Валютные вклады, депозиты под высокий процент

Все

предложения

Вклады в иностранной валюте

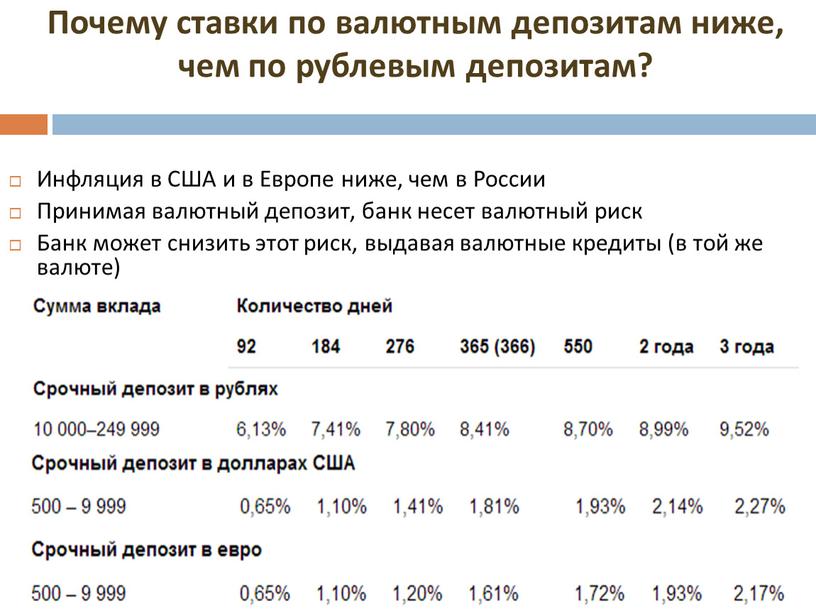

АО «Газнефтьбанк» предлагает вклады в иностранной валюте, привлекательные с точки зрения процентных ставок и сроков.

Уважаемые клиенты!

Обращаем Ваше вниманием, на то, что в связи с введением новой линейки вкладов физических лиц в иностранной валюте прием валютных вкладов (в том числе на условиях пролонгации) «Фаворит» и «Премьер» прекращается с 15 июля 2020г.

Деньги не должны просто храниться – они должны работать на Вас! АО «Газнефтьбанк» поможет сохранить и приумножить Ваш капитал.

Мы всегда рады видеть Вас в нашем банке!

Вклад «До востребования в долларах США и Евро» — 0,01% годовых, сумма первоначального взноса — 10 USD/EUR. Пополняемый, снятие не предусмотрено, причисление процентов по вкладу производится в последний день года.

Вклады в валюте | Выгодные вклады в валюте предлагает АТБ

В Азиатско-Тихоокеанском Банке Вы можете открыть вклады в валюте для физических лиц с различными целями сроком от 31 дня до 3 лет (1098 дней). Депозит может быть долларовый или в юанях. Актуальные процентные ставки и другие условия по вкладам в валюте в АТБ делают обращение к услуге выгодным, а простота и прозрачность всех операций, начиная от предварительного расчета доходности и заканчивая выводом процентов и общей суммы на карту, – удобным.

Депозит может быть долларовый или в юанях. Актуальные процентные ставки и другие условия по вкладам в валюте в АТБ делают обращение к услуге выгодным, а простота и прозрачность всех операций, начиная от предварительного расчета доходности и заканчивая выводом процентов и общей суммы на карту, – удобным.

Вклады в валюте: преимущества

- Надежное хранение средств. Этому способствует и возможность выбора наиболее стабильной валюты, и наличие в АТБ системы страхования. При наступлении страхового случая иностранные денежные единицы конвертируются по курсу, действующему на данный момент.

- Дополнительный заработок на разнице курса. Если выбранная валюта будет демонстрировать рост, к процентной ставке, гарантированной банком, прибавится еще и разница между начальной и конечной стоимостью евро, долларов, юаней. Основная задача в данном случае – спрогнозировать состояние валюты на конец действия вклада.

- Вклады в валюте для физических лиц доступны широкому кругу клиентов.

Это обеспечивается диапазоном минимальных и максимальных вложений. На данный момент минимум в АТБ по депозиту в американской валюте – 20 $, а максимум не ограничен. Таким образом, открыть вклад в валюте в банке могут и граждане, располагающие небольшой суммой, и те, кто рассматривает серьезные варианты пассивного заработка. Удовлетворению различных потребностей вкладчиков в нашем банке способствует и разнообразие программ. Желающих скопить определенную сумму на какое-либо приобретение обычно интересует высокий процент и возможность пополнения. Все это предусмотрено программой «Накопи». В ее рамках можно также ежемесячно снимать проценты, а значит, она подойдет и тем, кто ищет способ пассивного заработка. Подобрать оптимальный вариант вклада в валюте можно по виду денежной единицы, сроку, возможности частичного снятия, капитализации и другим критериям.

Это обеспечивается диапазоном минимальных и максимальных вложений. На данный момент минимум в АТБ по депозиту в американской валюте – 20 $, а максимум не ограничен. Таким образом, открыть вклад в валюте в банке могут и граждане, располагающие небольшой суммой, и те, кто рассматривает серьезные варианты пассивного заработка. Удовлетворению различных потребностей вкладчиков в нашем банке способствует и разнообразие программ. Желающих скопить определенную сумму на какое-либо приобретение обычно интересует высокий процент и возможность пополнения. Все это предусмотрено программой «Накопи». В ее рамках можно также ежемесячно снимать проценты, а значит, она подойдет и тем, кто ищет способ пассивного заработка. Подобрать оптимальный вариант вклада в валюте можно по виду денежной единицы, сроку, возможности частичного снятия, капитализации и другим критериям. - Наличие бессрочной пенсионной программы, по которой предлагаются максимально выгодные условия для пенсионеров.

Это обеспечивается диапазоном минимальных и максимальных вложений. На данный момент минимум в АТБ по депозиту в американской валюте – 20 $, а максимум не ограничен. Таким образом, открыть вклад в валюте в банке могут и граждане, располагающие небольшой суммой, и те, кто рассматривает серьезные варианты пассивного заработка. Удовлетворению различных потребностей вкладчиков в нашем банке способствует и разнообразие программ. Желающих скопить определенную сумму на какое-либо приобретение обычно интересует высокий процент и возможность пополнения. Все это предусмотрено программой «Накопи». В ее рамках можно также ежемесячно снимать проценты, а значит, она подойдет и тем, кто ищет способ пассивного заработка. Подобрать оптимальный вариант вклада в валюте можно по виду денежной единицы, сроку, возможности частичного снятия, капитализации и другим критериям.

Это обеспечивается диапазоном минимальных и максимальных вложений. На данный момент минимум в АТБ по депозиту в американской валюте – 20 $, а максимум не ограничен. Таким образом, открыть вклад в валюте в банке могут и граждане, располагающие небольшой суммой, и те, кто рассматривает серьезные варианты пассивного заработка. Удовлетворению различных потребностей вкладчиков в нашем банке способствует и разнообразие программ. Желающих скопить определенную сумму на какое-либо приобретение обычно интересует высокий процент и возможность пополнения. Все это предусмотрено программой «Накопи». В ее рамках можно также ежемесячно снимать проценты, а значит, она подойдет и тем, кто ищет способ пассивного заработка. Подобрать оптимальный вариант вклада в валюте можно по виду денежной единицы, сроку, возможности частичного снятия, капитализации и другим критериям.

Выгодные вклады в валюте от АТБ

Вас интересуют вклады в иностранной валюте? Для этого в Вашем распоряжении любое отделение АТБ. Помогут в поиске ближайшего офиса и подаче заявки с сайта наши сервисы: спутниковая карта и специальная онлайн-форма.

Получить консультацию по представленным в банке программам, помощь в выборе продукта по заданным критериям и выяснить другие интересующие Вас вопросы можно, позвонив на нашу горячую линию.

Банковские вклады в Новосибирске для физических лиц

Банк Акцепт предлагает широкий выбор вкладов для физических лиц с высокими процентными ставками. В нашем банке вы сможете сохранить и приумножить средства, открыв банковские депозиты в рублях по выгодным условиям. Банк Акцепт является членом государственной системы по страхованию вкладов.

Мы предоставляем возможность открыть вклады в банке и разместить средства в депозит на интересующий Вас срок. Процентная ставка по банковским вкладам и другие условия зависят от вида депозита.

Процентная ставка по банковским вкладам и другие условия зависят от вида депозита.

Все вклады доступны для открытия в Интернет-банке.

При открытии в Интернет-банке желающие могут в любое время получить в офисе банка документальное подтверждение открытия вклада — получить подписанное Банком заявление об открытии вклада.

Видео-инструкции

Как открыть вклад в интернет-банке

Как пополнить вклад в интернет- банке

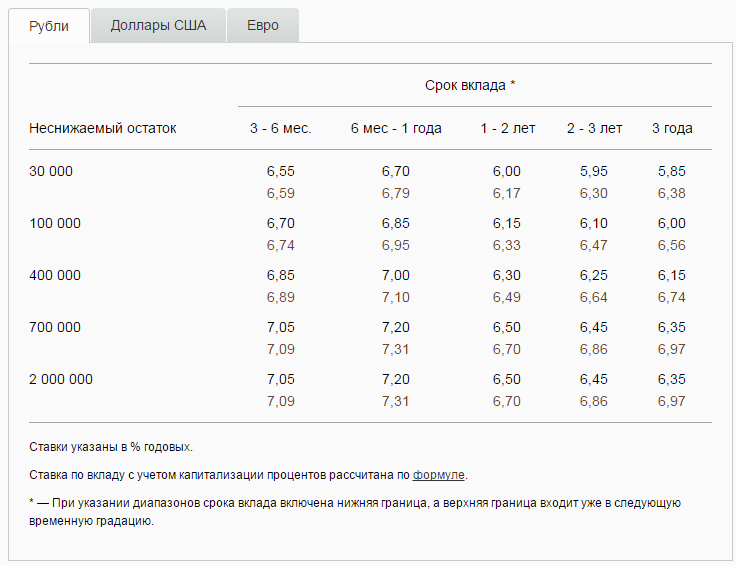

Банковские депозиты в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала.

В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

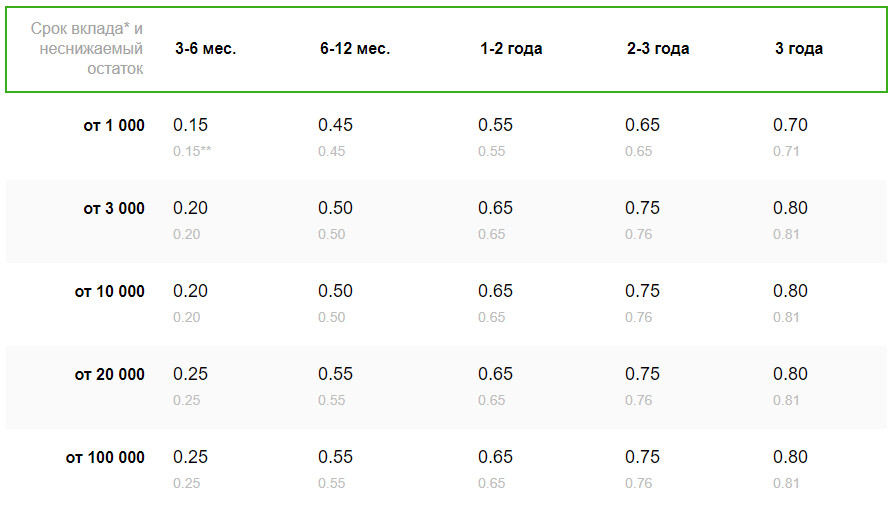

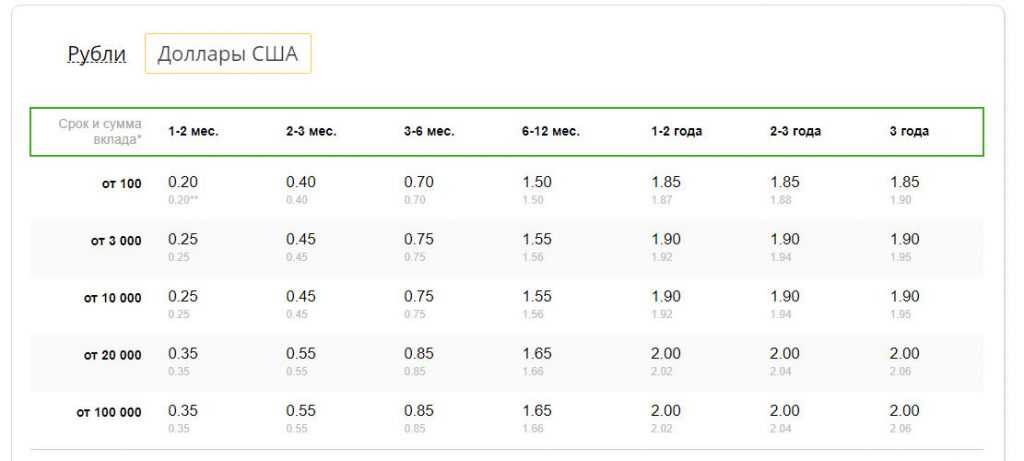

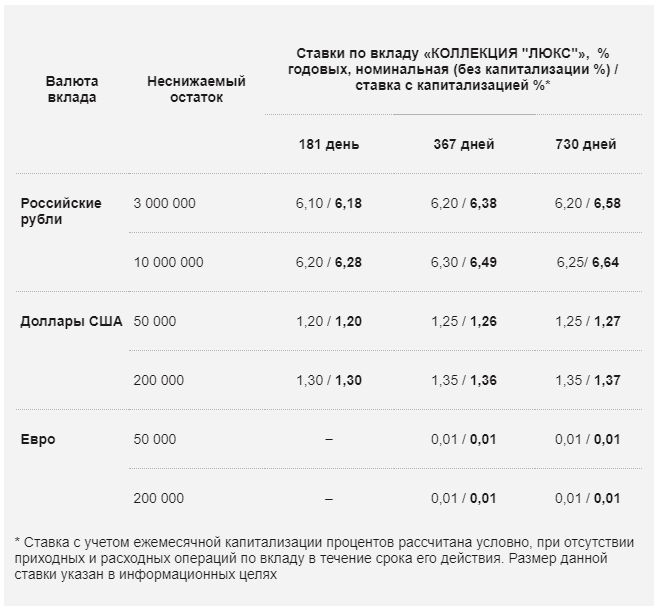

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Мультивалютные вклады

Мультивалютный банковский вклад для физических лиц позволяет быстро переводить денежные средства в банке из одной валюты в другую в периоды скачков курсов, что поможет избежать обесценивания вложенных денег или даже значительно увеличить сумму депозита.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

Банк Кремлевский > Вклады в рублях и иностранной валюте

Выберите валюту вклада

В рублях РФ

В долларах США

Евро

| Параметры вклада | «Гибкий» | «Накопительный» | «Доходный» | ||||||

| Срок вклада | 91 день | 181 день | 367 дней | 91 день | 181 день | 367 дней | 91 день | 181 день | 367 дней |

| От 100 000 до 300 000 | 1. |

1.50% | 2.00% | 1.25% | 1.50% | 2.00% | 1.50% | 2.00% | 2.50% |

| От 300 001 до 1 000 000 | 1.50% | 2.00% | 2.50% | 1.50% | 2.00% | 2.50% | 2.00% | 2.50% | 3.00% |

| От 1 000 001 до 20 000 000 | 2.00% | 2.50% | 3.00% | 2.00% | 2.50% | 3.00% | 2.50% | 3.00% | 3.50% |

| Свыше 20 000 001 | 2.50% | 3.00% | 3.50% | 2.50% | 3.00% | 3.50% | 3.00% | 3.50% | 4.00% |

| Выплата процентов | Без капитализации. Ежемесячно на текущий счет или банковскую карту Вкладчика Ежемесячно на текущий счет или банковскую карту Вкладчика |

С капитализацией. Ежемесячно на счет вклада | В конце срока вклада на текущий счет или банковскую карту Вкладчика | ||||||

| Пополнение Вклада | Предусмотрено без ограничения суммы дополнительного взноса | Предусмотрено без ограничения суммы дополнительного взноса | Не предусмотрено | ||||||

| Расходные операции | Возможны до минимальной пороговой суммы (в выбранном суммовом диапазоне) | Возможны в пределах выплаченных (капитализированных) Банком процентов на счет Вклада в течение срока Вклада | Не предусмотрено | ||||||

| Досрочное изъятие Вклада | 1. При истребовании части Вклада свыше минимальной пороговой суммы, вклад расторгается, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент частичного востребования Вклада. 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада |

При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | ||||||

| Параметры вклада | «Гибкий» | «Накопительный» | «Доходный» | ||||||

| Срок вклада | 181 день | 367 дней | 181 день | 367 дней | 181 день | 367 дней | |||

| От 1 000 до 10 000 | 0. 25% 25% |

0.25% | 0.25% | 0.35% | 0.30% | 0.40% | |||

| От 10 001 до 100 000 | 0.25% | 0.30% | 0.35% | 0.40% | 0.40% | 0.45% | |||

| От 100 001 до 1 000 000 | 0.35% | 0.40% | 0.40% | 0.45% | 0.45% | 0.50% | |||

| Свыше 1 000 001 | 0.40% | 0.45% | 0.45% | 0.50% | 0.50% | 0.55% | |||

| Выплата процентов | Без капитализации. Ежемесячно на текущий счет или банковскую карту Вкладчика | С капитализацией. Ежемесячно на счет вклада Ежемесячно на счет вклада |

В конце срока вклада на текущий счет или банковскую карту Вкладчика | ||||||

| Пополнение Вклада | Предусмотрено без ограничения суммы дополнительного взноса | Предусмотрено без ограничения суммы дополнительного взноса | Не предусмотрено | ||||||

| Расходные операции | Возможны до минимальной пороговой суммы (в выбранном суммовом диапазоне) | Возможны в пределах выплаченных (капитализированных) Банком процентов на счет Вклада в течение срока Вклада | Не предусмотрено | ||||||

| Досрочное изъятие Вклада | 1. При истребовании части Вклада свыше минимальной пороговой суммы, вклад расторгается, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент частичного востребования Вклада. 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада |

При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | ||||||

| Параметры вклада | «Гибкий» | «Накопительный» | «Доходный» | ||||||

| Срок вклада | 181 день | 367 дней | 181 день | 367 дней | 181 день | 367 дней | |||

| От 1 000 до 10 000 | 0. 01% 01% |

0.01% | 0.01% | 0.01% | 0.01% | 0.01% | |||

| От 10 001 до 100 000 | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | |||

| От 100 001 до 1 000 000 | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | |||

| Свыше 1 000 001 | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | |||

| Выплата процентов | Без капитализации. Ежемесячно на текущий счет или банковскую карту Вкладчика | С капитализацией. Ежемесячно на счет вклада Ежемесячно на счет вклада |

В конце срока вклада на текущий счет или банковскую карту Вкладчика | ||||||

| Пополнение Вклада | Предусмотрено без ограничения суммы дополнительного взноса | Предусмотрено без ограничения суммы дополнительного взноса | Не предусмотрено | ||||||

| Расходные операции | Возможны до минимальной пороговой суммы (в выбранном суммовом диапазоне) | Возможны в пределах выплаченных (капитализированных) Банком процентов на счет Вклада в течение срока Вклада | Не предусмотрено | ||||||

| Досрочное изъятие Вклада | 1. При истребовании части Вклада свыше минимальной пороговой суммы, вклад расторгается, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент частичного востребования Вклада. 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада 2. При полном досрочном истребовании Вклада, проценты выплачиваются по ставке вклада «До Востребования», действующей в Банке на момент востребования Вклада |

При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | При досрочном истребовании Вклада проценты выплачиваются по ставке вклада «До востребования», действующей в Банке на момент досрочного востребования Вклада | ||||||

- Условия вкладов физических лиц «Банк Кремлевский» ООО.

- Правила размещения физическими лицами банковских вкладов в «Банк Кремлевский» ООО

- Страхование вкладов

По всем вопросам обращаться: Операционное управление

телефон: (499) 241-88-14, (499) 241-04-94, (499) 241-96-31

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 2% годовых в рублях. Срок вклада 31 день, 91 день и 181 день | |||

Вклад в рублях. Процентная ставка до 4% годовых. Возможность досрочного востребования без потери ставки за каждый полный год размещения вклада | |||

Вклад в рублях. Срок разделен на процентные периоды. Доходность 3.64%. Ежемесячная выплата процентов на вклад «до востребования» | |||

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 4% годовых. Ежемесячная капитализация процентов или перечисление на карту. Льготная ставка досрочного востребования | |||

Вклад в рублях. Процентная ставка 0,01% годовых | |||

Вклад в рублях. Процентная ставка до 3% годовых. | |||

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 4% годовых. Ежеквартальная выплата/капитализация процентов. Льготные ставки досрочного востребования. | |||

Вклад в долларах США. Процентная ставка 0.01% годовых | |||

Вклад в долларах США. Процентная ставка до 0.9% годовых | |||

Вклад в долларах США. | |||

Вклад в долларах США. Процентная ставка по вкладу — до 0.7% годовых. Ежемесячная выплата процентов на отдельный лицевой счет «До востребования» | |||

Вклад в долларах США. Процентная ставка до 0.6% годовых. Ежемесячная выплата и капитализация процентов |

Процентная ставка до 3% годовых.

Возможность пополнения и расходования в течение всего срока действия вклада.

Процентная ставка до 3% годовых.

Возможность пополнения и расходования в течение всего срока действия вклада. Процентная ставка до 4.25% годовых. Льготные ставки досрочного востребования вклада

Процентная ставка до 4.25% годовых. Льготные ставки досрочного востребования вклада Вклад для перечисления пенсии. Ставка до 3.5% годовых. Расходование средств в пределах суммы вклада без потери ставки

Вклад для перечисления пенсии. Ставка до 3.5% годовых. Расходование средств в пределах суммы вклада без потери ставки Процентная ставка 0,05% годовых

Процентная ставка 0,05% годовыхВкладчики снова стали забирать валюту из Сбербанка — Frank RG

Госбанк испытал отток валютных вкладов впервые с апреля

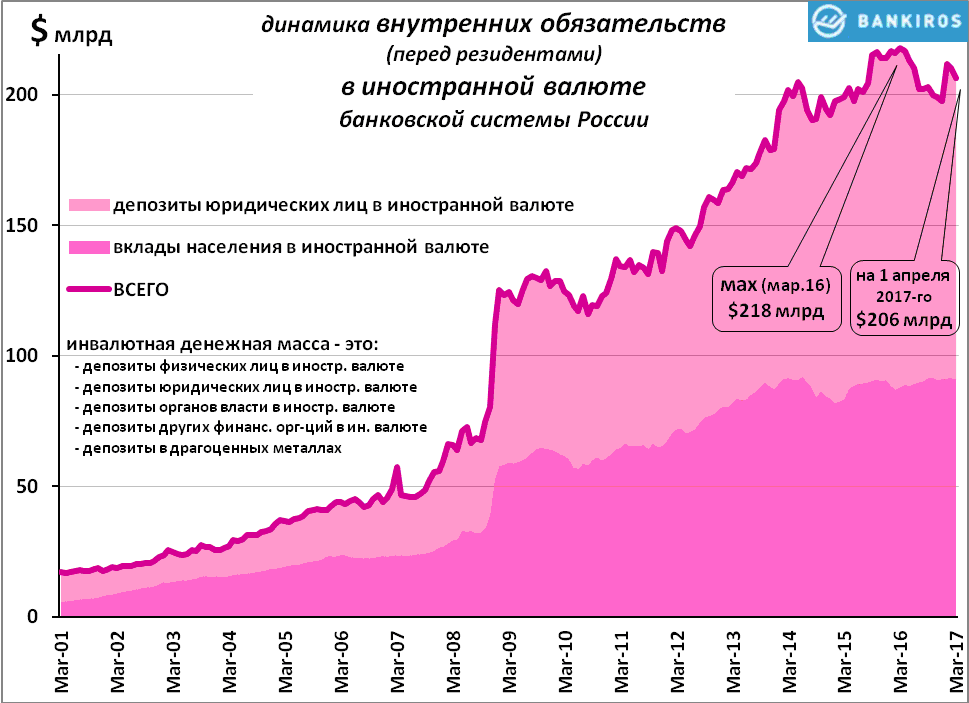

фото: pixabayВ июле граждане забрали со срочных депозитов Сбербанка $43,1 млн, показали расчеты Frank RG на основе отчетности по форме 101. В июне и мае в госбанке был приток валютных депозитов.

В июне и мае в госбанке был приток валютных депозитов.

Детали. В целом объем валюты населения в Сбербанке вырос. Это произошло благодаря приросту средств на текущих счетах: объем валюты на них вырос в июле на $262,3 млн.

В мае и июне в Сбербанке был приток валюты на срочные депозиты — на $169,1 млн и $92,1 млн соответственно. В марте, когда начался режим изоляции, госбанк испытал сильный отток — вкладчики вынесли $1,4 млрд, в апреле отток сократился до $294,9 млн.

Ставки. Сбербанк последовательно снижает ставки по вкладам в валюте: 2 июня госбанк снизил доходность всех вкладов в долларах на 0,09–0,65 п.п., показал мониторинг тарифов Frank RG. Самая высокая ставка для массовых клиентов теперь составляет 0,55% годовых, ее банк предлагает по вкладу «Сохраняй». Самый доходный депозит для премиальных клиентов — «Особый Сохраняй», ставка по нему составляет 0,7% годовых.

Мнение эксперта. Вице-президент Moody’s Ольга Ульянова отмечает, что отток с валютных вкладов Сбербанка в июле небольшой, и поведение его вкладчиков соответствует общему тренду. «По вкладам в валюте банки предлагают околонулевые ставки, поэтому валютные вклады сохраняют только наиболее консервативные клиенты, те, что доверяют только доллару», — рассказывает она.

Вице-президент Moody’s Ольга Ульянова отмечает, что отток с валютных вкладов Сбербанка в июле небольшой, и поведение его вкладчиков соответствует общему тренду. «По вкладам в валюте банки предлагают околонулевые ставки, поэтому валютные вклады сохраняют только наиболее консервативные клиенты, те, что доверяют только доллару», — рассказывает она.

Одновременно у большинства банков растут остатки на текущих и карточных счетах физических лиц в валюте. Текущие счета предлагают больше гибкости в использовании средств при внезапно возникшей необходимости. Кроме того, постепенно открываются границы, и люди, которым нужна валюта в поездках, пополняют свои карточные счета в валюте, объясняет Ульянова.

Статистика по теме Контекст. ЦБ в мае отмечал, что ситуация с валютными вкладами стабилизировалась: по информации регулятора, в мае объем средств на валютных вкладах россиян вырос впервые с начала года. Прирост составил более $720 млн. Это менее 10% от суммы, снятой с депозитов с начала карантина.

По данным Frank RG, в мае вырос объем валюты граждан как на счетах, так и на вкладах. В Сбербанке чистый приток составил $381 млн, в Альфа-Банке — $87,3 млн, в Газпромбанке — $153,1 млн, в Райффайзенбанке — $55,4 млн, в Открытии — $10,8 млн. Суммарно в эти 5 банков граждане принесли $687,6 млн.

В июне приток валюты продолжился. Среди топ-5 банков отток валюты показал только ВТБ — на $220,8 млн.

Зачем вам об этом знать. Снижение ставок усилит отток валютных вкладов из банков. Вкладчикам невыгодно держать сбережения на срочных депозитах с практически нулевой доходностью. Возможен переток этих средств в инвестиционные инструменты.

Обязательное. Frank Media ожидает комментарий Сбербанка.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вклад до востребования

При изъятии всей, либо части суммы вклада в иностранной валюте в наличной форме банк вправе выдать вкладчику наличные денежные средства в иностранной валюте в той сумме, которая может быть выдана купюрами соответствующей иностранной валюты. Всю либо часть суммы денежных средств, которая не может быть выдана купюрами соответствующей иностранной валюты (которая может быть выдана только монетами), банк вправе выдать вкладчику в рублевом эквиваленте по курсу Банка России (ЦБ РФ), установленному на день такой выдачи.

Проценты на сумму вклада начисляются в валюте вклада ежедневно на начало операционного дня по ставке, действующей для данного вклада в день, за который начисляются проценты.

О действующей дифференцированной шкале процентных ставок по вкладам данной категории, о тарифах, об изменении дифференцированной шкалы процентных ставок и тарифов вкладчик извещается при посещении любого из территориальных подразделений того филиала банка, в котором был заключен договор по вкладу, путем вывешивания объявлений с информацией о дифференцированной шкале процентных ставок и тарифах в непосредственной близости от кассы, осуществляющей прием и выдачу вкладов.

Банк вправе в одностороннем порядке изменять дифференцированную шкалу процентных ставок для вкладов до востребования и тарифы.

Вклад может быть пополнен денежными средствами как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты вклада. При обслуживании вкладчика в подразделении банка конвертация производится по курсу банка, установленному в соответствующем подразделении на дату совершения операции. При проведении вкладчиком операции по счету с помощью системы дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в рамках системы дистанционного банковского обслуживания на дату совершения операции.

Вклад может быть изъят частично или полностью как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации со счета денежных средств на счета, открытые в валюте, отличной от валюты вклада. При обслуживании вкладчика в подразделении банка конвертация производится по курсу банка, установленному в соответствующем подразделении на дату совершения операции. При проведении вкладчиком операции по счету с помощью дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в ДБО на дату совершения операции.

При обслуживании вкладчика в подразделении банка конвертация производится по курсу банка, установленному в соответствующем подразделении на дату совершения операции. При проведении вкладчиком операции по счету с помощью дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в ДБО на дату совершения операции.

Определение иностранных депозитов

Что такое иностранные депозиты?

Термин «иностранные депозиты» относится к депозитам, сделанным физическими и юридическими лицами в или в национальных банках за пределами США. В отличие от обычных вкладов, сделанных в местных отделениях, на эти вклады не распространяются страховые взносы или резервные требования. Мягкость, предоставляемая иностранным депозитам в отношении страхования депозитов и требований к резервированию, является попыткой конкурировать с оффшорными банковскими центрами.

Ключевые выводы

- Иностранные депозиты — это депозиты, сделанные в местных банках за пределами США.

- Эти вклады не покрываются страховкой FDIC, поэтому в случае банкротства банка вкладчик теряет свои деньги.

- FDIC разъяснил это после того, как Великобритания призвала неевропейские банки относиться к иностранным вкладчикам так же, как они относятся к внутренним вкладчикам.

- Все депозиты, сделанные во внутренние отделения в США, обрабатываются одинаково, независимо от того, является ли вкладчик иностранным гражданином или нет.

Как работают иностранные депозиты

Депозиты — это финансовые операции. Они предполагают перевод денег на банковский счет для хранения. Например, человек может решить положить лишние деньги на свой банковский счет. Банк обязуется хранить деньги до тех пор, пока клиент не примет решение об их снятии. Если это сберегательный счет, банк может выплатить владельцу счета проценты на остаток.

Иностранные депозиты — это любые депозиты, внесенные на счета в банках, работающих за пределами США.Обычно это местные банки, хотя они ведут бизнес за пределами страны. Например, корпорация, у которой есть офис в Карибском бассейне с банковским счетом в Bank of America, может делать депозиты в местном отделении. Но есть определенные условия, которые необходимо учитывать владельцам счетов.

Например, корпорация, у которой есть офис в Карибском бассейне с банковским счетом в Bank of America, может делать депозиты в местном отделении. Но есть определенные условия, которые необходимо учитывать владельцам счетов.

В отличие от вкладов в местных филиалах, они не покрываются Федеральной корпорацией страхования вкладов (FDIC). Это означает, что если банк обанкротится, клиент потеряет свои деньги. Это было разъяснено FDIC в сентябре 2013 года.Это объявление было сделано в ответ на новые банковские правила в Великобритании, которые призвали неевропейские банки относиться к иностранным вкладчикам так же, как они относятся к внутренним вкладчикам. Согласно полученным данным, иностранные отделения американских банков владеют активами на сумму около 1 триллиона долларов. доступны в FDIC в 2013 году. Согласно отчету Reuters, 40% этих депозитов хранятся в Соединенном Королевстве.

FDIC покрывает остатки до 250 000 долларов США на индивидуальных счетах в банках, застрахованных FDIC.

FDIC пояснил, что иностранные вкладчики, которые делают вклады в отделениях банков на территории США, пользуются федеральным страхованием вкладов, но вкладчики в зарубежные отделения не подлежат такой же защите. Все депозиты, сделанные в филиалы банков США, расположенных в США, рассматриваются одинаково, независимо от того, является ли вкладчик иностранным гражданином или нет. Другими словами, в случае банкротства банка FDIC покрывает эти депозиты в равной степени и отдает предпочтение как иностранным, так и внутренним вкладчикам перед обычными необеспеченными кредиторами.

Особые соображения

Двусторонние иностранные депозиты выплачиваются как в стране, в которой депозит был первоначально сделан, так и в Соединенных Штатах. Например, если гражданин Великобритании делает депозит в иностранном отделении американского банка, расположенного в Великобритании, и может поехать в США и снять деньги с этого счета через местное отделение того же банка, этот счет считается двойная оплата.

Не все депозиты в иностранные банки подлежат двойной оплате.Во многих случаях иностранные депозиты подлежат оплате только в стране, в которой они были сделаны. Двойная выплата по иностранным депозитам обходится американским банкам дорого, потому что это подвергает их более высоким требованиям к резервному балансу, увеличивает затраты на документацию, возможность применения иностранных нормативных требований, внешний суверенный риск и другие ловушки.

Срочный депозит в иностранной валюте (FCFD) Определение

Что такое срочный депозит в иностранной валюте (FCFD)?

Срочный депозит в иностранной валюте (FCFD) — это фиксированный инвестиционный инструмент, в котором определенная сумма денег, которая готова приносить проценты, депонируется в банк.Хотя фиксированные депозиты практически не имеют риска, фиксированные депозиты в иностранной валюте вводят элемент риска, поскольку инвесторы должны обменять свою валюту на целевую валюту, а затем снова конвертировать ее по истечении срока.

Ключевые выводы

- Срочный вклад в иностранной валюте — это инвестиция с фиксированным депозитом для хранения иностранной валюты.

- Деньги, депонированные в FCFD, приносят проценты, но сопряжены с некоторым валютным риском.

- Деньги со счета FCFD нельзя снять до истечения установленного срока.

- Инвесторы используют счета FCFD для диверсификации или хеджирования от колебаний иностранной валюты.

Что такое фиксированный депозит в иностранной валюте (FCFD)

Срочный депозит в иностранной валюте (FCFD) — это срочный депозит, выдаваемый банками инвесторам, которые хотели бы сохранить иностранную валюту для будущего использования или застраховаться от колебаний иностранной валюты. Деньги, внесенные на счет FCFD, не могут быть сняты до истечения согласованного фиксированного срока.

Канадский инвестор, у которого есть канадские доллары, но хочет держать U.Южнокорейские доллары могут вносить доллары США на деноминированный в долларах США FCFD с более высокой процентной ставкой, чем местный сберегательный счет в Канаде. Для этого инвестор должен будет купить доллары США у банка-эмитента, используя свои канадские доллары. После покупки долларов США они депонируются в FCFD.

Для этого инвестор должен будет купить доллары США у банка-эмитента, используя свои канадские доллары. После покупки долларов США они депонируются в FCFD.

Особые соображения

Если инвестор изымает средства до наступления срока погашения, будет применяться штраф за досрочное снятие средств, который часто бывает высоким и устанавливается по усмотрению банка.Досрочное погашение фиксированного депозита в иностранной валюте, скорее всего, приведет к частичной потере основной суммы из-за совокупного воздействия сборов за выкуп и сборов за спред между покупателями и покупателями.

Преимущества срочного депозита в иностранной валюте

Есть ряд причин, по которым инвестиции FCFD привлекают определенных инвесторов. Инвесторы, которые хотят диверсифицировать свои портфели, могут выбрать FCFD в другой валюте. Компании, желающие застраховаться от колебаний валютных курсов, могут использовать FCFD в качестве инструмента хеджирования.Для таких компаний FCFD используется для облегчения межвалютных свопов. Инвесторы, которые хотят иметь доступ к целевой валюте, потому что они вкладывают средства за границу, имеют детей, обучающихся в данной стране, или ведут бизнес в другой стране, могут инвестировать в FCFD.

Инвесторы, которые хотят иметь доступ к целевой валюте, потому что они вкладывают средства за границу, имеют детей, обучающихся в данной стране, или ведут бизнес в другой стране, могут инвестировать в FCFD.

FCFD может быть инвестирован двумя способами: открытием местного счета, который предлагает депозиты в иностранной валюте, в которой инвестор хотел бы получить доступ, или открытием счета в самой зарубежной стране. Процентные ставки, минимальные депозиты, сроки владения и доступные валюты варьируются от банка к банку.

Когда срочные депозиты в иностранной валюте больше и имеют более длительный срок, они получают гораздо более высокие процентные ставки. FCFD может быть очень полезным и безопасным способом вложения ваших денег. Однако вкладчики должны убедиться, что они не нуждаются в этих деньгах в течение всего срока.

Пример срочного депозита в иностранной валюте (FCFD)

Например, USDCAD котируется банком-эмитентом FCFD как 1,29. Инвестор, который хочет внести 100000 долларов, купит доллар по курсу 1. 29 от банка, продав 129 000 канадских долларов. 100 000 долларов депонируются на счет FCFD на один год и приносят 1,5% годовых. По истечении срока полномочий доллар продается за канадские доллары по преобладающему обменному курсу, предлагаемому банком-эмитентом.

29 от банка, продав 129 000 канадских долларов. 100 000 долларов депонируются на счет FCFD на один год и приносят 1,5% годовых. По истечении срока полномочий доллар продается за канадские доллары по преобладающему обменному курсу, предлагаемому банком-эмитентом.

Инвесторы, которые не ожидают изменения курсов валют против них, обычно используют FCFD. Однако все инвесторы FCFD сталкиваются с валютным риском, учитывая, что в случае неблагоприятного изменения обменного курса транзакционные издержки и курсовая разница могут свести на нет любые избыточные процентные доходы или даже нанести инвестору убытки.

Следуя нашему примеру выше, в конце срока инвестор зарабатывает 1,5% x 100 000 долларов США = 1 500 долларов США. Однако банк готов покупать доллары только по курсу 1,21. Это означает, что инвестор получит канадские доллары стоимостью 101 500 долларов x 1,21 = 122 815 канадских долларов. Как видите, эта сумма ниже первоначальной суммы инвестиций инвестора в 129 000 канадских долларов.

Депозиты в иностранной валюте

ИНОСТРАННЫЕ ДЕПОЗИТЫ

Цель: Цель этого счета — дать возможность эфиопам, проживающим за границей, иностранцам эфиопского происхождения и другим иностранным гражданам получить выгоду от депонирования своих денег в иностранной валюте.

Льгота:

- Для проведения внутренних платежей

- Для перевода денег в иностранной валюте за границу

- Для оплаты за границей услуг, оказанных за границей

- Для осуществления зарубежного перевода

- Для конвертации иностранной валюты в быр по текущему обменному курсу

- Оплатить сервисную плату в отделении, в котором открыт счет.

Кто пользуется счетами в иностранной валюте

- Эфиопы, проживающие за границей, иностранные граждане эфиопского происхождения и организации людей, которые живут как иностранцы, могут открывать счета в иностранной валюте.

- Физическое лицо может открыть счет в иностранной валюте по почте, электронной почте, факсу, телексу или другим способом связи.

Что делать клиентам, чтобы открыть счет в иностранной валюте.

- Письмо-заявление, правильно написанное и подписанное

- Паспорт, если заявитель — физическое лицо

- Торговая лицензия, меморандум и устав, если заявитель является юридическим лицом.

- Если заявитель не может явиться лично, он / она может идентифицировать себя через посольство Эфиопии поблизости.

Виды валютных счетов.

- Доллар США

- Фунт стерлингов

- евро

Первоначальный депозит в иностранной валюте

- Минимальный начальный депозит в иностранной валюте на текущий счет в 100 (сто долларов) долларов США или эквивалент в любой из допустимых валют.

- Для срочного счета в иностранной валюте минимальный депозит составляет 5000 долларов США или эквивалент в любой из допустимых валют.

- Максимальная сумма депозита до востребования в иностранной валюте составляет 50 000 долларов США.

- Два или более подходящих совместных вкладчика могут вместе открыть один счет.

Согласно директиве NBE, проценты по счету в иностранной валюте до востребования не выплачиваются.

В соответствии с директивой NBE, по фиксированным валютным счетам начисляются проценты только в том случае, если они депонированы на срок более 6 месяцев.

Согласно директиве NBE, для фиксированных валютных счетов, если срок действия контракта заканчивается в субботу, воскресенье или праздничный день, проценты рассчитываются с учетом следующего рабочего дня.

Депозит до востребования иностранной валюты_Agricultural Bank of China

Обзор Депозит до востребования в иностранной валюте относится к услуге, при которой клиенты-физические лица размещают свои средства в иностранной валюте в ABC без указания срока депозита и получают сберегательные книжки в ABC. Время от времени они могут продлевать депозит или снимать произвольную сумму через сберегательную книжку.

Время от времени они могут продлевать депозит или снимать произвольную сумму через сберегательную книжку.

Депозит до востребования в иностранной валюте требует минимального остатка, эквивалентного 20 юаням.

Преимущества

Защищайте средства клиентов, генерируйте процентный доход и удовлетворяйте потребности клиентов в повышении стоимости валютных средств.

Процедуры

1. Клиент открывает счет, предъявив действующий сертификат личности. Для открытия счета клиенту необходимо правильно заполнить форму депозита, внести приемлемую сумму и указать способ вывода. Если ошибок не обнаружено, кассир выдает депозитный сертификат.

2. Клиент обновляет депозит и снимает деньги с помощью сберегательной книжки указанным способом. Каждая транзакция печатается или записывается в сберегательной книжке.

3. Клиент может закрыть счет в нашем магазине, если сберегательная книжка ему больше не нужна.

Клиент может закрыть счет в нашем магазине, если сберегательная книжка ему больше не нужна.

Часто задаваемые вопросы

В какой валюте можно внести депозит?

Базовыми валютами для депозита до востребования в иностранной валюте являются доллар США, гонконгский доллар, японская иена, евро, британский фунт, австралийский доллар, канадский доллар, швейцарский франк или сингапурский доллар.Для депозита любой другой свободно конвертируемой валюты клиент должен конвертировать ее в любую из вышеуказанных валют по обменному курсу, действующему на дату депозита.

Выплачиваются ли проценты ежемесячно по депозиту до востребования в иностранной валюте?

Нет. Проценты по депозиту до востребования в иностранной валюте уплачиваются ежеквартально, 20 числа последнего месяца каждого квартала. Проценты рассчитываются по ставке до востребования в иностранной валюте, объявленной на дату выплаты процентов. Если счет закрывается до даты выплаты процентов, проценты будут рассчитываться до дня, непосредственно предшествующего дате закрытия, по ставке по депозитам до востребования в иностранной валюте, объявленной на дату закрытия.

Наконечники

1. Клиенты должны правильно хранить свои депозитные сертификаты, пароли и действующие удостоверения личности. Депозитные сертификаты и удостоверения личности следует хранить отдельно.

2. Заявление об утере депозитных сертификатов или паролей должно обрабатываться клиентом лично в торговой точке.

компакт-дисков с иностранной валютой и что вам нужно знать

Поскольку процентные ставки по-прежнему остаются довольно низкими по историческим меркам, вы можете оказаться в поисках способов получить больший доход от своих денежных сбережений.

Если традиционные сберегательные счета и депозитные сертификаты вас не устраивают, вы можете получить дополнительную прибыль от компакт-дисков в иностранной валюте.

CD в иностранной валюте могут предлагать доходность, вдвое превышающую традиционные CD в США.S., но важно понимать их потенциальные плюсы и минусы, а также то, как на них влияет волатильность валютных рынков. Также крайне важно обращать внимание на другие инвестиции, которые могут предложить аналогичную или даже лучшую доходность с меньшим риском.

Основы работы с иностранными валютами

В теории разместить деньги на компакт-дисках с иностранной валютой просто. Ваши доллары США конвертируются в иностранную валюту, а затем обмениваются обратно в доллары, когда срок погашения CD. Как и традиционные компакт-диски, ваши деньги привязаны на определенный срок с фиксированной процентной ставкой; чем дольше срок, тем лучше ставка.

На практике найти банки США, предлагающие иностранные компакт-диски, непросто. Большинство банков не предлагают их, но TIAA Bank — одно из популярных мест, где их можно получить. Они предлагают компакт-диски с большинством основных валют, а также «корзины компакт-дисков», предлагающие доступ к шести валютам за одно вложение.

В TIAA Bank минимальный депозит в размере 10 000 долларов США для доступа к их компакт-дискам WorldCurrency, и банк будет взимать до 1 процента за конвертацию валюты.

Можно приобрести компакт-диски с иностранной валютой, обратившись в зарубежные банки, но тогда вы потеряете защиту Федеральной корпорации по страхованию вкладов, которая защищает владельцев счетов в случае банкротства банка.

Как заработать (и проиграть) деньги в иностранной валюте

При использовании компакт-дисков с иностранной валютой доход зависит от преобладающих процентных ставок в выбранной вами стране. По этой причине доходность компакт-дисков с привязкой к американским долларам может быть намного выше. Например, процентные ставки в Мексике на ноябрь 2018 года были близки к 8 процентам.

Однако инвестирование в депозитные сертификаты в иностранной валюте сопряжено с риском из-за нестабильности валютных курсов. Обменный курс между U.Южнокорейский доллар и другие валюты могут сильно отличаться от времени, когда вы открываете компакт-диск, и времени его погашения.

Допустим, вы решили вложить 10 000 долларов на компакт-диск с иностранной валютой, привязанный к британскому фунту. При обменном курсе 0,77 вы размещаете 7 700 фунтов стерлингов на компакт-диск со сроком на два года и процентной ставкой 2,5 процента. Проценты могут принести вам около 400 фунтов стерлингов, в общей сложности 8 100 фунтов стерлингов. Теперь предположим, что британский фунт за это время упал в цене по отношению к доллару, и теперь вам нужно 0.90 фунтов стерлингов, чтобы получить доллар. Это означает, что после обмена валюты у вас будет всего 9000 долларов.

С другой стороны, если британский фунт повысится в цене, вы можете заработать деньги. Давайте предположим тот же сценарий, описанный выше, но с ростом стоимости фунта, так что для получения доллара потребуется всего 0,60 фунта. После обмена валюты у инвестора останется 13 500 долларов.

Однако важно понимать, что среднему инвестору чрезвычайно трудно предсказать, как курс валюты будет расти или падать.

В погоне за более высокими урожаями легко попасть в ловушку; страны с более высокими процентными ставками часто имеют наиболее волатильную валюту.

Другие способы инвестирования в иностранную валюту

Если вы думаете об инвестировании в иностранную валюту, но хотите снизить риск, вы можете приобрести паевые инвестиционные фонды и фонды, торгуемые на бирже. Таким образом, вы можете получить доступ к валютам, торгуя акциями ETF или фондами, как акциями.

Хотя ведутся споры о том, подходят ли эти инвестиции для розничных инвесторов, наблюдается рост количества этих продуктов, доступных через дисконтные брокеры.Например, Fidelity предлагает ETF в иностранной валюте, привязанные к большинству основных валют. Существуют также ETF с кредитным плечом, которые позволяют вам занимать средства и увеличивать вашу прибыль (или убытки) от валют, а также ETF с обратной валютой, которые позволяют вам получать прибыль, если валюта падает.

Подобные инвестиции в иностранной валюте не должны составлять основную часть инвестиционного портфеля человека из-за их волатильности и непредсказуемости. Фактически, большинству розничных инвесторов, вероятно, следует их вообще избегать.

Фактически, большинству розничных инвесторов, вероятно, следует их вообще избегать.

EFT депозитов в иностранной валюте

Напечатано: 09.02.2021. Пожалуйста, перейдите на http://policy.umn.edu, чтобы получить самую последнюю версию Политики или связанного документа.

ПроцедураОбзор

Оплата товаров или услуг, предоставляемых Университетом, может быть получена в электронном виде посредством электронного перевода денежных средств (EFT). Эти средства переводятся из банка в банк.Политика университета требует, чтобы все платежи университету были номинированы в долларах США. Однако некоторые ранее заключенные контракты могут потребовать от Университета принимать платежи в иностранной валюте.

Депозиты EFT в иностранной валюте

Процесс немного отличается при получении одной из пяти иностранных валют «Мультивалютного счета (MCA)»:

- Британских фунтов (GBB)

- евро (EUR)

- Японская иена (JPY)

- канадских долларов (CAN)

- Австралийских долларов (AUD)

MCA Валюта

- Департаменты, ожидающие получения доходов от спонсоров в одной из пяти валют MCA, должны связаться с Управлением по инвестициям и банковскому делу (OIB).

- OIB предоставит запрашивающему отделу банк, номер банковского счета и банковские инструкции.

- OIB также будет координировать свои действия с Non-sponsored AR Services, чтобы уведомить их об ожидаемом EFT.

- Если вы ожидаете спонсируемого получения средств, отделы должны связаться с спонсируемой финансовой отчетностью (SFR).

- Специалист по биллингу в кластере должен создать счет в финансовой системе за товары или услуги. Специалист по выставлению счетов должен ввести примечания, указывающие, что платеж ожидается через систему банковских переводов через учетную запись MCA.Это уведомляет не спонсируемые службы AR о поиске платежа в ежедневных банковских выписках.

- Выручка отдела будет занесена в главную бухгалтерскую книгу при создании счета, и отдел будет иметь открытую дебиторскую задолженность до тех пор, пока средства не будут получены.

- Управление по инвестициям и банковскому делу контролирует банковский счет MCA для депозита.

- После получения депозита OIB конвертирует депозит в иностранной валюте в доллары США по текущему обменному курсу.Депозит (теперь в долларах США) переводится в один из банков университета.

- OIB также уведомляет Non-sponsored AR Services, чтобы они могли искать депозит в ежедневных банковских выписках и кредитовать соответствующий счет AR для депозита.

- Конвертированная сумма в долларах, которая, скорее всего, отличается от суммы в долларах, выставленной на счет, потребует ручной выверки со стороны Non-sponsored AR Services. Различия между выставленной суммой и полученной суммой приведут к получению кредита (для переплаты) или оставшейся открытой позиции AR (для недоплаты.) В качестве альтернативы может потребоваться корректировка счета.

Валюта, отличная от MCA

- Департаменты, ожидающие получения доходов от спонсоров в иностранной валюте, но не в одной из пяти валют MCA, должны связаться с Управлением по инвестициям и банковскому делу (OIB).

- OIB предоставит запрашивающему отделу банк, номер банковского счета и банковские инструкции. OIB также будет координировать свои действия с Non-sponsored AR Services, чтобы уведомить их об ожидаемом EFT.

- Департаменты, ожидающие спонсируемого получения средств, должны обратиться в Sponsored Financial Reporting (SFR).

- Специалист по биллингу в кластере должен создать счет в финансовой системе за товары или услуги. Специалист по выставлению счетов должен ввести примечания, указывающие, что платеж в иностранной валюте ожидается через EFT через счет, отличный от MCA. Это уведомляет не спонсируемые службы AR о поиске платежа в ежедневных банковских выписках.

- Выручка отдела будет занесена в главную бухгалтерскую книгу при создании счета, и отдел будет иметь открытую дебиторскую задолженность до тех пор, пока средства не будут получены.

- После получения депозита банк университета конвертирует депозит в иностранной валюте в доллары США по текущему обменному курсу.

- Конвертированная сумма в долларах, которая, скорее всего, отличается от суммы в долларах, выставленной на счет, потребует ручной выверки со стороны Non-sponsored AR Services. Разница между выставленной суммой и полученной суммой приведет либо к кредитованию (при переплате), либо к оставшейся открытой позиции AR (при недоплате). В качестве альтернативы может потребоваться корректировка счета.

Мониторинг статей непогашенной дебиторской задолженности

Департаменты несут ответственность за мониторинг остатков на счетах дебиторской задолженности по непогашенным статьям, чтобы гарантировать получение Университетом денежных средств для выручки. Если платеж не получен, у департамента могут быть расходы по безнадежной задолженности, отнесенные к выручке, что фактически меняет выручку.

Какие банки США предлагают счета в иностранной валюте (мультивалютные)?

Счет в иностранной валюте (также известный как мультивалютный счет), который часто используется предприятиями.

Однако для индивидуальных потребителей, которые довольно часто путешествуют за границу или постоянно управляют деньгами в разных странах, мультивалютный счет может быть полезным — и менее дорогостоящим.

Выпуск:

Многие банки США не предлагают мультивалютные счета для физических лиц.

Как правило, они доступны только предприятиям и коммерческим клиентам.

Если вы находитесь в США и ищете мультивалютный счет, мы нашли для вас несколько вариантов.

Что такое мультивалютные счета?

Мультивалютные счета — это банковские счета, которые позволяют хранить остаток в иностранной валюте, часто для облегчения международных транзакций.

Преимущества

Основные преимущества мультивалютного счета:

- Избегайте затрат на конвертацию иностранной валюты и колебаний курсов

- Использование местной валюты может привести к более выгодным ценам для ваших покупок

- Предлагает другой способ инвестирования в иностранной валюте

Список личных мультивалютных счетов в крупных банках

- Citi

- HSBC

- TIAA Банк

- Восток Западный берег

Citi

Citi International Personal Bank предлагает оффшорный банковский счет с дебетовой картой для переводов в 16 различных валютах.

Обратите внимание, что это не то же самое, что и подразделение Citigroup по розничным банковским услугам в США.

Для квалификации

Вы должны поддерживать минимальный баланс в размере 200 000 долларов США (или эквивалента в другой валюте).

Поддерживаемые валюты

- Австралийский доллар (AUD)

- канадских долларов (CAD)

- Датская крона (DKK)

- Евро (EUR)

- Великий британский фунт (GBP)

- гонконгских долларов (HKD)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Польский злотый (PLN)

- Рублей (RUB)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- швейцарских франков (CHF)

- Дирхам ОАЭ (AED)

- долларов США (USD)

HSBC

HSBC предлагает банковский счет Expat, который предлагает текущие счета в трех валютах и связанные сберегательные счета в 19 валютах.

Для квалификации

Вам должно быть 18 лет или больше и вы должны соответствовать одному из следующих критериев:

- иметь минимум 50 000 фунтов стерлингов (или эквивалент в другой валюте)

- имеют единственную зарплату в размере 100000 фунтов стерлингов (или эквивалентную сумму в валюте)

- уже получил квалификацию HSBC Premier в другой стране

В США, чтобы стать клиентом HSBC Premier, у вас должно быть одно из следующего:

- Общая сумма вкладов и / или инвестиций не менее 75000 долларов

- Общая сумма прямых вкладов не менее 5000 долларов в месяц

- активный U.S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов США

Поддерживаемые валюты

- Британский фунт стерлингов

- Доллар США (USD)

- Евро (EUR)

- Австралийский доллар (AUD)

- Канадский доллар (CAD)

- Чешская крона (CZK)

- Датская крона (DKK)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- Израильский шекель (ILS)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Филиппинское песо (PHP)

- Польский злотый (PLN)

- Китайский юань (CNY)

- Риал Саудовской Аравии (SAR)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- Швейцарский франк (CHF)

- Сингапурский доллар (SGD)

- Тайский бат (THB)

- Дирхам ОАЭ (AED)

TIAA Банк

TIAA Bank предлагает депозитный счет WorldCurrency Access для путешественников по всему миру и глобальных инвесторов, которые могут совершать операции в 21 валюте.

Для квалификации

У вас должно быть 2500 долларов, чтобы открыть счет или выбрать план покупки на 100 долларов в месяц.

Поддерживаемые валюты

- Австралийский доллар (AUD)

- Бразильский реал ()

- Британский фунт стерлингов

- Канадский доллар (CAD)

- Китайский юань (CNY)

- Чешская крона (CZK)

- Датская крона (DKK)

- Евро (EUR)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- Индийская рупия (INR)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона ()

- Польский злотый ()

- Российский рубль ()

- Сингапурский доллар

- Южноафриканский рэнд

- Шведская крона

- Швейцарский франк

Отчетность по счетам в иностранных банках

В соответствии с Законом о банковской тайне, вы должны сообщать об определенных иностранных финансовых счетах, заполнив Отчет об иностранных банках и финансовых счетах (FBAR) , если совокупная стоимость этих иностранных финансовых счетов превышает 10 000 долларов США в любое время в течение календарного года.