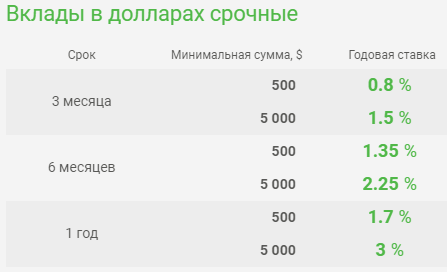

Вклады в долларах в Москве, открыть долларовый вклад в банке Русский Стандарт

Наш банк предлагает множество вариантов вкладов, позволяющих надежно хранить и приумножать капиталы. Все предложения делятся на три группы:

- Вклады первой группы позволяют получить максимальный доход при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Вклады второй группы предполагают выплату дохода в виде ежемесячного/ежеквартального дохода на карту. Проценты капитализируются.

- Для вкладов третьей группы характерны неограниченное пополнение счета или снятие денежных средств без потери процента.

Став клиентом банка Русский Стандарт, вы можете выбрать наиболее подходящий вариант вклада. Разрабатывая депозиты, наши специалисты учитывают пожелания и возможности различных категорий потребителей.

Вы можете выбрать вклад в любой удобной для вас валюте – в рублях, долларах США или евро. Различные депозиты отличаются своими особенностями и условиями хранения:

- сезонный вклад;

- классический депозит;

- вклады долларах с возможностью пополнения.

Общей чертой для каждого предлагаемого в банке Русский Стандарт вклада является высокая ставка. Ее размер зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Жители Москвы и других городов, в которых работает наш банк, могут оформить долларовый вклад в наших офисах и филиалах, а также через Интернет.

Одним из самых выгодных предложений наших банков является депозит «Максимум». Эта программа позволяет пополнять ранее положенную на счет сумму. По мере увеличения суммы также будет расти и размер процентной ставки. Минимальная сумма составляет 1000 долларов, а срок размещения – 90, 180, 360 или 720 дней. Доход по вкладам в долларах варьируется от 1,5% до 3%.

Еще одним депозитом, который можно открывать как в отечественной, так и в иностранной валюте, является программа «Рантье», предлагаемая в банках Русский Стандарт:

- Сроки – 181 и 360 дней.

- Размер процентных ставок зависит от способа оформления, размера и срока депозитной программы.

- При вкладе в иностранной валюте (доллары) – до 2,5%.

- Стартовая сумма насчитывает $5000 (при оформлении через Интернет — $300).

- Возможность дополнительных взносов на протяжении всего срока.

- В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

- Предусмотрена капитализация.

Одним из самых популярных предложений, которые предлагают наши банки в городе Москва, является продукт «Пополняемый». Среди всех преимуществ особенно выделяется возможность пополнения суммы по вкладу. Величина процентных ставок составляет 3% для долларовых депозитов. Начисления выплачиваются в конце срока.

Самые комфортные условия обеспечивает программа по вкладу «Удобный». Для открытия счета минимальная сумма должна составлять $10000. Программа предусматривает частичное снятие средств в течение срока, при этом размер неснижаемого остатка определяется клиентом. Вкладчик имеет право снимать деньги с вкладного счета до $10000. Для депозита в иностранной валюте наибольшее значение ставок составит 2%. Период размещения – 181-720 дней, начисления выплачиваются лишь по окончании договора.

Райффайзенбанк остановит прием вкладов в долларах из-за ФРС США :: Финансы :: РБК

Пандемия коронавируса , 18 мар 2020, 15:420

Райффайзенбанк откажется от открытия новых и продления действующих долларовых вкладов, из-за того что ФРС опустила ставки почти до нулевого уровня.

Фото: Владимир Гердо / ТАСС

Райффайзенбанк, входящий в список системно значимых кредитных организаций, остановит с 1 апреля прием вкладов в долларах, сообщается на его сайте. Банк также отменит возможность пролонгации уже открытых депозитов в этой валюте.

Условия изменены из-за экстренного снижения ставки ФРС США, говорится в сообщении Райффайзенбанка. В кредитной организации РБК пояснили, что ключевая ставка в США сейчас «не позволяет размещать средства в долларах с удовлетворительной доходностью».

Изменение условий затронет всю линейку сберегательных продуктов, которые позволяют хранить деньги в долларах. Это вклады «Стабильный рост», «Личный выбор», «Свобода действий» и «Добро пожаловать!» для премиум-клиентов. Пролонгация будет невозможна для вкладов «Универсальный», «Р-Коннект деньги в рост!», «Р-Коннект деньги в рост! (без пополнения)», «Рантье» и «Пополняемый». «Наши клиенты смогут по-прежнему хранить средства в долларах США на текущих счетах, Райффайзенбанк не взимает комиссию за их обслуживание», — указал представитель банка.

ФРС США экстренно снизила ставку почти до нуля 15 марта тоже внепланово ФРС опустила ее еще на целый процентный пункт, до 0–0,25%. Свои решения регулятор объяснил распространением коронавируса и рисками, которые возникли для экономики.

15 марта тоже внепланово ФРС опустила ее еще на целый процентный пункт, до 0–0,25%. Свои решения регулятор объяснил распространением коронавируса и рисками, которые возникли для экономики.Вслед за вкладами в евро

С августа 2019 года крупные российские банки начали отказываться от приема депозитов в евро, объясняя это отрицательными ставками в еврозоне. Первым стал банк «Авангард», за ним последовали Ситибанк, Альфа-банк, ВТБ. В ноябре вклады в евро исчезли из линейки «ЮниКредита» и Газпромбанка. Среди банков из топ-10 по размеру активов вклады в евро остались только в Россельхозбанке, однако их доходность близка к нулю — от 0,01%.

На проблему обратил внимание и ЦБ. Глава департамента финансовой стабильности Банка России Елизавета Данилова отметила, что кредитные организации обращались за помощью к регулятору и просили дать им возможность вводить отрицательные ставки по депозитам (сейчас это запрещает Гражданский кодекс).

В ноябре замминистра финансов Алексей Моисеев заявил, что Минфин и Банк России решили повременить с введением отрицательных ставок.

Что планируют делать другие банки

РБК обратился в крупнейшие российские банки с вопросом, планируют ли они пересматривать условия приема депозитов в долларах.

- Сбербанк отказался от комментариев.

- В ВТБ сообщили, что продолжают прием вкладов в долларах, но интерес клиентов к этому продукту снижается.

- «У каждого банка свой путь, но мы не планируем подводить клиентов и отменять долларовые депозиты или менять по ним ставки в погоне за тактической выгодой», — заявил представитель Альфа-банка.

- «Мы следим за ситуацией на рынке валютных вкладов и будем действовать, ориентируясь на конкурентную среду», — указал представитель банка «Открытие».

- Россельхозбанк будет действовать «в зависимости от запросов клиентов», сказал первый зампред правления РСХБ Кирилл Левин во время онлайн-конференции. «Депозиты овернайт в долларах в западных банках порядка 1%, если даже клиенты нам принесут доллары бесплатно, то затраты составляют минус 1,2% годовых», — пояснил он, объяснив расходы повышенными нормами резервирования и отчислениями в систему страхования вкладов.

- В Московском кредитном банке сообщили, что пока не намерены прекращать прием долларов на вклады физлиц, а также на депозиты и счета юрлиц. «По поводу доходности долларовых вкладов — мы внимательно следим за не самой простой ситуацией на рынках и не исключаем снижения ставок в ближайшее время», — отметила начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

- Росбанк пересматривает ставки по вкладам в долларах, следуя «глобальным экономическим трендам», заявил представитель кредитной организации, не уточнив, возможен ли отказ от продукта. По данным сайта Росбанка, доллары можно положить на сберегательный счет со ставкой от 0,01 до 0,3% для премиальных клиентов, по остальным срочным вкладам прием долларов прекращен (последний вариант тарифов действует с 13 марта, то есть введен еще до снижения ставки ФРС до околонулевого уровня).

- Совкомбанк с 19 марта снизит ставки по долларовым вкладам на 0,5% годовых, сообщил его представитель, указав, что отказ от привлечения депозитов в этой валюте пока не рассматривается.

Ситуация, которая произошла с привлечением вкладов в евро в 2019 году, повторяется, констатируют опрошенные РБК эксперты. «Вследствие снижения ставки ФРС до ноля не исключено, что затем ставка может быть понижена до отрицательных значений. При этом из-за ослабления рубля и усилившихся рисков в экономике россияне предпочитают хранить средства в крупных иностранных банках, которым сейчас приток долларовой ликвидности не нужен», — отмечает старший директор по банковским рейтингам «Эксперт РА» Руслан Коршунов.

Отказ банков от привлечения средств в долларах в ближайшее время превратится в тенденцию, прогнозирует аналитик Fitch Антон Лопатин. По его словам, в первую очередь это будет свойственно банкам, которые в основном размещают валютные депозиты в ликвидность. «Низкая ставка ФРС США приводит к тому, что у банков становится мало инструментов, в которые можно разместить ликвидность с маржой», — поясняет он.

«Низкая ставка ФРС США приводит к тому, что у банков становится мало инструментов, в которые можно разместить ликвидность с маржой», — поясняет он.

Крупные банки последуют примеру Райффайзенбанка, соглашается старший аналитик Moody’s Петр Паклин: «Они будут отказываться от новых депозитов в долларах и вынуждать клиентов переводить долларовые сбережения на текущие счета, по которым нет процентного дохода».

Вклады в долларах / ПромТрансБанк

Условия по вкладам физических лиц в долларах США

(действуют с 15.05.2020)

| Вид вклада | Ставка | |

|---|---|---|

| Вклад на 91 день | 0,5 % | |

| Вклад на 181 день | 0,8 % | |

| Вклад на 370 дней | 1,1 % | |

До востребования — 0,01% | ||

- Минимальная сумма первоначального взноса по всем видам срочных вкладов составляет 100-00 USD.

налогообложение доходов по вкладам производится банком в соответствии с законодательством Российской Федерации;

по вкладу «До востребования» устанавливается ставка 0,01% годовых.

Вклад сроком на 91 день

По вкладу устанавливается процентная ставка 0,5% годовых. Проценты по вкладу начисляются по окончании срока действия договора. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов прекращается через 60 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. При не востребовании процентов, в день пролонгации они причисляются к остатку вклада. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклад сроком на 181 день

По вкладу устанавливается процентная ставка 0,8% годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты причисляются к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 120 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклад сроком на 370 дней

По вкладу устанавливается процентная ставка 1,1% годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты причисляются к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 180 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклады

ВсеМоскваСанкт-ПетербургАрхангельскБарнаулВладивостокВолгоградВоронежЕкатеринбургИркутскКазаньКалининградКраснодарКрасноярскЛипецкНабережные ЧелныНижний НовгородНовосибирскОмскПермьРостов-на-ДонуСамараСаратовСочиТюменьУфаЧелябинскЯрославль

Башня Меркурий (-1)

123112, 1-й Красногвардейский проезд, 15, переход из башни «Меркурий» в ТЦ «Афимолл»Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

1

Волгоград

400005, г. Волгоград, пр. им Ленина 35

Волгоград, пр. им Ленина 35Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

2

Казань

420124, г. Казань, ул. Сибгата Хакима, д. 15Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

3

Новосибирск

630009, г. Новосибирск, ул. Советская, д. 37аПонедельник, среда, пятница 10:00 — 18:00

Выдача и Прием наличных

Рубли / Доллары / Евро

4

Саратов

410012, г. Саратов, ул. им. Академика Вавилова Н.И., д. 28/34Понедельник, среда, пятница 10:00 — 15:00

Выдача и Прием наличных

Рубли / Доллары / Евро

5

Тюмень

625000 г. Тюмень, ул. Челюскинцев, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

6

Омск

644099, г. Омск, Центральный АО, ул. Гагарина угол ул. Карла Либкнехта, дом № 14/19

Омск, Центральный АО, ул. Гагарина угол ул. Карла Либкнехта, дом № 14/19Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

7

Санкт-Петербург

191014 г. Санкт-Петербург,Басков переулок д. 2, стр. 1

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

8

Калининград

236040, г. Калининград, площадь Победы, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

9

Ростов-на-Дону

344000, г. Ростов-на-Дону,пр. Буденновский д. 62/2

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

10

Сочи

354000 Краснодарский край,г. Сочи, Курортный проспект, д. 16

Ежедневно 10:00 — 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

11

Челябинск

454080, г. Челябинск, ул. Лесопарковая, д. 5

Челябинск, ул. Лесопарковая, д. 5Понедельник — пятница 10:00 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

12

Липецк

398532, г. Липецк, пл. Театральная, 3 (Отель «Меркюр Липецк Центр»)Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

13

Барнаул

656015, Алтайский край, г. Барнаул,ул. Молодежная, дом 26, пом. Н-3

Понедельник, среда, пятница 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

14

Пермь

614015, г. Пермь, ул. Екатерининская, д. 120Понедельник — пятница 10:30 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

15

Екатеринбург

620014, г. Екатеринбург,ул. Сакко и Ванцетти, д 61

Ежедневно 7:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

16

Уфа

450018, г. Уфа, ул.Рубежная, 174 (ТЦ МЕГА)

Уфа, ул.Рубежная, 174 (ТЦ МЕГА)Ежедневно 10:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

17

Краснодар

г. Краснодар, ул. Кубанская Набережная, 39/2(Торгово-офисный центр «Адмирал»)

Ежедневно 9:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

18

Владивосток

г. Владивосток, Океанский проспект, д.17, БЦ «Fresh Plaza».Ежедневно 7:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

19

Ярославль

150000, г. Ярославль, улица Свободы, дом 34По понедельникам и четвергам — обслуживание клиентов с 10:00 до 13:00.

В остальные дни — временно закрыто.

Выдача и Прием наличных

Рубли / Доллары / Евро

20

Офис «Каретный ряд»

127006, г. Москва, ул. Каретный ряд 5/10, стр.2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

21

Операционный офис «МЕРКУРИЙ»

123100, 1-й Красногвардейский проезд, 15Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

22

Воронеж

394030, г. Воронеж, улица Карла Маркса, дом 67/1

Воронеж, улица Карла Маркса, дом 67/1Понедельник, среда, пятница 10:00 — 16:00.

Выдача и Прием наличных

Рубли / Доллары / Евро

23

Красноярск

660049, г. Красноярск, пр. Мира, д. 26, эт. 1, пом. 45Понедельник, четверг 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

24

Набережные Челны

423823, г. Набережные Челны, пр-т Сююмбике, д. 40, ТЦ «Sunrise city»Ежедневно 09:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

25

Иркутск

664003, г. Иркутск, улица Киевская, дом 2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

26

Самара

443001, г. Самара, ул. Садовая, 221 / ул. Ульяновская, 45.Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

27

Операционный офис «Афимолл»

123317, Пресненская наб. д.2 этаж 1

д.2 этаж 1Понедельник — воскресенье с 10:00 до 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

28

Ежемесячный прирост сбережений физических лиц

Возможно, вы не решаетесь вкладывать деньги, потому что не совсем уверены, сколько вы собираетесь заработать. Что ж, тебе повезло. Этот калькулятор может помочь вам рассчитать будущую стоимость инвестиций для ряда различных сценариев.

Сначала введите сумму первоначальных инвестиций. Для одного из нескольких интервалов выберите сумму, которую вы хотите добавить к этой инвестиции. Этот интервал можно выбрать в раскрывающемся меню.Затем укажите годовую процентную ставку для ваших инвестиций, а затем выберите интервал начисления сложных процентов в соответствующем раскрывающемся меню. В заключение выберите количество лет, в течение которых ваши инвестиции будут окупаться. Вы также можете скорректировать свою прибыль с учетом подоходного налога и инфляции. Если вы не хотите корректировать эти факторы, введите ноль в соответствующие поля. Если вы хотите создать отчет о своих инвестициях для печати, воспользуйтесь нашими ежедневными, еженедельными, двухнедельными, ежемесячными или годовыми калькуляторами сложных процентов.

Нажмите РАССЧИТАТЬ, и вы сразу увидите результаты. Эти результаты включают будущую стоимость ваших инвестиций, общую сумму внесенных депозитов и процентный доход. Удачного инвестирования!

7 стратегий, которые помогут вам начать экономить деньги сегодня

Экономить деньги не должно быть сложно, независимо от того, стремитесь ли вы сэкономить понемногу или много за раз. Откладывайте небольшую сумму, откладывая немного каждый день или внося незначительные изменения в свои привычки, и наблюдайте, как ваши сбережения со временем накапливаются, чтобы создать большую экономию. Сэкономьте много за короткий период времени, и вы сможете установить более высокие цели для крупных покупок или важных этапов. Независимо от того, как вы к этому подойдете, эти семь стратегий помогут вам начать экономить деньги уже сегодня.

Сэкономьте много за короткий период времени, и вы сможете установить более высокие цели для крупных покупок или важных этапов. Независимо от того, как вы к этому подойдете, эти семь стратегий помогут вам начать экономить деньги уже сегодня.

Сохраните изменения

Вы когда-нибудь задумывались о том, через какие изменения вы проходите за один день? Возможно, у вас не будет большого запаса монет, которые валяются у вас в кармане или в кошельке для мелочи, но они могут быстро накапливаться. Монеты имеют измеримую ценность, будь то пенни или четвертаки.Сохраните их и заставьте работать на вас.

Начните новую программу сбережений, которая направлена на откладывание этих монет. Когда вы совершаете покупку за наличные, никогда не тратьте свои монеты. Старайтесь расплачиваться только счетами. Когда вы получаете монеты в качестве сдачи, просто держите их до конца дня. Вернувшись домой, опустошите карманы или кошелек для монет. Положите в банку монеты любого достоинства. Наслаждайтесь каждым днем, когда ваша банка с монетами растет, и наблюдайте, как растет ценность.

Когда банка наполнится, не поддавайтесь искушению потратить деньги или пересчитать их с помощью коммерческого монетоприемника, который будет взимать с вас процент от средств.Вместо этого отнесите банку с монетами в свой банк или кредитный союз для сортировки. Внесите средства прямо на свой сберегательный счет, чтобы способствовать достижению ваших сберегательных целей.

Этот вид сберегательного плана легко реализовать и для семей. Если ваша семья хочет купить дорогостоящий предмет или отложить определенную сумму на летние каникулы, начните групповую банку с монетами. Поощряйте всех к участию и сделайте сохранение семейной цели веселым и стоящим вознаграждением.

Экономьте доллар в день

Если экономия денег не дается вам естественно, проще всего будет начать с малого.Ставьте перед собой управляемые цели, устанавливая сумму, которую нужно откладывать каждый день или каждую неделю. Откладывать доллар каждый день в течение месяца или года — один из самых простых способов начать регулярный план сбережений. Небольшие сбережения позволят вам сэкономить около 30 долларов в конце месяца и 365 долларов в конце года. Регулярно вносите свою дневную, еженедельную или ежемесячную цель на сберегательный счет, чтобы у вас не возникло соблазна ее потратить.

Откладывать доллар каждый день в течение месяца или года — один из самых простых способов начать регулярный план сбережений. Небольшие сбережения позволят вам сэкономить около 30 долларов в конце месяца и 365 долларов в конце года. Регулярно вносите свою дневную, еженедельную или ежемесячную цель на сберегательный счет, чтобы у вас не возникло соблазна ее потратить.

Если ваши цели сбережений превышают несколько сотен долларов в год, попробуйте увеличить сумму, которую вы откладываете каждый день, на определенное приращение.Например, попробуйте отложить один доллар в первый день, два доллара во второй и так далее. В конце месяца вы сэкономите более 450 долларов. Делайте это каждый месяц, сбрасывая сумму в долларах до нуля с началом каждого нового месяца. Через год вы сэкономите тысячи долларов и со временем значительно улучшите свой сберегательный счет.

Эти планы сбережений легко настроить в зависимости от ваших целей. Экономьте два доллара каждый день или увеличивайте ежедневную прибавку до пяти долларов, чтобы увеличить общую сумму сбережений.В семейном плане каждый участник должен вносить по доллару в день для достижения групповой цели.

Хватит покупать новые вещи

Вы покупаете все, от гаджетов до одежды, новенькое? Если это так, вы платите большую сумму за каждую покупку. Вы не только платите полную цену за сам предмет, но также платите за все дополнительные услуги, такие как реклама и маркетинг, которые идут вместе с предметом. Вы даже платите больше, чтобы стать первым владельцем этого предмета.

Вместо того, чтобы покупать новые, подумайте о покупке некоторых вещей в аккуратно использованном состоянии.Если вы не привязаны к идее иметь новейшую версию каждого гаджета, найдите лучшее время для покупки подержанной электроники. Изучите сроки выхода новых выпусков и подберите новое для вас техническое оборудование, когда редукторы заменят свои новенькие гаджеты на новейшие.

Если у вас есть дизайнерские предпочтения при ограниченном бюджете магазина со скидками, не заходите в торговый центр и вместо этого поищите в консигнационном магазине. Найдите тщательно отобранные высококачественные дизайнерские этикетки по очень небольшой цене.Обычно это сезонная выдержка, но вы сэкономите достаточно, чтобы окупить разницу во времени.

Найдите тщательно отобранные высококачественные дизайнерские этикетки по очень небольшой цене.Обычно это сезонная выдержка, но вы сэкономите достаточно, чтобы окупить разницу во времени.

При покупке предметов домашнего обихода или детских товаров дворовые распродажи могут оказаться золотыми приисками для вас и вашей семьи. На этих распродажах вы не только найдете множество сюрпризов, но и сможете найти продавцов, готовых поторговаться. Покупайте внимательно, обращая внимание на качество и состояние. Вы и ваша семья должны по-прежнему получать столько же удовольствия и функциональности от малоиспользуемых предметов, сколько от новых.

Избегайте доктора

Если вы похожи на многих американцев, вы подходите к своему здоровью с точки зрения диагностики. То есть вы принимаете меры в отношении своего здоровья только тогда, когда заболели, попали в аварию или когда что-то кажется неправильным. К сожалению, такой подход может стоить вам. Медицинское страхование и медицинское обслуживание обходятся дорого, особенно при решении неотложных медицинских проблем. Ряд проблем, которых можно избежать в течение определенного периода времени, действительно может накапливаться.

Вместо того, чтобы полагаться на врача в решении неотложных ситуаций, возьмите свое здоровье в свои руки.В первую очередь постарайтесь предотвратить проблемы со здоровьем. Старайтесь правильно питаться и придерживаться сбалансированной диеты. Готовьте цельные продукты, включая овощи, белки и свежие продукты, для себя и для своей семьи. Обязательно готовьте и ешьте дома чаще, чем выходите на улицу.

Если вы ведете напряженный образ жизни, не оставляющий много времени на приготовление пищи, максимально увеличивайте время, которое у вас есть. Готовьте сразу большими партиями, чтобы приготовить достаточно еды на всю неделю. Заморозьте отдельные порции и возьмите эти домашние блюда на работу, в школу и по другим делам.Наблюдайте, как экономия увеличивается, если вы едите здоровую и недорогую еду вместо того, чтобы платить за удобство питания вне дома.

Не забывайте регулярно заниматься спортом, выделяя хотя бы минимально рекомендуемое количество активного времени. Если вы предпочитаете заниматься в тренажерном зале, купите себе членство в тренажерном зале со скидкой. Если вы лучше тренируетесь в группах, найдите друга, который будет вас мотивировать.

Если тренажерные залы и режимы тренировок не для вас, попробуйте добавить в свой обычный день дополнительную активность. Ходите пешком или на велосипеде вместо того, чтобы ехать на работу или в школу, чтобы сжечь несколько лишних калорий и сэкономить деньги на бензине или общественном транспорте.Вы почувствуете себя лучше и сэкономите больше.

Сделай сам

Вы обычно платите кому-то за починку сломанных вещей или за то, чтобы вести обычный дом? Если да, то вы, вероятно, слишком много платите. Большую часть обслуживания дома легко выполнить самостоятельно, особенно когда у вас под рукой неограниченные онлайн-ресурсы. Для покраски и мелкого ремонта вы можете легко приобрести принадлежности и инструменты в любом местном магазине товаров для дома. Если вы не уверены в наилучших возможных методах, поищите в Интернете несколько советов и уловок от экспертов.

Если требуется более сложное обслуживание и ремонт, оцените проблему. Если вы знаете, что не можете взять это на себя, обратитесь к друзьям и семье. Скорее всего, какой-нибудь член семьи или знакомый захочет решить вашу проблему за небольшую плату или простой сделкой, чтобы избавить вас от оплаты дорогостоящего эксперта за выполнение простой работы.

Конечно, стоит приготовиться к торгу. Если вы опытный пекарь, фантастический вязальщица или заядлый собачий мастер, вы легко сможете обменять свои товары и услуги на товары и услуги своих друзей и семьи.Просто убедитесь, что вы правильно цените свое время, и что любая сделка, которую вы заключаете, действительно сэкономит вам деньги.

Просмотрите свой кредитный отчет

Как часто вы просматриваете свой кредитный отчет? Вы когда-нибудь читали это? Если вы думаете о своем кредитном рейтинге только один раз в год или реже, вы можете упустить его. Старайтесь получать бесплатную копию своего кредитного отчета раз в месяц и следите за неправильной или неточной информацией. Более 70 процентов кредитных отчетов содержат ошибки, приводящие к отрицательным результатам.Если вы видите ошибки, не волнуйтесь. В каждом крупном кредитном бюро есть процедура, с помощью которой вы можете оспорить неверную информацию.

Старайтесь получать бесплатную копию своего кредитного отчета раз в месяц и следите за неправильной или неточной информацией. Более 70 процентов кредитных отчетов содержат ошибки, приводящие к отрицательным результатам.Если вы видите ошибки, не волнуйтесь. В каждом крупном кредитном бюро есть процедура, с помощью которой вы можете оспорить неверную информацию.

Счета, которые остаются неоплаченными в течение длительных периодов времени, отображаются как элементы сбора в вашем кредитном отчете и отрицательно влияют на ваш отчет. Если в вашем отчете есть элементы коллекций, немедленно обратитесь к ним. Свяжитесь с кредитором, чтобы договориться об их полном удалении из вашей записи. Вы можете заключить сделку и выплатить процент от общей суммы долга.В противном случае просто оплатите сбор полностью, чтобы сделать эту позицию менее отрицательной.

Даже если ваш отчет о кредитных операциях не включает элементы сбора или неточности, все равно есть способы его улучшить. Ваша история платежей по кредитным картам, ссудам и другим счетам составляет большую часть вашего общего кредитного рейтинга. Обязательно производите все платежи в срок, и легко сохраняйте часть своего кредитного рейтинга как можно более высокой.

Еще один способ сохранить свой счет как можно выше — это держать все остатки на кредитной карте на минимальном уровне.Если какой-либо из ваших остатков превышает 30 процентов лимита вашей кредитной карты, ваш счет будет иметь неблагоприятные последствия. Держите баланс ниже этой отметки и наблюдайте, как ваш кредитный рейтинг медленно растет.

Что бы вы ни делали, не закрывайте старые счета и не открывайте новые без надобности. Сохранение старых учетных записей открытыми, даже если вы больше не используете кредитные карты, улучшит общий процент использования и увеличит возраст ваших учетных записей. Открытие новых учетных записей снизит общий возраст и добавит новые запросы к вашей учетной записи, что временно снизит ваш кредитный рейтинг.

Наличие точного кредитного отчета и высокого кредитного рейтинга сэкономит вам деньги в долгосрочной перспективе. Вы обнаружите, что высокий балл делает вас финансово здоровым потребителем и дает вам доступ к более низким процентным ставкам. Когда вы делаете крупную покупку, например, дома или автомобиля, более низкая процентная ставка может сэкономить вам тысячи долларов.

Рассчитайте свои долги

Внимательно и внимательно изучите задолженность по кредитной карте, автокредиту, ипотеке, студенческой ссуде и любому другому значительному источнику долга.Поскольку каждый ежемесячный платеж включает лишь небольшой процент процентов, иногда легко игнорировать, сколько дополнительных вы платите с течением времени. Используйте калькулятор долга, чтобы подсчитать, сколько вы действительно платите по каждой ссуде с течением времени.

В то время как выплаты по кредиту обычно предсказуемы каждый месяц, выплаты по кредитным картам могут сильно колебаться от месяца к месяцу, в зависимости от характера ваших расходов. Если вы ежемесячно поддерживаете большой баланс кредитной карты, ваш платеж, вероятно, будет включать в себя крупные процентные платежи, которые со временем только увеличиваются.Если вы можете позволить себе платить больше, чем ваш минимальный ежемесячный платеж, это может творить чудеса для экономии денег с течением времени.

Ставьте перед собой финансовые цели, при необходимости привлекая финансового специалиста, и убедитесь, что вы их достигаете. Забота о своем финансовом здоровье и поддержание долгов, разумных ставок и остатков только сэкономит вам деньги с течением времени.

Есть бесчисленное множество способов сэкономить деньги, но эти семь стратегий легко адаптировать к вашим индивидуальным целям.Они помогут вам сэкономить немного или много с течением времени, и они помогут вам достичь как незначительных, так и крупных финансовых целей, которые вы перед собой поставили. Заставьте их работать и начните экономить сегодня.

Изменить настройки конфиденциальности

Срочные вклады в долларах США — RBC Royal Bank

Тарифы на 04 апреля 2021 года

Срочные вклады в долларах США

| Срок до погашения | 5 000 долл. США до 24 999 долл. США.99 [%] | 25 000 долл. США – 99 999,99 долл. США [%] | 100 000 долл. США – 249 999,99 долл. США [%] | 250 000 долл. США – 999 999,99 долл. США [%] |

|---|---|---|---|---|

| Ночевка | н / д 1 | н / д 1 | 0.0010 | 0,0010 |

| от 2 до 6 дней | н / д 1 | н / д 1 | 0,0010 | 0,0010 |

| от 7 до 13 дней | н / д 1 | н / д 1 | 0.0010 | 0,0010 |

| от 14 до 20 дней | н / д 1 | н / д 1 | 0,0100 | 0,0100 |

| от 21 до 29 дней | н / д 1 | н / д 1 | 0.0100 | 0,0100 |

| от 30 до 59 дней | 0,0200 | 0,0200 | 0,0200 | 0,0200 |

| от 60 до 89 дней | 0,0500 | 0,0500 | 0. 0500 0500 | 0,0500 |

| от 90 до 119 дней | 0,0500 | 0,0500 | 0,0500 | 0,0500 |

| от 120 до 149 дней | 0,1000 | 0,1000 | 0.1000 | 0,1000 |

| от 150 до 179 дней | 0,1000 | 0,1000 | 0,1000 | 0,1000 |

| от 180 до 269 дней | 0,1000 | 0,1000 | 0.1000 | 0,1000 |

| от 270 до 364 дней | 0,1000 | 0,1000 | 0,1000 | 0,1000 |

| 1-2 года в день меньше | 0,1000 | 0,1000 | 0.1000 | 0,1000 |

| От 2 до 3 лет в день меньше | 0,2000 | 0,2000 | 0,2000 | 0,2000 |

| От 3 до 4 лет в день меньше | 0,3000 | 0.3000 | 0,3000 | 0,3000 |

| От 4 до 5 лет в день меньше | 0,4000 | 0,4000 | 0,4000 | 0,4000 |

| 5 лет и старше | 0. 5000 5000 | 0,5000 | 0,5000 | 0,5000 |

Примечания

Процентные ставки могут быть изменены без предварительного уведомления в любое время.

Срочные вклады в США не подлежат погашению до наступления срока погашения.

Указанные ставки рассчитаны на годовой основе, 365 или 366 (366, только в високосный год).

При сроках менее 1 года проценты выплачиваются при наступлении срока погашения.При сроках от одного года и более проценты выплачиваются ежегодно.

Чтобы приобрести эти GIC, посетите сайт invest онлайн, позвоните по телефону 1-800-769-2599 или посетите филиал RBC Royal Bank. Вы можете найти местонахождение и номер телефона ближайшего отделения RBC Royal Bank, используя наш локатор отделений. Позвоните и договоритесь о встрече с одним из наших специалистов по инвестициям в удобное для вас время.

1)

Информация о ставках недоступна для этих комбинаций срока и размера инвестиций.

TheMint.org — Советы для подростков

Допустим, вы кладете деньги на сберегательный счет. Банк будет платить вам за каждый доллар, который вы храните на своем сберегательном счете. Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Сумма, которую платит банк, выражается в процентах. Если банк платит 3% годовых, банк будет платить вам 3 ¢ за каждый доллар, который вы вносите на свой счет.Почему банк платит вам? Банк хочет использовать ваши деньги для выдачи ссуд, то есть ссужать людям деньги. Люди часто занимают деньги в банке, чтобы купить дорогие вещи, такие как дома и машины. Вот как это работает.

Сберегательный депозит

Дядя Генри, который всегда любил вас, дает вам 5000 долларов на создание фонда сбережений для колледжа. Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь будет 5150 долларов. Банк заплатил вам 150 долларов.Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь будет 5150 долларов. Банк заплатил вам 150 долларов.Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Заемщики выводят

Но в то же время, когда вы внесли свои 5000 долларов, вашему соседу потребовалась ссуда в 5000 долларов, чтобы купить машину. Она пошла в банк за ссудой, и банк взял с нее 9% денег. К концу года ваш сосед выплатил банку 450 долларов в качестве процентов.

Банки получают прибыль

Банк заработал 300 долларов на ссуде — даже после выплаты вам 150 долларов процентов.Таким образом, банки зарабатывают деньги, работая как с вкладчиками, так и с заемщиками.

Сбережения безопасны

Не волнуйтесь — всякий раз, когда вы отдаете деньги в банк, федеральное правительство их страхует. До 250 000 долларов на вашем счете находится под защитой федерального правительства. Это очень безопасно.

Если оставите деньги в сбережениях

Допустим, дядя Генри дал вам деньги, когда вам было 10 лет, но сказал, что вы не можете снять деньги, пока вам не исполнится 19 лет и вы не будете готовы поступить в колледж.Под 3% годовых у вас будет 6 523 доллара. 87! Но для начала вам не нужен большой подарок. Используйте калькулятор компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Веселиться!.

Текущие счета не являются сберегательными. Вы не получаете процентов по большинству этих счетов. Вы используете текущие счета для хранения денег на покрытие общих расходов. Узнайте больше в разделе «Наличные, чек или кредит»? в разделе «Расходы».

CD Калькулятор | Интерес.com

Раскрытие информации для рекламодателей | Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, которая может повлиять на то, как, где и в каком порядке появляются продукты. В эту таблицу включены не все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

В эту таблицу включены не все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и держим редакцию в полной изоляции от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Депозитные сертификаты или компакт-диски — это мощные, приносящие процентный доход вложения, которые вознаграждают инвесторов за то, что они оставляют наличные нетронутыми в течение определенного периода времени. Калькулятор CD может помочь вам узнать, сколько вы можете ожидать от своих инвестиций и сколько вложить для достижения своей финансовой цели.

Как рассчитать прибыль от CDИспользовать калькулятор CD очень просто.Введите основную информацию об интересующем вас варианте компакт-диска и нажмите кнопку «Рассчитать». Информация, которая вам понадобится, — это ваш начальный размер депозита, как долго вкладывается компакт-диск и предлагаемая ставка APY.

Вы можете сравнить различные сценарии, изменив эти числа, чтобы увидеть, как они повлияют на ваш общий конечный баланс, процентный доход, общий доход и насколько он соответствует текущему среднему значению по стране.

- Первоначальный депозит : Сумма денег, которую вы изначально вкладываете в свой CD

- Период (месяцы и годы): Период времени, на который рассчитан ваш CD.Это период времени, когда вы должны оставить свои средства нетронутыми, чтобы получить максимальную прибыль.

- APY : Годовая процентная доходность (APY) — это процентная ставка доходности, которую вы увидите в течение одного года. APY, в отличие от процентной ставки, учитывает эффекты сложных процентов.

- Общий баланс : Сумма, которую вы должны иметь для вывода в конце срока инвестирования в CD.

- Процентный доход : Часть вашего дохода, полученная от процентов

- Ваш заработок : Общий доход, который вы увидите в конце срока действия CD, включая проценты и эффекты сложного процента

- В среднем по стране : Сумма, которую вы могли бы заработать с компакт-диском, который отражает текущую среднюю норму прибыли по стране

APY, в отличие от процентной ставки, учитывает эффекты сложных процентов.

APY, в отличие от процентной ставки, учитывает эффекты сложных процентов.Если вы получаете компакт-диск через надежного банковского партнера, застрахованного FDIC или Застрахованный NCUA, основным различием между вариантами будет ставка доходности.Калькуляторы компакт-дисков позволяют быстро определить, сколько вы собираетесь заработать с конкретным вариантом компакт-диска. Если вы хотите достичь определенной цели по сбережениям, калькулятор компакт-дисков позволит вам быстро изменить продолжительность периода, суммы депозита и процентные ставки годовых, чтобы найти правильный вариант.

Как выбрать лучшего поставщика компакт-дисковПервое, на что вы должны обратить внимание при выборе поставщика компакт-дисков, — это застрахован ли он FDIC или NCUA или нет. Вам нужно будет продолжать инвестировать в финансовые учреждения, финансируемые государством.

Оттуда вы захотите посмотреть на ставки APY, чтобы увидеть, где вы можете получить максимальную прибыль. Помните, что ставки APY будут варьироваться в зависимости от срока действия CD, а также могут варьироваться в зависимости от суммы денег, которые вы вложили. Всегда находите время, чтобы сравнить лучшие ставки CD, чтобы убедиться, что вы блокируете свои деньги на правильном счете.

Наконец, не забудьте посмотреть на штрафы за досрочное снятие средств. Не все учреждения применяют одинаковые наказания. В идеале вы храните деньги на компакт-диске до наступления срока погашения, но хорошо знать, что произойдет, если вам внезапно понадобятся деньги.

Если вы не воспользуетесь диском без штрафных санкций, как те, что предлагаются через Ally Bank, вы понесете штраф в виде процентов, если вы снимете свои средства раньше. Идея компакт-диска заключается в том, что банк знает, что он может использовать ваши средства для различных операций в течение установленного периода. При досрочном выходе банк наложит штраф из-за этого.

В разных финансовых учреждениях будут применяться разные штрафы за снятие средств.Например, Alliant Credit Union вернет проценты, заработанные до 120 дней за компакт-диск, срок действия которого составляет от 18 до 23 месяцев. Ally Bank будет получать проценты до 60 дней для компакт-дисков на 24 месяца или меньше. Имейте в виду, что банк или кредитный союз не будет брать с вашего первоначального депозита штраф.

Совет Федеральной резервной системы — проценты по обязательным и избыточным остаткам резервов

Федеральные резервные банки выплачивают проценты по остаткам обязательных резервов и остаткам избыточных резервов.Совет управляющих установил правила, регулирующие выплату процентов Федеральными резервными банками в Положении D (Резервные требования депозитных учреждений, 12 CFR Часть 204).

Закон о регулировании финансовых услуг от 2006 года разрешил Федеральным резервным банкам выплачивать проценты по остаткам депозитарных учреждений в резервных банках или от их имени в соответствии с постановлениями Совета управляющих, вступившими в силу 1 октября 2011 года. Дата вступления в силу эти полномочия были проданы до 1 октября 2008 года Законом о чрезвычайной экономической стабилизации 2008 года.

Процентная ставка по обязательным резервам (ставка IORR) определяется Советом директоров и предназначена для эффективного устранения неявного налога, которым обязательные резервы облагаются депозитными учреждениями. Процентная ставка по избыточным резервам (ставка IOER) также определяется Советом директоров и дает Федеральной резервной системе дополнительный инструмент для проведения денежно-кредитной политики. Согласно Принципам и планам нормализации политики, принятым Федеральным комитетом по открытым рынкам (FOMC), во время нормализации денежно-кредитной политики Федеральная резервная система намеревается переместить ставку по федеральным фондам в целевой диапазон, установленный FOMC, в первую очередь путем корректировки ставки IOER.Для получения информации о текущих настройках скорости IOER см. Последнее примечание по реализации, выпущенное FOMC. В этом примечании представлены операционные настройки для инструментов политики, которые поддерживают целевой диапазон FOMC для ставки по федеральным фондам.

Процентная ставка по избыточным резервам (ставка IOER) также определяется Советом директоров и дает Федеральной резервной системе дополнительный инструмент для проведения денежно-кредитной политики. Согласно Принципам и планам нормализации политики, принятым Федеральным комитетом по открытым рынкам (FOMC), во время нормализации денежно-кредитной политики Федеральная резервная система намеревается переместить ставку по федеральным фондам в целевой диапазон, установленный FOMC, в первую очередь путем корректировки ставки IOER.Для получения информации о текущих настройках скорости IOER см. Последнее примечание по реализации, выпущенное FOMC. В этом примечании представлены операционные настройки для инструментов политики, которые поддерживают целевой диапазон FOMC для ставки по федеральным фондам.

Совет директоров продолжит оценку соответствующих настроек процентных ставок по остаткам резервов в свете меняющихся рыночных условий и будет вносить корректировки по мере необходимости.

Процентные ставки по остаткам резервов, которые указаны в таблице ниже, определяются Правлением и официально объявляются в последней записке о внедрении.Как правило, таблица обновляется каждый рабочий день в 16:30 по восточному времени со ставками на следующий рабочий день. Эта таблица не будет опубликована в дни государственных праздников.

Примечания по реализации

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

Убедитесь, что вы вводите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов с вашего компакт-диска. Этот калькулятор позволяет выбрать частоту что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

Годовая процентная доходность (APY)

Это эффективная годовая процентная ставка по данному CD.APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов.Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги. Как правило, компакт-диски составляют ежедневно или ежемесячно.

ЗАПЛАТЫВАЮТ ли компакт-диски ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ГОД?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И ДЕНЕЖНЫХ СЧЕТОВ?

компакт-дисков заблокированы на определенный период. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним, как правило, можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции недопустимы для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, вероятно, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

Что такое LIBOR и почему процентные ставки LIBOR близко соответствуют краткосрочным процентным ставкам в США?

Хороший вопрос! Чтобы ответить на этот вопрос, нам нужно будет отправиться за границу, чтобы ознакомиться с международными денежными рынками.

Евродолларов

Прежде чем обсуждать LIBOR, вы должны знать о евродолларах. Хорошим местом для начала является онлайн-публикация Федерального резервного банка Ричмонда, Инструменты денежного рынка .В главе 5 (о евродолларах) дается определение этих депозитов:

Евродоллары — это обязательства по банковским депозитам, выраженные в долларах США, но не подпадающие под действие банковских правил США. По большей части банки, предлагающие евродолларовые депозиты, расположены за пределами США.

Евродоллары возникли в Лондоне во время холодной войны, но сейчас хранятся в банках по всему миру, и сегодня они составляют один из крупнейших краткосрочных денежных рынков в мире.

Что такое LIBOR?

LIBOR относится к Лондонской межбанковской ставке предложения, процентной ставке денежного рынка, которая стала стандартом на межбанковском рынке евродолларов. Термин «межбанковский» относится к тому факту, что это рынок для банков и финансовых учреждений, а не для физических лиц или нефинансовых предприятий. Однако потребители могут быть знакомы с термином LIBOR, поскольку процентные ставки LIBOR обычно используются в качестве индекса для определения процентных ставок по ипотечным кредитам с регулируемой процентной ставкой и бизнес-кредитам в Соединенных Штатах.LIBOR определен в главе 5 документа Инструменты денежного рынка :

LIBOR — это ставка, по которой крупные международные банки готовы предлагать друг другу срочные евродолларовые депозиты. Активный вторичный рынок позволяет инвесторам продавать евродолларовые компакт-диски до истечения срока депозитов.

Ставки евродолларов

Евродоллары предоставляют крупным банкам США альтернативу краткосрочным заимствованиям на внутреннем рынке федеральных средств овернайт.Мишкин и Икинс объясняют в Financial Markets and Institutions , (2000), что, поскольку овернайт LIBOR и овернайт процентные ставки федеральных фондов, как правило, являются «почти идеальной заменой», процентные ставки на этих двух рынках имеют тенденцию очень точно отслеживать друг друга.