Вклад в иностранном банке под проценты за границей для россиян

Вклад в иностранном банке – привлекательный для многих способ сохранить средства, будучи уверенным в надежности и стабильности работы финансовой структуры. В связи с тем, что в Российской Федерации и многих других странах бывшего СНГ последние годы наблюдается сложная ситуация в финансово-экономической сфере, вклады за границей в проверенные банки выглядят более привлекательными.

Вклад в иностранном банке – привлекательный для многих способ сохранить средства, будучи уверенным в надежности и стабильности работы финансовой структуры. В связи с тем, что в Российской Федерации и многих других странах бывшего СНГ последние годы наблюдается сложная ситуация в финансово-экономической сфере, вклады за границей в проверенные банки выглядят более привлекательными.

Перед тем, как открыть счет в одном из зарубежных банков, необходимо очень тщательно изучить все предложения, ознакомиться с особенностями оформления и законодательными требованиями, выбрать самые привлекательные условия. Кроме того, есть определенные нюансы и в законодательстве РФ, согласно которым должны действовать граждане, желающие открыть счет за границей.

Денежные вклады под проценты в иностранные банки

Еще десятилетие тому вклады в иностранные банки граждане России могли открыть лишь после получения специального разрешения от Центробанка, которое предоставляли только ограниченному кругу лиц. По причине таких ограничений 90% россиян вкладывали средства в отечественные финансовые структуры. Но в 2015 году в ФЗ «О валютном регулировании» сделали поправки, благодаря которым открылась возможность делать вклады в любые зарубежные банки.

Исключением являются лишь лица, которые занимают государственные должности. Им по-прежнему на законодательном уровне запрещено открывать счета за границей.

Что нужно знать о депозите в иностранном банке

Прежде, чем вкладывать средства в любой банк, необходимо хорошо разобраться в теме. Особенно когда речь идет о зарубежных финансовых организациях, которые работают по другому законодательству, находятся в разных странах.

Основные понятия, которые нужно знать:

- Вкладчик – это лицо, пришедшее в отделение заключить договор с банком про размещение средств на счету с целью хранения и получения прибыли.

- Банковский вклад – определенная сумма, которую клиент размещает в банке.

Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.

Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.- Проценты – прибыль, которую выплачивают физическому лицу за размещение в банке средств (их структура может использовать по своему усмотрению).

- Депозитные средства – сумма денег вкладчика, которая хранится в финорганизации.

- Первоначальный взнос – точная сумма, которую клиент сразу размещает при открытии счета.

- Кредитные средства – сумма средств, которые клиент может одолжить у банка на указанных в договоре условиях.

- Условия – регламенты, которые действуют при передаче клиентом банку средств.

- Сроки вклада – время, на которое средства размещаются в банке.

- Заключение договора – клиент и банк подписывают соглашение про сотрудничество.

- Расторжение договора – завершение соглашения досрочно по требованию одной/двух сторон.

- Неустойка – сумма средств, которые удержит банк с клиента в случае снятия денег ранее оговоренного срока.

Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.

Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.

Зная значение вышеперечисленных терминов, клиенту будет проще разобраться со всеми условиями. Принцип сотрудничества банка и вкладчика прост: физическое лицо отдает свои средства банку на хранение на определенных условиях (сроки, сумма, условия досрочного снятия/пополнения и т.д.), а в конце периода получает проценты в дополнение к сумме.

Средства сохранены, небольшая прибыль начислена. Хотя, обычно счета за границей выбирают из-за надежности и более высоких шансов сохранности средств, чем ради заработка.

Как работают зарубежные банки на территории РФ

На территории РФ запрещено функционирование зарубежных банков, но вот дочерние организации работать могут. Речь идет об обычных филиалах известных банков, которые принадлежат зарубежным финансовым группам. При этом, у дочерней компании обязательно должна быть действующая лицензия Центрального Банка РФ.

На территории РФ запрещено функционирование зарубежных банков, но вот дочерние организации работать могут. Речь идет об обычных филиалах известных банков, которые принадлежат зарубежным финансовым группам. При этом, у дочерней компании обязательно должна быть действующая лицензия Центрального Банка РФ.

С другой же стороны, при открытии счета в любой структуре за рубежом граждане страны обязаны сообщать о вкладах в течение месяца по зарегистрированному месту жительства в налоговую инспекцию. Также нужно сообщать и про закрытие счета.

Чтобы контролировать данное требование, закон обязывает российские банки, через которые средства переводятся в зарубежные финансовые структуры, требовать от клиентов уведомление налоговой инспекции или свидетельство про регистрацию счета. Без этой бумаги банки, которые дорожат репутацией, средства за рубеж не переведут.

Требования ко вкладчику

Для россиян, желающих открыть счет за рубежом, также важна финансовая репутация. Наличие хороших рекомендаций от российских финорганизаций, функционирование бизнеса в стране размещения вклада (лучшее преимущество), указание постоянного места работы – все это говорит в пользу клиента.

Граждане РФ могут открывать вклады в зарубежных банках только тех государств, которые внесены в число членов международных финорганизаций (ФАТФ, к примеру).

Какой зарубежный банк выбрать гражданину России

Выбирая зарубежный банк, необходимо очень хорошо изучить сами организации и условия, на которых можно открыть вклад иностранным гражданам. Тут важно учитывать весь комплекс данных и использовать всевозможные способы получения информации о финансовых структурах.

- Уровень надежности – компания обязательно должна иметь лицензию, опыт работы на рынке (и чем дольше, тем лучше).

- Конфиденциальность – гарантия сохранения в тайне от третьих лиц всех данных.

- Репутация – отзывы клиентов, место банка на современном рынке, сотрудничество с известными серьезными организациями и т.д.

- Валюта вклада – есть организации, что принимают средства лишь в валюте своего государства, что может быть не совсем удобным и подходящим клиенту.

- Условия – должны быть максимально выгодными (высокие процентные ставки, разумная стоимость обслуживания, невысокие комиссии при совершении трансакций и т.д.).

- Штрафные санкции в случае досрочного расторжения договора и прекращения сотрудничества – неустойки не должны быть огромными.

Наиболее надежные и популярные зарубежные банки:

- Кипр – предлагают самые высокие годовые (до 4.5% в долларе США): Cyprus Popular Bank Ltd., Bank of Cyprus, AlphBank.

- Латвия – самые выгодные условия у BIGBAN и Citadele (до 3%).

- США – самые востребованные у россиян Edvard и Jones Vanguard Croup, которые дают до 2.96% годовых.

- Великобритания – лидером является Bank of London and the Middle East со ставкой до 2.8% в фунтах стерлингов.

- Италия – депозит в ING Direct Italia со ставкой 1.4 в евро.

- Бельгия – лучшим считается ING Belgium, ставки до 1.25% в евро.

- Германия – ING DiBa со ставкой в районе 1% годовых в евро.

- Швеция – привлекает Nordea со ставкой 1% в кронах.

- Нидерланды – евровый вклад в ABN AMRO со ставкой до 1%.

- Швейцария – надежный банк Postfinance предлагает всего 0.15% в год в местной валюте (швейцарские франки) и с учетом расходов на обслуживание это наиболее привлекательный вариант. Самая высокая ставка в стране у Credit Suisse (до 0.72%), но расходы на обслуживание больше прибыли.

Италия – депозит в ING Direct Italia со ставкой 1.4 в евро.

Италия – депозит в ING Direct Italia со ставкой 1.4 в евро.Указанные процентные ставки базовые, зарубежный банк может понижать уровень прибыльности по оформленному депозиту для нерезидентов.

Как положить деньги под проценты в иностранный банк

Иностранные банки хотят знать своего клиента, поэтому открытие счета предполагает определенные требования и этапы процедуры. Чтобы открыть счет, клиенту нужно обратиться в отделение банка, заполнить анкету с указанием всех данных про место жительства, рождения, работы, контакты и т.д. Информация про место жительства подтверждается документально – в большинстве случаев это выписанные на имя клиента платежи за коммунальные услуги.

Также банк может потребовать рекомендательные письма от другого известного банка, работодателя. Прекрасно, если работодателем выступает известная компания, в предоставивший рекомендацию банк включен в SWIFT. Хорошо бы добавить письмо от клиента банка, в котором предполагается открывать вклад. Это не обязательное условие, но повышает шансы на реализацию задуманного.

Перечень документов, которые нужно предоставить в банк, чаще всего стандартный, но каждая финансовая организация может что-то добавлять.

Стандартный пакет документов для открытия вклада в зарубежном банке:

Стандартный пакет документов для открытия вклада в зарубежном банке:

- Заверенная нотариусом копия паспорта обычного и заграничного.

- Оригинал справки с места жительства.

- Резюме установленного образца на английском языке.

- Справка из российских банков, где клиент обслуживался.

- Справки про доходы на протяжении предыдущих 2-3 лет и документы для подтверждения законности финансовых поступлений.

- Заявление на открытие счета с указанием цели вложений, ожидаемой прибыли, сроков вклада (на английском языке).

- Документ про отсутствие судимости и для подтверждения, что по заявителю не ведется следствие.

- Справка о составе семьи.

- Номер ИНН.

- Квитанции про оплату коммунальных услуг.

В качестве дополнительных документов могут потребовать самые разные бумаги, список которых лучше попросить заранее до прихода в отделение для открытия счета. Как только документы будут поданы, клиент ждет рассмотрения.

Если ответ положительный, подписывается договор и вносятся средства на депозит. Далее в течение месяца нужно отправить сведения про вклад в ФСН России.

Особенности обслуживания в зарубежных банках

До того, как открыть вклад в зарубежном банке, нужно очень хорошо изучить все условия. Ведь потом, даже при условии, что клиент что-то пропустил или не понял, никто не освободит его от ответственности и последствий необдуманных действий. Следует помнить, что для нерезидентов условия в иностранных банках могут меняться.

Стандартные условия в зарубежных банках:

- Срок оформления вклада – от 7 дней до 3 месяцев.

- Пополнение счета – наличным/безналичным расчетом.

- Валюты – обычно это доллары США, евро или валюта страны.

- Конфиденциальность – гарантирована благодаря хранению информации на отдельных серверах в зашифрованном виде.

- Управление депозитом – через онлайн-банкинг, карту и с использованием других доступных методов.

- Минимальная сумма депозита – обычно от 10000 до 50000 долларов США (зависит от банка и условий конкретного вклада).

- Минимальная сумма страховки на случай банкротства финансовой организации – в Евросоюзе составляет 20000 евро, но условия нужно уточнять дополнительно.

- Условия получения дохода – ежемесячно либо в конце срока.

- Возможность осуществления трансакций между иностранными/российскими банками с небольшими комиссиями.

- Предоставление данных в ФНС России – обязательное условие, независимо от выбранного банка и государства, в которой он работает.

Конфиденциальность – гарантирована благодаря хранению информации на отдельных серверах в зашифрованном виде.

Конфиденциальность – гарантирована благодаря хранению информации на отдельных серверах в зашифрованном виде.Эксперты уверяют, что суммы для размещения в зарубежных банках должны быть внушительными. Так, швейцарские банки, которые специализируются на private banking, не работают с клиентами, которые хотят разместить меньше 100000 долларов США. Аналогично работают и многие европейские банки.

Есть банки, которые согласятся открыть частному клиенту из-за рубежа вклад на 50000 долларов или евро, но с меньшими суммами вряд ли будут работать. У Кипрских банков более низкий порог.

Стоит помнить, что обычно расходы на открытие и обслуживание счетов в банках составляют до 1000 долларов США (есть и больше), требования касательно неснижаемого остатка могут быть равными десяткам тысяч евро или долларов. Также нужно учесть такую особенность: банк оставляет за собой исключительное право остановить операции по клиентскому счету при выяснении факта, что предоставленная личная информация недействительна.

В каких валютах выгоднее делать вклад в иностранном банке физическому лицу

При выборе валюты нужно учитывать не только процентные ставки, но и надежность вложений. Ввиду немалых расходов на обслуживание и довольно-таки низких процентов годовых, речь о прибыли не идет. А вот сохранить средства и защитить их – актуальная задача.

При выборе валюты нужно учитывать не только процентные ставки, но и надежность вложений. Ввиду немалых расходов на обслуживание и довольно-таки низких процентов годовых, речь о прибыли не идет. А вот сохранить средства и защитить их – актуальная задача.

От резких скачков лучше всего защищены евро и доллар США, поэтому все эксперты единогласно советуют выбирать одну из этих валют. Некоторые рассматривают японскую йену, которая много лет демонстрирует стабильность. Также объективно надежным считается швейцарский франк.

Для евро/доллара обычно указывают процентные ставки на уровне 2-3%, другие же валюты принесут максимум 0.5-1% годовых.С какими проблемами можно столкнуться, открывая вклад в зарубежном банке

Планируя открыть вклад в зарубежном банке, граждане России сталкиваются с самой большой трудностью в виде выбора банка. Часто клиенты не знают ничего о банках, их репутации, истории появления и особенностях развития. Поэтому выбрать порой бывает непросто и лучше всего воспользоваться услугами финансовых экспертов.

Планируя открыть вклад в зарубежном банке, граждане России сталкиваются с самой большой трудностью в виде выбора банка. Часто клиенты не знают ничего о банках, их репутации, истории появления и особенностях развития. Поэтому выбрать порой бывает непросто и лучше всего воспользоваться услугами финансовых экспертов.

Бывают сложности с самим открытием счетов – иностранные организации нередко из-за санкций отказываются это делать. А те, что соглашаются, проверяют вкладчиков чрезвычайно тщательно и требуют обязательного предоставления большого пакета документов.

Распространенные сложности при открытии счета в зарубежном банке:

- Необходимость лично общаться в отделении с сотрудниками банка на английском языке – сюда, кроме знания языка или оплаты услуг квалифицированного переводчика, нужно включить расходы на перелет, проживание.

- Большие суммы для открытия счета – с несколькими тысячами долларов или евро нерентабельно в принципе рассматривать такой вариант.

- Наличие ограничений на разрешенное количество внесенных депозитов и совершенных трансакций, на минимальный остаток на счете и т.д. Иногда клиенты не могут вывести даже 10000 долларов США за раз без тщательных проверок банком.

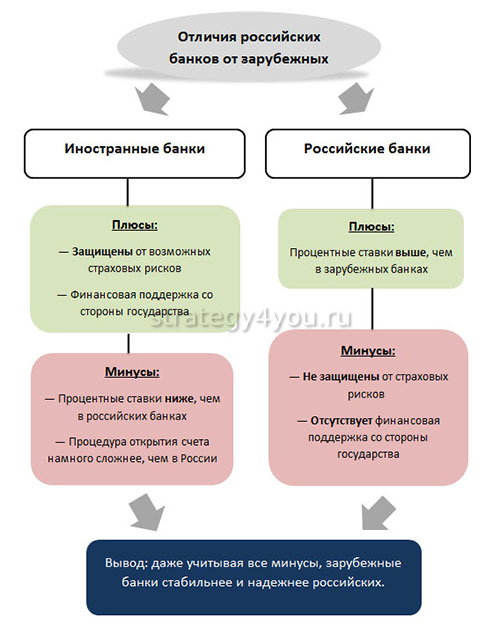

Плюсы и минусы вкладов в иностранные банки

Рассматривая условия и особенности открытия вкладов в зарубежных банках, стоит остановиться на основных плюсах и минусах.

Рассматривая условия и особенности открытия вкладов в зарубежных банках, стоит остановиться на основных плюсах и минусах.

Главные достоинства открытия счета в зарубежном банке:

- Высокий уровень надежности за счет хорошей репутации и квалификации сотрудников банка, стабильности экономики страны, в которой он работает.

- Большие суммы для страхового возмещения в случае банкротства или потери банком лицензии.

- Возможность диверсифицировать имеющиеся средства, защитить их от курсовых колебаний.

- Гарантия прибыльности (пусть минимальной, но все же).

- Доступ к средствам в случае обучения в стране, желания купить недвижимость, открыть бизнес.

Из недостатков стоит упомянуть такие: сложность проверок и сбор большого числа документов, существенные расходы на обслуживание, высокие суммы минимальных вкладов, длительный процесс рассмотрения заявки. Так, если в Москве можно открыть счет за несколько минут, то в Лондоне или Брюсселе иностранному гражданину придется ждать несколько дней, а то и месяцев.

Вклады в зарубежных иностранных банках – где лучше открыть валютный счет в 2019 году

Сегодня, хранить деньги в банках гораздо безопаснее, чем дома в шкатулке. Однако перед тем как положить их на счет, встаёт вопрос: в каком банке хранить деньги лучше в 2019 году, и какой банк лучше: иностранный или российский? Этот вопрос возникает вследствие того, что рубль дешевеет, а доллар и евро дорожает. Рубль как валюта остается неустойчивой, а процентные ставки банков по вкладам невысоки.

Если же вы всё-таки определились с тем, что лучше иностранный банк, то стоит понять, насколько это будет выгодным, и какую страну выбрать для хранения.

Вернуться к оглавлениюКак правильно выбрать иностранный банк

Чтобы открыть счёт, стоит побывать за границей в офисе банка. В противном случае, оформив счёт в дочерних структурах на территории России, не сможете далеко уйти от российских тенденций: резиденты подчиняются российским законам. Стоит помнить, что если вы хотите получить большой доход от вложения в другой стране, то в этом случае вы проиграете.

Иностранные банки отличаются более высокой надёжностью, но меньшей процентной ставкой, а также обычно обслуживание счёта обходится дороже. Создать счёт можно в любом иностранном банке, который входит в Организацию экономического сотрудничества и развития.

Единственное правило, которое существует для клиентов иностранных банков, – то, что в течение месяца он должен поставить в известность своего налогового инспектора на территории России.Не все банки, однако, могут разрешить открыть счёт, так как они в большей степени заинтересованы в корпоративных клиентах (компаниях). Это связано ещё и с тем, что сложилось не очень положительное мнение о российских клиентах. Самыми приветливыми для российских вкладчиков являются банки Австрии, Германии и Дании.

Вернуться к оглавлениюВ какой валюте лучше хранить свои сбережения

При выборе банка вы также определяетесь с тем, в какой валюте будете хранить деньги. Сделать выбор в пользу той или иной валюты сложно, так как евро падает, а доллар сейчас очень быстро растёт. Но после бурного роста в дальнейшем может наступить небольшой спад по сравнению с тем же евро. Кроме того, есть ещё такие интересные валюты как японская йена и китайский юань.

Стоит ли хранить деньги в долларах? Положение доллара на сегодняшний день зависит от мировой экономики, а в большей степени – от экономики США. Серьезной альтернативы доллару практически нет. Плюс этой валюты в том, что происходит её стабильный рост.

Стоит ли хранить валюту в евро? На сегодня экономическая ситуация в Европе нестабильна, и евро имеет неустойчивое положение. Но если вы планируете сделать вклад на несколько лет, то возможность получить большую прибыль выше, чем в долларовом эквиваленте.

Также некоторые эксперты отмечают сингапурский доллар, японскую йену и китайский юань. Однако стоит хорошо разбираться в преимуществах и рисках таких инвестиций.

Наиболее разумным вкладом, как советуют эксперты, будет смешанный вклад в разных банках.

После того как швейцарские банки объявили о том, что больше не скрывают личные данные своих клиентов и предоставляют информацию по запросам определенных структур, вкладчики стали пересматривать рынок банков, подбирая те, которые имеют высокую репутацию. В ближайшем будущем Швейцария, возможно, снизит и налоговые льготы для иностранных вкладчиков, что также не играет в пользу хранения денег в этой стране.

Вернуться к оглавлениюВыбор страны

Стоит отметить несколько стран, где безопасно хранить свои сбережения.

Великобритания представляет собой одну из самых развитых стран не только Европы, но и мира. Валюта фунт стерлинг вполне стабильна. Однако если Великобритания примет закон о разглашении информации о своих клиентах, так же как и Швейцария, её банки станут наименее привлекательными.

Сингапур, чья экономика очень схожа со швейцарской, имеет неплохие экономические позиции. Хранить деньги в этой стране выгодно, так как действуют налоговые льготы, лояльные законы и банковская тайна.

Стоит отметить Люксембург и Лихтенштейн. Несмотря на то, что эти станы малы, они имеют стабильную экономику. Люксембург – практически единственный оффшор в Западной Европе. Эти страны располагают выгодными условиями и хранят банковскую тайну.

Также выделяются такие страны как США, Гонконг, Монако, ОАЭ (Дубаи) и Кипр. В банках этих государств хранятся деньги многих людей со всего мира.

Итак, при выборе страны и банка стоит выделить несколько моментов, на которые нужно обратить внимание:

- Репутация важна больше для банка, чем для страны в целом;

- Важно учитывать, какие налоговые ставки есть, и какие можно получить;

- Практически все крупные и известные банки хранят в тайне информацию о своих клиентах;

Выбор по географической близости

Если вы планируете не платить налоги и получить прибыль, то лучше выбирать банки в маленьких странах, которые имеют локальную налоговую политику: Сингапур, Люксембург или Лихтенштейн. Но если вы переживаете за сохранность своих вкладов, то лучше обращаться в банки развитых стран, таких как Великобритания или Франция.

Также стоит определиться с целью: хранение денег или получение прибыли. Для хранения денег стоит сотрудничать с учреждениями развитых стран. Для получения прибыли лучше выбирать банки развивающихся государств, потому что в них процентные ставки выше. Но помните, что риск потери очень высок.

как открыть, процентные ставки, плюсы и минусы

Елена Пазина

Обновлено: 2019.09.23

Шрифт A A

Нет времени читать?

Нестабильная экономическая ситуация, а также невысокий уровень процентов по вкладам заставляют потенциальных клиентов обратить внимание на иностранные банки и их депозитные предложения. Финансовый туризм и размещение денежных средств в других странах может оказаться выгодным для россиян по нескольким причинам. При этом возможность открытия счетов и депозитов заграницей имеет ряд тонкостей. Вклады в иностранные банки под проценты могут принести не только выгоду, но и дополнительные хлопоты.

Вклад в иностранный банк или российский

Первое, что должен сделать потенциальный вкладчик, если он решил положить деньги в иностранный банк — это узнать особенности нормативно-правового регулирования в банковской и валютной сферах. Только изучив законодательство, клиент сможет понять зону ответственности и возможные ограничения по валютным депозитам заграницей, а позднее перейти к взвешиванию плюсов и минусов.

Правовые аспекты

Основной документ, регулирующий валютные отношения между банками и клиентами — это 173-ФЗ от 10.12.2003. Закон регламентирует валютные отношения между Российской Федерацией и резидентами и нерезидентами. Граждане и резиденты РФ могут открыть счета в иностранных банках, при этом они обязаны уведомить об открытии налоговую инспекцию.

Если же депозит открывается в российском банке, банк сам уведомляет налоговую инспекцию. Закон не устанавливает границ по суммам и количеству депозитов, открытых заграницей.

Существует список профессий, которые не могут иметь счетов в иностранных банках. Прежде всего это государственные служащие, силовые структуры и другие стратегические организации, связанные с обороной и гостайной.

Статья 12 данного ФЗ регламентирует, что все изменения в реквизитах должны передаваться в ФНС по месту жительства, также резиденты обязаны предоставлять информацию по остаткам на иностранных счетах не позднее 1 месяца после окончания налогового периода.

Помимо российского законодательства, необходимо учитывать нормативно-правовую базу страны, где предполагается открытие депозита. Например, в Казахстане нерезиденты обязаны платить дополнительный налог. В Швейцарии законодательно защищена банковская тайна клиентов.

Плюсы размещения средств в зарубежные банки

Главные достоинства депозитов в иностранных банках — это надёжность и высокие проценты. Можно выгодно разместить деньги под большой процент, если в стране высокая ставка рефинансирования.

Например, в Республике Беларусь в 2012 году ключевая ставка составляла 30 %, а проценты по вкладам были на уровне 34-36 % годовых, в этом случае россияне могли бы заработать большие суммы денежных средств.

Надёжность банков, история которых насчитывает сотни лет, говорит о стабильности и гарантированном возрасте денежных средств с накопленными доходами.

Например, самыми надёжными банками принято считать финансовые организации из Швейцарии.

Ещё один важный плюс — это разнообразие валют. В России большинство банков предлагают только доллары и евро, в редких случаях китайские юани.

Минусы размещения средств в зарубежные банки

Минусы — это риски и сложное прогнозирование дохода в связи с внешнеполитической и экономической ситуации в стране.

В финансовом мире очень много зависит от политической обстановки, валютный курс может упасть или подняться от конкретных шагов и ситуаций. При размещении средств в зарубежных банках сложно вовремя среагировать на рыночные изменения: бумажная волокита и удаленность банка не позволят сделать это моментально.

Также потенциальному клиенту нужно будет досконально изучить банковские условия: какие документы понадобятся для открытия вклада, сроки их рассмотрения, как именно будут выводиться деньги и в какой валюте, не нанесёт ли ущерб конвертация и не нужно ли будет платить налоги за вывод средств.

Принятие решения по открытию вклада в банках другой страны должно базироваться на взвешенном решении, где основными факторами являются существенная разница в процентах, надёжность банка, большая сумма вложения и льготное законодательство. Также потенциальному клиенту следует обратить внимание на логистику и удалённость банка. Расходы на билеты могут просто обесценить даже самый выгодный доход по вкладам.

Процентные ставки по вкладам в иностранных банках

Существует несколько стран, популярных у российских вкладчиков:

- Республика Беларусь;

- Кипр;

- Латвия;

- Великобритания;

- Швейцария.

Белоруссия является ближайшей к нам страной, где физические лица могут разместить вклады под высокие проценты. Годовая ставка колеблется от 9 до 15 % годовых. Депозиты можно оформить в белорусских рублях, долларах и евро. При этом доходы могут быть выше, чем в российских банках.

Белорусский филиал банка «Альфа банк» предлагает депозит «Альфа-вклад»:

- Максимальная ставка — 12,1 % годовых.

- Главное условие калькуляции процента — это срок исполнения договора. Максимальную ставку возможно получить только при оформлении на 26 месяцев.

- Валюта — только белорусские рубли, минимальная сумма 50 BYR. Вклад можно пополнять до максимальных 5 миллионов на счету.

Проценты по вкладам в Республике Беларусь выше, чем в России, что делает привлекательным размещение депозита

Сравнительная таблица процентных ставок для нерезидентов:

| Страна и банк | Валюта размещения | Средний процент, % | Дополнительные условия |

| Республика Беларусь | рубли, белорусские рубли, доллары, евро | 10-15 годовых | Нет лимита по возмещению средств в случае банкротства банка или отзыва лицензии. |

| Кипр | доллары, евро | 4,5-8 годовых | Можно открыть вклад без личного присутствия, если есть счёт в одном из банков ЕС. |

| Латвия | доллары США, австралийские доллары, фунты стерлингов, евро | 0,5-2 годовых | Существует подоходный налог, в том числе для вкладов, который составляет 10 % от дохода. |

| Швейцария | франки, евро, доллары, фунты стерлингов | 0,5 годовых максимум | Максимальная анонимность, возможность открытия банковских карт, связанных с депозитом. Необходимо подтвердить законность дохода. |

Отдельным пунктом является Швейцария — самая привлекательная страна для открытия банковских счетов.

Главный плюс — это надёжность и полная защищённость при размещении средств.

Минус — это низкие процентные ставки, которые переходят в отрицательный процент.

Другими словами банки Швейцарии берут деньги за хранение и использование вкладов. Подробнее о вкладах в швейцарские банки читайте здесь. Максимальная ставка может достичь только 0,5 годовых.

На что обратить внимание при выборе банка и вклада

Чтобы выбрать страну и конкретный банк, необходимо следовать следующим критериям:

- Логистика и удалённость от места жительства потенциального вкладчика. Затраты на билеты могут полностью обесценить доходы по вкладам.

- Работает ли банк с нерезидентами.

- Возможно ли открытие и управление вкладом через интернет.

- Налоговое и валютное законодательство для нерезидентов страны, где располагается банк.

- Минимальная сумма открытия, валюта, процентные ставки, комиссии и временные периоды размещения денежных средств.

- Страхование вкладов, а также надёжность банковской системы в стране.

- Отзывы других вкладчиков.

Как открыть вклад в зарубежном банке

С приходом интернет-технологий процедура открытия счета и вклада в иностранном банке существенно упростилась. Но и для неё нужно предоставить список документов.

Список документов

Чтобы вложить деньги в иностранном банке необходимо иметь при себе:

- паспорт;

- заявление;

- документы, подтверждающие законность доходов.

Документы могут разниться в зависимости от банка и страны.

Способы открытия вклада

Способы открытия вклада в иностранном банке:

- Личное посещение потенциальным клиентом банка.

- Онлайн, если такая услуга предусмотрена на сайте финансовой организации. Оригиналы или дубликаты документов в таком случае можно отправить почтой на юридический адрес.

- Через компании-посредники. Сейчас многие консалтинговые компании предлагают услуги посредников. Но здесь нужно быть внимательным и не повестись на уловки мошенников.

- Через российские филиалы иностранных банков.

Открытие депозита в другой стране может быть выгодно в случае больших процентных ставок и льготного налогового законодательства. В противном случае вклад в другой стране может стать головной болью для его владельца.

Вклады за границей: все, что нужно знать

Нужно ли вам делать вклад, что необходимо учитывать при выборе иностранного банка и оформлении документов, какие законы стоит прочесть перед тем, как вложить деньги за рубеж, — собрали для вас свежую информацию и разложили по полочкам.

Чем интересен зарубежный вклад?

Стандартный цели две: сохранить и приумножить капитал. Однако по факту речь скорее о сохранности средств, нежели о потенциальном доходе. Вклады за рубежом — это не всегда инвестиция. Но депозитный счет дает возможность диверсифицировать ваш инвестиционный портфель, вложив деньги в разные национальные валюты или драгметаллы.

Кому интересен?

Тем, кто готов сразу вложить достаточно крупную сумму. Низкие процентные ставки плюс дорогие тарифы на обслуживание больше подходят тем, у кого есть для этого минимум 50 тысяч евро.

Преимущества иностранных банков для открытия депозитов

- Доверие к зарубежной банковской системе.

- Высокие страховые суммы (по ЕС — до 100 тысяч евро).

Вклады за границей: основное

- Невысокие процентные ставки (в среднем по ЕС 1-2%, иногда до 5).

- Жесткие условия досрочного расторжения договора.

- Высокий порог первоначальной суммы депозита (от 10 тыс евро).

Как выбрать иностранный банк

Помните: выбирая банк, вы выбираете страну. Обратите внимание на:

- стабильность национальной валюты,

- устойчивость финансовой системы государства,

- на репутацию регулятора,

- репутацию самого государства на мировой геополитической арене.

Например, еще недавно самыми «вкусными» для россиян считались вклады в банки Кипра и стран Балтии. Они предлагали выгодные проценты (до 5%), лояльно относились к нерезидентам из СНГ, предлагали обслуживание на русском языке. Однако эти страны, включая их банковский сектор, подвластны общим тенденциям. Финансовые институции легко лишаются лицензий, избавляются от российских денег, отношение к нерезидентам усугубляется. Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Что такое «страхование депозита»?

Минимальная сумма, которую банк обязан вернуть клиенту при закрытии (банкротстве, санации). Так, для Евросоюза застрахованный депозит составляет 100 тысяч евро. Вкладчики любого европейского банка получат назад как минимум 100 тысяч евро, если он прекратит свою деятельность. Гарантом служит центральный банк каждого члена ЕС.

Что еще стоит учесть?

- % ставки,

- неснижаемый остаток,

- застрахованная сумма,

- комиссии/тарифы,

- список документов,

- условия расторжения.

Какие требования к нерезидентам

Нерезидент нерезиденту рознь. К представителям стран СНГ, в частности, к россиянам список требований выше, чем к другим. Чтобы открыть депозитный счет за рубежом, необходимо пройти процедуру комплаэнс на соответствие AML-политики (борьба с отмыванием средств). Для этого вам потребуется:

- Объяснить происхождение средств. Они должны быть легально нажитыми, а данный факт — прозрачным.

- Собрать полный пакет документов, соответствующий всем требованиям. Еще раз: лучше заранее уточнить не только список бумаг, но и требования к ним. Формы/образцы документов у разных государств отличаются, зарубежный банк может не устроить сумбурная выписка из российских учреждений.

- Вы не должны числиться в черных списках, а ваша деятельность должна быть полностью законной.

- Плюсом будет ваша связь со страной «прописки» банка.

А выгодно ли это?

Если вы рассчитываете зарабатывать на депозите, то не факт. Прежде чем решиться вложить, сравните следующие цифры:

- тарифы банка (за открытие, обслуживание, пополнение счета и т.д.), включая комиссию за конвертацию (а также курс валют),

- потенциальную прибыль по процентной ставке.

Скорее всего будет требоваться личное присутствие, так что учтите также туристические расходы.

Продумайте заранее также о том, как будете зачислять деньги. Международный перевод предполагает высокие комиссии, а наличные средства придется декларировать при пересечении границы.

Не забудьте сообщить в ФНС!

Налоговым резиденты России обязаны уведомить налоговую службу об открытии счета за рубежом, а также отчитываться о движении средств.

Облагается ли прибыль по зарубежному вкладу российскими налогами?

Да. С вас причитается НДФЛ по ставке в 13%.

Все ли могут открыть депозит за рубежом?

Нет. Например, по российскому законодательству хранить деньги за рубежом не могут лица, занимающие государственный пост.

Какая еще информация может помочь?

- Федеральный закон N79-ФЗ «О государственной гражданской службе Российской Федерации». Здесь о том, кто не может размещать депозит в иностранных банках.

- Федеральный закон N173-ФЗ «О валютном регулировании и валютном контроле». Здесь все детали про валютные счета.

- Налоговый кодекс, статья 83 — здесь про то, как вы должны уведомить органы контроля об открытии иностранного вклада.

Изучая другие источники, смотрите на дату публикации текста. Банковский сектор очень чуткий, ситуация на рынке может стремительно меняться. Интернет полон статей, где рекомендуют вложить в уже давно закрытый иностранный банк. Пользуйтесь только актуальной информацией!

Возможности для решивших вложить деньги в швейцарский или иностранный банк

Среди всех видов инвестирования для всех возрастных и социальных групп населения наиболее популярным является вложить деньги на депозит в банк. Не слишком высокая доходность такого инвестирования компенсируется его достаточно высокой надежностью.

В то же время кризисные явления и скачки инфляции время от времени приводят как к обесцениванию вкладов, так и к невозвращению депозитов. Считается, что для того, чтобы защитить свои накопления более надежно, нужно вложить деньги в иностранный банк.

В чем преимущество иностранных банков?

Причин, по которым наши соотечественники предпочитают открывать банковские счета за границей (скажем, в швейцарских банках), несколько. Главные из них такие:

- Высокая конфиденциальность (особенно в швейцарских банках).

- Минимизация рисков, обусловленная большими уровнями капиталов и банковских активов.

- Высокий уровень государственной поддержки, обеспечивающий компенсацию вкладов от 250 тыс. долларов в США и 50 -100 тыс. евро в ЕС, в том числе и для вкладчиков-нерезидентов.

В то же время закон, согласно которому степень риска прямо пропорциональна уровню потенциального дохода, действует и в банковской сфере. Надежность и стабильность иностранных банков связана с очень скромными процентами (особенно в швейцарских учреждениях). Как правило, эта величина составляет не более 3% в год. В редких случаях эта величина достигает 5%, а для краткосрочных (до двух лет) вкладов и гибких условий пополнения может составлять и 0,1%.

К тому же за обслуживание депозита взимается определенная сумма денег, а во многих странах — и налог, особенно при закрытии вклада (до 40%). Можно считать, что решение вложить деньги в большинстве зарубежных банков – это скорее способ хранения, а не приумножения средств. Кроме надежности сбережения, полезными такие вклады оказываются и для тех наших соотечественников, кто часто выезжает за рубеж и проживает там длительное время.

Подробнее о налогах на депозиты физических лиц.

Сложно ли вложить средства?

В принципе, вложить деньги в зарубежный банк (и в швейцарский в том числе) достаточно легко, практически всем законопослушным гражданам. Однако следует учесть, что это сопряжено с целым рядом очень продолжительных и сложных формальных процедур.

- Открытие депозита за рубежом возможно только при условии личного присутствия вкладчика в зарубежном офисе. Филиалы иностранных банков в России такую операцию не производят.

- Большинство западных банков имеет довольно высокую величину стартового взноса – не менее 10 тыс. долларов, к тому же от вкладчика требуется подтверждение законности владения этой суммой. Как правило, если клиент имеет легальный источник дохода на территории данной страны и соответствующий вид на жительство, требования к нему значительно смягчаются.

- Открытие счета производится по наличию паспорта, документа о месте проживания и других документов, перечень которых зависит от конкретного банка (вплоть до оплаты чеков за коммунальные услуги). Для граждан Украины требуется также получение валютной лицензии НБУ. Как правило, наличие счета в дочернем отделении иностранного банка на территории РФ или Украины существенно облегчает процедуру открытия.

Процедура открытия депозита в иностранном банке может быть длительной и трудоемкой, поэтому существуют специальные компании, способствующие сбору необходимых документов и согласованию процедур; помощь оказывают и официальные представительства банков. Для состоятельных клиентов возможен даже приезд полномочного представителя для составления банковского договора в стране проживания.

Перевод средств на вновь открытый банковский счет осуществляется внесением наличности (которую необходимо декларировать при пересечении границы), выводом с карты другого банка либо с помощью компаний, специализирующихся на выводе денег за рубеж. Об открытии иностранного счета следует поставить в известность налоговую службу по месту проживания не позднее, чем через месяц.

Кому и где выгодно открывать счета в иностранных банках?

Считается, что пороговая сумма вклада в иностранном банке должна составлять минимум 50 тыс. долларов, а длительность хранения — не менее пяти лет, в противном случае банковский вклад не оправдывает расходов на его создание и обслуживание. Для граждан постсоветского пространства часто практикуется достаточно жесткий контроль движения средств и подтверждения законности операций.

Наиболее выгодными для открытия депозитов считаются банки Кипра, предлагающие ставку до 10% годовых и минимальный срок вклада до нескольких дней. По-прежнему считается престижным вложить деньги в швейцарский банк, который обеспечивает не только высокий уровень надежности и диверсификацию банковских услуг, но и высокую степень доходности (до 5,6% ).

Не встречает существенных препятствий и открытие нашими соотечественниками счетов в банках Центральной Европы, особенно для студентов и лиц, занимающихся международной коммерческой деятельностью. Для тех, кто часто приезжает в страну или имеет там постоянный заработок, правила открытия и обслуживания счетов более либеральны, более того, наличие банковского депозита может быть основанием для получения кредита на льготных условиях.

Вложить деньги в иностранный банк под проценты

Содержание

Многие современные люди, которые обладают свободными денежными средствами, задумываются о том, чтобы вложить деньги в банк под проценты, поскольку, таким образом, они не будут лежать без дела, а будут средством получения стабильного дохода. Причем каждый российский гражданин имеет право открыть счет не только в бане России, но и в зарубежных кредитных организациях. Однако это можно выполнять только в тех странах, которые считаются благонадежными, по мнению Центрального банка РФ.

Преимущества вложения средств в иностранный банк

Почему многие люди интересуются вкладами в зарубежные банки?

Дело в том, что данные кредитные организации предлагают эффективную защиту всех средств от всевозможных рисков потерь. Денежные средства хранятся в этих банках в иностранной валюте, что является их большим преимуществом в связи с постоянным падением рубля в последнее время. Также российские налоговые органы, как правило, не имеют возможности отслеживать движение денежных средств в зарубежных банках, однако при острой необходимости они могут получить эту информацию.

Каждый человек, находящийся в поиске самого надежного банка, может без проблем вложить в него свои деньги, при этом, будучи уверенным, что все сбережения будут в целостности, а также такой вклад будет приносить существенный доход. Однако в большинстве зарубежных банков процентные ставки по вкладам являются ниже, чем в российских кредитных организациях, поэтому придется делать выбор между доходностью и рискованностью. Вложить деньги в иностранный банк сегодня очень легко, однако при этом следует ответственно подходить к выбору организации, которая должна быть надежной и стабильной.

Как открыть счет в зарубежном банке?

Иностранных банков нет в России, поэтому для открытия счета в зарубежной организации следует отправиться в другую страну, а именно в центральный офис кредитного учреждения. Открывать счет можно исключительно для собственных нужд и для личных расходов, поэтому предприниматели не могут использовать его для своей основной деятельности. Если предполагается инвестировать деньги, вложенные в банк, для каких-либо целей, то данные операции должны быть согласованы с Центральным банком РФ.

Процедура открытия счета для россиянина в зарубежном банке является длительной и сложной, причем нередко она занимает почти 3 месяца. Для этого гражданин России должен приехать в страну, где находится главный офис банка, причем при нем должен быть определенный пакет документов, который для каждой кредитной организации является своим. Далее заполняются особые регистрационные документы, причем это нужно выполнить грамотно на иностранном языке. Банк после получения всех документов тщательно проверяет их и после этого выносится решение об открытии счета или об отказе.

Другой возможностью для каждого российского гражданина является обращение в специализированную иностранную компанию, которая за определенную плату осуществит все процедуры, необходимые для открытия счета. Однако для этого следует заверить подписи в консульстве страны, в которой функционирует кредитная организация.

Каждый российский гражданин должен уведомлять налоговые органы России об открытии счета в иностранном банке, а в начале каждого года возникает необходимость в предоставлении отчета, в котором указывается, какая сумма денежных средств находится на счете в зарубежной кредитной организации.

Как правильно выбрать иностранный банк?

Вложить деньги в зарубежный банк довольно просто, однако самым важным моментом является его правильный выбор. При этом нужно ориентироваться на те цели, которые преследуются в результате открытия счета. Если необходимо просто сохранить в целостности имеющиеся денежные накопления, то лучше всего выбирать швейцарский банк, поскольку в этой стране все кредитные организации являются надежными и стабильными. Однако первоначальный взнос в такую организацию должен быть не меньше 50 000 долларов, а вот проценты по вкладам являются не слишком большими, поэтому получать от вклада какой-либо существенный доход не придется.

Если счет открывается для различных расчетов, то отличным решением будет выбор банка США, поскольку все операции в таких организациях осуществляются быстро, при этом взимается небольшая комиссия. Однако такие организации отдают всю важную информацию об иностранном клиенте налоговым органам очень просто, поэтому сохранить конфиденциальность не получится.

Если счет открывается для осуществления вложения средств в ценные бумаги, то следует выбирать организации, которые предлагают своим клиентам выгодные условия для размещения инвестиций.

Однако в любом случае при выборе иностранного банка следует проверять его историю, учитывать валютную политику страны, в которой он функционирует, а также узнавать много другой важной и значимой информации. Это необходимо для того, чтобы все цели, которые преследуются при открытии счета, были эффективно и оперативно достигнуты.

Страховое прикрытие. Как анонимно хранить деньги за рубежом | Финансы и инвестиции

Некуда бежать

В июне 2018-го ЦБ Кипра разослал местным банкам письмо, где потребовал избавиться от счетов офшорных компаний, учрежденных на Сейшелах, в Белизе, на Британских Виргинских островах. В директиве ЦБ Кипра содержались и новые требования к обслуживанию физических и юридических лиц. Отныне кипрские компании должны раскрывать местным банкам конечного бенефициара, предоставляя информацию в том числе о его доходах и источнике состояния. Банки вправе требовать от потенциального клиента любые документы — от копии паспорта бенефициара до его выписки по НДФЛ, а также ссылки на публичные источники, подтверждающие, что компания не является пустышкой и действительно занимается бизнесом. В отношении иностранцев действуют еще более жесткие правила: иностранное юрлицо не сможет открыть счет без наличия реальных активов, бухгалтерской отчетности и аффилированности с кипрской компанией. Письмо Центробанка Кипра, по сути, разрушило многолетнюю любовь российских миллионеров к банковской системе этого средиземноморского острова.

На севере не лучше. Еще в феврале 2018 года финансовая разведка США FinCEN выпустила доклад об отмывании денег и коррупционных схемах в банках Латвии, сделав особый акцент на деятельности второго по размеру банка в стране — ABLV. Американцы обвинили этот латвийский банк в обслуживании операций с Северной Кореей и легализации сомнительного капитала из России, Азербайджана и Украины. Угроза санкций со стороны США против ABLV привела к бегству вкладчиков, они вывели из банка порядка €600 млн. Впоследствии Европейский центробанк принял решение о его ликвидации. Разгром одного из крупнейших банков региона вынудил власти Латвии и Эстонии объявить крестовый поход против серых капиталов из России. Страны прорабатывали возможность конфискации активов у подозрительных клиентов и введения запрета на использование фиктивных компаний.

Отказываются от работы с русскими и брокерские дома. Как выяснил Forbes, в рейтинге лучших брокеров США в 2018 году, составленном порталом Barron’s, только три компании из 19 готовы открыть счет резиденту России — Interactive Brokers, Lightspeed Trading и принадлежащая ГК «Финам» Just2Trade. В отличие от российских брокеров они не берут на себя бремя налогового агента — вопросы уплаты налогов всецело ложатся на плечи клиентов. Вместе с тем все эти компании участвуют в обмене налоговой информацией, а значит, ФНС будет знать об активах их клиентов из России. К тому же сохраняются риски принудительного закрытия действующих счетов у этих брокеров (так в свое время поступил с российскими клиентами один из лидеров рынка TD Ameritrade).

Анонимные инвестиции

Спрос на ULIP, по оценке финансовых консультантов, за последний год вырос в 3–5 раз. Речь идет об аналоге инвестиционного страхования жизни (ИСЖ) — инструменте, объединяющем страховку и инвестиционную программу. Правда, в отличие от российского ИСЖ, в рамках полиса unit-linked клиент может самостоятельно выбирать содержание инвестиционного портфеля. Владелец такой страховки ежемесячно платит взносы или вкладывает крупную сумму единовременно. Меньшая часть этих средств уходит на накопительную страховку, а большая — в финансовые активы (от акций и облигаций до взаимных и индексных фондов). При этом клиенту не надо открывать брокерский счет. Вложения посредством полисов unit-linked часто называют «английским способом инвестирования», поскольку считается, что этот инструмент придумали британские страховщики в 1960-е годы. Однако подлинной родиной unit-linked insurance и основным регионом его распространения является Индия, утверждает аналитик УК «Ингосстрах-Инвестиции» Валентин Журба.

Спрос на зарубежные полисы unit-linked со стороны богатых россиян сформировался еще в 2015–2016 годах, когда ужесточились требования к отчетности по зарубежным банковским счетам и контролируемым иностранным компаниям российских резидентов. После закрытия привычных юрисдикций и введения жестких ограничительных мер со стороны США в апреле 2018 года клиенты стали чаще интересоваться этим продуктом, хотя резкого роста продаж уже не было, говорит эксперт финансового департамента UFG Wealth Management Наталья Смит.

«Банки, которые обслуживают полис unit-linked, не знают, кто является его владельцем, поэтому клиент не участвует в автоматическом обмене информацией, — отмечает она. — Если клиент недоволен сервисом банка, где хранятся активы, купленные в рамках страхового полиса, он может сменить его в любой момент, и это будет гораздо быстрее, чем открыть новый банковский счет на свое имя».

Кроме того, в отличие от банка, который имеет право в одностороннем порядке закрыть счет после очередной проверки, страховая компания не вправе отказать существующему клиенту в дальнейшем обслуживании, даже если у него изменились личные обстоятельства (смена резидентства, получение должности, в связи с которой клиент стал политически значимым лицом). Как отмечает генеральный директор компании «Эмкварта. Персональный советник» Наталья Смирнова, бывали случаи, когда компании, которые занимаются unit-linked, прекращали работать с новыми клиентами из России, но от действующих российских клиентов они не отказывались.

Открыть полис unit-linked россияне могут сейчас в двух страховых компаниях — Investors Trust Assurance SPC и Наnsard International, рассказали Forbes финсоветники. Ранее с клиентами из России работали и страховщики RL360, Generali и Old Mutual, но не так давно они перестали принимать заявления от российских инвесторов.

Анонимность вложений и низкие риски потери счета не единственные преимущества зарубежных страховок. По словам независимого финансового консультанта, партнера Logic Planning Group Ильи Пантелеймонова, полис unit-linked и активы, приобретенные с его помощью, нельзя поделить при разводе либо взыскать по решению суда, на них не могут претендовать кредиторы в случае банкротства заемщика. Этот инструмент также позволяет решить вопрос наследования — при оформлении полиса указываются бенефициары, которым достанется весь капитал, привязанный к страховке, в случае смерти владельца. При этом наследникам не придется платить налог на полученные активы.

Также для таких страховок действует система отложенного налогообложения: владельцу полиса не нужно каждый год уплачивать налог на инвестиционный доход — он сделает это уже после закрытия ULIP. Наконец, покупатель полиса unit-linked защищен от банкротства страховой компании, поскольку активы клиента отделены от активов страховщика, добавляет основатель и генеральный директор компании «Личный капитал» Владимир Савенок. «Зарубежные страховые компании действительно являются сегодня некой отдушиной — резидент России может открыть счет и перевести туда деньги без разрешения ФНС или ЦБ. После этого ему не нужно отчитываться о своих инвестициях. Полис бессрочный, и инвестор может пересидеть в нем времена неопределенности с валютным и налоговым законодательством», — отмечает он.

Цена вопроса

Теоретически страховой полис unit-linked не ограничивает покупателя в выборе объема взносов, но россияне предпочитают вкладывать в них крупные суммы. «Наши клиенты, приобретающие страховой полис, придерживаются более консервативной стратегии и инвестируют порядка $5–15 млн», — рассказывает Наталья Смит из UFG Wealth Management. Гендиректор General Invest Алексей Ищенко отмечает, что сами страховые компании предпочитают продавать этот полис клиентам с чеком от $5 млн.

От объема взносов в рамках unit-linked зависит класс инструментов для инвестиций. У покупателя полиса есть возможность выбрать умеренно агрессивный и агрессивный портфель активов, впоследствии стратегию можно менять. Если суммы инвестирования небольшие (до $1000–1500 в месяц), клиент может составить портфель из взаимных фондов акций и облигаций, рассказывает Илья Пантелеймонов. Если же инвестор вносит единовременно больше $75 000–80 000, то ему позволят вкладывать деньги в любые активы, точечно выбирая эмитентов и бумаги.

Однако и тут не все безоблачно. Привлекательность unit-linked сильно снижают высокие комиссии за обслуживание. «Если человек неправильно подберет программу, срок и порог входа, комиссии, особенно у консервативного инвестора, могут съесть весь доход», — предупреждает Наталья Смирнова из «Эмкварта». Она убеждена, что в случае с единовременным взносом нет смысла покупать полис ULIP менее чем на пять лет. Если речь идет о регулярных взносах, то программа должна длиться не менее 10 лет.

По словам Владимира Савенка, независимо от суммы инвестирования страховщики взимают с клиента ежеквартальную комиссию в размере около $180, или $720 в год. Вдобавок клиент в течение пяти-восьми лет должен платить комиссию за администрирование. Для пятилетнего периода она составляет 0,45% в квартал, или 1,8% в год. По истечении пяти лет комиссия исчезает. Для восьмилетнего периода предусмотрена комиссия в 0,3% в квартал, или 1,2% в год. Для сравнения: среднее значение комиссии для ETF на мировом рынке составляет 0,2–0,25% в год.

«Так что если клиент решает инвестировать через unit-linked, мы советуем вкладываться в течение восьми лет», — заключает Савенок. Он предупреждает, что пять и восемь лет — это периоды, в течение которых страховщик может оштрафовать клиента, если тот решит расторгнуть договор. Максимальный штраф при полном закрытии полиса составляет 8% — он начисляется, если владелец полиса практически сразу после покупки от него откажется. Чем дольше инвестор продержит свои средства в unit-linked, тем меньше будет штраф за их изъятие. Ближе к концу действия полиса он и вовсе может составить порядка 1%. При этом во время действия страховки можно снимать средства со счета. И штрафом эта операция не облагается. Клиент может снять любую сумму, но на счете должно остаться минимум 2% от первоначального взноса.

У «английского метода инвестирования» немало противников. В интернете можно обнаружить ресурсы с критикой в адрес зарубежной версии инвестиционного страхования жизни. Например, портал Anti-Unit-Linked из-за высоких комиссий называет этот инструмент «убийством долгосрочных инвестиций». Аналитик Валентин Журба отмечает, что страховые полисы не имеют законодательной базы в России, продают их только зарубежные страховые компании и их отношения с клиентами в случае спорных ситуаций регулируются зарубежным законодательством. «Покупка полисов у иностранного страховщика, который не зарегистрирован в России, вероятно, создаст проблемы с налогообложением при погашении инструмента, так как по российскому законодательству льготного налогообложения для ULIP не существует», — говорит Журба.

Партнер, руководитель направления по работе с ключевыми клиентами «Атона» Равиль Мифтяхетдинов напоминает, что, несмотря на анонимность вложений посредством полисов ULIP, российскому инвестору для покупки этого продукта необходимо проходить довольно сложный процесс проверки иностранными страховыми компаниями. «Санкции не способствуют, а скорее мешают работать с такими инструментами, так как к российским клиентам отношение в данный момент особое», — отмечает финансист. Труднее всего приобрести полис ULIP юридическому лицу из России, указывает Савенок. Страховые компании требуют от таких клиентов множество документов, объясняющих, как устроен бизнес заявителя и каковы источники его доходов. «Для открытия полиса компании придется приложить немало усилий, и они могут привести к нулевому результату. Особенно это актуально для офшорных фирм», — поясняет финансовый советник.