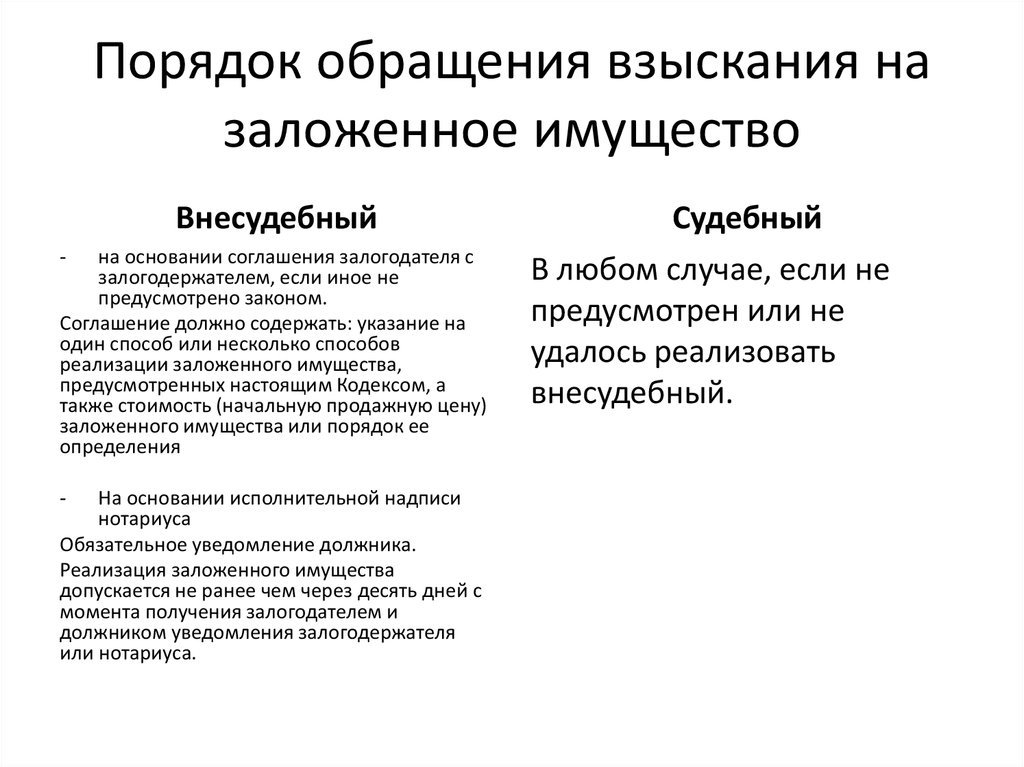

Когда не допускается внесудебная реализация заложенного имущества (ипотеки)?

Закон предусматривает два варианта реализации заложенного имущества: судебный и внесудебный. Кому принадлежит право выбора между этими вариантами? Может ли должник настаивать на том, чтобы реализация производилась только через суд?

В соответствии со статьей 318 Гражданского кодекса Республики Казахстан (Общая часть) удовлетворение требования залогодержателя из стоимости заложенного имущества производится в судебном порядке, если иное не установлено законодательными актами или не предусмотрено договором. Право самостоятельной внесудебной реализации заложенного имущества путем проведения торгов (аукциона) принадлежит залогодержателю, в том числе и банку, выдавшему кредит, только если оно оговорено в договоре залога (ипотечном договоре) и предусмотрено законом. Эта же статья устанавливает, что принудительная внесудебная реализация заложенного недвижимого имущества не допускается в установленных законом случаях.

Статья 24 Закона Республики Казахстан «Об ипотеке недвижимого имущества» устанавливает, что удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда:

- для ипотеки недвижимого имущества требовалось согласие другого лица или органа и такое согласие не было получено;

- предметом ипотеки является недвижимое имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

- предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не дает письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- имеется письменный отказ залогодателя по ипотечному жилищному займу, являющегося физическим лицом, от проведения реализации заложенного недвижимого имущества во внесудебном порядке, зарегистрированный органом, где был зарегистрирован ипотечный договор, и представленный в течение 25 календарных дней с момента получения уведомления о невыполнении обязательств;

- предметом ипотеки является жилище и (или) земельный участок с расположенным на нем жилищем, являющиеся обеспечением по договору о предоставлении микрокредита (кредита), заключенному физическим лицом с микрокредитной организацией (кредитным товариществом).

В указанных случаях взыскание на заложенное имущество обращается только по решению суда.

Указанные нормы позволяют залогодателю, получившему уведомление о невыполнении обязательств, отказаться от внесудебной реализации заложенного имущества, зарегистрировав отказ в органе юстиции. Это условие действует только в отношении ипотечных жилищных займов и заемщиков-физических лиц. Также указанные нормы делают невозможной внесудебную реализацию жилья, заложенного в обеспечение микрокредита, полученного физическим лицом в микрокредитной организации или кредитном товариществе.

В остальных случаях, в том числе если предметом залога является движимое имущество, залогодержатель может прибегнуть ко внесудебным торгам, если данное право закреплено договором или установлено законом (например, залог вещей и транспорта в ломбарде).

ЗРУ-572-сон 22.10.2019. О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с усилением правовой защиты кредиторов и совершенствованием механизмов финансирования предпринимательской деятельности

Статья 1. Внести в Закон Республики Узбекистан от 9 декабря 1992 года № 736-ХII «О залоге» (в редакции Закона Республики Узбекистан от 1 мая 1998 года № 614-I) (Ведомости Олий Мажлиса Республики Узбекистан, 1998 г., № 5-6, ст. 96; 2002 г., № 1, ст. 20; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 4, ст. 156; 2009 г., № 9, ст. 337; 2015 г., № 8, ст. 312; 2018 г., № 1, ст. 4, № 4, ст. 224) следующие изменения и дополнения:1) в части второй статьи 1 слова «за изъятиями, установленными законом» заменить словами «в порядке, предусмотренном законом»;2) текст статьи 10 изложить в следующей редакции:3) текст статьи 15 изложить в следующей редакции:в части третьей слова «по решению суда» заменить словами «по судебному акту»;пункт 1 части четвертой изложить в следующей редакции:8) текст статьи 28 изложить в следующей редакции:10) в абзаце пятом части первой статьи 32 слова «продажи с публичных торгов» заменить словом «реализации»;11) статью 36 дополнить частью шестой следующего содержания:Статья 2.

Внести в Закон Республики Узбекистан от 9 декабря 1992 года № 736-ХII «О залоге» (в редакции Закона Республики Узбекистан от 1 мая 1998 года № 614-I) (Ведомости Олий Мажлиса Республики Узбекистан, 1998 г., № 5-6, ст. 96; 2002 г., № 1, ст. 20; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 4, ст. 156; 2009 г., № 9, ст. 337; 2015 г., № 8, ст. 312; 2018 г., № 1, ст. 4, № 4, ст. 224) следующие изменения и дополнения:1) в части второй статьи 1 слова «за изъятиями, установленными законом» заменить словами «в порядке, предусмотренном законом»;2) текст статьи 10 изложить в следующей редакции:3) текст статьи 15 изложить в следующей редакции:в части третьей слова «по решению суда» заменить словами «по судебному акту»;пункт 1 части четвертой изложить в следующей редакции:8) текст статьи 28 изложить в следующей редакции:10) в абзаце пятом части первой статьи 32 слова «продажи с публичных торгов» заменить словом «реализации»;11) статью 36 дополнить частью шестой следующего содержания:Статья 2. Внести в Закон Республики Узбекистан от 5 мая 1994 года № 1054-ХII «О банкротстве» (в редакции Закона Республики Узбекистан от 24 апреля 2003 года № 474-II) (Ведомости Олий Мажлиса Республики Узбекистан, 2003 г., № 5, ст. 63; Ведомости палат Олий Мажлиса Республики Узбекистан, 2005 г., № 12, ст. 414; 2008 г., № 12, ст. 640; 2009 г., № 1, ст. 1, № 4, ст. 133, № 9, ст. 330; 2010 г., № 9, ст. 337; 2011 г., № 10, ст. 270; 2012 г., № 12, ст. 334; 2014 г., № 5, ст. 130, № 9, ст. 244, № 12, ст. 343; 2015 г., № 8, ст. 312; 2017 г., № 9, ст. 510, № 10, ст. 605, № 12, ст. 773; 2018 г., № 1, ст. 5; 2019 г., № 3, ст. 166) следующие дополнения и изменения:2) статью 93 дополнить частью седьмой следующего содержания: 4) в части третьей статьи 131 слова «являющегося предметом залога» заменить словами «выступающего в качестве обеспечения исполнения обязательств»;Статья 3. Внести в Уголовно-процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 22 сентября 1994 года № 2013-ХII (Ведомости Верховного Совета Республики Узбекистан, 1995 г.

Внести в Закон Республики Узбекистан от 5 мая 1994 года № 1054-ХII «О банкротстве» (в редакции Закона Республики Узбекистан от 24 апреля 2003 года № 474-II) (Ведомости Олий Мажлиса Республики Узбекистан, 2003 г., № 5, ст. 63; Ведомости палат Олий Мажлиса Республики Узбекистан, 2005 г., № 12, ст. 414; 2008 г., № 12, ст. 640; 2009 г., № 1, ст. 1, № 4, ст. 133, № 9, ст. 330; 2010 г., № 9, ст. 337; 2011 г., № 10, ст. 270; 2012 г., № 12, ст. 334; 2014 г., № 5, ст. 130, № 9, ст. 244, № 12, ст. 343; 2015 г., № 8, ст. 312; 2017 г., № 9, ст. 510, № 10, ст. 605, № 12, ст. 773; 2018 г., № 1, ст. 5; 2019 г., № 3, ст. 166) следующие дополнения и изменения:2) статью 93 дополнить частью седьмой следующего содержания: 4) в части третьей статьи 131 слова «являющегося предметом залога» заменить словами «выступающего в качестве обеспечения исполнения обязательств»;Статья 3. Внести в Уголовно-процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 22 сентября 1994 года № 2013-ХII (Ведомости Верховного Совета Республики Узбекистан, 1995 г. , № 2, ст. 5; Ведомости Олий Мажлиса Республики Узбекистан, 1995 г., № 12, ст. 269; 1997 г., № 2, ст. 56, № 9, ст. 241; 1998 г., № 5-6, ст. 102, № 9, ст. 181; 1999 г., № 1, ст. 20, № 5, ст. 124, № 9, ст. 229; 2000 г., № 5-6, ст. 153, № 7-8, ст. 217; 2001 г., № 1-2, ст.ст. 11, 23, № 9-10, ст.ст. 165, 182; 2002 г., № 9, ст. 165; 2003 г., № 5, ст. 67; 2004 г., № 1-2, ст. 18, № 9, ст. 171; Ведомости палат Олий Мажлиса Республики Узбекистан, 2005 г., № 12, ст. 418; 2006 г., № 6, ст. 261; 2007 г., № 4, ст. 166, № 6, ст.ст. 248, 249, № 9, ст. 422, № 12, ст.ст. 594, 595, 607; 2008 г., № 4, ст.ст. 177, 187, № 9, ст.ст. 482, 484, 487, № 12, ст.ст. 636, 641; 2009 г., № 1, ст. 1, № 4, ст. 136, № 9, ст. 335, № 12, ст.ст. 469, 470; 2010 г., № 6, ст. 231, № 9, ст.ст. 334, 336, 337, 342, № 12, ст. 477; 2011 г., № 4, ст.ст. 103, 104, № 9, ст. 252, № 12/2, ст. 363; 2012 г., № 1, ст. 3, № 9/2, ст. 244, № 12, ст. 336; 2014 г., № 9, ст. 244; 2015 г., № 8, ст.ст. 310, 312, № 12, ст. 452; 2016 г., № 4, ст. 125, № 9, ст.

, № 2, ст. 5; Ведомости Олий Мажлиса Республики Узбекистан, 1995 г., № 12, ст. 269; 1997 г., № 2, ст. 56, № 9, ст. 241; 1998 г., № 5-6, ст. 102, № 9, ст. 181; 1999 г., № 1, ст. 20, № 5, ст. 124, № 9, ст. 229; 2000 г., № 5-6, ст. 153, № 7-8, ст. 217; 2001 г., № 1-2, ст.ст. 11, 23, № 9-10, ст.ст. 165, 182; 2002 г., № 9, ст. 165; 2003 г., № 5, ст. 67; 2004 г., № 1-2, ст. 18, № 9, ст. 171; Ведомости палат Олий Мажлиса Республики Узбекистан, 2005 г., № 12, ст. 418; 2006 г., № 6, ст. 261; 2007 г., № 4, ст. 166, № 6, ст.ст. 248, 249, № 9, ст. 422, № 12, ст.ст. 594, 595, 607; 2008 г., № 4, ст.ст. 177, 187, № 9, ст.ст. 482, 484, 487, № 12, ст.ст. 636, 641; 2009 г., № 1, ст. 1, № 4, ст. 136, № 9, ст. 335, № 12, ст.ст. 469, 470; 2010 г., № 6, ст. 231, № 9, ст.ст. 334, 336, 337, 342, № 12, ст. 477; 2011 г., № 4, ст.ст. 103, 104, № 9, ст. 252, № 12/2, ст. 363; 2012 г., № 1, ст. 3, № 9/2, ст. 244, № 12, ст. 336; 2014 г., № 9, ст. 244; 2015 г., № 8, ст.ст. 310, 312, № 12, ст. 452; 2016 г., № 4, ст. 125, № 9, ст. 276, № 12, ст. 385; 2017 г., № 3, ст. 47, № 6, ст. 300, № 9, ст.ст. 506, 510, № 10, ст. 605; 2018 г., № 1, ст.ст. 1, 5, № 4, ст.ст. 218, 224, № 7, ст.ст. 430, 431, № 10, ст. 679; 2019 г., № 1, ст.ст. 3, 5, № 2, ст. 47, № 3, ст. 161, № 5, ст.ст. 259, 267, № 7, ст. 386, № 8, ст. 469, № 9, ст.ст. 589, 592), следующие дополнения и изменение:Статья 4. Внести в Гражданский кодекс Республики Узбекистан, утвержденный законами Республики Узбекистан от 21 декабря 1995 года № 163-I и от 29 августа 1996 года № 256-I (Ведомости Олий Мажлиса Республики Узбекистан, 1996 г., приложение к № 2, № 11-12; 1997 г., № 2, ст. 56, № 9, ст. 241; 1998 г., № 5-6, ст. 102; 1999 г., № 1, ст. 20, № 9, ст. 229; 2001 г., № 1-2, ст. 23, № 9-10, ст. 182; 2002 г., № 1, ст. 20, № 9, ст. 165; 2003 г., № 1, ст. 8, № 5, ст. 67; 2004 г., № 1-2, ст. 18, № 5, ст. 90, № 9, ст. 171; Ведомости палат Олий Мажлиса Республики Узбекистан, 2006 г., № 4, ст. 154, № 9, ст.ст. 494, 498; 2007 г., № 1, ст.ст. 3, 5, № 4, ст.

276, № 12, ст. 385; 2017 г., № 3, ст. 47, № 6, ст. 300, № 9, ст.ст. 506, 510, № 10, ст. 605; 2018 г., № 1, ст.ст. 1, 5, № 4, ст.ст. 218, 224, № 7, ст.ст. 430, 431, № 10, ст. 679; 2019 г., № 1, ст.ст. 3, 5, № 2, ст. 47, № 3, ст. 161, № 5, ст.ст. 259, 267, № 7, ст. 386, № 8, ст. 469, № 9, ст.ст. 589, 592), следующие дополнения и изменение:Статья 4. Внести в Гражданский кодекс Республики Узбекистан, утвержденный законами Республики Узбекистан от 21 декабря 1995 года № 163-I и от 29 августа 1996 года № 256-I (Ведомости Олий Мажлиса Республики Узбекистан, 1996 г., приложение к № 2, № 11-12; 1997 г., № 2, ст. 56, № 9, ст. 241; 1998 г., № 5-6, ст. 102; 1999 г., № 1, ст. 20, № 9, ст. 229; 2001 г., № 1-2, ст. 23, № 9-10, ст. 182; 2002 г., № 1, ст. 20, № 9, ст. 165; 2003 г., № 1, ст. 8, № 5, ст. 67; 2004 г., № 1-2, ст. 18, № 5, ст. 90, № 9, ст. 171; Ведомости палат Олий Мажлиса Республики Узбекистан, 2006 г., № 4, ст. 154, № 9, ст.ст. 494, 498; 2007 г., № 1, ст.ст. 3, 5, № 4, ст. ст. 156, 164, № 8, ст. 367, № 9, ст. 416, № 12, ст.ст. 598, 608; 2008 г., № 4, ст. 192, № 12, ст. 640; 2009 г., № 9, ст. 337; 2010 г., № 9, ст.ст. 335, 337, 340; 2011 г., № 12/2, ст.ст. 363, 364, 365; 2012 г., № 4, ст.ст. 106, 109, № 12, ст. 336; 2013 г., № 10, ст. 263; 2014 г., № 5, ст. 130, № 12, ст. 343; 2015 г., № 8, ст.ст. 310, 312; 2016 г., № 4, ст. 125; 2017 г., № 4, ст. 137, № 9, ст. 510; 2018 г., № 1, ст. 4, № 4, ст. 224, № 7, ст. 433, № 10, ст. 673; 2019 г., № 5, ст. 267), следующие дополнения и изменения:11) в части седьмой статьи 289 слова «(части третья, четвертая, пятая, шестая, седьмая, девятая и десятая статьи 281 настоящего Кодекса)» заменить словами «(статья 281 настоящего Кодекса)»;Статья 5. Внести в Закон Республики Узбекистан «О лизинге» от 14 апреля 1999 года № 756-I (Ведомости Олий Мажлиса Республики Узбекистан, 1999 г., № 5, ст. 108; 2003 г., № 1, ст. 8; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 12, ст. 608; 2016 г., № 12, ст.

ст. 156, 164, № 8, ст. 367, № 9, ст. 416, № 12, ст.ст. 598, 608; 2008 г., № 4, ст. 192, № 12, ст. 640; 2009 г., № 9, ст. 337; 2010 г., № 9, ст.ст. 335, 337, 340; 2011 г., № 12/2, ст.ст. 363, 364, 365; 2012 г., № 4, ст.ст. 106, 109, № 12, ст. 336; 2013 г., № 10, ст. 263; 2014 г., № 5, ст. 130, № 12, ст. 343; 2015 г., № 8, ст.ст. 310, 312; 2016 г., № 4, ст. 125; 2017 г., № 4, ст. 137, № 9, ст. 510; 2018 г., № 1, ст. 4, № 4, ст. 224, № 7, ст. 433, № 10, ст. 673; 2019 г., № 5, ст. 267), следующие дополнения и изменения:11) в части седьмой статьи 289 слова «(части третья, четвертая, пятая, шестая, седьмая, девятая и десятая статьи 281 настоящего Кодекса)» заменить словами «(статья 281 настоящего Кодекса)»;Статья 5. Внести в Закон Республики Узбекистан «О лизинге» от 14 апреля 1999 года № 756-I (Ведомости Олий Мажлиса Республики Узбекистан, 1999 г., № 5, ст. 108; 2003 г., № 1, ст. 8; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 12, ст. 608; 2016 г., № 12, ст. 384) следующие изменения:Статья 6. Внести в Закон Республики Узбекистан «Об исполнении судебных актов и актов иных органов» от 29 августа 2001 года № 258-II (Ведомости Олий Мажлиса Республики Узбекистан, 2001 г., № 9-10, ст. 169; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 8, ст. 367, № 12, ст. 598; 2008 г., № 4, ст.ст. 184, 187; 2009 г., № 1, ст. 1; 2010 г., № 9, ст.ст. 337, 340; 2012 г., № 12, ст. 336; 2014 г., № 5, ст. 130; 2015 г., № 8, ст. 312, № 12, ст. 452; 2016 г., № 9, ст. 276; 2017 г., № 9, ст. 510; 2018 г., № 1, ст.ст. 1, 4, 5; 2019 г., № 2, ст. 47, № 5, ст. 267, № 7, ст. 389, № 8, ст. 469) следующие изменения и дополнение:Статья 7.Часть вторую статьи 50 Закона Республики Узбекистан «Об ипотеке» от 4 октября 2006 года № ЗРУ-58 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2006 г., № 10, ст. 535; 2010 г., № 9, ст.ст. 337, 340; 2015 г., № 8, ст. 312; 2017 г., № 10, ст. 605; 2018 г., № 1, ст. 4, № 4, ст. 224) изложить в следующей редакции:Статья 9.

384) следующие изменения:Статья 6. Внести в Закон Республики Узбекистан «Об исполнении судебных актов и актов иных органов» от 29 августа 2001 года № 258-II (Ведомости Олий Мажлиса Республики Узбекистан, 2001 г., № 9-10, ст. 169; Ведомости палат Олий Мажлиса Республики Узбекистан, 2007 г., № 8, ст. 367, № 12, ст. 598; 2008 г., № 4, ст.ст. 184, 187; 2009 г., № 1, ст. 1; 2010 г., № 9, ст.ст. 337, 340; 2012 г., № 12, ст. 336; 2014 г., № 5, ст. 130; 2015 г., № 8, ст. 312, № 12, ст. 452; 2016 г., № 9, ст. 276; 2017 г., № 9, ст. 510; 2018 г., № 1, ст.ст. 1, 4, 5; 2019 г., № 2, ст. 47, № 5, ст. 267, № 7, ст. 389, № 8, ст. 469) следующие изменения и дополнение:Статья 7.Часть вторую статьи 50 Закона Республики Узбекистан «Об ипотеке» от 4 октября 2006 года № ЗРУ-58 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2006 г., № 10, ст. 535; 2010 г., № 9, ст.ст. 337, 340; 2015 г., № 8, ст. 312; 2017 г., № 10, ст. 605; 2018 г., № 1, ст. 4, № 4, ст. 224) изложить в следующей редакции:Статья 9. Внести в статью 348 Таможенного кодекса Республики Узбекистан, утвержденного Законом Республики Узбекистан от 20 января 2016 года № ЗРУ-400 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2016 г., приложение к № 1; 2017 г., № 9, ст. 510; 2018 г., № 4, ст. 224, № 7, ст. 433, № 10, ст. 670; 2019 г., № 1, ст. 5, № 2, ст. 47, № 5, ст. 267, № 9, ст. 589), следующие дополнение и изменение:Статья 10. Внести в Гражданский процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 22 января 2018 года № ЗРУ-460 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2018 г., приложение 1 к № 1, № 10, ст. 672; 2019 г., № 3, ст. 166, № 5, ст. 261, № 9, ст. 592), следующие дополнения и изменение:Статья 11. Внести в Экономический процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 24 января 2018 года № ЗРУ-461 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2018 г., приложение 2 к № 1, № 7, ст.

Внести в статью 348 Таможенного кодекса Республики Узбекистан, утвержденного Законом Республики Узбекистан от 20 января 2016 года № ЗРУ-400 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2016 г., приложение к № 1; 2017 г., № 9, ст. 510; 2018 г., № 4, ст. 224, № 7, ст. 433, № 10, ст. 670; 2019 г., № 1, ст. 5, № 2, ст. 47, № 5, ст. 267, № 9, ст. 589), следующие дополнение и изменение:Статья 10. Внести в Гражданский процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 22 января 2018 года № ЗРУ-460 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2018 г., приложение 1 к № 1, № 10, ст. 672; 2019 г., № 3, ст. 166, № 5, ст. 261, № 9, ст. 592), следующие дополнения и изменение:Статья 11. Внести в Экономический процессуальный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 24 января 2018 года № ЗРУ-461 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2018 г., приложение 2 к № 1, № 7, ст. 433, № 10, ст. 672; 2019 г., № 3, ст. 166, № 5, ст.ст. 261, 266, № 9, ст. 592), следующие изменения:

433, № 10, ст. 672; 2019 г., № 3, ст. 166, № 5, ст.ст. 261, 266, № 9, ст. 592), следующие изменения:С судом и без суда

Принято считать, что обращение взыскания на заложенное имущество во внесудебном порядке обладает рядом преимуществ по сравнению со взысканием, проводимым при помощи суда. О всеобщем признании достоинств внесудебного взыскания говорит тот факт, что договоры залога в большинстве случаев содержат право залогодержателя на внесудебную реализацию заложенного имущества. Однако существуют конкретные факторы, ограничивающие применимость внесудебного взыскания, знать которые было бы полезно каждому кредитору.

При дефолте должника по обязательствам, обеспеченным залогом, у залогодержателя возникает право удовлетворить свои требования из стоимости заложенного имущества. Это право может быть реализовано двумя способами.

Во-первых, взыскание может проводиться при помощи суда и судебных исполнителей. Для этого необходимо подать иск и получить решение суда. Далее возбуждается исполнительное производство и взыскание проводится судебным исполнителем посредством организации торгов (аукциона). Данный способ сопряжен с судебными издержками и может растянуться во времени.

Далее возбуждается исполнительное производство и взыскание проводится судебным исполнителем посредством организации торгов (аукциона). Данный способ сопряжен с судебными издержками и может растянуться во времени.

Во-вторых, предмет залога может быть реализован залогодержателем самостоятельно, без обращения в суд. В этом случае аукцион будет проводиться организатором торгов, в качестве которого выступает юридическое лицо или гражданин, имеющие доверенность залогодержателя на реализацию заложенного имущества. Поскольку взыскание производится без обращения в суд, данный способ позволяет сторонам упростить процесс продажи предмета залога, а также исключить судебные издержки.

Как правило, если в договоре о залоге не прописано право залогодержателя на внесудебное взыскание, то взыскание проводится в судебном порядке. Наш опыт показывает, что в большинстве случаев договор залога содержит право залогодержателя на внесудебную реализацию заложенного имущества.

Однако это не означает, что внесудебный порядок взыскания может подойти любому залогодержателю. Бывают такие ситуации, в которых судебный порядок взыскания является эффективнее и безопаснее внесудебного порядка. Например, если в силу особенностей предмета залога залогодержатель испытывает трудности с подбором организатора торгов.

Бывают такие ситуации, в которых судебный порядок взыскания является эффективнее и безопаснее внесудебного порядка. Например, если в силу особенностей предмета залога залогодержатель испытывает трудности с подбором организатора торгов.

В нашей практике был случай, когда в залоге находилось право долгосрочной аренды на земельные участки сельскохозяйственного назначения в отдаленном районе Северо-Казахстанской области. Произошел дефолт, и перед залогодержателем встал вопрос поиска организатора торгов. Поиск среди агентов по недвижимости и коллекторских агентств не дал результатов. Специалистом по данному объекту оказался частный судебный исполнитель, который, однако, не имел права выступать организатором торгов.

Если в вышеназванном примере внесудебный порядок не мог быть использован в силу практических обстоятельств, то в следующем случае речь пойдет о законодательных ограничениях.

Когда предметом залога выступает недвижимое имущество, то в определенных случаях его внесудебная реализация может повлечь прекращение права залогодержателя на истребование задолженности в полном объеме, даже если сумма, вырученная при реализации имущества, окажется недостаточной для удовлетворения требования залогодержателя.

Анализ судебной практики по данной категории дел показал, что обращение банков в суд с требованием о взыскании задолженности и обращении взыскания на заложенное имущество вызвано прежде всего тем, что судебный способ позволяет в дальнейшем, при недостаточности сумм, полученных от реализации, реализовывать право банка на обращение взыскания на иное имущество должника, его гаранта, поручителя.

Следует отметить, что залогодержатели, желающие прибегнуть к помощи суда, не всегда находят должной поддержки с его стороны. Бывает, что суды либо отказывают в удовлетворении требования о судебной реализации залогового имущества, руководствуясь при этом содержанием договора о залоге, в котором предусмотрен внесудебный порядок реализации залогового имущества.

Мы полагаем, данная практика судов не соответствует законодательству. Согласно п.2 ст. 318 ГК РК в случаях, предусмотренных залоговым договором, а также законодательными актами, залогодержатель вправе самостоятельно реализовать находящееся в залоге имущество в принудительном внесудебном порядке путем проведения торгов. Из вышеуказанной нормы следует, что залогодержатель имеет право на внесудебную реализацию предмета залога. При этом залогодержатель не ограничен в выборе судебного порядка обращения взыскания. Аналогичная позиция подтверждается Верховным судом РК.

Осмысливая имеющийся опыт, мы приходим к выводу, что внесудебный порядок взыскания на заложенное имущество должен дополнять судебный. На наш взгляд, наилучшей практикой было бы включение в договор залога примерно следующей формулировки: «залогодержатель вправе по своему усмотрению обратить взыскание на предмет залога в судебном порядке либо реализовать предмет залога в принудительном внесудебном порядке; при этом стороны соглашаются с тем, что внесудебная реализация предмета залога осуществляется по желанию залогодержателя, и для предъявления залогодержателем в суд иска об обращении взыскания на предмет залога проведение внесудебной реализации не является обязательным условием». А при решении вопроса, какой способ применить в конкретной ситуации, следует проявлять осторожность и оценивать возможные последствия выбора.

На наш взгляд, наилучшей практикой было бы включение в договор залога примерно следующей формулировки: «залогодержатель вправе по своему усмотрению обратить взыскание на предмет залога в судебном порядке либо реализовать предмет залога в принудительном внесудебном порядке; при этом стороны соглашаются с тем, что внесудебная реализация предмета залога осуществляется по желанию залогодержателя, и для предъявления залогодержателем в суд иска об обращении взыскания на предмет залога проведение внесудебной реализации не является обязательным условием». А при решении вопроса, какой способ применить в конкретной ситуации, следует проявлять осторожность и оценивать возможные последствия выбора.

* старший юрист юридической фирмы AEQUITAS

Каков порядок внесудебной реализации залогового имущества?

Вопрос:

Каков порядок внесудебной реализации залогового имущества?

Ответ:

Согласно п. 1-5 ст.319 Гражданского кодекса РК (ГК РК) реализация (продажа) заложенного имущества производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством, если законодательными актами не установлен иной порядок.

1-5 ст.319 Гражданского кодекса РК (ГК РК) реализация (продажа) заложенного имущества производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством, если законодательными актами не установлен иной порядок.

Особенности реализации заложенного имущества во внесудебном порядке, устанавливаются настоящим Кодексом и Законом об ипотеке недвижимости.

Правила и процедуры, установленные Законом об ипотеке недвижимости для реализации ипотеки, применяются к реализации имущества при исполнении других видов залога, если настоящим Кодексом не установлено иное.

В торгах имеют право принимать участие любые юридические лица и граждане, включая залогодателя и залогодержателя.

Перед началом торгов суд или доверенное лицо (статья 320 настоящего Кодекса) вправе потребовать от каждого участника торгов внесения гарантийного взноса. Гарантийные взносы подлежат возврату по окончании торгов. Гарантийный взнос участника, выигравшего торги, засчитывается в счет конечной цены.

Гарантийный взнос участника, выигравшего торги, но не оплатившего конечную цену, не возвращается и остается в распоряжении суда или доверенного лица.

При объявлении торгов несостоявшимися, ввиду участия в них менее двух покупателей, залогодержатель вправе либо обратить заложенное имущество в свою собственность по его текущей оценочной стоимости, устанавливаемой решением суда или доверенным лицом на основании отчета об оценке, составленного оценщиком, либо требовать назначения новых торгов.

П.2 ст. 318 ГК РК предусмотрено: «В случаях, предусмотренных договором о залоге, а также настоящим Кодексом и иными законодательными актами, залогодержатель вправе самостоятельно реализовать находящееся в залоге имущество во внесудебном порядке путем проведения торгов (аукциона)».

В соответствии с п.1 ст.320 ГК РК при реализации заложенного имущества в принудительном внесудебном порядке торги проводятся доверенным лицом, в качестве которого выступает юридическое лицо или гражданин, имеющие доверенность залогодержателя на реализацию заложенного имущества в случае нарушения обязательства, обеспеченного залогом.

П.2 ст.320 ГК РК установлен процедура реализации залогового имущества.

Ст. 29 Закона РК «Об ипотеке недвижимого имущества» определено место проведения торгов.

Ст. 26,27 Закона РК «Об ипотеке недвижимого имущества» предусмотрено содержание уведомления о проведении торгов и содержание уведомления о начале проведения реализации недвижимого имущества во внесудебном порядке.

Пп.4 Ст.25 Закона РК «Об ипотеке недвижимого имущества» гласит: «С момента первой публикации объявления о торгах и до момента их проведения должно пройти не менее десяти дней».

Объявление о торгах должно содержать сведения, предусмотренные пунктом 2 статьи 28 Закона РК «Об ипотеке недвижимого имущества».

Согласно Ст.34 Закона РК «Об ипотеке недвижимого имущества» после завершения торгов и внесения покупателем конечной цены и всех других требуемых от него платежей доверенное лицо вручает ему документ о приобретении недвижимого имущества на торгах, который должен содержать следующие сведения:

- основание для проведения торгов;

- место и время их проведения;

- наименование, описание и характеристику имущества, приобретенного на торгах, его местонахождение;

- имя (наименование) и место жительства (место нахождения) залогодателя — прежнего владельца имущества;

- имя (наименование) и место жительства (место нахождения) покупателя;

- покупная цена, уплаченная покупателем;

- имя (наименование) и место жительства (место нахождения) доверенного лица, проводившего торги.

Документ о приобретении недвижимого имущества на торгах скрепляется подписью доверенного лица.

Если доверенное лицо является юридическим лицом, подпись его представителя заверяется печатью этого юридического лица, за исключением субъектов частного предпринимательства; если доверенное лицо является физическим лицом, его подпись заверяется в нотариальном порядке.

Исходя из вышеизложенного:

- Реализация (продажа) заложенного имущества производится путем продажи с публичных торгов.

- В случаях, предусмотренных договором о залоге залогодержатель вправе самостоятельно реализовать находящееся в залоге имущество во внесудебном порядке путем проведения торгов.- назначаются на любые дни недели на время с 9 до 18 часов.

В торгах имеют право принимать участие любые юридические лица и граждане, включая залогодателя и залогодержателя.

Перед началом торгов доверенное лицо вправе потребовать от каждого участника торгов внесения гарантийного взноса.

Гарантийные взносы подлежат возврату по окончании торгов. Гарантийный взнос участника, выигравшего торги, засчитывается в счет конечной цены.

Гарантийный взнос участника, выигравшего торги, но не оплатившего конечную цену, не возвращается и остается в распоряжении суда или доверенного лица.

При объявлении торгов несостоявшимися, ввиду участия в них менее двух покупателей, залогодержатель вправе либо обратить заложенное имущество в свою собственность по его текущей оценочной стоимости, доверенным лицом на основании отчета об оценке, составленного оценщиком, либо требовать назначения новых торгов.

После завершения торгов и внесения покупателем конечной цены и всех других требуемых от него платежей доверенное лицо вручает ему документ о приобретении недвижимого имущества на торгах.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Некоторые проблемы обращения взыскания на заложенное имущество | JBI в прессе

Круг вопросов и перечень вариантов решения проблем, возникающих при реализации кредитором права на обращение взыскания на заложенное имущество, широк и многогранен: судебный и внесудебный порядок; обращение взыскания на предмет залога до наступления банкротства или в одной из процедур. В данной статье автор рассмотрит лишь некоторые из них.

В данной статье автор рассмотрит лишь некоторые из них.

Возможности использования залога существенно расширились с принятием Федерального закона от 30.12.2008 N 306-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием порядка обращения взыскания на заложенное имущество» (далее — Закон), в соответствии с которым порядок обращения взыскания на заложенное имущество значительно упрощен.

Закон преследует следующие цели:

а) установление особенностей удовлетворения требований кредиторов, обеспеченных залогом имущества должника, в ходе дела о банкротстве, способствующих максимально быстрому удовлетворению указанных требований за счет заложенного имущества;

б) упрощение процедур обращения взыскания на заложенное имущество и реализации заложенного имущества.

Законом скорректированы положения о внесудебном порядке обращения взыскания на предмет залога. Если ранее соответствующее соглашение между залогодателем и залогодержателем могло быть заключено только после возникновения оснований для обращения взыскания, то теперь названное соглашение может быть заключено в любое время, в том числе и до заключения самого договора о залоге.

В качестве гарантии для залогодателя движимого имущества — физического лица, а также залогодателей недвижимости Закон предусматривает необходимость нотариального удостоверения согласия на внесудебный порядок. Причем согласно п. 11 Письма Федеральной Нотариальной Палаты «О некоторых вопросах, связанных с применением отдельных норм Федерального закона от 30.12.2008 N 306-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием порядка обращения взыскания на заложенное имущество» (далее — Письмо ФНП) согласие залогодателя должно быть составлено в виде отдельного самостоятельного документа и не может быть включено ни в договор о залоге, ни в соглашение об обращении взыскания во внесудебном порядке.

Необходимо отметить, что Закон предусматривает прямой запрет на внесудебный порядок обращения взыскания на предмет залога, которым является жилое помещение, принадлежащее на праве собственности физическим лицам.

При реализации новых положений в отношении формы соглашения о внесудебном порядке обращения взыскания необходимо учитывать следующее:

1) Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке может быть заключено в любое время.

2) Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке может быть включено в договор о залоге».

Таким образом, если бы залог возник из договора, то можно было бы сразу согласовать условие о внесудебном порядке и включить его в договор. А если залог возник в силу закона, то стороны опять-таки вынуждены заключать дополнительное соглашение.

Следует отметить, что согласно п. 6 Постановления Пленума ВАС № 58 от 23.07.2009г. «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя» (далее — Постановление Пленума ВАС № 58) в силу п. 1 ст. 18.1 Закона о банкротстве с даты введения наблюдения обращение взыскания на заложенное имущество, в том числе во внесудебном порядке, не допускается.

Данное положение закона означает, что заключенное после даты введения наблюдения соглашение о внесудебном порядке обращения взыскания на заложенное имущество является ничтожной сделкой в силу статьи 168 ГК РФ.

Соглашение о внесудебном порядке обращения взыскания на заложенное имущество, заключенное до указанной даты, после введения наблюдения исполнению не подлежит.

Если заложенное имущество находится в момент введения наблюдения у залогодержателя, он не вправе оставлять его за собой, отчуждать его каким-либо образом и обязан обеспечить его сохранность.

Несомненным достоинством Закона является уточнение положений о незначительности нарушений и несоразмерности требований залогодержателя стоимости заложенного имущества. Ранее использование таких оценочных категорий порождало на практике неоднозначное толкование в зависимости от усмотрения судьи. В настоящее время в п. 2 ст. 348 ГК РФ и ст. 54.1 Закона об ипотеке предусмотрены условия, при одновременном наступлении которых нарушение будет признано крайне незначительным, а размер требований залогодержателя явно несоразмерным стоимости заложенного имущества:

- сумма неисполненного обязательства составляет менее 5% от размера оценки предмета ипотеки по договору о залоге.

- период просрочки исполнение обязательства, обеспеченного залогом, составляет менее трех месяцев.

Если договором о залоге не предусмотрено иное, обращение взыскания на имущество, заложенное для обеспечения обязательства, исполняемого периодическими платежами, допускается при систематическом нарушении сроков их внесения, то есть при нарушении сроков внесения платежей более чем три раза в течение двенадцати месяцев, даже при условии, что каждая просрочка незначительна.

В случае если кредитор в соответствии с соглашением о внесудебном обращении взыскания на заложенное имущество имеет право обратить взыскание на предмет залога без обращения в суд, указанный двенадцатимесячный срок следует исчислять, начиная со дня направления залогодержателем залогодателю уведомления об обращении взыскания на предмет залога.

В случае возникновения залога из закона сумма неисполненного обязательства рассчитывается исходя из доказанной залогодателем рыночной стоимости имущества.

Представляется, что поскольку о незначительности нарушения и несоразмерности требований стоимости заложенного имущества может быть заявлено только залогодателем в качестве возражения против иска об обращении взыскания на заложенное имущество, наличие этих обстоятельств должен доказывать ответчик (ч. 1 ст. 65 АПК РФ).

Условия обращения взыскания на предмет залога, установленные в п. 2 и 3 ст. 348 ГК РФ, распространяются также и на залогодержателя, обладающего в соответствии с договором залога правом обратить взыскание на предмет залога во внесудебном порядке.

В этой ситуации залогодатель, полагающий, что взыскание было обращено залогодержателем с нарушением названных положений ГК РФ, по мнению автора, вправе предъявить к залогодержателю иск о пресечении действий по реализации заложенного имущества (абз. 3 ст. 12 ГК РФ).

В целях предотвращения причинения залогодателю ущерба суд, рассматривающий такой иск, может принять обеспечительные меры в виде запрета залогодержателю совершать действия по реализации предмета залога.

В случае неисполнения залогодателем соглашения об обращении взыскания на заложенное имущество во внесудебном порядке (в частности, отказа залогодателя передать залогодержателю либо указанному им третьему лицу заложенное движимое имущество для его последующей реализации), залогодержатель вправе обратиться к нотариусу для совершения на договоре залога (или закладной) исполнительной надписи в порядке, установленном Основами законодательства Российской Федерации о нотариате (далее Основы законодательства о нотариате).

Исполнительная надпись на договоре залога может быть совершена только в том случае, когда требования залогодержателя являются бесспорными (ст. 91 Основ законодательства о нотариате). Стоит отметить, что согласно п. 5 Письма ФНП при совершении исполнительной надписи нотариус должен проанализировать представленные ему документы, чтобы убедиться в бесспорности задолженности. В связи с этим залогодержатель должен предоставить нотариусу документы, подтверждающие выполнение им требований закона (например, уведомление залогодателя, документы, подтверждающие отсутствие оснований для отказа в обращении взыскания по ст. 348 ГК РФ и др.).

348 ГК РФ и др.).

При этом сам по себе факт поступления нотариусу возражений должника относительно обязательства, обеспеченного залогом, или обращения взыскания на предмет залога свидетельствует о наличии спора между залогодателем и залогодержателем и потому означает невозможность совершения нотариусом исполнительной надписи.

Совершение нотариусом исполнительной надписи не препятствует обращению залогодателя или другого заинтересованного лица в соответствии с ч. 2 ст. 49 Основ законодательства о нотариате в арбитражный суд с иском к залогодержателю о пресечении действий по реализации заложенного имущества (абз. 3 ст. 12 ГК РФ).

В рамках рассмотрения данного дела суд, видимо, должен будет установить наличие или отсутствие оснований для обращения взыскания на заложенное имущество. В случае удовлетворения исковых требований действия по обращению взыскания на заложенное имущество и его реализации не производятся, а вопрос о владении заложенным имуществом разрешается судом в соответствии с условиями договора о залоге.

Из положений п. 2 ст. 40 Закона об ипотеке следует, что действия по распоряжению заложенным недвижимым имуществом, совершенные без согласия залогодержателя после заключения договора ипотеки (за исключением сделок по отчуждению заложенного имущества), не могут быть оспорены последним, так как в пп. 3 п. 2 ст. 351 ГК РФ установлено иное последствие нарушения положенийзакона о распоряжении залогодателем предметом залога (п. 2 ст. 346 ГК РФ). В тоже время в силу прямого указания закона(ст. 39 Закона об ипотеке) сделки по отчуждению заложенного недвижимого имущества без согласия залогодержателя могут быть признаны недействительными по иску залогодержателя.

В связи с тем, что в ГК РФ прямо не предусматриваются права залогодержателя по последующему залогу в случае обращения взыскания на заложенное движимое имущество по требованиям, обеспеченным предшествующим залогом, к указанным отношениям в соответствии с п.1 ст. 6 ГК РФ подлежит применению гражданское законодательство, регулирующее сходные отношения, в частности, п. 3 ст. 46 Закона об ипотеке.

Законом изменены нормы о продаже заложенного имущества в ходе банкротства, без учета согласия залогодержателя.

Ранее положения о необходимости получения согласия залогодержателя содержались в двух главах Закона о банкротстве, посвященных финансовому оздоровлению (ст. 82) и внешнему управлению (ст. 101).

Теперь же из указанных глав данные нормы исключены. Вместо этого в Законе о банкротстве появилась общая ст. 18.1. «Особенности правового положения кредиторов, требования которых обеспечены залогом имущества должника», согласно которой, должник вправе отчуждать заложенное имущество или обременять его иными способами только с согласия залогового кредитора, однако с оговоркой, что иное может быть предусмотрено федеральным законом или вытекать из существа обязательства.

По мнению некоторых авторов, данные «иные» ситуации, когда имущество может быть продано без согласия залогодержателя, возможны в процедуре конкурсного производства.

Судебная практика, сформировавшаяся еще до внесения указанных изменений, подтверждает, что на стадии конкурсного производства для отчуждения заложенного имущества согласие залогодержателя испрашивать не нужно.

В Постановлении Пленума ВАС РФ № 29 от 15.12.2004 «О некоторых вопросах практики применения Федерального закона «О несостоятельности (банкротстве)», указано, что получение согласия залогодержателя на распоряжение предметом залога необходимо только в ходе таких процедур банкротства, как внешнее управление и финансовое оздоровление.

Ссылки на данное Постановление Пленума ВАС РФ даны и в недавних постановлениях федеральных арбитражных судов округов.

В данный момент судебная практика по этому вопросу еще окончательно не сформировалась, но вероятнее всего, что она должна претерпеть серьезные изменения. В последнем Постановлении Пленума ВАС № 58 данный вопрос, к сожалению, не нашел отражения.

Младший юрист юридической фирмы «JBI Эксперт» Виталий Афендиков

«Консультант по-ростовски», сентябрь 2010г.

Порядок реализации заложенного имущества | Советы от Homsters.kz

Существуют различные виды договоров, предметом которых является недвижимое имущество. Это может быть договор залога в том случае, если кредитор получает денежные средства, которые он обязуется вернуть через определенное время с процентами. Законом устанавливается форма договора залога РК — сделка всегда должна заключаться письменно и регистрироваться в компетентных органах. Рассчитывать на прекращение залога недвижимого имущества можно будет только в случае полного исполнения обязательств заемщиком.

Особенности распоряжения имуществом под залогом

В случае, если недвижимость обременена залогом, то собственник лишается свободного права распоряжения. Это теперь можно будет делать только с согласия залогодержателя. Например, если вы решите сдавать квартиру в аренду, то сделать это будет невозможно без предварительного письменного согласия кредитора. По договору залога недвижимости такое ограничение на распоряжение объектом может вызвать серьезные неудобства для собственника, особенно в том случае, если он намеревается каким-либо способом осуществлять распоряжение объектом.

Существует два вида залога — заклад и ипотека как вид залога. Главная разница между этими двумя отдельными видами обязательств состоит в том, кто владеет объектом. Так, если она остается во владении должника, то это именуется ипотекой. Если же владение переходит к залогодержателю, то речь идет о закладе. Но даже при закладе допускается сохранение вещи во владении должника — на это также надо письменное согласие держателя залога.

При оформлении договора залога учитываются интересы сторон, также важно:

- указать данные сторон;

- существенные условия сделки;

- порядок расторжения договора и другие моменты.

К договору залога квартира, как и любого другого объекта недвижимости, применяются специальные условия. Обязательно указывайте в соглашении точный адрес расположения объекта, его технические характеристики, площадь, кадастровый номер и другие важные моменты. При заключении договора залога недвижимого имущества необходима его регистрация в государственных органах юстиции — это условия, указанные гражданским законодательством Республики Казахстан.

Взыскание имущества в рамках договора залога

Нередко обязательства по договору исполняются ненадлежащим образом или вовсе не исполняются. Что делать в таком случае? Если вы ранее заключили договор залога, то порядок реализации заложенного имущества будет определяться нормами отраслевого законодательства. Допускается два способа обращения взыскания: внесудебная реализация залогового имущества, а также реализация по решению суда. И если судебное решение носит универсальный характер и с момента, когда оно вступило в окончательную силу, носит обязательный характер, то внесудебный порядок обращения взыскания на заложенное имущество допускается только в предусмотренных законом случаях.

Продажа заложенного имущества всегда может осуществляться только в рамках торгов. При этом они проводятся доверенным лицом — кто будет этим лицом, указывается в тексте договора. Однако отсутствие такого лица не влечет недействительность сделки. В этом случае кредитор имеет право назначить собственное доверенное лицо, но при продаже имущества, находящегося в залоге, будут учитываться остальные предусмотренные законом условия. Рассмотрим примеры, когда осуществить процедуру реализации залогового имущества во внесудебном порядке представляется невозможным:

- для ипотеки недвижимости закон требовал согласия третьего лица (это могут быть представители органов опеки в случаях, когда затрагиваются интересы несовершеннолетних), и такое согласие не было получено;

- когда объект находится в сособственности, а одним из сособственников согласия на удовлетворение требований кредитора не было предоставлено;

- когда речь идет о залоге объекта, представляющего собой особую архитектурную или историческую ценность.

321 статья ГК РК регламентирует правоотношения, вытекающие из договора залога. Она устанавливает в том числе право залогодержателя требовать от должника незамедлительного исполнения обязательств в случаях, предусмотренных законом. Чаще всего к вопросам реализации предмета ипотеки обращаются банки после того, как должнику были вынесены последние предупреждения.

Обращение в судебную инстанцию — это право банка или любого другого кредитора, а не его обязательство. Просрочка обязательства еще не означает, что вы сразу же станете ответчиком в суде. Как правило, кредитор обращается в суд в пределах сроков исковой давности. Но существуют правила отсчета, бывают основания для их приостановления, поэтому разобраться в этом может только юрист. Рассмотрим случае, когда кредитор получает право требовать досрочное расторжение сделки:

- в случае, если переданный должнику объект выбыл из его владения вопреки условиям закона и договора;

- залогодатель нарушил нормы о замене предмета договора залога;

- в случае потери или утраты имущества при условии, что это произошло в силу причин, за которые залогодержатель не может отвечать, если залогодатель ранее не воспользовался правом, предусмотренным 314 статьей ГК РК и в других случаях.

Также при проведении торгов обязательно соблюдение некоторых условий.

Залогодатель в обязательном порядке получает от ответственного за организацию торгов лица уведомление о том, что им не были надлежащим образом исполнены обязательства. Уведомление может быть произведено в разных формах. Не ранее, чем через 30 дней после составления такого уведомления, составляется извещение о назначении торгов заложенного имущества. С этого момента запрещается проводить какие-либо сделки в отношении заложенного имущества под угрозой признания их недействительными. С момента публикации о дате проведения торгов до их непосредственного осуществления не должно пройти менее 10 дней.

Судебный орган, рассматривая подобные иски, исходит из необходимости соблюдения принципа состязательности сторон. При наличии уважительных причин, срок реализации недвижимого имущества с торгов может быть продлен до одного года, но не в случаях, когда отсрочка ухудшит существенно финансовое положение залогодержателя.

до конца года можно ожидать качественных изменений в российском залоговом законодательстве

Проблема залога так или иначе касается большей части банковских продуктов: потребительского, коммерческого и ипотечного кредитования, секьюритизации активов, развития рынка биржевых и внебиржевых деривативов, обеспечения на рынке ценных бумаг, залога денежных средств и банковских счетов, вопросов правового режима заложенного имущества при банкротстве, создания системы регистрации прав залога движимого имущества.

Анатолий аксаков напомнил о ряде законодательных инициатив, подготовленных различными рабочими группами.

- Проект Федерального закона «О внесении изменений в частью первую Гражданского кодекса Российской Федерации» направлен на совершенствование законодательства об обеспечении (залога).

- Проект Федерального закона «Об учете залогов автомототранспортных средств» направлен на повышение устойчивости залоговых правоотношений. В связи с этим важное значение имеет создание системы регистрации прав залога на движимое имущество, в том числе на автомототранспортные средства.

- Проект Федерального закона «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и некоторые другие законодательные акты Российской Федерации» направлен на упрощение процедуры обращения взыскания на заложенное имущество и процедуры реализации заложенного имущества; установление особенностей удовлетворения требований кредиторов, обеспеченных залогом имущества должника, в ходе дела о банкротстве, способствующих максимально быстрому удовлетворению указанных требований за счет заложенного имущества.

В частности в нем предусматривается возможность заключения соглашения о внесудебной реализации предмета залога в любое время, а не после неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства. В целях обеспечения передачи должником заложенного имущества залогодержателю для обращения взыскания во внесудебном порядке введение исполнительной надписи нотариуса, подтверждающей факт неисполнения должником обязательства, в качестве основания для обращения к судебному приставу-исполнителю.

В ходе конкурсного производства требования залогодержателя удовлетворяются за счет реализации предмета залога в следующем порядке: 70% вырученной суммы, но не более 70% суммы требований перечисляется залогодержателю; 10% перечисляется в депозит суда на удовлетворение текущих платежей; 20% перечисляется в депозит суда на удовлетворение требований кредиторов 1 и 2 очереди (вред жизни и здоровью, заработная плата).

По словам Анатолия Аксакова, появление в последние десятилетия большого числа финансовых инноваций кардинальным образом изменило ландшафт международных рынков и форму обеспечительных сделок. Усложнение техник финансирования потребовало соответствующей модернизации юридических форм. Развитие банковского права, права рынка капиталов и права ценных бумаг приобрело особый динамизм как за океаном, так и в Европе. Именно в этих областях все более изощренные схемы кредитования ставили перед юристами и законодателями новые, комплексные задачи. Вместе с тем процесс гармонизации права в рамках Европейского Союза способствовал активному развитию сравнительно-правовых исследований в сфере финансового рынка и обеспечительных сделок.

В этой «гонке технологий» отечественный финансовый рынок и российский законодатель находятся в роли догоняющих. Экономические проблемы, связанные не только с лавинообразным увеличением кредитных рисков, но и со скудостью ресурсной базы, относительной слабостью российских финансовых институтов, тесно переплетаются с неразвитостью законодательства, правовой неопределенностью, а подчас и прямыми нормативными запретами. Отечественные юристы не всегда достаточно полно осведомлены о современном регулировании тех или иных финансовых институтов, сделок или операций, существующем в иностранных юрисдикциях. В то время как информация об их финансово-экономических характеристиках уже получила определенное отражение в специальной литературе, юридические знания и зарубежный опыт распространяются чрезвычайно медленно. Одна из причин такой ситуации – отсутствие качественных переводных изданий. В результате недостаток информации и исследовательской работы приводит к торможению законотворческого процесса и затяжному внедрению финансовых инноваций, к появлению не до конца продуманных и малопонятных для зарубежных партнеров и иностранных инвесторов нормативных документов.

Процедуры оформления, регистрации, реализации и принудительного исполнения прав из обеспечения должны стать действительно эффективными, комфортными для кредиторов и при этом обеспечивать достаточный уровень защиты интересов заемщиков и лиц, предоставляющих обеспечение. Все это позволит снизить уровень кредитных рисков в национальной экономике и финансовой системе, а также добиться стабильного увеличения объемов банковского кредитования реального сектора. От такого, какой потенциал роста будет заложен в обсуждаемых сегодня документах, во многом зависит будущая экономическая мощь России, уверен Анатолий Аксаков

В ходе международного круглого стола один из ведущих германских специалистов в сфере обеспечительных сделок профессор Магдебурского университета Хансйорг Вебер представил только что вышедшую на русском языке книгу «Обеспечение обязательств». Она выпущена издательством «Волтерс Клувер» при поддержке Ассоциации региональных банков России, Банка Русский Стандарт и Программы «Трансформ» Правительства Германии. Призванная восполнить информационный пробел монография, посвященная обеспечительным сделкам в германском праве, выходит в свет очень своевременно – как раз в тот момент, когда в правительстве и парламенте идет предметная работа над законопроектами, направленными на модернизацию российского законодательства об обеспечении и залоге.

Залог — Имущество, залогодержатель, владение и долг

A ОБЕСПЕЧЕНИЕ или поставка ЛИЧНОЕ ИМУЩЕСТВО кредитору в качестве обеспечения долга или выполнения действия.

Иногда называется залог , залог — это форма обеспечения, гарантирующая, что человек выплатит долг или выполнит действие по контракту. В залоге одно лицо временно передает имущество во владение другой стороне.Залог обычно используется для обеспечения ссуд, залога имущества за наличные и гарантии того, что работа по контракту будет выполнена. Каждый залог состоит из трех частей: двух отдельных сторон, долга или обязательства и договора о залоге. Закон о залоге довольно старый, но в современном законодательстве США он регулируется в большинстве штатов положениями для ОБЕСПЕЧЕННЫХ ОПЕРАЦИЙ в статье 9 ЕДИНОГО КОММЕРЧЕСКОГО КОДА .

Залог не совпадает с продажей.При продаже как владение, так и право собственности на имущество навсегда переходят к покупателю. В залог только владение переходит к второй стороне. Первая сторона сохраняет право собственности на рассматриваемое имущество, а вторая сторона вступает во владение имуществом до тех пор, пока не будут выполнены условия контракта. Вторая сторона также должна иметь залоговое право — или юридическое требование — на рассматриваемую собственность. Если условия не соблюдены, вторая сторона может продать недвижимость для погашения долга. Любая сверхприбыль от продажи должна быть выплачена должнику или первой стороне.Но если продажа не соответствует сумме долга, может потребоваться судебный иск.

В договоре о залоге указывается, что причитается, имущество, которое будет использоваться в качестве залога, и условия погашения долга или обязательства. В простом примере Джон просит занять у Мэри 500 долларов. Мэри сначала решает, что Джон должен будет заложить свою стереосистему в качестве гарантии, что он выплатит долг к определенному времени. По закону Иоанн называется залогодателем , а Мария — залогодержателем . Магнитофон именуется заложенным имуществом. Как и в любом обычном договоре о залоге, заложенное имущество переходит к залогодержателю. Однако при этом право собственности (или титул) на заложенное имущество остается за залогодателем. Джон передает стереосистему Мэри, но он по-прежнему является ее законным владельцем. Если Джон выплатит долг по договорному соглашению, Мэри должна вернуть стереосистему. Но если он не заплатит, она может продать его, чтобы погасить его долг.

Заложенное имущество должно находиться во владении залогодержателя. Это можно сделать одним из двух способов.Имущество может находиться в фактическом владении залогодержателя, что означает физическое владение (например, Мэри хранит стереосистему Джона в своем доме). В противном случае он может находиться в конструктивном владении залогодержателя, что означает, что залогодержатель имеет некоторый контроль над имуществом, что обычно имеет место, когда фактическое владение составляет

невозможно. Например, залогодержатель конструктивно владеет содержимым сейфа залогодателя в банке, когда залогодатель передает залогодержателю единственные ключи от сейфа.

В залоге обе стороны имеют определенные права и обязанности. Договор о залоге представляет собой только один из них: условия, при которых долг или обязательство будут исполнены и заложенное имущество будет возвращено. С одной стороны, права залогодателя распространяются на сохранность и защиту его имущества, пока оно находится во владении залогодержателя. Имущество нельзя использовать без разрешения, за исключением случаев, когда использование необходимо для его сохранения, например, для тренировки живого животного. Несанкционированное использование имущества называется конверсией и может повлечь за собой ответственность залогодержателя за причиненный ущерб; таким образом, Мэри не должна использовать стереосистему Джона, когда она у нее есть.

Для залогодержателя, с другой стороны, есть нечто большее, чем просто обязанность заботиться о собственности залогодателя. Залогодержатель имеет право владеть и контролировать любой доход, полученный в течение периода залога, если не существует соглашения об ином. Этот доход уменьшает сумму долга, и залогодатель должен отчитаться перед залогодержателем. Кроме того, залогодержатель имеет право на возмещение расходов, связанных с сохранением, уходом и защитой имущества. Наконец, залогодержателю необязательно оставаться стороной договора залога на неопределенный срок.Она может продать или передать свою долю по договору залога третьему лицу. Однако залогодержатель должен уведомить залогодателя о том, что договор о залоге продан или передан; в противном случае она виновна в обращении.

голландский Гражданский кодекс Книга 3 Имущественное право в целом |

Залог акций кипрских компаний — securit

Залог акций кипрской компании — это эффективная форма обеспечения, предоставляемого в качестве обеспечения в коммерческих сделках, которое может быть принудительно исполнено вне суда.Залог создает посессорный обеспечительный интерес в акциях в пользу кредитора до тех пор, пока дебитор не выполнит невыполненные обязательства.

Кредиторы должны убедиться, что соглашения о залоге и результаты соответствуют установленным законом формальностям и процедурам для обеспечения возможности принудительного исполнения обеспечения.

Создание залога по акциям

Строгое соблюдение законодательных требований относительно создания залога является обязательным условием действительности залога.К ним относятся:

► Формальности исполнения — залог должен быть оформлен в письменной форме, подписан залогодателем и подписан в присутствии двух свидетелей, имеющих договорную правоспособность

► Доставка уведомления о залоге — уведомление о залоге вместе с заверенной копией договора залога должен быть доставлен залогодержателем компании, акции которой находятся в залоге

► Меморандум о залоге — меморандум о залоге должен быть внесен в реестр участников компании, чьи акции находятся в залоге. находится в залоге в отношении заложенных акций

► Свидетельство о залоге — залогодержателю должен быть доставлен сертификат о том, что меморандум о залоге внесен в реестр участников общества, чьи акции закладываются, что свидетельствует о залоге .

Договор о залоге регулирует залог и устанавливает требования в отношении залога, его результаты и механизмы исполнения в случае неисполнения обязательств.

Залог акций в соответствии с законодательством Кипра является посессорной ценностью и дает залогодержателю (Кредитору) право владения, но не права собственности. Заложенное имущество (сертификаты акций) остается за кредитором до тех пор, пока заемщиком не будут выполнены обязательства по Договору залога.

Взыскание залога

В случае невыполнения обязательств нормальная практика заключается в том, что при своевременном уведомлении залогодателя залог приводится в исполнение. Взыскание залога происходит путем исполнения документов, переданных под залог, без необходимости судебного исполнения.

Если залогодатель не выполняет свои обязательства, залогодержатель имеет право продать акции и сохранить причитающуюся сумму долга.Залогодержатель обязан отчитаться перед залогодателем за любой излишек, реализованный сверх суммы обеспечения.

Кредитор, осуществляющий принудительное исполнение путем продажи, обязан действовать добросовестно и принимать разумные меры для получения максимально возможной цены. Осмотрительный залогодержатель запросит независимую оценку, чтобы продемонстрировать, что он выполнил свой долг по получению справедливой цены.

Кредитор должен обеспечить немедленный и беспрепятственный доступ для принудительного исполнения залога и продажи заложенных акций в случае дефолта заемщика.Как минимум, кредитор должен определить, есть ли в уставе компании положения (например, права преимущественной покупки или специальные процессы передачи), которые, возможно, потребуется изменить, чтобы обеспечить эффективность механизма принудительного исполнения залога кредитором.

| Анастасиос А. Антониу Адвокат (Кипр) | Партнер Antoniou McCollum & Co. LLC T: +357 22 053333 | Факс: +357 22 053330 анастасиос[email protected] | Кристина МакКоллум Адвокат (Англия и Уэльс) | Партнер Antoniou McCollum & Co. LLC T: +357 22 053333 | Факс: +357 22 053330 [email protected] |

|---|

17 октября 2018 г.

Продажа проблемных активов: банкротство и внесудебные меры

Пандемия COVID-19 привела к неожиданным и беспрецедентным сбоям в работе многих компаний.В результате экономического спада некоторые пострадавшие компании столкнулись с внезапным кризисом ликвидности, который может поставить под угрозу жизнеспособность их бизнеса в будущем. По мере приближения существенных платежных обязательств неликвидным компаниям может потребоваться рассмотреть формальные процедуры реорганизации, такие как рассмотрение дела о банкротстве в соответствии с главой 11, с целью сохранения непрерывной стоимости их бизнеса и активов. В рамках этой стратегии может быть разумным рассмотреть стратегическую продажу активов для генерирования столь необходимого денежного потока.В то время как текущая среда может вызвать снижение стоимости активов или сделать ее неопределенной, продажа в случае банкротства может быть выгодной, если необходимо быстрое решение долгового кризиса.

Для покупателей проблемные приобретения представляют собой особую возможность приобрести активы со скидкой, избегая при этом рисков принятия нежелательных обязательств. Уникальный характер процесса банкротства, предусмотренного главой 11, позволяет покупателям проблемных активов получить повышающую стоимость защиту, которая в противном случае была бы для них недоступна при более стандартной покупке активов или слиянии.

Общие соображения, связанные с продажей проблемных активов

Продажа активов — будь то через процесс банкротства или иным образом — может помочь проблемным компаниям ликвидировать убыточные бизнес-подразделения и продать другую собственность, которая больше не соответствует целям компании, превращая эти активы в наличные в то время, когда другие источники ликвидности могут быть недоступны. С точки зрения покупателя, проблемная продажа может предоставить стратегическую возможность войти в новое бизнес-пространство, выйти на неиспользованный рынок или оптимизировать текущие операции с дополнительным синергетическим эффектом.

При определении того, проводить ли частную продажу или продать активы в рамках процедуры банкротства, компания может оценить ряд или соответствующие факторы, в том числе конкурентоспособность и спрос на предлагаемые активы, размер предполагаемой продажи, временные ограничения, доверительное управление обязанности совета директоров перед заинтересованными сторонами компании, обязательства, связанные с активами, и чувствительность к негативной огласке. Некоторые из этих факторов могут быть особенно важны для покупателей, и продавцы, которые разрабатывают свой процесс продажи с учетом интересов потенциальных покупателей, могут вызвать больший интерес и, в конечном итоге, получить большую отдачу от своих активов.

В этой статье описаны наиболее распространенные процессы, с помощью которых могут быть проданы проблемные активы, а также приведены основные преимущества и недостатки, связанные с каждым вариантом.

Продажа активов вне банкротства

Преимущества

Проблемная компания может решить ликвидировать активы с помощью обычного процесса маркетинга и продажи. Для частной компании-продавца преимущества продажи вне рамок банкротства многочисленны.Частная продажа может быть проведена незаметно и таким образом, чтобы избежать негативной рекламы и ущерба репутации бренда, связанного с заявлением о банкротстве. Это также позволяет руководству компании сосредоточиться на продаже и текущих деловых операциях, не отвлекаясь одновременно на надзор за процедурами банкротства.

Частные продажи также имеют то преимущество, что позволяют продавцу и покупателю сохранять значительную степень контроля над структурой сделки без судебного вмешательства или вмешательства кредитора.Защита сделок, такая как положения об исключительности, блокировка и плата за разрыв, побуждает потенциальных покупателей тратить ресурсы на улучшение рыночных активов и, скорее всего, будет обеспечена правовой санкцией на согласованных в контракте уровнях при частной продаже, чем в случае банкротства.

Для продавцов прямые затраты, связанные с частной продажей, как правило, значительно ниже, чем затраты, понесенные в результате банкротства. Тем не менее, если проблемная компания направляется к неизбежному заявлению о банкротстве, общие затраты, связанные с продажей ее активов, могут фактически быть ниже, если продажа проводится в рамках процесса банкротства, поскольку суды по делам о банкротстве, как правило, внимательно изучают сборы (а именно, те из профессиональных консультантов и те, которые связаны с защитой сделок) и могут вмешиваться, чтобы запретить сборы, которые считаются несправедливыми.

Риски

Продажа проблемных активов вне рамок банкротства связана со значительными рисками, многие из которых несут потенциальные покупатели.

Один из основных рисков заключается в том, что основная сделка может быть предметом судебного рассмотрения и отмены председательствующим судом по делам о банкротстве, если продавец в конечном итоге подаст заявление о банкротстве. Покупатель и продавец рискуют, что суд по делам о банкротстве, рассматривающий акции внесудебной сделки, рассмотрит вопрос о том, получил ли продавец-должник меньше, чем «разумно эквивалентную стоимость» за свои активы, и, как следствие, распорядится о прекращении дела ex post facto. транзакция как мошеннический перевод.Фактически, отдельные кредиторы или комитеты кредиторов могут настаивать на расследовании сделки и возбуждении дела о мошенничестве в качестве метода получения «глубокого кармана» для получения взыскания. Соответственно, даже если в конечном итоге будет установлено, что транзакция не была мошеннической, покупатель может понести значительные судебные издержки и затраты на урегулирование. Сделка, одобренная судом по делам о банкротстве, полностью избавит от этого риска.

Покупатель проблемных активов также рискует, что продавец, если он подаст заявление о банкротстве, откажется от договора купли-продажи актива (в той мере, в которой существуют текущие обязательства) и / или любых связанных соглашений, таких как договор о совместных услугах или переход договор об услугах.Когда должник отклоняет договор о банкротстве, у контрагента остается не что иное, как необеспеченное требование, равное сумме убытков, возникших в результате отказа. Покупатель, полагающийся на постоянное соблюдение продавцом условий контракта, заключенного с до , до подачи заявления о банкротстве, должен рассмотреть вероятность того, что его продавец-контрагент подаст заявление о банкротстве в будущем, и будет ли в этом случае отказ контракта существенно повлияет на общую стоимость, которую покупатель может получить в результате сделки.

Кроме того, при частной продаже потенциальные покупатели, как правило, имеют меньше возможностей «забрать» желаемые активы из бизнес-единицы продавца и, как следствие, могут быть вынуждены взять на себя обесценивающие имущество и обязательства вместе с целевыми активами. покупатель стремится приобрести. Также может считаться, что покупатель берет на себя обязательства, которые он прямо не принимал, в случае, если кредитор добьется успеха в предъявлении иска о правопреемстве.С другой стороны, при продаже в порядке банкротства суды обычно сокращают или устраняют ответственность покупателя по существующим искам, связанным с приобретенными активами.

Продажа активов при банкротстве

В отличие от продажи частных активов, осуществляемой за пределами юрисдикции суда, продажа активов в рамках процедуры банкротства обязательно подразумевает высокий уровень судебного надзора и соблюдение законодательных положений Кодекса о банкротстве.Рамки, обеспечиваемые федеральным процессом банкротства, создают большую уверенность и окончательность для сторон сделки. Это может вызвать повышенный спрос на продаваемые активы и часто предоставляет участникам сделки уникальные возможности для изучения дополнительных сделок, недоступных где-либо еще. Однако формальности процесса банкротства также могут создавать препятствия для желаемой структуры сделки покупателя и продавца.

Банкротство предлагает три основных средства продажи: 363 продажи; заранее упакованный план продажи; или продажа плана, согласованная после подачи заявления о банкротстве.

Проведение продажи 363

Продажа 363, получившая свое название из раздела 363 Кодекса о банкротстве (регулирующий использование, продажу или аренду собственности), позволяет должнику продавать активы в рамках процедуры банкротства, даже если такие активы составляют практически все его активы. активы или бизнес. 363 продажи почти всегда требуют продажи активов на открытом аукционе. Процесс продажи 363 часто включает в себя выбор ставки «преследующей лошади» — отправной точки, которая служит базой для всех последующих заявок.Претендент на преследующую лошадь обычно имеет больше времени, чем другие участники торгов, для проведения осмотрительности, и обычно имеет право на определенные меры защиты, включая плату за разделение сделки и возмещение расходов в случае, если продавец выберет более высокую ставку на аукционе или иным образом прекратит сделку.

Часто ставка преследующей лошади выбирается до фактической подачи заявления о банкротстве, и договор купли-продажи активов подписывается одновременно с заявлением о банкротстве. В таких случаях ходатайство об утверждении процедуры торгов (обсуждается ниже) подается сразу после подачи заявления о банкротстве.Это особенно важно, если текущая деятельность предприятия представляет собой «тающий кубик льда» и продажа должна происходить быстро. Тем не менее, 363 продажи могут также произойти в течение любой уже текущей главы 11. Одним из основных преимуществ продажи 363 является то, что она может быть закрыта без необходимости ждать громоздкого переговорного процесса между должником и его различными кредиторами по плану реорганизации.

Независимо от того, начинается ли график продажи 363 до или после подачи заявления о банкротстве, процесс обычно начинается с того, что продавец-должник продает свои активы, чтобы оценить интерес и привлечь потенциальных покупателей.После получения предложений от потенциальных покупателей продавец-должник проводит неофициальный мини-аукцион по выбору преследующей лошади. Если этот предварительный процесс будет успешным, должник заключает договор купли-продажи активов (APA) с выбранным участником торгов; в противном случае должник может действовать без преследующей лошади. Продолжительность этого предаукционного переговорного периода может значительно варьироваться в зависимости от уровня срочности сторон и сложности сделки; как правило, сторонам требуется от одной до четырех недель, чтобы согласовать условия и выполнить APA по преследованию лошади.

Как только APA преследующей лошади будет завершена, будь то одновременно с заявлением о банкротстве или позже, продавец-должник подает ходатайство, требующее одобрения APA и процедур торгов (включая защиту сделки). Слушание для утверждения процедур торгов обычно проводится с уведомлением за 21 день, хотя этот срок может быть сокращен «по причине». По завершении слушаний по процедурам торгов суд обычно выносит постановление об утверждении процедур торгов и APA с учетом любых изменений, которые он сочтет целесообразными.Затем продавец-должник произведет перепродажу активов, что теперь поддерживается базовым предложением «преследующей лошади». Этот период торгов обычно длится от четырех до шести недель. В некоторых случаях отсутствует конкуренция за активы продавца-должника, и аукцион оказывается ненужным — в таких случаях участник-одиночка может приобрести активы продавца-должника сразу после получения разрешения суда, и стороны могут закрыть продажу на ускоренный график. Если существует конкурентный интерес и подано несколько квалифицированных предложений, продавец-должник проведет открытый аукцион через несколько дней после завершения периода торгов.На аукционе (который может длиться от нескольких часов до нескольких дней) продавец-должник в конечном итоге выберет ставку, которая, по его деловому мнению, будет самой высокой и лучшей. Выбор продавца-должника иногда производится в консультации с другими заинтересованными сторонами, такими как крупные кредиторы и комитеты кредиторов, и всегда требует одобрения суда по делам о банкротстве.

Через несколько дней после завершения успешного аукциона должник проведет слушание по продаже, чтобы добиться одобрения судом выигравшего предложения.Вскоре после слушания дела о продаже суд, при наличии каких-либо возражений, обычно выносит постановление об утверждении продажи. По умолчанию закрытие продажи откладывается на 14 дней после ввода заказа, в течение которых продажа может быть обжалована; тем не менее, суд может по своему усмотрению и часто отменяет 14-дневное пребывание, чтобы позволить немедленно закрыть сделку.

Важно помнить, что процедуры торгов, процесс аукциона и сама продажа могут быть оспорены различными заинтересованными сторонами.Это заслуживает внимания из-за частоты, с которой возникают разногласия между группами кредиторов, что приводит к задержке сроков продажи и снижению стоимости транзакции.

Возможно, наиболее значительным преимуществом продажи 363 является то, что она позволяет покупателю приобретать активы без каких-либо залогов, требований, обременений или других интересов других сторон при соблюдении определенных условий, изложенных в разделе 363 (f ) Кодекса о банкротстве выполнены.Кроме того, что важно, потенциальным покупателям обычно предоставляется возможность подавать заявки на стратегические активы, а не на комплексную заявку на все активы, предлагаемые продавцом. Затем продавец может оценивать полученные предложения в целом, сравнивая отдельные пакеты предложений и определяя, какой пакет или комбинация пакетов представляют наилучшую общую прибыль от продаваемых активов. По сравнению с продажей в соответствии с планом главы 11, продажа 363 может происходить намного быстрее, поскольку сделка может быть закрыта вскоре после внесения судебного постановления об утверждении продажи, не дожидаясь одобрения судом плана реорганизации, предусматривающего, как поступления будут распределены между различными классами кредиторов.Связанное с этим преимущество заключается в том, что продажа не может быть отменена последующим изменением или изменением заказа на продажу, если постановление суда, утверждающее продажу, включает вывод о том, что покупатель действовал добросовестно. Транзакции, проводимые в контексте банкротства, также позволяют избежать мошеннической передачи и запросов о преференциях, которые могут угрожать срывом или свертыванием внесудебных продаж активов, проведенных до банкротства, и позволяют избежать отказа в услугах по передаче или аналогичных соглашениях после закрытия, описанных выше.

Продажа активов согласно заранее подготовленному плану

Другой метод продажи, который становится все более популярным в последние годы, — это предварительно упакованный тариф. Вообще говоря, продажа в соответствии с планом обеспечивает большую гибкость, чем продажа 363, поскольку дает сторонам больше возможностей в структурировании сделки и диктует использование поступлений.

В любом успешном деле по главе 11 план реорганизации (или ликвидации) подтверждается судом по окончании процедуры банкротства.В плане излагаются механизмы возврата средств кредиторам и распределения активов должника после выхода из банкротства, а в некоторых случаях он может предусматривать продажу имущества в составе имущественной массы должника. План по главе 11 — заранее упакованный или иным образом — должен соответствовать нескольким важным требованиям, предъявляемым Кодексом о банкротстве, включая принятие определенными классами кредиторов, большее возмещение для кредиторов, чем было бы получено при ликвидации по главе 7, и выплату приоритета. претензии в полном объеме.В целом, покупатель активов должника в соответствии с планом становится более тесно вовлеченным в процесс банкротства, чем покупатель в сделке 363, поэтому продажа по плану может быть более подходящей, если потенциальный покупатель желает и может играть активную роль. роль в разбирательстве.

Предварительно упакованный план, который требует от продавца-должника составить план реорганизации и обеспечить необходимое количество голосов для принятия плана до подачи заявления о банкротстве, существенно сокращает время, которое продавец-должник тратит на банкротство.Таким образом, готовый план представляет собой особенно привлекательную альтернативу другим продажам в случае банкротства, сводя к минимуму вмешательство суда в переговоры и тем самым снижая транзакционные издержки и нарушение непрерывности бизнеса.