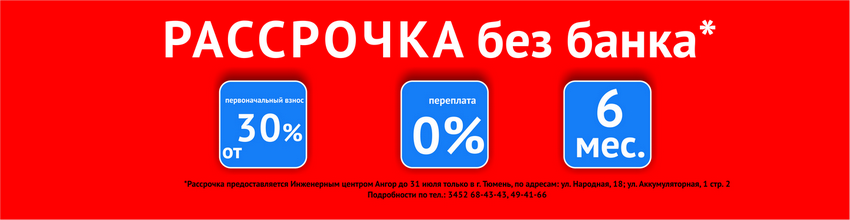

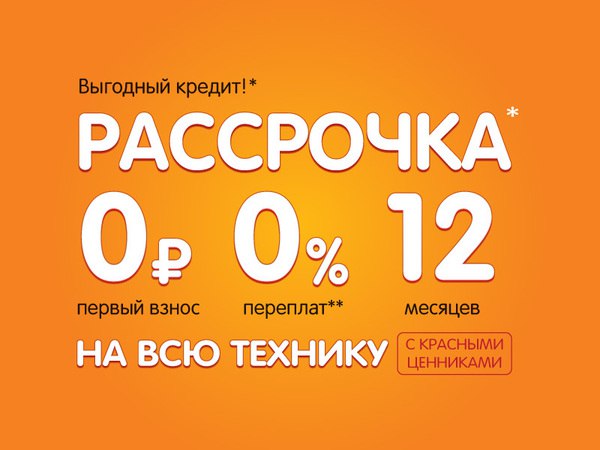

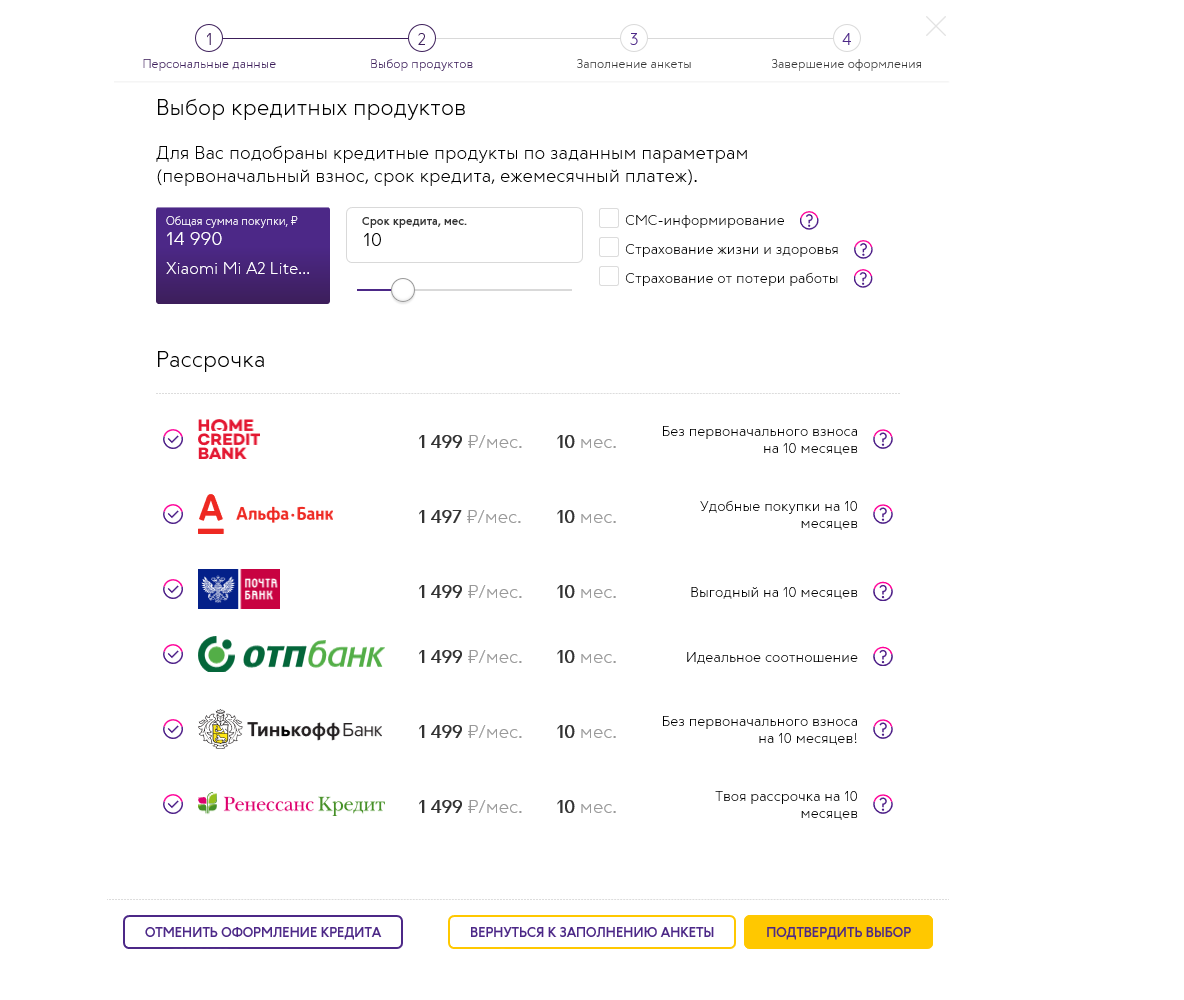

Банки начали вводить существенные изменения по рассрочке

Белорусские банки начали пересматривать условия для тех, кто хочет покупать товары в рассрочку. В частности, Приорбанк сократил срок, в течение которого можно не платить проценты за покупки, а Беларусбанк перестал принимать заявки на выдачу рассрочки.

Снимок носит иллюстративный характер. Фото: Александр Васюкович, TUT.BYИзменения в условия рассрочки по кредитным картам Приорбанка коснутся как новых клиентов, так и тех, кто уже оформил карточку. Распространяться они будут на все транзакции, совершенные с 1 февраля. Раньше максимальный срок рассрочки составлял 24 месяца, для тех, кто делал покупки в магазинах — партнерах банка, ставка составляла 0,01% годовых.

— С 1 февраля процентная ставка за рассрочку в размере 0,01% годовых будет применяться только на рассрочки сроком до 6 месяцев включительно, — сообщают в банке.

Более длительная рассрочка будет стоить дороже: например, на 8 месяцев — 4% годовых, на 10 месяцев — 5% годовых, на 12 месяцев — 6% годовых.

Сегодня же с сайта Беларусбанка исчезла информация про кредит «Рассрочка без переплат». Как поясняют в контакт-центре, банк перестал принимать заявки на этот продукт. При этом в банке по-прежнему можно оформить карту рассрочки «Магнит».

Отметим, что сейчас карты рассрочки действуют в 7 банках, условия по ним на данный момент не пересматривались.

Напомним, в начале года коммерческие банки получили от Нацбанка письмо, в котором говорилось, что при приобретении товаров или услуг в рассрочку (в том числе по картам рассрочки) размер вознаграждения, которое банки получают от торговли, может превышать 30%.

Регулятор рекомендовал банкам ограничить размер любого вознаграждения (тарифа, комиссии, бонуса, платы), которое банк получает от торговли, 4% от стоимости товара или услуги, которые приобретаются в рассрочку. Банки прогнозировали, что срок, на который товар выдается в рассрочку, сократится до 3−5 месяцев. На более продолжительное время растягивать выплаты банкам будет не так выгодно.

Читайте также

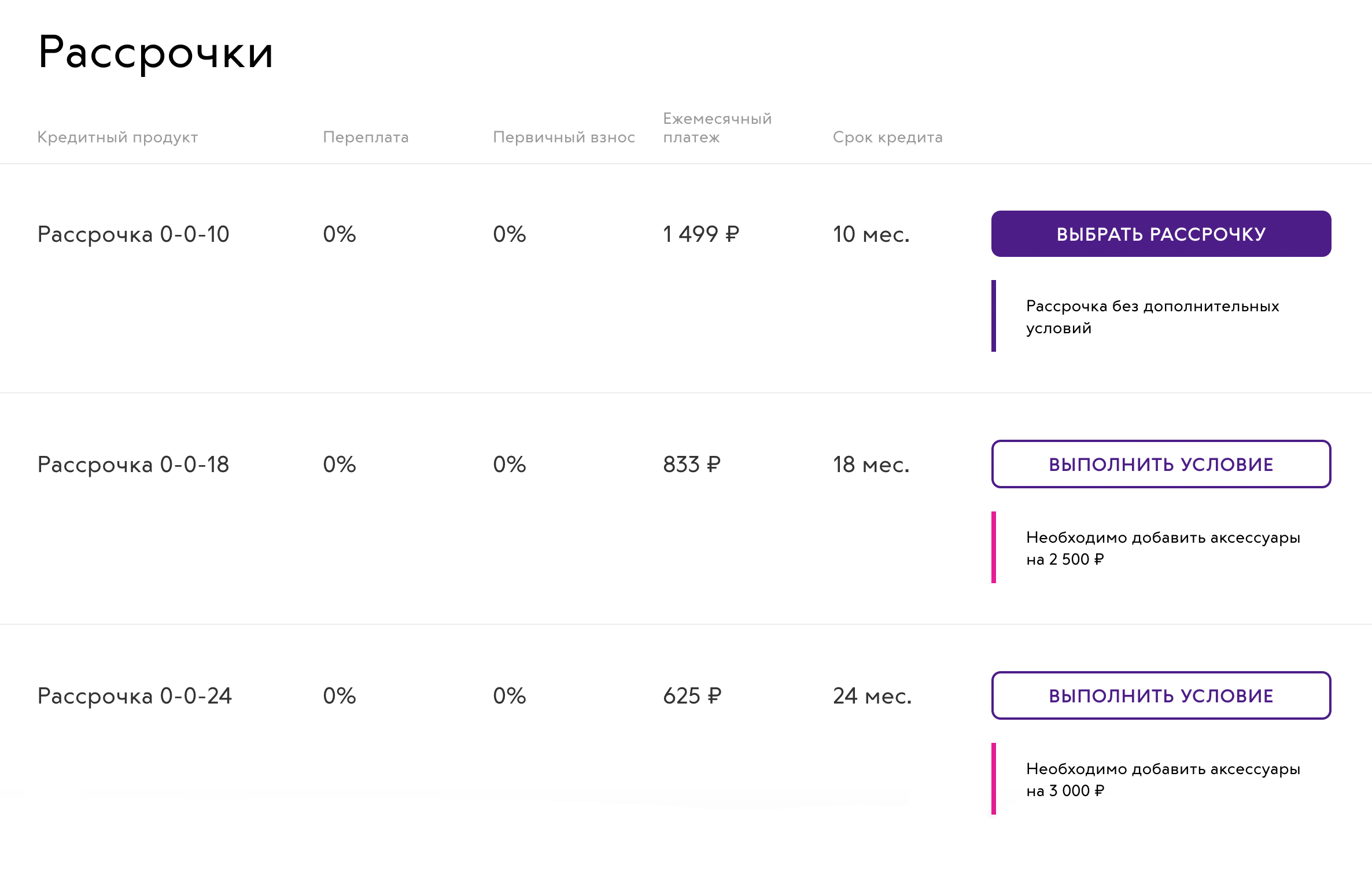

Условия рассрочки

Похвастаться большим количеством строящегося жилья может далеко не каждый город, но жителям Екатеринбурга в этом плане повезло: новые жилые комплексы в разных районах города вырастают как грибы после дождя. На данный момент «Группа ЛСР» ведет строительство нескольких объектов, а также реализует квартиры в недавно сданных в эксплуатацию домах.

Приобретение квартиры в новом доме, безусловно, разумное и правильное вложение средств, однако многих покупателей волнует еще и экономичность такого приобретения. Купить квартиру без наценки риелторов и перекупщиков можно непосредственно у застройщика: по факту вы оплачиваете фактическую стоимость постройки.

Не стоит забывать и о том, что в новостройках можно купить готовые квартиры от застройщика в рассрочку. Такой вариант идеально подойдет тем покупателям, которые не хотят обращаться в существующие кредитные организации для получения кредита или оформления ипотеки, но не имеют возможности снести всю сумму за квартиру сразу.

Рассрочка от застройщика может стать удобным вариантом и при покупке объекта недвижимости на ранних стадиях строительства , поскольку в этом случае переплата будет намного меньше, чем, например, при ипотечном кредите. Обязательно при покупке квартиры в рассрочку, убедитесь, что полная сумма оплаты, зафиксирована в договоре.

Рассрочка с удорожанием.

Нередко для клиентов, желающих купить квартиру в рассрочку, вариант с удорожанием остается непонятным. Удорожание, как правило, применяется к участникам долевого строительства, и зависит от величины первого взноса, а также от принятых в каждом конкретном случае дополнительных условий.

При оформлении рассрочки с удорожанием в договоре долевого участия в соответствии с 214 ФЗ будет зафиксирована итоговая сумма, включающая все выплаты по рассрочке. Удорожание насчитывается на остаток от полной стоимости помещения единоразово в момент заключения договора.

Сроки действия рассрочки могут быть разными. Максимально возможный на данный момент период: от старта продаж строящегося объекта до окончания строительства. Для паркингов действуют особые условия: там период рассрочки может достигать 2-3 лет, а некоторые объекты продаются без удорожания.

При оформлении сделки не стоит забывать, что период рассрочки не является произвольным — сроки прописываются в договоре и напрямую влияют на расчет итоговой стоимости объекта.

Покупая квартиры в рассрочку от «ЛСР» в Екатеринбурге, вы заранее сможете обезопасить себя от разочарований. Большой опыт строительства, наличие всей разрешительной документации и забота о клиентах — все эти качества в совокупности позволяют нам предлагать покупателям качественные, просторные квартиры в динамично развивающихся районах города по демократичным ценам.

Вы можете уточнить возможность оформления рассрочки и ее условия по интересующему объекта по телефонам отдела продаж, через on-line консультант или на консультации у менеджеров в офисах продаж.

Предоставление отсрочки (рассрочки) по налогам | ФНС России

Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты.

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, налог на добавленную стоимость, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами водных биологических ресурсов).

Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение (залог, поручительство или банковская гарантия).

Перечень оснований, при наличии которых может быть предоставлена отсрочка или рассрочка, закреплен пунктом 2 статьи 64 НК РФ.

Перечень документов, необходимых для рассмотрения вопроса о предоставлении отсрочки или рассрочки, определен пунктом 5 статьи 64 НК РФ и Порядком изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами, утвержденным приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

По требованию налогового органа необходимо представить документы об имуществе, которое может быть предметом залога, поручительство либо банковскую гарантию.

Для рассмотрения вопроса о возможности получения отсрочки или рассрочки необходимо обратиться в Управление ФНС России по субъекту Российской Федерации по месту нахождения (месту жительства) заинтересованного лица либо в Межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам.

Решение о предоставлении (отказе в предоставлении) отсрочки или рассрочки принимается в течение 30 рабочих дней* со дня получения заявления уполномоченным налоговым органом.

* по страховым взносам за расчетные периоды, истекшие до 01.01.2017, решение принимается в течение 45 рабочих дней.

С более подробным порядком и условиями изменения сроков уплаты налогов и сборов можно ознакомиться в следующих разделах

Для физических лиц – Главная страница/Физические лица/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/У меня есть задолженность, но в данный момент я не могу её погасить

Для индивидуальных предпринимателей – Главная страница/Индивидуальные предприниматели/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ У меня есть задолженность, но в данный момент я не могу её погасить

Для юридических лиц – Главная страница /Юридические лица/Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ В компании есть задолженность, но в данный момент нет возможности её погасить

Рассрочка

Рассрочка от застройщика: риски и преимущества

По сути, рассрочка от застройщика – своеобразная альтернатива ипотеке. Потому активность строительных компаний в ее продвижении носит волнообразный характер.

Потому активность строительных компаний в ее продвижении носит волнообразный характер.

В годы экономических кризисов, когда банки со скрипом дают жилищные кредиты, строительные компании вынуждены поддерживать покупательскую активность – они придумывают и запускают новые, более лояльные программы рассрочки. С повышением доступности банковской ипотеки данный способ приобретения жилья отходит на второй план. Разберемся в преимуществах и недостатках рассрочки от застройщика. Начнем с плюсов.

Доступность

Первое и главное позитивное отличие рассрочки от ипотеки – ее абсолютная, стопроцентная доступность для всех покупателей. Банки могут отказать клиенту в займе, если у него подпорчена кредитная история, нет возможности подтвердить доход справкой 2-НДФЛ или размер зарплаты не удовлетворяет кредитора.

Застройщики, напротив, готовы продавать квартиры всем желающим, особо не интересуясь их платежеспособностью и аккуратностью в погашении прошлых долгов.

Простота оформления

Второе преимущество рассрочки – простота ее оформления. Для подписания договора достаточно паспорта. Рассрочку от застройщика можно оформить за один день, тогда как с банковским ипотечным кредитом процесс затягивается в среднем на месяц.

Стоимость обслуживания

В большинстве случаев квартира, купленная в рассрочку, оказывается дешевле ипотечной. Как известно, за годы обслуживания банковского кредита стоимость приобретенного объекта за счет уплаты процентов может вырасти в два раза и более.

Застройщики в большинстве случаев предлагают либо беспроцентную рассрочку, либо, если речь идет о длительных сроках, – под годовой процент на остаток, причем процент заметно ниже банковского.

Цена объекта

Еще одним плюсом рассрочки является закрепленная цена на квартиру. На начальных стадиях возведения дома цены на квартиры наиболее привлекательны для покупателей. Чем ближе к моменту сдачи — тем выше стоимость жилья.

На этом перечень позитивных сторон рассрочки исчерпан – переходим к минусам.

Первоначальный взнос

«Порог входа» в рассрочку, как правило, более высок, чем в ипотеку. Банки предоставляют ипотечный кредит при минимальном первоначальном взносе 10-15%.

Застройщики более осторожны. В большинстве случаев, чтобы купить квартиру в рассрочку, надо единовременно заплатить не менее 30% ее стоимости. А самые лучшие условия по обслуживанию долга предоставляются покупателям, которые осилили первоначальный взнос в размере 50-70% от стоимости объекта.

Сроки

Банковский кредит можно взять на 10, 20 и даже 50 лет (при условии что позволяют возраст и здоровье заемщика). Длительность рассрочки куда скромнее. Чаще всего она предоставляется до окончания строительства – то есть на два-три года. Однако некоторые застройщики на свой страх и риск удлиняют сроки выплат до четырех-пяти лет. Таким образом, квартира полностью оплачивается уже после ввода дома в эксплуатацию.

Право собственности

Приобретенная в ипотеку достроенная квартира передается в собственность покупателя (хотя и остается в залоге у банка). С рассрочкой – совсем иная история. Строительная компания, предоставляющая возможность оплачивать объект после окончания строительства, предпочитает оставлять его за собой до завершения расчетов с покупателем. Более того, некоторые застройщики отказываются подписывать акт приема-передачи квартиры, пока покупатель не внесет как минимум половину ее стоимости.

Купить, а не копить

Рассрочка на квартиры от застройщика — идеальное решение для тех, кто хочет быстро купить понравившееся жильё, не тратя время и силы на накопление полной суммы.

Приобретение собственного жилья — важный и ответственный шаг в жизни каждого человека. Сейчас, чтобы успеть воспользоваться выгодным жилищным предложением, покупателям не обязательно иметь на руках полную сумму покупки своей будущей квартиры. Каждый клиент компании «Строительный камень» имеет возможность купить новое жилье в рассрочку. На начальных стадиях возведения цены на квартиры наиболее привлекательны для покупателей. Чем ближе к моменту сдачи — тем выше стоимость жилья. Вы можете купить квартиру в рассрочку в строящемся доме по адресу г. Барнаул, Змеиногорский тракт, 82. Приобретение квартиры в рассрочку позволяет не только своевременно сделать выгодную покупку, но и надёжно сохранить вложенные средства, «заморозив» стоимость квартиры на уровне начала продаж.

На начальных стадиях возведения цены на квартиры наиболее привлекательны для покупателей. Чем ближе к моменту сдачи — тем выше стоимость жилья. Вы можете купить квартиру в рассрочку в строящемся доме по адресу г. Барнаул, Змеиногорский тракт, 82. Приобретение квартиры в рассрочку позволяет не только своевременно сделать выгодную покупку, но и надёжно сохранить вложенные средства, «заморозив» стоимость квартиры на уровне начала продаж.

1.Накопи первоначальный взнос.

Удивительную возможность представляет своим клиентам Застройщик — ООО СЗ ИСК «Строительный камень» для приобретения квартир в строящемся многоквартирном доме по адресу: г.Барнаул, Змеиногорский тракт, д.82.

Имея на руках от 5 до 10 процентов стоимости квартиры предлагаем Вам заключить Договор участия в долевом строительстве. Далее без процентов и увеличения цены в течение 6 месяцев необходимо внести недостающую сумму до первоначального взноса по условиям банка (до 10%, 15% или 20%) равными платежами. По истечении 6 месяцев оформить ипотеку. Тем самым на первоначальном этапе Вы сможете закрепить за собой квартиру, не придется бегать и искать в срочном порядке определенную недостающую сумму, не придется переплачивать проценты банку за этот период времени и вы сможете увидеть динамику строительства дома и убедиться в надежности Застройщика и привлекательности выбранного вами дома и квартиры.

По истечении 6 месяцев оформить ипотеку. Тем самым на первоначальном этапе Вы сможете закрепить за собой квартиру, не придется бегать и искать в срочном порядке определенную недостающую сумму, не придется переплачивать проценты банку за этот период времени и вы сможете увидеть динамику строительства дома и убедиться в надежности Застройщика и привлекательности выбранного вами дома и квартиры.

2. Отсрочка от застройщика – это не совсем рассрочка

Рассрочка – это один из инструментов привлечения покупателей для застройщика. Помимо рассрочки как таковой, сегодня мы предлагаем еще и отсрочку, которая, несмотря на схожее название, имеет иной подход.

Суть отсрочки заключается в отсутствии ежемесячных платежей, «Общий долг делится на три части, которые необходимо выплатить в течение полутора-двух лет, в зависимости от даты выдачи отсрочки.

Например, в ЖК «Мечта» Змеиногорский тракт, 82 клиент должен внести 30% от стоимости выбранного объекта. Еще 20% – в течение трех месяцев. Остаток суммы в 50% нужно заплатить до конца 2019 года равными долями ежемесячно или ежеквартально, на выбор покупателя. Никакие проценты за весь период отсрочки не начисляются».

Остаток суммы в 50% нужно заплатить до конца 2019 года равными долями ежемесячно или ежеквартально, на выбор покупателя. Никакие проценты за весь период отсрочки не начисляются».

Компания «Строительный камень» старается идти навстречу клиенту и утверждает отсрочку с учетом его пожеланий.

«Например, у нас был дольщик, который в качестве первоначального взноса внес всего 10% стоимости квартиры, зато второй платеж составил уже 80%, а третий – снова 10%. Кто-то, наоборот, стремится разбить взносы на три равные части. Поскольку отсрочка подразумевает немалые платежи, каждый покупатель привязывает свой индивидуальный график к поступлению средств, будь то продажа вторичной квартиры или премия на работе».

3. Уникальная рассрочка 50 на 50! Действует на покупку квартиры в многоквартирном жилом доме в г.Новоалтайск, по адресу ул.40 Лет ВЛКСМ 4а

Воспользуйтесь возможностью купить квартиру уже сейчас.

- 50% от стоимости квартиры в момент заключения договора

- 50% через полгода (6 месяцев)

- Без процентов и переплат

Рассрочка предоставляется застройщиком: Срок действия предложения: до 30. 12.2019.

12.2019.

4. Выбрали квартиру в ЖК «Мечта»

Но не располагаете всей необходимой суммой? Предлагаем купить квартиру в рассрочку, первый взнос при покупке квартиры — от 10%.

Рассрочка от застройщика «Строительный камень» предполагает:

- удобный график и выгодное распределение платежей;

- гибкий порог первого взноса — начиная с 10% итоговой цены квартиры

- рассрочка без процентов при первоначальном взносе 70%

- первоначальный взнос 50% и 0,25% на остаток ежемесячно

- первоначальный взнос 30% и 0,5% на остаток ежемесячно

В России появились новые способы покупки жилья — Российская газета

В рассрочку оказывается можно приобрести не только телевизор, но и квартиру. Такой способ покупки жилья застройщики сегодня активно предлагают своим клиентам. Как он работает, кому выгоден и на что нужно обратить внимание при выборе этого инструмента, «Российская газета» выяснила у специалистов.

Рассрочка подразумевает поэтапную оплату стоимости квартиры. Часть суммы вносится в самом начале. Оставшиеся деньги выплачиваются ежемесячными или ежеквартальными платежами.

Часть суммы вносится в самом начале. Оставшиеся деньги выплачиваются ежемесячными или ежеквартальными платежами.

Обычно рассрочка предоставляется не более чем на 12 месяцев под 10-12 процентов годовых с первоначальным взносом в 20-30 процентов стоимости жилья. В некоторых случаях выплаты разрешается растягивать и на срок до двух лет, но нужно учитывать, что процент в этом случае будет выше. При большом первоначальном взносе (от 50 процентов) или сравнительно коротком сроке выплаты оставшейся суммы (3-6 месяцев) рассрочка может быть беспроцентной.

Такой инструмент продаж сегодня весьма популярен среди застройщиков, говорят эксперты. Его своим клиентам предлагают практически все крупные компании, причем независимо от класса жилья. Чего нельзя сказать о спросе. В масс-маркете доля сделок с рассрочкой составляет не более 7 процентов.

В сегментах «бизнес» и «премиум» на долю рассрочек приходится около 15 процентов продаж, говорит Валерий Кочетков, замдиректора департамента новостроек ИНКОМ-Недвижимость.

Нельзя сказать, что рассрочка — популярный инструмент решения жилищного вопроса, подтверждает Кирилл Игнахин, гендиректор Level Group. «Она пользуется гораздо меньшим спросом по сравнению с ипотекой. Доля последней в проектах новостроек комфорт-класса достигает 50-60 процентов», — напоминает Игнахин.

Рассрочка — дорогой инструмент, поэтому он не пользуется большим спросом, отмечает в свою очередь Мария Литинецкая, управляющий партнер компании «Метриум».

По ее словам, можно выделить две основные категории покупателей, выбирающих рассрочку вместо ипотеки. Первая — те, кому не хватает совсем небольшой суммы от стоимости квартиры. Поэтому им куда проще воспользоваться рассрочкой, чем оформлять ипотечный кредит, платить страховку, проходить проверку банка. Вторая группа — покупатели с плохой кредитной историей и также те, кто по той или иной причине не могут подтвердить свой уровень доходов для банка.

«Как правило, такие программы нужны тем, у кого нет желания и есть или скоро появится возможность не связываться ни с каким видом кредита, — согласен Дмитрий Цветов, директор по маркетингу и разработке продукта ГК «А101». — Например, когда человек продает квартиру, чтобы купить другую. На закрытие сделки может уйти несколько месяцев, но за это время нужную квартиру могут «увести». При этом на получение ипотечного кредита, процесс его согласования и одобрения также может уйти слишком много времени. Кроме того, любой кредит помимо процентной ставки влечет за собой различные дополнительные платежи. В такой ситуации рассрочка — наилучший вариант.

— Например, когда человек продает квартиру, чтобы купить другую. На закрытие сделки может уйти несколько месяцев, но за это время нужную квартиру могут «увести». При этом на получение ипотечного кредита, процесс его согласования и одобрения также может уйти слишком много времени. Кроме того, любой кредит помимо процентной ставки влечет за собой различные дополнительные платежи. В такой ситуации рассрочка — наилучший вариант.

Гендиректор «МИЭЛЬ-Новостройки» Наталья Шаталина обращает внимание, что стоимость жилья, предоставляемого в рассрочку, в среднем на 8-10 процентов выше аналогичного жилья, приобретаемого за счет собственных или ипотечных средств. Это также может влиять на спрос.

Выбирая рассрочку, нужно быть полностью уверенным в своих финансовых возможностях, иначе можно лишиться квартиры, предупреждают эксперты.

«Поскольку мы живем в нестабильной экономической обстановке, клиентам с рассрочкой нужно иметь надежную финансовую подушку, которая поможет в случае форс-мажора выплатить остаток стоимости приобретенной квартиры, — указывает Наталья Козлова, коммерческий директор Tekta Group. — Необходимо также заранее проговорить с застройщиком и узнать, можно ли будет получить ипотечный кредит на остаток долга».

— Необходимо также заранее проговорить с застройщиком и узнать, можно ли будет получить ипотечный кредит на остаток долга».

В случае просроченного платежа на дольщика накладывается штраф, исходя из 1/300 ставки ЦБ на каждый день просрочки, предупреждает Мария Литинецкая. Более того, за сам факт пропуска очередного взноса по рассрочке может быть назначен штраф в размере до 10 процентов от стоимости жилья, а девелопер будет вправе расторгнуть договор. Поэтому важно внимательно изучать условия конкретного соглашения.

Часто задаваемые вопросы по инициативе People First: соглашения об оплате / планы платежей

Эти часто задаваемые вопросы не включены в Бюллетень внутренних доходов, и поэтому на них нельзя полагаться как на юридические основания. Это означает, что эту информацию нельзя использовать для обоснования юридической аргументации в судебном деле.

Для налогоплательщиков по существующему Соглашению о рассрочке / Плану платежей платежи, подлежащие оплате в период с 1 апреля по 15 июля 2020 г.

A. Да. Налогоплательщики, которые не смогли выполнить условия Соглашения о выплате в рассрочку, включая Соглашение о выплате в рассрочку с прямым дебетом, могли приостановить платежи до 15 июля 2020 года.Все платежи должны возобновиться с первого платежа, который должен быть произведен 16 июля 2020 года или после этой даты, чтобы избежать возможного нарушения соглашения.

В. Какие варианты доступны налогоплательщикам, которые должны платить налоги, но не могут платить в полном объеме? (добавлено 9 июля 2020 г.)

A. IRS рекомендует налогоплательщикам, которые не могут полностью уплатить налоги, действовать как можно быстрее. Налоговые счета могут быстро накапливать больше процентов и штрафов, чем дольше они находятся. IRS все еще обрабатывает запросы и соглашения о рассрочке.

Физические лица, которые должны 50 000 долларов или меньше по совокупному подоходному налогу, штрафам и процентам, а также предприятия, которые должны 25 000 долларов или меньше по налогу на заработную плату и подали все налоговые декларации, могут иметь право на участие в Соглашении о онлайн-платежах. Большинство налогоплательщиков имеют право на этот вариант, и соглашение обычно можно заключить в течение нескольких минут на IRS.gov/payments.

Хотя проценты и штрафы за просрочку платежа продолжают начисляться по любым неуплаченным налогам, ставка неуплаты налоговых штрафов снижается вдвое, пока действует соглашение о рассрочке платежа. Обычная ставка штрафа 0,5 процента в месяц снижена до 0,25 процента. Для календарного квартала, начинающегося 1 июля 2020 года, процентная ставка за недоплату составляет 3 процента.

Обычная ставка штрафа 0,5 процента в месяц снижена до 0,25 процента. Для календарного квартала, начинающегося 1 июля 2020 года, процентная ставка за недоплату составляет 3 процента.

A. Да. IRS продолжало списывать платежи из банка для DDIA в течение периода приостановки, если налогоплательщик не действовал. Соглашения о рассрочке не будут нарушены из-за пропущенных платежей в период приостановки до 15 июля 2020 года.

Налогоплательщикам, чей банк приостановил выплаты DDIA, следует немедленно связаться с банком, чтобы гарантировать отправку первого ежемесячного платежа, наступающего 15 июля 2020 г. или позднее, во избежание штрафов.

Если налогоплательщик не может выполнить свои текущие условия соглашения о рассрочке платежа из-за трудностей, связанных с COVID, он может пересмотреть соглашение на IRS. gov/paymentplan или позвонить по номеру службы поддержки клиентов в уведомлении IRS, если у него есть DDIA.

gov/paymentplan или позвонить по номеру службы поддержки клиентов в уведомлении IRS, если у него есть DDIA.

А. IRS не смог остановить дебетовые платежи из банков для DDIA в течение периода приостановки. Налогоплательщикам с DDIA, которые хотели приостановить свои платежи в течение этого времени, необходимо было напрямую связаться со своим банком, чтобы остановить эти платежи.

Банки обязаны выполнять запросы клиентов о прекращении повторяющихся платежей в указанные сроки. Срок приостановки истекает 15 июля 2020 г.

Налогоплательщикам, которые приостановили выплаты по соглашению о рассрочке платежей в период с 1 апреля по 15 июля 2020 года, необходимо будет возобновить свои платежи до даты их первого ежемесячного платежа после 15 июля.Налогоплательщики должны знать, что IRS не нарушила свое соглашение, но проценты были начислены, а остаток остался.

Налогоплательщикам, чей банк приостановил выплаты DDIA, следует немедленно связаться с банком, чтобы гарантировать отправку первого ежемесячного платежа, наступающего 15 июля 2020 г. или позднее, во избежание штрафов.

Если налогоплательщик не может выполнить свои текущие условия соглашения о рассрочке платежа из-за трудностей, связанных с COVID, он может пересмотреть соглашение на IRS.gov/paymentplan или позвонить по номеру службы поддержки клиентов в уведомлении IRS, если у него есть DDIA.

В. Будет ли автоматически приостановлена текущая рассрочка / планы платежей? (обновлено 9 июля 2020 г.) A. Нет. Однако налогоплательщики, неспособные выполнить условия существующего соглашения, имели возможность приостановить платежи, подлежащие уплате в период с 1 апреля по 15 июля 2020 г. В соответствии с требованиями закона, проценты будут продолжать начисляться на любые невыплаченные остатки. . Налогоплательщики должны возобновить осуществление платежей с их первым платежом, который должен быть произведен не ранее 16 июля 2020 года, чтобы избежать дефолта.

А. . IRS не отправляло по почте ваучеры с ежемесячным напоминанием в течение периода помощи из-за закрытия офиса IRS из-за COVID-19. IRS возобновит рассылку уведомлений с напоминаниями после открытия офисов IRS. Налогоплательщики должны возобновить осуществление платежей с их первым платежом, который должен быть произведен 16 июля 2020 г. или позднее, чтобы избежать дефолта, даже если они не получат ежемесячное напоминание.

В. Приостановляет ли IRS новые соглашения об оплате / планы платежей? A. Нет. На самом деле IRS напоминает людям, неспособным полностью уплатить свои федеральные налоги, что они могут урегулировать непогашенные обязательства, заключив соглашение о ежемесячных платежах. Посетите IRS.gov/payments для получения дополнительной информации о вариантах оплаты IRS. Большинство налогоплательщиков имеют право подать заявку на получение плана оплаты или договора о рассрочке платежа онлайн без необходимости звонить или писать в IRS.

Большинство налогоплательщиков имеют право подать заявку на получение плана оплаты или договора о рассрочке платежа онлайн без необходимости звонить или писать в IRS.

A. Нет, налогоплательщики могут приостановить только платежи по долгосрочной рассрочке. Если налогоплательщик не может выплатить единовременный платеж в полном объеме к согласованной дате, он может изменить свой план краткосрочных платежей на долгосрочное соглашение о выплате с помощью приложения «Соглашение об онлайн-платежах». Примечание: В целях защиты здоровья и безопасности сотрудников обслуживание может быть отложено. IRS работает над открытием своих офисов. Проверяйте операции и услуги IRS на предмет актуальности.

В. Как период приостановки повлияет на мою задолженность по балансу и срок действия моего Соглашения об оплате / Плана платежей? (обновлено 9 июля 2020 г. )

) A. Хотя по соглашениям не произойдет неисполнение обязательств из-за отсутствия платежей в течение периода приостановки, штрафы и проценты будут продолжать начисляться.Причитающийся остаток корректировки не будет. В результате для завершения большинства соглашений о рассрочке / планов платежей потребуется больше времени для покрытия сумм, не полученных в период приостановки, а также любых дополнительных начислений. Налогоплательщикам необходимо возобновить платежи с первым платежом, который должен быть произведен 16 июля 2020 г. или позднее, чтобы избежать дефолта.

В. Что произойдет с моим соглашением об оплате / планом платежей после окончания периода приостановки? (обновлено 9 июля 2020 г.) А. Налогоплательщики должны возобновить свои обычные ежемесячные платежи после 15 июля 2020 года. Для налогоплательщиков, которые прекратили прямые дебетовые платежи в своем банке, они должны проинформировать свой банк о возобновлении дебетов, по крайней мере, за две недели до их следующего платежа. Налогоплательщикам, испытывающим трудности, следует связаться с представителем IRS, позвонив по номеру, указанному в уведомлении о соглашении. Примечание. В целях защиты здоровья и безопасности сотрудников обслуживание может быть отложено. IRS работает над открытием своих офисов.Проверяйте операции и услуги IRS на предмет актуальности.

Налогоплательщикам, испытывающим трудности, следует связаться с представителем IRS, позвонив по номеру, указанному в уведомлении о соглашении. Примечание. В целях защиты здоровья и безопасности сотрудников обслуживание может быть отложено. IRS работает над открытием своих офисов.Проверяйте операции и услуги IRS на предмет актуальности.

A. Налогоплательщики могут изменять большинство существующих соглашений о выплате в рассрочку с помощью приложения Online Payment Agreement. В настоящее время налогоплательщики не могут вносить изменения в существующие соглашения о выплате прямого дебета в режиме онлайн. Примечание: В целях защиты здоровья и безопасности сотрудников обслуживание может быть отложено.IRS работает над открытием своих офисов. Проверяйте операции и услуги IRS на предмет актуальности.

В.

Что произойдет, если налогоплательщик не сможет продолжить свои платежи после 15 июля 2020 года из-за проблем с COVID? (добавлено 9 июля 2020 г.)

Что произойдет, если налогоплательщик не сможет продолжить свои платежи после 15 июля 2020 года из-за проблем с COVID? (добавлено 9 июля 2020 г.)A. IRS понимает, что налогоплательщики могут столкнуться с трудностями из-за COVID. Налогоплательщикам, у которых есть соглашение об оплате, следует связаться с представителем по номеру, указанному в их уведомлении. Примечание. В целях защиты здоровья и безопасности сотрудников обслуживание может быть отложено.IRS работает над открытием своих офисов. Проверяйте операции и услуги IRS на предмет актуальности.

В. Что произойдет, если налогоплательщик задолжал налоги и не может заплатить полностью? (добавлено 9 июля 2020 г.)

A. IRS рекомендует налогоплательщикам, которые не могут полностью уплатить налоги, действовать как можно быстрее. Налоговые счета могут быстро накапливать больше процентов и сборов, чем дольше они находятся.

У большинства налогоплательщиков есть следующие варианты оплаты:

- Соглашение об онлайн-платежах — они доступны для физических лиц, которые должны 50 000 долларов США или меньше по совокупному подоходному налогу, штрафам и процентам, и предприятиям, которые должны 25 000 долларов США или меньше по комбинированному налогу на заработную плату, штрафам и процентам и которые подали все налоговые декларации.

Большинство налогоплательщиков имеют право на этот вариант, и соглашение об онлайн-платежах обычно можно заключить в течение нескольких минут на IRS.gov/opa. Соглашения об онлайн-оплате доступны с понедельника по пятницу с 6:00 до 12:30; Суббота, с 6 утра до 10 вечера; Воскресенье, 18:00. до полуночи. Все время по восточному времени. Могут взиматься определенные сборы.

Большинство налогоплательщиков имеют право на этот вариант, и соглашение об онлайн-платежах обычно можно заключить в течение нескольких минут на IRS.gov/opa. Соглашения об онлайн-оплате доступны с понедельника по пятницу с 6:00 до 12:30; Суббота, с 6 утра до 10 вечера; Воскресенье, 18:00. до полуночи. Все время по восточному времени. Могут взиматься определенные сборы. - Соглашение о рассрочке платежа — налогоплательщики, которые не имеют права использовать вариант соглашения об онлайн-платежах или предпочитают его не использовать, также могут подать заявку на план оплаты по телефону или по почте, заполнив форму 9465, Запрос на рассрочку.Договоры о рассрочке платежа, оплачиваемые прямым депозитом с банковского счета или вычетом из заработной платы, помогут налогоплательщикам избежать невыполнения своих соглашений. Это также снижает бремя почтовых платежей и экономит почтовые расходы. Могут взиматься определенные сборы.

- Временная задержка сбора — вы можете связаться с IRS, чтобы запросить временную задержку процесса сбора. Если IRS определяет, что налогоплательщик не может платить, оно может отложить сбор до тех пор, пока его финансовое состояние не улучшится.Пени и проценты продолжают накапливаться до тех пор, пока не будет выплачена полная сумма.

- Компромиссное предложение — некоторые налогоплательщики имеют право оплатить свой налоговый счет на сумму меньше суммы, которую они должны, путем подачи компромиссного предложения. Чтобы определить право на участие, используйте инструмент «Предложение в предварительном отборе на компромисс».

Большинство налогоплательщиков имеют право на этот вариант, и соглашение об онлайн-платежах обычно можно заключить в течение нескольких минут на IRS.gov/opa. Соглашения об онлайн-оплате доступны с понедельника по пятницу с 6:00 до 12:30; Суббота, с 6 утра до 10 вечера; Воскресенье, 18:00. до полуночи. Все время по восточному времени. Могут взиматься определенные сборы.

Большинство налогоплательщиков имеют право на этот вариант, и соглашение об онлайн-платежах обычно можно заключить в течение нескольких минут на IRS.gov/opa. Соглашения об онлайн-оплате доступны с понедельника по пятницу с 6:00 до 12:30; Суббота, с 6 утра до 10 вечера; Воскресенье, 18:00. до полуночи. Все время по восточному времени. Могут взиматься определенные сборы.  Если IRS определяет, что налогоплательщик не может платить, оно может отложить сбор до тех пор, пока его финансовое состояние не улучшится.Пени и проценты продолжают накапливаться до тех пор, пока не будет выплачена полная сумма.

Если IRS определяет, что налогоплательщик не может платить, оно может отложить сбор до тех пор, пока его финансовое состояние не улучшится.Пени и проценты продолжают накапливаться до тех пор, пока не будет выплачена полная сумма. Вернуться в меню часто задаваемых вопросов

Оплата стоимости обучения в колледже ежемесячно с планами оплаты обучения

Планы оплаты обучения в рассрочку представляют собой альтернативу для семей, которые могут позволить себе оплатить обучение ребенка в колледже, но не единовременно в начале семестра или квартала.Планы рассрочки оплаты за обучение, также называемые планами оплаты за обучение или планами отсроченных платежей, разделяют расходы колледжа на равные ежемесячные платежи. Это делает бюджетирование расходов на обучение более управляемым.

Это делает бюджетирование расходов на обучение более управляемым.

Как работают планы оплаты обучения?

Плата за обучение в рассрочку разработана, чтобы помочь вам управлять расходами на обучение в колледже без лишних затрат.

Вместо того, чтобы оплачивать счет вашего студента за семестр или квартал сразу, вы платите ежемесячными частями. Во многих случаях первый платеж превышает последующие платежи.

Ваш счет должен быть полностью оплачен до конца этого академического периода.

Большинство планов не взимают проценты, если вы платите чеком или прямым депозитом.

Какие расходы покрываются планом оплаты обучения?

Большинство планов оплаты за обучение покрывают только прямые расходы, выставленные колледжем и оплачиваемые им. К ним относятся плата за обучение и, в некоторых случаях, проживание и питание в кампусе. Другие расходы, такие как книги, расходные материалы, оборудование и транспорт в школу и обратно, не покрываются.

Преимущества планов оплаты обучения в рассрочку

Планы оплаты обучения в рассрочку являются хорошей альтернативой долгосрочным кредитам на обучение.

- Плата за обучение в рассрочку дешевле, чем студенческие ссуды. Планы с оплатой в рассрочку предусматривают скромный авансовый взнос в размере приблизительно 100-150 долларов США и не взимают процентов.

- Рассрочка обычно распределяется на период в год или чуть меньше.

- Рассрочка за обучение предлагает удобный автоматический вывод средств с банковского счета или кредитной карты плательщика.

- Планы оплаты обучения в рассрочку обычно не требуют проверки кредитоспособности.

Недостатки планов оплаты обучения в рассрочку

У планов оплаты обучения в рассрочку есть несколько недостатков.

- Плата за услуги по планам оплаты за обучение может добавить до трех процентов к вашему счету.

- Некоторые колледжи взимают дополнительную плату, если вы платите кредитной картой или платите поздно. Чтобы определить политику вашего колледжа, обратитесь к его стипендиату.

- Плата за рассрочку оплаты обучения не учитывается для вычета процентов по студенческому кредиту.

Кто предлагает рассрочку оплаты обучения?

Хотя некоторые колледжи и университеты создали свои собственные планы оплаты обучения, большинство из них пользуется услугами внешних поставщиков. Вот некоторые из наиболее часто используемых:

Студенты и их семьи, как правило, не могут выбрать вариант оплаты за обучение. Большинство колледжей пользуются услугами только одного провайдера, и этот провайдер предлагает только одну версию плана оплаты за обучение в рассрочку.

Колледжи с более высокой стоимостью обучения особенно склонны предлагать рассрочку оплаты обучения.Почему? Возможно, потому, что большинство колледжей стремятся к разнообразию студентов, и у них больше шансов добиться этого, если они сделают свои расходы доступными для студентов, чьи семьи имеют более ограниченный денежный поток. Поэтому, если ваш ученик еще не выбрал колледж, вы можете подумать, делает ли план оплаты обучения в колледже более доступным стоимость колледжа.

Требования для участия в плане оплаты обучения в рассрочку

Когда вы подписываетесь на план оплаты обучения в рассрочку, плану будет необходимо знать, как вы собираетесь производить платежи. Большинство из них принимает кредитную / дебетовую карту, сберегательный или текущий счет в банке, но у вас должен быть хотя бы один из них.

Большинство из них принимает кредитную / дебетовую карту, сберегательный или текущий счет в банке, но у вас должен быть хотя бы один из них.

Как студенты и родители подписываются на план оплаты обучения?

Как правило, родители и / или студенты могут подписаться на план оплаты обучения через стипендию колледжа, кассу или офис финансовой помощи колледжа.

Может ли ваш ученик оплатить взнос за обучение?

Большинство планов оплаты за обучение не позволяют студенту-иждивенцу подписаться на план оплаты за обучение самостоятельно.

Если вы хотите, чтобы ваш ученик отвечал за оплату, есть способы сделать это. Если у вашего студента есть студенческий банковский счет, вы можете настроить автоматический перевод с этого счета на рассрочку оплаты обучения. Просто убедитесь, что на счету студента достаточно средств для оплаты ежемесячных взносов.

Когда следует подавать заявление на рассрочку оплаты обучения?

Не ждите до последней минуты, чтобы подать заявку на рассрочку оплаты за обучение.

Обсудите с колледжем планы оплаты обучения в рассрочку до начала занятий.Не все колледжи предлагают рассрочку оплаты за обучение, поэтому, если это действительно важный вопрос для вас, проверьте, предлагает ли выбранный вами колледж рассрочку оплаты за обучение, прежде чем ваш студент зачислится. Используйте College Match, чтобы узнать, предлагает ли выбранный вами колледж план оплаты обучения в рассрочку. Выберите вкладку «Денежные вопросы» в профиле колледжа.

Если вы зачисляете своего студента в колледж, который не предлагает план оплаты обучения в рассрочку, отдел финансовой помощи колледжа может направить вас в частную коммерческую компанию по управлению обучением, которая предлагает независимый сторонний план оплаты обучения в рассрочку.

План выплат Йельского университета | Счета учащихся

План выплат Йельского университета предоставляет родителям и учащимся возможность оплачивать расходы на образование ежемесячно. Он призван снизить давление единовременных выплат, позволяя семьям распределять выплаты в течение нескольких месяцев без каких-либо процентных сборов. Участие не является обязательным и избирается на временной основе. Стоимость регистрации составляет 50 долларов за семестр.

Участие не является обязательным и избирается на временной основе. Стоимость регистрации составляет 50 долларов за семестр.

В зависимости от даты вашей регистрации вы можете иметь право на получение до пяти взносов на осенний и весенний периоды.Выплаты по плану платежей будут автоматически списываться 5-го числа каждого месяца с банковского счета, указанного вами при регистрации в плане.

График платежей

План платежей | Если вы записываетесь на или ранее | Итого рассрочка | Первый платеж | Последний платеж |

Осенний план | 4 июня | 5 | 5 июня | 5 октября |

4 июля | 4 | 5 июля | 5 октября | |

1 августа | 3 | 5 августа | 5 октября | |

Пружинный план | 4 ноября | 5 | 5 ноября | 5 марта |

4 декабря | 4 | 5 декабря | 5 марта | |

| 1 января | 3 | 5 января | 5 марта |

ПРИМЕЧАНИЕ: Летние сборы не подлежат оплате.

Право на участие

- Все студенты, которые должны более 300 долларов за соответствующий семестр, имеют право.

- Уполномоченные доверенные лица могут зарегистрироваться в плане оплаты от имени своего ученика.

- Студенты и авторизованные доверенные лица должны быть готовы разрешить автоматическое снятие средств с личного текущего или сберегательного счета в США.

- Учетная запись студента должна иметь хорошую репутацию. Если у студента есть просроченные остатки, он или она должны связаться с финансовой службой для студентов, чтобы изучить альтернативные способы оплаты.

Стоимость участия

Для осенних и весенних планов взимается невозвращаемая плата за регистрацию в размере 50 долларов за каждый семестр. Плата за регистрацию снимается с вашего банковского счета, как только вы завершите процесс регистрации в YalePay.

Обзор процесса регистрации

Чтобы зарегистрироваться в плане платежей, войдите в YalePay и выберите вкладку «Планы платежей». Вы увидите доступные вам варианты оплаты. Чем раньше вы зарегистрируетесь в плане, тем больше у вас будет взносов, поэтому не забудьте указать дату истечения срока действия каждого предложения.График рассрочки будет обновляться динамически, когда вы будете следовать подсказкам и вводите информацию в Оценщике плана платежей. Как только вы решите активировать план, вы получите электронное письмо от YalePay, подтверждающее вашу регистрацию. Войдите в YalePay в любое время, чтобы увидеть статус вашего плана.

Вы увидите доступные вам варианты оплаты. Чем раньше вы зарегистрируетесь в плане, тем больше у вас будет взносов, поэтому не забудьте указать дату истечения срока действия каждого предложения.График рассрочки будет обновляться динамически, когда вы будете следовать подсказкам и вводите информацию в Оценщике плана платежей. Как только вы решите активировать план, вы получите электронное письмо от YalePay, подтверждающее вашу регистрацию. Войдите в YalePay в любое время, чтобы увидеть статус вашего плана.

Изменение баланса плана платежей

Поскольку вы можете зарегистрироваться в Плане платежей до того, как будут начислены платежи за семестр (обучение и сборы, проживание, питание, медицинское страхование), вам может потребоваться оценить баланс вашего плана платежей в первые месяцы.Вы составите оценку своих «наличных расходов» для периода плана платежей в YalePay с помощью оценщика плана платежей. Помимо платы за обучение, вас попросят предоставить информацию о других кредитах, которые, как вы ожидаете, будут зачислены на ваш счет студента. Позже, как только стоимость обучения и сборы будут опубликованы в вашей учетной записи студента, План оплаты переключится с «Ориентировочной» фазы на «Фактическую», и мы будем периодически перебалансировать ваш План выплат, чтобы соответствовать балансу на счете студента, за вычетом любой ожидаемой помощи.

Позже, как только стоимость обучения и сборы будут опубликованы в вашей учетной записи студента, План оплаты переключится с «Ориентировочной» фазы на «Фактическую», и мы будем периодически перебалансировать ваш План выплат, чтобы соответствовать балансу на счете студента, за вычетом любой ожидаемой помощи.

Например, если остаток, причитающийся на вашем счете студента, уменьшается из-за того, что вы получили дополнительную стипендию или вы отказались от своей медицинской страховки, баланс плана платежей также будет уменьшаться в процессе ежемесячной перебалансировки. Автоматическая перебалансировка гарантирует, что баланс вашего студенческого счета будет полностью выплачен к концу периода Плана платежей.

Срок уведомления и обработки

Студентов и все их Авторизованные доверенные лица будут получать все уведомления о планах платежей, созданные в соответствии с Планом платежей.Электронные письма студентов будут отправлены на их официальный адрес электронной почты в Йельском университете. Электронные письма с авторизованным прокси будут отправлены на адрес электронной почты, который студент указал при назначении авторизованного прокси в SIS.

Электронные письма с авторизованным прокси будут отправлены на адрес электронной почты, который студент указал при назначении авторизованного прокси в SIS.

График | Уведомление |

15 дней до | Напоминание о ребалансировке |

Уведомление по электронной почте о том, что ваш план будет сбалансирован через пять дней. | |

10 дней до | Ребалансировка |

Если на вашем студенческом счете есть фактические платежи, баланс вашего плана платежей будет скорректирован в соответствии с вашим студенческим счетом. Оставшиеся платежи будут скорректированы (поровну), чтобы обеспечить полную оплату при обработке последнего платежа. | |

5 дней до | Напоминание об автоплате |

Письмо с напоминанием о том, что ваша автовыплата будет обработана 5-го числа.Убедитесь, что на вашем банковском счете достаточно средств для покрытия предстоящего платежа. | |

5 числа месяца | Рассрочка оформлена |

Ежемесячный автоматический платеж обрабатывается методом автоплаты с вашего текущего счета. Когда платеж будет обработан, вы получите уведомление по электронной почте. |

Войдите в YalePay, чтобы просмотреть эти изменения.

Войдите в YalePay, чтобы просмотреть эти изменения.Неудачные платежи и расторжение договора

Перед обработкой любого платежа по Плану платежей вы получите уведомление, чтобы у вас была возможность убедиться в наличии достаточных средств для предстоящего платежа. Если запланированный ежемесячный платеж в рассрочку не состоится (например, платеж ACH будет возвращен из-за недостаточности средств на вашем текущем или сберегательном счете), вы получите уведомление по электронной почте. За каждый неудачный платеж ACH взимается штраф в размере 30 долларов США.

Если запланированный ежемесячный платеж в рассрочку не состоится (например, платеж ACH будет возвращен из-за недостаточности средств на вашем текущем или сберегательном счете), вы получите уведомление по электронной почте. За каждый неудачный платеж ACH взимается штраф в размере 30 долларов США.

Мы предпримем повторную попытку взыскать неудавшийся платеж в рассрочку через пять рабочих дней после того, как неудавшаяся платежная транзакция будет опубликована в вашей учетной записи студента. Если повторная попытка получения также не удалась, неудавшийся платеж будет добавлен к вашему следующему запланированному ежемесячному платежу.

Невыполнение двух запланированных платежей приведет к автоматическому прекращению Плана платежей. Возникший невыплаченный остаток на вашем студенческом счете будет немедленно подлежать оплате, и будут применяться штрафы за просрочку платежа в соответствии с политикой университета.

Владение планом платежей

Студенты или один из авторизованных доверенных лиц студента могут зарегистрироваться в плане оплаты в YalePay. Если студент зачисляется, он является владельцем плана; если авторизованный прокси регистрируется, это лицо является владельцем плана.Это важно, потому что только владелец плана может изменить способ оплаты. И учащийся, и ВСЕ его авторизованные доверенные лица получат уведомления о плане платежей по электронной почте.

Если студент зачисляется, он является владельцем плана; если авторизованный прокси регистрируется, это лицо является владельцем плана.Это важно, потому что только владелец плана может изменить способ оплаты. И учащийся, и ВСЕ его авторизованные доверенные лица получат уведомления о плане платежей по электронной почте.

Несколько планов оплаты

Студенты могут иметь только один активный план оплаты одновременно в течение академического семестра. Даже если у студента более одного авторизованного доверенного лица, у него может быть только один план оплаты на период плана платежей. Например, у двух Авторизованных доверенных лиц не может быть одновременно осеннего плана оплаты для одного и того же студента.

Обзор плана оплаты в рассрочку— Gateway Community College

Посмотреть планы рассрочки на весну 2021 годаРаспределите стоимость обучения и сборов в течение семестра, подписавшись на план оплаты обучения с помощью нашей системы онлайн-планов.

С легкостью зарегистрируйтесь в плане оплаты обучения через Интернет через MyCommNet.

Просмотрите список расходов, кредитов и финансовой помощи, имеющих право на участие в плане, в онлайн-таблице бюджета.

Разрешите своим родителям, супругу (-е) и любому другому лицу получить доступ к своей учетной записи, подписаться на план или произвести платеж от вашего имени.

Получайте уведомления, отправленные на электронную почту вашего студента, когда ваш план адаптируется к изменениям в вашем расписании.

Если вы зарегистрируетесь в рассрочку до истечения срока оплаты за обучение (01.02.21), вам потребуется всего , оплатит взнос в размере 25 долларов США.Ваш первый платеж (33% от ваших расходов) должен быть произведен 21 февраля, равные платежи — 21 февраля и 20 марта. Если вы зарегистрируетесь 01.02.21 или позже, вы должны внести свой первый платеж (33% от ваших расходов) во время регистрации.

Если вы хотите разделить свои платежи более чем на три платежа, делая ежемесячные платежи, начиная с момента подписки на рассрочку, зарегистрируйтесь в «Ежемесячном» плане платежей в ноябре.Это позволит вам вносить ежемесячные платежи до 3 августа 21, который будет последней датой платежа.

Если вы заполнили заявление FAFSA и имеете право на получение помощи, но ожидаете обработки вашего пакета финансовой помощи, вы имеете право стать участником плана отложенного платежа по финансовой помощи. Чтобы зарегистрироваться в этом плане, вы должны отправить электронное письмо с подтверждением FAFSA по адресу [email protected] ИЛИ отчет о помощи студентам.Вам нужно будет только оплатить взнос в рассрочку в размере 25 долларов онлайн, и срок оплаты отложенного обучения будет 03/08/21, что значительно позже того, как финансовая помощь будет рассредоточена. Тогда вы либо ничего не должны, либо будете иметь меньший остаток, который не покрыт вашей помощью.

Если по какой-то причине вы не получите помощь, все ваши расходы будут оплачены в отложенный срок.

Если по какой-то причине вы не получите помощь, все ваши расходы будут оплачены в отложенный срок.

Если по какой-то причине вы не получите помощь, все ваши расходы будут оплачены в отложенный срок.Плата за обучение, материалы и дополнительные сборы:

- Если вы официально откажетесь до 22.01.21, на ваш счет будет зачислено 100% этих сборов.

- Если вы официально откажетесь от услуг с 22.01.21 по 21.02.21, на ваш счет будет зачислено 50% этих сборов.

- Если вы официально откажетесь от средств 2/05/21 или после этой даты, КРЕДИТ для этих сборов не будет зачислен на ваш счет

Преимущества IPLAN

FAST Зарегистрироваться в план оплаты за обучение очень просто. Просто войдите в систему самообслуживания через myCommNet, чтобы зарегистрироваться.

SECURE Оплачивайте онлайн с помощью кредитной карты, зная, что ваша информация защищена с помощью лучших в отрасли функций безопасности.

УДОБНО Хотите узнать, изменилась ли ваша IPLAN? Проверьте свою студенческую электронную почту. Наша система тарифных планов уведомит вас о каждом увеличении или уменьшении суммы платежа. Хотите внести оплату во время перерыва в учебе в библиотеке? Без проблем. Доступ к своему онлайн-плану через веб-браузер в любом месте и в любое время. Нужно предоставить кому-то еще доступ к своей учетной записи? Это легкий ветерок. Теперь вы можете разрешить кому-либо зарегистрироваться в плане, получать электронные письма с напоминаниями об оплате или производить платежи от вашего имени.

НЕДОРОГОЙ Планы оплаты обучения — недорогая альтернатива студенческой ссуде или оплате кредитной картой. Регистрация в плане стоит всего 25 долларов за семестр.

Финансовой помощи недостаточно?

Если утвержденной вами финансовой помощи недостаточно для покрытия всего баланса, у нас есть план для вас ! Вы можете подписаться на рассрочку на сумму, которую необходимо заплатить из кармана, без какого-либо дополнительного первоначального взноса. По этому плану остаток не подлежит выплате до тех пор, пока не будет выплачена финансовая помощь, что дает вам больше времени для экономии. Обратите внимание: вы будете нести ответственность за любой остаток, не покрытый вашей наградой, если он впоследствии будет уменьшен или аннулирован.

По этому плану остаток не подлежит выплате до тех пор, пока не будет выплачена финансовая помощь, что дает вам больше времени для экономии. Обратите внимание: вы будете нести ответственность за любой остаток, не покрытый вашей наградой, если он впоследствии будет уменьшен или аннулирован.

Инструкции по зачислению

Если вы хотите зарегистрироваться в плане оплаты, вот краткое руководство, которое поможет вам начать:

1. Войдите в myCommNet и нажмите «Баннер самообслуживания»

2.Нажмите: «Billing / Payment »

3. Щелкните: поле «Моя учетная запись / Платежная информация»

4. Нажмите: «Студенческий счет и платежный центр»

5. Нажмите: кнопку « Студенческий счет и платежный центр »

6. Нажмите «Планы платежей» в верхней строке меню.

Нажмите «Планы платежей» в верхней строке меню.

Следуйте инструкциям, чтобы рассчитать взносы, составить график платежей и внести первый платеж всего в несколько простых кликов.

Напоминания об оплате

Студенты и / или их уполномоченные плательщики получат электронное письмо с напоминанием о платежах за 7 дней до установленной даты. Напоминания студентам будут отправляться ТОЛЬКО на адрес электронной почты студента колледжа.

Что произойдет с балансом моей учетной записи, если я откажусь или сниму деньги?

Вы все еще можете иметь задолженность на своем IPLAN, даже если вы снизили нагрузку на курс или отказались от него.Таким образом, студентам настоятельно рекомендуется, чтобы сначала связалась с офисом Bursar, чтобы определить влияние, если таковое имеется, изменение расписания на баланс вашего счета.

Услуги колледжа, студенческая деятельность и медицинские услуги НЕ ВОЗВРАЩАЮТСЯ. Никакой кредит не будет зачислен на вашу учетную запись, независимо от того, когда вы выпадете — ЗА ИСКЛЮЧЕНИЕМ того, что вы можете запросить полный кредит на оплату клинических услуг, если вы полностью выбываете из союзной программы здравоохранения или не зачислены на какой-либо кредитный курс в конце добавления / период сброса.

Никакой кредит не будет зачислен на вашу учетную запись, независимо от того, когда вы выпадете — ЗА ИСКЛЮЧЕНИЕМ того, что вы можете запросить полный кредит на оплату клинических услуг, если вы полностью выбываете из союзной программы здравоохранения или не зачислены на какой-либо кредитный курс в конце добавления / период сброса.

GREAT Center и другие сборы за обучение, не связанные с кредитом, регулируются следующими политиками фонда:

- Если вы официально уйдете в последний рабочий день перед первым классным собранием или ранее, на ваш счет будет зачислено 100% этих расходов. Запросы на курсы, начинающиеся с субботы по понедельник, необходимо делать до пятницы.

- Если вы официально откажетесь от участия в день первого собрания класса или позже, КРЕДИТ не будет зачислен на ваш счет.

Все другие сборы, не указанные выше, включая сборы за подачу заявления и регистрацию в IPLAN, НЕ ВОЗВРАЩАЮТСЯ. Кредит на эти платежи не будет зачислен на ваш счет независимо от того, когда вы выпадете.

Важное примечание Несоблюдение сроков оплаты колледжа может привести к отмене всей вашей регистрации. Перед началом семестра колледж регулярно проводит отчисления за неуплату. Все без исключения, как только ваша регистрация будет отменена, вы не сможете повторно зарегистрироваться, если в классе нет свободного места.Колледж также оставляет за собой право заблокировать ваш счет, если он демонстрирует чрезмерное падение из-за неплатежей.

Планы оплаты недвижимости

План выплат — это соглашение между вами и Министерством финансов о выплате суммы, которую вы должны, в течение долгого времени, а не о выплате всей суммы сразу. Планы платежей против одновременной оплаты всего счета

План платежей позволяет вам сделать серию небольших платежей вместо одного большого платежа, но при этом увеличивается общая сумма, которую вы заплатите.Это связано с тем, что проценты будут продолжать добавляться к вашему балансу до тех пор, пока сумма вашей задолженности не будет полностью выплачена. Например, если вы должны 10 000 долларов и выберете 5-летний план выплат с 9% -ой процентной ставкой, в конечном итоге вы заплатите более 12 000 долларов.

Например, если вы должны 10 000 долларов и выберете 5-летний план выплат с 9% -ой процентной ставкой, в конечном итоге вы заплатите более 12 000 долларов.

Когда можно использовать планы платежей

Планы платежей можно использовать для уплаты налогов на недвижимость и многих других имущественных сборов. Если вы пропустили платежи по счетам по налогу на имущество, и у вас есть непогашенный остаток, вы можете войти в план платежей.Но вы не можете заключить план платежей с Департаментом финансов, если ваша собственность была выставлена на продажу с налоговым залогом или если имело место in rem действие. Если ваша собственность находится под угрозой продажи залогового права или права собственности, вы все равно можете принять участие в плане платежей.

Сборы за ремонт тротуаров — Если плата составляет от 250 до 5000 долларов, а собственность представляет собой семейный дом для 1–6 человек или имеет оценочную стоимость 30 000 долларов или меньше, вы можете принять участие в плане оплаты. Что касается расходов на ремонт тротуаров, вы можете подать заявку на план оплаты ремонта тротуаров сразу после получения счета и должны подать заявку в течение одного года с момента получения оплаты.

Что касается расходов на ремонт тротуаров, вы можете подать заявку на план оплаты ремонта тротуаров сразу после получения счета и должны подать заявку в течение одного года с момента получения оплаты.

Варианты плана платежей

Департамент финансов предлагает соглашения об оплате с:

- Первоначальные взносы всего на сумму от $ 0 — Вам не нужно вносить первоначальный взнос, но мы рекомендуем это сделать. Чем больше вы заплатите вперед, тем меньше будут ваши платежи.

- По налогам на недвижимость и большинству других сборов:

- Возможны ежемесячные или ежеквартальные платежи.

- Срок до 10 лет.

- Единственным вариантом оплаты ремонта тротуаров является 4-летний срок с ежегодными платежами.

Процентные ставки

Годовая процентная ставка, которую вы будете взимать согласно плану платежей, установлена законом и зависит от оценочной стоимости вашей собственности:

- Для налогов на недвижимость и большинства других сборов:

| Годовая процентная ставка | Оценочная стоимость имущества | Срок действия |

| 7% | Менее 250 000 долл. США | До 30 июня 2020 г. |

| 3.25% | Менее 250 000 долл. США | 1 июля 2020 г. — 30 сентября 2020 г. |

| 5% | Менее 250 000 долл. США | 1 октября 2020 г. — 30 июня 2021 г. |

| 18% | Более 250 000 долларов США | До 30 июня 2021 г. |

- Годовая процентная ставка по ремонту тротуаров составляет 8,5%

Правила плана платежей

После того, как вы заключили платежное соглашение, вы должны оплатить как сумму вашего взноса, так и новые платежи.

Если вы не оплатите оба платежа в течение шести месяцев:

Если вы не оплатите оба платежа в течение шести месяцев: - Ваше соглашение не действует и может быть расторгнуто.

- В этом случае собственность имеет право на все действия по взысканию, включая продажу налогового залога.

- Вы не сможете заключить другое соглашение об оплате за эту собственность в течение следующих пяти лет, если:

- Вы имеете право на новое платежное соглашение при смягчающих обстоятельствах (см. Определение ниже).

- Вы вносите авансовый платеж в размере 20% от всех непогашенных платежей, процентов и сборов, связанных с недвижимостью.Вы можете сделать это только один раз в течение пятилетнего периода для собственности.

Смягчающие обстоятельства

Смягчающие обстоятельства ограничиваются следующими четырьмя категориями:

- Смерть лица, подписавшего соглашение о выплате, любого лица, указанного в документе о собственности, или члена семьи, вносящего вклад;

- Потеря дохода лицу, подписавшему соглашение о выплате, любому лицу, указанному в документе о собственности, или члену домашнего хозяйства, вносящему взносы, из-за недобровольного отсутствия в собственности в течение шести или более месяцев подряд для лечения болезнь, военная служба или по решению суда;

- Потеря дохода лицу, подписавшему соглашение о выплате, любому лицу, указанному в документе о собственности, или вносящему вклад члену семьи из-за безработицы в течение любого последовательного периода продолжительностью шесть месяцев или более;

- Вы зарегистрированы в Программе помощи в связи с задолженностью за воду Департамента охраны окружающей среды г. Нью-Йорка.

Нью-Йорка.

Нью-Йорка.Форма запроса на восстановление плана выплаты при смягчающих обстоятельствах

Запрос соглашения об уплате налога на имущество

Собственник или уполномоченный агент собственника может подать запрос соглашения об уплате налога на имущество.

Чтобы завершить процесс подачи заявки, вы должны предоставить:

- Удостоверение личности (т. Е. Копию водительских прав или удостоверения личности без водителя) и

- Доказательство отношения к собственности (т. Е. Копия последнего зарегистрированного акта или доверенность от владельца записи или корпоративных документов).

Для получения дополнительной информации о планах платежей позвоните в Информационную линию по продаже залогового удержания омбудсмена Министерства финансов по телефону 212-440-5408 или посетите финансовый бизнес-центр.

Для получения дополнительной информации о планах выплат по погашению непогашенной задолженности за воду и канализацию, позвоните в NYC DEP по телефону 718-595-7000, посетите городской офис NYC DEP или посетите сайт http: // www.nyc.gov/html/dep/html/customer_services/lienfaq.shml.

Настройка рассрочки налога на недвижимость | Сервис

Эта программа предназначена для всех пожилых людей и налогоплательщиков с низким доходом, которые владеют и живут в своем доме. Если вы имеете на это право, вы можете ежемесячно платить налог на недвижимость за текущий год.

Подача заявки на план

Чтобы подать заявку, вы должны заполнить и отправить по почте заявку на рассрочку платежей на текущий год, включая всю необходимую информацию.Заявки должны быть получены до конца марта. В случае одобрения вы будете получать уведомления о восьми ежемесячных выплатах, которые покрывают период с мая по декабрь.

Автоматическая повторная регистрация

Если вы сделаете все восемь обязательных ежемесячных платежей, вы автоматически станете участником рассрочки платежа на следующий год. Налоговое управление вышлет вам книжку купонов на оплату в декабре, а первый из 12 ежемесячных платежей будет произведен в январе следующего года.

Несвоевременная оплата

Если вы не сделаете ежемесячный платеж, ваш налоговый баланс будет считаться неисполненным. Если это произойдет, вы будете исключены из программы рассрочки платежей, и все налоги, включая «надбавки» (проценты и сборы, добавленные к первоначальной сумме налога), будут уплачены в это время.

Право на пенсионное обеспечение

Чтобы иметь право на участие в этой программе в качестве пенсионера, вы должны быть не моложе 65 лет или иметь супруга, проживающего в той же семье, которому не менее 65 лет.Необходимо предоставить подтверждение возраста.

Право на участие для лиц с низким доходом

Чтобы иметь право в качестве налогоплательщика с низким доходом, общий ежемесячный доход вашей семьи должен быть ниже сумм, указанных ниже. Если он больше, вы не имеете права на участие в этой программе.

Если он больше, вы не имеете права на участие в этой программе.

| Семейный размер | Максимум в месяц доход домохозяйства |

|---|---|

| 1 человек | $ 2 821 |

| 2 человека | $ 3 221 |

| 3 человека | $ 3 625 |

| 4 человека | $ 4 025 |

| 5 человек | $ 4 350 |

| 6 человек | $ 4 671 |

| 7 человек | $ 4 992 |

| 8 человек | $ 5 317 |

Не нужно сообщать следующее:

- Льготы по программе Medicare.

- Продовольственные талоны или другая подобная помощь, предоставляемая государственным учреждением.

- Любой налог на недвижимость или скидка с аренды.

- Стоимость имущества, полученного по наследству.

- Сумма любого ущерба, полученного в результате гражданского иска или мирового соглашения в связи с телесными повреждениями или болезнью.

- Выплаты по страхованию жизни и прочие страховые выплаты.

- Сверхурочные.

- Задолженность по оплате; выходное пособие; бонусы, компенсации за обучение; выдача кредита; возврат федерального подоходного налога или налога штата; единовременная выплата пособий.

- Программа дополнительного питания (SNAP)

Изменения, влияющие на ваше право на участие

Обратите внимание, что любое изменение в вашем документе или увеличение дохода сверх установленных требований приведет к отмене рассрочки платежа. Вы должны уведомить нас о любых изменениях, необходимых для вашего участия в рассрочке. Требования к доходу также подробно описаны в заявке на участие в программе.

Планы выплатOU — Финансовые услуги для студентов

Планы выплат и финансовая помощь

Студенты, которые ожидают получения финансовой помощи и участвуют в плане оплаты, должны произвести платежи по плану платежей в срок. Когда финансовая помощь разрешена (готова к выплате) или выплачена на счет студента, она будет применяться в равной степени к любым оставшимся платежам. Если финансовая помощь не покрывает полностью план выплат, оставшиеся причитающиеся платежи будут скорректированы в равной степени. Если финансовая помощь создает кредитный баланс на счете студента, будет произведен возврат.

Когда финансовая помощь разрешена (готова к выплате) или выплачена на счет студента, она будет применяться в равной степени к любым оставшимся платежам. Если финансовая помощь не покрывает полностью план выплат, оставшиеся причитающиеся платежи будут скорректированы в равной степени. Если финансовая помощь создает кредитный баланс на счете студента, будет произведен возврат.

Использование дебетовой карты для планов платежей

Обратите внимание на дневной лимит вашей дебетовой карты. Корректировки запланированных платежей по плану платежей, например добавление класса, могут привести к увеличению суммы платежа и превысить дневной лимит.Это может привести к тому, что ваш платеж будет отклонен вашим банком. Если ваш платеж отклонен вашим банком и с вас сняли плату за обработку в размере 25 долларов США, вам будет начислена плата за обработку плана платежа в размере 25 долларов США вместе с оплатой за возвращенный товар. Если вы не знаете свой дневной лимит, обратитесь в свой банк.

Как зарегистрироваться

Зарегистрируйтесь в плане оплаты онлайн через eBill.

Избегайте просроченных или возвратных платежей

Настройте учетную запись электронной почты подразделения (@oakland.edu) для обеспечения получения уведомлений об изменениях в плане платежей, предстоящих запланированных платежах и датах платежей в рассрочку, а также о невыполнении запланированных платежей. Вы получите уведомление по электронной почте на адрес электронной почты вашего организационного подразделения. Вы несете ответственность за проверку своей электронной почты OU. Если вы не настроите свою учетную запись электронной почты организационного подразделения (@ oakland.edu), вы не получите уведомление. Неполучение электронного уведомления не освобождает вас от уплаты необходимого платежа в указанный срок платежа.

Студенты и авторизованные пользователи также могут подписаться на получение текстовых уведомлений от eBill о предстоящих взносах по плану платежей и напоминаний о запланированных платежах. Посетите oakland.edu/ebill, чтобы узнать, как подписаться на получение текстовых уведомлений в eBill.

Посетите oakland.edu/ebill, чтобы узнать, как подписаться на получение текстовых уведомлений в eBill.

Осуществление платежей

Вы можете использовать ссылку «Внести платеж» на вкладке «Платежи» и заплатить любую желаемую сумму. Вы можете вносить платежи любого размера в счет следующего взноса в любое время. Способы онлайн-оплаты включают:

- Электронный чек с использованием банковского чекового или сберегательного счета, маршрутизации и номера счета.

- Дебетовая карта в качестве онлайн-текущего счета при использовании маршрутного номера и номера счета, связанных с дебетовой картой.ПРИМЕЧАНИЕ: при использовании вашей дебетовой карты в качестве онлайн-текущего счета номер вашей дебетовой карты — , а не — номер счета, используемый для онлайн-проверки; вам может потребоваться связаться с эмитентом вашей карты, чтобы получить необходимый номер счета.

- Кредитная или дебетовая карта через сторонний процессор . Процессор принимает карты VISA, MasterCard, American Express и Discover и добавляет к транзакции комиссию в размере 2,85% (минимум 3,00 доллара США). Эта плата оценивается обработчиком, а не Оклендским университетом, и не будет отражена в вашем студенческом счете и не будет покрываться финансовой помощью.Доход от списания поступает непосредственно процессору для покрытия затрат на обработку платежа по кредитной / дебетовой карте. Плата за удобство составляет , она не возвращается ни при каких обстоятельствах.

Эта плата оценивается обработчиком, а не Оклендским университетом, и не будет отражена в вашем студенческом счете и не будет покрываться финансовой помощью.Доход от списания поступает непосредственно процессору для покрытия затрат на обработку платежа по кредитной / дебетовой карте. Плата за удобство составляет , она не возвращается ни при каких обстоятельствах.

Эта плата оценивается обработчиком, а не Оклендским университетом, и не будет отражена в вашем студенческом счете и не будет покрываться финансовой помощью.Доход от списания поступает непосредственно процессору для покрытия затрат на обработку платежа по кредитной / дебетовой карте. Плата за удобство составляет , она не возвращается ни при каких обстоятельствах.Авторизованные пользователи

Студенты получат уведомление по электронной почте, если авторизованный пользователь зарегистрируется в плане оплаты от имени студента. Учащиеся также получают уведомление, если авторизованный пользователь совершает платеж или планирует платеж от их имени.

Изменение сумм автоматически запланированных платежей

Суммы могут быть изменены только в том случае, если в учетной записи учащегося происходит действие и выполняется пересчет плана.

Изменение метода запланированной оплаты

Студент может изменить способ оплаты запланированного платежа. При переходе на электронную проверку необходимо будет настроить новый способ оплаты в платежном профиле пользователя, если он еще не существует. Студент должен использовать значок «Действие» рядом с запланированным платежом на «Домашней странице» и щелкнуть ссылку «изменить», чтобы изменить способ оплаты. Если вам нужно изменить дату истечения срока, используйте ссылку «Платежный профиль» в меню «Настройки моего профиля» в правой части «Сохраненные способы оплаты», затем нажмите значок «Действие» рядом со способом оплаты, который необходимо обновить. и выберите «Редактировать».После планирования платежей вы можете изменить даты платежей. Если вы хотите изменить способ оплаты на банковскую карту, вам нужно будет «удалить» запланированный платеж на «Домашней странице» и создать новый платеж с помощью банковской карты. ПРИМЕЧАНИЕ: Студенты, зарегистрированные в осенне-зимнем плане платежей, не будут иметь автоматическое планирование платежей в зимнем плане платежей, если в план платежей осенне-зимнего плана внесены изменения.

При переходе на электронную проверку необходимо будет настроить новый способ оплаты в платежном профиле пользователя, если он еще не существует. Студент должен использовать значок «Действие» рядом с запланированным платежом на «Домашней странице» и щелкнуть ссылку «изменить», чтобы изменить способ оплаты. Если вам нужно изменить дату истечения срока, используйте ссылку «Платежный профиль» в меню «Настройки моего профиля» в правой части «Сохраненные способы оплаты», затем нажмите значок «Действие» рядом со способом оплаты, который необходимо обновить. и выберите «Редактировать».После планирования платежей вы можете изменить даты платежей. Если вы хотите изменить способ оплаты на банковскую карту, вам нужно будет «удалить» запланированный платеж на «Домашней странице» и создать новый платеж с помощью банковской карты. ПРИМЕЧАНИЕ: Студенты, зарегистрированные в осенне-зимнем плане платежей, не будут иметь автоматическое планирование платежей в зимнем плане платежей, если в план платежей осенне-зимнего плана внесены изменения.

Возвращенные платежи

Если платеж возвращается или отклоняется банком без оплаты (или оспаривается в случае кредитной карты), плата за обработку плана платежей в размере 25 долларов будет начислена в дополнение к любой применимой комиссии за возвращенный товар.Потенциально со студентов может взиматься в общей сложности 50 долларов за возвращенный плановый платеж.

Устранение неполадок

- Платеж уже запланирован: при регистрации в плане вы настраиваете автоматическую обработку платежей. Один из этих платежей обрабатывается сегодня. Мы не позволяем вам произвести еще один платеж в тот же день, чтобы предотвратить переплату или двойную оплату.

- Невозможно произвести оплату по плану платежей: учащиеся не могут производить платежи по плану авторизованного пользователя.Если ваш авторизованный пользователь зарегистрировался в плане, вы можете это видеть, но авторизованный пользователь должен производить платежи. Если вам нужно произвести оплату со своего счета, вы можете сделать это, нажав «Внести платеж» на «Домашней странице».

- Ошибка «У вас недостаточно подходящих платежей»: это означает, что у вас нет неоплаченных платежей в указанный семестр.

Если вам нужно произвести оплату со своего счета, вы можете сделать это, нажав «Внести платеж» на «Домашней странице».

Если вам нужно произвести оплату со своего счета, вы можете сделать это, нажав «Внести платеж» на «Домашней странице».Погасить остаток

Погасить остаток полностью в любое время без штрафных санкций. Используйте ссылку «Выплата» на вкладке «Планы платежей», чтобы оплатить план в полном объеме.

Рассрочка возобновляется, если сроки их оплаты не прошли, и вы регистрируетесь для участия в дополнительных курсах или несете дополнительную плату, имеете отмену разрешенной (готовой к оплате) или оплаченной финансовой помощи, или сокращения платежей от бизнеса, агентства или другой организации.

План оплаты студента может быть рассчитан как выплаченный без внесения платежа в план по следующим причинам:

- Утвержденная (готовая к оплате) или оплаченная финансовая помощь превышает остаток вашего плана платежей.

- К вашему счету были зачислены платежи от компании, агентства или другой организации.

- Вы или другое физическое лицо выполнили платеж вне плана платежей, используя ящик кассы, по почте или через Интернет с помощью eBill.

- Учащийся бросил занятия, пока был зачислен в план, и не сразу перерегистрировался на последующие курсы. Так как баланс начислений равен нулю, план считается оплаченным.

Посетите «Домашнюю» страницу, чтобы просмотреть текущую сумму к оплате.

Вы также получите это сообщение, если ваша авторизованная (готовая к оплате) или оплаченная финансовая помощь или платежи от бизнеса, агентства или другой организации уменьшат остаток расходов по вашему плану платежей ниже значения одного кредитного часа для первокурсников.

Изменение суммы взноса

План оплаты настроен для оплаты расходов на вашем студенческом счете, таких как обучение и проживание. Каждый раз, когда у вас есть такие действия, как:

- новые начисления

- произведенные возмещения

- отмены санкционированной (готовой к выплате) или оплаченной финансовой помощи или

- сокращение платежей от бизнеса, агентства или другой организации на вашем студенческом счете