| Национальная шкала | Прогноз | Дата |

|---|---|---|

| ruAAA ruAAA, Стабильный, 18.03.2020 | Стабильный | 18.03.2020 |

ruAAA

ruAAA, Стабильный, 20. | Стабильный | 20.03.2019 |

| ruAAA ruAAA, Стабильный, 21.03.2018 | Стабильный | 21.03.2018 |

ruAAA

ruAAA, Стабильный, 28. | Стабильный | 28.07.2017 |

| A++ A++, Стабильный, 25.01.2017 | Стабильный | 25.01.2017 |

A++

A++, Стабильный, 27. | Стабильный | 27.01.2016 |

| A++ A++, Стабильный, 30.12.2014 | Стабильный | 30.12.2014 |

A++

A++, Стабильный, 24. | Стабильный | 24.12.2013 |

| A++ A++, Стабильный, 20.11.2012 | Стабильный | 20.11.2012 |

A+

A+, Стабильный, 27. | Стабильный | 27.10.2011 |

| A+ A+, Стабильный, 21.10.2011 | Стабильный | 21.10.2011 |

A

A, Стабильный, 18. | Стабильный | 18.10.2011 |

| A A, 06.05.2010 | — | 06.05.2010 |

B+

B+, 16. | — | 16.11.2008 |

: Пенсионные накопления :: ВТБ Капитал Пенсионный резерв :: Главная

ООО ВТБ Капитал Пенсионный резерв (ВТБК ПР), (лицензия ФКЦБ России от 07.02.2003 г. № 21-000-1-00108 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия). Содержание сайта www.vtbcapital-pr.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ВТБК ПР о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ВТБК ПР предоставить услуги инвестиционного советника. ВТБК ПР не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят лицам, которые ознакомились с такими материалами в соответствии с их инвестиционным профилем. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ВТБК ПР не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах. Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы ВТБК ПР выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. ВТБК ПР предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, ВТБК ПР не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски.

В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. ВТБК ПР предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, ВТБК ПР не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться исключительно на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров. ВТБК ПР не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте. Настоящий Сайт не предоставляет и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении.

При принятии инвестиционных решений, Вы не должны полагаться исключительно на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров. ВТБК ПР не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте. Настоящий Сайт не предоставляет и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении. ВТБК ПР прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, ВТБК ПР не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной. ВТБК ПР не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения. ВТБК ПР настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов.

ВТБК ПР прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, ВТБК ПР не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной. ВТБК ПР не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения. ВТБК ПР настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) ВТБК ПР является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц ВТБК УА(далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов.

Конфликт интересов возникает в следующих случаях: (i) ВТБК ПР является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц ВТБК УА(далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов ВТБК ПР руководствуется интересами своих клиентов. Паевые инвестиционные фонды под управлением ООО ВТБ Капитал Пенсионный резерв: ОПИФ PФИ «Накопительный резерв» (Правила Фонда зарегистрированы ФСФР России 13.04.2004 г., № 0202-72729965), № 2692), ЗПИФ недвижимости «Аруджи – фонд недвижимости 1» (правила Фонда зарегистрированы ФСФР России 25 октября 2007 г., № 1034-94134876), ЗПИФ недвижимости «ВТБ Капитал – Рентный доход» (правила Фонда зарегистрированы Банком России 31.10.2019, № 3891). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская набережная д.10, этаж 15, помещение III, комната 20, по телефону (495) 287-68-16, по адресам агентов или в сети Интернет по адресу www.vtbcapital-pr.ru. ВТБК ПР не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов или процессов или других вредных компонентов. любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. они не обязательно отражают точку зрения ВТБК ПР и могут быть изменены в любое время без предварительного предупреждения. Ни при каких обстоятельствах ВТБК ПР не будет нести ответственности за любые косвенные, случайные, специальные, штрафные или косвенные убытки (включая, без ограничения, убытки за потерю данных, бизнеса или прибыли), вытекающие из или в связи с этими условиями, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте, будь то на основе контракта, деликта, объективной ответственности или иным образом, даже если ВТБК ПР был предупрежден о возможности такого ущерба, и невзирая на то, что средство правовой защиты не достигает своей основной цели.

При урегулировании возникающих конфликтов интересов ВТБК ПР руководствуется интересами своих клиентов. Паевые инвестиционные фонды под управлением ООО ВТБ Капитал Пенсионный резерв: ОПИФ PФИ «Накопительный резерв» (Правила Фонда зарегистрированы ФСФР России 13.04.2004 г., № 0202-72729965), № 2692), ЗПИФ недвижимости «Аруджи – фонд недвижимости 1» (правила Фонда зарегистрированы ФСФР России 25 октября 2007 г., № 1034-94134876), ЗПИФ недвижимости «ВТБ Капитал – Рентный доход» (правила Фонда зарегистрированы Банком России 31.10.2019, № 3891). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская набережная д.10, этаж 15, помещение III, комната 20, по телефону (495) 287-68-16, по адресам агентов или в сети Интернет по адресу www.vtbcapital-pr.ru. ВТБК ПР не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов или процессов или других вредных компонентов. любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. они не обязательно отражают точку зрения ВТБК ПР и могут быть изменены в любое время без предварительного предупреждения. Ни при каких обстоятельствах ВТБК ПР не будет нести ответственности за любые косвенные, случайные, специальные, штрафные или косвенные убытки (включая, без ограничения, убытки за потерю данных, бизнеса или прибыли), вытекающие из или в связи с этими условиями, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте, будь то на основе контракта, деликта, объективной ответственности или иным образом, даже если ВТБК ПР был предупрежден о возможности такого ущерба, и невзирая на то, что средство правовой защиты не достигает своей основной цели. Без ограничения вышеизложенного положения, равно как и эти ограничения распространяются также на любые претензии третьих лиц в отношении пользователей. Несмотря на любые другие заявления, ничто в настоящих условиях не призвано исключить или ограничить любые обязанности или обязательства, которые ВТБК ПР имеет перед своими клиентами в соответствии с действующим законодательством, или которые не могут быть исключены или ограничены в порядке действующего законодательства

Без ограничения вышеизложенного положения, равно как и эти ограничения распространяются также на любые претензии третьих лиц в отношении пользователей. Несмотря на любые другие заявления, ничто в настоящих условиях не призвано исключить или ограничить любые обязанности или обязательства, которые ВТБК ПР имеет перед своими клиентами в соответствии с действующим законодательством, или которые не могут быть исключены или ограничены в порядке действующего законодательстваПрофсоюзы обрушились с критикой на Deutsche Bank из-за бонусов инвестбанкирам — Frank RG

Они требуют увеличить зарплаты низкооплачиваемому персоналу

Что случилось. Планы Deutsche Bank увеличить бонусы вызвали недовольство профсоюзов, представляющих интересы низкооплачиваемых сотрудников, сообщает Bloomberg.

Подробнее. Глава профсоюза DBV и бывший представитель профсоюзов в наблюдательном совете Deutsche Bank Стефан Шукальски обвинил банк в несоблюдении принципов социальной ответственности. «Горько видеть то, какие бонусы возможны для инвестиционных банкиров, в то время как низкооплачиваемый персонал сидит без денег», — приводит его заявление агентство.

«Горько видеть то, какие бонусы возможны для инвестиционных банкиров, в то время как низкооплачиваемый персонал сидит без денег», — приводит его заявление агентство.

Поводом для обвинений послужили планы Deutsche увеличить бонусные выплаты с 1,5 млрд евро в 2019 году до 1,8 млрд евро по итогам 2020 года, а также их непропорциональное распределение. Изначально Deutsche Bank планировал увеличить размер премиального фонда еще больше – до 2,1 млрд евро, но европейский регулятор настоятельно рекомендовал банкам быть умеренными и пригрозил надзорными мерами.

Традиционно бОльшая часть бонусного «пирога» достается сотрудникам инвестиционного подразделения. По итогам 2019 года сотрудники подразделения, которые формируют чуть более 10% штата, получили почти треть бонусного фонда. В 2020 году, во многом благодаря торговле инструментами с фиксированным доходом, банк получил первую за 6 лет годовую прибыль – 113 млн евро.

Deutsche Bank находится в затяжном конфликте с персоналом собственного колл-центра из дочерней компании DB Direkt. В 2019 году она выплатила 674 сотрудников в среднем 34,1 тыс. евро. В инвестиционном блоке выплаты составили 230,5 тысяч евро.

В 2019 году она выплатила 674 сотрудников в среднем 34,1 тыс. евро. В инвестиционном блоке выплаты составили 230,5 тысяч евро.

Сотрудники DB Direkt добиваются повышения заработной платы на 6%. В январе около 650 сотрудников компании в Берлине и Эссене объявили четырехдневную забастовку после провала очередного раунда переговоров. Это привело к 45-минутному ожиданию клиентов на линии, сообщал Reuters. Однако руководство банка переговоры не возобновило, в конце января большинство сотрудников объявили бессрочную забастовку, напоминает Handelsblatt.

Представитель Deutsche Bank от комментариев отказался.

В феврале главный исполнительный директор Deutsche Bank Кристиан Сьюинг подчеркивал, что считает оплату специалистов колл-центра справедливой. Он также неоднократно заявлял, что банк должен платить конкурентоспособные зарплаты, чтобы удерживать и привлекать новых специалистов, особенно в инвестиционном блоке.

Зачем мне это знать. Кризисный 2020 год стал удачным для инвестиционных банков, которые смогли заработать на рыночных колебаниях. Однако вопрос распределения премий приводит к внутренним конфликтам, таким как в Deutsche Bank.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

На конец 2020 года стоимость акций «Газкона», «Газ-Тека» и «Газ-сервиса» уменьшилась на 4%

СПРАВКА

Дмитрий Фирсов родился в Соликамске. В 2008 г. окончил экономический факультет Пермского государственного университета. Работает на фондовом рынке с 2007 г., с 2017—го занимает должность генерального директора компании ООО «Газпромбанк Инвестиции».

ООО «Газпромбанк Инвестиции» основано в 2017 г. На фондовом рынке предоставляет услуги цифрового брокера для частных лиц.

«Рынок, прежде всего американский, по-прежнему очень дорог»

– На что вы сейчас обращаете особое внимание на финансовых рынках? Что вам кажется необычным?

– Начать можно с того, что 2020 год сам по себе был очень необычным (причем не только в экономике), со множеством оценок – как положительных, так и отрицательных. Что касается фондового рынка, то он в течение последнего года, с мартовского кризиса, вырос практически вдвое, хотя, как обычно, во времена кризисов активы дешевеют. Очевидно, сработали программы количественного смягчения, рост произошел на свежих деньгах. Нечто новое и в том, что экстраординарный 2020 год научил инвесторов, прежде всего розничных, что даже в самые страшные времена фондовый рынок на обвалы отвечает ростом за счет этих самых свежих денег. И это может оказаться плохим опытом – люди должны понимать, что бывает по-разному и что при такой экономической динамике активы должны стоить гораздо дешевле, чем сейчас.

В этом же году мы видим, что рынок, прежде всего американский, по-прежнему очень дорог, ситуация с точки зрения цен близка к той, что была перед кризисом доткомов 20 лет назад. Особенно переоценен IT-сектор, которого назначили бенефициаром антиковидных революционных мер. Поэтому я лично таких перекупленных активов стараюсь избегать – даже самые оптимистичные сценарии роста уже, кажется, заложены в цене, с точки зрения фундаментальных показателей мультипликаторы вообще оторваны от реальности. В этом плане мне сейчас непонятен оптимизм людей, которые продолжают верить в дальнейший рост на ожиданиях новых мер количественного смягчения.

– Вы сказали, что американский рынок перекуплен. А какие активы вам нравятся?

– Мне нравятся российские бумаги таких традиционных секторов, как нефтегазовая отрасль («ЛУКОЙЛ», «Газпром»), металлургия (например, «Северсталь»). Недавно смотрел отчет «Яндекса». Бумага, конечно, дорогая, но в долгосрочной перспективе смотрится привлекательно.

– Если говорить о бумагах циклических отраслей, какой должен быть инвестиционный горизонт, чтобы дождаться, когда маятник качнется обратно и они подорожают?

– Я всегда смотрю на долгосрочные перспективы. Три-пять лет – комфортный срок, нужно быть готовым не дергаться в этот период. При этом если я вижу какое-то изменение ситуации и полагаю, что некая бумага стала более перспективной, чем та, которая у меня в портфеле, то меняю состав портфеля.

«Сейчас много маленьких выпусков, которые полностью профинансированы деньгами физических лиц»– А облигации?

– Ультраконсервативные долларовые бумаги сейчас не выглядят привлекательными – там реальная доходность вообще отрицательная. Но и истории с высоким кредитным риском тоже не очень нравятся. Поэтому если говорить про облигации, то предпочтительнее, на мой взгляд, опять же смотрятся рублевые бумаги – у них исключительно адекватная доходность при текущей рыночной конъюнктуре. Другое дело, что стратегию «держать до погашения» (да и вообще долгосрочные вложения) я бы сейчас не рассматривал – цикл падения процентных ставок завершен, скорее всего, нас ждет консолидация, а в таких условиях это просто опасно. И если формировать долгосрочный портфель, скорее стоит ориентироваться на бумаги с плавающим купоном, привязанным к инфляции.

– Чем вам не нравятся истории с высоким кредитным риском? Высокодоходные рублевые облигации сейчас популярны, многие брокеры и управляющие активно предлагают их клиентам.

– Популярность их легко объяснима: идет как бы двукратное повышение ставки – премия долгового рынка относительно банковских депозитов плюс премия за более низкое кредитное качество. При этом клиентам объясняют, что это такой же гарантированный доход. Брокеры их активно продают, потому что им за это хорошо платит эмитент, это довольно маржинальный комиссионный бизнес. И на этот рынок хорошо заходит частный инвестор. Сейчас много маленьких выпусков, которые полностью профинансированы деньгами физических лиц.

Но есть нюансы. Проблема в том, что кредитное качество такой бумаги по-хорошему может проверить только генеральный директор компании-эмитента. На этом рынке можно работать, статистика дефолтов есть, но тогда для диверсификации рисков в рамках грамотной модели нужно купить под сотню таких бумаг разных эмитентов. Это в принципе может сделать даже частный инвестор с относительно небольшой суммой средств. Проблема в том, что доходность таких вложений с учетом дефолтов получается не сильно выше рынка в целом. И мне кажется, что это не совсем рациональное использование своего времени – даже для управляющих активами, не говоря уже о частных инвесторах.

«Российский рынок объективно недооценен»– Вы сказали, что американский рынок очень дорог. Но можно посмотреть и с другой стороны: люди просто бегут от обесценивающихся денег. Насколько уместно в такой ситуации ориентироваться на прежние метрики и исторические уровни мультипликаторов при оценке дороговизны активов?

– Да, эта позиция понятна – есть шальные деньги, которые держать в кеше еще страшнее, чем куда-то вкладывать. И с такой логикой я абсолютно согласен. Но мне кажется, что этим деньгам можно найти какое-то более разумное пристанище, чем простое вложение по рынку, по принципу «куда все, туда и я». На том же американском рынке есть прекрасные бумаги, которые не являются модными историями и, соответственно, не столь переоценены – на них и стоит посмотреть, если вы рассматриваете долларовые активы. Например, есть отличные дивидендные бумаги, по которым по 15 и более лет платят дивиденды на уровне 3–4% годовых, это гораздо лучше, чем бонды. На мой вкус, это гораздо интереснее, чем тот же IТ-сектор.

Что касается мультипликаторов, я на фондовом рынке достаточно давно (с 2007 года), и каждый раз, когда какая-то бумага сильно выскакивает за средний диапазон, спрашивают, можно ли ее оценивать старым добрым фундаментальным подходом. Как правило, дальнейшая динамика котировок показывает, что надо было именно так и оценивать. Потому что за любым активом все равно стоит какой-то бизнес. Акция – это все-таки не криптовалюта, за ней – конкретный дивидендный поток, будущая прибыль, рост капитализации. И все это – проекции от качества бизнеса эмитента.

– А в ценах на российском рынке еще не заложены те же ожидания обесценения денег, инфляции активов?

– У нас все-таки не настолько это ярко выражено, не столь быстро все отражается в ценах. Поэтому, пока остаются точки роста, остается потенциал. Но дальше, конечно, будет та же самая история, поскольку денег чисто физически становится больше. Кроме того, российский рынок объективно недооценен, относительно американского – очень сильно. Отчасти это связано с рядом специфических рисков, в том числе геополитического плана. Однако роль этих рисков постепенно снижается, в том числе в связи с ростом доли на нашем рынке отечественных розничных инвесторов. Это хороший знак.

– Вам сейчас нравятся рублевые активы. А в принципе, если говорить о валютной структуре портфеля, как бы вы советовали его диверсифицировать?

– Сложно дать универсальный ответ, потому что ситуация всегда может очень быстро измениться. Например, сейчас я позитивно смотрю на курс рубля: хорошая нефтяная конъюнктура, рублевые процентные ставки хоть и упали, все же значительно превышают долларовые. То есть увеличение доли рублевых активов в портфеле относительно среднего уровня выглядит вполне оправданным. Что касается самого этого среднего уровня, это вопрос очень индивидуальный, каждый инвестор выбирает его исходя из собственных целей и финансового положения. Если говорить о совсем средних величинах, мне кажется, что отношение рублевых активов к валютным 50:50 для российского частного инвестора выглядит разумным.

«Если предположить, что реализуется совсем негативный сценарий, тогда и корпоративные бонды не защитят»– А по классам активов? По сравнению с временами до пандемии стоит увеличить долю долговых бумаг? Или, наоборот, делать ставку на акции в расчете на «вертолетные деньги»?

– Боюсь того человека, который будет такого рода советами пользоваться как руководством к действию. Это все равно что в качестве личной стратегии следовать старой шутке: чтобы определить оптимальную процентную долю облигаций в портфеле, надо к своему возрасту прибавить 10. Если по мне, то я бы часть бондов в портфеле заменил на акции с хорошей историей дивидендных выплат, покупал бы компании, у которых устойчивый бизнес, понятная рыночная ниша.

– Если эмитент долго платил дивиденды, это не означает, что он сможет это делать и в дальнейшем – в нынешний кризис многие бизнесы сильно пострадали, причем не в моменте, а со стратегической точки зрения.

– Если предположить, что реализуется совсем негативный сценарий, тогда и корпоративные бонды не защитят. Вообще же говоря, я сейчас не вижу серьезных поводов опасаться массовых банкротств или серьезных финансовых сложностей у относительно крупных и, скажем так, стандартных предприятий – как американских, так и российских.

– А в целом в таких ситуациях, когда все быстро меняется, какие специфические требования применяются к портфелю? Как часто его надо пересматривать?

– Я предъявляю к своему портфелю ультимативные требования в части ликвидности. Чтобы было можно в случае необходимости бумагу быстро продать – для меня сейчас это принципиальный момент. Раньше я был более спокоен в данном плане, считал, что какие-то активы могут дожидаться своего звездного часа. Сейчас же хочется, чтобы они обладали прежде всего достаточно высоким уровнем ликвидности.

А по поводу частоты пересмотра – даже я не могу позволить себе непрерывно смотреть за рынком, хотя это часть моей основной работы. Поэтому мне кажется, что подход должен быть разумным: не надо постоянно находиться в информационном стрессе, потому что в такие времена лишние движения хуже, чем их отсутствие. Кажется, что лучше, наоборот, найти в себе силы успокоиться, собрать понятную историю, объяснить себе, почему вы покупаете то или другое. И следовать каким-то трендам. Нужно спокойствие, даже если что-то идет не по плану. А в попытке уловить весь информационный поток можно сойти с ума. Я, наоборот, стараюсь себя бить по рукам и в спокойном режиме все анализировать.

важное для инвестора сегодня » КАРЛ-МАРКС

Акции TCS Group

В четверг TCS Group — головная компания Тинькофф Банка — опубликует квартальные результаты по МСФО за четвертый квартал и весь 2020 год. Согласно прогнозам, годовая чистая прибыль на акцию (EPS) составит ₽223,14, годовая выручка — ₽149,83 млрд.

Александр Осин из инвесткомпании «Фридом Финанс» ожидает, что «Тинькофф» сообщит о квартальной чистой прибыли на уровне ₽46,8 млрд, что выше прогноза самого банка. По его оценке, дивиденды TCS Group по итогам года составят ₽70 на акцию.

В феврале провайдер MSCI включил депозитарные расписки TCS Group в индекс MSCI Russia Standard. Изменения вступили в силу после закрытия торгов 26 февраля. Раньше бумаги TCS Group находились в индексе компаний малой капитализации MSCI Russia Small Cap.

Другие важные отчеты и события

«Аэрофлот»: конференц-звонок для инвесторов и аналитиков по итогам публикации годовой отчетности;

ТМК: совет директоров даст рекомендацию по дивидендам;

ТГК-1: публикация финансовых результатов за четвертый квартал и весь 2020 год;

«Мечел»: публикация финансовых результатов за 2020 год;

Beluga Group: публикация финансовых результатов за 2020 год; совет директоров даст рекомендацию по дивидендам;

JD.com: финотчет до открытия рынка, прогноз EPS — $0,17, прогноз выручки — $33,1 млрд;

Docusign: после закрытия рынка, прогноз EPS — $0,2227, прогноз выручки — $407,96 млн;

Ulta Beauty: после закрытия рынка, прогноз EPS — $2,29, прогноз выручки — $2,07 млрд;

Goodrx: после закрытия рынка, прогноз EPS — $0,0649, прогноз выручки — $147,81 млн;

Vail Resorts: после закрытия рынка, прогноз EPS — $2,19, прогноз выручки — $633,09 млн;

Hugo Boss: прогноз EPS — €0,31, прогноз выручки — €590,55 млн.

Принятие мер по поддержке экономики США на $1,9 трлн

Палата представителей Конгресса США в среду приняла пакет мер стимулирования пострадавшей от последствий пандемии американской экономики объемом $1,9 трлн. Часть этой суммы планируется выделить на борьбу с вирусом и кампанию вакцинации, часть — на оказание помощи населению. В частности, законопроект предполагает прямые выплаты американским гражданам по $1,4 тыс. на налогоплательщика. Часть денег будет направлена на помощь предприятиям.

Для финального принятия проекта его должен подписать президент Джо Байден. Ожидается, что это произойдет в пятницу, 12 марта.

«Этот фактор во многом уже заложен в цену, так что рынки реагируют на него нейтрально», — отметил аналитик БКС Василий Карпунин. По итогам торгов 10 марта индекс S&P 500 и Dow Jones Industrial Average выросли в диапазоне 0,5–1,5%. NASDAQ Composite завершил сессию околонулевой динамикой.

Последний день для покупки акций с дивидендами

Merck: $0,65 на акцию; дивидендная доходность относительно цены на последнем закрытии торгов — 0,869%; дата выплаты — 7 апреля

UnitedHealth: $1,25 на акцию; доходность — 0,358%; дата выплаты — 23 марта

Gilead Sciences: $0,71 на акцию; доходность — 1,111%; дата выплаты — 30 марта

ViacomCBS: $0,24 на акцию; доходность — 0,29%; дата выплаты — 1 апреля

Coca-Cola: $0,42 на акцию; доходность — 0,816%; дата выплаты — 1 апреля

Domino’s Pizza: $0,94 на акцию; доходность — 0,263%; дата выплаты — 30 марта

Как завершилась предыдущая торговая сессия

- Индекс Мосбиржи: 3463,06 (-0,45%)

- Индекс РТС: 1479,57 (-0,15%)

- S&P 500: 3898,81 (+0,6%)

- Dow Jones Industrial Average: 32297,02 (+1,46%)

- NASDAQ Composite: 13068,83 (-0,04%)

Related Posts

Gilead, Johnson & Johnson, «Русал»: за какими котировками следить

Сбербанк создал дочернюю компанию в сфере беспилотного транспорта

Биткойн вырос до $51 302

Спрос на облигации Telegram достиг $2 млрд — вдвое больше ожиданий

Акции ISEE — цена и графики (NASDAQ:ISEE) — TradingView

Оценка стоимости

Стоимость компании/EBITDA, ТТМ —

Стоимость компании, фин.квартал —

Рын. кап. — Базовая —

Количество сотрудников —

Количество акционеров —

Цена/прибыль, ТТМ —

Цена/выручка, ТТМ —

Цена/Баланс. стоимость, FY —

Цена/Объём продаж, FY —

Балансовый отчет

Коэфф. текущей ликвидности, FQ —

Задолженность/Капитал, FQ —

Чистая задолженность, FQ —

Коэфф. быстрой ликвидности, FQ —

Итого активы, FQ —

Итого задолженность, FQ —

Операционные показатели

Прибыль на общ. сумму активов, TTM —

Доход на капитал, ТТМ —

Прибыль на инвестиции, ТТМ —

Выручка на одного работника, ТТМ —

Динамика цен

Средний объём (10 дн.) —

Бета — 1 год —

Цена — 52 недель макс. —

Цена — 52 недель мин. —

Дивиденды

Выплачено дивидендов, FY —

Дивиденды на акцию, FY —

Ожидаемые годовые дивиденды —

Дивидендный доход —

Рентабельность

Чистая рентабельность, ТТМ —

Валовая рентабельность, ТТМ —

Операционная рентабельность, ТТМ —

Доналоговая рентабельность, ТТМ —

Отчет о доходах

Базовая приб./акцию, чистый доход —

Баз. прибыль на акцию, ТТМ —

EBITDA, ТТМ —

Валовая прибыль, FY —

Прибыль/акцию за посл. год —

Годовая выручка, FY —

Чистый доход, FY —

Общая выручка, FY —

Движение своб. денежных средств, ТТМ —

ОБНОВЛЕНИЕ2 — ВТБ в России зафиксировал снижение прибыли на 63% в 2020 году и нацелился на рекордную прибыль в 2021 году

* Чистая прибыль ВТБ в 2020 году упала, не достигла первоначальной цели

* Пандемия COVID-19 нанесла ущерб российским банкам

* ВТБ нацелен на 2021 год чистая прибыль в размере 250-270 млрд рублей (дополнительная информация, подробности)

МОСКВА, 25 февраля (Рейтер) — ВТБ, второй по величине кредитор России, в четверг сообщил о снижении чистой прибыли на 63% в прошлом году, поскольку пандемия COVID-19 спровоцировала эпидемию COVID-19. увеличили резервы на покрытие безнадежных долгов, но заявили, что нацелены на рекордно высокий доход в 2021 году.

Чистая прибыль государственного ВТБ сократилась до 75,3 млрд рублей (1,02 млрд долларов). До того, как коронавирус поразил экономику России, ВТБ стремился заработать до 230 миллиардов рублей в 2020 году.

ВТБ теперь нацелен на чистую прибыль в 250-270 миллиардов рублей в 2021 году, сказал член правления Дмитрий Пьянов, поскольку банк восстанавливается после пандемии. ударить. В этом году объем розничных кредитов ВТБ будет расти выше рыночного, который, как ожидается, вырастет на 10%, а корпоративные кредиты — на 5%.

Банк планирует направить 50% чистой прибыли прошлого года на дивиденды, сказал Пьянов.В прошлом году банк сократил дивиденды до 10% от чистой прибыли после того, как центральный банк предупредил финансовые организации о выплате дивидендов за 2019 год только в том случае, если их капитал будет достаточным в среднесрочной перспективе.

Центральный банк заявил ранее в этом месяце, что банковский сектор готов жить без поддержки COVID-19 со стороны государства, поскольку пик реструктуризации кредитов в России прошел.

Акции ВТБ выросли в четверг на 1,1%, что соответствует более широкому эталонному индексу Московской биржи.

В четвертом квартале чистая прибыль ВТБ достигла 16.Квартальная выручка составила 2 млрд рублей против 73,2 млрд рублей в октябре-декабре 2019 года.

Финансовые показатели банка пострадали от провизий по безнадежным кредитам, которые ВТБ увеличил на 150% по сравнению с аналогичным периодом прошлого года до 63,9 млрд рублей в четвертом квартале.

Доля проблемных кредитов выросла до 5,7% на конец 2020 года с 4,7% годом ранее, говорится в сообщении банка.

Чистый процентный доход вырос на 23,5% до 144,2 млрд рублей за последние три месяца 2020 года, так как кредитный портфель увеличился на 1.7% до 13,16 трлн руб., Сообщил ВТБ.

$ 1 = 73,4715 руб. Репортаж Татьяны Вороновой; Автор Андрей Остроух; Под редакцией Яна Харви и Кармел Кримминс

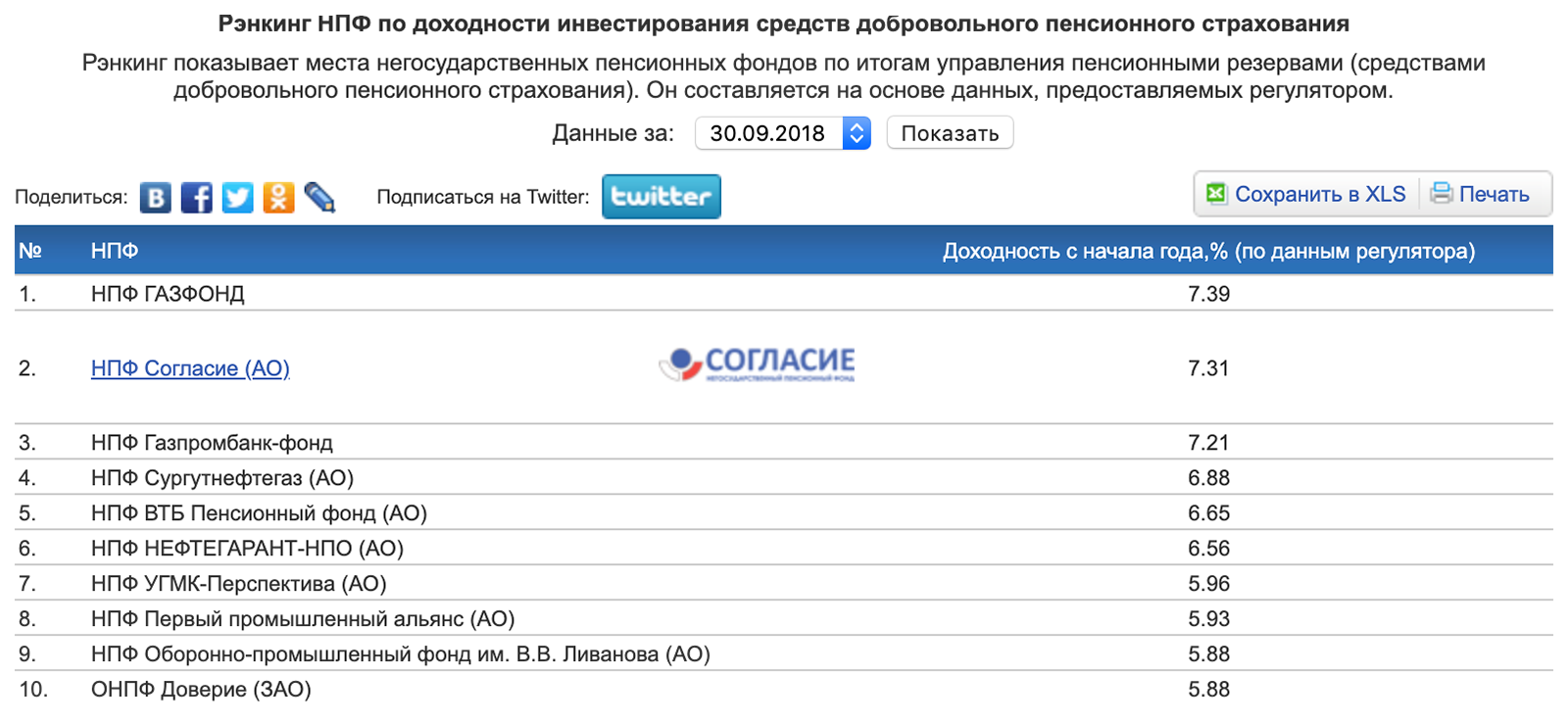

Рейтинг yk лидер центрального банка нпф. ЦБ назвал пенсионные фонды с самой низкой доходностью

Редкие невестки могут похвастаться ровными и дружескими отношениями со свекровью. Обычно бывает с точностью до наоборот

Перед тем, как переводить пенсионные деньги из ПФР в негосударственный фонд, необходимо изучить хотя бы один рейтинг российских НПФ, действующий на конец 2019 — начало 2020 года.В нашем обзоре те, кто лидирует в топе по основным критериям рентабельности и надежности .

Самыми сильными остаются

Банк России ежегодно обновляет перечень некоммерческих пенсионных фондов, которые могут заслужить доверие населения. Из нее выпадают компании, лишенные лицензии, а на последних позициях оказываются самые слабые игроки рынка.

Статистические данные выглядят так:

с 1997 года количество негосударственных пенсионных фондов уменьшилось с 252 до 53;

36 действующих компаний участвуют в системе гарантирования вкладов, 17 — нет;

Всего в негосударственных структурах размещенопенсионных накоплений на сумму более 4 трлн рублей.

Рынок частных пенсий динамично развивается, естественно, что сильнейшие остаются на нем, а слабые либо уходят, либо объединяются.

В тройку лидеров, так или иначе попадающих во все авторитетные топы, входят:

Пенсионный фонд ВТБ.

Сбербанк

По словам первого заместителя председателя Центрального банка России Сергея Швецова, рынок негосударственного пенсионного обеспечения тщательно контролируется:

«Жесткий скрининг» через систему гарантирования пенсионных накоплений;

постоянный мониторинг инвестиционных стратегий, выбранных конкретным фондом;

проведение стресс-тестов для выполнения обязательств перед инвесторами;

контроль качества происхождения капитала фонда.

Это позволяет Центробанку гарантировать, что на рынке остались не те, кто хочет «забрать деньги и убежать», а те, кто настроен на «нормальный бизнес» », — сказал Швецов.

Самая надежная

Критерий надежности определяет, насколько стабильна та или иная компания. На первых местах рейтинга НПФ 2020 находятся те, кто не боится финансовых катастроф, как государственных, так и мировых. Вложения в них застрахованы и обеспечены материально. На последних строчках находятся фонды с нестабильным положением и высокими рисками банкротства.

Имя | Активы (в млн руб.) |

1.Сбербанк | |

2. Открытие | |

3.Накопительная пенсия Газфонда | |

4. Газфонд | |

5. Благополучие | |

7 будущее | |

8.Пенсионный фонд ВТБ | |

9. Evolution | |

10.Траснефть |

Суммарный капитал пятерки лидеров рейтинга НПФ надежности 2020 по данным ЦБ составляет 1/2 от совокупного капитала всех игроков рынка. Который год подряд «дочка» лидирует по величине банков страны, при этом объем накоплений в НПФ «Сбербанк» за год увеличился более чем на 59%.

Сюрпризом стал мощный рост сбережений Самфара, который вырвался на 6 строчку рейтинга и увеличил количество клиентов за год в 10 раз. Причиной прорыва стала консолидация PF Bin Group.

На заметку! Помимо надежности, следует проверить, входит ли фонд в систему гарантирования прав застрахованных лиц АСВ. В случае возникновения форс-мажорных обстоятельств вместо них государство возвращает граждан.

Самый прибыльный

Доходность фонда — это то, насколько компания увеличила свои пенсионные накопления .Просчитать процент вложений заранее невозможно, однако зачастую стабильные НПФ уже при заключении договора озвучивают ожидаемую прибыль или, по крайней мере, показывают результативность прошлых лет. Рейтинг прибыльности НПФ 2020 поможет выбрать компанию, которая в этом году заработала максимальные суммы для своих клиентов.

Имя | Рентабельность (% годовых) |

1.Профессиональный | |

2.Hefest | |

4. Согласие | |

5.АПК-фонд | |

6. Первый промышленный альянс | |

7.Сбербанк | |

8. Традиция | |

9.Эволюция | |

10. Волга-Капитал |

Список НПФ по рейтингу рентабельности 2020 показывает, что не всегда «крупнейший» становится синонимом «финансово успешный». Так, негосударственный профессиональный фонд Penston Foundation больше всего порадовал всех своих клиентов, а Сбербанк не вошел в пятерку лидеров по надежности.

Независимые рейтинги

Помимо заключения ЦБ, есть возможность ознакомиться с другими экспертными оценками, например, рейтингового агентства «Эксперт» или Национального рейтингового агентства.

Вот как выглядят самые надежные НПФ по версии «Эксперт РА»:

Название | Прогноз |

1.Сбербанк | Конюшня |

2. Пенсионный фонд VTB | |

3. Эволюция | |

4 .. Накопление пены газового фонда | |

5.национальный НПФ | |

7.Большая | |

8. Алмазная осень | |

9. Пансионат Ренессанс | |

Доверяй, но проверяй

В одном из последних опросов Национального агентства финансовых исследований было обнаружено резкое падение уровня доверия к некоммерческим пенсионным фондам.Это неудивительно, ведь с каждым годом все больше и больше жалуется на «вывод» пенсии в другой фонд. Обманутыми инвесторами, по данным ЦБ, являются уже более 2,5 тысяч человек.

Чаще всего люди узнают о мошенничестве из «писем счастья» — отчетов, которые отправляются компаниям. «Старая» НПФ пишет, что «прекращает работу», «новая» предлагает подписать новый договор. В результате «непоследовательного перехода» инвестор теряет причитающийся процент, поскольку согласно действующему законодательству сменить компанию без серьезных последствий можно не чаще, чем раз в 5 лет.

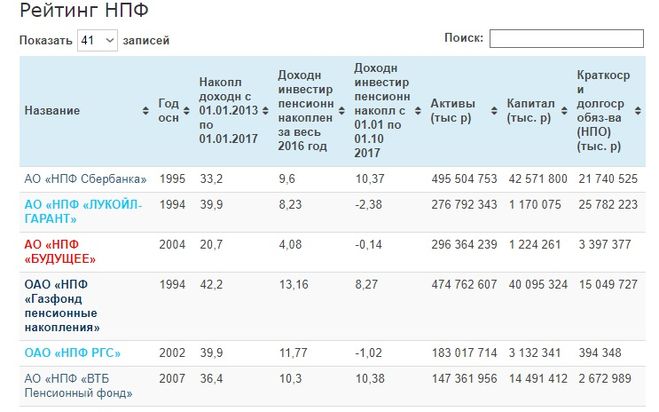

Рейтинг РИА — 8 июня. Начало 2017 года выдалось удачным для негосударственной накопительной пенсионной системы. Так, по данным Банка России, объем размещенных пенсионных накоплений в НПФ в январе-марте увеличился на 11,2% до 2,37 трлн рублей. Динамика начала 2017 года хоть и уступает аналогичному периоду 2016 года, по итогам которого экономия увеличилась на 17%, но все же ее можно считать хорошей с учетом эффекта увеличенной базы.

По итогам первого квартала 2017 года количество людей, выбравших негосударственные пенсионные фонды для размещения своей обязательной накопительной пенсии, увеличилось до 34,4 млн человек. Для сравнения, на 1 января 2017 года их было чуть меньше 30 миллионов, а на 1 апреля прошлого года — 29,3 миллиона. За первые три месяца текущего года российские НПФ смогли увеличить свою клиентскую базу примерно на 15,4%, а за последние 12 месяцев рост составил + 17,2%. Таким образом, процесс перехода так называемых «молчаливых людей» в НПФ продолжается.В то же время, по всей видимости, не стоит ожидать дальнейшего бурного роста количества клиентов НПФ.

Количество НПФ стремительно сокращается

За последние 12 месяцев около трети российских НПФ ушли с рынка. Об этом свидетельствуют результаты рейтинга негосударственных пенсионных фондов (НПФ) за первый квартал 2017 года, подготовленные экспертами РИА Рейтинг на основе данных ЦБ РФ.

По итогам первого квартала текущего года в рейтинге НПФ осталась 41 организация (в рейтинг вошли действующие НПФ с ненулевыми накоплениями), хотя годом ранее таких было 61.. Кроме того, этот сегмент финансового рынка еще очень молодой по российским меркам, поэтому рынок пенсионных накоплений продолжает претерпевать заметные трансформации.

В результате сокращения количества фондов и их консолидации 57,3% всех пенсионных накоплений уже потрачены в первую пятерку крупнейших фондов в первом квартале 2017 года по сравнению с 55% на 1 апреля прошлого года. В свою очередь, десять крупнейших негосударственных пенсионных фондов на последнюю отчетную дату аккумулировали 84% пенсионных накоплений, тогда как годом ранее на негосударственные пенсионные фонды ТОП-10 приходилось 80% накоплений.По оценке РИА Рейтинг, консолидация на этом рынке будет продолжать расти, и в ближайшие годы ТОП-10 НПФ займут более 90% рынка.

Стоит отметить, что по итогам первого квартала 2017 года количество негосударственных пенсионных фондов с отрицательной динамикой пенсионных накоплений заметно сократилось. Если в первом квартале прошлого года более 60% НПФ характеризовались снижением объема накоплений, то в январе-марте 2017 года этот показатель снизился до 32%.Таким образом, это может косвенно указывать на скорое завершение процесса быстрого ухода игроков с этого рынка.

Десять крупнейших НПФ получили новые названия

В первом квартале произошло несколько заметных изменений в ТОП-10 НПФ, при этом большая часть фондов сохранила свои позиции в рейтинге. В частности, шесть фондов из ТОП-10 сохранили свои позиции относительно начала года. При этом в рейтинге не смогли удержать свои позиции в первые три месяца текущего года Пенсионный фонд ВТБ и НПФ электроэнергетики, потерявшие по одной позиции в первой десятке.В то же время, НПФ «РГО» и НПФ «Траст» смогли показать положительную динамику на позициях рейтинга. В частности, РГО НПФ поднялся на одну позицию, а Траст-НПФ сразу на два места — до девятого места в текущем рейтинге. Впечатляющая динамика НПФ «Траст» во многом связана с заметным увеличением количества застрахованных (+ 33%), что является 8-м результатом среди всех НПФ и 2-м среди ТОП-25 НПФ. В целом хорошая динамика в привлечении новых клиентов позволила НПФ «Траст» войти в десятку крупнейших российских фондов.

НПФ «Сбербанк» 8 квартал подряд является крупнейшим НПФ в России. Однако он продолжает отрываться от «преследователей» — рыночная стоимость его накоплений за первый квартал увеличилась на 25,6% до 444 млрд рублей, тогда как второй НПФ из рейтинга (НПФ «БУДУЩЕЕ») имел темп роста 2. раз меньше в январе-марте 2017 г. — 11,7%. Таким образом, существенная разница в динамике сбережений между фондами-лидерами позволила НПФ Сбербанка увеличить разрыв со второго места до 153 млрд рублей сбережений, тогда как на начало года он составлял 94 млрд рублей.Вторую строчку рейтинга занял НПФ «БУДУЩЕЕ» с пенсионными накоплениями 290 млрд руб., А третье — НПФ «ЛУКОЙЛ-ГАРАНТ» с 253 млрд руб. На четвертом и пятом местах рейтинга находятся НПФ САФМАР и НПФ РГО, накопления которых составили 188 и 182 млрд рублей соответственно.

По количеству застрахованных лиц также лидирует НПФ «Сбербанк» с 6,82 млн застрахованных на 1 апреля 2017 года. При этом НПФ «Сбербанк» демонстрирует наибольший абсолютный прирост застрахованных в первом квартале (+2.6 млн клиентов в квартал), а по росту количества клиентов (+ 61%) этот фонд показал лучший результат среди ТОП-25 фондов. В целом обращает на себя внимание очень большой рост количества клиентов НПФ «Сбербанк». Во-первых, Сбербанку удалось привлечь почти две трети всех новых клиентов НПФ, что является очень хорошим результатом. Однако при значительном увеличении количества клиентов и хорошей окупаемости инвестиций количество сбережений выросло не так сильно. Таким образом, НПФ «Сбербанк» привлек много довольно «бедных» клиентов, что тоже неплохо, но, может быть, не так интересно с точки зрения развития бизнеса.

Второе и третье место по количеству клиентов, а также по объему сбережений — НПФ «БУДУЩЕЕ» с результатом 4,44 млн человек и НПФ «ЛУКОЙЛ-ГАРАНТ» — 3,51 млн человек.

Стоит отметить, что среди крупнейших фондов относительно заметная разница между количеством клиентов и их средств наблюдается у трех крупнейших фондов: НПФ САФМАР, НПФ РГС и НПФ ГАЗФОНД. В этих фондах небольшое количество застрахованных, а сумма сбережений довольно значительна.Следовательно, у этих фондов больше сбережений на одного клиента, и можно предположить, что они обслуживают довольно состоятельных клиентов.

Рентабельность большинства НПФ в несколько раз выше инфляции

Рентабельность НПФснижается, но продолжает оставаться на хорошем уровне. В частности, по итогам первого квартала медианная доходность НПФ из рейтинга составила 8,3%, тогда как в первом квартале 2016 года — 10,5%. А выше уровня инфляции 35 из 41 фонда показали доходность.

При этом 10 фондов смогли заработать более 10% в первом квартале, тогда как за аналогичный период прошлого года было 34 таких фонда. Стоит отметить, что в начале этого года ни один фонд не показал доходность выше 13%, в первом квартале 2016 года этот уровень превысили 11 фондов, а один из фондов — 17%.

В то же время, по данным Банка России, НПФ «КИТФинанс» в январе-марте 2017 года характеризовался наивысшей доходностью, занимая восьмое место в рейтинге по сбережениям.В частности, доходность его вложений составила 12,3%. В целом средние и мелкие фонды показали самую высокую рентабельность вложений в пенсионные накопления в первом квартале 2017 года.

В свою очередь, наиболее слабый результат показал НПФ электроэнергетики — -5,4%, заняв десятое место в рейтинге НПФ. В целом по сравнению с ситуацией на 1 апреля 2016 года количество фондов с отрицательной доходностью увеличилось. Годом ранее их было 2, а в первом квартале 2017 года — 4.

РИА Рейтинг — универсальное рейтинговое агентство медиагруппы МИА «Россия Сегодня» , специализирующееся на оценке социально-экономического положения регионов Российской Федерации, экономического состояния компаний, банков, отраслей, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний ценных бумаг других хозяйствующих субъектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МВД «Россия Сегодня» — международная медиагруппа, миссия которой — оперативное, сбалансированное и объективное освещение мировых событий, информирование аудитории о различных взглядах на ключевые события. РИА Рейтинг в составе МИА «Россия Сегодня» входит в линейку информационных ресурсов агентства, в которую также входят: РИА Новости , R-Sport , RIA Real Estate , Prime , Иностранные СМИ .МИА Россия Сегодня является лидером цитируемости среди российских СМИ и увеличивает цитируемость своих брендов за рубежом. Также агентство занимает лидирующие позиции по цитируемости в российских социальных сетях и блогосфере.

НПФ — это фирмы, занимающиеся выгодным вложением денег граждан в различные проекты. Доход его клиентов зависит от того, насколько хорошо фонд управляет инвестициями.

Преимущества хранения пенсионных накоплений в такой организации следующие:

- Может повлиять на на собственную пенсию.Гражданин может самостоятельно решить, сколько взносов он внесет в фонд.

- Можно получить пенсионных выплат от разных организаций. Диверсификация источников пассивного дохода положительно сказывается на материальном благосостоянии. Хранение сбережений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, вы можете участвовать сразу в нескольких фондах.

- Государство регулирует деятельность фонда . Все НПФ должны соблюдать законы штата, иметь разрешение на участие в собственной деятельности и предоставлять отчеты государству.Это один из факторов надежности, снижающий риски перевода сбережений в негосударственный фонд.

- Налоговые льготы . Причем они предоставляются не только гражданам, но и работодателям, производящим отчисления. Деньги, внесенные в фонд, не учитываются при налогообложении участника фонда и работодателя.

- Прозрачная деятельность . Участники фонда могут в любой момент получить данные о своих счетах и узнать, сколько отчислений было произведено, какой доход был начислен.

Основными недостатками участия в НПФ являются:

- Низкая рентабельность инвестиций. Процент прироста капитала в НПФ обычно очень невелик (около 10 процентов в год).

- Получить деньги раньше срока невозможно. Получить сбережения из негосударственного фонда можно только в исключительных случаях (смерть, получение статуса «инвалида», тяжелая болезнь, эмиграция). В других ситуациях досрочно получить собственные деньги невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут вкладываться их деньги. Негосударственные пенсионные фонды инвестируют участников куда хотят. Для рядовых граждан такой недостаток несущественен, но опытный инвестор, возможно, смог бы гораздо выгоднее распорядиться своими деньгами.

- Прибыль облагается налогом. Делая взносы в НПФ, гражданин получает налоговые льготы. Однако, когда вы получаете деньги из фонда, вам необходимо платить налог на операции с капиталом.

«Европейский» НПФ — один из самых известных.Он популярен среди горожан из-за хорошей доходности. У этой компании более миллиона клиентов, которые доверили ей свои сбережения.

НПФ предоставляет услуги европейского стандарта. Таким образом, граждане могут создать личный кабинет на сайте фонда, а также следить за движением денег. Вы можете перевести деньги в другой негосударственный пенсионный фонд при банкротстве.

Повышенная процентная ставка установлена для граждан, вкладывающих свои сбережения в «Сургутнефтегаз». Компания вовремя выплачивает пенсии, работает на рынке более 20 лет и пользуется положительной репутацией среди россиян.

- «». Многие россияне предпочитают переводить собственные сбережения в официальный фонд Сбербанка. Основным стимулирующим фактором здесь является то, что сбережения находятся под защитой государства. Обязательное страхование позволяет приумножать свои сбережения за счет периодических взносов. Для людей, которые планируют продолжать работать даже в преклонном возрасте, предусмотрены специальные программы. Есть корпоративные программы, направленные на повышение эффективности бизнеса.

- НЕФТЕГАРАНТ.

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетика.

По объему экономии

- НЕФТЕГАРАНТ.

- «Уверенность». Этот фонд был открыт 18 лет назад. Его учредили фирмы, вовлеченные в хозяйственную жизнь Нижнего Новгорода, а также крупные банковские организации. НПФ участвует в программе софинансирования, которая может значительно увеличить пенсионные накопления.

По количеству застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

- НЕФТЕГАРАНТ.

Рейтинг рентабельности — перечень фондов

Рентабельность характеризует величину, на которую НПФ увеличил имеющиеся сбережения. Заранее определить процент сбережений невозможно, однако надежные организации обычно при составлении договоров с гражданами информируют их о планируемом доходе или демонстрируют прошлую прибыль.

Таблица доходности НПФ:

| Наименование фонда | Рентабельность с начала года,% |

| 9.13 | |

| «Согласие-ОПС» | 6,82 |

| 6,81 | |

| 6,8 | |

| 6,8 | |

| 6,63 | |

| НЕФТЕГАРАНТ | 6,43 |

| 6,35 | |

| 6,26 | |

| «Согласие» | 6,04 |

| «Оборонно-промышленный фонд им. Ливанова» | 5.82 |

| 5,75 | |

| 5,72 | |

| «Владимир» | 5,46 |

| 5,16 | |

| 5,1 | |

| «» | 4,94 |

| 4,7 | |

| 4,5 | |

| 4,29 | |

| 4,19 | |

| «Доверие» | 4.1 |

| 3,97 | |

| 3,86 | |

| 3,75 | |

| 3,03 | |

| 2,94 | |

По итогам первого полугодия 2017 года более половины фондов, управляющих пенсионными накоплениями граждан, показали доходность ниже, чем у ВЭБа. Причиной стало падение российских акций

Фото: Екатерина Кузьмина / РБК

По итогам первого полугодия 2017 года двадцать НПФ, управляющих пенсионными накоплениями, показали доходность ниже ВЭБ, то есть ниже 8.8%, согласно статистике, опубликованной на сайте ЦБ. Под управлением этих средств находится 1,67 трлн руб. пенсионные накопления в размере 2,3 трлн руб., которые находятся в управлении негосударственных пенсионных фондов. Всего, по данным ЦБ, пенсионных фондов, управляющих пенсионными накоплениями, — 38.

Среди фондов, показавших доходность ниже ВЭБа по итогам первого полугодия, можно выделить такие крупные фонды, как НПФ Газфонд Пенсионные накопления (430 млрд рублей пенсионных накоплений, 2.9%), НПФ «Будущее» (303 млрд руб., Доходность 3,9%), НПФ «ЛУКОЙЛ-Гарант» (260 млрд руб., Доходность 3,3%), НПФ «Сафмар» (193 млрд руб., Доходность 3,4%), НПФ РГС (182 млрд руб., выход 8,5%).

По итогам второго квартала ВТБ НПФ — 10,5% стал лидером по доходности пенсионных накоплений среди крупных пенсионных фондов (более 100 млрд рублей накоплений), а НПФ «Газфонд» с доходностью 2,9% стал аутсайдером.

Что касается пенсионных резервов, то семь фондов во втором квартале показали отрицательную доходность за весь квартал, среди которых есть такой крупный НПФ в резервах, как НПФ Газфонд (372 млрд рублей резервов, минус 1.1%).

Причина низкой доходности фондов кроется в том, что ряд фондов вошли в 2017 году со значительной долей акций и, по сути, в этом году в первом квартале они довольно сильно потеряли в прибыльности из-за падения. на рынке, говорит исполнительный директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. По словам руководителя аналитической службы ANPF Евгения Биезбардиса, текущая ситуация является лишь промежуточным результатом инвестиций и может серьезно измениться к концу декабря.

По словам Александра Лосева, генерального директора ООО «Спутник — Кэпитал Менеджмент», проблема в том, что состояние фондового рынка больше отражает геополитическую напряженность, чем финансовые результаты российских компаний. Также следует учитывать, что 70% объема торгов на фондовом рынке акциями в России приходится на иностранных инвесторов, а не на национальных, говорит Лосев. «В результате российские инвесторы на фоне тех же санкций не могут поддержать рынок, который будет оставаться в таком состоянии до появления позитивных новостей», — говорит Лосев.

Фондам будет невыгодно продавать акции сейчас, потому что дивидендная доходность сопоставима с доходностью по облигациям и депозитам, а в некоторых случаях может их превышать, говорит Лосев.

Однако в целом доходность по пенсионным накоплениям будет ниже в конце этого года по сравнению с предыдущим и составит 8-10% против 10-12% в 2016 году, говорит Юрий Ногин, директор финансовых институтов АКРА. рейтинговая группа. Причина тому — санкции и снижение доходности по облигациям и депозитам, поясняет Ногин.

«Пока не стоит реагировать на эти показатели как на окончательные: у фондов есть еще полгода на реабилитацию картины», — сказал Митрофанов. «Агенты, вероятно, начнут как фактор смены страховщика, чтобы« продать »низкую доходность пенсионных фондов в третьем квартале». Однако Ногин отмечает, что полугодовой результат является промежуточным и не должен восприниматься клиентами как сигнал к смене страховщика.

Между тем, фонды с низкой доходностью в первом полугодии сохраняют оптимизм.По словам генерального директора НПФ «Будущее» Николая Сидорова, фонд не будет принимать решения о портфеле накоплений, опираясь на показатели на краткосрочный период — в течение полугода. Эффективность управляющего фондом сможет проявить в долгосрочной перспективе — от пяти лет, считает Сидоров. По данным ЦБ, НПФ «Благосостояние ОПС» (в 2015 г. в НПФ «Будущее») показал доходность 1,5% в 2014 г., 5,6% в 2015 г. и 4% в 2016 г. При этом доходность ВЭБа в 2014 г. составила 2,68%, в 2015 г. — 13,15. %, в 2016 г. — 10.53%

По сообщению пресс-службы НПФ «Сафмар», в портфеле фонда акции составляют 30% от общей суммы пенсионных накоплений. «По итогам шести месяцев фонду удалось зафиксировать положительный результат за счет купонных выплат по инструментам с фиксированной доходностью — портфель облигаций составляет 70%», — сказали в пресс-службе.

В пресс-службе НПФ «Электроэнергетика», доходность которого в первом полугодии составила 4,3%, сообщили, что фонд не корректировал свою инвестиционную стратегию на первый квартал, поскольку «колебания портфеля всегда компенсируются в течение более длительного периода.«Мы ожидаем продолжения наблюдаемых тенденций и в целом позитивно смотрим на фондовый рынок в условиях снижения процентных ставок», — сказали в фонде. По данным ЦБ, в 2016 году фонд показал доходность 8,9%, в 2015 году — 8,5%, в 2014 году — 9%, в 2013 году — 8,4%.

Остальные фонды с доходностью ниже VEba не ответили на запрос РБК.

ЗВОНИТЕ ПО РОССИИ! 2020

Форум ВТБ Капитал «РОССИЯ ЗОВЕТ!» собрал участников и зрителей из 103 стран мира

Завершился 12-й инвестиционный форум ВТБ Капитал «РОССИЯ ЗОВЕТ!», который впервые проводился в режиме онлайн.Мероприятия Форума транслировались на ведущих российских и международных медиа-площадках и были доступны зрителям со всего мира.

Первый день форума, посвященный теме «Глобальные вызовы, местные средства защиты», был посвящен обсуждению текущего состояния мировой и российской экономики в свете пандемии и инструментов адаптации и трансформации бизнеса и рынков в условиях кризиса.

На пленарном макроэкономическом заседании Президент России Владимир Путин провел традиционную беседу с иностранными бизнесменами и инвесторами.За два часа Президент ответил на вопросы 18 представителей зарубежного бизнес-сообщества о вызовах, с которыми столкнулся мир во время пандемии, о решениях, принимаемых Россией по смягчению последствий кризиса для экономики и социальной сферы, об инвестиционном потенциале. российского рынка.

Во второй день сессии VTB Capital Investments «Горизонты постпандемических инвестиций» с участием Марка Мобиуса, основателя Mobius Capital Partners LLP, Джима Роджерса, международного инвестора и других ведущих докладчиков, обсуждались стратегии рынка капитала и разумное инвестирование в Следующий год.Участники обсудили обменный курс рубля, обсудили актуальность отрицательных процентных ставок для России и еще раз подчеркнули свою приверженность диверсификации портфеля.

Участники сессии «Пандемия и технологии для безопасного будущего», в том числе Анча Баранова, профессор Школы системной биологии Университета Джорджа Мейсона (Вирджиния, США), Михаил Осеевский, президент и председатель правления Ростелекома, Тигран Худавердян, Исполнительный директор Группы Яндекс и эксперты рассмотрели эффективные практики внедрения цифровых технологий в инфраструктуру Москвы и регионов, а также обсудили ситуацию в российском здравоохранении, где идет борьба с вирусом на передовой.

Корпоративные коммуникации | ВТБ Капитал

ВТБ Капитал выступил в качестве ведущего менеджера и букраннера по размещению первых российских инфраструктурных облигаций, обеспеченных правами по концессионному соглашению. Якорным инвестором сделки выступил НПФ «Пенсионный фонд ВТБ».

ВТБ Капитал является участником консорциума «Магистраль двух столиц» и выступает финансовым консультантом по строительству, финансированию и эксплуатации 7-го и 8-го участков скоростной трассы М-11 «Москва». — Св.Петербург »дорога.

Олег Панкратов , начальник управления инфраструктурного капитала и проектного финансирования ВТБ Капитал, сказал: «Инфраструктурные инвестиции — одно из стратегических направлений бизнеса ВТБ Капитал. Дальнейшее развитие этого направления остается нашим приоритетом, и мы сохраняем лидирующие позиции в реализации инфраструктурных проектов в рамках государственно-частного партнерства в России. Размещение инфраструктурных облигаций станет дополнительным источником капитала для «Шоссе двух столиц» и обеспечит строительство, финансирование и эксплуатацию 7-го и 8-го участков скоростной трассы М-11 «Москва — Санкт-Петербург».Санкт-Петербург »выполняется по самым высоким стандартам и в соответствии с графиком».

Михаил Якунин , старший вице-президент ВТБ, начальник управления финансовых дочерних компаний банка ВТБ, сказал: «Эта сделка позволяет НПФ ВТБ Пенсионный фонд диверсифицировать свой портфель, инвестируя в надежный, прибыльный, социально выгодный инфраструктурный проект. Хорошо сбалансированная инвестиционная стратегия позволяет фонду эффективно управлять счетами клиентов и обеспечивать стабильную доходность.За период 2008-2014 гг. НПФ «Пенсионный фонд ВТБ» продемонстрировал ориентировочную совокупную доходность в размере 50 процентов ».

«Дорога двух столиц» имеет наивысший кредитный рейтинг А ++, а номинальная стоимость облигаций и купонные выплаты обеспечены обязательствами Российской Федерации по концессионному соглашению.

Строительство автомобильной дороги Москва — Санкт-Петербург — стратегический инвестиционный проект федерального масштаба, жизненно важный для развития транспортной инфраструктуры страны. Современная высокоскоростная дорога станет одним из важнейших транспортных маршрутов в Российской Федерации, соединяющим два ее крупнейших мегаполиса.

Пресс-служба [email protected] Начальник пресса Наталья Черепова Наталья[email protected]Сводная таблица рейтинга негосударственных пенсионных фондов. Рейтинги надежности нпф россии

Прежде чем переводить пенсионные деньги из ПФР в негосударственный фонд, необходимо изучить хотя бы один рейтинг НПФ России, актуальный на конец 2018 — начало 2019 года. В нашем обзоре — те, кто лидирует. в топе по основным критериям — экономичность и надежность .

Остаются сильнейшие

Банк России ежегодно обновляет список некоммерческих пенсионных фондов, которые могут заслужить доверие населения. Из него выбывают компании, лишенные лицензий, а самые слабые игроки рынка оказываются на последних позициях.

Данные статистики выглядят так:

с 1997 г. количество НПФ уменьшилось с 252 до 69;

В системе гарантирования вкладов участвуют 38 компаний-операторов, 31 — нет;

Всего в негосударственных структурах размещенопенсионных накоплений на сумму более 4 трлн рублей.

Рынок негосударственных пенсий динамично развивается, естественно, что сильнейшие остаются на нем, а слабые либо уходят, либо объединяются.

К трем фондам, так или иначе фигурирующим во всех авторитетных топах, относятся:

Пенсионный фонд ВТБ.

Сбербанк;

По словам зампреда ЦБ Сергея Швецова, рынок негосударственного пенсионного обеспечения тщательно контролируется:

«Серьезный отсев» по системе гарантий пенсионных накоплений;

неустанно отслеживает инвестиционные стратегии, которые выбирает тот или иной фонд;

проведение стресс-тестов для выполнения обязательств перед вкладчиками;

контроль качества происхождения капитала фонда.

Это позволяет Центробанку гарантировать, что на рынке останутся не те, кто хочет «забрать деньги и убежать», а те, кто настроен «вести нормальный бизнес», — пояснил Швецов.

Самый надежный

Критерий надежности оценивает, насколько стабильна конкретная компания. Первые места в рейтинге НПФ 2018 года занимают те, кто не боится финансовых катаклизмов как государственного, так и мирового масштаба. Вложения в них застрахованы и материально обеспечены.На последней строчке находятся фонды с нестабильным положением и высокими рисками банкротства.

Имя | Имущество (в млн руб.) |

1. Сбербанк | |

2.Газфонд | |

3. Благополучие | |

4 будущее | |

5.Лукойл-Гарант | |

8.Накопительная пенсия Газфонда | |

9. НПФ электроэнергетики | |

10. Пенсионный фонд ВТБ |

Суммарный капитал пятерки лидеров рейтинга надежности НПФ 2019 года, по данным ЦБ, составляет 2/3 от совокупного капитала всех участников рынка.Вот уже год подряд «дочка» лидирует в крупнейших банках страны, при этом объем сбережений в НПФ «Сбербанк» за год увеличился более чем на 44%.

Сюрпризом стал мощный рост сбережений Самфара, который вырвался на 6 строчку рейтинга и увеличил количество клиентов в 10 раз за год. Причиной прорыва стало объединение ПФ группы Бин.

Накопления Согласия, Сургутнефтегаза и Доверия, не вошедшие в первую десятку, увеличили свои сбережения вдвое — и это хороший показатель уверенности инвесторов.

На заметку! Помимо надежности следует проверить, включен ли фонд в систему АСВ для обеспечения прав застрахованных лиц. В случае форс-мажора государство вместо этого возвращает гражданам сбережения.

Самая прибыльная

Доходность фонда — насколько компания увеличила пенсионные накопления … Невозможно заранее рассчитать размер процента вложений, однако стабильные НПФ часто уже при заключении договора объявляют ожидаемую прибыль или По крайней мере, демонстрируют показатели прошлых лет.Рейтинг прибыльности НПФ 2019 поможет вам выбрать компанию, которая заработала для своих клиентов в этом году максимальные суммы.

Вот как были распределены инвестиции в 2018 году:

корпоративных облигаций — 50,2%;

государственных ценных бумаг — 10,1%;

акции — 17,3%.

На заметку! Средняя рентабельность инвестиций составила 10,8%.

Имя | Рентабельность (% годовых) |

1.КИТ-Финанс | |

2.Накопительная пенсия Газфонда | |

3 устаревшая | |

4.Промагрофонд | |

5 алмазная осень | |

6.Атомфонд | |

8. Национальный НПФ | |

9.УГМК-Перспектива | |

10. Пенсионный фонд ВТБ |

Список НПФ по рейтингу рентабельности 2019 показывает, что «крупнейший» не всегда становится синонимом «финансово успешный». Таким образом, «КИТ-Финанс» больше всего понравился клиентам, а Сбербанк, лидер по надежности, не вошел в первую десятку.

Независимые рейтинги

Помимо заключения ЦБ, можно узнать и другие экспертные оценки, например, рейтинговое агентство «Эксперт» или Национальное рейтинговое агентство.

Вот как выглядит самый надежный НПФ по версии РА Эксперт:

Имя | Прогноз |

1.Нефтегарант | Конюшня |

2. Алмазная осень | |

4.Атомгарант | |

5 благосостояние | |

6 благополучие EMENSI | |

7.Большой | Положительно |

8. Владимир | Конюшня |

9. Пенсионный фонд VTB | |

10.Газфонд |

Доверяй, но проверяй

Недавний опрос Национального агентства финансовых исследований показал резкое падение доверия к некоммерческим пенсионным фондам. Это неудивительно, ведь с каждым годом людей, которые жалуются на «вывод» пенсии в другой фонд, становится все больше.Обманутыми вкладчиками, по данным ЦБ, являются уже более 2,5 тысяч человек.

Чаще всего люди узнают о мошенничестве из «писем счастья» — отчетов, которые присылают компании. «Старая» НПФ пишет, что «прекращает свою деятельность», «новая» предлагает подписать новое соглашение. В результате «несогласованного перехода» вкладчик теряет причитающиеся проценты, поскольку согласно действующему законодательству Вы можете безболезненно менять свою компанию не чаще, чем раз в 5 лет.

Основной целью создания негосударственных пенсионных фондов было повышение благосостояния людей пенсионного возраста.Фонды появились давно и хорошо известны, но многие до сих пор не понимают многих особенностей их работы. Для повышения грамотности граждан в этом вопросе было запущено несколько крупных рекламных кампаний, когда представители фондов выезжали в дома пенсионеров и консультировали их по присоединению к новой программе пенсионного страхования. Это было сделано для привлечения вкладчиков и увеличения объема денежной массы … Многие до сих пор задаются вопросом, стоит ли переводить свои сбережения в негосударственный фонд.Попробуем разобраться в этом вопросе, а заодно рассмотрим рейтинг НПФ России.

Определение и суть понятия

У каждого гражданина нашей страны есть свой накопительный счет для формирования будущей пенсии. Человек работает, и часть его заработной платы идет в Пенсионный фонд, который часть полученных денег отправляет в обращение, а часть оставляет на счету. Таким образом, свою будущую пенсию человек создает сам.

Список негосударственных пенсионных фондов постоянно растет.НПФ — это легализованная организация, находящаяся под неусыпным контролем государства. Абсолютно все средства, находящиеся в активах фондов, застрахованы. Таким образом, в случае банкротства фонда или полной ликвидации с рынка, активы с их счетов автоматически поступают в Пенсионный фонд РФ.

Следует обратить внимание на следующий момент: не осуществляют ли государственные фонды грамотное и выгодное вложение денег вкладчиков в ценные бумаги, акции, депозиты в банках, госкорпорациях и т. Д.То есть, передав свои сбережения в руки такого фонда, будущий пенсионер создает себе пенсию гораздо большую, чем может предложить государство.

Части пенсии

При переводе своих сбережений в негосударственный пенсионный фонд важно учитывать, что социальные выплаты будущим пенсионерам в настоящее время состоят из трех частей:

- Basic. Это около 6%. Это основа выплаты пособия по достижении пенсионного возраста.

- Страхование. Равно 14%. Поступила в личный кабинет работника, но постепенно не выдерживает натиска инфляции.

- Накопительное. Примерно 2%. Именно эта часть будущей пенсии играет сегодня большую роль. Он обеспечивает материальную базу для будущих выплат. По понятным причинам эти 2% вряд ли могут позволить пенсионеру чувствовать себя уверенно в материальном плане. В негосударственных фондах эта ставка составляет 6%, что значительно увеличивает размер будущих выплат.

Последний пункт проясняет вопрос, стоит ли доверять свою будущую пенсию негосударственным фондам. Однако у этого решения все же есть свои плюсы и минусы. Рейтинг НПФ по рентабельности обсуждается ниже.

Пособия

Есть специалисты, которые однозначно дают утвердительный ответ на вопрос о переводе в негосударственный пенсионный фонд. Это объясняется несколькими важными моментами. Начнем с того, что размер будущих пенсионных выплат будет формировать не только деньги, полученные от доходов, но и полученные от прибыльной инвестиционной прибыли.АО «НПФ« Сбербанк »сейчас — один из самых популярных фондов.

Однако здесь есть и подводный камень: довольно часто в договоре с негосударственным пенсионным фондом указывается фиксированная сумма прибыли. Это связано с тем, что предсказать вектор развития мировой экономики и результаты игры на бирже практически невозможно.

Еще одно несомненное преимущество — сохранность вложенных средств. В случае возникновения убытков средства останутся на счете в исходном объеме, так как фонд компенсирует убытки за счет собственных средств… Сама структура вложений в негосударственные фонды гибкая, а планы корректируются в зависимости от планируемых тенденций финансового рынка.

недостатки

По ту сторону баррикад есть и другие знатоки. Они не рекомендуют переводить свои сбережения для будущей пенсии в неправительственные организации. Объясняется это так: при неблагоприятной рыночной ситуации прибыли не будет, а значит, будущая пенсия не будет расти. Кроме того, если структура объявляет себя банкротом, то инвестор имеет право выбрать новый фонд и оплатить переход в него.

Эти недостатки, конечно, нельзя назвать существенными, но они вполне способны создать определенные трудности и неприятности. Решение о переводе в негосударственный фонд принимает каждый индивидуально.

Критерии рейтинга

Главный вопрос, который возникает у человека, решившего перевести свои сбережения в негосударственный пенсионный фонд, — по каким критериям выбрать организацию для инвестирования. Чтобы облегчить столь непростой выбор, ежегодно составляются рейтинги надежности и доходности негосударственных фондов.Эти рейтинги помогают определить лучший фонд и сохранить ваши финансы. Таким образом, основными критериями составления рейтинга НПФ России являются:

- Срок действия и эффективность фонда. Возраст фонда играет важную роль при составлении рейтинга. Лучше всего выбирать организации, созданные до пенсионной реформы 2002 года. Идеальный вариант — фонд, основанный до 1998 года. Компания, которая пережила два кризиса и давала ей повод для доверия на протяжении нескольких десятилетий.Также важны показатели объема активов и резервов, количества клиентов, в том числе уже получающих пенсию. Чем больше последнего, тем лучше.