Структура инвестирования средств пенсионных накоплений

| Структура пенсионных накоплений АО НПФ ВТБ Пенсионный фонд | Отчетные даты | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 30.09.19 | 31.10.19 | 30.11.19 | 31.12.19 | 31.01.20 | 29.02.20 | 31.03.20 | 31.05.20 | 30.06.20 | ||

| Средства в рублях на счетах в кредитных организациях | 0,15% | 0,10% | 0,26% | 0,28% | 0,07% | 0,31% | 0,22% | 0,06% | 0,27% | 0,08% |

| Депозиты в рублях в кредитных организациях | 15,00% | 14,92% | 13,75% | 13,22% | 12,41% | 9,45% | 9,16% | 7,03% | 6,43% | |

| Средства в иностранной валюте на счетах в кредитных организациях | — | — | — | — | — | — | — | — | — | — |

| Депозиты в иностранной валюте в кредитных организациях | — | — | — | — | — | — | — | — | — | |

| Государственные ценные бумаги Российской Федерации | 8,30% | 7,82% | 7,92% | 8,58% | 7,84% | 9,10% | 9,07% | 9,29% | 11,67% | 12,26% |

| Государственные ценные бумаги субъектов Российской Федерации | 2,93% | 4,73% | 4,47% | 5,50% | 5,52% | 5,49% | 5,36% | 5,81% | 6,00% | 5,96% |

| Муниципальные облигации | 0,04% | 0,04% | 0,04% | 0,05% | 0,04% | 0,04% | 0,04% | 0,04% | 0,04% | 0,04% |

| Облигации российских эмитентов, за исключением государственных ценных бумаг Росскийской Федерации и муниципальных облигаций | 65,68% | 65,24% | 66,11% | 64,79% | 66,18% | 65,86% | 62,01% | 64,32% | 69,36% | 70,26% |

| Акции российских эмитентов, созданных в форме акционерских обществ | 0,00% | 1,95% | 1,84% | 2,05% | 2,08% | 1,88% | 1,00% | 1,02% | 1,07% | 1,06% |

| Паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов | — | — | — | — | — | — | — | — | — | — |

| Ценные бумаги международных финансовых организаций | 0,22% | 0,22% | 0,22% | 0,22% | 0,22% | 0,22% | 0,21% | 0,21% | 0,21% | 0,38% |

| Ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах | 4,29% | 4,18% | 3,97% | 4,58% | 4,35% | 4,00% | 3,99% | 3,75% | 3,52% | 3,44% |

| Прочие активы | 3,39% | 0,80% | 1,42% | 0,73% | 0,34% | 0,70% | 8,65% | 6,34% | 0.83% | 0,09% |

| Итого: | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100.00% | 100.00% | |

Форма обратной связи

Инвестиционная политика

Основная задача АО НПФ ВТБ Пенсионный фонд — сохранить и приумножить средства наших клиентов. Инвестирование пенсионных накоплений и резервов мы осуществляем на основе простых, но важных принципов:

- мы стремимся обеспечить максимальную сохранность средств клиентов фонда и работаем только с профессиональными управляющими;

- мы заботимся о том, чтобы обеспечить стабильный высокий уровень доходности и минимизировать возможные риски инвестиций;

- мы придерживаемся политики информационной открытости, поэтому инвестиционная деятельность нашего фонда понятна и прозрачна.

Наш инвестиционный портфель формируется таким образом, чтобы с учетом законодательных ограничений по размещению пенсионных средств обеспечить максимальную защиту и эффективность от их вложений. В настоящее время средства пенсионных накоплений и пенсионных резервов фонда находятся в управлении профессиональной и эффективной команды — АО ВТБ Капитал Управление активами. Средства резерва по обязательному пенсионному страхованию переданы в управление ООО ВТБ Капитал Пенсионный резерв.

ВТБ Капитал Управление активами имеет необходимые для осуществления деятельности лицензии (Лицензия ФСФР России № 045-10038-001000 от 20.03.2007 г. на осуществление деятельности по управлению ценными бумагами, Лицензия ФКЦБ России № 21-000-1-00059 от 06.03.2002 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами).

ООО ВТБ Капитал Пенсионный резерв активно развивает бизнес коллективных инвестиций с 2003 года и специализируется на доверительном управлении средствами пенсионных накоплений, пенсионными резервами негосударственных пенсионных фондов и имуществом паевых инвестиционных фондов, являясь одним из лидеров пенсионного рынка России среди управляющих компаний. ВТБ Капитал Пенсионный резерв имеет бессрочную лицензию ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00108 от 07 февраля 2003 года, а также рейтинг надежности на уровне «А++» от Эксперт РА

Контроль за соответствием деятельности по распоряжению средствами пенсионных накоплений и пенсионных резервов, переданных в доверительное управление управляющей компании, а также учет и хранение сертификатов ценных бумаг, в которые фондом или управляющей компанией размещены средства пенсионных накоплений и пенсионных резервов осуществляет Общество с ограниченной ответственностью «Специализированная депозитарная компания «Гарант» (ООО «СДК «Гарант») (лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов № 22-000-1-00010 от 27.09.2000 г., и на осуществление депозитарной деятельности № 177-06414-000100 от 26.09.2003 г.). Договор № 790-СД и Договор № 791-СД вступают в силу с 09.09.2014 года.

По оценкам экспертов ситуация на фондовом рынке пока остается нестабильной. Именно поэтому на сегодняшний день в портфеле фонда преобладают консервативные инструменты:

Сформированные инвестиционные портфели позволяют сохранять средства наших клиентов и обеспечивают стабильный уровень доходности. Так, за 2015–2019 годы фонд добился значительных результатов*:

- накопленная доходность инвестирования средств пенсионных накоплений, распределенная на счета застрахованных лиц — клиентов АО НПФ ВТБ Пенсионный фонд (обязательное пенсионное страхование), составила 51,26%, что соответствует средней доходности в размере 8,63% в год;

- накопленная доходность размещения средств пенсионных резервов (сбалансированный инвестиционный портфель), распределенная на счета участников и вкладчиков АО НПФ ВТБ Пенсионный фонд (негосударственное пенсионное обеспечение), составила 49,56%, что соответствует средней доходности в размере 8,38% в год.

*Текущие результаты работы АО НПФ ВТБ Пенсионный фонд представлены в разделе Результаты деятельности.

Требования, которым должны соответствовать управляющая компания и специализированный депозитарий для заключения с АО НПФ ВТБ Пенсионный фонд договора доверительного управления и договора об оказании услуг специализированного депозитария, порядок выбора и отказа от услуг управляющей компании и специализированного депозитария и правила определения объема средств пенсионных накоплений, передаваемых в доверительное управление управляющей компании:

МЕТОДИКА определения требований, предъявляемых Акционерным обществом Негосударственным пенсионным фондом ВТБ Пенсионный фонд к управляющим компаниям, выбору и отказу от услуг управляющих компаний, определения объема средств пенсионных накоплений и пенсионных резервов, передаваемых в доверительное управлениеmethodology_yk.pdf

ПОЛИТИКА управления рисками AO НПФ ВТБ Пенсионный фонд

policy.pdf

МЕТОДИКА определения требований, предъявляемых Акционерным обществом Негосударственным пенсионным фондом ВТБ Пенсионный фонд к специализированному депозитарию, выбору и отказу от услуг специализированного депозитария

methodology_spezdep.pdf

Уважаемый клиент,

в соответствии с законодательно принятым порядком перехода застрахованного лица из одного НПФ в другой НПФ или в Пенсионный фонд Российской Федерации (Статья 36.6–1. Федеральный закон от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах»), при досрочном переходе из одного НПФ в другой, со счета застрахованного лица удерживается инвестиционный доход, заработанный для него текущим фондом.

Накопленная доходность фиксируется по состоянию на 31 декабря года, в котором истекает пятилетний срок с года перевода накоплений от предыдущего страховщика:

| Год, в котором средства пенсионных накоплений поступили на Ваш пенсионный счет в АО НПФ ВТБ Пенсионный фонд | Законодательно установленные сроки фиксации накопленной доходности |

| 2011 и ранее | по состоянию на 31 декабря 2015 года |

| 2012 | по состоянию на 31 декабря 2016 года |

| 2013 | по состоянию на 31 декабря 2017 года |

| 2014 | по состоянию на 31 декабря 2018 года |

| 2015 | по состоянию на 31 декабря 2019 года |

На основании заявления о досрочном переходе, Ваш переход к другому страховщику произойдет в году, следующем за годом подачи такого заявления (при подаче заявления в 2017 году переход произойдет в 2018 году). При этом, будет потеряна та часть инвестиционного дохода, которая была начислена Вам после даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

Например, Ваш договор с Фондом вступил в силу:

в 2011 и более раннем году — Вы потеряете доход за 2016 и 2017 годы:

в 2012 году — Вы потеряете доход за 2017 год;

в 2013 году — Вы не потеряете доход;

в 2014 году — Вы потеряете доход за 2015–2017 годы;

в 2015 году — Вы потеряете доход за 2015–2017 годы;

в 2016 году — Вы потеряете доход за 2016 и 2017 годы;

в 2017 году — Вы потеряете доход за 2017 год.

ВНИМАНИЕ!

Если в течение года Вы заключили договор с другим НПФ, но хотите изменить решение, узнав о потере инвестиционного дохода, Вам нужно обратиться в отделение банка ВТБ24 и заключить новый договор об обязательном пенсионном страховании с АО НПФ ВТБ Пенсионный фонд.

С пожеланием достатка и благополучия!

АО НПФ ВТБ Пенсионный фонд

Здравствуйте!

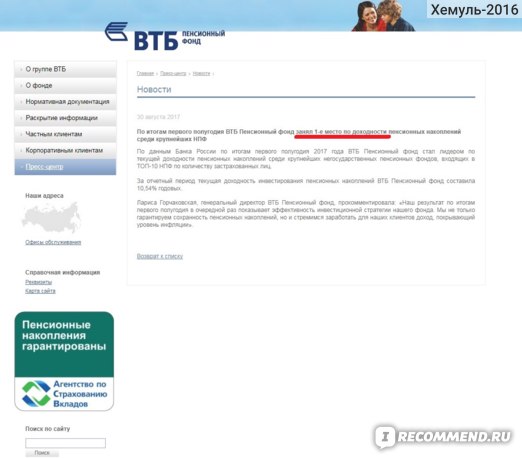

Сейчас кто только не предлагает перевести накопительную часть пенсии в какой-нибудь НПФ (негосударственный пенсионный фонд). Фондов этих развелось тьма и сложно сказать — какие фонды действительно будут платить, а какие нет.

Несколько лет назад ВТБ создал свой НПФ. Естественно главная новость на сайте – их НПФ самый выгодный! Кто бы сомневался!

На сайте можно прочитать информацию, что же такое «накопительная пенсия».

На сайте можно прочитать информацию, что же такое «накопительная пенсия».

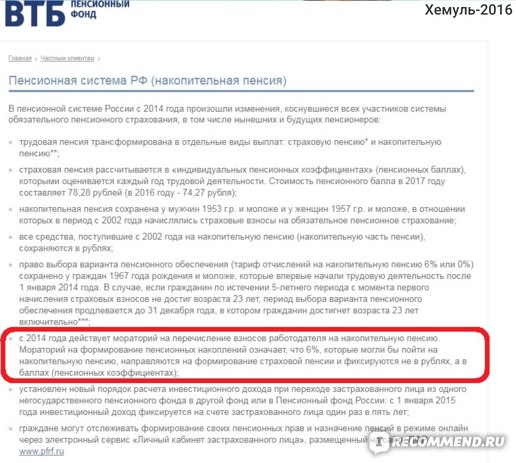

Здесь нужно обратить внимание на то, что с 2014 года действует мораторий. То есть государство НЕ формирует накопительную часть пенсии, а индексирует пенсионный коэффициент.

Логика проста – из наших отчислений формируется пенсионный фонд для выплаты денег сегодняшним пенсионерам.

Видимо в пенсионном фонде настолько не хватает денег, что государство добавляет их за счет накопительной части пенсии, взамен обещая увеличить количество «пенсионных баллов».

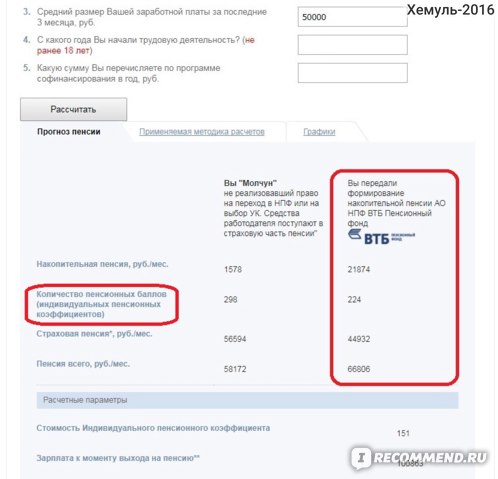

Как это работает наглядно – на сайте у ВТБ есть пенсионный калькулятор –

Заполняем поля и указываем размер средней зарплаты (например – 50000).

Получаем результат в виде сравнения — сколько составит Ваша пенсия, если Вы не перешли в НПФ, и сколько составит Ваша пенсия, если Вы перешли в НПФ ВТБ. Естественно по расчету получается, что выгодно перейти!

Любопытно, что буквально недавно результат этого расчета показывал то, что выгоднее быть «молчуном». К сожалению скриншот не успел сделать, а сайт уже немного «подправили».

Обратите внимание, что количество пенсионных баллов будет больше — если Вы «молчун». Это говорит о том, что Ваша пенсия с течением времени все-таки растет (хотя бы теоретически)!

Когда я пришел в ВТБ24 мне ничего не сказали про баллы. Сказали только, что «государство не отчисляет деньги на накопительную часть пенсии», и что «переход в НПФ ВТБ позволит, что-то накопить».

Я так понимаю, что это самый «убедительный» аргумент в пользу перехода в НПФ и многие НПФ именно так привлекают клиентов. Они не врут, а просто не договаривают.

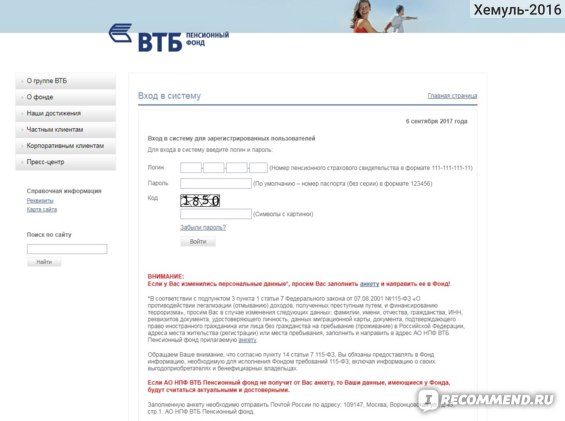

И вот я перешел в НПФ. В чем достоинство НПФ ВТБ – через личный кабинет сайта Вы в любой момент можете увидеть, что происходит с Вашими накоплениями. Причем интересно, что пароль и логин для входа – очень простые.

Защита личного кабинета совсем слабая. Поэтому после заключения договора рекомендую сразу же поменять пароль.

Прошел год. И собственно вот мой инвестиционный доход от НПФ ВТБ –

Прошел год. И собственно вот мой инвестиционный доход от НПФ ВТБ –

Понять много это или мало сложно – сравнить не с чем. Но, по крайней мере, какой-то доход есть. Хоть в этом не обманули.

Почему никому нельзя отправлять свой СНИЛС или говорить его номер?

Сейчас началась какая-то сумасшедшая охота за этими данными, чтобы заключить договор с НПФ. Поэтому будьте всегда бдительны, если у Вас требуют СНИЛС. СНИЛС лучше хранить его дома и собой никогда не носить – по большому счету он нигде и не требуется.

Если Вам пытаются «впарить» какое-то «предложение» то всегда берите время на то, чтобы обдумать и проверить всю информацию через интернет.

И никогда не подписывайте никакие документы, не читая их!

Подводя итог.

Я склоняюсь к тому, что выгоднее быть «молчуном» и никуда накопительную часть пенсии не переводить. По баллам Ваша пенсия увеличивается стабильно, а вот будет ли она увеличиваться в НПФ – это вопрос. В любой момент процент там может стать практически равным 0%. Поэтому это риск.

Также хочу отметить, что государство будет существовать всегда, а вот будет ли существовать НПФ через много лет – вопрос.

Переводить накопительную часть пенсии обратно не собираюсь. Считаю, что к выходу на пенсию нужно делать свои личные накопления или искать какой-нибудь дополнительный способ заработка.

При всех «пенсионных баллах» пенсия все равно будет копеечная и как на неё можно прожить — для меня загадка.

Поэтому решайте сами!

Смотрите другие мои отзывы, связанные с банком ВТБ:

— банк ВТБ24 (Все о банке!)

— программа ВТБ-коллекция (Выгоднее чем у Сбера!)

— пакет услуг ВТБ-Привилегия (Почему я считаю это разводом?)

— накопительный счет ВТБ (В чем преимущества и недостатки?)

ВТБ Пенсионный фонд запустил мобильное приложение «НПФ ВТБ Негосударственная пенсия» для обслуживания клиентов в рамках негосударственного пенсионного обеспечения (НПО). Приложение доступно пользователям операционной системы Android.

В приложении можно оформить договор о негосударственном пенсионном обеспечении и получить доступ к полному функционалу ресурса НПО Онлайн НПФ ВТБ — пополнение счета, подача заявления на назначение пенсии и многое другое. Личный кабинет позволяет контролировать индивидуальный пенсионный счет в любое время в режиме онлайн. Скачать новое приложение можно в Google Play.

«Мы постоянно оцениваем эффективность наших сервисов и модернизируем их в соответствии с запросами клиентов и актуальными трендами. До недавнего времени в среднем менее 30% клиентов использовали смартфоны для заключения договоров негосударственного пенсионного обеспечения и внесения взносов на пенсионные счета онлайн. Однако с марта этого года мы зафиксировали растущую популярность удаленных сервисов, поэтому решили запустить мобильное приложение фонда. В дальнейшем мы планируем развивать его и дополнять новым функционалом», — сказала Лариса Горчаковская, генеральный директор ВТБ Пенсионный фонд.

Приложение разработано для поддержки клиентов, заинтересованных в формировании дополнительного пенсионного капитала. Выбор Android обусловлен высоким количеством пользователей смартфонов на этой платформе в России.

ВТБ Пенсионный фонд является одним из лидеров рынка негосударственного пенсионного обеспечения. Доходность пенсионных накоплений под управлением фонда за пять лет составила 51,26%, превысив инфляцию за тот же период на 20,2%. Рейтинг фонда от агентства «Эксперт РА» стабильно держится на уровне ruAAА, что является максимальной оценкой кредитоспособности и финансовой устойчивости.

Форма обратной связи

Корпоративные пенсионные программы

Корпоративные пенсионные программыВыгодно работнику – выгодно компании

Корпоративная пенсионная программа Вашей компании

Станьте участником корпоративной пенсионной программы, действующей в Вашей компании. Для заключения договора перейдите по ссылке

Заключить договорВаши преимущества

Пенсионные взносы работодателя могут быть отнесены на расходы на оплату труда, уменьшая налогооблагаемую базу по налогу на прибыль (не более 12% от ФОТ)

Пенсионные взносы работодателя не облагаются обязательными страховыми взносами и НДФЛ

- повышение лояльности сотрудников

- удержание ключевых сотрудников

- привлечение квалифицированных кадров

- обеспечение дополнительной мотивации сотрудников

- создание для сотрудников дополнительного источника дохода в будущем

- рост социального статуса компании

Три шага, чтобы создать корпоративную пенсионную программу для сотрудников Вашей компании

Три шага, чтобы создать корпоративную пенсионную программу для сотрудников Вашей компании

- Обратитесь в АО НПФ ВТБ Пенсионный фонд, и мы поможем Вам разработать Положение о негосударственном пенсионном обеспечении в компании

- Заключите Договор о негосударственном пенсионном обеспечении с АО НПФ ВТБ Пенсионный фонд

- Передайте Фонду список работников — участников корпоративной пенсионной программы

Основные виды корпоративных пенсионных программ

Финансирование программы осуществляется за счет взносов Компании на пенсионные счета сотрудников

ПодробнееФинансирование программы осуществляется за счет взносов Компании и сотрудников на долевой (взаимной) основе

ПодробнееКорпоративная пенсионная программа – это выгодно

Собственникам

Увеличение рентабельности компании за счет формирования сильной и лояльной команды, налоговых льгот, которые предоставляет государство, и привлечения лучших специалистов отрасли

- Привлечение и удержание высококвалифицированных специалистов

- Мотивация персонала к высокой производительности труда

- Повышение вовлеченности персонала в деятельность компании

- Стимулирование добровольного выхода на пенсию работников пенсионного возраста для омоложения кадрового состава

Рядовым сотрудникам

Компенсация утраченной заработной платы и повышение уровня жизни после выхода на заслуженных отдых

Оставить заявкуСправочные материалы

Наивысший рейтинг надежности ruAAA

АО НПФ ВТБ Пенсионный фонд имеет наивысший уровень кредитоспособности /финансовой надежности по национальной шкале ruAAА

Защита интересов клиента на законодательном уровне

Национальная ассоциация негосударственных пенсионных фондов обеспечивает благоприятные условия защиты интересов вкладчиков, участников и застрахованных лиц.

Пенсионные накопления гарантированы

Ваши накопления застрахованы Агентством по страхованию вкладов (аналогично системе страхования банковских вкладов). АО НПФ ВТБ Пенсионный фонд является участником системы гарантирования прав застрахованных лиц

Форма обратной связи

ВТБ Пенсионный фонд расширяет сеть отделений, в которых доступно заключение договора на формирование негосударственной пенсии. Теперь подписать документы можно не только в самом фонде, но и в более чем 500 отделениях банка ВТБ с обслуживанием в формате «Привилегия». В офисах можно будет воспользоваться специальным предложением пенсионного фонда – «НПО-Премиум».

Новый продукт позволяет клиентам самостоятельно формировать свою будущую пенсию. Важной его особенностью является возможность выбора инвестиционного портфеля в зависимости от личных целей клиента. Использование консервативной модели позволит инвестировать в депозиты, а сбалансированной – также и в акции, облигации и другие инструменты. При этом размер, периодичность внесения платежей и сроки выплаты пенсии определяются клиентом.

В рамках нового продукта доступны и другие преимущества негосударственного пенсионного обеспечения. Например, подключение к программе лояльности фонда, использование бонусов программы «Коллекция» банка ВТБ для оплаты взносов и получение социального налогового вычета в размере 13% от ежегодно вносимой суммы. Для оформления «НПО-Премиум» понадобится только паспорт, а сам процесс займет не более пяти минут.

Лариса Горчаковская, генеральный директор ВТБ Пенсионный фонд, прокомментировала: «Негосударственное пенсионное обеспечение наиболее привлекательно для тех, кто осознанно планирует свое будущее. Поддержка со стороны надежного партнера в лице ВТБ Пенсионный фонд позволяет клиентам дополнительно увеличивать размер будущей пенсии. Мы уделяем особое внимание развитию инфраструктуры, именно поэтому теперь наши клиенты могут воспользоваться предложениями фонда в розничной сети банка ВТБ».

В апреле 2019 года ВТБ Пенсионный фонд также расширил сеть офисов, в которых можно подать заявление на выплату негосударственной пенсии. Клиенты, ранее заключившие договор НПО, могут обратиться за назначением пенсии не только в фонд, но и в любую из точек продаж банка ВТБ, число которых в России превышает 1500 отделений.

Форма обратной связи

Другие предприятия — Годовой отчет ВТБ

В дополнение к розничной и корпоративной и инвестиционной банковские услуги, группа ВТБ предоставляет финансовые услуги в сфере лизинга, факторинга, страхования и частного пенсии. Установление взаимодействия и продвижение перекрестная продажа банковских и небанковских продуктов остаются одним из ключевых факторов развития Группы приоритеты.

Страхование

Страховой бизнес Группы представлен ВТБ Страхование и Страховая Группа МСК.

ВТБ Страхование — один из самых динамичных игроков в магазин.В период с 2007 по 2013 год продажи Компания выросла более чем в 26 раз. ВТБ Страхование удалось подняться с 49-го места в страховщики рейтинг в 2007 году на 9 месте в 2013 году 5 .

В 2013 году компания наблюдала значительный рост. Российский страховой рынок вырос на 13% отчетный период, в то время как ВТБ страховых премий всего увеличился на 39%. ВТБ Страховые продажи достигли 31,9 млрд руб. В отчетном периоде, составив это одна из десяти крупнейших страховых компаний в Россия (исключая компании, предоставляющие страхование жизни) услуги) 6 .Доля страхового рынка ВТБ по объему полученных премий увеличилась до 3,4% в 2013 году по сравнению с 2,8% в 2012 году.

По состоянию на конец 2013 года ВТБ Страхование увеличило свои Розничная клиентская база в 2,5 раза и корпоративная клиентская база на 65%. В общей сложности более 800 000 человек и более 12 000 компаний, работающих в разных секторах воспользовался услугами ВТБ Страхование в 2013 году.

В течение отчетного периода ВТБ Страхование продолжал сотрудничать с Министерством внутренних дел для обязательное личное страхование жизни и здоровья программа для военнослужащих Министерства вооруженных силы, для граждан призвали к временной военной подготовке в вооруженных силах, а также для сотрудников Министерство.

В 2013 году ВТБ Страхование предложило уникальный продукт называется «Онкопомощь», добровольный тип личного страхование, которое гарантирует финансовую поддержку в случай, если у страхователя диагностирован рак в период страхования. Еще один новый продукт под названием «Золотой парашют» был запущен, который страхует от потери работы. Этот вид страхования имеет никогда ранее не предлагался как отдельный продукт, без связи с другими видами страхования.

В конце 2013 года пришли три страховые компании под контролем ВТБ Страхование: один из крупнейших Российские перестраховочные компании, Москва Ре, Лайф страховая компания MSK-Life и обязательная Медицинская страховая компания, Солидарность для жизни (Совита).ВТБ Страхование планирует развивать страхование жизни бизнес-линия под брендом MSK-Life и начать продажа страховых продуктов в 2014 году.

В 2013 году ВТБ Страхование укрепило свои позиции в ряд сегментов страхового рынка. В частности, компания стала лидером по страхованию от несчастных случаев. ВТБ Страхование входит в пятерку крупнейших финансовых линий страховщики и топ 10 страховщиков по страхованию имущества, полное страхование воздушного транспорта и страхование ответственности владельцев воздушного транспорта.

В 2013 году ВТБ Страхование продолжало укрепляться и развивать свою региональную сеть. Компания открыла шесть новых филиалов, а также три офиса совместно с ВТБ24. Всего было открыто 63 пункта продаж, 13 региональных офисов продаж и семь офисов прямых продаж. 2013.

Страховая группаМСК также хорошо развивалась в 2013 году. Компания полностью перестроила свою машину страховые продукты. Компания запустила комплекс продукты, предоставляя комплексные решения для удовлетворения потребности разных типов клиентов.Компания расширил спектр рисков, покрываемых страховкой и запустил новые продукты, такие как «GAP», «Авария Менеджер »и« Техническая помощь ».

В 2013 году страховая группа МСК также существенно изменил товарное предложение в личной собственности страховой сегмент. Компания разработала различные виды упаковки и кроссовых изделий. Кроме того, компания представила упакованные страховые продукты для предприятий различных отраслей и размеры, в том числе малые и средние бизнес.Продукт добровольного медицинского страхования линия была обновлена для частных лиц и корпораций. Компания запустила универсальные продукты NSExpress, Мой Мегаполис и Моя Россия, которые позволяют клиенты будут приняты на страхование без заполнения форму заявки и предлагать ряд широких преимущества.

Лизинг

ВТБ Лизинг — один из ведущих российских лизинговых компании, предоставляющие услуги мирового уровня. Cегодня, ВТБ Лизинг имеет 51 региональный офис по всей России с филиалами в СНГ и Европе.ВТБ Лизинг входит в пятерку крупнейших лизинговых компаний России 7 и входит в топ-50 лизинговых компаний в Европе.

2013 год был чрезвычайно успешным для всего ВТБ Лизинг бизнес-линии. Лизинг легковых автомобилей и грузовые перевозки, а также лизинг специализированное оборудование, выросшее за отчетный период период. По состоянию на конец 2013 года комбинированный лизинг портфель компаний группы ВТБ составил 346,3 млрд руб., А также объем нового лизинга Контракты составили 112 руб.8 миллиардов Ключевые сегменты лизингового портфеля компании включают железнодорожный транспорт, авиационное, нефтедобывающее и нефтеперерабатывающее оборудование, а а также энергетика и инженерное оборудование.

В 2013 году ВТБ Лизинг выиграл торговое финансирование Награда журнала «Сделки года» после подписания кредитное соглашение с JP Morgan на экспорт-кредит гарантии, предоставленные US EX-IM Bank.

В 2014 году Группа продолжает активно развивать лизинговый бизнес. Он планирует сосредоточиться на лизинге в автомобильной промышленности, предлагая полный цикл услуг и постепенно увеличивая свой географический охват.ВТБ Лизинг также намерен расширять лизинговые операции нефтегазодобывающего оборудования.

Факторинг

ВТБ Факторинг Лимитед является абсолютным лидером в Российский рынок факторинга. Компания работает по всей России через собственную филиальную сеть, которая распространяется в 18 крупнейших городах России, и Региональные отделения банка ВТБ. Компания предлагает полный спектр финансовых услуг для дебиторской задолженности и кредиторская задолженность.

Ключевым приоритетом стратегии ВТБ Факторинг является фокусировка по работе с крупнейшими в России товарами и услугами предприятия.

Оборотдостиг 453 млрд руб. В 2013 году, увеличившись на 33% в годовом исчислении, в то время как портфель факторинга составил 90 млрд руб., увеличившись на 24% по сравнению с 2012 годом. Компания стала топовой российской факторинговая фирма по размеру портфеля (с 28% рынка доля) и по установленной дебиторской задолженности (с 24% доля рынка), а также по выручке.

Пенсионный фонд ВТБ

Пенсионный фонд ВТБ — один из самых динамично развивающихся развитие негосударственных пенсионных фондов. Фонд обеспечивает полный спектр услуг по обязательному пенсионному страхованию и негосударственным пенсионным пособиям, включая разработку и предлагая корпоративные пенсионные программы.

В 2013 году активы Пенсионного фонда ВТБ выросли более чем на 80% до 68 млрд руб. до 36,8 млрд руб. в 2012 году.

По состоянию на конец отчетного периода привлеченный фонд пенсионные накопления от более миллиона клиентов. В течение 2013 года Фонд активно сотрудничал с ВТБ Банки группы и региональные банки с целью привлечения новых клиентов. Подавляющее большинство контрактов было подписано в офисы продаж ВТБ24 и Банка Москвы.

В 2013 году Пенсионный фонд ВТБ занял 8 место по количеству договоров, заключенных на обязательное пенсионное страхование в течение года и 7-го по общему количеству клиентов на обязательное пенсионное страхование.Кроме того, Фонд также переместился с 9 на 6 место по общей пенсии активы в управлении 8 .

Пенсионный фонд ВТБ практикует консервативно инвестиционная политика, обеспечивающая рост средств клиентов оставаясь защищенным. Доход на пенсию Экономия в 2013 году составила 8,07% годовых, а 8,89% в год по пенсионным резервам.

Фонду присвоен рейтинг «А ++» («Исключительно высокий уровень надежности»), с «стабильный» прогноз 9 . В 2013 году Фонд получил награду «Надежность» на премии «Финансовая элита России» 2013 года.

В 2014 году Фонд планирует пересмотреть свое финансирование процедура в связи с изменениями в законодательстве. эффективный внутренние процедуры и быстрое принятие решений дать возможность Пенсионному фонду ВТБ соблюдать все требования банка требований России и продолжать работу по новым правилам.

,пенсионных накоплений: 2016 год. Что дальше?

Позитивный момент 2015 года — сохранение накопительной пенсионной системы и создание системы гарантирования прав застрахованных лиц. 33 негосударственных пенсионных фонда (НПФ), которые вошли в систему гарантий, аккумулировали 96% всех пенсионных фондов НПФ. Тем не менее, система все же может получить новые средства: главное — подать заявку до 31 декабря. Несколько десятков НПФ сейчас находятся под контролем регулятора. В 2015 году Банк России ужесточил регулирование НПФ и намерен продолжить этот процесс в 2016 году.«Очистка» регулятора привела к выводу с рынка нескольких ненадежных НПФ.

Негативным результатом является очередное «замораживание» пенсионных накоплений и отсутствие права выбора между различными вариантами пенсионного обеспечения. Это также главная интрига 2016 года: будет ли решена проблема с выбором следующей весной? Будут ли пенсионные накопления оставаться «замороженными»?

Социальные обязательства правительства, а именно индексация пенсионной инфляции, не будут выполнены в следующем году: по крайней мере, такое решение еще не принято, и пенсии будут проиндексированы наверняка только на 4%.Однако оптимисты говорят, что может быть вторая индексация, которая будет зависеть от ситуации в экономике. Посмотрим.

Главным итогом года, на наш взгляд, является рост доверия населения к пенсионной системе. Это удивительный парадокс. С одной стороны, граждане не особо доверяют «частным фондам» и полагаются на правительство в вопросе пенсий. С другой стороны, люди массово ходят в НПФ. Согласно опросам общественного мнения, доверие россиян к негосударственным пенсионным фондам за последний год возросло.И это несмотря на шаги, предпринятые властями, которые в некоторой степени дискредитировали пенсионную индустрию. В конце года в офисах фондов и их партнерских сетях были очереди: люди боялись за свою накопительную пенсию, прислушивались к совету и бежали, чтобы срочно перевести его в НПФ. Возможно, что существует следующая логическая цепочка: недоверие к государственной политике в отношении пенсионного обеспечения — вера в негосударственный вариант пенсии.

Что будет с пенсионным рынком в 2016 году? Эксперты «Лаборатории пенсионной реформы» поделились с нашими читателями своими мыслями.

Заместитель генерального директора по развитию бизнеса ЗАО «Апрель Капитал» Сергей Лукин:

Что будет отличаться в наступающем 2016 году? Полагаю, что это уточнит хотя бы временно количественные показатели негосударственных пенсионных фондов. Расширение участников рынка негосударственного пенсионного обеспечения неизбежно и будет продолжаться. Результатом этого процесса также будет перераспределение активов между управляющими активами. Компонент рынка в управлении активами постепенно потеряет свою актуальность.

Учитывая это, мы можем ожидать действий нового регулятора, направленных на обеспечение «стабильности» среди НПФ, которые являются «нестабильными».

В наступающем году мы можем услышать об очередном продлении моратория на перечисление средств в накопительную часть пенсии для тех, кто ее генерирует. Приток новых средств в пенсионную систему является жизненно важным условием ее существования, но есть опасения, что «железное легкое» снова будет перекрыто. Вполне возможно, что граждане не будут реагировать на происходящее.

Аналитик Национального рейтингового агентства Дарья Юдаева:

Третий год подряд правительство вводит мораторий на пенсионные накопления. Таким образом, фондовому рынку и банкам будут отрезаны значительные инвестиции. По оценкам агентства, к 2018 году убытки банков могут составить около 500 млрд рублей, а на фондовом рынке — 1,5 трлн рублей. Это приблизительный прогноз развития событий, основанный на существующей структуре пенсионных накоплений инвестиций в активы.В этих условиях в ближайшие два-три года не будет никаких предпосылок для роста российского долгового и фондового рынков в части, связанной с пенсионными накоплениями.

Общая тенденция российского пенсионного рынка приводит к тому, что в нем будет всего около 10 пенсионных групп, к которым в течение 2016 года присоединится большинство НПФ, прошедших корпоратизацию. Скорее всего, средства продолжат активно привлекать клиентов, несмотря на то, что правительство решило не возобновлять выбор вариантов пенсионного обеспечения.Те, кто воздержался, не смогут отправлять новые взносы в накопительную часть пенсии. Однако переход между различными НПФ все еще возможен.

В следующем году также усилит борьбу за клиентов тех средств, которые не были включены в систему гарантий. Агенты и сотрудники НПФ будут вести целенаправленную работу с клиентами этих фондов. В то же время крупные пенсионные группы будут ускорять скупку средств, не включенных в систему гарантий, поскольку в них содержится достаточно большое количество клиентов по обязательному пенсионному страхованию.Ориентировочная стоимость приобретения этих средств будет минимальной.

«Очистка» Центральным банком будет продолжена, что приведет к отзыву лицензий на большее количество НПФ. Также, с учетом требований российского правительства, будет значительно увеличен объем долгосрочных инвестиций НПФ в реальную экономику — до 50 (или более) процентов от общего объема пенсионных накоплений.

Но мы надеемся, что рынок НПФ в целом в 2016 году и в последующие годы сможет развиваться, несмотря на многочисленные изменения в пенсионном законодательстве Российской Федерации.

Директор по корпоративным рейтингам RAEX (Эксперт РА) Вероника Иванова:

2016 будет непростым для НПФ и для всех участников финансового рынка. Аудит Центрального банка показал, что основным риском фондов являются некондиционные активы. Поэтому в следующем году это все равно будет самой актуальной проблемой для НПФ, даже тех, которые вошли в систему гарантирования пенсионных накоплений. Некоторые фонды столкнутся с этим в связи с уходом с рынка и переводом сбережений в другие фонды, а некоторые фонды столкнутся с риском реинвестирования (срок депозитов с высокими процентными ставками истечет, и фонды будут вынуждены искать новые активы).В то же время фонды будут конкурировать за качественные активы с самой высокой доходностью, чтобы заработать выше инфляции. Кроме того, средства увеличат затраты на поддержание текущей клиентской базы. Учитывая, что не будет новых сбережений застрахованных лиц, которые ранее формировали свои сбережения в Пенсионном фонде России (ПФР), фонды смогут создавать клиентскую базу для обязательного пенсионного страхования только за счет других НПФ.

Аналитик агентства «Рус-Рейтинг» Алексей Митраков:

В 2016 году на рынок НПФ будут влиять две вещи: во-первых, это прекращение выбора варианта пенсионного обеспечения в системе обязательного пенсионного страхования, а во-вторых, продление «замораживания» пенсионных накоплений на 2016 год.В связи с этим в 2016 году в сфере обязательного пенсионного страхования завершится приход новых клиентов в НПФ и не будет поступлений денежных средств в виде отчислений на обязательное пенсионное страхование. В связи с этим, по нашему мнению, в 2016 году на рынке НПФ будут наблюдаться следующие тенденции:

1) в связи с тем, что обязательное пенсионное страхование перестанет быть движущей силой роста, НПФ будут пытаться сместить акценты своей деятельности в области частного пенсионного обеспечения;

2) ускорит процесс слияний и поглощений НПФ, сопровождаемый ликвидацией НПФ, не входящих в систему гарантирования прав застрахованных лиц;

3) будет усиливать конкуренцию между НПФ с точки зрения привлечения клиентов: для привлечения клиентов и сохранения существующей клиентской базы НПФ должны будут предлагать новые продукты или целые линейки продуктов, разрабатывать программы лояльности, сотрудничать с различными каналами продвижения продуктов, такими как розничная торговля. цепочки, независимые брокеры и тд.

Аналитик инвестиционного холдинга «Финам» Богдан Зварич:

По моему мнению, мы не увидим каких-либо существенных изменений на пенсионном рынке в 2016 году. Ключевым предметом обсуждения может быть «замораживание» накопительной части пенсий на 2017 год из-за довольно сложной ситуации в стране. Также, по нашему мнению, правительство будет проводить единую индексацию пенсий на 4%. Вторая индексация, вероятно, будет отменена из-за плохих экономических показателей. Правительство может вернуться к этому вопросу позднее в этом году, поскольку к тому времени экономическая ситуация в стране начнет улучшаться, что позволит правительству найти дополнительные резервы для индексации.

Генеральный директор НПФ «Пенсионный фонд ВТБ» Лариса Горчаковская:

2016 обещает быть таким же насыщенным, как и текущий год. Несмотря на то, что в декабре было принято решение не продлевать право выбора варианта пенсионного обеспечения, вероятность того, что обратное решение будет принято в 2016 году, сохраняется. Ведь, например, застрахованные, проживающие в Крыму и Севастополе, имели возможность накопить накопительную пенсию только в 2015 году, тогда как остальные граждане России могли реализовать эту возможность с 2003 года.

На фоне продления моратория на формирование накопительной пенсии в 2016 году одной из тенденций на пенсионном рынке станет развитие негосударственного пенсионного обеспечения как эффективного инструмента поддержания привычного уровня жизни после выхода на пенсию.

Принимая во внимание государственную политику, направленную на переориентацию пенсионных фондов с депозитов на развитие значимых федеральных инфраструктурных проектов, в следующем году может быть принято решение об изменении лимитов пенсионных накоплений и резервов, инвестирующих в различные инструменты.

Кроме того, в январе 2016 года вступает в силу законодательство, устанавливающее обязательное участие НПФ в саморегулируемой организации (СРО).

Председатель совета директоров Европейского пенсионного фонда Евгений Якушев:

В 2016 году продолжится тенденция к консолидации рынка в результате рыночной конкуренции и борьбы за снижение операционных расходов. Мы ожидаем, что вопрос выбора варианта пенсионного обеспечения будет поднят правительством весной 2016 года и не исключает положительного решения, которое благотворно скажется на всей российской пенсионной системе.Для сохранения возможности формирования накопительной пенсии в будущем необходимо с точки зрения здравого смысла и уважения прав граждан. Постепенно будет усиливаться дискуссия о повышении пенсионного возраста. Это может изменить степень общественного мнения о проблеме, негативно воспринимаемой людьми.

Лаборатория пенсионной реформы, 30.12.2015

,пенсионных накоплений | Бухгалтерский учетWEB

Войти ЗарегистрироватьсяПоиск Поиск

Меню

COVID-19 налог Личный налогНалог на бизнесHMRC и политика практика Практика стратегииОбщая практикаСкиллы Бизнес Финансовая отчетностьУчет управленияФинансы и стратегия Технология Бухгалтерское программное обеспечениеПрактическое программное обеспечениеExcelTech Pulse Tech

спонсируется

Г-н Гланси сказал, что для тех, кто понимает это неправильно, могут быть значительные и страшные последствия для пенсионных накоплений.

Но он также подчеркнул, что для вкладчиков жизненно важно проверить свои расходы перед тем, как выйти из соглашения.

Это потому, что новые пенсионные продукты не всегда означают лучшие предложения для вкладчиков.

Он добавил: «Важно посмотреть на заряды, прежде чем вы переключитесь.Другая важная вещь заключается в том, что некоторые из этих старых продуктов, хотя плата за них выше, имеют встроенные ценные гарантии, которые недоступны в более современных продуктах.

«Например, они могут иметь гарантию дохода — которая может гарантировать, что вы получаете 1/10 вашего банка в качестве годового дохода. Если у вас есть условный банк в 100 000 фунтов стерлингов, это будет приносить вам 10 000 фунтов стерлингов в год.

«Но если бы вы перешли из этого в более современный продукт, в данный момент вы ожидаете получить 1/25 этого банка в качестве вашего годового дохода — так как это текущий уровень аннуитета.

«Может показаться привлекательным, что некоторые сборы ниже, но это в значительной степени не имеет значения, если применяется гарантия роста или дохода.

«Люди должны быть осторожны, прежде чем принять быстрое решение, которое может уничтожить некоторые из этих ценных преимуществ».

Пенсионная консультативная служба также определила конкретные сбережения, с которыми могут столкнуться лица, сбрасывающие деньги на пенсию.

Ежегодные управленческие расходы покрывают расходы поставщика, управляющего и управляющего пенсионной схемой, а также вкладывающего взносы в банк.

Ежегодно очень важно следить за тем, что вам платит ваш провайдер. Исследования показали, что снижение сборов всего на 1,5 процента может означать разницу между возможностью выхода на пенсию в 63 или 80 лет.

Ежегодные сборы для пенсионеров старшего возраста могут составлять 3 процента или более, тогда как вы, вероятно, будете платить меньше 0,5% сейчас, если ваш рабочий фонд по умолчанию является трекером, который следит за производительностью фондового рынка, а не пытается превзойти его. Но большинство «управляемых» фондов на самом деле со временем не справляются с фондовым рынком, так что снижение затрат может означать, что вы выйдете на пенсию намного раньше и с большим количеством денег в банке.

Как подчеркнул г-н Глэнси, перевод пенсии может также повлечь за собой начисления, и поэтому рекомендуется, чтобы люди взяли финансовый совет, прежде чем сделать это.

Наконец, остановка взносов в пенсионный фонд может также привести к выплате взносов, поскольку старые схемы потенциально могут привести к увеличению расходов по уходу за пенсией в будущем.

Как правило, рекомендуется проконсультироваться с квалифицированным независимым финансовым консультантом, прежде чем принимать какие-либо важные решения относительно ваших пенсионных финансов.