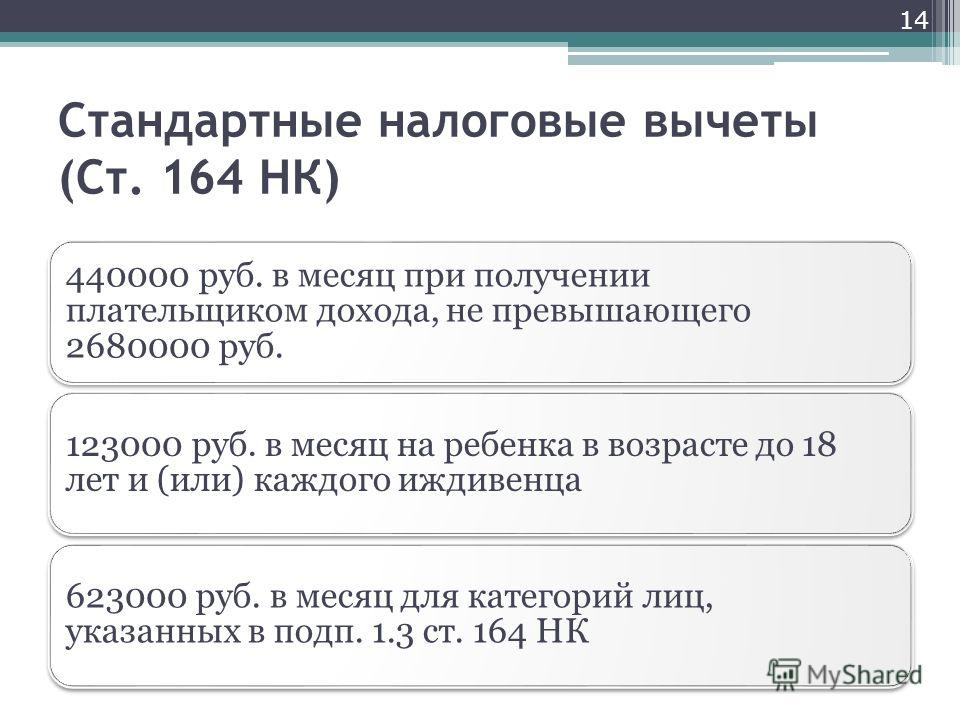

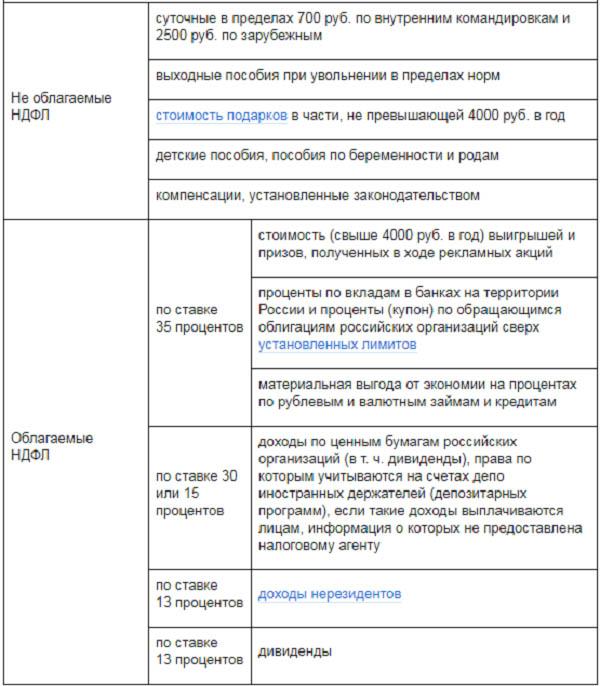

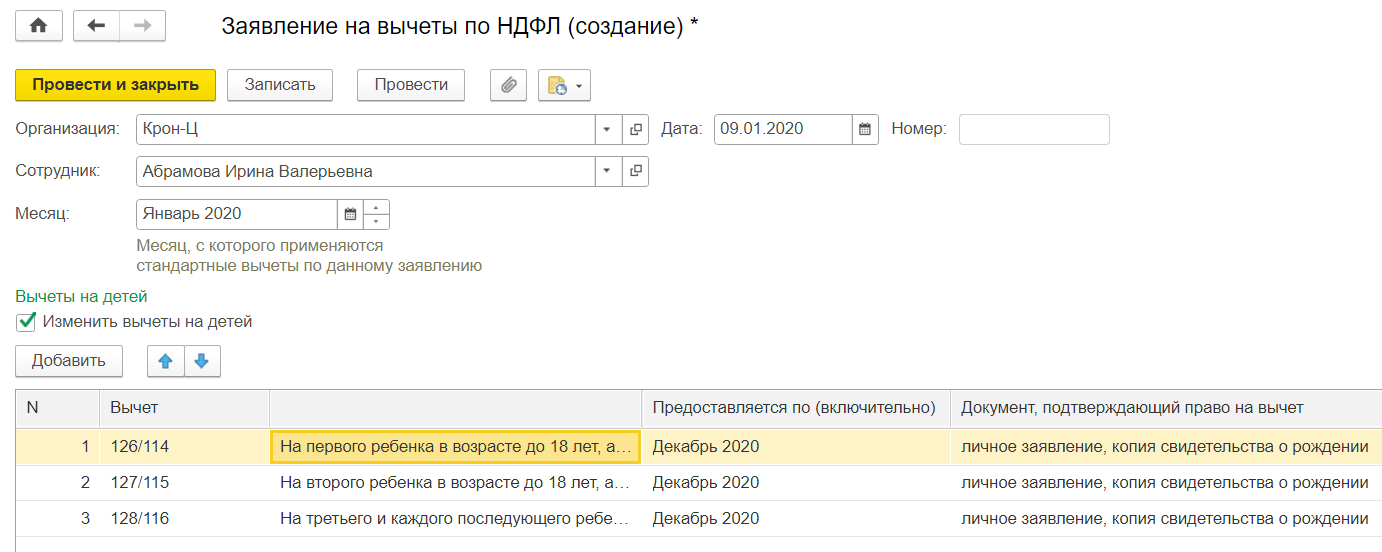

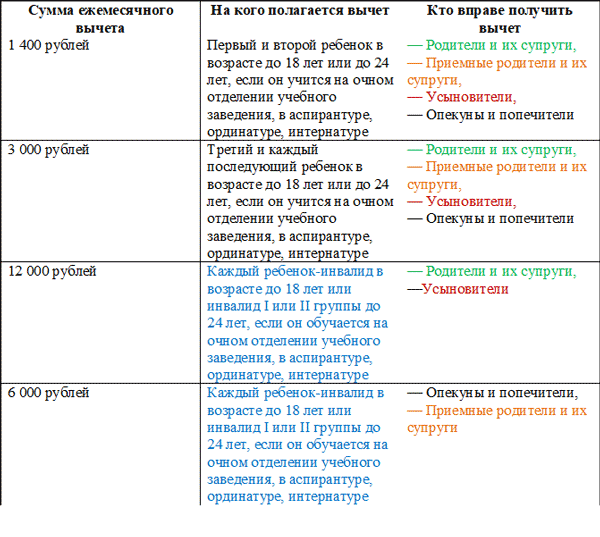

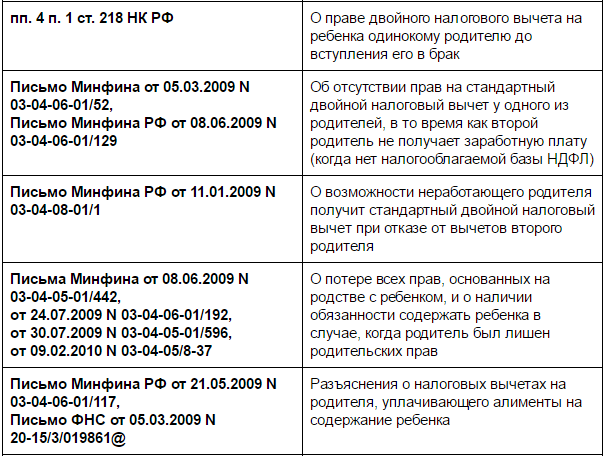

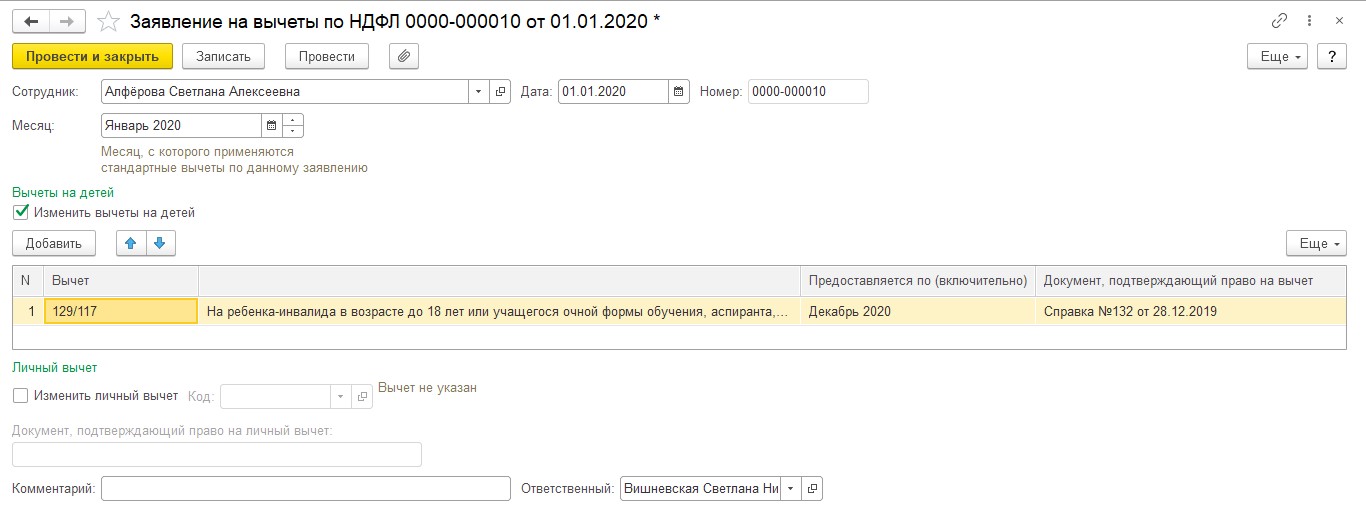

Налоговые вычеты на ребенка в 2021 году

При исчислении НДФЛ с доходов, облагаемых по ставке 13%, физлицам могут предоставляться в числе прочих стандартные налоговые вычеты. Среди них – вычеты на детей. Какие коды вычетов на детей отражать в 2-НДФЛ в 2021 году? Поясним в виде таблицы.

Коды для справки 2-НДФЛ-2021

Сведения о предоставленных работнику детских вычетах должна быть указана работодателем, выступающим в качестве налогового агента, в справках 2-НДФЛ. При этом в справках отражается не только сумма вычетов, но и соответствующий код.

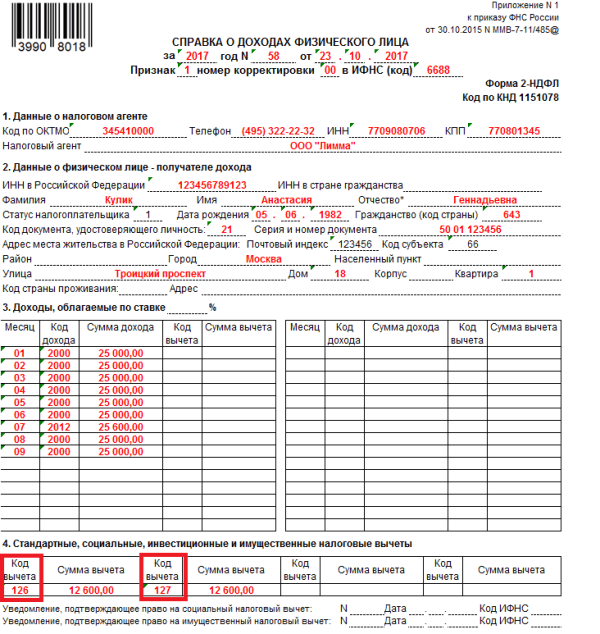

Коды вычетов на ребенка в 2021 году

Коды видов вычетов утверждены Приказом ФНС от 10.09.2015 № ММВ-7-11/387.

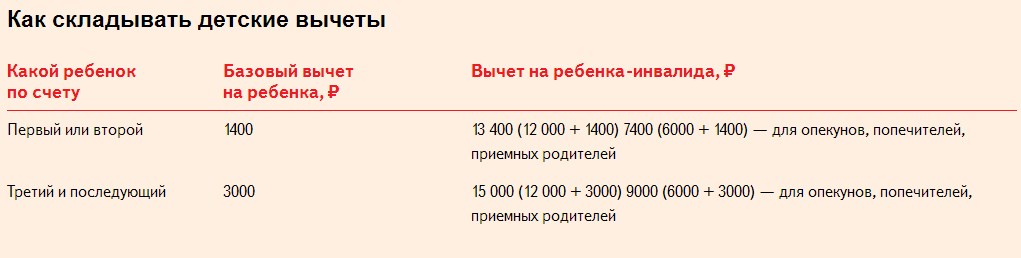

Стоит сказать, что код налогового вычета на ребенка в 2021 году зависит не только от того, какой ребенок по счету, является ли ребенок инвалидом, но и от того, кому предоставляется вычет (например, родителю или опекуну). Например: код вычета на первого ребенка, когда вычет предоставляется родителю – 126, а коды вычета на двоих детей в 2021 году для опекунов – 130 (первый ребенок) и 131 (второй ребенок).

Таким образом, обращайте внимание сразу на несколько условий, при которых предоставляются детские налоговые вычеты на детей в 2021 году.

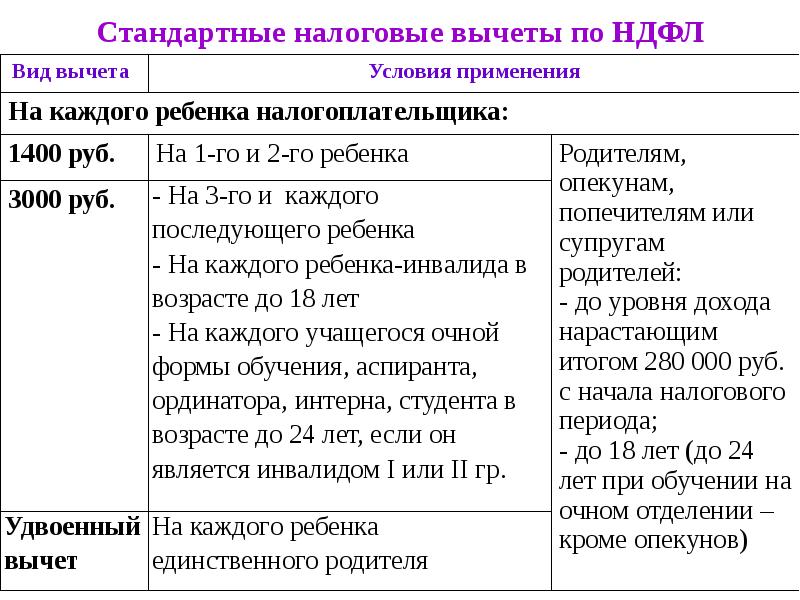

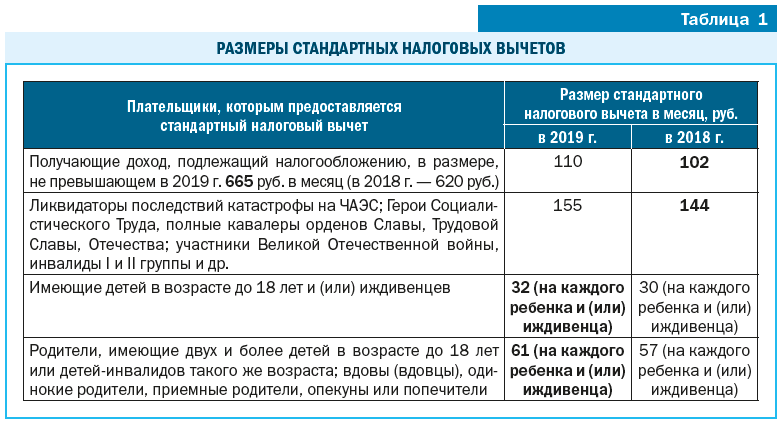

Таблица. Коды вычетов на детей в 2021 году (вычет в одинарном размере):

| На кого предоставлен одинарный вычет | Условие предоставление | Кому предоставляется вычет / Код вычета | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 126 | 130 |

| Второй ребенок | 131 | ||

| Третий и каждый последующий ребенок | 128 | 132 | |

| Ребенок-инвалид | Возраст до 18 лет | 129 | 133 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

Налоговый вычет на ребенка: код вычета в двойном размере

Далее – таблица с кодами вычетов на детей, если вычеты в 2021 году предоставляются в двойном размере. Такое возможно, к примеру, когда родитель единственный или один из приемных родителей написал заявление об отказе от получения налогового вычета на ребенка.

Такое возможно, к примеру, когда родитель единственный или один из приемных родителей написал заявление об отказе от получения налогового вычета на ребенка.

| На кого дается двойной вычет | Условие предоставление | Кому предоставляется вычет / Код вычета | |||

|---|---|---|---|---|---|

| Единственный родитель, усыновитель | Единственный опекун, попечитель, приемный родитель | Один из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета | Один из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 134 | 135 | 142 | 143 |

| Второй ребенок | 136 | 137 | 144 | 145 | |

| Третий и каждый последующий ребенок | 138 | 139 | 146 | 147 | |

| Ребенок-инвалид | Возраст до 18 лет | 140 | 141 | 148 | 149 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||||

налоговые вычеты на детей для иностранного сотрудника

Вопрос:Стандартные вычеты по НДФЛ на детей работникам-иностранцам вы предоставляете в общем порядке после того, как он станет налоговым резидентом РФ (п. 3 ст. 210 НК РФ). До этого момента вычеты не применяются.

Если работник в начале года был налоговым нерезидентом, а затем (например, в мае) стал налоговым резидентом, то ему могут быть предоставлены вычеты, а также осуществляется пересчет НДФЛ.

См. также: Как провести перерасчет НДФЛ при изменении статуса работника (нерезидент или резидент)

Готовое решение: Как облагается НДФЛ зарплата работников — иностранных граждан (КонсультантПлюс, 2019) {КонсультантПлюс}

Налоговый резидент — человек, который на дату получения дохода находится в РФ не меньше 183 календарных дней в течение 12 месяцев подряд (Письмо Минфина от 23.05.2018 N 03-04-06/34676).

Нерезидент — человек, который на дату получения дохода находится в РФ меньше 183 календарных дней в течение 12 месяцев подряд.

Статус налогоплательщика от гражданства не зависит — гражданин РФ может быть нерезидентом РФ, а иностранец — резидентом. Определяйте статус на дату получения дохода. Допустим, доход получен 15.04.2019. Посчитайте, сколько дней человек находится в РФ с 16.04.2018 по 15.04.2019. Если 183 и больше — он резидент. Если меньше — нерезидент (Письмо ФНС от 19.09.2016 N ОА-3-17/4272@).

Документы, подтверждающие статус резидента, нужны иностранцам и россиянам, часто выезжающим за границу. Это могут быть копия загранпаспорта с отметками о пересечении границы, миграционная карта, табель учета рабочего времени, другие документы, подтверждающие нахождение работника в России (Письма ФНС от 22.05.2018 N БС-4-11/9701@, Минфина от 13.01.2015 N 03-04-05/69536).

{Типовая ситуация: НДФЛ: резидент и нерезидент (Издательство «Главная книга», 2019) {КонсультантПлюс}}

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

Важное для всех! Налоговый вычет: кто, где и как может его получить

Государственная Дума РФ приняла в третьем чтении закон, по которому граждане с 2022 года смогут получать налоговый вычет за физкультурно-оздоровительные услуги. А можно всех посмотреть? Нужно! Разбор — ниже.

А можно всех посмотреть? Нужно! Разбор — ниже.

Что такое налоговый вычет?

Это сумма, которая уменьшает размер дохода, с которого уплачивается налог, — так называемую налогооблагаемую базу. Иногда это возврат части ранее уплаченного налога на доходы физлица, например в связи с покупкой квартиры, расходами на лечение, обучение и т. д. По новому закону такой вычет в связи с занятиями фитнесом будет предоставляться с января 2022 года.

Кто может получить налоговый вычет?

Любой гражданин РФ, который платит НДФЛ. Налоговые вычеты касаются тех, кто купил квартиру, потратил деньги на своё обучение, обучение своих детей или лечение. Налоговые вычеты не могут применить физлица, у которых в принципе отсутствует облагаемый доход, например безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице.

Налоговые вычеты бывают: стандартные — их дают льготным категориям граждан или родителям; социальные — это налоговые вычеты в размере расходов на благотворительность, обучение, лечение, пенсионное и медстрахование; имущественные — при покупке недвижимости можно вернуть 13 % от ее стоимости в пределах установленного лимита; профессиональные — эти вычеты уменьшают налогооблагаемый доход от бизнеса или по гражданско-правовым договорам; инвестиционные — это вычеты для владельцев индивидуальных инвестиционных счетов.

Подробнее о вычете за спорт

Его можно будет получить на услуги организаций и индивидуальных предпринимателей, включенных в соответствующий список Минспорта РФ, сформированный на основании данных, которые предоставят регионы. Порядок ведения такого перечня и критерии включения в него организаций и ИП определит правительство страны.

Для получения вычета налогоплательщик должен будет предоставить документы, подтверждающие фактические расходы на оплату физкультурно-оздоровительных услуг. Это копия договора и кассовый чек. «Спортивный» вычет можно будет получить не только на себя, но и на детей. Также получить вычет можно следующим образом: подать заявление о вычете работодателю, и тогда он может временно перестать удерживать 13 % от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идёт о стандартных налоговых вычетах).

Это копия договора и кассовый чек. «Спортивный» вычет можно будет получить не только на себя, но и на детей. Также получить вычет можно следующим образом: подать заявление о вычете работодателю, и тогда он может временно перестать удерживать 13 % от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идёт о стандартных налоговых вычетах).

О фейковом видео предупредили жителей Хабаровского края налоговики

О фейковом видео предупредили жителей Хабаровского края налоговики

Сомнительный ролик распространяют в социальных сетях.

В социальных сетях распространяется видеоролик с ложной информацией: он содержит «инструкцию» о получении налогового вычета на обязательное пенсионное страхование. Сведения прокомментировал руководитель УФНС России по Хабаровскому краю Сергей Ефремов, сообщает портал «Губерния».

В видеоролике людям предлагают с помощью сервиса «Личный кабинет для физических лиц» заполнить и направить декларацию по форме 3-НДФЛ и заявить как социальный вычет. По словам Сергея Ефремова, это противоречит действующему законодательству.

«Ролик рекламирует фейковые вычеты, вводит людей в заблуждение и, скажем так, сталкивает их с законом. Смотрите, реальные социальные вычеты – это то, что вы потратили лично, соответственно, на эту сумму уменьшаете налоговую базу по НДФЛ. В этом ролике, который рассылается в сетях, людям говорят: возьмите с индивидуального лицевого счета, который в Пенсионном фонде у вас ведется, сумму, которую за вас перечислил работодатель (работодатель, напоминаю, перечисляет свои средства, а не работника), и на эту сумму верните НДФЛ. То есть человек сам затраты не нес, ничем не может подтвердить эти затраты, но просит от государства вернуть. Это как раз главное противоречие. И это мошенничество.Человек обманным путем пытается получить от государства денежные средства – это статья 159 УК РФ «Мошенничество»», – рассказал руководитель УФНС России по Хабаровскому краю Сергей Ефремов в эфире программы «Говорит «Губерния»».

Человек обманным путем пытается получить от государства денежные средства – это статья 159 УК РФ «Мошенничество»», – рассказал руководитель УФНС России по Хабаровскому краю Сергей Ефремов в эфире программы «Говорит «Губерния»».

Человек обманным путем пытается получить от государства денежные средства – это статья 159 УК РФ «Мошенничество»», – рассказал руководитель УФНС России по Хабаровскому краю Сергей Ефремов в эфире программы «Говорит «Губерния»».

Людям, которые последовали «видеоинструкции» и направили такую декларацию налоговикам, советуют предоставить уточненную налоговую декларацию – обнулить сумму ошибочно заявленного вычета.

Достоверная информация о налоговых вычетах есть на сайте www.nalog.ru.

Курс рубля растет при снижающейся нефти

Лауреатами премии по итогам 2020 года в десяти подгруппах, охватывающих различные отраслевые сегменты, стали самые успешные, стратегически эффективные и современные предприятия российского финансового рынка. Пандемия коронавируса, являющаяся по-прежнему актуальной повесткой на протяжении уже более года, повлияла и на оценку итогов работы российского финансового сектора. Среди победителей премии банки и компании, которые смогли в условиях мирового финансового кризиса показать блестящие результаты работы вопреки сложным и неоднозначным условиям. Наградами были особенно отмечены социальная ответственность лауреатов и их всесторонняя поддержка клиентов в этот критический момент, а также оперативный и качественный перевод в онлайн ключевых бизнес-процессов.

Награды вручали на ставшей уже традиционной площадке премии в Культурном центре МИД России. Среди гостей церемонии первые лица и руководители ключевых подразделений банков, страховых компаний, управляющих, инвестиционных, брокерских, лизинговых, компаний, НПФ, МФО, члены Оргкомитета премии и СМИ. Вели церемонию вручения премии Александра Суворова и Юрий Богданов, ведущие телеканала «Россия 24».

Представители Экспертного и Попечительского советов премии, а также авторитетные персоны российского делового сообщества вручали награды победителям. Среди них вице-президент Ассоциации банков России А.А. Войлуков, Вице-Президент ВСС В.В. Дубровин, Помощник председателя Комитета Госдумы по финансовому рынку, главный редактор портала Finversia.ru Я.А. Арт, Генеральный директор НРА А.В. Розенцвет, Генеральный директор Аналитического центра «БизнесДром», Председатель комитета по финансовым рынкам «ОПОРА РОССИИ» П.А. Самиев, Генеральный директор агентства «Национальные Кредитные Рейтинги» К.А. Лукашук, Заместитель директора по развитию АРФГ Е.С. Лазарева, Директор Национальной Ассоциации специалистов финансового планирования А.В. Паранич, Издатель и Генеральный директор журнала «Банковское обозрение» Д.А. Равкин, Председатель Совета директоров Национальной Инвестиционной Платформы С.А. Безделов, Директор СРО «МиР», директор РМЦ, вице-президент НАУМИР Е.С. Стратьева.

Открыл церемонию вручения наград Помощник председателя Комитета Госдумы по финансовому рынку, Главный редактор информационного портала Finversia.ru Ян Арт. В своем вступительном слове он сказал: «В этом году премии исполнилось шестнадцать лет, и я могу сказать, что в течение этого периода финансовый рынок трансформировался во что-то более социальное, учитывающее настоящие потребности людей. За это время получилось сделать не все, но многое. Именно вирусный кризис внес окончательные изменения в наш рынок. Он придал ему значительный импульс и заставил обратится к самым насущным нуждам людей. Все наносное и внешнее окончательно уходит, уступая место настоящей работе не благодаря, а вопреки. Лозунг премии «Настало время для настоящих лидеров!» сейчас полностью соответствует моменту дня».

Павел Самиев, Генеральный директор Аналитического центра «БизнесДром», Председатель комитета по финансовым рынкам «ОПОРА РОССИИ» перед награждением лауреатов в подгруппах «Страховые компании» и «Страхование жизни» отметил: «Конечно, сейчас полным ходом идет цифровизация, и очень многие процессы уходят в онлайн, но не будем забывать, что за все этим стоят люди. Мы будем вручать награды тем, кто занимается развитием страховой отрасли, двигает ее вперед».

Лауреаты премии 2020 года в подгруппе «Персональные номинации»:

Жаркова Татьяна Александровна, генеральный директор Ассоциации Финтех – «За значимый вклад в развитие финансовых технологий в России»

Мальковская Мария Александровна, генеральный директор СК УРАЛСИБ Страхование и УРАЛСИБ Жизнь – «За вклад в трансформацию корпоративной культуры в России»

Лауреаты премии 2020 года в подгруппе «Банки»:

ПАО «Совкомбанк» – «Банковская карта года»

АО «ОТП Банк» – «Банк года в сфере потребительского кредитования»

ПАО «АК БАРС» БАНК – «Банк года в сфере кредитования малого и среднего бизнеса»

ПАО Банк ЗЕНИТ – «Банк года в сфере автокредитования»

ПАО «Банк «Санкт-Петербург» – «Банк года для ВЭД»

КБ «Ренессанс Кредит» (ООО) – «Старт года в сегменте сервисов для инвесторов»

АКБ «Абсолют Банк» (ПАО) – «Цифровые инновации в сервисах сегмента B2B»

ПАО Банк ЗЕНИТ – «Пресс-служба года в банковской сфере»

Лауреаты премии 2020 года в подгруппе «Страховые компании»:

ООО СК «Сбербанк страхование» – «Гран-при: страховая компания года»

«Совкомбанк страхование» (АО) – «Динамика развития»

САО «ВСК» – «Страховая компания года в сфере автострахования»

АО «МАКС» – «За многолетнюю безупречную репутацию»

Лауреаты премии 2020 года в подгруппе «Страхование жизни»:

ООО СК «Сбербанк страхование жизни» – «Гран-при: компания года в сфере страхования жизни»

ООО «Капитал Лайф Страхование Жизни» – «Гран-при: компания года по накопительному страхованию жизни (НСЖ)»

ООО СК «Росгосстрах Жизнь» – «Финансовая устойчивость и надежность»

ООО «СК «Ингосстрах-Жизнь» – «За социально значимые продукты в страховании жизни»

АО «СК Совкомбанк Жизнь» – «За высокое качество сервиса и признание клиентов»

ООО СК БКС Страхование жизни – «Команда года в инвестиционном и накопительном страховании»

Лауреаты премии 2020 года в подгруппе «Управляющие Компании»:

Акционерное общество «РЕГИОН Эссет Менеджмент» – «Гран-при: управляющая компания года»

ООО УК «Альфа-Капитал» – «Надежность»

ООО «АКЦЕНТ УПРАВЛЕНИЕ АКТИВАМИ» – «Динамика развития»

АО «Сбер Управление Активами» – «Цифровой инвестиционный сервис года»

Лауреаты премии 2020 года в подгруппе «Инвестиционные и брокерские компании»:

АО «Инвестиционная компания «ФИНАМ» – «Брокерская компания года»

АО «ИК «Ай Ти Инвест» – «Партнер года для банков среди инвестиционных компаний»

Лауреаты премии 2020 года в подгруппе «Негосударственные пенсионные фонды»:

АО НПФ ВТБ Пенсионный фонд – «За развитие продукта «Негосударственное пенсионное обеспечение»

АО «НПФ Сбербанка» – «Цифровая трансформация года на пенсионном рынке»

АО НПФ ВТБ Пенсионный фонд – «НПФ года в сфере развития технологий и инновационных проектов»

Лауреаты премии 2020 года в подгруппе «Лизинговые компании»:

АО «Газпромбанк Лизинг» – «Гран-при: лизинговая компания года»

Группа компаний Альфа-Лизинг – «Компания года в сфере автолизинга»

Лауреаты премии 2020 года в подгруппе «Микрофинансовые организации»:

ООО МКК «СимплФинанс» – «Микрофинансовая компания года в сфере поддержки МСБ»

Лауреаты премии 2020 года в подгруппе «Эмитенты»:

ПАО УК «Голдман Групп» – «Эмитент реального сектора на облигационном рынке»

Премия «Финансовая элита России» сопровождается широкой информационной поддержкой в ведущих деловых печатных и интернет-СМИ, а также в изданиях финансового сектора. Ежегодно рекламно-информационную поддержку премии оказывают порядка 50 отраслевых и профильных СМИ, ассоциаций и ведомств.

Ежегодно рекламно-информационную поддержку премии оказывают порядка 50 отраслевых и профильных СМИ, ассоциаций и ведомств.

Аналитический центр «БизнесДром» – Аналитический партнер премии.

Определение детского налогового кредита

Что такое детская налоговая скидка?

Налоговая скидка на ребенка — это налоговая льгота, предоставляемая американским налогоплательщикам за каждого ребенка-иждивенца, отвечающего критериям. Этот кредит, призванный помочь налогоплательщикам содержать свои семьи, был значительно расширен Законом о американском плане спасения от 2021 года. По оценкам, новые правила сократят на 45% количество американских детей, живущих в бедности,

Налоговая скидка на детей снижает налоговые обязательства налогоплательщиков в соотношении доллар к доллару.Недавнее законодательство увеличило максимальный годовой кредит с 2000 долларов США на ребенка (до 17 лет) в 2020 году до 3000 долларов США на ребенка (до 18 лет) или 3600 долларов США (дети до 6 лет) в 2021 году. Хотя кредит 2020 года был частично возмещен, кредит 2021 года полностью подлежит возмещению. Кроме того, налоговый кредит на детей от 2021 года будет распределяться между правомочными налогоплательщиками в виде авансовых платежей, возможно, начиная с ежемесячной выплаты уже в июле 2021 года.

Налогоплательщики, планирующие потребовать налоговую льготу на детей в налоговых декларациях за 2020 год, которые должны быть сданы 15 апреля 2021 года (если не будет продлений), должны ознакомиться со специальным правилом «ретроспективного анализа», предназначенным для компенсации снижения доходов, вызванного COVID-19 пандемия.

При подготовке своих налоговых деклараций за 2020 год правомочные налогоплательщики должны рассчитать и сравнить суммы налогового кредита на ребенка на основе их заработанного дохода за 2019 и 2020 годы, чтобы определить, какой год дает большую выгоду. Возмещаемая часть кредита 2020 года, называемая «дополнительным детским кредитом» или «ACT», учитывает годовой доход налогоплательщика. Поскольку в результате пандемии у многих в 2020 году заработок был ниже, чем в 2019 году, специальное правило «ретроспективного анализа» позволяет налогоплательщикам определять сумму своего кредита на 2020 год на основе своих доходов за 2019 год.

Поскольку в результате пандемии у многих в 2020 году заработок был ниже, чем в 2019 году, специальное правило «ретроспективного анализа» позволяет налогоплательщикам определять сумму своего кредита на 2020 год на основе своих доходов за 2019 год.

К 2021 году налогоплательщики должны знать о важном изменении: о существенной немедленной выгоде в виде авансовых платежей. В течение 2021 года IRS планирует начать авансовые выплаты налоговых льгот на детей в 2021 году в размере до 250 долларов (до 18 лет) или 300 долларов (до шести лет) на ребенка, возможно, ежемесячно, начиная с июля 2021 года. Налогоплательщики, имеющие право на получение кредит на 2021 год и хотите получить авансовые платежи как можно раньше, должны подтвердить, что IRS имеет прямую информацию о депозите для своих банковских счетов.

Налогоплательщики могут включать информацию о своих счетах в свои налоговые декларации за 2020 год, чтобы воспользоваться преимуществами прямого электронного зачисления авансовых платежей, что будет быстрее, чем бумажные чеки. Они также могут использовать онлайн-портал, запланированный IRS, для сбора и обновления информации о налогоплательщиках для программы авансовых платежей 2021 года. Признавая работу, связанную с установкой программы авансовых платежей и созданием портала, закон предоставляет Министерству финансов значительные средства для этих разработок, но также принимает во внимание осуществимость и допускает гибкость при планировании их внедрения.

Ключевые выводы

- На 2020 год налоговый кредит на ребенка представляет собой налоговый кредит в размере до 2000 долларов США на ребенка (младше 17 лет), который может быть частично возмещен.

- На 2021 год кредит составляет 3000 долларов США (дети до 18 лет) или 3600 долларов США (дети до 6 лет) на ребенка, имеющего право на получение помощи, для американских налогоплательщиков на 2021 год; он полностью возвращается и может быть получен в качестве предоплаты.

- Правомочные дети являются законными иждивенцами, которые являются гражданами США, США или США. С. проживающие иностранцы.

- Этот налоговый кредит предназначен для помощи налогоплательщикам с низким и средним уровнем дохода и поэтому постепенно отменяется для семей с высоким доходом.

- Увеличенные, полностью возвращаемые годовые кредиты в размере 3000/3600 долларов США в настоящее время предоставляются только на 2021 год. Если они не будут продлены будущим законодательством, в 2022 году налоговые льготы на детей вернутся к своим суммам и правилам 2020 года.

С. проживающие иностранцы.

С. проживающие иностранцы.Как работает детский налоговый кредит

Как отмечалось выше, налоговая скидка на детей будет работать по-разному для налогов на прибыль 2020 года — тех, которые должны быть внесены в новую дату подачи налоговой декларации 2020 года 17 мая 2021 года, — и для налогов 2021 года.Изменения 2021 года, предусмотренные Американским планом спасения, касаются только 2021 года. После этого года — если дальнейшие изменения не будут внесены в законодательство, — кредит вернется к правилам, действующим на 2020 год, с некоторыми поправками на инфляцию. Вот как проявляются различия.

В 2020 году

В 2020 году правомочные налогоплательщики могут потребовать налоговую льготу в размере 2000 долларов США на ребенка-иждивенца младше 17 лет. Если сумма кредита превышает причитающуюся сумму налога, налогоплательщик обычно имеет право на возмещение избыточной суммы кредита в размере до 1400 долларов США на ребенка, отвечающего требованиям. .Возмещаемая часть кредита, то есть «дополнительный налоговый кредит на детей» или ACT, была разработана, чтобы помочь налогоплательщикам, чьи налоговые обязательства были слишком низкими, чтобы воспользоваться частично или полностью льготным кредитом.

На 2020 год специальное правило «ретроспективного анализа» позволяет налогоплательщикам определять сумму своих кредитов на основе своего дохода за 2019 год. Это специальное положение особенно важно для налогоплательщиков, разница в доходах которых между 2019 и 2020 годами может повлиять на их право на получение возвращаемой части кредита 2020 года.

Кредит 2020 подлежит поэтапному отказу по ставке 50 долларов США за каждую дополнительную 1000 долларов США (или их часть) сверх высокого порогового значения модифицированного скорректированного валового дохода или MAGI. MAGI определяется как скорректированный валовой доход (AGI) плюс сумма любого исключенного иностранного дохода. Пороговый уровень установлен в размере 400 000 долларов США для совместного дохода и 200 000 долларов США в других случаях. Налогоплательщикам, имеющим право требовать налоговую льготу на ребенка, разрешено корректировать размер удерживаемого подоходного налога и / или рассчитывать свои платежи по налогу в рассрочку с учетом разрешенных сумм кредита.

на 2021 год

В 2021 году размер кредита увеличивается, и возраст ребенка, отвечающего требованиям, увеличивается до 17 лет. Сумма кредита увеличивается до 3000 долларов США (дети до 18 лет) или 3600 долларов США (дети до 6 лет) и полностью подлежит возмещению, если сумма превышает причитающиеся налоги.

Поэтапный отказ от кредита обычно составляет 50 долларов за каждую 1000 долларов (или их часть) модифицированного скорректированного валового дохода, превышающего пороговое значение MAGI. Однако на 2021 год пороговые суммы существенно снижаются.Для совместного или пережившего супруга порог составляет 150 000 долларов; на главу семьи 112 500 долларов США; а для всех остальных — 75 000 долларов. Таким образом, семья с годовым MAGI в размере 150 000 долларов США и тремя детьми в возрасте 2, 5 и 11 лет будет иметь право в 2021 году на общую сумму налоговых льгот на детей в размере 10 200 долларов США, подлежащую уплате авансовыми платежами в размере 850 долларов США в месяц.

Детский налоговый кредит на 2021 год вводит новую функцию: авансовые платежи. Налогоплательщики могут получать прямые авансовые платежи в счет налоговых льгот на детей в размере 250 или 300 долларов на каждого ребенка, отвечающего критериям, в зависимости от возраста.Казначейство США планирует начать распределение платежей, возможно, ежемесячно, уже в июле 2021 года, если это будет возможно. Программа авансовых платежей позволит налогоплательщикам пользоваться своими льготами в течение года.

Программа авансовых платежей позволит налогоплательщикам пользоваться своими льготами в течение года.

Предполагая, что правомочные налогоплательщики получат авансовые платежи за последние шесть месяцев 2021 года, они будут иметь право требовать остаток своих годовых кредитов в своих налоговых декларациях за 2021 год. Поскольку авансовые платежи будут представлять собой досрочное получение налоговых льгот по кредитам, авансовые платежи не являются налогооблагаемым доходом.Недоплата или переплата авансовых платежей будут сверяться с суммой кредита и возмещением, если таковые имеются, заявленными в налоговых декларациях за год. Налогоплательщики, авансовые платежи которых превышают допустимый кредит, обычно должны выплатить излишек в своих налоговых декларациях. Однако для налогоплательщиков с низкими доходами «безопасная сумма» их выплаты будет отменена или уменьшена.

Налогоплательщики, которые получают чрезмерные или слишком низкие авансовые платежи, смогут скорректировать свои платежи, предоставив исправленную и обновленную информацию, e.g., изменение семейного положения или количества квалифицированных детей через информационный онлайн-портал, вероятно, обновленную версию текущего нефайерного портала, созданного Министерством финансов США. Удержание из заработной платы может быть скорректировано с учетом налоговых вычетов на детей и авансовых платежей. Кроме того, налогоплательщики могут отказаться от получения авансовых платежей и дождаться подачи налоговой декларации, чтобы потребовать сумму кредита.

После 2021 года

В настоящее время правила 2021 года для детской налоговой скидки применяются только для этого года.Если правила 2021 года не будут расширены дополнительным законодательством, правила, обычно действующие в 2020 году, снова вступят в силу с некоторыми корректировками на инфляцию с 2022 по 2025 год.

Налоговые вычеты Vs. Налоговые льготы

Право на получение кредита

Требование налоговой льготы на ребенка требует двух квалификационных требований: лицо, получающее кредит, должно быть квалифицированным налогоплательщиком, а ребенок-иждивенец также должен соответствовать требованиям налогового законодательства.

Соответствующий налогоплательщик

Хотя большинство налогоплательщиков имеют право на получение налогового кредита на ребенка, требуя кредитов в отношении своих детей или приемных детей, другие члены семьи также могут иметь право на получение налоговой льготы, если налогоплательщик предоставил более половины своей финансовой поддержки в течение налогового года.Налогоплательщик может иметь право на получение кредита в отношении братьев и сестер, внуков, племянниц и племянников, если они соответствуют требованиям по иждивенчеству, возрасту, гражданству и месту жительства. Усыновленные и приемные дети также могут претендовать на получение кредита.

Только один налогоплательщик может претендовать на налоговую льготу на ребенка, даже если соответствующий ребенок делит время между более чем одним домохозяйством в течение налогового года. Если один из родителей имел основную опеку над ребенком, этот родитель обычно получает налоговую скидку. В случае совместной опеки родители должны прийти к соглашению о том, когда каждый из них будет требовать кредита — через год или в соответствии с какой-либо другой формулой.

Помимо соответствия применимым критериям дохода и родства для получения налоговой льготы на ребенка, налогоплательщик и соответствующий иждивенец должны иметь номера социального страхования до срока подачи налоговой декларации налогоплательщика и должны указать их в декларации. Налогоплательщики, которые подают мошеннические требования в отношении налоговых льгот на детей, не имеют права требовать такие льготы в течение 10 лет. Налогоплательщику, который определен в подаче неправомерного требования из-за неосторожного или преднамеренного несоблюдения правил и положений (но не мошенничества), будет отказано в кредитовании на два года.

Соответствующий ребенок / иждивенец

Налоговое законодательство устанавливает несколько факторов, определяющих право ребенка на налоговую льготу на ребенка. Для участия в программе физические лица должны быть гражданами США, гражданами США или иностранцами, постоянно проживающими в США, и соответствовать требованиям по зависимости, возрасту и месту жительства. Они также должны проживать с лицом, претендующим на налоговую льготу, более половины налогового года и считаться иждивенцами по декларации этого налогоплательщика. Ребенок не должен обеспечивать более половины своей поддержки в течение года.

Они также должны проживать с лицом, претендующим на налоговую льготу, более половины налогового года и считаться иждивенцами по декларации этого налогоплательщика. Ребенок не должен обеспечивать более половины своей поддержки в течение года.

Как в 2020, так и в 2021 году правомочные налогоплательщики могут потребовать невозмещаемый налоговый кредит в размере 500 долларов США на каждого иждивенца, кроме правомочного ребенка.

Налоговая служба (IRS) предлагает полезный инструмент, помогающий налогоплательщикам выяснить, имеет ли их ребенок или иждивенец право на получение налогового кредита на ребенка.

Детский налоговый кредит: влияние на политику и бедность

Расширение налоговой скидки на детей в 2021 году имеет важные политические и экономические последствия.Когда впервые была введена налоговая льгота на детей, она предназначалась для семей с низким и средним доходом. И с момента его принятия в 1997 году принесла пользу этим налогоплательщикам. При более высоких уровнях дохода кредитование постепенно прекращалось. Тем не менее, налоговая льгота на детей регулярно подвергается критике за то, что она не приносит или почти не приносит пользы беднейшим семьям, многие из которых не являются налогоплательщиками и не подают налоговые декларации.

На протяжении многих лет частые поправки увеличивали сумму кредита и предусматривали возмещение, которое было ограничено по сумме и объему; в свое время возмещение было ограничено налогоплательщиками с тремя и более детьми.Поэтапный отказ от услуг для людей с высоким доходом продолжался, и правила отказа в предоставлении кредита рассматривали мошеннические, необдуманные или неправомерные претензии. Но до беднейших семей кредит не дошел.

В 2021 году впервые благодаря значительному увеличению суммы кредита и предоставлению полной возмещаемой суммы льготы получили самые нуждающиеся семьи. Согласно прогнозам воздействия налоговой скидки на детей на 2021 год, она сократит детскую бедность на 45%. Вместе с другими положениями Закона об американском плане спасения ожидается, что сокращение бедности достигнет более 50%.Для максимального увеличения использования и преимуществ этого кредита потребуется эффективная общественная образовательная и рекламная программа.

Вместе с другими положениями Закона об американском плане спасения ожидается, что сокращение бедности достигнет более 50%.Для максимального увеличения использования и преимуществ этого кредита потребуется эффективная общественная образовательная и рекламная программа.

Расширенная и полностью возмещаемая налоговая скидка на детей была введена в действие в рамках Закона об американском плане спасения — закона, официально направленного на облегчение экономических проблем, вызванных пандемией COVID. Он также устраняет многие ограничения, которые считались проблемными в более ранних версиях налоговой скидки на детей. Тем не менее, пересмотренный кредит с его функцией предоплаты представляет собой более широкое признание важности и существенных затрат на воспитание детей, а также той роли, которую государство может сыграть в поддержке семей.

Увеличение кредита представляет собой огромное финансовое обязательство и предполагает, что Соединенные Штаты впервые могут быть открыты для разработки политики базового дохода, подобной той, которая предусмотрена для семей в Канаде и многих других развитых странах. Демократы Конгресса решительно поддержали увеличение налоговой скидки на детей. Хотя республиканцы в целом одобряли некоторые расширенные льготы для детей, они раскритиковали введенную версию налоговой скидки на детей за ее стоимость и отсутствие каких-либо требований к работе.

Поскольку срок действия расширенного кредита истекает в конце 2021 года, его более широкие последствия для экономической политики, помимо восстановления после пандемии, могут быть обсуждены в будущем предложении о продлении его на 2022 год и последующие годы.

Сколько стоят мои дети? Это специальные налоговые льготы для родителей.

Любовь и деньги — это серия MarketWatch, в которой изучается, как наши отношения с деньгами влияют на наши отношения со значимыми другими людьми, друзьями и семьей.

Большинство родителей не променяли бы опыт воспитания детей ни на что в мире.

Если бы только это не было так чертовски дорого. Удивительно, что между счетами за медицину, уходом за детьми и обучением в колледже воспитание детей не пошло по пути кормилицы. К счастью, правительство предлагает довольно щедрые налоговые льготы, чтобы облегчить финансовое бремя. Конечно, налогоплательщики должны использовать их в полной мере — и в некоторых случаях это может быть сложно, поскольку может потребоваться выяснить, какие льготы более выгодны, чем другие.

Родители должны понимать несколько вещей.Во-первых, большинство вычетов и зачетов, связанных с детьми, доступны независимо от того, берут ли семьи стандартные вычеты или детализируют вычеты. Во-вторых, существует разница между вычетами и более желанными налоговыми льготами. Не путайте их. Вычеты, такие как плата за обучение в колледже и сборы, просто уменьшают налогооблагаемый доход. Налоговый кредит, такой как налоговый кредит на ребенка, позволяет налогоплательщикам вычитать сумму в долларах за доллар из своего налогового счета или добавлять эту сумму к своему возмещению.

Самые щедрые налоговые льготы связаны с ограничениями дохода.Налоговые льготы в первую очередь предназначены для семей со средним и низким доходом. Если вы не имеете права на получение кредита или вычета, вы все равно можете сэкономить, откладывая доллары до вычета налогов на счетах с гибкой системой расходов для покрытия медицинских расходов и расходов на уход за детьми.

Вот краткое изложение наиболее распространенных налоговых льгот, доступных для родителей после изменений, внесенных в Закон о сокращении налогов и занятости (TCJA). Некоторые правила могут быть, мягко говоря, сложными; в случае сомнений проконсультируйтесь с налоговым консультантом.

Отчисления

На 2018-2025 гг. Отменены льготы . До TCJA каждый член семьи потенциально мог рассчитывать на освобождение от налогообложения в семейной налоговой декларации. В 2017 году каждое освобождение приравнивалось вычету в размере 4050 долларов США. Таким образом, супружеская пара с двумя детьми имела право на четыре освобождения от налогов на общую сумму 16 200 долларов. К сожалению, благодаря TCJA сделка завершена до 2025 года. Прости за это.

Таким образом, супружеская пара с двумя детьми имела право на четыре освобождения от налогов на общую сумму 16 200 долларов. К сожалению, благодаря TCJA сделка завершена до 2025 года. Прости за это.

Стоимость обучения и вычет из сборов находятся в подвешенном состоянии .Помогаете ребенку оплачивать учебу в колледже? В течение 2017 года родители могли вычесть до 4000 долларов на оплату обучения и обязательные вступительные взносы при условии, что их модифицированный AGI не превышал 130000 долларов для супружеских пар или 65000 долларов для родителей-одиночек. Этот вычет был сокращен вдвое до 2 000 долларов для супружеских пар, зарабатывающих от 130 001 до 160 000 долларов, и для родителей-одиночек, зарабатывающих от 65 001 до 80 000 долларов. Вычет был полностью отменен для тех, у кого более высокий модифицированный AGI. Родители также должны иметь в виду, что вычет за обучение в колледже и сборы не могут использоваться вместе с зачетами за высшее образование, о чем мы поговорим позже.Обратите внимание, что эта налоговая льгота истекла в конце 2017 года, и ее судьба на 2018 год и далее остается неопределенной.

Проценты по студенческому кредиту . Даже если родители откладывают деньги на обучение своего ребенка в колледже, скорее всего, им все равно придется занимать деньги. К счастью, часть соответствующих процентов процентов по студенческой ссуде (ссуды от семьи, например, не учитываются) также подлежит налогообложению. IRS позволяет родителям списывать до 2500 долларов в виде процентов по кредиту. В 2018 году этот вычет постепенно прекращается для состоящих в браке подателей с модифицированным AGI в размере от 135 000 до 165 000 долларов США и для лиц, подающих на один документ, от 65 000 до 80 000 долларов.На 2019 год диапазоны поэтапного отказа составляют 140000–170000 долларов США и 70–85000 долларов США соответственно.

Налоговые льготы

Налоговые льготы на детей . В глазах родителей ребенок бесценен. Однако Закон о сокращении налогов и занятости (TCJA) устанавливает цифру в 2000 долларов на ребенка на 2018-2025 годы в виде федеральной налоговой льготы. И, в отличие от некоторых других кредитов и отчислений, правительство не ограничивает количество детей, которые могут иметь право на участие в программе. Так что, если у вас есть четыре маленьких любимца в возрасте до 17 лет, ожидайте, что ваш налоговый счет будет стерт на 8000 долларов.

Однако Закон о сокращении налогов и занятости (TCJA) устанавливает цифру в 2000 долларов на ребенка на 2018-2025 годы в виде федеральной налоговой льготы. И, в отличие от некоторых других кредитов и отчислений, правительство не ограничивает количество детей, которые могут иметь право на участие в программе. Так что, если у вас есть четыре маленьких любимца в возрасте до 17 лет, ожидайте, что ваш налоговый счет будет стерт на 8000 долларов.

Как и большинство кредитов, у этого есть ограничения по доходу, но они различаются в зависимости от того, сколько детей претендуют родители. Льгота налога на ребенка начинает постепенно отменяться в модифицированных AGI, которые превышают 400 000 долларов для супружеских пар, подающих совместную регистрацию, или 200 000 долларов для не состоящих в браке лиц.

Кредит по уходу за детьми и иждивенцами. Домохозяйства с двумя доходами и детьми до 13 лет имеют право на получение кредита по уходу за иждивенцами для покрытия расходов по уходу за ребенком. IRS позволяет работающим родителям и тем, кто ищет работу (учащиеся и родители-инвалиды также имеют право на участие), кредит в размере от 20% до 35% на расходы до 3000 долларов на уход за ребенком и 6000 долларов на двух и более детей.Это означает, что максимальный кредит составляет 1050 долларов на одного ребенка и 2100 долларов на двоих или более детей.

Кредит для родителей, зарабатывающих более 43 000 долларов, сокращается до 600 долларов на одного ребенка и до 1200 долларов для двух или более детей. Налогоплательщикам с более высоким доходом следует вместо этого откладывать доллары до вычета налогов на гибком расходном счете работодателя. Мы поговорим об этом позже.

Кредит высшего образования American Opportunity. Есть два кредита на высшее образование. Кредит American Opportunity предназначен для оплаты обучения в бакалавриате.Это стоит до 2500 долларов на студента в год. Чтобы получить квалификацию, студент должен учиться в колледже первые четыре года.![]() (Не существует ограничений на количество детей, которые могут иметь право на участие в каком-либо конкретном году.) Этот кредит постепенно прекращается для состоящих в браке заявителей с измененными AGI в размере от 160 000 до 180 000 долларов и от 80 000 до 90 000 долларов для родителей-одиночек.

(Не существует ограничений на количество детей, которые могут иметь право на участие в каком-либо конкретном году.) Этот кредит постепенно прекращается для состоящих в браке заявителей с измененными AGI в размере от 160 000 до 180 000 долларов и от 80 000 до 90 000 долларов для родителей-одиночек.

Кредит высшего образования для обучения в течение всей жизни. Кредит на пожизненное обучение менее ограничен, чем кредит American Opportunity.Он распространяется на студентов, которые накопили более четырех лет кредита в колледже, и на любых других членов семьи, посещающих занятия. Вот загвоздка: его можно запросить только один раз в любой налоговой декларации. Однако некоторые семьи смогут претендовать на получение кредита American Opportunity для одного учащегося и кредита для обучения на протяжении всей жизни для другого. Последний составляет 20% от стоимости обучения и других квалифицированных расходов в размере до 10 000 долларов США, при максимальной сумме кредита 2 000 долларов США. В 2018 году кредит на пожизненное обучение постепенно прекращается для состоящих в браке заявителей с модифицированным AGI в размере от 114000 до 134000 долларов и от 57000 до 67000 долларов для родителей-одиночек.На 2019 год диапазон поэтапного отказа составляет 116 000–136 000 долларов США и 58–68 000 долларов США соответственно.

Кредит на усыновление. Никто не сказал, что усыновить ребенка будет легко или недорого. Есть выжидательная игра, интервью в агентстве и гонорары адвоката. Чтобы упростить процесс, IRS предоставляет новым родителям кредит на усыновление на сумму до 13810 долларов на 2018 год; 14 080 долларов на 2019 год. И если родители усыновляют ребенка с особыми потребностями, они могут получить полную кредитную карту, даже если их расходы меньше суммы кредита.В 2018 году кредит начинает постепенно прекращаться, когда модифицированный AGI превышает 207 140 долларов США, и полностью прекращается, когда AGI достигает 247 140 долларов США. На 2019 год диапазон поэтапного отказа составляет 211 160–251 160 долларов.

На 2019 год диапазон поэтапного отказа составляет 211 160–251 160 долларов.

FSA по уходу за иждивенцами

Как мы упоминали ранее, родителям, зарабатывающим более 43000 долларов, часто лучше подписаться на программу гибкого счета расходов (FSA) по уходу за иждивенцами, а не претендовать на кредит на иждивенца и уход за ребенком . Как и FSA в сфере здравоохранения, эти планы позволяют налогоплательщикам откладывать доллары заработной платы на расходы по уходу за детьми.Ежегодный лимит взносов FSA на иждивенцев и детей составляет 5000 долларов. Причина, по которой FSA обычно является более выгодной сделкой по экономии налогов, чем кредит на иждивенцев и уход за детьми, заключается в том, что взносы FSA уменьшают вашу налогооблагаемую зарплату, что обычно позволяет избежать: (1) федерального подоходного налога на внесенную сумму в размере 22% или выше, ( 2) налоги на социальное обеспечение и медицинское обслуживание на сумму взноса, которые обычно составляют в сумме 7,65%, и (3) доход штата от суммы взноса. Когда сумма уклоненных от уплаты налогов составляет более 20%, лучшим вариантом будет оплата FSA по уходу за детьми.

Предупреждение: Единственная опасность, связанная с FSA, заключается в том, что любые деньги, не использованные для покрытия квалифицированных расходов, обычно теряются (вы можете перенести до 500 долларов США из неиспользованного баланса FSA на здравоохранение на следующий год) . Так что бюджет точно. И не забудьте сохранить чеки по уходу за детьми.

Развод

Наконец, вы могли заметить, что мы не обсуждали, как разведенные родители могут разделить все эти налоговые вычеты и кредиты. Как правило, родитель с опекой в течение большей части года (так называемый родитель-опекун) может потребовать их.Конечно, иногда родители делят опеку, и это может немного усложниться. По возможности постарайтесь решить эти проблемы как можно раньше и отметьте их в соглашении о разводе. Это избавит от головной боли при подаче налоговой декларации.

Эта история обновлена 4 февраля 2019 г.

Публикация 501 (2020), Иждивенцы, стандартный вычет и информация для подачи

Чтобы ребенок соответствовал требованиям, необходимо пройти пять тестов. Пять тестов:

Эти тесты объясняются далее.

. Если ребенок соответствует пяти критериям, чтобы быть подходящим ребенком более чем одного человека, существуют правила, которые вы должны использовать, чтобы определить, какое лицо действительно может относиться к ребенку как к подходящему ребенку. См. Соответствующий ребенок более чем одного человека , далее. .

Для прохождения этого теста ребенок должен быть:

Ваш сын, дочь, пасынок, приемный ребенок или потомок (например, ваш внук) любого из них; или

Ваш брат, сестра, сводный брат, сводная сестра, сводный брат, сводная сестра или потомок (например, ваша племянница или племянник) любого из них.

Усыновленный ребенок.

С усыновленным ребенком всегда обращаются как с собственным ребенком. Термин «усыновленный ребенок» включает ребенка, который был передан вам на законных основаниях для законного усыновления.

Приемный ребенок.

Приемный ребенок — это лицо, которое передается вам уполномоченным агентством по трудоустройству или решением, постановлением или другим постановлением любого суда компетентной юрисдикции.

Для прохождения этого теста ребенок должен быть:

Моложе 19 лет на конец года и младше вас (или вашего супруга, если подаете совместно),

Студент младше 24 лет на конец года и младше вас (или вашего супруга, если подаете совместно), или

Постоянно и полностью нетрудоспособен в любое время года, независимо от возраста.

Пример.

10 декабря вашему сыну исполнилось 19 лет. Если он не был постоянно и полностью инвалидом или учеником, он не соответствует возрастному тесту, потому что в конце года ему не было моложе лет 19 лет.

Если он не был постоянно и полностью инвалидом или учеником, он не соответствует возрастному тесту, потому что в конце года ему не было моложе лет 19 лет.

Ребенок должен быть младше вас или вашего супруга.

Чтобы иметь право на участие в программе, ребенок, не имеющий постоянной и полной инвалидности, должен быть моложе вас. Однако, если вы состоите в браке совместно, ребенок должен быть младше вас или вашего супруга, но не обязательно моложе вас обоих.

Пример 1 — ребенок не младше вас или вашего супруга.

Ваш 23-летний брат, студент, не состоящий в браке, живет с вами и вашим супругом, которые обеспечивают более половины его поддержки. Он не инвалид. И вам, и вашему супругу 21 год, и вы подаете совместную декларацию. Ваш брат не соответствует вашим требованиям, потому что он не моложе вас или вашего супруга.

Пример 2 — ребенок младше вашего супруга, но не младше вас.

Факты те же, что и в примере 1 , за исключением того, что вашему супругу 25 лет. Поскольку ваш брат младше вашего супруга, и вы с супругом подаете совместную декларацию, ваш брат является вашим правомочным ребенком, даже если он не моложе вас.

Определен ученик.

Для того, чтобы быть учеником, ваш ребенок должен в течение некоторой части каждого из 5 календарных месяцев в году быть:

Учащийся очной формы обучения в школе с постоянным преподавательским составом, курсом обучения и постоянным набором учащихся в школе; или

Студент, проходящий очный курс обучения на ферме, проводимый школой, описанной в пункте (1), или государственным, окружным или местным правительственным учреждением.

Очная форма обучения.

Студент очной формы обучения — это студент, зачисленный на то количество часов или курсов, которые школа считает посещением очного отделения.

Школа определена.

Школа может быть начальной школой, младшей или старшей школой, колледжем, университетом, техническим, торговым или механическим училищем. Однако учебный курс без отрыва от производства, заочная школа или школа, предлагающая курсы только через Интернет, не считаются школой.

Учащиеся средних профессиональных школ.

Учащиеся, которые работают «кооперативно» в частном секторе в рамках обычного школьного курса аудиторной и практической подготовки, считаются студентами дневной формы обучения.

Постоянно и полностью отключен.

Ваш ребенок навсегда и полностью инвалид, если применимы оба следующих условия.

Он или она не может заниматься какой-либо существенной приносящей доход деятельностью из-за физического или психического состояния.

Врач определяет, что состояние длится или, как ожидается, будет длиться непрерывно не менее года или может привести к смерти.

Чтобы пройти этот тест, ваш ребенок должен прожить с вами более полугода. Есть исключения для временного отсутствия, детей, которые родились или умерли в течение года, похищенных детей и детей разведенных или разлученных родителей.

Временное отсутствие.

Считается, что ваш ребенок проживал с вами в течение периодов времени, когда один из вас или оба временно отсутствовали в связи с особыми обстоятельствами, такими как:

Смерть или рождение ребенка.

Ребенок, родившийся или умерший в течение года, рассматривается как проживший с вами более половины года, если ваш дом был домом для ребенка более половины времени, в течение которого он был жив в течение года. То же самое верно, если ребенок прожил с вами более полугода, за исключением необходимого пребывания в больнице после родов.

Живорожденный ребенок.

Вы можете претендовать на иждивенца ребенка, родившегося живым в течение года, даже если ребенок прожил только мгновение.Законодательство штата или местное законодательство должно относиться к ребенку как к живому. Должно быть доказательство живорождения в официальном документе, таком как свидетельство о рождении. Ребенок должен быть вашим правомочным ребенком или подходящим родственником, и все остальные тесты, позволяющие считать ребенка иждивенцем, должны быть выполнены.

Мертворожденный ребенок.

Вы не можете считать мертворожденного ребенка иждивенцем.

Похищенный ребенок.

Вы можете относиться к своему ребенку как к соответствующему экзамену на проживание, даже если ребенок был похищен, но следующие утверждения должны быть верными.

Правоохранительные органы считают ребенка похищенным кем-то, кто не является членом вашей семьи или семьи ребенка.

В год похищения ребенок прожил с вами более половины части года, предшествующей дате похищения.

В год возвращения ребенка ребенок проживал с вами более половины части года, следующего за датой возвращения ребенка.

Этот режим применяется ко всем годам до более ранней из:

Год определения, что ребенок умер, или

Год, когда ребенку исполнится 18 лет.

Дети разведенных или разлученных родителей (или родителей, которые живут отдельно).

В большинстве случаев из-за теста на резидентство ребенок разведенных или разлученных родителей является правомочным ребенком родителя-опекуна.Однако дочерний элемент будет рассматриваться как соответствующий элемент родительского элемента, не являющегося опекуном, если все четыре из следующих утверждений верны.

Родители:

разведены или проживают раздельно по закону на основании декрета о разводе или раздельном содержании,

разделены по письменному соглашению о раздельном проживании, или

В течение последних 6 месяцев года постоянно проживали раздельно, независимо от того, состояли они в браке или нет.

Ребенок получил более половины своего пособия за год от родителей.

Ребенок находится под опекой одного или обоих родителей более полугода.

Верно одно из следующих утверждений.

Родитель-опекун подписывает письменное заявление, которое обсуждается позже, о том, что он или она не будет заявлять о своем иждивении в течение года, и родитель, не являющийся опекуном, прилагает это письменное заявление к своему возвращению.(Если указ или соглашение вступили в силу после 1984 г. и до 2009 г., см. Постановление о разводе после 1984 и до 2009 г. или соглашение о раздельном проживании , позднее. Если указ или соглашение вступили в силу после 2008 г., см. «Развод после 2008 г.» указ или соглашение о раздельном проживании , позже.)

Постановление о разводе, раздельном содержании или письменном соглашении о раздельном проживании до 1985 года, которое применяется к 2020 году, гласит, что родитель, не являющийся опекуном, может требовать ребенка как иждивенца, постановление или соглашение не было изменено после 1984 года, чтобы сказать, что родитель, не являющийся опекуном, не может заявите, что ребенок находится на иждивении, и родитель, не являющийся опекуном, предоставляет не менее 600 долларов на содержание ребенка в течение года.

Если все утверждения с (1) по (4) верны, только родитель, не являющийся опекуном, может:

Заявить ребенка как иждивенца, и

Заявите, что ребенок имеет право на получение налогового кредита на ребенка или кредита для других иждивенцев.

См. Применение правил разрешения конфликтов к разведенным или разлученным родителям (или родителям, которые живут раздельно) , далее.

См. Применение правил разрешения конфликтов к разведенным или разлученным родителям (или родителям, которые живут раздельно) , далее.Пример — кредит заработанного дохода.

Даже если все утверждения (1) — (4) верны и родитель-опекун подписывает форму 8332 или аналогичное заявление о том, что он или она не будет заявлять ребенка как иждивенца на 2020 год, это не позволяет родителю, не являющемуся опекуном, требовать, чтобы ребенок соответствовал критериям для получения кредита на заработанный доход. Родитель-опекун или другой налогоплательщик, если он имеет на это право, может потребовать от ребенка зачета заработанного дохода.

Родитель-опекун и родитель-опекун.

Родитель-опекун — это родитель, с которым ребенок прожил большее количество ночей в течение года. Другой родитель не является опекуном.

Если родители развелись или разошлись в течение года и ребенок проживал с обоими родителями до разлучения, родитель-опекун — это тот, с которым ребенок прожил большее количество ночей в течение остальной части года.

Ребенок считается проживающим с родителями на ночь, если ребенок спит:

В доме этого родителя, независимо от того, присутствует он или нет; или

В компании родителя, когда ребенок не спит в доме родителей (например, родитель и ребенок вместе в отпуске).

Равное количество ночей.

Если ребенок прожил с каждым из родителей равное количество ночей в течение года, родитель-опекун является родителем с более высоким скорректированным валовым доходом (AGI).

31 декабря

Ночь 31 декабря считается частью года, в котором она начинается. Например, ночь 31 декабря 2020 года считается частью 2020 года.

Эмансипированный ребенок.

Если ребенок эмансипирован в соответствии с законодательством штата, считается, что ребенок не живет ни с одним из родителей. См. Примеры 5 и 6.

См. Примеры 5 и 6.

Отсутствия.

Если ребенка не было ни с одним из родителей в определенную ночь (потому что, например, ребенок останавливался в доме друга), ребенок рассматривается как проживающий с тем родителем, с которым ребенок обычно жил бы в течение этой ночи. , кроме отсутствия.Но если невозможно определить, с каким родителем ребенок обычно жил бы, или если бы ребенок не жил ни с одним из родителей в ту ночь, ребенок рассматривается как не проживающий ни с одним из родителей в ту ночь.

Родитель работает в ночное время.

Если из-за ночного графика работы одного из родителей ребенок проживает большее количество дней, но не ночей, с родителем, который работает в ночное время, этот родитель рассматривается как родитель-опекун. В школьный день ребенок считается проживающим в основном месте жительства, зарегистрированном в школе.

Пример 1 — ребенок прожил с одним из родителей большее количество ночей.

Вы и второй родитель вашего ребенка разведены. В 2020 году ваш ребенок прожил с вами 210 ночей, а с другим родителем — 156 ночей. Вы родитель-опекун.

Пример 2 — ребенка нет в лагере.

В 2020 году ваша дочь живет с каждым из родителей по очереди. Летом она проводит 6 недель в летнем лагере. Пока она находится в лагере, считается, что она живет с вами в течение 3 недель и со своим другим родителем, вашим бывшим супругом, в течение 3 недель, потому что именно столько она прожила бы с каждым из родителей, если бы не посещала лето. лагерь.

Пример 3 — ребенок прожил одинаковое количество ночей с каждым из родителей.

Ваш сын прожил с вами 180 ночей в году и столько же ночей прожил со своим другим родителем, вашим бывшим супругом. Ваш AGI составляет 40 000 долларов. AGI вашего бывшего супруга составляет 25000 долларов. Вы рассматриваются как родитель-опекун вашего сына, потому что у вас более высокий AGI.

Пример 4 — ребенок находится в доме одного из родителей, но с другим родителем.

Обычно ваш сын живет с вами в течение недели, а со своим вторым родителем, вашим бывшим супругом, каждые выходные.Вы заболели и попали в больницу. Другой родитель живет в вашем доме с вашим сыном 10 дней подряд, пока вы находитесь в больнице. Ваш сын считается живущим с вами в течение этого 10-дневного периода, потому что он жил в вашем доме.

Пример 5 — ребенок освобожден в мае.

Когда в мае 2020 года вашему сыну исполнилось 18 лет, он стал эмансипированным в соответствии с законодательством государства, в котором он живет. В результате он не находится под опекой родителей более полугода.Особые правила для детей разведенных или разлученных родителей не применяются.

Пример 6 — ребенок освобожден в августе.

Ваша дочь живет с вами с 1 января 2020 года по 31 мая 2020 года, а с 1 июня 2020 года до конца года живет со своим другим родителем, вашим бывшим супругом. Ей исполняется 18 лет, и 1 августа 2020 года она эмансипирована в соответствии с законодательством штата. Поскольку с 1 августа с ней обращаются как с не проживающей ни с одним из родителей, она считается проживающей с вами большее количество ночей в 2020 году.Вы родитель-опекун.

Письменная декларация.

Родитель-опекун должен использовать форму 8332 или аналогичное заявление (содержащее ту же информацию, которая требуется в форме), чтобы сделать письменное заявление об освобождении от налога на ребенка родителю, не являющемуся опекуном. Хотя сумма освобождения от налогов в 2020 налоговом году равна нулю, этот выпуск позволяет родителю, не являющемуся опекуном, требовать налогового кредита на ребенка, дополнительного налогового кредита на ребенка и кредита для других иждивенцев, если применимо, для ребенка.Родитель, не являющийся опекуном, должен приложить копию формы или заявления к своей налоговой декларации.

Разрешение может быть на 1 год, на определенное количество лет (например, альтернативные годы) или на все будущие годы, как указано в декларации.

Постановление о разводе после 1984 и до 2009 года или соглашение о раздельном проживании.

Если декрет о разводе или соглашение о раздельном проживании вступили в силу после 1984 г. и до 2009 г., родитель, не являющийся опекуном, может приложить определенные страницы из указа или соглашения вместо формы 8332.В постановлении или соглашении должны быть указаны все три из следующих положений.

Родитель, не являющийся опекуном, может заявить, что ребенок находится на иждивении, независимо от каких-либо условий, например выплаты алиментов.

Родитель-опекун не будет считать ребенка иждивенцем в течение года.

Годы, в течение которых родитель, не являющийся опекуном, а не родитель-опекун, может заявить о ребенке в качестве иждивенца.

Родитель, не являющийся опекуном, должен приложить все следующие страницы постановления или соглашения к своей налоговой декларации.

Титульная страница (напишите на этой странице номер социального страхования другого родителя).

Страницы, содержащие всю информацию, указанную в пунктах (1) — (3) выше.

Страница подписи с подписью другого родителя и датой соглашения.

Постановление о разводе или соглашение о раздельном проживании после 2008 года.

Родитель, не являющийся опекуном, не может прикреплять страницы из указа или соглашения вместо формы 8332, если указ или соглашение вступили в силу после 2008 года.Родитель-опекун должен подписать форму 8332 или аналогичное заявление, единственной целью которого является освобождение от требования родителя-опекуна, а родитель, не являющийся опекуном, должен приложить копию к своей декларации. Форма или заявление должны освобождать требование родителя-опекуна к ребенку без каких-либо условий. Например, освобождение не должно зависеть от выплаты алиментов родителем, не являющимся опекуном.

Форма или заявление должны освобождать требование родителя-опекуна к ребенку без каких-либо условий. Например, освобождение не должно зависеть от выплаты алиментов родителем, не являющимся опекуном.

. Родитель, не являющийся опекуном, должен приложить требуемую информацию, даже если она была подана вместе с декларацией в более раннем году..

Отмена освобождения от требования к освобождению.

Родитель-опекун может отозвать освобождение от требования. Чтобы отзыв вступил в силу в 2020 году, родитель-опекун должен направить (или приложить разумные усилия для направления) письменное уведомление об отзыве родителю, не являющемуся опекуном, в 2019 году или ранее. Родитель-опекун может использовать Часть III формы 8332 для этой цели и должен приложить копию отзыва к своей декларации за каждый налоговый год, за который он или она заявляет, что ребенок является иждивенцем в результате отзыва.

Родитель, состоящий в повторном браке.

В случае повторного вступления в брак поддержка, оказываемая вашим новым супругом, рассматривается как ваша.

Родители, никогда не состоявшие в браке.

Это правило для разведенных или разлученных родителей также применяется к родителям, которые никогда не состояли в браке и постоянно проживали отдельно в течение последних 6 месяцев в году.

Тест поддержки (чтобы быть подходящим ребенком)

Для того, чтобы пройти этот тест, ребенок не может обеспечить более половины своей поддержки в течение года.

Этот тест отличается от теста поддержки квалифицированным родственником, который описан ниже. Однако, чтобы узнать, что поддерживается, а что нет, см. Тест поддержки (для соответствия требованиям) ниже. Если вы не уверены, оказал ли ребенок более половины своей поддержки, вы можете найти Рабочий лист 2 полезным.

Пример.

Вы выделили 4000 долларов на содержание вашего 16-летнего сына в течение года. Он работает неполный рабочий день и выделил 6000 долларов на свою поддержку.Он обеспечил более половины своей поддержки за год. Он не соответствует вашим требованиям.

Выплаты и расходы по уходу за приемными семьями.

Выплаты, которые вы получаете за содержание приемного ребенка от агентства по размещению детей, считаются поддержкой, предоставляемой агентством. Точно так же выплаты, которые вы получаете за содержание приемного ребенка от штата или округа, считаются поддержкой, предоставляемой штатом или округом.

Если вы не занимаетесь торговлей или бизнесом по уходу за приемными семьями и ваши невозмещенные наличные расходы по уходу за приемным ребенком были в основном направлены на пользу организации, имеющей право на получение вычитаемых благотворительных взносов, расходы вычитаются как благотворительные взносы. но это не считается оказанной вами поддержкой.Дополнительную информацию о вычете на благотворительные взносы см. В Pub. 526. Если ваши невозмещенные расходы не подлежат вычету в качестве благотворительных взносов, они могут считаться предоставленной вами поддержкой.

Если вы занимаетесь коммерческой или коммерческой деятельностью по предоставлению патронатного воспитания, ваши невозмещенные расходы не считаются предоставленной вами поддержкой.

Пример 1.

Лорен, приемная дочь, жила с мистером и миссис Смит последние 3 месяца в году. Смиты заботились о Лорен, потому что хотели ее усыновить (хотя ее не поместили к ним для усыновления).Они не заботились о ней как о торговле или бизнесе, или как о благе агентства, которое разместило ее в своем доме. Невозмещенные расходы Смитов не подлежат вычету в качестве благотворительных взносов, но считаются поддержкой, которую они оказали Лорен.

Пример 2.

Вы выделили 3000 долларов на годовое содержание вашего 10-летнего приемного ребенка. Правительство штата предоставило 4000 долларов, что считается поддержкой государства, а не ребенка. См. Поддержка, предоставляемая государством (социальное обеспечение, продовольственные пособия, жилье и т. Д.) , позже. Ваш приемный ребенок не обеспечил более половины своего содержания за год.

Правительство штата предоставило 4000 долларов, что считается поддержкой государства, а не ребенка. См. Поддержка, предоставляемая государством (социальное обеспечение, продовольственные пособия, жилье и т. Д.) , позже. Ваш приемный ребенок не обеспечил более половины своего содержания за год.

Стипендии.

Стипендия, полученная ребенком, который является студентом, не учитывается при определении того, предоставил ли ребенок более половины своей собственной поддержки.

TANF и другие государственные платежи.

В соответствии с предлагаемыми правилами казначейства, если вы получили выплаты по временной помощи нуждающимся семьям (TANF) или другие аналогичные выплаты и использовали эти выплаты для поддержки другого лица, эти выплаты считаются поддержкой, которую вы оказали этому человеку, а не поддержкой, предоставляемой государством или другая третья сторона.

Совместное возвращение (чтобы быть подходящим ребенком)

Чтобы пройти этот тест, ребенок не может подать совместную налоговую декларацию за год.

Исключение.

Исключение из совместного теста на возврат применяется, если ваш ребенок и его или ее супруг (а) подают совместную декларацию только для того, чтобы требовать возмещения удержанного подоходного налога или расчетной уплаченной суммы налога.

Пример 1 — совместный возврат дочерних файлов.

Вы поддерживали свою 18-летнюю дочь, и она жила с вами весь год, пока ее муж служил в Вооруженных силах.Он заработал 25000 долларов за год. Пара подает совместную декларацию. Поскольку ваша дочь и ее муж подают совместную декларацию, она не соответствует вашим требованиям.

Рабочий лист 2. Рабочий лист для определения поддержки

| Средства, принадлежащие лицу, которому вы оказали поддержку | ||||||||||

1. | Введите общую сумму средств, принадлежащих лицу, которого вы поддерживали, включая полученный доход (налогооблагаемый и необлагаемый) и суммы, взятые в долг в течение года, плюс сумму на сберегательных и других счетах на начало года.Не включайте средства, предоставленные государством; включите эти суммы в строку 23 вместо | 1. | _____ | |||||||

| 2. | Введите сумму в строке 1, которая была использована для поддержки человека | 2. | _____ | |||||||

| 3. | Введите сумму в строке 1, которая использовалась для других целей | 3. | _____ | |||||||

| 4. | Введите общую сумму на сберегательных и других счетах человека на конец года | 4. | _____ | |||||||

| 5. | Сложите строки со 2 по 4. (Эта сумма должна равняться строке 1.) | 5. | _____ | |||||||

| Расходы на все домохозяйство (где проживал человек, которому вы помогали) | ||||||||||

| 6. | Жилье (полная строка 6a или 6b): | |||||||||

| а. Введите общую уплаченную арендную плату | 6а. | _____ | ||||||||

г. Введите справедливую арендную стоимость дома. Если человек, которого вы поддерживали, владел домом, Введите справедливую арендную стоимость дома. Если человек, которого вы поддерживали, владел домом, также включите эту сумму в строку 21 | 6б. | _____ | ||||||||

| 7. | Укажите общие расходы на питание | 7. | _____ | |||||||

| 8. | Укажите общую сумму коммунальных услуг (тепло, свет, вода и т. Д., Не включенную в строку 6a или 6b) | 8. | _____ | |||||||

| 9. | Укажите общую сумму ремонта (не входит в строку 6a или 6b) | 9. | _____ | |||||||

| 10. | Введите сумму прочих расходов. Не включайте расходы на содержание дома, такие как проценты по ипотеке, налоги на недвижимость и страхование | 10. | _____ | |||||||

| 11. | Сложите строки с 6а по 10. Это общие домашние расходы | 11. | _____ | |||||||

| 12. | Укажите общее количество лиц, проживавших в домохозяйстве | 12. | _____ | |||||||

| Расходы на оказываемое вами лицо | ||||||||||

| 13. | Разделите строку 11 на строку 12. Это доля лица в домашних расходах | 13. | _____ | |||||||

14. | Укажите общие расходы человека на одежду | 14. | _____ | |||||||

| 15. | Укажите общие расходы человека на образование | 15. | _____ | |||||||

| 16. | Укажите общие медицинские и стоматологические расходы человека, не оплаченные или не возмещенные страховкой | 16. | _____ | |||||||

| 17. | Укажите общие расходы человека на проезд и отдых | 17. | _____ | |||||||

| 18. | Укажите сумму прочих расходов лица | 18. | _____ | |||||||

| 19. | Добавьте строки с 13 по 18. Это общая стоимость содержания человека за год | 19. | _____ | |||||||

| Обеспечил ли человек более половины своей поддержки? | ||||||||||

| 20. | Умножить строку 19 на 50% (0,50) | 20. | _____ | |||||||

| 21. | Введите сумму из строки 2 плюс сумму из строки 6b, если человек, которого вы поддерживали, владел домом. Это сумма, которую человек предоставил на собственную поддержку | 21. | _____ | |||||||

| 22, | Строка 21 больше, чем строка 20? флажок № Вы соответствуете тесту поддержки, чтобы это лицо могло быть вашим правомочным ребенком. Если этот человек также соответствует другим критериям, чтобы быть подходящим ребенком, остановитесь здесь; не заполняйте строки 23–26. В противном случае перейдите к строке 23 и заполните оставшуюся часть рабочего листа, чтобы определить, является ли этот человек вашим подходящим родственником. Если этот человек также соответствует другим критериям, чтобы быть подходящим ребенком, остановитесь здесь; не заполняйте строки 23–26. В противном случае перейдите к строке 23 и заполните оставшуюся часть рабочего листа, чтобы определить, является ли этот человек вашим подходящим родственником. флажок Да. Вы не соответствуете тесту поддержки, чтобы это лицо могло быть вашим правомочным ребенком или вашим правомочным родственником. Остановитесь здесь. | |||||||||

| Вы предоставили больше половины? | ||||||||||

| 23. | Введите сумму, которую другие предоставили для поддержки человека. Включите суммы, предоставленные государственными, местными и другими социальными обществами или агентствами. Не включайте суммы, указанные в строке 1 | 23. | _____ | |||||||

| 24. | Складываем строки 21 и 23 | 24. | _____ | |||||||

| 25. | Вычтите строку 24 из строки 19. Это сумма, которую вы предоставили для поддержки человека | 25. | _____ | |||||||

| 26. | Строка 25 больше, чем строка 20? флажок Да. Вы соответствуете тесту на поддержку этого человека на то, чтобы быть вашим правомочным родственником.флажок No. Вы не соответствуете тесту на поддержку этого человека, чтобы быть вашим правомочным родственником. Вы не можете заявить этого человека как иждивенца, если вы не можете сделать это в соответствии с соглашением о множественной поддержке, тестом на поддержку для детей разведенных или разлученных родителей или специальным правилом для похищенных детей. См. Соглашение о множественной поддержке , Тест на поддержку детей разведенных или разлученных родителей (или родителей, проживающих отдельно) или Похищенный ребенок младше подходящего родственника . См. Соглашение о множественной поддержке , Тест на поддержку детей разведенных или разлученных родителей (или родителей, проживающих отдельно) или Похищенный ребенок младше подходящего родственника . | |||||||||

Пример 2 — дочерняя компания подает совместную декларацию только в качестве требования о возмещении удержанного налога.

Ваш 18-летний сын и его 17-летняя жена получали 800 долларов за работу с частичной занятостью и никакого другого дохода. Они прожили с тобой весь год.Также не требуется подавать налоговую декларацию. У них нет ребенка. Налоги были вычтены из их заработной платы, поэтому они подают совместную декларацию только для того, чтобы получить возмещение удержанных налогов. Применяется исключение из совместного теста на возвращение, поэтому ваш сын может быть вашим подходящим ребенком, если все остальные тесты будут выполнены.

Пример 3 — дочерняя компания подает совместную налоговую декларацию, чтобы запросить альтернативный кредит в США.

Факты те же, что и в Примере 2 , за исключением того, что из заработной платы вашего сына или его жены не взимались налоги.Тем не менее, они подают совместную декларацию, чтобы потребовать американский кредит в размере 124 долларов и получить возмещение этой суммы. Поскольку требование американского альтернативного кредита является причиной подачи декларации, они подают ее не только для того, чтобы получить возмещение удержанного подоходного налога или расчетного уплаченного налога. Исключение из совместного обратного теста не применяется, поэтому ваш сын не соответствует требованиям.

Соответствующий ребенок более чем одного человека

. Если ваш ребенок, отвечающий критериям, не является ребенком кого-либо еще, эта тема к вам не относится, и вам не нужно о ней читать.Это также верно, если ваш ребенок, отвечающий критериям, не является ребенком кого-либо еще, кроме вашего супруга, с которым вы планируете подать совместную декларацию. .

. Если ребенок рассматривается как квалифицированный ребенок родителя, не являющегося опекуном в соответствии с правилами для детей разведенных или разлученных родителей (или родителей, которые живут отдельно), описанных ранее, см. Применение правил разрешения конфликтов к разведенным или разлученным родителям (или родителям, которые живем отдельно) , позже. .

Иногда ребенок проходит тесты на родственные отношения, возраст, место жительства, поддержку и совместное возвращение, чтобы быть подходящим ребенком более чем одного человека.Хотя ребенок является правомочным ребенком каждого из этих лиц, обычно только один человек может действительно относиться к ребенку как к ребенку, имеющему право на получение всех следующих налоговых льгот (при условии, что это лицо имеет право на получение каждого пособия).

Налоговый кредит на ребенка или кредит для других иждивенцев.

Статус регистрации главы домохозяйства.

Кредит на расходы по уходу за детьми и иждивенцами.

Исключение из дохода для выплаты пособий по уходу на иждивении.

Кредит заработанного дохода.

Другое лицо не может получать какие-либо из этих льгот на основании соответствующего критериям ребенка. Другими словами, вы и другое лицо не можете договориться о разделении этих налоговых льгот между вами.

Правила тай-брейка.

Чтобы определить, какое лицо может относиться к ребенку как к имеющему право на получение этих пяти налоговых льгот, применяются следующие правила разрешения конфликтов.

Если только одно из лиц является родителем ребенка, ребенок рассматривается как соответствующий ребенок родителя.

Если родители подают совместную декларацию вместе и могут потребовать ребенка как ребенка, отвечающего критериям, ребенок рассматривается как ребенок родителей, соответствующий требованиям.

Если родители не подадут совместную декларацию вместе, но оба родителя заявляют, что ребенок является правомочным ребенком, IRS будет рассматривать ребенка как подходящего ребенка того родителя, с которым ребенок проживал в течение более длительного периода времени в течение года. . Если ребенок проживал с каждым из родителей одинаковое количество времени, IRS будет рассматривать ребенка как ребенка, отвечающего требованиям того родителя, который имел более высокий скорректированный валовой доход (AGI) за год.

Если ни один из родителей не может претендовать на ребенка как на ребенка, отвечающего критериям, ребенок рассматривается как ребенок, отвечающий требованиям, для лица, имеющего наивысший показатель AGI за год.

Если родитель может заявить о своем ребенке как о соответствующем ребенке, но ни один из родителей не потребует этого, ребенок рассматривается как соответствующий ребенок того человека, у которого был самый высокий AGI за год, но только если AGI этого человека выше, чем самый высокий AGI среди родителей ребенка, которые могут потребовать ребенка.

В соответствии с этими правилами разрешения конфликтов вы и другое лицо можете выбрать, кто из вас претендует на ребенка как на ребенка, отвечающего критериям.

. Вы можете иметь право на получение кредита на заработанный доход в соответствии с правилами для налогоплательщиков, не имеющих ребенка, имеющего право на получение кредита, если у вас есть ребенок, имеющий право на получение кредита на заработанный доход, который заявлен другим налогоплательщиком как имеющий право ребенок. Для получения дополнительной информации см. Pub. 596. .

Пример 1 — ребенок проживал с родителем, бабушкой и дедушкой.