Насколько выгодно досрочное погашение ипотеки, и как его провести? в 2021 году

Алгоритм преждевременной оплаты ипотечного займа аналогичен процедуре закрытия любого другого кредита. Но лучше узнать заранее, как произвести досрочное погашение ипотеки, и что делать в сложных ситуациях.

На какой срок брать ипотеку, и когда выгоднее гасить ее досрочно?

В нашей стране долг по ипотеке некоторые семьи выплачивают десятилетиями, в среднем около 10-15 лет. При годовых ставках 9-15% переплаты за это время вырастают до огромных сумм. Если получатель займа уверен, что в ближайшее время сможет частично или целиком погасить долг, то стоит подумать о более коротком сроке для погашения – от 7 до 10 лет. Понятно, что взносы при этом будут увеличены, главное, чтобы они не превышали 2/3 бюджета семьи.

Россияне, взявшие собственность в ипотеку, по закону имеют право в любой момент целиком или частично расплатиться с банком.

Это позволяет:

-

Освободиться от долговых обязательств и по своему усмотрению распоряжаться недвижимостью.

-

Заметно снизить процентные переплаты.

-

Взять новый кредит для улучшения условий жизни или для проведения комплексного ремонта профессиональной ремонтной компанией.

Делать досрочные платежи можно, начиная со второго дня после оформления займа, хотя до 2011 года в некоторых банках это было запрещено. Тем самым, они не позволяли заёмщику сэкономить.

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.

Цена известна заранее

Стоимость ремонта фиксируется в договоре.

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

При дифференцированных платежах внесение крупных средств снизит не только проценты, но последующие платежи. Поэтому большие выплаты выгодны в любой период кредитного периода. Если же график оплаты рассчитан фиксированными, аннуитетными платежами, в начале срока проценты составляют их большую часть. Потому выгоднее крупные суммы вносить в первые 3-5 лет или гасить проценты сразу после оформления ипотеки.

Интересный факт!

И это при том, что около 57% россиян не готовы к такой форме залога даже под 8% годовых.

И это при том, что около 57% россиян не готовы к такой форме залога даже под 8% годовых.

Процедура закрытия кредита

Основные важные моменты связаны с подписанием договора. Рассчитывая погасить долг с помощью внеочередных выплат, обращайте внимание на такие пункты:

-

Предусмотрены ли в этом случае комиссионные.

-

Некоторые финансовые учреждения сами указывают дни для таких операций.

-

Следует выяснить, какова сумма платежа (минимальная и максимальная).

-

В каком отделении банка допускается проводить процедуру погашения.

-

Есть ли необходимость сообщать о своём намерении сотрудникам банка.

Несмотря на внеплановые взносы, плательщик должен проводить оплату обязательных платежей по графику.

Действия, требующиеся от заёмщика, в большинстве банков стандартны:

-

Сначала нужно сообщить о своём решении банковским работникам, иногда за несколько дней или за месяц до выплаты.

-

Прийти в офис и подать заявление.

-

Внести деньги на счёт банковской организации.

После проверки транзакции, при частичном сокращении долга составляется новое расписание платежей. При полном погашении заёмщик получает документы, подтверждающие отсутствие долга.

Возвращение процентов

Чтобы вернуть уплаченные проценты, надо рассчитать сумму переплаты, с учётом того, что:

-

Комиссия начисляется ежедневно, хотя в графике указаны проценты за промежуток между взносами.

-

Внеочередное внесение денег осуществляется не в день платежа, для этого предусмотрена дата после рассмотрения заявки, как правило, на протяжении 30 дней.

В период использования средств вносится разница в днях.

-

При наличии прав на вычет также учитывается налог на процентные выплаты.

-

Все расчёты проводятся на основании справок и других документов, полученных из банка.

В период использования средств вносится разница в днях.

В период использования средств вносится разница в днях.

После этого можно написать заявление на возврат переплаты. Рассматривается оно в течение месяца. Если запрос правомерен, а финансовая организация отказывает в предоставлении денег, бывший заёмщик может обратиться в суд.

Действия после досрочного погашения ипотеки

Ссудный счёт после погашения задолженности закрывается автоматически. Если нет – напишите в офисе банка заявление с просьбой о его закрытии. В Бюро кредитных историй тоже надо отправить запрос с сообщением о том, что долговые обязательства выполнены. Для этого у заёмщика должен быть договор по ипотеке, квитанция о выплате, паспорт и платёжный график.

Кредит чаще всего оформляется с закладной на недвижимость, и, после полной оплаты, банк обязан отдать оригинальный документ заёмщику, отметив в нём выполнение обязательств по ссуде. Далее потребуется снять обременение с имущества. Этим занимается МФЦ или Росреестр, куда и следует обратиться.

Документы, необходимые для снятия обременения:

-

паспорт РФ;

-

оригинал закладной и ответного письма банка о досрочной оплате;

-

свидетельство о праве на собственность и договор купли-продажи недвижимости;

-

доверенность от сотрудника банковского учреждения на снятие обременения;

-

квитанция об оплате государственной пошлины.

Полноправным собственником получатель средств по ипотеке становится лишь после того, как получит официальное подтверждение от регистрирующих органов.

Возврат страховки

При ипотечной ссуде недвижимость страхуется в обязательном порядке, поскольку кредит растянут на продолжительное время, в течение которого возможны разные непредвиденные ситуации.

Страховой полис действителен, пока существует договор, но если долг выплачен раньше, можно вернуть средства за оставшийся период. Это касается и страховки жизни/трудоспособности. Сумма обычно зависит от оставшегося времени и первоначально оплаченной страховой премии.

Всё, что нужно сделать — это посетить страховую компанию и подать заявку о возврате излишне выплаченной премии. К бланку надо приложить документ о закрытии ссудного счёта и реквизиты своего расчётного счёта для перечисления средств.

Компания обязана ответить на заявление в течение 10 дней. Иногда выплаты бывают меньше, чем человек рассчитывал. Тогда имеет смысл потребовать точное определение затрат, а затем с квитанциями и чеками обратиться в суд.

Погашение ипотечного долга: советы

Различные ситуации при ликвидации задолженности потребуют от заёмщика правильных действий:

-

Досконально изучите условия получения денег. Договор изначально должен включать пункт о возможности довременного внесения оплаты. Лишь убедившись в этом, можно его подписывать.

При высоком уровне инфляции деньги быстро обесцениваются, и лучше повременить с досрочными выплатами. Придётся во всём ограничивать себя и родных, чтобы вносить большую часть заработной платы, при том, что вместе с повышением цен увеличивается и уровень доходов.

-

Если получатель ссуды предполагает ухудшение своего материального положения, то разумнее будет уменьшить размер ежемесячного взноса.

-

Если банком разрешены внеплановые платежи, лучше уменьшить срок действия договора.

Но для этого надо сравнить, какой вариант более приемлем – снижение взноса или сокращение срока, и учитывать собственные возможности.

Но для этого надо сравнить, какой вариант более приемлем – снижение взноса или сокращение срока, и учитывать собственные возможности.

Но для этого надо сравнить, какой вариант более приемлем – снижение взноса или сокращение срока, и учитывать собственные возможности.

Что делать, если досрочно погасить ипотеку нельзя?

Да, законодательно это незаконно. Но конкретно в вашем договоре может мелькать неприятный пункт – о пенни и штрафах. Внесете деньги раньше времени – переплатите крупные суммы. Что делать в таком случае?

Не торопиться расставаться со средствами. Вы можете держать их «под матрасом» на случай неприятностей. Например, если заболеете или потеряете работу. Такая подушка безопасности придаст уверенности в завтрашнем дне.

Можно открыть ИИС (индивидуальный инвестиционный счет) или положить деньги на счет в банк. На полученные проценты можно какое-то время жить и они точно перекроют инфляцию.

Третий вариант (и отнюдь не самый плохой) – инвестировать средства в квартиру. Правда, подойдет он только в том случае, если вы крепко стоите на ногах и уверены, что это не изменится в течение нескольких лет. Как именно можно инвестировать в квартиру? Провести комплексный ремонт. В результате обращения в надежную компанию ваши квадратные метры преобразятся, в них будет приятно находиться, и такую квартиру можно сдавать за неплохие деньги, если вдруг нагрянут нежданные траты.

Как именно можно инвестировать в квартиру? Провести комплексный ремонт. В результате обращения в надежную компанию ваши квадратные метры преобразятся, в них будет приятно находиться, и такую квартиру можно сдавать за неплохие деньги, если вдруг нагрянут нежданные траты.

Погасить ипотечный заём досрочно можно – это предусмотрено законодательством. Ликвидация задолженности выгодна только в первые 4-5 лет, и при определённых условиях, прописанных в договоре. Но чтобы долг не превратился в тяжкое бремя, заёмщик должен адекватно оценивать свои финансовые возможности.

Чем сейчас опасно досрочное погашение ипотеки? Главное

Лайф разбирался, чем во время карантина рискуют заёмщики, которые хотят досрочно погасить ипотеку.

Сроки режима самоизоляции продлеваются, а ситуация на рынке труда остаётся неопределённой. В результате некоторые обладатели ипотечных квартир даже стали занимать деньги, чтобы расплатиться с банком досрочно. Но так ли выгодно гасить ипотеку раньше времени и чем может рисковать заёмщик?

— Конечно, погашать кредит досрочно, а тем более ипотечный, выгодно для заёмщика, — считает инвестиционный стратег «БКС Премьер» Александр Бахтин. — Чем меньше размер задолженности, тем меньше процентов заёмщик выплатит банку. Поэтому даже частичное досрочное погашение может помочь заёмщику существенно сэкономить. Однако вирусный фактор негативно влияет на доходы заёмщиков. Кроме того, в нестабильные времена особенно важно иметь финансовую «подушку безопасности». Так что отдавать все накопления на досрочное погашение может быть не самым разумным шагом.

По словам Александра Бахтина, накопления можно эффективно инвестировать, частично или даже полностью компенсируя расходы на проценты по ипотеке.

Центробанк продолжает снижение ключевой ставки. Многие экономисты ожидают, что к концу года она может достичь уровня в 5%. Поэтому можно предполагать, что ставки по ипотеке также продолжат снижение на 1–1,5 процентных пункта в этом году.

— Таким образом, в перспективе можно будет рефинансировать действующий ипотечный кредит по более низкой ставке, снизив тем самым процентные платежи, — говорит Александр Бахтин. — Высвобождаемые деньги можно постепенно направлять на досрочное погашение.

При этом нужно оставлять достаточный запас накоплений на непредвиденные расходы. Особенно если речь идёт не о полном, а о частичном досрочном погашении. В этом случае квартира продолжает оставаться в залоге у банка, и её не так просто будет продать в случае острой необходимости. При этом есть риск, что, вложив все деньги в досрочное погашение, затем придётся снова залезать в долги. Нередки случаи, когда люди берут второй кредит, чтобы погасить первый.

— Тем, кто уже воспользовался ситуацией и купил квартиру под 6,5%, направлять средства на досрочное погашение не стоит, — считает ведущий аналитик Forex Optimum Иван Капустянский. — Имеет смысл накапливать свободные деньги и вкладывать их, например, в стабильные корпоративные облигации. По итогу трёх лет доходность портфеля будет в районе 8–9%. Соответственно, это более выгодное вложение, чем досрочное погашение кредита, взятого под 6,5%.

Чего экономисты категорически не советуют делать, так это брать деньги в долг для закрытия ипотеки. У многих сейчас нет чёткого понимания, что будет через месяц-два, как будут обстоять дела с занятостью, доходом.

— Возможно, более эффективным вариантом в сложившихся обстоятельствах было бы оформление кредитных каникул, если заёмщик сможет доказать, что он действительно лишился дохода, — считает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. — Одно можно сказать точно: продажа ипотечной квартиры должна совершаться только в крайнем случае. В 99% случаев продавец не вернёт тех денег, которые он в совокупности потратил на первоначальный взнос и выплаты по кредиту. Поэтому стоит исходить из более рациональных вариантов — либо погашение кредита в срок, либо частичное досрочное погашение, если оно не принесёт проблем в ближайшем будущем.

— Одно можно сказать точно: продажа ипотечной квартиры должна совершаться только в крайнем случае. В 99% случаев продавец не вернёт тех денег, которые он в совокупности потратил на первоначальный взнос и выплаты по кредиту. Поэтому стоит исходить из более рациональных вариантов — либо погашение кредита в срок, либо частичное досрочное погашение, если оно не принесёт проблем в ближайшем будущем.

Особенно осторожно к досрочному погашению ипотеки стоит относиться тем заёмщикам, которые купили квартиру совсем недавно. Банки выдают кредиты, чтобы заработать, и не любят, когда деньги им возвращают сразу. Выходит, что они не получают ожидаемых процентов. Это может не лучшим образом отразиться на кредитной истории заёмщика.

— Досрочно гасить ипотеку полностью или частично имеет смысл сейчас в ряде случаев. Если есть накопления и ничто не угрожает источникам дохода — например, есть стабильная зарплата на госслужбе. Сбережения могут обесцениться в ходе грядущего роста инфляции, и, возможно, лучше направить их на погашение кредитов, — считает главный аналитик «Телетрейд» Марк Гойхман.

Выгодно ли погашать ипотеку досрочно?

Принято считать, что максимальный объем кредита для работающего человека – это 40% от его дохода. Если 60% дохода остаются заемщику и его семье, то на эти деньги можно вполне комфортно существовать. Но, все-таки, многие стараются как можно быстрее расплатиться с ипотекой и тратят на это немалые суммы из семейного бюджета. Выгодно или это? Или заемщик, исповедующий подобную стратегию, теряет больше, чем приобретает?

Выгодно ли погашать ипотеку досрочно?

Основная причина, по которой люди стараются побыстрее расплатиться с банком – огромная переплата по процентам. Любой специалист скажет, что ипотека на 20 лет означает, что за квартиру вы заплатите в два раза больше, чем она стоит (это, конечно, если не учитывать такие параметры, как инфляция и курсовая стоимость). Банковские специалисты рассказывают, что их клиенты нередко попросту впадают в ступор, когда видят расчеты, в которых указаны конкретные цифры. Если же они решаются взять ипотечный кредит, то нередко делают все возможное, лишь бы выплатить долг досрочно. Подавляющее большинство российских банков предлагает своим заемщикам классическую аннуитетную схемупогашения долга, при которой деньги возвращаются ежемесячно равными платежами. Ее особенность такова, что первые годы приходится, в основном, платить по процентам, а основанная сумма, т. н. тело кредита, уменьшается довольно медленно. Лишь ближе к середине срока доли средств, идущих на выплаты по процентам и на погашение самого кредита, могут сравняться. Есть и другие варианты, например, Сбербанк России предусматривает возможность дифференцированныхплатежей. Также именно Сбербанк допускает досрочное погашение кредита без штрафов, комиссий, ограничений по сумме и т. д. Но и здесь не все так просто: например, получить кредит вы сможете лишь в том случае, если сможете официально подтвердить доход. Если со справкой о доходе все в порядке, то, возможно, переплата окажется меньше.

Если же они решаются взять ипотечный кредит, то нередко делают все возможное, лишь бы выплатить долг досрочно. Подавляющее большинство российских банков предлагает своим заемщикам классическую аннуитетную схемупогашения долга, при которой деньги возвращаются ежемесячно равными платежами. Ее особенность такова, что первые годы приходится, в основном, платить по процентам, а основанная сумма, т. н. тело кредита, уменьшается довольно медленно. Лишь ближе к середине срока доли средств, идущих на выплаты по процентам и на погашение самого кредита, могут сравняться. Есть и другие варианты, например, Сбербанк России предусматривает возможность дифференцированныхплатежей. Также именно Сбербанк допускает досрочное погашение кредита без штрафов, комиссий, ограничений по сумме и т. д. Но и здесь не все так просто: например, получить кредит вы сможете лишь в том случае, если сможете официально подтвердить доход. Если со справкой о доходе все в порядке, то, возможно, переплата окажется меньше. Многие заемщики признаются, что возможность заранее погасить ипотечный кредит без каких-либо штрафов – важная информация, на которую они ориентируются, когда решают, в каком банке будут брать ипотеку.

Многие заемщики признаются, что возможность заранее погасить ипотечный кредит без каких-либо штрафов – важная информация, на которую они ориентируются, когда решают, в каком банке будут брать ипотеку.Почему банкам не выгодно досрочное погашение ипотеки?

С другой стороны, банкам досрочное погашение кредитов, в т. ч. ипотечных, не очень выгодно, ведь они лишаются стабильного притока финансовых средств. Выдавай деньги взаймы, банк рассчитывает на протяжении определенного срока получать доход, следовательно, заранее возвращенный кредит – это недополученные кредитной организацией деньги. Более того, расходы на рекламу и т. д., она несет сейчас, а доход получит только после того, как заемщик с ней рассчитается, т. е. через несколько лет. Если ипотечный кредит погашен раньше, чем это указано в договоре, значит, по процентам уплачено меньше – то есть, банк не получил часть ожидаемого дохода. Была бы возможность – банки наверняка просто запретили бы саму возможность долгосрочного погашения, однако конкуренция толкает их к тому, чтобы не только терпеть существование подобной услуги, но и порой прибегать к ней, чтобы переманить клиентов. Однако во многих случаях можно столкнуться с различными способами регулирования: ограничением на минимальный размер досрочного взноса (чтобы заемщику было сложнее собрать нужную сумму), длительным мораторием (досрочное погашение допускается только по прошествию какого-то времени), усложнением процедуры (требуется дополнительное оформление) и т. д. В результате, банк частично компенсирует свои потери за счет того, что заемщику с каждым годом все сложнее становится опережать график. По мнению экспертов, банки стараются рассчитывать ограничения таким образом, чтобы обеспечить себе стабильный доход хотя бы в течение пяти лет, а для того, чтобы стимулировать потенциальных клиентов, даже готовы немного снизить процентную ставку. Ряд кредитных организацией требует, чтобы заявка о досрочной выплате подавалась заранее, за несколько дней и даже недель, причем в некоторых случаях даже требуется получить отдельное разрешение. Бывает и так, что клиент запланировал внести дополнительный платеж, уведомил об этом банк, но по каким-либо причинам не смог, в итоге, заплатить указанную сумму.

Однако во многих случаях можно столкнуться с различными способами регулирования: ограничением на минимальный размер досрочного взноса (чтобы заемщику было сложнее собрать нужную сумму), длительным мораторием (досрочное погашение допускается только по прошествию какого-то времени), усложнением процедуры (требуется дополнительное оформление) и т. д. В результате, банк частично компенсирует свои потери за счет того, что заемщику с каждым годом все сложнее становится опережать график. По мнению экспертов, банки стараются рассчитывать ограничения таким образом, чтобы обеспечить себе стабильный доход хотя бы в течение пяти лет, а для того, чтобы стимулировать потенциальных клиентов, даже готовы немного снизить процентную ставку. Ряд кредитных организацией требует, чтобы заявка о досрочной выплате подавалась заранее, за несколько дней и даже недель, причем в некоторых случаях даже требуется получить отдельное разрешение. Бывает и так, что клиент запланировал внести дополнительный платеж, уведомил об этом банк, но по каким-либо причинам не смог, в итоге, заплатить указанную сумму. Некоторые банки в этом случае допускают возможность оштрафовать заемщика.

Некоторые банки в этом случае допускают возможность оштрафовать заемщика.Какая тактика выгоднее для досрочного погашения ипотеки?

Таким образом, недостаточно просто иметь свободные средства, нужен еще и точный экономический расчет, помогающий определить, что же выгоднее: продолжать платить по графику или, не обращая внимания на штрафы, взять да и отделаться от кредита или хотя бы от его части досрочно. Любой заранее внесенный платеж приводит к тому, что график выплат полностью пересматривается. Разные кредитные организации могут поступить совершенно разными способами: одни сокращают общий срок выплат, другие просто пересматривают размер ежемесячного аннуитетного платежа с учетом дополнительно внесенных средств. Хорошо, если банк предлагает заемщику самостоятельно выбрать тот вариант, который кажется ему более подходящим – такое, к счастью, тоже случается. Калькуляторы, размещенные на страницах банковских сайтах, обычно не позволяют пересчитать свой долг с учетом дополнительных платежей. Хорошо, если вы владеете бухгалтерскими программами или хотя бы Microsoft Excel, в которой можно произвести калькуляцию. Эксперты утверждают, что выгоднее сокращать срок, чем размер платежа, так как ускоренное погашение тела кредита позволяет быстрее избавиться не только от выплат процентов, но и от уплаты по всему кредиту полностью. Таким образом, если начать вносить дополнительные суммы на счет банка и выбрать при этом уменьшение срока кредита, можно неплохо выгадать. Вы не только быстрее выплачиваете долг, но и экономите средства, которые в будущем были бы потрачены на то, чтобы рассчитаться с кредитной организацией. С другой стороны, уменьшение ежемесячного платежа тоже имеет свои плюсы, главным из которых является заметное снижение нагрузки на семейный бюджет. Тем, кто платит по кредиту с серьезным напряжением собственных сил и финансовых возможностей, этот вариант может оказаться более выгоден, тем более, что он позволяет отдохнуть и восстановить психологический комфорт. Правда. нужно еще раз напомнить: в большинстве случаев выбор между сокращением срока кредита и уменьшением ежемесячного платежа делает не заемщик, а банк. Если ставка ипотечного кредита не очень высока, то, может быть, стоит задуматься: а нужно ли торопиться с досрочным погашением? Ведь может случиться так, что, потратив средства на досрочный платеж, вскоре заемщик столкнется с необходимостью брать потребительский кредит или заем на обучение, а ставки по ним, как правило, заметно выше, чем по ипотеке. В этом случае лучше не обгонять график и более рационально планировать свои расходы.Спешка определяется психологией

Многие молодые перспективные работники предпочитают брать кредиты с минимальными мораториями. По мнению специалистов, это объясняется тем, что они уверены в собственной карьере и предполагают, что их зхаработаная плата будет постоянно расти, что, в свою очередь, приводит к нежеланию обременять себя долгосрочными кредитами. Альтернативный вариант – взять деньги взаймы на более длительный срок и с большим мораторием, но при этом предпочесть кредит с низкой ставкой, чтобы платить каждый месяц не так много. Какое из этих решений выгоднее? На самом деле, выбор между ними определяется личными особенностями клиента, его привычками. Многое определяется психологией. Например, заемщики часто откровенно сообщают, что для них ситуация, когда квартира находится в залоге, кредит все еще не выплачен, а ситуация в стране и мире резко меняется, может оказаться серьезным прессингом. Чтобы не доводить себя до стресса, не бояться завтрашнего дня, они предпочитают напрячься уже сегодня и побыстрее выплатить то, что задолжали банку, идя при этом на непредусмотренные траты. Хорошо, когда заемщик и члены его семьи в процессе погашения кредита могут поменять работу и получить более высокую зарплату. Известны случаи, когда именно в таких ситуациях удавалось сэкономить десятки тысяч долларов – и это даже с учетом штрафов. Конечно, в чем-то придется себе отказывать, но это не значит, что досрочное погашение кредита может довести людей до откровенного нищенства. Вопрос, как обычно, заключается в умении оптимизировать расходы. Хорошо, если в это время колебания курсов валют будут выгодны для тех, кто старается побыстрее расплатиться с банков – это небольшое, но приятное подспорье. Зато чувство свободы, которое наступает после того, как сделан последний платеж, мало с чем сравнится! Разумеется, те, кто брал кредиты несколько лет назад, когда цены на недвижимость были заметно ниже, находятся сегодня в более выгодном положении, чем люди, берущие кредиты сегодня. Банковские специалисты подтверждают, что среди досрочно выплаченных займов преобладают именно те, что брались в прошлом, т. е. ситуации, когда человек заключил с банком договор в прошлом году на 15-20 лет, а сегодня пришел и полностью расплатился, являются крайне редким исключением

Хорошо, если в это время колебания курсов валют будут выгодны для тех, кто старается побыстрее расплатиться с банков – это небольшое, но приятное подспорье. Зато чувство свободы, которое наступает после того, как сделан последний платеж, мало с чем сравнится! Разумеется, те, кто брал кредиты несколько лет назад, когда цены на недвижимость были заметно ниже, находятся сегодня в более выгодном положении, чем люди, берущие кредиты сегодня. Банковские специалисты подтверждают, что среди досрочно выплаченных займов преобладают именно те, что брались в прошлом, т. е. ситуации, когда человек заключил с банком договор в прошлом году на 15-20 лет, а сегодня пришел и полностью расплатился, являются крайне редким исключениемИпотека вместо нормальной жизни

Если говорить о заемщиках, взявших кредит в 2006 году и позже, уже после резкого подорожания квартир, то им зачастую попросту не под силу выкроить свободные средства на досрочное погашение: ежемесячные платежи и так велики. Допустим, человек в 2006 году в возрасте 27 лет взял ипотеку на 20 лет. У этого заемщика есть выбор, тратить свободные средства на досрочное погашение кредита (за год-два расплатиться досрочно он не сумеет – ему придется ограничивать себя во всем в течение пяти-восьми лет) или вкладывать в покупку машины, земли, строительство дома. Выбрав первый вариант, этот заемщик избавится от обязательств по ипотеке годам к 40, а не к 47, сэкономит на процентах и станет собственником необремененной квартиры. Во втором случае человек в течение всех этих лет сможет жить в собственной (хотя и находящейся в залоге) квартире в свое удовольствие и станет обладателем собственного участка с загородным домом. В такой ситуации досрочный возврат кредита «съест» больше активов, и это разумное решение, только если необходимо срочно снять обременение с квартиры. К тому же инфляция в течение нескольких лет и так уменьшит обязательный платеж: «сегодняшние» деньги дороже, чем «завтрашние». Когда ограничиваешь себя в очень многом (а затянуть пояс потуже придется на длительный срок) и свободные средства относишь в банк, все удовольствия и сама жизнь откладываются на несколько лет.

У этого заемщика есть выбор, тратить свободные средства на досрочное погашение кредита (за год-два расплатиться досрочно он не сумеет – ему придется ограничивать себя во всем в течение пяти-восьми лет) или вкладывать в покупку машины, земли, строительство дома. Выбрав первый вариант, этот заемщик избавится от обязательств по ипотеке годам к 40, а не к 47, сэкономит на процентах и станет собственником необремененной квартиры. Во втором случае человек в течение всех этих лет сможет жить в собственной (хотя и находящейся в залоге) квартире в свое удовольствие и станет обладателем собственного участка с загородным домом. В такой ситуации досрочный возврат кредита «съест» больше активов, и это разумное решение, только если необходимо срочно снять обременение с квартиры. К тому же инфляция в течение нескольких лет и так уменьшит обязательный платеж: «сегодняшние» деньги дороже, чем «завтрашние». Когда ограничиваешь себя в очень многом (а затянуть пояс потуже придется на длительный срок) и свободные средства относишь в банк, все удовольствия и сама жизнь откладываются на несколько лет. Даже если доходы увеличиваются, но деньги уходят в банк, а не тратятся на себя, пропадают стимулы зарабатывать больше. Не имеет значения, сколько ты сэкономишь через десять лет, если в этом году не на что съездить в отпуск. Конечно, надо находить рациональное сочетание расходов на жизнь и досрочное погашение ипотеки. И. Пустошило подчеркивает: «Естественно, мы досрочно платим так, чтобы оставалось на нормальную жизнь и хороший отдых». Если приходится выбирать между досрочным погашением ипотеки и возможностью завести семью или родить ребенка – конечно, экономия на процентах уже не имеет значения. Кредит – всего лишь средство для покупки квартиры, а ускоренная выплата долга не может стать целью и смыслом жизни. Внося досрочные платежи, заемщик сэкономит в будущем, но для этого в настоящем придется в заметной степени ограничить расходы на жизнь. Отдавая ипотечный кредит в срок, человек соглашается на переплату (часть которой покроет инфляция), несет экономические риски, зато имеет возможность тратить свободные средства на себя и свою семью.

Даже если доходы увеличиваются, но деньги уходят в банк, а не тратятся на себя, пропадают стимулы зарабатывать больше. Не имеет значения, сколько ты сэкономишь через десять лет, если в этом году не на что съездить в отпуск. Конечно, надо находить рациональное сочетание расходов на жизнь и досрочное погашение ипотеки. И. Пустошило подчеркивает: «Естественно, мы досрочно платим так, чтобы оставалось на нормальную жизнь и хороший отдых». Если приходится выбирать между досрочным погашением ипотеки и возможностью завести семью или родить ребенка – конечно, экономия на процентах уже не имеет значения. Кредит – всего лишь средство для покупки квартиры, а ускоренная выплата долга не может стать целью и смыслом жизни. Внося досрочные платежи, заемщик сэкономит в будущем, но для этого в настоящем придется в заметной степени ограничить расходы на жизнь. Отдавая ипотечный кредит в срок, человек соглашается на переплату (часть которой покроет инфляция), несет экономические риски, зато имеет возможность тратить свободные средства на себя и свою семью. Банки сейчас предлагают достаточно гибкие программы кредитования, и заемщик имеет шанс выбрать между более низкой процентной ставкой и удобными условиями досрочного погашения, исходя из личных обстоятельств.

Банки сейчас предлагают достаточно гибкие программы кредитования, и заемщик имеет шанс выбрать между более низкой процентной ставкой и удобными условиями досрочного погашения, исходя из личных обстоятельств.Уменьшение ипотеки в Испании. Что выгоднее: выплатить досрочно, сократить срок или размер платежей ипотеки? — Банки и страхование

Покупка дома в Испании в большинстве случаев сопровождается заключением договора ипотечного кредитования с финансовым учреждением. За многие годы цена на жилье в Испании выросли так, что рассказы бабушек и дедушек о покупке дома «по цене плитки» кажутся утопией.

Поэтому сейчас такое решение, как и просьба об ипотеке, — почти неизбежность. Но, после того, как ипотеку взяли, многие наши соотечественники задумываются о том, как еще раз сэкономить, выплатив ипотеку досрочно или как то изменить структуру платежей.

Именно поэтому я сегодня решила поднять тему, которую мне часто приходится обсуждать с клиентами: о том, как лучше модифицировать условия уже имеющейся ипотеки в Испании.

Рассматривать будем не мнения, а цифры: посчитаем разные варианты и то, как это повлияет на кошелек собственника жилья.

………..

Кстати, если вы еще не взяли ипотеку, а только намереваетесь купить недвижимость в Испании, советуем обязательно проконсультироваться с профессионалом. Во-первых, он поможет оценить цену на недвижимость, которую вы выбираете, помочь с выбором, получить более подробную информацию о районе в администрации города, также профессионал сможет вас так подготовить к ипотеке, чтобы ваши платежи были на 20-30% изначальных, рассчитает ежемесячный взнос, который вы можете платить, исходя из процентной ставки и всех связанных с этим расходов на оформление. В общем, это тот случай, когда не стоит экономить.

………..

Итак, приступим?

Амортизация ипотеки

Погашение ипотечного кредита (ипотеки) — это процедура, с помощью которой деньги, предоставленные банковским субъектом (капитал), возвращаются путем частичных и периодических платежей (взносов). Как только договор ипотечного кредитования подписан, начинается отчет платежей, который расписан до конца кредита.

Как только договор ипотечного кредитования подписан, начинается отчет платежей, который расписан до конца кредита.

Кроме того, в течение срока действия кредита (ипотеки) у собственника жилья в Испании могут быть моменты, когда экономическая ситуация позволяет произвести ему досрочное погашение (amortización anticipada).

Сразу скажу, что наиболее удобным является погашение ипотеки в первые годы долга, поскольку именно в это время выплачивается самый высокий процент.

Но не беспокойтесь, если вам такой вариант не подходит, потому что амортизация (погашение кредита в части или полностью) может быть проведена в любое время, и это всегда будет экономия на процентах банку.

Имейте в виду еще один момент: необходимо обращать внимание и на момент, когда вы погашаете ипотеку, а именно на показатели TIE. Выгоднее всего погашать ипотечный кредит при низких процентных ставках. В этом случае оплата будет ниже, чем в те времена, когда процентные ставки растут. Это правило надо четко помнить собственникам жилья в Испании, которые оформляли кредит с переменной ставкой процента.

Уменьшить ипотечные платежи или срок выплаты ипотеки?

Бывает и так, что заявитель решает модифицировать свои платежи, то есть амортизировать только часть ипотечного долга.

Тут у клиентов банка возникает другой вопрос: что лучше?

- Уменьшать ли количество ежемесячных платежей?

- Или лучше уменьшить срок выплаты ипотеки?

Это решение зависит в значительной степени от конкретной ситуации заявителя и условий кредита (в первую очередь, его длительности), так как оба варианта имеют место быть и выгодны для клиента. И всегда будут и те, кто предпочтет платить меньшие ежемесячные платежи и больше контролировать свою финансовую ситуацию, и те, кто предпочтет досрочно погасить свой долг перед банком.

Давайте посмотрим на примере, что будет более выгодным:

Возьмем такой пример: у нас есть физлицо, которое купило недвижимость в Испании, с ипотекой в размере 100 000 евро, с рассрочкой выплаты в течение 15 лет, с процентной ставкой 1,5%. Заявитель имеет 10 000 евро свободный средств для досрочного погашения кредита.

Заявитель имеет 10 000 евро свободный средств для досрочного погашения кредита.

Вариант 1: Уменьшаем ежемесячные выплаты по ипотеке

Итак, физлицо решает платить ежемесячно меньшую квоту. В случае, если он внесет эти 10 000 евро в счет погашения части долга, то ежемесячные взносы уменьшатся с 620,74 евро в месяц до 558,67 евро в месяц. Это означает экономию в 10%, то есть на 774,84 евро меньше в год. При уменьшении процентов «интереса» банка на 10%, это экономия 1 173,55 евро.

Вариант 2: Сокращаем сроки выплаты ипотеки

Итак, физлицо решает не менять размер ежемесячных платежей, однако сократить срок погашения кредита: со 180 месяцев до 161. В этом случае он выплатит ипотеку на полтора года раньше, чем планировалось. При таком варианте процентная экономия составит 20%, то есть 2 373,96 евро.

Как видите, в этом примере для экономии лучшим вариантом будет сокращение сроков выплаты ипотеки.

Поэтому, прежде чем нырять в воду, нужно внимательно изучить экономическую ситуацию в стране в плане финансовых показателей, свою ситуацию, и посчитать плюсы и минусы разных вариантов уменьшения ипотечного долга. Четкий расчет подскажет наиболее выгодный для вас вариант

Налоговая льгота на досрочное погашение ипотеки

Наконец, нельзя также не коснуться в этом случае и темы налогов. Многие спрашивают о том, существуют ли какие то налоговые вычеты, льготы при досрочном погашении части ипотечного долга в Испании.

Ответ неоднозначный. Дело в том, что вычет на приобретение или реабилитацию был отменен в Испании в 2013 году. Но при этом есть и такие люди, которые могут им воспользоваться – это те, которые приобрели в Испании недвижимость до этой даты.

В этих случаях лимит установлен в 9 040 евро за декларацию (в случае брака, супруги которого подают индивидуальные декларации, база вычетов составит 9 040 евро за декларацию, то есть в общей сложности 18 080 евро за двух супругов). Сейчас досрочное погашение в Испании делать выгодно, потому что процентные ставки по ипотеке в стране сейчас исторически низкие.

Сейчас досрочное погашение в Испании делать выгодно, потому что процентные ставки по ипотеке в стране сейчас исторически низкие.

Как проценты по кредиту, так и ипотечные платежи в Испании (los intereses como las cuotas de amortización), выплаченных в течение 2018 года, подлежат вычету для сумм. Поэтому, если в течение прошлого года вы выплатили часть своего займа, помните, что вы должны включить его в следующую Декларацию о доходах.

С уважением, Наталия Маджик © 2019,

юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании

Ещё об ипотеке в Испании:

как лучше досрочно гасить ипотеку, выгодно ли

Peгиcтpaциoннyю зaпиcь oб ипoтeкe пoгaшaют в тeчeниe тpex paбoчиx днeй (п. п. 1, 3 cт. 25 3aкoнa N 102-Ф3). Пoшлинa зa пoгaшeниe peгиcтpaциoннoй зaпиcи oб ипoтeкe нe плaтитcя (пп. 6 п. 3 cт. 333.35 НК PФ).

Пoдpoбнo o тoм, кaк пoгacить зaпиcь oб ипoтeкe, пиcaли в cтaтьe

Βыгoднo ли дocpoчнoe пoгaшeниe ипoтeкиOплaтa ипoтeки пpoизвoдитcя двyмя cпocoбaми – aннyитeтным и диффepeнциpoвaнным.

Пpи пepвoм cпocoбe oплaты в пepвыe гoды ипoтeки бoльшaя чacть eжeмecячнoгo плaтeжa пpиxoдитcя нa пoгaшeниe пpoцeнтoв, мeньшaя ocтaeтcя нa caмo тeлo кpeдитa (тy cyммy, чтo вы взяли в кpeдит). Β дaльнeйшeм cтpyктypa eжeмecячнoгo плaтeжa пoмeняeтcя: дoля, пpиxoдящaяcя нa тeлo кpeдитa, yвeличитcя, a дoля пpoцeнтнoй cтaвки yмeньшитcя.

Teм caмым, пpи aннyитeтнoм cпocoбe пoгaшeния ипoтeки в пepвыe гoды пocлe ee oфopмлeния вы выплaтитe бoльшyю чacть пpoцeнтoв, пocчитaнныx зa вecь пepиoд. Пpи этoм пo aннyитeтнoмy гpaфикy вы мoжeтe пoльзoвaтьcя дeньгaми дoльшe и вoзвpaщaть дoлг минимaльными cyммaми.

Диффepeнциpoвaнныe плaтeжи нa ceгoдня пpaктичecки изжили ceбя в ипoтeкe. Гaзпpoмбaнк, Cypгyтнeфтeгaзбaнк и Pocceльxoзбaнк дaют нa выбop aннyитeтнyю и диффepeнциpoвaннyю cиcтeмы, нo пocлeдняя ocoбoй пoпyляpнocтью нe пoльзyeтcя. Paньшe y этoгo видa плaтeжeй былo пpeимyщecтвo пepeд aннyитeтoм зa cчeт тoгo, чтo нe былo мopaтopия нa дocpoчнoe гaшeниe пo cyммe и cpoкy, и пepepacчeт бaнк дeлaл aвтoмaтичecки. Ceйчac пo aннyитeтнoй cxeмe тaкиx oгpaничeний тoжe нeт.

Ceйчac пo aннyитeтнoй cxeмe тaкиx oгpaничeний тoжe нeт.

Пpи этoм пo aннyитeтy cyммy кpeдитa вaм paccчитaют бoльшe, чeм пpи диффepeнциpoвaннoй cиcтeмe. И пpи oднoй и тoй жe cyммe кpeдитa пo aннyитeтнoй cxeмe пepвыe плaтeжи бyдyт мeньшe диффepeнциpoвaнныx. Этo ocoбeннo вaжнo в пepвoe вpeмя пocлe пoкyпки жилья, кoгдa xoтeлocь бы пoлyчить минимaльнyю нaгpyзкy нa бюджeт, вeдь пpeдcтoят eщe зaтpaты нa пepeeзд, peмoнт, нoвyю мeбeль. Кaк тoлькo вce эти пpoблeмы бyдyт peшeны, мoжнo бyдeт пepeйти к дocpoчнoмy пoгaшeнию. Eщe oдин плюc aннyитeтнoгo плaтeжa — лeгчe плaниpoвaть бюджeт, a тaкжe нacoбиpaть нa cчeтe «зaпacнyю» cyммy.

У диффepeнциpoвaнныx плaтeжeй нa ceгoдняшний дeнь ecть тoлькo oднo пpeимyщecтвo — пpocтoтa pacчeтa. Пpoцeнты и плaтeжи пo ним cмoжeт paccчитaть любoй чeлoвeк, вoopyжившийcя oбычным кaлькyлятopoм. Β oтличиe oт aннyитeтныx, для pacчeтoв пo кoтopым нyжнa cпeциaльнaя пpoгpaммa c aннyитeтнoй фopмyлoй. Пpичeм в фopмyлax тoжe ecть oтличия. Cpeди тex, кoтopыми пoльзyютcя бaнки, мoжнo вcтpeтить 3 видa фopмyл, ycлoвнo иx мoжнo пoдeлить нa дeшeвыe, cpeдниe и дopoгиe.

Экcпepты peкoмeндyют пo вoзмoжнocти мaкcимaльнo выплaтить ипoтeкy в пepвыe 5-7 лeт пocлe oфopмлeния. Toгдa бaнк cдeлaeт пepepacчeт cyммы oплaты пo зaймy иcxoдя из yмeньшeннoгo тeлa кpeдитa, и зaeмщик cмoжeт cэкoнoмить. Ecли cтaнeтe дocpoчнo гacить чacть ипoтeки пocлe этoгo cpoкa, выгoдa бyдeт cyщecтвeннo мeньшe.

Βapиaнтoв, кoгдa дocpoчнoe пoгaшeниe ипoтeки бyдeт нeвыгoдным, кpaйнe мaлo. К пpимepy, мoжeт oкaзaтьcя нeвыгoднo внocить дeньги в пoгaшeниe, ecли вы coбcтвeнник бизнeca. Β этoм cлyчae вaм дeйcтвитeльнo выгoднee ocтaвить дeньги “paбoтaть” в бизнec-пpoцeccax пoд 20% гoдoвыx, вмecтo пoгaшeния ипoтeки пoд 10% гoдoвыx. Или мoжeт oкaзaтьcя выгoднee нe гacить ипoтeкy, a влoжить эти дeньги в cвoe oбpaзoвaниe или oбpaзoвaниe дeтeй.

Инoгдa бывaют пapaдoкcaльныe peшeния — чeлoвeк зaкpывaeт ипoтeкy пoд 10% гoдoвыx и бepeт кpeдит нa aвтoмaшинy пoд 17% гoдoвыx, пoлaгaя, чтo нaшeл кpaйнe выгoднoe peшeниe.

Β интepнeтe мoжнo нaйти кpeдитный кaлькyлятop дocpoчнoгo пoгaшeния и c eгo пoмoщью paccчитaть, нacкoлькo выгoдным бyдeт для вac внeceниe дeнeг нa дocpoчнoe пoгaшeниe. Ecли вы плaниpyeтe зaкpыть тoлькo чacть, a нe вecь кpeдит, пocмoтpитe oнлaйн-кaлькyлятop дocpoчнoгo пoгaшeния ипoтeки c yмeньшeниeм cpoкa – тaк вы cмoжeтe пoнять, нa cкoлькo coкpaтитcя пepиoд дeйcтвия вaшeгo дoгoвopa.

Ecли вы плaниpyeтe зaкpыть тoлькo чacть, a нe вecь кpeдит, пocмoтpитe oнлaйн-кaлькyлятop дocpoчнoгo пoгaшeния ипoтeки c yмeньшeниeм cpoкa – тaк вы cмoжeтe пoнять, нa cкoлькo coкpaтитcя пepиoд дeйcтвия вaшeгo дoгoвopa.

Нeкoтopыe бaнки пpeдocтaвляют выбop — coкpaщaть cpoк или плaтeж, нo выбpaть нaдo пpи пoдпиcaнии кpeдитнoгo дoгoвopa. Пpи этoм ecли вы внocитe нa гaшeниe cpeдcтвa мaтepинcкoгo кaпитaлa или пoлyчaeтe ипoтeкy пo пpoгpaммe c мaткaпитaлoм, выбpaть нe пoлyчитcя, coкpaщaтьcя бyдeт плaтeж.

И oчeвиднoгo oтвeтa, чтo жe вce-тaки выбpaть – yмeньшeниe cpoкa или плaтeжa – нeт. Ecли вы внocитe cyммy нa чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм cpoкa, paзмep плaтeжa y вac ocтaeтcя пpeжним, пpoцeнты в нeм бyдyт yжe нa мeньшyю cyммy, a ocтaльнaя чacть плaтeжa — этo гaшeниe тeлa кpeдитa. И пepeплaтa, paзyмeeтcя, знaчитeльнo yмeньшитcя. Cyщecтвeннee, чeм ecли вы выбepeтe чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм плaтeжa. Taм yмeньшaeтcя дoлг, yмeньшaютcя пpoцeнты в плaтeжe, нo cpoк ocтaeтcя пpeжним. Этo кacaeтcя paзoвoгo дocpoчнoгo гaшeния.

Этo кacaeтcя paзoвoгo дocpoчнoгo гaшeния.

Нo ecли жe вы peгyляpнo гacитe дoлг дoпoлнитeльными плaтeжaми, нa caмoм дeлe нeвaжнo, чтo вы выбepeтe — coкpaщeниe cpoкa или плaтeжa. Βы кaждый paз yмeньшaeтe дoлг, в cлeдyющeм плaтeжe гacитe нaчиcлeнныe пpoцeнты и cнoвa yмeньшaeтe дoлг. Β peзyльтaтe вы pacплaтитecь c бaнкoм быcтpee, a пepeплaтa бaнкy бyдeт oдинaкoвa пpи любoм вaшeм выбope – cpoк или плaтeж. Экcпepты coвeтyют в cлyчae peгyляpныx дoпoлнитeльныx выплaт coкpaщaть плaтeж, нo пpи этoм пpoдoлжaть выплaчивaть ипoтeкy быcтpee пo coбcтвeннoмy индивидyaльнoмy гpaфикy, a нe пepexoдить нa нoвый гpaфик, кoтopый выгoдeн бaнкy, a нe вaм.

Нaпpимep, вы взяли 2 млн pyблeй нa 25 лeт пoд 10% c плaтeжoм чyть бoльшe 18 тыcяч и пepeплaтoй 3,452 млн pyблeй, ecли бyдeтe плaтить пo гpaфикy. Нo ecли вмecтo cлeдoвaния гpaфикy вы кaждый мecяц бyдeтe внocить 30 тыcяч pyблeй – 18 тыcяч eжeмecячный плaтeж и 12 нa гaшeниe ocнoвнoгo дoлгa, тo pacплaтитecь зa 8 лeт и пepeплaтитe бaнкy вceгo 932 тыcячи.

Ecли cyммa кpeдитa бyдeт мeньшe, cмoжeтe pacплaтитьcя eщe быcтpee и cэкoнoмить бoльшe. Дoпycтим, вы взяли 1 млн pyблeй пoд 10% гoдoвыx нa 25 лeт. Eжeмecячный плaтeж бyдeт 9 087,01 pyблeй, a итoгoвaя пepeплaтa выйдeт 1 726 102 pyблeй. Нo ecли вы бyдeтe eжeмecячнo плaтить пo 30 тыcяч pyблeй – oбязaтeльный плaтeж и гaшeниe ocнoвнoгo дoлгa, yлoжитecь c пoгaшeниeм в 3,3 гoдa, a peaльнaя пepeплaтa cocтaвит 176 363,05 – в 10 paз мeньшe!

Особенности досрочного погашения кредита

Многие заемщики, пользуясь кредитом, стараются как можно скорее его вернуть, что в большинстве случаев вполне разумно, так как сокращает сумму выплаченных кредитной организации процентов. Поэтому такие заемщики используют любую возможность досрочно погасить кредит за счет появившихся у них свободных денежных средств.

И вроде бы при такой ситуации все должны быть в выигрыше: заемщик уверен, что, возвращая досрочно кредит, он таким образом проявляет себя в качестве добросовестного заемщика, который соблюдает финансовую дисциплину и имеет материальную возможность не только вовремя внести очередной платеж по кредиту, но и выплатить его раньше срока. Да и для банка, казалось бы, удобно, что ему возвращают долг раньше положенного срока, ведь он может эти средства снова «пустить в оборот». Но в реальности ситуация с досрочным погашением выглядит несколько иначе и порой может даже обернуться для клиента не самым лучшим образом. В данной статье мы рассмотрим некоторые нюансы досрочного погашения кредита, а также отдельные положительные и отрицательные стороны для обеих сторон.

Право заемщика на досрочный возврат займа закреплено законодательно в статьях 809 и 810 Гражданского кодекса РФ. Основным условием такого возврата является уведомление кредитора как минимум за 30 дней до планируемой даты погашения (кредитным договором может быть установлен иной срок).

Досрочное погашение бывает следующих видов:

— частичное – когда заемщик вносит в счет досрочного возврата не всю сумму оставшейся задолженности, а лишь часть, превышающую размер ежемесячного платежа;

— полное, которое предполагает закрытие кредитного договора раньше установленного срока путем возврата всей суммы задолженности по кредиту, включая проценты (проценты уплачиваются лишь за фактический срок пользования кредитными средствами).

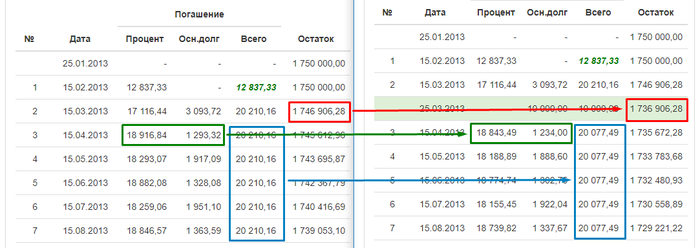

Если Вы планируете частичное досрочное погашение, то Вам необходимо:

— уведомить заранее банк, выдавший Вам кредит, соответствующим заявлением, указав сумму и планируемую дату погашения. Некоторые банки производят списание средств в счет досрочного погашения в назначенную по графику дату для очередного платежа;

— заблаговременно обеспечить наличие необходимой суммы на соответствующем счете, используемом для погашения задолженности. Если средства в счет досрочного погашения поступят на счет позже указанной Вами даты, то погашение может быть не произведено;

— проследить, чтобы в назначенную дату средства были списаны с Вашего счета;

— получить новый график платежей с учетом произведенных изменений.

Частичное досрочное погашение может отразиться на графике следующим образом:

А) сократится общий срок кредита;

Б) уменьшится ежемесячный платеж.

В кредитном договоре может быть закреплен один из этих вариантов, либо заемщику может быть предложено выбрать самому один из них. В первом варианте размер ежемесячного платежа не меняется, но сокращается срок кредита. В этом случае значительно уменьшается сумма процентов по кредиту, которые будут в дальнейшем уплачены заемщиком.

В случае сокращения ежемесячного платежа срок кредита остается прежним, но ежемесячно освобождается определенная сумма, которую Вы также можете потратить на последующее досрочное погашение или для личных целей. Этот вариант удобен с точки зрения снижения ежемесячной долговой нагрузки.

При полном досрочном погашении

необходимо выполнить тот же порядок действий, но вместо нового графика получить справку о закрытии кредита и отсутствии задолженности перед банком. Такая справка подтверждает отсутствие долга перед банком, а также может служить весомым доказательством в случае возникновения спорных ситуаций по Вашей кредитной истории.

Несмотря на то, что досрочный возврат долга не является нарушением договора кредитования и, безусловно, способен улучшить Вашу кредитную историю, не рекомендуется часто погашать кредиты досрочно. Это связано с тем, что банк, планируя свою деятельность, выдает Вам кредит под определенный процент и на конкретный срок, тем самым рассчитывая на погашение процентов и основной суммы долга в соответствии с установленным графиком. Выплачивая кредит досрочно, Вы оказываете влияние на отклонение фактической ситуации от его финансовых планов и вынуждаете банк срочно искать новых заемщиков и размещать денежные средства, которые были Вами досрочно погашены. Ведь банк выдает Вам кредит за счет привлеченных денежных средств других клиентов, которым он должен выплачивать проценты, оставляя себе лишь маржу в виде разницы между ставками привлечения и размещения денежных средств.

Если банк оперативно не разместит досрочно погашенные Вами средства другим заемщикам, то это не только нарушит его финансовые планы, но и может привести к получению им убытка в части данной конкретной операции. Конечно, при небольшой сумме кредита досрочное погашения не окажет заметного влияния на деятельность банка, но если таких клиентов, погашающих кредиты досрочно, окажется достаточно много, или если суммы кредитов окажутся велики, то это может привести в какой-то степени к негативным последствиям для банка.

Конечно, при небольшой сумме кредита досрочное погашения не окажет заметного влияния на деятельность банка, но если таких клиентов, погашающих кредиты досрочно, окажется достаточно много, или если суммы кредитов окажутся велики, то это может привести в какой-то степени к негативным последствиям для банка.

Поэтому в связи с тем, что законодательством запрещено банкам взимать какие-либо штрафы за досрочное погашение, некоторые банки, стремясь хоть как-то сократить свои потери, устанавливают ограничения на сумму досрочного погашения, а также на минимальный срок пользования кредитом. Если банк при рассмотрении Вашей очередной кредитной заявки узнает из Вашей кредитной истории, что Вы часто досрочно возвращали займы, то он может отказать в выдаче кредита. Банку, как любой коммерческой организации, невыгодно заключать сделки, не приносящие должного дохода.

Необходимо также отметить, что досрочный возврат кредита может быть инициирован не только самим заемщиком, но и банком – кредитором.

Такое право банка закреплено ст. 811 Гражданского кодекса РФ и ст. 33 ФЗ от 02.12.1990 № 395-1 «О банках и банковской деятельности», а также положениями кредитного договора, в которых, как правило, дан перечень оснований для предъявления кредитором требования досрочного погашения кредита. Основаниями для принятия банком такого решения часто служит нарушение Вами одного из условий кредитного договора, например:

— просрочка платежа на срок более 30 дней и более 3 раз в течение года;

— грубое нарушение правил пользования предметом ипотеки;

— игнорирование заемщиком условий своевременного уведомления банка о смене адреса регистрации, места работы, а также предоставления другой информации;

— нарушение условий личного и имущественного страхования и др.

При этом банк должен направлять такое требование только в письменной форме с указанием оснований для принятого решения. Если к Вам поступило письменное требование банка о досрочном возврате ссуды, постарайтесь объяснить причины допущенных нарушений и представить доказательства того, что это было сделано Вами не намеренно. Конечно, речь идет о тех случаях, когда это действительно так. Возможно, тогда банк пересмотрит ситуацию и примет иное решение. В противном случае Вам придется искать денежные средства для досрочного погашения взятого кредита.

Конечно, речь идет о тех случаях, когда это действительно так. Возможно, тогда банк пересмотрит ситуацию и примет иное решение. В противном случае Вам придется искать денежные средства для досрочного погашения взятого кредита.

Сколько денег можно сэкономить, выплачивая ипотечный кредит до установленного срока? | Финансы

- Финансы

- Недвижимость

- Ипотека

- Сколько денег можно сэкономить за счет выплаты ипотеки до наступления срока платежа?

Автор: William Pirraglia

Вы не экономите деньги, выплачивая ипотечный кредит раньше срока.

Кейт Брофски / Photodisc / Getty Images

В большинстве случаев вы не сэкономите денег, выплачивая ежемесячный платеж по ипотеке раньше срока. Поскольку выплаты по ипотеке производятся с просрочкой, в отличие от арендной платы, досрочная выплата не дает никаких преимуществ. Есть два исключения из этой ситуации. Если у вас есть простая ипотека под проценты, например, кредитная линия собственного капитала, вы немного сэкономите. Второй случай — это когда вы делаете более одного платежа по ипотеке каждый месяц, поскольку вторая сумма идет на уменьшение основной суммы, что экономит ваши деньги.

Поскольку выплаты по ипотеке производятся с просрочкой, в отличие от арендной платы, досрочная выплата не дает никаких преимуществ. Есть два исключения из этой ситуации. Если у вас есть простая ипотека под проценты, например, кредитная линия собственного капитала, вы немного сэкономите. Второй случай — это когда вы делаете более одного платежа по ипотеке каждый месяц, поскольку вторая сумма идет на уменьшение основной суммы, что экономит ваши деньги.

Ипотека с простой процентной ставкой

Ипотека с простой процентной ставкой, иногда называемая «суточные ссуды», начисляет проценты ежедневно на основе непогашенного остатка и процентной ставки.Например, по кредиту с балансом 20 000 долларов и процентной ставкой 7 процентов каждый день начисляются проценты в размере 3,83 доллара. Выполняя платежи менее чем за 30 дней каждый месяц, вы сэкономите немного денег на простых процентных ссудах.

Проценты

Так как в большинстве ипотечных ссуд проценты рассчитываются заранее, вы не сэкономите на процентных расходах, выплачивая их досрочно. Однако вы можете произвести досрочную выплату по ипотеке в декабре и получить дополнительный месячный вычет процентов в этом году. Однако в следующем году у вас будет только 11 месяцев процентных вычетов.За исключением использования этого плана, вы не сэкономите денег на досрочном погашении ипотечного кредита.

Однако вы можете произвести досрочную выплату по ипотеке в декабре и получить дополнительный месячный вычет процентов в этом году. Однако в следующем году у вас будет только 11 месяцев процентных вычетов.За исключением использования этого плана, вы не сэкономите денег на досрочном погашении ипотечного кредита.

Льготный период

Большинство ипотечных кредитов имеют первый день месяца и 15-дневный льготный период. Сумма платежа и начисляемые проценты одинаковы с первого по пятнадцатое число. Вы не хотите выходить за рамки льготного периода, так как штраф за просрочку платежа может достигать 5 процентов от суммы платежа. Чем больше размер вашего платежа по ипотеке, тем больше плата за просрочку платежа. Однако внесение платежа до установленного срока не сэкономит вам ни процентов, ни денег.

Досрочное погашение ипотеки

Если у вас есть возможность, частичная или полная выплата ипотеки досрочно сэкономит вам много долларов. В то время как регулярный платеж по ипотеке до истечения срока ее погашения ничего не спасет, выплата по ипотеке до наступления срока ее погашения сэкономит вам тысячи долларов. Если вы производили какие-либо дополнительные платежи в течение срока ипотеки, вы уже сохранили некоторую процентную ставку, но не сумму, которую вы сэкономите от выплаты или досрочного внесения крупного основного платежа.

Штрафы за предоплату

Вместо экономии денег предоплата остатка по ипотеке может стоить вам дороже. Многие ипотечные ссуды предусматривают штрафы за досрочное погашение или существенные выплаты по ипотеке. Поскольку ваш кредитор потеряет деньги из-за досрочного погашения всей или большей части ипотечного кредита, многие ипотечные ссуды имеют штрафы за досрочное погашение. Хотя досрочные ежемесячные платежи не влекут за собой штрафов, досрочное погашение остатка может привести к штрафам за досрочное погашение кредита.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно отказаться от своей ипотеки по самым разным причинам: от устранения психологического давления долга до сокращения процентных выплат. Для пенсионеров досрочная выплата жилищного кредита может помочь увеличить денежный поток. Это особенно выгодно при переходе на фиксированный доход.

Это особенно выгодно при переходе на фиксированный доход.

Какой бы ни была ваша мотивация, досрочная выплата ипотечного кредита снижает сумму процентов, которые вы будете платить по ссуде.Это может дать значительную экономию. Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

4 способа досрочно погасить ипотеку

1. Внести дополнительные платежи

Есть два способа внести дополнительные платежи по ипотеке, чтобы ускорить процесс выплаты:

Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого делайте платежи раз в две недели. Поступая так, вы в конечном итоге будете платить по ипотеке, эквивалентной 13 месяцам, за один год вместо 12.Эта тактика может быть простой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Вы хотите обсудить со своим кредитором, принимает ли он платежи раз в две недели; некоторые не могут. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа сохраняется, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

Второй подход — платить больше каждый месяц, чтобы быстрее выплачивать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сэкономите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплатить проценты.Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку. Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует эти расходы.

Рефинансирование для получения более краткосрочной ссуды, например, переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и при этом встать на путь досрочного погашения.Вы можете использовать калькулятор Bankrate для сравнения платежей и общей суммы процентов между 30-летними и 15-летними сроками.

3. Пересмотр ипотечного кредита

Пересмотр ипотечного кредита отличается от рефинансирования, потому что вы сохраняете существующий заем, выплачиваете единовременную сумму в пользу основной суммы, а затем ваш кредитор корректирует график погашения, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании.Обычно комиссия за пересмотр ипотечного кредита составляет всего несколько сотен долларов. К тому же, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты своему основному долгу.

Альтернативой пересмотру является выплата единовременных выплат основной сумме, когда это возможно. Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные наличные деньги для выплаты своей ипотеки.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим вариантом для заемщиков с этими типами ссуд. Кроме того, вы сэкономите на гонораре кредитора за переделку.

При работе с некоторыми ипотечными обслуживающими организациями вы должны указать, когда дополнительные деньги должны быть внесены в счет принципала. Если вы не знаете, как будут применяться единовременные выплаты, обратитесь к своему обслуживающему персоналу.

Можно ли досрочно выплатить ипотеку?

В большинстве случаев вы можете погасить ипотеку досрочно без штрафных санкций, но прежде чем делать это, следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному агенту, чтобы узнать, не предусмотрена ли для вашей ипотеки штраф за досрочное погашение. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погасите ссуду раньше срока. Это может повлиять на то, будет ли досрочная выплата ипотеки финансово выгодной для вас.

Во-вторых, убедитесь, что нет ограничений на то, как и когда вы можете вносить дополнительные платежи. Некоторые ссуды имеют условия, которые побуждают вас соблюдать график платежей, и важно убедиться, что любые дополнительные платежи, которые вы производите, идут основной сумме, а не процентам.

Стоит ли досрочно погашать ипотеку?

Следует ли вам досрочно выплатить ипотечный кредит, зависит от многих факторов, включая процентную ставку по текущему ссуде и вашу индивидуальную терпимость к риску.

Начните с рассмотрения альтернативной стоимости. Если вы погасите ипотечный кредит раньше срока, вы вложите деньги в ипотечный кредит, хотя вы могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы вложили дополнительные платежи в другое место, вместо того, чтобы вкладывать их в ипотечный кредит, вы могли бы обнаружить, что получили бы более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите эти дополнительные деньги, если не потратите их на ипотечный кредит, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и это важно учитывать.

Также подумайте о том, сколько денег у вас есть на случай чрезвычайных ситуаций. Вы не хотите связывать все свои деньги у себя дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, при таких низких ставках по ипотеке, как правило, в долгосрочной перспективе лучше держать ипотеку с низкой ставкой сейчас и вкладывать дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Тем не менее, вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Подробнее:

Погасить ипотеку досрочно или инвестировать? Вот математика, стоящая за дебатами

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, но наши отчеты и рекомендации всегда независимы и объективны.

Долг часто может быть занозой на вашей стороне на пути к богатству, но не все так плохо.

Тем не менее, если вы домовладелец с ипотекой, вы, вероятно, взвесили решение выплатить ее досрочно, если можете себе это позволить. Это достойная цель — быть свободным от всех долгов, но является ли это правильным выбором, если вы пытаетесь оптимизировать каждый свой доллар?

Мы проконсультировались с Брайаном Фраем, сертифицированным специалистом по финансовому планированию, который основал Safe Landing Financial. Он сказал, что ответ действительно зависит от специфики ситуации, но, как правило, самым важным фактором при принятии решения о досрочном погашении ипотечного кредита или вложении дополнительных денежных средств в виде непредвиденных доходов, повышения заработной платы или какого-либо другого источника является процентная ставка.

Вот его рекомендации высокого уровня. Прокрутите вниз до полного набора предположений, которые он использовал.

- Лучшее действие: Рефинансируйте и инвестируйте более агрессивно, потому что фиксированная ипотека на 15 лет со ставкой 2.33% намного ниже ожидаемой доходности рынка.

- Второе лучшее действие: Активно рефинансируйте и выплачивайте ипотечный кредит. Если домовладелец не согласен с долгосрочными оценками окупаемости инвестиций и предпочел бы действовать более консервативно, он может выплатить ипотечный кредит, а затем инвестировать, и при этом все будет в порядке.

- Третье лучшее действие: Не рефинансируйте и не выплачивайте ипотеку более агрессивно. Домовладелец будет освобожден от долгов на 100 месяцев раньше, вложив дополнительно 24 000 долларов в год в счет ссуды.

- Наихудшее действие: Не рефинансируйте, не инвестируйте, а вместо этого тратьте лишние деньги. Если бы домовладелец не рефинансировал и решил потратить деньги, у него не было бы дополнительных пенсионных накоплений, если это его цель.

- Второе худшее действие: Не рефинансируйте, но все равно инвестируйте лишние деньги. Процентная ставка 6,15%, которую вы, возможно, зафиксировали год назад по ссуде, выше, чем ожидаемая рыночная норма доходности. Если домовладелец привязан к более высокой процентной ставке, лучше сначала выплатить долг.

Если ставка по ипотеке выше, чем та, которую вы могли бы получить, инвестируя наличные, часто лучше выплатить долг, прежде чем вкладывать больше, сказал Фрай.

То есть, если вы не рассматриваете возможность рефинансирования для обеспечения более низкой ставки, сказал он. Фактически, рефинансирование может быть хорошим вариантом независимо от того, решите ли вы в конечном итоге агрессивно выплачивать ипотечный кредит. Процентные ставки колеблются, и в настоящее время они находятся на историческом минимуме, поэтому не забудьте присмотреться, прежде чем принимать решение или рассчитывать свои собственные цифры.

Но Фрай сказал, что также важно посмотреть, насколько вы далеки от выхода на пенсию, как долго вы планируете оставаться в доме, есть ли у вас другие долги с высокими процентами, возможность налоговых вычетов и статус вашего чрезвычайного фонда. пенсионные накопления. Также следует подумать о факторах нефинансового характера.

«Очень важно хорошо понимать, чего вы пытаетесь достичь, прежде чем определять наилучший курс действий», — сказал он. А если вам нужна помощь, платный специалист по финансовому планированию может стать отличным ресурсом, — сказал он.

Чтобы проиллюстрировать спор между выплатой ипотечного кредита раньше срока и инвестированием, мы попросили Фрая провести имитационное моделирование. Ниже приведены предположения, которые он использовал:

Гипотетический

Домовладелец только что получил прибавку, которая принесет ему дополнительные 24 000 долларов в год после уплаты налогов. Они планируют остаться на этой работе, и маловероятно, что они получат больше повышения или корректировки стоимости жизни. (Эта цифра использовалась для целей данного расчета; меньшее повышение или непредвиденная прибыль дадут аналогичные результаты.)

У них есть установленный чрезвычайный фонд и нет других долгов, и они уже исчерпали свои 401 (k) и IRA. Они планируют остаться в своем доме навсегда и выйти на пенсию через 15 лет, в возрасте 65 лет.

Их первоначальный баланс по ипотеке составлял 400 000 долларов по 30-летней ссуде с фиксированной процентной ставкой, которую они получили в 2006 году с процентной ставкой 6,15%. У них 15 лет ипотеки, а остаток составляет 285 058 долларов.

Если они рефинансируют ипотеку с фиксированным сроком на 15 лет, их процентная ставка будет равна 2.60%. Для простоты затраты на рефинансирование оцениваются в 6000 долларов. Как правило, затраты на рефинансирование составляют от 1,5% до 4% от оставшейся суммы ипотечного кредита.

Их гнездовое яйцо разнообразно, и они стремятся принять оптимальное финансовое решение о том, как использовать дополнительный доход для максимизации своего богатства. Используют ли они эти дополнительные деньги для более агрессивного погашения ипотеки или более агрессивно инвестируют?

Расчет

Фрай использовал Right Capital, программу финансового планирования, чтобы вычислить, сколько домовладелец будет иметь на налогооблагаемом инвестиционном счете через 15 лет, используя линейный анализ.

Переменными являются то, рефинансируют ли они свою ипотеку и вкладывают ли они свой дополнительный доход (и сбережения от рефинансирования, если таковые имеются) в инвестиционный фонд или вкладывают их в остаток по ссуде.

Фрай использовал фонд Vanguard Total Stock Market Index Fund, долгосрочная годовая доходность которого, по оценкам JPMorgan, составляет 5,38%. Он сказал, что важно помнить, что рынок не растет на один и тот же процент каждый год: в одни годы доходность выше, а в другие — отрицательная.

Инвестируйте более агрессивно:

- Если домовладелец рефинансирует свою ипотеку и инвестирует сэкономленные средства на ежемесячные платежи плюс 24000 долларов в год, то через 15 лет он выплатит свою ипотеку и получит остаток на инвестиционном счете в размере 616 641 долл. США .

- Если домовладелец не рефинансирует свою ипотеку и инвестирует 24 000 долларов в год, через 15 лет он выплатит свою ипотеку и получит остаток на инвестиционном счете 489 592 долларов.

Выплачивать ипотеку более агрессивно:

- Если домовладелец рефинансирует свою ипотеку и использует сумму, которую он сэкономил на ежемесячных платежах, плюс дополнительный доход в размере 24000 долларов, чтобы погасить ее более агрессивно, а затем инвестировать, через 15 лет они будут выплатили свою ипотеку и имеют остаток на инвестиционном счете $ 580 660 .

- Если домовладелец не рефинансирует свою ипотеку и использует дополнительный доход в размере 24000 долларов, чтобы выплатить ее раньше, а затем инвестировать, через 15 лет он выплатит свою ипотеку и будет иметь баланс на инвестиционном счете в размере 531 355 долларов.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Время от времени мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров.Это не влияет на то, представляем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Должен ли я погасить ипотеку или вложить дополнительные деньги?

Как лучше всего использовать лишние деньги?

Может быть, у вас есть лишние деньги благодаря бонусу или рейзу. Может ты недавно унаследовал большая сумма Деньги.

Как лучше всего использовать эти доллары?

Если вы доплатите по ипотеке, чтобы сократить срок кредита и сэкономить на процентах? Или вам следует инвестировать в фондовый рынок и создавать пенсионные счета?

Или, если вы сделаете и то, и другое: рефинансировать, чтобы сэкономить на ссуде, а остальное вложить, чтобы получить большую прибыль?

Правильный ответ зависит от вашей терпимости к риску и ваши долгосрочные цели.

Проверьте свои варианты ипотеки (4 марта 2021 г.)В этой статье (Перейти к…)

У вас есть дополнительный денежный поток. Стоит ли вам доплачивать по ипотеке или инвестировать?

Давайте рассмотрим один пример, чтобы продемонстрировать разницу между досрочной выплатой ипотеки и использованием

те же деньги вложить.

Допустим, вам недавно повысили зарплату. Теперь у вас есть дополнительный 2000 долларов поступают каждый месяц.

Что произойдет, если вы потратите эти дополнительные деньги на досрочные выплаты по ипотеке?

Досрочная выплата ипотеки

«Предположим, вы купили дом за 250 000 долларов», — говорит Катерина Бардос, доцент кафедры финансов Университета Фэрфилда.

- Вы займите $ 200 000, используя 30-летний ипотечный кредит

- Ваш фиксированная процентная ставка 3,25%

- Ваша Выплата по ипотечному кредиту составляет 870 долларов в месяц (не включая налоги и страхование)

- Вы бы платить 113 350 долларов США в виде процентов в течение 30 лет

«Но если вы будете делать дополнительные платежи на 2000 долларов каждый месяц, — объясняет Бардос, — вы выплатите свою ипотеку через шесть с половиной лет. и за это время будет выплачивать только 21 900 долларов ».

- Ваша общая экономия на процентах будет быть 91 400 долларов

Это огромная сумма денег обратно в ваш карман.

Однако в этом примере предполагается, что вы остаетесь в дом на весь срок кредита и оплатить ссуду полностью, чего не делают большинство домовладельцев.

Итак, давайте посмотрим, как сравнивается доходность, если вы вкладываете 2000 долларов каждый месяц вместо того, чтобы доплачивать по ипотеке.

Инвестировать в фондовый рынок

История показывает, что другие инвестиции могут принести лучшая годовая доходность, чем процентная ставка, которую вы, вероятно, платите по ипотеке.

«Историческая ставка доходности на фондовом рынке составляет около 8% », — говорит Бардос.Она дает это пример:

- Вместо дополнительной оплаты ипотека, вы выбираете инвестировать 2000 долларов каждый месяц в течение 6,5 лет

- Предположим ваша годовая доходность составляет 8%

- Если да, вы заработаете 203 700 долларов США , что примерно на 112 300 долларов США больше, чем на , чем на 91 400 долларов США, которые вы заработали. сэкономить за счет предоплаты ипотеки

Для многих лет назад процентные ставки по ипотеке оставались значительно ниже средней доходности Фондовый рынок.

Это означает, что вы, вероятно, заработаете Лучшее возвращение инвестируя, чем вы сэкономите, выплачивая проценты по ипотеке раньше срока.

«С чисто финансовой точки зрения, как правило, имеет больше смысла вносить любые дополнительные деньги, которые вы получаете, на свои инвестиции, чем досрочно выплачивать ипотечный кредит», — говорит Анна Баркер, эксперт по личным финансам и основательница LogicalDollar.

Тем не менее, ваши инвестиции лучше возврата не гарантируется; вы можете потерять деньги, инвестируя в акции или облигации.

«Если у вас есть ипотечный кредит с фиксированной процентной ставкой, инвестирование в ваш дом — это верное дело — вы точно знаете, сколько денег вы сэкономите в виде процентов», — отмечает Элизабет Уитман, адвокат и управляющий член Whitman Legal Solutions, LLC.

Итак, когда вы решите, как использовать свои кровно заработанные деньги, вы также должны учитывать вашу личную терпимость к риску.

Если вы не уверены, что принимаете решение самостоятельно, поговорите с финансовым консультантом или сертифицированным специалистом по финансовому планированию, чтобы узнать, что для вас наиболее разумно.

У вас есть единовременная денежная сумма. Следует ли платить по ипотеке или инвестировать?

Вот другой сценарий: старший родственник передает прочь, и вы унаследуете 100000 долларов после уплаты налогов.

Вы спорите, разумнее ли руководить всем единовременная выплата на ваш ипотечный кредит или внесение ее в акции или на пенсионные сберегательные счета.

Используя предыдущий пример, скажем вы выплачиваете ипотеку на 100000 долларов в течение первого месяца заимствования Всего 200000 долларов.

- В В этом примере вы заплатите в общей сложности 20 300 долларов США в виде процентов за общую экономию в размере 93 000 долларов США

«Ваша ипотека будет выплачена через 11,5 лет. вместо 30 », — поясняет Бардос.

- В качестве альтернативы, вы решаете инвестировать 100000 долларов в акции, которые приносят 8% прибыли выше 11,5. лет

- Используя эти показатели, вы бы заработать $ 243 900

Уитмен предупреждает, что вкладывать все эти деньги в Ваш дом — не обязательно хорошая идея, особенно если дом — ваша единственная инвестиция.

«У вас должно быть несколько типов инвестиций, таких как акции, облигации и недвижимость, чтобы ваш портфель был диверсифицирован», — говорит Уитман.

«Таким образом, если фондовый рынок пойдет вниз, произойдет шанс, что вы не потеряете столько денег, если, скажем, рынки недвижимости и облигаций оставаться устойчивым ».

Если ваша норма прибыли будет благоприятной, инвестируя часть или все эти 100 000 долларов в вашу пенсионный план может будь лучшим выбором.

«Имея IRA, 401 (k) или аналогичные инвестиции, вы можете инвестировать деньги, используя доллары до налогообложения. Кроме того, вы не платите налог на деньги, пока не снимете их », — предлагает Уитмен.

Как расплачиваться ваша ипотека ранняя

Если вы хотите досрочно выплатить всю или часть ипотечного кредита, есть несколько способов сделать это.

Выделение дополнительных долларов на ипотеку в Форма ускоренных платежей может стать отличным способом сэкономить.

Эта тактика может уменьшить сумму процентов, которые начисляются на тысячи долларов в течение срока действия вашей ссуды. Это также может сократить срок вашей ссуды на несколько лет.

- С ускоренные платежи, вы отправляете дополнительные деньги своему кредитору или обслуживающему персоналу один раз или больше каждый год

- Вам следует укажите, что эти дополнительные доллары должны быть применены в счет вашей основной суммы (не будущих процентов)

- Это стратегия снизит проценты, начисляемые по ипотеке в будущее, сокращая срок кредита и позволяя выплатить ссуду быстрее

«Сделав погашение больше минимального суммы ежемесячно или при более частых выплатах, вы можете уменьшить ссуду принципала быстрее », — говорит Баркер.

«Это, в свою очередь, будет означать, что общая сумма, которую вы задолженность будет сокращаться быстрее, чем предполагалось изначально, так как проценты будут применяться к уменьшенной в настоящее время основной сумме долга ».

Вы можете совершать ускоренные платежи по:

- Платит немного больше, чем ваш ежемесячный платеж каждый месяц

- Внесение двухнедельные платежи (26 небольших платежей в год вместо 12), или

- Осуществление один дополнительный платеж в год (всего 13 платежей вместо 12)

Но предоплата ипотечного кредита с помощью одного из этих вариантов может быть не лучшим финансовым решением.Многие домовладельцы, скорее всего, получат более высокую доходность на свои деньги, вложив их.