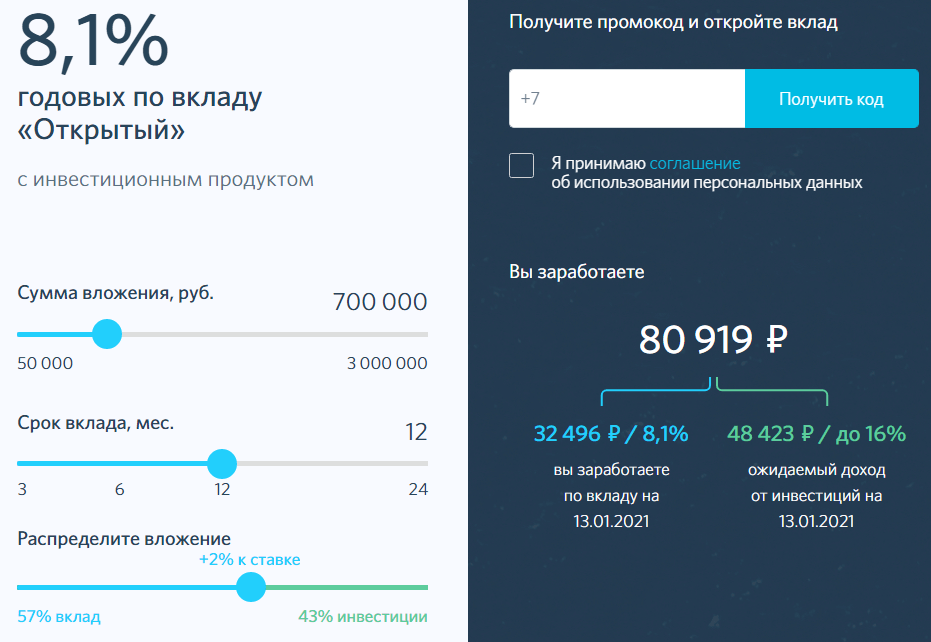

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЮань

Лучшая ставкаПоказать все

Мы можем проконсультировать Вас и выбрать наиболее выгодный вклад под ваши условия.

Ваша заявка принята. В ближайшее время с Вами свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно

с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня),

на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года.

Существуют как срочные, так и бессрочные программы (до востребования).

Открыть депозит в АТБ можно

с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня),

на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года.

Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Рублевый вклад и наличный доллар США хуже инфляции (2015-2020) — Финансы на vc.ru

{«id»:129164,»url»:»https:\/\/vc.ru\/finance\/129164-postfaktum-rublevyy-vklad-i-nalichnyy-dollar-ssha-huzhe-inflyacii-2015-2020″,»title»:»\u041f\u043e\u0441\u0442\u0444\u0430\u043a\u0442\u0443\u043c: \u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0438 \u043d\u0430\u043b\u0438\u0447\u043d\u044b\u0439 \u0434\u043e\u043b\u043b\u0430\u0440 \u0421\u0428\u0410 \u0445\u0443\u0436\u0435 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438 (2015-2020)»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/129164-postfaktum-rublevyy-vklad-i-nalichnyy-dollar-ssha-huzhe-inflyacii-2015-2020″,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.

7172 просмотров

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

число пользователей Liberica JDK превысило 2,5 млн

BellSoft: число пользователей Liberica JDK превысило 2,5 млн

Компания BellSoft, один из мировых лидеров OpenJDK, объявляет, что по итогам 2020 год число пользователей Liberica JDK превысило 2,5 млн, увеличившись на 1,1 млн, и более чем в три раза выросло число загрузок прогрессивной среды исполнения Java. В сравнении с 2019 годом объем контрактов по поддержке увеличился в 7 раз при росте средней сделки в 3 раза. Итоги 2020 года показывают, что профессиональные продукты BellSoft с российской техподдержкой выбирают лидеры рынка для обеспечения безопасности систем на Java, повышения эффективности ИТ с сокращением затрат и решения задач цифрового суверенитета.

В 2020 году российский разработчик выпустил 6 релизов Liberica JDK и новый продукт – сервер приложений LiberCat, предназначенный для работы с рядом технологий Java EE. Компания предложила уникальный для рынка вариант поставки Lite, оптимизированный для облаков и микросервисов, и продолжила сокращать размер самого маленького в мире Docker-контейнера на основе Alpine Linux, который является ноу-хау BellSoft. Объем кода среды разработки и исполнения Java — размер микроконтейнера с образами Liberica JDK — уже в 7 раз меньше стандартного. Это обеспечивает повышение эффективности Java-разработки за счет создания контейнеризованного ПО и экономии дискового пространства. В конце 2020 года BellSoft был избран в исполнительный комитет Java Community Process (JCP), высший совет по эволюции и стандартам Java в мире, что подтверждает выдающийся вклад российских инженеров в OpenJDK.

Крупнейшие компании в финансовом, розничном, телеком и ИТ-секторах переводят свои ключевые системы на открытые технологии Liberica JDK с поддержкой 24/7/365 на родном языке. Так в Национальной системе платежных карт (НСПК), операторе платежной системы «Мир», Liberica JDK служит платформой для систем процессинга, клиринга и программы лояльности. Фирма «1С», крупнейший российский разработчик делового программного обеспечения, использует Liberica JDK в качестве стандартного средства запуска Java-компонент программ системы «1С:Предприятие», что позволит усилить цифровой суверенитет организаций, автоматизирующих деятельность на базе «1С:Предприятие». В рамках глобального партнерства BellSoft предоставляет Liberica JDK для клиентов платформы VMware Tanzu и объединяет усилия с VMware, одним из инновационных лидеров по разработке корпоративного ПО, чтобы вывести производительность и удобство среды разработки и исполнения Java на качественно новый уровень с сохранением ее непревзойденной безопасности.

Так в Национальной системе платежных карт (НСПК), операторе платежной системы «Мир», Liberica JDK служит платформой для систем процессинга, клиринга и программы лояльности. Фирма «1С», крупнейший российский разработчик делового программного обеспечения, использует Liberica JDK в качестве стандартного средства запуска Java-компонент программ системы «1С:Предприятие», что позволит усилить цифровой суверенитет организаций, автоматизирующих деятельность на базе «1С:Предприятие». В рамках глобального партнерства BellSoft предоставляет Liberica JDK для клиентов платформы VMware Tanzu и объединяет усилия с VMware, одним из инновационных лидеров по разработке корпоративного ПО, чтобы вывести производительность и удобство среды разработки и исполнения Java на качественно новый уровень с сохранением ее непревзойденной безопасности.

Группе «М.Видео-Эльдорадо» переход Liberica JDK позволил не только ускорить эволюцию микросервисов, но и улучшить клиентский опыт. Микроконтейнер, разработанный BellSoft, легко перенести в облако, быстро развернуть и масштабировать. Благодаря этому крупнейшая российская розничная компания по торговле электроникой и бытовой техникой, повысила скорость разработки, запуска новых услуг и производительности онлайн-платформы.

Благодаря этому крупнейшая российская розничная компания по торговле электроникой и бытовой техникой, повысила скорость разработки, запуска новых услуг и производительности онлайн-платформы.

«Группа «М.Видео-Эльдорадо» продолжает развиваться как технологическая компания и наращивать эффективность бизнеса. В прошлом году мы инвестировали в микросервисную архитектуру, и выбор прогрессивных технологий Java с открытым кодом в сочетании с качественной экспертизой в России себя полностью оправдал, — отмечает руководитель департамента по развитию технологической платформы Группы «М.Видео-Эльдорадо» Александр Зеленюк. Одной из ключевые метрик нашего сайта и мобильного приложения является скорость, Liberica JDK позволяет нам добиваться прироста производительности, которую мы конвертируем в позитивный опыт наших покупателей. Скорость Java-разработки выросла на 18%, что позволило существенно сократить сроки вывода на рынок новых услуг и быстро получать обратную связь о работе микросервисов. Всего за два месяца мы разработали и внедрили стратегически важные сервисы «последней мили»: доставка товаров в течение двух часов с помощью такси, доставка и выдача онлайн-заказов клиентам в шаговой доступности от дома – в магазинах «Пятёрочка» и отделениях «Почты России». Мы также реализовали для клиентов возможность бесплатно на такси уехать из магазина домой вместе с покупкой».

Всего за два месяца мы разработали и внедрили стратегически важные сервисы «последней мили»: доставка товаров в течение двух часов с помощью такси, доставка и выдача онлайн-заказов клиентам в шаговой доступности от дома – в магазинах «Пятёрочка» и отделениях «Почты России». Мы также реализовали для клиентов возможность бесплатно на такси уехать из магазина домой вместе с покупкой».

Партнерская программа, открытая BellSoft в 2020 году, позволила расширить экосистему прогрессивной среды исполнения Java на территории России. ИТ-компании получили возможность предлагать рекомендованный отечественный софт в составе своих продуктов и услуг. Технологическое партнерство, гарантирующее совместимость продуктов, связывает BellSoft с разработчиками ОС и СУБД (Astra Linux, Circon, ROSA, РЕД СОФТ), с разработчиками приложений (Haulmont (Cuba, Tezis), CryptoPro, EmDev) и бизнес-отношения — с системными интеграторами (Крок, ICL) и дистрибьюторами (Марвел, Axoft, Мерлион). Программа будет развиваться по всем четырем направлениям в 2021 году, чтобы приблизить профессиональные продукты BellSoft к заказчикам, которым необходимы поддержка критически важной инфраструктуры, повышение эффективности ИТ и соблюдение цифрового суверенитета.

«Инициативы в сфере импортозамещения, безусловно, влияют на рост доли общесистемного отечественного ПО, используемого сегодня в государственных органах власти и на субъектах критических информационных инфраструктур (КИИ), — комментирует Ренат Лашин, исполнительный директор Ассоциации разработчиков программных продуктов «Отечественный софт». — Связующие технологии являются ключевыми для создания полностью импортонезависимых систем на основе Java-стека, поскольку они связывают бизнес-приложения и оборудование, а также повышают эффективность новой разработки благодаря таким современным методам, как микросервисы. Радует, что в этой важной общесистемной нише есть российские разработчики мирового уровня, такие как компания BellSoft. Их решения формируют целый пласт в экосистеме и позволяют компаниям с государственным участием стремиться к технологической независимости и цифровому суверенитету страны, опираясь на прогрессивные технологии с открытым кодом и надежной поддержкой 24/7/365 на родном языке».

В 2021 году BellSoft планирует сохранить темпы роста бизнеса и базы пользователей и внедрять инновации, опережая тренды рынка. Разработчик продолжит уменьшать размер уникального микроконтейнера (объем кода в статике и динамике), расширять поддержку новых платформ, в том числе Apple M1, Windows (AArch64), AWS, и программу российских сертификаций. Компания будет представлять комьюнити в высшем совете JCP, благодаря чему вырастет ее вклад в эволюцию и формирование стандартов Java. В планах компании выйти на рынок Азии и быть привлекательным работодателем для молодых талантов благодаря запуску программы стажировок.

«Мы благодарим наших корпоративных клиентов, миллионы пользователей и сообщество OpenJDK за доверие и выбор в 2020 году. На российском рынке огромная экспертиза по Java, и мы рады вносить вклад в его развитие. Как эксперты мирового уровня по платформе Java, мы знаем, что пренебрежение ИТ-гигиеной может привести к нежелательным последствиям: нарушению функционирования систем, компрометации данных, утечкам корпоративных и персональных данных. Вот почему мы работаем над тем, чтобы привнести в отрасль абсолютно инновационные идеи, предоставить клиентам быструю и профессиональную техническую поддержку, высокий уровень доверия и инструменты для обеспечения эталонной безопасности Java-платформы, — подчеркнул Александр Белокрылов, генеральный директор BellSoft. — Мы ожидаем, что в 2021 году ускорится переход ответственного бизнеса на открытое ПО с российской техподдержкой. Тренд, который наметился в 2020 году, станет стандартом».

Вот почему мы работаем над тем, чтобы привнести в отрасль абсолютно инновационные идеи, предоставить клиентам быструю и профессиональную техническую поддержку, высокий уровень доверия и инструменты для обеспечения эталонной безопасности Java-платформы, — подчеркнул Александр Белокрылов, генеральный директор BellSoft. — Мы ожидаем, что в 2021 году ускорится переход ответственного бизнеса на открытое ПО с российской техподдержкой. Тренд, который наметился в 2020 году, станет стандартом».

Источник: BellSoft

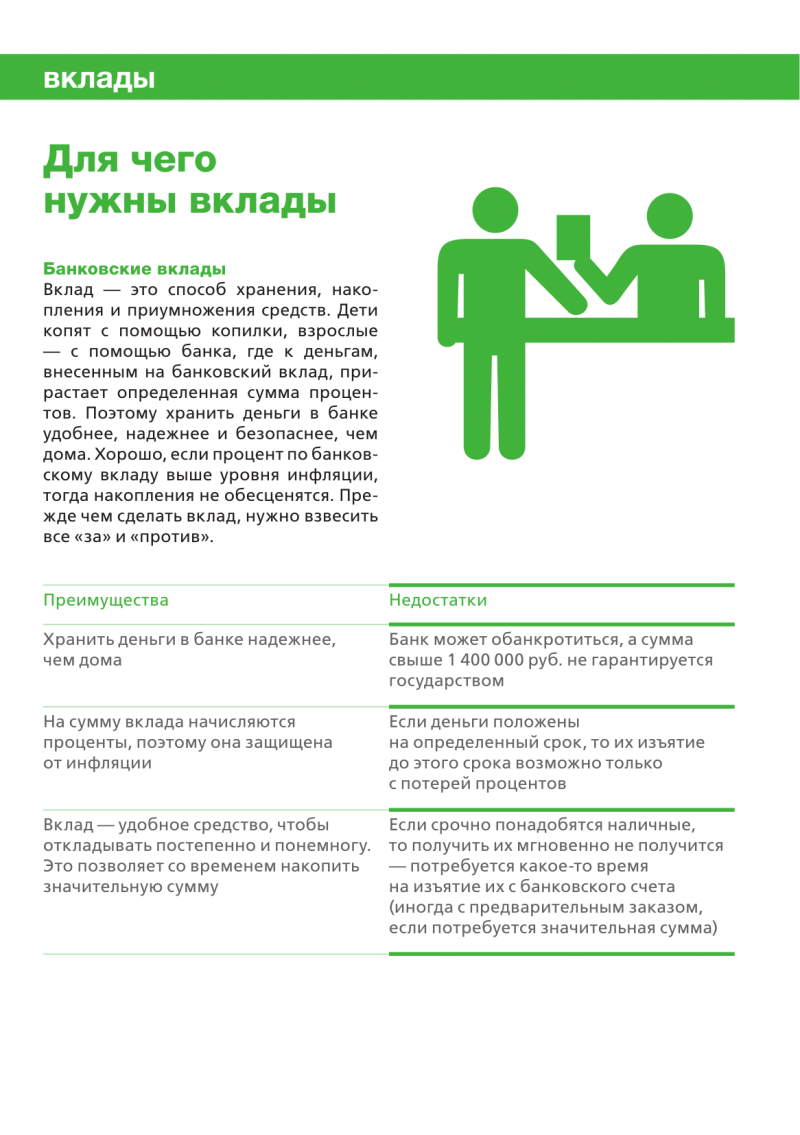

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Как попасть на работу к IT-гиганту. 5 советов соискателям от CEO Outtalent

«Поженить запросы потребителей и бизнеса» — так о своей главной задаче говорит команда маркетингового агентства Reiseplan. Они взяли за основу подход Jobs To Be Done, который призывает бизнесменов смотреть на свой рынок глазами потребителей. Но нельзя заставить бизнес действовать только в интересах потребителя, поэтому ребята приспособили его к обеим сторонам: и чтоб бизнесу помогать, и чтоб потребителей услышать.

Как услышать покупателей и изменить их поведение, рассказывает лидер маркетингового агентства Reiseplan и директор по стратегии [isdgroup] Михаил Траверсе.

Михаил ТраверсеОтветить на 5 вопросов, чтобы изменить поведение потребителей

Есть 4 способа роста бизнеса и на словах они просты:

- люди не покупали нашу категорию — наша задача сделать так, чтобы начали покупать;

- люди покупают нашу категорию, но в их репертуаре нет нашего бренда — сделать так, чтобы наш бренд появился в репертуаре;

- если они сокращают потребление — сделать так, чтобы они возобновили объемы покупок;

- если они покупают регулярно — сделать так, чтобы они покупали больше и/или чаще.

Задача маркетинга в этой цепочке — изменить поведение людей. Ведь бизнес может расти, только если ты меняешь поведение своего потребителя. Потребности людей здесь выходят на первое место, потому что им все равно, какой у бизнесмена завод и производство, у них есть свои запросы и проблемы. Мы, как агентство, помогаем бизнесу выяснить, ради чего потребители готовы вести себя так, как нужно бренду. А затем помогаем выстроить стратегию, которая обеспечит такое поведение.

Мы, как агентство, помогаем бизнесу выяснить, ради чего потребители готовы вести себя так, как нужно бренду. А затем помогаем выстроить стратегию, которая обеспечит такое поведение.

Чтоб одновременно удовлетворить интересы бизнеса и решить задачу потребителя, бизнесу нужно ответить на пять вопросов:

- К кому мы обращаемся?

- Чего мы от них хотим?

- Зачем им это нужно?

- Почему они не делают этого сейчас?

- Что мы можем предложить, чтобы они изменили свое поведение?

Мы задаем вопросы последовательно: то с точки зрения потребителя, то бизнеса. Вначале бизнес ставит себя на место потребителя, а затем ищет барьеры людей, препятствующие покупке и проектирует ценностное предложение.

1. К кому мы обращаемся?

Несколько лет назад мы развивали мамскую социальную сеть «Світ мам» для бренда Huggies. Чтобы найти нашу аудиторию, мы организовали серию JTBD-интервью с беременными и молодыми мамами, которые недавно зарегистрировались на любом мамском форуме.

После нескольких интервью мы заметили паттерн — критический момент наступал в последнем триместре беременности. Тогда девочки начинали замечать, что подруги стали их избегать: реже встречаются, реже отвечают на сообщения и звонки. Такое поведение пугало беременных девочек: «А вдруг я им надоела своими рассказами и переживаниями? Вдруг я их потеряю?».

«Беременные в третьем триместре, которые переживают кризис общения с подругами», — так мы сформулировали целевых потребителей. Но если говорить точнее, мы описали целевую ситуацию, в которой оказались потребители. Ситуация, где они недовольны текущей реальностью, ищут новое решение, чтоб вернуть себе комфорт.

В этом подходе нет места для стандартных ЦА: М-Ж 25-45. Потому что мы ищем не людей, а ситуации фрустрации, в которых у человека возникает потребность в использовании продукта. Чтобы найти такие ситуации, нужно разобрать на кусочки процесс принятия решения о покупке.

Для этой цели проводят серию JTBD-интервью: общаются с людьми, которые недавно впервые совершили покупку в нужной категории или конкретного продукта. Это попытка полностью восстановить цепочку, как человек принимал решение, в каких местах у него возникали эмоции, куда уходила энергия.

Это попытка полностью восстановить цепочку, как человек принимал решение, в каких местах у него возникали эмоции, куда уходила энергия.

В проекте для бизнес-школы мы общались со студентами, которые купили курсы по маркетингу. Один из респондентов рассказывал о своей ситуации: «А потом мой руководитель сказал мне: “Ты ж не маркетолог”». Это натолкнуло нас на мысль, что одна из причин, почему люди покупают курсы, это подтверждение своему профессиональному «я».

В других интервью мы также наткнулись на эти мысли и обнаружили паттерн — «маркетологи с “синдромом самозванца”, у которых трудности на работе, а отношение коллег и начальства заставляет сомневаться, что они “настоящие” маркетологи».

Такие обстоятельства — отправная точка на пути принятия решения о покупке. Точка осознания нужды перемен, ощущения, что жить по-старому нельзя, надо что-то менять. JTBD-интервью как раз помогает «пройтись с покупателем за ручку» по пути покупки и найти ситуацию, куда можно втиснуть бренд. Часть вопросов готовится заранее, но здесь важнее умение активно слушать и выводить человека на детали, эмоции.

Часть вопросов готовится заранее, но здесь важнее умение активно слушать и выводить человека на детали, эмоции.

Для этого есть техники активного слушания, например, отзеркаливание — проговаривание вслух ключевых слов, которые только-что произнес респондент. Услышав свои же слова, человек не может удержаться, чтобы не рассказать детальнее.

2. Чего мы от них хотим?

На этом этапе наша задача — сфокусироваться на поведении целевых потребителей, которое с большой вероятностью приведет к покупке.

Бизнес должен спросить себя: «что было триггером к покупке у людей, которые недавно или впервые купили продукт в нашей категории или переключились с другого бренда на наш?». Вот этот триггер и есть цель, где мы хотим чтобы:

- Перед тем, как купить курс по маркетингу, человек пришел на день открытых дверей в нашу бизнес-школу.

- Перед тем, как оформить полную подписку, скачал пробную версию приложения.

- Вспомнил про наш продукт, зайдя в отдел с газированными напитками в супермаркете.

В 1970-х ученые работали над новым оборудованием для приготовления порционного эспрессо. Право на коммерческую реализацию проекта купили Nestle и назвали его Nespresso. Спустя 30 лет после появления технологии, команда Nespresso активно работала с увеличением спроса, поэтому СЕО Хэнк Квакмен искал точку воздействия на потребителя, которая приводит к покупке. Он сосредоточился на идее показать аппарат в работе, думая, что это поможет привести человека к покупке.

Так появились рекламные ролики на ТВ, в которых зрители «пробовали» кофемашину в действии. В магазинах, где продавались Nespresso, продавцы также показывали, как работает аппарат. Некоторые магазины пошли дальше — и предложили покупателям самим сделать себе кофе из капсул Nespresso и выпить его.

К удивлению СЕО, оказалось, что в магазинах, где предлагали дегустировать кофе, уровень продаж был в шесть раз выше. Так дегустация стала обязательной во всех остальных точках продаж, ответ на вопрос «чего мы от них хотим» звучал так: «чтобы любители эспрессо, попробовали напиток приготовленный из капсулы Nespresso».

Вместе, вопросы «к кому мы обращаемся» и «чего мы от них хотим» складываются в «стратегический вопрос»:

- Как нам убедить беременных в третьем триместре, которые переживают кризис общения с подругами, зарегистрироваться на нашей платформе?

- Как нам стимулировать маркетологов с синдромом самозванца, у которых трудности на работе и отношение окружающих заставляют сомневаться, что они «настоящие» маркетологи, прийти к нам на день открытых дверей?

- Как мотивировать любителей эспрессо, которые хотят пить качественный кофе дома, попробовать напиток приготовленный из капсулы Nespresso во время шоппинга в торговом центре?

Хорошо сформулированный стратегический вопрос подталкивает к решению, будит творчество. Поэтому бизнесу так важно смоделировать ситуацию, попадая в которую человек сам затригериться купить продукт нужного бренда.

3. Зачем им это нужно? И почему они захотят изменить свое поведение?

Когда мы выяснили, чего мы хотим от потребителей на основе их «болевой точки», нужно понять, нуждаются ли они в том же. Вернемся к нашим маркетологам-самозванцам. Мы хотим, чтобы они пришли на день открытых дверей в бизнес-школу. А зачем им это нужно? — Потому что они хотят избавиться от сомнений, «настоящий ли я маркетолог».

Для бизнеса конечная цель — это привести человека к покупке продукта. Но для потребителя — это нужда решить свою проблему, возможность жить по-новому. Бизнес-школа продает курсы по маркетингу, а человек покупает возможность сказать своему начальнику: «я маркетолог, вон смотри, диплом висит».

Компания Nespresso хочет продавать кофемашины, а их потенциальные покупатели хотят готовить хороший эспрессо дома, не выходя в кофейню каждый раз, когда хотят кофе. Предложение продегустировать кофе из аппарата Nespresso нужно им, чтобы приблизиться к своему «хочу», представить, как человек готовит кофе дома с помощью кофемашины.

На этом этапе мы проверяем, а правильно ли сформулировали свой стратегический вопрос, снова становясь на сторону потребителя. И здесь мы еще раз убеждаемся, что нашли точку «А», с которой начинается путь к покупке.

Зачем беременным девушкам регистрироваться в нашей соцсети для мам? Потому что они хотят говорить о своих переживаниях и проблемах с теми, кто будет вовлечен в разговор. И одновременно с этим, они не хотят потерять своих небеременных подруг, которых утомляют мамские беседы.

Вопрос «зачем им это нужно?» показывает вектор изменения потребительского поведения. Мы убеждаемся, что «хочу» бизнеса и «хочу» покупателя не противоречат, а наоборот — логично дополняют друг друга, соединяются в одно.

4. Раз им это нужно, почему они не делают это сейчас?

Этот вопрос — про барьеры. Если человеку что-то нужно, а мы уже выяснили это раньше, на глубинных интервью он сам сказал, что ему это нужно, осталось понять, почему он не делает этого сейчас. Ответ на вопрос «почему?» и есть барьер.

В 2007 году 9 симфонических оркестров в Бостоне объединили усилия для совместного продвижения. Они провели исследование и выяснили, что 37% посетителей приходят на концерт только один раз в жизни. А еще выявили 16 причин, по которым эти клиенты никогда не возвращались. № 1 в списке — отсутствие места для парковки.

А еще выявили 16 причин, по которым эти клиенты никогда не возвращались. № 1 в списке — отсутствие места для парковки.

Нам снова нужно стать на сторону потребителя и понять контекст: для 37% посетителей поездка в симфонический концерт — порция субботних развлечений, которая конкурирует с походом в кино, шоппингом или недорогим рестораном. А в этих местах всегда есть парковка. То есть оркестр — интересный опыт, но он не стоит мучений с парковкой.

Если людям что-то нужно, но они до сих пор не делают этого — есть барьеры, которые их тормозят. Чаще всего встречаются два типа барьеров: текущие привычки, от которых сложно отказаться; страхи и сомнения по поводу решения, которое им предлагают.

Привычка пользоваться бесплатным паркингом при поездке в кинотеатр или универмаг стала барьером к повторному визиту в симфонический оркестр. И как только администрация симфонических оркестров решила вопрос с парковочными местами, посетители начали возвращаться. Их барьер — «бесплатная парковка», устранили.

Сомнения в том, «буду ли я пользоваться кофемашиной Nespresso или она будет пылится на кухне, как комбайн и вафельница, которые мы купили в прошлом году», стали барьером к покупке. А клуб любителей Nespresso с регулярными поставками капсул кофе, техническим обслуживанием и заменой машины на время починки помогает человеку регулярно пользоваться продуктом.

Барьеры — это то, что блокирует спрос. Устранив барьеры, мы можем помочь нашим потребителям продвинуться на пути к покупке.

Вопросы 3 и 4 — это «мотивационный конфликт» или знакомый всем маркетологам «инсайт». Мы обнаруживаем, что у людей есть драйверы, а есть барьеры, которые не дают достичь своих «хочу». Здесь мы понимаем, какие драйверы стоит усилить или какие барьеры ослабить, и как за счет этого увеличится спрос.

Как с оркестром — люди уже хотят туда, сходили один раз, но не вернулись, потому что нет парковки. Наличие парковки разблокирует спрос — будет где оставить авто, они купят билет снова.

5. Как нам дать то, что им нужно и не попасть в ловушку мотивационного конфликта?

Заключительный пятый вопрос — о ценностном предложении. Что мы можем пообещать людям, ради чего они будут готовы изменить свое поведение?

Есть два способа дать то, что им нужно: усилить драйверы (пообещать им больше того, чего они хотят) или ослабить барьеры (устранить страхи, сомнения и побороть привычки).

Симфонические оркестры ослабили барьеры — вместе с купленным билетом они выдавали талон на парковку вблизи концертного зала. Точно так же поступили и Nespresso, создав клуб любителей. Они проработали страхи неиспользования аппарата за счет регулярных поставок капсул и быстрого технического обслуживания.

А вот мамская соцсеть от Huggies работала над усилением драйверов — беременные уже нуждались в общении, а соцсеть стала платформой для общения с единомышленниками и одновременно снимала страх за отношения с небеременными подругами.

Ценностное предложение всегда воплощено в продукте. И это первый уровень для работы. Следующий уровень — бренд, который работает с эмоциями, настроением, ощущением, надстраивая их над продуктом. Третий уровень — бизнес-модель, сочетание всех элементов создания ценности, от способа продажи до партнерств, которые поддерживают ценностное предложение. Но это уже совсем другая история.

Читайте нас в Telegram

куда и как правильно вкладывать свободные деньги

Куда выгоднее вложить свободные деньги – вопрос, который интересует многих состоятельных людей. Наличие активов гарантирует финансовую независимость и выгодную прибыль. Проще говоря, это пассивный доход, который может быть, как основным, так и дополнительным для предпринимателя.

Говоря о том, куда можно выгодно вложить деньги, нужно решить какой вариант самый распространенный и надежный. Начнем с оффлайн-инвестиций, которые весьма востребованы на сегодняшний день и для многих это действительно то, куда стоит вкладывать деньги. Однако для этого необходимо являться в офис и заполнять целый ряд документов. Кроме этого, необходимо потратить массу времени.

Однако для этого необходимо являться в офис и заполнять целый ряд документов. Кроме этого, необходимо потратить массу времени.

Выгодное вложение денег в банковский депозит

Основная масса инвесторов сегодня предпочитают вкладывать деньги под проценты. Многие банки предлагают процентные ставки по вкладам. Но в таком случае, есть риск того, что в случае разорения или закрытия банка инвестор останется ни с чем. Если же вкладывать в банковский депозит, то это намного надежнее, так как вкладчик застрахован от разорения. Однако на 100% доверять не стоит, так как политические либо экономические обстоятельства могут спровоцировать заморозку денежных средств. Такой способ вклада имеет свои плюсы:

- гарантия возврата;

- гарантированный доход;

- возможность быстро получить деньги;

- низкий порог входа.

Важно! Минус банковского вклада только один – не высокий доход, который зачастую не перекрывает инфляцию.

.jpg)

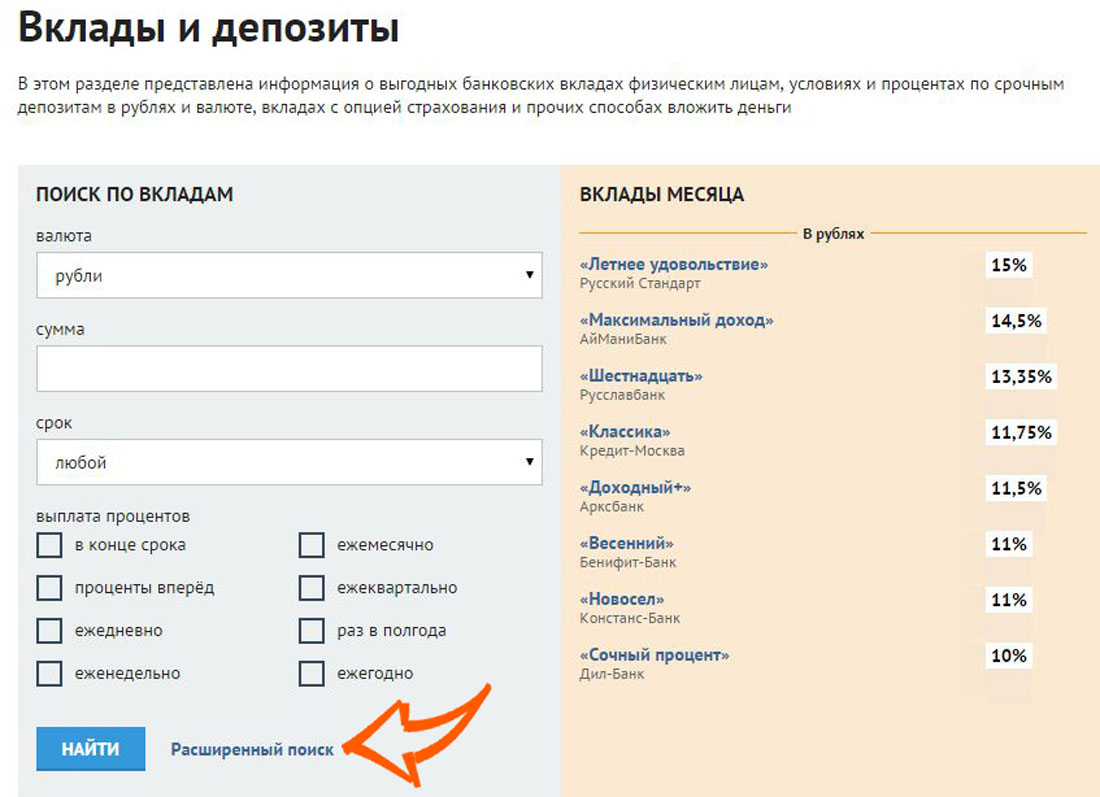

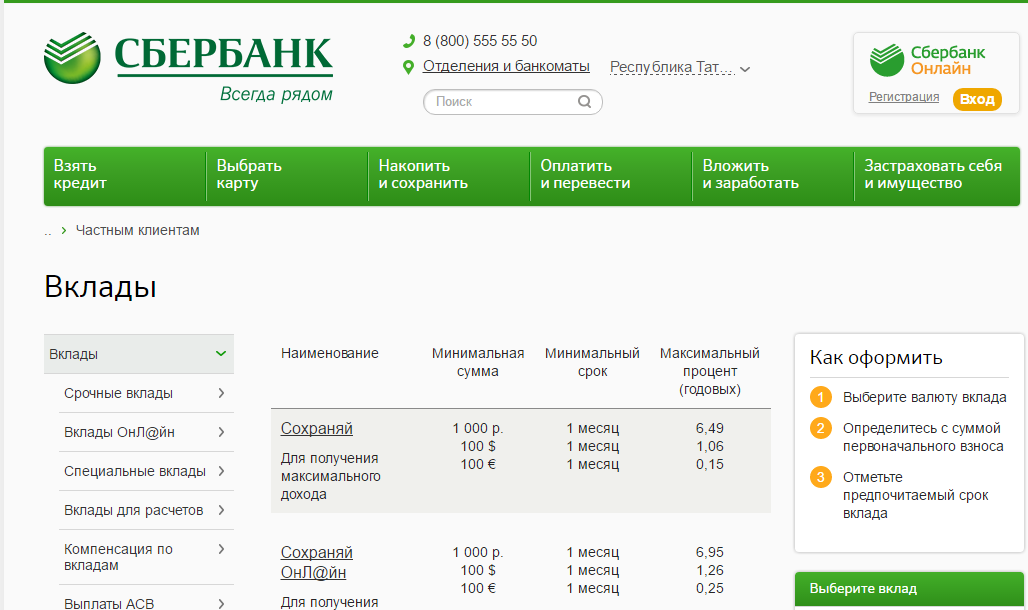

Тем, кто желает открыть вклад, необходимо определиться со сроком вложения денежных средств, видом валюты, а также с размером процента, под который будут вкладываться деньги в банк.

Виды вкладов подробно рассмотрены в этой статье. А здесь о выгоде процентов по вкладам в рублях.

Выгодно вложить деньги в страхование

Еще одним способом, как можно выгодно вложить деньги, является инвестирование в накопительное страхование. В данном случае идет речь о страховании жизни, то есть несчастного случая, болезни, инвалидности или смерти. Это выгодная альтернатива пенсии.

Гражданин может накопить круглую сумму, а по окончании программы получить все средства, если, конечно, за этот период с ним ничего не случится. Отметим, что подобное вложение имеет целый ряд плюсов:

- после внесения 1-го взноса страховка начинает полностью действовать. Если с инвестором что-то случится, то, невзирая на срок, он получит всю запланированную сумму.

- вложенные средства не могут быть конфискованы, а также с них ничего не взимается;

- страховка не облагается налоговым сбором.

Важно! Эти средства могут быть обесценены в случае инфляции. В таком случае изъять деньги без потерь не удастся.

Если говорить о других минусах, то это также систематические платежи, которые нужно осуществлять раз в месяц, квартал и год.

Выгодно ли вложить деньги в дорогие металлы

Говоря о том, куда сейчас выгодно вкладывать деньги, нужно отметить и инвестирование в дорогие металлы. Есть мнение, что эпоха золота прошла и теперь востребованы только электронные деньги, однако это не так. Человек владеет только тем, что есть у него в руках. Даже денежные средства на картах не являются в полной власти человека. Что касается дорогих металлов, то они всегда покрывают инфляцию. Именно поэтому в них выгодно вкладывать деньги. Итак, вкладывать можно такими способами:

- На обезличенные металлические счета. В данном случае нет надобности приобретать целый слиток и думать о том, как его держать в целости и сохранности. Кроме этого, при покупке ОМС не взимается НДС. Минусы лишь такие: нет гарантии сохранности от государства.

- Слитки. Многие предприниматели, когда думают, куда вложить большие деньги, отдают предпочтение слиткам. Они по цене приближены к золоту и серебру. Однако при покупке с них взимается НДС, а также их нужно бережно хранить.

- Инвестиционные монеты. Еще одним способом, куда правильно вложить деньги, являются инвестиционные монеты. Они не облагаются налоговым сбором, по цене близки к металлам, их практически нельзя подделать, а также они являются законным средством платежа.

- Ювелирные изделия. Этот вариант подходит только тем, кто может дешево покупать украшения, а затем продавать их в два раза дороже.

В данном случае нет надобности приобретать целый слиток и думать о том, как его держать в целости и сохранности. Кроме этого, при покупке ОМС не взимается НДС. Минусы лишь такие: нет гарантии сохранности от государства.

В данном случае нет надобности приобретать целый слиток и думать о том, как его держать в целости и сохранности. Кроме этого, при покупке ОМС не взимается НДС. Минусы лишь такие: нет гарантии сохранности от государства.В целом, вкладывать деньги в металлы выгодно, но только в том случае, если есть возможность их дешево приобретать.

Куда выгодно вложить: паевые инвестиционные фонды

Это такая форма коллективных инвестиций, при которых денежные средства вкладчиков объединяются в фонд для размещения в ценных бумагах. Есть разные виды таких паевых инструментов, в которые можно вкладывать деньги:

- ПИФы акций — самый доступный для частных инвесторов и бизнесменов вариант. В данном случае деньги вкладываются в акции.

- Облигации — надежный вариант, который приносит фиксированный доход.

- Индексные фонды — здесь деньги инвестируются в биржевые индексы.

- ПИФы фондов — виды ПИФов, в которых можно инвестировать средства в другой инвестиционный фонд.

Здесь вкладчики могут быть уверенными в том, что деятельность фонда является законной. Также плюс в том, что имеется профессиональное управление фондом. Минус один – нет гарантий на возврат средств в случае инфляции или убытков.

Вложить деньги выгодно в бизнес

Вложить деньги выгодно в бизнес можно в том случае, если есть хорошие бизнес-идеи и возможность их реализовывать. Безусловно, в такой ситуации нет гарантии, что бизнес не прогорит и вложенные деньги не будут потеряны. Но зато есть возможность заработать спустя время намного больше, чем было инвестировано. Однако такой вариант подходит лишь тем, кто знает и понимает, что такое бизнес и готов ко всем трудностям и проблемам, которые в любом случае будут возникать.

Весьма прибыльно делать какие-то вещи своими руками, а затем продавать их. Но для того, чтобы ваши изделия покупали, вам нужно сделать рекламу, иметь продукцию, которая отличается от конкурентов, а также делать свою работу лучше остальных. Лишь тогда клиенты будут отдавать предпочтение вам, следовательно, вы будете получать выгоду.

Резюмируя, отметим, что деньги выгодно инвестировать лишь в том случае, если вы не боитесь их потерять. Инвестиции – это всегда большой риск, поэтому не стоит надеяться на то, что за короткое время удастся не только вернуть их, но и заработать. Перед тем, как решить, куда вложить валюту, необходимо изучить рынок и выяснить, что на конкретный период востребовано и прибыльно.

Где выгодно вложить деньги? Главное учесть, что существует огромное количество банков и других финансовых организаций. Доверять стоит лишь проверенным, с хорошей репутацией и долгой положительной историей.

Доверять стоит лишь проверенным, с хорошей репутацией и долгой положительной историей.

Похожие статьи

←Вернуться

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка. Фактически, они могут даже заплатить вам за то, что вы оставите деньги в банке, и вы также можете увеличить свои доходы, используя депозитные сертификаты (CD) и счета денежного рынка. Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенным графиком работы с клиентами.

Как они оплачивают все эти услуги? Банки получают доход от инвестиций (или займов и кредитования), комиссионных за счет и дополнительных финансовых услуг.Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать бизнес-модель фирмы и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. У банков есть несколько способов получения дохода, в том числе вложение ваших денег и взимание комиссий с клиентов.

Но не всегда понятно, как банкам платят. У банков есть несколько способов получения дохода, в том числе вложение ваших денег и взимание комиссий с клиентов.

Распространение

Традиционный способ получения прибыли банками — заимствования и кредиты. Банки принимают депозиты от клиентов (по существу, занимают этих денег у владельцев счетов), и они ссужают их другим клиентам.Механика немного сложнее, но это общая идея.

Платите меньше, зарабатывайте больше: Банки выплачивают проценты по низким ставкам вкладчикам, хранящим деньги на сберегательных счетах, компакт-дисках и счетах денежного рынка. Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Разница между низкой ставкой, которую выплачивают банки, и высокой ставкой, которую они зарабатывают, известна как «спред », иногда называют маржей банка.

Например, банк выплачивает 1% годовых (APY) за наличные на сберегательных счетах. Клиенты, которые получают автокредиты на покупку новых автомобилей, платят в среднем 6,27% годовых. Это означает, что банк зарабатывает не менее 5% на этих средствах, а потенциально и намного больше. С кредитными картами они заработают еще больше. По данным Федеральной резервной системы, среднегодовая процентная ставка (APR) по кредитным картам составляет 16,88%.

Инвестиции: Когда банки ссужают ваши деньги другим клиентам, банк по сути «инвестирует» эти средства.Но банки инвестируют не только путем выдачи ссуд своим клиентам. Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Правила ограничивают, сколько банки могут играть на ваши деньги, особенно если ваш счет застрахован FDIC. Однако эти правила со временем меняются. Банки по-прежнему могут увеличить свой доход, больше рискуя вашими деньгами. Помимо вложения денег, банки также взимают комиссию с клиентов для увеличения их прибыли.

Комиссионные с держателя счета

Как потребитель, вы, вероятно, знакомы с банковскими комиссиями, которые взимаются с ваших текущих, сберегательных и других счетов. От этих сборов становится все легче уклоняться, но сборы по-прежнему вносят значительный вклад в прибыль банка.

Например, с текущего счета Bank of America Advantage Plus взимается ежемесячная плата за обслуживание в размере 12 долларов США. В течение года эти сборы будут стоить вам 144 доллара США. Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или настроив прямой депозит.

Банки также взимают комиссию за определенные действия и «ошибки», которые вы совершаете в своем аккаунте. Если вы зарегистрировались в системе защиты от овердрафта, каждый раз, когда вы перерасходуете свой счет, вам будет стоить около 30 долларов. Что еще хуже, вы все равно можете оплачивать эти сборы, даже если вы отказались от нее). Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности в аккаунте, включая (но не ограничиваясь):

Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности в аккаунте, включая (но не ограничиваясь):

- Комиссии за банкомат (включая комиссии, взимаемые вашим банком, а также комиссию банка, владеющего банкоматом)

- Замена утерянной или украденной карты (и дополнительные расходы за срочную доставку)

- Досрочное снятие с CD

- Штрафы за предоплату по ссудам

- Штрафы за просрочку платежа по ссудам

- Комиссия за бездействие

- Плата за бумажные выписки

- Плата за разговоры с кассиром, если у вас недорогой онлайн-счет

- Запросы на прекращение платежа

Плата за услуги

Помимо получения доходов от заимствований и кредитов, банки предлагают дополнительные услуги.

Вы можете не платить ни за что из этого, но многие клиенты банка (физические, юридические и другие организации) платят.

В каждом банке все по-разному, но некоторые из наиболее распространенных услуг включают:

Кредитные карты: Вы уже знаете, что банки взимают проценты по остаткам ссуд, а банки могут взимать ежегодные сборы с пользователей карт. Они также зарабатывают межбанковский доход или «комиссию за считывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, операции с дебетовыми картами приносят гораздо меньше доходов, чем с кредитных карт.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти комиссии на клиентов в виде надбавок по кредитной карте.

Они также зарабатывают межбанковский доход или «комиссию за считывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, операции с дебетовыми картами приносят гораздо меньше доходов, чем с кредитных карт.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти комиссии на клиентов в виде надбавок по кредитной карте.

Чеки и денежные переводы: Банки печатают кассовые чеки для крупных транзакций, а многие также предлагают денежные переводы для небольших товаров. Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить счет онлайн в компании, занимающейся печатью чеков.

Wealth Management: В дополнение к стандартным банковским счетам некоторые учреждения предлагают продукты и услуги через финансовых консультантов. Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Обработка платежей: Банки часто обрабатывают платежи для крупных и малых предприятий, которые хотят принимать платежи по кредитным картам и платежи через ACH от клиентов. Ежемесячная комиссия и комиссия за транзакцию являются обычными.

Positive Pay: Если вы беспокоитесь о том, что воры печатают поддельные чеки с данными вашего корпоративного аккаунта, вы можете попросить банк отслеживать все исходящие платежи до их авторизации.Но, конечно, за это нужно платить.

Комиссия за ссуду: В зависимости от вашего банка и типа ссуды вы можете оплатить регистрационный сбор, комиссию за выдачу кредита в размере 1% или около того, дисконтные баллы или другие сборы для получения ипотеки. Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Как работают кредитные союзы

Кредитные союзы — это учреждения, принадлежащие клиентам, которые функционируют более или менее как банки. Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Поскольку кредитные союзы являются организациями, освобожденными от налогов, и клиенты владеют ими, кредитные союзы могут иногда получать меньшую прибыль, чем традиционные банки. Они могут платить больше процентов, брать меньше процентов по ссудам и инвестировать более консервативно.

Некоторые кредитные союзы выплачивают проценты и взимают комиссию, как в обычном банке, поэтому другая структура является чисто технической.

Как банки зарабатывают деньги?

Как банки зарабатывают деньги?

Диверсифицированные банки зарабатывают деньги множеством различных способов; тем не менее, по сути, банки считаются кредиторами. Кредитор кредитора определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на то, что в полном объеме. Банки обычно зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им определенную процентную ставку. Банки будут ссужать деньги заемщикам, взимая с заемщиков более высокую процентную ставку и получая прибыль от спреда процентных ставок.

Кроме того, банки обычно диверсифицируют структуру своего бизнеса и зарабатывают деньги с помощью альтернативных финансовых услуг, в том числе инвестиционного банкинга.Это более чем 400-страничное руководство используется в качестве настоящего учебного пособия и помогает глобальным инвестиционным банкам. Узнайте все, что нужно знать начинающему аналитику или сотруднику инвестиционного банка, чтобы приступить к работе. Это руководство и справочник учит бухгалтерскому учету, Excel, финансовому моделированию, оценке и управлению капиталом. Тем не менее, в общих чертах, бизнес банков, приносящий деньги, можно разбить на следующие категории:

- Процентный доход

- Доход от рынков капитала

- Комиссионный доход

Процентный доход

Процентный доход является основным способ, которым большинство коммерческих банков зарабатывают деньги. Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым их деньги сейчас не нужны. В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым их деньги сейчас не нужны. В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Затем банк может ссудить внесенные средства заемщикам, которым деньги нужны в данный момент. Кредиторам необходимо выплатить заемные средства по более высокой процентной ставке, чем выплачивается вкладчикам. Банк может получать прибыль за счет спреда процентной ставки, который представляет собой разницу между уплаченными и полученными процентами.

Важность процентных ставок

Очевидно, вы можете видеть, что процентная ставка важна для банка как основной фактор дохода. Процентная ставка — это сумма долга в виде процента от основной суммы (суммы, взятой или депонированной). В краткосрочной перспективе процентная ставка устанавливается центральными банками. Федеральная резервная система (ФРС) Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой. которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

В долгосрочном плане процентные ставки устанавливаются давлением спроса и предложения. Высокий спрос на долговые инструменты с долгим сроком погашения приведет к повышению цены и снижению процентных ставок. И наоборот, низкий спрос на долговые инструменты с долгим сроком погашения приведет к более низкой цене и более высоким процентным ставкам.

Банки получают выгоду, имея возможность платить вкладчикам низкую процентную ставку, а также иметь возможность взимать с кредиторов более высокую процентную ставку.Однако банкам необходимо управлять кредитным риском — риском того, что кредиторы потенциально могут не выплатить ссуду.

В целом банки получают выгоду от экономической среды, в которой процентные ставки растут. Это связано с тем, что банки могут заблокировать срочные вклады, выплачивая более низкую процентную ставку, но при этом иметь возможность получать прибыль, взимая с кредиторов более высокую процентную ставку. Интуитивно понятно, что экономическая среда, в которой процентные ставки снижаются, нанесет ущерб банкам, поскольку по срочным депозитам выплачивается более высокая процентная ставка, а процентные ставки, взимаемые с кредиторов, снижаются.

Интуитивно понятно, что экономическая среда, в которой процентные ставки снижаются, нанесет ущерб банкам, поскольку по срочным депозитам выплачивается более высокая процентная ставка, а процентные ставки, взимаемые с кредиторов, снижаются.

Доход, связанный с рынками капитала

Банки часто предоставляют услуги на рынках капитала для корпораций и инвесторов. Рынки капитала Рынки капитала Рынки капитала — это система обмена, которая переводит капитал от инвесторов, которые в настоящее время не нуждаются в своих средствах, физическим лицам и по сути являются рынком, который сопоставляет предприятия, которым нужен капитал для финансирования роста, или проекты с инвесторами с капиталом и требующие возврата на их столица.

Банки содействуют деятельности на рынках капитала с помощью нескольких услуг, таких как:

- Услуги по продаже и торговле

- Услуги андеррайтинга

- Консультации по слияниям и поглощениям

Банки помогут совершать сделки с помощью собственных брокерских услуг внутри компании. Кроме того, банки будут нанимать специальные группы инвестиционного банкинга в разных секторах для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении долга и капитала для корпораций или других организаций. Группы инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются в обмен на комиссию клиентов.

Кроме того, банки будут нанимать специальные группы инвестиционного банкинга в разных секторах для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении долга и капитала для корпораций или других организаций. Группы инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются в обмен на комиссию клиентов.

Доход, связанный с рынками капитала, является очень нестабильным источником дохода для банков. Они полностью зависят от активности на рынках капитала в любой конкретный период времени, которая может значительно колебаться.Как правило, в периоды экономического спада активность замедляется, а в периоды экономического роста — возрастает.

Комиссионный доход

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик открывает банковский счет, банк может взимать ежемесячную плату за поддержание счета открытым. Банки также взимают плату за различные другие услуги и продукты, которые они предоставляют. Вот несколько примеров:

Вот несколько примеров:

- Комиссия за кредитную карту

- Текущие счета Проверка счета Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег.Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ доступа к своим деньгам.

- Сберегательные счета

- Доходы паевых инвестиционных фондов

- Комиссия за управление инвестициями

- Комиссия за управление капиталом

Поскольку банки часто предоставляют своим клиентам услуги по управлению капиталом, они могут получать прибыль за счет комиссионных за предоставленные услуги, а также сборы за определенные инвестиционные продукты, такие как паевые инвестиционные фонды.Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые они направляют инвестиции своих клиентов.

Комиссионные источники дохода очень привлекательны для банков, поскольку они относительно стабильны во времени и не меняются. Это выгодно, особенно во время экономических спадов, когда процентные ставки могут быть искусственно занижены, а активность на рынках капитала замедляется.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства анализ потоков, моделирование ковенантов, погашение кредитов и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигать свою карьеру, вам будут полезны следующие ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть из-за несоблюдения какой-либо стороной условий любого финансового контракта, в основном,

- Текущие счета и сберегательные счета Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Спред чистой процентной ставки Спред чистой процентной ставки Спред чистой процентной ставки означает разницу между процентной ставкой, которую финансовое учреждение выплачивает вкладчикам, и процентной ставкой, которую оно получает.

- Управление частным капиталом Управление частным капиталом Управление частным капиталом — это инвестиционная практика, которая включает в себя финансовое планирование, налоговое управление, защита активов и другие финансовые услуги для состоятельных физических лиц (HNWI) или аккредитованных инвесторов.Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.Ключ к созданию прибыльной стратегии депозита

Малые и средние банки могут использовать технологии для сохранения и развития своих розничных отношений в условиях жесткой конкуренции за депозиты.

Крупные банки, такие как JPMorgan Chase & Co., Bank of America Corp. и Wells Fargo & Co., продолжают вести битву за депозиты.Согласно анализу нормативных данных The Wall Street Journal, за последние 10 лет они увеличили свои внутренние депозиты более чем на 180 процентов, или на 2,4 триллиона долларов. Чтобы выжить и процветать, более мелким организациям потребуется разработать устойчивые и прибыльные стратегии увеличения вкладов. . Им следует инвестировать в технологии, чтобы стать более эффективными, разрабатывать эффективные маркетинговые стратегии и использовать данные и аналитику для персонализации продуктов и обслуживания клиентов.

Банки могут использовать технологии для повышения эффективности, например для дифференциации новых чистых денег от переводов существующих средств.Это ключ к увеличению депозитов. Традиционно банки и их унаследованные базовые системы не могли отличить новые депозиты от существующих. Это означало, что банки выплачивали рекламные проценты и вознаграждения клиентам, которые просто переводили деньги между счетами, а не делали новые депозиты. Определение чистых новых денег позволяет банкам предлагать акции для квалифицированных фондов, управлять ими более эффективно, стимулировать новые условные депозиты и работать более эффективно.

Определение чистых новых денег позволяет банкам предлагать акции для квалифицированных фондов, управлять ими более эффективно, стимулировать новые условные депозиты и работать более эффективно.

Чтобы оставаться конкурентоспособными, малые и средние банки должны использовать технологии для создания опыта, который укрепляет удержание клиентов и их лояльность. .Один из способов сделать это — микросегментация, при которой данные используются для выявления интересов конкретных потребителей и влияния на их поведение. Банки могут использовать его для разработки маркетинговых кампаний, которые максимизируют эффективность точек взаимодействия с клиентами.

После этого банки могут использовать персонализацию для реализации этих стратегий микросегментации. Персонализированные предложения для клиентов требуют данных — ресурса, легко доступного для банков. Учреждения могут использовать данные для более глубокого понимания поведения потребителей и персонализации продуктовых предложений, которые способствуют вовлечению и лояльности клиентов.

Потребители высоко ценят персонализацию, что делает ее критически важной для банков, пытающихся привлечь новых клиентов и удержать существующих. Отчет The Boston Consulting Group показал, что 54% новых клиентов банка заявили, что персонализированный опыт был «либо самым важным, либо очень важным фактором» в их решении перейти в этот банк. Шестьдесят восемь процентов респондентов добавили продукты или услуги благодаря индивидуальному подходу. И «среди клиентов, которые покинули банк, 41 процент заявили, что недостаточное индивидуальное обслуживание было фактором, повлиявшим на их решение», — говорится в отчете.

Банки могут использовать данные и аналитику, чтобы лучше понимать поведение потребителей и действовать в соответствии с ним . Они также могут использовать персонализацию, чтобы перейти от push-маркетинга, который продвигает определенные продукты клиентам, к маркетингу, который привлекает клиентов к предложениям продуктов. Учреждения могут использовать данные о взаимоотношениях для создания привлекательных пакетов продуктов и целевых стимулов, отвечающих интересам конкретных клиентов. Банки также могут использовать технологии для оценки эффективности новых продуктов и рекламных акций и разработки маркетинговых кампаний для перекрестных продаж конкретных рекомендуемых продуктов.Это приводит к более информированным предложениям с большим откликом, что приводит к более довольным клиентам и увеличению прибыли.

Малые и средние банки могут использовать микросегментацию и персонализацию для увеличения доходов, снижения затрат и обеспечения такого качества обслуживания клиентов, которое выгодно для вкладов клиентов. Строить и поддерживать отношения в цифровую эпоху непросто. Но банки могут использовать технологии для разработки маркетинговых кампаний и стратегий персонализации как способ повышения лояльности и вовлеченности клиентов.

Поскольку конкуренция за депозиты накаляется, банкам необходимо будет контролировать стоимость депозитов, предотвращать истощение и увеличивать депозиты прибыльным и устойчивым образом. Малым и средним банкам необходимо будет инвестировать в технологии, чтобы оптимизировать маркетинг, персонализацию и операционные стратегии, чтобы они могли защищать и увеличивать свои депозитные остатки.

Прибыльность депозита как залог прибыльности филиала

Спрэды по депозитам были отравой для банков в последние годы, но это может измениться, если процентные ставки продолжат расти.Вот почему банкирам следует уделять больше внимания остаткам на своих депозитах в будущем:

Летом 2006 года Федеральная резервная система прекратила двухлетнюю разгул, увеличив ставку по федеральным фондам, которая за этот период выросла с 1% до 5,25%. Там он будет оставаться, пока первые признаки Великой рецессии не поднимут свою уродливую голову. Начиная с середины 2007 года, федеральные фонды резко упали по сравнению с пиком 2006 года. К концу 2008 года он находился в диапазоне от нуля до двадцати пяти базисных пунктов, где оставался семь долгих лет.

В это время исторически низких ставок судьба рентабельности филиалов оказалась под угрозой из-за снижения спрэда депозитных продуктов. Согласно нашей базе данных по рентабельности, полностью поглощенная прибыль филиалов до налогообложения в процентах от депозитов филиалов снизилась на 123% в период с конца 2006 года до нынешних ужасных -0,22%. Прямая прибыль филиалов до налогообложения, которая учитывает только прямые операционные расходы филиалов, снизилась за этот период на 63% до 0,89%. Спад вызвали продукты из филиалов.Прибыль розничной торговли без проверки процентов и проверки процентов до налогообложения упала на 48% и 74%, соответственно, за этот период. Прибыльность счетов денежного рынка снизилась на 98%, а прибыль до налогообложения сберегательных счетов упала на 101%.

Спрэды по депозитам были подавлены. Обычно ставку ниже нуля нельзя понижать. Если только вы не Япония.

Спреды были не единственным виновником. Наряду с успехом автоматического овердрафта, комиссионный доход филиала в процентах от депозитов составил 0,58% во втором квартале 2007 года.Сегодня она составляет всего 0,42%, что объясняется значительным снижением комиссий за проверку розничных товаров, которые во втором квартале 2007 года составляли 4,95% от остатков продуктов, а сейчас составляют 2,05%. Регулирование и поведение клиентов были вероятной причиной снижения.

Это были тяжелые времена для банковских служащих.

Реакция банкиров

Как они отреагировали на этот вызов? По данным FDIC, за десять лет до 2006 года рост кредитов опережал рост депозитов, 108% против 92% соответственно.Чтобы финансировать ссуды, банкиры смирились с привлечением более дорогих депозитов из-за благоприятного спреда между кредитами и депозитами. Это увеличило относительную долю горячих денег.

Перенесемся в 2006–2015 годы, когда рост депозитов опережал рост кредитов, 61% против 19%. Это привело к тому, что банки наводнили ликвидность, и они не знали, что делать с пачками наличных в их хранилищах. Поэтому естественной реакцией было прекращение погони за горячими деньгами. Позвольте покупателям уйти на более зеленые пастбища и нормализовать состав отложений.Банкиры довольно хорошо относились к своему относительному количеству основных депозитов в период исторически низких ставок.

Следующее, что сделали банкиры для повышения прибыльности филиалов, — это увеличили средний размер вкладов на филиал. И они выросли. Когда в 2006 году ФРС прекратила повышать ставку по федеральным фондам, в среднем депозиты на филиал составляли 45 миллионов долларов, согласно нашей базе данных коллег. Сегодня средний размер вкладов на филиал составляет около 63 миллионов долларов, что на 40% больше. По всей стране депозиты в филиалах выросли в среднем до более 100 миллионов долларов.Это перекос из-за очень крупных филиалов очень крупных банков. Для местных банков этого роста депозитов в филиалах было недостаточно, чтобы компенсировать снижение спреда и комиссионных доходов. Общий доход (спред плюс комиссии) в процентах от депозитов снизился с 3,50% до 2,03%. Вы делаете математику. Рост среднего размера депозита в филиале не ликвидировал разрыв.

И они выросли. Когда в 2006 году ФРС прекратила повышать ставку по федеральным фондам, в среднем депозиты на филиал составляли 45 миллионов долларов, согласно нашей базе данных коллег. Сегодня средний размер вкладов на филиал составляет около 63 миллионов долларов, что на 40% больше. По всей стране депозиты в филиалах выросли в среднем до более 100 миллионов долларов.Это перекос из-за очень крупных филиалов очень крупных банков. Для местных банков этого роста депозитов в филиалах было недостаточно, чтобы компенсировать снижение спреда и комиссионных доходов. Общий доход (спред плюс комиссии) в процентах от депозитов снизился с 3,50% до 2,03%. Вы делаете математику. Рост среднего размера депозита в филиале не ликвидировал разрыв.

Во главу угла ставятся расходы. Снижение операций в филиалах широко освещалось, поэтому банкиры обычно сокращают персонал, чтобы снизить относительные расходы внутри филиала и, следовательно, повысить прибыльность филиала.Нет, согласно базе данных аналогов моей фирмы. В четвертом квартале 2006 года прямые расходы филиалов в процентах от депозитов составили 1,16% по сравнению с 1,18% сегодня. И, как уже было сказано выше, за этот период выросли средние депозиты на одно отделение! Таким образом, номинальные расходы филиала фактически увеличились.

В четвертом квартале 2006 года прямые расходы филиалов в процентах от депозитов составили 1,16% по сравнению с 1,18% сегодня. И, как уже было сказано выше, за этот период выросли средние депозиты на одно отделение! Таким образом, номинальные расходы филиала фактически увеличились.

В нашей компании мы изучаем данные FDIC о количестве филиалов и читаем пресс-релизы банков, которые их объединяют. Эти, казалось бы, аномальные данные об увеличении расходов филиалов говорят мне о том, что консолидация филиалов сосредоточена в крупнейших банках, и местные банки еще не нашли ошибку.Это также говорит мне о том, что изменения в графике работы отделений и укомплектовании персоналом еще не прижились, хотя появляется все больше свидетельств того, что общественным банкам не нужно столько отделений, лобби-часов или сотрудников в этих отделениях для обслуживания клиентов.

По мере роста филиалов уменьшился относительный размер расходов на поддержку филиалов: 1,42% в процентах от депозитов во втором квартале 2006 года по сравнению с 1,07% сегодня. Это хорошая новость, поскольку аргумент экономии от масштаба требует, чтобы банки тратили меньше средств на филиал на поддержку ИТ, депозитных операций, руководителей и т. Д.по мере роста депозитов. Таким образом, есть уверенные успехи в сокращении полностью поглощенных отраслевых расходов.

Это хорошая новость, поскольку аргумент экономии от масштаба требует, чтобы банки тратили меньше средств на филиал на поддержку ИТ, депозитных операций, руководителей и т. Д.по мере роста депозитов. Таким образом, есть уверенные успехи в сокращении полностью поглощенных отраслевых расходов.

Что теперь?

Что остается банкам после всех этих действий, чтобы улучшить свои отделения и депозиты прибыли? Поскольку Бюро финансовой защиты потребителей постоянно настаивает на комиссиях за овердрафт, повышение комиссии за проверку, похоже, не является ответом, хотя можно надеяться на предоставление клиентам выбора меню при создании собственных функций проверки и преимуществ, когда технология станет более доступной.А пока отложим комиссию как спаситель прибыльности филиала и депозита.

Управление расходами, безусловно, выглядит как возможность увеличить прибыль. Как уже упоминалось, относительные и номинальные прямые операционные расходы филиала увеличились с 2006 г. по настоящее время. Это противоречит тому, что мы читаем. Каким образом годовые прямые расходы филиала, который обходится в 500 000 долларов (43 миллиона долларов, умноженные на 1,16%), увеличиваются до 743 000 долларов (63 миллиона долларов, умноженные на 1,18%)? В презентации, которую я сделал банкирам по этому поводу, аудитория указала на расходы на заработную плату и пособия.Я предупредил их, что, хотя я считаю, что есть возможности для сокращения штата филиалов, я не думаю, что расходы на зарплату и пособия уменьшатся.

по настоящее время. Это противоречит тому, что мы читаем. Каким образом годовые прямые расходы филиала, который обходится в 500 000 долларов (43 миллиона долларов, умноженные на 1,16%), увеличиваются до 743 000 долларов (63 миллиона долларов, умноженные на 1,18%)? В презентации, которую я сделал банкирам по этому поводу, аудитория указала на расходы на заработную плату и пособия.Я предупредил их, что, хотя я считаю, что есть возможности для сокращения штата филиалов, я не думаю, что расходы на зарплату и пособия уменьшатся.

Почему? Потому что стратегии общественных банков меняются, и для этого потребуется высококвалифицированный персонал отделения. Это, вероятно, будет стоить больше на одного сотрудника и, следовательно, сохранит расходы на заработную плату и льготы на стабильном уровне даже при сокращении штата. Исключение заработной платы и льгот при сокращении расходов филиалов снижает положительное влияние такой инициативы на прибыль.

Итак, что же делать банкирам в филиалах?

Подумайте об этом. Когда ФРС в последний раз повышала ставки в период с середины 2004 г. до середины 2006 г., прямая прибыль филиалов до налогообложения в процентах от депозитов достигла пика на уровне 1,20%. Однако с того времени регулирование и поведение клиентов снизили размер комиссионных доходов, получаемых в отделениях через депозитные продукты. Кроме того, с того времени сократились ассигнования на вспомогательные функции, что более чем компенсировало снижение комиссионных доходов. И напомним, что большинство банков улучшили структуру своих депозитов с 2008 года по настоящее время.

Когда ФРС в последний раз повышала ставки в период с середины 2004 г. до середины 2006 г., прямая прибыль филиалов до налогообложения в процентах от депозитов достигла пика на уровне 1,20%. Однако с того времени регулирование и поведение клиентов снизили размер комиссионных доходов, получаемых в отделениях через депозитные продукты. Кроме того, с того времени сократились ассигнования на вспомогательные функции, что более чем компенсировало снижение комиссионных доходов. И напомним, что большинство банков улучшили структуру своих депозитов с 2008 года по настоящее время.

Затем, в декабре прошлого года, ФРС повысила ставку по федеральным фондам на 25 базисных пунктов до 0,50%. Сомнительно, исходя из экономических условий и собственных заявлений председателя Джанет Йеллен, что они поднимут ставки так же быстро, как в 2004–2006 годах. Но они привержены «нормализации» ставки по федеральным фондам, и повышение ставок, вероятно, продолжится. Это приведет к увеличению спредов по депозитным продуктам и, следовательно, внутри отделений, если банки смогут поддерживать структуру депозитов, над улучшением которой они так усердно работали.

Растущие спреды означают рост прибыли. Если депозитные и, следовательно, отраслевые спреды вернутся к уровню 2006 года, а комиссионные доходы и операционные расходы останутся такими же, как сегодня, прибыль филиалов до налогообложения в процентах от депозитов может взлететь до 1,11%. И напомним, что это для среднего филиала 63 миллиона долларов по сравнению с 45 миллионами долларов в 2006 году.

Но подождите! А как насчет банков, которые используют рентабельность собственного капитала (ROE) для измерения эффективности? Картинка еще лучше. Мы интуитивно знаем, что кредиты более рискованные, чем депозиты, в основном связанные с кредитным риском.Депозиты имеют риск ликвидности, операционный риск и риск процентной ставки, и даже небольшой кредитный риск. Но капитал, необходимый для поддержки бизнес-кредита, намного больше, чем капитал, необходимый для поддержки текущего счета бизнеса, если банк распределяет капитал на продукты на основе риска.

В сегодняшних условиях текущий счет для бизнеса едва ли является безубыточным. Тем не менее, бизнес-ссуда имеет прибыль до налогообложения 1,69% в качестве процента от остатка по ссуде и 20,83% ROE при условии распределения капитала 8,5%.

Тем не менее, бизнес-ссуда имеет прибыль до налогообложения 1,69% в качестве процента от остатка по ссуде и 20,83% ROE при условии распределения капитала 8,5%.

Что, если по мере роста ставок спред по текущему счету бизнеса вернется к тому, что было в 2006 году? Прибыль вырастет до 3,15% от остатков, а рентабельность собственного капитала составит ошеломляющие 105% при 3% распределении капитала.

Недавно я спросил банкиров за круглым столом, заполняются ли их кредитные линии до точки, при которой они начинают ощущать финансовое давление. Половина сказала «да», другая половина — нет. Это начало периода до 2006 года, когда рост кредитов опережал рост депозитов.

Следующий логичный вопрос: сколько времени, по мнению банкиров, нужно, чтобы выиграть отношения с новым основным депозитом по сравнению с ссудой? Иными словами, сколько времени нужно, чтобы получить ссуду в размере 1 миллиона долларов по сравнению с 20 или около того текущими счетами, которые потребуются для ее финансирования?

Если мы не хотим повторить историю и начать получать финансирование за счет горячих денег, возможно, нам следует заполнить наш портфель депозитов сейчас.

Г-н Марсико является исполнительным вице-президентом Bethlehem, Penn. The Kafafian Group, Inc. , стратегическая, прибыльная и консультационная фирма, специализирующаяся на общественных финансовых учреждениях. С ним можно связаться по телефону [адрес электронной почты]

.Почему банкам не нужны ваши деньги для выдачи ссуд

Традиционные вводные учебники по экономике обычно рассматривают банки как финансовых посредников, роль которых состоит в том, чтобы связывать заемщиков с вкладчиками, облегчая их взаимодействие, выступая в качестве надежных посредников.

Лица, которые зарабатывают доход, превышающий их непосредственные потребительские потребности, могут депонировать неиспользованный доход в солидный банк, создавая таким образом резервуар средств.Затем банк может использовать средства из этих фондов для предоставления ссуд тем, чьи доходы ниже их непосредственных потребительских потребностей. Читайте дальше, чтобы узнать, как банки на самом деле используют ваши депозиты для выдачи ссуд и в какой степени им для этого нужны ваши деньги.

Ключевые выводы

- Банки считаются финансовыми посредниками, связывающими вкладчиков и заемщиков.