что банку выгоднее — Frank RG

- Инвестиционные продукты стали лидером по темпу роста портфеля

- Из-за снижения ставок по вкладам клиенты все чаще выбирают инвестиции

- Банку такие продукты выгоднее с точки зрения маржи

Клиенты переходят на инвестиции. Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Ставки по накопительным счетам достигают 6%, при этом распоряжаться деньгами можно свободно — проценты начисляются раз в месяц и не сгорают при снятии денег со счета. Что касается инвестиционных продуктов, то клиенты готовы увеличить уровень риска для получения дополнительной доходности — от пассивного накопления мы переходим к инвестициям.

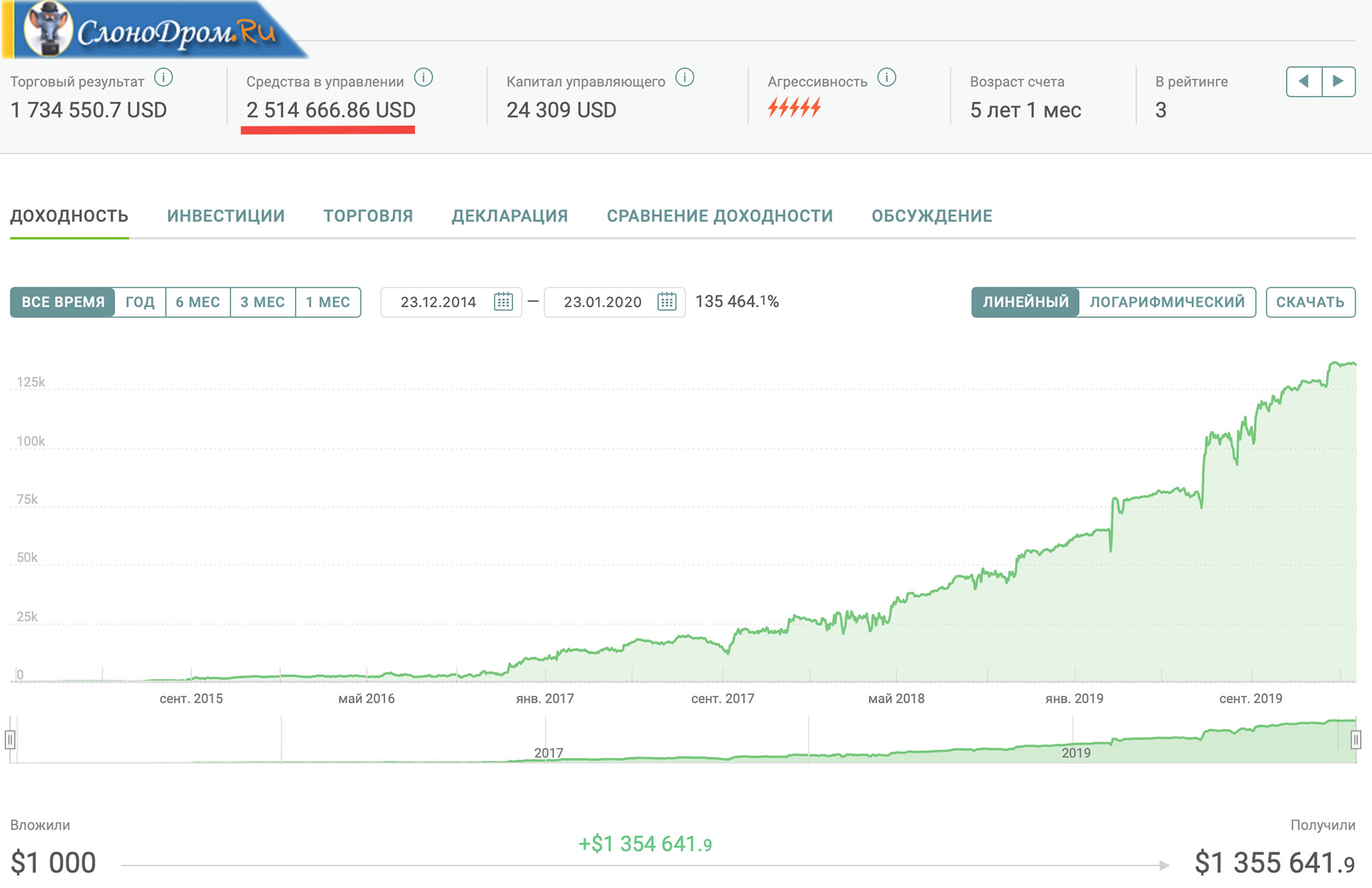

В этом году мы зафиксировали значительное изменение в клиентском поведении: портфель накопительных счетов рос так же быстро, как портфель депозитов — по итогам 10 месяцев 2019 года прирост составил почти 20%.

Но самое значимое изменение произошло в сегменте инвестиционных продуктов: в 2019 году они стали лидерами по темпам роста портфеля. Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Что пользуется спросом. Интерес к сложным, но потенциально более доходным продуктам — очень позитивный фактор с точки зрения развития финансовой культуры. Клиенты ищут возможность более выгодно вложить средства и готовы выбирать не только безрисковые или низкорисковые продукты.

Инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие зарубежной недвижимостью.

Аналитика по теме

Алерты по изменению ставок по вкладам и кредитам

Оперативные сообщения на e-mail об изменении банками ставок по кредитам и депозитам.

› После введения в начале 2019 года налоговой льготы по государственным облигациям в валюте интерес клиентов к этому инструменту значительно вырос. За год с сентября прошлого года клиенты смогли заработать 10% годовых на консервативных облигационных стратегиях в связи с очень хорошими условиями входа в сентябре 2018 года. По нашим оценкам, объем средств клиентов в доверительном управлении по итогам 2019 года удвоится.В целом все это говорит об усложнении клиентского поведения. Снижение ставок пробудило интерес к инвестициям и принципиально отличным от депозитов финансовым продуктам. И наша задача в данном случае — сопровождать клиента и объяснять ему механизмы инструментов, которые он раньше, возможно, не использовал.

Это влияет на структуру банковских пассивов. Депозиты и накопительные счета по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Выгода для банка. Мы видим потенциал для развития инвестиционных продуктов в 2020 году. С точки зрения банка инвестиционные продукты позволяют развить отношения с клиентом, увеличить вовлеченность в продукты банка и являются существенным источником комиссионного дохода.

Интерес представляют и накопительные счета. Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Автор — руководитель управления обслуживания премиальных клиентов Райффайзенбанка Кирилл Матвеев

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Банки Турции — какие проценты по вкладам, новости на Status Property

Турецкие банки, как и другие подобные финансовые организации мира, являются держателями денежного капитала и других активов. В Турции на сегодняшний день это надежные во всех отношениях учреждения, позволяющие покупать в кредит на значительные суммы. Спектр и качество услуг, предоставляемых в банках Турции, можно сравнить с европейскими финансово-кредитными организациями.

В Турецкой Республике функционируют 49 банков, среди которых есть государственные, коммерческие, инвестиционные учреждения, а также банки участия. Они составляют 88 % всей финансовой отрасли в государственной экономике.

Главную роль играет Центральный банк Турции, который отвечает за развитие экономики в стране и подержание стабильных показателей в ценовой политике, регуляции валютного рынка, и прочее.

Решающая роль в регулировании принадлежит государственным банкам. Коммерческие учреждения также повсеместно востребованы и предоставляют около 40 % всех кредитов в державе.

Самые большие банки Турции:

- Холдинг Akbank с филиалами в разных странах мира.

- FinansBank – одна из крупнейших организаций в государстве, которая является группой банков с участниками из 3 держав, с главенствующим подразделением в Турецкой Республике.

- DenizBankA.Ş. является крупным частным банком в Турции. В настоящее время он принадлежит Emirates NBD. С 2012 по 2019 гг.

он принадлежал и контролировался ведущим российским банком Сбербанк)

он принадлежал и контролировался ведущим российским банком Сбербанк) - Yapikredi Bankası.

- Türkiye Garanti Bankası.

- Ziraat Bankası.

- Vakıf Bank.

- Halk Bank и другие турецкие, и иностранные организации.

он принадлежал и контролировался ведущим российским банком Сбербанк)

он принадлежал и контролировался ведущим российским банком Сбербанк)Открыть счет в одном из турецких банков может не только житель Турции, но и иностранный гражданин. В результате, клиент получает возможность использовать весь доступный сервис в сфере финансов: получать зарплату на карточку, совершать покупки, оформлять кредит или ипотеку на приобретение недвижимости, депозит и многое другое.

В Турции также работает сеть банкоматов и в любом из них доступно снятие наличных, но при этом берется комиссия за услуги, размер которой варьирует в зависимости от выбранного финансового учреждения.

Читайте также: Личный опыт. Турция глазами покупателей недвижимости во время карантина

Депозиты в банках Турции

Многих иностранных граждан, владеющих собственностью в Республике, интересует вопрос, касающийся депозитов в Турции и сбережения своих средств. Это действительно удобно, если Вы намерены переехать в Турцию и не оставлять свои накопленные сбережения в другой державе, а иметь к ним быстрый доступ.

Это действительно удобно, если Вы намерены переехать в Турцию и не оставлять свои накопленные сбережения в другой державе, а иметь к ним быстрый доступ.

На сегодняшний день турецкий финансовый рынок и банки стараются привлечь капиталовложения граждан, поэтому готовы предложить хорошие ставки по депозитам в Турции.

Проценты по вкладам в банках Турции 2020 зависят от каждой конкретной кредитно-финансовой организации. Ориентиром служит Центральный Банк Турции.

Согласно официальным данным, приведем информацию, относительно того, какая ключевая ставка банка Турции и, для наглядности, как изменялась она из года в год.

Процентная ставка в Турции, график

Размер учетной ставки Центрального банка упал в мае 2020 года до 8,25%.

Изменения процентной ставки в ЦБТ, история

Процентные ставки в банках Турции – какое учреждение выбрать

Чтобы разобраться в этом вопросе, есть два варианта: проверить существующую актуальную информацию в интернете, либо обратиться за помощью к специалистам.

Лидирующими банками Турции с хорошим доходом по вкладам и высокими годовыми процентными ставками (около 7-9 %) являются:

- ING Bank;

- Fibabanka;

- Alternarif Bank;

- Halkbank;

- Yapi Kredi и другие.

Важно знать, что в Турции действуют законодательные правила, защищающие вкладчиков и гарантирующие возврат депозита, размером до 100 000 лир в случае банкротства учреждения.

Денежные переводы в банках Турции

Что касается актуальной темы переводов через карточки турецких банков, на текущий момент это не представляет никаких трудностей. Все переводы из Турции делаются быстро и безопасно в разных банковских организациях страны. Срок осуществления перевода – от нескольких минут, до суток. Различные финансовые организации берут разную комиссию за предоставление своих услуг.

Чтобы перевести деньги и СНГ в Турцию, можно воспользоваться разными системами: Western Union, АзияЭкспресс, MoneyGram и другие. Для этого отправитель при себе должен иметь паспорт и данные получателя. Процент за услуги будет зависеть от суммы и в большей части случаев составляет от 1 до 3%.

Для этого отправитель при себе должен иметь паспорт и данные получателя. Процент за услуги будет зависеть от суммы и в большей части случаев составляет от 1 до 3%.

Чтобы перевести средства из Турции в страны СНГ, банки Турции предлагают разные способы:

- С банковской карты на карту (предварительно нужно уточнить в своем банке, доступна ли такая услуга).

- СВИФТ платежи (минус – идет перевод около недели).

- Система международных банковских переводов (если клиент согласен на большую комиссию, деньги будут доставлены адресату немедленно).

Банковская система Турции активно развивается и на сегодня готова предложить местным, и иностранным клиентам широкий спектр услуг, высокое качество обслуживания и гарантии безопасности сбережений.

Почему сейчас выгодно вкладывать деньги в недвижимость Сочи, а не в хранить в банке?

Многих из наших читателей, имеющих в наличие определенные накопления свободных денежных средств, волнует вполне естественный вопрос — как в период нестабильной экономической ситуации в России, да и в мире, в целом, не только сохранить свои финансы, но еще и преумножить? И, зачастую, у многих возникает дилемма: вложить деньги в банк под проценты, либо инвестировать в недвижимость? Что из этих способов наименее рисковано и наиболее выгодно?

Тут все сводится к количеству этих самых денежных средств. Если имеющихся финансов не хватит на приобретение какого-либо объекта недвижимости, либо доли, то конечно целесообразнее открыть на их основе вклад в банке. Если средств все же достаточно, имеет смысл вложить их в недвижимость. Рассмотрим несколько вариантов, как заработать на недвижимотсти, в том числе, в городе Сочи.

Если имеющихся финансов не хватит на приобретение какого-либо объекта недвижимости, либо доли, то конечно целесообразнее открыть на их основе вклад в банке. Если средств все же достаточно, имеет смысл вложить их в недвижимость. Рассмотрим несколько вариантов, как заработать на недвижимотсти, в том числе, в городе Сочи.

Перепродажа. Тут все очень просто — купил дешевле, продал дороже. Наиболее выгодным вариантом является приобретение квартиры в строящемся доме, где цена за квадратный метр самая низкая, затем, дождавшись сдачи дома, вложить определенную сумму в ремонт и продать объект на порядок дороже, уже как вторичную недвижимость с ремонтом. Рекомендуем нашим читателям обратить внимание на сеть новостроек «ОНИКС». В сети насчитывается 12 сданных домов и 5 объектов строительства, находящихся в разных степенях готовности. Репутация застройщика настолько безупречна, что покупатели не боятся вкладываться даже в новостройки, находящиеся на стадии проектной документации и свайных работ, выгода от такой покупки после сдачи домов колоссальная, в разы превышающая первоначальные затраты. В нашем Путеводителе Вы можете найти информацию обо всех сданных и строящихся домах сети «ОНИКС». Также, как вариант, специалисты нашей компании могут подобрать квартиры от собственника, требующие некоторых ремонтных работ. После небольших вложений в косметический ремонт, квартру можно перепродать с максимальной выгодой. Если рассматривать приобретение частного дома или земли, тут тоже можно хорошо выиграть на перепродаже. И даже если купить какой-либо объект недвижимости и не менять его состояние, цена на него с течением времени все равно возрастет и обязательно появится свой щедрый покупатель. Эта особенность города Сочи — стабильный рост цен на недвижимость, делает самый главный российский курорт наиболее привлекательным для капиталовложений.

В нашем Путеводителе Вы можете найти информацию обо всех сданных и строящихся домах сети «ОНИКС». Также, как вариант, специалисты нашей компании могут подобрать квартиры от собственника, требующие некоторых ремонтных работ. После небольших вложений в косметический ремонт, квартру можно перепродать с максимальной выгодой. Если рассматривать приобретение частного дома или земли, тут тоже можно хорошо выиграть на перепродаже. И даже если купить какой-либо объект недвижимости и не менять его состояние, цена на него с течением времени все равно возрастет и обязательно появится свой щедрый покупатель. Эта особенность города Сочи — стабильный рост цен на недвижимость, делает самый главный российский курорт наиболее привлекательным для капиталовложений.

Стать рантье. Для этого необходимо преобрести подходящий вариант недвижимости в районе с хорошей инфраструктурой и характеристиками, востребованными на рынке аренды, привести его в надлежащее для сдачи в аренду состояние, а затем предлагать в пользование. Выгоднее всего приобретать нежилые помещения коммерческого назначения, арендная ставка на которые заведомо выше. Такие помещения востребованы среди коммерсантов, не имеющих своих собственных площадей, но ведущих предпринимательскую деятельность. Если говорить о местоположении, то это обязательно должны быть районы с очень развитой инфраструктурой, например спальные микрорайоны для магазинов, либо помещения в торговых и развлекательных центрах для офисов и бутиков. Обязательно при этом обращать внимание на удобство подъездных путей и транспортных развязок. И желательно, чтобы это были первые этажи на первой линии дорог и магистралей с парковочной зоной. Из объектов жилой недвижимости наиболее востребованными являются небольшие студии и однокомнатные квартиры для студентов, одиноких людей и молодых семей, находящиеся в спальных микрорайонах. Если брать элитный сегмент, то здесь будут востребованы видовые апартаменты, находящиеся в центральном районе и, желательно, с пешей доступностью пляжных зон.

Выгоднее всего приобретать нежилые помещения коммерческого назначения, арендная ставка на которые заведомо выше. Такие помещения востребованы среди коммерсантов, не имеющих своих собственных площадей, но ведущих предпринимательскую деятельность. Если говорить о местоположении, то это обязательно должны быть районы с очень развитой инфраструктурой, например спальные микрорайоны для магазинов, либо помещения в торговых и развлекательных центрах для офисов и бутиков. Обязательно при этом обращать внимание на удобство подъездных путей и транспортных развязок. И желательно, чтобы это были первые этажи на первой линии дорог и магистралей с парковочной зоной. Из объектов жилой недвижимости наиболее востребованными являются небольшие студии и однокомнатные квартиры для студентов, одиноких людей и молодых семей, находящиеся в спальных микрорайонах. Если брать элитный сегмент, то здесь будут востребованы видовые апартаменты, находящиеся в центральном районе и, желательно, с пешей доступностью пляжных зон. Несмотря на всю заманчивость получения стабильного ежемесячного дохода в качестве рантье, тут есть много нюансов и рисков, изучить которые возможно только вникнув с специфику профессии риэлтора, тонкости законодательства и юридического сопровождения.

Несмотря на всю заманчивость получения стабильного ежемесячного дохода в качестве рантье, тут есть много нюансов и рисков, изучить которые возможно только вникнув с специфику профессии риэлтора, тонкости законодательства и юридического сопровождения.

Подведем резюме. Что же все-таки выбрать, банковский депозит или недвижимость? Решать, несомненно, Вам. Вклады в банке, по большому счету, лишь позволяют сохранить вложенную часть средств, так как начисляемые проценты в настоящее время лишь покрывают инфляцию. А обилие финансово-кредитных организаций с подорванной репутацией как минимум настораживают и вызывают недоверие граджан. В отличие от нестабильной банковской сферы, рынок недвижимости, тем более в городе-курорте Сочи, всегда стабилен, цены не только не снижаются, но и стабильно растут, гарантируя счастливым обладателям объектов недвижимости надежную защиту и преумножение своих инвестиций на протяжении многих лет. На сегодняшний день Сочи является современным и очень престижным всесезонным курортом и, пожалуй, самым комфортным для жизни городом России. Несомненно, огромное влияние на развитие города оказала влияние Олимпиада 2014 года, которая явилась отправной точкой города-курорта Сочи нового образца. Улучшилась городская инфраструктура, были построены современные транспортные развязки, практически полностью решившие проблему заторов на магистралях и обеспечивших бесприпятственное сообщение между всеми районами города. Олимпиада послужила развитию индустрии развлечений и спортивной жизни города: построены многочисленные развлекательные и спортивные центры. Ежегодно в городе проходят спортивные и культурно-массовые мероприятия международного уровня: этапы «Формулы-1», чемпионаты мира по различным видам спорта, концертные туры мировых знаменитостей, песенные и танцевальные конкурсы. Сочи облюбовали для концертной деятельности отечественные звезды шоу-бизнеса, многие из которых, к слову сказать, инвестировали свои гонорары в объекты недвижимости Олимпийской столицы. Возможно, это стоит это сделать и Вам? Обратим Ваше внимание, что высококвалифицированные специалисты нашей компании всегда готовы прийти Вам на помощь в таком непростом деле как выбор недвижимости в Сочи и защитить от возможных ошибок в этом вопросе.

Несомненно, огромное влияние на развитие города оказала влияние Олимпиада 2014 года, которая явилась отправной точкой города-курорта Сочи нового образца. Улучшилась городская инфраструктура, были построены современные транспортные развязки, практически полностью решившие проблему заторов на магистралях и обеспечивших бесприпятственное сообщение между всеми районами города. Олимпиада послужила развитию индустрии развлечений и спортивной жизни города: построены многочисленные развлекательные и спортивные центры. Ежегодно в городе проходят спортивные и культурно-массовые мероприятия международного уровня: этапы «Формулы-1», чемпионаты мира по различным видам спорта, концертные туры мировых знаменитостей, песенные и танцевальные конкурсы. Сочи облюбовали для концертной деятельности отечественные звезды шоу-бизнеса, многие из которых, к слову сказать, инвестировали свои гонорары в объекты недвижимости Олимпийской столицы. Возможно, это стоит это сделать и Вам? Обратим Ваше внимание, что высококвалифицированные специалисты нашей компании всегда готовы прийти Вам на помощь в таком непростом деле как выбор недвижимости в Сочи и защитить от возможных ошибок в этом вопросе. А всех желающих овладеть такой интересной и высокодоходной профессией, как риэлтор, мы приглашаем на стажировку к нам в коллектив, в надежные руки профессиональных бизнес-тренеров и личных коучей. И, каков бы ни был Ваш выбор, желаем Вам, чтобы он был правильным и принес Вам финансовое благополучие!

А всех желающих овладеть такой интересной и высокодоходной профессией, как риэлтор, мы приглашаем на стажировку к нам в коллектив, в надежные руки профессиональных бизнес-тренеров и личных коучей. И, каков бы ни был Ваш выбор, желаем Вам, чтобы он был правильным и принес Вам финансовое благополучие!

Депозиты. Как вложить деньги в банк и не прогадать » Экономика » www.24.kg

Пока финансовые организации учат брать «кредит с умом», мы расскажем вам о депозитах, ведь именно они действительно позволят не только сохранить деньги, но и преумножить их.

Депозиты — один из самых популярных видов вложения кыргызстанцев.

Банковский сектор самый развитый в финансовой отрасли Кыргызстана и предлагает много различных вариантов вложений. Но можно потеряться или даже запутаться в выборе.Редакция 24.kg предлагает читателям ответы на большинство вопросов, возникающих при вложении денег в депозиты.

Кто сохранит мои деньги

Самое главное, о чем стоит подумать перед вложением средств, — это вопрос гарантии сохранности денег. Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.

Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.В Кыргызстане защищены депозиты до 200 тысяч сомов. Возврат денег гарантирует Агентство по защите депозитов КР.

Если вы вложили сумму более 200 тысяч сомов, то Агентство по защите депозитов не гарантирует возврат средств выше установленной суммы.

Стоит помнить, что сумма до 200 тысяч сомов включает в себя не только сам вклад, но и проценты по нему. Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Начисляют проценты по ставке, указанной в договоре банковского вклада. Она не может быть выше учетной ставки Национального банка на дату наступления гарантийного случая.

Сейчас учетная ставка составляет 4,5 процента. Поэтому если вы вложили деньги, к примеру, под 10 процентов годовых, то при наступлении гарантийного случая недополученный вами процент начислят по 4,5 процента годовых.

Если у вас несколько депозитов в разных банках, то при наступлении гарантийного случая в каждом из них вы имеете право на компенсацию от каждого банка.

Если вы вложили деньги в иностранной валюте, Агентство по защите депозитов вернет вам деньги в национальной валюте, также не более 200 тысяч сомов, рассчитанной по учетному курсу Нацбанка на день гарантийного случая.

Сумма по депозиту, оформленному на ребенка, выплачивается законному представителю, указанному в договоре банковского вклада.

Какие бывают депозиты

С сохранностью средств разобрались. Теперь надо изучить, какие виды депозитов бывают. Сразу отметим, что депозиты могут быть смешанными.

У каждого вида депозитов есть особенности. Например, при срочном депозите вложенную сумму снимать нельзя, начисленные проценты снимаются согласно договору (ежемесячно, ежеквартально, ежегодно, в конце срока).

Если вы положили деньги на депозит с возможностью пополнения, то после каждого дополнительного вложения средств на депозитный счет процент исчисляют на увеличенную сумму. К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — 1,1 тысячи, на третий — 1,2 тысячи и так далее.

К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — 1,1 тысячи, на третий — 1,2 тысячи и так далее.

Открытие депозита с возможностью снятия средств не означает, что можно забирать со счета любую сумму и когда захочется.

В этом виде депозита есть ограничения как по сумме неснижаемого остатка, так и по сумме и количеству снятий со счета. Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счету 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо можете частично снимать деньги не более одного раза в месяц.

В случае вложения средств на депозит с капитализацией проценты по нему начисляются на основную сумму ежемесячно или ежегодно.

Например, вы вложили 10 тысяч сомов на два года под 10 процентов годовых с ежегодной капитализацией. К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

Расчет даты капитализации может быть фактическим — год/месяц с момента заключения договора либо согласно календарному году.

При открытии детского депозита для составления договора, кроме свидетельства о рождении, понадобится и паспорт родителя.

Зачастую в детских депозитах есть возможность ежемесячного пополнения. Еще одна их особенность в том, что такие депозиты открываются на достаточно долгий срок и часто подразумевают капитализацию.

Обезличенные металлические счета — новый и пока слабо известный в Кыргызстане вид депозита. Доход по нему зависит от колебания цен на драгоценные металлы. Например, вы вложили 5 тысяч сомов, которые равнялись 1 грамму золота. Получается, что на счете не деньги, а драгметалл. Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Какие депозиты лучше выбрать

Есть несколько простых правил, которые позволят вложить деньги в депозиты выгоднее.

В первую очередь специалисты советуют выбирать депозиты с капитализацией. Чем чаще происходит капитализация, тем лучше.

Помните: чем дольше срок депозита, тем выше процент. Чем выше вкладываемая сумма, тем выше процент.

При вложении крупных сумм можно договориться с банком об индивидуальной процентной ставке, которая будет выше, чем предлагает тарифная сетка.

Сегодня размеры процентных ставок по депозитам в национальной валюте выше, чем в иностранной. Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

И еще. Если вы решили положить деньги на депозит, то не надо бежать в первый попавшийся банк. Потратьте немного времени на изучение условий в нескольких банках, выберите самый выгодный для вас вариант и только потом заключайте договор.

Материал подготовлен при поддержке финансовой компании «Сенти».

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MВаше полное руководство по инвестированию в банковские акции

Неудивительно, что Уоррен Баффет любит акции банков.

Легендарный инвестор-миллиардер вложил почти 50 миллиардов долларов из своих 228 миллиардов Berkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) именно в эту отрасль. Причина проста: акции банков обладают многими необходимыми вещами Баффета. Во-первых, банки служат важной социальной потребности, которая никогда не исчезнет. Во-вторых, банковские бизнес-модели относительно просты для понимания.В-третьих, несмотря на то, что состояние многих банков резко улучшилось после финансового кризиса 2008 года, акции некоторых банков торгуются по выгодной цене — ключевой показатель, который сейчас является лучшим временем для инвестирования.

Во-первых, банки служат важной социальной потребности, которая никогда не исчезнет. Во-вторых, банковские бизнес-модели относительно просты для понимания.В-третьих, несмотря на то, что состояние многих банков резко улучшилось после финансового кризиса 2008 года, акции некоторых банков торгуются по выгодной цене — ключевой показатель, который сейчас является лучшим временем для инвестирования.

Давайте рассмотрим основы инвестирования в банковские акции, историю банковских акций и то, как найти те, в которые стоит инвестировать.

Источник изображения: Getty Images.

Какие бывают виды банковских акций?Как правило, существует три различных типа банков:

Коммерческие банки

Коммерческие банки — это то, о чем большинство людей думает, когда слышит слово банк , зарабатывая деньги, принимая вклады клиентов, а затем ссужая подавляющее большинство наличных денег заемщикам. Wells Fargo (NYSE: WFC) и U. S. Bancorp (NYSE: USB) — два крупнейших коммерческих банка.

S. Bancorp (NYSE: USB) — два крупнейших коммерческих банка.

Инвестиционные банки

Инвестиционные банки, такие как Morgan Stanley (NYSE: MS) и Goldman Sachs (NYSE: GS), в основном предоставляют финансовые услуги корпорациям, компаниям и правительствам. Они также предоставляют такие услуги, как облегчение сложных финансовых операций, консультационные услуги, торговлю акциями и управление активами. Инвестиционные банки также помогают компаниям проводить первичное публичное размещение акций (IPO).

Эти банки предлагают как коммерческие, так и инвестиционные банковские услуги — например, Bank of America (NYSE: BAC), Citigroup (NYSE: C) и JPMorgan Chase (NYSE: JPM). Они предлагают преимущества диверсифицированного потока доходов и международного масштаба. Они также содержат риск как коммерческого, так и инвестиционного банкинга, и это более сложные для понимания предприятия.

Самый большой U.S. bank по активам, JPMorgan Chase (NYSE: JPM) был основан в 1799 году. Имея активы более 3,2 триллиона долларов, JPMorgan фокусирует свой основной бизнес на общественных банковских услугах, инвестиционном банкинге и управлении капиталом.

Под руководством генерального директора Джейми Даймона компании JPMorgan удалось выйти из глобального финансового кризиса в лучшей форме, чем ее коллеги. Чувствуя растущий риск дефолта, компания в основном избегала токсичных рынков субстандартных и производных финансовых инструментов, что вызвало критику за свою слишком консервативную позицию.Несмотря на то, что JPMorgan не остался полностью невредимым, это был единственный мегабанк, который оставался прибыльным в период спада.

Банк Америки Bank of America (NYSE: BAC) занимает второе место после JPMorgan с активами более 2,7 триллиона долларов. В отличие от JPMorgan, компания пострадала от финансового кризиса после двух заметных приобретений, которые привели к многолетним дорогостоящим судебным разбирательствам и потеряли десятки миллиардов долларов убытков. Генеральный директор Брайан Мойнихан, который пришел к власти в 2010 году, привел к одному из самых драматических изменений в истории банковского дела.

В отличие от JPMorgan, компания пострадала от финансового кризиса после двух заметных приобретений, которые привели к многолетним дорогостоящим судебным разбирательствам и потеряли десятки миллиардов долларов убытков. Генеральный директор Брайан Мойнихан, который пришел к власти в 2010 году, привел к одному из самых драматических изменений в истории банковского дела.

Больше не является раздутым кошмаром регуляторов, BofA, возможно, является лучшим из крупнейших банков, и устойчивое улучшение показателей его доходности подтверждает это. Баффет, безусловно, большой поклонник, сделав Bank of America самым крупным банком в портфеле Berkshire.

Уэллс Фарго Wells Fargo (NYSE: WFC) имеет большой послужной список высоких результатов кредитования в разных экономических циклах. Wells был на удивление стабильным на протяжении всей Великой рецессии, придерживаясь консервативного подхода к росту кредитов и депозитов и избегая рискованных инвестиций.Исторически это был один из лучших банков, который справлялся с кризисами, и это стало серьезной причиной, по которой Баффет давно включил его в портфель Berkshire.

Но последствия скандала с фальшивыми счетами, повредившего репутацию банка и приведшего к отставке его генерального директора, сильно пострадали от компании и сделали Баффета продавцом. Это также привело к жестким ограничениям со стороны регулирующих органов, включая запрет на увеличение своих активов выше 1,95 триллиона долларов (за некоторыми исключениями, связанными с федеральными программами кредитования во время рецессии из-за коронавируса), жесткое ограничение на фоне рекордно низких процентных ставок и быстрорастущего жилищного строительства. рынок.

Как рассчитать коэффициенты доходности банка

Поскольку многие банки получают прибыль от кредитной деятельности, важно знать, какие финансовые показатели лучше всего показывают, насколько прибыльным является банк.

Вот четыре ключевых показателя прибыльности для анализа акций традиционных банков:

Показатель рентабельности | Как рассчитать | Идеальный тест |

|---|---|---|

Рентабельность собственного капитала (ROE) | Чистая прибыль ÷ Общий собственный капитал x 100 | Не менее 10% |

Рентабельность активов (ROA) | Чистая прибыль ÷ Итого активы x 100 | Не менее 1% |

Чистая процентная маржа (NIM) | Чистые проценты ÷ Итого активы, генерирующие проценты x 100 | Не менее 3% |

Коэффициент полезного действия | Непроцентные расходы ÷ Чистая выручка x 100 | 60% или ниже |

Рентабельность собственного капитала (ROE) — это процент прибыли, получаемой компанией от акционерного капитала, или сумма, которая была бы возвращена акционерам, если бы все активы были проданы и долги погашены. Чем выше ROE, тем эффективнее компания задействует акционерный капитал.

Чем выше ROE, тем эффективнее компания задействует акционерный капитал.

Рентабельность активов (ROA) — это процент от общей прибыли, или чистой прибыли, которую получает компания, по отношению к ее общим активам (включая ссуды под проценты, ценные бумаги, денежные средства и т. Д.).

Чистая процентная маржаЧистая процентная маржа (NIM) — это разница между процентами, которые банк получает по ссудам, и процентами, которые он выплачивает по депозитам.NIM имеет тенденцию двигаться вместе с процентными ставками. По мере роста процентных ставок увеличивается и процентная маржа банков; и наоборот, падение ставок обычно приводит к снижению чистой процентной маржи.

Как правило, вы не должны рассматривать чистую процентную маржу как отдельную метрику, а должны понимать чистые процентные доходы и расходы банка — в частности, насколько успешно банк поддерживает клиентов депозитов с низкой процентной ставкой. в условиях повышающейся скорости.

в условиях повышающейся скорости.

Коэффициент эффективности показывает, какая часть доходов банка направляется на покрытие операционных расходов.В отличие от приведенных выше показателей, где большее число лучше, вы хотите видеть более низкий коэффициент эффективности . Это должно привести к более высокой доходности и прибыльности, так как более низкие расходы означают, что больше денег остается одолжить или иным образом инвестировать.

Как оценить риск банкаБанки — это невероятно предприятий с кредитным плечом, которые выдают 90% или более депозитов, которые они получают от клиентов. В результате способность банка работать как инвестиция во многом зависит от его способности минимизировать потери по ссудам, особенно во время экономических спадов.

Вот две важные метрики банковского риска:

Показатель проблемных кредитов Просроченные ссуды (NPL) — это ссуды, срок погашения которых составляет не менее 90 дней, и которые приближаются к дефолту. Чем ниже процент плохих кредитов, тем лучше. Доля проблемных кредитов выше 2% может вызывать беспокойство.

Чем ниже процент плохих кредитов, тем лучше. Доля проблемных кредитов выше 2% может вызывать беспокойство.

Списание — это заявление банка о том, что выданные деньги вряд ли будут получены. Обычно такое заявление делается о просроченной задолженности, которая оставалась без оплаты более шести месяцев.Чистая ставка списания, которая представляет собой чистое списание, деленное на общую сумму займов, представляет собой процент от общей суммы займов, которая вряд ли будет возвращена. Этот показатель особенно важен для банков с большой необеспеченной задолженностью, такой как задолженность по кредитным картам, особенно во время экономических спадов.

Оценка акций банка Отношение цены к прибыли (P / E) — полезный показатель для понимания того, насколько дорога акция по сравнению с ее прибылью. Но для банковских акций соотношение цены к материальной балансовой стоимости (P / TBV) также очень полезно. P / TBV измеряет, сколько банк торгует по отношению к активам, таким как собственность, денежные средства и ссуды в его портфеле. Это контрастирует с соотношением цены к балансовой стоимости (P / B), которое также включает нематериальные активы, такие как патенты, торговые марки и гудвилл. Показатель P / TBV исключает нематериальные активы и фокусируется на тех материальных активах, которые определяют прибыль банка и поддерживают его стоимость.

P / TBV измеряет, сколько банк торгует по отношению к активам, таким как собственность, денежные средства и ссуды в его портфеле. Это контрастирует с соотношением цены к балансовой стоимости (P / B), которое также включает нематериальные активы, такие как патенты, торговые марки и гудвилл. Показатель P / TBV исключает нематериальные активы и фокусируется на тех материальных активах, которые определяют прибыль банка и поддерживают его стоимость.

Ряд факторов может повлиять на прибыль и балансовую стоимость, которые несколько инвесторов готовы платить за банк.Хорошее практическое правило — сосредоточиться на самых лучших банках и инвестировать в них, когда акции торгуются с солидным дисконтом к их исторической оценке. Также важно сравнивать банки с аналогичными аналогами; Различия в банковских услугах, операционных моделях и показателях рентабельности могут привести к тому, что один банк будет постоянно торговать по более высокой или более низкой оценке, чем другие банки.

Ключевой тренд, за которым стоит следить: подъем финансовых технологий

Банки не известны как маяки инноваций. Их медленные процессы, высокие комиссии и иногда сомнительные методы кредитования создали отрасль, готовую к срыву.Fintech (термин сокращенно от финансовых технологий) может сделать именно это. Fintech включает в себя широкий спектр приложений, многие из которых банки уже начали внедрять, например системы карточек с чипами и приложения для мобильного банкинга. Но реальное давление исходит от более новых, более инновационных подходов к банковскому обслуживанию потребителей: одноранговое (P2P) кредитование и платежи, роботы-консультанты и брокеры, предлагающие дешевые сделки с акциями.

Их медленные процессы, высокие комиссии и иногда сомнительные методы кредитования создали отрасль, готовую к срыву.Fintech (термин сокращенно от финансовых технологий) может сделать именно это. Fintech включает в себя широкий спектр приложений, многие из которых банки уже начали внедрять, например системы карточек с чипами и приложения для мобильного банкинга. Но реальное давление исходит от более новых, более инновационных подходов к банковскому обслуживанию потребителей: одноранговое (P2P) кредитование и платежи, роботы-консультанты и брокеры, предлагающие дешевые сделки с акциями.

Вопрос о том, полностью ли финтех изменит банковскую бизнес-модель, остается предметом обсуждения.Что мы действительно знаем, так это то, что финтех-фирмы заставляют банки либо активизировать свою игру, либо рискуют устареть.

Дивиденды

Банковские акции могут быть надежными дивидендными инвестициями с оговоркой, что они очень заемных средств и сильно привязаны к взлетам и падениям экономики. В результате банки могут работать годами, выплачивая и увеличивая стабильные дивиденды, только для того, чтобы их выплаты были сведены на нет во время экономического спада или банковского кризиса. Это особенно верно для крупнейших банков, которые подвергаются более строгому регулированию.Wells Fargo, например, был вынужден сократить выплаты более чем на 80% в 2020 году из-за опасений по поводу своего финансового состояния.

В результате банки могут работать годами, выплачивая и увеличивая стабильные дивиденды, только для того, чтобы их выплаты были сведены на нет во время экономического спада или банковского кризиса. Это особенно верно для крупнейших банков, которые подвергаются более строгому регулированию.Wells Fargo, например, был вынужден сократить выплаты более чем на 80% в 2020 году из-за опасений по поводу своего финансового состояния.

Владение несколькими ведущими банками в составе дивидендного портфеля, вероятно, окажется хорошей стратегией, если ваши активы диверсифицированы.

Сейчас хорошее время для покупки акций банка?

2020 год не был хорошим годом для акций банков; большинство из них снизились на двузначные цифры, в то время как S&P 500 быстро вырос после краха коронавируса в марте.С одной стороны, для многих банков имеет смысл падать — в период между крахом потребительской экономики и падением процентных ставок до исторического минимума риски выше, а прибыль ниже.

Но если история является нашим ориентиром, кажется, что недавние оценки должны принести большую прибыль. Многие ведущие банки, в том числе JPMorgan, U.S. Bank и Bank of America, торгуются по мультипликаторам отношения цены к материальной балансовой стоимости, которые на 20% или более ниже уровней преоронавируса. Более того, продолжительный жилищный бум, который мы можем наблюдать, поскольку в течение следующего десятилетия поколение миллениалов массово выходит на рынок жилья, может привести к росту активов и прибылей банков на многие годы вперед.

Если они все еще торгуются с такой большой скидкой, когда вы читаете это, то, вероятно, пора добавить в ваш портфель акции лучших банков.

лучших акций банка на 2021 год

Обновлено: 21 декабря 2020 г., 17:29

Банки могут показаться довольно сложным бизнесом, и во многих отношениях так оно и есть. Однако основные идеи, лежащие в основе банковской индустрии, и то, как эти компании зарабатывают деньги, легко понять. Имея это в виду, вот обзор различных типов банков, некоторых важных показателей, которые следует знать инвесторам, и трех отличных банковских акций, удобных для новичков, которые следует держать в поле зрения.

Имея это в виду, вот обзор различных типов банков, некоторых важных показателей, которые следует знать инвесторам, и трех отличных банковских акций, удобных для новичков, которые следует держать в поле зрения.

- Коммерческие банки: Это банки, которые предоставляют услуги потребителям и предприятиям, такие как текущие и сберегательные счета, автокредиты, ипотека, депозитные сертификаты и многое другое. Коммерческий банк в основном зарабатывает деньги, занимая деньги под относительно низкую процентную ставку и ссужая их клиентам под более высокую ставку.В то время как коммерческие банки зарабатывают большую часть своих денег на процентном доходе, многие из них также получают значительный комиссионный доход за такие вещи, как комиссия за выдачу кредита, надбавки за банкомат и плату за обслуживание счетов. Инвесторам важно отметить, что коммерческое банковское дело — это цикличный бизнес: когда наступают рецессии (и пандемии), безработица растет, а потребители и предприятия часто не могут оплачивать свои счета.

- Инвестиционные банки: Эти банки предоставляют инвестиционные услуги институциональным клиентам и состоятельным физическим лицам.Инвестиционные банки — это компании, которые помогают другим компаниям выходить на биржу посредством IPO, выпускать долговые ценные бумаги и консультировать по вопросам слияний и поглощений, и за все это они получают комиссионные. Инвестиционные банки обычно также зарабатывают деньги на торговле акциями, ценными бумагами с фиксированным доходом, валютами и товарами. У них также обычно есть бизнес по управлению капиталом и часто есть собственные значительные инвестиционные портфели. В отличие от коммерческого банкинга, инвестиционный банкинг, как правило, неплохо выдерживает период спада.Фактически, когда рынки становятся нестабильными, инвестиционный банкинг часто делает лучше .

- Универсальные банки: Универсальный банк — это банк, который осуществляет как коммерческие, так и инвестиционные банковские операции. Большинство крупных банков США являются универсальными банками. В то время как коммерческие банки получают большую часть своей прибыли за счет процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.

В то время как коммерческие банки получают большую часть своей прибыли за счет процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.

В то время как коммерческие банки получают большую часть своей прибыли за счет процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.Очевидно, это упрощенные определения.У банков есть много других способов получения дохода. Например, многие банки предлагают своим клиентам сейфы в аренду, а некоторые зарабатывают деньги за счет партнерства со сторонними компаниями. Однако по своей сути это основные способы зарабатывания денег банками.

3 основных банка акций, которые стоит обратить на ваш радар в 2021 годуСотни банков торгуют на основных биржах США, и они бывают разных размеров, географических местоположений и направлений. Хотя во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы.

- Bank of America (NYSE: BAC) стал одной из самых впечатляющих историй оздоровления в эпоху после финансового кризиса, даже несмотря на то, что падение процентных ставок оказало давление на его прибыльность. В 2019 году банк увеличил свой ссудный портфель более чем на 6%, значительно опередив конкурентов, и компания значительно повысила эффективность за счет развития своих онлайн- и мобильных технологий.

- JPMorgan Chase (NYSE: JPM) — самый прибыльный из крупных универсальных банков, а также крупнейший банк по рыночной капитализации в Соединенных Штатах.Банк ведет операции практически во всех сферах как коммерческого, так и инвестиционного банкинга, и в последние годы он проделал особенно большую работу по развитию бизнеса кредитных карт и автокредитования.

- U.S. Bancorp (NYSE: USB) — это в первую очередь коммерческий банк, почти весь его доход составляет доход от кредитов и других потребительских банковских продуктов. U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.

В 2019 году банк увеличил свой ссудный портфель более чем на 6%, значительно опередив конкурентов, и компания значительно повысила эффективность за счет развития своих онлайн- и мобильных технологий.

В 2019 году банк увеличил свой ссудный портфель более чем на 6%, значительно опередив конкурентов, и компания значительно повысила эффективность за счет развития своих онлайн- и мобильных технологий.Если вы хотите инвестировать в акции отдельных банков, вот несколько показателей, которые вы, возможно, захотите добавить в свой инструментарий:

- Сумма балансовой стоимости (P / B) value: Отличная метрика оценки для использования с акциями банка, отношение цены к балансовой стоимости, или P / B, показывает, сколько банк продает по отношению к чистой стоимости его активов. Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка.

- Рентабельность собственного капитала (ROE): Первый из двух распространенных показателей прибыльности, используемых для акций банка. Рентабельность собственного капитала — это прибыль банка, выраженная в процентах от собственного капитала. Чем выше, тем лучше; 10% или выше обычно считается достаточным.

- Рентабельность активов (ROA): Это прибыль банка как процент от активов на его балансе. Например, если банк получил прибыль в 1 миллиард долларов в 2020 году и имел активы в размере 100 миллиардов долларов, его рентабельность активов составила бы 1%.Инвесторы обычно хотят видеть ROA на уровне 1% или выше.

- Коэффициент эффективности: Коэффициент эффективности банка — это процент, который показывает инвесторам, сколько банк потратил на получение дохода. Например, коэффициент эффективности 60% означает, что банк тратил 60 долларов на каждые 100 долларов дохода, который он получил. Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.

Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка.

Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка. Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.

Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.Пандемия COVID-19 и банковские акции

Банки были одной из худших частей фондового рынка с момента пандемии COVID-19, поэтому давайте быстро разберем , почему отстают и как повлияла пандемия — и как это может повлиять на их бизнес.

Основная причина того, что у банков такие плохие дела, заключается в том, что они могут столкнуться с волной неплатежей по кредитам, если сохранится высокий уровень безработицы. Банки уже выделили миллиарды в этом году на покрытие ожидаемых потерь по кредитам, но если пандемия усугубится или государственная поддержка иссякнет, этого может оказаться недостаточно. Кроме того, в результате пандемии процентные ставки упали до рекордно низкого уровня, что является плохой новостью для банков. Это второстепенная проблема по сравнению с возможными значениями по умолчанию, но все же важно знать.

Также стоит упомянуть, что некоторые части инвестиционного банкинга, в частности торговля и андеррайтинг, как правило, лучше работают в неспокойные времена. Это может помочь таким банкам, как JPMorgan Chase и Goldman Sachs (NYSE: GS), которые проводят крупные инвестиционно-банковские операции, в то время как банки, которые в основном сосредоточены на коммерческом банкинге, такие как Wells Fargo (NYSE: WFC), могут оказаться во временном невыгодном положении. .

Связанные темы

Акции FinTechШирокая категория, охватывающая предприятия на стыке финансов и технологий.

Страховые запасыЭти предприятия устойчивы к рецессии и имеют долгосрочную инвестиционную привлекательность.

Акции блокчейн Технология, лежащая в основе криптовалют, имеет множество потенциальных применений.

Узнайте, как определять наиболее многообещающие криптовалюты, и выясните, подходит ли эта отрасль вашему стилю инвестирования.

Любимый сектор Уоррена БаффетаBerkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) Генеральный директор Уоррен Баффет известен как один из лучших фондовых инвесторов всех времен, и не зря. За последние 55 лет у руля компании Баффет обеспечил годовую доходность более чем на , что вдвое больше, чем у S&P 500, и инвестиции, которые он выбрал для огромного портфеля акций Berkshire за эти годы, являются хорошей причиной для этого.

Если вы взглянете на портфель акций Berkshire, вы заметите одну большую тенденцию — Баффету принадлежит довольно много банковских акций.Berkshire владеет пакетами акций пяти различных банков на сумму 1 миллиард долларов и более, включая очень крупную долю в Bank of America.

Глупая прибыль по акциям банков

Хотя покупка каких-либо акций только потому, что они принадлежат миллиардеру (даже Уоррену Баффету), не обязательно является разумной идеей, похоже, что в 2021 году банковская отрасль получит определенную ценность. Если у вас не так много позиций в вашем портфеле, вам могут подойти один или несколько из рассмотренных здесь надежных банков.

Если у вас не так много позиций в вашем портфеле, вам могут подойти один или несколько из рассмотренных здесь надежных банков.

Последние статьи

Wells Fargo продаст подразделение по управлению активами

Банк планирует передать сегмент активов под управлением на сумму более 600 миллиардов долларов США двум частным инвестиционным компаниям.

Брам Берковиц | 23 февраля 2021 г.

Знаменитый крупный инвестор Майкл Берри оптимистичен в отношении этих двух банков

Берри прославился тем, что предсказал обвал рынка жилья, который положил начало Великой рецессии, поэтому теперь за его инвестиционными шагами внимательно следят.

Брам Берковиц | 23 февраля 2021 г.

2 Невероятно дешевые финансовые акции

Два ведущих эмитента кредитных карт сейчас очень ценны.

Дэйв Ковалески | 23 февраля 2021 г.

Какие из этих давних акций Уоррена Баффета скоро исчезнут?

В последнем ежеквартальном отчете были внесены некоторые изменения в верхней части списка, которые могут привести к другим изменениям в будущем.

Дэн Каплингер | 20 февраля 2021 г.

Вау! Уоррен Баффет продал эти 37 акций в 2020 году

Это очень необычное поведение исторически пассивного инвестора, но есть объяснение.

Шон Уильямс | 19 февраля 2021 г.

Goldman Sachs повысил прогноз прибыли для индекса S&P 500 на 2021 год

На новый прогноз банка повлияла неожиданная динамика акций индекса в четвертом квартале прошлого года.

Эрик Фолькман | 17 февраля 2021 г.

Wells Fargo делает шаг к снятию ограничения на активы

СМИ сообщают, что должностные лица Федеральной резервной системы в частном порядке одобрили план пересмотра управления рисками и корпоративного управления Wells Fargo.

Брам Берковиц |

17 февраля 2021 г.

Вот почему акции Wells Fargo растут в среду

Банк получил отличные новости, и акционеры очень довольны.

Мэтью Франкель, CFP | 17 февраля 2021 г.

Вот следующая акция, которую я собираюсь купить

В 2020 году доходность акций этого гиганта финансовых услуг составила 38%, и они все еще недооценены.

Дэйв Ковалески | 17 февраля 2021 г.

Goldman Sachs запускает службу Robo-Advisor с минимальной суммой $ 1000 для открытия

Marcus Invest — это последнее расширение бренда потребительского кредитования инвестиционного банка.

Эрик Фолькман | 16 февраля 2021 г.

Плюсы и минусы инвестирования в банковские акции

Риск инвестирования в акции банков должен адекватно включаться в стоимость акций этих организаций, и покупатели должны иметь возможность определить, представляют ли корректировки цен возможность покупки или медвежью ловушку.

На Уолл-стрит часто слышны разговоры о подверженности рискам ипотечных заемщиков.Это заемщики, которые взяли ссуды, которые они не могут позволить себе вернуть. Возможно, они купили дом, который был слишком дорогим, используя ипотеку с регулируемой процентной ставкой, или, возможно, они испытывают отрицательную амортизацию. Основная сумма кредита фактически увеличивается каждый месяц, несмотря на ежемесячные платежи.

Это важнейший компонент такого типа инвестиций.

Как работают банки

Банк принимает депозиты от клиентов, открывающих текущие счета, сберегательные счета, депозитные сертификаты и другие продукты. Затем учреждение ссужает эти средства потребителям, которые подают заявки на ипотеку, бизнес-ссуды, строительные ссуды и многие другие проекты.

Затем учреждение ссужает эти средства потребителям, которые подают заявки на ипотеку, бизнес-ссуды, строительные ссуды и многие другие проекты.

Разница между тем, что банк выплачивает вкладчикам в качестве процентов для обеспечения поступления этих средств, и процентным доходом, который он получает по кредитам, которые он обеспечил для клиентов, называется чистым процентным доходом.

Как работает бухгалтерский резерв

Денежные средства выплачиваются заемщику, и актив для ссуды устанавливается, когда эти ссуды выдаются в бухгалтерских книгах.Затем банк создает общекорпоративный резерв по всему портфелю ссуд на случай ожидаемых убытков. Они могут сказать: «Мы думаем, что 1% всех этих ссуд будет дефолт», поэтому они открывают бухгалтерский резерв, который уменьшает стоимость ссуды в балансе.

Резерв — это просто деньги, отложенные для покрытия будущих убытков по этим займам.

Банк уже создал буфер в балансе, чтобы поглотить шок, если эти ссуды действительно станут плохими..jpg) Они могут сделать это, не нанеся серьезного ущерба заявленным доходам.

Они могут сделать это, не нанеся серьезного ущерба заявленным доходам.

Они также могут просматривать ссуды на индивидуальной основе, создавая резерв, когда выясняется, что у заемщика могут быть проблемы с погашением.

Гибридная модель: другие сборы

В первые дни коммерческого банковского дела банки в значительной степени зависели от процентных доходов. Это приносило прибыль владельцам и финансировало будущее расширение, но современные банки приняли гибридную модель.

Гибридная модель позволяет им дополнительно получать до 50% своей прибыли за счет таких сборов, как:

- Торговые платежи

- Обработка кредитных карт

- Банковские трастовые департаменты

- Паевые инвестиционные фонды

- Страховые брокерские услуги

- Аннуитеты

- Комиссия за овердрафт

Эти факторы также следует учитывать при принятии решения об инвестировании.

Кризис банковских акций или отвлечение внимания?

Адекватные резервы чрезвычайно важны для поддержания здоровья банка. Результаты могут быть катастрофическими для акционеров, если, например, обанкротятся 4% ссуд вместо 1%, зарезервированных руководством. Это может уничтожить огромную часть балансовой стоимости и создать огромные убытки в отчете о прибылях и убытках.

Различные экономические условия, такие как коронавирус, ослабляющий экономику в 2020 году, могут вызвать серьезную озабоченность у банковских инвесторов.Большой комиссионный доход может быть получен от ипотечных кредитов, а меньшее количество продаж домов означает меньший комиссионный доход.

Крупные инвесторы, включая Уоррена Баффета, иногда, тем не менее, иногда вкладывают деньги в акции нескольких избранных банков.

Все дело в качестве кредита

То, являются ли акции банка выгодной покупкой, во многом зависит от качества основных ссуд в портфеле банка.

Как сказал один крупный инвестиционный гигант, трудно найти много молодых мужчин и женщин, которые могут мгновенно заработать, взмахом ручки, чтобы сдержать себя, когда экономика идет хорошо и каждый кредит выглядит хорошо.

Вероятность получения прибыли по акциям банка выше среднего увеличивается, если акции хранятся на счете с льготным налогообложением, таком как Roth или традиционный IRA. Вы можете получить налоговый вычет для взносов, сделанных в традиционную IRA, и вы можете снимать безналоговые выплаты из Roth IRA во многих случаях, если вам больше 59½ лет. В любом случае вы получите дополнительные преимущества помимо возврата инвестиций.

Просто укажите предположения, доходность денежных дивидендов и вашу оценку достаточности резервов на потери.Сравните резервы убытков для сопоставимых банков. Все, что выходит из строя, должно вызывать беспокойство.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

12 лучших инвестиций для любого возраста и дохода

Эта статья предоставляет информацию и образование для инвесторов. NerdWallet не предлагает консультационных или брокерских услуг, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции или ценные бумаги.

Термин «инвестирование» может вызывать в воображении образы неистовой Нью-Йоркской фондовой биржи, или, возможно, вы думаете, что это что-то предназначенное только для тех, кто более богат, старше или продвинулся в своей карьере, чем вы.Но это далеко от истины.

При ответственном подходе инвестирование — лучший способ приумножить ваши деньги, и большинство видов инвестиций доступны практически любому, независимо от возраста, дохода или карьеры. Однако такие факторы будут влиять на то, какие инвестиции лучше всего подходят для вас в данный момент.

Например, у человека, близкого к пенсионному, со здоровым вложенным яйцом, скорее всего, будет совсем другой инвестиционный план, чем у того, кто только начинает свою карьеру и не о каких сбережениях говорить. Ни один из этих людей не должен избегать инвестирования; им следует просто выбрать наиболее подходящие инвестиции для своих индивидуальных обстоятельств.

Ни один из этих людей не должен избегать инвестирования; им следует просто выбрать наиболее подходящие инвестиции для своих индивидуальных обстоятельств.

Вот 12 лучших инвестиций для рассмотрения, как правило, в порядке убывания риска. Имейте в виду, что меньший риск обычно означает меньшую доходность.

12 лучших инвестиций

1. Высокодоходные сберегательные счета

Онлайн-сберегательные счета и счета для управления денежными средствами обеспечивают более высокую доходность, чем вы получите на традиционных банковских сберегательных или текущих счетах.Счета управления денежными средствами похожи на гибрид сберегательного счета и текущего счета: они могут выплачивать процентные ставки, аналогичные сберегательным счетам, но обычно предлагаются брокерскими фирмами и могут поставляться с дебетовыми картами или чеками.

Подходит для: Сберегательные счета лучше всего подходят для краткосрочных сбережений или денег, к которым вам нужно получать доступ только время от времени — подумайте о фонде на случай чрезвычайной ситуации или отпуске. Операции со сберегательного счета ограничены до шести в месяц. Счета управления денежными средствами предлагают большую гибкость и аналогичные, а в некоторых случаях более высокие процентные ставки.

Если вы новичок в сбережении и инвестировании, хорошее эмпирическое правило состоит в том, чтобы сохранить на таком счете от трех до шести месяцев расходов на жизнь, прежде чем выделять больше на инвестиционные продукты, расположенные ниже в этом списке.

Где открыть счет для управления денежными средствами: инвестиционные компании и робо-консультанты, такие как Betterment и SoFi, предлагают конкурентоспособные ставки на счетах для управления денежными средствами.

2. Депозитные сертификаты

CD — это сберегательный счет с федеральным страхованием, который предлагает фиксированную процентную ставку на определенный период времени.

Подходит для: компакт-диск для денег, которые, как вы знаете, вам понадобятся в определенный день в будущем (например, для оплаты дома или свадьбы). Обычно срок составляет один, три и пять лет, поэтому, если вы пытаетесь безопасно увеличить свои деньги для определенной цели в течение заранее определенного периода времени, компакт-диски могут быть хорошим вариантом. Однако важно отметить, что, чтобы получить деньги от компакт-диска раньше, вам, вероятно, придется заплатить комиссию. Как и в случае с другими видами инвестиций, не покупайте компакт-диски на деньги, которые могут вам понадобиться в ближайшее время.

Обычно срок составляет один, три и пять лет, поэтому, если вы пытаетесь безопасно увеличить свои деньги для определенной цели в течение заранее определенного периода времени, компакт-диски могут быть хорошим вариантом. Однако важно отметить, что, чтобы получить деньги от компакт-диска раньше, вам, вероятно, придется заплатить комиссию. Как и в случае с другими видами инвестиций, не покупайте компакт-диски на деньги, которые могут вам понадобиться в ближайшее время.

Где купить компакт-диски: компакт-диски продаются в зависимости от срока действия, и лучшие цены обычно можно найти в онлайн-банках и кредитных союзах. Посмотрите лучшие ставки CD прямо сейчас, исходя из продолжительности срока и минимумов счетов.

3. Фонды денежного рынка

Паевые инвестиционные фонды денежного рынка представляют собой инвестиционный продукт, не путать со счетами денежного рынка, которые представляют собой банковские депозитные счета, аналогичные сберегательным счетам. Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долгов.

Подходит для: денег, которые могут вам понадобиться в ближайшее время, которые вы готовы подвергнуть немного большему рыночному риску. Инвесторы также используют фонды денежного рынка, чтобы держать часть своего портфеля в более безопасном вложении, чем акции, или в качестве средства хранения денег, предназначенных для будущих инвестиций. Хотя фонды денежного рынка технически являются инвестициями, не ожидайте более высокой доходности (и более высокого риска) других инвестиций на этой странице. Рост фондов денежного рынка больше похож на доходность высокодоходных сберегательных счетов.

Где купить паевой инвестиционный фонд денежного рынка: Паевые инвестиционные фонды денежного рынка можно приобрести непосредственно у поставщика паевых инвестиционных фондов или в банке, но самый широкий выбор будет доступен у онлайн-брокера со скидками (вам необходимо открыть брокерский счет ).

4. Государственные облигации

Государственные облигации — это ссуды, предоставленные вами государственному учреждению (например, федеральному или муниципальному правительству), которое выплачивает инвесторам проценты по ссуде в течение определенного периода времени, обычно от одного до 30 лет. Из-за этого постоянного потока платежей облигации известны как ценные бумаги с фиксированным доходом. Государственные облигации — это практически безрисковые инвестиции, поскольку они полностью обеспечены доверием и доверием правительства США.

Из-за этого постоянного потока платежей облигации известны как ценные бумаги с фиксированным доходом. Государственные облигации — это практически безрисковые инвестиции, поскольку они полностью обеспечены доверием и доверием правительства США.

Недостатки? В обмен на эту безопасность вы не получите такой высокой доходности от государственных облигаций, как от других типов инвестиций.Если бы у вас был портфель из 100% облигаций (в отличие от смеси акций и облигаций), было бы значительно труднее достичь пенсионных или долгосрочных целей. (Подробнее см. В нашем объяснении по облигациям.)

«

Облигации предлагают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана».

Делия Фернандес, CFP

Подходит для: консервативных инвесторов, которые предпочли бы видеть меньшую волатильность в своем портфеле.

«Облигации служат балластом для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана, а не панически продавать», — говорит Делия Фернандес, сертифицированный специалист по финансовому планированию и основатель Fernandez. Финансовый консалтинг в Лос-Аламитос, Калифорния.

Финансовый консалтинг в Лос-Аламитос, Калифорния.

Фиксированный доход и более низкая волатильность облигаций делают их обычными для инвесторов, приближающихся или уже выходящих на пенсию, поскольку у этих лиц может не быть достаточно длительного инвестиционного горизонта, чтобы выдержать неожиданные или серьезные спады рынка.

Где купить государственные облигации: вы можете покупать отдельные облигации или фонды облигаций, которые содержат различные облигации для обеспечения диверсификации, у брокера или непосредственно у андеррайтингового инвестиционного банка или правительства США. Наш праймер о том, как покупать облигации, поможет вам определить, какие типы и где покупать.

5. Корпоративные облигации

Корпоративные облигации действуют так же, как и государственные облигации, только вы предоставляете ссуду компании, а не правительству. Таким образом, эти ссуды не обеспечиваются государством, что делает их более рискованным вариантом.А если это высокодоходная облигация (иногда называемая мусорной), она может быть значительно более рискованной, принимая профиль риска / доходности, который больше напоминает акции, чем облигации.

Подходит для: инвесторов, которые ищут ценные бумаги с фиксированным доходом с потенциально более высокой доходностью, чем государственные облигации, и готовы взять на себя немного больший риск. В корпоративных облигациях, чем выше вероятность того, что компания выйдет из бизнеса, тем выше доходность. И наоборот, облигации, выпущенные крупными стабильными компаниями, обычно имеют более низкую доходность.Инвестор должен найти подходящее для него соотношение риска и доходности.

Где купить корпоративные облигации. Как и государственные облигации, вы можете купить фонды корпоративных облигаций или отдельные облигации через инвестиционного брокера.

6. Паевые инвестиционные фонды

Паевые инвестиционные фонды объединяют денежные средства инвесторов для покупки акций, облигаций или других активов. Паевые инвестиционные фонды предлагают инвесторам недорогой способ диверсификации — распределения своих денег по нескольким инвестициям — чтобы застраховаться от потерь любой отдельной инвестиции.