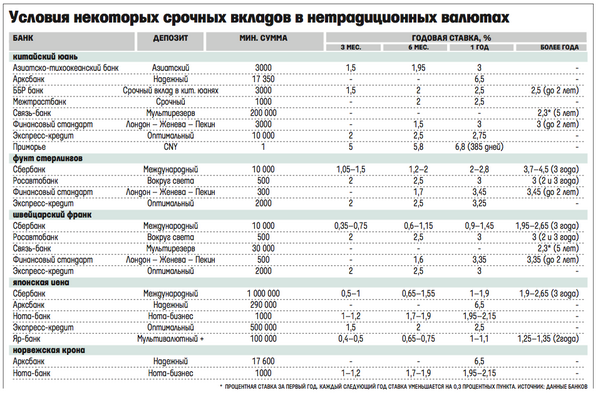

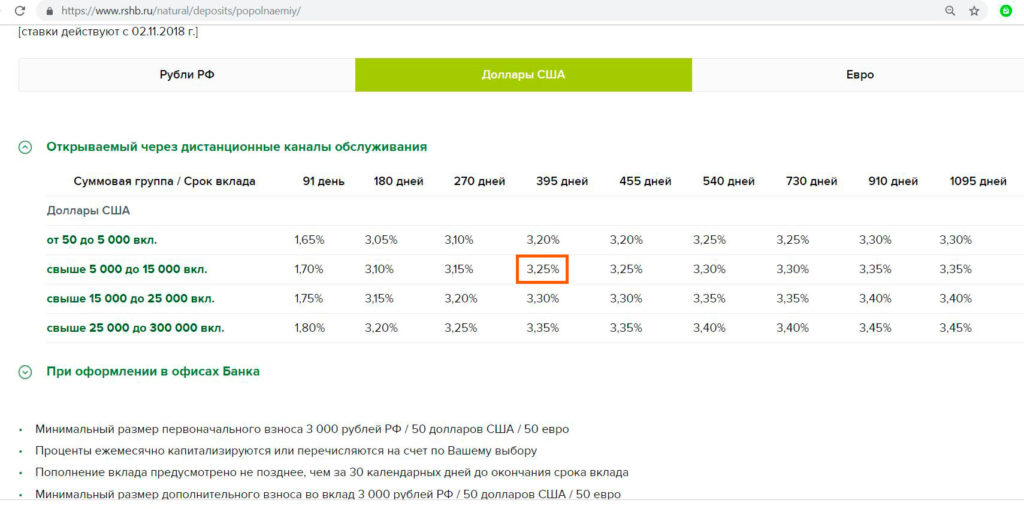

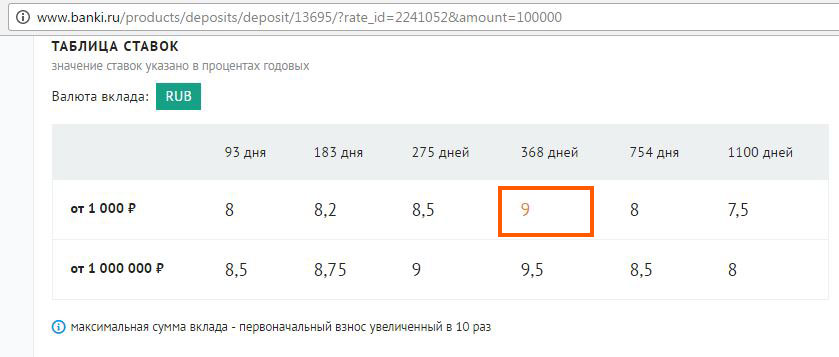

в каком банке самый выгодный валютный депозит :: Деньги :: РБК

У Промсвязьбанка также появился новый продукт — депозит под названием «Мой доход». «Этот вклад в долларах стал ответом на спрос клиентов, у которых в настоящий момент заканчиваются валютные депозиты и есть интерес к предложениям разных банков», — рассказывает представитель Промсвязьбанка. За открытие вклада в мобильном и интернет-банке клиент получает надбавку в 0,25% годовых.

Опрошенные РБК финансисты признают, что в последние месяцы падение ставок по депозитам в валюте замедлилось. «Ставки настолько низкие, что их дальнейшее понижение принципиально ничего не изменит для банков, — рассуждает главный эксперт «Интерфакс-ЦЭА» Алексей Буздалин. — Мы также видим, что наметилась некая тенденция на девальвацию рубля, это означает, что спрос на валютные депозиты будет расти». По мнению эксперта, в этих условиях банкам нет смысла повышать процентные ставки.

Читайте на РБК Pro

Вместе с тем замдиректора центра макроэкономического прогнозирования Бинбанка Наталия Шилова считает, что в долгосрочной перспективе все же возможен умеренный рост ставок за счет укрепления курсов доллара и евро.

Куда вкладывать валюту

В текущей ситуации, когда растут риски девальвации рубля и высока волатильность на валютном рынке, сбережения необходимо диверсифицировать, считают эксперты. «В любом случае 40–50% сбережений нужно держать в валюте, — советует Алексей Буздалин. — А в качестве альтернативы уместно упомянуть инвестиции в валютные еврооблигации российских эмитентов». Эксперт добавляет, что облигации можно в любой момент продать, а в случае досрочного закрытия вклада набежавшие проценты, как правило, теряются.

Принято считать, что инвестиции в евробонды подходят только очень обеспеченным инвесторам, поскольку номинал валютных облигаций — это обычно десятки тысяч долларов, но на Московской бирже некоторые валютные облигации продают «дроблеными» лотами по $1 тыс.

Консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко соглашается, что еврооблигации являются лучшей альтернативой валютным депозитам. Также он советует рассмотреть покупку паев зарубежных фондов дивидендных акций. При умеренном уровне риска облигации могут принести около 4% годовых, а дивидендные акции — до 6% в валюте, резюмирует он.

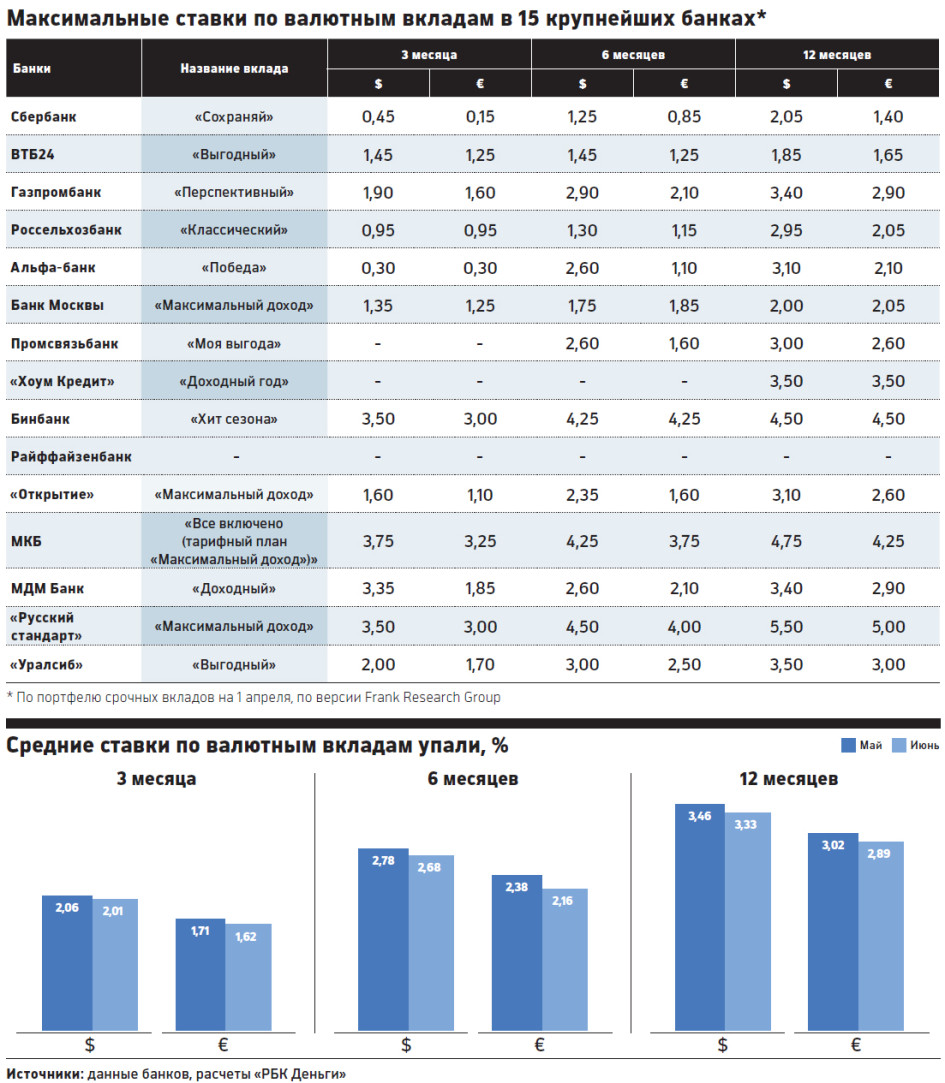

Банки массово опускают ставки долларовых вкладов почти до нуля

Снижение банками ставок вкладов в долларах становится массовым.

Только за последние три дня пять крупных розничных банков опустили проценты по долларовым депозитам, еще три сообщили, что сделают это в ближайшие дни. В их числе банки первой десятки: ВТБ, Совкомбанк, Россельхозбанк, «Открытие». Это произошло после обнуления в минувшее воскресенье ставок Федеральной резервной системой США (ФРС).

В их числе банки первой десятки: ВТБ, Совкомбанк, Россельхозбанк, «Открытие». Это произошло после обнуления в минувшее воскресенье ставок Федеральной резервной системой США (ФРС).

Всего с начала марта долларовые ставки скорректировали более трети из топ-30 банков по размерам портфеля привлеченных средств населения. Ряд банков фактически обнуляют ставки долларовых вкладов, а некоторые и вовсе отказываются от них.

Кому не нужны доллары

Совкомбанк с 19 марта опустил ставки долларовых вкладов на 0,5 п. п. до 1,2%, «Хоум кредит» снизил ставку своего единственного долларового вклада «Доходный год в долларах США» с 0,5 до 0,1% годовых.

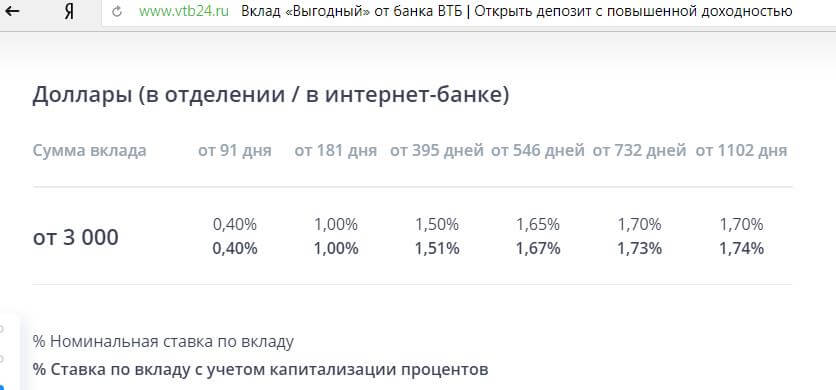

18 марта банк ВТБ уменьшил ставки по долларовым вкладам в рознице на 0,2–0,45 п. п. в зависимости от срока до 0,5% годовых.

Днем ранее Ситибанк фактически обнулил ставки вкладов в долларах, теперь он платит вкладчикам не более 0,01% годовых. Прежде банк начислял 0,4–0,6% годовых в зависимости от срока (по вкладу «Максимум»).

А с 20 марта в Россельхозбанке ставки розничных вкладов в долларах сроком более полугода снижаются на 0,3–0,4 п. п. (сейчас его максимальная ставка 1,45% годовых). В конце прошлой недели этот банк также снизил ставки вкладов в долларах сроком до полугода на 0,3–0,4 п. п. до 0,01% годовых.

В банке «Возрождение» с пятницу ставки снизятся на 0,15–0,35 п. п. до 0,5% годовых. Банк «Открытие» изменит долларовые ставки 25 марта. Об этом «Ведомостям» сообщили пресс-службы банков.

Некоторые банки и вовсе избавляются от депозитов в долларах. К примеру, 1 апреля Райффайзенбанк отменяет прием долларовых вкладов, сохраняя беспроцентные текущие счета в валюте с бесплатным обслуживанием, сообщила его пресс-служба. Впрочем, банк уже несколько месяцев открывал вклады в долларах лишь под 0,01% годовых.

В конце прошлой недели также поступил Росбанк: он прекратил открытие и пролонгацию основных розничных вкладов в долларах, сохранив текущие счета в валюте.

«Абсолют банк» обнулил ставки долларовых вкладов сроком более года (ранее банк начислял на них 1,25–1,45% годовых) и снизил ставки по более коротким депозитам с 0,65–1,4% до 0,3–0,4%. Ранее в марте ставки долларовых депозитов снизили банки: «Уралсиб», «Ренессанс кредит», Дом.РФ, «Юникредит банк».

Ранее в марте ставки долларовых депозитов снизили банки: «Уралсиб», «Ренессанс кредит», Дом.РФ, «Юникредит банк».

Почему банки снизили ставки

Пресс-служба ВТБ так объясняет снижение ставок своих долларовых вкладов: «Клиенты все менее активно размещают средства в иностранной валюте, отдавая предпочтение рублевым вкладам. Доля рублевых средств стабильно растет, составляя сегодня более 90% в общем объеме привлечения».

Представители других банков говорят, что снижать долларовые ставки им приходится из-за резкого падения ставки ФРС США, определяющей стоимость доллара на мировом рынке. От этой ставки зависят доходности долларовых облигаций – одного из инструментов для размещения валютных средств банков.

Росбанк пересматривает ставки по вкладам в долларах, следуя глобальным экономическим трендам, объясняет его представитель: «3 марта ФРС снизила ставку на 0,5 п. п., а 15 марта – еще на 1 п. п. до 0–0,25% годовых. Как следствие, долларовые ставки по всему миру резко пошли вниз. Например, доходность 10-летних казначейских обязательств США обвалилась к историческому минимуму в 0,31% годовых». «Мы приняли решение пересмотреть ставки по вкладам в долларах вследствие снижения ставки ФРС», – вторит руководитель управления банковских продуктов, продуктов казначейства и партнерских проектов Ситибанка Дмитрий Емелин.

Например, доходность 10-летних казначейских обязательств США обвалилась к историческому минимуму в 0,31% годовых». «Мы приняли решение пересмотреть ставки по вкладам в долларах вследствие снижения ставки ФРС», – вторит руководитель управления банковских продуктов, продуктов казначейства и партнерских проектов Ситибанка Дмитрий Емелин.

Это основная причина быстрого снижения ставок долларовых вкладов и отказа от них некоторых банков, считают старший управляющий директор НКР Александр Проклов, руководитель рейтинговой службы НРА Сергей Гришунин и младший директор по банковским рейтингам «Эксперта РА» Вячеслав Путиловский.

Проклов среди причин также называет «сложности с размещением долларовых средств в низкорисковые, но доходные активы».

«Банкам все менее выгодно принимать доллары во вклады. Когда привлеченную валюту банкам особо некуда разместить (спрос на валютные кредиты ограничен несколькими крупными компаниями, которые исторически работают с узким кругом банков), остается конвертировать в рубли, но здесь уже возникает валютный риск, который особенно усилился сейчас в условиях волатильности на фондовых рынках», – добавляет Путиловский.

Рынок еврооблигаций российских эмитентов небольшой и не сможет удовлетворить спрос всех банков, сетует аналитик крупного банка.

«При близких к нулю ставках привлечения долларового фондирования банкам невыгодно платить за валюту положительные проценты, а отрицательные ставки запрещены законом», – напоминает Гришунин.

«Даже если банк в принципе не будет выплачивать проценты вкладчику, ему дорого держать доллары как минимум из-за взносов в Фонд страхования вкладов (0,6% годовых от привлеченных средств) и недополученного дохода в Фонде обязательных резервов (около 0,5% годовых)», – объяснял ранее главный аналитик Сбербанка Михаил Матовников.

Потерять клиентов банки не боятся даже при нулевых ставках: для населения валюта – это способ сохранения сбережений, а не заработка.

Эксперты ожидают, что другие банки тоже минимизируют долларовые ставки. К примеру, в банке «Зенит» изменение ставок по вкладам в долларах запланировано на 24 марта, сообщила «Ведомостям» его пресс-служба. Начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева сказала «Ведомостям», что банк внимательно следит за ситуацией на рынках и не исключает снижения ставок в ближайшее время, но отказ от приема вкладов в долларах не рассматривает.

Начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева сказала «Ведомостям», что банк внимательно следит за ситуацией на рынках и не исключает снижения ставок в ближайшее время, но отказ от приема вкладов в долларах не рассматривает.

Представитель «Открытия» заявил, что банк будет действовать, ориентируясь на конкурентную среду.

Сбербанк традиционно не комментирует изменения тарифов и условиях продуктов до их вступления в силу.

По следам евро

Из-за того что ставка ФРС приблизилась к нулю, повторяется ситуация, которую мы наблюдали с вкладами в евро, констатирует главный аналитик банка из топ-10. Европейский центробанк (ЕЦБ) уже несколько лет держит отрицательные ставки депозитов, чтобы стимулировать экономику, сейчас это минус 0,5% годовых.

Из-за этого в прошлом году большинство крупных российских розничных банков опустили ставки вкладов в евро до символических 0,01% годовых или вовсе отказались от них. Некоторые пошли дальше и ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц, а осенью банки и ЦБ развернули дискуссию о снятии юридического запрета на отрицательные ставки по депозитам, прежде всего в евро. Но в итоге Минфин и ЦБ от этой идеи отказались, заявил в ноябре замминистра финансов Алексей Моисеев.

Некоторые пошли дальше и ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц, а осенью банки и ЦБ развернули дискуссию о снятии юридического запрета на отрицательные ставки по депозитам, прежде всего в евро. Но в итоге Минфин и ЦБ от этой идеи отказались, заявил в ноябре замминистра финансов Алексей Моисеев.

Аналогичный вопрос в связи со снижением долларовых ставок пока не поднимался.

Ставка | Доход 495 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 428 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 405 $ | Выплата процентов Ежеквартально | ||

Ставка | Доход 360 $ | Выплата процентов В конце срока | ||

Ставка | Доход 360 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 315 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 315 $ | Выплата процентов В конце срока | ||

Ставка | Доход 270 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 270 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 225 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 225 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 225 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 203 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 203 $ | Выплата процентов В конце срока | ||

Ставка | Доход 180 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 180 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 135 $ | Выплата процентов В конце срока | ||

Ставка | Доход 113 $ | Выплата процентов В конце срока | ||

Ставка | Доход 90 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 45 $ | Выплата процентов В конце срока | ||

Ставка | Доход 5 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 5 $ | Выплата процентов В конце срока | ||

Ставка | Доход 5 $ | Выплата процентов В конце срока | ||

Ставка | Доход 5 $ | Выплата процентов В конце срока | ||

Ставка | Доход 293 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 270 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 270 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 248 $ | Выплата процентов Ежеквартально | ||

Ставка | Доход 225 $ | Выплата процентов В конце срока | ||

Ставка | Доход 180 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 158 $ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 158 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 158 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 $ | Выплата процентов Ежемесячно | ||

Ставка | Доход 0 $ | Выплата процентов В конце срока |

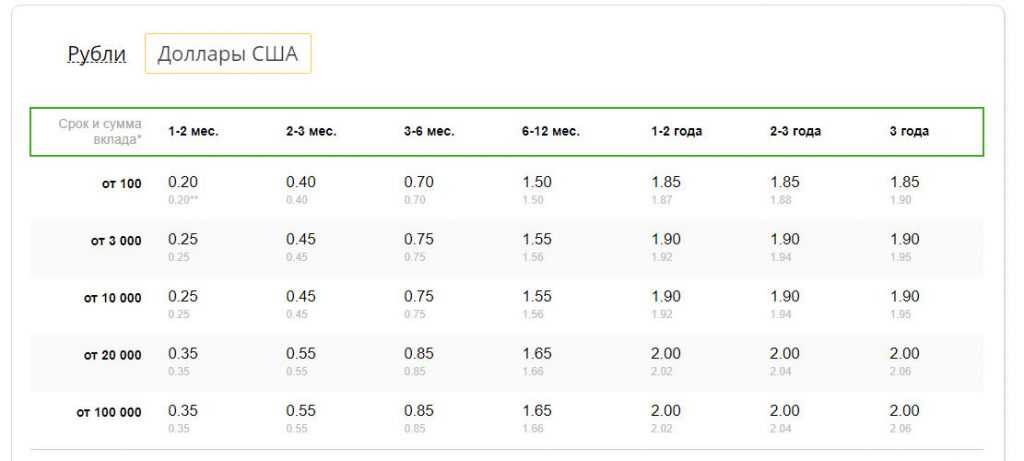

самые доходные валютные вклады в банках Узбекистана на сентябрь 2020 года – Spot

Максимальная ставка с начала года снизилась с 8% до 6%. Открыть депозит в иностранной валюте можно в 22 банках.

Открыть депозит в иностранной валюте можно в 22 банках.

Обратите внимание — в таблице лишь офлайн-вклады. Онлайн-вклады мы традиционно изучаем в отдельном материале.

С введением приемлемой ставки Центральным банком упала доходность вкладов в национальной валюте. Средняя максимальная ставка сумовых депозитов снизилась на

Валютные вклады с начала года претерпели меньше изменений. Средняя максимальная ставка снизилась с 5% до 4%.

По состоянию на сентябрь самая высокая ставка, которую предлагают банки страны, равна 6% (в январе было 8%).

Открыть вклад с такой доходность можно в «Кишлок курилиш банк» на срок от 25 месяцев. При этом вкладчик имеет возможность вносить дополнительные средства на депозит, также имеется капитализация процентов (ежемесячное добавление начисленных процентов к сумме вклада).

Помимо «Кишлок курилиш банк» возможность капитализации предоставляет «Туронбанк». Однако тут во вклад принимаются средства на счет детей до 18 лет. В течение всего срока можно пополнять депозит суммой от $100. Кроме того, после окончания срока в течение двух лет можно получить ипотечный, потребительский и образовательный кредит, не превышающий четырехкратный размер вклада.

Всего вклады в иностранной валюте предлагают 22 из 31 банка Узбекистана. Процентная ставка варьируется в пределах

3−6%. Для того, чтобы открыть депозит потребуется от $100 до $500. В некоторых банках минимальная сумма вклада составляет $2000 (Ziraat Bank Uzbekistan) и даже $5000 («Ориент финанс банк»).

Средства на депозит можно разместить на срок от 3 месяцев до 3 лет. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, как в случае с «Кишлок курилиш банк». Помимо того, что банк предлагает самую высокую ставку, среди других условий — возможность пополнения, низкий минимальный взнос (

Помимо того, что банк предлагает самую высокую ставку, среди других условий — возможность пополнения, низкий минимальный взнос (

Но так бывает далеко не всегда. В некоторых банках вклады с низкой доходностью оформляются на два и более года.

Проблема с долгосрочными вкладами заключается в том, что деньги вкладчику могут понадобиться до окончания срока. Некоторые банки позволяют в таком случае сохранить проценты в полном объеме. Например, в «Капиталбанке», где срок хранения вклада составляет 36 месяцев, при досрочном его закрытии проценты начисляются за полные месяцы нахождения средств на депозите.

В других банках, как, например, в InfinBank, при снятии денег раньше срока проценты не выплачиваются, а ранее выплаченные проценты удерживаются из основной суммы.

В некоторых случаях проценты выплачиваются по пониженной ставке (1−3%) и только после хранения средств во вкладе в течение определенного времени (3−6 мес).

Большинство банков принимает депозиты в американской валюте. Вклады в евро предлагают «Капиталбанк» (4% на срок 36 месяцев), «Микрокредитбанк» (4%, 12 мес), НБУ (2% на 3 месяца), Ravnaq Bank (2%, 18 месяцев), «Асака» банк (2,5%, 24 месяца),

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

*Ставка в 6% применяется в Ravnaq Bank в течение только первого года, 2−3 годы она снижается до 2%. Так, средняя годовая ставка в банке составляет 3,3%.

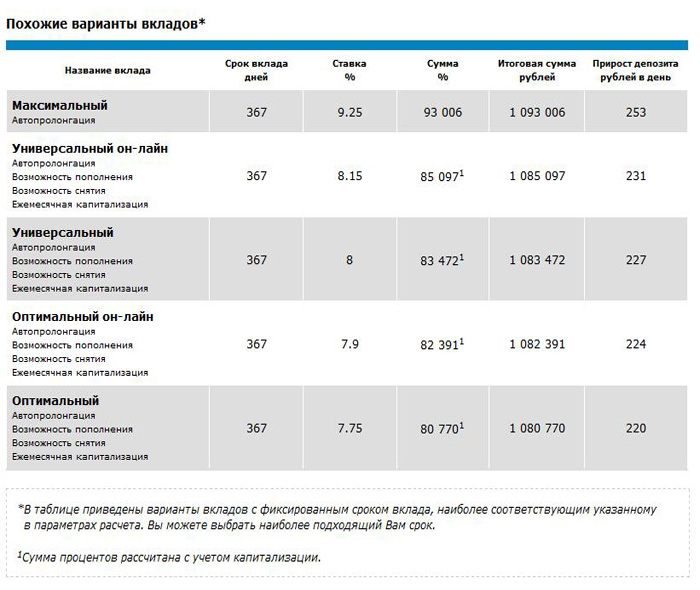

Уважаемые клиенты! Уведомляем Вас о вступлении в силу Новых срочных вкладов с 12.09.2019

Срочный вклад в иностранной валюте (Долл.США/ЕВРО)Срочный вклад «Накопительный»

Срок вклада – 12 месяцев

Процентная ставка – 4 % годовых

Выплата процентов – ежемесячно в валюте вклада

Минимальная сумма первоначального взноса – 500 Долл США/ЕВРО;

При этом минимальная сумма пополнение – 200 Долларов США\ЕВРО.

При этом минимальная сумма пополнение – 200 Долларов США\ЕВРО.Снятие части вклада – не предусмотрено

- В случае если вклад будет досрочно истребован: то к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе

Срочные вклады в национальной валюте

Срочный вклад «Национальный»

Срок вклада – 12 месяцев

Процентная ставка – 16 % годовых

Выплата процентов – ежемесячно в валюте вклада

Минимальная сумма первоначального взноса

Пополнение вклада – предусмотрено . При этом минимальная сумма пополнение – 500 000 сум.

Снятие части вклада – не предусмотрено

- В случае если вклад будет досрочно истребован: то к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе

Срочный вклад «Выгодный»

Срок вклада – 12 месяцев

Процентная ставка — 21 % годовых

Вклад должен быть внесен в Банк – в наличной форме

Выплата процентов – ежемесячно в валюте вклада

Минимальная сумма первоначального взноса – 5 млн.

Пополнение вклада – предусмотрено . При этом минимальная сумма пополнение – 500 000 сум Снятие части вклада – не предусмотрено

В случае если вклад будет досрочно истребован до истечения шести месяцев нахождения денежных средств во вкладе, то сумма выплаченных процентов подлежит перерасчёту и выплачивается исходя из ставки 16% годовых, к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе, за неполные месяцы нахождения средств проценты не выплачиваются

Вклад принимается с 12 сентября 2019 года

Срочные онлайн вклады в иностранной валюте

Срочный вклад в долларах США «Онлайн PRIME»

Срок вклада – 1 год

Процентная ставка — 6% годовых

Открытие вклада — при наличии пластиковой карты открытой в любых банках Республики Узбекистан, в случае если клиент обслуживается в АКБ «Капиталбанк»

Выплата процентов – осуществляется на валютную карту, открытую в сети филиалов АКБ «Капиталбанк» по вкладу ежемесячно в валюте вклада

Размер первоначального взноса – 500 Долларов США

Дальнейшее пополнение вклада – предусмотрено

Снятие части вклада – не предусмотрено

Досрочный возврат вклада – посредством использования дистанционного банковского обслуживания, при этом к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе, за неполные месяцы нахождения проценты сгорают

Срочные онлайн вклады в национальной валюте

Срочный вклад в национальной валюте «Онлайн SMART»

Срок вклада – 1 год

Процентная ставка — 21% годовых

Открытие вклада — при наличии пластиковой карты открытой в любых банках Республики Узбекистан, в случае если клиент обслуживается в АКБ «Капиталбанк»

Размер первоначального взноса – 500 000 сум

Дальнейшее пополнение вклада – предусмотрено

Выплата процентов – осуществляется на сумовую карту, открытую в сети филиалов АКБ «Капиталбанк» по вкладу ежемесячно в валюте вклада

Снятие части вклада – не предусмотрено

Досрочный возврат вклада – посредством использования дистанционного банковского обслуживания, при этом к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе, за неполные месяцы нахождения проценты сгорают

Срочный вклад «Maximum» (в безналичной форме посредством использования дистанционного банковского обслуживания)

Срок вклада – 6 месяцев

Процентная ставка – 23 % годовых

Открытие вклада – при наличии пластиковой карты открытой в любых банках Республики Узбекистан, в случае если клиент обслуживается в АКБ «Капиталбанк».

Выплата процентов – осуществляется на сумовую карту, открытую в сети филиалов АКБ «Капиталбанк» по вкладу ежемесячно в валюте вклада

Минимальная сумма первоначального взноса – 5 млн.сум

Пополнение вклада – предусмотрено

Снятие части вклада – не предусмотрено

Досрочный возврат вклада – к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе, за неполные месяцы нахождения средств проценты не выплачиваются

Вклад принимается с 12 сентября 2019 года

Срочный вклад «Удобный» (в безналичной форме посредством использования дистанционного банковского обслуживания)

Срок вклада – 18 месяцев

Процентная ставка – 19 % годовых

Открытие вклада – при наличии пластиковой карты открытой в любых банках Республики Узбекистан, в случае если клиент обслуживается в АКБ «Капиталбанк»

Выплата процентов – осуществляется на сумовую карту, открытую в сети филиалов АКБ «Капиталбанк» по вкладу ежемесячно в валюте вклада

Минимальная сумма первоначального взноса – 500 000 сум

Пополнение вклада – предусмотрено

Снятие части вклада – предусмотрено, при этом минимальный остаток на вкладе должен составлять 500 000 сум.

Досрочный возврат вклада – к выплате подлежит сумма процентов за фактическое нахождение полных месяцев средств во вкладе при условии сохранение минимальной первоначального взноса суммы

Вклад принимается с 12 сентября 2019 года

Автор: не указано / Источник: не указано / Просмотров: 2741

Определение двухвалютного депозита

Что такое двухвалютный депозит?

Двухвалютный депозит (или DCD) — это финансовый инструмент, структурированный так, чтобы помочь вкладчику воспользоваться относительной разницей в двух валютах. Он позволяет клиенту банка делать депозит в одной валюте и снимать деньги в другой валюте, если это выгодно. Эти продукты также известны как двухвалютный продукт или двухвалютный инструмент.

DCD сочетает в себе депозит наличными или денежным рынком с возможностью обмена иностранной валюты.Из-за валютного риска бивалютные депозиты предлагают более высокие процентные ставки.

Ключевые выводы

- Бивалютные депозиты — это структурированный инвестиционный продукт с участием двух разных валют.

- Они сочетают в себе депозит и валютную опцию, позволяя клиенту вносить средства в одной валюте и снимать их в другой.

- Эти инструменты подвергают вкладчика / инвестора как потенциальному риску, так и выгоде на валютных рынках.

Как работает двухвалютный депозит

Несмотря на название, бивалютный депозит не является вкладом в том смысле, что капитал находится под угрозой.Двухвалютный депозит — это структурированный продукт, состоящий из фиксированного депозита и опциона. Таким образом, двухвалютный депозит представляет собой производный инструмент с комбинацией денежного депозита и валютного варианта. Инвестор будет использовать этот продукт в надежде получить более высокую доходность за счет более высоких процентов, выплачиваемых одной валютой по сравнению с другой, а также за счет относительных изменений валюты. Однако верно и то, что инвестор должен быть готов принять более высокие риски, поскольку те же самые изменения в валюте работают неблагоприятно.

Инвестор будет использовать этот продукт в надежде получить более высокую доходность за счет более высоких процентов, выплачиваемых одной валютой по сравнению с другой, а также за счет относительных изменений валюты. Однако верно и то, что инвестор должен быть готов принять более высокие риски, поскольку те же самые изменения в валюте работают неблагоприятно.

После репатриации валюты, в момент отзыва депозита, инвестор может получить обратно меньше, чем первоначальная инвестиция, даже после учета процентов. Поэтому лучше рассматривать его как инвестиционный продукт со всеми связанными рисками. .

DCD обычно представляют собой краткосрочные продукты для инвесторов, желающих иметь доступ к двум валютам. Принципал не является защищенным инвестиционным продуктом. Обе стороны должны согласиться с условиями, включая суммы инвестиций, участвующие валюты, срок погашения и цену исполнения.Проценты начисляются в валюте отправления, но основная сумма имеет возможность произвести платеж во второй валюте, если контрагент воспользуется опционом. По сути, это депозит, который создает для инвестора валютный риск, аналогичный валютному свопу.

По сути, это депозит, который создает для инвестора валютный риск, аналогичный валютному свопу.

Пример двухвалютного депозита

Преимущество двухвалютных депозитов — это возможность заработать значительно более высокие процентные ставки. Риск для инвестора заключается в том, что вложения могут быть конвертированы в другую валюту, если контрагент решит исполнить свой опцион.Если эта валюта — это та валюта, которую инвестор не против владеть, то это несущественный риск. Однако существует риск того, что в будущем может потребоваться обратная конвертация инвестиции в национальную валюту с менее благоприятным обменным курсом. Инвестор может выбрать хранение этих средств в иностранной валюте в надежде, что обменный курс в конечном итоге изменится в его пользу, или немедленно обменять их, возможно, в убыток, чтобы высвободить средства для будущих сделок.

Если инвестор живет в стране B, но знает, что краткосрочные проценты более благоприятны в стране A, он предпочтет инвестировать свои деньги в стране A, где они могут получить более высокие доходы. Однако, если инвестор чувствует, что обменный курс валюты страны А будет меняться против него в течение срока действия депозита, инвестор может застраховаться от этого риска с помощью варианта депозита в двух валютах. При наступлении срока погашения контрагент выплатит инвестору платеж в своей национальной валюте. Обратной стороной, конечно же, является то, что если обменный курс движется в противоположном направлении, было бы выгоднее оставаться в валюте страны А и репатриировать средства после истечения срока депозита.

Однако, если инвестор чувствует, что обменный курс валюты страны А будет меняться против него в течение срока действия депозита, инвестор может застраховаться от этого риска с помощью варианта депозита в двух валютах. При наступлении срока погашения контрагент выплатит инвестору платеж в своей национальной валюте. Обратной стороной, конечно же, является то, что если обменный курс движется в противоположном направлении, было бы выгоднее оставаться в валюте страны А и репатриировать средства после истечения срока депозита.

Хотя инвестор по-прежнему получает ту же сумму, оговоренную в депозитном контракте, по сути создавая минимальный уровень ниже его стоимости, возникает проблема, когда приходит время репатриировать эти средства.Обменный курс может быть даже менее благоприятным, чем в начале депозита, и инвестор получит меньше, чем он мог бы получить в противном случае, может быть, даже меньше, чем вложенная сумма.

| Индивидуальные инвесторы, которые рассматривают возможность участия в рынке обмена иностранной валюты (или «форекс»), должны полностью понимать рынок и его уникальные характеристики. В большинстве торговых стратегий форекс обычно используется кредитное плечо. Кредитное плечо предполагает использование относительно небольшого капитала для покупки валюты, стоимость которой во много раз превышает стоимость этого капитала. Кредитное плечо увеличивает незначительные колебания на валютных рынках, чтобы увеличить потенциальные прибыли и убытки. Используя кредитное плечо для торговли на Форексе, вы рискуете потерять весь свой первоначальный капитал и можете потерять даже больше денег, чем сумма вашего начального капитала. Вам следует тщательно обдумать свое финансовое положение, проконсультироваться с финансовым консультантом, обладающим знаниями в области торговли на Форекс, и изучить любые фирмы, предлагающие торговать на Форекс за вас, прежде чем принимать какие-либо инвестиционные решения. Справочная информация: курсы валют, котировки и цены Обменный курс иностранной валюты — это цена, которая показывает, сколько стоит покупка валюты одной страны за валюту другой страны. Валюты обозначаются трехбуквенными сокращениями. Например, USD — это доллар США, EUR — это евро, GBP — это британский фунт, а JPY — это японская иена. транзакции Forex котируются в парах валют (, например, , GBP / USD), потому что вы покупаете одну валюту за другую.Иногда покупки и продажи производятся относительно доллара США, аналогично тому, как многие акции и облигации оцениваются в долларах США. Например, вы можете купить евро за доллары США. В других типах валютных операций одна иностранная валюта может быть куплена за другую иностранную валюту. Существуют разные правила котировки для обменных курсов в зависимости от валюты, рынка и иногда даже системы, которая отображает котировку.Для некоторых инвесторов эти различия могут стать источником путаницы и даже привести к размещению непреднамеренных сделок. Например, часто бывает так, что обменные курсы евро выражаются в долларах США. Котировка на 1,4123 евро означает, что 1000 евро можно купить примерно за 1412 долларов США. Прежде чем вы попытаетесь торговать валютами, вы должны иметь твердое представление о правилах котирования валют, о том, как оцениваются валютные операции, и математических формулах, необходимых для конвертации одной валюты в другую. Обменные курсы валют обычно указываются с использованием пары цен, представляющих «спрос» и «спрос». Подобно тому, как могут котироваться акции, «аск» — это цена, которая представляет, сколько вам нужно будет потратить, чтобы купить валюту, а «бид» — это цена, которая представляет (меньшую) сумму, которую вы получите, если продадите валюту. Вообще говоря, существует три способа торговли курсами обмена иностранной валюты:

Рынок форекс — это большой, глобальный и в целом ликвидный финансовый рынок. Банки, страховые компании и другие финансовые учреждения, а также крупные корпорации используют валютные рынки для управления рисками, связанными с колебаниями курсов валют. Риск потерь для индивидуальных инвесторов, торгующих валютными контрактами, может быть значительным.Единственные средства, которыми вы должны подвергать риску при спекуляции с иностранной валютой, — это те средства, которые вы можете позволить себе полностью потерять, и вы всегда должны знать, что определенные стратегии могут привести к вашей потере даже больше денег, чем сумма ваших первоначальных инвестиций. Некоторые из ключевых рисков включают:

Как описано выше, торговля на валютном рынке в целом представляет значительные риски для индивидуальных инвесторов, которые требуют тщательного рассмотрения.Внебиржевая торговля на форекс сопряжена с дополнительными рисками, в том числе:

Закон о товарных биржах разрешает лицам, находящимся под контролем федерального регулирующего агентства, участвовать во внебиржевых валютных операциях с индивидуальными инвесторами только в соответствии с правилами этого федерального регулирующего агентства. Имейте в виду, что могут быть разные требования или режимы для валютных операций в зависимости от того, какие правила и положения могут применяться в различных обстоятельствах (например, в отношении защиты от банкротства или ограничений кредитного плеча). Вам также следует знать, что для брокеров и дилеров многие правила и положения, применимые к сделкам с ценными бумагами, могут не применяться к сделкам на валютном рынке. Комиссия по ценным бумагам и биржам активно интересуется деловой практикой в этой области и в настоящее время изучает целесообразность дополнительных правил и положений. Связанная информация Национальная фьючерсная ассоциация Информация для инвесторов о торговле на Форекс Уведомление CFTC / NASAA для инвесторов о мошенничестве с иностранной валютой Пресс-релиз: SEC обвиняет оператора Forex Ponzi, который сбежал после раскрытия схемы http: // www.sec.gov/answers/forcurr.htm |

Торговля на Форекс может быть очень рискованной и подходит не всем инвесторам.

Торговля на Форекс может быть очень рискованной и подходит не всем инвесторам. Валютные трейдеры покупают и продают валюту посредством валютных операций в зависимости от того, как, по их ожиданиям, будут колебаться обменные курсы. Когда стоимость одной валюты повышается по отношению к другой, трейдеры будут получать прибыль, если они покупают повышающуюся валюту, или несут убытки, если они продают повышающуюся валюту.Как обсуждается ниже, существуют и другие факторы, которые могут снизить прибыль трейдера, даже если этот трейдер «выбрал» правильную валюту.

Валютные трейдеры покупают и продают валюту посредством валютных операций в зависимости от того, как, по их ожиданиям, будут колебаться обменные курсы. Когда стоимость одной валюты повышается по отношению к другой, трейдеры будут получать прибыль, если они покупают повышающуюся валюту, или несут убытки, если они продают повышающуюся валюту.Как обсуждается ниже, существуют и другие факторы, которые могут снизить прибыль трейдера, даже если этот трейдер «выбрал» правильную валюту. Примером этого может быть покупка евро за британские фунты стерлингов, т. Е. Торговля евро и фунтом в рамках одной транзакции. Для инвесторов, чья местная валюта — доллар США ( i.е. , инвесторы, которые в основном владеют активами, номинированными в долларах США), первый пример обычно представляет собой единственную положительную ставку на евро (ожидание того, что евро вырастет в цене), тогда как второй пример представляет собой положительную ставку на евро и отрицательная ставка на британский фунт (ожидание роста стоимости евро по отношению к британскому фунту).

Примером этого может быть покупка евро за британские фунты стерлингов, т. Е. Торговля евро и фунтом в рамках одной транзакции. Для инвесторов, чья местная валюта — доллар США ( i.е. , инвесторы, которые в основном владеют активами, номинированными в долларах США), первый пример обычно представляет собой единственную положительную ставку на евро (ожидание того, что евро вырастет в цене), тогда как второй пример представляет собой положительную ставку на евро и отрицательная ставка на британский фунт (ожидание роста стоимости евро по отношению к британскому фунту). Напротив, японская иена часто указывается в виде количества иен, которые можно купить за один доллар США. Котировка на JPY в 79,1515 означает, что 1,000 U.Южнокорейский доллар можно купить примерно за 79 152 иен. В этих примерах, если вы купили евро, а котировка евро увеличилась с 1,4123 до 1,5123, вы бы зарабатывали деньги. Но если вы купили иену, и котировка JPY увеличится с 79,1515 до 89,1515, вы фактически потеряете деньги, потому что в этом примере иена будет обесцениваться по отношению к доллару США (, т.е. , для покупки потребуется больше иен. один доллар США).

Напротив, японская иена часто указывается в виде количества иен, которые можно купить за один доллар США. Котировка на JPY в 79,1515 означает, что 1,000 U.Южнокорейский доллар можно купить примерно за 79 152 иен. В этих примерах, если вы купили евро, а котировка евро увеличилась с 1,4123 до 1,5123, вы бы зарабатывали деньги. Но если вы купили иену, и котировка JPY увеличится с 79,1515 до 89,1515, вы фактически потеряете деньги, потому что в этом примере иена будет обесцениваться по отношению к доллару США (, т.е. , для покупки потребуется больше иен. один доллар США).

Например, евро и британский фунт могут котироваться в обратном порядке, что означает, что один британский фунт покупает определенную сумму долларов США (GBP / USD), а один евро покупает определенную сумму долларов США (EUR / USD). . Следовательно, вам нужно обратить особое внимание на правила котировки валюты и на то, что повышение или понижение котировки может означать для ваших сделок.

Например, евро и британский фунт могут котироваться в обратном порядке, что означает, что один британский фунт покупает определенную сумму долларов США (GBP / USD), а один евро покупает определенную сумму долларов США (EUR / USD). . Следовательно, вам нужно обратить особое внимание на правила котировки валюты и на то, что повышение или понижение котировки может означать для ваших сделок. Вместо этого комиссия дилера может быть встроена в более широкий спред между ценой покупки и продажи, и может быть неясно, какая часть спреда является наценкой дилера.Кроме того, некоторые дилеры могут взимать как комиссию, так и наценку. Они также могут взимать другую наценку за покупку валюты, чем за ее продажу. Внимательно прочтите ваше соглашение с дилером и убедитесь, что вы понимаете, как дилер будет взимать с вас плату за ваши сделки.

Вместо этого комиссия дилера может быть встроена в более широкий спред между ценой покупки и продажи, и может быть неясно, какая часть спреда является наценкой дилера.Кроме того, некоторые дилеры могут взимать как комиссию, так и наценку. Они также могут взимать другую наценку за покупку валюты, чем за ее продажу. Внимательно прочтите ваше соглашение с дилером и убедитесь, что вы понимаете, как дилер будет взимать с вас плату за ваши сделки. Хотя можно покупать и удерживать валюту, если вы верите в ее долгосрочное повышение, многие торговые стратегии используют небольшие быстрые движения на валютных рынках. Для этих стратегий обычно используются автоматические торговые системы, которые предоставляют сигналы покупки и продажи или даже автоматическое исполнение для широкого диапазона валют. Использование любой такой системы требует специальных знаний и сопряжено со своими собственными рисками, включая неправильное понимание параметров системы, неверные данные, которые могут привести к непреднамеренным сделкам, и способность торговать со скоростью, превышающей те, которые можно отслеживать вручную и проверять.

Хотя можно покупать и удерживать валюту, если вы верите в ее долгосрочное повышение, многие торговые стратегии используют небольшие быстрые движения на валютных рынках. Для этих стратегий обычно используются автоматические торговые системы, которые предоставляют сигналы покупки и продажи или даже автоматическое исполнение для широкого диапазона валют. Использование любой такой системы требует специальных знаний и сопряжено со своими собственными рисками, включая неправильное понимание параметров системы, неверные данные, которые могут привести к непреднамеренным сделкам, и способность торговать со скоростью, превышающей те, которые можно отслеживать вручную и проверять.

Поскольку отдельные инвесторы часто не имеют доступа к информации о ценах, им может быть трудно определить, является ли предлагаемая цена справедливой.

Поскольку отдельные инвесторы часто не имеют доступа к информации о ценах, им может быть трудно определить, является ли предлагаемая цена справедливой.Валютный рынок — обзор

Введение

Валютный рынок (валютный рынок) — это место, куда участники приходят, чтобы покупать и продавать иностранную валюту (например, обменные курсы, валюты и т. Д.). Торговля иностранной валютой происходит круглосуточно и на всех мировых рынках. Это единственный в мире действительно непрерывный и безостановочный торговый рынок, на котором участники торгуют днем и ночью, в будние и выходные дни и в праздничные дни.Его также называют пересечением Уолл-стрит и Мейн-стрит.

Д.). Торговля иностранной валютой происходит круглосуточно и на всех мировых рынках. Это единственный в мире действительно непрерывный и безостановочный торговый рынок, на котором участники торгуют днем и ночью, в будние и выходные дни и в праздничные дни.Его также называют пересечением Уолл-стрит и Мейн-стрит.

Участники, торгующие на иностранной валюте, включают корпорации, правительства, центральные банки, инвестиционные банки, коммерческие банки, хедж-фонды, розничных брокеров, инвесторов и отдыхающих. Одно из самых больших различий между валютными рынками и другими финансовыми рынками — это общая активность корпораций по облегчению повседневной деловой практики, а также по хеджированию долгосрочных рисков. Корпорации будут участвовать в торговле валютой для облегчения необходимых деловых операций, хеджирования рыночных рисков и, в меньшей степени, для удовлетворения долгосрочных инвестиционных потребностей.

Объемы операций с иностранной валютой у многих из этих глобальных компаний значительно больше, чем даже у крупнейших финансовых институтов, хедж-фондов и некоторых правительств. Другие финансовые рынки (например, рынки) просто не получают такой же суммы процентов от корпораций на Мейн-стрит, потому что они не удовлетворяют потребности своего бизнеса в покупке и продаже товаров в зарубежных странах.

Другие финансовые рынки (например, рынки) просто не получают такой же суммы процентов от корпораций на Мейн-стрит, потому что они не удовлетворяют потребности своего бизнеса в покупке и продаже товаров в зарубежных странах.

Валютный рынок — это внебиржевой рынок (OTC), цены на котором устанавливаются валютными брокерами (брокерами-дилерами), а сделки заключаются напрямую с покупателями и продавцами (участниками).Валютный рынок — это не единственная биржа, как старая Нью-Йоркская фондовая биржа (NYSE). Это глобальная сеть рынков, связанных компьютерными системами (и даже телефонной сетью!), Которая больше напоминает структуру рынка NASDAQ. Валютные рынки есть во всех странах. Основными валютными рынками являются Лондон, Нью-Йорк, Париж, Цюрих, Франкфурт, Сингапур, Гонконг и Токио. Лондон самый большой.

В этой главе мы даем обзор валютного рынка и важных терминов, которые необходимо понимать для правильной практики управления рисками.Читатели, которых интересует дополнительная информация и более подробное исследование валютного рынка и процентных ставок, могут быть отосланы к примечаниям [1–3]. Мы опираемся на структуру и методологию моделирования, представленную в этих источниках в главах. Читателям рекомендуется посещать эти сайты для получения постоянно обновляемой справочной информации и методологий моделирования.

Мы опираемся на структуру и методологию моделирования, представленную в этих источниках в главах. Читателям рекомендуется посещать эти сайты для получения постоянно обновляемой справочной информации и методологий моделирования.

Валютные рынки и доходность

Люди обменивают одну национальную валюту на другую по одной причине: они хотят что-то сделать с другой валютой.То, что они могут сделать, состоит из двух вещей: либо они хотят потратить деньги, приобретая товары и услуги, либо они хотят вложить деньги.

Эта глава знакомит с валютным рынком для валютных операций. В нем освещаются некоторые из наиболее очевидных, хотя иногда и сбивающих с толку, особенности, а затем обращено внимание на мотивацию иностранных инвесторов. Один из основных мотивов инвестирования в другую страну — это надежда заработать больше денег на инвестициях за рубежом.В этой главе рассматривается, как инвестор вычисляет и сравнивает эти нормы прибыли.

4.

1 Forex: участники и цели

1 Forex: участники и целиЦель обучения

- Узнайте, кто и почему участвует на валютных рынках.

Валютный рынок (Forex) — это не рынок, подобный Нью-Йоркской фондовой бирже, где ежедневные торги акциями проводятся в центре. Вместо этого Forex относится к деятельности крупных международных банков, которые занимаются торговлей валютой.Эти банки действуют как посредники между настоящими покупателями и продавцами валют (т.е. правительствами, предприятиями и отдельными лицами). Эти банки будут держать депозиты в иностранной валюте и готовы обменять их на национальную валюту по требованию. Обменный курс (ER) будет определяться каждым банком независимо, но в основном будет определяться спросом и предложением на рынке. Другими словами, банк устанавливает обменный курс в каждый момент, чтобы уравнять предложение иностранной валюты с рыночным спросом.Каждый банк зарабатывает деньги, взимая комиссию за транзакции за свои «обменные услуги».

Целесообразно разделить на две отдельные группы участников Forex: тех, чьи транзакции регистрируются на текущем счете (импортеры и экспортеры), и тех, чьи транзакции регистрируются на финансовом счете (инвесторы).

Импортеры и экспортеры

Любой, кто импортирует или экспортирует товары и услуги, должен будет обменивать валюту для совершения операций.Сюда входят туристы, выезжающие за границу; их транзакции будут отображаться как услуги на текущем счете. Эти предприятия и частные лица будут ежедневно участвовать в валютных торгах; однако эти сделки невелики по сравнению с сделками, совершаемыми инвесторами.

Международные инвесторы, банки, арбитражеры и другие лица

Большинство ежедневных операций с валютами совершается инвесторами. Эти инвесторы, будь то инвестиционные компании, страховые компании, банки или другие лица, совершают валютные операции, чтобы получить больший доход от своих инвестиций или вложений. Многие из этих компаний несут ответственность за управление сбережениями других. Пенсионные планы и паевые инвестиционные фонды ежедневно покупают и продают активы на миллиарды долларов. Банки, временно владеющие чужими депозитами, делают то же самое. Страховые компании управляют крупными портфелями, которые служат их капиталом для погашения требований в связи с несчастными случаями, несчастными случаями и смертельным исходом. Все больше и больше этих компаний стремятся получить максимальную отдачу от своих инвестиций на международном уровне.

Многие из этих компаний несут ответственность за управление сбережениями других. Пенсионные планы и паевые инвестиционные фонды ежедневно покупают и продают активы на миллиарды долларов. Банки, временно владеющие чужими депозитами, делают то же самое. Страховые компании управляют крупными портфелями, которые служат их капиталом для погашения требований в связи с несчастными случаями, несчастными случаями и смертельным исходом. Все больше и больше этих компаний стремятся получить максимальную отдачу от своих инвестиций на международном уровне.

По оценкам Банка международных расчетов, каждый день торгуется валютой на сумму более 3 триллионов долларов (или 3000 миллиардов долларов).Ежедневно во всем мире осуществляется торговля товарами и услугами на сумму от 60 до 100 миллиардов долларов. Это говорит о том, что многие операции по обмену валюты производятся международными инвесторами, а не импортерами и экспортерами.

Инвестиционные цели

Инвесторы, как правило, испытывают три основных опасения при инвестировании. Их волнует, сколько денег принесет инвестиция с течением времени, их волнует, насколько рискованными являются инвестиции, и их волнует, насколько ликвидным или конвертируемым является актив.

Норма прибыли (RoR) Процентное изменение стоимости актива за определенный период. Процентное изменение стоимости актива за определенный период.

Инвесторы покупают активы, чтобы сэкономить на будущее. Каждый раз, когда актив приобретается, покупатель отказывается от текущего потребления в пользу будущего потребления. Чтобы сделать такую сделку выгодной, инвесторы надеются (иногда ожидают) иметь больше денег для будущего потребления, чем сумма, которую они отдают в настоящее время.Таким образом, инвесторы хотели бы иметь как можно более высокую доходность своих вложений.

Пример 1 : Предположим, картина Пикассо куплена в 1996 году за 500 000 долларов. Год спустя картина перепродается за 600 000 долларов.

. (600000−500000) 500000 × 100 = 100000500000 × 100 = 0,20 × 100 = 20%. Ставка доходности рассчитывается как

Ставка доходности рассчитывается какПример 2 : 1000 долларов помещаются на сберегательный счет на один год с годовой процентной ставкой 10 процентов.Проценты, полученные через год, составляют 1000 долларов × 0,10 = 100 долларов. Таким образом, стоимость счета через год составляет 1100 долларов. Доходность

1100−10001000 × 100 = 1001000 × 100 = 0,10 × 100 = 10%.Это означает, что норма доходности внутреннего процентного счета — это просто процентная ставка.

- Риск . Вторая основная проблема инвесторов — это рискованность активов. Как правило, чем выше ожидаемая доходность, тем выше риск.Инвестируйте в нефтяной промысел, и вы можете получить 1000-процентную отдачу от своих инвестиций, то есть если вы обнаружите нефть. Однако шансы на это, вероятно, будут очень низкими. Таким образом, основная проблема инвесторов состоит в том, как найти компромисс между риском и доходностью.

- Ликвидность . Ликвидность по сути означает скорость, с которой активы могут быть конвертированы в наличные. Страховым компаниям необходимо иметь достаточно ликвидные активы на тот случай, если им придется выплатить большое количество требований.Банки также должны иметь возможность производить выплаты своим вкладчикам, которые могут потребовать вернуть свои деньги в любое время.

Таким образом, основная проблема инвесторов состоит в том, как найти компромисс между риском и доходностью.

Таким образом, основная проблема инвесторов состоит в том, как найти компромисс между риском и доходностью.Основные выводы

- Участников валютных рынков можно разделить на трейдеров и инвесторов.

- Торговцы экспортируют или импортируют товары и услуги, операции по которым отражаются на текущем счете платежного баланса.

- Инвесторы покупают или продают активы, операции с которыми отражаются на финансовом счете платежного баланса.

- Три основных заботы любого инвестора: во-первых, получить высокую доходность, во-вторых, свести к минимуму риск дефолта, и в-третьих, поддержать приемлемый уровень ликвидности.

- Норма доходности актива — это процентное изменение его стоимости за период.

Упражнение

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом.Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Эта группа выходит на валютный рынок для совершения операций, которые будут записаны на текущий счет.

- Эта группа выходит на валютный рынок для совершения операций, которые будут регистрироваться на финансовом счете.

- Процентное изменение стоимости актива за определенный период.

- Термин, используемый для описания легкости, с которой актив может быть конвертирован в денежные средства.

- Термин, используемый для описания возможности того, что актив не вернет то, что первоначально ожидалось.

- Список из трех основных целей для международных инвесторов.

- Норма прибыли на акцию, стоимость которой увеличивается в течение года с 5,50 доллара на акцию до 6,50 доллара на акцию.

- Норма прибыли коммерческого офисного здания, которое было куплено год назад за 650 000 долларов и продано сегодня за 600 000 долларов.

4.2 Обменный курс: Определения

Цель обучения

- Узнайте основные определения валютных рынков и обменных курсов.

Любой, кто когда-либо бывал в другой стране, вероятно, имел дело с обменным курсом между двумя валютами.(Я говорю «вероятно», потому что человек, который едет, скажем, из Италии в Испанию, продолжает использовать евро.) В некотором смысле обменные курсы очень просты. Однако, несмотря на их простоту, они всегда вызывают путаницу. Чтобы преодолеть эту путаницу, эта глава начинается с предложения простых определений и нескольких практических правил, которые могут помочь в решении этих проблем.

Чтобы преодолеть эту путаницу, эта глава начинается с предложения простых определений и нескольких практических правил, которые могут помочь в решении этих проблем.

Обменный курс (ER) Представляет количество единиц одной валюты, которые обмениваются на единицу другой. представляет количество единиц одной валюты, которые обмениваются на единицу другой.Есть два способа выразить обменный курс между двумя валютами (например, между долларом США [$] и британским фунтом [£]). Можно написать либо $ / £, либо £ / $. Они взаимны друг с другом. Таким образом, если E — это обменный курс $ / £, а V — обменный курс £ / $, то E = 1/ V .

Например, 6 января 2010 г. преобладали следующие обменные курсы:

E $ / = 1,59, что означает V £ / = 0.63,и

V ¥ / = 92,7, что означает E $ / ¥ = 0,0108.Стоимость валюты

Важно отметить, что стоимость одной валюты всегда выражается в другой валюте. Таким образом, стоимость доллара США в британских фунтах — это обменный курс фунта стерлингов к доллару США. Стоимость японской иены в долларах — это обменный курс $ / ¥.

Таким образом, стоимость доллара США в британских фунтах — это обменный курс фунта стерлингов к доллару США. Стоимость японской иены в долларах — это обменный курс $ / ¥.

Обратите внимание, что мы всегда выражаем стоимость всех предметов в терминах чего-то другого.Таким образом, стоимость литра молока выражается в долларах, а не в квартах молока. Стоимость автомобиля также выражается в долларах, а не в пересчете на автомобили. Точно так же стоимость доллара выражается в чем-то другом, обычно в другой валюте. Следовательно, обменный курс рупии к доллару дает нам стоимость доллара в рупиях.

Это определение особенно полезно помнить при работе с незнакомыми валютами. Таким образом, стоимость евро (€) в британских фунтах выражается как обменный курс фунта стерлингов / евро.

Точно так же обменный курс песо / евро относится к стоимости евро в песо.

Повышение курса валюты Валюта оценивается на по отношению к другой, когда ее стоимость повышается на по отношению к другой. означает, что валюта оценивает по отношению к другой, когда ее стоимость повышается на по отношению к другой. Доллар дорожает по отношению к иене, если курс ¥ / $ растет.

означает, что валюта оценивает по отношению к другой, когда ее стоимость повышается на по отношению к другой. Доллар дорожает по отношению к иене, если курс ¥ / $ растет.

Обесценение валюты Валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой., с другой стороны, означает, что валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой. Доллар обесценивается по отношению к иене, если падает обменный курс ¥ / $.

Обратите внимание, что если курс ¥ / $ повышается, то его обратный курс, курс $ / ¥, падает. Поскольку курс $ / ¥ представляет собой стоимость иены в долларовом выражении, это означает, что, когда доллар повышается по отношению к иене, иена должна обесцениться по отношению к доллару.

Скорость повышения (или обесценения) — это процентное изменение стоимости валюты за некоторый период.

Пример 1 : доллар США (US $) к канадскому доллару (C $)

6 января 2010 г. E C $ / US $ = 1,03. 6 января 2009 г. E C $ / US $ = 1.19.Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(1.03−1.19) 1.19 = −0,161,19 = −0,134.Умножьте на 100, чтобы записать в процентах, чтобы получить

-0,134 × 100 = -13,4%.Поскольку мы вычислили изменение стоимости доллара США в канадских долларах и поскольку процентное изменение отрицательное, это означает, что доллар обесценился на 13,4 процента по отношению к канадскому доллару в течение предыдущего года.

Пример 2 : доллар США ($) к пакистанской рупии (R)

6 января 2010 г. E R / $ = 84,7. 6 января 2010 г. E R / $ = 79,1.

6 января 2010 г. E R / $ = 79,1.Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(84,7−79,1) 79,1 = + 5,679,1 = + 0,071.Умножьте на 100, чтобы записать в процентах, чтобы получить

+0,071 × 100 = + 7,1%.Так как мы вычислили изменение значения U.Южный доллар, выраженный в рупиях, и поскольку процентное изменение является положительным, это означает, что курс доллара по отношению к пакистанской рупии за последний год вырос на 7,1 процента.

Другие условия обменного курса

Арбитраж — процесс покупки продукта по низкой цене и последующей его перепродажи после повышения цены с целью получения прибыли. обычно означает покупку продукта по низкой цене с последующей его перепродажей после повышения цены с целью получения прибыли.Валютный арбитраж означает покупку валюты на одном рынке (например, в Нью-Йорке) по низкой цене и перепродажу через несколько мгновений на другом рынке (например, в Лондоне) по более высокой цене.

Обменный курс спот Обменный курс, который преобладает на споте , то есть для немедленного проведения торгов. относится к обменному курсу , преобладающему на споте , то есть для немедленного проведения торгов. (Технически это для сделок, которые происходят в течение двух дней.)

Форвардный обменный курс — это курс, который указывается в контракте для обмена валют на 30, 60, 90 или 180 дней в будущем.относится к курсу, который указывается в контракте на обмен валюты на 30, 60, 90 или 180 дней в будущем.

Например, корпорация может подписать контракт с банком на покупку евро за доллары США через шестьдесят дней по заранее установленной ER. Заранее установленная ставка называется шестидесятидневной форвардной ставкой. Форвардные контракты могут использоваться для снижения валютного риска.

Например, предположим, что импортер BMW ожидает отгрузку через шестьдесят дней. Предположим, что по прибытии импортер должен заплатить 1 000 000 евро, а текущий спотовый ER равен 1. 20 $ / €.

20 $ / €.

Таким образом, если бы платеж был произведен сегодня, он бы стоил 1 200 000 долларов США. Предположим далее, что импортер опасается обесценивания доллара США. В настоящее время у него нет 1 200 000 долларов, но он рассчитывает заработать более чем достаточно на продажах в течение следующих двух месяцев. Если доллар США упадет в цене, скажем, до 1,30 доллара за евро в течение шестидесяти дней, сколько будет стоить импортеру в долларах покупка партии BMW?

Доставка все равно будет стоить 1 000 000 евро. Чтобы узнать, сколько это будет в долларах, умножьте 1000000 евро на 1.30 $ / €, чтобы получить 1 300 000 долларов.

Обратите внимание, что это на 100 000 долларов больше для автомобилей просто потому, что изменилась стоимость в долларах США.

Одним из способов защиты импортером от этой потенциальной потери является покупка форвардного контракта на покупку евро за доллары США в течение шестидесяти дней. ER форвардного контракта, вероятно, будет отличаться от текущего спотового ER. Частично его стоимость будет отражать ожидания рынка относительно того, в какой степени стоимость валюты изменится в следующие два месяца.Предположим, что текущий 60-дневный форвардный ER составляет 1,25 доллара за евро, что отражает ожидание падения курса доллара США. Если импортер приобретает шестидесятидневный контракт на покупку 1 000 000 евро, это будет стоить ему 1 250 000 долларов (то есть 1000000 долларов × 1,25 доллара США за евро). Хотя это больше, чем было бы, если бы обмен был произведен сегодня, у импортера нет денежных средств для совершения сделки сегодня, и форвардный контракт защитит импортера от еще большего обесценивания доллара США.

Частично его стоимость будет отражать ожидания рынка относительно того, в какой степени стоимость валюты изменится в следующие два месяца.Предположим, что текущий 60-дневный форвардный ER составляет 1,25 доллара за евро, что отражает ожидание падения курса доллара США. Если импортер приобретает шестидесятидневный контракт на покупку 1 000 000 евро, это будет стоить ему 1 250 000 долларов (то есть 1000000 долларов × 1,25 доллара США за евро). Хотя это больше, чем было бы, если бы обмен был произведен сегодня, у импортера нет денежных средств для совершения сделки сегодня, и форвардный контракт защитит импортера от еще большего обесценивания доллара США.

Когда форвардный ER таков, что форвардная сделка стоит больше, чем сегодняшняя спотовая сделка, говорят о форвардной премии Когда форвардный обменный курс таков, что форвардная сделка стоит больше (или покупает меньше иностранной валюты), чем сделка. на спотовом рынке сегодня.. Если верно обратное, то есть форвардная сделка была дешевле, чем спотовая сделка, тогда будет форвардный дисконт. Когда форвардный обменный курс таков, что форвардная сделка стоит меньше (или покупает больше иностранной валюты), чем сделка на спотовом рынке. сегодня ..

Когда форвардный обменный курс таков, что форвардная сделка стоит меньше (или покупает больше иностранной валюты), чем сделка на спотовом рынке. сегодня ..

Валютный трейдер хеджирует процесс защиты себя от рискованных колебаний обменного курса; один из методов — заключение форвардного контракта. если он или она заключает форвардный контракт, чтобы защитить себя от убытков.Тем не менее, хеджируя трейдер, он также лишается возможности получения прибыли. Предположим, что в рассказе выше, спот ER падает, а не повышается. Предположим, что ER упал до 1,10 $ / €. В этом случае, если бы импортер дождался, 1000000 евро стоили бы только 1 100 000 долларов (то есть 1000000 долларов × 1,10 доллара за евро). Таким образом, хеджирование защищает от потерь, но в то же время устраняет потенциальную неожиданную прибыль.

Основные выводы

- Обменный курс x / y дает значение y в единицах x . Когда обменный курс, обозначенный как x / y , повышается, тогда y выросли в цене в x , а x обесценились в единицах y .

- Обменный курс спот представляет собой обменный курс, преобладающий для валютных торгов сегодня. Форвардные или будущие обменные курсы представляют собой обменные курсы по сделкам, которые будут проводиться в будущем для выполнения заранее определенного контракта.

- Валютный арбитраж происходит, когда кто-то покупает валюту по низкой цене и вскоре после этого продает ее по более высокой цене с целью получения прибыли.

- Хеджирование относится к действиям, предпринимаемым для снижения риска, связанного с валютными операциями.

Когда обменный курс, обозначенный как x / y , повышается, тогда y выросли в цене в x , а x обесценились в единицах y .

Когда обменный курс, обозначенный как x / y , повышается, тогда y выросли в цене в x , а x обесценились в единицах y .Упражнения

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом.

Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»- Термин, используемый для описания увеличения стоимости иены.

- Стоимость данной валюты выражена по обменному курсу евро / песо.

- Это произошло с ценой доллара США, если обменный курс доллара к евро вырастет с 1,10 $ / € до 1,20 $ / €.

- Термин, используемый для описания процесса покупки по низкой цене и продажи по высокой цене с целью получения прибыли.

- Термин, используемый для описания обменного курса, который указывается в контракте на обмен валют на 30, 60, 90 или 180 дней в будущем.

- Термин, используемый для описания обменного курса, преобладающего для (почти) немедленных сделок.

- Термин, используемый для описания процесса защиты от рискованных колебаний обменного курса.

Используйте данные обменного курса в таблице, чтобы ответить на следующие вопросы. Первые два обменных курса — это спотовые курсы на эти даты. Третий обменный курс — это годовой форвардный обменный курс по состоянию на февраль 2004 года.

4 февраля 2003 г. 4 февраля 2004 г. Вперед 4 февраля 2005 г. США – Европа 1.08 $ / €1,25 $ / €1.24 $ / евроЮжная Африка – США 8,55 ранда / $6. $ 95 рандов /7,42 ранда / $- Рассчитайте скорость изменения стоимости евро по отношению к доллару в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к евро в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к южноафриканскому рэнду в период с 2003 по 2004 год.

- Рассчитайте ожидаемое изменение курса доллара по отношению к евро в период с 2004 по 2005 год.

- Рассчитайте ожидаемое изменение курса доллара по отношению к ранду в период с 2004 по 2005 год.

95 рандов /

95 рандов /4.3 Расчет нормы прибыли на международные инвестиции

Цель обучения

- Узнайте, как рассчитать норму прибыли (RoR) для внутреннего и иностранного вкладов.

Предположим, что инвестор, владеющий долларами США, должен выбрать между двумя инвестициями с равным риском и ликвидностью. Предположим, что одна из потенциальных инвестиций — это годовой депозитный сертификат (CD). Тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить деньги на депозите в течение фиксированного периода времени. выпущенный банком США, в то время как вторая потенциальная инвестиция — это однолетний компакт-диск, выпущенный британским банком. Для простоты предположим, что проценты рассчитываются по обоим компакт-дискам с использованием простого процента, а не формулы сложного процента.CD — это тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить деньги на депозите в течение фиксированного периода времени. Период времени может составлять шесть месяцев, один год, два года или любой другой период, установленный банком. Если вкладчик хочет забрать деньги раньше, она должна заплатить штраф.

Поскольку мы предполагаем, что инвестор хочет получить максимально возможную норму прибыли (RoR), учитывая приемлемые характеристики риска и ликвидности, этот инвестор выберет инвестиции с наивысшей нормой доходности.Если инвестор действовал наивно, он мог бы просто сравнить процентные ставки между двумя инвестициями и выбрать тот, который выше. Однако это не обязательно лучший выбор. Чтобы понять, почему, нам нужно пройти через расчет нормы прибыли по этим двум инвестициям.

Во-первых, нам нужно собрать некоторые данные, что мы будем делать в общих чертах, а не использовать конкретные значения. Примеры с фактическими значениями представлены в следующем разделе.

Пусть E $ / = спот ER. E $ / e = ожидаемая ER через год. i $ = годовая процентная ставка по компакт-диску в США (в десятичной форме). i фунтов стерлингов = годовая процентная ставка по компакт-диску в Великобритании (в десятичной форме).

Доходность США

Норма доходности американских компакт-дисков — это просто процентная ставка по депозиту. Более формально

RoR долларов США = i долларов США.Это связано с тем, что процентная ставка описывает процентное увеличение стоимости депозита в течение года. Это также просто, потому что нет необходимости конвертировать валюту.

Британская норма прибыли

Уровень доходности британских компакт-дисков определить труднее. Если американский инвестор с долларами хочет инвестировать в британские компакт-диски, он должен сначала обменять доллары на фунты на спотовом рынке, а затем использовать британский фунт (£) для покупки британских компакт-дисков.Через год она должна конвертировать фунты обратно в доллары по действующему на тот момент обменному курсу. Норма прибыли на эти инвестиции — это процентное изменение долларовой стоимости в течение года. Чтобы рассчитать это, мы можем выполнить следующую процедуру.

Предположим, у инвестора есть P долларов для инвестирования ( P для основной суммы).

Шаг 1 : Перевести доллары в фунты.

PE $ / £ — это количество фунтов, которое инвестор будет иметь в начале года.

Шаг 2 : Купите британский компакт-диск и зарабатывайте проценты в фунтах в течение года.

PE $ / £ (1 + i £) — это количество фунтов, которое инвестор будет иметь в конце года. Первый член в круглых скобках возвращает принципала. Второе условие — выплата процентов.

Шаг 3 : Конвертируйте основную сумму долга плюс проценты обратно в доллары в течение одного года.

PE $ / £ (1 + i £) E $ / £ e — это количество долларов, которое инвестор может рассчитывать получить в конце года.

Норма прибыли в долларовом выражении от этой британской инвестиции может быть определена путем расчета ожидаемого процентного изменения стоимости долларовых активов инвестора за год, как показано ниже:

RoR £ = PE $ / £ (1 + i £) E $ / £ e − PP.

После вычета P это уменьшается до

RoR £ = E $ / £ eE $ / £ (1 + i £) −1.Таким образом, норма прибыли на иностранные инвестиции более сложна, поскольку набор операций более сложен.Что касается инвестиций в США, вкладчик просто вкладывает доллары и получает долларовые проценты по ставке, заданной процентной ставкой. Однако для иностранного депозита инвестор должен сначала конвертировать валюту, затем депонировать деньги за рубежом, получая проценты в единицах иностранной валюты, и, наконец, снова конвертировать валюту обратно в доллары. Норма прибыли зависит не только от иностранной процентной ставки, но также от спотового обменного курса и ожидаемого обменного курса через год в будущем.

Обратите внимание, что согласно формуле доходность по иностранному депозиту положительно связана с изменениями иностранной процентной ставки и ожидаемой стоимости в иностранной валюте и отрицательно связана со стоимостью в иностранной валюте спот.

Основные выводы

- Для долларового инвестора норма прибыли по депозиту в США равна процентной ставке: RoR $ = i $ .

- Для долларового инвестора норма прибыли по иностранному депозиту зависит от иностранной процентной ставки, спотового обменного курса и обменного курса, который, как ожидается, будет преобладать на момент погашения депозита: в частности, RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Упражнение

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом. Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Эти три переменные влияют на доходность иностранного депозита.

- Для U. Инвестор в долларах США, это норма доходности по депозиту в долларах США, приносящая 3% годовых.

- Термин, используемый для описания обменного курса, который, согласно прогнозам, будет преобладать в какой-то момент в будущем.

- Срок для типа банковского депозита, который предлагает более высокую доходность по депозиту, который сохраняется в течение заранее определенного периода времени.

Инвестор в долларах США, это норма доходности по депозиту в долларах США, приносящая 3% годовых.

Инвестор в долларах США, это норма доходности по депозиту в долларах США, приносящая 3% годовых.4.4 Интерпретация формулы нормы прибыли

Цель обучения

- Разбейте норму прибыли по иностранным депозитам на три отдельных компонента.

Хотя вывод формулы нормы прибыли довольно прост, она не поддается интерпретации или интуиции. Применяя некоторые алгебраические «уловки», можно переписать британскую формулу нормы прибыли в гораздо более интуитивной форме.

Шаг 1 : Начните с британской формулы нормы прибыли, полученной в главе 4 «Валютные рынки и нормы прибыли», раздел 4. 3 «Расчет нормы прибыли по международным инвестициям»:

3 «Расчет нормы прибыли по международным инвестициям»:

Шаг 2 : Вынесите термин в скобки за скобки. Складываем i £ , а затем тоже вычитаем. С математической точки зрения значение члена не меняется, если вы складываете и вычитаете одно и то же значение:

RoR £ = E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −1 + i £ −i £.Шаг 3 : Замените (−1) в выражении на его эквивалент, −E $ / £ E $ / £. Также измените — i £ на его эквивалент, −i £ E $ / £ E $ / £. Поскольку E $ / £ E $ / £ = 1, эти изменения не меняют значение выражения нормы прибыли:

RoR = £ E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ −i £ E $ / £ E $ / £.Шаг 4 : Измените выражение:

RoR = £ i £ + E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ E $ / £ eE $ / £ −i £ E $ / £ E $ / £.Шаг 5 : Упростите, объединив термины с общими знаменателями:

RoR £ = i £ + E $ / £ e − E $ / £ E $ / £ + i £ E $ / £ e − E $ / £ E $ / £.

Шаг 6 : Вынесите за скобки процентное изменение в термине обменного курса:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.Эта формула показывает, что ожидаемая норма прибыли на британский актив зависит от двух факторов: британской процентной ставки и ожидаемого процентного изменения стоимости фунта.Обратите внимание, что если E $ / £ e − E $ / £ E $ / £ является положительным числом, то ожидаемый $ / £ ER больше, чем текущий спотовый ER, что означает, что в будущем ожидается укрепление фунта. Кроме того, E $ / £ e − E $ / £ E $ / £ представляет собой ожидаемую скорость повышения курса фунта в течение следующего года. Точно так же, если E $ / £ e − E $ / £ E $ / £ были отрицательными, то это соответствует ожидаемой скорости обесценения фунта в течение следующего года.

Ожидаемая скорость изменения стоимости фунта умножается на (1 + i фунтов стерлингов), что обычно соответствует основной сумме и процентному компоненту при расчете нормы прибыли.

Чтобы понять это выражение, полезно рассмотреть ряд простых числовых примеров.

Предположим, что преобладают следующие значения,

| i | фунтов стерлингов5% в год |

| E $ | 1,1 $ / | фунтов стерлингов

| E $ / | фунтов стерлингов1.0 $ / | фунтов стерлингов

Если добавить их в формулу нормы прибыли, получим

RoR £ = 0.05+ (1 + 0,05) 1,10−1,001,00, ∞, что упрощается до

RoR £ = 0,05 + (1 + 0,05) × 0,10 = 0,155 или 15,5%.Обратите внимание, что из-за изменения обменного курса доходность британского актива значительно выше, чем 5-процентная процентная ставка.

Чтобы разложить эти эффекты, предположим, что британский актив не приносил никаких процентов.

Это могло бы произойти, если бы человек держал фунт в течение года, а не покупал компакт-диск.В этом случае формула доходности снижается до

. RoR £ = 0,0 + (1 + 0,0) × 0,10 = 0,10 или 10%.Это означает, что 10 процентов нормы прибыли возникают исключительно из-за повышения курса фунта стерлингов. По сути, инвестор в этом случае выигрывает за счет валютного арбитража с течением времени. Помните, что арбитраж означает покупку чего-либо, когда его цена низкая, и продажу, когда его цена высока, и, таким образом, получение прибыли от серии транзакций. В этом случае инвестор покупает фунты в начале года, когда их цена (в долларовом выражении) низкая, а затем перепродает их в конце года, когда их цена выше.

Затем предположим, что в течение года не было изменений обменного курса, но процентная ставка по британскому активу составляла 5%. В этом случае доходность составит

. RoR £ = 0,05 + (1 + 0,05) × 0,0 = 0,05 или 5%.

Таким образом, при неизменном обменном курсе норма прибыли уменьшается до процентной ставки по активу.

Наконец, давайте вернемся к формуле нормы прибыли:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.Первый член просто дает вклад в общую норму доходности, которая определяется исключительно процентной ставкой по иностранному активу. Во втором наборе условий процентное изменение обменного курса умножается на единицу плюс процентная ставка. Он соответствует вкладу в норму прибыли, возникающему исключительно из-за изменения обменного курса. Термин «один плюс процентная ставка» означает, что доходность по обменному курсу может быть разделена на два компонента: основной компонент и процентный компонент.

Предположим, что изменение обменного курса положительное. В этом случае первоначальная сумма депозита будет расти в цене за счет процентного изменения обменного курса. Но по основной сумме долга также начисляются проценты, и по мере роста стоимости фунта стерлингов стоимость процентов в долларовом выражении также возрастает.

Таким образом, второй набор условий представляет собой процентное увеличение стоимости основной суммы долга и процентов, которое возникает исключительно в результате изменения обменного курса.

Основные выводы

- Норма прибыли по иностранному депозиту состоит из трех компонентов: сама процентная ставка, изменение стоимости основной суммы долга в связи с изменением обменного курса и изменение стоимости процентов в результате изменения обменного курса. .

- Другая формула, но эквивалентная формуле из предыдущего раздела, для нормы доходности иностранного депозита: RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Упражнения

Рассмотрим следующие данные. Предположим, что ожидаемые обменные курсы — это средние ожидания инвесторов относительно обменных курсов в течение одного года. Представьте, что процентные ставки указаны для активов с одинаковым риском и являются годовыми.

США Австралия Сингапур Текущий обменный курс – 1,80 A $ / долл. США1.75 S $ / US $Ожидаемый обменный курс – 1.90 A $ / долл. США1.65 S $ / US $Текущая процентная ставка (%) 2,0 4,0 1,0 - Рассчитайте доходность инвестора в долларах США, инвестирующего австралийский депозит в течение одного года.

- Рассчитайте норму прибыли для U.Инвестор в сингапурском депозите на один год.

- Какой из этих трех вариантов (США, Австралия и Сингапур) лучше всего подходит для инвестора? Какое худшее место?

- Рассчитайте доходность инвестора в долларах США, инвестирующего австралийский депозит в течение одного года.

Условие покрытого процентного паритета заменяет ожидаемый обменный курс форвардным обменным курсом. Условие помечено как «покрытое», потому что форвардный контракт обеспечивает определенную норму прибыли (т.е., без риска) по иностранным вкладам. В таблице ниже указаны спотовый обменный курс, девяностодневный форвардный курс и девяностодневная процентная ставка денежного рынка в Германии и Канаде. Используйте эту информацию, чтобы ответить на следующие вопросы.

Германия Канада Обменный курс спот 0. 5841 $ / DM0,7451 долл. США / C $ 90-дневный форвардный обменный курс 0.5807 $ / DM 0,7446 долл. США / C $ 90-дневная процентная ставка (%) 1.442 0,875 Что бы U.S. Должна ли быть девяностодневная процентная ставка, чтобы Соединенные Штаты имели самую высокую норму прибыли для американского инвестора? (Используйте точные формулы для расчета нормы прибыли.)

5841 $ / DM

5841 $ / DM4.5 Применение формулы нормы прибыли

Цель обучения

- Узнайте, как применять числовые значения обменных курсов и процентных ставок к формулам нормы прибыли, чтобы определить лучшие международные инвестиции.

Используйте данные в таблицах ниже, чтобы вычислить, в какой стране было бы лучше всего приобрести однолетний процентный актив.

Пример 1

Рассмотрим следующие данные для процентных ставок и обменных курсов в США и Великобритании:

| i | долл. США2,37% в год |

| £ | 4.83% в год |

| E $ 04 | 1,96 $ / £ 90 307 |

| E $ 05 | 1,75 $ / £ 90 307 |

Мы предполагаем, что решение должно быть принято в 2004 году, в ожидании 2005 года. Однако мы рассчитываем это задним числом после того, как узнаем, каков обменный курс 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса.Таким образом, постфактум (т.е. постфактум) доходность британских депозитов составляет