Вклады в банках для физических лиц в 2021 ТОП 20, сравнение процентных ставок, условия депозитов

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов. Любая депозитная программа позволит вам не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

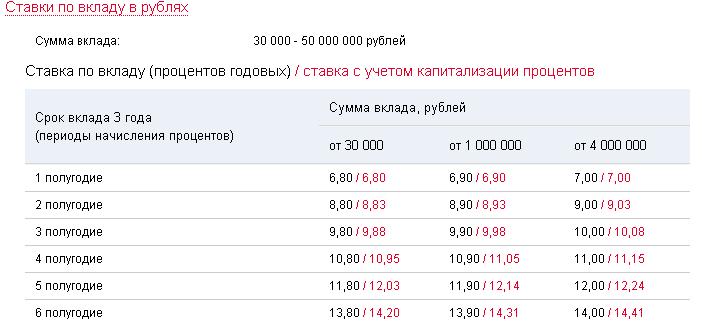

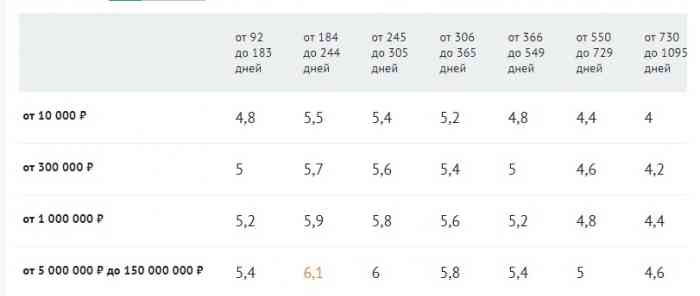

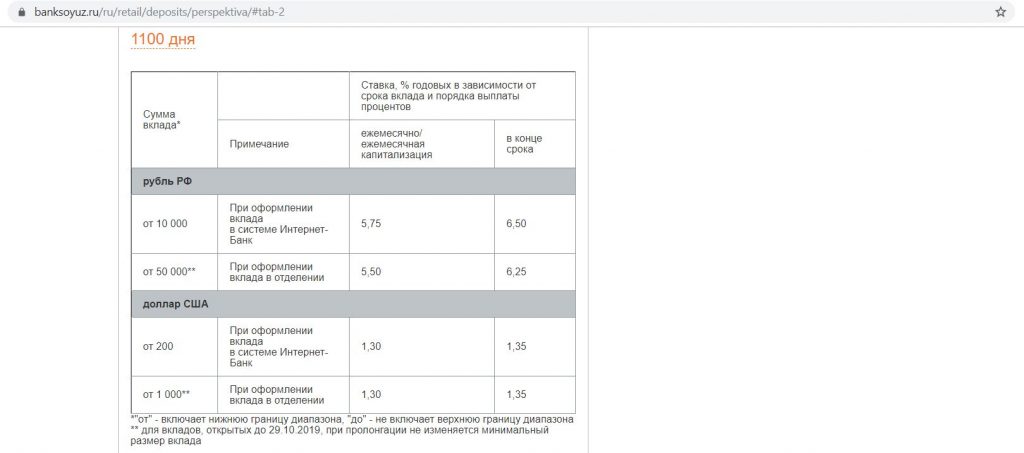

Ставки по вкладам в банках

Проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, характеризуются самыми высокими процентами, т.

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, обычно сопровождаются более низкими ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под высокие проценты, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, вклады в плане процентов отличаются друг от друга периодом выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

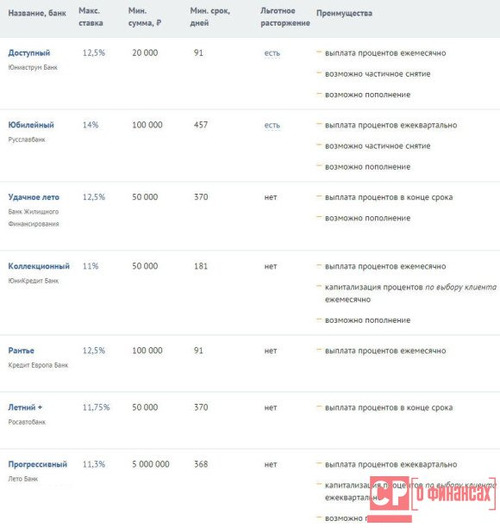

В каком банке лучше открыть вклад?

В 2021 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите найти действительно самое выгодное предложение, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Обязательно обращайте внимание на все условия договора, а не только на ставку:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т.п.;

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

Дополнительная информация по вкладам

Вклады — процентные ставки — Банк Санкт-Петербург

Информация о максимальных процентных ставках по вкладам физических лиц за ЯНВАРЬ месяц 2021 года

Наименование кредитной организации:

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК «САНКТ-ПЕТЕРБУРГ» / ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»

Регистрационный номер кредитной организации: 436

| По срокам вкладов согласно заключенным договорам с физическими лицами в российских рублях (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 5,116 | 5,400 | 3,700 | 4,845 | 4,809 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в долларах США (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 1,214 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в евро (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок свыше 1 года | |

| 0,010 | 0,010 | 0,010 | 0,010 | 0,605 |

Скачать таблицу для размещения процентных ставок по вкладам: Приложение 1

https://www. bspb.ru/For_CBRF/Deposits.xml

bspb.ru/For_CBRF/Deposits.xml

Гарантия безопасности вкладов в Банке «Санкт-Петербург»

Банк «Санкт-Петербург» является участником Системы страхования вкладов — все вклады, размещённые в нашем банке, находятся под надёжной защитой государства.

Информацию о Системе страхования вкладов и ее функционировании можно получить на сайте Агентства по страхованию вкладов или по телефону «горячей линии» (бесплатный звонок по России): 8 /800/ 200 0805.

Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

Знак вклады застрахованы — web

Реквизиты Агентства по страхованию вкладов – web, pdf

Уведомления для вкладчиков — pdf, pdf, pdf

Закон «О страховании вкладов»,pdf

Часто задаваемые вопросы, pdf

Halyk Info — Часто задаваемые вопросы

- Бизнесу

- Halyk Club

- Halyk Info

- О банке

- Қаз

- Eng

- Частным клиентам

- Бизнесу

- Halyk Club

- Halyk Info

- Қаз

- Рус

- Eng

- Частным клиентам

- Homebank

- Акции

- Кредиты

- Рассрочка

- Карты

- Депозиты

- Переводы

- Другие услуги

- Бизнесу

- Onlinebank

- Карты

- Гарантии

- Кредиты

- Эквайринг

- Кредитование КОРП

- Вклады

- Услуги

- Сервисы

- Halyk Club

- Партнеры

- Акции

- Travel бонусы

- Что такое Halyk Club

- Стать партнером

- Halyk Info

- О банке

- Пресс-центр

- О банке

- Акционеры и инвесторы

- Руководство

- Halyk Group

- Контакты

- Тендеры

- Карьера

- Главная

- Halyk Info

Halyk Info

- Частным лицам

- Бизнесу

Искать

- Дебетовые карты

- ТОП 10 вопросов

- Halyk Bonus

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- SMS банкинг

- Push-уведомления

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- PIN-коды

- 3D Secure

- Halyk Homebank Pay

- Sinooil

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- SMS банкинг

- Push-уведомления

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- PIN-коды

- 3D Secure

- Halyk Homebank Pay

- Как полозоваться картой?

- Black

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- SMS банкинг

- Push-уведомления

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- PIN-коды

- 3D Secure

- Halyk Homebank Pay

- Diamond

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- SMS банкинг

- Push-уведомления

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- PIN-коды

- 3D Secure

- Halyk Homebank Pay

- Виртуальная карта

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- SMS банкинг

- Push-уведомления

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- 3D Secure

- Halyk Homebank Pay

- Специальная карта для пособий

- Условия и преимущества

- Условия по специальной карте для пособий

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

- Push-уведомления

- PIN-коды

- Блокировка карты

- Homebank Pay

- QR платежи

- Apple Pay

- Samsung Pay

- Halyk Homebank Pay

- Цифровая карта Halyk Bonus Digital

- Условия и преимущества

- Как получить карту?

- Как пользоваться картой?

- Лимиты по карте

7 лучших краткосрочных инвестиций в феврале 2021 года

Если вы хотите вложить деньги в краткосрочной перспективе, вы, вероятно, ищете безопасное место для хранения наличных, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов удерживать наличные по мере продолжения кризиса с коронавирусом — и 2021 год также может оказаться нестабильным, поскольку экономика постепенно восстанавливает утраченные позиции.

Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов удерживать наличные по мере продолжения кризиса с коронавирусом — и 2021 год также может оказаться нестабильным, поскольку экономика постепенно восстанавливает утраченные позиции.

В результате вы захотите получить наличные деньги, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные вложения, вы часто делаете это потому, что вам нужны деньги в определенное время. Если вы, например, откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее трех лет. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок растет в среднем на 10 процентов ежегодно в течение длительных периодов, но они более волатильны. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок растет в среднем на 10 процентов ежегодно в течение длительных периодов, но они более волатильны. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

На что обратить внимание

Но безопасность имеет свою цену. Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных.Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные виды, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако у краткосрочных инвестиций есть несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный недостаток или вообще его не будет.

Вот лучшие краткосрочные вложения в феврале:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Краткосрочный U.С. Фонды государственных облигаций

- Депозитные сертификаты

- Казначейство

Обзор: Лучшие краткосрочные инвестиции в феврале 2021 года

Вот несколько лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе является хорошей альтернативой хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и настроить их.

Риск: Сберегательные счета застрахованы FDIC в банках и NCUA в кредитных союзах, поэтому вы не потеряете деньги. В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторам, которые хранят свои деньги в течение более длительных периодов, будет сложно справиться с инфляцией.

Ликвидность: Сберегательные счета высоколиквидны, и вы можете добавлять деньги на счет.Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или переводов за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своего экстренного вмешательства на рынке.) Конечно, вы захотите остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их. .

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Как правило, они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или дважды в год.

Как правило, они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или дважды в год.

Фонды облигаций — это совокупность корпоративных облигаций многих разных компаний, обычно из многих отраслей и размеров компаний. Такая диверсификация означает, что облигация с плохими доходами не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги.Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их очень разнообразную коллекцию. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций является высоколиквидным, и его можно покупать и продавать в любой день открытия фондового рынка.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Подобно сберегательному счету, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность идти в ногу с инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка очень ликвидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет. Вы можете часто инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Вы можете часто инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет для управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик.В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превышаете покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5.Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают вложения, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у спонсируемых государством предприятий, таких как Fannie Mae и Freddie Mac. Эти облигации считаются малорисковыми.

Риск: Хотя эти облигации не обеспечиваются FDIC, они являются обещанием правительства вернуть деньги.Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны.-e1596784475434.jpg) Их можно покупать и продавать в любой день работы фондовой биржи.

Их можно покупать и продавать в любой день работы фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения. В обмен на безопасность хранения этих денег в своем хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD. Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: компакт-дисков менее ликвидны, чем другие банковские вложения в этом списке.Когда вы соглашаетесь с условиями компакт-диска, вы обычно позволяете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, поддерживаемую кредитным рейтингом AAA федерального правительства США. Поэтому вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно обменять в любой день открытия рынка.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — несколько менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации имеют относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

7 лучших мест для сбережений

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок.Хотя вы можете получить больший доход от инвестиций с более высоким риском, таких как акции, идея сбережений состоит в том, чтобы позволить деньгам расти медленно с минимальным риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот несколько различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете никаких процентов от своих сбережений, ваши сбережения со временем станут меньше из-за инфляции

- Существует ряд различных типов счетов, из которых вы можете выбрать свои сбережения

- Сравните ставки перед открытием счет для максимальной экономии

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто служащими определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета. Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) до определенных лимитов.На сберегательные счета могут действовать ограничения; например, может взиматься плата за обслуживание, если количество транзакций в месяц превышает разрешенное.

Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) до определенных лимитов.На сберегательные счета могут действовать ограничения; например, может взиматься плата за обслуживание, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно не могут быть сняты путем выписки чеков, а иногда и через банкомат. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется более крупный начальный депозит, а доступ к счету ограничен.Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские онлайн-счета, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Доступны высокодоходные банковские онлайн-счета, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но они обычно предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Уловка с компакт-дисками заключается в том, что вам придется хранить деньги на компакт-дисках на определенную сумму время; в противном случае будет начислен штраф, например потеря трехмесячного процента.Взаимодействие с другими людьми

Популярные сроки погашения CD — 6 месяцев, 1 год и 5 лет. Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница для компакт-дисков позволяет вам распределять инвестиции и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Лестница для компакт-дисков позволяет вам распределять инвестиции и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно обеспечивают доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального начального депозита и баланса с ограниченным количеством ежемесячных транзакций. В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. В случае несоблюдения необходимого минимального баланса или превышения максимального количества ежемесячных транзакций могут применяться штрафные санкции. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. В случае несоблюдения необходимого минимального баланса или превышения максимального количества ежемесячных транзакций могут применяться штрафные санкции. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

Казначейские векселя и векселя

Правительственные векселя или банкноты США, часто называемые казначейскими обязательствами, полностью обеспечены доверием и кредитоспособностью США.S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Векселя продаются со скидкой; когда вексель истечет, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью и есть проценты.Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

С другой стороны, казначейские векселя выпускаются со сроком погашения 2, 3, 5, 7 и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев.Помимо процентов, казначейские облигации, приобретенные с дисконтом, могут быть обналичены по номинальной стоимости на момент погашения. И казначейские векселя, и банкноты доступны при минимальной покупке на сумму 100 долларов.

Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, которую выпускают компании, муниципалитеты, штаты и правительства для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации при наступлении срока погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Каждый из этих типов облигаций включает в себя разную степень риска, а также периоды доходности и погашения. Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае корпоративных облигаций, когда компания может обанкротиться.

Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае корпоративных облигаций, когда компания может обанкротиться.

Итог

Экономия позволяет вам тратить деньги, получая при этом скромную прибыль с низким уровнем риска.Из-за большого разнообразия экономичных средств небольшое исследование может иметь большое значение для определения того, какой из них будет работать для вас больше всего. И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на определенный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

11 лучших сберегательных счетов февраля 2021 года

Что общего у лучших сберегательных счетов?

Лучшие процентные ставки по сберегательным счетам — около 0.50%. В обычном банке вы часто найдете уровень сбережений, близкий к среднему по стране, который в настоящее время составляет 0,05%.

Если у вас есть сберегательный баланс в размере 5000 долларов, выбор учетной записи с выплатой 0,50% принесет вам около 25 долларов в год, в то время как счет, на котором выплачивается средняя сумма, принесет менее 5 долларов. Разница увеличивается, чем больше вы вносите и дольше храните деньги на счете.

Почему я должен заботиться о лучших тарифах на сберегательный счет?

Если у вас есть деньги на текущем счете каждый месяц — или вы можете скорректировать свой бюджет таким образом — у вас должен быть сберегательный счет с высокой ставкой.(Опять же, подумайте о 0,50%.) Всегда полезно откладывать деньги на чрезвычайные ситуации, и это принесет вам гораздо больше на счете, на котором выплачивается один из лучших сберегательных счетов, чем на текущем счете.

Просто убедитесь, что на вашем сберегательном счете достаточно средств, чтобы избежать ежемесячных платежей. Большинство сберегательных онлайн-счетов не взимают их, в отличие от многих традиционных счетов.

Какие ежемесячные платежи обычно взимаются на сберегательных счетах?

Лучшие сберегательные счета обычно не взимают ежемесячную плату.Вы делаете депозит и смотрите, как ваш баланс растет по мере того, как ваши деньги приносят проценты.

Почему NerdWallet выбирает лучшие онлайн-сберегательные счета?

Найти сберегательный счет в местном банке несложно, но если вы хотите получать высокий доход и платить самые низкие комиссии, вам следует подумать о хранении своих сбережений в Интернете. Без дополнительных расходов, связанных с крупными филиальными сетями, онлайн-банки и небанковские провайдеры могут предложить более выгодную прибыль, чем национальные традиционные банки.

Безопасны ли мои деньги на сберегательном счете?

Да. В отличие от инвестиционных счетов, сберегательные счета гарантированно не потеряют деньги — при условии, что ваши деньги застрахованы Федеральной корпорацией страхования вкладов или Национальным управлением кредитных союзов. Все, что вы поместите на застрахованный FDIC или NCUA счет, останется там, если только с вашего счета не будет взиматься комиссия (и, конечно, если вы не снимете деньги).

Все, что вы поместите на застрахованный FDIC или NCUA счет, останется там, если только с вашего счета не будет взиматься комиссия (и, конечно, если вы не снимете деньги).

Меняются ли лучшие процентные ставки по сберегательным счетам со временем?

Да, ставки переменные и могут меняться со временем.Если вы ищете счет с фиксированной ставкой и можете откладывать средства на определенный период времени без снятия средств, рассмотрите возможность открытия депозитного сертификата. В списке лучших ставок NerdWallet представлены лучшие варианты.

Как часто меняются процентные ставки?

Финансовые учреждения обычно не меняют нормы сбережений ежечасно, ежедневно или даже ежемесячно. Фактически, при нормальных обстоятельствах обычно APY остается неизменной в течение нескольких месяцев.

Однако важно отметить, что ставки варьируются и теоретически могут измениться в любой момент. Кроме того, многие провайдеры изменят свои ставки в зависимости от того, что делают их конкуренты. Вы часто будете видеть, как группы поставщиков увеличивают или уменьшают свои APY примерно в одно и то же время, особенно если Федеральная резервная система недавно повысила или снизила ставки, как в случае экстренного снижения ставок в марте 2020 года в ответ на пандемию коронавируса.

Вы часто будете видеть, как группы поставщиков увеличивают или уменьшают свои APY примерно в одно и то же время, особенно если Федеральная резервная система недавно повысила или снизила ставки, как в случае экстренного снижения ставок в марте 2020 года в ответ на пандемию коронавируса.

Чтобы получить максимальный доход за свои деньги, рекомендуется регулярно проверять лучшие нормы сбережений — хотя бы раз в месяц.

Условия сберегательного счета, которые вам необходимо знать:

Сберегательный счет: депозитный счет финансового учреждения, приносящий проценты.

Проценты: Деньги, которые финансовое учреждение перечисляет на счет с течением времени.

Сложные проценты: Сложные проценты — это проценты, которые вы зарабатываете как на свои первоначальные деньги, так и на проценты, которые вы продолжаете накапливать. В счете, на котором выплачиваются сложные проценты, доход прибавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются на счет, больший баланс приносит больше процентов.

Каждый раз, когда проценты рассчитываются и добавляются на счет, больший баланс приносит больше процентов.

Годовая процентная доходность: Годовая процентная доходность, или APY, — это сумма процентов, которую счет зарабатывает в год. Расчет основан на процентной ставке по счету и количестве выплат в течение года.

Как я могу получать высокие процентные ставки помимо сберегательного счета?

Счета денежного рынка: Эти счета представляют собой тип сберегательных счетов, но они могут иметь более высокий минимальный баланс и предлагать такие льготы, как выписывание чеков, что есть не на всех сберегательных счетах.

Депозитные сертификаты: Эти счета блокируют ваш баланс на определенный период времени — часто от одного года до пяти лет — в обмен на более высокую процентную ставку. Но если вы снимете деньги в течение срока, вам, как правило, придется заплатить штраф. Компакт-диски также покрываются страховкой FDIC.

Паевые инвестиционные фонды: Если у вас есть 401 (k) через вашу работу, индивидуальный пенсионный счет или IRA, скорее всего, вы вкладываете часть своих денег в паевые инвестиционные фонды. Это тип инвестиций, который содержит несколько разных типов акций.Паевые инвестиционные фонды не покрываются страховкой FDIC или NCUA, и вы можете потерять на них деньги, но вы также обычно получаете более высокую доходность, чем на сберегательном счете. Они лучше всего подходят для целей долгосрочных сбережений, например для выхода на пенсию.

Это тип инвестиций, который содержит несколько разных типов акций.Паевые инвестиционные фонды не покрываются страховкой FDIC или NCUA, и вы можете потерять на них деньги, но вы также обычно получаете более высокую доходность, чем на сберегательном счете. Они лучше всего подходят для целей долгосрочных сбережений, например для выхода на пенсию.

Облагаются ли налогом проценты по сберегательному счету?

Да. Технически все проценты по сберегательному счету облагаются налогом, но ваш поставщик, вероятно, не отправит вам форму с сообщением об этом, если вы не заработали более 10 долларов. Таким образом, если у вас есть высокодоходный сберегательный счет, вы с большей вероятностью будете платить налоги с процентов.Вы будете платить по обычной налоговой ставке.

Больше вариантов для лучших сберегательных счетов

Когда вы покупаете счет, который вам больше всего подходит, эти варианты заслуживают внимания.

Синхронность, экономия 0,55% APY без минимума для открытия счета (см.

Полный обзор), член FDIC.Capital One 360, экономия 0,40% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

TAB Bank, экономия 0,65% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

Vio Bank, экономия 0,57% в год, минимум 100 долларов для открытия счета (прочтите полный обзор), член FDIC.

Axos Bank, экономия 0,61% в год, минимум 250 долларов для открытия счета (прочтите полный обзор), член FDIC.

Sallie Mae Bank, экономия 0,80% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

Полный обзор), член FDIC.

Полный обзор), член FDIC.Куда вкладывать деньги на срок менее 1 года

Бывают случаи, когда инвесторам необходимо разместить свои средства только на один год.Это может произойти, когда цель близка, но вы точно не знаете, когда это произойдет (например, свадьба в семье). А для этого вам нужно будет гарантировать, что средства будут доступны сразу же, когда возникнет необходимость.Если у вас инвестиционный горизонт 12 месяцев или меньше, вот несколько вариантов на выбор.

1. Срочные банковские вклады

Срочные банковские вклады (FD) — это надежный выбор для инвестирования на год. Согласно правилам корпорации по страхованию вкладов и кредитным гарантиям (DICGC), каждый вкладчик в банке застрахован на максимальную сумму в рупиях.1 лакх для основной суммы и процентов. Большинство банков разрешают инвестировать в ФД онлайн.

Срок владения : можно инвестировать на срок 6, 9 или 12 месяцев или даже больше, поскольку разные банки имеют разный срок вкладов.

Возврат : При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент по ним. Ставка процента, которую предлагают банки, в некоторой степени соответствует ставке РЕПО Резервного банка Индии (RBI) и, следовательно, собственной стоимости средств банка.В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более.

Пожилые люди получают дополнительно 0,5 процента на свои вклады.

Пожилые люди получают дополнительно 0,5 процента на свои вклады.Ликвидность : Такие депозиты могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент по ним.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

2. Планы с фиксированным сроком погашения

План с фиксированным сроком погашения (FMP) — это паевой инвестиционный фонд закрытого долга. Его портфель состоит из различных инструментов с фиксированной доходностью и совпадающими сроками погашения. На основании срока полномочий FMP управляющий фондом инвестирует в инструменты таким образом, чтобы все они были погашены примерно в одно и то же время.

Срок владения : ПУУ имеют срок погашения, который может варьироваться от одного месяца до пяти лет.

Доходность : FMP в основном ориентированы на заемные средства, и их цель — обеспечить стабильную прибыль в течение фиксированного срока погашения, тем самым защищая инвесторов от колебаний рынка.Поскольку ценные бумаги хранятся до погашения, на ПУФ не влияет волатильность процентных ставок. Однако доходность FMP не является фиксированной и гарантированной.

Ликвидность : Хотя FMP котируются на фондовых биржах, ликвидность низкая. Инвестируйте в них только в том случае, если вы уверены, что сохраните средства на этот срок.

Налогообложение : Налогообложение аналогично заемным средствам. Прибыль, полученная в течение 36 месяцев после их владения, добавляется к доходу и облагается налогом соответственно.Однако прибыль, полученная в течение более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

3. Арбитражный паевой инвестиционный фонд

Эти фонды в основном инвестируют в возможности арбитража в денежных и производных сегментах рынка ценных бумаг, а также в возможности арбитража, доступные в сегменте производных финансовых инструментов.

Срок владения : Это открытые фонды, и их можно удерживать не менее 12 месяцев, чтобы получить налоговое преимущество, доступное для фондов акций.

Возврат : Арбитражный фонд использует разницу цен на рынке наличных денег и деривативов для получения прибыли.Следовательно, доходность арбитражных фондов зависит от возможностей арбитража, доступных между спотовым и фьючерсным рынками. Хотя доходность не гарантирована, риск невелик. В настоящее время доходность составляет около 6% годовых. И, как и в случае с FMP, доход от арбитражных фондов не является ни фиксированным, ни гарантированным.

Ликвидность : Ликвидность в них высокая, поскольку они представляют собой открытые схемы.

Налогообложение : Будучи фондами акционерного капитала, они имеют право на такие же налоговые льготы, какие доступны для продуктов, ориентированных на акции, которые имеют не менее 65 процентов подверженности акциям.

4. Срочные вклады почтового отделения

Срок владения : Можно вкладывать средства в срочные вклады почтового отделения сроком на 1, 2, 3 и 5 лет. На короткий срок можно инвестировать в срочный депозит на 1 год.

Возврат : После инвестирования прибыль фиксируется и обеспечивается государственной гарантией на весь период. Для краткосрочной цели вы можете инвестировать в срочный депозит на 1 год, где проценты выплачиваются ежегодно, но рассчитываются ежеквартально. Ежеквартально ставки пересматриваются правительством, что применяется только к новым инвестициям, сделанным в этом квартале года.В настоящее время (апрель-июнь квартал) ставки составляют от 6,6 до 7,4 процента по срочным депозитам от 1 до 5 лет.

Ликвидность : проценты выплачиваются ежегодно. Преждевременный отказ не допускается до истечения шести месяцев. После этого можно вернуть вклады, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

5. Периодические депозиты

В периодических депозитах (RD) нужно инвестировать с регулярными интервалами в течение фиксированного периода и получать единовременную сумму погашения. Большинство банков разрешают инвестировать в РД онлайн.

Срок владения : Если кто-то хочет регулярно откладывать на короткий срок, скажем, на 12 месяцев, может пригодиться регулярный депозит (RD) в банках. Можно открыть RD на срок от 6 месяцев, а затем на период, кратный 3 месяцам, до 10 лет.

Возвращает : процентные ставки для регулярных депозитов будут такими же, как и ставки, применяемые для обычного банка с FD.В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату внесения первого взноса.

Ликвидность : Как правило, учетная запись RD имеет минимальный период блокировки в один месяц. В случае досрочного закрытия в течение месяца вкладчику не выплачиваются проценты, а возвращается только основная сумма. При досрочном изъятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если заработанные проценты превышают 10 000 рупий в год (включая проценты по банковским депозитам) во всех филиалах банка, TDS будет сокращен.

6. Долговые паевые инвестиционные фонды

Долговые фонды идеальны для инвесторов, которые хотят получать регулярный доход, но не склонны к риску. Долговые средства менее волатильны и, следовательно, менее рискованны по сравнению с фондами акций. С точки зрения безопасности они получают более высокие оценки, чем паевые инвестиционные фонды. Например, когда рынок падает, стоимость чистых активов (СЧА) вашего фонда акций резко падает, тогда как в случае долговых фондов падение не такое резкое.

Например, когда рынок падает, стоимость чистых активов (СЧА) вашего фонда акций резко падает, тогда как в случае долговых фондов падение не такое резкое.

Для тех, кто хочет инвестировать в рыночные инвестиции на срок менее одного года, вот два варианта заемных фондов на выбор:

Право владения

Фонд с низким сроком действия: В фонде с низким сроком действия инвестиции производятся в инструменты долгового и денежного рынка со сроком погашения базовых ценных бумаг от 6 месяцев до 12 месяцев.

Фонд денежного рынка: В Фонде денежного рынка инвестиции производятся в инструменты денежного рынка со сроком погашения лежащих в основе ценных бумаг до 1 года.

Возвращает :: Однако возврат не является гарантированным и фиксированным. В настоящее время можно зарабатывать около 7 процентов годовых. Для получения оптимальных результатов сопоставьте свой инвестиционный горизонт со сроками погашения основных ценных бумаг этих фондов, а затем инвестируйте.

Ликвидность : Эти фонды обладают высокой ликвидностью, и паи могут быть погашены в кратчайшие сроки.

Налогообложение: прибыль, полученная в течение 36 месяцев нахождения в собственности, добавляется к доходу и облагается налогом соответственно. Однако прибыль, полученная в течение более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

Что вам следует делать

Прежде чем делать инвестиции, вы должны знать, что декларация после уплаты налогов является низкой, поскольку проценты или прибыль добавляются к вашему доходу и облагаются налогом в соответствии с таблицей вашего дохода. Если ваш инвестиционный горизонт составляет до 12 месяцев, выбирайте безопасные инвестиции, при которых нет риска потери капитала.Когда инвестиционный горизонт меньше, выбирайте безопасность, а не доходность.

Лучшие банки по сберегательным счетам на февраль 2021 г.

Что такое сберегательный счет?

Сберегательные счета дают клиентам возможность вносить деньги, зарабатывать проценты и снимать средства по мере необходимости. Они также хранят деньги в безопасности — сберегательные счета застрахованы на федеральном уровне, что означает, что правительство покрывает до 250 000 долларов в случае банкротства вашего банка.

Они также хранят деньги в безопасности — сберегательные счета застрахованы на федеральном уровне, что означает, что правительство покрывает до 250 000 долларов в случае банкротства вашего банка.

Следует ли вам получить сберегательный счет в Интернете?

Онлайн-сберегательные счета обеспечивают гибкость и безопасность с дополнительными преимуществами по сравнению с традиционными обычными банками и кредитными союзами.Во-первых, клиенты могут управлять деньгами через смартфон или компьютер, независимо от часов работы местных отделений и кассиров. Но самое главное, они, как правило, предлагают более высокие ставки и более низкие комиссии.

Безопасны ли онлайн-банки?

Счета в онлайн-банках могут быть такими же безопасными, как и обычные. Это верно для страхования вкладов и других форм безопасности. Наиболее популярные банки (включая перечисленные здесь) пользуются страховкой FDIC (для банков) или покрытием NCUSIF (для кредитных союзов) на сумму до 250 000 долларов США на вкладчика на счет. Выполняя банковские операции в Интернете, вы можете столкнуться с уникальными рисками, связанными с кибербезопасностью, но ваши обычные учетные записи, вероятно, также находятся в сети.

Выполняя банковские операции в Интернете, вы можете столкнуться с уникальными рисками, связанными с кибербезопасностью, но ваши обычные учетные записи, вероятно, также находятся в сети.

Вот как снизить риск:

- Своевременно обновляйте браузер и мобильные приложения.

- Будьте осторожны при переходе по ссылкам или вообще не переходите по ссылкам в сообщениях электронной почты.

- Используйте надежный уникальный пароль и надежно храните свои пароли.

- Никогда не отвечайте на запросы вашей личной информации или пароля по электронной почте, телефону или текстовым сообщениям.

- Используйте двухфакторную аутентификацию, чтобы ворам было сложнее войти в ваши учетные записи.

Если вы заметили какие-либо признаки мошенничества, немедленно обратитесь в свой банк. Вы можете быть защищены от мошенничества и ошибок в своей учетной записи, но вам нужно действовать быстро, чтобы обеспечить высочайший уровень защиты. Банки также следят за вашими счетами и используют сложную аналитику для выявления мошенничества, независимо от того, осуществляете ли вы банковские операции в Интернете или в филиале.

Что делает хороший сберегательный счет?

- Процентная ставка : конкурентоспособная ставка полезна, и если вы намерены получить лучшую процентную ставку, ознакомьтесь с нашим списком лучших ставок для сберегательных счетов.Но для многих людей оценка не обязательно является самым важным. Зарабатываемый вами процент становится все более важным по мере роста баланса вашего счета. Но если вы храните относительно небольшую сумму сбережений, потенциально более важно выбрать учетные записи, которые не взимают комиссию и позволяют легко пополнять свои сбережения.

- Без ежемесячной платы : Это очень важно, особенно когда вы только начинаете. Ежемесячная плата может свести на нет любые заработанные вами проценты и даже привести к ежемесячному падению баланса вашего счета.

- Страхование вкладов : Убедитесь, что ваши средства защищены от банкротства банков. Страхование FDIC и покрытие NCUSIF одинаково безопасны, поэтому не бойтесь работать с кредитными союзами, застрахованными на федеральном уровне.

- Электронные переводы : Лучшие счета позволяют легко вносить и снимать сбережения. Настройка прямого депозита от вашего работодателя помогает автоматизировать ваши сбережения и избежать соблазна. Быстрые и бесплатные переводы через автоматизированную клиринговую палату (ACH) помогут вам сохранить свои сбережения и заработать проценты как можно дольше, прежде чем вам понадобится снимать средства.

- Мобильный депозит : Если вы получаете бумажные чеки, убедитесь, что ваш банк позволяет вам вносить чеки с вашего мобильного устройства. Это сэкономит ваше время, так как вы сможете избежать поездок в филиал и времени на подготовку депозита по почте. Кроме того, вы можете ускорить депозиты и как можно скорее начать получать проценты.

Могу ли я иметь более одного сберегательного счета?

Да, вы можете открыть столько сберегательных счетов, сколько захотите. Несколько сберегательных счетов могут помочь вам разделить деньги для определенных целей, оставаться ниже лимитов по страхованию вкладов или перемещать деньги туда, где это вам лучше всего. Однако может не иметь смысла вести несколько учетных записей, если вам придется платить за каждую учетную запись. Кроме того, отслеживание множества счетов может вызвать путаницу, но нет ничего плохого в том, чтобы иметь управляемое количество сберегательных счетов.

Однако может не иметь смысла вести несколько учетных записей, если вам придется платить за каждую учетную запись. Кроме того, отслеживание множества счетов может вызвать путаницу, но нет ничего плохого в том, чтобы иметь управляемое количество сберегательных счетов.

В чем разница между сберегательными счетами, счетами денежного рынка и компакт-дисками?

Счета денежного рынка и компакт-диски похожи на сберегательные счета. Но есть несколько важных отличий.

Хотя по счетам денежного рынка выплачиваются проценты, как по сберегательным счетам, они обычно предлагают варианты выписки чеков и дебетовых карт.Вы можете увидеть, что эти типы счетов могут предложить, в нашем обзоре лучших счетов и ставок денежного рынка.

Сберегательные счета и счета денежного рынка также различаются способами использования вашего депозита банками и кредитными союзами. Депозиты денежного рынка можно использовать для инвестирования в депозитные сертификаты (CD), в то время как депозиты на сберегательных счетах можно использовать только для выдачи ссуд.

CD предлагают более высокие ставки, чем сберегательные счета, но требуют, чтобы вы хранили свои сбережения в банке в течение месяцев или лет.Временные обязательства различаются, но, возможно, вам придется заплатить штраф, если вы заберете деньги раньше срока.

Ключевые термины, которые необходимо знать

Проценты : Сумма, которую ваш банк выплачивает вам на основе остатка на вашем счете. Обычно это выражается в виде годовой ставки, но может выплачиваться ежемесячно. Например, если ваш банк платит 1,20% годовых, вы будете получать 0,1% в месяц. При балансе в 100 долларов это соответствует 1,20 доллара в год, хотя сумма может быть больше из-за начисления сложных процентов.

Compounding : Когда вы получаете проценты на сберегательном счете, вы можете оставить эти проценты на счете. Ваш банк добавляет деньги на ваш счет, и эти новые деньги приносят дополнительный процентный доход. Другими словами, вы получаете проценты от ранее заработанных процентов. Этот процесс, известный как начисление сложных процентов (или получение сложных процентов), способствует увеличению баланса вашего счета.

Годовая процентная доходность (APY) : APY — это сумма, которую вы зарабатываете на своих сбережениях с учетом начисления сложных процентов.Если ваш банк выплачивает проценты чаще, чем ежегодно (банки часто рассчитывают проценты ежедневно), вы зарабатываете больше, чем указанная годовая процентная ставка. Эта более высокая сумма, известная как APY, является более точным способом понять, сколько платят банки.

Избыточное снятие средств : Сберегательные счета предназначены для хранения ваших средств в течение длительного времени. Время от времени можно снимать деньги, но частый вывод может быть проблематичным. Финансовые учреждения обычно ограничивают некоторые виды снятия средств не более чем шестью в месяц.Когда ваши снятия превышают эти максимумы, вам, возможно, придется заплатить комиссию, и ваш банк может закрыть ваш счет, если вы сделаете это привычкой.

Минимальный остаток : сравнивая счета, обратите внимание на любые минимумы (некоторые банки не устанавливают требования к минимальному остатку). Вы можете увидеть несколько разных типов:

- Минимальный начальный депозит : Сумма, которую необходимо внести для открытия счета. Если вы не выполните это требование, вы не сможете открыть счет.

- Минимум для получения процентов : Банки могут платить разные ставки на разных уровнях.Обратите внимание на то, сколько вам нужно держать на счете, чтобы заработать самые высокие ставки.

- Минимум, чтобы избежать сборов : Вы можете предотвратить ежемесячные сборы в своем аккаунте, удерживая баланс выше определенного уровня.

Где инвестировать на короткий срок? 6 вариантов краткосрочного инвестирования на выбор

Финансовое планирование зачастую связано с долгосрочным инвестированием. Однако есть много потребностей, которые необходимо удовлетворить в краткосрочной перспективе.

Люди вкладывают средства на более короткий срок, прежде всего потому, что их цель близка или они не хотят рисковать, удерживая свои деньги на более длительный срок.Хотя для краткосрочных инвестиций не существует единого определенного периода, краткосрочными могут быть любые суммы от 7 дней до 12 месяцев.

Существуют различные инструменты на выбор, если вы хотите инвестировать на короткий срок. Эти продукты можно разделить на две категории: одна — с фиксированным доходом, а вторая — с рыночной доходностью.

Инвестиции с фиксированным доходом предоставляются на срок от 7 дней до 12 месяцев. Некоторые из распространенных продуктов с фиксированным доходом, которые можно использовать для краткосрочного инвестирования, включают фиксированные депозиты (FD), депозиты компаний, срочные вклады почтовых отделений и так далее.

Рыночные продукты — это в основном схемы долговых паевых инвестиционных фондов, в которых средняя дюрация базовых ценных бумаг составляет менее 12 месяцев.

Некоторые из распространенных краткосрочных инвестиций, привязанных к рынку, включают ликвидные фонды, фонды сверхкоротких сроков и фонды денежного рынка.

Некоторые из распространенных краткосрочных инвестиций, привязанных к рынку, включают ликвидные фонды, фонды сверхкоротких сроков и фонды денежного рынка.Вот взгляните на каждый с точки зрения владения, доходности, ликвидности и налогообложения.

1. Срочные банковские вклады

Срок владения : FD банка — это безопасный выбор для краткосрочного инвестирования.FD бывают с различным сроком владения: от 7 дней, 14 дней, 30 дней, 45 дней до года или даже до 10 лет. У разных банков разные сроки вкладов. Такие вклады могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. В соответствии с правилами Корпорации по страхованию депозитов и кредитных гарантий (DICGC) каждый вкладчик в банке застрахован на сумму до 1 лакха как на сумму основного долга, так и на проценты. Большинство банков позволяют инвестировать в ФД онлайн.

Ликвидность : Некоторые банки могут предлагать депозиты, не допускающие преждевременного снятия средств. Вместо того, чтобы блокировать средства на определенный срок, инвестор может распределить сумму по разным срокам погашения посредством «лестницы». Он не только обеспечивает ликвидность фондам, но и управляет «риском реинвестирования». Когда созреет самый короткий срок ФД, продлите его на самый долгий срок и продолжайте процесс по мере созревания различных ФД. Можно даже инвестировать на более длительный период и, в случае необходимости, вывести средства досрочно, наложив штраф.Если в этом нет необходимости, можно продолжать зарабатывать проценты.

Вместо того, чтобы блокировать средства на определенный срок, инвестор может распределить сумму по разным срокам погашения посредством «лестницы». Он не только обеспечивает ликвидность фондам, но и управляет «риском реинвестирования». Когда созреет самый короткий срок ФД, продлите его на самый долгий срок и продолжайте процесс по мере созревания различных ФД. Можно даже инвестировать на более длительный период и, в случае необходимости, вывести средства досрочно, наложив штраф.Если в этом нет необходимости, можно продолжать зарабатывать проценты.

Возврат : При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процентный доход. Ставка процента, которую предлагают банки, в некоторой степени соответствует ставке РЕПО Резервного банка Индии (RBI) и, следовательно, собственной стоимости средств банка. В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более. Пожилые люди получают дополнительно 0,5 процента на свои вклады.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, полученные во всех филиалах банка, превышают 10 000 рупий в год, банк производит налоговый вычет у источника выплаты (TDS). Узнать больше о срочные банковские вклады.

2. Компания FD

Срок владения : В отличие от банковских FD, депозиты компании являются необеспеченными и поэтому несут более высокий риск. В случае дефолта последнее право на активы компании имеют вкладчики.Такие депозиты выпускают как производственные компании, так и небанковские финансовые компании (NBFC), но только первые имеют вариант краткосрочного депозита. Корпоративные депозиты, предлагаемые NBFC, предоставляются на срок более одного года.

Ликвидность : хотя преждевременный выход разрешен, компания по своему усмотрению выполняет его. Кроме того, существуют штрафы в зависимости от срока владения депозитами до подачи заявления о передаче.

Возврат : Процентная ставка по этим депозитам может быть на 1-2 процента выше, чем у банковских FD, но риск потери всей основной суммы, а не только процентов высок, даже если депозиты имеют высокие рейтинги.При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент. В настоящее время по большинству таких депозитов предлагается около 7,5% годовых.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, получаемые по всем филиалам компании, превышают 5000 рупий в год, компания сократит TDS.

Подробнее о депозиты компании.

3. Срочные вклады почтового отделения

Срок владения : Можно вкладывать средства в срочные вклады почтового отделения сроком на 1, 2, 3 и 5 лет.

Ликвидность : Выплата процентов по срочным депозитам осуществляется ежегодно. Досрочное изъятие срочного депозита не допускается до истечения шести месяцев. После этого можно вернуть вклады, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Досрочное изъятие срочного депозита не допускается до истечения шести месяцев. После этого можно вернуть вклады, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Возврат : После инвестирования прибыль фиксируется и обеспечивается государственной гарантией на весь период. В краткосрочной перспективе можно инвестировать в срочный вклад на 1 год, где проценты выплачиваются ежегодно, но рассчитываются ежеквартально.Ежеквартально ставки пересматриваются правительством, что применяется только к новым инвестициям, сделанным в этом квартале года. В настоящее время (апрель-июнь 2018 г.) ставки составляют от 6,6 до 7,4 процента для срочных депозитов от 1 до 5 лет.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

4. Периодические депозиты

Во всех других краткосрочных вариантах инвестиции должны быть сделаны один раз, то есть единовременно. Однако, если кто-то хочет регулярно откладывать краткосрочные сбережения, скажем, на 6, 9 или 12 месяцев, может пригодиться регулярный банковский депозит (RD). В RD нужно инвестировать через регулярные промежутки времени в течение фиксированного периода, и по истечении срока погашения вы получите единовременную сумму. Большинство банков разрешают инвестировать в РД онлайн.

Однако, если кто-то хочет регулярно откладывать краткосрочные сбережения, скажем, на 6, 9 или 12 месяцев, может пригодиться регулярный банковский депозит (RD). В RD нужно инвестировать через регулярные промежутки времени в течение фиксированного периода, и по истечении срока погашения вы получите единовременную сумму. Большинство банков разрешают инвестировать в РД онлайн.

Срок владения : RD можно открыть на срок от 6 месяцев, а затем на срок, кратный 3 месяцам, до 10 лет.

Ликвидность : Как правило, учетная запись RD имеет минимальный период блокировки в один месяц.В случае досрочного закрытия в течение месяца вкладчику не выплачиваются проценты, а возвращается только основная сумма. При досрочном изъятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

Возвращает : процентные ставки для регулярных депозитов будут такими же, как и ставки, применяемые для обычного банка с FD. В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату внесения первого взноса.

В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату внесения первого взноса.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если заработанные проценты превышают 10 000 рупий в год (включая проценты по банковским депозитам) во всех филиалах банка, TDS будет сокращен.

5. Sweep-in FD

Для краткосрочной парковки средств их обычно хранят на сберегательном счете в банке, который предлагает самую высокую ликвидность. Вот альтернатива — фиксированный депозит, известный под разными названиями, например, денежный множитель или счет 2-в-1.Открывать такой закрытый FD можно, посетив отделение банка или через Интернет-банкинг.

Срок владения : Хотя вы можете зафиксировать срок владения ФД, большинство банков предоставляют фиксированный срок пребывания в 12 месяцев.

Ликвидность : Штраф за досрочное снятие средств обычно составляет около 0,5–1% от суммы процентов.

Возврат : Процентная ставка в основном аналогична процентной ставке банковских FD. В настоящее время она составляет около 6,5% годовых при сроке пребывания в должности от 12 месяцев и более.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, полученные во всех отделениях банка, превышают 10 000 рупий в год, банк сократит TDS.

Подробнее о Зачистные ФД.

6. Долговые паевые инвестиционные фонды

Ниже представлены четыре долговых фонда, которые могут использоваться для краткосрочного размещения средств, поскольку максимальный срок погашения лежащих в их основе ценных бумаг не превышает 12 месяцев.

Право владения

Ликвидный фонд: Здесь инвестиции производятся в долговые ценные бумаги и ценные бумаги денежного рынка со сроком погашения соответствующих ценных бумаг до 91 дня.

Фонд сверхкоротких сроков : Инвестиции производятся в долговые инструменты и инструменты денежного рынка, срок погашения лежащих в основе ценных бумаг составляет от 3 месяцев до 6 месяцев.

Фонд с низкой дюрацией: Инвестиции производятся в долговые инструменты и инструменты денежного рынка, срок погашения лежащих в основе ценных бумаг составляет от 6 месяцев до 12 месяцев.

Фонд денежного рынка : Инвестиции производятся в инструменты денежного рынка, базовые ценные бумаги которых имеют срок погашения до одного года.

Ликвидность : Эти фонды обладают высокой ликвидностью, и паи могут быть погашены в кратчайшие сроки.

Возврат : Однако возврат не является гарантированным или фиксированным. В настоящее время можно зарабатывать около 7 процентов годовых. Для получения оптимальных результатов сопоставьте свой инвестиционный горизонт со сроками погашения основных ценных бумаг этих фондов, а затем инвестируйте.

Налогообложение : Прибыль, полученная в течение 36 месяцев нахождения в собственности, добавляется к доходу и облагается налогом соответственно. Однако прибыль, полученная в течение более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

Подробнее о долговые паевые инвестиционные фонды.

Что вам следует делать

Когда требуется инвестировать только на короткий срок, нельзя упускать из виду декларации после уплаты налогов. Во всех вышеперечисленных вариантах инвестирования полученный доход добавляется к общему доходу в этом финансовом году и облагается налогом в соответствии с таблицей дохода.Кроме того, если вам нужно инвестировать на короткий срок, помните, что это будет больше для сохранения капитала, чем для создания богатства.

Хорошо не идти на компромисс с безопасностью ради этой дополнительной прибыли в краткосрочной перспективе. Основывайте свое решение инвестировать в первую очередь на безопасности и ликвидности инвестиций, а не на доходности.

Лучшие варианты инвестирования для получения регулярного ежемесячного дохода

Лучшие варианты инвестиций для получения ежемесячного дохода

Один из лучших способов покрыть свои расходы после выхода на пенсию, не тратя пенсионные сбережения, — это поиск вариантов инвестиций, обеспечивающих стабильный доход.Выплата процентов от ваших инвестиций может быть использована для финансирования ваших регулярных расходов. Это поможет вам лучше спланировать свои финансы.

По мере того как страх пережить пенсионные сбережения становится все более распространенным явлением, несколько вариантов инвестирования начали предлагать вам ежемесячный доход для финансирования регулярных расходов.

Вот лучшие варианты инвестиций, которые помогут вам получать регулярный доход:

Срочный депозит NBFC: Хотя фиксированные депозиты предлагают банки, компании (или NBFC) и почтовые отделения, именно депозиты компаний и NBFC предлагают более высокие процентные ставки. Такие компании выплачивают проценты ежеквартально или раз в полгода, и вы также можете получать прибыль за любые четыре месяца в году. Они идут с дополнительными процентными ставками, падающими между 0,25% и 0,5% для пожилых людей.

Такие компании выплачивают проценты ежеквартально или раз в полгода, и вы также можете получать прибыль за любые четыре месяца в году. Они идут с дополнительными процентными ставками, падающими между 0,25% и 0,5% для пожилых людей.

Важно помнить, что может существовать небольшой риск задержки платежа или дефолта со стороны таких компаний. Вот почему вы должны постараться убедиться, что выбранная вами компания имеет высокий авторитет и стабильно стабильные рейтинги AAA от CRISIL или ICRA.Чтобы диверсифицировать риск, вы можете распределить свои деньги на депозиты в нескольких компаниях, что также поможет вам получать доход за каждый месяц в году.

Для инвесторов, которые ищут правильный баланс между доходностью и безопасностью своих вкладов, Срочный депозит Bajaj Finance — отличный вариант инвестирования, предлагающий привлекательные более высокие ставки FD до 7,25%. Этот NBFC также имеет высшие рейтинги безопасности FAAA от CRISIL и MAAA от ICRA, что указывает на максимальную безопасность ваших вкладов.

Для инвесторов с нулевой терпимостью к риску и надеждами на получение постоянного дохода схема ежемесячного дохода почтового отделения является одним из лучших доступных вариантов. Проценты выплачиваются из расчета 7,6% годовых. Хотя срок погашения для этой схемы составляет 5 лет, вы можете снять деньги раньше, если завершите один год депозита. При выводе депозита на срок от 1 года до 3 лет вычитается 2%. Если вы снимаете деньги на срок от 3 до 5 лет, вы можете получить вычет в размере 1% от общей суммы депозита.

Схема сбережений пожилых граждан: Почтовые отделения в Индии предлагают специальную инвестиционную схему для людей в возрасте 60 лет и старше, которая называется сберегательной схемой пенсионеров. Это еще один тип безрисковых инструментов, которые могут предложить значительную прибыль. Процентная ставка в размере 7,4% годовых, рассчитанная по этой схеме, может быть использована теми, кто инвестировал после 1 апреля 2020 года.

В качестве еще одного варианта с низким уровнем риска и хорошей доходностью по долгосрочным государственным облигациям выплачиваются проценты один или два раза в год.Вы можете объединить его с другими инвестициями, чтобы получать доход круглый год. Поскольку они торгуются на вторичном рынке, вы можете продать их, когда захотите. Однако загвоздка в том, что вы должны заблокировать свои средства на достаточно длительный срок, который может доходить до 15 или 20 лет.

Доля в капитале Дивиденды: Этот вариант позволяет получить прибыль от инвестиций в долгосрочной перспективе вместе с обещанием регулярного дохода, но фактор риска очень высок. Вам необходимо создать разнообразный портфель, включающий несколько акций, чтобы обеспечить высокий коэффициент выплаты дивидендов.Поскольку вы получаете дивиденды с прибыли, а не с капитала, вероятность того, что компании не будут выплачивать регулярные дивиденды, выше среднего.

индийских страховых компаний предлагают планы аннуитета с низким уровнем риска и регулярным доходом. Вы можете использовать это в качестве стратегии выхода на пенсию, сделав единовременное вложение для получения дохода через определенные промежутки времени. Основной метод классификации планов аннуитета основан на продолжительности периода выплаты и делится на отсроченный аннуитет и немедленный аннуитет.Отсроченный аннуитет предоставляет деньги по истечении установленного вами фиксированного срока владения, в то время как немедленный аннуитет предполагает получение регулярного дохода, как только вы вносите единовременный платеж. Однако имейте в виду, что существуют различные сборы, связанные с инвестициями в аннуитет, которые включают комиссионные и комиссионные сборы. Он также облагается налогом и не дает никаких налоговых льгот.

Ежемесячный план дохода паевого фонда: Этот план идеально подходит для борьбы с инфляцией, если вы готовы пойти на умеренный риск. Соотношение обычно составляет от 20% до 30% инвестиций в долевые ценные бумаги и от 80% до 70% в долговые инструменты, такие как депозитные сертификаты. Хороший срок пребывания для этого плана составляет от 2 до 3 лет, и вы можете получать ежемесячный доход, выбрав вариант выплаты дивидендов. Однако компонент собственного капитала затрудняет получение регулярных дивидендов, поскольку дивиденды выплачиваются только из прибыли, а не инвестированного капитала.

Соотношение обычно составляет от 20% до 30% инвестиций в долевые ценные бумаги и от 80% до 70% в долговые инструменты, такие как депозитные сертификаты. Хороший срок пребывания для этого плана составляет от 2 до 3 лет, и вы можете получать ежемесячный доход, выбрав вариант выплаты дивидендов. Однако компонент собственного капитала затрудняет получение регулярных дивидендов, поскольку дивиденды выплачиваются только из прибыли, а не инвестированного капитала.

Хотя каждый из этих способов инвестирования может удовлетворить потребности разных инвесторов, всегда существует загадка риска и доходности, из-за которой большинство инвесторов предпочитают удобство инвестирования в фиксированный депозит.В качестве предпочтительного способа инвестирования фиксированный депозит предлагает отличный баланс между низким уровнем риска и привлекательной доходностью.

Тщательно планируйте свои финансы и инвестируйте в FD (фиксированный депозит) от Bajaj Finance, где вы можете получить высокие процентные ставки, гибкие условия владения и гарантированную прибыль.