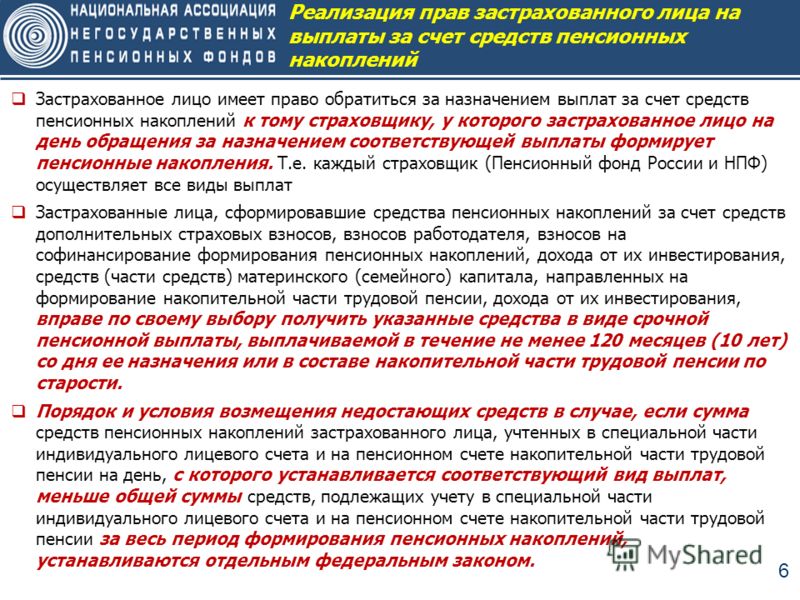

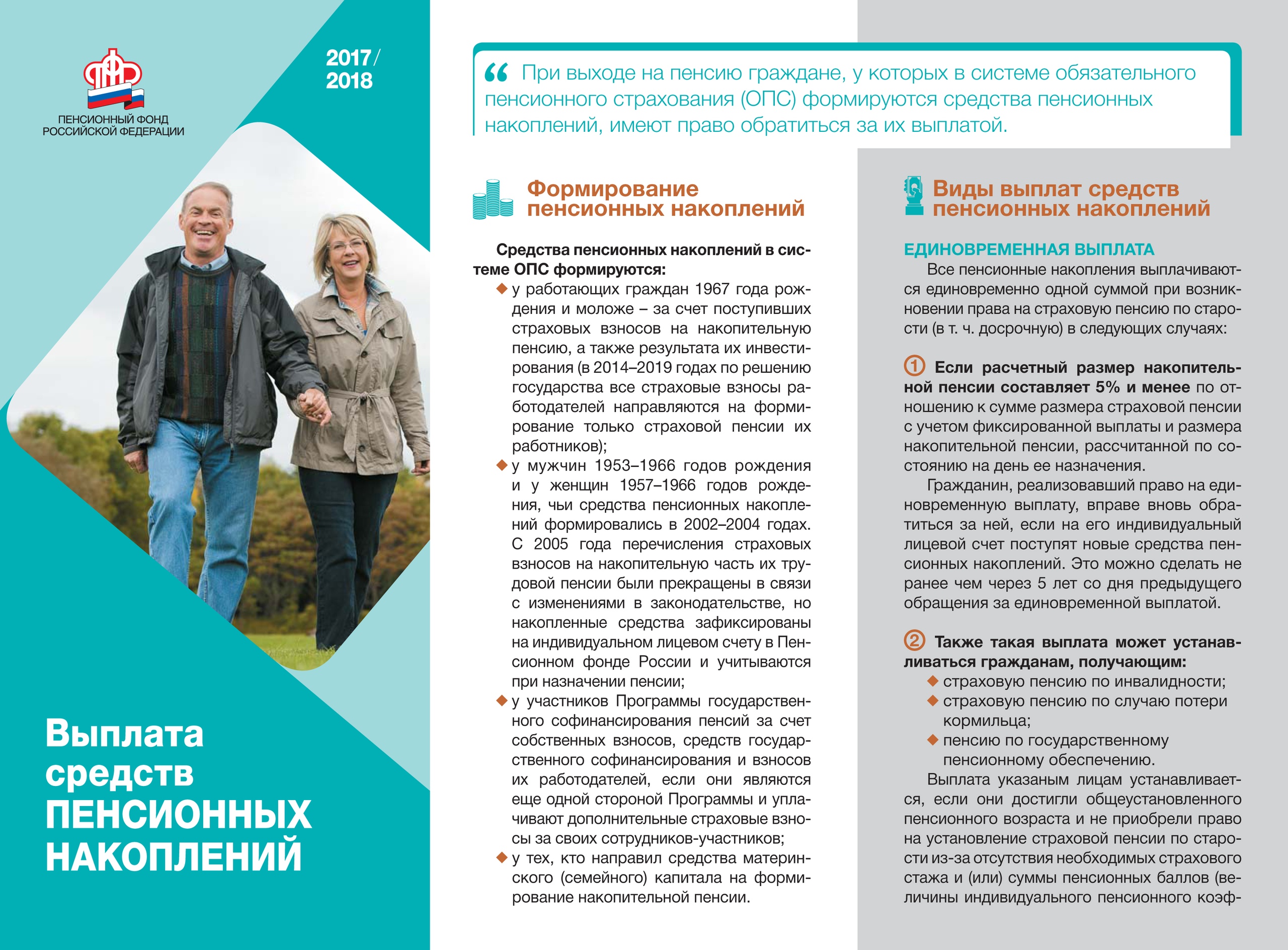

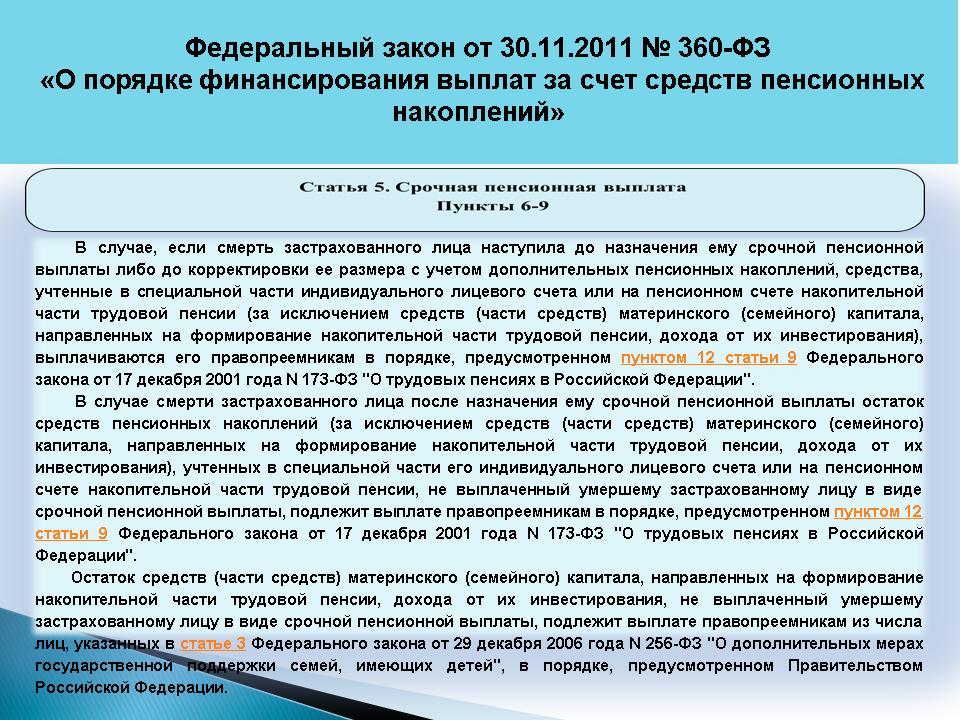

Единовременная выплата средств пенсионных накоплений

С июля 2012 года территориальные органы ПФР по Кировской области приступили к приему заявлений об установлении выплат за счет средств пенсионных накоплений в соответствии с Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений», вступившим в законную силу с 01.07.2012.

Согласно указанному Закону за счет средств пенсионных накоплений осуществляются несколько видов выплат, в том числе накопительная пенсия, срочная пенсионная выплата, единовременная выплата средств пенсионных накоплений.

Единовременная выплата средств пенсионных накоплений осуществляется по заявлению застрахованного лица при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, следующим категориям граждан:

- лицам, получающим страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающим пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, предусмотренной частью 3 статьи 8 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», — по достижении общеустановленного пенсионного возраста.

- лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии по старости, повышений фиксированной выплаты к страховой пенсии, рассчитанного в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», и размера накопительной пенсии, рассчитанного в соответствии с Федеральным законом от 28 декабря 2013 года № 424-ФЗ «О накопительной пенсии», рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года № 424-ФЗ «О накопительной пенсии», — при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты

Порядок осуществления единовременной выплаты определяется Правительством Российской Федерации (Постановление Правительства РФ от 21.12.2009 № 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам», Постановление Правительства РФ от 21.12.2009 № 1047 «Об утверждении Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам»).

Единовременная выплата устанавливается со дня обращения за ней, но не ранее чем со дня возникновения права на указанную выплату.

Согласно Правилам осуществления единовременной выплаты территориальный орган ПФР в течение 1 месяца со дня получения заявления и необходимых документов выносит решение о назначении единовременной выплаты или мотивированное решение об отказе в ее назначении. При этом размер единовременной выплаты определяется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета либо на пенсионном счете накопительной пенсии застрахованного лица на день, с которого назначается единовременная выплата.

Выплата застрахованному лицу средств пенсионных накоплений производится в срок, не превышающий 2-х месяцев со дня принятия этого решения.

В случае если после вынесения решения об осуществлении единовременной выплаты в специальной части индивидуального лицевого счета застрахованного лица будут отражены:

- страховые взносы на финансирование накопительной части трудовой пенсии, уплаченные за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя, уплаченные в пользу застрахованного лица за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- чистый финансовый результат от инвестирования (временного размещения) Пенсионным фондом Российской Федерации вышеуказанных взносов;

- взносы на софинансирование формирования пенсионных накоплений, учитываемые пропорционально сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время с начала календарного года;

- направленные на формирование накопительной части трудовой пенсии средства (часть средств) материнского (семейного) капитала, поступившие в течение квартала, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- доход от инвестирования средств пенсионных накоплений.

Производится доплата к единовременной выплате.

Решение о доплате к единовременной выплате выносится территориальным органом Фонда не позднее 1 июля года, следующего за годом, в котором застрахованное лицо обратилось за единовременной выплатой.

Выплата средств пенсионных накоплений в размере, определенном решением о доплате к единовременной выплате, производится территориальным органом Фонда в срок, не превышающий 1 месяца со дня принятия решения.

Минтруд предложил подавать заявления на выплату пенсионных накоплений электронно и в МФЦ — Экономика и бизнес

МОСКВА, 28 января. /ТАСС/. Министерство труда и социальной защиты разработало проект постановления, которое даст возможность подавать заявления о единовременной выплате пенсионных накоплений в Пенсионный фонд России (ПФР) электронно — в личном кабинете ПФР или на сайте госуслуг, либо через многофункциональные центры (МФЦ). Об этом ТАСС сообщили в пресс-службе министерства.

Получить пенсионные накопления при наступлении соответствующих оснований можно тремя способами: как единовременную выплату, как накопительную пенсию или как срочную пенсионную выплату. По данным Минтруда, большую часть средств получают именно в виде единовременной выплаты (98,7%). Для этого граждане обязаны подать заявление в территориальное отделение ПФР (по месту назначения пенсии или месту жительства) или офис негосударственного пенсионного фонда (НПФ), а также предоставить паспорт, СНИЛС (или нотариально заверенные копии, в том числе при передаче документов почтой) и справку из ПФР о праве на страховую пенсию.

По данным Минтруда, большую часть средств получают именно в виде единовременной выплаты (98,7%). Для этого граждане обязаны подать заявление в территориальное отделение ПФР (по месту назначения пенсии или месту жительства) или офис негосударственного пенсионного фонда (НПФ), а также предоставить паспорт, СНИЛС (или нотариально заверенные копии, в том числе при передаче документов почтой) и справку из ПФР о праве на страховую пенсию.

«Необходимость лично предоставить документы в офис фонда или направить их по почте создает ряд проблем для граждан и увеличивает срок назначения пенсии. Кроме того, документы, отправляемые по почте, должны быть заверены нотариально, что требует посещения нотариуса. В период распространения коронавирусной инфекции визиты в общественные места, особенно для граждан пенсионного возраста, нежелательны», — пояснили ТАСС в НПФ «Сафмар».

Некоторые НПФ могут принимать заявления и документы о назначении накопительной пенсии в электронном виде, однако порядок и возможность подачи соответствующих документов для назначения единовременной выплаты в электронном виде не определены, добавили там.

Что предлагают изменить

Минтруд России предлагает предоставить гражданам возможность подавать заявление на единовременную выплату пенсионных накоплений в ПФР в электронной форме (в личном кабинете фонда или на портале госуслуг) или через МФЦ, а в НПФ — в электронной форме.

Соответствующий проект постановления направлен Минтрудом на рассмотрение в заинтересованные федеральные органы, рассказали в ведомстве. Согласно этому проекту (есть в распоряжении ТАСС), подавать электронно можно будет такие документы как СНИЛС (который сейчас имеет электронную версию наравне с бумажным или пластиковым носителем). В свою очередь, копии документов, направляемые в электронной форме, должны быть засвидетельствованы усиленной квалифицированной подписью нотариуса, то есть тоже могут быть получены в электронном виде без личного визита в его офис. Заявление на единовременную выплату и справка из ПФР также станут электронными.

В Минтруда добавили, что также рассматривают предложение Ассоциации негосударственных пенсионных фондов предоставить возможность подачи документов через МФЦ и тем россиянам, чьи накопления находятся не только в ПФР, но и в НПФ, однако окончательного решения по этому вопросу еще не вынесено.

«Практическая реализация этого предложения требует детальной проработки. Если инфраструктура взаимодействия с ПФР уже сформирована и реализация предложения по обмену документами между ПФР и МФЦ возможна в короткие сроки, то практики взаимодействия через МФЦ с негосударственными пенсионными фондами на данный момент не сформировано», — пояснили в ведомстве.

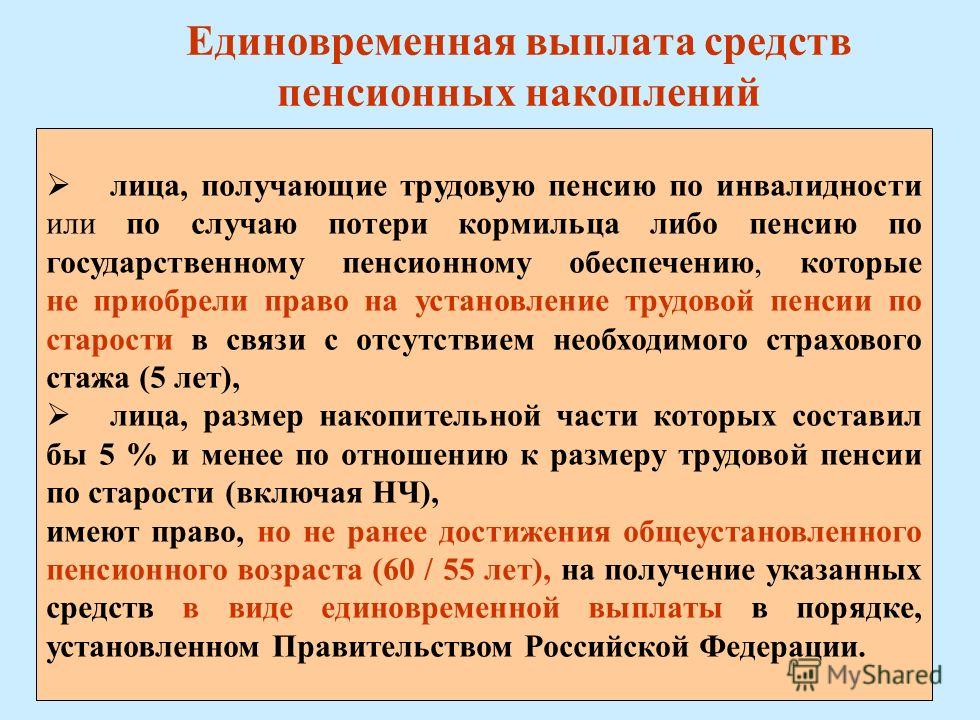

Кому накопительная пенсия выплачивается единовременно?

Единовременная выплата осуществляется следующим категориям застрахованных лиц:

1) граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели права на установление страховой пенсии по старости (из-за отсутствия необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента в размере не менее 30), но достигшие установленного возраста назначения трудовой пенсии по старости: женщины – 55 лет, мужчины – 60 лет;

2) граждане, которым назначена трудовая пенсия по старости, если размер накопительной части пенсии составляет 5% и менее по отношению ко всему размеру трудовой пенсии по старости (включая страховую и накопительную части).

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Застрахованные лица, уже получившие средства пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за единовременной выплатой.

Порядок осуществления единовременной выплаты определяется Правительством Российской Федерации (Постановление Правительства РФ от 21.12.2009 № 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам», Постановление Правительства РФ от 21.12.2009 № 1047 «Об утверждении Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам»).

Единовременная выплата устанавливается со дня обращения за ней, но не ранее чем со дня возникновения права на указанную выплату.

Согласно Правилам осуществления единовременной выплаты территориальный орган ПФР в течение 1 месяца со дня получения заявления и необходимых документов выносит решение о назначении единовременной выплаты или мотивированное решение об отказе . При этом размер единовременной выплаты определяется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета либо на пенсионном счете накопительной пенсии застрахованного лица на день, с которого назначается единовременная выплата.

Выплата застрахованному лицу средств пенсионных накоплений производится в срок, не превышающий 2-х месяцев со дня принятия этого решения.

В случае если после вынесения решения об осуществлении единовременной выплаты в специальной части индивидуального лицевого счета застрахованного лица будут отражены:

- страховые взносы на финансирование накопительной части трудовой пенсии, уплаченные за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя, уплаченные в пользу застрахованного лица за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- чистый финансовый результат от инвестирования (временного размещения) Пенсионным фондом Российской Федерации вышеуказанных взносов;

- взносы на софинансирование формирования пенсионных накоплений, учитываемые пропорционально сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время с начала календарного года;

- направленные на формирование накопительной части трудовой пенсии средства (часть средств) материнского (семейного) капитала, поступившие в течение квартала, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- доход от инвестирования средств пенсионных накоплений.

Производится доплата к единовременной выплате.

__________________________________________________________________

1. Основание – ст. 7 от 15.12.2001г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

2. Основание – ст. 4 ФЗ от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет пенсионных накоплений».

3. Основание – ч.ч. 1, 3 ст. 8 ФЗ от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях».

4. Постановление Правительства РФ от 21.12.2009 N 1048 (ред. от 04.08.2015) «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам»

5. Постановление Правительства РФ от 21.12.2009 N 1047 (ред. от 04.08.2015) «Об утверждении Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам».

| Список документов, необходимый для оформления выплаты пенсионных накоплений из АО «ЕНПФ» в связи с выездом на постоянное место жительства за пределы РК | |||

| Необходимые документы | Способы оформления пенсионных выплат | ||

| Личное обращение | Посредством почтовой связи | через третье лицо (документы принимаются при личном обращении в офис ЕНПФ поверенного/законного представителя (опекуна/попечителя) | |

| Основной перечень документов | |||

| ОПВ/ОППВ/ДПВ (получатели, выехавшие иностранцы и лица без гражданства) | |||

Внимание! Законом Республики Казахстан «О документах, удостоверяющих личность» определено, что документом, признаваемым Республикой Казахстан в качестве документа, удостоверяющего личность иностранца или лица без гражданства и подтверждающего их правовой статус, является заграничный паспорт (внутренний паспорт иностранца, в т. | Оригинал | Копия*, которая должна быть нотариально засвидетельствована** при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. | Копия*, которая должна быть нотариально засвидетельствована** при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. |

| ДПВ (получатели, выезжающие иностранцы и лица без гражданства) | |||

Внимание! Законом Республики Казахстан «О документах, удостоверяющих личность» определено, что документом, признаваемым Республикой Казахстан в качестве документа, удостоверяющего личность иностранца или лица без гражданства и подтверждающего их правовой статус, является заграничный паспорт (внутренний паспорт иностранца, в т.ч. гражданина Российской Федерации, не подлежит рассмотрению). | Оригинал | Копия*, которая должна быть нотариально засвидетельствована** при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. | Копия*, которая должна быть нотариально засвидетельствована** при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. |

| Общий перечень документов | |||

| Заявление о назначении пенсионных выплат (приложение №1 за счет ОПВ, ОППВ либо №9 за счет ДПВ) | Заполняется специалистом ЕНПФ | Оригинал приложения №1 либо №9 (подпись получателя в заявлении нотариально свидетельствуются** при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. (образцы заполнения бланков заявлений в зависимости от вида валюты платежа размещены на web-сайте ЕНПФ в разделе «Услуги» — «Получателям» — «Образцы бланков»)) | Заполняется специалистом ЕНПФ |

| Реквизиты банковского счета получателя | Уведомление из банка | Уведомление из банка | Уведомление из банка |

Внимание! Законом Республики Казахстан «О документах, удостоверяющих личность» определено, что документом, признаваемым Республикой Казахстан в качестве документа, удостоверяющего личность иностранца или лица без гражданства и подтверждающего их правовой статус, является заграничный паспорт. | — | — | Оригинал |

| Нотариально удостоверенная доверенность с правом подачи документов в ЕНПФ и подписанием заявления либо в случае обращения законного представителя (опекуна/попечителя) – удостоверение законного представителя (опекуна /попечителя)/справка о назначении законным представителем (опекуном/попечителем)/иной документ, подтверждающий статус законного представителя (опекуна /попечителя) | — | — | Оригинал нотариально удостоверенной доверенности (шаблон доверенности размещен на сайте ЕНПФ в разделе «Услуги» — «Получателям» — «Образцы бланков»), при необходимости или ее нотариально засвидетельствованная копия****, также при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. либо в случае обращения законного представителя (опекуна/попечителя) – удостоверение законного представителя (опекуна/попечителя)/справка о назначении законным представителем (опекуном/попечителем)/иной документ, подтверждающий статус законного представителя (опекуна/попечителя), при необходимости ТРЕБОВАНИЯ ПО ЛЕГАЛИЗАЦИИ ДОКУМЕНТОВ В соответствии с пунктом 2 Правил легализации документов, утвержденных Приказом и.о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576, легализация документов представляет собой установление и засвидетельствование подлинности подписи должностного лица и печати на документах с целью использования их в другом государстве. Легализационная надпись совершается на самом документе, а в случаях отсутствия на документе места – на отдельном листе, скрепляемом с ним, с проставлением печати и подписи лица, совершившего легализацию документа. Официальные документы, исходящие от органов и должностных лиц стран – участниц: Гаагской конвенции от 5 октября 1961 года (Конвенция, отменяющая требование легализации иностранных официальных документов, вступившая в силу для Республики Казахстан 30 января 2001 года) освобождаются от легализации и подлежат апостилированию в стране постоянного проживания получателя. Апостиль (штамп определенного образца, являющийся приложением к Гаагской конвенции) проставляется компетентным органом государства, в котором этот документ был совершен, на самом документе или на отдельном листе, скрепляемом с документом. Заполненный надлежащим образом апостиль удостоверяет подлинность подписи, качество, в котором выступало лицо, подписавшее документ, и в надлежащем случае, подлинность печати или штампа, которыми скреплен этот документ. Минской конвенции от 22 января 1993 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) и Кишиневской конвенции от 7 октября 2002 года (Конвенция о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам) освобождаются от проставления апостиля в стране постоянного проживания получателя, но свидетельствуются учреждениями или специально уполномоченным лицом в пределах их компетенции (по установленной форме) и скрепляются гербовой печатью страны — участницы Минской или Кишиневской конвенций. В случае, если официальные документы, исходящие от органов и должностных лиц, выданы иностранным государством, не входящим в перечень стран – участниц Гаагской либо Минской, или Кишиневской конвенций, либо странами, с которыми имеются заключенные Республикой Казахстан Договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, то данные документы должны быть легализованы в вышеуказанном порядке. |

| Предоставляемые документы, составленные на иностранном языке, необходимо перевести на государственный либо русский язык, в том числе все удостоверительные надписи иностранного нотариуса и переводчика при необходимости легализовать*** | |||

Пожилые люди могут получить единовременную выплату пенсионных накоплений » Новости Владивостока и Приморского края

Получить пенсионные накопления можно тремя способами: как накопительную пенсию, как срочную или единовременную пенсионную выплату, сообщает «Вести: Приморье» со ссылкой на «Парламентскую газету». В первом случае будет выплачиваться определённая сумма ежемесячно и пожизненно, в виде части трудовой пенсии. Пенсионный капитал поделят на ожидаемый период выплат. В 2021 году это 22 года, или 264 месяца.

Во втором случае можно оформить выплаты равными частями ежемесячно в течение определённого срока, но не менее чем на 10 лет. Выбрать такой порядок могут только те, кто участвует в Программе софинансирования накоплений — лично, через работодателя или за счёт взносов государства. Также на срочные выплаты имеют право граждане, направившие на формирование пенсии часть материнского капитала. При этом в случае смерти застрахованного лица остаток средств могут получить его правопреемники.

Разрешается также забрать все пенсионные накопления сразу, в виде единовременной выплаты. Но выбрать такой вариант могут только люди, не получившие право на страховую пенсию по старости из-за недостаточного страхового стажа, и имеющие право на пенсию по инвалидности или по потере кормильца. Также единовременную выплату разрешили оформить россиянам, размер накопительной части которых не превышает 5% в сравнении со страховой пенсией по старости.

Как получить?

Чтобы получить накопления одним из указанных способов, следует подать заявление в территориальное отделение ПФР или офис негосударственного пенсионного фонда (НПФ), предоставить паспорт и СНИЛС, а также справку о праве на страховую пенсию. Если сам гражданин не может прийти и написать заявление, за него это сделает доверенное лицо. Затем сотрудники фонда проверят документы и вынесут решение о возможности выплаты денег. Если это единовременная сумма, то в течение двух месяцев после обращения гражданина её перечислят на счёт или доставят наличными.

Минтруд в проекте постановления предлагает дать людям право оформлять единовременную выплату пенсионных накоплений через личный кабинет на сайте Фонда пенсионного страхования или через МФЦ. Эта инициатива касается только средств, которые хранятся в ПФР. Но в Минтруде заявили, что также рассматривают предложение Ассоциации негосударственных пенсионных фондов предоставить возможность оформления документов в МФЦ тем россиянам, чьи накопления находятся в НПФ, сообщил ТАСС 27 января.

Справка:

Что такое пенсионные накопления?

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счёте участника системы обязательного пенсионного страхования. Они включают в себя:

страховые взносы на накопительную часть трудовой пенсии, перечисленные работодателем;

сумму уплаченных гражданами дополнительных страховых взносов в рамках Программы государственного софинансирования пенсий;

средства материнского капитала, направленные на формирование пенсионных накоплений;

доход от инвестирования этих накоплений.

На сайте ПФР указано, что пенсионные накопления имеются у граждан, родившихся начиная с 1967 года, которые являются участниками системы обязательного пенсионного страхования, и работали в любой период после 2001 года. Также речь идёт о мужчинах 1953-1966 года рождения и женщинах 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодатель уплачивал страховые пенсионные взносы. Кроме того, накопительная часть выплат по старости имеется у участников Программы государственного софинансирования пенсий, и у мам, направивших часть средств материнского капитала на формирование своих пенсионных накоплений.

Источник: «Вести:Приморье» [ www.vestiprim.ru ]

Более 89 тысяч жителей региона получили выплаты из средств пенсионных накоплений

За восемь месяцев 2019 года Отделением ПФР по Липецкой области назначено около трех тысяч выплат из средств пенсионных накоплений. С момента вступления в силу закона о выплатах из средств пенсионных накоплений, т.е. с 2013 года, данную выплату получили более 89 тысяч жителей региона.Основную часть назначений, как и раньше, составили единовременные выплаты, на которые имеют право те, у кого размер пенсионных накоплений меньше 5% от суммы средств по страховой и накопительной пенсиям. Только в этом году 2734 жителям Липецкой области пенсионные накопления назначены в виде единовременной выплаты, всего же ее получают более 85 тысяч человек.

Высокая доля единовременных выплат объясняется тем, что в настоящее время на пенсию по-прежнему выходят люди, чьи накопления формировались в течение короткого периода 2002–2004 годов и поэтому составили небольшую сумму, выплачиваемую полностью за один раз.

В виде накопительной или срочной пенсии средства назначены 41 гражданину. Обе выплаты предполагают ежемесячную пенсию, которая длится пожизненно (накопительная пенсия) либо в течение определяемого самим пенсионером периода (срочная пенсия участников программы софинансирования пенсионных накоплений). С учетом новых назначений количество пенсионеров, получающих пенсионные накопления в виде ежемесячной пенсии, составило: 468 получателей накопительной пенсии, 79 получателей срочной выплаты.

Стоит отметить, начавшееся в 2019 году повышение пенсионного возраста не коснулось правил выплаты пенсионных накоплений. Как и прежде, получить их могут женщины начиная с 55 лет и мужчины начиная с 60 лет, а также те, кто досрочно вышел на пенсию раньше этого возраста. Для права на выплату пенсионных накоплений также необходимо наличие минимального стажа и пенсионных коэффициентов, которые по общим основаниям в этом году составляют 10 лет и 16,2 балла соответственно.

Напомним, узнать сумму своих накоплений можно в «Личном кабинете гражданина» на сайте ПФР или на портале госуслуг, а также в мобильном приложении для смартфонов и планшетов «ПФР электронные сервисы».

Минтруд предложил изменить условия выплаты пенсионных накоплений

https://ria.ru/20201118/pensii-1585111806.html

Минтруд предложил изменить условия выплаты пенсионных накоплений

Минтруд предложил изменить условия выплаты пенсионных накоплений

Минтруд попросил Пенсионный фонд (ПФР) пересмотреть условия единовременной выплаты пенсионных накоплений, сообщает «Коммерсант». РИА Новости, 18.11.2020

2020-11-18T09:19

2020-11-18T09:19

2020-11-18T09:54

министерство труда и социальной защиты рф (минтруд россии)

пенсионный фонд рф

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/151456/77/1514567708_0:160:3072:1888_1920x0_80_0_0_48eeb56e8c5b6477d78202776c3a0727.jpg

МОСКВА, 18 ноя — РИА Новости. Минтруд попросил Пенсионный фонд (ПФР) пересмотреть условия единовременной выплаты пенсионных накоплений, сообщает «Коммерсант».По данным издания, ведомство предложило поднять до 20 процентов от МРОТ минимальный размер суммы, при которой выплаты делаются ежемесячно и пожизненно. Если объем накоплений не достиг этой планки, все деньги выдадут сразу.При этом в Минтруде подчеркнули, что решения о законодательных изменениях по этому вопросу не приняты.По действующему законодательству выходящие на пенсию граждане получают на руки всю сумму разом, если рассчитанная для них накопительная часть составляет менее пяти процентов от общей пенсии.С 2014 года накопительная часть пенсии заморожена. Взносы работодателей в ПФР формируют страховую часть. В октябре депутаты приняли законопроект, продлевающий заморозку до конца 2023-го.

https://ria.ru/20201021/mintrud-1580870364.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/151456/77/1514567708_171:0:2902:2048_1920x0_80_0_0_e3d282eb4faeb2e03ed9858356bb73f7.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

министерство труда и социальной защиты рф (минтруд россии), пенсионный фонд рф, общество

МОСКВА, 18 ноя — РИА Новости. Минтруд попросил Пенсионный фонд (ПФР) пересмотреть условия единовременной выплаты пенсионных накоплений, сообщает «Коммерсант».По данным издания, ведомство предложило поднять до 20 процентов от МРОТ минимальный размер суммы, при которой выплаты делаются ежемесячно и пожизненно. Если объем накоплений не достиг этой планки, все деньги выдадут сразу.

При этом в Минтруде подчеркнули, что решения о законодательных изменениях по этому вопросу не приняты.

По действующему законодательству выходящие на пенсию граждане получают на руки всю сумму разом, если рассчитанная для них накопительная часть составляет менее пяти процентов от общей пенсии.

С 2014 года накопительная часть пенсии заморожена. Взносы работодателей в ПФР формируют страховую часть. В октябре депутаты приняли законопроект, продлевающий заморозку до конца 2023-го.

21 октября 2020, 17:34

Минтруд прокомментировал решение об отказе от накопительной пенсииПожизненное пособие по пенсионным накоплениям

Пожизненное пособие — это ограничение на размер выплат по вашим пенсионным планам — будь то единовременные выплаты или пенсионный доход — которое может производиться без дополнительных налоговых сборов. Это руководство объясняет правила и способы защиты вашего пособия.

Сколько стоит пожизненное пособие?Пожизненное пособие для большинства людей составляет 1 073 100 фунтов стерлингов в 2020-2021 налоговом году.

Он применяется к общей сумме всех ваших пенсий, включая размер пенсий, обещанных в рамках любых планов с установленными выплатами, к которым вы принадлежите, но исключая вашу государственную пенсию.

Стандартное пожизненное пособие ежегодно индексируется в соответствии с индексом потребительских цен (ИПЦ).

Разработка, если это относится к вамКаждый раз, когда начинается выплата по вашим пенсионным планам, ее величина сравнивается с вашим оставшимся пожизненным пособием, чтобы узнать, есть ли дополнительный налог, который нужно заплатить.

Вы можете определить, возможно ли это повлияет на вас, сложив ожидаемую сумму ваших выплат.

Вы рассчитываете размер пенсии по-разному в зависимости от типа вашей схемы:

- Для пенсионных программ с установленными взносами, включая все личные пенсии, стоимостью ваших пособий будет сумма вашей пенсионной корзины, используемой для финансирования вашего пенсионного дохода и любой единовременной выплаты.

- Для пенсионных программ с установленными выплатами вы рассчитываете общую стоимость, умножая ожидаемую годовую пенсию на 20. Кроме того, вам необходимо добавить к этой сумме любую не облагаемую налогом единовременную денежную сумму, если она является дополнительной к пенсии. Во многих схемах вы получите единовременную выплату, отказавшись от некоторой пенсии, и в этом случае размер полной пенсии будет отражать полную сумму ваших выплат. Таким образом, на вас, вероятно, повлияет пожизненное пособие в 2020-2021 годах, если вы собираетесь получить последнюю пенсию по заработной плате (без отдельной единовременной выплаты) в размере более 53 655 фунтов стерлингов в год.

- Обратите внимание, что некоторые не облагаемые налогом единовременные пособия, выплачиваемые оставшимся в живых, если вы умрете до 75 лет, также используют пожизненное пособие.

- Каждый раз, когда вы начинаете получать деньги из своей пенсии, в выписке из вашей схемы указывается, сколько из вашего пожизненного пособия вы израсходовали.

- Независимо от того, берете ли вы деньги из своей пенсии, по достижении вами 75-летнего возраста будет выписан чек на любые неиспользованные средства или неиспользованные выплаты.

Если совокупная стоимость выплат из ваших пенсионных фондов, включая размер выплат по любым схемам с установленными выплатами, превышает пожизненное пособие, с избытком будет взиматься налог, называемый сбором за пожизненное пособие.

Способ применения сбора зависит от того, получаете ли вы деньги из своей пенсии единовременно или как часть обычного пенсионного дохода.

Паушальные суммыЛюбая сумма сверх вашего пожизненного пособия, которую вы получаете единовременно, облагается налогом в размере 55%.

Администратор вашей пенсионной схемы должен вычесть налог и выплатить его HMRC, а остаток выплатить вам.

ДоходЗа любую сумму сверх вашего пожизненного пособия, которую вы берете в качестве обычного пенсионного дохода — например, покупая аннуитет, — взимается плата за пожизненное пособие в размере 25%.

Это сверх всех налогов, подлежащих уплате в обычном порядке.

Для пенсионных схем с установленными взносами администратор вашей пенсионной схемы должен уплатить 25% налога HMRC из вашей пенсионной корзины, а вам оставшиеся 75% будут использованы для выплаты вашего пенсионного дохода.

Например, предположим, что кто-то, кто платит налог по более высокой ставке, ожидал получить 1000 фунтов стерлингов в год в качестве дохода, но 25% -ное пожизненное пособие уменьшило его до 750 фунтов стерлингов в год.

После уплаты подоходного налога в размере 40% у человека останется 450 фунтов стерлингов в год.

Это означает, что сумма пожизненного пособия и подоходного налога в совокупности снизила доход на 55% — так же, как сбор пожизненного пособия, если бы пособие было принято в виде единовременной суммы вместо дохода.

Для пенсионных схем с установленными выплатами ваша пенсионная программа может решить уплатить налог от вашего имени и взыскать его с вас, уменьшив размер вашей пенсии.

Если вы хотите избежать взимания пожизненного пособия, важно следить за размером вашей пенсии, и особенно за величиной изменений любых пенсий с установленными выплатами, поскольку они могут быть на удивление большими.

Вы также можете подать заявление о предоставлении защиты, если ожидается, что ваши пенсионные накопления превысят порог пожизненного пособия.

Защита вашего пожизненного пособияБыли и существуют схемы, позволяющие защитить пожизненное пособие.

Вы можете проверить, есть ли у вас защита, но вам понадобится учетная запись для онлайн-сервисов HM Revenue and Customers (HMRC).

Если у вас нет учетной записи, вы можете ее создать.

Если на 5 апреля 2016 года ваши общие пенсионные накопления превысили 1 миллион фунтов стерлингов, вы можете подать заявление по двум схемам: индивидуальная защита 2016 и фиксированная защита 2016. Дополнительную информацию о том, как подать заявление, см. Ниже.

Индивидуальная защита 2016Индивидуальная защита 2016 (IP2016) доступна только в том случае, если стоимость ваших пенсионных накоплений на 5 апреля 2016 года превышала 1 миллион фунтов стерлингов.

IP2016 также доступен для лиц, у которых уже есть защита по схемам Enhanced Protection, Fixed Protection 2012, Fixed Protection 2014 или Fixed Protection 2016.

Используйте средство проверки пожизненного пособия HMRC

Как подать заявкуВы подаете заявку онлайн в HM Revenue & Customs (HMRC).

Онлайн-система была запущена в июле 2016 года после того, как вступило в силу новое сокращенное пожизненное пособие.

Таким образом, любой, кто подает заявку на IP2016, должен будет убедиться, что у него нет «накопления» пенсионных пособий (т.е. пенсионных накоплений) после 5 апреля 2016 года.

Для получения дополнительной информации и помощи в подаче заявки на IP2016 рекомендуется поговорить со своим администратором пенсионного фонда или регулируемым финансовым консультантом.

Срок подачи заявок на IP2016 отсутствует.

Уровень защитыIP2016 предоставит вам защищенное пожизненное пособие, равное наименьшей из суммы ваших пенсионных накоплений на 5 апреля 2016 года или 1,25 миллиона фунтов стерлингов.

Правила защиты сложные. Способы утраты защиты различаются в зависимости от того, обеспечивается ли ваш пенсионный доход (включая единовременные выплаты) за счет фиксированных взносов или пенсионного плана с установленными выплатами.

Узнайте больше о том, как работает пожизненное пособие, на сайте GOV.UK.

Возможно, вы захотите обратиться за профессиональной финансовой консультацией или поговорить со своим пенсионным администратором при принятии решения о том, следует ли подавать заявление о защите, и о том, когда и как получать пособия по вашей пенсионной программе.

Чтобы узнать больше о различных типах советов, см. Наше руководство «Выход на пенсию — почему я должен получить совет?»

Можно ли продолжать копить на пенсию?Да, вы можете продолжать откладывать на пенсию, но любые пенсионные накопления, превышающие уровень вашего защищенного пожизненного пособия, будут облагаться налогом на избыток, называемый сбором пожизненного пособия.

Фиксированная защита 2016 НаличиеНе существует минимального размера пенсии, необходимого для подачи заявления на Фиксированную защиту 2016 (FP2016).

В отличие от IP2016, FP2016 недоступен для лиц, имеющих первичную защиту, улучшенную защиту или фиксированную защиту 2012/2014.

Используйте средство проверки пожизненного пособия HMRC

Уровень защитыFP2016 установит пожизненное пособие для человека в размере 1 фунта стерлингов.25 миллионов вместо стандартного пожизненного пособия (в настоящее время 1 073 100 фунтов стерлингов в 2020/21 налоговом году).

При определенных обстоятельствах можно потерять эту защиту. Чтобы не потерять эту защиту, необходимо:

- Убедитесь, что вы сразу же отказались от автоматической регистрации. — обычно у вас есть месячный интервал, чтобы сделать это и получить возврат вашего взноса.

- Не производить никаких дальнейших выплат в какой-либо пенсионный план с установленными взносами после 5 апреля 2016 года — если вы это сделаете, вы автоматически потеряете защиту и вернетесь к текущему пределу.

- Тщательно подумайте, прежде чем продолжать оставаться активным участником программы с установленными выплатами. — отказ от активного членства и переход к отсроченному участию значительно снижает риск потери вашей защиты. Возможно, вы захотите обсудить свои варианты с финансовым консультантом.

Нет, с 6 апреля 2016 г. вам нужно будет прекратить накопление пенсий или пособий.

Как подать заявкуFP2016 стал доступен с 6 апреля 2016 года.Вы подаете заявку онлайн в HM Revenue & Customs (HMRC).

Онлайн-система запущена в июле 2016 года.

Желательно поговорить со своим пенсионным администратором для получения дополнительной информации и помощи в подаче заявления на FP2016.

Срок подачи заявок на FP2016 отсутствует.

Ежегодное пособие — Консультационная служба по пенсиям

Если вы являетесь участником пенсионного плана с установленными выплатами, ежегодное увеличение суммы вашего пенсионного пособия используется для расчета того, какая часть вашего годового пособия используется этой схемой.Расчет может быть сложным, и вы можете попросить администратора схемы сказать вам, вероятно ли это повлияет на вас. Если в конкретном году ваша заработная плата значительно увеличилась, вы рискуете превысить годовую надбавку. Ниже мы приводим некоторые общие рекомендации о том, как рассчитать пенсионные накопления в размере пенсии с установленными выплатами, а также рабочий пример:

Для расчета суммы сбережений вам необходимо вычислить начальную стоимость, конечную стоимость, а затем разницу между двумя суммами.

Начальная стоимость: найдите общую сумму годовой пенсии, начисленную непосредственно перед началом года / периода ввода пенсии, и умножьте эту сумму на 16. Затем добавьте любое право на единовременную выплату, созданное в пенсионном плане на ту же дату оценки. . Затем вам необходимо увеличить пенсию на инфляцию, используя показатель ИПЦ за сентябрь до даты оценки, чтобы получить начальную стоимость.

Итоговая стоимость: найдите общую сумму годовой пенсии, полученную к концу года / периода ввода пенсии, и умножьте эту сумму на единицу 16.Затем добавьте любое право на единовременную выплату, созданное в пенсионном плане на ту же дату оценки. В этом расчете нет поправки на инфляцию, но вам может потребоваться внести поправки в эту цифру, если были какие-либо переводы из / в, которые необходимо принять во внимание.

Пенсионные накопления, подлежащие проверке: просто вычтите начальную стоимость из конечной стоимости, чтобы вычислить разницу между двумя цифрами и, следовательно, сумму, которая была сохранена в вашей пенсии с установленными выплатами от вашего имени.

Мы включили несколько рабочих примеров с веб-сайта HMRC ниже:

Пример 1: 1/60-я ставка начисления, отдельное единовременное пособие отсутствует

Тина участвует в системе окончательной заработной платы, которая дает ей пенсию в размере 1/60 зачитываемой пенсии за каждый год службы. В начале периода ввода пенсии зачитываемая для пенсии зарплата Тины составляет 80 000 фунтов стерлингов, и у нее есть зачитываемый для пенсии стаж 31 год. В конце периода ввода пенсии зачитываемая для пенсии заработная плата Тины увеличилась на 5% до 84 000 фунтов стерлингов при 32-летнем зачитываемом для пенсии стаже.

У Тины нет другого пенсионного плана.

Общая сумма пенсионных взносов Тины — это увеличение суммы ее пенсионных накоплений за год. Это разница между начальным и конечным значением обещанных ею выгод.

Начальная стоимость Тины рассчитывается как:

найти размер годовой пенсии

31/60 x 80 000 фунтов стерлингов = 41 333,33 фунта стерлингов, умножьте годовую ставку пенсии на фиксированный коэффициент 16

41 333,33 фунта стерлингов x 16 = 661 333 фунта стерлингов.28 увеличение на ИПЦ (в данном примере на 3%)

661 333,28 фунтов стерлингов x 1,03 = 681 173,27 фунтов стерлингов. Начальная стоимость Тины составляет 681 173,27 фунтов стерлингов.

Стоимость закрытия Тины рассчитывается как:

.найти размер годовой пенсии

32/60 x 84 000 фунтов стерлингов = 44 800 фунтов стерлингов, умножьте годовую ставку пенсии на фиксированный коэффициент 16

44 800 фунтов стерлингов x 16 = 716 800 фунтов стерлингов. Конечная стоимость Тины составляет 716 800 фунтов стерлингов.

Разница между ценой закрытия и стоимостью открытия составляет 35 626 фунтов стерлингов.73. Размер пенсии Тины составляет 35 626,73 фунтов стерлингов.

Пример 2: 1/80 пенсии + 3/80 единовременно

Асиф участвует в пенсионной программе, которая дает ему следующие выплаты:

пенсия в размере 1/80 последнего оклада за каждый год зачитываемой для пенсии службы отдельная единовременная сумма (то есть не путем замены пенсии), равная трехкратной его пенсии. В начале периода ввода пенсии заработная плата Асифа составляет 60 000 фунтов стерлингов, и он был участник схемы 14 лет. В конце периода его пенсионного обеспечения «окончательная зарплата» Асифа увеличилась на 5 процентов до 63 000 фунтов стерлингов, и он имеет 15-летнее членство в программе.

Asif не имеет другого пенсионного плана.

В начале периода начисления пенсии Асифу стоимость его пособий (начальная стоимость) рассчитывается как:

найти размер годовой пенсии

14/80 x 60 000 фунтов стерлингов = 10 500 фунтов стерлингов умножьте годовую ставку пенсии на фиксированный коэффициент 16

10 500 фунтов стерлингов x 16 = 168 000 фунтов стерлингов добавить отдельную единовременную выплату

168 000 фунтов стерлингов + (3 x 10 500 фунтов стерлингов) = 199 500 фунтов стерлингов, увеличенные на ИПЦ (для целей данного примера — 3 процента)

£ 199 500 x 1.03 = 205 485 фунтов стерлингов. Начальная стоимость Асифа составляет 205 485 фунтов стерлингов.

В конце периода начисления пенсии Асифу стоимость его пособий (конечная стоимость) рассчитывается как:

найти размер годовой пенсии

15/80 x 63 000 фунтов стерлингов = 11 812,50 фунтов стерлингов, умножьте годовую ставку пенсии на фиксированный коэффициент 16

11812,50 фунтов стерлингов x 16 = 189000 фунтов стерлингов добавить отдельную единовременную выплату

189 000 фунтов стерлингов + (3 x 11 812,50 фунтов стерлингов) = 224 437,50 фунтов стерлингов. Конечная стоимость Asif составляет 224 437,50 фунтов стерлингов.

Увеличение размера пособия Асифа в течение периода ввода пенсии составляет 18 952 фунта стерлингов.50. Размер пенсии Асифа составляет 18 952,50 фунтов стерлингов.

Общая сумма пенсионных взносов Асифа за налоговый год также составляет 18 952,50 фунта стерлингов, поскольку у него нет других договоренностей, которые необходимо учитывать в этом же году.

HS345 Пенсионные накопления — налоги (2020)

Эта справочная таблица поможет вам заполнить раздел «Налог на пенсионные сбережения» на странице Ai 4 страниц с дополнительной информацией.

Эта справочная таблица применима к вам, если вы являетесь участником любой из следующих схем, которые не являются зарегистрированными в Великобритании пенсионными схемами, но содержат фонды, освобожденные от налогов в Великобритании:

- зарегистрированных пенсионных схем

- заграничные пенсионные схемы

Дополнительную информацию о пожизненном и годовом надбавках см. В разделе «Налог на ваши частные пенсионные взносы», а о сборах и надбавках за несанкционированные выплаты см. «Налог при получении пенсии».

HMRC предоставляет более подробные инструкции в Руководстве по пенсионному налогу, на которое имеется ссылка в этом справочном листе.

1. Графы 7–9 Надбавка за пожизненное пособие

Если вы пользовались Усиленной защитой в период с 2019 по 2020 годы, пожизненная надбавка к вам не применяется. Не заполняйте поля 7, 8 или 9. Но если вы потеряли Усиленную защиту в период с 2019 по 2020 год, вы можете нести ответственность за пожизненное пособие по льготам, впервые полученным в эту дату или после нее.

Подробнее о потере усиленной защиты см. В Руководстве по пенсионному налогообложению.

Плата за пожизненное пособие применяется, если в период с 2019 по 2020 год вы:

- получил право на получение некоторых или всех ваших пособий по зарегистрированным пенсионным схемам

- достигли возраста 75 лет в год и не получали никаких пособий по пенсионному плану, который у вас есть в зарегистрированной пенсионной схеме, или не имеют исчерпывающего пенсионного фонда, сокращение дохода, начавшееся 6 апреля 2006 г. или позднее, не все из которых , к тому времени использовались для обеспечения пенсии или ренты

- получили прибавку к пенсии по программе, которая, по сообщению вашей схемы, израсходовала часть вашего пожизненного пособия

- передали пенсионные права в зарегистрированной пенсионной схеме в квалификационную признанную зарубежную пенсионную схему ( QROPS )

- человек умерли, и в течение года по вашей схеме были произведены определенные выплаты в виде пособий в случае смерти или других выплат после смерти, и стоимость этих пособий вместе со стоимостью предыдущих пособий, если таковые были у вас, превысила пожизненное пособие

Ваше пожизненное пособие на 2019–2020 годы представляет собой стандартное пожизненное пособие в размере 1 055 000 фунтов стерлингов, у вас есть защищенное повышенное пожизненное пособие или подкрепленное пожизненное пособие, и вы ничего не сделали, чтобы потерять эту защиту.

Подробные инструкции по пожизненному надбавке и надбавке за пожизненное пособие см. В Руководстве по пенсионному налогу на странице PTM080000.

Полную информацию о защите и факторах увеличения срока службы см. На странице PTM0

.

Ваше пожизненное пособие сокращено, PTM082000, если у вас было:

- право на досрочное получение пособий в схеме, к которой вы присоединились до 6 апреля 2006 г. и принимали их в качестве разрешенных выплат до достижения 50-летнего возраста — нет скидки, если вы участвуете в пенсионной схеме для силовых структур, таких как полицейские, пожарные и члены вооруженных сил — стр. PTM062220

- пенсия, выплаченная до 6 апреля 2006 г. — PTM088300

1.1 Пенсионные программы за рубежом

Вы можете нести ответственность за пожизненное пособие, если вы являетесь участником зарубежной пенсионной схемы, которая не зарегистрирована в Великобритании, и у вас есть фонды, освобожденные от налогов в соответствии с этой схемой. Фонды, освобожденные от налогов в Великобритании, — это средства в зарубежной пенсионной схеме, состоящей из:

- взносы, сделанные вами или от вашего имени 6 апреля 2006 г. или после этой даты, которые были освобождены от уплаты подоходного налога в Великобритании или освобождены от уплаты налога на прибыль

- Взносы работодателя, сделанные 6 апреля 2006 г. или после этой даты на пенсию и пособие в случае смерти, если вы были освобождены от уплаты подоходного налога Великобритании с этих взносов

- условный фонд, относящийся к расходам, понесенным 6 апреля 2006 г. или после этой даты вашим работодателем в связи с выплатой вам пенсионного пособия и пособия в случае смерти, если вы были освобождены от уплаты подоходного налога в Великобритании по этим расходам

Если у вас есть освобожденные от налогов британские фонды в зарубежной пенсионной схеме, вы можете быть обязаны платить пожизненное пособие в отношении этих фондов, кроме случаев, когда в 2019-2020 годах:

- Пособия по зарубежной пенсионной схеме не выплачиваются

- Никакие права не были переданы из зарубежной пенсионной схемы в квалификационную признанную зарубежную пенсионную схему

Даже если пособия по зарубежной пенсионной схеме были выплачены или права были переданы соответствующей признанной зарубежной пенсионной схеме в 2019–2020 годах, вы можете игнорировать поля с 7 по 9, если:

- Совокупная стоимость любых пособий, которые были выплачены с 6 апреля 2006 г. + совокупная сумма любых сумм, переведенных в такую схему с 6 апреля 2006 г., не превышает стандартного пожизненного пособия

- у вас нет прав ни в одной пенсионной системе, зарегистрированной в Великобритании

Более подробные инструкции по пожизненному пособию для зарубежных пенсионных схем см. На стр. PTM113400.

2. Кто платит налог

Вы и администратор программы обязаны оплатить пожизненное пособие. Если вы превысили доступное пожизненное пособие при получении льгот в период с 2019 по 2020 год, администратор схемы должен был уплатить налоговый сбор и сообщить вам об этом. Вы по-прежнему несете ответственность за всю сумму, но вы можете получить кредит на любую сумму, уплаченную администратором схемы.

Если вы получили пособие по случаю смерти, которое было проверено и превысило пожизненное пособие умершего человека, вы обязаны выплатить пожизненное пособие.Но не делайте записи в полях с 7 по 9. HMRC должен быть уведомлен и оценит вас отдельно, помимо отчета самооценки — см. Стр. PTM087000.

3. Превышение вашего пожизненного пособия

Из присланных вам выписок по пособиям, которые вы впервые получили по зарегистрированным пенсионным схемам после 6 апреля 2006 г., вы сможете определить, сколько пожизненного пособия вы израсходовали при получении этих пособий. Вы должны сложить проценты, указанные в каждом утверждении, чтобы найти общий процент, который вы использовали.

Например, если вы установили защиту и воспользовались льготами после 5 апреля 2012 года, полагаясь на защиту, заявление, показывающее ваш процент, будет основано на «базовом пожизненном пособии» в размере 1800000 фунтов стерлингов, а не на нижнем стандартном пожизненном пособии, применяемом. на последующие налоговые годы. Это означает, что если после 5 апреля 2019 года вы получили пособие на сумму 927000 фунтов стерлингов, в выписке о процентном соотношении пожизненного пособия будет показано, что вы израсходовали 51,5% от базового пожизненного пособия по сравнению с 87.86% от текущего стандартного пожизненного пособия.

Вы также должны включить размер любой пенсии в выплату, которая началась до 6 апреля 2006 года. Это будет 25-кратная годовая ставка пенсии при первом получении вами других пособий 6 апреля 2006 года или после этой даты, и это считается использованием процент от действующего на тот момент пожизненного пособия. Вы не будете держать заявление об этом, но ваша программа могла уведомить вас в то время, когда вы впервые получали какие-либо льготы 6 апреля 2006 г. или после этой даты.Единовременные выплаты, выплаченные до 6 апреля 2006 г., обычно не включают пожизненное пособие.

Но если вы получили единовременную выплату до 6 апреля 2006 г. и выбрали 27 июля 2004 г. или после этой даты отложить выплату соответствующей пенсии, которая была выплачена после 6 апреля 2006 г., при получении соответствующей пенсии единовременная выплата израсходует всю вашу жизнь. пособие, хотя само по себе не подлежит обложению налогом сверх меры. Единовременная выплата составляет процент от вашего пожизненного пособия, действующего на 6 апреля 2006 года.

В период с 2019 по 2020 гг. Вы можете уплатить налог, если применимы оба следующих условия:

- общий использованный процент превышает 100% или превышает ваш более высокий процент, если у вас есть сертификат, показывающий коэффициент пожизненного надбавки

- полностью или частично излишек состоит из пособий, впервые начисленных в 2019-2020 гг.

4. Как найти денежную стоимость превышения

Вам необходимо преобразовать процент превышения, возникающий в 2019–2020 годах, в денежное выражение, умножив процент превышения на ваше пожизненное пособие на 2019–2020 годы.Например, всего 120% означает, что вы превысили стандартное пожизненное пособие на 20%. Предполагая, что все 20% относятся к пособиям, полученным впервые в 2019-2020 годах, и у вас есть стандартное пожизненное пособие, вы умножаете 1055000 фунтов стерлингов на 20%, чтобы получить 211000 фунтов стерлингов, что является суммой вашего превышения в 2019-2020 годах.

Вы должны включать только сумму франшизы для пособий, которые были получены впервые в 2019–2020 годах. Это может включать, например, покупку пожизненного аннуитета из использованного пенсионного фонда.То, как вы укажете сумму в своей налоговой декларации, зависит от того, были ли избыточные льготы приняты единовременно.

Всегда указывайте в графе 7 или 8 полную стоимость превышения вашего пожизненного пособия до вычета любого налога администратором схемы. Но см. Ниже. Если у вас есть схемная пенсия.

4.1 Вставка 7 — Сумма пенсионных пособий сверх имеющегося у вас пожизненного пособия, полученная вами в виде единовременной выплаты

Если все или какая-либо часть льгот, которые составляли часть превышения над имеющимся пожизненным пособием, были приняты как единовременная выплата, укажите в поле 7 общую сумму единовременной выплаты или сумм, включая любые налоги, уплаченные администратором схемы.

Не включайте не облагаемые налогом единовременные выплаты, выплачиваемые вместе с пенсией, которые выплачиваются в пределах вашего пожизненного пособия. Включите:

- единовременно выплачиваются единовременно в связи с превышением вашего пожизненного пособия

- единовременных выплат в случае серьезного заболевания до 75 лет, но укажите только ту сумму, на которую вы превышаете пожизненное пособие

Цифры можно найти в налоговой декларации, полученной вами от администратора пенсионной программы. В заявлении будет показано, как был рассчитан любой налог.

4.2 Единовременные выплаты из зарубежных пенсионных схем

Укажите общую сумму превышения единовременной выплаты или сумм в графе 7, если в 2019-2020 годах:

- пособий, которые считаются полученными из фондов Великобритании, освобожденных от налогов, превышают имеющееся у вас пожизненное пособие

- из этих пособий было принято единовременное пособие

Если у вас есть смешанные фонды Великобритании, освобожденные от налогов, и другие фонды в зарубежной пенсионной схеме, платежи из нее считаются поступающими в первую очередь из фондов Великобритании, освобожденных от налогов, до тех пор, пока они не будут сведены к нулю.Платежи могут повлечь за собой любые из этих сборов, только если считается, что они были произведены из фондов Великобритании, освобожденных от налогов. Дополнительную информацию об этом можно найти на сайтах PTM113410 и PTM113420.

Сумма ваших освобожденных от налогообложения фондов в зарубежной пенсионной схеме представляет собой совокупность ваших пенсионных взносов за каждый налоговый год с 2006 по 2007 год. Способ, которым ваша годовая сумма пенсионных взносов объясняется в PTM113300.

Включите любую сумму, которая, как считается, была выделена из освобожденных от налогообложения средств Великобритании в 2019–2020 годах сверх доступного вам пожизненного пособия после подачи APSS 254.Вы можете найти информацию о предполагаемой кристаллизации на странице PTM113430.

Конвертируйте пособия в фунты стерлингов, используя «спотовый курс» на дату выплаты. Вы можете найти спотовые ставки на веб-сайте Банка Англии или получить их в своем банке.

4.3 Вставка 8 — Размер пенсионных пособий, превышающий имеющееся у вас пожизненное пособие, за исключением единовременной выплаты

Если пособия или какая-либо часть пособий, составлявших часть превышения доступного вам пожизненного пособия, не были выплачены вам единовременно, укажите в поле 8 стоимость этих пособий.

Вы можете найти цифры в налоговой декларации, которую вы получили от администратора пенсионного плана. В заявлении будет показано, как рассчитывался налог. Если превышение относится к пособиям, не являющимся единовременными выплатами, включите это превышение в графе 8.

4.4 Если у вас пенсионный план

Если ваша пенсия по схеме или прибавка к выплачиваемой пенсии была уменьшена для уплаты налоговых сборов, укажите процент превышения в денежном выражении до уменьшения, но не добавляйте к налогу, уплачиваемому администратором схемы. .Если, в исключительных случаях, ваша пенсия не была уменьшена для уплаты налоговых сборов, введите процент превышения, который будет увеличен с учетом налога, уплаченного администратором схемы. См. PTM085000 для получения дополнительной информации об этом.

4.5 Если вам исполнилось 75 лет в период с 2019 по 2020 год и с вас облагается налог

Введите сумму превышения над вашим пожизненным пособием в поле 8, как описано выше, в зависимости от того, рассчитана ли ваша пенсия на определенные выплаты или вы покупаете деньги.

4.6 Если вы перешли на

QROPSВведите в поле 8, а не в поле 7, сумму превышения в процентах от перевода, включая любые налоги, уплаченные администратором схемы.

См. Также вставки 11.1 и 11.2 Сборы за перевод за границу. Если за перевод также взимается плата за перевод за границу, плата за пожизненное пособие рассчитывается и вычитается до платы за перевод за границу.

4.7 Не единовременные выплаты по зарубежным пенсионным планам

Введите в поле 8 общее количество:

- пособия, которые, как считается, были получены из фондов Великобритании, освобожденных от налогов в 2019-2020 годах, или любая их часть сверх доступного вам пожизненного пособия, которое не было выплачено вам единовременно, обычно это означает, что превышение составляет используется для получения пенсионного дохода

- любая сумма, переведенная в квалификационную признанную зарубежную пенсионную схему, которая, как считается, поступила из фондов Великобритании, освобожденных от налогов в 2019-2020 годах, или любая часть этой суммы сверх доступного вам пожизненного пособия

Преобразуйте выплаты и переведенные суммы в фунты стерлингов, используя курс спот на дату выплаты или перевода.

4.8 Вставка 9 — Налог на пожизненное пособие, уплачиваемый вашей пенсионной схемой

Введите в поле 9 сумму сверхнормативного налога на пожизненное пособие, уплаченную администратором программы, который сообщит вам, сколько налогов было уплачено. Это должно отличаться от значений превышения в графах 7 или 8. Если более чем одна пенсионная программа уплатила такой налог, укажите общую сумму.

Не указывайте какую-либо сумму в отношении зарубежной пенсионной схемы, потому что менеджер схемы не будет платить налог в HMRC.

4.9 Налоговая сводка

Используйте Рабочий лист — общие сборы по налогу на пенсионные накопления (2019), чтобы помочь вам рассчитать общую сумму налоговых сборов пенсионных накоплений, которую нужно включить в поле 6 на страницах сводки «Расчет налогов».

4.10 Общая информация о налогообложении пенсий

Пенсия, которую необходимо указать в графе 11 на странице TR 3 вашей налоговой декларации, должна включать любой пенсионный доход, полученный вами в 2019–2020 годах, который относится к этим дополнительным выплатам. Считайте только полученную брутто пенсию до налога PAYE.Не учитывайте пенсию, которую вы не получите, потому что она используется для уплаты налога на пожизненное пособие.

5. Графы 10 и 11: годовое пособие

Вы должны заполнить графу 10, если вы превысили свое годовое пособие на 2019–2020 годы. Превышение годового пособия означает, что с вас будет взиматься ежегодное пособие.

Если ваша пенсионная программа выплачивает часть или всю сумму вашего годового пособия:

Но если вы являетесь личным представителем кого-то, кто умер в период с 2019 по 2020 год, и заполняете этот отчет от имени этого человека за период до даты смерти, вы можете игнорировать поля 10, 11 и, пока применительно к начислению годового надбавки, вставка 12.

5.1 Графа 10 Сумма, накопленная для вашей пенсии за период, охватываемый настоящей налоговой декларацией, сверх годового пособия

Проверка годового пособия применяется к сумме ваших пенсионных накоплений, которые возникли в 2019-2020 налоговом году, налоговый год в этом контексте может называться «периодом накопления пенсии с 2019 по 2020 год».

Вы обязаны получать ежегодное пособие, если в 2019-2020 годах сумма ваших пенсионных накоплений в зарегистрированных пенсионных схемах и некоторых зарубежных пенсионных программах была больше, чем ваше годовое пособие.Плата взимается с «превышения суммы», то есть части ваших пенсионных накоплений над годовым пособием.

Укажите в графе 10 только часть ваших пенсионных накоплений сверх годового пособия. Например, если сумма ваших пенсионных накоплений составляет 50 000 фунтов стерлингов, из которых 10 000 фунтов стерлингов превышают ваше годовое пособие, укажите 10 000 фунтов стерлингов в графе 10.

Ваши пенсионные накопления проверяются по-разному в зависимости от типа пенсионного обеспечения. Для:

- установленные взносы, покупка «прочих» денег, договоренности — фактическая сумма взносов проверена

- договоренности об остатках денежных средств, форма договоренностей о покупке денег, — увеличение вашей обещанной пенсионной корзины проверяется, а не размер взносов

- Соглашения с установленными выплатами — проверяется увеличение стоимости ваших прав на получение пособий, а не размер взносов

Сумма, проверяемая по сравнению с годовым пособием, называется «суммой пенсионных взносов».В остальной части этой справочной таблицы ссылки на размер вашей пенсии означают сумму ваших пенсионных накоплений, возникших в период с 2019 по 2020 год, которые необходимо сравнить с годовым пособием на 2019-2020 годы и наоборот.

Если у вас более одного соглашения, будь то в одной или нескольких пенсионных схемах, ваша сумма пенсионных взносов представляет собой общую сумму пенсионных взносов в каждой из этих схем на 2019–2020 годы.

Вы можете игнорировать цифры по конкретным пенсионным планам, если вы использовали все свои пособия в 2019–2020 годах по этим пенсионным планам по причине «серьезного плохого состояния здоровья».Для получения дополнительной информации о тяжелом заболевании см. PTM051200.

5.2 Пенсионные накопления в зарубежных пенсионных схемах сверх годового пособия

Игнорируйте поле 10, если ваши средства в зарубежной пенсионной схеме получены исключительно из средств, переведенных из Великобритании.

Если у вас есть освобожденные от налогов британские фонды, участвующие в зарубежной пенсионной программе, вы можете платить ежегодное пособие.