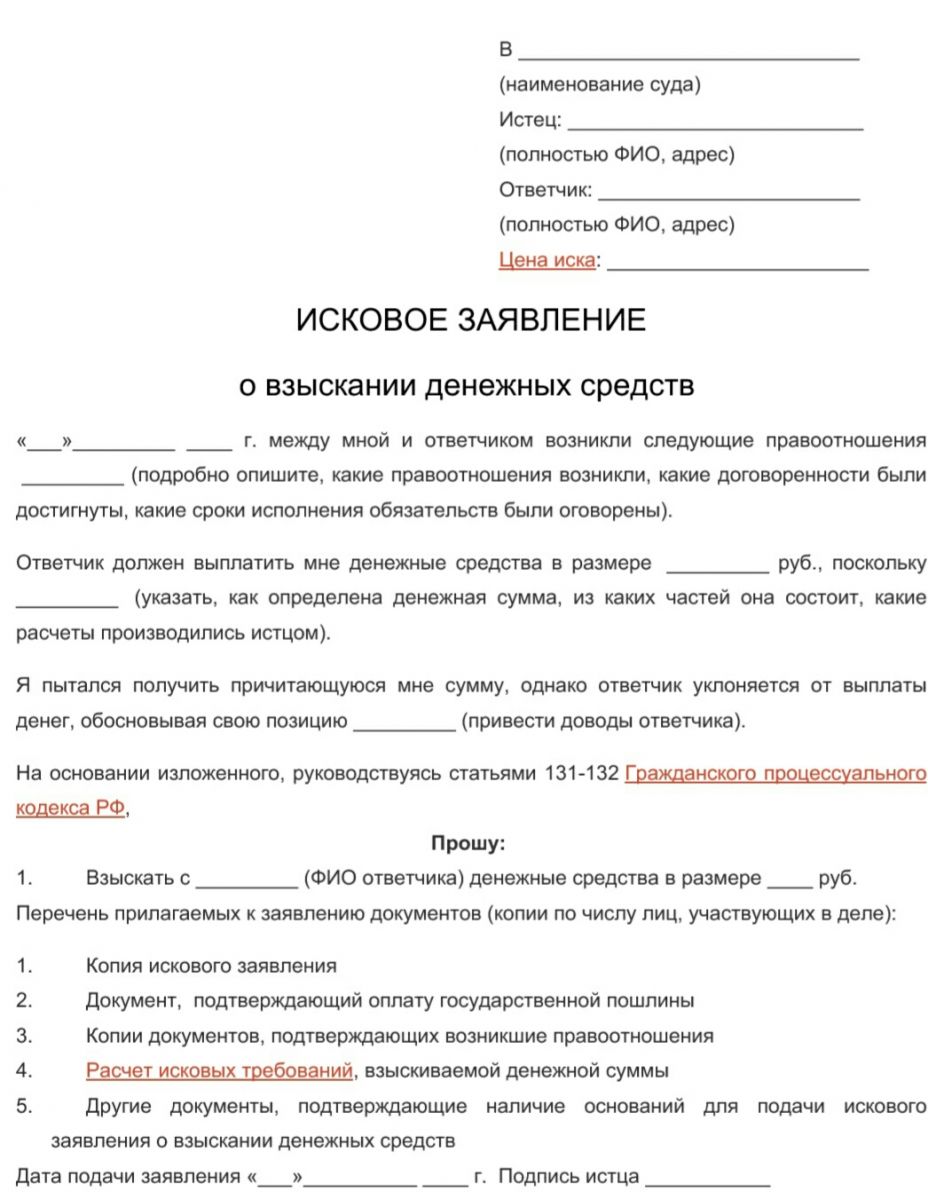

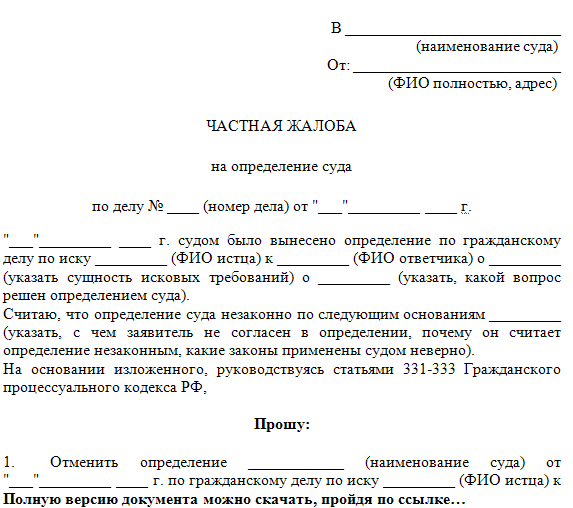

Как подать в суд на банк? Выигрышный суд с банком.

Судиться с банком самостоятельно — трудно. В большинстве случаев кредитное учреждение все-таки выигрывает. Выигрывает, если оппонент неактивно протестует, соглашается с размером пени. С мощной юридической поддержкой почти каждый суд с банком можно выиграть или, как минимум, обратить в более подходящее русло.

Причины судов с банком

Вы задумывались о том, что можете выиграть суд с банком, доказав, что комиссия, которая с вас взимается, незаконна? В скольких банковских договорах могут быть слабые места, которые помогут вам избежать расходов? Все эти моменты видны и доступны опытным юристам. С ними вернуть депозит или выиграть суд с банком по кредиту становится намного проще. На каких еще нарушениях банков можно сыграть с помощью умелых юристов?

- Мелкий шрифт в договорах нарушает закон о защите прав потребителей. Банки часто злоупотребляют этим приемом.

- Изъятие залогового имущества как некорректный метод взаимодействия с должниками. Заемщик отвечает не всеми вещами перед банковским учреждением, а только теми, которыми поручился. Не стоит забывать об этом в процессе коммуникации с работниками банка.

- Бывает, что банки медлят с возвращением вклада по депозиту с законченным сроком действия. Объявляемая причина — отсутствие наличных в кассе. Тут нужно потребовать письменное подтверждение отказа (важно правильно с правовой точки зрения его составить). Если банк и в письменной форме дает вам отказ — на банк можно подавать иск.

- Комиссии за долгосрочное погашение кредитов тоже считаются незаконными.

Все перечисленные случаи — повод подавать иск в суд на банк. Благодаря знанию юридических нюансов, можно не только возвратить незаконно взятые сборы, но и взыскать моральный ущерб с банка.

Теперь сталкиваясь с нарушением прав ваших или вашей компании, вам уже сложно будет смириться с недобросовестным отношением банкиров. Не ждите, когда вам придет повестка в суд, обращайтесь за юридической помощью сразу же, как получаете на подпись документы, выглядящие неправомерными.

Как подать в суд на банк?

Независимо от того, интересует вас возврат депозита или вопрос незаконной комиссии, алгоритм подачи иска выглядит следующим образом:

- Определить, в какой суд обращаться, узнать юридический адрес ответчика и содержание иска.

- Составить иск в правильной форме с указанием перечисленный в первом пункте параметров.

- Оплатить госпошлину.

- Подать в суд оригиналы и копии иска и всех документов, прилагаемых к нему.

На каждом из шагов есть место для системных ошибок, которые могут свести весь процесс на нет. Чтобы их избежать вы можете вчитываться во все законы, связанные с вашим вопросом. Если вас устраивает такой вариант — юрист подскажет, какие именно кодексы и законы регулируют ваш вопрос.

Как выиграть суд с банком?

В общем случае, чтобы выиграть суд с банком, нужно взвешенно и аргументировано снимать обвинения. Для этого нужно придерживаться юридически выверенной тактики. В вопросе выигрыша суда с банком бывают нестандартные ситуации. В ситуации, когда рассматривается судебное дело по просроченному кредиту, сложно говорить о «выигрыше» или «проигрыше». Если нарушены условия договора — можно только уменьшить размер выплаты (исключение: истекший срок давности по кредиту). Другими словами, выиграть или проиграть — это заплатить по решению суда большую или меньшую сумму.

Если речь идет о вашем иске против банка, нужно рассчитать риски, размер средств, которые вы получите, вероятность выигрыша суда с банком.

Выжимка преимуществ, которые вы получите, если обратитесь к юристам перед тем, как подавать в суд на банк:

- Вам на пальцах объяснят рентабельность судебного иска.

- За вас составят документы.

- Грамотно и авторитетно.

- За вас составят четкую и солидную позицию.

- За вас сходят в суд и сделают все, чтобы его выиграть.

Если вы уверены, что правы, но не знаете, как это доказать услуги юриста это то, что поможет вам одержать победу.

Можно ли подать в суд на банк и как это сделать? – Аукционы и торги по банкротству

- Как можно подать в суд на банк

- Процесс: как можно подать в суд на кредитора

- Как можно выиграть дело в суде у кредитора?

В сегодняшней статье будет рассмотрен вопрос, можно ли подать в высшие судебные инстанции, а также как можно совершить этот процесс.

Как можно подать в суд на банк

На сегодняшний день, многие люди, в том числе и должники, обращаются в судебные приставы, жалуясь на работу или другие какие-либо действия банка. Именно поэтому большинство людей, задаются вопросом, как подать в суд на банк. Такой процесс довольно-таки трудный как для физического лица, так и для банка и имеет много нюансов.

С каждым годом всё больше учащаются случаи обращения должников в суд на внеправовое исполнение банковских обязанностей. В основном это касается личных отношений между должниками и банковскими отделениями.

Однако, надо быть предельно осторожным, так как кредитор тоже, в свою очередь, может подать в суд.

Процесс: как можно подать в суд на кредитора

Именно из-за допущенных ошибок при подписании кредитного договора между физическим или юридическим лицом и кредитором, в лице банка.

Самая первая и распространенная ошибка банка, это то, что в кредитном договоре банк зачастую пишет мелкие нюансы неприметным шрифтом, на чем должники и ловятся. Вторая распространенная ошибка это то, что банк, для того чтобы вернуть себе долг любыми методами, даже применяя силу, следовательно, нарушая, таким образом, закон Российской Федерации о неприкосновенности частного лица.

Также бывают моменты, когда банк не хочет отдавать вклад по депозиту, говоря, что не имеет на это средств, такое заявление тоже может быть несоблюдению правил. Если же должник посчитает, что банк нарушил хоть одно частное право или не соблюдает свои обязанности, то должник имеет возможность обратиться в судебные приставы за помощью. Заявление должно быть оформлено на государственном языке, то есть на том, где живет должник.

В письме заявления должны иметься:

- Фамилия, имя и отчество;

- Название суда;

- Место жительства;

- Место нахождения должника и его кредитора;

- Почтовые индекса и контактные телефоны двух сторон.

Также должны указываться абсолютно вся информация, касающаяся исковых требований. К заявлению также должны прилагаться другие документы, которые относятся к данному делу и обязательно они должны быть подтверждены подписью и датой, когда было написано заявление.

Имеются лишь 2 метода, как можно подать исковое заявление:

- Арбитражное судебное разбирательство;

- Классический вариант судебного разбирательства.

Арбитражная судебная инстанция – это не государственная часть юриспруденции, которая может обслуживать как физические лица, так и юридические.

Исходя из закона об арбитражных судебных инстанциях, они должны выносить на обсуждение споры, которые возникли между должником и кредитором. Иными словами, арбитражная судебная инстанция это частная часть юриспруденции, которая может решать, как физический, так и юридический спор.

Главное отличие между арбитражным судом и классическим, имеется то, что вынесение решения арбитражной судебной инстанции не может изменяться или обжаловаться.

Большинства банков могут включить несколько моментов о разрешении возникших споров в арбитражных судах в кредитном договоре. Если же в кредитном договоре есть такой нюанс, то при обращении в классическую судебную инстанцию должнику ничем не смогут помочь. Такой пункт имеет месть быть в кредитном договоре в обязательном порядке. Исходя из гражданского процессуального кодекса Российской Федерации, можно понять, что классический суд поможет лишь выбрать в какой из арбитражных судов, можно обратиться.

Что делать если Банк подал в суд

Как можно выиграть дело в суде у кредитора?

На самом деле, дело в суде у кредитора можно выиграть, если хорошо постараться.

Первое, что нужно знать должнику это то, что всегда нужно быть в курсе всех действий банка по отношению к данному делу, именно из-за невнимательности должников банк обычно выигрывает дело.

Должник обязан предоставить суду все свои требования и обвинения, а также в письменной форме причины, почему должник не может погасить весь кредит или его часть.

Без весомой причины судебный пристав может вынести решения о взыске всех средств со счета должника, для погашения задолженности, тем самым банк выиграет у дебитора дело.

Дабы предотвратить такую ситуацию следует в первую очередь при подаче заявления на кредитора в суд обратить к высококвалифицированному адвокату, который поможет должнику выиграть дело. Также он сможет сопоставить все факты и документы, так, в итоге кредитор окажется виноватым.

Защита прав потребителей финансовых услуг

Банк России защищает интересы потребителей на финансовом рынке: следит за соблюдением финансовыми организациями обязательных условий договора, препятствует навязыванию услуг, сокрытию от клиентов существенной информации, введению их в заблуждение и многому другому.

В I квартале 2021 года в Банк России поступило 63,6 тысяч жалоб.

Защита прав потребителей включает два направления — реактивное, то есть работу с жалобами и обращениями, и превентивное, когда Банк России сам выявляет на рынке практики, которые могут навредить интересам потребителей финансовых услуг, и работает над их устранением.

В 2019 году при поддержке Банка России был создан институт финансового уполномоченного (часто его также называют финансовым омбудсменом). Финансовый омбудсмен позволяет достаточно быстро разрешить спор между гражданином и финансовой организацией, если у гражданина есть имущественные претензии к последней. Потребители могут подать судебный иск к финансовой организации только после обращения к финансовому уполномоченному. Помощь омбудсмена для граждан бесплатна, а принятое им решение — обязательно к исполнению финансовой организацией.

Финансовый омбудсмен позволяет достаточно быстро разрешить спор между гражданином и финансовой организацией, если у гражданина есть имущественные претензии к последней. Потребители могут подать судебный иск к финансовой организации только после обращения к финансовому уполномоченному. Помощь омбудсмена для граждан бесплатна, а принятое им решение — обязательно к исполнению финансовой организацией.

Сейчас омбудсмен рассматривает споры со страховыми компаниями и микрофинансовыми организациями. С 2021 года он также займется рассмотрением претензий граждан к банкам и негосударственным пенсионным фондам.

С вопросами, связанными со сферой финансов, или жалобой на финансовую организацию, граждане могут обращаться и в Банк России.

Интернет-приемная Банка России отвечает на обращения в среднем в течение трех дней, сложные случаи могут требовать больше времени, предельный срок ответа установлен законом и составляет 30 дней (с возможностью продления до 60 дней, если вопрос требует особенно серьезного надзорного разбирательства).

Колл-центр Банка России работает круглосуточно и дает возможность оперативно получить разъяснения.

Как правильно составить обращение:

- убедитесь, что вопрос относится к компетенции Банка России;

- четко изложите суть проблемы;

- опишите произошедшие события в хронологической последовательности;

- назовите организации, к которым у вас есть претензии;

- приложите имеющиеся у вас материалы: документы, фото, видео- и аудиозаписи и др.;

- укажите свои контактные данные.

Круглосуточно связаться с Банком России можно по телефонам контактного центра или через чат мобильного приложения «ЦБ онлайн». Приложение также позволяет задать вопрос о финансовых продуктах и услугах и оперативно получить ответ по наиболее часто встречающимся проблемам, а также проверить информацию о финансовой организации, узнать, какие услуги она оказывает, и найти на карте ее ближайший офис.

Кто такой созаемщик по ипотеке? 🏠

Чтобы увеличить шансы на получение ипотечного кредита, получить большую сумму, можно привлечь к сделке ещё одного или нескольких участников. Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Взять ипотечный заём могут сразу несколько лиц, в этом случае банк будет учитывать платёжеспособность каждого из них или ориентироваться на совокупный доход. Созаёмщик по ипотеке — это тот, кто несёт такую же ответственность перед кредитором, как и основной заёмщик.

Солидарный заёмщик может быть собственником приобретаемой недвижимости или нет — это не влияет на степень ответственности. Число дополнительных заёмщиков определяется на усмотрение банка. Например, по ипотечным программам Альфа-Банка можно привлекать до трёх созаёмщиков.

Отличается ли созаёмщик от поручителя?

Эти два понятия часто путают, но они совершенно разные. Поручитель гарантирует банку, что долг будет возвращён в указанный договором срок, но не несёт солидарной ответственности. Права и обязанности созаёмщика значительно шире. Например, при просрочке платежей он должен будет вносить обязательные платежи за главного заёмщика.

Характеристика

Поручитель

Созаёмщик

Право на приобретаемую недвижимость

Да, в случае рефинансирования

Ответственность

Только если заёмщик допустит длительную просрочку по платежам

Всё время, пока действует договор

Уровень дохода

Не влияет на принятие решения

Когда нужны созаёмщики?

Чаще всего созаёмщиков привлекают в следующих случаях:

•

При оформлении ипотеки на человека, состоящего в браке. Второй супруг автоматически становится созаёмщиком и несёт солидарную ответственность за погашение займа. Не имеет значения, на кого из супругов оформлено ипотечное жильё.

Исключения составляют ситуации, когда составляется брачный договор, устанавливающий определённые права владения имуществом.•

Когда дохода одного заёмщика не хватает для получения нужной суммы. Чем больше общий доход всех участников, тем большую сумму можно взять в кредит.

Исключения составляют ситуации, когда составляется брачный договор, устанавливающий определённые права владения имуществом.

Исключения составляют ситуации, когда составляется брачный договор, устанавливающий определённые права владения имуществом.Кто может быть созаёмщиком?

В качестве созаёмщиков можно привлекать не только законных супругов и родственников, но и других лиц. Банки предъявляют к дополнительным заёмщикам такие же требования, как и к остальным: проверяют платёжеспособность, кредитную историю и т. д.

Точные требования к созаёмщикам зависят от внутренних правил банка-кредитора. В Альфа-Банке требования к созаёмщику аналогичны требованиям к заёмщику.

Потенциальный созаёмщик должен подтвердить уровень дохода, если он участвует в расчёте платежеспособности: предоставить справку по форме банка, 2-НДФЛ или выписку по зарплатному счёту.

Созаёмщик по ипотеке: какие права и обязанности он имеет?

Права созаёмщика определяются 323 статьёй ГК РФ, а также условиями кредитного договора, типом приобретаемой недвижимости, наличием дополнительных документов, например, брачного контракта или нотариального отказа. Второй заёмщик вправе:

Второй заёмщик вправе:

•

получить долю в приобретаемой недвижимости: при условии, что вносил обязательные платежи и вкладывал деньги в первый взнос;

•

вносить сумму, указанную в ипотечном соглашении, а также гасить кредит досрочно;

•

получать информацию о состоянии ипотечного счёта, имеющихся просрочках и пенях;

•

снять с себя обязательства по согласованию с банком-кредитором.

Претендовать на недвижимость солидарный заёмщик может не всегда. Это возможно, если он длительное время вносил платежи за титульного (основного) заёмщика, при выделении долей, составлении соответствующего соглашения. Автоматическое право на недвижимость возникает, когда созаёмщик и заёмщик — супруги.

Главная обязанность второго заёмщика — своевременно вносить платежи по ипотеке. Созаёмщик должен погашать задолженность, если основной заёмщик не может этого сделать. Порядок погашения долга определяется без участия банка — стороны сами определяют, в каком размере каждый из них вносит платежи. Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Как взять ипотеку с созаемщиком?

Участие дополнительных заёмщиков повышает шанс на одобрение кредита. Как действовать, если вы решили взять ипотеку и нашли подходящего созаёмщика?

•

Сравните кредитные программы: изучите процентные ставки, требования к заёмщикам, условия обслуживания, размер первоначального взноса. В Альфа-Банке можно оформить ипотеку на строящееся или готовое жильё по ставке от 5,99% годовых.

•

Договоритесь со вторым заёмщиком, как разделите выплаты по кредиту, обсудите права на недвижимость. Оформите договорённости документально: составьте письменное соглашение о взаимных обязательствах.

•

Подготовьте документы и передайте их в банк. Перечень документов саще всего такой же, как и при оформлении другого кредита. Понадобятся анкета-заявление, копия паспорта, трудовой книжки/договора, справка о доходах, выписка по зарплатному счёту.

•

Внимательно изучите все пункты ипотечного договора. Посмотрите, как закреплены обязанности и права основного заёмщика и созаёмщиков.

•

Оформите страховой полис. Застрахуйте ипотечную недвижимость, жизнь и здоровье — в случае потери работы и других непредвиденных ситуаций страховая выплатит за вас долг банку.

Созаемщик по ипотеке: риски и нюансы

Ипотечное кредитование с участием созаёмщиков имеет свои особенности. Прежде чем оформить кредит с солидарными заёмщиками, зафиксируйте все моменты документально. Например, можно составить дополнительное соглашение, в котором будет указано, какие права имеет на недвижимость каждый созаёмщик.

Созаёмщик может отказаться от участия в ипотечной сделке в любой момент после заключения договора, но только по решению суда. Причинами для снятия обязательств становится развод, смена места жительства, невозможность исполнять кредитные обязательства. Чтобы выйти из кредита, нужно отправить в банк заявление о расторжении соглашения и подать иск в суд.

Как вывести бывшего мужа из кредитного договора?

— Квартира взята в ипотеку с использованием маткапитала (я заемщик, муж — созаемщик, двое детей). Сейчас мы в разводе, и стоит вопрос, как вывести его из кредитного договора, так как плачу только я. И надо ли будет ему выделять долю спустя 25 лет (по маткапиталу)? Претензий по разделу имущества он не имеет, от квартиры отказывается, но в нашем городе никто из нотариусов и юристов не может сказать, как нам это оформить правильно, чтобы сделка имела правовую силу.

oksun70/Depositphotos

Отвечает адвокат, председатель Санкт-Петербургской коллегии адвокатов «GLOBUS PRAVO» Денис Вольнов:

Совершить какие-то сделки с квартирой до выплаты кредита возможно только с согласия банка. В большинстве случаев банки такого согласия не дают. Также до закрытия кредита и снятия обременения нет возможности распределить доли в соответствии с размером материнского капитала. При этом в суде произвести раздел совместно нажитого имущества можно даже без согласия банка в силу прямого указания Верховного суда. При разделе имущества суд обязан учесть оплату материнским капиталом, выделив необходимые доли членам семьи.

При разделе имущества суд обязан учесть оплату материнским капиталом, выделив необходимые доли членам семьи.

Имеет ли бывший муж право на долю в маткапитале?

Какие права на квартиру у каждого члена семьи, если ипотеку гасили маткапиталом?

На мой взгляд, из-за несовершенства нашего законодательства решить ваш вопрос во внесудебном порядке не получится. Можно или оставить все как есть, или идти в суд. Вместе с тем, если супруг готов отказаться от имущества, в суде он сможет это сделать, заявив соответствующие требования. Также вы можете распределить имущество путем заключения мирового соглашения. Еще раз повторюсь, что в суде позиция банка не будет иметь решающего значения.

Отвечает руководитель отдела городской недвижимости «НДВ-Супермаркет Недвижимости» Елена Мищенко:

В данной ситуации есть два варианта решения проблемы. Первый: можно обратиться в банк с просьбой перевести кредитный договор только на жену. Если кредитное учреждение не против, тогда это необходимо оформить через нотариуса. Второй вариант: сразу идти в суд, доказывать, что муж не платит за квартиру. Он в свою очередь должен сообщить, что претензий не имеет. Тогда переоформление произойдет на основании решения суда. Выделять маткапитал в данном случае необязательно.

Второй вариант: сразу идти в суд, доказывать, что муж не платит за квартиру. Он в свою очередь должен сообщить, что претензий не имеет. Тогда переоформление произойдет на основании решения суда. Выделять маткапитал в данном случае необязательно.

Отвечает руководитель юридического департамента CENTURY 21 Россия Дамир Хакимов:

Средства материнского капитала не являются совместно нажитыми и не подлежат разделу между бывшими супругами.

Внесение изменений в кредитный договор (вывод одного из заемщиков из договора) может быть осуществлено по согласованию с банком. Также банк может дать согласие на выделение долей детям до погашения кредита. Если это удастся сделать, то можно заключить соглашение с бывшим мужем о разделе доли на квартиру, которая останется в собственности жены, точнее — об отказе мужа от своих прав на эту долю.

Если банк не пойдет навстречу, то придется ограничиться заверением мужа об отсутствии притязаний на квартиру в будущем. Содержание такого документа никак не регламентировано; подпись на нем следует удостоверить нотариально.

Как в разводе делить квартиру, купленную с ипотекой за маткапитал?

Может ли бывший муж претендовать на долю в квартире, купленной на маткапитал?

Отвечает руководитель юридического отдела технологичного агентства Homeapp Антон Самойлов:

Ваша ситуация осложнена двумя обстоятельствами. Во-первых, раздел и продажа ипотечной квартиры, купленной с использованием средств материнского капитала, возможны только после полного погашения кредита. Во-вторых, такие квартиры не становятся совместно нажитым имуществом супругов, поскольку материнский капитал имеет целевое назначение — это исключение прямо предусмотрено Семейным кодексом. Изменение состава заемщиков возможно только при одновременном перераспределении права собственности, чему в данном случае препятствует обязанность оформления квартиры в долях на всех членов семьи. Однако есть вариант разделить ответственность по кредитному обязательству с учетом того, что обязательство является общим — оформлено по инициативе обоих супругов и использовано на нужды семьи. Выделение же долей членам семьи до погашения ипотечного кредита возможно с согласия банка (но это не слишком вероятно) либо по решению суда.

Выделение же долей членам семьи до погашения ипотечного кредита возможно с согласия банка (но это не слишком вероятно) либо по решению суда.

Отвечает генеральный директор агентства ЦДН Анатолий Пысин:

Не видя документов, можно дать ответ только в общих чертах. Ваш супруг через 25 лет будет бывшим супругом, а срок давности претензий, связанных с разделом имущества после развода, составляет 3 года. Конечно, он не будет иметь права претендовать на данную квартиру.

Впрочем, материнский капитал дается на всех членов семьи, в том числе и на супруга. Если вы сейчас еще в браке, то можно подписать с ним брачный договор, фиксирующий собственность каждого из супругов на момент развода. Скорее всего, для исключения вашего бывшего супруга из списка заемщиков банк запросит именно такой документ.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (г. Пятигорск):

Вам можно помочь после изучения документов. Но вывести супруга из договора как созаемщика можно только с согласия вашего банка. После погашения ипотеки выделять ему долю при условии, что вы в разводе, будет не нужно.

После погашения ипотеки выделять ему долю при условии, что вы в разводе, будет не нужно.

В любом случае я бы советовала вам показать документы юристу и уже тогда принимать решение. Возможно, вам будет удобнее обратиться в суд за разделом совместно нажитого имущества. Так как кредиты, в том числе ипотеки, тоже можно разделить. По решению суда выведение мужа из числа созаемщиков также вероятно.

Какие риски связаны с покупкой квартиры, купленной за маткапитал?

Можно ли выкупить долю мужа за маткапитал?

Отвечает управляющий партнер юридической компании ЭНСО Алексей Головченко:

Переоформление кредитного договора на другого человека регламентируется Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке». Согласно действующему законодательству, переоформить ипотеку можно лишь с согласия залогодержателя, то есть банка.

Для того чтобы переоформить кредитный договор на одного из супругов в связи с разводом, достаточно прийти в банк, где этот договор был оформлен, и подать заявление об этом. Также в банк следует предоставить справку 2-НДФЛ, документ, удостоверяющий личность (на сегодня это паспорт), свидетельство о разводе, сам ипотечный договор, а также брачный договор, если вы его заключали. Но мы бы посоветовали вам предварительно в судебном порядке заключить мировое соглашение с бывшим супругом, в котором стоит расписать условия переоформления ипотеки для обеспечения своего спокойствия от дальнейших притязаний. Если такое соглашение оформлено, вы также можете предоставить его в банк.

Также в банк следует предоставить справку 2-НДФЛ, документ, удостоверяющий личность (на сегодня это паспорт), свидетельство о разводе, сам ипотечный договор, а также брачный договор, если вы его заключали. Но мы бы посоветовали вам предварительно в судебном порядке заключить мировое соглашение с бывшим супругом, в котором стоит расписать условия переоформления ипотеки для обеспечения своего спокойствия от дальнейших притязаний. Если такое соглашение оформлено, вы также можете предоставить его в банк.

В большинстве случаев переоформление кредитного договора в связи с разводом не более чем формальность. Зачастую супруги в кредитном договоре выступают как созаемщики. Муж и жена решают, кто из них станет обладателем квартиры, а кто выйдет из договора. Если основным плательщиком ипотеки были вы, то вам следует предоставить в банк документы, это подтверждающие.

После того, как банк получает документы, он направляет их на проверку. А после их изучения либо дает добро, либо отказывает. После того, как был получен положительный ответ из банка, договор переоформляется на одного из супругов.

После того, как был получен положительный ответ из банка, договор переоформляется на одного из супругов.

Основные требования, которые предъявляет банк при оформлении на созаемщика: чтобы получатель ипотеки был старше 21 года, работал и получал регулярный официальный доход.

Возможен вариант с выкупом задолженности одного из супругов другим. Важное правило: переоформление возможно только в том отделении банка, в котором был предоставлен займ. Если отделение было упразднено или ликвидировано, то переоформление осуществляется там, куда переданы документы. Об этом можно узнать в головном офисе банка.

При переоформлении кредитного договора второй супруг, который исключен из такого договора, впоследствии теряет всякие права на это имущество. Право собственности потом оформляется на супруга, который фигурирует в кредитном договоре. То есть вместе с обязательствами передаются и все права.

А если банк отказал в переоформлении? У банка есть такое право. Если банк видит, что супруг, на которого переоформляется договор, не платежеспособен или существуют какие-либо другие причины, он может отказать. В этом случае супруги могут продать имущество, вернуть банку деньги, а оставшуюся сумму разделить между собой. Либо второй супруг может переоформить свою долю на другого человека, скажем, родственника «оставшегося» супруга.

В этом случае супруги могут продать имущество, вернуть банку деньги, а оставшуюся сумму разделить между собой. Либо второй супруг может переоформить свою долю на другого человека, скажем, родственника «оставшегося» супруга.

В каких случаях еще, кроме неплатежеспособности «оставшегося» супруга, может отказать банк:

- Если имеются задолженности по выплате или же выплаты были нерегулярными, с большими просрочками.

- Если ипотека была выдана на льготных условиях. В этом случае после переоформления условия должны быть сохранены, следовательно, оставшийся супруг или же новый созаемщик должен им отвечать.

- Если оставшийся супруг объявлен банкротом.

- Если лицо не может указать источник средств, которые он вкладывает в ипотеку.

- Если оставшийся супруг совершил преступление и признан обвиняемым по суду.

- Если у оставшегося супруга или у созаемщика «некрасивая» кредитная история.

- Если предприятие, на котором работает супруг, имеет сомнительную репутацию или находится в процедуре банкротства.

- Иное. Банк всегда может найти, почему он отказывает, если ему это очень захочется сделать.

Если второй супруг возражает против передачи вам своей доли в ипотеке, то данный вопрос возможно разрешить в судебном порядке. А как быть, если супруги согласны, а банк против? В банке вас уверяют, что вы не имеете права подавать на банк в суд, ибо это его волеизъявление. Также вам могут рассказать, что никто не может заставить банк принять то или иное решение. Так ли это? На самом деле, нет. Обращаться в суд можно и даже нужно.

Итак, подведем итоги. Чтобы переоформить ипотеку после развода, супруги должны обратиться в банк. Условия передачи ипотеки супруги могут закрепить в мировом соглашении. Выделять долю второму супругу, который переуступил свою, после выплаты ипотеки не требуется, т. к. с передачей доли он передает не только обязательства, но и права.

Нужен ли нотариус для выдела долей детям?

Можно ли выкупить долю мужа за маткапитал?

Отвечает юрист юридической службы «Единый центр защиты» (edin.center) Елена Ряховская:

Из заемщиков по кредитному договору своего супруга вы можете вывести только с согласия банка. Как правило, даже в судебном порядке банк на это не идет. Так как, по факту, чем больше заемщиков, тем больше гарантий у кредитора.

Стоит отметить, что несмотря на то, что кредит оформлен на двоих, право собственности на квартиру может быть на одного из супругов. Например, ипотека (кредит под залог недвижимости) оформлена на вас и вашего мужа, а квартира только на вас. После погашения кредита с квартиры будет снято обременение, а собственником останетесь вы.

Стоит также отметить, что у вас есть право обратиться в суд с иском о разводе и разделе имущества. Вы сможете заключить мировое соглашение на любом этапе рассмотрения дела (раз претензий у супруга нет, то сразу после подготовки дела на первом судебном заседании), где определите, что кредит (ипотеку) оплачиваете вы. После выплаты кредита вы не взыскиваете сумму в порядке регресса с бывшего мужа, а он, в свою очередь, не претендует на квартиру.

Отвечает адвокат Бюро адвокатов «Де-Юре» Яков Булут:

В данном случае наиболее простым решением является обращение в банк для переоформления кредитного договора только на вас. Нужно иметь в виду, что для банка перезаключение кредитного договора — право, а не обязанность. Банк может отказать в переоформлении, т. к. для него это повлечет изменение существенных условий кредитного договора, влекущих повышенные риски (в случае просрочки банку удобнее предъявить претензии сразу к двум созаемщикам). Суды в большинстве случаев также отказывают в переоформлении кредитного договора при отсутствии согласия банка.

Для переоформления квартиры вам нужно параллельно у нотариуса заключить соглашение о разделе совместно нажитого имущества, согласно которому вы должны быть признаны единственным собственником квартиры. После этого вашему бывшему супругу не придется выделять какую-либо долю в квартире. Кроме того, при отсутствии согласия бывшего супруга на добровольный раздел совместно нажитого имущества сделать это можно в судебном порядке, предъявив доказательства оплаты кредитного договора только с вашей стороны.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Можно ли купить комнату у родственника по маткапиталу?

Кто имеет право на ипотечную квартиру после развода?

5 главных споров о разделе квартиры при разводе

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Подача жалобы потребителя на банк

Содержание

Могу ли я подать в суд на банк?

Во многих случаях потребители соглашаются с положениями об арбитраже в контрактах с финансовыми учреждениями, написанными мелким шрифтом. Эти положения ограничивают возможность потребителей подавать иски. Вместо этого от потребителей обычно требуется явка в арбитраж для урегулирования споров с финансовыми учреждениями. Адвокат по защите прав потребителей может изучить факты вашего дела, чтобы определить, можете ли вы подать в суд на свой банк или стоит ли обращаться в арбитраж, чтобы попытаться разрешить спор.

С учетом вышесказанного, можно подать иск на банки в суде мелких тяжб или в рамках коллективных исков. Суд мелких тяжб предполагает предъявление иска на сумму денег, которая часто ограничивается 5000 долларов США или меньше, в зависимости от законодательства штата.

Если есть много лиц с одинаковыми жалобами, банки и другие финансовые учреждения могут быть привлечены к ответственности посредством коллективных исков.

Помимо подачи иска, у вас есть возможность подать жалобу в государственный орган по поводу вашего беспокойства по поводу банка, что может привести к получению финансовой помощи.

Куда подавать жалобу потребителя на банк

Вариант 1: Помощь потребителям Федеральной резервной системы

Если у вас есть жалоба на такой банк, как Wells Fargo, US Bank или другое финансовое учреждение, Федеральная резервная система может вам помочь. Федеральная резервная система отвечает за выполнение многих федеральных законов, защищающих потребителей в их отношениях с финансовыми учреждениями.

Совет управляющих, расположенный в Вашингтоне, округ Колумбия, работает с двенадцатью Федеральными резервными банками по всей стране, чтобы гарантировать соблюдение этих законов коммерческими банками, находящимися под надзором Федеральной резервной системы.Федеральная резервная система может помочь отдельным потребителям:

- Ответы на вопросы о банковской практике

- Расследование жалоб на конкретные банки, подпадающие под надзорную юрисдикцию Резервного фонда

Жалобы на финансовые учреждения, не контролируемые Федеральной резервной системой, направляются в соответствующее федеральное агентство.

Какие виды жалоб расследует Федеральная резервная система?

В качестве федерального регулирующего органа Федеральная резервная система расследует жалобы потребителей, полученные на зарегистрированные государством банки, которые являются участниками системы.Если вы считаете, что банк в своих отношениях с вами вел себя несправедливо или обманчиво или нарушил закон или постановление, вы имеете право подать жалобу.

Федеральная резервная система особенно обеспокоена тем, что банки-члены государства соблюдают федеральные законы и постановления, запрещающие дискриминацию при кредитовании. В таких случаях предпринимаются дополнительные шаги для обеспечения быстрого и тщательного расследования вашей жалобы. Кроме того, жалобы на дискриминацию в области жилья, подпадающие под действие Закона о справедливом жилищном обеспечении, передаются в U.С. Департамент жилищного строительства и градостроительства.

Как подать жалобу в Федеральный резерв

Перед тем, как написать или позвонить в Федеральный резерв, потребителям рекомендуется попытаться решить проблему в первую очередь с финансовым учреждением. Это может включать прямое обращение за помощью к высшему руководству банка или представителю службы поддержки клиентов банка.

Если вы по-прежнему не можете решить проблему, вы можете подать письменную жалобу в Федеральный резерв.Включите в жалобу следующую информацию:

- Ваше имя, адрес и номер телефона в дневное время, включая код города;

- Название и адрес банка, участвовавшего в рассмотрении вашей жалобы или запроса;

- Номер вашего банковского счета или счета кредитной карты;

- Имя человека, с которым вы связались в банке, а также дату, если применимо;

- Описание жалобы. Укажите, что произошло, указав даты и имена тех, с кем вы имели дело в банке.Приложите копии любых писем или других документов, которые могут помочь Федеральной резервной системе расследовать вашу жалобу. Федеральная резервная система просит не присылать оригиналы документов, предпочтительнее копии. Не забудьте поставить подпись и дату на письме.

Важно предоставить Федеральной резервной системе как можно больше информации о проблеме; это поможет Федеральной резервной системе быстрее отреагировать на вас.

Вариант 2: Бюро финансовой защиты потребителей

Если у вас есть проблема с компанией-эмитентом кредитной карты, потребительским ссудой, студенческой ссудой, ипотечной ссудой или другими финансовыми услугами, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).CFPB — это государственное агентство в Соединенных Штатах, которое обеспечивает справедливое отношение банков, кредиторов и других финансовых компаний к потребителям, предлагая инструменты и ресурсы для защиты потребителей.

Жалобы можно подать онлайн в бесплатную базу данных жалоб потребителей CFPB или по телефону, позвонив по номеру 855-411-2372. Вот процесс:

- Вы подаете жалобу в CFPB.

- CFPB рассматривает вашу жалобу и определяет, следует ли направить ее в другое государственное учреждение или в компанию, на которую вы подаете жалобу.

- Компания отвечает и сообщает о своих действиях.

- С вашего согласия CFPB публикует информацию о жалобе в общедоступной базе данных жалоб потребителей.

- Вы получите уведомление, когда компания ответит, и сможете просмотреть ответ и оставить свой отзыв.

CFPB служит полезным посредником между вами и банком, с которым у вас возникли проблемы. Может быть легче получить ответ и решение с участием CFPB.

Вариант 3: Генеральная прокуратура вашего штата

В каждом штате и территории США есть генеральный прокурор, который является высшим должностным лицом по правовым вопросам. Большинство генеральных прокуроров принимают жалобы от жителей штата по широкому кругу потребительских вопросов, включая жалобы на банки и другие финансовые службы.

Офис вашего AG может принять решение о проведении расследования в отношении банка или просто сделать публичную или частную запись вашей жалобы. Позвоните в офис своего AG или посетите веб-сайт AG, чтобы получить дополнительную информацию.

Как получить юридическую помощь при подаче потребительских жалоб в банк

Ваш банк нарушил закон или постановление? Если вы пострадали от недобросовестной практики кредитования или у вас были обманчивые отношения с финансовым учреждением, заявите о своих правах как потребителя и подайте жалобу.

Хотя вы можете подать жалобу потребителя на банк, следуя приведенным выше инструкциям, вам следует обратиться за помощью к адвокату, имеющему опыт в вопросах дискриминации или защиты потребителей, если у вас есть дополнительные вопросы или опасения.

Как подать в суд на банк | Юрист по потребительскому банковскому делу

Потребительский банкинг, также известный как персональный банкинг, предоставляет финансовые услуги людям как частным лицам, а не как владельцам бизнеса. Примеры потребительских банковских услуг включают обслуживание кредитных карт, текущие счета и сберегательные счета. Потребительские банки также предоставляют ипотечные ссуды, ссуды физическим лицам и депозитные сертификаты (COD).

Можете ли вы подать на банк в суд за разглашение личной информации?

Федеральный закон, известный как Закон Грэмма-Лича-Блайли (GBLA), регулирует порядок обработки банками информации о потребителях.В соответствии с GLBA клиенты потребительского банкинга имеют права в отношении своей закрытой личной информации (NPI). Эта информация включает информацию, которую потребители предоставляют банкам для получения финансового продукта или услуги, а также информацию, которую банки получают о потребителе в результате финансовой транзакции с этим потребителем.

Примеры NPI:

- Доход;

- Ежемесячные расходы;

- Номер социального страхования; и

- Другая информация о заявке на открытие кредитной карты или банковского счета.

Чтобы считаться НПИ, информация не может быть общедоступной. Общедоступная информация включает информацию, которая появляется в общедоступных записях, таких как телефонные книги, земельные записи и сведения о водительских правах, которые можно получить в государственных департаментах автотранспортных средств.

GLBA требует, чтобы банки сообщали клиентам, какую информацию они собирают и каким предприятиям банки могут предоставлять эту информацию. Если банк намеревается поделиться вашей закрытой личной информацией с другой организацией, банк должен предоставить вам возможность «отказаться» (сказать «нет») от такого обмена.Банк должен удовлетворить ваш запрос на отказ. Потребители обычно могут запретить банку делиться NPI с внешними компаниями. Если банк по неосторожности или намеренно передает такую информацию, потребитель может подать жалобу потребителя в Федеральную торговую комиссию (FTC).

FTC расследует жалобу. Если FTC обнаружит, что банк нарушил GLBA, FTC может наложить денежные штрафы и тюремное заключение для банков и банковских служащих, виновных в нарушении. В соответствии с GLBA не существует частного права на предъявление иска; то есть физические лица не могут подавать частные иски в гражданский суд против банка.

Можете ли вы подать на банк в суд за отказ в ссуде?

При некоторых обстоятельствах вы можете подать в суд на банк за отказ предоставить ссуду. Например, если банк отказал вам в ссуде по дискриминационной причине (из-за вашего цвета кожи, пола, расы, религии или национального происхождения), вы можете подать иск в федеральный суд. Чтобы выиграть такой судебный процесс, вы должны доказать, что банк намеренно дискриминировал вас по признаку вашей расы, религии, пола, цвета кожи или национального происхождения.

Когда можно подать в суд на банк?

Вы также можете подать в суд на банк, если это разрешено законом. Три таких закона включают Закон о правде в кредитовании (TILA), Закон о справедливой практике взыскания долгов (FDCPA) и Закон о справедливой кредитной отчетности (FCRA). Согласно TILA, банки обязаны предоставлять потребителям точную информацию о кредитных операциях. Это означает, что банки должны предоставлять точную информацию о процентной ставке, ежемесячном платеже и другую соответствующую информацию об ипотечных и кредитных ссудах.

Согласно FDCPA, банки не могут использовать, среди прочего, методы преследования или неточную информацию в попытке взыскать действительный долг. В соответствии с FCRA вы можете подать в суд на банк за отказ удалить ложную информацию, которую банк разместил в вашем кредитном отчете.

Как подать иск против банка?

За исключением обстоятельств, перечисленных выше, физические лица обычно не могут предъявлять иск банку в гражданском суде, если это не разрешено конкретным законом. Однако при некоторых обстоятельствах физическое лицо может подать иск на банк в суде мелких тяжб.Суды мелких тяжб — это специализированные суды, которые рассматривают иски, связанные с ограниченным денежным ущербом (ущерб только до определенной суммы). Система судов мелких тяжб в каждом штате имеет свои собственные суммы компенсации и процедуры подачи документов.

Как правило, чтобы подать иск в суд мелких тяжб, вы должны подать документ, известный как жалоба. Банк должен получить копию. После этого банк может отправить ответ. Как только у суда будут копии жалобы и ответа, суд назначит дату судебного разбирательства. На суде каждая сторона представляет свои доказательства.Затем суд принимает решение.

Типы претензий, которые могут быть поданы против банка, включают претензии, по которым банк должен вам деньги и не будет их платить. Например, если банк при выдаче штрафа за недостаточность средств (штраф за отсутствие достаточного количества денег на счете при выписке чека) налагает штраф три раза вместо одного, вы можете подать иск о взыскании денег. банк неправильно вынул.

Нужен ли мне юрист, чтобы подать в суд на банк?

Если вы считаете, что банк нарушил ваши права, вам следует подумать о том, чтобы обратиться к ближайшему к вам адвокату по банкротству.Прежде чем связаться с адвокатом, вам следует собрать информацию о своем иске, о которой адвокат вас спросит. Эта информация включает записи, относящиеся к вашей претензии, включая финансовые документы.

Опытный юрист по делам о банкротстве объяснит ваши права и возможности. Адвокат также может помочь вам в подготовке иска и в представлении вашего дела в суде.

Последнее изменение: 2020-05-12 00:22:12

Как подать в суд на банк за халатность

На вас могло повлиять финансовое учреждение, продающее вам неподходящий продукт.Вы можете подумать, что они проявили халатность, и захотите добиться правовой реституции — важно знать, как подать в суд на банк, и это не позволяет ему казаться пугающей и рискованной задачей.

Для начала, если вы только что потеряли значительную сумму денег или даже обанкротились в результате банковской сделки, последнее, что вам нужно сделать, это нанять дорогого юриста, за которого придется платить почасово, особенно поскольку судебные разбирательства по банковским спорам могут превратиться в затяжные дела, которые приводят к непомерным судебным издержкам.

Вот как подать в суд на банк за халатность, не подвергая себя ненужному риску:

Как подать в суд на банк, шаг 1. Станьте партнером стороннего спонсора

Если вы воспользуетесь услугами стороннего спонсора, вы сможете избежать финансовых рисков, связанных с вашим судебным иском. Спонсор оплатит все, что связано с судебным делом, в обмен на процент от суммы ущерба, если ваше дело будет успешным.

Однако, если ваше дело потерпит неудачу, спонсор берет на себя все расходы, а вы ничего не платите.Спонсор обычно принимает на себя 100 процентов риска от 10 до 30 процентов присужденного ущерба.

Как подать иск на банк, шаг 2: составить договор об условном вознаграждении

Соглашение об условном гонораре или CFA переносит риски судебного разбирательства с клиента на юристов. Клиенты избегают значительных затрат, обычно связанных с соглашениями о фиксированной ставке или почасовой ставке, поскольку вместо этого платят адвокату после успешного завершения дела.

Как подать в суд на банк Шаг 3. Рассмотрите возможность страхования ATE

В отличие от страхования дома, автомобиля и путешествий, которое вы оформляете перед событием, надеясь, что оно вам не понадобится, после события (ATE) страхование юридических расходов оформляется после того, как событие, которое привело к спору, имело место, чтобы защитить вас в случае отказа в удовлетворении вашего иска.

СтрахованиеATE может защитить вас от оплаты услуг экспертов и адвокатов, а также от судебных издержек вашего оппонента, если ваш иск не будет удовлетворен. Однако страхование ATE не является бесплатным, и важно помнить, что если ваше дело будет успешным, вам, возможно, придется использовать часть своего вознаграждения для оплаты стоимости страхового взноса.

Использование финансирования судебных разбирательств третьей стороной, CFA и страхования ATE может показаться сложным, но это просто инструменты управления рисками, и при правильном использовании они могут существенно повлиять на судебный процесс по банковскому делу.

Идея о том, что банки нельзя привлекать к ответственности, является заблуждением; когда они сталкиваются с хорошо организованным, представленным и финансируемым делом, они могут быть привлечены к ответственности.

Обдумывая, как подать в суд на банк, не отчаивайтесь просто потому, что у вашего оппонента есть превосходящие ресурсы — его позиция часто намного слабее, чем кажется на первый взгляд. Получите правильный совет о том, как подать иск и дать себе наилучшие шансы на успех.

Annecto Legal имеет доступ к сети юристов и имеет значительный опыт финансирования исков к банкам.Для получения дополнительной информации о том, как подать иск на банк, посетите нашу страницу о судебных разбирательствах по банковским делам или свяжитесь с одним из наших консультантов по судебным разбирательствам в области финансовых услуг.

Можно ли подать в суд на банк за невозвращение мошеннических платежей?

Loan Lawyers, LLC имеет лицензию на юридическую практику в штате Флорида. Если у вас есть юридический вопрос, который вы хотели бы обсудить, но вы НЕ проживаете во Флориде, обратитесь в Коллегию адвокатов своего штата, чтобы получить информацию об адвокате, который может помочь вам в вашем штате.Спасибо.

Представьте себе, что случилось самое худшее. Вы пытаетесь использовать свою кредитную карту только для того, чтобы обнаружить, что она заполнена фиктивными платежами за покупки, которые вы не совершали. Или, возможно, вы идете в банкомат, чтобы снять деньги, зная, что их довольно много на вашем счете. Только автомат сообщает, что все средства сняты. В любом случае вы стали жертвой мошенничества.

Итак, вы делаете все правильно и уведомляете власти и банк, пытаясь вернуть свои деньги и, возможно, даже найти преступника, который украл у вас.К сожалению, они говорят, что ничего не могут поделать. Вы будете привлечены к ответственности по этим обвинениям. Вы расстроены и сердиты и можете даже подумывать о судебном преследовании банка. Это возможность? Это будет зависеть от вашей ситуации, но вы можете предпринять и другие шаги.

Получение денег после мошенничества с дебетовой картой

Если деньги были украдены с вашей дебетовой карты с использованием скиммингового автомата или другого мошенничества, вы можете получить обратно часть или все свои деньги.

Сколько вы получите, будет зависеть от того, когда вы сообщите о пропаже средств. Жертвы мошенничества с дебетовыми картами несут ответственность за следующее:

- Отсутствие недостающих средств, если о потере сообщается немедленно и карта не использовалась,

- До 50 долларов, если вы уведомите банк в течение 48 часов с момента мошенничества,

- До 500 долларов США, если вы уведомите банк о мошенничестве от 48 часов до 60 дней

- Все мошеннические платежи, если банк не уведомляется в течение 60 дней после мошенничества.

Если карта еще не использовалась, вы, скорее всего, даже не узнаете о мошенничестве, чтобы сообщить о нем. Однако, как только вы подозреваете, что что-то не так, вам необходимо сообщить об этом в банк, чтобы вернуть как можно больше денег.

Получение денег после мошенничества с кредитной картой

Получить деньги обратно после того, как ваша кредитная карта была украдена, немного проще. Кредитные карты обычно предлагают гораздо большую защиту, потому что они строго регулируются Законом о справедливом выставлении счетов за кредит.Этот закон ограничивает вашу ответственность за мошеннические платежи до 50 долларов. Если вы сообщите о мошенничестве сразу, обычно в течение 30 дней, большинство банков даже откажутся от порога ответственности в 50 долларов.

Можете ли вы подать на банк в суд, если он не вернет деньги?

Надеемся, что если вы стали жертвой мошенничества, банк будет соблюдать закон и не будет привлекать вас к ответственности за мошеннические платежи, если вы вовремя сообщили об этом и предприняли соответствующие шаги. К сожалению, банки — это бизнес, и иногда они больше заинтересованы в сохранении собственной прибыли, чем в том, чтобы делать то, что правильно для своих клиентов.Итак, если вы стали жертвой мошенничества, а банк отказывается сотрудничать, можете ли вы подать на них в суд?

К сожалению, в большинстве случаев ответ отрицательный. По крайней мере, сначала. Ваш первый шаг должен заключаться в том, чтобы определить, почему банк возлагает на вас ответственность за платежи. Вы не предприняли разумных мер для защиты своей личности и своей учетной записи? Это может работать как исключение из политики нулевой ответственности банка. Например, если вы были в кофейне и оставили компьютер открытым, а банковские реквизиты вытащили, пока вы отходили от стола, это можно было бы считать халатностью с вашей стороны.В этом случае у банка могут быть веские основания для привлечения вас к ответственности за комиссионные сборы.

Кроме того, если банк считает, что вы были участником схемы и просто хотите совершать покупки и не несете за них ответственность, это также может служить уважительной причиной для привлечения вас к ответственности по любым расходам. Например, если ваша информация была украдена с вашего компьютера, банк может посчитать, что вы были замешаны в этой схеме. Они могут подумать, что кто-то другой украл информацию, но что вы участвовали в этом как способ для вас обоих совершить мошенничество и получить дополнительные средства.

Если банк считает, что вы сами совершили мошенничество или проявили халатность, важно понимать, что бремя доказывания лежит на них. Если они хотят привлечь вас к ответственности за мошенничество, они должны доказать, что вы проявили халатность или совершили мошенничество. Вам не нужно доказывать, что вы не сделали ни то, ни другое.

Как сделать банк ответственным

Держать банк, отвечающий за списание мошеннических платежей, кажется непростой задачей.Банки — это не только бизнес; в конце концов, это один из крупнейших предприятий, и столкновение с ним может напугать любого. Однако вы можете действовать.

Во-первых, вы должны подать заявление в полицию и, возможно, даже в ФБР, в зависимости от суммы мошеннических обвинений, которые у вас остались. Это запустит процесс выяснения того, кто владеет вашей информацией и использует ее обманным путем. Также может помочь, если мошенник украдет вашу личность, как вы уже сообщили об этом.

Чтобы гарантировать, что банк не привлечет вас к ответственности за мошеннические платежи, вы можете подать жалобу в одно из двух агентств. Первое — это Бюро финансовой защиты потребителей, а второе — Федеральная торговая комиссия. Прежде чем подавать жалобу в любое из этих агентств, лучше всего поговорить с юристом, у которого есть опыт защиты от долгов и который может помочь вам в этом процессе.

Позвоните нашим адвокатам по защите долгов во Флориде сегодня

Расправиться со своим долгом достаточно сложно.Вам также не следует иметь дело с долгом, который кто-то взял от вашего имени. Если вы стали жертвой мошенничества, особенно если банк привлекает вас к ответственности по этим обвинениям, позвоните нашим адвокатам по защите долгов в Форт-Лодердейле сегодня. В Loan Lawyers мы знаем об ответственности банков за защиту ваших прав и за то, чтобы не возлагать на вас ответственность за мошеннические платежи. Позвоните нам сегодня по телефону (954) 523-HELP (4357), чтобы назначить бесплатную консультацию, чтобы мы могли приступить к рассмотрению вашего дела.

Loan Lawyers помогли более 5000 домовладельцев и потребителей Южной Флориды с их долговыми проблемами, мы спасли более 2000 домов от потери права выкупа, устранили более 100000000 долларов основной суммы ипотечного кредита и потребительского долга и взыскали более 10000000 долларов США от имени наших клиентов благодаря банку. , ссуды и коллекторские нарушения.Свяжитесь с нами, чтобы получить бесплатную консультацию и узнать больше о нашей гарантии возврата денег по искам покупателей задолженности по кредитным картам, а также о том, как мы можем вам помочь.

Еще спрашивают:

- Можете ли вы подать в суд на компанию, выдавшую кредитную карту, за ложное обвинение?

- Могу ли я подать в суд на банк за хранение моих денег?

- Судится с банком за халатность

- Могу ли я подать в суд на свой банк за их ошибку?

- Судебный процесс Chime Bank

- Банк не возместит мошенничество

- Можно ли подать в суд на банк за халатность?

- Судится с банком за халатность

- Подать в суд на банк

Когда можно предъявить иск банку за злоупотребление служебным положением?

Термин «злоупотребление служебным положением» часто используется, когда говорят об ошибках, допущенных врачами, юристами или бухгалтерами.Но эта профессиональная халатность характерна и для банковского и финансового секторов. Злоупотребление служебным положением в банковской сфере происходит, когда, например, профессиональный банковский специалист проявляет халатность в своей работе и, в свою очередь, наносит ущерб активам своего клиента в той или иной форме.

Если профессиональный банковский специалист игнорирует нормы отрасли, в которой он работает, то более чем возможно, что его клиенты могут подать иск о профессиональной халатности или халатности. И хотя у банков есть защита от судебных исков за злоупотребления служебным положением, истории, связанные с профессиональными злоупотреблениями в их дверях, не предвещают ничего хорошего для их репутации и общего доверия потребителей.

Виды претензийВ большинстве случаев банковских специалистов можно защитить с помощью так называемого правила бизнес-суждения. Это говорит о том, что даже если плохие результаты случаются в результате финансового решения банкира, они не всегда должны брать на себя всю вину. Однако здесь могут быть сделаны исключения, которые могут навредить банкиру, например, если бизнес-решение было принято в результате мошенничества или незаконных маневров.

Если дело обстоит именно так, судебный иск против профессионального банковского дела имеет хорошие шансы на успешное исполнение.

Ущерб от банковской халатностиНаказание за халатность банкира может варьироваться от места к месту и варьироваться в зависимости от определенных законов. Претензии к банкам и банковским специалистам могут быть ограничены в объеме из-за широко распространенных правил ведения бизнеса, как в штате Нью-Йорк. Но фактические судебные решения в каждом штате могут отличаться.

Клиенты также могут подать иск против банка или банкира в рамках Федеральной корпорации по страхованию вкладов (FDIC), которая действует в качестве гарантии для финансовых вложений клиентов.Можно подать в суд на директоров банка за халатность, и FDIC, как известно, даже подавала иски о злоупотреблениях против руководителей банков.

Обязанность верностиБанковские консультанты, члены правления, директора и инвестиционные банкиры могут оказаться потенциально ответственными за финансовое нарушение обязательств перед своими клиентами. Эта фидуциарная обязанность связана с ответственностью отдельного лица перед другим лицом за решение своих финансовых вопросов в меру своих возможностей. Консультанты несут ответственность за принятие осмотрительных решений от имени своих клиентов, и если есть доказательства того, что они действовали небрежно или в своих собственных интересах в той или иной мере, они могут столкнуться с дорогостоящим иском, который не только повредит их карьере и их кошельку, но и повлияет на банк, который они представляют.

Банкиры работают с подобными обязательствами каждый божий день, независимо от того, признается это или нет. И хотя ни один профессионал не хочет работать в облаке риска и потенциальных юридических проблем, убедитесь, что инвестировали в правильное страхование, такое как страхование профессиональной ответственности банкиров, что поможет защитить банковского специалиста и сохранить его финансовую безопасность посередине. правового кризиса.

О брокерах по страхованию финансовых гарантийС 1983 года брокеры по страхованию финансовой гарантии зарекомендовали себя как поставщик продуктов страхования профессиональной ответственности, киберответственности и преступлений для юридических лиц всех типов.Чтобы получить своевременное индивидуальное обслуживание от знающих и опытных сотрудников, позвоните нам сегодня по телефону (626) 793-3330, чтобы поговорить с одним из наших профессионалов.

Подать в суд на свой банк! Почему в конечном итоге лучше обратиться в суд, чем в арбитраж | Business

Если ваш банк назначает вам комиссию, которую вы считаете несправедливой за овердрафт, или не уведомляет вас своевременно о новых, более высоких комиссиях, что делает невозможным их избежание, вы можете в конечном итоге потерять достаточно денег. чтобы было больно.Но вернуть его может быть еще дороже, слишком дорого, чтобы окупить его.

Это потому, что мелкий шрифт, покрывающий ваш банковский счет, кредитную карту и большинство других соглашений с финансовыми учреждениями, требует, чтобы вы подали в обязательный арбитраж для разрешения любых споров с вашим банком. Только 34% не требовали обязательного арбитража, по данным Pew Charitable Trusts в прошлом году, по сравнению с 38% в 2013 году.

Проще говоря, это означает, что вы теряете право объединяться с другими клиентами банка, у которых есть подверглись таким же гонорарам и выступили против политики в коллективном иске.Юрист вряд ли будет представлять интересы только вас — если вы не очень богаты, и в этом случае банк, вероятно, все равно откажется от всех этих сборов, верно?

Вместо этого вам необходимо подать заявку на участие в другом процессе, известном как арбитраж. Банки — и многие другие предприятия, которые все чаще настаивают на том, чтобы их потребители или сотрудники подчинялись арбитражу и явно отказывались от любого права на подачу иска против них, — утверждают, что этот процесс, который является обязательным для обеих сторон, более эффективен.

Итак, наберите один балл для Бюро финансовой защиты потребителей, которое предложило новое правило, которое — если оно преодолеет то, что может вызвать ожесточенные возражения со стороны крупных банков и компаний, выпускающих кредитные карты — вернет нам право подавать групповой иск. иски против этих учреждений.

Американская торговая палата стояла на грани апоплексии в своем ответе на объявление CFPB о предлагаемом новом правиле. Агентство «предлагает сделать самый большой подарок юристам истцов за полвека — за счет потребителей, которых агентство призвано защищать», — говорится в заявлении бизнес-группы.

Арбитраж может быть эффективным, но дорогостоящим для потребителей — особенно для тех, кто обеспокоен именно такими небольшими сборами, которые могут оказать огромное давление на и без того испытывающие трудности семьи.

Это также может быть процесс, который, хотя и эффективен, далеко не справедливый или справедливый. Постановление Верховного суда 2011 г. дало возможность многим компаниям настаивать на том, чтобы их потребители или сотрудники отказались от своего права на подачу иска в пользу арбитражных оговорок. Люди, которые могли бы объединиться в качестве истцов в коллективном иске — разделить расходы на борьбу с крупной корпорацией или найти юриста, готового взять на себя эти расходы в надежде на долю выплаты от имени тысяч истцов, а не только одинокое физическое лицо — должно действовать индивидуально в арбитраже.

В прошлом году группа репортеров New York Times указала на нарушения, присущие этой системе, которые они описали как «приватизацию системы правосудия», в серии статей, которые стали финалистами Пулитцеровской премии этого года за расследования. составление отчетов. Среди задокументированных случаев была женщина, работающая на борту круизного лайнера, которая, после утверждения о том, что двое сослуживцев накачали ее наркотиками, изнасиловала ее и оставила без сознания в своей каюте, обнаружила, что не может подать в суд на своего работодателя за разрешение на использование небезопасного рабочего места. происходить.

Если вы делали покупки в Интернете, брали машину напрокат, вы согласились на арбитраж. Банки — это верхушка пресловутого айсберга

Существует множество способов, которыми арбитраж не соответствует тому виду обращения, который вы можете искать в суде, если вы чувствуете, что ваш банк или компания, выпускающая кредитную карту, воспользовались этим. вы пытались неправильно продать вам продукт из паевого инвестиционного фонда в ипотечный кредит, что не в ваших интересах, или просто завысили вашу цену. Во-первых, ваше дело может рассматривать любой юрист (не обязательно судья), и этот юрист мог работать (или все еще работать) для JP Morgan Chase или American Express при рассмотрении вашего дела.Невозможно обжаловать результат — помните, что это обязательный арбитраж. Банк, против которого вы выступаете, должен платить свидетелям, дающим показания от их имени, и может приказать своим сотрудникам делать то же самое. Мало или совсем ничего из этого было бы приемлемо в суде.

И этим занимаются не только банки. Если у вас есть договор на мобильный телефон, значит, вы согласились на арбитраж. Если вы подписали трудовой договор, то же самое. Вы делали покупки в Интернете? Арендовали машину? Вы подписались на кабельный Интернет? Ага, вы подписали этот мелкий шрифт.Берега — это верхушка айсберга, о котором идет речь.

Банковский сектор стал хуже в том, как он обращается с теми клиентами, которые меньше всего способны сопротивляться: обычными клиентами с текущими счетами. Исследование Pew Charitable Trusts показало, что «распространенность вредных комиссий за овердрафт и условия счетов практически не изменились или» ухудшились по сравнению с предыдущим исследованием, проведенным несколькими годами ранее. Только 16% банков автоматически отклоняют комиссии, которые могут привести к овердрафту клиентом банка, хотя большинство клиентов не вспоминают, что использовали услугу овердрафта, которая является прибыльным источником банковских комиссий.Из крупнейших банков более трети до сих пор не раскрывают полностью все банковские условия и комиссии.

На этом фоне есть много возможностей для возникновения проблем, и принуждение клиентов банка к арбитражу просто гарантирует, что банки выиграют, по умолчанию, хотя бы потому, что так мало потребителей когда-либо подадут иск. Для этого нужно несколько сотен долларов, но если вы проиграете, вам, возможно, придется оплатить расходы банка.

Ищите много разъяренной риторики и бряцания оружием со стороны банков в течение 90-дневного периода комментариев и до того, как новое правило CFPB вступит в силу в следующем году.Потому что это самое большое ограничение на их способность зарабатывать деньги на потребительском банкинге за десятилетия, и самое большое ограничение, наложенное на их бизнес в целом с момента принятия Закона Додда-Франка и правила Волкера, которые требовали от них лишить себя части своих более рискованные (и более прибыльные) предприятия. Теперь, столкнувшись с необходимостью держать больше капитала на своих балансах в результате этих посткризисных правил, банки уже обратились к потребительским банковским сборам как к одному прибыльному источнику дохода.

Обескураживающий элемент этой реакции — угроза наказания, которая будет направлена именно на тех мелких потребителей, которые уже борются с более высокими банковскими сборами. Это пугающе перекликается с тем, что мы уже слышали от финансовой индустрии после объявления Министерством труда о новых более жестких правилах (новый «фидуциарный» стандарт), требующем, чтобы финансовые консультанты были более осмотрительными и бдительными, когда дело доходит до управления нашими пенсионные активы. Представители индустрии заявляют, что это будет стоить им намного больше времени и денег, что они просто перестанут работать с большим количеством клиентов — конечно же, с более мелкими и менее обеспеченными клиентами.

Теперь разъяренные банкиры предупреждают о чем-то похожем: потребители сочтут ссуды более дорогими или более сложными для получения, потому что более высокие издержки всех групповых исков, которые, как ожидают банки, будут возбуждать, должны быть переданы в суд. кто-то.

Вот мысль. Может быть, они могли бы просто перестать делать то, что делает их ответственными либо за коллективные иски, либо за арбитражные жалобы? Тогда все были бы счастливы. Я знаю — это планета Земля, на которой мы живем, но ее стоит выкинуть на обсуждение, прежде чем начнутся крики.

Вот почему вы не сможете подать в суд на свой банк в ближайшее время.

В ожидании того дня, когда вы сможете подать на финансовые фирмы в суд? Не задерживайте дыхание.

Новое правило защиты прав потребителей, которое упростило бы для клиентов судебное преследование банков, компаний, выпускающих кредитные карты, и других кредиторов, теперь подвергается собственной юридической атаке. Иск, поданный в пятницу коалицией бизнес-групп во главе с Торговой палатой США, оспаривает правило и требует отсрочки его соблюдения 19 марта 2018 года.

Этот шаг был сделан в связи с тем, что лидеры республиканцев в Сенате, похоже, на несколько голосов меньше того, что необходимо для принятия одобренной Палатой представителей меры по его отмене.

Конгресс на этой неделе критикует руководителей Wells Fargo и Equifax по поводу их соответствующих неудач, связанных с проблемами защиты прав потребителей, что, по мнению некоторых вашингтонских наблюдателей, создает плохой фон для голосования по резолюции. Согласно Закону о пересмотре Конгресса, законодатели должны действовать до середины ноября.

Защитники прав потребителей выступают против критиков споров, которые говорят, что правило заполняет карманы судебных адвокатов, которые обычно получают значительный кусок пирога в результате коллективных исков, вместо того, чтобы приносить пользу клиентам.

«Все дело в том, что [эти компании] максимально усложняют предоставление потребителям возможности обратиться в суд», — сказал Майкл Бест, директор по работе с общественностью Федерации потребителей Америки. «Нереально, справедливо и неэффективно ожидать, что потребители будут один за другим привлекать к ответственности крупные корпорации через арбитраж».

Ричард Смит, бывший председатель и главный исполнительный директор Equifax, Inc., прибывает для дачи показаний перед Банковским комитетом Сената США на Капитолийском холме в Вашингтоне, США.S., 4 октября 2017 г.

Аарон П. Бернштейн | Reuters

Это правило запрещает финансовым учреждениям требовать разрешения споров с клиентами через арбитраж. Вместо этого потребители смогут самостоятельно подать иск против финансовой компании или присоединиться к коллективному иску. Обязательные арбитражные оговорки уже запрещены в ипотечных договорах, но остаются в силе в других соглашениях, например, по кредитным картам и автокредитам.

Иск, поданный в У.Окружной суд S. в Далласе против Бюро финансовой защиты потребителей утверждает, что агентство не следовало федеральному закону в процессе выработки правил и, среди прочего, использовало ошибочные исследования.