Договор займа: от теории к практике

Зачастую на практике случаются ситуации, когда собственных денежных средств или имущества недостаточно для достижения целей предприятия или лица, и возникает необходимость в их временном привлечении от сторонних лиц. В таком случае станет полезной правовая конструкция договора займа, в т.ч. договоров возвратной финансовой помощи. Договоры займа часто заключаются не только между хозяйствующими субъектами, но и между рядовыми гражданами. Однако, несмотря на такую практику, нередко стороны все же допускают юридические ошибки, что создает для них дополнительные сложности. В данной статье мы расскажем об основных признаках таких договоров, а также предоставим некоторые советы, которые могут пригодиться при их заключении и исполнении

Договор займа: общая характеристика

Классическое определение договора займа предоставляет Гражданский кодекс Украины (далее — ГКУ), согласно которому договор займа — это договор, по которому одна сторона (заимодатель) передает в собственность другой стороне (заемщику) денежные средства или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодателю такую же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества (ст.

Договорам займа посвящен параграф 1 главы 71 ГКУ.

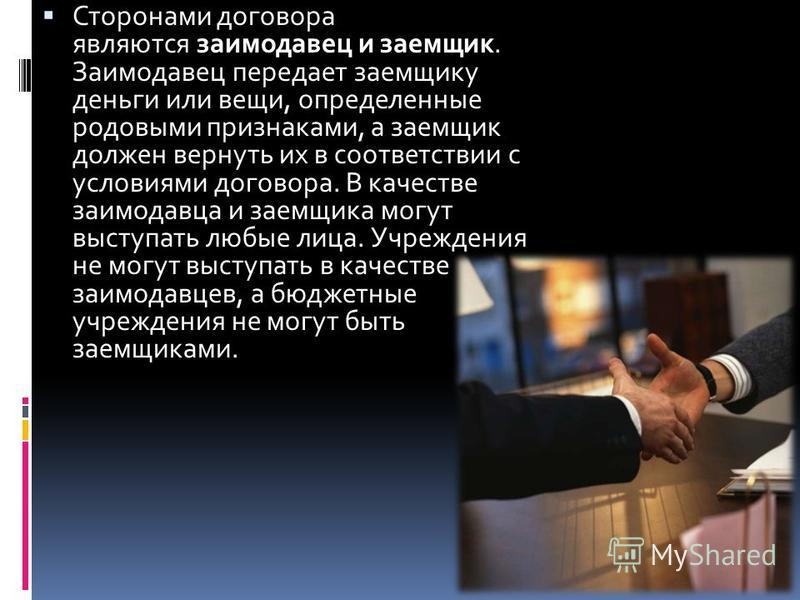

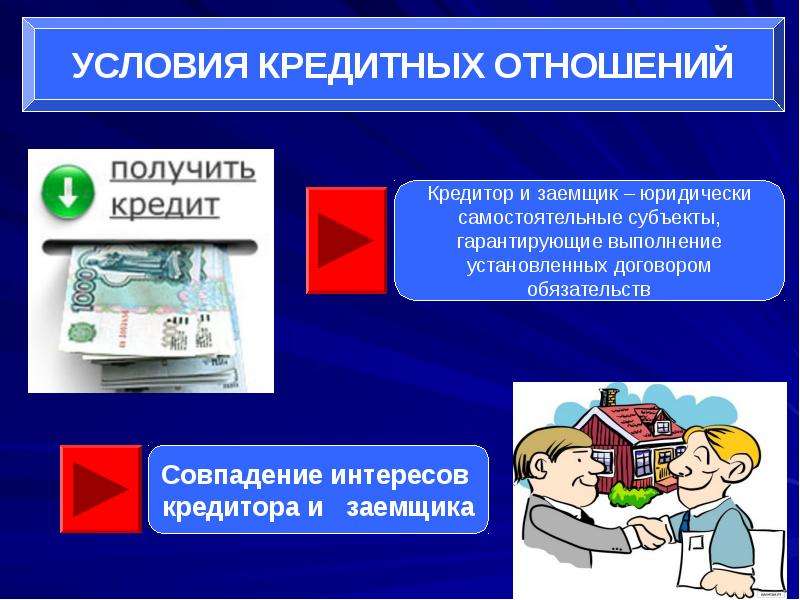

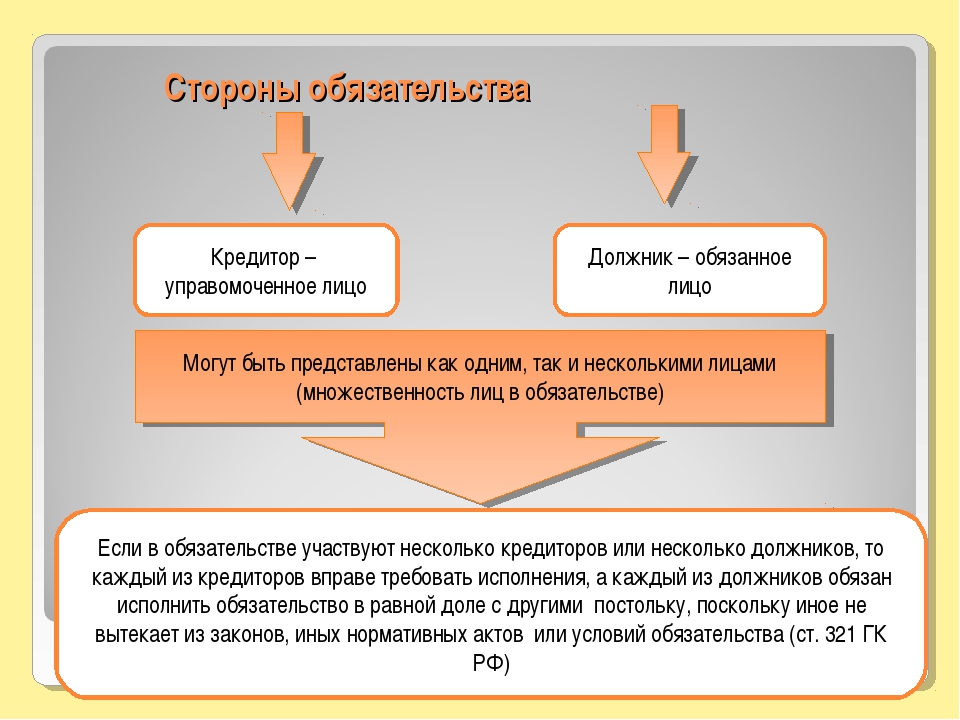

Сторонами в договоре займа являются заемщик и заимодатель. В целом сторонами в договорах займа могут быть какие-либо лица — как физические, так и юридические.

Однако заметим, что систематическое предоставление денежных средств в займ под проценты может расцениваться контролирующими органами как предоставление финансовых услуг без соответствующей регистрации и получения лицензии, вопреки нормам Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 г. № 2664-III (

По своим основным юридическими характеристиками договор займа относится к реальным, платным (по общему правилу), односторонним договорам.

Как реальный договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками.

Как односторонний договор займа предусматривает, что правами наделены только кредиторы, в частности, правами на возврат займа и процентов. При этом заемщик несет обязательства обеспечить данной возврат.

Платность как признак договора займа означает, что проценты по займу начисляются, если сторонами в договоре не обусловлено обратное. Даже в случае если стороны не установили размер таких процентов за пользование объектом займа в договоре, их размер определяется на уровне учетной ставки НБУ(на сегодня —

Глава 71 — Займ. Кредит. Банковский вклад ст. 1046-1065

Глава 71 — Займ. Кредит. Банковский вклад ст. 1046-1065

Займ. Кредит. Банковский вклад

Параграф 1.

Займ

ЗаймСтатья 1046. Договор займа

1. По договору займа одна сторона (заимодатель) передает в собственность второй стороне (заемщику) денежные средства или другие вещи, определенные родительными признаками, а заемщик обязуется возвратить заимодателю такую же сумму денежного средства (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа является заключенным с момента передачи денег или других вещей, определенных родительными признаками.

Статья 1047. Форма договора займа

1. Договор займа составляется в письменной форме, если его сумма не менее чем в десять раз превышает установленный законом размер не облагаемого налогами минимума доходов граждан, а в случаях, если заимодателем является юридическое лицо, — независимо от суммы.

2. На подтверждение заключения договора займа и его условий может быть представлена расписка заемщика или другой документ, который заверяет передачу ему заимодателем определенной денежной суммы или определенного количества вещей.

Статья 1048. Проценты по договору займа

1. Заимодатель имеет право на получение от заемщика процентов от суммы займа, если другое не установлено договором или законом. Размер и порядок получения процентов устанавливаются договором. Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

В случае отсутствия другой договоренности сторон проценты выплачиваются ежемесячно до дня возвращения займа.

2. Договор займа считается беспроцентным, если:

- он заключен между физическими лицами на сумму, которая не превышает пятидесятикратного размера не облагаемого налогами минимума доходов граждан, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- заемщику переданы вещи, определенные родительными признаками.

Статья 1049. Обязанность заемщика возвратить заем

1. Заемщик обязан возвратить заимодателю заем (денежные средства в такой же сумме или вещи, определенные родительными признаками, в таком же количестве, такого же рода и такого же качества, которые были переданы ему заимодателем) в срок и в порядке, которые установлены договором.

Если договором не установлен срок возвращения займа или этот срок определен моментом предъявления требования, заем должен быть возвращен заемщиком на протяжении тридцати дней со дня предъявления заимодателем требования об этом, если другое не установлено договором.

3. Заем считается возвращеным в момент передачи заимодателю вещей, определенных родительными признаками, или зачисления денежной суммы, которая занималась, на его банковский счет.

Статья 1050. Последствия нарушения договора заемщиком

1. Если заемщик своевременно не возвратил сумму займа, он обязан уплатить денежную сумму согласно статье 625 Гражданского кодекса Украины. Если заемщик своевременно не возвратил вещи, определенные родительными признаками, он обязан уплатить неустойку согласно статям 549-552 Гражданского кодекса Украины, которая начисляется со дня, когда вещи должны были быть возвращены, до дня их фактического возвращения заимодателю, независимо от уплаты процентов, принадлежащих ему согласно статье 1048

2. Если договором установлена обязанность заемщика возвратить заем частями (с рассрочкой), то в случае просрочки возвращения очередной части заимодатель имеет право требовать досрочного возвращения оставшейся части займа, и уплаты процентов, надлежащих ему согласно статье 1048 этого Кодекса.

Параграф 2. Кредит

Статья 1054. Кредитный договор

1. По кредитному договору банк или другое финансовое учреждение (кредитодатель) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, установленных договором, а заемщик обязуется возвратить кредит и уплатить проценты.

2. К отношениям по кредитному договору применяются положения параграфа 1 этой главы, если другое не установлено этим параграфом и не вытекает из сути кредитного договора.

3. Особенности регулирования отношений по договору о предоставлении потребительского кредита установлены законом.

Статья 1055. Форма кредитного договора

1. Кредитный договор заключается в письменной форме.

2. Кредитный договор, заключенный с несоблюдением письменной формы, является ничтожным.

Статья 1056. Отказ от предоставления или получения кредита

1. Кредитодатель имеет право отказаться от предоставления заемщику предусмотренного договором кредита частично или в полном объеме в случае нарушения процедуры признания заемщика банкротом или при наличии других обстоятельств, которые явным образом свидетельствуют о том, что предоставленный заемщику кредит своевременно не будет возвращен.

2. Заемщик имеет право отказаться от получения кредита частично или в полном объеме, уведомив об этом кредитодателя до установленного договором срока его предоставления, если другое не установлено договором или законом.

3. В случае нарушения заемщиком установленной кредитным договором обязанности целевого использования кредита кредитодатель имеет право также отказаться от дальнейшего кредитования заемщика по договору.

Статья 1056-1. Проценты по кредитному договору

1. Процентная ставка по кредиту может быть фиксированной или изменяемой. Тип процентной ставки определяется кредитным договором.

Процентная ставка по кредиту может быть фиксированной или изменяемой. Тип процентной ставки определяется кредитным договором.

2. Размер процентов, тип процентной ставки (фиксированная или изменяемая) и порядок их уплаты по кредитному договору определяются в договоре в зависимости от кредитного риска, предоставленного обеспечения, спроса и предложений, сложившихся на кредитном рынке, срока пользования кредитом, размера учетной ставки и других факторов на дату составления договора.

3. Фиксированная процентная ставка является неизменной в течение всего срока кредитного договора. Установленный договором размер фиксированной процентной ставки не может быть увеличен кредитором в одностороннем порядке. Условие договора относительно права кредитора изменять размер фиксированной процентной ставки в одностороннем порядке является ничтожной.

4. В случае применения изменяемой процентной ставки кредитор самостоятельно, с определенной в кредитном договоре периодичностью, имеет право увеличивать и обязан уменьшать процентную ставку согласно условиям и в порядке, установленных кредитным договором. Кредитодатель обязан письменно уведомить заемщика, поручителя и иных обязанных по договору лиц об изменении процентной ставки не позднее чем за 15 календарных дней до даты которые распространяется новая ставка. В кредитном договоре устанавливается порядок расчета изменяемой процентной ставки по применением согласованного сторонами индекса. Порядок расчета изменяемой процентной ставки должен позволять точно определить размер процентной ставки по кредиту на любой момент времени в течение срока действия кредитного договора. Кредитор не имеет права изменять установленный кредитным договором порядок расчета изменяемой процентной ставки без согласия заемщика.

Кредитодатель обязан письменно уведомить заемщика, поручителя и иных обязанных по договору лиц об изменении процентной ставки не позднее чем за 15 календарных дней до даты которые распространяется новая ставка. В кредитном договоре устанавливается порядок расчета изменяемой процентной ставки по применением согласованного сторонами индекса. Порядок расчета изменяемой процентной ставки должен позволять точно определить размер процентной ставки по кредиту на любой момент времени в течение срока действия кредитного договора. Кредитор не имеет права изменять установленный кредитным договором порядок расчета изменяемой процентной ставки без согласия заемщика.

5. Индекс, используемый в формуле определения изменяемой процентной ставки, должен отвечать следующим требованиям:

- текущее значение индекса должно периодически, не реже одного раза в месяц, публиковаться в СМИ или обнародоваться через другие общедоступные регулярные источники информации. Кредитный договор должен содержать ссылки на источник информации о соответствующем индекс;

- индекс должен основываться на объективных индикаторах финансовой сферы, позволяющие определить рыночную стоимость кредитных ресурсов;

- значение индекса должно устанавливаться независимым учреждением с признанной деловой репутацией на рынке финансовых услуг.

6. В случае применения изменяемой процентной ставки в кредитном договоре должен определяться максимальный размер увеличение процентной ставки

7. Особенности применения изменяемой процентной ставки по договору о предоставлении потребительского кредита устанавливаются законом

Статья 1057. Коммерческий кредит

1. Договором, выполнение которого связано с передачей в собственность второй стороне денежных средств или вещей, которые определяются родительными признаками, может предполагаться предоставление кредита как аванса, предшествующей оплаты, отсрочки или рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если другое не установлено законом.

2. К коммерческому кредиту применяются положения статей 1054-1056 Гражданского кодекса Украины, если другое не установлено положениями о договоре, из которого возникло соответствующее обязательство, и не противоречит сути такого обязательства.

Статья 1057-1. Правовые последствия недействительности кредитного договора

1. В случае признания кредитного договора недействительным суд по заявлению стороны в обязательном порядке применяет последствия недействительности сделки, предусмотренные частью первой статьи 216 настоящего Кодекса, и определяет денежную сумму, которая должна быть возвращена кредитодателю.

В случае признания кредитного договора недействительным суд по заявлению стороны в обязательном порядке применяет последствия недействительности сделки, предусмотренные частью первой статьи 216 настоящего Кодекса, и определяет денежную сумму, которая должна быть возвращена кредитодателю.

2. Признавая недействительным кредитный договор, в котором исполнения обязательства заемщика обеспечены залогом имущества заемщика или поручителя, суд по заявлению кредитодателя накладывает на такое имущество арест.

3. Арест на имущество подлежит снятию, если в течение 30 дней со дня вступления в законную силу решения суда о признании недействительным кредитного договора средства в размере, определенном судом, будут возвращены кредитодателю. Если в указанный срок обязательство возвратить средства не выполнено, кредитор имеет право обратиться в суд с иском об обращении взыскания на арестованное имущество.

4. Арест на имущество, наложенный в соответствии с частью второй настоящей статьи, подлежит снятию после выполнения обязательства вернуть кредитодателю средства в размере, определенном судом.

5. Признавая недействительным договор залога, который обеспечивал выполнение обязательства заемщика по кредитному договору, суд по заявлению кредитодателя налагает арест на имущество, которое было предметом залога. Такой арест подлежит снятию после выполнения обязательства вернуть кредитодателю средства по кредитному договору, а в случае признания кредитного договора недействительным — после выполнения обязательства вернуть кредитодателю средства в размере, определенном судом в соответствии с частью первой настоящей статьи

Параграф 3. Банковский вклад

Статья 1058. Договор банковского вклада

1. По договору банковского вклада (депозита) одна сторона (банк), которая приняла от второй стороны (вкладчика) или для него поступившую денежную сумму (вклад), обязуется выплачивать вкладчику такую сумму и проценты на нее или доход в другой форме на условиях и в порядке, установленных договором.

2. Договор банковского вклада, в котором вкладчиком является физическое лицо, является публичным договором (статья 633 Гражданского кодекса Украины).

3. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются положения о договоре банковского счета (глава 72 Гражданского кодекса Украины), если другое не установлено этой главой или не вытекает из сути договора банковского вклада.

Статья 1059. Форма договора банковского вклада

1. Договор банковского вклада составляется в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение денежной суммы подтверждено договором банковского вклада с выдачей сберегательной книжки или сертификата или другого документа, который отвечает требованиям, установленным законом, другими нормативно-правовыми актами в сфере банковской деятельности (банковскими правилами) и обычаями делового оборота.

2. В случае несоблюдения письменной формы договора банковского вклада настоящий договор является ничтожным.

Статья 1060. Виды банковских вкладов

1. Договор банковского вклада составляется на условиях выдачи вклада по первому требованию (вклад по требованию) или на условиях возвращения вклада по истечению установленного договором срока (срочный вклад).

Договором может быть предусмотрены внесения денежной суммы на других условиях ее возвращения.

2. По договору банковского вклада по требованию банк обязан выдать вклад или его часть по первому требованию вкладчика.

Условие договора банковского вклада по требованию об отказе от права на получение вклада по первому требованию ничтожно.

3. По договору банковского срочного вклада банк обязан выдать вклад и начисленные проценты по этому вкладу с истечением срока, определенного в договоре банковского вклада.

Возвращение вкладчику банковского срочного вклада и начисленных процентов по этому вкладу по его требованию до истечения срока либо до наступления иных обстоятельств, определенных договором, возможно исключительно в случаях, если это предусмотрено условиями договора банковского срочного вклада.

4. Если вкладчик не требует возвращения суммы срочного вклада до истечения срока, установленного договором банковского вклада, или возвращение суммы вклада, внесенного на других условиях возвращения, после наступления определенных договором обстоятельств договор считается продленным на условиях вклада по требованию, если другое не установлено договором.

Статья 1061. Проценты на банковский вклад

1. Банк выплачивает вкладчику проценты на сумму вклада в размере, установленном договором банковского вклада.

Если договором не установлен размер процентов, банк обязан выплачивать проценты в размере учетной ставки Национального банка Украины.

2. Банк имеет право изменить размер процентов, которые выплачиваются на вклады по требованию, если другое не установлено договором.

В случае уменьшения банком размера процентов на вклады по требованию новый размер процентов применяется к вкладам, внесенным в уведомление вкладчиков об уменьшении процентов, по истечению одного месяца с момента соответствующего сообщения, если другое не установлено договором.

3. Установленный договором размер процентов на срочный вклад или на вклад, внесенный на условиях его возвращения в случае наступления определенных договором обстоятельств, не может быть односторонне уменьшен банком, если другое не установлено законом.

4. Условие договора относительно права банка изменять размер процентов на срочный вклад в одностороннем порядке является ничтожным.

Условие договора относительно права банка изменять размер процентов на срочный вклад в одностороннем порядке является ничтожным.

6. Проценты на банковский вклад выплачиваются вкладчику по его требованию по истечению каждого квартала в отдельности от суммы вклада, а неистребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты, если другое не установлено договором банковского вклада.

В случае возвращения вклада выплачиваются все начисленные до этого момента проценты.

Статья 1062. Внесение денежных средств на счет вкладчика другим лицом

1. На счет по банковскому вкладу зачисляются денежные средства, которые поступили в банк на имя вкладчика от другого лица, если договором банковского вклада не предусмотрено другое. При этом считается, что вкладчик согласился на получение денежных средств от другого лица, предоставив ему необходимые данные о счете по вкладу.

2. Средства, по ошибке зачисленные на счет вкладчика, подлежат возвращению согласно статье 388 этого Кодекса.

Статья 1063. Договор банковского вклада в пользу третьего лица

1. Физическое или юридическое лицо может заключить договор банковского вклада (сделать вклад) в пользу третьего лица. Это лицо приобретаем право вкладчика с момента предъявления им в банк первого требования, которое вытекает из прав вкладчика, или выражения им другим способом намерения воспользоваться такими правами.

До обретения лицом, в пользу которого сделан банковский вклад, прав вкладчика эти права принадлежат лицу, которое сделало вклад.

Определение имени физического лица (статья 28 Гражданского кодекса Украины) или наименование юридического лица (статья 90 Гражданского кодекса Украины), в пользу которого сделан вклад, является важным условием договора банковского вклада.

2. Если лицо, в пользу которого сделан вклад, отказалось от него, лицо, которое заключило договор банковского вклада в пользу третьего лица, имеет право требовать возвращения вклада или перевести его на свое имя.

Статья 1064. Сберегательная книжка

1. Заключение договора банковского вклада с физическим лицом и внесение денежных средств на его счет по вкладу подтверждаются сберегательной книжкой.

В сберегательной книжке указываются наименование и местонахождение банка (его филиала), номер счета по вкладу, а также все денежные суммы, зачисленные на счет и списанные из счета, а также остаток денежных средств на счете на момент предъявления сберегательной книжки в банк.

2. Ведомости о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком.

3. Выдача банковского вклада, выплата процентов по нему и выполнение распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам осуществляются банком в случае предъявления сберегательной книжки.

Если сберегательную книжка утрачена или приведен в непригодный для предъявления состояние, банк по заявлению вкладчика выдает ему новую сберегательную книжку.

Статья 1065. Сберегательный (депозитный) сертификат

1. Сберегательный (депозитный) сертификат подтверждает сумму вклада, внесенного в банк, и права вкладчика (владельца сертификата) на получение по истечению установленного срока суммы вклада и процентов, установленных сертификатом, в банке, который его выдал.

2. Исключена.

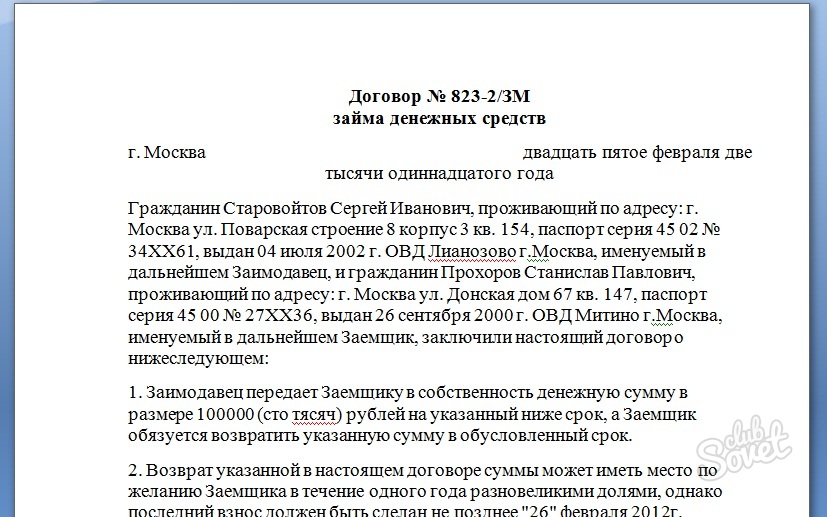

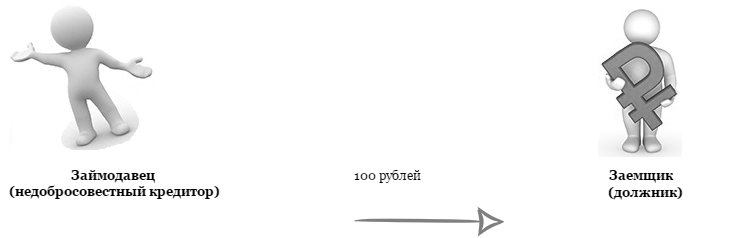

Договор займа: Что такое договор займа? Как заключается договор займа?

Договор займа — это соглашение, по которому заимодатель передает в собственность заемщику бесплатно или за определенное вознаграждение денежные средства или другие вещи.

Средства определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества. Вещь обладает определенными родовыми признаками, если она имеет признаки, присущие всем вещам того же рода, и измеряется числом, весом, мерой — т.е. иными словами, такая вещь является заменимой.

Следовательно, кредитор — это тот, кто предоставляет, а заемщик — тот, кто берет ссуду.

Договор займа заключается между заимодавцем и заемщиком.

Сторонами договора могут быть граждане, осознающие значение своих действий и которые могут ими управлять и имеют достаточный уровень правоспособности. Способность иметь гражданские права и обязанности (гражданскую правоспособность) имеют все граждане. Но, в некоторых случаях, способность иметь отдельные гражданские права и обязанности может связываться с достижением лицом определенного возраста.

Договор считается заключенным и вступает в силу с момента, когда заимодатель передает заемщику имущество в собственность.

Следует иметь в виду, что в гражданском праве под термином «имущество» понимается не только вещи или предметы, но и денежные средства или иные ценности. Именно с момента передачи денег или вещей, являющихся предметом займа, заемщик становится их собственником.

Предметом договора могут быть деньги или иные заменимые вещи, определенные родовыми признаками. Деньги могут заниматься наличными или путем безналичных расчетов. При безналичных расчетах моментом передачи средств считается момент зачисления их на счет заемщика или, по его указанию, на счет третьего лица, если иное не предусмотрено самим договором. Кроме национальной валюты, предметом займа может быть также иностранная валюта, но при условии соблюдения требований валютного законодательства.

Деньги могут заниматься наличными или путем безналичных расчетов. При безналичных расчетах моментом передачи средств считается момент зачисления их на счет заемщика или, по его указанию, на счет третьего лица, если иное не предусмотрено самим договором. Кроме национальной валюты, предметом займа может быть также иностранная валюта, но при условии соблюдения требований валютного законодательства.

Моментом передачи других вещей, определенных родовыми признаками, может быть не только передача вещи в натуре, но и вручения товарораспорядительных документов на это имущество.

Внимание! Любое обещание предоставить в будущем заем, подписать договор, либо указать в договоре на срок, в течение которого произойдет передача займа, не имеют юридического значения.

Как заключается договор займа?

В письменной форме:

- если сумма договора не менее чем в десять раз установленного законом размера необлагаемого минимума доходов граждан;

- если заимодавцом является юридическое лицо.

Если сумма договора менее чем в десять раз установленного законом размера необлагаемого минимума доходов граждан, Договор займа может заключаться в устной форме, за исключением договоров, подлежащих нотариальному удостоверению и (или) государственной регистрации.

Договор займа может быть заключен как путем составления одного документа, так и путем обмена письмами, телеграммами, с помощью телетайпного, электронного или другого технического средства связи.

На практике стороны часто не соблюдают письменную форму, а ограничиваются составлением заемщиком долгового документа-расписки и передачей ее заимодателю.

Расписка является документом, подтверждающий передачу денег заимодателем заемщику. Однако следует иметь в виду, что расписка не является письменной формой договора займа и не заменяет ее. Расписка заемщика или иной документ, удостоверяющий передачу ему заимодателем определенной денежной суммы или определенного количества вещей, есть только долговым документом, подтверждающим заключение договора займа. Расписка или иной документ (акт приема-передачи, счет-фактура на товары и т.п.), если они находятся в заимодателя, удостоверяющие факт получения займа.

Расписка или иной документ (акт приема-передачи, счет-фактура на товары и т.п.), если они находятся в заимодателя, удостоверяющие факт получения займа.

Передача суммы займа может также удостоверяться таким ценным бумагам, как вексель и облигация.

Внимание! Если вы не сдержали обязательной письменной формы договора займа, то это не будет следствием недействительности договора, а лишь усложняет его подтверждение. Если письменной формы не было соблюдено, решение суда не может основываться на показаниях свидетелей, но факт заключения договора займа может приходиться письменными доказательствами, средствами аудио-, видеозаписи и другими доказательствами.

По желанию сторон договор может быть удостоверен нотариусом.

Договор считается совершенной в письменной форме — если его содержание зафиксировано в одном или нескольких документах, в письмах, телеграммах, которыми обменялись стороны или если воля сторон выражена с помощью телетайпного, электронного или другого технического средства связи, если она подписана ее стороной (сторонами).

Если Вы в связи с болезнью или физическим недостатком не можете подписать договор собственноручно, по Вашему поручению текст договора в Вашем присутствии подписывает другое лицо. Подпись другого лица на тексте договора может быть удостоверена соответствующим должностным лицом по месту Вашей работы, учебы, жительства или лечения или нотариусом.

За пользование займом заимодавец имеет право на получение процентов от суммы займа, если иное не установленное договором. Плата для заимодателя устанавливается в форме процентов от суммы, предоставляемой в ссуду.

Размер и порядок получения процентов устанавливаются договором. Проценты могут начисляться за каждый день, месяц, квартал или год и выплачиваться заемщиком полностью одновременно с получением или возвратом предмета займа, либо периодически частями.

Внимание! Если вы не оговорили этого условия и не отметили безвозмездного характера займа, то проценты должны выплачиваться ежемесячно до дня возврата одолженной суммы. Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

Договор займа считается беспроцентным, если:

- он заключен между физическими лицами на сумму, не превышающую пятидесятикратного размера необлагаемого минимума доходов граждан, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- заемщику переданы вещи, определенные родовыми признаками.

Заемщик обязан возвратить заимодателю заем (денежные средства в такой же сумме или вещи, определенные родовыми признаками, в таком же количестве, того же рода и такого же качества, которые были переданы ему заимодателем) в срок и в порядке, установленных договором. Договором может определять и сам порядок возврата: частями и в определенные промежутки времени. Так, например, в договоре могут предусматриваться время и место возврата, лицо, которому нужно вернуть заем.

По общему правилу, если место возврата займа не установлено в договоре, возврат производится по месту жительства заимодателя, а если займодателем является юридическое лицо, — по его местонахождению на момент заключения договора. Если заимодатель на момент возврата займа сменил место жительства (местонахождение), на него возлагается обязанность сообщить об этом заемщику.

Если заимодатель на момент возврата займа сменил место жительства (местонахождение), на него возлагается обязанность сообщить об этом заемщику.

Заемщик должен вернуть деньги или вещи в течение тридцати дней со дня предъявления заимодателем требования о возврате займа, если:

- в договоре отсутствуют условия о сроке возврата займа;

- срок возврата займа в договоре определен моментом предъявления заимодателем требования о возврате займа.

В договоре могут быть установлены другие условия возврата займа. Заемщик может вернуть заем, предоставленный по договору беспроцентного займа, досрочно, если иное не установлено договором.

Не забудьте! Досрочный возврат займа допускается только по договору беспроцентного займа. Стороны могут прямо установить в договоре недопустимость досрочного возврата займа независимо от того, начисляются проценты или нет.

Ссуда считается возвращенной с момента фактического переставления вещей, определенных родовыми признаками, заимодателю (из рук в руки) или с момента зачисления денежных средств,которые заимствовались, на банковский счет кредитора.

Если договор займа является возмездным, его надлежащее исполнение предполагает также оплату в полном объеме процентов за пользование денежными средствами.

Внимание! Если заемщик своевременно не возвратил сумму займа, он обязан уплатить по требованию кредитора сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором. Индекс инфляции за прошлый месяц публикуется Государственным комитетом статистики Украины в «Правительственном курьере». Начисление двух разновидностей процентов осуществляется путем составления процентов за пользование суммой займа и процентов от просроченной суммы (проценты ответственности). Проценты за ненадлежащее или несвоевременное выполнение условий договора начисляются на сумму займа (основного долга) без учета уже начисленных процентов за пользование основной сумме займа, если в договоре не установлено иное.

Договором может быть установлен иной размер процентов за просрочку возврата суммы займа и процентов за пользование.

Если заемщик своевременно не вернул вещи, определенные родовыми признаками, он должен уплатить неустойку — денежную сумму или другое имущество. Неустойка начисляется со дня, когда вещи должны были быть возвращены заемщиком, до дня их фактического возвращения заимодателю независимо от уплаты процентов, причитающихся заимодателю. Неустойкой может быть как движимое так и недвижимое имущество.

Если договором установлена обязанность заемщика возвратить заем частями (с рассрочкой), то в случае просрочки возврата очередной части заимодатель имеет право требовать от заемщика досрочного возврата части займа, оставшейся от уплаты процентов, причитающиеся заимодателю.

Если договор займа заключен в письменной форме, решение суда не может основываться на показаниях свидетелей для подтверждения того, что деньги или вещи в действительности не были получены заемщиком от займодателя или были получены в меньшем количестве, чем предусмотрено договором. Это не применяется к случаям, когда договор был заключен под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодателем.

Это не применяется к случаям, когда договор был заключен под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодателем.

Внимание! Исполнение договора займа, то есть возвращения заимодавцу имущества (денег или вещей), может обеспечиваться в частности залогом, гарантией, неустойкой, порукой. Например, в целях обеспечения возврата займа может быть заключен договор поручительства, по которому поручитель поручается перед заимодателем за исполнение заемщиком своих обязательств вернуть заем. В случае, если указанное заемщиком лицо отказалось от заключения договора поручительства, заимодатель вправе потребовать досрочный возврат займа и уплаты процентов за пользование займом (если иное не предусмотрено договором).

В договоре стороны вправе предусмотреть другие условия по обеспечению возврата займа, но условие об обеспечении возврата займа не является необходимым для договора данного вида.

Заимодатель может требовать досрочного возврата ссуды, если заемщик не обеспечил возврат займа, в частности не предоставил в установленный договором срок гарантии, поручительства, или же обеспечение было потеряно или ухудшено по независящим от заимодавца обстоятельств (например, переданные в залог ценные бумаги обесценились, предмет залога, который находился у залогодателя, был уничтожен в результате действия непреодолимой силы (землетрясения, аварии, военные действия и т. д.), ликвидировано юридическое лицо — поручителя или гаранта).

д.), ликвидировано юридическое лицо — поручителя или гаранта).

Иногда на практике возникает необходимость превратить долг, возникший из другого договора (купли-продажи, аренды и т.п.), в заемное обязательство. Например, при покупке товара покупатель не полностью уплатил цену и хочет получить отсрочку платежа, — разница между уже уплаченными средствами и средствами, которые еще нужно оплатить, будет составлять предмет займа.

Замена долга заемным обязательством должна осуществляться в форме, установленной для договора займа. Итак, если долг по первоначальному обязательству не менее чем в десять раз превышает установленный законом размер необлагаемого минимума доходов граждан или заимодателем является юридическое лицо, соглашение должно заключаться в письменной форме.

У многих может возникнуть вопрос: какая же разница договора займа от кредита?

В отличие от банковского кредита, заем не предусматривает обязательного взимания процентов или других форм прироста предоставленных взаймы денег или вещей. Заем предоставляется, как правило, без четко определенного целевого назначения, что недопустимо для кредитных договоров. Но вместе с тем возможно предоставление «целевого займа».

Заем предоставляется, как правило, без четко определенного целевого назначения, что недопустимо для кредитных договоров. Но вместе с тем возможно предоставление «целевого займа».

Договор займа. Три ответа на вопросы по передаче денег

С июня работают новые правила для заемщиков и заимодавцев

Компании вправе заключать консенсуальный договор займа, отказываться от него в одностороннем порядке и начислять проценты по ключевой ставке ЦБ. Юристы могут применить к новым отношениям практику, которую сформировали суды до изменений. В статье — позиции, которые помогут избежать споров между сторонами. Если же конфликт возник, читайте, как заемщику оспорить договор по безденежности, а заимодавцу этому противостоять.

Как предусмотреть передачу денег третьему лицу

Компании используют две схемы передачи денег. Основное отличие в том, кому заимодавец передает денежные средства.

Первая схема — классическая, когда заимодавец передает средства заемщику. В этом случае заимодавец минимально рискует, поскольку, даже если возникнет спор, кредитору нужно будет лишь доказать, что он реально передал деньги.

Вторая схема — нестандартная, когда заимодавец передает деньги третьему лицу по заданию заемщика. Предусмотрите согласие заемщика и его указания на то, чтобы заимодавец перечислил средства третьей стороне. В дальнейшем указания о том, кому переводить деньги и в какие сроки, заемщик может присылать по электронной почте.

Кроме договора заимодавцу безопаснее подписать акт приема-передачи заемных средств. Акт поможет подтвердить, что заемщик получил деньги.

Заемщик может дать устное распоряжение перевести средства третьей стороне. Это небезопасно, поскольку устные указания сложно доказать на практике. Заимодавец должен иметь письменное подтверждение, что он получал распоряжение от заемщика. В платежном поручении делайте ссылку на договор займа.

Пример: заимодавец обратился в суд с иском о взыскании денежных средств. Он указал, что по устному указанию заемщика переводил суммы третьим лицам. Суды отказали, потому что пришли к выводу, что истец перечислял деньги и передавал товар для расчетов с контрагентами. Ни в одном подтверждающем документе, в том числе платежных поручениях, не было ссылки на договор займа.

Ни в одном подтверждающем документе, в том числе платежных поручениях, не было ссылки на договор займа.

В каких случаях следует отказаться от договора

Заемщик вправе отказаться от денег до момента их получения. Заимодавец, который обязался предоставить заем, вправе отказаться от исполнения полностью или частично. Для этого должны быть обстоятельства, которые очевидно свидетельствуют, что должник не вернет заем вовремя.

Например, таким обстоятельством может быть задолженность по ранее выданным займам или кредитам. О невозможности вернуть деньги в срок говорят также признаки неплатежеспособности заемщика или значительная кредиторская задолженность перед другими лицами, срыв сделок заемщика с контрагентами.

Практика по отказам от договоров займа из-за неплатежеспособности должника только будет формироваться. При этом уже устоялись позиции по аналогичным ситуациям в отношениях по выдаче кредита между компаниями и банками.

Пример: банк заключил кредитный договор с компанией для целей строительства. По его условиям заемщик должен был получить три транша в течение трех лет. Банк дважды перечислил деньги, но в третий раз не стал этого делать. Кредитор засомневался в платежеспособности должника. Заемщик решил это оспорить в суде и подал иск о взыскании упущенной выгоды. Истец заявил, что из-за отсутствия финансирования не смог завершить стройку и начать зарабатывать.

По его условиям заемщик должен был получить три транша в течение трех лет. Банк дважды перечислил деньги, но в третий раз не стал этого делать. Кредитор засомневался в платежеспособности должника. Заемщик решил это оспорить в суде и подал иск о взыскании упущенной выгоды. Истец заявил, что из-за отсутствия финансирования не смог завершить стройку и начать зарабатывать.

Три инстанции отказали заемщику. Суды установили ухудшение финансового состояния компании. Это говорило о том, что истец не сможет вернуть долг вовремя. Поэтому банк законно не выдал третью часть кредита.

Когда можно оспорить договор займа

Заемщик вправе оспорить договор займа по безденежности. Чтобы признать соглашение недействительным, нужно доказать, что заемщик не получал от заимодавца деньги или иные вещи либо получал в меньшем количестве.

Если заемщик получил меньше средств, чем указано в договоре, размер обязательств определяют исходя из переданных денежных сумм или иного имущества. Обязательство вернуть полученные средства возникает с момента, когда заемщику передали первую часть займа, а не с момента полной передачи количества, которое оговорили стороны в договоре. При этом заемщик обязан вернуть те суммы денежных средств, которые фактически получил.

Обязательство вернуть полученные средства возникает с момента, когда заемщику передали первую часть займа, а не с момента полной передачи количества, которое оговорили стороны в договоре. При этом заемщик обязан вернуть те суммы денежных средств, которые фактически получил.

Заимодатель может опровергнуть безденежность договора. Для этого нужно доказать, что он реально передал заем и у него была финансовая возможность выдать средства. Если заем выдает предприниматель или просто физическое лицо, то доказательствами будут, например, справки 2-НДФЛ.

Компании ссылаются на обороты по банковскому счету, договоры с контрагентами. Если заимодатель ссылается на обороты и прибыль, заключенные договоры, то должен доказать, что доход задекларирован, а договоры исполняются. Если доказательств не будет, суды поддержат заемщика.

Самого по себе договора займа как доказательства передачи средств заемщику иногда недостаточно, даже если стороны прописали в документе, что он имеет силу акта приема-передачи и подтверждает, что он получил деньги или иные вещи.

Суд может решить, что условие противоречит Гражданскому кодексу, и потребует предоставить другие доказательства. Подойдут расписки, расходные кассовые ордера, платежные поручения, выписки с расчетного счета о движении средств со счета заимодавца на счет заемщика.

Может сложиться ситуация, когда у банка отозвали лицензию и заемщик из-за этого не получил средства. Если банк не может обеспечить реальное движение денежных сумм, то суды иногда признают договор займа недействительным.

Есть и другая позиция: некоторые суды считают, что сама по себе несостоятельность банка — это не основание признать договор займа недействительным. В таких делах счета заимодателя и заемщика были в одном банке, средства по документации банка передвинулись по счетам, заемщик воспользовался этим и погасил кредит перед банком.

Риск отзыва лицензии у банка несет заимодатель, особенно если счета у сторон в разных банках. Иногда возникают ситуации, когда заемщик исполнил свои обязательства и перечислил средства, а они заморозились из-за того, что лицензию отозвали у банка заимодавца. В таком случае заемщик за счет заимодателя приобретает право требования к банку-банкроту на сумму, которую перечислил

В таком случае заемщик за счет заимодателя приобретает право требования к банку-банкроту на сумму, которую перечислил

Законодательство

Гражданский кодекс Украины:

Ст. 526. Обязательство должно выполнятся должным образом согласно условиям договора и требованиям ГК Украины, других актов гражданского законодательства, а при отсутствии таких условий и требований – согласно обычаям делового оборота или других требований, которые обычно выдвигаются.

Ст. 549. Неустойкой (штрафом, пеней) является денежная сумма или другое имущество, которые должник должен передать кредитору в случае нарушения обязательства.

Ст. 625. Должник не освобождается от ответственности за невозможность выполнения им денежного обязательства.

Должник, просрочивший выполнение обязательства, по требованию кредитора обязан оплатить сумму долга с учетом установленного индекса инфляции за весь период просрочки, а также три процента годовых от просроченной суммы, если другой размер процентов не установлен договором или законом.

Ст. 1048. Заимодатель имеет право на получение от заемщика процентов от суммы займа, если другое не установлено договором или законом. Размер и порядок получения процентов устанавливается договором. Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины. В случае отсутствия другой договоренности сторон проценты выплачиваются ежемесячно до дня возврата займа.

Ст. 1049. Заемщик обязан вернуть заем заимодателю (денежные средства в той же сумме или вещи, определенные родовыми признаками, в том же самом количестве, такого же рода и в таком же качестве, как и были переданы ему заимодателем) в срок и в порядке, установленные договором.

Ст. 1050. Если заемщик своевременно не вернул сумму займа, он обязан оплатить денежную сумму согласно ст. 625 этого Кодекса.

… Если договором установлено обязательство заемщика вернуть заем частями, то в случае несвоевременного возврата следующей части займа заимодатель имеет право требовать досрочного возврата оставшейся части займа и оплаты процентов…

Ст. 1052. В случае невыполнения заемщиком обязательств, установленных договором займа, касательно обеспечения возврата займа, а также в случае утраты обеспечения выполнения обязательства или ухудшения его условий по обстоятельствам, за которые заимодатель не несет ответственности, заимодатель имеет право требовать от заемщика досрочного возврата займа и оплаты процентов, полагающихся ему согласно статье 1048 этого Кодекса, если другое не установлено договором.

1052. В случае невыполнения заемщиком обязательств, установленных договором займа, касательно обеспечения возврата займа, а также в случае утраты обеспечения выполнения обязательства или ухудшения его условий по обстоятельствам, за которые заимодатель не несет ответственности, заимодатель имеет право требовать от заемщика досрочного возврата займа и оплаты процентов, полагающихся ему согласно статье 1048 этого Кодекса, если другое не установлено договором.

Уголовный Кодекс Украины:

Ст. 192. Причинение значительного имущественного ущерба путем обмана или злоупотребления доверием при отсутствии признаков мошенничества, карается штрафом до пятидесяти необлагаемых налогом минимумов доходов граждан либо общественными работами сроком до двухсот сорока часов, либо исправительными работами сроком до двух лет, либо арестом сроком до шести месяцев.

Ст. 222. Предоставление заведомо ложной информации органам государственной власти, органам власти АР Крым или органам местного самоуправления, банкам или другим кредиторам с целью получения субсидий, дотаций, кредитов или льгот по налогам в случае отсутствия признаков преступления против собственности, карается штрафом от одной тысячи до трех тысяч необлагаемых налогом минимумов граждан с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до трех лет.

Закон Украины «О банках и банковской деятельности»:

Ст. 61. …. Банк имеет право предоставлять информацию, содержащую банковскую тайну, частным лицам и организациям для обеспечения исполнения ими своих функций или предоставления услуг банку согласно заключенным между такими лицами (организациями) и банком договоров, в том числе о переуступке права требования к клиенту, при условии, что предусмотренные договором функции и/или услуги касаются деятельности банка, которую он осуществляет согласно статье 47 этого Закона.

Закон Украины «О защите прав потребителя»:

Ст. 11. Договор о предоставлении потребительского кредита заключается между кредитодателем и потребителем, в соответствии с которым кредитодатель предоставляет денежные средства (потребительский кредит) или обязуется предоставить их потребителю для приобретения продукции в размере и на условиях, установленных договором, а потребитель обязуется вернуть их вместе с начисленными процентами…

Закон Украины «Об исполнительном производстве»:

Ст. 11. … Государственный исполнитель в процессе осуществления исполнительного производства имеет право,…в случае уклонения должника от выполнения обязательств, возложенных на него решением, обращаться в суд за установлением временного ограничения в праве выезда должника – физического лица или руководителя должника – юридического лица за пределы Украины – до исполнения обязательств по решению.

11. … Государственный исполнитель в процессе осуществления исполнительного производства имеет право,…в случае уклонения должника от выполнения обязательств, возложенных на него решением, обращаться в суд за установлением временного ограничения в праве выезда должника – физического лица или руководителя должника – юридического лица за пределы Украины – до исполнения обязательств по решению.

Ст. 57. Арест имущества должника применяется для обеспечения реального исполнения решения.

… Постановлением государственного исполнителя может быть наложен арест в размере суммы взыскания с учетом исполнительного сбора, расходов, связанных с организацией и проведением исполнительных действий и примененных государственным исполнителем штрафов, на все имущество должника или на отдельные его предметы…

Договор о переводе долга — Нормативные акты о делопроизводстве и законы об архивном деле

Договор займа – это соглашение, по которому заимодатель передает в собственность заемщику бесплатно или за определенное вознаграждение денежные средства или другие вещи. Средства определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Средства определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Вещь обладает определенными родовыми признаками, если она имеет признаки, присущие всем вещам того же рода, и измеряется числом, весом, мерой, т.е. иными словами, такая вещь является заменимой (ст. 807 ГК РФ).

Особенности составления договора о переводе долга

Кредитор – это тот, кто предоставляет, а заемщик – тот, кто берет ссуду. Договор займа заключается между заимодавцем и заемщиком.

Сторонами договора могут быть граждане, осознающие значение своих действий и которые могут ими управлять и имеют достаточный уровень правоспособности. Договор считается заключенным и вступает в силу с момента, когда заимодатель передает заемщику имущество в собственность.

В гражданском праве под термином «имущество» понимается не только вещи или предметы, но и денежные средства или иные ценности. Именно с момента передачи денег или вещей, являющихся предметом займа, заемщик становится их собственником. Предметом договора могут быть деньги или иные заменимые вещи, определенные родовыми признаками.

Именно с момента передачи денег или вещей, являющихся предметом займа, заемщик становится их собственником. Предметом договора могут быть деньги или иные заменимые вещи, определенные родовыми признаками.

Деньги могут заниматься наличными или путем безналичных расчетов. При безналичных расчетах моментом передачи средств считается момент зачисления их на счет заемщика или, по его указанию, на счет третьего лица, если иное не предусмотрено самим договором. Кроме национальной валюты, предметом займа может быть также иностранная валюта, но при условии соблюдения требований валютного законодательства.

Моментом передачи других вещей, определенных родовыми признаками, может быть не только передача вещи в натуре, но и вручения товарораспорядительных документов на это имущество.

Форма договора

Простая письменная:

- если сумма договора не менее чем в десять раз установленного законом размера необлагаемого минимума доходов граждан;

- если заимодавцом является юридическое лицо.

Если сумма договора менее чем в десять раз установленного законом размера необлагаемого минимума доходов граждан, Договор займа может заключаться в устной форме, за исключением договоров, подлежащих нотариальному удостоверению и (или) государственной регистрации.

Договор займа может быть заключен как путем составления одного документа, так и путем обмена письмами, телеграммами, с помощью телетайпного, электронного или другого технического средства связи.

На практике стороны часто не соблюдают письменную форму, а ограничиваются составлением заемщиком долгового документа-расписки и передачей ее заимодателю.

Расписка является документом, подтверждающим передачу денег заимодателем заемщику. Однако следует иметь в виду, что расписка не является письменной формой договора займа и не заменяет ее.

Расписка заемщика или иной документ, удостоверяющий передачу ему заимодателем определенной денежной суммы или определенного количества вещей, есть только долговым документом, подтверждающим заключение договора займа. Расписка или иной документ (акт приема-передачи, счет-фактура на товары и т.п.), если они находятся в заимодателя, удостоверяющие факт получения займа.

Расписка или иной документ (акт приема-передачи, счет-фактура на товары и т.п.), если они находятся в заимодателя, удостоверяющие факт получения займа.

Передача суммы займа может также удостоверяться таким ценным бумагам, как вексель и облигация. По желанию сторон договор может быть удостоверен нотариусом. За пользование займом заимодавец имеет право на получение процентов от суммы займа, если иное не установленное договором. Плата для заимодателя устанавливается в форме процентов от суммы, предоставляемой в ссуду.

Размер и порядок получения процентов устанавливаются договором. Проценты могут начисляться за каждый день, месяц, квартал или год и выплачиваться заемщиком полностью одновременно с получением или возвратом предмета займа, либо периодически частями.

Договор займа считается беспроцентным, если:

- он заключен между физическими лицами на сумму, не превышающую пятидесятикратного размера необлагаемого минимума доходов граждан, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- заемщику переданы вещи, определенные родовыми признаками.

Заемщик обязан возвратить заимодателю заем (денежные средства в такой же сумме или вещи, определенные родовыми признаками, в таком же количестве, того же рода и такого же качества, которые были переданы ему заимодателем) в срок и в порядке, установленных договором.

Договором может определять и сам порядок возврата: частями и в определенные промежутки времени. Так, например, в договоре могут предусматриваться время и место возврата, лицо, которому нужно вернуть заем.

По общему правилу, если место возврата займа не установлено в договоре, возврат производится по месту жительства заимодателя, а если займодателем является юридическое лицо, — по его местонахождению на момент заключения договора. Если заимодатель на момент возврата займа сменил место жительства (местонахождение), на него возлагается обязанность сообщить об этом заемщику.

Заемщик должен вернуть деньги или вещи в течение тридцати дней со дня предъявления заимодателем требования о возврате займа, если:

- в договоре отсутствуют условия о сроке возврата займа;

- срок возврата займа в договоре определен моментом предъявления заимодателем требования о возврате займа.

В договоре могут быть установлены другие условия возврата займа. Заемщик может вернуть заем, предоставленный по договору беспроцентного займа, досрочно, если иное не установлено договором. Досрочный возврат займа допускается только по договору беспроцентного займа. Стороны могут прямо установить в договоре недопустимость досрочного возврата займа независимо от того, начисляются проценты или нет.

Ссуда считается возвращенной с момента фактического переставления вещей, определенных родовыми признаками, заимодателю (из рук в руки) или с момента зачисления денежных средств, которые заимствовались, на банковский счет кредитора. Если договор займа является возмездным, его надлежащее исполнение предполагает также оплату в полном объеме процентов за пользование денежными средствами.

Если заемщик своевременно не возвратил сумму займа, он обязан уплатить по требованию кредитора сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором.

Проценты за ненадлежащее или несвоевременное выполнение условий договора начисляются на сумму займа (основного долга) без учета уже начисленных процентов за пользование основной сумме займа, если в договоре не установлено иное.

Договором может быть установлен иной размер процентов за просрочку возврата суммы займа и процентов за пользование.

Если заемщик своевременно не вернул вещи, определенные родовыми признаками, он должен уплатить неустойку – денежную сумму или другое имущество. Неустойка начисляется со дня, когда вещи должны были быть возвращены заемщиком, до дня их фактического возвращения заимодателю независимо от уплаты процентов, причитающихся заимодателю. Неустойкой может быть как движимое, так и недвижимое имущество.

Если договором установлена обязанность заемщика возвратить заем частями (с рассрочкой), то в случае просрочки возврата очередной части заимодатель имеет право требовать от заемщика досрочного возврата части займа, оставшейся от уплаты процентов, причитающиеся заимодателю.

Исполнение договора займа, то есть возвращения заимодавцу имущества (денег или вещей), может обеспечиваться в частности залогом, гарантией, неустойкой, порукой. Например, в целях обеспечения возврата займа может быть заключен договор поручительства, по которому поручитель поручается перед заимодателем за исполнение заемщиком своих обязательств вернуть заем.

В случае если указанное заемщиком лицо отказалось от заключения договора поручительства, заимодатель вправе потребовать досрочный возврат займа и уплаты процентов за пользование займом (если иное не предусмотрено договором).

В договоре стороны вправе предусмотреть другие условия по обеспечению возврата займа, но условие об обеспечении возврата займа не является необходимым для договора данного вида.

Отличие кредита от займа

В отличие от банковского кредита, заем не предусматривает обязательного взимания процентов или других форм прироста предоставленных взаймы денег или вещей. Заем предоставляется, как правило, без четко определенного целевого назначения, что недопустимо для кредитных договоров. Но вместе с тем возможно предоставление «целевого займа».

Но вместе с тем возможно предоставление «целевого займа».заимодатель — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

МВФ играет решающую роль как заимодатель последней инстанции, но в отсутствие положений о своевременной, надлежащей реструктуризации суверенного долга его деятельность менее эффективна в том, что касается оказания содействия его членам в установлении разумного баланса между финансированием и корректировкой.

IMF has a critical role as lender of last resort but, absent a better framework for the timely, orderly restructuring of sovereign debt, it is less effective in assisting its members to strike a judicious balance between financing and adjustment. Когда государство выполняет различные функции в отношении предприятия не только как собственник, но и как заимодатель и крупнейший кредитор, обычные стимулы не будут использоваться, принятие компромиссных решений может быть затруднено, и существуют явные основания для возникновения коллизии интересов.

В тех случаях, когда нет необремененных активов, которые должник может предложить в качестве обеспечения, или заимодатель готов взять на себя риск предоставить ссуду без обеспечения, возможности получить новые денежные средства не будет.

In those cases where there are no unencumbered assets that the debtor can offer as security or the lender is prepared to take the risk of lending without security, no new money will be available. Возможности получить новые денежные средства не будет, если только заимодатель не готов взять на себя риск предоставления ссуды без обеспечения либо если средства могут быть получены из таких источников, как семья должника или другие компании холдинга.

Когда заимодатель требует обеспечения, оно может быть предоставлено в отношении необремененных активов или как обеспечение более низкого порядка на уже обремененные активы, если стоимость обремененного актива в достаточной степени превышает сумму уже существующего обеспеченного обязательства.

Where the lender requires security, it can be provided on unencumbered assets or as a junior or lower security interest on already encumbered assets where the value of the encumbered asset is sufficiently in excess of the amount of the pre-existing secured obligation. Можно отметить, что в примере 2, заимодатель В время от времени предоставляет займы «Агрико», которые обеспечены всей дебиторской задолженностью и инвентарными запасами «Агрико».

В соответствии с правилом о приоритете на основании первой регистрации заимодатель, который зарегистрировал уведомление о своем обеспечительном праве в инвентарных запасах и дебиторской задолженности первым, будет обладать приоритетом над обеспечительным правом другого заимодателя, независимо от момента времени, в который было получено обеспечительное право каждого заимодателя.

Under a first-to-file priority rule, the lender that filed a notice of its security right in the inventory and receivables first would have priority over the other lender’s security right, regardless of the time that each lender’s security right was obtained. Например, в законодательстве о несостоятельности некоторых стран предусмотрено, что в тех случаях, когда заимодатель предоставляет средства неплатежеспособному должнику, он может нести ответственность за любое увеличение обязательств других кредиторов, которые могут возникнуть просто из-за отсрочки открытия ликвидационного производства.

В этих примерах и заимодатель В, и заимодатель С обладают обеспечительным правом во всех существующих и приобретенных впоследствии инвентарных запасах и дебиторской задолженности компании «Агрико».

In these examples, Lender B and Lender C each have a security right in all of Agrico’s existing and after-acquired inventory and receivables. Было также отмечено, что простая вероятность того, что заимодатель может быть привлечен к ответственности за экологический ущерб, зачастую является достаточной для того, чтобы данный заимодатель отказал в предоставлении кредита.

Иногда заимодатель является независимой третьей стороной, но в других случаях заимодателем может быть дочерняя компания продавца.

Inventory «Inventory» includes not only a stock of tangibles held for sale or lease in the usual course of business but also raw and semi-processed materials.Истец — заимодатель, к которому после банкротства заемщика перешли его активы и требования, — предъявил иск американской компании — ответчику на основании договора, ранее заключенного между ней и заемщиком.

The claimant, a lender which — further to the borrower’s default — acquired by assignment assets and claims belonging to the latter, sued the defendant, an American company, on the basis of a contract originally concluded with the borrower.

Продавец или другой заимодатель, предоставляющий денежные средства, которые необходимы для приобретения материальных или даже нематериальных активов, может удерживать правовой титул до полной выплаты покупной цены.

Any variant of this solution also may make sense to counter specific weaknesses of the ordinary regime for non-possessory security. b.Определение кредитора

Что такое кредитор?

Кредитор — это физическое лицо, государственная или частная группа, или финансовое учреждение, которое предоставляет средства физическому или юридическому лицу в ожидании возврата средств. Погашение будет включать выплату любых процентов или сборов. Погашение может производиться поэтапно, как ежемесячный платеж по ипотеке (один из самых крупных ссуд, которые берут потребители — ипотека), или единовременно.

Ключевые выводы

- Кредитор — это физическое лицо, государственная или частная группа, или финансовое учреждение, которое предоставляет средства физическому или юридическому лицу в ожидании возврата средств.

- Погашение будет включать выплату процентов или сборов.

- Погашение может производиться поэтапно (как ежемесячный платеж по ипотеке) или единовременно.

Понимание кредиторов

Кредиторы могут предоставлять средства по разным причинам, например, по жилищной ипотеке, автомобильной ссуде или ссуде для малого бизнеса. В условиях ссуды указывается, как она должна быть погашена, ее срок и последствия пропущенных платежей и невыполнения обязательств. В конечном итоге кредитор может обратиться в коллекторское агентство для взыскания просроченных средств.

Как кредиторы принимают решения о ссуде?

Физические лица-заемщики

Право на получение ссуды во многом зависит от кредитной истории заемщика. Кредитор изучает кредитный отчет заемщика, в котором подробно указываются имена других кредиторов, предоставляющих кредит, какие типы кредитов предоставляются, история погашения заемщика и многое другое. Отчет помогает кредитору определить, комфортно ли заемщику управлять платежами с учетом текущей занятости и дохода. Кредиторы также могут использовать оценку Fair Isaac Corporation (FICO) в кредитном отчете заемщика для определения кредитоспособности и помощи в принятии решения о предоставлении кредита.

Кредиторы также могут использовать оценку Fair Isaac Corporation (FICO) в кредитном отчете заемщика для определения кредитоспособности и помощи в принятии решения о предоставлении кредита.

Кредитор может также оценить отношение долга к доходу (DTI) заемщика, сравнивая текущую и новую задолженность с доходом до налогообложения, чтобы определить платежеспособность заемщика.

При подаче заявления на получение обеспеченного кредита, такого как автокредит или кредитная линия собственного капитала (HELOC), заемщик предоставляет залог.Будет произведена оценка стоимости залога, и существующий долг, обеспеченный залогом, вычтется из его стоимости. Оставшийся капитал влияет на решение о кредитовании.

Кредитор оценивает доступный капитал заемщика, который включает сбережения, инвестиции и другие активы, которые могут быть использованы для погашения ссуды, если доход домохозяйства недостаточен. Это полезно в случае потери работы или других финансовых проблем. Кредитор может спросить, что заемщик планирует делать со ссудой, например, использовать ее для покупки автомобиля или другого имущества.Также могут быть приняты во внимание другие факторы, такие как экологические или экономические условия.

Кредитор может спросить, что заемщик планирует делать со ссудой, например, использовать ее для покупки автомобиля или другого имущества.Также могут быть приняты во внимание другие факторы, такие как экологические или экономические условия.

Бизнес-заемщики

Банки, ссудно-сберегательные и кредитные союзы могут предлагать программы управления малым бизнесом (SBA) и должны придерживаться правил SBA по ссуде. Частные учреждения, бизнес-ангелы и венчурные капиталисты ссужают деньги на основе своих собственных критериев. Эти кредиторы также будут рассматривать цель бизнеса, характер владельца бизнеса, место его деятельности, а также прогнозируемые годовые продажи и рост бизнеса.Взаимодействие с другими людьми

Владельцы малого бизнеса доказывают свою способность погашать ссуды, предоставляя кредиторам личные и коммерческие балансы. Балансы подробно описывают активы, обязательства и чистую стоимость бизнеса и отдельных лиц. Хотя владельцы бизнеса могут предложить план погашения, последнее слово по условиям остается за кредитором.

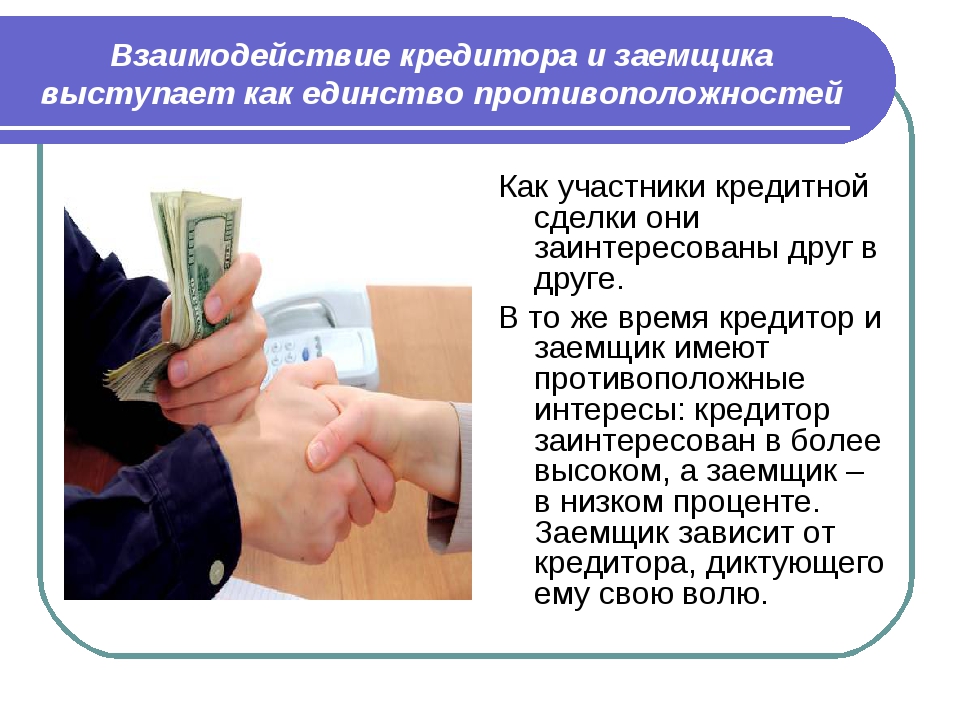

Отношения между заемщиком и кредитором

АртикулДургунер С. «Имеют ли значение отношения между заемщиком и кредитором для ссуд для малого бизнеса?» Журнал международных финансовых рынков, институтов и денег (2017).

РецензентДоктор Брэди Брюэр, доцент

СводкаОтношения между заемщиком и кредитором всегда считались неотъемлемым фактором в процессе утверждения ссуды. По мере того, как кредитор получает больше информации о заемщике в результате более длительных отношений, условия ссуды изменятся. Это может происходить в форме снижения процентных ставок, когда доверие между заемщиком и кредитором растет, или в форме более быстрого процесса утверждения.

Однако недавнее развитие технологий, которые позволяют кредиторам собирать данные о заявителях на ссуду через онлайн-приложение, привело к значительному увеличению дистанции между кредиторами и соискателями ссуды. Помимо процесса подачи заявки, технологии также преобразовали процесс утверждения кредита с помощью автоматизированных моделей оценки кредита, внедряемых большинством кредитных организаций. Эти технологии ограничивают взаимодействие между заемщиком и кредитором.

Помимо процесса подачи заявки, технологии также преобразовали процесс утверждения кредита с помощью автоматизированных моделей оценки кредита, внедряемых большинством кредитных организаций. Эти технологии ограничивают взаимодействие между заемщиком и кредитором.

Дургунер исследует эти преобразования в кредитном секторе, чтобы выяснить, как эти изменения повлияли на важность отношений заемщик-кредитор.Автор также считает, что роль отношений заемщик-кредитор уменьшилась для некоторых аспектов процесса утверждения кредита и стала более важной для других областей.

Что это означает для продуктов питания и агробизнеса Кредит — это жизненно важный элемент производственного цикла. Некоторые предприятия полагаются на непрерывный поток финансирования для своей работы. Таким образом, первостепенное значение имеет обеспечение доступности этих исходных данных при необходимости и с минимальными затратами. Традиционно отношения кредитора с соискателем кредита служили основным средством сбора информации о потенциальном заемщике.

Многие люди не понимают, какая информация используется в процессе утверждения кредита. «Пять C» кредита — это характер, залог, емкость, капитал и условия. Большинство моделей кредитного скоринга, даже для крупнейших банков, в общих чертах основаны на «пяти С». До того, как произошел технологический прорыв, обязанностью кредитного специалиста был сбор большей части информации, которая определяла доступность кредита и его условия. В некоторых случаях, например при определении характера бизнеса, это означает, что кредитный инспектор выносит оценочное суждение о способности владельца бизнеса эффективно управлять своим бизнесом.Нетрудно понять, почему отношения заемщик-кредитор повлияли на условия кредита.

Автор этого исследования обнаруживает, что интенсивность или продолжительность отношений заемщик-кредитор снизилась по сравнению с тем, что было раньше. Фактически, они обнаруживают, что это больше не является фактором при определении доступности кредита. Это неудивительно, учитывая преобладание автоматизированных систем утверждения, в которых используется подход, основанный на данных. Вот почему точные цифры бизнеса еще более важны для утверждения кредита.Кредиторов сейчас все больше беспокоят некоторые показатели, такие как отношение долга к активам или отношение прибыли к обязательствам. Для компаний, ищущих кредит, это означает, что они должны знать свои собственные показатели, на которые смотрят кредиторы, и знать, как их деловая практика влияет на эти цифры.

Вот почему точные цифры бизнеса еще более важны для утверждения кредита.Кредиторов сейчас все больше беспокоят некоторые показатели, такие как отношение долга к активам или отношение прибыли к обязательствам. Для компаний, ищущих кредит, это означает, что они должны знать свои собственные показатели, на которые смотрят кредиторы, и знать, как их деловая практика влияет на эти цифры.

С другой стороны, автор считает, что отношения заемщик-кредитор усилили свое влияние на определение условий предлагаемого кредита.Было обнаружено, что чем продолжительнее кредитные отношения и чем интенсивнее отношения (например, ведение большей части вашего бизнеса с конкретным кредитным учреждением), тем более выгодным будет предложение кредита для заемщика. После разговоров с кредиторами, которые указали на рост конкуренции между аналогичными кредитными учреждениями, это результат онлайн-заявок на кредит. Поскольку теперь заемщику, ищущему кредит, легко заполнить онлайн-заявку на получение кредита, конкуренция между кредиторами возросла. Заемщику сейчас проще, чем когда-либо, получить кредит от кредитора, с которым они никогда не встречались, и, вполне возможно, что он находится не поблизости от заемщика. Это означает, что кредитор предлагает скидку за лояльность тем заемщикам, которые использовали их услуги в прошлом и ведут большую часть своего бизнеса с соответствующим кредитным учреждением. Заемщики выиграют от консолидации своей банковской деятельности в форме более выгодных условий кредитования.

Заемщику сейчас проще, чем когда-либо, получить кредит от кредитора, с которым они никогда не встречались, и, вполне возможно, что он находится не поблизости от заемщика. Это означает, что кредитор предлагает скидку за лояльность тем заемщикам, которые использовали их услуги в прошлом и ведут большую часть своего бизнеса с соответствующим кредитным учреждением. Заемщики выиграют от консолидации своей банковской деятельности в форме более выгодных условий кредитования.

Облигации, заимствования и кредитование — Econlib

Введение

Облигация — это обещание заплатить.Это обещание заплатить что-то в будущем в обмен на получение чего-то сегодня.

Обещания, то есть облигации, можно покупать и продавать. Покупателем облигации является кредитор . Продавцом облигации является заемщик . Покупатели облигаций платят сейчас в обмен на обещания погашения в будущем, то есть они являются кредиторами. Продавцы облигаций получают деньги сейчас и в обмен на обещания погашения в будущем, то есть они являются заемщиками.

Облигациями можно торговать в частном порядке между физическими лицами или на организованных рынках, называемых рынками облигаций или кредитными рынками .

Вы можете этого не осознавать, но вы все время покупаете и продаете облигации! Каждый раз, когда вы одалживаете кому-то несколько долларов на обед или одалживаете машину друга в обмен на наполнение ее бака, с экономической точки зрения вы покупаете и продаете облигации. Простое воспоминание о том, что покупатели облигаций являются кредиторами, а продавцы облигаций — заемщиками и что они торгуют не бумажками, а обещаниями, может открыть дверь к пониманию как лексики, так и экономики широкого диапазона экономического поведения, от частных ссуд до процентов. ставки на дефицит государственного бюджета.Намного легче понять заимствование и кредитование, чем абстрактные термины, такие как «рынок облигаций» — хотя это одно и то же, — потому что мы можем подумать о нашем собственном знакомом опыте с заимствованиями и кредитованием.

Процентные ставки и процентные ставки

В дополнение к погашению основной суммы или первоначальной суммы займа заемщик обычно выплачивает кредитору проценты. В экономике процент — это плата за услугу по предоставлению денег или ресурсов заранее .

Когда ваши родители ссужают вам 1000 долларов на покупку машины в обмен на ваше обещание выплатить им 100 долларов в месяц и за ваше согласие содержать свою комнату в чистоте, 1000 долларов являются основной суммой, а уборка комнаты — процентами. На экономическом жаргоне ваши родители купили вашу облигацию на 1000 долларов. Связи внутри семей и между друзьями часто производят впечатление нулевого интереса. На самом деле проценты обычно выплачиваются товарами или услугами, повышенной вежливостью или подразумеваемым обязательством помогать друг другу аналогичным образом в будущем.Отсутствие денег не всегда означает бесплатную ссуду!

Процентная ставка — это сумма процентов, выраженная в процентах от основной суммы долга. Таким образом, если кто-то ссужает вам 100 долларов, а вы соглашаетесь выплатить ему 110 долларов через год, процентная ставка составляет 10%, что равно проценту, разделенному на основную сумму, или (110-100 долларов) / 100 долларов.

Таким образом, если кто-то ссужает вам 100 долларов, а вы соглашаетесь выплатить ему 110 долларов через год, процентная ставка составляет 10%, что равно проценту, разделенному на основную сумму, или (110-100 долларов) / 100 долларов.

Процентные ставки обычно выражаются на основе годовых. Если кто-то ссужает вам 100 долларов, и вы соглашаетесь вернуть ему 110 долларов в течение шести месяцев, шестимесячная процентная ставка составляет 10%.Но 10% каждые полгода — это 20% в год. То есть годовая процентная ставка составляет 20%. (Чтобы убедиться в этом, представьте, что за шесть месяцев вы вернули 110 долларов и в тот же день взяли взаймы 100 долларов с другим соглашением выплатить 110 долларов в течение следующих шести месяцев. Вы, по сути, заняли 100 долларов на год, но заплатили в общей сложности 20 долларов процентов. за год.) Мораль заключается в том, что вы должны быть осторожны при сравнении процентных ставок, убедившись, что все они относятся к одному и тому же периоду времени. Отчетность по годовым ставкам требуется по закону для некоторых видов ссуд, но не для всех.

Отчетность по годовым ставкам требуется по закону для некоторых видов ссуд, но не для всех.

Процентные ставки также часто рассчитываются как сложных процентных ставок . Сложная процентная ставка выплачивает проценты по процентам. Для получения дополнительной информации по этой теме см. Сложный процент. С экономической точки зрения идеи те же, что и для простых процентных ставок, которые мы используем в наших примерах. Арифметика просто немного точнее.

Процентные ставки и риск

Давайте рассмотрим еще несколько примеров облигаций в экономике.

Когда вы используете свою кредитную карту или , покупайте в рассрочку , вы являетесь заемщиком.В каждом случае кто-то — банк или владелец бизнеса — ссужает вам деньги, напрямую оплачивая товары от вашего имени. Позже кредитор отправит вам счет, в котором вы обязаны выплатить кредитору основную сумму и любые накопленные проценты. С экономической точки зрения, каждый раз, когда вы используете свою кредитную карту, вы продаете облигацию — свое обещание выплатить компании-эмитенту кредитной карты в будущем.

Когда вы кладете деньги в банк , вы являетесь кредитором! С экономической точки зрения вы покупаете облигацию банка — его обязательство выплатить вам долг, когда вы решите использовать деньги.Банк действует как посредник (посредник) и объединяет вас с заемщиком. Банк выплачивает часть заработанных процентов — ссужая ваши деньги — непосредственно вам, вкладчику, а остальное принимает в качестве оплаты своих услуг по сопоставлению вас с заемщиком. В то время как текущие счета обычно слишком малы и переменчивы для банка, чтобы делать это, другие виды банковских счетов, такие как сберегательные счета, счета денежного рынка и депозитные сертификаты (CD) приносят проценты. Небольшие и неустойчивые суммы процентов, полученные банком за текущие счета, обычно делятся с вкладчиком, предлагая такие услуги, как «бесплатные» чеки, «бесплатный» доступ к онлайн-банку, «бесплатные» тостеры и тому подобное.