Займ юридическому лицу от физического в 2020 году

Каждый руководитель предприятия отлично понимает, что любой бизнес необходимо постоянно развивать. Для этого необходимы инвестиции со стороны, ведь быстрый рост за счет только прибыли обычно невозможен.

Самый распространенный вариант привлечения дополнительных средств – кредиты в банке. Но оформить и получить его сложно, особенно молодым компаниям.

И юридические лица вынуждены занимать у физических особ и других организаций.

Особенности заключения сделки

В большинстве случаев по сделке, связанной с заимствованием юридическим лицом средств у физического, займодавцем выступает собственник бизнеса или аффилированные с ним лица.

Особенно такой вариант привлечения средств часто используют молодые компании, которые только начинают свою деятельность.

Законодательство не запрещает выдавать займы компаниям любым лицам, это может быть не только учредитель фирмы, но и сотрудник предприятия или просто постороннее лицо.

Но на практике чаще всего предоставляют ссуду для бизнеса именно собственники за счет собственных накоплений.

Обязательно сделка должна быть оформлена на бумаге. Лишь при использовании квалифицированной электронной подписи обеими сторонами можно документы составить в электронном виде.

Важно! При займе юридическому лицу от частного лица нельзя обойтись простой распиской. Она не будет иметь силу договора, а только подтвердит факт передачи денег и не более того. В случае обращения в суд, займодавец практически ничего доказать не сможет.

Выдаваться заем может как денежными средствами, так и вещами. Но последний вариант из-за сложностей оформления возврата и возможных налоговых последствий для юридического лица используется крайне редко.

Предельная сумма займа юридическому лицу от физического лица ни в одном законодательном акте не оговаривается.

Но в отдельных случаях руководителю предприятии может потребоваться одобрение сделки от всех собственников организации, если такое положение прописано в Уставе.

Законодательные акты

Само понятие займов прописано в Гражданском Кодексе РФ, там же описаны основные параметры и условия заключения сделки и сделана оговорка о необходимости заключения договора и невозможности использование в данной ситуации расписок.

Обязательно заемщику и займодавцу следует учитывать положения Налогового Кодекса.

Обойтись со всем без уплаты налогов получить далеко не всегда, да и позиция каждой инспекции по этому вопросу существенно отличается.

Что нужно отразить в соглашении

Составляя договор стороны должны понимать, что это самый важный документ, который регулирует все их взаимоотношения по займу, как при его выдаче, так и при обслуживании и погашении.

Рассмотрим, что обязательно надо отразить в договоре займа:

| Реквизиты обеих сторон сделки | ФИО, наименование, счет в банке, адрес, паспортные данные и т.п. |

| Принятие заемщиком обязательства по погашению долга | и срок займа (если он не является бессрочным) |

| Цели | только для целевого финансирования |

| Наличие процентов и ставку по ним | или указание на беспроцентный характер займа |

| Дополнительные условия сделки | например, обязанность заемщика предоставить обеспечение по договору |

| Ответственность заемщика | — |

Чем подробней будут изложены условия сделки в договоре, тем меньше вопросов в дальнейшем будет возникать у каждой из сторон.

Если в договоре займа отсутствует указание на конкретный срок, то он будет считаться бессрочным. Вернуть его заемщик будет должен в течение 30 календарных дней с момента получения требования от займодавца.

Возможно также прямое указание в соглашении на бессрочный характер сделки. Но необходимо понимать, что налоговики к этому относятся не однозначно и при длительном невозврате таких займов могут доначислить налог на прибыль.

Требования к заемщикам

Большинство требований к заемщикам будут зависеть от конкретного кредитора. Именно он решает, кому готов предоставить денежные средства в долг, и на каких условиях.

Существуют некоторые обязательные требования к заемщикам – юридическим лицам:

- Наличие государственной регистрации.

- Деятельность организации не должна быть приостановлена.

- Разрешение на сделку от собственников (если оно необходимо по Уставу).

- В отношении организации не проводится процедура банкротства и т.п.

Отдельные кредиторы могут устанавливать минимальный срок ведение бизнеса компанией-заемщиком, требовать отсутствия убытков и наличие прибыли и т.д. Это полное их право.

Но так как в большинстве случаев займодавцем выступает кто-то из числа собственников бизнеса, то никаких дополнительных требований к заемщику юридическому лицу не предъявляется.

Видео: выдача займа юридическому лицу

Образец договора займа юридическому лицу от физического

Подходить к составлению договора необходимо очень ответственно. Именно от его содержания будут зависеть все параметры сделки, так же он может быть истребован налоговыми органами и оказать существенное влияние на расчет налогов, как для заемщика, так и для займодавца.

Скачать типовой образец договора займа от физического лица — юридическому можно здесь.

Существует достаточно много видов договоров займа. Они могут предусматривать уплату процентов за пользование деньгами или нет, быть обеспечены залогом или поручительством или предоставляться без обеспечения, иметь целевой или нецелевой характер и т.д.

Учитывать все эти моменты необходимо заранее при составлении договора, иначе потом изменения внести получится далеко не всегда.

Беспроцентного типа

Долгое время беспроцентные займы были основным способом получения денежных средств от учредителей на пополнение оборотных средств и другие хозяйственные расходы организации.

В случае необходимости собственник бизнеса получал средства обратно и никаких дополнительных расходов ни у одной из сторон сделки не возникало.

Но мнение некоторых налоговых инспекций изменилось, и некоторые организации стали получать доначисления по налогу на прибыли, которую они якобы получили от экономии на процентах.

Суды же, напротив, встали на сторону заемщика и признают такие акты не действительным. Лучше заранее уточнить этот момент в обслуживающей организацию ИФНС, ведь судиться не каждый хочет.

Важно! Договор беспроцентного займа должен содержать прямое указание на отсутствие процентов.

При отсутствии данных о процентах заемщик должен платить их исходя из ключевой ставки ЦБ РФ ежемесячно.

При беспроцентном займе кредитор не получает прибыли за счет начисляемых процентов. Так же такой тип сделки позволяет погасить долг досрочно в любой момент, независимо от срока, указанного в договоре.

В остальном соглашение о беспроцентном займе может иметь все те же условия, включая штрафные санкции, что и другие подобные договора. Скачать образец договора беспроцентного займа можно здесь.

Процентного вида

Если договор предусматривает выплату вознаграждения займодавцу за использование заемных средств, то он называется процентным.

Размер процентной ставки согласуется сторонами путем переговоров и может быть представлен процентами за день, неделю, месяц, квартал или год использования средств.

Так же допускается указание конкретной суммы, которую заемщик выплачивает кредитору за часть или весь срок займа.

Такой вариант договора применяется чаще всего при привлечении бизнесом денег от сотрудников или просто частных инвесторов.

В тексте соглашения обязательно должна быть прописана ставка или конкретный размер вознаграждения, порядок начисления и уплаты процентов.

Если в договоре займа отсутствует указание на какие-либо ставки, то проценты будут рассчитываться по ключевой ставке ЦБ и должны уплачиваться займодавцу ежемесячно, независимо от срока возврата основного долга.

Скачать образец процентного договора займа между юридическим и физическим лицом можно по этой ссылке.

Целевой кредит

В большинстве случаев в договорах займа не оговариваются условия о том, куда юридическое лицо будет их тратить.

Но существуют ситуации, например, при наличии большого числа собственников, когда займодавец хочет дать займ только на определенные цели и получить контроль за их использованием. В этом случае заключает договор целевого займа (скачать пример).

По требованию займодавца организация должна будет представить ему документы, которые подтвердят, что денежные средства были направлены в соответствии с условием договора займа и никак иначе.

Если условие о целевом использовании будет нарушено заемщиком, то займодавец может потребовать немедленного возврата всей суммы долга и фактически начисленных процентов.

При обеспечении залогом

Иногда кредитор хочет получить гарантии возврата средств, особенно если речь идет о достаточно крупной сумме займов. В качестве обеспечения обычно принимается поручительство или залог.

Второй вариант многие займодавцы считают гораздо более предпочтительным, особенно если у получателя средств есть ликвидное имущество.

В договоре займа обязательно следует указать, что он обеспечивается залогом имущества заемщика и прописать каким – конкретно. Дополнительно потребуется заключить договор залога.

Скачать образец договора займа с залогом имущества можно здесь, а образец договора залога – по этой ссылке.

Способы передачи денег

Стороны сделки должны указать в договоре, каким способом займодавец будет передавать средства заемщику. Это позволяет избежать путаницы, ведь договор займа считается заключенным только после передачи денег.

Существует два основных способа передачи средств при займе организацией у физического лица:

- наличными;

- банковским переводом на расчетный счет.

Наличными через кассу организации

Передача денежных средств компании-заемщику обычно используется, если сумма займа относительно небольшая. В этом случае они передаются в кассу организации, а заемщик получает на руки квитанцию к приходному кассовому ордеру, которая и будет подтверждать факт передачи средств.

Заменять ее на простую расписку нельзя, так как это нарушит правила учета и может привести к штрафам со стороны контролирующих органов.

Организация обязана сдать полученные в долг по договору займа средства в обслуживающий банк, для зачисления на расчетный счет.

Сразу использовать деньги наличными на расходы или выдачу под отчет нельзя, так как это нарушает кассовую дисциплину.

На расчетный счет

Один из самых удобных способов передачи средств от займодавца — физического лица заемщику-компании – это перевод на расчетный счет в банке.

Платежное поручение с отметкой банка-отправителя будет в этом случае подтверждать факт передачи средств.

В случае споров с заемщиком займодавец также сможет получить подтверждение поступления средств на счет фирмы, подав соответствующий запрос через свой банк.

Перечень необходимых документов

Любые сделки, связанные с финансами должны быть закреплены на бумаге или в форме электронного документа. От займодавца-физического лица для осуществления сделки потребуется только паспорт.

Заемщик-организация должен представить минимум следующие документы:

- Копии свидетельств ИНН и ОГРН.

- Копию Устава.

- Копию Приказа о назначении руководителя.

- Доверенность (если договор подписывает лицо отличное от руководителя).

Некоторые займодавцы дополнительно просят представить копии и других документов:

- баланс, отчет о прибылях и убытках;

- бизнес-план или стратегию развития организации;

- документы по залогу (при его наличии).

Срок возврата

Стороны вправе установить самостоятельно срок возврата займа, а также заключить бессрочный договор.

В последнем случае заемщик будет обязан вернуть сумму долга в течение 30 дней при получении письменного требования от займодавца.

На практике договора займов длительностью более 3 лет при достаточно небольших суммах вызывают подозрения у налоговой инспекции и могут привести к приравниванию займа к безвозмездной помощи и доначислению налога на прибыль.

Избежать этого можно предусмотрев в основном договоре условие о возможной пролонгации, а еще лучше переоформляя соглашение о займе.

Какие есть риски сторон

Основной риск займодавца заключается в возможном невозврате средств. Конечно, если речь идет о юридическом лице, где единственным учредитель и директор – это один человек, то тут невозврат случиться может только из-за «прогоревшего» бизнеса и виной ему будет сам заемщик.

Но в остальных случаях лучше минимизировать этот риск, получив обеспечение в виде залога или поручительства.

Для заемщика существует риск потери собственности, заложенной по договору или в результате судебного взыскания. Поэтому компания-заемщик должна провести тщательные расчеты перед получением в долг денежных средств.

У обеих сторон сделки также могут возникнуть налоговые риски, которые будут зависеть от характера займа и других параметров договора.

Существующее налогообложение

В случае если заем является процентным, у займодавца возникает доход от полученных по договору процентов.

С суммы полученного вознаграждения он должен уплатить налог на доходы физ. лиц по ставке 13%.

Если займодавец является сотрудником фирмы-заемщика, то удержать и перечислить в бюджет его может бухгалтерия предприятия, ей же можно поручить сдачу необходимых сведений в ИФНС.

Если же займодавец официально на предприятии-заемщике не работает, то ему придется самостоятельно отчитываться перед налоговой службой и уплачивать необходимые отчисления в бюджет.

Заемщик при наличии процентов может включить их в состав расходов, уменьшив, тем самым базу для расчета налога на прибыль или единого налога (при применении УСН доходы – минус расходы).

При отсутствии процентов некоторые инспекции начинают считать, что за счет экономии на них предприятие получило прибыль и пытаются увеличить налогооблагаемую базу. Но если ссуда поступила от учредителя, то обычно это им не удается.

Займы от физического лица – юридическому довольно широко применяются в хозяйственной деятельности российских организаций.

Часто это почти единственный вариант привлечения инвестиций от собственников с возможностью их последующего возврата при минимальных потерях на налогах для обеих сторон сделки.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Заем юридическому лицу от физического: особенности, требования и пример

В статье рассмотрим, как оформлять заем юридическому лицу от физического, особенности процедуры и нюансы. Любой руководитель предприятия хорошо понимает, что бизнес требует постоянного развития. Нередко для этого требуются сторонние инвестиции, так как стремительный рост только за счет прибыли, как правило, невозможен.

Наиболее распространенным вариантом привлечения дополнительных финансов являются банковские кредиты. Однако оформить банковский заем и получить его не всегда просто, особенно молодым организациям. В таких случаях у юридических лиц появляется необходимость занять средства у других организаций и физических лиц.

Особенности оформления сделки

В подавляющем большинстве случаев в сделках, связанных с получением займа юридическому лицу от физического, займодавцем является собственник бизнеса либо лица, аффилированные с ним.

Чаще всего такие варианты привлечения финансов используются молодыми компаниями, только начинающими свою деятельность. Законом не запрещена выдача займов компаниям любым лицом. Их могут выдавать учредители организации, сотрудники, посторонние лица.

Но практика показывает, что ссуды для бизнеса предоставляют именно собственники организаций, используя собственные накопления. Подобную сделку обязательно следует оформлять на бумаге. В электронном виде документация может быть составлена только с использованием обеими сторонами квалифицированных электронных подписей.

Стоит отметить, что простой расписки при оформлении займа юридическому лицу от физического будет недостаточно. Силы договора она иметь не будет, а лишь подтвердит факт передачи денежных средств. При необходимости обращения в суд займодавец не сможет ничего доказать.

Заем может выдаваться денежными средствами и вещами, однако, последний вариант применяется очень редко, так как сложен в оформлении возврата и может повлечь последствия для юридического лица.

Предельные суммы займа юридическому лицу от физического законодательством не оговариваются. Но в некоторых случаях руководителю организации приходится получать одобрение на совершение сделки от каждого собственника. Необходимо это лишь в том случае, если подобное положение отражено в уставе организации.

Законодательное регулирование

Понятие и условия предоставления займа физическим лицом юридическому лицу отражено в Гражданском кодексе России. В нем же описаны главные параметры, с учетом которых должны заключаться сделки. Кроме того, в ГК РФ сделана оговорка о том, что при оформлении такой сделки следует заключать договор, а использование расписки невозможно.

Заемщик и займодавец обязательно должны учитывать положения и Налогового кодекса. Совсем обойтись без оплаты налогов удается не всегда. Кроме того, каждая инспекция занимает различные позиции относительно этого вопроса.

Основные положения соглашения

При заключении договора займа с физическим лицом сторонам стоит понимать, что он является самым важным документом, регулирующим все их отношения: выдачу, обслуживание, погашение.

В договоре обязательно должны быть отражены следующие данные:

- Реквизиты каждой стороны соглашения: наименование, Ф. И. О., реквизиты банковских счетов, данные паспортов, адреса.

- Принятие заемщиком обязательств, связанных с погашением долга, срок займа, если он не бессрочный.

- Цели. Цели указываются, если финансирование целевое.

- Наличие процентов, ставка по процентам. Если процентов нет, следует отразить, что ссуда имеет беспроцентный характер.

- Дополнительные характеристики и условия сделки. К примеру, то, что заемщик обязуется предоставить обеспечение договора.

- Ответственность получателя средств.

Чем больше подробностей сделки будет изложено в письменном соглашении, тем меньше вопросов возникнет в дальнейшем у каждой из сторон. При отсутствии срока займа юридическому лицу от физического, его считают бессрочным. В таком случае придется вернуть долг в течение 30 дней с момента востребования возврата.

В договоре также допускается прямое указание на бессрочный характер соглашения. В данном случае следует понимать, что налоговая инспекция относится к этому неоднозначно. В случае длительного невозврата такого займа может быть доначислен налог на прибыль.

Заем от физического лица юридическому лицу: требования

Большая часть требований всегда зависит от конкретного займодавца. Именно за ним остается решение о том, кому он готов предоставлять в долг деньги, на каких условиях.

Однако существуют и определенные обязательные требования, если заемщиком является юридическое лицо:

- Организация должна иметь государственную регистрацию.

- Деятельность организации на момент оформления договора не должна быть приостановленной.

- Наличие разрешения на оформление сделки от всех собственников (если это требует устав).

- По отношению к организации не должна быть открыта процедура банкротства.

Некоторые кредиторы устанавливают минимальные сроки ведения деятельности, требуют наличия прибыли и отсутствия убытков. Такое право у них есть.

Образцы договоров

Подходить к оформлению договора займа физического лица юридическому следует со всей ответственностью. Его содержание напрямую повлияет на все условия сделки. Кроме того, его могут потребовать налоговые органы. Он может существенно повлиять на расчет налогов, причем и для займодавца, и для заемщика.

Договоры бывают самыми разнообразными. По ним может предусматриваться уплата процентов за использование денег или нет, они могут обеспечиваться поручительством, залогом либо нет, обладать целевым или нецелевым характером.

Все эти моменты должны быть учтены заранее, при составлении письменного соглашения, так как в последующем не всегда удается внести изменения.

Образец договора займа физического лица юридическому представлен ниже.

Договоры беспроцентного типа

В течение долгого времени беспроцентные займы являлись основным методом получения финансов от учредителей на восполнение оборотных средств, хозяйственные расходы фирмы.

Если появлялась необходимость, учредитель получал собственные средства обратно, ни одна сторона при этом не несла дополнительных расходов. Но налоговые инспекции изменили свое мнение, и некоторым организациям был доначислен налог на прибыль, которую они, предположительно, получили, сэкономив на процентах.

Судебные инстанции, напротив, становились на сторону заемщика, признавая подобные акты недействительными. Поэтому такие моменты лучше уточнить заранее, обратившись в обслуживающую организацию ИФНС.

Стоит отметить, что в договоре беспроцентного займа должно содержаться прямое указание на то, что проценты по займу отсутствуют. Если подобные данные не указаны, получателю средств следует платить их ежемесячно, опираясь на ключевые ставки ЦБ РФ.

Выдавая беспроцентную ссуду, займодавец не получает прибыль в виде начисляемых процентов. Кроме того, сделка, имеющая такой характер, позволяет произвести погашение долга в любое время, вне зависимости от даты, указанной в соглашении.

В остальном договор о предоставлении беспроцентного займа может включать в себя те же условия, в том числе информацию о штрафных санкциях, что и другие аналогичные договоры.

Договоры процентного типа

Если по договору предусматривается выплата определенного вознаграждения займодавцу за пользование заемными средствами, его называют процентным.

Размеры ставок согласуются сторонами в ходе переговоров, могут отражать начисляемый процент за день, месяц, год использования денег (период начисления может быть любым).

Кроме того, допускается обозначение конкретной суммы, которую получатель средств должен будет выплатить займодавцу за весь срок или его часть. Подобные варианты договоров применяются чаще остальных, если бизнес привлекает деньги от частных инвесторов или сотрудников.

В тексте договора обязательно должны оговариваться ставки или конкретные размеры вознаграждения, порядок, в соответствии с которым будут начисляться и уплачиваться проценты.

В случае, когда договор займа не содержит указания на процентную ставку, проценты следует рассчитывать, опираясь на ключевую ставку ЦБ. Уплачивать их займодавцу в данном случае следует каждый месяц, вне зависимости от того, какой срок возврата долга указан.

Целевые займы

В подавляющем большинстве случаев в соглашениях не оговариваются цели, на которые предоставляется займ. Но в некоторых ситуациях, к примеру, если организация имеет много собственников, лицо, дающее в долг, желает выдать средства исключительно на определенную цель и проконтролировать использование денег. В подобных случаях следует заключать соглашение целевого займа.

При требовании займодавца организации придется предоставить ему документацию, подтверждающую трату денег на цель, оговоренную в соглашении. При нарушении условия о целевой трате денег лицо, выдавшее ссуду, обладает правом потребовать немедленное возвращение долга и процентов, которые были фактически начислены.

Соглашения, обеспеченные залогом

В некоторых случаях кредиторы желают иметь гарантию, что средства будут возвращены, в частности, когда займ довольно крупный. В таких случаях договор должен быть обеспечен залогом или поручительством.

Обеспечение залога более предпочтительно для займодавца, особенно, если получатель средств обладает ликвидным имуществом. В соглашении обязательно следует указывать, что он обеспечен имуществом получателя, и каким именно. Кроме того, требуется заключение договора залога.

Перечень документов

Любые операции, связанные с деньгами, должны закрепляться бумажным или электронным соглашением. Займодавец, являющийся физическим лицом, должен будет предоставить только паспорт.

Организация, выступающая заемщиком, должна будет предоставить:

- Копию приказа, в соответствии с которым назначен руководитель.

- Копию устава.

- Копии ОГРН и ИНН.

- Доверенность, если соглашение будет подписывать не руководитель.

В некоторых случаях займодавцы требуют дополнительно предоставить:

- Залоговые документы (если договор обеспечивается залогом).

- Стратегию развития или бизнес-план организации.

- Баланс либо отчет, в котором будут отражены прибыль и убытки организации.

Что еще предполагает договор займа между юридическим и физическим лицом?

Сроки возврата

Сторонам предоставляется право самостоятельного установления сроков возврата денег. Есть также возможность заключения бессрочного договора.

При заключении последнего на заемщика возлагается обязанность возврата займа не позднее 30 суток с момента получения от займодавца письменного требования о возврате долга.

На практике соглашения, заключенные более чем на три года и подтверждающие выдачу крупной суммы, вызывают подозрение у налоговых служб. В таких случаях операция может быть приравнена к безвозмездной помощи, в результате чего будет доначислен налог на прибыль получателя средств.

Избежать такой ситуации можно, переоформляя договор через определенный срок, либо предусмотрев в договоре возможность его пролонгации. Что грозит гражданину, выдавшему заем юридическому лицу?

Риски сторон

Гражданину, выдавшему займ юридическому лицу, может грозить невозврат средств. В случае, когда речь идет об организации, в которой директором и учредителем выступает один человек, невозврат может произойти лишь по причине убыточности бизнеса. Виноватым в этом будет непосредственно получатель.

В других случаях минимизировать указанный риск можно, оформив обеспечение соглашения в виде поручительства или залога.

Заемщик в данном случае рискует потерей собственности, которая была заложена по договору, либо в результате судебного разбирательства. В связи с этим плучателю средств рекомендовано тщательно просчитать риски перед оформлением соглашения.

Кроме того, каждая сторона соглашения имеет налоговые риски, зависящие от характера займа и иных условий договора.

Налоговые последствия по договору займа

Если он процентный, то лицо, выдавшее средства, получает доход в виде процентов. С этого вознаграждения физическому лицу придется уплатить 13% в виде НДФЛ.

В случае когда займодавец является сотрудником организации, получившей от него в долг, осуществить оплату налога и предоставить необходимую документацию в ИФНС за него может бухгалтерия фирмы. В противном случае займодавцу придется делать это самостоятельно.

Заемщик, уплачивающий проценты, может, в свою очередь, учесть их как расходы, тем самым уменьшив налогооблагаемую базу. При отсутствии процентов налоговые службы учитывают экономию, получаемую в результате неуплаты процентов, и принимают ее как прибыль, способную увеличить налогооблагаемую базу.

Таким образом, заем денег юридического лица (ООО) у физического лица – широко распространенное явление в хозяйственной деятельности организаций России. Нередко подобные ссуды выступают единственным способом привлечения денег в бизнес.

Беспроцентный займ юридическому лицу от физлица

В гражданском обороте получил распространение заем от физического лица юридическому лицу без процентов. От займа, при котором проценты за его пользование начисляются, он отличается одним – проценты должнику платить не требуется.

В данной публикации мы разберемся и расскажем, каким образом происходит оформление беспроцентного займа юридическому лицу от физлица и каковы особенности такой сделки.

Что представляет собой беспроцентный займ

Когда происходит передача денег или вещей, определенных родовыми признаками, от физического лица юридическому, эта процедура называется займом юридическому лицу от физлица. Имеется в виду, что денежные средства, в зависимости от того, к какому соглашению пришли участники сделки, можно взять в распоряжение без процентов или с процентами. Иными словами, если стороны соглашения решили, что заем предоставляется на беспроцентной основе, то заемщику нужно будет в оговоренный срок возвратить лишь сам кредит.

Денежные средства, которые заемщик получил от держателя кредита, он имеет право использовать по собственному усмотрению. Но должника заимодавец все равно может ограничить – для этого в договоре прописывается цель использования денежных средств. В данной ситуации физическое лицо имеет право контролировать, как используются предоставленные денежные средства. И организация не имеет права противостоять данному процессу.

Важно знать! На первый взгляд процедура заключения договора о займе не сопровождается никакими сложными моментами, но налоговые службы пристально следят за предприятиями, пользующимися денежными средствами на беспроцентной основе. И на это есть серьезные причины – организации подобным образом могут попросту отмывать (легализировать) собственные доходы.

В сфере гражданского оборота беспроцентный займ юридическому лицу от физлица пользуются все большей популярностью. К примеру, у предприятия на счетах было недостаточно денежных средств на погашение дебиторской задолженности, и руководитель принял решение предоставить в долг финансовые средства, лично принадлежащие ему, либо одному из учредителей ООО. Понятное дело, что в соглашении о беспроцентном займе в данной ситуации никакие проценты не прописываются. Возможно и следующее развитие событий: бабушка оказывает помощь внуку в запуске собственного бизнеса и одалживает его «стартапу» некоторую сумму на покупку оргтехники, например, и аренду офиса на первых порах.

Как оформить заем без процентов между физическим и юридическим лицом

Когда участники сделки пришли к соглашению, что денежные средства будут предоставлены в пользование без процентов, то первоначально им понадобится закрепить все нюансы на бумаге. Рекомендуется оформить договор в письменном виде, даже если сумма незначительная.

Важно знать! Данный вид договора вступает в законную силу (начинает свое действие) не с той даты, когда участники сделки поставили под ним свои личные подписи, а тогда, когда заемщик получил денежные средства. В большинстве случае, данный факт подтверждается составлением расписки.Давайте рассмотрим ситуацию на конкретном примере из практики судебных органов власти:

Гражданин О. обратился в суд с требованием взыскать долг по договору с М о беспроцентном займе юридическому лицу от физлица. Истец заявлял, что когда пришел срок возврата кредитных средств, М. отдал не полную сумму, а лишь часть займа. На заседании суда О. предоставил в качестве доказательства расписку, подтверждающую правдивость его утверждения. Ответчик М. возражал заимодавцу и заявил, что расписка была составлена на двух листах, а О. поступил непорядочно и уничтожил один лист расписки, где было прописано, что должник возвратил сумму в полном объеме. Но М. никаким образом не мог представить доказательства заявленного факта, и по этой причине суд встал на сторону заявителя и удовлетворил его требования.

В договоре нужно прописать следующие условия:

- Информацию об участниках сделки.

- Срок, в который заем должен быть возвращен.

- Сумму денежных средств или перечень переданных вещей.

- Ответственность сторон.

- Следует оговорить в отдельном абзаце, что заем предоставляется на беспроцентной основе.

- Заключительные положения.

Если рассматривать законодательную базу, что там обозначено, что обязательства по договору займа в денежной форме должны быть отображены в национальной валюте – рублях. И если заем был предоставлен в иностранных денежных знаках, то заемщик все равно должен возвратить его в рублях в соответствии с курсом валюты. Если у вас именно такая ситуация, то рекомендуется в договоре прописать курс, согласно которому будет осуществлен перерасчет долга на момент возврата.

Порядок исполнения договора беспроцентного займа

Все условия возврата денежных средств или вещей необходимо предусмотреть в соглашении. Например, нужно прописать конкретную дату возврата долга или сослаться на событие, которое должно произойти. Вдобавок, денежные средства могут быть переведены сразу в полном объеме или переводы делаются в определенные периоды по частям.

Важно знать! В случае, если в договоре не была обозначена дата, на которую долг обязан быть возвращен, договор будет признан бессрочным. Что это значит? Заимодавец в любой период времени может потребовать у заемщика возврата предоставленного кредита. И должнику дается всего месяц, чтобы найти денежные средства.

Практика показывает, что может наступить ситуация, когда под влиянием определенных причин заемщик не может возвратить кредитные средства. Физическое лицо в данном случае имеет право обратиться в суд для расторжения соглашения и потребовать вторую сторону выполнить взятые на себя обязательства по договору. Если так случится, то расходы на судебные тяжбы ложатся на плечи должника.

Помните, что срок исковой давности равняется трем годам с момента, когда у держателя займа наступило право потребовать возврата кредитных средств. Но если данный срок подошел к концу, то это будет значить лишь то, что физическое лицо, представившее денежные средства заемщику, теряет право на защиту суда. Если, конечно же, он приведет неоспоримые доказательства, что срок был пропущен по уважительной причине (болезнь, потеря трудоспособности). Тогда договор займа не перестанет действовать, и займодавец не лишается права требовать возврата денежных средств с должника.

Какую ответственность несет должник

Участники сделки вправе предусмотреть в договоре раздел об ответственности сторон на случай, если они не исполнят должным образом взятые на себя обязательства. К примеру, можно прописать начисление процентов за каждый день просрочки. Это можно сделать даже в том случае, если предусмотрено пользование кредитом без процентов. Но если стороны не обозначили ответственность сторон, то она все равно имеется, и регулируется данный вопрос на законодательном уровне. В частности, в ст. 395 ГК РФ обозначены случаи пользования заемными финансовыми средствами.

Порядок оспаривания договора беспроцентного займа

Законодатель предусматривает возможность оспаривания договора займа по причине отсутствия необходимых денежных средств. Но осуществить данную процедуру имеет право только судебный орган власти. Исковое заявление, в частности, может подать заемщик. В его обязанностях – представить доказательства того, что, несмотря на подписанное соглашение (может быть, имеется даже расписка), финансы не были переданы.

Важно знать! В случае заключения договора в письменной форме, показания свидетелей на заседаниях суда не принимаются во внимание.

С целью предотвращения подобного развития ситуации, рекомендуется сделать следующее:

- Договор о займе нужно заверить должным образом, обратившись в нотариальную контору. Хотя на законодательном уровне нигде не сказано, что соглашение необходимо в обязательном порядке заверить нотариально, данный способ позволит вам подстраховаться. Нотариус удостоверит факт добровольного подписания участниками сделки соглашения о займе, и что никаких насильственных действий или угроз не было.

- В расписке заемщику нужно прописать следующее: «Деньги на момент написания расписки были получены».

Следует провести границу между двумя терминами: признанием соглашения о займе недействительным и оспариванием договора. Оспаривание понадобится по причине отсутствия денежных средств, и ни в каких других ситуациях больше. Но Гражданский кодекс РФ предусматривает возможность признания сделки недействительной. И здесь неважно, какой вид договора имел место. К примеру, если договор был заключен угрозами, шантажом, мошенническими действиями, обманным образом, с применением действий насильственного характера. Вот здесь понадобятся показания свидетелей – они будут считаться доказательствами.

Нюансы беспроцентного займа между юридическим и физическим лицом

Если заключается договор о займе без процентов, то займодавец, соответственно, не получает никакой прибыли. По этой причине налог на прибыль должна платить организация, пользующаяся кредитными средствами.

Если должник по каким-то причинам не может выполнить свои договорные обязательства, и держатель кредита обращается в суд и получает в итоге решение об удовлетворении выставленных требований, то после того, как было возбуждено исполнительное производство, приставы смогут взыскать долг из следующих активов:

- За счет находящихся в собственности организации имущественных активов.

- Денежных средств, находящихся на банковских счетах.

- За счет прочих активов.

Как происходит индексация долга

К примеру, решение судебного органа власти истец получил на руки, исполнительное производство набирает обороты, но заемщик так и не возвращает заемные средства, и никакие другие методы возврата применить не представляется возможным по причине отсутствия имущества.

В данном случае на законодательном уровне предусмотрен механизм защиты интересов займодавца в условиях нестабильной ситуации в сфере экономики страны. Речь идет об индексации денежной суммы, присужденной судом.

Как это можно осуществить:

- Займодавец обращается в суд, который занимался рассмотрением дела и вынес решение и пишет заявление об индексации. Уплачивать государственную пошлину не понадобится.

- Держатель займа определяет механизм индексации, по причине, что на законодательном уровне он не регламентирован. Вдобавок, можно воспользоваться индексом потребительских цен. Данный показатель вы можете узнать в территориальном органе Росстата. Помимо этого, вы можете узнать, на каком уровне находятся инфляционные процессы и определить, как сильно обесценились ваши денежные средства.

- К заявлению нужно приложить схему расчета и пакет документов, на основании которых истец пришел к заключению.

- В рамках рассмотренного дела судебный орган власти выносит постановление о том, что заявление будет удовлетворено.

Если юридическое лицо стало банкротом

Случается, что соглашение о займе подписано, заемщику были переданы денежные средства, срок возврата долга наступил, но тут займодавец получает информацию, что юридическое лицо находится на стадии банкротства. И что теперь делать? Неужели, возвратить свои деньги гражданин уже не сможет? Давайте разберемся с этими вопросами.

Процедура банкротства берет начало с того, что о ней сообщают в налоговые органы и в средства массовой информации. Зайдите на официальный сайт Федеральной налоговой службы и сделайте запрос информации об интересующем вас юридическом лице. Не обходимые сведения будут вам доступны для ознакомления.

После того как информация о банкротстве будет опубликована в СМИ, назначенные управляющие по данному делу займутся приемом требований должников. В большинстве случаев, на данную процедуру выделяется 30 дней. В этот период нужно успеть обратиться в организацию, являющуюся должником с заявлением или претензией. Вашей заявке будет присвоена соответствующая очередь и после реализации всех имеющихся активов, денежные средства вам будут возвращены. Но в случае, если вы не успели обратиться в обозначенный срок, рекомендуется обратиться в суд с целью восстановления периода, который был пропущен, так как вы просто напросто могли не иметь представления о банкротстве организации, которая должна финансы.

Итак, заключение соглашения беспроцентного займа юридическому лицу от физ лица сопряжено с некоторыми тонкостями, поэтому требует от участников сделки повышенного внимания при составлении документа. Необходимо брать и писать самому расписки о передаче или приеме денежных средств. Также в обязательном порядке отражайте в договоре займа условия о сроке возврата денежных средств.

Договор займа физического лица юридическому

Часто на практике появляются ситуации, когда предприятию для проведения текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. При этом по различным причинам (отсутствие необходимого обеспечения, продолжительность процесса заключения кредитного договора, большие процентные ставки и так далее) получение в банке кредита затруднительно или не выгодно. В таком случае организация способна получить такие средства в виде займа как от физических или юридических лиц. При этом, при первом варианте обычно появляются трудности по оформлению и отражению в учете подобных операций. Рассмотрим, как заключить правильно договор займа с физическим лицом и эту сделку отразить для целей налогообложения в бухгалтерском учете.

Документальное оформление операции займа

Главный документ, в котором фиксируют намерение сторон провести сделку по предоставлению займа — договор займа.

Соответственно со статьей 808 Гражданского Кодекса РФ договор займа меж гражданами необходимо заключать в письменной форме, когда его сумма больше, нежели в десять раз от установленного законом наименьшего размера оплаты труда, а когда займодавец — юридическое лицо вне зависимости от суммы.

Как видно из этого положения, ныне действующее законодательство не касается ситуации, когда в роли займодавца является физическое лицо, а заемщик — организация.

Но необходимо учитывать, что в согласии с пунктом 1 статьи 16 Гражданского Кодекса РФ, когда один из участников сделки — юридическое лицо, ее необходимо совершить в письменной простой фирме. По этой сделке необходимо обязательно заключить договор в письменном виде.

Поэтому предоставление займа займодавцем (физическим лицом) заемщику (юридическому лицу) нужно оформить при помощи договора займа.

Физическое лицо может на расчетный счет организации — заемщика (например, со своего банковского счета) перечислить сумму займа или внести ее в кассу предприятия при помощи наличных денег.

В последнем случае оформляют кассовый приходный ордер, который утвержден постановлением Госкомстата РФ от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Помимо этого, нужно учитывать, что соответственно с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, который утвержден решением Совета Директоров Центробанка РФ 22.09.1993 г. № 40, предприятия должны в банк сдавать всю денежную наличность выше установленных лимитов остатка наличных денег в кассе в сроки и порядке, которые согласованы с обслуживающими банками.

Поэтому сумму займа, полученную в кассу, организация должна сдать в банк для ее зачисления на расчетный счет. Иначе за нарушение лимита хранения в кассе наличных денег к должностным лицам организации могут применить такие санкции (статья 15.1 Кодекса об административных правонарушениях РФ):

- на должностных лиц — в размере сорок-пятьдесят минимальных размеров оплаты труда;

- на юридических лиц — четырста-пятсот минимальных размеров оплаты труда.

Заемщик обязан погасить (возвратить) физическому лицу заем (и проценты по нему, когда заем является процентным) или при помощи перечисления финансовых средств на счет гражданина в банке или наличными через кассу предприятия. С использованием наличных выдачу оформляют кассовым расходным ордером (ф. № КО-2), утвержденным также указанным выше постановлением Госкомстата РФ.

Налогообложение операций займа

Необходимо учитывать, что получение финансовых средств по договору займа для заемщика-организации доходом не является и, следовательно, включению в налогооблагаемую базу не подлежит по налогу на прибыль (подпункт 10 пункта 1 статьи 251 Налогового Кодекса РФ). Похожим образом, погашение (возврат) этого займа не будет также являться расходом предприятия, которые принимаются в целях налогообложения (подпункт 12 части второй статьи 270 Налогового Кодекса РФ).

Так как данные средства доходом организации — заемщика не являются, они соответственно не должны облагаться НДС (подпункт 15 пункта 3 части второй статьи 149 Налогового Кодекса РФ).

Совершенно другая ситуация получается с процентами, которые уплачиваются за использование этого займа.

Соответственно с подпунктом 2 пункта 1 статьи 265 Налогового РФ расходы, то есть проценты по долговым обязательствам какого-либо вида (в том числе. по займам) принимаются в качестве внереализационных расходов для целей налогообложения.

Расходом при этом признаются проценты, которые начисляются по займу (долговому обязательству) при условии, что их размер не отклоняется существенно от среднего уровня процентов, которые взимаются по долговым обязательствам, которые выданы в том же квартале (месяце — для налогоплательщиков, которые перешли на исчисление ежемесячных авансовых платежей, учитывая фактическую полученную прибыль) на соответствующих условиях.

Под долговыми обязательствами, которые выданными на соответствующих условиях, подразумеваются долговые обязательства (займы), которые выданы на те же сроки в той же валюте в соответствующих объемах, под такие же обеспечения.

Существенное отклонение размера начисленных процентов по займам — отклонение, больше нежели на 20 процентов на увеличение или уменьшение от среднего уровня процентов, которые начислены по аналогичным долговым обязательствам, которые выданы на сопоставимых условиях в том же квартале.

При отсутствии займов или других долговых обязательств, которые выданы в том же квартале на соответствующих условиях и по выбору налогоплательщика предельный размер процентов, которые признаются расходом, принимается за равные ставке рефинансирования Центробанка РФ, которая увеличена в 1,1 раза, — при оформлении в рублях долгового обязательства, и равной 15 процентам — по обязательствам долга в иностранной валюте (статья 269 части второй Налогового Кодекса РФ).

Рассмотрим ситуацию, когда организация от физического лица получает беспроцентный заем.

Нужно отметить, что налоговым законодательством и разными комментариями, и разъяснениями не дается четкое понятие, что представляет собой в налоговом учете операция по выдаче займа: оказание финансовых услуг или инвестирование средств.

В первом случае выходит, что предприятию — заемщику оказывается безвозмездная услуга по предоставлению денежных заемных средств. Следовательно, в согласии с подпунктом 8 статьи 250 части второй Налогового Кодекса РФ организацией получается внереализационный доход, который подлежит включению по налогу на прибыль в налоговую базу. Оценка такого дохода при этом должна проводиться, учитывая положения статьи 40 части первой Налогового Кодекса РФ, то есть, по рыночным ценам (или по ставке рефинансирования Центробанка РФ, которая действует на момент получения займа).

Во втором случае в согласии с подпунктом 4 пункта 3 статьи 39 части первой Налогового Кодекса РФ инвестиции не являются реализацией товаров (услуг, работ). В соответствии с данной ситуацией для целей налогообложения является безразличным, какой заем получен — беспроцентный или процентный.

Таким образом, оформляя с физическим лицом договор беспроцентного займа, организация обязана учитывать, что у нее могут появиться разногласия с налоговыми органами.

Также нужно обратить внимание на следующее обстоятельство.

Организация, являющаяся заемщиком, оформляя с физическим лицом договор займа с оплатой по нему процентов, является источником дохода для данного лица в виде этих процентов.

Соответственно с подпунктом 1 пункта 1 части второй статьи 208 Налогового Кодекса РФ доходы в виде дивидендов и процентов, которые получены от российской организации, относят к доходам от источников в Российской Федерации, и поэтому включаются в налоговую базу для обложения НДФЛ.

Так как организация — заемщик для физического лица (займодавца) является источником дохода (процентов за использование займа), она же обязана удержать у этого лица НДФЛ при фактической оплате ему процентов по займу. Поэтому организация — заемщик в этой ситуации выступает в качестве налогового агента (статья 226 Налогового Кодекса РФ), который должен исчислить и удержать с дохода физического лица налог, перечислить его в бюджет.

Но необходимо учитывать, что доходы такого рода единым социальным налогом (ЕСН) не облагаются, так как выплатами или другими вознаграждениями, которые начисляется по гражданско-правовым и трудовым договорам, предмет которых — оказание услуг, исполнение работ, организацией в пользу физических лиц (пункт 1 статьи 236 Налогового Кодекса РФ) не являются.

Отражение в бухгалтерском учете операций займа

Соответственно с Планом счетов (Инструкцией по использованию Плана счетов) полученные краткосрочные (заключены на срок менее 1 года) займы отражают на счете 66 »Расчеты по краткосрочным займам и кредитам», а долгосрочные (больше 1 года) — на счете 67 «Расчеты по долгосрочным займам и кредитам».

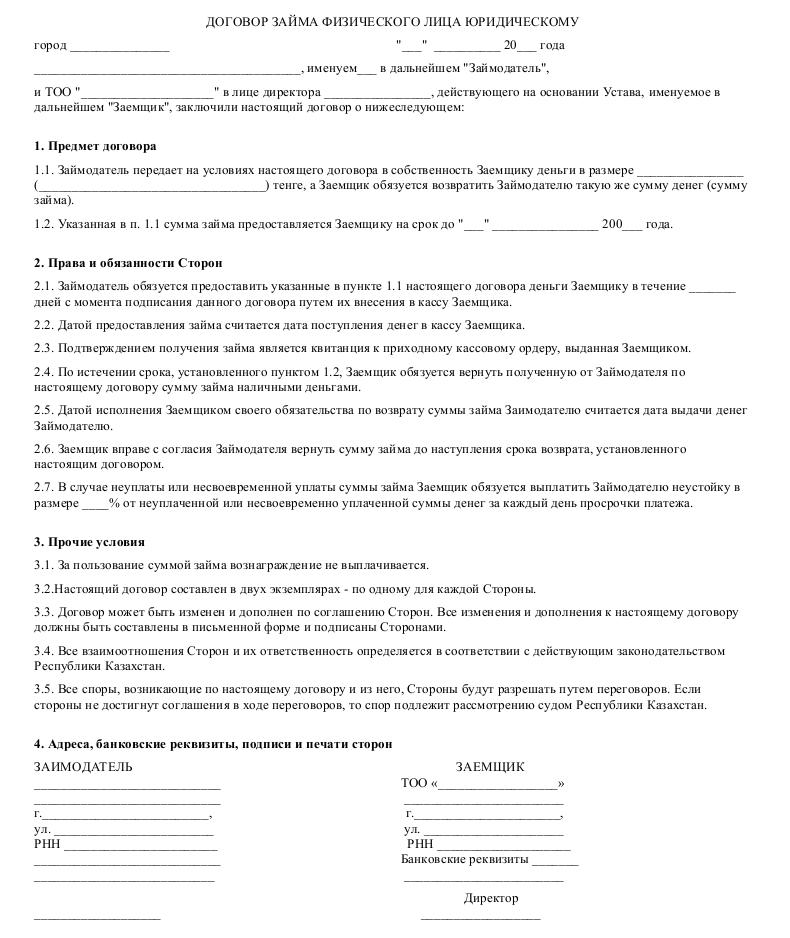

Образец договора займа физического лица юридическому

Договор займа физического лица юридическому является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Бизнес-Прост.ру

Беспроцентный займ от физического лица юридическому лицу

Что такое беспроцентный заём

Как оформляются беспроцентные займы между физическим и юридическим лицом

Исполнение договора

Ответственность заемщика

Оспаривание договора займа

О чем еще стоит знать

Индексация долга

Юридическое лицо — банкрот

Что такое беспроцентный заём

Передача денежных средств или вещей, определенных родовыми признаками, от физического лица юридическому является займом. Подразумевается, что деньги можно брать в долг с процентами или без в зависимости от договоренности сторон. В том случае, если участники правоотношений решили, что проценты на сумму займа начисляться не будут, заемщик возвращает только долг в срок, указанный в договоре.

Полученные средства заемщик вправе использовать по своему усмотрению. Однако займодавец может ограничить должника: в договоре указывается на целевой характер займа. В этом случае гражданин может осуществлять контроль за использованием денег. Организация этому воспрепятствовать не сможет.

Полученные средства заемщик вправе использовать по своему усмотрению. Однако займодавец может ограничить должника: в договоре указывается на целевой характер займа. В этом случае гражданин может осуществлять контроль за использованием денег. Организация этому воспрепятствовать не сможет.

Беспроцентные займы получают все большее распространение в сфере гражданского оборота. Например, у организации не хватило средств на погашение дебиторской задолженности, и директор решил дать ей в долг свои средства. Естественно, что никакие проценты в договоре указаны не будут. Или другая ситуация: брат помогает сестре поднять бизнес и выделяет ей определенную сумму на развитие в долг.

Важно! Несмотря на кажущуюся простоту процедуры заключения соглашения о займе, налоговые органы самым тщательным образом следят за организациями, которые берут в долг без процентов. Связано это с тем, что юридические лица таким образом могут отмывать (легализировать) свои доходы.

Как оформляются беспроцентные займы между физическим и юридическим лицом

Если стороны договорились о беспроцентном займе, то первое, что им стоит сделать, — составить соглашение. Вне зависимости от суммы рекомендуется оформить документ в письменном виде.

Важно! Договор займа начинает действовать с момента передачи заемщику денег, а не с даты подписания контракта. Как правило, после передачи/получения средств составляется расписка.

Пример из судебной практики

А. обратился в суд с требованием о взыскании долга по договору займа с К. Он утверждал, что после наступления срока возврата денег К. отдал только часть. В судебном заседании А. представил расписку, которая подтверждала его слова. К. возражал против этого, объясняя, что расписка была составлена на 2 листах. А. убрал один лист, где было указано, что К. вернул всю сумму долга. Однако доказать этот факт К. не мог, поэтому суд вынес решение об удовлетворении требований А.

Условия, которые рекомендуется отразить в тексте соглашения:

- сведения о сторонах;

- сумма долга или наименование передаваемых вещей;

- срок возврата;

- указание на беспроцентный заем;

- ответственность сторон;

- заключительные положения.

Согласно требованиям законодателя денежные обязательства должны быть определены в рублях. Если передается валюта, то возвратить заемщик все равно должен рубли в соответствии с курсом валюты. В этом случае мы рекомендуем прописать в тексте соглашения курс, согласно которому будет произведен пересчет.

Исполнение договора

Все условия возврата долга должны быть приведены в тексте договора. В частности, речь идет о конкретной дате или указании на событие, которое должно произойти. Кроме того, деньги могут переводиться периодическими платежами или единовременной суммой.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Важно! Если в соглашении о займе не указан срок возврата денег, договор признается бессрочным. Это означает, что займодавец может в любое время предъявить заемщику требование о возврате долга. Последнему дается 30 дней на то, чтобы собрать необходимую сумму.

На практике может сложиться ситуация, когда заемщик в силу определенных причин вернуть долг в срок не может. Физическое лицо вправе расторгнуть договор и потребовать исполнения обязательств. При обращении в суд все расходы лягут на заемщика.

Напоминаем, что срок исковой давности составляет 3 года с момента, когда у займодавца возникло право требовать возврата долга. Однако окончание этого срока означает только то, что гражданин, который дал деньги заемщику, лишается права на судебную защиту (если не докажет, что срок был пропущен по уважительным причинам). Договор займа действовать не перестанет, и право требования возврата денег у займодавца останется.

Ответственность заемщика

Стороны могут предусмотреть в соглашении штрафные санкции за неисполнение обязательства должником. Например, начисление процентов за каждый день просрочки (даже если заем беспроцентный). Однако если таких условий нет, на помощь приходит ст. 395 ГК РФ, в которой оговариваются случаи пользования чужими денежными средствами.

Оспаривание договора займа

Законодатель предусмотрел возможность оспаривания договора займа в силу безденежности. Сделать это вправе только суд. В частности, с иском может обратиться заемщик. Он должен доказать, что, несмотря на подписанный им договор (и возможно, даже при наличии его расписки), деньги переданы не были.

Важно! Если договор займа заключен в письменной форме, свидетельские показания в суде учитываться не будут.

Для того чтобы предотвратить такое развитие событий, рекомендуется:

- Нотариальная заверка соглашения о займе. Несмотря на то, что законодатель не обязывает стороны обращаться к нотариусу, такой способ страховки необходим для удостоверения нотариусом факта того, что договор был подписан сторонами в добровольном порядке, без насилия или угроз.

- Указание в расписке о получении средств заемщиком фразы: «Денежные средства на момент написания расписки были получены».

Необходимо разграничить 2 термина: оспаривание и признание недействительным соглашения о займе. С оспариванием мы разобрались — в силу безденежности и никак больше. Однако ГК РФ предусматривает возможность признания сделки недействительной. Это касается абсолютно любого договора. Например, если соглашение заключено под влиянием обмана, насилия или угрозы. В этом случае доказательствами будут считаться свидетельские показания.

О чем еще стоит знать

В случае заключения соглашения о беспроцентном займе займодавец не будет получать никаких доходов. Соответственно, налог на прибыль должна платить организация, которая пользуется заемными денежными средствами.

Если заемщик не исполняет обязательства по договору, а займодавец подал в суд и получил решение об удовлетворении своих требований, то после возбуждения исполнительного производства приставы смогут взыскать долг из имеющихся на счетах в банках денежных средств, за счет имущества, находящегося в собственности организации, и иных ее активов.

Индексация долга

Итак, судебное решение о взыскании на руках, исполнительное производство возбуждено, но должник не собирается платить долг, а никакие иные способы взыскания в силу отсутствия имущества применить невозможно.

Законодатель предусмотрел механизм защиты интересов займодавца в условиях нестабильной экономической ситуации — индексацию присужденных денежных средств.

Делается это следующим образом:

- Займодавец обращается в суд, вынесший решение, с заявлением об индексации. Госпошлину при этом платить не нужно.

- Заявитель определяет механизм индексации, так как в законе он не предусмотрен. При этом можно воспользоваться индексом потребительских цен, который узнают в территориальном органе Росстата. Кроме того, можно выяснить уровень инфляции и определить, насколько обесценились средства.

- К заявлению прикладывается механизм расчета и документы, на основании которых истец сделал выводы.

- Суд в рамках рассмотренного дела выносит постановление об удовлетворении заявления.

Юридическое лицо — банкрот

Договора займа заключен, заемщик получил денежные средства, настал срок их возврата, и займодавец узнает, что организация находится в стадии банкротства. Так что же, долг уже не вернут?

Разберемся в ситуации.

Процедура банкротства начинается с того, что о ней извещают СМИ и налоговые органы. Если зайти на официальный сайт ФНС, то при запросе сведений о юрлице такая информация будет доступна.

После публикации сведений в СМИ управляющие по делу о банкротстве принимают требования должников. На это, как правило, отводится месяц. В этот срок и необходимо обратиться в организацию с претензией или заявлением. Ваша заявка будет поставлена в очередь, и после того, как все активы будут реализованы, вам вернут деньги. Если этот срок пропущен, мы все равно рекомендуем обратиться в суд для восстановления пропущенного периода, так как вы могли не знать о факте банкротства.

Таким образом, заключение беспроцентного договора займа требует не меньшей внимательности при ознакомлении с документом, чем если бы речь шла о процентном кредите. Рекомендуем вам писать/получать расписки о передаче/приеме денежных средств и самым тщательным образом отражать в соглашении условия о дате возврата денег.

Возможен ли беспроцентный заем между юридическими лицами?

Беспроцентный заем между юридическими лицами — явление, встречающееся не так-то редко. В нашей статье расскажем о налоговых и бухгалтерских нюансах такого вида финансирования, а также поговорим о возможных рисках таких сделок для взаимозависимых лиц и независимых компаний.

Может ли беспроцентный заем быть выдан другой организации?

Налоговые риски беспроцентных займов между независимыми организациями

Беспроцентный заем между юрлицом и физическим лицом

Налоговые последствия беспроцентных займов между взаимозависимыми лицами

Налоговые последствия беспроцентных займов при контролируемой сделке

Бухгалтерские проводки по беспроцентным займам

Итоги

Может ли беспроцентный заем быть выдан другой организации?

Да, такая возможность предусмотрена Гражданским кодексом. Согласно ст. 808 ГК РФ, договор займа между юрлицами должен быть заключен на бумаге. Прописать об отсутствии процентов за денежный заем также обязательно, поскольку иначе по умолчанию плата за заем должна рассчитываться исходя из ставки рефинансирования на дату возврата займа или его части (п. 1 ст. 809 ГК РФ). Если же предметом договора выступают вещи, то такой договор будет считаться беспроцентным при отсутствии упоминания в нем об этом условии.

При оформлении таких сделок у бухгалтера встает вопрос о налоговых последствиях беспроцентного займа между юридическими лицами. Об этом в следующем разделе, где мы говорим только о соглашениях между независимыми друг от друга компаниями, теми, которые не попадают под условия ст. 105.1 НК РФ.

Налоговые риски беспроцентных займов между независимыми организациями

Если у заимодавца есть полученные кредиты или займы, по которым он платит проценты, то налоговые органы могут посчитать неправомерным принимать в расходы такие проценты, так как средства полученного кредита пошли на выдачу беспроцентного займа. Такие решения налоговиков целесообразно оспаривать в суде, доказывая, что кредит был использован в других целях, а беспроцентный заем выдан из собственных средств. Примеры: не в пользу налогоплательщика постановление АС Северо-Западного округа от 01.07.2015 № Ф07-3688/15, положительное решение в постановлении ФАС Уральского округа от 14.01.2009 № Ф09-10027/08-С3.

Могут ли доначислить доход заимодавцу, рассчитав его из рыночной ставки по займам? Для независимых лиц НК РФ не содержит норм, обязывающих начислять абстрактный доход по беспроцентным займам между юридическими лицами, поэтому проблем у дающего заем быть не должно (письмо Минфина РФ от 11.08.2011 № 03-03-06/2/120).

Имеют ли право налоговики доначислить доход у заемщика-юрлица по аналогии с материальной выгодой от займа без процентов? В НК РФ для целей налога на прибыль понятия материальной выгоды от беспроцентного займа между юридическими лицами нет. Минфин также комментирует неправомерность подобных доначислений, например, в письме от 23.03.2017 № 03-03-РЗ/16846. Налоговые органы с этим подходом не спорят (письмо УФНС России по г. Москве от 22.11.2011 № 16-15/112957@). А вот беспроцентный заем между юридическим и физическим лицом, в том числе ИП, имеет свои налоговые нюансы в рамках начисления НДФЛ с материальной выгоды.

Об этом читайте в нашей статье «Как облагается материальная выгода НДФЛ (ставка)».

Беспроцентный заем между юрлицом и физическим лицом

Операция, когда беспроцентный заем дает независимое физическое лицо организации, не повлечет за собой увеличение налоговой нагрузки ни на одну из сторон сделки. Беспроцентные займы между физическим и юридическим лицом, в том числе если в долг дает ИП, не увеличивают налогооблагаемый доход заемщика (см. поясняющие письма госорганов из предыдущего раздела). Для физических лиц НК РФ также не содержит никаких оснований для доначисления упущенного дохода.

Кроме того, сама сумма выданного или возвращенного займа не может быть признана доходом ни для какой стороны согласно подп. 10 п. 1 ст. 251 НК РФ. Это подтверждают и решения судов, например, постановление ФАС Уральского округа от 14.01.2009 № Ф09-10027/08-С3. То же касается и расходов: сумма выданного или возвращенного займа расходом не является (п. 12 ст. 270 НК РФ).

Налоговые последствия беспроцентных займов между взаимозависимыми лицами

Если сделка с беспроцентным займом осуществлена между организациями, которые взаимозависимы, то при этом возникают дополнительные налоговые последствия в связи с разделом V НК РФ.

Критерии взаимозависимости ищите здесь.

Если стороны сделки взаимозависимы, следующим шагом будет определение того, является ли эта сделка контролируемой.

В этом поможет наша статья «Критерии контролируемых сделок — таблица».

Если сделка не попадает под критерии контролируемой, и стороны сделки — российские организации или граждане, то дополнительных налоговых рисков они не несут. Если же одной из взаимозависимых сторон является иностранное лицо, то такая сделка автоматически попадает под контролируемые (ст. 105.14 НК РФ, письмо Минфина РФ от 04.09.2015 № 03-01-11/51070), и для этого варианта — следующий раздел статьи.

ВНИМАНИЕ! С 01.01.2017 действует новое налоговое правило. Если осуществлена сделка с беспроцентным займом между взаимозависимыми юридическими лицами, которые зарегистрированы на территории РФ, или при участии граждан РФ, то она не признается контролируемой (подп. 7 п. 4 ст. 105.14 НК РФ).

Это означает, что заимодавец теперь в безопасности от доначисления дохода в виде процентов по рыночной ставке. В письме Минфина от 21.04.2017 № 03-12-11/1/24048 при этом комментируется, что нововведение действует и для договоров, заключенных ранее 01.01.2017, главное — что доходы и расходы по нему признаются после 01.01.2017.

Налоговые последствия беспроцентных займов при контролируемой сделке

Если выданный беспроцентный заем относится к контролируемой сделке, например, одна из сторон не является резидентом РФ, то в действие вступает ст. 269 НК РФ. При расчете налога на прибыль заимодавец должен учесть доход в виде неполученных процентов. Чтобы рассчитать величину процентов, необходимо учесть требования п. 1.1, 1.2 ст. 269 НК РФ. Фактический процент (ФП) по займу нужно сравнить с установленным интервалом (см. табл. ниже).

|

Вид займа |

Интервал |

|

В рублях (место регистрации, жительства, налогового резидентства сторон — РФ) |

МИН = 0%, МАКС = 180% ставки рефинансирования ЦБ РФ (для 2015 года), МИН = 75% до МАКС = 125% ключевой ставки ЦБ РФ (начиная с 01.01.2016)

|

|

Прочие займы в рублях |

МИН = 75%, МАКС = 180% ставки рефинансирования ЦБ РФ (для 2015 года), МИН = 75% до МАКС = 125% ключевой ставки ЦБ РФ (начиная с 01.01.2016) |

|

В евро (в китайских юанях, в фунтах стерлингов) |

МИН = EURIBOR (SHIBOR, ЛИБОР) + 4%, МАКС = EURIBOR (SHIBOR, ЛИБОР) + 7% |

|

В швейцарских франках или японских йенах |

МИН = ЛИБОР + 2%, МАКС = ЛИБОР + 5%

|

|

В прочей валюте |

МИН = ЛИБОР (в долларах) + 4%, МАКС = ЛИБОР (в долларах) + 7% |

Займодавец может признать фактический доход по займу, если ФП>МИН. Заимополучатель может признать фактический расход по займу, если ФП<МАКС. Для беспроцентного займа ФП равен 0, поэтому налогооблагаемый доход считаем по минимальной ставке интервала (МИН), расход по полученному беспроцентному займу так и будет равен 0.

Бухгалтерские проводки по беспроцентным займам

Проводки по беспроцентному займу зависят от второй стороны сделки. Сотрудник получил беспроцентный заем — бухгалтерские проводки делаются с использованием счета 73. Если это стороннее физическое лицо, то счет 76. Если совершена сделка по беспроцентному займу между юрлицами, то также применяется счет 76. В проводках по выданному беспроцентному займу другой организации счет 58 использоваться не может, так как заем со ставкой 0 не является финансовым вложением. В таблице ниже перечислены возможные варианты бухгалтерского оформления операций по беспроцентному займу между юридическими лицами, а также с физическими лицами.

|

Описание |

Дт |

Кт |

|

Учет у заимодавца |

||

|

Выдан беспроцентный заем |

73.1, 76 |

51, 50 |

|

Погашена сумма займа |

51, 50 |

73.1, 76 |

|

Удержан НДФЛ с материальной выгоды работника |

70 |

68 субсчет «НДФЛ» |

|

Начислено ПНО, если сделка признается контролируемой |

99 |

68 субсчет «Налог на прибыль» |

|

Учет у заемщика |

||

|

Получен беспроцентный заем |

51, 50 |

66, 67 |

|

Погашена сумма займа |

66, 67 |

51, 50 |

Итоги

Беспроцентный заем между юридическими лицами или между гражданином и организацией полностью правомерен. Если сторонами такого договора являются независимые лица или любые российские лица, то дополнительного налогового бремени они не понесут. Налоговые риски при такой сделке возникают, если она признается контролируемой. Тогда заимодавец должен доначислить налогооблагаемый доход, исходя из требований НК РФ.

Источники:

- Гражданский кодекс РФ

- Налоговый кодекс РФ

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОбразец договора займа юридическому лицу

При ведении бизнеса часто возникают ситуации, когда необходимо привлечение дополнительных денежных средств на относительно небольшой срок и срочно. В данной ситуации банковский кредит не подходит – во-первых, продолжительность оформления документов, рассмотрения заявки, заключения договора, во-вторых, высокие процентные ставки. В данном случае часто используют договор займа между юридическим и физическим лицом, например, учредителем.

Заем от учредителя очень удобен тем, что не требует затрат времени и организация может законно получить денежные средства во временное пользование максимально оперативно – в тот же день.

Договора займа юридическому лицу может быть процентным или беспроцентным, о чем в обязательном порядке должен гласить соответствующий пункт договора займа. Актуальный образец договора займа юридическому лицу без начисления процентов можно скачать по нижеприведенной ссылке.

Скачать бланк договора беспроцентного займа

Ключевые моменты договора займа между юридическим и физическим лицом

Договор займа между юридическим и физическим лицом регулируется в обычном порядке ГК РФ. В нём указывается, что физическое лицо передаёт организации денежные средства, а организация обязуется вернуть полную сумму заёмных средств.

В случае процентного договора займа, проценты обычно выплачиваются ежемесячно до полной выплаты задолженности, однако, в договоре можно прописать любой удобный сторонам порядок выплат.

Заем от учредителя (или другого физического лица) должен быть возвращён организацией в оговоренные сроки, заем считается погашенным после перевода на банковский счёт физического лица или передачи денег в наличном виде.

Физическое лицо может предоставить заем юридическому тремя основными способами:

- внести в банке денежные средства на расчетный счет организации

- банковский перевод с личного счета на счёт организации

- проведение суммы займа через кассу предприятия.

Налогообложение физического лица при договоре займа

В случае заключения договора займа юридическому лицу от физического с начислением процентов, то налоговая службы будет рассматривать полученные проценты как доход физического лица. Соответственно, с данных сумм физического лицу необходимо будет заплатить НДФЛ в размере 13%.

Данный факт необходимо будет учесть организации при выплате сумм процентов и переводить 13% с этих сумм в госбюджет в качестве налогового агента (по аналогии с выплатой зарплаты).

Таким образом, нужно учитывать, что договор займа между юридическим и физическим лицом с начислением процентов более сложен с точки зрения налогообложения. Образец договора займа юридическому лицу с начислением процентов можно скачать по ссылке ниже.

Скачать бланк договора займа с начислением процентов