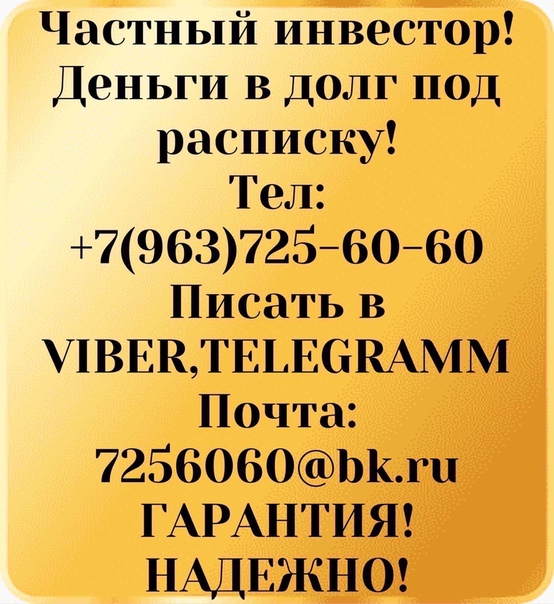

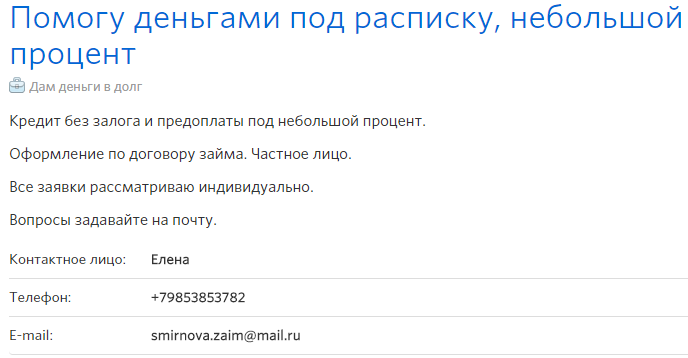

Сервис денежных займов — Деньги в долг под расписку в г.Самара

Чтобы срочно взять деньги в долг в городе Самара, можно воспользоваться одним из вариантов:

— оформить кредит в банке;

— взять деньги в долг под расписку и проценты.

При этом в банке от Вас потребуют предоставить несколько документов: паспорт гражданина РФ, дополнительный документ (права, ИНН), а также справку о доходах. Процедура заполнения документов, ожидания положительного решения по вашей заявке и, наконец, перечисление необходимой суммы отнимет у Вас много времени, что не всегда удобно, тем более, когда деньги нужны срочно.

Второй вариант – деньги в долг под расписку и проценты – намного упрощает получения необходимый суммы в день обращения. Вам нужно лишь связаться с частным займодателем, договориться о необходимой сумме и условиях, при встрече заполнить расписку или договор, и получить займ. Возникает вопрос — как найти частного кредитора в г.

Мы предлагаем Вам воспользоваться специальной услугой нашего сервиса: заполнить заявку на поиск кредитора и получить бесплатно лучшие предложения от частных кредиторов. Также, после заполнения заявки, Вы получите на почту доступ к БАЗЕ частных займодателей по г.Самара, где у Вас есть возможность каждый день просматривать свежие объявления о предоставлении частного займа в г.Самара. Тысячи людей уже обратились к нашим услугам и успешно решили свой денежный вопрос.

Почему Вам стоит обратиться к нашим услугам:1. На сегодняшний день в нашей базе собрано множество предложений от частных кредиторов по многим городам России, в том числе и в г.Самара , которые предлагают различные варианты займа: деньги в долг под расписку, деньги через нотариуса, займ от частного лица, через договор займа, деньги без участия банка, под залог и без залога.

2. Каждое объявление проверяют наши менеджеры, и поэтому предложения мошенников с предоплатами полностью исключаются. Только реальные предложения частных кредиторов.

3. Вам больше не придется тратить время на поиски кредиторов в интернете. Все реальные предложения частных займов Вы найдете в нашей базе, Вам останется только подобрать себе подходящее. Наши услуги по подбору займа абсолютно бесплатны

Обратившись к нашим услугам по поиску займодателя в г.Самара, Вы сможете:

1. Связаться с кредитором по указанным контактам и договориться оформить частный займ

2. Разместить свою заявку, заполненную по специальной форме, в конце этой страницы. Заявки регулярно просматривают частные кредиторы, готовые предложить Вам деньги под расписку или по договору.

3. Получить профессиональную помощь наших менеджеров по любыи вопросам

4. Решить свой денежный вопрос.

Заполните заявку ниже:

взять деньги у частного лица срочно

27 ноября 2019

Практически любой человек, нуждающийся в ссуде, может столкнуться с отказом банка в кредите. Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

Кто такой частный кредитор и сколько он может дать в долг?

Частными кредиторами называют людей, которые предоставляют займы и зарабатывают на таких «инвестициях», взимая определенный %. По сути, это классические ростовщики — как в исторических романах. Чтобы обеспечить законность сделки и возврат средств, частное лицо передает их под расписку, которая заверяется нотариально. Это юридически значимый договор займа, и не стоит относиться к таким соглашениям легкомысленно. Кредитор имеет право:

- истребовать деньги по расписке в суде;

- передать обязательства по истребованию коллекторским агентствам;

- наложить на должника санкции — если в договоре предусмотрены штрафы за просрочку, пени, их придется тоже выплатить, иначе это заставит сделать суд и служба приставов.

Где найти частное лицо, у которого можно одолжить деньги?

Существует немало онлайн-площадок — бирж р2р-кредитования, где частные инвесторы уведомляют о своих условиях. Заемщики могут рассмотреть объявления и выбрать подходящие. Однако, на онлайн-биржах всегда велик риск столкнуться с мошенничеством, и условия договоров нужно читать очень внимательно.

Частные инвесторы, как правило, дают ссуды в небольшом размере, но можно встретить и предложения о крупных кредитах. Практически всегда для их получения нужен весомый залог, а выдаваемая сумма составляет не больше 65% его стоимости. Частные кредиторы не готовы долго ждать, и погашать долг придется в короткий промежуток времени — максимум, за два года.

Где получить деньги под проценты

Если предложения частных инвесторов кажутся опасными или не устраивают по условиям, можно получить денежный займ в других источниках. Не стоит искать их по объявлениям в СМИ — так ищут жертв мошенники и «черные» кредиторы.

- найдет банки и кредитующие организации, готовые выдать займ;

- подберет оптимальную схему кредитования;

- проведет переговоры и выступит посредником между заемщиком и кредитором.

Где оформить ссуду под низкий процент

Не у частных инвесторов. Такие кредиторы стараются обезопасить себя, так как риски при операциях велики. Поэтому частные лица дают в долг только под высокие ставки — в 1,5-2 раза больше, чем в банках. Микрокредиты в МФО тоже дороги, к тому же всегда есть опасность утечки данных.

Где оперативно получить займ под процент

Если у вас есть высоколиквидное имущество — автомобиль, можно обратиться в специализированный автоломбард. Такие организации выдают ссуды в день обращения, максимально оперативно оценивая транспорт и предоставляя суммы, составляющие до 95% рыночной стоимости машины. Если автомобиль нужен владельцу, можно оформить займ под ПТС. Организацию с оптимальными условиями вы найдете на сайте avtolombardi.ru, где представлен актуальный рейтинг автоломбардов Москвы.

Если автомобиль нужен владельцу, можно оформить займ под ПТС. Организацию с оптимальными условиями вы найдете на сайте avtolombardi.ru, где представлен актуальный рейтинг автоломбардов Москвы.

Ломбард машин

Что собой представляет займ под расписку от частного кредитора

Кредитные деньги больше не пугают и не страшат общественность. В ситуации, когда наблюдается их острая нехватка, может оказаться каждый. Иногда они способны стать истинным спасением. Благо рынок изобилует предложениями и у соискателя средств имеются возможности для выбора. В последнее время пользуется спросом взаимодействие с частными кредиторами. Тем, кто желает узнать об этом больше — сюда.

Чтобы не попасть в мошенническую схему, необходимо ознакомиться со всеми понятиями, этапами и условиями.

Получение кредита под расписку – это передача кредитором некоторых средств заёмщику на определённых условиях, которые не только обговорены, но и задокументированы надлежащим образом.

Кредиторы выступают в качестве инвесторов. К ним могут относиться не только микрофинансовые учреждения, но и частные лица, закон этого не запрещает. Каждый, кто обладает некоторым излишком денег, имеет право поделиться таковыми с окружающими на тех или иных условиях.

Долговой распиской принято называть документ, который способен подтвердить факт передачи средств, и призывает всех участников сделки выполнить взятые на себя обязательства.

Такие займы в большей степени подойдут тем, кто не может похвастаться официальным трудоустройством либо хорошей кредитной историей. Также к такому способу экстренного обогащения часто прибегают те граждане, которым было отказано в банковском кредите по ряду причин. Они больше не имеют возможности ждать, и терять время.

Частные инвесторы готовы идти на уступки, практиковать индивидуальный подход.

Когда необходимо получить деньги в режиме «здесь и сейчас», то займ под расписку от частного кредитора – это лучший выбор.

Правила оформления займов от частных лиц под расписку

Долг под расписку — довольно частый способ решить свои финансовые проблемы в нашей стране.

Рассмотрим юридические особенности получения займа от частного лица и предложим типовые формы документов, которые могут быть полезны.

Направьте к нам заявку-запрос и эксперт сам дозвонится до вас и поможет решить проблемы.

Займы от частных лиц под расписку

Такие займы требуют хорошего документального оформления, так как связаны с передачей в пользование материальных ценностей и денежных средств.

Этот документ полностью заменяет собой договор займа и акт приема-передачи самих материальных средств.

Учитывая это обстоятельство, к форме расписки частного лица предъявляются повышенные требования.

Судебными инстанциями также, оформленная правильно долговая расписка, признается разновидностью договора займа и может быть положена в основу принятия итогового судебного акта о принудительном взыскании долга с виновника.

Отличия расписки от договора займа:

- одностороннее оформление расписки должником,

- преимущественная рукописная форма документа,

- расписка составляется в прошедшем времени и не является предварительной видом документа о сделке,

- изготавливается в единственной форме,

- храниться исключительно у кредитора,

- может быть возвращена в знак подтверждения полного исполнения сторонами своих обязанностей.

При оформлении расписки, вся информация в ней пишется разборчиво, без сокращений и аббревиатур. В документе категорически запрещается делать какие-либо исправления, поправки, зачеркивания и другие действия, которые могут привести к признанию такого документа юридически не действительным.

В документе категорически запрещается делать какие-либо исправления, поправки, зачеркивания и другие действия, которые могут привести к признанию такого документа юридически не действительным.

Деньги в долг под проценты от частных лиц

Долг под расписку может быть обусловлен выплатой кредитору денежного вознаграждения. Такое обстоятельство должно найти свое подробное описание в составляемом долговом документе.

При этом, предельные размеры такого вознаграждения законодательством нашей страны не ограничивается.

Такое материальное вознаграждение может выплачиваться как в конце сделки, вместе с возвратом основного долга, так и в иное время, прямо указанное в документе. Для удобства, в расписке может быть указан письменный график выплаты процентов.

В случае передаче кредитору денег в счет выплаты процентов по долгу, кредитор обязан выдать расписку должнику о принятии денежной суммы в счет того или иного займа.

Следует учитывать также, что каждая такая выплата, в обязательном порядке, должна сопровождаться документальным подтверждением такого факта.

Как получить денежный кредит от частного лица

© Яндекс.Коллекции. Источник:

16 Сен 2020, 00:04При необходимости срочного получения денег, многие люди оформляют кредиты или рассчитываются средствами с кредитки. Только что делать, если в финансовые организации отказывают в выдаче займов? Приходится обращаться к частным заемщикам.

Чтобы получить займ от частного лица, достаточно перейти на сервис fedcred.pro. Здесь представлены объявления от кредиторов, предлагающих свои условия по займам. Как правило, для сотрудничества не требуется масса подтверждающей документации. Деньги обычно выдаются под расписку с нотариальной заверкой.

Деньги обычно выдаются под расписку с нотариальной заверкой.

Кто является частным кредитором?

Речь идет о физических лицах, выдающих денежные средства под проценты и на определенный срок. В качестве документа, указывающего на соглашение, выступает расписка. Как правило, такие денежными кредитами пользуются следующие физические лица:

• С негативной КИ. Имеются в виду частые просрочки по кредитам, невыполнение обязательств в указанные сроки;

• У родственников есть проблемы с законом;

• Отсутствуют постоянные источники дохода.

Финансовые структуры, которые работают по лицензии, обязательно проверяют кредитный рейтинг клиента и требуют документацию, подтверждающую платежеспособность клиента. Что касается частных кредиторов, они не проверяют оплату кредитов, компенсируя вероятные убытки за счёт условий договора.

Условия получения займа у физического лица

Как правило, они менее жесткие по сравнению с финансовыми и банковскими организациями. Плюсы займов у частных лиц следующие:

• оперативный ответ по заявке и быстрое перечисление средств;

• возможность получения внушительной суммы;

• получение денег не только в национальной, но и любой другой валюте.

По своим преимуществам, займы у частных лиц похожи на онлайн кредиты, однако, они имеют свои особенности.

Особенности оформления кредитов у частников

Наличие залога. При достаточно большой сумме займа кредитор сталкивается со значительными рисками. В данном случае вероятны максимальные требования к залогу.

Долговая расписка. Документ, который в обязательном порядке составляется между двумя сторонами, чтобы зафиксировать на бумаге условия получения денег. Конечно, можно оформить займ без залога и расписки. Только при этом растут риски столкнуться с мошенничеством.

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора.юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора.юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. это лицо, которое в силу принятого на себя обязательства, обязано совершить в пользу другого лица (кредитора) определенное действие.

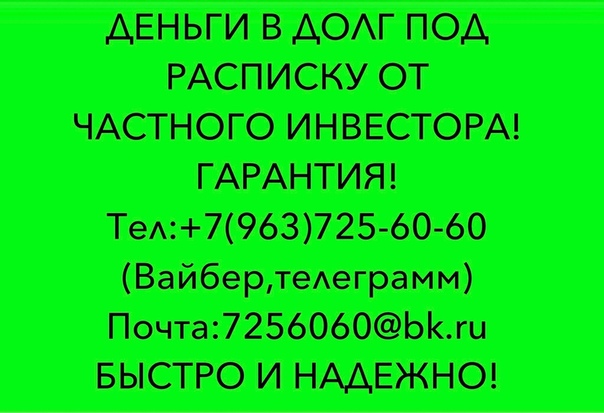

это лицо, которое в силу принятого на себя обязательства, обязано совершить в пользу другого лица (кредитора) определенное действие.Самара деньги в долг. Взять срочно деньги под расписку Самара

Самара — деньги в долг под расписку и проценты

Если нужно срочно взять деньги в долг в городе Самара, то это можно сделать тремя способами:

- воспользоваться кредитными предложениями банков;

- взять микро-займ в специальных конторах;

- взять деньги в долг под расписку и проценты.

В первых двух случаях для этого Вам потребуется подготовить несколько документов: как правило это заверенная подписью и печатью справка с места работы, паспорт гражданина РФ и второй документ подтверждающий личность (права, военный билет). Далее Вам нужно будет пройти процедуру заполнения документов и затем ожидать положительного решения от банка или конторы микро-займов. Если вам одобрили кредит или займ, то нужно будет ещё и ждать пока деньги вам переведут на карту, в редких случаях деньги Вы уже заберёте на третий день после одобрения. А это не всегда удобно.

А это не всегда удобно.

Если Вам нужно получить срочно деньги в долг под расписку и проценты в день обращения — то можно прибегнуть к третьему варианту: взять деньги в долг под расписку и проценты. Здесь всё гораздо проще: связываетесь с частным лицом, договариваетесь о необходимой сумме и условиях, встречаетесь, пишите расписку и сразу получаете деньги. Типовой образец расписки Вы можете найти на нажем сайте в разделе «Документы».

Что нужно сделать чтобы получить займ на нашем сайте-сервисе? Существует два варианта.

Первый: Вы можете разместить заявку у нас на сайте, через форму внизу страницы. После этого заявка отобразится в общем списке заявок на займы и Вам остаётся только ожидать ответа от займодателя.

И второй вариант: что бы не ожидать ответа от займодателя и получить срочно его контактные данные, чтобы связаться с ним напрямую, есть возможность воспользоваться нашей платной услугой, которая предоставит доступ к базе данных всех займодателей с их телефонными номерами и адресами именно в Вашем городе, а так же, как бонус, к базе займодателей по всей Росиии. Получить доступ к платной базе займодателей.

Получить доступ к платной базе займодателей.

кредитных соглашений: все, что вам нужно знать

После того, как вы получите информацию о людях, участвующих в кредитном соглашении, вам нужно будет обрисовать особенности, связанные с ссудой, включая информацию о транзакции, информацию о платежах и информацию о процентах. В разделе транзакции вы укажете точную сумму, которая будет причитаться кредитору после заключения соглашения. Сумма не будет включать проценты, которые будут начисляться в течение срока действия кредита.Вы также подробно опишете, что заемщик получает взамен этой суммы денег, которую они обещают выплатить кредитору. В разделе платежей вы подробно опишете, как будет выплачиваться сумма ссуды, частота платежей (например, ежемесячные платежи, выплаты по требованию, единовременная выплата и т. Д.), А также информацию о приемлемых способах оплаты (например, наличными, кредитными карта, денежный перевод, банковский перевод, дебетовые платежи и т. д.). Вам нужно будет указать именно то, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

д.). Вам нужно будет указать именно то, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

В разделе интересов вы включите информацию для любого интереса. Если вы не начисляете проценты, вам не нужно включать этот раздел. Однако, если да, вам нужно будет указать дату, когда начнут начисляться проценты по ссуде, и будут ли проценты простым или сложным по своему характеру. Простые проценты рассчитываются на невыплаченную основную сумму, в то время как сложные проценты рассчитываются на невыплаченную основную сумму и любые невыплаченные проценты. Еще один интересный аспект, который вам нужно будет подробно описать, — это будет ли у вас фиксированная или переменная процентная ставка.Ссуда с фиксированной процентной ставкой означает, что процентная ставка будет оставаться неизменной в течение всего срока ссуды, тогда как ссуда с плавающей ставкой означает, что процентная ставка может меняться со временем в зависимости от определенных факторов или событий.

Вы также можете указать информацию о предоплате, если заемщик заинтересован в досрочном погашении ссуды. Многие заемщики обеспокоены предоплатой, и было бы целесообразно включить в кредитное соглашение пункт, в котором говорится о вариантах предоплаты, если таковые имеются.Если вы разрешаете предоплату, вам нужно будет включить эту информацию и подробные сведения о том, разрешено ли им предоплатить всю сумму или только ее частичную сумму, и потребуется ли вам комиссия за предоплату, если они решат это сделать. Если вам требуется комиссия за предоплату, вам необходимо указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы долга был выплачен раньше, чем они смогут выплатить оставшуюся сумму. Если вы не разрешаете предоплату, вам необходимо указать, что это не допускается, если вы, кредитор, не предоставите письменное разрешение.

12+ шаблонов и примеров бесплатных квитанций о ссуде (Word

Квитанция о ссуде — это просто документ, подписанный кредитором и выданный заемщику, подтверждающий оплату, произведенную заемщиком в соответствии с кредитной политикой. Эта квитанция используется частными кредиторами, а не кредитными организациями, такими как банк. Обычно банки и другие кредитные учреждения имеют свой внутренний метод подтверждения предоставления ссуды и платежа по кредиту. Эти учреждения также предоставляют заемщику документ, подтверждающий операцию по выплате кредита.

Эта квитанция используется частными кредиторами, а не кредитными организациями, такими как банк. Обычно банки и другие кредитные учреждения имеют свой внутренний метод подтверждения предоставления ссуды и платежа по кредиту. Эти учреждения также предоставляют заемщику документ, подтверждающий операцию по выплате кредита.

Что включает в себя квитанция о ссуде?

Как и любой другой вид квитанции, стандартная квитанция о ссуде имеет основное содержание для подтверждения и действия в качестве доказательства произведенной оплаты. Ниже приводится содержание квитанции о ссуде.

Реквизиты кредитора: Состоит из названия кредитора, адреса и контактного лица.

Информация о заемщике: Состоит из имени заемщика, адреса и контактных данных.

Дата: Квитанция состоит из двух дат.Первая дата — это дата получения денег в долг, а вторая дата — это дата выплаты или получения взноса.

Количество: Обязательная часть квитанции. Оплаченная сумма должна быть указана в квитанции.

Оплаченная сумма должна быть указана в квитанции.

Остаток: Остаток кредита также указан в этом чеке.

Подпись кредитора: Подпись кредитора является обязательным элементом платежной квитанции. Это подтверждает, что кредитор получил платеж.

Подпись свидетеля: Это тоже часть кредитной расписки.Подпись свидетеля служит сторонним доказательством того, что деньги были выплачены и получены. В случае будущих споров или разногласий можно проконсультироваться со свидетелем.

Первоначальная сумма кредита: Первоначальная сумма кредита также должна быть указана в этом чеке.

История платежей: История платежей по ссуде до текущей даты также указывается в квитанции о ссуде.

Шаблон квитанции о ссуде

Это стандартные шаблоны квитанций о ссуде, которые может использовать любой кредитор, чтобы помочь ему / ей отслеживать погашение ссуды заемщиками. Вы можете использовать наши шаблоны квитанций о ссуде, чтобы распечатать квитанцию о ссуде, но вы должны проверить ее и внести необходимые изменения.

Вы можете использовать наши шаблоны квитанций о ссуде, чтобы распечатать квитанцию о ссуде, но вы должны проверить ее и внести необходимые изменения.

для печатиcashreceipts.com

Совет по использованию кредитной расписки

Всегда высока вероятность недопонимания и несогласия с этим видом кредита. Принимая во внимание, что этот кредит не был обработан через законный канал. Всегда полезно использовать кредитную расписку, чтобы отслеживать погашение кредита обеими сторонами.Кроме того, вам следует привлечь дополнительную сторону, которая будет выступать в качестве свидетеля, чтобы доказать, что кредитор предоставил эти деньги заемщику в соответствии с согласованными условиями. Также полезно привлечь свидетеля при выплате взносов по кредиту. Квитанция должна состоять из подписи свидетеля и отпечатков пальцев всех вовлеченных сторон на расписке.

Бесплатный шаблон договора личного займа | Пример — Word

Индивидуальный кредитный договор — это юридический документ, который заполняется кредитором и заемщиком для определения условий кредита. Кредитное соглашение или «примечание» имеет обязательную юридическую силу. Этот документ считается контрактом, и поэтому от заемщика ожидается соблюдение его условий и применимого законодательства. Платежи должны производиться вовремя и в соответствии с инструкциями соглашения.

Кредитное соглашение или «примечание» имеет обязательную юридическую силу. Этот документ считается контрактом, и поэтому от заемщика ожидается соблюдение его условий и применимого законодательства. Платежи должны производиться вовремя и в соответствии с инструкциями соглашения.

Ставки ростовщичества штата — максимальная процентная ставка, разрешенная кредитором в штате.

Персональный заем — это денежная сумма, взятая в долг физическим лицом, которую можно использовать для любых целей. Заемщик будет нести ответственность за выплату кредитору обратно плюс проценты.Проценты — это стоимость ссуды, рассчитываемая ежегодно.

Кредитором может быть банк, финансовое учреждение или физическое лицо — кредитный договор будет иметь обязательную юридическую силу в любом случае.

- Совместная подпись — Когда у заемщика плохой кредит или его нет, и ему нужно, чтобы кто-то другой нес ответственность в случае, если он не заплатит.

- Фиксированная ставка — Процентная ставка остается неизменной в течение периода погашения.

- Обеспеченный — Заемщик должен внести залог в случае дефолта. Часто залог — это автомобиль или вторая ипотека, заложенная на дом.

- Необеспеченный — Заемщик не обязан размещать обеспечение в рамках кредитного соглашения. Хотя, если заемщик не заплатит, его личные активы все равно могут быть конфискованы на законных основаниях.

- Переменная ставка — Когда процентная ставка привязана к третьей стороне, такой как текущая ставка по федеральным фондам.

Данный кредитный договор должен включать несколько ключевых положений:

- Сумма кредита ($)

- Дата займа

- Информация о заемщике и кредиторе

- Процентная ставка

- Условия повторной оплаты

- Просроченные платежи (при наличии)

- Условия по умолчанию (если заемщик не платит)

- Штраф за досрочное погашение (при наличии)

- Залог (залог)

- Закон о корпоративном управлении (штат)

- Сопровождающий (если есть)

- Передача прав

Главное отличие заключается в том, что личный заем должен быть возвращен в определенный день, а кредитная линия предлагает возобновляемый доступ к деньгам без даты окончания.

| Разница | Персональный заем | Кредитная линия |

| Срок выплаты | Конкретные даты начала и окончания. | Оборотная, без даты окончания. |

| Требуется залог? | Нет, в большинстве случаев. | Да, в большинстве случаев. |

| Процентная ставка | Исправлено в большинстве случаев. | В большинстве случаев переменная. |

В отличие от бизнес-займов или автокредитов, условия которых определяют, как можно потратить средства, деньги личного займа могут быть использованы заемщиком для любых целей .

Поскольку личные ссуды более гибкие, они не привязаны к конкретной покупке или цели, поэтому они часто бывают необеспеченными. Это означает, что долг не привязан к каким-либо реальным активам, в отличие от жилищной ипотеки к дому или ссуды на покупку автомобиля с транспортным средством. Если личный заем должен быть обеспечен залогом, это должно быть конкретно указано в договоре.

Если личный заем должен быть обеспечен залогом, это должно быть конкретно указано в договоре.

Загрузить: Adobe PDF, MS Office (.docx), OpenDocument

Персональные ссуды: что нужно знать перед подачей заявки

Как работают ссуды для физических лиц

Кредиты бывают разных форм, включая кредитные карты, ипотеку, автомобильные ссуды, финансирование покупки с течением времени и личные ссуды. Каждый тип кредита служит определенной цели для вашей цели, будь то покупка дома или автомобиля, или чтобы позволить вам разбить большие расходы на более управляемые ежемесячные платежи.

Персональный заем — это форма кредита, которая может помочь вам совершить крупную покупку или консолидировать долги с высокими процентами. Поскольку личные займы обычно имеют более низкие процентные ставки, чем кредитные карты, их можно использовать для объединения нескольких долгов по кредитным картам в единый ежемесячный платеж с меньшими затратами.

Кредит может быть мощным финансовым инструментом, но получение любого кредита — серьезная ответственность. Прежде чем вы решите подать заявку на получение личного кредита, важно внимательно рассмотреть преимущества и недостатки, которые могут повлиять на вашу уникальную кредитную картину.

Прежде чем вы решите подать заявку на получение личного кредита, важно внимательно рассмотреть преимущества и недостатки, которые могут повлиять на вашу уникальную кредитную картину.

Что такое личный заем?

Когда вы подаете заявление на получение ссуды для физических лиц, вы просите ссуду определенной суммы денег в кредитном учреждении, таком как банк или кредитный союз. В то время как средства от ипотеки должны использоваться для оплаты дома, и вы можете получить автокредит для финансирования покупки автомобиля, личный заем можно использовать для множества целей. Вы можете получить личный заем, чтобы помочь оплатить расходы на образование или медицинское обслуживание, приобрести крупный предмет домашнего обихода, например новую печь или прибор, или консолидировать задолженность.

Погашение личной ссуды отличается от выплаты долга по кредитной карте. При оформлении личного кредита вы платите фиксированную сумму в рассрочку в течение определенного периода времени, пока долг не будет полностью погашен.![]()

Прежде чем подавать заявку на получение личного кредита, вы должны знать некоторые общие условия кредита, в том числе:

- Основная сумма — Это сумма, которую вы заимствуете. Например, если вы подаете заявку на получение личного кредита в размере 10 000 долларов, эта сумма является основной. Когда кредитор рассчитывает проценты, которые он взимает с вас, он основывает свой расчет на сумме основной суммы вашей задолженности.По мере того как вы продолжаете погашать личный заем, основная сумма уменьшается.

- Проценты — Когда вы берете личную ссуду, вы соглашаетесь выплатить свой долг с процентами, которые, по сути, являются «платой» кредитора за то, что вы разрешили вам использовать свои деньги и погасить их со временем. Вы будете платить ежемесячный процентный платеж в дополнение к той части платежа, которая идет на уменьшение основной суммы долга. Процент обычно выражается в процентах.

- APR — APR означает «годовая процентная ставка. «Когда вы берете любой вид ссуды, помимо процентов, кредитор обычно взимает комиссию за предоставление ссуды. Годовая процентная ставка включает в себя как вашу процентную ставку, так и любые комиссии кредитора, чтобы вы могли лучше понять фактическую стоимость вашего кредита. . Сравнение годовых — хороший способ сравнить доступность и стоимость различных личных займов.

- Срок — Сроком называется количество месяцев, в течение которых вы должны выплатить ссуду. Сообщим вам процентную ставку и срок, который они предлагают.

- Ежемесячный платеж — Каждый месяц в течение срока вы должны ежемесячный платеж кредитору. Этот платеж будет включать деньги в счет погашения основной суммы вашей задолженности, а также часть общей суммы процентов, которые вы должны будете выплатить в течение срока действия кредита.

- Необеспеченная ссуда — Персональные ссуды часто являются необеспеченными ссудами, что означает, что вам не нужно предоставлять для них обеспечение. В случае жилищного или автокредитования недвижимость, которую вы покупаете, служит залогом для кредитора.Индивидуальный заем обычно обеспечивается только хорошей кредитоспособностью заемщика или соавтора. Однако некоторые кредиторы предлагают обеспеченные личные займы, которые потребуют залога и могут предоставить более высокие ставки, чем необеспеченный заем.

В случае жилищного или автокредитования недвижимость, которую вы покупаете, служит залогом для кредитора.Индивидуальный заем обычно обеспечивается только хорошей кредитоспособностью заемщика или соавтора. Однако некоторые кредиторы предлагают обеспеченные личные займы, которые потребуют залога и могут предоставить более высокие ставки, чем необеспеченный заем.

В случае жилищного или автокредитования недвижимость, которую вы покупаете, служит залогом для кредитора.Индивидуальный заем обычно обеспечивается только хорошей кредитоспособностью заемщика или соавтора. Однако некоторые кредиторы предлагают обеспеченные личные займы, которые потребуют залога и могут предоставить более высокие ставки, чем необеспеченный заем.Как подать заявку на получение личной ссуды

Всякий раз, когда вы просите кредитора предоставить какой-либо кредит, вам придется пройти процесс подачи заявки. Однако, прежде чем подавать заявку на личный кредит, важно просмотреть свой кредитный отчет и свой кредитный рейтинг, чтобы вы понимали, что кредиторы могут увидеть, когда они получат ваш кредитный отчет и оценки.Помните, что проверка вашего собственного кредитного отчета никогда не влияет на ваш кредитный рейтинг, поэтому вы можете проверять его так часто, как вам нужно.

После того, как вы проверили свой кредит и предприняли все необходимые шаги на основе того, что вы видите, вы можете подать заявку на получение личной ссуды через любое финансовое учреждение, такое как банк, кредитный союз или онлайн-кредитор. Каждый кредитор, к которому вы обращаетесь, проверит ваш кредитный отчет и баллы.

Каждый кредитор, к которому вы обращаетесь, проверит ваш кредитный отчет и баллы.

Кредиторы обычно принимают во внимание ваши кредитные баллы при рассмотрении вашего заявления, и более высокий балл обычно дает вам право на лучшие процентные ставки и условия ссуды по любым ссудам, которые вы ищете.Кредитор также, вероятно, посмотрит на ваше отношение долга к доходу (DTI), число, которое сравнивает общую сумму, которую вы должны каждый месяц, с общей суммой, которую вы зарабатываете. Чтобы найти свой DTI, подсчитайте свой повторяющийся ежемесячный долг (включая кредитные карты, ипотеку, автокредит, студенческую ссуду и т. Д.) И разделите его на общий валовой ежемесячный доход (то, что вы зарабатываете до налогов, удержаний и расходов). Вы получите десятичный результат, который преобразуете в процент, чтобы получить свой DTI. Кредиторы хотели бы, чтобы DTI составлял менее 36%, но многие из них могут предоставлять ссуды заемщикам с более высокими коэффициентами.

Сведите к минимуму влияние запросов

Когда вы подаете заявку на кредит, и кредитор просматривает ваш кредитный отчет, в вашем отчете отмечается серьезный запрос. Жесткие запросы остаются в кредитных отчетах в течение двух лет, и их влияние со временем уменьшается. Однако в краткосрочной перспективе слишком много сложных запросов по вашему отчету может отрицательно повлиять на ваш кредитный рейтинг.

Жесткие запросы остаются в кредитных отчетах в течение двух лет, и их влияние со временем уменьшается. Однако в краткосрочной перспективе слишком много сложных запросов по вашему отчету может отрицательно повлиять на ваш кредитный рейтинг.

Если вы будете сравнивать покупки, обратившись к более чем одному кредитору, обязательно сделайте это в короткие сроки, чтобы свести к минимуму влияние жестких запросов.Как правило, модели кредитного скоринга будут учитывать несколько жестких запросов по одному и тому же типу кредитного продукта как одно событие, если они происходят в короткий промежуток времени в несколько недель. Не растягивайте сравнение покупок и приложений на несколько месяцев.

Другой вариант — спросить, может ли кредитор предварительно проверить или одобрить ваше предложение ссуды. Предварительное одобрение часто считается мягким запросом, который не влияет на кредитный рейтинг.

Плюсы и минусы личных займов

Как и любой другой вид кредита, личный заем имеет преимущества и недостатки в зависимости от вашей конкретной финансовой ситуации. Пригоден ли вам заем, во многом будет зависеть от того, насколько грамотно вы со временем будете управлять своим заимствованием.

Пригоден ли вам заем, во многом будет зависеть от того, насколько грамотно вы со временем будете управлять своим заимствованием.

С другой стороны, личный заем может помочь вам совершить крупную покупку. Разделение крупных расходов на более мелкие платежи с течением времени может помочь сделать эти расходы более управляемыми при стабильном доходе. Процентные ставки по личным займам обычно ниже, чем при покупке кредитной карты. Персональный заем также может быть хорошим способом консолидации нескольких долгов по кредитным картам с высокой процентной ставкой в один платеж с более низким процентом.

Когда вы берете личный заем и делаете своевременные платежи, вы помогаете создать положительную кредитную историю для себя, что положительно влияет на многие расчеты кредитного скоринга. Ваше ответственное использование кредита может положительно повлиять на многие факторы, которые учитывает кредитный скоринг, включая историю платежей, коэффициент использования кредита и сочетание типов кредитов.

Однако, если вы платите поздно или вообще пропустите платеж, это может отрицательно повлиять на ваш кредит. Просроченные или пропущенные платежи могут снизить кредитный рейтинг, а более низкий кредитный рейтинг может ограничить вашу возможность получить кредит по лучшим ставкам.

Если вы сильно отстаете в выплате ссуды, ваш личный ссуда может быть погашена или списана — и оба отрицательных события появятся в ваших кредитных отчетах, а также могут снизить ваш кредитный рейтинг. В конечном счете, если личный заем затрудняет своевременную оплату всех счетов, вы можете рассмотреть другие варианты. Хотя это не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и отрицательно повлиять на ваш кредит в течение семи-десяти лет.

Персональные ссуды и ваш кредит

Важно разумно управлять любым типом кредита, который вы используете, включая ссуду для личного пользования. Персональные ссуды могут быть полезны при правильном управлении, но взятие долга никогда не должно быть чем-то легкомысленным или без внимательного изучения общей финансовой картины, прежде чем нажать на курок.

Перед тем, как принять какое-либо важное кредитное решение, лучше всего проверить свой кредитный отчет, чтобы понять свой текущий кредитный рейтинг.Кроме того, просмотр вашего отчета может помочь вам лучше понять, как ваше решение может повлиять на ваш кредит в будущем.

Определение необеспеченного кредита

Что такое необеспеченный заем?

Беззалоговая ссуда — это ссуда, не требующая какого-либо обеспечения. Вместо того, чтобы полагаться на активы заемщика в качестве обеспечения, кредиторы одобряют необеспеченные ссуды на основании кредитоспособности заемщика. Примеры необеспеченных кредитов включают личные ссуды, студенческие ссуды и кредитные карты.

Ключевые выводы

- Необеспеченный заем поддерживается только кредитоспособностью заемщика, а не каким-либо залогом, таким как собственность или другие активы.

- Необеспеченные ссуды более рискованны для кредиторов, чем обеспеченные ссуды, поэтому для их утверждения требуется более высокий кредитный рейтинг.

- Кредитные карты, студенческие ссуды и личные ссуды являются примерами необеспеченных ссуд.

- Если заемщик не выполняет свои обязательства по необеспеченной ссуде, кредитор может поручить коллекторскому агентству взыскать задолженность или подать на заемщика в суд.

- Кредиторы могут решить, одобрять или нет необеспеченный заем, исходя из кредитоспособности заемщика, но законы защищают заемщиков от дискриминационной практики кредитования.

Как работает необеспеченный заем

Необеспеченные ссуды — иногда называемые ссуды под подписку или персональные ссуды — утверждаются без использования собственности или других активов в качестве обеспечения. Условия этих кредитов, включая одобрение и получение, чаще всего зависят от кредитного рейтинга заемщика. Как правило, для получения необеспеченных кредитов заемщики должны иметь высокие кредитные рейтинги.

Необеспеченная ссуда отличается от обеспеченной ссуды, в которой заемщик закладывает какой-либо тип активов в качестве обеспечения ссуды. Заложенные активы увеличивают «безопасность» кредитора для предоставления кредита. Примеры обеспеченных кредитов включают ипотечные кредиты и автокредиты.

Заложенные активы увеличивают «безопасность» кредитора для предоставления кредита. Примеры обеспеченных кредитов включают ипотечные кредиты и автокредиты.

Поскольку необеспеченные ссуды требуют более высокого кредитного рейтинга, чем обеспеченные ссуды, в некоторых случаях кредиторы разрешают соискателям ссуды с недостаточным объемом кредита предоставить соавтора. Содействующий берет на себя юридическое обязательство по погашению долга в случае дефолта заемщика. Это происходит, когда заемщик не может выплатить проценты и основную сумму по ссуде или долгу.Взаимодействие с другими людьми

Поскольку необеспеченные ссуды не обеспечены залогом, они более рискованны для кредиторов. В результате эти ссуды обычно имеют более высокие процентные ставки.

Если заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может вернуть залог, чтобы возместить убытки. Напротив, если заемщик не выполняет свои обязательства по необеспеченной ссуде, кредитор не может претендовать на какое-либо имущество. Но кредитор может предпринять другие действия, например, поручить коллекторскому агентству взыскать долг или подать на заемщика в суд.Если суд вынесет решение в пользу кредитора, заработная плата заемщика может быть удержана.

Но кредитор может предпринять другие действия, например, поручить коллекторскому агентству взыскать долг или подать на заемщика в суд.Если суд вынесет решение в пользу кредитора, заработная плата заемщика может быть удержана.

Кроме того, право удержания может быть наложено на дом заемщика (если он принадлежит ему), или же заемщик может получить приказ выплатить долг. Невыполнение обязательств может иметь последствия для заемщиков, например, снижение кредитного рейтинга.

Виды беззалоговых кредитов

К необеспеченным кредитам относятся личные ссуды, студенческие ссуды и большинство кредитных карт — все они могут быть возобновляемыми или срочными.

Возобновляемая ссуда — это ссуда, у которой есть кредитный лимит, который можно потратить, погасить и потратить снова.Примеры возобновляемых необеспеченных кредитов включают кредитные карты и личные кредитные линии.

Срочная ссуда, напротив, представляет собой ссуду, которую заемщик выплачивает равными частями до тех пор, пока ссуда не будет погашена в конце ее срока. Хотя эти типы ссуд часто связаны с обеспеченными ссудами, существуют также необеспеченные срочные ссуды. Консолидационная ссуда для погашения долга по кредитной карте или подписная ссуда от банка также будут считаться необеспеченными ссудами на срок.

Хотя эти типы ссуд часто связаны с обеспеченными ссудами, существуют также необеспеченные срочные ссуды. Консолидационная ссуда для погашения долга по кредитной карте или подписная ссуда от банка также будут считаться необеспеченными ссудами на срок.

В последние годы рынок необеспеченных кредитов пережил рост, частично благодаря финансовым технологиям (сокращенно от компаний, занимающихся финансовыми технологиями).Например, в последнее десятилетие наблюдался рост однорангового (P2P) кредитования через онлайн- и мобильных кредиторов.

979,6 млрд долларов

Сумма возобновляемого потребительского долга США по состоянию на октябрь 2020 года по данным Федеральной резервной системы.

Если вы хотите взять необеспеченную ссуду для оплаты личных расходов, калькулятор ссуды — отличный инструмент для определения ежемесячного платежа и общей суммы процентов на сумму, которую вы собираетесь занять.

Необеспеченная ссуда против ссуды до зарплаты

Альтернативные кредиторы, такие как кредиторы до зарплаты или компании, предлагающие коммерческие денежные авансы, не предлагают обеспеченные кредиты в традиционном смысле. Их ссуды не обеспечены материальным залогом, как ипотека и автокредиты. Однако эти кредиторы принимают другие меры для обеспечения выплаты.

Их ссуды не обеспечены материальным залогом, как ипотека и автокредиты. Однако эти кредиторы принимают другие меры для обеспечения выплаты.

Кредиторы до зарплаты, например, требуют, чтобы заемщики выдавали им чек с заданной датой или соглашались на автоматическое снятие средств со своих текущих счетов для погашения ссуды.Многие кредиторы, предоставляющие денежные средства в онлайн-магазинах, требуют, чтобы заемщик выплачивал определенный процент онлайн-продаж через службу обработки платежей, такую как PayPal. Эти ссуды считаются необеспеченными, даже если они частично обеспечены.

Ссуды до зарплаты можно рассматривать как хищнические ссуды, поскольку они имеют репутацию очень высоких процентов и скрытых условий, которые взимают с заемщиков дополнительные комиссии. Фактически, некоторые штаты запретили их.

Особенности

В то время как кредиторы могут решать, одобрять ли необеспеченный заем или нет, исходя из вашей кредитоспособности, законы защищают заемщиков от дискриминационной практики кредитования. Например, принятие Закона о равных возможностях кредитования (ECOA) в 1974 году сделало незаконным использование кредиторами расы, цвета кожи, пола, религии или других факторов некредитоспособности при оценке заявки на получение кредита, установлении условий кредита, или любой другой аспект кредитной операции.

Например, принятие Закона о равных возможностях кредитования (ECOA) в 1974 году сделало незаконным использование кредиторами расы, цвета кожи, пола, религии или других факторов некредитоспособности при оценке заявки на получение кредита, установлении условий кредита, или любой другой аспект кредитной операции.

Хотя практика кредитования в США постепенно стала более справедливой, дискриминация все еще имеет место. В июле 2020 года Бюро финансовой защиты потребителей (CFPB), которое играет ведущую роль в надзоре за соблюдением и соблюдением ECOA, выпустило Запрос на информацию, запрашивая комментарии общественности, чтобы определить возможности для улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам.«Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор CFPB.

Считаются ли личные ссуды доходом?

Заемщики могут использовать личные ссуды для любых целей, но может ли налоговая служба (IRS) рассматривать ссуды как доход и облагать их налогом? Ответ — нет, за одним существенным исключением: личные ссуды не считаются доходом для заемщика, если ссуда не прощена.

Другими словами, вы не можете облагаться налогом на ссуду, если кредитор не предоставит заемщику отсрочку выплаты причитающегося долга. Это называется прощением ссуды. В случае прощения ссуды поступления, связанные с первоначальной ссудой, считаются доходом от погашения долга (ХПК). И доход наложенного платежа может облагаться налогом.

Ключевые выводы

- Персональные ссуды могут быть предоставлены банком, работодателем или через одноранговые сети кредитования, и, поскольку они подлежат погашению, они не подлежат налогообложению.

- Однако, если индивидуальный заем прощен, он становится налогооблагаемым как доход от погашения задолженности (COD), и заемщик получит налоговую форму 1099-C для подачи.

- При определенных обстоятельствах прощение долга не считается доходом наложенным платежом, например, когда ссуда от частного кредитора прощается в качестве подарка или когда квалифицированная задолженность по студенческой ссуде аннулируется, когда получатель работает в течение определенного периода времени в определенных профессиях.

Персональные ссуды

Личные ссуды могут быть ссуды, выданные банком, работодателем или через одноранговые (P2P) сети кредитования.Заемщик может использовать их практически для чего угодно, но некоторые из наиболее распространенных применений включают консолидацию долга, планирование свадьбы или совершение других крупных покупок. В то время как жилищные ссуды и автокредиты предлагают залог (банк может забрать ваш дом или автомобиль, если вы не платите), личные ссуды часто бывают необеспеченными, что означает, что они выдаются без залога. Как таковые, они более рискованные, и поэтому процентные ставки могут быть выше. Но поскольку личные ссуды необходимо возвращать, они не считаются налогооблагаемым доходом.

Если вы заинтересованы в получении личной ссуды, но не уверены, что можете себе позволить, то калькулятор ссуды может оказаться полезным для определения правильной суммы ежемесячного платежа, продолжительности срока и процентной ставки в соответствии с вашими потребностями.

Аннулирование долгового дохода (COD)

Долг аннулируется, когда кредитор разрешает заемщику не выплатить часть или всю ссуду. Аннулирование долга часто можно получить путем переговоров с кредитором о возмещении ущерба, часто из-за финансовых затруднений, завершения программ урегулирования долга или подачи заявления о банкротстве. Когда долг прощен, он считается доходом. Заемщики должны получить налоговую форму 1099-C.

Исключения из правила о доходах наложенным платежом

Однако из правила есть ряд исключений.Если, например, частный кредитор прощает ссуду в качестве подарка, заемщик не получает дохода.

Это правило имеет некоторые дополнительные условия. Если ссуда прощается в качестве подарка на сумму более 15000 долларов в год, то общая сумма прощенных фишек исчезает при пожизненном освобождении от налога на дарение (в настоящее время установлено на уровне 11,4 миллиона долларов на 2019 год и 11,58 миллиона долларов на 2020 год). Взаимодействие с другими людьми

Задолженность, аннулированная по завещанию кредитора, не считается доходом наложенного платежа.

Источник: Налоговая служба.Взаимодействие с другими людьми

В разгар Великой рецессии Конгресс принял Закон о списании ипотечного долга 2007 года. Закон позволил налогоплательщикам исключить из своих доходов любое погашение ипотечного долга на свои дома на сумму до 2 миллионов долларов. Закон применяется в период с 2007 по 2017 год и распространяется на задолженность, уменьшенную в результате реструктуризации и обращения взыскания.

У рабочих, занятых в определенных профессиях на широкий круг работодателей, также может быть аннулировано их студенческие ссуды без уплаты налогов. Кроме того, некоторые программы помощи в погашении студенческих ссуд, такие как Национальная служба здравоохранения, не облагаются налогом.Взаимодействие с другими людьми

Стратегии наложенного платежа

Есть несколько способов организовать погашение долга. Как отмечалось выше, наиболее распространенными являются переговоры с кредиторами, завершение программы урегулирования долга и заявление о банкротстве.

Вести переговоры с кредиторами сложно, но иногда в ссуду вписываются условия, которые позволяют заемщикам уменьшить свой долг при определенных обстоятельствах, например, при финансовых трудностях. Программы погашения долга могут быть вариантом для заемщиков, которые постоянно задерживают свои платежи.Заемщики работают с консультантом по долгам, чтобы создать программу платежей, которая, в случае ее завершения, приведет к прощению оставшейся задолженности.

Определение, типы, обеспечение и обеспечение

Что такое обеспечение?

Залог — это актив или недвижимость, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения по ссуде. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае неисполнения обязательств заемщиком. Невыполнение обязательств. Неисполнение долга происходит, когда заемщик не может выплатить ссуду в установленный срок.Время наступления дефолта варьируется в зависимости от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей. в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей. в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Например, если человек хочет взять ссуду в банке, типы розничных банков Вообще говоря, существует три основных типа розничных банков.Это коммерческие банки, кредитные союзы и некоторые инвестиционные фонды, предлагающие розничные банковские услуги. Все трое работают над предоставлением аналогичных банковских услуг. К ним относятся текущие счета, сберегательные счета, ипотека, дебетовые карты, кредитные карты и личные ссуды. Он может использовать свой автомобиль или право собственности на имущество в качестве залога. Если он не выплатит ссуду, залог может быть арестован банком по соглашению двух сторон. Если заемщик завершил выплату кредита, то залог возвращается в его владение.

Типы обеспечения

Для того, чтобы иметь возможность успешно получить ссуду, каждый владелец бизнеса или физическое лицо должен знать различные типы обеспечения, которые можно использовать при заимствовании.

1. Недвижимость

Наиболее распространенным типом залога, используемого заемщиками, является недвижимость. Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д., Такие как дом или земельный участок. Такая недвижимость имеет высокую стоимость и низкую амортизацию. Однако это также может быть рискованно, потому что, если собственность заблокирована по умолчанию, ее больше нельзя будет вернуть.

2. Кредит под залог наличными

Денежные средства — еще один распространенный тип обеспечения, потому что он работает очень просто. Человек может взять ссуду в банке, в котором у него есть активные счета, а в случае дефолта банк может закрыть его счета, чтобы вернуть заемные деньги.

3. Финансирование инвентаризации

Это включает инвентаризацию Инвентаризация Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые служат в качестве обеспечения ссуды. В случае невыполнения обязательств кредитор может продать перечисленные в инвентаре предметы для возмещения убытков.

В случае невыполнения обязательств кредитор может продать перечисленные в инвентаре предметы для возмещения убытков.

4. Обеспечение по счетам-фактурам

Счета-фактуры — это один из видов обеспечения, используемых малыми предприятиями, в котором счета-фактуры клиентам бизнеса, которые все еще неоплачены — неоплачены — используются в качестве обеспечения.

5. Общие залоговые права

Сюда входит использование залогового права, которое представляет собой юридическое требование, позволяющее кредитору распоряжаться активами бизнеса, не выплачивающего ссуду.

Займы без залога

Не для всех ссуд требуется обеспечение, особенно если у заемщика нет недвижимости, которую можно предложить. В таком случае есть несколько способов заимствования денег, в том числе:

1. Необеспеченные займы

Судя по самому названию, необеспеченные займы не дают кредитору никаких гарантий или защиты того, что деньги будут возвращены. .Однако обычно они включают относительно меньшие суммы, чем те, которые могут быть предоставлены под залог. Примеры необеспеченных кредитов включают долги по кредитным картам.

.Однако обычно они включают относительно меньшие суммы, чем те, которые могут быть предоставлены под залог. Примеры необеспеченных кредитов включают долги по кредитным картам.

2. Онлайн-ссуды

С развитием технологий появляется намного больше способов получить ссуду. Фактически, теперь люди могут получать онлайн-ссуды, которые не требуют залога и часто быстро утверждаются. После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, какова сумма ссуды, процентная ставка и как предполагается производить платежи.

3. Использование совладельца или соавтора

Эти типы ссуд не требуют наличия собственности в качестве обеспечения. Вместо этого другой человек, помимо заемщика, подписывает ссуду. Если заемщик не выполняет свои обязательства, со-подписывающая сторона обязана выплатить ссуду. Кредиторы предпочитают совладельцев с более высоким кредитным рейтингом, чем заемщика. Совместно подписанный заем часто является одним из способов, с помощью которого человек, не имеющий установленного кредита, может начать создание кредитной истории.

Обеспечение vs.Безопасность

Залог и безопасность — два термина, которые часто сбивают с толку людей, считающих эти термины полностью синонимами. На самом деле это две разные концепции. Различия объясняются ниже:

- Залог — это любое имущество или актив, предоставленный заемщиком кредитору для обеспечения ссуды. Это служит гарантией того, что кредитор не понесет значительных убытков. С другой стороны, под ценными бумагами подразумеваются финансовые активы (например, акции), которые используются в качестве обеспечения.Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг.

- Обеспечение может быть правом собственности на земельный участок, автомобиль или дом и участок, а ценные бумаги — это такие вещи, как облигации, фьючерсы, свопы, опционы. Опции: Колл и пут Опцион — это форма производного контракта, который дает держателю право, но не обязанность, купить или продать актив к определенной дате (дате истечения срока действия) по указанной цене (цене исполнения). Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.

- Залог или, по крайней мере, право собственности на него остается у кредитора в течение всего времени, пока заемщик выплачивает ссуду. С другой стороны, ценные бумаги позволяют заемщику получать выгоду как от ссуды, так и от портфеля ценных бумаг, даже если ссуда все еще выплачивается, поскольку портфель ценных бумаг остается под контролем заемщика. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.

Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.Дополнительные ресурсы

Спасибо за то, что прочитали объяснение залога от CFI.CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, по программе сертификации, призванной помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы CFI:

Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы CFI:

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Точно так же из-за прозрачности нормативных требований заемщики получают четкие ожидания в отношении

- старшего и субординированного долга Старшего и субординированного долга Для того, чтобы понять приоритетный и субординированный долг, мы должны сначала проверить стек капитала. Размер капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь.

- Краткосрочная ссуда Краткосрочная ссуда Краткосрочная ссуда — это тип ссуды, который получен для поддержки временной потребности в личном или деловом капитале.