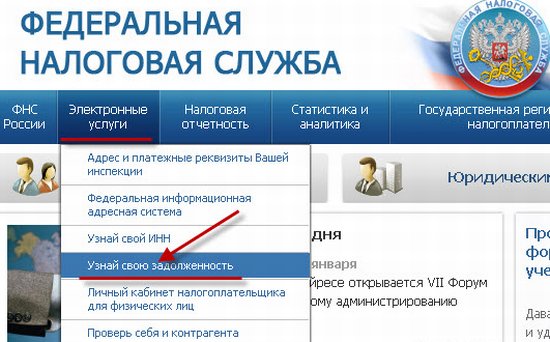

Ликвидация ИП с долгами перед пенсионным фондом и по налогам

Закрытие ИП может понадобиться по многим причинам, одна из наиболее распространенных — это невозможность осуществлять какую-либо деятельность в дальнейшем из-за долгов. Однако главная особенность ликвидации ИП с долгами состоит в том, что при неправильном проведении этого процесса все долги оказываются перенесенными на физическое лицо, которое им владело. Есть ли способы этого избежать?

Способы закрытия ИП с долгами по налогам

| Cнятие с учета в регистрационных органах | Банкротство |

Для этого необходимо совершить следующие действия:

В этом случае расчетный счет можно не закрывать — банк сделает это автоматически при исключении ИП из единого государственного реестра. | Этот способ не так выгоден предпринимателю, поэтому добровольно редко используется. Банкротом могут признать ИП через суд и по требованию кредиторов. При процедуре банкротства ИП назначается управляющий, который определит возможности выплаты долгов за счет имеющихся активов и составит графики выплат. Банкротство ИП невыгодно тем, что:

Однако при больших долгах банкротство может оказаться единственным выходом из ситуации. |

Помощь специалистов

Занимаясь этим вопросом самостоятельно, вы можете понести большие финансовые потери, лишиться имущества и на время потерять возможность осуществления дальнейшей коммерческой деятельности. Чтобы этого не произошло, мы предлагаем вам квалифицированную юридическую помощь на всех этапах закрытия ИП.

Стоимость услуг рассчитывается в каждом случае индивидуально

*дополнительно оплачивается гос.пошлина, услуги нотариального заверения документов, услуги перевода

Нами ликвидировано свыше 300 юридических лиц!

Рассчитаем стоимость ликвидации вашей фирмы в течение 1 часа!

Наши специалисты сделают все возможное, чтобы ликвидация индивидуального предпринимателя с долгами была для вас минимально убыточной и завершилась в самые короткие сроки. Мы предлагаем юридическое сопровождение вплоть до полного погашения задолженностей, представление ваших интересов в суде, проверку документации и другие услуги.

Почему нам доверяют?

За 12 лет работы 0% отказов в ликвидации

Помогли более 300 компаниям

На рынке консалтинговых услуг с 2005 года

Гарантируем результат в срок

Сопровождаем проверки на протяжение всей ликвидации

Перед кем у ИП могут оказаться долги?

Чаще всего причиной больших задолженностей является отсутствие прибыли. В данном случае индивидуальный предприниматель может оставаться должным не только кредитным организациям, но и государственным органам.

Главным отличием ИП от других форм предпринимательства является то, что для его ликвидации не нужно оповещать об этом кредиторов. Все долги просто автоматически будут переписаны на физическое лицо. Однако, это касается только долгов перед сотрудниками, контрагентами, кредитными организациями и задолженностям по налоговым отчислениям.

В том случае, если ИП имеет перед ПФР задолженности, в закрытии будет отказано.

Для того, чтобы начать процедуру ликвидация ИП с долгами перед пенсионным фондом, необходимо оплатить лишь ту часть долгов, которая касается пенсионных отчислений. При этом, все остальные долги переходят на физ.лицо, которое владело ИП.<.p>

За счет чего могут быть покрыты долги?

Для выплаты долгов индивидуального предпринимателя, если они взыскиваются в судебном порядке, изъято может быть любое имущество бывшего предпринимателя:

- недвижимость,

- автомобиль,

- предметы роскоши,

- и другие вещи, за счет продажи которых можно покрыть задолженности.

Исключение составляют личные вещи, единственное жилье и продукты питания.

Закрытие ИП с долгами по налогам. Банкротство

Закрытие ИП с долгами по налогам в обычной ситуации невозможно, поскольку обязательным этапом данной процедуры является сверка, в ходе которой выявляются все долги по налогам, пени и штрафы. Пока предприниматель не погасит задолженность до последней копейки, налоговые инспекторы попросту не будут производить закрытие ИП. При этом можно быть уверенным, что налоговики тщательно проверят все отчеты при закрытии ИП, выявят малейшие ошибки, обратят внимание на «старую» отчетность и т.д.

Существует, правда, один экстремальный вариант, который знаком всем, кто понимает, как ликвидировать ооо с долгами. Этот вариант – банкротство. Увы, такой способ закрытия ИП подходит только тем, кто находится в действительно безвыходной ситуации.

Правила закрытия ИП: что происходит с долгами

В соответствии с действующим законодательством, индивидуальный предприниматель отвечает по обязательствам всем своим имуществом. Если при ликвидации ООО все обязательства прекращают свое существование, то при ликвидации ИП они переходят от физического лица-предпринимателя к этому же физическому лицу, только уже как к обычному гражданину.

Если при ликвидации ООО все обязательства прекращают свое существование, то при ликвидации ИП они переходят от физического лица-предпринимателя к этому же физическому лицу, только уже как к обычному гражданину.

Что из этого следует? После того, как физическое лицо утратило статус предпринимателя, обязанность произвести все обязательные выплаты при ликвидации ИП никуда не исчезла. И пусть деньги государству или контрагентам должен уже не ИП, а обычный гражданин – суть дела от этого не меняется. Если задолженность не погасить, рано или поздно придется иметь дело с судебными приставами, которые могут попросту описать все имущество.

Закрытие ИП с долгами по налогам. Банкротство

Как закрыть ИП с долгами по налогам? Только через банкротство физического лица, являющегося индивидуальным предпринимателем. Инициируя процедуру, нужно понимать, что суд примет во внимание все имущество ИП, как имеющее отношение к бизнесу, так и личное. Если учесть это важнейшее обстоятельство, получится, что банкротство подходит только тем, кто с юридической точки зрения «гол как сокол», то есть не имеет ни своей квартиры, ни машины, ни дорогостоящей бытовой техники и т.д.

Процедуру банкротства следует провести еще до закрытия ИП, чтобы обращаться в налоговые органы с готовым судебным решением на руках. В этом случае, какие бы цифры не были указаны в отчетах при закрытии, как бы ни был велик долг предпринимателя, с юридической точки зрения он чист перед законом и может требовать ликвидации ИП.

При этом долги рано или поздно погашать все равно придется – налоговая взыщет задолженность через суд, который обяжет бывшего предпринимателя выплачивать определенные суммы с зарплаты и других доходов.

Ликвидация ИП в связи со смертью

Еще одна непростая ситуация – когда родственники предпринимателя пытаются произвести закрытие ип в связи со смертью, и при этом за индивидуальным предпринимателем числится задолженность по налогам. В данном случае налоговики не имеют права отказать в ликвидации вне зависимости от размера задолженности.

ликвидация ип с долгами — особенности процедуры

Можно ли закрыть ИП с долгами и стоит ли это делать

В 2019 году возможно закрытие ИП с долгами 2018 года и более ранними — это не имеет значения.

Сам факт наличия у гражданина статуса ИП никак не влияет на появление или исчезновение у него текущих долговых обязательств. Они могут быть самыми разными. Например, задолженность:

- по зарплате работникам;

- налогам и сборам;

- кредитам;

- поставкам.

Все эти долги при закрытии ИП вешаются на бывшего предпринимателя уже как на обычное физлицо. Даже если сторона договора, по которому возник долг, именно ИП, обязательства по нему тем не менее переходят на само физлицо, которое отмечено в договоре как ИП.

Таким образом, существенных препятствий для закрытия ИП с долгами нет.

По каким причинам закрывают ИП? Как правило, предприниматели с долгами прекращают деятельность, чтобы:

1. Не платить фиксированные взносы во внебюджетные фонды.

Взносы неизбежно увеличивают действующую платежную нагрузку и мешают рассчитаться с долгами.

2. Не сдавать отчетность (при наличии работников довольно объемную).

Сдача отчетности — это трата времени, иногда дополнительные расходы (например, на создание электронно-цифровой подписи).

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

3. Открыться заново с удобной системой налогообложения (с которой легче расплачиваться по задолженности).

Так, ИП на ОСН в ряде случаев вправе перейти на упрощенку только со следующего года. Если очень нужно раньше, можно прекратить деятельность ИП и тут же открыться вновь. Законом это не запрещено.

Есть, однако, веский контраргумент закрытию ИП с долгами — специфика пользования расчетным счетом.

Расчетный счет: сложности при закрытии ИП

Да, в ряде случаев прекращение деятельности ИП может быть неуместным. Дело в том, что в соответствии с п. 12 ст. 76 НК РФ хозяйствующий субъект с налоговыми долгами не имеет возможности открывать новые счета в банках.

Закрытие ИП с долгами по налогам возможно. Но если предприниматель закрывается, практически всегда аннулируется его действующий договор на РКО.

В то же время единственным или главным источником покрытия налоговых (и иных) долгов могут быть предстоящие денежные поступления от контрагентов (иногда из бюджета в виде вычетов и возвратов). Принять их без расчетного счета крайне сложно, а открыть его после ликвидации ИП с долгами по налогам будет нельзя.

Чтобы избежать такой ситуации, ИП придется держать свой расчетный счет. А для этого сохранить статус хозяйствующего субъекта. Пока налоговый долг не погашен, другой расчетный счет открыть не получится, даже если ИП закроется, а потом откроется вновь.

При неналоговых долгах, например тех, что взыскиваются в порядке исполнительного производства, ограничений по открытию должником новых счетов в банках законом не установлено.

Если закрыть ИП с долгами в ПФР 2018 года (или более ранних периодов), при открытии ИП заново заключить новый договор на РКО будет нельзя, поскольку эти долги приравниваются к налоговым по НК РФ.

Подпишитесь на рассылку

Конечно, можно попытаться договориться с контрагентами о переводе дебиторки (их кредиторки) на счет физлица. Но, во-первых, банк, где открыт этот счет, может заблокировать доступ до выяснения обстоятельств нецелевого использования счета. Во-вторых, у ФНС появятся вопросы (как к владельцу счета, так и к контрагенту) по поводу таких транзакций.

Во-вторых, у ФНС появятся вопросы (как к владельцу счета, так и к контрагенту) по поводу таких транзакций.

Как закрыть ИП с долгами: порядок действий

Как закрыть ИП с долгами в 2018 или 2019 году на практике? Данная задача решается в общем порядке, как и для ИП без задолженностей.

Итак, предпринимателю нужно:

1. Расторгнуть в установленном порядке трудовые договоры с работниками.

2. Закрыть расчетные счета.

3. Направить в ФНС заявление по форме Р26001.

Узнайте больше об особенностях процедуры закрытия ИП из другого нашего материала.

Если ИП все-таки закрылся, а долги остались, их надо отдавать. Поскольку при закрытии прекращается действие расчетного счета, все платежные операции ИП будет производить от своего имени как обычный гражданин. Рассмотрим, каким образом.

Как ИП отдавать долги по налогам (взносам в ПФР и иные фонды) после ликвидации

Если долги имеют статус обычных недоимок, то есть по ним не инициировано исполнительное производство, бывшему ИП необходимо связаться с каждым из кредиторов и выяснить, какой способ расчетов для них удобен.

Так, что касается налоговой задолженности (по налогам или взносам в ПФР, ФСС или ФФОМС), она в общем случае погашается платежными поручениями, которые прилагаются к требованиям ФНС об уплате недоимки. Если таких требований ИП (бывший ИП) еще не получал, он может сам оформить по каждому долгу платежку с реквизитами, запросив их непосредственно в ФНС.

Все расчеты по долгам, взыскиваемым в рамках исполнительного производства, осуществляются со службой судебных приставов. Оттуда денежные средства, полученные от ИП, распределяются между получателями исходя из очередности погашения долгов, прежде всего регулируемой положениями ст. 111 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ.

111 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ.

Внимание! Долги за ИП может уплатить любой другой человек, имеющий на руках нужное платежное поручение. В том числе если это долг по налогу или страховому взносу (п. 1 ст. 45 НК РФ, письмо ФНС России от 11.05.2017 № ГД-4-8/8767@).

***

ИП может закрыться, имея любые долги: они просто трансформируются в обязательства физлица. Если это долги по налогам и взносам, ИП имеет смысл повременить с прекращением деятельности, чтобы сохранить возможность получения дебиторки на действующий расчетный счет.

***

Еще больше материалов по теме — в рубрике «ИП».

Как закрыть ИП с долгами? Услуги юристов в Краснодаре

Коммерческая деятельность индивидуального предпринимателя всегда предполагает определенные риски, которые впоследствии могут привести к потребности в ликвидации ИП. Особых трудностей в этой процедуре нет. Сложности могут возникнуть, если у вас имеются задолженность перед налоговыми службами. Как действовать индивидуальному предпринимателю в этом случае?

Если вы не знаете, можно ли закрыть ИП с долгами по налогам, то сразу спешим вас успокоить — можно. Главное — действовать строго в соответствии с буквой закона и соблюдать порядок процедуры. Вот почему вопрос закрытия ИП с долгами стоит доверить квалифицированным специалистам.

Компания Монополист окажет вам полное содействие в решении сложившейся проблемы, соберет и правильно оформит всю сопутствующую документацию, предоставит профессиональную консультацию по всем интересующим вопросам и оградит вас от бюрократических издержек.

Как закрыть ИП с долгами по налогам: специфика процедуры

Ликвидация ИП с задолженностью требует оперативных действий, так как размер долга будет увеличиваться с каждым днем.

На первом этапе закрытия ИП следует подать заявление установленного образца в ФНС. Сделать это может как сам предприниматель, так и доверенное лицо, например, специалист компании Монополист.

Процедура закрытия ИП с долгами также предусматривает сдачу отчетности в налоговую службу. Так как на момент ликвидации долг погашен не будет, необходимо будет получить сведения по персонифицированному счету.

Вся эта процедура отнимает много времени и требует особой квалификации, но благодаря профессиональным действиям юристов нашей компании, можно минимизировать и финансовые, и временные потери.

Решение о закрытии ИП с задолженностью перед налоговой службой рассматривается в течение 7 рабочих дней. В конце процедуры заявитель получит уведомление о прекращении деятельности ИП. Эта информация также будет внесена в ЕГРИП.

Ликвидация ИП с долгами под ключ в Москве, помощь в закрытии ИП с долгами перед налоговой и ПФР по низким ценам, стоимость услуг оформления документов для прекращения деятельности индивидуального предпринимателя с долгами

Образование долгов многие предприниматели считают препятствием к официальной ликвидации бизнеса. Российское законодательство не содержит запретов на снятие с учета предпринимателей, имеющих долги, если процедура проведена в соответствии с требованиями закона. Специалистами нашей компании проводится ликвидация ИП с долгами.

Какие долги могут быть у предпринимателя?

Задолженность у ИП может возникнуть:

- Перед Пенсионный фондом.

- Перед бюджетом по налоговым платежам.

- В результате взаиморасчетов с контрагентами.

- По отчислениям в фонды.

- Перед работниками по зарплате.

Обратите внимание! Прекратить предпринимательскую деятельность ИП может при наличии любых долгов, включая бюджетную задолженность.

Специалисты нашей компании имеют большой опыт в ликвидации предпринимателей и знают все особенности этой процедуры. Мы расскажем, как грамотно прекратить деятельность ИП с долгами, не нарушив при этом действующее законодательство.

Особенности процедуры

Предпринимателя, в отличии от юридического лица, закон не обязывает ставить в известность кредиторов о своем желании ликвидировать бизнес. Это связано прежде всего с тем, что после снятия ИП с регистрации, он продолжает отвечать по своим обязательствам как физ. лицо.

Иными словами, ликвидация и прекращение статуса ИП не снимет обязанности уплатить долг. И если этого не произойдет в установленный законом срок к гражданину могут быть применены финансовые санкции и меры принудительного взыскания. Но причиной отказа в ликвидации ИП наличие долга быть не может.

Важно! В отношении долгов необходимо учитывать трехгодичный срок исковой давности. Если кредитор в течении трех лет не предпринимал попыток к взысканию долга, а по истечении срока давности обратился в суд, ему будет отказано во взыскании долга. Но при этом необходимо заявить в суде об истечении сроков истребования задолженности.

Что касается бюджетных долгов, закон отводит 15 дней на их погашение после того, как запись о ликвидации будет внесена в госреестр. По истечении отведенного законом срока заинтересованный орган может взыскать задолженность через суд.

Наши специалисты представят ваши интересы в любых государственных инстанциях по вопросам ликвидации ИП с долгами. Доверив эту задачу нам, вы сэкономите время и избавите себя от лишних переживаний.

Мы хорошо знаем закон и сумеем защитить ваши права в рамках правового поля.

Препятствия для ликвидации ИП

Единственным основанием отказать предпринимателю в ликвидации является не предоставление персонифицированной отчетности в ПФР. В ходе процедуры ликвидации регистрирующий орган делает запрос в ПФР по конкретному предпринимателю, если в ответе есть указание на несданную отчетность – это основание для отказа проводить ликвидацию ИП.

Обратите внимание! Действующие законодательные нормы никак е связывают предоставление отчетности с наличием задолженности по взносам. Задолженность в ФСС или ПФР не может стать причиной отказа в проведении регистрационного действия (ликвидации ИП).

Задолженность в ФСС или ПФР не может стать причиной отказа в проведении регистрационного действия (ликвидации ИП).

Специалисты нашей компании ликвидируют предпринимательскую деятельность при наличии любых долгов в самые короткие сроки. Позвоните нам, и мы расскажем, как пройти процедуру ликвидации предпринимателю с долгами, не нарушая при этом закон.

Извините, данная страница недоступна | «Иджис»

Абакан

Барнаул

Владивосток

Волгоград

Воронеж

Екатеринбург

Ижевск

Иркутск

Казань

Кемерово

Краснодар

Красноярск

Москва

Нижний Новгород

Новокузнецк

Новосибирск

Омск

Оренбург

Пермь

Ростов-на-Дону

Самара

Санкт-Петербург

Саратов

Симферополь

Тольятти

Томск

Тюмень

Ульяновск

Уфа

Хабаровск

Челябинск

Ликвидация ИП в Кирове | Закрыть ИП с долгами

Юридическая Компания «Бизнес и Право предлагает Вам свои услуги по закрытию Индивидуального Предпринимателя

Если вы думаете «Как закрыть ИП с долгами в Кирове», то вам необходима помощь специалистов, которые разбираются во всех тонкостях такого нелегкого дела. Чтобы ликвидация статуса ИП прошла максимально безболезненно рекомендуем воспользоваться юридическими услугами компании «Бизнес и Право».

Чтобы ликвидация статуса ИП прошла максимально безболезненно рекомендуем воспользоваться юридическими услугами компании «Бизнес и Право».

Как закрыть ИП?

Почему закрытие ИП в Кирове проще и выгоднее через компанию «Бизнес и Право»:

- Юристы высокого класса со специальной квалификацией.

- Наличие опыта у сотрудников в сфере корпоративного права.

- Исполнение услуги с минимальными затратами.

- Экономия времени

Дополнительно мы предоставляем бухгалтерские услуги при закрытии ИП, в которые входит составление налоговой отчетности, подсчет баланса и закрытие дебиторских и кредиторских задолженностей.

Если вы решили воспользоваться нашими услугами, то позвоните по телефону, указанному на сайте или приезжайте в офис компании, где вам предложат идеальное решение проблемы по ликвидации.

С помощью наших специалистов вы можете быстро закрыть ИП

В данную услугу входят:

— консультация по вопросам ликвидации ИП;

— подготовку документов, необходимых для ликвидации ИП;

— оплату государственной пошлины;

— подачу документов в регистрирующий орган по доверенности;

— получение документов, свидетельствующих о ликвидации ИП, в регистрирующем органе.

Дополнительные услуги, оказываемые при ликвидации ИП:

-снятие с учета ККМ;

-закрытие расчётного счёта и уведомление об этом все фонды;

-подготовка необходимой отчётности;

Какие документы необходимо передать для начала работы по закрытию ИП:

— копия свидетельства о государственной регистрации в качестве индивидуального предпринимателя;

— копия свидетельства о постановке на учет физического лица в налоговом органе;

— копия паспорта;

— выписка из ЕГРЮЛ;

операций IRS во время COVID-19: критически важные функции продолжаются

ПОСЛЕДНИЕ ЗАДЕРЖКИ УВЕДОМЛЕНИЙ —

Из-за отключения COVID-19 у нас возникла задержка с отправкой уведомлений по почте. Чтобы сэкономить время и деньги, мы не создавали новых, и многие уведомления были отправлены по почте с просроченной оплатой или датами ответа.

Чтобы сэкономить время и деньги, мы не создавали новых, и многие уведомления были отправлены по почте с просроченной оплатой или датами ответа.

Мы включили Уведомление 1052, Важно! В качестве вставки у вас есть больше времени для совершения платежа. Во вставке указаны новые или обновленные даты оплаты или ответа.Из-за ошибки некоторые уведомления были отправлены без вставки. Если вы были среди тех, кто не получил Уведомление 1052, вам было отправлено Письмо 544 7 августа 2020 года с соответствующей информацией.

Что делать: Внимательно прочтите вставку. В нем объясняется, почему уведомление было отложено, и указывается новая дата для оплаты или ответа. Если вы получили уведомление, вам необходимо:

- Просмотрите последних страниц вкладыша, чтобы определить, есть ли новый срок выполнения

- Ничего не делайте с уведомлением , если вы уже предприняли шаги для решения проблемы

- Свяжитесь с нами по телефону в уведомлении , если у вас есть вопросы.Имейте в виду, что телефонные линии очень загружены, поскольку IRS возобновляет работу.

Если в уведомлении говорилось о причитающейся сумме и вы не можете заплатить, рассмотрите варианты оплаты, чтобы избежать дополнительных штрафов и процентов.

IRS теперь отправляет уведомления о выплате баланса серии 500:

Хотя IRS продолжал выпускать большинство уведомлений агентств, серия 500 была временно приостановлена из-за COVID-19. Некоторые налогоплательщики начали получать обновленные уведомления серии 500 с текущими датами выдачи и оплаты.

Серия 500 включает три различных типа уведомлений, которые предупреждают налогоплательщиков о различных стадиях неуплаты — CP501, CP503 и CP504.

Налогоплательщикам, которые не в состоянии платить, рекомендуется рассмотреть доступные варианты оплаты, поскольку штрафы и проценты продолжают накапливаться. В этой ситуации налогоплательщикам особенно рекомендуется сначала ознакомиться с инструментом Соглашения об онлайн-платежах, который предлагает простой способ создания плана платежей.

В этой ситуации налогоплательщикам особенно рекомендуется сначала ознакомиться с инструментом Соглашения об онлайн-платежах, который предлагает простой способ создания плана платежей.

Снижение штрафа по уважительной причине: Если вы пострадали от пандемии или других обстоятельств, мы можем снять или уменьшить некоторые штрафы по разумной причине, но только если вы пытались соблюдать налоговое законодательство, но не смогли из-за фактов и обстоятельств, не зависящих от вас.Если это относится к вам и у вас есть необходимая документация в поддержку вашего иска, позвоните по бесплатному номеру, указанному в вашем уведомлении, чтобы запросить снятие штрафа по разумной причине.

См. Дополнительную информацию об устранении разумной причины.

Налоговые обязательства предприятий / Департамент занятости и экономического развития Миннесоты

Компании работают в нескольких налоговых юрисдикциях, и владельцы должны знать о налогах, взимаемых федеральными, государственными и местными властями.

Федеральный подоходный налог и налог штата, налоги штата с продаж и использования, налоги FICA (социальное обеспечение и медицинское обслуживание), налоги штата по безработице и удержание налога с заработной платы. Мы подробно остановимся на некоторых из этих наиболее распространенных налогов на бизнес. Подробную разбивку см. В нашем Руководстве по открытию бизнеса в Миннесоте.

Налог с продаж и использование

Каждый, кто осуществляет налогооблагаемую розничную продажу или предоставляет налогооблагаемые услуги в Миннесоте, должен получить идентификационный номер налогоплательщика штата Миннесота и зарегистрироваться для сбора и уплаты государственного налога с продаж и использования.Это необходимо сделать до совершения каких-либо облагаемых налогом продаж в Миннесоте.

Вы должны зарегистрироваться для сбора налога с продаж, если вы осуществляете налогооблагаемую розничную продажу в Миннесоте. Сюда входят продавцы за пределами Миннесоты, у которых есть офис, дистрибьюторская, торговая или демонстрационная комната, склад или другое коммерческое предприятие в Миннесоте напрямую или через дочернюю компанию. Есть и другие требования. Узнайте больше о том, кому необходимо зарегистрироваться, в Руководстве по продажам и налогообложению штата Миннесота для бизнеса.

Сюда входят продавцы за пределами Миннесоты, у которых есть офис, дистрибьюторская, торговая или демонстрационная комната, склад или другое коммерческое предприятие в Миннесоте напрямую или через дочернюю компанию. Есть и другие требования. Узнайте больше о том, кому необходимо зарегистрироваться, в Руководстве по продажам и налогообложению штата Миннесота для бизнеса.

Государственные и местные налоги с продаж

Налог с продаж применяется к розничным продажам налогооблагаемых услуг, материального личного имущества или определенных цифровых продуктов, произведенных в Миннесоте.Предприятия собирают налог с продаж, причитающийся с товаров и услуг, продаваемых в розницу от имени государства. Большинство розничных продаж облагаются налогом в Миннесоте. «Розничная продажа» означает любую продажу, аренду или аренду материального личного имущества для любых целей, кроме перепродажи, субаренды или субаренды. Розничная продажа также включает услуги для любых целей, кроме перепродажи. Однако некоторые продажи специально освобождены законом от налога с продаж и использования. Эти исключения обсуждаются позже в этом разделе.

Государственные и местные налоги за пользование

Налог за использование дополняет налог с продаж и аналогичен ему.Он применяется, когда вы покупаете, сдаете в аренду или арендуете облагаемые налогом предметы для услуг, используемых в вашем бизнесе, без уплаты налога с продаж продавцу. Ставка налога на использование такая же, как и ставка налога с продаж. Ставка применяется к стоимости налогооблагаемых покупок, по которым налог с продаж не уплачивается. Покупатель платит налог за пользование напрямую государству. И юридические, и физические лица облагаются налогом за пользование.

Налоговое управление Миннесоты в настоящее время администрирует несколько местных налогов с продаж и использования. Общие местные налоги применяются к тем же товарам, которые облагаются налогом в соответствии с законодательством штата Миннесота о налогах с продаж и использования. Вы должны быть зарегистрированы в любом населенном пункте, если вы ведете там бизнес.

Вы должны быть зарегистрированы в любом населенном пункте, если вы ведете там бизнес.

Налог FICA

Программы социального обеспечения и медицинской помощи финансируются за счет налогов, уплачиваемых работодателями и работниками в соответствии с Федеральным законом о страховых взносах (FICA), а также самозанятыми лицами за счет налога на самозанятость.

НалогиFICA взимаются как с работодателя, так и с работника. Работодатель несет ответственность за долю работодателя в налогах FICA, а также обязан собирать и уплачивать часть налога наемного работника, которая удерживается из заработной платы работника почти так же, как удерживается подоходный налог.

Удержание подоходного налога

Работодатели должны удерживать федеральный подоходный налог и подоходный налог Миннесоты, а также долю работника в налоге FICA из заработной платы своих работников и уплачивать эти налоги федеральному правительству и правительству штата. Размер удержания зависит от заработной платы, выплачиваемой сотруднику, и количества удерживаемых надбавок, заявленных сотрудником в форме W-4 Свидетельства о удержании пособия, которую сотрудник заполняет при приеме на работу.

Работодатели обязаны удерживать как федеральный, так и штатный подоходный налог, а также налог FICA из заработной платы своих сотрудников, как только они получат выплату.Налоговая служба и Налоговая служба Миннесоты предоставляют таблицы удержания, чтобы работодатель мог определить соответствующую сумму удержания.

Как Налоговая служба, так и Налоговое управление Миннесоты требуют от работодателей периодически вносить удержанный налог и подавать периодические отчеты. И Налоговая служба, и Налоговая служба Миннесоты оценивают штрафы и пени за несвоевременное внесение депозитов, несвоевременную подачу требуемых деклараций и несвоевременную подачу форм W-2 и 1099.Сумма штрафа за просрочку депозита или позднюю подачу зависит от продолжительности задержки платежа или возврата. Налоговая служба налагает штраф за непредоставление правильной информации в формах W-2 и непредоставление правильного идентификационного номера налогоплательщика. Кроме того, Департамент доходов Миннесоты налагает штраф за непредоставление информации по форме W-2 в департамент и за отказ предоставить всю информацию, требуемую в формах.

Налоговая служба налагает штраф за непредоставление правильной информации в формах W-2 и непредоставление правильного идентификационного номера налогоплательщика. Кроме того, Департамент доходов Миннесоты налагает штраф за непредоставление информации по форме W-2 в департамент и за отказ предоставить всю информацию, требуемую в формах.

Любое лицо, ответственное за уплату удерживаемого налога, может быть привлечено к личной ответственности за невыполнение этого требования.Также может быть наложен штраф в размере 100 процентов от суммы подоходного налога, налога на социальное обеспечение и Medicare, удерживаемого из зарплаты работника. IRS называет это штрафом за восстановление целевого фонда.

Начисляются проценты по неуплаченному подоходному налогу (плюс штрафы). Проценты начисляются с даты, когда платеж должен был быть произведен, до даты фактического платежа. Процентная ставка корректируется с учетом рыночных ставок.

Налоги на страхование по безработице

Страхование по безработице обеспечивает временную частичную замену заработной платы работникам, потерявшим работу не по своей вине.Пособия финансируются за счет федеральных налогов и налогов штата, уплачиваемых работодателями.

Федеральные налоги по безработице покрывают административные расходы по программе как на федеральном уровне, так и на уровне штата. Компании подают федеральную налоговую декларацию UI один раз в год. Обычно он должен быть оплачен через месяц после окончания года.

Все фирмы или организации, оказывающие им услуги в Миннесоте, подпадают под действие положений Закона Миннесоты о страховании по безработице. Большинство из них обязаны платить налоги на государственное страхование по безработице.

Обязанность компании отчитываться о заработной плате и платить налоги на страхование от безработицы зависит от количества и типа занятости, размера выплачиваемой заработной платы и других факторов, присутствующих в особых ситуациях.

Все предприятия, выплачивающие заработную плату сотрудникам, оказывающим покрываемые услуги в Миннесоте, должны зарегистрироваться в Программе страхования по безработице (UI) штата Миннесота. Регистрация осуществляется онлайн или с помощью автоматической телефонной системы и должна быть завершена как можно скорее после выплаты заработной платы сотрудникам, оказывающим покрываемые услуги в Миннесоте, но не позднее срока представления первого подробного отчета о заработной плате.

Регистрация осуществляется онлайн или с помощью автоматической телефонной системы и должна быть завершена как можно скорее после выплаты заработной платы сотрудникам, оказывающим покрываемые услуги в Миннесоте, но не позднее срока представления первого подробного отчета о заработной плате.

На основе информации, предоставляемой бизнесом, государственная программа UI определяет, должно ли предприятие отчитываться о заработной плате, выплаченной своим сотрудникам, и уплачивать с этой заработной платы налоги на государственное страхование по безработице. Если предприятие соответствует требованиям к отчетности, ему будет присвоен номер счета работодателя по страхованию от безработицы.

Этим предприятиям не нужно регистрироваться для получения номера счета работодателя:

- Индивидуальные предприниматели, единственными работниками которых являются супруга, родители и / или несовершеннолетние дети индивидуального предпринимателя

- Корпорации и ООО, единственными сотрудниками которых являются владельцы / должностные лица, прямо или косвенно владеющие 25 процентами или более бизнеса и не охваченные Программой страхования по безработице штата Миннесота

- Товарищества, единственные работники которых являются партнерами товарищества.

Закон требует, чтобы каждый новый работодатель платил налог по ставке нового работодателя, если только эта ставка не была получена от предшественника с существующей учетной записью работодателя по страхованию от безработицы в Миннесоте, и новый работодатель имеет право рассчитывать ставку стажа на основе всех или часть опыта предшественника.

Могу ли я закрыть компанию с долгами и начать заново?

Если ваш бизнес терпит крах из-за того, что долги становятся неуправляемыми, ликвидация может быть способом перезапуска вашей компании и погашения любых непогашенных долгов, избавления от плохой репутации и облегчения нездоровых отношений с кредиторами.

Если вы планируете выбрать этот маршрут, вам необходимо принять во внимание ряд ограничений, а также строгие правила, которым необходимо следовать.

Они были введены, чтобы предотвратить открытие новой компанией директорами своих долгов и последствий. Новый бизнес, возникший в результате ликвидации старого с теми же активами и, как правило, с теми же директорами, известен как «компания-феникс».

Неплатежеспособная компания может осуществить ликвидацию двумя способами: добровольная ликвидация кредиторов (CVL) и принудительная ликвидация.

Что такое добровольная ликвидация кредиторов (CVL)?

Добровольная ликвидация кредиторов (CVL) — это формальная процедура, которая добровольно выполняется директорами компании, признанной неплатежеспособной.

CVL может быть единственным способом действий, если у компании нет достаточно денег, чтобы выплатить все свои долги. Это один из наиболее распространенных способов добровольного урегулирования несостоятельности директоров и акционеров.

CVL обычно начинается директорами, которые соглашаются созвать собрания акционеров и кредиторов и обсудить вопрос о ликвидации компании.

После того, как этот план действий будет согласован, директора компании привлекут специалиста по банкротству (IP) для работы с CVL.

После назначения членами и кредиторами ИП преследует три основные цели:

- Реализовать активы компании.

- Согласовать претензии кредиторов компании.

- Для расследования дел компании и поведения директоров.

CVL подходит, когда компания считается неплатежеспособной и когда она не кажется жизнеспособной даже после реструктуризации.

Если вы считаете, что вашей компании может потребоваться добровольная ликвидация кредиторов, свяжитесь с командой по стратегии будущего.

Что такое принудительная ликвидация?

Принудительная ликвидация — это процесс, используемый кредитором (лицом, имеющим задолженность), чтобы принудить неплатежеспособную компанию к ликвидации — чтобы заставить ее выплатить этот долг.

Иногда известная как ликвидация, принудительная ликвидация — это процедура в соответствии с Законом о несостоятельности и обычно проводится кредитором, который преследует компанию ради денег.

Несостоятельность компании обычно очевидна, если она не может своевременно произвести выплаты своим кредиторам. Сначала недовольный кредитор подает заявление о ликвидации компании.

Стоит отметить, что даже после начала процесса принудительной ликвидации может быть достаточно времени для проведения добровольной ликвидации кредиторов, хотя она инициируется директорами компании, а не ее кредиторами.

Какие ограничения на открытие новой компании?

Когда вы начинаете новый бизнес после закрытия старого, в Регистрационную палату выдается заявление.

Очевидно, существуют некоторые ограничения, которые следует учитывать при закрытии бизнеса, обремененного долгами, и открытии совершенно нового. Вот некоторые факторы, о которых вам следует подумать:

1. Повторное использование названия вашей старой компании

Существуют юридические ограничения на использование того же или похожего названия, что и у вашего старого бизнеса, при открытии новой.

Согласно разделу 216 Закона о несостоятельности 1986 года, если принудительная ликвидация использовалась для ликвидации вашей старой компании, запрещено использовать то же название или даже что-то подобное.

Это делает незаконным для любого, кто был директором компании или теневым директором в любое время за 12 месяцев до ликвидации, участвовать в течение пяти лет после этого в компании с таким же или похожим названием.

Однако есть три исключения из повторного использования названия компании в этом случае:

Во-первых, когда новый бизнес приобретает всю или большую часть неплатежеспособной компании по договоренности с практикующим банкротом (IP), действующим в качестве ликвидатора, администратора или административного управляющего, или надзорного органа по добровольному соглашению.

Чтобы повторно использовать имя в этом случае, уведомление должно пройти в двух формах в соответствии с правилом 4.228:

- Заявление должно быть сделано в London Gazette, официальном публичном отчете, в течение 28 дней после принятия названия компании и покупки активов бывшей компании у ликвидатора. В этом уведомлении должно быть четко указано, что вы являетесь директором новой компании с тем же или аналогичным названием.

- Каждого кредитора неплатежеспособной компании необходимо проинформировать о том, что вы являетесь директором новой компании с таким же или похожим названием.

Второе исключение — согласно правилу 4.229 — касается нового предприятия, запрашивающего разрешение у суда (также известное как «разрешение») на повторное использование названия неплатежеспособной компании. Прежде чем сделать это, вы должны принять во внимание следующие два условия.

- Судебный «отпуск» необходимо подавать не более чем на семь дней после ликвидации старого предприятия.

- «Отпуск» будет предоставлен Судом не более чем через шесть недель после этой даты.

Третье исключение — правило 4.230 — выполняет следующие условия.

- Компания была известна под этим названием не менее 12 месяцев, прежде чем была ликвидирована.

- Компания не должна была находиться в состоянии покоя в течение последних 12 месяцев.

2. Уплата гарантийного депозита в HMRC

Если HMRC по какой-либо причине считает, что существует риск, что ваша новая компания может не уплатить свой налог вовремя, она может запросить гарантийный депозит — например, фиксированный гарантийный платеж. или облигация.

Если вы не уплатите налоги, HMRC оплатит остаток с помощью этого гарантийного депозита. Обратите внимание, что имущество или ценные вещи не могут быть использованы для внесения залога.

3. Продажа товаров и активов

Продажа активов старой компании по цене ниже их рыночной стоимости является мошенничеством. Когда бизнес находится в бедственном положении, можно осуществить быструю продажу активов по сниженной цене.

Когда бизнес находится в бедственном положении, можно осуществить быструю продажу активов по сниженной цене.

Чрезвычайно важно, чтобы продажа бизнеса была законной, поскольку кредиторы могут позже оспорить продажу активов по сниженной цене в суде.

4. Перевод сотрудников

Передача предприятий — Положение о защите занятости (TUPE) не распространяется на сотрудников, которые переводятся из старой компании в новую в связи с CVL или принудительной ликвидацией.

В результате, рабочее время, условия контрактов и любые другие льготы могут быть изменены, что не будет считаться несправедливым.

5. Долговые гарантии

Компания с ограниченной ответственностью считается отдельным юридическим лицом, поэтому вы не несете личной ответственности по долгам своей компании.

Однако, как директор, если вы подписали личную гарантию и компания не может выплатить свои долги, вы несете личную ответственность. Если у вас есть овердрафт на ссудном счете директора, ликвидатор может потребовать от вас погасить его.

6. Ограниченные кредитные счета

Если у вашей старой компании была плохая кредитная история и грубые отношения с кредиторами, маловероятно, что они предоставят кредитный счет для вашего нового бизнеса без дополнительных мер безопасности, таких как предоплата или более жесткие меры. термины.

Если вы считаете, что ликвидация — лучший вариант для вашей компании, свяжитесь с командой по стратегии будущего сегодня, чтобы узнать больше.

Прибыль на акцию [Аннотация] Расчет базовой / разводненной прибыли на обыкновенную акцию Прибыль на акцию [текстовый блок] Раскрытие информации о справедливой стоимости [Аннотация] Справедливая стоимость, активы, оцениваемые на повторяющейся и / или единовременной основе Справедливая стоимость, активы, оцениваемые на основе периодических и разовых расходов [Блок текста таблицы] Форвардные контракты на иностранную валюту График производных инструментов [Блок текста таблицы] Чистая реализованная прибыль (убыток), реклассифицированная из накопленного прочего совокупного дохода (убытка) Реклассификация из накопленного прочего совокупного дохода [блок текста таблицы] Учетная политика [Аннотация] Основные средства [Таблица] Основные средства [Таблица] Основные средства, тип [ось] Основные средства, тип [ось] Основные средства, Тип [Домен] Основные средства, Тип [Домен] Здания Здание [Член] Компьютерное оборудование Компьютерное оборудование [Член] Офисная мебель и другое оборудование. Офисное оборудование [Член]

Статистическое измерение [ось]

Статистическое измерение [ось]

Статистические измерения [домен]

Статистические измерения [домен]

Минимум

Минимум [Участник]

Максимум

Максимум [Участник]

Основные средства [статьи]

Основные средства, расчетный срок полезного использования

Основные средства, Срок полезного использования

Выручка по договору с заказчиком [Аннотация]

Доходы будущих периодов

Договор с заказчиком, ответственность

Признанная выручка включается в начальную прибыль будущих периодов

Договор с заказчиком, ответственность, признанный доход

Справедливая стоимость, активы и обязательства, оцениваемые на единовременной основе

Справедливая стоимость, активы и обязательства, оцениваемые на повторяющейся и разовой основе [Аннотация]

Справедливая стоимость, повторяющаяся и единовременная [Таблица]

Справедливая стоимость, повторяющаяся и единовременная [Таблица]

Частота измерения [ось]

Частота измерения [ось]

Частота измерения [домен]

Частота измерения [домен]

Не повторяющийся

Справедливая стоимость, единовременно [Участник]

Справедливая стоимость, активы и обязательства, оцениваемые на повторяющейся и разовой основе [статьи]

Корректировка инвестиций в акционерный капитал

Долевые ценные бумаги без легко определяемой справедливой стоимости, корректировки цены в сторону увеличения, годовой суммы

Балансовая стоимость инвестиций

Долевые ценные бумаги без легко определяемой справедливой стоимости и суммы

Начисления от обесценения — единовременные

Начисления под обесценение активов

Раскрытие квартальной финансовой информации [Аннотация]

Квартальная финансовая информация (неаудированная)

Квартальная финансовая информация [текстовый блок]

Схема выплат, основанных на акциях [Аннотация]

Схема выплат, основанных на акциях, израсходованные и капитализированные, сумма [Таблица]

Схема выплат, основанных на акциях, израсходованные и капитализированные, сумма [Таблица]

Отчет о прибылях и убытках Местоположение [ось]

Отчет о прибылях и убытках Местоположение [ось]

Отчет о прибылях и убытках Местоположение [Домен]

Отчет о прибылях и убытках Местоположение [Домен]

Себестоимость выручки — продажи продукта: роялти, амортизация и лицензии на интеллектуальную собственность.

Офисное оборудование [Член]

Статистическое измерение [ось]

Статистическое измерение [ось]

Статистические измерения [домен]

Статистические измерения [домен]

Минимум

Минимум [Участник]

Максимум

Максимум [Участник]

Основные средства [статьи]

Основные средства, расчетный срок полезного использования

Основные средства, Срок полезного использования

Выручка по договору с заказчиком [Аннотация]

Доходы будущих периодов

Договор с заказчиком, ответственность

Признанная выручка включается в начальную прибыль будущих периодов

Договор с заказчиком, ответственность, признанный доход

Справедливая стоимость, активы и обязательства, оцениваемые на единовременной основе

Справедливая стоимость, активы и обязательства, оцениваемые на повторяющейся и разовой основе [Аннотация]

Справедливая стоимость, повторяющаяся и единовременная [Таблица]

Справедливая стоимость, повторяющаяся и единовременная [Таблица]

Частота измерения [ось]

Частота измерения [ось]

Частота измерения [домен]

Частота измерения [домен]

Не повторяющийся

Справедливая стоимость, единовременно [Участник]

Справедливая стоимость, активы и обязательства, оцениваемые на повторяющейся и разовой основе [статьи]

Корректировка инвестиций в акционерный капитал

Долевые ценные бумаги без легко определяемой справедливой стоимости, корректировки цены в сторону увеличения, годовой суммы

Балансовая стоимость инвестиций

Долевые ценные бумаги без легко определяемой справедливой стоимости и суммы

Начисления от обесценения — единовременные

Начисления под обесценение активов

Раскрытие квартальной финансовой информации [Аннотация]

Квартальная финансовая информация (неаудированная)

Квартальная финансовая информация [текстовый блок]

Схема выплат, основанных на акциях [Аннотация]

Схема выплат, основанных на акциях, израсходованные и капитализированные, сумма [Таблица]

Схема выплат, основанных на акциях, израсходованные и капитализированные, сумма [Таблица]

Отчет о прибылях и убытках Местоположение [ось]

Отчет о прибылях и убытках Местоположение [ось]

Отчет о прибылях и убытках Местоположение [Домен]

Отчет о прибылях и убытках Местоположение [Домен]

Себестоимость выручки — продажи продукта: роялти, амортизация и лицензии на интеллектуальную собственность. Стоимость выручкиПродукцияПродажаПрограммное обеспечениеКоролевствоАмортизация и интеллектуальная собственностьЛицензии [Участник]

Компенсационные расходы, основанные на акциях, учитываются в составе себестоимости выручки, продаж продуктов: роялти, амортизация и лицензии на интеллектуальную собственность.Стоимость доходов — подписка, лицензирование и другие доходы: расходы на эксплуатацию и распространение игр.

Стоимость выручки, подписки, лицензирования и другие расходы, связанные с операциями игры и распространением [Участник]

Компенсационные расходы, основанные на акциях, учитываются в составе стоимости выручки, подписки, лицензирования и прочего: игровые операции и расходы на распространение.

Стоимость доходов — подписка, лицензирование и другие доходы: роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность.

Стоимость доходов, подписки, лицензирования и прочее, роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность [Участник]

Компенсационные расходы на основе акций, учитываемые в составе стоимости выручки, подписки, лицензирования и прочего: роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность.Разработка продукта

Разработка продукта [Участник]

Компенсационные расходы, основанные на акциях, отражаются в разделе «Разработка продукта».

Продажи и маркетинг

Расходы на продажу и маркетинг [участник]

Общие и административные

Общие и административные расходы [Участник]

Схема выплат на основе акций, израсходованные и капитализированные, сумма [статьи]

Расходы на компенсацию, основанную на акциях, до уплаты налогов на прибыль

Порядок выплаты, основанной на акциях, расходы

Льгота по подоходному налогу

Порядок выплат, основанных на акциях, расходы, налоговые льготы

Общие расходы на выплату компенсаций, основанных на акциях, за вычетом налоговой выгоды

Порядок выплат, основанных на акциях, расходы после налогообложения

Раскрытие информации о долге [Аннотация]

Резюме долга

График долга [Блок текста таблицы]

График погашения долга

График погашения долгосрочной задолженности [Блок текста таблицы]

Раскрытие информации о подоходном налоге [Аннотация]

Прибыль до расхода по налогу на прибыль:

Прибыль (убыток) от продолжающейся деятельности до вложений по методу долевого участия, налога на прибыль, неконтролирующих процентов [Аннотация]

Одомашненный

Доход (убыток) от продолжающейся деятельности до уплаты подоходного налога, внутренний

Иностранный

Прибыль (убыток) от продолжающейся деятельности до уплаты налогов на прибыль, иностранная

Прибыль до расхода по налогу на прибыль

Прибыль (убыток) от продолжающейся деятельности до вложений по методу долевого участия, налога на прибыль, неконтролирующих процентов

Расход (выгода) по налогу на прибыль:

Расходы (льготы) по подоходному налогу, продолжающаяся деятельность [Аннотация]

Текущий:

Текущие расходы по подоходному налогу (пособие), продолжающаяся деятельность [Аннотация]

Федеральный

Текущие расходы по федеральному налогу (льгота)

Состояние

Текущие государственные и местные налоговые расходы (льгота)

Иностранный

Текущие расходы по иностранным налогам (льгота)

Общий ток

Текущие расходы по подоходному налогу (льгота)

Отложено:

Отложенный расход (пособие) по налогу на прибыль, продолжающаяся деятельность [Аннотация]

Федеральный

Отложенные расходы по федеральному подоходному налогу (льгота)

Состояние

Отложенный государственный и местный подоходный налог (льгота)

Иностранный

Отложенный расход по иностранному подоходному налогу (льгота)

Всего отложено

Пособие по отложенному налогу на прибыль за вычетом оценочного резерва

Компонент расхода по налогу на прибыль за период, представляющий собой чистое изменение отложенных налоговых активов и обязательств предприятия, относящихся к продолжающейся деятельности, после корректировки оценочных резервов.

Стоимость выручкиПродукцияПродажаПрограммное обеспечениеКоролевствоАмортизация и интеллектуальная собственностьЛицензии [Участник]

Компенсационные расходы, основанные на акциях, учитываются в составе себестоимости выручки, продаж продуктов: роялти, амортизация и лицензии на интеллектуальную собственность.Стоимость доходов — подписка, лицензирование и другие доходы: расходы на эксплуатацию и распространение игр.

Стоимость выручки, подписки, лицензирования и другие расходы, связанные с операциями игры и распространением [Участник]

Компенсационные расходы, основанные на акциях, учитываются в составе стоимости выручки, подписки, лицензирования и прочего: игровые операции и расходы на распространение.

Стоимость доходов — подписка, лицензирование и другие доходы: роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность.

Стоимость доходов, подписки, лицензирования и прочее, роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность [Участник]

Компенсационные расходы на основе акций, учитываемые в составе стоимости выручки, подписки, лицензирования и прочего: роялти за программное обеспечение, амортизация и лицензии на интеллектуальную собственность.Разработка продукта

Разработка продукта [Участник]

Компенсационные расходы, основанные на акциях, отражаются в разделе «Разработка продукта».

Продажи и маркетинг

Расходы на продажу и маркетинг [участник]

Общие и административные

Общие и административные расходы [Участник]

Схема выплат на основе акций, израсходованные и капитализированные, сумма [статьи]

Расходы на компенсацию, основанную на акциях, до уплаты налогов на прибыль

Порядок выплаты, основанной на акциях, расходы

Льгота по подоходному налогу

Порядок выплат, основанных на акциях, расходы, налоговые льготы

Общие расходы на выплату компенсаций, основанных на акциях, за вычетом налоговой выгоды

Порядок выплат, основанных на акциях, расходы после налогообложения

Раскрытие информации о долге [Аннотация]

Резюме долга

График долга [Блок текста таблицы]

График погашения долга

График погашения долгосрочной задолженности [Блок текста таблицы]

Раскрытие информации о подоходном налоге [Аннотация]

Прибыль до расхода по налогу на прибыль:

Прибыль (убыток) от продолжающейся деятельности до вложений по методу долевого участия, налога на прибыль, неконтролирующих процентов [Аннотация]

Одомашненный

Доход (убыток) от продолжающейся деятельности до уплаты подоходного налога, внутренний

Иностранный

Прибыль (убыток) от продолжающейся деятельности до уплаты налогов на прибыль, иностранная

Прибыль до расхода по налогу на прибыль

Прибыль (убыток) от продолжающейся деятельности до вложений по методу долевого участия, налога на прибыль, неконтролирующих процентов

Расход (выгода) по налогу на прибыль:

Расходы (льготы) по подоходному налогу, продолжающаяся деятельность [Аннотация]

Текущий:

Текущие расходы по подоходному налогу (пособие), продолжающаяся деятельность [Аннотация]

Федеральный

Текущие расходы по федеральному налогу (льгота)

Состояние

Текущие государственные и местные налоговые расходы (льгота)

Иностранный

Текущие расходы по иностранным налогам (льгота)

Общий ток

Текущие расходы по подоходному налогу (льгота)

Отложено:

Отложенный расход (пособие) по налогу на прибыль, продолжающаяся деятельность [Аннотация]

Федеральный

Отложенные расходы по федеральному подоходному налогу (льгота)

Состояние

Отложенный государственный и местный подоходный налог (льгота)

Иностранный

Отложенный расход по иностранному подоходному налогу (льгота)

Всего отложено

Пособие по отложенному налогу на прибыль за вычетом оценочного резерва

Компонент расхода по налогу на прибыль за период, представляющий собой чистое изменение отложенных налоговых активов и обязательств предприятия, относящихся к продолжающейся деятельности, после корректировки оценочных резервов. Расходы по подоходному налогу

Расходы по подоходному налогу (льгота)

Отчет о движении денежных средств [Аннотация]

Денежные потоки от операционной деятельности:

Чистые денежные средства, предоставленные (использованные в) операционной деятельности, продолжающейся деятельности [Аннотация]

Чистый доход

Чистая прибыль (убыток), относящаяся к материнской компании

Корректировки для сверки чистой прибыли с чистыми денежными средствами от операционной деятельности:

Корректировки для сверки чистой прибыли (убытка) с денежными средствами, полученными (используемыми в) операционной деятельности [Аннотация]

Отложенный налог на прибыль

Расходы по отложенному подоходному налогу (льгота)

Резерв под запасы

Списание запасов

Стоимость неденежной операционной аренды

Стоимость неденежной операционной аренды

Неденежные расходы по операционной аренде, связанные с активами операционной аренды в форме права пользования

Износ и амортизация

Амортизация, истощение и амортизация, непроизводство

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность.Это исключает отсрочку и амортизацию компенсационных расходов, основанных на акциях.

Убыток от погашения долга

Платежи по погашению долга, Отчет о движении денежных средств от операционной деятельности

Прочие неденежные корректировки для согласования чистой прибыли с денежными средствами, полученными от операционной деятельности (использованными в) для дополнительных внешних затрат, непосредственно относящихся к досрочному погашению долга, включая судебные издержки и штрафы за досрочное погашение, за исключением процентов и погашения основного долга.

Компенсационные расходы, основанные на акциях

Порядок выплат на основе акций, безналичные расходы

Нереализованная прибыль от вложений в акционерный капитал

Долевые ценные бумаги, FV-NI, нереализованная прибыль (убыток)

Другой

Прочая операционная деятельность, Отчет о движении денежных средств

Изменения в операционных активах и обязательствах за вычетом эффекта от приобретения бизнеса:

Увеличение (уменьшение) операционных активов [Аннотация]

Дебиторская задолженность, нетто

Увеличение (уменьшение) дебиторской задолженности

Запасы

Увеличение (уменьшение) запасов

Лицензии на разработку программного обеспечения и интеллектуальную собственность

Увеличение (уменьшение) лицензий на разработку программного обеспечения и интеллектуальной собственности

Увеличение (уменьшение) лицензий на разработку программного обеспечения и интеллектуальной собственности.

Расходы по подоходному налогу

Расходы по подоходному налогу (льгота)

Отчет о движении денежных средств [Аннотация]

Денежные потоки от операционной деятельности:

Чистые денежные средства, предоставленные (использованные в) операционной деятельности, продолжающейся деятельности [Аннотация]

Чистый доход

Чистая прибыль (убыток), относящаяся к материнской компании

Корректировки для сверки чистой прибыли с чистыми денежными средствами от операционной деятельности:

Корректировки для сверки чистой прибыли (убытка) с денежными средствами, полученными (используемыми в) операционной деятельности [Аннотация]

Отложенный налог на прибыль

Расходы по отложенному подоходному налогу (льгота)

Резерв под запасы

Списание запасов

Стоимость неденежной операционной аренды

Стоимость неденежной операционной аренды

Неденежные расходы по операционной аренде, связанные с активами операционной аренды в форме права пользования

Износ и амортизация

Амортизация, истощение и амортизация, непроизводство

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность

Амортизация капитализированных затрат на разработку программного обеспечения и лицензий на интеллектуальную собственность.Это исключает отсрочку и амортизацию компенсационных расходов, основанных на акциях.

Убыток от погашения долга

Платежи по погашению долга, Отчет о движении денежных средств от операционной деятельности

Прочие неденежные корректировки для согласования чистой прибыли с денежными средствами, полученными от операционной деятельности (использованными в) для дополнительных внешних затрат, непосредственно относящихся к досрочному погашению долга, включая судебные издержки и штрафы за досрочное погашение, за исключением процентов и погашения основного долга.

Компенсационные расходы, основанные на акциях

Порядок выплат на основе акций, безналичные расходы

Нереализованная прибыль от вложений в акционерный капитал

Долевые ценные бумаги, FV-NI, нереализованная прибыль (убыток)

Другой

Прочая операционная деятельность, Отчет о движении денежных средств

Изменения в операционных активах и обязательствах за вычетом эффекта от приобретения бизнеса:

Увеличение (уменьшение) операционных активов [Аннотация]

Дебиторская задолженность, нетто

Увеличение (уменьшение) дебиторской задолженности

Запасы

Увеличение (уменьшение) запасов

Лицензии на разработку программного обеспечения и интеллектуальную собственность

Увеличение (уменьшение) лицензий на разработку программного обеспечения и интеллектуальной собственности

Увеличение (уменьшение) лицензий на разработку программного обеспечения и интеллектуальной собственности. Прочие активы

Увеличение (уменьшение) прочих операционных активов

Доходы будущих периодов

Увеличение (уменьшение) в договоре с заказчиком, ответственности

Кредиторская задолженность

Увеличение (уменьшение) кредиторской задолженности

Начисленные расходы и прочие обязательства

Увеличение (уменьшение) начисленных обязательств

Чистые денежные средства от операционной деятельности

Чистые денежные средства, предоставленные (использованные) в операционной деятельности

Денежные потоки от инвестиционной деятельности:

Чистые денежные средства, предоставленные (использованные) в рамках инвестиционной деятельности, продолжающейся деятельности [Аннотация]

Поступления от погашения инвестиций, имеющихся в наличии для продажи

Поступления от продажи и погашения долговых ценных бумаг, имеющихся в наличии для продажи

Покупка инвестиций, имеющихся в наличии для продажи

Платежи по приобретению долговых ценных бумаг, имеющихся в наличии для продажи

Капитальные затраты

Платежи на приобретение основных средств

Другая инвестиционная деятельность

Платежи за (доходы от) прочей инвестиционной деятельности

Чистые денежные средства, использованные в инвестиционной деятельности

Чистые денежные средства, предоставленные (использованные) в результате инвестиционной деятельности

Денежные потоки от финансовой деятельности:

Чистые денежные средства, предоставленные (используемые в) финансовой деятельности, продолжающейся деятельности [Аннотация]

Поступления от выпуска обыкновенных акций для сотрудников

Поступления от планов акций

Налоговые платежи, связанные с чистыми расчетами по акциям с ограниченными акциями

Платежи, удержание налогов, порядок выплат на основе акций

Выплаченные дивиденды

Выплаты обыкновенных дивидендов, обыкновенных акций

Поступления от выпуска долговых обязательств, за вычетом дисконтов

Поступления от выпуска долгосрочной задолженности

Погашение долгосрочной задолженности

Погашение долгосрочной задолженности

Премиальный платеж за досрочное погашение банкноты

Плата за погашение долга или стоимость досрочного погашения долга

Прочая финансовая деятельность

Поступления от (платежей) по прочей финансовой деятельности

Чистые денежные средства, использованные в финансовой деятельности

Чистые денежные средства, предоставленные (использованные) в финансовой деятельности

Влияние изменений обменного курса на денежные средства и их эквиваленты

Влияние обменного курса на денежные средства и их эквиваленты, продолжающиеся операции

Чистое увеличение (уменьшение) денежных средств и их эквивалентов и денежных средств с ограничением использования

Денежные средства, эквиваленты денежных средств, денежные средства с ограничениями и эквиваленты денежных средств с ограничениями, увеличение (уменьшение) периода, включая эффект обменного курса

Денежные средства и их эквиваленты и денежные средства с ограничением использования на начало периода

Денежные средства, эквиваленты денежных средств, денежные средства с ограничением использования и эквиваленты денежных средств с ограничением использования

Денежные средства и их эквиваленты и денежные средства с ограничением использования на конец периода

Сверка непризнанных налоговых льгот

Сверка непризнанных налоговых льгот, за исключением сумм, относящихся к проверенным налоговым декларациям [продвижение вперед]

Остаток непризнанных налоговых льгот на 1 января

Непризнанные налоговые льготы

Валовое увеличение налоговых позиций, занятых в предыдущем году

Непризнанные налоговые льготы, увеличение в результате налоговых позиций за предыдущий период

Валовое уменьшение налоговых позиций, занятых в предыдущем году

Непризнанные налоговые льготы, уменьшение в результате налоговых позиций за предыдущий период

Валовое увеличение налоговых позиций, занятых в текущем году

Непризнанные налоговые льготы, увеличение в результате налоговых позиций текущего периода

Расчеты с налоговыми органами

Непризнанные налоговые льготы, уменьшение в результате расчетов с налоговыми органами

Истечение срока давности

Непризнанные налоговые льготы, уменьшение в результате истечения срока давности

Остаток непризнанных налоговых льгот на 31 декабря

Расходы на маркетинг и рекламу [Резюме]

Расходы на маркетинг и рекламу [Резюме]

Расходы на рекламу включены в расходы на продажи и маркетинг

Рекламные расходы

Прочие доходы и расходы [Аннотация]

Процентные и прочие инвестиционные доходы (расходы)

График прочих неоперационных доходов (расходов) [Блок текста таблицы]

Денежные средства и их эквиваленты [Аннотация]

Компоненты денежных средств и их эквивалентов

График денежных средств и их эквивалентов [Блок текста таблицы]

Разбивка доходов [таблица]

Разбивка доходов [таблица]

Разбивка доходов [отдельные позиции]

Разбивка доходов [отдельные позиции]

Условия оплаты (в днях)

Требование оплаты, срок

Требование оплаты, срок

График расчета базовой и разводненной прибыли на обыкновенную акцию

График прибыли на акцию, базовой и разводненной [Блок текста таблицы]

Таблица антиразводняющих ценных бумаг, исключенных из расчета прибыли на акцию

Таблица антиразводняющих ценных бумаг, исключенных из расчета прибыли на акцию [Блок текста таблицы]

Отчет о финансовом положении [Аннотация]

Ресурсы

Активы [Аннотация]

Текущие активы:

Активы, текущие [Аннотация]

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты по балансовой стоимости

Дебиторская задолженность за вычетом резервов в размере 132 и 190 долларов США на 31 декабря 2019 г.

Прочие активы

Увеличение (уменьшение) прочих операционных активов

Доходы будущих периодов

Увеличение (уменьшение) в договоре с заказчиком, ответственности

Кредиторская задолженность

Увеличение (уменьшение) кредиторской задолженности

Начисленные расходы и прочие обязательства

Увеличение (уменьшение) начисленных обязательств

Чистые денежные средства от операционной деятельности

Чистые денежные средства, предоставленные (использованные) в операционной деятельности

Денежные потоки от инвестиционной деятельности:

Чистые денежные средства, предоставленные (использованные) в рамках инвестиционной деятельности, продолжающейся деятельности [Аннотация]

Поступления от погашения инвестиций, имеющихся в наличии для продажи

Поступления от продажи и погашения долговых ценных бумаг, имеющихся в наличии для продажи

Покупка инвестиций, имеющихся в наличии для продажи

Платежи по приобретению долговых ценных бумаг, имеющихся в наличии для продажи

Капитальные затраты

Платежи на приобретение основных средств

Другая инвестиционная деятельность

Платежи за (доходы от) прочей инвестиционной деятельности

Чистые денежные средства, использованные в инвестиционной деятельности

Чистые денежные средства, предоставленные (использованные) в результате инвестиционной деятельности

Денежные потоки от финансовой деятельности:

Чистые денежные средства, предоставленные (используемые в) финансовой деятельности, продолжающейся деятельности [Аннотация]

Поступления от выпуска обыкновенных акций для сотрудников

Поступления от планов акций

Налоговые платежи, связанные с чистыми расчетами по акциям с ограниченными акциями

Платежи, удержание налогов, порядок выплат на основе акций

Выплаченные дивиденды

Выплаты обыкновенных дивидендов, обыкновенных акций

Поступления от выпуска долговых обязательств, за вычетом дисконтов

Поступления от выпуска долгосрочной задолженности

Погашение долгосрочной задолженности

Погашение долгосрочной задолженности

Премиальный платеж за досрочное погашение банкноты

Плата за погашение долга или стоимость досрочного погашения долга

Прочая финансовая деятельность

Поступления от (платежей) по прочей финансовой деятельности

Чистые денежные средства, использованные в финансовой деятельности

Чистые денежные средства, предоставленные (использованные) в финансовой деятельности

Влияние изменений обменного курса на денежные средства и их эквиваленты

Влияние обменного курса на денежные средства и их эквиваленты, продолжающиеся операции

Чистое увеличение (уменьшение) денежных средств и их эквивалентов и денежных средств с ограничением использования

Денежные средства, эквиваленты денежных средств, денежные средства с ограничениями и эквиваленты денежных средств с ограничениями, увеличение (уменьшение) периода, включая эффект обменного курса

Денежные средства и их эквиваленты и денежные средства с ограничением использования на начало периода

Денежные средства, эквиваленты денежных средств, денежные средства с ограничением использования и эквиваленты денежных средств с ограничением использования

Денежные средства и их эквиваленты и денежные средства с ограничением использования на конец периода

Сверка непризнанных налоговых льгот

Сверка непризнанных налоговых льгот, за исключением сумм, относящихся к проверенным налоговым декларациям [продвижение вперед]

Остаток непризнанных налоговых льгот на 1 января

Непризнанные налоговые льготы

Валовое увеличение налоговых позиций, занятых в предыдущем году

Непризнанные налоговые льготы, увеличение в результате налоговых позиций за предыдущий период

Валовое уменьшение налоговых позиций, занятых в предыдущем году

Непризнанные налоговые льготы, уменьшение в результате налоговых позиций за предыдущий период

Валовое увеличение налоговых позиций, занятых в текущем году

Непризнанные налоговые льготы, увеличение в результате налоговых позиций текущего периода

Расчеты с налоговыми органами

Непризнанные налоговые льготы, уменьшение в результате расчетов с налоговыми органами

Истечение срока давности

Непризнанные налоговые льготы, уменьшение в результате истечения срока давности

Остаток непризнанных налоговых льгот на 31 декабря

Расходы на маркетинг и рекламу [Резюме]

Расходы на маркетинг и рекламу [Резюме]

Расходы на рекламу включены в расходы на продажи и маркетинг

Рекламные расходы

Прочие доходы и расходы [Аннотация]

Процентные и прочие инвестиционные доходы (расходы)

График прочих неоперационных доходов (расходов) [Блок текста таблицы]

Денежные средства и их эквиваленты [Аннотация]

Компоненты денежных средств и их эквивалентов

График денежных средств и их эквивалентов [Блок текста таблицы]

Разбивка доходов [таблица]

Разбивка доходов [таблица]

Разбивка доходов [отдельные позиции]

Разбивка доходов [отдельные позиции]

Условия оплаты (в днях)

Требование оплаты, срок

Требование оплаты, срок

График расчета базовой и разводненной прибыли на обыкновенную акцию

График прибыли на акцию, базовой и разводненной [Блок текста таблицы]

Таблица антиразводняющих ценных бумаг, исключенных из расчета прибыли на акцию

Таблица антиразводняющих ценных бумаг, исключенных из расчета прибыли на акцию [Блок текста таблицы]

Отчет о финансовом положении [Аннотация]

Ресурсы

Активы [Аннотация]

Текущие активы:

Активы, текущие [Аннотация]

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты по балансовой стоимости

Дебиторская задолженность за вычетом резервов в размере 132 и 190 долларов США на 31 декабря 2019 г. и 31 декабря 2018 г., соответственно

Дебиторская задолженность после резерва под убытки по кредитам, текущая

Запасы, нетто

Инвентарь, нетто

Разработка программного обеспечения

Разработка программного обеспечения, Текущее

Текущая часть неамортизированных затрат, понесенных на разработку компьютерного программного обеспечения, которое должно быть продано, сдано в аренду или продано иным образом после установления технологической целесообразности до общего выпуска программных продуктов.Прочие оборотные активы

Прочие активы, текущие

Итого оборотные активы

Активы, Текущие

Разработка программного обеспечения

Разработка программного обеспечения, не текущая

Нетекущая часть неамортизированных затрат, понесенных на разработку компьютерного программного обеспечения, которое должно быть продано, сдано в аренду или продано иным образом после установления технологической осуществимости до общего выпуска программных продуктов.

Основные средства, нетто

Основные средства, нетто

Отложенный налог на прибыль, нетто

Отложенные налоговые активы, нетто

Прочие активы

Прочие активы, внеоборотные

Нематериальные активы, нетто

Нематериальные активы, нетто (без гудвила)

Доброжелательность

Доброжелательность

Всего активов

Ресурсы

Обязательства и акционерный капитал

Обязательства и капитал [Аннотация]

Текущие обязательства:

Обязательства, текущие [Аннотация]

Кредиторская задолженность

Счета к оплате, текущие

Доходы будущих периодов

Договор с заказчиком, ответственность, текущие

Начисленные расходы и прочие обязательства

Начисленные обязательства, текущие

Итого текущие обязательства

Обязательства, текущие

Долгосрочная задолженность, нетто

Долгосрочная задолженность, за исключением текущих сроков погашения

Отложенный налог на прибыль, нетто

Обязательства по отложенному налогу на прибыль, нетто

Другие обязательства

Прочие обязательства, долгосрочные

Всего обязательства

Пассивы

Договорные и условные обязательства (Примечание 23)

Обязательства и условные обязательства

Собственный капитал:

Акционерный капитал, относящийся к материнской компании [Аннотация]

Обыкновенные акции, $ 0.

и 31 декабря 2018 г., соответственно

Дебиторская задолженность после резерва под убытки по кредитам, текущая

Запасы, нетто

Инвентарь, нетто

Разработка программного обеспечения

Разработка программного обеспечения, Текущее

Текущая часть неамортизированных затрат, понесенных на разработку компьютерного программного обеспечения, которое должно быть продано, сдано в аренду или продано иным образом после установления технологической целесообразности до общего выпуска программных продуктов.Прочие оборотные активы

Прочие активы, текущие

Итого оборотные активы

Активы, Текущие

Разработка программного обеспечения

Разработка программного обеспечения, не текущая

Нетекущая часть неамортизированных затрат, понесенных на разработку компьютерного программного обеспечения, которое должно быть продано, сдано в аренду или продано иным образом после установления технологической осуществимости до общего выпуска программных продуктов.

Основные средства, нетто

Основные средства, нетто

Отложенный налог на прибыль, нетто

Отложенные налоговые активы, нетто

Прочие активы

Прочие активы, внеоборотные

Нематериальные активы, нетто

Нематериальные активы, нетто (без гудвила)

Доброжелательность

Доброжелательность

Всего активов

Ресурсы

Обязательства и акционерный капитал

Обязательства и капитал [Аннотация]

Текущие обязательства:

Обязательства, текущие [Аннотация]

Кредиторская задолженность

Счета к оплате, текущие

Доходы будущих периодов

Договор с заказчиком, ответственность, текущие

Начисленные расходы и прочие обязательства

Начисленные обязательства, текущие

Итого текущие обязательства

Обязательства, текущие

Долгосрочная задолженность, нетто

Долгосрочная задолженность, за исключением текущих сроков погашения

Отложенный налог на прибыль, нетто

Обязательства по отложенному налогу на прибыль, нетто

Другие обязательства

Прочие обязательства, долгосрочные

Всего обязательства

Пассивы

Договорные и условные обязательства (Примечание 23)

Обязательства и условные обязательства

Собственный капитал:

Акционерный капитал, относящийся к материнской компании [Аннотация]

Обыкновенные акции, $ 0. 000001 номинальная стоимость, 2 400 000 000 разрешенных к выпуску акций, 1 197 436 644 и 1192 093 991 акция, выпущенная на 31 декабря 2019 г. и 31 декабря 2018 г., соответственно

Обыкновенные акции, стоимость, выпущенные

Добавочный капитал

Дополнительный оплаченный капитал, обыкновенные акции

Минус: собственные выкупленные акции, 428 676 471 акция на 31 декабря 2019 г. и 31 декабря 2018 г.