Почему за кредитом нельзя обращаться в несколько банков сразу?

Когда кредит нужен срочно, многие стараются оставить как можно больше заявок в разных банках. Однако результатом такого поведения, наоборот, становятся многочисленные отказы банков и ухудшение кредитной истории. Разберёмся, почему так происходит.

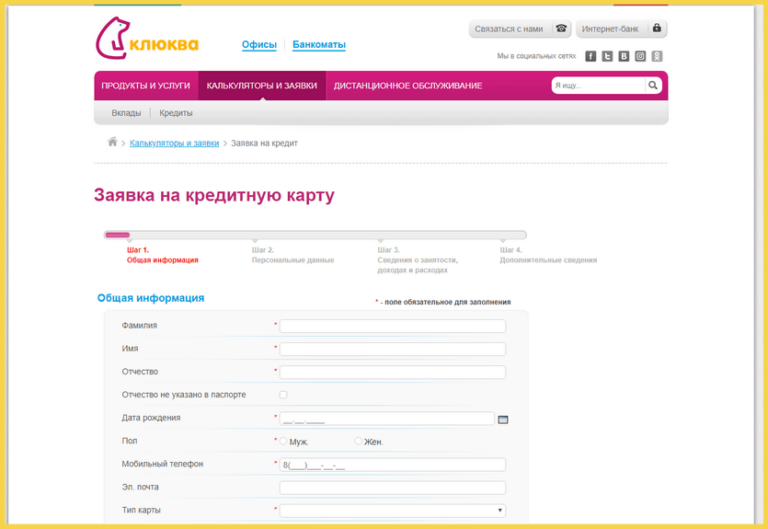

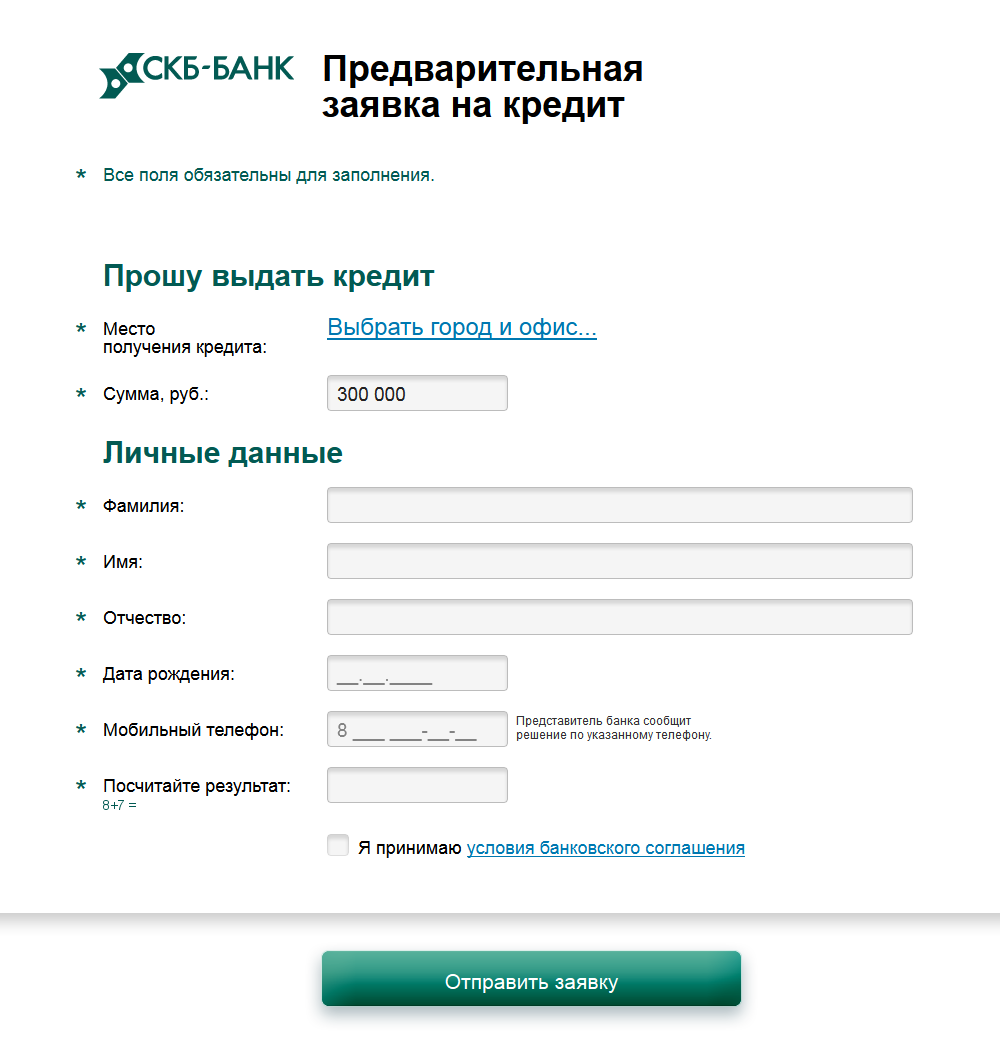

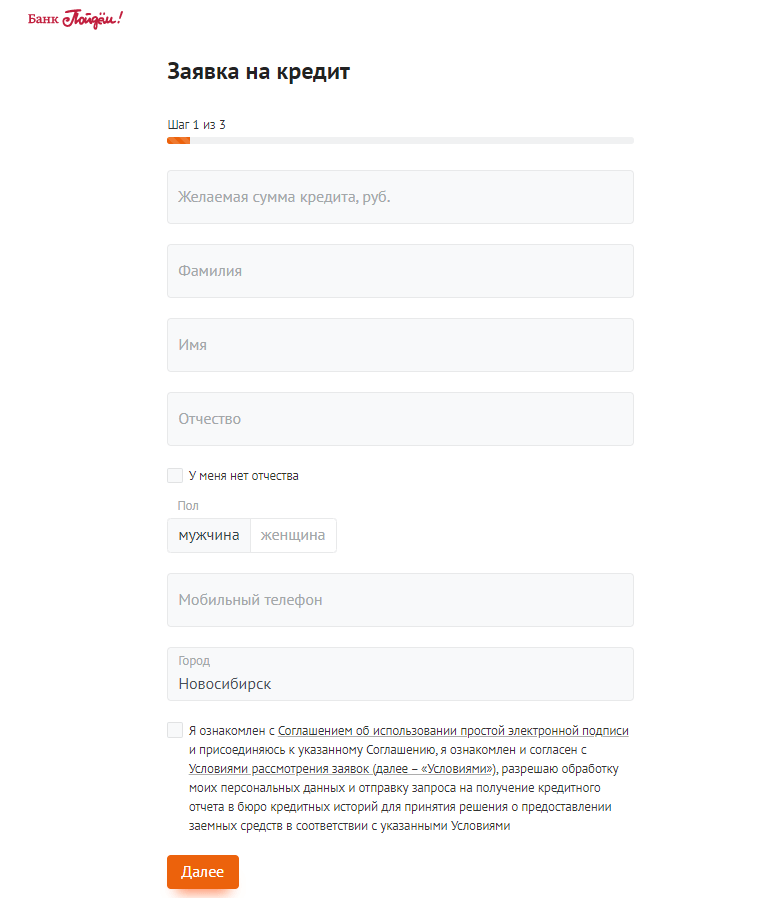

Самая распространённая ошибкаЧтобы сэкономить время и повысить шансы на получение кредита, человек обычно направляет несколько заявок в разные банки.

Это не занимает много времени, ведь ехать в отделение нет необходимости — заявку можно оставить онлайн на сайте. Решение чаще всего принимается за 1–2 часа. Но в ответ заёмщикам приходят отказы, и это несмотря на положительную кредитную историю и достаточный уровень доходов.

Связано это с тем, что каждая заявка фиксируется в бюро кредитных историй (БКИ) в момент подачи. Следом банк делает запрос в БКИ, тем самым тоже оставляя «след». Таким образом каждый банк видит, сколько данный клиент оформлял заявок в других банках, как часто им интересовались. С точки зрения банка столь настойчивые попытки взять деньги свидетельствуют об острой необходимости в них и, скорее всего, о неплатёжеспособности. Поэтому такому клиенту отказывают в выдаче.

Банкиры любят платежеспособных и настороженно относятся к заёмщикам, нуждающимся в деньгах. Негативно банки относятся и к клиентам, которым уже отказали другие кредитные учреждения.

В каждом банке после отказа на клиента накладывается мораторий — два или три месяца, в течение которых бессмысленно даже пытаться подать заявку на кредитные продукты банка — всё равно откажут. Поэтому после массовой подачи заявок и отказа по ним, возможность воспользоваться услугами банка появится нескоро. У клиента в качестве альтернативного варианта останутся лишь сомнительные учреждения, в которых на кредитную историю смотрят лояльно, но проценты, комиссии и условия они предлагают невыгодные.

Часто заёмщики после неудачных попыток получить кредит подают заявку на кредитную карту.

У каждого человека, когда-либо бравшего кредиты, есть кредитная история. На её основании банки рассчитывают рейтинг заёмщика, исходя из количества кредитов, аккуратности платежей и других параметров, которые банк получает из БКИ.

Если от банка пришел отказ, клиент может получить у менеджеров ответ о его причинах. Их изучение поможет в дальнейшем повысить шансы на одобрение заявки. Ведь отказ может быть мотивирован не только несколькими заявками за короткий промежуток времени, но и другими факторами.

Все это не касается ипотечных кредитов. Дело в том, что по ипотеке действуют индивидуальные предложения в зависимости от расположения жилищных объектов, состава семьи и прочих условий. Поэтому в такой ситуации заёмщик имеет право выбрать банк с наиболее выгодными условиями. Отказы по ипотеке или большое количество заявок в разные банки не ухудшат кредитный рейтинг.

Не снижают шансы заемщика на кредит и заявки, которые подают за клиента юридические лица — например, магазины бытовой техники или автосалоны. Они работают с несколькими кредитными учреждениями и рассылают заявки сразу всем, чтобы выбрать выгодное для клиента предложение.

Вывод

Не стоит подавать заявки на кредит во все банки подряд. Это приведет к отказу в выдаче, мораторию на получение заемных средств и порче кредитной истории. В погоне за низкими процентами можно не получить деньги вовсе.

Поэтому в первую очередь стоит посетить кредитные учреждения, присылавшие персональные предложения. С большей лояльностью могут отнестись к оформлению кредита в банке, в котором оформлена зарплатная карта или уже были закрыты кредиты ранее.

Если же заявки уже были разосланы и вам пришли отказы, остаётся лишь подождать два-три месяца и начать процедуру оформления кредита заново.

«Почта банк» то одобряет кредит, то отказывает — Приёмная на vc.ru

{«id»:137917,»url»:»https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»title»:»\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&title=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

23 033 просмотров

Кредиты в Санкт-Петербурге — подать онлайн заявку на кредит в банке.

Рег.номер:1000; Адрес: 191144, г. Санкт-Петербург, Дегтярный переулок, д. 11, лит. А Контакты: 8-800-200-77-99, (495) 739-77-99 [email protected]

Рег.номер:1326; Адрес: 107078, г. Москва, ул. Каланчевская, д. 27 Контакты: 8 800 200 2551 [email protected]

Рег.номер:1354; Адрес: 295000, Республика Крым, г.Симферополь, улица Набережная имени 60-летия СССР, д. 34 Контакты: 8 (800) 234-27-27

Рег.номер:1460; Адрес: 675004, БЛАГОВЕЩЕНСК ГОРОД, СВ.ИННОКЕНТИЯ ПЕРЕУЛОК, 1 Контакты: 8 800 100 7100

Рег.номер:2209; Адрес: 115114, г. Москва, ул. Летниковская, д.2, стр.4 Контакты: 8 800 700-78-77 [email protected]

Рег.номер:2210; Адрес: 109147, г. Москва, ул.Воронцовская, д.27/35 Контакты: +7 800 100-32-00

Рег.номер:2268; Адрес: 115432, г. Москва, проспект Андропова, д. 18, корп.1 Контакты: 8 (800) 250-0-520 [email protected]

Рег.номер:2272; Адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34 Контакты: 8 800 200 54 34 [email protected]

Рег.номер:2275; Адрес: 119048, г. Москва, ул. Ефремова, 8 Контакты: 8 800 250-57-57 [email protected]

Москва, ул. Ефремова, 8 Контакты: 8 800 250-57-57 [email protected]

Рег.номер:2289; Адрес: 105187, г. Москва, ул. Ткацкая, д. 36 Контакты: 8 800 200-6-200 [email protected]

Рег.номер:2534; Адрес: 127015, г. Москва, ул. Бутырская, д. 76, стр. 1, этаж 2, пом. I Контакты: 8 800 200-123-0 [email protected]

Рег.номер:2557; Адрес: 125047, г. Москва, ул. Гашека, д. 8-10, стр. 1 Контакты: 8 (800) 700-38-38

Рег.номер:2590; Адрес: 420066, г.Казань, ул.Декабристов,1 Контакты: 8-800-2005-303 [email protected]

Рег.номер:2673; Адрес: 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1 Контакты: 8 800 333-777-3 [email protected]

Рег.номер:2707; Адрес: 125167, г. Москва, Ленинградский просп., д. 39, строен. 80 Контакты: 8 800 250 50 50 [email protected]

Рег.номер:2998; Адрес: 107078, г. Москва, ул. Каланчевская, д. 29, стр. 2 Контакты: +7 (495) 213 19 91

Рег.номер:3073; Адрес: 107078, г. Москва, ул. Мясницкая, д.43, стр.2 Контакты: 8 (800) 700-40-40 [email protected]

Рег.номер:3138; Адрес: 121357, г. Москва, ул. Верейская, д. 29, стр. 134 Контакты: 8 800 555 00 26 [email protected]

Рег.номер:316; Адрес: 125040, г. Москва, ул. Правды, д. 8, корпус 1 Контакты: +7 495 785-82-22 [email protected]

Рег.номер:3251; Адрес: 109052, г. Москва, ул.Смирновская, д.10, стр.22 Контакты: 8 800 333 03 03 [email protected]

Рег.номер:3255; Адрес: 117638, г. Москва, Одесская ул., д. 2 Контакты: 8 (800) 500-66-77 [email protected]

Рег.номер:3292; Адрес: 129090, г. Москва, ул.Троицкая, д.17, стр. 1 Контакты: +7 495 777 17 17 [email protected]

Рег.номер:3311; Адрес: 129090, г. Москва, Олимпийский проспект, дом 14 Контакты: 8 (800) 700 775 7 [email protected]

Рег.номер:3354; Адрес: 115114, г. Москва, ул. Кожевническая, д. 14 Контакты: 8(800)200-0-981 [email protected]

Рег.номер:354; Адрес: 117420, г. Москва, ул. Наметкина, д. 16, корпус 1 Контакты: 8 800 100 07 01 [email protected]

Рег. номер:429; Адрес: 620014, г.Екатеринбург, ул. Сакко и Ванцетти, д.67 Контакты: 8-800-1000-200 [email protected]

номер:429; Адрес: 620014, г.Екатеринбург, ул. Сакко и Ванцетти, д.67 Контакты: 8-800-1000-200 [email protected]

Рег.номер:436; Адрес: 195112, г. Санкт-Петербург, Малоохтинский пр., д. 64, лит. А Контакты: 8800 222 5050 [email protected]

Рег.номер:650; Адрес: 107061, г. Москва, Преображенская пл., д. 8 Контакты: 8 800 550-0770

Рег.номер:705; Адрес: 620026, г.Екатеринбург,ул. Куйбышева, 75 Контакты: 8 800 1000 600 [email protected]

Рег.номер:902; Адрес: 610000, г.Киров, ул. Преображенская, 4 Контакты: 8-800-1001-777 [email protected]

Рег.номер:963; Адрес: 156000, г. Кострома, пр. Текстильщиков, д. 46 Контакты: 8 800 200 66 96 [email protected]

Все банки и банковские услуги Санкт-ПетербургаПять главных причин, по которым банк может отказать в кредите — Российская газета

Российские банки в этом году стали лояльнее к потенциальным заемщикам. По данным Объединенного кредитного бюро (ОКБ, единственное собирает данные по Сбербанку), в первом квартале банки одобрили выдачу кредитов по 48 процентам заявлений физлиц.

За тот же период 2017 года было одобрено на 10 процентов меньше заявок. Рост зафиксирован по всем сегментам розничного кредитования, кроме автомобильных кредитов. Однако из этих данных автоматически следует, что банки все еще отклоняют больше половины кредитных заявок. «Российская газета» подобрала несколько причин, по которым банк может отказать в кредите.

Плохая или пустая кредитная история

Кредитная история — это сведения о том, как потенциальный клиент раньше исполнял обязанности по различным долгам. Эти данные хранятся в бюро кредитных историй, банк запрашивает у них информацию перед одобрением кредита. Степень «испорченности» кредитной истории может быть разной — на допущенные ранее просрочки по выплатам до пяти дней банк может закрыть глаза (особенно если их было немного). Просрочки же от одного месяца и больше (особенно свыше 90 дней) уже по-настоящему портят кредитную историю — если банк и выдаст кредит, то неизбежно застрахуется от потерь и увеличит проценты по ссуде. Непогашенные обязательства, а тем более судебные взыскания и продажа залогов фактически отрезают потенциального заемщика от кредита в банке. Полное отсутствие кредитной истории также может стать причиной отказа в кредите, поскольку банку неизвестно, как клиент будет исполнять свои обязательства. Это более справедливо в отношении крупного кредита, но здесь банк проанализирует и другие факторы — особенно, доход заемщика.

Непогашенные обязательства, а тем более судебные взыскания и продажа залогов фактически отрезают потенциального заемщика от кредита в банке. Полное отсутствие кредитной истории также может стать причиной отказа в кредите, поскольку банку неизвестно, как клиент будет исполнять свои обязательства. Это более справедливо в отношении крупного кредита, но здесь банк проанализирует и другие факторы — особенно, доход заемщика.

Низкий уровень дохода

По сути, ключевая причина для отказа в кредите. Банк обязательно оценит уровень потенциальной долговой нагрузки клиента. Если заемщик намерен отдавать по кредиту больше 40-60 процентов своего ежемесячного дохода, то вероятность неодобрения будет близка к 100 процентам. Внезапно, очень высокая зарплата тоже может стать поводом к отказу в кредите — не всякий банк заинтересуется очень быстрым погашением долга.

Восстание скоринг-машин

Процесс одобрения кредита в банках автоматизирован, большое количество параметров надежности клиента проверяется компьютерной программой — это и есть скоринг. Система может проверить и стаж работы, и наличие высшего образования, возможную судимость. «Скоринг-машина» анализирует также предоставленные клиентом документы. В крупных банках скоринг может проводиться и по профилям заемщика в социальных сетях. Окончательное решение о выдаче кредита примет все же сотрудник банка, но мнение компьютера о человеке значит очень много.

Внешние признаки

Этот метод оценки пока еще не подвластен компьютеру и находится под полным контролем банковского менеджера. Плохая одежда, сильно «помятый» вид, алкогольное амбре и невнятные ответы на внятные вопросы явно не помогут успешно взять кредит.

Кредит не на те цели

Обрубить доступ к кредитования может и непонимание заемщиком его цели. Обращение в банк за кредитом наличными на автомобиль, жилье или стартап — не самая лучшая идея. Использование целевой программы (автокредитование, ипотека) позволяет сделать верным хотя бы первый шаг заемщика.

Сколько личных займов вы можете иметь одновременно?

У некоторых кредиторов может быть несколько личных кредитов или несколько личных кредитов у разных кредиторов.

Как правило, у вас больше шансов быть заблокированным от получения нескольких ссуд от кредитора, чем по закону. Кредиторы могут ограничить количество ссуд — или общую сумму денег, — которые они вам дадут.

Обычно они не отклоняют заявки только из-за существующей ссуды, но они могут отклонить вашу заявку, если у вас слишком большая существующая задолженность.

Лучший личный заем поможет вам достичь своей финансовой цели, не нанося ущерба вашему кредиту или создавая неуправляемый долг под высокие проценты.

Помня об этом, подумайте о других способах получить необходимые деньги, прежде чем обращаться за другой ссудой.

Получение нескольких ссуд от одного и того же кредитора

Некоторые кредиторы имеют максимальное количество ссуд, которое вы можете получить, максимальную сумму, которую вы можете занять, или и то, и другое.

В этой таблице показано количество личных займов, которые некоторые популярные кредиторы предоставят одному заемщику:

Некоторые кредиторы требуют, чтобы заемщик произвел определенное количество платежей перед подачей заявки на другой заем.LendingClub, например, требует, чтобы заемщики производили платежи в течение от трех до 12 месяцев, прежде чем получить вторую ссуду. SoFi требует три последовательных платежа в счет существующей ссуды перед повторной заявкой.

Upstart требует, чтобы заемщики совершили шесть своевременных платежей перед подачей заявки. Заемщики-выскочки должны ждать 60 дней перед повторной подачей заявки, если они выплатят ссуду менее чем за шесть месяцев или если они недавно выплатили ссуду, и любой из последних шести платежей не был вовремя.

Получение личной ссуды от другого кредитора не является автоматическим дисквалификацией, говорят кредиторы.Если вы почти выплатили одну ссуду и у вас мало других существующих долгов, вам может быть разрешено оформление другой ссуды.

Право на получение другого личного кредита

Нет никаких федеральных правил, запрещающих кому-либо иметь несколько личных кредитов, говорит Кэролин Картер, заместитель директора Национального центра защиты прав потребителей. По ее словам, в некоторых штатах регулируется количество ссуд до зарплаты, которые можно получить одновременно.

Более серьезным препятствием для получения другого личного кредита может быть право на его получение.

“Если ваш долг велик по сравнению с вашим доходом, препятствием для получения другого личного кредита может быть право на его получение.

”

При рассмотрении заявки на ссуду большинство кредиторов рассматривают отношение вашего долга к доходу, или DTI, которое учитывает весь ваш долг как часть вашего дохода.

Каждый раз, когда вы берете ссуду, вы повышаете свой DTI. Кредиторы обычно ожидают, что это число составляет около 40% или меньше.

Кредитор может отклонить вашу заявку или утвердить ее, но по высокой годовой процентной ставке из-за вашей существующей задолженности.

Также стоит учесть, какой урон может нанести ваш кредитный рейтинг, когда вы подадите заявку на другую ссуду. Заявки на получение ссуды часто вызывают резкое увеличение кредита, которое может временно снизить ваш счет на несколько пунктов.

Если вы подаете заявку на несколько займов в быстрой последовательности, эффект на ваш кредит может умножиться, и вы можете увидеть большую вмятину в своем счете. (Твердый запрос происходит независимо от того, одобрено ли ваше заявление.)

Альтернативы личным ссудам

Личные ссуды могут быть долгосрочными финансовыми обязательствами и лучше всего подходят для крупных запланированных расходов.

Например, ссуда на консолидацию долга и ссуда на ремонт дома могут быть финансово выгодными, но их получение примерно в одно и то же время может привести к еще большему увеличению долгов.

Если вы не хотите брать еще один личный заем, вот несколько альтернатив:

Экономия: если расходы могут быть отложены — особенно если это дискреционные расходы — сначала подумайте о том, чтобы сэкономить на них. А пока попробуйте найти другие способы заработать деньги, чтобы выплатить первоначальную ссуду.

А пока попробуйте найти другие способы заработать деньги, чтобы выплатить первоначальную ссуду.

Кредитная карта с нулевой процентной ставкой: Если у вас хороший кредитный рейтинг (обычно 690 или выше), вы можете претендовать на кредитную карту с нулевой процентной ставкой, которая может позволить вам финансировать большие расходы без процентов в течение вводного периода год или дольше.

Обязательно узнайте годовую процентную ставку после окончания вводного периода, на случай, если вы в конечном итоге произведете платежи после этого периода.

План оплаты: многие врачи, стоматологи и ветеринары позволяют пациентам разработать план оплаты. Некоторые поставщики медицинских услуг также предоставляют медицинские кредитные карты, чтобы помочь пациентам с дорогостоящими процедурами.

Обеспеченный или совместно подписанный заем: если вы определили, что личный заем является лучшим вариантом, у вас может быть больше шансов получить право на него, если вы можете предоставить залог для обеспеченного кредита или попросить друга или члена семьи совместно подписать кредит для вас. (Это серьезный вопрос; со-подписывающая сторона находится на крючке для получения кредита, и совместное подписание может уменьшить сумму, которую со-подписывающая сторона может самостоятельно заимствовать.)

Обращение к ипотечным кредиторам: сколько необходимо

Обращение к нескольким ипотечным кредиторам позволяет сравнить ставки и комиссии, чтобы найти лучшее предложение.Наличие нескольких предложений дает преимущество при переговорах с отдельными кредиторами. Однако обращение к слишком большому количеству кредиторов может привести к снижению оценок кредитных запросов и вызвать поток нежелательных звонков и ходатайств.

Магического числа заявок не существует, некоторые заемщики выбирают от двух до трех, а другие используют пять или шесть предложений для принятия решения.

Причины обращения к нескольким кредиторам

Трудно понять, что вы получаете лучшее предложение, если вы не сравнивали его с другими предложениями. Благодаря законам, ограничивающим компенсацию ипотечным компаниям, разница в ставках и комиссиях от компании к компании меньше, чем было в прошлом — например, в 2000-х годах. Тем не менее, тонкие различия остаются, и то, что сейчас выглядит как небольшая экономия на процентных ставках, может перерасти в большую долларовую сумму по 15- или 30-летней ипотеке.

Благодаря законам, ограничивающим компенсацию ипотечным компаниям, разница в ставках и комиссиях от компании к компании меньше, чем было в прошлом — например, в 2000-х годах. Тем не менее, тонкие различия остаются, и то, что сейчас выглядит как небольшая экономия на процентных ставках, может перерасти в большую долларовую сумму по 15- или 30-летней ипотеке.

Более того, разные кредиторы по-разному структурируют ссуды в отношении ставок и затрат на закрытие, которые имеют обратную зависимость. Некоторые кредиторы увеличивают затраты на закрытие сделки, чтобы выкупить вашу процентную ставку, в то время как другие, рекламирующие низкие затраты на закрытие сделки или их отсутствие, предлагают более высокие процентные ставки в обмен.

Ключевые выводы

- Обращение к нескольким кредиторам позволяет заемщикам настраивать одного кредитора против другого, чтобы получить лучшую ставку или сделку.

- Обращение к нескольким кредиторам позволяет сравнивать ставки и комиссии, но это может повлиять на ваш кредитный отчет и рейтинг из-за нескольких запросов о кредитных операциях.

- Если вы собираетесь хранить ипотеку в течение многих лет, лучше всего выбрать более низкую ставку и более высокие затраты на закрытие. Если вы планируете рефинансировать или погасить ссуду через несколько лет, лучше всего поддерживать низкие затраты на закрытие.

- Не существует оптимального количества приложений, хотя слишком мало приложений может привести к упущению выгодной сделки, а слишком большое количество может снизить ваш кредитный рейтинг и осаждать вас нежелательными вызовами.

Одновременный анализ нескольких добросовестных оценок (GFE) позволяет сравнивать сценарии ставок и стоимости закрытия, чтобы выбрать лучший для вашей ситуации. Обычно имеет смысл платить более высокие затраты на закрытие за более низкую процентную ставку, если вы планируете хранить ипотеку в течение многих лет, поскольку ваша экономия на процентной ставке в конечном итоге превосходит более высокие затраты на закрытие.

Если вы планируете продать или рефинансировать через несколько лет, лучше сохранить заключительные затраты на минимальном уровне, поскольку вы не платите по ипотеке достаточно долго, чтобы накопилась экономия на процентной ставке.

Вы даже можете натравить одного кредитора на другого, когда у вас есть несколько предложений. Предположим, кредитор А предлагает вам 4% -ную процентную ставку с затратами на закрытие сделки в размере 2000 долларов. Затем появляется кредитор B и предлагает 3,875% с теми же затратами на закрытие сделки. Вы можете представить предложение кредитора B кредитору A и попытаться заключить более выгодную сделку.Затем вы можете вернуть новое предложение кредитора A кредитору B и сделать то же самое, и так далее.

Недостатки обращения к нескольким кредиторам

Чтобы кредитор одобрил вашу заявку на ипотеку и сделал предложение, он должен просмотреть ваш кредитный отчет. Для этого он запрашивает кредитоспособность в трех основных бюро.

Кредитные аналитики отмечают, что слишком много запросов может снизить ваш количественный кредитный рейтинг. Большинство скоринговых моделей, таких как FICO и VantageScore, проверяют ваш кредитный счет.Эти модели строго охраняются, поэтому мало кто знает, насколько важны запросы. Fair Isaac Corp. (FICO), создатель модели FICO, заявляет, что несколько запросов на ипотеку, которые происходят в течение 30 дней один за другим, не влияют на ваш рейтинг FICO.

Еще один гнусный секрет, о котором не знают многие заемщики, заключается в том, что кредитные бюро получают дополнительный доход, продавая вашу информацию ипотечным кредиторам, к которым вы не обращались. В отрасли это называется «спусковым крючком».Подача заявки на ипотеку вызывает кредитный приток, и ипотечные компании платят кредитным бюро за списки людей, кредиты которых недавно были привлечены ипотечными компаниями.

Зная, что эти люди ищут ипотечные кредиты, продавцы компаний составляют список и предлагают свои услуги. Чем к большему количеству кредиторов вы обращаетесь, тем больше вероятность того, что ваша информация будет продана в качестве триггера, что может привести к шквалу продаж.

Чем к большему количеству кредиторов вы обращаетесь, тем больше вероятность того, что ваша информация будет продана в качестве триггера, что может привести к шквалу продаж.

Число Златовласки

Слишком мало приложений может привести к упущению выгодной сделки, в то время как слишком большое количество может снизить ваш кредитный рейтинг и осаждать вас нежелательными звонками.К сожалению, не существует числа Златовласки, которое представляет правильное количество ипотечных кредиторов, к которым вы должны обратиться. Некоторые заемщики обращаются только с двумя, будучи уверенными, что тот или иной может предоставить идеальный кредит, в то время как другие хотят получить известие от пяти или шести банков, прежде чем принять решение.

Возможно, лучший подход к получению ипотеки — это начать с проведения маркетинговых исследований, чтобы понять, что составляет значительную часть нынешнего кредитного климата. Затем свяжитесь с двумя или тремя кредиторами и попросите их соответствовать или превзойти установленные вами условия.Если вы просматриваете их предложения и по-прежнему считаете, что существует более выгодная сделка, при необходимости обращайтесь к дополнительным кредиторам, но при этом осознавайте установленные недостатки этого.

Повредит ли мой кредитный рейтинг многократные заявки на получение ссуды?

Когда вы покупаете новый дом или автокредит, вы, вероятно, подаете заявку на несколько кредитов, чтобы сравнить условия и посмотреть, какой кредитор предложит самую высокую сумму кредита и лучшую процентную ставку. Или, если вы не уверены в своем кредите, вы можете потратить время на поиски кредитора, который, как вы знаете, одобрит вашу заявку.

Вы можете не осознавать, что ваш ипотечный брокер или продавец автомобилей может использовать ваш кредит у нескольких разных кредиторов.Многие были шокированы, увидев несколько запросов к их кредитному отчету после подачи заявки на ипотеку или автокредит. И как только вы поймете, что запросы о кредитоспособности негативно влияют на ваш кредитный рейтинг, вы можете забеспокоиться, что покупка по ставкам повредит вашему кредитному рейтингу. Вот что вам нужно знать.

Вот что вам нужно знать.

Что такое сложные запросы?

Проверки кредитоспособности, сделанные при подаче заявления на ссуду, считаются «сложными» запросами, то есть они являются результатом поданного вами заявления.Это контрастирует с «мягкими» запросами, которые поступают от вас, проверяющего собственный кредит, или от компании, предлагающей вам промокупон. Жесткие запросы могут навредить вам. На них приходится примерно 10% вашего кредитного рейтинга и они остаются в вашем кредитном отчете в течение двух лет, однако только запросы за последние 12 месяцев включаются в ваш кредитный рейтинг.

Какие средства для покупок по рейтингу для вашего кредита

Многие расчеты кредитного скоринга снисходительны к заемщикам, которые выбирают рейтинг — они не относятся ко всем запросам одинаково.Фактически, запросы на ипотеку, автомобиль и студенческую ссуду обрабатываются особым образом, потому что кредитные специалисты понимают, что вы ищете лучшую ставку, а не пытаетесь подать заявку на получение нескольких ипотечных, автомобильных или студенческих ссуд. Точное влияние нескольких запросов на получение кредита зависит от используемой модели кредитного рейтинга.

Во-первых, запросы от таких кредиторов не влияют на ваш кредитный рейтинг в течение первых 30 дней после их отправки. Ваш кредитный рейтинг не упадет из-за заявки на кредит, и вам не будет труднее получить одобрение.

Окно на 45 дней

Через тридцать дней после того, как вы подали первую заявку, все заявки, поданные в течение определенного периода времени, рассматриваются как один запрос в вашем кредитном рейтинге. Этот период времени варьируется от 14 до 45 дней в зависимости от модели кредитного рейтинга, которая используется для получения вашего кредитного рейтинга. Новейшие модели кредитного скоринга используют 45-дневное окно для определения ставок. Итак, подаете ли вы пять или 15 заявок, они будут считаться одним запросом для определения вашего кредитного рейтинга. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Всегда будьте осторожны

Стоит подчеркнуть, что исключение при выборе ставки для нескольких запросов распространяется только на ипотечные, автомобильные и кредитные заявки. Например, если вы подаете несколько заявок на получение кредитной карты, каждый запрос рассматривается как один запрос, независимо от того, сколько вы делаете или в течение какого периода времени вы их отправляете. Ваш кредитный рейтинг может снизиться с каждой новой заявкой на получение кредитной карты.

Хотя несколько заявок на получение ссуды можно рассматривать как один запрос в вашем кредитном рейтинге, даже этот единственный запрос может привести к снижению вашего кредитного рейтинга.Однако влияние на ваш кредитный рейтинг должно быть таким же, как если бы вы подали заявку только на одну ссуду. Кроме того, эффект со временем будет уменьшаться, поскольку вы минимизируете свои будущие заявки и будете своевременно вносить все платежи.

Стоит ли мне еще оценить магазин?

Хотя вам нужно быть умным (и осторожным), не позволяйте страху перед тем, что может случиться с вашим кредитным рейтингом, удерживать вас от поиска лучших условий. Сравнительный шоппинг — всегда самый разумный шаг, особенно когда вы финансируете крупную покупку, например, дома или автомобиля.Покупки по магазинам гарантируют, что вы получите лучшие условия с кредитором, что в конечном итоге может сэкономить вам значительную сумму денег.

Следует ли вам подавать заявку на получение нескольких ипотечных кредитов, чтобы получить лучшую сделку?

Ипотека — это почти всегда самая крупная и дорогая ссуда, которую люди берут в своей жизни, поэтому получение выгодной сделки — один из самых важных финансовых шагов. В связи с этим многие заемщики хотят знать, имеет ли смысл подавать заявки на несколько ипотечных кредитов одновременно в этом квесте.

Конечно, лучший способ заключить выгодную сделку — убедиться, что ваш кредитный рейтинг находится в хорошем состоянии; это повлияет на вашу процентную ставку, которая является основной частью стоимости кредита. Другая часть — это гонорары кредиторов. Комиссия за ссуду варьируется в зависимости от кредитора, поэтому заемщикам следует делать покупки по самым низким ценам, а не только по самой низкой процентной ставке.

Другая часть — это гонорары кредиторов. Комиссия за ссуду варьируется в зависимости от кредитора, поэтому заемщикам следует делать покупки по самым низким ценам, а не только по самой низкой процентной ставке.

Сумма сборов за ипотечные заявки

Большая проблема с несколькими ипотечными заявками — это сборы, которые идут с каждой из них.Если ваша цель при подаче заявления на получение нескольких ипотечных кредитов — сэкономить деньги, то, возможно, нет смысла тратить пачку на плату за подачу заявления, обычно это сотни невозвратных долларов за заявку.

Большинство кредиторов не взимают плату за предварительный квалификационный отбор, поэтому заемщики могут получить оценки без ущерба для своего кошелька.

Однако некоторые кредиторы взимают комиссию за предварительное одобрение ипотеки, поскольку они требуют проверки дохода, кредитных проверок и других административных обязанностей, которые более сложны, чем предварительная квалификация.И они, как правило, хотят внести депозит в размере около 1 процента от суммы кредита, чтобы зафиксировать процентную ставку.

Некоторые кредиторы снимают комиссию за предварительное одобрение в качестве любезности (и способа побудить вас стать клиентом), поэтому не помешает спросить.

«Хотя большинство кредиторов не скажут вам, что сбор за подачу заявления подлежит обсуждению, это, как правило, одна из немногих затрат, связанных с получением ипотеки, которая может быть гибкой или отмененной», — говорит Лорен Анастасио, советник по благосостоянию в SoFi в Филадельфия.

Повлияет ли несколько заявок на ипотеку на мой кредитный рейтинг?

Когда кредитор запрашивает ваш кредитный рейтинг, чтобы одобрить вам получение ссуды, это считается серьезным расследованием, которое может засчитываться в счет вашей кредитной истории.Однако модели кредитного рейтинга учитывают несколько запросов, которые используются для оценки покупок. В этом случае агентства кредитной информации, такие как Experian, сгруппируют все эти запросы вместе и просто будут считать их одним.

«Если вы подадите заявку нескольким кредиторам, будет записано несколько запросов о кредитоспособности, но эти запросы не должны оказывать никакого влияния на ваш кредитный рейтинг, и это не должно мешать вам разговаривать с несколькими кредиторами, пока вы не обнаружите идеально подходит », — говорит Анастасио.

Какие комиссии включены в ипотечное заявление?

Покупатели жилья будут платить различные сборы за получение ипотеки. Некоторые из них — это гонорары кредитора, но некоторые — это просто расходы на домовладение, такие как налоги и страхование. Важно понимать эти комиссии, чтобы точно знать, сколько стоит ссуда.

Во-первых, плату за подачу заявления на ипотеку можно назвать иначе. Например, некоторые кредиторы могут сказать, что они не взимают плату за подачу заявки, но взимают плату за оформление или обработку, отмечает Анастасио.Они также могут отказаться от сбора за подачу заявления, но имеют более высокий сбор за андеррайтинг.

«Делать покупки и сравнивать процентные ставки и комиссии — это разумно. Они оба будут разными от кредитора к кредитору », — говорит Адам Спигельман, вице-президент Planet Home Lending в Черри-Хилл, штат Нью-Джерси. «Ваши цели и потребности влияют на то, какое сочетание затрат и ставок будет вашим лучшим выбором. Например, если вы не проживаете в доме на длительный срок, может быть более разумным установить немного более высокую процентную ставку для получения более низких комиссионных, чем брать минимально возможную ставку и платить более высокую комиссию.”

Типичные авансовые расходы, которые заемщики могут рассчитывать оплатить, включают:

При оценке стоимости кредита помните о« мусорных сборах ». Это дополнительные расходы, которые кредиторы могут добавить к вашему счету. Вы можете найти две позиции, которые платят за одно и то же, например, комиссию за «создание» и «комиссию брокера». Если вы заметили это в разбивке по кредиту, обязательно спросите об этом. Кроме того, сопоставление нескольких затрат по кредиту может дать вам некоторое преимущество при ведении переговоров с кредитором.

Вот несколько (возможных) сборов за мусор, о которых следует знать:

- Сбор за обработку

- Сбор за оформление документов

- Административный сбор

- Регистрационный взнос

- Плата за электронную почту

- Инспекционный сбор

- Комиссия за андеррайтинг

- Комиссия за блокировку ставки по ипотеке

- Курьерская плата

- Комиссия за кредитный отчет

- Комиссия за банковский перевод

- Разные сборы

Заемщикам, которые осуществляют рефинансирование, Спигельман рекомендует запросить «безрисковую оценку», которая может сократить сумму, которую вы платите за ссуду.

«Оценка« без риска »- это когда кредитор оплачивает авансовую стоимость вашей оценки. Если выясняется, что у вас недостаточно собственного капитала для рефинансирования, кредитор не просит вас возместить стоимость оценки », — говорит Спигельман.

Итог

Да, вам нужна самая дешевая ипотека с лучшими условиями, но заполнение нескольких заявок, вероятно, не способ добиться этого. Найдите цены и годовые процентные ставки и сравните их. Годовая процентная ставка — это полная стоимость кредита, включающая комиссионные и другие расходы, поэтому это лучшее сравнение яблок с яблоками.И не бойтесь договариваться с кредитором о комиссионных, особенно по тем статьям, по которым у них есть место для маневра.

Подробнее:

Что делать, если ваш банк задерживает рассмотрение вашей заявки на получение ссуды в рамках ГЧП

Примечание: 13 апреля в 11:23 по восточному стандартному времени этот пост был обновлен и теперь включает новую информацию о финансовых технологиях, получающих прямое одобрение кредитования.

Получение экстренной ссуды для малого бизнеса в рамках новой новой Программы защиты зарплаты (PPP) на сумму 349 миллиардов долларов не для слабонервных.

Помимо хаотичного развертывания, поставившего в тупик банкиров и заемщиков, спрос на ссуды для помощи в связи с коронавирусом Covid-19 был значительным. По состоянию на 9 апреля Управление по делам малого бизнеса США обработало 587000 заявок на кредит на общую сумму 152 миллиарда долларов. Это заставило многих владельцев бизнеса задуматься, смогут ли они вообще получить доступ к масштабной программе, особенно если их давний банк не реагирует.

По состоянию на 9 апреля Управление по делам малого бизнеса США обработало 587000 заявок на кредит на общую сумму 152 миллиарда долларов. Это заставило многих владельцев бизнеса задуматься, смогут ли они вообще получить доступ к масштабной программе, особенно если их давний банк не реагирует.

У вас есть варианты. Вот несколько советов для тех, кто ищет план B:

Выберите общественный банк.

Ваш существующий кредитор часто является вашим лучшим ресурсом при подаче заявки на получение ссуды от COVID-19, поскольку банки обычно более отзывчивы к своим текущим клиентам. Тем не менее, вы можете захотеть открыть общественный банк в вашем районе, — советует Ами Кассар, Inc . обозреватель, основатель и генеральный директор MultiFunding, консультанта по кредитованию малого бизнеса. По его опыту — пообщавшись с сотнями владельцев бизнеса во время этого кризиса — эти более мелкие кредиторы получают деньги быстрее всех, — говорит Кассар, который давал свои советы во время вебинара, организованного его компанией и Inc .Обратите внимание, что банк может попросить вас зарегистрировать текущий счет в обмен на ссуду ГЧП. Хотя это дополнительное препятствие, по крайней мере, вы сможете получить необходимые средства тогда, когда они вам понадобятся больше всего.

Подайте заявку в нескольких банках.

В конечном итоге вам следует расширить область поиска. Разные банки задействовали разные ресурсы, и некоторые из них могут лучше справляться с притоком кредитов, чем другие. Однако будьте осторожны, если несколько кредиторов подадут заявку на получение кредита в правительство от вашего имени, может сработать предупреждение о мошенничестве, предупреждает Кассар.Поэтому он советует вам попросить гарантию того, что кредиторы свяжутся с вами перед отправкой вашего файла.

Рассмотрите альтернативных кредиторов.

Финтех-компании давно ждали возможности принять участие в программе ГЧП; к этому моменту финтех-компании должны были сотрудничать с учреждениями, застрахованными FDIC, для выдачи кредитов. 8 апреля Казначейство США наконец предоставило им доступ к форме заявки, а в пятницу, 10 апреля, Paypal и Intuit Quickbooks были одобрены SBA для участия в PPP.По данным CNBC, Intuit QuickBooks будет не только выступать в качестве прямого кредитора, но и обрабатывать информацию о заработной плате. В настоящее время, по словам Кассара, Fundera.com также имеет источники кредитов, хотя он добавляет, что в настоящее время у компании длинный список ожидания.

8 апреля Казначейство США наконец предоставило им доступ к форме заявки, а в пятницу, 10 апреля, Paypal и Intuit Quickbooks были одобрены SBA для участия в PPP.По данным CNBC, Intuit QuickBooks будет не только выступать в качестве прямого кредитора, но и обрабатывать информацию о заработной плате. В настоящее время, по словам Кассара, Fundera.com также имеет источники кредитов, хотя он добавляет, что в настоящее время у компании длинный список ожидания.

Конечно, разумно быть осторожным в том, что выглядит слишком хорошо, чтобы быть правдой. Хотя многие альтернативные кредиторы вполне законны, многие — нет. Ожидается, что эта программа, в частности, привлечет множество мошенников. Так что будьте осторожны, — говорит Молли Дэй, представитель Национальной ассоциации малого бизнеса, правозащитной группы в Вашингтоне, округ Колумбия.C. «Будьте осторожны с тем, с кем вы работаете и кому доверяете».

Могу ли я дважды подать заявку на ГЧП?

Первоначальная программа защиты зарплаты (PPP) была открыта до 8 августа 2020 года. Она предлагала полностью прощенные ссуды, чтобы помочь предприятиям пережить пандемию. Но когда предприятия израсходовали все свои средства ГЧП, стало ясно, что необходим новый заем ГЧП.

27 декабря был подписан новый закон о втором пакете стимулов. Это включало открытие второго кредита ГЧП для предприятий, которые уже использовали свой первый кредит ГЧП, если они соответствуют определенным критериям.

Могу ли я получить вторую ссуду ГЧП?

Второй заем ГЧП доступен только предприятиям, которые работали до 15 февраля 2020 года. Они должны были израсходовать свой первоначальный заем ГЧП и понесли 25% или более сокращение выручки в 2020 году.

Снижение выручки на 25% или более должно быть показано путем сравнения валовой выручки от продаж в любом квартале 2020 года с тем же кварталом 2019 года.

Например, если бизнес заработал 20 000 долларов во втором квартале (втором квартале) 2019 года, он должен показать сокращение на 25% во втором квартале 2020 года. Если во втором квартале 2020 года компании зарегистрировали продажи на сумму не более 15000 долларов США, они имеют право подать заявку на второй заем ГЧП.

Если во втором квартале 2020 года компании зарегистрировали продажи на сумму не более 15000 долларов США, они имеют право подать заявку на второй заем ГЧП.

Когда я могу подать заявку на второй заем ГЧП?

Заявки открыты! Вы можете подать заявку только в том случае, если вы израсходовали свой первый заем ГЧП к моменту выплаты средств второго займа ГЧП.

Я подаю заявку на получение второй ссуды ГЧП. Могу ли я подать заявку через более чем одного кредитора?

Да! Однако, поскольку у вашего первоначального кредитора уже есть ваша информация в файле, лучше всего подать заявку через того же кредитора.

В Bench мы помогаем предприятиям, связывая их с кредиторами и помогая подавать заявления о прощении ГЧП.

По словам наших кредитных партнеров, система SBA примет первое действительное заявление, поступившее от кредитора, и автоматически отклонит последующие. Загвоздка в том, что если вы получите одобрение от одного кредитора, вы должны уведомить всех других кредиторов, с которыми вы подали заявку. Например, если вы подали заявку в BlueVine и Chase и получили одобрение от BlueVine, вы должны уведомить Chase.

Вот краткий обзор того, как ваш кредитор отправляет вашу заявку в SBA:

- Кредитор обрабатывает ваше заполненное заявление, в котором указан ваш налоговый идентификатор (EIN или SSN).

- Кредитор подает ваше заявление в SBA через систему E-Tran.

- Если все в порядке, SBA резервирует ваши средства и присваивает номер разрешения, называемый номером PLP (предпочтительный партнер-кредитор).

- PLP связан с вашим налоговым идентификатором, и дальнейшая выдача PLP невозможна.

- Кредитор может отправить вам закрывающие документы и использовать PLP для завершения процесса ссуды.

Любой кредитор, который пытается подать новую заявку на получение налогового идентификатора, которому уже назначен PLP, получит автоматический отказ от системы E-Tran. Нет риска быть отмеченным как мошенничество при подаче заявки более одного раза.

На самом деле, неплохо подать заявку на получение второй ссуды ГЧП у нескольких кредиторов, чтобы максимизировать ваши шансы на получение финансирования.

Когда заявки открываются для второго раунда PPP, вот какие действия вы должны предпринять в зависимости от того, где вы находитесь в процессе.

Я обратился в свой банк и не получил ответа.

Мы рекомендуем вам начинать подачу заявки со вторым кредитором, чтобы увеличить ваши шансы на получение финансирования в рамках ГЧП. Рассмотрим общественный банк или кредитный союз в вашем городе, поскольку часть нового финансирования зарезервирована только для этих более мелких кредиторов. Онлайн-кредиторы, такие как Fundera, Kabbage, BlueVine и Lendio, также являются вариантами.

Я обратился в свой банк и получил ответ.

Отлично — похоже, ваше приложение готово к работе. Ваша обработанная заявка находится в очереди вашего банка. Обязательно ответьте на любые последующие запросы, которые могут у них возникнуть. Отсутствие документов или неполная финансовая отчетность могут сильно задержать заявку.

Я еще не подавал заявку.

Из-за ограниченного финансирования лучше всего подавать заявку, как только заявки на ГЧП будут запущены. Мы рекомендуем обращаться к онлайн-финтех-кредиторам, таким как Bluevine или Lendio, из-за их эффективных процессов.

Дополнительная литература : Кредиторы ГЧП принимают заявки в январе 2021 года

Я подал заявку и получил одобрение.

Поздравляем! Ознакомьтесь с нашим руководством, чтобы узнать, что делать после утверждения вашего кредита ГЧП.

Я подал заявку и получил отказ.

Вы можете продолжить работу со своим кредитором, чтобы предоставить недостающую документацию (если это было причиной отказа). Вы также можете подать второе заявление с другим кредитором.

Если вы были дисквалифицированы из PPP, вам доступны другие варианты.

Я подал заявку, но у меня второй бизнес.

Существует ограничение на одну ссуду ГЧП на каждый налоговый номер. Если у вашего второго предприятия есть отдельный уникальный EIN, он также имеет право подать заявку на ГЧП.

Дополнительные ресурсы по COVID-19

Что такое скамейка?

Мы — бухгалтерская онлайн-служба, в которой работают настоящие люди. С Bench вы получаете специализированного бухгалтера и мощное программное обеспечение для составления отчетов для кристально четкого представления о вашем финансовом состоянии. Все наши услуги являются приемлемыми расходами для прощения ГЧП, и мы даже окажем поддержку в подаче заявки на ГЧП (или в получении прощения ссуды).Что бы ни случилось дальше, мы с вами. Начните пользоваться бесплатной пробной версией сегодня.

Сколько личных займов вы можете иметь одновременно?

Персональные ссуды быстро становятся одним из самых популярных видов ссуд. И для этого есть веская причина. Многие личные ссуды имеют более низкие процентные ставки, чем другие виды потребительского долга. Как правило, они также имеют стабильный ежемесячный платеж и четкую дату выплаты, и вы можете использовать их для финансирования всего, что захотите.

Персональные ссуды могут показаться настолько привлекательным способом заимствования, что вы можете решить взять более одного.Вы можете оказаться в такой ситуации, если, например, вы взяли взаймы для консолидации долга, а затем вам нужно сделать крупную покупку, которую вы хотите погасить со временем.

Какой бы ни была причина, если вы планируете взять несколько личных займов одновременно, вы, вероятно, задаетесь вопросом, возможно ли это вообще.

Вы можете получить сразу несколько личных займов

Хорошая новость для потенциальных заемщиков, которые хотят взять более одного личного кредита одновременно, заключается в том, что не существует правила, которое гласит, что вы можете » t сделай это.

Теоретически можно получить несколько займов у одного и того же кредитора. Однако имейте в виду, что у разных кредиторов разные ограничения — некоторые запрещают это полностью, а другие накладывают другие требования. Они могут включать период ожидания или указание на то, что вы своевременно выплачиваете определенное количество платежей по первому кредиту до получения второго.

Однако имейте в виду, что у разных кредиторов разные ограничения — некоторые запрещают это полностью, а другие накладывают другие требования. Они могут включать период ожидания или указание на то, что вы своевременно выплачиваете определенное количество платежей по первому кредиту до получения второго.

Вы также можете выбрать получение личных займов у нескольких разных кредиторов одновременно. Но имейте в виду, что вам нужно будет иметь право на получение каждой личной ссуды в зависимости от вашего индивидуального финансового положения.Неважно, подаете ли вы заявку на получение нескольких займов от одного и того же кредитора или от нескольких разных кредиторов, вам все равно необходимо соответствовать их требованиям.

Если у вас уже есть один или несколько личных займов, этот долг будет отображаться в вашем кредитном отчете, если вы подадите заявку на другой заем. Новый кредитор, к которому вы обращаетесь, захочет убедиться, что ваш долг относительно вашего дохода не слишком высок. Если это так, вам могут отказать. Ежемесячные платежи как из существующего личного кредита, так и из нового кредита, на который вы подаете заявку, будут учтены, когда кредитор определит доступность.

Если вы подали заявку на получение большого количества ссуд и вам кажется, что у вас слишком много долгов, вы также вряд ли сможете претендовать на новую ссуду, которую пытаетесь взять.

Это хорошая идея — брать несколько личных займов одновременно?

Даже если кредиторы позволяют брать несколько личных займов одновременно, это не значит, что это хорошая идея.

Когда вы берете несколько займов, вы обязуетесь делать несколько ежемесячных платежей.Это отнимет у вас значительную часть вашего дохода и затруднит вам выполнение других важных дел с вашими деньгами. Тот факт, что вы взяли на себя множество обязательств, также может подвергнуть вас большему риску невыполнения своих обязательств по кредитам.

Каждый раз, когда вы подаете заявку на получение личной ссуды, кредитор будет проводить жесткую проверку кредитоспособности.