Кредит не брал, а коллекторы звонят: что делать?

Главная / Коллекторы / Разбираемся: что делать, если кредит не брал, а коллекторы звонят?

Что происходит, если вовремя не вернуть кредит, взятый в банке? Очень редко банки самостоятельно решают вопрос о взыскании с должника невыплаченного займа. Все общение и процедуры взыскания проводят коллекторы путем телефонных переговоров или обращения в суд.

В России их деятельность регулируется законом 230-ФЗ, однако, часто специалисты компаний нарушают установленные требования. В этой статье мы расскажем вам немного о принципах работы коллекторов, а также о том – что делать, если звонят коллекторы по кредиту, который не брал.

Почему так происходит и что делать?

Коллекторы – это сотрудники компании, которая осуществляет работу с должниками банков. Их цель – убедить заемщика выплатить взятые на себя обязательства с учетом его материального состояния. Сотрудники таких компаний путем телефонного информирования гражданина должны составить максимально эффективный план работы с просроченными долгами.

Согласно нормативам, коллекторы по телефону могут:

- Информировать о состоянии задолженности, ее способах погашения;

- Предложить условия и варианты погашения с учетом финансового состояния должника.

Коллекторы не могут требовать выплаты кредита угрозами, постоянными звонками, запугиванием. Не допускается также звонить и требовать выплаты долга с близких заемщика.

Если мирным способом коллекторы не могут решить вопрос о погашении долга, то компания может подать иск. Самостоятельные действия, направленные на получение денежных средств незаконным путем, не допускаются.

Так что делать: кредит не брали, а коллекторы звонят – как вести себя и прекратить постоянные звонки? В такой ситуации не нужно паниковать. Необходимо поговорить с представителями компании и определить их причины обращения именно к вам. Ниже мы расскажем о том, почему коллекторы звонят, что делать при отсутствии кредита и как предотвратить постоянные звонки.

Причины

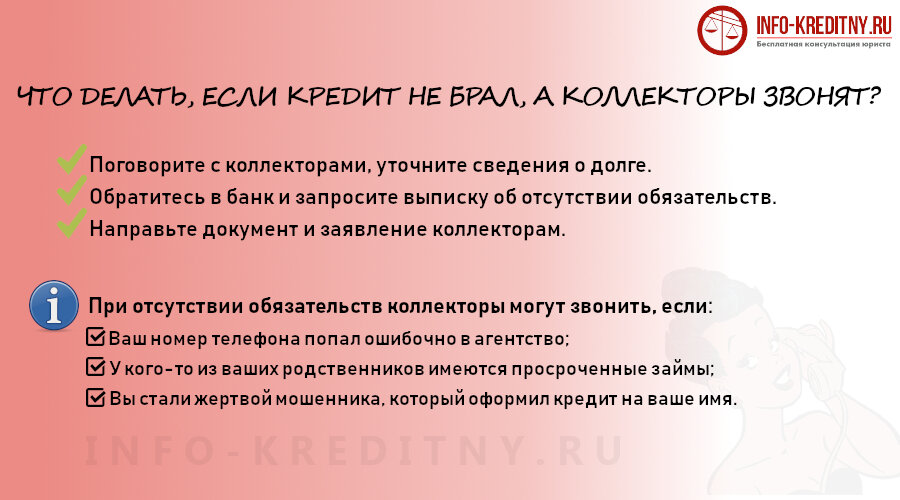

Работа коллектора ведется исключительно с теми лицами, которые имеют просроченные задолженности по кредиту или займу. А как быть, если в долги не лезли, но звонят коллекторы? Заинтересовать специалистов по взысканию могут только лишь граждане, которые имеют непогашенные задолженности перед банками. Если на ваш телефон стали поступать звонки из коллекторского агентства, то нужно разобраться в причинах такого интереса. При отсутствии у вас обязательств перед банками коллекторы могут звонить, если:

- Ваш номер телефона попал ошибочно в агентство;

- У кого-то из ваших родственников имеются просроченные займы;

- Вы стали жертвой мошенника, который оформил кредит на ваше имя.

Если звонят коллекторы, но кредит не брали, то возможно, одна из причин – это поручительство в кредитовании вашего близкого человека. При этом согласно банковскому договору ответственность по выплате займа несет не только заемщик, но и поручитель.

Что же делать, если надоедают специалисты по кредиту, который не брал? Конечно, звонок можно просто проигнорировать, но рано или поздно постоянные беседы с коллекторами могут вывести из равновесия. Нужно поговорить с сотрудниками компании и определить причины их обращения к вам. Примерный план действий в подобной ситуации может быть следующим:

- Поговорите с коллекторами, уточните сведения о долге и информацию о том, откуда у них ваш контактный номер телефона.

- Обратитесь в банк, чьи интересы представляют специалисты по работе с просроченной задолженностью и запросите выписку об отсутствии ваших обязательств перед организацией.

- После получения выписки вы можете направить документ и заявление коллекторам. После этого звонки должны прекратиться, поскольку вы подтвердили отсутствие у вас кредитных обязательств.

Что делать: кредит не брал, звонят коллекторы – откуда может быть долг перед банком? Одна из возможных причин возникновения у вас кредитных обязательств – это вступление в наследство.

Согласно статье 1175 ГК РФ, наследники могут унаследовать не только имущество покойного, но и его обязательства перед третьими лицами. Если вы стали преемником недавно умершего родственника, то стоит проверить – есть ли у умершего кредит. При наличии задолженности вы, как получатель наследства, должны ее погасить. Но сумма выплат не может превышать оценочную стоимость полученного имущества.

Одна из самых неприятных причин интереса коллекторов вами – это мошенничество третьих лиц. Например, преступник оформил и получил деньги, предоставив ваши сведения. В такой ситуации разобраться будет непросто. Необходимо доказать банку свою непричастность к данной операции.

Согласно статье 382 ГК РФ, коллекторы имеют право звонить должнику только в установленные законом часы. Если же звонки постоянные, то вы можете написать жалобу на действие агентства.

Как быть, если кредит не брал, а коллекторы звонят и подтверждают факт наличия долга перед банком? Если присутствует факт мошенничества, то необходимо обратиться в банк и запросить все выписки о денежных операциях, копии кредитного договора. В этот момент также нужно написать заявление о своей непричастности к получению займа. После этого банк инициирует внутреннюю проверку. В этот момент нужно обратиться в полицию и написать заявление о мошенничестве.

При оспаривании мошенничества коллекторы все равно могут донимать вас своими звонками. Если вы сообщили им о вашей проблеме, но звонки продолжаются – необходимо обратиться в регулирующие инстанции.

Есть вопрос по звонкам коллекторов при отсутствии кредитов?

Задайте его опытному кредитному юристу в рамках БЕСПЛАТНОЙ консультации!

Горячая линия в Москве: 8 (495) 131-95-79

Помощь в других регионах: 8 (800) 550-74-53

Задать вопрос

Стал поручителем

Кредит не брал, но коллекторы звонят и требуют погасить долг? Одна из причин – это поручительство по кредиту, оформленному на другого человека. Если вы являетесь поручителем, то звонки с требованием погасить задолженность – вполне ожидаемое явление в случае неоплаты долга основным заемщиком.

Поручитель – это лицо, которое несет ответственность при неуплате долга заемщиком. Если ваш друг или родственник перестал платить кредит, по которому вы являетесь поручителем, то теперь все финансовые обязательства перейдут к вам.

Если вы стали поручителем по просроченной задолженности, то не нужно избегать коллекторов. Стоит поговорить со специалистами и найти выход из сложившейся ситуации. Как правило, можно попросить кредитора обратиться с исковым заявлением в суд непосредственно к заемщику.

Если же банк требует деньги с вас через коллекторов, то вы имеете право после самостоятельного погашения задолженности обратиться в суд и потребовать компенсацию с основного заемщика по всем понесенным расходам.

Если кредит брал родственник

Нередко коллекторы могут звонить вам и требовать выплаты долга за ваших родственников. Например, очень часто банки звонят родителям, братьям или сестрам должника и начинают требовать погашения кредита с них. Стоит знать, что такие действия кредитора и его представителя незаконны. Коллекторы могут требовать долг с родственника заемщика, только если:

- Вы стали наследником умершего близкого человека;

- Вы являетесь поручителем по кредиту, оформленного на родственника;

- Вы являетесь созаемщиком.

Во всех иных ситуациях сотрудники агентства не имеют права требовать погашения кредита с родственников должника. Как быть, если кредит не брал, но звонят коллекторы и требуют выплатить долг вместо близкого человека?

Первое что нужно сделать в такой ситуации – это понять причины требования выплаты кредита с вас. Коллекторы ссылаются на то, что вы родственник должника, лишь для убедительности. На самом деле родственные связи не являются основанием для погашения кредита вместо близких.

Стоит сообщить об этом сотрудникам коллекторского агентства. Если звонки не прекращаются, то можно написать обращение в прокуратуру или контролирующие органы. После этого звонки точно прекратятся.

Как разговаривать — несколько правил

Единственный распространенный способ взаимодействия коллектора на должника – это телефонные звонки. Однако это действие строго регламентировано законом. Например, сотрудники коллекторского агентства:

- При звонке должны назвать свои Ф. И. О., а также наименование организации, чьи интересы они представляют;

- Могут звонить только в определенное время: с 8 утра до 10 вечера по будням. В выходные дни допускаются звонки с 9 утра и до 10 вечера;

- При звонке должны разговаривать вежливо, отвечая на все вопросы собеседника;

- Не должны использовать грубую и ненормативную речь.

Коллекторы не имеют права пугать должника или его родственников своими возможными действиями в отношении гражданина или его имущества.

Согласно законам о банковской деятельности и о персональных действиях, представители банков не имеют прав на разглашение личной информации о заемщике третьим лицам. При нарушении этого условия вы можете обратиться с заявлением в Роскомнадзор.

Вопрос по временным промежуткам, в рамках которых коллекторы имеют право беспокоить клиента, всегда стоял очень остро. Предлагаем к прочтению статью: сколько раз в день могут звонить коллекторы? Мы постарались собрать всю информацию, которая поможет в решении проблемы.Что делать: звонят коллекторы, а я кредит не брал – как поступить в данном вопросе? Вы можете обратиться в несколько государственных инстанций, которые могут разобраться со сложившейся ситуацией:

- Ассоциация коллекторов России;

- Роспотребнадзор;

- Прокуратура;

- Роскомнадзор.

Самый простой и быстрый способ написать жалобу – это обратиться с заявлением в Роспотребнадзор и указать что ваши права были нарушены. Как правило, государственный орган ответит в течение 10 дней.

Более эффективные способы воздействия – это обращение в Ассоциацию коллекторов или Роскомнадзор. Прокуратура – это последний шаг. Написать заявление можно, если коллекторы не дают вам прохода, угрожают и требуют выплатить несуществующий кредит.

Обращение в надзорные органы всегда эффективно, поскольку при выявленном факте нарушения коллекторами законов компанию могут лишить лицензии.

Обращение в прокуратуру

Написание заявления в прокуратуру – это последний шаг в борьбе с недобросовестными коллекторами. Если вы кредит не брали, но звонки продолжаются – необходимо обратиться в полицию. Стоит сохранить все сообщения, полученные от коллекторов, их электронные письма, а также – бумажные уведомления (если таковые имелись). Желательно также сохранить и запись телефонных разговоров.

В прокуратуру заявление пишется, если вы увидели нарушения в деятельности коллекторов: их частые звонки, угрозы, вымогательство выплаты по несуществующему кредиту. В полицию пишется заявление в случае, если коллекторы совершили преступление: изрисовали стены или причинили иной материальный вред вашему имуществу.

Разберемся с тем, как написать заявление в прокуратуру. Шаблон документа можно найти на просторах сети и заполнить его. В документе должны быть следующие пункты:

- Сведения о заявителе: Ф. И. О., место проживания, контактные данные;

- Информация о деятельности коллекторов, которая нарушает законные нормативы;

- Ссылки на нарушенные законы и требование о проведении проверки их деятельности.

Вместе с заявлением также нужно приложить доказательства нарушений агентством законов. Ими могут распечатки звонков, сообщений, аудиозаписи, бумажные письма.

Полезное видео

Заключение

Итак, что же делать, если кредит вы не брали, но коллекторы настойчиво обрывают ваш телефон? Первый шаг — это определение причин интереса представителей банка вами. Возможно, вы являетесь заемщиком или получили наследство, в котором есть долговые обязательства. А может вы стали жертвой мошенника, который оформил кредит с использованием ваших личных данных.

После первых звонков нужно обратиться в банк и получить выписку о том, что вы ничего не должны компании. Этот документ можно отправить в коллекторское агентство. Если ваш телефон был ошибочно указан в договоре кредитования, то нужно написать заявление о том, что вы не являетесь заинтересованным лицом и представителем заемщика.

При постоянных звонках от коллекторов по несуществующему долгу вы можете обратиться в один из контролирующих органов. Например, в Роскомнадзор или прокуратуру. После этого звонки точно прекратятся.

Загрузка… ОБРАТИТЕ ВНИМАНИЕ!

Загрузка… ОБРАТИТЕ ВНИМАНИЕ! - Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Автор статьиВолконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

Рекомендуем почитать

Звонят и говорят о задолженности по кредиту — Правовед.ru

Вы, к сожалению, не уточнили, кто именно к Вам звонит и говорит, что у Вас задолженность.

Учитывая практику, предположу, что это коллекторское агенство, а не непосредственно кредитная организация, в которой вы брали кредит.

Прежде всего предостерегу Вас от каких-либо письменных ответов в адрес банка или иных лиц, которые ссылаются на то, что у вас есть задолженность перед ними, иначе можете случайно признать долг, у которого истекла исковая давность (три года с момента, когда вы должны были погасить кредит) или которого у вас в принципе нет.

В этой ситуации лучше всего

1. сообщить, что у вас в настоящее время отсутствуют какие-либо задолженности перед банком.

2. предложить указанным лицам направить вам письменные подтверждения их полномочий, а также документы, по их мнеию подтверждающие их право требования к вам

3. потребовать, чтобы данные лица представились с указанием своих полных ФИО и организаций, от имени которых они звонят

4. сообщить, что при повторных звонках без предоставления вам письменно соответствующих полномочий вы расцените указанные звонки либо как вымогательство, либо как хулиганские действия и обратитесь в полицию с соответствующим заявлением. возможно также и обратиться при повторе звонков.

5. указать, что передав ваши персональные данные третьим лицам без вашего письменного разрешения банк нарушил требования законодательства о сохранении банковской тайны, и вы, при повторении звонков, намерены обратиться в ЦБ с соответствующей жалобой на действия банка.

На момент заключения с вами кредитного договора действовала прежняя редакция статьи 26 ФЗ О банках и банковской деятельности, которая не допускала раскрытия третьим лицам (кроме предусмотренных законодательством) сведений, составляющих банковскую тайну. Подобные действия могут быть основанием (одним из оснований) для отзыва лицензии у соответствующей кредитной организации.

Исковая давность составляет три года.

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока.

Если срок погашения вашего кредита был определенным, то отсчитайте три года с момента, когда вы должны были погасить данный кредит (или с момента последнего платежа, если оплачивали кредит за пределами данного срока) и вот эта дата будет последней датой, когда кто-либо мог предъявить к вам требования о погашении кредита. Если, конечно, вы не вели после этого переписку, где признавали свой долг.

Что делать, если долга нет, а коллекторы звонят? | Право | Общество

Ситуации, когда коллекторы обращаются к людям, которые никогда не брали кредитов и не имеют никаких задолженностей, — не редкость. Особенно часто это случается, если достался «плохой» номер мобильного от абонента, которые фактически накопил долги. Согласно статье 4 Закона № 230-ФЗ, коллекторы имеют право встречаться с должником, а также звонить и писать ему смс с момента образования просрочки. Но, что делать тем, кто не имеет никакого отношения к долгам, которые требуют вернуть коллекторы?

По словам руководителя группы компаний Центра правового обслуживания Анны Коняевой, федеральным законом установлены пределы, в которых коллекторы могут осуществлять деятельность.

«Коллекторы не вправе применять методы психического и физического насилия, а количество звонков и переговоров с гражданами строго ограничено. Если в своей деятельности коллектор выходит за установленные законом пределы, появляются основания для подачи жалоб на эти действия в уполномоченные структуры», — говорит Коняева.

Что делать, если звонят по ошибке?

Коллектор может ошибочно набирать ваш номер телефона. Также он может звонить по чужому долгу, если ваш номер кто-то оставил намеренно. В таких ситуациях первым делом нужно объяснить, что к кредиту вы никакого отношения не имеете. Если при выяснении обстоятельств представитель агентства отказывается представиться и предоставить информацию о задолженности, следует обратиться в правоохранительные органы.

«Если из коллекторского агентства звонят и требуют возврата долга, который гражданин не брал, нужно попросить коллектора представиться и назвать организацию, в которой он работает. Данные обязательно нужно записать. Также потребуйте документацию, подтверждающую задолженность. Если такие документы коллекторы отказываются предоставлять, или их просто нет, но звонки с требованиями продолжаются, нужно обратиться с заявлением в правоохранительные органы, в Национальную ассоциацию профессиональных коллекторских агентств либо в Федеральную службу судебных приставов, которая ведет реестр коллекторских фирм. Если документы гражданину предоставлены, но такого кредита он не брал, стоит обратиться с письменным заявлением в банк для разъяснения, а дальше действовать по ситуации, в зависимости от ответа банка», — говорит Коняева.

Что делать, если это долг родственника или знакомого?

Коллекторы могут беспокоить по чужому долгу, который образовался у родственника или знакомого и не имеет к вам отношения. В этом случае следует первым делом объяснить, что вы не являетесь поручителем и не вступили в наследство, поэтому не обязаны погашать накопившуюся задолженность.

«Требования к гражданину по долгам другого лица могут быть обращены в случае, если он был поручителем заемщика, а также является наследником должника, принявшим наследство», — объясняет Коняева. По словам эксперта, коллекторы могут звонить человеку, если он сам указал банку номер телефона для связи при получении кредита. В такой ситуации они могут звонить для уточнения местонахождения должника. В остальных случаях разговор с коллекторами нужно прекращать, объяснив, что не имеете к долгу никакого отношения.

«При дальнейших звонках необходимо обращаться в уполномоченные органы. Часто коллекторы просят родственников дать номер телефона должника, адрес его работы, проживания. Важно понимать, что никто не обязан разглашать такие данные о другом лице», — говорит Коняева.

Что делать, если угрозы и звонки коллекторов не прекращаются?

Если коллекторы при отсутствии долговых обязательств продолжают звонить, угрожают, требуют деньги, следует обратиться в полицию и прокуратуру. Эксперт также рекомендует написать обращение о неправомерных действиях коллектора в Национальную ассоциацию профессиональных коллекторских агентств, с указанием данных коллектора и названия организации, в которой он работает.

«Если звонки продолжаются, если коллекторы угрожают и совершают иные неправомерные действия, необходимо писать жалобы. В соответствии с ФЗ № 230 коллекторские фирмы обязаны регистрироваться в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности. Ведет реестр Федеральная служба судебных приставов, также ФССП контролирует деятельность организаций, числящихся в реестре. Следовательно, жалобу можно направить в ФССП», — советует Коняева.

Звонят коллекторы по чужому кредиту, куда жаловаться

Большинство совсем не знают, куда обратиться и куда жаловаться, если постоянно звонят коллекторы по чужому кредиту. Эта ситуация очень неприятная, но решаемая. Тем более, что вариантов действий несколько.

Если у человека есть долг, и ему постоянно названивают коллекторы – это раздражает. Конечно, все мы знаем, что если есть действующая задолженность, то её нужно оплачивать, но одно дело, когда вам позвонили с напоминанием один раз, и совсем другое, когда трижды в день.

Если же долга нет, то такие звонки и вовсе выводят из себя. Возникает логичный вопрос – почему эти люди тратят мое время и нервы? Тем более, что:

Также важно знать о том, может ли банк передать кредит коллекторам без решения суда. Что делать заемщику, если так и произошло, можно прочесть здесь.

Как поступать человеку, на телефон которого регулярно звонят по чужому долгу? Собственно, вариантов действий несколько – они зависят от разных ситуаций:

Помочь с составлением необходимых документов или даже исковых заявлений могут в антиколлекторских общественных организациях. Как правило, с ними сотрудничают профессиональные юристы, разбирающиеся в тонкостях законодательства куда лучше обычных потребителей;

Можно записать все данные не только о должнике, но и о банке, и коллекторской компании. Это позволит направить туда письма (лучше с уведомлением) с требованием прекратить звонки по чужому кредиту. Банк стоит посетить и лично, чтобы взять справку об отсутствии кредитов в этом учреждении;

Жалобу можно отправить в Национальную ассоциацию профессиональных коллекторских агентств. Они работают с недобросовестными коллекторами. И если долг по кредиту действительно чужой, то после таких письменных обращений звонки по чужому займу должны прекратиться.

Детальнее о том, куда жаловаться таким заемщикам, читайте на этой странице Нужно еще постараться не реагировать очень уж эмоционально на такие звонки коллекторов – это того не стоит, ведь поступают они незаконно.

Далее в этой статье:

Какие бывают ситуации

- Коллекторы звонят по чужому долгу, по которому вы выступаете поручителем.

По закону вы действительно несете ответственность за кредит другого человека, если тот не хочет или не в состоянии платить. Кредитор может требовать оплаты как у самого должника, так и у поручителя. Лучший вариант для вас – убедить неплательщика погасить свою задолженность. Иначе вносить платежи придется вам. Далее в судебном порядке вы сможете потребовать от должника погасить долг уже перед вами.

- Коллекторы звонят по займу вашего родственника или знакомого.

Если вы не выступали в качестве поручителя, то погашать задолженность вы не обязаны. Помните! По законодательству нашей страны ни дети. ни родители, ни браться с сестрами не отвечают по долгам других заемщиков. Даже если речь идет о супругах, взыскание может произойти только через суд.

Вы можете с уверенностью сообщить коллекторам, что не имеете отношения к задолженности и не собираетесь отдавать свои деньги. Затем повесьте трубку и занесите номер коллекторов в ЧС.

Напишите заявление в правоохранительные органы о том, что были нарушены правила обработки и хранения персональных данных, а также о факте вымогательства. Если от вас все же не отстанут, то продолжайте обращаться в полицию после каждого звонка или визита взыскателя.

- Коллекторы звонят по долгу, о котором вы совершенно ничего не знаете.

Скорее всего, ваш номер телефон был оставлен в банке одним из ваших знакомых или вы получили старый номер абонента должника. В этом случае, нужно выяснить название банка и взять в нем справку об отсутствии задолженности.

Оригинал сохраните у себя, а копии приложите к заявлениям в банк и коллекторам. В своем обращении опишите сложившуюся ситуацию, сообщите, что ваш номер телефона используют ошибочно, и о том, что нарушения при обращении с персональными данными преследуются по закону.

Если вы занесете заявление в банк лично, то оставьте себе копию с отметкой о получении, а если отправляете почтой, то почтовые документы об отправке.

Как поступить с коллекторами, куда пожаловаться

Данные сотрудники бывают достаточно настойчивыми, а иногда и хамоватыми. Нередко в процессе “выбивания долгов” они нарушают закон. Пробовать что-то объяснить коллектору порой бесполезно, звонки будут продолжаться. Взыскатель может также потребовать дать актуальную информацию о должнике, хотя вы этого сделать не можете.

Не стоит каждый раз вступать в долгие переговоры с коллекторами и выслушивать их. У вас два варианта – вообще не поднимать трубку или отвечать четко и убедительно, без какого-либо страха или раздражительности.

- Обязательно выясните у звонящего его ФИО, должность, контактный номер коллекторской компании, ИНН организации и другие сведения. Узнайте, какой банк поручил агентству заниматься данным долгом. Скажите, что если поступит еще хотя бы один звонок, то вы пожалуетесь в УБЭП.

- Далее напишите жалобу в банк, который в соответствии с законом несет ответственность за противоправные действия коллекторов. Данное заявление составляется в свободной форме. Поясните, что не имеете связи с должником или вообще с ним не знакомы, потребуйте прекратить звонки, удалить ваши данные из баз банка и коллекторского агентства.

Совет! При первом же разговоре с коллекторами поставьте их на место, дайте понять, что не собираетесь тратить свое время на разговоры о чужом долге. Будьте резки, но сдержанны. Не любезничайте и не относитесь к их словам с пониманием, иначе впоследствии от вас не отстанут.

Конкретные действия, когда звонят коллекторы по чужому кредиту

Звонки могут поступать и поздно вечером, и ночью, и ранним утром. Поэтому на это время поставьте телефон в беззвучный режим. Кроме того, зафиксируйте факт таких действий, это незаконно.

- Не перезванивайте на пропущенные вызовы с незнакомых номеров. Поищите информацию по данному контакту в интернете.

- Записывайте все разговоры с коллекторами, но не забудьте об этом предупредить.

- Будьте готовы к тому, что слушать вас не будут. Из вас будут любым способом пробовать выбить деньги. Для этого по несколько раз строгим и жестким тоном будут задавать одни и те же вопросы. Могут быть “наезды” и запугивания. Ни в коем случае нельзя показывать “слабину”, так как давить будут еще больше. Не бойтесь и не раздражайтесь. Вы сами можете задать несколько вопросов, тем самым спровоцировав взыскателя на нарушения закона.

- Не встречайтесь с коллекторами.

- Поменяйте номер мобильного телефона – это, пожалуй, самый простой и логичный выход. Однако, такое не поможет, если вам названивают на стационарный телефон.

- Не сообщайте никаких личных данных.

Какие статьи нарушают коллекторы?

Во время разговора со взыскателем упоминайте следующие нормативно-заонодательные акты:

- ФЗ “О банках и банковской деятельности” ст. 26

- Ст. 183 ч.2 УК РФ

- П.3 ст. 857 ГК РФ

Если о вас распространяют ложные данные, то можно подать иск о клевете в суд или же о нарушении неприкосновенности частной жизни по статье 137 УК РФ. Ст. 213 Уголовного Кодекса “Хулиганство” пресекает такие действия коллекторов, как угрозы о причинении вредя жизни и здоровью.

Если изучить статью 15, то можно найти информацию о том, что коллекторы имеют право звонить только самому должнику или поручителю. Если же звонят третьему лицу, то нарушают законодательство.

Мы рассмотрели все возможные способы действий и список организаций, куда жаловаться, когда коллекторы звонят по чужому кредиту. Остается выбрать подходящий для себя вариант или же задействовать несколько – результат будет более действенным.

Рубрика «вопрос-ответ»

2020-03-07 08:10

Михаил

Пишут с неизвестного так: номера дала Таня Иванова, допустим, её номер есть у вас в контактах, хотя его нет. Далее типа банк продает её долг, скажите ей, пусть свяжиться с нами, и имя какое-то, к примеру, Джабраил. Что в такой ситуации делать? Пишет и звонит аноним.Посмотреть ответ

Скрыть ответ

Консультант

Михаил, вам ничего делать не нужно, и передавать тоже. Третьим лицам сообщать о долге не имеют права. Просто заблокируйте и все. Если будут названивать и угрожать — куда жаловаться указано в статье2020-01-01 15:16

Ирина

Добрый день! Бывший муж взял микрокредит и не платит. Звонят мне и моим знакомым по работе, угрожают что пострадает моя репутация и я вынуждена буду уволиться. Звонят на работу. Что делать?Посмотреть ответ

Скрыть ответ

Консультант

Ирина, в статье предельно четко описано, куда нужно жаловаться: полиция, прокуратура, если не помогает — идти в суд. Волшебной кнопки, которая бы убрала эти звонки не существует2016-11-13 19:47

Ольга

У меня долги в банках. Когда оформляла дог-ры, просили указать дополнительные тел. родственников. У меня просроч. пошли, теперь достают звонками моих родственников. Прошу кредитора перестать беспокоить их, так как это точно бесполезно. Как удалить №-ра, куда следует обратиться?Посмотреть ответ

Скрыть ответ

Консультант

Ольга, удалять данные или нет — это уже остается на усмотрение работников той компании, где вы брали деньги. Просить их бесполезно, только писать письменное заявление на отзыв персональных данных2019-07-10 18:41

Венера

Добрый вечер. Я не брала займ, но бывший муж взял сумму и не погашал, и в итоге дал мой номер, я была не в курсе. Так уже пять лет не живем вместе. Но у нас есть общий сын, ему 9 лет, и они угрожают, что его убьют, что мне делать?Посмотреть ответ

Скрыть ответ

Консультант

Венера, как мы указали выше, необходимо обращаться в полицию с заявлением, писать о том, что вам и вашему ребенку угрожают. Все звонки, по возможности, записывать, чтобы потом можно было к делу приобщить эти записи2018-10-05 09:15

Любовь

Позвонили якобы из банка, предупреждают о том, что у меня просрочен платеж по кредиту. Ни разу в жизни кредиты не брала, поручителем не выступала. Подозреваю. что третьи лица могли воспользоваться моими персональными данными, может и получили кредит. Нужно ли сразу же написать заявление в полицию?Посмотреть ответ

Скрыть ответ

Консультант

Любовь, рекомендуем вам для начала проверить свою кредитную историю, чтобы узнать, правда ли на ваше имя был мошенническим образом оформлен кредит https://kreditorpro.ru/kak-proverit-kreditnuyu-istoriyu-onla/ Если такой факт действительно подтвердится, только тогда нужно обращаться в полицию Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Звонят коллекторы по чужому кредиту, куда жаловаться?

Когда звонят коллекторы по чужому кредиту, куда жаловаться и что делать люди не знают. В этой статье будет описано, как дать отпор коллекторам, когда они уже достали звонками и угрозами.

Виды проблемных ситуаций

Когда звонит коллекторское агентство без видимых на то причин, у человека возникают вопросы, а когда из трубки слышится хамство с угрозами, то и вовсе появляется гнев. Действия банка или коллекторов должны быть обоснованными и не нарушать прав человека. Терпеть иные претензии и требования по долгу другого человека нельзя. Если донимают коллекторы с этим нужно бороться. Следует разобраться, почему коллекторы достают человека.

Существуют основные ситуации, при которых коллекторы могут звонить по телефону и требовать от человека определенных действий, чтобы вернуть чужой долг:

- Если человек является поручителем заемщика, взявшего кредит и не возвращающего в банк, то коллекторы могут начать «выбивать» долги именно с поручителя. Требования коллекторов вполне обоснованы, так как возврат долга поручителем вместо заемщика прописан договором о займе, но и тут агентства должны соблюдать определенные требования. Пообщаться с кредиторами придется и откладывать разговор не стоит, так как уклонения от выплаты кредита поручителем несет административную ответственность. Если человек осознано не становился поручителем заемщика, то выплачивать чужие долги и подвергаться репрессиям со стороны коллекторов он не обязан.

- Если контактному лицу звонят и говорят, что его номер дал заемщик при оформлении документов, то необходимо убедить коллекторов — вы не заемщик и не поручитель и платить не должны, даже если и знакомы с заемщиком (сосед, друг, родственник). Платить по чужим долгам вы не обязаны, если не подписывали бумаг на поручительство. Требования коллекторов о предоставлении данных заемщика необходимо игнорировать, так как неизвестно достоверно кому и зачем передадут эти сведения. Коллекторы обязаны прекратить названивать человеку, но часто доводы и отказы не действуют, так как цель – вернуть долг и добиваются они ее любыми путями.

- Звонящие говорят о задолженности, которую человек не брал, и впервые слышит. Необходимо убедить коллектора в том, что он звонит по ошибке. Телефон мог ранее принадлежать злостному неплательщику, либо быть преднамеренно указан заемщиком неверно, а то, что получился ваш номер обычное совпадение. Также неправильным мог оказаться номер в силу банковской ошибки и не верного набора данных, выяснить и доказать это стоит. Коллекторские компании по телефону даже не желают слушать оправдания, но доказывать правоту стоит. Необходимо прийти в банк и запросить справку о том, что к вам организация не имеет претензий, и кредиты на ваше имя не числятся.

Каждый отдельный случай требует активных действий от человека, которого замучили звонками кредиторы. Необходимо с первых паров разбираться в сложившейся ситуации и решать проблему.

Что делать со звонками?

Звонки из коллекторского агентства доставляют хлопоты людям. Кредиторы беспокоят ночью, и днем, постоянно названивают и портят настроение криками и требованиями.

Звонки из коллекторского агентства доставляют хлопоты людям. Кредиторы беспокоят ночью, и днем, постоянно названивают и портят настроение криками и требованиями.

Существуют два варианта решения ситуации:

- Сменить сим-карту на мобильном и отделаться от звонков по несуществующему или чужому кредиту. Звонки на домашний номер это не прекратит.

- Отстаивать свои права, писать жалобы и добиваться удаления данных из базы, а при сильном злоупотреблении правами, добиваться выплаты моральной компенсации от банка за то, что передал кредит коллекторам, не адекватно ведущим дело. На коллекторов за звонки в нерабочее время, угрозы и запугивания можно подать в суд и получить материальное возмещение.

Как реагировать на звонки?

При общении с коллекторами по телефону человек должен вести себя корректно и грамотно, для безопасности в дальнейшем. Когда названивают банки и коллекторы необходимо:

- Вести диалог в спокойном тоне, не кричать в ответ и не угрожать, если угрожают вам, то на выпады реагировать не стоит.

- Когда с первых паров требуют выплаты кредита за другого человека, следует попросить сотрудника представиться, сказать от какой организации он звонит и по какому праву получил ваш номер телефона. Банк, дающий ваш номер коллектору, уже нарушает закон о банковской тайне и сохранности персональных данных, и можно попробовать объяснить это.

- Все записи разговоров должны быть записаны на диктофон, а самих людей уведомить, что вы записываете все разговоры. После такой процедуры звонки поступают все реже.

- Если кредит не брал человек, то бояться не чего, но нужно доказать это коллектору. Необходимо попросить его предоставить все данные по займу, на основании которых он беспокоит. При отказе вежливо попрощаться, а при получении сведений попросить перезвонить позже, вы пока проверите полученную информацию. Чужой кредит оплачивать вы не должны, скажите об этом коллектору и подтвердите свою непричастность к заемщику.

- Договариваться с коллекторами о встрече или соглашаться на их провокации нельзя.

- Нельзя давать данные третьих лиц, даже при заверениях отстать и разговаривать непосредственно с заемщиком. На слово верить нельзя, как и разглашать чужие данные без ведома.

- Все звонки и разговоры должны быть зафиксированы, поэтому нужно запросить у мобильного оператора выписку, чтобы потом предоставить ее в суде, если понадобится.

Такие действия часто приводят к ослаблению пыла коллекторов и о прекращении звонков уже можно мечтать.

Но если кредиторы не сдаются, то стоит начинать активно действовать.

Что узнать у коллектора?

При телефонном разговоре всегда нужно задавать определенные вопросы, чтобы потом было меньше проблем.

Обязательно нужно узнать:

- ФИО звонящего, должность.

- Коллекторское агентство и банк, который оно представляет.

- Реквизиты коллекторского агентства.

- Данные по кредиту (кто заемщик, сумма долга, дата оформления и т.д.).

- На каком праве (официальная бумага) вам звонят и каким способом звонящий может это подтвердить.

Эти данные — помощь в случае обращения человека в полицию, суд и в банк, так как на слово провести разбирательство эти структуры не смогут. Запрашивать данные нужно при звонке коллектора постоянно, чтобы они записывались на диктофон.

Куда подать жалобу?

Надоедливые коллекторы – это нарушение закона, и стоит незамедлительно пожаловаться в определенные структуры, чтобы быстрее избавиться от звонков. Жалоба может подаваться в письменном и устном виде.

Человек может:

- Позвонить в банк и сообщить о неправомерных действиях.

- Обратиться в НАПКА для проверки законности действия коллекторского агентства (если кредит не ваш, то звонки быстро прекратятся).

- Подать жалобу в полицию, написав заявление о вымогательстве и угрозе жизни (подтвержденная документально).

- Написать заявление в прокуратуру и известить об этом коллектора, звонки прекратятся сразу.

- Обратиться с жалобой можно и непосредственно в отделение банка, чтобы он начал расследование по действиям своих коллекторов, не забыв указать на закон о неразглашении личных данных.

Задолженность, которой нет, не должна мучать человека, как и коллекторы.

Если же человека беспокоят собственно сотрудники банка, то нужно писать жалобу в Роспотребнадзор, Роскомнадзор, Центральный Банк. На коллекторов эти организации повлиять не смогут, так что здесь лучше обращаться в правоохранительные органы.

Что указывается в жалобе?

Подавая жалобу, нужно грамотно составить ее и обязательно указать:

- Свои данные.

- ФИО и должность коллектора, какую организацию представляет.

- Просьбу о принятии мер относительно злоупотребления обязанностями и разглашения конфиденциальных данных, а также нарушения права неприкосновенности частной жизни.

- Предоставить документальные подтверждения (аудио-, видеофайлы, распечатки звонков, присланные уведомления).

Эти данные помогут организации начать проводить расследование. По окончанию разбирательства с коллекторского агентства можно через суд получить компенсацию

Какие статьи нарушают коллекторы и банки?

Если приходят смс из банка или названивают коллекторы с требованиями вернуть чужой кредит, стоит указать им, какие законы они нарушают.

Касательно коллекторов:

- ст. 183 ч.2 УК РФ.

- ст. 137 УК РФ о неприкосновенности частной жизни.

- ФЗ «О банках и банковской деятельности» ст. 26.

- ст. 213 УК РФ «Хулиганство».

- п.3 ст.857 ГК РФ.

Касательно банков:

- закон о банках и банковской деятельности (статья 26).

- ФЗ от 27 июля 2006 г. N 152-ФЗ «О персональных данных».

- статья 138 УК РФ — раскрытие персональных данных.

- Закон о потребительском кредите.

Указание на эти статьи и законы помогает быстро и надолго избавиться от коллекторов, достающих человека не по праву.

Мириться со звонками и угрозами нельзя. Давать слабину при разговоре тоже, иначе после коллекторы уже не отстанут. Нужно отстаивать свои права и не затягивать с обращением в правоохранительные органы, чтобы в случае обращения в суд у вас были доказательства вашей активной борьбы с коллекторами и их неправомерными действиями.

Видео

куда жаловаться и что делать

Все знают, что долги нужно возвращать, но не всегда есть возможность вовремя отвечать по взятым на себя финансовым обязательствам. Если деньги одалживали у знакомых, проблему можно разрешить путём мирных переговоров. Другое дело, если кредитором выступает банк или микрофинансовая организация. Если такая компания не может взыскать долг самостоятельно, она привлекает для этого коллекторское агентство. Такие организации специализируются на внесудебном взыскании проблемной задолженности, и иногда переходят границы дозволенного. Как поступить, если коллекторы требуют погасить чужие долги? Попробуем вместе разобраться в этой непростой ситуации.

Содержание статьи

Откуда берутся чужие кредиты

Чтобы ответить на этот вопрос, нужно обратиться к действующему законодательству, и разобраться в самом определении «чужой кредит».Итак, закон допускает взыскание долгов с посторонних в трёх случаях:

- Поручительство. Здесь всё понятно: человек выступает поручителем по кредиту, и разделяет финансовые обязательства с основным заёмщиком. Этот нюанс прописан в кредитном договоре, который подписывает человек, решивший выступить в роли поручителя.

- Супружеские долги. По некоторым кредитным программам, супруги автоматически становятся созаемщиками, даже если договор подписывает только один из них. В первую очередь, это касается сферы ипотечного кредитования. В таких ситуациях, закон допускает взыскание долгов со второго супруга, в том числе, за счёт совместно нажитого имущества.

- Наследование. Банковские правила построены таким образом, что долги могут передаваться по наследству. Например, если родители брали займ на покупку недвижимости, но не смогли его погасить по причине смерти, это обязательство переходит к детям, вместе с правом на имущество.

В остальных случаях, гражданин не обязан отвечать по чужим долговым обязательствам, даже если они есть у близких родственников: братья, сёстры, дети и пр. Подобное взыскание признаётся противозаконным.

Рассмотрим ряд конкретных ситуаций.

Человек указан в качестве поручителя

В данном случае, взыскание будет правомерным. Согласно положениям ст. 363 Гражданского кодекса, финансовая ответственность поручителя и заёмщика признаётся солидарной. Поэтому если вас попросили поручиться за кого-либо перед банком, не стоит относиться к процедуре, как к простой формальности.Дело в том, что если основной заёмщик не будет платить кредит, это придется делать поручителю. В случаях, когда и поручитель уклоняется от исполнения финансовых обязательств, банк на законных основаниях может перепоручить взыскание задолженности через коллекторское агентство. Людям, оказавшимся такой ситуации, ни в коем случае не стоит «бегать» от банка.

Оптимальный вариант — попытаться договориться с заёмщиком, или обсудить варианты погашения кредитной задолженности с банковской организацией. Например, провести реструктуризацию кредита.

Важно! Если поручитель выплачивает долги основного заёмщика, он вправе взыскать с последнего всю сумму в судебном порядке.

Статья 363 Гражданского кодекса РФ «Ответственность поручителя»

Недостоверные сведения

Такое тоже случается. В базах данных коллекторских агентств творится настоящий бардак. Некоторые заёмщик могут оставить вымышленный номер телефона, или указать заведомо ложный контакт. Этот номер заносится в базу, и удалить его можно только по инициативе заёмщика.

В результате, коллекторы будут звонить случайному человеку, и требовать, чтобы тот погасил долги. Ситуация неприятная, но вполне разрешимая. Правда, для решения проблемы, жертве коллекторов придётся изрядно побегать по инстанциям.

При первом звонке с требованием погасить чужой долг, нужно объяснить коллектору, что должник здесь не проживает, и поинтересоваться, интересы какой именно кредитно-финансовой организации, представляет звонивший. К сожалению, этого будет мало, и звонки, скорее всего, продолжатся.

Поэтому нужно нанести визит в банк, в базе которого числится ваш телефонный номер. Здесь пишется заявление с требованием исключить телефон из базы данных. Затем в банке берётся справка об отсутствии кредитной задолженности, которая передаётся в коллекторское агентство. Если звонки продолжатся, пишется заявление в полицию.

Образец справки об отсутствии задолженности

Когда должник супруг (а)

Если должником является муж, отвечать по кредитным обязательствам придётся жене, и наоборот. В этом случае, коллекторы вправе напоминать о необходимости погасить долг, но только в рамках правового поля. Угрозы и психологическое давление здесь недопустимы.

Если коллекторы выбрали именно эту тактику взыскания задолженности, смело обращайтесь в полицию или прокуратуру. Несмотря на то, что задолженность придётся погашать в любом случае, такие действия коллекторов классифицируются как вымогательство, и могут повлечь наказание до 7 лет лишения свободы.

Долг числится за коллегой по работе или знакомым

Ситуация довольно распространённая: человек обращается в микрозаймы, и в качестве дополнительного номера телефона, оставляет контакт своего товарища по работе. Если такой «друг» не отдаёт долг и перестаёт выходить на связь, коллекторы начинают донимать человека, номер которого указан в договоре.

Ничем, кроме нервотрёпки, это не грозит. Никто не обязан отвечать по долгам посторонних людей, поэтому угрозы коллекторов привлечь вас к суду — один из методов психологического воздействия. Звонившему нужно объяснить, что вы не имеете связи с должником. В случае продолжения давления, следует обратиться в национальную ассоциацию профессиональных коллекторов, прокуратуру или полицию.

Что говорит закон

Как упоминалось выше, чужие долги взыскиваются лишь в тех случаях, когда они перешли по договору поручительства, унаследованы, числятся за супругом. В остальных ситуациях, банк и коллекторы не вправе беспокоить человека, требуя вернуть деньги, которые он не брал.Если говорить о конкретике, человеку, которого донимает звонками банк или коллекторское агентство, можно оперировать следующими законодательными нормами:

- Федеральный закон № 353-ФЗ — регулирует порядок потребительского кредитования, включая переуступку прав и взыскание задолженности;

- Статья 13.11 КоАП — предполагает ответственность за нарушения правил обработки персональных данных;

- Федеральный закон № 97-ФЗ — регулирует банковскую деятельность, и запрещает банкам разглашать данные своих клиентов третьим лицам;

- Федеральный закон № 152-ФЗ — гарантирует конфиденциальность персональных данных, и предполагает ответственность за нарушения в этой области.

Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных»

Федеральный закон от 05.05.2014 N 97-ФЗ «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации» и отдельные законодательные акты Российской Федерации по вопросам упорядочения обмена информацией с использованием информационно-телекоммуникационных сетей»

Статья 13.11 КоАП РФ «Нарушение законодательства Российской Федерации в области персональных данных»

Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»

Как правильно говорить с коллекторами

Первое правило — никаких уговоров и оправданий. Коллекторы обычно выстраивают диалог таким образом, чтобы вызвать у должника чувство стыда или страха. Они разговаривают предельно жёстко, зачастую не давая человеку вставить даже слово в разговор. Это результат тренинга, который проходят сотрудники таких организаций.

На что имеют право коллекторы

Данный стереотип необходимо ломать. Поэтому второе правило — задавайте вопросы сами. Интересуйтесь фамилией звонящего, спрашивайте от какого агентства он работает, юридический адрес, ИНН и другую важную информацию. В диалогах такого характера, прав тот, кто задаёт вопросы.

Третье правило — твёрдость. Не стоит показывать коллектору, что вы напуганы или нервничаете. Это только спровоцирует психологическое давление. Если собеседник не отвечает на ваши вопросы, без разговоров вешайте трубку и вносите номер в «чёрный список».

Важно! Записывайте все разговоры с коллекторами, и обязательно сообщите об этом звонящему. Это поможет избежать угроз и оскорблений в ваш адрес. Диктофонная запись принимается судом в качестве вещественного доказательства, и любое неосторожное слово коллектора на тему «да я тебя..», может стать основанием для возбуждения уголовного дела.

Как бороться с телефонными звонками коллекторов

Сразу отметим, что просто занести номер коллекторского агентства в «чёрный список» — мало. В таких организациях работают ушлые ребята, которые звонят должникам с разных номеров. Этой тактики придерживаются все коллекторы. Поэтому чтобы звонки прекратились, нужно жаловаться в надзорные инстанции, курирующие деятельность таких организаций.

Жалоба в банк и НАПКА

В большинстве случаев, банки пользуются услугами собственных служб по взысканию проблемной задолженности. Если вы не брали кредит, жалуйтесь в ту кредитно-финансовую организацию, интересы которой представляет коллектор. Жалобу можно подать лично или через сайт банка.

В качестве альтернативы, жалобу можно отправить в НАПКА — Национальную ассоциацию профессиональных коллекторских агентств. Возможно, сразу звонки не прекратятся, но по факту обращения, в любом случае будет проведена служебная проверка.

Жалоба в НАПКА онлайн

Жалоба в полицию

Зачастую, коллекторы не стесняются в выражениях, поэтому чтобы побудить должника погасить задолженность, угрожают причинением вреда здоровью или порчей имущества. В этом случае, звонившему сразу следует сообщить, что после разговора, вы напишите заявление в полицию.

Основания — вымогательство, угроза жизни и здоровью, если эти фразы мелькали в речи коллектора. К заявлению прикладываются доказательства, которые помогут привлечь виновных к ответственности. В качестве доказательств могут рассматриваться письма от коллекторов, диктофонные записи, фото и видеоматериалы.

Важно! Нужно быть готовым к тому, что обращение в полицию закончится судебным разбирательством. Такие процессы обычно отнимают много времени и сил, но гарантированно помогают решить конфликтную ситуацию.

Жалоба на коллекторов

Жалоба в прокуратуру

После обращения в полицию, можно сразу подать жалобу в прокуратуру, с требованием защитить права и интересы гражданского лица. Подаются такие жалобы лично или через интернет. Можно отправить заказное письмо, с пометкой о вручении.

Разница между обращением в полицию и прокуратуру заключается в следующем. Полиция разбирается в ситуациях, которые можно квалифицировать как уголовное преступление или административное правонарушение. Например, коллекторы угрожают должнику, портят имущество, делают надписи на входных дверях. Прокуратура контролирует законность действий организаций и физических лиц. Поэтому на неправомерные действия со стороны коллекторов можно жаловаться в обе инстанции одновременно.

Добавим, что в прокуратуру нельзя обратиться анонимно: такие жалобы отклоняются без рассмотрения. Поэтому в заявлении нужно обязательно указать следующую информацию:

- Паспортные данные и адрес проживания заявителя;

- Изложение сути дела;

- Отсылки к действующему законодательству;

- Просьба о проведение прокурорской проверки.

Унифицированной формы для таких обращений не предусмотрено. Чтобы прокуратура быстрее разобралась в обстоятельствах дела, к жалобе нужно приложить доказательства неправомерных действий со стороны коллекторов.

Что говорить сотрудникам банка если у Вас просроченная задолженность по кредиту

Долг банку — явление весьма распространенное в последнее время. Невыплаты по кредитам портят жизнь уже многим заемщикам. Оформляя кредитный договор, никому даже и мысли не приходит о том, что такое может произойти. Каждый заёмщик совершенно уверен при оформлении кредита в том, что сможет выплачивать долг вовремя и без задержек. Многие даже убеждены, что отдадут долг досрочно и очень быстро. Но, к сожалению, не все наши мечты и планы идут в ногу с реальностью и оказаться в числе кредитных неплательщиков совсем не так сложно, как это кажется

изначально. Вот произошел, к примеру, кризис, и перестали вовремя платить зар/плату, или попал человек под сокращение, ну или личные проблемы и трудности возникли неожиданно и срочно понадобилась определенная денежная сумма, а на выплату кредитов денег совершенно не осталось. С кем не бывает? Думаю, большинство заемщиков не раз и не два сталкивались с такими проблемами, ведь кредит обычно оформляется на несколько лет, а за это время измениться может очень многое.

И вот как тут быть, что делать, когда сотрудники банков начинают звонить и интересоваться, почему же Вы не оплатили вовремя кредит, когда оплатите задолженность? Ну а Вам просто нечего сказать, ведь Вы и сами не знаете, когда теперь у Вас появятся деньги. Не волнуйтесь, справочная служба должника поможет Вам!

Паника охватывает всякий раз, когда оплата по кредиту просрочена, а из банка начинают звонить. Так вот как раз эта самая паника и не позволяет здраво посмотреть на вещи и действовать решительно и на вполне законных основаниях. Не нужно пугаться каждого звонка и испытывать чувство вины, оправдываясь всякий раз перед кредиторами. Поймите для себя, что Вы — не преступник, а жертва временных обстоятельств и никто не имеет права относиться к Вам не уважительно или грубо. Сотрудники банков не имеют никаких законных оснований грубить, повышать голос, что то требовать от Вас. Вы вовсе не обязаны отчитываться и отвечать на их вопросы. Кроме того, Вы имеете полное право отвечать только один раз в день на телефонный звонок банка и затем смело отключать телефон.

Существует определенная схема давления на должника — из банка звонят по несколько раз в день, а если человек не отвечает, пытаются убедить, что он укрывается от уплаты долгов, не отвечая на телефонные звонки, а значит, ему грозит уголовная ответственность. Не верьте этому, и вообще не слушайте того, чем пытаются запугать взыскатели. Все угрозы совершенно беспочвенны и не имеют под собой правовой основы. Даже если Вам процитируют какую-то статью закона, по которой Вас могли бы обвинить, не верьте. Нет закона против должника кроме того, что суд в праве обязать выплачивать задолженность, но суд также вправе списать с должника все излишне начисленные проценты и штрафы, а также в суде можно получить отсрочку выплат и рассрочку на определенный период времени. Итак, относитесь спокойно к звонкам из банка — закон на Вашей стороне, как ни пытались убедить Вас в обратном.

Что отвечать сотрудникам банков

Отвечать сотрудникам банка следует спокойно, без лишних эмоций, ни в коем случае не демонстрируя свой страх. Не старайтесь оправдаться — им все равно, что Вы скажите в свою защите, их не волнуют Ваши проблемы, они не имеют ни сочувствия, ни сострадания. Их первая и единственная цель — заставить должника оплатить хотя бы какую то сумму денег. Ваши оправдания могут быть использованы против Вас, поэтому не говорите лишнего, просто сообщите, что возникли временные трудности и как только они будут решены, Вы сможете возобновить выплаты. Обязательно скажите, что выплачивать долги Вы не отказываетесь, но не имеете возможности. Если сотрудник банка настаивает, чтобы Вы назвали точную дату погашения задолженности, говорите, что не владеете такой информацией, потому что не знаете, когда финансовые трудности решатся. Если же Вам предложат внести определенную сумму и пообещают перестать Вас после этого беспокоить, не спешите радоваться и искать денег в долг для внесения этой суммы, ответьте, что не имеете возможности где то найти деньги в долг. Поймите, новые долги лишь усложнят и без того нелегкое положение, а если Вы исполните их требование однажды, то дальше будет только сложнее. При разговоре с сотрудниками банка помните, что Вы — человек, хуже Вы не стали из-за проблемы долга, а потому не позволяйте хамить и сразу пресекайте такое поведение. Если разговор зашел в тупик, кладите трубку и отключайте на время телефон.