Сбережения россиян осенью 2020 года – Левада-Центр

По сравнению с началом года заметно выросла доля тех, кто считает нынешнее время плохим для того, чтобы делать сбережения. На это очевидным образом могла повлиять материальная нестабильность последних месяцев в связи с эпидемией коронавируса. Оценка периода времени с точки зрения целесообразности сбережения указывает не только на материальные возможности семьи, но и на выбор потребительской стратегии и готовность к совершению крупных покупок, которые могут становиться формой инвестиций. Готовность к покупкам осенью заметно ниже уровня начала года, что указывает на снижение финансовой активности населения.

При этом рост положительных оценок («хорошее время» для сбережений) продолжался с 2016 года. Сейчас трудно судить о долгосрочности нынешнего снижения оценок – оно в значительной степени будет связано с общим положением дел в экономике.

КАК ВЫ СЧИТАЕТЕ, СЕЙЧАС ХОРОШЕЕ ИЛИ ПЛОХОЕ ВРЕМЯ ДЛЯ ТОГО, ЧТОБЫ ДЕЛАТЬ СБЕРЕЖЕНИЯ?

Уверенность, что в будущем будут возможности для сбережений, также несколько снизилась. Выросло число респондентов, которые считают, что у них будет меньше возможностей для сбережений через год. Этот показатель тесно связан с нынешней оценкой ситуации. По данным Росстат, реальные располагаемые денежные доходы населения снизились на 4,8% в 3 квартале 2020 г. по сравнению с соответствующим периодом предыдущего года.

КАК ВЫ ДУМАЕТЕ, В БЛИЖАЙШИЙ ГОД У ВАС БУДЕТ БОЛЬШЕ, МЕНЬШЕ ИЛИ ПРИМЕРНО СТОЛЬКО ЖЕ ВОЗМОЖНОСТЕЙ ДЕЛАТЬ СБЕРЕЖЕНИЯ, КАК И СЕЙЧАС?

Доля россиян, которые имеют сбережения, фактически, не снизилась. В январе 2020 года о наличии сбережений говорили 28% респондентов, а в октябре 2020 года доля имеющих сбережения составила 31%. Динамика ответов на этот вопрос во времени очень стабильна. Этот вопрос указывает скорее на отношение к формированию сбережений, нежели о фактическом характере накоплений.

% россиян, полагающих, что будут иметь меньше возможностей для сбережений в течение года

Кроме этого вопроса респондентам предлагалось оценить размеры накоплений. По сравнению с январем размеры сбережений несколько снизились. Выросло число респондентов, чьи сбережения составляют один месячный доход. Стало меньше респондентов, обладающих большими накоплениями.

ЕСЛИ СРАВНИТЬ СБЕРЕЖЕНИЯ ВАШЕЙ СЕМЬИ СО СРЕДНИМ ЕЖЕМЕСЯЧНЫМ ДОХОДОМ ВАШЕЙ СЕМЬИ, ТО ОНИ (В %% от тех, у кого есть сбережения):

При сохранении общей доли населения, располагающего сбережениями, наблюдается сокращение размера этих накоплений. Среди россиян с низким потребительским статусом выросло число респондентов, отказавшихся отвечать. Это говорит об остроте темы и, возможно, нежелании заявлять об отсутствии сбережений или их небольшом размере.

РАЗМЕР СБЕРЕЖЕНИЙ СРЕДИ ЛЮДЕЙ С РАЗНЫМ ПОТРЕБИТЕЛЬСКИМ СТАТУСОМ:

Степан Гончаров и Ольга Караева

Методология

Опрос проведен 22 – 28 октября 2020 года по репрезентативной всероссийской выборке городского и сельского населения объемом 1601 человек в возрасте от 18 лет и старше в 137 населенных пунктах, 50 субъектах РФ. Исследование проводится на дому у респондента методом личного интервью. Распределение ответов приводится в процентах от общего числа опрошенных вместе с данными предыдущих опросов.

Статистическая погрешность при выборке 1600 человек (с вероятностью 0,95) не превышает:

3,4% для показателей, близких к 50%

2,9% для показателей, близких к 25% / 75%

2,0% для показателей, близких к 10% / 90%

1,5% для показателей, близких к 5% / 95%

АНО “Левада-Центр” принудительно внесена в реестр некоммерческих организаций, выполняющих функции иностранного агента. Заявление директора Левада-Центра, не согласного с данным решением, см. здесь

Заявление директора Левада-Центра, не согласного с данным решением, см. здесь

Вконтакте

россияне назвали самые надежные и выгодные способы вложений — НАФИ

В нестабильной экономической обстановке приобретение недвижимости, открытие счета в государственном банке и покупка золота представляются россиянам наиболее надежными и выгодными способами вложений. Об этом свидетельствуют результаты исследования, проведенного Аналитическим центром НАФИ в марте 2020 года*.

Покупка недвижимости по-прежнему на первом месте среди предпочитаемых способов вложения денег, при этом доли тех, кто считает этот способ надежным и выгодным, сократились за последние два года. По состоянию на март 2020 года 40% россиян считают недвижимость надежным способом вложения денег, 39% – выгодным. Цифры в динамике – в таблицах 1 и 2.

Кроме недвижимости в тройку лидеров по надежности и выгодности вложений средств входят вклады в государственных банках (23% россиян считают их надежными, 19% – выгодными) и покупка золота/драгоценностей (21% считают их надежным, 18% – выгодными).

Хранение наличных денег остается популярной формой сбережений, однако за три года стало восприниматься менее надежным. Так, доля россиян, считающих надежным накопление и хранение наличных в рублях, сократилась с 2017 года на 6 п.п. до 15%, а наличных в валюте – на 6 п.п. до 11%.

Выгодность наличных сбережений в рублях и в валюте отмечают равные доли россиян (по 10%), при этом еще год назад о выгоде хранения иностранной валюты в наличных говорили 18% (сокращение на 8 п.п.).

Вклад в коммерческом банке представляется россиянам менее надежным и выгодным, чем вклад в госбанке или сбережения в наличных. Только 9% заявили о его надежности, 7% – о выгодности. Эти доли практически не менялись на протяжении последних лет.

Эти доли практически не менялись на протяжении последних лет.

Более сложные виды финансовых инструментов – покупка акций предприятий, вложения в паевые инвестиционные фонды, негосударственные пенсионные фонды – представляются надежными и выгодными меньшинству россиян (от 3% до 8%). Прослеживаются гендерные различия: мужчины чаще считают покупку акций надежным и выгодным способом вложения, чем женщины.

Тимур Аймалетдинов, заместитель генерального директора, Аналитический центр НАФИ:

«Цикличность мировых экономических кризисов постоянно учит людей придавать большую важность формированию личных сбережений, которые создают финансовую подушку безопасности в случае резкого снижения доходов, увольнений или других схожих обстоятельств.

Выбирая формы сбережений, мы всегда взвешиваем их с позиций надежности и выгодности. Проведенное исследование показало, что постепенно растет инфляционная грамотность россиян – доля сторонников сбережений в наличной форме постепенно снижается.

В то же время, что в целом характерно для любого турбулентного периода, снижается склонность к риску. В ближайшее время, по нашим оценкам, россияне в дилемме между выгодностью и надежностью будут делать выбор в пользу надежности – а значит будет расти востребованность сберегательных инструментов государственных банков: вкладов, накопительных счетов и дебетовых карт с соответствующим сберегательным функционалом».

Таблица 1. «Какие из следующих способов вложения денег представляются Вам сейчас наиболее надежными?»*

| 2017 | 2019 | 2020 | |

| Покупка недвижимости | 49 | 44 | 40 |

| Открытие счета/вклада в государственном банке | 25 | 20 | 23 |

| Покупка золота, драгоценностей | 21 | 25 | 21 |

| Накопление денег в рублях и их хранение в наличном виде | 21 | 17 | 15 |

| Покупка иностранной валюты и ее хранение в наличном виде | 17 | 15 | 11 |

| Открытие счета/вклада в коммерческом банке | 6 | 5 | 9 |

| Покупка акций предприятий (в том числе через услуги брокеров) | 6 | 6 | 8 |

| Вложения в паевые инвестиционные фонды (ПИФы) | 3 | 2 | 3 |

| Вложения в негосударственные пенсионные фонды | 3 | 3 | 3 |

| Другое | 2 | 4 | 2 |

*Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов ответа

Таблица 2. «Какие из следующих способов вложения денег представляются Вам сейчас наиболее выгодными?»*, в % от всех опрошенных

«Какие из следующих способов вложения денег представляются Вам сейчас наиболее выгодными?»*, в % от всех опрошенных

| 2017 | 2019 | 2020 | |

| Покупка недвижимости | 45 | 37 | 39 |

| Открытие счета/вклада в государственном банке | 18 | 10 | 19 |

| Покупка золота, драгоценностей | 15 | 16 | 18 |

| Накопление денег в рублях и их хранение в наличном виде9% | 11 | 9 | 10 |

| Покупка иностранной валюты и ее хранение в наличном виде | 15 | 18 | 10 |

| Покупка акций предприятий (в том числе через услуги брокеров) | 4 | 6 | 8 |

| Открытие счета/вклада в коммерческом банке | 5 | 7 | 7 |

| Вложения в паевые инвестиционные фонды (ПИФы) | 2 | 3 | 4 |

| Вложения в негосударственные пенсионные фонды | 1 | 3 | 2 |

| Другое | 1 | 3 | 2 |

*Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов ответа

Финансовая грамотность | 6.

1.3. Сбережения и инвестиции

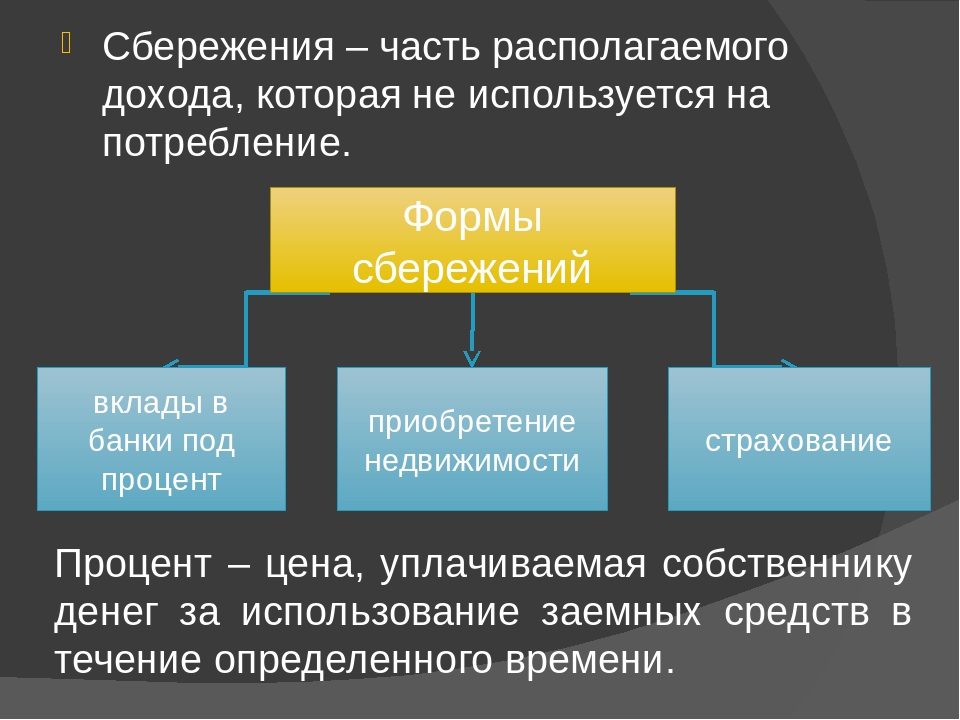

1.3. Сбережения и инвестицииИнструменты сбережения и инвестиций отличаются доходностью, ликвидностью и риском, причем эти характеристики часто взаимосвязаны. Часто вместо риска какого-либо инструмента говорят о его надежности. Надежность инструмента — это его способность противостоять рискам.

Доходность за период — это то, на сколько процентов увеличилась вложенная сумма за этот период. Однако при сравнении различных сберегательных возможностей чаще всего невозможно заранее в точности определить, какую сумму вы заработаете, и вам понадобится понятие ожидаемой доходности — то есть предполагаемая заранее доходность за период. Теоретически работает следующая закономерность: чем выше риск, то есть вероятность появления потерь и их величина, тем выше ожидаемая доходность. Фактически более высокая доходность компенсирует более высокий риск для инвестора. Разницу между доходностью высокорискового актива и низкорискового экономисты называют премией за риск.

Ликвидность — это способность актива быстро превращаться в деньги. В большинстве случаев действует похожая закономерность — высокодоходные активы обычно не слишком ликвидны, хотя неликвидные активы бывают и низкодоходными, и высокодоходными.

Наиболее ликвидный актив — это наличные деньги. Если у вас есть наличные деньги, то вы сразу можете что-то на них купить. Нужно отметить, что не все наличные деньги одинаково ликвидны. Это понимает каждый, кто хотя бы раз пытался расплатиться пятитысячной купюрой в маршрутке или совершить относительно крупную покупку, заплатив мешочком мелочи. При этом наличные деньги, разумеется, не приносят никакого дохода, а только теряют в покупательной способности во времени за счет инфляции.

При этом наличные деньги, разумеется, не приносят никакого дохода, а только теряют в покупательной способности во времени за счет инфляции.

Чуть менее ликвидны деньги на банковском текущем счете (например, счете, куда приходит ваша заработная плата) — текущий счет не имеет ограничений по снятию денег. В настоящее время практически в любом торговом или развлекательном заведении крупных городов у вас примут карточку для оплаты товара или услуги или вы сможете снять деньги в ближайшем банкомате (хотя в этом случае возможны ограничения на снятие большого количества денег). Средства на текущем счете либо не приносят дохода вовсе, либо приносят совсем небольшой (доли процента). Когда экономисты говорят о деньгах в экономике, обычно они имеют в виду именно наличные и деньги на текущих счетах как наиболее ликвидные.

Следующие по ликвидности – срочные вклады (или депозиты – мы будем употреблять эти термины в соответствии с устоявшейся практикой – разницы между ними нет). Доходность срочных вкладов обычно выше, чем вкладов до востребования (то есть таких, забрать которые можно в любой момент без потери процентов). В России возможность досрочного снятия средств с депозита (как правило с потерей процентов) делает эти вклады достаточно ликвидными.

Доходность, ликвидность, надежностьСледом за ними по ликвидности идут прочие активы, в которые вы можете решить вложить средства. Одни относительно более ликвидны: продать их достаточно легко — иностранная валюта, ценные бумаги, золото. Такие активы, как недвижимость, предметы искусства или антикварная мебель, которые также являются предметами инвестирования, продать сложнее. Ликвидность этих активов куда ниже, они могут принести очень большую доходность, хотя и риск потерь может быть весьма велик.

Ликвидность этих активов куда ниже, они могут принести очень большую доходность, хотя и риск потерь может быть весьма велик.

Чтобы выбрать подходящий для ваших целей способ сбережения, нужно определиться с тем, какая ликвидность (то есть та легкость, с которой вы сможете получить свои сбережения) вам подходит. Для того чтобы определить, какая степень ликвидности вам подходит, нужно сформулировать финансовые цели (подробнее в главе 4). В случае если вы откладываете средства, чтобы создать подушку безопасности, вам нужен быстрый доступ к сбережениям в необходимый момент — в этом случае вам подойдет текущий счет или краткосрочный вклад (о выборе вклада см. раздел 2.2). Если же вы делаете сбережения на пенсию, доступность средств в любой момент для вас не будет играть такой роли (о пенсионных накоплениях подробнее см. главу 11 «Пенсии»). Накопленные средства также можно инвестировать с целью получения дополнительного дохода — для такой цели ликвидные, но низкодоходные депозиты не подходят.

Выбор подходящего вам баланса между риском и доходностью также зависит от финансовых целей — например, для средств подушки безопасности не подходят механизмы, предполагающие большой риск или низкую ликвидность. Для целей инвестирования средств может подойти разный баланс риска и доходности — в отличие от сохранения резервного фонда, это может быть и высокий риск, сопровождающийся высокой доходностью. Дальнейший выбор зависит уже от того, насколько сильно вы готовы рисковать.

Сберкнижка в Германии – безопасна, практична, красива | События в мире — оценки и прогнозы из Германии и Европы | DW

Сберегательную книжку – из плотной бумаги в хорошем переплете — в Германии по-прежнему любят. Она остается классической формой вкладывания денег. Правда, со временем изменился внешний вид этого документа: сейчас редко можно встретить сберкнижку послевоенного образца – серую, с государственным гербом — на смену ей пришло разнообразие красочных, с фантазией оформленных книжечек.

Она остается классической формой вкладывания денег. Правда, со временем изменился внешний вид этого документа: сейчас редко можно встретить сберкнижку послевоенного образца – серую, с государственным гербом — на смену ей пришло разнообразие красочных, с фантазией оформленных книжечек.

В чем же секрет долголетнего успеха именно этой формы сбережений? Бернд Швидернох (Bernd Schwiedernoch), директор предприятия «Schleicher und Schuell Security Printing», которое производит каждую вторую сберкнижку банков Германии, видит причину популярности старой доброй сберкнижки в следующем. По его наблюдению, ее особенно любят родители, дедушки и бабушки, поскольку такая форма сбережений содержит в себе определенный воспитательный момент. Ведь сберкнижка показывает, черным по белому, как накапливались деньги в течение лет, и демонстрирует таким образом молодому поколению преимущества экономии. Конечно, определенную роль играют и привычки, семейные традиции, считает Бернд Швидернох.

Фирма «Schleicher und Schuell Security Printing» производит в целом около 50 различных видов сберкнижек. Все они имеют высокую степень защиты – печатаются на специальной бумаге, содержат различные скрытые обозначения, с помощью которых можно быстро отличить подделку от оригинала, и даже прошиты специальной ниткой.

Сберкнижка – хороший подарок

Немцы любят время от времени посмотреть, как выросли их сбережения, потрогать книжечку, полистать ее. В то время, как в других европейских странах постепенно переходят на использование электронных сберегательных карточек, в Германии интерес к сберкнижке в ее классической форме за последние три года даже вырос. В конце 2002 года на руках только у клиентов сберкасс было 69 миллионов сберкнижек — и это при максимум 2% годовых! Это обстоятельство позволяет сделать вывод, что во времена экономического кризиса люди стараются вкладывать деньги в наиболее безопасные виды сбережений, — считает Немецкое объединение сберкасс.

При этом сберкнижки становятся все ярче и привлекательней. Наряду с обычной формой сбережений, сберкассы предлагают своим клиентам более выгодные, а с ними появляются и по-новому оформленные книжечки, как, например, «Золотая сберкнижка», которая, соответственно, и оформляется более красочно. Кроме того, банки открыли для себя новую целевую группу клиентов, а именно детей и подростков. Еще в 1980-е годы появилась для молодежи «Jeans-Sparbuch», то есть сберкнижка, обложка которой выглядит как фрагмент джинсов, сейчас существует даже «Baby-Sparbuch» – сберкнижка для самых маленьких. Эти нововведения очень хороши в качестве подарка – вместо того, чтобы дарить внукам конверт с деньгами, бабушки и дедушки могут презентовать сберкнижку, это и элегантно и практично.

Наряду с обычной формой сбережений, сберкассы предлагают своим клиентам более выгодные, а с ними появляются и по-новому оформленные книжечки, как, например, «Золотая сберкнижка», которая, соответственно, и оформляется более красочно. Кроме того, банки открыли для себя новую целевую группу клиентов, а именно детей и подростков. Еще в 1980-е годы появилась для молодежи «Jeans-Sparbuch», то есть сберкнижка, обложка которой выглядит как фрагмент джинсов, сейчас существует даже «Baby-Sparbuch» – сберкнижка для самых маленьких. Эти нововведения очень хороши в качестве подарка – вместо того, чтобы дарить внукам конверт с деньгами, бабушки и дедушки могут презентовать сберкнижку, это и элегантно и практично.

Ольга Солонарь, НЕМЕЦКАЯ ВОЛНА

6 типов сберегательных счетов — советник Forbes

Сберегательный счет может быть надежным местом для хранения денег, которые вы не собираетесь тратить сразу.

Сберегательные счетаполезны при планировании краткосрочных потребностей, таких как создание чрезвычайного фонда, или более долгосрочных целей, таких как хранение первоначального взноса за дом.

Но есть несколько типов сберегательных счетов, и важно выбрать тот, который подходит для ваших финансовых нужд. Выбор включает традиционные или обычные сберегательные счета, высокодоходные сберегательные счета, счета денежного рынка, депозитные сертификаты, счета управления денежными средствами и специальные сберегательные счета.

Знание того, как сравниваются различные варианты сберегательного счета, может облегчить выбор подходящего места для хранения денег.

1. Традиционный или регулярный сберегательный счет

Подходит для: Людям, которым нужно откладывать деньги на краткосрочную или долгосрочную перспективу и которых не слишком беспокоит получение наилучшей процентной ставки, выраженной как годовая процентная доходность (APY).

Традиционные сберегательные счета — это то, о чем вы можете сразу подумать, когда задумаетесь о том, где скопить. Это сберегательные счета, которые вы обычно найдете в традиционных банках или кредитных союзах.

Это сберегательные счета, которые вы обычно найдете в традиционных банках или кредитных союзах.

Обычные или базовые сберегательные счета обычно позволяют получать проценты на свои деньги, хотя обычно они платят более низкие ставки, чем другие сберегательные продукты. Многие банки и кредитные союзы позволяют вам открыть обычный сберегательный счет с низким минимальным депозитом.

Традиционные сберегательные счета обычно позволяют снимать до шести средств в месяц (не считая снятие наличных в банкоматах или в отделении лично) до наложения штрафа.Недавнее ослабление ограничений Положения D отменяет ограничение на шесть выводов средств, хотя ваш банк или кредитный союз по-прежнему имеет право взимать с вас комиссию за превышение месячного лимита.

Банки и кредитные союзы могут разрешить вам управлять своим счетом онлайн, через мобильный банкинг, по телефону или в филиале.

Если ваш банк застрахован Федеральной корпорацией по страхованию вкладов (FDIC), то ваши вклады застрахованы на сумму до 250 000 долларов на каждого вкладчика по каждой категории владения счетом в случае банкротства банка.Национальная администрация кредитных союзов (NCUA) обеспечивает аналогичное страхование для кредитных союзов, учрежденных на федеральном уровне и большинства государственных кредитных союзов.

Плюсы

- Обычно легко открыть обычный сберегательный счет в отделении, и некоторые банки позволяют сделать это онлайн.

- Вы можете получать проценты на свои сбережения, чтобы приумножить свои деньги.

- Если вам нужна помощь или вы хотите внести наличные, вы можете посетить отделение.

Минусы

- Процентные ставки обычно низкие по сравнению с другими вариантами сбережений.

- Ежемесячная плата за обслуживание может аннулировать процентный доход.

- За сверхнормативный вывод могут взиматься дополнительные комиссии.

2. Высокодоходный сберегательный счет

Подходит для: Людей, которые хотят получать более конкурентоспособную ставку на сбережениях при минимальных сборах.

Высокодоходные сберегательные счета — это сберегательные счета, которые предлагают более высокую процентную ставку по сравнению с обычными сберегательными счетами.

Онлайн-банки часто предлагают высокодоходные сберегательные счета для привлечения вкладчиков, которые хотят получать более высокую процентную ставку, чем в обычных банках и кредитных союзах.Этот тип сберегательного счета может быть привлекательным, если вам удобно управлять своим счетом через онлайн или мобильный банкинг, а не посещать филиал.

Высокодоходные сберегательные счета могут быть застрахованы FDIC или NCUA, как и традиционные сберегательные счета. Помимо того, что онлайн-банки предлагают более выгодные ставки, они, как правило, взимают меньшую или меньшую комиссию, включая ежемесячную плату за обслуживание или дополнительную плату за снятие средств.

Плюсы

- Вы можете заработать гораздо более высокую процентную ставку по сравнению с традиционными сберегательными счетами.

- Интернет-банки обычно имеют более низкие требования к минимальному депозиту для открытия счета.

- С меньшей вероятностью будет взиматься ежемесячная плата в онлайн-банке.

Минусы

- Отсутствие доступа к банковскому отделению означает, что вы не можете вносить наличные прямо на свой счет в отделении.

- Перевод денег между онлайн-сберегательным счетом и счетами в другом банке может занять до нескольких дней.

- Вы можете иметь или не иметь доступа к своим деньгам через банкомат, в зависимости от банка.

3. Счета денежного рынка

Годно для: Людей, которые хотят зарабатывать проценты на сбережениях, имея при этом больше возможностей для доступа к своим деньгам.

Счета денежного рынка (MMA) сочетают в себе функции обычного сберегательного счета с функциями текущего счета. Вы можете найти эти счета как в обычных, так и в онлайн-банках.

Эти счета, которые также могут называться сберегательными счетами денежного рынка или MMSA, позволяют получать проценты на свои сбережения. Ставки обычно лучше, чем на обычных сберегательных счетах. Вы также можете выписывать чеки со своего счета или получать доступ к средствам с помощью банкомата или дебетовой карты.

Ставки обычно лучше, чем на обычных сберегательных счетах. Вы также можете выписывать чеки со своего счета или получать доступ к средствам с помощью банкомата или дебетовой карты.

Подобно обычным или высокодоходным сберегательным счетам, банки могут взимать комиссию, если вы снимаете более шести средств в месяц, даже несмотря на то, что ослабление федеральных ограничений Положения D теперь позволяет облегчить доступ к вашим средствам. Превышение месячного лимита может повлечь за собой комиссию или привести к закрытию вашего счета банком, если это происходит часто.

Плюсы

- Счета денежного рынка могут предлагать более выгодные ставки, чем традиционные сберегательные счета.

- Вы можете выписывать чеки со своего счета или получать доступ к своим деньгам с помощью дебетовой карты или карты банкомата.

- Вы можете открывать счета денежного рынка в традиционных банках или онлайн-банках.

Минусы

- Для открытия счета денежного рынка может потребоваться более высокий минимальный депозит.

- Процентные ставки могут быть многоуровневыми, что означает, что вам понадобится более высокий баланс, чтобы получать лучшие ставки.

- Банки могут взимать ежемесячную плату за счета денежного рынка.

4. Свидетельство о депозите

Подходит для: Людей, которые хотят получать конкурентоспособные ставки и которым не нужно сразу получать доступ к своим сбережениям.

Депозитные сертификаты (CD) являются срочными депозитами, то есть вы соглашаетесь оставить свои деньги на счете на определенный период. В течение этого времени ваши деньги приносят проценты, и, когда срок действия компакт-диска истекает, вы можете снять свои сбережения или вложить их в новый компакт-диск.

Вы можете найти компакт-диски в традиционных банках и онлайн-банках. Между тем, онлайн-банки, как правило, предлагают более высокие процентные ставки. Сроки CD обычно варьируются от 30 дней до 60 месяцев, при этом более длительные сроки обычно имеют более высокие ставки, хотя и не всегда, особенно в условиях более низких процентных ставок.

лучше всего подходят для денег, которые, как вы знаете, вам не понадобятся сразу, поскольку банки могут взимать штраф за досрочное снятие, если вы снимаете свои сбережения до срока погашения.Создание лестницы компакт-дисков из нескольких компакт-дисков с разными сроками погашения может предложить решение этой проблемы.

Плюсы

- CD могут предлагать процентные ставки выше среднего для вкладчиков, преследующих краткосрочные или долгосрочные цели.

- Обычно для счетов CD не взимается ежемесячная плата за обслуживание. Компакт-диски

- в онлайн-банках могут предлагать более низкие требования к первоначальному депозиту.

Минусы

- Снятие денег с компакт-диска до истечения срока его погашения может повлечь за собой штраф за досрочное снятие.

- компакт-дисков в традиционных банках, как правило, предлагают более низкие процентные ставки, чем те, которые предлагаются онлайн-банками.

- Помещение своих сбережений в долгосрочный CD затрудняет извлечение выгоды из будущего повышения процентных ставок.

5. Расчетно-кассовый счет

Годно для: Людей, которые хотят сохранить наличные деньги для инвестирования в свой брокерский или пенсионный счет.

Счета управления денежными средствами сами по себе не являются сберегательными счетами. Вместо этого на этих счетах можно хранить денежные средства, которые вы можете инвестировать в налогооблагаемый брокерский счет или пенсионный счет.

Онлайн-брокерские компании и платформы роботов-консультантов могут предлагать своим инвесторам счета для управления денежными средствами. Деньги на счете могут приносить проценты, часто более высокие, чем те, которые вы получаете в банке.

В зависимости от брокерской компании вы также можете получить все стандартные функции, которые ожидаете от текущего счета. Например, вы можете выписывать чеки, оплачивать счета или переводить средства на счета в вашем банке.

Плюсы

- Это удобный способ заработать проценты на деньги, которые вы планируете инвестировать.

- Счета для управления денежными средствами могут предлагать преимущества и функции как текущих, так и сберегательных счетов.

- Счета могут быть застрахованы FDIC, если они предлагаются сторонним банком.

Минусы

- Высокодоходные сберегательные счета могут предложить более высокие процентные ставки на сберегаемые вами деньги.

- Поскольку они привязаны к онлайн-брокерским счетам, у вас может не быть доступа к банковским отделениям.

- Эти счета не всегда покрываются страховкой FDIC.

6. Специализированный сберегательный счет

Подходит для: Людей, которым нужны счета, ориентированные на конкретные цели сбережений.

Специальные сберегательные счета предназначены для того, чтобы помочь вам достичь определенных сбережений, а не для того, чтобы собирать деньги, которые вы не планируете тратить. И в некоторых случаях они могут быть предназначены для определенного типа людей, а не для цели.

Примеры специальных сберегательных счетов:

Вы можете найти эти счета в некоторых банках, кредитных союзах, брокерских конторах или инвестиционных компаниях.В случае медицинского сберегательного счета у вас будет доступ к одному из них, только если у вас есть план медицинского страхования с высокой франшизой.

Открытие специального сберегательного счета может иметь смысл, если у вас есть особая цель — сэкономить деньги. Просто имейте в виду, что могут быть ограничения на то, когда и как вы можете вывести эти средства позже.

Плюсы

- Они могут помочь вам сэкономить деньги для различных финансовых целей.

- Специальные счета могут приносить проценты, чтобы помочь вам приумножить свои деньги, как и другие сберегательные счета.

- В зависимости от учетной записи вы можете платить небольшую ежемесячную плату за обслуживание или вообще ее не платить.

Минусы

- Некоторые специальные счета, такие как IRA, 529s и HSA, имеют строгие налоговые правила для снятия средств.

- Процентные ставки, которые вы зарабатываете по таким вещам, как детские сберегательные счета, студенческие счета или счета Рождественского клуба, могут быть ниже, чем высокодоходные или даже обычные сберегательные счета.

- Специальные счета могут иметь ограничения на то, кто может их открывать.

Множественные сберегательные счета для нескольких целей

При выборе сберегательного счета важно помнить, что вам не обязательно выбирать только один. В зависимости от того, чего вы хотите достичь в финансовом отношении, вы можете решить открыть несколько сберегательных счетов, счетов компакт-дисков, счетов денежного рынка или специальных счетов. Просто не забудьте обратить внимание на процентную ставку, которую вы можете заработать, и сборы, которые вы можете заплатить, чтобы быть уверенным, что вы найдете лучшие счета для своих нужд.

Типы сберегательных счетов и альтернативы сберегательным

Сберегательный счет — отличное место для хранения наличных денег, которые вы не планируете тратить немедленно, потому что он сохраняет ваши деньги в безопасности и доступен, а также платит вам небольшие проценты.Есть несколько различных типов сберегательных счетов на выбор, а также альтернативные счета, которые выполняют аналогичную роль. Каждый вариант — и каждый банк или кредитный союз, который предлагает эти счета — имеет разные функции, поэтому важно понимать, какие варианты доступны.

Давайте посмотрим на каждое из этих распространенных мест, где можно спрятать деньги:

- Основные сберегательные счета

- Сберегательные онлайн-счета

- Счета денежного рынка

- Депозитные сертификаты (CD)

- Расчетные счета

- Специальные счета, такие как студенческие сбережения и целевые счета

Процентный доход: На все счета, описанные на этой странице, выплачиваются проценты, что помогает вам приумножать свои сбережения, хотя средняя процентная ставка на стандартных сберегательных счетах ниже 0. 1%, темпы роста будут медленными.При сравнении вариантов оцените процентную ставку, которая часто указывается как годовая процентная доходность (APY), чтобы решить, какой счет лучше. Однако необязательно выбирать счет с самой высокой процентной ставкой; просто убедитесь, что вы получаете конкурентоспособную ставку. Процентная ставка не так важна, особенно при небольших остатках на счете, в отличие от других функций счета, таких как ликвидность и комиссии.

1%, темпы роста будут медленными.При сравнении вариантов оцените процентную ставку, которая часто указывается как годовая процентная доходность (APY), чтобы решить, какой счет лучше. Однако необязательно выбирать счет с самой высокой процентной ставкой; просто убедитесь, что вы получаете конкурентоспособную ставку. Процентная ставка не так важна, особенно при небольших остатках на счете, в отличие от других функций счета, таких как ликвидность и комиссии.

Как избежать комиссий: Комиссии вредны для здоровья вашего сберегательного счета.При относительно низких процентных ставках любые платежи могут уничтожить ваш годовой доход или даже привести к уменьшению баланса вашего счета с течением времени. Внимательно изучите выписку о комиссиях вашего банка, прежде чем вносить туда деньги.

Основные сберегательные счета

В простейшей форме сберегательный счет — это просто место для хранения денег. Вы вносите деньги на счет, зарабатываете проценты и снимаете деньги, когда они вам нужны. Вы можете пополнять счет так часто, как захотите, но есть некоторые ограничения на частоту вывода или перевода средств: до шести раз в месяц для предварительно авторизованных выводов или переводов, но без ограничений лично.Взаимодействие с другими людьми

Нет ничего плохого в использовании обычного сберегательного счета; если ваши потребности довольно просты, вы, вероятно, можете просто открыть сберегательный счет в банке, с которым вы уже работаете, и покончить с этим.

Сберегательные онлайн-счета

Основные особенности банковских счетов в Интернете:

- Высокие процентные ставки по вкладам

- Низкие (или нулевые) ежемесячные платежи

- Нет требований к неснижаемому остатку

- Новейшие технологии

Эти типы счетов изначально были доступны только в онлайн-банках, но большинство традиционных обычных банков теперь включают в себя онлайн-возможности, такие как онлайн-оплата счетов и удаленный депозит. Некоторые традиционные банки могут действовать больше как онлайн-банк за пределами области, где у них есть сеть банковских отделений, хотя, например, как Capital One, они предлагают множество мест для доступа к наличным деньгам без комиссии. Другие банки, в том числе PNC возместит вам комиссию за банкомат, взимаемую другим банком, с учетом ежемесячного лимита в долларах.

Некоторые традиционные банки могут действовать больше как онлайн-банк за пределами области, где у них есть сеть банковских отделений, хотя, например, как Capital One, они предлагают множество мест для доступа к наличным деньгам без комиссии. Другие банки, в том числе PNC возместит вам комиссию за банкомат, взимаемую другим банком, с учетом ежемесячного лимита в долларах.

Самообслуживание: Онлайн-сберегательные счета лучше всего подходят для самодостаточных, технически подкованных потребителей. Вы не можете зайти в филиал и попросить помощи у кассира; вы будете делать большую часть своих банковских операций в Интернете самостоятельно.Однако управлять своей учетной записью легко, и вы всегда можете позвонить в службу поддержки клиентов за помощью. К счастью, большинство запросов вы можете выполнять самостоятельно — когда и где вам удобно.

Связанная учетная запись: Чтобы использовать онлайн-учетную запись, вам также обычно требуется обычный банковский счет. Это ваша «связанная» учетная запись, которая обычно используется для внесения первоначального депозита. Как только ваша онлайн-учетная запись будет запущена и заработает, вы также сможете делать депозиты из других источников.Вы даже можете вносить чеки на счет со своего мобильного телефона.

Расходование денег: Если физического отделения нет, вы можете задаться вопросом, как быстро получить доступ к наличным деньгам, когда они вам понадобятся. Большинство онлайн-банков также предлагают онлайн-текущие счета, которые позволяют выписывать чеки, оплачивать счета онлайн и использовать дебетовую карту для покупок и снятия наличных. Если вам нужно перевести деньги на свой местный банковский счет, этот перевод обычно происходит в течение нескольких рабочих дней. Кроме того, некоторые онлайн-банки позволяют заказывать кассовые чеки, которые отправляются по почте.Взаимодействие с другими людьми

Варианты сберегательных счетов

Если вам нужно больше, чем стандартный (или онлайн) сберегательный счет, существуют другие типы счетов, на которых выплачиваются проценты, но при этом предлагаются дополнительные преимущества.

Счета денежного рынка (MMA): MMA выглядят как сберегательные счета. Основное отличие состоит в том, что у вас более легкий доступ к своим наличным деньгам: обычно вы можете выписывать чеки по счету и даже тратить эти средства с помощью дебетовой карты.Однако, как и в случае с любым сберегательным счетом, существуют ограничения на то, сколько раз в месяц вы можете снимать средства. ММА часто платят больше процентов, чем сберегательные счета, но вы также обычно должны хранить на них больше денег. Они являются хорошим вариантом для срочных сбережений, потому что у вас по-прежнему есть легкий доступ к своим наличным деньгам, зарабатывая проценты.

Депозитные сертификаты (CD): CD также похожи на сберегательные счета, но обычно они платят больше. Компромисс заключается в том, что вы должны заблокировать свои деньги на компакт-диске на определенное время, например, 6 месяцев или полтора года.Вывести средства можно досрочно, но вам придется заплатить штраф, поэтому компакт-диски имеют смысл только для хранения наличных денег, которые вам не понадобятся в ближайшее время.

Текущие счета: Если вам нужен самый легкий доступ к своим наличным деньгам, вы можете рассмотреть возможность открытия текущего счета. Традиционные текущие счета не приносят никаких процентов или приносят 0,01% годовых. Однако некоторые банки, в том числе Huntington National Bank, платят небольшие проценты — возможно, процентную ставку 0,15% — особенно если вы храните и текущий, и сберегательный счета в одном и том же банке.На текущих счетах вознаграждений может быть даже больше, но для того, чтобы получить определенный процент от ваших денег, вам необходимо выполнить определенное количество транзакций в конкретный месяц. Например, Axos Bank платит APY в размере 0,4166%, если вы вносите не менее 1000 долларов, дополнительно 0,4166%, если вы используете свою дебетовую карту 10 раз, и дополнительные 0,4166%, если вы затем используете свою дебетовую карту еще пять раз, в сумме Годовая процентная ставка 1,25%.

Сберегательный счет студентов

За исключением онлайн-банков, сберегательные счета могут быть дорогими, если на вашем счете нет большого остатка.Банки обычно взимают ежемесячную плату за обслуживание, а по небольшим счетам они платят небольшие проценты или не платят вовсе. Для студентов (которые большую часть времени учатся, а не работают) это проблема. Некоторые банки предлагают студенческие сберегательные счета, по которым не взимается ежемесячная плата.

Имейте в виду, что после того, как счет будет открыт в течение определенного количества лет или владелец счета достигнет определенного возраста, студенческий счет будет преобразован в традиционный сберегательный счет, и владелец должен будет помнить о сборах.

Целевые сберегательные счета

На сберегательном счете можно откладывать на что угодно — или ни на что конкретное, но иногда бывает полезно выделить средства на определенную цель. Например, вы можете сэкономить на покупке нового автомобиля, вашего первого дома, отпуска или даже подарков для близких. Некоторые банки предлагают сберегательные счета, специально предназначенные для этих целей.

Основное преимущество этих счетов — психологическое, потому что у вас может быть больше шансов достичь цели сбережений, если конкретный счет привязан к тому, что вы цените.Обычно вы не зарабатываете больше, хотя некоторые банки и кредитные союзы предлагают льготы для поощрения регулярных сбережений. Например, CIT Bank платит APY в размере 1,55%, если вы вносите в него 100 долларов каждый месяц.

Типы сберегательных счетов: где хранить наличные

Типы сберегательных счетов

Большинство банков имеют эти три счета:

Обычный сберегательный счет: приносит проценты и предлагает быстрый доступ к средствам

Счет денежного рынка : обычно приносит больше процентов, чем обычный сберегательный счет, в обмен на более высокие требования к балансу; некоторые предоставляют привилегии для выписки чеков и доступ к банкоматам

Депозитный сертификат: обычно имеет самую высокую процентную ставку среди сберегательных счетов и самый ограниченный доступ к средствам

Обычные сберегательные счета

ЗАРАБАТЫВАТЬ ПРОЦЕНТ, ПОЗВОЛЯЕТ БЫСТРО ДОСТУП К СРЕДСТВАМ

Ставки: в традиционных банках норма сбережений составляет всего 0. Годовая процентная доходность 01%. При такой ставке на счет в 1000 долларов в год будут начисляться проценты на сумму 1 доллар. Но в некоторых онлайн-банках есть высокодоходные сберегательные счета, предлагающие около 2% годовых, что вполне соответствует ставкам денежного рынка. Эти банки застрахованы на федеральном уровне, как и их традиционные коллеги. Сравните три аккаунта с лучшими рейтингами ниже.

Годовая процентная доходность 01%. При такой ставке на счет в 1000 долларов в год будут начисляться проценты на сумму 1 доллар. Но в некоторых онлайн-банках есть высокодоходные сберегательные счета, предлагающие около 2% годовых, что вполне соответствует ставкам денежного рынка. Эти банки застрахованы на федеральном уровне, как и их традиционные коллеги. Сравните три аккаунта с лучшими рейтингами ниже.

Доступ к счету: некоторые операции по снятию средств и переводам, включая онлайн-транзакции, ограничены федеральным законом до шести раз в месяц. Эти ограничения не распространяются на личные запросы в филиале, а также некоторые другие методы.Для неограниченного доступа к аккаунту вам понадобится текущий счет. (Вы можете прочитать о текущих счетах здесь.)

Счета денежного рынка

МОГУТ ИМЕТЬ ЛУЧШИЕ СТАВКИ, ВЫСОКИЕ ТРЕБОВАНИЯ К БАЛАНСУ

Ставки: Счета денежного рынка, как правило, платят более высокие ставки, чем обычные банки. сберегательные счета, но они обычно требуют баланса в размере 1000 долларов США или более, чтобы избежать ежемесячных платежей.

Доступ к счету: Некоторые счета денежного рынка поставляются с дебетовой картой и чековой книжкой.Но лимит шести в месяц по-прежнему применяется к определенным видам снятия средств, в том числе с помощью чека или дебетовой карты.

Примечание. Как и другие сберегательные средства, счета денежного рынка застрахованы на федеральном уровне для защиты ваших денег. Это отличается от фондов денежного рынка, которые представляют собой один из видов инвестиционных счетов.

Депозитные сертификаты

ЛУЧШИЕ СТАВКИ, ОГРАНИЧЕННЫЙ ДОСТУП К ФОНДАМ

Ставки: по компакт-дискам, как правило, выплачиваются самые высокие процентные ставки из трех счетов.

Доступ к счету: Нет. Вы должны согласиться не снимать деньги в течение определенного времени, называемого «сроком». Если вы заберете деньги до этого, вы, скорее всего, заплатите комиссию за досрочное снятие.

Примечание. Срок действия CD обычно составляет от шести месяцев до пяти лет. Чем дольше срок, тем лучше процентная ставка. Учреждения также предлагают более высокие ставки для крупных депозитов в больших компакт-дисках. Но в онлайн-банках вы найдете одни из самых конкурентоспособных ставок на компакт-диски.

Счета для управления денежными средствами

Высокие процентные ставки, а не банковский счет

Ставки: у CMA обычно высокие процентные ставки, сопоставимые с высокодоходными сберегательными счетами

Доступ к счету: внесение и снятие наличных проблема с некоторыми CMA, но электронный перевод между CMA и внешними банковскими счетами обычно выполняется легко.

Примечания: Хотя CMA имеют функции, аналогичные функциям чековых и сберегательных счетов, CMA на самом деле не являются банковскими счетами. CMA предлагаются небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы, которые переводят средства клиентов на счета в партнерских банках, чтобы обеспечить покрытие FDIC за кулисами. Если у вас есть инвестиционный счет у того же провайдера, вы обычно можете привязать его к своему CMA для быстрых денежных переводов.

Специализированные счета

Если вы ищете налоговые льготы в виде сбережений для конкретных целей сбережений, таких как фонд обучения ваших детей или расходы на здравоохранение, рассмотрите IRA Roth, планы 529 и сберегательные счета для здоровья.Некоторые из них являются инвестиционными счетами, которые могут быть частью вашей сберегательной стратегии.

Далее: Лучшие сберегательные счета

Готовы повысить свои сбережения? Эти высокодоходные счета помогут вам быстрее приумножить свои деньги.

Типы сберегательных счетов: MoneyRates

Сберегать деньги всегда сложно, но потеря рабочих мест и спады на фондовом рынке в результате вспышки коронавируса усугубили ситуацию.

К счастью, независимо от того, откладываете ли вы на краткосрочные цели или на долгосрочную пенсию, в вашем распоряжении есть несколько инструментов.

Понимание различных типов сберегательных счетов может помочь вам выбрать правильный инструмент для решения поставленной задачи. Вот 15 различных типов сберегательных счетов, о которых стоит узнать …

>> Сравните сберегательные счета

15 сберегательных счетов, которые помогут вам сэкономить1. Депозитные сберегательные счета

Это основные сберегательные счета, предлагаемые банки и кредитные союзы. Стандартный сберегательный счет обычно имеет пять основных функций:

- Стабильная стоимость

Деньги на этих счетах не могут обесцениться, поэтому вы можете рассчитывать, что они будут там, когда вам это нужно. - Защита FDIC

Ваши вклады на сберегательном счете защищены FDIC. Эта защита обеспечивает страхование на сумму до 250 000 долларов по всем счетам вкладчика в любом учреждении. Если ваш сберегательный счет открыт кредитным союзом, он также защищен NCUA на сумму до 250 000 долларов. - Немедленный доступ

Депозиты на сберегательном счете полностью ликвидны, что означает, что вы можете снять свои деньги в любое время без предварительного уведомления. - Зарабатывает проценты

Помимо надежности и ликвидности, сберегательные счета обычно приносят проценты. Эти процентные ставки могут сильно различаться, поэтому вы можете заработать больше процентов, если будете искать самую высокую ставку для сберегательного счета. - Пределы транзакций

Несмотря на то, что вы можете снимать деньги в любое время, сберегательные счета не допускают более шести переводов в месяц на другой счет или другому лицу.

2. Счета денежного рынка

Счета денежного рынка имеют те же характеристики, что и сберегательные счета.Они могут предлагать дополнительные функции, такие как выписка чеков, но по-прежнему ограничены шестью транзакциями в месяц.

Процентные ставки денежного рынка в целом очень похожи на ставки по сберегательным счетам. Однако, хотя счета денежного рынка можно использовать так же, как и сберегательные счета, они по-разному финансируются финансовыми учреждениями, которые их предлагают.

Это различие в подходах означает, что иногда по счетам денежного рынка обычно выплачиваются более высокие проценты, чем по сберегательным счетам, а иногда верно и обратное.Вот почему при совершении покупок по самым выгодным ценам целесообразно включать как сберегательные счета, так и счета денежного рынка.

3. Jumbo-сберегательные счета

Jumbo-счета — это счета, по которым выплачиваются более высокие проценты в обмен на большие остатки на счетах.

Традиционно 100 000 долларов были порогом для того, чтобы что-то считалось крупным счетом. Однако банки иногда предлагают предпочтительные процентные ставки при разных порогах остатка на счете. То же самое может относиться к крупным счетам денежного рынка и крупным депозитным сертификатам (CD).

В последние годы банки предлагали относительно небольшое дополнительное вознаграждение за более крупные депозиты, если таковые были. Однако при выборе ставок всегда рекомендуется сравнивать ставки, которые применяются к размеру депозита, который вы имеете в виду.

4. Сберегательные счета с высокими процентами

Сберегательные счета с высокими процентами ничем не отличаются от обычных сберегательных счетов, за исключением того, что на них выплачивается значительно более высокая процентная ставка.

Сберегательные счета, предлагаемые большинством банков, обычно предлагают примерно одинаковые процентные ставки.Однако, как правило, есть несколько учреждений, предлагающих гораздо более высокие ставки, чем в среднем по отрасли.

Эта возможность найти цену, намного превышающую средний уровень, делает покупку по тарифам выгодной. Также обратите внимание, что иногда вы можете претендовать на более высокую процентную ставку с большим депозитом.

5. Наградные сберегательные счета

Они такие же, как и обычные сберегательные счета, за исключением того, что банк предоставит вам дополнительное вознаграждение за ведение дел с ними.

Вознаграждение может быть в виде денег или подарка.Что вам нужно сделать, чтобы получить вознаграждение, зависит от банка. Это может быть просто открытие у них нового счета, хотя часто от вас требуется внести определенную сумму денег или настроить прямые депозиты на счет.

Обратите внимание, что эти награды часто являются разовыми. Сравните размер вознаграждения с тем, насколько больше процентов вы можете заработать на другом счете. Вознаграждение может оказаться бесполезным, если оно означает меньший интерес в будущем.

6. Совместные сберегательные счета

Это просто сберегательный счет, принадлежащий двум или более сторонам.Важным преимуществом создания совместного сберегательного счета является то, что он увеличивает страхование FDIC на счете.

Страховой лимит FDIC в размере 250 000 долларов США умножается на количество владельцев совместного счета. Таким образом, пара, открывающая совместный счет, будет иметь право на страхование FDIC в размере 500 000 долларов (вдвое превышающее индивидуальный лимит в 250 000 долларов).

7. Сберегательные счета учащихся

Это сберегательные счета, предлагаемые молодым людям, обучающимся в средней школе или колледже. Они могут предлагать особые условия, такие как освобождение от комиссии или более низкие требования к минимальному балансу.

Студенческий сберегательный счет — это идеальное место для молодых людей, где они могут хранить свои доходы от летней работы или деньги от подарков к праздникам и дням рождения. Деньги, хранящиеся на банковском счете, с меньшей вероятностью будут потрачены небрежно, чем деньги, хранящиеся дома.

Вдобавок ко всему сберегательный счет приносит проценты. Кроме того, наличие банковского счета дает молодому человеку возможность изучить важные принципы личных финансов, такие как сравнение ставок и сборов в разных банках и своевременное обновление финансовой отчетности.

8. Депозитные сертификаты (CD)

Отчасти привлекательность сберегательного счета заключается в том, что он обеспечивает немедленный доступ к вашим деньгам. Но что, если вы уверены, что эти деньги вам не понадобятся в ближайшие месяцы или даже годы?

В этом случае вы, вероятно, могли бы заработать больше процентов, вложив свои сбережения в депозитный сертификат (CD). Это счет, на котором хранятся ваши деньги в течение определенного периода времени. В обмен на внесение ваших денег на этот период CD обычно дает более высокую процентную ставку, чем сберегательный счет.

Срок действия CD может составлять от месяца до нескольких лет. Чем дольше вы принимаете на себя обязательства, тем больше процентов вы обычно зарабатываете. Однако, если вы снимете деньги до истечения срока действия CD, вам, вероятно, придется заплатить штраф.

9. Сберегательные счета колледжей (529 планов)

Счета, такие как 529 сберегательных планов колледжей, предназначены для оплаты расходов на образование. Эти расходы включают стоимость обучения в колледже и профессионально-технического обучения. Вы даже можете использовать их для оплаты обучения в начальной или средней школе на сумму до 10 000 долларов или для погашения студенческой ссуды до той же суммы.

Помимо платы за обучение, план 529 может использоваться для оплаты расходов, которые часто связаны с получением образования, таких как проживание и питание, компьютеры, книги и школьные принадлежности.

Взносы в план 529 не подлежат налогообложению, но инвестиционные доходы от денег в одном из этих планов не подлежат налогообложению. Однако вам придется заплатить налоги плюс 10-процентный штраф, если вы потратите эти деньги на что-либо, кроме расходов на образование.

10. Традиционные IRA

Индивидуальные пенсионные соглашения, более известные как IRA, бывают двух форм: традиционные и Roth IRA.

Традиционная IRA позволяет вам сделать не подлежащий налогообложению взнос в размере до 6000 долларов (или 7000 долларов, если вам 50 лет и старше). Инвестиционный доход на эти деньги не облагается налогом, хотя вам придется платить обычный подоходный налог с денег, которые вы в конечном итоге снимаете с плана.

Ожидается, что вы оставите деньги в IRA, пока не достигнете возраста 59 1/2 лет. Если вы снимете деньги с IRA до этого, вам придется заплатить 10% налогового штрафа сверх любого обычного подоходного налога на снимаемую сумму.

11. IRA Roth

IRA Roth имеют те же лимиты взносов, что и традиционные IRA. Разница в том, что взносы в Roth IRA не облагаются налогом. Однако вам не нужно платить налоги с денег, которые вы получаете из Roth IRA по достижении пенсионного возраста.

Выбор между традиционным ИРА или Ротом в основном сводится к тому, считаете ли вы, что ваша налоговая категория будет выше или ниже по достижении пенсионного возраста. Вы можете платить налоги на взносы в IRA сейчас с помощью Roth IRA или платить налоги на снятие средств при выходе на пенсию с помощью традиционной IRA.

12. 401 (k) пенсионные планы

Это спонсируемые работодателем планы, которые позволяют отложить налоги на доход до 19 500 долларов США (по состоянию на 2020 год) для пенсионных сбережений. Если вам 50 лет или больше, вы также можете отложить уплату налогов с дополнительных 6500 долларов в виде взносов 401 (k).

Помимо налоговых льгот, многие планы 401 (k) включают взносы работодателя в дополнение к деньгам, которые сотрудники предпочитают вкладывать в план. Планы 401 (k) предлагают ряд различных вариантов инвестирования, поэтому вы можете выбирать в соответствии с вашими пенсионными целями и толерантностью к риску.

Снятие средств с плана 401 (k) облагается обычным подоходным налогом плюс 10-процентный штраф, если вы снимаете деньги до достижения возраста 59 1/2 лет.

13. План Roth 401 (k)

Растущее число планов 401 (k) теперь предлагает сотрудникам вариант Roth 401 (k). Это похоже на характеристики IRA Рота, поскольку участник не получает налогового вычета на деньги, внесенные в план, но затем ему не нужно платить налоги при выходе из плана при выходе на пенсию.

14. Планы 457 (b) и 403 (b)

Это пенсионные планы, спонсируемые работодателем, которые аналогичны по характеристикам планам 401 (k), за исключением того, что они предназначены для разных групп сотрудников. Планы 457 (b) могут быть созданы для сотрудников организаций, освобожденных от налогов, или правительств штата и местных органов власти. Планы 403 (b) предназначены для сотрудников государственных систем образования.

15. Медицинские сберегательные счета (HSA)

Медицинские сберегательные счета — это депозитный продукт, предназначенный для оплаты медицинских расходов.Это позволяет вам делать взносы, не облагаемые налогом, приумножать свои деньги на счете без уплаты налогов и не платить налог на снятие средств, если они используются для соответствующих медицинских расходов.

Чтобы иметь право на HSA, вы должны быть участником плана медицинского страхования с высокой франшизой. Деньги в HSA можно использовать для покрытия ежегодных расходов на здравоохранение, но они также могут накапливаться с течением времени, чтобы помочь вам оплачивать медицинское обслуживание при выходе на пенсию.

Какой тип сберегательного счета вам подходит? Это зависит от ситуации.Скорее всего, со временем вы обнаружите, что используете несколько разных сберегательных счетов, каждый из которых предназначен для определенной цели.

Четыре типа сберегательных счетов, которые нужны каждому

Влезть в долги слишком легко — даже от зарплаты до зарплаты, несмотря на постоянный доход.

Многие представители популярной культуры восхваляют бездумное потребление как способ продемонстрировать нашу индивидуальность или значимость. Мы ведем напряженный образ жизни, который побуждает многих из нас тратить деньги на удобства или предметы роскоши, которые мы не можем себе позволить.И большинство семей согласились с тем, что единственный способ получить высшее образование, переехать в собственный дом или достичь других целей, ведущих к достижению, — это занять деньги.

Не так просто выбраться из долгов, и многие эксперты по личным финансам указывают на поразительную причину: половина американцев экономит почти ничего.

Исследование Bankrate в 2015 году показало, что примерно половина американцев откладывают 5 или менее процентов своих доходов, в том числе 18 процентов, которые ничего не откладывают.Другое исследование Bankrate показало, что 49 процентов американцев не откладывают на пенсию.

T he Новогодний звонок-будильникНаучиться быть финансово состоятельным потребителем — снова одно из самых популярных новогодних решений в этом году. Если вы входите в число тех, кто принимает решения, которые стремятся сберегать больше и тратить меньше, исследования Bankrate должны предоставить достаточное доказательство того, что пора начинать экономить или увеличивать свои сбережения.

Bankrate рекомендует экономить 15 процентов дохода.Другие предлагают другой подход, основанный на триггерах образа жизни. Например, финансовый консультант Берт Уайтхед использует многоуровневую систему.

- Если вы сотрудник с постоянным доходом, отложите 10 процентов от вашего годового дохода.

- Вы работаете не по найму или испытываете колебания дохода? Стремитесь сэкономить 20 процентов своего годового дохода.

- Пенсионеры: отложите 30 процентов своего годового пенсионного дохода.

- Если вы рискуете потерять работу, будьте консервативны и вкладывайте 40 процентов своего годового дохода в сбережения.

Если у вас есть цель, вы можете задаться вопросом, где сэкономить деньги. И здесь совет снова варьируется от минималистского подхода с тремя сберегательными счетами до всеобъемлющей стратегии с 10 финансовыми счетами.

Где-то посередине — другой подход: откладывать деньги на повседневную жизнь и планировать жизненные события с помощью четырех сберегательных счетов. Вот как это сделать:

- Основной сберегательный счет.Начните копить в свой чрезвычайный фонд, на крупную покупку или в колледж для детей.

- Сбережения денежного рынка. Наслаждайтесь функциями денежного рынка и отличными тарифами премиум-аккаунта для увеличения остатков.

- Сертификатов. Этот тип счета обеспечивает вам гарантированно высокую доходность с ежедневными начисленными процентами.

- Индивидуальные пенсионные счета. Традиционные IRA могут предусматривать налоговые вычеты на взносы, в то время как IRA Рота обеспечивают безналоговые выплаты при выходе на пенсию.Рост сбережений с любым типом счетов откладывается от налогов.

Разнообразие этих типов счетов может изменить финансовое будущее вашей семьи и соответствовать вашей вере.

Если вы обязуетесь сберегать больше в этом году, возможно, вам будет полезно понять свой IQ сбережений, найти способы научить своих детей сбережению или создать фонд для колледжа. Независимо от того, где вы находитесь, сбережения помогут вам расплатиться с долгами и крепко спать, не беспокоясь о будущем.

Какой тип сберегательного счета вам подходит? Вот что вам нужно знать

Экономия денег важна, а американцы уже не так много экономят. Один из самых простых способов начать экономить? Открытие сберегательного счета.

Хотя существует несколько различных типов сберегательных счетов, три наиболее распространенных — это депозитный счет, счет денежного рынка и депозитный сертификат. Каждый из них начинается с одной и той же основной посылки: отдайте свои деньги банку, и взамен деньги будут приносить проценты.

Но каждый тип сберегательного счета приносит вам разную пользу. Вы можете получить больше процентов от одного, чем от другого. Другие могут позволить вам получить более легкий доступ к деньгам, что называется ликвидностью. Выбор сберегательного счета, который вам подходит, будет зависеть от вашей конкретной ситуации.

Обратите внимание, что сберегательные счета отличаются от текущих счетов, которые имеют наибольшую ликвидность, но обычно не приносят процентов. Узнайте больше о разнице между текущими и сберегательными счетами здесь.

1. Депозитные сберегательные счета

Депозитные сберегательные счета, также называемые транзакционными сберегательными счетами , представляют собой самый простой способ хранить свои деньги в банке или кредитном союзе и получать за это проценты. Эти типы сберегательных счетов обычно могут быть открыты с небольшим минимальным депозитом, и вы можете избежать уплаты минимальной комиссии по депозиту, пока вы ее сохраняете.

Операционные сберегательные счета также обладают высокой ликвидностью. Вы можете легко перевести деньги на текущий счет или использовать его для предварительной авторизации оплаты счетов.Хотя федеральные правила ограничивают вас только шестью транзакциями в месяц, снятие средств лично и в банкоматах не учитывается. Так что на случай чрезвычайной ситуации лучше всего иметь эту учетную запись.

Вот пять вещей, на которые следует обратить внимание при работе со сберегательным счетом на случай чрезвычайных ситуаций.

Вы можете привязать депозитный сберегательный счет к дебетовой карте, связанной с вашим текущим счетом, хотя многие сберегательные счета также поставляются с картой банкомата.

Из-за этой повышенной ликвидности транзакционные сберегательные счета обычно открываются по самым низким процентным ставкам, часто выражаемым как годовая процентная доходность, или APY.Вы можете получить более высокие процентные ставки, открыв счет в онлайн-банке, а не в обычном, но APY вряд ли достигнет 2 процентов в год. Узнайте больше о плюсах и минусах онлайн-банков здесь.

2. Счета денежного рынка

Счета денежного рынка похожи на депозитные счета в том смысле, что вы кладете на них деньги, и с них начисляются проценты. Однако они могут потребовать гораздо большего первоначального депозита, и с вас могут взиматься сборы, если баланс упадет ниже минимальной суммы.Положительным моментом является то, что на лучших счетах денежного рынка процентные ставки часто могут превышать 2 процента.

Счета денежного рынка имеют одно важное преимущество перед транзакционными сберегательными счетами: они позволяют выписывать чеки против остатка. Лимит в шесть транзакций также применяется к счетам денежного рынка, включая выписку чеков.

Из-за потенциально более высоких процентных ставок и повышенной ликвидности счета денежного рынка приносят большие средства на случай чрезвычайных ситуаций, если вы можете позволить себе первоначальный депозит.Узнайте больше о высокодоходных сберегательных счетах здесь.

3. Депозитные сертификаты

Депозитные сертификаты (CD) имеют самую низкую ликвидность, но самые высокие процентные ставки. Чтобы сэкономить деньги на компакт-диске, вы покупаете его на период созревания, который иногда называют «продолжительностью» или «сроком». Срок созревания может длиться от нескольких месяцев до 10 лет, при этом более длительные сроки приносят более высокие проценты. Лучшие процентные ставки по CD колеблются от 2,5 до 3 процентов.

Вы можете отказаться от CD до того, как он истечет, но вы можете понести огромные сборы.Если вы используете компакт-диск в качестве фонда на случай чрезвычайной ситуации или на черный день, выберите более короткий срок.

В конце срока, если вы не снимете деньги, банк или кредитный союз, владеющий средствами, реинвестирует их в новый компакт-диск на тот же срок. (Обычно у вас есть льготный период, прежде чем это произойдет, на случай, если вы забыли о компакт-диске.)

Реинвестирование денег в новый компакт-диск позволяет увеличивать проценты, так что вы зарабатываете деньги на размере первоначального депозита плюс проценты по нему. заработано за период созревания.

Построить яйцо-гнездо не должно быть сложно. Вот список способов, которыми вы можете начать экономить прямо сейчас.

Эта статья изначально была опубликована на Policygenius и распространена на MediaFeed.org.

Типы сберегательных счетов для детей

Может ли мой ребенок открыть свой собственный сберегательный счет?

Хотя некоторые несовершеннолетние могут иметь возможность открыть сберегательный счет в некоторых банках, обычно они не могут сделать это без родителя или законного опекуна в качестве совместного владельца счета.Родители, которые хотят передать активы своему ребенку или внести деньги на его имя на имя ребенка, обычно делают это только в форме попечительского счета.

Что такое счет депо?

Депозитный счет — это сберегательный счет несовершеннолетнего, которым управляет взрослый. В большинстве штатов средства удерживаются до тех пор, пока несовершеннолетнему не исполнится 21 год, но счет может быть закрыт, а средства переданы ребенку раньше.

Существует два типа счетов депо: Унифицированные счета по Закону о передаче прав несовершеннолетним (UTMA) и Унифицированные счета в соответствии с Законом о дарении несовершеннолетним (UGMA).По сути, это то же самое, за исключением того, что UTMA может содержать больше типов собственности и имеет более гибкие правила, чем UGMA. Соответствующие активы для счетов UTMA могут быть финансовыми, или даже недвижимостью или интеллектуальной собственностью. Счета UGMA должны быть финансовыми; наличные деньги или ценные бумаги. В большинстве штатов разрешены учетные записи UTMA. В обоих случаях счет по-прежнему контролируется хранителем; обычно родитель несовершеннолетнего.

Как мне открыть счет депо?

Чтобы открыть счет-хранитель, попечитель должен открыть счет от имени ребенка с личной информацией ребенка.

Любые деньги на этом счете будут принадлежать несовершеннолетнему, но контролируются хранителем до тех пор, пока несовершеннолетний не достигнет возраста совершеннолетия, обычно от 18 до 21 года (это возрастное требование может варьироваться в зависимости от штата).

Преимущества счета депо

Создание сберегательного счета для детей этого типа дает множество преимуществ, в том числе:

- Без ограничения дохода

- Без ограничений по взносам

- Нет штрафов за вывод

Обладая этими преимуществами, важно отметить, что любая годовая сумма депозита, превышающая 15 000 долларов США в конкретный год, подлежит правилам налогообложения подарков IRS на 2020 и 2021 годы.

Совместный сберегательный счет с вашим ребенком

Альтернативой попечительскому счету является простое открытие совместного сберегательного счета с вашим ребенком. Открытие совместного сберегательного счета аналогично открытию сберегательного счета для себя. После того, как вы выбрали банк или кредитный союз, соберите необходимые документы для создания учетной записи. Независимо от того, открываете ли вы сберегательный счет онлайн или в обычном банке, документы должны быть одинаковыми.

Ваш ребенок потенциально может получить дебетовую карту или карту банкомата, но соответствующий возраст будет зависеть от учреждения, которое вы выберете для своего сберегательного счета.

Что мне нужно, чтобы открыть сберегательный счет?

Если вы хотите открыть сберегательный счет, чтобы начать копить деньги для своего ребенка, вот некоторая информация, которая может потребоваться (в зависимости от учреждения):

- Ваше удостоверение личности в виде паспорта или водительских прав

- Ваш номер социального страхования

- Ваши личные данные, включая ваше имя, адрес и дату рождения

- Аналогичная информация понадобится и для несовершеннолетнего (вместо водительских прав часто используется свидетельство о рождении или карточка социального страхования).

- Первоначальный депозит, если требуется

Как открыть счет депо в Synchrony Bank

Вы можете открыть сберегательный счет UGMA / UTMA в Synchrony Bank от имени вашего ребенка.В зависимости от штата, в котором вы проживаете, вы будете действовать в качестве опекуна своего ребенка, пока ему не исполнится 18 или 21 год. Все штаты являются учетными записями UTMA, за исключением Южной Каролины, которая является штатом UGMA. Хранитель несет полную ответственность за управление счетом; несовершеннолетний не может самостоятельно выполнять какие-либо операции.

Если сберегательный счет является CD-счетом UTMA / UGMA, то применяются сроки погашения. Любой запрос на закрытие счета CD до наступления срока его погашения будет иметь штраф за досрочное снятие.

Налоговая информация:

• Идентификационным номером налогоплательщика несовершеннолетнего является его номер социального страхования

• 1099-INT выдается на имя несовершеннолетнего и номер социального страхования

Для получения дополнительной информации обратитесь к своему налоговому консультанту.

Чтобы открыть сберегательный счет UGMA / UTMA в Synchrony Bank, хранитель должен предоставить:

• Юридическое имя несовершеннолетнего

• Дата рождения несовершеннолетнего

• Номер социального страхования несовершеннолетнего

• Постоянный адрес проживания несовершеннолетнего

• An альтернативный адрес, совпадающий с почтовым адресом хранителя

После открытия счета Хранитель может зарегистрироваться на synchronybank.com, чтобы просматривать счет и выполнять множество транзакций (например, вы можете добавить язык, показывающий несовершеннолетнему, как растет его счет и т. Д.Кроме того, они могут делать мобильные депозиты в нашем приложении, что может быть полезно, поскольку мы пытаемся привлечь больше клиентов к нашим цифровым инструментам.

Причины, по которым вашему ребенку следует иметь сберегательный счет

Открыв сберегательный счет для своего ребенка, посоветуйте ему или ей узнать о процессе сбережения.

• Поощряйте ребенка экономить. Если ваш ребенок получает деньги в качестве подарка или пособия, покажите ему, как сэкономить эти деньги для краткосрочной цели, такой как игровая консоль или компьютер.

• Дайте им целеустремленное мышление. Научите их копить на что-то конкретное, это не только научит вашего ребенка важности сбережений и ценности денег (и тратить их только в том случае, если вы можете себе это позволить), но и побудит их к достижению своих целей.

• Научите ребенка банковскому делу и финансам.