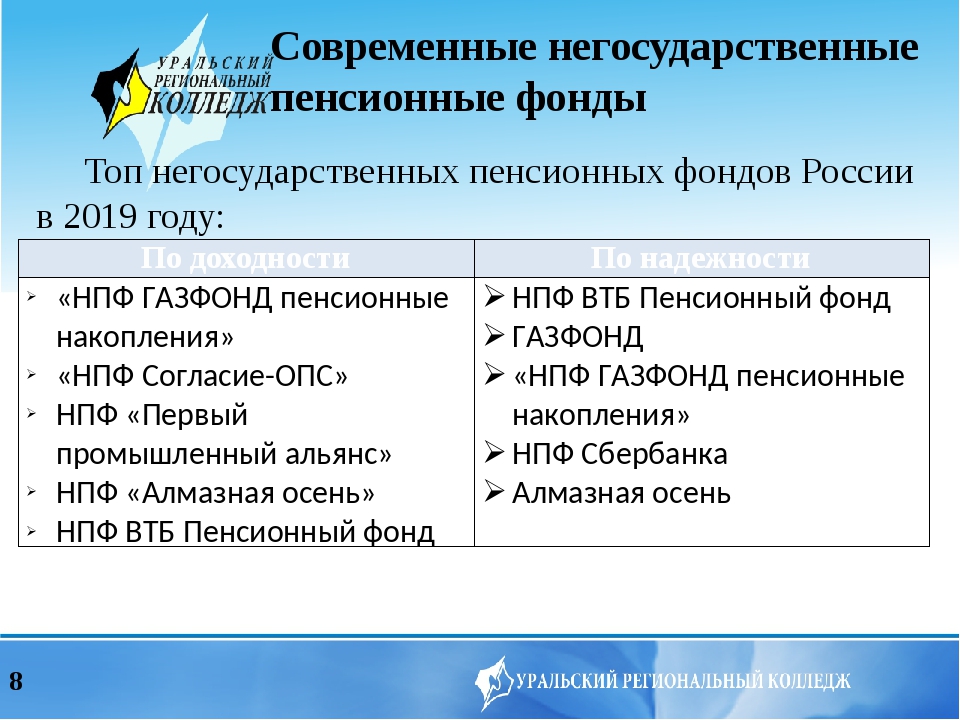

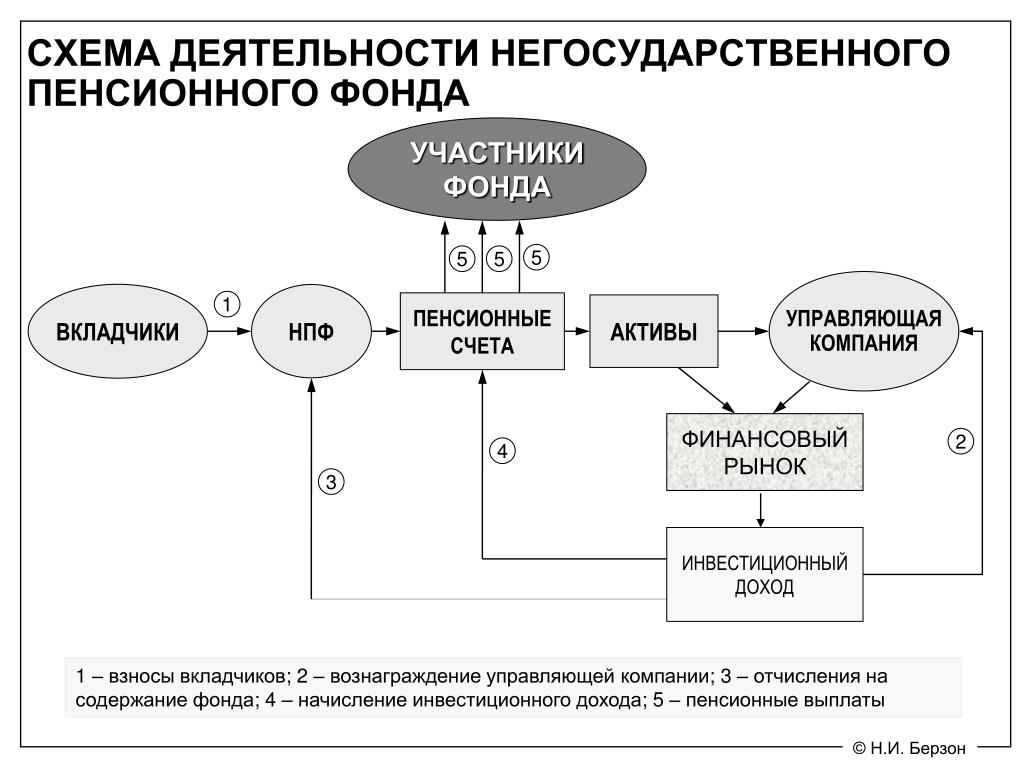

Негосударственные пенсионные фонды

Негосударственный пенсионный фонд

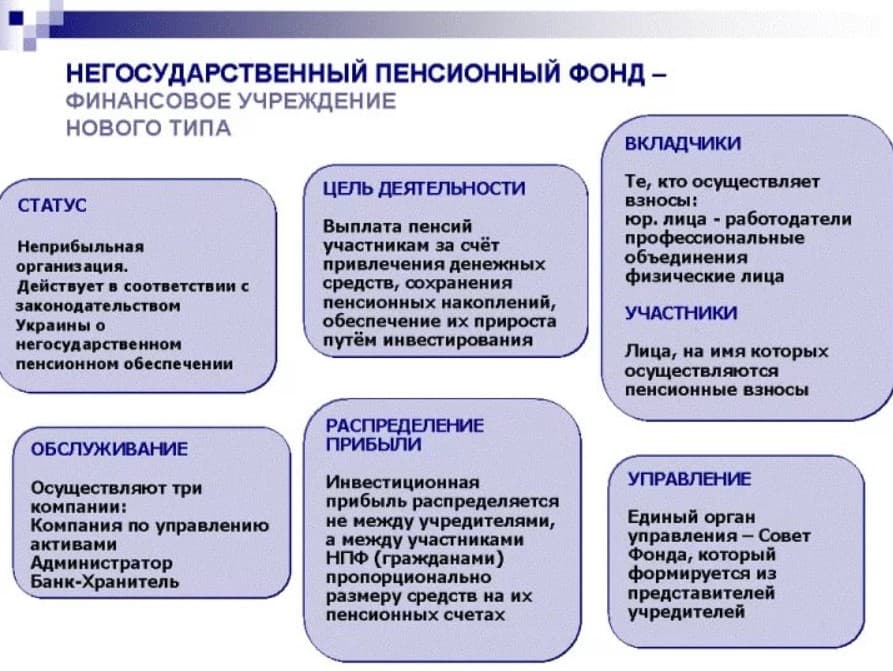

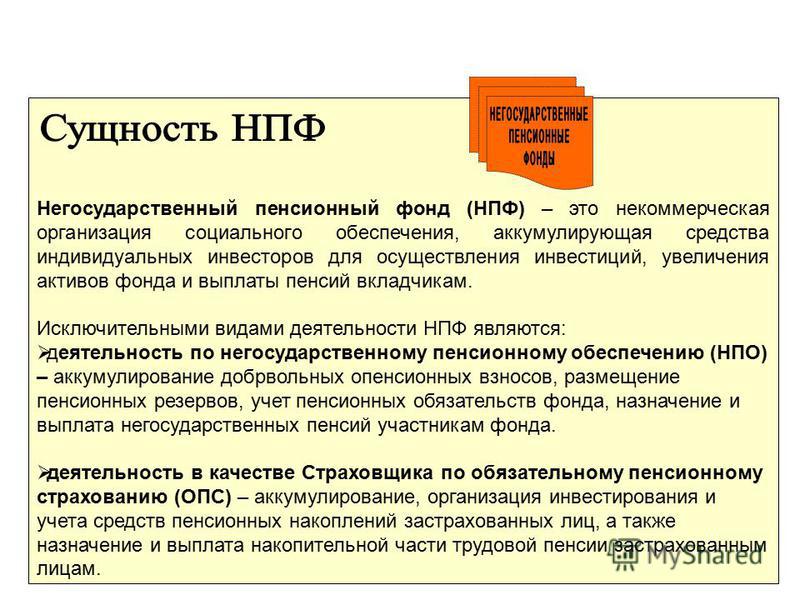

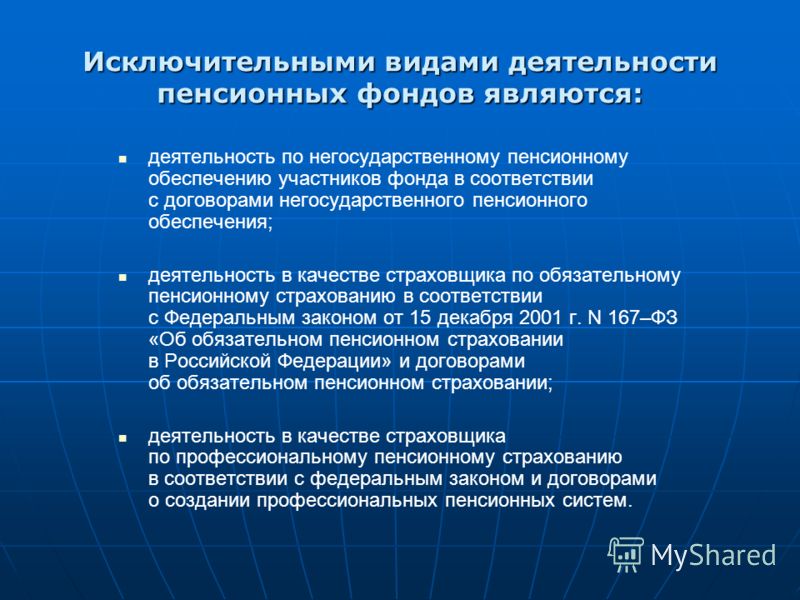

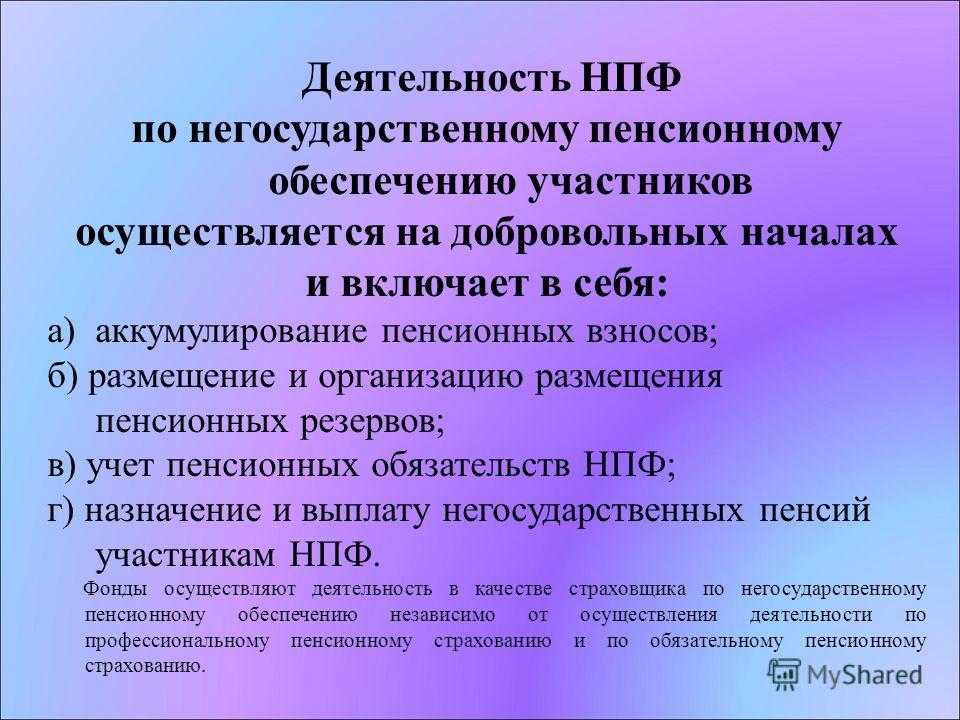

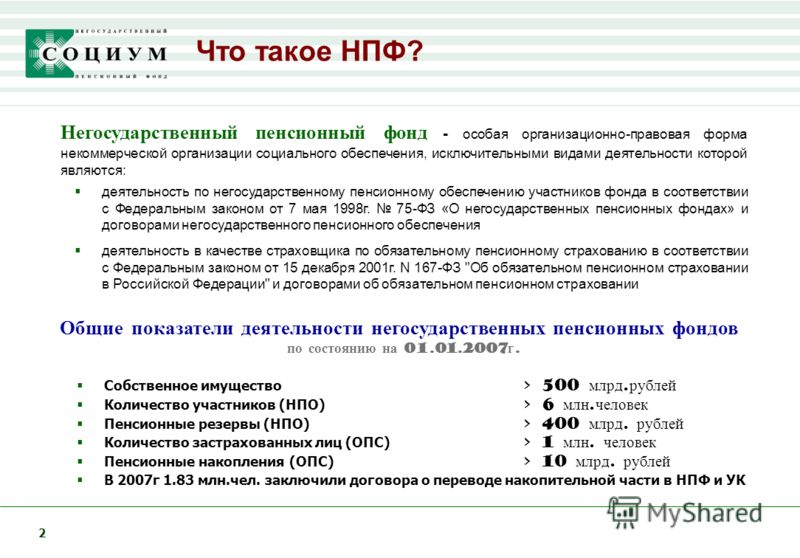

Негосударственный пенсионный фонд (НПФ) — организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию.

Указ Президента РФ от 16.09.1992 №1077 «О негосударственных пенсионных фондах» положил начало появления в России первых НПФ.

Основным законом, регулирующим деятельность негосударственных пенсионных фондов, является Федеральный закон от 07 мая 1998 г. № 75 – ФЗ «О негосударственных пенсионных фондах». Он регулирует правовые, экономические и социальные отношения, возникающие при создании негосударственных пенсионных фондов, осуществлении ими деятельности по негосударственному пенсионному обеспечению, в том числе по досрочному негосударственному пенсионному обеспечению, обязательному пенсионному страхованию, реорганизации и ликвидации указанных фондов, а также устанавливает основные принципы государственного контроля за их деятельностью.

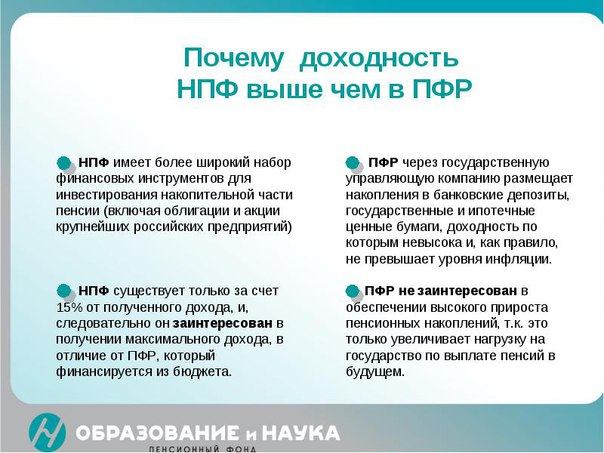

При инвестировании средств пенсионных накоплений НПФ обязаны пользоваться услугами управляющих компаний. При размещении средств пенсионных резервов НПФ имеет право на самостоятельное размещение части средств пенсионных резервов в объекты инвестирования, предусмотренные Правительством Российской Федерации (государственные ценные бумаги, банковские депозиты и иные объекты). Также размещение средств пенсионных резервов осуществляется через управляющую компанию (управляющие компании).

По размеру пенсионных резервов третье место среди самых крупных НПФ в России занимает АО «НПФ «Транснефть», созданный в 2000 году решением единственного учредителя ПАО «Транснефть» (до 30.06.2016 — Открытое акционерное общество «Акционерная компания по транспорту нефти «Транснефть». Запись в ЕГРЮЛ внесена 21.07.2016).

Центральный банк Российской Федерации обеспечивает раскрытие информации и создание общедоступной системы раскрытия информации о деятельности фондов, управляющих компаний и специализированных депозитариев, а также о регулировании указанных видов деятельности.

Архив

Пенсионные фонды | Банк России

Негосударственный пенсионный фонд в форме некоммерческой организации, отвечающий требованиям ст. 21 Федерального закона № 422-ФЗ , был вправе в срок до 1 января 2019 года осуществлять деятельность по негосударственному пенсионному обеспечению.

При этом в соответствии с п. 3 ст. 11 Федерального закона № 410-ФЗ негосударственные пенсионные фонды, являющиеся некоммерческими организациями и не осуществляющие деятельности в качестве страховщика по обязательному пенсионному страхованию, в срок до 01.01.2019 подлежали преобразованию в акционерные пенсионные фонды или ликвидации.

С 01.01.2016 запрещено осуществление деятельности по обязательному пенсионному страхованию некоммерческими пенсионными фондами. Банк России вправе предъявить в арбитражный суд иски о ликвидации негосударственных пенсионных фондов, являющихся некоммерческими организациями и не завершивших реорганизацию в форме преобразования в акционерные пенсионные фонды к дате, на которую такие фонды подлежали преобразованию в акционерные пенсионные фонды (п. 4 ст. 11 Федерального закона № 410-ФЗ в редакции от 29.06.2015).

Банк России вправе предъявить в арбитражный суд иски о ликвидации негосударственных пенсионных фондов, являющихся некоммерческими организациями и не завершивших реорганизацию в форме преобразования в акционерные пенсионные фонды к дате, на которую такие фонды подлежали преобразованию в акционерные пенсионные фонды (п. 4 ст. 11 Федерального закона № 410-ФЗ в редакции от 29.06.2015).

Кроме того, в соответствии с пп. 1, 2 и 6 ст. 21 Федерального закона № 422-ФЗ в случае, если на 01.01.2016 негосударственный пенсионный фонд, имеющий лицензию на день вступления в силу Федерального закона № 422-ФЗ, не внесен Агентством по страхованию вкладов (АСВ) в реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц и на рассмотрении Банка России не находится его ходатайство о вынесении заключения о соответствии требованиям к участию в системе гарантирования прав застрахованных лиц, Банк России своим предписанием вводит запрет на осуществление операций негосударственного пенсионного фонда по обязательному пенсионному страхованию.

Банк России не позднее одного рабочего дня, следующего за днем принятия решения о введении запрета, уведомляет негосударственный пенсионный фонд, Пенсионный фонд Российской Федерации и АСВ о принятом решении.

Средства пенсионных накоплений застрахованных лиц, в том числе средства резерва негосударственного пенсионного фонда по обязательному пенсионному страхованию, подлежат передаче в Пенсионный фонд Российской Федерации в течение 30 дней с даты введения запрета в порядке и сроки, которые установлены Банком России.

1. Перечень терминов, используемых в предлагаемых законопроектах — VII. Глоссарий — Накопительное пенсионное страхование (проект законодательства) — Обсуждаем Пенсионный кодекс Российской Федерации — Архив — АРХИВ — Пенсионная реформа, дискуссионные материалы

Актуарий – лицо, осуществляющее деятельность по проведению актуарного оценивания деятельности накопительных пенсионных фондов и пенсионных программ работодателей, расчётов величины обязательств накопительного пенсионного фонда, тарифов пенсионных взносов, пенсионных пассивов и активов.

Актуарная организация – юридическое лицо, содержащее в штате не менее двух специалистов, имеющих квалификационные аттестаты актуария, и зарегистрированное контролирующим уполномоченным федеральным органом в качестве актуария накопительных пенсионных фондов.

Аудиторская организация – коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Виды накопительного пенсионного страхования – личное, корпоративное, региональное, трудовое, профессиональное и территориальное накопительное пенсионное страхование, определяемые Федеральным законом «О накопительном пенсионном страховании».

Вкладчик – лицо, являющееся стороной пенсионного договора и уплачивающее пенсионные взносы в накопительный пенсионный фонд в пользу участника (участников) или пенсионера (пенсионеров) фонда.

Денежные обязательства накопительного пенсионного фонда по добровольному пенсионному страхованию – обязательства, включающие накопительные обязательства перед вкладчиками и пенсионные обязательства перед пенсионерами.

Денежные обязательства накопительного пенсионного фонда по обязательному пенсионному страхованию – обязательства, включающие накопительные обязательства перед застрахованными лицами и пенсионные обязательства перед пенсионерами.

Добровольное накопительное пенсионное страхование – система накопительного пенсионного страхования, которая основывается на добровольном участии физических и юридических лиц в формировании пенсионных накоплений с целью получения физическими лицами пенсий, дополнительных к видам пенсий, установленных законодательством Российской Федерации об обязательном пенсионном страховании и государственном пенсионном обеспечении.

Договор о накопительном пенсионом страховании – либо пенсионный договор (договор о добровольном накопительном пенсионном страховании), либо договор о трудовом накопительном пенсионном страховании.

Договор о трудовом накопительном пенсионном страховании – соглашение между накопительным пенсионным фондом и застрахованным лицом, являющимся страхователем в свою пользу, в соответствии с которым фонд обязуется за счёт страховых взносов, уплачиваемых застрахованным лицом, и прироста активов обязательного накопительного пенсионного страхования при наступлении пенсионных оснований осуществлять назначение застрахованному лицу и выплату пенсионеру накопительной части трудовой пенсии.

Дополнительная пенсия – накопительная пенсия в виде денежных средств, регулярно выплачиваемых пенсионеру в соответствии с условиями пенсионного договора за счёт активов добровольного накопительного пенсионного страхования накопительного пенсионного фонда.

Застрахованное лицо – физическое лицо, внесённое в единый реестр застрахованных лиц, с которым заключён договор о трудовом накопительном пенсионном страховании, которое уплачивает (в пользу которого страхователем уплачиваются) страховые взносы на трудовое (профессиональное, территориальное) накопительное пенсионное страхование, но которому ещё не назначена накопительная часть трудовой пенсии.

Застрахованное лицо по профессиональному накопительному пенсионному страхованию – работник, занятый на рабочем месте с особыми условиями труда, внесённый в единый реестр застрахованных лиц по профессиональному накопительному пенсионному страхованию, в пользу которого страхователем уплачиваются страховые взносы на профессиональное накопительное пенсионное страхование в накопительный пенсионный фонд, но которому ещё не назначена накопительная часть трудовой пенсии.

Застрахованное лицо по территориальному накопительному пенсионному страхованию – работник, занятый на рабочем месте, расположенном в районе Крайнего Севера либо в местности, приравненной к районам Крайнего Севера, внесённый в единый реестр застрахованных лиц по территориальному накопительному пенсионному страхованию, в пользу которого страхователем уплачиваются страховые взносы на территориальное накопительное пенсионное страхование в накопительный пенсионный фонд, но которому ещё не назначена накопительная часть трудовой пенсии.

Застрахованное лицо по трудовому накопительному пенсионному страхованию – физическое лицо, внесённое в единый реестр застрахованных лиц и заключившее договор о трудовом накопительном пенсионном страховании, но которому ещё не назначена накопительная часть трудовой пенсии.

Именной пенсионный счёт – пенсионный счёт добровольного накопительного пенсионного страхования, на котором учет размеров пенсионных накоплений и выплат дополнительной пенсии ведется по одному участнику (пенсионеру).

Инвестиционный портфель накопительного пенсионного фонда по добровольному накопительному пенсионному страхованию – активы, сформированные за счет пенсионных активов, переданных фондом в доверительное управление управляющей компании (компаниям), и (или) инвестируемых фондом самостоятельно.

Инвестиционный портфель накопительного пенсионного фонда по обязательному накопительному пенсионному страхованию – активы, сформированные за счет пенсионных активов, переданных фондом в доверительное управление управляющей компании (компаниям).

Инвестиционный портфель управляющей компании – активы, сформированные за счёт пенсионных активов, полученных управляющей компанией в доверительное управление от одного накопительного пенсионного фонда.

Индивидуальный актуарий – физическое лицо, имеющее квалификационный аттестат и зарегистрированное контролирующим уполномоченным федеральным органом в качестве актуария накопительных пенсионных фондов.

Контролирующий уполномоченный федеральный орган – федеральный орган исполнительной власти, на который Правительством Российской Федерации возложены государственный контроль и надзор за деятельностью накопительных пенсионных фондов по накопительному пенсионному страхованию.

Корпоративное накопительное пенсионное страхование – вид добровольного накопительного пенсионного страхования, предусматривающий формирование, назначение и выплату корпоративных дополнительных пенсий на основании пенсионных договоров, заключенных работодателем в пользу физических лиц, состоящих (ранее состоявших) в трудовых отношениях с работодателем, по условиям, определённым трудовым договором, либо коллективным договором, либо региональным (отраслевым, межотраслевым, территориальным, профессиональным) соглашением.

Личное накопительное пенсионное страхование – вид добровольного накопительного пенсионного страхования, предусматривающий формирование, назначение и выплату личных дополнительных пенсий на основании пенсионных договоров, заключённых физическими лицами в свою пользу, или физическими либо юридическими лицами в пользу третьих физических лиц, независимо от их места работы и жительства.

Надлежащая сумма пенсионных накоплений – сумма денежных средств, эквивалентная сумме пенсионных накоплений, учтённых на пенсионном счёте на момент расторжения пенсионного договора с целью перехода вкладчика в другой накопительный пенсионный фонд, за вычетом суммы произведённых выплат дополнительной пенсии.

Накопительная пенсия – регулярная денежная выплата пенсионеру, осуществляемая за счёт страховых или пенсионных взносов и прироста, полученного в результате их инвестирования, по условиям и нормам, установленным федеральными законами или договором о накопительном пенсионном страховании.

Накопительная часть трудовой пенсии – накопительная пенсия в виде денежных средств, регулярно выплачиваемых пенсионеру в соответствии с Федеральным законом «О трудовом накопительном пенсионном страховании» и договором о трудовом накопительном пенсионном страховании.

Накопительное пенсионное страхование – совокупность правовых, социально-экономических и организационных отношений между государством, накопительными пенсионными фондами, страхователями (плательщиками), застрахованными лицами, вкладчиками, участниками и пенсионерами, возникающих по поводу формирования и выплат накопительных пенсий

Накопительные обязательства перед застрахованным лицом – денежные обязательства, выражающиеся в обязанности накопительного пенсионного фонда накапливать в пользу застрахованного лица денежные средства в сумме страховых взносов и в сумме фактически полученного фондом распределённого прироста.

Накопительные обязательства по схемам с установленными взносами – денежные обязательства, выражающиеся в обязанности накопительного пенсионного фонда накапливать в пользу участника денежные средства в фактически полученных фондом суммах пенсионных взносов и распределённого прироста.

Накопительные обязательства по схемам с установленными выплатами – денежные обязательства, выражающиеся в обязанности накопительного пенсионного фонда накапливать в пользу участника денежные средства в установленной пенсионным договором сумме пенсионных взносов и в сумме распределённого прироста, достаточной для исполнения будущих пенсионных обязательств фонда перед участником.

Накопительный пенсионный фонд – особая организационно-правовая форма некоммерческой организации социального обеспечения, осуществляющая деятельность в качестве страховщика по добровольному накопительному пенсионному страхованию и (или) деятельность в качестве страховщика по обязательному накопительному пенсионному страхованию.

Накопительный период действия пенсионного договора – интервал времени между моментом возникновения накопительных обязательств и моментом их полного исполнения.

Общество взаимного страхования – некоммерческая организация, создаваемая накопительными пенсионными фондами в целях страхования рисков, связанных с осуществлением их уставной деятельности.

Объединённый гарантийный фонд – некоммерческая организация, создаваемая в целях обеспечения исполнения денежных обязательств перед вкладчиками, участниками и пенсионерами, а также обеспечения финансовой устойчивости накопительных пенсионных фондов.

Обязательное накопительное пенсионное страхование – форма накопительного пенсионного страхования, осуществляемая в силу федеральных законов и (или) законов субъектов Российской Федерации.

Пенсионер – физическое лицо, которому назначена накопительная часть трудовой пенсии, либо дополнительная пенсия.

Пенсионная схема – нормативный документ накопительного пенсионного фонда, который содержит совокупность условий, определяющих порядок уплаты пенсионных взносов и (или) порядок выплат дополнительной пенсии, и является основой для заключения пенсионного договора между фондом и вкладчиком.

Пенсионное основание – определённое федеральным законом и (или) пенсионным договором событие, при наступлении которого застрахованное лицо (участник) приобретает право на накопительную пенсию.

Пенсионные активы – денежные средства и финансовые вложения, предназначенные для обеспечения исполнения денежных обязательств накопительного пенсионного фонда по договорам о накопительном пенсионном страховании. Подразделяются на активы добровольного пенсионного страхования и активы обязательного накопительного пенсионного страхования.

Пенсионные накопления – сумма страховых или пенсионных взносов, уплаченных в пользу застрахованного лица (лиц) или участника (участников), и распределённого прироста, учтённых на пенсионном счёте накопительного пенсионного страхования, за вычетом средств произведённых выплат накопительных пенсий и иных выплат, установленных федеральными законами.

Пенсионные обязательства по добровольному накопительному пенсионному страхованию – денежные обязательства, выражающиеся в обязанности фонда выплачивать пенсионеру дополнительную пенсию в установленном пенсионным договором порядке выплат.

Пенсионные обязательства по трудовому накопительному пенсионному страхованию – денежные обязательства, выражающиеся в обязанности фонда выплачивать пенсионеру накопительную часть трудовой пенсии в порядке, установленном Федеральным законом «О трудовом накопительном пенсионном страховании».

Пенсионный взнос – денежные средства, уплачиваемые вкладчиком в пользу участника (участников) или пенсионера (пенсионеров) в соответствии с условиями пенсионного договора.

Пенсионный договор (договор о добровольном накопительном пенсионном страховании) – соглашение между фондом и вкладчиком в пользу участника (участников), в соответствии с которым фонд обязуется за счёт пенсионных взносов, уплачиваемых вкладчиком, и прироста активов добровольного накопительного пенсионного страхования, при наступлении пенсионных оснований осуществлять назначение участнику (участникам) и выплату пенсионеру (пенсионерам) дополнительной пенсии.

Пенсионный период действия пенсионного договора – интервал времени между моментом возникновения пенсионных обязательств и моментом их полного исполнения.

Пенсионный полис – документ накопительного пенсионного фонда, имеющий силу договора, который подтверждает пенсионные обязательства фонда перед пенсионером и соответствующие права пенсионера при добровольном накопительном пенсионном страховании.

Пенсионный счёт добровольного накопительного пенсионного страхования – форма аналитического учета в фонде, отражающая поступление сумм пенсионных взносов, начисление распределенного прироста, начисление выплат дополнительных пенсий пенсионеру (пенсионерам), начисление выплат выкупных сумм, начисление надлежащих сумм пенсионных накоплений для перевода в другой фонд, начисление сумм, переведённых на другой пенсионный счёт, начисление сумм единовременных выплат, а также начисление выплат наследникам.

Пенсионный счёт добровольного пенсионного страхования – форма аналитического учета в накопительном пенсионном фонде, отражающей поступление сумм пенсионных взносов, начисление распределенного прироста, начисление выплат дополнительных пенсий пенсионеру (пенсионерам), начисление выплат выкупных сумм, начисление надлежащих сумм пенсионных накоплений для перевода в другой фонд, начисление сумм, переведённых на другой пенсионный счёт, начисление сумм единовременных выплат, а также начисление выплат наследникам.

Пенсионный счёт накопительного пенсионного страхования – форма аналитического учета в фонде, отражающая исполнение денежных обязательств фонда перед вкладчиками, участниками, застрахованными лицами и пенсионерами.

Пенсионный счет накопительной части трудовой пенсии – форма индивидуального аналитического учета в накопительном пенсионном фонде, отражающая поступление страховых взносов, начисление распределённого прироста, начисление выплат накопительной части трудовой пенсии пенсионеру, начисление суммы пенсионных накоплений для перевода в другой фонд, начисление сумм единовременных выплат, а также начисление выплат наследникам.

План инвестирования пенсионных активов – документ накопительного пенсионного фонда, определяющий направления и порядок инвестирования пенсионных активов фонда.

Полис трудового накопительного пенсионного страхования – документ накопительного пенсионного фонда, имеющий силу договора, который подтверждает пенсионные обязательства фонда перед пенсионером и соответствующие права пенсионера при трудовом накопительном пенсионном страховании.

Полностью фондированная пенсионная схема – пенсионная схема, при использовании которой к моменту назначения дополнительной пенсии размер пенсионных накоплений обеспечивает выплату дополнительной пенсии без внесения вкладчиком дополнительных пенсионных взносов.

Порядок выплаты дополнительной пенсии – размер, периодичность и продолжительность выплаты дополнительной пенсии, установленные пенсионной схемой и пенсионным договором.

Порядок уплаты пенсионных взносов – размер и периодичность уплаты пенсионных взносов в накопительный пенсионный фонд вкладчиком, установленные выбранной пенсионной схемой и пенсионным договором.

Правила добровольного накопительного пенсионного страхования – нормативный документ накопительного пенсионного фонда, определяющий общие условия добровольного накопительного пенсионного страхования, на которых заключается пенсионный договор.

Правила назначения и выплаты накопительной части трудовой пенсии – нормативный документ накопительного пенсионного фонда, содержащий собственную методику определения размера накопительной части трудовой пенсии и определяющий дополнительные условия, на которых заключается договор о трудовом накопительном пенсионном страховании.

Правила накопительного пенсионного страхования – нормативные документы фонда, определяющие основные условия, на которых заключается договор накопительного пенсионного страхования.

Прирост пенсионных активов – результат деятельности накопительного пенсионного фонда по инвестированию пенсионных активов: дивиденды и проценты по ценным бумагам, а также по банковским депозитам, другие виды прироста пенсионных активов от операций по их инвестированию, чистый финансовый результат от реализации активов и чистый финансовый результат, отражающий изменение рыночной стоимости пенсионных активов за счет переоценки на отчётную дату.

Профессиональное накопительное пенсионное страхование – система накопительного пенсионного страхования, которая основывается на обязательном участии страхователей в формировании пенсионных накоплений физических лиц, занятых на рабочих местах с особыми условиями труда, с целью досрочного получения физическими лицами накопительной части трудовой пенсии.

Распределённый прирост – часть полученного фондом прироста пенсионных активов, учтённая на пенсионном счёте накопительного пенсионного страхования.

Региональное накопительное пенсионное страхование – вид добровольного накопительного пенсионного страхования, предусматривающий формирование, назначение и выплату региональных дополнительных пенсий на основании пенсионных договоров, заключённых по единым для данного административно-территориального образования Российской Федерации условиям.

Регистрирующий уполномоченный федеральный орган – федеральный орган исполнительной власти, на который Правительством Российской Федерации возложено ведение единого реестра застрахованных лиц по обязательному накопительному пенсионному страхованию.

Регулирующий уполномоченный федеральный орган – федеральный орган исполнительной власти, на который Правительством Российской Федерации возложены государственное регулирование деятельности накопительных пенсионных фондов по нако-пительному пенсионному страхованию.

Саморегулируемая организация субъектов правовых отношений по накопительному пенсионному страхованию – добровольное объединение накопительных пенсионных фондов, либо управляющих компаний, либо специализированных депозитариев, либо актуариев, либо аудиторов, действующее в соответствии с настоящим федеральным законодательством и функционирующее на принципах некоммерческой организации.

Солидарный пенсионный счёт – пенсионный счёт добровольного накопительного пенсионного страхования, на котором учет размеров пенсионных накоплений ведется по группе участников.

Специализированный депозитарий накопительного пенсионного фонда – акционерное общество, либо общество с ограниченной (дополнительной) ответственностью, созданные в соответствии с законодательством Российской Федерации и имеющие лицензию на осуществление депозитарной деятельности и лицензию на деятельность специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и накопительных пенсионных фондов.

Страхователь – физическое лицо, обязанное самостоятельно или при посредничестве плательщика перечислять страховые взносы на формирование накопительной части трудовой пенсии в свою пользу, либо юридическое лицо, обязанное перечислять в пользу застрахованного лица страховые взносы на профессиональное накопительное пенсионное страхование и (или) страховые взносы на территориальное накопительное пенсионное страхование.

Страховой взнос на профессиональное накопительное пенсионное страхование – индивидуально возмездный обязательный платёж, уплачиваемый страхователем в выбранный застрахованным лицом накопительный пенсионный фонд в пользу застрахованного лица по профессиональному накопительному пенсионному страхованию в порядке, определяемом Федеральным законом «О профессиональном и территориальном накопительном пенсионном страховании» и Федеральным законом «О страховом взносе на профессиональное накопительное пенсионное страхование».

Страховой взнос на территориальное накопительное пенсионное страхование – индивидуально возмездный обязательный платёж, уплачиваемый страхователем в выбранный застрахованным лицом накопительный пенсионный фонд в пользу застрахованного лица по территориальному накопительному пенсионному страхованию в порядке, определяемом Федеральным законом «О профессиональном и территориальном накопительном пенсионном страховании» и Федеральным законом «О страховом взносе на территориальное накопительное пенсионное страхование».

Страховой взнос на формирование накопительной части трудовой пенсии – индивидуально возмездный обязательный платёж, уплачиваемый застрахованным лицом при посредничестве плательщика в выбранный этим застрахованным лицом накопительный пенсионный фонд в порядке, определяемом Федеральным законом «О трудовом накопительном пенсионном страховании» и Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации».

Субъекты отношений по накопительному пенсионному страхованию – накопительные пенсионные фонды, вкладчики, страхователи (работодатели), застрахованные лица (работники), участники и пенсионеры накопительных пенсионных фондов, управляющие компании, специализированные депозитарии, актуарии, аудиторы, саморегулируемые организации накопительных пенсионных фондов, управляющих компаний, специализированных депозитариев, актуариев и аудиторов, объединенные гарантийные фонды, общества взаимного страхования накопительных пенсионных фондов и Федеральная корпорация страхования пенсионных накоплений.

Территориальное накопительное пенсионное страхование – система накопительного пенсионного страхования, которая основывается на обязательном участии страхователей в формировании пенсионных накоплений физических лиц, занятых на рабочих местах, расположенных в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, с целью досрочного получения физическими лицами накопительной части трудовой пенсии.

Трудовое накопительное пенсионное страхование – система накопительного пенсионного страхования, которая основывается на обязательном участии физических лиц в формировании пенсионных накоплений с целью получения физическими лицами накопительной части трудовой пенсии.

Управляющая компания – акционерное общество, либо общество с ограниченной (дополнительной) ответственностью, созданные в соответствии с законодательством Российской Федерации и имеющие лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и накопительными пенсионными фондами.

Участник – физическое лицо, в пользу которого заключен пенсионный договор, но которому еще не назначена дополнительная пенсия.

Федеральная корпорация страхования пенсионных накоплений – организация, обеспечивающая государственные гарантии сохранности пенсионных накоплений застрахованных лиц и пенсионеров.

Формы накопительного пенсионного страхования – добровольное накопительное пенсионное страхование и обязательное накопительное пенсионное страхование, определённые Федеральным законом «О накопительном пенсионном страховании».

Интернет-приемная

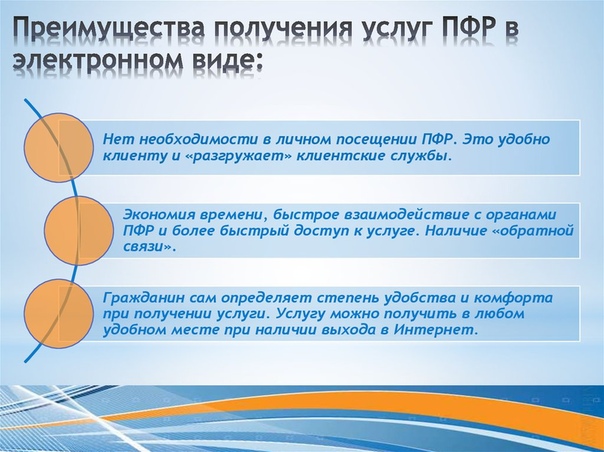

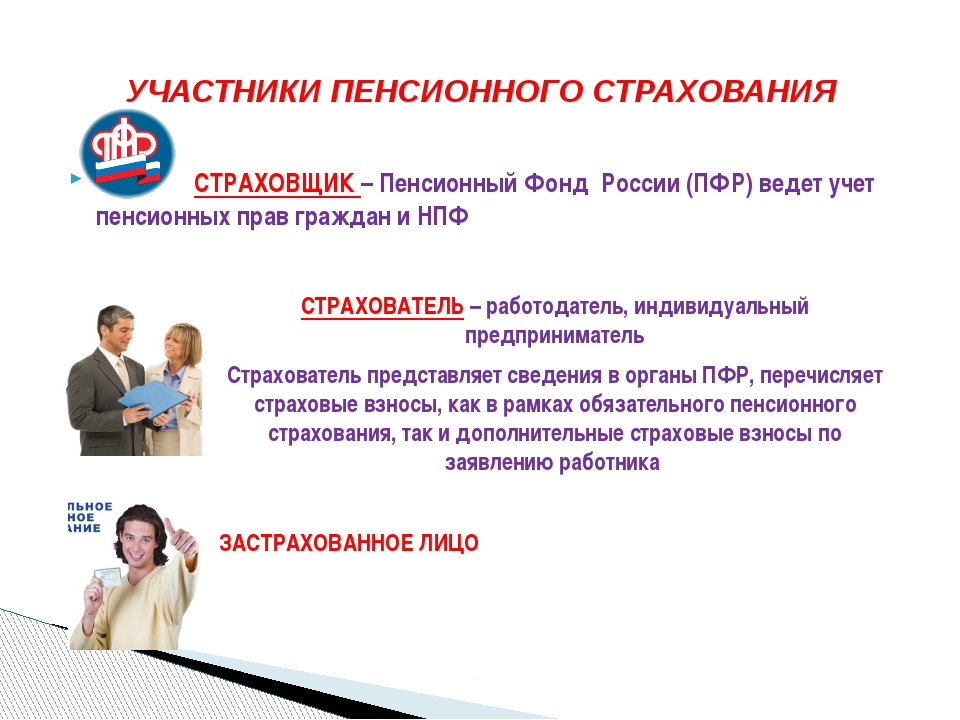

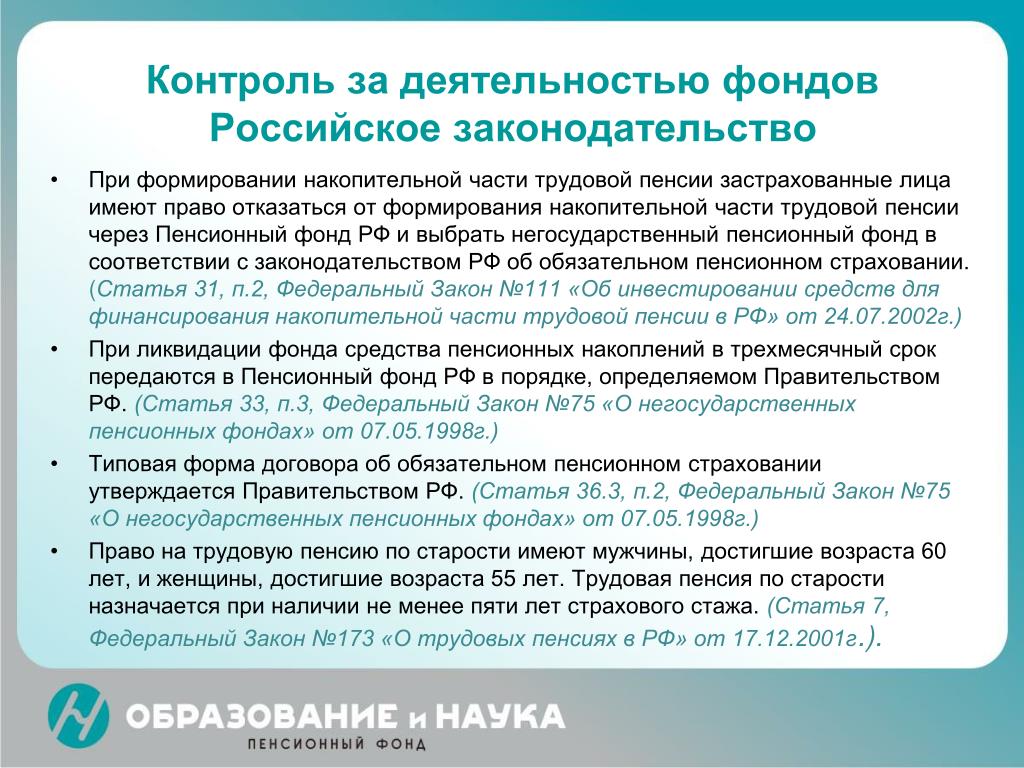

Граждане, формирующие пенсионные накопления, могут на ежегодной основе определяться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда соответствующих заявлений не подавал, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд России, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Обращаем внимание, что в случае смены страховщика (ПФР или НПФ) чаще одного раза в пять лет, застрахованное лицо может потерять инвестиционный доход, полученный предыдущим страховщиком.

Если же страховщиком является Пенсионный фонд, смену управляющей компании или инвестиционного портфеля управляющей компании можно производить ежегодно без потери инвестиционного дохода.

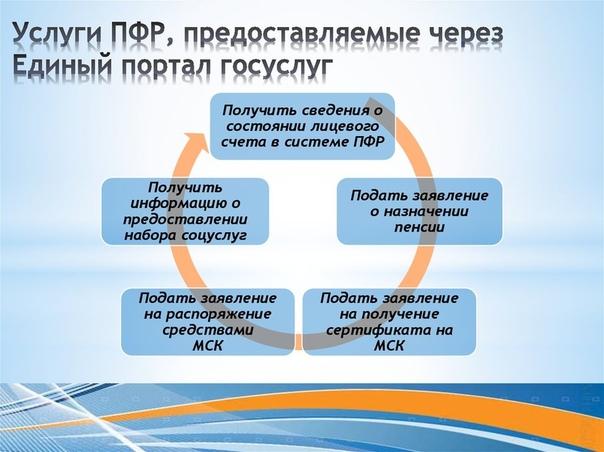

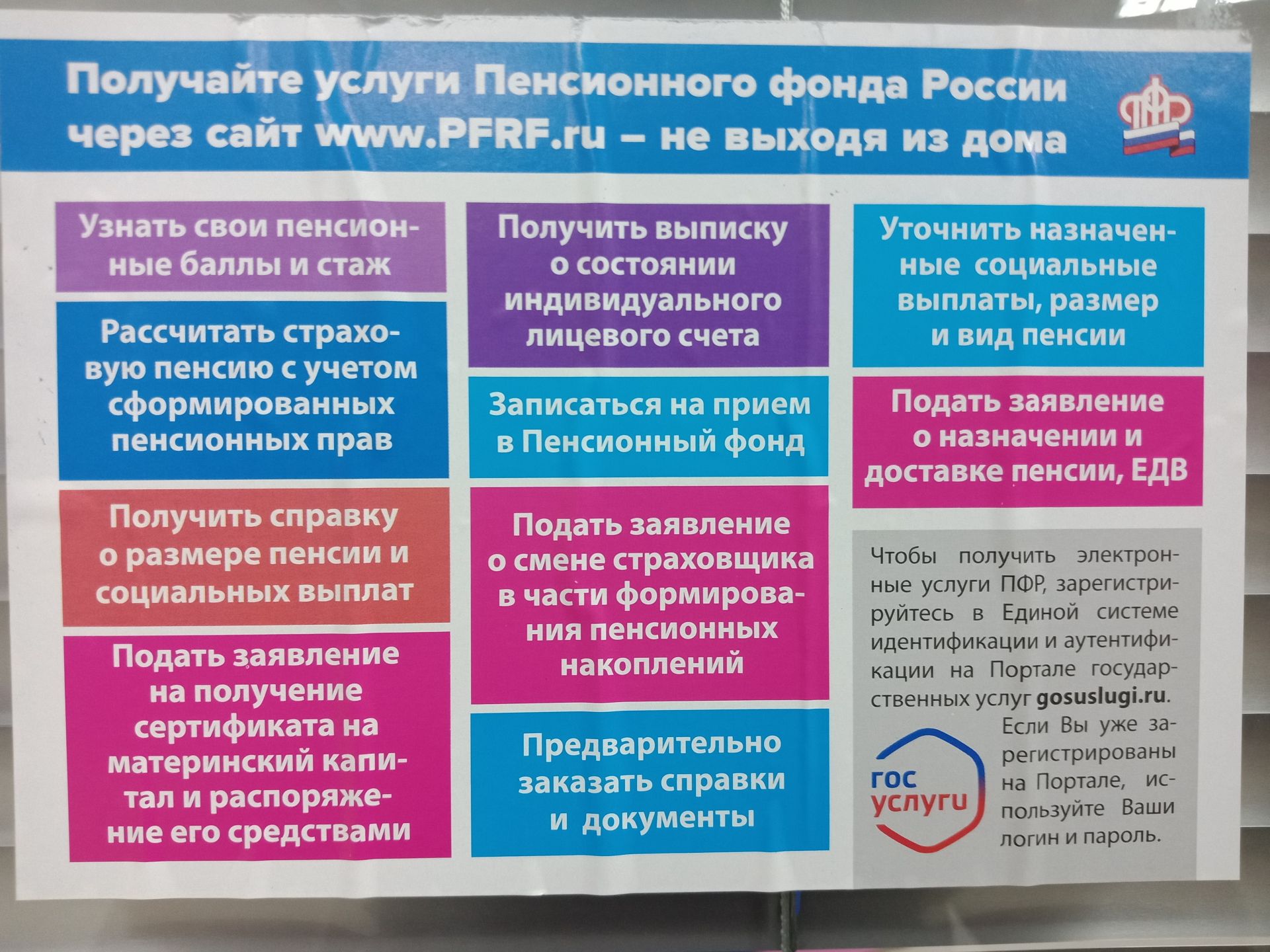

Как выбрать или сменить управляющую компанию

Помимо государственной управляющей компании «Внешэкономбанк», застрахованное лицо может доверить инвестирование своих пенсионных накоплений другой, но уже частной управляющей компании, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений. Если управляющая компания предлагает несколько инвестиционных портфелей, то следует выбрать инвестиционный портфель.

После этого нужно не позднее 31 декабря текущего года направить заявление о выборе инвестиционного портфеля (управляющей компании):

· лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

· по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

· в форме электронного документа через портал www.gosuslugi.ru или через «Кабинет застрахованного лица» на официальном сайте ПФР.

Важно отметить, что если вы выбираете для управления своими пенсионными накоплениями государственную или частную управляющую компанию, то вашим страховщиком по обязательному пенсионному страхованию является ПФР, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет ПФР.

Как выбрать негосударственный пенсионный фонд или ПФР

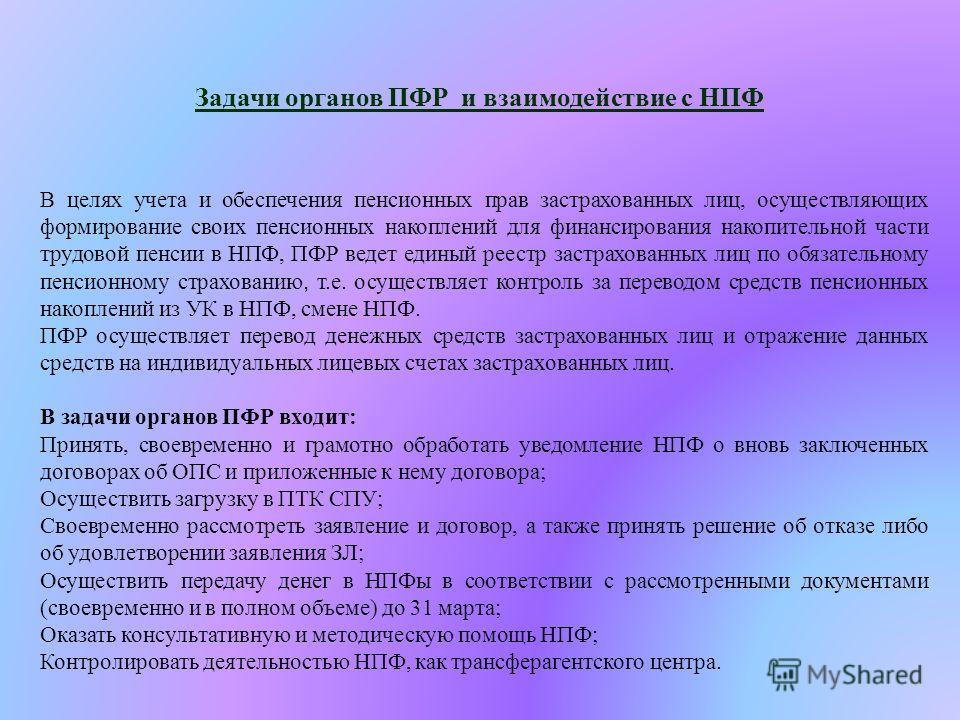

Для перевода средств пенсионных накоплений из ПФР в негосударственный пенсионный фонд необходимо сначала выбрать негосударственный пенсионный фонд. Полный список фондов, осуществляющих деятельность по обязательному пенсионному страхованию, можно найти на сайте Банка России, который является регулятором их деятельности.

Полный список фондов, осуществляющих деятельность по обязательному пенсионному страхованию, можно найти на сайте Банка России, который является регулятором их деятельности.

Затем застрахованному лицу необходимо обратиться в выбранный негосударственный пенсионный фонд и заключить с ним договор об обязательном пенсионном страховании.

После этого не позднее 31 декабря текущего года необходимо обратиться в ПФР с одним из заявлений:

· о переходе из ПФР в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование;

· о досрочном переходе из ПФР в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование;

· о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд;

· о досрочном переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд;

· о переходе из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в ПФР.

· о досрочном переходе из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в ПФР;

Подача указанных заявлений осуществляется следующим способом:

· лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

· по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

· личный кабинет гражданина на сайте www. pfrf.ru, портал государственных услуг www.gosuslugi.ru при наличии квалифицированной электронной подписи).

pfrf.ru, портал государственных услуг www.gosuslugi.ru при наличии квалифицированной электронной подписи).

Обращаем внимание, что в случае смены страховщика ( НПФ) чаще одного раза в пять лет, застрахованное лицо может потерять инвестиционный доход, полученный предыдущим страховщиком.

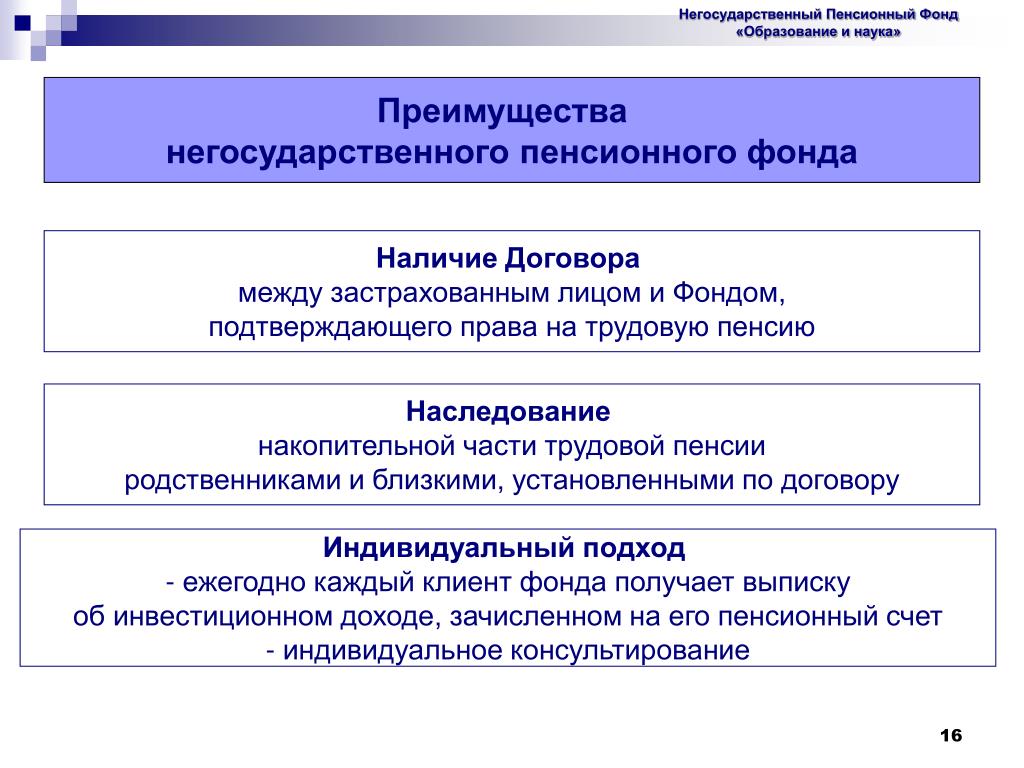

После перевода средств пенсионных накоплений в выбранный негосударственный пенсионный фонд, он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет не ПФР, а негосударственный пенсионный фонд.

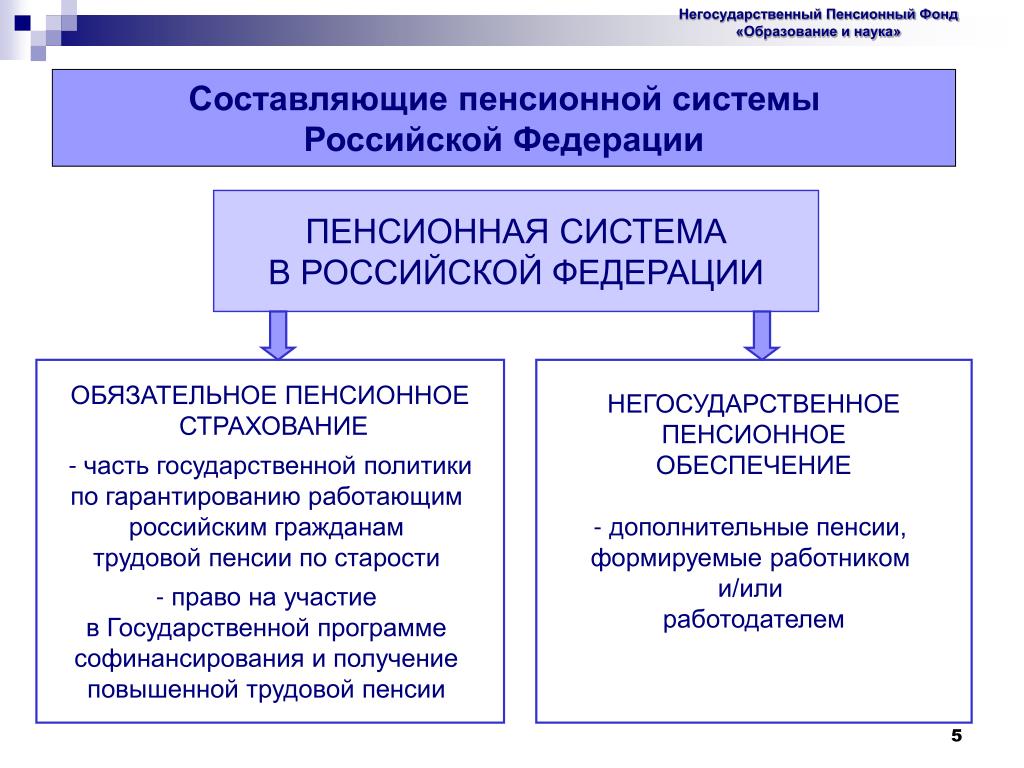

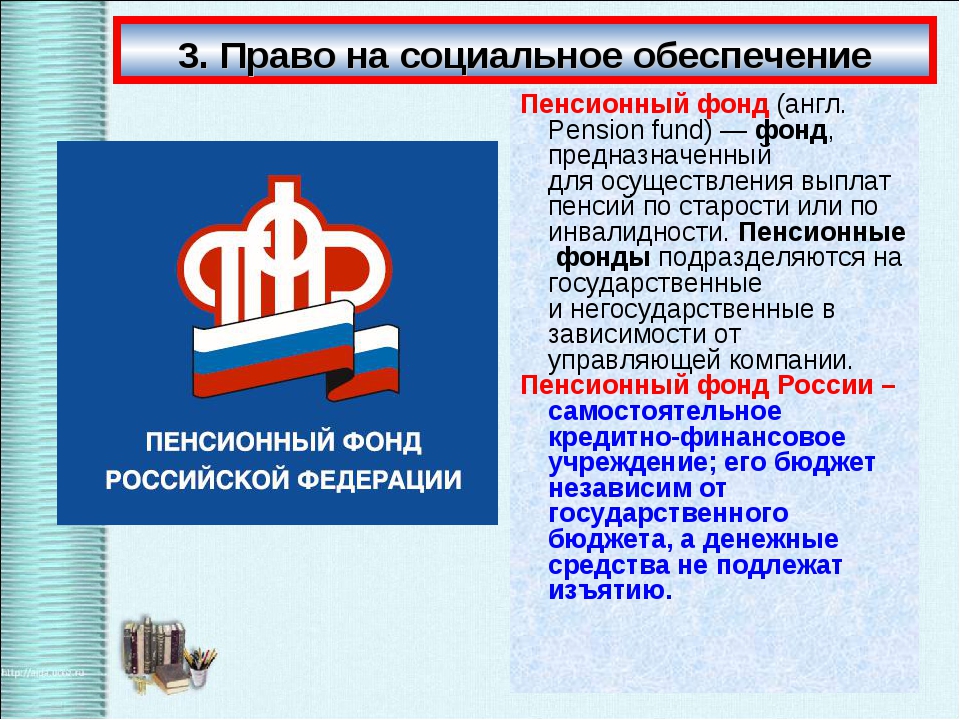

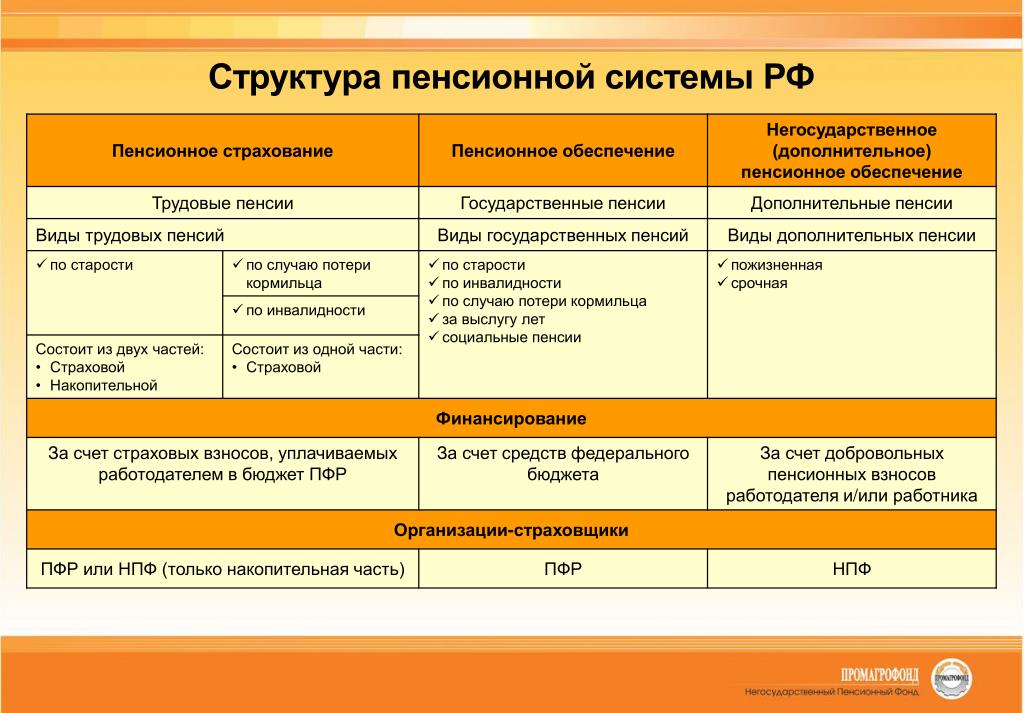

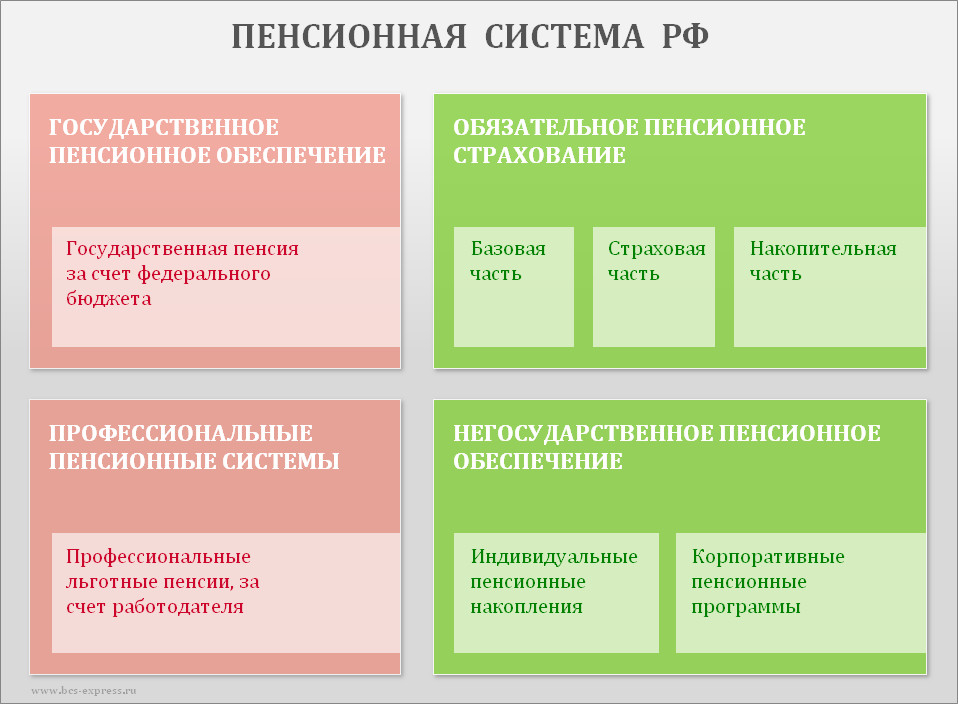

Государственное пенсионное обеспечение в России

До 2002 г. в России действовала распределительная пенсионная система: деньги поступали в пенсионный фонд за счет налогов, которые платились за всех работающих граждан в стране, и сразу же распределялись на всех пенсионеров.

Основной проблемой распределительной пенсионной системы является демографическая ситуация — снижение числа работающих граждан и, как следствие, дефицит бюджета Пенсионного Фонда России.

С 2002 года в России идут пенсионные реформы, введено обязательное пенсионное страхование (ОПС). В пользу каждого гражданина ведется персонифицированный учет в Пенсионном Фонде России (ПФР). В качестве подтверждения регистрации гражданина в системе государственного пенсионного страхования Российской Федерации каждый гражданин получает свидетельство государственного пенсионного страхования, в котором указан его уникальный Страховой номер индивидуального лицевого счета (СНИЛС) в ПФР.

Пенсия формируется за счет взносов, которые уплачивают работодатели в ПФР за своих работников в течение их трудовой жизни. Сегодня размер страховых взносов в ПФР составляет 22% от уровня официальной заработной платы, 16% из которых учитываются на индивидуальном пенсионном счете работника и формируют будущий пенсионный капитал в зависимости от выбранного человеком варианта пенсионного обеспечения.

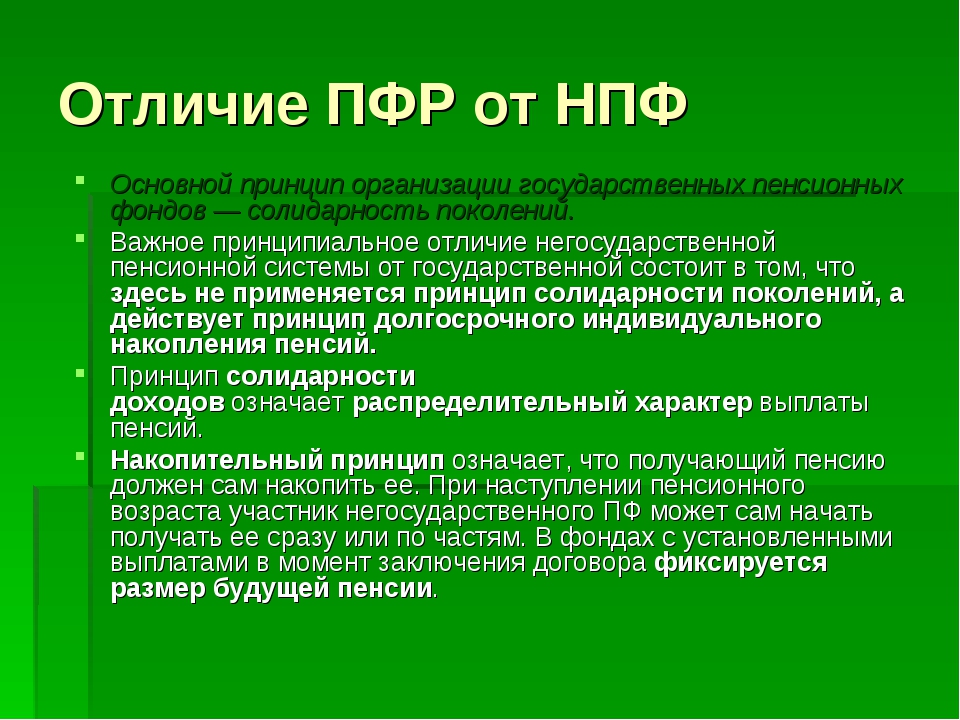

С 1 января 2015 года в России введено два вида пенсий в системе обязательного пенсионного страхования (ОПС) — страховая пенсия и накопительная пенсия.

Страховая пенсия существует в рамках распределительной пенсионной системы: на счете застрахованного лица формируются пенсионные баллы, а поступившие средства направляются на выплату пенсий сегодняшним пенсионерам. Предполагается, что будущие поколения своими страховыми взносами смогут аналогично обеспечить финансирование предстоящих пенсий. Обслуживает соответствующий пенсионный счет исключительно Пенсионный фонд Российской Федерации (ПФР). При этом страховая пенсия подлежит ежегодной индексации не ниже уровня инфляции.

Накопительная пенсия предназначена для индивидуального накопления лиц моложе 1967 года рождения. Эти накопления, в отличие от страховой пенсии, могут быть направлены исключительно на пенсионные выплаты конкретному застрахованному лицу – владельцу пенсионного счета или его правопреемникам. Существует только 2 способа управления накопительной пенсией:

- через ПФР (используется по умолчанию при начале трудовой деятельности, к этому способу всегда можно вернуться).

- через негосударственный пенсионный фонд (НПФ). Чтобы стать клиентом НПФ, следует заключить с ним договор и написать соответствующее заявление в ПФР.

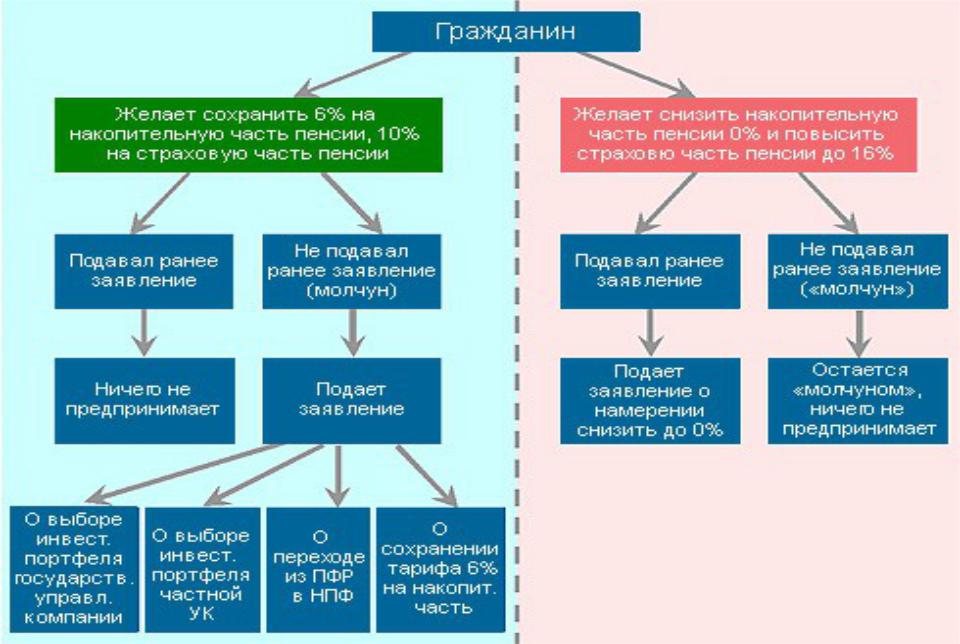

31 декабря 2015 года завершился период, отведенный для выбора варианта пенсионного обеспечения работающими гражданами 1967 года рождения и моложе, когда гражданин моложе 1967 года рождения мог сохранить страховые отчисления работодателя для формирования двух пенсий – 6% взносов на накопительную пенсию и 10% на страховую пенсию ИЛИ направить все индивидуальные страховые взносы (16%) на формирование одной — страховой пенсии.

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

На данный момент право выбора варианта пенсионного обеспечения сохраняется лишь у граждан, не достигших 23 лет, впервые вступающих в трудовые отношения, то есть у тех застрахованных лиц, за которых страховые взносы работодателя в системе обязательного пенсионного страхования (ОПС) ранее не уплачивались. Пока выбор не сделан, все страховые взносы за таких граждан будут направляться на формирование только страховой пенсии.

Пока выбор не сделан, все страховые взносы за таких граждан будут направляться на формирование только страховой пенсии.

Независимо от выбора в пользу сохранения накопительной части и выбранного НПФ, по решению Правительства РФ, начиная с 2014г. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии.

У всех граждан, имеющих накопительную часть пенсии, есть право доверить ее управление:

- Пенсионному фонду Российской Федерации (ПФР), выбрав:

- Рыночную управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений,

- Государственную управляющей компании (ГУК) — Внешэкономбанк;

- Негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Менять страховщика (ПФР или НПФ) или управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР. Однако, если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком.

Однако, если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком.

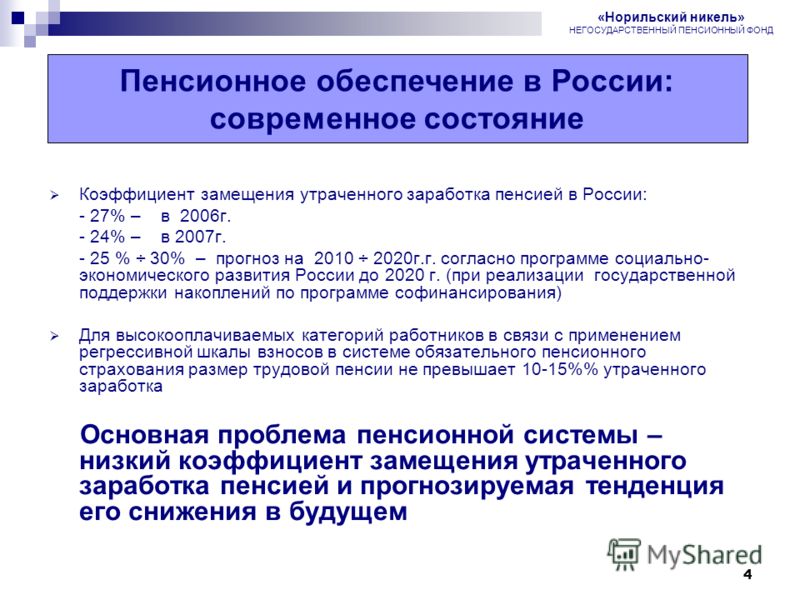

Будущая государственная пенсия рассчитывается как сумма страховой и накопительной пенсий. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. В России граждане могут обратиться за назначением государственной пенсии по старости при достижении возраста 60 лет для мужчин и 55 лет для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

Страховая пенсия рассчитывается в т.н. пенсионных баллах и имеет сложную формулу, которая зависит от стажа работы гражданина, от момента его выхода на пенсию, наконец, от стоимости самого пенсионного балла, которую устанавливает Правительство ежегодно. Накопительная пенсия зависит от размера накоплений, сформированных на момент выхода человека на пенсию, и вида пенсии, которую выбирает граждан при выходе на пенсии (пожизненная или срочная от 10 лет).

Пенсионные реформы в стране продолжаются, обсуждаются новые шаги повышения эффективности пенсионной системы и одновременно принимаются меры, стимулирующие добровольные пенсионные программы, реализуемые как гражданами самостоятельно, так и с помощью работодателей.

С 1 февраля увеличены некоторые виды социальных выплат, предоставляемых Пенсионным фондом России БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21. 08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Министерство экономического развития Российской Федерации — О Министерстве

Федеральным законом от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» в соответствии с Конституцией Российской Федерации и Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» устанавливаются основания возникновения и порядок реализации права граждан Российской Федерации на трудовые пенсии.

Право на трудовую пенсию имеют граждане Российской Федерации, застрахованные в соответствии в Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных Федеральным законом «О трудовых пенсиях в Российской Федерации».

В соответствии с Федеральным законом «О трудовых пенсиях в Российской Федерации» устанавливаются следующие виды пенсий:

- трудовая пенсия по старости;

- трудовая пенсия по инвалидности;

- трудовая пенсия по случаю потери кормильца.

Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Условия назначения трудовых пенсий определены главой II Федерального закона «О трудовых пенсиях в Российской Федерации».

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

Трудовая пенсия (часть трудовой пенсии) назначается со дня обращения за указанной пенсией (за указанной частью трудовой пенсии), за исключением случаев, предусмотренных пунктом 4 статьи 19 Федерального закона «О трудовых пенсиях в Российской Федерации», но во всех случаях не ранее чем со дня возникновения права на указанную пенсию (указанную часть трудовой пенсии).

Днем обращения за трудовой пенсией (частью трудовой пенсии) считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами.

Для назначения трудовой пенсии по старости необходимо представить следующие документы:

- Паспорт;

- Трудовая книжка;

- Военный билет;

- Страховое свидетельство обязательного пенсионного страхования;

- № лицевого счета в Сбербанке России, через который будут производиться выплаты пенсии.

С 1 января 2002 г. вступил в силу Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», в соответствии с которым федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 15 лет и замещении должности федеральной государственной гражданской службы не менее 12 полных месяцев имеют право на пенсию за выслугу лет при увольнении с федеральной государственной службы по определенным основаниям.

Условия назначения пенсии федеральным государственным служащим определены статьей 7 данного Федерального закона.

Пенсия за выслугу лет устанавливается лицам, замещавшим государственные должности федеральных государственных служащих, утвержденные Указом Президента Российской Федерации от 31 декабря 2005 г. № 1574 «О реестре должностей федеральной государственной гражданской службы», а также государственные должности федеральной государственной службы, предусмотренные перечнями государственных должностей федеральной государственной службы, являющимися соответствующими разделами Реестра должностей федеральной государственной гражданской службы Российской Федерации, утвержденные соответствующими указами Президента Российской Федерации.

№ 1574 «О реестре должностей федеральной государственной гражданской службы», а также государственные должности федеральной государственной службы, предусмотренные перечнями государственных должностей федеральной государственной службы, являющимися соответствующими разделами Реестра должностей федеральной государственной гражданской службы Российской Федерации, утвержденные соответствующими указами Президента Российской Федерации.

Федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 25 лет и уволенные с федеральной гражданской службы по основанию, предусмотренному пунктом 3 части 1 статьи 33 Федерального закона «О государственной гражданской службе Российской Федерации», до приобретения права на трудовую пенсию по старости(инвалидности) имеют право на пенсию за выслугу лет, если непосредственно перед увольнением они замещали должности федеральной государственной гражданской службы не менее 7 лет.

Пенсия за выслугу лет устанавливается к трудовой пенсии по старости (инвалидности), назначенной в соответствии Федеральным законом «О трудовых пенсиях в Российской Федерации», и выплачивается одновременно с ней.

Для оформления пенсии за выслугу лет необходимо представить следующие документы:

- Трудовая книжка.

- Копия приказа об увольнении.

- Справка о размере среднемесячного заработка федерального государственного служащего за последние 12 полных месяцев непосредственно перед увольнением с федеральной государственной службы.

- Справка из территориального органа Пенсионного фонда Российской Федерации о размере получаемой пенсии за месяц, когда будут оформляться документы.

- Копия пенсионного удостоверения.

- Копия военного билета.

- Копия паспорта.

- № лицевого счета в Сбербанке России, через который производятся выплаты трудовой пенсии по старости (инвалидности).

В соответствии с постановлением Правительства Российской Федерации от 15 сентября 2003 г. № 570 «О порядке включения в стаж государственной службы для назначения пенсии за выслугу лет федеральных государственных служащих периодов службы (работы) в государственных должностях федеральной государственной службы государственных должностях федеральных государственных служащих и других должностях федеральных государственных служащих, определяемых Президентом Российской Федерации», Минздравсоцразвития России приказом от 26 декабря 2011 г. № 1648н утвердил Порядок подсчета и подтверждения стажа государственной службы для назначения пенсии за выслугу лет федеральных государственных служащих.

№ 1648н утвердил Порядок подсчета и подтверждения стажа государственной службы для назначения пенсии за выслугу лет федеральных государственных служащих.

2 основных типа пенсионных планов | Пенсионные и сберегательные планы

1. План с установленными выплатами

5 фактов о планах DB

- Пенсионный план DB обещает выплатить вам определенную сумму пенсионного дохода на всю жизнь.

- Размер вашей пенсии определяется по формуле, которая обычно учитывает ваш заработок и стаж работы у вашего работодателя.

- В большинстве планов взносы вносите и вы, и ваш работодатель.

- Ваш работодатель несет ответственность за инвестирование взносов, чтобы обеспечить достаточное количество денег для выплаты будущих пенсий всем участникам плана.

- Если не хватает необходимых денег, ваш работодатель должен оплатить разницу.

Примерная формула — 2% x ваша средняя зарплата за последние 5 лет x количество лет, в течение которых вы были участником плана.

| Средняя зарплата | 50 000 долл. США |

| Процент выплаты | 2% |

| Годы участия в плане | 30 |

| Формула расчета | $ 50 000 x 2% x 30 |

| Годовая пенсия | 30 000 долл. США |

2.План с установленными взносами

5 фактов о тарифных планах DC

- В плане постоянного тока взносы гарантированы, а пенсионный доход — нет.

- Обычно взносы в план вносите и вы, и ваш работодатель. Ваш работодатель может соответствовать некоторым из ваших взносов.

- Вы несете ответственность за инвестирование всех взносов для увеличения своих сбережений. В этом плане план похож на RRSP.

- Сумма, доступная для вашего выхода на пенсию, зависит от общей суммы взносов, внесенных на ваш счет, и от инвестиций, возвращаемых этими заработанными деньгами.

- При выходе на пенсию вы используете деньги на своем счете для получения пенсионного дохода. Вы можете сделать это:

- покупка аннуитета у страховой компании, или

- перевод ваших сбережений в закрытый пенсионный фонд (LRIF) или аналогичный фонд доходов, созданный специально для пенсионных накоплений.

Новый тип схемы постоянного тока — ПРПП

С 1 января 2013 года федеральное правительство ввело новый тип плана постоянного пенсионного обеспечения, который называется объединенным зарегистрированным пенсионным планом (PRPP).Эти планы предлагаются финансовыми учреждениями от имени работодателей. Несколько работодателей — и самозанятые — могут участвовать в едином экономически эффективном плане.

Программа PRPP предназначена в основном для работающих и самозанятых лиц, которые в противном случае не имели бы доступа к пенсионному плану на рабочем месте.

В настоящее время PRPP доступны только лицам, работающим или самостоятельно занятым:

- в Северо-Западных территориях, Нунавуте или Юконе;

- в бизнесе или отрасли, регулируемой на федеральном уровне (например, банковское дело или транспорт), где работодатель решает участвовать в PRPP; или

- , которые живут в провинции, в которой действуют законы PRPP, и работодатель участвует в PRPP.

Версия PRPP Квебека — План добровольных пенсионных сбережений (VRSP) — вступает в силу 1 июля 2014 года. Две другие провинции (Альберта и Саскачеван) приняли законы PPRP, но еще не определили дату введения PRPP. . Онтарио продолжает изучать программы PRPP, но не принял закон, разрешающий их.

2 ключевых момента

План- DB — гарантирует вам пожизненный пенсионный доход на основе формулы плана План

- DC — гарантирует взносы, но не ваш доход при выходе на пенсию

Какие бывают виды пенсий?

Наряду с Государственной пенсией от государства существует 2 основных вида пенсий:

- с установленными взносами — в зависимости от того, сколько денег было внесено в вашу пенсионную корзину

- установленное пособие (последняя зарплата или средний карьерный рост) — в зависимости от вашей заработной платы и продолжительности вашей работы на работодателя

Установленный взнос

Иногда их называют пенсиями «за деньги». Это могут быть персональные пенсии, назначаемые вами, или трудовые пенсии, назначаемые вашим работодателем.

Это могут быть персональные пенсии, назначаемые вами, или трудовые пенсии, назначаемые вашим работодателем.

Деньги, уплаченные вами или вашим работодателем, вкладываются в инвестиции вашим пенсионным фондом. Сумма, которую вы получите, когда придете забрать свой банк, зависит от того, сколько было внесено и насколько хорошо вложены средства.

Стоимость вашего банка может увеличиваться или уменьшаться в зависимости от ваших вложений.

В случае пенсии с установленными взносами вы решаете, как вывести свои деньги.

Виды пенсии с установленными взносами

Сюда входят:

- Исполнительный пенсионный план

- Групповая персональная пенсия

- Управленческая трастовая пенсия (e.грамм. НЕСТ, СЕЙЧАС пенсия, Народная пенсия)

- SIPP (Самостоятельная личная пенсия)

- SSAS (небольшие самоуправляемые схемы)

- Пенсия акционера

Pension Wise дает только рекомендации о том, что вы можете делать с пенсией с установленными взносами. Для получения информации о пенсии с установленными выплатами обратитесь в Консультационную службу по пенсиям.

Для получения информации о пенсии с установленными выплатами обратитесь в Консультационную службу по пенсиям.

Установленное пособие (последняя зарплата или средний карьерный рост)

Иногда их называют «последней зарплатой» или «средней за карьеру» пенсиями.Пенсии с установленными выплатами почти всегда представляют собой пенсии по месту работы, назначаемые вашим работодателем.

Размер вашего дохода зависит от вашей заработной платы, продолжительности вашего опыта работы на работодателя и расчета, произведенного в соответствии с правилами вашей пенсионной программы.

Ваш поставщик услуг гарантирует определенную сумму каждый год, когда вы выходите на пенсию.

Государственная пенсия

Пенсия, которую вы получаете от государства, называется Государственной пенсией. Вы получаете его по достижении пенсионного возраста.

Обычно вы не получаете ее автоматически — вам нужно претендовать на государственную пенсию.

Если вы достигли возраста государственной пенсии 6 апреля 2016 г. или позже, вы будете получать новую государственную пенсию в размере 175,20 фунтов стерлингов в неделю. Если вы достигли возраста государственной пенсии до 6 апреля 2016 года, максимальная сумма, которую вы можете получить в настоящее время от базовой государственной пенсии, составляет 134,25 фунтов стерлингов в неделю.

или позже, вы будете получать новую государственную пенсию в размере 175,20 фунтов стерлингов в неделю. Если вы достигли возраста государственной пенсии до 6 апреля 2016 года, максимальная сумма, которую вы можете получить в настоящее время от базовой государственной пенсии, составляет 134,25 фунтов стерлингов в неделю.

Различные типы пенсионных планов

Пенсионный план — это план, в котором ваш работодатель берет часть своих собственных средств, а затем инвестирует эти средства от вашего имени. После выхода на пенсию сотрудник имеет право на определенную сумму денег плюс сумму заработанных инвестиций.

Эти деньги, конкретная сумма и инвестиционный доход, называются пенсионным доходом. Выплаты пенсионного дохода могут быть гарантированы до конца жизни работника.

Как работает пенсионный план?

Когда работодатель устанавливает пенсионный план, работодатель должен внести вклад в денежный фонд, который зарезервирован для пенсионного дохода. Денежный пул вкладывается работодателем. Работодатель может вкладывать деньги в различные виды инвестиций. К ним относятся акции и паевые инвестиционные фонды.

Денежный пул вкладывается работодателем. Работодатель может вкладывать деньги в различные виды инвестиций. К ним относятся акции и паевые инвестиционные фонды.

По мере того, как деньги вкладываются, прибыль по этим инвестициям накапливается. Эти заработки используются для выплаты работникам части их пенсионного дохода. Некоторые пенсионные планы содержат возможность для работника вкладывать свои собственные деньги в дополнение к деньгам, которые вкладывает работодатель. Другие планы будут соответствовать, доллар за долларом, определенной сумме (обычно в процентах) от того, что работник вносит каждый год, вплоть до определенной суммы.

Как закон относится к пенсионным планам?

Пенсионные планы работодателей регулируются федеральным законом, известным как Закон о пенсионном обеспечении сотрудников (ERISA).Согласно ERISA пенсионные планы считаются планами с установленными выплатами. Согласно закону план с установленными выплатами гарантирует выплату минимальной суммы пенсионного дохода.

На размер пенсионного дохода влияет несколько факторов, включая заработную плату сотрудника, продолжительность его работы в компании и возраст сотрудника на момент выхода на пенсию. В зависимости от того, насколько хорошо вложены инвестиции, размер пенсионного дохода может увеличиваться.

Работодатель также гарантирует, что, если сумма денег в плане недостаточна для выплаты минимальной суммы, компания сама выплатит остаток.Если компания не может выплатить остаток, федеральное правительство может вмешаться и сделать это.

Каковы преимущества и недостатки пенсионного плана?

Программа с установленными выплатами гарантирует, что сотруднику будет выплачен некоторый доход при выходе на пенсию. Недостатком этих планов является то, что сотрудники, как правило, не имеют права выбирать свои собственные инвестиции.

План принимает все инвестиционные решения. Однако при этом план должен действовать в интересах сотрудника.Это означает, что план не может делать необоснованно рискованные инвестиции. Работодатель также не имеет права красть деньги из плана.

Работодатель также не имеет права красть деньги из плана.

Еще одно преимущество плана с установленными выплатами заключается в том, что он может передаваться по наследству. Это означает, что, в зависимости от плана, доход от пенсии может переходить наследникам человека, например, супругу ребенка.

Есть ли другие пенсионные планы?

Пенсионный план — это один из видов пенсионного плана. Другой тип плана, более распространенный сейчас, чем раньше, называется планом 401 (k).Работодатель предлагает либо одно, либо другое, и, скорее всего, предлагает второе. Планы 401 (k) подлежат ERISA. Планы 401 (k) считаются планами с установленными взносами, а не планами с установленными выплатами.

Что такое план с установленными взносами?

В плане 401 (k) с установленными взносами служащий вносит в план определенную сумму заработка на зарплату. В «традиционном» 401 (k) взносы работника не облагаются налогом. Вместо этого деньги в плане накапливаются и не облагаются налогом. Деньги облагаются налогом, когда работник снимает плановые деньги для выхода на пенсию.

Деньги облагаются налогом, когда работник снимает плановые деньги для выхода на пенсию.

401 (k) позволяют сотруднику лучше контролировать размер взносов и инвестиционные решения. В плане 401 (k) сотрудник выбирает, какой вклад вносить. Сотрудник также определяет, в какой фонд инвестировать, из списка фондов. Сотрудникам разрешается со временем изменять размер своих взносов и инвестиционные фонды.

Многие планы 401 (k) соответствуют требованиям работодателя. Это означает, что работодатель может рассчитывать деньги, которые вы вносите, в соотношении доллар за доллар.Например, если вы хотите внести 3% своего заработка в план 401 (k), многие работодатели будут соответствовать этой сумме. Некоторые планы предлагают «полное соответствие», тогда как другие соответствуют определенной сумме того, что вы можете внести.

Максимальная сумма, которую сотрудник может внести в план 401 (k), составляет 19 500 долларов. Эта сумма устанавливается законом и часто меняется из года в год. Общая сумма, которую могут внести работник и работодатель, в настоящее время составляет 57 000 долларов США.

Общая сумма, которую могут внести работник и работодатель, в настоящее время составляет 57 000 долларов США.

В чем основные различия между планом с установленными выплатами и планом с установленными взносами?

Наиболее заметное различие между пенсионными планами и планами 401 (k) заключается в том, что пенсионные планы гарантируют фиксированную сумму ежемесячного пенсионного дохода, в то время как планы 401 (k) не обеспечивают гарантированные выплаты.Если участник плана 401 (k) вкладывает свои деньги в акции, паевые инвестиционные фонды или другие инвестиции, стоимость которых падает, общая сумма денег в плане уменьшается.

Нужен ли мне юрист для помощи в вопросах пенсионного плана?

Если вы не уверены в том, как работает пенсионный план, или у вас есть вопросы относительно закона о пенсионном плане, вам следует обратиться к юристу по трудоустройству. Работодатель может объяснить, как работает план. Юрист также может обсудить с вами варианты вашего пенсионного плана.

Последнее изменение: 31.03.2020 16:13:13

Пенсионный фонд— обзор, как это работает, открытые и закрытые фонды

Что такое пенсионный фонд?

Пенсионный фонд — это фонд, который накапливает капитал для выплаты в качестве пенсии сотрудникам, когда они выходят на пенсию в конце своей карьеры.

Пенсионные фонды обычно собирают крупные суммы денег для инвестирования в рынки капитала Рынки капитала Рынки капитала — это система обмена, которая переводит капитал от инвесторов, которые в настоящее время не нуждаются в своих средствах, физическим лицам и, например, акции и рынки облигаций для получения прибыли (доходности).

Пенсионный фонд представляет институционального инвестора и инвестирует крупные денежные средства в частные и государственные компании. Пенсионные фонды обычно управляются компаниями (работодателями). Основная цель пенсионного фонда — обеспечить наличие достаточных средств для выплаты пенсий сотрудникам после их выхода на пенсию в будущем.

- Пенсионный фонд — это денежный фонд, который должен выплачиваться в качестве пенсии при выходе сотрудников на пенсию.

- Пенсионные фонды инвестируют эти деньги, чтобы приумножить их, что потенциально принесет больше пользы пенсионерам.

- Размер пенсионных выплат зависит от процента от средней заработной платы сотрудника за последние несколько лет его занятости.

Что такое пенсионный план?

Пенсионный план определяется как пенсионный план, в котором как работодатели, так и работники вносят капитал в пул фондов, откладываемых для будущих пенсионных выплат.Средства инвестируются от имени сотрудников, а не просто сидеть сложа руки на банковских счетах Проверка счетов или сберегательных счетов Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы. Доходы от инвестиций служат заработком для работника после выхода на пенсию.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы. Доходы от инвестиций служат заработком для работника после выхода на пенсию.

Как работают пенсионные фонды?

Чаще всего пенсионные планы представляют собой планы с установленными выплатами, что означает, что сотрудники будут получать пенсионные выплаты, равные определенному проценту от их средней заработной платы, выплачиваемой за последние несколько лет работы.

Сравнение открытых и закрытых пенсионных фондов

Открытые пенсионные фонды являются хранителями по крайней мере одного пенсионного плана без ограничения членства. Закрытые пенсионные фонды поддерживают пенсионные планы, открытые только для определенных сотрудников.

Закрытые пенсионные фонды можно разделить на:

- Пенсионные фонды с одним работодателем

- Пенсионные фонды с несколькими работодателями

- Связанные пенсионные фонды

- Индивидуальные пенсионные фонды

Куда вкладываются пенсионные фонды?

Основной стиль инвестирования пенсионного фонда — диверсификация и осмотрительность. Пенсионные фонды стремятся к диверсификации портфеля, распределению капитала по различным инвестиционным инструментам (акции, облигации, производные инструменты, альтернативные инвестиции Альтернативные инвестиции Альтернативные инвестиции — это вложения в активы, отличные от денежных средств, акций и облигаций.Альтернативными инвестициями могут быть вложения в материальные активы, такие как драгоценные металлы или вино. Кроме того, это могут быть вложения в финансовые активы, такие как частный капитал, проблемные ценные бумаги, хедж-фонды и т. Д.).

Пенсионные фонды стремятся к диверсификации портфеля, распределению капитала по различным инвестиционным инструментам (акции, облигации, производные инструменты, альтернативные инвестиции Альтернативные инвестиции Альтернативные инвестиции — это вложения в активы, отличные от денежных средств, акций и облигаций.Альтернативными инвестициями могут быть вложения в материальные активы, такие как драгоценные металлы или вино. Кроме того, это могут быть вложения в финансовые активы, такие как частный капитал, проблемные ценные бумаги, хедж-фонды и т. Д.).

Однако в течение многих лет пенсионные фонды были ограничены инвестициями в основном в ценные бумаги, обеспеченные государством, такие как облигации с высоким кредитным рейтингом (облигации инвестиционного уровня) и акции голубых фишек Голубая фишка Голубая фишка — это акции хорошо обеспеченных ценных бумаг. устоявшаяся корпорация с репутацией надежной, качественной и финансовой стабильности.Акции голубых фишек обычно являются лидерами рынка в своих секторах и имеют рыночную капитализацию, исчисляемую миллиардами долларов. Поскольку рынки развиваются и учитывая постоянную потребность в относительно высокой доходности, пенсионным фондам разрешено инвестировать в большинство из них. классы активов.

Поскольку рынки развиваются и учитывая постоянную потребность в относительно высокой доходности, пенсионным фондам разрешено инвестировать в большинство из них. классы активов.

В настоящее время многие пенсионные фонды перешли от активного управления портфелем акций к пассивным инвестиционным инструментам, инвестируя в индексные фонды и в биржевые фонды, отслеживающие фондовые индексы.Возникающие тенденции заключаются в выделении капитала для альтернативных инвестиций, особенно в сырьевые товары, высокодоходные облигации, хедж-фонды и недвижимость.

Портфели ценных бумаг, обеспеченных активами, например, студенческие ссуды или задолженность по кредитным картам, — это новые инструменты, используемые пенсионными фондами для увеличения общей нормы прибыли. Вложения в частные инвестиции становятся все более популярными среди пенсионных фондов. Это просто долгосрочные инвестиции в частные компании. Цель прямых инвестиций — обналичить (продать бизнес), когда бизнес созреет и принесет значительную прибыль.

Инвестиционные фонды в сфере недвижимости (REIT) Инвестиционные фонды в области недвижимости (REIT) Инвестиционные фонды в области недвижимости (REIT) — это инвестиционные фонды или ценные бумаги, которые инвестируют в приносящую доход недвижимость. Фонд управляется и принадлежит компании акционеров, которые вкладывают деньги в коммерческую недвижимость, такую как офисные и многоквартирные дома, склады, больницы, торговые центры, студенческие общежития, гостиницы, которые также довольно популярны среди пенсионных фондов, поскольку являются пассивными инвестициями в рынки недвижимости.Инвестиции в коммерческую недвижимость также производятся в зданиях офисов, складов, промышленных парков и т. Д.

Дополнительная литература

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки FMVA® (FMVA) ™. Присоединяйтесь к более чем 350 600 студентам, которые работать в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня.

Пройдя курсы финансового моделирования, тренинги и упражнения, любой человек в мире может стать отличным аналитиком.Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- 401 (k) Пределы взносов 401 (k) Пределы взносов Пределы взносов 401 (k) — это ограничения, установленные Конгрессом США на сумму денег, которую могут использовать сотрудники. вносить вклад в их пенсионный план.

- Cliff InvestingCliff Vesting Cliff vesting — это процесс, при котором сотрудники имеют право на получение всех льгот по пенсионным планам своей фирмы на заданную дату

- Частные REIT против публично торгуемых REITЧастные REIT против публично торгуемых REITЧастные REIT против публично торгуемых REIT.Инвестиционные фонды в сфере недвижимости (REIT) можно разделить на частные и государственные, торгуемые или неторгуемые. REIT инвестируют в сектор недвижимости, а также сдают в аренду и собирают доход от сдачи внаем вложенной собственности

- Социальное обеспечение Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая предоставляет социальное страхование и льготы людям с недостаточным доходом или без него. Первый Социальный

Первый Социальный

Первый СоциальныйКакие существуют типы пенсионных схем?

Мы объясняем три типа пенсионных схем и то, как они могут помочь вам накопить средства для выхода на пенсию.

Накопление денег для выхода на пенсию — одно из самых важных вложений, которое вы когда-либо сделаете, поэтому разумно понять три основных типа пенсионных схем.

Все три варианта позволяют вам делать взносы в пенсионный фонд в течение вашей трудовой жизни, на которые вы затем можете жить после выхода на пенсию.

Ваша более поздняя жизнь должна стать временем, когда вы сможете насладиться заслуженным отдыхом после десятилетий работы, но вам нужно выбрать правильную пенсию сейчас, чтобы воспользоваться преимуществами позже.Узнайте ниже, имеете ли вы право на получение одного или нескольких из трех типов пенсий.

1. Пенсии по месту работы

Согласно недавнему законодательству, все компании теперь обязаны предлагать своим сотрудникам доступ к пенсии по месту работы. Все подходящие работники должны были быть автоматически зачислены в схему до 1 февраля 2018 г.

Все подходящие работники должны были быть автоматически зачислены в схему до 1 февраля 2018 г.

Существует два основных вида пенсий по месту работы:

Установленное пособие (или последний оклад)

Размер получаемого вами пенсионного пособия зависит от вашего заработка и стажа работы у работодателя.Правила схемы определяют, что считается заработком, а также ставку, по которой начисляются пособия. Например, заработок может не включать сверхурочные или бонусы, а ставка может основываться на вашей зарплате по окончании работы или вашем среднем заработке за карьеру.

Установленный взнос (или денежная покупка)

Правительство установило минимальные уровни взносов, которые должны уплачиваться в систему пенсионного обеспечения на рабочем месте вами и / или вашим работодателем.

Эти взносы инвестируются в управляемый пенсионный фонд.Полученные вами преимущества будут зависеть от:

- Сумма, которую вы и ваш работодатель заплатили в

- Продолжительность инвестирования

- Как инвестиции выросли за этот период

2.

Персональные пенсии

Персональные пенсииПерсональные пенсии часто используются людьми, которые не работают, самостоятельно заняты или не имеют права участвовать в программе пенсионного обеспечения своей компании. Личные пенсии всегда представляют собой систему с установленными взносами, но минимального размера взносов, установленного государством, не существует.

Существует несколько видов личной пенсии. Не все из них предлагают новейшие пенсионные свободы, которые позволяют гибко использовать ваши сбережения.

Договоры пенсионного аннуитета (раздел 226)

Действующие до июля 1988 г., КСД представляют собой тип пенсионной схемы для самозанятых и рабочих, которым не предлагается пенсия по месту работы.

Персональные пенсии

Общий термин для пенсий, который стал доступен всем людям после июля 1988 года. Старые версии могут иметь высокие или неявные платежи, и иногда бывает трудно точно увидеть, как работает ваш пенсионный фонд.Однако многие современные личные пенсии имеют более низкую плату, чем пенсии заинтересованных лиц (см. Ниже), и могут предлагать гибкий доступ.

Ниже), и могут предлагать гибкий доступ.

Пенсии заинтересованных сторон

В целях упрощения пенсий и сокращения сборов правительство ввело пенсии заинтересованных сторон в 2001 году. Эти пенсии должны были соответствовать минимальным стандартам, которые ограничивали размер сборов и позволяли гибкость — но не обязательно гибкого доступа, предоставленного другим пенсиям с апреля 2015 года.

SIPP (самостоятельные индивидуальные пенсии)

SIPPпредлагают множество вариантов инвестиций и большую гибкость.Хотя многие позволяют своему финансовому консультанту управлять их SIPP, некоторые люди с опытом работы на финансовых рынках предпочитают автономию в управлении вложениями, принимая на себя ответственность, которая влечет за собой. Например, некоторые SIPPS позволяют инвестировать в акции отдельных компаний и отдельную коммерческую недвижимость или более эзотерические инвестиции, такие как складские помещения и зарубежные лесохозяйственные операции.

3.

Государственная пенсия

Государственная пенсияГосударственная пенсия — это пенсия, которую вы получаете от правительства по достижении пенсионного возраста.Сумма, которую вы получите, зависит от вашей записи о взносах в национальное страхование.

Если вы достигли возраста государственной пенсии 6 апреля 2016 г. или позже, вы получите новую выплату государственной пенсии, которая составляет максимум 175,20 фунтов стерлингов в неделю.

В зависимости от ваших обстоятельств вы будете иметь право на получение по крайней мере одного из типов пенсий, описанных выше. Даже если вы уже вносите взносы в один из этих типов пенсионных планов, вы можете пожелать инвестировать более чем в один. Сделайте разумное вложение сейчас и узнайте позже, что на самом деле означают золотые годы.

- Подпишитесь на консультационную службу по пенсиям Telegraph Media Group и получите бесплатную рекомендацию по пенсионным инвестициям в течение 5 минут

Подробнее:

Капитал, подверженный риску. Прошлые результаты не являются ориентиром для будущих результатов. Этот сайт не является личным советом. Если вы сомневаетесь в пригодности инвестиций, обратитесь к одному из консультантов Profile Pensions. Действующие налоговые ставки и льготы зависят от ваших индивидуальных обстоятельств и могут быть изменены.

Прошлые результаты не являются ориентиром для будущих результатов. Этот сайт не является личным советом. Если вы сомневаетесь в пригодности инвестиций, обратитесь к одному из консультантов Profile Pensions. Действующие налоговые ставки и льготы зависят от ваших индивидуальных обстоятельств и могут быть изменены.

Единовременный сбор в размере 1,95% уплачивается профильной пенсии только в том случае, если вы решите принять рекомендацию по пенсионным инвестициям и перевести свою пенсию (пенсии).

Telegraph Media Group Limited является представителем, назначенным представителем Profile Pensions, торгового наименования компании Profile Financial Solutions Limited, которая уполномочена и регулируется Управлением финансового поведения. Номер FCA 596398. Зарегистрировано в Англии и Уэльсе, номер компании 07731925.Юридический адрес: Norwest Court, Guildhall Street, Preston PR1 3NU

. Приведенная выше статья была создана для Telegraph Financial Solutions, торгового наименования Telegraph Media Group. Для получения дополнительной информации о Telegraph Financial Solutions щелкните здесь

Для получения дополнительной информации о Telegraph Financial Solutions щелкните здесь

Информация верна на дату публикации.

10 лучших пенсионных планов в 2021 году

Если у вас есть маленькие дети или вы все еще строите свою карьеру, выход на пенсию может не быть главной заботой на данном этапе вашей жизни.Но когда-нибудь, если вам повезет и вы будете регулярно экономить, это произойдет.

Чтобы обеспечить себе финансовую безопасность на пенсии, разумно составить план в начале жизни — или прямо сейчас, если вы еще этого не сделали. Например, направив часть своей зарплаты на пенсионный план с льготным налогообложением, ваше состояние может расти в геометрической прогрессии, что поможет вам обрести душевное спокойствие в те так называемые золотые годы.