Презентация по окружающему миру «Семейный бюджет» 3 класс

библиотека

материалов

Содержание слайдов

Номер слайда 1

и

Номер слайда 2

Бюджет. Деньги, которые тратят- это расходы.

Бюджет. Деньги, которые тратят- это расходы.Номер слайда 3

Работа по учебнику.1. Откройте учебник на стр.75.2. Прочитайте текст.3. Какие доходы есть в вашей семье?

Номер слайда 4

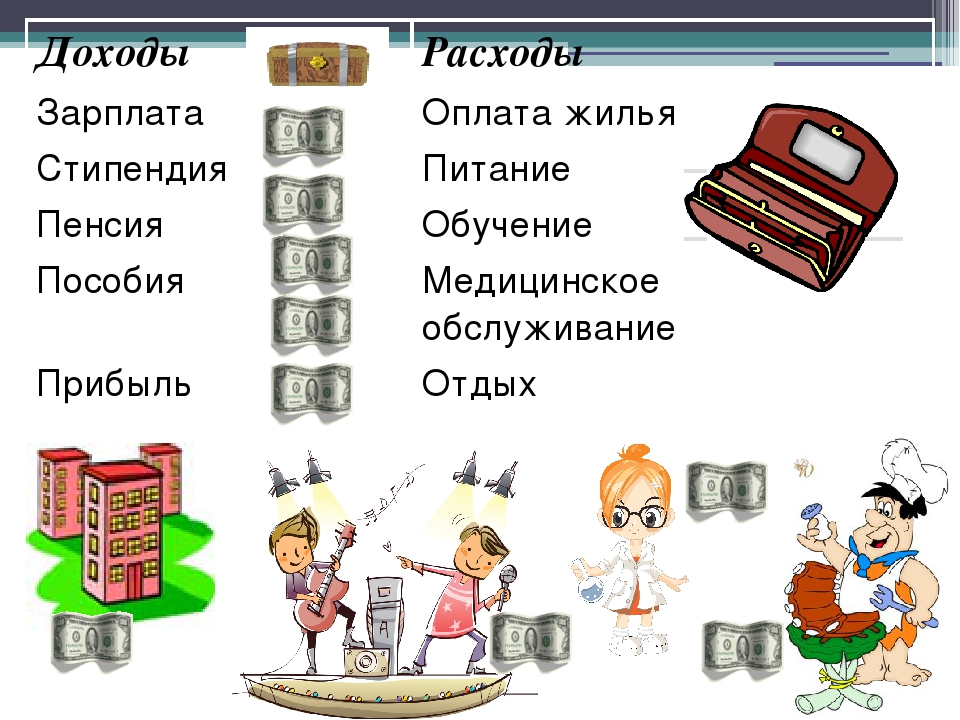

Зарплата родителей. Стипендия детей. Пенсия бабушки или дедушки. Пособия на детей. Питание Одежда и обувь. Оплата жилья, транспорта. Покупка канцелярии, книг, игрушек. Обучение и лечение. Посещение театров, музеев. Отдых, туристические поездки. Доходы. Расходы. Семейный бюджет.

Стипендия детей. Пенсия бабушки или дедушки. Пособия на детей. Питание Одежда и обувь. Оплата жилья, транспорта. Покупка канцелярии, книг, игрушек. Обучение и лечение. Посещение театров, музеев. Отдых, туристические поездки. Доходы. Расходы. Семейный бюджет.

Номер слайда 5

Доходы семьи Любая семья имеет доходы. Также ни одна семья не может жить и без расходов. Чтобы правильно вести семейное хозяйство, нужен план доходов и расходов. А это и есть семейный бюджет.

Номер слайда 6

1. Откройте учебник на стр.76.2. Прочитайте текст.3. Как правильно спланировать свои расходы?

1. Откройте учебник на стр.76.2. Прочитайте текст.3. Как правильно спланировать свои расходы?Номер слайда 7

Номер слайда 8

Писатель. Авторское вознаграждение-гонорар. Разные доходы

Авторское вознаграждение-гонорар. Разные доходы

Сбережения в банкепроценты. Разные доходы

Незапланированные доходыпремия подарок выигрыш

Незапланированные расходы ремонт техники подарок лечение хобби испорченная вещь

Номер слайда 12

Номер слайда 13

На чём можно сэкономить ?продукты(меньше покупать сладостей , дача)транспорт ( маленькие расстояния пешком)обувь и одежда( бережное отношение) квартплата (беречь свет, воду)

Номер слайда 14

Рамка Учебник. Кошелёк Семья. Писатель Мужчина Фирма Кошелёк. Сбербанк Выигрыш. Деньги Подарок. Весы Кошелёк. Отрисовки муравья и черепахи авторские. Поурочные разработки по курсу «Окружающий мир» Н. Ю. Васильевадля 3 класса

Кошелёк Семья. Писатель Мужчина Фирма Кошелёк. Сбербанк Выигрыш. Деньги Подарок. Весы Кошелёк. Отрисовки муравья и черепахи авторские. Поурочные разработки по курсу «Окружающий мир» Н. Ю. Васильевадля 3 класса

Презентация Семейный бюджет — PDF Free Download

Инвестиционное поведение россиян гг.

Инвестиционное поведение россиян 2006-2014 гг. Вот уже 8 лет Центр стратегических исследований (ЦСИ) РОСГОССТРАХа проводит исследования, посвященные поведению россиян на рынке финансовых услуг. Полученные

Полученные

Советы управления деньгами

Консультативный Центр по оказанию финансовой Грамотности «PROсвещение» 01.01.2019 Выпуск 1 Советы управления деньгами Каждый из нас когда-то сталкивается с вопросами: Что такое финансовая грамотность?

ПодробнееЖурнал для дошкольников

90 Журнал для дошкольников В этом номере: занятия по экономике для детей старшего дошкольного возраста Именно педагогам дошкольных учреждений и родителям нужно приоткрыть для ребенка увлекательный мир

ПодробнееИнвестиционное поведение россиян гг.

Инвестиционное поведение россиян 2006-2015 гг. Центр стратегических исследований (ЦСИ) РОСГОССТРАХа с 2006 года проводит исследования, посвященные поведению россиян на рынке финансовых услуг. Полученные

ПодробнееМодуль 1.

Деньги и денежные отношения

Деньги и денежные отношенияПРАКТИКУМ Модуль 1. Деньги и денежные отношения Задание. Наличные металлические и бумажные деньги составляют — 200 ед. Вклады на счетах сберегательных касс 900 ед. Чековые вклады 1500 ед. Мелкие срочные

ПодробнееНОД «Играем в экономику: семейный бюджет»

НОД «Играем в экономику: семейный бюджет» Цель: дать элементарные сведения об экономике. Задачи: познакомить детей с понятием «потребности», «потребительская корзина»; учить уважать людей, которые трудятся

ПодробнееТема. Семейный бюджет

Тема. Семейный бюджет Цели: -формировать знания о структуре семейного бюджета, умения планировать расходы, доходы семьи, определять семейный бюджет; -способствовать развитию познавательного интереса, мыслительных

ПодробнееТеория и практика на уроках экономики

1 ЭКОНОМИКА Теория без практики мертва. Александр Васильевич Суворов Наталья ПОВАРИЧ, учитель экономики Гимназии 1 города Кемерово, лауреат Всероссийского конкурса «Учитель года России-2009» Теория и практика

Александр Васильевич Суворов Наталья ПОВАРИЧ, учитель экономики Гимназии 1 города Кемерово, лауреат Всероссийского конкурса «Учитель года России-2009» Теория и практика

1. Задача Задача Задача 3

1. Задача 1 Семен Аркадьевич работает продавцом в продуктовом магазине. Цены на те же самые продукты в его магазине меньше, чем в магазине, расположенном через дорогу. Когда Семен Аркадьевич заболел, он

ПодробнееКалькуляторы семейного бюджета

Министерство просвещения Российской Федерации ПУТЕВОДИТЕЛЬ ФИНАНСОВО ГРАМОТНОГО РОДИТЕЛЯ Калькуляторы семейного бюджета NRA-RUSSIA.RU 1 2 Предлагаемая серия из 4 буклетов для родителей и педагогов призвана

Подробнее30 ноября 1 декабря 2013 г.

ФИНАНСОВОЕ ПОВЕДЕНИЕ Рубль или доллар? В какой валюте россияне предпочитают хранить свои сбережения 115 Дом, лечение и образование: на что копят россияне? 115 Экономические оценки и прогнозы на 2014 г. :

:

Вовлеченность в кредитные практики

2 Опрос «ФОМнибус» 7 сентября. населенных пункта, 5 субъекта РФ, 5 респондентов. Вовлеченность в кредитные практики Если у Вас не хватает денег на крупную покупку, то как Вы обычно предпочитаете поступать:

ПодробнееЧТО ЗНАЧИТ БЫТЬ ФИНАНСОВО ГРАМОТНЫМ?

ЧТО ЗНАЧИТ БЫТЬ ФИНАНСОВО 2 Структура презентации Учет собственных доходов и расходов (личный финансовый план) Основные финансовые инструменты и услуги Риски, опасности и ошибки на финансовом рынке Защита

ПодробнееЦентр стратегических исследований

1 Финансовое поведение россиян — результаты исследования. Департамент стратегического маркетинга завершил обработку результатов данных опроса, проведенного Контакт-центром Росгосстраха в 34 городах России,

ПодробнееКурс «Управление бюджетом домохозяйства»

Курс «Управление бюджетом домохозяйства» Для чего вести семейный бюджет и как правильно это делать? Как принимать осознанные решения и избежать распространенных финансовых ошибок? Как не попасть под влияние

ПодробнееМОНИТОРИНГ МНЕНИЙ: МАРТ-АПРЕЛЬ 2012

МОНИТОРИНГ МНЕНИЙ: МАРТ-АПРЕЛЬ 01 ЭКОНОМИКА Россияне о своем материальном благополучии: прогнозы и опасения 4 Хорошее время для кредитов 6 «МММ 011»: потрясающая известность, низкая популярность 8 Высокий

ПодробнееЯ,, (фамилия, имя, отчество, дата рождения)

Утверждена постановлением Губернатора Мурманской области от 5 сентября 009 г. 7-ПГ В (указывается наименование кадрового подразделения государственного органа) СПРАВКА О ДОХОДАХ, ОБ ИМУЩЕСТВЕ И ОБЯЗАТЕЛЬСТВАХ

7-ПГ В (указывается наименование кадрового подразделения государственного органа) СПРАВКА О ДОХОДАХ, ОБ ИМУЩЕСТВЕ И ОБЯЗАТЕЛЬСТВАХ

Практическое занятие 1 и 2

Практическое занятие 1 и 2 Тема: «Система и организация безналичных расчетов» Цель занятия научиться заполнять документы (платежное поручение требование, заявление на отказ от акцепта) и рассчитывать суммы,

Подробнее(фамилия, имя, отчество, дата рождения)

УТВЕРЖДЕНА Указом Президента Российской Федерации от 18.05.2009 559 В Федеральное государственное бюджетное учреждение «Государственный природный биосферный заповедник «Даурский» (указывается наименование

ПодробнееБанковские продукты. Экономика

Экономика Банковские продукты С тех пор, как в VII веке до нашей эры в Древней Греции появились основы банковского дела, его эволюция достигла невообразимых высот..PNG) Теперь деньги не только товар, на который

Теперь деньги не только товар, на который

Анкета для отцов 1 Уважаемые папы!

Анкета для отцов 1 Уважаемые папы! В целях сотрудничества с дошкольным учреждением по воспитанию и развитию ваших детей ответьте, пожалуйста, на следующие вопросы: 1. Выберите, пожалуйста, те образы, которые

ПодробнееГлава 2. Кто я? Где я?

Глава 2. Кто я? Где я? Я уверен, что вам очень хочется побыстрее начать действовать, но перед тем, как приступать к важному делу, которым вы собираетесь заниматься на протяжении о-о-очень длительного времени,

Подробнее(введено Федеральным законом от N 274-ФЗ)

(введено Федеральным законом от 5..008 74-ФЗ) Приложение к Закону Российской Федерации «О статусе судей в Российской Федерации» В (указывается наименование квалификационной коллегии судей) Сведения о доходах

ПодробнееПрезентация к уроку технологии «Семейный бюджет»

Семейный бюджет

Учитель технологии Колыхалина С. С.

С.

Доходы

Расходы

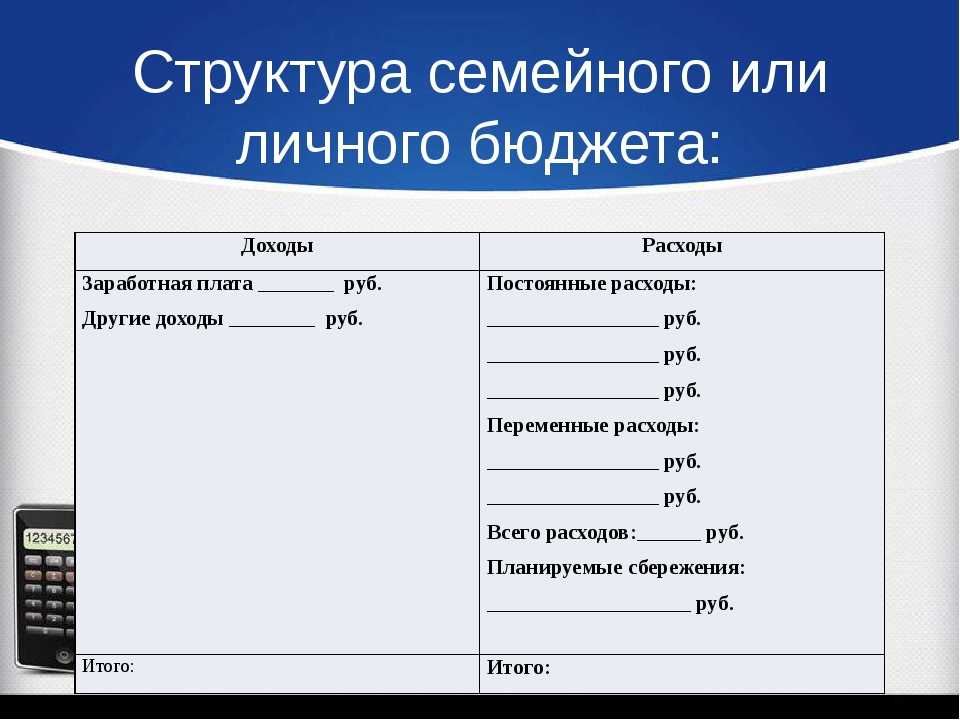

Бюджет — это структура всех доходов и расходов за определенный период времени

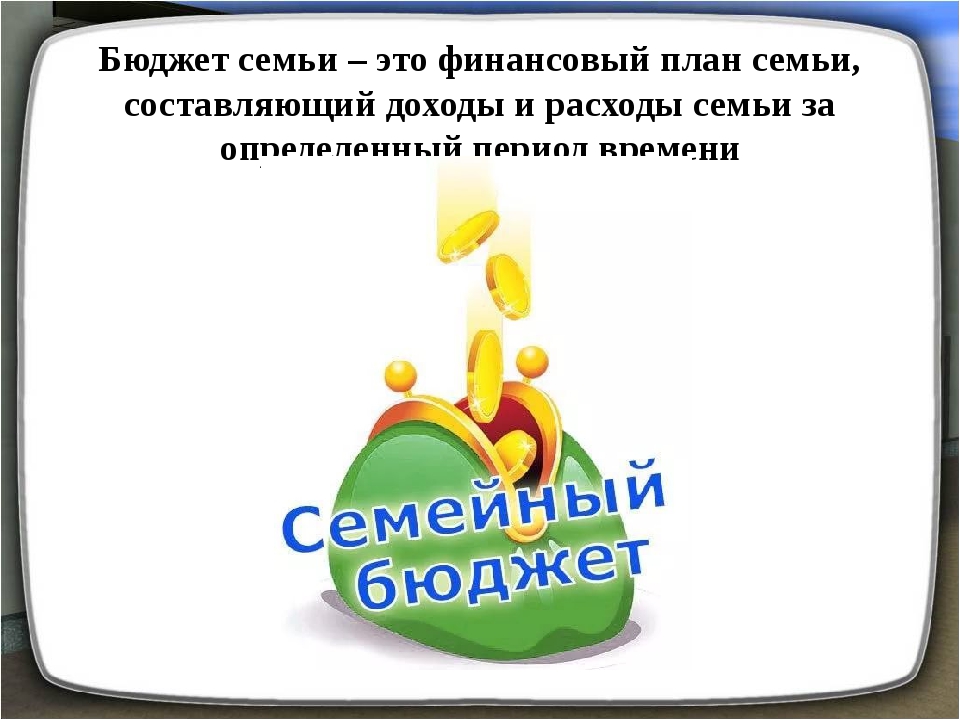

Семейный бюджет – это учёт, планирование, контроль и регулирование доходов и расходов семьи.

Доходы – это деньги или материальные ценности, получаемые в виде заработной платы, вознаграждения или подарка от государства, предприятия, отдельного лица за выполненную работу, услугу или какую-либо другую деятельность.

Расход семьи, — это деньги, которые тратит семья за месяц

Семейный бюджет

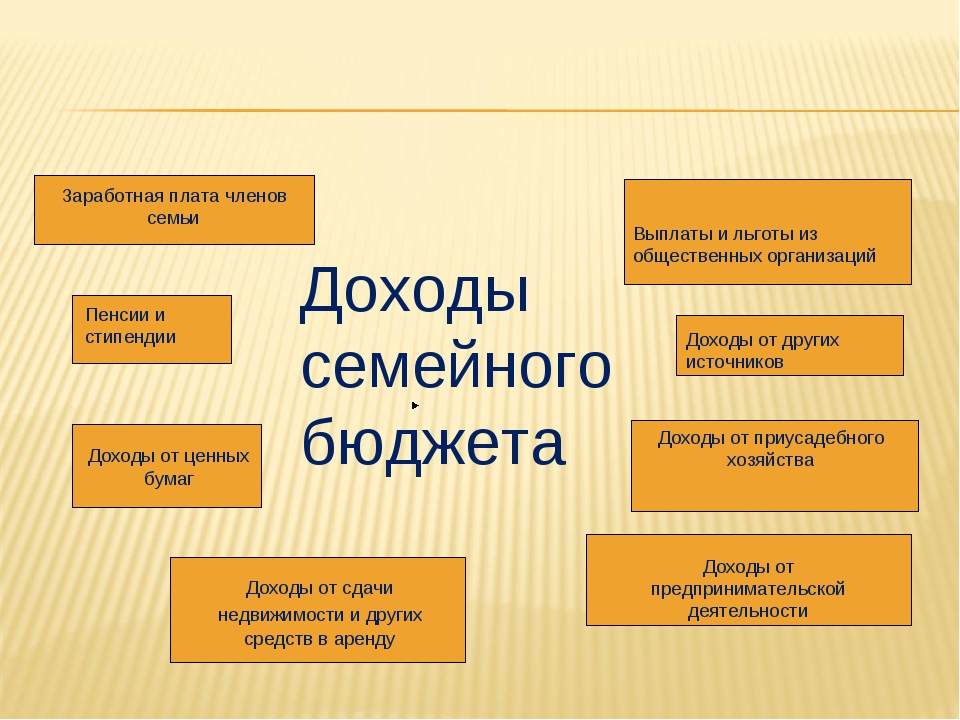

Доходы семьи

Расходы семьи

Заработная плата

членов семьи,

Обязательные платежные сборы: налоги, ЖКХ

Пенсии, стипендии,

Питание,

Пособия,

Непродовольственные

Доход от личного

товары ,

Культурные потребности

подсобного хозяйства,

(кино, театр, музей)

Доход из других

источников

Накопления, сбережения

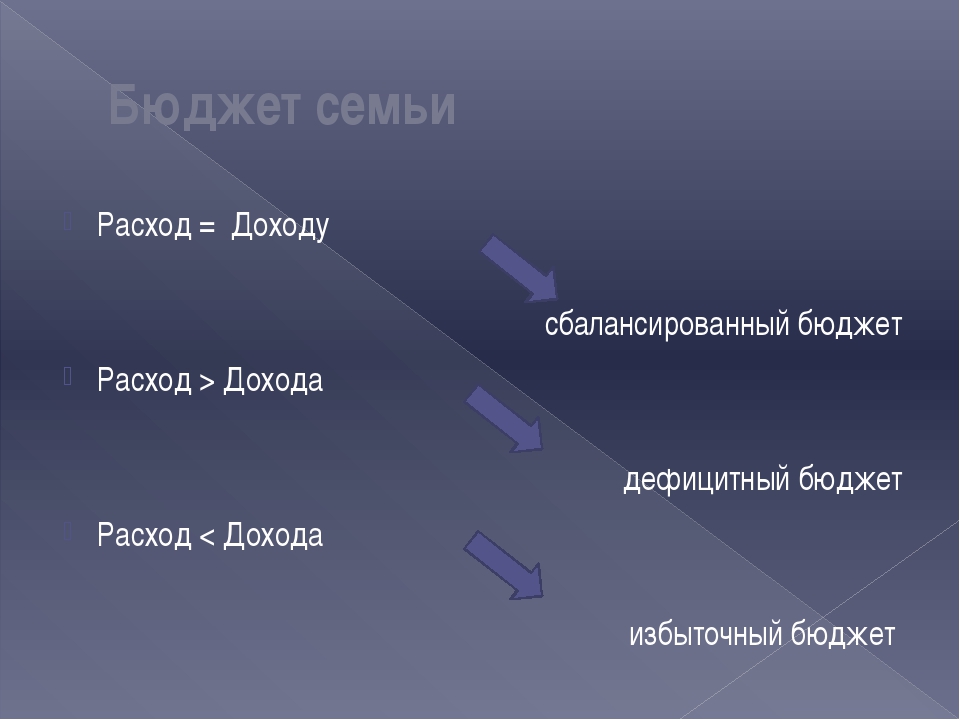

Баланс бюджета

д

Р

Р

д

д

Р

Дефицитный

Избыточный

Сбалансированный

Виды расходов

Постоянные Переменные

Периодические

(циклические и сезонные)

Непредвиденные

Тем, кто хочет научиться грамотно тратить деньги, необходимо запомнить и выполнять следующие обязательные условия: учёт, планирование, организация, контроль и коррекция.

Самостоятельная творческая работа: « Придумать хозяйственную книгу «Копейка рубль бережёт»

Лабораторно-практическая работа «Исследование составляющих бюджета семьи» Попробуйте рассчитать бюджет своей семьи на месяц.

Доходы (источники поступления средств)

Расходы

Остаток

(кому, на что)

Рефлексия

- сегодня я узнала…

- было трудно…

- я поняла, что…

- я научилась…

- я смогла…

- было интересно узнать, что…

- меня удивило…

- мне захотелось…

Домашняя работа:

Разработать предложения по экономии в семье.

Используемые ресурсы:

Технология: 8 класс: учебник для учащихся общеобразовательных организаций / [В. Д. Симоненко, А.А. Электов, Б.А. Гончаров.]. — 3-е изд., перераб. — М.: Вентана-Граф, 2017. – 160с. : ил.

Д. Симоненко, А.А. Электов, Б.А. Гончаров.]. — 3-е изд., перераб. — М.: Вентана-Граф, 2017. – 160с. : ил.

Источники интернета

Урок по СБО Бюджет семьи

Конспект урока СБО

по теме

«Бюджет семьи»

Класс: 7-9 класс

Цель: Дать понятие «семейный бюджет». Познакомить с основными частями бюджета.

Задачи:

Образовательные:

Сформировать общее представление учащихся об экономике домашнего хозяйства.

Познакомить со статьями доходов и расходов.

Коррекционно-развивающие:

Развивать процессы анализа и синтеза посредством выполнения цифрового задания, составления логических цепочек, проведения игры «Лото».

Развивать процессы классификации, произвольное внимание при проведении игры «Лото».

Корригировать зрительное восприятие в процессе просмотра мультимедийной презентации.

Развивать навыки диалогической речи учащихся при ответах на вопросы.

Расширять и активизировать словарь учащихся через усвоение новых терминов.

Развивать познавательную активность учащихся при постановке вопросов.

Тренировать вербальную и зрительную память через запоминание новых понятий.

Воспитательные:

Способствовать подготовке учащихся к самостоятельной жизни.

Воспитывать ответственное отношение к экономике домашнего хозяйства.

Оборудование: карточки и фишки для игры «Лото», карточки для составления логических цепочек, индивидуальные карточки для цифрового задания, мультимедийная презентация.

Тип урока: введение новых знаний

План урока

Этапы урока Деятельность учителя | Индивидуальная Работа Деятельность учащихся | ||||||||||||||||||||||

Орг. момент. Сообщение плана урока. Ход урока Введение. — Добрый день, добрый час! Я очень рада видеть вас. Друг на друга посмотрели, улыбнулись, И тихонечко все сели. — Ребята, сегодня у нас с вами не совсем обычный урок, почему вы поймете немного позже. Кем является мальчик для своих родителей? Кем вам приходится отец папы или мамы? Дети сестры или брата кем будут вам приходиться? Кем является девочка своим родителям? Сестра вашего папы или вашей мамы, кто вам? Слайд №1 — Молодцы, а теперь прочитайте слово в выделенных клеточках. Правильно, это слово семья. У каждого из нас есть семья. В ней мы воспитываемся, отдыхаем, выполняем определенные обязанности, радуемся победам, переживаем неудачи вместе с близкими людьми. Семья очень важна для каждого человека. — Ребята, а что важно для того чтобы семья была хорошая, дружная, благополучная? — Иногда в семье возникают трудности. Эти трудности бывают связаны с нехваткой денежных средств. Семья не может обойтись без денег. Определение темы : Для этого нам нужно выполнить цифровое задание, решив примеры на карточках.

Примеры для решения на карточках |

Для того, чтобы вы вспомнили тему прошлого урока я предлагаю вам разгадать кроссворд.

Для того, чтобы вы вспомнили тему прошлого урока я предлагаю вам разгадать кроссворд.Буква №1 126:3= | Буква № 7 155:5= |

Буква №2 365:5= | Буква № 8 (445+110):11= |

Буква №3 73+7-40= | Буква № 9 23*3-9= |

Буква №4 336+4-20= | Буква № 10 (55+55):10= |

Буква №5 25:5+5= | Буква № 11 (1000-600):400= |

Буква №6 273:3= |

Ответ:

№1 | №2 | №3 | №4 | №5 | №6 | №7 | №8 | №9 | №10 | №11 | |

б | ю | д | ж | е | т | с | е | м | ь | и |

Слайд №2

2. Объяснение нового материала.

Объяснение нового материала.

Итак, тема урока «Бюджет семьи». Сегодня на уроке вы познакомитесь с понятием «бюджет», а также с составными частями бюджета. (Найти в словаре слово «бюджет», закладки)

Семейный бюджет – это планирование всех доходов и расходов семьи за определённый период времени. (Слайд №3)

Бюджет

Доходы Расходы

Вопрос: Что такое доходы?

Доходы – это деньги, которые поступают в семью.

Вопрос: Из чего могут складываться доходы семьи?

Доходы складываются из: (работа со слайдом №4)

Посмотрите, пожалуйста, что не назвали?

Бюджет

Доходы Расходы

Зарплата

Пенсия

Стипендия

Пособия

Доходы от личного хозяйства

Дополнительные выплаты

А про пособия вам сейчас расскажет Мохова Светлана Николаевна, наш социальный работник.

(раздать перечень документов на пособие)

Вопрос: Как расходуются деньги в семье? (работа со слайдом №5)

Бюджет

Доходы Расходы

Зарплата Налоги

Пенсия Коммунальные услуги

Стипендия Питание

Пособия Одежда и обувь

Доходы от личного хозяйства Мебель

Дополнительные выплаты Недвижимость

Культурные нужды

Непредвиденные нужды

Физкультминутка по охране зрения.

Вопрос: За какие коммунальные услуги платит семья?

— Молодцы, а сейчас слово Галине Федоровне.

Практическая работа «Заполнение квитанций за электричество»

3 .Д/з – записи в тетради

4.Закрепление материала

В заключительной части нашего урока, я предлагаю вам выполнить тест.

— Тест я проверю, а оценки за него выставим на следующем уроке.

5.Итог урока:

— Какую тему мы изучали?

— Какой вывод можно сделать?

Вывод: Расходы не должны превышать доходы, чтобы не допускать долгов.

Как вы считаете, все то, что вы узнали сегодня на уроке пригодиться?

Отгадывают

кроссворд.

Отвечают на

вопрос

Дети выполняют задания на индивидуальных карточках

Отвечают на вопросы.

Учащиеся выполняют практическую работу.

Формулируют вывод

Играют в лото. Закрывают фишками квадраты карточки.

|

| Оплата налога на землю Д | ||||||||||

Пособие Д | Покупка куртки, кроссовок О | ||||||||||

Премия О | Поход в кинотеатр Х | ||||||||||

Стипендия Х | Приобретение квартиры С | ||||||||||

Пенсия О | Покупка продуктов А | ||||||||||

Зарплата Д | Оплата электроэнергии Р | ||||||||||

Адрес публикации: https://www. prodlenka.org/metodicheskie-razrabotki/267761-urok-po-sbo-bjudzhet-semi

prodlenka.org/metodicheskie-razrabotki/267761-urok-po-sbo-bjudzhet-semi

Семейный бюджет — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 8 Июл 2020 10:40

Что такое семейный бюджет и зачем он нужен?

Нажить много денег – храбрость, сохранить их – мудрость,

а умело расходовать – искусство.Авербах Бертольд.

Бюджет представляет собой общий объем доходов и расходов в течение определенного периода времени (неделя, месяц или год). Бюджет имеется у государства, компании, отдельного человека или семьи.

К доходам относятся все источники поступления средств, такие как: заработная плата, стипендия, пенсия, премия по работе, выигрыш в лотерею и т. д.

д.

Существуют также и другие доходы вне зависимости от того, работает человек или нет. Например: доходы от вложений в ценные бумаги, получение процентов по вкладам в банке, сдача квартиры в аренду.

Статья расходов делится на обязательные, произвольные и непредвиденные. Всё это — мы можем наглядно рассмотреть на примере семейного бюджета семьи Хасановых.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

При составлении семейного бюджета важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом в будущем.

Для чего нужен контроль ведения семейного бюджета?

Ведение бюджета является ключевым моментом управления деньгами. Он может помочь сэкономить ваши деньги и позволить вам больше тратить, помогая максимально эффективно пользоваться денежными средствами. Вот некоторые плюсы ведения бюджета:

Он может помочь сэкономить ваши деньги и позволить вам больше тратить, помогая максимально эффективно пользоваться денежными средствами. Вот некоторые плюсы ведения бюджета:

1. Сокращение перерасхода

По статистике большинство людей, у которых нет учета расходов и доходов, часто тратят больше, чем зарабатывают. Ведение бюджета помогает контролировать собственные средства и значительно сократить перерасход.

2. Помощь в достижении целей

Благодаря ведению бюджета у вас будет готовый финансовый план. Отслеживая его регулярно, вы сможете контролировать достижение поставленных целей. Выделяйте каждый месяц деньги на достижение целей (покупка телефона, машины, мебели и т.п.)

3. Повышение финансовой грамотности и дисциплины

Со временем вы научитесь четко следовать плану и не превышать расходы. Это отлично защищает от спонтанных покупок, навязанных продавцами и рекламой. Так как вы заранее продумаете, что необходимо приобрести и действительно ли это вам сейчас нужно. Тот, кто планирует семейный бюджет и видит, куда пошел каждый заработанный рубль, не будет брать дорогостоящих займов и кредитов, чтобы купить вещь немедленно. В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

Тот, кто планирует семейный бюджет и видит, куда пошел каждый заработанный рубль, не будет брать дорогостоящих займов и кредитов, чтобы купить вещь немедленно. В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

4. Быстрый выход из долговой ямы

Если семья оказалась «в долгах, как в шелках», планирование позволит найти статьи расходов, которые можно ужать для достижения важной на данный момент и первостепенной цели – закрытие долгов. При повышении доходов такая семья пустит большую часть свободных средств на закрытие задолженности, а не на покупки или развлечения. Это все можно организовать уже после, когда никому ничего не должен.

5. Финансовая подушка безопасности

Ваш бюджет может быть подушкой безопасности для непредвиденных обстоятельств. Говоря обычным языком, это некоторая сумма денег, отложенная на «чёрный день». То есть это тот капитал, который «смягчит» сложные непредсказуемые обстоятельства.

То есть это тот капитал, который «смягчит» сложные непредсказуемые обстоятельства.

Правильное управление семейным бюджетом не означает зарабатывать больше денег и тратить меньше. Для этого семейный бюджет должен быть сформирован таким образом, чтобы можно было заранее сформировать доходы и расходы чтобы потом можно было комфортно жить.

Финансовые инструменты для личных инвестиций

Близятся новогодние каникулы – пора застолий, подарков и… повышенных трат. По статистике, ежегодно в декабре и январе в России растет число выданных микрозаймов: деньги берут в долг, чтобы отпраздновать Новый год или дотянуть до январской зарплаты. Кредитов можно избежать, если уметь планировать доходы и расходы. Как строить семейный бюджет и достигать финансовых целей? Об этом рассказывает первый заместитель генерального директора НПФ «Благосостояние» Максим Элик.

Считаем доходы

Семейный бюджет – это совокупность доходов и расходов всех членов семьи. Наверное, двух одинаковых семейных бюджетов не найти, ведь у каждого из нас свои потребности и обстоятельства. Кто-то может подумать, что анализ бюджета нужен только в случае, если доходы и расходы большие. Однако это не так. Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Наверное, двух одинаковых семейных бюджетов не найти, ведь у каждого из нас свои потребности и обстоятельства. Кто-то может подумать, что анализ бюджета нужен только в случае, если доходы и расходы большие. Однако это не так. Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Начать ведение семейного бюджета следует с составления списка доходов и расходов. Список покажет, на что уходят деньги и на каких необязательных тратах можно сэкономить. Прежде всего нужно записать все доходы, которые планируется получить в разные периоды – в текущем месяце, ближайшем полугодии, году и даже более – в зависимости от того, на какой срок составляется план.

Для составления перечня доходов необходимо проанализировать активы семьи, например имеется квартира, которая сдается внаем, или автомобиль, с помощью которого зарабатываются дополнительные деньги.

В раздел «доходы» также нужно включить зарплату, пенсию, другие денежные поступления – социальные пособия, если ваша семья их получает, средства от продажи чего-либо, проценты по банковскому депозиту, налоговый вычет, премиальные выплаты, словом, любую денежную прибыль.

Учитываем расходы

В списке наиболее распространенных ежемесячных трат россиянина – оплата коммунальных услуг, сотовой связи и проезда в транспорте, покупка продуктов, лекарств и одежды, выплаты по кредитам, если они есть, траты на бензин и ремонт автомобиля при его наличии. Также во многих семейных бюджетах присутствуют расходы на дополнительное образование детей, культурные мероприятия, поездки, подарки или помощь близким.

Помимо привычных ежемесячных трат есть и ежегодные, такие как уплата налогов на движимое и недвижимое имущество, обязательные страховки, например ОСАГО, крупные покупки – мебели, бытовой техники. Эти расходы не станут неожиданными, если заранее внести их в список и каждый месяц откладывать определенную сумму на эти цели.

Необязательные траты, а главное, спонтанные покупки необходимо также вносить в семейный бюджет. Это позволит понять, от каких расходов можно легко отказаться и существенно сэкономить. Список необязательных трат у каждого свой: покупка различных безделушек, товаров «у кассы» и продуктов не первой необходимости, кофе «на вынос», импульсивное приобретение одежды и аксессуаров.

Отдельной статьей обязательных расходов должно стать формирование финансовой подушки безопасности. У тех, кто внимательно относится к ведению семейного бюджета, существует принцип «заплати сначала себе». Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

В преддверии новогодних праздников следует отдельно сказать, что помимо радостных эмоций они приносят нам и дополнительные расходы. Кстати, заботясь о своих сотрудниках, многие работодатели переносят выплату зарплат с января на декабрь. Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Определяем цели

Итак, доходы и расходы зафиксированы. Хорошо, если параметры получившегося бюджета будут сбалансированы, то есть доходы хотя бы немного превышают расходы. Если нет, то придется искать дополнительные источники заработка или сокращать траты.

Следующий важный шаг в формировании семейного бюджета – постановка финансовых целей, которые можно разделить на краткосрочные, среднесрочные и долгосрочные.

К краткосрочным финансовым целям – в пределах одного года – можно отнести покупку бытовой техники, обслуживание дачного участка, а для кого-то это будет поездка с семьей на море, подготовка ребенка к школе, оплата обучающих курсов и так далее.

Чтобы учесть среднесрочные финансовые цели, нужно продумать, какие события планируются в жизни через 2-3 года. Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

К долгосрочным накоплениям, которые занимают 5-10 лет, можно отнести приобретение машины, квартиры, дома. Есть еще сверхдолгосрочные финансовые цели со сроком накопления более 15 лет, например создание личных сбережений на пенсию или накопление капитала к поступлению ребенка в вуз. Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Как видно, на достижение одних финансовых целей достаточно откладывать несколько месяцев, а другие требуют многолетних накоплений. Четко сформулированные финансовые ориентиры и картина доходов и расходов помогут здраво оценить текущие возможности семьи и задать нужный вектор для достижения поставленных целей.

Призываем помощников

Сформировать и вести семейный бюджет не так просто, как может показаться на первый взгляд. Финансовое планирование – это навык, и он требует самодисциплины и практики. Помочь могут специальные программы для планшетов и смартфонов. Скачайте понравившееся мобильное приложение, внесите в него параметры семейного бюджета и финансовые цели, и виртуальный планировщик рассчитает, какую сумму и в течение какого периода необходимо откладывать «на будущее». А ежедневная фиксация доходов и расходов сделает ведение семейного бюджета точным и необременительным занятием.

Банки также предлагают своим клиентам инструменты для контроля расходов. Уже почти каждый крупный банк в мобильном приложении бесплатно предоставляет услугу выписки по счету. В ней видно структуру расходов по категориям: супермаркеты, кафе и рестораны, одежда, транспорт, аптеки, салоны красоты и так далее. Иногда банки предлагают дополнительные услуги для управления личными финансами, например можно установить максимальный ежемесячный лимит на ту или иную категорию расходов.

Однако не все банковские продукты помогают семейному бюджету. Например, кредиты являются для него серьезной нагрузкой. Решение взять в долг у банка каждый раз нужно тщательно обдумать, просчитать возможности обойтись без этого. Если кредит все же необходим, то придется учесть ежемесячные платежи в своих расходах на весь период выплаты займа, а при появлении свободных денег постараться досрочно погасить задолженность.

Копим на пенсию

Сбережения на пенсию относятся к сверхдолгосрочным финансовым целям. Благополучие на пенсии постепенно становится частью личного финансового плана современной семьи.

В особенно выгодном положении находятся те, кому доступны корпоративные пенсионные программы. Например, железнодорожникам копить негосударственную пенсию помогает ОАО «РЖД», делая взносы из средств компании в пользу каждого работника, присоединившегося к договору негосударственного пенсионного обеспечения.

Участники железнодорожной корпоративной пенсионной системы могут также повысить размер будущей негосударственной пенсии, дополнительно пополняя пенсионный счет. В качестве дополнительных взносов можно использовать средства компенсируемого социального пакета. А у железнодорожников, посвятивших работе в отрасли 20 и более лет, есть особая привилегия – ОАО «РЖД» удваивает им вознаграждение за преданность компании, если они решают перевести премию на свой пенсионный счет

Взносы на пенсионный счет лучше отнести к списку обязательных ежемесячных трат наряду с коммунальными платежами. Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

В итоге

Многие думают, что вести семейный бюджет нужно, чтобы меньше тратить, но в действительности это не совсем так. Финансовое планирование позволяет получать больше за те же деньги. Дополнительным бонусом станет осознанное потребление, ведь спонтанных покупок будет меньше, а это уже более экологичный образ жизни. Так что, начав сегодня с учета доходов и расходов и постановки целей, можно постепенно достигать желаемого уровня жизни.

Вернуться

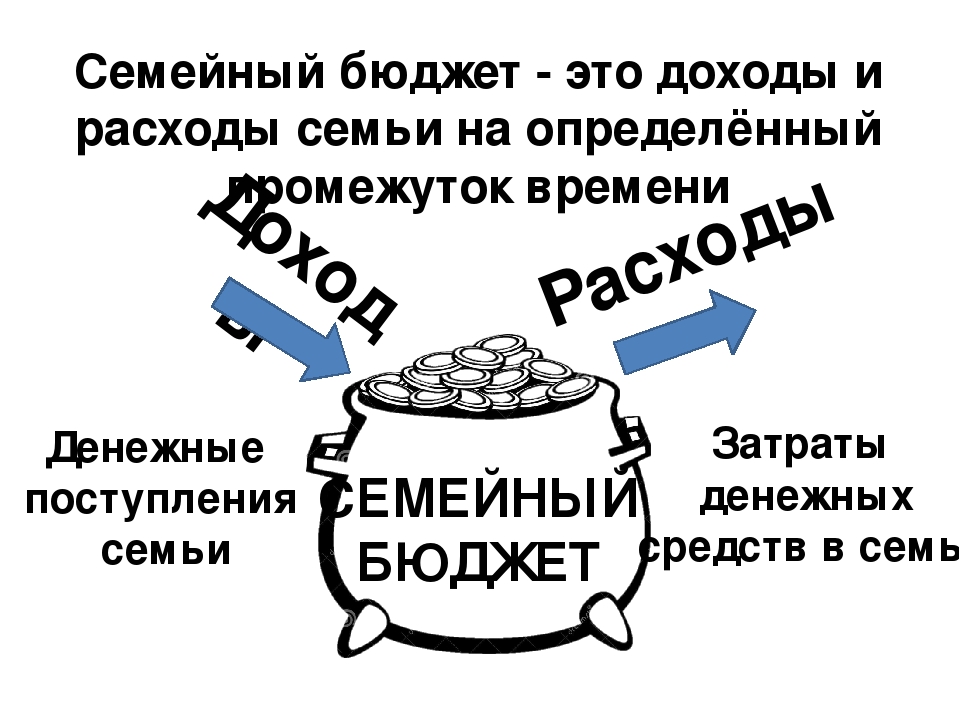

Семейный бюджет

Цель урока: знакомство детей с понятием “семейный бюджет”.

Задачи урока:

- Сформировать у детей первоначальное понятие о семейном бюджете.

- Выявить основные источники формирования семейного бюджета.

- Учить самостоятельно планировать бюджет семьи.

- Воспитывать детей бережно относиться к семейному бюджету.

- Учить соотносить свои желания, потребности и возможности, ценить труд всех членов семьи.

- Развивать познавательные процессы учащихся (внимание, память, мышление, речь), коммуникативные функции (умение работать в группе, принимать решение и обосновать его).

Оборудование урока:

- Учебник – А. А. Плешаков “Мир вокруг нас” (в 4-х частях), часть 3, стр. 75

- Мультимедийное оборудование: ноутбук, мультимедийный проектор, экран, колонки.

- Интерактивная презентация “Семейный бюджет” – приложение 1 (описание).

- Оборудование “Спектра”: счётный материал “Тысяча” и линейки для выкладывания счётного материала.

- Конверты семейные (в них бланки доходов и расходов)

- Доходы семьи – 4 шт. – приложение 2.

- Бланки расходов – 4 шт. – приложение 2.

- Деньги: “Колобки” – приложение 2.

- БАНКа 3-х литровая с “деньгами”.

- Листочки для самостоятельной работы, оборотная сторона – лист самооценки – приложение 2.

- Парты расставлены для работы в группах (4 группы).

Подробный конспект урока

I. Организационный этап (1 мин.). (Здесь и далее хронометраж урока приблизительный: задержка на одном этапе сокращает работу на другом и наоборот…)

Цель – мобилизация, настрой на работу, расстановка акцентов урока.

Слайд 2.

Прочитайте слова немецкого писателя Авербаха Бертольда, которые я выбрала эпиграфом к уроку. “Приобретение денег требует доблести; сохранение денег требует рассудительности; трата денег требует искусства”. Вторая и третья часть этого высказывания красной линией пройдёт через наш урок. О рассудительности и искусстве траты денег мы будем сегодня говорить.

II. Этап проверки домашнего задания (3–4 мин.)

Цель – выявить знания детей по изученной ранее теме “Государственный бюджет”; подготовить к восприятию новой темы.

Слайд 3.

Давайте вспомним, что мы изучали на прошлом уроке.

Что такое бюджет? Откуда пошло это слово и что оно означает в современном мире?

(Термин “бюджет” пришёл к нам из Англии, дословно он означал “кожаный мешок”.

В те давние времена казначей выходил перед двором с кожаным мешком и объявлял

всем присутствующим, каков бюджет государства, каковы доход и расход за

определённый период. Бюджет – план доходов и расходов.)

Что такое государственный бюджет? (План доходов и расходов конкретного

государства за определённый период (месяц, год).)

Что такое доход? (Деньги, поступающие в бюджет.)

Что такое расход? (Деньги, которые тратят.)

Зачем, для чего, нужен бюджет? (Для того чтобы заранее рассчитать сколько

денег поступит в бюджет и сколько и на что можно будет потратить.)

Откуда государство получает доходы? (Большую часть из налогов.)

Что такое налоги? (Установленные законом платежи, которые граждане и

организации обязаны вносить государству.)

На что государство расходует денежные средства? (Образование,

здравоохранение, содержание армии и милиции, науку и культуру, охрану природы,

выплату пенсий и пособий.)

III. Этап подготовки учащихся к активному и сознательному восприятию нового материала (1–2 мин.).

Цель – постановка учебной задачи.

Слайд 4.

Сегодня на уроке будем изучать бюджет маленького, но тоже государства. Кто знает, как называется это маленькое государство? 7Я (семья)

Сформулируйте тему урока. ( “Семейный бюджет”). (Объектив проектора временно закрыть.)

IV. Этап изучения новых знаний (5–6 мин.).

Цель – самостоятельно добывать информацию с последующим обсуждением в группе; уметь анализировать информацию.

Откройте учебник на странице 75. Прочитайте материалы к теме урока и подготовьтесь ответить на вопрос :

1 и 2 группа – “Что общего у государственного и семейного бюджета?”

3 и 4 группа – “В чём отличие государственного и семейного бюджета?”

Обменяйтесь своими мнениями в группе.

Пусть представитель от группы расскажет, к какому выводу вы пришли. (Общее – план доходов и расходов. Отличие – разные статьи доходов, масштабы, временные рамки, фиксирование…)

V. Этап первичной проверки понимания изученного (2 мин.).

Цель – контроль знаний терминов и понимание их назначения

Слайд 5.

Давайте определим, что относится к семейным доходам, а что к расходам.

Возьмите себе пластину любого цвета: доходы – синий цвет, а расходы – красный.

(На экране поочерёдно появляются статьи доходов или расходов, дети поднимают

нужный цвет, а затем, по щелчку мыши, происходит проверка.)

(Объектив проектора временно закрыть.)

VI. Этап применения изученного. Практическая работа учащихся (17–22 мин.). (Этот этап объёмный, поэтому разбила его на части)

Фамилии семей. Загадки (1 мин.).

Цель – жеребьёвка групп, учить применять знания, приобретённые на других

уроках (русский язык “Однокоренные слова”), для решения конкретных задач.

За партами вы сидите группами, значит, семьи у нас уже есть. А сейчас мы

определим фамилии ваших семей. Для этого надо отгадать загадки и преобразовать

их в фамилии.

Без рук рисует,

Без зубов кусает. (Мороз – Морозовы)Большой подсолнух в небе,

Цветёт он много лет,

Цветёт зимой и летом,

А семечек всё нет. (Солнце – Солнцевы)Кто так заливисто поёт

О том, что солнышко встаёт? (Петух – Петуховы)Комочек пуха, длинное ухо,

Прыгает ловко, любит морковку. (Заяц – Зайцевы)

(Группа, которая отгадала загадку и преобразовала отгадку в фамилию, получает конверт с листками доходов и расходов. см. Приложение 2)

Работа со счётным материалом. Доходы семей (4–5 мин.).

Цель – учиться считать доходы семьи.

Достаньте из конверта первый лист, на котором указаны составы ваших семей,

какие доходы вы имеете. (У каждой группы разное количество членов семьи,

разные источники доходов и разные суммы.) Ознакомьтесь с ним.

Сейчас мы узнаем совокупный доход ваших семей за месяц. Работать мы будем с

помощью счётного материала: доходы вы будете выкладывать синим цветом, а расходы

– красным. Выложите на счётной линейке ваши доходы. Каким цветом вы

воспользуетесь? (синий цвет).

Слайд 6.

Давайте проверим ваши подсчёты. (На экране 4 округлённых прямоугольника.

По щелчку по одному из них появляется фамилия. Встаёт глава семьи, перечисляет

членов семьи, кем работают, называют сумму дохода, (в это время другой

представитель группы работает с ноутбуком: в режиме показа презентации

записывает полученный результат на экране. Подробнее об этой процедуре см. в

Приложении 1) затем на экране появляется проверка – щелчок по фамилии.

Если всё верно – семья получает премию – 5 колобков. Если ошибка при подсчёте –

штраф 5 колобков. Такая система поощрений и наказаний действует на протяжении

всего урока. Дети должны понимать, что доходы и расходы могут быть и

неожидаемыми (выигрыш в лотерею, премия, подарок, гонорар, случайный заработок,

штраф за превышение скорости, потеря денег и т. д.) Дополнительную прибыль

выкладываем синим цветом на счётной линейке.)

Дети в БАНКе. Колобки (4–5 мин.).

Цель – учить считать деньги; учить считывать информацию из источника; использовать знания, полученные на других предметах.

Слайд 7.

Вы подсчитали доходы ваших семей за месяц. От каждой группы по 1

представителю идут в БАНК (на столе трёхлитровая банка с деньгами, вокруг

лежат “колобки” разного достоинства) за деньгами, а мы поближе

познакомимся с колобками. Рассмотрите эту купюру.

Какого она достоинства?

Где рекомендуют хранить деньги? (В банке.) Для чего? (Чтобы они

приносили прибыль.)

У нас деньги тоже в БАНКе. Что это? (Игра слов)

Какая пословица на купюре?

Какие пословицы о деньгах вы знаете ещё?

Гимнастика для глаз.

Цель – снятие напряжения глаз.

На купюре написано “Я от бабушки ушёл, я от дедушки ушёл, и от вас убегу…”

Действительно, деньги как вода, быстро утекают сквозь пальцы. Давайте глазками

покажем движение нашего колобка:

- Колобок катится влево/ вправо.

- Колобок скачет вверх/ вниз.

- Напишите “глазками” слово КОЛОБОК.

(На время зрительной гимнастики объектив проектора закрыть.)

Проверим, правильно ли набрали необходимые суммы ребята. (Если всё верно

– семья получает премию – 5 колобков. Если ошибка при подсчёте – штраф 5

колобков.)

Обсуждение расходов семьи (4–5 мин.).

Цель – выбрать из списка первоочередные расходы.

Слайды 8–9.

Давайте проведём такой опыт. Представьте, что вы должны распределить свои расходы. Достаньте из конвертов списки расходов. На экране эти же товары. Обсудите в своих семьях, на что вы потратите деньги в первую очередь. (Работа в группах. Дети обсуждают, на что семье необходимо потратить деньги в первую очередь. На бланке расходов дети ставят галочки в 3 колонке. Четвёртая колонка детям не видна: она загнута.) Доходы семей разные, а, значит, и статьи расходов у вас не одинаковые.

Давайте проверим, что вы выбрали. (ответы детей).

В чём едины все семьи? (Квартплата, еда, транспорт, …)

Что же делать с такими большими покупками как сотовый телефон, телевизор,

поездка к морю и т.д. Откуда брать деньги на них?

Физкультминутка (2–3 мин.).

Цель – снятие мышечного напряжения.

Слайд 10.

Одна из статей расходов – это досуг семьи. Посмотрите на эти фото и скажите

где в нашем городе можно увидеть всех этих животных? (В зоопарке.)

Мы туда и отправляемся. С помощью пантомимы, покажите животных, которых вы

там увидите. (Упражнение “фотографы” (скорочтение): на короткий срок детям

предлагается слово, они должны его “сфотографировать глазками”, т. е. быстро

прочитать и показать его с помощью пантомимы.)

Слайд 11.

Работа со счётным материалом. Расходы семей (2–3 мин.).

Цель – проверить себя, правильный ли выбор сделали в предыдущем задании.

Слайд 12.

Откройте цены товаров и подсчитайте ваши результаты. Проверьте, сколько

колобков у вас потратилось на ваши покупки.

Выложите красным цветом свои расходы на счётной линейке. Проверьте свои

вычисления на ваших деньгах – колобках. (Работа в группах. Выкладывают с

самого начала линейки, поверх синего счётного материала. Кто-то из группы

отсчитывает колобки, потраченные на нужды семьи. Затем сравнивают результаты.)

(Объектив проектора временно закрыть.)

VII. Этап коррекции (2–3 мин.).

Цель – найти пути устранения ошибок, если они были при выполнении предыдущего

задания.

У кого синий цвет видно из-под красного? Что это значит? (Расходы

правильные, остаются дополнительные сбережения.)

У кого синего цвета не видно из-под красного? Что это значит? (Расходы

превышают доходы.)

Конечно это всё условные цифры. Но что делать, если мы не укладываемся в

бюджет? Что можно сократить? Где можно сэкономить? (Электроэнергию: выключать

свет; воду: выключать, экономно расходовать; бережно относиться к одежде и

обуви, чтобы она дольше служила, не тратить деньги на безделушки …)

А теперь давайте посмотрим, какая семья экономно расходовала деньги. Сколько

денег осталось в вашем семейном бюджете.

Что можно сделать с деньгами? (Отложить на большую запланированную покупку,

потратить на другие товары, которые не являются предметами первой необходимости,

положить деньги в банк под % и т. д.)

Что значит экономить?

Чем отличается экономный человек, от жадного?

На чём бы вы экономили? (Игрушки, развлечения, сладости…)

А на чём нельзя экономить? (На отдыхе, еде, здоровье, вещах первой

необходимости.)

VIII. Этап контроля и самоконтроля (5–6 мин.).

Цель – контроль знаний по теме, самоконтроль.

Возьмите листочки для самостоятельной работы.

Вы должны написать как можно больше ответов на мои вопросы. (На каждый вопрос

по 1 мин.) Отвечайте кратко.

- Перечислите доходы семьи, которые невозможно запланировать.

- Многие виды постоянных расходов семьи мы сегодня не упоминали. Перечислите их.

Оцените себя: 9–10 примеров – “5”, 6–8 примеров – “4”, 3–5 примеров – “3”.

Слайд 13.

Давайте вспомним понятия, которые связаны с семейным бюджетом. В этом нам поможет кроссворд. Закончите предложения:

- Мама, папа, я – наша дружная …Семья

- Дети получают детское …Пособие

- Родители получают на работе …Зарплата

- То, что тратит семья …Расходы

- Её получают бабушки и дедушки…Пенсия

- Бывает государственный, семейный…Бюджет

- Назовите одним словом: зарплата, премия, пенсия, пособие …Доходы

Какое слово спряталось? Правильно, спасибо за внимание, за хорошую работу.

IX. Этап подведения итогов занятия (1–2 мин.).

Цель – подведение итогов.

Мы с вами просто поиграли в семейный бюджет. А представьте ваших родителей,

которые не играют, а каждый месяц зарабатывают деньги и рассчитывают, на что в

первую очередь их потратить, а с чем подождать.

Поэтому не обижайтесь, если вы слышите в ответ на свою просьбу: “Сейчас на это

нет денег”. Это не значит, что у родителей нет денег в кошельке – они есть, но

не для этого.

Поэтому, прежде, чем обижаться, расстраиваться и требовать чего-либо, поговорите

с родителями и посчитайте ваш семейный бюджет.

X. Этап рефлексии (1 мин.).

Цель – вспомнить, проанализировать и оценить свою работу на уроке и работу всей группы.

Слайд 14.

Возьмите листы самооценки и оцените работу на уроке по таким параметрам:

Р – моя работа на уроке,

Г – работа группы,

П – понравился ли урок

(Дети ставят крестик на шкале: чем выше он стоит на шкале, тем выше оценка.)

XI. Этап информации о домашнем задании (1 мин.).

Цель – закрепление изученного материала.

Вместе с родителями посчитать бюджет своей семьи.

Приложение 1

Приложение 2

Управление семейным бюджетом. Обзор Составление бюджета для семейных доходов и расходов часто является более низким приоритетом для фермерских и ранчо семей, чем составление бюджета.

Презентация на тему: «Управление семейным бюджетом. Обзор Составление бюджета для семейных доходов и расходов часто является более низким приоритетом для фермерских и ранчо семей, чем их составление» — стенограмма презентации:

ins [data-ad-slot = «4502451947»] {display: none! important;}} @media (max-width: 800px) {# place_14> ins: not ([data-ad-slot = «4502451947»]) {display: none! important;}} @media (max-width: 800px) {# place_14 {width: 250px;}} @media (max-width: 500 пикселей) {# place_14 {width: 120px;}} ]]>1 Управление семейным бюджетом

2 Обзор Составление бюджета для семейных доходов и расходов часто является менее приоритетным для фермерских и ранчо семей, чем составление бюджета для бизнеса. Однако без составления бюджета расходы на жизнь семьи могут превысить имеющийся доход и поставить под угрозу общие финансовые цели фермы и семьи. Причины, по которым продюсеры не уделяют больше времени управлению семейными финансами. Не облагаются налогом Составление семейного бюджета сложно и требует много времени По сравнению с расходами на ферму / ранчо, расходы на проживание семьи слишком малы, чтобы о них беспокоиться Нефермерский доход покрывает семейные расходы, поэтому это не имеет значения

3 Зачем разрабатывать семейный бюджет для жизни Составление бюджета для семейных расходов является основой надежного плана финансового управления При использовании вместе с записями о фактических расходах семейный бюджет позволяет вам точно определить ненужные расходы и области, где фактические расходы могут быть выше или ниже чем вы думали раньше Управление семейным бюджетом также может позволить вам найти способы более эффективно использовать свои деньги, такие как сокращение долга, пенсионные сбережения или сбережения в колледже

4 Семейные цели и уровень жизни Прежде чем приступить к составлению семейного бюджета, вы должны сначала определить цели своей фермы и семьи, а также уровень жизни, который желает ваша семья. Важно, чтобы все члены семьи были вовлечены в этот процесс постановки целей, чтобы цели отражали восприятие и амбиции каждого члена семьи. Ставя семейные цели, будьте максимально реалистичны и учитывайте весь доступный доход. Постановка недостижимых семейных целей вызовет ненужное разочарование и сделает процесс менее эффективным. Финансовые цели вашей семьи можно разделить на две категории — краткосрочные и долгосрочные. Краткосрочные цели — это те, которые вы надеетесь достичь в наступающем году, а долгосрочные — это те, которых вы надеетесь достичь в будущем и которые обычно требуют значительных финансовых ресурсов. Уровень жизни, который желает ваша семья, может быть тем, чего вы хотите сейчас, или целью, к которой нужно стремиться в ближайшие годы.

5 Семейные записи Лучший способ составить точный семейный бюджет — это хорошо знать свои текущие и прошлые расходы. Вы можете выполнять одно или несколько из следующих действий: 1) ежемесячно снимать сумму с текущего счета фермы для оплаты расходов на проживание семьи; и / или 2) использование доходов, не связанных с фермерским хозяйством, для оплаты всех или части расходов семьи на проживание. После определения этой суммы перечислите известные или фиксированные расходы, которые вы несете каждый месяц. После определения суммы вычтите общую сумму этих известных расходов из общей суммы, потраченной семьей. Остальное — это те расходы, которые меняются от месяца к месяцу. Затем, исходя из вашей памяти, обналиченных чеков и других записей, которые у вас могут быть, распределите остаток по категориям расходов на проживание семьи, которые меняются от месяца к месяцу.

6 Составление бюджета дохода Для начала перечислите все источники и приблизительные суммы дохода, которые вы ожидаете получить для покрытия семейных расходов в течение года. Сюда входят заработная плата, процентный доход, доход от аренды, дивиденды, доход от несельскохозяйственного бизнеса и т. Д. Если некоторая часть дохода от фермы будет использоваться для семейного проживания (что типично), оцените сумму, которую вы планируете отложить на семейная жизнь.

7 Составление бюджета Поскольку существует очень много видов семейных расходов на проживание, определите категории, которые имеют значение для вас и вашей семьи. Для простоты они должны соответствовать категориям, которые вы используете в своей системе учета. Следующим шагом будет составление бюджета для каждой категории расходов, отражающей цели, образ жизни и желаемый уровень жизни, который вы установили.

8 Таблица 1. Пример среднемесячного дохода семьи с прожиточного бюджета Ежемесячно Годовая зарплата (забрать домой) 3000 долларов 36000 долларов С фермерского счета 1500 долларов 18000 долларов Общий доход 4500 долларов 54000 Фиксированные расходы Авто оплата 427 долларов 5124 долларов Уход за детьми 475 долларов 5700 Домашний платеж 1043 доллара 12516 долларов Пенсионный счет 400 долларов 4800 долларов Страхование 200 2400 долларов Налоги Общие постоянные расходы 2795 долларов США 33 540 Переменные расходы Авто топливо 225 долларов 2700 Авторемонт 75 900 долларов Одежда 70 840 долларов Взносы 275 долларов 3300 Ужин в ресторанах 75 900 долларов Бакалея 325 3900 долларов Медицинские 50 600 долларов Телефон 105 1260 долларов Коммунальные услуги 125 1500 долларов Рождество (переменные расходы) 3 0 1500 долларов США Дополнительные расходы60 $ 255 1705 долл. США 20 460 долл. США Общие расходы 4500 долл. США 54 000 долл. США Чистый профицит / дефицит 0 долл. США

9 Профицит или дефицит бюджета Шаги по определению наличия профицита бюджета: Убедитесь, что вы не недооценили некоторые из своих расходов или переоценили доход. Примените профицит к долгу. Реинвестируйте излишки в ферму. Инвестируйте излишки в пенсионный фонд или сберегательный фонд колледжа. Повысьте свой уровень жизни и / или поставьте перед собой семейные цели. Действия по определению бюджетного дефицита: Убедитесь, что вы не сильно завышали какие-либо расходы или недооценили доходы. Переоцените цели и желаемый уровень жизни вашей семьи. Возможно, вам придется их понизить. Определите, можете ли вы сократить расходы, при этом сохраняя свои цели и уровень жизни.Вам, скорее всего, придется сделать несколько трудных выборов, чтобы добиться этого. Определите, можете ли вы получать больший доход. Если можете, то определите, хватит ли этого для покрытия дефицита. Если этого более чем достаточно, вам нужно будет определить, на что вы хотите потратить излишек (излишек).

Создание семейного бюджета | Protective Life

Семейный бюджет — это план расходов, который помогает вам определять, куда должны идти ваши деньги каждый месяц.

Определите свой доход

Первый шаг к планированию вашего бюджета — это точно определить, сколько денег вы получаете. Вероятно, что большая часть вашего семейного дохода будет поступать от работы, которую вы и ваш супруг занимаетесь.Взгляните на одну из своих квитанций о заработной плате и посмотрите, сколько вы получаете каждый месяц после уплаты налогов и платежей за такие товары, как здравоохранение. Если у вас есть какой-либо другой доход, поступающий из других источников, таких как акции или аренда недвижимости, обязательно включите это в свою ежемесячную сумму.Вычтите фиксированные расходы

Как только вы узнаете, сколько у вас поступлений в месяц, вы должны вычесть необходимые фиксированные расходы из общей суммы. Это расходы, которые вы обязательно должны оплачивать каждый месяц и не можете пока изменить.Сюда входят счета, такие как ипотека или аренда, коммунальные услуги, оплата автомобиля и страховые взносы. Помните, что даже такие продукты, как продукты, должны быть учтены в вашем бюджете, но НЕ являются фиксированными расходами. Это переменные элементы, которые вы можете настроить при необходимости.Определите цель сбережений

После того, как вы вычли необходимые расходы, вы должны установить целевую цель экономии из того, что осталось. Это деньги, которые вы собираетесь отложить на долгосрочные финансовые цели, такие как создание резервного фонда, накопление средств на расходы на колледж и сбережения на пенсию.Важно откладывать свои сбережения, как только вы получаете каждую зарплату, потому что в противном случае очень легко потратить все, и у вас не останется денег. После того, как вы определитесь с целью сбережений, вы можете запланировать автоматические переводы на свои инвестиционные или сберегательные счета, чтобы быть уверенными в достижении своих ежемесячных целей.

Управление долгом

Долг играет несколько смешанную роль в распределении бюджета. Если для ваших счетов требуются минимальные платежи, вы должны учитывать их как часть необходимых расходов.Отсутствие минимальных платежей повреждает ваш кредитный рейтинг и может привести к дорогостоящим штрафам, поэтому вам действительно нужно производить эти платежи вовремя. Исходя из этого, хорошая стратегия — рассматривать выплату долга как одну из финансовых целей, которую необходимо выплачивать из ваших ежемесячных сбережений.Отслеживание переменных расходов

Последней категорией в вашем бюджете должны быть переменные расходы. Это расходы, которые вы контролируете и при необходимости можете корректировать. Это включает в себя предметы первой необходимости, которые вы можете отложить, например, покупку новой одежды или оплату ремонта дома.Сюда также входят расходы на развлечения, например, поход в ресторан или отпуск. Отслеживание переменных расходов позволит вам увидеть, куда вы тратите деньги, о которых «не говорят» фиксированные расходы, выплаты по долгам и сбережения. Начните с составления списка конкретных категорий расходов. Например: жилье, еда, автомобиль, развлечения, сбережения, одежда, медицина и т. Д. Это может выглядеть примерно так:

• Жилье (ипотека, содержание, страхование)

• Авто (кредит, техобслуживание, страховка)

• Еда (продукты питания, покупка в ресторане)

• Коммунальные услуги (газ, электричество, вода)

• Здоровье и фитнес (медицина, абонемент в тренажерный зал, уход)

• Путешествие и отдых

• Персональные (развлечения, покупки, одежда)

• Экономия

Затем ведите журнал, чтобы отслеживать, сколько вы тратите в каждой из этих категорий.Разбив свои расходы на категории, вы будете знать, куда уходят ваши деньги каждый месяц, и, вероятно, сможете найти способы урезать бюджет, когда это необходимо.

Создание и поддержание семейного бюджета может занять немного времени и усилий, но знание того, где находятся ваши деньги, может помочь вам сделать лучший долгосрочный и краткосрочный финансовый выбор и обеспечить вам душевное спокойствие.

WEB.1211.07.14

Семейный проект

Семейный проект Раса, пол и бедностьСоци 418-010-02F

Элизабет Хиггинботэм

Задание № 2

Расследование работающей бедноты

Групповое присвоение Что мы делаем перед лицом растущего неравенства и стагнации

заработной платы? Некоторые люди выступают за установление прожиточного минимума, скорее

чем минимальная заработная плата.T федеральная минимальная заработная плата в размере 5,15 долларов США и штат Делавэр.

минимальная заработная плата составляет 5,65 долларов США. Другие люди выступают за различные виды поддержки.

для людей, которые либо не работают, либо не зарабатывают достаточно, чтобы покрыть все

их потребности. Есть люди, которые думают, что правительство должно мало что делать.

вмешиваться в рынок. Вы должны обдумать эти вопросы во время этого

проект и принять собственное мнение.

Задача и цель : Чтобы понять важность заработка, льгот, сетей и социальных сетей. программы вы должны работать с фиктивной семьей, чтобы увидеть, как они могут жить семья с ограниченным доходом в нашем регионе.Все эти семьи имеют либо один или два работающих взрослых. Предположим, что все семьи где-то живут в регионе долины Делавэр, это большая часть Филадельфии и штат Делавэр. Вы можете выбрать место. В каждой из семей есть четыре члена, поэтому мы можем проводить сравнения в классе. Вы должны дать имена членов семьи, раса и этническое происхождение, конкретные занятия, и резиденция. Вы должны работать с их заработком и разрабатывать ежемесячный бюджет для семьи.В качестве месяца используйте октябрь 2002 г. Следовательно, у вас есть подумать о типах расходов, подходящих для осени (например, счета, школьные расходы и праздники). В шести случаях доходы семьи варьируются от 12 000 до 20 000 долларов в год. В 2001 г. черта бедности для семья из четырех человек была 18 104 $. Эта цифра не только определяет, кто официально является бедным, он используется для расчета права на участие в программе проверки нуждаемости программ и для некоторых некоммерческих организаций. Некоторые семьи смогут получать финансовую или натуральную выгоду от социальных программ для дополнения их заработок.Если ваша семья имеет право на участие, вы можете выбрать социальные программы к которым они будут иметь доступ, вы также можете отказаться от использования этих программ.

По мере того, как ваша группа разрабатывает бюджет, она должна реалистично оценивать стоимость жизни в долине Делавэр. Где люди могут жить и делать покупки на этих доходы? На каких рабочих местах выплачивается годовая заработная плата, соответствующая приведенным цифрам здесь? Как семья питается с таким бюджетом? Как они защищают медицинские забота? Как люди проводят досуг? Могут ли они претендовать на кредитная карта? В устной презентации укажите, сколько денег ваша семья будут потратить и уровень услуг, которые они могут приобрести за эту цену.Как они решают уникальный набор проблем, с которыми они сталкиваются?

Мы можем ожидать некоторых трудностей среди этих семей, но вы должны

творческий подход к тому, как ваша семья обращается к ним. Помимо изучения

социальные программы и услуги некоммерческих агентств, вы также должны быть креативными

о стратегии выживания семьи. Большинство семей активно работают над растяжкой

долларов и поиск услуг, чтобы выжить. Дело не в том, чтобы

«успешный» случай, когда люди избегают всех невзгод, но понимают

характер тех невзгод для настоящих семей, которые живут на эти доходы

уровни.

Аудитория: Вы

сделать устную презентацию своим одноклассникам. Подумайте об уровне

знаний, которые мы все получили в классе, и опираемся на них. Ваши презентации

должен быть интересным и комплексным. Эти презентации помогут каждому

подумайте об обстоятельствах работающих бедняков, чтобы вы могли обдумать

политические решения. Политика основана на теориях, но в идеале они также

соответствуют реальности жизни людей.В ваших личных бумагах у вас будет

аргументировать позицию, чтобы ваши презентации могли намекнуть, в каком направлении вы

может двигаться, показывая реальность лишений, ограничения заработной платы

доходов, трудности переговорных агентств и проблема

совмещение работы и воспитания детей для работающих бедных семей.

Даты: Есть

две части этого задания: устная презентация группы в октябре

29 и 31 октября (групповая оценка 5% итоговой оценки) и индивидуальная

письменный отчет, который должен быть представлен на ноябрь.7 (составляет 20% итоговой оценки). Каждый

из шести групп будут исследовать данные для одной семьи. Члены группы

изучит различные компоненты и поделится данными со всей группой

члены. Обсудите и проанализируйте то, что вы найдете. Вы можете обсудить политику

последствия и организовать презентацию для класса. Как группа вы

нужно разработать то, как вы хотите представить материал. Ваша группа будет

сделать 15-минутную устную презентацию классу во вторник, октябрь

29 или 31 октября.У вас будет время на занятиях, которые начнутся 3 октября.

и получите организованный и полный учебный период 24 октября для окончательной подготовки.

Вы также можете встретиться вне класса, чтобы подготовиться к презентации. Ваша задача — научить одноклассников, как выживает ваша семья и что

что наводит на мысль о социальной политике. Вы можете использовать диаграммы, графики, фотографии,

и другие материалы во время ваших презентаций. Все участники группы должны

участие в устной презентации.

Семьи

Семья A. Отец, мать, оба моложе 25 лет, и двое детей (дочь

возраст 3 года и возраст сына 18 месяцев). Отец работает полный рабочий день и зарабатывает 12000 долларов.

в год. Мать не работает вне дома. У отца есть здоровье

страховку от работы, но у него недостаточно заработка, чтобы покрыть

жена и дети.

Семья B. Это семья из четырех человек, в которую входят мать 28 лет и она

двое сыновей 6 и 7 лет и ее 52-летний отец.Мать, которая работает

работает полный рабочий день, но ее часто увольняют, поэтому она зарабатывает 10 000 долларов в год.

На работе у нее нет медицинской страховки. Дедушка не

проработал стабильно два года, но помогает по уходу за детьми и делает странные

рабочие места в неформальной экономике, чтобы зарабатывать около 4000 долларов в год. Всего домохозяйство

доход составляет 14000 долларов США. У 6-летнего сына астма.

Семья C. Мать 35 лет и трое ее детей. Дочь

14 лет, сыновьям 8 и 7 лет.Мать работает полный рабочий день и часто

работает сверхурочно, но зарабатывает 15 500 долларов в год. Она заботится о своем здоровье

семья через ее работу. Дети — заморочки. Дочь помогает

с уходом за детьми и работой по дому, но она начинает получать тройку в школе,

будучи студентом в прошлом. Мать очень обеспокоена

школьное обучение и время, которое она проводит вдали от дома.

Семья D. Отец, мать, оба моложе 32 лет, и двое их детей (

дочь 4 лет и сын 12 лет от первого брака матери).В

мать работает полный рабочий день круглый год и зарабатывает 13 500 долларов. Отец работал,

но потерял работу, когда его фабрика покинула этот район. Сейчас он работает только неполный рабочий день

и приносит 3500 долларов. Общий доход семьи составляет 17000 долларов. 12-летний

у сына было синдром дефицита внимания (СДВ).

Семья E. Бабушка на пенсии, ее взрослый сын и две его дочери.

(возраст 2 и 4 года), проживающие в этом домохозяйстве. Бабушка, 67 лет, собирает

пенсия и социальное обеспечение на общую сумму 7000 долларов в год.Сын, возраст

26, учится в Государственном технологическом институте и работает на двух подработках, чтобы заработать 11 000 долларов.

У него нет медицинской страховки от работы, поэтому ему приходится искать другие

освещение для его дочерей. Общий доход семьи составляет 18 000 долларов.

Семья F. Эта семья из четырех человек, в которую входят мать и отец, младше

36 лет. Они живут со своими двумя дочерьми 12 и 14 лет.

отец работает полный рабочий день, зарабатывая 15 500 долларов. Жена работала полный рабочий день до

пять лет назад была инвалидом, сейчас периодически смотрит соседский

двое детей и зарабатывает 4500 долларов в год.Общий доход семьи составляет 20 000 долларов.

Ежемесячный бюджет

Ежемесячный бюджет должен включать все перечисленные ниже статьи и другие

элементы, которые вы видите по мере необходимости. Чтобы помочь вам в ваших обсуждениях, я включил

оценка

процент бедных семей и семей рабочего класса обычно тратят на каждый предмет. В

ваш собственный бюджет вы должны реалистично относиться к тому, что покупает ваша семья.

Многие работающие бедные семьи не оплачивают все свои счета каждый месяц.Ваш

семья может срезать углы в некоторых областях, но подумайте о последствиях

за качество их жизни.

Эти цифры являются ориентировочными для проекта. На самом деле семьи в

эти уровни дохода могут не брать отпуск или они могут пренебрегать

медицинская страховка. Также возможно, что бедные люди могут потратить больше

процент их дохода на еду или жилье. По мере того, как вы исследуете,

вы можете отслеживать, какие расходы на самом деле стоят и насколько далеко эти семьи

выпадают из приличного и скромного жилья и прочих расходов.В вашей группе есть

работать в рамках установленного бюджета и показать, как семья из четырех человек

выжить в долине Делавэр. Все решения бюджетных проблем должны

быть законным.

Процентная позиция

дохода

30% Еда (включает питание дома и в ресторанах)

30% ЖКХ

10% Транспорт (общественный или частный)

10% Одежда / Личная гигиена

10% Медицинское / стоматологическое (включает медицинское и стоматологическое обслуживание, страховку, рецепт

наркотики и т. д.).

5% Досуг (включая развлечения, книги, газеты и отпуск).

5% Прочие (включая налоги, взносы, страхование жизни, подарки и т. Д.).

Процедуры

Назовите свою семью и другие важные демографические данные, а затем получите

работать, выясняя, как они живут. Вы можете посмотреть на вид работы

который платит эту заработную плату, где люди будут жить и делать покупки, а также что

агентства государственного и некоммерческого секторов, которые они могут использовать, чтобы помочь им

сводить концы с концами.Убедитесь, что каждая область покрыта членом группы. Каждый

член группы будет составлять исследовательские заметки, дублировать заметки и делиться

вместе с другими участниками группы во вторник 22 октября или ранее.

Индивидуальные письменные задания: четверг, 7 ноября 2002 г.

Задача и цель : Первая часть этого задания поможет

вы пишете эссе, но вам также нужно принимать решения. Вы видели

различия в праве на участие в программах и то, что увеличивается на тысячу

или полторы тысячи долларов означает для семьи, и вы посмотрели на

текущая заработная плата за много низкооплачиваемую работу.Теперь вам нужно интегрировать его, чтобы думать

о политике. Чтения в Новое введение в бедность и Благосостояния

Конец поможет вам ответить на следующие вопросы. Ваше эссе должно

быть 5-6 страниц, через два интервала, со ссылками.

Вы исследователь в правительстве и хотите

аргументы в пользу новой политической инициативы, которая также адресована работающим беднякам

как низший класс. Подумайте о том, как вы хотите сформулировать свой аргумент, поскольку

а также направление, в котором вы хотите, чтобы ваше агентство взяло курс на решение этих проблем.Вы можете работать на муниципальном, окружном, государственном или федеральном уровне.

1. Обоснование: Почему важно работать бедным? Как вы интегрируете

их в планирование социальной политики? На национальном уровне наибольшее внимание направлено

бедным людям, которые зависят от государства в плане денежной помощи. Еще,

только около трети бедных получили такую поддержку от AFDC или TANF

в 1996 году. Каким образом решение проблем работающих и бедных может укрепить социальную волю

за действие государства? [Подумайте, как презентации о работающих бедняках могут

информировать большинство граждан об источниках бедности в современном

U.S.]

2. Определение бедности: Как нация, мы используем абсолютный

определение бедности, определяющее право на участие в программах проверки нуждаемости.

Используя это определение, как вы думаете, что оно говорит нам о

степень бедности нации? Каковы вы видите последствия

это определение для отдельных семей и нации в целом? Ты

предложить изменения в политике или вы считаете ее адекватной ее целям?

3. Направление политики: В самых крайних случаях, если мы хотим

искоренить бедность, нам нужно либо убедиться, что люди зарабатывают достаточно денег

чтобы удовлетворить все их потребности или дополнить их потребности. В настоящее время мы

иметь систему универсальных и проверенных на нужды программ, ориентированных на людей

потребности. В большинстве стран Западной Европы и Канады существуют более универсальные программы.

предназначена для удовлетворения социальных потребностей всех граждан, в то время как наша система

смешанный. Какой пакет программ вы хотите, чтобы руководитель вашего агентства

предложить и, надеюсь, реализовать? Делая предложения, вы должны исследовать

ваши аргументы в пользу вашего выбора.Подумайте о решении проблемы

области, раскрытые этим классным проектом.

- Общественная поддержка: Учитывая, что часть голосующей общественности дистанцировалась сами из бедного и рабочего класса, как вы планируете строить общественная поддержка этой программы.

Бесплатный шаблон ежемесячного семейного дохода для Excel

Семейный доход или доход семьи — важный показатель, который также может использоваться социальными работниками при определении размера пособий и кредиторами при андеррайтинге ссуд. Определить ежемесячный доход семьи не так сложно, как кажется.С помощью бесплатного шаблона ежемесячного семейного дохода для Excel вы можете рассчитать ежемесячный доход своей семьи с помощью макросов, которые помогают рассчитать или автоматизировать некоторые функции.

Бесплатный шаблон ежемесячного семейного дохода для Excel — это замечательный, профессионально разработанный шаблон для расчета дохода, который может использовать любая семья или домохозяйство для расчета ежемесячного дохода семьи. Этот шаблон отличается использованием макросов, которые помогают автоматизировать вычисления и позволяют отображать данные, которые вы хотите видеть, для облегчения анализа и представления.

Бесплатный шаблон ежемесячного семейного дохода для Excel даже позволяет просматривать данные в формате диаграммы, позволяя легко встраивать визуальную информацию в документ Word или презентацию PowerPoint.

Шаблон содержит группу вкладок электронной таблицы. Он включает вкладку для инструкций и вкладки для планировщика бюджета, бухгалтерской книги транзакций, журнала транзакций и представления панели мониторинга в виде диаграммы. Он также включает вкладку для каждого месяца в году. Вкладка «Инструкции» содержит четко написанные и подробные инструкции о том, как вводить данные и использовать различные вкладки электронных таблиц и макросы.

Вы можете создать свой собственный ежемесячный семейный доход с помощью этого бесплатного шаблона Excel, введя транзакции своей семьи. Доходы должны регистрироваться как кредитные операции, а расходы как дебетовые.

Шаблон также значительно упрощает запись данных с использованием различных категорий расходов или доходов с помощью раскрывающихся списков. Категории включают в себя бонусы, пенсии, сверхурочные, чистую оплату, валовую оплату, продукты питания, питание вне дома, электричество, оплату автомобиля и многое другое.

Этот бесплатный шаблон ежемесячного семейного дохода в Excel также особенно полезен для семей, поскольку он не только помогает вам отслеживать свои доходы и расходы, но также помогает вам составлять бюджет и планировать семейные расходы.

Перейти к загрузке бесплатного шаблона ежемесячного семейного дохода для Excel

Затраты на открытие бизнеса: создание семейного бюджета

Сосредоточившись на начальных затратах для вашего нового бизнеса, не забудьте включить в него потребности в денежных средствах и доходах ваших ближайших родственников. Мы рекомендуем создать бюджет для личных расходов на проживание, который будет частью ваших общих финансовых потребностей.Прежде чем вы начнете планировать потребности в денежных средствах вашего нового бизнеса, вы должны определить, сколько денег вам понадобится, чтобы выжить.Вы должны планировать потребности в наличных деньгах во время запуска и в первые несколько месяцев вашего нового бизнеса. Было бы неплохо думать, что ваш бизнес будет прибыльным с того дня, как вы откроете двери, но это нереально.

Установка ежемесячного бюджета

Лучший способ начать — это составить график семейного бюджета, в котором будет указано, на что вы тратили свои деньги за последние 12 месяцев. Рекомендуется использовать ежемесячный график семейного бюджета, потому что расходы будут сильно колебаться от месяца к месяцу.Например, если у вас есть дети в частной школе или колледже, и плата за обучение взимается дважды в год, то в эти месяцы потребуются дополнительные деньги. Точно так же могут быть сезонные колебания затрат на коммунальные услуги в зависимости от потребностей в отоплении и охлаждении.

В график семейного бюджета включите все расходы, которые вы понесли на ежемесячной основе. Эти расходы варьируются от выплат по жилищной ипотеке до отпусков и счетов за врачей. При составлении расписания учитывайте расходы, которые при необходимости можно сократить или устранить.

Инструменты для использованияВключено в Business Tools — это ежемесячный бюджетный лист семьи. Этот рабочий лист является шаблоном Excel. Поскольку это шаблон, вы можете многократно использовать рабочий лист и при этом сохранять его исходную копию.

Рабочий лист предназначен для использования при составлении ежемесячного графика бюджета вашей семьи на 12 отдельных месяцев. Мы отформатировали рабочий лист и поместили в него большинство описаний доходов и расходов. Все, что вам нужно сделать, это ввести свои числа и распечатать их.

После того, как вы загрузили рабочий лист, не стесняйтесь изменять его в соответствии со своими потребностями.

Ниже приводится сокращенный график ежемесячного семейного бюджета, основанный на предположении, что муж будет тем, кто начнет новый бизнес и уволится с нынешней работы, а жена будет продолжать получать сопоставимую заработную плату.

В январе эта семья сможет жить только на заработную плату жены и другие доходы. Но, глядя на февраль, этой семье будет не хватать 525 долларов в месяц.Проведя ежемесячный анализ, вы, вероятно, обнаружите, что в одни месяцы у вас появляются лишние деньги, а в другие — их не хватает.

Непредвиденные расходы. Если месяц, которого вам не хватает, является результатом неожиданного счета, например, за капитальный ремонт автомобиля, исключите эту сумму, когда вы пытаетесь определить потребности в доходе для нового бизнеса. У вас всегда должен быть резервный фонд для таких расходов. Если дополнительный счет идет на оплату обучения в школе, выделите его, чтобы у вас были деньги, когда это необходимо.Если дополнительные расходы были связаны с длительным отпуском, вам необходимо определить свои денежные приоритеты. Если каждый год вы думаете, что вам нужно потратить эти деньги на отпуск, включите их в свой бюджет; если это был разовый отпуск, исключите его при планировании будущего бюджета.

Как показывает этот сокращенный бюджет, этой семье будет немного не хватать годовой суммы. С несколькими дискреционными сокращениями они смогут жить на доход в размере одной заработной платы, пока начинается новый бизнес и пока он не станет прибыльным.

Насколько вы экономны? Сравните свои ежемесячные расходы со средним значением

Вы более бережливы, чем большинство людей? Есть один хороший способ узнать это: сравнить свои ежемесячные расходы с ежемесячными расходами среднего американца.

Чтобы узнать, сколько люди тратят на различные категории в своем ежемесячном списке расходов, мы просмотрели самые последние данные из U.S. Обследование потребительских расходов Бюро статистики труда (BLS). Взгляд на средний американский бюджет может дать нам представление о том, можем ли мы тратить слишком много — или слишком мало — на определенные категории.

Как оценивается ваша семья? Вы знаете, каковы ваши ежемесячные домашние расходы? Используйте эту информацию, чтобы узнать, где вы приземлились, и сможете ли вы внести некоторые изменения, чтобы увеличить баланс своего сберегательного счета.

Основные выводы

- Среднее американское домохозяйство тратит 5 102 доллара в месяц.

- Жилье — самая крупная отдельная категория, на которую приходится 33% ежемесячных расходов.

- Транспорт был второй по дороговизне категорией с показателем 16%.

- 414 долларов ежемесячных расходов на здравоохранение кажутся низкими, но субсидии, помощь работодателям, Medicare и Medicaid снижают среднюю стоимость.

- Транспорт стоит намного больше, чем многие думают, в основном из-за непостоянного характера расходов.

Средние ежемесячные расходы американца: 5 102 долларов США

Средние ежемесячные расходы на одну потребительскую единицу в 2018 году составили 5 102 долларов США.Это означает, что средний американский бюджет составляет 61 224 доллара, что на 1,9% больше, чем в 2017 году.

Согласно BLS, потребительские единицы «включают семьи, одиноких людей, живущих в одиночестве или совместно проживающих с другими, но финансово независимыми, или двое или более. люди, живущие вместе, которые разделяют основные расходы «.

Так, например, три соседа по комнате будут тремя потребительскими единицами. Мама, папа и дочь (14 лет) будут одной потребительской единицей. Средняя потребительская единица — 2,5 человека.

BLS собирает данные от людей, которые соглашаются предоставить подробную информацию о своих расходах на жизнь в интересах общего блага.Сотрудники бюро переписи либо проводят конфиденциальные часовые телефонные интервью о крупных и повторяющихся расходах участников, либо просят их заполнить дневник, в котором они записывают каждую покупку, которую они совершают в течение двух отдельных периодов в одну неделю.

Все обсуждаемые здесь данные относятся к 2018 г. и были опубликованы 10 сентября 2019 г.

Вы можете заметить, что согласно данным BLS, потребители зарабатывают в среднем 67 421 доллар после уплаты налогов.Но средние расходы составили 61 224 доллара.