Что такое бюджет? Формирование бюджета :: SYL.ru

Бюджет — полная схема доходов и расходов определенного объекта. Это касается не только государства, но и бизнеса, определенной организации, семьи и других сфер, где учитываются финансовые средства. Бюджет является одним из наиболее важных аспектов как в микроэкономике, так и в макроэкономике, то есть государственном планировании. Наука, изучающая, что такое бюджет, называется финансами.

Государственный бюджет

Государственный бюджет — один из наиболее важных документов страны. В нем содержатся финансовые сметы любых ведомств, служб, имеющих широкое значение, программ, реализующих дела, касающиеся правительства и управления страной. В нем обозначается полный спектр потребностей всех структур общества, которые должны реализоваться за счет казны. Также в данном документе вписаны все источники, от которых приходят регулярные выплаты с точными размерами денежных сумм, что также регулирует федеральный бюджет.

Бюджетный процесс

Бюджетный процесс — многозначный термин, который отражает деятельность государств, направленную на рассмотрение, формирование, утверждение и исполнение расчетов по бюджету. Вместе с этим данный широкий термин отражает то, что во время деятельности по распределению финансовых средств составляются полные отчеты и утверждается информация об исполнении всех поставленных задач. Данная формулировка охватывает все аспекты, касающиеся бюджетов всех уровней, причисляющихся к РФ.

Бюджетная система

К бюджетной системе РФ причисляются такие разновидности финансового планирования:

- Федеральный бюджет.

- Множество региональных бюджетов, которые относятся к субъектам РФ.

- Местный бюджет, то есть финансовые вопросы, относящиеся к муниципальным формированиям.

Статья 215.1 БК РФ определяет Федеральное казначейство ответственным за исполнение и кассовое обслуживание, что влияет на бюджет РФ. Существует термин под названием «бюджетный профицит». Это касается тех вопросов, при которых запланированные расходы бюджета меньше, чем полученные доходы бюджета. Когда расходы превышают доходы, данный процесс характеризуется термином «бюджетный дефицит».

Если запланированный уровень дефицита бюджета при его планировании становится неактуальным, и расходы превышают этот показатель, а также в случаях, при которых расходы слишком высокие, то отвечающий за данные процессы орган власти может принять решение о сокращении расходов на собственное усмотрение. Когда расходы уже запланированы, а их уменьшают по приведенным выше причинам, данный процесс называется секвестром.

Бюджетное право

Когда есть вопрос: «Что такое бюджет с позиции права?» — нужно помнить, что так называется весь спектр законодательных норм, участвующих в регулировании отношений, которые определяют порядок формирования, распределения и использования различных бюджетов, имеющих общегосударственное или муниципальное значение.

Парламентское бюджетное право имеет такую концепцию, что все делается после получения согласия от парламента. Без этого невозможно совершить перемену или даже небольшую правку в старых налогах, нельзя взять займ у государства, также не получится произвести финансирование государственной программы.

Когда происходит осуществление бюджетного права, большие полномочия получает народное представительство. Данные лица могут не только принимать непосредственное участие в процессе государственного управления, но и осуществлять надзор за всеми действиями правительства, касающимися планирования и распределения финансовых средств. Так формируется и бюджет Москвы.

В обязанности и полномочия Министерства финансов РФ входит составление законопроектов, в составе которых содержится предварительная смета, отражающая как доходы государственного бюджета, так и расходы. Бюджетным планированием кратко называют процесс, при котором происходит разработка бюджета. После одобрения законопроект поступает на рассмотрение к Правительству РФ, где специалисты его дорабатывают, а при необходимости уточняют некоторые детали. Правительство предоставляет проект в Государственную Думу. Там он должен пройти рассмотрение в период трех чтений. От первого до последнего этапа проверка и осмысление проекта производятся все более детально.

Если полученный законопроект отклоняется большинством голосов Государственной Думы, иногда создается согласительная комиссия, в которую входит множество членов государственных структур. Присутствуют представители Правительства РФ, Совета Федерации и Государственной Думы. Чтобы выбранный всеми государственными структурами законопроект, касающийся бюджета, был одобрен и перешел в исполнение, все необходимые бумаги должен подписать Президент РФ.

Иногда бывают случаи, когда правительство не успевает вовремя утвердить все положения, касающиеся бюджета страны, также президент может наложить вето на бюджет. Определение такой ситуации предполагает наличие бюджетного кризиса, так как необходимые действия не могут исполниться вовремя, то есть страдает множество организаций и частных лиц. Обычно весь бюджет государства заранее рассчитывается, а полученные данные оформляются на год вперед. Также создается плановая документация, которая охватывает 2 последующих года, однако часто впоследствии корректируется. Бюджет РФ каждый новый финансовый год начинает с 1 января, однако не все страны придерживаются данной даты.

Структура

Чтобы статьи бюджета легко подчинялись определенной иерархии, создается сложная и подробная структура бюджета. Существуют положения, которые регулируют данный процесс:

- Ответственность в различной степени распределяется между структурными подразделениями. Все предъявляемые статьи подлежат регулярному уточнению и модернизации. Все подразделения могут работать как с информацией, касающейся бюджета страны, так и с конкретной уточняющей статьей, которая предназначена специально для их ведомства.

- Осмысление и запись доходов и расходов в совокупности. С помощью этих действий создается действительно нужная и значимая иерархия статей, которой пользуются при любых действиях, касающихся бюджета государства.

- Расчет и назначение бюджетных денежных средств производятся для того, чтобы обеспечить должный порядок и контроль за движением денежных средств.

Бюджет организации

В данном случае бюджет является документом, в котором разъясняется деятельность ЦФО или конкретной функциональной области, обычно отвечающей за определенные сделки или процессы. Вся информация оценивается в количественном смысле, то есть либо в показателях стоимости, либо количества. Иногда данную информацию суммируют, и составляется полный отчет.

Функциональный бюджет составляется лично сотрудниками ЦФО по определенному направлению, за которое на них возлагается непосредственная ответственность. В планировании ЦФО ограничивает только лимитирующий фактор. Для производственных ЦФО данный фактором является объем продаж. Объем производства считается лимитирующим фактором для тех предприятий, которые осуществляют закупки продукции.

Особенности бюджета ЦФО

Если возникает вопрос о том, что такое бюджет ЦФО, нужно помнить: он является функциональным аспектом, который формируется из разрозненных деталей, однако всегда превращается в законченную форму. Он характеризует работу ЦФО на весь срок периода планирования, при этом выражается в трех разновидностях финансовой деятельности: финансовой, инвестиционной, операционной.

Управленческий бюджет

Управленческим бюджет становится тогда, когда достигает верхнего уровня. Обычно специалисты данным термином называют совокупность трех разновидностей бюджетов. Это касается одновременно как доходов и расходов, так и всего процесса передвижения финансовых средств совместно с бюджетом по балансному листу. Три данных разновидности бюджета собираются из информации, обработанной и предоставленной ЦФО.

Когда есть вопрос что такое бюджет, следует помнить: он является важным аспектом в финансовом планировании, поэтому на него обращают особое внимание и не жалеют кадров в любой сфере бизнеса или даже структуры государственного масштаба. Если бюджет рассчитывается правильно, в любой сфере обеспечивается порядок и точное соответствие любым предъявляемым требованиям.

Форматирование бюджета

В любой структуре, даже когда речь идет про семейный бюджет, всегда наличествует формирование бюджета. Особенно важно составлять бюджет доходов и расходов, так как данный аспект влияет на хозяйственную часть всего предприятия. Чтобы составить грамотную структуру бюджета, необходимо определить принципы группировки статей, обозначить состав и степень детализации всех финансовых движений.

Формат бюджета является произвольной формой, которая утверждена в системе определенного предприятия. Определяется шкала, на которой вырисовывается четкое соотношение доходов и расходов, а по полученным данным составляется планировка дальнейшего функционирования системы.

Как происходит бюджетный процесс?

Принципы бюджетного процесса формируются по определенной структуре:

- Проверка соответствия всем операционным бюджетам и показателям, которые получены по последним расчетам.

- Определение приоритетных и обозначение лимитирующих статей, чтобы окончательно провести контроль движения всех денежных средств, даже касательно вопроса, который открывает семейный бюджет.

- Установка и обоснование основных ориентиров, а совместно с этим и обозначение целевых показателей, обсуждение плана их достижения.

При группировке статей бюджета, определяющих доход и расход предприятия, специалисты пользуются установленным бюджетным классификатором. Он помогает четко определить задачи управления, а также обозначить бизнес-процессы, происходящие в настоящем времени.

Доходная часть бюджета

Когда происходит формирование доходной части бюджета, учитываются такие аспекты:

- Объем продаж основного вида продукции или тех товаров, которые производят в наибольшем количестве.

- Полная сумма доходов от остальной деятельности.

- Прогноз доходов, которые должны реализоваться в будущем, а также расчет разницы по курсу национальной валюты. Данная величина определяется в зависимости от информации по ее изменению во время продажи валовой продукции.

- Расчет процентов за займы и кредиты.

Все доходные и расходные статьи при необходимости детализируются до любых уровней, включая не только товарно-материальную сторону, но и услуги, договоры, проекты и остальные аспекты бюджетного планирования. Учитывается узкая специфика деятельности, направленной на производство и сбыт определенных элементов. Чтобы определить правильность поставленных задач и проведенных анализов, прибегают к понятиям экономической целесообразности, руководствуясь предыдущими подсчетами.

формирование, структура, расходы и доходы :: SYL.ru

Бюджет — это понятие, которое существует и в экономических, и в юридических реалиях. От этого его значение может существенно различаться. В статье мы более подробно познакомимся с федеральным бюджетом России. Посмотрим, что это, каковы его доходы и расходы, как составляется проект бюджета и многое другое.

Экономический смысл

Если рассматривать бюджет России, как экономическую категорию, то перед нами предстанет общественная устойчивая связь. Проведем аналогию с финансами. Тогда федеральный бюджет будет общественными отношениями, установленными по поводу формирования и дальнейшего использования госвластью фонда с денежными средствами.

Структура доходов бюджета России будет определяться сразу несколькими факторами:

- Потребность РФ в финансовых ресурсах.

- Возможности Российского государства по последующей мобилизации этих ресурсов.

- Особенности проводимой правительством экономической политики.

Со структурой расходов несколько проще. Она определяется функциями государства.

Экономическая практика представляет бюджет России важнейшим компонентом макроэкономической политики. Именно он обеспечивает как аккумулирование финансов, так и их последующее распределение.

Параметры государственного бюджета будут непосредственно влиять на ряд макроэкономических показателей — объемы производства и инвестиций, уровень занятости, доходы населения страны, валютный курс, процентную ставку и проч.

Тут можно отметить, что государственный бюджет России — это не только экономическая категория, но и достаточно сильный, действенный политический инструмент.

Федеральный бюджет — это фактически финансовый план РФ. А именно — план сбора и дальнейшего использования финансовых ресурсов, которые способны обеспечить собой исполнение государственных функций.

Юридический смысл

Если обратиться к юридическому смыслу, то определение понятия уже не будет таким широким. Тут бюджет России — закон. Нормативный акт, который разрабатывается структурой исполнительной власти, чтобы затем быть принятым органами представительной (законодательной) власти.

Надо помнить и о том, что бюджет РФ — это и центральный компонент российской бюджетной системы.

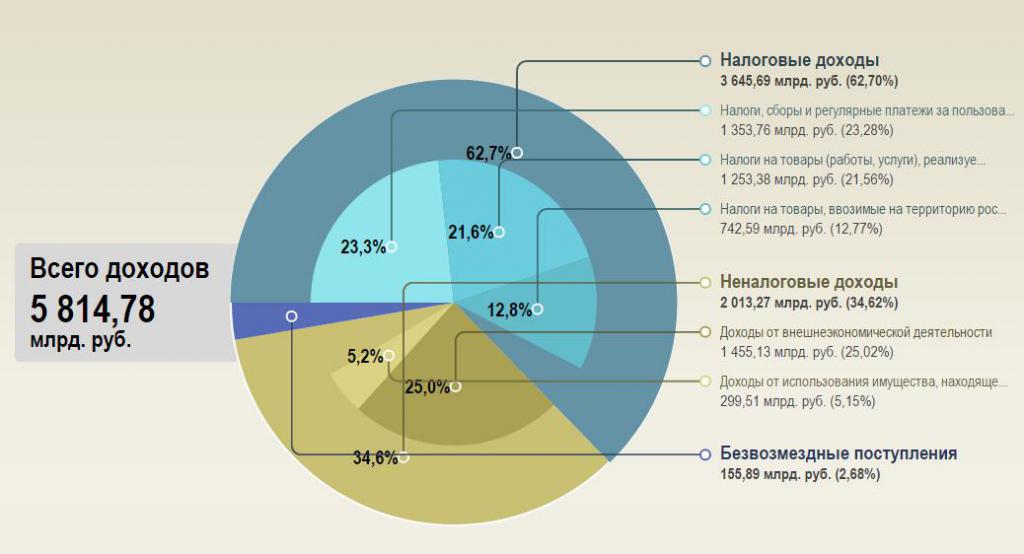

Доходы

Доходы бюджета России разделяются на две большие группы — неналоговые и налоговые. Также в доходы зачисляется остаток неизрасходованных средств предыдущего года.

Рассмотрим группы подробно. Налоговые доходы годового бюджета России:

- Федеральные сборы и налоги, что устанавливаются налоговым законодательством РФ.

- Таможенные сборы, пошлины и подобные им платежи.

- Госпошлины.

Неналоговые доходы годового бюджета России:

- Прибыль от использования госимущества.

- Доходы от продажи государственного имущества.

- Часть доходов унитарных предприятий.

Вместе с тем к доходам федерального бюджета в нашей стране относится и следующее:

- Прибыль Центробанка РФ.

- Доходы от проведения ВЭД (внешнеэкономической деятельности).

- Доходы от реализации различных государственных резервов и запасов.

Стоит отметить, что доходы бюджета РФ могут передаваться и в бюджеты ее субъектов, а также муниципальным бюджетам. Но только по нормативам, утвержденным законом о бюджете РФ на текущий год.

Расходы

Теперь рассмотрим расходы бюджета России:

- Обеспечение работы президента, деятельности Федерального собрания, Центрального избиркома, Счетной палаты, а также ряда федеральных органов госвласти, их территориальных подразделений.

- Функционирование судебной федеральной структуры.

- Осуществление государственной международной деятельности.

- Национальная оборона, обеспечение безопасности страны, осуществление конверсии отраслей промышленности, относящихся к оборонным.

- Содействие фундаментальным исследованиям и научно-технологическому прогрессу в целом.

- Государственная поддержка транспорта — железнодорожного, морского и воздушного.

- Поддержка государством атомной энергетики.

- Ликвидация последствий ЧС, стихийных бедствий, имеющих федеральный масштаб.

- Исследование космического пространства, использование его.

- Формирование собственности государства.

- Компенсация внебюджетным государственным фондам расходов, затраченных на выплаты государственных пенсий и пособий, иных социальных платежей, что подлежат финансированию в соответствии с российским законодательством.

- Статистический официальный учет.

- Инвестиционные федеральные программы.

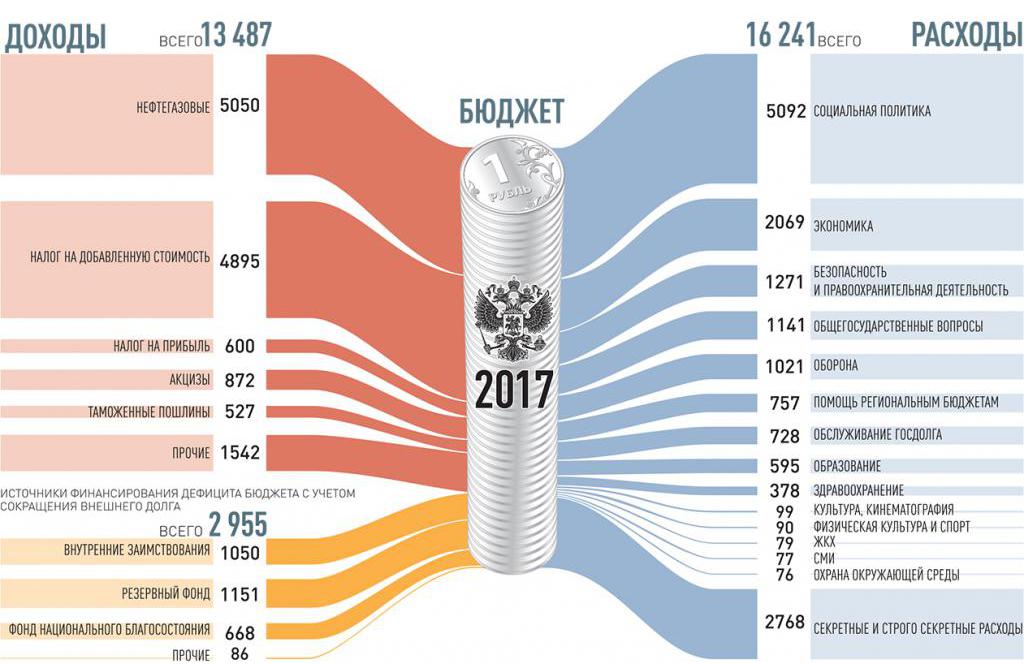

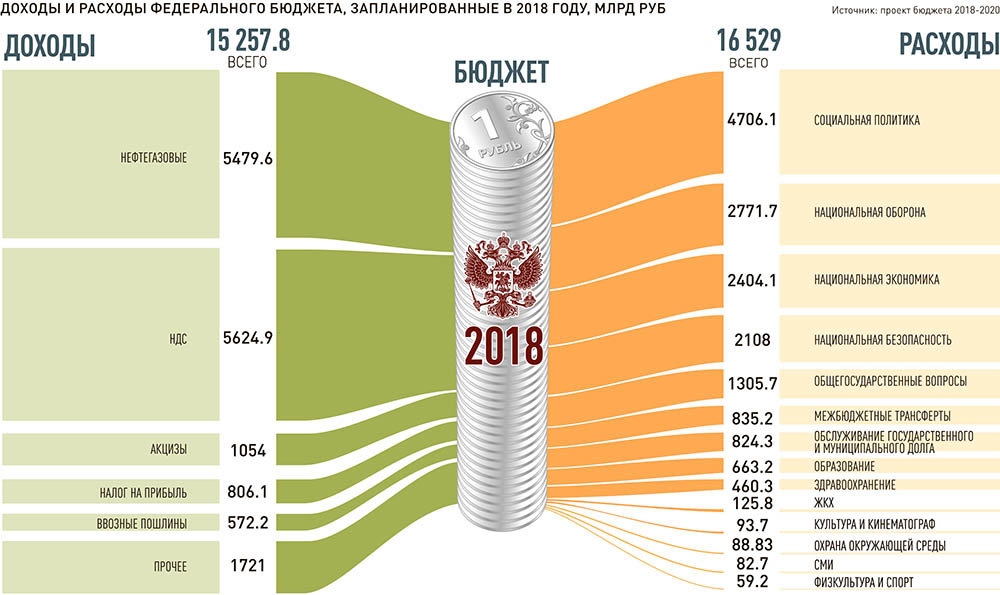

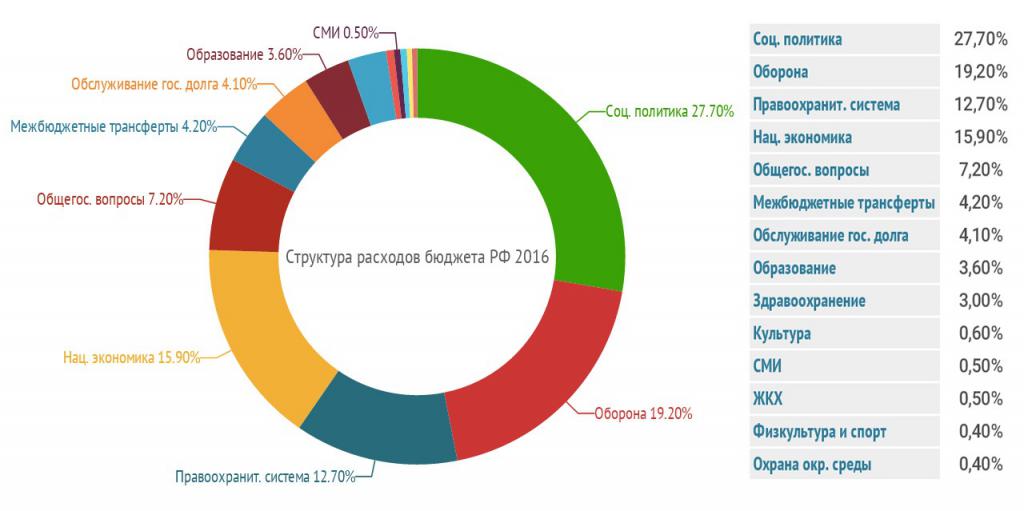

На сегодня выделяются три главные расходные статьи бюджета РФ:

- 20 % — обслуживание государственного долга страны.

- 19 % — затраты на национальную оборону.

- 15,6 % — финансовое содействие бюджетам государства иных уровней.

Резервные фонды

Повествуя о формировании бюджета России, стоит упомянуть о Резервных фондах. Они утверждаются не только при планировании федерального, но и при создании бюджетов всех уровней. Есть важное правило. Объем Резервного фонда федерального бюджета не может быть более 3 % от всех его расходов на текущий год.

Представим другие важные утверждения:

- Размер Резервного фонда бюджетов субъектов страны определяется их органами законодательной власти при утверждении бюджетного проекта на очередной финансовый год.

- Резервные фонды используются только для покрытия непредвиденных расходов. Например, тратятся на аварийные и спасательные работы по ликвидации последствий ЧС.

- Порядок расходования средств из данных фондов определяется Правительством РФ.

- Планирование федерального бюджета на следующий финансовый год всегда включает в себя включение в его состав Резервного фонда президента РФ. Его размер — не более 1 % от всего бюджета страны.

- Денежные средства из данного фонда резервных запасов используются для финансирования государственных непредвиденных расходов, а также расходов, связанных с воплощением в жизнь Указов президента.

- Накопления из президентского Резервного фонда недопустимо растрачивать на следующее: референдумы, выборы, а также освещение деятельности главы Российского государства.

Проект бюджета РФ

Структура бюджета России представлена в его проекте, который составляется на каждый финансовый год. Это считается исключительной прерогативой российского Правительства. Работы начинаются уже за 10 месяцев до начала грядущего финансового года.

Основание проекта российского бюджета — это комплекс документов:

- Бюджетное послание от имени Президента.

- Прогноз экономического и социального развития страны на грядущий год.

- Основные векторы как налоговой, так и бюджетной политики на следующий год.

- Прогноз финансового сводного баланса по всей территории РФ, составленный на очередной год.

- Планы по развитию государственного сектора экономики.

Следующий этап — непосредственно составление проекта бюджета. Оно происходит в два этапа.

Первый шаг составления

На первом этапе уже досконально продумывается исполнение бюджета России. На основе прогнозного плана формируются его ключевые характеристики.

Данный этап можно условно разделить на ряд подэтапов:

- Разработка Министерством экономики прогнозного плана развития государства, имеющего в себя основные макроэкономические показатели.

- Рассмотрение и последующее утверждение правительством России этого плана-прогноза.

- Разработка Минфином (на основании вышеупомянутого плана) основных характеристик будущего проекта. На этом подэтапе уже все расходные статьи распределяются по разделам функциональной классификации.

- Правительство страны утверждает разработанные характеристики бюджета. Министерство финансов, в свою очередь, должно разослать проектировки федеральным ведомствам и министерствам. Последние на основе представленной информации предварительно распределяют средства по определенным получателям. Минфин также должен уведомить субъекты государства о методиках формирования межбюджетных отношений на следующий финансовый год.

Второй шаг составления

Бюджет России в рублях должен быть определен на этом этапе составления проекта. Тут уже происходит распределение объемов финансовых средств по функциональной детализированной классификации. Проект также должен соответствовать экономической и ведомственной классификациям. Подэтапы тут выделяются следующие:

- Формирование Минфином бюджетных расходов в соответствии с тремя переставленными выше классификациями (функциональной, ведомственной, экономической).

- Согласование планируемых бюджетных расходов с иными министерствами и ведомствами государства. Если появились несогласованные вопросы, то их решает уже правительственная межведомственная комиссия.

Как разработка, так и согласование бюджета в РФ на следующий год завершается не позднее 15 июля настоящего года. Одновременно с этим должна завершиться и разработка проектов законов, принятие которых учитывается при планировании бюджета. Это ФЗ о минимальных размерах пенсионных выплат и заработных плат.

Рассмотрение и утверждение

Проект бюджета РФ, составленный правительством РФ, рассматривается и впоследствии утверждается Государственной думой. В эту структуру он должен поступить не позднее 23.59 15 августа настоящего года. Одновременно он предоставляется российскому президенту для ознакомления.

Рассмотрение проекта бюджета в РФ происходит в четыре чтения.

Первое чтение

При рассмотрении происходит следующее:

- Обсуждается концепция бюджета.

- Рассматривается прогноз социально-экономического развития России.

- Обсуждаются основные направления налоговой и бюджетной политики.

- Рассматриваются проекты программ внешних заимствований.

Второе чтение

Утверждаются расходы федерального бюджета страны по разделам их функциональной классификации. Это происходит только в пределах общего объема расходов, который утверждается в первом чтении.

Третье чтение

Утверждается объем расходов уже по подразделам функциональной классификации. Также это происходит только в границах общей массы расходов, что была принята ранее.

Четвертое чтение

Происходит голосование за проект бюджета. Внесение поправок не допускается.

Потом проект переходит на рассмотрение Совету Федерации. Он может только принять или отклонить его. Поправки и изменения не допускаются.

Принятие бюджета РФ — многоступенчатая процедура. Сам бюджет — довольно сложная структура, сочетание доходов и расходов государства на очередной финансовый год.

Как формируется федеральный бюджет — Рамблер/финансы

8 октября председатель Совета Федерации Валентина Матвиенко проведет парламентские слушания на тему «О параметрах проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов». В преддверии рассмотрения в парламенте основного финансового документа страны мы решили рассказать о том, как формируется и как принимается федеральный бюджет.Традиционно рассмотрение проекта федерального бюджета — основной законодательный приоритет осенней сессии. Недаром его всегда называют главным финансовым законом страны. Впрочем, процедура его рассмотрения время от времени изменялась.

Так, в мае 2006 года президент страны Владимир Путин в своем Бюджетном послании заявил о необходимости реформировать бюджетный процесс. И прежде всего разрабатывать и утверждать госбюджет не только на будущий год, но и на два последующих года, а также сократить число чтений при рассмотрении Госдумой с четырех до трех, что и было сделано законодателями. Так открылась новая глава в государственном бюджетировании.Впрочем, у государства не всегда существовал бюджет в отличие от системы налогообложения. А бюджет появился тогда, когда государство стало планировать свою финансовую деятельность, то есть составлять систему доходов и расходов на определенный период. Одной из первых стала Англия. Когда в XVI-XVII веках палата общин утверждала субсидию королей, то по окончании заседания канцлер казначейства (тогдашний министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось «открытие бюджета» (budget — в английском тогда можно было перевести как «мешок»). Уже позже, с конца XVII века, название этого портфеля было перенесено на сам документ, содержащий утверждаемые парламентом план доходов и расходов государства.

В России начало бюджетирования (или порядок государственной росписи доходов и расходов) отсчитывается с 1863 года. В то время был учрежден Государственный банк, а единственным распорядителем бюджета стал министр финансов. Кстати, «роспись доходов и расходов» стала публиковаться для всеобщего сведения. Учрежденная Первая Государственная дума сразу была привлечена к рассмотрению госбюджета. И после издания 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов в России впервые возникает официальное бюджетное право.

После Октябрьской революции с первых же дней подготовка бюджета была объявлена важной и срочной задачей. 28 января 1918 года появились Правила составления, рассмотрения и утверждения смет на январь — июль 1918 г., в соответствии с которыми и был сверстан первый советский бюджет, утвержденный Советом народных комиссаров. Он положил начало формированию системы полугодовых бюджетов, действовавших в течение двух лет. В 1920-1921 годах правительство вернулось к годовому планированию. Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 года, в которой раздел 5-й так и назывался: «Бюджетное право».

Планирование доходов и расходов

В экономическом смысле федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств страны. Именно через него идет перераспределение национального дохода и валового внутреннего продукта, формируются финансовые ресурсы для экономического развития, реализации социальной политики и укрепления обороноспособности. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а порядок его формирования и исполнения детально регламентирует Бюджетный кодекс РФ.

Отечественная бюджетная система состоит из бюджетов разных уровней: федеральный, региональные и местные. Бюджет разрабатывается на каждый финансовый год, который начинается с 1 января и планируется на двухлетний период.

Основным документом, в котором отражаются и стратегические, и тактические планы бюджетной политики государства, является ежегодное Послание Президента РФ Федеральному Собранию РФ. В нем, частности, глава государства формулирует главные задачи бюджетной политики на основе приоритетных задач развития экономики и социальной сферы. Именно этим прежде всего и руководствуется Правительство РФ при работе над формированием госбюджета.

Парламентские чтения

С июля 2007 года, когда Госдумой был принят федеральный бюджет на 2008 год и на плановый период 2009 и 2010 годов, законопроект о госбюджете депутаты стали рассматривать в трех чтениях (до этого — в четырех).

В первом чтении рассматриваются основные параметры (размер доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета, расходов, дефицит) и концепция госбюджета (главные направления бюджетной и налоговой политики; основные принципы и расчеты во взаимоотношениях федерального бюджета и бюджетов субъектов РФ; пределы внешних заимствований; объем нефтегазового трансферта). При этом обязательно указываются прогнозируемый объем валового внутреннего продукта и уровень инфляции.

Также обсуждается прогноз социально-экономического развития РФ на очередной финансовый год. Он разрабатывается на основе данных социально-экономического развития территории за последний отчетный период и тенденций развития экономики и социальной сферы на планируемые годы.

Причем по Бюджетному кодексу Госдума не имеет права увеличивать доходы и дефицит госбюджета, если на это отсутствует положительное заключение Правительства.

Если депутаты не принимают проект бюджета в первом чтении, то они могут:

передать его в согласительную комиссию, формируемую из представителей Госдумы, Совета Федерации, Правительства и обязанную в течение 10 дней представить согласованный вариант; вернуть его в Правительство РФ, обязанное в течение 20 дней доработать проект и представить его на рассмотрение в Госдуму.

Если по итогам работы согласительной комиссии или дополнительной работы с Правительством РФ решение не принято, то проект федерального бюджета считается повторно отклоненным. Причем это уже равносильно постановке вопроса о доверии Правительству РФ и его роспуске.

Если законопроект принят в первом чтении, то основные параметры бюджета не могут быть изменены в последующих чтениях.

Во втором чтении Госдума рассматривает и утверждает различные приложения к закону о госбюджете, устанавливающие, в частности, источники финансирования дефицита бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов; распределение межбюджетных трансфертов; программы государственных внутренних и внешних заимствований, госгарантий в рублях и иностранной валюте; долгосрочные (федеральные) целевые программы с суммами ассигнований.

При этом до второго чтения должны быть приняты федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, о порядке индексации и перерасчете государственных пенсий, о повышении минимального размера оплаты труда.

Госдума рассматривает проект бюджета во втором чтении в течение 35 дней после его принятия в первом. Основную работу по сбору и обобщению поправок ведет Комитет по бюджету, который готовит сводные таблицы поправок и направляет их в профильные комитеты и Правительство РФ, которые, в свою очередь, должны определиться, какие поправки они одобряют к принятию, а какие — к отклонению. Поправки по межбюджетным трансфертам рассматриваются в Комитете по бюджету только после их предварительного рассмотрения Комитетом Совета Федерации по бюджету.

Если Госдума не поддерживает предложения Комитета по бюджету, она может рассмотреть альтернативные варианты бюджета.

Если законопроект отклоняется во втором чтении, то он передается в согласительную комиссию.

В третьем чтении Госдума рассматривает и утверждает расходы госбюджета по разделам, подразделам, целевым статьям и видам расходов, предусмотренным отдельными приложениями, принятыми во втором чтении. Утверждается также ведомственная структура расходов. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый федеральный закон в течение пяти дней со дня принятия передается на рассмотрение в Совет Федерации.

Совет Федерации рассматривает закон в целом в течение 14 дней со дня его представления Госдумой. В случае отклонения закон передается в согласительную комиссию, в течение 10 дней она выносит на повторное рассмотрение Госдумы согласованный вариант, который обсуждается только в одном чтении. Закон о федеральном бюджете считается принятым, если при повторном голосовании за него проголосовали не менее 2/3 общего числа депутатов.

Одобренный Советом Федерации федеральный закон о бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Если Президент РФ отклоняет федеральный бюджет, то он передается в согласительную комиссию, куда включается также представитель Президента РФ.

Если до 15 декабря текущего года закон о федеральном бюджете на очередной финансовый год не принят или по другим причинам не вступил в силу до 1 января, то орган, исполняющий бюджет, правомочен выделять средства не более 1/4 ассигнований предыдущего года в расчете на квартал или не более 1/12 в расчете на месяц.

Если закон о бюджете не вступил в силу через три месяца после начала финансового года, то орган, исполняющий бюджет, не имеет права: предоставлять бюджетные средства на инвестиционные цели, выделять бюджетные средства на возвратной основе, предоставлять субвенции негосударственным юридическим лицам, осуществлять заимствования в размере более 1/8 объема заимствований предыдущего финансового года в расчете на квартал, формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Бюджетные правки

Ситуация в экономике, особенно в условиях глобализации рынков и сегодняшних антироссийских санкций, может складываться по-разному, в том числе и негативно, когда рушатся ранее сделанные прогнозы социально-экономического развития, а значит, и основные параметры принятого бюджета. Впрочем, возможна и обратная ситуация, когда фактические доходы бюджета значительно превышают запланированные.

В этих случаях Правительство РФ обязано внести в Госдуму проект закона о внесении изменений и дополнений в закон о госбюджете, который подлежит приоритетному и внеочередному рассмотрению.

Например, при форс-мажорной ситуации, когда произошло снижение ожидаемых поступлений доходов в федеральный бюджет более чем на 10 процентов годовых назначений. Если в этом случае правительственный законопроект не принимается Госдумой, кабмин имеет право на пропорциональное сокращение бюджетных расходов до момента принятия законодательного решения по данному вопросу (подобная процедура получила название «секвестр»). Например, так случилось в мае 1996 года, когда Правительство внесло в Госдуму проект закона «О секвестре расходов федерального бюджета на 1997 год», который через полтора месяца в итоге был отклонен депутатами. Это достаточно редкая процедура и применяется она в исключительных случаях, которые любое государство старается не допустить. РФС Сергей Рябухин председатель Комитета Совета Федерации по бюджету и финансовым рынкам — Нулевое чтение проекта федерального бюджета — это своеобразный момент истины для Правительства и в то же время эффективный инструмент предварительного рассмотрения документа для депутатов и сенаторов. Здесь парламентарии имеют возможность вне жестких привязок к Бюджетному кодексу обменяться мнениями, подискутировать, услышать и понять. Это дает возможность без жестко регламентированных процедур, прописанных в самом регламенте рассмотрения бюджетных заявок, рассматривать альтернативные точки зрения по целевому использованию федеральных денег. Ведь важно не просто добиться утверждения бюджетной росписи в законе о бюджете, а чтобы эта роспись достигала наивысшего результата с точки зрения эффективности расходования средств. Однако должен заметить, работа законодателей начинается задолго до нулевого чтения. Последние внесенные на рассмотрение Правительства предложения в концепцию бюджета на ближайший трехлетний период были сформированы на заседании нашего комитета в конце июня. Как правило, предложения к нулевому чтению проекта федерального бюджета готовятся всеми комитетами палаты регионов, которые потом собираются в профильном комитете по бюджету и финрынкам и оформляются как предложения Совета Федерации. В дальнейшем Правительство рассматривает заявки отраслевых министерств, главных распорядителей бюджетных средств, с учетом мнения палаты регионов и майского указа президента, в котором определены приоритетные направления развития государства. После этого проект бюджета вносится в Государственную Думу в виде окончательного документа, который рассматривается на парламентских слушаниях в режиме нулевого чтения. В текущем году, к примеру, мы надеемся увидеть документ вместе с первыми его оценками Счетной палаты в Совете Федерации, куда будут приглашены первый вице-премьер, министр финансов Антон Силуанов, глава Минэкономразвития Максим Орешкин, председатель Центробанка Эльвира Набиуллина, руководитель Счетной палаты Алексей Кудрин, губернаторы, председатели региональных законодательных собраний и эксперты из ВШЭ и МГУ. В ходе слушаний мы сравним документ, который внес кабмин, с заключением Счетной палаты и теми рекомендациями, которые были внесены нами ранее, выясним, какие из них были учтены, а какие отклонены и по какой причине, и уже по итогам этого нулевого чтения выработаем рекомендации Правительству.Как составить бюджет подразделения

Особенности формирования бюджета подразделения в зависимости от типа этого подразделения. Как составить бюджеты для подразделений основного и вспомогательного видов деятельности, а также для функционального и обособленного подразделений.

Каждое подразделение играет свою роль в системе управления компанией: одни производят продукцию, другие организуют ее сбыт, третьи выполняют обеспечивающие функции. В зависимости от места подразделения и его экономической роли в компании, к его бюджету будут предъявляться различные требования.

Мы рассмотрим подробнее процесс формирования бюджета для каждого типа подразделений:

- подразделения основного вида деятельности;

- вспомогательного вида деятельности;

- функционального;

- обособленного подразделения, ответственного за финансовый результат.

Под бюджетом отдела мы будем понимать плановые доходы и расходы подразделения на период для выполнения стоящих перед подразделением задач.

Бюджет подразделения основного вида деятельности

Отделы, относящиеся к основному виду деятельности по экономическому смыслу, являются центром производственных затрат и формируют бюджет только в расходной части.

При подготовке бюджета ориентируйтесь на целевые показатели, которые устанавливаются советом директоров и доводятся финансово-экономической службой. Для структурных подразделений такого типа в качестве целевых показателей при формировании бюджета, как правило, доводится сумма затрат на подразделение при производстве заданного объема продукции.

Примерный состав бюджетных статей приведен в таблице 1. Поскольку речь идет о подходах к подготовке бюджета подразделений в целом, мы приводим достаточно общий перечень бюджетных статей.

Таблица 1. Бюджет подразделения основного вида деятельности

Первые пять групп статей являются прямыми затратами подразделения, и за их планирование (или предоставление информации для планирования), а впоследствии и выполнение ответственен руководитель подразделения.

Формирование бюджета базируется на данных производственной программы, которая определяет номенклатуру и объем производимой продукции. Производственная программа также влияет на количество сотрудников, которые будут вовлечены в процесс.

С отделом по управлению персонала согласовывается штатное расписание – численность, категории сотрудников, фонд заработной платы, а также коллективный договор. Финансово-экономический отдел доводит информацию о величине административно-хозяйственных расходов, которые приходятся на данное подразделение.

- Расходы на оплату труда включают совокупность всех выплат работникам: заработную плату, премии, выплаты социального характера и др. (см. подробнее, как составить бюджет расходов на оплату труда). Расходы на оплату труда планируются исходя из штатного расписания, фонда оплаты труда, изменения численности персонала, индексации фонда оплаты труда, условий коллективного договора, условий найма персонала (постоянные договора, договора гражданско-правового характера), сезонного характера работы, графиков отпусков и других факторов.

- Начисления на оплату труда. В соответствии с действующим законодательством, на сумму заработной платы делаются начисления в пенсионный фонд, фонд занятости, медицинское и социальное страхование. Плановая величина начислений на оплату труда рассчитывается как произведение показателя «заработная плата» и процента начислений на нее.

- Расходы на сырье и материалы. По данной статье планируются расходы на сырье, основные и вспомогательные материалы, которые необходимы для производства продукции. Плановый объем производства определяется на основании производственной программы и остатков готовой продукции на складах. Для того, чтобы определить потребность в сырье и материалах в натуральных единицах, необходимо иметь технологические карты, в которых прописаны нормы расходов сырья и материалов. Если в компании по каким-либо причинам отсутствуют технологические карты и утвержденные нормы, то можно использовать фактические нормы расхода ресурсов за ряд прошлых периодов. Затем полученный объем (по каждому виду ресурса) в натуральном выражении умножается на плановую цену ресурса. Плановая цена ресурса может быть определена на основе цены последней закупки, анализа динамики цен за последний год, запроса котировок.

- Расходы на электроэнергию определяются исходя из норматива потребления или статистики потребления за ряд периодов. Полученный объем потребления умножается на плановый тариф.

- Расходы на содержание оборудования. В зависимости от вида деятельности, осуществляемого подразделением, по данной статье могут быть расходы на содержание и ремонт производственного оборудования, автотранспортных средств и др. Расходы на содержание планируются исходя из типа оборудования, его технического состояния, планов текущих и капитальных ремонтов. В зависимости от подхода к планированию, принятому в компании, данная статья может планироваться по группам оборудования и видам ремонта.

- Административно-хозяйственные расходы, как правило, планируются финансово-экономической службой и соотносятся с подразделением пропорционально базе распределения. В качестве базы распределения административно-хозяйственных расходов могут быть выбраны: общая сумма затрат подразделения, фонд оплаты труда подразделения, численность работающих. Финансово-экономический отдел определяет процент (или сумму) административно-хозяйственных расходов, которая приходится на подразделение, и доводит ее до начала процесса планирования.

Бюджет подразделения вспомогательного вида деятельности

К отделам вспомогательного вида деятельности для целей данной статьи относятся, например, отдел бухгалтерского учета и отчетности, финансовый, планово-экономический отдел, юридический и другие отделы, наличие которых является обязательным для обеспечения деятельности компании. Данные подразделения формируют бюджет собственных затрат. Основным показателем, на который ориентируются при формировании бюджета вспомогательного подразделения, является величина затрат или ФЗП подразделения.

Пример бюджета подразделения, осуществляющего деятельность вспомогательного характера, приведен в таблице 2.

Таблица 2. Бюджет подразделения вспомогательного вида деятельности (бюджет собственных затрат)

В бюджете отделов вспомогательного вида деятельности должны содержаться только те статьи, на которые может влиять подразделение и за исполнение которых оно несет ответственность.

Административно-хозяйственные расходы на бюджет вспомогательного подразделения не распределяются, поскольку, по сути, ими и являются.

- Расходы на оплату труда и начисления на оплату труда планируются аналогично бюджету основного вида деятельности.

- Командировочные расходы планируются в соответствии с планами командировок, стоимостью транспортных услуг, проживания, нормативами суточных расходов и др. расходами. Командировочные расходы могут быть рассчитаны как произведение количества сотрудников, направляемых в командировки, на плановую величину расходов.

- Расходы на повышение квалификации планируются в соответствии с внутренними документами, определяющими процесс повышения квалификации сотрудников, сложившимися в текущем и предшествующих периодах, величиной расходов на профессиональное обучение, стоимостью программ повышения квалификации. Расходы на повышение квалификации сотрудников рассчитываются как произведение количества сотрудников, планируемых к прохождению, на стоимость обучения.

- Расходы на канцелярские товары. Есть несколько подходов к планированию канцелярских расходов:

- устанавливается норматив потребления канцелярских товаров на 1 сотрудника в натуральном и стоимостном выражении, при этом стоимость пересчитывается в соответствии с плановыми ценами;

- рассчитывается средняя величина расходов на 1 сотрудника на основе фактических данных прошлых периодов, в этом случае необходимо предусмотреть удорожание стоимости канцелярских товаров в планируемом периоде.

В зависимости от выбранного варианта, расходы на канцелярские товары рассчитываются как произведение количества сотрудников на норматив расхода или величину расходов на канцелярские товары на основе фактических данных прошлых периодов. Если используются расходы прошлых периодов, к ним необходимо применить коэффициент удорожания стоимости.

Бюджет функциональных подразделений

Функциональным будем считать подразделения, которые отвечают за какое-либо функциональное направление в компании. Например, за расходы на управление персоналом, расходы на маркетинг и рекламу, ИТ-расходы, расходы на техническое обслуживание и ремонт оборудования, расходы на транспорт и др.

Такие отделы, по сути, формируют два бюджета: один бюджет собственных затрат, примерный состав и порядок формирования которого описан в разделе «Бюджет подразделения вспомогательного вида деятельности». Второй бюджет – бюджет функциональных расходов.

Статьи бюджета функциональных расходов и правила их планирования полностью определяются особенностями реализации функции в конкретной компании. Бюджет функциональных расходов включает все расходы компании по данному направлению. В качестве целевого показателя устанавливается величина расходов по функциональному направлению.

Для примера приведем состав бюджетных статей по бюджету маркетинга и рекламы.

Таблица 3. Бюджет расходов на рекламно-маркетинговые мероприятия

Бюджет подразделения, ответственного за финансовый результат

Примером такого подразделения может быть департамент компании (или бизнес-единица), который реализует полный цикл от производства продукта или услуги до момента реализации. Это может быть дивизион в страховой, аудиторской, медицинской, транспортной, производственной компании и т.д.

Бюджет отдела, ответственного за финансовый результат, состоит из доходной и расходной частей, так же рассчитывается и финансовый результат.

Ключевыми показателями при формировании бюджета является величина балансовой прибыли, дохода и затрат.

Доходная часть

В доходной части планируются доходы от тех видов деятельности, продуктов, услуг, за которые отвечает данное подразделение. Доходы могут планироваться детализировано: по видам продуктов/услуг, рынкам сбыта, контрагентам, товарным группам и т.д. При планировании доходной частью используют информацию о заключенных договорах, исследованиях рынка, статистики продаж и других факторов.

Расходная часть

Подходы к формированию расходной части бюджета, описанные выше, могут быть использованы и для формирования бюджета подразделений, ответственных за финансовый результат. Расходная часть подразделений такого типа содержит, как правило, прямые расходы, связанные с созданием продукта или услуги и административно-хозяйственные расходы на содержание данного подразделения. Если подразделение является частью компании, то на него могут быть отнесены общекорпоративные расходы. Они могут распределяться пропорционально прямым или общим расходам подразделения, фонду заработной платы или в соответствии с правилами, принятыми в компании.

В качестве финансового результата могут быть рассчитаны следующие показатели:

- Маржинальный доход подразделения – показывает разницу между доходами и прямыми затратами подразделения.

- Операционная прибыль подразделения – показывает результат после вычета из доходов всей суммы затрат подразделения.

- В некоторых случаях целесообразно рассчитывать показатель чистой прибыли, если например, подразделение является обособленным.

Таблица 4. Бюджет отдела, ответственного за финансовый результат

Пример бюджета подразделения

Рассмотрим на примере торгово-производственной компании «СуперШкаф», которая занимается производством и реализацией мебели, какие типы бюджетов будет формировать каждое структурное подразделение в зависимости от функциональной и экономической роли.

ТПК «СуперШкаф» состоит из торгового дома, который является отдельной бизнес-единицей, в составе которой находятся розничная сеть и канал оптовых продаж (структура представлена на рисунке 1). Торговый дом реализует как продукцию собственного производства, так и покупную. Целевыми показателями данной бизнес-единицы являются показатели «доход» и «маржинальный доход».

Производственный комплекс включает производственные цеха и службы, обеспечивающие производство. Целевыми бюджетными показателями являются: объем производства в натуральном выражении, затраты. Управляющая компания обеспечивает вспомогательные функции – организацию и ведение бухгалтерского учета, планово-экономическую деятельность, юридическую деятельность.

Управляющая компания также обеспечивает функциональное управление персоналом и логистикой торгового дома и производственной компании. Целевыми показателями компании является величина затрат на обеспечение вспомогательных функций.

Рисунок 1. Структура компании

Торговый дом, как структурное подразделение, исходя из стоящих перед ним задач, будет формировать бюджет подразделения, ответственного за финансовый результат, который будет включать доходную и расходную части. Подразделения, входящие в состав торгового дома, будут формировать бюджет подразделения вспомогательного вида деятельности – бюджет собственных затрат. Также эти же подразделения будут формировать функциональные бюджеты: отделы розничных и оптовых продаж – бюджет продаж; отдел маркетинга – бюджет маркетинг и рекламы, отдел сервиса – бюджет расходов по обслуживанию клиентов (см. рисунок 2).

Рисунок 2. Бюджеты подразделений торгового дома

Подразделения, входящие в управляющую компанию, и относящиеся к вспомогательному вида деятельности – финансовый отдел, планово-бюджетный отдел, юридический отдел, отдел внутреннего контроля и аудита – формируют бюджет собственных затрат. Подразделения – отдел управления цепями поставок, отдел развития персонала – формируют соответствующие функциональные бюджеты, а также бюджеты собственных затрат.

В производственный комплекс входит два типа подразделений: подразделения основного вида деятельности и вспомогательного вида деятельности. К подразделению основного вида деятельности относится производство. К вспомогательным – все остальные. Они формируют соответствующие их типу подразделений бюджеты.

Автор: Елена Митрофанова

Поделиться:

Елена Митрофанова руководитель проектов в департаменте корпоративных решений IBS

Ссылка на статью

Финансовый директор, 20.10.2016

Другие публикации и комментарии эксперта

Елена Митрофанова руководитель проектов в департаменте корпоративных решений IBS

Ссылка на статью

Финансовый директор, 20.10.2016

Другие публикации и комментарии экспертаФормирование бюджета

Общие сведения о бюджетном планировании

В каждой стране основой планирования государственных финансов является бюджет. Бюджет является совокупностью экономических отношений, которые происходят при распределении и перераспределении общего национального дохода и необходимых расходов.

Управление бюджетом происходит через элемент бюджетного планирования. Бюджетное планирование является основным инструментом в системе управления государством, а также определяет эффективность накопления и использования бюджетных средств.

Замечание 1

Бюджетное планирование основано не только на систему накопления, но и на исполнении бюджета. При бюджетном планировании необходимо учитывать глобальные процессы, которые происходят в мире.

Задачи бюджетного планирования

Планирование – это инструмент управления, который основан на взаимосвязи системы управления.

Планирование заключается в том, что группа людей планирует направления деятельности, определяет необходимые объемы производства и соизмеряет с возможными ресурсами, при этом учитывает внутренние и внешние факторы.

Планирование бюджета необходимо для:

- регулирования механизма свободного рынка, что приведет к устойчивости национальной экономики;

- государственного регулирования объемов производства;

- решения экономических задач на государственном рынке;

- планирования долгосрочного развития отраслей экономики.

Определение 1

Бюджетное планирование – это инструмент управления бюджетом на основании принципов и методов политики государства.

Планирование бюджета осуществляется на всех уровнях управления государством:

- на федеральном;

- на региональном;

- на местом.

Задачи бюджетного планирования:

- определение общего объема финансовых возможностей и их распределение по всем направлениям деятельности;

- мобилизация накопления денежных средств, для обеспечения развития экономики, науки и социальных сфер деятельности;

- финансовый контроль за процессом выполнения бюджетных статей.

Этапы составления проекта бюджета

Основным этапом бюджетного планирования является процесс составления бюджета. Основная задача, которая стоит перед разработчиками – это определение суммы денежный средств, которые будут поступать в бюджет для функционирования государства.

Проект предполагаемого бюджета разрабатывается Министерством финансов.

Для проведения работы по планированию бюджета используются материалы, которые предоставляют руководители министерств и ведомств. Полученные материалы сначала просматриваются, анализируются специалистами в соответствующих отраслях. В ходе проводимого анализа уточняются показатели финансовых планов ведомств, бюджетов территорий, выявляются возможности поступления дополнительных доходов и экономии расходов. После чего полученные расчеты с внесенными поправками рассматриваются у руководителей департаментов Министерства, а затем направляются в бюджетный комитет, который рассматривает представленные расчеты. Вносит в них, в случае необходимости, поправки и направляет на решение руководства Министерства финансов РФ.

Определение 2

Государственный бюджет – это основной финансовый документ страны. Он представляет совокупность финансовых смет всех министерств и ведомств государства. В нем прописываются все потребности, которые можно осуществить за счет государственной казны. Так же прописываются все возможные варианты поступления денежных средств и расходы на нужды по содержанию страны.

Именно бюджет показывает финансовое и экономическое благосостояние страны. Успех экономического роста России зависит от направления развития политики государства, и в грамотном планировании бюджета.

Построение бюджетирования на предприятии

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

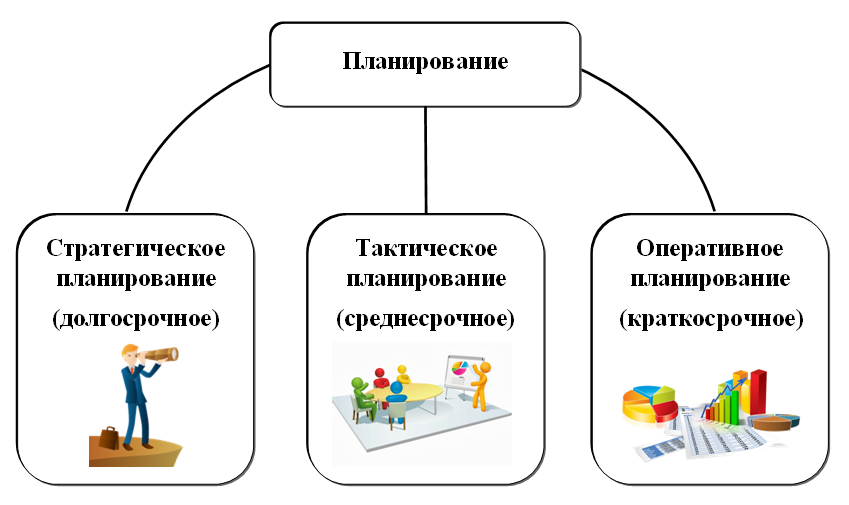

Виды планирования по временным периодам

Виды планирования по временным периодам

Рис.1 Виды планирования по временным периодам

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функции бюджетирования

Функции бюджетирования

Рис.2 Функции бюджетирования

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

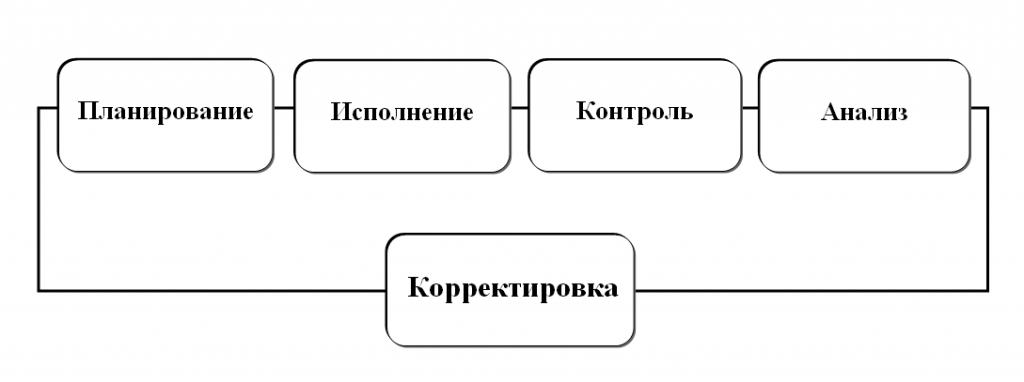

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

Общая схема этапов бюджетирования

Общая схема этапов бюджетирования

Рис.3 Общая схема этапов бюджетирования

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

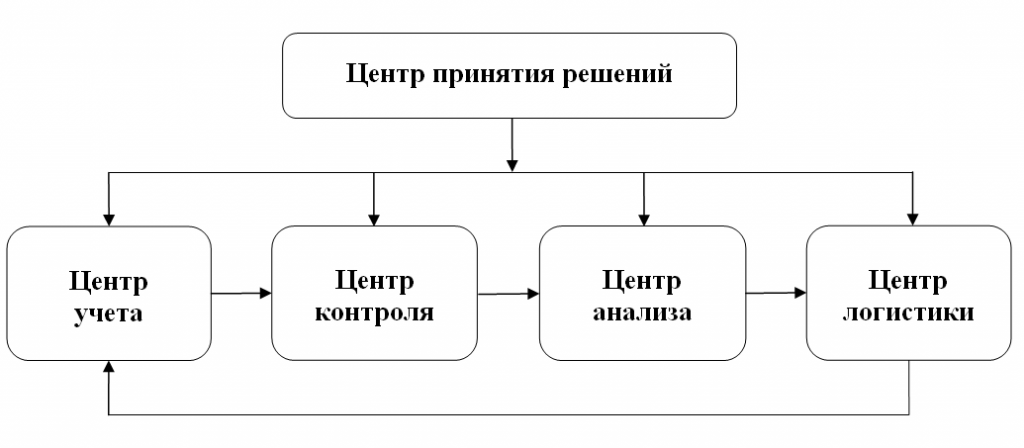

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

Рассмотрим пример структуры центров ответственности в организации.

Структура центров ответственности

Структура центров ответственности

Рис.4 Структура центров ответственности

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

Формирование основных бюджетов

Формирование основных бюджетовНа 5 этапе «Формирование основных бюджетов» выполняется формирование результирующих плановых бюджетных показателей.

Формирование бюджета доходов и расходов

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы формирования бюджета доходов и расходов согласно трехуровневой организационной структуре:

Формирование бюджета доходов и расходов

Бюджет доходов и расходов – сбор данных с юридических лиц, агрегация и утверждение на уровне холдингов

Бюджет доходов и расходов – формирование, утверждение на уровне юридических лиц

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования» и «Валюты».

В процессах формирования бюджета доходов и расходов используйте бюджетную форму «Бюджет доходов и расходов».

Формирование бюджета движения денежных средств

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы формирования бюджета движения денежных средств согласно трехуровневой организационной структуре:

Формирование бюджета движения денежных средств

Бюджет движения денежных средств – сбор данных с юридических лиц, агрегация и утверждение на уровне холдингов

Бюджет движения денежных средств – формирование, утверждение на уровне юридических лиц

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования» и «Валюты».

В процессах формирования бюджета движения денежных средств используйте бюджетную форму «Бюджет движения денежных средств».

Формирование направлений использования чистой прибыли

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы формирования направлений использования чистой прибыли согласно трехуровневой организационной структуре:

Формирование направления использования чистой прибыли

Направления использования чистой прибыли – сбор данных с юридических лиц, агрегация и утверждение на уровне холдингов

Направления использования чистой прибыли – формирование, утверждение на уровне юридических лиц

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования» и «Валюты».

В процессах формирования направлений использования чистой прибыли используйте бюджетную форму «Направления использования чистой прибыли».

Формирование прибыли по видам деятельности

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы формирования плановой прибыли по видам деятельности согласно трехуровневой организационной структуре:

Формирование прибыли по видам деятельности

Прибыль по видам деятельности – сбор данных с юридических лиц, агрегация и утверждение на уровне холдингов

Прибыль по видам деятельности – формирование, утверждение на уровне юридических лиц

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования» и «Валюты».

В процессах формирования прибыли по видам деятельности используйте бюджетную форму «Прибыль по видам деятельности».

Расчёты валютных эквивалентов

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы расчёта валютных эквивалентов.

Расчёты валютных эквивалентов

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования», «Ввод данных в валюте» и «Рассчитываемые эквиваленты».

В процессах расчёта валютных эквивалентов в бюджетные формы заносятся данные на отметку «Денежные эквиваленты» параметра «Валюта».

Формирование баланса

В преднастроенной конфигурации продукта «Форсайт. Бюджетирование» выделяются процессы формирования баланса согласно трехуровневой организационной структуре:

Формирование баланса

Баланс – сбор данных с юридических лиц, агрегация и утверждение на уровне холдингов

Баланс – формирование, утверждение на уровне юридических лиц

Параметрами процессов являются аналитики «Орг.структура», «Версии планирования» и «Валюты».

В процессах формирования баланса используйте бюджетную форму «Баланс».

См. также:

Бюджетные процессы