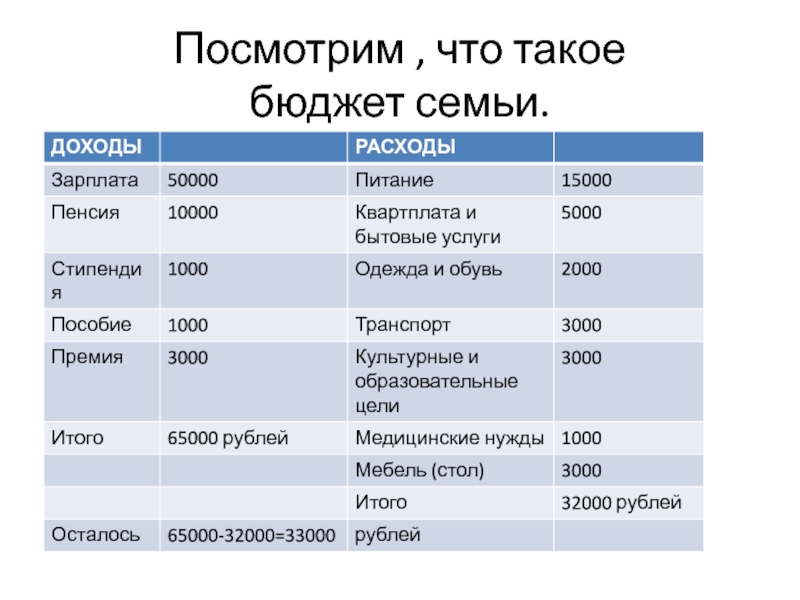

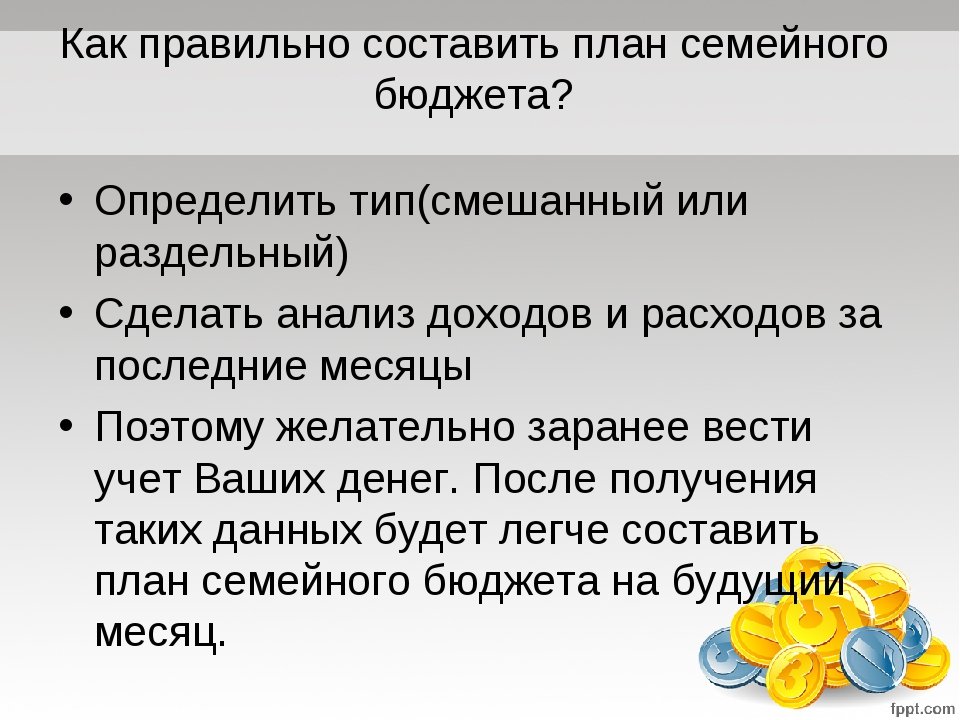

Как правильно вести семейный бюджет — Финансовые советы

Отгремела свадьба, ставшая прекрасным логическим продолжением романтического конфетно-букетного периода, отзвучали крики «Горько!», и молодожены остались один на один друг с другом, чтобы теперь рука об руку учиться искусству жить вместе: строить и воплощать в реальность планы, вести комфортный для обоих быт, планировать семейный бюджет.

Опасности неправильного планирования

Молодым семьям, начавшим жить самостоятельно, как правило, сложно на первых порах сбалансировать свой бюджет таким образом, чтобы не прийти к концу месяца с пустым кошельком или даже с грузом долгов. Если бюджет ограничен, им приходится на собственном опыте, методом проб и ошибок, учиться находить баланс между собственными желаниями и реальными материальными возможностями.

Как ни печально признавать, но на почве денег возникает больше всего семейных конфликтов. Поэтому так важно научиться правильно управлять общими деньгами.

Так ли сложно научиться вести правильно семейный бюджет

Но какой же гордостью за самих себя веет от слов молодых пар, сумевших обуздать этого норовистого коня под названием «семейный бюджет». «Без заумных книжек, без лекций кандидатов наук и профессоров экономики – мы сделали это! Это не так сложно, как кажется на первый взгляд».

Главное – планировать бюджет заранее. Все это знают, но почему-то не делают. Возможно, люди просто неправильно относятся к планированию бюджета. Ведь планировать – не значит очень сильно экономить, постоянно ограничивая себя. Попробовав правильно вести семейный бюджет, вы напротив, увидите, что качество жизни возрастает.

И действительно легко. Зная главное правило, которое гласит: планируйте заранее. Лучше на месяц вперед – еще до того момента, как на руках окажется очередная зарплата.

Основные правила планирования семейного бюджета:

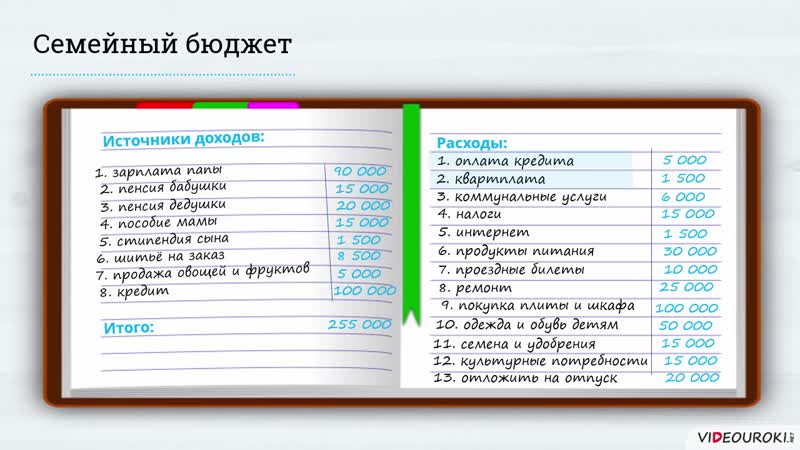

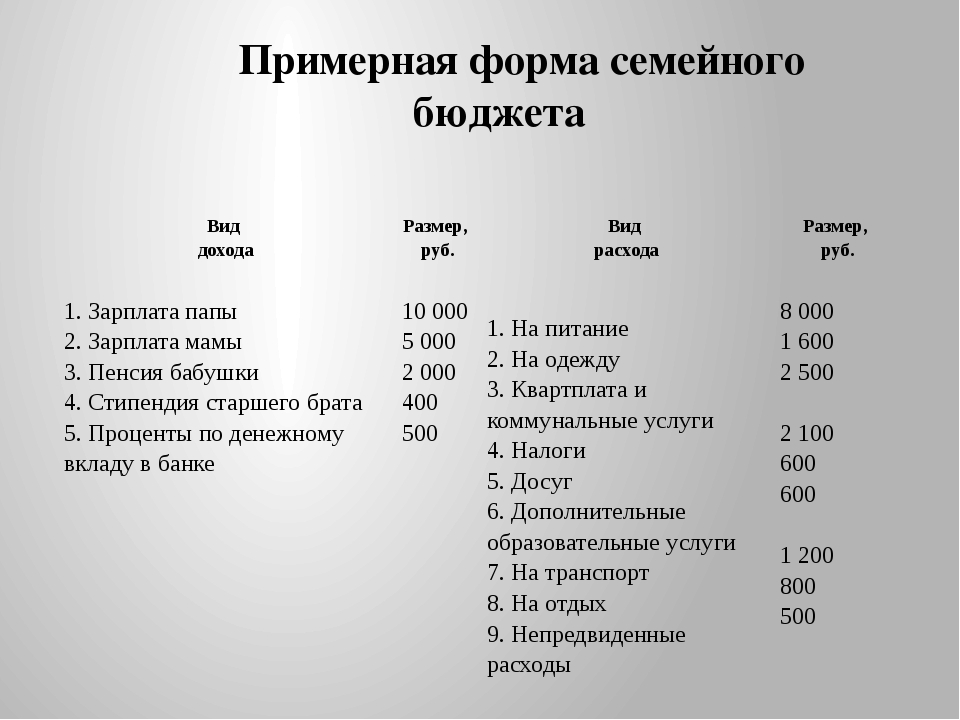

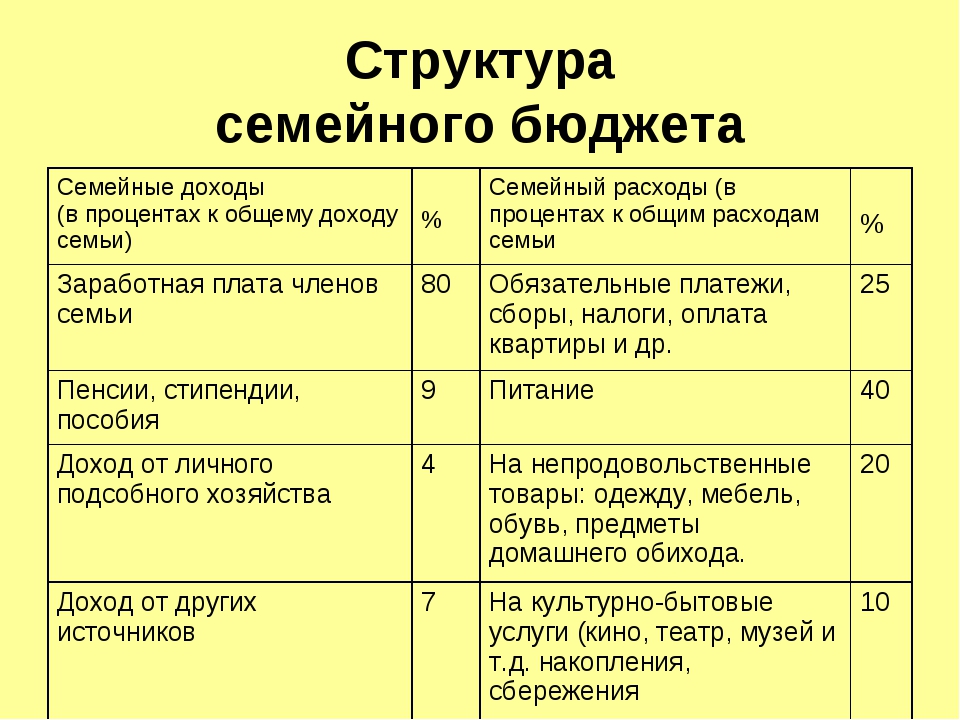

- Нужно просчитать, на какую месячную сумму можно будет рассчитывать.

С учетом премий, авансов, возврата долгов и т.д. Подробно все записав на листочке, можно будет получить точную сумму дохода семьи на месяц, от которой следует отталкиваться в будущем. Забавно, но многие семьи просто остаются в неведении относительно точной цифры своего дохода.

С учетом премий, авансов, возврата долгов и т.д. Подробно все записав на листочке, можно будет получить точную сумму дохода семьи на месяц, от которой следует отталкиваться в будущем. Забавно, но многие семьи просто остаются в неведении относительно точной цифры своего дохода. - Далее, просчитать все возможные платежи и расходы. Как обязательные, так и, что особенно важно, необязательные. Обязательные – коммунальные платежи, счета по кредиту, оплата детского сада. То есть все те первоочередные расходы, избежать которых будет невозможно. Необязательные же – расходы на продукты питания, одежду, обслуживание автомобиля и т.д

- Теперь из суммы доходов следует вычесть сумму расходов. Если остается определенный остаток – все хорошо. Если же не остается ничего или обнаруживается недостача – придется урезать необязательные траты, либо от каких-либо вовсе отказаться. Обязательные платежи, как ни крути, остаются обязательными, требующими затрат в первую очередь. В противном случае просрочка по кредиту, например, будет иметь плачевные последствия.

- Наконец, после вычета расходов остается определенная сумма. Возникает закономерный вопрос: что с ней делать? Как правило, у семейных пар, только начинающих обучаться науке того как вести семейный бюджет, есть и стандартный ответ: конечно, тратить в свое удовольствие! Но не нужно спешить…

С учетом премий, авансов, возврата долгов и т.д. Подробно все записав на листочке, можно будет получить точную сумму дохода семьи на месяц, от которой следует отталкиваться в будущем. Забавно, но многие семьи просто остаются в неведении относительно точной цифры своего дохода.

С учетом премий, авансов, возврата долгов и т.д. Подробно все записав на листочке, можно будет получить точную сумму дохода семьи на месяц, от которой следует отталкиваться в будущем. Забавно, но многие семьи просто остаются в неведении относительно точной цифры своего дохода.Деньги уйдут очень быстро и без следа. А что, если пустить образовавшиеся средства не на развлечения и одномоментные удовольствия, а сделать нечто большее, с расчетом на отдаленную перспективу? Например, открыть счет в банке. Причем деньги будут лежать там не просто так, а нарабатывая проценты дохода во благо семейного бюджета. Если откладывать регулярно, через несколько месяцев это уже будет некий страховочный фонд, финансовая подушка безопасности. Этим фондом всегда можно будет воспользоваться, если вдруг наступят тяжелые времена или форс-мажорные обстоятельства, как то потеря работы, болезнь.

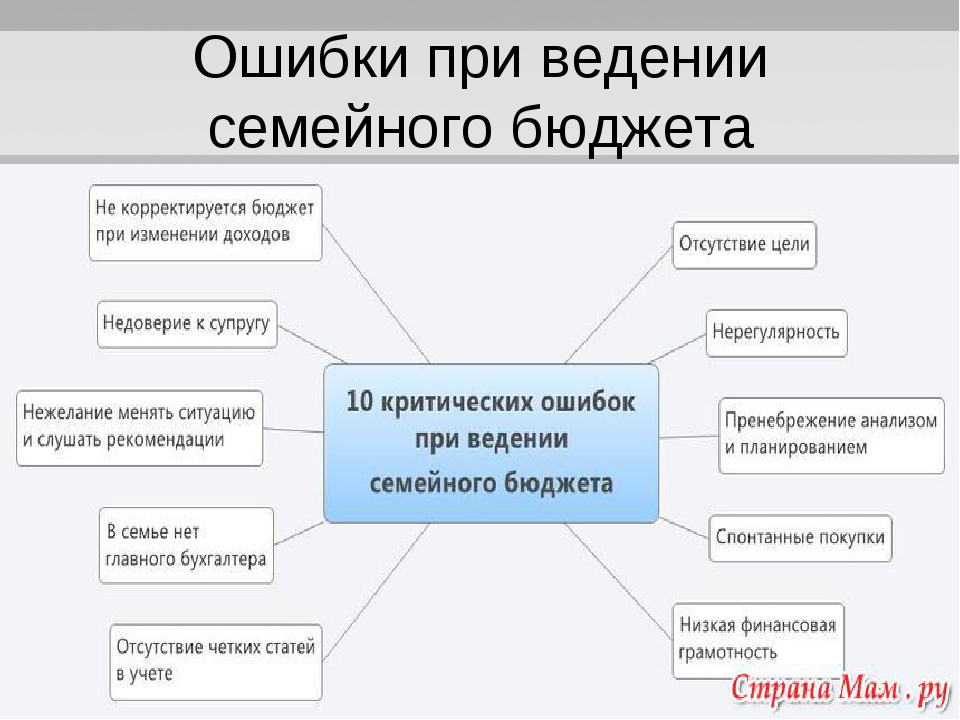

Ошибки планирования

Вот некоторые распространенные ошибки, которые совершают семейные пары при планирования семейного бюджета:- Замалчивание проблем, связанных с деньгами;

- Решение проблем «по мере их поступления»;

- Отсутствие «смотрящего» за семейным бюджетом;

- Принятие финансовых решений одним человеком;

- Отказ от денег на личные расходы;

- Сокрытие доходов от «второй половины»;

Постарайтесь избегать указанных выше проблем. Не стесняйтесь обсуждать с партнером финансовые трудности: уже возникшие и могущие возникнуть.

Не стесняйтесь обсуждать с партнером финансовые трудности: уже возникшие и могущие возникнуть.

Мнение компетентных экспертов

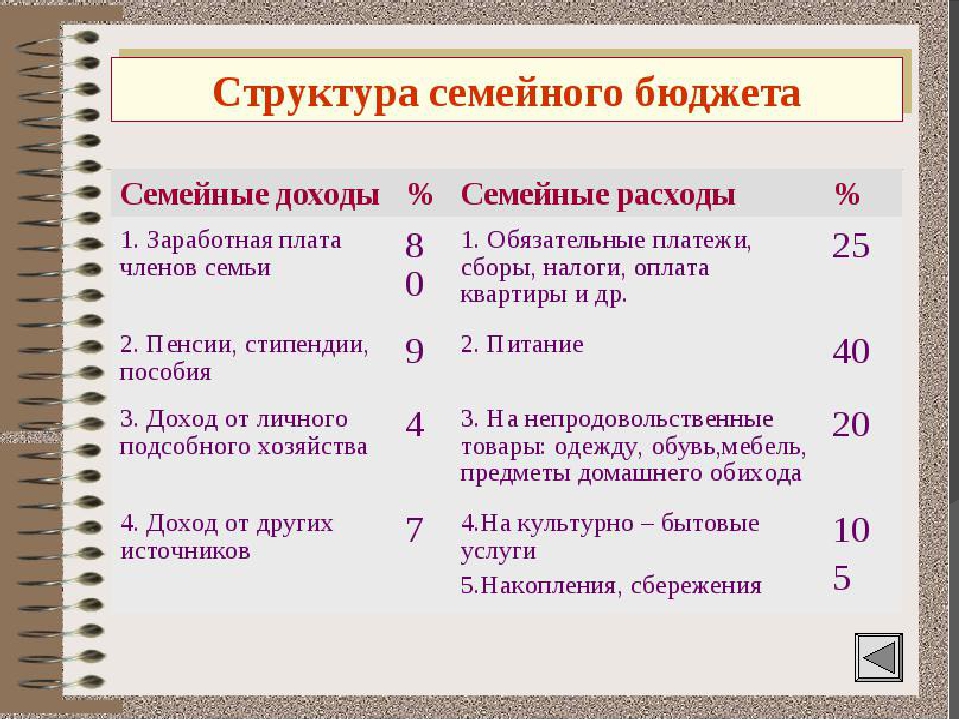

Финансовые консультанты выделяют несколько моделей построения семейного бюджета с говорящими сами за себя названиями: независимую, солидарную и совместную.

Независимая и солидарная модели чреваты обидами и недосказанностями, так как в любом случае расходы одного из членов семьи могут оказаться выше расходов другого. И если семья не будет регулярно садиться за «стол переговоров», ухудшения отношений не избежать.

Наиболее предпочтительной, по мнению экспертов, является совместная форма планирования бюджета, когда формируется «общий котел» из доходов супругов, а уже из него выделяются небольшие суммы на личные нужды каждого. Остальные средства идут на обязательные расходы, накопления на значительные покупки, формирование страховочного фонда, отпуск и т.д. Как видим, личный опыт молодых пар и мнение профессионалов на этот счет не слишком разнятся.

Видео

В видеоролике рассказывается о том, как правильно распределять финансы в семье.

Как экономить семейный бюджет? | Ответы на Ваши вопросы

Каждый человек рано или поздно задается вопросом: как сделать так, чтобы денег в семейном бюджете всегда хватало? И что нужно, чтобы не только хорошо зарабатывать, но и иметь возможность постоянно откладывать деньги на крупные покупки, обучение или инвестиции?Если у вас возникают подобные вопросы, выхода всего два: больше зарабатывать либо научиться экономить. Но чтобы воплотить второй вариант в жизнь, необходимо не только желание, но и знание специальных приемов.

Те, кто умеет рационально использовать заработанные деньги, скорее всего, с детства приучен к экономии. У многих из нас родители в еще более кризисные времена всегда находили деньги на нужные вещи и учили, как экономить и копить деньги. Для таких рациональных людей не возникает вопроса, как грамотно распределить семейный бюджет.

Ведите учет затрат

Однако это в теории все просто, а когда дело доходит до практики, возникают сложности. Когда человек вступает во взрослую самостоятельную жизнь, оказывается, что экономить оказывается непросто, и в семейном бюджете частенько зияет брешь. Вроде и супруги не шопоголики, а семейный бюджет все равно не складывается. Дебит и кредит не сходятся. Вот и получается, что за несколько дней до зарплаты кошельки у обоих пусты, потому что деньги тратились неразумно. Если такие проблемы войдут в привычку, то в семье недалеко до скандалов и поисков виноватого.Золотое правило обращения с деньгами

Конечно, актуальнее всех лекций и советов будет ваш личный метод проб и ошибок. Но и у редакции Узнайвсе.рф есть золотые правила того, как научиться экономить семейный бюджет. Как правильно обращаться с деньгами? Все главные траты нужно делать закупки в день заработной платы или на следующий день. Это очень мощное правило, силу которого однако многие недооценивают. В каждой семье есть стандартные расходы на месяц — у всех они примерно одинаковы и их можно спрогнозировать. К примеру, каждый месяц семья расходует определенные суммы на сотовый телефон, интернет, нескоропортящиеся продукты питания (крупы, картофель, подсолнечное и сливочное масло), хозяйственные товары (мыло, зубная паста, стиральные порошки, бритвы), покрывает коммунальные (квартплата, ипотека или аренда) и медицинские расходы.1. Сразу после поступления денег на счет или на следующий день следует купить все необходимое.

2. Оплатить все перечисленные расходы спонтанно, либо когда уже возникнет такая необходимость. К примеру, у вас появилось время или настроение оплатить коммунальные услуги, или попросту кончились деньги на мобильном или городском телефоне или нет продуктов в холодильнике.

На первый взгляд, между двумя этими способами оплаты постоянных семейных расходов отличий нет. Денежная сумма ведь не меняется от времени оплаты. Но на практике это оказывается важным. Если бы деньги на расходы распределял запрограммированный робот, то, конечно, ничего бы не поменялось.

Почему это работает

В жизни деньгами распоряжается человек, склонный к слабостям и нестабильности. К примеру, когда в бюджете (на карточке) есть конкретная, довольно крупная сумма денег, складывается впечатление, что их много (и это надолго), и можно позволить себе всякие мелочи. Но в итоге получается, что до зарплаты еще неделя, а в семейной казне уже пусто, и нет средств на самое необходимое. И тут никакие разговоры не помогут. Некоторое время вас будет преследовать чувство вины, но в итоге кардинально ничего не поменяется.После этого стопка денег в семейном бюджете уже не покажется необъятной. Поэтому перерасход денег в первые дни на покупку ненужной одежды, кафе и другую ерунду не наступит, деньги будут разумно сэкономлены. При выполнении этого важного и простого правила в семье появятся деньги и стабильность. При этом со временем на инвестиционном счете накопится некоторая дополнительная сумма.

Не заставляйте друг друга выпрашивать деньги

Одно из главных преимуществ такого распределения денег в том, что здесь работает прием, технология, а не человек. Естественно, нужно время, чтобы привыкнуть к такому распорядку. Желательно этот прием совмещать с другими техниками грамотного ведения семейного бюджета.Режим экономии

Еще некоторые важные пункты сохранения семейного бюджета от uznayvse. ru:

ru:

1. Пишите «волшебные списки». Тут нужно учесть, что действительно необходимо, а без чего можно и обойтись. Без списка за прилавком магазина можно накупить ерунды и забыть про самое главное. Составьте перечень крупных и мелких покупок. И не только на ближайшее будущее, но и на дальнейшую перспективу.

2. Еще одним пунктом бережливости можно назвать сокращение трат на обед. Носите на работу обед из дома. Ведь если вы посетите кафе, то траты будут гораздо больше, чем на домашнюю еду. Перед походом в магазин желательно составить список необходимого и его придерживаться. Прикиньте необходимую сумму на покупку продуктов и не носите с собой лишних денег. Заведите специальную тетрадочку для подсчета прихода и расхода. Это позволит более рационально использовать имеющиеся средства. Освойте простые и дешевые блюда. Например, вся Азия выросла на рисовых культурах. Рис – недорогой, но очень полезный продукт, великолепно очищающий организм. Рис с овощами (самый простой вариант с морковью, луком и приправами) станет потрясающим гарниром, а, может, гарниром и салатом на каждый день. 3. Это важно! Покупайте качественные и, естественно, не самые дешевые вещи. Очень часто получается так, что недорогие товары сразу выходят из строя и получается, что экономии никакой из этого не выходит. Помните: скупой платит дважды. Особенно опасно экономить на качестве продуктов питания. Но если Вы, к примеру, хотите новые фотоаппарат или стиральную машину, то вполне можно взять модели прошлого сезона.

Установите счетчик на воду

В нашей стране вода и газ стоят сравнительно недорого. Нам незнакома экономия этих ресурсов, обычная для всех западных стран. К примеру, в Швеции нормально открыть холодильник один раз, чтобы все члены семьи взяли оттуда все, что нужно. Однако грех не сэкономить на газе и воде. Самый простой способ экономии – это поставить счетчик и платить только за то, что Вы реально использовали. Начните с чего-то одного. Со временем у вас гарантированно появятся свободные деньги, некая стабильность, спокойствие и некоторая уверенность в завтрашнем дне.

Со временем у вас гарантированно появятся свободные деньги, некая стабильность, спокойствие и некоторая уверенность в завтрашнем дне.

Как распределить и вести семейный бюджет

Фото: UGCСемейный бюджет должен быть общим и максимально честным. Это главное условие, которое следует соблюдать во избежание скандалов и ссор в семье. И чтобы касса не была время от времени пуста, траты необходимо контролировать. Чтобы предупредить взаимные обвинения, сделайте общие траты запланированными и прозрачными. О том, как ставить финансовые цели, вести бюджет и планировать траты, читайте в статье.

Как распределить семейный бюджет правильно

Что такое семейный бюджет? Это определенная сумма денег, которую зарабатывают супруги. Но важно, чтобы траты были распланированы. Только грамотное ведение бюджета станет гарантией развития семейного благосостояния.

Контроль доходов и расходов точно пригодится супругам, чей месячный достаток низкий или средний.

Читайте также

Бизнес с друзьями: плюсы и минусы

Многие семьи даже при определенных финансовых ресурсах не понимают, куда девается резерв. И денег постоянно не хватает. Все это из-за неграмотного управления средствами.

В этом случае пересмотрите финансовый аспект. Поначалу ведение бухгалтерии покажется скучным занятием. Но вскоре превратится в полезную и увлекательную привычку.

Фото: scalar.usc.edu: UGCКак использовать практику планирования бюджета на деле? Чтобы составить план доходов и расходов, выполните следующие действия:

- Посчитайте траты на оплату коммунальных услуг, питание, поездки, одежду и обувь, домашнего любимца, карманные деньги детям.

- Если зарплаты не совмещаются в общий семейный фонд, поделите траты: жена покупает продукты, а муж оплачивает услуги и транспортные расходы.

- Подумайте, на чем можно сэкономить. Собирайте чеки, чтобы сделать траты прозрачными.

- Используйте общий банковский счет. Привяжите к нему банковские карты. Установите мобильное приложение, где автоматически отображают траты.

- Не забудьте оставить личное пространство. Эксперты настоятельно рекомендуют откладывать 10–20% от дохода с целью накопления. Используйте общие накопительные счета.

- Ставьте цели. Копите на автомобиль или заграничное путешествие. Обговорите цель и стремитесь к ней вместе.

Читайте также

Как помириться с мужчиной после ссоры: эффективные советы

Что решает такое планирование? Метод весьма эффективен, так как позволяет корректировать траты. Совместное честное ведение бюджета — это возможность избежать импульсивных трат, ненужных покупок и незапланированных развлечений.

Осмысленно подходите к расходам, не тратьте то, чего не имеете. Вскоре увидите, насколько быстро вы закроете кредиты, раздадите накопившиеся долги и перейдете к накопительству.

Читайте также: Как составить бизнес-план в Казахстане?

Как вести семейный бюджет

Фото: lifehacker.ru: UGCКак показывает статистика, все богатые люди составляют жесткий финансовый график. Если вы решили планировать бюджет, учитывать расходы придется ежедневно. Уже в конце первого месяца такая тактика покажет, где было потрачено лишнее. Но эффективные коррективы лучше вносить после трех месяцев ведения бюджета.

Читайте также

Как уволиться с работы правильно: эффективные советы

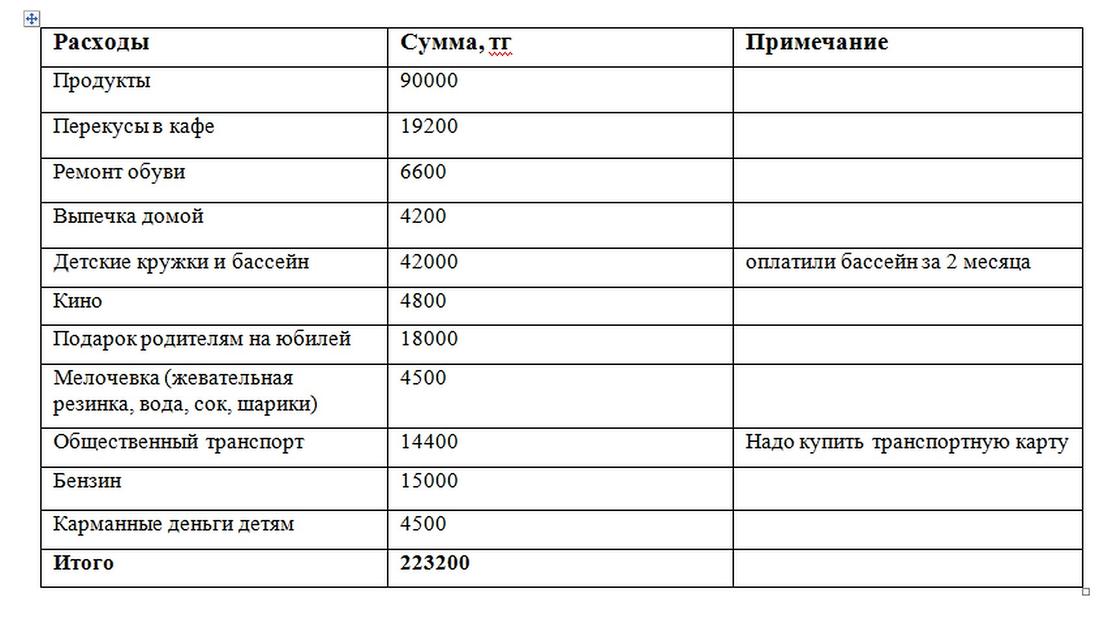

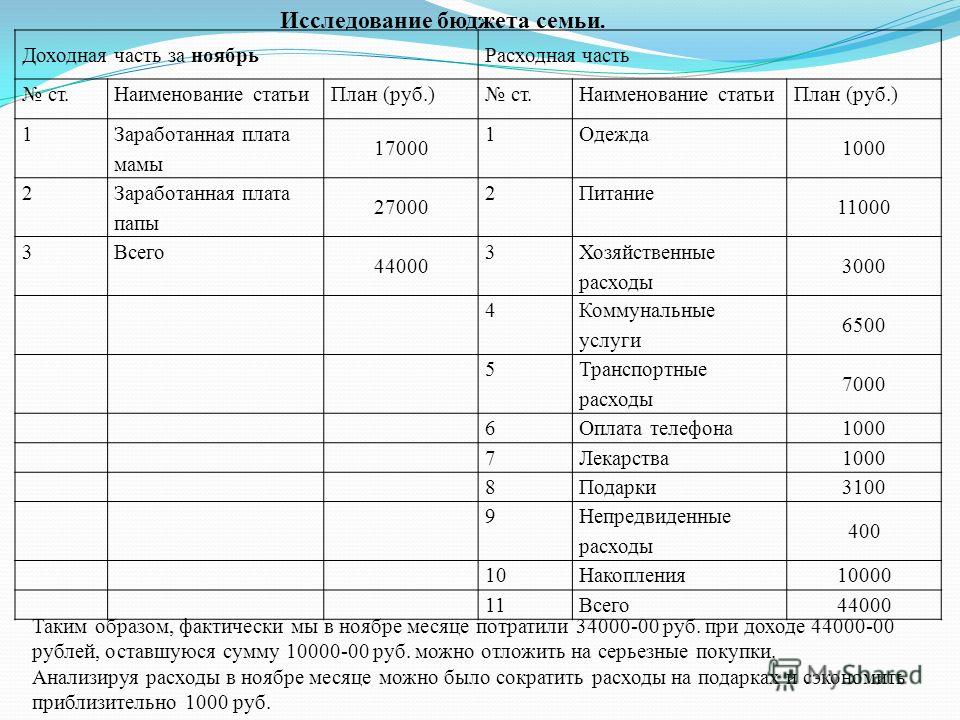

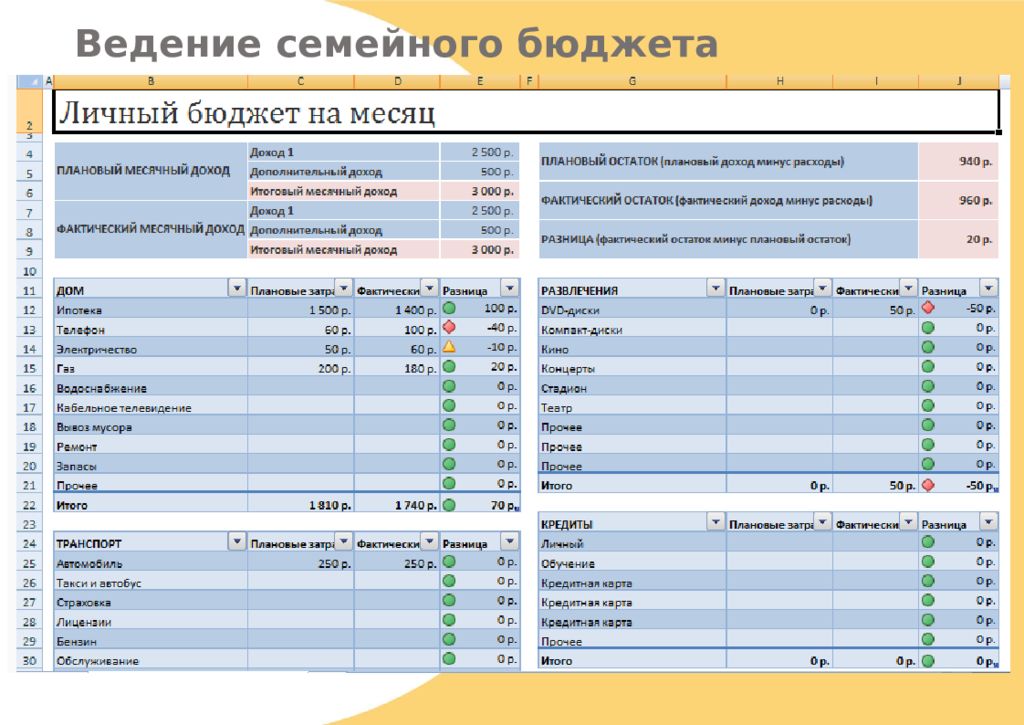

Все траты запомнить не получится. Поэтому для планирования заведите отдельный блокнот либо тетрадь и записывайте туда ежедневно расходы и доходы. Или создайте специальную таблицу в Excel. Эффективны специальные программы для ведения домашней бухгалтерии онлайн.

Выберите понравившийся способ из таких:

Как вести семейный бюджет в тетради? Лучше всего после каждой траты вносить соответствующую запись, прикладывая чек.

- дата;

- трата;

- сумма;

- итоговая сумма за день.

В тетрадь заносите абсолютно все расходы, включая запланированные траты, поездки в метро, покупку шоколадного батончика или бутылки минеральной воды, деньги, одолженные другу.

Через короткое время вы заметите, что мелкие расходы вырастают в приличную сумму расходов. Не берите с собой лишние наличные деньги. А при внезапных порывах что-то купить не спешите доставать банковскую карту. Учитесь себя контролировать.

Читайте также

Как вести себя с начальником-женщиной: принципы поведения

Каждая потраченная за день копейка должна найти отражение в тетради учета. Преимущества такого ведения — простота и удобство. Но чтобы проанализировать расходы за несколько месяцев, придется потратить много времени.

Чтобы использовать табличный редактор, необходимы хотя бы начальные знания и компьютер. Научитесь вводить формулы в ячейки для выполнения автоматических расчетов и формировать графические отчеты.

При вписывании ежедневных трат в таблицу Excel общая потраченная сумма выводится автоматически. Поэтому использовать программу выгодно: вам не придется тратить много времени. Плюс в том, что если вести семейный бюджет в Excel, файлы можно копировать и дублировать. Сохраните таблицы на флеш-носителе или в телефоне и работайте с ними как дома, так и в офисе.

Читайте также

Как достичь цели: эффективные советы

Единственный минус контроля бюджета в Еxcel — из-за случайного сбоя документ может быть автоматически удален. Поэтому желательно иметь копии.

Фото: 1001vieclam.com: UGC- Онлайн-бухгалтерия.

Разработаны специальные сайты и приложения, адаптированные под ведение бюджета. Они бывают платными и бесплатными.

Такой метод также имеет плюсы — ведение онлайн-бухгалтерии предусматривает, что вам нет необходимости устанавливать программу на свой ПК. При наличии интернета вы будете считать расходы на любом гаджете, включая телефон и планшет.

При наличии интернета вы будете считать расходы на любом гаджете, включая телефон и планшет.

К минусам такого метода относится то, что сервис в какой-то момент может оказаться недоступным или вовсе пропасть.

Обучаясь премудростям ведения семейного бюджета, решайте финансовые проблемы по мере их поступления. Не отказывайтесь совсем от развлечений, это может привести к раздражительности и срывам. Но только корректные расчеты и строгий контроль трат помогут грамотно распланировать бюджет и сосредоточиться на накоплении.

Читайте также

Как похудеть в руках с помощью упражнений дома

Читайте также: Что такое мониторинг?

Оригинал статьи: https://www.nur.kz/family/relationship/1765168-kak-raspredelit-i-vesti-semejnyj-budzet/

как наполнить, потратить и не поссориться » Основы финансов » Миллион шаг за шагом

Время на чтение: 2 минуты

АА

Научившись правильно планировать свои финансы, семья избегает не только споров, но и бессмысленных расходов. Как правильно составить семейный бюджет? Допустимо ли жить за счет второй половинки?

Финансовые недоразумения сопровождают семью со времени создания, и дело не только в том, чтобы хватало средств, но и чтобы уметь правильно (то есть комфортно для обеих сторон) формировать и распределять семейный бюджет. Если же с самого начала не урегулировать такие вопросы, то денег не хватит даже на самое необходимое, а финансы будут постоянной темой для семейных споров.

В этой статье:

Главное — заблаговременно планировать доходы и расходы

Кому и за что платить, определить непросто, это зависит от многих факторов, в том числе и заработка мужа и жены. Но сказать однозначно, что обеспечивать семью обязан, скажем, мужчина, нельзя, ведь такая позиция рано или поздно приведет к кризису. Лучше всего, когда супруги вместе стараются ответственно относиться к расходам и потребностям: общих и личных.

Лучше всего, когда супруги вместе стараются ответственно относиться к расходам и потребностям: общих и личных.

Чтобы не изобретать велосипед, можно использовать один из уже существующих типов семейного бюджета. Наиболее распространенным является общий метод бюджетирования, когда члены семьи объединяют все заработанные средства, а затем совместно решают, куда их потратить и как распределить.

Существует вариант, когда семейные расходы, которые необходимо осуществить (коммунальные услуги, питание, расходы на детей), определяются заблаговременно. Оба, муж и жена, вносят в «общую казну» часть своего заработка, при этом у каждого из них остаются средства, которые можно потратить на собственное усмотрение. Таким образом, совмещается ощущение общности и финансовой независимости каждого.

Главное правило в операциях с семейными финансами заключается в том, чтобы они максимально удовлетворяли обоих, даже, если один из них не работает. Но самым эффективным считается «конвертный» метод, по которому предварительно определяют статьи расходов и процент от общего семейного заработка, который тратится на каждую из них. Потом необходимо подготовить конверты, (столько, сколько и расходных статей) и подписать (например, «на одежду 20%»). Так удобно, как обеспечивать будничные потребности, так и откладывать средства на более серьезные покупки. Главное правило: не переводить деньги из одного конверта в другой.

С помощью финансов мужчины самоутверждаются

Использование какого-то определенного метода бюджетирования в семье легче воспринимается, когда работают оба. Когда же зарплату получает только мужчина (даже если ее вполне хватает), начинаются сложности. Он — перестает замечать ее вклад в семейный быт, а как хозяин своего заработка, хочет знать его направление. Она — вынуждена просить деньги на повседневные дела. Иногда мужчины упорно не желают отпускать на работу своих жен. Это может быть связано с ревностью, или даже со страхом перестать быть единственным кормильцем, а соответственно и не таким идеальным мужем. Кроме того, он, вероятно, боится потерять комфорт, который есть, когда жена дома.

Кроме того, он, вероятно, боится потерять комфорт, который есть, когда жена дома.

Как составить семейный бюджет?

Объедините усилия

Несмотря на частицу заработанных вами денег в «казне», расходы семьи планируйте вместе.

Будьте честны друг с другом

Старайтесь максимально честно рассказывать о заработках и не тратить средства без ведома любимого человека.

Понимайте друг друга

Относитесь с уважением к потребностям и прихотям своей половинки. Пусть это будет тушь для ресниц, или фильтр для масла, человек имеет право его получить.

Документируйте

Заведите специальную книгу или воспользуйтесь специализированной электронной программой, где ведите учёт доходов и расходов, будете так всегда иметь возможность просчитать ваши годовые расходы и определить, какие статьи оставить, а что стоило бы сократить.

Если цель женщины — выйти работать, необходимо много говорить с мужем, стараться его заверить, что с трудоустройством ничего в быту семьи не изменится. Много стоит объяснять, зачем ей самой нужна работа и потому, что радость от самореализации, она будет приносить в семью. Правда, разговоры нужно вести спокойным тоном, ведь в другом случае вряд ли удастся договориться.

Если же обоих полностью устраивает, чтобы женщина была домохозяйкой и проблема заключается в том, что мужчина не дает ей деньги, стоит также объяснять свою обеспокоенность. Иногда может помочь и предложение на день-два поменяться местами, чтобы любимый сам смог прочувствовать беззаботность жизни домохозяйки. А иногда, чтобы понять, почему мужчина предпочитает ограничить расходы любимой и контролирует ее покупки, нужно разобраться, что именно вынуждает его манипулировать ею или чего в ее поведении он боится.

Допустимо ли жить за счет второй половинки?

В последнее время распространенным явлением стали и иждивенцы мужского пола, так называемые альфонсы, которые профессионально живут за счет женщины. Жертвами таких становятся чаще всего женщины, которые хорошо зарабатывают, или дочери богатых родителей, которые легко покупаются и покупают внимание и псевдо любовь мужчин. Оба участника такого союза, вероятно, имеют внутренние причины, комплексы, чтобы встретиться. Но стоит только полслова сказать о финансовых сложностях, мужчина исчезает. Поэтому, чтобы избавиться от альфонса или, по крайней мере, проверить собственные подозрения относительно намерений, стоит заговорить о том, что у вас нет денег. Если правда о своем избраннике стала понятной уже после свадьбы, женщине стоит задуматься, что нужно изменить в отношениях, чтобы это заставило мужчину работать.

Жертвами таких становятся чаще всего женщины, которые хорошо зарабатывают, или дочери богатых родителей, которые легко покупаются и покупают внимание и псевдо любовь мужчин. Оба участника такого союза, вероятно, имеют внутренние причины, комплексы, чтобы встретиться. Но стоит только полслова сказать о финансовых сложностях, мужчина исчезает. Поэтому, чтобы избавиться от альфонса или, по крайней мере, проверить собственные подозрения относительно намерений, стоит заговорить о том, что у вас нет денег. Если правда о своем избраннике стала понятной уже после свадьбы, женщине стоит задуматься, что нужно изменить в отношениях, чтобы это заставило мужчину работать.

Но, если люди по настоящему любят друг друга, им не страшны испытания деньгами. Психологи не видят ничего плохого в том, чтобы муж обеспечивал жену-домохозяйку, или жена спонсировала любимого в период, пока тот ищет работу.

Ася Новикова | 18 января 2012 года

Рейтинг автора

Автор статьи

По образованию бухгалтер. С удовольствием пишу на банковскую тему

Написано статей

Как лучше планировать бюджет с помощью кредитных карт в 2020 году — советник Forbes

Составление бюджета с помощью кредитной карты может показаться противоречивым в терминах. Но использование кредитной карты может быть очень полезно для вашего финансового плана.

Ответственное использование кредитной карты может увеличить ваш кредит и, вероятно, сэкономит вам деньги в следующий раз, когда вы купите машину или рефинансируете свой дом. Этот улучшенный кредитный рейтинг может дать вам лучшую процентную ставку. Если вы используете карту с бонусами, вы можете сэкономить на каждой покупке.Если вы увеличите льготный период до максимума, вы также можете дать себе еще несколько недель для маневра в своем бюджете.

Но, как и любой другой бюджет, бюджет с помощью кредитной карты нужно разрабатывать намеренно. Ваше финансовое положение и удобство использования кредитных карт помогут разработать ваш план.

Отслеживайте свои расходы

Все записывать

При создании или поддержании бюджета важно отслеживать свои расходы. Трудно точно оценить переменные затраты, такие как продукты, бензин и питание вне дома.Вместо того чтобы гадать, записывайте все расходы за месяц. Вы можете собирать квитанции, вести письменный журнал или использовать приложение для расходования средств. Не полагайтесь исключительно на выписку по кредитной карте, поскольку некоторые покупки могут быть совершены наличными или электронными переводами.

Если вы составляете бюджет с кем-то другим, убедитесь, что у вас есть общие средства отслеживания. Даже если вы заранее обсуждаете покупки, убедитесь, что все это записано в одном месте.

Распределите свои расходы по категориям

Теперь разделите эти расходы на ключевые категории.Количество и специфика категорий зависит от вас. Будьте осторожны, не усложняйте его.

Помните, что одна поездка в Target может охватывать несколько категорий. Чтобы точно знать, сколько вы потратили в каждой категории, вам необходимо разделить предметы домашнего обихода, одежду и продукты. Если вы создадите слишком много подкатегорий, процесс отслеживания может стать утомительным.

Создать план

Заплати сначала

Эта концепция отталкивает идею экономии остатков.Оплата в первую очередь означает, что вы вносите определенную сумму в сбережения на случай непредвиденных обстоятельств, колледжа или выхода на пенсию в начале периода выплаты заработной платы.

Экстренная экономия создает дополнительный буфер, когда случается непредвиденное. Если ремонт автомобиля или дома произошел неожиданно, дополнительные сбережения могут помочь вам покрыть всю или большую часть выписки по кредитной карте.

В некоторых банках вам будет проще заплатить самому себе. SoFi, например, позволяет создавать «хранилища» для различных категорий расходов.Затем вы можете установить определенную сумму каждый день выплаты жалованья, которая будет поступать прямо в ваше хранилище.

Рассчитайте расходы

При создании бюджета начните со всех ваших фиксированных расходов, таких как ипотека или аренда, оплата автомобиля, расходы на дневной уход и страхование, если вы платите одинаковую сумму каждый месяц. Убедитесь, что вы также учитываете любые платежи по долгам, включая студенческие ссуды и кредитные карты, на которых есть остаток.

На основе отслеживания вы получите более полное представление о своих расходах на переменные расходы, такие как продукты питания или коммунальные услуги.Вам также необходимо указать периодические расходы, такие как регистрация автомобиля, подарки, дорожные или школьные расходы. Вы можете превратить переменные и периодические затраты в фиксированные, усреднив свои годовые расходы.

Эта стратегия особенно важна при использовании кредитной карты. Если вы заранее планируете предполагаемые расходы и экономите небольшую сумму каждый месяц, вы можете избежать ненужных долгов по кредитной карте.

Составьте план долга

Если у вас есть баланс и вы пытаетесь погасить долг, чтобы уменьшить проценты, составьте план любых дополнительных выплат в счет основной суммы долга.

Даже небольшая сумма может иметь большие финансовые последствия. Если вы заплатите 10 долларов сверх своего ежемесячного минимального платежа по долгу по кредитной карте в размере 3000 долларов с годовой процентной ставкой 13,99%, вы можете сэкономить почти 345 долларов в виде процентов. Если вы хотите узнать, сколько именно дополнительных платежей можно сэкономить, попробуйте PowerPay.

Определите свой ежемесячный доход

Если вам платят ежемесячно или раз в два месяца, расчет будет простым. Для тех, кто получает зарплату раз в две недели, умножьте свою зарплату на 26 и разделите эту сумму на 12, чтобы определить свой ежемесячный доход.

Если вам платят комиссионные, вы работаете внештатно или имеете другой переменный доход, вам необходимо определить свой среднемесячный доход. 2020 год был трудным годом и, возможно, не является точным показателем вашего дохода в 2021 году. В целом, лучше недооценивать переменный доход. По возможности избегайте включения бонусов или дохода, который не гарантирован.

2020 год был трудным годом и, возможно, не является точным показателем вашего дохода в 2021 году. В целом, лучше недооценивать переменный доход. По возможности избегайте включения бонусов или дохода, который не гарантирован.

В идеале ваш ежемесячный доход должен превышать ваши расходы. Но после 2020 года вы можете оказаться не в идеальной ситуации. Если вы используете кредитные карты для покрытия дефицита бюджета, убедитесь, что вы оплачиваете только самое необходимое, и ограничьте дополнительные покупки по карте, где это возможно.

Выберите метод составления бюджета

Существует несколько методов составления бюджета, и вам, возможно, придется попробовать несколько, чтобы найти тот, который вам подходит. Вы также можете использовать множество онлайн-приложений для составления бюджета, таких как Mint, PocketGuard или Fudget. Honeydue — еще один бюджет, предназначенный для пар.

Вы также можете обнаружить, что предпочитаете использовать простую электронную таблицу или бумажный бюджет. В Интернете доступно множество шаблонов бюджета.

Сделайте план кредитной карты

Установить лимит расходов

Часть ваших счетов необходимо будет оплатить наличными.Оцените свой бюджет и определите, за какие покупки будет взиматься плата. Посчитав эту общую сумму, вы можете определить лимит расходов по кредитной карте.

Вы также можете определить лимиты расходов в этой категории для дискреционных расходов, таких как питание вне дома или покупки.

Продолжайте набирать обороты

Следите за расходами по кредитной карте и будьте в курсе, когда вы приближаетесь к лимиту отправки. Вы можете настроить уведомления на свой кредит, чтобы получать текстовые уведомления, которые будут информировать вас, когда вы достигнете 50% и 75% этого лимита.

Если ваш бюджет ограничен, рассмотрите возможность вычета покупок из лимита кредитной карты по мере использования. Даже если ваша учетная запись впечатляет, периодически входите в систему, чтобы просматривать транзакции по кредитной карте. Это не только служит средством двойной проверки ваших транзакций, но и позволяет своевременно обнаруживать любую мошенническую транзакцию.

Это не только служит средством двойной проверки ваших транзакций, но и позволяет своевременно обнаруживать любую мошенническую транзакцию.

Если ваши текущие ежемесячные расходы совпадают с предполагаемыми расходами по кредитной карте, вы будете готовы оплатить счет по кредитной карте в следующем месяце.Если вы превысите свой лимит, у вас будет дополнительное время, чтобы выработать стратегию оплаты всего счета в следующем месяце или принятия обоснованного решения о том, какую часть баланса вы можете покрыть.

Упростите график выставления счетов

Одна из проблем при составлении ежемесячного бюджета — это совмещать различные сроки выполнения в течение месяца. Если у вас есть возможность выбрать дату платежного цикла кредитной карты, вы можете выбрать дату, которая совпадает с периодом оплаты.

Даже если у вас есть роскошь покрыть все расходы текущего месяца из дохода за предыдущий, оптимизация сроков погашения поможет вам не пропустить неожиданный платеж.Но жизнь, особенно в 2021 году, сложна, и не все американцы обладают таким уровнем гибкости.

Если вам платят раз в две недели или раз в два месяца, рассмотрите возможность разделения ваших крупных расходов на две группы платежей. Можете ли вы оплатить аренду или ипотеку в первый раз, а также оплатить счет кредитной картой и автомобиль 17-го числа?

Используйте награды в качестве бонуса

Чтобы освободить место для маневра в вашем бюджете, не рассматривайте вознаграждения по кредитной карте как доход. Вместо этого накопите вознаграждение, чтобы покрыть часть расходов на поездку или получить денежный возврат в течение месяца в случае возникновения чрезвычайной ситуации.Если вы не рассчитываете на вознаграждения, они могут немного повысить гибкость вашего бюджета.

Если вы используете несколько карт с разными вознаграждениями, убедитесь, что все автоматические платежи идут на карту, которая принесет наибольшее количество баллов или возврат средств.

Будьте стратегичны

План категорий проблем

Если вам сложно удержать расходы по кредитной карте в рамках бюджета в ключевых областях, попробуйте ограничиться покупками за наличные только в течение месяца или двух. Снимайте сумму, которую вы планируете тратить в определенной категории каждый месяц, и ограничивайте свои расходы только этой суммой наличных денег.Хотя вы пропустите карточные награды в течение сезона, эта практика может помочь сформировать новую привычку.

Включите дом по плану

Помимо согласования вашего плана расходов с вашим партнером, вы можете поделиться своими целями со своими детьми или другими членами вашей семьи. Убедитесь, что то, чем вы рассказываете своим детям, соответствует возрасту. Вы можете быть удивлены, насколько хорошо они удерживают ваш бюджет, если они понимают ваши планы.

Покупки по кредитной карте могут показаться абстрактными даже взрослым.Так помогите своим детям понять, что вы отказываетесь от покупки сегодня, чтобы вы могли достичь более крупной цели в будущем.

Даже если вы одиноки с соседями по дому, обмен планом поможет вам добиться успеха. Вы можете искать новые способы сократить расходы или повеселиться с меньшими затратами.

Избегайте ношения весов

По возможности избегайте ношения весов. Лучший способ составить кредитный бюджет — ежемесячно оплачивать выписку в полном объеме, чтобы избежать выплаты процентов. Это также позволяет максимально увеличить льготный период.Если возникают большие непредвиденные расходы, попробуйте списать их в начале цикла кредитной карты. Это позволит вам продлить срок платежа на весь 30-дневный цикл и, по крайней мере, еще на 21 день между датой закрытия вашей выписки и датой платежа.

Используйте долг с умом

Кредитные карты — простой вариант для краткосрочных кредитов. Процентные ставки по картам значительно ниже, чем по ссудам до зарплаты, и обеспечивают удобную поддержку во время кризиса. Тем не менее, удобство также может позволить вам легко перерасходовать изо дня в день.

Тем не менее, удобство также может позволить вам легко перерасходовать изо дня в день.

Всякий раз, когда вам приходится тратить сверх бюджета, возможно, что эти покупки могут увеличить ваш долг. Подумайте, важна ли покупка или ее можно отложить. Если у вас несколько кредитных карт, убедитесь, что вы вносите эти покупки на карту с самой низкой процентной ставкой.

Если вы переводите остаток на кредитную карту, чтобы уменьшить или избежать процентов, убедитесь, что вы понимаете условия карты. Скорее всего, с вас будет взиматься комиссия за перевод долга, даже если годовая процентная ставка для новой карты начнется.И если остаток не будет выплачен в течение начального периода, ваша максимальная процентная ставка на оставшийся остаток, вероятно, увеличится. Также убедитесь, что платежи по переводу баланса управляемы. Если вы задержите платежи более чем на 60 дней, вы, вероятно, потеряете начальную годовую процентную ставку и даже можете применить штрафную процентную ставку.

Имейте в виду, что если вы все-таки переведете баланс, вы, скорее всего, потеряете льготный период и вам придется платить проценты за новые покупки.

Итог

Все бюджеты — это живой документ.Каждый раз, когда ваши расходы или доходы изменяются, вам нужно будет пересмотреть свои расходы. Составление бюджета с помощью кредитной карты ничем не отличается. Обратите внимание на то, что работает, а что нет. И будьте готовы скорректировать свое поведение по мере того, как ваши расходы уменьшаются и уменьшаются.

Управление семейными финансами на ферме | Разработчик решений Ag

Управление семейными финансами на ферме

Вам сложно определить, сколько ежемесячно тратить на семейные нужды? Многие фермерские семьи так и поступают.Доход фермы может быть как неравномерным, так и непредсказуемым. Хотя уровень жизни на ферме становится все более сопоставимым с уровнем жизни несельскохозяйственных семей, существуют некоторые важные различия в управлении финансами фермерских семей.

Отличия

- Нерегулярный и неопределенный доход. За исключением некоторых предприятий, таких как производство молочных продуктов, доходы фермерских хозяйств колеблются в широких пределах и часто получаются в небольшом количестве в течение года. Цены и затраты могут значительно отличаться от прогнозируемых уровней.

- Расходы на жилье часто ниже. Для многих фермеров большая часть их жилищных расходов включена в арендную плату за ферму или выплату по ипотеке.

- Расходы на питание могут быть ниже, чем у несельскохозяйственных семей. Приусадебные участки и домашнее мясо и продукты могут сократить счета за продукты.

- Расходы на страхование и здравоохранение могут быть выше. Обычно нет работодателей, которые могли бы взять на себя часть стоимости страховых планов сотрудников, а индивидуальное страхование обычно стоит дороже.

- Ферма и дом соревнуются за излишки денег. Принятие решения о том, реинвестировать ли прибыль в фермерский бизнес или потратить деньги на дом или семью, является трудным вопросом для молодых фермерских пар.

- Домашние расходы невелики по сравнению с расходами на ферму. Контроль над семейными расходами может быть затруднен, если семейная пара привыкла тратить большие суммы на ресурсы фермы.

- Бизнес-статьи не облагаются налогом.Многие предметы, такие как автомобили, офисное оборудование, техника и дорожные расходы, могут хотя бы частично подлежать налогообложению, даже если они также используются в семейных целях.

- Нет автоматических пенсионных планов, которые финансируются каждый месяц.

Денежный поток

Вы когда-нибудь составляли бюджет движения денежных средств для своей фермы?

Вы составили бюджет движения денежных средств на этот год?

Отображение денежных доходов и денежных расходов на предстоящий год поможет вам планировать заранее. Вы можете оценить, сколько краткосрочных заимствований потребуется в периоды небольшого дохода или отсутствия дохода, и когда операционные кредиты могут быть возвращены.

Вы можете оценить, сколько краткосрочных заимствований потребуется в периоды небольшого дохода или отсутствия дохода, и когда операционные кредиты могут быть возвращены.

Каковы основные источники денежных доходов в вашем фермерском хозяйстве?

Когда они наиболее вероятны?

Объединив ожидаемую урожайность и объем животноводства с наилучшей оценкой возможных отпускных цен, вы можете спрогнозировать приток денежных средств или доход.

Каковы основные производственные расходы и выплаты по кредитам в вашем хозяйстве?

Когда они наиболее вероятны?

Потребуются ли вам в наступающем году какие-либо крупные инвестиции в оборудование, животноводство или землю?

Вычитание ваших наиболее точных оценок затрат на корм, семена, топливо, химикаты, наемную технику и рабочую силу, животноводство, ремонт, налоги и другие расходы показывает, сколько останется на выплату долгов и расходов на проживание семьи.

Советы по составлению бюджета движения денежных средств можно найти в публикации расширения FM 1792 и файле Ag Decision Maker C3-15 «Двенадцать шагов к составлению бюджета движения денежных средств». Ручные рабочие листы и электронные таблицы включены.

Домашние бюджеты

Составляли ли вы когда-нибудь план домашних расходов?

Тщательная оценка того, сколько ежемесячно необходимо для покрытия расходов семьи на проживание важно, но непросто. Прогнозы расходов на еду, одежду, личные вещи, здоровье, образование, содержание дома и коммунальные услуги, образование, транспорт и пожертвования лучше всего делать на основе ваших собственных прошлых записей.

Сколько, по вашему мнению, тратит ваша семья каждый месяц?

В течение каких месяцев расходы больше среднего?

Вы не были уверены в некоторых своих ответах? Прогнозирование и контроль расходов семьи на жизнь затруднено без учета прошлых привычек в расходах. Многие журналы учета фермерских хозяйств и компьютерные системы содержат разделы для учета расходов на проживание. Независимо от того, используются ли рукописные, онлайн-банкинг или компьютерные системы для отслеживания расходов на проживание семьи, необходимо регулярно обновлять как фермерские, так и семейные записи.

Многие журналы учета фермерских хозяйств и компьютерные системы содержат разделы для учета расходов на проживание. Независимо от того, используются ли рукописные, онлайн-банкинг или компьютерные системы для отслеживания расходов на проживание семьи, необходимо регулярно обновлять как фермерские, так и семейные записи.

Доход вне фермы

Во многих фермерских семьях один или несколько членов получают заработок от работы вне фермы или бизнеса. Эти заработки могут быть использованы для оплаты значительной части семейных расходов на проживание и инвестиций.

Какие источники дохода вне фермы вы ожидаете получить в этом году, какой доход вы ожидаете (после вычетов) и когда вы ожидаете его получить?

Регулировки

Возможно, вам придется скорректировать прошлогодние расходы из-за изменений в семейной ситуации, например, поступления ребенка в школу или выплаты долга.Сделайте поправку на инфляцию, увеличив расходы предыдущего года на прогнозируемые темпы.

Какие расходы вы потратили в прошлом году, например, на автомобиль, печь или дошкольное обучение, которые вам не придется делать в этом году?

Какие расходы у вас будут в этом году, такие как школьные обеды, оплата автомобиля и стоматологические услуги, которых у вас не было в прошлом году?

Отдельные счета

Есть ли у вас отдельные банковские счета для семейных и деловых расходов?

Составление бюджета, ведение финансовой отчетности и подготовка подоходного налога становятся проще, если банковский счет сельскохозяйственного предприятия открыт отдельно от семейного.Деньги могут быть переведены со счета предприятия на счет домашнего хозяйства в соответствии с вашим планом расходов. Легче контролировать домашние расходы.

Если в течение нескольких месяцев доход от фермы не ожидается, может быть полезно поместить часть средств на будущие расходы на проживание на отдельный сберегательный счет. Постепенно переводите их на домашний аккаунт, чтобы избежать ненужных трат. Когда доход от несельскохозяйственной деятельности поступает на регулярной основе, может быть открыт отдельный счет для депонирования этого дохода и оплаты связанных с работой расходов.

Постепенно переводите их на домашний аккаунт, чтобы избежать ненужных трат. Когда доход от несельскохозяйственной деятельности поступает на регулярной основе, может быть открыт отдельный счет для депонирования этого дохода и оплаты связанных с работой расходов.

Постановка целей

У большинства семей есть список желаемых, например, семейный отдых, ремонт дома или автомобиль для отдыха. Ниже вы можете перечислить некоторые возможные дополнительные расходы, которые вы могли бы понести для домашнего хозяйства, отдельных членов семьи или фермерского хозяйства, если позволяет доход. Оценить стоимость. Решите, какой приоритет вы отдадите этим расходам. Сравните свои идеи с идеями других членов семьи.

Создание системы

Есть ли в вашей семье система, позволяющая решать, как будет распределяться доход между расходами на ферму и семейными расходами?

Или это приводит к конфликту каждый раз, когда ферма получает доход?

Решение о том, как распределить доход между фермой и домом до его получения, может предотвратить конфликт.Вот несколько примеров:

- Выделите фиксированный процент от всех продаж фермы для семейного использования. Для многих фермерских семей разумным может быть 10% валового дохода. Для предприятий с высокими продажами и высокими расходами, например, для кормления крупного рогатого скота, более низкий процент может быть достаточным.

- Ежемесячно переводите фиксированную сумму на семейный счет на предметы первой необходимости. В конце года разрешите определенную долю чистого дохода фермы (например, от 10% до 20%) на несущественные расходы домохозяйства в течение следующего года.Используйте свой список приоритетов в качестве ориентира.

Бюджетирование труда

Особенно в периоды пиковой нагрузки на ферму время и труд членов семьи, возможно, придется учесть в бюджете между работой на ферме и домашним хозяйством. Крупные домашние проекты можно запланировать на месяцы, когда нагрузка на ферму менее требовательна.Планирование работы, вероятно, приведет к меньшим конфликтам, чем откладывание работы до тех пор, пока не позволит время. Некоторые расходы домохозяйства, например, наем воспитателя по уходу за ребенком, могут фактически увеличить количество рабочих часов, доступных для работы на ферме.

Дополнительные соображения

Приведет ли отказ от некоторых улучшений в домашнем хозяйстве к увеличению затрат на техническое обслуживание или эксплуатацию в будущем?

Следует ли финансировать расходы домохозяйства за счет кредита? Как соотносятся процентные ставки по потребительским кредитам с процентными ставками для фермерских хозяйств?

Превышают ли ваши детализированные личные налоговые вычеты стандартный вычет? Если нет, то выгоднее взять взаймы на расходы фермы (бизнес-проценты всегда вычитаются) и оплатить некоммерческие расходы наличными.

Могут ли личные расходы, такие как проезд и питание, быть объединены с коммерческой деятельностью, чтобы сделать их не облагаемыми налогом?

Выплачиваете ли вы своему супругу или детям разумную заработную плату за работу на ферме? Это может привести к снижению налогов на самозанятость. Оба супруга могут открыть свои собственные пенсионные счета.

Сводка

Тщательно запланируйте доход фермы, расходы фермы, несельскохозяйственный доход и расходы домохозяйства.

Проверяйте бюджеты с помощью фактических записей. Разделение счетов фермы и домашнего банка упрощает эту задачу.

Установите реалистичные цели и приоритеты в отношении расходов.

Разработайте систему распределения доходов и используйте ее.

Уильям Эдвардс, экономист на пенсии. Вопросов?

Cynthia Needles Fletcher, специалист по расширению знаний на пенсии

Money Talk: как управлять семейным бюджетом во время пандемии коронавируса

Хотя распространение коронавируса начало проявлять признаки замедления, его влияние на нашу повседневную жизнь и привычки продолжает сохраняться, вызывая множество финансовых проблем и опасений.

В рамках мер, принятых против вируса, миллионы людей во многих странах были прикованы к своим домам, в то время как миллионы людей потеряли работу, были уволены или были сокращены в своих доходах, что сказалось на семейных бюджетах.

Вот несколько советов от первой турецкой страховой компании Generali Insurance, которая работает в стране более 150 лет, о том, как управлять семейным бюджетом во время пандемии коронавируса.

Создать таблицу доходов-расходов

Создание таблицы доходов-расходов поможет вам видеть и контролировать свои ежемесячные расходы.Ощутимое оформление семейного бюджета на бумаге со всеми вашими доходами и расходами предоставит вам более осознанную и точную экономическую перспективу во время вспышки коронавируса.

Покупайте только самое необходимое

Основные потребности дома и семьи имеют первостепенное значение в такие нестабильные времена. Поэтому в этот критический период следует отдавать приоритет таким основным расходам, как еда, аренда и счета. Всегда убедитесь, что у вас достаточно для ваших основных потребностей, прежде чем переходить к небольшим предметам роскоши.

Воспользуйтесь мобильным приложением

Мобильные приложения, которые уже занимали неизгладимое место в повседневной жизни задолго до появления вируса, теперь имеют еще большее значение благодаря удобству и простоте использования, которые они обеспечивают. Мобильные приложения, предназначенные для отслеживания ваших расходов и текущего состояния вашего семейного бюджета, могут оказаться большим подспорьем.

Составить список покупок

Всегда составляйте список перед покупкой. Список покупок, которому вы остаетесь верен, поможет вам не покупать ненужные дополнения и придерживаться того, что вам нужно.Еще один совет: не ходите за покупками на пустой желудок, так как это может заставить вас хотеть ненужных вещей и омрачить ваше суждение.

Тратьте с умом

Делайте покупки более экономно. Подвергайте сомнению все расходы, которые вы делаете при составлении семейного бюджета. Лучше быть немного бережливым, чем перенапрягать свои ресурсы.

Сэкономьте немного

Что принесет пандемия коронавируса в ближайшие дни, остается неизвестным. Создавая семейный бюджет, старайтесь по возможности откладывать небольшую сумму каждый день.Небольшая экономия позволит вам быть готовым к аналогичным ситуациям и чрезвычайным ситуациям и легче их преодолевать.

Ваш бюджет на 2021 год: с чего начать, шаг за шагом

Итак, 2020 год оказался не тем годом, на который мы рассчитывали. Вроде все перевернулось. Возможно, вы отклонились от ваших планов тратить и откладывать деньги. Если да, то вы не одиноки.

Готовы ли вы заглянуть в будущее и составить новый финансовый бюджет на 2021 год? Возьмите под контроль то, что вы можете, и двигайтесь вперед? Мы можем помочь вам начать работу.

Ваш первый шаг — установить цели и заполнить рабочий лист финансовых целей (PDF), чтобы определить и расставить приоритеты:

- Краткосрочные цели — от шести месяцев до пяти лет

- Среднесрочные цели — от пяти до 10 лет

- Долгосрочные цели — более 10 лет

Запишите текущую экономию, которую вы вложили в каждую из них. Если вам не хватает денег для достижения цели, как вы ее финансируете?

Да, страшное слово на букву «Б».(Бюджет.) Где можно сократить? Каковы ваши приоритеты? Потому что, когда вы можете «найти» дополнительные деньги для сбережений и инвестирования (и потенциально для роста), цели могут стать более достижимыми.

«Вернитесь» в свой бюджет.

«Некоторые люди сопротивляются составлению бюджета, потому что думают, что это ограничит их тратить так, как они хотят», — говорит Стэнли Пурман, финансовый специалист с принципалом ® . Реальность такова, что большинство из нас тратят слишком много только потому, что у нас нет четкого плана.

Реальность такова, что большинство из нас тратят слишком много только потому, что у нас нет четкого плана.

Думайте о бюджете как об инструменте, который организует ваш ежемесячный денежный поток с учетом ваших целей по сбережениям и инвестированию. Чтобы «вернуться» к нему, вы сначала оплачиваете критические расходы, а затем решаете, что делать с остальными. Это сдвиг в мышлении. Пурман говорит, что вместо того, чтобы относиться к бюджету как к голодной диете, вы берете под контроль организованный финансовый план.

Вот пошаговые инструкции.

- Используйте нашу загружаемую таблицу бюджета, чтобы финансировать свои цели (PDF) и записывать, что идет, а что выходит.Посмотрите на последние счета, а также на выписки из банка и кредитной карты, чтобы получить достоверную информацию.

- Отрегулируйте. Расставлять приоритеты. При необходимости исправьте. (Фиксированные расходы = счета, которые вы обязуетесь оплатить, например, ипотека, оплата автомобиля или коммунальные услуги. Дискреционные = у вас есть некоторый контроль над тем, что / сколько вы тратите, например на одежду или хобби.)

- Запишите свою ежемесячную получаемую на руки зарплату. Вычтите ваш новый / пересмотренный бюджет. Посмотрите, что еще вы можете сделать для достижения своих целей.

- Для каждой из ваших целей проверьте, достигнута ли она, требуется ли дополнительное финансирование, и является ли это «критической» целью.

- Решите, сколько из дополнительных денег, которые вы нашли, можно было бы направить на ваши важные краткосрочные, среднесрочные и долгосрочные цели. Зарегистрируйте это на листе. Как только вы добьетесь хороших результатов в достижении своих важнейших целей, приступайте к работе над остальными.

Ваш бюджет все еще не хватает?

Не паникуйте. Вы можете продолжать искать способы корректировать свои расходы и сбережения в течение года. Например, следующим хорошим шагом было бы сосредоточиться на налоговом планировании. (Чтобы узнать больше, прочтите: «10 способов сохранить больше того, что вы зарабатываете.”)

(Чтобы узнать больше, прочтите: «10 способов сохранить больше того, что вы зарабатываете.”)

Вот еще несколько историй, которые могут вдохновить вас по-новому взглянуть на свой бюджет:

У вас есть бюджетники? Если да, то вы не одиноки.

На основании исследования Principal, американцы говорят, что в 2019 году они потратили больше, чем планировали в бюджете:

- Питание вне дома (27%)

- Продукты питания / бакалея (24%)

- Развлечения (19%)

- Одежда / одежда / обувь (16%)

- Транспортные расходы (16%).

Они считали своими главными финансовыми ошибками в прошлом году недостаточные сбережения (22%) и неправильное составление бюджета (11%).

Если вы можете установить бюджет сейчас и развить хорошие привычки в следующем году, это может иметь большое значение в том, как вы закончите 2021 год.

Больший доход может означать более быстрый прогресс.

Конечно, помогает и больший доход. У многих есть побочная суета за дополнительные деньги. Может быть, вы можете провести онлайн-класс сообщества по выращиванию контейнеров, сделать необычную мебель для местных художественных ярмарок или обучить школьников алгебре.

Не пора ли попросить о надбавке на работе, которую, по вашему мнению, вы заслуживаете?

Если вы планируете сменить работу или карьеру, будете ли вы получать более высокую зарплату? Это может помочь вам быстрее достичь своих финансовых целей — если вы не измените свой уровень жизни и не направите дополнительный доход в фонд колледжа для своих детей, поход с друзьями или кредитную карту, которую вы платите.(Каковы бы ни были ваши цели.)

Психолог рассказывает, как правильно распределить семейный бюджет.

Взято из https://pogliad.ua/news/life/advices/psiholog-rozpovidae-yak-pravilno-rozpodiliti-rodinniy-byudzhet-3

- Несогласованные расходы. Они возникают, когда семейный бюджет хаотичен и отсутствует система контроля над кассовыми расходами и доходами. Это создает предпосылки для конфликта, потому что один из партнеров может быть недоволен незапланированными покупками, сделанными другим партнером.

- Другое отношение к деньгам. Каждый из партнеров вырос в разных семьях, по разным правилам и может иметь противоположное отношение к деньгам. Конфликт возникает, когда это различие не принимается во внимание. Особенно это касается отношений с иностранцами, потому что у нас могут быть разные культурные и любые другие представления о том, как распределять бюджет попарно.

- Один человек распределяет бюджет . Конфликт возникает, когда человек, который может быть единственным кормильцем в семье, распределяет все средства без учета желания другого партнера.Ведь когда деньги зарабатывает только один, это сложная ситуация, потому что другой финансово зависим.

- Претензии из-за низкой заработной платы. Когда в семье не хватает средств и вы не можете позволить себе то, что хотите.

Это создает предпосылки для конфликта, потому что один из партнеров может быть недоволен незапланированными покупками, сделанными другим партнером.

Это создает предпосылки для конфликта, потому что один из партнеров может быть недоволен незапланированными покупками, сделанными другим партнером.В семье есть три типа бюджетных ассигнований (у каждого есть свои недостатки). Поэтому тип бюджета пара должна выбирать вместе и согласовывать его нужно «на берегу».

Общие. Все заработанные деньги складываются. Такой бюджет более характерен для семей, в которых только один человек зарабатывает деньги или его доход во много раз превышает доход партнера. Недостатком такого распределения финансов является то, что партнер, который не зарабатывает, становится зависимым от другого партнера. Например, женщина находится в декретном отпуске и временно не зарабатывает денег, а когда приходит время возвращаться к работе, мужчина может не захотеть ее отпускать. Эта ситуация возникает из-за страха мужа потерять контроль, предположить, что его жена станет слишком независимой и не будет нуждаться в его заботе.В этой ситуации женщина становится зависимой. Она не имеет права голоса, не управляет бюджетом и даже своими желаниями. Когда она хочет что-то купить, она должна спросить разрешения. Именно поэтому женщине важно хоть немного почувствовать свою независимость.

Именно поэтому женщине важно хоть немного почувствовать свою независимость.

Отдельно. Когда каждый управляет своим заработком и чувствует себя финансово независимым от партнера. Этот вид, конечно же, встречается в парах с довольно высоким уровнем заработка.

Смешанный. У пары общие деньги, например, на оплату коммунальных услуг, еду, а остаток каждый тратит по своему усмотрению.

Помните, семейный бюджет — это важный момент, потому что деньги вызывают множество конфликтов в семьях, которые могут привести к разводу.

Зачем нужен семейный бюджет и как устанавливать лимиты расходов, цели экономии

Team ET WealthВы хорошо зарабатываете, но не можете сэкономить. Вы не представляете, куда уходит ваша зарплата. Иногда вам приходится брать взаймы для оплаты счетов.Если к вам относится какое-либо из этих утверждений, пора составить семейный бюджет.

Многих людей отталкивает слово «бюджет», потому что они связывают его с ограничениями на расходы и бережливым образом жизни. Это заблуждение. Составление бюджета не заставляет вас тратить меньше, но позволяет тратить с умом. «Хороший бюджет позволяет вам сосредоточить свои деньги на том, что для вас наиболее важно», — говорит эксперт по личным финансам Карл Ричардс. Предотвращая перерасход средств на менее важные статьи, бюджет направляет ресурсы в области, которым следует уделить приоритетное внимание.

В постдемонетизации экономики отслеживать расходы не так уж сложно. Но использование пластика и других безналичных расчетов означает, что перерасход может стать проблемой. Вот где приложения для составления бюджета играют решающую роль. Они помогают отслеживать ваши расходы и предупреждают вас, если вы превышаете определенные лимиты. Бип! если вы превысите лимит на обеды вне дома. Бип! писк! Если вы проводите картой слишком много раз в салоне одежды. Не стоит недооценивать полезность этой функции.

Чрезмерные траты на еду вне дома и одежду — самая частая причина того, что молодые люди теряют золотые годы сложного труда.

Если вы откладываете 10 000 рупий в месяц в варианте, приносящем 10% годовых, ваш корпус по истечении 30 лет составит огромные 2,16 крор рупий. Но если вы начнете с 35-летнего опоздания на пять лет, ваш корпус будет меньше почти на 96 лакхов. Снижение финансовых целей — не единственная проблема. Шопоголизм может разрушить карьеру, разрушить отношения и вызвать дисгармонию в супружеской жизни.

Если вы откладываете 10 000 рупий в месяц в варианте, приносящем 10% годовых, ваш корпус по истечении 30 лет составит огромные 2,16 крор рупий. Но если вы начнете с 35-летнего опоздания на пять лет, ваш корпус будет меньше почти на 96 лакхов. Снижение финансовых целей — не единственная проблема. Шопоголизм может разрушить карьеру, разрушить отношения и вызвать дисгармонию в супружеской жизни.Онлайн-опрос, проведенный ET Wealth, показал, что слишком большие траты были наиболее частой причиной денежных споров между парами.Проблема была очень выраженной (52%) среди молодых пар до 30 лет и постепенно уменьшалась (34,9%) среди пожилых людей после 40 лет.

Как мы все знаем, обилие вариантов, предлагаемых электронными розничными торговцами, и удобство онлайн-платежей привели к чрезмерной эпидемии в Индии. Большинство покупателей, особенно молодые, не понимают, что каждая ненужная покупка отодвигает их долгосрочные цели. «Покупки — это не порок, но они могут стать проблемой, если расходы не позволяют человеку копить на важные финансовые цели», — говорит Д.П. Сингх из SBI Mutual Fund. Бюджетирование может предотвратить такие ситуации. Он расставляет приоритеты для ваших расходов и распределяет ресурсы таким образом, чтобы выполнять все ваши финансовые обязательства.

Исследования показывают, что семьи, которые следуют бюджету, экономят больше денег, чем семьи, которые не установили правила. Это просто потому, что если семья выделила деньги на инвестиции, эта сумма будет автоматически инвестироваться каждый месяц. С другой стороны, семья без бюджета будет склонна тратить слишком много средств на дискреционные вещи и отодвигать долгосрочные цели на второй план.

Если вы все еще думаете, что вам не нужно составлять семейный бюджет, нажмите здесь, чтобы пройти небольшой тест и узнать, правы ли вы. Это даст вам четкое представление о том, куда движутся ваши финансы и что вам нужно делать, чтобы взять их в руки.

Запишите

Первый шаг в составлении бюджета — это записать различные источники вашего дохода. Сюда входят зарплата, квартплата, проценты по вкладам, дивиденды и т. Д. Затем составьте список расходов, понесенных за месяц, и распределите деньги каждому из этих руководителей.Включите все, от счета за продукты до того, что вы платите горничной, от расходов на топливо до EMI автомобиля.

Сюда входят зарплата, квартплата, проценты по вкладам, дивиденды и т. Д. Затем составьте список расходов, понесенных за месяц, и распределите деньги каждому из этих руководителей.Включите все, от счета за продукты до того, что вы платите горничной, от расходов на топливо до EMI автомобиля.

Все, за что платят, должно быть в списке. Для некоторых расходов, таких как плата за обучение или страховой взнос, которые выплачиваются ежеквартально или раз в год, вам, возможно, придется рассчитывать ежемесячную цифру. Существует широко используемое правило составления бюджета 50:30:20. Этот обратный принцип гласит, что 50% вашего дохода следует использовать на основные расходы (еда, жилье, одежда), 30% следует использовать для дискреционных расходов и 20% следует вкладывать в сбережения.

Но это не жесткое распределение средств и может варьироваться в зависимости от отдельных лиц и финансовых обстоятельств. Те, у кого есть крупные жилищные ссуды, могут обнаружить, что их стоимость жилья составляет почти 50-60% их дохода. Мы изучили структуру расходов средней городской индийской семьи среднего класса и скорректировали формулу так, чтобы она составляла 60:20:20. Сравните свои собственные расходы, чтобы узнать, где вы находитесь.

Сколько должна тратить семья каждый месяц

Вот какой доход домохозяйства в размере 1 лакха в месяц следует распределять по разным разделам.

Основные расходы: 60% дохода должно быть потрачено на эти основные статьи.

Еда и бакалея: 18,8%: 15 000 рупий

Здравоохранение (включая страхование): 4%: 4000 рупий

Страхование жизни: 3%: 3000 рупий

Жилье: 20%: 12 000 рупий

Коммунальные услуги: 4%: 4000 рупий

Образование: 6%: 6000 рупий

Транспорт: 8%: 8000 рупий

ПЛЮС

Одежда: 7%: 7000 рупий

ПЛЮС

Экономия: 20% следует инвестировать на финансовые цели

ПЛЮС

Дискреционные статьи: 20% дохода может быть потрачено на дискреционные статьи.

Развлечения: 10 000 рупий: 3%

Связь (включая телевидение, Интернет): 3000 рупий: 3%

ИТОГО: 1 лакх рупий: 100%

Установка пределов для категорий

Помимо широких лимитов для каждого типа расходов, существуют некоторые дополнительные лимиты для определенных категорий. Ваши ежемесячные расходы на погашение кредита не должны превышать 50% от ежемесячного дохода. Вот почему кредиторы внимательно изучают выписку с вашего банковского счета, чтобы узнать, сколько EMI вы обслуживаете, прежде чем они предоставят вам ссуду.

Это нормально, если ваши EMI составляют до 50% дохода, если они включают в себя ипотечный кредит. Но автомобильные EMI не должны превышать 15%, в то время как личные кредитные EMI не должны составлять более 10% чистого ежемесячного дохода. Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием. Хорошая сторона бюджетирования заключается в том, что если EMI включен в ежемесячные расходы, он будет выплачиваться вовремя.

Если вы придерживаетесь бюджета, вам не придется беспокоиться о платежах EMI или кредитных картах. Составление бюджета гарантирует, что в банке достаточно денег для оплаты EMI и выполнения других финансовых обязательств. Это может снять с вас большую нагрузку и изменить ваше финансовое будущее. Как и в случае погашения ссуды, могут быть и другие дополнительные лимиты, такие как расходы на страхование жизни. В идеале стоимость страхования жизни физического лица не должна превышать 2-3% от дохода.

Тот, кто зарабатывает 6 лакхов в год, сможет купить адекватную страховую защиту за 12 000–18 000 рупий.Однако это будет возможно только в том случае, если он пойдет на недорогую срочную страховку. Любая другая форма страхования жизни поглотит слишком много страховых взносов и не обеспечит достаточной защиты жизни. План пожертвований или возврата денег со страховкой в размере 10 лакхов будет иметь ежегодную премию в размере почти 80 000–1 лакх.

План пожертвований или возврата денег со страховкой в размере 10 лакхов будет иметь ежегодную премию в размере почти 80 000–1 лакх.

Сохраняйте гибкость

Лучшие бюджеты — это те, которые позволяют семье некоторую гибкость. Если у вас остались деньги в одной категории, их следует использовать для покрытия расходов, когда вы столкнулись с дефицитом.Единственным исключением из этого правила должны быть деньги, предназначенные для инвестирования. Как правило, эти деньги не должны использоваться для какой-либо другой категории, кроме как в случае крайней необходимости. Это гарантирует, что перерасход не нанесет ущерба вашим финансовым целям. Тем не менее, будущие финансовые цели являются первыми жертвами перерасхода средств.

Один из способов гарантировать, что ваши инвестиционные планы не останутся незамеченными, — это автоматизировать их. Начните SIP в паевом инвестиционном фонде (или регулярно вносите депозит в свой банк, если вы не боитесь риска).Поручение ECS вашему банку гарантирует, что деньги будут инвестироваться в паевой инвестиционный фонд в установленный срок каждый месяц.

Ваш инструмент финансового прогнозирования

Как только вы начнете следить за домашним бюджетом, он может стать полезным инструментом в финансовом планировании. Примерно через 2-3 месяца вы заметите закономерность в своих расходах, которая подскажет вам, где вам нужно сократить или как вы можете получить больше от своих денег. Ваша схема сбережений позволит вам составить планы для краткосрочных и долгосрочных финансовых целей, таких как отпуск, новая машина или образование вашего ребенка.

В вашем бюджете будет указано, сколько вы сэкономили бы для этих целей в данный момент. Семейный бюджет — это ориентир, который поможет вам жить по средствам. Однако он не должен основываться на ошибочных предположениях и неверной информации. Слишком амбициозный или непрактичный бюджет может потерпеть неудачу.

Также читают: Ошибки, которые могут подорвать ваш семейный бюджет

Какой процент вашего дохода должен идти .

..

..Как узнать, тратите ли вы слишком много денег на аренду жилья, еду или газ? Невозможно сказать без руководства по определению процентной доли бюджета.Чтобы дать вам лучшее представление, в этом посте я делюсь с вами рекомендациями о том, как распределять ваши деньги и какой процент вашего дохода должен идти на что.

ВЫ МОЖЕТЕ ПРОЧИТАТЬ ПИСЬМО В БЮДЖЕТЕ, СЛУШАТЬ ПОДКАСТ ИЛИ ПРОСМОТРЕТЬ МОЙ ВИДЕО УРОК.

ПОСМОТРЕТЬ, КАК Я ОБСУЖДАЮ МОИ РЕКОМЕНДАЦИИ ПО ВАШЕМУ БЮДЖЕТНОМУ ПРОЦЕНТУ

Бюджетное процентное соотношение: как распределить свой доход

Это проценты, которые эксперт по личным финансам Дэйв Рэмси рекомендует для ваших ежемесячных расходов.

Как обученный главный финансовый тренер Ramsey Solutions, я считаю, что эти рекомендации помогут вам оптимизировать свои финансы.

И, прежде чем мы начнем, если вы состоите в браке, убедитесь, что вы предоставили эту информацию своему супругу.

Чтобы составить реалистичный бюджет, оба супруга должны прийти к единому мнению и согласовать свой план расходов.

Статьи по теме о том, как распределять доход

Ежемесячные расходы: процентное соотношение бюджета Дэйва Рэмси

Как назначенный главный финансовый тренер Ramsey Solutions , я включил эти проценты в свой бюджет и позвольте мне сказать вам, что они работают!

РАБОЧАЯ ТЕТРАДЬ ПО УСТАНОВКЕ ЦЕЛЕЙ

Устанавливайте и отслеживайте свои денежные цели с помощью нашей БЕСПЛАТНОЙ книги для постановки финансовых целей .Какой процент вашего дохода должен идти на что?

Следующие рекомендации по расходам основаны на вашем чистом доходе , что означает деньги, которые вы фактически забираете домой после того, как ваш работодатель вычитает налоги, расходы на здравоохранение и взносы в ваш пенсионный или пенсионный план.

Обратите внимание, что рекомендации не дают в сумме 100%. Вместо этого они предлагают диапазон процентов, соответствующих каждой категории расходов.

Процентное соотношение и приоритеты бюджета

Прежде чем сосредоточиться на процентах расходов, нам действительно нужно установить приоритеты в расходах.

Не все расходы следует рассматривать одинаково.

Сначала вы должны удовлетворить эти четыре потребности:

- Аренда или ипотека

- Продукты питания

- Транспорт

- Одежда

Теперь давайте также зададим ожидания относительно того, что определяется как «необходимое» для жизни.

- Когда я говорю об аренде или ипотеке, я имею в виду приличное место для жизни, а не новый дом с бассейном и готовым подвалом или классную городскую квартиру, которая выходит за рамки вашего бюджета.

- Когда я говорю о еде, я имею в виду продукты, которые вы покупаете в магазине, чтобы приготовить домашние блюда и обеды.

- Я не говорю о ресторанах вне дома. Эти расходы следует рассматривать отдельно в категории расходов на развлечения.

- транспорт, я говорю о покрытии ваших затрат на надежную машину и бензин. Нет необходимости тратить сотни долларов на покупку нового автомобиля или внедорожника. И, наконец, что касается одежды, я говорю о том, чтобы она была подходящей по сезону.

Если вы похожи на меня и у вас есть шкаф, полный одежды, но «нечего надеть», вы, вероятно, сможете полностью отказаться от расходов на одежду.

Но, если у вас есть дети, которые растут как сорняки, как у меня, тогда, конечно, потребуется выделить немного денег, чтобы они не носили высокие воды, особенно если они учатся в старшей школе.

Я не хочу, чтобы подростки росли, травмированные своим стилем!

Как распределять доход?

Теперь, когда мы определились с нашими потребностями, перейдем к рекомендуемому процентному соотношению бюджета.

РАЗДАЧА: 10-15%

Если вы знакомы с Дэйвом Рэмси, вы знаете, что он очень любит давать.

Рекомендуется выделять 10-15% своего дохода на десятину, пожертвования и подарки на благотворительность.

ежемесячные расходы: выделяйте 10-15% дохода на раздачуЯ поставил его на первое место в списке, потому что, если вы не сделаете это приоритетом, этого не произойдет.

Трудно отдать остатки, потому что у нас никогда не остается денег в конце месяца.

ЭКОНОМИЯ: 10-15%

Я также помещаю категорию сбережений в начало списка, потому что, если мы не делаем это намеренно, в конце месяца не останется денег для сбережений.

Возьмите за правило откладывать не менее 10-15% дохода каждый месяц.

Значительную часть этих денег следует отложить, чтобы пополнить ваш шестимесячный чрезвычайный фонд.

сэкономьте 10-15% вашего ежемесячного доходаЕсли вы следуете маленьким шагам Дэйва Рэмси, что я настоятельно рекомендую вам делать, то начните с экономии 1000 долларов, а затем займитесь своим потребительским долгом.

Когда вы выплатили все свои долги, кроме своего дома, сосредоточьтесь на увеличении своего чрезвычайного фонда до 6-месячных расходов.

Когда вы закончите, сосредоточьтесь на инвестировании 15% вашего дохода на пенсию.

Не вдаваясь в подробности, но я также рекомендую вам вести еще один отдельный сберегательный счет, также называемый фондом погашения, для таких расходов, как отпуск, покупка новой машины или ремонт или ремонт вашего дома.

ПРОЦЕНТЫ БЮДЖЕТА НА ОСНОВНЫЕ ЖИЛЫЕ РАСХОДЫ

АРЕНДА ИЛИ ИПОТЕКА: 25-35%

Постарайтесь, чтобы стоимость ипотеки или аренды составляла примерно 25% от получаемого вами дохода.

Например, если ваш ежемесячный семейный доход после уплаты налогов составляет 5000 долларов, то хорошей целью для вашего ежемесячного платежа по ипотеке или арендной платы будет 1250 долларов.

Я рекомендую вам подумать о покупке дома только в том случае, если вы можете позволить себе ежемесячный платеж по фиксированной ссуде на 15 лет.

бюджет 25-35% своего дохода на жильеДовольно часто люди финансируют свои дома на 30 лет, чтобы иметь возможность позволить себе ежемесячный платеж. Но в конечном итоге вы платите намного больше по процентам!

Вам следует избегать 30-летней ипотеки и придерживаться 15-летнего срока.

Итак, если у вас есть 30-летняя ипотека, а ваш ежемесячный платеж превышает 25% вашего дохода, вы определенно купили слишком много дома.

Вам также следует иметь в виду, что как домовладелец вы также несете ответственность за техническое обслуживание и ремонт. Таким образом, ваши расходы на владение домом всегда будут намного больше, чем просто оплата ипотеки.

КОММУНАЛЬНЫЕ СРЕДСТВА 5-10%

Бюджет 5-10% вашего дохода на оплату коммунальных услуг. Я включаю сюда предметы первой необходимости, такие как оплата счетов за воду, электричество, мусор и газ.

Я не считаю кабельное телевидение, Интернет, Disney +, Netflix и т. Д. Необходимостью.

Эти расходы должны быть частью вашего образа жизни или категории развлечений.

бюджет 5-10% от зарплаты на оплату коммунальных услугЕДА: 5-15%

Это одна из категорий бюджета, с которой многие из нас больше всего борются. Не существует однозначного ответа на вопрос, сколько следует тратить на продукты и предметы домашнего обихода.

Безопасное практическое правило — тратить от 5 до 15% своего дохода на еду.

Однако ваш бюджет будет зависеть от многих конкретных факторов, в том числе:

- Ваш доход

- Размер вашей семьи

- Стоимость проживания в вашем районе

- Ваш образ жизни

Для человека с высокой зарплатой, например, 20 000 долларов в месяц, тратить 15% процентов на еду может быть слишком много. Это будет 3000 долларов в месяц.

Это будет 3000 долларов в месяц.

Если у вас семья из пяти человек, это большие деньги на еду, если только вы не едите икру и тосты каждое утро!

Напротив, если вы приносите 2000 долларов в месяц и у вас есть семья, прокормить их в течение всего месяца на 300 долларов будет практически невозможно.

ежемесячные расходы: в зависимости от вашей зарплаты, размера семьи и образа жизни выделите 5-15% своего дохода на еду.Независимо от того, есть ли у вас высокий или низкий доход, убедитесь, что вы составляете бюджет каждый месяц. Если у вас небольшой доход, особенно важно отслеживать, куда идет каждый доллар.

Определите процент, который соответствует вашему доходу, вашему образу жизни и вашей семье.

Важно отметить, что в категорию бюджета на питание не входят расходы на питание в ресторанах.

Питание вне дома не является необходимостью и должно быть частью вашей категории развлечений.

Если у вас ограниченный бюджет, вы должны использовать свой доход для покупки продуктов.

Приготовление домашних блюд и упаковка обедов для всей семьи сэкономят вам сотни долларов.