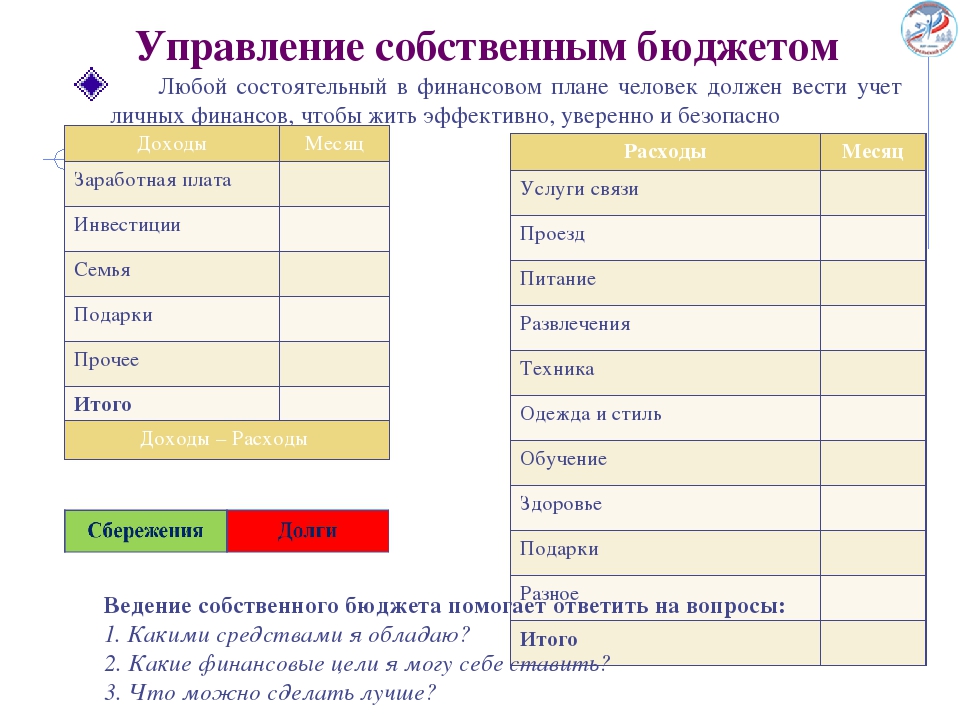

бесплатная таблица для ведения бюджета

В предыдущей статье Бесплатная таблица для ведения бюджета я дала инструмент ведения бюджета, которым пользуюсь я. Вы можете воспользоваться им, а можете любым другим, главное, чтобы вы наконец начали его вести и не забрасывали — отслеживание Доходов и Расходов — основа всей финансовой рациональности.

Личный/семейный бюджет — это инструмент для прогнозирования. В любой организации есть бухгалтерия, чем семья — не организация?) Ей ведь тоже нужен порядок в финансах, у нее тоже есть будущие запланированные траты.

Большинство живет по принципу «Вот будет зарплата, с нее и заплачу или возьму кредит» — относится ко всему: налоги, ОСАГО, ремонт, мебель и другие крупные траты, о которых семья ЗАРАНЕЕ знает, но почему-то игнорирует возможность хотя бы частичного накопления.

Также, как и текущий, добавляя лишь будущие планируемые траты.

Сейчас июль 2019 года, значит, планировать траты стоит до июля 2020 года. Какие траты могут быть у вас в этот период?

реакция на расходы будет примерно такая))Как откладывать?

Есть 2 варианта развития событий:

- Планомерно, ежемесячно откладывать мелкие суммы на все будущие расходы;

- Откладывать по приоритетности;

Считаем по примеру выше:

Налоги, ноябрь, 5 500. До 1 ноября чуть меньше 4-х месяцев, значит уже сейчас нужно ежемесячно выделить по 1 375 руб, соответственно, к 1 декабря будет полная необходимая сумма, выделять из ноябрьской зарплаты полную сумму не придется.

Как откладывать по приоритетности?

Чем ближе дата, тем больше нужно отложить — закон. В теории, конечно, все понятно, а вот на практике планировать расходы сложно, особенно, если вы этого никогда не делали.

Приоритетные платежи — это те, до которых осталось менее 3-х месяцев, на них откладываем в первую очередь.

Как только накопили, оплата совершена, сразу же начинаем откладывать на нее же, на год вперед: с суммой налогов 5 500 руб, ежемесячная сумма сбережений будет 5 500/12= 458,33 руб/мес.

- Накопительные счета в своем онлайн-банке: создаете копилку и ежемесячно откладываете, даже процент небольшой будет;

- Старые-добрые конверты: снимаете наличку и откладываете в тумбочку. Плюс такого метода — в случае чего придется возвращаться домой за деньгами, а это лениво 😉

Как только начнете откладывать на год вперед, кредиты и кредитки на крупные покупки вам больше не понадобятся, по крайней мере, не в полном объеме.

Сложно сделать только первый шаг, потерпеть месяц/другой, дальше будет легче

Скачать таблицу можно в статье Бесплатная таблица для ведения бюджета

Elena Kazakevich

Здравствуйте, я Елена — автор этого блога и в целом проекта «про-бабло.рф». Я бывший сотрудник банка, кто как не я, знает все тонкости банковской сферы? Финансовая грамотность — неотъемлемая часть обеспеченной жизни. Кредиты, ипотека, инвестиции, личные финансы… Я помогу с этим разобраться. Подпишись на блог, чтобы не пропускать важную информацию!

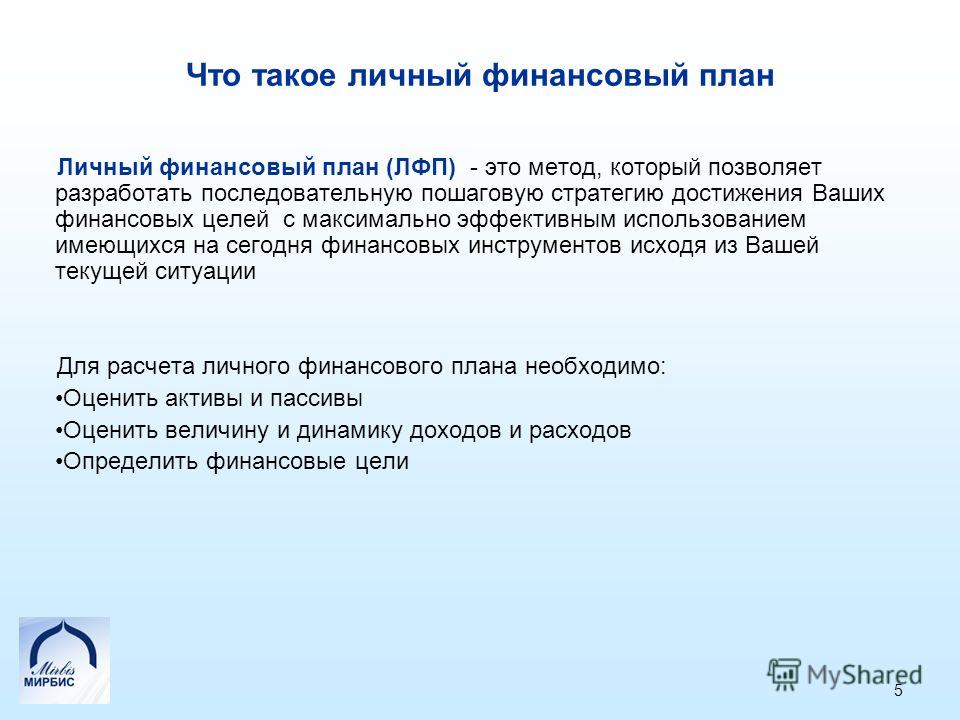

Что такое Личный финансовый план

Часто задаваемые вопросы по поводу ЛФП

Что такое Личный финансовый план (ЛФП)?

Это ваш детально разработанный финансовый путь.

Из чего состоит ЛФП?

Из ваших целей и устремлений.

Для кого–то это — накопления на старость, для кого–то актуальны накопления на обучение детей. Кто–то хочет приобрести машину, а кому–то необходимо разобраться с долгами. Ваш финансовый путь будет именно таким, какой маршрут вы для него сами выберите.

На какой срок может быть составлен ЛФП?

В общем–то, на любой. Можно на несколько лет. Можно — до планируемой даты окончания жизни. Естественно, что в последнем случае можно учесть только «основные вехи» финансового пути со множеством «допущений». Однако, при размышлениях о своем пенсионном будущем, подобный ЛФП уже сейчас сможет сыграть решающую роль при создании пенсионных накоплений.

Статичен ли ЛФП?

Конечно же, нет. Он может редактироваться в зависимости от изменения вашего уровня жизни или от корректировки ваших финансовых целей. Но, в любом случае, «основные вехи», как правило, остаются. Желательно вносить необходимые дополнения и изменения в свой Личный Финансовый План не реже 1–2 раз в год.

Для того, чтобы Независимый финансовый советник смог разработать для вас максимально точный и выполнимый план, необходимо четко представлять структуру своих доходов и расходов. Для этого хорошо хотя бы 2–3 месяца вести учет своих расходов.

Пример расчета ЛФП вы можете посмотреть, пройдя по ссылке

Вы можете заказать следующие разновидности Личного финансового плана:

1. Краткий Личный финансовый план.

2. Комплексный Личный финансовый план

Услуга | Описание | Исполнитель | Стоимость

| |

При очных встречах | Онлайн (скайп, в формате переписки) | |||

Краткий Личный финансовый план (Антикризисный, Детский, Пенсионный и т.д.) | Расчет достижения одной цели, включая подбор финансовых инструментов – 1 неделя с момента предоставления всех сведений Заказчиком | Партнер | 5 000р. (в регионе действия Партнера – в стоимость входит 2 встречи)

| 3 000р. |

Комплексный личный финансовый план — Эконом | План достижения финансовых целей Заказчиком, включая подбор финансовых инструментов для ежемесячной суммы инвестирования до 500$ — 2 недели с момента предоставления всех сведений Заказчиком | Партнер | 7 000р. | 5 000р. |

Комплексный личный финансовый план — Стандарт | План достижения финансовых целей Заказчиком, включая подбор финансовых инструментов для ежемесячной суммы инвестирования от 500$ до 1500$ — 2 недели с момента предоставления всех сведений Заказчиком | Независимый финансовый советник Красавина Елена

| 20 000р. (в стоимость входит 3 встречи) | 15 000р.

|

Партнер | 10 000р. (в регионе действия Партнера – в стоимость входит 3 встречи) | 7 000р. | ||

Комплексный личный финансовый план — Премиум | План достижения финансовых целей Заказчиком, включая подбор финансовых инструментов для ежемесячной суммы инвестирования от 1500$ — 2 недели с момента предоставления всех сведений Заказчиком | Независимый финансовый советник Красавина Елена | 40 000р. (в стоимость входит 3 встречи) | 30 000р. |

(в регионе действия Партнера – в стоимость входит 2 встречи)

(в регионе действия Партнера – в стоимость входит 2 встречи)

В том случае, если у вас уже есть ранее составленный (самостоятельно или с помощью другого финансового советника) Личный финансовый план, вы можете получить его анализ

абсолютно бесплатно.Для этого вам необходимо выслать свой Личный финансовый план на электронный адрес [email protected]

100% гарантия возврата средств.Остались недовольны качеством услуги финансового советника или нашего курса?Напишите нам в течение 2 недель после оказания услуги, и мы вернем деньги.

2.6. План финансовой защиты – основа финансового плана

Читайте также

Глава 7 План всему голова, или Общие вопросы личного финансового планирования

2.1. Обзор международного опыта реализации программ финансового образования и финансовой грамотности

2.1. Обзор международного опыта реализации программ финансового образования и финансовой грамотности Эта глава посвящена примерам программ повышения финансовой грамотности, реализуемых в разных странах как государственными институтами, так и организациями

3.1. Обзор ситуации в области повышения финансовой грамотности и защиты прав потребителей финансовых услуг в России

3.1. Обзор ситуации в области повышения финансовой грамотности и защиты прав потребителей финансовых услуг в России Финансовый сектор – один из самых динамично развивающихся в российской экономике. Однако столь быстрый рост финансовых продуктов и услуг, особенно

Отсутствие личного финансового плана

Отсутствие личного финансового плана

Чтобы достичь цели, необходим четкий, продуманный план действий, иначе мечта останется мечтой и денег в кармане не прибавится.

Определение цели финансового плана

Определение цели финансового плана Основные цели, которым служит финансовый план:• тщательный контроль за доходами и расходами;• четкое определение срока достижения, значимости и стоимости основных финансовых целей;• понимание того, откуда берутся ресурсы для

Четыре раздела финансового плана

Составление личного финансового плана

Составление личного финансового плана Выделите себе время для планирования Ежедневное выделение времени на финансовое планирование, когда вам никто не будет мешать — главное условие успешного старта в общество очень (или очень-очень) обеспеченных людей. Итак,

2.2. Этапы построения личного финансового плана

2.2. Этапы построения личного финансового плана Любой план начинается с вопроса: чего я хочу? А если говорить академическим языком, для построения ЛФП необходимо поставить цели на

2.5. Вопросы для построения личного финансового плана

2.5. Вопросы для построения личного финансового плана – Скажите, пожалуйста, куда мне отсюда идти?

– Это во многом зависит от того, куда ты хочешь прийти, – ответил Кот.

4.1. Исполнение тактического финансового плана, или «Батарея, к бою!»

4.1. Исполнение тактического финансового плана, или «Батарея, к бою!» Подготовку финансового плана на месяц мы подробно обсудили выше. Следующим и очень важным вопросом является претворение этого плана в жизнь. Как это лучше всего сделать? Распечатать план на листке

Приложение теории банковской и финансовой реформы к европейскому Экономическому и монетарному союзу и построению финансовой системы в странах бывшего Восточного блока

Приложение теории банковской и финансовой реформы к европейскому Экономическому и монетарному союзу и построению финансовой системы в странах бывшего Восточного блока Сформулированные выше предложения по реформированию западной банковско-финансовой системы могут

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного

120. Разработка финансового плана развития предприятия

120. Разработка финансового плана развития предприятия Хотя система управления финансами ориентирована на решение краткосрочных и текущих задач, разработка финансового плана позволяет добиться понимания общности задач работниками различных служб предприятия,

Глава 4 Эффективность финансовой защиты

Глава 4

Эффективность финансовой защиты

Для того, чтобы понять, что такое ваша личная финансовая защищенность, попробуйте представить следующую ситуацию. Пример

С 1 января 12-го года вы перестали получать любые финансовые поступления: если вы служащий, вам перестали

Пример

С 1 января 12-го года вы перестали получать любые финансовые поступления: если вы служащий, вам перестали

Глава 5 Планирование личной финансовой защиты

Глава 5 Планирование личной финансовой защиты Необходимое время Вы определили сумму, которая вам нужна, чтобы чувствовать себя финансово защищенным. Что дальше? Сколько времени у вас займет создание личного «золотого резерва»? «Не нужно желать, чтобы жизнь стала проще,

Образец финансового плана в excel 2020

Понятие и виды планирования

Главной задачей финансового планирования является определение оптимального варианта соотношения показателей бюджета организации, при котором будут достигнуты наилучшие результаты экономической деятельности.

Виды финансового плана:

- Баланс — документ, в котором отражены активы, пассивы, обязательства и источники поступления компании. На основании показателей баланса выявляется результат деятельности компании: если результат баланса отрицательный, и стоимостное выражение активов и поступлений ниже суммы принятых обязательств, то деятельность неэффективна. При положительном результате делается вывод об эффективном планировании и использовании средств. Используется преимущественно коммерческими субъектами.

- Смета — экономический документ, содержащий показатели доходов и расходов учреждения. Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.

- План финансово-хозяйственной деятельности является обязательным документов для бюджетных и автономных учреждений.

Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».

Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».

Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».

Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».Рассмотрим, как составить финансовый план для некоммерческой организации.

Структура и порядок составления

Смета (финансовый план) должна состоять из двух частей: доходной и расходной. В доходной части экономического документа НКО необходимо детально рассмотреть структуру поступлений учреждения. Некоммерческие предприятия созданы не с целью получения прибыли, поэтому приблизительная структура доходной части:

- сметное финансирование, источником которого становятся поступления из государственного бюджета;

- самоокупаемость, то есть поступления от приносящей доход деятельности;

- безвозмездные поступления, пожертвования.

Финансирование НКО бывает и смешанным, поэтому необходимо обстоятельно отнестись к расчету доходной части бюджета предприятия. Вот пример таблицы плана доходов и расходов:

| № | Наименование статей доходов и расходов | В том числе по кварталам 2019 | Итого за 2019 | |||

| 1 | 2 | 3 | 4 | |||

| 1 | Доходы от оказания платных услуг по обучению | |||||

| 1 | Выручка от оказания платных услуг по обучению | 450 | 300 | 250 | 350 | 1.350 |

| Прямые расходы | ||||||

| 1 | Материалы | 50 | 0 | 0 | 10 | 60 |

| 2 | Заработная плата | 40 | 40 | 40 | 40 | 160 |

| 3 | Отчисления с заработной платы во внебюджетные фонды | 12 | 12 | 12 | 12 | 48 |

| 4 | ИТОГО прямых расходов | 102 | 52 | 52 | 62 | 268 |

| Административнохозяйственные расходы | ||||||

| 1 | Услуги связи | 41 | 21,5 | 43 | 139 | |

| 2 | Интернет | 24,6 | 20,1 | 12,9 | 25,8 | 83,4 |

| 3 | Аренда | 24,6 | 20,4 | 12,9 | 25,8 | 83,4 |

| 4 | Коммунальные услуги | 16,4 | 13,4 | 6,45 | 17,2 | 53,45 |

| 5 | Налоги | 32,8 | 26,8 | 17,2 | 34,4 | 111,2 |

| 6 | Канцтовары и прочие материалы | 49,2 | 33,5 | 0 | 0 | 82,7 |

| 7 | Заработная плата административноуправленческого персонала | 114,8 | 80,4 | 51,6 | 103,2 | 350 |

| 8 | Отчисления с заработной платы во внебюджетные фонды | 24,6 | 13,4 | 8,6 | 17,2 | 63,8 |

| 9 | ИТОГО накладных расходов | 328 | 131,15 | 266,6 | 967,25 | |

| 10 | ВСЕГО расходов | 430 | 293,5 | 183,15 | 328,6 | 1.235,25 |

| 11 | ПРИБЫЛЬ | 20 | 6,5 | 66,85 | 21,4 | 114,75 |

5″>33,5

5″>33,5

Во второй части подробно рассмотрите планируемые расходы НКО. Классифицируйте показатели затрат учреждения по следующим группам (при наличии):

- постоянные затраты, к таковым относятся неизменные расходы, например, арендная плата, заработная плата администрации НКО, коммунальные платежи;

- переменные траты, которые напрямую зависят от объемов производства, реализации, например, закупка материальных запасов, ремонт и эксплуатация оборудования;

- регулируемые затраты, которые изменяются пропорционально увеличению или снижению объемов производства или реализации.

Бюджетную смету некоммерческой организации утверждает собственник, учредитель предприятия или высший орган управления НКО по правилам п. 3 ст. 29 Закона № 7-ФЗ. Вот пример финансового плана предприятия в excel:

Скачать

Антикризисные меры

Если экономический субъект переживает сложные времена, необходимо провести ряд специальных процедур, направленных на повышение платежеспособности. Например, если сумма принятых обязательств НКО превышает сумму поступлений, необходимо пересмотреть утвержденную смету доходов и расходов.

Если в организации отсутствует денежное обеспечение образовавшейся задолженности, необходимо разработать и утвердить план финансового оздоровления организации, а вместе с ним и график погашения задолженности (п. 1 ст. 84 Закона от 26.10.2002 № 127-ФЗ). Порядок составления и примерная форма документа представлена в Распоряжении ФУДН при Госкомимуществе РФ от 05.12.1994 № 98-р.

1 ст. 84 Закона от 26.10.2002 № 127-ФЗ). Порядок составления и примерная форма документа представлена в Распоряжении ФУДН при Госкомимуществе РФ от 05.12.1994 № 98-р.

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ruЛичный финансовый план: для чего нужен и как составить

Личный финансовый план (ЛФП) — это первый шаг на пути к финансовой независимости. Он представляет собой четкую визуальную структуру доходов, расходов и планирования в одном месте. Благодаря ему вы сможете увидеть все свои возможности, потребности и обязательства в разрезе «деньги — время». Екатерина Гончарова, эксперт по личным финансам, рассказала Credits, как составить такой план для себя.

Существует множество программ домашней бухгалтерии: Money Lover, «Дзен-мани», CoinKeeper, Easy Finance. Благодаря им процесс составления личного финансового плана может быть упрощен и автоматизирован. Но если вы хотите составить такой план самостоятельно и сделать его максимально грамотным и удобным лично для вас, понадобится лишь Excel и пара свободных часов. Важно понимать, что для работы с ЛФП в Excel не нужны какие-то специальные глубокие знания программы — достаточно стандартных навыков. Приступим!

Как составить личный финансовый план по шагам

Шаг 1. Выпишите все места, где располагаются ваши ликвидные деньги. Это могут быть банковские счета, сейф, кошелек, вклады, депозиты и т. п.

Выпишите все места, где располагаются ваши ликвидные деньги. Это могут быть банковские счета, сейф, кошелек, вклады, депозиты и т. п.

Шаг 2. Составьте список источников поступления средств. Например, заработная плата, премии, дивиденды от бизнеса, подарки, алименты, кешбэки, проценты от вклада или прочие доходы от инвестиций. Здесь же могут быть разовые поступления: продажа квартиры или автомобиля, выплаты по суду и т. п.

Шаг 3. Записываем все расходы, которые предстоят в течение года. Учитывайте цикличность своих расходов, наверняка определенные категории повторяются из месяца в месяц: продукты, питание вне дома, одежда, расходы на ребенка, коммунальные услуги, услуги связи и т. п. Не забудьте про расходы, которые бывают редко: путешествия, праздники, оплата налогов, прохождение техосмотра. Тем, у кого есть какие-либо финансовые обязательства, необходимо добавить и эти статьи, указав вид: ипотека, потребительский кредит, долг физическому лицу. Напротив каждой категории ставим среднемесячные суммы (для постоянных трат) и разовые выплаты (для разовых расходов).

Шаг 4. Сводим все в таблицу.

- В начале таблицы выписываем источники с количеством средств на данный момент и подводим итог — это будет наш входящий остаток;

- прописываем все источники поступления денег и их суммы в помесячной разбивке в течение года;

- выписываем расходные категории. Не забудьте учесть праздники и время отпусков.

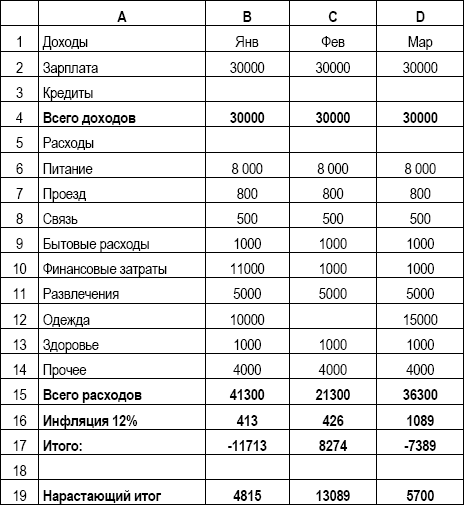

Визуально таблица может выглядеть как вам удобно: например, слева категории, сверху — месяцы, на пересечении — данные (см. Пример личного финансового плана).

Шаг 5. Прописываем исходящий остаток через формулу. Для этого нам понадобятся: входящий остаток на момент составления ЛФП, сумма доходов за месяц и месячная сумма расходов. Итог исходящего остатка будет рассчитываться по формуле: входящий остаток + доход за месяц – расход за месяц. Эта сумма — исходящий остаток одного месяца, который становится входящим остатком и переходит на следующий месяц.

Эта сумма — исходящий остаток одного месяца, который становится входящим остатком и переходит на следующий месяц.

Шаг 6. Важно понимать, что это план, который требует проверок и корректировки. Ежемесячно нужно сверять плановые и фактические цифры: например, каждое 1 число вы собираете данные с ваших мобильных банков, берете данные с программ учета, переносите в таблицу, заменяя плановые цифры на реальные. Таким образом, у вас получается в таблице реальный исходящий остаток, который необходимо сравнить с остатком денег в кошельке и на счетах. Все сошлось? Бинго!

Шаг 7. Чтобы ЛФП был гармоничным, «поиграйте» свободными средствами, распределяя их по разным статьям. Если вы заметили, что исходящий остаток приобрел отрицательное значение, значит, сумма расходов превысила сумму доходов и необходимо поработать над этим: сократить расходы или увеличить доходы.

Пример личного финансового плана:

Екатерина Гончарова, эксперт по личным финансам

Финансовый план в бизнес плане: пример и образец

Финансовое планирование — это что?

Финансовый план в бизнес плане — учет всех возможных будущих расходов и доходов, которые необходимы для развития организации и достижения стратегических целей.

Проведение подобных расчетов позволяет устанавливать баланс между наличными ресурсами и потребностью в них, выбирать выгодные источники финансирования, выгодные варианты вложения чистой прибыли.

Составление финансового плана позволяет решить ряд задач:

- выявление неучтенных резервов организации;

- определение объема финансовых вложений, который требуется для выполнения плана;

- эффективное распределение и использование денежных средств;

- обеспечение оптимальных финансовых взаимоотношений с банками.

При составлении финансового плана необходимо следовать ключевым принципам эффективности:

- Обеспечение безопасности. Принятые управленческие решения могут грозить компании серьезными убытками и кризисом. Эта проблема решается во время планирования бюджета, когда все возможные риски анализируются и разрабатываются планы по их минимизации.

- Оптимизация. Возводимые стратегическим планом ограничения все же оставляют некоторые альтернативы, среди которых необходимо выбирать наиболее выгодные.

- Координация и интеграция. Если деятельность компании затрагивает различные сферы хозяйственных отношений, при планировании необходимо учитывать их взаимосвязь и интеграцию.

- Контроль. Готовый финансовый план должен обосновывать систему контроля производственно-хозяйственной деятельности и анализа результатов работы всех подразделений.

- Документирование. Финансовый план — важный документ, который регламентирует финансово-хозяйственную деятельность всей организации.

Принятые управленческие решения могут грозить компании серьезными убытками и кризисом. Эта проблема решается во время планирования бюджета, когда все возможные риски анализируются и разрабатываются планы по их минимизации.

Принятые управленческие решения могут грозить компании серьезными убытками и кризисом. Эта проблема решается во время планирования бюджета, когда все возможные риски анализируются и разрабатываются планы по их минимизации.Для эффективной работы предприятия финансовый план в бизнес плане необходимо проводить беспрерывно в течение всего «срока жизни» организации. Так, на начальном этапе бизнеса финансовое планирование позволяет решить вопрос о целесообразности нового дела, оценить его прибыльность, определить необходимый объем инвестиций, рассчитать срок окупаемости. При длительном функционировании финансовые планы позволяют выявлять приоритетные пути направления средств, устранить ошибки и недоработки в распределении бюджета и спрогнозировать возможное развитие компании.

Методы оперативного финансового планирования

Наиболее простой вид финансового планирования — оперативный, или, как его еще называют, краткосрочный, план. Составляют его, как правило, на неделю или месяц — на период, в котором все затраты и финансовые поступления заранее известны. Я предлагаю начать знакомство с планами именно с него.

Составлять оперативный план можно по двум методикам:

- По расходам. Этот метод предусматривает определение величины и сроков постоянных расходов на планируемый период. Для этого необходимо просуммировать все расходы, обеспечивающие работоспособность бизнеса. Отталкиваясь от полученного значения, можно определить, какой доход Вам потребуется для погашения этих платежей, а значит и объем необходимой работы Вам также известен. Такой вид планирования позволяет отслеживать состояние бюджета и оперативно принимать меры для его стабилизации.

- По доходам. Данное планирование бюджета осуществляет по мере денежных поступлений. При этом Вы можете планировать затраты лишь из располагаемых средств, которые уже присутствуют на счете компании. За расчетный период принимается неделя или месяц — все зависит от частоты поступления денег. Так, в первый расчетный период происходит ожидание поступлений, выплаты не производятся, происходит накопление средств. После поступления денег на счет планируется второй расчетный период, при котором накопленные средства планируются к выплатам, а все поступающие средства «замораживаются» до третьего периода. Таким образом, накопления прошлых периодов обеспечивают текущие платежи, за счет чего денежный поток уравновешивается и легко планируется.

Для этого необходимо просуммировать все расходы, обеспечивающие работоспособность бизнеса. Отталкиваясь от полученного значения, можно определить, какой доход Вам потребуется для погашения этих платежей, а значит и объем необходимой работы Вам также известен. Такой вид планирования позволяет отслеживать состояние бюджета и оперативно принимать меры для его стабилизации.

Для этого необходимо просуммировать все расходы, обеспечивающие работоспособность бизнеса. Отталкиваясь от полученного значения, можно определить, какой доход Вам потребуется для погашения этих платежей, а значит и объем необходимой работы Вам также известен. Такой вид планирования позволяет отслеживать состояние бюджета и оперативно принимать меры для его стабилизации.Выбрав один из этих методов, Вы можете приступить к планированию и регулированию денежных потоков компании. Как только краткосрочное планирование войдет у Вас в привычку, пора переходить к долгосрочным планам.

Долгосрочное финансовое планирование

Составление оперативных планов позволит Вам систематизировать информацию о сроках и размерах денежных поступлений и необходимых платежей. Имея эти данные, Вы легко сможете спланировать финансовую часть бизнес плана на более длительный срок.

Так, Вы можете определить производственные мощности и возможность реализации продукции; знаете, в какие периоды ожидать спада продаж, а в какие наступит подъем; уверены в сроках поступления платежей. Все эти данные позволят Вам спланировать ежемесячное поступление финансов, которое будет производиться в течение года.

Также Вам известны необходимые расходы. Я рекомендую проранжировать все статьи расходов и учитывать их по отдельности. Критерием ранжирования стоит выбрать важность расходов. Так, на высшем уровне следует помещать те платежи, от которых зависит работоспособность бизнеса. На нижнем маловажные инвестиции, которые погашаются излишками прибыли. При этом стоит соблюдать правило: не осуществлять выплат по статьям расходов, если вышестоящие «кошельки» еще не полностью погашены. Такой подход позволит Вам обезопасить свое производство и минимизировать риск неправильного распределения средств.

Я рекомендую проранжировать все статьи расходов и учитывать их по отдельности. Критерием ранжирования стоит выбрать важность расходов. Так, на высшем уровне следует помещать те платежи, от которых зависит работоспособность бизнеса. На нижнем маловажные инвестиции, которые погашаются излишками прибыли. При этом стоит соблюдать правило: не осуществлять выплат по статьям расходов, если вышестоящие «кошельки» еще не полностью погашены. Такой подход позволит Вам обезопасить свое производство и минимизировать риск неправильного распределения средств.

При составлении годового финансового плана необходимо учитывать статистики предыдущих лет, а также стратегический план развития. Я рекомендую, планировать доходы по минимуму, а расходы по максимуму, чтобы изменения обстоятельств не были для Вас фатальными.

Этапы финансового планирования

Для составления долгосрочного финансового плана необходимо провести различные расчеты. Весь массив работы можно разбить на этапы.

Определение постоянных и переменных расходов.

Прежде всего весь массив расходов должен быть разделен на 2 группы:

- Постоянные — платежи, размер и необходимость которых не зависят от объема произведенной продукции. Пример: расходы на содержание офисного помещения, заработная плата руководства.

- Переменные затраты напрямую зависят от изготавливаемой продукции и корректируются вместе с ее изменениями. Пример: расходы на материалы, заработная плата основных рабочих.

Переменные издержки используются для определения маржинального дохода — дополнительный доход, получаемый от производства дополнительной единицы продукции. Рассчитывается он, как разность между выручкой и переменными затратами, и позволяет понять, каково приращение дохода при увеличении производства.

Планирование доходов.

Прогноз возможных доходов начинается с определения цены. Для этого стоит провести анализ конкурентов, выявить средние расценки, которые они предлагают, соотнести их с полученным уровнем расходов — позволят ли цены компенсировать расходы? Или может быть у Вас есть возможность снизить цену?

Также необходимо оценить размер заказа. Для этого также необходимо обратиться к опыту конкурентов или собственным наблюдениям и определить тот объем продукции, который может единоразово потребоваться потенциальному покупателю.

Для этого также необходимо обратиться к опыту конкурентов или собственным наблюдениям и определить тот объем продукции, который может единоразово потребоваться потенциальному покупателю.

Умножив полученный объем на равновесную цену, Вы получите средний чек. Он позволит Вам определить, какое количество клиентов Вы сможете обслуживать, неся уже запланированные расходы.

Осталось только оценить поток клиентов, которых Вы сможете привлечь. Для этого используются два показателя:

- объемы рынка, то есть средний поток клиентов, которые могут заинтересоваться Вашим предложением;

- количество заказов, которые Вы сможете обслужить при заданных производственных мощностях.

Соотношение двух последних показателей отражает характер использования располагаемых ресурсов. Если Вы не можете удовлетворять спрос, стоит пересмотреть доходную часть и вложиться в развитие мощности производства. Если же Ваше предложение превышает спрос, Вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете. Идеальная ситуация — их равенство.

Расчет точки безубыточности.

Точка безубыточности — тот объем продаж, при котором чистый доход равняется нулю, то есть все доходы компании позволяют лишь компенсировать расходы. Достигается точка безубыточности в тот момент, когда маржинальный доход становится равным постоянным затратам.

Дальнейшее наращивание производства позволит компании не только окупаться, но и приносить свободную прибыль. Снижение — формирование дефицитного бюджета компании.

Уже на этапе планирования Вы сможете оценить, сколько денег будет требоваться ежемесячно на содержание компании, какой потенциальный доход она сможет принести, к какому сроку ожидать достижение точки безубыточности, когда компания начнет приносить доход и т.д. Это позволит Вам обоснованно принимать глобальные решения: соглашаться на долгосрочные контракты, брать крупные займы и кредиты, планировать расширение бизнеса.

Финансовых расчетов в бизнес-плане

Финансовые расчеты в бизнес плане состоят из следующих аспектов:

- общие активы, которые нужны для продолжения работы компании;

- внешние инвестиции;

- анализ главных источников постоянных издержек. Ими являются: расходы на оборудование, зарплата, аренда, коммунальные счеты, реклама, налоги.

- определение комфортных условий для достижения максимальной прибыли и поддержания финансовой устойчивости;

- меры по повышению инвестиционной привлекательности организации;

- конечные и промежуточные результаты динамики денежных средств.

Финансовый план в бизнес плане пример

Вот два примера финансового плана. В Интернете вы сможете найти еще больше образцов:

Заключение

Финансовый план — индикатор эффективности Вашего бизнеса. Он позволит Вам четко отслеживать состояние дел и принимать срочные меры по улучшению работы. Все это приводит к тому, что Вы верно движетесь в сторону поставленных стратегических целей, управляя своим движением.

Тематическое видео:

История из жизни

День перезагрузки: отдохнул, пересмотрел свои взгляды на некоторые вопросы, обдумал цели. Что из этого получилось, читайте далее.

Воскресенье – чудесный день для отдыха. Сегодня мне удалось хорошенько отыграться за всю прошедшую неделю. Несмотря на то, что в последнее время я особо не перетруждался, организм требовал поспать подольше. Возможно, он чувствует выходной, а может я сам даю себе такую установку.

За сегодняшний день я успел съездить в офис, сходить в кино, провести время с женой, потренироваться с братьями – вот такой насыщенный денек получился, хоть особой целесообразности в моих действиях не было.

Стоит отметить, что дневной сон позволяет за короткий промежуток времени восстановить большую часть сил — не зря же в детстве наш день был организован таким образом, чтобы мы могли отдохнуть в середине дня. Если распланировать свой день таким образом, чтобы после дневного сна приступить к активным действиям, можно максимально эффективно использовать свое время.

В это чудесное воскресенье я пришел к важному выводу: крайне тяжело куда-то двигаться без цели. Именно цели заставляют нас работать и зарабатывать, организовывать и заполнять свое свободное время, двигаться в перед. Сколько раз я слышал: «Ставьте цели, чтобы добиваться их!», «Без целей Вы не добьетесь успеха!», но, чтобы полностью осознать смысл этих указаний, мне нужно было самостоятельно прийти к правильным мыслям.

Я постарался разложить свои мысли «по полочкам», чтобы понять, к чему я хотел бы стремиться. Конечно, большинство целей касались материальных ценностей и ответов на животрепещущие вопросы. Я весь день был занят этими мыслями и, как сказала моя жена, «думал слишком громко». Мне удалось подметить очень много нюансов, например, мою неэффективность в 2018 году. Казалось бы, прошло полгода, а я все плыву по течению. Вроде все хорошо, есть определенные результаты, но они не увеличиваются. Видимо, нужно пересмотреть свои планы.

P.S. Посмотрим, что выйдет из моих только зарождающихся размышлений о целях в жизни и бизнесе.

Если вы обнаружили ошибку в тексте, выделите её и нажмите ctrl + enter

простой, выгодный, перспективный, востребованный сегодня

Контакты Разработать личный бизнес-план самому? Примерное соотношение наемных работников и предпринимателей в России — 95 наемников на 5 предпринимателей. Большая часть детей, которые выросли в семьях наемников, не смеют даже и думать о том, чтобы идти в бизнес. Просто нет примера перед глазами. Когда подросток попадает на профориентацию, что может посоветовать ему человек, который сам не имеет опыта предпринимательской деятельности? В исключительных случаях назовем их спорадическими у отдельных людей хватает дерзости замыслить что-то, чему нет примеров в его ближайшем окружении. У многих людей в среднем возрасте появляется мысль: Многих из них останавливает страх, вдруг не получится, вдруг буду нуждаться, вдруг проблемы с налоговой и т. Назовем такую группу людей колеблющимися, или сомневающимися. Моя схема бизнес-плана будет содержать подсказки по самоопределению, поскольку бизнес-план может быть написан безупречно, но совершенно не соответствовать ни вашим способностям, ни желаниям.

У многих людей в среднем возрасте появляется мысль: Многих из них останавливает страх, вдруг не получится, вдруг буду нуждаться, вдруг проблемы с налоговой и т. Назовем такую группу людей колеблющимися, или сомневающимися. Моя схема бизнес-плана будет содержать подсказки по самоопределению, поскольку бизнес-план может быть написан безупречно, но совершенно не соответствовать ни вашим способностям, ни желаниям.

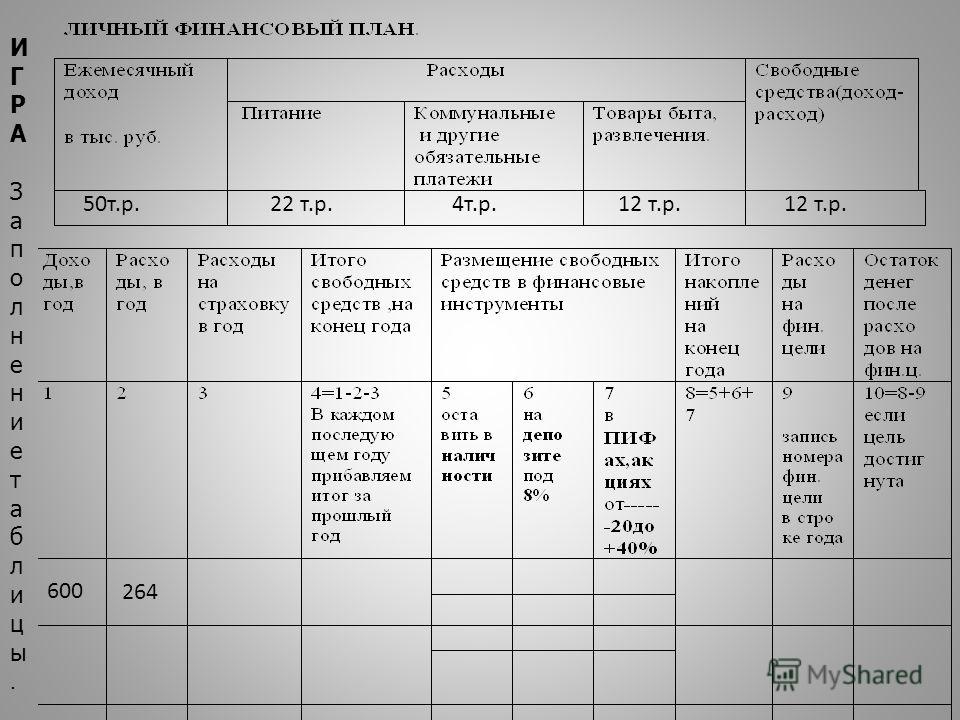

Тренинг Личный финансовый план +

Но без него вероятность достижения каких-то значимых высот очень мала, поскольку без плана человек плывет по течению жизни, и куда его это течение вынесет — большой вопрос. Так что же представляет собой Личный Финансовый План? Это документ, в котором зафиксировано: Как любой документ, План должен быть закреплен на бумаге — это способствует более полной концентрации на делах и свершениях.

Личный финансовый план (сокращённо ЛФП) — это своеобразный бизнес- план семьи, инструмент, увязывающий существующие потребности.

У бизнес-плана есть принципиальные части — как части тела в теле. Составьте пошаговый список действий Сможете вы это сделать или нет — проявит ваш предпринимательский потенциал. Опишите требования к помещению, если оно должно быть Сколько метров, где расположено, аренда или покупка, по какой цене и проч. Персонал — составьте список необходимых сотрудников, требования к их квалификации, возрасту, полу, прочим данным. Перечислите оборудование, мебель, транспорт.

Если речь об услугах — составьте подробный перечень услуг и прайс-лист. То же самое касается товаров. Составьте план рекламных мероприятий. Составьте ТЗ для сайта — учтите все разделы. Бюджет — посчитайте неизбежные расходы на 6 месяцев фонд заработной платы, аренда, расходные материалы, закупка товара, стоимость рекламы, сайта и оборудования. Затраты бывают фундаментальные, то есть условно разовые, и текущие, то есть постоянные.

Про личный финансовый план

И именно в такой формулировке мне сложно с этим не согласиться! Я несколько лет веду семейный финансовый учет. Благодаря этому значительно легче планировать крупные расходы, и я всегда чувствую гордость от того, что все сошлось и не требуется влезать в долги. Однако, в остальное время я часто думаю об этом процессе как об ограничении финансовой свободы — как будто считать и копить меня вынуждают обстоятельства, а хотелось бы радостно транжирить все, что есть Специально для таких как я в книге есть интересная мысль, которую стоит обязательно взять на вооружение вместе с привычкой миллионеров: Я обнаружил удивительную особенность людей.

Благодаря этому значительно легче планировать крупные расходы, и я всегда чувствую гордость от того, что все сошлось и не требуется влезать в долги. Однако, в остальное время я часто думаю об этом процессе как об ограничении финансовой свободы — как будто считать и копить меня вынуждают обстоятельства, а хотелось бы радостно транжирить все, что есть Специально для таких как я в книге есть интересная мысль, которую стоит обязательно взять на вооружение вместе с привычкой миллионеров: Я обнаружил удивительную особенность людей.

Большинство из них более тщательно планируют свой отпуск, чем свою жизнь.

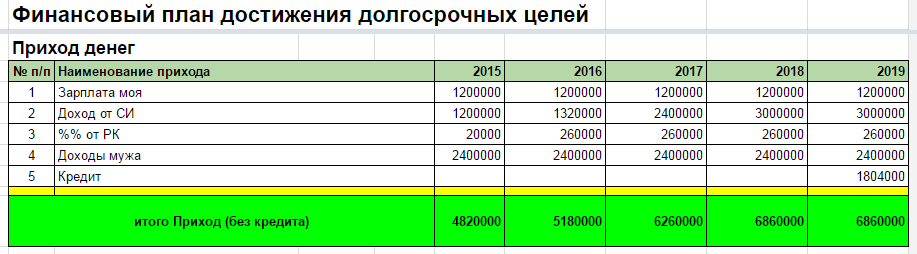

Комплексный финансовый план для семьи; Пример 2. В целом защита личного финансового плана, складывается из трёх основных моментов.

— относящийся к вам. — ограниченный по времени. Если цели этим характеристикам не удовлетворяют, то это не цели, а мечты. После того как цели сформулированы и записаны, можно двигаться дальше. Рассчитывать на достойную государственную пенсию в России вряд ли стоит, поэтому о собственной пенсии стоит подумать самостоятельно и как можно раньше.

Ещё одна цель, которая часто упускается из виду, — финансовая защита. Две основные части финансовой защиты — это резервный фонд месячных доходов и в некоторых случаях страхования жизни и имущества.

Личный финансовый план будущего миллионера

Итак, финансовое состояние наших клиентов достаточно стабильно, хотя стабильность напрямую зависит от получения заработной платы. Но главное у семьи положительный баланс между доходами и расходами, а также между стоимостью активов и пассивов и, соответственно, реальная возможность использовать его в целях повышения финансового благосостояния в будущем. Стоит также отметить, что весь доход в семью приносит Виктор, поэтому его жена и сын находятся в абсолютной финансовой зависимости от него.

В целом защита личного финансового плана, складывается из трёх основных моментов: В данном случае она реализована частично в виде медицинского страхования по месту работы и наличия резерва денежных средств наличные и счета в банках , которые являются финансовым буфером на случай непредвиденных обстоятельств.

О том, что все богатые и успешные люди имеют свой Личный Финансовый План (далее ЛФП). Некоторые даже берут неплохие деньги.

С ПИФами сложнее делать расчеты, потому что никто не знает, как долго продлится кризис и что нас ждет впереди. Поэтому, ПИФы будут выступать долгосрочным инструментом. Их хорошо использовать на старте реализации любого финансового плана. Единственное условие эффективности данного финансового инструмента — это срок не менее 5 лет и периодичность инвестирования.

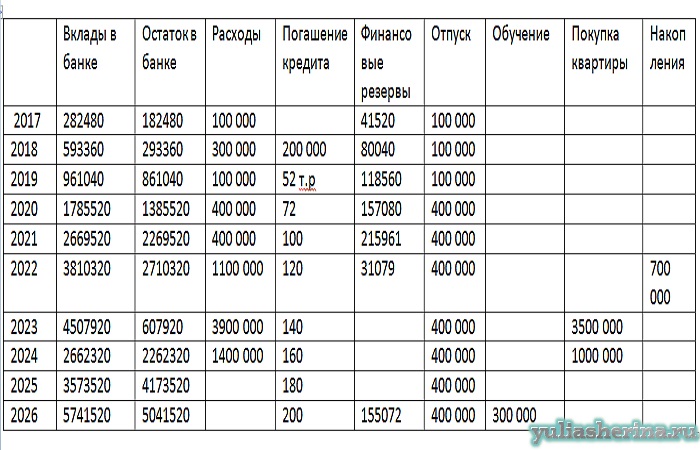

А так как мне осталось 1,5 года, то мне нужны более надежные и действенные инструменты. Остается только следовать намеченному финансовому плану. Во втором варианте, я допустил, что за 19 месяцев процентная ставка депозита может снизиться, так как срок действия договора с банком у меня до апреля Вдруг к тому времени экономическая обстановка в стране и мире улучшиться? Процентные ставки по депозитам могут снизиться.

Как составить личный финансовый план за 6 шагов

Многие молодые семьи упираются в одну и ту же проблему: Из-за этого довольно часто происходят ссоры, партнеры предъявляют друг другу претензии, переводят всю вину на свою половину Секрет больших денег или»Ключ к прибыли» Хотите узнать мой способ заработка больших и даже очень больших денег

Нормальная последовательность работы независимого финансового советника — создание личного финансового плана и, затем,.

Исходя из этого нужно скорректировать свои цели и сроки их достижения. Логичнее конечно же было было начать именно с этого этапа, а после переходить к формирование сроков. Но я советую делать именно в такой последовательности. Если вы определили сразу сколько денег у вас остается и срок до достижения плана исходя из этих планов, то на этом бы вы и закончили. Несоответствие желаемых и действительных сроков дает вам стимул искать способы это исправить. Вкладываем деньги После определения целей, сроков и суммы, которую вы можете ежемесячно откладывать согласно вашего ЛФП, нужно позаботиться, чтобы деньги не лежали мертвым грузом, а приносили дополнительный доход.

В зависимости от ваших целей и срока можно использовать разные финансовые инструменты для получения прибыли. Здесь действует следующее правило: деньги к отпуску через 1 год. В назначенному сроку вы должны обладать некой суммой, которой хватит и на путевку и на сопутствующие расходы. И здесь для вас самое главное — стабильность и безопасность. Если вы планируете поездку за рубеж, то желательно дополнительно открыть валютный вклад.

Так вы обезопасите себя от внезапных резких скачков доллара евро , когда накопленные в рублях деньги могут резко обесцениться.

Презентация на тему»Личный финансовый план»

Будь в курсе самых последних новостей блога Личный финансовый план: Сегодня вы узнаете о том, что такое финансовый план для меня, как составить его правильно и как следовать ему, несмотря на возможные непредвиденные форс-мажоры. Для чего составлять финансовый план? Я веду этот блог уже более 6 лет.

Личный Финансовый План (ЛФП) должен учитывать все финансовые аспекты вашей жизни. Это своего рода матрица, через которую проходят все.

После подсчета активов и пассивов, узнайте, какой суммой вы действительно владеете и можете свободно распоряжаться. Для этого из активов нужно вычесть ваши подсчитанные обязательства. Это будут ваши свободные деньги, распределением которых вы и будете заниматься далее. Если ваши обязательства превышают количество зарабатываемых денег, то эту ситуацию также можно скорректировать с помощью грамотного финансового плана. Систематизируйте данные по финансам. Заведите место, куда регулярно будете вносить всю информацию, касающуюся ваших доходов-расходов, начиная от квитанций и справок о зарплате и заканчивая налоговыми вычетами и планированием личных инвестиций.

Заведете таблицу в или может быть, вам удобнее планировать от руки в тетради или ежедневнике. Кроме того, обратите внимание на то, куда уходят деньги. Проанализируйте, как вы пришли к текущему благосостоянию, что вас сюда привело. Возможно у вас есть привычки, о которых вы не задумывались, но которые требуют корректировки. Определите свои краткосрочные и долгосрочные цели.

Возможно у вас есть привычки, о которых вы не задумывались, но которые требуют корректировки. Определите свои краткосрочные и долгосрочные цели.

Они могут быть взаимозависимые. Очень важно то, что цели должны быть конкретные и измеримые. Вы должны понимать, чего именно хотите достичь и сколько денег вам для этого нужно.

Свой бизнес: с чего начать открытие любого вида бизнеса

Откуда берутся де… Или учёт денежных потоков и планирование финансовых целей для микробизнеса и фрилансеров Мария Губина 0 От редакции: И те, кто хочет непременно создать себе пусть маленький, но эффективный интернет-магазин. Так вот статья для тех, кто удаленно трудится от зари до зари, но не понимает эффекта от своей работы в деньгах. Иногда повседневная рутина так затягивает, что думать всерьез о том, а выгодно ли было брать этот проект в работу — как-то не с руки.

Как составить личный финансовый план: сначала надо начать вести учет доходов и расходов, потом поставить цели, после этого можно приступать к.

Многие слышали о финансовом планировании. Некоторые даже берут неплохие деньги за составление вашего ЛФП. В этой статье я постараюсь рассказать зачем вообще нужен ЛФП и научу вас делать его самостоятельно. Итак, зачем нужен ЛФП: Дело в том, что правильно составленный финансовый план, даст вам хорошо видимый срез вашего финансового состояния. Иными словами, вы поймете на что тратите деньги, где можно сэкономить, сколько денег вы можете инвестировать.

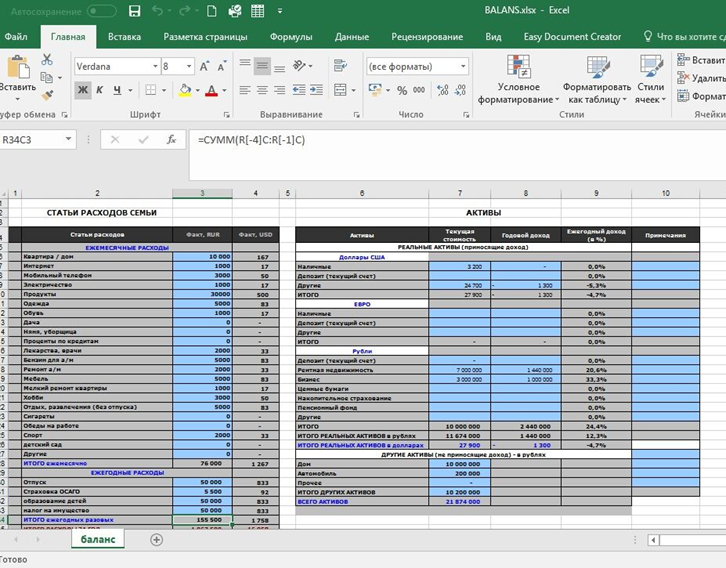

Это, в свою очередь, даст вам понимание того, сколько денег вам потребуется для достижения ваших материальных целей. И за какой срок. С чего же начать составление ЛФП. Шаг 1 Необходимо составить список ваших активов и пассивов. В левый столбец запишите всё то, что приносит вам деньги Активы , в правый- все то, что эти деньги забирает Пассивы.

За срез времени возьмите один год..

8. Личный бизнес-план для каждого на рынке ФОРЕКС

Что такое финансовый план и как его составить?

Финансовый план — это исчерпывающая картина ваших текущих финансов, ваших финансовых целей и любых стратегий, которые вы установили для достижения этих целей. Хорошее финансовое планирование должно включать подробную информацию о ваших денежных потоках, сбережениях, долге, инвестициях, страховании и любых других элементах вашей финансовой жизни.

Что такое финансовое планирование?

Финансовое планирование — это непрерывный процесс, который снизит ваш стресс, связанный с деньгами, поддержит ваши текущие потребности и поможет вам создать кладезь для ваших долгосрочных целей, таких как выход на пенсию.Финансовое планирование важно, потому что оно позволяет вам максимально использовать свои активы и помогает обеспечить достижение ваших будущих целей.

Финансовое планирование не только для богатых: создание дорожной карты для вашего финансового будущего предназначено для всех. Вы можете составить финансовый план самостоятельно или получить помощь специалиста по финансовому планированию. Благодаря онлайн-сервисам, таким как робо-консультанты, помощь в финансовом планировании стала более доступной и доступной, чем когда-либо.

Финансовое планирование в 7 шагов

1.Начните с постановки финансовых целей

Хороший финансовый план определяется вашими финансовыми целями. Если вы подойдете к своему финансовому планированию с точки зрения того, что ваши деньги могут сделать для вас — будь то покупка дома или помощь в досрочном выходе на пенсию, — вы сделаете сбережения более преднамеренными.

Сделайте ваши финансовые цели вдохновляющими — какой вы хотите, чтобы ваша жизнь выглядела через пять лет? А через 10 и 20 лет? Вы хотите иметь машину или дом? Дети на картинке? Как вы представляете себе жизнь на пенсии?

Вы начинаете с целей, потому что они вдохновят вас на выполнение следующих шагов и станут путеводной звездой в вашей работе, чтобы претворить эти цели в жизнь.

Реклама

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Комиссии100 долларов США и выше в месяц (бесплатная первичная консультация) | ||

2.Отслеживайте свои деньги и перенаправляйте их на свои цели

Получите представление о своем ежемесячном денежном потоке — что приходит, а что выходит. Точная картина является ключом к созданию финансового плана и может показать способы направить больше на сбережения или выплату долга. Видя, куда уходят ваши деньги, вы можете разработать краткосрочные, среднесрочные и долгосрочные планы.

Составление бюджета — это типичный план на ближайшее время. NerdWallet рекомендует бюджетные принципы 50/30/20: 50% получаемой вами зарплаты направляется на нужды (жилье, коммунальные услуги, транспорт и другие регулярные платежи), 30% на нужды (обеды вне дома, одежда, развлечения) и 20% на нужды. сбережения и погашение долгов.Сокращение суммы долга по кредитной карте или другой высокой процентной ставки — это обычный среднесрочный план, а планирование выхода на пенсию — типичный долгосрочный план.

3. Получите соответствие вашего работодателя

Если вы посетите финансового консультанта, он или она обязательно спросит: есть ли у вас пенсионный план, спонсируемый работодателем, например 401 (k), и соответствует ли ваш работодатель какой-либо часть вашего вклада?

Верно, взнос 401 (k) снижает вашу получаемую зарплату сейчас, но стоит вложить достаточно, чтобы получить полную соответствующую сумму, потому что это совпадение — бесплатные деньги. Вот сколько вы должны внести в 401 (k).

Вот сколько вы должны внести в 401 (k).

4. Убедитесь, что чрезвычайные ситуации не перерастут в катастрофу

В основе любого финансового плана лежит откладывание денежных средств на покрытие чрезвычайных расходов. Вы можете начать с малого — 500 долларов достаточно, чтобы покрыть небольшие чрезвычайные ситуации и ремонт, чтобы неожиданный счет не увеличил задолженность по кредитной карте. Вашей следующей целью может быть 1000 долларов, затем базовые месячные расходы на жизнь и так далее.

Кредит на строительство — еще один способ защитить ваш бюджет от потрясений.Хороший кредит дает вам варианты, когда они вам нужны, например, возможность получить приличную ставку по автокредиту. Это также может увеличить ваш бюджет, позволив вам снизить тарифы на страхование и позволить вам пропустить депозиты за коммунальные услуги.

5. Решение проблемы долга с высокой процентной ставкой

Важнейший шаг в любом финансовом плане: погашение «токсичной» задолженности с высокой процентной ставкой, такой как остатки по кредитным картам, ссуды до зарплаты, ссуды на право собственности и выплаты арендной платы в счет собственных средств. Процентные ставки по некоторым из них могут быть настолько высокими, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли взаймы.

Если вы боретесь с возобновляемым долгом, ссуда на консолидацию долга или план управления долгом могут помочь вам объединить несколько расходов в один ежемесячный счет по более низкой процентной ставке.

6. Инвестируйте, чтобы увеличить свои сбережения

Инвестирование звучит как что-то для богатых людей или для тех случаев, когда вы занимаетесь своей карьерой и семейной жизнью. Это не.

Инвестирование может быть таким же простым, как вложение денег в 401 (k), и таким же простым, как открытие брокерского счета (у многих нет минимума, чтобы начать работу).

В финансовых планах используются различные инструменты для инвестирования при выходе на пенсию, дома или в колледже:

Пенсионные планы, спонсируемые работодателем.

Если у вас есть план 401 (k), 403 (b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в размере 19 500 долларов в год. Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.Традиционный или Roth IRA. Эти инвестиционные счета с льготным налогообложением могут дополнительно накапливать пенсионные накопления до 6000 долларов в год (или 7000 долларов, если вам больше 50 лет).Это руководство NerdWallet IRA поможет вам выбрать правильный тип IRA и покажет, как открыть счет.

529 сберегательных планов колледжа. Эти спонсируемые государством планы обеспечивают безналоговый рост инвестиций и снятие средств на квалифицированное образование.

Если у вас есть план 401 (k), 403 (b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в размере 19 500 долларов в год. Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.

Если у вас есть план 401 (k), 403 (b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в размере 19 500 долларов в год. Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.7. Постройте ров, чтобы защитить и приумножить свое финансовое благополучие

С каждым из этих шагов вы строите ров, чтобы защитить себя и свою семью от финансовых неудач. По мере продвижения своей карьеры продолжайте улучшать свой финансовый ров:

Увеличивая взносы на свои пенсионные счета.

Пополнение вашего чрезвычайного фонда до тех пор, пока у вас не будет от трех до шести месяцев основных расходов на жизнь.

Использование страховки для защиты вашей финансовой стабильности, чтобы автомобильная авария или болезнь не расстроили вас. Страхование жизни защищает близких, которые зависят от вашего дохода. Срочное страхование жизни, охватывающее периоды от 10 до 30 лет, подходит большинству людей.

Вам нужна помощь в финансовом планировании?

Финансовый план — это не статичный документ — это инструмент для отслеживания вашего прогресса, который вы должны корректировать по мере развития вашей жизни.Полезно пересмотреть свой финансовый план после важных жизненных событий, таких как женитьба, начало новой работы, рождение ребенка или потеря любимого человека.

Если вы не любитель «сделай сам» — или если вам нужна профессиональная помощь в решении одних задач, а не других — вам не нужно делать это в одиночку. Подумайте, какая помощь вам нужна:

Подумайте, какая помощь вам нужна:

Только управление портфелем: Робо-консультанты предлагают упрощенное и недорогое онлайн-управление инвестициями. Компьютерные алгоритмы создают инвестиционный портфель на основе поставленных вами целей и ваших ответов на вопросы о вашей терпимости к риску.После этого служба отслеживает и регулярно корректирует структуру ваших инвестиций, чтобы вы не сбились с пути. Поскольку все это цифровое, это обходится гораздо дешевле, чем наем менеджера портфолио.

Полный финансовый план и советы по инвестициям: онлайн-сервисы финансового планирования предлагают виртуальный доступ к консультантам. Базовая услуга будет включать автоматическое управление инвестициями (как у роботов-консультантов), а также возможность проконсультироваться с группой финансовых консультантов, если у вас возникнут другие финансовые вопросы.Более комплексные поставщики в основном отражают уровень услуг, предлагаемых традиционными специалистами по финансовому планированию: вам подбирается специальный финансовый консультант, который будет управлять вашими инвестициями, составит для вас всеобъемлющий финансовый план и будет регулярно проверять, насколько вы вы на правильном пути или вам необходимо скорректировать свой финансовый план.

Специализированное руководство и / или вы хотите встретиться с консультантом лицом к лицу: если у вас сложная финансовая ситуация или вам нужен специалист по имущественному планированию, налоговому планированию или страхованию, традиционный финансовый консультант в вашем регионе может соответствовать всем требованиям. .Чтобы избежать конфликта интересов, мы рекомендуем платных финансовых консультантов, которые являются доверенными лицами (то есть они подписали клятву действовать в интересах клиента). Обратите внимание, что некоторые традиционные финансовые консультанты отказывают клиентам, у которых недостаточно средств для инвестирования; определение «достаточно» варьируется, но многим консультантам требуется 250 000 долларов или больше. Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по гонорарам финансового консультанта.

Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по гонорарам финансового консультанта.

Как составить личный финансовый план (и быстрее достичь целей)

У всех нас есть цели в жизни — такие вещи, как открытие бизнеса, покупка дома, женитьба, — но проблемы с деньгами часто подкрадываются и мешают нам достичь этих целей.

И поэтому нам остаётся жалеть, что мы не провели какое-то финансовое планирование, чтобы оплатить предметы первой необходимости и покрыть любые непредвиденные обстоятельства жизни… и у нас все еще есть достаточно средств для достижения наших целей.

Если что-то из этого кажется вам знакомым, то, вероятно, у вас нет финансового плана.

По сути, финансовый план помогает вам удовлетворить ваши текущие финансовые потребности и предлагает стратегию достижения финансовой стабильности в будущем, чтобы вы могли двигаться вперед к своим целям.

В этом посте вы узнаете все, что вам нужно знать о финансовых планах. Мы также поделимся восьмиэтапным процессом, который поможет вам создать собственный личный финансовый план, а также несколькими шаблонами, которые помогут вам сэкономить деньги и время.

Не ждите, пока это сделает кто-то другой. Возьмите на работу себя и начните командовать.

Начни бесплатно Что такое финансовый план?Финансовый план — это дорожная карта для человека или компании по достижению своих целей.

Он принимает во внимание ваше текущее финансовое положение и цели, а затем создает подробную стратегию на основе ваших приоритетных целей, сообщая вам, где именно потратить деньги и когда сэкономить.

Кроме того, финансовые планы помогают вам подготовиться к непредвиденным обстоятельствам, поскольку вы откладываете горшок с деньгами. В случае неожиданной потери работы, болезни или экономического спада вы можете рассчитывать на эти средства для покрытия своих повседневных расходов.

По сути, вы можете использовать финансовый план, чтобы контролировать свои деньги, чтобы вы могли достичь своих целей и облегчить беспокойство о своем благополучии.

Раньше людям приходилось нанимать профессионала для создания для них финансового планировщика. Но с развитием технологий вы сможете создать его самостоятельно.

Это довольно просто с шаблоном финансового плана, который вы можете изменить, чтобы он отражал ваши собственные цели, денежный поток и т. Д. Позже в этой статье вы найдете несколько удобных шаблонов, которые вы можете использовать.

Что такое личный финансовый план?Персональный финансовый план — это документально подтвержденный анализ ваших личных финансов, включая ваши доходы, обязательства, активы и инвестиции.

Его цель — помочь вам оценить осуществимость ваших личных целей и понять, какие шаги вам необходимо предпринять — с точки зрения денег — для их достижения.

Ваш личный финансовый план может растянуться на недели, месяцы или годы, в зависимости от предполагаемого времени достижения ваших целей. И вы можете в любой момент изменить его, чтобы отразить новые или меняющиеся приоритеты.

Как составить личный финансовый план за 8 простых шаговСоставление финансового плана может дать вам больше уверенности в своих деньгах.Кроме того, это означает, что меньше ночей нужно беспокоиться о надоедливых счетах.

Проблема в том, что многие люди не знают, с чего начать. Их беспокоят такие вещи, как «сколько стоит финансовый план?» и предполагаем, что им нужна бесконечная профессиональная поддержка.

Хорошие новости? Никогда не поздно (или рано) начать работать над своим финансовым планом. Более того, составить финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Шаг 1. Рассмотрите свою текущую ситуацию Перед тем, как приступить к фактической части процесса «планирования», вам необходимо знать, куда вы направляетесь. Начало.Это означает проверку вашего финансового положения прямо сейчас.

Начало.Это означает проверку вашего финансового положения прямо сейчас.

Честно говоря, каждый может выиграть от более частых финансовых проверок, но легко отложить просмотр выписок из своего банка.

Подумайте об этом — когда в последний раз вы действительно просматривали все свои платежи за газ, электричество, широкополосный доступ и Netflix и выясняли, к чему они складываются?

Возьмите свои банковские выписки за последние 6–12 месяцев и выделите все регулярные исходящие расходы одним цветом, а затем выделите свои нерегулярные расходы другим.

Было бы полезно разделить эти расходы на личные и «важные». Когда у вас будет вся необходимая информация, спросите себя:

- Где я могу сократить расходы?

- Сколько я могу сэкономить, переключившись на другую услугу?

- Действительно ли мне нужны все мои «необязательные» расходы?

Теперь у вас есть отправная точка на пути к финансовой свободе.

Следующий шаг — выяснить, куда вы собираетесь. Это важный компонент вашего «финансового плана для чайников».

Постановка твердых целей дает вам направление и ясность при принятии решений о своих финансах. Ваши цели покажут вам, движетесь ли вы в правильном направлении.

В идеале ваши цели должны быть S.M.A.R.T. Это означает, что они:

- Определенные

- Измеримые

- Достижимые

- Актуальные

- Ограниченные по времени

Не просто говорите, что хотите иметь больше денег в своих сбережениях.Напишите заявление, которое точно объясняет, чего вы хотите достичь, например:

«Я хочу иметь на моем сберегательном счете не менее 2000 долларов к концу следующего года».

Краткосрочные финансовые цели, например «Я вложу 100 долларов в свои сбережения в следующем месяце», поддерживают мотивацию, показывая постоянный прогресс. Долгосрочные цели дают вам более последовательное направление движения.

Никто не любит думать о долгах — но это проблемы, которые нельзя игнорировать, если вы хотите быть финансово подкованными.Могут помочь личные финансовые планы.

Вы не сможете добиться больших успехов в достижении краткосрочных и долгосрочных целей, если вас отягощают интерес и выплаты. Так что сначала выясните, как заплатить то, что вы должны.

Начните с создания плана избавления от самых проблемных долгов. Это расходы, которые стоят больше всего из-за завышенных процентных ставок и комиссий. Избавьтесь от них как можно быстрее.

Если вы изо всех сил пытаетесь справиться с несколькими долгами одновременно, может быть полезно посмотреть, сможете ли вы объединить все в одну более дешевую ссуду.

Суть в том, что вам необходимо принять меры и начать работать над освобождением от долгов. Помните, что долги включают в себя все, от сиюминутных проблем, таких как кредитные карты, до долгосрочных расходов, таких как студенческая задолженность.

Шаг 4: Создайте свой чрезвычайный фондЧрезвычайный фонд похож на одеяло финансовой безопасности.

Независимо от того, насколько «подготовленным» вы себя считаете, всегда есть шанс, что неожиданная цена может сбить вас с ног.

Чрезвычайные фонды защищают вас от таких вещей, как неожиданная болезнь, внезапная потеря работы или даже просто счет, который вы забыли оплатить.

Хотя точная сумма имеющегося у вас чрезвычайного финансирования зависит от вас, как правило, оно должно покрывать ваши фиксированные расходы на сумму от 3 до 6 месяцев. Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Чрезвычайные фонды выгодны всем. Однако они особенно важны, если вы фрилансер, человек с плохой кредитной историей или человек с переменным доходом.

При составлении личных финансовых планов убедитесь, что у вас есть резервный фонд.

Имущественное планирование — один из тех сложных терминов, которые большинство людей игнорируют — если предположить, что оно применимо только к состоятельным людям или людям, приближающимся к пенсионному возрасту.

Однако важно, чтобы вы думали о защите своей семьи, когда вас нет рядом. Правильный план недвижимости дает вам полное спокойствие.

Планы по наследству включают:

- Последнее завещание и завещание

- Директивы по здравоохранению

- Доверенность

- Информация о доверительном управлении

Этот документ может также включать другие пункты для таких вещей, как окончательные инструкции по распоряжению и номинации опекунства.

Планирование поместья может быть не лучшим развлечением, которое вы можете сделать в пятницу вечером, но оно гарантирует, что вы будете защищены от чего угодно.

Шаг 6. Начните инвестировать в свое будущееСледующий шаг — накопление того богатства, которое у вас уже есть, чтобы вы были готовы к будущему. Вы можете сосредоточиться на своих сбережениях и вложениях.

У вас могут быть разные планы, соответствующие вашим краткосрочным и долгосрочным целям.Например, ваш краткосрочный финансовый план может охватывать шаги, которые вы собираетесь предпринять, чтобы накопить богатство сейчас. Ваш пятилетний финансовый план может включать такие вещи, как выход на пенсию.

Инвестиции на пенсию — один из лучших способов убедиться, что вы готовы взяться за будущее. Когда вы начинаете планировать выход на пенсию, вам необходимо принять во внимание несколько переменных, например:

- Желаемый пенсионный возраст: Когда вы хотели бы прекратить работать (здесь будьте реалистичны)

- Желаемый образ жизни: Какой образ жизни ты хочешь? Вы хотите иметь достаточно денег, чтобы делать то, что вам нравится? Тогда запланируйте это!

- Текущее состояние здоровья: Здоровье, безусловно, вносит большой вклад в благосостояние. Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

- Норма сбережений: Сколько вы сейчас откладываете на будущее?

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.Если вы новичок в инвестировании, обратитесь за дополнительной поддержкой. Есть консультанты по благосостоянию, которые могут познакомить вас с различными видами инвестиционных счетов и инструментов.

Шаг 7. Обеспечьте защитуТак же, как фонды на случай чрезвычайных ситуаций защищают вас от неожиданных сюрпризов в жизни, страхование защищает ваши деньги от любых непредвиденных рисков.

Наличие правильной страховки означает, что вам не нужно постоянно вкладывать свои сбережения каждый раз, когда что-то пойдет не так. Например, страхование жилья означает, что вы должным образом защищены от стихийных бедствий и вторжений.

Страхование автомобилей гарантирует, что если с вашим автомобилем что-то пойдет не так, вы будете готовы вмешаться и исправить проблему — без больших выплат.

Наличие фонда на случай чрезвычайной ситуации и надлежащая страховка означает, что вы можете не терять своих сбережений даже в трудные времена.

Составьте список всех страховок, которые могут вам понадобиться при планировании компонентов финансового плана.

Шаг 8. Следите за своим планомВажность финансового плана — это то, что нельзя недооценивать.

Чем больше вы будете знать о своем текущем финансовом положении и о том, куда вы направляетесь, тем более уверены в своих расходах.

Однако получение образца шаблона финансового плана и построение собственной стратегии — это только первый этап пути.Вы также должны взять на себя обязательство активно отслеживать свой прогресс.

Проверяйтесь каждые три месяца или около того и убедитесь, что вы движетесь в правильном направлении. В течение нескольких недель в вашем финансовом положении может многое измениться.

Не забывайте обновлять свой план, когда в вашей жизни происходят важные события. Рождение ребенка, женитьба или покупка нового дома — все это создаст для вас новые проблемы.

Рождение ребенка, женитьба или покупка нового дома — все это создаст для вас новые проблемы.

Активный анализ и обновление вашего плана означает, что вы можете наслаждаться надежной стратегией для достижения ваших финансовых целей.

Пример финансового плана [шаблоны]Хотя вы можете создать финансовый план с нуля, это всегда проще и быстрее с помощью шаблона.

Доступно множество вариантов шаблонов финансового плана, которые помогут вам создать финансовый план. Все, что вам нужно сделать, это ввести данные в соответствующие поля. Вы также можете редактировать или удалять поля в зависимости от имеющейся у вас информации.

Даже если вы не хотите использовать шаблоны, эти примеры финансовых планов являются хорошей отправной точкой для изучения того, как выглядят реальные планы, и конкретных финансов, которые вы должны включить в документ.

Вот несколько шаблонов:

Шаблон финансового плана Daily Successful LivingDaily Successful Living предлагает простой шаблон, который вы можете использовать для расчета своей чистой стоимости.

Вы можете сделать это, сложив свои активы, а затем вычтя все свои обязательства.

После того, как вы оцените свой собственный капитал, вы можете переходить к постановке некоторых личных целей.

Одностраничный шаблон финансового плана SmartsheetБесплатный шаблон финансового плана Smartsheet позволяет создать краткий план личных финансов.

Используйте его, чтобы оценить свое текущее финансовое положение, разработать стратегию для достижения ваших целей и использовать план для отслеживания прогресса.

При необходимости вы также можете включить детали для планирования наследства или страхования жизни.

Распечатать финансовый планировщик Simply Stacie’s Финансовый планировщик Simply Stacie позволяет вам разложить все по месяцам для анализа ваших ежемесячных привычек расходов по сравнению с тем, что вы заложили в бюджет.

Если вы работаете над достижением такой цели, как, например, накопление средств на пенсию, это поможет вам найти возможности сократить и направить деньги на достижение своей цели.

Параметры приложения «Финансовый план»Отслеживать свои деньги сложно, особенно если вы не уверены в своих расходах.

К счастью, есть бюджетные приложения, которые можно использовать, чтобы быть в курсе своих финансов.

Рассмотрим:

- Mint: Mint, помимо приятно минималистичного пользовательского интерфейса, предлагает хороший набор инструментов для управления капиталом. Они охватывают несколько различных областей, а именно отслеживание расходов, состояние кредита и советы по сбережению, адаптированные к вашим целям.

- Pocketnest: Pocketnest объединяется с вашим банком, чтобы познакомить вас с различными темами финансового планирования. После того, как вы ответите на несколько вопросов о своих финансовых затруднениях, приложение проведет вас через каждый этап вашего плана, предлагая вам задачи, которые помогут устранить любые пробелы.

- YNAB: YNAB предлагает синхронизацию банка, сопоставление транзакций, отслеживание целей и многое другое. Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые и небольшие суммы. Лучшие расходы — это те, которыми легко управлять.

Каждое из этих приложений значительно упрощает создание финансового плана. Возможность быстро просмотреть свои доходы, расходы, инвестиции и т. Д. Поможет вам записывать детали намного быстрее, чем сбор информации из отдельных учетных записей.

ЗаключениеФинансовые планы предназначены не только для людей с высокими доходами. Каждый может использовать их для определения своих целей и создания плана их достижения.

Если вы составите финансовый план сегодня, вы сможете работать над стратегическим достижением жизненных целей.

Неважно, где вы стоите. Важно то, что вы сможете реализовать свои амбиции, улучшив при этом свою финансовую стабильность.

Вы хотите заняться подработкой, уехать в отпуск, уйти на пенсию к 40 годам? Вы решаете, а затем составляете личный финансовый план для достижения своей цели.

П.С. Жизнь подбрасывает вам нервы, которые могут повлиять на ваше финансовое положение. Вместо того, чтобы принимать их как свою судьбу, сражайтесь с ними. У вас есть самое мощное оружие из всех — ваш финансовый план!

Хотите узнать больше?

Как составить личный финансовый план (и быстрее достичь целей)

У всех нас есть цели в жизни — такие вещи, как открытие бизнеса, покупка дома, женитьба, — но проблемы с деньгами часто подкрадываются и мешают нам достичь этих целей.

И поэтому нам остаётся жалеть, что мы не провели какое-то финансовое планирование, чтобы оплатить предметы первой необходимости и покрыть любые непредвиденные обстоятельства жизни… и у нас все еще есть достаточно средств для достижения наших целей.

Если что-то из этого кажется вам знакомым, то, вероятно, у вас нет финансового плана.

По сути, финансовый план помогает вам удовлетворить ваши текущие финансовые потребности и предлагает стратегию достижения финансовой стабильности в будущем, чтобы вы могли двигаться вперед к своим целям.

В этом посте вы узнаете все, что вам нужно знать о финансовых планах. Мы также поделимся восьмиэтапным процессом, который поможет вам создать собственный личный финансовый план, а также несколькими шаблонами, которые помогут вам сэкономить деньги и время.

Не ждите, пока это сделает кто-то другой. Возьмите на работу себя и начните командовать.

Начни бесплатно Что такое финансовый план?Финансовый план — это дорожная карта для человека или компании по достижению своих целей.

Он принимает во внимание ваше текущее финансовое положение и цели, а затем создает подробную стратегию на основе ваших приоритетных целей, сообщая вам, где именно потратить деньги и когда сэкономить.

Кроме того, финансовые планы помогают вам подготовиться к непредвиденным обстоятельствам, поскольку вы откладываете горшок с деньгами. В случае неожиданной потери работы, болезни или экономического спада вы можете рассчитывать на эти средства для покрытия своих повседневных расходов.

По сути, вы можете использовать финансовый план, чтобы контролировать свои деньги, чтобы вы могли достичь своих целей и облегчить беспокойство о своем благополучии.

Раньше людям приходилось нанимать профессионала для создания для них финансового планировщика. Но с развитием технологий вы сможете создать его самостоятельно.

Это довольно просто с шаблоном финансового плана, который вы можете изменить, чтобы он отражал ваши собственные цели, денежный поток и т. Д. Позже в этой статье вы найдете несколько удобных шаблонов, которые вы можете использовать.

Что такое личный финансовый план?Персональный финансовый план — это документально подтвержденный анализ ваших личных финансов, включая ваши доходы, обязательства, активы и инвестиции.

Его цель — помочь вам оценить осуществимость ваших личных целей и понять, какие шаги вам необходимо предпринять — с точки зрения денег — для их достижения.

Ваш личный финансовый план может растянуться на недели, месяцы или годы, в зависимости от предполагаемого времени достижения ваших целей. И вы можете в любой момент изменить его, чтобы отразить новые или меняющиеся приоритеты.

Как составить личный финансовый план за 8 простых шаговСоставление финансового плана может дать вам больше уверенности в своих деньгах.Кроме того, это означает, что меньше ночей нужно беспокоиться о надоедливых счетах.

Проблема в том, что многие люди не знают, с чего начать. Их беспокоят такие вещи, как «сколько стоит финансовый план?» и предполагаем, что им нужна бесконечная профессиональная поддержка.

Хорошие новости? Никогда не поздно (или рано) начать работать над своим финансовым планом. Более того, составить финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Более того, составить финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Перед тем, как приступить к фактической части процесса «планирования», вам необходимо знать, куда вы направляетесь. Начало.Это означает проверку вашего финансового положения прямо сейчас.

Честно говоря, каждый может выиграть от более частых финансовых проверок, но легко отложить просмотр выписок из своего банка.

Подумайте об этом — когда в последний раз вы действительно просматривали все свои платежи за газ, электричество, широкополосный доступ и Netflix и выясняли, к чему они складываются?

Возьмите свои банковские выписки за последние 6–12 месяцев и выделите все регулярные исходящие расходы одним цветом, а затем выделите свои нерегулярные расходы другим.

Было бы полезно разделить эти расходы на личные и «важные». Когда у вас будет вся необходимая информация, спросите себя:

- Где я могу сократить расходы?

- Сколько я могу сэкономить, переключившись на другую услугу?

- Действительно ли мне нужны все мои «необязательные» расходы?

Теперь у вас есть отправная точка на пути к финансовой свободе.

Следующий шаг — выяснить, куда вы собираетесь. Это важный компонент вашего «финансового плана для чайников».

Постановка твердых целей дает вам направление и ясность при принятии решений о своих финансах. Ваши цели покажут вам, движетесь ли вы в правильном направлении.

В идеале ваши цели должны быть S.M.A.R.T. Это означает, что они: