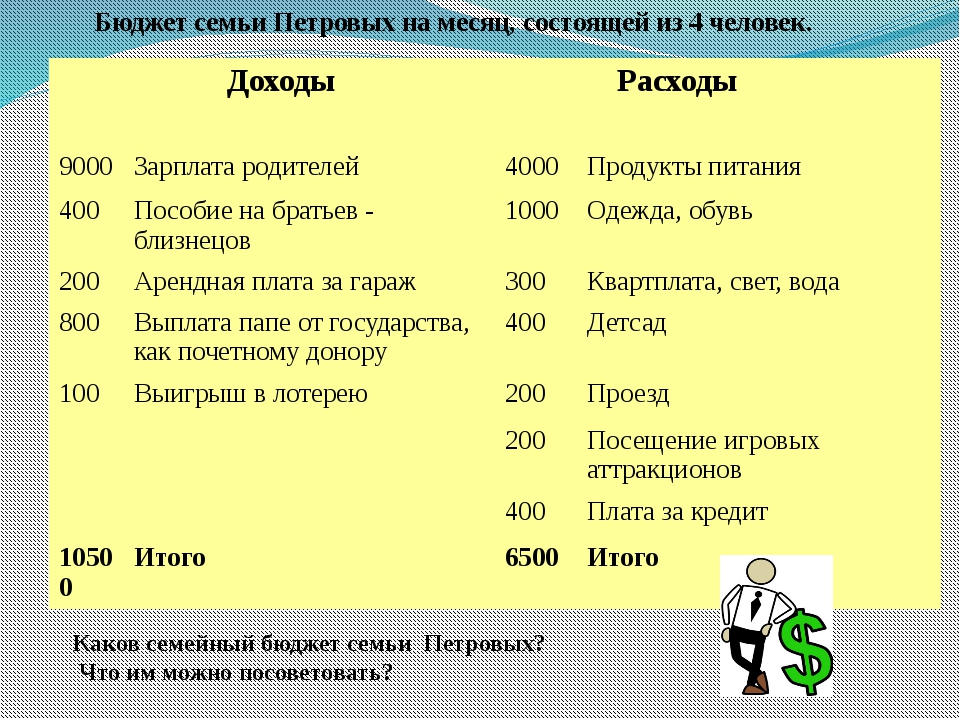

Как правильно распределять свой бюджет?

Вопрос о том, как правильно распределять свой бюджет, на самом деле сводится к вопросу о том, сколько денег тратить, а сколько откладывать. Самое главное именно в этом, первичном делении дохода. Дальнейшее дробление — тратить на питание, развлечения, образование — обычно не требует советов со стороны. Но вот сколько денег следует откладывать, притом что их и так не хватает — это действительно вопрос.

Сначала надо понять, что не существует правильного и неправильного ответа на этот вопрос. Это ваша жизнь и ваши правила. Не надо пользоваться чужим костюмом, он пошит не на вас.

Чтобы вам ответить самим себе, как правильно, надо понять, что вы хотите. Что для вас важно.

Если вы осознанно и ответственно не хотите вообще заботиться о будущем, если готовы жить «с колёс», «будет день, будет и пища» — то для вас правильно вообще не откладывать деньги. Более того, можно залезть по уши в кредиты. Или ещё глубже. Это ваш выбор.

Если вы хотите разумно сочетать нормальное качество текущей жизни и будущие цели, то нужно сделать план. Долгосрочный план, до вашего 100-летнего юбилея. Стандартные возражения — «хочешь рассмешить Б-га — расскажи ему о своих планах» или «мы не знаем, что будет даже завтра» — не проходят, и вот почему.

План нам нужен не для того, чтобы узнать, что будет завтра, а для того, чтобы как раз и ответить на исходный вопрос: «Как правильно распределять бюджет?» Вы же ответ на этот вопрос ищете? Так вот и не стоит его искать в чьих-то правилах; нужно немного поработать самому. Продумать все цели, какие являются важными для вас, которых вы хотите достичь; выстроить их во временной ряд. Рассчитать, сколько нужно откладывать ежемесячно, чтобы их достичь. Если не сходится, искать компромиссы. Это работа; это услуга финансовых консультантов. Она требует времени и каких-то затрат.

Завтра всё может измениться. Тогда завтра вы пересмотрите свои решения, вот и всё. Но сегодня нет никакого другого способа ответить на вопрос: «Как правильно?»

Тогда завтра вы пересмотрите свои решения, вот и всё. Но сегодня нет никакого другого способа ответить на вопрос: «Как правильно?»

4 метода начать экономить — Финансы на vc.ru

Неприятно гадать в конце месяца, куда делись деньги. Но хуже, когда до зарплаты ещё неделя, а финансы уже закончились. Хотите взять под контроль доходы и расходы? Тогда вам нужен бюджет. Выбирайте один из этих 4 популярных методов распределения денег:

1366 просмотров

Суть метода: разделите свой доход так, чтобы 50% уходило на покрытие основных платежей, 30% — на то, что вам нравится, а оставшиеся 20% — на достижение финансовых целей.

Вам не нужно расписывать категории и устанавливать для них лимиты. В этом месяце вы купили абонемент в бассейн, а в другом — оплатили выходные в доме отдыха. И в оба месяца вы отложили деньги. Нужно лишь придерживаться определённых процентных рамок. Доли регулируют в зависимости от финансовой ситуации (например, 60/20/20).

Этот метод помогает держать расходы под контролем. Но вы не чувствуете себя связанными и не должны отказываться от своих желаний. В конце концов, 30% — это приличная сумма для развлечений.

Этот метод аналогичен предыдущему, но правила немного отличаются. Вы расставляете личные приоритеты: что, кроме обязательных расходов, имеет для вас значение? Это могут быть персональные тренировки или репетитор по английскому для ребёнка. А может, каждый месяц вы навещаете родных в другом городе и эти транспортные расходы вам необходимы. Есть решение —

Вы расставляете личные приоритеты: что, кроме обязательных расходов, имеет для вас значение? Это могут быть персональные тренировки или репетитор по английскому для ребёнка. А может, каждый месяц вы навещаете родных в другом городе и эти транспортные расходы вам необходимы. Есть решение —

Суть метода: разделите доход на части: 60% и 40%. Первая доля — это необходимые + важные для вас расходы. Вторая — свободные деньги: отложите их на отпуск или ремонт, внесите дополнительный платёж по кредиту или потратьте на развлечения.

Этот метод подходит тем, кто хочет взять под контроль несущественные траты. Бюджет получается нестрогий, но вы будете знать, на что идут ваши деньги.

Суть метода: ваши ежемесячные расходы (включая сберегательные отчисления) должны равняться вашим ежемесячным доходам. Вот и всё.

Выглядит просто, но, чтобы составить такой бюджет, нужно потрудиться. Для начала получите представление о том, как вы тратите. Пару месяцев собирайте чеки и квитанции или записывайте свои расходы, закажите выписку по карте. Определите актуальные для себя бюджетные категории, а затем для каждой назначьте лимит. Возможно, с цифрами придётся поиграться, пока баланс не сойдётся идеально.

Вы начнёте осознанно относиться к каждому рублю.

Вы начнёте осознанно относиться к каждому рублю.Метод №4: Hard core

Этот метод — высшая лига бюджетирования. Это железная воля. Это полная перезагрузка взаимоотношений с деньгами. Это бюджет «Голые Кости»

Суть метода: вы совершаете только абсолютно необходимые траты. А оставшиеся деньги откладываете.

Такой жёсткий подход нужен, если вы хотите быстро накопить денег или погасить долги. А ещё это хороший способ пересмотреть своё отношение к шопингу, вещам и деньгам в целом.

Вы составили бюджет. Теперь, покупая продукты или обновляя гардероб, нужно придерживаться установленных лимитов.

В этот момент, наверное, все вспоминают про систему денежных конвертов. Когда у каждой расходной категории есть свой конверт с выделенной суммой. Расходы оплачиваются из соответствующих конвертов: продукты — из одного, кино — из другого, бензин — из третьего. Если в конверте закончились деньги, то расходы по категории приостанавливаются до следующей зарплаты. Системой легко пользоваться, если вы придерживаетесь «Нулевого бюджета».

В теории всё гладко. Но на практике подобное жонглирование конвертами затруднительно. И выручает следующее правило: все переменные расходы оплачиваются наличными. Так легче сдерживать свои траты в установленных границах. Потому что человеку психологически сложнее расставаться с наличными деньгами, чем оплачивать покупки банковской картой.

Но на практике подобное жонглирование конвертами затруднительно. И выручает следующее правило: все переменные расходы оплачиваются наличными. Так легче сдерживать свои траты в установленных границах. Потому что человеку психологически сложнее расставаться с наличными деньгами, чем оплачивать покупки банковской картой.

А вот постоянные расходы лучше автоматизировать с помощью онлайн-платежей. Так самое главное всегда будет оплачено в срок. Сбережения следует хранить на соответствующих счетах, а не дома.

Выбирая метод бюджетирования, учитывайте, насколько строги вы хотите быть к своим расходам. Помните о своих финансовых приоритетах: вы хотите понимать, на что идут ваши деньги, или вам нужно копить.

Подумайте, как вы будете следовать составленному плану. Возьмёте ручку с блокнотом, составите таблицу в Excel или предпочтёте мобильное приложение? Если не знаете, с чего начать, найдите бесплатные шаблоны бюджетов в Интернете.

Возьмёте ручку с блокнотом, составите таблицу в Excel или предпочтёте мобильное приложение? Если не знаете, с чего начать, найдите бесплатные шаблоны бюджетов в Интернете.

Скорее всего, у вас не сразу получится следовать своему финансовому плану. Но упорство побеждает отсутствие опыта. Не позволяйте своим ошибкам в ведении бюджета помешать научиться управлять своими деньгами.

Тема сезона: учимся рационально распределять финансы

Как и на что копят россияне? Как лучше откладывать часть зарплаты, чтобы быстрее собрать нужную сумму на телефон, холодильник, машину или квартиру? Как помочь своей семье достичь поставленных финансовых целей?

Зимой прошлого года случился существенный обвал курса российского рубля, который по предсказуемым прогнозам привел к внушительному скачку цен в нынешнем году. Первый месяц 2015 года показал рекордную отметку уровня инфляции (3,9%), которой не было на протяжении последних шестнадцати лет. Уже со второго месяца осени 2014 года стоимость некоторых товаров на рынке повысилась от 20 до 100 процентов.

Первый месяц 2015 года показал рекордную отметку уровня инфляции (3,9%), которой не было на протяжении последних шестнадцати лет. Уже со второго месяца осени 2014 года стоимость некоторых товаров на рынке повысилась от 20 до 100 процентов.

Реальные доходы населения страны стали уменьшаться после прекращения роста номинальных материальных поступлений. Данное положение дел привело к банкротству многих заемщиков и упадку общей платежеспособности российского народа. Причина состоит и в том, что в Российской Федерации в течение последних лет намечался кредитный пузырь. Жизненный уровень россиян на данном этапе выравнивается с показателями 2000-х годов по причине инфляционного прогресса и текущих долларовых доходов.

Положение дел в государстве вынуждает владельцев предприятий снижать размеры окладов сотрудникам и значительно сокращать их количество. В итоге многие остаются без работы.

Повышение процентных ставок по кредитам ограничило их доступ для множества людей, которые вполне могли бы позиционировать себя в качестве потенциальных заемщиков. В этой статье мы обсудим то, каким образом научиться копить средства для домашнего бюджета, чтоб не брать деньги в долг и иметь собственные резервные сбережения.

В этой статье мы обсудим то, каким образом научиться копить средства для домашнего бюджета, чтоб не брать деньги в долг и иметь собственные резервные сбережения.

Планирование

Правильный способ эффективного накопления денег предполагает, в первую очередь, пересмотр жизненной позиции. Ежедневные траты кровно заработанных денег на товары, в которых не было явной потребности, — это дань импульсивности. Ее нужно искоренить в пользу тщательного планирования семейного бюджета.

Когда вопрос «Как скопить миллион?» стал для вас особо актуальным, учтите: даже отказ от одной чашечки кофе каждый день может сделать вас через десять лет полноценным миллионером. Планирование, подкрепленное самодисциплиной, – вот та основа финансовых скоплений, которой необходимо придерживаться. Девиз накопления средств звучит таким образом: «Не растрачивайте больше, чем получаете».

Нужно учиться ценить заработанные деньги. Потому как, совершая необдуманные покупки, зачастую люди забывают о том, как непросто зарабатывалась каждая потраченная копейка. Экономисты советуют применять метод подсчета часа своего труда в тот момент, когда хочется спонтанно что-то приобрести. Необходимо задуматься, стоит ли тот продукт потраченных суток или месяцев упорной, кропотливой деятельности. Так, вы сможете контролировать свои траты и «держать в узде» мимолетные расходы. «Потребительские кредиты в 2015 году. Прогнозы» — материал, который поможет вам лучше понять, стоит вам копить деньги или все же воспользоваться потребкредитом.

Экономисты советуют применять метод подсчета часа своего труда в тот момент, когда хочется спонтанно что-то приобрести. Необходимо задуматься, стоит ли тот продукт потраченных суток или месяцев упорной, кропотливой деятельности. Так, вы сможете контролировать свои траты и «держать в узде» мимолетные расходы. «Потребительские кредиты в 2015 году. Прогнозы» — материал, который поможет вам лучше понять, стоит вам копить деньги или все же воспользоваться потребкредитом.

Какой смысл в накопительстве?

По официальным данным финансовых исследований лишь примерно 30% российских жителей владеют собственными сбережениями. Среди опрошенных людей около 40% вместо вклада в банк хранят средства «в чулке». А 30% клиентов банковских отделений пользуются обычными, а не депозитными счетами для сохранения материальных средств.

Среди общих цифр финансового опроса респондентов можно отметить, что 11% копят на мебель или предметы бытовой техники, 15% — на автомобиль, 18% — на отдых и туризм, 20% — на недвижимость, 30% — на образование, лечение, 60% — на «черный день», непредвиденные растраты.

14% населения России не желают скапливать деньги. И только 4% вкладывают финансы в инвестиции, а 5% — в свой собственный бизнес.

Какое место наиболее подходит для хранения денег? Финансовые консультанты советуют большие суммы средств отдавать в банковские отделения. Весомый аргумент в пользу банка: в нем финансы менее подвержены рискам, к тому же приносят стабильные, пусть и некрупные, проценты дохода.

Есть люди, которые категорически не доверяют кредитным инстанциям, предпочитая накопленное держать у себя под подушкой. Если такой вариант приемлем и для вас, тогда обезопасьтесь от действий квартирных воров. Встройте в стену сейф. Его непросто вскрыть или вынести из дома, поэтому он – лучшее, что можно придумать для хранения домашних накоплений.

При отсутствии доверия и к домашним, и к банковским условиям хранения денег, можете отдать их близким друзьям и родным людям. Важно, чтобы вы были уверены в том, что они порядочные и честные. Однако этот вариант может поспособствовать проблемам в отношениях с близкими людьми.

Хорошим способом для сохранения сбережений является недвижимость. Ее стоимость почти всегда растет. Однако квартиру или дом нельзя продать в ускоренном режиме, если срочно понадобилась крупная сумма наличных.

Как копить?

Чтобы копить деньги по правилам и постоянно планировать все финансовые действия, нужно послушать рекомендации экспертов:

В первую очередь, выделите ту цель, которую хотите поставить перед собой. Подумайте, для чего вам нужны скопленные деньги. Четкое представление результата хорошо стимулирует к действиям.

Затем сделайте следующее:

Определите термин, по истечении которого вы должны скопить желаемую, но при этом реальную, сумму. Не отвлекайтесь на растраты, которые выходят за рамки задуманного.

Сопроводите определение цели и сроков собрания средств расчетом той суммы, которая будет откладываться каждый месяц. Необходимо четко представлять, какой платеж вы сможете «потянуть». Зачастую отложить от 10 до 20% дохода не составляет труда. Эти цифры не нагружают ваш бюджет. Соответственно, чем выше доход, тем менее болезненно откладывать больший процент. Если скопить нужно быстро, тогда цифру для скопления увеличивают в два раза. Но в этом случае всей семьей необходимо будет сильно ограничить себя в потребностях.

Эти цифры не нагружают ваш бюджет. Соответственно, чем выше доход, тем менее болезненно откладывать больший процент. Если скопить нужно быстро, тогда цифру для скопления увеличивают в два раза. Но в этом случае всей семьей необходимо будет сильно ограничить себя в потребностях.

Выделите приоритетные направления. То есть те покупки, которые необходимо сделать первым делом. Абстрагируйтесь от желаний покупать импульсивно.

Проведите анализ расходов за пройденный месяц. На протяжении тридцати календарных дней пишите все растраты, чтобы понять, на что именно идут средства. Бюджет всегда планируйте, чтобы избежать ненужных расходов и просчитать возможные выходы для экономии.

Воспользуйтесь программами по типу Excel, помогающими вести и просчитывать семейный бюджет. Другой вариант – ведение записей в тетради.

Откажитесь от кредиток. Срочное скопление нужной суммы должно проходить без них, потому что карты дают чувство материальной свободы, которая обычно предполагает постоянные расходы. А еще нужно выплачивать проценты за пользование кредитками. Об этом нельзя забывать.

А еще нужно выплачивать проценты за пользование кредитками. Об этом нельзя забывать.

Исключите контакты с денежными купюрами. Так вы ограничите себя от соблазна тратить деньги. Желательно открыть счет – инвестиционный или банковский. Помните: отложенные деньги должны приумножаться. При откладывании 10% от ежемесячного дохода его делят на два и размещают на срочные и другие вклады.

Расчет бюджета

Бюджетом называют планирование финансов. Оно включает две части: доходную и расходную за определенный термин. Главная задача бюджета – правильное распределение денег. Домашний бюджет состоит из таких статей расходов:

- На питание. Рассчитайте, сколько средств нужно на закупку продуктов на один месяц и разложите их на каждую неделю отдельно.

- На телефон, интернет, «коммуналку». Сэкономить на обязательных расходах не выйдет. Но деньги рекомендуется отложить сразу.

- На одежду. Проанализируйте свой гардероб и членов семьи, учтите нужные приобретения и выделите на них средства.

Не позволяйте себе потратить больше, чем задумали.

Не позволяйте себе потратить больше, чем задумали. - На сбережения. Отложите без отлагательств минимально 10% заработной платы на счета в банке.

- На переезды. Если у вас есть машина, то просчитайте, сколько капитала потребует ее обслуживание, постоянная заправка бензином, ремонт. Возможно, что несколько месяцев езды в общественном транспорте поможет скопить средства на нужное приобретение.

- На учебу. Вклад средств в образование и повышение собственной квалификации обязательно в будущем себя окупит. Каждый месяц тратьте на это определенную сумму.

- На досуг. Не старайтесь полностью урезать средства на отдых, иначе ваша строгость приведет к скуке.

- На непредвиденные траты. Обязательно выделите место в бюджете вашей семьи для резервных сбережений (3-5% от заработной платы).

Не позволяйте себе потратить больше, чем задумали.

Не позволяйте себе потратить больше, чем задумали.С какой целью копят жители России?

Если есть четкий стимул, тогда вопрос экономии и скопления денег решается в процессе стремления к цели. Желая приобрести квартиру, люди откладывают финансы именно для этого. Но накопить средства на жилье не получится при невысоком доходе, поэтому бывают случаи, когда ипотека станет лучшим решением. Ипотечное законодательство в Российской Федерации учитывает интересы не только банков, но и пользователей. По этой причине не стоит бояться ипотеки, важно лишь ответственно подойти к решению жилищного вопроса!

Но накопить средства на жилье не получится при невысоком доходе, поэтому бывают случаи, когда ипотека станет лучшим решением. Ипотечное законодательство в Российской Федерации учитывает интересы не только банков, но и пользователей. По этой причине не стоит бояться ипотеки, важно лишь ответственно подойти к решению жилищного вопроса!

Покупка машины – также достойная мотивация для денежных сбережений. Ее проще реализовать, нежели приобретение жилплощади. В зависимости от размера оклада человек может выбрать оптимальный вариант авто. Продать машину и вернуть потраченные деньги также будет проще, чем за квартиру.

Многие родители в Российской Федерации в течение долгих лет копят деньги на будущее образование своих детей в высших учебных заведениях.

Среди российского народа накопление средств на бытовые приборы – распространенное явление. Результат всегда не заставляет себя ждать.

Пожалуй, наиболее приятной целью для аккумулирования финансов является туризм. Путешествие по заграничным курортам, отдых около моря и прочие блага подобного времяпровождения выступают отличным стимулом. Копят деньги, начиная обычно с августа и до мая-июня следующего года.

Копят деньги, начиная обычно с августа и до мая-июня следующего года.

Итог

Сложная внутригосударственная экономическая ситуация, материальный кризис – не повод впадать в глубокую депрессию и прекращать действовать. Планирование домашнего бюджета по советам экспертов позволит правильно распределять расходы и прекратить тратить деньги на ненужные вещи. Когда у вас войдет в привычку анализ и запись расходов/доходов, тогда вы научитесь экономить и расставлять приоритеты на покупки. Вы сможете не ограждать свою семью от растрат на хобби и отдых за границей.

Бизнес и прибыль: как правильно распределять деньги в бизнесе

Подходит конец месяца. Мы видим, что хорошо поработали, прибыль есть, деньги в кассе тоже. В этот момент возникает классическая дилемма: сколько из этих заработанных можно взять на дивиденды без потери для бизнеса?

Где находится баланс между «жить сейчас» и иметь стабильный бизнес, который должен приносить доход долгие годы и, возможно, перерасти в семейное дело? Универсальных рецептов, к сожалению, нет. Для каждого бизнеса ответ будет своим. Но я расскажу о том, что делаю сам, чтобы разложить все по полочкам.

Для каждого бизнеса ответ будет своим. Но я расскажу о том, что делаю сам, чтобы разложить все по полочкам.

Сперва отвечаю себе на четыре вопроса:

Как определить, приносит ли дело прибыль?

Есть ли положительный денежный поток?

Сколько оборотного капитала мне понадобится на следующий квартал?

Какие должны быть резервы на случай обстоятельств, которые невозможно предвидеть?

Начнем по порядку.

Шаг 1

Подсчет прибыли за период. Ключевой вопрос — была ли создана прибыль как экономическая ценность, которую можно распределить на дивиденды?

Прибыль — это то, что впоследствии станет деньгами, если жестко управлять оборотным капиталом и тщательно планировать инвестиционные потоки. То есть контролировать баланс амортизации и возобновления основных средств.

Прибыль — это то, сколько бизнес способен зарабатывать в среднесрочном периоде (характеризуется показателями EBIT, EBITDA, NOPAT). Все это можно перевести в деньги, если точно управлять оборотным капиталом и инвестициями.

Все это можно перевести в деньги, если точно управлять оборотным капиталом и инвестициями.

Если в бизнесе есть существенная доля дебиторской и кредиторской задолженности, растущий склад (переходим в ритейл) и инвестиции, то для вычисления эффективности нужно считать прибыль.

Прибыль можно улучшить с помощью проводимой аналитики. Она работает с драйверами возникновения доходов и расходов, а деньги отображают уже сам факт конечного расчета. Прибыль позволяет взаимодействовать с экономикой бизнеса, анализировать ее и принимать решения.

Шаг 2

Рассчитать денежный поток, чтобы понять соотношение полученных средств и израсходованных. Иными словами, смогли ли мы эту ценность, созданную на этапе прибыли, перевести в материальный эквивалент?

Денежный поток говорит, сколько сейчас зарабатывает бизнес и, соответственно, его собственник. Движение финансов как воздух — крайне необходимо, чтобы выжить.

Если есть дебиторская / кредиторская задолженность, то денежный поток будет отличаться от прибыли. Он четко свидетельствует о происходящем: сколько денег получили, потратили и что осталось.

Вы скажете: а где прибыль? Все просто — деньги могут оседать в задолженностях покупателей или наших перед поставщиками, в складских запасах и в приобретениях (инвестициях). Когда этот участок не контролируется, то прибыль есть, а денег нет.

Если прибыль есть и денежный поток тоже — значит уже есть «шкура», которую можно делить.

Когда одного из этих компонентов нет — дивиденды тоже отсутствуют. Нужно копать ситуацию, искать, в чем проблема, исправлять. И только потом возвращаться к вопросу дивидендов.

Но и это не все. Теперь нам необходимо убедиться, что бизнес в достаточной мере обеспечен деньгами, чтобы продолжать функционировать и, что особенно важно, расти. Для этого нужно перейти к следующему действию.

Шаг 3

Проверить, хватает ли оборотного капитала для осуществления деятельности.

Для проверки нам нужно понять 2 цифры — длину финансового цикла (какой период функционирования бизнеса нам нужно покрыть) и условную себестоимость работы бизнеса в день.

Находим эти цифры, умножаем и узнаем, сколько денег должно быть в оборотном капитале. Добавляем 20 % на экстренный случай и получаем ориентировочную сумму оборотного капитала, ниже которой снижаться нельзя.

Шаг 4

Разобраться, достаточно ли резервов сформировано на плановые приобретения, капитальные ремонты и под форс-мажор в обозримом будущем.

Этот резервный фонд может хранится в виде сбережений собственника за пределами компании, но он должен быть доступным в любой момент при необходимости.

Задача этого фонда в том, чтобы в момент спада деловой активности поддержать бизнес дополнительным вливанием. Он также может использоваться для того, чтобы на растущем рынке повысить мощности и обеспечить увеличение продаж.

Если форс-мажор предвидеть нельзя, то инвестиции должны быть тщательно продуманы и заложены в стратегию развития. И вот тогда уже нужен денежный поток, чтобы эти проекты и планы реализовывать.

Ведь главная задача стратегии — обеспечить стабильно высокий возврат на инвестиции собственникам бизнеса. Все остальное — побочные явления. Главное — это выживание и доходность, то есть сохранить и приумножить.

А стратегия в этом случае является планом — прагматичным расчетом, на что мы делаем ставку и как собираемся переиграть конкурентов.

Под нее нужны деньги. Соответственно, перед стратегией мы выжимаем денежный поток, потом извлекаем прибыль и добавляем к финансовому потоку. Затем составляем стратегию и планируем инвестиции и дальнейшие действия.

При этом мы учитываем, каким финансовым ресурсом обладаем (денежный поток) и как будут меняться доходы/затраты на определенных этапах роста.

Когда все 4 шага пройдены и все в порядке, дивиденды могут быть выплачены. Если на каком-то из этапов возникают сложности, сначала закрываем проблему/потребность, а потом уже выплачиваем дивиденды.

И последнее: пассивный формат «бизнес работает и приносит десятку в месяц» встречается все реже. Такой подход уместен на небольших оборотах или доверительном руководстве. Но чем дальше, тем больше нужно заниматься активным управлением, если хочешь иметь доходность выше средней.

И напоследок

Денег в бизнесе должно быть ровно столько, сколько нужно. Не больше и не меньше. Если в бизнесе есть лишние средства и за ними нет контроля, они рискуют очень быстро исчезнуть. Например:

Проинвестировали новую производственную линию для продукта, который не вырастет в продажах или цене, потому что рынок стоит. В результате только подняли расходы производства.

Эффектно запустили продукт, который в итоге провалился и ушел вместе с деньгами.

Купили новый автомобиль для перевозок груза вместо подержанного.

Дорогой офис и недешевая мебель, шикарные корпоративы на фоне падающей прибыли.

Если денег меньше, чем нужно, то тоже возникают проблемы:

задержки с выплатой зарплаты никак не повышают мотивацию

проблемы в расчетах с поставщиками приводят к росту цен и ухудшению качества

нехватка денег на нужные инвестиции не позволяет расширять объемы или совершенствоваться в качестве

Отсутствие средств приводит к тому, что нужно постоянно думать об обеспечении бизнеса деньгами. А это отнимает все силы и креативную энергию, которая могла бы идти на развитие бизнеса.

Как составить план распределенных расходов

Отслеживание ваших расходов является важным элементом финансового планирования. Но наиболее ценно, если вы используете эту информацию, чтобы лучше направлять свои финансовые ресурсы в будущем.

Один из способов сделать это — создать распределенный план расходов. С таким планом вы решаете, куда идет каждый заработанный доллар, прежде чем потратить его. Конечная цель — иметь цель для всех ваших денег и оптимизировать ваш денежный поток для наилучшего достижения ваших долгосрочных финансовых целей.

Как работает план распределенных расходов

Распределенный план расходов — это довольно простой вид бюджета. Каждый платежный период вы просто распределяете деньги на разные цели. Вот шаги для его создания:

1. Определите свой доход за каждый период выплаты заработной платы

Большинству людей платят еженедельно, раз в две недели или раз в месяц. Если вам платят еженедельно, в некоторые месяцы вы будете получать пять зарплат, а если вам будут платить раз в две недели, в некоторые месяцы вы получите три зарплаты.Следовательно, планирование на основе зарплаты, а не на каждый месяц, может помочь вам более плавно распределять деньги.

2. Распределите свои расходы на каждый платежный период

Затем посмотрите на обязательства, которые у вас есть в течение каждого платежного периода. Поскольку я выставляю счет своим клиентам-фрилансерам два раза в месяц, я делю свои расходы между этими периодами. Счета со сроком оплаты между 2 и 15 числами каждого месяца поступают из дохода, полученного в первое число месяца.

Например, моя ипотека автоматически вычитается 15 числа, поэтому я плачу за нее деньгами с первого числа месяца.Все расходы с 16 числа до первого числа следующего месяца покрываются из моей второй зарплаты. Продовольственные товары, ожидаемые расходы на бензин и все остальное тоже можно легко распределить таким образом.

3. Не забывайте экономить

Одна из прелестей этого плана расходов заключается в том, что вы также распределяете его на сбережения. Направляйте деньги на свой пенсионный счет, фонд на случай чрезвычайных ситуаций, фонд летних каникул и на счета для других финансовых целей.

Если у вас есть платежи, которые производятся нерегулярно, вы также можете выделить средства на них.Например, если вы знаете, что внеклассные занятия вашего ребенка будут стоить вам около 300 долларов в год, планируйте потратить 50 долларов на шесть периодов оплаты, чтобы покрыть эти расходы. Они не обязательно должны быть последовательными платежными периодами, и вы можете выбрать наиболее подходящий. Заблаговременное планирование — одна из отличительных черт выделенного плана расходов.

4. Выделите «веселые» деньги

Не забудьте выделить «веселые» деньги. Сюда входят деньги, потраченные на развлечения, питание вне дома, покупку видеоигр и книг.Многие люди также любят выделять пустые деньги на все, что им заблагорассудится. Таким образом, вам не нужно точно знать, куда идет каждый доллар, но вы все равно можете запланировать это.

5. Запишите

Распределенный план расходов может быть написан от руки или в виде таблицы на вашем компьютере. Кроме того, вы можете поискать в Интернете различные шаблоны распределенных планов расходов. В них часто приводятся примеры того, как другие строили свои планы.

Помните, что распределенный план расходов должен быть немного гибким.Он разработан таким образом, чтобы вы могли настроить его, если изменились ваши расходы или размер заработной платы. Тем не менее, это позволяет вам в первую очередь решить ваши самые важные приоритеты в отношении расходов. Вы также можете увидеть, как повысить уровень сбережений и убедиться, что подготовка к будущему встроена в ваш план расходов.

Переменный доход: трудности с планом распределенных расходов

Для тех, кто имеет стабильный доход, распределенный план расходов отлично подходит, потому что его легко соблюдать. Фактически, некоторые люди могут даже составить план распределенных расходов на весь год, что значительно автоматизирует и упростит их финансы.

С другой стороны, если у вас переменный доход, вы можете столкнуться с несколькими проблемами. Например, мой доход различается в каждый платежный период, поэтому мне придется создавать новый распределенный план расходов каждый раз, когда я выставляю счет своим клиентам. Кроме того, мой муж работает адъюнкт-профессором и профессором дистанционного обучения в двух разных школах с тремя разными платежными системами. Поскольку его доход колеблется в зависимости от семестра, трудно точно определить, когда он получит зарплату.

Фактически, у нас должно быть , два разных распределенных плана расходов, каждый из которых заполняется и настраивается каждый раз, когда нам платят. Если у вас также есть побочный бизнес или доход от инвестиций, это тоже нужно будет учесть. Другими словами, чем больше у вас потоков переменного дохода, тем более громоздким становится ваш распределенный план расходов.

Модифицированный план расходов с более общими ассигнованиями

К счастью, вам не нужно выделять каждый доллар, чтобы участвовать в модифицированном распределенном плане расходов.Вместо этого вы можете в более общем плане направить свои финансовые ресурсы, чтобы всегда финансировать ваши самые важные приоритеты. Это особенно хорошо работает для людей с переменным доходом, таких как я, которых трудно привязать к жесткому плану.

Фактически, я годами использую модифицированный план распределенных расходов. Это просто не основано на обнулении моего дохода или выделении каждого доллара в виде выписанного бюджета. Таким образом, хотя я не планирую заранее, куда уйдет каждый доллар, я все же тщательно отслеживаю, куда ушел каждый доллар, с помощью программного обеспечения для личных финансов, такого как Mint.com.

Итак, как моя семья реализует наш измененный план распределенных расходов? Чтобы распределить наши финансовые ресурсы, мы с мужем начинаем с общего «базового» дохода каждый месяц. Мы учитываем наши финансовые цели, такие как накопление средств на пенсию, создание резервного фонда, пожертвования в нашу церковь и благотворительность, участие в HSA и вложение денег в фонд накоплений для колледжа 529 для нашего сына.

Мы также знаем, что у нас есть определенные расходы, такие как выплата по ипотеке, оплата автомобиля, выплаты по студенческому кредиту, страховые взносы и коммунальные услуги.Все эти статьи более чем покрываются нашим «базовым» доходом. Большинство наших регулярных взносов и обязательств (например, ссуды и инвестиционные счета) автоматизированы, поэтому каждый месяц в них зачисляется одна и та же сумма без необходимости ее записывать.

После того, как самые важные приоритеты расходуются, мы можем потратить оставшиеся деньги на то, что мы хотим, или отложить их для будущих вещей, таких как отпуск, ремонт дома и многое другое. Например, «дополнительные» деньги от работы моего мужа, инвестиций или других источников дохода часто используются для пополнения пенсионных счетов, фонда чрезвычайных ситуаций, фонда колледжа или для повышения HSA.

Последнее слово

Хорошая идея — иметь какой-то план для своих денег и руководить своими финансовыми ресурсами. Распределенный план расходов может принести большую пользу многим людям, особенно тем, кто имеет регулярный доход и заинтересован в обнулении своего дохода, чтобы знать, куда все идет.

Однако идея распределения ваших ресурсов также может быть адаптирована. Таким образом, те, у кого переменный доход и потребность в большей гибкости, также могут планировать заранее — даже если каждый доллар не учтен заранее.

Установлен ли у вас план распределенных расходов? Как у вас все получилось?

3 шага для распределения зарплаты, если вы хотите, чтобы ваши деньги продолжали работать

Неужели импульсивные покупки в Интернете и отсутствие средств на случай чрезвычайной ситуации доводят вашу зарплату до грани? Вы получаете приличный доход, но обнаруживаете, что ваши финансы остаются пустыми, а день выплаты жалованья не за горами? Может быть, вы не отстаете в финансовом отношении, но и не продвигаетесь вперед?

Вы не одиноки.

«По моим оценкам, более половины людей в возрасте от 20 лет сталкиваются с некоторым сочетанием импульсивных расходов и недостатка сбережений», — говорит Стэнли Пурман, финансовый специалист из Principal ® .

4 из 10 потребителей следуют бюджету. 1

3 из 10 работников признают, что откладывают меньше, чем необходимо для выхода на пенсию. 1

Когда вы молоды и общительны, вы можете тратить большую часть своей ежемесячной зарплаты на обеды и развлечения, по крайней мере, в обычное время.Или, может быть, путешествие — это ваш бюджетный провал — вы выкладываете все возможное на выходных или долгожданную поездку за границу.

И все это помимо типичного долгового бремени молодых работников: студенческие ссуды, оплата автомобиля, кредитные карты.

Расходы на стиль жизни позволяют держать кредитную карту в цикле «один шаг вперед — один шаг назад» со значительным балансом. Если вы застряли в подобной схеме, вам может показаться невозможным продвинуться вперед в финансовом отношении без жертв.

Но поверьте нам: есть способы найти устойчивый баланс между жизнью сейчас и планированием на будущее.Отказ от удовольствий, ради заработка которых вы упорно трудитесь, может не потребоваться.

Разделение зарплаты 50/30/20

Итак, как выглядит этот прочный, но устойчивый баланс? А как это реализовать? Пурман предлагает популярное эмпирическое правило 50/30/20 для распределения зарплаты: 2

- 50% от валовой заработной платы за такие предметы первой необходимости, как счета и регулярные расходы (продукты, аренда или ипотека)

- 30% на обеды / заказы и развлечения

- 20% на личные сбережения и инвестиционные цели

Давайте разберемся: во-первых, самое необходимое, во-вторых, сбережения и инвестиции, в-третьих, развлечения.

1. Держите предметы первой необходимости на уровне примерно 50% от вашей заработной платы.

Такие вещи, как счета, аренда, продукты и выплаты по долгам, должны составлять около 50% валовой (до вычета налогов) зарплаты. Немедленно удалите эти деньги со своего основного счета, чтобы вы знали, что ваши потребности будут покрыты.

Обычно это работает, но Пурман говорит, что если вы живете в таких дорогих районах, как Чикаго или Нью-Йорк, вы, вероятно, потратите более высокий процент на предметы первой необходимости. Отрегулируйте соответственно.

2.Посвятите 20% сбережений и выплаты долга.

Это часть вашей зарплаты, отложенная на будущие финансовые цели — как долгосрочные, так и относительно краткосрочные.

Положите половину этой суммы на пенсию (около 10% от вашей зарплаты).

Приоритет здесь — внести достаточный вклад в ваш пенсионный план, чтобы добиться максимального соответствия вашего работодателя (если он его предлагает) и настроиться на достижение ваших долгосрочных целей. Пурман предлагает вклад в размере 10%, а затем отталкивайтесь от этого.*

Другая половина — это ваша цель / деньги в долг (около 10% вашей зарплаты).

В зависимости от ваших обстоятельств способ использования этих денег может со временем измениться.

Изначально Пурман предлагает использовать его для создания резервного фонда, чтобы вы могли подготовиться финансово, если жизнь подбросит вам мяч, и не полагаться на кредитную карту для покрытия непредвиденных расходов. Установите достижимую цель — скажем, 1000 долларов — и когда вы ее достигнете, переходите к экономии расходов на один месяц (с целью отложить от трех до шести, что может занять несколько лет).

После того, как достигнута эта чрезвычайная цель в 1000 долларов, подумайте о разделении ваших ассигнований на 8% для кредитных карт и 2% для чрезвычайного фонда. «Продолжайте выделять средства в чрезвычайный фонд, — говорит Пурман, — но теперь, когда установлен запас на один месяц, вы можете начать заниматься балансом кредитной карты».

Чтобы избежать соблазна, храните аварийный фонд в другом месте, чем ваш текущий счет. Может быть, это в интернет-банке или другом финансовом учреждении (попробуйте bankrate.com, чтобы сравнить высокодоходные сберегательные счета).Идея состоит в том, чтобы изменить свое поведение, сделав переводы более длительными, чтобы у вас не возникало соблазна использовать их для разорительных расходов.

3. Используйте оставшиеся 30% по своему усмотрению, но

не позволяет отслеживать расходы.Удивлен? Что ж, это утомительно. И люди не склонны выполнять задачи, которых они боятся.

«Финансовое планирование — это больше о поведении, чем о числах», — говорит Пурман. Измените свои приоритеты так, чтобы экономия была на первом месте, а расходы — на втором месте.

Удалите из своей зарплаты деньги, необходимые для покрытия расходов на проживание и будущих сбережений, с помощью автоматизированных приложений или банковских счетов.Это может быть психологический сдвиг, но когда вы знаете, что ваши финансовые цели достигнуты, вы можете потратить оставшуюся часть своей зарплаты бесплатно.

Если вы беспокоитесь, что переборщите, когда, наконец, снова сможете делать покупки и обедать лично, попробуйте заморозить карты и расслабиться, используя только наличные. «Кредитные и дебетовые карты делают деньги абстрактными, — говорит Пурман. «Трудно представить себе денежный поток, когда вы на самом деле никогда не видите наличные».

Например, попробуйте выделить деньги на вечеринки.Поскольку с экономической точки зрения нет никакой разницы между тратой наличных и оплатой картой, это исключительно изменение поведения. «Конец наличности — это непростая задача», — говорит Пурман. «И это помогает расставить приоритеты в вечерних мероприятиях».

Та же идея переносится в бюджет командировок, используя дневной или командировочный бюджет, сохраняя эту сумму наличными.

Что делать дальше?

- Сильное финансовое будущее начинается с твердого финансового плана. Ознакомьтесь с нашим простым руководством по созданию вашего.

- Финансовый специалист может рассказать вам, как изменение ваших финансовых целей может изменить ваши сбережения, особенно при выходе на пенсию. Обратитесь в отдел кадров или у работодателя, чтобы узнать, предлагает ли план пенсионных накоплений вашей компании эту услугу. Или мы можем помочь вам его найти.

Как правильно распределить маркетинговый бюджет в 2019 году

Самуэль Тимоти, вице-президент OneIMS.com

Вы слышали это раньше: чтобы зарабатывать деньги, нужно тратить деньги.Но одна из самых больших проблем, с которыми я сталкиваюсь как владелец агентства, — это выяснить, как именно потратить свои деньги, чтобы получить максимальную прибыль.

Правильное распределение маркетингового бюджета может иметь решающее значение для роста вашей организации. Без правильного бюджета вы не сможете должным образом реализовать маркетинговые стратегии и тактики, которые могут привлечь и удержать клиентов и клиентов.

Однако, учитывая количество направлений маркетинга, в которые вы могли бы инвестировать, бывает сложно понять, каковы правильные стратегии.Чтобы помочь вам определить, где лучше всего использовать ваш маркетинговый бюджет в 2019 году, вот несколько советов, основанных на моем опыте работы в качестве владельца агентства.

1. Ставьте цели.

Вступая в новый год, подумайте о своих маркетинговых и общих бизнес-целях. Направление, в котором вы хотите двигаться, повлияет на то, куда вам следует подумать о вложении денег.

Когда мое агентство только начинало работу, мы сосредоточили большую часть нашего маркетингового бюджета на привлечении и преобразовании новых клиентов.Нашим главным приоритетом было создание клиентской базы. Однако по мере того, как мы становились более известными, эти цели менялись. Нам по-прежнему нужно было сосредоточиться на привлечении новых клиентов, но нам также нужно было выделить часть нашего бюджета на удержание клиентов, которые у нас уже были.

Прежде чем вы начнете решать, на что потратить свой маркетинговый бюджет, определите свои приоритеты и то, чего вы хотите достичь. Это должно помочь вам решить, на что потратить деньги.

2. Найдите правильные маркетинговые возможности.

Следующий шаг — решить, какие источники больше всего подходят для вашего бюджета.Здесь все может быть сложно. Ваш маркетинговый бюджет подобен пирогу на День Благодарения, а каждая из ваших стратегий — голодный гость. Каждый гость может легко съесть весь пирог, если вы ему позволите, но вы хотите, чтобы каждый из них получил свою долю.

Однако не следует просто делить маркетинговый бюджет поровну. Вместо этого подумайте, какие стратегии могут принести максимальную отдачу от этих инвестиций и приблизить вас к достижению ваших целей.

Вот несколько областей, которые следует учитывать при определении того, куда направить свой маркетинговый бюджет на 2019 год.

- Программное обеспечение для маркетинга: Программное обеспечение для автоматизации маркетинга и организации может значительно облегчить вашу жизнь. Инструменты электронного маркетинга или система управления взаимоотношениями с клиентами могут помочь вам гораздо более эффективно планировать, отслеживать и реализовывать маркетинговые стратегии. Сначала инвестируйте в маркетинговое программное обеспечение, если оно поможет вам проводить кампании быстрее и дешевле. Правильный фундамент может повысить рентабельность инвестиций в несколько кампаний.

- Контент-маркетинг: ваш контент может быть основой любой маркетинговой стратегии.Независимо от того, работаете ли вы с социальными кампаниями или размещаете платную рекламу, у вас должен быть сильный и убедительный контент, на который можно подтолкнуть свою аудиторию. Сделайте создание контента центром вашего маркетингового бюджета. Имея правильную информацию для обмена, другие ваши кампании могли бы работать более гладко.

- SEO. Правильная поисковая оптимизация может существенно повлиять на то, как вы привлекаете клиентов и взаимодействуете с ними. Однако поисковая оптимизация выходит далеко за рамки только ключевых слов и контента и должна также включать поддержку вашего веб-сайта.Важно включить SEO в свой маркетинговый бюджет, чтобы учесть изменения алгоритмов или обновления веб-сайта.

Хотя маркетинговое программное обеспечение, контент-маркетинг и SEO — это лишь части вашей маркетинговой стратегии, важно, чтобы они хорошо поддерживались в рамках вашего бюджета. Когда вы используете правильное программное обеспечение, у вас есть качественный контент и ваш веб-сайт поддерживается должным образом, тогда стратегии в социальных сетях, кампании по электронной почте и платная реклама могут принести более высокую прибыль.

3.Следите за своим бюджетом и при необходимости корректируйте.

Нередко при создании бюджета обнаруживается, что он просто не работает. Могут возникнуть проблемы, планы могут устареть, или вы можете достичь своих целей раньше, чем вы ожидали.

Если вы обнаружите, что предлагаемый маркетинговый бюджет просто не приносит той прибыли, на которую вы рассчитывали, или что вам нужно переместить часть своих средств, не откладывайте внесение корректировок. Хотя вы хотите максимально оставаться в рамках бюджета, будьте достаточно гибкими, чтобы продолжать двигаться к своим целям.

Заключение

Правильное распределение и расходование маркетингового бюджета может иметь важное значение для развития вашей компании, но я обнаружил, что лучше рассматривать свой бюджет как набросок, а не как окончательный план. Держите свои цели в центре внимания на протяжении всего процесса планирования и делайте то, что вы считаете лучшим для привлечения и удержания клиентов.

Самуэль Тимоти — вице-президент OneIMS.com, агентства входящего маркетинга, и соучредитель Clickx.io, платформы цифрового маркетинга.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

Что такое бюджетные ассигнования? | Малый бизнес

Марк Л. Рикман Обновлено 24 апреля 2019 г.

Бюджетные ассигнования являются неотъемлемой частью годового финансового плана или бюджета всех организаций. Они показывают уровень ресурсов, которые организация выделяет отделу или программе. Без ограничений на распределение расходы могут превысить доходы и привести к финансовому дефициту.Любой, кто работает с бюджетами, должен понимать, как они используются и какие ограничения они накладывают.

Совет

Бюджетное распределение — это сумма денежных средств или бюджета, которые вы выделяете на каждую статью расходов в своем финансовом плане.

Что такое распределение бюджета?

Бюджет — это финансовый план, используемый для оценки доходов и расходов за определенный период времени. Это инструмент управления и планирования, а не просто бухгалтерский документ. Это помогает в распределении ресурсов.

Бюджетные ассигнования — это сумма финансирования, выделенная для каждой статьи расходов. Он определяет максимальную сумму финансирования, которую организация готова потратить на данный элемент или программу, и это предел, который не должен превышаться сотрудником, уполномоченным относить расходы на определенную строку бюджета.

Разработка бюджетных ассигнований

Бюджеты обычно разрабатываются на 12-месячный период. При разработке бюджета обычно сначала оцениваются доходы, чтобы определить уровень ресурсов, которые будут доступны в предстоящем бюджетном году.На основе предполагаемых ресурсов лимиты расходов, также называемые бюджетными ассигнованиями, назначаются каждой бюджетной категории. При разработке бюджетных ассигнований учитываются все потребности организации и принимаются решения, где лучше всего распределить имеющиеся деньги.

Распределение бюджетных категорий

Бюджеты обычно делятся на отделы и программные единицы. Это позволяет упростить идентификацию ресурсов, выделенных конкретным программам и функциям.Каждая категория может состоять из нескольких бюджетных ассигнований, называемых статьями, для конкретных нужд, необходимых для поддержки программы или работы отдела в целом.

Корректировка бюджетных ассигнований

Бюджетные ассигнования не всегда могут быть достаточно оценены. Это может произойти, когда адекватное финансирование предсказуемых или повторяющихся расходов не включено в бюджет. Это может потребовать изменения бюджета после принятия, чтобы учесть дефицит.Типичные исправления будут включать перевод средств из других категорий распределения или из профицита организации, иногда называемого экономией.

Так же, как оценки бюджетных ассигнований могут быть недостаточными, доходы могут быть недооценены. Это может произойти, если после принятия бюджета произойдет спад в экономике, что нанесет ущерб потокам доходов. Недостаточные доходы могут потребовать сокращения бюджетных ассигнований, чтобы расходы не превышали доходы в конце бюджетного года.

Мониторинг бюджетных ассигнований

Бюджетные ассигнования должны регулярно контролироваться, чтобы гарантировать, что суммы, заложенные в бюджет, достаточны для покрытия расходов. Важно иметь систему отслеживания для всех заказов на покупку и счетов. Заказы на поставку и счета должны регулярно сопоставляться с бюджетными ассигнованиями, чтобы обеспечить наличие достаточных средств на оставшуюся часть бюджетного года.

15 практических советов по составлению бюджета | RamseySolutions.com

Это страшное слово на букву «Б» — , бюджет .

К сожалению, слово budget получило плохую репутацию. Когда все сводится к минимуму, бюджет — это просто план ваших денег. Составление бюджета означает, что вы тратите на цель до начала месяца . К сожалению, многие люди рассматривают бюджет как смирительную рубашку, которая не дает им делать то, что они хотят.

Но это далеко не так! Бюджет не ограничивает вашу свободу — он дает вам свободу! На самом деле все дело в том, чтобы целенаправленно расходовать деньги.

Как мне может помочь составление бюджета?

Бюджет даст вам план действий и четкое представление о том, куда уходят ваши деньги каждый месяц. Составление бюджета поможет вам достичь целей, над которыми вы работаете, — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы ваш счет за продукты вышел из-под контроля.

Когда вы видите планирование бюджета как простое намеренное расходование денег, вы действительно можете получить больше свободы тратить! Как только что-то будет заложено в бюджет, вы сможете потратить эти деньги, не чувствуя себя виноватым.Многие люди даже говорят, что находят «лишние» деньги после того, как составят реалистичный бюджет и придерживаются его. Насколько это удивительно?

15 советов по составлению бюджета для повседневной жизни

Готовы начать? Вот 15 лучших советов по составлению бюджета!

1. Обнуление бюджета до начала месяца.

Это означает, что еще до начала месяца вы составляете план и даете имя каждому доллару. Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов.Это просто означает, что ваш доход за вычетом всех ваших расходов равен нулю.

2. Составьте бюджет вместе.

Если вы женаты, садитесь раз в месяц и устраивайте семейный вечер, чтобы составить бюджет. Сделайте это весело! Возьмите несколько своих любимых закусок и составьте хороший плейлист, чтобы сосредоточиться.

Начните составлять бюджет с EveryDollar сегодня!

Вы должны быть на одной волне с деньгами, поэтому вместе ставьте цели и мечтайте о том, каким будет будущее.Помните: если вы двое — одно, ваши банковские счета тоже должны быть единым целым! Это уже не ваших денег или моих денег — это наши деньги.

А если вы одиноки, найдите кого-нибудь, кто сможет выступить в роли вашего ответственного партнера и помочь вам придерживаться ваших целей!

3. Помните, что каждый месяц разный.

В некоторые месяцы вам придется выделять средства на такие вещи, как возвращение в школу или текущее обслуживание автомобиля. В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники.Независимо от случая убедитесь, что вы подготовились к этим расходам в бюджете. Чтобы не допустить появления таких особых случаев, откройте свой календарь , а на вы сами создаете свой бюджет. (Подсказка: в этом году Рождество снова в декабре, ребята!)

Не забывайте корректировать свой бюджет каждый месяц по мере изменения ситуации. Создайте сберегательный фонд, в который вы можете копить деньги в течение года. Когда у вас нет плана, вы будете в стрессе. И это лишает нас удовольствия отдавать и праздновать.Никто этого не хочет!

4. Начните сначала с самых важных категорий.

Пожертвования и сбережения находятся наверху списка, затем идут четыре стены: еда, коммунальные услуги, жилье и транспорт. Как только вы позаботитесь о ваших настоящих предметах первой необходимости, вы можете заполнить остальные категории в своем бюджете.

5. Выплати свой долг.

Если у вас есть долг, его погашение должно быть главным приоритетом. Используйте метод снежного кома долга и 7 детских шагов, чтобы избавиться от долгов как можно быстрее.Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

6. Не бойтесь урезать бюджет.

Соберитесь! Возможно, настало время для сокращения бюджета в вашей жизни. Если сейчас что-то не так, вы можете быстро сэкономить, отключив кабель, меньше обедая вне дома и делая покупки в магазинах одежды со скидками и в продуктовых магазинах. Помните, что сокращение вашего бюджета носит временный характер. Вы всегда можете внести изменения позже.

7. Составьте расписание (и придерживайтесь его).

Пока вы составляете бюджетную часть своей ежемесячной рутины, почему бы не выбрать конкретные даты для других расходов? Вы можете настроить автоматическое списание средств со своего текущего счета для оплаты счетов. Или вы можете покупать продукты в определенный день каждую неделю или два раза в месяц. Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от стресса и потенциальных проблем.

8. Отслеживайте свой прогресс.

Важно время от времени проверять свой прогресс. Если вы женаты, следите за своими расходами и покупками вместе, чтобы вы оба не забывали о своих целях. Посмотрите на свои предыдущие бюджеты, чтобы увидеть, как далеко вы продвинулись. И не забывайте отмечать маленькие победы.

9. Создайте буфер в своем бюджете.

Отложите небольшую сумму денег на непредвиденные расходы в течение месяца. Обозначьте это как другую категорию в вашем бюджете. Таким образом, когда что-то происходит, вы можете покрыть это, не забирая деньги, которые вы уже положили куда-то еще.Следите за расходами, которые часто попадают в эту категорию. В конце концов, вы можете даже захотеть продвинуть их на постоянное место в вашем бюджете.

10. Разрежьте свои кредитные карты.

Если вы действительно стремитесь придерживаться бюджета и выбраться из долгов, вам нужно навсегда отказаться от этих кредитных карт. Прекратите их использовать! Порежьте их, измельчите или даже сделайте из них поделку! Что бы вы ни делали, уберите их из своей жизни.

Отсутствие задолженности по кредитной карте будет означать отсутствие дополнительных минимальных платежей для пополнения бюджета, отсутствие хлопот с комиссиями или высокими процентными ставками и гораздо меньше стресса и беспокойства.Придерживайтесь своей дебетовой карты (и даже наличных!) И откажитесь от этих кредитных карт, как от своего девятого класса. Вы знаете, чем хороша дебетовая карта? Деньги поступают прямо с вашего банковского счета! Здесь нет посредников, взимающих с вас 15% процентов.

11. Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.

Если вы постоянно чрезмерно тратите свой бюджет на продукты или развлечения, обналичивайте эти категории и используйте систему конвертов, чтобы привлечь вас к ответственности.Просто сходите в банк и возьмите денежную сумму, которую вы заложили в бюджет для этой категории. Как только деньги закончатся, прекратите тратить! Это лучший партнер по подотчетности.

12. Попробуйте онлайн-бюджетный инструмент.

Если ручка и бумага (или электронные таблицы) не для вас, пора присоединиться к 21 веку и использовать такой инструмент бюджетирования, как EveryDollar. Вы можете сосредоточиться на планировании бюджета и отслеживании своих расходов, не выходя из смартфона! Кроме того, вы можете синхронизировать свой бюджет с супругом, что отлично подходит для поддержания открытого общения.

13. Будьте довольны и прекратите сравнения.

У вас есть гораздо больше, чем вы думаете. Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

14. Ставьте цели.

Выплачиваете ли вы студенческие ссуды, создаете свой чрезвычайный фонд или выплачиваете ипотеку, вам нужно сосредоточиться на своем why .По какой причине вы идете на эти жертвы?

15. Дайте себе много благодати.

Обычно требуется три-четыре месяца, чтобы разобраться со всем этим бюджетом. Ни в первый раз, ни во второй не получится. Но ты туда доберешься!

Совет по составлению бюджета при непоследовательном доходе

Хорошие новости, ребята. Вы можете составлять бюджет с непостоянным или нерегулярным доходом. Хорошее практическое правило — составлять бюджет исходя из того, как будет выглядеть для вас месяц с низким доходом.Это будет ваш бюджетный доход. Вот как это работает:

- Составьте список того, что вы вложили в свой бюджет. Включите такие вещи, как раздача, сбережение, Четыре стены и т. Д.

- Расставьте приоритеты в своем списке. Спросите себя, Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать что-то одно из этого списка, что бы это было? Поместите 1 рядом с этим предметом.

- Продолжайте. Укажите свой второй приоритет с помощью 2 и продолжайте таким образом свой бюджет, отмечая элементы по важности.Помните, что самое необходимое всегда на первом месте.

Использование этого метода не только заставит ваш бюджет работать на вас, но и покажет вам, куда именно идут ваши деньги.

Как быстро составить бюджет?

Если вы все еще в долгах и еще не накопили чрезвычайный фонд, вы находитесь на первом этапе ребенка. Это означает, что ваша цель на этом этапе вашего денежного путешествия — сберегать, откладывать, откладывать! Я создал руководство по составлению бюджета специально для вас.

Где бы вы ни находились, самый быстрый способ составить бюджет — это использовать наш бесплатный инструмент составления бюджета EveryDollar. Вы можете составить план бюджета на следующий месяц всего за 10 минут! Оптимизируйте процесс еще больше, используя нашу премиум-версию внутри Ramsey +, которая подключается к вашему банковскому счету, чтобы вы никогда не пропустили транзакцию.

Когда вы поймете, что цель составления бюджета не в том, чтобы ограничить вашу свободу, а в том, чтобы дать вам свободу, вы встанете на путь любви к своей жизни и своему банковскому счету! Это то, что мы называем выигрышем с помощью денег.

Рассчитать ежемесячный доход и расходы

Почему важно составление бюджета

Даже когда в 2018 году национальная экономика переживала один из самых продолжительных периодов роста, исследование Bankrate показало, что почти две трети американцев ограничивали свои расходы каждый месяц.А учитывая, что экономические условия быстро меняются, это число, вероятно, будет только расти.

Застой в доходах, растущее долговое бремя и рост расходов на жилье и медицинское обслуживание являются одними из причин, по которым многие американцы в последние годы стремились затянуть свои финансовые пояса, независимо от того, что говорят данные по ВВП и занятости. Но так же, как трудно похудеть, когда вы не знаете, сколько калорий вы потребляете, так же трудно избавиться от лишних расходов и привести свои финансы в форму без бюджета, чтобы пролить свет на то, где ваши деньги. в настоящее время идет.

Вот лишь несколько причин, по которым создание семейного бюджета является мудрым решением независимо от вашего финансового положения:

- Простой и эффективный способ управления или избежания долгов: Причина, по которой миллионы американцев обременены огромными выплатами процентов по счетам кредитных карт, заключается в том, что они просто тратят каждый месяц больше, чем приносят, и, следовательно, они не могут погасить остатки на карте. Основной принцип составления бюджета — следить за тем, чтобы ваши ежемесячные расходы не превышали ваш располагаемый доход.

- Помогает достичь краткосрочных и долгосрочных целей: Допустим, вы хотите сэкономить деньги на первоначальный взнос за автомобиль в следующем году или дом через пять лет, или что вы хотите провести свои золотые годы с комфортом, строя до пенсионного яйца. Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц для достижения этих целей и как соответствующим образом распределять эти деньги. Бюджет — это способ заставить вас пойти на жертвы — будь то сокращение латте в Starbucks или обедов в ресторанах, сокращение дорогостоящих отпусков, выбор более дешевого пакета кабельного телевидения или удержание стареющей машины еще на несколько лет.Бюджет — это также способ помочь вам предвидеть такие расходы, как расходы на машину, коммунальные услуги или телефонные счета.

- Могут подготовить вас к дождливому дню: Тот факт, что так много американцев живут от зарплаты до зарплаты, и у очень немногих есть запасы на случай чрезвычайной ситуации, взывает к необходимости в большем количестве домашних хозяйств, чтобы построить подушку, к которой они могут обратиться в следующий раз, когда автомобиль выходит из строя, домашняя сантехника дает течь, или, в худшем случае, вы теряете работу или медицинскую страховку.

- Призывает вкладывать средства в собственные финансы: Проще говоря, процесс составления бюджета прививает людям дисциплину и мотивацию для более эффективного и ответственного управления своими финансами.Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.

Этапы ежемесячного бюджетного процесса

Не существует единого универсального метода или инструмента для составления бюджета; вы, скорее всего, выберете подход, который наиболее соответствует вашим навыкам и предпочтениям, будь то приложения для составления бюджета, такие как Mint, такие программы, как Quicken, бюджетный рабочий лист, такой как тот, который предоставляется InCharge Debt Solutions, или старомодный карандаш и бумага.Чтобы помочь с математикой, вы также можете попробовать калькулятор бюджета InCharge.

Какой бы подход вы ни выбрали, вам нужно будет выполнить несколько основных шагов, чтобы убедиться, что вы создаете четкую и точную картину своих финансов.

Сбор финансовой отчетности

Это так же просто, как сбор всех документов, отражающих ваши ежемесячные доходы и расходы, включая банковские, кредитные карты и инвестиционные счета, квитанции о зарплате, выписки о льготах и электронные платежи. Сила бюджета будет зависеть от того, насколько он точен.Посмотрите на списание средств с кредитной и / или дебетовой карты за три месяца, чтобы убедиться, что вы учитываете все категории, на которые вы обычно тратите деньги.

Хотя некоторые из этих статей доходов и расходов могут меняться от месяца к месяцу или отражать разовые или нерегулярные транзакции, сбор бумажных документов — лучший способ получить с высоты птичьего полета, сколько денег поступает и уходит из вашей компании. финансовый дом каждый месяц. Затем вы можете начать разбираться в мельчайших деталях создания бюджета, который закладывает прочный фундамент для будущего дома.

Как рассчитать ежемесячный доход

Когда дело доходит до бюджета, доход на дом — единственный доход, который имеет значение. Забудьте о доходах до налогообложения. Полученная вами зарплата — это то, что вы можете потратить или сэкономить сверх того, что вы уже можете положить на пенсионный счет на работе.

При расчете дохода также учитывайте другие источники, такие как социальное обеспечение, инвалидность, пенсия, алименты, регулярные проценты или дивиденды и алименты. Любые деньги, которые вы регулярно получаете, можно считать доходом для вашего ежемесячного бюджета.

Вот как определить ваш ежемесячный получаемый домой доход:

Если вам платят раз в две недели: Умножьте получаемую на руки зарплату за одну зарплату на количество зарплат в год: 26. Затем разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если вам платят еженедельно: Возьмите вашу еженедельную зарплату и умножьте ее на количество недель в году: 52. Разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если ваша зарплата колеблется: Если ваша зарплата колеблется в зависимости от чаевых, часов и / или комиссионных, вы все равно можете рассчитать предполагаемый ежемесячный доход, сложив трехмесячный доход и затем разделив его на три.

Перечислите все свои ежемесячные расходы

После того, как вы соберете все соответствующие финансовые отчеты и другие документы, вы сможете с уверенностью подсчитать, сколько вы обычно тратите каждый месяц на различные расходы, от ипотеки, аренды и оплаты автомобилей до счетов за коммунальные услуги, страхования, рецептов и т.д. продукты, рестораны, студенческие и другие ссуды. Не забывайте учитывать нерегулярные счета, которые вы можете оплачивать ежегодно или раз в полгода, например налоги на имущество, регистрацию автомобиля и страховые сборы.

Отслеживание ваших расходов в различных категориях может помочь вам лучше понять, какие области потребляют значительную часть вашего дохода. Бюро финансовой защиты потребителей предоставляет удобную таблицу для отслеживания расходов, чтобы упростить процесс.

Категоризация расходов как фиксированных или переменных

Чтобы определить, сколько места для маневра вам понадобится, чтобы скорректировать свой бюджет для достижения конкретных целей, вам сначала нужно выяснить, какие расходы являются фиксированными, а какие — переменными.

Постоянные расходы — это те платежи, которые остаются относительно постоянными из месяца в месяц. Они часто отражают «потребности», а не «желания», хотя некоторые категории попадают в серые зоны. Чем больше ваш общий бюджет расходуется на фиксированные расходы, тем меньше гибкости вам придется вносить коррективы, если не произойдет каких-то серьезных изменений в образе жизни (таких как продажа машины, поиск соседа по комнате или переезд в город с более низкой стоимостью жизни) .

Примеры постоянных расходов:

- Ипотека / аренда

- Автоплаты

- Автострахование

- Медицинское страхование

- Коммунальные платежи

- Интернет, телевидение и сотовая связь

С другой стороны, переменные расходы существенно различаются от месяца к месяцу в зависимости от вашего образа жизни, выбора и привычек в расходах.Обычно они классифицируются как «желания» в вашей жизни, и поэтому их легче отрегулировать и перераспределить в вашем бюджете в зависимости от ваших индивидуальных целей — будь то погашение долга, сохранение дорогостоящей покупки или создание дождливого дня. фонд.

Примеры переменных расходов:

- Путешествие

- Столовая

- Подарки

- Развлечения

Сложите столбцы доходов и расходов

Теперь, когда вы задокументировали все свои расходы и доходы, пришло время сложить каждую колонку и взглянуть в лицо музыке: если ваш доход превышает ваши расходы, вы можете насвистнуть свистком «Положите деньги» Kingston Trio, решая, как лучше всего использовать эти лишние деньги.Если же, с другой стороны, ваши расходы превышают ваш доход, пришло время для более отрезвляющей мелодии, такой как «Счета, векселя, векселя» Destiny Child или «Долг, который я должен», и некоторых трудных решений. Бюджетные расходы никогда не должны превышать 90% вашего домашнего дохода.

Но не позволяйте этой грустной песне слишком расстраивать вас. Сложив свои доходы и расходы и увидев разницу, вы сделали самый важный шаг к созданию бюджета, который позволит вам однажды спеть «Happy Days Are Here Again».”

Оценить результаты и соответственно скорректировать

Контроль над своими доходами и расходами может открывать глаза, унизить и расширить возможности одновременно.

Вы можете обнаружить, что у вас больше возможностей для экономии, чем вы ожидали, и что у вас есть средства для достижения этой долгосрочной цели — нового дома или автомобиля с правильным планом и дисциплиной. Или вы можете обнаружить, что слишком большая часть ваших денег уходит на переменные расходы, такие как дорогая еда, одежда или шоу, без которых вы легко можете жить, что дает вам толчок, необходимый для сокращения ваших расходов, чтобы создать фонд на черный день или сэкономить на пенсию.И если ваши опасения оправдаются и вы узнаете, что жили не по средствам, теперь у вас есть информация, чтобы сделать выбор, необходимый для восстановления этого разрушающегося фундамента.

Независимо от результатов, ваша задача сейчас состоит в том, чтобы создать бюджет, в котором сумма, которую вы откладываете каждый месяц на переменные и постоянные расходы, а также на краткосрочные и долгосрочные цели сбережений, соответствует тому, что вы приносите домой в доходе.

Начните с сокращения переменных расходов, если вам нужно, или ищите способы повысить свой доход за счет побочной суеты или безопасных инвестиций, которые приносят регулярные дивиденды или проценты.Если этого недостаточно, поищите, какие корректировки можно внести в ваши фиксированные расходы. Можете ли вы найти более дешевый план автострахования? Разорвать связь с вашим провайдером кабельного телевидения? Или, если необходимо, уменьшиться до более дешевого дома, квартиры или автомобиля?

Также важно следить за тем, чтобы в вашем бюджете учитывались сроки оплаты счетов, чтобы вы не рисковали пропустить платежи и накопить штрафы за просрочку платежа или другие штрафы, которые быстро испортят ваш бюджет. Рассмотрите возможность настройки автоматических платежей для повторяющихся счетов и / или включения календаря счетов в свой бюджет, чтобы следить за сроками оплаты и гарантировать, что ваш поток доходов достаточен для покрытия индивидуальных платежей каждый месяц; Бюро финансовой защиты потребителей предоставляет образец здесь.

50/30/20 Правило

Создание бюджета и расчет доходов и расходов — это только половина дела. Если в конечном итоге вы не установите правильные цели в своем бюджете для финансового здоровья, ваши усилия потерпят неудачу. Один из ключей к тому, чтобы этот процесс окупился, — это выбрать правильный бюджетный подход для распределения вашего дохода.

Один из подходов, который приобрел популярность в последние годы, — это модель 50-30-20, впервые предложенная сенатором США Элизабет Уоррен, штат Массачусетс, в ее книге «Все, что вам нужно: лучший пожизненный финансовый план».”

Популярность этого подхода заключается в его простоте: Вы делите свой доход на три части и распределяете его в соответствии со следующими процентами: 50% идет на «нужды», такие как аренда, питание и минимальные платежи по кредитным картам и т. Д. долг; 30% на «желания», такие как поездки или развлечения; а оставшиеся 20% — на сбережения, которые могут включать погашение долга. Ваши сбережения должны включать в себя фонд на случай чрезвычайной ситуации, который может покрыть как минимум три месяца расходов, если вы потеряете работу или пострадаете от нового удара по доходу.

Конечно, из большинства правил есть исключения, и это верно и для модели 50-30-20. Для домохозяйств с низким доходом, обремененных долгами, может возникнуть необходимость направить более высокий процент дохода на «нужды», а меньший — на нужды и сбережения, по крайней мере, временно. Точно так же, если более обеспеченные домохозяйства могут позволить себе сэкономить более 20% сбережений, это может быть более эффективным использованием дохода в долгосрочной перспективе, чем покупка нового Mercedes, бронирование этого пятизвездочного европейского отеля или переход на более просторный дом. .И если вы уже выделяете значительную часть своего дохода до вычета налогов на план 401 (k) или другое средство для выхода на пенсию, вы также должны принять это во внимание при определении своей цели сбережений.

Распределение 50-30-20 также может время от времени корректироваться с учетом чрезвычайных ситуаций или непредвиденных расходов, таких как ремонт крыши или большие медицинские счета. Но хотя никаких правил не установлено, модель 50-30-20 может работать исключительно хорошо, как проверенное эмпирическое правило.

Советы по составлению бюджета

- Не путайте предметы роскоши с предметами первой необходимости.Еда — это необходимость. Поесть в четырехзвездочном ресторане — роскошь. Если вам нужно сократить расходы, откажитесь от роскоши.

- Наблюдайте за мелочами. Если вам нравится проводить время в кафе, подсчитывайте, что вы тратите каждый месяц. Сумма всех этих латте за 4 доллара может вас шокировать. Так что иногда пейте воду или работайте дома и варите себе кофе.

- Сдерживайте себя. То, что вы зарабатываете прибавку, не означает, что вам нужно искать новые способы тратить деньги. Подумайте о том, чтобы сэкономить часть этого или внести больше в пенсионный план 401 (k) на рабочем месте.

- Используйте наличные. Кредитные и дебетовые карты удобны, но ими легко злоупотреблять. Когда вы тратите наличные или выписываете чеки и вводите их в регистр, вы более точно видите, на что потрачены деньги. Наконец, использование наличных — не оправдание для посещения банкомата, когда у вас появляется желание потратить. Используйте свой бюджет, чтобы установить для себя ограничения, и храните чеки, чтобы следить за своими успехами.

- Управляйте своим долгом. Если у вас растет невыплаченный остаток на ваших кредитных картах, часть вашего бюджета должна быть нацелена на то, чтобы довести остаток до нуля.Выплата возобновляемой задолженности по кредитной карте — один из наименее полезных способов потратить деньги.

- Если ваш долг вышел из-под контроля, подумайте о программах консолидации долга, которые снижают вашу процентную ставку и ежемесячный платеж.

Калькулятор бюджета

Использование бюджетного калькулятора может помочь вам быстро сложить ваши доходы и расходы. Онлайн-калькулятор бюджета InCharge поможет вам зафиксировать все ваши расходы и оценить, какой доход необходим для поддержания ваших расходов.

Таблица бюджета

Электронная таблица — хороший инструмент для использования при составлении бюджета, потому что вы можете изменить свои предположения и посмотреть, как они влияют на ваш профицит и / или дефицит.В хорошо составленной таблице бюджета будут заранее запрограммированы формулы для суммирования ваших расходов и вычитания их из вашего дохода. Вы можете увидеть, как сокращение затрат на 5–10 процентов в небольших областях вашего бюджета приводит к большей экономии.

При ведении таблицы бюджета рассмотрите возможность наличия двух таблиц: одной таблицы, отражающей ваши фактические доходы и расходы, и дубликата, отражающего ваши цели: расходы, над сокращением которых вы работаете (например, ежемесячные выплаты долга), и возможности получения дохода, над которыми вы работаете, чтобы расти.Ваш целевой бюджет может помочь вам увидеть, насколько эффективна экономия с течением времени. Помните, что любые расходы, которые вы можете сократить навсегда, представляют собой периодическую экономию: экономия, умноженная на двенадцать месяцев в году.

Скачать таблицу бюджета InCharge

Для просмотра PDF-файла вам понадобится Adobe Reader. Скачать Adobe Reader

.Обсудите свой бюджет с кредитным консультантом

Несмотря на то, что существует множество доступных ресурсов, которые помогут вам начать создавать и придерживаться бюджета, который направит вас на путь к вашим финансовым целям, этот процесс может показаться непосильным, особенно для тех, кто уже борется с долгами или другими проблемами. проблемы.В таком случае ответом может стать бесплатная консультация по кредитным вопросам, например, предоставляемая InCharge Debt Solutions.

Кредитные консультанты могут предоставить персональные рекомендации по сокращению расходов и увеличению доходов в каждой основной категории бюджета, а также помочь с программами облегчения долгового бремени, такими как план управления долгом или консолидация долга, которые могут быть важным компонентом в обеспечении работы вашего бюджета.

Бюджет не может творить чудеса. Он не может заставить деньги расти на деревьях, заставить вашего начальника повысить вам зарплату или контролировать, сколько вам обойдется следующая машина или отпуск.Но это может существенно повлиять на ваше финансовое здоровье, что также может отразиться на вашем эмоциональном и физическом здоровье. В конце концов, хорошо спланированный и исполненный бюджет может сделать для вас то, о чем пели Rolling Stones в своем хите «Не всегда получаешь то, что хочешь».

«Не всегда можно получить то, что хочешь»

Но если попробовать иногда

Вы можете найти

Вы получаете то, что вам нужно.”

Источники

Дантус, К. (5 июня 2019 г.) «Бюджетирование: как создать бюджет и придерживаться его» Источник https://www.consumerfinance.gov/about-us/blog/budgeting-how-to-create- a-budget-and-stick-with-it /

Whiteside, E. (2020, 5 апреля) «Что такое бюджетное правило 50/30/20» Получено с https://www.investopedia.com/ask/answers/022916/what-502030-budget-rule.asp

Vohwinkle, J. (2020, 6 марта) «Составьте личный бюджет за 6 шагов» Получено с https: // www.thebalance.com/how-to-make-a-budget-1289587

Смит, К.А. (2018, 17 октября) «Две трети американцев ограничивают свои расходы, и это основная причина» Получено с https://www.bankrate.com/banking/savings/financial-security-october-2018/

Бибер, К. (2018, 4 июня) «Бюджетирование 101: как начать составлять бюджет впервые» Источник https://www.fool.com/investing/2018/04/21/budgeting-101-how- to-start-budgeting-for-the-first.aspx

N.A. (ND) «Долг.com по результатам исследования бюджета на 2020 год показывает, что больше американцев составляют бюджет, чем когда-либо ». Источник: https://www.debt.com/research/best-way-to-budget-2019/

Руководство для организаторов мероприятий на 2021 год

Обеспечивает ли ваш успех бюджет мероприятия? В этом руководстве мы рассмотрим советы, передовые методы и примеры для создания надежного бюджета событийного маркетинга в 2021 году и в последующий период.