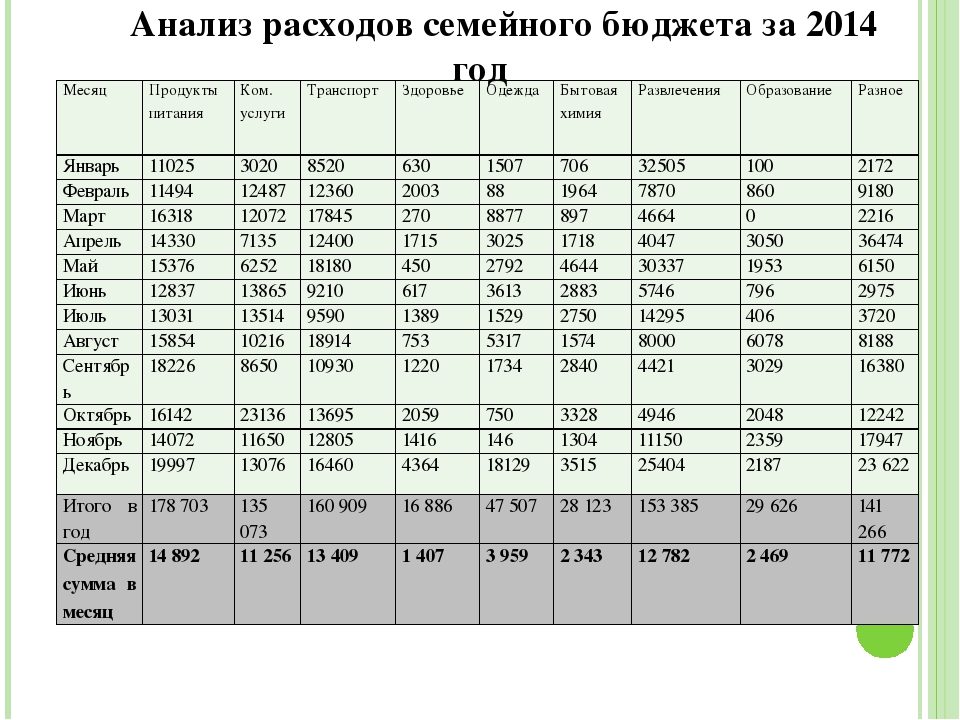

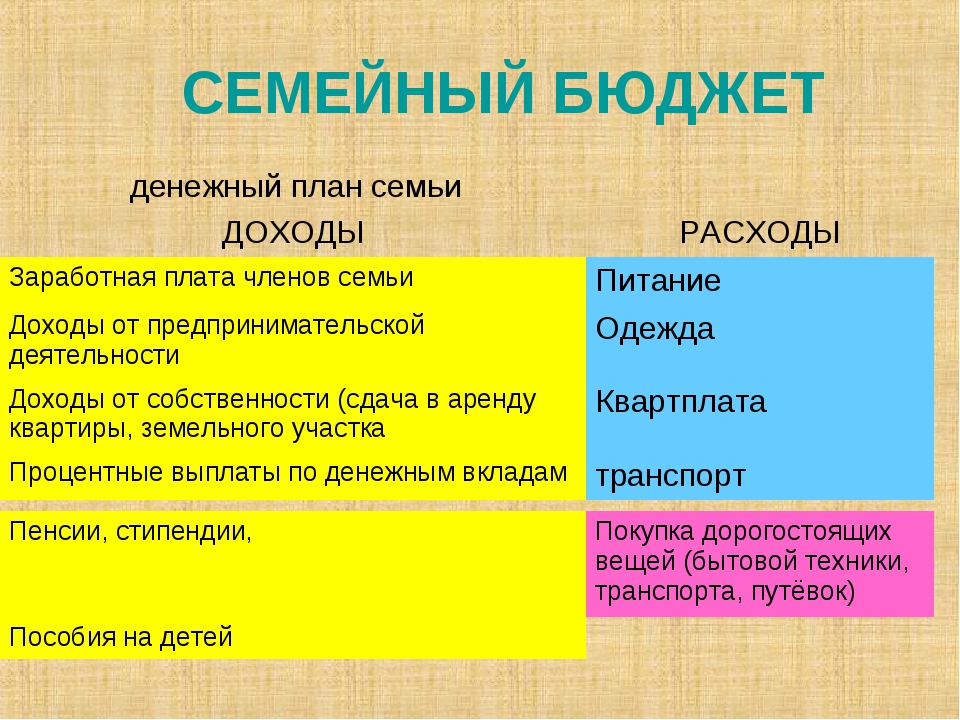

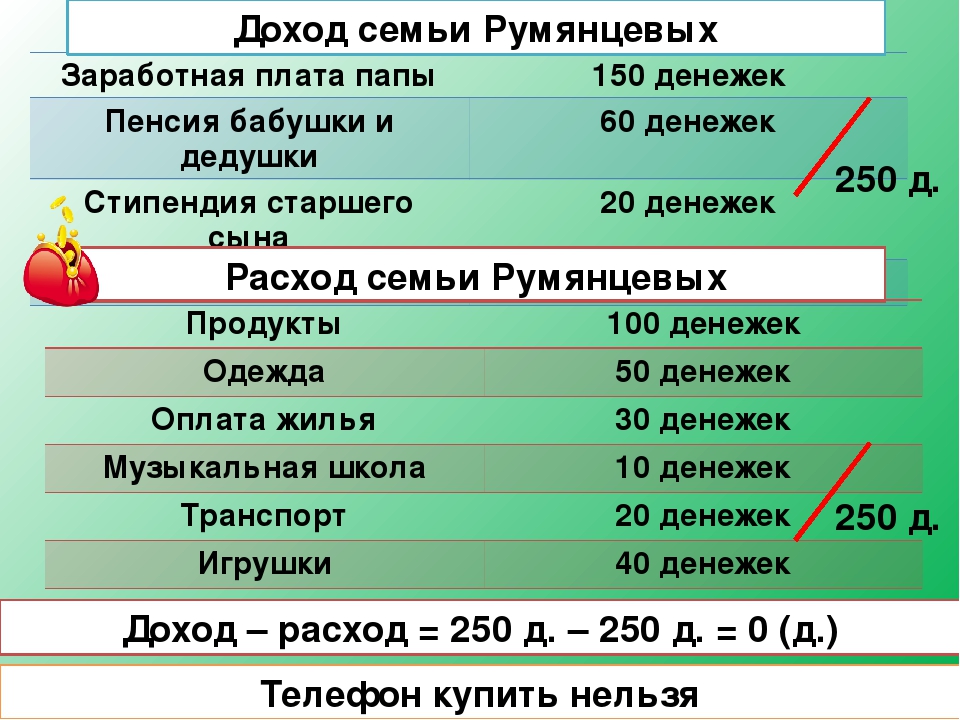

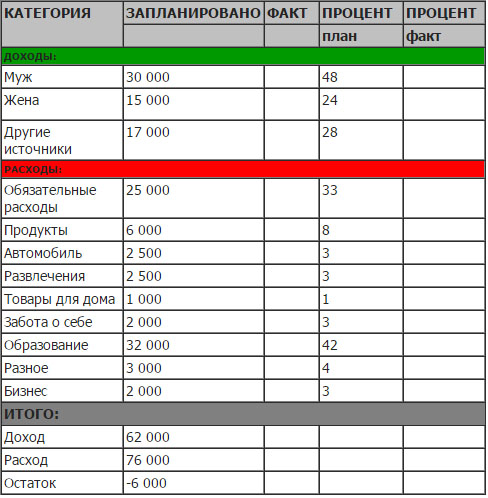

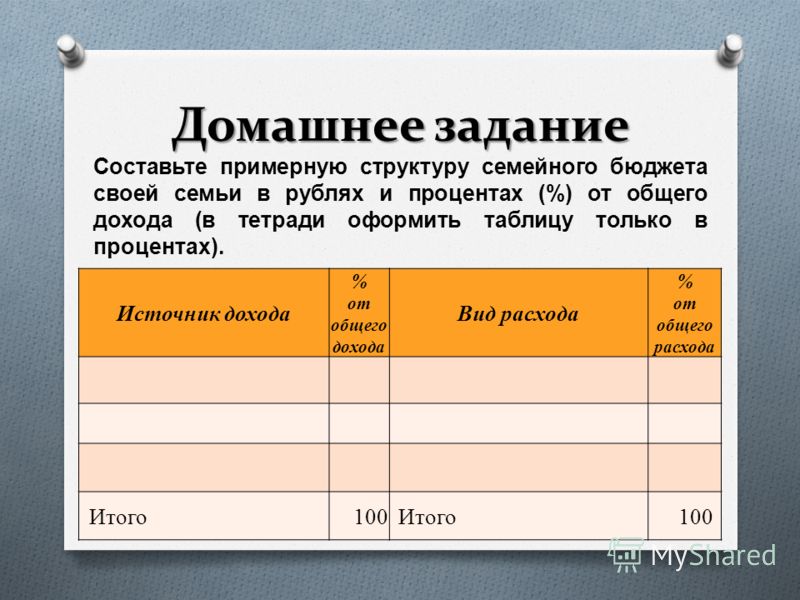

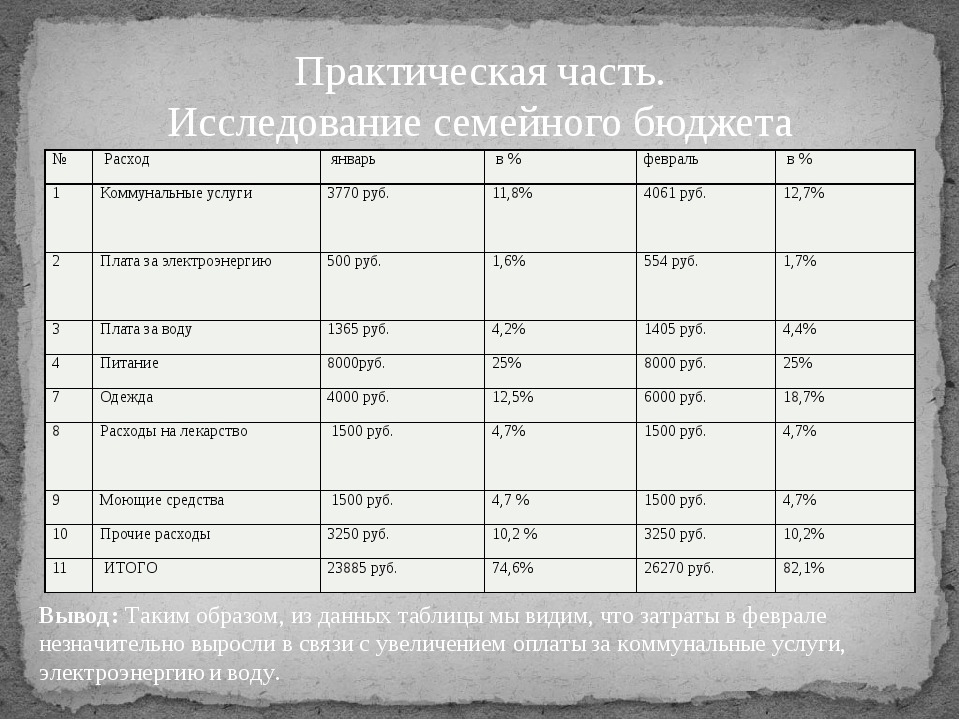

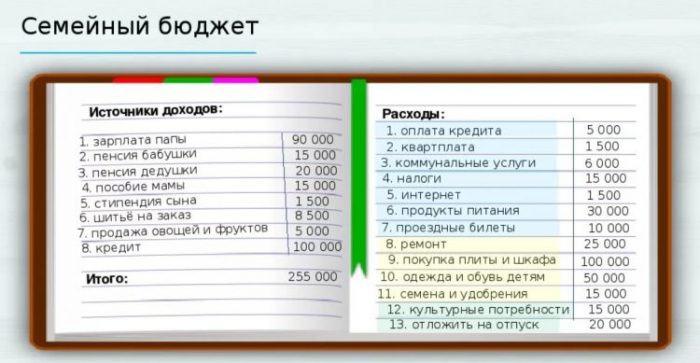

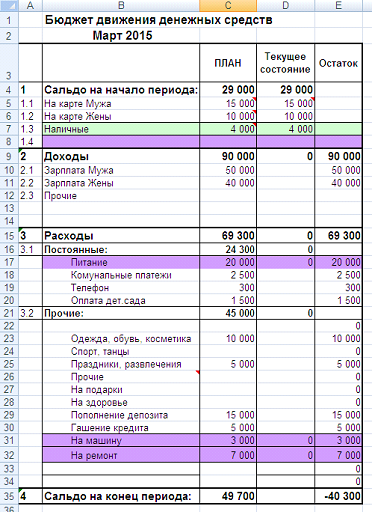

Как составить семейный бюджет (доходы и расходы семьи)

Совместная жизнь — это большая ответственность. Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

По мнению экспертов, совместное ведение семейного бюджета — это целая наука, которую при желании можно легко освоить. Это поможет:

- Наметить долгосрочные цели и идти к ним.

- Увидеть объем спонтанных расходов, пересмотреть свои привычки и перераспределить приоритеты.

- Создать финансовую подушку для непредвиденных ситуаций.

Какие типы семейного бюджета существуют?

Вести семейный бюджет можно одним из следующих способов:

- Общий. Супруги объединяют все свои доходы, а из полученной суммы выделяют средства на оплату счетов и личных расходов.

- Раздельный бюджет семьи — полная противоположность общему. Совместные траты оплачиваются пополам, а остаток каждый тратит на свои нужды. Здесь сложности могут возникнуть при планировании больших покупок (автомобиль и т.п.).

- Смешанный (комбинированный) — идеально подходит людям с разным уровнем дохода. Для пополнения семейного бюджета супруги могут выделять равные суммы либо определенный процент своего дохода.

Схемы ведения семейного бюджета также могут различаться. Самыми эффективными признаны такие:

- «50/20/30» — в приоритет ставят основные расходы. Около трети предусмотрено на незапланированные, но приятные траты, и одна пятая идет на погашение задолженностей, а также на создание резерва.

- «3-6 месяцев» — это пресловутая «финансовая подушка». Позволяет продержаться всей семье на плаву до полугода при потере стабильного дохода.

Основные статьи затрат, которые нужно учесть

Хотите вести грамотный учет семейного бюджета? Сделать это очень просто, используя специальные программы и мобильные приложения. Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

- Статьи основных и дополнительных доходов (включая разовые поступления – например, небольшой выигрыш в лотерею).

- Постоянные и незапланированные расходы.

- Кратко-, средне- и долгосрочные цели.

Очень важно скрупулезно заносить в эту таблицу все данные, даже если Вы покупаете чупа-чупс ребенку. Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Рациональное формирование семейного бюджета подразумевает оптимизацию затрат. К списку постоянных относят: расходы на жилье (аренду), налоги и страховки, оплату связи и «резервные» деньги (на черный день). Переменные расходы можно перекраивать по своему усмотрению.

Вы удивитесь, когда увидите, какие суммы могут уходить на спонтанные, незапланированные расходы и развлечения. Это первая и самая ощутимая статья экономии.

Долгосрочные цели семьи

Правильно составленный домашний бюджет не означает, что нужно экономить на всем подряд и становиться скаредой. Важно правильно поставить цели, а также научиться отделать важное и полезное от ненужного и необязательного.

Наиболее сложными считают долгосрочные цели. К ним могут относиться: погашение ипотеки, финансовая помощь детям и внукам либо жизненное обеспечение после выхода на пенсию.

Семейный бюджет — планируем доходы и расходы

Содержание:

Прежде чем приступать к планированию семейного бюджета, необходимо четко понимать, что бережливое отношение к своим финансовым средствам, не имеет ничего общего со скупостью и отказом от всех удовольствий в жизни.

Как правильно планировать семейный бюджет?

Чтобы лет через пять не превратиться в скрягу, трясущегося над каждой копейкой, нужно правильно подойти к вопросу о планировании бюджета. Желательно составить определенный план, которому последовательно следовать, продвигаясь от одного выполненного пункта к следующему.

- Строгий контроль доходов и расходов

Этот вполне банальный пункт плана на самом деле способен творить чудеса и помогать в управлении вашими финансами.

Мы рекомендуем для начала составить план хотя бы на месяц и затем уже заниматься планированием семейного бюджета на более длительное время.

Начать следует с составления подробного списка всех источников доходов, которые и приносят пополнения вашего семейного бюджета.

Далее вписываем все статьи расходов, причем желательно сгруппировать их:

- Коммунальные платежи;

- Траты на продукты питания;

- Ежедневные обязательные затраты;

- Непредвиденные расходы;

- Удовольствия и развлечения;

- Кредиты и т.д.

После того, как пришли первые поступления, необходимо расписать их по источникам доходов и тут же приступить к заполнению пунктов о расходах. Можно купить конверты и разложить по ним деньги – на коммуналку, на продукты и т.д. Старайтесь строго придерживаться написанного плана и не превышать установленных для себя сумм.

Когда в конце месяца перед вами лежат исхудавшие конверты, это может говорить о том, что вы:

- Слишком много тратите;

- Совершенно не умеете экономить.

Что делать?

- Изменить отношение к своим деньгам и семейному бюджету

Сказать об этом проще, чем сделать, но для тех, кто хочет повысить уровень семейного бюджета, нет ничего сложного.

Начать следует с тщательного анализа всех статей расходов. В качестве примера возьмем пункт о тратах на продукты питания.

Прежде чем отправляться в продуктовый магазин, откройте дверцу своего холодильника и выставите на стол все продукты, которые там есть. Теперь внимание: мы с уверенностью в 100 % утверждаем, что половина из всех продуктов имеет нормальный срок годности и покупать аналогичный продукт питания просто «про запас» не стоит. Вторая часть этого набора пока еще находится в достаточно большом количестве, и нет нужды покупать еще пачку масла, если точно такая же присутствует в холодильнике.

По подведенным итогам у вас получится, что еженедельные траты на продукты питания можно сократить вдвое, а то и втрое и при этом вы не экономите, не отказываете себе в любимых блюдах.

Важно знать: научитесь ценить то, как вы и все другие члены вашей семьи работают, и каким трудом вы добиваетесь денег, чтобы обеспечить себе желаемый образ жизни.

- Избавиться от вредных привычек

К таковым мы относим несдержанность в тратах и отсутствие самоконтроля.

Есть такие индивидуумы, которые когда попадают в магазин, тут же забывают обо всех своих благих намерениях экономить и увеличивать семейный бюджет. В данном случае, мы можем порекомендовать одно: всегда помните о тех целях, которые вы поставили перед собой. К примеру – семейная поездка в европейскую страну.

- Научиться создавать пассивный доход

Пассивный доход – это идеальный метод пополнения семейного бюджета. Но, к сожалению, многие, когда слышат термины «инвестирование», «ценные бумаги», «депозиты» и т д., просто начинают трястись в священном ужасе. Ничего страшного здесь нет, для начала можно просто выбрать самую оптимальную программу депозита, которая начнет давать вам дивиденды. А чтобы начать инвестировать, можно немного подучиться, почитать специальную литературу, пообщаться с профессионалами этой деятельности и попробовать себя на этом поприще.

А чтобы начать инвестировать, можно немного подучиться, почитать специальную литературу, пообщаться с профессионалами этой деятельности и попробовать себя на этом поприще.

- Активный доход

Ничто так эффективно не пополняет семейный бюджет, как собственная предпринимательская деятельность, когда вы работаете только на себя, а не на дядю. Сначала, когда вы находитесь на стадии планирования собственного бизнеса, у вас должно быть место работы, которое обеспечивает пополнение семейного бюджета, а затем, уже в процессе реализации планов, можно и оставить эту работу. Кстати, одной из целей семейного бюджета, может стать и накопление стартового капитала для бизнеса.

Цели семейного бюджета

Стремление к осуществлению своих мечтаний — это нормальное и даже необходимое качество любого человека, разница в том, каким путем идти к поставленной цели.

В случае с семейным бюджетом, планировать цели можно на неделю, месяц, два месяца, полгода и т. д. Для этого прекрасно подходят те же самые конверты или же открытие счета, деньги на котором, будут предназначены для будущего обучения ребенка или поездку на отдых (а можно и на то, и на другое).

д. Для этого прекрасно подходят те же самые конверты или же открытие счета, деньги на котором, будут предназначены для будущего обучения ребенка или поездку на отдых (а можно и на то, и на другое).

Если вдруг в конце месяца у вас остаются от статьи расходов свободные деньги, не нужно бежать в магазин и тут же их тратить – разложите по конвертам с целевым направлением и это станет вашим приятным бонусом и показателем того, что ваша экономия уже дает положительные результаты.

Что учитывать при планировании семейного бюджета?

Как часто бывает: «человек предполагает, а Бог располагает». Вот чтобы не появилась непредвиденная статья расходов, вы должны учесть:

- Все результаты прошлых месяцев планирования. Проанализируйте свои траты, посмотрите остатки и немного урежьте суммы денежных средств на те пункты расходов, по которых осталась «сдача»;

- Обязательно внесите в статьи расходов все дни рождения, семейные праздники, события на работе, у ребенка в школе и т. д. ;

- Учитывайте сезонность. К примеру, все магазины перед праздниками повышают стоимость самых ходовых товаров, поэтому старайтесь их закупить раньше или заранее забронировать билеты на самолет, что так же обойдется гораздо дешевле;

- Заведите ежедневник, в котором составляйте план всего, что вы хотите сделать в течение недели, месяца и т.д.

д. ;

д. ;В течение всего запланированного месяца необходимо корректировать свои расходы и лучше, если вы будете пополнять непредвиденные статьи, к примеру, ремонт автомобиля не из своей «подушки безопасности», а урезая некоторые траты, перераспределяя свои затраты по мере потребности и своевременности.

В конце месяца, при анализе своего бюджета вы увидите, что у вас забирает слишком много денег, и вы сможете внести некоторые изменения, помогающие экономить: станете ездить в оптовые магазины, а не в торговые центры с накрутками стоимости, урежете бюджет на развлечения и перестанете покупать много сладостей, т.к. оплата услуг дантиста забирает слишком большую часть доходов.

«Подушка безопасности»

Этот термин обозначает энное количество накоплений в виде резервного фонда, который предназначен на разные непредвиденные случаи, причем не нужно путать эти средства с вашими основными или определенными накоплениями.

Большинство наших соотечественников живут от зарплаты до зарплаты и в случае непредвиденной ситуации, у них просто нет денежных средств, чтобы эффективно и быстро решить возникший вопрос. А такие ситуации могут возникнуть у каждого и в самый неподходящий момент. Вопрос о резервном фонде стает еще более существенным, когда у вас есть несовершеннолетние дети.

В самом начале планирования своего семейного бюджета, следует поставить себе задачу сформировать резервный фонд в размере от 3 до 6 сумм, которые вы ежемесячно тратите. В зависимости от размера выделяемых на выполнение этой задачи сумм, период накопления может занять от нескольких месяцев до нескольких лет, но это стратегически важный вопрос, которым противопоказано игнорировать. Сформировав свою семейную «подушку безопасности» вы обезопасите себя и от кризисов в стране, и от финансовых сложностей в случае болезней и прочих катаклизмов в жизни. Имея такой резервный фонд, вы сможете значительно проще и эффективнее достигать все другие желанные цели.

Сформировав свою семейную «подушку безопасности» вы обезопасите себя и от кризисов в стране, и от финансовых сложностей в случае болезней и прочих катаклизмов в жизни. Имея такой резервный фонд, вы сможете значительно проще и эффективнее достигать все другие желанные цели.

Важно! Одну третью часть своего резервного фонда рекомендуем хранить дома наличными. Еще одну третью часть – на счете в банке, с которого вы можете снять деньги в любое время. И еще третью часть – на краткосрочном 3-х месячном депозите. Такое распределение поможет частично защитить деньги от самого себя и при необходимости использовать по прямому целевому предназначению.

Бывает полезным в планировании и управлении семейным бюджетом ставить очень высокую планку и цель.

Пример: среднестатистическая семья, без особых зарплат, с двумя детьми вдруг взяла и купила квартиру, чем огорошила всех знакомых, которые видели их финансовое положение и образ жизни.

Как оказалось, молодые люди, с самой первой своей заработной платы начали ежемесячно откладывать деньги на реализацию этой мечты. Через пять лет таких накоплений они подсчитали, что такие медленные темпы позволят купить недвижимость лет через 15.

Через пять лет таких накоплений они подсчитали, что такие медленные темпы позволят купить недвижимость лет через 15.

Их шаги для ускорения процесса накопления:

- Пересмотр своего семейного бюджета и урезание всех статей расходов, кроме обязательных;

- Разумная экономия по всем статьям расходов;

- Повышение планки в профессиональной деятельности и переход на работу с более высокой заработной платой;

- Перераспределение приоритетов (поездка на лето к бабушке в деревню, а не в дорогую европейскую страну, ведь дети не могут ютиться в малогабаритной квартире, да и в столь младом возрасте они не оценят всех прелестей альпийских гор и чистоты городов).

Таким образом, молодая семья смогла исполнить свою мечту не за 15, а за 10 лет и при этом не влезла в долги и не брала кредитов.

Инструменты планирования семейного бюджета

Довольно эффективный инструмент семейного бюджета, это применение формулы распределения всех доходов:

- 60 % — ваши текущие расходы;

- 10 % — пенсионные накопления;

- 10 % — цели и мечты;

- 10 % — непредвиденные расходы;

- 10 % — досуг и развлечения.

Эту формулу можно применять в течение нескольких месяцев и затем, когда вы увидите, как это помогает, понемногу урезайте расходы и вместо 10 % определите для себя 9 %, а некоторые расходы (цели и мечты), пусть получают больше денежных сумм.

Довольно удобно и практично применять для управления семейным бюджетом разные современные технологии: специально разработанные приложения, куда вы просто вносите свои данные по денежным доходам и расходам и затем перед вами открывается цельная картина движения ваших финансов в семье. Сегодня такие приложения выпускают многие известные компании, поэтому вы без труда найдете наиболее подходящий для себя вариант.

Советы по управлению семейным бюджетом

Прежде всего, вы всегда должны помнить о том, что вы РАЗУМНО ЭКОНОМИТЕ, а не жадничаете. И эта экономия обязательно приведет вас к определенному социальному и финансовому положению, поможет воплотить свои мечты и обеспечить надлежащее будущее своим детям.

Ставьте перед собой разумные цели, которые вы можете достичь в самые короткие сроки. Не нужно сразу желать купить новый и самый модный автомобиль, сделайте качественный ремонт в квартире.

Перекройте себе все возможные лазейки, которые позволят вам удовлетворить свои капризы. К примеру – откройте депозитный счет, с которого не сможете снять деньги и потрать их на ерунду.

Периодически пересматривайте свой семейный бюджет: вы обязательно найдете там такие статьи расходов, которые можно уменьшить. Это будет говорить не о том, что у вас уменьшились потребности, а о том, что вы уже научились экономить.

Секрет достаточного семейного бюджета не в том, что вы много зарабатываете, а в том, что правильно и рационально распределяете свои доходы, умеете себя контролировать и не поддаетесь сиюминутным желаниям и порывам, создающим брешь в вашем семейном бюджете.

Иногда бывает, что человек, сидящий на диете срывается и начинает поедать в неимоверных количествах сладости. Такие ситуации бывают и в деле управления семейным бюджетом, и если поставленная цель вовремя не достигнута, вы теряете веру в себя и свои возможности, тратите все накопленные средства. Чтобы такого никогда не произошло, умейте правильно себя мотивировать, ставить перед собой посильные задачи и позволяйте себе маленькие, но такие приятные расходы на разные мелочи.

Такие ситуации бывают и в деле управления семейным бюджетом, и если поставленная цель вовремя не достигнута, вы теряете веру в себя и свои возможности, тратите все накопленные средства. Чтобы такого никогда не произошло, умейте правильно себя мотивировать, ставить перед собой посильные задачи и позволяйте себе маленькие, но такие приятные расходы на разные мелочи.

Если Вы желаете еще больше узнать про планирование и ведение семейного бюджета, про то, как эффективно распоряжаться сэкономленными деньгами, про инвестирование и выбор надежных финансовых учреждений, рекомендуем для изучения бесплатный видеокурс «Управление личными финансами»

Понравилась статья? Жмите «Мне нравится»:

Получите доступ Бесплатно к видео курсу сейчас и узнайте:

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

Читайте также

-

Что нужно знать о страховом стаже

Каждое новое правительство обещает украинцам проведение пенсионной реформы, и всякий раз «копья ломаются» об огромный дефицит Пенсионного фонда (ПФ). Пока, все, что мы видим – это так называемое осовременивание пенсий, которое выражается в обновлении формулы индексации…

-

Как оценить доходность инвестиций и куда вложить деньги в 2021-м году?

Не обремененные финансовой грамотностью соотечественники считают, что хранение сбережений «под матрасом» – самый надежный вариант. «Ну и пусть деньги не приносят прибыль, зато нет убытков. А то вложишь куда-то не туда, и останешься ни с…

“На пути к финансовой грамотности и экономической культуре”: Как составить бюджет?

Как составить бюджет?

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое?

Слово «бюджет» имеет старонормандское происхождение и дословно

обозначает кошелёк, сумку, кожаный мешок, мешок с деньгами. Принято понятие

«бюджет» отождествлять со схемой доходов и расходов

определённого лица (семьи, бизнеса, организации, государства и т. д.),

устанавливаемой на определённый период времени.

Что же это такое?

Слово «бюджет» имеет старонормандское происхождение и дословно

обозначает кошелёк, сумку, кожаный мешок, мешок с деньгами. Принято понятие

«бюджет» отождествлять со схемой доходов и расходов

определённого лица (семьи, бизнеса, организации, государства и т. д.),

устанавливаемой на определённый период времени.Исходя из определений бюджета, можно выделить несколько общих подходов:

1. Бюджет – это сопоставление доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы

больше расходов говорит о том, что существует профицит бюджета, т. е. денег

достаточно. В данной ситуации необходимо задуматься о том, как более

эффективно использовать излишек денег.

е. денег

достаточно. В данной ситуации необходимо задуматься о том, как более

эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Остановимся на этом более подробно. К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, премия, стипендия, проценты по банковским вкладам и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом и т.д.

К расходам относятся те траты,

которые мы осуществляем. Расходы бывают обязательными (необходимыми) и

необязательными. К обязательным (необходимым) относятся те расходы, которые

удовлетворяют насущные потребности – это расходы за коммунальные услуги,

расходы на питание, одежду, телефон, транспорт. К необязательным относят

расходы, связанные с удовлетворением сиюминутных желаний, – то, что вы хотите

купить, но от приобретения которых вы можете отказаться в любой момент времени.

Здесь можно заметить, что необязательные расходы могут быть стимулом к

сбережению. Поэтому в варианте В если все доходы учтены и расходы носят только

обязательный характер, то такой сбалансированный бюджет мы называем правильным.

А если в расходах есть необязательные траты, но доходы равны расходам, то

бюджет сбалансирован неправильно.

К необязательным относят

расходы, связанные с удовлетворением сиюминутных желаний, – то, что вы хотите

купить, но от приобретения которых вы можете отказаться в любой момент времени.

Здесь можно заметить, что необязательные расходы могут быть стимулом к

сбережению. Поэтому в варианте В если все доходы учтены и расходы носят только

обязательный характер, то такой сбалансированный бюджет мы называем правильным.

А если в расходах есть необязательные траты, но доходы равны расходам, то

бюджет сбалансирован неправильно.

Таким образом, можно сделать вывод о том, что правильный сбалансированный бюджет – это цель личного (семейного) планирования доходов и расходов.

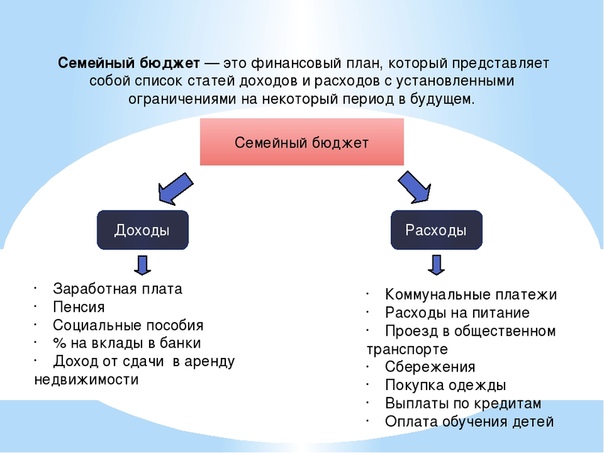

Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным. Составление семейного бюджета объединяет семью, делает каждого его члена ответственным за принятие совместного решения по использованию семейного бюджета.

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим оценить свой бюджет на месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Четвертый подход основан на

том, что бюджет имеет свои цели и задачи. К целям составления бюджета

относят сопоставление доходов расходам, приведение в порядок семейный бюджет,

оптимизация расходов, достижение постоянного достатка, выделение целевого

финансирования и т.д. К задачам бюджета относятся при профиците бюджета –

эффективное использование излишка, при дефиците – уменьшение расходов,

увеличение доходов, при сбалансированном – упорядочение необязательных

расходов, если таковые имеются.

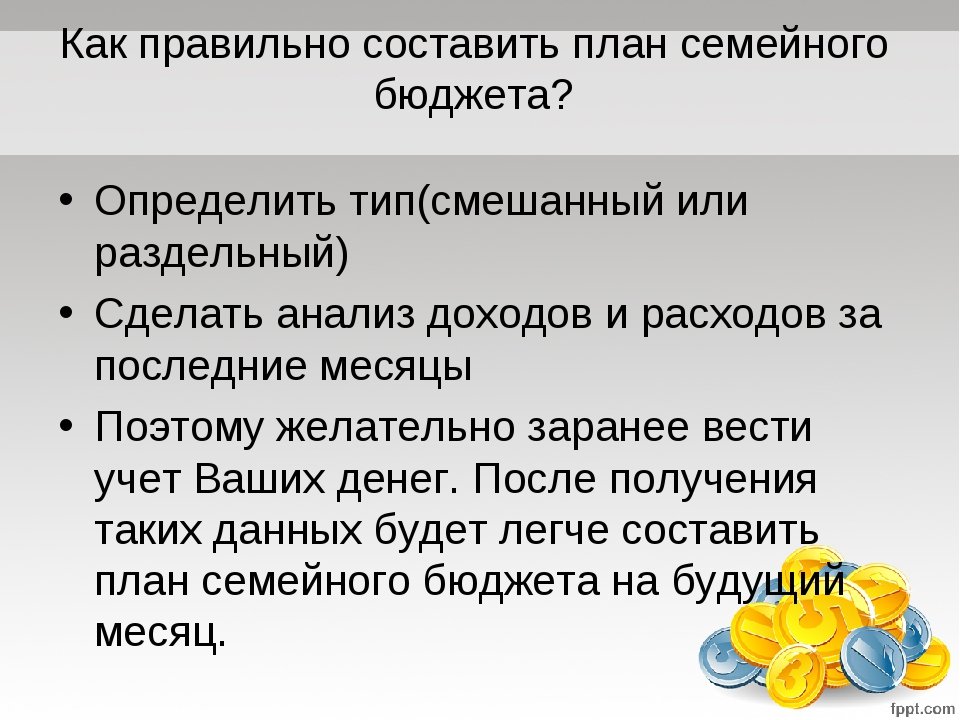

Как же всё-таки составить бюджет на месяц?

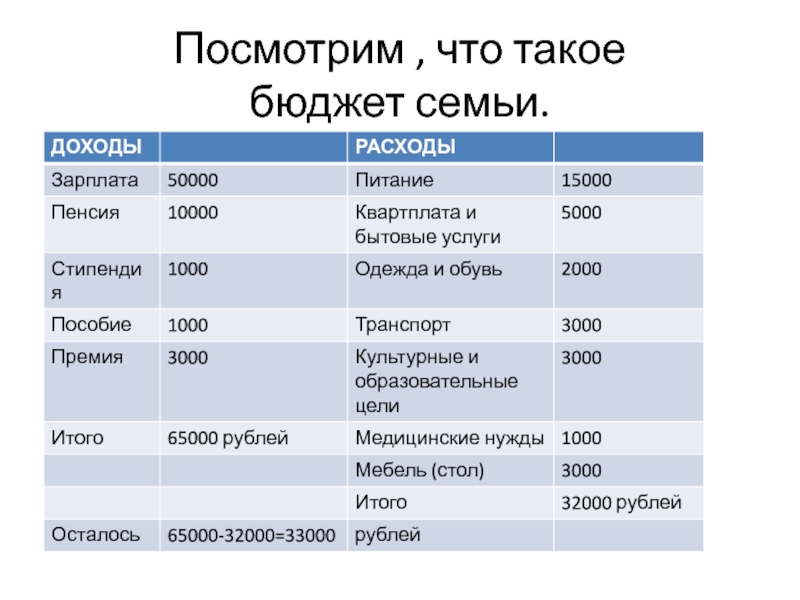

1. Необходимо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату. На сегодняшний момент существует множество программ в Интернете, которые способны помочь и облегчить данную задачу. Со списком наиболее известных программ можно ознакомиться на странице «Домашняя бухгалтерия».

2. Расписать и учесть все расходы, распределив их на обязательные (необходимые) и необязательные.

3. Сопоставить доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо строго контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть еще такие факторы как экономическая ситуация в стране, инфляция.

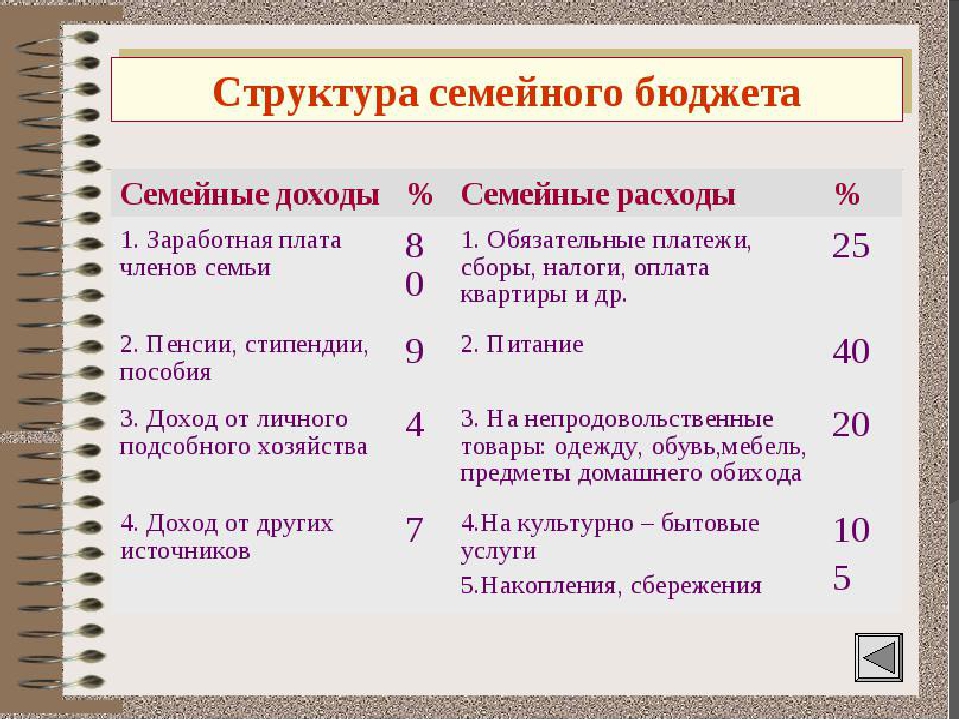

Таким образом, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов индивида (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определённого количества денег, которые впоследствии будут необходимы для реализации жизненных целей. Международные специалисты советуют 10% от дохода откладывать, формируя тем самым подушку безопасности семьи. У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 5 % от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный

фонд; средства для дальнейшего инвестирования; накопление определенной суммы на

какую-либо глобальную покупку; пенсионные сбережения и др. ).

).

Источник: http://fingramota.by/ru/home/service/5?subSectionId=25

учимся правильно планировать и выполнять

Умение управлять своими финансами — это навык, который необходим каждому. Ритм современной жизни предполагает, что мы должны контролировать свои финансы: доходы, расходы, предусматривать появление непредвиденных расходов и т. д.

Человек не выживет без финансовых средств, поэтому их нужно уметь не только зарабатывать, но и тратить. Как это делать разумно, так, чтобы денег на все хватало и оставался излишек на достижение более крупных целей?

В магазин со списком покупок в кармане

Правильно спланированный семейный бюджет — уже преодоленный шаг на пути к финансовому благополучию. Согласен ли с этим ваш партнер? Начинать надо с малого — просто составьте список необходимых покупок на неделю, месяц, полгода. Помните, что дни рождения родственников, праздничные дни потребуют отдельных расходов. Это тоже часть планирования. Лучше сразу создать список, где заложены подарки и прочие сопутствующие вещи, чем потом заглядывать в копилку с целью позаимствовать из нее.

Лучше сразу создать список, где заложены подарки и прочие сопутствующие вещи, чем потом заглядывать в копилку с целью позаимствовать из нее.

В недельном плане кроме продуктов, надо учитывать бытовую химию, интересы членов семьи, которым возможно нужны канцелярские товары, книги, журналы. Итак, учимся предусматривать возможные траты в магазине:

- Сначала дома составьте список товаров, которые вам понадобятся на этой неделе (еду, средства гигиены, прочее).

- Уточните магазин, в который собираетесь идти.

- Если выбор пал на супермаркет, найдите страницу объекта в интернете.

- Узнайте, какие скидки предлагаются потребителям на текущей неделе, в течение месяца.

- Откорректируйте свой список, согласуясь с предоставляемыми бонусами (возьмите другой сорт кофе, замените вид сыра или масла).

- Оказавшись в магазине, обходите ненужные товары, стремитесь сразу дойти до полок с выбранным товаром.

Так вы поставите траты под тотальный контроль, достигните пусть и небольшой, но нужной экономии средств. Чеки помогут контролировать тот факт, что непредвиденные расходы не случились в супермаркете или другом магазине. Семья сможет накопить на подушку безопасности, если одежда, мебель, прочие признаки достатка не станут приоритетом.

Чеки помогут контролировать тот факт, что непредвиденные расходы не случились в супермаркете или другом магазине. Семья сможет накопить на подушку безопасности, если одежда, мебель, прочие признаки достатка не станут приоритетом.

Накопить деньги на счетах в банке или неоплаченные долги: выбор за каждым

Вы уже можете контролировать свои расходы при покупке недельного запаса провизии, но это лишь часть того, куда уходят деньги. Считаете накопили достаточно, чтобы перейти к другому виду накоплений? Хорошо. Но надо прояснить еще один момент в пункте: общий бюджет — цели и обязательства.

Тезис подразумевает следующее. Надо взять за правило: семейный бюджет включает обязательные ежемесячные платежи и то, сколько средств на них нужно выделить. За этим следуют другие расходы: транспорт, продукты питания, расходы на нужды детей и др. Ежемесячные выплаты по кредитам не должны превышать 30—40 % ежемесячных доходов.

Когда все вышеупомянутые расходы учтены, можно оставить деньги на семейные расходы, выходящие за рамки удовлетворения сегодняшних потребностей. Например, стоит создать накопления на путешествие, машину, другие крупные покупки. Если после всех выплат не осталось излишка, нужно подумать о возможности сократить расходы. Здесь поможет уже упомянутый список покупок.

Например, стоит создать накопления на путешествие, машину, другие крупные покупки. Если после всех выплат не осталось излишка, нужно подумать о возможности сократить расходы. Здесь поможет уже упомянутый список покупок.

Существуют разные методы и инструменты планирования семейного бюджета. Одним легче записывать все в тетрадь или собирать чеки, чтобы потом их анализировать. У других уже вошло в привычку делать и просматривать свои покупки с помощью интернет-предложений от разных банков.

Для того чтобы планировать бюджет, нужна самодисциплина

Планирование бюджета не требует никакого математического или аналитического мышления. Нужно только начать это делать, очень скоро выработается полезная привычка. Если доходы и расходы не сбалансированы, нужно тщательно проанализировать, от каких трат можно отказаться, какие услуги и товары можно приобрести по более низкой цене, а также следует пересмотреть свои покупательские привычки. Планируя бюджет в последующие месяцы, нужно сравнить, получилось ли сократить семейные расходы, и в какой степени. Совместный анализ поможет лучше понять потребности всех членов семьи, распределить ценности так, чтобы каждый понимал выгоды от экономичного расходования средств.

Совместный анализ поможет лучше понять потребности всех членов семьи, распределить ценности так, чтобы каждый понимал выгоды от экономичного расходования средств.

Бюджет часто уходит на продукты питания, поэтому нужно обратить особое внимание на то, что мы покупаем и есть ли товары, которые можно исключить или заменить дешевыми. Планирование должно учитывать в каких магазинах мы ежедневно делаем покупки: в супермаркетах, на оптовых базах или в таких сравнительно дорогих эко-магазинах. Для контроля расходов в конкретном случае рекомендуется ответить на такие вопросы:

Планировать семейный бюджет следует с учетом честных ответов на эти вопросы.

- За что я плачу в этих магазинах: сервис, сверхвысокое качество или из желания казаться круче?

- Сможет ли семья экономить, если будет продолжать приобретать товары в обозначенных торговых точках?

- Как долго может хватать зарплаты для закупок в дорогих местах?

Расходы на здоровье также неизбежны, хотя бы из-за сезонных заболеваний. Семье необходим не просто запас на лечение, но и грамотно составленное здоровое меню, включающее витамины (в свежем или таблетированном виде). Попробуйте откладывать финансы не только на картах банка. Сегодня выгодны инвестиции в аптечный продукт. Важно знать, что это не только таблетки. В аптеках продаются:

Семье необходим не просто запас на лечение, но и грамотно составленное здоровое меню, включающее витамины (в свежем или таблетированном виде). Попробуйте откладывать финансы не только на картах банка. Сегодня выгодны инвестиции в аптечный продукт. Важно знать, что это не только таблетки. В аптеках продаются:

- косметика для ухода за кожей и телом;

- зубные щетки, пасты, ополаскиватели;

- крема, гели для детей, прочее.

Аптеки эффективно помогают сэкономить на этих пунктах за счет скидок, акций, продаж через интернет. План в том, что непредвиденные расходы на лекарства можно контролировать. Ведь согласитесь семье регулярно нужны пополнения запасов необходимых вещей, а приобретение их в скидку, с кэшбеком — это выгодно. Медицинское страхование — еще один план сэкономить на покупках лекарств, не влезая в кредит.

Занимать ли, если денег не хватает?

Планирование займа — ответственный момент, независимо от того, кто выступает в роли кредитора: друг или финансовая организация. Если деньги необходимы срочно, и вы решили взять кредит, то нужно серьезно оценить, насколько большая сумма нужна, будет ли возможность вовремя вернуть заем.

Если деньги необходимы срочно, и вы решили взять кредит, то нужно серьезно оценить, насколько большая сумма нужна, будет ли возможность вовремя вернуть заем.

Обязательно нужно учитывать и процентную ставку: кредиты «съедают» больше, чем дают. Но надо помнить о своевременности поступка: ведь сколько денег не бери, а со временем они теряют ценность. Это особенно ощутимо, если учитывать реальные курсы доллара, евро и прочих валют.

Хотите одолжить деньги на какую-то крупную покупку, на путешествие, свадьбу или ремонт? Правильным выбором будет потребительский кредит, подать заявку, на который можно здесь. Беря на себя кредитные обязательства, применить тщательное планирование относительно нынешнего оплаты работы и ожидаемого в будущем материального положения. Стабильна ли работа, будет ли достаточно доходов, чтобы вернуть потребительский кредит, надо предвидеть даже тарифы на коммунальные платежи (интересоваться перспективами их повышения в ближайшее время).

Полезные рекомендации по планированию семейного бюджета:

- Перед тем, как сделать крупную покупку, поинтересуйтесь, нет ли на нее скидки в одном из магазинов. Может быть, можно купить нужный товар не в сезон, когда он дешевле?

- Перед тем, как что-то купить, сравните цены.

- Идя за покупками, берите с собой ровно столько денег, сколько необходимо.

- Сохраняйте чеки на покупки и анализируйте их.

- Ходите в магазин со списком покупок.

- Излишек денег копите, а не тратьте.

Может быть, можно купить нужный товар не в сезон, когда он дешевле?

Может быть, можно купить нужный товар не в сезон, когда он дешевле?Научитесь распоряжаться личными финансами также грамотно, как семейными. Планирование можно распределять на неожиданные премии, командировочные и прочие доплаты. Эта часть доходов всегда приятно радует, но следует быть осторожным, предпринимая траты. Так, многие победители миллионов в лотерею, не имея навыков планирования, спустя 2-3 года оказывались вновь у автомата с билетиками. А ведь могли сделать удачные вложения и уже делиться частью дохода с менее успешными родственниками.

Как рассчитать бюджет семьи и начать копить

28.02.2020| Проценты | |

| Всего |

Оформить кредит

Результаты опроса, проведенного в сентябре 2019 года компанией Research&Branding Group, показали, как украинцы

планируют свой бюджет. Оказалось, что из них 35% совсем ничего не откладывают. Только 11% украинцев считают, что их

сбережений хватит на срок от 3 до 6 месяцев. Еще 17% людей не привыкли вести финансовый план и затрудняются с

ответом.

Оказалось, что из них 35% совсем ничего не откладывают. Только 11% украинцев считают, что их

сбережений хватит на срок от 3 до 6 месяцев. Еще 17% людей не привыкли вести финансовый план и затрудняются с

ответом.

А сколько денег нужно для безбедной жизни и как планировать расходы, чтобы откладывать на будущее? Поможет выяснить составление семейного бюджета.

Что такое финансовый план?

Это долгосрочный прогноз, который в любой момент подскажет, сколько денег потребуется семье на определенный период. В нем учитываются:

- доходы каждого члена семьи;

- все регулярные и дополнительные траты;

- ежемесячные отчисления на сбережения, цели накоплений;

- пути увеличения доходов и возможности сокращения расходов семьи.

Цель составления финансового плана – выяснить, как получать больше за те же деньги и как сделать так, чтобы было из

чего откладывать: на большие покупки, институт, путешествия или на ипотеку. Планирование помогает не только

экономить, но и создавать и подпитывать «финансовую подушку» – запас на непредвиденные ситуации.

Планирование помогает не только

экономить, но и создавать и подпитывать «финансовую подушку» – запас на непредвиденные ситуации.

Что учесть при составлении финансового плана?

Правила ведения семейного бюджета требуют учитывать:

- Интересы каждого члена семьи. Персональные плановые расходы должны быть общеизвестными. Например, покупка игрушек для детей, шубы для мамы или планшета для папы, празднование дня рождения и пр. Общие цели также нужно озвучить всем. Семейный отдых, покупка телевизора или автомобиля, переезд в другую квартиру и т.п. – каждый член семьи должен знать, куда направляются деньги из домашнего бюджета, чтобы не возникало раздоров на материальной почве.

- Будущее высшее образование, прибавление в семье, пенсию. Обучение в вузах сейчас дорогое. И

если у вас нет

сверхдоходов, откладывать на учебу стоит начать заранее. Подумать о «финансовой подушке» желательно и в случае,

если в семье планируется пополнение. Она заменит доход мамы в период декрета. Также стоит заранее начать

откладывать на пенсию – в негосударственный фонд. Ведь государственных пенсионных выплат недостаточно для

нормальной жизни.

- Инфляцию. В 2019 году Украина занимала 13 место в мире по уровню инфляции. Учитывайте это в вашем финансовом плане – так вы будете видеть реальную ситуацию с денежным бюджетом семьи на неделю, месяц и даже на год.

Подумать о «финансовой подушке» желательно и в случае,

если в семье планируется пополнение. Она заменит доход мамы в период декрета. Также стоит заранее начать

откладывать на пенсию – в негосударственный фонд. Ведь государственных пенсионных выплат недостаточно для

нормальной жизни.

Подумать о «финансовой подушке» желательно и в случае,

если в семье планируется пополнение. Она заменит доход мамы в период декрета. Также стоит заранее начать

откладывать на пенсию – в негосударственный фонд. Ведь государственных пенсионных выплат недостаточно для

нормальной жизни.Как составить семейный бюджет правильно?

Умеренные траты – еще не гарантия финансовой стабильности. Из-за большого количества мелких незапланированных покупок, которые мы редко контролируем, деньги могут закончиться задолго до зарплаты. Чтобы не было таких неожиданностей, нужно обращать считать абсолютно все затраты.

Начните с того, что составьте таблицу, внесите в нее весь ежемесячный бюджет в семье и начинайте фиксировать

расходы каждого члена семьи. Даже самые мелкие и, на первый взгляд, незначительные – вы удивитесь, как много тратите

на всякую ерунду. Через два-три месяца отследите:

Даже самые мелкие и, на первый взгляд, незначительные – вы удивитесь, как много тратите

на всякую ерунду. Через два-три месяца отследите:

- Обязательные регулярные расходы семьи, без которых не обойтись – например, на продукты питания, оплату «коммуналки», транспорта, связи, учебы и кружков.

- Большие регулярные, но редкие семейные расходы – например, подарки на день рожденья, годовой абонемент в спортзал.

- Дополнительные нерегулярные траты – здоровье, такси, подарки, одежда, бытовые вещи.

- Эмоциональные покупки – очередной свитер, которых и так перебор в шкафу, украшения, алкоголь, фаст-фуд и пр.

Для удобства разделите расходы на отдельные категории – так будет проще подсчитывать и анализировать.

Расчет бюджета семьи: прибавляйте активы

В плане доходов и расходов семьи важно подсчитать ежемесячные регулярные траты. Вычтите сумму, которая на них

уходит, – она неприкосновенна. Далее подумайте, на чем можно сэкономить, и начните откладывать освободившиеся

деньги. Причем это должна быть конкретная сумма, которую нельзя уменьшать.

Если вам трудно сразу решить, от чего стоит отказаться, попробуйте разделить ваши приобретения на активы и пассивы. Актив – то, что приносит доходы, – такие покупки стоит прибавлять. Пассив – то, что либо ничего не дает, либо после требует дополнительных денежных вложений. Количество этих приобретений желательно сокращать или переводить их в активы.

Например, вы купили квартиру, но в ней никто не живет, и вы к тому же платите за нее «коммуналку». Это пассив. Но если сдать жилплощадь в аренду, она станет активом и будет давать регулярный доход.

Установите цели и начинайте откладывать

Решив составить финансовый план, добавьте в него общие и индивидуальные цели, ради которых планируете экономить. Они могут быть краткосрочными (от нескольких месяцев до года) и долгосрочными (на 5 – 10 лет).

Они могут быть краткосрочными (от нескольких месяцев до года) и долгосрочными (на 5 – 10 лет).

Подсчитайте, сколько вам нужно денег для их достижения, решите, какую сумму сможете выделять на каждую цель ежемесячно (учтите приоритетность) – и вперед. Для удобства выделите 5 – 6 конвертов, подписав их соответственно: «Образование», «Отпуск», «Ремонт», «Машина», «Пенсия», «Непредвиденные расходы». Чтобы не запутаться, укажите суммы для каждой цели. И начинайте копить.

Если вы считаете матрац плохим сейфом, можете держать ваши накопления в банке. Так даже лучше: деньги имеют свойство обесцениваться, поэтому средства на долгосрочные проекты лучше хранить на отдельном счету и одновременно зарабатывать на них проценты.

Еще один вариант – использовать для ведения бюджета специальные компьютерные программы или мобильные приложения.

Они подсказывают суммы на основные статьи расходов семьи, учитывают инфляцию, а также автоматически фиксируют в

таблице сведения о совершении онлайн-платежей. Правда, расчеты наличными все равно придется вносить вручную.

Правда, расчеты наличными все равно придется вносить вручную.

Сокращаете расходы? Увеличивайте доходы

Экономить – не значит отказывать себе и своим близким во всех радостях. В финансовом плане семьи нужно выделять деньги на отдых, развлечения, подарки. При этом планирование расходов помогает сократить количество спонтанных покупок и направить освободившиеся средства на конкретные цели. Только так можно создать для семьи надежный финансовый плацдарм и забыть о «дырах» в семейном бюджете.

В то же время финансовое планирование может показать, что для достижения глобальных целей одной экономией не

обойтись. Согласно результатам исследования компании Research&Branding Group за 2019 год, 90% украинских семей

экономят на 4 – 5 статьях своего бюджета. Они стараются меньше тратить на отдых, отпуск, одежду, еду и коммунальные

услуги. При этом только 39% опрощенных довольны уровнем жизни, остальных ситуация не удовлетворяет.

Если после перераспределения доходов и расходов семьи откладывать вам не удается, значит, нужно увеличить финансовые поступления в бюджет. Внесите эту цель в план. Вспомните, как давно вам повышали зарплату? Порой нужно не ждать, а самому идти к начальнику и говорить о прибавке. Или, возможно, у вас остается много свободного времени – и вы могли бы подрабатывать? Подумайте также о хобби, которое давно пора монетизировать, о пустующей квартире, которая могла бы приносить вам 8-10 тыс. грн ежемесячно…

А может быть, вам бы хотелось попробовать для себя новую сферу деятельности? Почему бы не пройти соответствующие

курсы – многие люди достигают успеха, кардинально поменяв свою жизнь. Даже если у вас пока нет лишних денег на

учебу, это стоит того, чтобы взять небольшой кредит. 10 000 – 15 000 грн будет достаточно. Такую сумму можно

получить без поездок и звонков, без справки о доходах – прямо на карту через сервис

онлайн-кредитования.

Финансовый план и оптимизация семейного бюджета помогают отслеживать приближение к цели, своевременно замечать проблемы, перераспределять расходы при изменении обстоятельств и поддерживать мотивацию в случае с долгосрочными целями. Благодаря ему вы будете четко понимать, как поступить в любой ситуации, которая требует вложения средств. Желаем вам комфортного планирования. И пусть ваша семья никогда не сталкивается с финансовыми трудностями!

Читайте также ТОП-5 ошибок в планировании бюджета современного украинца

Экономные семьи: 7 способов сэкономить на семейных расходах

Эти советы помогут всей семье научиться экономить.

Выяснить, как сэкономить деньги при воспитании семьи, — непростое дело. По данным Министерства сельского хозяйства США, средняя стоимость воспитания ребенка, родившегося в 2015 году до 17 лет, составляет 233 610 долларов. И это не включает оплату обучения в колледже.

Независимо от того, есть ли у вас один ребенок или растущий выводок, стоит подумать о том, как сэкономить на семейных расходах.Ознакомьтесь с этими советами по экономии денег для семей:

1. Сосредоточиться на продовольственных расходах

Выяснение того, как сэкономить деньги при воспитании семьи, может показаться трудным, когда ваш счет за продукты заоблачный. Добавление некоторой структуры в пищевые привычки членов вашей семьи и планирование приема пищи — это два способа сэкономить деньги на семейных расходах.

Джесси Фирон, финансовый тренер, мама троих детей и блогер по личным финансам на JessiFearon.com, говорит, что она еженедельно планирует завтрак, обед, ужин и закуски для своей семьи.Она покупает продукты раз в неделю в соответствии со своим планом питания, который включает салаты и свежие овощи. Она также использует наличные для покупки продуктов, поэтому у нее нет соблазна приобрести дополнительные услуги. Установление денежного лимита может удержать вас от превышения бюджета, в то время как, возможно, будет проще потратить деньги, если вместо этого вы будете использовать дебетовую или кредитную карту.

Если вы планируете питание еженедельно, составьте свой список покупок с учетом того, что продается. Дженнифер Макдермотт, защитник прав потребителей из Нью-Йорка, работающая с поисковиком веб-сайтов для сравнения личных финансов, говорит, что ваше мобильное устройство может помочь вам сэкономить деньги на семейных расходах при создании меню.

Она рекомендует использовать приложение, которое будет собирать рекламные листовки в соответствии с вашим почтовым индексом, чтобы вы могли искать лучшие предложения. Вы можете просматривать приложения, чтобы узнать, что есть в продаже, и составить план питания на неделю или месяц на основе этих товаров. Вы также можете искать приложения, которые позволят вам воспользоваться купонами после того, как вы заплатили за свои продукты.

«Все, что вам нужно сделать, это купить продукты из списка, сфотографировать чек, и вы получите взамен деньги», — говорит Макдермотт.Некоторые приложения позволяют накапливать кэшбэк на своем счете, и как только вы наберете определенную сумму в долларах, вы можете запросить выплату наличных, которая будет отправлена вам по почте в виде чека.

2. Делайте дни рождения простыми

Дни рождения могут быть источником страха, если вы беспокоитесь о стоимости. Эрин Дуркин Вуазен, директор по финансовому планированию в EP Wealth Advisors в Торрансе, Калифорния, говорит, что упор следует делать на воспоминаниях, а не на трате денег.

«Мои лучшие вечеринки по случаю дня рождения были потрачены на катание на санях и встречи с друзьями, что было недорогим вариантом для моих родителей», — говорит Дуркин Вуазен.Она предлагает воспользоваться бесплатными или недорогими мероприятиями для детских вечеринок, например, провести день на пляже или устроить ночевку с пиццей и пирожным.

Макдермотт говорит, что если сердце вашего ребенка настроено на определенное место, вы можете сэкономить, забронировав номер в непиковое время или устроив совместную вечеринку с другим ребенком и разделив стоимость. Если список гостей будет небольшим, то это не значит, что нужно его планировать, и это хороший совет по экономии денег для семей.

3. Дайте шанс секонд-хендам

Покупка новой детской одежды и обуви может стать пустой тратой денег.Посещение консигнационных магазинов, комиссионных магазинов и дворовых распродаж или обмен одеждой с другой семьей — это простые советы по экономии денег для семей.

Вы также можете посетить онлайн-торговые площадки, чтобы покупать и продавать товары на местном уровне, или оценить, что люди продают, в вашей местной группе скидок в социальных сетях. Эти же торговые точки также отлично подходят для перепродажи одежды, обуви, игрушек, книг и всего, что ваши дети выросли.

Покупка б / у — это также способ сэкономить на семейных расходах, если ваши дети занимаются спортом или внеклассной деятельностью.Дуркин Вуазен говорит, что веб-сайты электронной коммерции — отличные ресурсы для поиска бывшего в употреблении спортивного снаряжения и музыкального оборудования. Вы можете взять в аренду музыкальные инструменты, если не уверены, будет ли ваш ребенок пользоваться ими надолго.

Проверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые помогут вам начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Электронное письмо Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно) Присылайте мне статьи о (необязательно)- Экономия

- Бюджетирование

- Отставка

- Все вышеперечисленное

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение

Информационный бюллетень Modern Money от Discover. Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

4. Выбирайте скромное развлечение

Отдых и развлечения — две ловушки для семей с большим бюджетом. Фирон говорит, что один из самых простых способов сэкономить на семейных расходах в этих областях — перестать задумываться.Развлечения или путешествия не обязательно должны быть экстравагантными, чтобы быть веселыми и запоминающимися.

«Мы думаем, что если он не будет состоять из того или иного, то у наших детей не будет отличной семейной памяти, — говорит Фирон, — но правда в том, что дети просто хотят быть детьми». Ее семья обожает походы на выходные, которые не требуют больших затрат и являются простым способом расслабиться.

Замена похода в кино или в парк развлечений на поездку на велосипеде или посещение музея в день запрета на вход — это советы по экономии денег для семей, которым не нужно радикально менять образ жизни.

Если у вас нет средств на дорогой отпуск, попробуйте недорогой отдых дома. Разбейте палатку на заднем дворе или станьте туристом в своем родном городе. В дополнение к музеям, в государственных парках и исторических местах плата за вход зачастую невысока или вообще не взимается, и вы можете сэкономить еще больше, упаковав обед вместо еды вне дома.

5. Планируйте праздники заранее

Если вы думаете о том, как сэкономить деньги, воспитывая семью, готовьтесь к праздникам заранее, чтобы избежать ажиотажа по магазинам в конце года.Фирон говорит, что она устанавливает бюджет расходов на подарки, который обычно составляет от 400 до 600 долларов. Она ведет отдельный сберегательный счет для этих средств и закладывает в бюджет определенную сумму денег, которую нужно добавлять на счет каждый платежный период для достижения своей цели сбережений.

«Таким образом, когда приходит время покупать подарки, мы знаем, сколько мы можем себе позволить потратить, — говорит она, — и в январе не будет стресса от попыток погасить счета по кредитной карте».

Покупки в начале года — еще один способ заключить сделки, когда вы ищете способы сэкономить на семейных расходах.День памяти, Четвертое июля и День труда — время распродаж. Если вы предпочитаете делать покупки в Интернете, на некоторых веб-сайтах летом проводятся специальные распродажи, что дает возможность сэкономить на подарках.

Если вы планируете использовать карту для праздничных покупок, будьте осторожны. Вы можете использовать дебетовую карту с возвратом денежных средств, такую как та, которая поставляется с дебетовой учетной записью Discover Cashback, названной NerdWallet’s 2020 Best Checking Account в целом, или вы можете использовать кредитную карту. Затем вы можете использовать свое вознаграждение как способ сэкономить на семейных расходах в новом году.

Не забудьте установить бюджет, если вы тратите деньги в кредит, чтобы не переборщить. Ограничьтесь тем, что вы можете позволить себе полностью заплатить, чтобы избежать процентных платежей.

6. Взломайте жилье

Жилье, вероятно, будет вашим самым большим расходом для семьи, и есть несколько советов по экономии денег для семей, чтобы вы могли сократить эти расходы.

Вы можете установить программируемый термостат, чтобы снизить расходы на отопление и охлаждение. Настройте термостат на автоматическое понижение температуры, когда вы находитесь вне дома, или выключите кондиционер, когда он вам не нужен.Для еще большей потенциальной экономии рефинансирование ипотеки может снизить ежемесячный платеж.

Если вы открыты для чего-то более радикального, вы могли бы подумать о сокращении до меньшего дома или сдаче в аренду — возможно, после того, как один или несколько детей ушли в колледж, — как способ сэкономить на семейных расходах. Вы также можете использовать свой дом для получения дохода, сдавая комнату на сайте аренды на время отпуска. Если вы подумываете об этом маршруте, обязательно ознакомьтесь с местными жилищными законами, чтобы убедиться, что это разрешено.Во многих городах, округах и муниципалитетах действуют ограничения на краткосрочную аренду.

При рассмотрении вопроса о том, как сэкономить деньги при воспитании семьи, прием иностранного студента по обмену может быть другим вариантом, если программа обмена предлагает вам ежемесячную стипендию за хостинг. Размер стипендии может варьироваться в зависимости от программы, вашего местоположения и школы, которую посещает учащийся, пока он остается с вами.

7. Обсудите с детьми составление бюджета и экономию

Научиться экономить деньги при создании семьи — это не только для мам и пап.Вы также можете привлечь детей, проведя переговоры по регулярному бюджету. Вам не нужно вдаваться во все мельчайшие подробности о своих доходах или расходах, но вы можете подробно рассказать об основах расходов и сбережений. То, что дети узнают о деньгах в младшем возрасте, может пригодиться им позже, когда они будут воспитывать собственные семьи.

Создайте семейный бюджет, который действительно работает.

Скажите честно: какое из этих занятий кажется вам более приятным?

А) Создание личного или семейного бюджета.

B) Удаление грызунов с чердака.

C) Получение корневого канала.

Хорошо, хорошо, создание бюджета может быть не , а плохо, но многие из нас все еще не хотят этого делать. Однако какой бы неприятной ни казалась эта задача, на самом деле важно спланировать свои расходы и покупки, чтобы вы могли видеть, куда уходят ваши деньги.

Следующие советы помогут вам построить реально работающий бюджет.

1. Выбирайте простоту. Вы можете использовать возможности электронных таблиц Excel, Quicken и других программ, но также нет ничего плохого в использовании старомодного карандаша и листа бумаги.Основная цель — выяснить, нужно ли вам или хотите ли вы перенаправить свои деньги на приоритеты — или, еще лучше, мечты, — которые вы считаете важными.

2. Ставьте цель. Какой бы ни была ваша цель — покупка дома, реконструкция проекта, экзотический отпуск — она может помочь вам найти необходимую дисциплину, чтобы скупить деньги к определенному сроку. Подумайте о цели, которую вы действительно хотите достичь, и примите решение ее достичь.

3. Отдельные фиксированные и дискреционные расходы. Разделите фиксированные расходы, такие как арендная плата или ипотечный платеж, коммунальные услуги и страхование автомобиля, из своих дискреционных расходов. Чтобы получить реальные результаты, внимательно проанализируйте свою кредитную карту и проверьте выписки со счета.

4. Создайте дискреционные подкатегории. Многие люди понятия не имеют, сколько они тратят на обеды, путешествия, подарки, одежду, обувь и средства личной гигиены. Определенным образом отслеживайте такие расходы, а затем устанавливайте реалистичные ежемесячные отчисления для каждой категории.

5. Погасить задолженность. Если вы дрожите от бремени счетов по кредитным картам, студенческих ссуд или других долгов, бюджет может помочь вам найти выход. Всегда выделяйте достаточно денег, чтобы платить больше минимального причитающегося платежа. В зависимости от серьезности вашей долговой проблемы вы можете обратиться за помощью в консультационное агентство по кредитным вопросам. Однако некоторые кредитные консультанты недобросовестны, и вы должны быть осторожны, чтобы не погрязнуть в долгах еще больше после обращения за такой помощью. Вы можете проверить квалификацию консультантов и связаться с агентствами, которые взяли на себя обязательства соблюдать определенные профессиональные и этические стандарты, с помощью и.

6. Дайте себе буфер. Какую самую большую сумму вы когда-либо тратили на счет за коммунальные услуги? Включите это наибольшее число в свой ежемесячный бюджет. Также накапливайте фиксированные суммы на случай чрезвычайных ситуаций и за «сумасшедшие деньги», которые вы можете потратить как хотите. Покрывая эти непредвиденные обстоятельства, вы будете чувствовать себя более комфортно, вкладывая определенную сумму ежемесячно — что-то, что каждый должен делать так или иначе на регулярной основе, даже если инвестиционные ассигнования небольшие.

7. При оплате лично используйте наличные. Многие эксперты по бюджету рекомендуют маркировать конверты для категорий личных покупок, таких как продукты, бензин или зоотовары, и вкладывать в них деньги каждый месяц. Почему? Потому что это заставляет вас видеть, что вы тратите, и увеличивает вероятность проявить большую сдержанность.

8. Спрогнозируйте свои расходы. В начале месяца попробуйте спрогнозировать все свои расходы на следующие 30 дней. Затем вы можете вносить необходимые корректировки в реальном времени, переводя деньги из одной категории в другую.

9. Циклы выставления счетов можно изменять. Если в процессе составления бюджета выясняется, что вы получаете один счет сразу за другим, вы можете попросить изменить циклы выставления счетов, чтобы увеличить сроки оплаты. Большинство кредиторов готовы внести такие корректировки.

10. Попробуйте комплект. Если вы чувствуете, что вам нужна небольшая помощь извне, чтобы начать работу, Дженнифер Опеншоу одновременно управляема и практична. В комплект входит компакт-диск и рабочая тетрадь.

Источники:

9 простых шагов, которые сделают ваше следующее собрание по семейному бюджету потрясающим

Вот правда, ребята: каждому нужен план на свои деньги.Вот почему каждому нужен бюджет — и соответствие семейному бюджету!

Теперь, когда вы слышите «бюджетное собрание», вы можете подумать, что это звучит как взрыв или самая ужасная вещь на свете (в зависимости от вашей личности). Независимо от того, как вы к этому относитесь, эта встреча на самом деле настолько важна, потому что это время, когда вы садитесь и говорите своим деньгам, куда идти до начала месяца. И вам нужно сделать это, чтобы вы и ваша семья могли контролировать свои дела и быть на одной странице, когда дело касается ваших финансов.

Но я знаю, что из-за суматошного ритма жизни бывает трудно найти время, чтобы сесть вместе и заняться этим. Вот почему я предлагаю вам 9 простых шагов, которые помогут сделать следующее (или первое!) Собрание по семейному бюджету как можно более интересным.

Контрольный список для собрания по семейному бюджету:Еще до того, как вы начнете совещание по бюджету, очень полезно обдумать , как вы хотите это сделать. Вы можете сделать это увлекательным занятием — нет причин, чтобы это было скучно! Вот как добиться успеха в соблюдении бюджета:

1.Отметьте свой календарь.

Представьте, что вы плюхаетесь на диван после долгого дня, ожидая посмотреть Netflix и заказать пиццу, а затем ваш супруг решает, что пора составить бюджет. Да, наверное, на этот раз вместе тебе не полюбить. Встреча по бюджету не должна быть спонтанной — отметьте ее в своем календаре до начала месяца .

Бюджет каждый доллар, каждый месяц. Начните с пробной версии Ramsey + БЕСПЛАТНО!

И вот примечание для всех моих одиноких друзей: вам все еще нужен бюджет, и вы все равно можете провести собрание по бюджету! Найдите партнера по подотчетности, внесите его в свой календарь, возьмите себе латте, включите веселую музыку и сделайте это.

2. Установите таймер.

Нет необходимости тратить два часа на создание бюджета — это только вызовет скуку и, возможно, даже закатит глаза. Независимо от того, является ли это ваш первый бюджет или ваш 50-й, установите реалистичный лимит времени (30 минут должно быть достаточно) и сосредоточьтесь на поставленной задаче.

Если вы расстроены и приближаетесь к предельному времени, сделайте перерыв до следующего дня. Это нормально, если вам потребуется немного больше времени, особенно с учетом первых нескольких бюджетов, которые вы составляете (обычно требуется около трех месяцев, чтобы по-настоящему научиться составлять бюджет).

3. Ограничьте отвлекающие факторы.

Уложите детей спать. Готовьте посуду, чтобы стопка тарелок в раковине не смотрела на вас. И выключите телевизор (да, даже если включены повторы Friends ). Инвестируйте в это время — это всего полчаса в месяц! Ты можешь это сделать.

4. Перекусите.

Потому что с фишками и queso все лучше. Или шоколадное печенье. Или горячее какао. . . вы поняли.

5. Подготовьте инструменты.

Я говорю ручкой и бумагой, электронной таблицей Excel или онлайн-инструментом составления бюджета, таким как EveryDollar (мой личный фаворит!). Решите, что вы будете использовать для составления бюджета, и приготовьте его к работе. Кроме того, войдите в свой банковский счет, чтобы иметь точную картину своих ежемесячных вкладов и платежей. Без предположений!

6. Расскажите о своих мечтах.

Прежде чем перейти к фактическому составлению бюджета, найдите минутку, чтобы вместе помечтать и поговорить о ваших общих целях на будущее.Мечты подпитывают ваши сбережения, давая вам над чем работать. Вы можете иметь направление и цель, а не парить, ни к чему не стремясь.

Итак, какими бы ни были ваши мечты — каникулы на пляже, отправка детей в частную школу или ранний выход на пенсию — начните встречу с разговора о них, чтобы вы могли найти способ воплотить их в жизнь, используя весь свой бюджет. .

7. Оставьте отсчет с нуля.

Ладно, пора за работу! Первый шаг вашего бюджета должен заполнять ваш доход.Затем перечислите все свои расходы за месяц в порядке важности. Сначала идут пожертвования, затем предметы первой необходимости, затем выплаты по долгам, затем сбережения, а затем деньги на развлечения. Таким образом, вы знаете, что можете оплатить свидание с уверенностью и без чувства вины.

И помните, это должен быть нулевой бюджет, поэтому, когда вы вычитаете свои расходы из своего дохода, общая сумма должна быть большим жирным нулем. Дайте каждому доллар поработать, люди!

8. План разногласий.

Давайте посмотрим правде в глаза: вы и ваш супруг — разные люди с разными денежными наклонностями.Один из вас может любить составлять бюджет (это мой муж), а другой может не волноваться о процессе составления бюджета, но ему нравится свобода, которую он дает (это было бы вашим искренним). Один из вас предпочел бы потратить деньги на семейный день в зоопарке (он же опыт), а другой предпочел бы потратить деньги на модный пылесос (он же вещь). Может быть, один из вас предпочел бы заплатить больше денег за один высококачественный предмет, а другой предпочел бы делать покупки в долларовом проходе, чтобы получить больше предметов за меньшие деньги.

И знаете что? Это нормально! Наши различия делают нас такими, какие мы есть, поэтому давайте друг другу много милости и знайте, что составление бюджета с вашим супругом — это все, что нужно для взаимных уступок. Вы команда. Вы не участвуете в битве. Если один человек хочет провести день в зоопарке, посмотрите, сможете ли вы компенсировать эту стоимость другой категорией (например, кофе или одеждой). Компромисс — ключ к успеху!

9. Отслеживайте свои расходы.

Бюджет — это здорово, но он не принесет вам особой пользы, если вы уйдете с собрания, не имея определенного способа его придерживаться.Выясните, как вы собираетесь отслеживать свои расходы в течение следующего месяца. Может быть, вы снимаете точную сумму наличных, которая вам понадобится для каждой категории бюджета, и храните ее в помеченных конвертах, или, может быть, вы отслеживаете свои транзакции с помощью приложения EveryDollar, или, может быть, это сочетание того и другого. Тебе решать! Как бы вы ни решили это сделать, убедитесь, что вы и ваш супруг (а) находитесь на одной странице и полностью открыты друг другу обо всех своих покупках.

Оставайся сосредоточенным, оставайся позитивнымПо мере того, как вы начинаете составлять бюджет, вам может понадобиться несколько срочных встреч в течение месяца, потому что ваш план был немного (или сильно) нарушен.Это нормально!

Устраните случайную икоту, но не зацикливайтесь на ней. Вместо этого на следующей встрече дайте друг другу пять за то, что вы сделали правильно, например, выплатили этот небольшой долг, или не потратили слишком много денег на продукты, или были более любезны по отношению к своему супругу, когда вы узнаете, почему вы оба обращаетесь с деньгами так, как вы делать и как использовать эту информацию, чтобы добиться серьезных успехов в своих финансах.

И это то, что я хочу помочь вам сделать с моей готовящейся к выходу книгой «« Познай себя, знай свои деньги », ! Сделайте предварительный заказ своей копии сегодня и получите более 150 долларов в виде бесплатных бонусных предметов, включая аудиокнигу, электронную книгу, бесплатный звонок с финансовым тренером Ramsey Preferred Financial Coach и эксклюзивный видеоурок от меня.

О Рэйчел Круз

Рэйчел Круз — двукратный автор бестселлеров №1 в стране, финансовый эксперт и ведущая шоу Рэйчел Круз. Она появилась на шоу Good Morning America, TODAY Show и Live! Среди прочего, с Келли и Райаном. С 2010 года Рэйчел работает в компании Ramsey Solutions, где учит людей избегать долгов, экономить деньги, бюджет и как выиграть деньгами на любом этапе жизни. Следите за сообщениями Рэйчел в Twitter, Instagram, Facebook и YouTube или в Интернете на сайтеrachelcruze.com.

Как создать бюджет: пошаговое руководство

Редакционная группа CNBC Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Создание бюджета — отличный способ отслеживать, куда уходят ваши деньги каждый месяц, и важный шаг на пути к приведению ваших финансов в порядок. Бюджет может облегчить вам достижение финансовых вех, таких как создание чрезвычайного фонда или сбережение для первоначального взноса на дом.

Хотя задача может показаться сложной, создать бюджет не так уж и сложно. К тому же, как только он у вас есть, основная часть работы сделана, и вы можете вносить незначительные изменения по мере изменения ваших привычек в расходах или доходов. Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать, чтобы начать работу, или можете создать свою собственную электронную таблицу.

Ниже CNBC Select рассматривает, как создать бюджет с помощью электронной таблицы, но многие шаги такие же, как и при других методах составления бюджета. Не стесняйтесь проявлять творческий подход — вы можете загружать шаблоны онлайн через Google Таблицы, Microsoft Excel и другие сайты или начать с нуля.

Вот как создать бюджет за пять шагов.

Как создать бюджет

1. Подсчитайте свой чистый доход

Первый шаг — выяснить, сколько денег вы зарабатываете каждый месяц. Вы захотите рассчитать свой чистый доход, то есть сумму денег, которую вы зарабатываете без налогов.

Если вы регулярно получаете зарплату через своего работодателя, независимо от того, работаете вы неполный или полный рабочий день, указанная сумма, скорее всего, будет вашим чистым доходом.

Имейте в виду, что если вы зарегистрированы в плане медицинского страхования, гибком расходном счете (FSA) и / или пенсионном счете через своего работодателя, деньги часто автоматически снимаются с вашей зарплаты.Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о своей заработной плате.

Если вы внештатный работник, работаете на себя или просто не получаете регулярную зарплату, вам необходимо вычесть налоги из суммы вашего дохода. По данным IRS, ставка налога на самозанятость составляет 15,3%. Вы можете использовать этот калькулятор TaxAct, чтобы оценить, сколько налогов вы должны платить за год. Затем вы можете разделить на 12, чтобы получить ежемесячную оценку.

2. Составьте список ежемесячных расходов

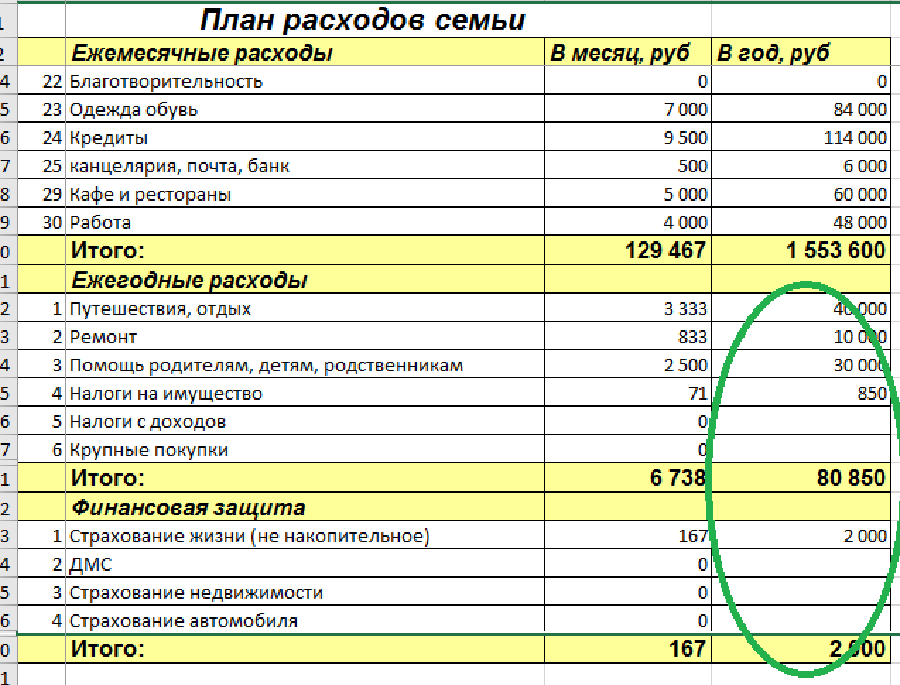

Затем вам нужно составить список ваших ежемесячных расходов.

Вот некоторые общие расходы:

- Платежи по аренде или ипотеке

- Платежи по ссуде (например, студенческие, автомобильные и личные)

- Страхование (например, здоровье, дом и автомобиль)

- Коммунальные услуги (например, электричество, вода и газ)

- Телефон, Интернет, кабельное телевидение и ежемесячная подписка на потоковую передачу

- Уход за детьми

- Бакалея

- Транспорт (например, бензин, билеты на поезд и автобусы)

- Товары для дома

- Питание

- Путешествие

- Членство в спортзале

- Разное (например, подарки, развлечения и одежда)

Также полезно включить подробную информацию о том, сколько вы откладываете каждый месяц, будь то на традиционных или высокодоходных сберегательных счетах или на личном пенсионном счете, например Рот ИРА.

3. Обозначьте постоянные и переменные расходы

После того, как вы составили список своих ежемесячных расходов, отметьте, являются ли они фиксированными или переменными. Фиксированные расходы — это счета, которых нельзя избежать: аренда, коммунальные услуги, транспорт, страхование, еда и погашение долга. Переменные расходы, как правило, более гибкие — например, членство в спортзале или то, сколько вы тратите на ужин вне дома.

Если бы денег было мало, вы всегда могли отказаться от абонемента в тренажерный зал и сократить траты на обеды вне дома, но, вероятно, вам всегда придется платить за аренду или ипотеку.

4. Определите среднемесячные затраты по каждому расходу

После разделения фиксированных и переменных расходов укажите, сколько вы тратите на каждый расход в месяц. Вы можете посмотреть свои расходы в выписках из банка и по кредитным картам.

Постоянные расходы легче перечислить в вашем бюджете, чем переменные, поскольку ежемесячные затраты обычно одинаковы. Например, погашение долга по ипотеке или автокредиту будет стоить одинаково каждый месяц. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как обеденные и хозяйственные товары, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторые математические вычисления, чтобы найти среднее значение.

Для этих категорий, а также для тех, где ваши расходы меняются от месяца к месяцу, определите среднюю ежемесячную стоимость, посмотрев на трехмесячные расходы. Например, чтобы рассчитать среднюю сумму, которую вы тратите на продукты, сложите все ваши расходы на продукты за последние три месяца и разделите на три.

Если вы обнаружите, что в среднем вы тратите на продукты в месяц 433 доллара, вы можете округлить и установить предел расходов в 450 долларов.

5. Внесите корректировки

Последний шаг в создании бюджета — сравнить ваш чистый доход с вашими ежемесячными расходами.Если вы заметили, что ваши расходы превышают ваш доход, вам необходимо внести некоторые коррективы.

Например, предположим, что ваши расходы стоят на 300 долларов больше, чем ваша ежемесячная чистая зарплата. Вам следует пересмотреть свои переменные расходы, чтобы найти способы сократить расходы в размере 300 долларов. Это может включать переоценку того, сколько вы тратите на продукты, товары для дома, подписки на потоковую передачу и другие гибкие затраты.

Рекомендуется сократить эти расходы и регулярно корректировать сумму денег, которую вы тратите, чтобы избежать долгов.

С другой стороны, если у вас остается больше доходов после перечисления ваших расходов, вы можете увеличить определенные области своего бюджета. В идеале вы должны использовать эти дополнительные деньги для увеличения своих сбережений, особенно если у вас нет резервного фонда. Но вы также можете потратить деньги на второстепенные вещи, такие как ужин вне дома или путешествия.

Если у вас еще нет высокодоходного сберегательного счета, подумайте об открытии такого счета, например, как Marcus от Goldman Sachs High Yield Online Savings, с получением в 16 раз большего дохода по сравнению с традиционными счетами.

Следующие шаги

После того, как вы закончите создание бюджета, следующим шагом будет его соблюдение. Вы можете привлечь к себе ответственность разными способами. Для начала вы можете установить напоминания с помощью кредитной карты и банковских счетов, когда вы достигнете заранее установленной суммы расходов. Вам также следует попробовать отслеживать все свои расходы в электронной таблице или в приложении для составления бюджета сразу после совершения покупки. И если вы разделяете расходы с кем-то еще, убедитесь, что вы оба находитесь на одной странице с бюджетом, и держите друг друга в курсе.

Информация о Маркусе от Goldman Sachs High Yield Online Savings была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. Goldman Sachs Bank USA является членом FDIC.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как составить бюджет для большой семьи

Если идея сесть и составить семейный бюджет кажется непреодолимой, это не обязательно.

Вы заняты. Я понял. Но управлять своими деньгами — задача не из невыполнимых.

Деньги — эмоциональная тема для многих из нас. Намного легче смотреть в другую сторону и надеяться, что наши денежные заботы разрешатся сами собой. Это особенно актуально, если вы находитесь в отношениях с партнером, у которого другие денежные приоритеты.

Тем не менее, если вы потратите время на то, чтобы серьезно взглянуть на то, куда уходят ваши деньги, вы почувствуете, что все под контролем. Первый шаг к решению ваших денежных забот — посмотреть им в глаза.

Думайте об этом как о возможности объединить вашу семью… для всех, чтобы работать над достижением общей цели. Когда мои дети просят новую игрушку, мне намного легче сказать «нет», когда они знают о нашем семейном бюджете.

В этом посте я шаг за шагом проведу вас через процесс создания семейного бюджета, который покрывает расходы, связанные с большой семьей.Существуют также простые шаблоны семейных финансов, которые упростят ваш бюджет и вашу жизнь!

Итак, давайте пройдем эти ПЯТЬ шагов и составим семейный финансовый бюджет.

шагов для создания бюджета для большой семьи

шаг 1 — ставим цели

Определите причины, по которым вы хотите запланировать свои деньги. У вас будет больше мотивации придерживаться своего бюджета, если у вас будут четко поставленные цели, к достижению которых нужно работать.

Включите в этот процесс всю семью.Позвольте своим детям внести свой вклад. Выберите одну семейную цель, с которой вы все согласны, например, семейный отдых или заведение собаки. Распределяйте роли своим детям. Возможно, ваш старший ребенок сможет ввести ваши еженедельные расходы в электронную таблицу или диаграмму. Моя 5-летняя дочь любит помогать составлять списки продуктов, а также тренирует свои письма.

Ваши цели будут либо краткосрочными, например, погашение долга по кредитной карте, либо долгосрочными, например, накопление средств на пенсию.

Вот несколько примеров голов:

- погасить задолженность по кредитной карте

- сохранить для первоначального взноса за дом

- сохранить для семейного отдыха

- внести вклад в зарегистрированный план сбережений на образование (RESP)

- погасить свои студенческие ссуды

- прекратить брать деньги в кредит линии

- получить домашнее животное

Четкие цели освобождают. Теперь вы знаете, на что хотите потратить деньги. Большинство людей без четких целей тратят деньги беспорядочно и сталкиваются с проблемами.

Запишите свои цели на диаграмме или в электронной таблице. По возможности делайте это всей семьей.

Теперь составьте реалистичный план для достижения ваших целей. Сколько денег вам нужно откладывать каждый месяц для достижения ваших целей? Откуда эти деньги… ваша зарплата, дополнительный доход?

Вот примерная таблица, которой вы можете следовать

| Цель | Приблизительная стоимость | Целевая дата | Сумма ежемесячного взноса | Источник дохода | Кредит | Выплата | Выплата2 года и 1 месяц | 200 $ + проценты | 1-я выплата месяца |

Прочтите: Как инвестировать деньги на фондовом рынке

Шаг 2 — определите свои доходы и расходы

Теперь, когда вы составили список целей, пора выяснить, откуда ваши деньги и куда они уходят. Возможно, вы уже имеете представление о том, что это за числа, но это дает вам возможность записать их. Это большой шаг к тому, чтобы взять под контроль свои финансы.

Составьте список всех источников дохода

- заработная плата после налогообложения

- второй доход после уплаты налогов

- налоговая льгота на ребенка

- комиссионные или чаевые

- доход от самозанятости

- пенсия

- выплаты алиментов на ребенка

Что делать, если у вас нерегулярный доход