Японская система ведения бюджета Kakebo

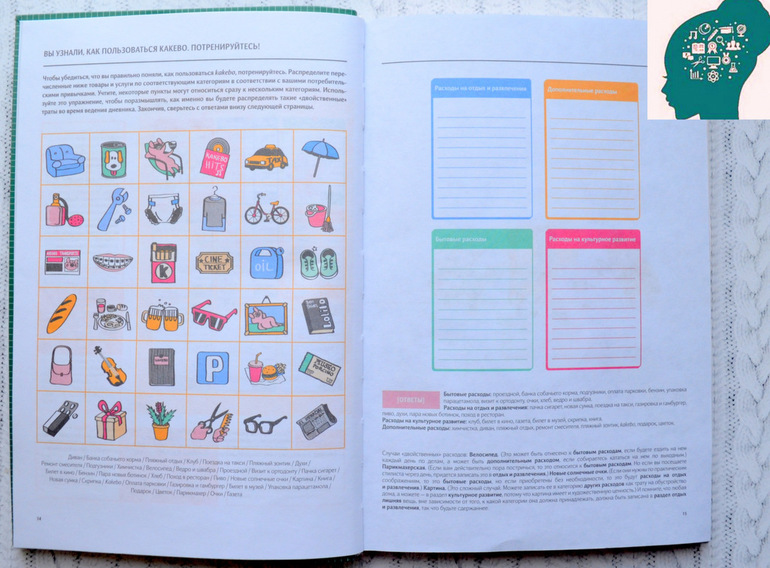

Kakebo основана на фиксации и контроле всех доходов и расходов. Система позволяет планировать бюджет и делать хоть небольшие, но регулярные накопления. Основные принципы системы заключаются в порядке и контроле: «я управляю деньгами и ничего не забываю», экономии: «я вижу, где могу снизить расходы», спокойствии: «я не думаю постоянно о том, что денег не хватит», самодисциплине и осознанности: «я привыкаю жить по средствам и копить».Чтобы начать пользоваться данным методом, вам необходимо завести два блокнота: большой будет вмещать финансовые планы на месяц, маленький блокнот используется для записи всех расходов за день. Первый блокнот остается дома, второй всегда берется с собой. В большом блокноте нужно составить таблицу планирования бюджета на следующий месяц, в которой будет три обязательных элемента: план доходов на месяц, план расходов на месяц, план сбережений.

В плане доходов фиксируются все поступающие денежные средства за месяц, это заработная плата, доходы от аренды или продажи, возвращенные долги и т. п. Сначала расположите доходы, в которых вы точно уверены, например заработную плату. После этого в течение месяца добавляйте новые суммы: премии, денежные подарки. В плане расходов указываются обязательные, постоянно повторяющиеся расходы за месяц, такие как оплата по кредитам, взносы за аренду или ипотеку, коммунальные расходы, расходы на сотовую связь, проезд и Интернет. План сбережений состоит из суммы, которую вы планируете отложить за месяц. Далее необходимо сделать расчет суммы переменных затрат на месяц. Из суммы всех доходов вычитается сумма всех расходов и сумма запланированных сбережений.

Переменные затраты = Сумма доходов – Сумма расходов – Сумма сбережений

Переменные затраты на месяц делятся на четыре группы:

Бытовые расходы

Примеры: расходы на питание или продукты, одежду, обувь, бытовую химию, различные мелочи для дома.

Культурные и образовательные расходы

Примеры: походы в кино, музеи, на выставки и концерты, покупка книг, тренинга, вебинаров; курсов.

Расходы на отдых и развлечения

Примеры: походы в рестораны, кафе и клубы, поездки.

Непредвиденные расходы

Примеры: расходы на лечение, ремонт, помощь близким.

Все эти затраты заранее нужно распределить в процентном соотношении, исходя из 100%. Бытовые расходы обычно занимают наибольшую долю. Доля остальных затрат постоянно варьируется, но именно их легче всего контролировать и снижать.

В конце месяца все траты из блокнота суммируются, распределяются на доли и вычисляется общий итог. Таким образом, вы понимаете, сколько денег тратится каждый месяц и в каких пропорциях, сколько денег из запланированной суммы вам удается отложить и какие статьи расходов требуют пересмотра.

Перед Новым годом, в рамках флешбука "Читариум", я решила начать вести книгу-ежедневник "Kakebo" на 2017 год. Надо же начинать новый год с полезных привычек! :-)

Последние несколько лет, появилось столько японских "полезностей" - от различных методик раннего развития детей (вспомните только тетради Кумон, методики Шичиды, Синити Судзуки и известную книгу Масару Ибуки "После трех уже поздно.."), до популярной системы уборки КонМари и т.д.

Так что, появление в продаже книг-ежедневников и статей в интернете по японской системе ведения семейного бюджета, вызвало любопытство! Мне очень захотелось посмотреть, что же такого нового и интересного придумали практичные японцы, в области финансов!Как появилась японская система KaKeBo?

Кхе-кхе... начну с исторической справки, для баланса Вселенной ;-)

Система ведения семейного бюджета Kakebo зародилась, благодаря Мотоко Хани (1873-1957), которая жила в эпоху больших перемен Японии и была символом "первопроходцем" во многих сферах, так как сначала была единственной девочкой на потоке в школе Мотоко, потом стала одной из первых студенток нового женского института высшего образования в Токио, а чуть позже - первой японской журналисткой.

В последствии, она основала «Дзию Гакуэн» (Jiyu Gakuen) - женскую школу свободного образования. В 1903 году Мотоко создала женский журнал «Катеи но томо» («Друг семьи»), название которого в 1906 году поменяли на «Фудзин но томо» («Друг женщины»). В своих статьях, она рассказывала читателям как фиксировать информацию о своих заработках, тратах и сбережениях, и продвигала идею о ежедневном ведении бюджета.В 1904 году Мотоко Хани выпустила первый Кakebo, идея стала очень популярной. В середине 1940-х была создана первая федерация книг по домашней экономии, которая обучала правилам их ведения.

Сейчас, есть разные варианты kakebo - в электронном виде или бумажные варианты, как у меня, для тех, кто любит вести записи вручную!

Издательство "Альпина - Паблишер", которое, кстати, в прошлом году, меня порадовало многими интересными книгами по саморазвитию (например, Доминик Лоро "Искусство жить просто.."), выпустила этот ежедневник в России. Давайте его полистаем?! ;-)

Kakebo в бумажном варианте состоит из 2 частей:

- Финансового ежедневника — в нем нужно регулярно вести учет семейного бюджета (планировать расходы, фиксировать доходы и сумму, которую нужно отложить).

- Паспорта Kakebo. Это недатированный карманный блокнотик в мягкой обложке, который нужно носить с собой и записывать все свои расходы, если вы не дома, в отпуске, в гостях и т.д. (чтобы не собирать кучу чеков, а переписывать траты прямо из паспорта в ежедневник Kakebo).

ВСТУПЛЕНИЕ

На первых 15 страницах книги/ежедневника уместилась и история создания Кakebo, и инструкция, как пользоваться этой системой и вести финансовый ежедневник! ;-) Все довольно просто, сжато, без лишней воды, эпитетов и метафор: как заполнять, для чего нужны те или иные таблицы и т.д.

ГЛАВНЫЕ ГЕРОИ

Есть два главных героя: Волк-транжира и Экономный поросенок (ну куда же без сказки и завлекалочки :-)) ! В конце каждого месяца, наступает момент истины - начинается битва поросенка с волком, и после подсчетов "было/стало", вы узнаете, куда же делись ваши денежки!

ФИНАНСОВЫЕ ЦЕЛИ И ПЛАНЫ НА МЕСЯЦ

Каждый месяц, в начале нужно зафиксировать свои финансовые цели - сколько хотите отложить в банковский счет или копилку, какие предвидятся доходы и обязательные расходы (все это записывается в отдельные таблицы).А потом, с помощью простого расчета : доход - обязательные расходы + сумма, которую вы хотите отложить = количество денег, которыми можно свободно распоряжаться в течении месяца.

План доходов - в него надо заносить все поступления денежных средств на протяжении текущего месяца (зарплата, дополнительные источники доходов: от продажи вещей, возврат долгов, подарки от родственников и т.д.).

План расходов - в него входят обязательные известные расходы, которые вы планируете в этом месяце (коммунальные платежи, кредит, мобильная связь, проезд, плата за обучение и т.д.).План накоплений - сумма, которую вы хотите отложить в текущем месяце (главное, удержаться и ее не использовать, иначе будет очень сложно накопить хоть что-то).

"Свободная" сумма - те деньги, которые можно тратить в текущем месяце на другие расходы: продукты питания, досуг, одежду, развлечения и т.д.

Текущие расходы распределены на 4 категории (соответствуют 4 цветам в таблице):

- Бытовые расходы (продукты питания, траты на лекарства, транспорт, одежду, домашних животных, бытовые мелочи, расходы на детей и т.д.)

- Культурное развитие (траты на то, что обогащает интеллектуально и физически, повышает культурный уровень — книги, диски, музеи, выставки, газеты/журналы, самообразование и т.д.)

- Отдых и развлечения (рестораны, кафе, клубы, парки развлечений, бизнес-ланчи, поездки, встречи с друзьями). Кстати, почему то, в этой системе в категории «отдых и развлечения» попадает еще и косметика и внешний вид/одежда (конечно, в отдельных случаях такой шоппинг — это отдых и развлечение, но у меня это обычно в категории «обязательных» расходов! 😉

- Дополнительные расходы — траты, не вошедшие в первые три категории (форс-мажор, путешествия, подарки, ремонт, электроника, обустройство дома и т.д.).

По итогам каждого месяца можно узнать:

- Получилось ли накопить за прошедший месяц (не только то что изначально отложено было в копилку, но и сбережения в течении месяца)?

- Куда реально уходят деньги и выявить «лишние» расходы, которые можно сократить?

- Оценить свои доходы и финансовые привычки (как хорошие, так и плохие).

Из минусов:

- Очень мелких шрифт. И конечно, хотелось чуть больше финансовых советов и информации по системе Kekabo. Но так как это не книга, а все таки ежедневник, небольшое количество информации и экономия шрифта, наверно оправданны.

- Не критично, но факт 🙂 — в некоторых строчках есть фиксированные записи, которые не для всех будут актуальны. Например, в разделе расходов есть пункты «Бары», «Сигареты», соответственно, если у семьи совершенно другой «досуг», то нужно в этих ячейках писать что-то другое и использовать замазку 🙂 . Проще, наверно было оставить пустые графы для заполнения, чтобы каждый решил сам для себя, что записать. Но это так, детальки!)

Из плюсов:

- На самом деле, похожую систему я вела еще в студенческие годы в обычном блокнотике, и могу сказать, что она довольна проста и эффективна (но уже не помню, где саму идею вычитала). Но гораздо удобнее, когда есть специальный симпатичный ежедневник, с яркими картинками, табличками и т.д.. В этом плане, дисциплинирует и мотивирует (тем более, что если напоминать себе, что

- При существовании специальных приложений, компьютерных программ, такой ежедневник подойдет тем, кто любит писать от руки и обожает качественную канцелярию! 🙂

- Думаю, система Kekabo отлично подойдет «новичкам» в области финансов и ведения семейного бюджета!

- Помогает начать откладывать деньги и спланировать погашение кредита (ведь для этого, нужно в начале месяца сделать план и сразу отложить деньги на главное).

Советы Экономного поросенка

В начале каждого квартала Экономный поросенок дает несколько простых практических финансовых советов, многие из которых, уверена многим известны!Несколько "денежных" советов из японской системы kakebo:

Заведите копилку. Мелочь (монеты), которая остается в кошельке, карманах, на дне сумки и т.д., лучше складывать в копилку. Можно откладывать в копилку сумму, которая требуется для округления. Пример из книги:

- Разделение зарплаты по неделям. Часть зарплаты, которую планируете потратить в течении месяца, равномерно разделите между неделями. Если не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку.

- Перед покупками всегда составляйте список необходимого. Старо как мир, но очень действенно, как показывает практика! 🙂

Система штрафов. Например, копилка сквернословий или избытков (когда зря расходуете свет, воду, газ и т.д.) — ее надо пополнять каждый раз, когда нарушаешь.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении «цена/качество».

- Используйте экономику взаимных услуг. Договоритесь со знакомыми о взаимопомощи, многие услуги можно получить бесплатно или со скидками.

- Не ходите в магазин голодным: на сытый желудок вы купите гораздо меньше продуктов.

- Откладывайте покупку на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок.

- Планирование — союзник экономии. Контролируйте свои продуктовые запасы. Составьте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки (да-да, и тут тоже присутствует идеи «меню на неделю») 😉 .

- Конверты. Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забудьте и о других конвертах: бытовые, развлечения и т.д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

ИТОГИ ГОДА

Финансовый вопросник

В заключении, кроме страничек для заметок, есть финансовый опросник, с помощью которого можно оценить итоги года, как поживали ваши денежки ;-) и что получилось накопить, заработать, чему стоит поучиться и от каких привычек избавиться. А еще, несколько таблиц, которые нужно заполнить, чтобы понять общую картину своего бюджета.По итогам, как я планирую пользоваться всем этим добром:

- Ежедневник Kakebo на стол и главное — регулярно его заполнять.

- Паспорт Kakebo в сумочку, на всякий случай, чтобы был под рукой.

- Финансы по конвертам.

- Копилка подключена к банковской карте, но возможно куплю для мелочи симпатичную свинку! 😉По итогам ведения ежедневника в январе, могу отметить небольшие достижения и недостатки:

Из достижений: 1. Удалось отложить в начале месяца определенную сумму.

2. В начале месяца были учтены все «основные» траты».

3. Удалось воспользоваться некоторыми советами Kakebo и сделать накопления в течении месяца.

4. Что мне особенно приятно — я выполнила финансовые цели обещания (да-да, там есть и это даже), которые написала в начале месяца 🙂

5. Удобно распределять сумму по конвертам.

6. Мотивирует ведение бюджета одним своим видом :).

Из минусов: 1. Считать конечно же, удобнее не вручную, а в финансовых программах.

2. Некоторые графы, как я уже говорила, с фиксированными названиями, что для меня не актуально, приходится переписывать названия.

3. Пока не смогла учесть непредвиденную прибыль, но в ежедневнике были рекомендации на эту тему, надо внедрять :)!Спасибо за внимание :)!

P.S. Что вы используете для ведения семейного бюджета — программы, таблицы или просто блокноты? Какая система вам подходит?Поделитесь в комментариях!

Слово KAKEBO происходит с японского и состоит из трех иероглифов .Дословно оно означает «Книга счетов для домашней экономии».

Ежедневники kakebo очень популярны и теперь я знаю почему)

Я уже давно пытаюсь составить таблицу своих расходов. Завела электронный вариант в планшете ,но его я все время забываю заполнять.И потом ,когда теряешь чек с продуктового например ,то и рука не тянется к планшету ,лень записывать….. В общем мне такой вариант пришелся не очень удобным. Так же у меня был блокнот ,и я в него старалась все тщательно записывать ,чтобы увидеть на какое направление ты больше тратишь денег.

Открыв книгу я поняла- это ежедневник.

И я была в восторге .Уже со всеми таблицами на весь год ,осталось только заполнять!

В начале книги есть целый раздел ,как лучше вести ежедневник,как его заполнять и тд.

В конце месяца вы по итогу всех трат можете составить свою наглядную таблицу и понять, куда вы тратили деньги больше всего например.

В разделе «Итоги года» есть много интересного для заполнения.

Вообще ежедневник Kakebo нужен не только тем ,кто хочет следить за своими расходами и доходами ,а и тем кто хочет накопить деньги. В ведении ежедневника вы отслеживаете все свои траты и видите даже не очень заметные на первый взгляд расходы.

Еще плюсом к этому изданию идет паспорт Kakebo .Это карманный ежедневник для того, чтобы носить его с собой .Очень удобный вариант для меня ,как раз в него и можно записать сумму, а потом по итогам перенести в большой блокнот и все подсчитать.

Желаю всем разумных расходов и больше доходов !)

Спасибо , за чтение этого поста !

Вы выключили JavaScript. Для правильной работы сайта необходимо включить его в настройках браузера.

0.0410300809 c

Kakebo Японская система ведения семейного бюджета

524,16 р.

Защита покупателя Нашли дешевле?

Артикул: 978-5-9614-2854-4

Kakebo — это система учета индивидуальных расходов, позволяющая избегать ненужных трат и делать накопления. Появившаяся в Японии, kakebo благодаря своей простоте и эффективности очень быстро обрела миллионы поклонников по всему миру. Методика основана на ежедневном учете потраченных средств и избавлении от привычки к транжирству. Если вы не можете понять, куда же деваются заработанные вами деньги и, несмотря на все старания, никак не можете скопить необходимую сумму на что-то нужное, эта книга для вас! А прилагающийся к ней «Паспорт kakebo» станет вашим маленьким верным помощником в борьбе с лишними расходами.

Твоя жизнь не изменится, пока ты не изменишь то, что делаешь каждый день. Ключ к успеху таится в твоих ежедневных ритуалах.

Мы используем метаданные (cookie, данные об IP-адресе и местоположении) для функционирования сайта. Продолжая пользоваться нашим сайтом, вы соглашаетесь с использованием метаданных ЗакрытьKakebo Home бюджетный планировщик вечный

Организуйте свои домашние финансы с этим печатным планировщиком бюджета Kakebo style

Это в измерениях A4, горизонтальная страница. Это вечный и недатированный! так что вы можете распечатать его в любое время.

_________

* ЭТО ПОКУПКА ДЛЯ МГНОВЕННОЙ ЦИФРОВОЙ ЗАГРУЗКИ. НЕТ ФИЗИЧЕСКОГО ИЗДЕЛИЯ БУДЕТ ОТПРАВЛЕНО *

_________

***** КАК ЕГО ИСПОЛЬЗОВАТЬ? *****

Из многих методов отслеживания личного бюджета, которые я пробовал, этот самый простой и понятный.Вы делите свои расходы на 4 простые основные категории (основы, свободное время, культура и дополнительные услуги), а затем отслеживаете их по неделям и месяцам. Каждое начало месяца имеет свои разделы для вашего дохода и ваших сберегательных целей.

В каждом конце месяца есть страницы для подведения итогов всех расходов и отслеживания того, сколько вы сэкономили!

Это идеально подходит для студентов и семей, которым не нужны обширные способы сократить бюджет

—— >> Инструкции включены, кстати! << ---------

***** ЧТО ВНУТРИ ?? *****

В планировщике постоянного бюджета вы найдете:

# начало месяца, шаблон

# еженедельный шаблон, не датированный, поэтому его можно использовать бесконечно!

# Конец месяца Шаблон

# 2 Страницы графиков для отслеживания сбережений и расходов

#a Отслеживание пассивной работы

#a Отслеживание оплаты счетов

#a Отслеживание информации о банковском счете

****** ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ОБ ЭТОМ ЛИСТИНГЕ * ****

.Файлы формата PDF формата A4, поэтому для их открытия вам понадобится программа для чтения PDF, например Adobe Acrobat Reader.

. Файлы в формате RGB, если вам нужен CMYK, пожалуйста, свяжитесь с нами, и мы постараемся выслать вам копию.

. PDF-файлы недоступны для редактирования.

. Все изображения основаны на векторах, поэтому они должны легко изменять размер и печатать отчетливо, к сожалению, качество чаще всего связано с настройками принтера, поэтому цвета могут немного отличаться от тех, которые отображаются на экране

. Только для личного пользования, покупка не передает авторские права, поэтому, пожалуйста, не распространяйте этот товар бесплатно и не перепродавайте в цифровой или печатной форме.

. К сожалению, для цифровых файлов возврат средств невозможен, но, пожалуйста, свяжитесь с нами, если возникнут какие-либо проблемы, мы постараемся разобраться так, чтобы вы остались довольны своим заказом!

Будьте организованы с этим печатным планировщиком ежемесячного бюджета!

Это в измерениях формата А4, горизонтальная страница. Это вечно и без дат! так что вы можете распечатать его в любое время.

для другой цветной версии вы можете перейти здесь:

https://www.etsy.com/listing/262602265/

https://www.etsy.com/listing/261410508/

_________

* ЭТО ПОКУПКА ЕСТЬ ДЛЯ МГНОВЕННОЙ ЦИФРОВОЙ ЗАГРУЗКИ.НЕТ ФИЗИЧЕСКОГО ИЗДЕЛИЯ БУДЕТ ОТПРАВЛЕНО *

_________

***** КАК ЕГО ИСПОЛЬЗОВАТЬ? *****

Из многих методов отслеживания личного бюджета, которые я пробовал, этот самый простой и понятный. Вы делите свои расходы на 4 простые основные категории (основы, свободное время, культура и дополнительные услуги), а затем отслеживаете их по неделям и месяцам. Каждое начало месяца имеет свои разделы для вашего дохода и ваших сберегательных целей.

В каждом конце месяца есть страницы для подведения итогов всех расходов и отслеживания того, сколько вы сэкономили!

Это идеально подходит для студентов и семей, которым не нужны обширные способы сократить бюджет

—— >> Инструкции включены, кстати! << ---------

***** ЧТО ВНУТРИ ?? *****

В планировщике постоянного бюджета вы найдете:

# начало месяца, шаблон

# еженедельный шаблон, не датированный, поэтому его можно использовать бесконечно!

# шаблон на конец месяца

# 2 Страницы графиков для отслеживания сбережений и расходов

#a Отслеживание пассивных операций

#a Отслеживание платежей по счетам

#a Отслеживание банковских счетов

****** ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ОБ ЭТОМ ЛИСТИНГЕ * ****

.Файлы формата PDF формата A4, поэтому для их открытия вам понадобится программа для чтения PDF, например Adobe Acrobat Reader.

Файлы в формате RGB, если вам нужен CMYK, пожалуйста, свяжитесь с нами, и мы постараемся выслать вам копию.

PDF-файлы недоступны для редактирования.

Все изображения основаны на векторах, поэтому они должны легко изменять размер и печатать четко, к сожалению, качество чаще всего связано с настройками принтера, поэтому цвета могут немного отличаться от того, что они отображаются на экране

. Только для личного пользования, покупка не передает авторские права, поэтому, пожалуйста, не распространяйте этот товар бесплатно и не перепродавайте в цифровой или печатной форме.

К сожалению, для цифровых файлов возврат средств невозможен, но, пожалуйста, свяжитесь с нами, если возникнут какие-либо проблемы, мы постараемся разобраться так, чтобы вы остались довольны своим заказом!

При всех требованиях к ведению домашнего хозяйства трудно найти время для создания семейного бюджета, особенно если сумма денег, оставшаяся на конец месяца, меньше, чем вы хотите. Важно смотреть в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Чтобы узнать, как составить домашний бюджет, нужно время, поэтому возьмите немного кофе и отложите как минимум на несколько часов.Лучше подождать дня, когда у вас нет срочных обязательств, чем составить план месячного бюджета, который не работает.

Не позволяйте управлению капиталом напрягать вас. Начните с финансовой цели. Может быть, это погашение долга, или, может быть, это фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но их представление поможет вам не сбиться с пути.

Если вы чувствуете, что вес мира лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы научить вас, как делать семейный бюджет шаг за шагом — чтобы вы могли меньше стрессить, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы почесываете голову и спрашиваете себя, «Как начать семейный бюджет?» , просто начните с основ — какой бы инструмент бюджетирования вы не использовали для отслеживания семейных финансов.

Использование бюджетного листа с ручкой и бумагой может быть столь же точным, как и инструменты электронного бюджетирования, но финансовое программное обеспечение, безусловно, значительно облегчает работу. Это также уменьшает количество ошибок.

Если бумага чувствует себя хорошо, бухгалтерская книга не стоит дорого и предназначена для кредитов и дебетов в ваших банковских выписках. На повседневном языке кредиты — это входящие доллары, а дебеты — исходящие. Вам также понадобится калькулятор бюджета.

Упростите создание домашнего бюджета с помощью упрощенного средства отслеживания бюджета от Mint.ком. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей прибыли.

Шаг № 2) Принесите свои банковские выписки в таблицу

Все, что показывает входящие и исходящие деньги, такие как отчеты о доходах от источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам, находится в таблице бюджета.Во-первых, разделите их на две категории для входящих и исходящих, предлагает США и World Report.

Вам понадобится общая сумма для обеих категорий в семейном бюджете. Это то место, где многие бюджетники немного нервничают, но не надо. Входящая сумма может быть меньше исходящей, но простой семейный бюджет поможет вам это контролировать.

Шаг № 3) Определить постоянные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получили общий итог.Следующим шагом является разбиение дебетов на подкатегории. Семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дискреционные расходы (обед, одежда и т. Д.).

Один из лучших советов по бюджетированию, который мы можем предложить: дискреционные расходы быстро увеличиваются. Несколько долларов здесь за билеты в кино и еще несколько там за еду иногда составляют больше, чем фиксированный счет, который вы платите каждый месяц. Это подкатегория, в которой вы можете создать наибольшее количество изменений.

Шаг № 4) Настройка книги, таблицы или бюджетного программного обеспечения

Теперь, когда вы освоили художественную форму и знаете, как планировать бюджет для своей семьи, подготовьте первоначальные итоги и категории, а затем добавьте все в электронную таблицу, бюджетное программное обеспечение или книгу. Это где бюджет начинает формироваться. Краткосрочная цель состоит в том, чтобы получить ваши дебеты (расходы) меньше, чем ваши кредиты (доход).

Шаг № 5) Контроль дискреционных расходов

С черно-белыми цифрами вы можете подходить к ежемесячному бюджету более реалистично.Дискреционные расходы могут быть единственной категорией, где вы можете найти и перенаправить деньги на погашение долга и накопление сбережений.

Испытанный и верный способ управления дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно попадают в конверт — верно, наличные. Сегодняшние деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью переплатите.

Контроль — это первый шаг к спокойствию.

Шаг № 6) Погасить долг

Погашение долга является основной целью многих семей и может быть причиной того, почему вы исследуете, как составить семейный бюджет.Единственный способ добраться туда — подавать как минимум минимальный платеж каждый месяц. Платить больше минимума, очевидно, уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Узнайте у каждого кредитора, будут ли дополнительные платежи отправлены так, как вы хотите. В некоторых случаях проценты — это фиксированная сумма, которая не изменится, независимо от того, платите ли вы больше каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы делать покупки кредиторам и рассматривать консолидацию кредита по более низкой ставке.Если ваш кредит выглядит немного слабым, не беспокойтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетным погашение своего долга, и вы увидите, что ваш кредитный рейтинг начнет улучшаться.

Управление денежными средствами является простым и сложным, но как только вы научитесь шаг за шагом составлять семейный бюджет, захват контроля над своими финансами станет прогулкой в парке. Нужно только знать, что вы зарабатываете, что вы должны и где тратятся деньги. Что делает его сложным, так это решение, где сократить и куда направить больше денег.Для некоторых семей долг является реальной проблемой. Без достаточных ресурсов долг может возрасти, а кредитные баллы могут упасть.

Но есть надежда.

Если платежи превышают ваши возможности и вы не можете найти дополнительные деньги, вам может помочь бесплатная консультационная служба по кредитам, такая как Национальный фонд кредитного консультирования. (Будьте осторожны с услугами, которые взимают плату и обещают уменьшить долг.)

Реалистичный бюджет может помочь вам достичь ваших финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы получить полный набор инструментов бюджетирования бесплатно.

,Планировщик семейного бюджетадля Excel

Этот бесплатный планировщик семейного бюджета на основан на электронной таблице, которую я использую для своих собственных финансов. Это было очень полезно для обработки основных жизненных событий, таких как переход от студента к женатому студенту к стажеру сотруднику к владельцу дома. Благодаря тщательному бюджетному планированию мы смогли свести концы с концами, чтобы к моменту покупки дома мы точно знали, что можем себе позволить.

Реклама

Эта электронная таблица использовалась сотнями тысяч людей и остается одним из моих самых популярных инструментов бюджетирования.Однако многие люди могут не осознавать, что я недавно создал несколько других вариантов. Возможно, вы захотите проверить шаблон Money Manager или годовой калькулятор бюджета. Оба из них предоставляют дополнительные функции, которых нет у основного планировщика.

Если вы новичок в Excel или новичок в бюджетировании, или оба, посмотрите демонстрацию видео ниже. Он покажет вам, как начать работу, как настроить бюджетные категории, как вводить суммы бюджета за каждый месяц и как определить, превышаете ли вы бюджет в течение каждого месяца.

Посмотрите демонстрационное видео!

Планировщик семейного бюджета

для Excel, OpenOffice и Google SheetsОписание

Эта бесплатная рабочая таблица по бесплатному планированию семейного бюджета поможет вам составить годовой бюджет, указав суммы, основанные на месяце, в котором произведены расходы.

Создавая годовой бюджет, вы можете легче предсказать, как серьезные изменения в жизни повлияют на ваши финансы.Например, если вы меняете работу, вы можете использовать планировщик, чтобы оценить, позволит ли увеличение (или уменьшение) заработной платы свести концы с концами.

Если вы переезжаете или покупаете дом, вы можете проанализировать свой бюджет, чтобы увидеть, где вам, возможно, придется сократить расходы, чтобы иметь возможность увеличить арендную плату или повысить ипотеку. Посмотрите видео для примера.

Новое в версии 2.0 : новые графики показывают баланс ваших расходов и сбережений с течением времени. Процент ниже итоговой категории показывает, какой процент от общего семейного бюджета идет на эту категорию.Рабочий лист справки теперь намного более детален.

См. Наши статьи «Как составить бюджет» и 5 основных советов по бюджетированию, если вы только начинаете или начинаете заниматься бюджетированием.

«Без установки, без макросов — просто простая таблица» — Джон Уиттвер

связанные статьи блога42 эффективных способа сэкономить деньги Советы по бюджетированию на Новый год