Как и где хранить деньги дома, чтобы их не нашли

Наличие запаса денег – гарантия стабильности и уверенности в завтрашнем дне. Ведь неприятности могут подстерегать каждого, а для быстрого и успешного решения срочно требуются наличные деньги. Поэтому хранение денег дома многим кажется оптимальным вариантом в наши беспокойные времена.

Сколько денег хранить дома

Разумеется, чтобы хранить деньги дома, их придется сначала накопить, что требует определенной финансовой дисциплины, организованности и целеустремлённости. Изучение способности к накоплению показало, что далеко не все люди обладают требуемыми для этого качествами. Большой процент людей нуждаются в применения некоторых хитростей, определенных правил, которые облегчат системное накопление.

Для начала нужно распланировать свой семейный бюджет, чтобы проанализировать состав доходов и расходов. Затем можно установить процент дохода (в диапазоне 5-10 %), выделяемый на непредвиденные расходы, и эту наличность хранить дома. Все остальные сбережения рекомендуется хранить на банковской карте или в банковской ячейке. Этот метод позволяет решить проблему с деньгами, если вдруг понадобится небольшая сумма денег ночью или в экстренной ситуации.

Все остальные сбережения рекомендуется хранить на банковской карте или в банковской ячейке. Этот метод позволяет решить проблему с деньгами, если вдруг понадобится небольшая сумма денег ночью или в экстренной ситуации.

Почему люди хранят деньги дома

Причин для хранения денег дома у россиян масса. Многие, помня о пресловутых финансовых пирамидах, не хотят опять попасть впросак. Нестабильная ситуация в стране, скачки курса валют и другие негативные факторы сказывается на психологии граждан, вынуждая проявлять осторожность. Недоверие к банкам ещё слишком высоко и зачастую вполне оправдано.

Хранение денег дома многим кажется надежнее, ведь они на виду, их можно потрогать, пересчитать, переложить. Никто, кроме владельца не будет знать об их существовании и их количестве. Особенно это актуально, если деньги нажиты нечестным трудом или нет желания доказывать их легальность компетентным органам.

Когда деньги хранятся в доме, то в любой момент их можно взять и потратить на нужды, не придется идти в банк (причем лишь в рабочий день), терять время в очереди. К тому же при нестабильной ситуации в стране всегда остается некоторая вероятность, что могут заморозить вклады или установить лимит на выдачу наличных.

К тому же при нестабильной ситуации в стране всегда остается некоторая вероятность, что могут заморозить вклады или установить лимит на выдачу наличных.

Если накопления хранятся на общей зарплатной карте, то их можно случайно потратить, расплачиваясь в магазине, а заметить этот печальный факт уже дома.

Чем грозит хранение денег дома

Преимуществ хранения денег дома немного, а недостатки очевидны. Особенно досадным недостатком домашнего хранения является то, что со временем деньги теряют свою стоимость из инфляционных процессов. Хранимые дома сбережения не только не увеличиваются, но теряют свою стоимость и покупательную способность. Показательно, что большинство богатых людей справедливо полагают, что деньги должны работать и приносить прибыль.

Немаловажным фактором является то, что ощущение легкой доступности денег будет подталкивать к совершению ненужных трат. Если человек склонен к расточительству, то любой повод может стать причиной достать отложенные средства и потратить их.

Как защитить свои сбережения от квартирных воров

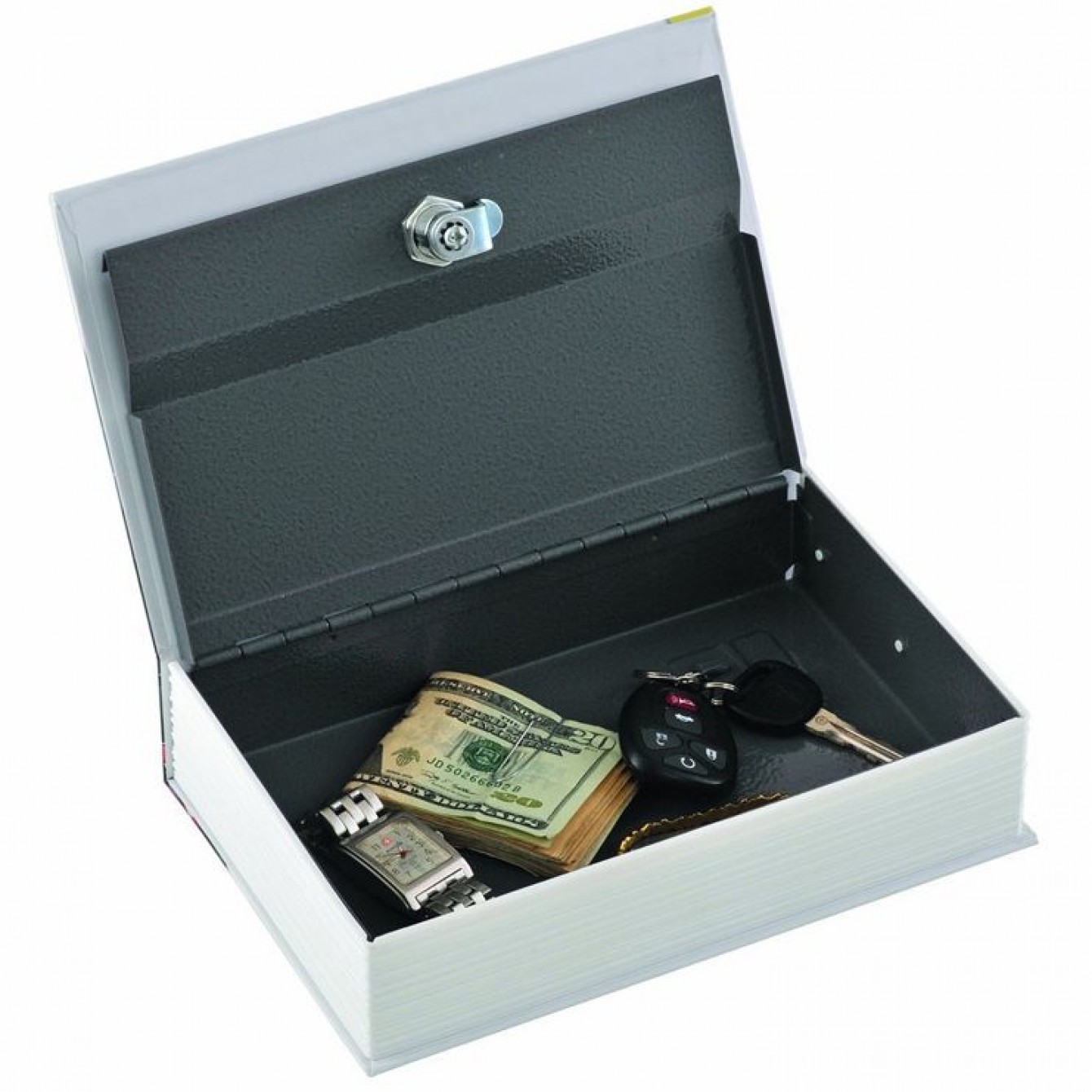

Храня деньги дома, приходится продумывать меры защиты от лиц, которые пытаются незаконно посягнуть на них, проще говоря, от воров. На сегодняшний день для воров преграду не представляют даже самые замысловатые замки и двери.

Места практически всех тайников ворами давно изучены. Так что самым надёжным местом в доме для хранения денег остаётся сейф, но он сам значительно уменьшит ваши сбережения, так как качественные и надежные экземпляры стоят недешево.

Где в доме лучше всего хранить деньги?

Разумеется, тайник для денег не должен находиться на видном месте, хотя иногда воры находят тайники в самых невероятных местах, а вот на видном месте даже не ищут. Качества хорошего тайника — незаметность и надёжность.

Опытные воры первым делом осматривают полки с книгами, обращая внимание на пыль, если все книги в пыли, а одна нет, то вполне вероятно, что хозяин в ней что-то хранит. Также воры тщательно осматривают мягкую мебель, подушки, матрасы, ковры и полки в шкафах с бельём. Про эти засвеченные места лучше забыть и не пытаться устроить в них банковскую ячейку на дому.

Про эти засвеченные места лучше забыть и не пытаться устроить в них банковскую ячейку на дому.

Ряд изощренных граждан прячут деньги в морозилку, сливной бачок, под раковину или в банку с чем-нибудь. Но воры хорошо знают привычки своих жертв и при наличии времени обязательно заглянут во все такие места.

Если уж хранить крупные суммы дома, то лучше прятать в крупную бытовую технику. Незваные посетители обычно стараются побыстрее покинуть квартиру и, скорее всего, не станут тратить драгоценное время, чтобы проверить, не спрятаны ли деньги внутри телевизора или стиральной машины.

Рекомендуется хранить деньги частями и в разных местах. Тогда остается вероятность сохранить своё имущество хотя бы частично.

Чтобы сберечь и накопить деньги существует немало различных методик. Наиболее высокую сохранность сбережениям предоставляют банковские депозиты и сберегательные счета, а в домашних условиях – сейф.

Другие статьи на нашем сайте

Где лучше хранить деньги дома, а где не стоит

Место 1: стиральная машина

Конечно, купюры, не стоит хранить в барабане стиральной машины, но вот в пространстве рядом с двигателем — вполне возможно. Туда не попадает вода, поэтому за сохранность сбережений можно не волноваться! Открутите заднюю стенку машинки и спрячьте туда купюры, положив их в пакет с замочком.

Туда не попадает вода, поэтому за сохранность сбережений можно не волноваться! Открутите заднюю стенку машинки и спрячьте туда купюры, положив их в пакет с замочком.

Место 2: потайной ящик в шкафу

В платяном шкафу можно оборудовать двойную стенку и прятать за ней ваши сбережения. По такому же принципу можно сделать и шкафчик с фальшивыми проводами, за которыми и будут прятаться купюры. Кстати, некоторые производители мебели делают модели с потайными нишами и ящиками.

Место 3: фальшивая розетка

Для хранения ценностей небольшого размера (несколько купюр или пара ювелирных украшений) отлично подойдет фальшивая розетка или выключатель. Сделайте в стене небольшую выемку и установите в ней розетку. В полученной нише можно прятать деньги. А чтобы эта розетка не вызывала подозрений, установите ее за мебелью или у плинтуса и вставьте в нее вилку от какого-нибудь электроприбора.

Место 4: холодильник

Тайник для денег обустраивается в дверце холодильника, в его резиновой оплетке. Нужно сделать аккуратный надрез канцелярским ножом и спрятать туда деньги. Не переживайте, после таких манипуляций холодильник будет закрываться так же хорошо, как и раньше.

Нужно сделать аккуратный надрез канцелярским ножом и спрятать туда деньги. Не переживайте, после таких манипуляций холодильник будет закрываться так же хорошо, как и раньше.

Место 5: карниз

Упакуйте купюры в небольшой пакет и приклейте скотчем к внутренней стороне карниза для штор. Никто и не заметит вашего тайника в квартире! Правда, такой способ не годится, если у вас круглые металлические карнизы: за ними все спрятанное будет заметно.

Место 6: навесной потолок

Навесной потолок в квартире — прекрасное место, чтобы спрятать деньги и ценности. Кстати, их можно положить туда в красной шкатулке, чтобы они еще и приумножались, согласно философии фэншуй.

В этом видео вы узнаете еще 26 способов, как спрятать деньги, чтобы их не нашли воры и посторонние:

Список запрещенных мест

Злоумышленники постоянно совершенствуются в нахождении тайников в квартире, поэтому стоит заранее узнать, в каком месте лучше не хранить деньги и драгоценности:

- под матрасом;

- в стопках с одеждой и постельным бельем;

- в банках с крупами и мукой;

- в сливном бачке;

- под ковром.

Полезные советы, как приумножить свой капитал:

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

2021-01-12T02:02:00+03:00

2021-01-12T08:12:15+03:00

2021-01-12T02:02:00+03:00

2021

https://1prime.ru/finance/20210112/832785072.html

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству… ПРАЙМ, 12.01.2021

вклады, банковский вклад, банк, депозиты, новости, финансы, банки

https://1prime.ru/images/83232/01/832320163.jpg

1920

1440

true

https://1prime.ru/images/83232/01/832320163.jpg

https://1prime.ru/images/83232/01/832320160.jpg

1920

1080

true

https://1prime. ru/images/83232/01/832320160.jpg

ru/images/83232/01/832320160.jpg

https://1prime.ru/images/83232/01/832320157.jpg

1920

1920

true

https://1prime.ru/images/83232/01/832320157.jpg

https://1prime.ru/News/20200918/832039484.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 12 янв — ПРАЙМ. В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству «Прайм» исполнительный директор Klopenko Group Дмитрий Иванов.

В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству «Прайм» исполнительный директор Klopenko Group Дмитрий Иванов.

Эксперт объяснил, как могут украсть ваш вклад в банке

По рублевым депозитам средняя ставка составляет 4,2%, что при уровне инфляции почти в 5% означает — вклад не приносит дохода, а становится убыточным. По вкладам в долларах та же самая ситуация — ставки слишком низкие. Таким образом, остается лишь искать банк с максимальными на данный момент ставками, обращая при этом внимание на его надежность. Однако ситуация может измениться, добавляет эксперт.

Если Центральный банк в 2021 году примет решение об увеличении ключевой ставки (сейчас она находится на уровне 4,25%), это приведет к увеличению ставок по вкладам в банках.

«В таком случае придется просто выбирать банковскую структуру с наиболее высоким процентом и гарантированным пассивным доходом», — отмечает финансист.

Как правильно хранить деньги по фэн-шуй

В современном мире вопрос хранения крупных сумм денег решается различными финансовыми организациями: банками, инвестиционными компаниями и прочими. И в этом случае деньги не просто «лежат» там на хранении — в большинстве случаев они продолжают «работать», увеличивая капитал своего владельца. Но речь идет именно о действительно крупных суммах, которые просто неуместно хранить в виде наличности дома. Однако, это не значит, что ее не может быть совсем в каких-то небольших суммах, предназначенных для текущих расходов. И вот тут встает вопрос:»Как правильно хранить деньги по фэн-шуй, чтобы они не просто «дожидались своего часа», но еще и стимулировали денежные энергии своих хозяев, привлекая все новые финансовые потоки и благополучие в дом?» Разумеется, фэн-шуй имеет определенные рекомендации на этот счет, ведь деньги и материальный достаток всегда были и остаются одним из самых главных факторов жизни человека.

Базовые принципы фэн-шуй для хранения денег

Прежде всего следует помнить, что деньги — это тоже энергия, которая, как и любая другая, а если быть точнее — как и все в нашем мире, требует к себе уважительного отношения и нуждается в движении. То есть, являясь частью энергии Ци, она не терпит застоев и неблагоприятного окружения в виде грязи, разрухи и темноты. Другими словами, если вы выберете местом хранения своих денег дальний угол кладовки, которая скорее напоминает Бермудский треугольник, в который отправляются в ссылку старые, поломанные или «пока не нужные» вещи, то не рассчитывайте на какие-либо дополнительные неожиданные финансовые поступления. Скорее, наоборот, — будут возникать непредвиденные ситуации, куда эти, возможно, отложенные на какие-то конкретные цели деньги, придется потратить.

То есть, являясь частью энергии Ци, она не терпит застоев и неблагоприятного окружения в виде грязи, разрухи и темноты. Другими словами, если вы выберете местом хранения своих денег дальний угол кладовки, которая скорее напоминает Бермудский треугольник, в который отправляются в ссылку старые, поломанные или «пока не нужные» вещи, то не рассчитывайте на какие-либо дополнительные неожиданные финансовые поступления. Скорее, наоборот, — будут возникать непредвиденные ситуации, куда эти, возможно, отложенные на какие-то конкретные цели деньги, придется потратить.

Понятно, что пример с кладовой был выбран лишь для более яркой визуализации неподходящего места для хранения денег. Таким местом может вполне оказаться любой шкаф, где давно не наводился порядок. Что касается движения — то, во-первых, имеется в виду возможность свободного движения потоков Ци всего дома, в том числе поступление свежего воздуха и света. Ведь главная цель фэн-шуй — это достижение баланса энергий в доме, который достигается также и благодаря правильному течению и обновлению энергии Ци.

А во-вторых, — движение самих денег, то есть обеспечение им возможности не просто лежать, а быть в обороте. Другими словами, даже если деньги откладываются на какую-то цель, можно время от времени брать из общей суммы небольшие части и делать приятные или нужные приобретения, показывая тем самым, что вы готовы спокойно и с радостью отпускать и принимать новые поступления в свою жизнь.

Еще один важный принцип, которого стоит придерживаться, если деньги не просто хранятся в качестве текущего бюджета, а именно откладываются — это правильная постановка цели. Очень важно избегать распространенной формулировки «на черный день» — поскольку именно его вы себе таким образом и программируете, а значит — рано или поздно он наступит. И вряд ли кто-то действительно хочет, чтобы этот самый «черный день» наступил. Гораздо лучше и правильнее, даже с точки зрения психологии, поставить себе какую-то желанную цель, которая будет пробуждать внутри положительные эмоции.

Где не стоит хранить деньги по фэн-шуй

Говоря о денежной энергии, следует иметь представление о ее качестве — это активная энергия Ян, а значит места и помещения, в которых преобладают Иньские энергии для хранения денег не подходят. Поэтому, если вы, по примеру наших бабушек и дедушек, привыкли хранить деньги по матрасом — лучше изменить своей привычке и выбрать для них более подходящее место. Спальня — это место отдыха и восстановления сил, а значит финансовые потоки также будут замедляться и застаиваться.

По той же причине неудачным выбором для хранения денег будет санузел — помимо того, что на денежные потоки будет оказывать влияние водная Иньская стихия, так они еще будут постоянно утекать в канализационные сливы, а значит деньги вряд ли будут задерживаться в доме и семье. Считается также, что утечка денежных энергий возможна, если хранить деньги непосредственно рядом с входной дверью и окном.

Неблагоприятно действуют на денежные энергии близкое соседство с холодильником (его энергетика будет как бы «замораживать» денежные потоки), мусором (например, на кухне, недалеко от шкафчика с мусорным ведром) и огнем (на камине или в непосредственной близости от огня — это в том числе может быть и кухонная плита). О том, чтобы для благополучия исключить возможность непосредственной близости денег с испорченными, потрепанными временем и грязными предметами или бытовой техникой, уже было сказано выше. К нежелательным «соседям» также относятся увядающие и засохшие цветы.

В чем хранить деньги по фэн-шуй

Некоторые люди для хранения денег специально приобретают отдельный кошелек, однако не всегда в своем выборе они руководствуются рекомендациями фэн-шуй по выбору правильного кошелька. Зачастую просто берут более-менее приличный и удобный, хотя с точки зрения энергетики не имеет значения, пользуются ли этим кошельком постоянно или он просто используется в качестве хранилища.

Но, конечно, кошелек — это не единственный вариант, ведь в давние времена люди решали этот вопрос иначе. Так вот, один из самых распространенных вариантов для хранения денег — это специальная денежная шкатулка. Желательно, чтобы она была выполнена из натуральных материалов, в идеале — деревянная. Как мы помним, цвета, усиливающие денежные энергии — это красный и золотой, поэтому, если шкатулка будет выкрашена в красный цвет или обита изнутри красной тканью, а также украшена элементами декора золотого цвета — будет замечательно. Также можно украсить ее иероглифами, обозначающими богатство, процветание, успех и другими подобными, или сразу найти шкатулку, сделанную и украшенную нужных образом специально для хранения денег.

Нередко для хранения денег используют специальные красные конверты, выполненные из особой бумаги или картона и украшенные различной символикой, привлекающей богатство и процветание. С давних времен они несли в себе сакральное значение, выполняя роль оберега и талисмана — в них также хранили и накапливали деньги на разные цели, и преподносили денежные дары на значимые торжества с теми или иными пожеланиями в зависимости от оформления.

С давних времен они несли в себе сакральное значение, выполняя роль оберега и талисмана — в них также хранили и накапливали деньги на разные цели, и преподносили денежные дары на значимые торжества с теми или иными пожеланиями в зависимости от оформления.

Многие источники рекомендуют для усиления финансовых потоков окружать свои денежные сбережения различными талисманами богатства по фэн-шуй, класть их под денежное дерево или обязательно в зону богатства. Однако, в первую очередь следует сосредоточиться на своем внутреннем состоянии: отношении к деньгам в целом, наличии ограничивающих убеждений в отношении денег и способности правильно с ними взаимодействовать. Ведь в первую очередь все начинается с нас, а фэн-шуй и его средства — это лишь наши помощники на пути достижения благополучия.

С этой статьей читают

Как хранить наличные деньги, чтобы они не испортились? | Вопрос-ответ

Сбережения «в чулке» не защищены от инфляции, кражи, а еще от изнашивания. Рассказываем, как хранить бумажные накопления, чтобы они не пришли в негодность.

Рассказываем, как хранить бумажные накопления, чтобы они не пришли в негодность.

Подальше от влаги

Хоть банкноты и делаются из износостойкого материала, они так же, как и любая бумага не любят влагу: достаточно посмотреть на случайно выстиранную купюру, она становится волнистой. Это значит, что нарушена структура между бумажными волокнами. Впоследствии такая банкнота придет в негодность. Из-за излишней влажности на купюрах может появиться плесень, вывести которую невозможно.

Если в вашем доме повышенная влажность, рекомендуется хранить деньги с селикагелем.

Подальше от тепла

Так же, как к влаге, бумажные деньги чувствительны к жаре, яркому освещению и сухому воздуху. При длительном нахождении на высокой температуре слабеют защитные компоненты, которыми покрыта банкнота, из-за этого она становится более подверженной воздействию иных вредных факторов. Сухой воздух приводит к пересыханию бумаги, она становится ломкой. А на солнце купюры выцветают.

В идеале хранить деньги в темном месте, а если в квартире слишком сухо, рекомендуется использовать увлажнитель воздуха (это еще и для здоровья полезно).

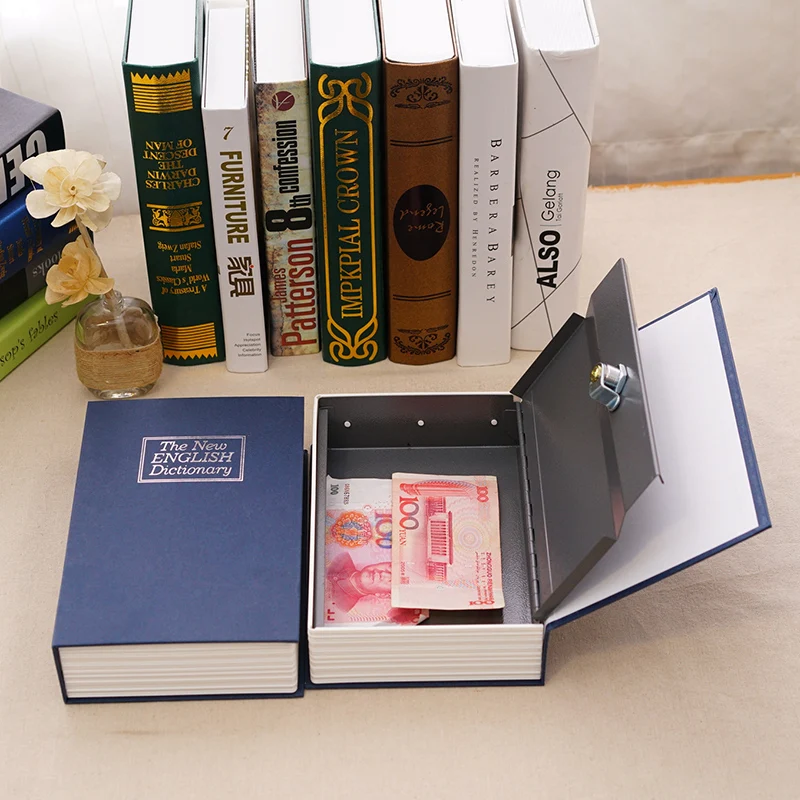

Без книг и газет

Граждане часто прячут накопления в книгах, и именно в томиках Толстого, Маяковского или Некрасова грабители ищут деньги в первую очередь. И, если спрятавший сбережения не владелец огромной библиотеки, домушники всегда находят «клады».

Не рекомендуется хранить деньги в книгах (и в газетах) еще и потому, что страницы в них не имеют защитного покрытия, то есть краска может отпечататься на банкноте.

Оптимально держать бумажные сбережения в стеклянной банке, которую следует закрывать пластиковой крышкой. А бонисты (люди, которые собирают ценные купюры) используют для хранения денег специальные вакуумные упаковки — слабы.

Статьи о безопасности в путешествиях

Самый верный способ сохранить ваши деньги, ценности и документы — вообще никуда не ездить, а еще лучше не выходить из дома. Но если уж вы собрались куда-то ехать, то стоит заранее побеспокоиться об их сохранности. И лучший помощник здесь – вы сами и ваша самоорганизация.

Но если уж вы собрались куда-то ехать, то стоит заранее побеспокоиться об их сохранности. И лучший помощник здесь – вы сами и ваша самоорганизация.

Ниже мы собрали очевидные советы и хитрости опытных путешественников, которые хотя и не гарантируют стопроцентную сохранность ваших средств, но позволят минимизировать риск оказаться в неприятной ситуации, а иногда даже обмануть злоумышленника:

«Не храните все деньги в одной корзине». Большинство опытных путешественников уже знают, что в вопросе хранения денег и документов во время путешествия лучше придерживаться этого старого простого правила, и разделять финансы по разным местам и в разном виде. Поэтому первая и главная рекомендация: старайтесь брать с собой в отпуск несколько источников денег в разных формах: наличные, дорожные чеки, пластиковые карты. Не помешает некоторый запас средств и на электронных кошельках Paypal, Qiwi, Webmoney, Юmoney (бывшие Яндекс.деньги) и др., ведь в случае чего оплатить брони отелей, билеты и другие услуги в крайнем случае можно и с них.

И еще одно правило, вытекающее из предыдущего — не храните все средства в одном вместе. Например, одну банковскую карту и часть денег для оперативных расходов можно положить в поясную сумку; основную массу наличных спрятать в потайной туристический кошелек или городской рюкзак; пластиковые карты и документы положить в сейф в отеле. Но, разумеется, раскладывая финансы по разным местам тоже нужно думать головой и учитывать обстоятельства. Например, некоторые разновидности поясных сумок – настоящая находка для карманников, а сейфы отелей не абсолютно безопасны для хранения больших сумм наличных.

Используйте сейф отеля. Большинство отелей предлагает платную или бесплатную услугу хранения в сейфе на ресепшене или в номере отеля. Даже если она платная, то стоит, как правило, совсем немного. Конечно, в большинстве случаев это будет не настоящий сейф, а просто ячейка с простой защитой в виде ключа, но все эти ячейки будут находиться под присмотром персонала и под видеонаблюдением на ресепшене, или под защитой двери номера в случае индивидуального сейфа.

Но все же сейф отеля не гарантирует вам 100% сохранность вашего имущества. К сожалению, случаются пропажи из сейфов, и даже не в самых дешевых отелях. Хотя большинство отелей очень заботятся о своей репутации, нельзя застраховать себя от недобросовестного персонала, который обычно является виновником пропаж.

В отелях, которые дорожат своей репутацией, вы можете попросить у персонала расписку с подробным перечнем сдаваемых на хранение предметов (в двух экземплярах: один у вас, один остается на ресепшене), и в таком случае отель несет ответственность за сохранность ваших вещей. Но что же делать, если такой услуги отель не предлагает. Есть несколько хитростей, которыми вы можете воспользоваться:

- Не складывайте паспорт и деньги в один конверт. Документы лучше вообще положить в ячейку сейфа без конверта и обложек. Ваш паспорт, банковские карты, дорожные чеки и билеты представляют меньшую ценность и вряд ли кому приглянутся. Если же вы положите деньги и документы в один конверт, то вряд ли похититель будет аккуратно выуживать из конверта ваши деньги, а заберет весь конверт, и тогда вы окажетесь и без денег, и без документов.

- Иногда сейфовые ящики имеют свой небольшой навесной замок. Если это так, то вместо него можно повесить свой небольшой навесной замок, а старый замок просто положить внутрь сейфа. Так вы будете уверены, что ключ от ящика будет только у вас.

- Можно воспользоваться одной уловкой, и попытаться обмануть потенциального злоумышленника. Купите сувенирные денежные купюры (такие купюры продаются у нас в отделах канцтоваров или игрушек) и положите их в сейф. Важно все ценности в ящике сейфа расположить так, чтобы злоумышленник в первую очередь обратил внимание именно на них, и не рылся дальше. Например можно положить их в прозрачный конверт или файлик, просто перетянуть резинкой и положить без конверта, или положить в кошелек. Состояние неопытных преступников во время краж таково, что они будут действовать второпях, не смогут отличить ненастоящие купюры и схватят первое, что попадется на глаза. Имейте в виду, что некоторые страны запрещают ввоз сувенирных денег. Об этом вы можете узнать, прочитав о таможенных правилах соответствующей страны.

Не стоит рассчитывать только на банковскую карту. Ваша банковская карта может отказаться работать в некоторых странах или банках, даже если вам заявляли в вашем банке, что она будет работать везде. К тому же она может быть просто заблокирована, если автоматическая система безопасности усмотрит сомнительные операции при ее использовании за границей. На такой случай лучше иметь несколько банковских карт разных банков, а еще лучше различных платежных систем Visa и Mastercard.

Арендуйте сейф в банке для хранения крупных сумм. Если у вас крупная сумма наличных, можно арендовать сейф в банке, и хранить сбережения там. Еще более удобный способ – открыть счет в местном банке и завести пластиковую карту. Последний способ очень удобен, если вы приезжаете на долгий срок как «зимовщик», например.

На вечернюю проглуку берите с собой столько денег, сколько вы планируете потратить. Когда отправляетесь на прогулку, берите с собой столько денег, сколько вы планируете потратить, не более. Остальное оставляйте либо в сейфе отеля, либо прячте в потайные карманы, чтобы не «светить» большой суммой.

Когда отправляетесь на прогулку, берите с собой столько денег, сколько вы планируете потратить, не более. Остальное оставляйте либо в сейфе отеля, либо прячте в потайные карманы, чтобы не «светить» большой суммой.

Носите с собой пачку «фальшивых» (сувенирных) купюр. Если вас будут грабить, отдавайте фальшивые купюры. Преступник не будет разбираться, настоящие они или нет, схватит пачку и убежит. Имейте в виду, что отдельные страны, например ОАЭ, Сингапур и др. запрещают ввоз сувенирных купюр, так что с пачкой «фальшивых» денег на таможне вы можете нарваться на серъезные неприятности.

Если путешествуете не один/одна, разделите деньги и ценности на несколько частей и храните небольшую часть у каждого

Ни в коем случае и ни при каких обстоятельствах не сдавайте деньги и документы в багаж. Ведь ваш багаж может быть «внимательно» досмотрен недобросовестными работниками аэропорта или просто случайно потерян. По мировой статистике, 0,57% всего багажа при перелетах теряется, а это значит примерно каждая двухсотая сумка или чемодан.

По мировой статистике, 0,57% всего багажа при перелетах теряется, а это значит примерно каждая двухсотая сумка или чемодан.

Носите с собой ксерокопии паспортов на всякий случай (оригиналы лучше хранить в сейфе)

Разместите скан загран- и российского паспорта в своей электронной почте. В случае потери оригиналов документов их можно будет распечатать. Эти копии вам понадобятся, если придется восстанавливать документы.

Старайтесь брать как можно меньше наличных денег, но все же достаточно, чтобы протянуть до конца отпуска. Один из способов минимизировать количество необходимой наличности, бронировать и покупать все заранее. В век Интернета можно не отходя от компьютера запланировать все свое путешествие: забронировать и выкупить авиабилеты, билеты на автобусы, поезда, заказать и оплатить такси или трансфер, оплатить проживание в отеле и прочее. Если вы путешествуете по туристической путевке, то у вас вообще не возникнет никаких проблем: все за вас забронирует и оплатит туроператор. После этого можно отправляться в дорогу, захватив с собой несколько сотен долларов на сувениры и развлечения.

Если вы путешествуете по туристической путевке, то у вас вообще не возникнет никаких проблем: все за вас забронирует и оплатит туроператор. После этого можно отправляться в дорогу, захватив с собой несколько сотен долларов на сувениры и развлечения.

Конечно, путешествовать без наличных и использовать только пластиковую карту безопаснее — это несомненно. Но, к сожалению, взяв с собой только пластиковую карту вы можете остаться во время отдыха совсем без средств. Произойти это может из-за того, что банк имеет право заблокировать вашу карту в любой момент из соображений вашей же «безопасности». Так, службы безопасности банков часто блокируют карты при любой подозрительной транзакции в другой стране. К странам повышенного риска обычно относят страны Азии, Турцию, Египет, а также Украину.

Так что следует еще раз сказать — не храните все яйца в одной корзине. Старайтесь брать с собой в отпуск несколько источников денег (наличные, дорожные чеки, пластиковые карты) и никогда не храните все ваши источники денег вместе.

Ну а чтобы все же минимизировать риск неоправданной блокировки карты, следует придерживаться следующих правил:

Где хранить деньги в кризис: советы инвестора Маргулана Сейсембая

В одном из последних выпусков блога FEDORIV VLOG Андрей Федорив поговорил с инвестором и предпринимателем Маргуланом Сейсембаем о том, как распоряжаться деньгами в кризис в зависимости от того, в чем они хранятся на момент его начала. Редакция MC.today выбрала самое интересное из разговора.

Маргулан Сейсембай

Где держать деньги в кризис

Если вы просто держите все деньги наличными в долларах – я называю это «галимый кеш». Даже доллар «инфлирует» (постоянно дешевеет − прим. ред.).

Так что делать?

- Не сидите с деньгами в любой валюте. Я советую 50 % в любом случае переводить в государственные облигации США, Швейцарии, да хоть Саудовской Аравии. Они стоят столько же, сколько и наличные, но не дешевеют из-за инфляции.

- Традиционно во времена всех кризисов хорошо себя ведет японская йена и швейцарский франк. Моя личная рекомендация – норвежская крона, швейцарский франк и китайский юань.

- Часть денег нужно хранить наличными, причем «на расстоянии вытянутой руки», где вы сможете быстро их получить.

- Какие-то запасы я рекомендую держать в золоте – человечество переживало много кризисов и потом всегда возвращалось к золотому стандарту.

- Не держите деньги в одном банке. Разделите их на три части и положите в разных странах. Одну часть – в украинский банк, еще две − например, в Сингапур и Швейцарию.

Моя личная рекомендация – норвежская крона, швейцарский франк и китайский юань.

Моя личная рекомендация – норвежская крона, швейцарский франк и китайский юань.Что делать с существующими инвестициями

Если у вас есть акции на ликвидных биржах вроде американской – продавайте. То, что вы считаете сегодня дном, далеко еще не оно. Дальше будет хуже.

Если активы украинские и вы не можете продать их на бирже – поднимайте эффективность бизнеса. Во-первых, закройте все валютные кредиты и кредиты в местной валюте с большими процентами. Долговую нагрузку нужно снижать в первую очередь.

Во-вторых, остановите все программы развития и роста, сейчас не время для расширения. Разве что вы производите маски, тогда вам просто необходимо в это инвестировать.

В-третьих, заранее подумайте о том, как сократить расходы, снизить себестоимость и освободить склады от запасов. А если инвестируете, то делайте это в той валюте, в которой получаете прибыль.

Снова начать инвестировать можно в среднем через два-три года.

Во что вкладывать и чего точно не стоит покупать

В кризис не покупайте ничего, что будет потом требовать от вас денег на содержание: дома, самолеты, машины, яхты, пусть даже по выгодным ценам. Это только увеличит ваши расходы. Такие вещи можно покупать на стадии подъема рынка. Не бойтесь, что не успеете. Эта сфера всегда восстанавливается позже всех.

Если у вас есть такие пассивы – продавайте все, что можно. Если месяц назад дом стоил, например, $500 тыс., сейчас это $420 тыс. Но я бы продавал и за $350 тыс. , потому что через несколько месяцев цена может упасть до $100 тыс.

У кризиса есть одно свойство: никто не знает, до какого маразма может дойти рынок.

У меня есть пример из моей жизни: в марте 2009 года как раз был разгар кризиса. Я захожу на биржу и вижу: котировки (цены − прим. ред.) «Газпрома», «Сбербанка», «MTC» и «Билайна» оцениваются в 3-4 годовых прибыли. То есть компания, которая в год приносит условно $100 тыс., оценивается в $350 тыс. Рынок тогда просто сошел с ума.

У меня был $1 млн, я поделил его на равные части и закинул во все четыре компании. Через полгода, в сентябре, продал акции с доходностью в 270 %.

Как не ошибиться с инвестициями

Многие люди хотят зарабатывать как Уоррен Баффетт − по 21 % годовых (американский инвестор и предприниматель, один из самых богатых людей мира − прим. ред.). А на самом деле все происходит не так.

ред.). А на самом деле все происходит не так.

Компании проходят определенный цикл с момента роста до падения и восстановления рынка – например, как сейчас, 12 лет. Баффет покупает во время падения, и эта одна покупка «кормит» его следующие 7-8 лет.

Когда же человек эмоционально вовлечен и хочет разбогатеть, он не думает о рисках. Нельзя быть одновременно влюбленным парнем и замечать у возлюбленной кривые зубы или ноги.

Найдите себе партнера или друга, которому доверяете. Скажите ему, что в ближайшее время у вас будет много соблазнов вложить деньги во что-то, и попросите регулировать сумму, которую вы можете вкладывать в тот или иной проект. Лучше всего, чтобы таким человеком была жена – женщины очень хорошие риск-менеджеры.

Еще один способ – разрешить себе инвестировать только в каждое пятое предложение. Берете блокнот и записываете. В вашей жизни будет не больше 15 возможностей для хорошей сделки. Вы должны уметь сто раз сказать нет вещам, которые не стоят того.

Быть готовым, когда кризис закончится

В кризис вкладывайте в свое саморазвитие, заройтесь в книги, читайте как можно больше. Когда у вас появится возможность инвестировать, вы должны быть к этому готовы.

Возможности приходят каждый день. Проблема в том, что часть людей их не видит, потому что не подготовлены, а еще часть не могут ими воспользоваться, потому что у них нет связей, понимания, денег.

Чем больше вы готовы ментально, психологически и социально, тем больше возможностей вы видите и готовы использовать.

5 мест для инвестирования вашего первоначального взноса при накоплении средств на покупку дома

Накопление на покупку дома — это одновременно увлекательно и ошеломляюще. Когда мы с женой копили, чтобы купить наш первый дом, я думал, что у нас никогда не будет достаточно для первоначального взноса. Но каким-то образом мы пришли к деньгам. Одним из ключей к нашему успеху была экономия денег на правильном типе счета.

Эти воспоминания нахлынули, когда я получил следующее письмо от читателя по имени Мэтью:

[Моя жена и я] основали жилищный фонд, и он растет примерно на 250 долларов каждую вторую неделю.Он находится на 2 сберегательных счетах в Capital One 360. Сейчас его около 13к. Я хотел бы переместить около 10 тысяч из них на счет более растущего интереса в течение следующих 2 лет, когда мы будем продавать дом. Что бы вы посоветовали «более безопасному» недорогому счету, чтобы эти деньги работали на нас? Я не решаюсь перевезти его, так как мне нужны эти деньги для первоначального взноса и я не хочу их терять.

Приветствуется любое понимание.

С вопросом Мэтью сталкиваются многие, кто откладывает деньги на покупку дома или другую покупку и которым в ближайшие несколько лет понадобятся деньги.

На всякий случай те, кто собирается купить дом, должны вложить свои деньги в «денежные эквиваленты», которые находятся под защитой FDIC или правительства США. Поступая так, можно пожертвовать прибылью, но при этом вы будете уверены, что деньги будут доступны, когда они понадобятся. Примите неправильное решение, и вы увидите, что остаток на вашем счете уменьшается. Если вы откладываете деньги на покупку дома, вот пять хороших вариантов экономии для вашего первоначального взноса.

Поступая так, можно пожертвовать прибылью, но при этом вы будете уверены, что деньги будут доступны, когда они понадобятся. Примите неправильное решение, и вы увидите, что остаток на вашем счете уменьшается. Если вы откладываете деньги на покупку дома, вот пять хороших вариантов экономии для вашего первоначального взноса.

В этом выпуске подкаста я также рассматриваю более рискованные варианты

Сделка дня : Chase теперь предлагает денежный бонус в размере 200 долларов при открытии общего текущего счета .Нет минимального депозита, и все депозиты застрахованы FDIC на сумму до 250 000 долларов на каждого вкладчика.

1. Сберегательный счет

FDIC застрахован на сумму до 250 000 долларов, сберегательный счет — идеальное место для хранения ваших денег, пока вы откладываете на важный день. Лучший вариант — это онлайн-банк по двум причинам. Во-первых, процентные ставки в онлайн-банках, хотя и недостаточны, чтобы разбогатеть, обычно выше, чем в традиционных банках. Во-вторых, поскольку вы не будете каждый день проезжать мимо отделения банка (у них его нет), у вас будет немного меньше шансов потратить деньги.Эти счета легко открыть, и вы можете сразу же получить доступ к своим деньгам, когда найдете это идеальное бунгало.

Во-вторых, поскольку вы не будете каждый день проезжать мимо отделения банка (у них его нет), у вас будет немного меньше шансов потратить деньги.Эти счета легко открыть, и вы можете сразу же получить доступ к своим деньгам, когда найдете это идеальное бунгало.

Вот несколько вариантов сберегательного счета, которые следует рассмотреть:

Лучшие предложения по сберегательному счету

2. Депозитные сертификаты (CD)

Как и в случае со сберегательными счетами, большинство компакт-дисков застрахованы FDIC. Однако, в отличие от сберегательных счетов, обычно существуют штрафы, если вы снимаете деньги до истечения срока действия CD. Штраф может быть полезным сдерживающим фактором, если вы опасаетесь, что у вас может возникнуть соблазн потратить деньги.

В качестве альтернативы вы можете инвестировать в краткосрочные компакт-диски сроком от 3 до 12 месяцев. Или вы можете поместить свои деньги в компакт-диск без штрафа, который, как следует из названия, не взимает штраф, если вы решили забрать деньги раньше. Имейте в виду, что чем дольше срок действия CD, тем больше вы обычно зарабатываете.

Имейте в виду, что чем дольше срок действия CD, тем больше вы обычно зарабатываете.

Учитывая двухлетний горизонт Мэтью, я бы серьезно посмотрел на двухлетний компакт-диск Ally Rising Rate. Если преобладающие ставки вырастут в течение 2-летнего срока действия CD, Ally’s Rising Rate CD позволит вам выбрать более высокую ставку.Вы можете использовать этот вариант только один раз в течение двухлетнего срока, но он защищает вас, если ставки начнут расти.

Вот некоторые варианты компакт-дисков, которые следует учитывать:

Factoid: По данным Национальной ассоциации строителей жилья, средний возраст тех, кто впервые покупает дом, составляет 33 года, а средний доход семьи, впервые покупающей дом, составляет 64 074 доллара.

3. Казначейские векселя США

Казначейские векселя США — это обязательства федерального правительства со сроком погашения не более одного года.Они считаются практически безрисковыми, поскольку поддерживаются полной верой и доверием правительства США. Казначейские векселя приобретаются с дисконтом, и по истечении срока их погашения инвестор получает полную номинальную стоимость. Чтобы окупить вложение, финансовые эксперты предлагают приобрести не менее 10 000–20 000 долларов.

Казначейские векселя приобретаются с дисконтом, и по истечении срока их погашения инвестор получает полную номинальную стоимость. Чтобы окупить вложение, финансовые эксперты предлагают приобрести не менее 10 000–20 000 долларов.

Если вы пойдете по этому пути, я бы посоветовал приобрести облигации через Treasury Direct. Но имейте в виду, что вы не можете погасить эти облигации в течение одного года, и есть небольшой штраф в виде процентов, если вы обналичиваете облигации до пяти лет.

Вы также можете рассмотреть более короткие T-Notes. Однако доходность двухлетних казначейских нот ниже, чем у сберегательного онлайн-счета.

4. Расчетный счет для вознаграждений

Имея правильный текущий счет, вы можете сэкономить деньги на счете, застрахованном FDIC, и одновременно заработать несколько льгот. Некоторые текущие счета предлагают бонусы новым владельцам счетов. Мой фаворит — FNBO Direct, который платит одну из самых высоких процентных ставок, которые я видел. Вы можете проверить подробности в нашем списке бесплатных текущих счетов.

Вы можете проверить подробности в нашем списке бесплатных текущих счетов.

5. Счет денежного рынка

Счет на денежном рынке — еще один отличный способ обезопасить свои деньги, зарабатывая более высокие процентные ставки (в зависимости от суммы, которую вы должны внести). Счета денежного рынка можно приобрести через местный банк, и их не следует путать с фондами денежного рынка, которые похожи на паевые инвестиционные фонды, но при этом покупают эквиваленты денежных средств в качестве инвестиций.

Счета денежного рынка почти всегда застрахованы FDIC, если ваш банк является финансовым учреждением-участником.Убедитесь, что вы всегда подтверждаете, что это так, и знайте, что существуют ограничения на снятие средств.

Как всегда, необходимо учитывать их временные рамки и устойчивость к риску. Первоначальный взнос за дом — это не деньги, которые можно потерять. Инвесторы должны понимать, что размещение своих денег на короткий срок в безопасном месте даст им душевное спокойствие, но, скорее всего, принесет меньшую прибыль. Ключ — ликвидность, безопасность и доступность.

Ключ — ликвидность, безопасность и доступность.

Если вы уже инвестируете — а вам следовало бы это сделать — вы, возможно, инвестируете с Wealthfront, отличным роботом-консультантом. Wealthfront теперь имеет денежный счет , на который вы можете вкладывать свои сбережения и зарабатывать приличную APY — в настоящее время 0,35% APY. Счет застрахован FDIC на сумму до 1 миллиона долларов, так что это отличное место для хранения денег для первоначального взноса, и вы можете делать столько бесплатных переводов, сколько захотите — что хорошо, если у вас есть непредвиденные расходы до, во время и после покупка дома. Подробнее: Wealthfront Cash Account, полный обзор

И новая функция, которая только что была запущена, — это возможность иметь функции проверки.Таким образом, теперь у вас может быть дебетовая карта для покупок, возможность оплачивать счета в Интернете и получать зарплату напрямую на счет (плюс, вы можете получить ее на два дня раньше).

Кроме того, вы сможете платить другим с помощью таких приложений, как Venmo и Cash App, вы можете вносить бумажные чеки на свой телефон и даже получать наличные в более чем 19 000 банкоматов по всей стране. Кроме того, вы по-прежнему будете зарабатывать те же самые 0,35% годовых, что превосходит большинство текущих текущих счетов.

Следующие шаги

Сколько денег следует хранить в сбережениях? (Плюс где их хранить) • Деньги на неполный рабочий день®

Они говорят, что каждый должен иметь от трех до шести месяцев на расходы в чрезвычайном фонде.

К сожалению, если вы будете следовать этому правилу, у вас, вероятно, будет довольно много денег, которые почти ничего не зарабатывают в виде процентов — и теряют деньги из-за инфляции. То, где вы сэкономите, может быть так же важно, как и то, сколько вы сэкономили.

Вот что вам нужно знать о том, где вы должны спрятать свои деньги на черный день:

Экономия наличными дома

Любой, кто пережил крупное стихийное бедствие, понимает, что есть причина хранить немного наличных в своем доме. Наличие наличных средств для покупки предметов снабжения — важная часть готовности к стихийным бедствиям.

Но даже без крупномасштабного бедствия вы можете столкнуться с какой-то личной чрезвычайной ситуацией, из-за которой использование ваших кредитных или дебетовых карт станет невозможным.

Конечно, есть причина, по которой «держать деньги под матрасом» — значит неэффективно управлять финансами. Было бы разумно иметь дома наличные на случай чрезвычайной ситуации, но вряд ли это единственное место, где вы храните деньги на случай чрезвычайной ситуации.

Не только наличные деньги уязвимы для краж, но и любые деньги, которые у вас лежат, также теряют ценность из-за инфляции. Вместо того, чтобы приносить вам проценты, наличные дома фактически съедаются инфляцией.

Сколько нужно держать дома наличными?

Учитывая, насколько наличные деньги уязвимы как для воровства, так и для инфляции, вам, вероятно, не следует держать дома более 100–200 долларов наличными. Этой суммы должно быть достаточно, чтобы помочь вам пережить самые тяжелые периоды чрезвычайной ситуации, не отвлекая слишком много средств из вашего фонда.

Этой суммы должно быть достаточно, чтобы помочь вам пережить самые тяжелые периоды чрезвычайной ситуации, не отвлекая слишком много средств из вашего фонда.

Что касается того, где вы должны хранить свой денежный фонд на случай чрезвычайной ситуации, запланируйте сейф для использования дома. Ищите огнестойкие и водонепроницаемые сейфы, которые слишком тяжелы для переноски или которые можно закрепить на месте.

Как насчет вашего текущего счета?

Сохранение запаса лишних денег в чеке может предотвратить превышение суммы на вашем счете. Это также может дать вам душевное спокойствие; эти деньги будут доступны в экстренных случаях.

Кроме того, текущие счета (наряду со сберегательными счетами, депозитными счетами денежного рынка и компакт-дисками) застрахованы FDIC на сумму до 250 000 долларов, что означает, что ваши деньги в безопасности даже в случае банкротства банка.

Однако существует ряд проблем с хранением значительной части вашего чрезвычайного фонда на вашем текущем счете.

Во-первых, большинство текущих счетов не приносят никаких процентов. Это означает, что любые оставшиеся там деньги теряют ценность из-за инфляции, как и ваши домашние деньги.

Во-вторых, легкость доступа также является потенциальной проблемой при хранении средств на случай чрезвычайных ситуаций. Многим владельцам счетов может быть сложно сохранить запасы на случай чрезвычайной ситуации на текущих счетах, не потратив их случайно.

Сколько следует отложить на текущем счете?

Если вы внимательно следите за своими финансами, вы можете позволить себе иметь меньший буфер — от 250 до 1000 долларов. Однако, если вы не обязательно отслеживаете каждую копейку, вы можете оставить подушку большего размера.

Просто помните, что каждый лишний доллар, который вы храните на своем текущем счете, обесценивается из-за инфляции.

Ресурс: Бесплатные текущие счета в Интернете — прекратите платить банковские сборы!

Хорошо, а как насчет ваших сберегательных счетов?

Сберегательные счета — это наиболее распространенное место, где можно откладывать деньги в чрезвычайный фонд. Мало того, что вы зарабатываете немного процентов, они также застрахованы FDIC.

Мало того, что вы зарабатываете немного процентов, они также застрахованы FDIC.

Кроме того, если положить деньги на сберегательный счет, они будут скрыты из виду, а это значит, что у вас гораздо меньше шансов случайно потратить их. Но к сберегательным счетам также относительно легко получить доступ в случае возникновения чрезвычайной ситуации. Таким образом, они предлагают наилучшее сочетание безопасности и доступа.

Однако проценты по сберегательным счетам могут быть разными, и в настоящее время ни один из них не является очень высоким. В некоторых случаях процентная ставка настолько низка, что не компенсирует инфляцию, а это означает, что сберегательные счета не являются конечной целью размещения чрезвычайных фондов.

Существует несколько различных способов положить деньги на сберегательный счет, каждый из которых имеет свои плюсы и минусы:

Обычные сберегательные счета

Каждый традиционный банк и кредитный союз предлагает какой-то сберегательный счет для клиенты. Эти учетные записи удобны, и с них очень легко получить доступ к своим деньгам. Часто вы можете снимать средства с таких сберегательных счетов через банкомат вашего банка, и, как правило, вы можете мгновенно переводить деньги на свой текущий счет.

Эти учетные записи удобны, и с них очень легко получить доступ к своим деньгам. Часто вы можете снимать средства с таких сберегательных счетов через банкомат вашего банка, и, как правило, вы можете мгновенно переводить деньги на свой текущий счет.

Обратной стороной этих типов счетов являются низкие процентные ставки и потенциальные комиссии. Большинство обычных сберегательных счетов предлагают самые низкие ставки среди всех типов сберегательных счетов, а традиционные счета, скорее всего, будут взимать комиссию.

Если вы выберете этот маршрут, убедитесь, что знаете, через какие препятствия нужно прыгать, чтобы избежать сборов.

Онлайн-сберегательные счета

Поскольку онлайн-банки не должны иметь физических отделений, у них меньше накладных расходов, чем у их традиционных коллег, и эта экономия проявляется в их более высоких процентных ставках и более низких комиссиях.Это делает их лучше, чем банки из кирпича и раствора.

Имейте в виду, что получение доступа к деньгам со сберегательного онлайн-счета может занять до трех рабочих дней. Это означает, что вы не можете рассчитывать на эти средства в случае внезапной аварии. Но если вы можете оплатить такую чрезвычайную ситуацию с помощью кредитной карты, вы можете использовать деньги со своего сберегательного онлайн-счета, чтобы погасить ее.

Это означает, что вы не можете рассчитывать на эти средства в случае внезапной аварии. Но если вы можете оплатить такую чрезвычайную ситуацию с помощью кредитной карты, вы можете использовать деньги со своего сберегательного онлайн-счета, чтобы погасить ее.

Счет денежного рынка

Счета денежного рынка (MMA) — это сберегательный продукт, который также используется как текущий счет, и их процентные ставки намного выше, чем у традиционных сберегательных счетов.Вы можете найти MMA как в традиционных банках, так и в онлайн-банках.

Поскольку эти счета немного похожи на текущие счета, ваши деньги легко доступны в случае возникновения чрезвычайной ситуации, но при этом приносят вам относительно высокую доходность.

FinTech-приложения

Сберегательные и инвестиционные приложения могут предложить вам метод накопления чрезвычайного фонда, полностью основанный на столетии 21 st . Параметры варьируются от автоматического сохранения до изменения поведения. Например, рассмотрим Qapital, который позволяет вам устанавливать цели и правила для автоматического сохранения.Преимущества и недостатки каждого конкретного приложения также сильно различаются.

Например, рассмотрим Qapital, который позволяет вам устанавливать цели и правила для автоматического сохранения.Преимущества и недостатки каждого конкретного приложения также сильно различаются.

В общем, приложения — лучший вариант для любого экономного человека, который хочет продуктивно игнорировать свои деньги, пока они растут. Часто есть более прибыльные варианты для тех, кто больше разбирается в своих деньгах.

Сколько вам следует отложить на своем сберегательном счете (ах)?

Даже самые лучшие высокодоходные счета денежного рынка в настоящее время предлагают годовую процентную ставку 2% или меньше. Инфляция в настоящее время составляет 1,9%, что означает, что ваши деньги действительно приносят только 0.1% в год — при условии, что вы действительно найдете счет с процентной ставкой 2%.

Средняя ставка по сберегательному счету по стране составляет всего 0,06%, что означает, что инфляция будет съедать 1,84% вашего чрезвычайного фонда с каждым годом.

Например, если у вас есть 10 000 долларов на сберегательном счете с процентной ставкой 0,06% и инфляцией 2%, ваши деньги будут стоить только примерно 6 811 долларов из сегодняшних долларов через двадцать лет. (Если вы хотите проверить мою математику, это калькулятор инфляции, который я использовал.)

Итак, сколько денег нужно хранить на сберегательном счете?

Важно иметь легкодоступные наличные деньги, чтобы вы могли быстро получить их на всякий случай. Но при превышении определенного порога чрезвычайного фонда вы обнаружите, что ваши деньги пылятся (и теряют ценность) на сберегательном счете, хотя они могут работать на вас.

Этот порог будет зависеть от заставки. Некоторые люди испытывают тревогу из-за отсутствия толстого сберегательного счета на случай чрезвычайной ситуации, и разумно работать в рамках своей денежной психологии — при условии, что вы имеете дело с пенсионными сбережениями и другими инвестиционными счетами.

Если вы следуете эмпирическому правилу, согласно которому вам нужно отложить расходы на срок от трех до шести месяцев на случай чрезвычайной ситуации, то наличие на сберегательном счете расходов на один-два месяца может предоставить вам средства, которые вам нужны — без ущерба для вашей способности позволить вашим деньгам расти.

Инвестиции

Если вы успешно отложили расходы на срок от трех до шести месяцев, то вы, вероятно, имеете дело с слишком надежным кешем наличности.

Наличие большого резервного фонда в чем-либо, кроме инвестиций, означает, что ваши деньги теряют ценность.Однако, если вы инвестируете его с умом, ваш чрезвычайный фонд может вырасти за счет магической силы сложных процентов, в результате чего он будет стоить намного больше, чем то, что вы изначально отложили.

С другой стороны, вложение ваших денег также подвергает их волатильности рынка, что означает, что они потенциально могут потерять ценность. Кроме того, к любым вложенным деньгам часто бывает трудно быстро получить доступ.

Проверьте: Личный капитал против монетного двора: что лучше для понимания ваших инвестиций

Сколько вы должны инвестировать?

Если у вас есть наличные дома, денежная подушка на вашем текущем счете и расходы на сумму до двух месяцев, отложенные на вашем сберегательном счете, тогда вы можете инвестировать остальную часть своего чрезвычайного фонда.

Ваши наличные деньги помогут вам покрыть расходы на два или три месяца. Этот буфер позволит оставшимся вложенным деньгам преодолеть любые временные спады на рынке, если вам нужно продолжать доступ к своему чрезвычайному фонду.

PT: «Я сторонник того, чтобы часть вашего чрезвычайного фонда оставалась инвестированной. Лично у нас обычно есть много денег на текущих счетах для краткосрочных целей, таких как налоги, рождественские подарки и каникулы. Поэтому мы на самом деле не чувствуем, что нам нужно иметь какие-либо наличные из нашего чрезвычайного фонда на нашем сберегательном счете.Все в Betterment. Чтобы это происходило автоматически, я использую функцию SmartDeposit от Betterment, чтобы автоматически переводить деньги со своего сберегательного счета на мой счет для налогооблагаемого инвестирования Betterment после того, как они достигнут определенного порога. Таким образом, я никогда не храню слишком много денег в наличных деньгах, и нам не нужно забывать о том, чтобы их переводить ».

Связанные: Лучшие Робо-консультанты

Облигации

Облигации в основном представляют собой долговые расписки. Вы покупаете чей-то долг (государственный, бизнес и т. Д.).). Вы ссужаете им деньги и получаете обратно свои деньги плюс проценты во время встречи. Это называется сроком погашения. Облигации имеют фиксированный срок, обычно от одного до 30 лет.

Если вы хотите инвестировать, но консервативны, облигации предлагают больше безопасности, чем акции. Скорее всего, они не принесут такой большой прибыли, но это хороший способ медленно начать инвестировать.

Сколько денег у меня должно быть в облигациях?

Если вы откладываете от трех до шести месяцев, такие инвестиции, как облигации, должны быть последней частью вашего чрезвычайного фонда, которую коснутся.Это потому, что ваши инвестиционные счета будут иметь самый высокий доход, если вы их не коснетесь. Обычно вы можете обналичить облигации до истечения срока, но вы потеряете большую прибыль.

Какие бывают виды облигаций?

Вы можете приобрести несколько типов облигаций. Вот некоторые из наиболее распространенных:

Государственные облигации США: Облигации, выпущенные федеральным правительством, также называются казначейскими облигациями. Они поддерживаются правительством США и считаются самыми безопасными инвестициями в облигации.считаются самым безопасным вложением средств.

Муниципальные облигации: Выпущены правительствами штата и местными органами власти, они помогают финансировать общественные проекты. Это могут быть школьные постройки и общественные парки. не облагаются федеральными налогами.

Корпоративные облигации: Облигации, выпущенные корпорациями, называются корпоративными облигациями. Часто эти облигации идут на привлечение финансирования для расширения бизнеса или финансирования текущих операций.

Высокодоходные облигации

Инвесторы, ищущие более высокую доходность, чем предлагаемая по государственным облигациям, обратились к высокодоходным облигациям.Это облигации, выпущенные компаниями, которые не соответствуют требованиям инвестиционного рейтинга таких рейтинговых агентств, как S&P и Moody. Корпоративные облигации попадают в эту категорию. Компании должны платить более высокие процентные ставки, чтобы привлечь инвесторов. Облигации с высокой доходностью по-прежнему считаются инвестициями с низким уровнем риска, но они более рискованные, чем другие типы облигаций.

Как инвестировать в облигации?

Облигации можно приобрести несколькими способами в зависимости от типа облигации. Государственные облигации можно приобрести непосредственно через веб-сайт Treasury Direct.Иногда муниципальные облигации можно купить непосредственно у муниципалитетов. Их также можно приобрести у брокеров и в банках. Вы также можете инвестировать в облигации через биржевые фонды облигаций (ETF). Обязательно проведите исследование, прежде чем делать выбор в пользу инвестиций в какие-либо облигации.

Начните работу с облигациями с достойными облигациями

Отличный способ инвестировать в высокодоходные облигации — это использовать достойные облигации. Они выдают ссуды малому бизнесу, используя деньги от облигаций, а затем передают часть процентов инвесторам.Ссуды для малого бизнеса Worthy’s помогают компаниям создавать запасы и финансировать закупки.

Инвесторы зарабатывают 5% годовых на свои деньги с помощью Worthy Bonds. Это не пойдет вам на пенсию, но принесет большую прибыль, чем сберегательные счета. Вы можете начать инвестировать всего за 10 долларов. Но если бы вы вложили 5000 долларов в Worthy Bonds, вы получили бы 250 долларов в год пассивного дохода. Со сберегательным счетом в местном банке вы не приблизитесь к этому.

Ознакомьтесь с достойными облигациями здесь.

Worthy Bonds используют округление расходов для финансирования облигаций. Чтобы настроить это, вы подключите учетную запись для мониторинга. Это может быть кредитная или дебетовая карта. Worthy Bonds отслеживает ваши транзакции на этом счете и округляет ваши покупки до ближайшего доллара.

Например, если вы купили латте за 3,75 доллара, Worthy Bonds будет отслеживать 25 центов, которые потребуются для округления суммы покупки до 4 долларов. Как только вы наберете 10 долларов в виде округленной запасной сдачи, Worthy Bonds купит для вас облигацию, используя привязанный платежный счет

Срок действия облигаций — 36 месяцев, но вы можете обналичить свои деньги в любое время.Вот почему это хороший вариант для части вашего чрезвычайного фонда. Ваши деньги по-прежнему доступны.

Существует лимит на инвестиции в размере 100 000 долларов США для аккредитованных инвесторов. Неаккредитованные инвесторы могут приобретать облигации на сумму до 10% от годового дохода физического лица.

Еще одним плюсом инвестиций в Worthy Bonds является то, что вы также помогаете малому бизнесу расти. В конечном счете, наибольшее значение имеет окупаемость ваших инвестиций, но приятно осознавать, что ваше участие помогает предпринимателям развивать свой бизнес.

Сколько и когда откладывать

Может быть сложно понять, с чего начать создание вашего чрезвычайного фонда. Вот несколько хороших практических правил для того, чтобы попасть в полностью финансируемый чрезвычайный фонд:

- Создайте бюджет плана Б . Основная причина откладывать расходы на несколько месяцев — это защитить себя от потери работы. Хорошая идея — выяснить, на какую наименьшую сумму вы можете прожить. Но будьте разумны: если вы безработный, вам все равно понадобится учетная запись Netflix.Эта информация позволит вам сэкономить меньше.

- Сделайте взносы в свой чрезвычайный фонд постоянной статьей в вашем бюджете. Легко думать о том, что накопление средств в чрезвычайный фонд — это разовое занятие. Однако это должна быть постоянная часть вашего бюджета. Вам также следует запланировать корректировку суммы, которую вы откладываете на своем сберегательном счете, по мере изменения ваших расходов.

- Регулярно выполняйте ребалансировку . Если вы постоянно отправляете деньги в свой чрезвычайный фонд, то вы будете регулярно видеть, как ваши счета с низкими процентами становятся больше, чем они должны быть.Убедитесь, что вы переводите деньги со сбережений на инвестирование всякий раз, когда ваш чрезвычайный фонд превышает ваш порог.

Сколько у вас должно быть сбережений и где их хранить, — это личное решение. Как правило, неплохо иметь несколько сотен долларов наличными у себя дома и двухмесячные расходы на легкодоступном счете. После этого вы можете захотеть инвестировать остаток своего чрезвычайного фонда, чтобы избежать потерь из-за инфляции.

Вкладываете ли вы какие-либо средства из своего чрезвычайного фонда?

Следует ли хранить все деньги на текущем счете?

Текущий счет является необходимостью для большинства людей, и когда дело доходит до оплаты счетов или внесения зарплаты, это, безусловно, немного облегчает жизнь.

Хотя это может быть отличный инструмент для управления своими финансами, вы должны убедиться, что используете его с умом.

Одна вещь, которую люди часто делают неправильно со своими текущими счетами, — это обращение со сберегательными счетами. Хранение огромных сумм наличных в вашем аккаунте может дать вам чувство безопасности, но может иметь неприятные последствия, если вы не будете осторожны.

По данным Moebs, службы финансовых исследований, средний баланс текущего счета составляет около 5 500 долларов.

Если вы создали достаточную подушку в своем аккаунте, MyBankTracker дает краткое изложение того, почему это не очень хорошая идея и что вам следует делать с лишними деньгами вместо

Мошеннические платежи, которые легко не заметить

Кража личных данных приобрела новое измерение за последние пару лет, поскольку хакеры все чаще атакуют крупные розничные сети в своих попытках украсть финансовую информацию потребителей.

Взлом вашего банковского счета может стать финансовым кошмаром, а когда на вашем текущем счете лежат тысячи долларов, это может занять больше времени.

Одна из наиболее распространенных тактик, которую используют воры и мошенники для опустошения вашего банковского счета, — это начать с небольшой покупки, которая вряд ли вызовет какие-либо красные флажки.

Например, если кто-то получил вашу дебетовую карту или номер текущего счета, он может использовать эту информацию, чтобы совершить покупку на 5 или 10 долларов в продуктовом магазине.

Если у вас на балансе 5 500 долларов, вы можете не сразу заметить дебетовую транзакцию на 5 долларов.

Как только похитители личных данных поймут, что вы не обращаете внимания, они могут отправиться в город по вашему счету, совершая покупки направо и налево и при этом опустошая ваш баланс.

Если вы не поймете, что делают мошенники, и не сообщите об этом в свой банк немедленно, вы можете понести ответственность за любые средства, которые они использовали.

Вы могли упустить большую прибыль

Помимо того, что вы становитесь мишенью для мошенников, поддержание высокого баланса на вашем текущем счете не пойдет вам на пользу с точки зрения получения процентов.

Вы можете попробовать высокодоходный текущий счет, но их становится все труднее найти. Более того, вы по-прежнему рискуете стать жертвой хакерского нападения на ваш аккаунт.

Размещение дополнительных денежных средств в сберегательном или инвестиционном механизме дает вам шанс получить более высокую прибыль. Если вы не уверены, куда лучше всего положить деньги, мы разбили пять альтернативных вариантов текущего счета, которые стоит рассмотреть:

Сберегательный счет онлайн

Если вы работаете над созданием резервного фонда, онлайн-сберегательный счет — отличное место для этого.

Почему выбирают онлайн-банк, а не обычный банк? Во-первых, онлайн-банки, как правило, взимают меньшую комиссию, поэтому вам не нужно тратить свои сбережения, чтобы поддерживать свой счет.

Поскольку они, как правило, имеют более низкие накладные расходы, онлайн-банки могут лучше предлагать более выгодные процентные ставки по сбережениям. Хотя у вас нет возможности войти в отделение, большинство онлайн-банков позволяют легко управлять своим счетом в Интернете или с помощью мобильных приложений.

Совет. Если вам нужна помощь в определении того, какой онлайн-сберегательный счет лучше всего, наш инструмент для поиска сберегательных счетов может указать вам правильное направление.

Вот лучшие онлайн-банки, которые имеют самые высокие ставки по сберегательным счетам и бесплатные текущие процентные счета:

Депозитный сертификат

Депозитный сертификат может предложить более высокую доходность, чем обычный сберегательный счет, но он лучше подходит для тех, кому не нужны наличные в течение определенного периода времени.

С компакт-диском вы экономите деньги на определенный срок, который может составлять от трех месяцев до 10 лет. Деньги приносят проценты, и как только компакт-диск созреет, вы можете либо обналичить его, либо вложить в новый компакт-диск.

Имейте в виду, что за снятие денег до наступления срока погашения обычно взимается штраф, поэтому вы, вероятно, не захотите использовать эту опцию для своих чрезвычайных сбережений.

Счет денежного рынка

Счета денежного рынка — это своего рода гибрид текущего и сберегательного счета.Эти счета, как правило, имеют более высокую процентную ставку, и у вас также есть возможность выписывать чеки.

Однако самая большая разница между денежным рынком и обычным текущим счетом заключается в том, что в соответствии с Правилом D вы можете снимать только шесть раз в месяц.

Так для чего бы вы использовали счет денежного рынка? Этот вид учетной записи может пригодиться, если вы копите на крупную покупку и хотите получать более высокую процентную ставку, сохраняя при этом удобный доступ к своим деньгам.

Если вы откладываете аванс на дом, например, наличие специального счета для этих средств с возможностью выписки чеков может немного облегчить завершение сделки, когда вы будете готовы к покупке.

ИРА

Накопление на пенсию — это то, что должно быть в вашем списке финансовых приоритетов, и если вы уже вкладываете деньги в план 401 (k) или другой план, спонсируемый работодателем, вы — впереди всех.

Добавление индивидуального пенсионного счета — простой способ приумножить свои сбережения или дать толчок своей цели, если у вас нет доступа к пенсионному плану на работе.

Открыть IRA не так уж и сложно, и обычно самое сложное — это решить, идти ли традиционным путем или путем Рота.

При использовании традиционной IRA вы можете вычесть свои взносы за год, но при выходе на пенсию вы будете платить налоги со снятия средств. Roth IRA, с другой стороны, предлагает безналоговое снятие средств, но вы не получаете выгоду от налогового вычета.

Следует помнить, что IRA не похожа на сберегательный счет. Деньги, которые вы вкладываете, вкладываются в рынок, так что это небезопасно.Также будут более высокие сборы, с которыми придется бороться, что может снизить вашу прибыль.

Использование чего-то вроде индексного фонда с более низкой стоимостью по сравнению с активно управляемым паевым инвестиционным фондом может уменьшить сумму, которую вы тратите на комиссионные.

Брокерский счет

Если вы разбираетесь в фондовом рынке, перевод части дополнительных денег с текущего счета на брокерский счет потенциально может привести к большой окупаемости. С этим типом счета можно торговать акциями, паевыми инвестиционными фондами или опционами в Интернете.

Опять же, вложение денег на рынок связано с определенным риском, так что это не та стратегия, к которой вам следует прибегать, если вас не устраивает возможность потерять часть своих денег или немного подождать, чтобы увидеть возвращение.

Из пяти вариантов, которые мы рассмотрели, это также самый дорогой.

Когда вы размещаете заказ на торговлю акциями или паями паевых инвестиционных фондов, брокер должен завершить сделку на своей стороне, и они взимают плату за эту услугу.

Онлайн-брокерские конторынамного дешевле, чем брокеры с полным спектром услуг, но вы по-прежнему планируете платить от 5 до 10 долларов за сделку.

Для тех, кто совершает сделки только несколько раз в месяц, что может не иметь большого значения, но если вы заинтересованы в совершении нескольких сделок в день, вам нужно помнить о том, сколько вы платите в качестве комиссионных.

Сколько денег следует хранить на текущем счете?

Хотя мы показали вам, почему имеет смысл хранить большую часть ваших денег на сберегательном или инвестиционном счете, вы не захотите совершить ошибку, слишком сильно сократив буфер.

Если на вашем текущем счете осталось всего несколько долларов, вы рискуете получить штраф за овердрафт, который может очень быстро стать дорогим.

Итак, сколько денег вы должны держать на своем текущем счете? Точное число у всех разное, но вот несколько шагов, которые помогут вам определить сумму в долларах, которая подходит именно вам:

Сложите все ваши расходы за один месяц, включая фиксированные расходы, такие как оплата жилья, страхование и коммунальные услуги, а также переменные расходы, такие как продукты и бензин.

Подумайте, как часто вам платят. Есть ли у вас деньги для покрытия этих расходов еженедельно, раз в две недели или ежемесячно? Это особенно важно, если вы работаете не по найму и не получаете регулярную зарплату.

Задайте себе вопрос, сколько подушки вам понадобится, чтобы чувствовать себя комфортно, исходя из ваших расходов и доходов.

В частности, подумайте, сколько денег у вас есть на вашем счету после оплаты счетов, но до получения следующей зарплаты. Вам понадобятся 100, 500 или 1000 долларов, чтобы не нервничать в ожидании зарплаты?

В идеале вы должны стремиться иметь эквивалент как минимум одного месяца расходов на вашем текущем счете в любой момент времени.Таким образом, если вы неожиданно потеряете работу или пропустите работу из-за болезни, вы сможете остаться на плаву в краткосрочной перспективе, не вкладывая средства в свой чрезвычайный фонд.

Нет ничего глупого в том, чтобы держать на счетах ограниченную сумму денег — достаточную для чрезвычайных ситуаций, но не так много, чтобы вы потеряли значительные инвестиции и сбережения.

Ребекка пишет для MyBankTracker.com. Она является экспертом в области потребительских банковских продуктов, психологии сбережений и денег. Она работала во многих интернет-изданиях, в том числе в U.S. News & World Report и др.

4 места для хранения вашего чрезвычайного фонда

Вы знаете, что вам нужен чрезвычайный фонд для маленьких сюрпризов жизни, но где его хранить?

Вещи случаются. Часто, когда вы меньше всего этого ожидаете. Грипп, который одолевает вас. Из машины доносится лязг — тормоза? Поврежденный водонагреватель. Вы уловили картину. Вот почему большинство финансовых экспертов предлагают создать чрезвычайный фонд. Он призван защитить вас и вашу семью от непредвиденных расходов, которые могут привести к финансовым трудностям, если вы не будете к этому готовы.Лучшее место для хранения вашего чрезвычайного фонда (подумайте о расходах на проживание от трех до шести месяцев) отдельно от ваших обычных текущих и сберегательных счетов, поэтому его можно выделить только на чрезвычайных ситуаций .

Чрезвычайная финансовая ситуация может включать потерю работы, медицинские счета, ремонт автомобиля или дома, значительное сокращение заработной платы или любую другую финансовую неудачу. (Совершенно новые кроссовки, новейший смартфон, когда ваш нынешний находится в отличной форме, отдых на выходных… не так много.) Если произойдет какая-либо из этих неудачных ситуаций, ваш фонд на случай чрезвычайных ситуаций может обеспечить долгожданную финансовую подушку и поддержку в течение нескольких месяцев, пока вы вернуть свои финансы в нужное русло.

Дом для вашего аварийного фонда

Имея в запасе тысячи долларов, вы захотите убедиться, что ваш фонд на случай чрезвычайной ситуации находится в надежном месте и что вы получаете возврат своих денежных резервов. Но поскольку эти деньги должны быть легко доступны на случай, если они вам понадобятся, вы должны с умом выбрать, где хранить свой чрезвычайный фонд.

При принятии решения о том, где держать свой чрезвычайный фонд, рассмотрите эти четыре разных счета, которые предлагают легкий доступ и преимущества:

1.Высокодоходные банковские счета

Солнечное небо — подходящее время для дождливого дня.

Создайте чрезвычайный фонд без неснижаемого остатка.

Начать экономить Экономияонлайн

Discover Bank, член FDIC

Высокодоходный сберегательный счет может быть лучшим местом для хранения вашего чрезвычайного фонда. На этом типе банковского счета доступны не только ваши средства, но и проценты по вкладам. Чтобы найти подходящий высокодоходный сберегательный счет для своего чрезвычайного фонда, ищите варианты с конкурентоспособной процентной ставкой и без ежемесячных комиссий или требований к балансу.

Поскольку некоторые банки предлагают «приветственные бонусы» для новых клиентов, вы также можете получить предварительное вознаграждение, если соблюдаете условия и требования.

2. Счета денежного рынка

Решая, куда инвестировать свой чрезвычайный фонд, не забывайте о счетах денежного рынка. Счета денежного рынка похожи на сберегательные в том, что они могут предлагать более высокую доходность. Вы можете открыть счет на денежном рынке онлайн или в местном банке, а затем получить доступ к своим деньгам через управление счетом через Интернет или через банкомат.

Поскольку счета денежного рынка просты в использовании и ваши средства могут быть сняты в любое время, они могут быть хорошим вариантом для ваших чрезвычайных сбережений. Однако помните о комиссиях денежного рынка, которые могут снизить вашу прибыль. Как и в случае с любой другой учетной записью, выгодно делать покупки и сравнивать комиссии и функции, прежде чем выбирать, где хранить свой чрезвычайный фонд.

Поднимите свои финансовые знания на новый уровень с помощью наших ежеквартальных Информационный бюллетень Modern MoneyПроверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые помогут вам начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Электронное письмо Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно) Присылайте мне статьи о (необязательно)- Экономия

- Бюджетирование

- Отставка

- Все вышеперечисленное

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение Информационный бюллетень Modern Money от Discover.Подписка на эту рассылку не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover. Discover может также использовать адрес электронной почты для предоставления вам информации. о товарах и услугах.

3. Депозитные сертификаты (CD)

Депозитные сертификаты или компакт-диски предлагают фиксированную ставку доходности в течение определенного периода времени (например, 1,30% годовых в течение 24 месяцев). Поскольку ваша доходность гарантирована, открытие компакт-диска может быть способом заработать дополнительные проценты на ваш чрезвычайный фонд.

Поскольку компакт-диски «сковывают ваши деньги» там, где они в некоторой степени недоступны, вам, возможно, придется заплатить штраф, чтобы закрыть свой счет компакт-дисков раньше, чтобы получить доступ к своим средствам. Чтобы бороться с этим, многие люди выбирают «лестницу» своих компакт-дисков — термин, который описывает открытие нескольких компакт-дисков с разными сроками погашения, чтобы всегда была доступна определенная сумма наличных денег.

4. Roth IRA

Хотя Roth IRA может показаться не идеальным местом для инвестирования вашего чрезвычайного фонда, размещение ваших денег там может иметь смысл.Консервативно инвестируя свои средства, вы можете получить более высокий доход, чем традиционный механизм сбережений, не принимая на себя слишком большого риска.

Риск, который вам нужно будет учитывать, если вы сохраните здесь свой чрезвычайный фонд? Ваш Roth IRA может потерять ценность. Выбор консервативных инвестиций для вашего Roth IRA может помочь снизить этот риск, но не может полностью защитить вас от убытков.

Сделайте так, чтобы ваш чрезвычайный фонд работал на вас