Как составить личный бюджет? Идеи и примеры от Financer

Зачем нужен личный бюджет

Составление личного бюджета и опора на него при принятии важных финансовых решений должны быть в привычке у каждого, тем не менее, это не так для жителей Казахстана. Из-за того, что мы не знаем, на что уходят наши деньги, нам приходится буквально доживать до зарплаты или даже влезать в долги.

Такому, конечно, должны учить в школе, но, к сожалению, в нашей системе образования не предусмотрено научить нас тратить деньги. Не переживайте, у вас есть Financer.

У нас также есть статья о том, как научить ребёнка обращению с деньгами с самого раннего детства Дети и деньги

Как подготовить личный бюджет

Если каждый месяц вы считаете дни до зарплаты, и вы устали от этого или, если вы хотите улучшить свою экономику, то вашим первым шагом должно быть создание бюджета.

Бюджет – даст вам возможность понять куда уходят деньги, проанализировать свои траты и принять решения о том, как можно улучшить ситуацию. Кроме того, вы также можете создать план сбережений и расплатиться с долгами, если у вас есть видение общей картины. И это, как мы уже отметили, достигается за счет бюджета.

Вот почему на сайте Financer.com мы учим вас, как составлять бюджет, потому что мы хотим, чтобы ваши личные финансы были в добром здравии. Мы всегда стараемся давать вам полезные советы и заботимся о вашей финансовой грамотности.

Что такое личный бюджет?

Для начала давайте разберемся с терминологией, чтобы вы ничего не пропустили и всё было понятным.

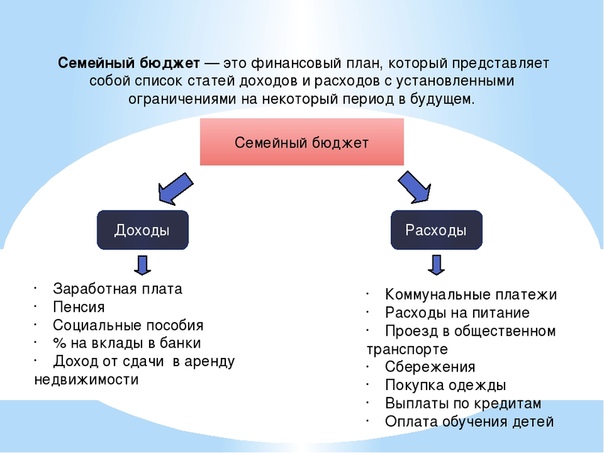

Бюджет, в данном случае, представляет собой финансовый план, который распределяет будущий личный доход на расходы, сбережения и выплаты долгов. Другими словами, личный бюджет – это документ, который количественно определяет доходы, которые вы получаете и расходы, которые вас ожидают в течение определенного периода времени.

Важно, чтобы прошлые расходы и личные долги были приняты во внимание при создании этого типа бюджета. Такой бюджет должен включать абсолютно всё, что касается денег в вашей жизни.

Такой бюджет должен включать абсолютно всё, что касается денег в вашей жизни.

Как правило, бюджет (или личный бюджет) позволяет вам планировать более эффективное использование ваших денег и, кроме того, он помогает вам приобрести дисциплину, необходимую для выполнения того, что вы запланировали.

Чтобы увидеть это более четко, личный бюджет позволяет вам:

- Проанализировать, является ли ваш доход достаточным для ваших целей

- Определите расходы, которые очень высоки и являются лишними

- Посмотреть, где расходы могут быть уменьшены

- Оценить насколько кредиты и долги уместны для вашего бюджета

- Спланировать, каким образом вы можете создать сберегательный матрас. Этот аспект очень важен

Характеристика личного бюджета

Если вы выполните поиск в Интернете, вы найдете много примеров бюджетов. Чтобы вам было проще понять, как составить свой, мы покажем, какие детали и функции должны присутствовать в вашем бюджете. Таким образом, вы будете точно знать, какая важная информация должна отображаться.

Какой доход есть в личном бюджете

Зарплата: если у вас фиксированная зарплата, вы должны указать это. С другой стороны, если вы работаете не по найму, и ваш доход меняется от месяца к месяцу, вы должны записать самый низкий возможный доход. Если вы живёте с вашим партнёром и делите какие-то категории расходов пополам или у вас общий бюджет, то и доход партнёра тоже должен быть учтён в этой графе.

Также важно, чтобы вы записали дополнительный доход.

- Вы должны написать, если вы получаете пенсию, компенсацию по болезни, дополнительные выплаты от государства

- Если вы находитесь в декретном отпуске, важно также учитывать это в бюджете

- Если вы получаете какой-либо тип стипендии для обучения

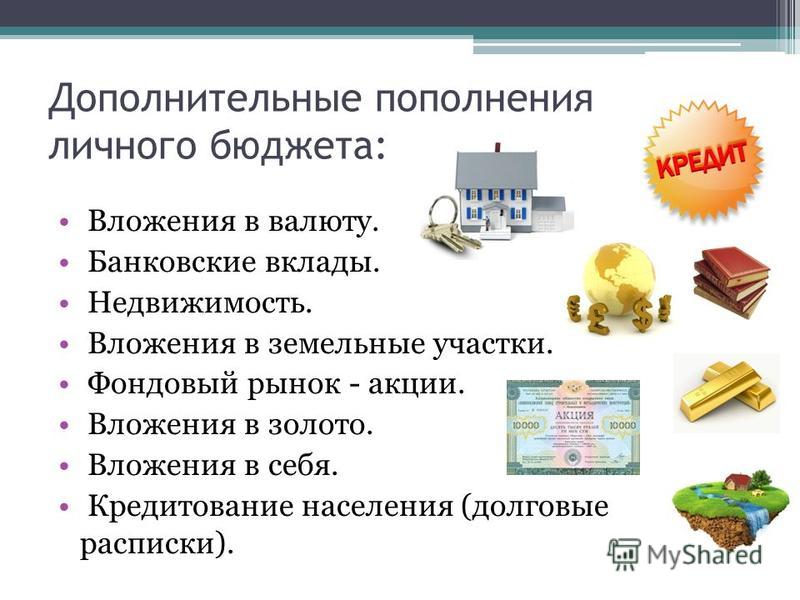

- Если у вас есть квартира, которую вы сдаёте, она также должна появиться в разделе доходов бюджета

- Другой тип дохода, который вы имеете, будь то периодическая продажа б/у вещей или возможный доход, который вы получаете от правительства

- Очень важно, чтобы вы указали чистый доход.

То есть после уплаты налогов. Таким образом, вы действительно будете знать, сколько у вас реальных денег

То есть после уплаты налогов. Таким образом, вы действительно будете знать, сколько у вас реальных денег

То есть после уплаты налогов. Таким образом, вы действительно будете знать, сколько у вас реальных денег

То есть после уплаты налогов. Таким образом, вы действительно будете знать, сколько у вас реальных денегРасходы в личном бюджете

Есть довольно много видов расходов, которые вы должны рассмотреть. Важно, чтобы вы записали их в свой личный бюджет. Поскольку их достаточно, мы решили разделить их на категории, чтобы бюджет был более наглядным.

Расходы на проживание

- Если вы платите арендную плату, вы должны написать об этом здесь

- Если вы платите ипотеку, вы должны также записать эти расходы

- Стоимость электроэнергии, воды и другие коммунальные услуги. Поскольку расходы могут меняться каждый месяц, лучше посмотреть, сколько вы заплатили в предыдущем году, и высчитать среднее значение

- Расходы на страхование дома

- Если вы пользуетесь услугами на дому, такими как уборка, вы также должны указать это в разделе расходов

Полезные страницы для планирования бюджета

Расходы на машину

- Стоимость кредита на автомобиль. То есть платежи, с которыми вам ещё предстоит столкнуться

- Налоги, которые вы платите за автомобиль

- Автострахование

- Топливо. Вы должны рассчитать более или менее, сколько вы тратите каждый месяц на бензин. Вы можете сделать это, например, рассчитав среднемесячные данные за последние шесть месяцев

- Затраты на ремонт и техническое обслуживание (например, замена масла или тормозной колодки). Чтобы узнать, сколько это стоит, вы можете позвонить механику или проверить соответствующие сайты

- Расход на парковку. Либо на стоянке рядом с вашим домом, либо на других парковках. Хорошо, что вы в среднем подсчитываете, сколько вы будете тратить в месяц

- Смена шин. Это регулярная операция, которую нужно обязательно учесть в бюджете

- Техосмотр машины. Это обычно является обязательным для старых автомобилей

Другие виды расходов, которые обычно являются фиксированными

- Любой тип страхования, который у вас есть, например

- Если у вас есть кто-то, кто заботится о ваших детях во время работы, например, няня

- Мобильный тариф

- Абонемент в спортзал

- Банковские сборы

- Пенсионный план

Бытовые расходы

- Вся еда. Мы подчеркиваем слово «вся», так как мы тратим на кофе в кафе, мороженное в жаркий день или квас на углу у работы.

- Расходы на обед или пиво после работы, если вы едите вне дома

Мы подчеркиваем слово «вся», так как мы тратим на кофе в кафе, мороженное в жаркий день или квас на углу у работы.

Мы подчеркиваем слово «вся», так как мы тратим на кофе в кафе, мороженное в жаркий день или квас на углу у работы.Все товары, связанные с гигиеной, красотой и здоровьем

- Примерами этих продуктов могут быть мыло, шампунь, дезодорант, зубная паста и любая другая косметика

- Стиральные порошки, кондиционеры для белья, моющие средства, банные полотенца, кухонные принадлежности и посуда

- Одежда и обувь

- Новая мебель или техника, которую вы должны купить, если та, которая у вас есть старая и не работает на нужном уровне

- Любые медицинские расходы. Возможные расходы на посещение врача, стоматолога и лекарств, которые врачи могут назначить. Чтобы получить представление, вы можете вспомнить, что вы потратили на здоровье в прошлом году.

Любой вид отдыха и развлечения

Это могут быть спортивные мероприятия, книги, обеды, поездки за границу или напитки в барах.

Другие расходы

Проект личного бюджета

Прежде чем делать реальный план, лучше сначала подготовить черновик. Вы можете сделать первый набросок, где примерно оцените ежемесячные доходы и расходы.

Все, что вам нужно сделать, — это график, в который вы включите элементы, которые генерируют как доходы, так и расходы, а также суммы, которые вы ожидаете получить по каждому из двух элементов в течение следующих месяцев года.

Как мы уже отмечали ранее, для оценки сумм необходимо, чтобы вы оценили и учли ваши обычные доходы и расходы, а также прогнозы или финансовые цели.

Как установить личные цели бюджета

Освоение вашего бюджета должно быть одной из ваших главных целей, когда дело доходит до личных финансов. Если вы спланируете целевое использование ваших финансов, к вам придёт понимание о ваших реальных доходах и расходах.

Если вы спланируете целевое использование ваших финансов, к вам придёт понимание о ваших реальных доходах и расходах.

Финансовая цель

Планирование бюджета, должно помочь вам улучшить ваше экономическое положение.

Поэтому важно, чтобы вы установили ряд финансовых целей. Это может быть что угодно, от желания накопить на образование для ваших детей и покупки квартиры, до обеспечения себе и партнёру достойной старости.

Чтобы достичь вашей цели (и, возможно, исполнить ваши мечты), очень важно, чтобы вы приняли во внимание ряд соображений, которые мы перечислим ниже:

- Время от времени вы должны пересматривать свой бюджет и анализировать его снова, чтобы увидеть, достигаете ли вы своих целей. Важно, чтобы вы делали это часто, чтобы знать, что вы на правильном пути. Но вам не нужно делать это каждый день.

- Чтобы получить то, что вы хотите, лучше всего ставить маленькие финансовые цели, которые легко достигать регулярно. Например, в этом месяце вашей целью может быть потратить меньше, чем вы заработали, в следующем – выплатить мелкие долги, в следующем – начать выплачивать крупные долги, чтобы закрыть кредиты досрочно. Главное, радуйтесь своим маленьким победам.

- Вы должны думать в краткосрочной и долгосрочной перспективе. Есть цели, которые вы можете достичь за короткое время, но другие, такие как пенсионные планы, являются долгосрочными. Обязательно имейте это в виду.

- Не делайте бюджет слишком ограниченным, так как такому строгому режиму, скорее всего, будет слишком трудно следовать в долгосрочной перспективе, и в конце концов вы перестанете ему следовать. Лучше быть реалистичным и терпеливым.

Сбережения

Добавьте в ваш бюджет графу сбережения, это те деньги, которые вы не планируете тратить. Это не больше 10% вашего ежемесячного дохода, которые вы не планируете тратить и, может быть, сможете вложить для начала в депозит, а после сделать более крупное инвестирование.

Периодически проверяйте ваш личный бюджет

Вы должны вносить коррективы и проверять бюджет регулярно. Даже если вы не следуете ему на все сто процентов, вы всегда должны иметь его под рукой в качестве ссылки или руководства.

Даже если вы не следуете ему на все сто процентов, вы всегда должны иметь его под рукой в качестве ссылки или руководства.

Хорошая идея, чтобы ваш бюджет был гибким и лишние траты не приносили чувство вины. То есть вы всегда должны вносить коррективы или изменения, которые необходимы, чтобы сделать его более реалистичным. Вот почему вы должны убедиться, что ваш баланс или сумма, предназначенная для сбережений, увеличивается.

Вы также должны обращаться к бюджету в то время, когда вам нужно принять важные решения, касающиеся ваших денег или личных финансов. Например, если вы хотите взять кредит, вам нужно заранее рассчитать, как вы будете его выплачивать, внеся необходимую сумму в графу расходов. Помните, что выплаты по кредиту должны составлять не более 20% от ваших доходов. Выплаты по кредитам, составляющие выше 50% семейного бюджета – признак болезни вашей личной экономики.

Ежемесячный или годовой личный бюджет?

В Financer.com мы рекомендуем оба. Мы знаем, что это больше работы, но вы увидите, насколько в нём больше преимуществ.

Сначала вы должны составить годовой бюджет, который включает все общие доходы и расходы. Исходя из этого, вы можете установить месячный бюджет на основе годового.

Таким образом, вы можете создать гораздо более разумный ежемесячный бюджет, который поможет вам достичь лучших личных финансов и вложить больше в инвестиции.

ЧТО ТАКОЕ ЛИЧНЫЙ ЕЖЕМЕСЯЧНЫЙ БЮДЖЕТ?

Это финансовый план, в котором вы определяете, какие расходы и доходы у вас есть каждый месяц. Это хороший способ узнать, сколько у вас денег ежемесячно.

ЧТО ТАКОЕ ДОХОД?

Доход – это сумма полученных денег. Источники могут быть абсолютно разные. Например, зарплата за работу, аренда квартиры, стипендия или пенсия. На самом деле, это могут быть любые деньги, которые вы получаете.

ЧТО ТАКОЕ РАСХОДЫ?

Расходы – это все деньги, которые вы тратите. То есть все, что вы оплачиваете. И когда мы говорим, “всё” – имеются в виду абсолютно все траты. Это означает, что это может быть арендная плата за квартиру или мороженное, которое вы купили в жаркий день.

Это означает, что это может быть арендная плата за квартиру или мороженное, которое вы купили в жаркий день.

ЧТО ТАКОЕ ЛИЧНЫЙ БЮДЖЕТ?

Это «предварительный документ», который вы будете иметь в качестве контроля ваших денег. Он служит для того, чтобы увидеть, как обстоят финансовые дела, в дополнение к проверке на отсутствие непредвиденных ненужных покупок.

Советы по планированию вашего личного бюджета

Сохраните все чеки, чтобы вы могли сравнить первоначальный бюджет, который вы составили с реальными тратами

Если вы думаете, что тратите слишком много, посмотрите на все ваши расходы. Конечно, есть те, от которых не убежать, но, безусловно, существуют и те, которые вы можете по крайней мере уменьшить или устранить полностью

Если вам удастся сэкономить деньги, возможно, лучше всего начать работать с ними.

Всегда старайтесь сохранить «соломку», которую можно подстелить в случае непредвиденных расходов. Если вдруг вы окажетесь в ситуации, когда срочно нужны деньги, вы будете рады иметь эти средства.

Всегда записывайте любые непредвиденные расходы, чтобы внести их в бюджет и иметь ввиду, что такие ситуации могут произойти. Таким образом вам не придётся занимать деньги, вы не столкнётесь с лишними долгами избавите себя от головной боли.

виды бюджета, формирование и ведение – Аврора

Планирование личного бюджета является одним из основных способов по управлению деньгами. Личный бюджет служит набором правил и принципов, которые применяются при составлении личного финансового плана. Выбор параметров зависит как от уровня дохода, так и от долгосрочных финансовых и материальных целей. Формирование личного бюджета заключается в нахождении баланса между пропорциями разных типов расходов в соотношении с доходами и сбережениями.

Личный бюджет, как правило, может составлять весомую часть семейного бюджета, формирование которого основывается на схожих принципах. Составляя финансовый бюджет нужно учитывать его сбалансированность. Чрезмерная экономия может дать незначительный результат, однако будет стоить сил и позитивных эмоций, в то время как расточительность, может негативно отразиться на долгосрочных целях.

Чрезмерная экономия может дать незначительный результат, однако будет стоить сил и позитивных эмоций, в то время как расточительность, может негативно отразиться на долгосрочных целях.

Виды личного бюджета

Личный бюджет можно условно разделить на три вида в зависимости от его структуры и соотношения расходов к доходам. Все виды обладают своими плюсами и минусами, и среди них нет идеального варианта, который бы подошел абсолютно всем. Вне зависимости от того, какой вид личного бюджета вам больше нравится, для каждого будет полезно вести учет личных финансов, чтобы избежать перегибов и быть в рамках запланированного бюджета.

Экономный бюджет

Экономный вид личного бюджета характеризуется направлением существенной доли личных доходов на сбережения. В таком бюджете личные расходы не превышает половины доходов, или составляют меньшую часть. Как правило, данная экономия достигается сохранением уровня потребления при росте доходов и отказом от крупных покупок за счет сбережений или кредита. Экономный бюджет требует финансовой дисциплины и постоянного контроля расходов.

Многим такой личный бюджет дается нелегко, поскольку при наличии средств, приходится отказываться от покупок, которые можно себе позволить. При этом возникает потребность поиска вариантов размещения средств, с целью их сохранения и желания приумножить.

✅ Среди плюсов можно выделить:

- Наличие свободных денежных средств.

- Отсутствие крупных финансовых обязательств.

- Защита от потери работы или кризисных ситуаций.

⛔ К минусам относятся:

- Эмоциональная нагрузка.

- Постоянная забота о сохранении накопленных средств.

- Ограничения в материальных ценностях.

Сбалансированный бюджет

Сбалансированный вид личного бюджета характеризуется наличием существенной доли расходов и средней доли сбережений. Иногда применяется бюджетное привило 50/20/30. При нем 50% – это необходимые расходы на жилье, продукты, транспорт и т. д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

Данное разделение достаточно условно, в зависимости от дохода и уровня жизни расходы могут составлять как большую, так и меньшую часть. Балансировка этих параметров достаточно индивидуальна, поэтому требует времени, а на план придется потратить чуть больше усилий. Такой вид личного бюджета без постоянного контроля может легко сместиться в сторону экономного или расточительного.

✅ Среди плюсов можно выделить:

- Наличие регулярно пополняемой финансовой подушки.

⛔ К минусам относятся:

- Требует больше усилий для планирования и сопровождения.

Расточительный бюджет

Расточительный вид личного бюджета характеризуется полным расходом заработанных денежных средств. Как правило, большая часть расходов идет на потребление дополнительных товаров и услуги из повседневного вида личных финансовых. При таком бюджете возможен фиксированный уровень сбережений, который чаще всего не пополняется.

Данный вид личного бюджета, в случае низкого объема имеющихся накоплений, ведет к кредитным заимствованиям, а в случае наличия средств к их сокращению. В результате формируется риск формирования большой кредитной задолженности, либо потери накопленного ранее капитала.

✅ Среди плюсов можно выделить:

- Относительно высокий уровень потребления.

- Простота управления бюджетом.

⛔ К минусам относятся:

- Риск сокращения личного капитала.

- Риск роста кредитной задолженности.

Лучшее приложение для планирования и контроля личного бюджета.

Личный бюджет доходов и расходов

Ведение личного бюджетаВедение личного бюджета зависит от выбранного вида. В случае с экономным бюджетом, как правило, планируется только самое необходимое. Все дополнительные расходы из бюджета убираются. Цель ставится на максимальном сбережении заработанных денег. Дополнительные покупки и развлечения возможны только при наличии дополнительного дохода в периоде.

Все дополнительные расходы из бюджета убираются. Цель ставится на максимальном сбережении заработанных денег. Дополнительные покупки и развлечения возможны только при наличии дополнительного дохода в периоде.

В случае со сбалансированным личным бюджетом особое внимание уделяется планированию дополнительных расходов на развлечения или более дорогие покупки. Балансировка может происходить за счет неравномерного распределении трат, когда экономия в одном периоде может быть компенсирована повышенными расходами в другом. Например, расходы на путешествия и отпуск, могут быть компенсированы экономией в развлечениях. При таком варианте важным становится учет личного бюджета.

В случае с расточительным вариантом личного бюджета все доходы распределяются на обязательные затраты, дополнительные покупки, кредиты и развлечения. Чем больше доходов, тем больше трат и наоборот. При выборе такого вида бюджета важно следить за личным балансовым отчетом, чтобы не допустить сокращения капитала и роста доли заемных средств.

Формирование личного бюджета

Формирование личного бюджета может зависеть от многих факторов. В зависимости от структуры имущества, активов и уровня долга, возможен выбор различных видов бюджета и вариантов перехода между ними.

Например, при желании купить автомобиль или квартиру, можно выбирать разные стратегии. Можно пойти по пути экономии и откладывать деньги на покупку. А после приобретения перейти к сбалансированному бюджету за счет дополнительных расходов на бензин и обслуживание в случае с автомобилем, или на ремонт и мебель в случае с квартирой.

Можно выбрать расточительный вариант, и сделать крупную покупку в кредит. Тогда вы сразу получите имущество в собственность вместе с дополнительными расходами и платежами по кредиту, на которые будет уходить весь личный доход. В таком варианте переход в сторону сбалансированного бюджета осуществляется после погашения займов, когда появляются свободные средства для сбережений.

Наиболее опасными являются крайности экономии и расточительности, из которых труднее всего осуществлять переход в сторону сбалансированного личного бюджета. Так в условиях постоянной экономии покупка может постоянно переноситься на более поздний срок и никогда не совершиться. А при расточительном варианте существует риск потери имущества в случае падения доходов или непредвиденных ситуаций.

Так в условиях постоянной экономии покупка может постоянно переноситься на более поздний срок и никогда не совершиться. А при расточительном варианте существует риск потери имущества в случае падения доходов или непредвиденных ситуаций.

В заключении

Глядя назад в прошлое, мы всегда замечаем, как можно было бы поступить тогда, чтобы быть в лучшем финансовом состоянии сейчас. Контроль расходов, ведение и планирование личного бюджета требуют времени, но дают множество плюсов и преимуществ, главное из которых возможность увидеть будущее финансовое положение и принять правильные решения. Используйте Аврору для планирования и контроля исполнения личного бюджета. Она создана на высоком уровне и позволяет эффективно управлять личными финансами. Широкий набор функций и качество интерфейсов делают процесс личного финансового менеджмента понятным, доступным и продуктивным.

Управление и учет личных финансов, контроль трат,ведение личного бюджета | Easyfinance.ru

Эффективное управление личными финансами – путь к финансовой независимости

Управление и учет личных финансов – процессы, без которых невозможно достичь финансового благополучия. Только тот, кто знает, как оптимизировать затраты, спланировать доходы и распределить ресурсы, сможет полностью удовлетворить свои нужды.

Можно выделить несколько ключевых принципов, которые помогут рассчитать траты и создать эффективную систему управления личным бюджетом:

- Нужно тратить меньше, чем вы зарабатываете. Этот совет покажется прозаичным, однако многие не уделяют должного внимания подсчету доходов и расходов. Для того чтобы управление и учет личных финансов принесли плоды, позаботьтесь, чтобы откладывать не меньше 10% ежемесячного заработка. Если у вас появились дополнительные доходы, не тратьте средства, а отложите их.

- Заранее планируйте траты на приобретение дорогостоящих вещей (машина, квартира). Скопить средства будет проще, если вы составите график: какую сумму нужно обязательно откладывать ежемесячно. Накопленные деньги лучше хранить в банке: во-первых, вы будете получать ежемесячные проценты с депозита, во-вторых – не сможете потратить деньги на ежедневные нужды.

- Разумно вкладывайте деньги. Помните, что средства, которые пылятся в шкафу, не принесут должной отдачи. Вы можете инвестировать деньги в бизнес или положить их на депозит – в любом случае, проценты станут достойным вливанием в личный бюджет.

Скопить средства будет проще, если вы составите график: какую сумму нужно обязательно откладывать ежемесячно. Накопленные деньги лучше хранить в банке: во-первых, вы будете получать ежемесячные проценты с депозита, во-вторых – не сможете потратить деньги на ежедневные нужды.

Скопить средства будет проще, если вы составите график: какую сумму нужно обязательно откладывать ежемесячно. Накопленные деньги лучше хранить в банке: во-первых, вы будете получать ежемесячные проценты с депозита, во-вторых – не сможете потратить деньги на ежедневные нужды.Контроль личного бюджета – необходимая часть управления финансами

Фраза «Деньги любят счет» должна стать аксиомой для человека, который хочет добиться финансовой свободы. Личный бюджет нужно тщательно контролировать и анализировать – только тогда получится избежать ненужных трат и скопить достаточную сумму для реализации поставленных целей.

Начать учет семейного бюджета можно с малого – просто ежедневно записывать все расходы. Некоторые предпочитают по старинке заносить траты в блокнот или тетрадь. Однако намного удобнее вести бюджет с помощью специальных программ. Очевидный плюс – автоматизация всех рутинных процессов: можно распределить расходы по категориям, составить график накопления денег для летнего отдыха, получать планы и отчеты.

Онлайн-сервис EasyFinance в этом плане вдвойне удобен для контроля семейного бюджета, поскольку позволяет вести учет трат как на персональном компьютере, так и с мобильных устройств. Таким образом, заносить расходы пользователи могут, находясь в отпуске, командировке или прямо у кассы в магазине. Кроме того, система позволяет «привязывать» банковские карты к профилю для автоматического учета всех транзакций. А людям, которые уже в достаточной степени оптимизировали доходы и расходы и готовы инвестировать деньги, эксперты EasyFinance с радостью посоветуют наиболее удобные и надежные методы.

Планируем семейный бюджет

Рано или поздно любая семья сталкивается с тем, что ей необходимо контролировать свои траты. Кто-то предпочитает по старинке проводить все расчеты в уме, а кто-то использует для этого специальные инструменты – приложения для учета расходов. Как они работают и в чем их преимущество, читайте в нашем обзоре.

В молодости, когда человек отвечает только за себя, контролировать личные расходы относительно просто. Все меняется, когда появляется семья: возникают дополнительные, зачастую неожиданные траты. В такой ситуации поневоле приходится заниматься домашней бухгалтерией. Особенно это актуально в кризисные периоды, подобные тому, что мы наблюдаем сегодня. К счастью, есть множество программ, которые могут значительно облегчить этот процесс.Зачем это нужно

Как отмечают эксперты, большинство людей минимум 20 процентов своих денег тратит необдуманно, впустую. Например, злоупотребление «энергетиками», частое питание в кафе, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, мобильная связь и тому подобное), импульсивные покупки. Отказ от них никак не снизит жизненный комфорт. Приложения позволяют прежде всего выявить такие траты.

Сокращайте крупные расходы

Мало смысла в экономии на мелочах. Например, если человек ездит на автобусе (ему это не нравится и он предпочел бы такси), но при этом регулярно ходит в рестораны и тратит там по несколько тысяч за вечер. Эксперты рекомендуют урезать наиболее крупные статьи.

Начните с наблюдения

Первый месяц просто следите, куда уходят деньги. Когда у вас появятся конкретные цифры, можно думать, как сократить расходы.

Что выбрать

Программ для учета расходов много, и у каждой есть свои особенности. Мы выбрали несколько самых популярных из бесплатных приложений для телефонов (есть инструменты и для ПК, но сегодня все больше операций люди выполняют именно с помощью телефонов), чтобы показать на их примерах общие возможности.

Личный финансовый менеджер

Большим набором функций обладает приложение «Личный финансовый менеджер». Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Чтобы добавить транзакцию, например расход, нужно нажать «плюс» напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Также можно вводить имя транзакции и ее описание, чтобы не запутаться в своих записях. Итоговый отчет можно получить в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть, сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов / доходов. Эта функция будет полезна, например, для сравнения расходов за прошлый и текущий месяцы. В целом, приложение превосходит многих конкурентов по функционалу, но проигрывает им по оформлению интерфейса.

KeepFinance

Функционал программы KeepFinance позволяет импортировать транзакции из СМС-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы. Для этого вводим сумму, указываем счет для списания и категорию расхода. Есть функция планирования расходов по категориям – можно задать соответствующие лимиты и следить за приближением к ним. Продуманный интерфейс и легкость ввода данных делают программу довольно привлекательной, а базового (бесплатного) набора функций вполне хватает для эффективного управления личными финансами.

Домашняя бухгалтерия

Одно из самых старых и популярных приложений – «Домашняя бухгалтерия». Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое. Приложение распознает СМС из банка и автоматически вносит информацию в доходы или расходы. А функция «сканировать чек» помогает быстро занести в расходы магазинные чеки и квитанции.

Приложение распознает СМС из банка и автоматически вносит информацию в доходы или расходы. А функция «сканировать чек» помогает быстро занести в расходы магазинные чеки и квитанции.

Дзен-мани

Многопользовательское приложение «Дзен-мани» позволяет одновременно планировать личный и семейный бюджет. Оно способно импортировать операции из банковских служб, систем электронных денег. Программа предоставляет подробный анализ расходов и учитывает движение средств в разных валютах, включая криптовалюты.

Budget

Также есть очень простое приложение Budget. Вы вводите в него месячную сумму расходов, которую программа разбивает на 30 дней. В интерфейсе ежедневно отображается сумма, которую вы тратите. Для долгосрочного планирования или анализа приложение не подходит, зато оно дисциплинирует и приучает не выходить за рамки суточного норматива.

Решение принимаете только вы

Главное – не ожидайте слишком многого от программ. Любые приложения лишь помощники, способные выделить уязвимые места в вашем бюджете. Итоговое решение о том, какие расходы стоит сократить, можете принять только вы.

Важный совет: не увлекайтесь!

Есть программы, которые считают расходы в денежном выражении и в натуральном вплоть до мельчайших деталей.

Пользы от этого не так уж и много, а времени и сил они отнимают больше, из-за чего вся затея с домашней бухгалтерией быстро надоедает. Поэтому есть смысл ограничиться приложением, в котором указаны только основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь.

Бесплатные курсы по финансовой грамотности

1. Управление личными финансами

Автор: Высшая школа экономики (ВШЭ)

Длительность: 31 видео, 10 часов

Сайт: Coursera

Курс объясняет базовые принципы построения личного капитала. Из лекций можно узнать, как правильно составлять финансовый план и инвестиционную стратегию.

2. Основы финансовой грамотности

Автор: ТемоЦентр

Длительность: 12 видео, 4 часа

Сайт: Zillion

Несложный курс, охватывающий все базовые основы финансовой грамотности. В конце каждого урока предлагается пройти небольшой тест.

3. Финансовая грамотность

Автор: Санкт-Петербургский государственный университет (СПбГУ)

Длительность: около 45 часов

Сайт: Открытое образование

Курс рассказывает, как выгодно вкладывать накопления, правильно расходовать средства с учетом разной величины доходов, применять налоговые вычеты и сравнивать параметры финансовых продуктов.

4. Азбука финансов

Автор: Томский государственный университет систем управления и радиоэлектроники (ТУСУР)

Длительность: 43 видео, 6 часов

Сайт: Stepic

На курсе научат планировать личный бюджет, составлять финансовый план, вести учет расходов и доходов. Большая часть лекций посвящена инвестированию.

5. Финансовая грамотность

Автор: преподаватель экономфака Московского государственного университета имени М. В. Ломоносова (МГУ)

Длительность: 6 уроков в текстовом формате

Сайт: 4brain

Курс охватывает все сферы «бытовой» финансовой грамотности, начиная с сущности денег и заканчивая финансовым мышлением и философией. К каждому уроку прилагается тест.

Что такое бюджетирование и почему оно важно?

Составление бюджета — это процесс создания плана расходования ваших денег . Этот план расходов называется бюджет . Создание этого плана расходов позволяет вам заранее определить, хватит ли у вас денег для того, чтобы делать то, что вам нужно, или вы хотели бы сделать.

Составление бюджета — это просто баланс между вашими расходами и доходами. Если они не сбалансированы, и вы потратите на

больше, чем зарабатываете, у вас возникнут проблемы.

Многие люди не осознают, что тратят больше

Многие люди не осознают, что тратят больше , чем зарабатывают, и с каждым годом все глубже погружаются в долги.

Если у вас недостаточно денег, чтобы делать все, что вы хотели бы сделать, вы можете использовать этот процесс планирования, чтобы расставить приоритеты для своих расходов и сосредоточить деньги на вещах, которые для вас наиболее важны.

Почему так важно составление бюджета?

Поскольку составление бюджета позволяет вам составить план расходов, гарантирует, что у вас всегда будет достаточно денег для того, что вам нужно , и вещей, которые важны для вас.Следование бюджету или плану расходов также убережет вас от долгов или поможет выбраться из долгов, если вы в настоящее время в долгах.

А как насчет прогнозирования и планирования бюджета?

После того, как вы создадите свой первый бюджет, начните его использовать и хорошо почувствуйте, как может удерживать ваши финансы в нужном русле. , вы можете запланировать свой план расходов или бюджет на период от 6 месяцев до года в будущем. Поступая так, вы можете легко спрогнозировать, в какие месяцы у вас могут быть проблемы с финансами, а в какие — дополнительные деньги.Затем вы можете найти способы сравнять взлеты и падения в своих финансах, чтобы все было более управляемым и приятным.

Расширение бюджета на будущее также позволяет прогнозировать, сколько денег вы сможете сэкономить на такие важные вещи, как отпуск, новый автомобиль, ваш первый дом или ремонт дома, сберегательный счет на случай чрезвычайных ситуаций или выход на пенсию. Использование реалистичного бюджета для прогнозирования ваших расходов на год действительно может помочь вам в долгосрочном финансовом планировании.Затем вы можете сделать реалистичные предположения о своем годовом доходе и расходах и запланировать долгосрочные финансовые цели, такие как открытие собственного дела, покупка недвижимости для инвестиций или отдыха или выход на пенсию.

Узнайте, как составлять бюджет и составлять план расходов.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Бюджетирование | Duke Personal Finance

«Эй! Хочешь поесть на вынос?» Это то, что вы часто слышите в колледже, и возникает соблазн сказать: «Конечно!» каждый раз, но можете ли вы себе это позволить? Теперь, когда вы живете самостоятельно, этот вопрос вы можете задавать все больше и больше. Итак, как вы узнаете, можете ли вы сказать «да», если пойти куда-нибудь поесть, или сколько вы можете позволить себе платить за аренду каждый месяц? Создав план расходов с использованием бюджета, вы можете начать принимать более обоснованные решения о своих личных финансах.

Бюджет — это подробное описание вероятных доходов и расходов за определенный период времени. Проще говоря, это разбивка денег, которые вы принесете, и то, что вы планируете делать с этими деньгами в течение дня, недели, месяца, семестра или года. Бюджеты можно составлять с помощью электронной таблицы, онлайн-инструмента или просто ручки и листа бумаги. Независимо от того, какой метод вы используете или сколько денег у вас есть, бюджет поможет вам оставаться организованным, даст вам лучшее представление о вашем финансовом положении и позволит вам чувствовать себя более уверенно в финансовых решениях, которые вы принимаете.

Планирование и мониторинг вашего бюджета поможет вам выявить ненужные расходы, позволит вам быстро адаптироваться, если ваше финансовое положение изменится, и повысит ваши шансы на достижение ваших финансовых целей. Когда вы действительно увидите разбивку своих расходов, вы можете быть удивлены тем, что обнаружите; этот процесс необходим для полного понимания того, как все ваши решения о расходах могут повлиять на вас. Создание бюджета также может снизить стресс, связанный с финансами. Неожиданные проблемы с автомобилем или медицинские счета? Отпуск вашей мечты, на который вас пригласили лучшие друзья? Имея бюджет, вам не нужно паниковать или задаваться вопросом, есть ли у вас деньги — вы уже знаете и имеете план, готовый к осуществлению.Это чувство финансовой ясности важно не только в колледже, но и на протяжении всей вашей жизни. Помните: это ваши деньги. Ваш выбор. Твое будущее.

Так с чего же начать? Продолжайте читать, чтобы узнать, как создать и поддерживать бюджет!

Как мне составить личный бюджет и план сбережений? | Финансы

Составление личного бюджета и плана сбережений поможет вам получить и сохранить контроль над своими финансами и достичь ваших личных целей. Бюджет позволяет вам видеть, сколько денег вы приносите и сколько тратите на покрытие расходов. План сбережений дает вам конкретную схему экономии денег и подготовки к неожиданным событиям, таким как потеря работы. Создание финансового плана — это не разовое мероприятие, а то, что вы пересматриваете и пересматриваете, когда ваше состояние меняется.

План сбережений дает вам конкретную схему экономии денег и подготовки к неожиданным событиям, таким как потеря работы. Создание финансового плана — это не разовое мероприятие, а то, что вы пересматриваете и пересматриваете, когда ваше состояние меняется.

Запишите свои долгосрочные и краткосрочные финансовые цели. Например, создание резервного фонда — это краткосрочная цель, в то время как сбережение денег на обучение в колледже — это обычно долгосрочная цель. Вы можете вносить любые необходимые корректировки в свои цели по мере продвижения.

Шаг 2Рассчитайте ежемесячную получаемую на руки зарплату. Это сумма денег, которую вы получаете в качестве заработной платы или оклада после удержания налогов и добровольных отчислений. Найдите эту информацию в квитанциях о заработной плате или в выписках из банка, если ваши чеки зачисляются непосредственно на ваш банковский счет.

Step 3Подсчитайте свои регулярные и нерегулярные расходы. Регулярные расходы обычно происходят один раз в месяц и могут включать в себя аренду или ипотеку, продукты, коммунальные услуги, топливо и страховые взносы. Нерегулярные расходы — это расходы, которые вы несете редко.Например, сбор за регистрацию автомобиля и ежегодный налог на имущество считаются нерегулярными расходами, хотя последние часто сочетаются с выплатами по ипотеке.

Step 4Отслеживайте свои ежедневные расходы. Например, ежедневные расходы могут включать в себя покупку чашки кофе или завтрака каждый день перед работой. Расчет ваших ежедневных привычек расходов дает вам более точное представление о ваших расходах.

Step 5Вычтите ваши расходы и ежедневные расходы из получаемой вами зарплаты. Вы можете использовать электронную таблицу или программное обеспечение для составления бюджета, чтобы систематизировать свои доходы и расходы.Сумма, оставшаяся после вычета расходов, и есть ваш чистый доход.

Step 6 Подсчитайте сумму, которую вы можете сэкономить после оплаты расходов. Решите, как часто вы хотите делать взносы на свой сберегательный счет. Например, вы можете экономить деньги с каждой зарплаты или раз в месяц.

Например, вы можете экономить деньги с каждой зарплаты или раз в месяц.

При необходимости скорректируйте свои расходы. Найдите способы сократить расходы, если вы чувствуете, что экономите недостаточно денег.

Электронная таблица бюджета — определение, как использовать и как создать

Что такое электронная таблица личного бюджета?

Таблица личного бюджета предлагает человеку способ определить состояние своих финансов и помочь ему или ей спланировать расходы на период, обычно составляющий месяц или год.Вполне возможно, что это лучший друг для всех, так как это самый полезный инструмент для организации своих финансов, чтобы не попасть в долговую яму. Неисполнение долга. Неисполнение долга происходит, когда заемщик не может выплатить свой заем в срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не выплачиваются после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей. С помощью таблицы бюджета деньги управляются, и на все расходы выделяется достаточная сумма, не истощая казну.

Как использовать бюджетную таблицу

Есть много способов использования бюджетных таблиц разными людьми. Некоторые считают его эффективным, если они действительно могут отслеживать свои расходы. Личный финансовый отчет Личный финансовый отчет — это документ или набор документов, в которых излагается финансовое положение человека на данный момент времени. несколькими факторами.

Здесь давайте узнаем, как использовать бюджетную таблицу самым простым способом.

1. Сложите вместе все источники дохода, а также все расходы

Это зависит от количества источников вашего дохода и от того, есть ли в доме кто-нибудь еще, кто поможет с расходами. Таблица личного бюджета должна быть отделена от таблицы бюджета домохозяйства. Пары могут сложить свои индивидуальные источники дохода, чтобы получить окончательную сумму дохода. Тот же процесс применяется при расчете расходов.

Тот же процесс применяется при расчете расходов.

2.Создание целей сбережений

После вычета общих расходов из общего дохода Годовой доход Годовым доходом является общая стоимость дохода, полученного в течение финансового года. Валовой годовой доход относится ко всем доходам до вычетов; проверьте, остались ли деньги. Если есть, составьте план, что делать с остатком, вместо того, чтобы тратить все на случайные вещи. Например, вы можете отложить часть денег на поездку или в фонд на случай чрезвычайной ситуации. Вы также можете указать, какую часть оставшихся денег вы направите на каждую из категорий расходов.

3. Придумайте суммы бюджета

После первых двух шагов важно также создать бюджет для других потребностей, таких как продукты, покупки или свидания. Для пар важно быть открытыми друг другу и указать, на какие хобби или ремесла вы хотите потратить.

Как создать бюджетную таблицу

Бюджетные таблицы могут помочь человеку отслеживать свои расходы и планировать свои будущие расходы. Вот почему создание такового имеет первостепенное значение.Итак, как нам создать таблицу бюджета? Вот как сделать действительно простой, подходящий для новичков:

- Во-первых, для его изготовления требуется настольный или портативный компьютер с уже установленным MS Excel.

- Запустите программу Excel на компьютере и откройте новый файл или электронную таблицу.

- Введите необходимые данные в электронную таблицу, чтобы она могла вычислить цифры, фигурирующие в файле. Таблицы основных бюджетов часто помечены как «Доходы» и «Расходы», которые будут суммированы самим файлом.

- Укажите месяцы, которые включены в продолжительность бюджета. Если это применимо в течение полугода, напишите с января по июнь в каждой ячейке одной строки.

- Затем введите Доход в одну ячейку подряд под разными месяцами года. Под категорией должны быть виды дохода, которые вы ожидаете получать каждый месяц.

- После типов дохода пропустите одну ячейку и напишите Расходы Расходы Расходы представляют собой платеж наличными или в кредит на покупку товаров или услуг.Расходы регистрируются в одной точке, в которой находятся различные типы расходов, такие как покупки, продукты, счета и другие.

- После того, как они будут помещены в электронную таблицу, вы можете начать записывать расчет или формулу, которые Excel будет использовать позже, когда вам понадобится увидеть общую сумму.

- Выберите часть таблицы, в которой вы можете записать итог.

- Нажмите кнопку «Меню» и выберите «Автосумма». Выделите ячейки, которые необходимо включить в автосумму, щелкнув по ним и перетащив их.

- Шаг 9 следует повторить с расходами.

Бесплатные бюджетные электронные таблицы в Интернете

Если выяснение того, как создать бюджетную электронную таблицу, слишком трудоемко, то вот несколько бесплатных программ для электронных таблиц бюджета, которые можно загрузить из Интернета.

1. Таблица составления бюджета домохозяйства

Таблица составления бюджета домохозяйства удобна в использовании и может использоваться даже новичками или новичками. Он поставляется с различными функциями, которые не являются сложными, но помогают упорядочить бюджет.

2. Бюджетный лист Williams

Электронная таблица бюджетирования Williams эффективна для ежемесячных бюджетов и поставляется с письменным руководством по ее использованию, а также видеоуроком для лучшего понимания программы.

3. Бесплатные шаблоны ежемесячного бюджета

Они просты и удобны в использовании, в которых пользователь может ввести каждый купленный товар и создать категорию, в которую они помещаются. Что делает шаблоны бюджета замечательными, так это их функция, позволяющая сравнивать потраченную сумму с исходным бюджетом.

4. Таблицы бюджета в Google Таблицах

Под бюджетами в Google Таблицах подразумевается лучший персональный планировщик бюджета, простой планировщик бюджета и шаблон годового бюджета.

5. Бесплатная таблица бюджета CFI

Бесплатные шаблоны бюджета CFI можно просто бесплатно загрузить и использовать с MS Excel, а также с другим программным обеспечением для работы с электронными таблицами, которое работает с Excel. Они также могут сравнить фактические расходы с первоначальным бюджетом.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

CFI является официальным поставщиком сертификата FMVA® Certification для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Лучшее программное обеспечение для личных финансов Лучшее программное обеспечение для личных финансов Учитывая множество вариантов, доступных сегодня на рынке, может быть трудно выбрать лучшее программное обеспечение для личных финансов. финансовое программное обеспечение. Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, который может возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном

- FICO ScoreFICO ScoreA FICO Score, более известный как кредитный рейтинг, представляет собой трехзначное число, которое используется для оценки вероятности того, что человек вернет кредит, если ему предоставят кредитную карту или если кредитор одолжит ему деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту.

- Revolver DebtRevolver DebtRevolver задолженность — это форма кредита, которая отличается от ссуд в рассрочку.В случае револьверной задолженности заемщик имеет постоянный доступ к кредиту до максимальной суммы

Почему важен личный бюджет?

Личные бюджеты или планы расходов — это инструменты, которые могут помочь вам достичь ваших финансовых целей. Процесс составления бюджета может помочь вам серьезно взглянуть на свои приоритеты и определить, на пути ли вы к достижению своих финансовых целей.

Определение

Бюджет — это перечень расходов и доходов. Как Дороти Розен из Bankrate.com объясняет: «Фактический бюджет — это просто суммы, которые в настоящее время поступают и уходят; прогнозируемый бюджет — это ожидание будущих входов и выходов». Она выступает за то, чтобы изложить все это в письменной форме, а также отмечает, что «… это та часть, которая« письменная »отделяет финансово подкованного взрослого от невежественных масс».

Функция

Указание ожидаемых доходов и расходов позволяет расставить приоритеты в расходах, таких как выплаты по ипотеке и автокредиту, прежде чем тратить деньги на развлечения.Прогнозируемый бюджет обеспечивает основу для принятия решений о расходах, таких как закрытие премиальных киноканалов, чтобы вложить деньги в новую машину. Фактический бюджет позволяет отслеживать, насколько вы близки к своим целям. Эти знания могут помочь вам создавать планы бюджета, соответствующие вашим повседневным привычкам.

Инструменты

Бюджеты могут быть высокотехнологичными, как сложная компьютерная программа, или такими же простыми, как список карандашей и бумаги. Пакеты программного обеспечения, такие как Quicken от Intuit, могут использовать прошлые модели расходов для прогнозирования будущих расходов, а затем отслеживать фактические расходы в сравнении с планами по мере ввода расходов.Электронные таблицы, такие как Microsoft Excel, также можно использовать как для планирования, так и для отслеживания. Для карандашной и бумажной версии в большинстве магазинов канцелярских товаров есть формы бухгалтерского учета и бюджетные формы. Есть онлайн-сервисы, которые тоже могут помочь в этом процессе.

Для карандашной и бумажной версии в большинстве магазинов канцелярских товаров есть формы бухгалтерского учета и бюджетные формы. Есть онлайн-сервисы, которые тоже могут помочь в этом процессе.

Постановка целей

Программы финансовой грамотности, такие как Money Smart FDIC, используют бюджет для постановки финансовых целей. Цели, которые воодушевляют и вдохновляют, помогут вам придерживаться вашего плана расходов. После того, как цели установлены — например, владение домом или пенсионные накопления, необходимые ежемесячные сбережения вносятся в бюджет.Сделав сберегательные планы частью ежемесячных расходов, Money Smart рекомендует «сначала заплатить себе» или положить деньги на сберегательный счет до того, как их сократят другие расходы.

Уменьшение расходов

Отслеживание привычек в расходах прокладывает путь для определения способов сокращения расходов. Ежемесячное отслеживание может помочь вам увидеть истинную стоимость мелких и крупных расходов и решить, является ли ежедневный латте более важным, чем другие финансовые цели. Часто процесс расчета расходов в годовом исчислении (умножение ежедневных расходов на 365, еженедельных расходов на 52 или ежемесячных расходов на 12) может дать представление об истинной стоимости ваших привычек.Ранжирование расходов в порядке убывания подчеркивает относительную важность каждого расхода, элементы вверху должны отражать ваши наивысшие приоритеты.

Увеличение дохода

В идеальном мире ваш доход всегда превышал бы ваши расходы, и вы могли бы использовать бюджет, чтобы решить, что делать с лишними деньгами. В некоторых случаях сокращение расходов невозможно или не покрывает пробел, когда в бюджете ежемесячные расходы превышают ежемесячный доход. Как выразилась Даяна Йохим из Motley Fool, «помните одно простое правило составления бюджета: тратьте меньше денег, чем вы зарабатываете.«Если меньше тратить — это не вариант, подумайте о том, чтобы поработать дополнительные часы, устроиться на работу неполный рабочий день или попросить других членов семьи вносить доход, чтобы сбалансировать ваш бюджет и помочь вам вернуться к достижению ваших финансовых целей.