способы возврата денег, пошаговая инструкция, исковое заявление о взыскании денег

25.03.2021

Исковое заявление о взыскании алиментов в 2021 году

Как составить исковое заявление о расторжении брака и взыскании алиментов на ребенка…

Посмотреть05.03.2021

Как взыскать налоги с юридических лиц в 2021 году

Как взыскать налоговую задолженность с юридических лиц в 2021 году: порядок и сроки…

Посмотреть04.03.2021

Как написать жалобу в 2021 году

Как правильно составить жалобу в 2021 году: образец написания жалобы, правила написания…

Посмотреть04.03.2021

Как написать претензию в 2021 году

Как составить претензию в 2021 году: образец претензии, как правильно написать, куда…

Посмотреть28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Скачать образец документа, как…

24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09. 11.2020

11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02. 06.2020

06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08. 04.2020

04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

ПосмотретьКак избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18. 07.2017

07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

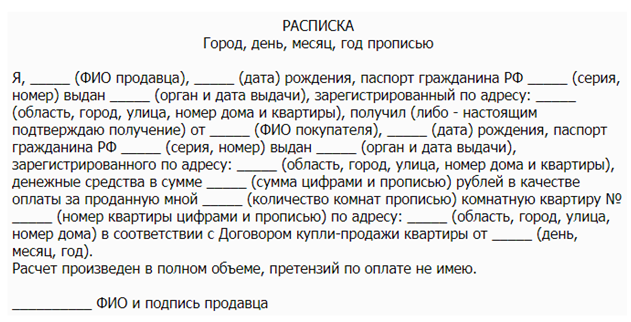

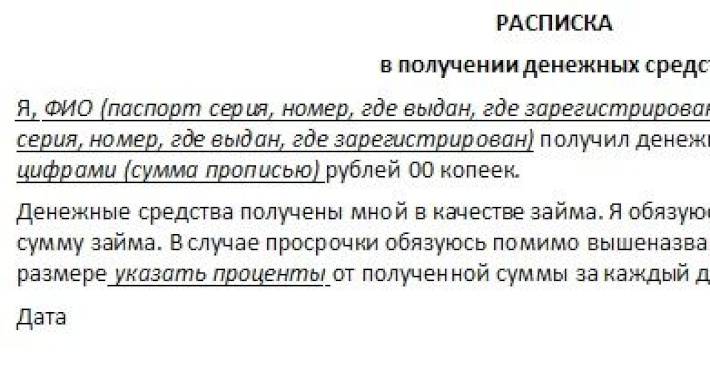

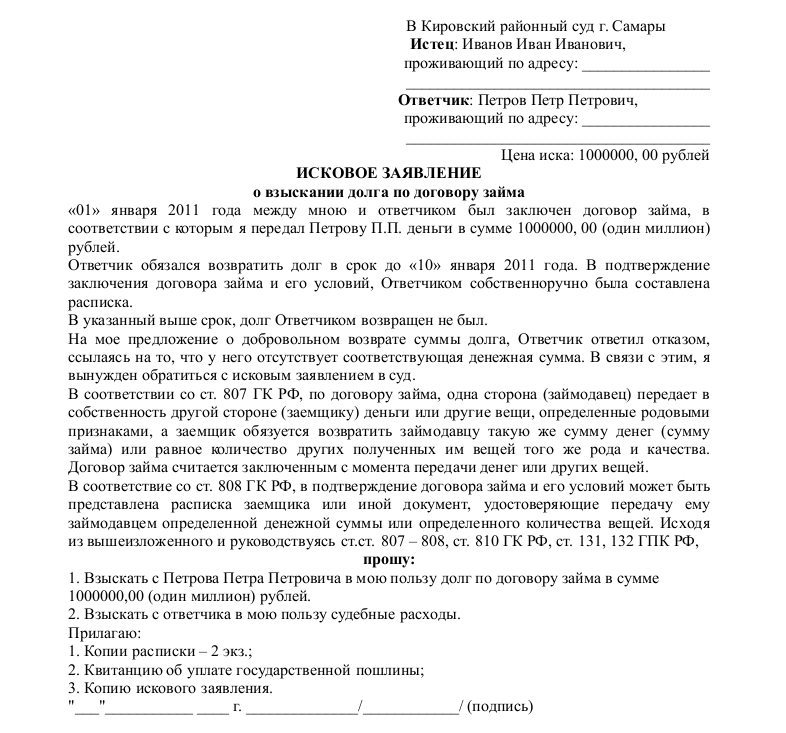

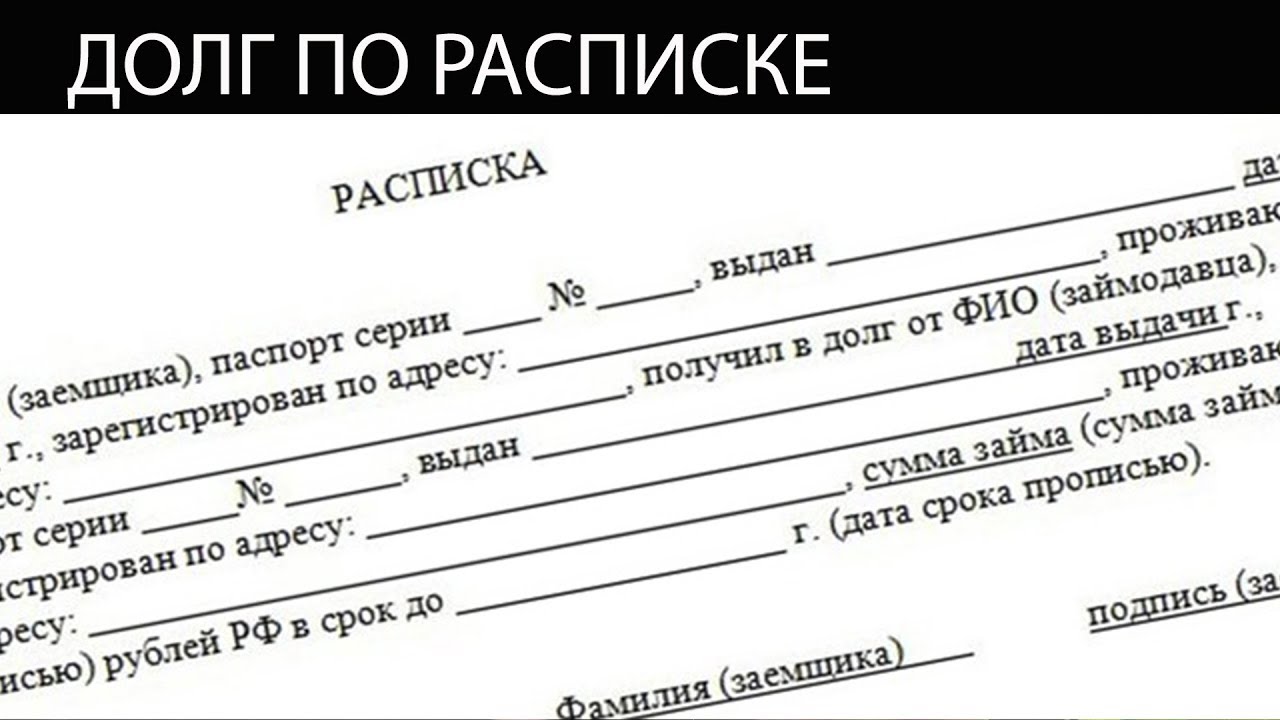

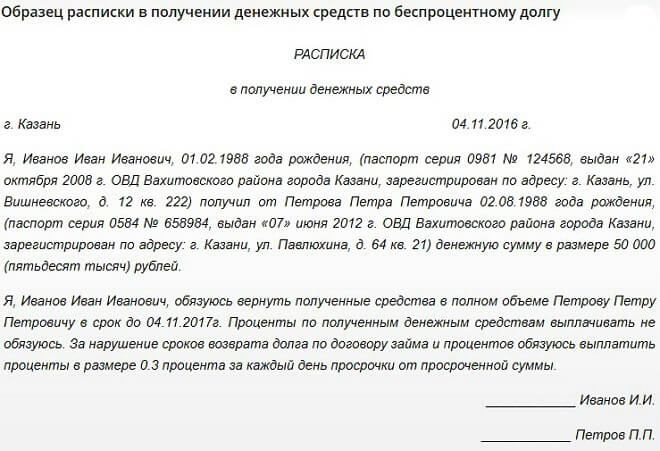

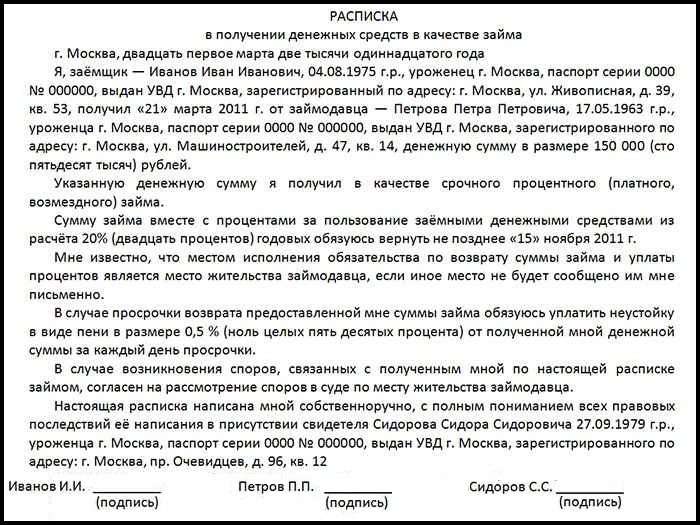

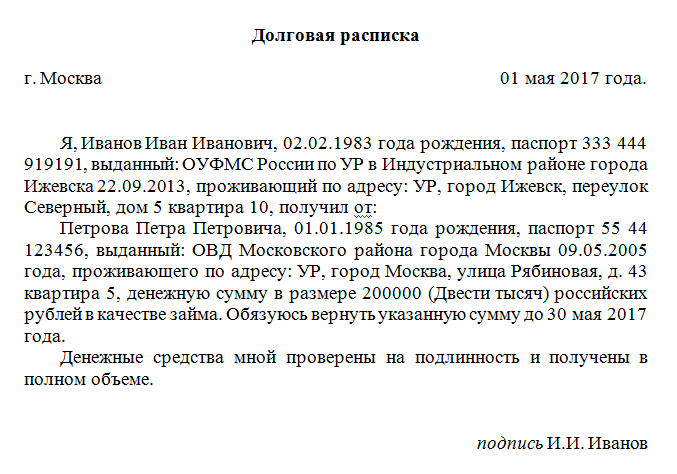

Как взыскать долг по расписке?

Как взыскать долг по расписке: исковое заявление, ошибки при составлении расписки,…

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьВозврат долгов с физических лиц без расписки

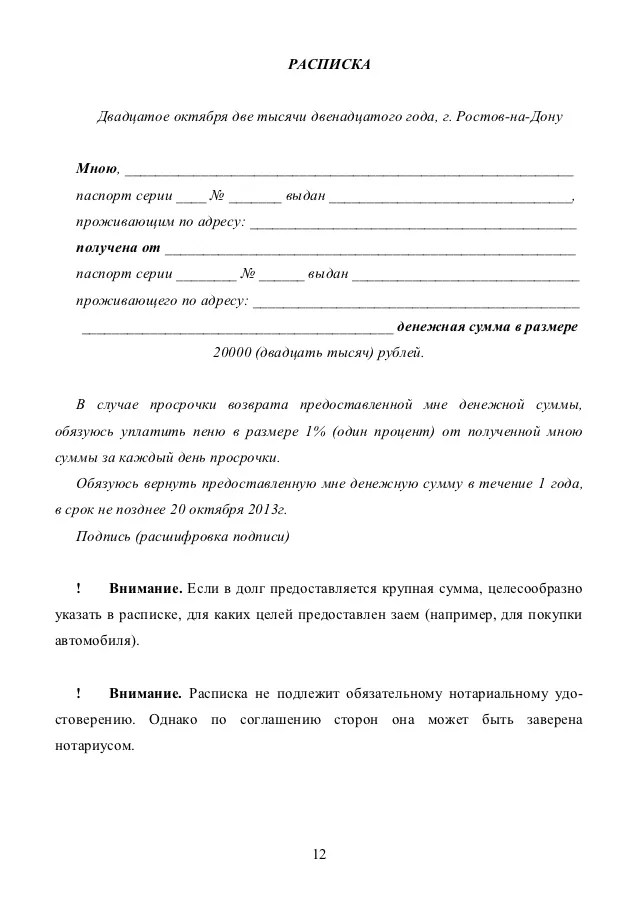

Единственное условие для возврата долга без расписки – письменное доказательство передачи денег. Договор займа по сумме, превышающей 10 МРОТ должен быть заключен в письменном виде, если одна из сторон юридическое лицо – независимо от суммы всегда в письменном виде. При этом свидетельские показания не имеют никакой силы. Чтобы вернуть долг физического лица, нужно доказать, что деньги фактически были переданы заемщику. Таким доказательством могут служить выписка из банка о переводе средств на счет заемщика или квитанция о выдаче средств наличными, или иной документ, по которому прямо следует кто, сколько и когда получил денег. Если Вы перевели деньги на карту физического лица без расписки или выдали наличные средства из кассы предприятия по расходно-кассовому ордеру – вернуть долг без расписки можно.

Таким доказательством могут служить выписка из банка о переводе средств на счет заемщика или квитанция о выдаче средств наличными, или иной документ, по которому прямо следует кто, сколько и когда получил денег. Если Вы перевели деньги на карту физического лица без расписки или выдали наличные средства из кассы предприятия по расходно-кассовому ордеру – вернуть долг без расписки можно.

Статья 1102 Гражданского кодекса говорит о том, что «лицо, которое без установленных сделкой оснований приобрело имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить имущество (неосновательное обогащение)». От Вас требуется направить требование о возврате долга лицу, получившему деньги. Неважно, как он будет объяснять перевод средств, ответит ли на Ваше письмо. Если должник не представит никаких письменных доказательств (актов выполненных работ, официальной переписки и прочее), по которым деньги были получены за выполненные работы/услуги или поставленный товар – суд гарантированно взыщет долг без расписки.

ВАЖНО

Вернуть долг без расписки физического лица можно не обращаясь в суд и службу приставов. Специалисты коллекторского агентства Илма взыскивают долги физических и юридических лиц (в том числе без договоров займа или расписок) без предоплаты за комиссию. Обратитесь на горячую линию агентства 88007006691 или оставьте заявку. Мы предоставим бесплатную консультацию и правовую экспертизу по вопросу взыскания долга без расписки для скорейшего возврата средств.

Возврат долгов. Взыскание долгов. Взыскать долг

Возврат долгов Челябинск. Возврат долгов с физических лиц Челябинск. Возврат долга по расписке Челябинск. Возврат долга Челябинск. Возврат долга без расписки Челябинск. Возврат долгов без расписки Челябинск. Возврат долга через суд Челябинск. Взыскание долгов Челябинск. Взыскание алиментов Челябинск. Взыскание долгов с физических лиц Челябинск. Взыскание долгов судебными приставами Челябинск. Взыскание долгов с юридических лиц Челябинск. Взыскание долгов по расписке Челябинск. Взыскание долгов через суд Челябинск. Взыскание долгов по кредиту Челябинск. Взыскать долг Челябинск. Взыскание долгов с должника Челябинск. Взыскание долгов ЖКХ Челябинск. Взыскание долгов по алиментам Челябинск. Взыскание задолжности Челябинск. Взыскание долга по расписке Челябинск. Взыскание долга Челябинск. Взыскание долга по исполнительному листу Челябинск. Взыскание долга с физического лица Челябинск. Взыскание долга через суд Челябинск. Взыскание долга по договору займа Челябинск. Взыскание долга по алиментам Челябинск. Взыскание долга по суду Челябинск. Взыскание долга по договору Челябинск. Взыскание долга по кредиту Челябинск. Взыскание долга без расписки Челябинск. Как вернуть долг по расписке Челябинск. Как вернуть долг без расписки Челябинск. Как вернуть долг с физического лица Челябинск. Расписка в получении денег Челябинск. Долг по расписке Челябинск. Долговая расписка Челябинск. Расписка в получении денег (денежных средств) Челябинск. Взыскание процентов за пользование чужими денежными средствами Челябинск. Индексация размера долга в связи с инфляцией Челябинск. Как вернуть долг с должника Челябинск. Договор займа Челябинск. Помощь адвоката-юриста по взысканию долга Челябинск

Взыскание долгов с юридических лиц Челябинск. Взыскание долгов по расписке Челябинск. Взыскание долгов через суд Челябинск. Взыскание долгов по кредиту Челябинск. Взыскать долг Челябинск. Взыскание долгов с должника Челябинск. Взыскание долгов ЖКХ Челябинск. Взыскание долгов по алиментам Челябинск. Взыскание задолжности Челябинск. Взыскание долга по расписке Челябинск. Взыскание долга Челябинск. Взыскание долга по исполнительному листу Челябинск. Взыскание долга с физического лица Челябинск. Взыскание долга через суд Челябинск. Взыскание долга по договору займа Челябинск. Взыскание долга по алиментам Челябинск. Взыскание долга по суду Челябинск. Взыскание долга по договору Челябинск. Взыскание долга по кредиту Челябинск. Взыскание долга без расписки Челябинск. Как вернуть долг по расписке Челябинск. Как вернуть долг без расписки Челябинск. Как вернуть долг с физического лица Челябинск. Расписка в получении денег Челябинск. Долг по расписке Челябинск. Долговая расписка Челябинск. Расписка в получении денег (денежных средств) Челябинск. Взыскание процентов за пользование чужими денежными средствами Челябинск. Индексация размера долга в связи с инфляцией Челябинск. Как вернуть долг с должника Челябинск. Договор займа Челябинск. Помощь адвоката-юриста по взысканию долга Челябинск

Широкое повсеместное распространение получила проблема невозврата долга

Не возврат долга стал неотъемлемой частью жизни общества

Каждый случай не возврата долга индивидуален и требует квалифицированного юридического подхода – помощи адвоката

Должник может вводить в заблуждение относительно своей платежеспособности, укрывать источники дохода, наличие в собственности имущества

Не возврат долга может длиться до тех пор, пока должник чувствует безнаказанность за неисполнение нарушенного им обязательства по возврату долга

Применение адвокатом определенных мер, связанных с выявлением и арестом имущества должника (недвижимости, денежных средств на расчетных счетах) положительно влияет на возврат должником долга, причем стимулирует должника вернуть долг в самые короткие сроки

В адвокатском кабинете адвоката-юриста Челябинска по возврату долгов Архарова Андрея Ивановича Вы получите профессиональную юридическую помощь

Адвокат-юрист Челябинска по взысканию долга Архаров Андрей Иванович — г. Челябинск, ул.Пушкина, 12, т.8-904-97-06-736

Челябинск, ул.Пушкина, 12, т.8-904-97-06-736

Адвокат- юрист Челябинска по взысканию долга Архаров Андрей Иванович проконсультирует и поможет в решении Ваших вопросов:

— Юридическая консультация. Консультация адвоката. Совет юриста. Совет адвоката. Консультацию можно получить в офисе,- либо по телефону /distantsionnye-uslugi-advokata/

— Как вернуть долг? Как взыскать долг? Начисление процентов по займу и долгу /informatsija/22/129/

— Раздел долгов между бывшими супругами. Долг по решению суда /grazhdanskie-delapredstavitelstvo/

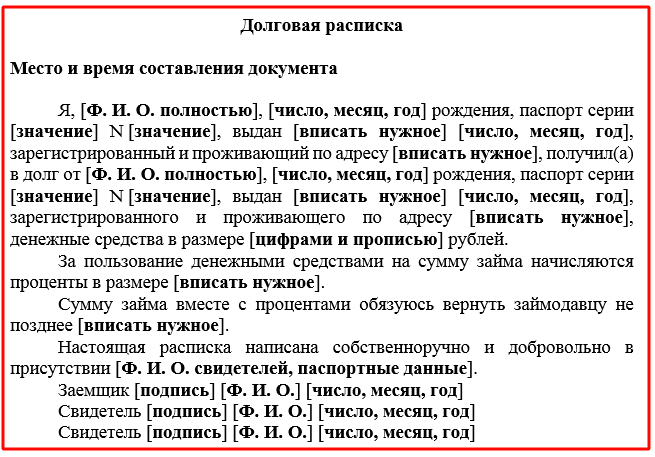

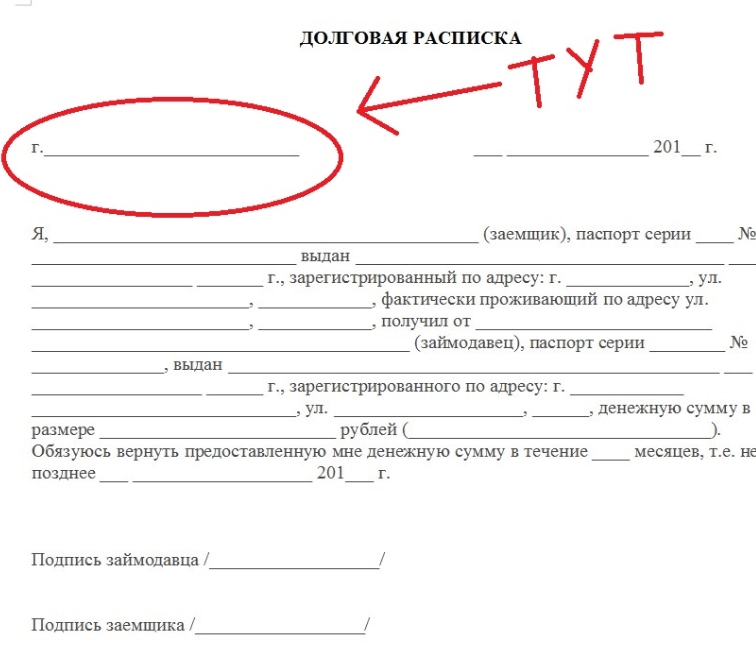

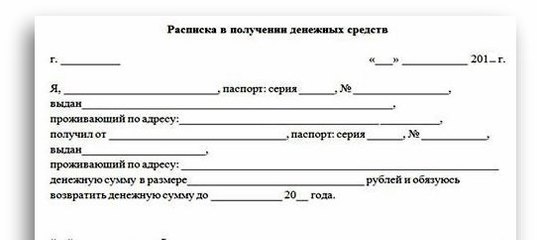

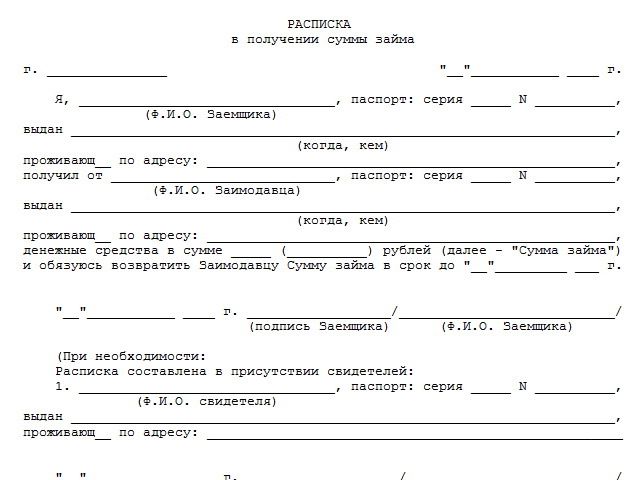

— Долговая расписка. Договор займа.Порядок взыскания долга /sudebnye-pristavy-ispolniteli/

— Расписка. Наложение ареста на имущество должника в связи с долгом

— Обращение взыскания на денежные средства и имущество должника

— Выселение в связи с невозвратом долга. Отвечают ли родители за долги детей /vselenie-vyselenie/

— Отвечают ли дети за долги родителей. Можно ли подарить долг /advokat-jurist-po-semejjnym-delam/

— Отказ от долга. Последствия отказа от долга. Раздел долгов между наследниками /nasledstvo-spory/

— Выплата долгов супругами по обязательствам одного супруга /advokat-jurist-po-semejjnym-delam/

— Форма расписки . Выдел доли одного супруга (должника) из общей совместной собственности супругов для обращения взыскания на выделенную долю

— Составление договора займа с залогом.Признание договора займа — недействительным. Признание расписки по займу денег — недействительной /grazhdanskie-delapredstavitelstvo/

— Признание долговой расписки недействительной /grazhdanskie-delapredstavitelstvo/

— Договор залога /informatsija/22/129/. Возврат долга. Составление документов, подтверждающих возврат долга. Какие документы подтверждают возврат долга /grazhdanskie-delapredstavitelstvo/

— На что обращается взыскание при взыскании долга . Неисполнение обязательств по договору займа. Уклонение от возврата денежных средств

— Приобретение недвижимости в зачет долга /nedvizhimost/. Как не потерять жилье при неисполнении обязательств по возврату долга. Продажа имущества должника

Как не потерять жилье при неисполнении обязательств по возврату долга. Продажа имущества должника

— Составление договора займа. Продажа (изъятие) недвижимости (квартиры, дома, земельного участка) у должника при неисполнении обязательств должника по возврату долга /vselenie-vyselenie/

— Налагается ли арест на имущество супруга, не являющегося должником

— Установление срока возврата денег. Ведение дел в суде по искам о признании договоров займа недействительным, расторжении договора займа в суде /grazhdanskie-delapredstavitelstvo/

— Ведение дел в суде по взысканию долга /grazhdanskie-delapredstavitelstvo/

— Как вернуть долг по расписке /grazhdanskie-delapredstavitelstvo/. Проверка документов, договоров. Сопровождение сделки по договору займа /grazhdanskie-delapredstavitelstvo/

— Регистрируется ли договор займа в государственных регистрационных органах, Росреестре

— Возврат долга через суд. Как вернуть долг с юридического лица. Расписка в получении денежных средств, при заключении договора займа. Форма расписки

— Срок возврата денежных средств по договору займа. Как вернуть долг без расписки

— Расписка в получении денег (денежных средств)

— Как вернуть долг с физического лица. Взыскание долга по расписке

— Сроки исковой давности. Составление расписки в получении денежных средств. С какого времени признается договор займа заключенным

— Условия расторжения договора займа. Условия изменения договора займа

— Взыскание долга через суд /grazhdanskie-delapredstavitelstvo/. Споры, связанные с заключением или расторжением договора займа денежных средств /grazhdanskie-delapredstavitelstvo/

— Помощь адвоката-юриста по взысканию долга /grazhdanskie-delapredstavitelstvo/

— Когда возникает право на выплату денежных средств по договору займа

— Сроки обращения в суд. Восстановление сроков . Составление документов для обращения в суд. Составление иска. Составление заявления. Досрочное истребование возврата денежных средств, полученных по договору займа

Досрочное истребование возврата денежных средств, полученных по договору займа

— Подготовка и подача искового заявления в суд. Подготовка возражений на исковые требования и иные документы, ознакомление адвоката с делом в суде, сопровождение (ведение) дела в суде . Форма заявления в суд. Содержание заявления. Расчет и порядок оплаты госпошлины /zajavlenijaiskovye-zajavlenija/

— Изменение сроков возврата денежных средств. Участие адвоката в судебных заседаниях, в том числе и без присутствия доверителя /grazhdanskie-delapredstavitelstvo/

— Взыскание алиментов. Взыскание долгов судебными приставами. Взыскание долгов с юридических лиц

— Взыскание долгов по алиментам. Взыскание долга по исполнительному листу

— Взыскание процентов за пользование чужими денежными средствами

— Индексация размера долга в связи с инфляцией. Помощь адвоката-юриста по взысканию долга

— Сохранение в тайне информации полученной от клиента

Взыскание задолженностей | Юридические услуги «Априори»

Деньги хоть и важная часть современной жизни — не всегда прав тот, у кого их больше. У каждого порою возникали денежные разногласия с организациями или неблагонадежными физическими лицами. Большим компаниям и крупным бизнесменам проще обмануть простых граждан в вопросах юридических тяжб.

Споры о взыскании задолженностей являются одной из самых распространенных категорий гражданско-правовых разбирательств. Но как одержать победу? Ответ один: своевременное привлечение компетентного юриста — это наиболее грамотный подход к ведению дела.

Если у вас возникли проблемы по факту денежного займа, с договором купли-продажи, распискам или прочим вопросам, касающихся вашего финансового благосостояния — избавьте себя от тяжести самостоятельного понимания юридических формальностей и обращайтесь в АПРИОРИ ЮС.

Компания Априори ЮС гарантирует объективный подход и профессиональную защиту прав клиентов. Мы проконсультируем вас открыто и без ложных обещаний, составим исковое заявление о взыскании задолженности и представим ваши интересы в суде.

Вы можете прочесть об успешно завершенных нами делах в этой сфере судебных разбирательств по ссылкам в портфолио:

Взыскание задолженности по договору купли-продажи

Записывайтесь на консультацию или закажите обратный звонок и мы решим вашу проблему быстро и профессионально.

Кредитные отношения между физическими лицами: как взыскать свои деньги с недобросовестного заемщика?

С проблемами по возврату предоставленных в долг денежных средств вопреки существующим предрассудкам сталкиваются не только коммерческие и микрофинансовые организации, но и простые граждане. Часто деньги могут стать поводом к ссорам и различного рода конфликтным ситуациям между родственниками и близкими людьми. Как не допустить такого разлада, но при этом остаться при деньгах, разберемся в этой статье.

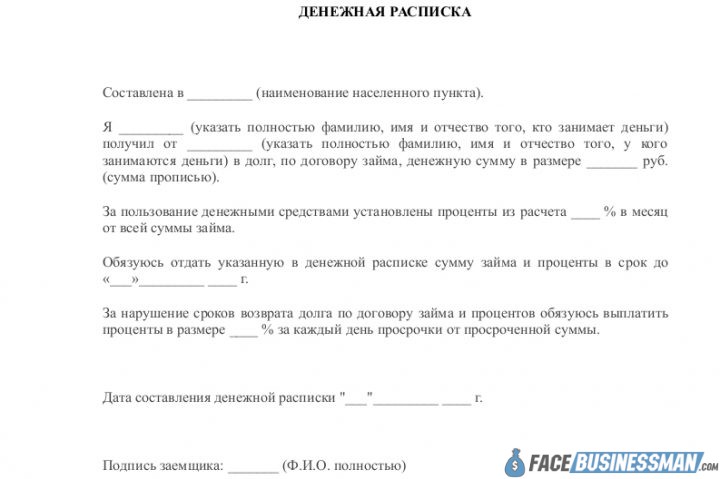

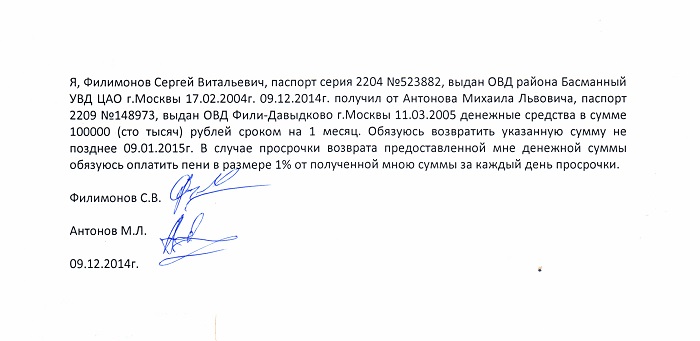

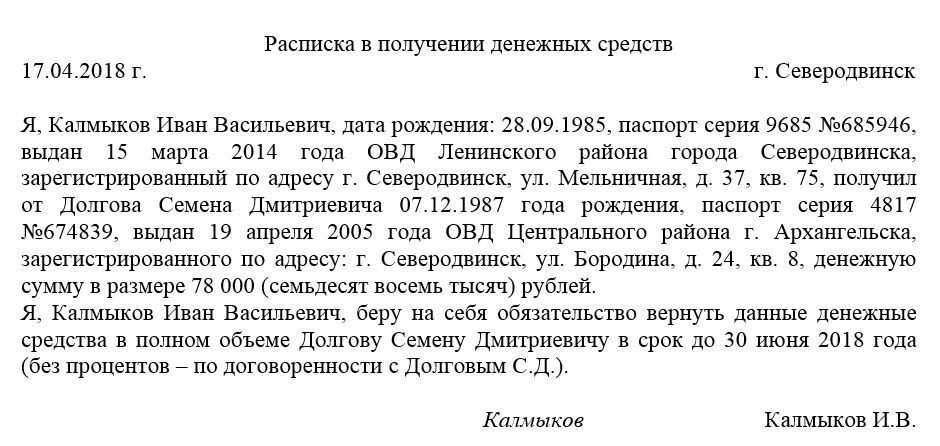

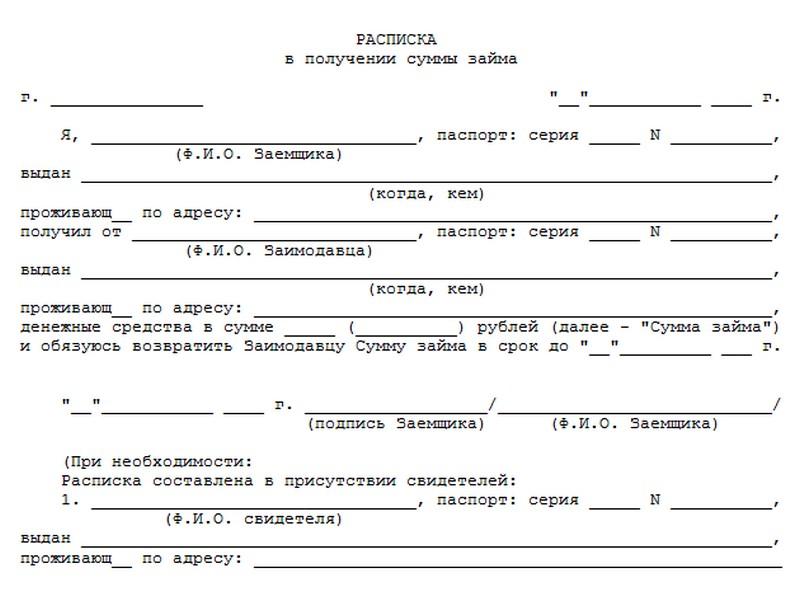

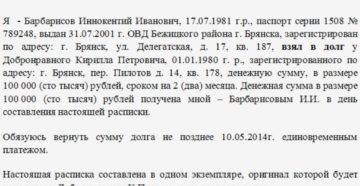

Существует несколько возможных вариантов кредитных отношений между физическими лицами, например, один из них связан с предоставлением заемщиком денежных средств кредитору документа, на основании которого и происходит передача денег от одной стороны другой. Этот документ носит название расписка. Она выступает своего рода обязательством со стороны должника вернуть денежные средства своему кредитору и является полноценным финансовым документом при возникновении конфликта интересов между оппонентами по сделке.

Каков механизм возврата задолженности на основании расписки физического лица?

Если денежные средства были переданы в качестве займа человеку под расписку, то шансы на их возврат увеличиваются. Она составляется в произвольной форме с указанием всех данных двух сторон.

Поскольку расписка играет роль документа, заёмщик обязан вернуть денежные средства в установленном размере, иначе ему грозит судебное разбирательство.

Прежде чем обратиться в суд необходимо:

· Подготовить претензию и ознакомить с ней должника. На этом этапе очень важно уделить внимание правильности составления документа. В нем должны быть прописаны не просто сумма займа, сроки возврата и его способы, но также реквизиты для перечисления денежных средств и уведомление о намерении решения данного вопроса в судебном порядке.

· Организовать переговоры с заемщиком и обговорить с ним условия возврата.

Юридическая поддержка в данном случае важна и для заемщика, и для кредитора. Если должник сможет с использованием помощи избежать судебного преследования и расходов, связанных с судебными тяжбами, то второму юристы помогут вернуть наиболее быстрым и законным способом собственные денежные средства, ведь судебные разбирательства могут занять продолжительное время.

Каковы судебные процедуры по взысканию долгов?

Если стороны не смогли прийти к компромиссу, у кредитора остается один выход – идти в суд. Для этого необходимо:

1. Направить соответствующее заявление в мировой суд. Судья, в свою очередь, подготавливает и направляет на исполнение должнику судебный приказ, на оспаривание которого у заемщика есть 10 дней. В этом случае судебный приказ выносится без вызова сторон

2. Обратиться с подготовленным иском в суд общей юрисдикции, если вы получили отказ в возврате денежных средств. На этом этапе важно, чтобы все Ваши усилия имели результат, поскольку здесь кредитор начинает нести дополнительные финансовые потери, поэтому для получения гарантированного результата нужно обратиться за помощью к профессионалам, которые окажут полную юридическую поддержку Ваших интересов перед судом и будут сопровождать Вас на всех этапах судебного производства.

Также стоит отметить, если заёмщик отменил судебный приказ, это не лишает возможности кредитора обратиться в суд в порядке искового производства. В этом варианте суд направляет повестку и назначает судебное заседание, на котором обе стороны должны будут доказывать свою позицию.

В этом варианте суд направляет повестку и назначает судебное заседание, на котором обе стороны должны будут доказывать свою позицию.

Как вернуть долг, если расписка не была составлена?

Если Вы передали собственные денежные средства без каких-либо расписок заемщику, то возникают сложности в их возврате, поскольку, по факту, отсутствует доказательство того, что когда-то эти средства принадлежали Вам.

Существует большое количество нюансов по возврату долга с должника, при этом Вам даже не потребуются финансовые документы.

1. Задействовать свидетелей не получится, поскольку свидетельские показания могут быть использованы только в той ситуации, когда спор возник между людьми и размер долга не более 10 МРОТ;

2. Претензия по возврату денег должна содержать безапелляционные сведения, которые должны убедить должника вернуть займ;

3. Данный вид заимствования можно рассмотреть, как действия мошеннического характера и привлечь к ходу дела сотрудников правоохранительных органов;

4. Можно оформить данные действия должника, как необоснованное обогащение.

Таким образом, если при наличии расписки в получении заемных денежных средств со стороны должника, у кредитора есть все шансы на возврат денег, то уже при ее отсутствии следует обратиться в юридическую организацию, которая поможет Вам добиться возврата при минимальных затратах с Вашей стороны.

Какова процедура взыскания долга на основании исполнительного листа?

Если суд вынес положительное решение в Вашу пользу о необходимости взыскания с должника всей суммы долга, то как результат Вы получите исполнительный лист. Судебные приставы имеют конкретные полномочия, но взыскание денежных средств не всегда возможно и вот почему:

1. Смерть одного из участников процесса;

2. Ошибки в исполнительном документе, выданном судом;

Ошибки в исполнительном документе, выданном судом;

3. Прекращение исполнительного производства на основании веских причин.

Отсюда можно сделать вывод, что такая огромная государственная машина, как Федеральная служба судебных приставов тоже может ошибаться и упускать какие – либо факты, важные при принятии решения из виду. Важно, чтобы на Вашей стороне всегда были грамотные и профессиональные люди, которые смогут отстоять Ваши интересы и добиться только положительного исхода дела.

Компания Априори ЮС предоставит профессиональную защиту Ваших прав в досудебном и судебном порядках. Юристы компании оказывают консультации по всему перечню вопросов, связанных с возвратом задолженности от физических лиц, возможными рисками на всех этапах взыскания долга и дают конкретные действенные решения, возникших проблем.

Обратившись в компанию Априори ЮС Вы можете быть уверены, что все Ваши проблемы будут решены с профессиональной точностью!

Профессиональный возврат долгов с физических лиц в Москве, регионах и странах ближнего зарубежья

Взимание долга без судебного разбирательства дает возможность заинтересовать заемщика в возврате займа. Также этот вариант позволяет кредитору не обращаться в судебную инстанцию.

Разбирательство в судебной инстанции (в рамках которого вероятно уклонение от долга) может затянуться на несколько лет – особенно, если говорить про случаи в Москве.

И здесь помочь вернуть задолженность с гражданина может профессиональная компания ReCapitalFund.

Выделяют такие разновидности долгов:

- С оформлением специальной расписки;

- Долги, в основе которых лежат ценные бумаги, облигации и векселя;

- Долги, в основе которых лежат алиментные обязательства;

- Взимание задолженности с ИП-гражданина.

Каким образом специалисты ReCapitalFund взимают долги с граждан?

Как мелкие, так и солидные денежные суммы, попадают в этап разработки – мы беремся за разрешение любых, даже самых сложных и масштабных задач.

Специалисты начинают искать заемщика (если это необходимо) и мотивируют его закрыть существующий долг.

Взимание задолженности с гражданина в Москве, особенно ИП – процесс сложный, но вполне себе решаемый.

Так что (если это будет нужно), мы задействуем третьих лиц – таким образом, заемщик будет вынужден оплачивать в установленные временные рамки свой долг.

Благодаря грамотным мотивационным технологиям, персональному подходу к разрешению вопросов, профессиональным качествам специалистов можно возвратить даже самый сложный долг – и не важно, о какой сумме идет речь.

Плюсы профессионального взимания задолженности с гражданина

ReCapitalFund оказывает самые разные услуги по досудебному разрешению конфликтов в городе Москва, регионах и странах ближнего зарубежья.

Услуги предоставляет наша компания – и делает это успешно уже много лет.

Мы грамотно разрешаем любые конфликты и споры, независимо от их сложности и масштабов, гарантируем быструю поддержку в безвыходных случаях.

Выбивание долгов — как выбить долг с должника без расписки

Бесплатная консультация юриста по телефону:

Наличие заключенного договора не во всех случаях гарантирует то, что стороны должным образом исполнят свои обязательства. В большинстве случаев проблемы возникают с возвратом денежных средств. Здесь у кредитора имеется два варианта: первый — обратиться за взысканием в суд, второй — обратиться к услугам по выбиванию долгов к третьим лицам. Далее будет разъяснено, как именно реализовываются эти способы на практике.

Как выбить долг с должника без расписки?

Отметим, что наличие расписки может быть расценено судом как достаточное доказательство передачи денежных средств человеку. Но в такой ситуации процесс займет много времени. Здесь понадобится проводить ряд судебных экспертиз и привлекать дополнительных свидетелей. Что касается случаев с отсутствием расписки, то через суд вернуть свои деньги не получится. Заявление в отношении должника не будет принято к рассмотрению.

Заявление в отношении должника не будет принято к рассмотрению.

В нем должны быть отражены основания, которых в этом случае не будет — нет никакого доказательства того, что деньги вообще были переданы физическому лицу. Поэтому здесь очевидны два выхода: надеяться на благонадежность самого должника, либо обратиться к фирмам, оказывающим помощь в выбивании задолженности. Но всегда и без исключений выбивание долгов с физических лиц без расписки не должно идти вразрез с действующим законодательством.

Методы выбивания долгов без расписки

Если в процессе сделки с должником не была составлена типовая расписка, а сам он средства возвращать не торопится, то процесс выбивания долгов может занять очень длительный срок. Существует около законный метод — обращение в коллекторское агентство. Ими именуют себя юридические лица, специализирующиеся на выбивании задолженности.

В юриспруденции подобная деятельность называется работой с проблемными активами. Такие организации умеют возвращать активы, действуя на должника психологически. В основном это звонки по всем известным контактам должника. Сегодня это единственный законный досудебный метод выбивания долгов. Все остальные действия, в том числе и физическое воздействие на должника — недопустимы. Делать это категорически запрещено.

Долг по алиментам с должника как выбить?

Если между физическими лицами (родителями) не было заключено соглашение, а одна сторона после развода отказывается исполнять свой родительский долг, то наиболее действенным решением будет обращение в суд. Для этого не нужно иметь какие-либо доказательства, документы и прочее.

Физическое лицо-должник будет обязан полостью покрыть обязательства. Если помощь действительно не оказывалась ни в каком виде, то выплаты будут рассчитываться не с момента подачи заявления, а с момента фактического прекращения супружеских отношений. В дальнейшем выбиванием и работой с физическим лицом будут заниматься судебные приставы.

Деньги с работодателя как выбить?

Трудовые отношения любых физических лиц обязательно должны скрепляться соглашением. Это не расписка или устная договоренность, а полноценный трудовой договор. В этом заинтересовано каждое физическое лицо. Многие интересуются по поводу того, как выбить деньги с работодателя если работал неофициально?

Это не расписка или устная договоренность, а полноценный трудовой договор. В этом заинтересовано каждое физическое лицо. Многие интересуются по поводу того, как выбить деньги с работодателя если работал неофициально?

Когда на месте должника оказывается работодатель, ноу физического лица нет на руках трудового соглашения, то можно подать заявление на такого должника в трудовую инспекцию. Но здесь с физического лица потребуют какие-либо подтверждения: расписки, бланки, чеки, договора, поручения, денежные переводы — все, что может служить доказательством на стороне физического лица. Если таковых нет, то вернуть долг по зарплате, к сожалению, не получится.

Услуги по выбиванию долгов — агентства по выбиванию долгов любой сложности

В одной Москве такие агентств около 2-х десятков. Работают они с должниками всех видов, с наличием документов или одной расписки. В виде вознаграждения обычно взимается процент с суммы взысканной с должника. Но здесь следует понимать, что они соглашаются работать далеко не по всем категориям. Если нет никакого подтверждения ил основания на стороны взыскателя, то это будет считаться «мертвым» долгом, с которым работать смысла не будет. Поэтому все зависит именно от сложности и каждый случай анализируется в индивидуальном порядке.

Бесплатная консультация юриста по телефону:

Взыскание долгов и задолженности с физических лиц в Казахстане

Судебная практика показывает, что взыскание долгов с физических лиц – это вполне реально, особенно если за дело берется профессионал. Частный адвокат Сулейменов Нариман Есжанович поможет вернуть долги, как при наличии расписки или договора, так и без подтверждающего документа.

Конечно, вернуть долг без расписки сложнее, но всё же возможно. В этом случае полезны будут показания свидетелей, переписка между кредитором и должником, распечатка звонков и другие доказательства. Обращаясь к частному адвокату, клиент должен предоставить ему все имеющиеся материалы, чтобы у специалиста была возможность всесторонне проанализировать ситуацию и сделать верные выводы.

Обращаясь к частному адвокату, клиент должен предоставить ему все имеющиеся материалы, чтобы у специалиста была возможность всесторонне проанализировать ситуацию и сделать верные выводы.

Взыскание задолженности физических лиц – непростое дело, порой требующее гибкости ума и принятия нестандартных решений, поэтому лучше всего обратиться к профессионалу. Нариман Есжанович имеет высшее юридическое образование и более чем десятилетний опыт работы в сфере гражданско-правовых споров. Основываясь на своих знаниях и примерах из судебной практики, он успешно справляется даже с самыми непростыми ситуациями.

Взыскание задолженности с физических лиц

Чтобы вернуть долг физического лица, стоит прежде всего направить ему претензию, содержащую обоснованные требования кредитора. В случае отказа выплатить деньги следует составить исковое заявление и направить дело в суд. Практика показывает, что своевременное обращение к адвокату и передача разбирательства в арбитражный суд – самый эффективный способ взыскания долгов с физических лиц. В случае успешного исхода дела должник вынужден будет вернуть не только сумму долга, но и оплатить проценты, расходы на судебный процесс.

Взявшись за дело по взысканию задолженности физических лиц, профессиональный юрист берет на себя:

- Оценку возможной суммы взыскания и анализ расписки или договора на предмет юридической правильности оформления.

- Составление искового заявления и расчет сумы иска с учетом штрафных санкций по отношению к должнику.

- Расчет суммы госпошлины, которую надлежит оплатить.

- Представление интересов кредитора в суде.

- Работу с заемщиком.

Доверив адвокату свою проблему, вы можете быть спокойны за ее решение с максимальной выгодой для вас.

Долговая снежка vs. Долговая лавина

Выплата долга может быть непосильной задачей. Но этого не должно быть. Правильный метод погашения предоставит вам четкий и понятный путь к освобождению от долгов. Есть два популярных метода, которые используют люди, чтобы избавиться от долгов: долговая лавина и долговой снежный ком.

Есть два популярных метода, которые используют люди, чтобы избавиться от долгов: долговая лавина и долговой снежный ком.

Вот снимок обоих методов и объяснение того, почему один работает лучше, чем другой.

Что такое долговая лавина?

Долговая лавина, также известная как накопление долга, — это когда вы выплачиваете свои долги в порядке от самой высокой процентной ставки до самой низкой, независимо от баланса.

Вот реальный сценарий: предположим, у вас есть остаток на кредитной карте 20 000 долларов под 20% годовых и студенческий заем в 10 000 долларов под 5% годовых. Люди, которые используют метод долговой лавины, будут работать, чтобы погасить задолженность по кредитной карте в размере 20 000 долларов, прежде чем они займутся студенческой ссудой. Они думают, что в конечном итоге сэкономят деньги, сначала выплатив долг по самой высокой процентной ставке. Но, как мы объясним позже, начинать с самой высокой процентной ставки — это ошибка.

Как работает долговая лавина?

Нет.И шаги немного расплывчаты. Но просто для удовольствия, давайте как можно лучше разыграем сценарий долговой лавины.

Как быстро вы сможете погасить свой долг? Узнайте это с помощью калькулятора долгового снежка.

Люди, использующие метод лавины, понимают, что долг — это плохо, и воруют у вас в будущем. (Мы все на одной волне с этим.) Итак, первый шаг к преодолению долгового лавины — это прекратить накапливать новые долги. Хороший звонок, долговые лавины. Заявление о выходе из-за долга — это то, что мы все можем сделать.

Затем запишите все долги, расположив их по приоритету от самой высокой до самой низкой процентной ставки. И помните, что долг — это все, что вы должны кому-либо еще. Это означает личные ссуды, студенческие ссуды, банкноты, остатки на кредитных картах, медицинские счета — опять же, все, что вы должны кому-либо еще. Единственный долг, который вы не должны включать в свою долговую лавину, — это ипотека. (Ипотечный долг будет рассмотрен позже на вашем финансовом пути.)

Итак, ваша долговая лавина должна выглядеть так:

Итак, в этом примере люди, которые используют метод лавины долга, сначала начинают выплачивать баланс кредитной карты в размере 20 000 долларов.Затем они ранжируют расходы по процентной ставке и сначала атакуют долг с самой высокой процентной ставкой, одновременно выплачивая минимальные платежи по всему остальному. Как только они выплатят самую высокую процентную ставку, они перейдут к долгу с самой низкой процентной ставкой.

Отсюда ступеньки лавины долга становятся нечеткими. Некоторые люди говорят, что вам следует попытаться снизить процентную ставку по кредитной карте, выполнив перевод баланса (переместив свою кредитную карту в другой банк). Но чтобы найти самую низкую процентную ставку, которая не изменится со временем, нужно время и усилия.Удачи с этим!

Вы также должны внимательно читать мелкий шрифт, чтобы потом не обжечься. Честно говоря, это похоже на хлопот. Лучше сосредоточиться на избавлении от долга, а не просто перекладывать его с одной карты на другую. И вот тут-то и появляется снежный ком долга.

Долговая лавина против долгового снежка

При использовании метода снежного кома долга вы выплачиваете долги в порядке от наименьшего остатка к наибольшему, независимо от процентной ставки.Вы платите минимум по всем долгам, кроме самого маленького, и атакуете его с удвоенной силой. Когда этот счет оплачен, вы переходите к следующему наименьшему и повторяете, пока не пропадете весь свой долг.

Преимущество снежного кома долга состоит в том, что он заставляет вас не терять намерения платить по одному счету за раз, пока вы не освободитесь от долгов. Такой способ оплаты счетов дает вам власть над своим долгом. Когда вы оплатите этот первый счет и перейдете к следующему, вы увидите, что отвечаете за свои деньги.И это так мотивирует!

Такой способ оплаты счетов дает вам власть над своим долгом. Когда вы оплатите этот первый счет и перейдете к следующему, вы увидите, что отвечаете за свои деньги.И это так мотивирует!

Долговая лавина и долговой снежный ком преследуют схожую цель: помочь вам избавиться от долгов. Но снежный ком долга дает вам мотивацию, а мотивация — это секретный соус, который быстрее избавит вас от долгов! Когда вы сначала заплатите этот самый маленький долг, вы почувствуете вкус победы. И это чувство успеха — это импульс, который вам нужен, чтобы решительно взяться за очередной долг.

Из-за лавины долгов долго не будет ощущения выполненного долга.Вы можете потерять пар и сдаться задолго до того, как погасите первый долг! Конечно, с математической точки зрения имеет смысл начать с долга с самой высокой процентной ставкой, но — давайте будем честными — если бы мы сосредоточились на математике, мы бы вообще не оказались в долгах.

Снежный ком: самый быстрый способ погасить долг

Более 5 миллионов человек использовали метод снежного кома долга для погашения долга. Если вы готовы узнать об этом больше и начать создавать свои собственные, подпишитесь на эту бесплатную трехдневную серию электронных писем.Это даст вам подробный, индивидуальный подход, который поможет вам сдвинуть дело с мертвой точки. Кроме того, долговой снежный ком является основным предметом преподавания Университета финансового мира , поэтому, если вы действительно готовы к достижению ваших финансовых целей, сделайте первый шаг сегодня!

Действительно ли купоны экономят ваши деньги?

Вы когда-нибудь слышали о купонах? Нет, мы не говорим о том популярном сериале, который показал Америке, как далеко некоторые люди готовы зайти — просто чтобы сэкономить доллар.

Но мы говорим о вашей двоюродной бабушке Бетти, которая покупала купоны еще до Великой депрессии. Тетя Бетти учила всех нас ценности экономии одного-двух долларов — просто делая покупки на распродажах и никогда ничего не покупая без купона (или промокода) в руке.

В то время как некоторые люди готовы тратить 40 часов в неделю на освоение своей игры с купонами, надеясь вернуть деньги, сэкономить вдвое или вернуться домой с пятью галлонами универсального стирального порошка, другие просто покупают скидки, когда они готовы сделать покупка.

Что такое купон?

Купон— это процесс поиска сделок и краж товаров и услуг путем вырезания рекламы (из газет и каталогов), поиска онлайн-промокодов, а иногда даже с использованием крайних мер (например, использование просроченных купонов) для экономии при оформлении заказа.

Вы можете думать об этом как об игре — спасательной версии судоку или словесных слов с друзьями. Но вместо того, чтобы искать недостающие числа или слова, вы находите Все. Файл. Сделки. Поговорим об удовлетворении!

Как работает купон?

Если вы похожи на бабушку Бетти, вы немного планируете. Возможно, вы планируете свои блюда в соответствии с еженедельной рекламой любимого магазина или со скидками. Может быть, вы покупаете мясо только в том случае, если оно специальное для менеджера.

Бюджет с большей уверенностью. Начните с бесплатной пробной версии Ramsey + уже сегодня!

Но если вы на самом деле экстремал, вы, вероятно, роетесь в мусорных баках в поисках этих маленьких золотых билетов (так называемых купонов).Другие могут украсть у своего соседа Penny Saver и бесстыдно попросить ненужные газеты. А третьи могут тратить свое время, пытаясь найти лазейки в политике купонов своих продуктовых магазинов. Сколько раз вы можете использовать этот купон в одной транзакции? Спрашивает друга.

Почему люди используют купоны

Для некоторых людей купоны — это образ жизни. Это простой и легкий способ сэкономить на счетах за продуктами и потратить с трудом заработанные деньги на что-нибудь еще — например, накопить на следующий семейный отпуск. А для других это просто отличный способ сэкономить доллар или два на том, что они уже покупали.

А для других это просто отличный способ сэкономить доллар или два на том, что они уже покупали.

— отличный способ сэкономить на вещах, которые вы уже собирались купить. Итак, если вы ищете какой-нибудь предмет интерьера для дома, но не хотите тратить руки и ноги, вы можете пойти в Hobby Lobby или Michaels, потому что вы знаете, что у них есть недельные купоны. Вы уже собираетесь купить фоторамку. . . так почему бы не купить его по более низкой цене? Оценка !

Почему магазины используют купоны

Розничные торговцы на самом деле умнее (и хитрее), чем вы думаете.Например, купон на скидку 20% «Добро пожаловать в район», который вы только что положили в свой почтовый ящик, — это не просто приятный жест, но и приятное ощущение.

Магазинызнают, что чем больше они скидывают на свои товары или чем больше они «дают», тем больше вероятность, что вы потратите на них свои деньги. Подумайте об этом: если вы покупаете новую пару обуви, вы, вероятно, не станете искать самую дорогую пару. Вы собираетесь использовать этот купон на «скидку 20 долларов на покупку на сумму 100 долларов и более», которую вы только что получили по почте.

Но вот что магазины не хотят, чтобы вы знали, так это то, что они урезали некоторые из своих товаров настолько, что на самом деле теряют денег на этом товаре, просто чтобы вы оказались у двери. Они делают ставку на этих «лидеров потерь», чтобы заманить вас в магазин. Они надеются, что вы потратите свой бюджет на хорошую распродажу и потратите еще больше денег, опустошив свой кошелек и набрав их.

Типы купонов

В наши дни существует множество различных вариантов экономии денег.Но большинство из них представлены в виде бумажных объявлений или цифровых кодов. Так в чем разница?

Бумага: Большинство магазинов по-прежнему поддерживают полиграфическую промышленность. Пройдите через эти двойные двери, и вы, вероятно, увидите стенд с лучшими за неделю сбережениями на таких вещах, как бананы и арахисовое масло в порошке.

Цифровые купоны: Использование цифровых купонов идет рука об руку с покупками в Интернете. Стоите ли вы в обычном магазине и рыщете в Интернете в поисках скидки (для сканирования в кассе) или подписываетесь на новостную рассылку магазина, чтобы получить желанную скидку 20%, эти способы экономии становятся все более популярными. .

Приложения для экономии денег : Если вы частый покупатель, вас, вероятно, засыпали возможностью загрузить приложение из местного магазина. Он не только предоставляет им первоклассную недвижимость на вашем мобильном устройстве, но и дает вам возможность собирать онлайн-кошелек с еженедельными скидками. Хотите знать, в каких магазинах есть приложение? Просто назовите его, и, вероятно, он у них есть (мы смотрим на вас, Target, Starbucks и Chick-fil-A).

Существуют также такие приложения, как Honey или RetailMeNot, которые подключаются к вашим поисковым системам и автоматически ищут на сайтах купонов лучшие предложения и кражи.

Стоит ли купон?

Вот в чем дело: купоны стоят только того, что вы сэкономите, времени, которое вы потратили на поиск предложений, и той ценности, которую вы придаете приобретенному вами товару.

Сэкономит ли купон?

Купоны— это форма рекламы, которую магазины используют, чтобы побудить вас потратить деньги на то, что вам может понадобиться, а может и нет.

Признавая срочность (распродажа почти завершена) или рекламируя свою распродажу как самую крупную в году (что дает вам очень тяжелый случай FOMO — страх пропустить), они понимают, что это только вопрос времени, когда вы потратьте свои кровно заработанные деньги на то, что «необходимо иметь».”

Похоже на беспроигрышный сценарий, не так ли? Вы получаете новую пару обуви и приятное ощущение, что вы даже сэкономили деньги.

Но вот вопрос: вы, , на самом деле, сэкономили деньги? Ответ действительно зависит от того, действительно ли вам нужно то, что вы купили. Вот где вам нужен ваш бюджет! Если вы заложили 250 долларов на продукты, но потратили половину на новый набор кастрюль и сковородок — у вас был купон — действительно ли вы сэкономили деньги?

Вот где вам нужен ваш бюджет! Если вы заложили 250 долларов на продукты, но потратили половину на новый набор кастрюль и сковородок — у вас был купон — действительно ли вы сэкономили деньги?

Заставляет ли купон тратить больше денег?

Это зависит от обстоятельств.С экстремальными купонами люди могут час за часами пытаться найти лучшие купоны и лучшие предложения и выйти из магазина с 10 галлонами стирального порошка за небольшую часть первоначальной цены. Но вопрос в том. . . зачем вам вообще нужно столько моющего средства?

Возможно, вы «сэкономили» деньги на бумаге, но если вы не используете продукты, которые накапливаете, то на самом деле вы просто тратите деньги зря. Но если вы найдете купоны на товары, которые собираетесь использовать? Поздравляем — это то, что вы называете экономией денег и выигрышем одновременно!

Фактически, более одного из трех богатых миллионеров все время используют купоны! 1 Оказывается, миллионеры не боятся копить деньги.(Похоже, это могло быть то, что в первую очередь помогло им достичь этого статуса.)

Понятно — всем нравится ощущение выгодной сделки. Но вам решать, стоит ли тратить время, деньги и энергию, чтобы получить лучшие цены.

В нижней строке? В купонах нет ничего плохого, особенно если вы пытаетесь сэкономить при оформлении заказа. Но просто убедитесь, что вас не соблазняют тратить деньги на то, чем вы не будете пользоваться. . . просто ради удовольствия от экономии.

Вот почему так важно уложиться в бюджет (и придерживаться его). Составьте план своих денег в начале месяца — на бумаге и намеренно. Помните: придерживаться бюджета — это действительно единственный способ сэкономить как можно больше денег и получить лучшее предложение для вас и вашей семьи. Попробуйте наше бесплатное приложение для составления бюджета EveryDollar и начните экономить!

Выход из долга: правда о сокращении долга

Когда дело доходит до погашения долга, быстрого решения не существует. Медленно и неуклонно побеждает в гонке в борьбе с долгами. Тем не менее, это не мешает людям искать простой способ ускорить процесс. И это то, что удерживает услуги по сокращению долга в бизнесе.

Медленно и неуклонно побеждает в гонке в борьбе с долгами. Тем не менее, это не мешает людям искать простой способ ускорить процесс. И это то, что удерживает услуги по сокращению долга в бизнесе.

Что такое сокращение долга?

Прежде чем углубляться в то, почему вам следует избегать услуг по сокращению долга и консолидации долга, вы, вероятно, захотите точно знать, о чем мы говорим.

По сути, услуга по сокращению долга обещает (за определенную плату) помочь решить вашу долговую неразбериху, работая с вашими кредиторами. Обычно эти обещания принимают одну из двух форм: погашение долга и консолидация долга.

Задолженность урегулирование компании берут деньги, которые вы им платите, и используют их для переговоров с вашими кредиторами о сокращении или аннулировании вашей задолженности. Проблема в том, что они берут намного больше, чем вы заплатили бы, если бы вы просто погасили долги самостоятельно.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Долги консолидация компании объединяют все ваши долги в один долг — обычно по более низкой процентной ставке.На первый взгляд это звучит хорошо, но на самом деле они не избавят вас от ваших долгов. Они просто перемещают их с одного места на другое.

В обоих случаях важно помнить, что вам действительно не нужно платить кому-то за то, что вы можете сделать сами. Хотите верьте, хотите нет, но вы действительно имеете право звонить своим кредиторам и вести переговоры.

Ответы на ваши главные вопросы по сокращению долга

Может ли использование программы сокращения долга помочь или повредить ваш кредитный рейтинг?

Если вы выплачиваете долг с помощью программы кредитного консультирования или плана управления долгом, это не повлияет на ваш кредитный рейтинг.Но если вы в конечном итоге заплатите меньше, чем первоначальная сумма долга, это почти всегда будет негативно отражаться на вашем кредитном рейтинге. (1)

(1)

Но вот в чем дело: ваш кредитный рейтинг в любом случае не имеет значения.

Мы знаем, что это не так популярно, но мы привыкли взъерошивать несколько пёрышек. Кредитный рейтинг не показывает, насколько вы благополучны в финансовом отношении или насколько хорошо вы умеете управлять деньгами. Кредитный рейтинг — это просто оценка «Я люблю долги».Вам не нужно выигрывать деньгами.

Действительно ли программы сокращения долга работают?

Вот суровая правда: использование консолидации долга фактически означает, что вы будете в долгу на дольше .

Конечно, вы можете подумать, что это быстрое решение, потому что внезапно ваши ежемесячные платежи снизятся, но это не имеет большого значения. Срок вашей ссуды, вероятно, будет продлен — что на самом деле означает еще выплат от вас в долгосрочной перспективе.

Допустим, у вас есть необеспеченный долг на сумму 30 000 долларов. Долг включает двухлетнюю ссуду на сумму 10 000 долларов под 12% и четырехлетнюю ссуду на 20 000 долларов под 10%. Ваш ежемесячный платеж по первому кредиту составляет 470 долларов, а по второму — 507 долларов. Итого 977 долларов в месяц.

Итак, вы разговариваете с компанией, которая обещает снизить ваш платеж до 541 доллар в месяц и вашу процентную ставку до 9% путем переговоров с вашими кредиторами и объединения двух займов в один.Звучит неплохо, не правда ли? Кто бы не хотел платить на 436 долларов меньше ежемесячных платежей!

Но вот и обратная сторона: Теперь вам понадобится шесть лет, чтобы погасить ссуду. Шесть лет.

Если этого недостаточно, вы в конечном итоге потратите 38 935 долларов на погашение новой ссуды по сравнению с 35 646 долларами по исходным двум ссудам — даже с более низкой процентной ставкой в 9%. Это означает, что ваш «более низкий платеж» стоил на 3289 долларов больше. У нас есть для вас два слова: Rip.Выключенный.

У нас есть для вас два слова: Rip.Выключенный.

Какими бы «волшебными» ни казались услуги по сокращению долга на первый взгляд, они не выплатят все вашего долга, и в любом случае он никогда не будет полностью гарантирован.

Если вы действительно хотите списать долг, постарайтесь избавиться от него как можно скорее!

Как я могу уменьшить свой долг без использования программ сокращения долга?

Мы так рады, что вы спросили! Вы можете уменьшить свой долг самостоятельно , используя метод снежного кома долга.С помощью этой стратегии сокращения долга вы выплачиваете свои долги от самых маленьких до самых больших, выбрасывая все, что у вас есть, на самый низкий баланс, пока он не исчезнет. Когда этот самый маленький долг будет выплачен полностью, возьмите ту сумму, которую вы заплатили по нему, и бросьте ее на следующий долг. Использование этого процесса приведет к «снежному кому» суммы, которую вы должны вкладывать в погашение каждого долга.

Метод снежного кома долга работает, потому что касается изменения поведения, а не математики.

Если вам нужен проверенный план за ваши деньги, который действительно работает, зарегистрируйтесь в Financial Peace University .Благодаря нашему пошаговому процессу вы получите помощь в долгах, которая даст вам возможность начать новый курс с новым мышлением, когда дело доходит до обращения с деньгами.

Если вы переживаете финансовый кризис и действительно не знаете, с чего начать, возможно, вам нужен финансовый тренер. Наши тренеры могут направить, вооружить и побудить вас принять лучшие финансовые решения для вашего будущего.

План лучше, чем сокращение долга

Проще говоря, услуги по сокращению долга только откладывают неизбежное — и они забирают ваши деньги, пока они это делают. Но вы не хотите просто «уменьшить» свой долг. Вы хотите, чтобы удалили . Навсегда! Он должен исчезнуть из вашей жизни как можно быстрее!

Вот что делает «Детские ступеньки» лучшим планом. Услуги по сокращению долга устраняют только симптомы проблемы долга, а не ее причину. Но намеренный, пошаговый процесс «Детские шаги» на самом деле помогает вам изменить свое поведение. Потому что, если вы не измените свое поведение, вы снова влезете в долги, как только закончите с услугой по сокращению долга.

Давайте будем честными. . . погашение долга никогда не бывает быстрым или легким. Хотя детские шаги просты, они требуют некоторой работы. И ваш прогресс движется только со скоростью вашей мотивации.

Итак, начните с экономии 1000 долларов на экстренную помощь (Baby Step 1), а затем переходите к следующему Baby Step. Получите бюджет — и оставайтесь на нем! Создайте резервный фонд. Используйте долговой снежный ком, чтобы погасить свой долг раз и навсегда. Тогда вы сможете начать строить будущее, в котором сможете жить и отдавать, как никто другой!

Вам определенно не нужно платить за услугу по сокращению долга, чтобы делать то, что вы можете делать самостоятельно.Откажитесь от «быстрого решения» и сосредоточьтесь на плане, который действительно работает.

Хотите узнать, как лучше всего выплатить долг и переписать свою историю? Начните бесплатную пробную версию Ramsey + сегодня.

Могут ли коллекторы прийти к вам домой? Ваши права

Если вы задерживаете платежи, вы, вероятно, ожидаете получить несколько писем и телефонных звонков от кредиторов и агентств по сбору платежей. Эти усилия по сбору довольно стандартны. Это раздражает, особенно если вы уже объяснили, что не можете платить или долг не ваш, но эти попытки достаточно легко игнорировать.

Возможно, вас больше беспокоит, когда к вам домой приходит сборщик долгов с просьбой об оплате — это может показаться преследованием, а для некоторых заемщиков это просто страшно. Итак, насколько это вероятно и что вы можете сделать, если в дверь стучится инкассатор? Узнайте о своих правах, чтобы знать, как справиться с ситуацией.

Итак, насколько это вероятно и что вы можете сделать, если в дверь стучится инкассатор? Узнайте о своих правах, чтобы знать, как справиться с ситуацией.

Вероятность того, что в вашу дверь постучится инкассатор, очень мала. Если кто-то угрожает прийти в ваш дом, это может быть признаком мошенничества или незаконного запугивания.

Коллекционеры могут прийти к вам в дом

Большинство кредиторов будут отправлять письма по почте и звонить по телефону, пытаясь получить деньги. Отправка реального человека обходится намного дороже, что, вероятно, не оправдывает таких затрат.

Однако, как и всем остальным, им разрешено стучать в вашу дверь и задавать вопросы. Федеральный закон и Закон о справедливой практике взыскания долгов (FDCPA), в частности, не запрещают сборщикам счетов лично посещать их. Однако им необходимо соблюдать определенные правила, некоторые из которых относятся к взысканию долгов, а другие носят более общий характер.Например, никому не разрешается угрожать вам или причинять вред вашему имуществу.

Сборщики долгов не могут приходить к вам домой в «необычные» часы, определенные как до 8:00 или после 21:00, и не могут делать это так, как они знают, что это будет неудобно для вас.

Если они все же появятся, большинство сборщиков долгов вряд ли смогут сделать что-нибудь, кроме как попросить у вас денег. Ваши худшие опасения по поводу того, что коллекционеры подпирают грузовик и загружают его вашими ценностями, вряд ли оправдаются.

В некоторых случаях сборщики долгов говорят, что они собираются приехать к вам, но у них нет намерения делать это, делая это пустой угрозой.

Необеспеченные долги

Если вы задолжали деньги по необеспеченным долгам, таким как кредитные карты или студенческие ссуды, ваша личная собственность (ваш дом и находящиеся в нем вещи), как правило, не подвергаются риску.

Эти ссуды являются «необеспеченными», потому что вы не закладывали залог для получения ссуды. В результате кредитор обычно не имеет законного права забирать вашу личную собственность.Они могут снизить ваши кредитные рейтинги, взимать штрафы за просрочку платежа и возбуждать против вас судебные иски, но они не могут подойти к вашему дому и забрать ценные вещи.

В конце концов, после того, как кредитор успешно возбудит против вас судебный иск, он может забрать активы без вашего разрешения. Но вы будете знать об этом заранее, и вы услышите об этом от судьи (или из юридического документа от государства), а не от сборщика долгов, который появляется с движущимся грузовиком. Даже в таких ситуациях кредиторы с большей вероятностью снимут наличные с ваших банковских счетов, увеличат вашу заработную плату или возместят ваш налог (если вы задолжали U.С. правительство). Забирать ценные вещи и продавать их за наличные — неэффективный способ взыскать долги.

Обеспеченные кредиты

Если вы задолжали деньги по обеспеченным кредитам, сборщики долгов могут действительно прийти и что-нибудь взять. Самый распространенный пример — возвращение автомобиля во владение. Если вы занимаете деньги для покупки автомобиля (или используете свой титул в качестве залога для получения ссуды), кредиторы могут забрать автомобиль без вашего разрешения.

Даже с обеспеченными долгами у вас есть права, и сборщики должны соблюдать закон.Например, агент по изъятию имущества не может угрожать вам физической силой и не может уничтожить собственность, чтобы попасть в ваш гараж. Однако они могут получить автомобиль, припаркованный на частной территории, если он доступен.

Жилищные ссуды — еще один вид ссуд, обеспеченных залогом. Если вы перестанете производить платежи, кредиторы имеют право лишить дом права выкупа, вступив во владение и продав его, чтобы вернуть свои деньги. Однако существует длительный процесс, ведущий к лишению права выкупа и возможному выселению.В худшем случае выселение, как правило, будет производиться сотрудником правоохранительных органов (а не коллектором).

Если к вам приезжают взыскатели долгов, личное общение с ними принесет вам мало пользы.

Если коллекционер приезжает к вам домой

К счастью, вы не обязаны открывать дверь, и вам не нужно ни с кем разговаривать.

Избегайте личных переговоров

Лучше всего иметь дело с кредиторами в письменной форме или по телефону.Первая проблема личных переговоров заключается в том, что вы не знаете, с кем имеете дело. Это лицо может быть или не быть законным сборщиком, поэтому ваша безопасность может быть под угрозой. Если вы отдаете деньги, вы просто должны надеяться, что они попадут в нужное место.

Также всегда лучше получать соглашения от кредиторов в письменной форме. Устная беседа с кем-нибудь на вашей веранде может не принести желаемых или ожидаемых результатов. Вы можете подумать, что долги стираются из ваших кредитных отчетов, но если это не зафиксировано в письменной форме, это ничего не значит с юридической точки зрения.

Если вы опаздываете по счетам, вы, вероятно, находитесь в затруднительном финансовом положении. Вам нужно время, чтобы изучить детали любой договоренности (и ее влияние на ваш бюджет), прежде чем передавать деньги или выписывать чек. Маловероятно, что вы потратите необходимое время на то, чтобы нетерпеливый коллекционер дышал вам в шею.

Не предлагайте никому информацию у себя дома

Это имеет смысл независимо от того, ожидаете ли вы сборщиков счетов или нет. Если кто-то спросит, кто вы, выясните, кто они, прежде чем сообщать свое имя или другие данные.

Сборщикам долгов не разрешается делиться информацией о вашем долге с кем-либо, кроме вас (и, возможно, супруга, в зависимости от законодательства штата). Если вы не называете себя, они не знают, кто вы, и могут » Я не обсуждаю свой долг.

Положите этому конец

Если вы не хотите, чтобы коллекционеры связывались с вами (лично или по телефону), отправьте письменный запрос с просьбой прекратить. Согласно федеральному закону, эти письма, иногда известные как письма о прекращении и воздержании, должны соблюдаться.Отправьте письмо с помощью способа доставки, который может быть задокументирован (например, курьерской службой, требующей подписи или квитанции о вручении USPS). После этого ваши кредиторы должны ограничить общение определенными темами, такими как подтверждение вашего запроса или отправка юридических обновлений. Им не будет разрешено приходить к вам домой после получения этого запроса, и вы сможете подать в суд, если они это сделают. .

Согласно федеральному закону, эти письма, иногда известные как письма о прекращении и воздержании, должны соблюдаться.Отправьте письмо с помощью способа доставки, который может быть задокументирован (например, курьерской службой, требующей подписи или квитанции о вручении USPS). После этого ваши кредиторы должны ограничить общение определенными темами, такими как подтверждение вашего запроса или отправка юридических обновлений. Им не будет разрешено приходить к вам домой после получения этого запроса, и вы сможете подать в суд, если они это сделают. .

Попроси их уйти

Если вы оказались в нежелательном разговоре с взыскателем долгов, попросите его уйти.Будьте вежливы и уважительны — большинство коллекционеров выполнят вашу просьбу, и нет необходимости ухудшать ситуацию. Если вы столкнетесь с сопротивлением, напомните им, что они находятся в частной собственности, и вы просите их уйти. Если это не сработает, позвоните в полицию.

Помните, у вас все еще есть права, даже если у вас есть долги.

Вы не обязаны ни с кем разговаривать. Сборщики долгов — это не полиция, и они не могут по закону выдавать себя за сотрудников правоохранительных органов или запугивать вас, чтобы вы впустили их.Даже полиции не разрешают входить в ваш дом без законной причины. Следователь или должностное лицо могут прийти к вам домой, чтобы доставить официальные документы, но они не могут беспокоить вас или продолжать просить денег после того, как вы попросите их остановиться.

Как они вас находят

Поскольку личный визит маловероятен и вы можете просто попросить их уйти, вам не нужно изо всех сил скрывать свое местоположение. Но преданные делу люди могут появиться, если это того стоит для них с финансовой точки зрения.Сборщики долгов получают ваш адрес и другую полезную информацию из различных государственных и частных баз данных. Компании, с которыми вы ведете бизнес, могут продавать вашу информацию, в то время как записи округов и избирателей доступны практически любому. Единственный способ остаться незамеченным — полностью отключиться от сети, но проще просто отправить письменный запрос с просьбой к коллекционерам оставить вас в покое.

Единственный способ остаться незамеченным — полностью отключиться от сети, но проще просто отправить письменный запрос с просьбой к коллекционерам оставить вас в покое.

Мне 26 лет, зарабатываю 85000 долларов в год, но у меня есть студенческие ссуды на 120 000 долларов и никаких сбережений. Следует ли мне перестать вносить вклад в мой 401 (k), чтобы выбраться из долгов?

Я 26-летний инженер-программист с M.Б.А. зарабатываю 85000 долларов в год, а моя заработная плата составляет примерно 3700 долларов в месяц. Я вкладываю 8% в свой 401 (k) и получаю 7% один раз в год от моей компании. В настоящее время в моем 401 (k) есть 28 000 долларов, большая часть которых находится в фонде намеченного срока. Я вкладываю 1500 долларов в свой HSA ежегодно. Других вложений и сбережений у меня нет (буквально 150 долларов).

Мои основные расходы таковы: у меня есть 105 000 долларов в виде государственных студенческих ссуд по плану погашения, зависящего от дохода, и 15 000 долларов в виде частных студенческих ссуд.В настоящее время я снимаю квартиру в Цинциннати, где плачу 950 долларов в месяц, включая коммунальные услуги с соседом по комнате. У меня есть оплата за автомобиль в размере 650 долларов в месяц в течение еще трех лет, непогашенная задолженность по кредитной карте в размере 10 000 долларов и частные консолидированные ссуды в размере 20 000 долларов (некоторые из-за непредвиденных обстоятельств и большинство для оплаты проживания в колледже). Всего 24 месяца назад у меня была задолженность по кредитной карте в размере 50 000 долларов, и я уже выплатил ее.

Мне сказали, что я «богат» и «ты зарабатываешь много денег» из-за того, что я зарабатываю.Но я все еще арендую, потому что не могу позволить себе первоначальный взнос и водить скромную машину. Я надеюсь, что к 30 годам у меня не будет долгов по кредитам и личным займам (можно мечтать), но все же у меня не будет дома и я только что расплатился за машину, на которой к этому моменту будет пробегать около 100000 миль. В конце концов, я совсем не чувствую себя богатым. Я живу от зарплаты до зарплаты, и если я потеряю работу, у меня не будет возможности прожить более 30 дней. (У меня действительно есть 60 000 долларов в открытых кредитных линиях.)

В конце концов, я совсем не чувствую себя богатым. Я живу от зарплаты до зарплаты, и если я потеряю работу, у меня не будет возможности прожить более 30 дней. (У меня действительно есть 60 000 долларов в открытых кредитных линиях.)

По оценкам правительства, погашение моей задолженности по студенческой ссуде займет 18 лет, а мои последние платежи составят 1 200 долларов, через 15 лет.Как я когда-нибудь смогу купить дом? Следует ли мне перестать вкладывать деньги в мой 401 (k)? Я бы откладывал 6000 долларов в год на выплату долга. Смогу ли я когда-нибудь выйти на пенсию? Мне кажется, что эта высокая зарплата и «высокий потенциал заработка» ничего не значат. Если я перестану вносить взносы на пенсию, смогу ли я когда-нибудь выйти на пенсию?

Я не могу позволить себе нанять специалиста по финансовому планированию, так как плачу каждую дополнительную копейку в счет любого обеспеченного долга. Не существует программы прощения долгов для 26-летнего высокооплачиваемого человека с моим уровнем и типом долгов.Мрачная реальность такова … Я не думаю, что смогу выбраться из этой дыры до тех пор, пока мне не исполнится около 40 лет, и тогда я чувствую, что буду сражаться в тяжелой битве за сбережения для выхода на пенсию. Я даже думал о том, чтобы уволиться с работы в другой компании, чтобы заработать на моем 401 (k) для выплаты долга с высокими процентными ставками, но мне только когда-либо говорили, что это плохо.

Пожалуйста, помогите,

A.W.

В чем разница между 401 (k) и Roth 401 (k)?Уважаемый А.W.,

Я знал, что хочу ответить на ваше письмо, потому что вы далеко не одиноки: так много людей, как и вы, борются с крупными долгами по студенческим займам. Действительно, общая задолженность по студенческим ссудам сейчас выросла примерно до 1,6 триллиона долларов. Примерно двое из трех выпускников колледжей, окончивших колледж в 2018 году, имели задолженность по студенческой ссуде; в среднем более 29 000 долларов. И те, кто поступает в аспирантуру, часто добавляют к этому количеству значительно больше.

И те, кто поступает в аспирантуру, часто добавляют к этому количеству значительно больше.

Итак, я спросил экспертов, как вы должны справляться с жонглированием студенческими ссудами, пенсионными сбережениями и другими расходами и долгами.Вот что они советуют.

Во-первых, не отчаивайтесь. «Должно быть впечатление, что вы находитесь в безвыходной ситуации, но у вас есть одно из лучших решений: время», — говорит Митчелл Хокенбери, сертифицированный специалист по финансовому планированию из 1440 Financial Partners в Канзас-Сити, штат Миссури. в 26 лет у вас есть десятилетия, которые можно откладывать на пенсию. Кроме того, у вас «отличная зарплата в менее дорогом городе, чем в других частях страны», — добавляет он.

При этом такая сумма долга, без сомнения, пугает.Вот что надо делать. Продолжайте вносить свой вклад в ваш 401 (k) до того, что соответствует вашему работодателю, рекомендует Фред Эглер, специалист по финансовому планированию в Betterment for Business: «Даже с учетом долга это хорошая стратегия, потому что подбор работодателя — это бесплатные деньги, которые вы в противном случае потеряли бы. на.»

Делайте это, когда вы агрессивно погашаете долг с высокими процентами, например, долг по кредитной карте (вы уже проделали «потрясающую работу», говорит Хокенбери, сократив этот долг, так что вы можете сделать это!) Так быстро, как только ты можешь.Найдите способы сократить расходы в своем бюджете, чтобы высвободить лишние деньги для погашения долга как можно быстрее.

Например, «продажа вашего нового автомобиля и покупка автомобиля за 5000 долларов могут окупить ваши усилия. Это освобождает 650 долларов в месяц », — говорит Хокенбери. Вы можете также изучить карту перевода баланса с 0% для вашей кредитной карты, чтобы сэкономить на выплатах процентов (при условии, что вы заплатите ее до окончания периода 0%). И Эглер добавляет, что если ваши расходы на здравоохранение, как правило, очень низкие, «имеет смысл прекратить дальнейшие взносы в HSA, чтобы более агрессивно погасить свой долг. Это позволит высвободить более 100 долларов в месяц, которые вы можете потратить на погашение долга ». Пока вы агрессивно погашаете свой долг под высокие проценты (и, конечно, не отставаете от выплат по всем остальным долгам), работайте над созданием этого чрезвычайного фонда, чтобы вам не приходилось полагаться на свою кредитную карту в чрезвычайной ситуации. будущее.

Это позволит высвободить более 100 долларов в месяц, которые вы можете потратить на погашение долга ». Пока вы агрессивно погашаете свой долг под высокие проценты (и, конечно, не отставаете от выплат по всем остальным долгам), работайте над созданием этого чрезвычайного фонда, чтобы вам не приходилось полагаться на свою кредитную карту в чрезвычайной ситуации. будущее.

Как только вы справитесь с этой задолженностью по кредитной карте или другим долгом с высокими процентными ставками, у вас останутся конкурирующие цели: сбережения для выхода на пенсию, сбережения для дома и получение студенческих ссуд.Эглер говорит, что порядок определения приоритетов для них должен заключаться в том, чтобы откладывать на пенсию до матча, отказываться от студенческих ссуд (в зависимости от нескольких факторов, которые мы обсудим ниже), а затем откладывать на первоначальный взнос за дом.

«Сколько вкладывать в студенческие ссуды может быть немного сложнее и во многом зависит от типа ссуд и процентной ставки», — добавляет Эглер. «Если проценты по студенческим ссудам превышают 5%, как по кредитным картам, ему все равно следует сосредоточить большой денежный поток на ссудах, так как он сможет погасить их быстрее.Это может раньше открыть денежный поток для других целей, например, для внесения авансового платежа ».

Вы сожалеете, что не купили дом в свои 20 лет. Не надо, говорит Хокенбери: «Несколько раз вы ссылаетесь на дом, и я предлагаю, чтобы не иметь его — это не такая уж большая проблема. Я знаю многих людей, которые не покупают свой первый дом до 30-40 лет. У тебя есть время.»

Вам также было любопытно взять деньги из вашего 401 (k), чтобы погасить долг. Сертифицированный специалист по финансовому планированию Кимберли Фосс, основательница Empyrion Wealth Management в Розвилле, Калифорния., говорит, не делайте этого, даже в качестве ссуды 401 (k): «Если бы это был его единственный источник средств для выплаты долга, я бы рассмотрел его, в противном случае нет, я бы не коснулся [] 401 (k), чтобы выплатить долг ».

Хокенбери добавляет, что он не рекомендует вам «пытаться сменить работу только для того, чтобы взять деньги с вашего 401 (k)». Я бы не стал брать деньги. Смените работу ради удовлетворения, более высокой заработной платы или лучших возможностей ».

Вкратце он добавляет: «Не ищите быстрых решений. Это займет время, но оно у вас есть.”

Остановка судебных приставов, если у вас нет задолженности

Если у вас есть письмо от судебного пристава, в котором говорится, что они собираются взыскать платеж по долгу, который, по вашему мнению, вы не должны, вы можете сделать что-то, чтобы они не приехали.

Письмо называется «уведомлением о принудительном исполнении», и в нем можно указать, что оно от «судебного исполнителя» — это еще одно имя судебного пристава.

Не игнорируйте письмо, даже если вы выплатили долг. Если вы это сделаете, судебные приставы могут посетить ваш дом через 7 дней.