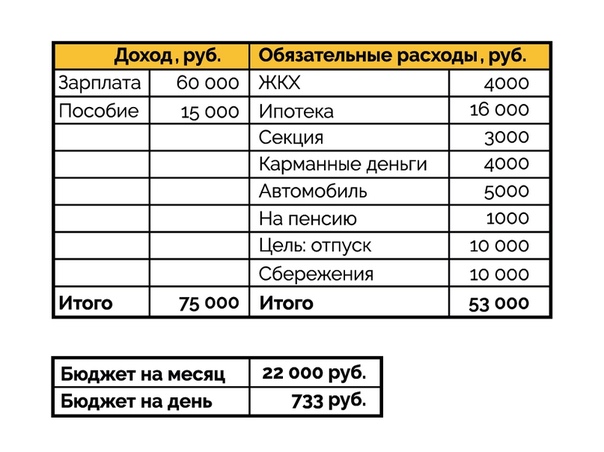

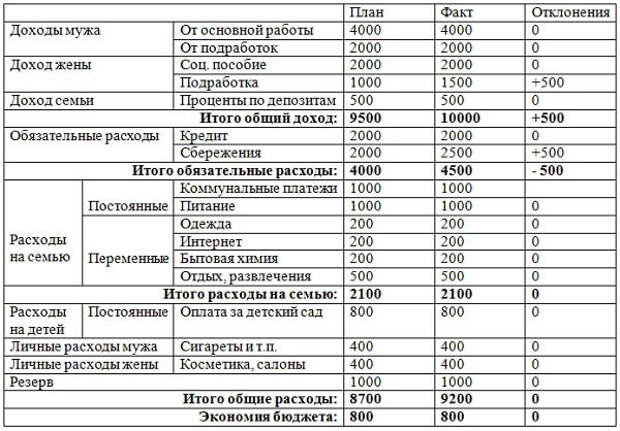

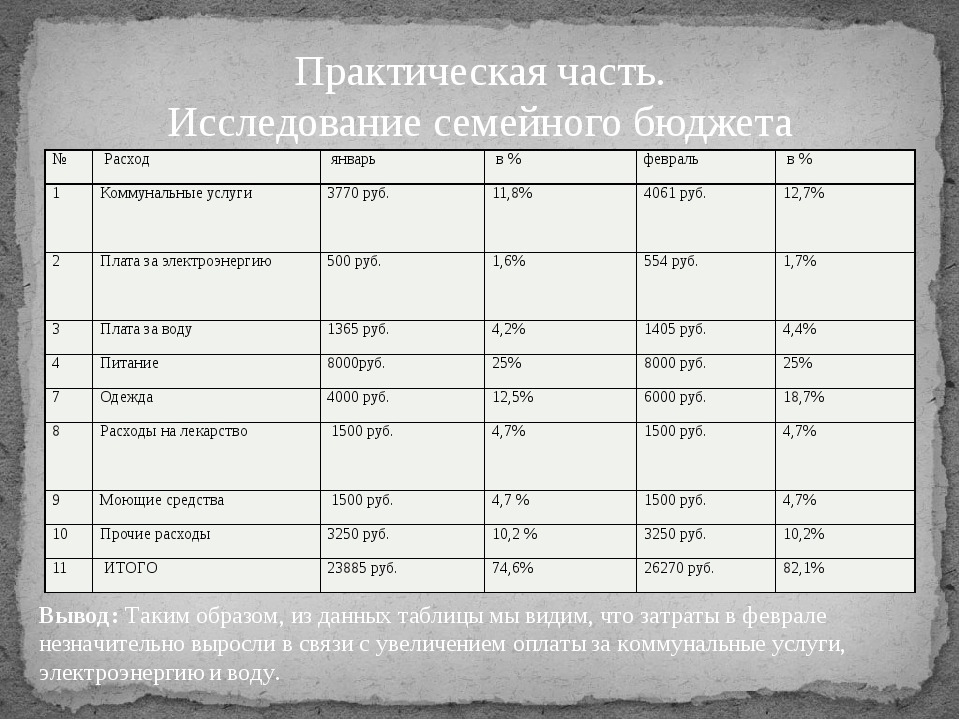

Семейный бюджет и его планирование

06.02.2020

Планирование семейного бюджета обеспечивает различные преимущества. В краткосрочной перспективе планирование ежемесячных расходов семьи позволит вам сэкономить на повседневных расходах. А в долгосрочной перспективе вы сможете реализовать замыслы, для которых прежде, возможно, время еще не пришло или не было свободных финансовых средств. Ознакомьтесь с подготовленными Aizdevums.lv рекомендациями по планированию семейного бюджета – может, вы почерпнете из них что-то полезное для управления доходами и расходами своей семьи!

Планирование семейного бюджета: с чего начать

Ваш личный калькулятор семейного бюджета

Составьте план и придерживайтесь его

Как накопить на крупную покупку

Планирование семейного бюджета: с чего начать

Многим из нас, кто регулярно составляет ежемесячный баланс доходов и расходов, планирование семейного бюджета может показаться чем-то обыденным.

Оцените текущую ситуацию

Чтобы начать или улучшить планирование семейного бюджета, прежде всего необходимо оценить, что делается уже сейчас. Если вы пока не планируете бюджет, ваш первый шаг – оценить, нужно ли это вашей семье и в чем будут заключаться потенциальные выгоды. Если же планирование финансов уже происходит, но безуспешно, ваш первый шаг – понять, какие помехи в первую очередь затрудняют развитие этой привычки в вашей семье.

Поставьте цели семейного бюджета

Если ваша семья еще не начала планировать семейный бюджет или старается сделать это повседневной привычкой, один из способов добиться успеха – поставить цель. Цели могут быть самыми разными. У одних они связаны с уравновешиванием доходов и расходов или созданием накоплений, а у других – с поиском средств на реализацию давней идеи. Поэтому, прежде чем обобщить информацию о доходах и расходах своих, супруга или других членов семьи, оцените и поставьте цель своего семейного бюджета! Чтобы домашнее хозяйство ощутило влияние долгосрочного планирования финансов, важно поставить реалистичную цель, соответствующую вашим замыслам, а не текущим возможностям. В результате вы мотивируете себя и других членов семьи придерживаться плана!

Цели могут быть самыми разными. У одних они связаны с уравновешиванием доходов и расходов или созданием накоплений, а у других – с поиском средств на реализацию давней идеи. Поэтому, прежде чем обобщить информацию о доходах и расходах своих, супруга или других членов семьи, оцените и поставьте цель своего семейного бюджета! Чтобы домашнее хозяйство ощутило влияние долгосрочного планирования финансов, важно поставить реалистичную цель, соответствующую вашим замыслам, а не текущим возможностям. В результате вы мотивируете себя и других членов семьи придерживаться плана!

Выберите правильный способ планирования

Как и любая другая повседневная привычка, способы планирования семейного бюджета у разных домашних хозяйств тоже будут различаться. К примеру, есть семьи, которые строго придерживаются традиций. А другие любят свободнее планировать свою повседневную жизнь. Кроме того, может различаться количество членов семьи, за чьими доходами и расходами нужно следить.

Один из самых известных (традиционных) способов планирования бюджета – поручить управление доходами и расходами одному человеку. Например, можно создать банковский счет, денежный поток на котором будет контролировать ответственное лицо. Более гибким хозяйствам, в которых больше одного ответственного лица, пригодится, к примеру, приложение для планирования финансов, где все желающие могут следить за доходами и расходами. Поэтому, прежде чем приступить к планированию бюджета, оцените, какая модель больше подходит для вашей семьи. Возможно, вы выберете и внедрите в свою повседневную жизнь способ планирования, вовлекающий и самых младших членов семьи!

Ваш личный калькулятор семейного бюджета

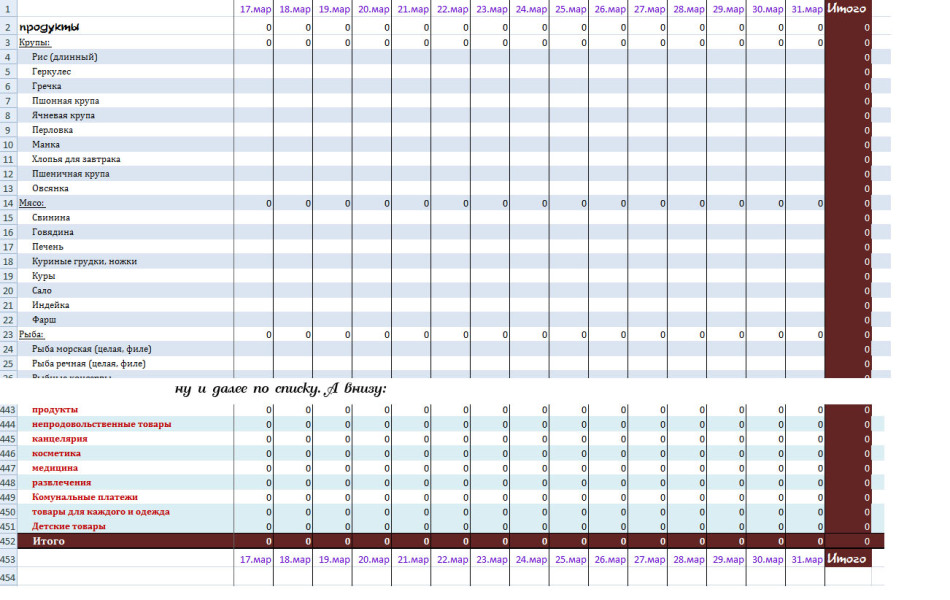

Простейший способ составить семейный бюджет и следить за его изменениями – создать или воспользоваться готовым калькулятором бюджета (например, вышеуказанным приложением), который можно подстроить в зависимости от предпочтений. К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

• спланируйте ежемесячные расходы, а также долю общего бюджета, которую они занимают. Простейший способ разделить расходы – создать категории: квартира, питание, одежда, оплата школы/детского сада, здоровье, развлечения и непредвиденные расходы;

• каждый месяц следите за тратами и делайте выводы о привычках вашей семьи тратить деньги.

Составьте план и придерживайтесь его

Если вы составили план доходов и расходов, который нужно согласовать с поставленной целью, пора испытать разработанный план своими повседневными привычками. Исследования человеческих привычек по-разному определяют, через какое время новая привычка укореняется в нашем сознании. Чтобы проверить пригодность составленного плана, поставьте цель и, например, старайтесь ее придерживаться три месяца. Таким образом вы сможете выяснить, во-первых, способны ли следовать разработанному плану, во-вторых, служит ли он достижению поставленных вами целей и, в-третьих, как составленный бюджет влияет на ваши повседневные привычки.

Как накопить на крупную покупку – путешествие или первый взнос за автомобиль

Планирование семейного бюджета – один из способов для любого домашнего хозяйства отложить или накопить средства, например, на путешествие или первый взнос за крупную покупку. Какой путь самый простой? Во-первых, включите планируемую покупку/траты в поставленную вами цель.

А вы уже начали составлять свой семейный бюджет? Какая из наших рекомендаций вам пригодилась? Если вы ищете другие полезные советы, загляните в наш раздел финансовых советов!

ЛИЧНОЕ ФИН. ПЛАНИРОВАНИЕ — Тетрадь-практикум для студентов СПО

Пояснительная записка.

Данный модуль является обязательной для изучения, так как включен в базу тем и вопросов входе изучения которых у обучающихся должна быть сформирована базовая понятий в сфере финансовой грамотности.

Цель занятий –

изучить понятие человеческого капитала, какие бывают активы и пассивы, как

составить личный финансовый план и планировать семейный бюджет для обеспечения

финансового благополучия семьи, а значит общества в целом.

Базовые понятия: деньги, человеческий капитал, составные части человеческого капитала, личный финансовый план, активы, пассивы, ликвидность актива, доходность, надежность, бюджет семьи, текущий капитал, резервный капитал, инвестиционный капитал, взаимосвязь жизненного цикла человека с планированием личного бюджета.

В результате изучения этого модуля обучающиеся должны уметь:

· Отличать активы от пассивов;

· Разобраться в том, чем он владеет;

· Научиться планировать и контролировать доходы и расходы;

· Принимать решения связанные с деньгами;

· Вести учет активов и пассивов;

· Определять основные источники доходов;

· Выбрать стратегию достижения своих финансовых целей;

· Уметь составлять личный финансовый план;

· Уметь составлять бюджет семьи.

После изучения этой темы обучающиеся должны обладать компетенциями:

· Организовывать собственную деятельность исходя из целей и способов их достижения;

· Анализировать ситуацию;

· Выработать оценку и коррекцию собственной деятельности;

· Осуществлять поиск информации необходимой для выполнения необходимых профессиональных задач;

· Использовать IT – технологии;

· Работать в команде, эффективно общаться с коллегами;

·

Оценивать

состоянию бюджета об изменении удельного веса отдельных показателей, выявить

резервы экономии и возможные неиспользуемые источники

доходов.

Формы организации учебной деятельности:

· Семинар;

· Практическое занятие;

· Интерактивная часть: ребусы, кроссворды;

· Работа в малых группах – деловая игра.

Формы освоения учебных достижений обучающихся:

преподаватель осуществляет текущий контроль, оценивая аудиторную работу: 1) знание статей доходов и расходов бюджета семьи; 2) выполнение практического задания; 3) участие и победу в решении кроссвордов и ребусов; 4) участие и победа в деловой игре.

Семейный бюджет в карантин: советы экономиста / ieml.ru

Денежный вопрос остро встал в период самоизоляции. Поговорим о рациональном формировании семейного бюджета со старшим преподавателем кафедры «Финансы и кредит» КИУ Алсу Шакировой.

— Почему важно составлять план расходов и как это сделать наиболее рационально?

Каждая семья индивидуальна и затраты у всех разные.

При любом финансовом положении рекомендуется заранее составлять план покупок и строго следовать плану. Составление плана покупок позволит более рационально тратить деньги и даже сэкономить.

Покупки дорогостоящих товаров рекомендуем отложить на потом. Заказ продуктов и товаров первой необходимости с доставкой на дом позволит избежать покупки ненужных товаров.

При любом финансовом положении рекомендуется заранее составлять план покупок и строго следовать плану. Составление плана покупок позволит более рационально тратить деньги и даже сэкономить.

При любом финансовом положении рекомендуется заранее составлять план покупок и строго следовать плану. Составление плана покупок позволит более рационально тратить деньги и даже сэкономить.

— Как избежать импульсивных покупок и ненужных трат, которые для многих неизбежны на карантине?

Закрытие торговых центров не останавливает нас от покупок в интернет-магазинах. Наличие свободного времени позволяет нам листать красочные картинки, и в результате мы не можем удержаться от покупки. Если даже вам что-то понравилось, отложите покупку на неделю. Вероятнее всего, через неделю вы передумаете. И необходимо вспомнить отрицательные моменты онлайн-покупок – это несоответствие картинки реальности, сложность с выбором размера, отсутствие возможности примерить, долгая доставка и риск неполучения товара.

— На чем реально сэкономить в период самоизоляции?

В период самоизоляции большинство семей ожидали сокращение расходов, поскольку отменили оплату за детский сад, сократились расходы на транспорт, на содержание автомобиля, на развлечения (кино, рестораны, кафе), частично отпала необходимость покупать сезонную одежду.

Однако все заметили увеличение расходов на продукты питания. В целях уменьшения расходов семьи на питание рекомендуем отказаться от покупки готовых блюд с доставкой, фастфуда, алкогольных напитков.

— В этот период важно закрыть по максимуму все кредиты или сберечь деньги?

Кредитные обязательства нужно выполнять. При невозможности — обратитесь в банк. Если у вас хорошая кредитная история и до этого исправно вносили платежи – возможно, вам предоставят отсрочку или кредитные каникулы.

— Изменит ли карантин наши потребительские привычки?

В целом потребительское поведение людей изменить достаточно сложно, особенно в краткосрочном периоде. Тот, кто экономил и рационально расходовал деньги, в период изоляции может увеличить доходы. А любители тратить увеличат расходы.

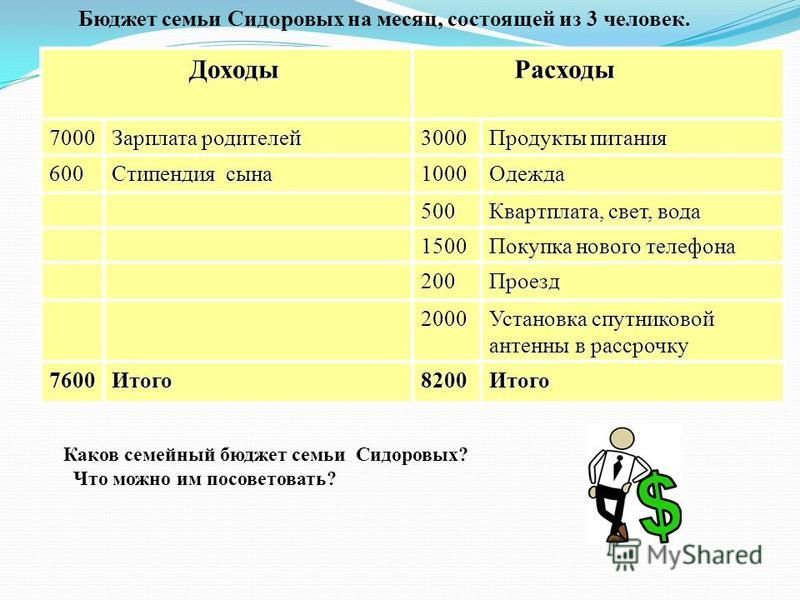

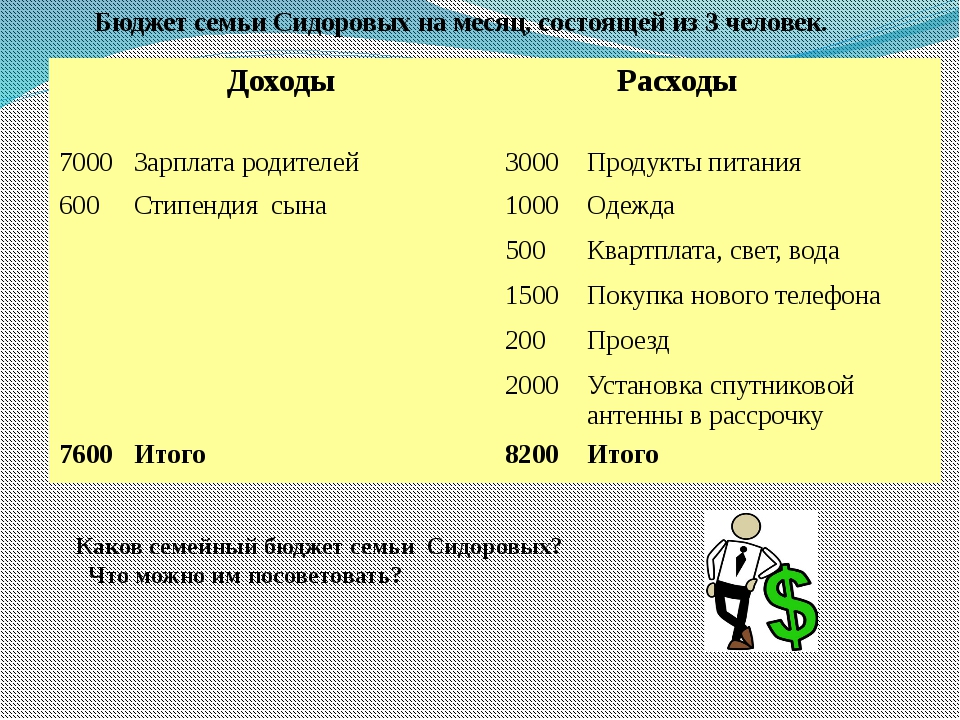

ОБЩЕСТВОЗНАНИЕ Экономика семьи1. План доходов и расходов семьи — пример1) семейного бюджета2)

Экономика семьи1. План доходов и расходов семьи — пример

1) семейного бюджета

2) семейных накоплений

3) семейных потребностей

4) семейных затрат

2. Ивановы вырастили крыжовник на дачном участке. Из части ягод мама сварила варенье, а остальные купила соседка. Полученные деньги стали частью

1) переменных доходов

2) фиксированных доходов

3) социальных выплат

4) произвольных расходов

3. Рантье -это прослойка людей, которые

1) не имеют никаких доходов

2) живут на проценты от банковских вкладов

3) занимаются умственным трудом

4) живут на социальные выплаты

4. Продолжительность трудового дня для подростков 14-16 лет, которые посещают школу и работают, должна составлять

Продолжительность трудового дня для подростков 14-16 лет, которые посещают школу и работают, должна составлять

1) не более 2, 5 часа

2) не более 3 часов

3) не более 4 часов

4) подросток не может поступить на работу, если он ещё учится в школе

5. Что из перечисленного свидетельствует о рациональном ведении домашнего хозяйства?

1) экономия на продуктах питания

2) высокий уровень заработной платы

3) жизнь по принципу «по доходу и расход»

4) отказ от дорогих покупок

6. Найдите слово (словосочетание), которое является лишним среди перечисленного, и запишите цифру, под которой оно указано.

1) Расходы на питание

2) приобретение предметов роскоши

3) оплата жилья

4) уплата налогов

5) транспортные расходы

7. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета: к каждому элементу первого столбца подберите соответствующий элемент из второго столбца.

Денежные средства / виды деятельности

А) заработная плата родителей

Б) содержание сына в детском саду

В) занятия дочери в музыкальной школе

Г) пенсия дедушки

Д) стипендия учащегося колледжа

Семейный бюджет

1) доходная часть

2) расходная часть

8. Выберите правильные высказывания.

Выберите правильные высказывания.

1) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

2) В ведении домашнего хозяйства нужно участвовать всем -членам семьи.

3) Трудовой кодекс РФ устанавливает, что подросток может заключить трудовой договор и поступить на работу по достижении 14 лет.

4) К обязательным расходам семьи относится оплата коммунальных услуг.

| На базе 9 классов(бюджет) | 227 | 227 | 227 |

| Строительство и эксплуатация зданий и сооружений | 50 | 50 | 50 |

| Ювелир (внебюджет) | 16 | 0 | 0 |

| Декоративно-прикладное искусство | 16 | 16 | 16 |

| Экономика и бухгалтерский учёт (по отраслям) | 20 | 20 | 20 |

| Автомеханик | 25 | 25 | 25 |

| Мастер столярно-плотничных и паркетных работ | 25 | 25 | 25 |

| Мастер отделочных строительных работ | 25 | 25 | 25 |

| Мастер общестроительных работ | 25 | 25 | 25 |

| Сварщик (ручной и частично механизированной сварки(наплавки) | 25 | 25 | 25 |

| Профессиональное обучение (на базе коррекционной школы) | 16 | 16 | 16 |

| Каменщик | 16 | 16 | 16 |

| Итого: | 227 | 224 | 224 |

| На базе 9 классов (внебюджет) | 105 | 12 | 12 |

| Экономика и бухгалтерский учёт (по отраслям) | 5 | 2 | 2 |

| Дизайн (по отраслям) | 25 | 0 | 0 |

| Право и организация социального обеспечения | 25 | 0 | 0 |

| Сварочное производство | 25 | 0 | 0 |

| Компьютерные системы и комплексы | 25 | 0 | 0 |

| На базе 11 классов (внебюджет) | 50 | 0 | 0 |

| Строительство и эксплуатация зданий и сооружений | 25 | 0 | 0 |

| Мастер общестроительных работ | 25 | 10 | 10 |

| Итого: | 155 | 10 | 10 |

| ВСЕГО: | 380 | 236 | 236 |

как правильно составить в 2021 году

Как составить личный финансовый план

Прежде чем приступать к планированию семейного бюджета на следующий год (квартал или месяц), стоит (и даже нужно) провести полную инвентаризацию своих доходов и расходов за предыдущий период. Запишите свои расходы в прошлом месяце не по памяти, а буквально по чекам и квитанциям (если они сохранились). Так вы узнаете, сколько тратите на самом деле, на что расходуется больше всего денег и сможете отследить ненужные покупки и траты. Уже на этом этапе может оказаться, что значительная часть ваших средств расходуется не на первоочередные нужды, а на покупки, от которых вы можете легко отказаться.

Запишите свои расходы в прошлом месяце не по памяти, а буквально по чекам и квитанциям (если они сохранились). Так вы узнаете, сколько тратите на самом деле, на что расходуется больше всего денег и сможете отследить ненужные покупки и траты. Уже на этом этапе может оказаться, что значительная часть ваших средств расходуется не на первоочередные нужды, а на покупки, от которых вы можете легко отказаться.

Далее, выделите перечень обязательных расходов, от которых вы отказаться не можете: коммунальные платежи, плата за обучение, платежи по кредиту, расходы на проезд, покупку необходимых бытовых товаров и одежды, расходы на питание. Что касается последних, то они в бюджете многих украинских семей занимают наибольшую долю. По данным Госкомстата за первое полугодие 2010 года, среднестатистический украинец тратит на еду около 55% своего заработка. При этом в странах Европы этот показатель составляет в среднем 20%, а обеспеченными могут считаться граждане, расходы которых на питание меньше этого значения.

Посчитав, сколько остается в семейном бюджете после обязательных платежей, не спешите направлять оставшуюся сумму на шоппинг и развлечения – нужно отложить часть средств в резерв непредвиденных расходов. Никому не хочется, чтобы мы или наши близкие заболели, но если так случится – у нас должна быть припасена определенная сумма на расходы по лечению (или на случай ремонта, если соседи сверху забудут закрыть воду). Кроме того, если семья живет за счет зарплаты только одного из членов (например, работает только муж), то не помешает иметь резерв на случай потери работы в размере нескольких зарплат.

Эти резервы создаются путем планомерного откладывания небольшой суммы денег. Специалисты утверждают, что откладывать хотя бы немного (от 10%) в резерв нужно с каждого поступления денег. И если в конце месяца у вас осталась непотраченные деньги – лучше тоже отложите их на случай внезапных расходов.

Не будет лишним некоторую часть своего дохода направить на инвестирование. Не все украинские семьи могут позволить себе эту статью в семейном бюджете, но если ваши доходы позволяют – выделите в личном финансовом плане сумму, которую вы ежемесячно будете инвестировать. Финансовые консультанты считают, что человек может откладывать до 10% своего дохода безболезненно, и до 25% при небольшом ограничении расходов. Ваша сумма может быть и больше – в зависимости от того, какие цели вы перед собой ставите.

Финансовые консультанты считают, что человек может откладывать до 10% своего дохода безболезненно, и до 25% при небольшом ограничении расходов. Ваша сумма может быть и больше – в зависимости от того, какие цели вы перед собой ставите.

Направляя часть своего дохода на инвестиции, вы сможете в будущем получать от них же дополнительный доход. Впрочем, даже если у вас сейчас нет возможности выделить часть денег на инвестирование – все равно вы наверняка планируете отпуск, покупку бытовой техники или другие крупные расходы. Лучше начать откладывать деньги на такие траты заранее, чем потом брать кредит: все равно нужно будет выделять часть дохода на его погашение, но к тому же придется платить и проценты.

Следуем плануСоставить хороший личный финансовый план – только половина дела, значительно сложнее бывает добиться того, чтобы деньги расходовались четко по указанным в плане направлениям. И тут мы порой бываем врагами сами себе: не успеешь оглянуться, как сумма, выделенная на питание семьи на целый месяц, закончилась за две недели. Либо ежедневные карманные расходы за месяц вылились в гораздо более «круглую» сумму, чем было запланировано.

Если такая ситуация приключилась с вами, то прежде всего, убедитесь, что вы правильно составили финансовый план: возможно, вы просто не учли какую-то группу расходов? Если нет, то вам придется научиться контролировать свои траты.

Во-первых, психологи не советуют делать какие-либо покупки в день получения зарплаты. Имея на руках большую сумму, мы можем захотеть «всего и сразу» и неожиданно для себя наделать ненужных покупок. Подождите до следующего дня, когда эйфория уляжется, и вы сможете на свежую голову обдумать всё, что хотели купить.

Во-вторых, идя в супермаркет или в магазин за покупками – составляйте список всего, что хотите купить, и ни при каких условиях не отступайте от него. Не покупайте ничего лишнего, даже если забыли что-то записать: с финансовой точки зрения лучше вернуться, чем потратить деньги на ненужные вам товары. Постарайтесь делать покупки в супермаркете раз в неделю, так вы сможете лучше контролировать семейные расходы на питание, да и цены в супермаркетах обычно немного ниже, чем в магазинах возле дома. Кроме того, это еще и поможет вам спланировать семейный рацион.

Кроме того, это еще и поможет вам спланировать семейный рацион.

Не стоит носить все свои деньги с собой: оставьте их дома и каждый день берите небольшую сумму на текущие расходы. Тогда вы не сможете быстро потратить все деньги. Даже если вы захотите купить что-то дорогое, вам придется, как минимум, дойти домой, чтобы взять нужную сумму, а значит, у вас будет время еще раз подумать.

Многим удается избежать лишних расходов благодаря простому и проверенному способу: купите несколько чистых конвертов, и в каждом из них храните деньги, предназначенные на определенные расходы (питание, покупка одежды, оплата коммунальных услуг и так далее). Подпишите каждый конверт, и ни при каких условиях не берите из них деньги на другие нужды.

Если повседневные траты слишком обременяют ваш личный (или семейный) бюджет, специалисты советуют сделать следующее. Определите для себя сумму, которую вы готовы выделить на ежедневные расходы, а затем разделите ее на количество дней.

Если в какой-то день вы потратили больше, то в следующие дни придется себя ограничить. Так вы сохраните баланс.

Если в какой-то день вы потратили больше, то в следующие дни придется себя ограничить. Так вы сохраните баланс.Есть еще один способ сэкономить на повседневных расходах. Заведите отдельный кошелек и складывайте туда всю мелочь. Со временем, когда бумажные купюры закончатся, вы можете обнаружить, что в кошельке собралась внушительная сумма мелочью.

Постарайтесь ограничить пользование кредиткой: она стимулирует вас потратить больше денег, чем вы имеете, а проценты по кредиту удорожают ваши покупки. Гасите задолженность полностью сразу после получения зарплаты. Записывайте свои расходы – это поможет вам оценить, насколько четко вы следуете намеченному плану.

Чтобы защитить сбережения от обесценивания в результате инфляции и изменения курсов традиционно их рекомендуют хранить в разных валютах. Универсального и идеального соотношения валют не существует, и не так уж на самом деле важно, какое вы выберете для себя. Главное помните, что ошибка, которую совершают многие – покупка доллара или евро, когда эти валюты дорожают. Ни европейская, ни американская валюта не исчезнут завтра совсем, даже если сегодня курс немного опустится. А покупая валюту на пике стоимости, вы переплачиваете и несете неоправданные расходы.

Ни европейская, ни американская валюта не исчезнут завтра совсем, даже если сегодня курс немного опустится. А покупая валюту на пике стоимости, вы переплачиваете и несете неоправданные расходы.

План семейного бюджета

В прошлой статье мы с вами разобрались, что такое семейный бюджет, и ответили на вопрос, зачем он нужен. Теперь приступаем к практической части, а именно — начинаем планирование бюджета.

Шаг 1. Ставим цели.

- Долгосрочные — включают в себя: финансовую подушку безопасности; капитал для формирования пассивного дохода (составляет 10% от всех доходов)

- Среднесрочные — отпуск, отложенный ремонт, крупные покупки

- Краткосрочные — цели на 3 месяца: погашение незначительных долгов, покупка нового телефона и др.

Шаг 2. Определяем расходы и доходы семейного бюджета.

Приступаем к детальному просмотру всех доходов и расходов. Первым делом выявляем все источники дохода:

- Заработная плата

- Пенсия

- Алименты

- Прочие подработки

Расходы делятся на постоянные, то есть неизменные, и переменные. К постоянным расходам относятся: фиксированные платежи по налогам; страхование жилья, автомобиля и жизни; выплаты за ТВ и интернет. Сюда же относим 10%, которые мы будем откладывать каждый месяц на долгосрочные перспективы.

К постоянным расходам относятся: фиксированные платежи по налогам; страхование жилья, автомобиля и жизни; выплаты за ТВ и интернет. Сюда же относим 10%, которые мы будем откладывать каждый месяц на долгосрочные перспективы.

Переменные доходы: продукты, одежда, бензин, мед. обследование, подарки, развлечения, взносы в школу и детский сад, платежи и пр.

После того, как мы составили подробно план расходов и доходов, нам нужно первый месяц проанализировать, куда реально тратятся деньги. По итогу месяца пересмотреть бюджет и скорректировать его.

Шаг 3. Отделяем потребности от желаний.

В нашей рубрике уже была статья о 5-ти золотых правилах экономии. Но есть ещё один замечательный совет, который дают психологи заядлым шопоголикам:

“Отложите в сторону свои кредитные и дебетовые карты. Чтобы научиться экономить, нужно везде расплачиваться наличными. Потому что психологически сложнее отсчитать реальные бумажки, чем воспользоваться виртуальными суммами”

Составить структуру расходов и доходов не так утомительно и сложно, как вам кажется. Для этого существует понятный и удобный в использовании сайт — Дзен-мани, где Вы с лёгкостью можете приступить к составлению своего плана и придерживаться его.

Для этого существует понятный и удобный в использовании сайт — Дзен-мани, где Вы с лёгкостью можете приступить к составлению своего плана и придерживаться его.

Комментарии:

Составление бюджета 101: Как распределять деньги

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но оно представляет большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, то, вероятно, сумма, которую вы получаете, и есть, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды доходов — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что снижает их, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, которые вы выделили на конкретную цель, доходили до вас с минимальными усилиями. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за выбор, который уносит бюджет.

Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за выбор, который уносит бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно измените свой бюджет, но всегда имейте его.

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы сэкономить.

Часто задаваемые вопросы

Как составить бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключ к ведению бюджета — это регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Держите отслеживание последовательным. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Держите отслеживание последовательным. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться, а также сбережения для оплаты нерегулярных или неожиданных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к составлению бюджета применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долгов.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, вам может потребоваться на некоторое время снизить расходы на часть вашего бюджета.Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды, подарки, путешествия и развлечения.

Решить не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько строгим, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждому бюджету нужно пространство для маневра — возможно, вы забыли о расходах или они оказались больше, чем вы ожидали, — и деньги, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая никогда не помешает вам наслаждаться жизнью. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и выплату долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев заработать минимальные расходы на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и наращивать его.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное. И вы будете спать лучше, зная, что у вас есть финансовая подушка.

И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если возможно, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокой процентной ставкой, личными ссудами и ссудами до зарплаты, ссудами на право собственности и выплатами арендной платы из собственных средств. Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные займы — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, сбережения для выхода на пенсию.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% своего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как вы соберете компанию. Как только вы достигнете предела взноса на IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет № 6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг с более низкой ставкой, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионное гнездышко. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, не являющихся чрезвычайными обстоятельствами, например, на новую крышу или новую машину.Эти расходы возникнут несмотря ни на что, и лучше копить на них, чем брать в долг.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИХ ФИНАНСОВЫХ ЦЕННОСТЕЙ

NerdWallet Guide to COVID-19

Получите ответы на вопросы о стимулирующих проверках, списании долгов, изменении туристической политики и управлении финансами.

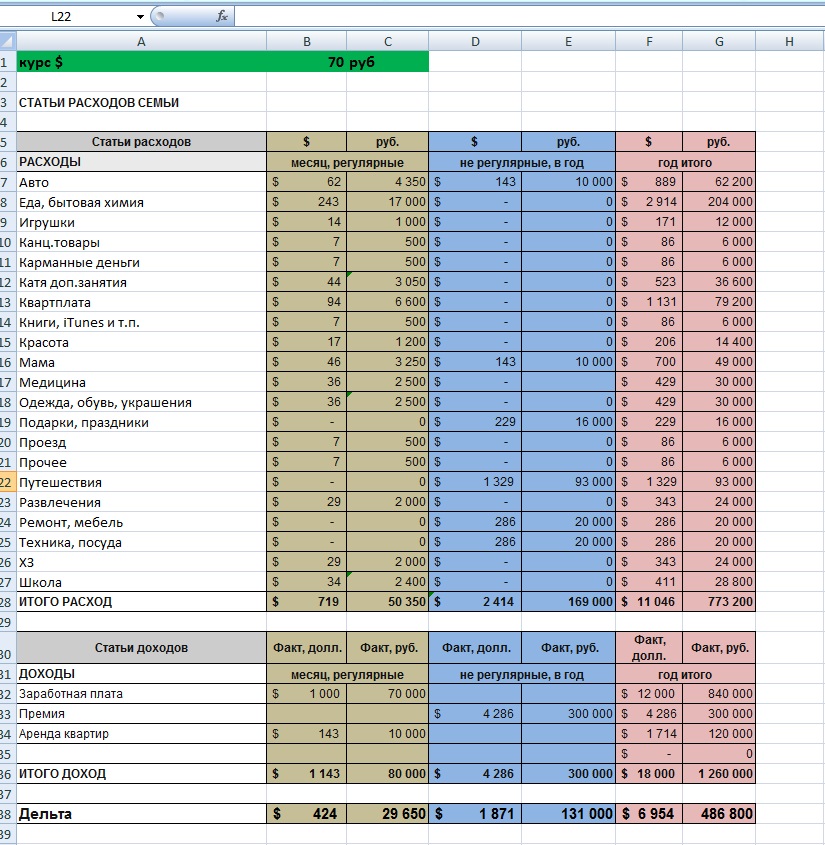

Калькулятор планирования семейного бюджета: ежемесячный сметчик личного бюджета

Вот рекомендуемые процентные рекомендации, основанные на чистом доходе, составленные Дэйвом Рэмси, автором Financial Peace (Viking, 1997, 21 доллар.95), которые, по его словам, являются лишь приблизительными рекомендуемыми процентными значениями и резко изменятся, если у вас очень высокий или очень низкий доход. Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими. Если у вас высокий доход, ваши потребности будут ниже в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими. Если у вас высокий доход, ваши потребности будут ниже в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

Создание работоспособного семейного бюджета может быть трудным, и иногда трудно точно знать, куда уходят деньги.Большинство людей достаточно хорошо разбираются в предметах первой необходимости и хорошо осведомлены о ежемесячных расходах на аренду или оплату дома, коммунальных услуг и даже на свои расходы на питание. Но на семейный бюджет влияют и другие финансовые проблемы. Сколько тратится каждый месяц на транспорт? Сколько на одежду, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно потратить на сбережения в тот неизбежный черный день? Каждый из этих факторов делает создание ежемесячного бюджета утомительным и часто запутанным, и когда мы продлеваем его в течение года, напряжение действительно нарастает. Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Необходимость

Предметы первой необходимости, такие как жилье, коммунальные услуги, еда и одежда, обычно составляют основную часть семейного бюджета, и их легче спланировать. В зависимости от дохода процент бюджета, выделяемый на нужды семьи, может быть больше или меньше.Семьи с ограниченным доходом обнаружат, что их ежемесячные и годовые домашние потребности занимают большую часть их бюджета, и, вероятно, останется меньше денег на сбережения и дискреционные расходы. В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, выделяемый на предметы первой необходимости, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

Вторичные бюджетные соображения

Вторичные бюджетные соображения, такие как медицинские расходы, расходы на транспорт и отдых, оценить труднее. Ежегодные медицинские расходы во многом будут зависеть от размера и состояния здоровья семьи. Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, при этом некоторые общие процентные значения могут быть применены как общие практические правила, чтобы помочь семьям составить лучший бюджет.

Ежегодные медицинские расходы во многом будут зависеть от размера и состояния здоровья семьи. Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, при этом некоторые общие процентные значения могут быть применены как общие практические правила, чтобы помочь семьям составить лучший бюджет.

Сбережения и долги

Способность семьи экономить деньги прямо пропорциональна их непогашенному долгу. Там, где больше денег тратится на погашение долгов, меньше можно потратить на сбережения.Опять же, на эти проценты будет сильно влиять доход семьи. Людям с более высокими доходами должно быть легче сбалансировать свой долг и накопительный паек, в то время как тем, у кого более низкие доходы, может быть сложнее сберечь.

Калькулятор бюджетного планирования

Бесплатный калькулятор планирования бюджета поможет семьям лучше понять, куда уходят их деньги, и составить бюджет, соответствующий их финансовому положению. Калькулятор можно использовать для создания ежемесячного бюджета или годового бюджета для покупки, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор вычислит оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея эту информацию под рукой, будет легче разработать бюджет, который покрывает все предметы первой необходимости, выделяя деньги на дискреционные расходы, такие как благотворительные пожертвования и отдых. Бюджетный калькулятор также поможет семьям определить соотношение своих сбережений к долгу и поможет им предпринять активные действия для выплаты непогашенного долга и увеличения личных сбережений.

Калькулятор можно использовать для создания ежемесячного бюджета или годового бюджета для покупки, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор вычислит оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея эту информацию под рукой, будет легче разработать бюджет, который покрывает все предметы первой необходимости, выделяя деньги на дискреционные расходы, такие как благотворительные пожертвования и отдых. Бюджетный калькулятор также поможет семьям определить соотношение своих сбережений к долгу и поможет им предпринять активные действия для выплаты непогашенного долга и увеличения личных сбережений.

Как составить бюджет на примере семейного бюджета

Сабах Карими • 4 января, 2019

если (has_post_thumbnail ($ post_id)):?> endif; ?> Сколько раз вы составляли семейный бюджет, а затем не достигли своих целей в течение нескольких месяцев? Если вам нужен надежный пример семейного бюджета, вы обратились по адресу. Ting Mobile — это телефонный провайдер, который поможет вам достичь ваших бюджетных целей.

Ting Mobile — это телефонный провайдер, который поможет вам достичь ваших бюджетных целей.

Периодические ежемесячные расходы не обязательно должны вызывать сильный стресс, если вы подготовлены. Если вам интересно, как распланировать свои деньги, или если вам сложно придерживаться своего бюджета и вы изо всех сил пытаетесь не отставать от своих финансовых обязательств, возможно, пришло время изменить свой подход.

Сесть и внимательно изучить свои привычки тратить нелегко, но это необходимый шаг для того, чтобы взять под контроль свои финансы.

Пример нашего семейного бюджета: все зависит от семьи

Этот план семейного бюджета рассчитан на среднюю семью из четырех человек с двумя работающими родителями. Помните, что ваш бюджет будет меняться и увеличиваться в зависимости от того, сколько человек в вашей семье и каков ваш доход.

Наш общий пример семейного бюджета работает по скользящей шкале более скромных расходов, с более высоким диапазоном для людей, которые живут в более дорогих районах или имеют больший бюджет для работы. Это предназначено только в качестве примера или руководства.

Это предназначено только в качестве примера или руководства.

- Еда и напитки: 300–500 долларов

- Предметы домашнего обихода: 50–100 долларов

- Развлечения / развлечения / социальные сети: 150-200 долларов США

- Подписка на резак для шнура: 20-40 долларов

- Жилье: 900-1500 долларов

- Электроэнергия и газ: 150-200 долларов США

- Автомобиль и транспорт: 250-500 долларов США

- Интернет: 19–89 долларов

- Два телефона для родителей: 50 долларов (на Ting Mobile)

- Одежда: 50-100 долларов

На более легком уровне в нашем примере семья могла бы тратить чуть менее 2000 долларов в месяц из 1939 долларов.На более высоком уровне семья может тратить 3 279 долларов в месяц. Все, что вы тратите, зависит от того, сколько денег у вас есть и сколько денег вы хотите сэкономить, с учетом уникальной ситуации в вашей семье. Например, ваша семья может тратить больше или меньше на машину или транспорт в зависимости от того, сколько вы путешествуете за неделю.

Теперь мы покажем вам, как создать бюджет, которого вы действительно можете придерживаться. Помните, что создание семейного бюджета будет отличаться от семьи к семье. Вот пять советов по составлению индивидуального семейного бюджета для вашей семьи.

Разбейте свои еженедельные расходы

Как лучше составить бюджет? Записать все это — отличное место для начала. Вы можете подумать, что уже знаете, на что вы тратите свои деньги и сколько в среднем тратите каждую неделю. Однако записывание всего этого всего на семь дней может пролить свет на то, с чем вы на самом деле расстаетесь, даже не осознавая этого. Запишите все расходы за неделю, чтобы получить более точное представление о том, сколько вы тратите. Тогда вы получите хорошее представление о своих средних недельных расходах и о том, куда идут ваши деньги.Ручка и бумага отлично подходят для отслеживания еженедельных расходов, но есть целый мир приложений для личных финансов, которые могут помочь и в этом.

Создавайте списки: как планировать продукты в сравнении с гибкими расходами

Как составить бюджет своей зарплаты? Для организации вашего бюджета вам понадобятся три основных списка: фиксированные расходы, такие как расходы на жилье, средние расходы на продукты, счета, ссуды и другие предметы первой необходимости; гибкие расходы, такие как расходы на развлечения, депозиты на сберегательный счет и покупки предметов роскоши; и доход, который включает все источники дохода. Эти списки дадут вам представление о том, как выглядит ваш денежный поток от месяца к месяцу, и расскажут, действительно ли ваш текущий уровень дохода достаточен для поддержания вашего образа жизни.

Эти списки дадут вам представление о том, как выглядит ваш денежный поток от месяца к месяцу, и расскажут, действительно ли ваш текущий уровень дохода достаточен для поддержания вашего образа жизни.

Ставьте реалистичные цели по сбережениям

Будьте честны — абсолютно честны — о том, сколько вы можете сэкономить каждый месяц. Без каких расходов можно обойтись? Установить цели в рамках параметров вашего бюджета может быть непросто, но вам нужно иметь достаточно точное представление о том, что возможно и с чем вам комфортно работать.Вы копите на отпуск? Вы хотите внести больше средств на сберегательный счет в течение следующих нескольких месяцев? Выясните, что вас мотивирует, и отнесите свои сбережения к ежемесячным расходам в вашем бюджете.

Установить цель выплаты долга

Если у вас есть возможность погасить долг, обязательно внесите эти платежи в столбец «фиксированные расходы». Установление реалистичных целей по выплате долга, а затем их включение в свой бюджет, упростит отслеживание движения денежных средств каждый месяц. Создайте отдельный рабочий лист для отслеживания своего плана выплаты долга, чтобы вы могли наблюдать, как эта сумма уменьшается месяц за месяцем.

Создайте отдельный рабочий лист для отслеживания своего плана выплаты долга, чтобы вы могли наблюдать, как эта сумма уменьшается месяц за месяцем.

Не будьте слишком строгими

Как и ограничительные диеты, чрезмерно ограниченные бюджеты обречены на провал, потому что вы почувствуете «боль», если не тратите то, что хотите. Вы можете даже перерасходовать, чтобы компенсировать это. Относитесь реалистично к тому, сколько денег вам нужно на дискреционные расходы и небольшие предметы роскоши, чтобы вам не казалось, что вы отказываетесь от всего, что вам нравится.Вы даже можете создать столбец произвольных расходов для своего бюджета и работать с реальными суммами для этих «дополнительных». Это даст вам возможность наслаждаться деньгами, не выходя за рамки бюджета.

Узнайте больше о личных финансах

Узнайте, как вы можете сэкономить на счетах за мобильный телефон своей семьи с помощью Ting Mobile.

Что такое Ting Mobile?

Узнайте о Ting, о том, как он работает и что вы хотите сохранить. Звучит отлично? Получите 25 долларов, чтобы попробовать без риска!

Звучит отлично? Получите 25 долларов, чтобы попробовать без риска!

15 практических советов по составлению бюджета | Дэйв Рэмси.com

Это страшное слово «Б» — , бюджет .

К сожалению, слово budget получило плохую репутацию. Когда все сводится к минимуму, бюджет — это просто план ваших денег. Бюджет означает, что вы тратите на цель до начала месяца . Но многие люди рассматривают бюджет как смирительную рубашку, которая не дает им делать то, что они хотят.

Но это далеко не так! Бюджет не ограничивает вашу свободу, он дает вам свободу ! На самом деле все дело в том, чтобы целенаправленно выбирать, куда идут ваши деньги.

Бюджет не ограничивает вашу свободу, он дает вам свободу !

Как мне может помочь составление бюджета?

Бюджет даст вам план действий и четкое представление о том, куда уходят ваши деньги каждый месяц. Составление бюджета поможет вам достичь целей, к которым вы стремитесь. — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы счет за продукты вышел из-под контроля.

Составление бюджета поможет вам достичь целей, к которым вы стремитесь. — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы счет за продукты вышел из-под контроля.

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Когда вы видите планирование бюджета как простое намеренное расходование денег, вы действительно можете получить больше свободы тратить! Как только что-то будет заложено в бюджет, вы сможете потратить эти деньги, не чувствуя себя виноватым.Многие люди даже говорят, что находят «лишние» деньги после того, как составят реалистичный бюджет и придерживаются его. Как это удивительно?

15 советов по составлению бюджета для повседневной жизни

Готовы начать? Вот 15 лучших советов по составлению бюджета!

1. Обнуление бюджета до начала месяца.

Это означает, что еще до начала месяца вы составляете план и даете имя каждому доллару. Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов.Это просто означает, что ваш доход за вычетом всех ваших расходов (расходов) равен нулю.

Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов.Это просто означает, что ваш доход за вычетом всех ваших расходов (расходов) равен нулю.

2. Составьте бюджет вместе.

Если вы женаты, садитесь раз в месяц и устраивайте семейный вечер. Сделайте это весело! Возьмите несколько своих любимых закусок и составьте хороший плейлист, чтобы сосредоточиться.

Вы должны быть на одной волне с деньгами, поэтому вместе ставьте цели и мечтайте о том, каким будет будущее. Помните: если вы двое — одно, ваши банковские счета тоже должны быть единым целым! Это уже не ваши деньги или мои деньги — это наши деньги.

А если вы одиноки, найдите кого-нибудь, кто сможет выступить в роли вашего ответственного партнера и помочь вам достичь своих целей!

3. Каждый месяц разный.

В некоторые месяцы вам придется выделить средства на такие вещи, как школьные принадлежности или текущее обслуживание автомобиля. В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники. Независимо от случая убедитесь, что вы подготовили бюджет к этим расходам. Не позволяйте этим особым случаям подкрасться к вам.( Подсказка: В этом году Рождество снова в декабре, ребята!)

В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники. Независимо от случая убедитесь, что вы подготовили бюджет к этим расходам. Не позволяйте этим особым случаям подкрасться к вам.( Подсказка: В этом году Рождество снова в декабре, ребята!)

Не забывайте корректировать свой бюджет каждый месяц по мере изменения ситуации. Создайте сберегательный фонд, в который вы можете копить деньги в течение года. Когда у вас нет плана, вы столкнетесь с стрессом. И это лишает вас удовольствия давать и праздновать. Никто этого не хочет!

4. Начните сначала с самых важных категорий.

Пожертвования и сбережения находятся наверху списка, затем идут Четыре стены — еда, жилье и коммунальные услуги, основная одежда и транспорт.Как только ваши истинные потребности будут удовлетворены, вы можете заполнить остальные категории в своем бюджете.

5. Выплата долга.

Если у вас есть долг, его погашение должно быть главным приоритетом. Используйте метод снежного кома долга и детские шаги, чтобы избавиться от долга как можно быстрее. Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

Используйте метод снежного кома долга и детские шаги, чтобы избавиться от долга как можно быстрее. Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

6. Не бойтесь урезать бюджет.

Соберитесь! Возможно, настало время для сокращения бюджета в вашей жизни. Если сейчас что-то не так, вы можете быстро сэкономить, отключив кабель, меньше обедая вне дома и делая покупки в магазинах одежды со скидками и в продуктовых магазинах. Помните, что сокращение вашего бюджета носит временный характер. Вы всегда можете внести коррективы позже в будущем.

7. Составьте расписание (и придерживайтесь его).

Пока вы составляете бюджетную часть своей ежемесячной рутины, почему бы не выбрать конкретные даты для других расходов? Настройте автоматические тратты со своего текущего счета, чтобы оплачивать счета, и покупайте продукты в определенный день каждую неделю или два раза в месяц. Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от стресса и потенциальных ловушек.

Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от стресса и потенциальных ловушек.

8. Отслеживайте свой прогресс.

Важно время от времени проверять свой прогресс. Если вы женаты, следите за своими расходами и покупками вместе, чтобы вы оба не забывали о своих целях. Посмотрите на свои предыдущие бюджеты, чтобы увидеть, как далеко вы продвинулись. И не забывайте отмечать маленькие победы. (Совет от профессионалов: одна из ключевых категорий, за которой следует внимательно следить, — это бюджет на продукты.Готов поспорить, вы тратите значительно меньше на продукты в рамках бюджета.)

9. Создайте буфер в своем бюджете.

Отложите небольшую сумму денег на непредвиденные расходы в течение месяца. Обозначьте это как другую категорию в своем бюджете. Таким образом, когда что-то происходит, вы можете покрыть это, не забирая деньги, которые вы уже положили куда-то еще. Следите за расходами, которые часто попадают в эту категорию. В конце концов, вы можете даже захотеть продвинуть их на постоянное место в бюджетном списке.

В конце концов, вы можете даже захотеть продвинуть их на постоянное место в бюджетном списке.

10. Разрежьте свои кредитные карты.

Если вы действительно стремитесь придерживаться бюджета и выбраться из долгов, вам нужно навсегда отказаться от этих кредитных карт. Прекратите их использовать! Нарежьте их, измельчите или даже сделайте из них поделку! Что бы вы ни делали — уберите их из своей жизни.

Отсутствие задолженности по кредитной карте будет означать отсутствие дополнительных минимальных платежей для пополнения бюджета, отсутствие хлопот с комиссиями или высокими процентными ставками, а также гораздо меньше стресса и беспокойства! Придерживайтесь своей дебетовой карты (и даже наличных!) И откажитесь от этих кредитных карт, как от своего девятого класса.Вы знаете, что самое замечательное в дебетовой карте? Деньги поступают прямо с вашего банковского счета! Здесь нет посредников, взимающих с вас 15% процентов.

11.

Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.

Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.Если вы постоянно чрезмерно тратите свой бюджет на продукты или развлечения, обналичивайте эти категории и используйте систему конвертов, чтобы привлечь вас к ответственности. Просто сходите в банк и возьмите денежную сумму, которую вы запланировали для этой категории. Как только деньги закончатся, прекратите тратить! Это лучший партнер по подотчетности.

12. Попробуйте онлайн-бюджетный инструмент.

Если ручка и бумага (или электронные таблицы) не для вас, пора присоединиться к 21 веку и использовать такой инструмент составления бюджета, как EveryDollar. Вы можете сосредоточиться на планировании бюджета и отслеживании своих расходов, не выходя из смартфона! Кроме того, вы можете синхронизировать свой бюджет с супругом, что отлично подходит для поддержания открытого общения.

13. Будьте довольны и прекратите сравнения.

У вас есть гораздо больше, чем вы думаете. Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

14. Ставьте цели.

Выплачиваете ли вы студенческие ссуды, создаете свой чрезвычайный фонд или оплачиваете ипотеку, вам нужно сосредоточиться на своем why . По какой причине вы идете на эти жертвы?

15. Дайте себе много благодати.

Обычно требуется от трех до четырех месяцев, чтобы разобраться со всем этим бюджетом.Это не будет идеально ни в первый раз, ни во второй. Но ты туда доберешься!

Совет по составлению бюджета при непоследовательном доходе

Хорошие новости, ребята. Вы можете составлять бюджет с непостоянным или нерегулярным доходом. Хорошее практическое правило — составлять бюджет, исходя из того, как будет выглядеть для вас месяц с низким доходом. Это будет ваш бюджетный доход.

Все, что вам нужно сделать, это составить список всего, что вы бы вложили в обычный бюджет (пожертвования, сбережения, четыре стены и т. Д.). Затем спросите себя: Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать одну вещь из этого списка — что бы это было? Поставьте «1» рядом с этим элементом.Затем укажите свой второй приоритет и продолжайте таким образом свой бюджет, отмечая элементы по важности. Обязательно сначала позаботьтесь о самом необходимом. Таким образом, когда вам платят, вы точно знаете, куда уходят ваши деньги.

Д.). Затем спросите себя: Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать одну вещь из этого списка — что бы это было? Поставьте «1» рядом с этим элементом.Затем укажите свой второй приоритет и продолжайте таким образом свой бюджет, отмечая элементы по важности. Обязательно сначала позаботьтесь о самом необходимом. Таким образом, когда вам платят, вы точно знаете, куда уходят ваши деньги.

Как быстро составить бюджет?

Один из самых быстрых способов составить бюджет — использовать наш бесплатный инструмент составления бюджета EveryDollar и составить план бюджета на следующий месяц всего за 10 минут! Еще больше упростите процесс с помощью нашей премиум-версии, одного из замечательных инструментов для работы с деньгами внутри Ramsey +, который подключается к вашему банковскому счету, чтобы вы никогда не пропустили ни одной транзакции.

Когда вы поймете, что цель составления бюджета не в ограничении вашей свободы, а в том, чтобы дать вам свободу, вы встанете на путь любви к своей жизни и своему банковскому счету! Это то, что мы называем выигрышем с помощью денег.

5 шагов к планированию семейного бюджета

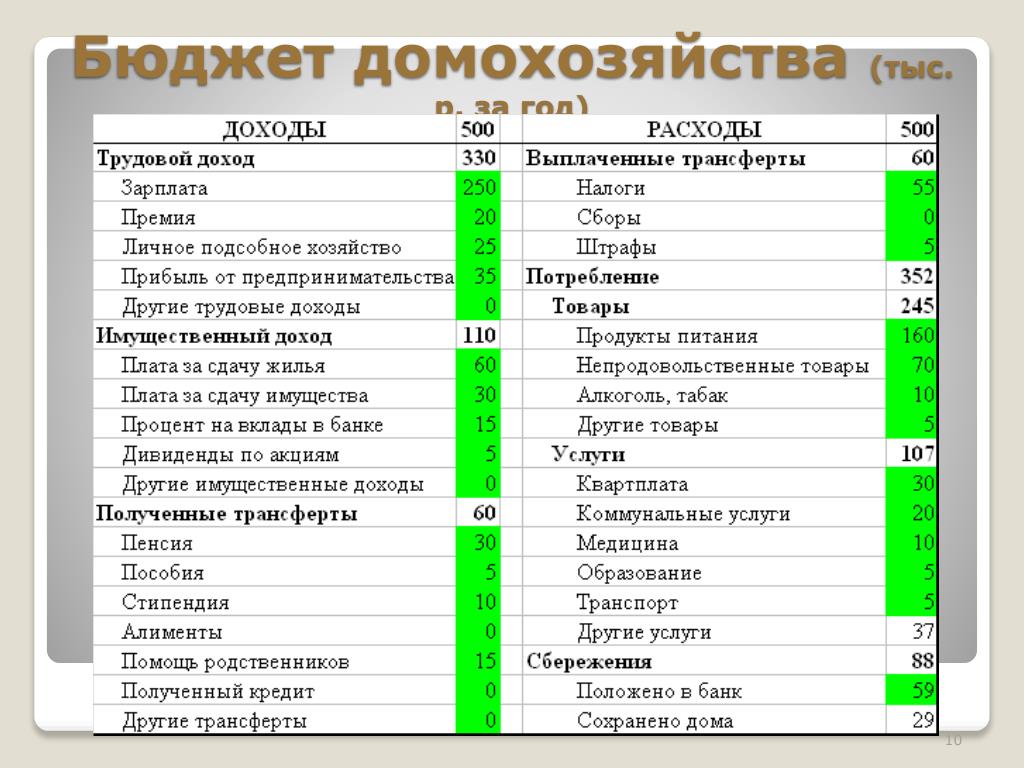

Можно создать новый семейный бюджет с легким планированием. Во-первых, вам нужно будет собрать все свои финансовая информация, включая источники доходов и расходы.Будь уверен включать все источники дохода, которые используются для оплаты обычных счетов. В процесс составления бюджета поможет вам разобраться в своих финансах и сделать это легче быть более ответственным в управлении своими финансами. Составление бюджета важный первый шаг в планировании семейного бюджета, чтобы не отставать от рост стоимости жизни. Семейный бюджет — это еще и инструмент обучения дети о финансах, чтобы дать им возможность управлять своими деньгами знание.

1. Определите ежемесячный доход вашей семьи Прибыль Прибыль

Эта сумма составит все

заработная плата после уплаты налогов и другие средства из таких источников, как проценты,

аренда и другие места. Включите весь доход от всех членов

домохозяйства, которые участвуют в оплате счетов. Например, если у вас есть

детей, которые работают, этот доход, вероятно, не будет учитываться.

Включите весь доход от всех членов

домохозяйства, которые участвуют в оплате счетов. Например, если у вас есть

детей, которые работают, этот доход, вероятно, не будет учитываться.

2. Создание диаграммы расходов

Перечислите все расходы, включая основные предметы первой необходимости, такие как аренда или ипотека, страхование, коммунальные услуги, автомобиль расходы, еда, моющие средства, школа и транспортные расходы и другие регулярные инциденты. Включите автоматические сбережения и развлечения расходы.Перечислить абсолютно все, на что вы регулярно тратите деньги предоставит возможность детально рассмотреть расходы.

3. Определите ежемесячные расходы

Некоторые из ваших расходов могут приходить регулярно

в качестве ежемесячного счета, а другие могут быть еженедельно, ежеквартально или ежегодно.

Разделите или сложите суммы, чтобы каждый элемент был представлен как ежемесячный

сумма расходов. Включите разумную сумму в качестве подстилки для счетов, которые

колеблются, например, коммунальные услуги, еда и другие мелочи. Чтобы прибыть в

эти цифры, пересмотрите расходы на несколько месяцев, чтобы определить

средний. Также укажите сумму любых непредвиденных расходов, которые могут возникнуть.

Чтобы прибыть в

эти цифры, пересмотрите расходы на несколько месяцев, чтобы определить

средний. Также укажите сумму любых непредвиденных расходов, которые могут возникнуть.

4. Сравните ежемесячный доход с График расходов

Подсчитайте ежемесячный доход и

расходы, вычитая меньшее число из большего. Вы либо

иметь профицит или дефицит на сумму дохода. Если вы приедете

профицит, вы можете составить бюджет, чтобы включить в него дополнительные сбережения или инвестиции.Если

сумма отрицательная, это будет означать, что вы перерасходуете,

и необходимо будет сократить расходы, чтобы получить в разумных пределах

и приемлемый бюджет.

5. Баланс бюджета

Проверить все числа на расходе

Диаграмма. Подумайте, как можно разумно сократить расходы по каждой позиции. За

например, можно будет потратить меньше в супермаркете, если вы заплатите

внимание к продажам вместо более дорогих товаров. Если вы склонны

часто ходите в рестораны, вы можете больше есть дома

довольно часто. Коммунальные расходы можно сократить, отключив то, что не используется.

Делайте сокращения там, где это возможно, помня о реальной жизни

реалии. После того, как сокращения сделаны, перебалансируйте бюджет. Договориться об отправке

дополнительные деньги в сберегательный или чрезвычайный фонд, если это возможно. Обзор

регулярно сдвигайтесь с места, особенно при рассмотрении крупных покупок.

Коммунальные расходы можно сократить, отключив то, что не используется.

Делайте сокращения там, где это возможно, помня о реальной жизни

реалии. После того, как сокращения сделаны, перебалансируйте бюджет. Договориться об отправке

дополнительные деньги в сберегательный или чрезвычайный фонд, если это возможно. Обзор

регулярно сдвигайтесь с места, особенно при рассмотрении крупных покупок.

Управление деньгами для семьи: как составить семейный бюджет

Советы по управлению деньгами, которые помогут вашей семье добиться финансового успеха на каждом этапе пути.

Управление семейными деньгами не слишком отличается от управления бюджетом в одиночку или даже в паре. Самое главное, о чем вам нужно подумать, — это то, где ваши расходы, и нужно ли вам пересмотреть свои расходы. В конце концов, дети дорогие. Согласно одной из оценок, стоимость воспитания одного ребенка до 18 лет составляет почти четверть миллиона долларов! Итак, вам нужен семейный бюджет, чтобы обеспечить финансовую стабильность при воспитании детей.

Согласно исследованию потребительских расходов, составленному на основе данных BLS, в 2016 году средний годовой доход до налогообложения составил 74 664 доллара.К сожалению, годовые расходы составили почти 80 процентов от этой суммы (57 311 долларов США), что не дает семьям много места для маневра, если произойдет что-то неожиданное.

Наибольшую часть семейного бюджета занимает жилье, транспорт и питание. В зависимости от стоимости жизни в вашем конкретном городе она может варьироваться, но это три большие области, в которых семьям следует сосредоточиться больше всего при составлении семейного бюджета.

Лучший совет по управлению семейными деньгами — подробно описывать ежемесячный бюджет.

Базовый шаблон семейного бюджета

Debt.com предлагает бесплатный рабочий лист планировщика семейного бюджета, который поможет вам начать думать о своем ежемесячном бюджете. Используйте его, чтобы указать свои расходы, чтобы узнать, на что ваша семья тратит больше всего, а где вы могли бы сэкономить.

Загрузите бесплатную таблицу семейного бюджета Debt.com »

Как составить бюджет

Планировщик семейного бюджета, представленный выше, может помочь вам создать лист семейного бюджета на месяц.Помните, что бюджет каждой семьи будет отличаться в зависимости от их личной ситуации. Посмотрите на свои банковские выписки, чтобы узнать, сколько именно денег вносится ежемесячно, и укажите это число вверху. Затем просмотрите эти выписки и выписки по кредитной карте, чтобы составить список своих ежемесячных расходов.Сделайте это в течение нескольких месяцев, чтобы проверить, сможете ли вы определить какие-либо закономерности ежемесячных затрат для различных статей бюджета. Когда у вас есть семейный бюджет на месяц, вы можете рассчитать свой бюджетный план на год, оценив свои затраты и расходы, а также то, сколько вы потенциально можете сэкономить.Вы можете установить целевые расходы двумя способами:

- Возьмите в среднем 3 месяца расходов в частности и установите среднее значение в качестве целевой суммы расходов.

- Для счетов, которые колеблются в зависимости от сезона, просмотрите счета за прошлый год, чтобы найти самый дорогой месяц. Затем установите это как свою цель.

В планировщике семейного бюджета Debt.com вы также заметите, что экономия включена в статью бюджета. Доказано, что включение целевой экономии в ваш бюджет помогает семьям сэкономить деньги, а не откладывать сбережения на то, что осталось в конце месяца.Определите, сколько вы можете позволить себе экономить каждый месяц, а затем включите это в статью своего бюджета. Это как счет, который ты сам оплачиваешь!

Управление деньгами для семьи

Содержание семьи — это больше, чем просто ежемесячные расходы. Это также внеклассные мероприятия, няни, школьных занятий, покупок, семейные каникулы и праздничных расходов . Ответственное управление деньгами — один из важнейших аспектов составления бюджета. Семья всегда должна ставить на первое место расходы по ведению домашнего хозяйства.

Снова в школу и на каникулы

Важно подумать о других крупных расходах, которые происходят ежегодно, и заранее подготовиться к ним. Если вы знаете, что осенью вам нужно будет купить новую одежду, обувь и школьные принадлежности для ваших детей, планирование на шесть месяцев вперед должно дать вам достаточно припрятанного, чтобы позволить себе то, что вам нужно, не чувствуя финансовых затруднений.

То же самое и с отпуском. Если есть возможность, покупка подарков в течение всего года может быть действительно полезной.Таким образом, когда наступают праздники, у вас уже есть куча подарков, и вы не скупаете небольшое состояние или не переживаете из-за невозможности получить идеальный подарок для своих близких. Также помогает установка заранее определенного бюджета для расходов. Таким образом, вы не переусердствуете вне зависимости от времени года.

Не забывайте планировать отпуск!

Как только вы почувствуете, что все заложено в бюджет и учтено, семья может приступить к планированию бюджета на такие вещи, как внеклассные мероприятия и каникулы. Средняя стоимость семейного отдыха на четверых составляет от 1798 до 4300 долларов в зависимости от того, куда вы направляетесь и как долго, очевидно. Недавнее исследование NerdWallet показало, что родители тратят в среднем 2256 долларов на семейный отдых.

Такие расходы часто требуют тщательной экономии и заблаговременного планирования, чтобы получить максимальную отдачу от своих денег. Планирование семейного отдыха с ограниченным бюджетом позволяет вам действительно посмотреть на все расходы, связанные с поездкой куда-нибудь, и предвидеть их.Это поможет вам узнать, сколько вам нужно сэкономить, чтобы, например, отправиться в путешествие, например, в Disney World.

Семейный отпуск может быть важным инструментом для объединения семей, и его следует включать в бюджет в начале каждого года или всякий раз, когда ваша семья изменяет свой бюджет. Это верно, даже если ваша семья столкнулась с долгами.

Управление долгом семьи

Удовлетворение потребностей семьи может быть трудным, когда есть долг. Но важно составить бюджет, чтобы расставить приоритеты для ваших самых важных расходов и долгов, чтобы вы могли работать, чтобы выбраться из долгов.Эффективное управление долгом крайне важно, чтобы вы могли сосредоточиться на сбережениях на такие вещи, как образование детей и выход на пенсию.

Но важно составить бюджет, чтобы расставить приоритеты для ваших самых важных расходов и долгов, чтобы вы могли работать, чтобы выбраться из долгов.Эффективное управление долгом крайне важно, чтобы вы могли сосредоточиться на сбережениях на такие вещи, как образование детей и выход на пенсию.

Составление бюджета важно, когда вы хотите избавиться от долгов. Посмотрите, где вы потенциально можете сократить расходы . Часто можно найти способы сократить необходимые расходы, например на еду, чтобы высвободить деньги для выплаты долга.

Шаг 1. Найдите способы сократить свой бюджет

Согласно последним данным Министерства сельского хозяйства США, недорогой продуктовый план для семьи из четырех человек стоит от 203 долларов.90 и 243,40 доллара в зависимости от возраста детей. Ежемесячный доход может превышать 1000 долларов в месяц, и это не считая еды вне дома. Понимание чего-то столь же простого, как то, что вы покупаете, может творить чудеса. Затем вы можете подумать об использовании купонов или смене бренда, чтобы сэкономить. Другие ежемесячных расходов могут быть предметом переговоров , например, страхование автомобиля, телефон или кабель. Вы также можете сэкономить на электричестве и помочь окружающей среде, заменив несколько лампочек.

Затем вы можете подумать об использовании купонов или смене бренда, чтобы сэкономить. Другие ежемесячных расходов могут быть предметом переговоров , например, страхование автомобиля, телефон или кабель. Вы также можете сэкономить на электричестве и помочь окружающей среде, заменив несколько лампочек.

Другими способами пополнить свой бюджет, если в вашем графике есть время, может быть вторая работа за дополнительные деньги.Если это невозможно, подумайте о продаже вещей в доме, которыми вы больше не пользуетесь, чтобы заработать дополнительные деньги. Вы даже можете превратить такое хобби, как вязание или рукоделие, в побочный бизнес.

Шаг 2: Расставьте приоритеты для погашения долгов

После того, как вы выяснили, как получить эти дополнительные деньги в своем бюджете, выясните, куда они должны пойти . Пойдет ли это на выплату старой задолженности по кредитной карте или студенческих ссуд? Или, может быть, вы можете немного увеличить выплаты по кредитным картам и избавиться от лишних денег в отпуске. Таким образом, вы сможете избежать дополнительных расходов и процентных ставок, связанных с оплатой отпускных расходов по кредитной карте.

Таким образом, вы сможете избежать дополнительных расходов и процентных ставок, связанных с оплатой отпускных расходов по кредитной карте.

Управляя семейным долгом, важно думать о своих потребностях, а не о желаниях, и эффективно расставлять приоритеты. Иногда долги могут быть непосильными и оставлять вас с чувством желания сдаться.

К счастью, доступно множество инструментов для составления бюджета, от простых методов, таких как запись или с использованием конвертов с деньгами , до приложений и таблиц бюджета.

Если вы хотите создать семейный бюджет, но не знаете, с чего начать, попробуйте приложение для планирования бюджета. Debt.com рекомендует электронные таблицы бюджетирования Tiller. Tiller позволяет автоматически синхронизировать всю финансовую информацию и настраивать бюджет.

Поднимите свой семейный бюджет на новый уровень с Tiller! Попробуйте бесплатно в течение 30 дней, чтобы создавать полностью настраиваемые интерактивные таблицы семейного бюджета, соответствующие вашим потребностям.

Бесплатная пробная версияПризыв к действию Ссылка

Бесплатная пробная версияПризыв к действию СсылкаУправление задолженностью по студенческой ссуде

Когда вы воспитываете семью, легко упускать из виду то, чего еще не произошло, например, все расходы на обучение в колледже .Но семья также не хочет, чтобы на нее обрушились эти расходы, которые на втором курсе вашего ребенка изо всех сил стараются покрыть расходы на комнату в общежитии, а также на ипотеку.

Согласно данным за 2016 год от TICAS, Института доступа и успеха в колледжах, выпускники покидают колледж с долгами на сумму от 25 000 до более чем 36 000 долларов, в зависимости от штата, в котором они учились. Если вы можете управлять этим в рамках своего бюджета, попробуйте сэкономить на образование ваших детей сейчас .Даже небольшая сумма может помочь окупить затраты, когда придет время отправлять Джуниора в университет. Такая предусмотрительность пригодится в будущем, поможет сократить расходы родителей, а также убережет вашего ученика от слишком больших долгов за колледж. Подача заявки на стипендию также может помочь частично облегчить финансовое бремя.

Подача заявки на стипендию также может помочь частично облегчить финансовое бремя.Раннее привитие детям привычки к деньгам поможет им избежать финансовых затруднений в дальнейшей жизни. И помните, хороший бюджет настолько хорош, насколько хорош человек, который его следит.Так что будьте умны, придерживаясь плана, который вы создали для себя и своей семьи.

Предоставляли ли мы вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 20 мая 2020 г. Опубликовано Debt.com, ООО

Бесплатный калькулятор бюджета | SmartAsset.com

Калькулятор бюджета

Фото: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах. Мы предлагаем советы о том, как оптимизировать ваш бюджет, как исправить свой бюджет и как придерживаться своего бюджета. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

Основы семейного бюджета

Бюджет позволяет вам управлять тем, сколько вы тратите относительно того, сколько вы зарабатываете. Бюджетирование также позволяет вам видеть, сколько вы тратите в разных категориях. Наличие бюджета важно по двум причинам. Во-первых, это помогает жить по средствам. Во-вторых, наличие бюджета позволяет лучше подготовиться к изменениям в будущем.

Давайте поговорим о жизни по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете.Это может походить на живую зарплату к зарплате, и в некотором смысле это так. Но это хорошая жизнь от зарплаты до зарплаты.

Вы «платите себе», увеличивая свой чрезвычайный фонд и инвестируя средства для выхода на пенсию, вы оплачиваете свои счета (включая любые долги, которые у вас есть), а затем вы можете потратить то, что осталось. Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Составление бюджета для вашего будущего

Когда у вас будет работоспособный бюджет, вы увидите, насколько он может быть полезен для подготовки к будущему.Во-первых, у вас будет резервный фонд и пенсионные накопления. Во-вторых, при необходимости вы сможете выделить место в своем бюджете. Допустим, вы знаете, что тратите огромную сумму на еду в ресторане, путешествия или одежду. Если это в пределах вашего бюджета, вы оплатили свои счета и заплатили сами, дерзайте.