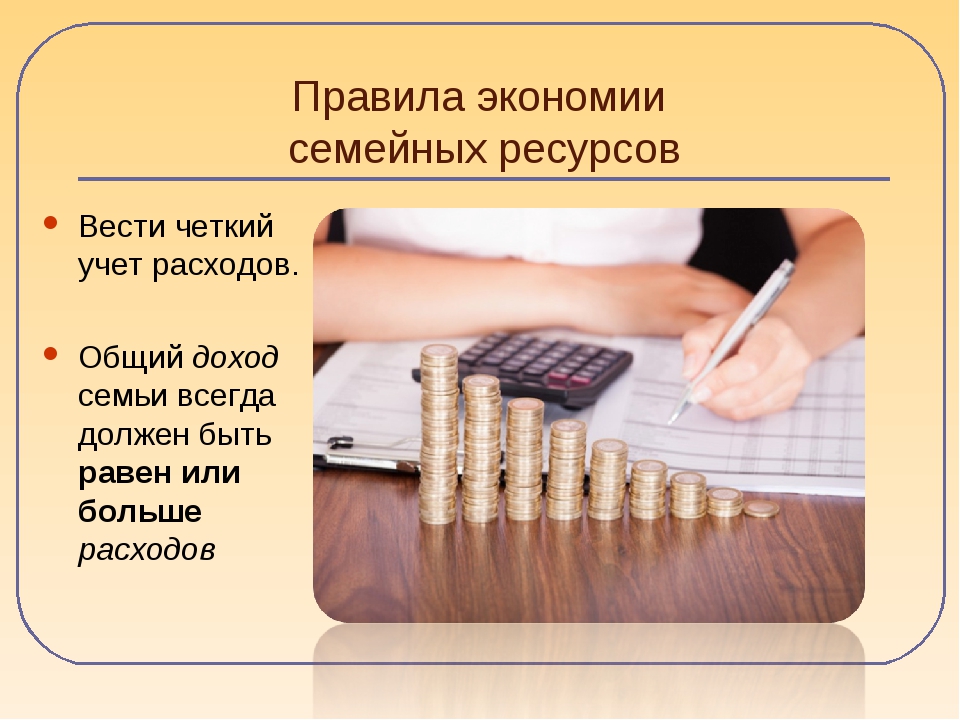

10 Советов как Экономить Семейный Бюджет

Деньги многое значат, независимо от того, на каком финансовом этапе мы сейчас находимся. Единичный случай может перевернуть все вверх дном. И мы все об этом знаем. Поэтому важно экономить семейный бюджет в случае финансового кризиса. Ниже приведены некоторые советы по экономии, которые помогут Вам контролировать ваши семейные расходы.

Начните продажи, остановите коллекционирование

У людей есть много вещей, которые они не используют. Но, тем не менее, они хранят эти вещи. Если не знаете как экономить семейный бюджет, в первую очередь перестаньте покупать такие вещи, но так как у Вас они уже есть, попытайтесь продать их. Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.Подпишитесь на свободное вознаграждение клиентов

Есть ряд предприятий розничной торговли, которые привлекают клиентов, выдавая вознаграждение за каждую покупку, которую Вы делаете, независимо от того, где Вы живете.

Определите свой список покупок и придерживайтесь его

Составьте список, прежде чем идти за продуктами в магазин. Это самый простой способ экономить семейный бюджет, так как Вы будете покупать только те товары, которые есть в Вашем списке. Если у Вас нет списка, как правило, это заканчивается

Наведите порядок в шкафу

Загляните в Ваш шкаф и найдите все, чем больше не пользуется Ваша семья. Не выбрасывайте, используйте эти вещи в свою пользу. Вы можете продать их на

Переместите свой банковский счет, чтобы получить больше льгот

Сейчас банки одновременно предлагают целый ряд преимуществ, чтобы заманить клиентов, например бо́льшей процентной ставкой или нулевой абонентской платой для Вашего сберегательного счета. Проведите исследование новейших  Такой простой способ поможет Вам экономить семейный бюджет в долгосрочной перспективе.

Такой простой способ поможет Вам экономить семейный бюджет в долгосрочной перспективе.

Читайте также

Избегайте полуфабрикатов и фаст-фудов

Когда Вы возвращаетесь с работы домой, вместо того, чтобы поглощать магазинные полуфабрикаты или фаст-фуд, попытайтесь приготовить что-то здоровое для себя и своей семьи. Час приготовления предоставит Вам ряд простых, дешевых закусок и вариантов обеда (ужина). Это позволит не только

Установите LED-лампы или светодиоды везде, где это возможно

Вы можете экономить семейный бюджет, если будете аккуратны в использовании электроэнергии. Следует использовать энергосберегающие лампочки, которые могут стоить немного дороже, чем обычные лампы, но имеют более длительный срок службы. Они потребляют меньше электроэнергии, что приводит к экономии денег на Ваших счетах за электроэнергию. Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Удалите данные своей карты из интернет-сайтов

Люди, как правило, чтобы экономить время, сохраняют данные своей банковской карты на онлайн-счетах. В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти  Таким образом, Вы научитесь экономить семейный бюджет.

Таким образом, Вы научитесь экономить семейный бюджет.

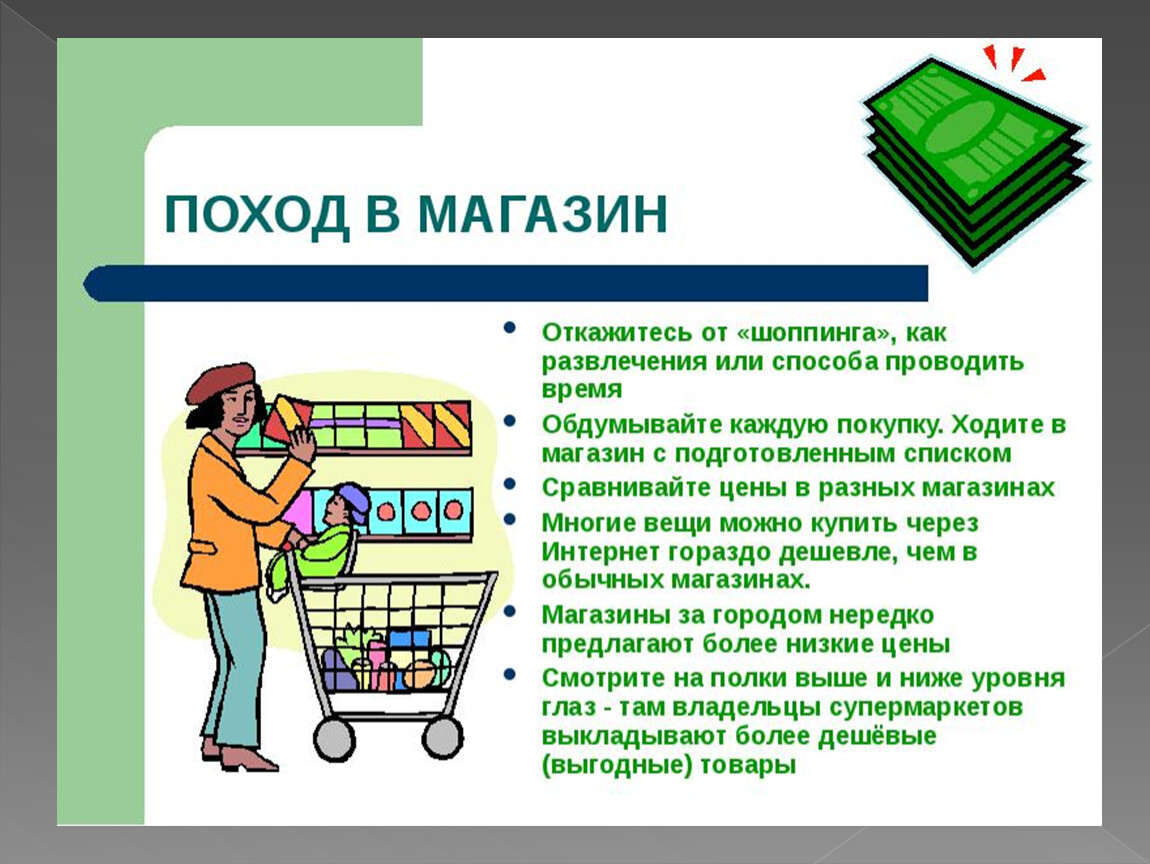

Сравнивайте цены

Большинство из нас делают покупки в одном ближайшем магазине, даже не понимая, что другие магазины имеют более выгодные цены. Просто подготовьте список продуктов, которые вы хотите купить, а затем покупайте эти же продукты каждый раз в разных магазинах. В итоге Вы найдете те магазины, которые могут предложить более низкую цену. Просто сделайте этот магазин Вашим обычным пунктом покупок, и Вы сможете

Избегайте использования кредитных карт

Люди используют кредитные карты от искушения, для импульсных покупок. Вы должны использовать их только для чрезвычайных ситуаций. Спрячьте кредитную карту в безопасном месте в доме, не носите ее в кошельке. Иначе в итоге Вы купите вещь, которая скорей всего не требуется, что приведет к трате денег из семейного бюджета.

Придерживаясь этих простых на первый взгляд советов, Вы сможете легко разобраться, на что именно Вы впустую тратите деньги и научитесь грамотно экономить семейный бюджет.

Как сэкономить семейный бюджет: 4 основных способа — Семья и дети

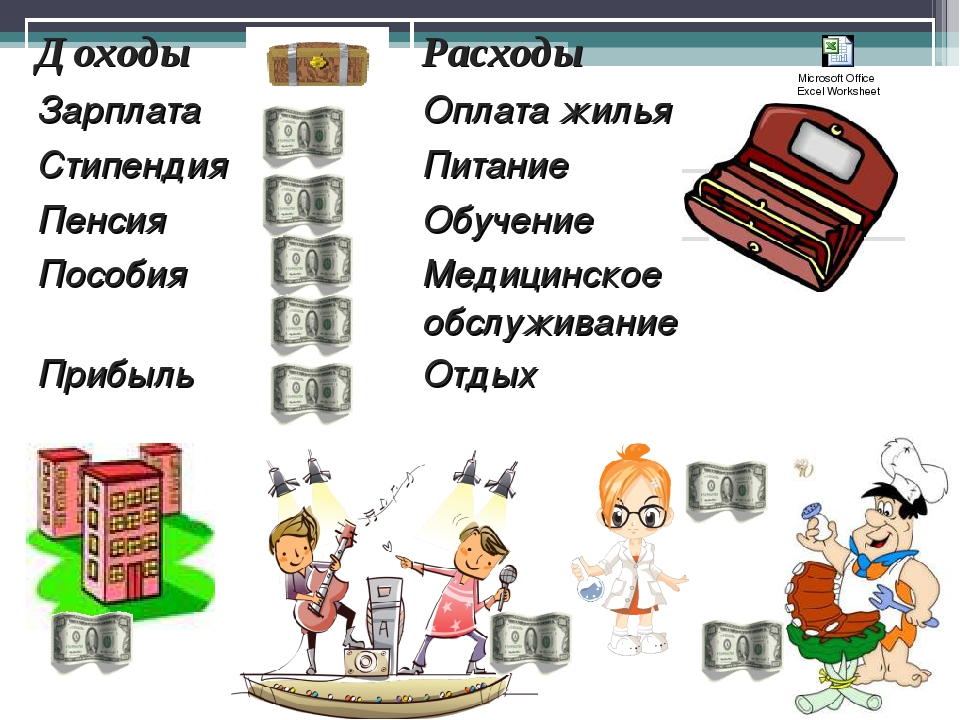

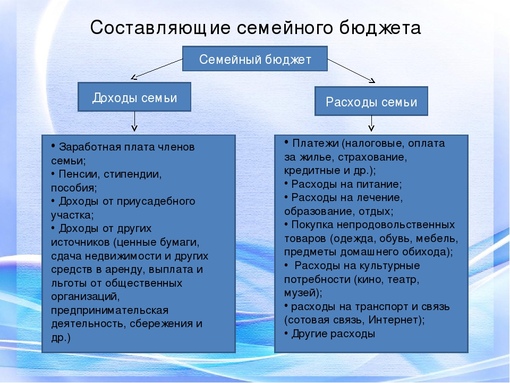

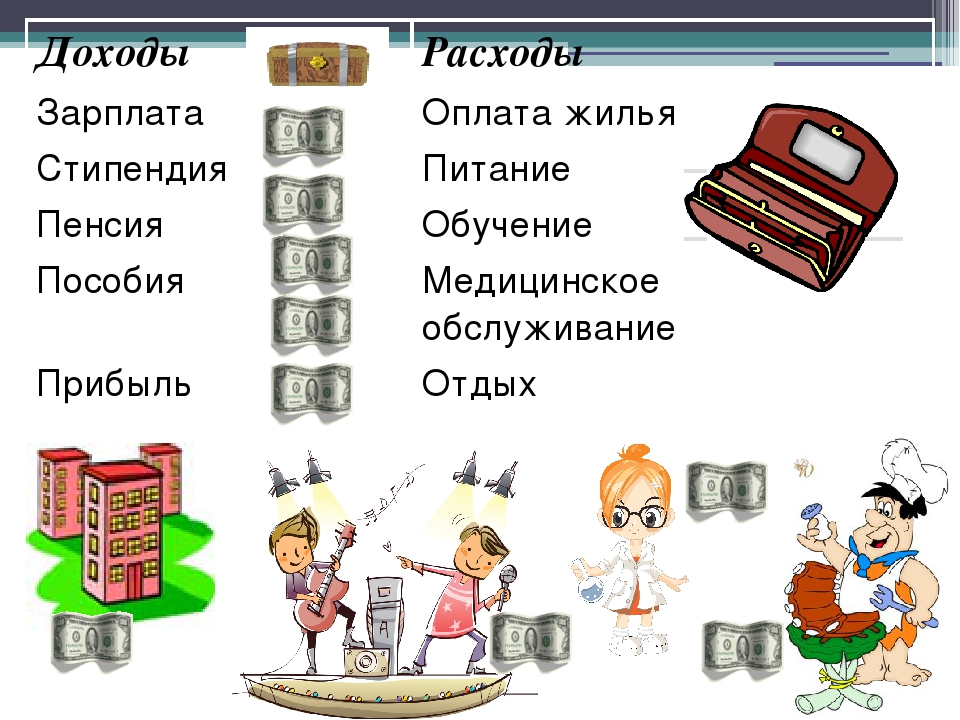

Семейный бюджет – способ управлять доходами своей семьи в целом. Экономить семейный бюджет – это вовсе не значит материально ограничивать себя и своих домочадцев во всех направлениях жизни, это умение обдумано и правильно использовать свои средства.

Давайте разберемся, как правильно нужно составлять семейный бюджет. Следует для начала ознакомиться с составляющими семейного бюджета, так как если вы не обладаете базовыми знаниями, то не сможете его грамотно спланировать. Итак, формируется доход семейного бюджета из двух главных статей:

- основной доход;

- доход дополнительный.

К основному доходу можно отнести, например, прибыль, которая получена на основной работе каждым из членов семьи. К дополнительному доходу относится прибыль, которую получает семья от дополнительной работы, подработки, предпринимательства, от инвестиций либо доходы от имеющегося в распоряжении семьи имущества.

Уже находящиеся в вашем семейном бюджете финансы разделяются на несколько потоков, иными словами, на несколько статей расходов, это:

- текущие расходы;

- резервный фонд;

- расходы на накопление;

- фонд развития.

Данные названия статей расходов получились в соответствии с их основными целями. Давайте рассмотрим их более подробно. Текущие расходы – расходная часть семейного бюджета, которую вы тратите. К ним относятся затраты на самое необходимое:

- продукты питания;

- коммунальные счета;

- недорогая одежда, обувь;

- бытовая химия;

- расходы на машину, бензин;

- расходы на ребенка;

- выплаты по кредиту и прочее.

Расходы на накопление – так называется часть денег, которую откладывает семья на более серьёзные, дорогостоящие цели, как, например, летний отдых всей семьей, крупные покупки и так далее. Резервный фонд – те деньги, которые вы откладываете «на чёрный день», если такой пункт существует в вашем бюджете.

Можно провести анализ своего семейного бюджета. В течение 3-4 месяцев тщательно записывать все доходы и расходы вашей семьи в соответствии со структурой, указанной выше, можно подсчитывать примерно, некоторые собирают чеки. Далее будет видно, на чем можно ваш семейный бюджет сэкономить, какие траты являются лишними. Такой анализ очень полезно делать, если не хватает доходов.

Теперь вы знаете, из чего состоит структура семейного бюджета. Как же правильно его экономить? Мы дадим вам несколько проверенных рекомендаций. Обратите на них внимание и используйте хотя бы часть из них, который больше вам подходит. Ограничивая расходы на мелочи, вы заметите, что можно накопить на что-то более нужное. Заметим, что применение этих простых приёмов экономии помогает уменьшить статьи ваших расходов на 10-25%.

- Советуем в первую очередь подумать о возможностях экономии электроэнергии.

Обычно мы не контролируем затраты на электроэнергию, закрываем глаза на большое количество включенных в сеть бытовых приборов. Но ведь частично можно отказаться от их использования, или же, если нет такой возможности, хотя бы можно попробовать установить постепенно энергосберегающие лампочки во всем доме. Расходы на свет сократятся в несколько раз.

Обычно мы не контролируем затраты на электроэнергию, закрываем глаза на большое количество включенных в сеть бытовых приборов. Но ведь частично можно отказаться от их использования, или же, если нет такой возможности, хотя бы можно попробовать установить постепенно энергосберегающие лампочки во всем доме. Расходы на свет сократятся в несколько раз. - Если у вашей семьи есть автомобиль, пользуйтесь им лишь в случае крайней на то необходимости. Если вы имеете возможность и запас времени, чтобы пройтись пешком до работы, детского сада, супермаркета, не ленитесь, используйте её. Свежий воздух и физическая активность позитивно скажутся на вашем внешнем виде и кошельке. А ведь как приятно побаловать себя новой вещицей в гардеробе, особенно, если она на размер меньше остальных.

- Сколько вы тратите на разговоры по телефону? Пересмотрите тарифные планы мобильных операторов, они почти каждый сезон предлагают более доступные и выгодные цены. Подключите «Безлимит внутри сети», «Любимый номер», если вы часто разговариваете с одними и теми же людьми подолгу. Про Skype нечего и говорить.

- Ни в коем случае не отказывайте себе в отдыхе. Выбирайтесь всей семьей в кино, катайтесь на роликах, лыжах, коньках, плавайте в бассейне, а, чтобы сэкономить, делайте это, если есть возможность, в будние дни. Меньше клиентов в это время обеспечивает экономию 10-15%, в отличие от выходных дней.

Обычно мы не контролируем затраты на электроэнергию, закрываем глаза на большое количество включенных в сеть бытовых приборов. Но ведь частично можно отказаться от их использования, или же, если нет такой возможности, хотя бы можно попробовать установить постепенно энергосберегающие лампочки во всем доме. Расходы на свет сократятся в несколько раз.

Обычно мы не контролируем затраты на электроэнергию, закрываем глаза на большое количество включенных в сеть бытовых приборов. Но ведь частично можно отказаться от их использования, или же, если нет такой возможности, хотя бы можно попробовать установить постепенно энергосберегающие лампочки во всем доме. Расходы на свет сократятся в несколько раз. Про Skype нечего и говорить.

Про Skype нечего и говорить.В общем, можно всегда найти место разумной экономии. Ваш бюджет от этого только выиграет, вы сможете позволить себе и своей семье маленькие радости. Конечно, желательно стараться при этом увеличивать доходы, чтобы зарабатывать больше. Но, как показывает опыт, по доходам и расходы. С ростом доходов увеличивается число статей, на которые вы тратите ваш бюджет. Наши советы помогут тем, кто стремится рационально расходовать имеющиеся средства.

Автор: Жанна Ш. (специально для Calorizator.ru)

Копирование данной статьи целиком или частично запрещено.

Как сэкономить семейный бюджет: реальные советы и истории

В условиях современной экономики очень многие члены общества задаются вопросом, как рационализировать свои траты. Причем далеко не всегда они имеют более чем скромный доход. Просто в современном мире люди, наконец, все больше начинают осознавать важность рационального потребления ресурсов. Именно поэтому мы подготовили для тебя полный список идей, как экономить семейный бюджет, и готовы им поделиться.

Причем далеко не всегда они имеют более чем скромный доход. Просто в современном мире люди, наконец, все больше начинают осознавать важность рационального потребления ресурсов. Именно поэтому мы подготовили для тебя полный список идей, как экономить семейный бюджет, и готовы им поделиться.

Экономия на основных категориях расходов: общие рекомендации

Прежде чем разобраться, на чем можно сэкономить, необходимо вычленить основные категории трат среднестатистической семьи. Вот какие главные категории потребления выделили мы:

- расходы на жилье;

- траты на коммунальные платежи;

- продукты питания домой;

- питание вне дома;

- транспортные издержки;

- траты на услуги связи: телефон, интернет;

- покупка одежды и бытовой техники.

Все вышеперечисленные категории не только поддаются контролю, но и могут быть рационализированы, стоит лишь следовать нашим простым советам.

Экономия семейного бюджета в нашем случае будет предполагать лишь рациональное потребление без излишних ограничений, способных в значительной мере повлиять на комфорт жизни.

Не пропустите

Экономия на жилье

Если своего жилья у семьи нет, то они вынуждены искать альтернативные варианты — съем жилья является самым доступным в решении этой проблемы, однако отнимает иногда до половины всего семейного дохода! Поэтому, выбирая доступный вариант квартиры для своих домочадцев, попробуй применить следующие советы.

Выбирай более дешевый район, но с хорошей транспортной доступностью и всем необходимым для вашей жизни.

Рассмотри вариант съема квартиры без мебели: практически всегда такая жилплощадь на 20–30% дешевле, однако, вопрос с мебелью (а также с элементарной поклейкой обоев) всегда можно решить существенно дешевле самостоятельно.

Раздели большую квартиру с друзьями: если вы — молодая семья без детей, то можно рассмотреть вариант съема большой квартиры «на две семьи» с такой же парочкой друзей, что позволит сэкономить до 30% от стоимости.

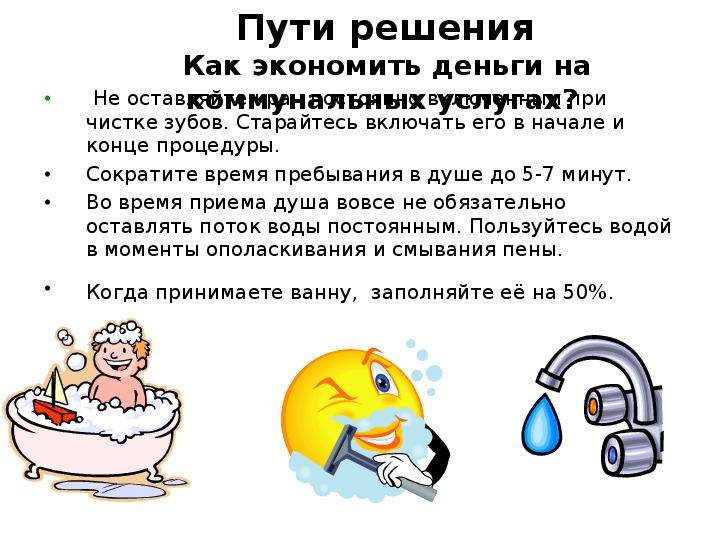

Экономия на «коммуналке»

В вашем жилье обязательно должны быть установлены счетчики электроэнергии и водоснабжения, показания с которых ежемесячно необходимо передавать в управляющую компанию, чтобы не платить больше.

Для экономии на электричестве всегда выключай свет и электроприборы, если в них нет надобности, а также используй энергосберегающие лампы и более «экономную» технику.

Для сокращения расходов на воду строго ограничивай водные процедуры до необходимого минимума (например, принимай душ вместо ванны), а стирку устраивай пару раз в неделю, когда скопится достаточное количество вещей.

Не пропустите

Как сэкономить на продуктах?

Данная категория, безусловно, занимает большую часть бюджета и, кажется, что сэкономить на ней нереально, разве что перестать питаться вообще. Однако у нас есть парочка идей.

Заранее составляй меню на неделю и список покупок для похода в магазин. Старайся совершать продуктовый шопинг не чаще двух раз в неделю — так ты в значительной степени избежишь ненужных излишеств.

Закупайся на оптовых рынках и овощных базах — там более низкие цены и часто встречаются товары лучшего качества.

Всегда, и особенно в кризис, максимально используй летний сезон для заготовок, ведь, даже если у тебя нет собственной дачи, лес с грибами и ягодами пока остается бесплатным.

В обычных супермаркетах заводи накопительные карты с бонусами и доступом к акциям, а также покупай фирменные продукты этого магазина, которые обычно дешевле других.

Не пропустите

Чтобы сэкономить на еде вне дома и готовой пище с доставкой на дом, соблюдай следующие рекомендации:

- Собирай купоны и промокоды на бесплатную доставку, подарок к заказу и приятные бонусы.

- На рабочие обеды готовь себе и мужу домашние блюда, а не разоряйся в офисный столовых. Это, кстати, еще и полезнее!

- Если выбираешься куда-то с ребенком, подумай заранее и возьми с собой домашний перекус и воду, чтобы не покупать первую попавшуюся булку в кафе.

- Пользуйтесь системой «бизнес-ланч», если выбрались в город всей семьей. Обычно в таких заведениях также предусмотрены скидки на детское питание.

Экономия на транспорте

Если ваша семья пользуется личным автомобилем, старайся планировать все дела таким образом, чтобы успевать закрыть несколько потребностей за один выезд: например, по пути на работу, завозить детей в сад, делать ряд покупок, забирая ребенка — сразу отвозить его на секции и кружки и так далее.

При наличии постоянного автомобиля проанализируйте расходы на топливо и обслуживание и подберите более бюджетный вариант.

Пользуйся транспортными картами с большим количеством поездок или выбирай безлимит при очень активных перемещениях, а также разузнай, предлагают ли транспортные компании твоего города скидки детям или «семейный абонемент».

Не задерживайся где-либо допоздна, чтобы не тратиться на такси.

Экономия на услугах связи

Проанализируй свои расходы на услуги подобного рода и узнай, есть ли у сотовых операторов и провайдеров твоего города более выгодные предложения с тем же набором услуг, что у тебя сейчас.

Не пренебрегай специальными предложениями компаний о том, чтобы попользоваться новым тарифным планом первые полгода со значительной скидкой, тем более, по прошествии срока предложения ты всегда можешь сменить тариф.

Следи за развитием рынка и, при появлении новых конкурентных фирм в данной области, изучай их предложения.

Продуманные покупки

Всегда составляй план покупок всех необходимых вещей заранее — желательно делать это на ближайший год вперед. Включай туда все важное: одежду и обувь взрослым и детям, необходимую бытовую технику, учебники для школы, подарки на дни рождения ребенку и ближайшим родственникам. Этот способ поможет тебе:

- Заранее рассчитать бюджет и продумать, сколько нужно денег и где их взять.

- Держать этот список в голове и при появлении выгодного предложения купить нужную вещь со скидкой.

- Чтобы покупка одежды и разных «мелочей» не обходилась каждый раз в кругленькую сумму, анализируй предложения недорогих интернет-магазинов, отоваривайся в период распродаж и заглядывай иногда в аутлеты.

Кроме того, некоторые детские вещи, вроде зимнего комбинезона, можно приобретать с рук с большой скидкой. Вряд ли есть смысл покупать такую дорогую вещь на один сезон, ведь в следующем году ребенок подрастет и ему потребуется новый.

Как сэкономить семейный бюджет на досуге и отдыхе

Основные статьи расходов, это, безусловно, очень важно, но не стоит забывать, что все остальные наши деньги, как правило, мы стремимся потратить на то, что нам приятно и интересно. Однако и на всем этом тоже можно сэкономить и совершенно не обязательно знать какие-то секреты. Вот несколько наших рекомендаций.

Не пропустите

Досуг детям

Мониторь акции детских магазинов, а также онлайн-порталов, чтобы купить развивающие игры, наборы и книги по более доступным ценам.

В качестве досуга для детей ты можешь поискать в своем районе бюджетные кружки, а при наличии свободного времени — даже организовать их для своих детей сама. Подумай: возможно, у тебя или твоего мужа есть художественное или какое-либо другое дополнительное образование, элементарные навыки шитья или знание оригами: таким образом, ты не только организуешь своим детям бесплатный досуг, но и сможешь подзаработать, приглашая поучаствовать в кружке детей коллег, друзей и других знакомых родителей.

Подумай: возможно, у тебя или твоего мужа есть художественное или какое-либо другое дополнительное образование, элементарные навыки шитья или знание оригами: таким образом, ты не только организуешь своим детям бесплатный досуг, но и сможешь подзаработать, приглашая поучаствовать в кружке детей коллег, друзей и других знакомых родителей.

Проводи с детьми больше времени просто так: гуляйте вместе на свежем воздухе, играйте в подвижные игры, привлекайте к выполнению общих домашних дел: так ребенок не будет чувствовать себя ущемленным во внимании и общении.

Досуг взрослым

Вместо регулярного посещения ресторанов и баров, организуйте с друзьями домашние вечера: просто посиделки с чаем или вечеринки с настольными играми. Вопрос с угощением решить проще простого: попроси каждого принести свое любимое блюдо и —вуаля — у вас уже гастрономический вечер.

Следи за новостями в своем городе и организуй бесплатный досуг для своей семьи: это могут быть выставки, бесплатные показы экспериментальных фильмов, дни свободного доступа в музеи и галереи, приезд народных артистов и другие мероприятия.

Планируй семейные отпуска и поездки заранее: четко поставленная цель с детализацией времени и места поможет тебе откладывать по чуть-чуть, не ущемляя себя слишком сильно в повседневных нуждах. Например, если вы каждый год все вместе ездите на море в августе, просчитай сумму на поездку уже в начале зимы и откладывай по 10–15 процентов с каждого дохода семьи. Также этот незамысловатый способ поможет взять билеты заранее, например, в период распродаж у авиакомпании, и заблаговременно снять жилье на 10–20 процентов выгоднее!

Как сэкономить семейный бюджет: реальные советы и истории

Чтобы было более понятно, как у других строится экономия семейных средств, приведем советы бывалой хозяйки.

Чтобы жить экономно, важно для начала предотвратить возникновение «финансовой дыры» — это когда деньги просто утекают сквозь пальцы, а ты решительно ничего с этим не можешь поделать! Я говорю в первую очередь о долгах. Когда мы в мужем только начали жить вместе, мы совершенно не умели распоряжаться имевшимися средствами и оба были жуткими транжирами. Взять телефон или кофемашину в кредит при зарплате в 30 тысяч? Пожалуйста! Снять квартиру с евроремонтом и отдавать за неё (только подумай!) 60 процентов всего дохода? Да сколько угодно! Надо ли говорить, что нам постоянно не хватало? Мы взяли кредит даже на свадебный отпуск. И вот когда я потеряла работу, а новой не нашлось в первые пару месяцев, я ни на шутку испугалась. Платить было нечем, и, когда муж отдал все деньги за кредиты, пришлось перезанимать у родителей. Повезло, что мы из этой дыры все-таки вылезли, но только сейчас, с появлением ребенка, мы вместе учимся жить более-менее по средствам и следить за своими расходами.

Когда мы в мужем только начали жить вместе, мы совершенно не умели распоряжаться имевшимися средствами и оба были жуткими транжирами. Взять телефон или кофемашину в кредит при зарплате в 30 тысяч? Пожалуйста! Снять квартиру с евроремонтом и отдавать за неё (только подумай!) 60 процентов всего дохода? Да сколько угодно! Надо ли говорить, что нам постоянно не хватало? Мы взяли кредит даже на свадебный отпуск. И вот когда я потеряла работу, а новой не нашлось в первые пару месяцев, я ни на шутку испугалась. Платить было нечем, и, когда муж отдал все деньги за кредиты, пришлось перезанимать у родителей. Повезло, что мы из этой дыры все-таки вылезли, но только сейчас, с появлением ребенка, мы вместе учимся жить более-менее по средствам и следить за своими расходами.

Итак, что же посоветовать тем, кто так же близок к финансовому краху:

- Как можно скорее погасить все имеющиеся задолженности — кредиты, займы, рассрочки — и не только перед банком, но и перед друзьями и родственниками. Досрочно погасив кредиты, ты не только избавишься от этого «груза» материальной ответственности и наконец не будешь отдавать половину своей зарплаты, но и избежишь переплат.

- Как только ты пройдешь первый этап, стоит задуматься об «альтернативе кредита» для крайних случаев в лице финансовой «подушки безопасности». Посуди сама: непредвиденные обстоятельства сильнее нас, в любой момент каждому человеку может понадобиться оплатить расходы на лечение, заменить в срочном порядке сломанную технику или же вообще как-то закрывать свои первичные потребности в случае потери работы. Для этого посчитай, сколько в данный момент составляет доход вашей семьи и отложи данную сумму в трехкратном размере. Да, на это может потребоваться много времени (полгода или даже год), однако, именно так ты и твои близкие будут хотя бы частично застрахованы в случае потери кормильца, отсутствия работы в период кризиса и других неприятных финансовые обстоятельств.

- Ведите учет своих доходов и расходов вместе с мужем. Этому довольно просто научиться, ведь сейчас есть множество удобных способов от электронной таблицы до специальных приложений. Ты удивишься, сколько на самом деле денег ты тратишь непродуманно и почему тебе все время не хватает на отпуск.

Досрочно погасив кредиты, ты не только избавишься от этого «груза» материальной ответственности и наконец не будешь отдавать половину своей зарплаты, но и избежишь переплат.

Досрочно погасив кредиты, ты не только избавишься от этого «груза» материальной ответственности и наконец не будешь отдавать половину своей зарплаты, но и избежишь переплат.  Этому довольно просто научиться, ведь сейчас есть множество удобных способов от электронной таблицы до специальных приложений. Ты удивишься, сколько на самом деле денег ты тратишь непродуманно и почему тебе все время не хватает на отпуск.

Этому довольно просто научиться, ведь сейчас есть множество удобных способов от электронной таблицы до специальных приложений. Ты удивишься, сколько на самом деле денег ты тратишь непродуманно и почему тебе все время не хватает на отпуск.- Пробуйте вместе наладить приток дополнительных финансов. Экономия — это, конечно, важно, но лучше больше зарабатывать, чем ограничивать себя в хорошей еде или одежде, например. Поэтому необходимо найти дополнительные и пассивные источники доходов, которые позволят вам вывести свой бюджет на новый уровень.

- С самого раннего возраста приучайте ребенка планировать траты и жить «по средствам»: объясняй, почему ту или иную игрушку сейчас купить нельзя, как он сам может повлиять на эту ситуацию и находить альтернативные варианты.

Автор

Полина ЕремецАвтор Lisa. ru

ru

работающие советы на все случаи жизни

Как экономить семейный бюджет © depositphotosВы с мужем хорошо зарабатываете, особо не тратитесь, глобальные покупки не совершаете, а семейный бюджет не радует? В чем же проблема? Возможно, стоит придерживаться простых правил, как можно экономить средства семейного бюджета. Рассказываем в материале tochka.net, как правильно экономить деньги и ни в чем себе не отказывать.

Записывай доходы и расходыУже давно никто не пользуется «Домовой книгой» и зря. Ведь по записям можно понять, где можно было бы потерпеть с растратами, а где это было необходимо. Если лень писать в тетрадь — пользуйся таблицей Exel либо программами ведения семейного бюджета. Сейчас их очень много, например, CoinKeeper, Дребеньги, Cash Organizer, Monefy, Daily Budget и другие.

Если лень писать в тетрадь — пользуйся таблицей Exel либо программами ведения семейного бюджета. Сейчас их очень много, например, CoinKeeper, Дребеньги, Cash Organizer, Monefy, Daily Budget и другие.

Старый-добрый метод раскладывания своих заработанных денег в разные конверты в зависимости от целей. Например, в один конверт откладывай сбережения, в о втором — на ежедневные растраты (дорога на работу, покупки), в третьем — средства на оплату коммунальных услуг, четвертый и пятый — прочие збережения (на покупки или отдых).

Как экономить семейный бюджет © depositphotos

«Метод 50-30-20»Считается, что 50% средств – это основные расходы, (одежда, продукты питания, оплата услуг, медицина), 30% – это эмоциональные затраты (отпуска, развлечения, книги, курсы, концерты), а 20% – это сбережения.

Банк в помощьНе смейся, но экономить деньги можно и через банк. Например, с каждой своей зарплаты отчислять определенную сумму на отдельный счет под процент. Эти деньги нельзя легко снять, а значит и потратить.

Эти деньги нельзя легко снять, а значит и потратить.

Сэкономить даже на покупках очень легко. Покупай только то, что пишешь в список покупок. Смотри, есть ли эти продукты/товары среди акционных. Сравнивай цены в магазинах. Не нужно затариваться всем только в одном магазине. Выбирай несколько мест, где можно совершать покупки.

Как экономить семейный бюджет © depositphotos

Покупай онлайнЧасто стоимость оффлай может отличаться от той, что онлайн. В конце-концов, духи ты можешь выбрать в магазите, а вот заказать из через интернет. Это же касается и бытовой химии и средств личной гигиены.

Готовь еду домаЕсли не покупать готовые блюда и полуфабрикаты, и не посещать кафе и рестораны, а готовить и питаться дома, можно тратить меньше средств на эту основную статью семейного бюджета. Конечно, совсем отказаться от вкусного латте или круассанчиков никто не говорит. Просто не так часто!

Просто не так часто!

Почитай также материал о том, как оптимизировать свои расходы.

ЧИТАЙ ТАКЖЕ:

Подписывайся на наш Facebook и будь в курсе всех самых интересных и актуальных новостей!

Как можно сэкономить средства семейного бюджета? Приведи 2 примеры.

Здравствуйте, прошу помогите…Пишу диплом, возник вопрос. С какой буквы пишется вопрос в кавычках?Например, 1) Нормативная функция предполагает ответ … на вопрос «(К, к) ак должно быть?» и не только ………Каким правилом воспользоваться?

Прочитайте данные предложения, определите вид и составьте их схемы. 1. Всю жизнь он посвятил искусству, чтобы развивать в людях возвышенное чувство пр … екрасного. 2. Всю жизнь он посвятил тому, чтобы развивать в людях возвышенное чувство прекрасного. 3. Всю жизнь он трудился так, чтобы гордиться результатами своей работы. даю

Поезд стоя у платформы,и посадка была уже объявлена. а)однородные члены.б) сложноподчиненное предложение.в)сложносочиненное предложение.г) бессоюзное п

… редложение.

а)однородные члены.б) сложноподчиненное предложение.в)сложносочиненное предложение.г) бессоюзное п

… редложение.

ПОМОГИТЕ ЭКЗАМЕНПО РУССКОМУ ЯЗЫКУ 9 КЛАСС

ПОМОГИТЕ ЭКЗАМЕН ПО РУССКОМУ ЯЗЫКУ 9 КЛАСС

Помогите пожалуйста срочно до вечера надо плиз плиз

ОХАРАКТЕРИЗОВАТЬ СЛОЖНОЕ ПРЕДЛОЖЕНИЕ

Лес прекрасен всегда и в зимние дни, когда темное небо низко висит над его мохнатым снежным убором, и весной, ког

… да цветет черемуха, и в жаркое лето, когда нагретый воздух пахнет смолой.

ОХАРАКТЕРИЗОВАТЬ СЛОЖНОЕ ПРЕДЛОЖЕНИЕ, по примеру и образцу.

Пронумеровать простые предложения внутри вашего сложного, учитывая, что подчинительные союзы включаются внутрь предложения, а сочинительные стоят между предложениями. Каждое предложение охарактеризовать с точки зрения структуры сложного предложения: назвать тип придаточного, указать средство связи (союз или союзное слово), расчлененная или нерасчлененная структура, позиция закрепленная или нет, структура гибкая или негибкая. Сделать анализ в соответствии с образцом.

ОБРАЗЕЦ:

(1)Всякий раз, (2)когда случайно встречались наши глаза, (1)мне казалось, (3)что во взгляде моем выражается слишком явная неприязнь, и (4) я спешил принять выражение равнодушия, но (5) тогда мне казалось, (6)что он понимает мое притворство, (7)я краснел и вовсе отворачивался.

1-е предложение — самостоятельное (не является подчиненным).

2-е предложение — придаточное: относится к 1-му предложению, отвечает на вопрос «когда?», обстоятельственное, времени, присоединяется союзом «когда», стоит внутри главного (интерпозиция), структура расчлененная, позиция предложения незакрепленная (можно переставить), поэтому структура гибкая.

3-е предложение – придаточное: относится тоже к первому, отвечает на вопрос «что (казалось)?», изъяснительно-субъектное (т.к. отвечает на вопрос им.пад.), присоединяется союзом «что», стоит после своего главного (постпозиция), структура нерасчлененная, позиция закрепленная, поэтому структура негибкая.

4-е предложение — самостоятельное (не является подчиненным), с предыдущим связано сочинительной связью с помощью соединительного союза «и».

Сделать анализ в соответствии с образцом.

ОБРАЗЕЦ:

(1)Всякий раз, (2)когда случайно встречались наши глаза, (1)мне казалось, (3)что во взгляде моем выражается слишком явная неприязнь, и (4) я спешил принять выражение равнодушия, но (5) тогда мне казалось, (6)что он понимает мое притворство, (7)я краснел и вовсе отворачивался.

1-е предложение — самостоятельное (не является подчиненным).

2-е предложение — придаточное: относится к 1-му предложению, отвечает на вопрос «когда?», обстоятельственное, времени, присоединяется союзом «когда», стоит внутри главного (интерпозиция), структура расчлененная, позиция предложения незакрепленная (можно переставить), поэтому структура гибкая.

3-е предложение – придаточное: относится тоже к первому, отвечает на вопрос «что (казалось)?», изъяснительно-субъектное (т.к. отвечает на вопрос им.пад.), присоединяется союзом «что», стоит после своего главного (постпозиция), структура нерасчлененная, позиция закрепленная, поэтому структура негибкая.

4-е предложение — самостоятельное (не является подчиненным), с предыдущим связано сочинительной связью с помощью соединительного союза «и». 5-е предложение — самостоятельное (не является подчиненным), с предыдущим связано сочинительной связью с помощью противительного союза «но».

6-е предложение — придаточное: относится к пятому, отвечает на вопрос «что (казалось)?», изъяснительно-субъектное (т.к. отвечает на вопрос им.пад.), присоединяется союзом «что», стоит после своего главного (постпозиция), структура нерасчлененная, позиция закрепленная, поэтому структура негибкая.

7-е предложение — самостоятельное (не является подчиненным), с предыдущим связано бессоюзное связью.

5-е предложение — самостоятельное (не является подчиненным), с предыдущим связано сочинительной связью с помощью противительного союза «но».

6-е предложение — придаточное: относится к пятому, отвечает на вопрос «что (казалось)?», изъяснительно-субъектное (т.к. отвечает на вопрос им.пад.), присоединяется союзом «что», стоит после своего главного (постпозиция), структура нерасчлененная, позиция закрепленная, поэтому структура негибкая.

7-е предложение — самостоятельное (не является подчиненным), с предыдущим связано бессоюзное связью.

Запишите все формы глаголов дружить и подру-ЖИТЬСЯ.

Запишите все формы глаголов дружить и подру-ЖИТЬСЯ.

Карточка 9.

Спишите, расставляя пропущенные знаки препинания. Графически выделите причастные и деепричастные обороты, одиночные деепричастия.

Опустясь

… в сию лощину они скрылись совершенно из виду всего поля занятого запорожским табором.

Козаки все стояли понурив головы зная вину; один только незамайновский куренной атаман Кукубенко отозвался. Так распоряжал кошевой, и все поклонились ему в пояс и не надевая шапок отправились по своим возам и таборам…Уходя к своему полку Тарас думал и не мог придумать, куда девался Андрий, полонили ли его вместе с другими и связали сонного? Напереди стоял спесиво в красной шапке убранной золотом буджаковский полковник.

Так распоряжал кошевой, и все поклонились ему в пояс и не надевая шапок отправились по своим возам и таборам…Уходя к своему полку Тарас думал и не мог придумать, куда девался Андрий, полонили ли его вместе с другими и связали сонного? Напереди стоял спесиво в красной шапке убранной золотом буджаковский полковник.

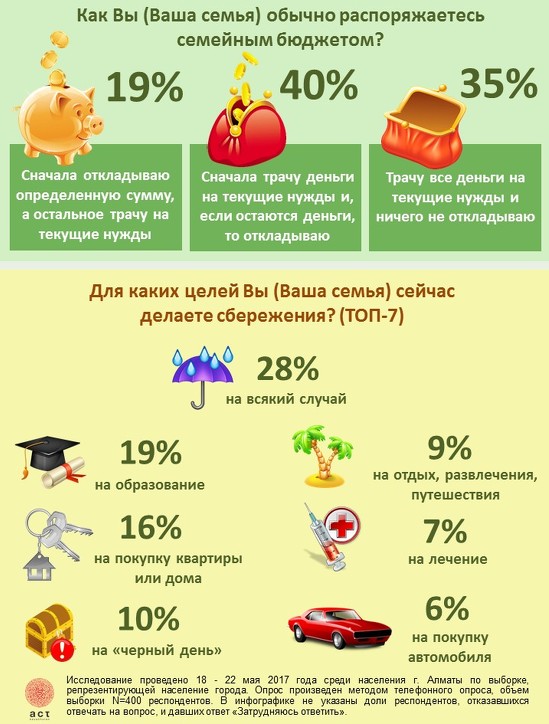

Советы по пересмотру семейного бюджета во время пандемии

Пандемия заставляет нас сталкиваться с ситуациями, в которых мы еще не бывали, – многие начинают работать дистанционно, школьники и воспитанники детсадов остаются дома, социализация уменьшена до минимума.

Это все оказывает влияние и на экономические процессы: ряд отраслей ощущают значительный спад оборота и вынуждены сокращать работников. Жителям следует считаться с уменьшением доходов, если приходится сталкиваться с заболеванием, отпуском за свой счет или потерянной работой. Закономерна и напряженность в сфере личных финансов, поскольку царит большая неопределенность и неясность по поводу того, насколько сильным будет влияние пандемии на государственную экономику и финансовое положение семей.

С точки зрения индивида финансовое благополучие важно не только в плане налаживания вопросов денег. Исследования свидетельствуют, что благосостояние находится в тесной связи с общим самочувствием. Стресс, который вызван неопределенностью в финансовой сфере, может существенно повлиять на продуктивность труда и сказаться на всей семье. Поэтому своевременное упорядочивание финансов важно и непременно приведет к результатам. Чем тщательнее и скорее будет проведена ревизия, тем успешнее удастся приспособиться к новым обстоятельствам. Вот советы эксперта Института финансов Swedbank Эвии Кропы, которые помогут это сделать:

- Планирование бюджета. Нынешнее время совершенно точно предназначено для планирования. Если раньше многие на это смотрели скептически и полагались на примерный подсчет расходов и доходов в уме, то сейчас этого будет мало. Тот факт, что дети весь день проводят дома, еще больше актуализирует такую необходимость. Чтобы не бегать каждый день в магазин, надо разработать список питания и подчинить ему перечень приобретаемых продовольственных товаров. Если родители параллельно домашним делам работают дистанционно, выполнение нескольких задач одновременно вовсе не так просто. Упорядочить его поможет график дневного ритма, планирование приема пищи, а также тщательный пересмотр доходов и расходов, для чего нужно создать систему учета. Это могут быть записи в блокноте, Google Sheets или одно из приложений смартфона.

- Переоценка приоритетов, при которой надо структурировать траты по трем категориям – обязательные, нужные и желаемые. Обязательные платежи (коммунальные платежи, кредиты, другие счета) надо вносить как обычно, поскольку их неуплата грозит последствиями. К нужным относятся те, без которых не прожить, но на которых можно сэкономить. Например, продукты питания, одежда, транспорт. Следует понимать, насколько большую сумму в месяц можно на них выделить, и сделать это наперед. Легче всего экономить на желаемых тратах, вовсе не позволяя их себе (лакомства, новая обувь, развлечения). Хотя и значительно уменьшились возможности для таких трат, «прогулка» по интернет-магазинам по-прежнему может вызвать искушение. Исследование Института финансов Swedbank показывает – 89% жителей считают, что могли бы сэкономить, строже контролируя повседневные расходы.

- Пересмотреть фиксированные расходы и абонементы. Например, подключение и тарифы мобильного телефона, ежемесячную плату за телевидение и интернет. Спектр их предложения и расценок на рынке с течением времени может меняться. Возможно, на то время, пока работаете дистанционно, можно прекратить оплату автостоянки у места работы и пересмотреть другие траты, которые со сменой повседневного ритма могли бы потерять актуальность.

- Объективно оценить способность справляться с регулярными платежами. Если доходы уменьшились и есть обоснованные опасения по поводу того, что с прежним потоком счетов вы не справитесь, непременно проявите инициативу и начните переговоры с поставщиком услуги об откладывании платежей или о составлении графика частичной оплаты. Например, банки по кредитным платежам предлагают откладывание платежа по основной сумме на определенное время. Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

- Создание накоплений. Создание или пополнение подушки безопасности очень важно. Это позволит сохранить ощущение безопасности и эмоциональное равновесие и предотвратит дополнительное напряжение. В этом смысле у жителей Латвии довольно тревожная ситуация, поскольку согласно исследованию Института финансов Swedbank почти у половины жителей, или у 42% объем накоплений весьма невелик. Его хватило бы для обеспечения выживания не более чем на один месяц. Три или более месяцев могли бы продержаться 19% опрошенных. У пятой части накоплений вовсе нет. Если вы в ситуации, когда при тщательном пересмотре расходов и планировании бюджета имеется возможность сэкономить, остаток непременно направляйте на накопления.

- Осознание поддержки. Если сейчас ситуация развивается неблагоприятно – потеряна работа или ощутимо уменьшились доходы, – непременно осознайте все возможности социальной поддержки, которые вам полагаются. Пособие по безработице, выплата больничного или социальная поддержка местного самоуправления помогут в уменьшении кратковременного кризиса. Потенциальные размеры пособий можно рассчитать в разработанном Институтом финансов Swedbank калькуляторе.

- Используйте дистанционные возможности учиться и пополнять свои навыки как в сфере управления финансами, так и в профессиональной сфере. Дигитальные и аудиокниги, онлайн-курсы, видеообзоры книг в интернете – это лишь несколько примеров, с помощью которых можно мудро переструктурировать свои будни, посмотреть на вещи с другой точки зрения и справиться со сложностями. В этом случае огромную роль играют инициатива и решимость.

Если родители параллельно домашним делам работают дистанционно, выполнение нескольких задач одновременно вовсе не так просто. Упорядочить его поможет график дневного ритма, планирование приема пищи, а также тщательный пересмотр доходов и расходов, для чего нужно создать систему учета. Это могут быть записи в блокноте, Google Sheets или одно из приложений смартфона.

Если родители параллельно домашним делам работают дистанционно, выполнение нескольких задач одновременно вовсе не так просто. Упорядочить его поможет график дневного ритма, планирование приема пищи, а также тщательный пересмотр доходов и расходов, для чего нужно создать систему учета. Это могут быть записи в блокноте, Google Sheets или одно из приложений смартфона. Исследование Института финансов Swedbank показывает – 89% жителей считают, что могли бы сэкономить, строже контролируя повседневные расходы.

Исследование Института финансов Swedbank показывает – 89% жителей считают, что могли бы сэкономить, строже контролируя повседневные расходы. Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

10 способов экономии семейного бюджета

Искусство домашней экономикиМы часто употребляем выражение «дотянуть до зарплаты». Другими словами — распределить имеющиеся средства на определенный период, не прибегая к услугам друзей-родственников или кредитных сервисов. Для кого-то такая задача за несколько дней до поступления денег на карту становится привычной, кто-то сталкивается с проблемой только в экстренных ситуациях. В любом случае, это не доставляет удовольствия, согласитесь.

Другими словами — распределить имеющиеся средства на определенный период, не прибегая к услугам друзей-родственников или кредитных сервисов. Для кого-то такая задача за несколько дней до поступления денег на карту становится привычной, кто-то сталкивается с проблемой только в экстренных ситуациях. В любом случае, это не доставляет удовольствия, согласитесь.

Особенно неприятно осознавать недостаток средств, если дело касается семьи — как объяснить ребенку, что сегодня мама не купит шоколадку, а вот через недельку… Мысль о том, что весной обещан сыну велосипед, приводит в смятение, а любой разговор друзей о планах на отпуск вызывает просто панический страх, что кому-то из близких придет в голову идея провести пару недель на море вместо «идеальной для отдыха» бабушкиной дачи. Почему при одинаковом уровне доходов одна семья не испытывает финансовых затруднений и проводит свободное время с удовольствием, а другие буквально сводят концы с концами? Давайте «подсмотрим» за успешными домашними финансистами узнаем, в чем секрет.

Помните девиз советской финансовой системы «экономика должна быть экономной»? Можно сколько угодно иронизировать по поводу особенностей этого исторического периода, но упомянутое правило работает в любой экономической системе и применимо не только в масштабах государства. Итак, какие статьи расходов можно оптимизировать, выражаясь языком современным?

1. РазвлеченияКак мы проводим свободное время? Что делаем всей семьей? Как ни печально, любимое место проведения выходных в кругу семьи — ТРК. В названии этих заведений, конечно, присутствует слово «развлекательный», но главное все-таки — торговый. Здесь продают все: билеты в кино, закуски, мороженое, игрушки, обувь, одежду и еще множество не самых необходимых вещей. Дети у игровых автоматов, мама в примерочной, папа в ресторанном дворике; вечером возвращаемся домой, нагруженные спонтанными покупками, надышавшись пылью, наевшись фастфуда, потратив приличную сумму честно заработанных.

Может быть, стоит попробовать выехать за город, в парк, покататься на санках, лыжах, коньках зимой, устроить пикник на природе в любое время года, погулять по лесу, собрать ягод и грибов осенью? Возражения о том, что не на чем доехать, нет снаряжения — простите, дешевые отмазки. Общественный транспорт доставит в любой пригород, а любое снаряжение можно взять в аренду — это не бесплатно, но очередная кофточка (сто первая в шкафу) стоит не меньше.

2. Покупки

«Уж сколько раз твердили…» о том, что покупки, от самых незначительных до крупных, надо планировать, а все равно отправляемся в магазин каждый день, возвращаемся с полными сумками нужного и не очень, и даже совсем ненужного, периодически выносим полные мешки непригодного и снова отправляемся в магазин. Без списка. Дальше можно продолжать, как в известной песенке про попа и собаку.

Приобретите удобную складную сумку-шоппер, она гораздо прочнее и практичнее и экологичнее магазинных пакетов, даже если они «биоразлагаемые». Окупится за месяц, прослужит несколько лет.

Окупится за месяц, прослужит несколько лет.

Заведите записную книжку или создайте заметку в телефоне, куда будете записывать все планируемые покупки, сверяйтесь со списком и безжалостно выкладывайте из корзины все, что не указано, несмотря на супернизкие цены. Это для начала, пока не исчерпаются бесконечные запасы чая, макаронов, носков, кухонных полотенец, симпатичных чашек, банок с оливками, которые ест только мама, стиральных порошков и любимых некогда дочкой печенек. Затем список станет обширнее и можно будет откладывать некоторые покупки до снижения цены. Это и называется экономией, когда выбирается удачный момент для выгодной покупки необходимого, а не собирание всех акционных товаров с полок магазинов.

Подобный подход нужно применять как к регулярным покупкам, так и к разовым крупным приобретениям. Отдельная история про детские товары.

3. Покупки для детей

Любой более или менее наблюдательный человек хотя бы раз в жизни отмечал, что дети растут. Быстро. Не успевают даже по разу примерить все накупленные и надаренные ползунки, как уже выросли из них. Ладно бы только ползунки, но курточки, ботиночки и прочие элементы малышового гардероба — стоимость всего этого совсем негуманная. Наши бабушки и мамы практиковали совместное пользование детскими вещами, передавая от одного ребенка другому по мере вырастания. Очень хорошая традиция, тем более что современный уровень коммуникаций позволил создать множество сетевых ресурсов по продаже, обмену и дарению.

Быстро. Не успевают даже по разу примерить все накупленные и надаренные ползунки, как уже выросли из них. Ладно бы только ползунки, но курточки, ботиночки и прочие элементы малышового гардероба — стоимость всего этого совсем негуманная. Наши бабушки и мамы практиковали совместное пользование детскими вещами, передавая от одного ребенка другому по мере вырастания. Очень хорошая традиция, тем более что современный уровень коммуникаций позволил создать множество сетевых ресурсов по продаже, обмену и дарению.

Коляски, детские автокресла и прочие самоходные и вспомогательные средства транспортировки вообще покупать не обязательно, если точнее — не нужно. Для временного пользования существует аренда. На день, на несколько дней, на несколько месяцев по подписке можно взять практически все.

4. Питание

Да, на питании экономить нельзя, еще бабушка это говорила. Только бабушка не знала про фаст-фуды и суши, пекла пироги и варила вкусный борщ, делала заготовки. Может быть, именно поэтому никогда денег в долг не просила и даже со скромной пенсии на подарки внукам всегда откладывала.

Как обеспечить здоровое питание и сэкономить?

- Возьмите за правило готовить на завтрак каши или хотя бы яичницу. Вареная колбаса (немного мясных отходов и химические добавки для вкуса, цвета и запаха) стоит не дешевле мяса, а запеченные домашние деликатесы еще и гораздо сытнее. Времени на приготовление уходит немного, а польза очевидна, и экономия значительная.

- Сезонные ягоды можно купить и заморозить. Даже если нет желания возиться с вареньями, компотами и прочими заготовками, в доме всегда будет натуральный морс. Можно порадовать домашних смузи, рецепт каждый составляет по своему вкусу.

- Домашняя еда превосходит по вкусу и пользе любой бизнес-ланч. Не ленитесь захватить из дома на работу контейнер с обедом. Пельмени и вареники тоже можно готовить самостоятельно, это еще и отличный повод провести время с семьей за полезным и увлекательным занятием.

Контейнер с бутербродами, кружка-термос с любимым чаем или кофе и бутылочка с водой — во время любой поездки можно полезно перекусить или даже устроить небольшой пикник.

5. Отпуск

Поездка всей семьей весьма недешевое удовольствие. Планируйте как минимум за полгода, выбирайте даты, старайтесь купить билеты заранее, пока цена еще не выросла. Не обязательно выбирать для пляжного отдыха шикарные отели. Зачастую семейный отдых в таких местах сводится к тому, что дети проводят дни в бассейне с аниматорами, а родители у другого бассейна в баре. Выбирайте отель или апартаменты поближе к береговой линии и наслаждайтесь морем, солнцем, воздухом.

Можно отправиться в отпуск на автомобиле. В этом случае желательно разработать маршрут таким образом, чтобы один из родителей не проводил целый день за рулем, с посещением интересных мест, остановками для отдыха у водоемов, чтобы искупаться, погулять по лесу или даже совершить велопрогулку. Чтобы поездка была комфортной, для перевозки всего необходимого можно взять в аренду автобокс. Палатку тоже не обязательно покупать, сервисы проката предоставляют разнообразное оборудование для активного отдыха.

6. Здоровье

Купить его, как утверждает поговорка, нельзя. Это правда. Можно сохранить, ведь профилактика дешевле лечения. Не пренебрегайте бесплатными профилактическими осмотрами, старайтесь больше бывать на свежем воздухе, питайтесь правильно и регулярно — очень многих заболеваний можно избежать именно таким простым путем.

От неприятностей никто не застрахован, от болезней тоже, и тогда доктор выписывает длинный список лекарственных средств. Многие дорогостоящие препараты, не все, конечно, имеют более бюджетные аналоги. Рекламные ролики круглосуточно рассказывают о чудодейственных таблетках, но не спешите бежать за ними в аптеку. Средства для мгновенного излечения от простуды содержат обыкновенный парацетамол и множество добавок, которые вызываю побочные эффекты.

Не злоупотребляйте приемом витаминов и биологически активных добавок — при нормальном питании большая часть необходимых витаминов и микроэлементов мы получаем из продуктов, часть вырабатывается организмом самостоятельно.

Занимайтесь физкультурой. Абонементы в фитнес-центры, как правило, себя не окупают, если нет привычки к регулярным занятиям. Для детей есть бесплатные спортивные секции.

7. Крупные покупки

Мебель, техника, автомобиль и прочие дорогостоящие приобретения необходимо планировать. Выбирайте модель, которая максимально соответствует потребностям, не соблазняйтесь заманчивыми предложениями. Интернет-магазины предоставляют массу возможностей выбора и сравнения товаров, при этом над душой не стоит консультант, работа которого состоит в том, чтобы не выпускать посетителей без покупки.

Тщательно сравнивайте характеристики новых моделей с прошлыми — как правило, различия несущественные, а цена автомобиля и техники выпуска прошлого года снижается за то время, пока президент произносит новогодние поздравления, весьма значительно. Дождитесь сезонной распродажи и купите нужную вещь выгодно.

Не увлекайтесь многофункциональными устройствами. Например, кухонный комбайн используется в основном только как миксер, и таких примеров масса — покупайте только тот прибор, который нужен.

8. Коммунальные платежи

Внимательно проверьте, из каких сумм складывается сумма ежемесячных платежей. Возможно, многие опции на телефоне или кабельное телевидение при нормальном интернете совсем не используются, зачем же за них платить?

Установите счетчики, замените лампочки в осветительных приборах на энергосберегающие, отключите ненужные сервисы и подписки — ежемесячно в семейном бюджете будет оставаться пусть небольшая, но совсем не лишняя сумма.

9. Транспорт

Абонемент всегда дешевле разового билета, и в случае транспорта это неоспоримый факт. Проездной на определенное количество поездок или на месяц — зависит от интенсивности поездок, выбираем тот вариант, при котором затраченная сумма окупается.

Сколько стоит ежедневная поездка на машине, если учитывать расходы на бензин, платные стоянки? Решение отказаться от личного автомобиля довольно кардинальное, но многие уже сейчас принимают его, тем более если нет необходимости отвозить детей в сад или школу, которые находятся недалеко от дома. Для разовых поездок можно воспользоваться каршерингом, а иногда такси обходится дешевле, чем поездка на общественном транспорте втроем или вчетвером.

Для разовых поездок можно воспользоваться каршерингом, а иногда такси обходится дешевле, чем поездка на общественном транспорте втроем или вчетвером.

10. Накопления

Казалось бы, какие могут быть накопления, если речь идет об экономии? Обязательно приучите себя откладывать ежемесячно хотя бы минимальную сумму, лучше всего завести пополняемый вклад, пусть с мизерным процентом. Так можно лучше понять, насколько более эффективным становится использование навыков экономии и планировать довольно крупные покупки. Избегайте покупок в кредит — они обходятся намного дороже, чем сумма, указанная на ценнике.

Семейный бюджет это не просто доходы и траты временно проживающих совместно людей, которые могут в любой момент прекратить отношения, это важная часть жизни людей, однажды принявших осознанное решение быть вместе, рожать и воспитывать детей, строить планы на будущее. Для осуществления любого замысла необходимо правильно рассчитать ресурсы, давайте для начала научимся считать и бережно расходовать деньги.

Управление семейным бюджетом — Maine Community Bank

Центр финансового образования Звучит просто: тратьте меньше денег, чем зарабатываете. Но по мере того, как ваша семья растет, затраты начинают расти намного быстрее, чем наличные. И хотя нам постоянно напоминают о том, насколько финансово свободным является создание бюджета и отслеживание расходов, это может показаться ограничивающим, особенно поначалу. Но будьте уверены, это чувство не продлится, когда вы начнете действовать. Составление бюджета — это полная осведомленность о том, что вы зарабатываете, что должны и куда уходят ваши деньги.В конечном итоге бюджет дает вам контроль над своими деньгами. Вот несколько проверенных стратегий, которые помогут вам управлять семейным бюджетом. В тот момент, когда вы решите взять на себя ответственность за свои домашние расходы, вы окажетесь на пути к будущему, наполненному возможностями выбора.- Составьте список финансовых целей вашей семьи . Некоторые общие цели могут заключаться в погашении долга по кредитной карте, создании резервного фонда, накоплении пенсионных сбережений, выплате ипотечного кредита, упрощении вашей жизни или сбережении на учебу в колледже. Запишите свои цели и будьте как можно более конкретными.Регулярно пересматривайте свои цели и при необходимости корректируйте их. Достижение финансовой независимости в жизни означает постановку хороших финансовых целей и наличие плана их достижения. Когда у вас есть план, работать над достижением этих целей становится легко, особенно по мере того, как вы набираете обороты.

- Отслеживайте свои ежемесячные расходы . Эта простая привычка заставляет вас быть в курсе всех уходящих денег и отвечать за них. Выберите день (это может быть сегодня или первый день следующего месяца) и обязуйтесь записывать все, что вы тратите за целый месяц.Пусть ваш партнер сделает то же самое. Вы можете использовать шаблон электронной таблицы, простой лист бумаги или такое приложение, как Mint. com, которое позволяет вам настраивать свой бюджет и даже получать еженедельные уведомления о вашем статусе. Отслеживание сохраняет вашу честность. Он подчеркивает недостатки в расходах. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

- Создайте разумный бюджет . Вы не хотите, чтобы он был настолько тесным, что создавал ненужный стресс и заставлял вас покинуть корабль, но он должен заставить вас задуматься и бросить вызов тому, как вы тратите.Вот почему так важно отслеживать свои расходы хотя бы за один месяц. Это помогает создать бюджет, которого вы можете реально придерживаться. Постарайтесь следовать правилу 50–20–30, согласно которому получаемая на руки заработная плата после уплаты налогов разбивается на три части. Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, питание, счета, минимальные выплаты по долгам и другие предметы первой необходимости. 20 процентов на финансовые цели, такие как сбережения и инвестиции. И 30 процентов на питание, развлечения и т. Д. Если у вас много долгов и высокие расходы, вам может потребоваться изменить правило до 80-10-10, пока вы не уменьшите свой долг и не увеличите свои сбережения.

- Обсудить потребности и желания . Вам нужно есть, но есть множество способов получить эту еду, не ограничивая свой бюджет. Стоимость еды, приготовленной в домашних условиях, упала на 0,5% в 2016 году, в то время как цена еды вне дома выросла на 2,7%, и эта тенденция сохранится, согласно отчету Министерства сельского хозяйства США за 2017 год. Кроме того, перед тем, как отправиться в магазин, создайте список и придерживайтесь его. И никогда не ходите за продуктами, когда голодны. Debt.org рекомендует семьям стараться проводить всю субботу и воскресенье, ничего не покупая.«Ешьте то, что уже есть в вашем холодильнике», — рекомендует сайт. «Вместо того, чтобы идти в кино, посмотрите его по телевизору, или почитайте книгу, или возьмите детей в парк, или поиграйте в настольные игры с семьей. Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны ».

- Пригласите всех на борт . Позвоните на семейное собрание и обсудите свой план по составлению семейного бюджета. Узнайте мнение каждого человека о том, что он хотел бы включить в бюджет (каникулы, программу летнего лагеря, новую одежду и т. Д.).). Дайте каждому возможность поделиться своими идеями о том, как семья может сократить расходы. Возможно, у вас есть подросток, который любит готовить. Позвольте им изучить доступные рецепты и помочь спланировать питание. Учитывайте желания каждого и находите творческие способы удовлетворения потребностей. Бонус: проявляя открытость и сотрудничая, вы преподаете своим детям ценные уроки по управлению деньгами, которые продвинут их во взрослую жизнь.

Некоторые общие цели могут заключаться в погашении долга по кредитной карте, создании резервного фонда, накоплении пенсионных сбережений, выплате ипотечного кредита, упрощении вашей жизни или сбережении на учебу в колледже. Запишите свои цели и будьте как можно более конкретными.Регулярно пересматривайте свои цели и при необходимости корректируйте их. Достижение финансовой независимости в жизни означает постановку хороших финансовых целей и наличие плана их достижения. Когда у вас есть план, работать над достижением этих целей становится легко, особенно по мере того, как вы набираете обороты.

Некоторые общие цели могут заключаться в погашении долга по кредитной карте, создании резервного фонда, накоплении пенсионных сбережений, выплате ипотечного кредита, упрощении вашей жизни или сбережении на учебу в колледже. Запишите свои цели и будьте как можно более конкретными.Регулярно пересматривайте свои цели и при необходимости корректируйте их. Достижение финансовой независимости в жизни означает постановку хороших финансовых целей и наличие плана их достижения. Когда у вас есть план, работать над достижением этих целей становится легко, особенно по мере того, как вы набираете обороты. com, которое позволяет вам настраивать свой бюджет и даже получать еженедельные уведомления о вашем статусе. Отслеживание сохраняет вашу честность. Он подчеркивает недостатки в расходах. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

com, которое позволяет вам настраивать свой бюджет и даже получать еженедельные уведомления о вашем статусе. Отслеживание сохраняет вашу честность. Он подчеркивает недостатки в расходах. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса. И 30 процентов на питание, развлечения и т. Д. Если у вас много долгов и высокие расходы, вам может потребоваться изменить правило до 80-10-10, пока вы не уменьшите свой долг и не увеличите свои сбережения.

И 30 процентов на питание, развлечения и т. Д. Если у вас много долгов и высокие расходы, вам может потребоваться изменить правило до 80-10-10, пока вы не уменьшите свой долг и не увеличите свои сбережения. Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны ».

Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны ».

Составление бюджета для начинающих: экспертный метод семейного бюджета — эксперт по семейному бюджету

Мы возвращаемся к основам. Это «Бюджет 101: составление бюджета для начинающих» — квинтэссенция навыков личных финансов.

Почему важно составление бюджета?

Вы чувствуете, что отстаете в финансовом отношении и не можете понять, куда уходят ваши деньги?

Хотели бы вы, чтобы у вас было больше денег, чтобы погасить долг или инвестировать, чтобы построить свое гнездо на будущее?

Ну, от зарплаты до зарплаты не получится.Вы можете иметь лучший в мире финансовый план, обладать всеми знаниями для успешного инвестирования и даже выяснить, какой долг нужно погасить в первую очередь.

Но что толку, если у вас нет денег для финансирования этих финансовых целей?

Предсказатель финансового успеха №1 — это уровень ваших сбережений. Это сумма денег, которая у вас останется после того, как вы все потратите.

Доход имеет значение, но это не так важно. Я работал с парами, зарабатывающими более 300 000 долларов и имеющими отрицательный собственный капитал (больше в долгу, чем в сбережениях), а также с парами, зарабатывающими 80 000 долларов и отложившими более 400 000 долларов.

Я работал с парами, зарабатывающими более 300 000 долларов и имеющими отрицательный собственный капитал (больше в долгу, чем в сбережениях), а также с парами, зарабатывающими 80 000 долларов и отложившими более 400 000 долларов.

Наличие денег, оставшихся до конца месяца, является ключом к финансовой независимости, поэтому семьи должны сосредоточить внимание на них №1. Вот почему так важно составление бюджета для новичков.

Как сократить расходы и высвободить дополнительные деньги в конце месяца? Составление бюджета — важный инструмент для достижения этой цели.

Каковы основы бюджетирования?

Составление бюджета может быть довольно простым.

Просто сядьте, посмотрите, сколько вы зарабатываете, и укажите, сколько вы хотите потратить.Тогда тебе хорошо, правда?

Неправильно!

Составление бюджета для новичков относительно простое, но цель состоит в том, чтобы убедиться, что он придерживается и что вы освободите место для достижения своих финансовых целей, поэтому есть и другие шаги, включенные в процесс

Основы бюджетирования:

- Определите свои цели.

- Отслеживайте свои расходы (включая нерегулярные расходы).

- Подсчитайте свой чистый доход.

- Найдите способы сократить расходы.

- Создайте свой бюджет.

- Регулярно пересматривайте свой бюджет.

Я проведу вас по шагам по очереди. Готовый? Пошли!

Шаг 1. Каковы ваши краткосрочные и долгосрочные финансовые цели?

Составление бюджета может быть трудным, если вы не знаете, зачем вы это делаете.

Прежде чем углубляться в цифры, важно определить причины, по которым вы составляете свой семейный бюджет в первую очередь,

Это не обязательно должны быть традиционные финансовые цели.Они также могут быть целями отношений. Самым важным является то, что вы в первую очередь раскроете свою мотивацию для прохождения процесса составления бюджета.

Примеры финансовых целей

- Сохраните для дома

- Выплатите задолженность по кредитной карте

- Создайте резервный фонд

- Выплатите студенческие ссуды

- Сохраните на каникулы

- Повысьте свой кредитный рейтинг

- Пожертвуйте на благотворительность

- Начать бизнес

- Выход на пенсию в 60

Цели взаимоотношений

- Прекратите спорить о деньгах

- Счастливого брака

- Обеспечьте своих детей

- Убедитесь, что расходы соответствуют вашим ценностям и приоритетам

- Возьмите под контроль свои деньги

- Подайте сильный пример своим детям

Найдите время чтобы понять, что для вас важно как для человека, как для пары, так и для всей семьи. Может быть, дело в том, чтобы выбраться из долгов, может быть, у вас есть цель сбережений, может быть, вы хотите более крепких отношений или, может быть, вы хотите разорвать семейный цикл плохих финансовых привычек.

Может быть, дело в том, чтобы выбраться из долгов, может быть, у вас есть цель сбережений, может быть, вы хотите более крепких отношений или, может быть, вы хотите разорвать семейный цикл плохих финансовых привычек.

Это важно знать, прежде чем углубляться в цифры. Таким образом, у вас будет мотивация продолжать работу, поэтому не забегайте вперед, пока не закончите это.

Шаг 2. Отслеживание расходов

Большинство людей сразу же приступают к составлению бюджета, но это не способ обеспечить его соблюдение.

Первый шаг — сначала узнать, куда уходят ваши деньги и сколько вы тратите. В противном случае вы просто берете цифры из воздуха.

Большинство людей не знают, сколько они тратят в месяц. Когда я работаю с клиентами над их семейным бюджетом, они часто значительно недооценивают свои ежемесячные расходы. У меня были одни люди, получающие около 500 долларов в месяц, а другие — 4000 долларов в месяц.

Нет причин предполагать ваши ежемесячные расходы. Получите конкретные цифры, сначала отслеживая свои расходы.

Получите конкретные цифры, сначала отслеживая свои расходы.

Сделать это никогда не было так просто. Есть так много отличных инструментов для составления бюджета.

Вы можете попробовать приложение для составления бюджета, например Mint, YNAB, EveryDollar или Tiller. Может быть, вам нравятся электронные таблицы, и вы можете использовать Microsoft Excel или Google Sheets. Может быть, вы из тех, кто любит Bullet Journal и хочет записывать его вручную, просматривая выписки по счетам и кредитные карты.

Используйте любой инструмент составления бюджета, который лучше всего подходит для вас.Цель состоит в том, чтобы просмотреть как минимум последние 3 месяца расходов.

Это даст вам хорошее представление о том, как настроить свой бюджет.

Шаг 3: Составьте список нерегулярных расходов

Я еще не встречал никого, чьи расходы были бы постоянными от месяца к месяцу.

Если вы не можете вернуться назад и отследить расходы за весь год, безусловно, существует множество крупных нерегулярных расходов, на которые необходимо заложить бюджет.

- Летний лагерь

- Каникулы

- Детские дни рождения (подарки и вечеринки)

- Ежегодные каникулы

- Налоги на имущество

- Ежегодные страховые взносы

- Ежегодные визиты врачей

- Обучение в школе

- Ежегодные пожертвования / благотворительные пожертвования

- Осмотр домашних животных у ветеринара

Подумайте о своей семье и сезонности ваших расходов.Составить список. Вы даже можете создать календарь в виде таблицы, как я, для этих единовременных расходов.

Самый важный вывод — не забывайте о сезонных расходах, чтобы эти расходы не подкрались к вам.

Шаг 4. Создание простых категорий бюджета

Мне часто задают вопрос: «Где мы можем сократить наши расходы?» При традиционном бюджетировании может быть трудно понять, где сократить расходы.

Итак, мы поговорим о простых категориях бюджета, которые помогут вам понять, какие рычаги вы можете использовать, чтобы сократить свои расходы. Это также поможет нам понять, почему так сложно добиться успеха.

Это также поможет нам понять, почему так сложно добиться успеха.

Давайте не переусердствуем и создадим 50 бюджетных категорий и подкатегорий.

Давайте будем простыми. Мы хотим убедиться, что он достаточно хорош, чтобы быть эффективным, но не слишком сложным, чтобы не отставать от него.

При составлении бюджета нам нужно знать, какие расходы нельзя изменить, не искоренив нашу жизнь (фиксированные расходы), а какие я могу контролировать (гибкие расходы / дискреционные расходы).

Также важно отслеживать, какой ежемесячный денежный поток идет на погашение долга или инвестирование. Оба из них со временем улучшают вашу чистую стоимость, поэтому мы хотим отслеживать ваш прогресс.

Вот 4 простых категории бюджета, которые вам нужны.

Постоянные расходы

- Ипотека / аренда

- Коммунальные услуги, домашний ремонт

- Оплата автомобиля / обслуживание автомобиля

- Дневное обучение / расходы по уходу за детьми

- Расходы на продукты

- Счет за сотовый телефон / домашний интернет — Wi-Fi

- Здравоохранение / медицинские расходы

- Прочие детские предметы

- Товары для дома и скобы

- Счета за зоотовары и ветеринары

Гибкие расходы

- Рестораны

- Одежда

- Путешествия / развлечения

- Стриминговые услуги

- Дискреционные расходы Amazon / Target / Walmart

- Подарки

- Личный уход / физическая подготовка

- Обслуживание и улучшение домашнего хозяйства

Долговые платежи авто

- Платежи по кредитной карте

- Студенческие ссуды

- Персональные ссуды

- Консолидационные ссуды

- Ссуды на жилищный фонд или HELOC

Сбережения и инвестиции

- Взносы работодателя в пенсионный план — 401 (k), 403 (b), 457, 401 (a), SEP IRA

- Личные пенсионные счета — Roth IRA, Традиционный IRA, Rollover IRA

- Брокерский счет

- Переводы на сберегательный счет

Это может выглядеть примерно так:

Теперь вы знаете, какие расходы вы контролируете, а какие нет. Вы также знаете, сколько уходит на погашение долга.

Вы также знаете, сколько уходит на погашение долга.

Вы также поймете, почему вам кажется, что вы не можете разорвать цикл от зарплаты до зарплаты. Ваши фиксированные расходы слишком высоки? Вы погрязли в выплатах по долгам?

Это помогает нам действительно понять, какие рычаги мы можем использовать, чтобы сэкономить больше денег.

Шаг 5: Перечислите все источники дохода

Ага!

Вы заметили, что мы пока говорим только о расходах. Вот на чем следует сосредоточиться.

При этом нам нужно знать, сколько поступает, чтобы мы знали, положительный или отрицательный у нас денежный поток.

Доход может поступать из разных источников. Некоторые регулярные, некоторые нерегулярные. Не забудьте указать доход из любого места и в любое время, когда вы его получаете.

У вас может быть семейный доход от многих из этих категорий, но возможно, что он исходит только от одной.

- Заработная плата, оклад — (доход W-2)

- 1099 доход от побочной суеты

- Бонусы на конец года или квартальные бонусы

- Доход от аренды

- Доход от регулярных инвестиций

- Денежные подарки семье на дни рождения, праздники или другое

Важен доход, который поступает на ваш банковский счет, поэтому мы хотим сосредоточиться на получаемой вами заработной плате, а не на вашем валовом доходе.

Если вы работаете не по найму, исключите налоги, которые вы удерживаете для расчетных квартальных выплат или при подаче налоговой декларации.

Если у вас есть деньги, вычтенные из вашей зарплаты для выхода на пенсию, гибкого счета расходов (FSA) или счета медицинских сбережений (HSA), добавьте это в часть сбережений и инвестиций из шага 4.

Ваши ежемесячные суммы могут быть непредсказуемыми, и это нормально. Даже если у вас переменный доход, используйте здесь историческую информацию, если у вас нет значительных изменений вверх или вниз, в которых вы достаточно уверены.

Шаг 6. Рассчитайте чистую прибыль

Итак, теперь мы знаем, сколько денег поступает и сколько выходит.

Посмотрите на свой общий доход и вычтите общие расходы за последние 3 месяца. (Если вы отслеживали свои расходы дольше, вернитесь на 12 месяцев).

Возьмите это число и добавьте суммы, которые вы вкладываете в сбережения, инвестиции и погашение долга.

Как это выглядит?

Помните, что это ключевой показатель вашего будущего финансового успеха.Если вы откладываете приличную сумму, это прекрасно! Если нет, это не значит, что вы обречены.

Какой бы ни была ваша ситуация, она не должна влиять на то, что может быть.

В любом случае, это хорошая информация. Наши прошлые решения нельзя изменить, но эта информация дает вам возможность принимать правильные финансовые решения в будущем.

Вот что я знаю, мы все можем добиться большего. Теперь давайте разберемся, где можно сократить расходы и как выйти в более оптимистичное будущее.

Шаг 7. Определите расходы, которые вы хотите сохранить, сократить и ликвидировать

Если вы пытаетесь найти способ сэкономить больше денег и прервать цикл от зарплаты к зарплате, то вот и все.

Метод «Сохранить, сократить, удалить», который я создал, — лучший метод, который вы можете использовать. Средний клиент, с которым я работаю, стабильно сокращает свои расходы на 18% и фактически начинает ладить!

Эти деньги теперь высвобождены для выплаты долгов, сбережений или инвестирования.

Помимо того, что вы тратите меньше денег, каждый потраченный доллар будет соответствовать вашим ценностям и приоритетам как личности, пары или семьи.

Я также видел, как с помощью этого процесса пары меняют свои отношения. Они перестают ссориться из-за денег и оказываются на одной волне.

Этот этап составления бюджета для начинающих следует проводить каждые 3-6 месяцев.

Вот как это работает.

Взгляните на свои транзакции и классифицируйте их как одну из этих трех корзин:

Держать

Это потраченные вами деньги, на которые можно оглянуться и улыбнуться.Это не только вызывает чувство удовлетворения, но и правильная сумма денег. Фактически, вы бы проделали это снова и снова по той же цене.

Не думайте только о своей семье. Всего существует 3 типа «Кепок»:

- Для вас как личности — Личные интересы и увлечения

- Для вас как пары — Поддерживайте крепкие отношения.

- Для вас как семьи — Чем вам нравится заниматься вместе и какие семейные ценности вы хотите поддерживать по мере того, как ваши дети учатся и растут?

Это важно, потому что мы хотим сохранить ваши личные увлечения и интересы.Мы также хотим убедиться, что вы тратите деньги на то, что укрепляет ваши отношения. Затем мы хотим убедиться, что вы даете своей семье то, что соответствует вашим ценностям.

Здесь нет права вето. Если кто-то из вас думает, что это Крепость, это Крепость (если только это не разрушает ваши финансы полностью).

Здесь могут быть все ваши фиксированные расходы, но могут быть некоторые, которые вы можете перейти к следующим категориям, если они не слишком разрушительны для вашего образа жизни.

Срезать

Это расходы, которые вам понравились, но вы, вероятно, могли бы сделать это за меньшие деньги и получить тот же опыт. Здесь цель — сократить расходы на 20-25%, и это проще, чем вы думаете.

Например. Если вы ходите обедать 5 дней в неделю, попробуйте сократить его до 4 дней. Это сокращение расходов на питание на 20%.

Или, когда вы путешествуете (когда мы все снова можем это сделать), вы бронируете отель, который на 20% дешевле за ночь, или пользуетесь туристическим веб-сайтом, чтобы получить выгодную сделку.

Как насчет Amazon или Target? Посмотрите, сможете ли вы сократить свой счет на 20%, делая там покупки. Вместо того, чтобы тратить 100 долларов, потратьте 80 долларов.

Эти небольшие порезы со временем очень сильно меняют. Если у вас есть 2000 долларов в месяц, которые вы можете сократить, это дополнительные 500 долларов в месяц. 500 долларов в месяц, вложенные в течение 30 лет, могут превратиться в 500 000 долларов. Это не мелочь!

Вы оба в отношениях должны согласиться, что это сокращение. Если вы не согласны, скорее всего, он принадлежит к категории Keep.

Исключить

Это 100% снижение расходов. Это может быть подписка, за которую вы забыли, что платили, стриминговый сервис, который вы на самом деле не смотрите, дурная привычка, от которой вы пытаетесь избавиться.

Это может быть подписка, за которую вы забыли, что платили, стриминговый сервис, который вы на самом деле не смотрите, дурная привычка, от которой вы пытаетесь избавиться.

Но будьте осторожны. Некоторые люди хотят резать, сжигать и резать до костей. Постойте на этом. Не бросайте все сразу в Eliminate.

Начните с сокращения на несколько месяцев. Если после этого вы готовы полностью избавиться от этого, сделайте это.

Я просто хочу убедиться, что вы не соблюдаете излишнюю диету… или не планируете изрядный бюджет.

Шаг 8: Как составить ежемесячный бюджет

Теперь у вас есть цели (то есть причины для составления бюджета), вы отслеживаете свои расходы, знаете свой ежемесячный доход и выяснили, что вы хотите сохранить, сократить и исключить, теперь вы можете создавать свои бюджет.

Начните с простоты. Все, что мы пытаемся сделать, это отслеживать ваши доходы и расходы и узнать, сколько у вас осталось.Это должно быть основной целью, а не анализировать, как изменились ваши расходы на зубную пасту за последние 3 месяца.

Вот несколько бюджетных систем, которые вы можете использовать:

- Сохранить, сократить, исключить — мое личное предпочтение 🙂

- Фиксированные, гибкие, долговые платежи — по выше

- Нулевой бюджет

- Система конвертов (Дэйв Рэмси)

- Традиционные бюджетные категории (жилье, еда, дети, путешествия и т. д.).

- 50/30/20 Бюджет

Думайте об этом как об эксперименте или как о покупке одежды.Примерьте несколько вещей и посмотрите, что подходит вам лучше всего, а что заставляет вас чувствовать себя лучше. Поймите, что первые 1–3 месяца не говорят о том, что вы почувствуете, когда начнете действовать.

Ваша первая цель — создать стабильный бюджет. Оптимизация придет позже.

Забудьте о совершенстве! Самое важное — принять меры и начать работу с создания простого бюджетного плана, который вам понравится.

Итак, вот оно. Ваш бюджет для начинающих.