Как учесть доходы и расходы, относящиеся к нескольким отчетным периодам

При ведении деятельности организация может столкнуться с доходами и расходами, которые относятся не к одному, а к нескольким отчетным периодам. Учет таких доходов и расходов имеет свои особенности.

При ведении деятельности организация может столкнуться с доходами и расходами, которые относятся не к одному, а к нескольким отчетным периодам. Учет таких доходов и расходов имеет свои особенности.

Доходы

Доходы, которые относятся к нескольким отчетным или налоговым периодам, нельзя учесть при расчете налога на прибыль единовременно. Например, это в полной мере относится к доходам в виде арендной платы по договору, заключенному на длительный срок. Такие доходы следует учитывать в расходах в течение определенного срока (п. 2 ст. 271 НК РФ).

Если компания применяет метод начисления, то доходы по договорам, действующим более одного налогового периода и не предусматривающим поэтапную сдачу работ (услуг), можно распределять (п. 2 ст. 271 НК РФ):

- равномерно в течение срока действия договора;

- пропорционально признанию расходов по указанным работам (услугам).

Если период действия договора — менее одного налогового периода, то компании, применяющие метод начисления, должны признавать доходы с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ).

Фирмы, применяющие кассовый метод учета доходов и расходов, не должны распределять доходы, относящиеся к нескольким отчетным периодам. Такие доходы следует признать единовременно при поступлении денежных средств (п. 2 ст. 273 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Расходы

Расходы, понесенные организацией в рамках договора, который предусматривает получение доходов в течение нескольких отчетных периодов и не предусматривает поэтапную сдачу товаров (работ, услуг), признаются в налогом учете по принципу равномерности признания доходов и расходов (п. 1 ст. 272 НК РФ).

1 ст. 272 НК РФ).

Расходы, которые относятся к будущим периодам, оплачены, но при этом не осуществлены, для целей налогообложения прибыли считаются авансами выданными.

Например, это относится к предоплаченной абонентской плате. Такие расходы можно учитывать при расчете налоговой базы только при прекращении встречного обязательства (п. 14 ст. 270, п. 3 ст. 273 НК РФ). Иными словами, эти расходы можно признать только при получении товаров (работ, услуг).

Также и некоторые конкретные виды расходов нельзя учитывать единовременно. К таким расходам, например, относятся:

- расходы по обязательному и добровольному страхованию;

- расходы на НИОКР и освоение природных ресурсов;

- убыток от реализации амортизируемого имущества (п. 1, 6 ст. 272, п. 2 ст. 261, п. 9 ст. 272, п. 3 ст. 268 НК РФ).

Так, например, предоплаченные одним платежом расходы по договорам обязательного и добровольного страхования (негосударственного пенсионного обеспечения), которые заключены на срок более одного отчетного периода, признаются в составе расходов равномерно в течение срока договора (п. 6 ст. 272 НК РФ). Если предоплата перечислена несколькими платежами, то затраты по каждому из платежей следует признавать в течение срока, который соответствует периоду уплаты (п. 6 ст. 272 НК РФ).

Конечно, вышесказанное относится к компаниям на методе начисления. При использовании кассового метода такие расходы можно учесть единовременно, в момент оплаты (п. 3 ст. 273 НК РФ).

Личные доходы и расходы: как считать, и кому это надо?

Ведут бюджет специально обученные люди — бухгалтеры. Они понимают важность такого подхода к управлению финансами предприятия. Ведь иначе как еще понять:

Ведь иначе как еще понять:

- какие платежи и в каком размере поступают на счет

- а какие требуют регулярной оплаты и внимания к тому, чтобы деньги были в нужном размере зарезервированы на счете.

Суть бюджета — учет имущества компании, а главное, ее денежных потоков, того, что организация зарабатывает, и того, что тратит.

Бюджет для бизнеса имеет ключевое значение. При этом те же самые люди, что отвечают за его ведение, — бухгалтеры и руководители, все как один, не используют этот принцип в своих собственных интересах: для эффективного управления личными финансами.

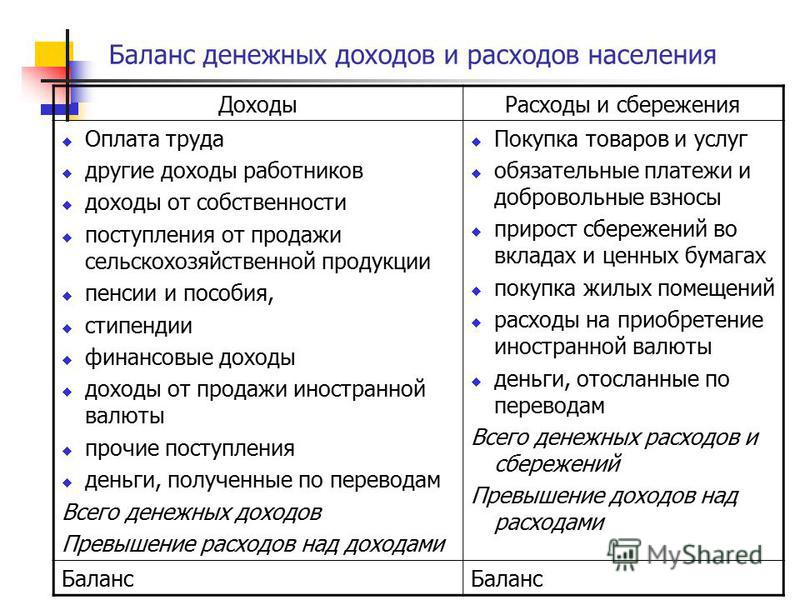

Что составляет основу бюджета

Основу бюджета составляет отчет о доходах и расходах. Его задача — контроль денежных потоков. Он показывает, откуда приходят и куда уходят ваши деньги.

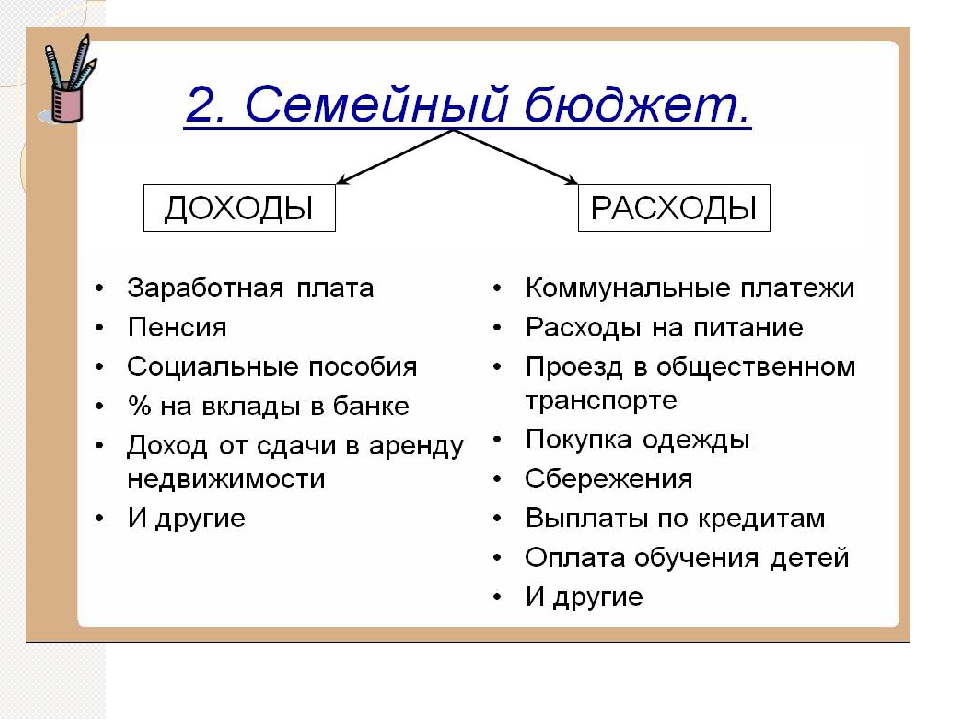

Что можно записать в столбец «ДОХОДЫ»

У кого-то в этом столбце могут быть записаны скромные две-три строчки:

- заработная плата

- скажем, процент от банковского депозита

- квартальная или годовая премия.

У кого-то в этом столбце будут перечислены:

- доход от сдачи в аренду квартиры или гаража

- бонусы от работодателя

- дивиденды от бизнеса

- дивиденды от акций, лежащих на брокерском счете

- купоны (доходность), получаемая от облигаций

- налоговый вычет от счета ИИС, через который человек инвестирует часть своих денег.

Что можно записать в столбец «РАСХОДЫ»

Этот столбец, как правило, более разнообразен и насыщен. Его содержание зависит от образа жизни каждого человека.

Совет: не расписывайте расходы до последней копейки. Сгруппируйте расходы, и ведите учет укрупненно — по группам.

Как бы вы ни старались, скорее всего не сможете упорядочить затраты по группам. Неизбежно появится такая статья расходов, как прочие. Важно, чтобы она была не больше 10-15% от общей суммы расходов. В противном случае вам будет сложно полноценно анализировать свои траты и управлять ими.

В противном случае вам будет сложно полноценно анализировать свои траты и управлять ими.

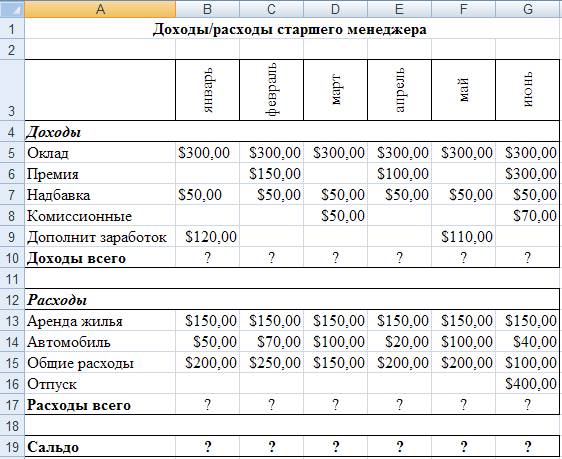

Теперь посчитаем разницу между доходами и расходами

Переходим к главному. Ваша таблица составлена. В ней две колонки с цифрами — РАСХОДЫ и ДОХОДЫ. Суммируем содержимое обоих столбцов и находим разность.

учет доходов и расходов – важный навык для начинающего инвестораОчень хорошо, если разница «ДОХОДЫ минус РАСХОДЫ», еще ее часто называют Дельта, будет положительной.

Радоваться рано. Как часто бывает, все посчитали, Дельта оказалась положительной, а по факту ее нет. И где та самая разница, которую вы обнаружили при подсчетах на бумаге?

Подавляющее число людей, выполняя это упражнение:

- хлопнув себя по карманам

- и даже заглянув в бумажник

- и на карту, через приложение в смартфоне,

в конце месяца все равно не могут обнаружить нигде той самой Дельты, выведенной на бумаге…

Это говорит лишь об одном — мы просто не учли все понесенные в текущем месяце расходы.

Против этого есть один проверенный способ. Если за несколько месяцев ведения бюджета вы выявили некоторую стабильную сумму в виде остатка на бумаге, но никак не можете ее ощутить в виде реальных денег, попробуйте проделать следующее. При поступлении ежемесячного дохода, сразу, в этот же день, уберите расчетную сумму остатка, скажем, на другой счет либо в сейф в наличном виде.

Суть этой рекомендации такова. Если ваши записи про расходы не точны, то скоро вы столкнетесь с нехваткой денег. Еще раз проанализируете траты и уже быстрее найдете то место, где была допущена ошибка в учете. Скорее всего, это будут какие-либо незафиксированные траты.

Как удобнее подсчитывать доходы и расходы

Нужно ли как-то особо заморачиваться, долго искать и тестировать различные приложения для учета финансов? Не думаю, что так стоит делать.

Если у вас преобладают безналичные платежи, то попробуйте делать все свои траты с той карты, функционал которой дает доступ к удобному отчету о расходах в режиме онлайн.

Если преобладают наличные траты, то спасут небольшой блокнотик и карандаш, вложенные в бумажник. Фиксируйте свои траты хотя бы 3 месяца в году. В идеале, 6 месяцев — 3 месяца теплого периода и 3 месяца в холодный период, чтобы данные были объективны.

Если вы сторонник гаджетов и приложений в них, то по поисковому запросу найдете десятки различных приложений и программ по учету и анализу личных финансов. Выберите любую понравившуюся программу, и с ее помощью проведите предложенный выше анализ расходов.

Что дает информация о доходах и расходах

Анализ доходов и расходов приводит к пониманию:

основных групп ваших расходов

их величины

постоянных и переменных статей расходов

а самое главное — какова ваша личная ежемесячная прибыль!

Ведь основу будущего финансового благополучия вы будете закладывать не величиной ваших доходов, которые зафиксированы на бумаге и были вами получены, а тем, только тем, что будет у вас на остатке в конце каждого месяца!

Что такое активы и пассивы

В завершение пара абзацев о таких понятиях любого бюджета, как АКТИВЫ и ПАССИВЫ.

Согласно классическому определению:

- активы — это то, что нам приносит деньги

- а пассивы — то, что забирает деньги.

По большому счету, мы с вами уже учли активы и пассивы раньше, когда составляли отчет о ДОХОДАХ и РАСХОДАХ. Хочется добавить лишь то, что чем больше в нашей жизни активов и чем меньше пассивов, тем мы богаче.

организация получения пассивного дохода с капитала, одна из самых востребованных услуг в компании Соболев ФинансДавайте немного порассуждаем. Вы, наверное, знаете людей, которые по общепринятой потребительской модели общества весьма и весьма богаты. Как мы это понимаем? Ну, тут все просто. Мы видим авто этих людей, их образ жизни. Как правило, у них высокий уровень трат на предметы, являющиеся статусными. Но вот какая незадача. По финансовым меркам, это все — авто, траты на рестораны, яркий отдых и прочие блестящие атрибуты не являются мерилом богатства с точки зрения личных финансов.

Но вот какая незадача. По финансовым меркам, это все — авто, траты на рестораны, яркий отдых и прочие блестящие атрибуты не являются мерилом богатства с точки зрения личных финансов.

И все почему?

Давайте подытожим главные мысли:Правильно, потому что это просто траты и вложения в пассивы. Следовательно, эти траты не ведут к истинному богатству, так как отдаляют от создания активов, то есть тех вложений, которые генерируют нам новые деньги, или так называемый и всеми горячо желанный и любимый пассивный доход.

- дельта — разница между доходами и расходами для создания богатства всегда важнее уровня дохода

- то, на что мы тратим деньги и не дает нам дохода, не ведет нас к богатству, а тормозит нас на этом пути

- любые расходы, если начать их правильно фиксировать и вести учет, хотя бы 3-6 месяцев, можно безболезненно оптимизировать на 10-30%.

В такой оптимизации, чаще всего, кроется неосознаваемый ресурс для инвестиций. Но об этом в следующих публикациях.

Консультант по финансовому планированию Дмитрий Соболев

Помогаю разобраться в вопросах:

- накопления капитала

- получения пассивного дохода с помощью надежных инструментов для инвестирования

- финансовой защиты за счет страховых решений.

Для этого по вторникам провожу БЕСПЛАТНЫЕ ознакомительно-диагностические консультации. Запись для всех желающих здесь.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: [email protected].

Определение доходов и расходов | mag-consulting.ru

ОПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ

В соответствии с МСФО доходы и расходы являются элементами финансовой отчетности, имеющими непосредственное отношение к оценке результатов деятельности компании.

Доходы — это приращение экономических выгод в форме притока или увеличения активов, либо сокращения обязательств, что выражается в увеличении капитала (отличного от увеличения, связанного с вкладами собственников). Данное понятие включает в себя выручку и прочие доходы.

Данное понятие включает в себя выручку и прочие доходы.

Из определения следует, что доходы не всегда могут быть связаны с поступлением активов. Например, доходом считается также увеличение стоимости активов в результате переоценки. Таким образом, доходом должны признаваться нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг.

Следует также обратить внимание на то, что не является доходом увеличение капитала, связанное с вкладами собственников. Необходимо отметить, что вклады собственников в России традиционно связываются с вкладами в уставный (складочный) капитал общества. Вместе с тем, согласно МСФО любые вклады собственников (а не только в уставный (складочный) капитал), не должны признаваться в качестве дохода общества.

Определение дохода, приведенное в ПБУ 9/99 «Доходы организации», по смыслу близко к определению, приведенному в разделе МСФО «Принципы»: «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Вместе с тем, необходимо отметить, что указанное определение несколько сужает понятие «доходы», по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов (денежных средств, иного имущества).

Следовательно, если увеличение экономических выгод (их определение не дается в ПБУ 9/99) произойдет не в результате поступления активов, то такое увеличение не должно признаваться доходом.

|

Расходы — сокращение экономических выгод в виде выбытия активов или исчерпания ресурсов, либо в виде увеличения обязательств, ведущих к уменьшению капитала (отличного от уменьшения, связанного с распределением капитала между собственниками).

Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Таким образом, расходом признается снижение стоимости актива, произошедшее, например, в результате его переоценки.

Расходы, связанные с распределением капитала между собственниками предприятия не квалифицируются как расходы. Поэтому не являются расходами предприятия выплаты его собственникам в виде дивидендов.

|

В системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

В основном это объясняется тем, что содержания раздела «Принципы» МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя финансовой отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Определение расходов в ПБУ 10/99 «Расходы организации» формально соответствует определению, приведенному в разделе «Принципы» сборника МСФО. Согласно ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)».

Вместе с тем, необходимо обратить внимание на различия указанных определений «расхода».

|

Доходы и расходы бюджета. Официальный портал Администрации города Омска

Состав доходов и расходов бюджета города Омска

Источники пополнения бюджета города Омска (доходы бюджета)

В соответствии с главой 9 Бюджетного кодекса РФ, статьей 3 Закона Омской области от 27.07.2007 N 947-ОЗ.

| Вид дохода | Отчисления в бюджет города, % |

|---|---|

| Налоговые доходы | |

| Налог на доходы физических лиц | 20 |

| Акцизы на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации | 1,3207 |

| Упрощенная система налогообложения | 10 |

| Единый налог на вмененный доход для отдельных видов деятельности | 100 |

| Единый сельскохозяйственный налог | 100 |

| Налог, взимаемый в связи с применением патентной системы налогообложения | 100 |

| Налог на имущество физических лиц | 100 |

| Транспортный налог | 50 |

| Земельный налог | 100 |

| Государственная пошлина: | |

| — по делам, рассматриваемым судами общей юрисдикции, мировыми судьями; | 100 |

| — за выдачу разрешения на установку рекламной конструкции; | 100 |

| — за выдачу специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов | 100 |

| Неналоговые доходы | |

| Доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных | 100 |

| Доходы от платных услуг, оказываемых муниципальными казенными учреждениями | 100 |

| Доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных | 100 |

| Часть прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований | 100 |

| Плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, находящихся в муниципальной собственности | 100 |

| Плата по соглашениям об установлении сервитута, заключенным муниципальными органами, муниципальными учреждениями в отношении земельных участков, находящихся в муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов | 100 |

| Плата за негативное воздействие на окружающую среду | 60 |

| До разграничения государственной собственности на землю в бюджет города Омска поступают: — доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков; — доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов; — плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов | 100 |

| Штрафы и иные суммы принудительного изъятия в соответствии со статьей 46 Бюджетного кодекса РФ | |

| Безвозмездные поступления | |

Возможные направления расходования средств бюджета города Омска

В соответствии со статьями 16, 16. 1 Федерального закона от 6 октября 2003 года № 131-ФЗ.

1 Федерального закона от 6 октября 2003 года № 131-ФЗ.

- Составление и рассмотрение проекта бюджета городского округа, утверждение и исполнение бюджета городского округа, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета городского округа.

- Установление, изменение и отмена местных налогов и сборов городского округа.

- Владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности городского округа.

- Организация в границах городского округа электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом в пределах полномочий, установленных законодательством РФ.

- Осуществление в ценовых зонах теплоснабжения муниципального контроля за выполнением единой теплоснабжающей организацией мероприятий по строительству, реконструкции и (или) модернизации объектов теплоснабжения, необходимых для развития, повышения надежности и энергетической эффективности системы теплоснабжения и определенных для нее в схеме теплоснабжения в пределах полномочий, установленных Федеральным законом «О теплоснабжении».

- Дорожная деятельность в отношении автомобильных дорог местного значения в границах городского округа и обеспечение безопасности дорожного движения на них, включая создание и обеспечение функционирования парковок (парковочных мест), осуществление муниципального контроля за сохранностью автомобильных дорог местного значения в границах городского округа, организация дорожного движения, а также осуществление иных полномочий в области использования автомобильных дорог и осуществления дорожной деятельности в соответствии с законодательством Российской Федерации.

- Обеспечение проживающих в городском округе и нуждающихся в жилых помещениях малоимущих граждан жилыми помещениями, организация строительства и содержания муниципального жилищного фонда, создание условий для жилищного строительства, осуществление муниципального жилищного контроля, а также иных полномочий органов местного самоуправления в соответствии с жилищным законодательством.

- Создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения в границах городского округа.

- Участие в профилактике терроризма и экстремизма, а также в минимизации и (или) ликвидации последствий проявлений терроризма и экстремизма в границах городского округа.

- Разработка и осуществление мер, направленных на укрепление межнационального и межконфессионального согласия, поддержку и развитие языков и культуры народов Российской Федерации, проживающих на территории городского округа, реализацию прав коренных малочисленных народов и других национальных меньшинств, обеспечение социальной и культурной адаптации мигрантов, профилактику межнациональных (межэтнических) конфликтов.

- Участие в предупреждении и ликвидации последствий чрезвычайных ситуаций в границах городского округа.

- Организация охраны общественного порядка на территории городского округа муниципальной милицией.

- Предоставление помещения для работы на обслуживаемом административном участке городского округа сотруднику, замещающему должность участкового уполномоченного полиции.

- Обеспечение первичных мер пожарной безопасности в границах городского округа.

- Организация мероприятий по охране окружающей среды в границах городского округа.

- Организация предоставления общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего общего образования по основным общеобразовательным программам в муниципальных образовательных организациях (за исключением полномочий по финансовому обеспечению реализации основных общеобразовательных программ в соответствии с федеральными государственными образовательными стандартами), организация предоставления дополнительного образования детей в муниципальных образовательных организациях (за исключением дополнительного образования детей, финансовое обеспечение которого осуществляется органами государственной власти субъекта Российской Федерации), создание условий для осуществления присмотра и ухода за детьми, содержания детей в муниципальных образовательных организациях, а также осуществление в пределах своих полномочий мероприятий по обеспечению организации отдыха детей в каникулярное время, включая мероприятия по обеспечению безопасности их жизни и здоровья.

- Создание условий для оказания медицинской помощи населению на территории городского округа (за исключением территорий городских округов, включенных в утвержденный Правительством Российской Федерации перечень территорий, население которых обеспечивается медицинской помощью в медицинских организациях, подведомственных федеральному органу исполнительной власти, осуществляющему функции по медико-санитарному обеспечению населения отдельных территорий) в соответствии с территориальной программой государственных гарантий бесплатного оказания гражданам медицинской помощи.

- Создание условий для обеспечения жителей городского округа услугами связи, общественного питания, торговли и бытового обслуживания.

- Организация библиотечного обслуживания населения, комплектование и обеспечение сохранности библиотечных фондов библиотек городского округа.

- Создание условий для организации досуга и обеспечения жителей городского округа услугами организаций культуры.

- Создание условий для развития местного традиционного народного художественного творчества, участие в сохранении, возрождении и развитии народных художественных промыслов в городском округе.

- Сохранение, использование и популяризация объектов культурного наследия (памятников истории и культуры), находящихся в собственности городского округа, охрана объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения, расположенных на территории городского округа.

- Обеспечение условий для развития на территории городского округа физической культуры, школьного спорта и массового спорта, организация проведения официальных физкультурно-оздоровительных и спортивных мероприятий городского округа.

- Создание условий для массового отдыха жителей городского округа и организация обустройства мест массового отдыха населения.

- Формирование и содержание муниципального архива.

- Организация ритуальных услуг и содержание мест захоронения.

- Участие в организации деятельности по накоплению (в том числе раздельному накоплению), сбору, транспортированию, обработке, утилизации, обезвреживанию, захоронению твердых коммунальных отходов.

- Утверждение правил благоустройства территории городского округа, осуществление контроля за их соблюдением, организация благоустройства территории городского округа в соответствии с указанными правилами, а также организация использования, охраны, защиты, воспроизводства городских лесов, лесов особо охраняемых природных территорий, расположенных в границах городского округа.

- Утверждение генеральных планов городского округа, правил землепользования и застройки, утверждение подготовленной на основе генеральных планов городского округа документации по планировке территории, выдача градостроительного плана земельного участка, расположенного в границах городского округа, выдача разрешений на строительство (за исключением случаев, предусмотренных Градостроительным кодексом Российской Федерации, иными федеральными законами), разрешений на ввод объектов в эксплуатацию при осуществлении строительства, реконструкции объектов капитального строительства, расположенных на территории городского округа, утверждение местных нормативов градостроительного проектирования городского округа, ведение информационной системы обеспечения градостроительной деятельности, осуществляемой на территории городского округа, резервирование земель и изъятие земельных участков в границах городского округа для муниципальных нужд, осуществление муниципального земельного контроля в границах городского округа, осуществление в случаях, предусмотренных Градостроительным кодексом Российской Федерации, осмотров зданий, сооружений и выдача рекомендаций об устранении выявленных в ходе таких осмотров нарушений.

- Утверждение схемы размещения рекламных конструкций, выдача разрешений на установку и эксплуатацию рекламных конструкций на территории городского округа, аннулирование таких разрешений, выдача предписаний о демонтаже самовольно установленных рекламных конструкций на территории городского округа, осуществляемые в соответствии с Федеральным законом «О рекламе».

- Присвоение адресов объектам адресации, изменение, аннулирование адресов, присвоение наименований элементам улично-дорожной сети (за исключением автомобильных дорог федерального значения, автомобильных дорог регионального или межмуниципального значения), наименований элементам планировочной структуры в границах городского округа, изменение, аннулирование таких наименований, размещение информации в государственном адресном реестре.

- Организация и осуществление мероприятий по территориальной обороне и гражданской обороне, защите населения и территории городского округа от чрезвычайных ситуаций природного и техногенного характера, включая поддержку в состоянии постоянной готовности к использованию систем оповещения населения об опасности, объектов гражданской обороны, создание и содержание в целях гражданской обороны запасов материально-технических, продовольственных, медицинских и иных средств.

- Создание, содержание и организация деятельности аварийно-спасательных служб и (или) аварийно-спасательных формирований на территории городского округа.

- Создание, развитие и обеспечение охраны лечебно-оздоровительных местностей и курортов местного значения на территории городского округа, а также осуществление муниципального контроля в области использования и охраны особо охраняемых природных территорий местного значения.

- Организация и осуществление мероприятий по мобилизационной подготовке муниципальных предприятий и учреждений, находящихся на территории городского округа.

- Осуществление мероприятий по обеспечению безопасности людей на водных объектах, охране их жизни и здоровья.

- Создание условий для расширения рынка сельскохозяйственной продукции, сырья и продовольствия, содействие развитию малого и среднего предпринимательства, оказание поддержки социально ориентированным некоммерческим организациям, благотворительной деятельности и добровольчеству (волонтерству).

- Организация и осуществление мероприятий по работе с детьми и молодежью в городском округе.

- Осуществление в пределах, установленных водным законодательством Российской Федерации, полномочий собственника водных объектов, установление правил использования водных объектов общего пользования для личных и бытовых нужд и информирование населения об ограничениях использования таких водных объектов, включая обеспечение свободного доступа граждан к водным объектам общего пользования и их береговым полосам.

- Оказание поддержки гражданам и их объединениям, участвующим в охране общественного порядка, создание условий для деятельности народных дружин.

- Осуществление муниципального лесного контроля.

- Обеспечение выполнения работ, необходимых для создания искусственных земельных участков для нужд городского округа, проведение открытого аукциона на право заключить договор о создании искусственного земельного участка в соответствии с федеральным законом.

- Осуществление мер по противодействию коррупции в границах городского округа.

- Организация в соответствии с Федеральным законом от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» выполнения комплексных кадастровых работ и утверждение карты-плана территории.

- Создание музеев городского округа.

- Создание муниципальных образовательных организаций высшего образования.

- Участие в осуществлении деятельности по опеке и попечительству.

- Создание условий для осуществления деятельности, связанной с реализацией прав местных национально-культурных автономий на территории городского округа.

- Оказание содействия национально-культурному развитию народов Российской Федерации и реализации мероприятий в сфере межнациональных отношений на территории городского округа.

- Создание муниципальной пожарной охраны.

- Создание условий для развития туризма.

- Оказание поддержки общественным наблюдательным комиссиям, осуществляющим общественный контроль за обеспечением прав человека и содействие лицам, находящимся в местах принудительного содержания.

- Оказание поддержки общественным объединениям инвалидов, а также созданным общероссийскими общественными объединениями инвалидов организациям в соответствии с Федеральным законом от 24 ноября 1995 года № 181-ФЗ «О социальной защите инвалидов в Российской Федерации».

- Осуществление мероприятий, предусмотренных Федеральным законом «О донорстве крови и ее компонентов».

- Создание условий для организации проведения независимой оценки качества условий оказания услуг организациями в порядке и на условиях, которые установлены федеральными законами, а также применение результатов независимой оценки качества условий оказания услуг организациями при оценке деятельности руководителей подведомственных организаций и осуществление контроля за принятием мер по устранению недостатков, выявленных по результатам независимой оценки качества условий оказания услуг организациями, в соответствии с федеральными законами.

- Предоставление гражданам жилых помещений муниципального жилищного фонда по договорам найма жилых помещений жилищного фонда социального использования в соответствии с жилищным законодательством.

- Осуществление деятельности по обращению с животными без владельцев, обитающими на территории городского округа.

- Осуществление мероприятий в сфере профилактики правонарушений, предусмотренных Федеральным законом «Об основах системы профилактики правонарушений в Российской Федерации».

- Оказание содействия развитию физической культуры и спорта инвалидов, лиц с ограниченными возможностями здоровья, адаптивной физической культуры и адаптивного спорта.

- Осуществление мероприятий по защите прав потребителей, предусмотренных Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей».

- Оказание содействия в осуществлении нотариусом приема населения в соответствии с графиком приема населения, утвержденным нотариальной палатой субъекта Российской Федерации.

- Иные вопросы в соответствии с частью 2 ст. 16.1 ФЗ от 06.10.2003 № 131-ФЗ.

Доходы и расходы

Поскольку при овердрафте деньги на счет клиента не поступают, а перечисляются непосредственно получателю платежа, то счет 51 дебетовать на позаимствованную у банка сумму не следует. … Что касается налогового учета, то в этом аспекте вышеизложенные рекомендации по учету овердрафта и затрат…

Предлагаемые ниже схемы бухгалтерских проводок могут применяться прямыми участниками торгов при совершении ими фьючерсных сделок от собственного имени и за собственный счет (выступает дилером). Если же прямой участник торгов совершает фьючерсные сделки за счет и от имени клиента (выступает брокером), то бухгалтерский учет таких операций…

Доходы будущих периодов – счет бухгалтерского учета, предназначенный для отражения поступлений в виде предварительных платежей, зачет которых в состав доходов предприятия должен состояться в последующих периодах, по мере их наступления.

— дополнительные расходы, непосредственно относящиеся к приобретению или выбытию финансового актива и включают, кроме прочего: вознаграждения агентам, консультантам, брокерам, биржам, а также невозмещаемые налоги и сборы. В любом случае, это платежи третьим лицам, т. е. лицам, которые не являются в сделке ни покупателем, ни продавцом.

Ведение учета по плановой себестоимости (он же — метод Standard-cost) требует определения внутрипроизводственных результатов – суммы экономии или перерасхода. Эти результаты выявляются по итогам года на контрольно-результативном счете 40 «Выпуск продукции».

– это затраты, понесенные в текущем периоде, но относящиеся к последующим отчетным периодам. По мере наступления разных отчетных периодов, относящиеся к ним расходы, подлежат либо равномерному распределению, либо распределению пропорционально объему продукции.

Предложенный метод актуален, даже если речь идет о поголовье, не только закупленном на стороне, но и полученном в качестве приплода. Оценка не окажется искаженной, несмотря на то, что скот на момент его приобретения приходуется по фактической цене приобретения, а впоследствии к этой оценке прибавляется уже плановая стоимость привесов…

Оценка сельхозпродукции по справедливой стоимости, установленной в период сбора урожая, за вычетом расходов, которые предположительно могут возникнуть на месте будущей продажи – это та оценка, по которой сельхозпродукция затем переводится в категорию запасов и к учету которой в дальнейшем применяется IAS 2 Inventories.

. ..если следовать определению лизинговых платежей, сформулированному п.1 ст.28 Закона № 164–ФЗ, то всё их разнообразие укладывается в три указанных группы. Для простоты рассуждений обозначим их как: а) возмещение капитальных расходов, б) возмещение текущих расходов и в) начисление доходов лизингодателя.

..если следовать определению лизинговых платежей, сформулированному п.1 ст.28 Закона № 164–ФЗ, то всё их разнообразие укладывается в три указанных группы. Для простоты рассуждений обозначим их как: а) возмещение капитальных расходов, б) возмещение текущих расходов и в) начисление доходов лизингодателя.

…масса на конец месяца плюс масса выбывшего поголовья минус масса поголовья на начало месяца и масса поголовья, поступившего за месяц, равно нулю. Исходя из данного уравнения, нетрудно определить прирост живой массы в стоимостном выражении, поскольку плановая себестоимость взвешенного на конец месяца поголовья всегда известна.

Убой скота оформляется актом на выбытие по форме СП-54. Такой акт составляется не только в случае планового убоя, но и в других случаях выбытия: вынужденной прирезки, падежа, пропажи. Или, – если речь идет о специализированных животноводческих комплексах, – оформляется учетный лист убоя и падежа животных по форме СП-55.

И денежные премии, и ценные подарки, полученные организацией как призы и награды за участие в соревновании, принимаются к учету с кредита счета 98.2 «Безвозмездные поступления». В конце статьи будет приведено несколько схем учета, в зависимости от того, в какой форме…

…сложность учета сельскохозяйственной деятельности не в собирании затрат и обобщении информации о них, а в том, как и когда эти счета закрыть, т. к. специфика сельскохозяйственного производства, с учетом его сезонности и многообразия выпускаемой продукции не позволяет делать это ежемесячно или хотя бы ежеквартально. И даже окончание календарного года может не совпадать с завершением производственного цикла…

На едином затратном счете «Пчеловодство» (здесь и далее берем для примера субсчет счета 20) затраты в течение года накапливаются, а итоговая сумма по окончании года распределяется на каждый вид продукции одним из двух способов:. ..

..

– определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. Для того, чтобы определить возможную чистую продажную цену запасов, необходимо…

Как с возрастом меняются доходы и расходы

Работодатели страшно раздражаются, когда к ним приходит вчерашний студент и претендует на зарплату квалифицированного специалиста. Они, в общем, правы: новичок редко приносит столько же пользы, что и опытный сотрудник.

Впрочем, если этот молодой специалист не останавливается в развитии, а нормально работает и повышает свою квалификацию, через какое-то время его зарплата вырастет. Это время – в зависимости от специфики деятельности может измеряться месяцами, а может – десятилетиями.

В среднем, как правило, пик трудовых доходов достигается где-то между 35 и 45 годами. Затем сил становится меньше, осваивать новые навыки становится труднее, работодатели (это, кстати, незаконно) прибегают к возрастной дискриминации. Иногда вообще приходится менять профессию, если, скажем, смена технологического уклада уничтожила вашу сферу деятельности. Доходы начинают стагнировать или даже снижаться – в каких-то профессиях и сферах деятельности медленнее, в каких-то гораздо быстрее.

Чем старше, тем больше вероятность каких-то болезней, которые еще сильнее ограничат вашу трудоспособность. Пока вообще не придет время перестать работать и выйти на пенсию. Будет большой удачей, если она окажется значительной – скажем, около 40% пиковых доходов. Но, например, московскому среднему классу рассчитывать на это не стоит.

Похожим образом меняются в течение жизни расходы и потребности. По примерно той же колоколообразной кривой.

Есть, впрочем, очень важная разница. Пик потребностей, как правило, достигается раньше – когда молодые люди обзаводятся семьей, собственным жильем и детьми. Совершенно рациональное решение – преодолеть этот разрыв, перенеся вперед часть будущего потребления (с пика доходов). Чаще всего (а обычно и дешевле всего) сделать это с помощью ипотечного кредита. Скажем, если вы берете его, вступая в брак в 25 лет, к 35–40 вы кредит уже погасите, и даже есть шанс, что сумеете отложить что-то на образование детей.

Пик потребностей, как правило, достигается раньше – когда молодые люди обзаводятся семьей, собственным жильем и детьми. Совершенно рациональное решение – преодолеть этот разрыв, перенеся вперед часть будущего потребления (с пика доходов). Чаще всего (а обычно и дешевле всего) сделать это с помощью ипотечного кредита. Скажем, если вы берете его, вступая в брак в 25 лет, к 35–40 вы кредит уже погасите, и даже есть шанс, что сумеете отложить что-то на образование детей.

В пожилом же возрасте потребности и расходы, как правило, меньше: большая часть крупных расходов (образование, жилье, дети) осталась позади, за модой в этом возрасте обычно не гонятся, уходит и часть других расходов – вроде поездок на работу. Так что для многих выход на пенсию – при всем страхе снижения доходов – не оказывается связан с заметным падением уровня жизни. Особенно если они не рассчитывали исключительно на государственную пенсию и успели к старости обзавестись существенными сбережениями.

Доходы и расходы будущих периодов — Business Central

- Чтение занимает 3 мин

В этой статье

Для выявления дохода или расхода в периоды, отличные от периода, в котором транзакция была учтена, можно использовать функцию автоматического отнесения доходов и расходов по указанному графику.

Чтобы распределять доходы или расходы на соответствующие отчетные периоды, требуется настроить шаблон РБП для ресурса, товара или счета ГК, для которых будет учитываться доход или расход. При учете связанного документа продажи или покупки доходы или расходы относятся к соответствующим учетным периодам в соответствии с графиком отнесения, который определяется настройками в шаблоне РБП и датой учета.

Настройка счета ГК для РБП

- Выберите значок , введите План счетов, затем выберите соответствующую ссылку.

- Выберите действие Создать.

- Требуемым образом заполните поля, чтобы создать счет ГК для доходов будущих периодов. Дополнительные сведения см. в разделе Главная книга и план счетов.

- Повторите шаги 2 и 3, чтобы создать новый счет ГК для расходов будущих периодов.

Для обоих типов будущих периодов выберите Балансовый отчет в поле Тип и задайте соответствующие названия счетов, например «Незаработанные доходы» для доходов будущих периодов и «Неоплаченные расходы» расходов будущих периодов.

Настройка шаблона РБП

Выберите значок , введите Шаблоны РБП, затем выберите соответствующую ссылку.

Выберите действие Создать.

Заполните соответствующим образом поля.

В поле Метод расчета укажите, как рассчитывается поле Сумма для каждого периода на странице Расписание РБП. Можно выбирать из следующих параметров:

- Линейный: периодические суммы РБП рассчитываются согласно числу периодов, распределенные в соответствии с длительностью периода.

- Равномерно по периодам: периодические суммы РБП рассчитываются согласно числу периодов, распределенные равномерно по периодам.

- Дни по периодам: периодические суммы РБП рассчитываются согласно числу дней в периоде.

- Определяется пользователем: периодические суммы РБП не рассчитываются. Необходимо вручную ввести значения в поле Сумма за каждый период на странице «Расписание РБП». Дополнительные сведения см. в разделе «Изменение расписания РБП из счета продажи».

В поле Описание периода укажите описание, которое будет отображаться в операциях, предназначенных для учета как РБП.

Можно ввести следующие коды места заполнения для типичных значений, которые будут автоматически вставлены при отображении описания периода.- %1 = номер дня даты учета периода

- %2 = номер недели даты учета периода

- %3 = номер месяца даты учета периода

- %4 = название месяца даты учета периода

- %5 = название учетного периода даты учета периода

- %6 = финансовый год даты учета периода

Можно ввести следующие коды места заполнения для типичных значений, которые будут автоматически вставлены при отображении описания периода.

Можно ввести следующие коды места заполнения для типичных значений, которые будут автоматически вставлены при отображении описания периода.Пример: дата учета 06.02.2016. Если введено «Расходы, отложенные на %4 %6», будет отображаться описание «Расходы, отложенные на февраль 2016».

Присвоение шаблона РБП товару

Примечание

Шаги в этой процедуре такие же, как при назначении шаблона РБП счету главной книги или ресурсу.

- Выберите значок , введите Товар, затем выберите соответствующую ссылку.

- Откройте карточку товара, для которого необходимо отложить доходы или расходы на учетные периоды, когда товар был продан или приобретен.

- В поле Шаблон РБП по умолчанию выберите соответствующий шаблон РБП.

Изменение расписания РБП из счета продажи

Примечание

Шаги в этой процедуре совпадают с шагами при изменении расписания РБП для расходов из счета покупки.

Выберите значок , введите Счета продажи, затем выберите соответствующую ссылку.

Создайте счет продажи для товара, у которого есть назначенный шаблон РБП. Дополнительные сведения см. в разделе Выставление счетов продажи.

Обратите внимание, что сразу же после ввода товара (или ресурса либо счета ГК) в строке счета в поле Код РБП заносится код из назначенного шаблона РБП.

Выберите действие Расписание РБП.

На странице Расписание РБП измените настройки в заголовке или значения в строках, например чтобы отнести сумму на дополнительный учетный период.

Выберите действие Рассчитать план.

Нажмите кнопку ОК. Расписание РБП обновляется для счета продажи. Соответствующий шаблон РБП не изменяется.

Предварительный просмотр того, как доходы или расходы будущих периодов будут учтены в главной книге

Примечание

Шаги в этой процедуре совпадают с шагами процедуры предварительного просмотра учета расходов будущих периодов.

- На странице Счет продажи выберите действие Предварительный просмотр учета.

- На странице Предварительный просмотр учета выберите действие Операция ГК, затем выберите действие Показать связанные операции.

Операции ГК, которые будут учтены на указанном счете будущего периода, например «Незаработанные доходы», обозначаются описанием, введенным в поле Описание периода в шаблоне РБП, например «Расходы, отложенные на февраль 2016».

Просмотр учтенных РБП в отчете «Сводка РБП по продажам»

Примечание

Шаги в этой процедуре совпадают с шагами процедуры просмотра отчета «Сводка РБП по покупкам».

- Выберите значок , введите Сводка РБП по продажам, затем выберите соответствующую ссылку.

- На странице Сводка РБП по продажам в поле Сальдо на дату введите дату, по которую требуется просмотреть доходы будущих периодов.

- Нажмите кнопку Предварительный просмотр.

См. также

Финансы

Настройка финансов

Работа с финансовыми журналами

Работа с Business Central

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

доходов и расходов | Банзай

Зарабатывать и тратить деньги — это часть повседневной финансовой жизни.

Успешное управление своими деньгами зависит от определения ваших доходов и расходов. Это сводится к тому, сколько денег вы получаете и как вы их тратите. Используя эти два фактора, вы можете сравнить свои ресурсы с суммой денег, которую вы тратите на ежемесячной основе, и спланировать, что вы ожидаете потратить в будущем. Это также позволяет вам, при необходимости, определить, где вы можете сократить расходы, чтобы вы могли сэкономить, инвестировать или выбраться из долгов.

Это также позволяет вам, при необходимости, определить, где вы можете сократить расходы, чтобы вы могли сэкономить, инвестировать или выбраться из долгов.

В большинстве случаев доход поступает от заработной платы, государственных пособий (например, социального обеспечения) и инвестиционного дохода. Доход может быть переменным, он меняется, что является одной из причин того, что бюджеты не высечены на камне. Заработок, в частности, часто меняется: большинство людей ожидают, что заработок будет расти со временем, чем дольше они находятся в рабочем мире, получая больше опыта и возможностей для заработка.

Так же быстро, как поступает доход, деньги уходят обратно на оплату, казалось бы, бесконечного списка расходов, включая жилье, коммунальные услуги, телефон и Интернет, транспорт — и это всего лишь основные ежемесячные расходы. Есть также страхование, здравоохранение и уход за детьми, счета по кредитным картам, продукты и одежда, среди множества других вещей, которые снижают доход.

Помимо средств, расходуемых на оплату счетов, есть и другие расходы, которые следует включить в расходы, например, деньги для создания сберегательного счета, роста инвестиционного портфеля и плана выхода на пенсию.

Иллюстрация: Cristi Cash

Числа в черно-белом

Чтобы справиться с ежемесячными доходами и расходами, нужно выполнить всего несколько простых шагов:

- Запишите свой ежемесячный доход.

- Составьте список фиксированных ежемесячных расходов.

- Подсчитайте немесячные фиксированные расходы или счета, которые вы оплачиваете раз в квартал или шесть месяцев.

- Составьте список ваших переменных ежемесячных расходов (ваших расходов, которые меняются).

- Сравните то, что приходит, с тем, что выходит.

Ваша способность тратить на предметы первой необходимости, а также на то, что вы хотели бы иметь или делать, зависит от числа, которое вы придумаете. Если у вас недостаточно дохода или вы тратите больше, чем имеете, ваш денежный поток будет скорее отрицательным, чем положительным.Это может значительно затруднить оплату счетов, получение кредитов и покупку вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами.

Если у вас недостаточно дохода или вы тратите больше, чем имеете, ваш денежный поток будет скорее отрицательным, чем положительным.Это может значительно затруднить оплату счетов, получение кредитов и покупку вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами.

Превращение отрицательного денежного потока в положительный — единственный способ вести безопасную финансовую жизнь и подготовить почву для безопасного финансового будущего. Это правда, что некоторые причины отрицательного денежного потока могут не зависеть от вас.Но есть и другие, которых вам следует избегать, например, позволять переменным и дискреционным расходам превышать ваш доход.

Если вы видите, что есть недостаток, есть два способа исправить ситуацию:

- Вы можете сократить свои расходы.

- Вы можете увеличить свой доход.

Безусловно, было бы удобно увеличить ваш доход — хотя все равно можно было бы иметь отрицательный поток с огромным доходом, если бы вы не были осторожны.Но на самом деле намного проще сократить свои расходы до уровня, который у вас уже есть.

Создание плана расходов — это гибкий, постоянно развивающийся процесс. Это поможет вам составить точную картину того, что вы можете потратить по сравнению с тем, что вы можете себе позволить, а также с тем, что вы на самом деле тратите. Наличие практического плана расходов помогает обеспечить баланс ваших доходов и расходов, который работает в вашу пользу.

Доходы и расходы могут существовать в гармонии, но это требует усилий и приверженности.

доходов и расходов | Определение

Определение дохода:

Самым важным и, возможно, единственным источником дохода для большинства предприятий является доход , полученный от продажи товаров или услуг. Однако у бизнеса могут быть и другие источники дохода, которые могут включать:

Однако у бизнеса могут быть и другие источники дохода, которые могут включать:

Примеры и источники дохода:

(1) Арендная плата, полученная от сдачи в аренду коммерческого помещения, когда предприятие владеет имуществом, превышающим его собственные потребности.

(2) Комиссия к получению от продажи товаров других людей или оказания услуг другим лицам.

(3) Проценты к получению с банковских остатков.

(4) Прибыль от продажи внеоборотных активов.

(5) и т. Д.

Определение расходов:

Расходы — это затраты на ведение бизнеса, поскольку все предприятия должны производить платежи за ряд льгот и услуг, которые они получают. Другими словами, расходы возникают, когда активы бизнеса используются для приобретения товаров и услуг, которые необходимы бизнесу для получения дохода.Они не приносят долгосрочной выгоды для бизнеса.

Примеры расходов:

В зависимости от типа организации может быть много расходов, например:

(1) Стоимость товаров, проданных в ходе обычной деятельности.

(2) Заработная плата, ремонт и техническое обслуживание, арендная плата и ставки, отопление и освещение, телефон, страхование и т. Д.

(3) Комиссионные, проценты, банковские сборы и т. Д.

(4) Убыток от продажи внеоборотных активов и др.

(5) и т. Д.

Расходы по заработной плате обычно показываются в отчете о прибылях и убытках после расчета валовой прибыли. В очень редких случаях, когда торговец несет расходы на заработную плату за незначительное изменение товаров с целью их превращения в продаваемые, тогда заработная плата может быть разумно показана до валовой прибыли как часть себестоимости продаж.

Следует проявлять осторожность в отношении некоторых непонятных вещей, таких как аренда, комиссионные, проценты и т. Д., Которые могут быть получены или оплачены организацией. Обычно арендный доход обозначается как полученная арендная плата, комиссионный доход — как полученная комиссия и т. Д.Аналогичным образом, арендная плата и комиссионные могут использоваться для расходов на аренду и комиссионных расходов соответственно.

Д.Аналогичным образом, арендная плата и комиссионные могут использоваться для расходов на аренду и комиссионных расходов соответственно.

Определение, типы и практические примеры

Что такое расходы?

Предприятия несут различные виды расходов. Расход — это тип расходов, который проходит через отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени. Прибыль или и вычитается из выручки для получения чистой прибыли. Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Пока он добрался до конца. Из-за принципа начисления Принцип начисления Принцип начисления — это концепция бухгалтерского учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, в бухгалтерском учете расходы признаются по мере их возникновения, а не обязательно, когда они оплачиваются.

Типы расходов

Как показано на диаграмме выше, существует несколько типов расходов. Самый распространенный способ разделить их на категории — операционная и операционная.неоперационные и фиксированные по сравнению с переменными Фиксированные и переменные затраты — это то, что можно классифицировать несколькими способами в зависимости от их характера. Один из самых популярных методов — классификация по.

- Операционная

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые

- Маркетинг, рекламу и продвижение

- Заработная плата, льготы и заработная плата

- Коммерческие, общие и административные (SG&A) SG & ASG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг.

- Аренда и страхование.

- Амортизация. Методы начисления амортизации. Наиболее распространенные методы начисления амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы продукции и суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Прочие

- Неработающие

- Проценты

- Налоги

- Отчисления от обесценения

Он включает такие расходы, как аренда, реклама, маркетинг.

Он включает такие расходы, как аренда, реклама, маркетинг.- Фиксированные

- Арендные платы

- Заработная плата )

- Переменная

- Комиссия за транзакцию

- Комиссия

- Маркетинг и реклама (иногда фиксированная, а иногда и переменная)

Затраты и капитальные затраты

Единственная разница между расходами и капитальными затратами Расходы Капитальные затраты (сокращенно CapEx) — это оплата наличными или в кредит для покупки долгосрочных физических или основных средств, используемых в том случае, если расходы были признаны по принципу начисления и отражены в отчете о прибылях и убытках, тогда как капитальные затраты идут прямо на баланс она etBalance Sheet Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета как актива.

После того, как капитальные затраты отражаются в балансе как актив, они могут быть отнесены на расходы позже как износ и амортизация, которые проходят через отчет о прибылях и убытках.

Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражаются денежные средства, в которых будут отражены фактические сроки денежных выплат по всем расходам. .Чтобы узнать больше, ознакомьтесь с бесплатным руководством CFI о том, как связать три финансовых отчета в Excel Веб-семинар CFI — Связать 3 финансовых отчета Этот ежеквартальный веб-семинар CFI представляет живую демонстрацию того, как связать 3 финансовых отчета в Excel. Изучите формулы и правильную процедуру связывания.

.Чтобы узнать больше, ознакомьтесь с бесплатным руководством CFI о том, как связать три финансовых отчета в Excel Веб-семинар CFI — Связать 3 финансовых отчета Этот ежеквартальный веб-семинар CFI представляет живую демонстрацию того, как связать 3 финансовых отчета в Excel. Изучите формулы и правильную процедуру связывания.

Пример расходов — Amazon

Ниже приведен пример отчета о прибылях и убытках Amazon за 2017 год (отчет о прибылях и убытках), в котором перечислены их основные категории расходов. Как видите, Amazon разделяет свои затраты на две категории.

Операционные расходы включают затраты на продажи, выполнение заказов, маркетинг, технологии и контент, общие и административные расходы и другие расходы.

Внеоперационные расходы включают процентные расходы (и доходы) и прочие расходы (доходы). Наконец, Amazon взимает резерв по налогу на прибыль и учитывает инвестиционную деятельность по методу долевого участия.

Чтобы узнать больше, посетите бесплатные курсы бухгалтерского учета CFI.

Виды расходов, подлежащих вычету из налога

Большинство, но не все расходы вычитаются из дохода (выручки) компании для получения ее налогооблагаемой прибыли.Наиболее распространенные расходы, не подлежащие вычету из налогооблагаемой базы, включают износ и амортизацию, аренду, заработную плату, льготы и заработную плату, маркетинг, рекламу и продвижение.

Предметы, не подлежащие вычету из налогооблагаемой базы, зависят от региона и страны. Важно проконсультироваться с профессиональным налоговым консультантом, чтобы узнать, какие расходы подлежат вычету и не подлежат вычету в вашей ситуации или ситуации вашей компании.

Дополнительные ресурсы

Спасибо за то, что прочитали объяснение CFI о видах расходов.CFI предлагает программу сертификации аналитика финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J. P. Morgan и Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

P. Morgan и Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Капитализация расходов на НИОКРКапитализация расходов на НИОКРРуководство по капитализации НИОКР по сравнению с расходами на НИОКР. Согласно GAAP, фирмы обязаны оплачивать исследования и разработки (НИОКР) в том году, в котором они являются

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают линейную амортизацию, двойное уменьшение баланса, единицы продукции и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Учет обесценения деловой репутации Учет обесценения деловой репутации Деловая репутация приобретается и отражается в бухгалтерском учете, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов. Per

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Образец шаблона бизнес-бюджета для доходов и расходов

Создание бюджета для вашего бизнеса помогает сосредоточить усилия и финансовые ресурсы на наиболее важных целях вашей компании. При формировании доходной части бюджета вы сконцентрируетесь на целях продаж и продумаете все свои расходы, независимо от того, отличаются ли они от прошлого года, сможете ли вы сократить расходы в этом году и другие вопросы.

Как использовать свой бизнес-бюджет

Ваш бизнес получит выгоду от составления бюджета, если вы будете обновлять бюджет ежемесячно, используя свои расходы и доходы за предыдущий месяц в качестве ориентира, при этом не забывая о финансовых целях или задачах вашей фирмы на год.

Кроме того, поработайте с любыми другими заинтересованными сторонами, чтобы узнать, есть ли у них информация о предстоящих проблемах, которые могут положительно или отрицательно повлиять на запланированные продажи и расходы.Это позволяет вам корректировать свой бюджет и финансовые ожидания по ходу дела.

Ежемесячный обзор бюджета вашей компании может указать, где были успешными попытки достичь бизнес-целей. Например, если вы смените страховку на случай болезни, чтобы получить более дешевое покрытие, вы увидите, как это изменение повлияло на вашу прибыль.

Ежемесячный обзор бизнес-бюджета также может помочь вам выявить потенциальные проблемы. Например, если у вас розничный бизнес, вы можете осознать, что осенью вам нужно увеличить расходы на рекламу, чтобы воспользоваться преимуществами сезона праздничных покупок.Или, если вы внесли изменения, которые могут иметь налоговые последствия для вашей компании, вам может потребоваться увеличить заложенные в бюджет расходы на бухгалтеров в ожидании дополнительной работы.

На следующем листе представлены статьи отчета о прибылях и убытках, которые вы можете использовать для создания основного бизнес-бюджета. В зависимости от вашего бизнеса вы можете включать дополнительные виды доходов или расходов. Эта таблица предназначена для того, чтобы дать вам общее представление о статьях, которые вы должны включить в свой бизнес-бюджет. Таблица Excel хорошо подходит для этой задачи.

| Рабочий лист основного бизнес-бюджета | |||

|---|---|---|---|

| КАТЕГОРИЯ | СУММА БЮДЖЕТА | ФАКТИЧЕСКАЯ СУММА | РАЗНИЦА |

| Выручка от продаж | |||

| Процентный доход | |||

| Инвестиционный доход | |||

| Прочие доходы | |||

| ИТОГО ДОХОД | |||

| РАСХОДЫ | |||

| Бухгалтерские услуги | |||

| Реклама | |||

| Комиссия за банковское обслуживание | |||

| Комиссия за кредитную карту | |||

| Стоимость доставки | |||

| Депозиты за коммунальные услуги | |||

| Расчетные налоги | |||

| Страхование здоровья | |||

| Расходы на найм | |||

| Монтаж / ремонт оборудования | |||

| Проценты по долгу | |||

| Товарно-материальные запасы | |||

| Юридические расходы | |||

| Лицензии / разрешения | |||

| Платежи по ссуде | |||

| Канцелярские товары | |||

| Заработная плата | |||

| Налоги на заработную плату | |||

| Печать | |||

| Взносы специалистов | |||

| Арендная плата / арендная плата | |||

| Пенсионные взносы | |||

| Подписки и сборы | |||

| Коммунальные услуги и телефон | |||

| Транспортные расходы | |||

| Другое | |||

| Другое | |||

| ИТОГО РАСХОДЫ | |||

| ОБЩИЙ ДОХОД МИНУС ОБЩИЕ РАСХОДЫ | |||

Если ваш бизнес небольшой, вы можете задаться вопросом, зачем вам вообще нужен бюджет. В конце концов, вы, скорее всего, имеете хорошее представление о своем ежемесячном денежном потоке и расходах. Это может быть даже вернее, если ваш бизнес хорошо налажен и имеет одинаковую структуру денежных потоков из года в год. Зачем составлять бизнес-бюджет?

В конце концов, вы, скорее всего, имеете хорошее представление о своем ежемесячном денежном потоке и расходах. Это может быть даже вернее, если ваш бизнес хорошо налажен и имеет одинаковую структуру денежных потоков из года в год. Зачем составлять бизнес-бюджет?

Однако, даже если это так, подумайте о составлении базового бюджета, подобного тому, который представлен на этом листе. Даже самый хорошо организованный бизнес может столкнуться с проблемами в цепочке поставок или столкнуться с неожиданными расходами, такими как существенное повышение арендной платы. Бюджет также покажет дополнительные области, в которых вы можете сократить расходы и увеличить прибыль.Чем больше данных ваша компания сможет записывать и отслеживать, тем лучше вам будет.

Наличие бюджета, даже если он элементарный и обновляется только один раз в год, позволяет вам планировать такие непредвиденные ситуации и быть более подготовленными, когда они произойдут.

Отчет о доходах и расходах— Справка YNAB

Отчет о доходах и расходах может быть самым бухгалтером, но он обладает полномочиями по принятию решений для всех. Он дает вам как обзор, так и подробное представление о доходах и расходах ваших бюджетных счетов.

Бюджетные счета, говорите? Действия в учетной записи отслеживания не будут отражены. — за исключением переводов между бюджетом и учетной записью отслеживания (для которых требуется категория). Они отслеживают остатки на счетах, поэтому вы найдете их в отчете о чистой стоимости.

Доход

Доход — это каждая транзакция, отнесенная к категории Приток: для включения в бюджет , который вы увидите в списке с разбивкой по получателям. В редких случаях возможно получение отрицательного дохода , что обычно является корректировкой баланса, сделанной при сверке счета.

Любые поступления с другой категорией (например, возмещение по категории «Одежда») будут в следующем разделе «Расходы».

Вы можете щелкнуть любую сумму, чтобы получить полный список транзакций, и каждая транзакция является ярлыком к реестру учетной записи для быстрого и легкого редактирования.

Расходы

Расходы показаны по группам категорий, которые можно расширить для отображения отдельных категорий. Настоящий ключ здесь находится в столбце средних значений.Независимо от того, какой у вас была привычка тратить деньги, средние значения не лгут. Ваши истинные расходы помогают вам понять свои истинные расходы, чтобы вы могли ставить реалистичные цели на будущее.

Чистая прибыль

Свернув разделы доходов и расходов, вы сможете с высоты птичьего полета увидеть, приносите ли вы больше, чем тратите.

Чистая прибыль против чистой стоимости

Вы можете ожидать, что ваш чистый доход будет соответствовать изменению чистой стоимости за этот месяц, но помните, что отчет «Доход против расходов» не включает отслеживание активности по счету.Начальные сальдо также не указываются (если не меняются получатель платежа или категория), потому что в мире бухгалтерского учета они считаются собственным капиталом, а не доходом.

Платежи на счета ваших кредитных карт также не указываются как расходы, потому что отдельные транзакции расходов по кредитным картам уже включены. Начальный баланс и выплаты по долгам — это , отраженные в вашем отчете о чистом капитале, так что переходите к нему дальше!

0 ответов | 128158 Взгляды | Решено | ||

0 ответов | 64909 Взгляды | Решено | ||

0 ответов | 67323 Взгляды | Решено | ||

0 ответов | 123705 Взгляды | Решено | ||

0 ответов | 64173 Взгляды | Решено | ||

0 ответов | 24849 Взгляды | Решено | ||

0 ответов | 30157 Взгляды | Решено | ||

0 ответов | 6797 Взгляды | Решено | ||

0 ответов | 11821 Взгляды | Решено | ||

0 ответов | 22575 Взгляды | Решено | ||

0 ответов | 119082 Взгляды | Решено | ||

0 ответов | 41586 Взгляды | Решено | ||

0 ответов | 3959 Взгляды | Решено | ||

0 ответов | 75175 Взгляды | Решено | ||

0 ответов | 55522 Взгляды | Решено | ||

0 ответов | 26621 Взгляды | Решено | ||

0 ответов | 150721 Взгляды | Решено | ||

0 ответов | 31749 Взгляды | Решено | ||

0 ответов | 13056 Взгляды | Решено | ||

0 ответов | 123096 Взгляды | Решено | ||

0 ответов | 27409 Взгляды | Решено | ||

0 ответов | 37124 Взгляды | Решено | ||

0 ответов | 41455 Взгляды | Решено | ||

0 ответов | 10486 Взгляды | Решено | ||

0 ответов | 21528 Взгляды | Решено |