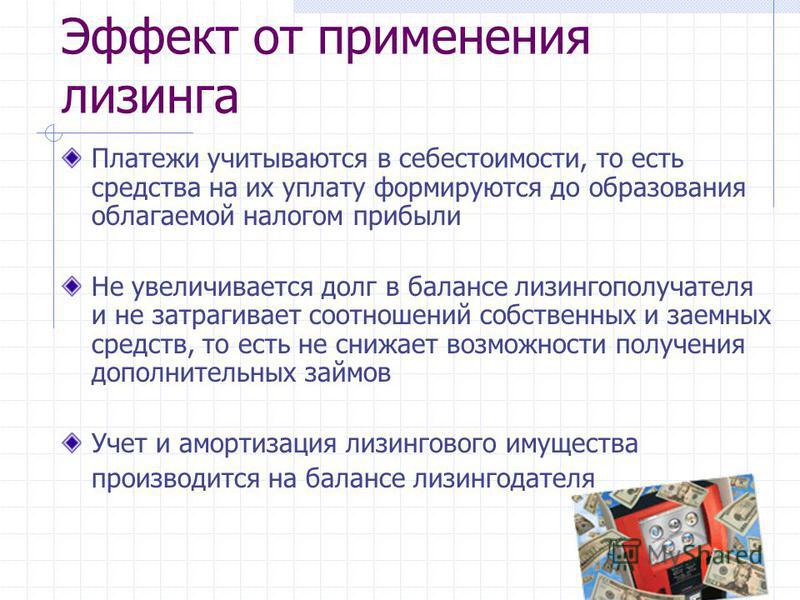

Уменьшение налогооблагаемой базы за счет лизинговых платежей

В преддверии окончания налогового периода перед многими компаниями остро встает вопрос исчисления налога на прибыль (в связи с большой разницей между доходами и расходами).

Понятно, что руководству хотелось бы направить эти деньги на развитие компании. Существуют несколько способов законным образом сэкономить на выплате данного налога. Одним из таких инструментов является лизинг, который позволяет перераспределить денежные средства, необходимые для оплаты данного налога, на развитие компании. Особую актуальность он приобретает как раз перед Новым Годом, когда необходимо фиксировать финансовые показатели за отчетный год.

Итак, как за счет лизинга, возможно уменьшить выплату данного налога?

Ответ прост: Лизинговые платежи в полном объеме относятся на расходы. Прибыль это разница между полученными доходами и произведенными расходами. Соответственно увеличение расходов за счет лизинговых платежей ведет к снижению суммы налога на прибыль.

Влияние лизинга на исчисление налога на прибыль по сравнению с прямой покупкой или кредитом очевидно.

Так как при прямой покупке, на затраты Вы можете переносить только амортизацию имущества исходя из срока его полезного использования, установленного законодательством. То есть, если срок полезного использования 10 лет, то все 10 лет ежемесячно, равными долями Вы будете уменьшать налогооблагаемую прибыль (ежегодно 1/10 стоимости имущества).

Отличие кредита от прямой покупки лишь в том, что к амортизации добавляется процент по кредиту. В этом случае так же все 10 лет маленькими амортизационными отчислениями Вы будете ставить стоимость имущества себе в затраты.

Лизинг же по срокам действия значительно короче, в основном до 3-х лет. И за весь срок договора, Вы полностью перенесете стоимость имущества на расходы, уменьшая тем самым исчисленный налог на прибыль. А сэкономленные – значит заработанное!

Лизинговые платежи в полном объеме уменьшают налогооблагаемую базу, уменьшив налоговые выплаты, сэкономленные денежные средства клиент, как правило, направляет на развитие компании.

Лизинг или кредит?

Лизинг или кредит?

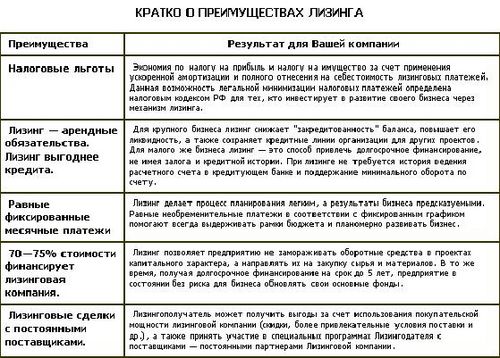

Лизинг дает возможность организациям и предприятиям, не обладающим достаточными оборотными средствами, получить требуемые основные средства в случаях, когда затруднен доступ к источникам прямого банковского кредитования, в том числе при отсутствии достаточного объема основных средств, которые могут являться ликвидным залогом по кредиту, или когда имеются иные причины, по которым лизинг предпочтительнее кредита или прямой покупки (компания не хочет показывать в своем балансе заемные средства (имущество, взятое в лизинг, отражается у лизингополучателя на забалансовом счете; рентабельность по основной деятельности компании выше «удорожания» по лизингу; равные ежемесячные лизинговые платежи удобнее платежей по кредитному договору).

Что делает лизинг привлекательным?

1. В течение срока действия договора лизинга за лизингодателем сохраняется право собственности на переданное имущество, которое в отличие от денег выступает в качестве залога, что позволяет лизингополучателю получить необходимое основное средство без залога собственных активов.

2. Лизинг, до ввода оборудования в эксплуатацию, в отличие от кредита, не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество.

3. Предприятию проще получить имущество в лизинг, чем кредит на его приобретение.

4. Лизинговое соглашение более гибко, чем кредит, поскольку предоставляет возможность обеим сторонам выработать удобную схему выплат и, при необходимости, пересматривать график лизинговых платежей по соглашению сторон раз в три месяца с учетом динамики денежных потоков лизингополучателя.

5. Лизинговое имущество не числится у лизингополучателя на балансе, освобождает его от уплаты налога на это имущество и транспортного налога, и не может быть предметом иска третьих лиц по обязательствам лизингополучателя.

6. Наличие амортизационных и налоговых льгот для лизингодателя, программы субсидирования лизинговых платежей для предприятий малого бизнеса, что позволяет снизить затраты на лизинг.

7. Лизинговые платежи включают НДС, принимаемый лизингополучателем к вычету, что зачастую сокращает объем отвлекаемых лизингополучателем из оборота средств по сравнению с кредитом.

8. Лизинговые платежи относятся на себестоимость продукции лизингополучателя в полном объеме, снижая налогооблагаемую прибыль.

Ниже привозится примерный расчет объема отвлекаемых из оборота денежных средств при приобретении основных средств за счет кредитных ресурсов или по договору лизинга. Оцените, какой способ для Вашего предприятия предпочтительнее.

Как сэкономить 1 250 000 рублей, приобретая авто

В счет зарплаты

Это первое, что приходит в голову. Являясь владельцем бизнеса, вы можете назначить себе заработную плату в размере, необходимом для долгожданной покупки. Достаточно лишь подготовить соответствующую отчетность о переводе этой суммы, после чего осуществить покупку автомобиля в автосалоне.

Тем не менее необходимо учитывать несколько вопросов финансового характера. Главный — налоги.

Не нужно быть математиком, чтобы произвести вычисления: 22% в пенсионный фонд, 2,9% в фонд социального страхования, 5,1% на обязательное медицинское страхование. Вот и выходит 30% налогов от суммы автомобиля. Добавьте к этому НДФЛ, который составит 13%, и получите 43% — почти половина стоимости автомобиля. И это все без учета НДС! Довольно неприятные цифры.

Преимущества:

- простота;

- отсутствие налога на прибыль;

- отсутствие налога на дивиденды.

Недостатки:

- затраты на оплату налогов практически в размере половины стоимости автомобиля.

Ряд плюсов здесь портит один жирный минус. Размер налогов огромен до неприличия, поэтому, наверное, любой предприниматель начнет искать альтернативы.

Такой вариант выгоден в одном-единственном случае: если бухгалтерия не хочет утруждать себя более сложными расчетами, чем выплата зарплат.

Покупка на дивиденды

Следующий вариант — приобретение имущества при помощи дивидендов. Вы в состоянии осуществить самому себе выплату из прибыли вашего бизнеса. В этом случае вы заплатите 20% налога на прибыль и 13% налога на дивиденды. В общей сумме налог снизился, однако 33% по-прежнему немаленькая сумма.

Кстати, в уставе многих фирм прописана определенная периодичность выплат дивидендов, поэтому вам придется подстраиваться под указанные в бумагах сроки — ускорить процесс не получится. Придется ждать прописанного в уставе срока, чтобы осуществить долгожданную покупку.

Преимущества:

- размер налога на несколько процентов ниже, чем в предыдущем варианте;

- отсутствует НДФЛ;

- отсутствуют страховые взносы, поскольку дивиденды не относятся к зарплате.

Недостатки:

- налоги в размере трети стоимости покупки;

- зависимость от сроков выплат дивидендов.

В целом это более приемлемый для бизнесмена вариант, нежели покупка за зарплату. Но по-прежнему большой размер налога и потеря драгоценного времени заставляют нас продолжать поиск достойной альтернативы.

Экономия при покупке на юридическое лицо

Лизинг — интересная разновидность финансирования, позволяющая пользоваться дорогостоящим имуществом с последующей возможностью её выкупа в собственность. Или, проще, долгосрочная аренда с возможностью последующего выкупа имущества.

Небольшой секрет: владелец бизнеса не переплатит ни копейки налогов, если оформит приобретенное имущество на свое предприятие. Никаких дополнительных взносов сверх ценника автомобиля.

Еще одна важная деталь. Если вы покупаете автомобиль на компанию, то НДС магическим образом вычитается из стоимости автомобиля. Это дает уникальную возможность экономии примерно 15% общей стоимости. Приятный бонус, правда?

Преимущества:

- отсутствует налог на прибыль;

- отсутствуют страховые взносы на ФОТ;

- отсутствует НДФЛ;

- снижение затрат на налогообложение за счет отнесения затрат на покупку и содержание авто на расходы компании;

- оформление осуществляется не вами, а юристом компании.

Недостатки:

- Формально собственником имущества являетесь не вы, а компания. Правда, если вы владелец бизнеса, это не будет иметь значения, ведь именно вы глава фирмы, а раз авто принадлежит фирме, значит, в первую очередь вам.

По всем параметрам, этот вариант самый лучший. Минимум трудностей, максимум результативности. С таким выгодным сокращением затрат вы легко можете позволить себе авто более высокого класса, чем ожидали поначалу.

Вполне возможно, что в каких-то исключительных случаях лучше приобрести автомобиль на дивиденды или за зарплату. Однако наиболее выгодный со всех точек зрения вариант — оформление автомобиля на фирму. Покупка автомобиля в лизинг — довольно частое явление для сегодняшнего рынка, которое позволит сократить финансовые расходы.

Бухгалтерский учет лизинговых операций у лизингополучаетеля

2 апреля 2012 года в рамках обучения по программе «Бухгалтерский учет и налогообложение лизинговой деятельности» был проведён круглый стол на тему «Актуальные проблемы бухгалтерского учета лизинговых операций у лизингополучателя».

Цель круглого стола – обсуждение наиболее сложных и спорных вопросов и выработка рекомендаций по учету лизинговых операций у лизингополучателя. Были затронуты темы формирования первоначальной стоимости и определения срока полезного использования предмета лизинга, замены лизингополучателя, страховых случаев.

При подготовке круглого стола было проведено анкетирование лизинговых компаний и лизингополучателей по наиболее актуальным вопросам бухгалтерского учёта лизинговых операций у лизингополучателей и лизингодателей. Полученные ответы и предложения были представлены участникам для обсуждения и выработки окончательного решения по соответствующим вопросам.

Участники круглого стола разделились на три группы. Модераторами в группах выступили: Елена Эммус (генеральный директор, лизинговый брокер «Оптимум финанс»), Лия Чепуровская (главный бухгалтер, группа компаний «Балтийский лизинг»), Татьяна Смирнова ( директор по аудиту, «КополАудит», Председатель Третейского суда при ОЛА).

По окончании обсуждения модераторы круглых столов выступили с комментариями и предложениями по вопросам, которые были вынесены на обсуждение.

По ряду вопросов мнения участников круглых столов совпали. Однако остались темы, по которым члены рабочих групп так и не пришли к единому мнению. Одной из таких тем, которая требует дальнейшего обсуждения и проработки, является, например, страхование предмета лизинга и отражение страховых случаев.

Представляем вашему вниманию вопросы, которые обсуждались в процессе предварительного анкетирования и на круглых столах, а также комментарии, мнения участников и рекомендации по итогам обсуждений в рабочих группах.

Тема 1. Первоначальная стоимость предмета лизинга.

Существует две позиции определения первоначальной стоимости предмета лизинга при отражении на балансе лизингополучателя: без учёта лизинговых процентов и с учётом лизинговых процентов. Также на формирование первоначальной стоимости имущества могут повлиять расходы, понесенные Лизингополучателем самостоятельно – например транспортировка, погрузка, разгрузка, монтаж и сборка оборудования и т.д.

Кроме того иногда ЛП производит неотделимые улучшения в отношении лизингового имущества.

Вопрос 1.

Как должна формироваться первоначальная стоимость предмета лизинга при учёте имущества на балансе лизингополучателя для целей бухгалтерского (БУ) и налогового учета (НУ)?

По единодушному мнению участников обсуждения первоначальная стоимость имущества в налоговом учёте должна определяться исходя из суммы расходов лизингодателя по приобретению имущества.

В отношении формирования стоимости предмета лизинг в бухгалтерском учёте мнения разделились. В процессе обсуждения были предложены два варианта формирования первоначальной стоимости предмета лизинга в бухгалтерском учёте;

1 вариант:

Первоначальная стоимость предмета лизинга определяется как сумма договора лизинга без НДС

Обоснование:

Приказ №15 МФ РФ, п.8 – стоимость поступившего имущества равна стоимости затрат, связанных с получением имущества, в затраты также входят проценты.

ПБУ 6/01 п.8 – в первоначальную стоимость основного средства включаются все фактические затраты организации на приобретение, сооружение, изготовление основного средства, за исключением НДС.

2 вариант.

Первоначальная стоимость имущества определяется без учёта процентов по лизингу.

Обоснование.

Аналогия с банковским процентом, когда при приобретении имущества за счёт кредита первоначальная стоимость не включает проценты по кредитному договору. Стоимость однотипного имущества, приобретённого за счёт различных источников не должна существенно различаться.

В случае включения в первоначальную стоимость процентов возникает разница в стоимости имущества при отражении на балансе лизингодателя и лизингополучателя, т.е. стоимость имущества зависит от балансодержателя.

Лизинговые проценты – это затраты, которые лизингополучатель понесёт в будущем и которые могут существенно меняться в течение договора лизинга. Согласно ПБУ 6/01 п.8 стоимость имущества должна определяться исходя из фактически понесённых затрат.

Согласно ПБУ 6/01 п.8 стоимость имущества должна определяться исходя из фактически понесённых затрат.

Однако, по мнению некоторых участников дискуссии в этом случае существуют риски при исчислении налога на имущества.

Вопрос 2.

В случае включения лизинговых процентов в первоначальную стоимость предмета лизинга как отражается изменения стоимости имущества при изменении суммы договора (например, увеличении/уменьшении процентов по лизингу)? Как в этом случае разрешается противоречие с ПБУ 6/01, согласно которому первоначальная стоимость основных средств не подлежит изменению?

В отношении налогового учёта участники обсуждения были единогласны: изменение суммы договора лизинга на влияет на первоначальную стоимость имущества в налоговом учёте.

По вопросу бухгалтерского учёта изменения суммы договора лизинга мнения участников разделились. Было предложено два варианта:

1 вариант.

При изменении суммы договора лизинга разница с первоначальной суммой договора отражается как прочие доходы/расходы и весь оставшийся срок договора равномерны списывается на затраты/прибыль.

2 вариант.

Т.к. п.14 ПБУ 6/01 распространяется на активы, которыми организация не только владеет и пользуется, но и распоряжается, а лизинговым имуществом лизингополучатель не распоряжается (например, не может его продать), то первоначальная стоимость имущества может быть изменена при изменении суммы договора лизинга.

Лизингополучатель может выбрать один из двух предложенных вариантов учёта, при этом соответствующая позиция должна быть отражена в учётной политике компании.

Вопрос 3.

Как учитывать расходы Лизингополучателя, понесенные в отношении лизингового имущества, направленные на доведение имущества до состояния пригодного к эксплуатации для целей бухгалтерского и налогового учета?

Бухгалтерский учёт.

Если имущество учитывается на балансе лизингополучателя, первоначальная стоимость предмета лизинга включает затраты, связанные с доведением имущества до состояния, пригодного к эксплуатации (ПБУ 6/01 п.7 и 8).

Если имущество учитывается на балансе ЛД, то расходы классифицируются в зависимости от их вида:

- расходы на приобретение какого-либо актива можно учитывать как отдельный объект в составе основных средств;

- работы и услуги списывают на расходы, классифицируя как расходы, понесенные с целью получения доходов.

В письме Минфина от 3 февраля 2012 г. N 03-03-06/1/64 предлагается эти расходы списывать в течение срока договора лизинга.

Было высказано мнение, что возможно учесть в бухгалтерском учете затраты лизингополучателя при соответствующем документальном оформлении, т.е. если лизингополучатель перевыставит лизингодателю расходы с документальным подтверждением произведенных расходов (т.е. даст копии документов от непосредственного исполнителя).

Налоговый учёт.

Т.к. первоначальную стоимость имущества формирует лизингодатель (п.1. ст 257 НК РФ), расходы лизингополучателя не включаются в первоначальную стоимость имущества. Они могут быть учтены для целей налогообложения прибыли при условии соответствия критериям ст. 252 НК РФ (Письмо Минфина от 20.01.2011 N 03-03-06/1/19). Расходы учитываются как отдельный объект основных средств либо расходы будущих периодов и списываются в течение срока договора лизинга.

Вопрос 4.

Как учитывать неотделимые улучшения имущества, если они не возмещаются Лизингодателем?

Бухгалтерский учёт.

Неотделимые улучшения включаются лизингополучателем в состав собственных ОС в сумме фактически произведённых затрат (п. 47 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29. 07.1998 N 34н, абз. 2 п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01). На указанную сумму открывается отдельная инвентарная карточка либо вносятся корректировки в инвентарную карточку модернизированного объекта ОС. По указанному объекту ежемесячно начисляется амортизация. (п. п. 17, 18, абз. 2, 5 п. 19, п. 21 ПБУ 6/01). При этом в отношении указанного объекта основных средств не может применяться коэффициент ускоренной амортизации.

07.1998 N 34н, абз. 2 п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01). На указанную сумму открывается отдельная инвентарная карточка либо вносятся корректировки в инвентарную карточку модернизированного объекта ОС. По указанному объекту ежемесячно начисляется амортизация. (п. п. 17, 18, абз. 2, 5 п. 19, п. 21 ПБУ 6/01). При этом в отношении указанного объекта основных средств не может применяться коэффициент ускоренной амортизации.

Налоговый учёт.

Неотделимые улучшения предмета лизинга признаются амортизируемым имуществом (абз. 4 п. 1 ст. 256 НК РФ), амортизируются в течение срока действия договора лизинга по нормам, установленным классификацией ОС.

Тема 2. Срок полезного использования предмета лизинга в бухгалтерском и налоговом учете при учете имущества на балансе лизингополучателя.

В настоящее время существуют различия при определении срока полезного использования предмета лизинга в бухгалтерском и налоговом учёте. В соответствии с ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией самостоятельно, исходя из сроков использования объекта, в т.ч. исходя из срока аренды. В соответствии с Налоговым кодексом срок полезного использования определяется в соответствии с классификацией ОС, возможно применение коэффициента ускоренной амортизации до 3-х.

В письмах Минфина и налоговой инспекции по данному вопросу говорится, что срок полезного использования объекта и в бухгалтерском, и в налоговом учетах должен определяться исходя из классификации ОС, без учета коэффициента ускоренной амортизации при линейном методе начисления амортизации. Эту же позицию поддерживают суды.

Вопрос 1.

Как определять срок полезного использования предмета лизинга в бухгалтерском учёте?

При возврате имущества по окончании договора лизинга лизингодателю срок полезного использования может быть установлен исходя из срока договора лизинга.

При переходе права собственности на имущество по окончании договора лизинга к лизингополучателю срок полезного использования определяется в соответствии с классификацией ОС (Постановления ФАС ВВО от 03.06.2010 N А29-9910/2009, ФАС УО от 10.12.2007 N Ф09-10017/07-С3).

Рекомендуется указывать порядок определения срока полезного использования в Учётной политике. Если в Учётной политике нет соответствующей информации, срок полезного использования можно определять по Классификатору основных средств. В учётной политике также может быть установлен срок полезного использования равный сроку договора лизинга, но даже в этом случае возможны споры с налоговой инспекцией.

Вопрос 2.

Может ли Лизингополучатель использовать коэффициент ускоренной амортизации при линейном методе начисления амортизации для целей налогового учета?

Может использовать коэффициент не выше 3. При этом указанный коэффициент не применяется в отношении имущества, относящегося к первой-третьей амортизационным группам (п.1, п.2 ст. 259.3 НК РФ). Установленный специальный коэффициент не может быть изменен в течение всего срока начисления амортизации (Письмо Минфина от 11.02.2011 N 03-03-06/1/93).

Тема 3. Договор замены стороны (изменение лизингополучателя)

Вопрос 1.

Какой должна быть форма договора о замене лизингополучателя?

Т.к. договор лизинга считается разновидностью договора аренды (ст. 625 ГК РФ) арендатор (лизингополучатель) вправе передать свои права и обязанности по договору аренды (лизинга) другому лицу (перенаём) (п. 2 ст. 615, ст. 625 ГК РФ). В этом случае лизингополучатель с согласия лизингодателя (п. 2 ст. 615, п. 1 ст. 389, п. 1, 2 ст. 391 ГК РФ) заключает с третьим лицом соглашение о перенайме имущества. При этом перенаём должен осуществляться с соблюдением норм законодательства об уступке права требования и переводе долга (гл.

24 «Перемена лиц в обязательстве» ГК РФ).

24 «Перемена лиц в обязательстве» ГК РФ).При этом возможны и договоры цессии, и трехсторонние договоры.

Вопрос 2.

Как отражается договор замены стороны в учёте старого/нового лизингополучателя в случае, если сумма передаваемого обязательства меньше/больше/равна задолженности по договору лизинга?

У старого лизингополучателя взаиморасчёты отражаются в учёте по статьям внереализационных доходов/расходов. С суммы дохода старый лизингополучатель должен уплатить НДС и налог на прибыль. Убыток признаётся в налоговом учёте в соответствии с Налоговым кодексом. Остается неясным вопрос что делать, если остаточная стоимость имущества в бухгалтерском учете старого лизингополучателя больше/ меньше суммы денежных обязательств, передаваемых новому лизингополучателю.

В соглашении о замене стороны необходимо подробно описать взаимоотношения между старым и новым лизингополучателями.

Вопрос 3.

В соответствии с условиями договора Лизингополучатель перечислил аванс, который будет зачтен в соответствии с графиком лизинговых платежей в течение срока договора лизинга. На дату заключения договора замены стороны у Лизингодателя в бухгалтерском учете числится сумма незачтенного аванса. Как оформить взаимоотношения между старым и новым лизингополучателями в отношении незачтенного аванса? Как отразить в бухгалтерском учете сумму незачтенного аванса у старого/нового Лизингополучателя?

В процессе анкетирования и обсуждения было предложено три варианта учёта:

1 вариант

Сумма незачтенного аванса возвращается лизингодателем старому лизингополучателю после поступления аналогичной суммы от нового лизингополучателя.

Бухгалтерский учет:

— у старого лизингополучателя дебет 51 кредит 76

— у нового лизингополучателя дебет 76 кредит 51

Позиция юристов: у лизингополучателя есть обязанность перечислить аванс в соответствии с условиями договора, которую он и исполнил. То, что счета-фактуры выставлены не на всю сумму аванса, не меняет суммы денежных обязательств старого и нового лизингополучателей.

То, что счета-фактуры выставлены не на всю сумму аванса, не меняет суммы денежных обязательств старого и нового лизингополучателей.

В то же время с бухгалтерской точки зрения, при замене лизингополучателя лизингодатель должен будет в соответствии с графиком выставлять счета-фактуры на лизинговые платежи с учетом незачтенного аванса. В связи с этим два предложения:

2 вариант:

старый и новый лизингополучатели самостоятельно решают между собой вопрос относительно незачтенного аванса, а лизингодатель продолжает выставлять счета-фактуры в соответствии с графиком лизинговых платежей. В бухгалтерском учете лизингополучателя аванс отражается в рамках договора цессии;

3 вариант:

в договоре лизинга прописать условие, что сумма незачтенного аванса зачитывается в доход перед проведением операции по замене стороны. Счет- фактура выдается старому лизингополучателю. Для нового лизингополучателя пересчитывается график на сумму его реальных денежных обязательств. В бухгалтерском учете старого лизингополучателя будет отражено начисление лизингового платежа на сумму незачтенного аванса. У нового лизингополучателя никаких дополнительных проводок по авансу не будет.

При этом ряд участников отметили, что возможными являются первый и второй варианты учёта, третий вариант не желателен и не всегда приемлем для сторон сделки.

Тема 4. Отражение страхового случая

При наступлении страхового случая по риску «полная гибель или угон» страховое возмещение, как правило, получает Лизингодатель. Могут возникнуть различные ситуации:

- с передачей годных остатков страховой компании;

- без передачи годных остатков страховой компании;

- суммы страхового возмещения хватает на покрытие денежных обязательств ЛП;

- суммы страхового возмещения не хватает на покрытие денежных обязательств ЛП;

- лизинговое имущество учитывалось на балансе Лизингодателя;

- лизинговое имущество учитывалось на балансе Лизингополучателя.

Получаемое страховое возмещение лизингодатель направляет на погашение остатка стоимости имущества, задолженности лизингополучателя по начисленным платежам, процентам за пользование, пеням и т.п., а оставшуюся сумму (при её наличии) перечисляет лизингополучателю.

Существует позиция Минфина, согласно которой полученное лизингодателем страховое возмещение необходимо отражать как внереализационные доходы, а в расходы относить только остаточную стоимость лизингового имущества.

При получении от лизингодателя страхового возмещения лизингополучатель должен отразить его в доходах.

При обсуждении вопросов страхования предмета лизинга, учёта страховых случаев и получения страхового возмещения участники круглого стола пришли к единодушному мнению, что оптимальной схемой для учёта и взаимодействия лизингодателя, лизингополучателя и страховой компании является заключение договора страхования предмета лизинга с указанием лизингополучателя в качестве выгодоприобретателя по рискам ущерб, а по рискам угон и полная гибель – лизинговой компании.

Вопрос 1.

Как должно отражаться полученное страховое возмещение у лизингодателя в вышеперечисленных ситуациях?

В договорах лизинга и страхования рекомендуется для случаев повреждения имущества (с возможностью восстановления) указывать выгодоприобретателем лизингополучателя, а для случаев утраты и полной гибели (при невозможности восстановления) — лизингодателя.

Налогообложение:

НДС — сумма страхового возмещения, полученная при наступлении страхового случая, не включается в базу по НДС, т.к. не связана с расчетами по оплате товаров.

Налог на прибыль – полученная лизингодателем сумма страхового возмещения должна учитываться в составе внереализационных доходов. Суммы страхового возмещения, полученные по договорам страхования, не поименованы в составе доходов, которые не учитываются при определении базы по налогу на прибыль по ст. 251 НК. Поэтому, руководствуясь п.3 ст.250 НК, полученное страховое возмещение должно быть учтено как прочий внереализационный доход.

251 НК. Поэтому, руководствуясь п.3 ст.250 НК, полученное страховое возмещение должно быть учтено как прочий внереализационный доход.

Расход: согласно последним разъяснениям Минфина (Письмо №03-03-06/1/21 от 19.01.2012) расходом можно признавать суммы, перечисленные лизингополучателю в виде разницы между полученным лизингодателем страховым возмещением и суммой, удержанной по договору лизинга. Но данный вопрос до конца не урегулирован, т.к. перечень расходов по НК является закрытым, и расхода в виде выплаты в пользу лизингополучателя не поименовано.

Страховой случай с передачей годных остатков страховой компании и без передачи.

Лизингодатель отказывается от оставшегося имущества в пользу страховой компании в обмен на получение страхового возмещения стоимости предмета лизинга в полном объеме. При этом большинство лизинговых компаний передают страховой компании годные остатки без документального оформления, выдавая только доверенность на их реализацию.

В ряде случаев оставшееся имущество остаётся у лизингополучателя, страховая компания выплачивает лизингодателю страховое возмещение, недостающую сумму компенсирует лизингополучатель.

В обоих случаях лизингодатель сначала должен принять к учёту годные остатки по рыночной стоимости и отразить их в составе внереализационных доходов (п. 13 ст. 250 НК РФ), а затем отразить в учёте операции по реализации имущества. С 01.01.2010 года при реализации имущества его стоимость в сумме учтенного ранее дохода может быть полностью списана на расходы для целей налога на прибыль. Однако на практике отражение в учёте годных остатков по рыночной стоимости проводят далеко не все лизинговые компании.

Однако на практике отражение в учёте годных остатков по рыночной стоимости проводят далеко не все лизинговые компании.

Суммы страхового возмещения хватает на покрытие денежных обязательств лизингополучателя

Источником возврата должна являться сумма незачтенного аванса, но если таковая отсутствует и возврат осуществляется из средств полученного страхового возмещения, то у лизингодателя возникает расход, который нельзя учесть для налога на прибыль. Поэтому во избежание потерь целесообразно зафиксировать в соглашении, что возврат лизингополучателю указанной суммы осуществляется за вычетом налога на прибыль.

Данная ситуация регулируется условиями договора лизинга и фактически встречается на практике, но весьма редко, т.к. лизингополучатели не соглашаются на уменьшение суммы возврата на величину налога на прибыль.

Также был предложен вариант перечисления суммы излишне полученного страхового возмещения как возмещения ущерба лизингополучателя. В этом случае указанная сумма не является объектом налогообложения по налогу на прибыль.

Суммы страхового возмещения не хватает на покрытие денежных обязательств лизингополучателя

Лизингополучатель должен возместить лизингодателю все расходы и убытки по договору лизинга.

Не возмещенные страховой компанией убытки (например, по причине установления вины в страховом случае страхователя) лизингодатель вправе взыскать с лизингополучателя (ст. 669 ГК РФ, п. 1 ст. 22 Закона N 164-ФЗ и Постановление ФАС Северо-Западного округа от 03.12.2007 N А21-7140/2006). Сумма страхового возмещения и дополнительные суммы, подлежащие получению от лизингополучателя в погашение убытков от утраты, признаются в бухгалтерском учете в составе прочих доходов, а в налоговом учете — в составе внереализационных доходов в виде сумм возмещения убытков (п. 3 ст. 250 НК РФ)

В случае хищения (угона) предмета лизинга убытки можно признать в расходах только при документальном подтверждении факта отсутствия виновных лиц. По разъяснениям Минфина (письма № 03-03-04/1/412 от 02.05.06, № 03-03-06/1/365 от 20.06.2011, № 03-03-06/4/81 от 27.08.2010), таким документом, может являться копия постановления о приостановлении уголовного дела в связи с не установлением лица, подлежащего привлечению в качестве обвиняемого. При этом указанные убытки учитываются в составе расходов того отчетного (налогового) периода, в котором вынесено постановление о приостановлении.

Лизинговое имущество учитывалось на балансе лизингодателя

При утрате предмета лизинга инвентаризационной комиссией фиксируется факт недостачи, на основании которого осуществляется списание имущества с баланса. Для целей налогового учета убытки от хищений, стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций можно учесть в составе внереализационных расходов (подп. 5 и 6 п. 2 ст. 265 НК РФ).Наличие убытка должно быть в обязательном порядке подтверждено документами соответствующих органов и инвентаризационными актами.

Выбытие предмета лизинга в связи с наступлением страхового случая отражается у лизингодателя по дебету счета 91 (в размере остаточной стоимости предмета лизинга). Сумма полученного страхового возмещения отражается по дебету счета 51 «Расчетные счета» и кредиту счета 91.

Лизинговое имущество учитывалось на балансе лизингополучателя

При утрате предмета лизинга производится его списание с баланса лизингополучателя с отражением результатов выбытия на счет 94 «Недостачи и потери от порчи ценностей». Сумма недостачи должна быть отнесена в дебет субсчета 2 «Расчеты по претензиям» счета 76. Кроме того, лизингополучатель должен компенсировать разницу между суммой непогашенных лизинговых платежей и выявленной недостачей, учтенной на субсчете «Расчеты по претензиям» к счету 76 в соответствии с графиком возмещения ущерба. Лизингодатель списывает предмет лизинга с забалансового учета.

Восстановление сумм НДС, ранее принятого к вычету, по утраченному имуществу исходя из его остаточной стоимости: пункт 3 ст. 170 НК РФ содержит закрытый перечень случаев, когда НДС подлежит восстановлению, и утрата имущества в нем не поименована. То есть формально обязанность по восстановлению НДС у лизинговой компании отсутствует, что подтверждает многочисленная арбитражная практика и практика работы лизинговых компаний. Однако Минфин России придерживается противоположной позиции по этому поводу, указывая на необходимость восстановления НДС и мотивируя это тем, что имущество прекращает использоваться для налогооблагаемых операций (письмо от 29.01.2009 № 03-07-11/22).

Вопрос 2.

Как должно отражаться полученное страховое возмещение у лизингополучателя?

Сумма полученного страхового возмещения учитывается у лизингополучателя в составе внереализационных доходов.

Расходы по ремонту предмета лизинга лизингополучатель учитывает при расчете налога на прибыль в составе расходов (п.2 ст.260НК). Соответствующие затраты должны быть экономически обоснованы, документально подтверждены и по условиям договора лизинга обязанность по восстановлению (ремонту) предмета лизинга возлагалась на лизингополучателя.

При гибели предмета лизинга в результате страхового случая лизингополучатель производит списание его стоимости с бухгалтерского учета.

Остаточная стоимость предмета лизинга относится в дебет счета 91 в корреспонденции с кредитом счета 01 «Основные средства»;

Сумма страхового возмещения, полученная организацией от страховой компании, отражается по дебету счета 51 «Расчетные счета» и кредиту счета 91.

В налоговом учете лизингополучателя также должен быть отражен внереализационный доход в сумме страхового возмещения.

В случае, когда лизингополучатель получает от лизингодателя сумму страхового возмещения, оставшуюся после закрытия всех денежных обязательств по договору лизинга, то это, теоретически, его доход, который должен попадать в базу по налогу на прибыль. В то же время данная сумма и так уже попала под налог на прибыль, так как все полученное страховое возмещение является доходом лизингодателя. Но двойное налогообложение одних и тех же денежных средств не логично. В качестве решения проблемы двойного налогообложения участниками дискуссии был предложен вариант отражать у лизингополучателя полученные суммы как возмещение ущерба.

Вопрос 3.

В случае отражения имущества на балансе лизингополучателя стоимость предмета лизинга в бухгалтерском учёте может формироваться с учётом процентов по лизингу за весь период договора. Как в этом случае производится списание объекта основных средств и как это увязывается с получением страхового возмещения?

Согласно п.14 ПБУ 6/01 стоимость основных средств не подлежит изменению.

Если произошло уничтожение основного средства, его остаточная стоимость полностью списывается в расходы на основании акта о списании по форме ОС-4,ОС-4а и отметки в карточке учета основного средства (ОС-6).

Однако при отражении стоимости предмета лизинга с учётом процентов вопрос списания остаточной стоимости остаётся открытым и участники дискуссии не пришли к единому мнению и выработке конкретных рекомендаций.

Вопрос 4.

При отражении предмета лизинга на балансе лизингодателя часть аванса может оказаться незачтённой. Как у лизингополучателя списывается дебиторская задолженность по договору лизинга и незачтённый аванс при получении страхового возмещения?

Порядок зачёта аванса зависит от условий договора лизинга. Могут применяться два варианта.

1 вариант

Аванс зачитывается в счёт имеющейся дебиторской задолженности

2 вариант

После полного расчета с лизингополучателем по денежным обязательствам по договору лизинга и появлении у лизингодателя обязательства вернуть лизингополучателю часть страхового возмещения, можно использовать незачтенный аванс как источник выплаты. В таком случае у лизингополучателя не возникнет обязанности начислять налог на прибыль с полученной суммы

Вопрос 5.

Как у лизингополучателя отражается реализация годных остатков?

В процессе обсуждения данного вопроса участники отметили, что годные остатки не являются собственностью лизингополучателя, следовательно для их реализации необходимо сначала приобрести. Также обсуждался вопрос, являются ли годные остатки предметом лизинга, либо это отдельный объект учёта.

В рамках круглого стола не удалось выработать единую позицию и конкретные рекомендации и было отмечено, что данный вопрос требует дальнейшего обсуждения и проработки.

Дополнительные вопросы.

Вопрос 1.

Может ли Лизингополучатель относить на расходы платежи в части возмещения Лизингодателю расходов на страхование имущества, налогов (транспортного и на имущество)? Если ЛД облагает эти платежи НДС, можно ли его предъявлять на основании счетов-фактур?

В процессе обсуждения участники отметили, что для включения сумм возмещения страхования, налогов и т.п. в состав расходов необходимо, чтобы данные суммы были обозначены как лизинговые платежи.

При этом суммы возмещения расходов — это часть цены договора, а потому включаются в облагаемую НДС базу. В отношении сумм возмещения на основании пункта 3 статьи 164 НК РФ применяется ставка 18%.

Иногда в практике работы лизинговых компаний встречаются схемы, когда лизингополучатель возмещает лизингодателю затраты по страхованию предмета лизинга на основании агентского договора.

Вопрос 2.

Как лизингополучателю учитывать суммы штрафов ГИБДД, выставленные Лизингодателем Лизингополучателю по лизинговым машинам, в случаях, если:

- Лизингодатель выставил штрафы в полной сумме;

- Лизингодатель выставил штрафы плюс дополнительный платеж.

Расходы в виде штрафа не учитываются при налогообложении прибыли организаций (Письмо Минфина России от 12.03.2010 N 03-03-06/1/127).

Дебет 99 Кредит 76 — начислен штраф

Дебет 76 Кредит 51 — произведена оплата

Сумму дополнительного платежа, лизингополучатель отражает как расходы по обычным видам деятельности на соответствующих счетах затрат.

Внимание! Оставить комментарий или высказать мнение вы можете, написав письмо в ОЛА, по адресу [email protected] или оставив сообщение на форуме сайта ОЛА здесь

Любое воспроизведение и копирование авторских статей и материалов допускается только с указанием источника (сайт ОЛА www.assocleasing.ru)

В каких случаях внедрение лизинга в группе компаний может быть выгоднее аренды

Заключение договора лизинга в группе компаний — известный инструмент налогового планирования. Причем возвратный лизинг позволяет выкупить имущество у лизингодателя по цене, превышающей рыночную. В результате чего лизингополучатель снижает свои обязательства по НДС и налогу на прибыль. Кроме того, объект так и остается у прежнего владельца. В то же время, обратная аренда намного безопаснее возвратного лизинга. И позволяет оптимизировать налог на имущество, как в отношении недвижимости, так и в отношении движимых объектов основных средств.

Между тем, и заключение договора аренды и заключение договора лизинга без права выкупа имеют разные налоговые последствия для группы компаний. На первый взгляд не очевидно, какой способ передачи или возврата имущества выгоднее в той или иной ситуации. Для того чтобы определить оптимальный метод оптимизации с помощью вышеуказанных договоров компании необходимо проанализировать налоговые преимущества и недостатки каждого способа передачи или возврата активов.

Возвратный лизинг позволяет сэкономить множество налогов

Практика показывает, что возвратный лизинг является одной из самых распространенных схем налоговой оптимизации. Возвратный лизинг отличается от обычного тем, что компания может одновременно выступать как лизингополучателем, так и продавцом подлежащего передаче имущества. То есть юрлицо может взять в лизинг объект, который изначально ему и принадлежал. Поэтому при реализации такого инструмента налогового планирования требуется заключение двух контрактов – договора купли-продажи имущества и договора лизинга.

Напомним, что в осуществлении договора финансовой аренды участвуют три стороны (ст. 665 ГК РФ). Ведь лизингодатель приобретает имущество у поставщика для передачи его лизингополучателю. Однако если продавец и лизингополучатель являются одним и тем же лицом, то состав участников сделки может сократиться до двух. При этом положения пункта 1 статьи 4 Федерального закона от 29.10.98 № 164-ФЗ (далее — закон) прямо предусматривают возможность продавца одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. При этом арбитражные суды отмечают, что нормы указанного закона не содержат ограничений на совершение сделок в форме возвратного лизинга (к примеру, постановление Федерального арбитражного суда Московского округа от 27.03.08 № КА-А40/2211-08-П).

Основным преимуществом использования механизма возвратной аренды является оптимизация налога на прибыль. Поскольку в отношении основных средств, переданных в лизинг, можно применять коэффициент ускоренной амортизации не выше 3 (подп. 1 п. 2 ст. 259.3 НК РФ). Следовательно, стоимость имущества может быть списана на затраты в три раза быстрее.

Кроме того, лизингополучатель может учесть в расходах всю сумму лизингового платежа (подп. 10 п.1 ст. 264 НК РФ). Конечно, если право собственности на объект переходит к лизингополучателю, то лизинговый платеж содержит в себе часть стоимости объекта лизинга и вознаграждение лизингодателя (письмо Минфина России от 02.06.10 № 03-03-06/1/368). Это также позволит быстрее списать расходы на приобретение основных средств. Опять же, группа компаний может получить налоговую экономию за счет разницы в ставках налога, если лизингодателем выступает упрощенец.

Получение налоговой экономии будет зависеть, прежде всего, от того на чьем балансе учитывается предмет лизинга (п. 1 ст. 31 Закона). Ведь амортизацию с повышенным коэффициентом будет начислять именно тот участник сделки, на чьем балансе находится объект (п. 10 ст. 258 НК РФ). За счет применения коэффициента ускоренной амортизации в бухгалтерском учете у компании появляется возможность снизить налоговую базу по налогу на имущество, и соответственно, сумму налога к уплате в бюджет.

Балансодержателем объекта лизинга может стать компания, не являющаяся плательщиком налога на имущество, например, упрощенец или организация, применяющая ЕНВД (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). Имущество может учитываться и на балансе индивидуального предпринимателя, уплачивающего налог по более низким ставкам (п. 2 ст. 15, п. 4 ст. 12 НК РФ, ст. 1 Закона г. Москвы от 23.10.02 № 47). Или на балансе компании, которая зарегистрирована в регионе, где действует льготная ставка налога. Так, в Ленинградской области предприятия средств массовой информации, полиграфии и книгоиздания уплачивают налог по ставке 1,1 процента (подп. «б» п. 2 ст. 3-1 Закона Ленинградской области от 25.11.03 № 98-оз).

Что касается транспортного налога, то лизингодатель признается плательщиком этого налога независимо от того, что фактически автомобиль эксплуатируется другим лицом (ст. 357, п. 1 ст. 358 НК РФ, п. 2 ст. 20 Закона, постановление Федерального арбитражного суда Московского округа от 09.10.09 № КА-А40/10504-09). Даже если транспортное средство временно поставлено на учет по месту нахождения лизингополучателя (письмо Минфина России от 16.05.11 № 03-05-05-04/12). Поэтому если лизингодатель зарегистрирован в регионе, в котором установлены более низкие ставки по сравнению с другими регионами (например, в Мурманской области – ст. 5 Закона Мурманской области от 18.11.02 № 368-01-ЗМО), то с помощью возвратного лизинга прежний владелец может снизить еще и транспортный налог.

Еще одним налоговым преимуществом возвратного лизинга является то, что лизингополучатель может принять к вычету НДС, исчисленный в составе лизинговых платежей. Это особенно выгодно, когда компания выкупила имущество обратно по договору лизинга, но уже дороже его рыночной цены. При неравномерном графике лизинговых платежей группа компаний может перераспределять налоговую нагрузку по НДС с одной организации на другую.

Проверяющие до сих пор считают возвратный лизинг схемой, направленной на получение необоснованной выгоды

Основным недостатком использования возвратного лизинга являются высокие налоговые риски. Поскольку проверяющие до сих пор считают его схемой, направленной на получение необоснованной налоговой выгоды. Хотя Президиум ВАС РФ еще в 2007 году указал, что применение возвратного лизинга предусмотрено действующим законодательством, имеет разумные хозяйственные мотивы для обеих сторон сделки и не влечет получения необоснованной налоговой выгоды (постановление от 16.01.07 № 9010/06). Аналогичные выводы содержатся и в постановлениях федеральных арбитражных судов Поволжского от 16.01.09 № А65-9091/2008, Уральского от 28.11.11 № Ф09-10368/10, Северо-Западного от 27.08.09 № А05-14636/2008 округов.

Практика показывает, что налоговая выгода может быть признана необоснованной, только если одна из сторон сделки является однодневкой или компании взаимозависимы по отношению друг к другу. К тому же, по мнению судей, возвратный лизинг не является схемой, если контрагенты компании являются добросовестными налогоплательщиками (постановление Федерального арбитражного суда Московского округа от 18.01.11 № КА-А40/16789-10).

Отметим также, что внедрение возвратного лизинга выгодно, прежде всего, в группе компаний. Поскольку возвратный лизинг, по своей сути, является предоставлением займа под залог основных средств. Причем использование такого механизма позволяет избежать нормирования процентов в соответствии со статьей 269 НК РФ.

Использование обратной аренды привлекает меньше внимания налоговиков

Что касается обратной аренды, то ее суть заключается в том, что компания сначала продает имущество дружественному контрагенту, а потом берет его в аренду. Основным преимуществом использования обратной аренды является отсутствие пристального внимания со стороны проверяющих.

Кроме того, операции по договору аренды гораздо проще в исполнении. В частности, для внедрения данной схемы не требуется создавать дружественную лизинговую компанию. К тому же, договор аренды можно заключить на гораздо меньший срок, чем договор лизинга. А при необходимости можно изменить условия договора или поменять арендодателя.

Немаловажно, что использование возвратной аренды позволяет снизить налог на имущество или не уплачивать его вовсе. Так, для того, чтобы оптимизировать налог на имущество в отношении недвижимости можно продать этот объект компании, которая не является плательщиком налога.

Если компания продаст движимое имущество дружественному покупателю, а потом заключит с ним договор аренды, то не будет уплачивать налог на имущество. Причем такие объекты не являются объектом налогообложения и у арендодателя (подп. 8 п. 4 ст. 374 НК РФ). В тоже время, данная льгота распространяется и на отношения, связанные с лизингом, но в зависимости от балансовой принадлежности лизингового имущества (письма Минфина России от 11.02.13 № 03-05-05-01/3372, от 11.09.13 № 03-05-05-01/37418, от 24.12.12 № 03-05-05-01/79).

Кроме того, с помощью договора аренды есть шансы не платить налог на имущество со стоимости неотделимых улучшений. В этом случае арендатор с согласия арендодателя производит капитальные вложения в объекты недвижимых основных средств. Для получения налоговой экономии дружественный арендодатель не принимает неотделимые улучшения на свой баланс до окончания срока аренды. При необходимости договор аренды можно пролонгировать.

После окончания действия договора собственник включает неотделимые улучшения в состав своих основных средств. И с этого момента начинает платить налог на имущество. Для того чтобы арендатору не пришлось платить данный налог не следует вводить неотделимые улучшения в эксплуатацию до окончания договора аренды. Поскольку с момента ввода улучшений в эксплуатацию их балансодержателем является арендатор (письмо Минфина от 01.11.10 № 03-05-05-01/46).

Правда, в таком случае, участники договора аренды, применяющие общую систему налогообложения, не смогут начислять амортизацию. Если же арендатором выступает упрощенец с объектом «доходы минус расходы» то он сможет, как не платить налог на имущество, поскольку не является его плательщиком, так и учитывать амортизацию в расходах.

Заключение договора аренды может быть выгодным и в ситуации, когда объекты временно не используются в производственной деятельности. Помимо этого, стороны договора аренды могут менять размер арендной платы путем подписания дополнительного соглашения, тем самым имея возможность перераспределить налоговую нагрузку в группе компаний.

Конечно, для минимизации налоговых рисков необходимо иметь четкую деловую цель, обосновывающую необходимость продажи объекта дружественной компании. Желательно, чтобы с момента продажи имущества до заключения договора аренды прошло несколько отчетных периодов. Также участникам сделки безопаснее придерживаться рыночного уровня цен за аренду.

Отметим, что одним из вариантов замены возвратного лизинга может стать обратная аренда с правом выкупа (ст. 624 ГК РФ). Ведь при этом, как и в случае с лизингом имущество передается покупателю с целью его последующей аренды. Правда, в отличие от лизинга объект, переданный в аренду, до уплаты выкупной стоимости остается в собственности арендодателя. При этом амортизация по таким объектам учитывается в составе расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253, подп. 1 п. 1 ст. 265, п. 3 ст. 272 НК РФ).

Полученную от арендатора выкупную цену вне зависимости от сроков ее уплаты арендодатель включает в состав своих доходов (подп. 1 п. 1 ст. 248 НК РФ). При этом, арендодатель впоследствии вправе уменьшить доход от такой операции на остаточную стоимость основного средства (подп. 1 п. 1 ст. 268 НК РФ). Если же согласно условиям договора арендные платежи засчитываются в выкупную цену имущества, то арендодатель отражает в составе своих доходов полную стоимость имущества с учетом полученных арендных платежей (письмо Минфина России от 08.11.11 № 03-03-06/1/725).

Наконец, что еще одним плюсом использования возвратных механизмов является защита активов. Поскольку в случае банкротства кредиторы не смогут претендовать на реализованное дружественному покупателю имущество. Для обеспечения большей степени защиты активов можно продать объект физлицу, а затем взять его в аренду.

В отличие от арендодателя, лизингодатель должен приобрести имущество специально для передачи в лизинг

Лизинг без права выкупа и заключение обыкновенного договора аренды по своей экономической сути являются идентичными операциями. Однако у каждого из этих способов передачи имущества есть свои плюсы и минусы.

Что касается лизинга без права выкупа, то в этом случае после окончания срока действия договора имущество возвращается к лизингодателю. Фактически такой договор является разновидностью классической аренды, но позволяет воспользоваться всеми налоговыми преимуществами, которые предоставляет лизинг. Ведь лизингодатель сможет применить повышающий коэффициент при начислении амортизации. К тому же, у участников сделки появиться возможность завысить цену передаваемого в лизинг объекта. Поскольку размер ставок по лизингу выше, чем стоимость аренды. В то же время, при применении договора аренды арендатору, возможно, придется обосновать нерыночный уровень цен.

Единственная сложность внедрения лизинга без права выкупа заключается в том, что лизингодатель должен приобрести имущество специально для передачи в лизинг (ст. 665 ГК РФ). Нельзя передавать лизингополучателю уже имеющиеся на балансе активы. Одним из главных рисков при использовании лизинга без права выкупа является предъявление претензий относительно реальности сделки.

Лизинг как законный способ оптимизации налогообложения

Когда перед компанией встает необходимость приобретения недвижимости, оборудования, спецтехники или транспортных средств, то всегда в первую очередь анализируются источники финансирования. Что необходимо знать для максимальной выгоды?

Можно приобрести и за счет собственных средств, можно за счет кредитования или кредитной линии, а можно остановиться на приобретении в лизинг.

В данной статье разберем более подробно суть лизинга, его преимущества и недостатки в сравнении с иными инструментами финансирования, а также риски и какие есть возможности их избежать.

В соответствии со ст. 665 ГК РФ по договору лизинга арендодатель обязуется приобрести в собственность имущество и предоставить его за плату во временное владение и пользование арендатору. Помимо ГК РФ вопросы лизинга регламентированы Федеральным законом от 29.10.1998 № 164-Ф О финансовой аренде (лизинге) (далее в данной статье Закон о лизинге).

Правовая природа лизинга претерпела изменения и по сути постановление Пленума ВАС РФ от 14.03.2014 г. №17 (далее в этой статье Постановление Пленума ВАС №17) стало рубежом перехода от арендной к кредитной теории лизинга. Примерно до 2008–2009 года суды практически однозначно квалифицировали лизинг как договор аренды исходя из формальных положений главы 34 ГК РФ «Аренда» и Закона о лизинге. Лизинговые платежи рассматривались исключительно как плата за временное владение и пользование имуществом, и в случае расторжения договора суды, как правило, отказывали лизингополучателям в возврате каких-либо благ.

И такой подход к существу лизинга не позволял рассматривать лизинг в качестве альтернативы кредитованию или вложению собственных средств. В п. 2 Постановлении Пленума ВАС № 17 сформулирована кредитная составляющая в утверждении «интерес лизингодателя заключается в размещении и последующем возврате с прибылью денежных средств» и залоговая, как приобретение прав собственности на предмет лизинга, который служит для лизингодателя обеспечением обязательств лизингополучателя по уплате установленных договором платежей, а также гарантией возврата вложенного. В пунктах 3, 3.1-3.6 сформулирована аналогия расчетов кредитора и должника при обращении взыскания на предмет залога, т.е. если в результате продажи предмета лизинга или обращения взыскания на него кредитор получит больше, он должен вернуть излишек, если меньше — должник должен компенсировать соответствующую разницу.

Таким образом, сформировался подход, при котором лизинг по праву можно рассматривать в качестве альтернативы кредитованию. При заключении договора лизинга стороны должны согласовать его существенные условия: предмет, срок финансовой аренды и цену. Если стороны не сформулируют хотя бы одно из существенных условий, договор будет считаться незаключенным (п. 1 Информационного письма Президиума ВАС РФ от 25.02.2014 № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными», далее в этой статье Письмо Президиума ВАС №165).

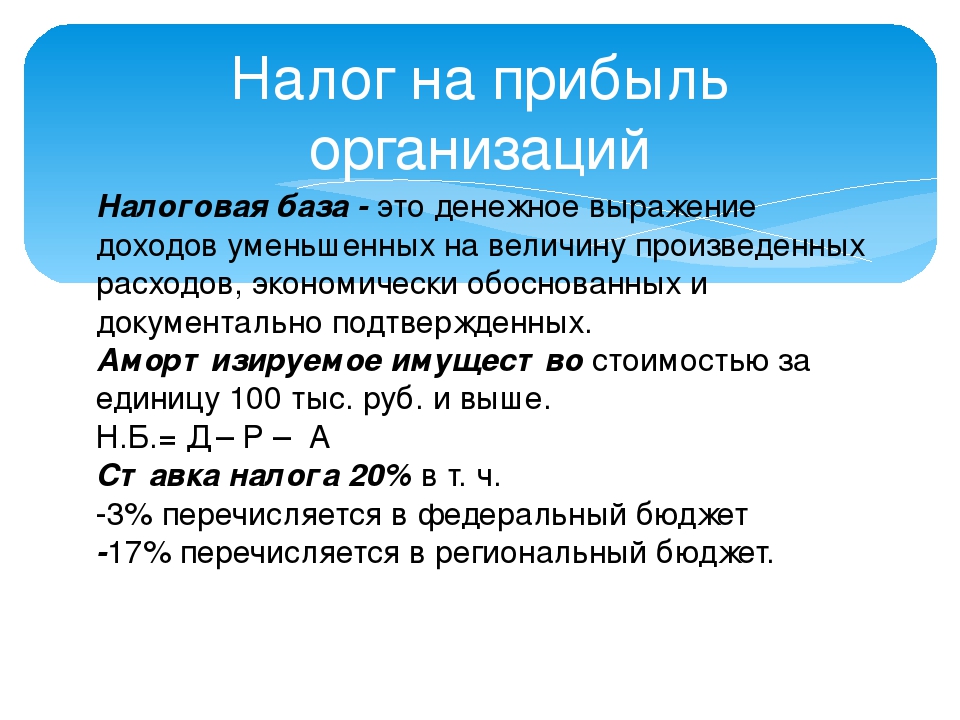

Почему же целесообразно остановить свой выбор именно на приобретение имущества посредством договора лизинга. Главные преимущества заключается в том, что за лизинговые платежи позволяют оптимизировать налогообложение. В соответствии с Приказом Минфина России от 17.02.1997 № 15 Об отражении в бухгалтерском учете операции по договору лизинга (не нуждается в госрегистрации) если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизинговогоимущества списываются с кредита счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество».

Минфин России в своем Письме от 05.12.2011 № 03-03-06/1/805 дает разъяснения, что в соответствии с п.1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), а также расходы на приобретение имущества, переданного в лизинг. В случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с указанным подпунктом, признаются: у лизингополучателя — арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со статьями 259-259.2 НК РФ; у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

Помимо выгоды в виде зачета каждого платежа при приобретении имущества можно рассчитывать на достаточно быстрое оформление договора лизинга через упрощенную процедуру при авансе 25-40%, а также на специальные условия в виде предоставления существенной скидки, предоставляемой специально для лизинговой компании. Это также хороший бонус, особенно когда пополняется автопарк автомобилей или приобретается дорогостоящее автотранспортное средство, оборудование или спецтехника.

Наряду с преимуществами лизингового договора необходимо оценивать особенности договора, его природу и риски, которые могут иметь место.

В соответствии со ст. 432 ГК РФ помимо указанных ранее предмета, срока финансовой аренды и цены существенными будут признаны условия, по которым, как указала одна из сторон договора, должно быть достигнуто соглашение. В п. 1 Письма Президиума ВАС № 165 сказано, что, если стороны не сформулируют хотя бы одно из существенных условий, договор будет считаться незаключенным.

Продавец чаще признается существенным условием и лизингополучателю целесообразно не только согласовать, но и проверить благонадежность продавца. Т.к. с одной стороны это уменьшит риск того, что в случае спора суд признает договор незаключенным либо переквалифицирует его в другой договор (например, в договор обычной аренды). С другой стороны лизингополучателю не стоит забывать, что именно он получит имущество, а после выкупа оно перейдет к нему в собственность, поэтому качество, гарантия и надлежаще оформленные документы приобретенного имущества должны иметь для него существенное значение, а следовательно необходимо выбрать и проверить продавца имущества и условия договора купли-продажи, включая гарантийный срок и иные значимые для лизингополучателя условия.

В договоре лизинга должны быть указаны все параметры передаваемого в лизинг имущества. Например, если предмет договора лизинга – транспортное средство (автомобиль), в договоре обычно указаны следующие данные: идентификационный номер (VIN) автомобиля; модель и марка автомобиля; тип кузова; объем и мощность двигателя; иные дополнительные характеристики (цвет, необходимые запчасти и т. д.).

Как указано выше, существенными условием договора лизинга являются все вопросы, касающиеся финансовой стороны лизинга. Размер и состав лизинговых платежей, размер и порядок выкупа, если выкуп целесообразен. В договоре лизинга не целесообразно предусматривать выкуп, если организация планирует приобрести оборудование или спец технику для разового проекта или в иных случаях, когда экономически не целесообразно выкупать имущество. Поэтому необходимо согласовать состав лизинговых платежей, чтобы не переплачивать, а в случае, если речь идет о выкупном лизинге, то условия выкупа и состав лизинговых платежей должны быть согласованы. В противном случае может возникнуть риск переплаты со стороны лизингополучателя либо несогласованность условий выкуп. Безусловно всегда можно заявить исковые требования о взыскании неосновательного обогащения, но всегда лучше, когда все условия согласованы до подписания договора, что экономит денежные средства и время в будущем при возникновении разногласий.

Статьи 19 Закона о лизинге позволяет сторонам договора лизинга сформулировать условие о выкупе имущества лизингополучателем, т.е. заключить договор выкупного лизинга. Решение сформулировать в договоре условие о выкупе приводит к том, что такой договор, как правило, будет являться по своей правовой природе в соответствии с п. 3 ст. 421 ГК РФ смешанным договором, который будет включать элементы договора лизинга и элементы договора купли-продажи. Данный вывод подтверждает судебная практика и содержатся в судебных решениях и постановлениях ВАС РФ и ВС РФ, в том числе в постановлении Президиума ВАС РФ от 18 мая 2010 г. №1729/10. Это означает, что отношения по передаче лизингового имущества во временное владение и пользование будут регулироваться правилами о лизинге, а отношения по выкупу этого имущества – правилами о купле-продаже. Такой смешанный договор порождает совокупность прав и обязанностей, предусмотренных договором лизинга и договором купли-продажи. Таким образом, возникает обязанность не только вносить все платежи в соответствии с установленным графиком в соответствии со ст. 28 Закона о лизинге, но и обязанность оплатить предмет лизинга в соответствии со ст. 486 ГК РФ. В свою очередь контрагент будет должен не только предоставить имущество в лизинг, но и по истечении срока лизинга либо ранее (если предусмотрена возможность досрочного внесения лизинговых платежей) передать такое имущество в собственность лизингополучателю. Для этого необходимо установить в договоре лизинга выкупную цену лизингового имущества, порядок и сроки выкупа, порядок перехода права собственности на лизинговое имущество. Если стороны установят, что лизинговые платежи включают в себя выкупную цену, то лизингополучателю не придется оплачивать товар по окончании лизинга, выкупной платеж будет включен в график. Это означает, что лизингополучатель будет оплачивать покупку в течение всего срока лизинга, внося вместе с платой за лизинг авансовые платежи по выкупу имущества. С внесением последнего лизингового платежа будет перечислена вся выкупная стоимость имущества. Если же стороны решат не включать выкупную цену в состав лизинговых платежей, лизингополучателю нужно будет перечислить ее отдельно от общей суммы. Как правило, обязательство по уплате выкупной цены наступает по истечении срока лизинга и установлено договором.

В большинстве случаев право собственности на лизинговое имущество переходит к лизингополучателю с того момента, как он выплатит всю сумму лизинговых платежей и выкупную цену. В договоре лизинга также необходимо предусмотреть на баланс лизингодателя или лизингополучателя будет поставлено имущество, приобретенное по договору лизинга.

При заключении договора лизинга следует помнить главное – предмет лизинга будет находиться в собственности лизингодателя, следовательно, необходимо особенно внимательно отнестись к выбору лизингодателя. Во-первых, потому что у лизинговых компаний различные условия, а во-вторых, потому что в случае банкротства лизинговой компании могут возникнут целый ряд проблем. По мнению ВАС РФ, залог имущественных прав может возникнуть и из договора залога имущества. Как указано в абз. 6 п. 10 Постановления N 17: «До момента полного исполнения лизингополучателем обязательств по уплате лизинговых платежей заложенными по договору залога имущества, являющегося предметом лизинга, считаются требования лизингодателя к лизингополучателю об уплате лизинговых платежей». С открытием конкурсного производства залоговые правоотношения не прекращаются, а на основании ст. 131 Закона о банкротстве все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу. В составе имущества должника отдельно учитывается и подлежит обязательной оценке имущество, являющееся предметом залога. Поэтому при выборе компании и оценки условий лучше всего обращаться к профессиональному юристу, который поможет разобраться во всех тонкостях условий, которые, как правило, прописаны не только в договоре, но и отображены на сайте, а также поможет оценить благонадежность лизингодателя.

Таким образом, лизингополучателю нужно проанализировать условия договора (о предмете, выкупе, порядке передачи лизингового имущества лизингополучателю) и исходя из этого определить, что именно будет входить в состав лизинговых платежей. В результате стороны должны получить ясное представление о том, из чего складывается цена лизинга. В противном случае (т. е. если стороны установят размер лизинговых платежей, но не конкретизируют их состав) может возникнуть риск переплаты со стороны лизингополучателя. Безусловно, переплата порождает право лизингополучателя заявить исковые требования о неосновательном обогащении, но лучше предотвращать риск возникновения спора, прописывая четко все условия в договоре.

Также хотелось бы отметить, что лизингодатель часто закладывает переданное имущество для привлечения финансирования, но если лизингодатель не предупредит лизингополучателя о наличии залога и лизингополучатель узнает о залоге уже после выкупа имущества, то залогодержателю вряд ли удастся обратить на имущество взыскание. В такой ситуации лизингополучатель, как указано в п. 25 Постановления Пленума ВАС РФ от 17 февраля 2011 г. № 10 «О некоторых вопросах применения законодательства о залоге» будет считаться добросовестным приобретателем, которые не знал и не должен был знать о том, что он покупает имущество обремененное залогом.

Еще одним бонусом при выборе лизинга является то, что по регламенту некоторых лизинговых компаний тщательный анализ финансового состояния лизингополучателя при авансе 20-40% и на новый автотранспорт и иное ликвидное имущество не проводится, что позволяет согласовать договор лизинга в течение нескольких дней, если уже выбран предмет лизинга и продавец. Следует также предупредить, что договор лизинга не согласовывают на низко ликвидное имущество, имущество старше 5-7 лет, особенно если речь идет об автотранспорте и в иных случаях, предусмотренных внутренним регламентов отдельно взятой лизинговой компании.

В таблице указаны основные преимущества и недостатки приобретения имущества в лизинг:

Лизингополучатель часто получает существенную скидку, которая предусмотрена для лизинговой компании.

Возможна упрощенная (минимальное количество документов) и ускоренная система согласования (1-3 дня) при авансе 25-40%

Для лизингополучателя есть несколько вариантов графика платежей и невысокая процентная ставка. Некоторые из них позволяют свести удорожание к минимуму.

Позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль.

Вся сумма НДС по договору ставится к зачету

В результате ускоренной амортизации предмета лизинга объем налога на имущество уменьшается в три раза.

Имущество находится в собственности лизинговой компании, что влечет риски в случае банкротства лизинговой компании или в случае залога лизингового имущества, которое после выкупа лизингополучателем остается в залоге

Задержка в очередном платеже приводит к изъятию имущества у лизингополучателя, при чем в упрощенном порядке, т.к. оно является собственностью лизинговой компании

В данной статье рассмотрены особенности приобретения транспортных средств, оборудования, спец техники и иного дорогостоящего непотребляемого имущества в лизинг. Лизинг при ответственном выборе лизинговой компании, поставщика и проверки всех условий договора является отличным инструментом, позволяющим не только приобрести выгодно в собственность имущество, но и существенно оптимизироваться налогообложение. При чем такая оптимизация будет полностью легитимна. И с учетом того, что в случае уклонения от уплаты налогов директор и главный бухгалтер могут оказаться под уголовным преследованием по ст. 199 УК РФ Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов оптимизировать налоги законно, используя такой гражданско-правовой инструмент как лизинг – это выгодно, а, следовательно, отвечает целям и задачам ведения коммерческой деятельности.

Автор: Екатерина Авдеева, адвокат, Старший партнер Адвокатского бюро «МАГРАС», член Генерального совета Деловой России

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

- Нажмите для печати (Открывается в новом окне)

- Нажмите, чтобы поделиться на LinkedIn (Открывается в новом окне)

- Нажмите, чтобы поделиться на Reddit (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Tumblr (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Pinterest (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Pocket (Открывается в новом окне)

- Нажмите, чтобы поделиться в Telegram (Открывается в новом окне)

- Нажмите, чтобы поделиться в WhatsApp (Открывается в новом окне)

- Нажмите, чтобы поделиться в Skype (Открывается в новом окне)

Налоговые последствия нового стандарта учета аренды ASC 842 | ТОО «Маркум»

Совет по стандартам финансового учета (FASB) недавно предложил отложить внедрение обновленных стандартов бухгалтерского учета по теме 842, Аренда , первоначально вступившей в силу 25 февраля 2016 года. Хотя отсрочка предоставит большинству частных компаний до финансовых лет, начинающихся после декабря 15 февраля 2020 г., для соблюдения требований важно, чтобы компании проявляли инициативу при рассмотрении налогов, а также влияния ASC 842 на GAAP.

Изменения в руководстве по бухгалтерскому учету не повлияют на то, как аренда рассматривается для целей федерального подоходного налога, поскольку прямых изменений в налоговом законодательстве в отношении учета аренды не было. Однако по мере того, как компании переходят на новый стандарт лизинга, новые стандарты бухгалтерского учета GAAP могут повлиять на несколько областей налоговой функции.

Модель учета предыдущего арендатора

Руководство по аренде до выпуска ASC 842 требовало от арендаторов классифицировать аренду как капитальную или операционную.При капитальной аренде арендаторы должны признавать актив и соответствующее обязательство, равные приведенной стоимости будущих арендных платежей. Расходы, связанные с капитальной арендой, были признаны путем амортизации арендованного актива и признания процентных расходов по обязательству по аренде. Многие договоры аренды были классифицированы как операционная аренда. Арендаторы не будут признавать активы или обязательства по аренде в своих балансах, но будут признавать арендные платежи как расходы по аренде равномерно в течение срока аренды.

Руководство по аренде до выпуска ASC 842 часто подвергалось критике за то, что оно не предоставляло пользователям финансовой отчетности информацию, необходимую для понимания деятельности отчитывающейся организации по аренде, в первую очередь потому, что оно не давало всестороннего понимания стоимости собственности, необходимой для отчитывающейся организации. операции и как финансировались эти расходы. Большая часть лизинговой деятельности была указана как внебалансовые статьи в примечаниях к финансовой отчетности.

Новая модель учета арендатора

Согласно новой модели учета согласно ASC 842, практически все договоры аренды, которые раньше относились только к расходам в отчете о прибылях и убытках, теперь должны отражаться в балансе.Теперь арендаторам необходимо будет признать актив в форме права пользования и обязательство по аренде при заключении договора аренды. Обязательство будет равно приведенной стоимости будущих арендных платежей, дисконтированной с использованием ставки, заложенной в договоре аренды. Актив в форме права пользования будет основан на сумме первоначальной оценки обязательства по аренде плюс любые арендные платежи, произведенные арендодателю на дату начала аренды или до нее, за вычетом любых полученных льгот по аренде и любых первоначальных прямых затрат. арендатором.

Для целей отчета о прибылях и убытках ASC 842 сохраняет двойную модель, согласно которой аренда классифицируется как операционная или финансовая. Операционная аренда приведет к линейным расходам по аренде, аналогичным текущей операционной аренде. Финансовая аренда приведет к процентным расходам, определяемым с использованием метода эффективной процентной ставки. Расходы на амортизацию отражаются по активу в форме права пользования, как правило, линейным методом.

Согласно ASC 842 арендодатели классифицируют аренду как коммерческую — прямую финансовую или операционную.Разница между арендой с продажей и арендой с прямым финансированием заключается в том, что в случае аренды с продажей арендатор получает контроль над базовым активом, а арендодатель признает прибыль от продаж и выручку от продаж в начале аренды. На момент начала аренды сделки по продаже не признаются для целей налогообложения. Для договоров аренды с продажей и прямого финансирования признание базового актива прекращается, и отражаются чистые инвестиции в аренду (сумма приведенной стоимости будущих арендных платежей и негарантированной остаточной стоимости).Чистые инвестиции увеличиваются за счет процентного дохода и уменьшаются за счет собранных платежей. В случае операционной аренды базовый актив остается в балансе за вычетом расходов на амортизацию в течение срока его полезного использования. Арендодатель будет амортизировать недвижимость линейным методом по GAAP и в течение применимого периода возмещения по налогу.

Налоговые воздействия

ASC 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Аренда будет рассматриваться как настоящая налоговая аренда или как неналоговая аренда.При реальной налоговой аренде арендодатель сохраняет право собственности на актив и связанные с ним вычеты, такие как амортизация, в то время как арендатор вычитает арендные платежи. Неналоговая аренда предполагает, что риски и выгоды, связанные с правом собственности, лежат на арендаторе. Налоговые вычеты, такие как амортизация и процентные расходы, регистрируются арендатором, в то время как арендодатель признает процентный доход.

Учет отложенных налогов

Поскольку ASC 842 не меняет подход к аренде для целей налогообложения прибыли, компаниям придется учитывать последствия отложенного налога при внедрении нового стандарта.Арендатор, который в противном случае не обязан капитализировать аренду для целей налога на прибыль, не будет иметь никакой налоговой базы в активе в форме права пользования и соответствующем обязательстве по аренде, учитываемом для целей GAAP. Поскольку различия между ОПБУ и налоговой базой актива в форме права пользования и соответствующего обязательства по аренде приведут к налогооблагаемому доходу или вычетам при их восстановлении, такие различия носят временный характер. Соответственно, компания должна признать отложенное налоговое обязательство в отношении превышения базы GAAP в активе в форме права пользования и отложенного налогового актива в отношении превышения базы GAAP в соответствующем обязательстве по аренде.Независимо от того, классифицируется ли аренда в соответствии с новым руководством как финансовую или операционную, актив в форме права = использования и соответствующее обязательство по аренде первоначально оцениваются одинаково. Соответственно, первоначальная оценка временных разниц, как правило, будет одинаковой, независимо от классификации аренды.

Однако способ восстановления первоначальных временных разниц зависит от того, классифицируется ли аренда в соответствии с новым стандартом как финансовую или операционную.Несмотря на то, что влияние аренды на отчет о прибылях и убытках в соответствии с ASC 842 в значительной степени не изменилось по сравнению с предыдущим руководством, разница в схеме восстановления между финансовой и операционной арендой повлияет на последующие корректировки первоначального отложенного налогового актива и обязательства. В случае финансовой аренды новый стандарт аренды обычно приводит к ускоренному признанию расходов для целей финансовой отчетности. Такой результат связан с последующим увеличением обязательства по аренде, основанным на расчете эффективной процентной ставки, аналогично ипотеке с более высокими процентными расходами, понесенными в предыдущие годы, и за вычетом процентных расходов, понесенных в последующие годы, поскольку обязательство по ипотеке уменьшается. по произведенным платежам.

Для операционной аренды новый стандарт аренды обычно приводит к постоянным годовым затратам, аналогичным структуре расходов при текущем учете операционной аренды. В то время как последующее увеличение обязательства по аренде также основывается на расчете эффективной процентной ставки, актив в форме права пользования амортизируется по ставке, обеспечивающей распределение стоимости аренды в течение срока аренды на, как правило, прямолинейной основе. .

Кроме того, если какое-либо обесценение актива в форме права пользования создается для бухгалтерских целей, его необходимо будет восстановить для целей налогообложения.

Государственные налоги