Выгодно ли досрочно погашать зарубежную ипотеку – Tranio.Ru

654 просмотра ·

Досрочное погашение кредита — добровольная выплата заемщиком остатка кредитной задолженности с опережением графика, предусмотренного договором.

Чаще всего люди досрочно погашают ипотеку в таких случаях: когда внезапно выросли доходы, при получении наследства и продаже другого недвижимого или движимого имущества. Вносить средства можно частями (каждый месяц, раз в год) или единовременно полной суммой. У досрочного погашения есть плюсы и минусы.

Плюс: меньше переплата по процентам

У досрочного погашения кредита есть всего один плюс, но он перекрывает все многочисленные минусы. Этот путь хорош тем, что позволяет сэкономить на выплате процентов, которые начисляются в течение всего срока займа.

Тот, кто взял ипотеку на 30 лет, по окончании срока платежей переплатит более чем в два раза по отношению к основному долгу. Очевидно, что разница идет на оплату процентов, то есть в «карман» банка, а не на счет заемщика. Поэтому досрочно выплачивать кредит выгодно, особенно в первые годы. Это значит, что должник быстрее заплатит за недвижимость и меньше потратит средств на оплату процентов.

Например, заемщик берет 200 тыс. долл. под 7 % на 30 лет. Выплачивая каждый месяц дополнительно по 50 долл., он экономит 36 427 долл. за весь срок кредитования.

Чем раньше вы начнете вкладывать дополнительные средства, тем меньше процентов будет начислено на протяжении оставшегося срока кредитования и тем больше вы сэкономите.

Минусы

«Дорогие» деньги

Инфляция благоприятствует заемщику, и досрочное погашение означает оплату кредита более «дорогими» деньгами. Однако считается, что если темпы роста ставок по ипотечным кредитам обгоняют темпы роста инфляции, то досрочно погашать кредит выгодно.

Роман Григорьев, руководитель компании LonGrad, полагает, что такое утверждение верно только для наемных работников, но не для бизнесменов и инвесторов: «Если инфляция составляет 3 %, ставка по ипотечному кредиту — 5 %, но инвестор может получить в банке только кредит в размере 10 % под свой бизнес, то для бизнесмена лучше расширить кредитную линию и вложить эти деньги в оборот. Всё зависит от конкретного клиента и ситуации».

Всё зависит от конкретного клиента и ситуации».

Штрафы

В зависимости от банка, пеня за досрочное погашение составляет 1–3 %. Самый большой штраф взял с заемщика канадский банк: 99 000 долл. за дом стоимостью несколько миллионов. Такие дорогие объекты редко покупаются в кредит, поэтому, как правило, размер денежного взыскания не превышает 10 000 долл.

Согласно статье R312-2 французского Кодекса прав потребителей, во Франции размер штрафа не может превышать проценты, выплаченные по основному долгу за последние шесть месяцев и не может быть больше 3 % от остаточного долга. Например, размер кредита составляет 150 000 евро на 20 лет, ставка — 4 %. Через семь лет заемщик выплачивает остаток долга — 110 430 евро. В этом случае максимальный штраф за досрочное погашение (3 %) составит 3 312,90 евро.

Кроме того, согласно французскому закону от 25 июля 1999 года о сбережениях и финансовой безопасности, банк не имеет права наложить на заемщика штраф, если тот выплачивает кредит досрочно при продаже жилья в связи с вынужденным переездом (например, из-за смены работы или увольнения), а также в связи со смертью заемщика.

По словам Юрия Константиновского, директора департамента по связям с представительствами компании Leanga Costablanca, в Испании, если досрочное погашение происходит ранее чем через пять лет с момента получения кредита, то взимается комиссия в размере 0,5 % от досрочно гасимой суммы, после пяти лет с момента получения кредита — 0,25 %.

Временны́е границы

Банки устанавливают срок, до истечения которого заемщик должен уведомить о досрочном погашении. Чаще всего платить с опережением разрешено 30–90 дней спустя начала кредитования. По словам Романа Григорьева, максимальный срок для уведомления составляет шесть месяцев.

Меньшие налоговые льготы

В США существуют налоговые льготы для тех, кто платит ипотеку. Чем больше процент, тем больше льготы. Те, кто погашают кредит досрочно, отчасти лишаются этих привилегий. Но взамен они получают десятки тысяч долларов, сэкономленных за счет досрочных выплат.

Например, заемщик берет в США ипотеку в размере 200 тыс. долл. на 30 лет под 6 % годовых. В этом случае он переплатит за счет процентов почти 28 300 долл. Если заемщик платит федеральный налог по ставке 28 %, то в случае досрочного погашения чистая ставка доходности составит 4,44 %.

В Испании тоже есть налоговые льготы, но досрочное погашение на них не влияет. Рассказывает Юрий Константиновский: «Досрочно гасить ипотеку полностью или частично в Испании можно любым способом: положить наличные на счет с указанием, что они направляются на гашение ипотеки, сделать банковский перевод с тем же распоряжением как со своего счета, так и отправив деньги со счета третьего лица. Если есть налоговые вычеты, то они никуда не денутся и мешать досрочному погашению ипотеки не будут. Единственное ограничение — досрочно гасить можно не менее определенной каждым банком суммы, например, не менее 3 000 евро за раз».

***

Так что во многих случаях состоятельные клиенты не освобождают недвижимость от ипотеки».

Так что во многих случаях состоятельные клиенты не освобождают недвижимость от ипотеки».Юлия Кожевникова, Tranio.Ru

способы частичного или полного погашения долга, расчет срока и ежемесячных платежей

Можно ли ипотеку гасить досрочно?

Таким вопросом задается немалое количество людей, связавшихся с долгосрочным кредитом на жилье. Уровень дохода у большинства со временем растет, иногда случаются единовременные получения большой суммы: наследство, материнский капитал или – чем черт не шутит – выигрыш в лотерею.

Тогда человек задумывается, можно ли погасить ипотеку досрочно?

На этот вопрос вам ответят ипотечные брокеры агентства недвижимости «Владис». Рассмотрим, когда стоит делать перерасчет, чтобы он был действительно выгоден, а когда с ним лучше повременить. Поясним различия дифференцированных и аннуитетных платежей и дадим пошаговую инструкцию, как быстро погасить ипотеку.

Способы досрочного погашения

В настоящее время расправиться с кредитом раньше срока может абсолютно каждый заемщик.

Банкам законодательно запретили препятствовать этому или вписывать в договор пункты о штрафах и пенях, хотя для кредитных организаций освобождение заемщика от выплат раньше положенного невыгодно. Тем не менее, он имеет на это право.

Существует два способа погашения ипотеки:

- уменьшение срока платежей – в этом случае заемщик вносит в банк определенную сумму, при этом размер ежемесячных выплат не уменьшается, но получается выигрыш во времени на несколько месяцев или даже лет;

- уменьшение размера платежей – заемщик также вносит определенную сумму, а затем получает возможность каждый месяц вносить меньшую сумму по кредиту.

Выбор того или иного варианта, как гасить ипотеку досрочно, зависит от мотивов заемщика, а также от того, собирается ли он погасить кредит полностью или частично.

Финансовые мотивы в большинстве случаев играют важную роль, но не всегда решающую.

Например, заемщику нужно выиграть время, чтобы продать или подарить залоговую недвижимость. Тогда ему важнее уменьшить срок, а не размер выплат.

Если же заемщик просто хочет снять с себя часть материального груза, он выберет уменьшение размера выплат.

Также важно учитывать, улучшилась ли финансовая ситуация в долгосрочной перспективе или единовременно: получил заемщик наследство от заокеанской бабушки или его бизнес резко начал приносить отличные дивиденды.

В зависимости от этого также будет происходить выбор в пользу той или иной финансовой модели поведения.

Когда и как выгоднее гасить ипотеку досрочно?

Досрочное погашение ипотеки для заемщика выгоднее всего в первой половине срока.

В этот период он выплачивает не тело кредита, а проценты, поэтому закрыв хотя бы часть ссуды сейчас, он сэкономит гораздо больше, чем если быстренько выплатит остаток долга.

Однако здесь также стоит учитывать, первостепенны для заемщика финансы или временной фактор.

Эксперты в один голос утверждают, что невыгодным досрочное погашение ипотечного долга может быть только в одном случае: если заемщик ущемляет себя в мелких радостях и даже необходимом, чтобы каждую освободившуюся копейку отнести в банк.

Это чревато не только потерей радости жизни, но и эмоциональным выгоранием, неврозами и более серьезными соматическими заболеваниями.

Лучше обратиться к специалистам и рассчитать досрочное погашение ипотеки в комфортном режиме.

Специфика при аннуитетных и дифференцированных платежах

Аннуитетный платеж – это когда выплаты по кредиту одинаковые на протяжении всего срока. При этом сначала выплачиваются проценты, а затем тело кредита.

Это удобный вариант, поскольку не требует дополнительных расчетов, график выплат изначально ясен и не меняется.

Дифференцированная схема сложнее – она подразумевает, что в начале срока ежемесячные выплаты будут больше, чем в конце. Здесь схема применяется к телу, а проценты начисляются на остаток долга.

Здесь схема применяется к телу, а проценты начисляются на остаток долга.

Такой способ выгоднее за счет меньшей суммы переплаты, но в начале выплат заемщику придется серьезно поднапрячься финансово. Кроме того, ему придется регулярно сверяться с изменениями в графике платежей.

Обычно способ выплат выбирается заранее и прописывается в договоре на получение ипотеки, и это стоит учитывать, если в перспективе вы рассчитываете на досрочное погашение.

При дифференцированной схеме досрочное погашение ипотеки в начале срока получается выгоднее.

Процедура досрочного погашения ипотеки: пошаговая инструкция

Самым простым вариантом будет сделать звонок в банк и выяснить, при каких условиях списывается ипотечный кредит, как сделать перерасчет и прочие нюансы. Можно также воспользоваться калькулятором досрочного погашения ипотеки.

Затем нужно подать заявку. Заявление может подаваться как через онлайн-форму (сейчас этот вариант допускают многие банки), так и лично при посещении удобного по расположению филиала.

Поскольку на рассмотрение заявления отводится 30 дней, вам понадобится внести еще как минимум один платеж по старой схеме. Он будет учитываться при досрочном гашении.

Затем нужно обеспечить, чтобы на счете в условленный день была нужная сумма для досрочного гашения. Если вы выбрали частичное досрочное гашение, затем вы будете производить платежи по новой схеме, изменив либо сумму, либо срок.

Если вы закрыли кредит полностью, то через пару дней можете получить в банке справку о том, что ипотека выплачена и вы с кредитной организацией в расчете.

Специалисты АН «Владис» могут помочь вам с консультациями по тому, как погасить ипотеку досрочно, что будет выгоднее в вашем случае, а также как снять обременение с залоговой квартиры.

Мы подскажем и активно поможем пройти эту процедуру максимально быстро и беспрепятственно. Звоните!

← Предыдущая Следующая →В каких случаях выгодно гасить кредиты досрочно — Российская газета

Потребительское кредитование растет стремительными темпами: в 2012 году его объем увеличился на 40%. Это означает, что кредитов мы берем все больше и больше, а вот насколько быстро они возвращаются? По оценкам экспертов, более половины всех заемщиков стараются погасить кредит досрочно, особенно ипотечный. Сегодняшнее законодательство позволяет это делать: досрочное полное или частичное погашение по договорам потребительского кредитования физических лиц может производиться ими в любой момент действия кредитного договора.

Выгодно ли гасить кредит досрочно? Руководитель департамента ипотеки и кредитов компании «НДВ-Недвижимость» Андрей Владыкин считает, что такой подход удобен, если на погашение долга уходит не больше 40% от семейного дохода. В остальных случаях подобная тактика может себя не оправдать. По его словам, большинство заемщиков следуют незамысловатой логике: взять максимальную сумму и при первой же возможности оплатить ее досрочно. Аналитик Инвесткафе Екатерина Кондрашова обратила внимание на то, что банки могут брать комиссию за перерасчет платежей, которая иногда достигает вполне внушительных сумм, что в результате перекрывает всю выгоду от досрочного погашения. Кроме того, в некоторых банках существует мораторий на досрочное погашение кредита, и это указывается в кредитном договоре.

По мнению Владыкина, досрочное погашение кредита оправданно в трех случаях. Первый, если доходы возросли более чем в полтора раза и накопилась сумма, достаточная для покрытия всех расходов на три месяца вперед, включая ипотеку. Второй — если кредит почти погашен и бюджет позволяет купить более комфортное жилье после продажи имеющейся недвижимости. Третий — если в семейном бюджете появились деньги, не учтенные ранее (например, наследство).

Довольно значительная часть заемщиков расплачивается по ипотеке досрочно, подтвердил замгендиректора Агентства по ипотечному жилищному кредитованию (АИЖК) Александр Щеглов. При этом эксперт предостерег от того, чтобы брать потребительский кредит для погашения ипотеки. «Изымать деньги из дела или инвестактивов также неправильно, привлекать их потом придется по более высокой цене. Но если у заемщика появляется достаточно большая сумма денег, трата которой не повлечет урезания ежедневных семейных расходов, то в этом случае досрочное погашение ипотеки имеет смысл», — отметил Щеглов.

По словам экспертов, если заемщик не планирует брать новый кредит в ближайшие сроки, ему всегда будет выгоднее сокращение срока кредитования, так как меньше становится и общая сумма процентов, выплаченных за время действия договора. Однако если в планах есть другой кредит, необходимо оценить уровень соотношения совокупной ежемесячной долговой нагрузки с ежемесячными доходами. «Может оказаться, что, уменьшив срок выплат по первому кредиту, становится невозможным получить одновременно второй, так как банк не хочет брать на себя риски перекредитованности (обычно это соотношение не более 50%). В таком случае выгоднее переплатить проценты по первому кредиту, чем не иметь возможности получить одновременно второй кредит на цели, которые действительно важны», — сказал член правления ДжиИ Мани Банк Эльман Мехтиев.

Гендиректор компании «Финотдел» Екатерина Сидорова обратила внимание на то, что досрочное погашение выгодно также и с точки зрения формирования имиджа добросовестного плательщика, ведь информация об этом попадает в кредитную историю. «В любом случае при полном или частичном досрочном погашении я рекомендую отслеживать появление соответствующих записей в кредитной истории: любое отклонение от графика связано с изменениями в передаче данных, и лучше эти изменения держать под контролем», — сказал генеральный директор Национального бюро кредитных историй (НБКИ) Александр Викулин.

Тем, кто решил отказаться от идеи с досрочным погашением, подойдут альтернативные опции кредитования. Например, рефинансирование кредита со снижением процентной ставки (если возможно) или с увеличением суммы долга. Второй вариант позволит и выплатить первый долг и получить дополнительные денежные средства, которые можно направить, например, на покупку машины, оплату обучения и другие цели. «Даже если вы несколько месяцев подряд вносили значительные досрочные платежи, а потом попали в просрочку (сокращение на работе, болезнь, не покрываемая страховкой, и т.д.), то ваши заслуги при досрочном погашении не будут учтены. Поэтому лучше выбирать тактику, согласно которой у заемщика будет достаточная «финансовая подушка безопасности», — советует Андрей Владыкин.

«Даже если вы несколько месяцев подряд вносили значительные досрочные платежи, а потом попали в просрочку (сокращение на работе, болезнь, не покрываемая страховкой, и т.д.), то ваши заслуги при досрочном погашении не будут учтены. Поэтому лучше выбирать тактику, согласно которой у заемщика будет достаточная «финансовая подушка безопасности», — советует Андрей Владыкин.

Как выгодно гасить ипотеку? | ООО «Инстрой», Брянск

Накопление бюджета на внесение первоначального взноса● Это позволит уменьшить сумму кредита, поэтому появится возможность ускоренного погашения. Также и суммы переплаты автоматически будут уменьшены и будут доставлять куда меньше проблем.

● На рынке есть предложения от разных банков, где первоначальный взнос сегодня не требуется. Но это сложная ситуация, где плательщик берет на себя серьезные обязательства порой на десятилетия вперед.

● По этой причине хороши варианты, где первоначальный взнос составит порядка 20%, а в лучшем случае сумма составит 40% от общей себестоимости квартиры или дома.

Подбор минимальной ставкиЕсли речь идет о приобретении жилья в новостройках, то список банков часто бывает ограничен лишь теми, с которыми ведет деятельность сам застройщик. В этом плане возможностей взаимодействия с большим разнообразием банковских организаций присутствует в случае со вторичным жильем.

Важно! Обратите внимание, что при пересчете получается, что даже десятые доли процентов в конечном итоге приносят существенную экономию, поэтому пренебрегать ими ни в коем случае не стоит.

Еще один способ уменьшения ставки — использование военного сертификата или материнского капитала.

Досрочное погашение

Если корректно спланировать свои расходы, можно намного быстрее рассчитаться по обязательствам. В данном случае серьезно может помочь материнский капитал. В дополнение следует использовать налоговый вычет НДФЛ в 13%.

В дополнение следует использовать налоговый вычет НДФЛ в 13%.

Также рекомендуется организовать более быстрое получение накоплений за счет размещения квартирантов на какое-либо время. Особенно это будет выгодно, если квартира расположена в черте города.

РефинансированиеВ случае, если уже есть действующий кредит на жилую недвижимость, присутствует возможность воспользоваться более выгодным предложением и оформить новый ипотечный документ, то есть выполнить процедуру рефинансирования.

Принцип базируется на сравнении процентных ставок у разных банков. Сегодня в сети существует множество сервисов, позволяющих в режиме онлайн рассчитать потенциальные затраты и выполнить качественное сравнение разных ситуаций.

Обратите внимание! Любопытно, что максимальная выгода получается, если оплата ипотеки планируется еще в течение последующих 5-ти лет. Тогда процентная ставка у большинства банков будет еще ниже.

Изучение графика погашенияНа деле погашение ипотеки может осуществляться двумя разными видами платежей. Одни из них являются дифференцированными, а другие — аннуитетными.

● Первые уменьшаются по мере поступления средств. Таким образом сумма долга делится на весь период на равные части. Соответственно, процент происходит по остатку долга. Таким образом происходит регулярное уменьшение начисляемого процента.

● Второй вид платежей предполагает погашение равными долями. По этой причине вся сумма делится на две составляющие: основной долг и проценты. Их соотношение тоже меняется с течением времени.

Первый вариант всегда считается более выгодным. Но не у всех банков есть соответствующее предложение, поэтому это тоже следует учитывать и поинтересоваться этим заранее, еще до момента заключения договора.Досрочное погашение ипотеки. Как лучше и что выгоднее?

Многие из тех, кто оформил ипотеку, мечтают досрочно выполнить свои обязательства по ней и начать жить полноценной жизнью в финансовом плане. Они стараются быстрее выплатить задолженность перед банковской организацией и скорее забыть об экономии семейного бюджета. Но, не всем заемщикам удается досрочно рассчитаться по данной сделке правильно и грамотно. Чтобы не делать ошибок в данном вопросе, давайте разберемся во всех нюансах этой процедуры.

Что такое досрочное погашение?

Гражданским законодательством разрешается досрочная выплата по ипотечному договору заемных денег. Финансовая компания предоставляет кредит своему клиенту на определенный период кредитования, то он может выполнить раньше обязательства по нему, если будет иметь на руках сумму, которая больше размера ежемесячного платежа по заключенному договору.

Чтобы заемщик не нес сильную кредитную нагрузку, банковская организация рассчитывает сумму регулярных выплат согласно его заработной плате. Стоимость недвижимости довольно высока и соглашение приходится оформлять на 10 и более лет.

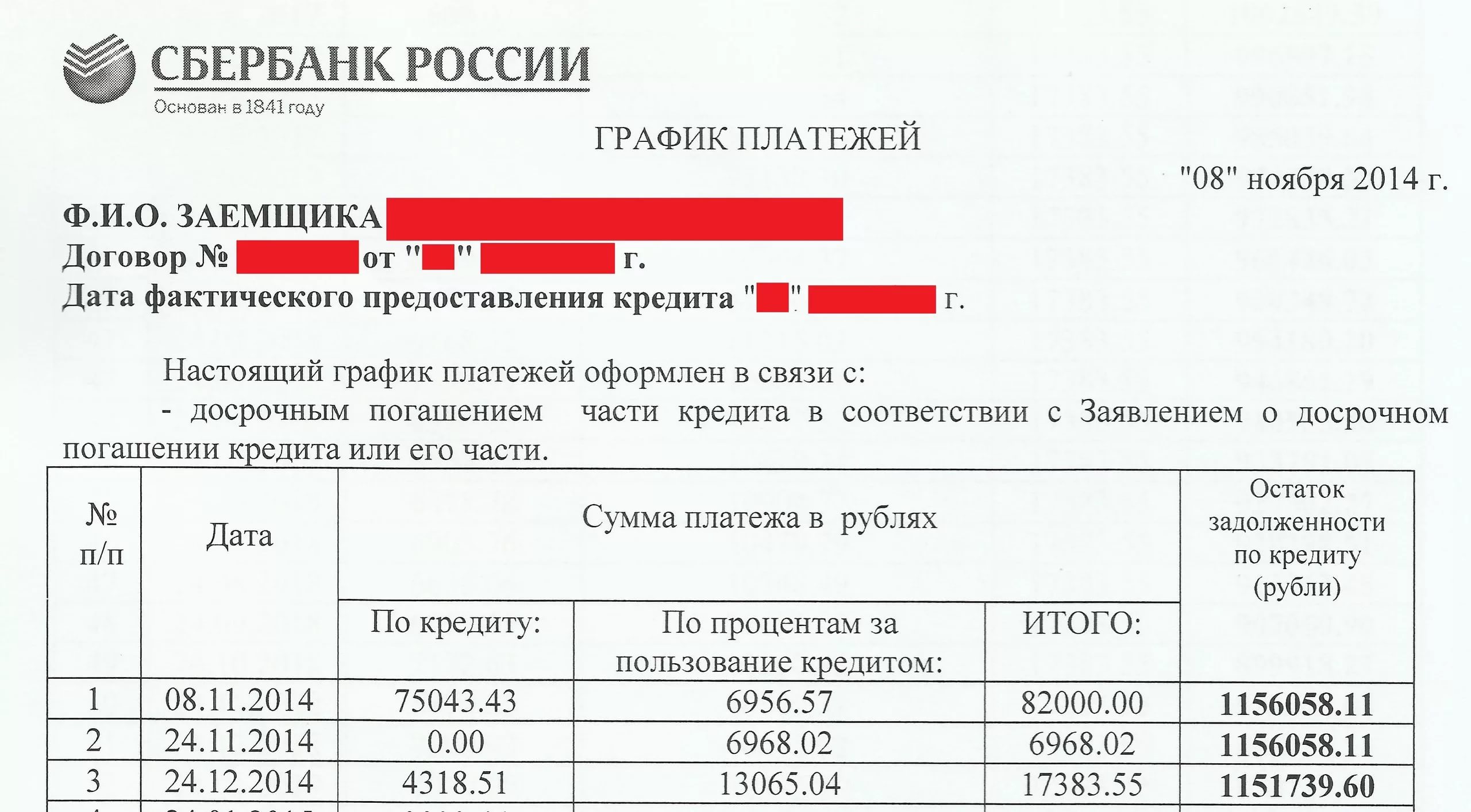

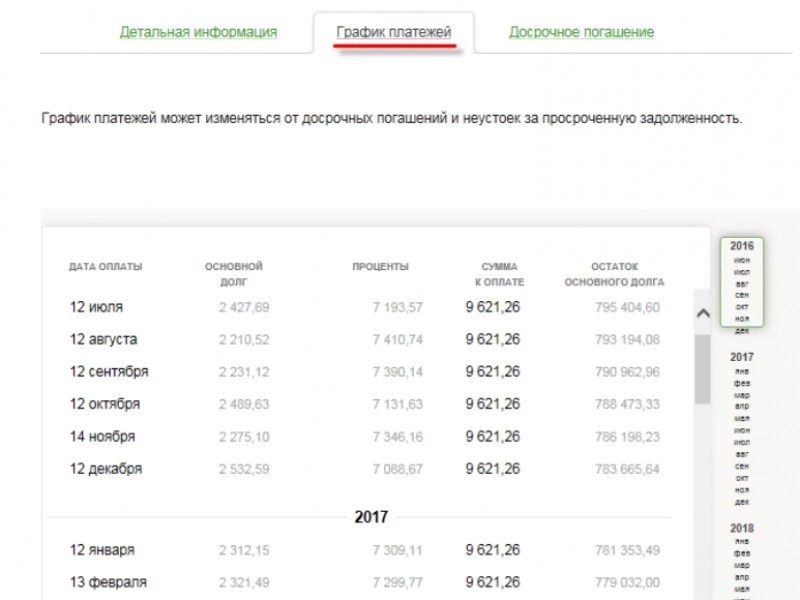

Вообще, согласно термину «досрочное погашение ипотечной ссуды» — это выплаты, которые проводятся с опережением графика ежемесячных платежей, которые были прописаны при оформлении сделки.

Некоторые люди ошибочно полагают, что такая выплата ипотеки представляет под собой только полное погашение задолженности по ней. Но, они ошибаются, так как оно может быть и неполным. Дебитор вносит денежные средства, которые превышают размер обязательного платежа и после этого кредитное учреждение обязано пересчитать ипотечный долг и предоставить ему новый график.

Лет двадцать назад погасить ипотеку досрочно было невыгодно для заемщиков, так как банки применяли такие штрафные санкции, что задолженность порой превышала конечную стоимость взятого займа. Но затем было принято положение, которое обязывает кредиторов не применять штрафы в отношении клиентов, которые решили раньше исполнить свои обязательства по ипотеке.

Кстати, это правило распространяется на все виды кредитования. Правда, прежде чем вносить платеж нужно предварительно уведомить об этом финансовую компанию за один месяц.

Как оформить досрочное погашение ипотеки?

Чтобы сделать выплату досрочно по ипотеке человек должен выполнить следующие действия:

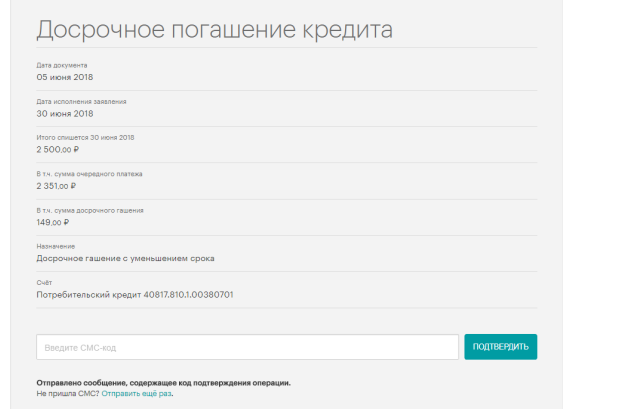

- Сообщить кредитному учреждению о намерении погасить досрочно ипотечный долг в установленный срок, то есть за 30 дней до даты внесения платежа. При этом нужно учитывать, что процентная ставка будет начисляться включительно до этого времени. Поэтому необходимо будет обратиться к работникам банковской организации и попросить их рассчитать точную сумму. Если данная процедура будет частичной, то кредитор должен будет предложить заемщику два варианта дальнего погашения ипотеки: снизить размер ежемесячного платежа или сократить период кредитования. Выбор зависит от человека и его финансовых возможностей. И это произойдет только при уведомлении банка. Если этого не сделать, то он будет просто списывать эти деньги в счет будущих обязательных выплат.

- Внести необходимую сумму денег на платежные реквизиты по ипотеке. Это можно сделать и заранее, как только будет подано заявление о досрочном погашении. В свою очередь, кредитное учреждение спишет данные средства в день, который был указан в нем.

- Получить документальное подтверждение кредитного долга по ипотеке. Сотрудники финансовой компании обязаны выдать справку о том, что они не имеют претензий к дебитору, если тот рассчитался с ними полностью. Если в залоге находилась купленная квартира, то кредитор должен вернуть закладную на нее и другую документацию.

- Если происходит полное погашение ипотечного займа, то будет обязательно нужно погасить все регистрационные отметки, при этом государственная пошлина не взимается.

Досрочное погашение ипотеки. Как лучше и что выгоднее?

Чтобы получить выгоду от досрочного погашения от ипотеке — данные выплаты рекомендуется делать в первые 5-7 лет. Прежде чем их производить, надо внимательно перечитать кредитный договор по ней и узнать точную сумму платежа.

И не забыть, конечно, предупредить об этом кредитора!

Думаете о досрочном погашении ипотеки? Вот преимущества и риски.

Преимущества досрочного погашения ипотеки

Досрочная выплата ипотеки освобождает большую сумму денег каждый месяц. Исследование LendingTree, проведенное в начале 2020 года, показало, что у американцев есть общая ипотечная задолженность в размере 10,5 триллионов долларов, причем 62 процента домовладельцев имеют ипотеку. В то же время почти четверть американцев накопили менее 5000 долларов на пенсию. Домовладельцы могут перенаправить деньги, ранее предназначенные для ипотеки, на пенсионные накопления.Отказ от выплаты ипотечного кредита также означает, что вам потребуется меньший доход для покрытия ежедневных расходов на пенсии.

Досрочное погашение также может привести к меньшим выплатам процентов в течение срока действия ссуды. Кроме того, он может предоставить домовладельцам актив, который можно использовать при необходимости. Некоторые домовладельцы открывают кредитную линию собственного капитала (HELOC), которая служит их резервным фондом и может использоваться для покрытия основных расходов.

Однако досрочная выплата имеет недостатки. Общее практическое правило — хранить расходы на сумму от трех до шести месяцев в резервном фонде.Выплата крупной суммы в счет ипотеки может истощить ваши резервы и оставить вас без наличных денег в случае возникновения чрезвычайной ситуации.

Выплата ипотечного кредита исключает возможность вычета налога на проценты, уплаченные по ссуде, что приводит к увеличению ежегодного налогового счета. Вы также можете упустить потенциальные возможности инвестировать деньги в другие средства сбережения, которые быстро растут.

Возможные стратегии и ошибки, которых следует избегать

Есть несколько способов сократить срок действия кредита.Первый вариант — выплатить единовременно, покрывающую остаток. Однако перед этим важно спросить своего кредитора, применяется ли штраф за предоплату. Размер потенциального штрафа за досрочное погашение варьируется в зависимости от кредитора, но может составлять от 2 до 5 процентов от общей суммы кредита, что может оказаться дорогостоящим.

Размер потенциального штрафа за досрочное погашение варьируется в зависимости от кредитора, но может составлять от 2 до 5 процентов от общей суммы кредита, что может оказаться дорогостоящим.

Вы также можете оплачивать остаток, выплачивая небольшую дополнительную сумму каждый месяц или делая дополнительный платеж, если это возможно. Внимание: обязательно направляйте платеж в счет основной суммы ссуды.Если вы этого не сделаете, это может быть применено к процентам и не ускорит процесс выплаты.

В некоторых случаях рефинансирование может позволить вам сократить срок ссуды. Например, если у вас осталось 22 года по 30-летней ипотеке, вы можете рефинансировать ссуду на 15 лет. Текущие низкие процентные ставки могут даже означать, что ваш ежемесячный платеж останется примерно таким же.

Хотя это звучит нелогично для цели досрочного погашения, вы также можете рассмотреть возможность использования низких процентных ставок путем рефинансирования для получения нового 30-летнего кредита.Используя эту стратегию, вы фиксируете более низкий ежемесячный платеж, но вносите дополнительные платежи в счет основной суммы. Но перед рефинансированием для получения новой 30-летней ссуды важно учитывать свой возраст и вероятность не погасить новую ипотеку раньше срока.

Перед применением этих стратегий всегда полезно проконсультироваться с финансовым консультантом. Они могут рассказать вам о плюсах и минусах и показать, как каждый сценарий потенциально может повлиять на вашу финансовую картину как сейчас, так и после выхода на пенсию. У них могут быть даже идеи о том, как вы можете комбинировать стратегии, чтобы потенциально погасить свою ипотеку и более эффективно заставить свои деньги работать на вас.

Дэвид Маунт — директор и управляющий портфелем Wise Investor Group в Бэрд, Рестон, штат Вирджиния.

Досрочная выплата ипотечного кредита: за и против некоторые преимущества.

(iStock)

(iStock)Ипотека, вероятно, будет вашим самым крупным и долгим вложением средств. И если вы похожи на многих домовладельцев, у вас есть 30-летняя ипотека и, казалось бы, бесконечные ежемесячные платежи.

Будь то ипотека на три десятилетия, 20-летняя или 15-летняя ипотека, этот долг не уйдет легко — и он постоянно давит на вас, когда вы намечаете свои финансовые цели.Это заставляет некоторых заемщиков мечтать о том, как досрочно погасить ипотечный кредит, чтобы погасить этот счет. Выплата по ипотеке — задача не непреодолимая. Это можно сделать при правильном планировании.

Первое, что вам следует сделать, это изучить варианты жилищного кредита, посетив такие сайты, как Credible. Узнайте больше о рефинансировании у разных ипотечных кредиторов и сэкономьте деньги в долгосрочной перспективе.

Если вы уже готовы досрочно выплатить ипотечный кредит и в этом вам не нужна никакая помощь, то вам следует прочитать эту статью, чтобы узнать о плюсах и минусах этого варианта.

Стоит ли досрочно погашать ипотеку?«Нет однозначного ответа на вопрос, следует ли выплачивать ипотечный кредит раньше срока. Лучший вариант действительно зависит от вашего финансового положения и ваших денежных целей», — сказала Сара Пирс, руководитель операций онлайн-ипотечного кредитора Better.com. .

Вы можете подумать: каковы недостатки досрочного погашения кредита? Что ж, вы бы удивились. Хотя приятно больше не быть обремененным ежемесячными выплатами по ипотеке или длительной задолженностью, на самом деле есть некоторые недостатки в досрочном прекращении ипотечного кредита.

«Решение редко бывает черно-белым», — сказал Пирс.

Если вы хотите ускорить процесс, изменив условия ссуды, ежемесячные платежи и т. Д., Вам следует подумать о рефинансировании в более краткосрочную ссуду, чтобы погасить ее быстрее.

5 СПОСОБОВ ВЫПЛАТИТЬ ИПОТЕКУ РАНЬШЕ

Плюсы и минусы Прежде чем принимать решение о досрочном погашении ипотеки, необходимо понять все плюсы и минусы. Вот некоторые из самых популярных подходов к выплате ипотечного кредита.

Вот некоторые из самых популярных подходов к выплате ипотечного кредита.

Есть очевидные преимущества досрочного погашения ипотечного кредита. Во-первых, вам не нужно больше вносить ежемесячные платежи, и вы будете спокойны, зная, что ваш дом принадлежит вам. Отказавшись от этого ежемесячного платежа, вы будете иметь больше наличных денег каждый месяц. Не было бы необходимости тратить деньги на ипотеку или беспокоиться о том, вовремя ли вы внесли платеж. Дополнительные наличные деньги можно легко направить на другие цели, такие как хобби, путешествия, инвестиции или сбережения.Это также дает вам свободу начать инвестировать, откладывая деньги на ремонт дома, пополняя свои сберегательные счета и т. Д. Короче говоря, вы больше не привязаны к ипотечному кредиту.

Хотите раз и навсегда завершить ежемесячные выплаты по ипотеке? Credible также может помочь вам определить, готовы ли вы рефинансировать ипотечный кредит.

Помимо очевидного, есть и другие плюсы досрочной выплаты по ипотеке, в том числе:

- Повышение кредитоспособности

- Экономия денег на процентах

КАК ДОМАШНЕЕ ФИНАНСИРОВАНИЕ МОЖЕТ ЭКОНОМИТЬ ВАМ БОЛЬШЕ ДЕНЕГ

Улучшение кредитоспособность: Хотя эксперты согласны с тем, что закрытие ипотеки мало влияет на ваш фактический кредитный рейтинг, ипотека, которая полностью выплачена, будет отражена в вашем кредитном отчете в течение 10 лет.Отказавшись от ипотечного кредита и представив его как закрытый счет с хорошей репутацией, вы станете более привлекательными для кредиторов, а также снизите соотношение вашего долга к доходу. Райан Диббл, главный операционный директор Flyhomes, сказал Fox, что досрочная выплата ипотечного кредита также снижает риск потери права выкупа вашего дома.

Если у вас хорошая кредитная история и кредитный рейтинг, то вы имеете право на более низкие ставки рефинансирования. Посмотрите, какие ставки вы проходите предварительную квалификацию на сегодня, через Credible.

Посмотрите, какие ставки вы проходите предварительную квалификацию на сегодня, через Credible.

Экономия денег на процентах: Выплатив досрочно ипотечный кредит, вы сэкономите много денег на процентах, которые складываются с годами.«Выплачивая ипотечный платеж, вы не просто выплачиваете ссуду, вы также платите проценты на оставшуюся часть ссуды», — сказал Пирс. «Вы сэкономите тысячи долларов на выплате процентов», — сказала она.

Однако, если текущая процентная ставка вызывает беспокойство, не стесняйтесь посетить Credible, чтобы сравнить лучшие процентные ставки и кредиторов.

СЕКРЕТНАЯ ВЫГОДА ВЫПЛАТЫ ИПОТЕКИ ЕЖЕДНЕВНО

Недостатки досрочной выплаты ипотекиМожет привести к тому, что вы не сможете выплатить другую задолженность: Хотя досрочная погашение ипотеки устраняет один счет, используя большую часть Ваши наличные деньги по ипотеке могут привести к тому, что вы не сможете погасить другие долги или справиться с неожиданным кризисом.Пирс сказал, что ваши лишние деньги, вероятно, принесут больше пользы, если вы их инвестируете или откладываете, чем если вы выплачиваете ипотеку с низким процентом.

Другими словами, ипотечный кредит, вероятно, будет стоить вам меньше, чем другие виды долговых обязательств с более высокими процентными ставками. Диббл добавил, что если потратить большую сумму на выплату ипотечного кредита, это также может означать, что меньше денег будет потрачено на такие вещи, как ремонт дома или создание резервного фонда для себя.

ДОЛЖЕН ЛИ Я ПЕРЕФИНАНСИРОВАТЬ СТУДЕНЧЕСКИЕ КРЕДИТЫ?

Могут заплатить штраф за предоплату: Было бы стыдно выплачивать досрочную выплату по ипотеке только для того, чтобы столкнуться с огромным штрафом за это.Специалисты советуют помнить об этой ловушке. Пирс сказал, что некоторые заемщики ограничены в том, сколько они могут выплатить и когда. «Хотя это может показаться несправедливым, это еще не все плохие новости», — добавила она, потому что виды ссуд, предусматривающие штрафы за досрочное погашение, часто имеют более низкие процентные ставки или другие льготы, которые позволяют сэкономить деньги. Но, по ее словам, будущие домовладельцы, которые планируют досрочно выплатить ипотечный кредит, обязательно захотят выбрать жилищный заем, допускающий предоплату.

Но, по ее словам, будущие домовладельцы, которые планируют досрочно выплатить ипотечный кредит, обязательно захотят выбрать жилищный заем, допускающий предоплату.

Устраняет льготы по налоговому вычету: Одним из самых больших преимуществ домовладения является налоговый вычет, который он дает.Диббл сказал, что сегодняшние ставки по ипотеке сегодня находятся на минимальном уровне (около 3%), и проценты по ипотеке могут быть вычтены из вашего налогооблагаемого дохода, что еще больше снизит стоимость. Он советует домовладельцам проконсультироваться со своим CPA, прежде чем принимать окончательное решение.

Есть и другие соображения для домовладельцев, решающих досрочно выплатить ипотечный кредит. Например, по словам Диббла, наличие ипотеки на дом снижает риски, связанные с ней. Например, если вам принадлежит 20% вашего дома, а банку — 80%, а стоимость дома падает на 50%, то ваши потери ограничиваются 20%.«Если вы выплатили ипотеку и владеете 100% дома, вы потеряете все 50%», — сказал он.

КАКОВЫ СТАВКИ РЕФИНАНСИРОВАНИЯ СТУДЕНЧЕСКИХ КРЕДИТОВ?

Кроме того, он сказал, что если вы отдадите предпочтение выплате своего дома вместо обеспечения своих сбережений, вы можете в конечном итоге взять на себя более высокий процентный долг в случае чрезвычайной ситуации.

Независимо от того, выплачиваете ли вы свою ипотеку раньше, важно не забывать платить налоги на недвижимость и страхование домовладельцев, — сказал Диббл, — расходы, которые обычно оплачиваются через ваш счет условного депонирования по ипотеке.

Это хорошая идея, чтобы погасить ипотеку раньше срока? Опять же, решение о досрочном погашении ипотечного кредита не является универсальным решением. «Это зависит от таких вещей, как ваша платежеспособность, тип ссуды, срок погашения ссуды, будут ли ваши дополнительные денежные средства более полезными для других инвестиций и насколько вы близки к выходу на пенсию», — сказал Пирс. «Если выплата ипотеки означает, что у вас нет накопленных денежных средств, вам, вероятно, придется взять долг под высокие проценты, чтобы покрыть такие чрезвычайные расходы», — сказала она, добавив, что имеет больше смысла не платить ипотека и есть финансовые резервы.

«Если выплата ипотеки означает, что у вас нет накопленных денежных средств, вам, вероятно, придется взять долг под высокие проценты, чтобы покрыть такие чрезвычайные расходы», — сказала она, добавив, что имеет больше смысла не платить ипотека и есть финансовые резервы.

Если ваша основная цель — сократить ежемесячные платежи, чтобы высвободить дополнительные деньги, выплата по ипотеке — не единственный способ. Рефинансирование ипотеки также может помочь, уменьшив выплаты. Посетите Credible.com, чтобы изучить различные варианты рефинансирования ипотеки.

КАК ЧАСТО ВЫ МОЖЕТЕ ПЕРЕФИНАНСИРОВАТЬ ИПОТЕКУ?

Как избежать платы за досрочное погашение ипотеки

Если вам посчастливилось выплатить ипотечный кредит раньше срока или вы нашли более выгодную сделку, то это замечательно! Но просто убедитесь, что вы не открываете для себя плату за досрочное погашение (ERC), которая может свести на нет все сбережения, которые вы могли бы получить в результате перехода.

Решение о том, как избежать платы за досрочное погашение ипотеки — это то, что лучше всего рассмотреть, когда вы впервые соглашаетесь на новую ипотеку и пересматриваете условия своего кредита.

По сути, досрочное погашение ипотечной ссуды или прекращение текущей ипотечной сделки с переходом на нее потенциально может стоить вам нескольких тысяч фунтов стерлингов, поэтому стоит понимать, на что обращать внимание, чтобы минимизировать эти потенциальные расходы.

Убедитесь, что вы нашли время, чтобы обдумать влияние, которое изменение вашей ипотечной сделки или досрочные выплаты будет иметь, прежде чем принимать какие-либо важные решения.

Что такое плата за досрочное погашение?

Комиссия за досрочное погашение — или ERC — это то, с чем сталкивается большинство заемщиков, если они хотят изменить или досрочно завершить текущую ипотечную сделку.

ERC используются как для удержания заемщиков от прекращения текущих ипотечных сделок, так и для возмещения кредитором любых затрат и упущенной прибыли.

Сделка — это не весь срок ипотеки, сделка — это начальный период, в который вы получаете определенный выгода от. Самый распространенный тип ипотечной сделки — обеспечение фиксированной процентной ставки от 2 до 5 лет.

Стоимость ERC будет зависеть от вашего кредитора и условий вашей ипотеки. Некоторые взимают фиксированную плату за досрочное погашение, однако чаще всего взимается процент от оставшейся суммы ипотеки. Обычно это многоуровневый, с более высоким процентом на ранних этапах сделки, снижение по мере приближения к концу.

Это потенциально может составить несколько тысяч фунтов стерлингов, поэтому будьте осторожны, чтобы понимать последствия превышения лимитов погашения или отказа от текущей сделки в пользу новой, будь то с вашим первоначальным кредитором или конкурентом.

Почему существует комиссия за досрочное погашение?

Способы финансирования ипотечных кредитов кредиторами в разных банках и строительных обществах различаются. Но конечная цель кредитора — получить в конечном итоге прибыль от процентов, которые вы платите по ссуде. Размер прибыли, которую они могут получить, будет зависеть от таких переменных, как периоды ипотеки и процентные ставки.

Если вы хотите каким-то образом изменить характер своей сделки или полностью отказаться от кредитора, это повлияет на доходность, которую ваш кредитор прогнозировал получить от вас с самого начала.

Таким образом, ERC используются как для удержания заемщиков от выхода из текущих ипотечных сделок, так и для возмещения кредитором любых затрат и упущенной прибыли, которые они могут.

Дополнительные расходы могут быть разумной платой за поиск более выгодной сделки или досрочное погашение долга, но все это зависит от вашей конкретной договоренности. Не думайте, что ERC неприменимы к вам или что вы неизбежно сэкономите деньги, переключившись на более выгодную сделку по ипотеке или сделав досрочные выплаты.

Главный совет: Некоторые кредиторы предлагают ипотечные кредиты без ERC.Это означает, что заемщики могут выплатить столько ипотечного кредита, сколько они хотят, в любое время. Как правило, это ипотечные кредиты с переменной процентной ставкой.

Когда применяется комиссия за досрочное погашение?

Дополнительные сборы не только изолированы от людей, которые хотят погасить свою ипотеку раньше срока. Вы также можете столкнуться с ERC, если измените свою ипотечную сделку другими способами, которые могут повлиять на потенциальную прибыль вашего кредитора.

Если вы хотите перейти от текущей ипотечной сделки к другой, будь то с вашим текущим кредитором или новым, с вас, как правило, будет взиматься комиссия за досрочное погашение.Возможно, вы переходите из-за изменения национальных процентных ставок или личных обстоятельств, но вы всегда должны учитывать, как на вас повлияют ERC вашего кредитора, и убедиться, что вы действительно сэкономите деньги в долгосрочной перспективе.

Если вы переезжаете и частично оформляете ипотеку с фиксированной процентной ставкой или ипотеку со скидкой, обычно применяются ERC, если ваша ипотека не переносится. Поскольку ваш текущий кредитор потеряет общие процентные платежи, он попытается удержать вас от их ухода или, по крайней мере, возместить все, что он может, в качестве компенсации за то, что фактически является потерей клиента.

Еще один распространенный триггер для ERC возникает, когда заемщик хочет заплатить дополнительные деньги в счет ежемесячного погашения ипотеки, чтобы погасить свою ипотеку раньше, чем планировалось изначально. Многие заемщики решают вносить единовременные выплаты по ипотеке, когда они наследуют деньги или получают прибыль от определенных инвестиций. Хотя это может быть выгодно, кредиторы обычно имеют ограничение на сумму, которую вы можете внести. Все, что превышает этот предел, повлечет за собой ERC.

Вам необходимо уравновесить выгоду от выплаты ипотечного кредита раньше и расходы, понесенные в связи со штрафами ERC.

Главный совет: Если вы хотите переключиться с текущей ипотечной сделки на другую, будь то с вашим текущим кредитором или новым, вы, как правило, столкнетесь с платой за досрочное погашение (ERC).

Советы, как избежать штрафов за досрочное погашение

- Не превышайте лимит погашения: запишите текущий лимит и никогда не превышайте его.

- Выберите ипотеку без ERC: некоторые кредиторы предлагают сделки, которые не включают плату за досрочное погашение.

- Соблюдайте крайний срок ERC: после определенного момента ERC не будут применяться. Это часто связано с окончанием периода фиксированной ставки.

- Перенести ипотеку: Некоторые ипотечные сделки переносимы и позволяют просто перенести текущую сделку на другую недвижимость. Это не повлечет за собой ERC.

Переход к другому кредитору?

Ваши обстоятельства могут означать, что вы хотите перейти к другому кредитору, нежели тот, который вы используете в настоящее время.Вероятно, это может вызвать сбор за досрочное погашение. Однако, если вы приближаетесь к завершению срочной ипотечной сделки, вы можете договориться со своим кредитором об отказе от ERC.

Большинство ипотечных кредитов имеют начальную фиксированную или отслеживаемую процентную ставку, поэтому понимание даты завершения на вашем счету даст вам более четкое представление о том, когда вы можете столкнуться с штрафами и насколько вероятно, что ваш кредитор позволит вам избежать любых крупных ERC.

Главный совет: Заемщики обычно ограничиваются выплатой максимум 10 процентов своей ипотеки в год.Увеличение этой суммы может привести к значительным штрафам.

Следует ли досрочно погашать ипотеку?

Как и в случае с любой другой задолженностью, желательно как можно быстрее погасить ипотечный кредит (теоретически). Однако условия вашей ипотеки могут сделать невыгодным досрочную выплату по ипотеке, и это может даже стоить вам больше денег, чем вы сэкономите.

Важно иметь четкое представление о расходах на досрочное погашение, поэтому не действуйте, не проконсультировавшись со своим кредитором о расходах, с которыми вы столкнетесь, если вы погасите ипотечный кредит раньше срока.

Ваши ежемесячные выплаты по ипотеке будут производиться на основе договоренности между вами и вашим кредитором. Часто вы можете ежегодно переплачивать около 10 процентов от общей суммы непогашенной задолженности по ипотеке. Но прежде чем делать какие-либо предположения, уточните у своего кредитора, относится ли это к вашей ипотеке.

Таким образом, оплата сверх суммы без штрафных санкций и сборов возможна до определенного уровня. Просто убедитесь, что вы не превышаете этот лимит, и вы будете свободны от ERC.

Главный совет: Помните, что ERC обычно многоуровневые, и их количество уменьшается по мере приближения к завершению сделки. Фактор экономии за счет ожидания вступления в силу следующего уровня.

Преимущества выплаты ипотеки

Вы сделали рывок и решили купить дом. После того, как вы подписали кучу документов, вы теперь являетесь счастливым владельцем собственной резиденции. Тридцать дней спустя, когда наступает срок первого платежа по ипотеке, вы поражаетесь реальностью того, что вы сделали.Вы получили огромные выплаты на 30 лет в экономике, которая не дает никаких обещаний относительно долгосрочной стабильности работы. Не паникуйте.

В этой статье мы рассмотрим преимущества выплаты ипотеки в кратчайшие сроки и дадим вам советы, как это сделать.

Расплата: за и против

Первая и наиболее очевидная причина как можно скорее выплатить ипотечный кредит — это сэкономить вам десятки тысяч долларов. Прочтите документы, подписанные вами при покупке квартиры, и внимательно изучите свой график погашения.Ипотечные компании сразу сообщают, что вы заплатите более чем вдвое больше покупной цены дома, прежде чем вы действительно им владеете.

(Чтобы узнать больше о графике погашения, см. «Общие сведения о структуре платежей по ипотеке».)

Вторая причина — это душевное спокойствие, которое вы получаете от владения своим домом. С более низкими ежемесячными денежными расходами перспектива безработицы или неполной занятости перестает быть такой пугающей. Теперь вы можете позволить себе устроиться на работу, за которую платят намного меньше, чем на вашей предыдущей должности, без каких-либо опасений по поводу потери дома.

Однако многие люди утверждают, что выплата ипотеки — это плохой финансовый ход. Они утверждают, что вы получите более высокий доход в долгосрочной перспективе, если вложите свои деньги, вместо того, чтобы делать дополнительные выплаты по ипотеке. Хотя есть шанс, что вы достигнете такого подвига, есть шанс, что вы этого не сделаете. Если у вас есть выбор между гарантированной экономией в размере 6% годовых по ипотеке (в течение 30 лет) или возможностью достижения какой-либо другой нормы прибыли, которая может быть выше или ниже, консервативные инвесторы сделают беспроигрышную ставку.

Конечно, если вы действительно посмотрите на факты ситуации, весь аргумент окажется спорным. Большинство людей покупают дом, чтобы иметь место для жизни. Даже если его стоимость вырастет вдвое или втрое, они не собираются его продавать, а если они это сделают, им потребуется каждый заработанный цент, чтобы купить сопоставимый дом в том же районе. Кроме того, поскольку вы не можете жить во взаимном фонде, большинство покупателей дома не совершают покупки, чтобы побить доходность S&P 500.

Следующий аргумент против выплаты ипотеки еще более сомнительный, но вы слышите его постоянно, даже от искушенных инвесторов: проценты по ипотеке предоставят вам налоговую льготу.Хотя технически это правда, и вы тратите 1 доллар в виде процентов, чтобы получить налоговую льготу в размере 25 или 35 центов, это работает только в том случае, если вы: а) вычитаете по статьям и б) относитесь к группе с самым высоким подоходным налогом. Для обычного человека это не лучший возврат ваших инвестиций.

Выплата ипотечного кредита обеспечивает возврат ваших инвестиций, который намного более надежен, чем все, что может предложить фондовый рынок. Это также сэкономит вам десятки, а иногда и сотни тысяч долларов. В довершение ко всему, он обеспечивает безопасность доступного жилья на случай, если ваш доход снизится.Помня обо всех этих преимуществах, пришло время взглянуть на стратегии, которые помогут вам выплатить эту ипотеку.

План перед покупкой

Посмотрите, прежде чем прыгать, и заранее посчитайте, чтобы определить, сколько дома вы можете позволить себе купить. Тогда купите меньше дома, чем вы можете себе позволить. Эта стратегия гарантирует, что у вас будет достаточный денежный поток для дополнительных выплат по ипотеке, и обеспечит некоторую подушку безопасности на случай, если вам в какой-то момент придется устроиться на низкооплачиваемую работу.Также убедитесь, что ваша ипотека не налагает штраф за предоплату. Этот пункт может помешать вашим усилиям выбраться из долгов.

(Чтобы узнать больше, см. «Ипотека: сколько вы можете себе позволить?»)

Далее нужно обратить внимание на условия финансирования. Хотя ипотечные кредиты с регулируемой ставкой (ARMs0 предлагают более низкие начальные платежи, они слишком часто используются, чтобы позволить покупателям попасть в дома, которые они на самом деле не могут себе позволить. Когда процентные ставки повышаются, некоторые домовладельцы оказываются неподготовленными.Точно так же покупатели жилья часто планируют свои финансы, исходя из того, что их выплаты по ипотеке не изменятся; они обнаруживают, что это не всегда так, когда их местное правительство повышает налоги на недвижимость. Если вы планируете как можно быстрее выбраться из долга, ипотека с фиксированной ставкой обеспечивает предсказуемость стабильной процентной ставки, и ее всегда можно рефинансировать, если ставки упадут.

(Чтобы узнать больше, см. «Ипотека: фиксированная ставка или регулируемая ставка».)

Как погасить ипотеку

Когда у вас есть ипотечный кредит, ключ к его выплате прост: отправить деньги.Некоторые ипотечные планы предлагают график выплат раз в два месяца, что приводит к одному дополнительному платежу в год. Это отличная стратегия, если за нее не взимается плата. Если есть, просто отложите немного наличных и внесите дополнительный платеж самостоятельно.

Если с годами ваша карьера продвигается вперед, положите эти повышения и бонусы на работу, отправив их в ипотечную компанию. Вы прекрасно справлялись без этих денег, и вы не упустите их, если не привыкнете к тому, чтобы они были в вашем бюджете.

Следите за процентными ставками и, если они упадут, подумайте о рефинансировании.Если вы можете снизить процентную ставку, сократить срок кредита или и то, и другое, рефинансирование может стать отличной стратегией. Только не делайте ошибки, сохраняя свой срок прежним и забирая деньги.

(Чтобы узнать больше, см. «Ипотека: основы рефинансирования».)

Итог

Нет времени лучше настоящего, чтобы начать поиски погашения этой ипотеки. Начните с прочтения графика погашения; Как только вы увидите, какая именно часть вашего ежемесячного платежа идет на проценты, а какая крошечная часть идет на выплату основной суммы, вы поймете, что каждый дополнительный доллар, который вы отправляете, уменьшает часть вашего платежа, которая покрывает ваши процентные расходы.Это может быть мощным мотиватором для финансово подкованных людей.

Если вы сосредоточите свои усилия на поставленной задаче, вы можете быть удивлены тем, как быстро вы сможете погасить ипотечный кредит. Выполнив свою миссию, вы обнаружите, что домашний комфорт становится еще более приятным, когда домом владеете вы, а не банк.

(Для получения дополнительной информации см. «Покупка ипотеки» и «Общие сведения о вашей ипотеке», «Основы ипотеки»)

Преимущества погашения ипотеки

Ипотека составляет наиболее распространенный вид личного долга в Соединенных Штатах.Почему? Потому что, когда вы берете жилищный кредит, в зависимости от типа ипотеки, вы обычно финансируете 80% стоимости дома. Но общая стоимость ипотеки — это не просто фактическая цена дома, она включает проценты, которые вы платите по самой ссуде.

Например, если вы берете 30-летний фиксированный ипотечный кредит, вы можете запланировать отправку платежа (покрывающего как основную сумму, так и страхование процентов и страховку домовладельцев) своему кредитору на следующие три десятилетия, если только вы не решите выплатить свой долг. ипотека досрочно.

Выход из-под ипотеки — если вы можете себе это позволить — может дать преимущества, которые могут положительно повлиять на ваши финансы, а также на качество вашей жизни, особенно после выхода на пенсию.

Ниже приведены четыре причины, по которым следует учитывать, выгодна ли досрочная выплата ипотеки для ваших долгосрочных финансовых перспектив.

Ключевые выводы

- Досрочная выплата ипотеки может высвободить ваши наличные для путешествий, выхода на пенсию или других долгосрочных планов.

- Отсутствие ипотеки может защитить вас от потери дома, если вы столкнетесь с финансовыми трудностями.

- Начисленные проценты по жилищному кредиту могут достигать десятков тысяч долларов в течение срока действия ипотеки.

1. Погасить прочие долги

Одно из самых больших преимуществ выплаты по ипотеке — это большая финансовая безопасность в долгосрочной перспективе. Без ежемесячных выплат по ипотеке вы можете получить дополнительную передышку в своем бюджете.

Если вы изо всех сил пытались оплачивать счета до того, как была выплачена ипотека, вы сможете перераспределить деньги, которые вы бы заплатили по ипотеке, на большие счета за коммунальные услуги, остатки на кредитных картах, ссуды на обучение и другие виды долгов.

2. Выплата ипотеки снижает стоимость процентов

Огромная финансовая ответственность, с которой домовладельцы сталкиваются при подаче заявления на ипотеку, — это огромная стоимость процентов по ссуде. Чем дольше у вас есть ипотечный кредит, тем больше вы платите в виде процентов.

Выплатив досрочно по ипотеке, вы можете значительно сэкономить за счет дополнительных процентов, особенно если на момент получения ипотечной ссуды процентная ставка по ипотечному кредиту была высокой.

3. Защита в условиях нестабильного рынка жилья

Серьезную озабоченность многих домовладельцев, особенно если они помнят Великую рецессию, вызывает влияние нестабильности на рынке недвижимости на домовладельцев. Возможность не отставать от выплат по ипотеке во время масштабного финансового кризиса является реальной проблемой для многих домовладельцев.

Например, если вы внезапно обнаружите, что вам нужны наличные, и вы хотите получить капитал из своего дома, это может быть трудно сделать, если стоимость вашего дома упадет из-за нестабильности рынка.

Но если вы выплатили ипотечный кредит, по крайней мере, это ежемесячное финансовое бремя снимается, и вы можете подождать, пока рыночная стоимость вашего дома улучшится.

Некоторые финансовые эксперты предупреждают, что не следует жертвовать пенсией ради выплаты ипотеки.Если вы на пенсии, вам может быть выгодно взвесить все «за» и «против» выплаты ипотеки по сравнению с увеличением ваших пенсионных счетов.

4. Финансовая свобода для развития других предприятий

Приятным преимуществом выплаты ипотечного кредита при условии, что у вас нет других долгов, является то, что это может дать вам финансовую свободу для занятия другими предприятиями.

Если вы всегда мечтали жить где-нибудь в тропиках, путешествовать по миру или иметь собственный бизнес, наличие дополнительных денег на вашем банковском счете каждый месяц позволит вам использовать другие экономические возможности.

Итог

Выплата ипотеки — мечта многих домовладельцев. Если эта цель находится в пределах досягаемости для вас и вашей семьи, это может быть разумным шагом для погашения вашего ипотечного баланса.

Это не только высвободит дополнительные деньги каждый месяц, но и обеспечит дополнительную финансовую безопасность во время жилищного кризиса, позволит вам сэкономить больше и может даже позволить вам преследовать свои мечты, требующие дополнительной финансовой поддержки.

Калькулятор выплаты досрочной ипотеки| Правда об ипотеке

Если вы владеете недвижимостью и подумываете о дополнительных выплатах по ипотеке, приведенный ниже «калькулятор досрочного погашения ипотеки» может помочь определить, сколько вам нужно будет заплатить и когда достичь определенной финансовой цели.

Проще говоря, это стандартный ипотечный калькулятор со встроенными дополнительными платежами, поэтому им очень легко пользоваться. Но тоже очень мощный.

Вы вводите исходную сумму ипотечного кредита и можете быстро увидеть, что будет делать дополнительная выплата с точки зрения как экономии процентов, так и сокращения лет вашей ипотеки.

Использование калькулятора досрочного погашения по ипотеке для определения фактической экономии

- Этот калькулятор проиллюстрирует потенциальную экономию

- Досрочное погашение ипотечного кредита

- Знание реальных цифр может помочь вам определить, имеет ли это смысл

- Для внесения дополнительных платежей в соответствии с вашими финансовыми целями

Например, если вы заинтересованы в выплате по ипотеке через 15 лет, а не через 30, вам обычно требуется ежемесячный платеж, равный 1.В 5 раз больше обычного платежа по ипотеке.

Итак, если вы в настоящее время платите 1000 долларов в месяц в качестве основной суммы долга и процентов, вам придется платить примерно 1500 долларов в месяц, чтобы сократить срок кредита вдвое. Конечно, это приблизительная оценка. Это будет зависеть от ставки по ипотеке и остатка по кредиту.

Этот калькулятор досрочного погашения также покажет вам, сколько вы можете сэкономить на процентах, сделав более крупные выплаты по ипотеке.

Вы можете быть удивлены потенциальной экономией, но не забудьте подумать, куда бы вы вложили эти деньги в другом месте.Это могло бы принести большую прибыль на фондовом рынке или где-нибудь еще.

Как использовать калькулятор досрочного погашения ипотеки

- Введите исходную сумму и дату получения ипотеки

- Введите срок кредита и процентную ставку

- Выберите дату дополнительных выплат

- Вместе с сумма и периодичность

Чтобы использовать калькулятор досрочной выплаты ипотечного кредита, просто введите исходную сумму ссуды, когда вы впервые получили ссуду, а также дату, когда вы взяли ипотечный ссуду.

Затем введите срок кредита, который по умолчанию составляет 30 лет. Вы также можете указать 360 месяцев для 30-летней ссуды или 15 лет для 15-летней фиксированной (или 180 месяцев) в зависимости от желаемого типа ссуды.

Говоря о типе ссуды, вы сэкономите намного больше денег, доплатив по ипотеке с более длительным сроком, например фиксированным сроком на 30 лет. А если сумма кредита больше.

Затем введите ставку по ипотеке и дату, когда вы планируете произвести дополнительный (или более крупный) платеж. Затем введите сумму дополнительного платежа и укажите, будет ли это ежемесячный, годовой или разовый дополнительный платеж.

Например, если вы планируете платить дополнительно 100 долларов в месяц, вам не нужно ничего менять с настройками по умолчанию. Если вы хотите произвести единовременный дополнительный платеж в размере 1000 долларов США, введите его и измените «Ежемесячно» на «Единовременный» для точного расчета.

После того, как вы нажмете «вычислить», вы увидите, сколько дополнительных выплат по ипотеке сэкономит процентная ставка в течение срока ссуды, а также насколько быстрее вы выплатите по ипотеке.

Примеры досрочных выплат по ипотеке

Представьте себе ипотеку на сумму 500 000 долларов с 30-летней фиксированной процентной ставкой 5%.Если вы заплатите дополнительно 500 долларов в месяц, вы сэкономите около 153 000 долларов в течение всего срока кредита, и это приведет к полной выплате примерно через 21 год и три месяца.

Если бы у вас была сумма кредита в размере 400 000 долларов, установленная в размере 4% на 30-летний фиксированный период, выплата дополнительных 100 долларов в месяц сэкономила бы вам почти 30 000 долларов, и вы бы выплатили свой кредит на два года и восемь месяцев раньше.

Если бы у вас была сумма кредита в размере $ 300 000, установленная на уровне 4,5% на 30-летний фиксированный период, выплата дополнительных $ 250 в месяц сэкономила бы вам почти $ 70 000, и вы бы выплатили свой кредит на семь лет и шесть месяцев раньше срока.

Или рассмотрим сумму кредита в размере 600 000 долларов, установленную под 6% сроком на 30 лет. Выплата дополнительных 1000 долларов в месяц сэкономит домовладельцу ошеломляющие 320000 долларов в виде процентов и почти вдвое сократит срок ипотеки. Точнее, срок кредита сократился бы почти на 12 с половиной лет.

В результате дом освобождается и очищается намного быстрее, а также огромная экономия, которую редко можно превзойти.

Список можно продолжить, и экономия может вас шокировать. Хотя большинство людей, как правило, обеспокоены суммой процентов, которые они платят банку за 30 лет, не менее шокирует то, сколько вы можете сэкономить, просто заплатив немного больше.

Преимущества досрочного погашения ипотеки

Досрочное погашение ипотеки дает два основных преимущества — меньше выплачиваемых процентов и более быстрое получение собственного капитала.

Но выплата ипотеки — не всегда лучший выбор, если у вас более дорогая задолженность, например, непогашенная задолженность по кредитной карте. Или если вы еще не накопили на пенсию. Вы также можете захотеть, чтобы эти деньги были потрачены на покупку дополнительной недвижимости, вместо того, чтобы держать ее взаперти в вашем доме.

Этот калькулятор может, по крайней мере, выполнить математическую часть, чтобы проиллюстрировать способность доплачивать и досрочно погашать ипотечный кредит.Затем вам нужно будет сравнить эти сбережения с другими вариантами, такими как оплата кредитной картой или обеспечение накопления на пенсию.

Другими словами, убедитесь, что вы действительно экономите деньги, выделяя большую сумму денег на погашение ипотеки, а не вкладывая ее в другое место.

Если вы хотите увидеть график платежей, в котором подробно описывается каждый ежемесячный платеж на основе ваших данных, просто установите флажок. Это также покажет вам остаток по кредиту каждый месяц вместе с собственным капиталом, который вы накапливаете в идеале быстрее благодаря этим дополнительным платежам.

Чтобы определить свой собственный капитал, просто возьмите текущую стоимость недвижимости и вычтите остаток непогашенной ссуды. Например, если ваш дом стоит 500 000 долларов, а остаток по кредиту составляет 300 000 долларов, у вас есть довольно привлекательные 200 000 долларов собственного капитала!

И это все, что нужно для использования этого ипотечного калькулятора с дополнительными платежами. Удачной экономии по ипотеке!

Есть ли недостатки при досрочном погашении ипотеки? — Финансовые консультанты уровня

При принятии решения о досрочном погашении ипотечного кредита домовладелец должен учитывать свое отношение к долгу, возможность получения более высокой нормы прибыли, если деньги были вложены в другое место, экономию налогов, связанных с процентами по ипотеке, планами на будущее и общая долговая нагрузка.

Недостатки, если таковые имеются, могут возникать из-за финансовых компромиссов, которые держатель ипотеки должен пойти на погашение ипотеки. Для его выплаты обычно требуются денежные затраты, равные сумме основной суммы долга. Если основной капитал будет значительным, этот платеж потенциально может поставить под угрозу способность семьи со средним доходом откладывать на пенсию, инвестировать в колледж, поддерживать чрезвычайный фонд и заботиться о других финансовых нуждах.

Если у вас есть финансовые средства для выплаты ипотеки, примите во внимание следующее:

- Ваше отношение к долгу — Некоторым домовладельцам нравится чувство безопасности, которое приходит с владением домом свободным и чистым.Если это относится к вам, возможно, вам будет выгодно погасить или уменьшить размер ипотечного кредита. Если условия на вашем местном рынке недвижимости ухудшатся, у вас меньше шансов иметь больше, чем у вас есть.

- Ваш график до выхода на пенсию — Если ваша ипотека относительно небольшая, вы можете вложить деньги, ранее использовавшиеся для выплат по ипотеке, для выхода на пенсию или других долгосрочных целей. Ваш график до выхода на пенсию может быть фактором при принятии этого решения. Если до выхода на пенсию осталось 10 или более лет, у вас может быть время, чтобы построить кладезь, если вы вложите деньги, которые раньше использовались для выплаты ипотеки.Если вы планируете выйти на пенсию раньше, выход на пенсию без ипотеки может предоставить вам большую гибкость в последующие годы.

- Ваша экономия на налогах — проценты по ипотеке обычно не облагаются налогом. В первые годы ипотеки, когда процентные платежи самые высокие, многие домовладельцы получают значительный вычет. Это может быть важно, если вы находитесь в более высокой налоговой категории. Если ваши процентные платежи относительно низкие, экономия на налогах может быть меньшим фактором.

- Ваши планы на будущее — Прямое владение домом может быть преимуществом, если вы планируете продать его в течение следующих нескольких лет.Вы потенциально можете покинуть свое существующее место жительства с большей долей собственного капитала.

- Ваша общая долговая нагрузка. Если у вас есть другие формы долга, такие как остаток по кредитной карте или ссуда колледжа, подумайте, можете ли вы получить выгоду от выплаты другого долга, прежде чем сокращать или отменять ипотечный кредит.

Когда дело доходит до возможной выплаты ипотеки, не существует «правильного» ответа для всех. Прежде чем принимать решение, отвечающее вашим интересам, подумайте о своих чувствах по поводу долга, ваших сроков по отношению к долгосрочным целям, вашей экономии на налогах и других факторов.

Стоимость вычета по ипотеке после уплаты налогов

Одно из больших преимуществ домовладения — удержание процентов по ипотеке. Федеральное правительство позволяет вычитать проценты по ипотеке на первый или второй дом в размере до 1 миллиона долларов в год.

Источник / Заявление об отказе от ответственности:

Источник: Wealth Management Systems Inc.