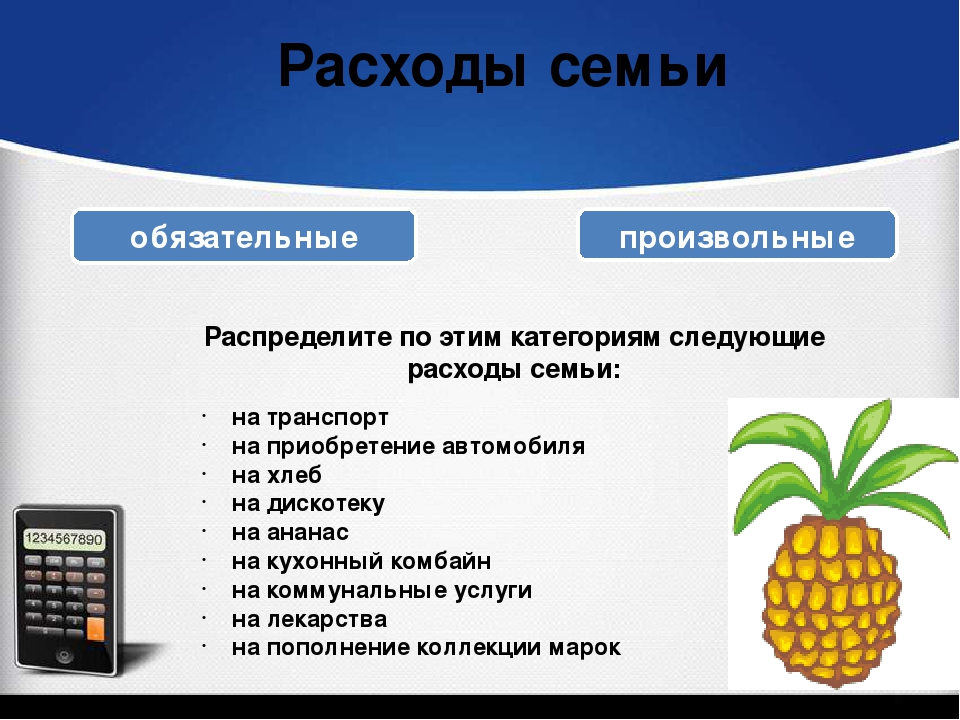

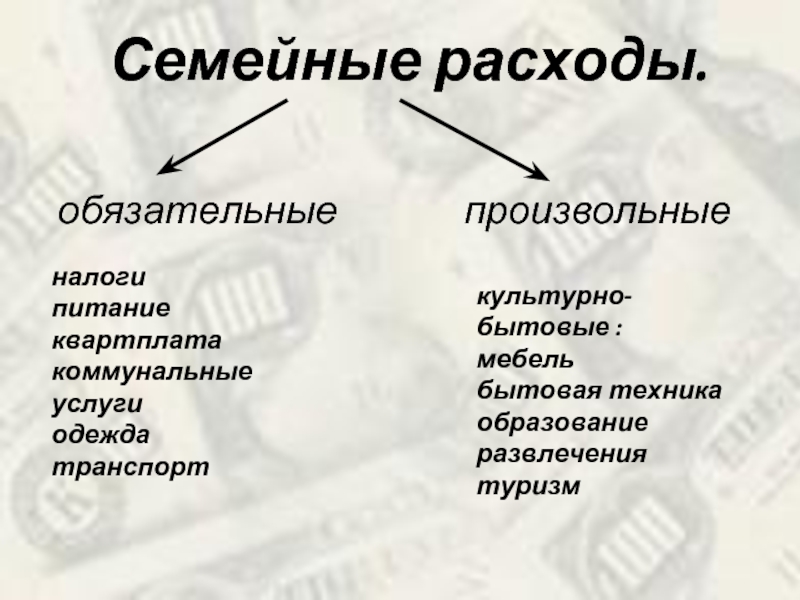

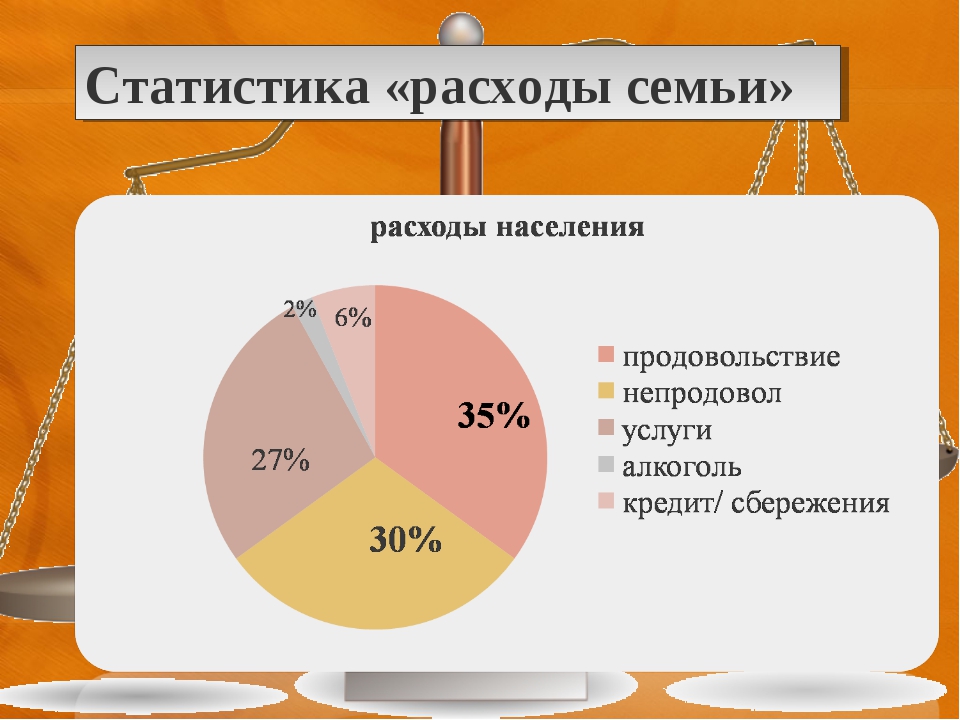

Доходы и расходы семьи | Обучонок

Доходы и расходы

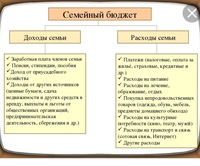

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени.

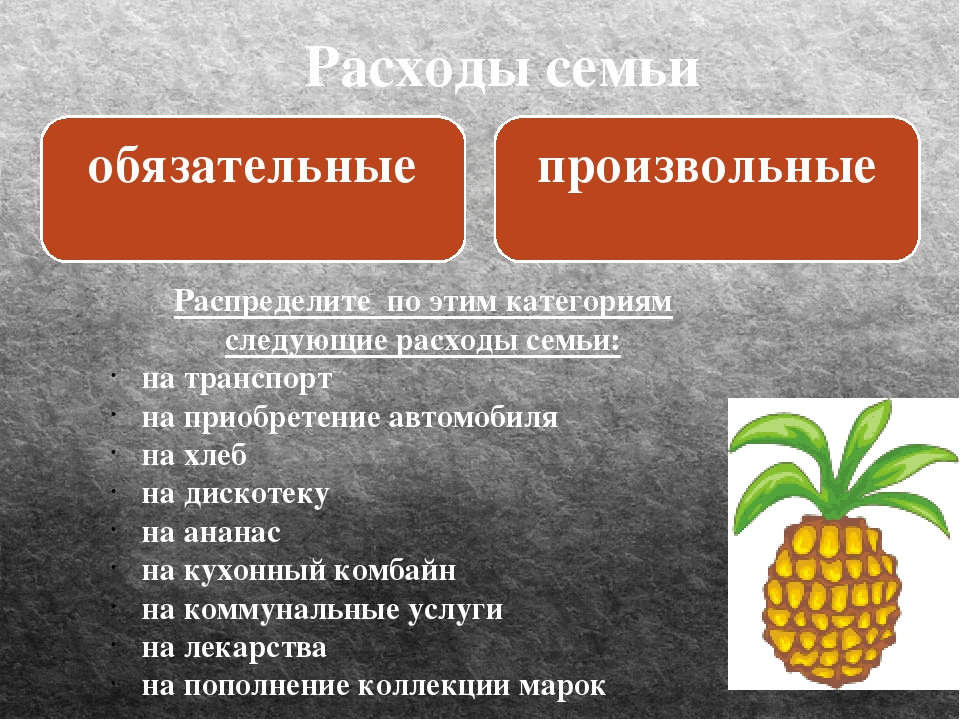

Доходы семьи можно классифицировать по составу и источникам:

- Денежные

- Предоставление льгот

- Натуральные

Чтобы рассчитать чистый годовой доход, надо сразу же вычесть из него все постоянные расходы: подоходный налог, добровольные взносы, транспортные услуги, оплату квартиры, содержание ребенка в детском саду, платные кружки. Только после этого человек может стать стратегом семейной экономики, разработать свою модель ведения хозяйства.

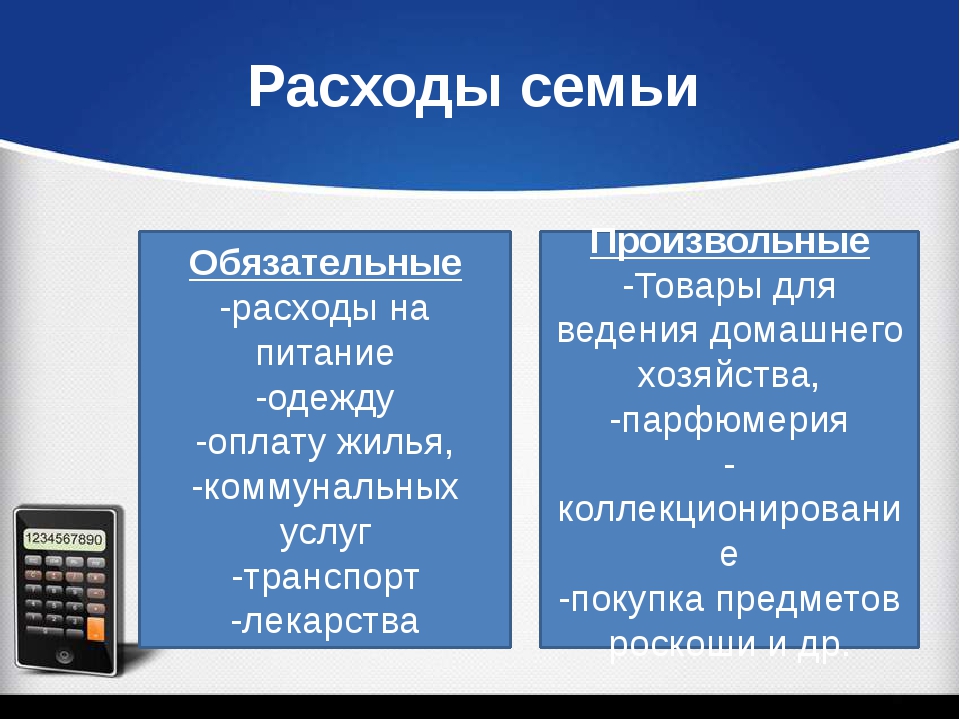

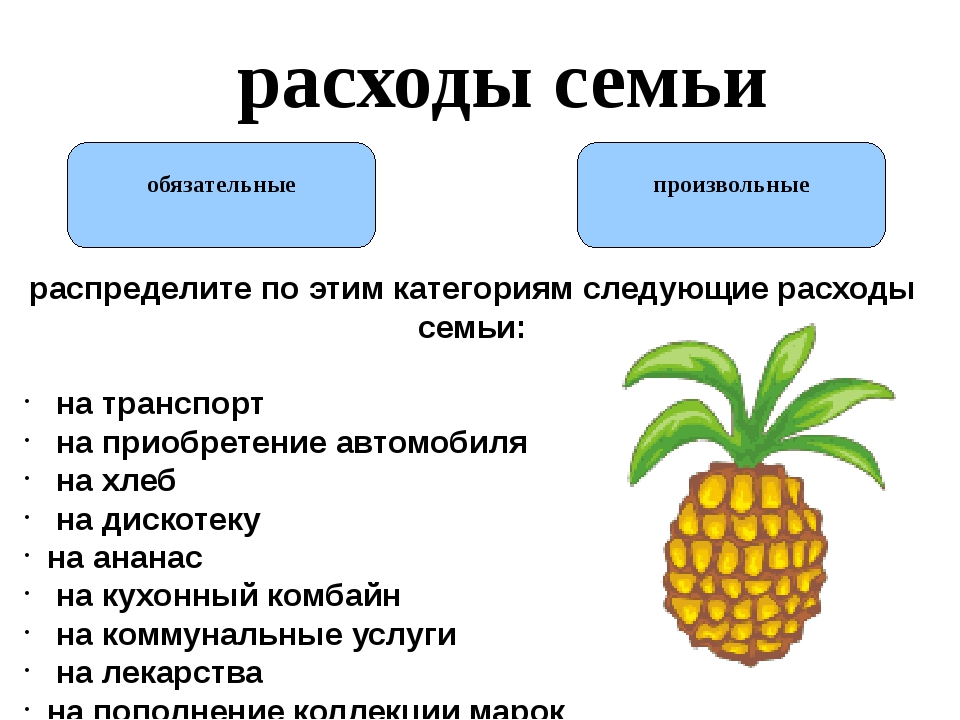

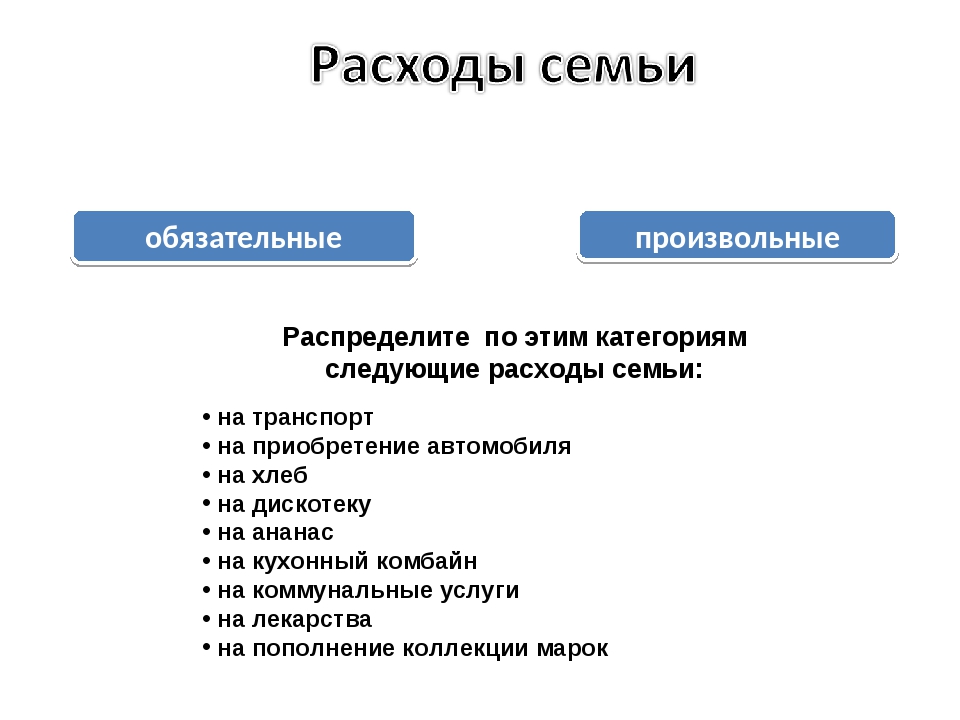

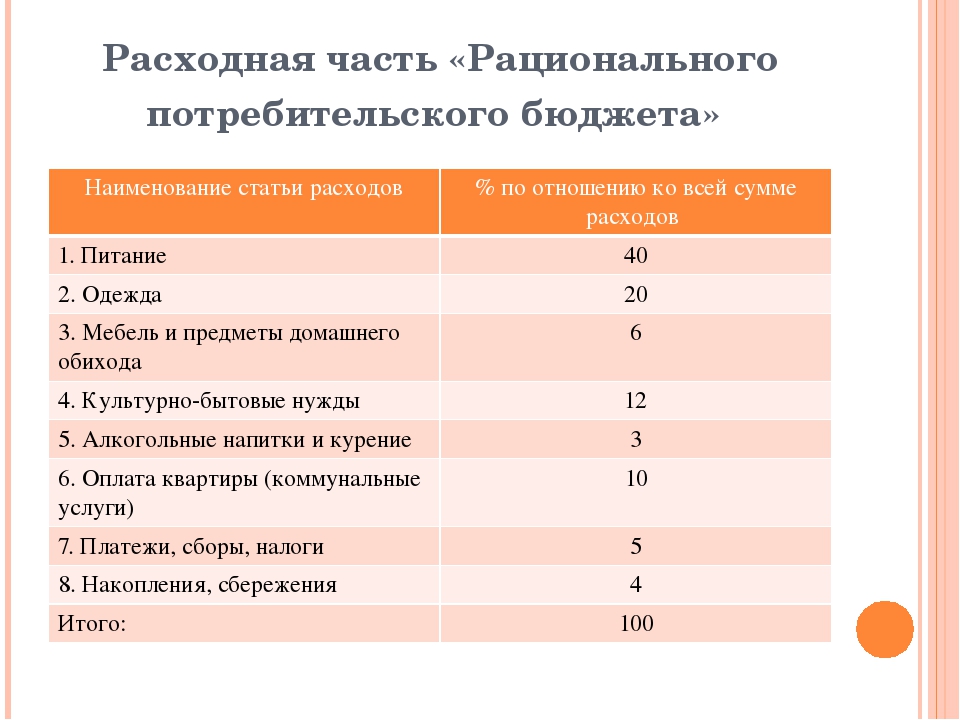

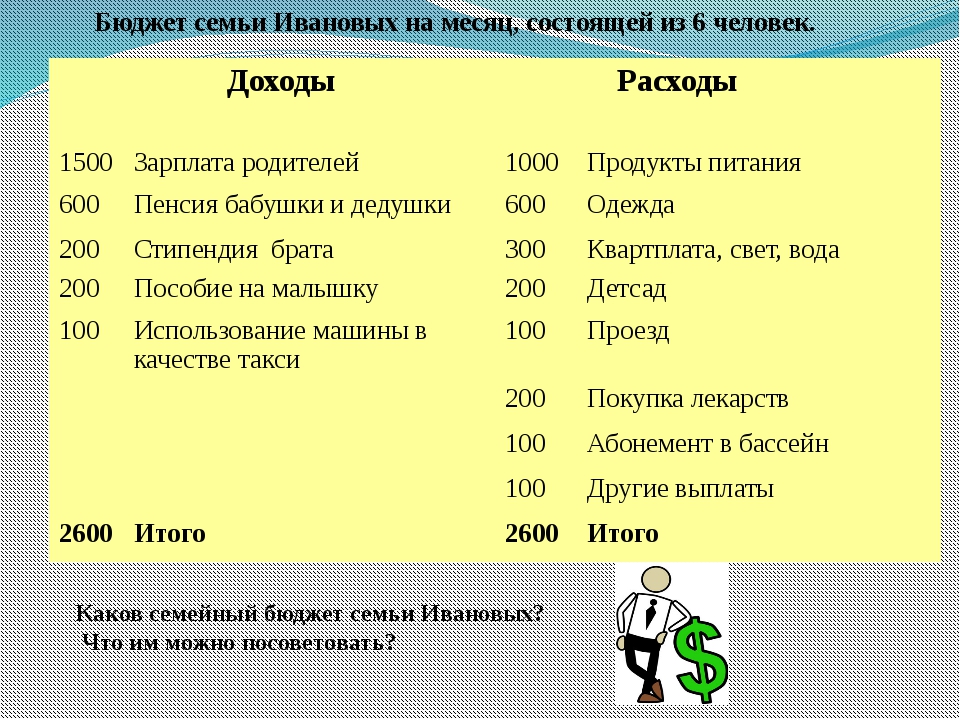

Расходы — затраты, уменьшение экономических выгод в результате выбытия денежных средств, иного имущества.

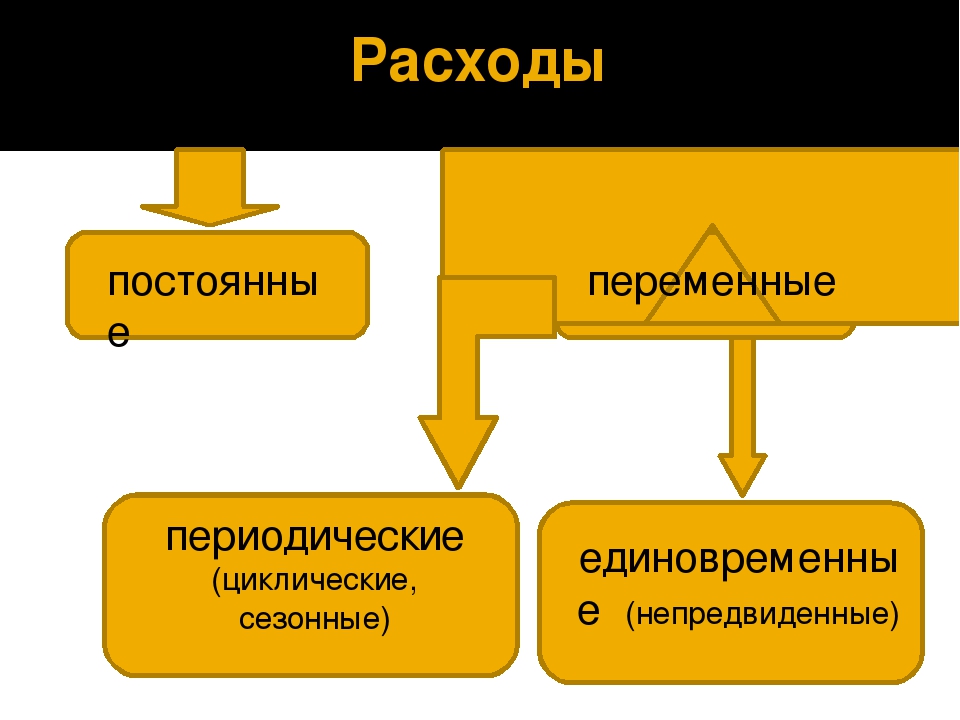

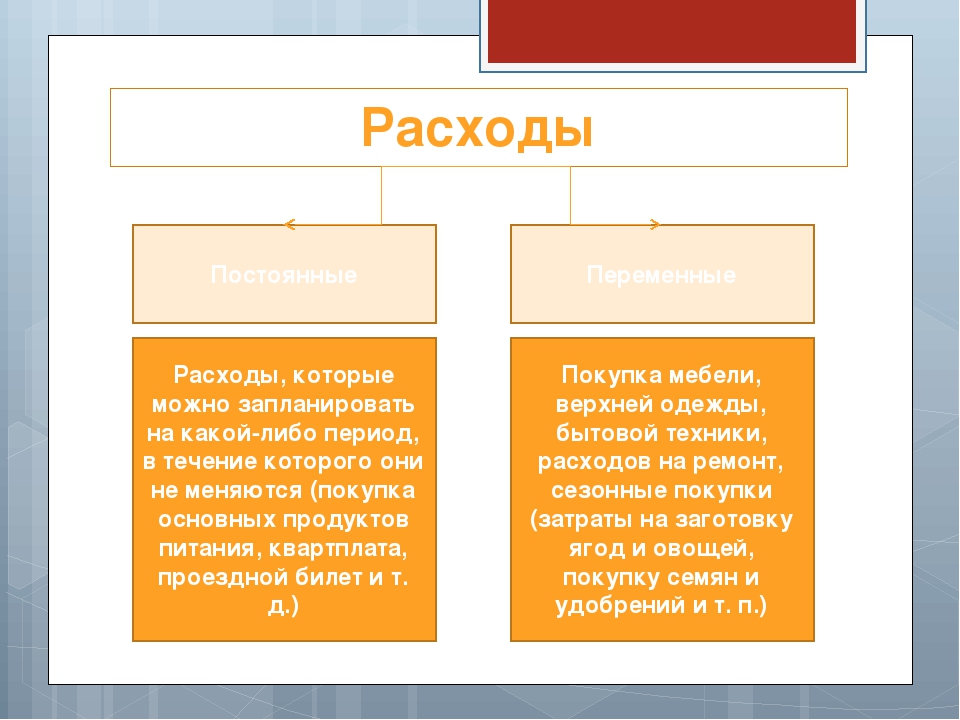

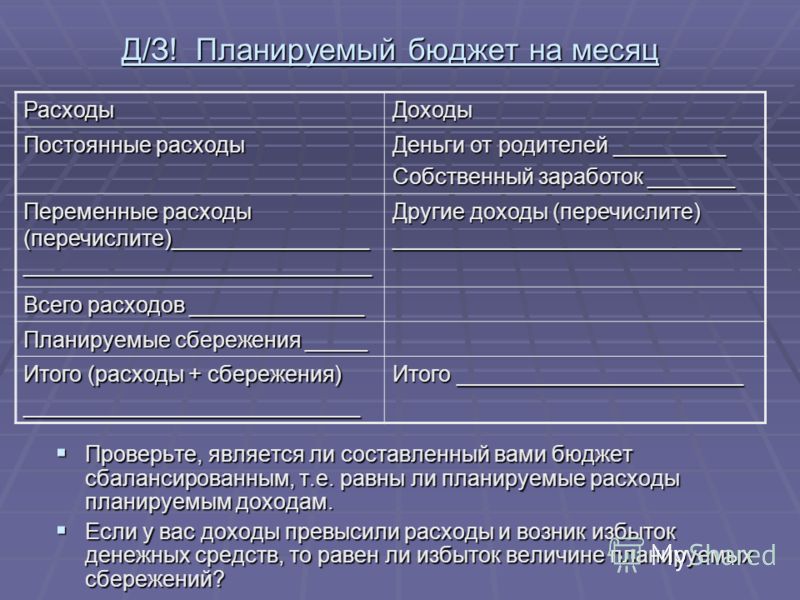

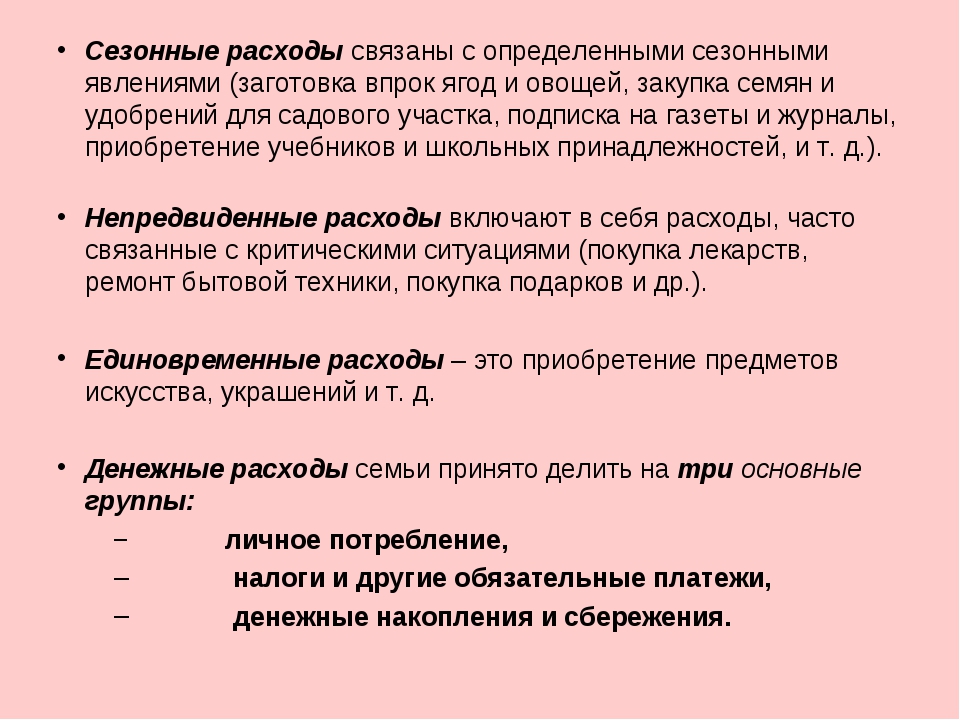

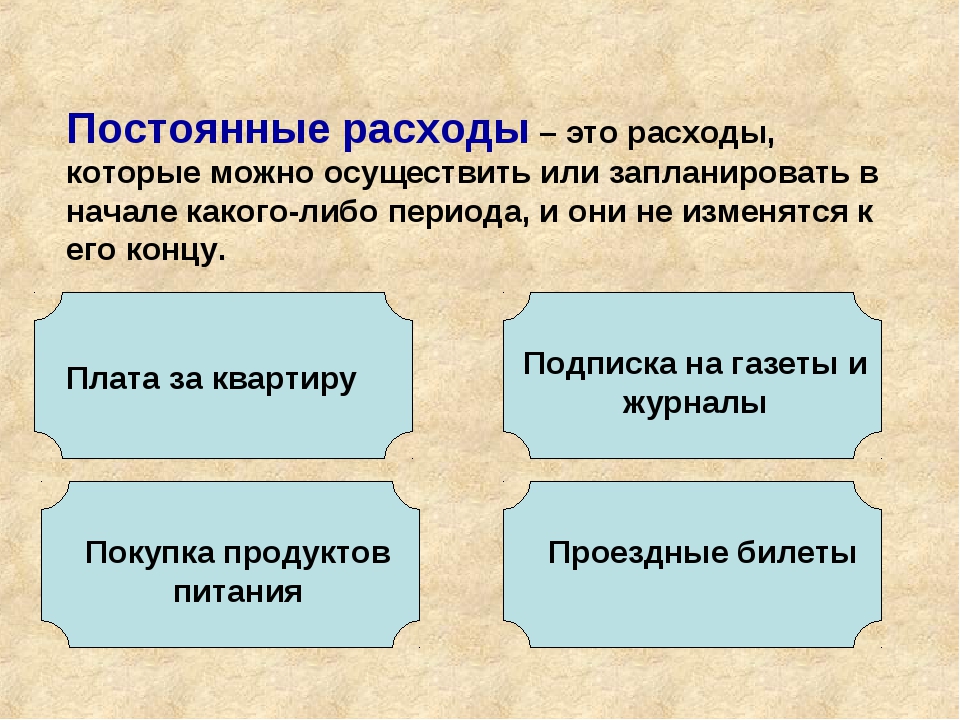

Постоянные расходы – это расходы, которые можно осуществить и запланировать в начале какого-либо периода, и они не изменяются к его концу (покупка продуктов, плата за квартиру, подписка, проездной билет и т.

Переменные расходы — включают в себя периодические (циклические, сезонные) и единовременные, т.е. непредвиденные расходы (ремонт бытовой техники, покупка лекарств). Рассчитывая семейный бюджет, мы должны предусматривать сумму на непредвиденные, сезонные расходы. При распределении статей расхода особое внимание следует уделить расходам на питание и одежду.

Планируя свой гардероб, надо произвести инвентаризацию в своем платяном шкафу. Большое внимание уделять мелочам (стиральным порошкам, лампочкам, зубной пасте, мылу и т.д.). Расходы на эти мелочи держать под постоянным контролем.

Расходы на питание будут более продуманными, если вы разработаете меню, учитывая не только стоимость продуктов, но и их пищевую ценность. Например, если в рационе один продукт заменить другим, более дешевым, но не уступающим по питательным свойствам, калорийности, то расходы на питание можно сократить примерно на 20%. При этом меню остается достаточно разнообразным.

Очень важно отказаться от вредных привычек – это употребление спиртных напитков, курение, чрезмерное количество сладостей. Учет статей расхода подскажет, где и на чем более выгодно экономить.

Учет статей расхода подскажет, где и на чем более выгодно экономить.

Применение более рациональной тепловой обработки уменьшает потери, что позволяет сократить расходы на питание. Хорошая хозяйка знает, что из 1 кг сырого мяса получается 600 г вареного мяса или 650 г жареного.

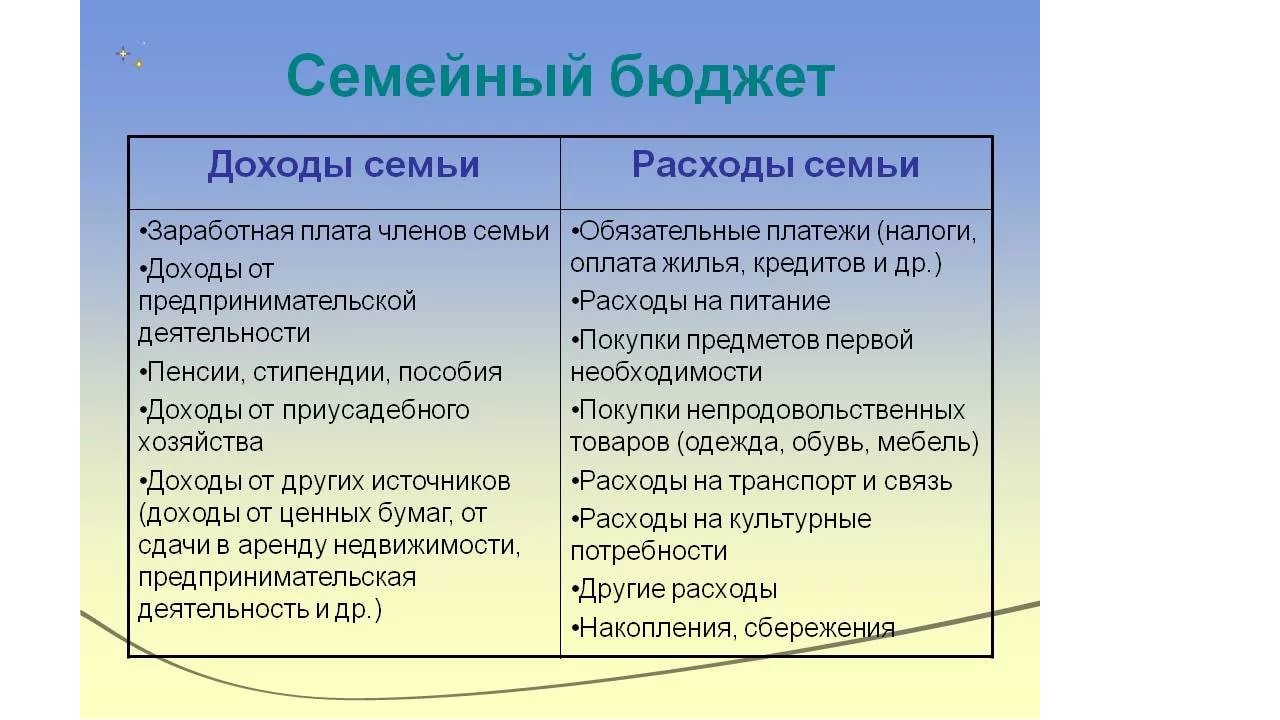

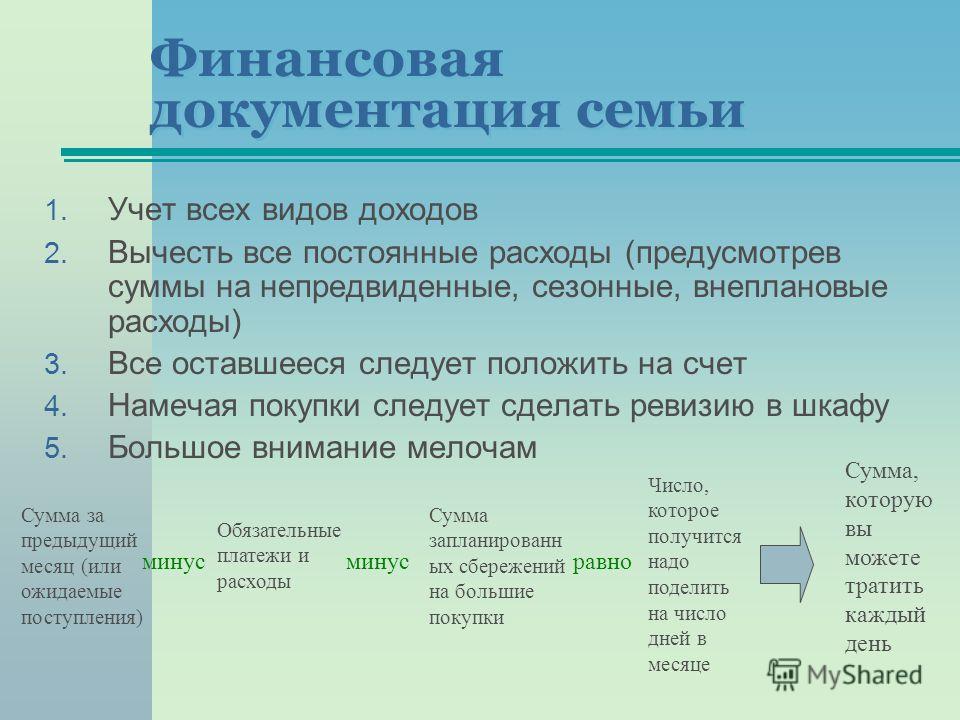

Семейный бюджет

Семейный бюджет — схема доходов и расходов определённого семьи, устанавливаемая на определённый период времени, обычно на один год. В нем сочетаются как фактические данные за прошедшие периоды, так и запланированные суммы доходов и расходов.

Семейный бюджет — смета, которая позволяет семье контролировать движение денежных средств. Минимизируются необдуманные траты, и, одновременно, вещи, которые ранее были недоступны в финансовом плане, становятся вашей новой реальностью.

Семейный бюджет — это показатель вашего отношения к деньгам. Семейный бюджет поможет вам увидеть, куда вы движетесь – достаточно ли вам просто того, чтобы отсутствовали долги, и хватало на приличную жизнь, или вы намерены создать внушительный семейный капитал, который будет обеспечивать вас и ваших близких долгие годы.

Виды семейного бюджета:

- Совместный

- Раздельный

- Смешанный (долевой)

Совместный бюджет

Преимущества:

- Полная прозрачность домашних финансов

- Удобнее создавать сбережения на крупные покупки

Недостатки:

- При равных заработках могут возникнуть разногласия по поводу распределения семейного бюджета

- Если в семье 2 распорядителя, то при разногласиях очень трудно прийти к единому мнению, т.к. каждый из них имеет равный «вес»

Раздельный бюджет предполагает, что никакого «общего котла» нет, каждый член семьи самостоятельно распоряжается своими доходами. Этот вид семейного бюджета пользуется большой популярностью в западных странах, где супруги традиционно привыкли чувствовать себя финансово независимыми друг от друга.

Смешанный (долевой) бюджет предполагает собой сочетание совместного и раздельного типов бюджета. Принцип его ведения следующий: в семье существует «

Остальной частью заработка он может распоряжаться по своему усмотрению. При этом из «общего котла» оплачиваются общие семейные расходы, а из оставшейся части доходов – соответственно, личные расходы мужа и жены.

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

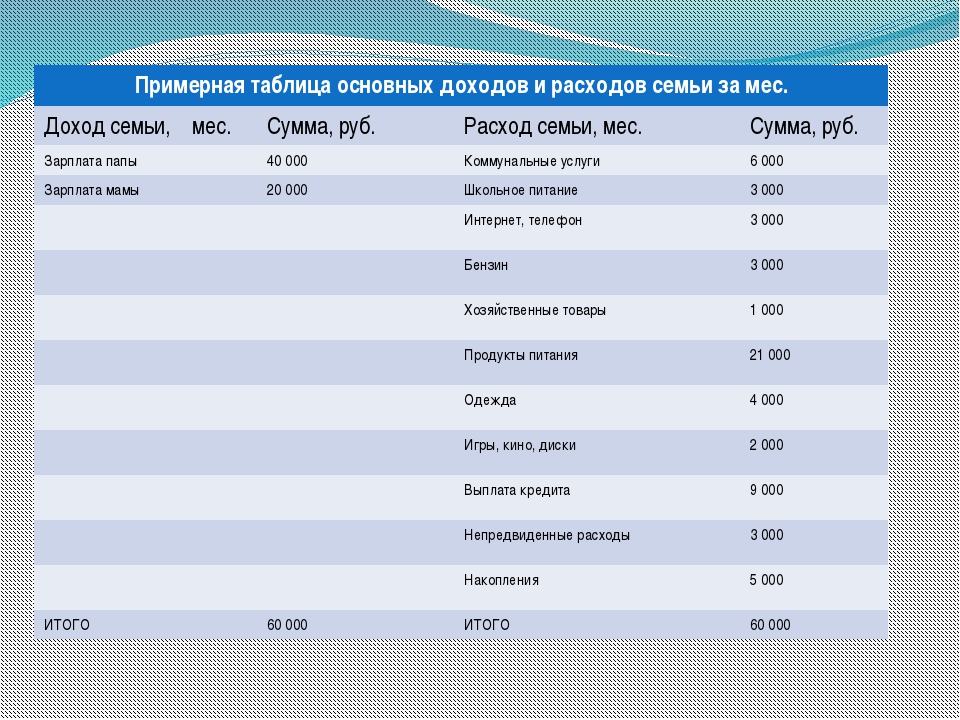

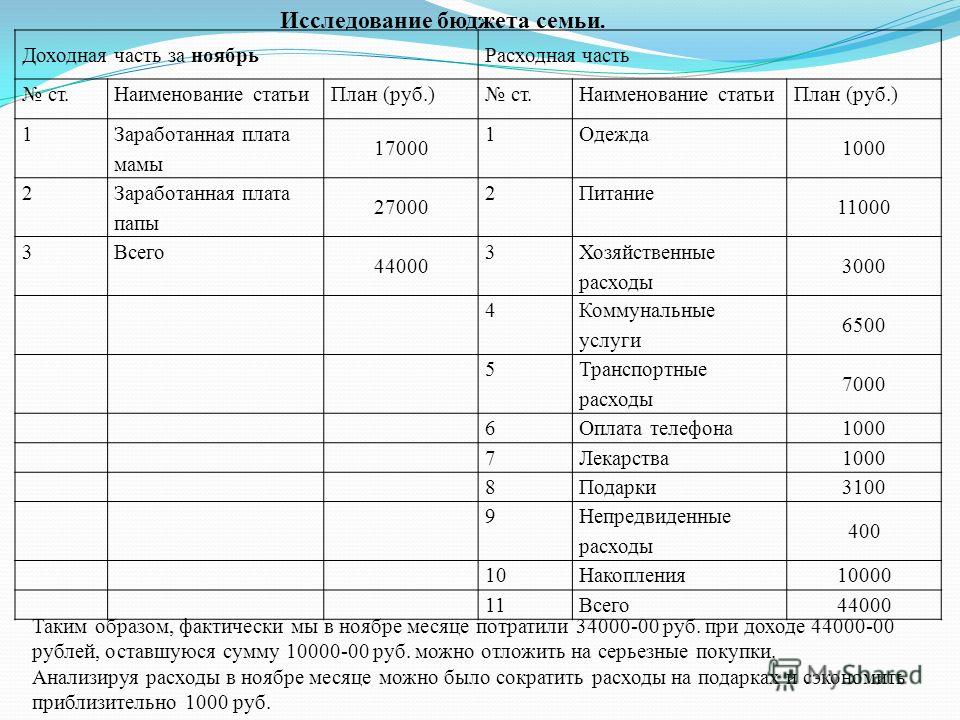

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | — 7 000 | ||

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | 6 000 | 6 000 | ||

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 | 13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | + 3 000 | |

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | 3 000 | — 2 000 | |

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | 7 000 | — 3 000 | |

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 7 000 | 6 000 | — 1 000 | |

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены. По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

И самым трудным будет следовать составленному бюджету!

7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов. Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

- Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.★ Постоянные расходы семьи | Информация

Пользователи также искали:

необязательные расходы семьи, нерегулярные расходы, расходы на семью из 3 человек, доходы и, семейный бюджет доходы и, доходы, нерегулярные, необязательные, тетрадь доходов и расходов, на семью из 3 человек, доходы и расходы семьи пример, семейный бюджет доходы и расходы семьи таблица, доходы семьи примеры, нерегулярные расходы, необязательные расходы семьи, тетрадь доходов и расходов семьи, расходы на семью из 3 человек, доходы и расходы семьи презентация, семейные, расходы, постоянные, расходы семьи, семьи, постоянные расходы, расходов, семье, семья, постоянных расходов семьи, расходы семьи расходы, расходов семьи, семьи постоянные, расходах семьи, постоянных,

Скольно надо денег для жизни в Финляндии или семейный бюджет обычной семьи

Это 12ая статья за этот сумашедший 2020 год. Так как на дворе октябрь, то я явно иду с опережением намеченного в январе плана «12 статьей в год».

Так как на дворе октябрь, то я явно иду с опережением намеченного в январе плана «12 статьей в год».

Если провести небольшой анализ популярности материалов среди читателей, а наш сайт позволяет сделать это достаточно быстро, то можно увидеть, что абсолютным фаворитом выступает статья «Я хочу переехать в Финляндию», которая набрала больше 150000 просмотров. За ней следуют статьи на житейские темы, которые тоже волнуют людей «Цены в Финляндии» (42000) и «Стоимость жизни в Финляндии» (больше 30000). В принципе, я и без анализа могу сказать, что это так, об этом говорит количество полученных мной на эти темы вопросов. Так как про переезд вроде бы сказано уже абсолютно все (кому еще что-то не ясно, пишите в личку), сегодня я продолжу тему жизни в Финляндии и напишу про «Семейный бюджет обычной семьи». Вопросы о том «а сколько надо зарабатывать в Финляндии, чтобы нормально жить?» или «сколько надо в месяц, чтобы по минимуму хоть как-то прожить в Хельсинки?» или «сколько надо на еду в месяц на семью?» — я получаю с завидной регулярностью. Объяснять, что для каждого понятие «нормально жить», так же как и понятия «по минимуму» совершенно разные, я просто устала. Поэтому впредь я буду высылать всем кто такое спрашивает ссылку на эту статью. Думаю, что вы с легкостью сможете, после ее прочтения, рассчитать свой «минимум» или примерно прикинуть необходимый вам заработок. Да, и отвечая на ваш вопрос, заранее скажу, что по первому образованию я бухгалтер-экономист, поэтому минимизируем эмоции и смотрим только на цифры!

Объяснять, что для каждого понятие «нормально жить», так же как и понятия «по минимуму» совершенно разные, я просто устала. Поэтому впредь я буду высылать всем кто такое спрашивает ссылку на эту статью. Думаю, что вы с легкостью сможете, после ее прочтения, рассчитать свой «минимум» или примерно прикинуть необходимый вам заработок. Да, и отвечая на ваш вопрос, заранее скажу, что по первому образованию я бухгалтер-экономист, поэтому минимизируем эмоции и смотрим только на цифры!

Дано: семья из 4 человек, столичный регион Финляндии, сейчас одна машина, отсутствие кредитов и абсолютное нежеление их брать!

Итак, для удобства разделим все расходы на 4 категории:

- Постоянные расходы — это то что вы не можете не платить или снизить из-за причин нехватки денег, это то что заплатить придется в любом случае. Наприимер, это расходы на жилье, налог на машину, страховка. Оговорюсь, что, если обратиться к классическому распределению расходов, то возможно, какие-то пункты нужно будет перераспределить в другие категории, но тут я не иду по пути чистого применения теории, а скорее использую понятный и применимый метод рассчета, добавляя сюда свое собственное видение.

- Переменные расходы — эту часть можно варьировать, например, покупать продукты дешевле, снизить потребление каких-то товаров, не покупать временно что-то и пр.

- Большие покупки — конечно, для кого-то покупка автомобиля или дачи — это как «за хлебом сходить», но я пишу про расходы семьи со средним доходом, поэтому в эту категорию относятся все подобное.

- Накопления — изначально само накопление денег для нас не является целью, скажем так — остается и хорошо, нет — ну что делать. Но, учитывая всякие жизненные неожиданности, для нашей семьи иметь определенную сумму средств «на всякий» — это норма. Сумма нашего «на всякий» должна быть равна году проживания нашей семьи без работы. Пусть по минимуму, но на год жизни хватить должно. Почему именно на год — ответить не могу, считайте, что это наш максимум или наш «пунктик». Если для вас это не так, то можете смело вычеркивать эту последнюю группу расходов.

Жилье (не будем спорить про «свое дешевле» и прочую ерунду, я писала об этом статью, владела своим, сравнивала, брала кредит и отдавала его и поверьте, сумма расходов будет, что со своего, что с арендованного примерно одинаковая. Об этом подробно тут «Выгодность вложения в финскую недвижимость») — расходы для столичного региона от 900 до 1800 евро в месяц. Почему такая разница — размер жилья, качество жилья, район. Мы живем в хорошем, но не самом лучшем районе, в 5 комнатном паритало с садом, в системе asumisoikeus (тоже писала об этой системе тут «Асумисойкеус»), наш ежемесячный расход 1220 евро (включает 2 парковки, интернет и все все все, кроме страховки и электричества).

Об этом подробно тут «Выгодность вложения в финскую недвижимость») — расходы для столичного региона от 900 до 1800 евро в месяц. Почему такая разница — размер жилья, качество жилья, район. Мы живем в хорошем, но не самом лучшем районе, в 5 комнатном паритало с садом, в системе asumisoikeus (тоже писала об этой системе тут «Асумисойкеус»), наш ежемесячный расход 1220 евро (включает 2 парковки, интернет и все все все, кроме страховки и электричества).

Страховка на дом и на путешествия на всю семью (они у нас вместе и с хорошими условиями) — это для нас обязательная часть, обходится в 330 евро в год, соотвественно 30 евро в месяц.

Электричество — самый маленький счет в нашем бюджете, свет мы не экономим, у нас электрическая сауна в доме, зимой все время работает увлажнитель, все равно стоимость 30-40 евро в месяц.

Машина страховка — сейчас у нас уже очень большая скидка, так как в Финляндии мы 12 лет, стоимость 480 евро в год, соотвественно 40 евро в месяц (мы не покупаем полную Каско, у нас куплено все кроме того случая, когда попадаешь в аварию и ты виноват, то свою машину ты ремонтируешь сам, мы так решили прямо сразу, этот пункт достаточно дорогой и за годы проживания сэкономил нам сумму равную стоимости автомобиля).

Машина налог — 200 евро в год, соответственно 20 евро в месяц (округляем всегда в большую сторону).

Машина бензин — тут зависит от ваших поездок, у нас их не много, особеено последний год, но все равно 100 евро в месяц мы отложим сюда.

Детский сад — 290 евро в месяц на одного ребенка, второй у нас давно в школе, с этого года у нас 180 евро в месяц (после 5 лет ребенка, город Эспоо «подарил» всем 100 евро в месяц скидки на садик).

Переменные расходыЕда — это основной расход, конечно, так как поесть мы любим. Причем поесть любим вкусно и качественно. Мы практически не покупаем готовую еду, стараемся покупать качественные свежие продукты. Мы так жили всегда, с увеличением дохода, эта сумма выросла, но не сильно, поэтому тут я спокойно могу говорить о средней цифре в 1000 евро в месяц (сюда входит все, при условии, что готовим мы дома — рыба, мясо, овощи, фрукты, молочные продукты, также всякая необходимая «домашняя химия», туалетная бумага, полотенца и пр. ) У нас было время, когда мы жили только на 2 пособия, примерно 4 месяца, тогда эта цифра снизилась примерно на 30%, но время приготовления вкусных блюд увеличилось вдвое, а также время, проводимое в магазинах.

) У нас было время, когда мы жили только на 2 пособия, примерно 4 месяца, тогда эта цифра снизилась примерно на 30%, но время приготовления вкусных блюд увеличилось вдвое, а также время, проводимое в магазинах.

Одежда — у нас нет такой статьи расходов, если что-то надо — мы идем и покупаем. Также как если мне или дочке прмо «не могу, но надо» хочется на шоппинг, просто так, не ради обязательных вещей, то мы едем и покупает, то что радует глаз. Мы редко покупает дизайнерские супер дорогие вещи, предпочитаем просто качественную одежду, хорошую обувь. Иногда так заняты, что просто некогда съездить и купить что-то месяцами… Да и перестали уже давно покупать «все подряд, а вдруг пригодится» на распродажах. Поэтому я могу определить этот расход очень примерно, допустим 100-200 евро в месяц.

Кружки — тут зависит от вашей активности, желания ребенка, наличия свободного времени (я не могу возить ребенка к 16 часам на кружок стоимостью в 30 евро, и если под боком есть удобный мне почти такой же за 100 евро, то выбираю его). Сейчас, эта сумма примерно 300 евро за пол года на 2 детей (бассейн и танцы на одного, таеквондо на двоих), соотвественно в месяц 50 евро.

Сейчас, эта сумма примерно 300 евро за пол года на 2 детей (бассейн и танцы на одного, таеквондо на двоих), соотвественно в месяц 50 евро.

На хотелки и увлечения — абонемент в спортивный клуб, новая гитара, набор красок, мольберт… все это сразу на всех примерно 100 евро в месяц.

Непредвиденные траты — такое тоже бывает, сломалась машина, порвалась обувь, да мало ли что… когда мы жили на 2 пособия, мы просто откладывали но такое определенную сумму в месяц, сейчас, конечно, не откладываем, но все таки она должна быть — 100 евро в месяц.

Большие покупкиМашина — принцип нашей семьи, машина не может стоить больше 2х месячного дохода. Из этого принципа покупаем мы машину всегда без кредита и всегда просто «на сколько сейчас есть». Были у нас машины за нашу семейную жизнь за разные деньги, от 1800 евро и намнооого выше… Но машина для нас всегда обязательна, и поверьте, в Финляндии без нее никак, это тут реально — средство передвижение, а не что-то роскошное. И если покупаете машину — обеспокойтесь хорошим ремонтом, таким, чтобы брали деньги за работу и не накручивали ненужных ремонтов сверху. Поискать придется, но поверьте, они тут есть!

И если покупаете машину — обеспокойтесь хорошим ремонтом, таким, чтобы брали деньги за работу и не накручивали ненужных ремонтов сверху. Поискать придется, но поверьте, они тут есть!

Отпуск — это обязательный расход! До последнего 2020 года (пропади он пропадом, этот год), мы ездили в отпуск 2-3 раза в год (не считая, конечно, поездок в Россию). В прошлом году мы были в Аликанте, на Тенерифе, потом в Англии, Ирландии и провели осенью неделю в Греции. Годовой бюджет поездок, обычно тоже расчитывается исходя из дохода. Ездили мы и за 600 евро в троем и за 4000 на неделю. В среднем, бюджет на отпуск в год у нас это один-два месячных семейных дохода (как на машину, примерно). В этом году были запланированы — Перу и Италия… но вот как все обернулось. Ждем!

Дача — у нас есть дача в России, поэтому тут мы не стремимся ее купить. Один раз было такое желание, прикинули, посмотрели, посчитали… поняли что совершенно не ликвидно! Те два раза в пару лет, когда нам хочется поехать в такое место отдохнуть, никогда не окупятся собственной дачей, которую надо на что-то купить и содержать. Лучше мы снимем то, что нам нравится, в любом месте или все время в разных местах. В голове мелькают идеи купить дачку в Италии или в Греции, но это из части ниже — из накоплений.

Лучше мы снимем то, что нам нравится, в любом месте или все время в разных местах. В голове мелькают идеи купить дачку в Италии или в Греции, но это из части ниже — из накоплений.

Как я и писала выше, мы ни на что не копим, деньги, особенно последнее время, как-то сами остаются, причем в довольно не плохих объемах. Остаются и пусть остаются. Когда в остатке будет сумма с достаточным количеством нулей, может что-то и прикупим в теплом месте.

Подведем простой итог:

- Обязательная, постоянная часть — 1630 евро в месяц.

- Переменная часть — 1400 евро в месяц.

- Необязательная часть — только в нашем случае (большие покупки и пр). — 500 евро в месяц.

- Остальное — накопления и пр.

Собственно, путем несложных изменений этих цифр, исключения того, что для вас не важно, добавления того, что стоит дороже — можно легко составить свой бюджет и понять сколько вам нужно для жизни в Финляндии.

Есть вопросы — пишите, отвечу на то что смогу! На комментарии и вопросы типа «живете слишком богато» или «что так мало тратите» — я не отвечаю принципиально!

8 способов снизить постоянные расходы в вашей жизни

Автор: Joshua Becker

Joshua Becker — создатель самого влиятельного блога о минимализме на английском языке. Он также является основателем The Hope Effect, некоммерческой организации, которая меняет то, как мир заботится о сиротах. В настоящее время он живет в штате Аризона со своей женой и двумя маленькими детьми.

С точки зрения бухгалтерского учета бюджет расходов компании состоит из двух видов расходов: постоянные затраты и переменные затраты.

Постоянные затраты — это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг. Это расходы, которые должны быть оплачены компанией, независимой от какой-либо коммерческой деятельности. Думаю, сюда относятся: аренда, страховка, зарплата.

Переменные затраты могут существенно меняться из месяца в месяц, в зависимости от уровня производства или деятельности.

Домашний бюджет строится по тому же принципу. Он состоит из двух типов расходов: постоянных и переменных. Например, наш ипотечный платеж не меняется из месяца в месяц (постоянные), но точная сумма денег, потраченных на одежду или мороженое, сильно варьируется в разные месяцы (переменные).

Инструмент составления персонального бюджета, который я рекомендую, построен на основе сравнения постоянных расходов с доходами, чтобы определить, сколько осталось для переменных расходов.

Теоретически, постоянные затраты изменить нелегко, поэтому их и называют «постоянные». Но «не легко» не значит «не возможно».

Компания (сюда же относится и семья) всегда может внести изменения в свои постоянные расходы. И когда она их снижает, бюджет увеличивается и в итоге на банковском счету больше денег. Итак, давайте рассмотрим несколько способов снизить постоянные расходы на жизнь.

Вот 8 способов снизить постоянные расходы в вашей жизни:

1. Купить/арендовать жилье поменьше

В большинстве случаев расходы на жилье (аренда, ипотека, налоги) составляют самый большой процент дохода человека. Проживание в небольшом доме дает возможность сократить эти постоянные расходы. В нашем обществе переезд в меньшее жилье приравнивается к шагу назад в жизни, и совершенно зря. Семья, проживающая в небольшом доме, имеет много преимуществ. И у вас появляется возможность уменьшить ваши самые большие расходы.

2. Избегайте автокредитов

Одним из наиболее важных финансовых советов, которые я когда-либо получал, была рекомендация не брать кредит на автомобиль. «Купите самый надежный автомобиль, который вы можете приобрести за наличные, а затем начните копить на следующий автомобиль. Продайте свой старый, добавьте сэкономленные деньги и купите новый». Я следовал этому совету всю свою жизнь. И это совет, который может значительно снизить постоянные расходы в вашей жизни.

3. Дважды проверьте текущие расходы

Внимательно посмотрите на свою кредитную карту/выписку по счету в поисках повторяющихся ежемесячных расходов (членство, подписка). Вы все еще пользуетесь ими всеми? Или вы даже забыли про некоторые из них? Отмените те, которые вам больше не нужны или не используются. Ваши постоянные ежемесячные затраты немедленно уменьшатся.

4. Возьмите свой обед на работу

Еда является необходимостью, но количество потраченных на еду денег может сильно различаться. Уменьшите постоянную стоимость вашего счета за еду, взяв из дома бутерброд или салат на обед, вместо того, чтобы обедать в кафе.

5. Погасите задолженность по кредитной карте

Процентные платежи — это все равно что выбрасывать деньги на ветер — мы ничего не получаем за них. Я прекрасно понимаю, что некоторые заемные деньги окупаются в долгосрочной перспективе (ипотека, бизнес, некоторые студенческие займы), но все же важно тщательно продумать последствия получения займа. Особенно, если вам требуются заемные деньги для покупок (задолженность по кредитной карте) — это процентный платеж, от которого нужно избавиться как можно быстрее.

Особенно, если вам требуются заемные деньги для покупок (задолженность по кредитной карте) — это процентный платеж, от которого нужно избавиться как можно быстрее.

6. Перестаньте обновлять свой телефон

Ежемесячные платежи, выплачиваемые поставщикам услуг сотовой связи, имеют тенденцию со временем значительно возрастать. Проверьте другие цены и варианты в вашем районе. Но один из способов снизить ваши постоянные расходы в долгосрочной перспективе — прекратить модернизацию телефона. Используйте свой существующий телефон до тех пор, пока он не умрет, вместо того, чтобы нуждаться в новой модели только потому, что ваша любимая компания объявила об ее выпуске.

7. Сократить домашние коммунальные платежи

Согласно некоторым исследованиям, средний потребитель тратит 7% своего годового дохода на энергию. Сокращение счетов за коммунальные услуги может показаться несущественным, но сокращение каждого из них со временем приведет к значительной экономии. Приобретите программируемый термостат, понизьте температуру вашего водонагревателя, отсоедините неиспользуемую электронику или лучше защитите свой дом от холода или жары.

Приобретите программируемый термостат, понизьте температуру вашего водонагревателя, отсоедините неиспользуемую электронику или лучше защитите свой дом от холода или жары.

8. Изучите варианты ухода за детьми в вашем регионе

Если ваши дети не ходят в школу (или нуждаются в присмотре до/после), изучите новые варианты детских учреждений, появившиеся в вашем районе. Буквально на прошлой неделе моя жена разговаривала с подругой про детский сад. Подруга была потрясена, услышав сумму регистрационного взноса за новый, высококачественный детский сад, который только что открылся в нашем районе — он был намного дешевле, чем в том месте, куда она собиралась записать свою дочь. После нескольких телефонных звонков она значительно снизила свои постоянные расходы, зарегистрировавшись в новом детском саду.

Снижение постоянных затрат в нашей жизни открывает прекрасные возможности. Мы можем добиться успеха в финансовом отношении, можем погасить долг или жить более щедрой жизнью. В любом случае, это всегда стоит усилий.

В любом случае, это всегда стоит усилий.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рекомендуем посмотреть полезные материалы:

Подпишитесь на рассылку, чтобы узнать о выходе новых статей

8 способов снизить постоянные расходы в вашей жизни | Минимализм как стиль жизни

С точки зрения бухгалтерского учета бюджет расходов компании состоит из двух видов расходов: постоянные затраты и переменные затраты.

Постоянные затраты — это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг. Это расходы, которые должны быть оплачены компанией, независимой от какой-либо коммерческой деятельности. Думаю, сюда относятся: аренда, страховка, зарплата.

Переменные затраты могут существенно меняться из месяца в месяц, в зависимости от уровня производства или деятельности.

Домашний бюджет строится по тому же принципу. Он состоит из двух типов расходов: постоянных и переменных. Например, наш ипотечный платеж не меняется из месяца в месяц (постоянные), но точная сумма денег, потраченных на одежду или мороженое, сильно варьируется в разные месяцы (переменные).

Например, наш ипотечный платеж не меняется из месяца в месяц (постоянные), но точная сумма денег, потраченных на одежду или мороженое, сильно варьируется в разные месяцы (переменные).

Инструмент составления персонального бюджета, который я рекомендую, построен на основе сравнения постоянных расходов с доходами, чтобы определить, сколько осталось для переменных расходов.

Теоретически, постоянные затраты изменить нелегко, поэтому их и называют «постоянные». Но «не легко» не значит «не возможно».

Компания (сюда же относится и семья) всегда может внести изменения в свои постоянные расходы. И когда она их снижает, бюджет увеличивается и в итоге на банковском счету больше денег. Итак, давайте рассмотрим несколько способов снизить постоянные расходы на жизнь.

Вот 8 способов снизить постоянные расходы в вашей жизни:1. Купить/арендовать жилье поменьшеВ большинстве случаев расходы на жилье (аренда, ипотека, налоги) составляют самый большой процент дохода человека. Проживание в небольшом доме дает возможность сократить эти постоянные расходы. В нашем обществе переезд в меньшее жилье приравнивается к шагу назад в жизни, и совершенно зря. Семья, проживающая в небольшом доме, имеет много преимуществ. И у вас появляется возможность уменьшить ваши самые большие расходы.

Проживание в небольшом доме дает возможность сократить эти постоянные расходы. В нашем обществе переезд в меньшее жилье приравнивается к шагу назад в жизни, и совершенно зря. Семья, проживающая в небольшом доме, имеет много преимуществ. И у вас появляется возможность уменьшить ваши самые большие расходы.

Одним из наиболее важных финансовых советов, которые я когда-либо получал, была рекомендация не брать кредит на автомобиль. «Купите самый надежный автомобиль, который вы можете приобрести за наличные, а затем начните копить на следующий автомобиль. Продайте свой старый, добавьте сэкономленные деньги и купите новый». Я следовал этому совету всю свою жизнь. И это совет, который может значительно снизить постоянные расходы в вашей жизни.

3. Дважды проверьте текущие расходыВнимательно посмотрите на свою кредитную карту/выписку по счету в поисках повторяющихся ежемесячных расходов (членство, подписка). Вы все еще пользуетесь ими всеми? Или вы даже забыли про некоторые из них? Отмените те, которые вам больше не нужны или не используются. Ваши постоянные ежемесячные затраты немедленно уменьшатся.

Ваши постоянные ежемесячные затраты немедленно уменьшатся.

Еда является необходимостью, но количество потраченных на еду денег может сильно различаться. Уменьшите постоянную стоимость вашего счета за еду, взяв из дома бутерброд или салат на обед, вместо того, чтобы обедать в кафе.

5. Погасите задолженность по кредитной картеПроцентные платежи — это все равно что выбрасывать деньги на ветер — мы ничего не получаем за них. Я прекрасно понимаю, что некоторые заемные деньги окупаются в долгосрочной перспективе (ипотека, бизнес, некоторые студенческие займы), но все же важно тщательно продумать последствия получения займа. Особенно, если вам требуются заемные деньги для покупок (задолженность по кредитной карте) — это процентный платеж, от которого нужно избавиться как можно быстрее.

6. Перестаньте обновлять свой телефонЕжемесячные платежи, выплачиваемые поставщикам услуг сотовой связи, имеют тенденцию со временем значительно возрастать. Проверьте другие цены и варианты в вашем районе. Но один из способов снизить ваши постоянные расходы в долгосрочной перспективе — прекратить модернизацию телефона. Используйте свой существующий телефон до тех пор, пока он не умрет, вместо того, чтобы нуждаться в новой модели только потому, что ваша любимая компания объявила об ее выпуске.

Проверьте другие цены и варианты в вашем районе. Но один из способов снизить ваши постоянные расходы в долгосрочной перспективе — прекратить модернизацию телефона. Используйте свой существующий телефон до тех пор, пока он не умрет, вместо того, чтобы нуждаться в новой модели только потому, что ваша любимая компания объявила об ее выпуске.

Согласно некоторым исследованиям, средний потребитель тратит 7% своего годового дохода на энергию. Сокращение счетов за коммунальные услуги может показаться несущественным, но сокращение каждого из них со временем приведет к значительной экономии. Приобретите программируемый термостат, понизьте температуру вашего водонагревателя, отсоедините неиспользуемую электронику или лучше защитите свой дом от холода или жары.

8. Изучите варианты ухода за детьми в вашем регионеЕсли ваши дети не ходят в школу (или нуждаются в присмотре до/после), изучите новые варианты детских учреждений, появившиеся в вашем районе. Буквально на прошлой неделе моя жена разговаривала с подругой про детский сад. Подруга была потрясена, услышав сумму регистрационного взноса за новый, высококачественный детский сад, который только что открылся в нашем районе — он был намного дешевле, чем в том месте, куда она собиралась записать свою дочь. После нескольких телефонных звонков она значительно снизила свои постоянные расходы, зарегистрировавшись в новом детском саду.

Буквально на прошлой неделе моя жена разговаривала с подругой про детский сад. Подруга была потрясена, услышав сумму регистрационного взноса за новый, высококачественный детский сад, который только что открылся в нашем районе — он был намного дешевле, чем в том месте, куда она собиралась записать свою дочь. После нескольких телефонных звонков она значительно снизила свои постоянные расходы, зарегистрировавшись в новом детском саду.

Снижение постоянных затрат в нашей жизни открывает прекрасные возможности. Мы можем добиться успеха в финансовом отношении, можем погасить долг или жить более щедрой жизнью. В любом случае, это всегда стоит усилий.

Подписывайся на наш канал, чтобы не пропустить новые статьи.

Сайт | Вконтакте | Инстаграм

Бюджет для типичной американской семьи | Бюджетирование денег

i семейное изображение Валентина Мосичева с Fotolia.com

Хотя каждая семья имеет свои финансовые соображения, в типичной американской семье их много. общие виды доходов и расходов. Как и большинству других семей, вам, вероятно, придется ежемесячно выкладывать аренду или ипотеку, еду, газ, возможно, один или два платежа за машину, страховку и коммунальные услуги. Начиная с основных категорий бюджета, вы сможете составить работоспособный финансовый план, наметивший стабильное и финансово стабильное будущее.

общие виды доходов и расходов. Как и большинству других семей, вам, вероятно, придется ежемесячно выкладывать аренду или ипотеку, еду, газ, возможно, один или два платежа за машину, страховку и коммунальные услуги. Начиная с основных категорий бюджета, вы сможете составить работоспособный финансовый план, наметивший стабильное и финансово стабильное будущее.

Доход

Вы не узнаете, сколько вы можете потратить, пока не узнаете, сколько у вас денег. Чтобы начать свой семейный бюджет, перечислите все источники дохода и потенциальный доход, рекомендует Better Business Bureau. Ваш доход может включать заработную плату, оклады, проценты, дивиденды, алименты, алименты, пенсии или социальное обеспечение. Возможно, вы сможете заработать деньги в течение года за счет второй работы, продажи в гараже или продажи активов. Если люди все еще дают вам деньги на Рождество и дни рождения, учтите это.

Фиксированные расходы

Постоянные расходы, которые не меняются по сумме и происходят регулярно, являются фиксированными расходами. Например, если вы платите 500 долларов в месяц за аренду каждый месяц или имеете оплату за автомобиль в размере 300 долларов в месяц, это фиксированные расходы. Другие примеры фиксированных расходов включают кабельное телевидение, Интернет, выплаты по кредитам, медицинское страхование и обучение. Ваши расходы на жилье не должны превышать 30 процентов вашего дохода, рекомендует сертифицированный специалист по финансовому планированию Ким Дигнум в статье CNNMoney.com «Идеальный бюджет».»

Например, если вы платите 500 долларов в месяц за аренду каждый месяц или имеете оплату за автомобиль в размере 300 долларов в месяц, это фиксированные расходы. Другие примеры фиксированных расходов включают кабельное телевидение, Интернет, выплаты по кредитам, медицинское страхование и обучение. Ваши расходы на жилье не должны превышать 30 процентов вашего дохода, рекомендует сертифицированный специалист по финансовому планированию Ким Дигнум в статье CNNMoney.com «Идеальный бюджет».»

Переменные расходы

Расходы, сумма которых меняется каждый месяц, называются переменными расходами. Телефон, газ, электричество и продукты являются примерами переменных расходов, хотя некоторые из них, такие как телефонный счет, также могут быть фиксированными. Суммы некоторых из этих переменных расходов могут быть настолько одинаковыми каждый месяц, например, как продукты питания или бензин, что вы можете классифицировать их как фиксированные расходы для целей составления бюджета, потому что вы знаете, что вам придется оплачивать их каждый месяц. Если вы только начинаете делить семейные расходы вместе, вернитесь примерно на шесть месяцев назад, чтобы увидеть, сколько каждый из вас потратил, и совпадают ли ваши ожидания по расходам.

Если вы только начинаете делить семейные расходы вместе, вернитесь примерно на шесть месяцев назад, чтобы увидеть, сколько каждый из вас потратил, и совпадают ли ваши ожидания по расходам.

Усредненный бюджет

Если вы можете точно спрогнозировать среднюю сумму всех ваших расходов, включая ежемесячные расходы на бензин, продукты, телефонные счета и другие переменные расходы, вы можете создать ежемесячный семейный бюджет. Если вы платите по автострахованию ежеквартально, вы можете усреднить общий годовой платеж страховых премий в ежемесячные суммы, чтобы облегчить ведение учета.Создание семейного бюджета на основе средних значений позволит вам заранее увидеть, сколько вам нужно зарабатывать или откладывать каждый месяц и сколько вы можете тратить каждый месяц. Не забывайте, однако, включать в свой бюджет случайные расходы, такие как подарки, отпуск, ремонт автомобилей, крупные покупки бытовой техники или мебели, а также любые подписки или ежегодные взносы за членство, иначе вы можете постоянно испытывать недостаток средств.

Что такое фиксированные, сберегательные и переменные затраты и расходы и как они помогут мне научиться правильно планировать свои деньги?

Кристи Познер

Постоянные расходы, сбережения и переменные затраты — это три категории, которые составляют ваш бюджет и жизненно важны при обучении правильному управлению своими деньгами .Когда вы стремитесь жить в рамках бюджета, вы должны знать, как претворить свой план в жизнь.

После того, как вы создали свой бюджет и будете готовы взять его с бумаги и разыграть, вам нужно будет разделить его на три категории. Сначала узнайте разницу между фиксированными, переменными и сберегательными затратами, а затем возьмите 3 маркера разного цвета и начните анализировать свой бюджет построчно.

Постоянные расходы — определение, примеры и списки

Определение постоянных расходов — это «любые расходы, которые не меняются от периода к периоду», такие как ипотечные или арендные платежи, счета за коммунальные услуги и платежи по ссуде. Суммы могут незначительно отличаться, что может быть в случае с коммунальными услугами, но вы знаете, что они подлежат оплате на регулярной основе. Вот список категорий, которые следует включить в ваши постоянные расходы:

Суммы могут незначительно отличаться, что может быть в случае с коммунальными услугами, но вы знаете, что они подлежат оплате на регулярной основе. Вот список категорий, которые следует включить в ваши постоянные расходы:

- Ипотека

- Аренда

- Налог на имущество (при ежемесячной оплате)

- Strata fee / кондоминиум

- Страхование дома / арендатора

- Счета за коммунальные услуги (кабель, аккумулятор, электричество, вода и т. Д.)

- Платеж по лизингу / автокредиту

- Страхование автомобиля (при ежемесячной оплате)

- Страхование жизни / инвалидности / Расширенное медицинское (или иное) страхование

- Банковские комиссии

- Платежи по вашему плану погашения долга

Расходы на сбережения — как сэкономить и на что сэкономить

Узнать, как сэкономить деньги, так же просто, как сначала выяснить, на какие расходы вам нужно сэкономить, а затем просто вывести деньги из ваших рук. Есть два типа сбережений, на которые вам нужно откладывать: нерегулярные расходы и целевые сбережения.

Есть два типа сбережений, на которые вам нужно откладывать: нерегулярные расходы и целевые сбережения.

Нерегулярные расходы — как правильно распланировать свои деньги

Нерегулярные расходы — это расходы, которые возникают в течение года, на которые вам нужно правильно распланировать свои деньги, иначе вы обнаружите, что потянетесь за кредитной картой, когда эти расходы возникнут. На эти расходы нужно откладывать заранее и не чувствовать себя виноватым, когда тратишь деньги. Считайте это «плановыми расходами».”Примеры нерегулярных расходов включают:

- Налог на имущество (при уплате ежеквартально или ежегодно)

- Страхование дома (при оплате ежегодно)

- Страхование автотранспортных средств (при оплате ежеквартально или ежегодно)

- Одежда и обувь (при совершении покупок один или два раза в год)

- Расходы на здравоохранение

- Ветеринарные счета

- Подарки

- Техобслуживание автомобилей

Целевые сбережения — сбережения для выхода на пенсию, образования, первоначального взноса, поездки или чрезвычайной ситуации

Если у вас есть цель сэкономить на пенсию, образование, первоначальный взнос на дом, поездку или на случай непредвиденных обстоятельств (что обязательно должно быть целью), убедитесь, что вы включили эти целевые сбережения в свой бюджет.

Просто определите, сколько вам нужно сэкономить, когда вам нужно сэкономить, и разделите на количество месяцев, которые у вас остались до этой даты. Это покажет, сколько вам нужно экономить каждый месяц. Эти виды сбережений нельзя трогать до тех пор, пока это событие не произойдет.

Переменные затраты — определение и примеры

Определение переменных затрат может различаться, но мы предпочитаем определять их как все, что вы можете купить в магазине (например, продукты, бензин или кофе), или как расходы, которые находятся в пределах вашего контроля.Вы можете решить, сколько и потратите ли вы на эти предметы. Вот список того, что вы можете включить в категорию переменных расходов:

- Продовольственные товары

- Предметы личной гигиены (аптека)

- Расходы на топливо / общественный транспорт

- Парковка

- Одежда и обувь

- Детский сад

- Рабочие обеды и закуски

- Питание вне дома

- Развлечения

- Табак / алкоголь

- Лотерея

- Присмотр за детьми

- Спорт и отдых, другие хобби

- Уход за волосами / услуги салона

- Журналы / газеты / книги

- Детские уроки и мероприятия

Дополнительные расходы — фиксированные, сберегательные или переменные?

Если вы обнаружите в своем бюджете дополнительные расходы и не уверены, следует ли относить их к фиксированным, сберегательным или переменным расходам, просто задайте себе следующие вопросы:

- Эти расходы происходят часто, регулярно и не меняются? (Исправлено)

- Можно ли купить в магазине? Могу ли я контролировать, сколько я на это трачу? (Переменная)

- Стоит ли копить на этот товар заранее? (Экономия)

Иногда расходы можно отнести к нескольким категориям, и если это произойдет, вы можете выбрать, какое место, по вашему мнению, относится к расходам в вашем бюджете.

Как фиксированные, сбережения и переменные затраты помогут мне научиться правильно планировать свои деньги?

Разделение вашего бюджета на постоянных расходов, сбережений и переменных затрат поможет вам организовать свои банковские счета и правильно управлять своими деньгами . Если вы готовы начать экономить, вовремя оплачивая все счета и тратя по средствам, узнайте, как сделать следующий шаг, как открыть свои банковские счета и привести свой бюджет в действие!

<< Вернуться на главную страницу блога

Разница между постоянными и переменными расходами

Если вы похожи на большинство людей, ваш бюджет состоит как из фиксированных, так и из переменных расходов.Но что означают эти два слова? Чем они отличаются от предметов первой необходимости и произвольных расходов? Ответ важно знать, и он может вас удивить.

Знать определение постоянных расходов

Фиксированные расходы составляют одинаковую сумму каждый месяц. Эти счета нелегко изменить и обычно оплачиваются на регулярной основе, например, еженедельно, ежемесячно, ежеквартально или из года в год.

Эти счета нелегко изменить и обычно оплачиваются на регулярной основе, например, еженедельно, ежемесячно, ежеквартально или из года в год.

Гораздо проще составить бюджет для фиксированных расходов, чем для переменных или дискреционных расходов.

Типичными фиксированными расходами домашнего хозяйства являются платежи по ипотеке или аренде, платежи за автомобиль, налоги на недвижимость и страховые взносы. Хотя теоретически вы можете изменить размер ежемесячного платежа по ипотеке, рефинансировав ссуду или обжаловав налоговую оценку собственности, это непростой вариант.

То же самое и с арендной платой. Вы можете изменить эти расходы, переехав в более дешевый дом или наняв соседа по комнате, но это серьезные изменения в образе жизни.

Ваше медицинское страхование, страхование автомобиля, страхование жизни и страхование домовладельцев или арендаторов также являются примерами фиксированных расходов.Вам придется потратить несколько часов на изучение альтернативных планов по изменению этих ежемесячных сумм платежей.

Преимущества экономии денег на фиксированных расходах

Главный урок здесь заключается в том, что, несмотря на название, «фиксированные» расходы не обязательно высечены на камне. Если вы потеряете работу или настойчиво хотите начать экономить, вы можете посвятить несколько часов выбраковке фиксированных расходов.

Поскольку фиксированные расходы обычно составляют самую большую часть вашего бюджета, деньги, которые вы сэкономите в этой категории, могут быть весьма значительными.

У экономии на фиксированных расходах есть второе преимущество: вы не будете чувствовать, что ограничиваете свой образ жизни. Чтобы найти более дешевый страховой взнос или более дешевый тарифный план на сотовый телефон, вам потребуется всего несколько часов вашего времени каждый год.

Как только вы найдете эти недорогие варианты, вам следует автоматизировать экономный выбор в своем ежемесячном бюджете.

Другими словами, снижение фиксированных ежемесячных счетов не заставит вас почувствовать, что вы ведете себя бережливо, потому что большинство людей не задумывается о своих ежемесячных фиксированных расходах. Вы будете «чувствовать себя ущемленным» гораздо больше, когда будете принимать повседневные решения, например: «Должен ли я поесть сегодня в ресторане?» или «Мне купить эти джинсы?»

Вы будете «чувствовать себя ущемленным» гораздо больше, когда будете принимать повседневные решения, например: «Должен ли я поесть сегодня в ресторане?» или «Мне купить эти джинсы?»

Определение переменных затрат

Переменные расходы представляют собой ежедневные решения о расходах, такие как еда в ресторанах, покупка одежды, питье Starbucks и игра в гольф с друзьями.

Эти расходы не считаются переменными, поскольку они носят дискреционный характер. Скорее, они «переменные», потому что сумма, которую вы тратите, различается от месяца к месяцу.

В то время как большинство переменных затрат представляют собой дискреционные расходы (например, рестораны, Starbucks и гольф), некоторые переменные затраты представляют собой предметы первой необходимости.

Большинство семей, например, тратят разные суммы денег на продукты каждый месяц. Кроме того, вы, вероятно, будете ежемесячно тратить разные суммы на заправку автомобиля бензином и оплату необходимого ремонта и обслуживания автомобиля.

Экономия на переменных расходах

Переменные затраты обычно являются первыми расходами, которые люди пытаются сократить, когда им нужно начать экономить деньги.К сожалению, переменные затраты также являются одними из самых сложных расходов, которые нужно сократить, потому что это требует ежедневного стремления к экономному принятию решений.

Чтобы сократить фиксированную стоимость, например тарифный план на мобильный телефон, страховку или пакет кабельного телевидения, нужно всего лишь один раз принять решение, а затем жить с этим решением в течение следующих нескольких месяцев или лет.

С другой стороны, сокращение переменных затрат требует активного ежедневного принятия множества решений о том, покупать ли определенные товары или участвовать в определенных мероприятиях.

Итог

Если вам нужно начать сокращать расходы, обратите внимание как на постоянные, так и на переменные расходы. Если вы посвятите субботний день проверке всех ваших подписок, страховых планов и повторяющихся ежемесячных счетов, это может помочь вам урезать сотни долларов из вашего фиксированного ежемесячного бюджета.

Если вы сможете сократить некоторые переменные расходы в дополнение к фиксированным ежемесячным счетам, вы высвободите больше денег, чтобы откладывать их на пенсию, создать чрезвычайный фонд, погасить долги или инвестировать.

Фиксированные расходы и переменные расходы для составления бюджета

При составлении личного бюджета фиксированные расходы — это расходы, которые можно с уверенностью спрогнозировать, поскольку они не меняются от месяца к месяцу или от периода к периоду. Они, как правило, занимают большую часть вашего бюджета, потому что это такие вещи, как арендная плата или ипотечные платежи, платежи за автомобиль и страховые взносы. С другой стороны, переменные расходы трудно определить до того, как вы их понесете.Вы можете их оценить, но есть вероятность, что они будут выше или ниже, чем вы ожидали. Примеры — продукты, газ и коммунальные услуги. Как показывают эти примеры, хотя дискреционные расходы часто являются переменными расходами, переменные расходы также могут быть необходимыми.

Важно знать, каковы ваши постоянные и переменные расходы, чтобы вы могли составить эффективный и реалистичный бюджет. Если у вас все еще есть проблемы с денежным потоком и вы получаете хорошую зарплату, вам может помочь финансовый консультант.

Каковы ваши фиксированные расходы?Типичные фиксированные расходы включают оплату автомобилей, ипотечные или арендные платежи, страховые взносы и налоги на недвижимость. Как правило, эти расходы нелегко изменить. С другой стороны, их легко составить для бюджета, потому что они, как правило, остаются неизменными и получают регулярную оплату. Некоторые фиксированные расходы могут быть дискреционными, например абонемент в тренажерный зал или подписка на потоковые сервисы.

Хотя эти счета выставляются постоянно каждый месяц, вы все равно сможете снизить их расходы.Если вы подписались на ежемесячную услугу, которой редко пользуетесь, может быть альтернативный план с более низкой ценой. Например, рассмотрите более дешевый абонемент в тренажерный зал или другой потоковый сервис. Кроме того, приобретите альтернативное страхование автомобилей, медицинское страхование, страхование жизни и планы страхования домовладельцев или арендаторов, чтобы сэкономить больше денег.

Например, рассмотрите более дешевый абонемент в тренажерный зал или другой потоковый сервис. Кроме того, приобретите альтернативное страхование автомобилей, медицинское страхование, страхование жизни и планы страхования домовладельцев или арендаторов, чтобы сэкономить больше денег.

Снижая фиксированные расходы, вы автоматически экономите больше денег каждый месяц или период оплаты. Это потому, что фиксированные расходы, как правило, занимают большую часть вашего бюджета.Таким образом, когда вы уменьшаете фиксированные расходы, вы уменьшаете процент бюджета, который на них направляется. Это отличная альтернатива экономным решениям о расходах, например о покупке новой одежды или заказе еды на вынос. Немного, что вы сэкономите на фиксированных расходах, может быстро окупиться.

Например, если вы тратите 1100 долларов вместо 1185 долларов в месяц на аренду, качество вашей квартиры и района может не сильно измениться. Однако через год эти 85 долларов в месяц превратятся в 1020 долларов. Лучшая часть? Вам нужно только один раз принять это решение по экономии денег, чтобы увидеть награду.

Лучшая часть? Вам нужно только один раз принять это решение по экономии денег, чтобы увидеть награду.

Один из способов описания переменных расходов состоит в том, что они представляют ваши ежедневные решения о расходах. Вы покупаете обычные или экологически чистые продукты? Вы покупаете Starbucks или варите кофе дома? Однако не все переменные расходы являются дискреционными расходами. Переменные расходы определены как таковые, потому что сумма, которую вы тратите, может меняться каждый месяц.

Хотя переменные затраты довольно часто являются расходами по усмотрению, некоторые из них могут быть необходимыми. Покупка бензина для вашего автомобиля каждый месяц — это переменные расходы, как и ремонт и обслуживание автомобиля. Покупка продуктов — это тоже переменные расходы. Ваши счета за коммунальные услуги также могут быть переменными расходами, потому что они могут меняться от месяца к месяцу. Например, в июле вы можете потратить на электроэнергию больше, чем в декабре, из-за кондиционирования воздуха.

Переменные расходы сложнее сократить, чем фиксированные, потому что они могут повлиять на ваш образ жизни.Возможно, вам придется выбирать между приготовлением ужина и едой на вынос. Или, может быть, вам нужно выбрать между покупкой новой одежды или просмотром нового фильма. Сокращение переменных расходов требует большей повседневной силы воли, чем сокращение постоянных расходов.

Знайте свои финансовые привычкиМногие из ваших переменных расходов могут оказаться довольно предсказуемыми. Если вы просмотрите выписки по кредитной и дебетовой карте за предыдущий год, вы можете увидеть закономерность.Например, вы можете стричься каждые четыре недели. Но можно ли продлить стрижку на шесть недель? Это сэкономит вам примерно три стрижки, которые, скажем, 30 долларов за штуку, составляют 90 долларов.

Вы также можете использовать данные за прошлый год, чтобы оценить, сколько вы обычно тратите на категории переменных расходов. Например, у вас может быть категория продуктов, категория коммунальных услуг и категория командировочных расходов. Затем посмотрите, сколько вы потратили на эти категории в прошлом году, и разделите это число на 12.Затем вы можете откладывать эту сумму каждый месяц для каждого переменного расхода. При желании вы даже можете открыть отдельные сберегательные счета для каждой категории переменных расходов. Это может помочь вам четко увидеть, сколько вам осталось тратить на каждую категорию каждый месяц. Это также может превратить переменные расходы в расходы, которые вы можете предвидеть и планировать на каждый месяц, как и ваши фиксированные расходы.

Кроме того, следите за своими постоянными расходами. Если в следующем году ваша страховая премия вырастет, вы можете спланировать это заранее.Отмените также любые ежемесячные услуги, за которые вы не понимали, что все еще платите. Если вы будете получать максимальную ежемесячную плату, это поможет вам убедиться, что вы не платите ни за что, чем не пользуетесь.

ИтогИногда создание и соблюдение бюджета — это вопрос нескольких хитрых уловок. Хотя теоретически легче сократить переменные затраты, на практике может оказаться проще сократить постоянные затраты. Это потому, что сложнее изменить свое решение, когда оно становится частью вашего образа жизни.Кроме того, это может не казаться жертвой, в то время как сокращение ваших веселых расходов, вероятно, будет. Снижение ваших постоянных затрат приводит к автоматической, необязательной экономии. Вы не только сможете высвободить деньги для выплаты долга или откладывать на свое будущее, но и, возможно, вам не придется отказываться от большей части своего образа жизни.

Советы по составлению бюджета- Убедитесь, что у вас есть точное представление о том, куда уходят ваши деньги. Если сначала у вас возникнут проблемы с сокращением расходов, подумайте о том, чтобы учитывать каждый потраченный цент.Таким образом, пока вы будете работать над ограничением своих привычек к расходам, у вас будет точное представление о том, на что вы тратите слишком много и сколько вам нужно сэкономить. Как это сделать? Попробуйте бюджет 50/30/20.

- Подумайте о сотрудничестве с финансовым консультантом, чтобы сэкономить еще больше денег. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

Фото: © iStock.com / Cn0ra, © iStock.com / vorDa, © iStock.com / agrobacter

Сара Фишер Сара Фишер много лет занимается исследованиями и написанием статей о бизнесе и финансах. Она работала в Бюро финансовой защиты потребителей, а ее работы публиковались в Business Insider и Yahoo Finance. Сара имеет степень бакалавра Джорджтаунского университета и приехала из Нью-Йорка. Когда она не пишет статьи о финансах, она занимается анимацией и графическим дизайном.Какие расходы должны появиться в каждом семейном бюджете?

Обязательные постоянные расходыВаши неизбежные повторяющиеся расходы. Мы заранее знаем, когда они должны поступить и сколько нам придется заплатить. В эту категорию входят расходы на жилье, образование, страхование, налоги и ссуды, и это лишь некоторые из них. Эти платежи обычно должны быть выполнены вовремя, чтобы избежать штрафов, которые означали бы увеличение долга.

Арзу Атасой

Фонд Педагогической академии — Директор по вопросам образования

Неизбежные фиксированные расходы являются приоритетом и должны быть оплачены в первую очередь. Таким образом, если вам трудно выполнить эти платежи, вам следует подумать о сокращении расходов по другим категориям или, если этого недостаточно, поговорить с вашими кредиторами о пересмотре условий долга.

Неизбежные переменные расходыВ эту категорию, как и в предыдущую, входят расходы, необходимые для повседневной жизни. Однако в этом случае суммы не являются фиксированными и, следовательно, могут варьироваться в зависимости от обстоятельств. Это происходит, например, с вашими бакалейными расходами.Это неизбежные расходы, но вы можете снизить их, если необходимо, внеся некоторые изменения в свои привычки к расходам, например, переключившись на продукты известных брендов вместо именных брендов или отслеживая цены на продукты в разных супермаркетах и делая покупки соответственно. В эту категорию также входят транспорт, одежда, электричество, вода и т. Д. Это все расходы, которые вы можете попытаться снизить, если вам трудно покрыть фиксированные неизбежные расходы…

Излишние или дискреционные расходыЭто расходы, без которых вы можете обойтись, хотя во многих случаях вы можете не осознавать, что можете. Кофе во время перерыва на кофе, вещи, которые вы импульсивно покупаете, проходя мимо магазина, подписка на услуги, которыми вы редко пользуетесь… это обычные расходы, которые попадают в эту категорию. В совокупности они могут негативно сказаться на финансах вашей семьи, поэтому всегда полезно уменьшить их и, при необходимости, устранить.

Хорошее финансовое здоровье — это растущая и серьезная проблема.Лица, которые демонстрируют финансовую уязвимость, могут распространять негативные последствия на свои домохозяйства, ставя под угрозу их благосостояние. Поэтому очень важно понимать финансовое здоровье и то, в какой степени оно может способствовать повышению финансовой устойчивости. Согласно недавнему отчету BBVA Research, цифровизация и финансовое образование являются ключевыми элементами, которые должны быть включены в любые государственные или частные меры, направленные на повышение индивидуальной финансовой устойчивости.

Однако, эта категория, пожалуй, одна из тех, с которыми большинству из нас трудно следить. Дискреционные расходы сильно различаются и связаны с вашими аппетитами и потребностями, поэтому они имеют эмоциональный аспект, который иногда не позволяет четко думать об их финансовых последствиях. Бюджет поможет вам дважды подумать об этих расходах, чтобы увидеть их такими, какими они обычно являются: пустой тратой дохода, которая редко помогает вам значительно улучшить качество жизни. Это не означает, что при правильном финансовом положении вам никогда не следует баловать себя или тратить на то, что поможет вам чувствовать себя хорошо, но если у вас возникнут проблемы с оплатой неизбежных расходов, вы должны сократить эти дискреционные расходы в первую очередь.

СбережениеПравильный финансовый бюджет всегда должен включать в себя рубрику сбережений. Но какую часть вашего дохода вы должны поместить в эту категорию? Всегда трудно «откладывать» сумму каждый месяц, независимо от того, насколько целесообразно ее планировать с учетом ваших будущих потребностей. Правило 50-20-30 — хорошее руководство. Это влечет за собой разделение нашего ежемесячного дохода на следующие проценты: 50% на неизбежные и необходимые расходы, 30% на дискреционные расходы и 20% на сбережения.

Хороший трюк, чтобы избежать соблазна потратить эти 20 процентов, — это, например, сразу же перевести соответствующую сумму на сберегательный счет, как только поступит ваша зарплата. Таким образом, вы сможете потратить только те суммы, которые предусмотрены в бюджете на расходы, а также ваши сбережения увеличатся за счет процентов.

Короче говоря, бюджет — это инструмент, который поможет вам научиться не только следить за своим финансовым положением, но и лучше тратить, быть готовым к неожиданным финансовым кризисам, которые встретятся вам на пути, и достичь своих целей по сбережениям, не сдаваясь. ваш уровень жизни.

В чем разница между постоянными и переменными расходами?

Тратить деньги легко. Отслеживать, куда уходят эти с трудом заработанные деньги? Не так много. Согласно опросу, проведенному Советом по стандартам сертифицированных специалистов по финансовому планированию, только 41 процент американцев отслеживают свой план расходов каждый месяц. Но если вы относитесь к 69% потребителей, которые живут от зарплаты до зарплаты, отслеживание расходов — важный первый шаг в поиске способов вкладывать деньги в сбережения.

При составлении бюджета проводится различие между постоянными и переменными расходами.Знание разницы может помочь вам улучшить свою финансовую стабильность и быть более подготовленным к непредвиденным расходам. Давайте посмотрим, чем фиксированные и переменные расходы отличаются друг от друга и как они могут выглядеть в вашем ежемесячном бюджете.

Каковы ваши постоянные расходы?

Ваши постоянные расходы — это те, которые остаются неизменными в рамках вашего бюджета. Вы всегда точно знаете, когда и сколько вам нужно заплатить, что делает эти расходы предсказуемыми. Обычно они остаются постоянными.Хотя они могут иногда меняться, это не должно происходить часто. Например, если вы перейдете в новую компанию сотовой связи или арендодатель повысит вашу арендную плату, ваши фиксированные расходы изменятся.

Постоянные расходы оплачиваются одинаковыми суммами через равные промежутки времени. Ежемесячные платежи являются наиболее распространенными, но вы также можете платить их еженедельно, ежеквартально, раз в два года или ежегодно. Об этом важно помнить при планировании бюджета. Например, если вы производите платежи по страховке автомобиля два раза в год, вам следует разделить сумму платежа на шесть, чтобы понять ежемесячную стоимость, но убедитесь, что у вас достаточно наличных денег, чтобы произвести платеж заранее.

Вот несколько примеров фиксированных платежей:

- Арендные платежи или ипотечные платежи

- Автоплаты

- Прочие выплаты по кредиту

- Страховые взносы

- Налоги на недвижимость

- Счета за сотовый телефон и коммунальные услуги *

- Стоимость проезда в общественном транспорте

- Расходы по уходу за детьми

- Стоимость обучения

- Членство в спортзале

Счета за коммунальные услуги, однако, немного сложны. Некоторые коммунальные услуги, такие как вода или электричество, также могут быть переменными расходами, поскольку сумма может меняться каждый месяц.Однако вы всегда будете получать счет в одно и то же время каждого месяца и будете знать точную дату его оплаты. После того, как вы получите несколько счетов, вы сможете предсказать, сколько каждый из них будет зависеть от вашего использования.

Какие у вас переменные расходы?

В отличие от постоянных расходов переменные расходы гораздо менее предсказуемы. Эти расходы регулярно меняются и напрямую зависят от ваших повседневных решений. Это не означает, что переменные расходы не нужны; многие предметы первой необходимости попадают в эту категорию.

Из-за их непредсказуемости большинству людей сложно отслеживать переменные расходы и составлять их бюджет. Если вы не складываете каждую продуктовую квитанцию или не пользуетесь приложением для составления бюджета, вы, вероятно, не будете точно знать, сколько вы тратите на еду каждый месяц. Это позволяет легко потратить больше, чем вы планировали в определенных категориях, даже не осознавая этого.

В некоторых случаях у вас есть прямой контроль над переменными расходами. Например, при покупке одежды вы можете решить купить более дешевую вещь, чтобы сэкономить.Другие полностью неподконтрольны вам. Хороший пример — медицинские расходы. Если вы заболели и вам необходимо оплатить доплату до посещения врача, страховая компания сообщит вам, сколько вы должны. К сожалению, у вас не будет выбора.

Вот некоторые из наиболее часто встречающихся переменных расходов, которые вам, возможно, придется запланировать:

- Продовольственные товары и питание вне дома

- Одежда

- Личная гигиена

- Развлечения

- Бензин

- Дом и ремонт автомобилей

- Доплаты за медицинские услуги

Как сэкономить на постоянных и переменных затратах

Если вы ищете способы сократить ежемесячные расходы, вы можете сделать это, сократив постоянные или переменные затраты — или и то, и другое.Экономия денег в любой категории возможна, но обычно процесс немного отличается.

На корректировку фиксированных расходов обычно требуется больше времени, хотя это, безусловно, возможно. Например, вы можете решить, что хотите снизить арендную плату, переехав в более доступный дом. К сожалению, это не просто решение, которое можно принять немедленно. Вам придется дождаться окончания срока аренды, чтобы переехать, не платя за нарушение договора аренды. Тем временем вы по-прежнему будете нести ответственность за оплату фиксированной арендной платы за то количество месяцев, которое вам осталось по контракту.

С другой стороны, некоторые переменные расходы гораздо легче скорректировать в крайнем случае. Допустим, возникают чрезвычайные расходы, и вам не хватает денег на месяц. Чтобы свести концы с концами, будет сложно уменьшить стоимость автомобиля или арендную плату. Однако снижение переменных расходов обычно возможно. Например, вы можете более внимательно относиться к ценам при покупке продуктов и не тратить деньги на обеды вне дома или покупку ненужных вещей.

Итог

Независимо от того, как вы тратите деньги каждый месяц, ваши расходы будут включать как постоянные, так и переменные расходы.Понимание разницы является ключом к планированию бюджета и более разумному расходованию денег. Разделив свои расходы на фиксированные и переменные категории, вы сможете получить более четкое представление о том, куда распределяются ваши средства, и выявить возможности для снижения затрат.

Подробнее:

Отслеживание расходов — Финансовый инструктор

Раз уж вы здесь, вы, вероятно, обнаружили, что вам нужно начать отслеживать свои расходы и научиться тратить меньше и больше экономить. Замечательно! Создание личного бюджета — важный первый шаг к развитию навыков управления деньгами.

Что такое бюджет?

Бюджет — это план управления вашими деньгами. Это оценка доходов и расходов за определенный период времени. Имея личный бюджет, вы сможете лучше понять, на что вы тратите свои деньги, кому вы должны деньги и в каком размере.

Отслеживание расходов

Первый шаг к созданию бюджета — это определить, сколько денег вы тратите и кому вы платите эти деньги. Для этого вам нужно будет отслеживать свои расходы не менее месяца, и чем дольше, тем лучше.Мы предлагаем вам отслеживать свои расходы в течение трех или более месяцев, чтобы получить еще более точную оценку ваших привычек в расходах.

Расходы

Расходы — это все, на что вы тратите свои деньги. Чтобы отслеживать свои расходы, вам нужно будет записывать каждый потраченный доллар. Перейдите по этой ссылке, чтобы распечатать некоторые бюджетные таблицы, которые вы можете использовать для отслеживания своих расходов.

Сохраняйте квитанции и записывайте на листе отслеживания бюджета все свои расходы. Не забывайте также отслеживать все покупки, сделанные за наличные, в том числе мелкие.Их будет труднее отследить (если вы не получите квитанцию), но постарайтесь записать как можно больше с помощью бумаги и карандаша. Вы можете иметь при себе небольшую записную книжку, чтобы записывать расходы по мере их возникновения.

Кроме того, в конце недели вы должны попытаться оценить любые платежи наличными, которые вы сделали, но которые вы не записали на этой неделе. Если вы не умеете отслеживать свои денежные расходы, по крайней мере, отслеживайте, сколько денег вы кладете в свой кошелек, чтобы знать, сколько вы тратите.Затем добавьте эту сумму в свой лист отслеживания бюджета.

Типы расходов

Когда вы начнете отслеживать свои расходы, полезно разбить ваши расходы на разные категории. Есть две основные категории расходов: существенные и второстепенные. Существенные расходы — это расходы, которые необходимы для проживания. Несущественные расходы — это дополнительные вещи, на которые вы тратите деньги. Кроме того, существенные расходы можно разделить на постоянные и переменные расходы.

Основные расходы — фиксированные и переменные

Фиксированные расходы

Фиксированные расходы — это расходы, одинаковые каждый месяц. Примеры включают аренду или ипотеку, платежи за автомобили, страхование автомобилей, налоги на имущество, страхование жилья и школьные ссуды.

Переменные расходы

Переменные расходы — это расходы, которые меняются каждый месяц. Примеры включают техническое обслуживание автомобилей, бензин, продукты питания, электричество, отопительный газ, телефон и т. Д.

Несущественные расходы

Несущественные расходы включают в себя большинство вещей, в которых мы не нуждаемся, и чаще всего включают многие предметы, на которые мы тратим больше всего денег.Сюда входят расходы на одежду, книги, фильмы, журналы, видеоигры, питание вне дома, подарки, закуски, конфеты, обувь и т. Д.

Хотя одежда может считаться существенным расходом, сколько из того, что мы покупаем, нам действительно нужно? Если хотите, создайте две отдельные категории для несущественных расходов. Положите часть денег на одежду на основные расходы, а оставшуюся часть — на второстепенные.

Опять же, отслеживайте свои расходы хотя бы за один месяц. Это даст вам представление о том, куда уходят ваши деньги, а также поможет определить, где вы можете потратить меньше и сэкономить больше.Отслеживая свои расходы, вы сможете лучше планировать свои будущие потребности.

После отслеживания своих расходов вы сможете установить оценку своего бюджета на основе отслеживаемой вами информации о расходах.

Обучающие уроки:

Бюджетные уроки — Используйте эти уроки для обучения основным концепциям бюджета. Для обучения и изучения семейного бюджета.