Отзывы о СберБанке: «Некорректная работа отдела андерайтинга»

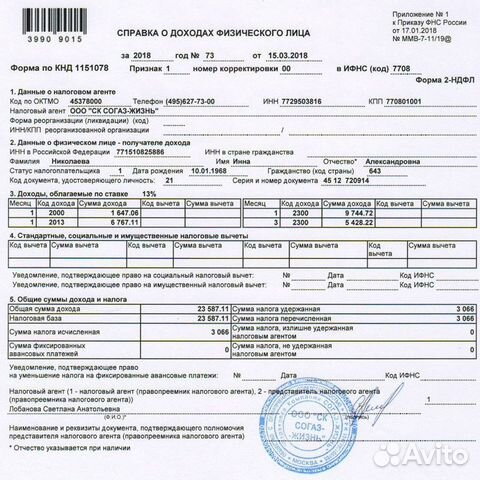

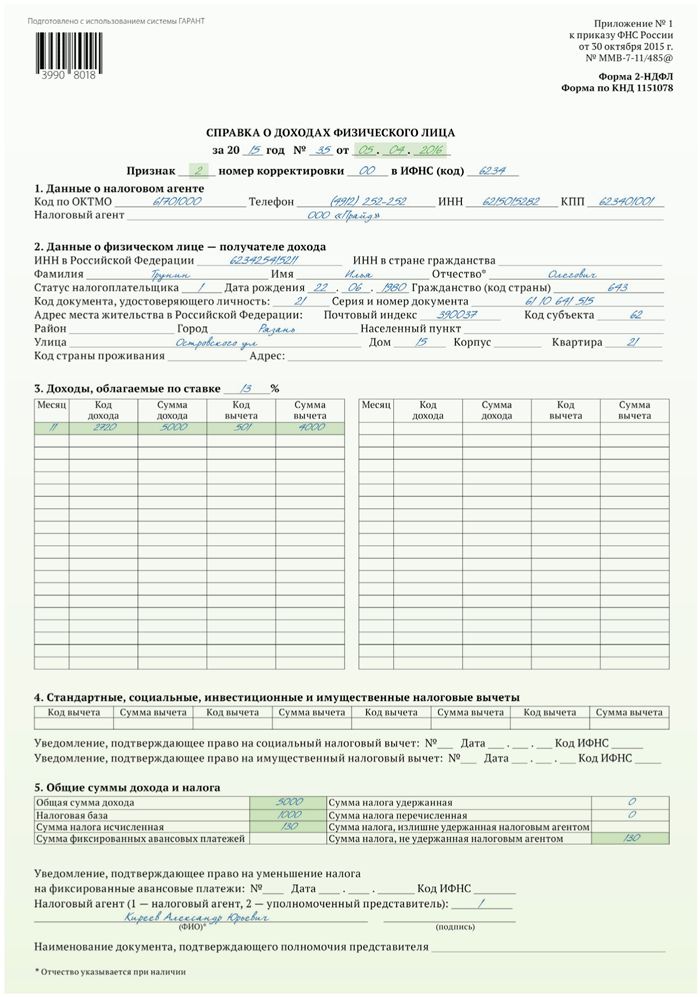

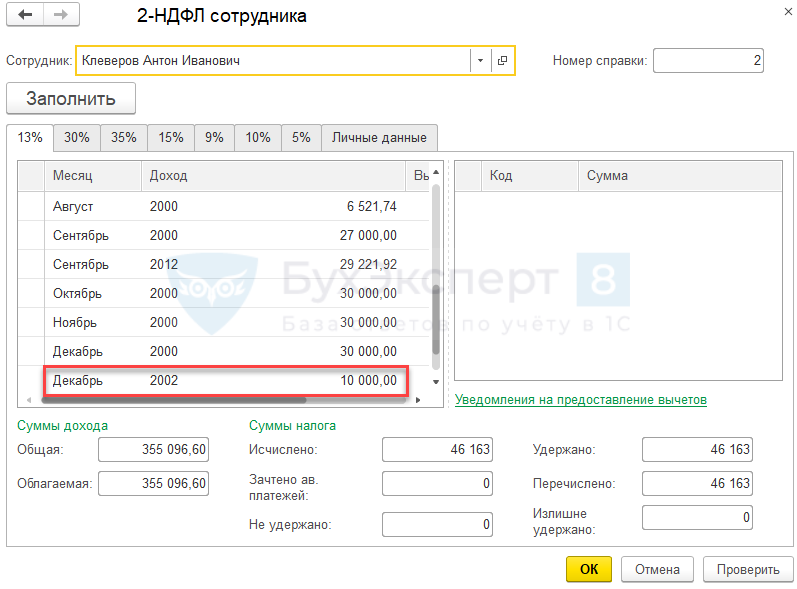

После обращения в отделение пришлось составить претензию на работу сотрудника отдела андерайтинга.Обращение № 190123-0300-761600 от 23.01.2019 (ниже часть претензии)

Добрый день. Прошу провести проверку работника отдела андерайтинга на предмет профпригодности и непредвзятости. Далее будут описаны факты, которые по моему мнению свидетельствуют о необходимости такой проверки, для улучшение качества работы сотрудников.

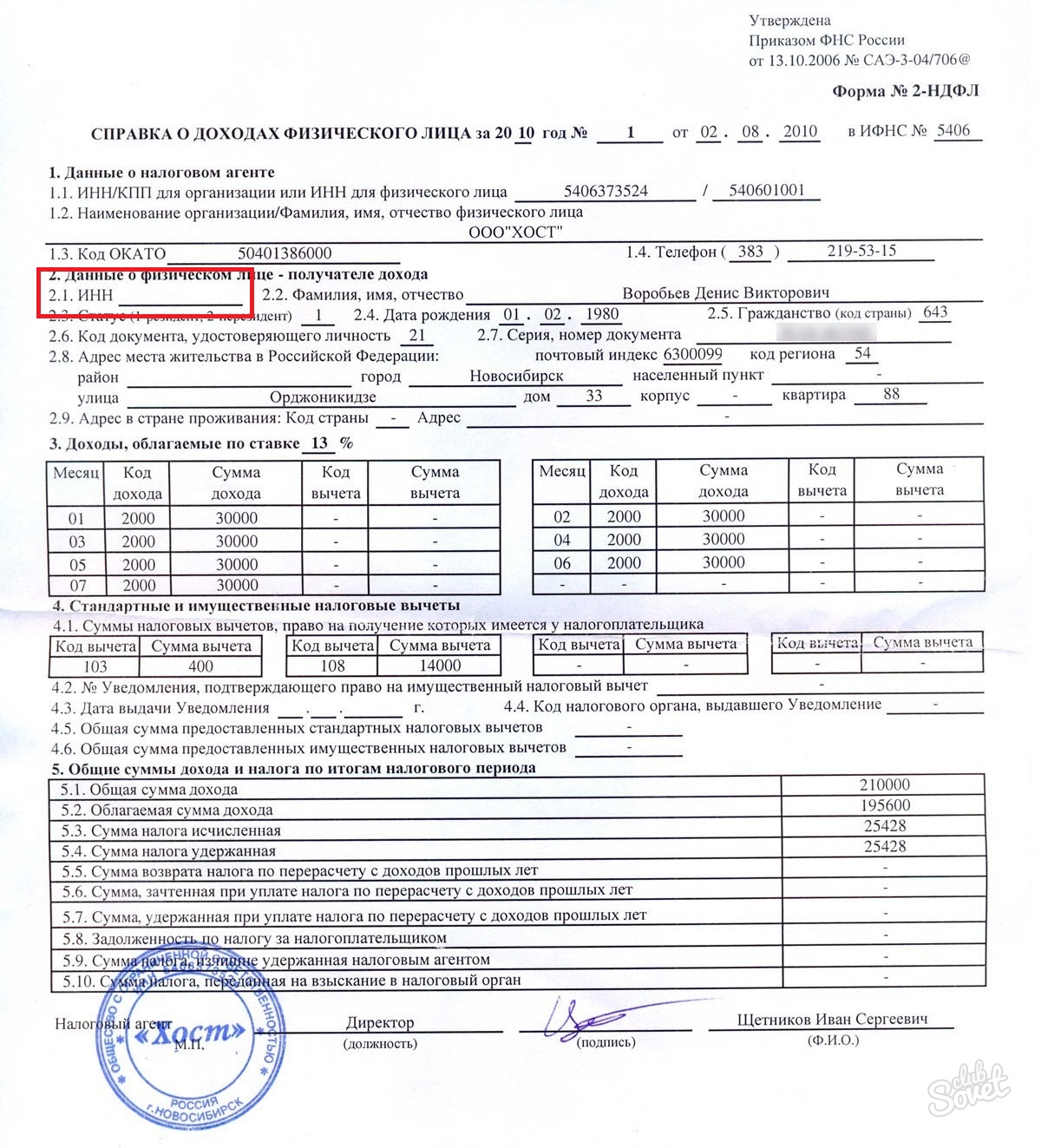

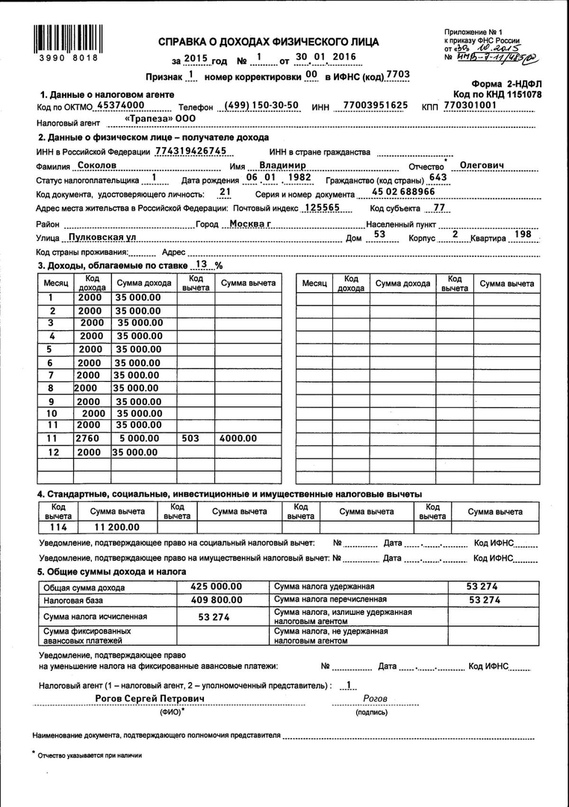

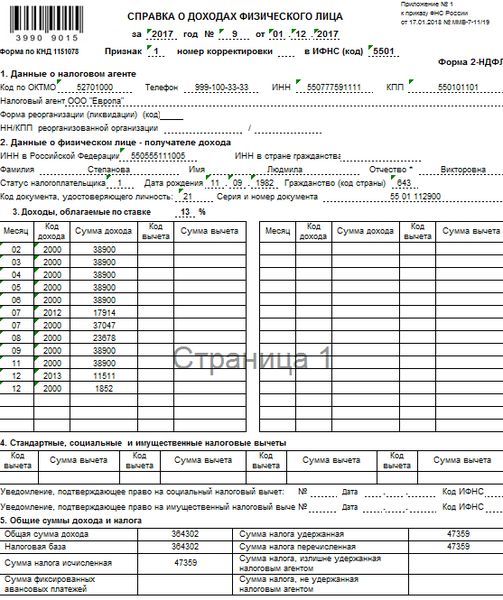

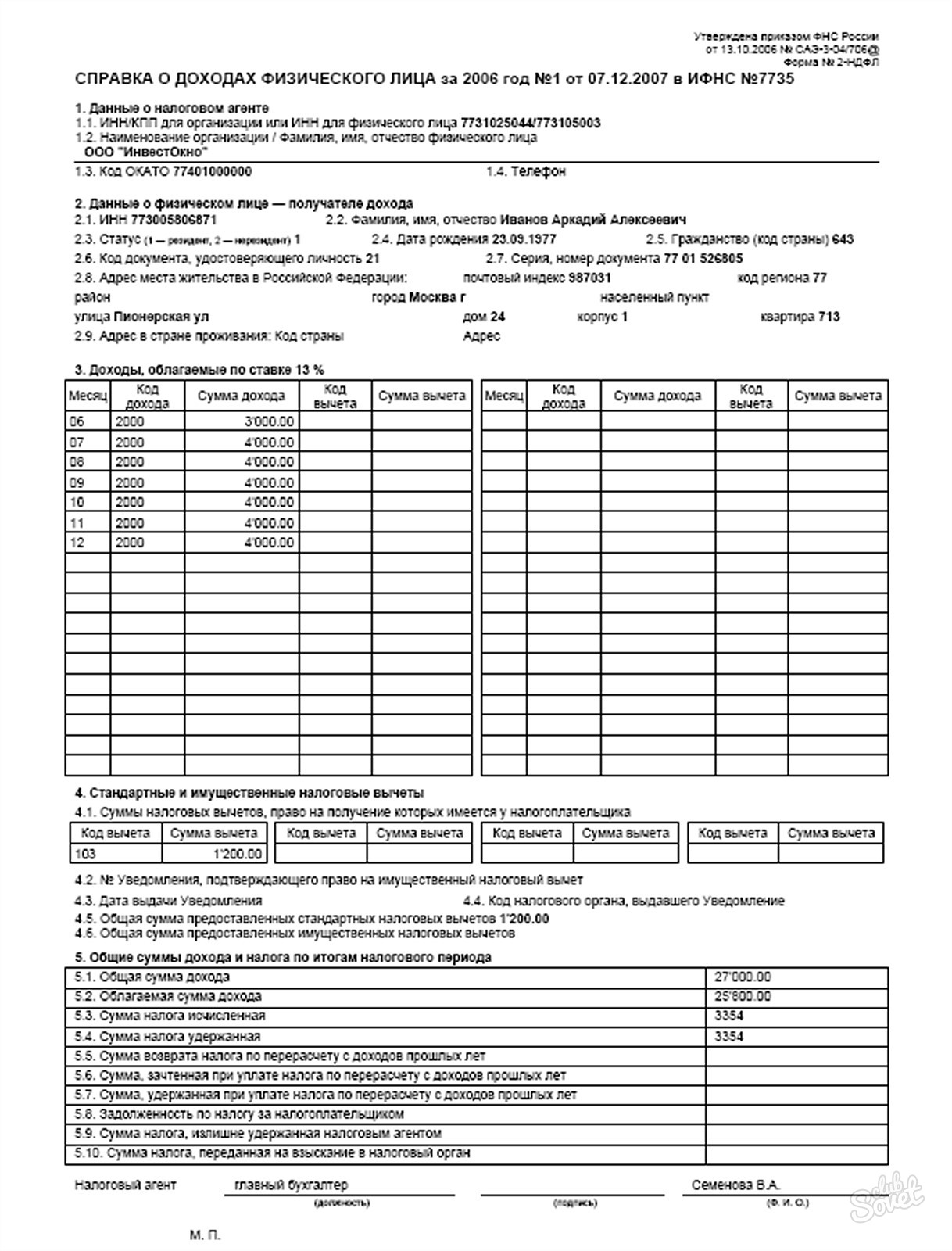

2019.01.12 я подал заявку на рефинансирование двух кредитов, текущего кредита в сбербанке (остаток задолженности 850 000р и кредита наличными 360 000р, а так же запросил дополнительную сумму в размере 120 000р) Заявление у меня приняли.

2019.01.15 мне позвонил сотрудник банка, который оформлял заявку и сказал, что андерайтинг запросил еще раз принести 2НДФЛ и копию трудовой книжки (все эти документы я уже предоставлял во время оформления заявки).

На следующий день 2019.01.16, тот же сотрудник перезвонил и сказал что андерайтинг не принял 2НДФЛ, так как в расшифровки подписи стояли инициалы, а не полностью имя и отчество. В этот же день я приехал опять и привез новую справку, где в расшифровке имя и отчество было написано полностью.

2019.01.18 примерно 9:00 мне пришла смс, что следует обратиться к сотруднику сбербанка, так как требуется дополнительная информация. В этот же день я обратился к данному сотруднику и узнал, что 2НДФЛ снова не приняли, потом мне пояснили что не хватает в моей справке 2НДФЛ, на основании этой информации я обратился к главному бухгалтеру организации в которой я работаю. В итоге получилось, что первые 2 принесенные справки соответствуют текущему законодательству, а те дополнения, которые требовал отдел андерайтинга присутствуют в справке, форма которой с 2019.01.01 является недействительной.

2019.01.26 пришло СМС с ответом на претензию в котором нет ничего по существу претензии.

Прошу повторно рассмотреть работу сотрудника по моей заявке, желательно минуя непосредственного руководителя т.к:

Основа претензии заключается в том, что с 2019.01.01 изменилась форма справки 2НДФЛ, когда сотрудник отдела андерайтинга при очередном возврате предоставленной справки указал причину возврата стало понятно что он требует устаревшую справку. Прошу проверить информацию которую сотрудник передавал в отделение банка о непринятии справок 2НДФЛ.

Итого:

1. Сотрудник не изучал новую форму справки 2НДФЛ. Это не вопрос уже, а утверждение так как когда была предоставлена первая справка ее вернули с комментарием определенным, а уже через несколько дней эта же справка стала полностью не той формы.

3. На всем протяжении времени при попытке оформить рефинансирование у меня не было никакого шанса принести подходящую справку, так как сотрудник андерайтинга некорректно указывал, что по его мнению неверно в возвращаемой справке.

Прошу проверить данное обращение повторно и ответить по существу претензии. Мне не нужно рассмотрение повторной заявки, мне не нужно знать о причинах отказа. Я хочу получить ответ, являются ли действия сотрудника андерайтинга некорректными и если являются признать претензию обоснованной.

Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка — Ипотека

Когда банк дает кредит, он должен быть уверен, что заемщик сможет его ежемесячно выплачивать. Кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами.Рассказываем, как доказать банку свою платежеспособность и финансовую стабильность.

Какие требования у банка к доходу и занятости заемщика

Чтобы подать заявку на ипотеку у вас должно быть не менее 6 месяцев стажа на текущем месте работы.![]()

В качестве дохода

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного (подтвердит его копия декларации 3-НДФЛ и договор аренды, но только если до окончания его срока действия осталось не менее 12 месяцев)

В качестве дохода не учитываются алименты, стипендии, государственные пособия, декретные выплаты по уходу за ребенком. Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Если вы зарплатный клиент Сбербанка, подтверждать доход и занятость — не нужно

Если вы получаете зарплату или пенсию на карту Сбербанка, подтверждать свой доход и занятость при оформлении ипотеки не нужно. Информация о стаже работы и зачислениях уже есть в распоряжении банка. При использовании Сбербанк Онлайн с помощью технологии Сбербанк ID данные клиента автоматически заполняются.

Важно помнить, что карта или счет могут считаться зарплатными, если работодатель клиента заключил с банком договор о сотрудничестве.

Как подтвердить свой доход, если вы зарплатный клиент другого банка

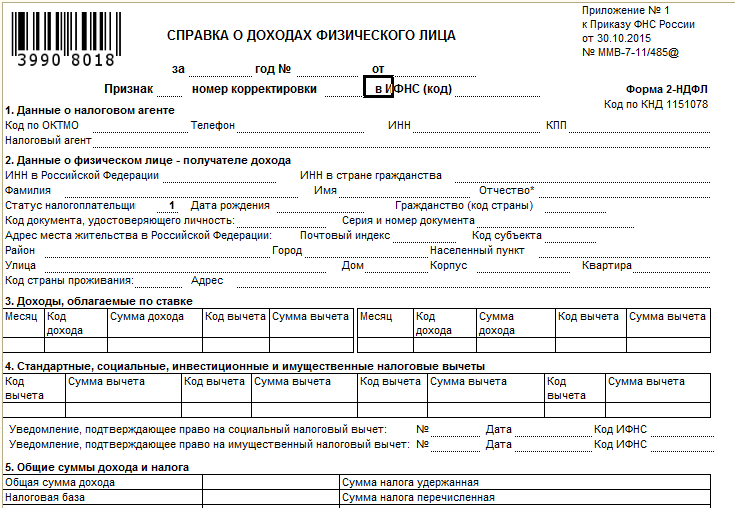

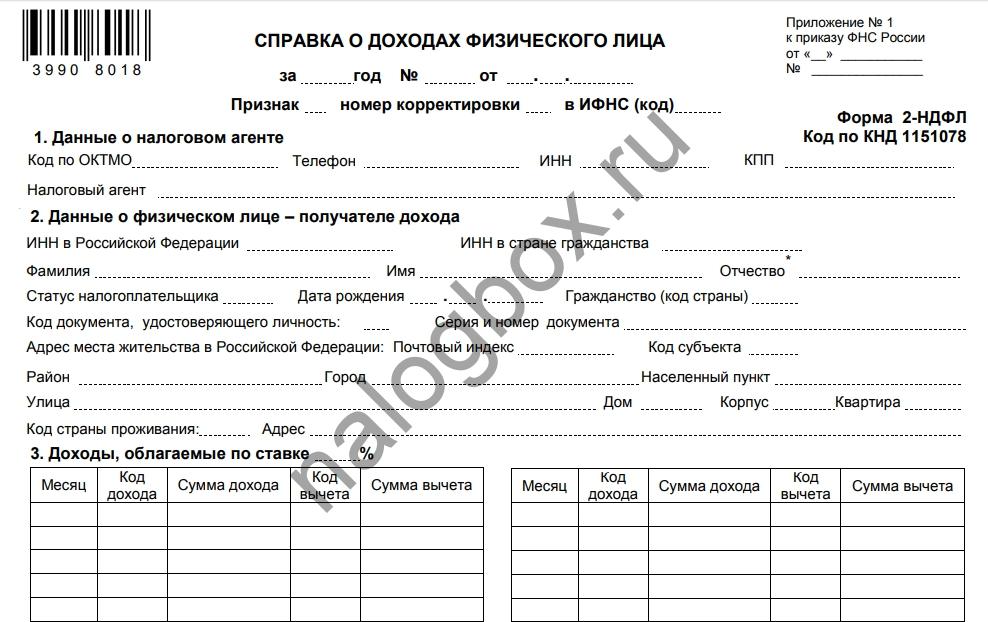

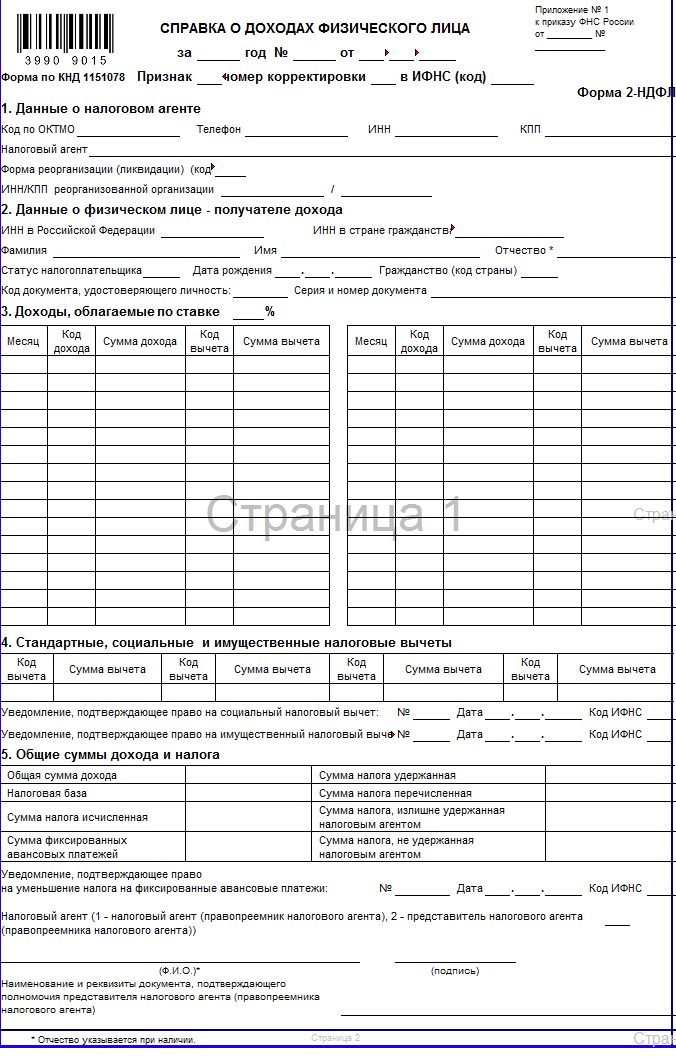

Для подтверждения дохода можно предоставить справку о доходах и расходах физического лица или справку по форме банка.

Справка о доходах и расходах физического лица

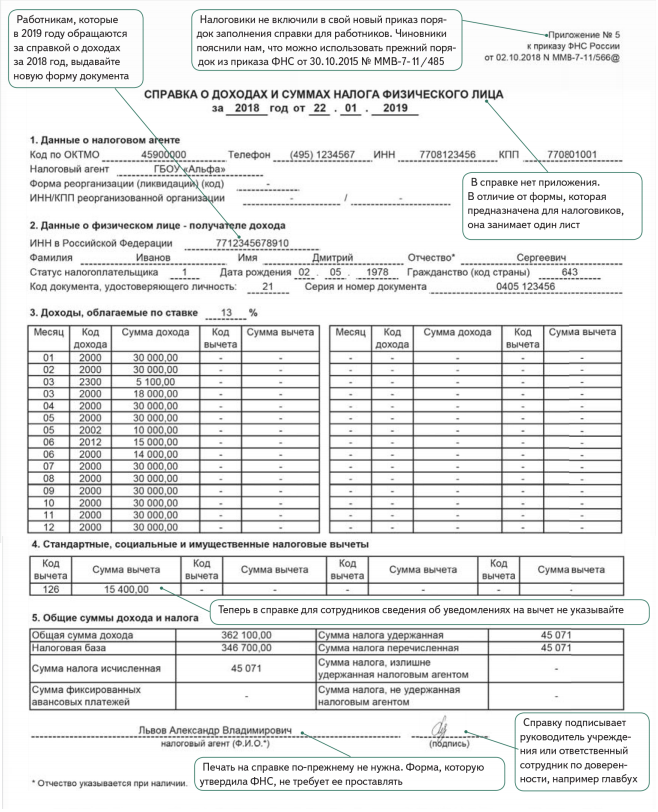

Раньше эта справка называлась 2-НДФЛ и была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Справку о доходах и расходах физического лица за последние 12 месяцев можно получить в отделе кадров или в бухгалтерии вашего работодателя. Обратите внимание на правильность указания в справке адреса вашей регистрации и паспортных данных. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Справка по форме банка

Такую справку тоже нужно предоставить за последний год работы. Заказать ее вы также можете в отделе кадров или в бухгалтерии. Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Скачать образец справки по форме банка

Как подтвердить трудовую занятость

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой книжки. Этот процесс занимал в среднем от 3 до 5 рабочих дней.

Теперь клиенты Сбербанка при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн-выписку из Пенсионного Фонда России для подтверждения занятости.

Как получить онлайн-выписку из ПФР для подтверждения занятости

- Клиент при заполнении заявки на ипотеку на сайте DomClick.ru вводит свой номер СНИЛС.

- Клиент получает смс с информацией о заказе.

- Клиент направляет ответное смс для подтверждения заказа выписки ПФР.

- Данные автоматически направляются в Сбербанк, а клиент может продолжить заполнение заявки.

Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Партнеры банка также при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн выписку из Пенсионного Фонда России для подтверждения занятости своих клиентов.

Но можно и идти по привычному пути — предоставить заверенную копию трудовой книжки. Копия действительна в течение 30 дней, ее можно получить в отделе кадров вашего работодателя.

Подать заявку на ипотеку за 5 минут и получить решение за 1 день вы можете онлайн на ДомКлик

Что делать, если заемщик — индивидуальный предприниматель

Тогда доход подтвердит налоговая декларация с отметкой из налоговой.

От способа подачи зависит, понадобятся ли дополнительные документы, кроме самой декларации.

- Если декларация предоставляется лично, на ней в налоговой ставят отметку о принятии. В этом случае дополнительных документов не нужно.

- Если декларацию отправляют по почте, то дополнительно нужно приложить извещение об отправке.

- Если отчет подают через сайт Федеральной налоговой службы, нужно извещение о получении электронного документа.

Также ИП нужно предоставить подлинник или нотариально заверенную копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Копия действует 30 дней.

А если заемщик — самозанятый

Ранее у самозанятых граждан возникала проблема подтверждения доходов при оформлении кредитов, даже при стабильно высоком уровне заработка. Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Если вы самозанятый и зарегистрированы в сервисе

Все о том, как оформить ипотеку в Сбербанке, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку»

Что делать, если заемщик не может подтвердить свой доход и занятость

Если клиент имеет стабильный доход, но не может подтвердить его документально, он может взять ипотечный кредит по двум документам.

Это не отдельная программа, а специальное условие, которое применяется, если клиент при заполнении анкеты на ипотеку указал, что не может предоставить документы о своем доходе.

Если кратко, то суть ипотеки по 2 документам в том, что клиент вносит большой первоначальный взнос, имеет более высокую процентную ставку, но может получить кредит, предоставив минимум документов.

Подробно о том, как получить ипотеку по 2 документам, читайте в статье «Ипотека по двум документам»

Может ли банк проверить справку 2 НДФЛ

Многие работники мелких предприятий получают заработную плату в конвертах, и когда необходимы деньги в кредит, возникает закономерный вопрос, а может ли банк, в который вы обращаетесь за кредитными средствами, проверить справку 2-НДФЛ на подлинность? Давайте вместе разберемся, какими процедурами банк при этом пользуется.

Дело в том, что по условиям большинства потребительских кредитов нужно подтвердить свои доходы, для чего она и используется. Но далеко не у всех работа официальная и не у всех з\п соответствует банковским требованиям. Такие заемщики подумывают о том, чтобы оформить поддельную справку.

Лучшие предложения по микрозаймам:

Поэтому им интересно, насколько тщательно эти документы проверяются. Нужно сказать, что единого способа проверки нет. Для банков действительно важно, чтобы клиент был надежным.

Для чего кредитно-финансовые организации запрашивают документ о доходах

Подтвердить платежеспособность клиента могут только официальные бумаги. Это необходимо, чтобы уже на начальных этапах отсеять неблагонадежных заемщиков и узнать, сможет ли тот или иной человек справляться с ежемесячными платами по заему.

В справке подробно описывается, в какой компании трудится кредитополучатель, сколько он зарабатывает, какой доход был получен за последние 3-6 месяцев, сколько ушло в различные фонды.

Такой документ просто необходим кредитору, особенно при выдаче крупных сумм, чтобы убедиться, что перед ним надежный клиент.

Проверка кредитного инспектора

Для начала справку по форме 2-НДФЛ осматривает кредитный инспектор банка. Ему важно просмотреть полноту заполнения всех полей документа, сверить паспортные данные, печати и прочую информацию с имеющимися уже документами от клиента. Какие еще документы нужны для получения денег читайте здесь.

Подписывать справку могут два лица фирмы: непосредственно сам руководитель компании и его доверенное лицо, имеющее право первой подписи: главный бухгалтер или лицо, которое исполняет его обязанности на данное время. Как правило, опытный сотрудник редко пропустит «липовую» справку о доходах.

Работа службы безопасности кредитного учреждения

В настоящее время налоговой службе (ФНС) и прочим органам не разрешено разглашать информацию о персональных данных россиян третьим лицам. Но банк может проверить данные в поданной ему справке. Для этого стоит всего лишь посетить официальный сайт ФНС.

Для этого стоит всего лишь посетить официальный сайт ФНС.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Главная страница этого ресурса дает возможность изучить многие данные предприятия: ИНН, наименование, юридический адрес компании и так далее. Такой подход позволяет со 100% точностью выявить фальсификацию со стороны клиента банка.

К слову, государство подготавливает законопроект в текущем году, который даст возможность банкирам получать прямые ответы из ПФ и НС России. Естественно, перед этим кредитным учреждениям нужно будет заручиться поддержкой у заемщика.

Крупные банки, имеющие прямое отношение к государству, как Россельхоз, Сбербанк России и ВТБ могут обратиться за информацией в Пенсионный Фонд (ПФ). Запросив данные об отчислениях, можно самостоятельно вычислить реальную заработную плату.

Но тут есть одно но – информация в ПФ есть только за прошедший отчетный год.

К иным мерам проверки информации в справках можно отнести

- Оценка внешнего вида документа (наличие налогового вычета, правильность заполнения полей с кодами вычетов и их суммами, совпадения ИНН, указанного в печати, и ИНН налогового агента). Ошибки в подобных документах могут возникнуть не только в результате мошеннических действий, но и по вине бухгалтера или программного обеспечения.

Подпись должна быть отчетливо видна и стоять в графе “налоговый агент (подпись)”. Ее не должен перекрывать оттиск печати, которая ставится в специально отведенном месте. Если налоговым агентом является ИП, то в соответствующем поле указываются его персональные данные. Подписывать справку может не только главный бухгалтер или руководитель, но и временно исполняющий обязанности (в этом случае к справке прилагается доверенность).

- Звонки сотрудников банка на работу заемщика. Это позволяет вычислить, работает ли данный человек в компании, связаться с бухгалтером, чтобы вычислить реальные доходы человека, напроситься на общение с начальником.

- Анализ средних заработных плат в отрасли работы фирмы клиента (по региону). Если имеет место существенное завышение, то это всегда видно.

- Многие работники банка договариваются о встрече с начальниками предприятий, чтобы «на деле» проверить достоверность уровня зарплаты сотрудника.

- Посещение сайта Федеральной Налоговой Службы. На нем можно получить достоверную информацию, если знать о юридическом лице наименование, ИНН, ОГРН.

- Как и говорилось выше, через Пенсионные Фонды. Если в ПФ не будет обнаружена нужная информация или в справке неверный ИНН, то, скорее всего, кредитор откажет, а также может обратиться в правоохранительные органы.

- Помимо этого, служба безопасности каждого банка (СБ) разрабатывает индивидуальные методики борьбы с такими мошенническими операциями: встреча с друзьями, выезд на работу к будущему клиенту и пр.

Кредитные специалисты могут как отказать в выдаче заема, так и запросить новую 2-НДФЛ.

Возможно, эти статьи также будут вам интересны:

Реально ли обмануть банк

Сегодня многие работодатели устраивают сотрудников неофициально, то есть, без договора. Это делается, чтобы снизить затраты на содержание трудового коллектива (к примеру, не платить различным фондам, не компенсировать больничные и отпуска, и т.д.).

Это делается, чтобы снизить затраты на содержание трудового коллектива (к примеру, не платить различным фондам, не компенсировать больничные и отпуска, и т.д.).

Также часто бывает, что официальному работнику выдают только оклад (равный МРОТ), а остальное отдается, что называется, в конверте. Таким образом, доход, который заявитель может подтвердить, крайне мал, а потому кредитор, скорее всего, откажет.

В таких ситуациях некоторые потребители решают обратиться за помощью к фирмам, предлагающим продать “липовую” справку, в которой можно указать любой стаж и размер заработной платы, а также название компании-работодателя.

Мы не рекомендуем заказывать поддельные документы, так как служба безопасности банка все равно все тщательно проверит. Если обман будет обнаружен, то заявителю точно будет отказано. Кроме того, он рискует попасть в черные списки, испортить свою кредитную историю, а также быть наказанным по закону.

Последствия обмана

- Если справка создана в сговоре с бухгалтером или руководителем организации-работодателя, то это может стать основанием для привлечения этого лица к уголовной ответственности по ч. 3 ст.327 УК РФ. Такое же наказание грозит и заявителю, предоставившему справку.

- Если вас уличат в обмане, и вы все-таки избежите уголовного наказания, то точно попадете в “стоп-лист” банка, после чего взять кредит в нем уже никогда не получится. К слову, банки обмениваются подобной информацией, а потому можно очень быстро потерять доверие и других кредиторов.

- Бывает, что клиенту удается обмануть банк и получить желаемую ссуду, но через некоторое время кредитор из других источников узнает о недостоверности документа. Такие ситуации регулируются ст. 165 УК РФ для физлиц и ст. 176 для юрлиц. Уголовная ответственность наступает только в случае причинения ущерба в крупном размере. Если заемщик исправно оплачивает займ, то банк может просто “закрыть глаза”. Действия кредитора в таком случае регламентируются только внутренними документами. Также банк может потребовать расторжения договора на основании ст. 450 ГК РФ.

3 ст.327 УК РФ. Такое же наказание грозит и заявителю, предоставившему справку.

3 ст.327 УК РФ. Такое же наказание грозит и заявителю, предоставившему справку.Как видно, именно СБ банка осуществляет проверку справки на подлинность, а также иных документов, которые предоставляются заёмщиками для получения ссуды. Так что подавать в учреждение заведомо ложные данные не стоит, так как банк обязательно проверить справку 2-НДФЛ. А вот за подделку бумаг человеку грозит уголовная ответственность.

Так что подавать в учреждение заведомо ложные данные не стоит, так как банк обязательно проверить справку 2-НДФЛ. А вот за подделку бумаг человеку грозит уголовная ответственность.

Рубрика вопрос-ответ:

2019-06-19 10:06

Гульнара

Здравствуйте!! Подскажите, пожалуйста, на какой срок можно взять кредит, и какой процент годовой? И какая должна быть зарплата в Крыму, чтобы взять кредит в РНКБ???Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Гульнара, все актуальные программы и условия РНКБ банка перечислены в отдельной статье https://kreditq.ru/kredit-v-rnkb-v-krymu-usloviya/2019-06-01 19:52

Анна

А вдруг кредитор принял поддельную справку, так как его СБ невнимательно проверила, а потом заемщик перестал платить или даже и не начинал, может ли поручитель обратиться в суд с жалобой на банк, который не потрудился проверить все доки? И можно ли в данной ситуации снять с себя поручительство?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Анна, совсем снять с себя обязательства не получится, т. к. вам еще нужно будет доказать, что вы не знали о подделке документов. Скорее всего, разделят поровну долг

к. вам еще нужно будет доказать, что вы не знали о подделке документов. Скорее всего, разделят поровну долг2015-10-26 14:53

Александр

Здравствуйте, хочу кредитоваться в Сбере на автомобиль, устроен официально, но работаю 3 месяца, имеется зарплатная карточка Сбербанка. Сказали, что нужно 3 зарплатных месяца и можно попробовать. Так ли это?И на какую сумму выдачи займа можно рассчитывать, если заработный доход составляет 20000 руб в месяц.Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Александр, в Сбере нет автокредита, только нецелевой потребит. займ, оформить можно только при наличии стажа от 6 месяцев. Сумма будет зависеть от того, на какой срок вы рассчитываете.2015-07-12 00:13

Егор

А если банк все-таки узнал, что справка 2 ндфл является «липовой», какие будут его действия? Откажут ли наотрез в получении заема или у клиента останется шанс на получение кред.? Мой знакомый пошел на такой обман, так как ему просто срочно требуется ссуда на лечение больного брата.

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Егор, если выяснится, что вы банку предоставили заведомо ложные данные, в займе вам откажут Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Ипотека по справке 2-НДФЛ в Москве

Справка о доходах физических лиц — неотъемлемая часть ипотечного пакета документов практически во всех банках Москвы. Таким образом кредитные организации проверяют платежеспособность заемщика. Наибольшее доверие у банков вызывает наличие справки 2-НДФЛ, которая выдается по месту работы заемщика и содержит сведения о доходах и налоговых вычетах.

Таким образом кредитные организации проверяют платежеспособность заемщика. Наибольшее доверие у банков вызывает наличие справки 2-НДФЛ, которая выдается по месту работы заемщика и содержит сведения о доходах и налоговых вычетах.

Ипотека со справкой 2-НДФЛ – очень распространенный продукт, его предлагают практически все банки Москвы. Наличие этого документа позволяет рассчитывать на меньшую процентную ставку и первоначальный взнос, а также на большие сроки выплаты кредита. Справку 2-НДФЛ невыгодно предоставлять только в одном случае: если ваш официальный доход занижен. Здесь есть вероятность отказа в предоставлении средств, поэтому стоит подумать о других способах подтверждения платежеспособности.

Сравнить условия в разных банках Москвы и подобрать самую выгодную программу ипотеки с НДФЛ вы можете на сайте Выберу.ру.

Частые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Задайте свой вопросРефинансировать ипотеку снова становится выгодно. СИБДОМ

Банки, еще в марте поднимавшие ставки на рефинансирование ипотеки, сейчас так же в массовом порядке их снижают. За последние несколько дней рефинансирование ипотеки стало доступнее в Сбербанке (ставка 8,5%), «Россельхозбанке» (8,2%), в банке «ДОМ.РФ» (ставка начинается с 7,6%).

За последние несколько дней рефинансирование ипотеки стало доступнее в Сбербанке (ставка 8,5%), «Россельхозбанке» (8,2%), в банке «ДОМ.РФ» (ставка начинается с 7,6%).

«Рефинансировать ипотеку сейчас имеет смысл тем, кто брал ипотеку два – три года назад, — рассказывает ипотечный брокер красноярского агентства недвижимости «КИАН» Анастасия Богданова. — Для рефинансирования разница между ставкой по действующему и новому кредиту должна составлять минимум 1,5 процента. Если ставки снизятся до 7,5 процента, появится смысл заниматься этим тем, кто получал ипотеку под 9,5 процента. Если разница между ставками меньше, то тогда заниматься рефинансированием стоит в том случае, если вы планируете уменьшать срок кредита, убирать хотя бы лет пять, тогда имеет смысл».

Но наличие в банках низких ставок на рефинансирование в нынешних условиях еще не гарантирует, что клиенты смогут перекредитоваться под низкий процент. Банки первыми реагируют на изменения в экономике. В период неопределенности кредитные организации повышают требования к заемщикам. Различные послабления, которые были возможны еще недавно, в этой ситуации больше не работают.

Различные послабления, которые были возможны еще недавно, в этой ситуации больше не работают.

При рефинансировании заемщика оценивают так же, как при получении первого ипотечного кредита. Принимая решение о рефинансировании, банк анализирует информацию о том, какая кредитная нагрузка уже есть у заемщика, может ли он подтвердить доход справкой по форме 2-НДФЛ, где работает. Изучает кредитную историю, проверяет наличие задолженностей на сайте Федеральной службы судебных приставов и долгов за ЖКХ. Условия рефинансирования ипотеки в банках

Параметры оценки не изменились, но подход к рассмотрению заявок в последнее время стал более строгим. Если еще недавно можно было получить ипотеку, уже имея несколько кредитов, то сейчас банки отказывают таким заемщикам. Главной причиной отказов в рефинансировании является испорченная кредитная история заемщиков.

Еще по теме: Как снизить платеж по ипотеке?

Страница не найдена — ООО СМУ-58

- ОСНОВНЫЕ ПОНЯТИЯ

Сайт – официальный сайт общества с ограниченной ответственностью «СЗ «СМУ-58», расположенный в сети Интернет по дресу: www. ооосму-58.рф

ооосму-58.рф

Администрация Сайта – общество с ограниченной ответственностью «СЗ «СМУ-58», контакты: 428018, Чувашская Республика, г.Чебоксары, Московский пр., д.17, строение 1, помещение 2 +7 (8352) 457492, 457904 (факс)

Пользователь – физическое или юридическое лицо, разместившее свою персональную информацию посредством Формы обратной связи на сайте с последующей целью передачи данных Администрации Сайта.

Форма обратной связи – специальная форма, где Пользователь размещает свою персональную информацию с целью передачи данных Администрации Сайта.

Согласие на обработку персональных данных — специальная форма, заполняя которую Пользователь дает согласие на обработку своих персональных данных, которые размещает в форме обратной связи на Сайте.

- ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Настоящая Политика конфиденциальности является официальным типовым документом Администрации Сайта и определяет порядок обработки и защиты информации о физических и юридических лицах, использующих Форму обратной связи на Сайте.

2.2. Целью настоящей Политики конфиденциальности является обеспечение надлежащей защиты информации о Пользователе, в т.ч. его персональных данных от несанкционированного доступа и разглашения.

2.3. Отношения, связанные со сбором, хранением, распространением и защитой информации о пользователях регулируются настоящей Политикой конфиденциальности и действующим законодательством Российской Федерации.

2.4. Действующая редакция Политики конфиденциальности, является публичным документом, разработана Администрацией Сайта и доступна любому Пользователю сети Интернет при переходе по гипертекстовой ссылке «Политика конфиденциальности».

2.5. Администрация Сайта вправе вносить изменения в настоящую Политику конфиденциальности.

2.6. При внесении изменений в Политику конфиденциальности, Администрация Сайта уведомляет об этом Пользователя путём размещения новой редакции Политики конфиденциальности на Сайте www.ооосму-58.рф

2.7. При размещении новой редакции Политики конфиденциальности на Сайте, предыдущая редакция хранятся в архиве документации Администрации Сайта.

2.8. Используя Форму обратной связи, Пользователь выражает свое согласие с условиями настоящей Политики конфиденциальности.

2.9. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе.

- УСЛОВИЯ И ЦЕЛИ СБОРА И ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЕЙ

3.1. Персональные данные Пользователя такие как: имя, фамилия, отчество, e-mail, телефон, и др., передаются Пользователем Администрации Сайта с согласия Пользователя.

3.2. Передача персональных данных Пользователем Администрации Сайта, через Форму обратной связи означает согласие Пользователя на передачу его персональных данных.

3.3. Администрация Сайта осуществляет обработку информации о Пользователе, в т.ч. его персональных данных, таких как: имя, фамилия, отчество, e-mail, телефон, skype и др., а также дополнительной информации о Пользователе, предоставляемой им по своему желанию: организация, город, должность и др. в целях выполнения обязательств перед Пользователем Сайта.

3.4. Обработка персональных данных осуществляется на основе принципов:

а) законности целей и способов обработки персональных данных и добросовестности;

б) соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных;

в) соответствия объёма и характера обрабатываемых персональных данных способам обработки персональных данных и целям обработки персональных данных;

г) недопустимости объединения созданных для несовместимых между собой целей баз данных, содержащих персональные данные.

3.5. Администрация Сайта осуществляет обработку персональных данных Пользователя с его согласия в целях:

3.5.1. Оказания услуг/продажи товаров, предлагаемых Администрацией сайта;

3.5.2. Идентификации стороны в рамках соглашений и договоров с Администрацией сайта;

3.5.3. Предоставления пользователю персонализированных услуг;

3.5.4. Связи с пользователем, в том числе направления уведомлений, запросов и информации, касающихся использования Сайта, оказания услуг, а также обработки запросов и заявок от Пользователя;

2. 5.5. Контроля и улучшения качества, удобства использования услуг;

5.5. Контроля и улучшения качества, удобства использования услуг;

3.5.6. Проведения статистических и иных исследований на основе обезличенных данных.

- ХРАНЕНИЕ И ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Персональные данные Пользователя хранятся исключительно на электронных носителях и используются строго по назначению, оговоренному в п.3 настоящей Политики конфиденциальности.

- ПЕРЕДАЧА ПЕРСОНАЛЬНЫХ ДАННЫХ

5.1. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящей Политикой конфиденциальности и указанных в Согласии на обработку персональных данных.

5.2. Сайт вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

5.2.1. Пользователь выразил свое согласие на такие действия;

5.2.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

5. 2.3. Передача предусмотрена российским законодательством в рамках установленной законодательством процедуры;

2.3. Передача предусмотрена российским законодательством в рамках установленной законодательством процедуры;

5.2.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

5.2.5. По запросам государственных органов, органов местного самоуправления в порядке, предусмотренном законодательством Российской Федерации.

- СРОКИ ХРАНЕНИЯ И УНИЧТОЖЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

6.1. Персональные данные Пользователя хранятся на электронном носителе сайта бессрочно.

6.2. Персональные данные Пользователя уничтожаются при желании самого пользователя на основании его обращения, либо по инициативе Администратора сайта без объяснения причин путём удаления Администрацией Сайта информации, размещённой Пользователем.

- ПРАВА И ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЕЙ

Пользователи вправе на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных.

- МЕРЫ ПО ЗАЩИТЕ ИНФОРМАЦИИ О ПОЛЬЗОВАТЕЛЯХ

Администратор Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

- ОБРАЩЕНИЯ ПОЛЬЗОВАТЕЛЕЙ

9.1. Пользователь вправе направлять Администрации Сайта свои запросы, в т.ч. относительно использования/удаления его персональных данных, предусмотренные п.3 настоящей Политики конфиденциальности в письменной форме по адресу, указанному в п.1 настоящей Политики.

9.2. Запрос, направляемый Пользователем, должен содержать следующую информацию:

для физического лица:

– номер основного документа, удостоверяющего личность Пользователя или его представителя;

– сведения о дате выдачи указанного документа и выдавшем его органе;

– дату регистрации через Форму обратной связи;

– текст запроса в свободной форме;

– подпись Пользователя или его представителя.

для юридического лица:

– запрос в свободной форме на фирменном бланке;

– дата регистрации через Форму обратной связи;

– запрос должен быть подписан уполномоченным лицом с приложением документов, подтверждающих полномочия лица.

9.3. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения.

9.4. Вся корреспонденция, полученная Администрацией от Пользователя (обращения в письменной/электронной форме) относится к информации ограниченного доступа и без письменного согласия Пользователя разглашению не подлежит. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством.

Всё понятно

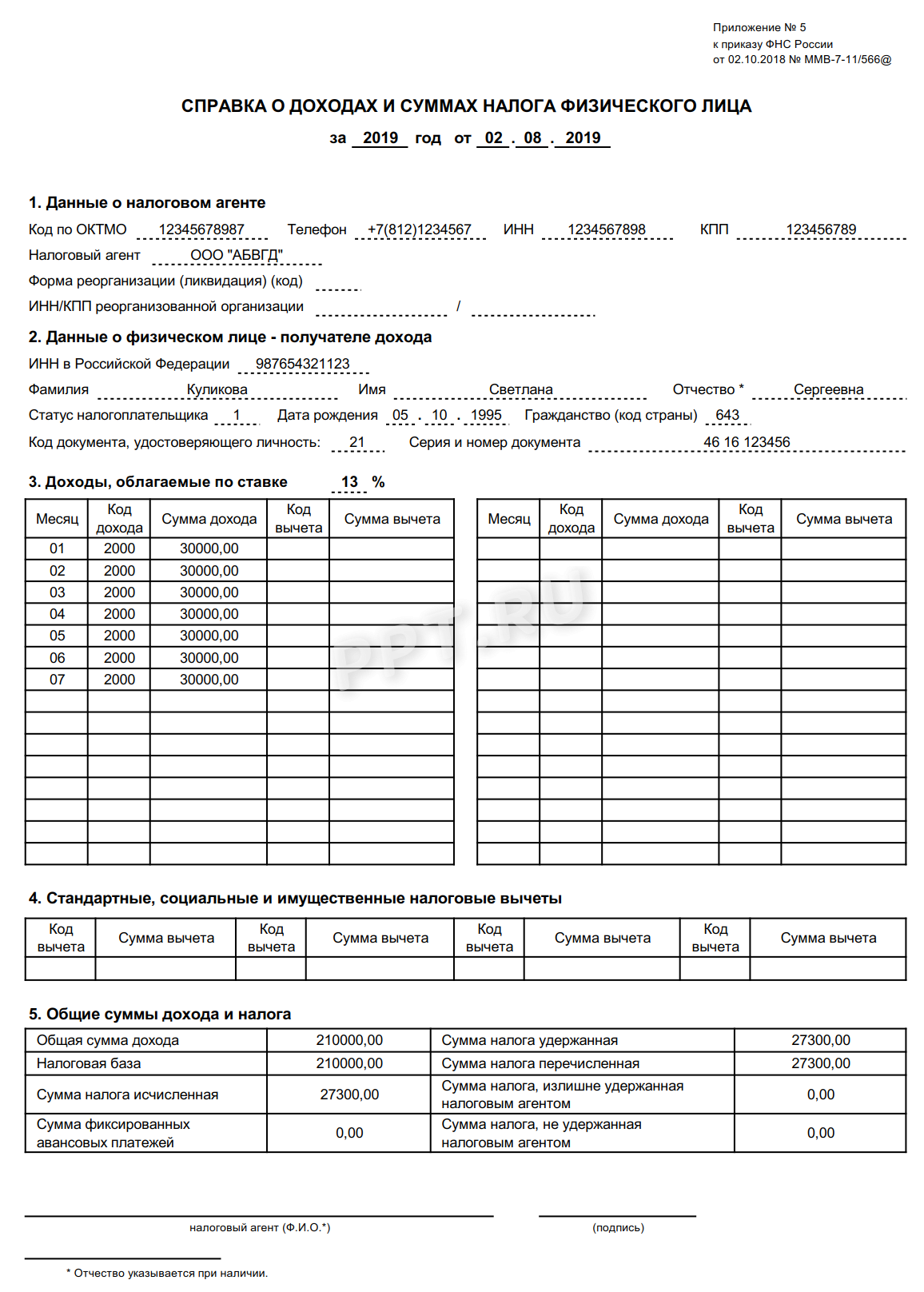

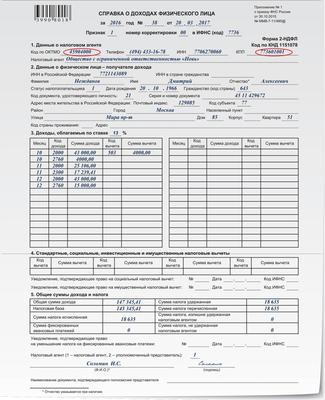

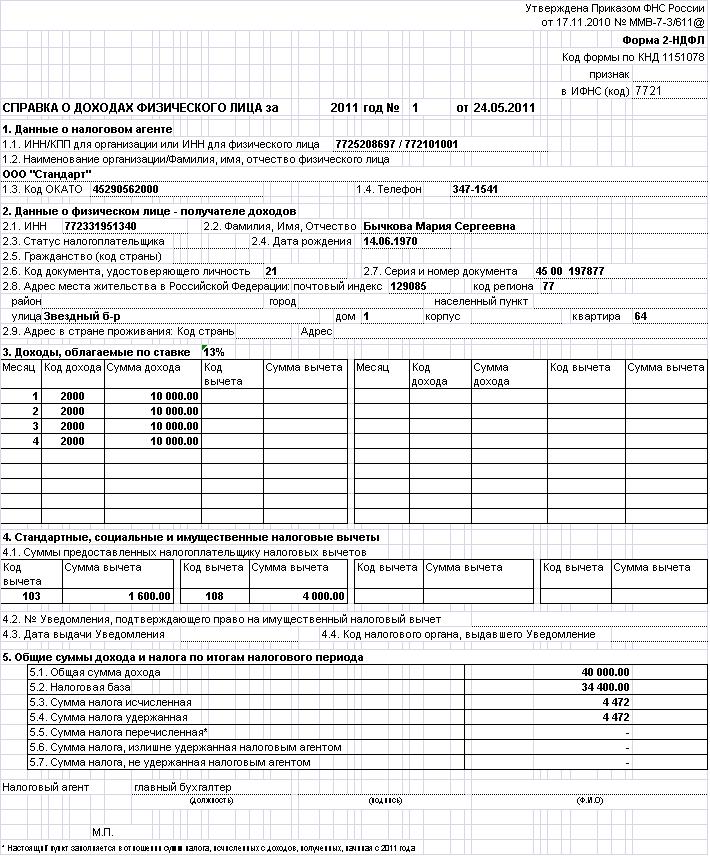

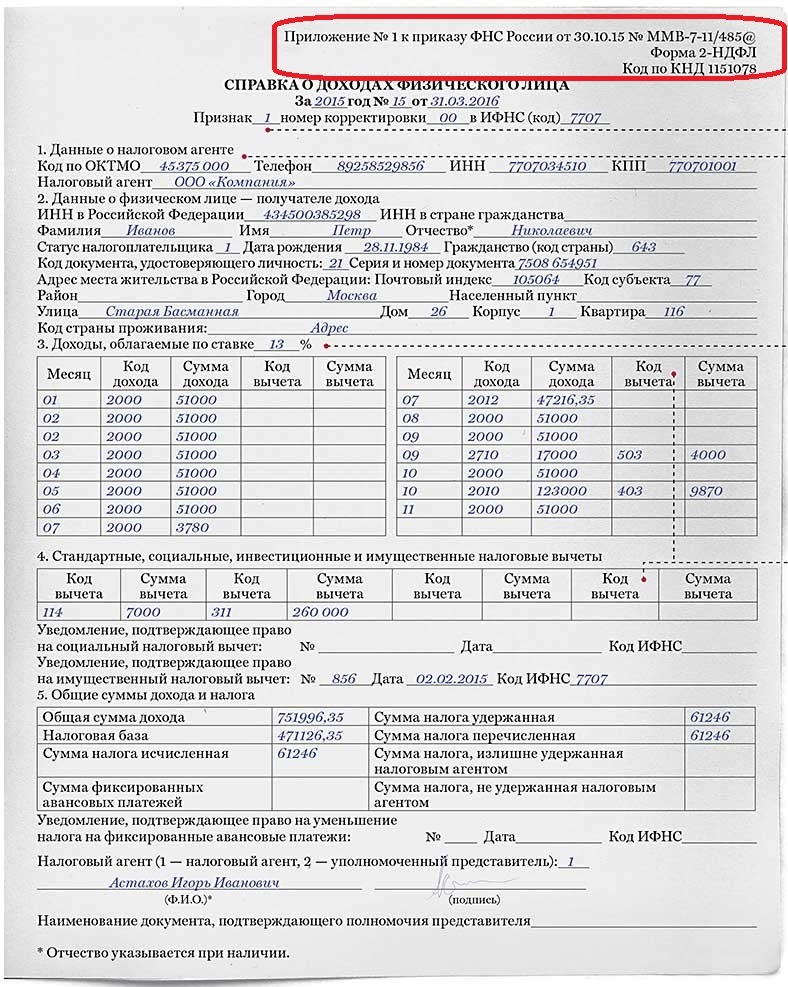

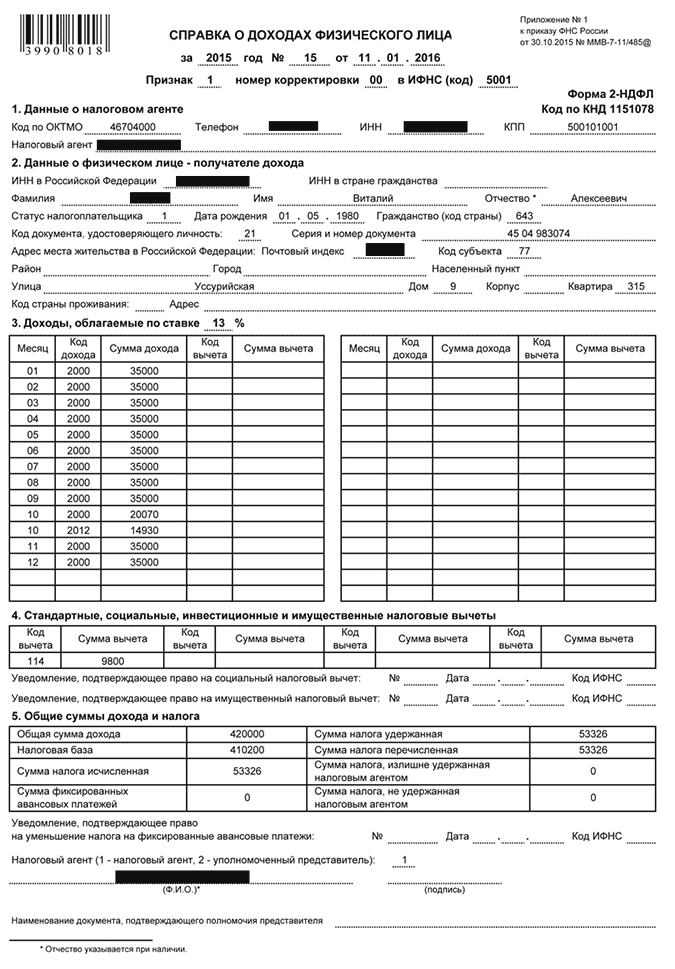

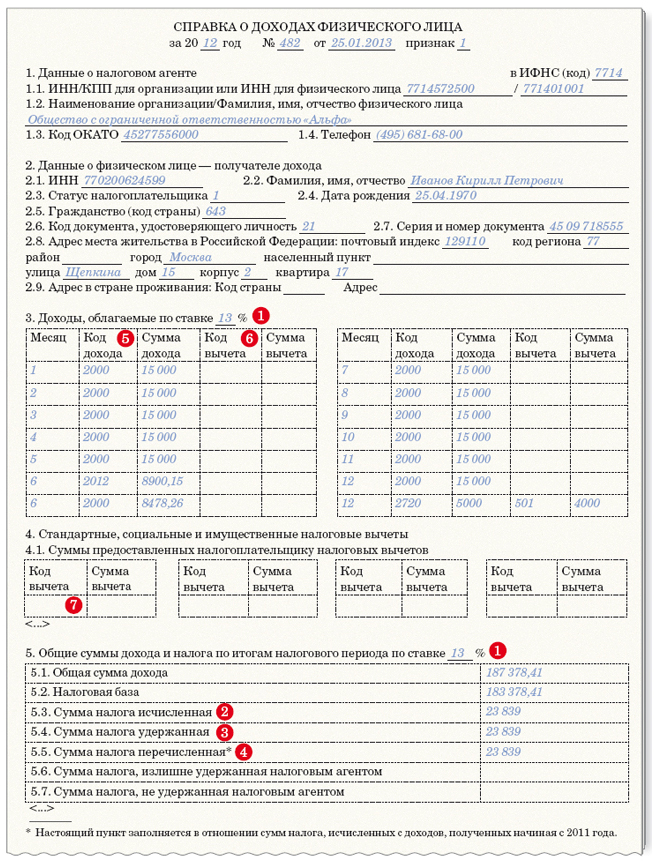

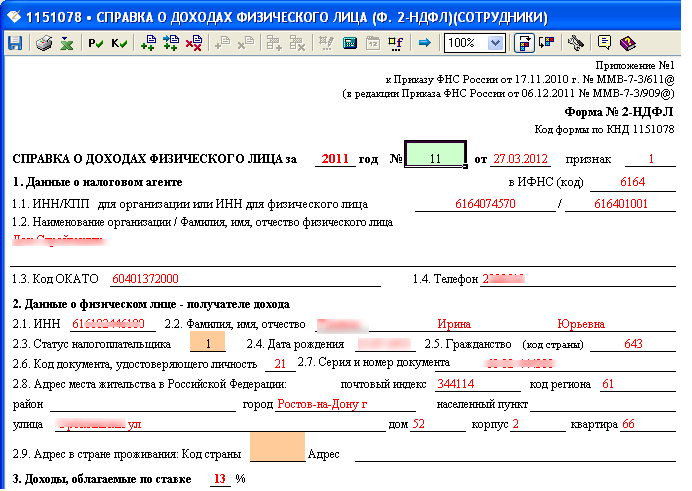

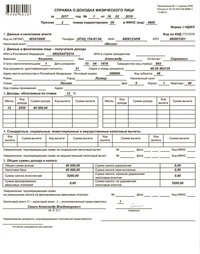

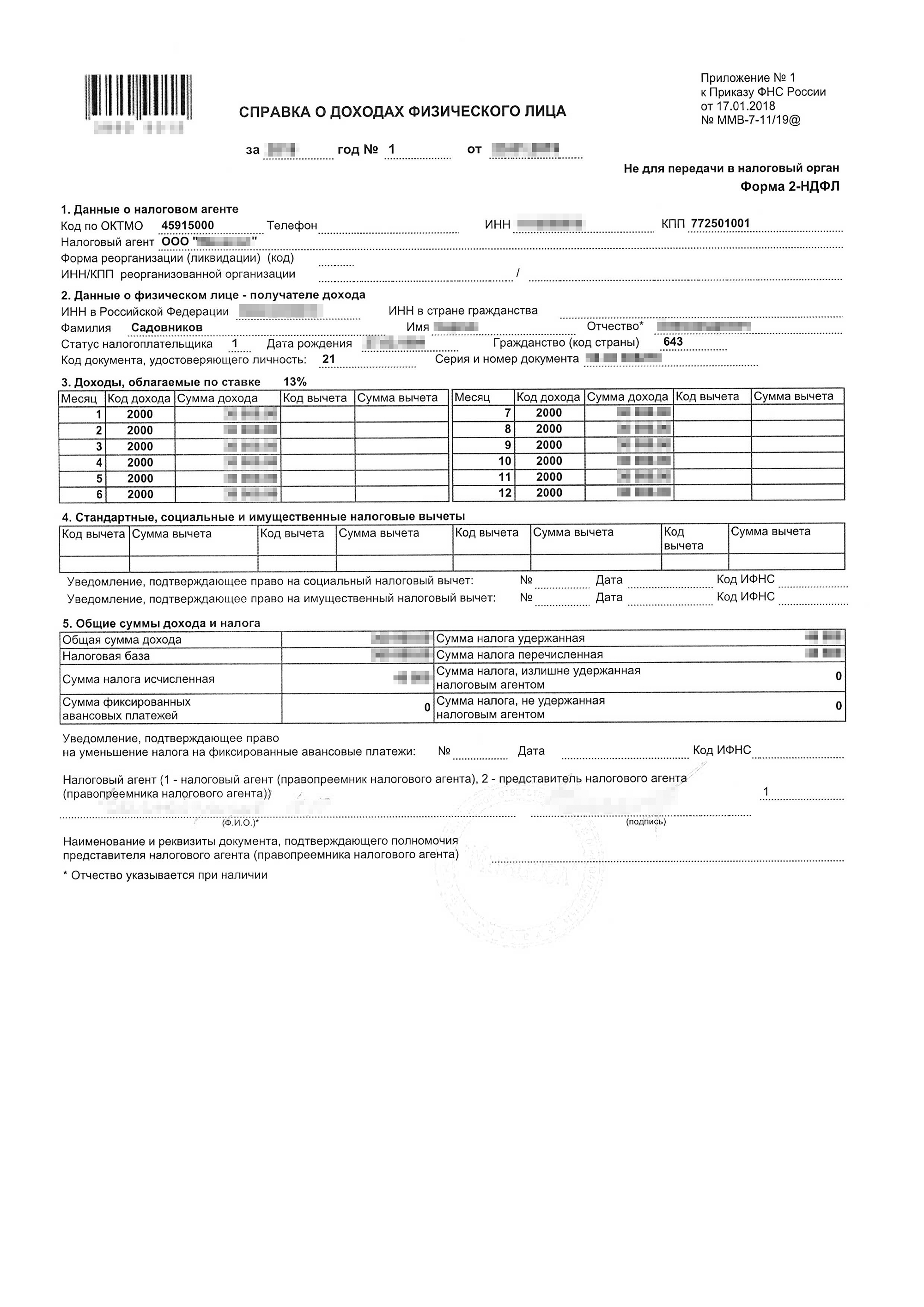

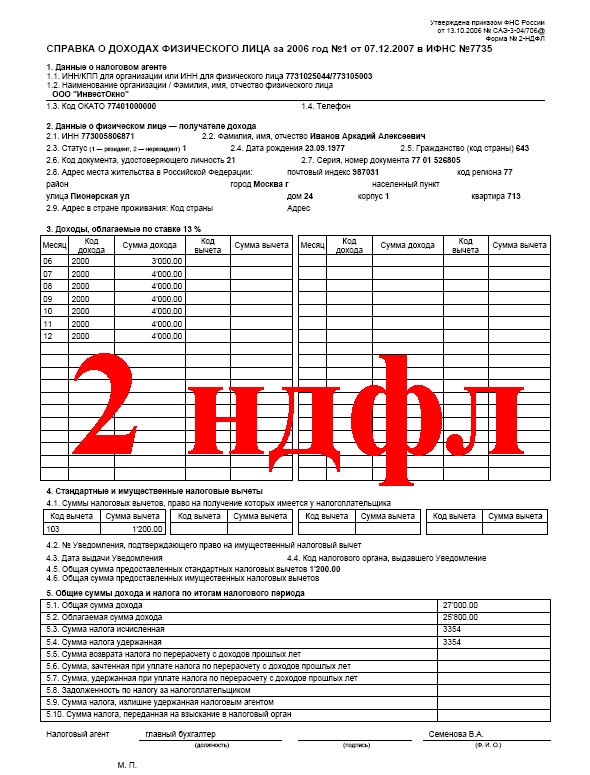

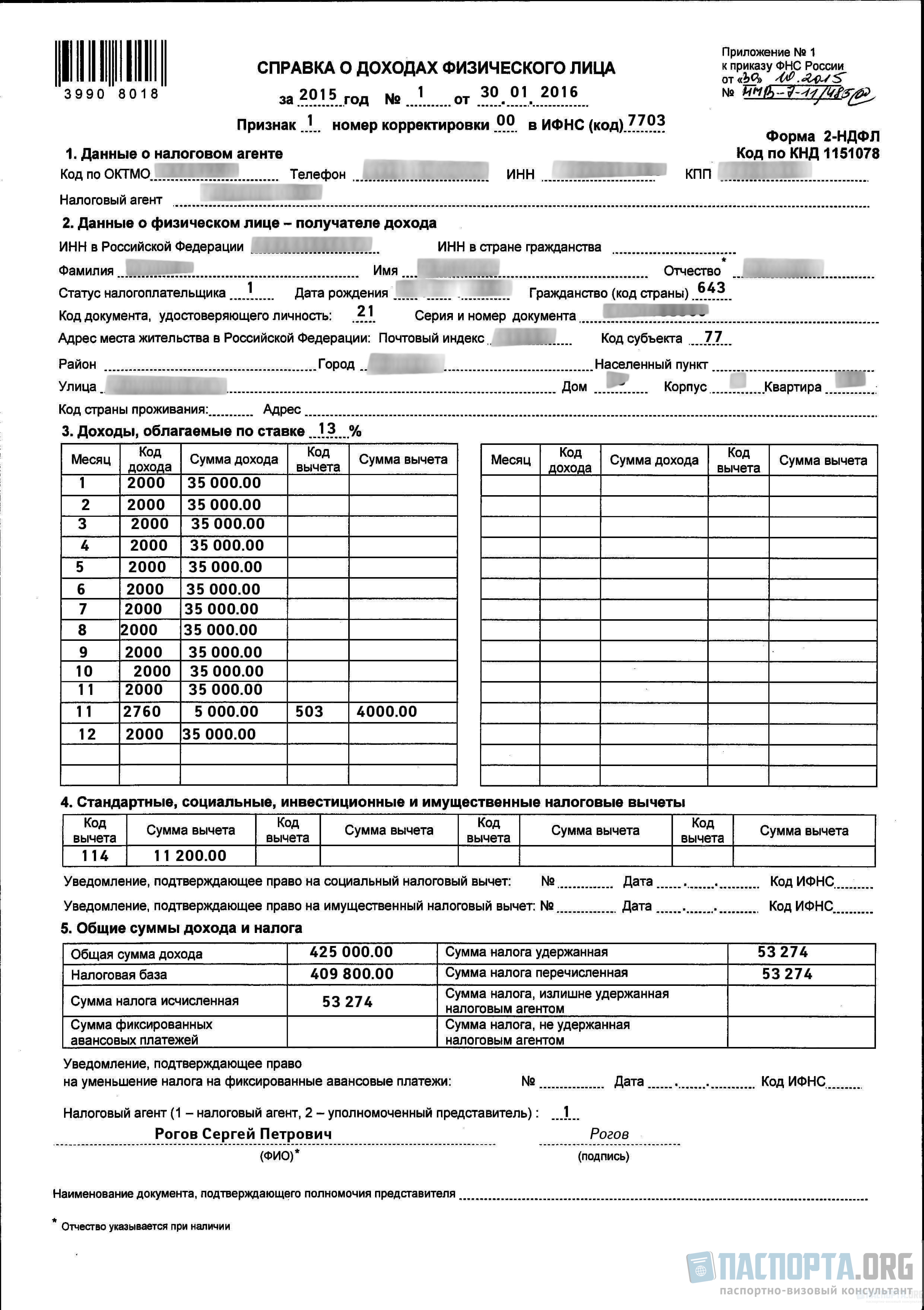

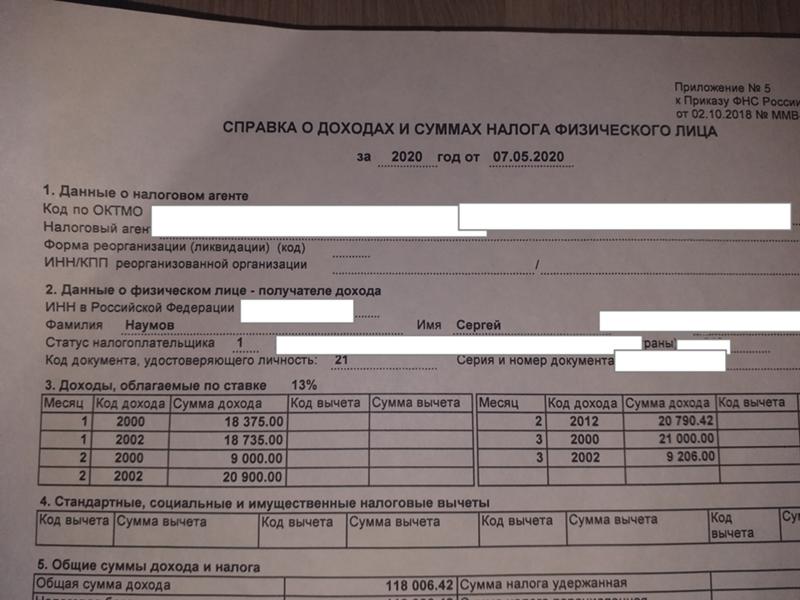

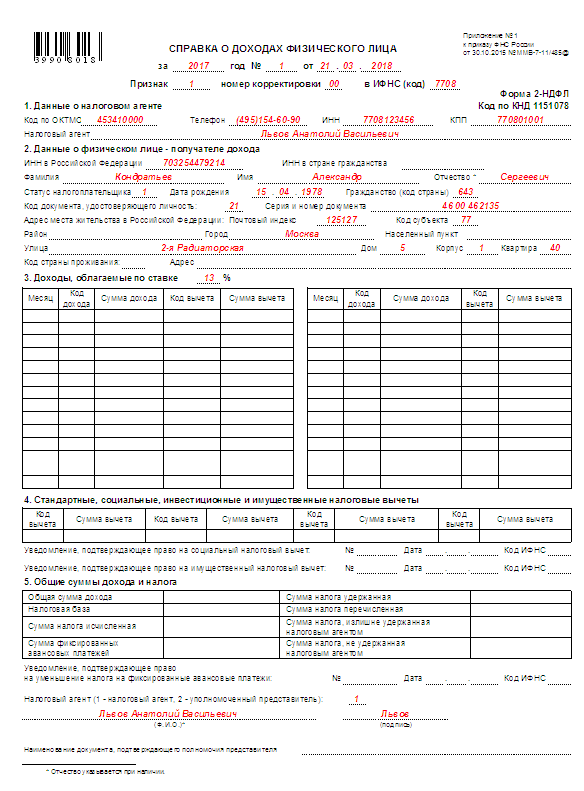

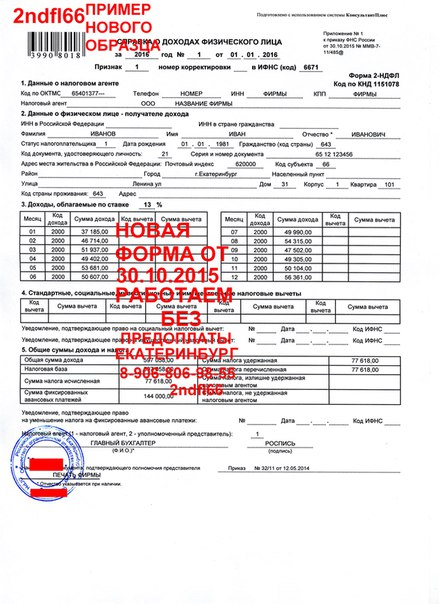

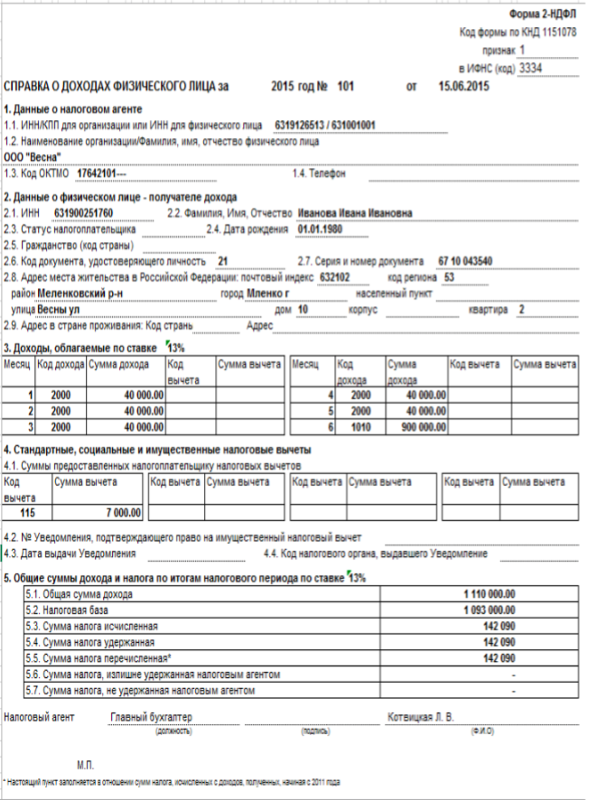

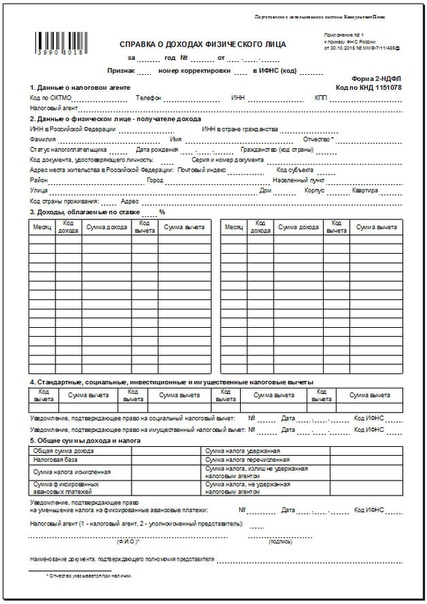

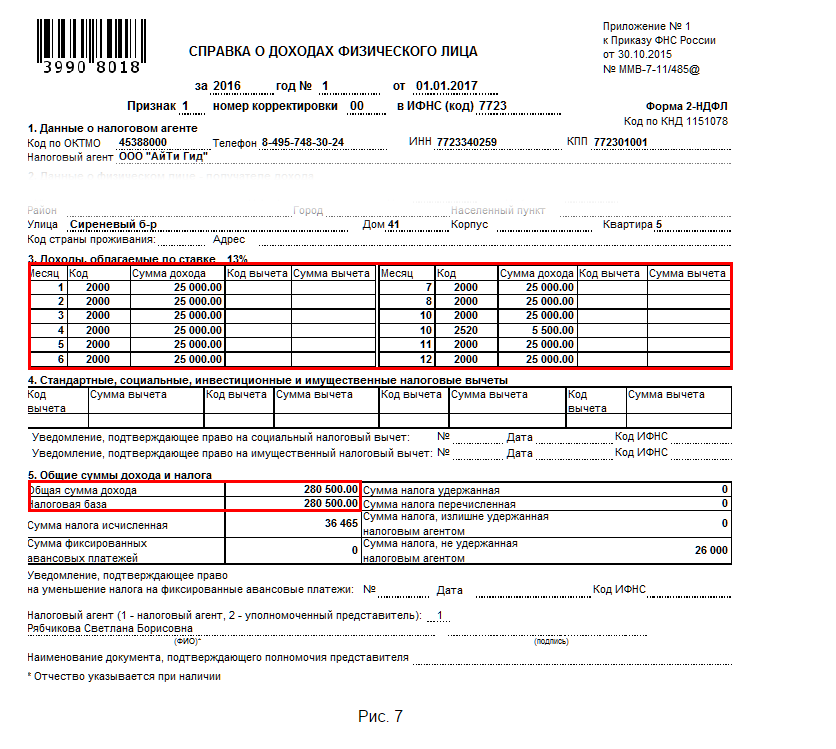

Как проверяется сертификат 2 ndfl. Как банк проверяет справку

Справка по форме 2-НДФЛ — это единая справка, которая подается в банк для подтверждения его официального дохода. Будущий заемщик получает помощь в своей бухгалтерии на предприятии.

Будущий заемщик получает помощь в своей бухгалтерии на предприятии.

Справка может формироваться на разные налоговые периоды, но обычно охватывает весь текущий период года. По этой справке вы можете увидеть, в каком месяце, какую зарплату получает человек, в каком размере уплачен подоходный налог.

Справка 2-НДФЛ является основным документом для расчета суммы возможной ссуды для заемщика.

Именно из этой справки сотрудники банка получают информацию о том, что человек проработал на предприятии не менее указанного периода, и по ней рассчитывается средний доход. Такой документ не требует нотариального заверения и обычно содержит только печать предприятия и подписи руководителя и главного бухгалтера.

Но у заемщиков часто возникает вопрос, проверяет ли банк сертификат 2-НДФЛ и как это происходит.Как банку понять, есть ли в справке достоверные данные или в него можно включить несуществующий или «серый» доход?

Проверка справки 2-НДФЛ банк

Проверка справки кредитным инспектором

Проверка справки 2-НДФЛ банком начинается с кредитного инспектора, именно он принимает справку и сверяет данные, содержащиеся в справке, с данными в анкете заемщика и основных документах:

- содержание в справке ФИО лица;

- адресов и телефонов организации;

- ИНН организации;

- название компании;

- юридического адреса организаций;

- наличие соответствующей печати и подписей ответственных лиц.

При необходимости кредитный специалист может получить информацию об организации из реестра юридических лиц и проверить данные. Если в справке указано резкое повышение заработной платы, в нем обязательно будет указано, на каком основании было повышение и сохранится ли доход в будущем.

Кредитный специалист берет из справки информацию о доходах (зарплата за вычетом подоходного налога) и вводит эти данные для оценки заемщика и расчета суммы кредита.

Свидетельство 2-НДФЛ на ссуду также проверяется службой безопасности.

Проверка 2-НДФЛ службой безопасности банка

Насколько тщательно справка 2-НДФЛ о ссуде будет проверяться службой безопасности банка, зависит в первую очередь от типа полученной ссуды. Сотрудник службы безопасности банка на основании переданных данных сначала уточняет информацию о работодателе: адреса, телефоны, название, есть ли организация в реестре эксплуатирующих организаций.

Далее чекист проверяет, действительно ли потенциальный заемщик зарегистрирован в этой организации, с какого периода и какую зарплату он получает, будет ли этот сотрудник продолжать работать в этой организации.

При тщательной проверке сотрудник службы безопасности имеет право получить данные из налоговой инспекции. Для этого делается специальный запрос в налоговую инспекцию. Как правило, этот вид чека используется для «длинных» ссуд (жилищные ссуды, ссуды наличными свыше 700 000 рублей и т. Д.).).

Сотрудник службы безопасности имеет право связаться с компанией для уточнения заработной платы сотрудника и запросить копии ведомости начисления заработной платы потенциального заемщика за определенный период, запросить данные за последний год или запросить копию отчетов в ПФР для сотрудник, у которого он может получить информацию о фактически начисленной и выплаченной заработной плате. Однако компания может отказать в раскрытии информации о заработной плате сотрудника. служащий банка … Все, что может подтвердить, это то, что такой сотрудник действительно работает на предприятии и ему выдано свидетельство 2-НДФЛ на получение кредита.

В случае, когда нет возможности получить информацию напрямую от организации, сотрудник службы безопасности банка может сравнить зарплаты по отраслям в регионе и узнать, насколько данные в справке соответствуют средней заработной плате. Заметны будут завышенные данные. Если у организации есть расчетный счет в том же банке, а расчет заработной платы ведется на зарплатную карту, сотрудник может получить информацию из выписки о движении денежных средств на лицевом счете будущего заемщика.

Заметны будут завышенные данные. Если у организации есть расчетный счет в том же банке, а расчет заработной платы ведется на зарплатную карту, сотрудник может получить информацию из выписки о движении денежных средств на лицевом счете будущего заемщика.

Некоторые сотрудники службы безопасности банка имеют личные связи в налоговой инспекции и Пенсионном фонде РФ и могут при желании получить информацию о заемщике. Но банк не может официально запрашивать и получать такую информацию.

Центробанк инициировал законопроект, согласно которому банки будут иметь доступ к налоговой базе и базе ПФР.

Таким образом, с марта 2015 года банки будут иметь полную и правдивую информацию о каждом клиенте.На данный момент у банков такого доступа нет, и если вам об этом сказали в банке, то они просто блефуют.

Последствия предоставления поддельных сертификатов

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить ссуду.![]() Поэтому потенциальные заемщики часто пытаются получить ссуду по фальшивым справкам о доходах.

Поэтому потенциальные заемщики часто пытаются получить ссуду по фальшивым справкам о доходах.

Если по какой-то причине вы все же решите подать в банк фальшивую справку, вам следует знать:

- Если справка была создана в сговоре с ответственным работником организации (бухгалтером или руководителем), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по ст. 3 ст.327 УК РФ, тем более что лицо, выдающее такое свидетельство, знает, почему оно выдано и что оно незаконно. Такая же ответственность грозит потенциальному заемщику;

- Если банк поймает вас за подделку документов, вы можете избежать уголовного наказания, но с чем вы обязательно столкнетесь, так это попаданием в неофициальный «стоп-лист» банка и тогда вы никогда не сможете получить в этом банке ссуду. Кстати, банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в открытом доступе, поэтому думать, что, получив отказ от одного банка, вы заберете его у другого, — заблуждение.

Бывают случаи, когда вы «проводили» банк на этапе проверки и получали ссуду, но через некоторое время банк получал информацию из других источников о недостоверности предоставленной справки — этот момент предусмотрен статьями УК. Кодекс Российской Федерации, ст. 165 для физических лиц и арт. 176 для юридических лиц. Стоит сказать, что уголовная ответственность по этим статьям наступает в случае причинения вреда в крупном и особо крупном размере.

Если заемщик регулярно выплачивает кредит, банк вправе принимать решение по своему усмотрению, поскольку действия банка в этом случае регламентируются внутренними документами.

Если заемщик регулярно выплачивает ссуду, банк примет решение по своему усмотрению. Действия банка в этом случае регулируются только внутренними документами банка, доступ к которым строго ограничен. Если сделка крупная (ипотека, автокредит и т. Д.)) и информация, содержащаяся в банке, может серьезно повлиять на исполнение обязательств по кредиту, банк может потребовать расторжения договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Справка в банк 2-НДФЛ — основной документ, подтверждающий ваши доходы на предприятии. Некоторые люди, желающие получить ссуду в необходимой сумме, просят руководство предприятия, бухгалтера указать неточные сведения о доходах или включить в справку «серый» доход.Некоторые идут на прямую подделку, покупая сертификат. Поэтому вопрос «Проверяет ли банк справку 2-НДФЛ?» Ответ очевиден — проверяют. Другое дело, в каком объеме и откуда банк будет получать информацию.

Крупные ссуды — проверьте более тщательно, используя все инструменты проверки, при запросе малых ссуд сертификат будет проверен только кредитным специалистом. Но не обольщайтесь, что инспектора можно обмануть. Если даже это удастся, но обман будет раскрыт, вы рискуете, что банк может передать информацию в полицию, так как подлог классифицируется как «мошенничество» и неприятности могут быть очень серьезными.

Справка 2-НДФЛ — «краеугольный камень» в кредитном процессе. А иногда возникает соблазн несколько приукрасить свою платежеспособность. Могут ли банки проверять ваш сертификат 2-НДФЛ и как они это делают?

Могут ли банки проверять ваш сертификат 2-НДФЛ и как они это делают?

В банках существует несколько видов проверок доходов заемщика, которые зависят от первоначальной надежности клиента и суммы ссуды.

- Самая первая — это проверка внешнего вида самой справки на соответствие требованиям ФНС.Сотрудник банка проверяет наличие печати, подписей управления и бухгалтерии, ИНН, КПП, ОКАТО, обращает внимание на номер справки, а также наличие в справке «больничных» и «отпускных» выплат. В случае сомнений сотрудник банка может сверить данные о юридическом лице по российскому реестру юридических лиц — ЕГРЮЛ.

- За этим обычно следует звонок на работу с уточнением информации о вашем положении и доходах. Как правило, такой звонок делает обычный кредитный специалист.Информация, полученная им в бухгалтерии и отделе кадров вашего предприятия, должна соответствовать данным, которые вы указали в справке 2-НДФЛ. Кроме того, если в анкете были указаны родственники, им можно сделать «тестовые звонки» для подтверждения того, что вы являетесь собой. Часто это конец. Однако в случае сомнений могут быть предприняты другие действия.

- Проверка на базах налоговой инспекции осуществляется, как правило, уже службой безопасности банка либо по официальному запросу, либо с помощью неофициального знакомого.Целью аудита является сравнение фактической суммы налоговых отчислений от вас как сотрудника с заявленными вами и компанией. При обнаружении несоответствия могут возникнуть вопросы не только от банка и не столько к вам. Поэтому, если ваш работодатель выплачивает вам «серую» заработную плату и по договоренности вносит другие цифры в 2-НДФЛ, это может обернуться большими проблемами для него и для вас.

- Проверка через Пенсионный фонд России мало чем отличается от налоговой проверки и ставит перед собой ту же цель — узнать реальные официальные доходы заемщика.

Часто это конец. Однако в случае сомнений могут быть предприняты другие действия.

Часто это конец. Однако в случае сомнений могут быть предприняты другие действия. Как видите, инструментарий банков по проверке сертификатов 2-НДФЛ достаточно обширен. Если вы обнаружите неточность в данных, вам будет отказано в кредите, и с большой долей вероятности вы попадете в «черный» список заемщиков. Даже если при подаче заявки на кредит ваш сертификат 2-НДФЛ пройдет проверку, проблемы могут возникнуть позже — когда при небольшой задержке банк найдет повод разобраться с вами «спина к спине». Поэтому настоятельно советуем не заниматься подделкой официальных доходов, тем более что подделка документов карается законом в рамках уголовного кодекса.Лучше выбрать альтернативные способы с заявками в виде банка, а в будущем, наконец, сменить работу.

Даже если при подаче заявки на кредит ваш сертификат 2-НДФЛ пройдет проверку, проблемы могут возникнуть позже — когда при небольшой задержке банк найдет повод разобраться с вами «спина к спине». Поэтому настоятельно советуем не заниматься подделкой официальных доходов, тем более что подделка документов карается законом в рамках уголовного кодекса.Лучше выбрать альтернативные способы с заявками в виде банка, а в будущем, наконец, сменить работу.

Справка по форме 2-НДФЛ — это единая справка, которая подается в банк для подтверждения его официального дохода. Будущий заемщик получает помощь в своей бухгалтерии на предприятии.

Справка может быть создана за другой налоговый период, но обычно охватывает весь текущий период года. По этой справке вы можете увидеть, в каком месяце, какую зарплату получает человек, в каком размере уплачен подоходный налог.

Справка 2-НДФЛ является основным документом для расчета суммы возможной ссуды для заемщика.

Именно из этой справки сотрудники банка получают информацию о том, что человек проработал на предприятии не менее указанного периода, и по ней рассчитывается средний доход. Такой документ не требует нотариального заверения и обычно содержит только печать предприятия и подписи руководителя и главного бухгалтера.

Такой документ не требует нотариального заверения и обычно содержит только печать предприятия и подписи руководителя и главного бухгалтера.

Но у заемщиков часто возникает вопрос, проверяет ли банк сертификат 2-НДФЛ и как это происходит.Как банку понять, есть ли в справке достоверные данные или в него можно включить несуществующий или «серый» доход?

Проверка справки 2-НДФЛ банк

Проверка справки кредитным инспектором

Проверка справки 2-НДФЛ банком начинается с кредитного инспектора, именно он принимает справку и сверяет данные, содержащиеся в справке, с данными в анкете заемщика и основных документах:

- содержание в справке ФИО лица;

- адресов и телефонов организации;

- ИНН организации;

- название компании;

- юридический адрес организации;

- наличие соответствующей печати и подписей ответственных лиц.

При необходимости кредитный специалист может получить информацию об организации из реестра юридических лиц и проверить данные. Если в справке указано резкое повышение заработной платы, в нем обязательно будет указано, на каком основании было повышение и сохранится ли доход в будущем.

Если в справке указано резкое повышение заработной платы, в нем обязательно будет указано, на каком основании было повышение и сохранится ли доход в будущем.

Кредитный специалист берет из справки информацию о доходах (зарплата за вычетом подоходного налога) и вводит эти данные для оценки заемщика и расчета суммы кредита.

Свидетельство 2-НДФЛ на ссуду также проверяется службой безопасности.

Проверка 2-НДФЛ службой безопасности банка

Насколько тщательно справка 2-НДФЛ о ссуде будет проверяться службой безопасности банка, зависит в первую очередь от типа полученной ссуды. Сотрудник службы безопасности банка на основании переданных данных сначала уточняет информацию о работодателе: адреса, телефоны, название, есть ли организация в реестре эксплуатирующих организаций.

Далее чекист проверяет, действительно ли потенциальный заемщик зарегистрирован в этой организации, с какого периода и какую зарплату он получает, будет ли этот сотрудник продолжать работать в этой организации.

При тщательной проверке сотрудник службы безопасности имеет право получить данные из налоговой инспекции. Для этого делается специальный запрос в налоговую инспекцию. Как правило, такая проверка используется для «длинных» ссуд (жилищные ссуды, ссуды наличными на сумму свыше 700 000 рублей и т. Д.).).

Сотрудник службы безопасности имеет право связаться с компанией для уточнения заработной платы сотрудника и запросить копии платежной ведомости потенциального заемщика за определенный период, запросить данные за последний год или запросить копию отчетов в ПФР для сотрудник, от которого он может получить информацию о фактически начисленной и выплаченной заработной плате … Однако компания может отказать в раскрытии информации о заработной плате сотрудника сотруднику банка. Все, что может подтвердить, это то, что такой сотрудник действительно работает на предприятии и ему выдано свидетельство 2-НДФЛ на получение кредита.

В случае, когда нет возможности получить информацию напрямую от организации, сотрудник службы безопасности банка может сравнить зарплаты по отраслям в регионе и узнать, насколько данные в справке соответствуют средней заработной плате. Заметны будут завышенные данные. Если у организации есть расчетный счет в том же банке, а заработная плата рассчитывается по зарплатной карте, сотрудник может получить информацию из выписки о движении денежных средств на лицевом счете будущего заемщика.

Заметны будут завышенные данные. Если у организации есть расчетный счет в том же банке, а заработная плата рассчитывается по зарплатной карте, сотрудник может получить информацию из выписки о движении денежных средств на лицевом счете будущего заемщика.

Некоторые сотрудники службы безопасности банка имеют личные связи с налоговой инспекцией и ПФР и могут при желании получить информацию о заемщике. Но банк не может официально запрашивать и получать такую информацию.

Центробанк инициировал законопроект, согласно которому банки будут иметь доступ к налоговой базе и базе ПФР.

Таким образом, с марта 2015 года банки будут иметь полную и правдивую информацию о каждом клиенте. На данный момент у банков такого доступа нет, и если вам об этом сказали в банке, то они просто блефуют.

Последствия предоставления поддельных сертификатов

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить ссуду. Поэтому потенциальные заемщики часто пытаются получить ссуду по фальшивым справкам о доходах.

Поэтому потенциальные заемщики часто пытаются получить ссуду по фальшивым справкам о доходах.

Если по какой-то причине вы все же решите подать в банк фальшивую справку, вам следует знать:

- Если справка была создана в сговоре с ответственным работником организации (бухгалтером или руководителем), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по ст. 3 ст.327 УК РФ, тем более что лицо, выдающее такое свидетельство, знает, почему оно выдано и что оно незаконно. Такая же ответственность грозит потенциальному заемщику;

- Если банк поймает вас за подделку документов, вы можете избежать уголовного наказания, но с чем вы обязательно столкнетесь, так это попаданием в неофициальный «стоп-лист» банка и тогда вы никогда не сможете получить в этом банке ссуду. Кстати, банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в открытом доступе, поэтому думать, что, получив отказ от одного банка, вы заберете его у другого, — заблуждение.

Бывают случаи, когда вы «проводили» банк на этапе проверки и получали ссуду, но через некоторое время банк получал информацию из других источников о недостоверности предоставленной справки — этот момент предусмотрен статьями УК. Кодекс Российской Федерации, ст. 165 для физических лиц и арт. 176 для юридических лиц. Стоит сказать, что уголовная ответственность по этим статьям наступает в случае причинения вреда в крупном и особо крупном размере.

Если заемщик регулярно выплачивает кредит, банк вправе принимать решение по своему усмотрению, поскольку действия банка в этом случае регулируются внутренними документами.

Если заемщик регулярно выплачивает ссуду, банк примет решение по своему усмотрению. Действия банка в этом случае регулируются только внутренними документами банка, доступ к которым строго ограничен. Если сделка крупная (ипотека, автокредит и т. Д.)) и информация, содержащаяся в банке, может серьезно повлиять на исполнение обязательств по кредиту, банк может потребовать расторжения договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Справка в банк 2-НДФЛ — основной документ, подтверждающий ваши доходы на предприятии. Некоторые люди, желающие получить ссуду в необходимой сумме, просят руководство предприятия, бухгалтера указать неточные сведения о доходах или включить в справку «серый» доход.Некоторые идут на прямую подделку, покупая сертификат. Поэтому вопрос «Проверяет ли банк справку 2-НДФЛ?» Ответ очевиден — проверяют. Другое дело, в каком объеме и откуда банк будет получать информацию.

Крупные ссуды — проверьте более тщательно, используя все инструменты проверки, при запросе малых ссуд справку будет проверять только кредитный специалист. Но не обольщайтесь, что инспектора можно обмануть. Если даже это удастся, но обман будет раскрыт, вы рискуете, что банк может передать информацию в полицию, так как подлог классифицируется как «мошенничество» и неприятности могут быть очень серьезными.

Чтобы взять ипотеку или ссуду на крупную сумму, необходимо предоставить в банк справку о доходах по форме 2-НДФЛ. Граждане, получающие зарплату в обход налоговой инспекции, ищут способы получить помощь. Объявления предлагают легко и просто обойти закон и получить 2-НДФЛ за определенную плату. Проверяет ли банк справку о доходах? Как обнаруживается подделка? Что ждет тех, кто использует фальшивые документы? Поверьте, специалист по ряду цифр в декларации о доходах может рассказать о человеке гораздо больше, чем он знает о себе.

Граждане, получающие зарплату в обход налоговой инспекции, ищут способы получить помощь. Объявления предлагают легко и просто обойти закон и получить 2-НДФЛ за определенную плату. Проверяет ли банк справку о доходах? Как обнаруживается подделка? Что ждет тех, кто использует фальшивые документы? Поверьте, специалист по ряду цифр в декларации о доходах может рассказать о человеке гораздо больше, чем он знает о себе.

Какие проблемы могут возникнуть при предоставлении банку действующей справки?

Некоторые программы разработаны так, что составляется и распечатывается только один «НДФЛ для налоговых органов». Остальные экземпляры имеют пометку «Не для налоговых органов». Когда ее видит Служба безопасности банка, она считает, что правда о доходах скрывается. Не многие знают о разнице самих программ. Эта путаница разрешилась двумя способами:

- некоторые банки повысили квалификацию своих инспекторов;

- других банков после получения такой справки с пометкой предлагают заполнить справку о доходах по форме банка;

- более продвинутый — принять форму с отметкой.

Как исправляются ошибки в этой справке?

2-НДФЛ — документ строгой отчетности … Никто не может просто разорвать лист бумаги с неверными данными и оформить новый, если он уже был представлен в ФНС. Некоторые типы программ «Бухгалтерия 1-С» не позволяют быть произвольными. Каждый новый лист идет под своим серийным номером. Чтобы устранить ошибку, переписать документ, нужно подать заявление в налоговый орган и открыть программу в присутствии налогового представителя, обслуживающего эту контору программиста и самого бухгалтера.У каждого из них есть свой «ключик» к программе. Только все 2 или 3 клавиши вместе позволяют попасть в базу и что-то поменять.

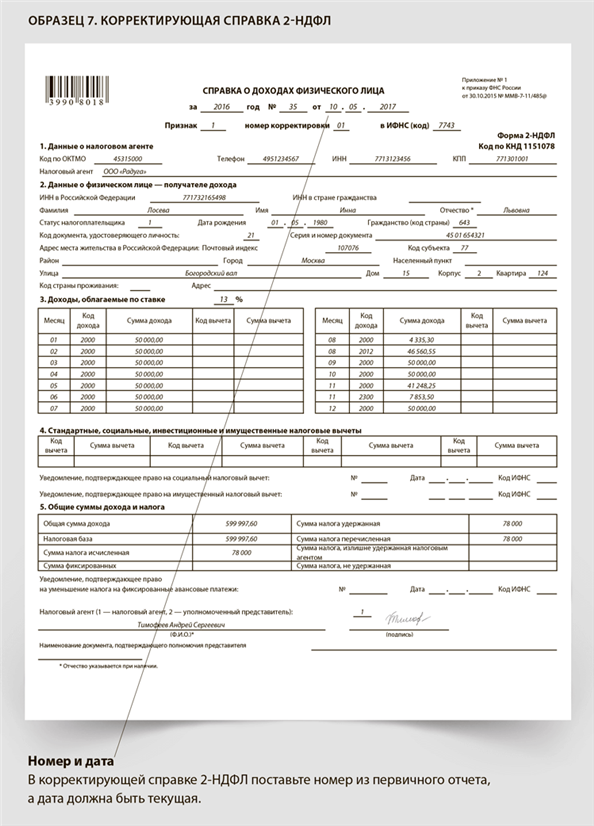

Следовательно, существует другая форма исправления ошибок и неточностей. При составлении первичного документа ему присваивается № 00. Оформляется новое корректирующее свидетельство с порядковым номером № 01, затем № 02 и т. Д.

Если документ необходимо аннулировать. затем введите число 99.

Подправить 2-НДФЛ можно бесчисленное количество раз, но нужно приложить оригинальную версию, чтобы было с чем сравнивать.

За ошибки и помарки в 2-НДФЛ бухгалтеры выплачивают штраф 500 руб.

Важно! Банковские аудиторы, бухгалтеры Службы безопасности с первого взгляда могут определить подлинность документа, а глубокое изучение содержания и сумм эффективных и примененных вычетов дает четкое представление о достоверности информации.

Любой активный бухгалтер с опытом работы, особенно аудитор, читает числа в отчетах, как вы читаете книгу.Используя один бухгалтерский документ, вы можете предварительно оценить качество работы организации и определить, каким будет ее будущее. Более того, 2-НДФЛ может многое рассказать о человеке и его финансовом состоянии сейчас и в будущем. По справке 2-НДФЛ, 3-НДФЛ можно рассказать, какие ошибки в финансовом плане допустил человек и как исправить ситуацию. Аналитика — важное качество аудита. Поэтому не стоит недооценивать сотрудников банка.

Проверяет ли банк справку 2-НДФЛ

Банки Сбербанк, ВТБ 24, Россельхозбанк, тесно связанные с государством, работают по всем правилам.В этих финансовых учреждениях строго соблюдается закон, согласно которому каждый должен платить подоходный налог. Сертификат требуется, и его проверка осуществляется Службой безопасности банка очень тщательно. Но банки являются финансовыми учреждениями, поэтому вам могут просто отказать в ипотеке или ссуде без объяснения причины, сохраняя при этом конфиденциальность.

Служба безопасности проверяет клиентов и предоставленные документы. Опытные физиогномисты, бухгалтеры, юристы, криминалисты — все эти люди делают свою работу по защите банка и его капитала от мошенничества, банкротства по вине клиентов.

Следовательно, справки о доходах проверяются:

- крайне редко при займе до 100 тысяч рублей;

- выборочно на кредиты на сумму не более 0,5 млн рублей;

- каждый сертификат проверяется на ипотеку и другие ссуды на крупные суммы.

Как банки проверяют справки о доходах

В целях безопасности банки проверяют отчеты о прибылях и убытках несколькими способами:

- звонок руководителю организации, в которой вы работаете;

- оценка внешнего вида документа.2-НДФЛ должны соответствовать требованиям;

- оценка соответствия содержания ссылки. Данные должны быть действительными, налоги и отчисления действительны в отрасли, коды позиций бухгалтерского учета верны и т. Д .;

- проверка по базе и СНИЛС. Если ваш работодатель и рабочий адрес находятся в одном населенном пункте, и вы в то время были совершенно разными, то ваша рекомендация вызовет дополнительные вопросы. Проверки проводятся комплексно — по сигналу мобильного телефона отслеживается ваше перемещение.Службы безопасности имеют в своем распоряжении полную базу данных с вашими данными. Справка 2-НДФЛ должна отражать реальный доход. Если обнаружено какое-либо несоответствие, последуют более глубокие проверки. СНИЛС — это электронная база данных о вашей личности. Вопреки распространенному мнению, основным документом теперь является не паспорт, а СНИЛС;

- практикуется неофициальный запрос в МВД и ФСБ — это бывает только в крайних случаях.

СНИЛС — это электронная база данных о вашей личности. Вопреки распространенному мнению, основным документом теперь является не паспорт, а СНИЛС;

СНИЛС — это электронная база данных о вашей личности. Вопреки распространенному мнению, основным документом теперь является не паспорт, а СНИЛС;Сбербанк проверяет 2-НДФЛ в соответствии с законодательством.Коммерческие банки часто не проводят тщательную юридическую проверку, чтобы привлечь больше клиентов.

При ипотеке проверки обязательны, потому что ссуда на 20-30 лет — это долгосрочная ссуда. Банку нужны гарантии, что заемщик действительно обеспечен работой на долгие годы и сможет выплатить ипотеку.

Ссылки на банковские бланки имеют более простой дизайн. Проверки на нем более формальные. Представитель Службы безопасности банка звонит руководителю компании, в которой работает заемщик, и уточняет всю предоставленную банку информацию.

Очень часто у заемщика доход выше, чем он может показать в справках. Поэтому банки принимают дополнительные гарантии в виде депозитного счета в банке-кредиторе, депозита или зарплатной карты.

Банки — это финансово-кредитные организации. Их цель — заработать деньги и привлечь как можно больше платежеспособных клиентов. Поэтому проверки через ФНС не проводят — это невыгодно. Если бы это было так, то воры и мошенники платили бы налоги за каждую сумму на своих банковских счетах.Банк защищает только свои интересы.

Помните! Единственный способ узнать о вас в налоговой инспекции — зайти на сайт ФСН, ввести ИНН, данные ОГРН и посмотреть отчеты https://www.nalog.ru. Федеральная налоговая служба не вправе передавать информацию о налогоплательщиках третьим лицам.

Риски для работодателя и заемщика при сдаче ложной декларации о доходах

Подделка документов преследуется по закону Российской Федерации.В Уголовном кодексе РФ есть статьи, по которым можно предстать перед судом, ограничиться штрафом или получить тюремный срок.

Лица, подделывающие документы, подпадают под действие статьи 327 Уголовного кодекса Российской Федерации. Если человек делал это один, то штраф будет от 80 тысяч рублей. до 500 тысяч рублей плюс принудительные работы и, возможно, непродолжительный срок (в зависимости от масштаба акта).

Если человек делал это один, то штраф будет от 80 тысяч рублей. до 500 тысяч рублей плюс принудительные работы и, возможно, непродолжительный срок (в зависимости от масштаба акта).

Если фальсификацией занимались два и более человека, и была установлена продажа фальшивых бланков и документов, то это уже ОПГ (ОПГ).210 УК РФ грозит серьезное судебное разбирательство и, как следствие, очень серьезный срок от 5 до 10 лет и штраф в размере 500 тысяч рублей.

Если главный бухгалтер и руководитель ставят свои подписи под данными фальшивого свидетельства 2-НДФЛ, то это квалифицируется как ст. 292 УК РФ «Служебный подлог». Тогда чиновники могут отделаться штрафом до 80 тысяч рублей, 480 часами принудительных работ, арестом на полгода или сроком на 2 года.

Если заемщик купил и представил банку или иному учреждению поддельные налоговые справки или другие государственные документы и тем самым нанес ущерб организации, это грозило бы ему статьей 159 «Мошенничество», штрафом в размере 80 тысяч рублей. или тюремное заключение на срок до лет.

или тюремное заключение на срок до лет.

Хуже всего то, что ко всему можно добавить другие статьи, например «Кража и порча документов, штампов, акцизов» по статье 325 УК РФ. Если все эти и другие статьи применимы к одному человеку, то тюремный срок неизбежен.

Если банк не отказал в ссуде, мошенничество может быть выявлено только в том случае, если заемщик не может вернуть ссуду. Поэтому взвесьте свои желания, возможности и последствия.

На большинстве форумов задают вопросы, насколько безопасно заказывать сертификат 2-НДФЛ. Ответ юристов, работающих в банковском секторе, однозначен — с каждым годом проверки проводятся более тщательно, а мошенники выявляются очень быстро. Это связано с тем, что политика российского государства направлена на вывод финансов из тени.Компании с денежным оборотом должны стать полностью легальными. Рабочие, частные лица — это оборотная сторона процессов, направленных на развитие «белого» предпринимательского пространства.

Люди спрашивают, могут ли они доверять сайтам, предлагающим сделать сертификат 2-НДФЛ для банков.

Есть такие сайты. Но они предлагают не писать свои данные на пустом месте, а устроиться на работу, в которой они могут помочь. А за полгода для вас оформят 2-НДФЛ в соответствии с законом и соберут необходимый пакет документов, подадут заявки в несколько банков и будут сопровождать вас до заключения ипотечного договора.Например, на сайте Московской юридической фирмы https://dokru.biz/2-ndfl-kupit-s-podtverzhdeniem/.

Многие коммерческие банки требуют справку о доходах «для галочки». Для них важнее не ваша «белая» зарплата, а реальный доход.

Государственные банки, например, Сбербанк, ориентир для других банков в проведении проверок и выдаче кредитов. Даже если они хотят сделать что-то противозаконное, в крупных кредитах это невозможно.

Не стоит сразу покупать документы.Попробуйте обратиться в 20-30 банков. По условиям некоторых из них достаточно предоставить справку в виде банка и предложить своего менеджера в качестве поручителя. Для банков это означает, что вас не уволят и ваша платежеспособность не пострадает. Нет такого кредита, который стоил бы дороже вашей свободы.

Нет такого кредита, который стоил бы дороже вашей свободы.

Справка 2-НДФЛ — что это за документ?

В РФ как и в любой стране граждане платят подоходный налог … Они удерживаются с вашей зарплаты. В нашей стране с 90-х годов принято получать зарплату «в конверте», минуя налоговые органы… Теперь с каждым годом ужесточается контроль оборачиваемости капитала. Поэтому компании и частные лица обязаны декларировать свои доходы. Справка 2-НДФЛ подтверждает, что в течение отчетного периода работник имел определенный установленный доход и уплатил с него все налоги.

На крупных предприятиях ведется бухгалтерский учет по программе «1С», поэтому на составление отчета о прибылях и убытках уходит около 30 минут. Документ распечатывается, заверяется главным бухгалтером и скрепляется печатью организации.

ПК «Налогоплательщик ПРО»

ПК «Налогоплательщик» — предназначен для ведения бухгалтерского учета, составления бухгалтерской и налоговой отчетности в ФНС, Пенсионном фонде РФ, ФСС, ФСРАР в электронном формате на магнитном или бумажном носителе в утвержденных формах и форматах, в том числе для передача по телекоммуникационным каналам (ТКС) с электронной цифровой подписью (ЭЦП).

скачать последнюю версию

2019.11.18

Календарь

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

Что нового?

Реализован ПРОЕКТ отчетности по форме СЗВ-ТД — электронные трудовые книжки (проект еще не утвержден).Отчетность планируется сдавать в ПФР ежемесячно, начиная с 2020 г.

Бухгалтерия: В разделе Закупки-Сбыт добавлен новый «Аналитический отчет по продажам» за любой период времени в разрезе покупателей и / или номенклатуры (услуг) с большим количеством настроек

В режиме «Заработная плата» добавлена возможность распечатать список выписок

В настройках на вкладке «Налогообложение» для ИТ-организаций (тариф 06) с 2019 года добавлена дата получения аккредитации. При заполнении этой даты расчет взносов по сниженной ставке производится не с начала квартала, а с месяца получения аккредитации

При заполнении этой даты расчет взносов по сниженной ставке производится не с начала квартала, а с месяца получения аккредитации

Добавлен в расчетные печатные формы новый документ — журнал выдачи расчетных ведомостей

Реализована возможность загрузки документов от продавца (счета-фактуры, UPD, Акты, ТОРГ-12 и др.) В информационную базу программы посредством электронного документооборота (ЭДО) по утвержденным форматам (меню Бухгалтерия-ЭДО)

При расчете / пересчете отпуска и компенсации за отпуск добавлена печать неунифицированной формы для расчета среднего заработка

Новые показатели в разделе «Мониторинг контрагентов».Повышена стабильность.

Добавлен новый режим: «Заработная плата и персонал -> Начисление дивидендов»

В режиме «Импорт из программ Buchsoft» добавлена возможность импорта из программы «Buchsoft Simplified System»

Реализован импорт данных из программных продуктов BukhSoft. Меню «Настройки и сервис», «Импорт, экспорт», «Импорт из программ Buchsoft»

Реализован вывод формы П-4 (статистики) на магнитный носитель

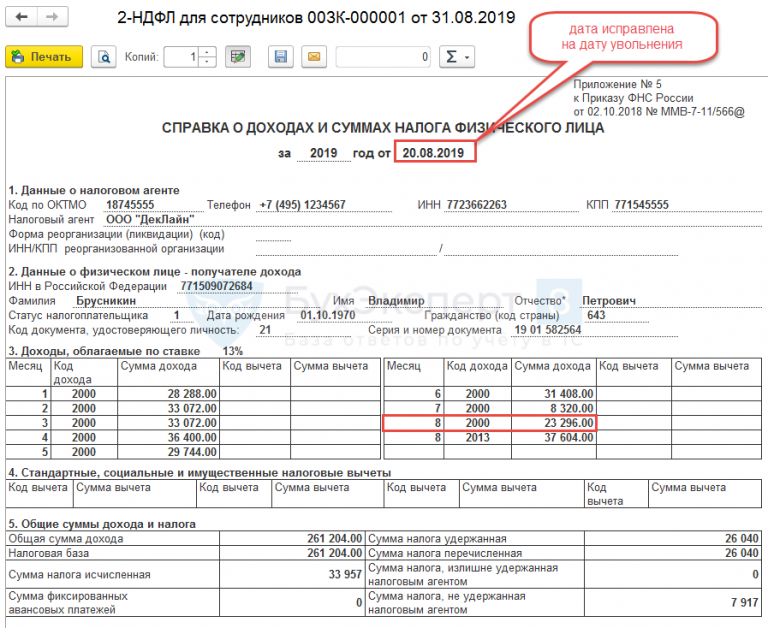

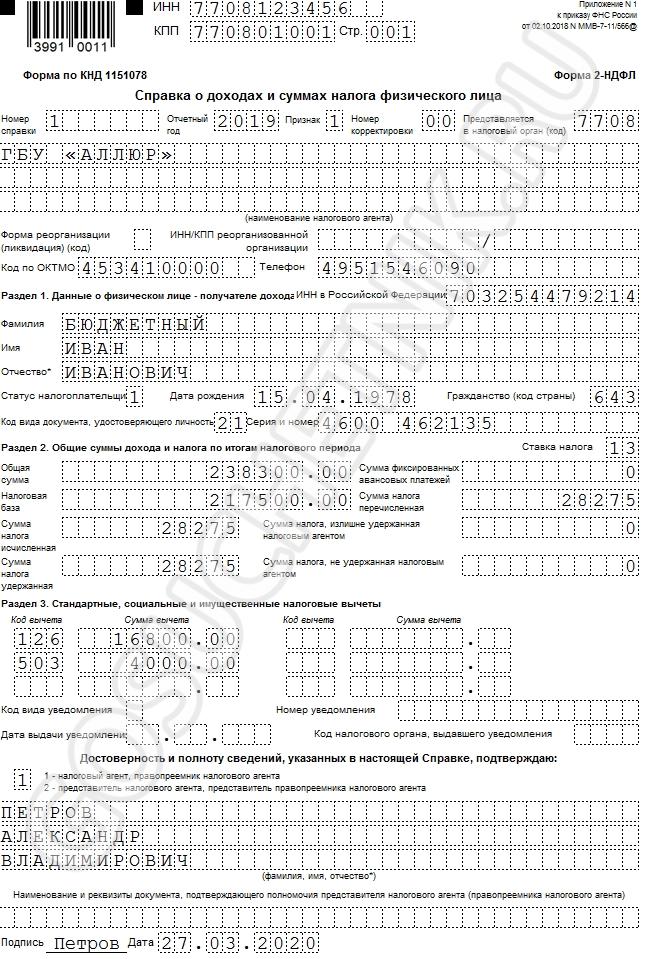

Зачастую бухгалтеры не успевают отследить изменения НДФЛ в 2017 году. Это связано с тем, что требования к отчетности регулярно обновляются. Сроки сдачи 2-НДФЛ в 2018 г. со знаком 1 — до 2 апреля, со знаком 2 — до 1 марта.

Это связано с тем, что требования к отчетности регулярно обновляются. Сроки сдачи 2-НДФЛ в 2018 г. со знаком 1 — до 2 апреля, со знаком 2 — до 1 марта.

Для того, чтобы быстро привести документ в соответствие с законодательством и своевременно подать его в ФНС РФ, бухгалтеры могут воспользоваться программой «Налогоплательщик ПРО» или сервисом онлайн-проверки 2-НДФЛ.

Ошибки при заполнении 2-НДФЛ

При заполнении формы необходимо правильно указать детали и итоговые показатели.Если индикаторов суммы нет, в свободные столбцы вводится ноль. При формировании сертификата используются коды стран, субъектов Российской Федерации и других территорий, а также коды видов доходов, отчислений и ОКТМО.

Должностные лица устанавливают подлинность документа, оценивают форму и правильность отраженной информации. При проверке отчета 2-НДФЛ в режиме онлайн могут быть выявлены следующие типы ошибок:

- Искажение рассчитываемых показателей.

- Неисчисление и (или) неполный расчет налогов.

- Неверное указание ФИО, адресов, ИНН, кодов.

- Округление полученного дохода.

Если по результатам проверки файла 2-НДФЛ будет обнаружена неверная информация, контролирующие органы могут наложить штраф в размере 500 рублей на индивидуального предпринимателя или компанию.

Методы проверки онлайн-формы

Онлайн-программы верификации 2-НДФЛ помогают быстро находить и устранять неточности.Платные и бесплатные услуги созданы для:

- Отслеживание актуальных версий отчетных форм.

- Выполнение арифметических вычислений.

- Анализ данных специальных налоговых справочников.

- Установление соответствия документа требованиям контрольной службы.

Операция по контролю правильности заполнения форм выполняется в автоматическом режиме. После завершения анализа пользователю доступен подробный отчет.

Как «Налогоплательщик ПРО» и «Налогоплательщик Онлайн» помогают проверить 2-НДФЛ

Программа и сервис «Налогоплательщик ПРО» — средства оперативного контроля различных форм бухгалтерских документов . .. Система постоянно отслеживает законодательную информацию и выявляет малейшие неточности. Оформление онлайн-чеков 2-НДФЛ осуществляется бесплатно.

.. Система постоянно отслеживает законодательную информацию и выявляет малейшие неточности. Оформление онлайн-чеков 2-НДФЛ осуществляется бесплатно.

ВТБ проверяет наличие справок о доходах. Как банк проверяет отчет о прибылях и убытках — это настоящий инструментарий. Персональные данные

Как подтвердить свой доход по гарантированному банковскому кредиту? Обязательный параметр оценки клиента для банка — платежеспособность, которая определяется наличием постоянной ежемесячной заработной платы.Помимо граждан, официально работающих по найму, индивидуальные предприниматели, фрилансеры, индивидуальные предприниматели, пенсионеры и другие категории заемщиков. Для каждого из этих случаев существуют способы подтверждения дохода, о которых мы поговорим в статье.

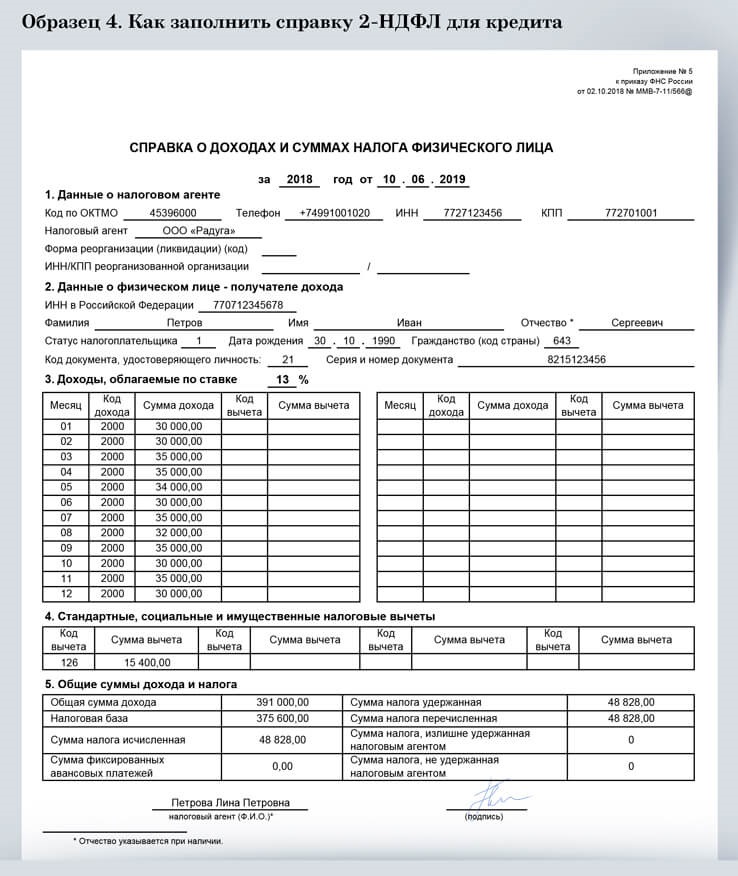

1. Справка по форме 2-НДФЛ

Это официальный документ, подтверждающий доходы и налоговые отчисления клиента за определенный период времени. 2-НДФЛ можно получить в бухгалтерии, но только если компания выплачивает «белую» зарплату. При официальной зарплате получить кредит в банке намного проще при отсутствии других негативных факторов.

При официальной зарплате получить кредит в банке намного проще при отсутствии других негативных факторов.

Если в справке о заработной плате указана небольшая сумма или ее недостаточно для получения кредита, это не означает, что вам откажут. Современная российская действительность говорит о том, что не все работодатели выплачивают своим сотрудникам полностью «белую» зарплату, часто часть денег выдается «в конверте». Банки это прекрасно понимают, учитывая, в том числе, дополнительный доход.

Теоретически заемщик может договориться со своим работодателем об указании более высокой заработной платы в справке.Но уже сегодня банки могут проверять пенсионные взносы заемщика. Не все банки используют эту возможность, но в случае выявления мошенничества клиент рискует попасть в черный список.

В худшем случае банк напишет заявление в правоохранительные органы и риску подвергается не только клиент, но и его работодатель.

2. Справка на бланке банка

Серая зарплата в конверте — обычное дело. Если официальной части вашей зарплаты вам не хватает для получения или автокредитования, вам нужно будет подтвердить полную сумму дохода в банковской форме.

Если официальной части вашей зарплаты вам не хватает для получения или автокредитования, вам нужно будет подтвердить полную сумму дохода в банковской форме.

Этот документ подтверждает неофициальный доход заявителя, то есть ту часть заработной платы, с которой не уплачиваются налоги.

Содержит следующие данные:

- Название заемщика;

- позиция;

- стажа на текущем месте;

- размер заработной платы за 6-12 месяцев.

Банку все равно, уплачивает ли организация налоги и другие платежи в бюджет, самое главное — убедиться, что клиент имеет стабильный доход и сможет выполнить обязательства по погашению долга.

Справка должна быть подписана работодателем. Фактически этот документ подтверждает факт нарушения закона, поэтому не каждая компания согласится на это.

3. Справка по форме работодателя

Этот документ аналогичен справке 2-НДФЛ, но оформляется в произвольной форме. Сумма налоговых и других отчислений здесь не указывается, указывается только фактический доход, полученный сотрудником в конверте.

Вне зависимости от формы документа здесь должны быть указаны реквизиты компании-работодателя и сведения о сотруднике, обратившемся в банк за кредитом (должность, стаж работы, заработная плата).

Это самый простой способ подтвердить серый заработок, но не каждый банк принимает такой документ. Претенденты с таким документом относятся к категории ненадежных, поэтому даже при согласовании им часто дают деньги под максимальный процент.

Солидные банки внимательно оценивают таких клиентов через службу безопасности, в некоторых случаях даже проверяют состояние текущего счета организации.

4. Свидетельство о декларировании доходов

Клиент перечисляет все статьи доходов в этом документе, печать и подпись работодателя не требуются.Справка заполняется вручную в произвольной форме, кроме того, банк может потребовать копию трудовой книжки и трудового договора, заверенные властями.

Этот способ подтверждения не дает 100% гарантии заработка клиента, поэтому банки проводят дополнительные проверки, например, звонят в компанию по телефону и задают вопросы о заемщике.

5. Выписки с банковского счета и электронные кошельки

Этот метод подходит для самозанятых лиц, получающих неформальное вознаграждение за свой труд.Все движения денег на банковских счетах, электронных кошельках (Qiwi, YandexMoney, WebMoney) можно подтвердить в форме выписки. Но следует отметить, что такой документ чаще всего рассматривается как подтверждение дополнительного заработка и значительно увеличивает вероятность одобрения.

Самозанятые клиенты, имеющие только одну выписку с банковского счета или электронного кошелька, вряд ли смогут претендовать на получение крупного кредита или ипотеки.

6. Зарплатные проекты

Для участников зарплатных проектов рекомендуется брать кредиты в тех же банках, в которых открыта карта.Банк проверяет размер заработной платы на карточке в течение нескольких минут, соискателю не нужно приносить справки с работы и копии трудовой книжки.

7. Свидетельства 3-НДФЛ

При оформлении ипотечного кредита не лишним будет подтвердить ваш дополнительный доход, например:

Если вы получаете дополнительный доход от сдачи квартиры в аренду, вам необходимо будет предъявить документы, подтверждающие право собственности , а также договор аренды (срок его действия истекает не ранее, чем через год). Самым главным в комплекте документов является справка 3-НДФЛ, в которой указана сумма уплаченных налогов за определенный период.

9. ИП доход

Документ, подтверждающий доход ИП, зависит от налоговой системы:

- ОСНО. Декларация по форме 3-НДФЛ.

- USN. Справка 3-НДФЛ, Книга доходов и расходов.

- ЕНВД. Исходные документы.

Для подтверждения дохода при получении кредита можно предоставить справку в любой форме.Но необходимо будет приложить выписку из территориального налогового органа о постановке на учет ИП, а также копию налоговой декларации за последний отчетный период со штампом.

Итак, как доказать свой доход, чтобы избежать отказа?

Самое главное, не обманывайте банк. Указывайте только тот заработок, который вы действительно получаете и можете как-то доказать.

Если у вас несколько источников дохода, укажите все и по возможности соберите максимальный комплект подтверждающих документов.Алименты, алименты, аренда квартиры и официальная зарплата — очевидно, это будет больше, чем просто справка 2-НДФЛ от одного работодателя.

Для работы формы в настройках браузера должен быть включен JavaScript

Здравствуйте! В этой статье мы рассмотрим сертификат 2-НДФЛ для банка.

Сегодня вы узнаете:

- Зачем банку справка;

- Проверяет ли банк информацию, указанную в этом сертификате;

- Как можно проверить информацию о заемщике;

- Какова ответственность за поддельный сертификат;

- Можно ли получить кредит без подтверждения доходов и в каких финансовых учреждениях.

Зачем банку 2-НДФЛ

Сотрудники банка, учитывая доход, принимают решение о выдаче кредита. При этом банк учитывает, будет ли у человека достаточно заработка для уплаты обязательного платежа и будут ли у него средства на жизнь после уплаты НДФЛ и ежемесячного платежа по кредиту. На основании информации, указанной в справке, определяется размер кредитного лимита.

Срок действия сертификата

Обычно период, запрашиваемый инспектором путем ссылки, составляет от 4 до 12 месяцев. Платежеспособность лица на момент обращения в банк определяется.