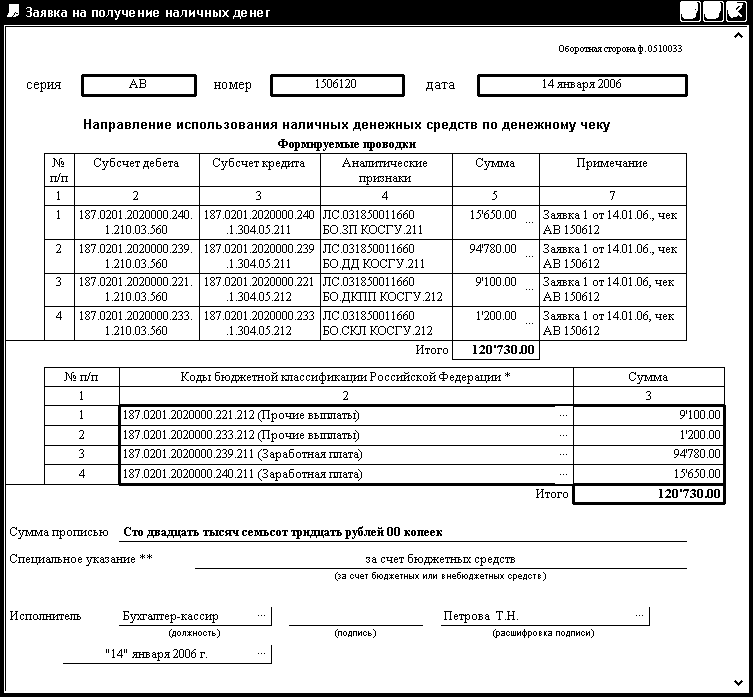

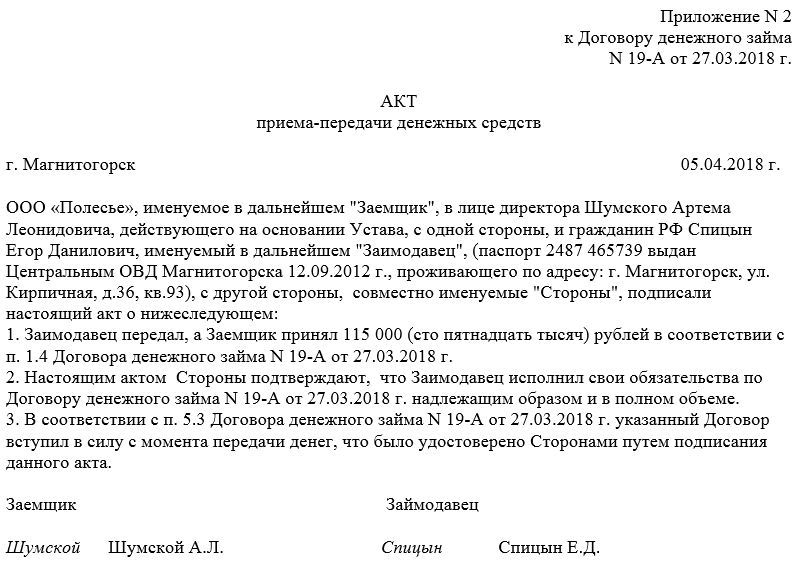

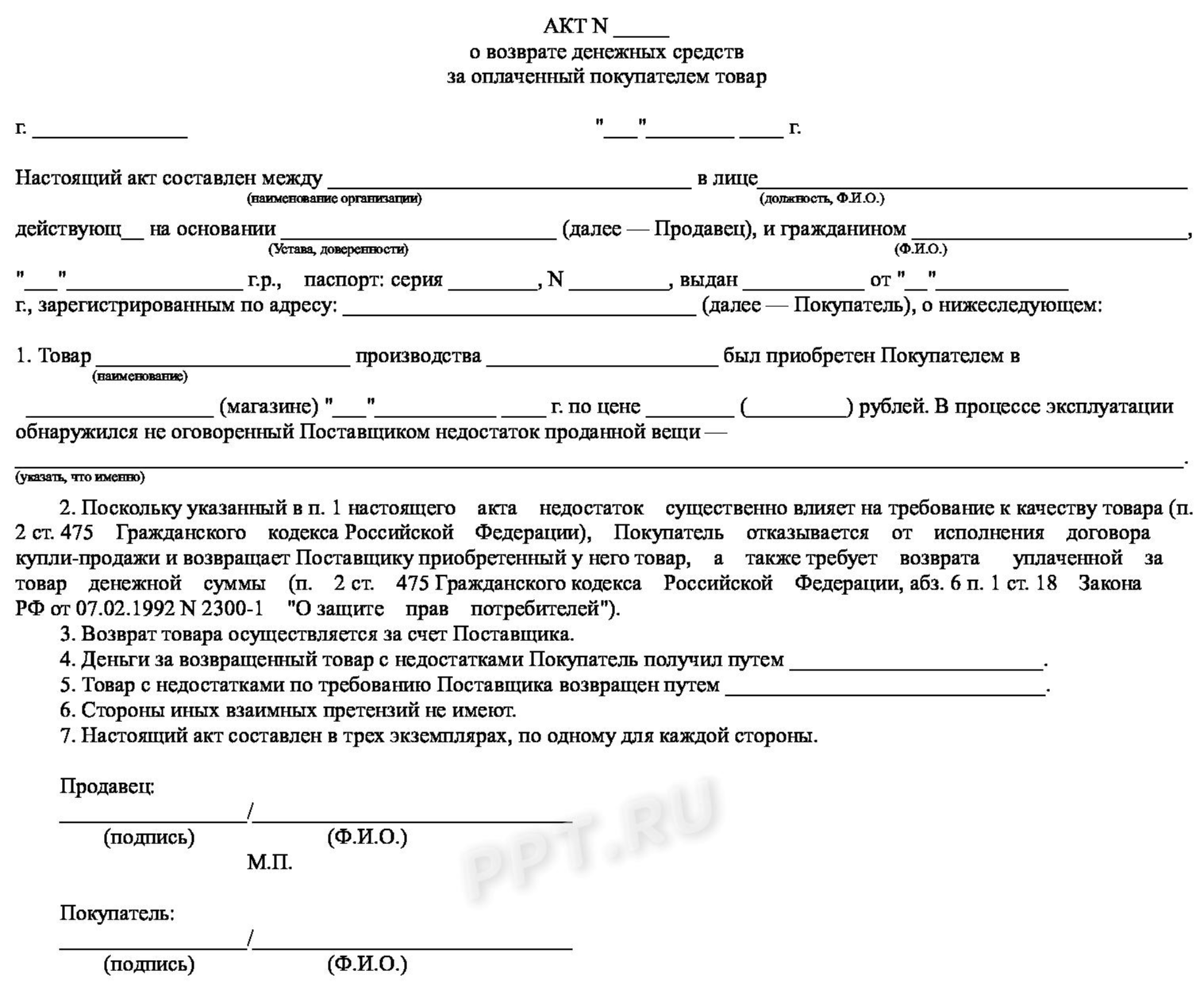

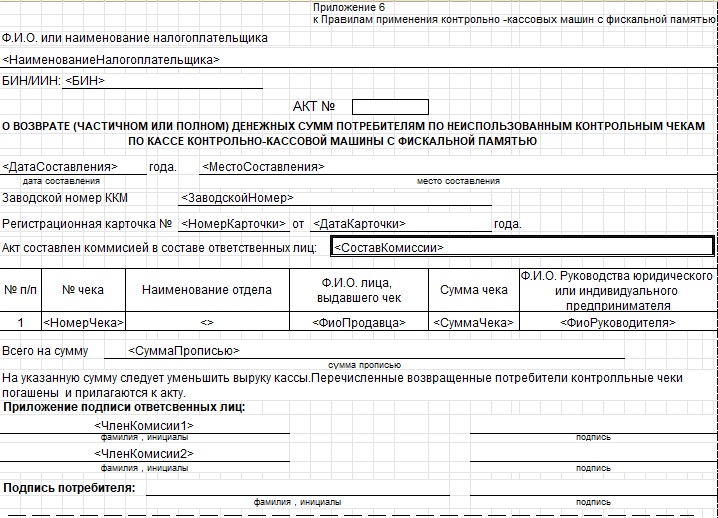

Акт приема-передачи денежных средств при смене кассира образец

Главная > Акты > Составление акта приема-передачи денег при смене кассира в 2021 годуОсобого документа, по которому проходит процесс передачи денег от одного кассира другому работнику, не существует. Поэтому важно предельно внимательно изучить документы, которые обеспечивают порядок ведения бухгалтерского учета, не игнорируя ни одной детали.

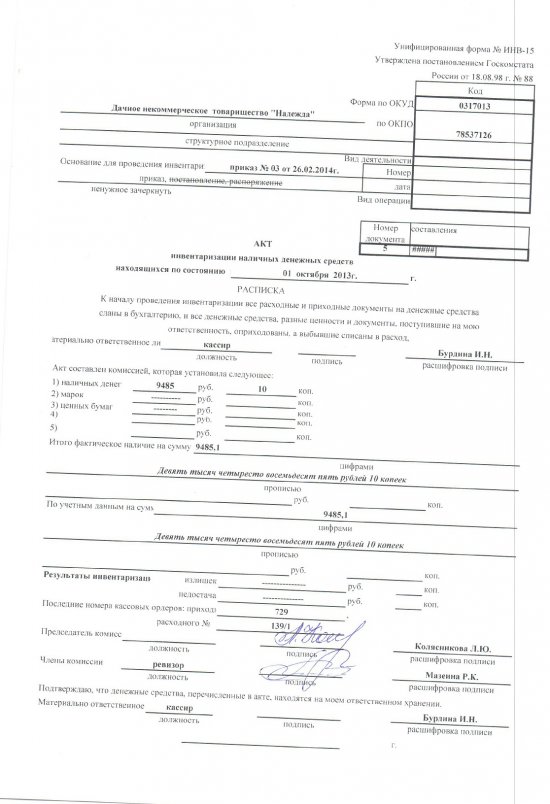

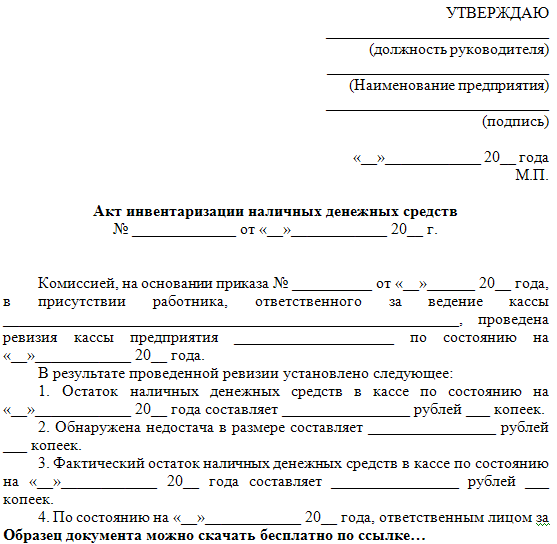

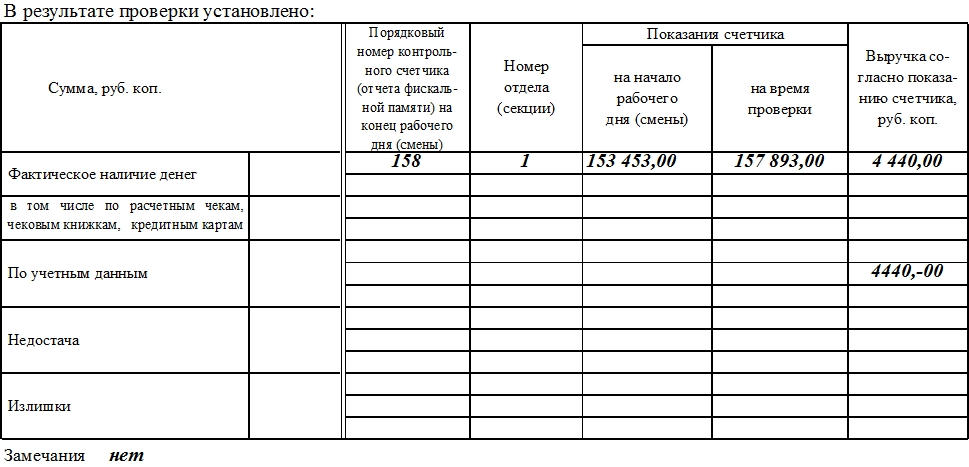

Прием и передача дел кассиром проходят в соответствии с определенным приказом, созданным руководителем организации, оформляется актом проверки кассового аппарата. Так как кассир является материально ответственным лицом, то при передаче кассы другому сотруднику должна произойти инвентаризация денежных средств кассы. Проверка наличия денежных средств, находящихся в кассе, должна происходить при непосредственном присутствии сотрудника, который ее сдает. Он должен собственными глазами увидеть данный процесс и принять в нем активное участие.

В акте приема-передаче денег между кассирами (с указанием реквизитов организации) следует подробно описать фактическое наличие имущества в кассе. В том случае, если в ходе проверки выявляется недостача или, наоборот, излишки денежных средств, то необходимо получить от сотрудника в письменном виде объяснение их появления. Бывает, что кассир отказывается выполнять данное требование. Тогда нужно составить другой документ, говорящий о том, что работник не согласен говорить о причинах недостачи (или излишков денег).

Возможно, вам также пригодятся образцы других передаточных актов:

Образец оформления

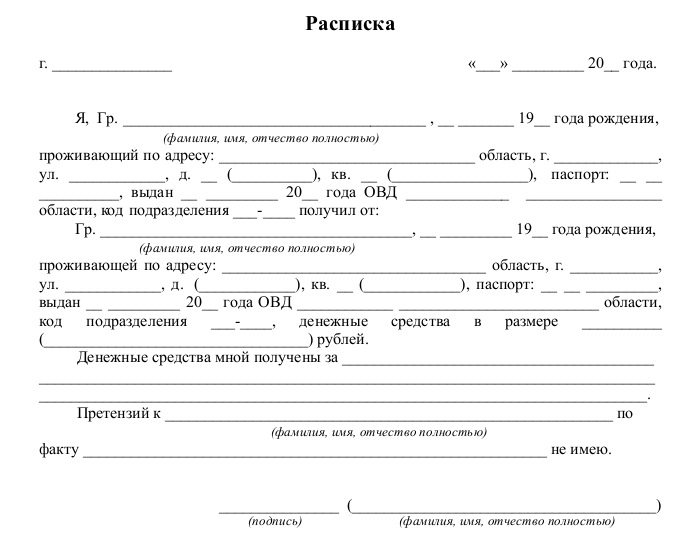

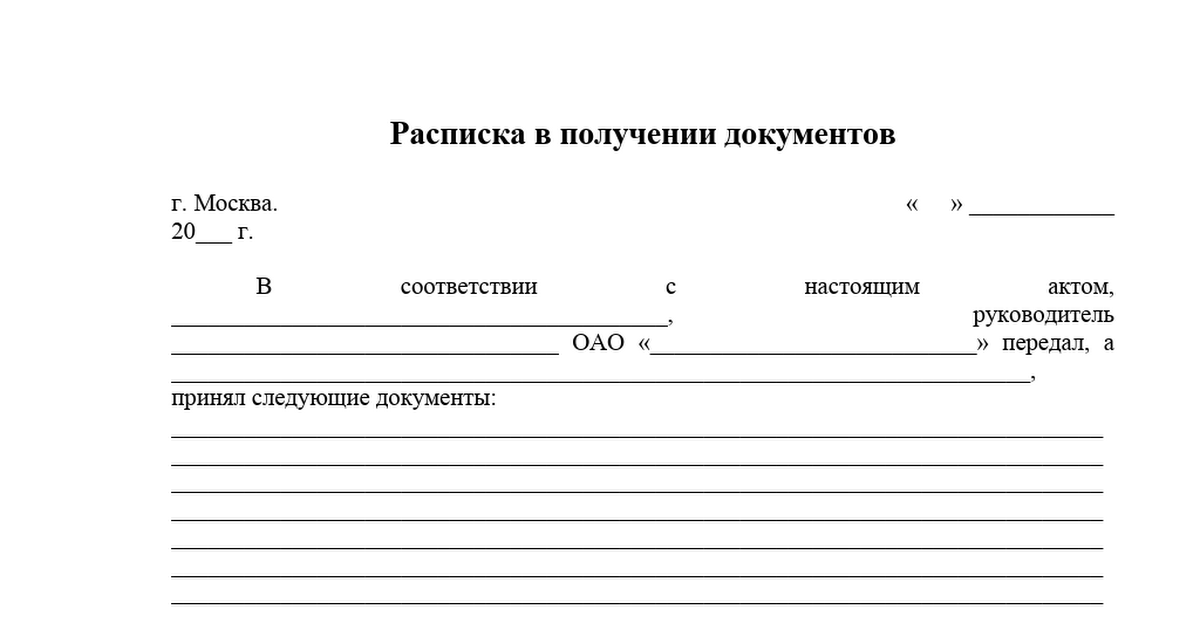

В акте приема и передачи денежных средств от одного кассира другому указываются, в первую очередь, данные сотрудников (ФИО, паспортные данные, адрес) и адрес той организации, где проходит эта процедура.

Далее прописывается точная сумма денег, которые остаются в кассе и передаются новому кассиру. Затем говорится о том, что конкретный работник (№1) передал ценности сотруднику №2. В конце акта приема-передачи денег кассы обязательно должны присутствовать подписи двух сторон. Не нужно забывать о наличии конкретной даты прохождения самой процедуры. Это необходимо, для того чтобы впоследствии не возникло недоразумений и спорных вопросов.

В конце акта приема-передачи денег кассы обязательно должны присутствовать подписи двух сторон. Не нужно забывать о наличии конкретной даты прохождения самой процедуры. Это необходимо, для того чтобы впоследствии не возникло недоразумений и спорных вопросов.

Таким образом, процесс приема-передачи денег при смене кассира – это ответственное, серьезное мероприятие, требующее внимания и заинтересованности обеих сторон (того, кто сдает и принимает денежные средства). Важно, чтобы в документе сотрудники отразили точную сумму остатка денег. Материальная ответственность, лежащая на работнике – это серьезный момент, который нельзя игнорировать.

Скачать образец

Акт приема-передачи денежных средств при смене кассира образец – скачать.

Передаточный документ – это обязательный документ, который позволяет при необходимости подтвердить процедуру. Передающая сторона при этом снимает с себя обязанности по контролю наличности предприятия и отдает их принимающей стороне в момент подписания акта.

Оцените качество статьи. Мы хотим стать лучше для вас:

Акт приема-передачи денежных средств | mosadvokat.org

Документ акт приема-передачи денежных средств всегда выступает в качестве дополнения/приложения к какому-либо другому документу. На предприятиях основанием для передачи средств является приказ. Передача денег от одного юридического либо физического лица другому юридическому либо физическому лицу происходит на основании договора. Сам акт лишь подтверждает переход денег от одной стороны к другой, а договор свидетельствует о намерении передать и содержит основание.

Форма акта приема-передачи денежных средств

Данный документ не является унифицированным и стандартизированным. Иначе говоря, строгой формы нет, но есть сведения, которые обязательно нужно отразить:

- 1. Дата и место составления. Они могут отличаться от аналогичных реквизитов договора.

- 2. ФИО или наименование юрлица.

- 3. Адрес. Для физлица и ИП указывается регистрация по мету жительства.

- 4. Паспортные данные и/или реквизиты предприятия, включая регистрационный номер и ИНН.

- 5. Сумма, в т. ч. прописью с заглавной буквы.

- 6. Основание.

- 7. Подписи сторон.

По желанию, или исходя из необходимости, в документе может отражаться какая-либо дополнительная информация. К примеру, реквизиты доверенности или другого документа, если денежные средства передаются или получаются представителем лица, которое поставило подпись под договором.

Чтобы не ошибиться при составлении, лучше использовать образец акта приема-передачи денежных средств, учитывающий основание. Это может быть купля-продажа, займ и т.д.

Нюансы, которые следует знать

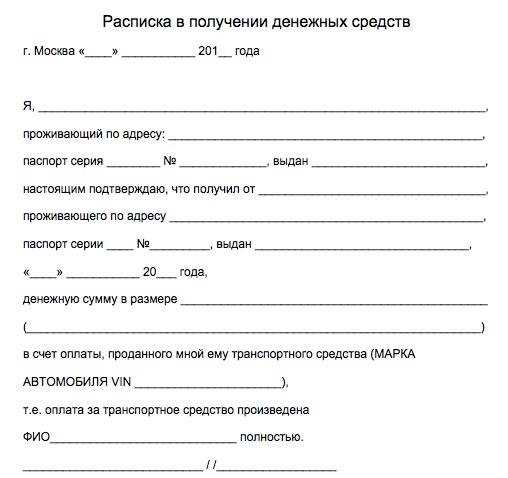

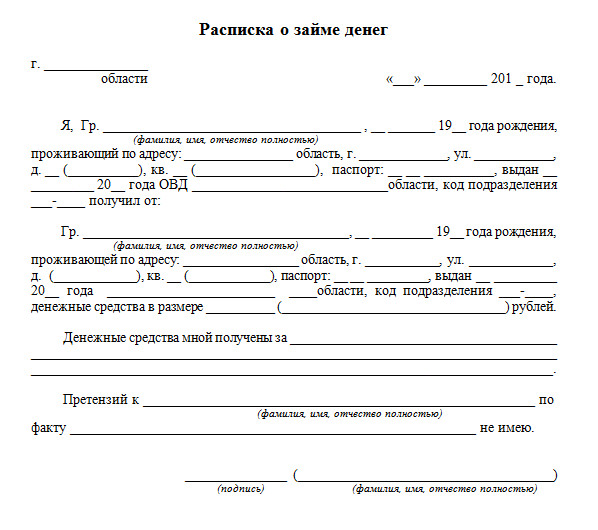

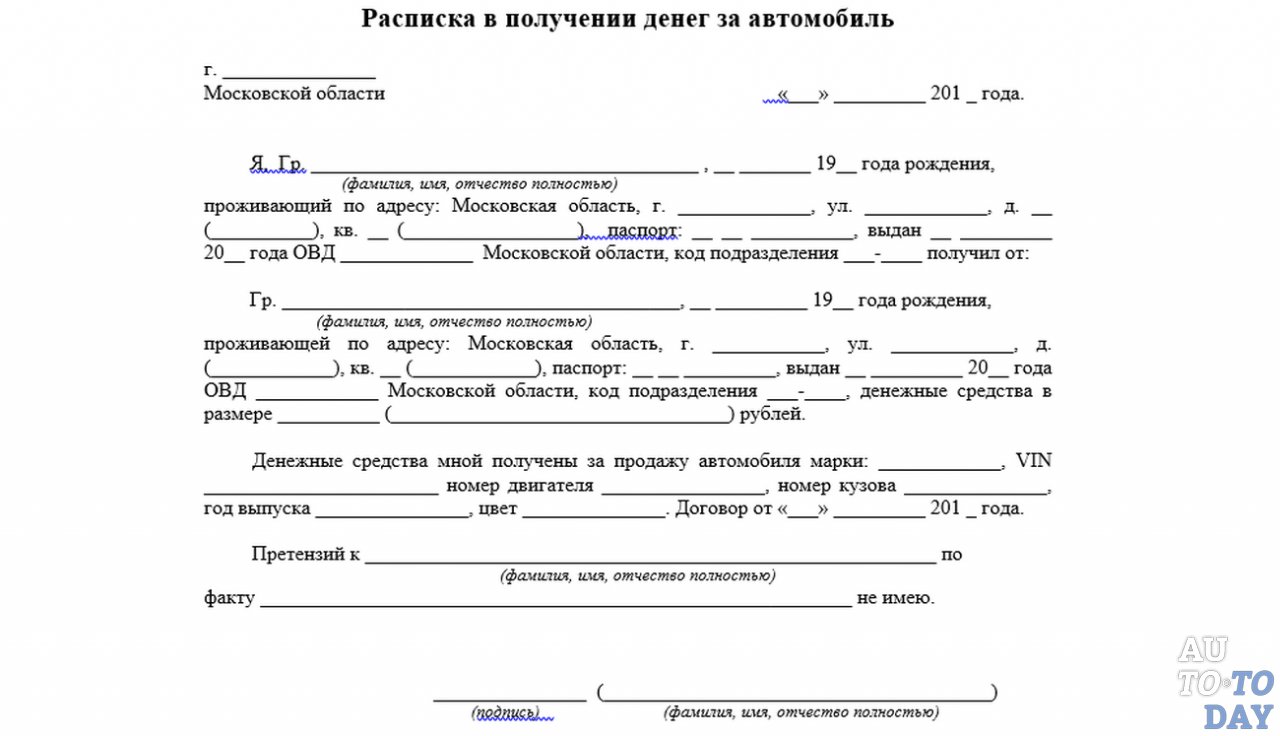

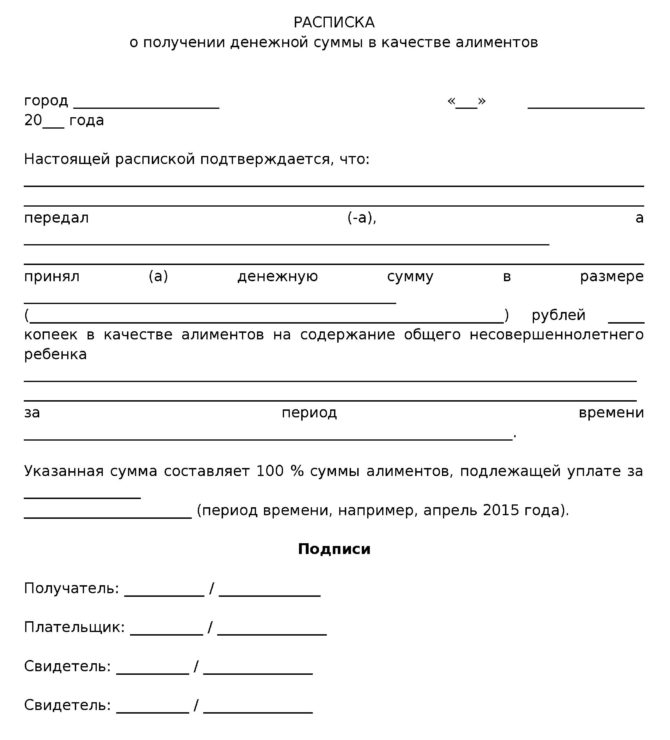

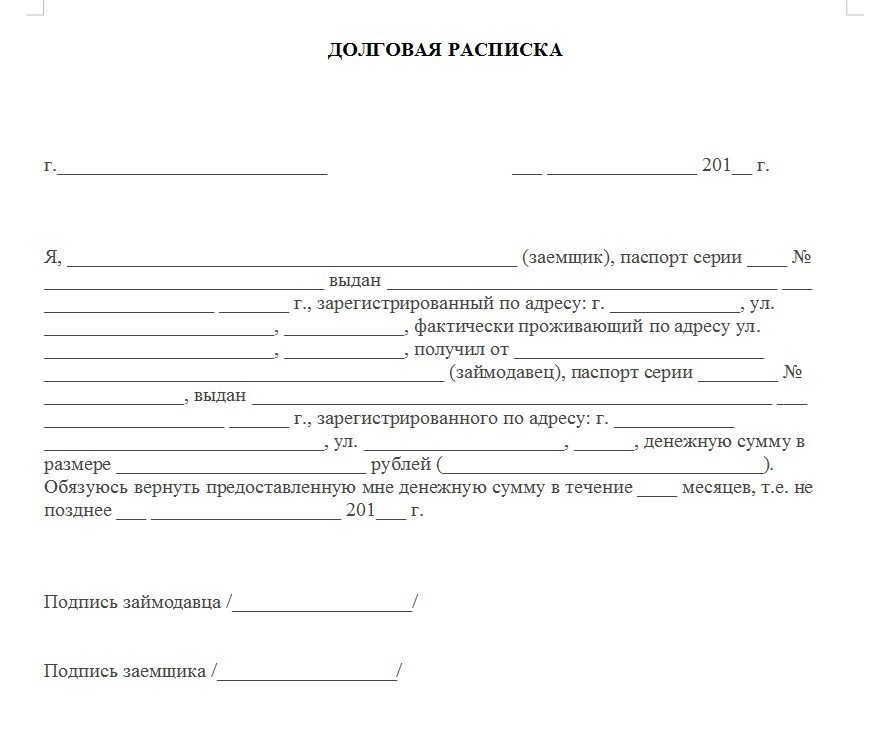

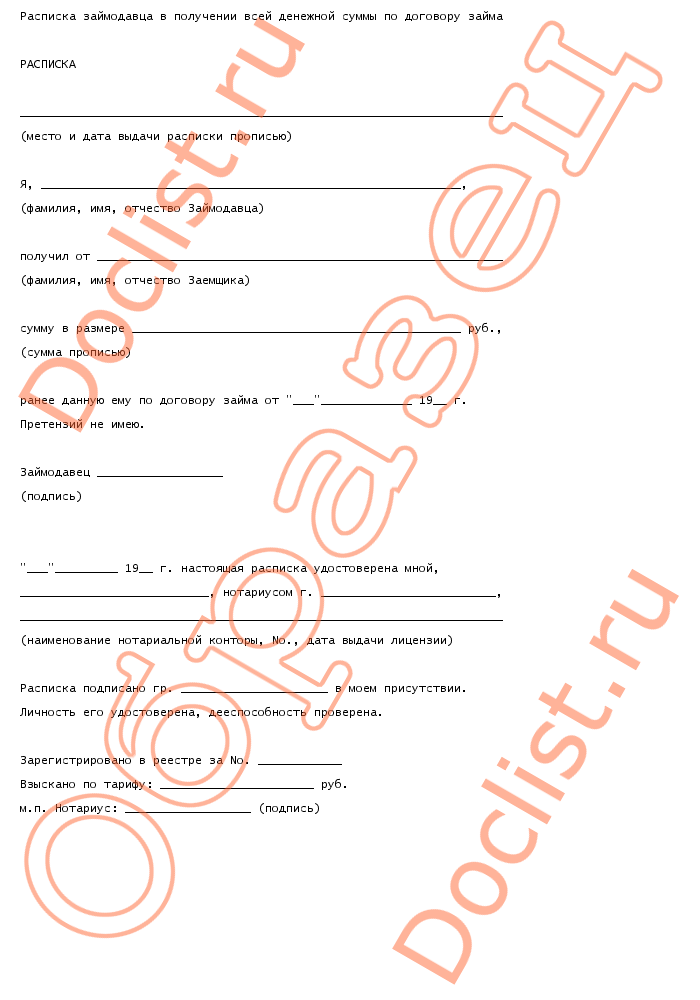

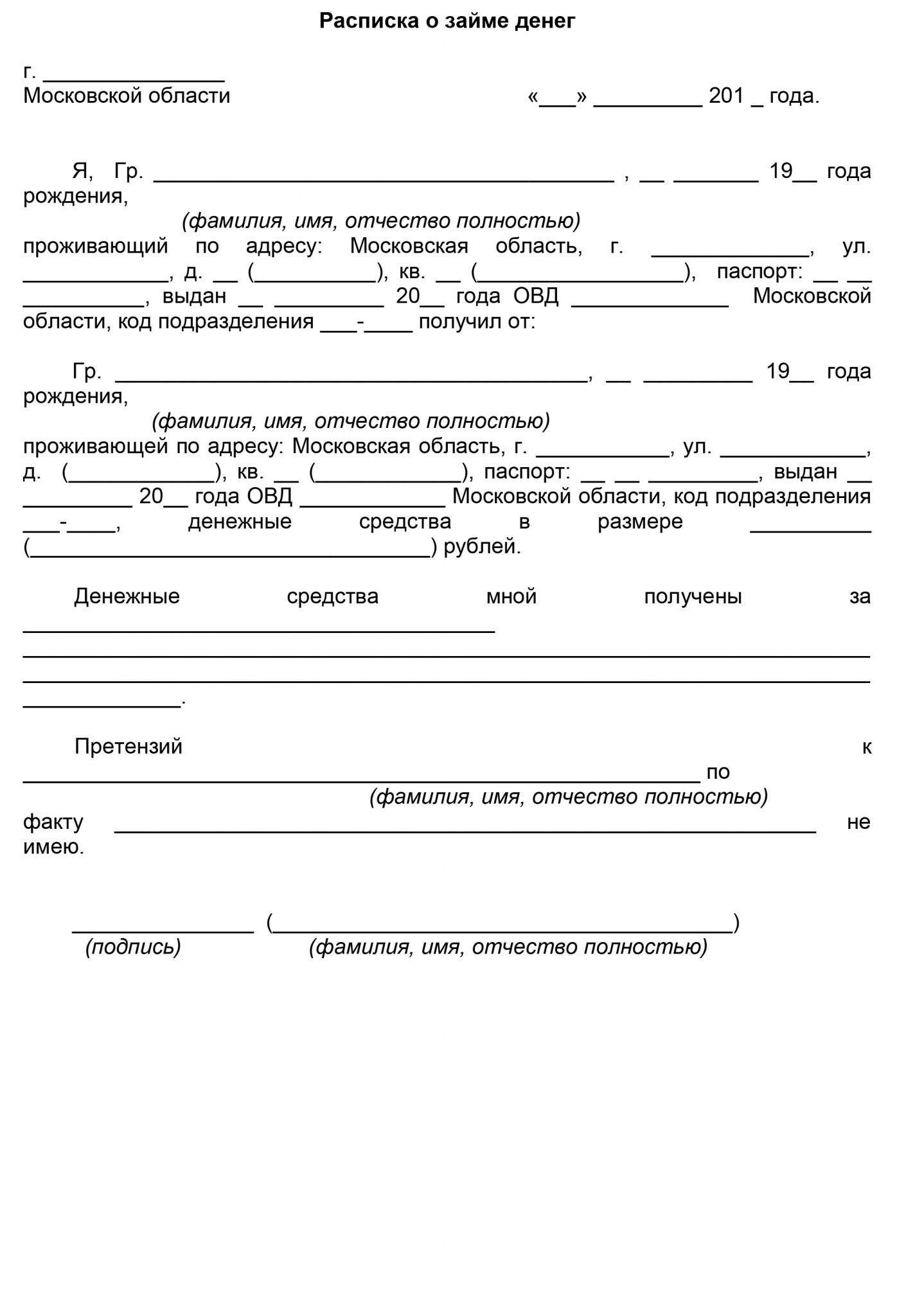

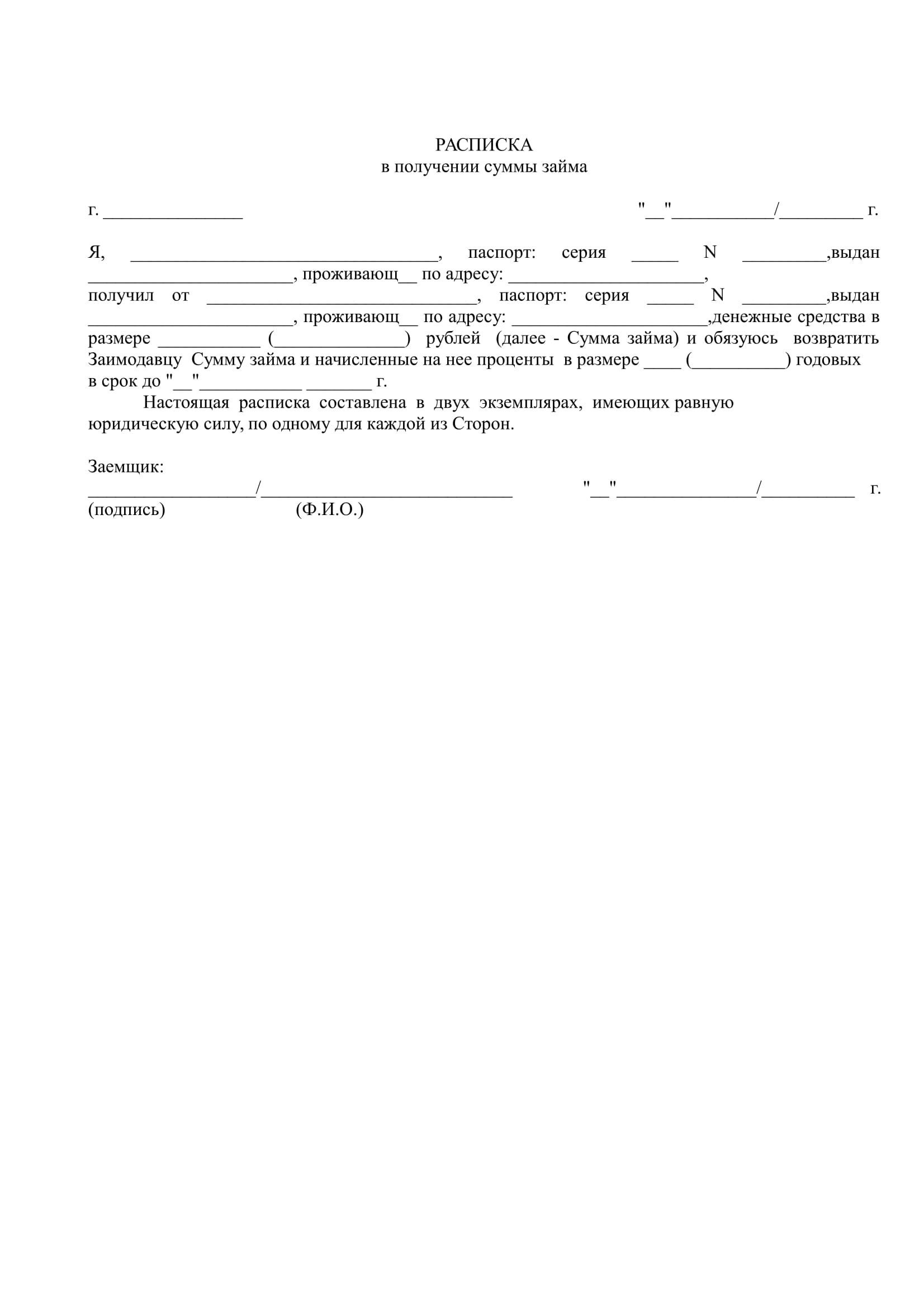

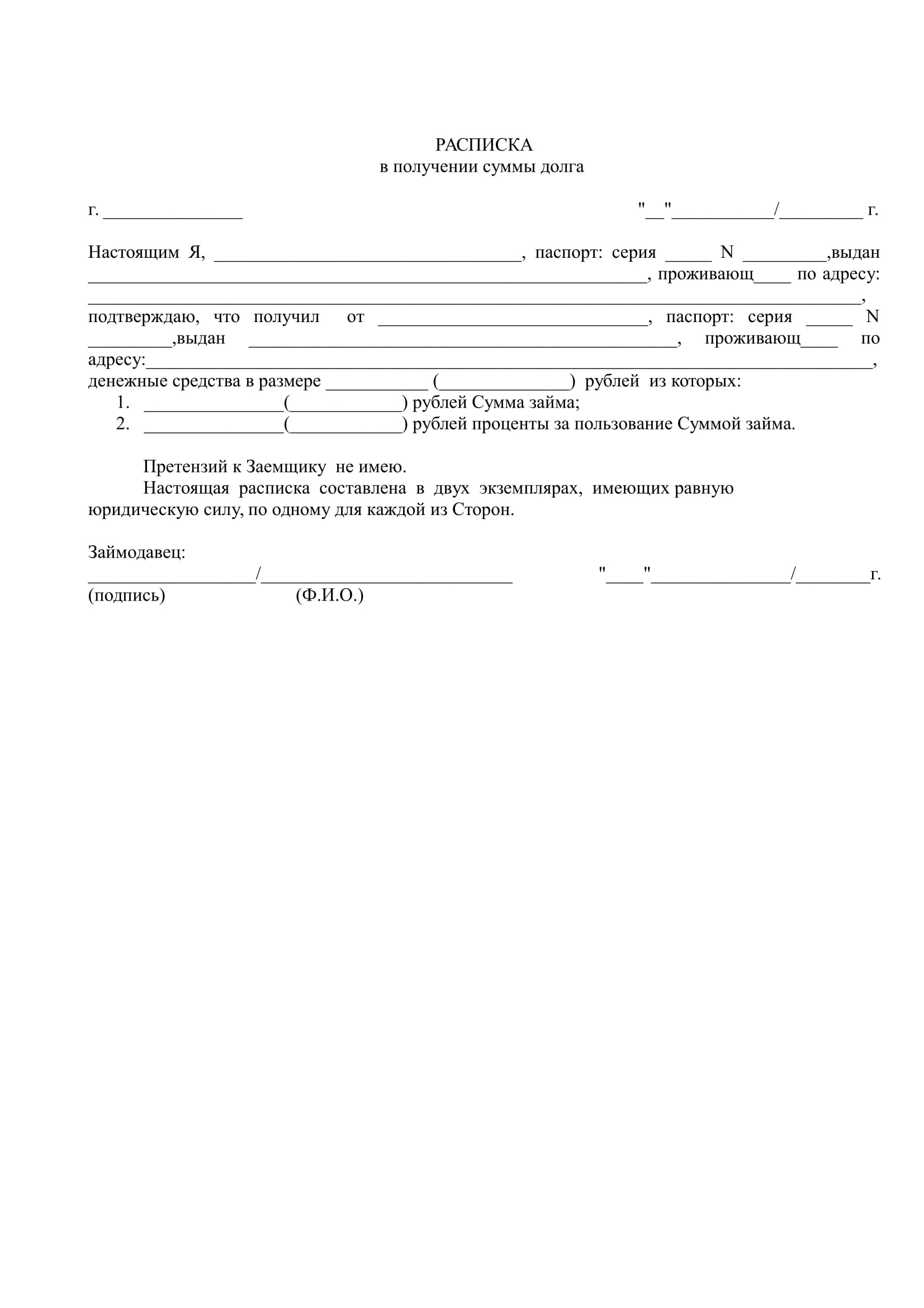

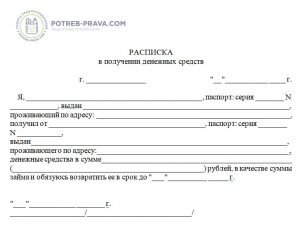

Передача денег одним физическим лицом другому может оформляться не только актом, но и распиской. Юридическое лицо вместо расписки в таком случае выдает квитанцию к приходному ордеру.

Также следует знать, что сам договор может содержать пункт, согласно которому деньги передаются вместе с подписанием договора. Такой документ имеет силу и является достаточным, в т.ч. для суда, подтверждением передачи. Но свободно вносить изменения в типовой договор может только опытный юрист. Если сфера юриспруденции знакома плохо, то лучше при необходимости воспользоваться готовым бланком.

Скачать бесплатно образец акта приема-передачи денежных средств

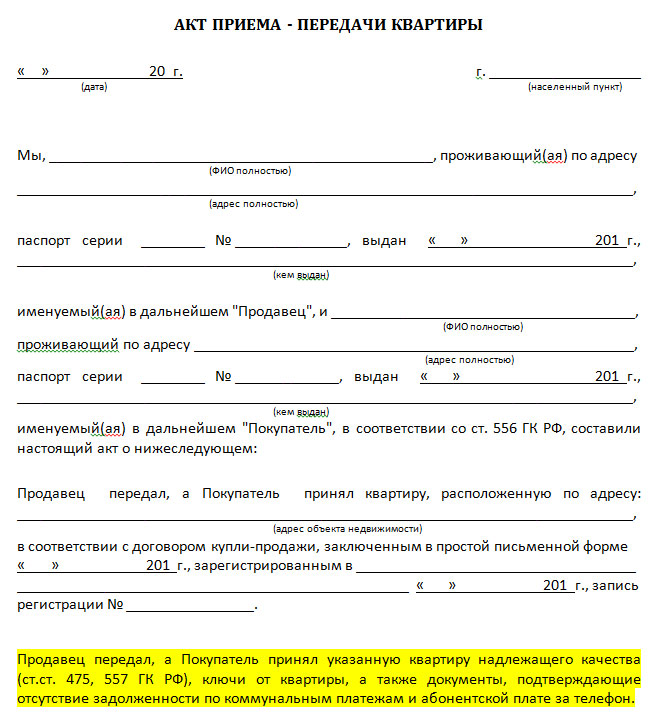

Акт приема-передачи денег при покупке квартиры: тонкости, ошибки, нюансы

Автор Дмитрий Иванов На чтение 5 мин. Просмотров 999 Опубликовано

Наверное, одним из самых волнительных и ответственных этапов заключения сделки по купле-продаже недвижимости считается этап денежных расчетов. При этом стороны могут воспользоваться банковскими счетами или ячейками, однако, наиболее популярным является непосредственная передача наличных денег. Эта операция требует особого подхода и внимания.

Содержание статьи:

Особенности оформления акта приема-передачи денежных средств при покупке квартиры

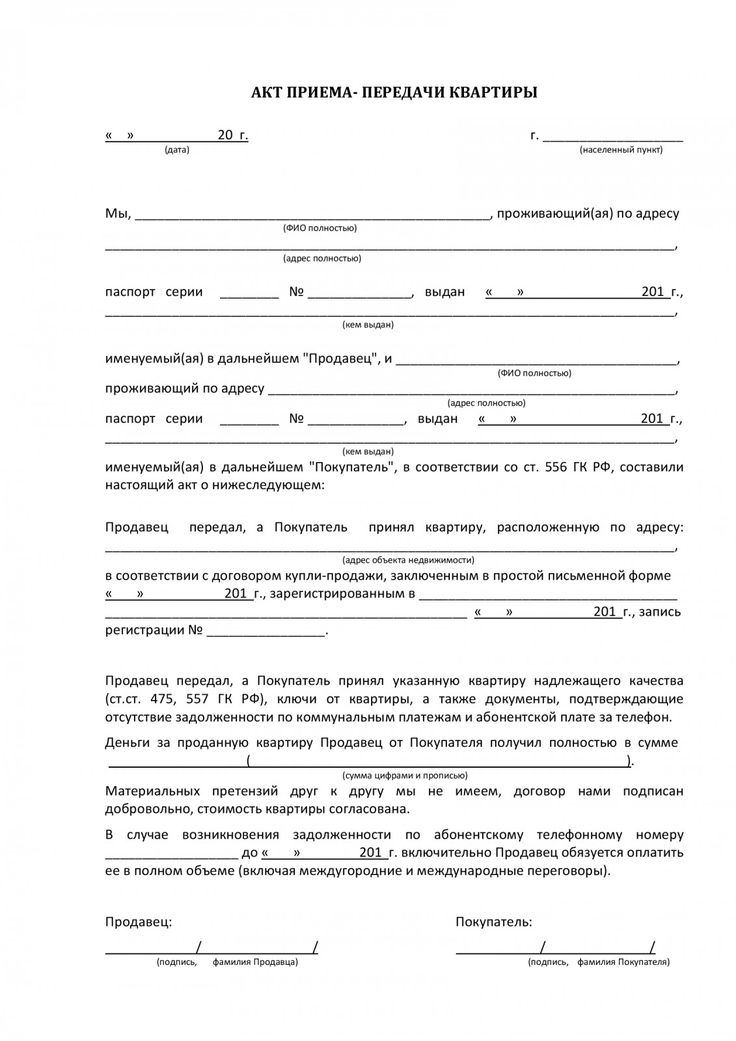

Целесообразность документального оформления передачи денежных средств в качестве оплаты за приобретенную квартиру является бесспорной. В большинстве случаев речь идет о значительных суммах, передача которых «под честное слово» может иметь достаточно неприятные последствия, в первую очередь, для покупателя. При наличии подписанного акта приема-передачи денег в счет оплаты за купленный объект недвижимости, факт исполнения договорных обязательств со стороны покупателя в разделе расчетов можно считать полностью выполненными. Однако, к оформлению данного документа также нужно подойти с максимальным вниманием и ответственностью, дабы исключить возможность оспаривания кем-либо факта расчета.

Однако, к оформлению данного документа также нужно подойти с максимальным вниманием и ответственностью, дабы исключить возможность оспаривания кем-либо факта расчета.

В каком-то смысле описываемый акт приема-передачи денежных средств за объект недвижимости можно сравнить с более распространенной формой подобного документа – распиской. Но особенностью, и в какой-то мере недостатком последней, является односторонний характер оформления. Расписка, например, при займе выгодна и необходима только одной стороне – займодателю, а в случае подтверждения расчетов за приобретаемую недвижимость она может иметь важное значение для обеих сторон.

Нормативное регулирование вопросов денежных расчетов между сторонами, предметом сделок между которыми являются объекты недвижимости, содержится в статьях 549-558 Гражданского кодекса РФ. Механизм расчетов, их порядок, сроки и другие особенности должны быть зафиксированы в основном или предварительном (в случае его наличия) договоре купли-продажи квартиры. Такие вопросы могут быть оговорены сторонами заблаговременно до заключения договора, во избежание каких-либо непредвиденных казусов (приобретение валюты, оформления займа покупателем у третьей стороны и т. п.).

Такие вопросы могут быть оговорены сторонами заблаговременно до заключения договора, во избежание каких-либо непредвиденных казусов (приобретение валюты, оформления займа покупателем у третьей стороны и т. п.).

Обязательные реквизиты акта приема-передачи денег

При оформлении акта приема-передачи денежных средств в качестве оплаты за объект недвижимости, стороны должны предусмотреть в этом документе нижеперечисленные условия и обязательные атрибуты, а именно:

- Дата и место составления документа.

- Полная индивидуальная информация об объекте купли-продажи (адрес, номер квартиры, общая площадь, данные о правоустанавливающих документах).

- Договорная стоимость объекта недвижимости.

- Полная информация о сторонах сделки по купле-продажи объекта недвижимости (Ф.И.О., паспортные данные, адреса регистрации, контактная информация).

В случае, когда передача денежных средств предшествует заключению договора, в акте приема-передачи или расписке должен быть оговорен порядок возврата денежных средств, в том случае, когда стороны по тем или иным причинам откажутся от исполнения договора.

Как свидетельствует судебная практика, акт приема-передачи денег при покупке квартиры должен иметь туже форму, что и основной договор. В противном случае доказательства передачи денежных средств могут признаваться лишь как косвенные.

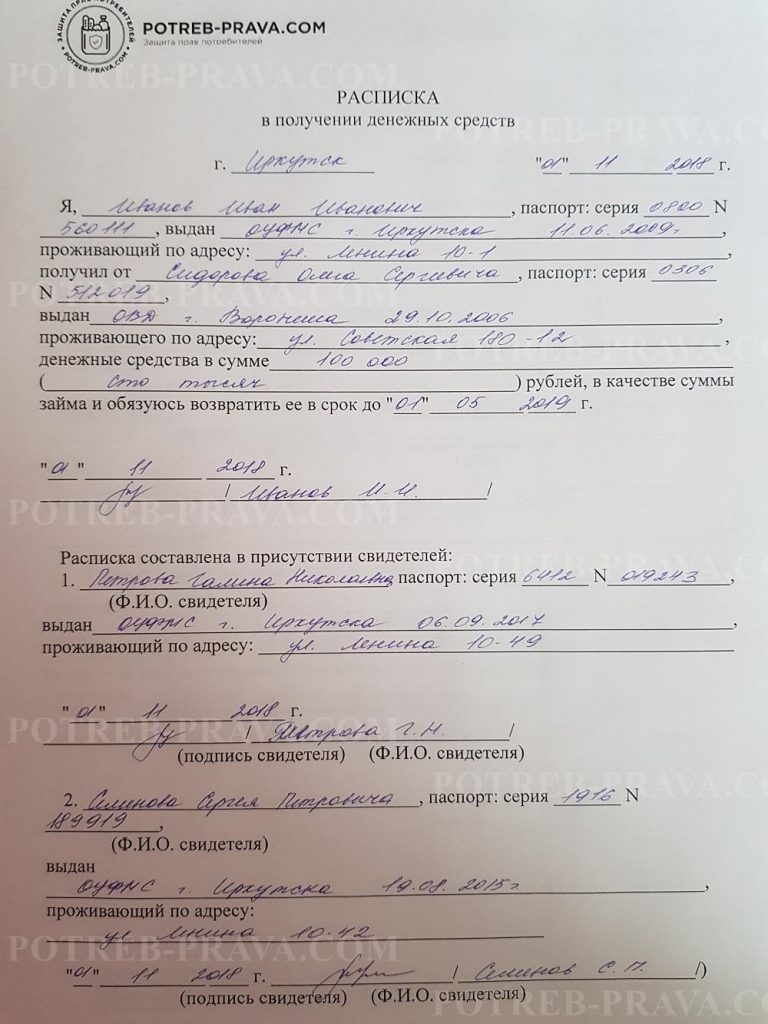

Опытные специалисты, имеющие достаточно большой опыт практической работы и участия в рассмотрении судебных дел относительно споров, предметом которых является передача денежных средств по договорам купли-продажи недвижимости, отмечают полезным наличие освидетельствования этого факта третьими лицами.

Так, при составлении акта или расписки полезным будет привлечь одного или нескольких свидетелей, которые своими подписями на документе подтвердят факт передачи одной стороной и получения другой стороной денежных средств.

При этом у привлекаемых в качестве свидетелей лиц достаточно взять информацию об их имени и фамилии, адресе регистрации и контактные номера телефонов. Свои подписи они могут поставить непосредственно на акте приема-передачи с дополнением «Подтверждаю передачу/получение денежных средств».

Преимущества и недостатки расчета наличными средствами

Расчет за квартиру при помощи наличных денежных средств относительно простая операция, не требующая дополнительных затрат, если речь не идет о нотариальном оформлении акта, не занимает много времени и понятна большинству населения. Этот критерий можно назвать одним и, наверное, единственным преимуществом перед другими способами расчета. Операции с наличностью всегда таят массу рисков и потенциальную опасность.

Примерами могут быть и разбойные нападения, и факты вымогательства, и использование покупателем фальшивых купюр. Поэтому, если стороны договорились именно о такой форме расчетов, продавцу необходимо побеспокоиться о безопасности всего мероприятия – передачу производить в хорошо охраняемом помещении, а после воспользоваться услугами инкассаторских служб, обеспечить наличие счетных машин для подсчета банкнот, а также специальных сканеров для определения подлинности купюр.

Форма акта-приема передачи денег

Как правило, подобные документы оформляются между сторонами в простой письменной форме, однако, когда речь идет о достаточно большой сумме денег или между сторонами отсутствуют какие-либо признаки полноценного доверия, такие документы рекомендуется составлять, подписывать и заверять у нотариуса.

Также не лишним при заключении предварительного договора или акта о приеме-передаче средств, который предшествует заключению основного договора, обменяться копиями паспортов.

Резюмируя описание основных нюансов и особенностей при передаче денег в счет оплаты за квартиру или другой объекта недвижимого имущества, стоит отметить, что ни в коем случае нельзя пренебрегать сбором максимального количества информации о второй стороне сделки. Любая копия документа, любая информация относительно владения другим имуществом, наличия родственников, места работы и т. п. может иметь весомое значение для положительного судебного решения в случае мошенничества или обмана.

Видео совет, как происходит купля-продажа квартиры и передаче средств

Документы нужно заполнять внимательно, в соответствии с законодательством нашей страны. Акт приема-передачиЕсли речь идет о займе денежных средств, а также последующем приобретении какого-то имущества, то в данном случае, непременно составляется документ, который предусматривает аспект передачи денежных средств и имущества. В соответствии с гражданским кодексом, деньги также рассматриваются, как определенное имущество. То есть, фактически, передача средства одного лица другому, также производится как процесс передачи имущества. Таким образом, договором определяется факт передачи данных средств, в виде акта приема-передачи. Данный акт, в обязательном порядке подписывается двумя сторонами. И он становится непременной частью основного договора. То есть, фактически, становится понятно, что договор будет считаться заключенным только тогда, когда составлен и подписан акт передачи денежных средств. Особенности оформления документаЧто касается вопроса оформления документов, то тут законодательная база является весьма полноценной и детализированной. Нередко, акт данного характера оформляется нотариально, но данное условие не является обязательным. Каждая сторона, которая впоследствии будет осуществлять подписание документа, имеет возможность внести в текст свои коррективы и изменения. То есть, заключение договора купли-продажи имущества, в настоящий момент непременно формируется на основании оформления акта, приема-передачи денежных средств.

Вам также может быть интересно:Личный адвокат от Правового центра «Вест»Наши специалисты имеют более чем 10-летний опыт работы, в том числе в рамках крупнейших корпораций. Каждую неделю наши представители участвуют в нескольких десятках судебных… ОКВЭД для юридической и другой деятельностиЛюбому предпринимателю не избежать знакомства с ОКВЭД. По сути, это список кодов. За каждым скрывается конкретный тип деятельности. Также он может обозначать какую-то сферу услуг или производства… |

Только в таком случае можно получить перспективу защиты своих интересов.

Только в таком случае можно получить перспективу защиты своих интересов. Нужно помнить, что акт о передаче средств и расписка два разных документа. Если расписка, фактически является подтверждением получения денежных средств, то акт правовой, двухсторонний документ. Поэтому, в данном документе непременно отображается определенная информация. Во-первых, указывается дата и место составления документа, указываются сведения, которые способны стать основой подтверждения личностей сделки. Естественно, в документе определяется сумма, которая подлежит передаче, причем, указывается как в цифровом, так и в буквенном формате. Способ передачи денежных средств также весьма детально должен быть описан в документе.

Нужно помнить, что акт о передаче средств и расписка два разных документа. Если расписка, фактически является подтверждением получения денежных средств, то акт правовой, двухсторонний документ. Поэтому, в данном документе непременно отображается определенная информация. Во-первых, указывается дата и место составления документа, указываются сведения, которые способны стать основой подтверждения личностей сделки. Естественно, в документе определяется сумма, которая подлежит передаче, причем, указывается как в цифровом, так и в буквенном формате. Способ передачи денежных средств также весьма детально должен быть описан в документе.Положение о порядке приема,хранения и выдачи вещей,денежных средств,документов и ценностей, принадлежащих получателям социальных услуг бюджетного учреждения Ханты-Мансийского автономного округа -Югры «Геронтологический центр»

ПОЛОЖЕНИЕ

о порядке приема, хранения и выдачи вещей, денежных средств, документов и ценностей, принадлежащих получателям социальных услуг

бюджетного учреждения Ханты-Мансийского автономного округа -Югры «Геронтологический центр»

1. ОБЩИЕ ПОЛОЖЕНИЯ

ОБЩИЕ ПОЛОЖЕНИЯ

1.1. В настоящем Положении применяются следующие понятия:

— ценности — ювелирные изделия, произведения искусства, предметы антиквариата, ордена и медали, часы карманные и наручные, изделия из драгоценных металлов и т.п.;

— денежные средства — средства в виде денег;

— вещи — одежда, обувь и другие носильные вещи;

— документы — паспорта, личные удостоверения, военный билет, трудовая книжка, сберегательные книжки и другие документы.

1.2. В бюджетном учреждении Ханты-Мансийского автономного округа -Югры «Геронтологический центр» (далее — Учреждение) деятельность по приему,хранению и выдаче вещей, денежных средств, документов и ценностей,принадлежащих получателям социальных услуг, обслуживаемых в Учреждении,осуществляется в соответствии с Правилами внутреннего распорядка для проживающих в бюджетном учреждении Ханты-Мансийского автономного округа — Югры «Геронтологический центр».

1. 3. При поступлении в Учреждение вещи, денежные средства, документы и ценности, имеющиеся у получателя социальных услуг, принимаются на хранение членами комиссии структурного подразделения и фиксируются в документах учета:

3. При поступлении в Учреждение вещи, денежные средства, документы и ценности, имеющиеся у получателя социальных услуг, принимаются на хранение членами комиссии структурного подразделения и фиксируются в документах учета:

-«Акт приема-передачи вещей получателя социальных услуг»;

-«Акт списания и утилизации вещей получателя социальных услуг, непригодных к использованию»;

-«Журнал учета документов получателя социальных услуг, принятых на хранение»;

-«Журнал приема-передачи ценностей, принадлежащих получателю социальных услуг»;

— Журнал приема-передачи денежных средств, принятых на хранения от получателя социальных услуг.

1.5. Вещи, денежные средства, документы и ценности принимаются членами комиссии в присутствии получателя социальных услуг или его законного представителя.

1.6. Принятые от граждан вещи, денежные средства, документы и ценности хранятся в специально оборудованных в установленном порядке складах, сейфах, шкафах с замком.

1.7. Сданные на хранение вещи, денежные средства, документы и ценности возвращаются гражданину по требованию, либо при его выбытии из Учреждения. В случае смерти гражданина выдача принадлежавших ему вещей, денежных средств, документов и ценностей осуществляется в установленном порядке при предъявлении соответствующих документов.

2. ПРИЕМ, ХРАНЕНИЕ И ВЫДАЧА ВЕЩЕЙ, ПРИНАДЛЕЖАЩИХ ПОЛУЧАТЕЛЯМ СОЦИАЛЬНЫХ УСЛУГ

2.1. Вещи получателя социальных услуг, передаваемые на хранение, фиксируются членом комиссии (кастеляншей) в Акте приема-передачи вещей получателя социальных услуг в двух экземплярах. В Акте указывается полное наименование вещей, их краткая характеристика.

2.2. Получатель социальных услуг или его законный представитель знакомится с перечнем вещей, переданных на хранение, и расписывается. Один экземпляр остается у члена комиссии (кастелянши). Второй экземпляр хранится в личном деле гражданина.

2.3. Вещи, принятые на хранение передаются в специально оборудованный склад (камеру хранения).

2.4. Вещи непригодные к использованию отсортировываются и описываются в Акте списания и утилизации вещей получателя социальных услуг, непригодных к использованию.

2.5. По требованию, либо при выбытии из Учреждения, вещи согласно акту приема-передачи вещей, возвращаются гражданину. В случае смерти получателя социальных услуг, вещи передаются на хранение ответственному лицу до востребования родственниками (в случае подтверждении родства) законными представителями, опекунами, наследниками.

2.6.По истечению 6 месяцев с момента выбытия или смерти получателя социальных услуг, на невостребованные вещи составляется акт списания и утилизации вещей получателя социальных услуг, непригодных к использованию.

2.7. За вещи, не сданные гражданами на хранение, Учреждение

ответственности не несет.

3. ПРИЕМ, ХРАНЕНИЕ И ВЫДАЧА ДЕНЕЖНЫХ СРЕДСТВ, ПРИНЯТЫХ У ПОЛУЧАТЕЛЯ СОЦИАЛЬНЫХ УСЛУГ

3.1. По желанию получателя социальных услуг денежные средства могут быть переданы на хранение в Учреждение.

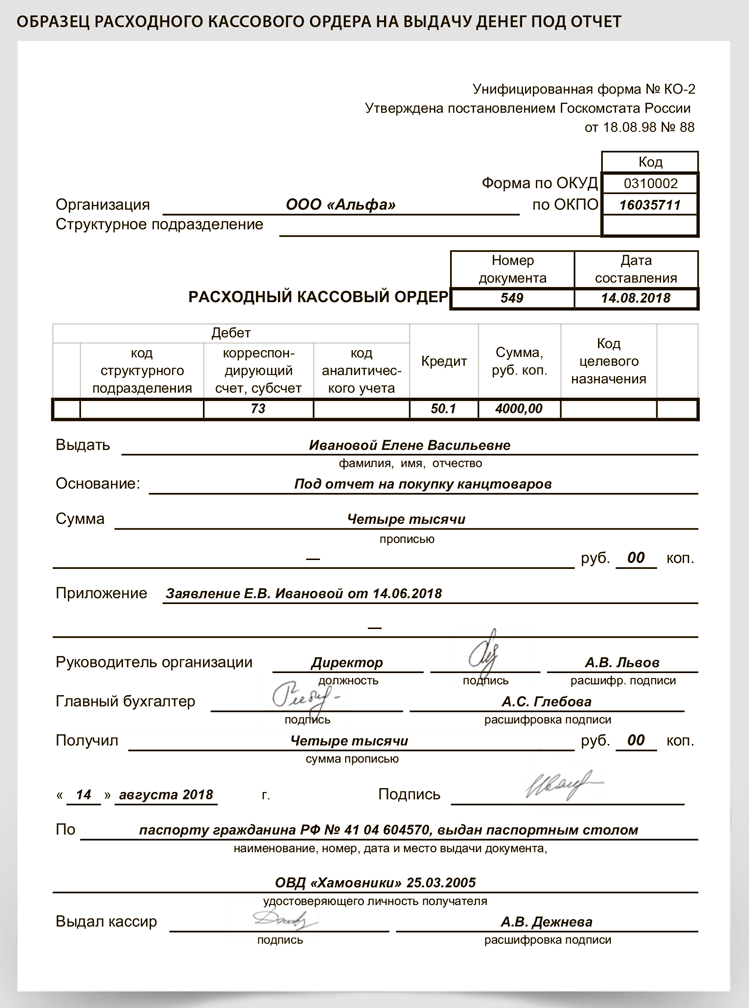

3.2. Денежные средства, принятые от гражданина на хранение в Учреждении, передаются в бухгалтерию Учреждения и хранятся в сейфе на основании приходно-кассового ордера.

3.3. Выдачу денег получателям социальных услуг осуществляет член комиссии (бухгалтер) на основании расходно-кассового ордера.

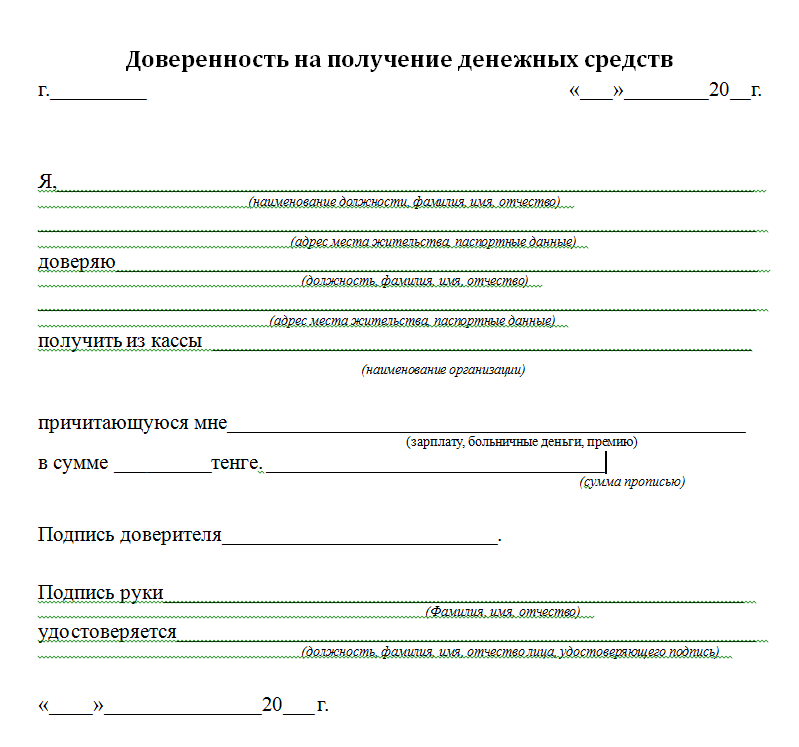

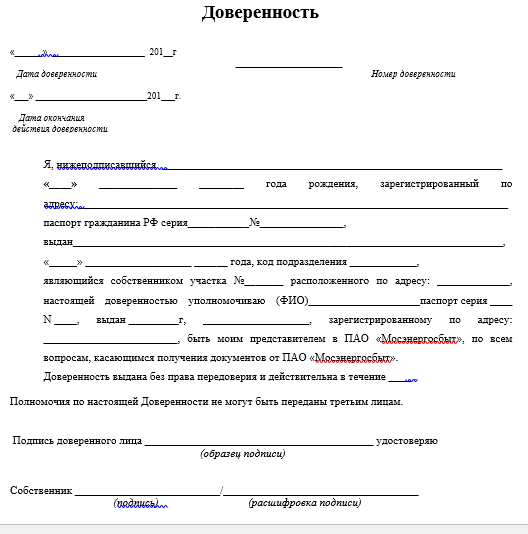

3.4. По желанию получателя социальных услуг денежные средства могут быть зачислены на индивидуальный лицевой счет гражданина в банк. Получение денежных средств с индивидуального лицевого счета банка осуществляется гражданином лично или членом комиссии (специалист по социальной работе, специалист по комплексной реабилитации) на основании оформленной доверенности согласно ст. 185, 185.1.Гражданского кодекса Российской Федерации.

3.5. Денежные средства, граждан, признанных в установленном законом порядке недееспособными, зачисляются на индивидуальный лицевой счет гражданина в банке.

3.6. По требованию, либо при выбытии получателя социальных услуг из Учреждения, денежные средства, находящиеся на хранении, выдаются бухгалтером по расходно-кассовому ордеру. В случае смерти получателя социальных услуг, имеющиеся в Учреждении денежные средства умершего, хранятся у ответственного лица, до востребования законными представителями, опекунами, наследниками.

В случае смерти получателя социальных услуг, имеющиеся в Учреждении денежные средства умершего, хранятся у ответственного лица, до востребования законными представителями, опекунами, наследниками.

3.7. За денежные средства, не сданные гражданами на хранение, Учреждение ответственности не несет.

3.8. В случае невостребования в установленном порядке законными представителями, опекунами, наследниками денежных средств, находящихся на хранении в Учреждении, необходимо руководствоваться разделом 6 настоящего Положения.

4. ПРИЕМ И ХРАНЕНИЕ ДОКУМЕНТОВ, ПРИНАДЛЕЖАЩИХ ПОЛУЧАТЕЛЯМ СОЦИАЛЬНЫХ УСЛУГ

4.1. Принятые от получателей социальных услуг на хранение документы (паспорта, личные удостоверения, военный билет, трудовая книжка, сберегательные книжки и другие документы) фиксируются членом комиссии (специалистом по социальной работе, специалистом по комплексной реабилитации) в «Журнал учета документов получателя социальных услуг, принятых на хранение».

4.2. Получатель социальных услуг или его законный представитель знакомится с перечнем документов, переданных на хранение, и расписывается.

4.3. Документы получателей социальных услуг, переданные на хранение, хранятся в шкафах с замком, либо в сейфах структурных подразделений, где проживает гражданин.

4.4. По требованию, либо при выбытии из Учреждения, документы передаются получателю социальных услуг. В случае смерти получателя социальных услуг, документы передаются наследникам, законным представителям, либо хранятся в архиве Учреждения до востребования. Перечень документов, выданных гражданину, фиксируется в «Журнал учета документов получателей социальных услуг, выданных на руки». Получатель социальных услуг или его законный представитель сверяет данные и расписывается.

4.5. За документы, не сданные гражданами на хранение, Учреждение ответственности не несет.

5.ПРИЕМ И ХРАНЕНИЕ ЦЕННОСТЕЙ, ПРИНАДЛЕЖАЩИХ ПОЛУЧАТЕЛЯМ СОЦИАЛЬНЫХ УСЛУГ

5. 1. По желанию получателя социальных услуг ценности могут быть переданы на хранение в Учреждение.

1. По желанию получателя социальных услуг ценности могут быть переданы на хранение в Учреждение.

5.2. Ценности, принятые от гражданина на хранение, вносятся членом комиссии в «Журнал приема-передачи ценностей, принадлежащих получателям социальных услуг».

5.3. «Журнал приема-передачи ценностей, принадлежащих получателю социальных услуг» заполняется членом комиссии, куда вносится подробная информация: ювелирные изделия, произведения искусства, предметы антиквариата, ордена и медали, часы карманные и наручные, изделия из драгоценных металлов и т.п.

5.4. При приеме ювелирных изделий в графе «Характеристика» указывается цвет камня и материала, из которого они изготовлены, наличие пробы, другие отличительные особенности, наличие дефектов.

5.5. Получатель социальных услуг или его законный представитель сверяет данные и расписывается.

5.6.Ценности граждан хранятся в сейфе структурного подразделения, в пластиковом конверте с застежкой, на котором указывается фамилия, имя, отчество гражданина и его законного представителя.

5.7. По требованию, либо при выбытии из Учреждения, ценности по Акту приема — передачи ценностей получателя социальных услуг, передаются гражданину. В случае смерти получателя социальных услуг, ценности передаются законным представителям, опекунам, наследникам, либо хранятся у ответственного лица до востребования. Перечень ценностей, выданных гражданину, фиксируется в «Журнал приема-передачи ценностей, принадлежащих получателю социальных услуг». Получатель социальных услуг или его законный представитель сверяет данные и расписывается.

5.8. За ценности, не сданные гражданами на хранение, Учреждение ответственности не несет.

5.9. В случае невостребования в установленном порядке законными представителями, опекунами, наследниками ценностей, находящихся на хранении в Учреждении, необходимо руководствоваться разделом 6 настоящего Положения.

6. ПОРЯДОК РАБОТЫ С ВЫМОРОЧНЫМ ИМУЩЕСТВОМ

6.1. В соответствии со статьей 1151 Гражданского кодекса Российской Федерации в случае, если у умершего получателя социальных услуг отсутствуют наследники как по закону, так и по завещанию, либо никто из наследников не имеет права наследовать или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства и при этом никто из них не указал, что отказывается в пользу другого наследника, имущество умершего считается выморочным.

6.2. Выморочное имущество переходит в порядке наследования по закону в собственность Российской Федерации.

6.3. Порядок наследования и учета выморочного имущества, переходящего в порядке наследования по закону в собственность Российской Федерации, а также порядок передачи его в собственность субъектов Российской Федерации или в собственность муниципальных образований определяется законом.

6.4. Учреждение обращается в соответствующее территориальное управление Федерального агентства по управлению государственным имуществом вХанты-Мансийском автономном округе — Югре (Росимущество) и направляет сведения об имуществе умерших получателей социальных услуг, находящихся на хранении в Учреждении, которое в соответствии с законодательством РФ считается выморочным.

6.5. Федеральное агентство по управлению государственным имуществом принимает в установленном порядке выморочное имущество, которое в соответствии с законодательством Российской Федерации переходит в порядке наследования в собственность Российской Федерации.

7. ОТВЕТСТВЕННОСТЬ РУКОВОДИТЕЛЕЙ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ УЧРЕЖДЕНИЯ ЗА ПРИЕМ, УЧЕТ ВЕЩЕЙ, ДЕНЕЖНЫХ СРЕДСТВ, ДОКУМЕНТОВ И ЦЕННОСТЕЙ

7.1. Ответственность и контроль за организацию приема, хранения, учета и возврата вещей, денежных средств, документов и ценностей, принадлежащих получателям социальных услуг, возлагается на руководителя структурного подразделения, в котором проживает получатель социальных услуг.

Положение о порядке приема, хранения и выдачи вещей, денежных средств, документов и ценностей, принадлежащих получателям социальных услуг бюджетного учреждения Ханты-Мансийского автономного округа -Югры «Геронтологический центр» (Скачать версия PDF)

Договор передачи денежных средств

Если возникает необходимость в оформлении передачи денежных средств от одной стороны отношений другой, следует воспользоваться договором на получение денежных средств. Все вопросы, касающиеся аспектов заключения договоров на территории России, регламентируются Гражданским кодексом РФ.

Виды аналогичных договоров для оформления передачи денежных средств

Передача денежных ресурсов может проводиться в зависимости от различных оснований. Для этой цели предусматриваются следующие виды договоров:

- Договоры передачи средств целевого финансирования, то есть когда расходование которых может осуществляться только на заранее оговоренные цели;

- Договоры займа денежных средств;

- Передача денег на основании договора дарения (безвозмездное перемещение имущества между сторонами отношений).

Передача денежных средств может производиться как на возмездной, так и на безвозмездной основе. Для того чтобы обеспечить должным образом защиту экономических интересов сторон, следует составить соглашение о передаче денежных средств.

Валютный перевод без открытия счета

Содержание договора передачи денег

Как и любой иной заключаемый на территории нашей страны договор, соглашение о передаче денег призвано защитить интересы сторон договора. Вследствие этого, максимально подробно следует отразить в документе сведения, являющиеся источником важной информации. К ним могут быть отнесены:

Вследствие этого, максимально подробно следует отразить в документе сведения, являющиеся источником важной информации. К ним могут быть отнесены:

- Предмет договора. В этом пункте в соответствии с наименованием должны быть отражена передача денежных средств;

- Права и обязанности сторон договора;

- Условия перемещения средств. Деньги могут переданы в качестве вклада, по договору дарения;

- Величина денежных ресурсов, подлежащих передаче;

- Банковские реквизиты прописываются в том случае, когда денежные ресурсы передаются в безналичном формате.

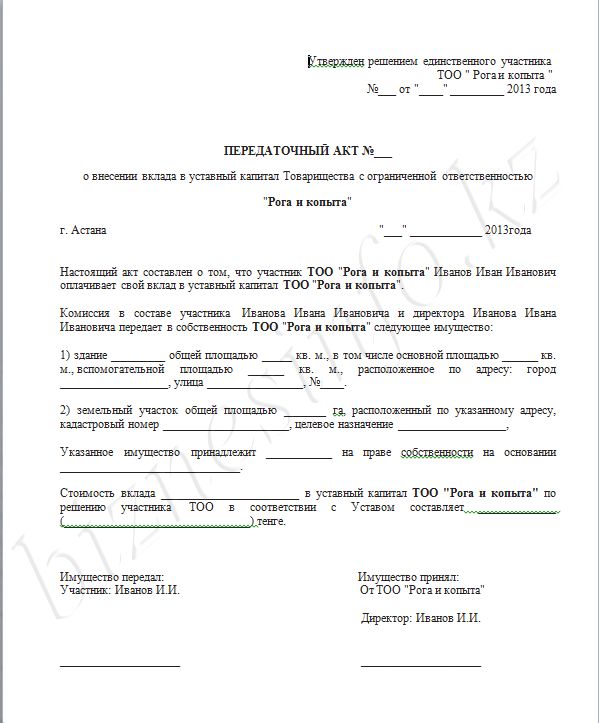

Подготовка и подписание договора передачи денежных средств становится основанием для заполнения еще одного документа – акта-приема передачи.

Акт приема-передачи денежных средств

Этот документ по своей сути не является самостоятельным источником информации, а выступает лишь в качестве приложения к подписанному договору.

Акт приема-передачи денег может быть составлен в следующих ситуациях:

- Когда заключается договор дарения денежных средств, договор займа, аренды;

- В случае, когда денежные ресурсы перемещаются в пределах одной организации, например от одного подразделения другому, или от кассира бухгалтеру.

Значение этого документа нельзя недооценивать, так как фактическая передача денежных средств производится именно на основании акта.

В связи с тем, что утвержденной формы данного документа законом не предусматривается, у сторон договора есть возможность разработать бланк с учетом требований закона и своих пожеланий.

По общему правилу акт должен содержать следующую информацию:

- Название документа, а также дата его подписания;

- Номер и дата договора, на основании которого составляется акт;

- Стороны партнерских отношений;

- Передаваемая сумма денежных средств;

- Пометка о том, что обязательства выполнены в полном объеме и каких-либо претензий стороны друг к другу не имеют;

- Подписи и реквизиты сторон.

Важным нюансом при подписании акта приема-передачи денег является недопустимость факсимильной подписи на документе. В том случае, если документ все же подписан с помощью клише, при возникновении спорных ситуаций, он может быть признан недействительным.

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Статья: Как обманывают в договорах

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. На патенте кассой должны пользоваться только некоторые предприниматели, а остальные освобождены. Посмотрите список в статье, там же вы найдёте информацию об отсрочке до 2021 года для ИП без сотрудников и полную инструкцию по переходу на онлайн-кассы.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Сводка отчета № 9

Сводка отчета № 9

Отчетность о движении денежных средств собственных и долгосрочных целевых фондов и государственных организаций, использующих учет собственных фондов

(Выпущено 9/89)

Резюме

Настоящее Положение устанавливает стандарты отчетности о движении денежных средств.![]() Для этого требуется отчет о движении денежных средств (вместо отчета об изменениях в финансовом положении) как часть полного набора финансовых отчетов для всех собственных и долгосрочных трастовых фондов и государственных организаций, использующих учет собственных фондов.Он освобождает системы пенсионного обеспечения государственных служащих и целевые пенсионные фонды от требования представлять либо отчет о движении денежных средств, либо отчет об изменениях в финансовом положении.

Для этого требуется отчет о движении денежных средств (вместо отчета об изменениях в финансовом положении) как часть полного набора финансовых отчетов для всех собственных и долгосрочных трастовых фондов и государственных организаций, использующих учет собственных фондов.Он освобождает системы пенсионного обеспечения государственных служащих и целевые пенсионные фонды от требования представлять либо отчет о движении денежных средств, либо отчет об изменениях в финансовом положении.

Настоящий Положение требует, чтобы в отчете о движении денежных средств были классифицированы денежные поступления и платежи в зависимости от того, связаны ли они с операционным, некапитальным финансированием, капитальным и связанным с ним финансированием или инвестиционной деятельностью, и в нем приводятся определения каждой категории.

Государственным предприятиям рекомендуется сообщать о движении денежных средств от операционной деятельности напрямую, показывая основные классы операционных денежных поступлений и платежей (прямой метод), хотя может использоваться косвенный метод или метод сверки. Если используется прямой метод, требуется сверка операционного дохода с чистым денежным потоком от операционной деятельности.

Если используется прямой метод, требуется сверка операционного дохода с чистым денежным потоком от операционной деятельности.

Информация об инвестиционной, капитальной и финансовой деятельности, не приводящей к денежным поступлениям или платежам за период, должна предоставляться отдельно.

Настоящий отчет вступает в силу для годовой финансовой отчетности за финансовые годы, начинающиеся после 15 декабря 1989 г. Пересчет финансовой отчетности за более ранние годы, представленный для целей сравнения, приветствуется, но не требуется.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая общественные корпорации и органы, системы пенсионного обеспечения государственных служащих и государственные коммунальные предприятия, больницы, колледжи и университеты.В пункте 5 обсуждается применимость этого Положения.

УЧЕТ И ОТЧЕТНОСТЬ О ДЕНЕЖНЫХ СРЕДСТВАХ И ИНВЕСТИЦИЯХ ЗА ПРЕДЕЛАМИ Казначейства США

Версия PDF

(Нажмите здесь, чтобы загрузить Adobe Acrobat Reader)

В этой главе федеральные департаменты и организации знакомятся с политиками и процедурами бухгалтерского учета и отчетности Министерства финансов в отношении денежных средств, не депонированных на Общий счет казначейства (TGA), и инвестиций в нефедеральные ценные бумаги. Он также включает руководство по денежным средствам и инвестициям, хранящимся за пределами Казначейства США, и требования к подотчетным сотрудникам, которые несут ответственность за полученные, заверенные, выплаченные и хранимые средства.

Он также включает руководство по денежным средствам и инвестициям, хранящимся за пределами Казначейства США, и требования к подотчетным сотрудникам, которые несут ответственность за полученные, заверенные, выплаченные и хранимые средства.

Раздел 3410 — Справочная информация

Казначейство, как финансовая организация федерального правительства, оценивает федеральные потребности в наличных деньгах; и получает, держит и распределяет средства. Казначейство также обеспечивает бухгалтерский учет и ведение записей, необходимых для общего финансового контроля со стороны федерального правительства.

Большинство операций, о которых федеральные субъекты сообщают Казначейству в своих счетах ассигнований, других фондов и счетах поступлений, напрямую связаны с кассовыми операциями Казначейства США и бюджетными поступлениями и расходами федерального правительства. Таким образом, в систему движения денежных средств Казначейства интегрирована система бюджетного контроля, которая связывает все произведенные выплаты и полученные сборы с санкционирующими ассигнованиями, фондами или счетами поступлений, созданными Казначейством в знак признания намерений Конгресса, указанных в публичных законах. Вместе денежные средства и взаимосвязанные системы бюджетного контроля образуют ядро Центральной системы бухгалтерской отчетности (CARS) Казначейства.

Вместе денежные средства и взаимосвязанные системы бюджетного контроля образуют ядро Центральной системы бухгалтерской отчетности (CARS) Казначейства.

Таким образом, интеграция следующего позволяет министру финансов выполнять обязанности по предоставлению финансовой отчетности президенту, Конгрессу и общественности о деятельности федерального правительства:

- Финансовые результаты ассигнований Конгресса и разрешений на получение,

- Выплаты и сборы организаций исполнительной, законодательной и судебной власти,

- Федеральные резервные банки (ФРБ), национальные и зарубежные финансовые учреждения и некоторые казначейские офисы с кастодиальными операциями, а также

- Ответственность сотрудников по выплате и сбору денежных средств и инвестиций за пределами казначейских счетов.

Интерес федерального правительства к денежным средствам и инвестициям, хранящимся за пределами казначейских счетов, также распространяется на требование федеральных органов обеспечить залогом депозиты, сделанные на не казначейских банковских счетах, в той степени, в которой депозиты превышают защиту, обеспечиваемую Федеральной корпорацией страхования депозитов . Требования Казначейства в отношении залоговой деятельности см. В TFM, том I, часть 6, глава 9000 .

Требования Казначейства в отношении залоговой деятельности см. В TFM, том I, часть 6, глава 9000 .

Раздел 3415 — Управление

Менее 31 U.S.C. § 3302 , ответственные должностные лица, выполняющие функции сотрудников федерального правительства по выплате и сбору средств, должны депонировать все свои коллекции в Казначейство США, кроме случаев, предусмотренных другим законом. Подотчетные сотрудники, которые хранят средства за пределами Казначейства США, могут делать это только в соответствии с конкретными законодательными полномочиями. Точно так же организации, инвестирующие в казначейские и другие федеральные / нефедеральные ценные бумаги, должны иметь особые полномочия на это, предоставленные законом.

В соответствии с 31 U.S.C. § 3513 , секретарь должен готовить отчеты для информирования президента, Конгресса и общественности о финансовых операциях федерального правительства. Кроме того, каждая организация должна предоставлять Секретарю такие отчеты и информацию, которые необходимы для выполнения функций централизованного учета и отчетности.

Раздел 3420 — Определение терминов

Термины и определения, относящиеся к этой главе, можно найти в Глоссарии TFM.

Раздел 3425 — Описание денежных средств и инвестиций, находящихся за пределами США.С. Категории казначейства

Требования были разработаны для поддержания и улучшения контроля подотчетности и ответственности за хранение всех денежных средств, переданных федеральному правительству налогоплательщиками и другими депонирующими организациями. Однако денежные средства и инвестиции, хранящиеся за пределами Казначейства США, подпадают под две отдельные категории. В их числе бюджетных средств и внебюджетных средств . Обе категории подлежат контролю и подотчетности федеральных государственных органов и / или их сотрудников, должностных лиц или агентов.

Раздел 3430 — Политика Казначейства в отношении требований организаций

Помимо разработки политик, систем и процедур для обеспечения денежной и инвестиционной деятельности на казначейских и не казначейских счетах, Казначейство требует от организаций:

- Для поддержания полной подотчетности и контроля за выверкой средств, принадлежащих или находящихся на хранении федерального правительства или любого должностного лица, служащего или агента федерального правительства,

- Для соблюдения применимого законодательства относительно депонирования и / или инвестирования таких средств, и

- Для поддержки общегосударственных требований к обеспечению, бухгалтерскому учету и отчетности, как описано в ПМФ.

Раздел 3435 — Обязанности и требования организаций по отчетности

Требования к отчетности, изложенные в этой главе, распространяются на все департаменты, организации и корпорации федерального правительства. Каждая организация обязана:

- Следуйте политике и требованиям, изложенным в этой главе, а

- Включить эти требования в процедуры своей финансовой системы и как часть общей аудиторской деятельности.

3435.10 — Требования к финансовому учету и отчетности

Организации, которые депонируют, хранят и / или инвестируют средства за пределами Казначейства США, должны записывать эти транзакции на определенные счета USSGL и указывать эти суммы в своих проверенных финансовых отчетах. Кроме того, организации должны представить эти суммы в своих ATB в Казначейство для включения в проверенный финансовый отчет правительства США . Для получения дополнительной информации о бухгалтерском учете и отчетности USSGL посетите веб-сайт Bureau of the Fiscal Service (Фискальная служба) .

3435.20 — Требования к централизованному учету и отчетности

Казначейство выпускает регулярные и специальные отчеты для Президента, Конгресса и общественности об источниках государственных доходов для целей отчетности о расходовании государственных средств и об общем финансовом положении правительства. Кроме того, Фискальная служба составляет и публикует несколько отчетов, в том числе Ежемесячный отчет казначейства о поступлениях и расходах правительства США и сводный отчет о поступлениях, расходах и балансах США .S. Правительство о кассовых операциях и доходах / расходах бюджета федерального правительства. Политики и процедуры, описанные в этой главе TFM, также гарантируют, что публикации, основанные на денежных средствах, будут сообщать о денежных средствах и инвестициях, находящихся за пределами Казначейства США.

Центральная система бухгалтерской отчетности (CARS), то есть Отчет об операциях, позволяет Секретарю полностью раскрывать и сообщать обо всех денежных средствах федеральных субъектов, находящихся на депозите в TGA / не-TGA, и инвестициях в федеральные / нефедеральные ценные бумаги .

3435.30 — Требования к символам федерального счета

Организации используют символы казначейских счетов и коды типов деловых мероприятий для сообщения о денежных средствах и инвестициях, хранящихся за пределами Казначейства США, и об изменениях в нефедеральных ценных бумагах. Они представляют данные в Казначейство, используя следующие коды типов бизнес-событий (BETC):

- Средства вне казначейства, кредит — FHOTXC; Корректировка средств вне казначейства, кредит — FHOTXCAJ; Дебетовые средства вне казначейства — FHOTXD; Корректировка средств, хранящихся за пределами казначейства, дебет — FHOTXDAJ используются для отчета о денежных средствах, хранящихся за пределами США.S. Казначейство, как для бюджетных счетов, так и для депозитных фондов,

- Изменение нефедеральных ценных бумаг, кредит — CNONFSC; Корректировка к изменениям в нефедеральных ценных бумагах, кредит — CNFSCAJ; Изменение нефедеральных ценных бумаг, дебет — CNONFSD; Корректировка на изменение нефедеральных ценных бумаг, дебет — CNFSDAJ для отчета об инвестициях и изменениях нефедеральных ценных бумаг (рыночная стоимость) как для бюджетных, так и для внебюджетных счетов, и

- Зачет изменений в нефедеральных ценных бумагах, кредит — OCNONFSC, Корректировка на зачет изменений в нефедеральных ценных бумагах, кредит — OCNFSCAJ, зачет изменений в нефедеральных ценных бумагах, дебет — OCNONFSD, и корректировка для зачета изменений в нефедеральных ценных бумагах. -Федеральные ценные бумаги, дебет — OCNFSDAJ используются в качестве контрсчета для отчетности по бюджетным инвестициям и изменениям в нефедеральных ценных бумагах.

-Федеральные ценные бумаги, дебет — OCNFSDAJ используются в качестве контрсчета для отчетности по бюджетным инвестициям и изменениям в нефедеральных ценных бумагах.

-Федеральные ценные бумаги, дебет — OCNFSDAJ используются в качестве контрсчета для отчетности по бюджетным инвестициям и изменениям в нефедеральных ценных бумагах.Организации также отчитываются о денежных средствах и инвестициях, хранящихся за пределами Казначейства США, используя существующие обозначения бюджетных счетов или счета депозитного фонда, в зависимости от ситуации. См. В Приложении 1 примерные центральные бухгалтерские и отчетные записи, типичные для большинства федеральных операций с денежными средствами и инвестициями, проводимыми за пределами Казначейства США. Для получения дополнительной информации о BETC и соответствующих проверках редактирования GTAS ознакомьтесь с руководством BETC Guidance , размещенным на веб-сайте фискальной службы в разделе отчетности GWA.

Раздел 3440 — Сверка денежных средств и инвестиций, находящихся вне казначейства США

Каждая организация должна делать следующее:

- Сверить все операции с денежными средствами и инвестициями, проводимыми за пределами Казначейства США, на периодической основе, но не реже, чем ежеквартально, и

- Разработать политики, системы и операционные процедуры, обеспечивающие согласование денежных средств и инвестиционной деятельности в АТБ организации и отчетов об операциях, представляемых в Казначейство, если применимо, с бухгалтерскими записями организации и соответствующими отчетами и отчетами, полученными от финансовых учреждений.

Фискальная служба будет сообщать в Офис помощника фискального министра финансов обо всех несоответствиях, обнаруженных в результате периодических обзоров и анализа отчетных денежных средств и инвестиций организаций, находящихся за пределами Казначейства США.

Раздел 3445 — Подготовка и отправка предписанных форм и отчетов

Отчет об операциях (классифицированный по счету ассигнований, средств и поступлений; и соответствующие контрольные итоги)

Организации используют модуль классификации, транзакций и отчетности (CTA) в CARS, чтобы сообщать в Казначейство о результатах своих операций, включая изменения в денежных средствах и инвестициях, находящихся за пределами США.S. Казначейство через Отчет о сделках. Для получения помощи с кодами типов бизнес-событий (BETC), используемыми для сообщения об изменениях, обратитесь к руководству и информационному листингу BETC на веб-сайте фискальной службы.

Раздел 3450 — Скорректированный пробный баланс

Организации должны передавать в электронном виде до закрытия Скорректированные пробные остатки.![]() См. TFM Том I, Часть 2, Глава 4700 для получения инструкций по заполнению и отправке Скорректированного пробного баланса в Казначейство.

См. TFM Том I, Часть 2, Глава 4700 для получения инструкций по заполнению и отправке Скорректированного пробного баланса в Казначейство.

Контакты

Прямые запросы относительно материалов этой главы и Заявления о транзакциях, отчетов модуля CTA или использования кодов типов бизнес-событий:

Майк Дэвис, менеджер

Отделение кассового учета

Операции налогового учета

Бюро налоговой службы

P.O. Box 1328

Parkersburg, WV 26106-1328

Электронная почта: [email protected]

Прямые запросы по АТБ:

Хайме Салинг, директор

Отдел финансовой отчетности и консультационных услуг

Операции налогового учета

Бюро налоговой службы

P.О. Box 1328

Parkersburg, WV 26106-1328

Телефон: 304-480-6485

Электронная почта: [email protected]

Прямой запрос относительно использования символов казначейских счетов:

Джером Джексон, менеджер

Отделение бюджетной отчетности

Операции налогового учета

Бюро налоговой службы

P. O. Box 1328

O. Box 1328

Parkersburg, WV 26106

Эл. Почта: [email protected]

Список приложений

Сводка обновлений

Раздел № | Название раздела | Сводка изменений |

| 3420 | Определение терминов | Добавлены многословие и гиперссылки, перенаправляющие читателей в Глоссарий TFM |

3435 | Политика Казначейства в отношении требований организаций | Обновленное содержание / информация |

3445 | Подготовка и отправка предписанных форм и отчетов Отчет об операциях (224) (классифицирован по счету ассигнований, средств и поступлений; и соответствующих контрольных итоговых показателей) | Обновленное содержание / информация |

3450 | Скорректированный пробный баланс | Обновленное содержание / информация |

Контакты | Контакты | Обновленные контактные данные, адрес, номера телефонов и электронная почта |

Примеры из Отчета GASB 34 — Отчет о движении денежных средств

Примеры из Отчета GASB 34 — Отчет о движении денежных средств | Управление государственного контролера штата Нью-Йорк Перейти к основному содержанию Похоже, ваш веб-браузер не поддерживает JavaScript или вы временно отключили скрипты.

Примеры из Положения 34 GASB, включенного в этот бюллетень, авторские права принадлежат Правительственному совету по стандартам бухгалтерского учета, 401 Merritt 7, Norwalk, CT 06856, перепечатаны с разрешения. | ||||||

Образец городского отчета о движении денежных средств собственных средств за год, закончившийся 31 декабря 2002 г. | ||||||

| Виды деятельности Фонды предприятий | Государственная деятельность | |||||

| Водопровод и канализация | Парковочные места | Итого | Фонды внутреннего обслуживания | |||

| ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ | ||||||

| Поступления от покупателей | $ 11 400 200 | $ 1,345,292 | $ 12 745 492 | $ 15,326,343 | ||

| Платежи поставщикам | (2,725,349) | (365,137) | (3 090 486) | (2 812 238) | ||

| Выплаты работникам | (3 360 055) | (750 828) | (4 110 883) 90 251 | (4 209 688) | ||

| Внутренняя деятельность — платежи в прочие фонды | (1 296 768) | (1 296 768) | ||||

| Претензии оплачены | (8 482 451) 90 251 | |||||

| Прочие поступления (выплаты) | (2325483) | (2325483) | 1,061,118 | |||

| Чистые денежные средства от операционной деятельности | 1,692,545 | 229 327 | 1 921 872 | 883,084 | ||

| ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ НЕКАПИТАЛЬНОЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ: | ||||||

| Операционные субсидии и переводы в другие фонды | (290 000) | (211« 409) | (501,409) | (175 033) | ||

| ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ КАПИТАЛА И СМЕЖНОЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ: | ||||||

| Поступления от заемного капитала | 4 041 322 | 8,660,778 | 12 702 100 | |||

| Вклад в основной капитал | 1,645,919 | 1,645,919 | ||||

| Приобретение основных средств | (4 194 035) | (144 716) | (4 338 751) | (400 086) | ||

| Основная сумма уплаченного долга в счет капитала | (2 178 491) | (8 895 000) | (11 073 491) 90 251 | (954137) | ||

| Выплаченные проценты по капитальному долгу | (1 479 708) | (1,166,546) | (2 646 254) | 41616 | ||

| Прочие поступления (выплаты) | 19,174 | 19,174 | 131 416 | |||

| Чистые денежные средства (использованные) по капиталу и связанной с ним финансовой деятельности | (2 164 993) | (1,526,310) | (3,691,303) | (1,264,423) | ||

| ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ | ||||||

| Поступления от продаж и погашение инвестиций | 15,684 | |||||

| Проценты и дивиденды | 454 793 | 143,747 | 598,540 | 129,550 | ||

| Чистые денежные средства от инвестиционной деятельности | 454 793 | 143 747 | 598 540 | 145,234 | ||

| Нетто (уменьшение) денежных средств и их эквивалентов | (307 655) | (1 364 645) | (1 672 300) | (411 138) | ||

| Остатки на начало года | 8,724,308 | 3,227,135 | 11,951,443 | 3,747,237 | ||

| Остатки на конец года | $ 8 416 653 | $ 1,862,490 | 10 279 143 долл. США США | 3 336 099 долл. США | ||

| Сверка операционной прибыли (убытка) с чистыми денежными средствами, предоставленными (использованными) в результате операционной деятельности: | ||||||

| Операционная прибыль (убыток) | 4 422 127 долл. США | $ (238 804) | 4 183 323 долл. США | $ (540 532) | ||

| Корректировки для сверки операционной прибыли с чистыми денежными средствами, предоставленными (использованными) от операционной деятельности: | ||||||

| Амортизационные расходы | 1,163,140 | 542 049 | 1 705 189 | 1,707,872 | ||

| Изменение активов и обязательств: | ||||||

| Дебиторская задолженность, нетто | 653 264 | 1,205 | 654 469 | 31 941 | ||

| Запасы | 2 829 | 2 829 | 39 790 | |||

| Счета и прочая кредиторская задолженность | (297 446) | (86 643) | (384 089) | 475 212 | ||

| Начисленные расходы | (4 251 369) | 11,520 | (4 239 849) | (831,199) | ||

| Чистые денежные средства от операционной деятельности | 1 692 545 долл. | $ 229 327 | 1 921 872 долл. США | 883 084 долл. США | ||

США

США Примечание. Необходимая информация о безналичном инвестировании, капитале и финансовой деятельности не представлена.

Понимание отчета о движении денежных средств

Отчет о движении денежных средств или отчет о движении денежных средств — это финансовый отчет, в котором резюмируется сумма денежных средств и их эквивалентов, поступающих и выходящих из компании.

Отчет о движении денежных средств (CFS) измеряет, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования операционных расходов. Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках и является обязательной частью финансовых отчетов компании с 1987 года.Взаимодействие с другими людьми

В этой статье мы покажем вам, как структурирована CFS, и как вы можете использовать ее при анализе компании.

Ключевые выводы

- Отчет о движении денежных средств — это финансовый отчет, в котором резюмируется сумма денежных средств и их эквивалентов, поступающих и уходящих из компании.

- Отчет о движении денежных средств показывает, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования своих операционных расходов.

- Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках и является обязательной частью финансовой отчетности компании с 1987 года.

- Основными компонентами отчета о движении денежных средств являются денежные средства от операционной деятельности, денежные средства от инвестиционной деятельности и денежные средства от финансовой деятельности.

- Два метода расчета денежного потока: прямой и косвенный.

Как использовать отчет о движении денежных средств

CFS позволяет инвесторам понять, как работает компания, откуда поступают ее деньги и как они расходуются. CFS важен, поскольку помогает инвесторам определить, находится ли компания на прочной финансовой основе.

CFS важен, поскольку помогает инвесторам определить, находится ли компания на прочной финансовой основе.

Кредиторы, с другой стороны, могут использовать CFS, чтобы определить, сколько денежных средств доступно (называемых ликвидностью) для компании, чтобы финансировать свои операционные расходы и погасить свои долги.

Структура отчета о движении денежных средств

Основными компонентами отчета о движении денежных средств являются:

- Денежные средства от операционной деятельности

- Денежные средства от инвестиционной деятельности

- Денежные средства от финансовой деятельности

- Информация о безналичной деятельности иногда включается при ее подготовке в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Важно отметить, что CFS отличается от отчета о прибылях и убытках и баланса, поскольку он не включает сумму будущих входящих и исходящих денежных средств, которые были зарегистрированы по кредиту . Таким образом, денежные средства — это не то же самое, что чистая прибыль, которая в отчете о прибылях и убытках и балансе включает продажи за наличные и продажи в кредит.

Таким образом, денежные средства — это не то же самое, что чистая прибыль, которая в отчете о прибылях и убытках и балансе включает продажи за наличные и продажи в кредит.

Денежные средства от операционной деятельности

Операционная деятельность в CFS включает любые источники и использование денежных средств от коммерческой деятельности.Другими словами, он отражает, сколько денег генерируется от продуктов или услуг компании.

Как правило, изменения, внесенные в денежные средства, дебиторскую задолженность, амортизацию, запасы и кредиторскую задолженность, отражаются в денежных средствах от операционной деятельности.

Эта операционная деятельность может включать:

- Поступления от продажи товаров и услуг

- Выплата процентов

- Платежи по налогу на прибыль

- Выплаты поставщикам товаров и услуг, используемых в производстве

- Выплата заработной платы сотрудникам

- Арендная плата

- Любой другой вид деятельности расходы

В случае торгового портфеля или инвестиционной компании также включаются поступления от продажи кредитов, долговых или долевых инструментов. При составлении отчета о движении денежных средств косвенным методом также включаются износ, амортизация, отложенный налог, прибыли или убытки, связанные с внеоборотным активом, а также дивиденды или выручка, полученные от определенной инвестиционной деятельности. Однако покупка или продажа долгосрочных активов не включается в операционную деятельность.

При составлении отчета о движении денежных средств косвенным методом также включаются износ, амортизация, отложенный налог, прибыли или убытки, связанные с внеоборотным активом, а также дивиденды или выручка, полученные от определенной инвестиционной деятельности. Однако покупка или продажа долгосрочных активов не включается в операционную деятельность.

Что такое отчет о движении денежных средств?

Как рассчитывается денежный поток

Денежный поток рассчитывается путем внесения определенных корректировок в чистую прибыль путем добавления или вычитания разницы в доходах, расходах и кредитных операциях (отображаемых в балансе и отчете о прибылях и убытках), возникающих в результате операций, происходящих от одного периода к другому.Эти корректировки производятся потому, что неденежные статьи пересчитываются в чистую прибыль (отчет о прибылях и убытках) и общие активы и обязательства (баланс). Таким образом, поскольку не все операции включают в себя фактические денежные средства, многие элементы необходимо повторно оценивать при расчете денежного потока от операций.![]()

В результате существует два метода расчета денежного потока: прямой метод и косвенный метод.

Метод прямого денежного потока

Прямой метод суммирует все различные типы денежных выплат и поступлений, включая денежные средства, выплаченные поставщикам, денежные поступления от клиентов и денежные выплаты в качестве заработной платы.Эти цифры рассчитываются с использованием начального и конечного сальдо различных счетов предприятий и анализа чистого уменьшения или увеличения счетов.

Метод косвенных денежных потоков

При косвенном методе денежный поток от операционной деятельности рассчитывается путем вычитания чистой прибыли из отчета о прибылях и убытках компании. Поскольку отчет о прибылях и убытках компании составляется по методу начисления, выручка признается только тогда, когда она получена, а не когда она получена.Чистая прибыль не является точным представлением чистого денежного потока от операционной деятельности, поэтому возникает необходимость скорректировать прибыль до уплаты процентов и налогов (EBIT) для статей, которые влияют на чистую прибыль, даже если фактические денежные средства еще не были получены или выплачены против них. Косвенный метод также вносит корректировки, чтобы добавить неоперационную деятельность, которая не влияет на операционный денежный поток компании.

Косвенный метод также вносит корректировки, чтобы добавить неоперационную деятельность, которая не влияет на операционный денежный поток компании.

Например, амортизация на самом деле не является расходом денежных средств; это сумма, которая вычитается из общей стоимости ранее учтенного актива.Вот почему он добавляется обратно в чистую выручку для расчета денежного потока.

Единственный раз, когда доход от актива учитывается в расчетах CFS, — это когда актив продается.

Дебиторская задолженность и движение денежных средств

Изменения в дебиторской задолженности (AR) в балансе от одного отчетного периода к другому также должны отражаться в движении денежных средств. Если дебиторская задолженность уменьшается, это означает, что в компанию поступило больше денежных средств от клиентов, оплачивающих свои кредитные счета — сумма, на которую уменьшилась AR, затем добавляется к чистым продажам.Если дебиторская задолженность увеличивается от одного отчетного периода к следующему, сумма увеличения должна вычитаться из чистых продаж, потому что, хотя суммы, представленные в AR, являются выручкой, они не являются наличными.

Стоимость запасов и движение денежных средств

С другой стороны, увеличение запасов сигнализирует о том, что компания потратила больше денег на закупку большего количества сырья. Если товарно-материальные запасы были оплачены наличными, увеличение стоимости запасов вычитается из чистых продаж.Уменьшение запасов добавится к чистым продажам. Если товарно-материальные запасы приобретались в кредит, в балансе происходило бы увеличение кредиторской задолженности, и сумма увеличения от одного года к другому добавлялась бы к чистым продажам.

Та же логика верна для налогов к уплате, заработной платы и предоплаты по страхованию. Если что-то было выплачено, то разницу в сумме задолженности от одного года к другому нужно вычесть из чистой прибыли. Если есть задолженность, то любые разницы необходимо будет добавить к чистой прибыли.

Денежные средства от инвестиционной деятельности

Инвестиционная деятельность включает любые источники и использование денежных средств от инвестиций компании. Покупка или продажа актива, ссуды, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные с слиянием или поглощением, включены в эту категорию. Короче говоря, изменения в оборудовании, активах или инвестициях относятся к денежным средствам от инвестирования.

Покупка или продажа актива, ссуды, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные с слиянием или поглощением, включены в эту категорию. Короче говоря, изменения в оборудовании, активах или инвестициях относятся к денежным средствам от инвестирования.

Обычно денежные изменения в результате инвестирования представляют собой статью «обналичивание», поскольку денежные средства используются для покупки нового оборудования, зданий или краткосрочных активов, таких как рыночные ценные бумаги.Однако, когда компания продает актив, транзакция считается «наличными» для расчета денежных средств от инвестирования.

Денежные средства от финансовой деятельности

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов или банков, а также использование денежных средств, выплаченных акционерам. Выплата дивидендов, выплаты при выкупе акций и погашение основной суммы долга (ссуд) включены в эту категорию.![]()

Изменения денежных средств от финансирования — это «наличные деньги», когда капитал привлекается, и «обналичивание», когда выплачиваются дивиденды.Таким образом, если компания выпускает облигацию для общественности, она получает финансирование в денежной форме; однако, когда держателям облигаций выплачиваются проценты, компания сокращает свои денежные средства.

Пример отчета о движении денежных средств

Ниже приведен пример отчета о движении денежных средств:

Изображение Сабрины Цзян © Investopedia 2020 Из этого CFS мы видим, что денежный поток за 2017 финансовый год составил 1 522 000 долларов. Основная часть положительного денежного потока приходится на денежные средства, полученные от операционной деятельности, что является хорошим знаком для инвесторов.Это означает, что основная деятельность способствует развитию бизнеса и что денег достаточно для покупки новых запасов. Приобретение нового оборудования показывает, что у компании есть деньги, чтобы инвестировать в запасы для роста. Наконец, наличные деньги, доступные компании, должны облегчить умы инвесторов относительно векселей к оплате, поскольку наличных денег достаточно для покрытия будущих расходов по кредиту.

Наконец, наличные деньги, доступные компании, должны облегчить умы инвесторов относительно векселей к оплате, поскольку наличных денег достаточно для покрытия будущих расходов по кредиту.

Отчет об отрицательном движении денежных средств

Конечно, не все отчеты о движении денежных средств выглядят настолько здоровыми или демонстрируют положительный денежный поток, но отрицательный денежный поток не должен автоматически поднимать красный флаг без дальнейшего анализа.Иногда отрицательный денежный поток является результатом решения компании расширить свой бизнес в определенный момент времени, что было бы хорошо для будущего. Вот почему анализ изменений денежного потока от одного периода к другому дает инвестору лучшее представление о том, как работает компания, и находится ли компания на грани банкротства или успеха.

Бухгалтерский баланс и отчет о прибылях и убытках

Как мы уже обсуждали, отчет о движении денежных средств выводится из отчета о прибылях и убытках и баланса. Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Что касается баланса, чистый денежный поток в CFS от одного года к другому должен равняться увеличению или уменьшению денежных средств между двумя последовательными балансами, которые относятся к периоду, охватываемому отчетом о движении денежных средств. Например, если вы рассчитываете денежный поток за 2019 год, следует использовать балансы за 2018 и 2019 годы.

Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Что касается баланса, чистый денежный поток в CFS от одного года к другому должен равняться увеличению или уменьшению денежных средств между двумя последовательными балансами, которые относятся к периоду, охватываемому отчетом о движении денежных средств. Например, если вы рассчитываете денежный поток за 2019 год, следует использовать балансы за 2018 и 2019 годы.

Итог

Отчет о движении денежных средств является ценным показателем силы, прибыльности и долгосрочной перспективы компании.CFS может помочь определить, достаточно ли у компании ликвидности или денежных средств для оплаты своих расходов. Компания может использовать отчет о движении денежных средств для прогнозирования будущих денежных потоков, что помогает при составлении бюджета.

Для инвесторов отчет о движении денежных средств отражает финансовое состояние компании, поскольку, как правило, чем больше денежных средств доступно для деловых операций, тем лучше. Однако это не жесткое правило. Иногда отрицательный денежный поток является результатом стратегии роста компании в форме расширения ее деятельности.

Однако это не жесткое правило. Иногда отрицательный денежный поток является результатом стратегии роста компании в форме расширения ее деятельности.

Изучая отчет о движении денежных средств, инвестор может получить четкое представление о том, сколько денежных средств генерирует компания, и получить четкое представление о финансовом благополучии компании.

Конструктивная расписка: что это такое?

Конструктивная расписка — это бухгалтерский термин, который описывает, когда кто-то, получающий средства, фактически получает контроль над этим доходом. После того, как произошло конструктивное получение, получатель может контролировать доход, и он также должен сообщить о доходе по своим налогам за этот период.

Изучите примеры того, как конструктивная расписка может применяться как к юридическим, так и к частным лицам.

Что такое конструктивная расписка?

Конструктивное получение определяется тем, когда лицо, получающее доход, первым получает контроль над этим доходом. Считается, что физическое лицо или компания имеют контроль над доходом, когда он зачисляется на счет этой организации. В этот момент организация может тратить, перенаправлять или иным образом осуществлять контроль над этим доходом. Даже если предприятие решит ничего не делать с доходом, конструктивное получение все равно произойдет, потому что предприятие имеет возможность что-то сделать с этим доходом.

Считается, что физическое лицо или компания имеют контроль над доходом, когда он зачисляется на счет этой организации. В этот момент организация может тратить, перенаправлять или иным образом осуществлять контроль над этим доходом. Даже если предприятие решит ничего не делать с доходом, конструктивное получение все равно произойдет, потому что предприятие имеет возможность что-то сделать с этим доходом.

Конструктивная квитанция применима к любой форме дохода, а не только к зарплате или другому обмену денег. Например, если вы получаете недвижимость, услуги или ценные бумаги в качестве формы платежа, они должны учитываться по справедливой рыночной стоимости — при условии, что нет ограничений на платеж и он квалифицируется как конструктивное получение.

Конструктивная расписка — это концепция, описывающая момент, в который должен быть получен доход, как для налоговых, так и для бухгалтерских целей. Конструктивная квитанция особенно важна для транзакций, приходящихся на конец года, поскольку она может повлиять на налоговый год, в котором облагается налогом доход.

Как работает конструктивная квитанция?

Конструктивная расписка применима только к ситуациям кассового учета. Большинство людей и многие предприятия используют кассовый учет, поэтому конструктивная квитанция — важная концепция для понимания большинства людей. Однако некоторые предприятия используют учет по методу начисления, и конструктивная квитанция в этих случаях неприменима.

Для того чтобы платеж квалифицировался как конструктивное получение, налоговая служба (IRS) утверждает, что получатель не должен иметь ограничений на полученный платеж.Например, если вы получаете акции от своего работодателя с оговоркой, что вы не можете продавать акции в течение шести месяцев, эти акции не ваши — с точки зрения конструктивного поступления — до тех пор, пока вы не сможете продать акции по своему желанию. Акция может сразу стать вашей собственностью, но она не считается доходом, пока вы не сможете использовать ее по своему усмотрению.

Если вы получили чек и не положили его на депозит, он по-прежнему находится под вашим контролем (вы можете внести его в любое время), поэтому он считается доходом. И наоборот, если вы вносите чек, и банк задерживает его, он не находится под вашим контролем (существуют ограничения на средства), поэтому вы не контролируете его, и он не считается доходом.

И наоборот, если вы вносите чек, и банк задерживает его, он не находится под вашим контролем (существуют ограничения на средства), поэтому вы не контролируете его, и он не считается доходом.

Дивиденды

Дивиденды — хороший пример того, когда средний человек может столкнуться с более сложными конструктивными ситуациями получения. Это потому, что в процессе выплаты дивидендов акционерам происходят три важных даты:

- Первый важный день — это день объявления или объявления дивидендов советом директоров компании.

- Во-вторых, дата записи дивидендов определит, кто получит выплату дивидендов (любой, кто купит акции после этой даты, не получит этого раунда дивидендов).