Расписка о получении денег в качестве оплаты за наем (аренду) жилого помещения, 2020, 2019 — Договор аренды жилого помещения — Образцы и бланки договоров

Информация к документу

Расписка о получении денег в качестве оплаты за наём (аренду) жилого помещения — официальный документ, подтверждающий факт проведения денежного расчёта арендатора с арендодателем. Её строгого образца законодательством не предусмотрено — документ может быть составлен в свободной форме. Но для того чтобы он имел юридическую силу, при его составлении следует придерживаться определённых правил.

Правила составления документа

Расписка составляется непосредственно арендодателем, то есть, лицом, принимающим оплату за предоставление своей квартиры во временное пользование арендатору. Документ может быть написан как вручную, так и распечатан на принтере. Первый способ является более предпочтительным, так как при возникновении споров, существует возможность проведения почерковедческой экспертизы.

В случае заполнения документа вручную следует использовать синюю пасту — чёрная ни в коем случае не допускается

Важно: Каждая из сторон должна иметь по своему экземпляру документа. Копии, снятые с оригинала, даже в случае их заверения у нотариуса, являются недействительными и никакой юридической силы не имеют.

Для удобства расписка составляется по типу ведомости, что позволяет фиксировать ежемесячные платежи в одном документе.

Рекомендации по составлению расписки:

- все фамилии, имена и названия, используемые в тексте, прописываются чётко и без сокращений;

- обязательно указываются паспортные данные обеих сторон для удостоверения их личностей;

- дата принятия платежа — это именно та дата, когда он был совершён, а не первое или последнее число месяца;

- каждый раз необходимо указывать период, за который уплачивается аренда;

- сумма платежа прописывается чётко с указанием используемых денежных знаков. При необходимости сумма может быть продублирована в скобках, но уже словесно;

- при внесении платы в неполной сумме (аванс) это должно быть указано в графе «примечания». Туда же могут быть вписаны и другие возможные нюансы.

Важно: Если жилое помещение находится в собственности не одного, а нескольких владельцев, расписка должна составляться каждым из них в сумме, которая им причитается, либо же оны все должны ставить свои подписи в соответствующей графе. В противном случае другие владельцы могут затребовать дополнительную оплату.

Удостоверение расписки

Так как строгого образца составления данного документа законодательством не установлено, нотариального заверения он не требует. Конечно, это его не испортит, но и дополнительной юридической силы не добавит (статья 161 Гражданского Кодекса РФ).

Прибегнуть к услугам нотариуса стоит лишь в том случае, если документ был написан не вручную, а составлен посредством использования компьютера, печатной машинки прочее.

Важно: Удостоверение документа у нотариуса поможет подтвердить его подлинность при возникновении споров между арендатором и арендодателем.

При необходимости определения подлинности расписки, написанной вручную, судом назначается почерковедческая экспертиза.

Срок действия документа

Расписка о получении денежного вознаграждения за пользование съёмным жильём считается действительной в течение трёх календарных лет со дня её составления. Данный срок считается общим для всех гражданских дел.

Важно: В случае утери расписки, арендатор подтвердить факт совершения оплаты не сможет.

И хотя расписка в большинстве случаев становится ненужной уже после окончания срока договора на аренду квартиры (дома), она может понадобиться в случае предъявления претензий со стороны владельца жилья.

Образец акта о проверке наличных денежных средств кассы 2020 года

Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫ

Скачать пустой бланк акта о проверке наличных денежных средств кассы .xlsСкачать образец заполнения акта о проверке наличных денежных средств кассы .xls

Для чего нужен акт о проверке наличных денежных средств

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

В каком виде делать акт

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

Кто должен подписать акт о проверке денежных средств

В акте обязательно должно стоять несколько автографов:

- кассира-операциониста,

- начальника структурного подразделения,

- представителя руководства фирмы (директора или лица, временно исполняющего его обязанности),

- при налоговой проверке – специалиста налогового органа.

Оформление акта и основные моменты

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Надо ли учитывать и регистрировать документ

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

Чем руководствоваться при хранении

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Акт ревизии наличных денежных средств

]]>Подборка наиболее важных документов по запросу Акт ревизии наличных денежных средств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Акт ревизии наличных денежных средств

Судебная практика: Акт ревизии наличных денежных средств

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 242 «Полная материальная ответственность работника» Трудового кодекса РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, соглашаясь с доводами истца, с работником был заключен договор о полной индивидуальной материальной ответственности. Из кассы по расходному ордеру он получил денежные средства для закупки товаров, однако авансовый отчет в установленный срок он не представил. В связи с этим был составлен акт инвентаризации наличных денежных средств в кассе предприятия и подписан акт сверки, в соответствии с которым работник подтвердил свою задолженность перед предприятием. Согласно письменному объяснению работника полученные под отчет денежные средства он присвоил и потратил на личные нужды. Поскольку ущерб возник вследствие того, что ответчик не представил оправдательные документы, подтверждающие целевое расходование денежных средств, полученных по разовому документу, сумму не вернул, на основании ст. 242, п. 2 ч. 1 ст. 243 ТК РФ на него возлагается полная материальная ответственность.

Статьи, комментарии, ответы на вопросы: Акт ревизии наличных денежных средств

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020Результаты инвентаризации фактического наличия денежных средств и денежных документов, находящихся в кассе организации, оформляются актом инвентаризации наличных денежных средств (может применяться унифицированная форма N ИНВ-15). Указанный акт составляется в двух экземплярах, который подписывают все члены комиссии и лица, ответственные за сохранность ценностей. В акте комиссией подтверждается стоимость денежных документов, которая представляет собой сумму фактических затрат на приобретение. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица (Указания по применению и заполнению форм). Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2019Результаты инвентаризации фактического наличия денежных средств и денежных документов, находящихся в кассе организации, оформляются актом инвентаризации наличных денежных средств (может применяться унифицированная форма N ИНВ-15). Указанный акт составляется в двух экземплярах, который подписывают все члены комиссии и лица, ответственные за сохранность ценностей. В акте комиссией подтверждается стоимость денежных документов, которая представляет собой сумму фактических затрат на приобретение. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица (Указания по применению и заполнению форм).

Нормативные акты: Акт ревизии наличных денежных средств

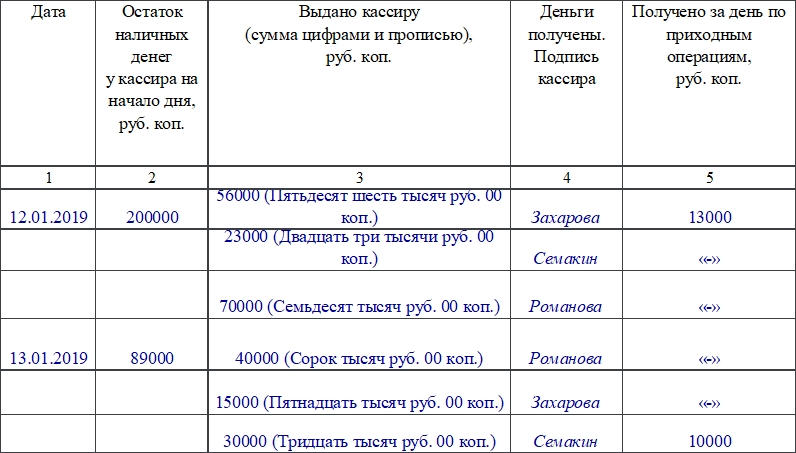

Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк книги учета по форме КО-5 .xlsСкачать образец книги учета по форме КО-5 .xls

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

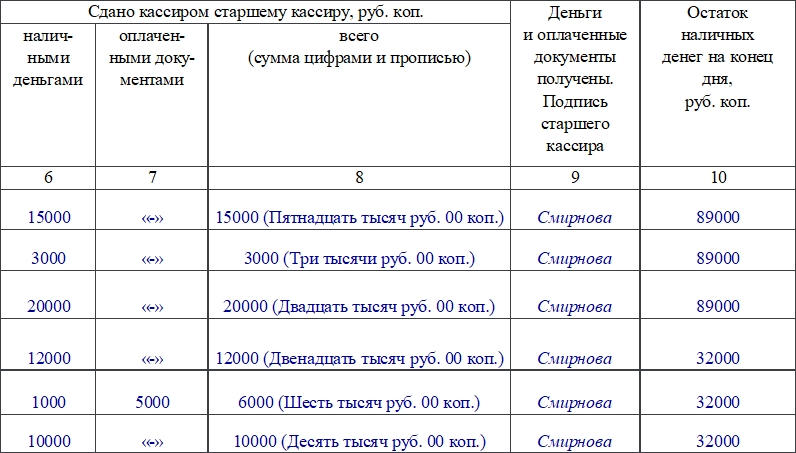

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Форма ИНВ-15 (бланк и образец)

Обновление: 9 февраля 2017 г.

Каждая отечественная организация в процессе своей хозяйственной деятельности сталкивается с необходимостью проведения инвентаризации. Указанное правило установлено Федеральным законом «О бухгалтерском учете». Данной проверке подлежат активы предприятия и товарные запасы. Сверка может проводиться по отдельным структурным подразделениям компании (в том числе и кассы), результат инвентаризации оформляется бланком № ИНВ-15.

Общие положения об инвентаризации

Минфин Российской Федерации своим Приказом от 13.06.1995 N 49 утвердил Методические указания по инвентаризации имущества и финансовых обязательств. Пунктом 1.1 данного нормативного акта обязанность по проведению проверок возложена исключительно на российские юридические лица. Отечественные организации должны сверять не только имущество, но и проводить инвентаризацию наличных денежных средств. Акты, составляемые по результатам таких изучений, фактически заканчивают проверку.

Акты нормотворчества России предусматривают несколько случаев сверки фактических активов и обязательств с данными бухгалтерского учета:

- обстоятельства, перечисленные в п. 1.5 Методических указаний;

- назначение проверки по инициативе руководства компании или согласно учетной политике.

Руководитель предприятия приказом назначает проведение проверки и определяет членов соответствующей комиссии, которые своими подписями удостоверяют акт ИНВ-15 инвентаризации наличных денежных средств и иные документы, оформляемые по итогам сверок.

Порядок проведения проверок наличности разработан Министерством финансов Российской Федерации в пунктах 3.39 – 3.43 Методических указаний. Согласно существующим правилам инвентаризация проводится в соответствии с Порядком ведения кассовых операций. Однако существующий алгоритм оформления наличности ревизию денег не регламентирует. Бланк инвентаризации денежных средств в кассе является документом, оканчивающим проверку.

Оформление проверки кассы

Министерство финансов Российской Федерации в Методических указаниях, введенных в действие Приказом от 13.06.1995 N 49, разработало формуляры, составляемые по итогам проведенной проверки. Одним из таких документов является бланк акта инвентаризации денежных средств в кассе.

Но надо учитывать, что Госкомстат России своим Постановлением от 18.08.1998 N 88 утвердил новые формы, используемые при проведении и оформлении результатов проверок на предмет соответствия фактического состояния данным бухгалтерского учета.

Одним из таких вновь утвержденных документов является акт инвентаризации кассы.

Скачать бланк акта инвентаризации наличных денежных средств

Госкомстат РФ указал, что названный формуляр служит для отражения итогов проверки наличия денег и денежных документов в кассе предприятия. Все ценности в поименованном подразделении подлежат сплошному пересчету и сверке с данными бухучета. Формуляр заполняется на компьютере или от руки. Допускается использование чернил черного или синего цвета.

Однако, несмотря на важность этого документа, Госкомстат не утвердил образец заполнения бланка инвентаризации кассы ИНВ-15. В связи с этим сотрудник компании, заполняющий итоговый документ проверки, должен его оформлять аккуратно и безошибочно. Не допускается наличие в форме подчисток, подтирок или помарок. Итоговый акт составляется в двух экземплярах, подписывается комиссией в полном составе, а также материально ответственными лицами. Его содержимое сообщается руководству предприятия.

Акт должен содержать:

- наименование предприятия и его структурного подразделения;

- документ, явившийся основанием проверки;

- номер и дату формы, а также момент инвентаризации;

- расписку сотрудника, ответственного за сохранность имущества в кассе;

- фактическое наличие ценностей;

- пояснения по недостаче или избытку содержимого, а также решение директора по дальнейшим действиям.

Указание всей информации позволит говорить о надлежащем оформлении итогов инвентаризации.

Скачать образец заполнения акта ИНВ-15

Также читайте: