Аппеляционная жалоба на решение налогового органа

Предусмотренный Налоговым Кодексом РФ апелляционный порядок обжалования означает, что в случае подачи жалобы в течение одного месяца с момента получения решения, такое решение не будет считаться вступившим в силу (взыскание доначисленных сумм налогов, пеней и штрафов производиться не будет) до момента его утверждения вышестоящим налоговым органом.

Судебная практика

О том, что у Вас есть такое право, обязательно указывается в решении налогового органа. Вы можете ознакомиться с примером такого решения.

Примеры документов

Получив апелляционную жалобу налоговый орган обязан в трехдневный срок направить ее вместе с материалами проверки в вышестоящий налоговый орган.

Необходимо иметь в виду, что если Вы не воспользуетесь возможностью апелляционного обжалования решения налогового органа, то его будет невозможно оспорить в судебном порядке.

- оставить жалобу без удовлетворения, а решение налогового органа без изменения;

- частично или полностью отменить решение налогового органа.

Со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе решение вступает в силу в не отмененной и/или необжалованной части. Это позволяет налоговому органу начать процедуру принудительного взыскания доначислений.

Оспаривание результатов налоговых проверок – АКГ «Деловой профиль»

Причины возникновения налоговых споров

Конечно, введение досудебного порядка рассмотрения налоговых споров, принятого Федеральным законом от 02.07.2013 № 153-ФЗ, позволило сократить количество споров в суде, при том, что налоговые органы стали более качественно проверять доводы налогоплательщиков еще на стадии рассмотрения материалов проверки и на стадии досудебного обжалования.

Но тем не менее налоговые споры являются наиболее распространёнными в арбитражной практике.

Основной причиной возникновения налоговых споров является несогласие с результатами проверок. Так, при проведении камеральных проверок наиболее часто предметом спора является отказ налогового органа в возмещении НДС.

При проведении выездных проверок – это споры, связанные с доначислениями и штрафными санкциями в результате занижения выручки, непринятия расходов в целях исчисления налога на прибыль, вычетов по НДС и т.д.

Также бывают локальные споры в случае, если налоговый орган отказывает в зачете или возврате излишне уплаченных вами налогов, или блокирует расчетный счет.

Во всех этих случаях можно смело начинать спорить.

Итак, организация получила решение налоговой инспекции и узнала, что у нее назначена выездная проверка, либо сдала декларацию и получила требование о предоставлении документов. Собственно, с этого момента и необходимо начинать подготовку аргументов по возможным спорам с налоговой инспекцией.

Любая проверка начинается с истребования документов. Поэтому хочется подробно остановиться на этом этапе, и рассказать о том, как исполнять требования о предоставлении документов, и что необходимо знать об истребовании документов.

Истребование документов

Согласно пункту 1 статьи 93 НК РФ налоговый орган, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

При выездной проверке налоговый орган вправе потребовать любые документы, относящиеся к проверяемым налогам и периодам, указанным в решении о проведении выездной проверки.

А вот при проведении камеральной проверки перечень оснований, по которым налоговый орган вправе затребовать дополнительные документы и пояснения, ограничен. К таким основаниям в частности относятся:

- обнаружение в декларации ошибок, несоответствия или выявления, что сведения, содержащиеся в декларации, противоречат сведениям из представленных вами документов;

В этом случае налоговый орган вправе потребовать пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

- заявление в декларации по НДС суммы налога к возмещению;

В этом случае налоговый орган вправе потребовать документы, подтверждающие правомерность вычетов по НДС.

- представление уточненной декларации, в которой заявлена сумма налога к уплате меньше, чем в ранее представленной декларации за тот же период;

В этом случае налоговый орган вправе потребовать предоставление пояснений, обосновывающих уменьшение суммы налога к уплате.

- представление уточненной декларации, в которой по сравнению с ранее представленной декларацией увеличен убыток или уменьшена сумма налога, исчисленная к уплате.

В этой ситуации необходимо предоставить не только пояснения, но и любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе и первичные документы, и регистры налогового учета.

Права налогоплательщика

Многие компании, увидев огромный объем документов (а в последнее время складывается практика, что при проведении выездной проверки налоговые органы запрашивают много аналитической информации), отвечают налоговому органу, что НК РФ это не предусмотрено, либо игнорируют данные требования и, соответственно, в ответ получают претензии со стороны налогового органа в виде штрафных санкций.

Следует напомнить, что пунктом 3 статьи 93 НК РФ установлена обязанность налогоплательщика предоставить документы в течение 10 дней (рабочих) со дня получения соответствующего требования налогового органа.

Но, в случае, если налогоплательщик не имеет возможности представить документы в течение установленного срока, он может перенести сроки их предоставления. Для этого в течение дня, следующего за днем получения требования о представлении документов, необходимо направить уведомление в ИФНС — по утвержденной форме, с указанием причин, по которым они не могут быть представлены в установленные сроки, и указать сроки, в течение которых налогоплательщик сможет это сделать.

В качестве таких причин могут быть указаны, например, значительный объем запрашиваемых документов, отсутствие сотрудников (например, главный бухгалтер находится на больничном или в командировке. (тогда необходимо приложить документы, подтверждающие соответствующий факт).

После получения уведомления налоговый орган в течение двух дней со дня получения вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

К сожалению, причин по которым налоговый орган может оказать в продлении срока законодательством не предусмотрено. Рекомендуем независимо от того, подано ли уведомление, постараться представить документы в срок, потому что в его продлении может быть отказано.

Если компания не представит документы вовремя, налоговый орган может оштрафовать и размер штрафа будет зависеть от количества неподанных документов.

Подготовка возражений на акт выездной проверки

Итак, проверка прошла, организация получила акт проверки.

Следующей важной частью спора является подготовка возражений. Общий срок подготовки возражений — 1 месяц с даты получения акта.

Общий срок подготовки возражений — 1 месяц с даты получения акта.

Какие доводы приводить в возражениях — решать самой организации. В данном вопросе следует опираться на конкретную ситуацию. И возможно излагать не все «козыри», а оставить их на дальнейшее рассмотрение, например, в жалобе или суде. Но, здесь необходимо подойти объективно, так как некоторые арбитры высказывают «недовольство» в случае, если налогоплательщик заявляет аргументы, которые он раньше не раскрывал ни возражениях, ни в апелляционной жалобе.

Рекомендуем проверить арифметику и правильность всех расчетов, а также соответствии их первичным документам. Ошибки бывают и в этом случае.

Также мы рекомендуем в доводах на акт проверки указывать на разъяснения ФНС России и Минфина, (ведь налоговый орган обязан ими руководствоваться, особое внимание на письма ФНС, обязательные к исполнению территориальными налоговыми органами, опубликованными на сайте nalog.ru), а также на сложившуюся арбитражную практику по оспариваемому вопросу.

Мы рекомендуем, очень тщательно подходить к данному вопросу и изучать обзоры судебной практики по налоговым спорам, которые регулярно публикует ФНС России. Причем следует отметить, что в этих обзорах размещены дела, которые рассматриваются в пользу не только налоговых органов, но и дела, в которых позицию налоговых органов арбитражные суды не поддержали.

Если налоговый орган, рассмотрев возражения организации, отказал в удовлетворении, и вынес решение о привлечении организации к налоговой ответственности, то ее ждет следующая ступень в доказывании своей правоты-это подача апелляционной жалобы. Ее можно подать в течение месяца со дня вручения решения по проверке (п. 9 статьи 101 НК РФ).

Апелляционное обжалование решения налогового органа в вышестоящий налоговый орган

Это стадия спора- очень важная и здесь есть ряд преимуществ:

Во-первых, подача апелляционной жалобы отложит момент вступления решения в законную силу до дня принятия вышестоящим налоговым органом решения по жалобе или со дня принятия решения об оставлении жалобы без рассмотрения (пункт 9 статьи 101, статья 101. 2 НК РФ). В этом случае у организации появляется отсрочка от уплаты налогов, пени и штрафов, отраженных в решении налоговой инспекции.

2 НК РФ). В этом случае у организации появляется отсрочка от уплаты налогов, пени и штрафов, отраженных в решении налоговой инспекции.

Во-вторых, есть шанс, что вышестоящий налоговый орган может принять решение в пользу организации, то есть отменить полностью или в части решение нижестоящей инспекции и принять по делу новое решение., которое вступит в силу со дня его принятия (пункт 2 статьи 101.2 НК РФ).

Но, в настоящее время, как показывает статистика, процент жалоб налогоплательщиков, которые удовлетворяют вышестоящие налоговые органы в рамках досудебного обжалования, неуклонно сокращается. Поэтому особо важно уделить внимание подготовке своей позиции и подтверждающих ее документов.

Жалоба на любое решение ИФНС составляется в письменной форме и может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При составлении апелляционной жалобы рекомендуем:

- излагать свои доводы четко, ясно, делая ссылки на конкретные нормы законодательства;

-

если в решении несколько нарушений, то рекомендуем разделить его на эпизоды;

-

отражать все доводы и доказательства, чтобы потом это не было использовано против организации налоговым органом и не возникал вопрос при рассмотрении в суде;

-

ссылаться на документы, которые подтверждают выводы организации, и безусловно, они должны быть составлены безупречно, не говоря уже о том, организация должна быть готова представить их в случае необходимости;

-

в доводах указывать разъяснения ФНС России и Минфина, а также решения судов по аналогичным ситуациям

Также хотим обратить внимание на следующие моменты:

-

срок подачи апелляционной жалобы лучше не нарушать, так как законодательство не предусматривает возможность его восстановления.

Если апелляционная жалоба подана с нарушением срока, то вышестоящий налоговый орган оставит ее без рассмотрения. Основание –подпункт 2 пункта 1, пункт 4 статьи 139.3 НК РФ

Если апелляционная жалоба подана с нарушением срока, то вышестоящий налоговый орган оставит ее без рассмотрения. Основание –подпункт 2 пункта 1, пункт 4 статьи 139.3 НК РФ

-

четко соблюдать все требования к содержанию жалобы, предусмотренные налоговым кодексом. (пункты 2- 6 статьи 139.2 НК РФ)

-

апелляционная жалоба на решение подается в вышестоящий налоговый орган не напрямую, а через налоговый орган вынесший это решение. Это значит, что именно инспекция, руководитель которой (его заместитель) вынес решение по проверке, должна передать жалобу со всеми материалами в вышестоящий налоговый орган. Передать жалобу вместе со всеми документами налоговые органы должны в течение трех рабочих дней со дня поступления жалобы. (пункт 1 статьи 139 НК РФ).При этом Налоговый кодекс РФ никак не регулирует ситуацию, когда апелляционная жалоба направляется налогоплательщиком по ошибке непосредственно в вышестоящий налоговый орган. На практике часто такие жалобы остаются без рассмотрения. Иногда вышестоящий налоговый орган принимает такую жалобу к рассмотрению, но не в апелляционном, а в обычном порядке

По результатам рассмотрения жалобы вышестоящий налоговый орган обязан принять одно из следующих решений:

-

отменить решение нижестоящего налогового органа,

-

оставить решение нижестоящего налогового органа без изменения, а жалобу — без удовлетворения,

-

отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение.

Если организация уже оспорила решение инспекции в апелляционном порядке полностью, его новое административное обжалование по тем же эпизодам в том же налоговом органе бесперспективно. Вышестоящий налоговый орган не станет рассматривать поданную организацией обычную жалобу, сославшись на ее повторность (подпункт 4 пункта 1 статьи 139. 3 НК РФ).

3 НК РФ).

Однако в течение трех месяцев после принятия вышестоящим налоговым органом решения по апелляционной жалобе организация может обжаловать его в ФНС России (пункт 2 статьи 139 НК РФ).

Если организация не подавала апелляционную жалобу на решение, то по истечению месяца с даты вручения решения, оно вступит в силу.

Например, решение, врученное организации 01.10.2018 г. и не обжалованное в апелляционном порядке, вступит в силу 02.11.2018 г.

Однако, у организации есть возможность обжаловать решение, вступившее в силу, в течение года со дня, когда оно вынесено (п. 2 ст. 139 НК РФ).

Суд

Если организация прошла стадию досудебного обжалования и недовольна решением вышестоящего налогового органа, она может обжаловать решение о привлечении (об отказе в привлечении) к ответственности в суде (ч. 4 ст. 198 АПК РФ, п. 3 ст. 138 НК РФ).

Для этого нужно подать заявление о признании решения налогового органа недействительным в Арбитражный суд субъекта РФ по месту нахождения налогового органа, с решением которого организация не согласна (п. 4 ст. 138 НК РФ, ст. 35 АПК РФ).

Конечно, с налоговым органом спорить сложно и, суды в подавляющем большинстве поддерживают инспекцию, но тем не менее встречается и положительная судебная практика, поэтому шанс отстоять свою правоту у налогоплательщика есть.

Исходя из опыта, рекомендуем готовится к проверкам заранее. Ведь чем раньше организация начнет готовиться к налоговой проверке, тем эффективней результат и больше шансов на победу.

Основными инструментами для эффективного спора с налоговыми органами являются:

1. Проведение налогового аудита с целью выявления налоговых рисков и оценка рисков назначения выездной проверки;

2. Своевременность привлечения налоговых консультантов и юристов по ведению налоговой проверки;

Своевременность привлечения налоговых консультантов и юристов по ведению налоговой проверки;

3. Выработка линии и тактики поведения с налоговыми органами;

4. Контроль за ходом проверки, в том числе за соблюдением налоговыми органами процедуры проведения проверок;

5. Дифференцированный подход к подготовке требований и пояснений по предоставлению информации и документов, запрашиваемых налоговым органом;

6. Подготовка к мероприятиям налогового контроля:

-

сбор и анализ документов по должной осмотрительности или «паспорта» контрагентов

-

подготовка руководителя и сотрудника к даче пояснений и показаний в налоговой инспекции

-

осмотру помещений и инвентаризации

7. Подготовка аргументов в пользу своей позиции:

-

перепроверка всех фактов, расчетов и доводов налогового органа, изложенных в акте проверки;

-

предоставление дополнительных документов;

-

четкое, простое изложение контраргументов, правильная расстановка акцентов;

-

анализ судебной практики и официальной позиции контролирующих органов.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», информационный портал «Klerk.ru»

Апелляционная жалоба на решение налогового органа

26.02.2021

Аудит внешнеэкономической деятельности

Посмотреть20.02.2021

Налог на имущество физических лиц

Посмотреть30. 10.2020

10.2020

Учет НДС в бухгалтерском учете

Посмотреть02.10.2020

ОТЧЕТНОСТЬ, СДАВАЙСЯ!

Начался октябрь, а значит пришло время сдавать налоговую и бухгалтерскую отчетность…

Посмотреть24.08.2020

Изменения в налогах 2020

Статья о новых налогах 2020 года для организаций и индивидуальных предпринимателей.

Посмотреть01.10.2020

Налоговые вычеты при покупке квартиры

Посмотреть24.08.2020

Налоговая отчетность организации

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели,…

Посмотреть02.06.2020

Стоимость ведения ип

Бухгалтерское сопровождение ИП включает различные налоговые режимы, выбираемые в…

Посмотреть12.08.2020

Планирование налогового учета

Планирование налогового учета проводится с учётом специфики организации и отрасли.

Посмотреть31.07.2020

Оформление результатов налоговой проверки

Оформление результатов налоговой проверки является заключительным этапом любой проверки…

Посмотреть31.07.2020

В отношении вас готовится возбуждение дела по ст. 199 УК РФ?

У полиции есть информация, что компания уклонялась от налогов. Вероятно, готовится…

Посмотреть31.07.2020

У вас полицейская проверка?

Полицейская проверка: узнайте, как проходит процедура и какие действия следует предпринять…

Посмотреть31.07.2020

Уголовные дела по налогам: учитывайте практику

Ваш адвокат в одном лице, какой бы он ни был специалист, не может знать всё. Иногда…

Посмотреть31.07.2020

Списание налогов и другие изменения в НК. Как учесть госпомощь и как налоговики будут проверять в 2020

Мы подготовили обзор по мерам государственной поддержки бизнеса и рассказываем, как…

Посмотреть31.07.2020

Простые правила выездных проверок, о которых в панике часто забывают

Это значит, что ФНС заподозрила вашу компанию в неуплате налогов, и в отношении вашей…

Посмотреть31. 07.2020

07.2020

Получен акт налоговой проверки: дальнейшие действия

Всё плохо. ФНС нашла нарушения и доначислила вашей компании недоимку, пени и штрафы/

Посмотреть31.07.2020

Налоговая с 1 июля: Служба ФНС планирует начать выездные проверки после окончания моратория

С 1 июля подходит к завершению пауза в выездных налоговых проверках связанных с пандемией.

Посмотреть31.07.2020

Налоговая проверка только началась или уже идет?

Если налоговая проверка началась, то у налоговых органов есть все основания предполагать…

Посмотреть31.07.2020

Когда налоговые требования звучат как приговор

Чем грозит для представителей малого и среднего бизнеса выездная налоговая проверка…

Посмотреть31.07.2020

Когда налоговые требования звучат как приговор?

Руководитель департамента налогового консалтинга компании рассказывает о налоговых…

Посмотреть31.07.2020

Как написать пояснения в налоговую?

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с…

Посмотреть24.07.2019

Изменения в ККТ с 01.07.2019

Очередная обширная группа налогоплательщиков присоединяется к лицам, обязанным применять…

Посмотреть31.07.2020

Инструкция: как избежать наказания за дробление бизнеса

Как избежать наказания за дробление бизнеса с целью экономии на налогах.

Посмотреть27.05.2019

НДФЛ с имущества ИП в 2019 году

С 1 января 2019 г. начали действовать поправки, внесенные в 23 главу НК. Большинство…

Посмотреть30.06.2020

Ведение бухгалтерского учета ИП

Какие особенности ведения бухгалтерского учёта присущи ИП. Как выстроить наиболее…

Посмотреть05.04.2019

Найденное при инвентаризации имущество учитывают в доходах

Перед формированием годовой отчетности компании проводится инвентаризация, результатом…

Посмотреть14. 03.2019

03.2019

Перерасчет налога на недвижимость в случае ошибки кадастровой стоимости

Этот налог относится к любому недвижимому имуществу, вплоть до парковочных мест и…

Посмотреть19.02.2019

Расходы на медосмотр можно учесть в расходы

Медосмотры для сотрудников с тяжелыми условиями труда (или связанные с транспортом)…

Посмотреть12.01.2019

Когда работодатель обязан выплачивать премии?

Редакция БизнесГарант расскажет, когда работодатель обязан выплачивать премии в соответствии…

Посмотреть23.12.2018

Бухгалтерский учет — определение, задачи, принципы

Бухгалтерский учет, Бухгалтерский учет основы, Бухгалтерский учет виды, Бухгалтерский…

Посмотреть03.12.2018

Чрезмерная оптимизация налоговой нагрузки может привести к блокировке счета

Многие схемы, позволяющие снизить налоговую нагрузку, только формально считаются…

Посмотреть21.11.2018

Реальный срок за неуплату страховых взносов

Должностным лицам и предпринимателям грозит реальный срок за неуплату страховых взносов

Посмотреть19.10.2018

Презумпция виновности: как и зачем доказывать реальность сделок с учетом НДС

С самого становления рыночной экономики в России и появлении такого налога, как НДС…

Посмотреть15.09.2018

Белые схемы оптимизации налогов

Народная мудрость гласит – проще не платить налоги, и заплатить штраф в конце года…

Посмотреть04.08.2018

Старт бизнеса в 2020 году: как выбрать оптимальную систему налогообложения

Выбор системы налогообложения — первое, с чего нужно начать ведение официального…

Посмотреть10.07.2018

Налоговая Декларация по форме 3 НДФЛ

3 НДФЛ, 3 НДФЛ порядок, 3 НДФЛ физических лиц, 3 НДФЛ форма, 3 НДФЛ бланк, 3 НДФЛ…

Посмотреть27.05.2020

«Давай, до свиданья»: почему в 2020 году бухгалтерию придется уволить

Как сэкономить на бухгалтерии, чтобы зарабатывать еще больше.

27.05.2020

Выживут только экономные: самарским бизнесменам придется сократить траты на сотрудников

Эксперты рассказывают, как сделать это без удара по компании.

Посмотреть27.05.2020

Особенности осуществления торговой деятельности плательщиков ЕНВД

Основные положения по применению ЕНВД и особенности.

Посмотреть27.05.2020

Новогодние расходы. Как учесть без последствий?

Можно ли отнести «новогодние» траты на расходы, и стоит ли уплачивать с них НДФЛ…

Посмотреть27.05.2020

Проверка работодателей работающих с фрилансерами в 2020 году

Отношения между самозанятыми и работодателями могут быть переквалифицированы в трудовые…

Посмотреть27.05.2020

Оформление самозанятости – дело для профессионалов

Как правильно оформлять самозанятость и как этот термин трактует закон.

Посмотреть27.05.2020

Сокращая, приумножайте: почему кадровик на аутсорсинге эффективнее и дешевле, чем сотрудник в штате

Какой вариант выбрать: плюсы и минусы.

Посмотреть25.06.2020

Второе дыхание для бизнеса: в Самаре запустили новое антикризисное решение

Оно реанимирует работу компаний, которым нужен результат.

Посмотреть25.06.2020

Кризис и бизнес: как вести бухгалтерию, чтобы 2020 год не стал последним для компании

Самарским предпринимателям советуют пересмотреть подход к финансовому учету.

Посмотреть20.07.2020

Как налоговики распознают дробление. И что за это будет

Налоговые проверки и другие мероприятия налогового контроля вновь начинают работу…

Посмотреть23.07.2020

Вывод активов. Как не погореть на желании всё спасти?

Вывод активов из ООО перед ликвидацией, встречается очень часто. Разберёмся, как…

Посмотреть30.07.2020

Что делает бухгалтерия при ликвидации компании

Разберём подробно бухгалтерскую составляющую при ликвидации компании.

03.08.2020

Ведение бухгалтерского учета УСН

Упрощённая система налогообложения включает различные формы и особенности, что может…

Посмотреть11.08.2020

Допрос в налоговой инспекции. Все, о чем не хочется даже думать

Что делать во время допроса и какие шаги нужно предпринять в самом начале, чтобы…

Посмотреть12.08.2020

Режим 2021: на что меняем ЕНВД

Какие изменения последуют вслед за отменой ЕНВД и какие режимы в каких ситуациях…

Посмотреть29.08.2020

Оптимизация финансовых потоков в компании

Как наиболее эффективно выстроить бизнес-процессы для управления финансами организации.

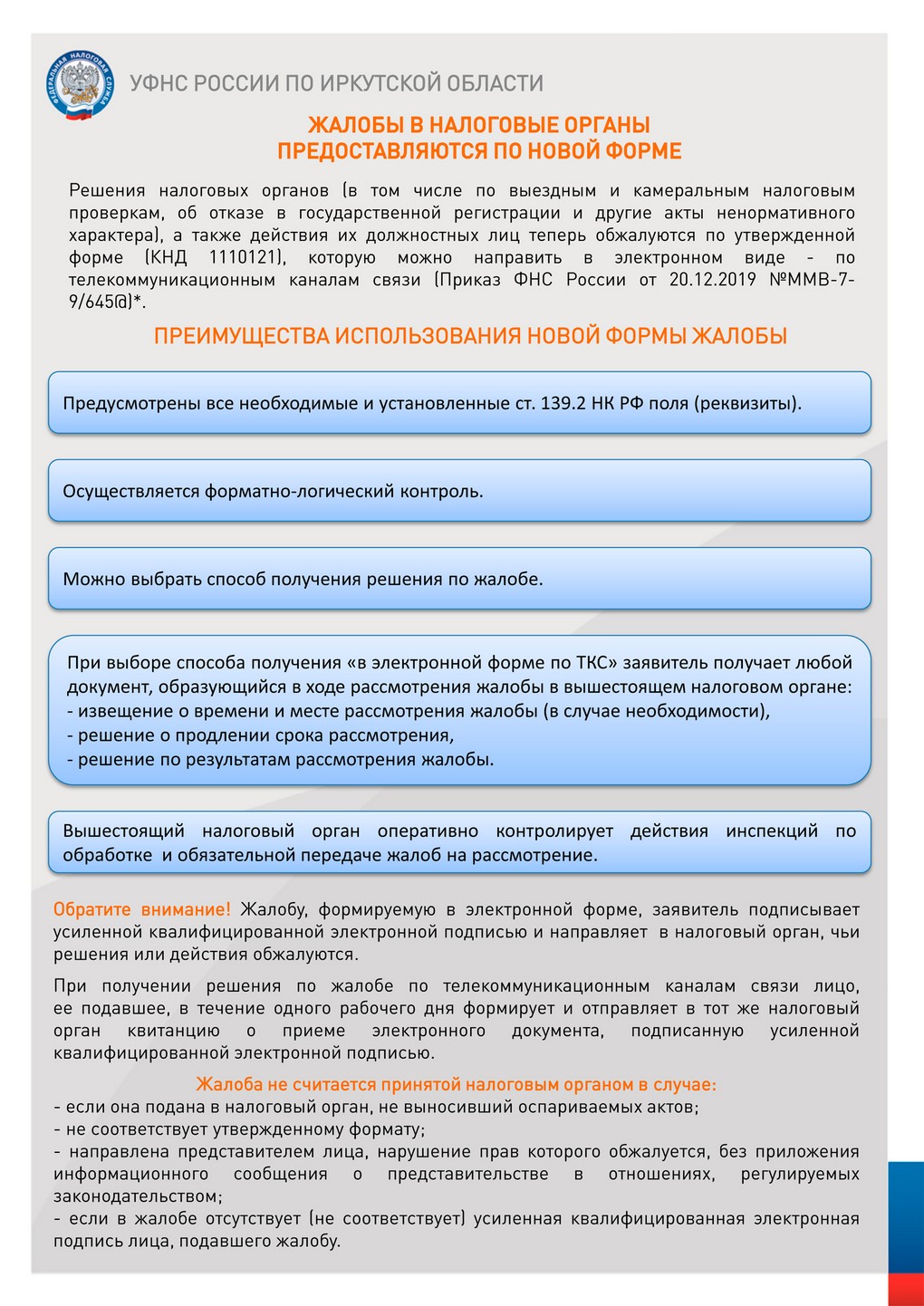

ПосмотретьФНС России утвержден порядок заполнения и направления жалобы (апелляционной жалобы) в налоговый орган по ТКС

ФНС России утвержден порядок заполнения и направления жалобы (апелляционной жалобы) в налоговый орган по ТКС

Приказом ФНС России от 20.12.2019 № ММВ-7-9/645@ утвержден порядок направления организациями и индивидуальными предпринимателями жалобы (апелляционной жалобы) на акты налоговых органов ненормативного характера, действий или бездействия их должностных лиц в вышестоящий налоговый орган по телекоммуникационным каналам связи (ТКС).

В частности, данным приказом утверждены:

форма жалобы (форма КНД 1110121), формат и порядок ее заполнения и представления в электронной форме;

формат и порядок направления решения (извещения) налоговых органов по жалобе (апелляционной жалобе) в электронной форме.

Возможность направить жалобу в электронной форме по ТКС или через личный кабинет налогоплательщика предусмотрена п.1 ст. 139.2 НК РФ. Представленная по ТКС жалоба должна быть подписана усиленной квалифицированной электронной подписью лица, подающего жалобу, и направлена через оператора электронного документооборота.

Направить такую жалобу по ТКС могут юридические лица, ИП и иные физические лица, у которых есть программное обеспечение, предоставляемое операторами ЭДО. Так, можно обжаловать решение налогового органа, вынесенное по результатам проверки, налоговое уведомление, требование об уплате налога, сбора, страховых взносов, пени, штрафов, процентов и иные документы, а также действия (бездействие) должностных лиц налоговых органов.

Так, можно обжаловать решение налогового органа, вынесенное по результатам проверки, налоговое уведомление, требование об уплате налога, сбора, страховых взносов, пени, штрафов, процентов и иные документы, а также действия (бездействие) должностных лиц налоговых органов.

В ответ налоговый орган сможет сообщить по ТКС время и место ее рассмотрения, информацию о приостановлении или об отказе в приостановлении исполнения решения инспекции, а также сведения о продлении срока рассмотрения жалобы и решения по ней.

ФНС обращает внимание заявителей: при подаче в налоговый орган жалобы (апелляционной жалобы) в электронном виде по ТКС необходимо использовать формы и формат, утвержденные Приказом ФНС России от 20.12.2019 № ММВ-7-9/645@. Это поможет упростить и оптимизировать взаимодействие налоговых органов и налогоплательщиков.

Подать жалобу в налоговую инспекцию

Подать жалобу в налоговую инспекциюНалогоплательщик имеет право обжаловать документы или действия (бездействие) налогового органа, если они нарушают его права.

Для этого нужно отправить в налоговую инспекцию письменное обращение:

- «Жалоба» — если обжалуемое решение налоговой вступило в силу;

- «Апелляционная жалоба» — если решение еще не вступило в силу.

Сформировать жалобу

- Перейдите в раздел «Отчетность» или «Учет/Отчетность» (в зависимости от конфигурации).

- Создайте документ одним из способов:

- в подразделе «Жалобы» нажмите «Создать» и выберите тип: «Жалоба» или «Апелляционная жалоба»;

- в любом подразделе отчетности нажмите , выберите «Жалобы», а затем тип.

- Укажите свою организацию и налоговый орган, действия которого хотите обжаловать. Кликните «Создать».

- В поле «Предмет обжалования» укажите документ, который хотите обжаловать. Введите его номер и дату.

- Укажите причину жалобы и свои требования. Например, признать решение налоговой инспекции недействительным.

В поле можно ввести не более 2000 символов.

Если текст превышает этот лимит, укажите в строках краткую информацию. Полный текст причины или требований приложите к жалобе отдельным файлом в виде отсканированного документа. Для этого нажмите « Прикрепить». - Проверьте, правильно ли указана вышестоящая налоговая инспекция.

- Отправьте жалобу.

Если текст превышает этот лимит, укажите в строках краткую информацию. Полный текст причины или требований приложите к жалобе отдельным файлом в виде отсканированного документа. Для этого нажмите « Прикрепить».

Если текст превышает этот лимит, укажите в строках краткую информацию. Полный текст причины или требований приложите к жалобе отдельным файлом в виде отсканированного документа. Для этого нажмите « Прикрепить».Документ будет доставлен в налоговую инспекцию, решение которой обжалуется. В течение 3 рабочих дней НИ перенаправит жалобу в вышестоящий налоговый орган.

Получить решение

Время рассмотрения документа вышестоящим налоговым органом зависит от предмета обжалования:

После рассмотрения жалобы вышестоящий налоговый орган принимает решение и в течение 2 дней отправляет его в налоговую инспекцию, действия которой обжалуются. Затем НИ в течение 1 дня отправляет решение налогоплательщику.

Когда госорган пришлет вам решение, в жалобе появится статус «Решение получено». Чтобы его посмотреть, перейдите на вкладку «Решение».

Лицензия

Любой тариф сервиса «Отчетность через интернет».

Утверждены форма и формат представления жалобы в налоговые органы

ФНС РФ утвердила форму и формат представления жалобы (апелляционной жалобы) в налоговые органы. Соответствующий приказ от 20.12.2019 № ММВ-7-9/645@ опубликован на Официальном интернет-портале правовой информации.

В частности, приказ содержит:

- форму жалобы (апелляционной жалобы) в электронной форме;

- формат представления жалобы (апелляционной жалобы) в электронной форме;

- формат представления решений по жалобе;

- порядок подачи жалобы и получения решения по ней в электронной форме по телекоммуникационным каналам связи.

Приказ с новой формой жалобы вступит в силу с 1 мая 2020 года.

Напомним, жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия (бездействие) должностных лиц которого обжалуются. Жалоба подается в письменной форме, а также может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Жалоба подается в письменной форме, а также может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

БУХПРОСВЕТ

Каждое лицо имеет право обжаловать акты налоговых органов, действия и бездействие их должностных лиц, если, по его мнению, такие акты, действия и бездействие нарушают его права. ИФНС обязана в течение 3 дней со дня поступления жалобы направить ее в вышестоящий налоговый орган. Одновременно с этим ИФНС обязана принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения ИФНС сообщает об этом в вышестоящий налоговый орган в течение 3 дней.

Жалоба в вышестоящий налоговый орган может быть подана в течение одного года со дня, когда плательщик узнал о нарушении своих прав. В случае пропуска данного срока по уважительной причине срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа. Лицо, подавшее жалобу или апелляционную жалобу, до принятия решения по ней может отозвать ее полностью или в части путем направления письменного заявления в налоговый орган. Отзыв жалобы лишает лицо, ее подавшее, права на повторное обращение с жалобой по тем же основаниям.

Порядок обжалования действий (бездействий) должностных лиц налоговых органов в вышестоящий налоговый орган.

О порядке обжалования действий (бездействий) должностных лиц налоговых органов в вышестоящий налоговый орган (вышестоящему должностному лицу).

Обжалование актов налоговых органов, действий (бездействия) их должностных лиц осуществляется в порядке, установленном разд. VII Налогового кодекса Российской Федерации.

Жалоба на акт налогового органа, действия или бездействие его должностного лица подается соответственно в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа.

Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

Апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения.

Жалоба, на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган может принять одно из следующих решений:

1) оставить решение без изменения, а жалобу — без удовлетворения;

2) отменить или изменить решение полностью или в части и принять по делу новое решение;

3) отменить решение и прекратить производство по делу.

Срок рассмотрения апелляционной жалобы — 1 месяц, но он может быть продлен еще на 15 рабочих дней.

О принятом решении в течение 3 рабочих дней вышестоящий налоговый орган сообщает непосредственно налогоплательщику.

Лицо, подавшее жалобу в вышестоящий налоговый орган или вышестоящему должностному лицу, до принятия решения по этой жалобе может ее отозвать на основании письменного заявления.

Отзыв жалобы лишает подавшее ее лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу.

Повторная подача жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу производится в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Межрайонная ИФНС России № 12 по Вологодской области.

апелляционный процесс | Налоговая служба

Апелляционная системаПоскольку люди иногда расходятся во мнениях по налоговым вопросам, Служба имеет систему обжалования. Большинство разногласий можно урегулировать в рамках этой системы без обращения в суд.

Однако причины несогласия должны подпадать под действие налогового законодательства. Например, апелляция по делу не может быть основана только на моральных, религиозных, политических, конституционных, религиозных или аналогичных мотивах.

Дело может быть передано напрямую в налоговый суд, если налогоплательщик не хочет подавать апелляцию в IRS.

Апелляция в IRSНалоговое решение, принятое экспертом, может быть обжаловано в местном апелляционном офисе, который является отдельным и независимым от налогового управления, проводившего проверку. Апелляционный офис — единственный уровень апелляции в IRS. Совещание с персоналом апелляционной службы может проводиться лично, в переписке или по телефону с налогоплательщиком или его уполномоченным представителем

Инструкции по запросу о встрече с апелляционным работником приведены в письме о предлагаемой налоговой корректировке.В FSLG письмо 950 обычно используется для предложения корректировок налогов на трудоустройство. В нем говорится, что для того, чтобы запросить встречу с апелляционным офицером, налогоплательщик должен будет подать либо небольшой запрос по делу , либо официальный письменный протест контактному лицу, указанному в письме. Подаете ли вы небольшой запрос по делу или официальный письменный протест, зависит от нескольких факторов.

Подаете ли вы небольшой запрос по делу или официальный письменный протест, зависит от нескольких факторов.

Если требуется конференция, экзаменатор отправит письмо с запросом на конференцию в апелляционный офис, чтобы организовать конференцию в удобное время и в удобном месте.Налогоплательщик или его квалифицированный представитель должны быть готовы обсудить все спорные вопросы на конференции. Большинство разногласий разрешается на этом уровне.

Только адвокаты, сертифицированные бухгалтеры или зарегистрированные агенты могут представлять налогоплательщика перед подачей апелляции. Незарегистрированный составитель может быть свидетелем на конференции, но не представителем.

Создание небольшого запросаНебольшой запрос уместен, если общая сумма налогов, штрафов и процентов за каждый налоговый период составляет 25 000 долларов или меньше.Если задействовано более одного налогового периода и любой налоговый период превышает пороговое значение в 25 000 долларов, необходимо подать официальный письменный протест для всех задействованных периодов. Общая сумма включает предлагаемое увеличение или уменьшение налогов и штрафов или заявленное возмещение.

Чтобы сделать небольшой запрос, инструкции в письме о предлагаемой налоговой корректировке предусматривают, что налогоплательщик должен отправить краткое письменное заявление с просьбой о проведении апелляционной конференции и указать изменения, с которыми он не согласен, и причины, по которым он не согласен. с ними.

Обязательно отправьте протест в течение срока, указанного в полученном вами письме, который обычно составляет 30 дней.

Подача официального протестаЕсли требуется формальный протест , он должен быть отправлен в срок, указанный в письме. В протесте необходимо указать:

Имя и адрес налогоплательщика, а также номер телефона в дневное время.

Заявление о том, что налогоплательщик хочет обжаловать выводы IRS в Апелляционном офисе.

Копия письма с предложением налоговой корректировки.

Налоговые периоды или годы.

Список изменений, с которыми налогоплательщик не согласен, и причины несогласия.

Факты, подтверждающие позицию налогоплательщика по любому вопросу, с которым он не согласен.

Закон или орган, если таковой имеется, на который полагается налогоплательщик.

Налогоплательщик должен подписать письменный протест, подтверждающий его истинность, в соответствии с наказанием за лжесвидетельство следующим образом:

«Под страхом наказания за лжесвидетельство, я заявляю, что я изучил факты, изложенные в этом протесте, включая любые сопроводительные документы, и, насколько мне известно, они верны, верны и полны.”

Если представитель налогоплательщика готовит и подписывает протест за налогоплательщика, он должен заменить декларацию, в которой указано:

Что он или она подали протест и сопроводительные документы и;

Знает ли он лично, что факты, изложенные в протесте и сопроводительных документах, верны и верны.

Дополнительную информацию о процессе апелляции можно найти в публикации , «Ваши права на апелляцию и как подготовить протест, если вы не согласны» .

1254 — Обращение в налоговый суд

42-1254 — Обращение в налоговый суд42-1254. Обращение в налоговый суд

A. Департамент или налогоплательщик, пострадавший по решению государственной налоговой апелляционной комиссии, может подать иск в налоговый суд.

B. Если департамент недоволен решением совета и сумма спора составляет менее пяти тысяч долларов, департамент не может подавать иск в налоговый суд, если только департамент не определит, что решение совета касается вопроса существенное значение для государства.Налогоплательщик, недовольный определением департамента, что вопрос имеет существенное значение для государства, может подать ходатайство в налоговый суд об отклонении иска, поданного департаментом, на том основании, что определение представляет собой злоупотребление дискреционными полномочиями.

C. За исключением случаев подоходного налога с физических лиц, в которых сумма спора составляет менее пяти тысяч долларов, лицо, недовольное окончательным решением или приказом департамента в соответствии с разделом 42-1251 или статьей 3 данной главы вместо подачи апелляции в налоговую апелляционную комиссию штата в соответствии с разделом 42-1253 может подать иск в налоговый суд, подав уведомление об апелляции в письменной форме в течение тридцати дней после того, как решение или приказ, на основании которого подана апелляция, стали окончательными. .Кроме того, как предусмотрено разделами B и C раздела 42-1251, лицо может обойти процесс административной апелляции полностью или частично в определенных налоговых спорах, подав иск в налоговый суд, подав уведомление об апелляции в письменной форме в течение установленного срока. предписано разделом 42-1251, подраздел B.

D. Любая апелляция, поданная в налоговый суд в соответствии с настоящим разделом, регулируется следующими положениями:

1. Судебный запрет, судебный приказ или другой законный или справедливый процесс не может быть инициирован иском в каком-либо суде в этом штате против должностного лица этого штата с целью предотвратить или запретить взимание любого налога, штрафа или процента.

2. Действие не должно начинаться более чем через тридцать дней после того, как приказ или решение совета или отдела станут окончательными. Неспособность предъявить иск в течение тридцати дней после того, как приказ или решение совета или отдела становится окончательным, представляет собой отказ от протеста и отказ от всех претензий к этому государству, возникающих из или на основании незаконности налога, штрафов и процентов в вопрос, за исключением того, что в течение сроков, установленных в разделе 42-1106, налогоплательщик, который не предъявит иск в течение тридцати дней, может уплатить налог при протесте с указанием оснований возражения против законности налога, а затем подать иск о возврат уплаченных налогов. В таком случае требование о возмещении регулируется разделом 42-1119 и данным разделом.

В таком случае требование о возмещении регулируется разделом 42-1119 и данным разделом.

3. Налоговый суд рассматривает жалобу в порядке de novo и решает ее.

4. Любая из сторон такого иска может подать апелляцию в апелляционный суд или в верховный суд в соответствии с законом.

5. Если окончательное судебное решение вынесено в пользу налогоплательщика по иску, сумма или такая часть судебного решения, которая может оказаться необходимой, сначала должна быть зачислена на счет любых налогов, штрафов и процентов, причитающихся с налогоплательщика-истца, и остатка, причитающегося налогоплательщику, заверяется налоговым отделом административному отделу с заверенной копией окончательного решения и требованием о возмещении, удостоверенным налоговым отделом.По получении, административный отдел должен выписать ордер, подлежащий уплате налогоплательщику, в сумме, равной сумме налога, признанного незаконным в судебном решении, за вычетом суммы любых налогов, штрафов и процентов, причитающихся с налогоплательщика. Департамент администрации должен выписать отдельный ордер, подлежащий уплате налогоплательщику, в сумме, равной процентам и другим расходам, возмещенным в счет департамента доходов по решению суда, которые должны быть оплачены с соответствующего налогового счета.

The Law Reviews — Обзор налоговых споров и судебных разбирательств

Введение

Налоговые споры в Нигерии в основном разрешаются судами и Налоговым апелляционным трибуналом (TAT). Конституция Федеративной Республики Нигерии 1999 года (с поправками) и Закон о налогах и сборах (утвержденный список для сбора), LFN 2004, предусматривают установление и сбор налогов федеральным правительством, властями штатов и местными органами власти.Юрисдикция судов в отношении налоговых споров зависит от того, являются ли налоги федеральными, государственными или местными. Юрисдикция в отношении налогов, взимаемых как на федеральном уровне, так и на уровне штатов, таких как гербовые сборы, определяется юридическим лицом налогоплательщика, а для физических лиц — их местом жительства.

Федеральный высокий суд (FHC), Высокие суды штатов, Налоговые суды различных советов местного самоуправления и TAT наделены юрисдикцией рассматривать и разрешать налоговые споры.Апелляции от TAT лгут в FHC, апелляции из FHC и высоких судов штатов подаются в Апелляционный суд, а апелляции из Апелляционного суда подаются в Верховный суд, который является высшим и окончательным судом в стране.

Законы Нигерии также предусматривают административные каналы для разрешения налоговых споров до обращения в суд. Налогоплательщик, оспаривающий оценку, может написать возражение в налоговый орган с указанием причин возражения. Налоговый орган либо поддерживает возражение и отменяет начисление, либо отклоняет возражение.Если налоговый орган отклоняет возражение, он выдает налогоплательщику уведомление об отказе во внесении поправок (NORA). Пострадавший налогоплательщик может в течение 30 дней с момента получения NORA подать апелляцию в TAT или другой соответствующий суд, обладающий юрисдикцией в отношении спора. Примечательно, что имеющиеся административные каналы для разрешения налоговых споров не препятствуют потерпевшему налогоплательщику обращаться в ТАТ или суд до исчерпания административного процесса.

Налоговые споры были признаны нигерийскими судами за пределами компетенции арбитража и других альтернативных механизмов разрешения споров.Апелляционный суд в деле SNEPCO & 3 Ors v. FIRS недавно поддержал решение FHC о том, что споры по налогообложению компаний являются исключительными для FHC и, таким образом, не подлежат арбитражу, поскольку относятся к доходам, получаемым государством. правительство.

В ходе судебного преследования гражданского спора, в котором обнаружены доказательства возможной преступности, подробности спора будут переданы в прокуратуру для принятия необходимых мер.

Средства правовой защиты, доступные в налоговых спорах, могут включать отмену оспариваемой оценки, возмещения убытков, судебных издержек, штрафов, процентов, штрафов и т. Д.

Правительство Нигерии официально подписало долгожданный Закон о финансах 2019 г. (ныне Закон о финансах) 13 января 2020 г. Закон о финансах вносит поправки в некоторые ключевые положения Закона о подоходном налоге с компаний (CITA), Закона о налоге на добавленную стоимость (VATA). ), Закон о подоходном налоге с физических лиц (PITA), Закон о налоге на прибыль от нефти (PPT), Закон о гербовых сборах и Закон о таможенных пошлинах, акцизных тарифах и т. Д. (Консолидация). Некоторые из важных поправок, внесенных в Закон, включают повышение ставки НДС с 5 процентов до 7,5 процента, введение цифрового налога для компаний-нерезидентов (НРК), которые не имеют постоянного представительства в Нигерии, но получают прибыль. из Нигерии посредством предоставления цифровых услуг и введения акцизов на некоторые импортируемые товары.Принятие Закона о финансах внесло некоторые из наиболее значительных изменений в режим налогового законодательства Нигерии за последние два десятилетия и предприняло попытку разрешить существующие споры, касающиеся налогообложения цифровой экономики, среди прочего.

Возбуждение споров

Налоговые споры могут быть инициированы налогоплательщиком или соответствующим налоговым органом (RTA).

Налогоплательщик, возражающий против налоговой оценки, может в течение 30 дней с момента получения уведомления об оценке подать заявление о возражении в Федеральную налоговую службу или налоговую службу штата (в зависимости от того, является ли это федеральным налогом или налогом штата), призывая RTA пересмотреть налоговая оценка в соответствии с выдвинутым возражением.Если RTA соглашается с возражением, оценка будет соответствующим образом изменена. Однако, если RTA не согласен с возражением, он должен выпустить NORA. После выдачи NORA против возражения налогоплательщика потерпевший налогоплательщик должен в течение 30 дней с момента получения NORA подать апелляцию в TAT или подать иск в соответствующий федеральный суд или Высокий суд штата.

Как правило, иск может быть возбужден в Высоком суде либо по повестке о вызове, либо по исходящей повестке, либо по исходному ходатайству или петиции.Судебный приказ используется, когда факты оспариваются и дело может быть спорным. Судебный приказ подается вместе с исковым заявлением, в котором излагаются требования истца и испрашиваемые средства правовой защиты. Если факты не оспариваются или если сторона требует толкования закона, соглашения или документа, рекомендуется вызвать повестку для начала действия. Иск также может быть возбужден путем подачи ходатайства или петиции, если это прямо предусмотрено законом.

Чтобы начать разбирательство в ТАТ, заявитель должен подать уведомление об апелляции по форме ТАТ 1 в зоне ТАТ, где возникли обстоятельства дела.Уведомление об апелляции должно содержать основания для апелляции; оспаривается ли решение полностью или только частично; точный характер искомой помощи; имена и адреса всех сторон, непосредственно затронутых апелляцией; а также адрес подачи апелляции и ответчика. Уведомление об апелляции должно быть подано одновременно со списком свидетелей, письменными заявлениями свидетелей под присягой и копиями всех документов, на которые будет опираться в суде.

Все зарегистрированные процессы должны обслуживаться лично ответчиком, если только Трибунал не вынесет постановления о замене услуги.После получения поданных документов у ответчика есть 30 дней, чтобы подать возражение в форме ТАТ 3. Судебные разбирательства в ТАТ должны быть открытыми, и бремя доказывания своей аргументации возлагается на подателя апелляции.

Трибунал может, выслушав обе стороны, подтвердить, уменьшить, увеличить или отменить оценку или вынести любой такой приказ, который он сочтет целесообразным.

Любая из сторон, недовольная окончательным решением TAT, может подать апелляцию в FHC, направив письменное уведомление секретарю TAT в течение 30 дней с момента вручения окончательного решения TAT в отношении стороны.Отказ подать апелляцию в течение этого установленного времени будет означать, что уведомления об оценке и требованиях станут окончательными и окончательными, или, в случае иска против решения RTA, это означает, что решение TAT является окончательным и окончательным.

Срок исковой давности не применяется к апелляциям, поданным в TAT, за исключением положений, касающихся времени, в течение которого можно подавать апелляцию после NORA и обжаловать решение TAT. Кроме того, срок давности не распространяется на иски, поданные RTA о взыскании любого налога.

Кроме налоговых деклараций, не существует других процедур для запроса налоговых льгот или освобождений, поскольку льготы или льготы могут быть востребованы только в том случае, если они применяются во время подачи декларации.

Возможными причинами налоговых споров являются:

- информация, полученная RTA в ходе периодических проверок;

- Информация, предоставленная банкирами в Федеральную налоговую службу (FIRS) в соответствии с законом: закон требует, чтобы банкиры представляли ежеквартальные отчеты в FIRS с указанием деталей транзакций на сумму 5 миллионов найр и более для физических лиц и 10 миллионов найр и более для юридические лица;

- периодических деклараций, поданных налогоплательщиком; и

- оценка или дополнительная оценка RTA.

Существуют определенные различия в возбуждении споров по разным видам налогов. К ним относятся:

- подоходный налог с физических лиц: споры, касающиеся подоходного налога с физических лиц, могут быть начаты в налоговых судах, судах обычного права, мировых судах, высоких судах штатов, TAT или FHC, в зависимости от юрисдикции суда сумма налога и то, является ли иск против федерального налогового органа или налогового органа штата;

- корпоративный налог: налог на прибыль компаний (КПН) является федеральным налогом, и все споры, связанные с его уплатой, начинаются до TAT или FHC;

- налоги на богатство: физические лица не облагаются налогом на чистое имущество в качестве отдельного налога в Нигерии.Налоги на имущество, налог у источника на дивиденды и налог на прирост капитала взимаются с компаний или физических лиц. Возбуждение налоговых споров будет зависеть от налогоплательщика и налоговой базы;

- товарищества: товарищества рассматриваются как прозрачные или сквозные организации для целей налогообложения в Нигерии, и только отдельные партнеры облагаются налогом на их соответствующие доли прибыли товарищества. Споры, возникающие в связи с налогами на отдельных партнеров, могут быть возбуждены в обычных судах, мировых судах, высоких судах штатов, TAT или FHC, в зависимости от юрисдикции суда, налогоплательщика, суммы налога и того, иск против федерального налогового органа или налогового органа штата;

- косвенные налоги: косвенные налоги в Нигерии включают налог на добавленную стоимость (НДС), таможенные и акцизные сборы.Как и в случае с федеральными налогами, споры начинаются в TAT и FHC. Однако, когда речь идет о физических лицах, применяется процедура открытия для физических лиц и партнерств, как указано выше; и

- гербовый сбор: споры о гербовых сборах могут быть начаты в Высоких судах штата, TAT или FHC в зависимости от того, возлагаются ли пошлины на федеральное правительство или правительство штата и связаны ли они с отдельными лицами, товариществами или корпорациями.

Суды и трибуналы

На практике административные каналы в рамках RTA обычно являются первым шагом для разрешения налоговых споров.Неразрешенные споры передаются в TAT или FHC, или, если налог является государственным, в Высокий суд штата. Высокие суды на федеральном уровне и уровне штатов, мировые суды и суды обычного права в штатах обладают юрисдикцией для рассмотрения налоговых споров. TAT — единственный суд, созданный в соответствии с Законом о FIRS для рассмотрения налоговых споров по федеральным налогам на условиях, ранее изложенных выше. Мы дадим описание этих судов и их юрисдикции.

Обычные суды, суды магистратов и высшие суды штатов являются местом рассмотрения споров, возникающих в связи с сборами и налогами, взимаемыми местными органами власти, и налогами в соответствии с налоговым законодательством штата.Иски на сумму менее 600 000 найр подаются в суд обычного права государства, в котором произошла сделка. Иски на сумму, превышающую 600 000 найр, но менее 10 миллионов найр, могут быть поданы в мировой суд. Иски по налогам, налагаемым законами штата на сумму свыше 10 миллионов найр, подаются в Высокие суды штата, которые являются судами неограниченной юрисдикции. Обычные суды, мировые суды и суды штатов состоят из единоличного судьи для разрешения споров. Апелляции на решение обычных или мировых судов подаются в Высокие суды штата, а апелляции на решение Высоких судов штата подаются в Апелляционный суд.

Налоговый апелляционный суд наделен юрисдикцией рассматривать споры, возникающие в связи с деятельностью FIRS, включая Закон о подоходном налоге с компаний (CITA), Закон о налоге на прибыль от нефти, Закон о подоходном налоге с физических лиц (PITA), Закон о налоге на прирост капитала и Закон о налоге на добавленную стоимость (Закон о НДС) и любой другой федеральный закон. Юрисдикция TAT над PITA ограничена налогообложением лиц, работающих в нигерийской армии, нигерийском флоте, нигерийских военно-воздушных силах, нигерийских полицейских силах, офицерах нигерийской дипломатической службы и лицах, проживающих за пределами Нигерии, которые получают доход или прибыль из Нигерии.ТАТ состоит из налоговых комиссаров, назначаемых министром финансов. ТАТ состоит из восьми зон, каждая из которых возглавляется председателем и четырьмя комиссарами. Судопроизводство ТАТ проводится минимум тремя комиссарами, а если требуется полная коллегия Трибунала, пятью комиссарами. Большинство налоговых споров решаются в ТАТ. Апелляции на решение ТАТ по правовым вопросам ложатся в ФХК.

FHC обладает исключительной юрисдикцией в любых спорах, касающихся налогообложения компаний, органов, созданных или ведущих бизнес в Нигерии, а также всех других лиц, подлежащих федеральному налогообложению.FHC имеет единую юрисдикцию по всей федерации и состоит из единоличного судьи. Иск может быть возбужден в FHC в первой инстанции после того, как его юрисдикция будет правильно указана. Апелляции в ФХК лгут на решение ТАТ по вопросам права. В равной степени можно обратиться в FHC для отмены директивы или решения TAT через прерогативные предписания certiorari и запрет. Апелляции на решение FHC подаются в Апелляционный суд.

Апелляционный суд имеет апелляционную юрисдикцию в отношении налоговых споров с Федеральным налоговым комитетом и Высокими судами штата.Налоговые апелляции по праву подаются в Апелляционный суд, где они являются окончательными решениями; основание для обжалования касается только вопросов закона и вопросов толкования Конституции. Во всех остальных случаях для подачи апелляции необходимо разрешение суда. Апелляционный суд состоит не менее чем из трех судей. Апелляции из Апелляционного суда подаются в Верховный суд.

Верховный суд является высшей и последней инстанцией в Нигерии. Налоговые апелляции на решения Апелляционного суда по праву подаются в Верховный суд, если они подаются только по вопросам права и по вопросам толкования Конституции.Верховный суд является надлежащим образом сформированным, если он состоит не менее чем из пяти судей, при условии, что в делах, касающихся юрисдикции суда первой инстанции или действий, связанных с толкованием Конституции, суд должен состоять из семи судей.

По опыту авторов, время, затрачиваемое на рассмотрение налоговых споров, увеличивается с каждым уровнем апелляции. Налоговые споры в ТАТ разрешаются в гораздо более короткие сроки (иногда в течение года открытия), чем в вышестоящих судах.Больше всего времени занимает Верховный суд: рассмотрение апелляций занимает более пяти лет.

Различные судебные иерархии и ТАТ независимы от налоговых органов, и их решения в равной степени обязательны как для налоговых органов, так и для налогоплательщиков.

Штрафы и средства правовой защиты

Налоговые споры обычно являются гражданскими делами, но также могут быть квазикриминальными или уголовными.

В налоговых спорах доступны следующие средства правовой защиты и штрафы.

i Уголовные наказания: каковы они и где они доступны

Согласно CITA, любое лицо, виновное в правонарушении, предусмотренном Законом, или которое нарушает или не соблюдает положения Закона, при осуждении подлежит штрафу в размере 20000 найр.Если таким правонарушением является непредставление заявления или информации или не ведение необходимых записей, дополнительная сумма в размере 2 000 найр за каждый день продолжается и в случае невыплаты платежа до тюремного заключения на шесть месяцев.

Преступления, предусмотренные Законом, включают несоблюдение требований уведомления без достаточной причины; не отвечать на извещение или повестку; умышленное предоставление ложных заявлений или ложных представлений; а также содействие, подстрекательство, содействие или побуждение другого лица к подаче ложных деклараций или заявлений, ведению ложных счетов или незаконному отказу или пренебрежению уплатой налога.

Вышеупомянутые положения воспроизводятся в PITA.

В соответствии с Законом о финансах, отказ от регистрации в качестве плательщика НДС теперь будет наказываться штрафом в размере 50 000 найр за первый месяц, в котором происходит отказ, и 25 000 найр за каждый последующий месяц. Кроме того, Закон о финансах предусматривает, что неуплата НДС в установленный срок теперь приведет к добавлению к налогу 10 процентов годовых (плюс проценты по коммерческой ставке) от суммы уплачиваемого налога.Это также может привести к возбуждению исполнительного производства в отношении налогоплательщика, нарушившего свои обязательства.

ii Гражданская ответственность и административные штрафы: что они собой представляют и где они существуют

Гражданские санкции в соответствии с налоговым законодательством Нигерии принимают форму административных штрафов и гражданской ответственности, например:

- ДТП имеют право взимать взносы в соответствии с по их мнению, если отчеты не подаются.

- RTA может взимать дополнительные налоги в течение года оценки или в течение шести лет после истечения его срока, если оно полагает, что налогоплательщик не был оценен или был оценен на меньшую сумму, чем та, которая должна была быть начислена.

- Если какой-либо подоходный налог, взимаемый посредством какой-либо оценки, не уплачен в течение двух месяцев, к нему добавляется сумма процентов, равная 10 процентам такого налога.

- ДТП может наложить на налогоплательщика денежные штрафы в установленном законом порядке.

Если оценка стала окончательной и окончательной и налогоплательщику было вручено уведомление до требования, если уплата налога не произведена в течение срока, ограниченного уведомлением до требования, RTA может в целях принудительного исполнения платежа причитающегося налога:

- удерживать товары или другое имущество налогоплательщика, облигации или другие ценные бумаги;

- изъять любой земельный участок, помещение или место, владельцем которых является налогоплательщик; и

- возмещают сумму налога, причитающегося с продажи всего, что было задержано таким образом.

Если начисленный подоходный налог был предъявлен и возмещен в суде компетентной юрисдикции, полная стоимость иска может быть взыскана с лица, взысканного в качестве долга перед федеральным правительством Нигерии.

Убытки — это средства правовой защиты, которые назначаются по усмотрению суда. Они могут быть присуждены в пользу налогоплательщика или RTA в зависимости от характера требования.

Налоговые претензии

i Возмещение излишне уплаченного налога

Налоговое законодательство Нигерии предусматривает, что налогоплательщики могут в любое время, не позднее чем через шесть лет после окончания года обжалуемого налогообложения, подать письменное заявление в RTA для освобождение от сверхнормативного налога, уплаченного по причине какой-либо ошибки или ошибки в декларации, выписке или счете.

RTA может предоставить в счет возврата налога такую льготу, которая кажется разумной и справедливой, или, если она не согласна с заявлением, отказать в возврате излишне уплаченной суммы налога. Налогоплательщик может подать апелляцию в ТАТ или подать иск в соответствующий высокий суд, имеющий юрисдикцию, и потребовать излишне уплаченного налога.

Если RTA соглашается с заявлением или достигнуто решение суда о возврате излишне уплаченного налога, RTA выдает справку о сумме налога, подлежащей возврату в соответствии с любым из положений закона или в соответствии с любым постановление суда компетентной юрисдикции и после получения сертификата Генеральный бухгалтер Федерации или соответствующего государства должен обеспечить выплату в соответствии с ним.На практике выплаченная сумма превышения рассматривается как налоговый кредит для налогоплательщика против любых будущих платежей.

ii Обжалование административных решений

Административные решения могут быть обжалованы налогоплательщиками, если такие решения противоречат закону. Налогоплательщики предъявили иски к ДТП, и им были вынесены судебные решения в их пользу. Средства правовой защиты могут заключаться в изменении оценки, отмене оценки или возмещении ущерба.

Если налогоплательщик оспаривает административное решение на основании того, что один или несколько налогоплательщиков получили отказ, особенности каждого дела будут определять результат.Правительство иногда предлагает налоговую амнистию налогоплательщикам в связи с выплатой пени и штрафов. Таким образом, налогоплательщики, которые используют такие окна, могут пользоваться гибким планом платежей, который может быть недоступен для других налогоплательщиков, которые не участвовали в программе амнистии. Никакое основание для иска не будет устойчивым на основе такого дифференцированного отношения. Схемы VAIDS и VOARS федерального правительства являются примерами этих программ налоговой амнистии.

В деле SEDCO Forex International Incorporated v.FIRS налогоплательщик обжаловал решение RTA о запрете вычета пополнений, уплаченных иностранной компанией. Суд, отклонив утверждение налогоплательщика и заявив об опоре на доктрину законных ожиданий, постановил, что для получения выгоды от этой доктрины должны быть справедливость и открытость сделок; таким образом, лицо должно полностью раскрыть информацию или проявить максимальную добросовестность в сделке. Доктрина не может стоять там, где она противоречит четкому положению закона.ТАТ постановил, что действия налогоплательщика не должны иметь успеха, поскольку повторные сборы не являются допустимыми вычетами при расчете налога на прибыль иностранной компании.

iii Истцы

Налоговые претензии предъявляются налогоплательщиком или RTA. Налоговый иск может подать только лицо, на которое возложено экономическое бремя налога. Таким образом, если налогоплательщик недоволен налоговой оценкой или уведомлением о требовании, locus standi для обеспечения искомого освобождения возлагается на налогоплательщика, поскольку он или она несет экономическое бремя.

Вышеупомянутое правило не отличается в случае косвенного налогообложения, такого как НДС. Сторона, на которой лежит экономическое бремя по уплате налога, является стороной, имеющей locus standi для подачи налогового иска. Суд по делу Vodacom Business Nig Ltd против FIRS был призван определить, подлежат ли предоставленные пропускные способности спутниковой сети НДС и с кого это облагается НДС. Суд постановил, что данная услуга подпадает под описание товаров и услуг, облагаемых НДС, в соответствии с Законом и что облагаемое налогом лицо является потребителем указанных товаров и услуг, в данном случае нигерийская компания.

Если налог был уплачен в качестве возмещения, кроме денег, решение в пользу налогоплательщика будет основано на рыночной стоимости возмещения.

Расходы

Взыскание расходов варьируется от суда к суду. Закон FIRS предусматривает, что стороны, подающие апелляцию в TAT, несут свои расходы.

Однако следует отметить, что различные законодательные акты о налогообложении предусматривают, что налог может быть предъявлен и возмещен в суде налоговым органом с полной стоимостью иска, заявленной налогоплательщиком и начисленной как задолженность перед государством.

В Высоких судах, Апелляционном суде и Верховном суде расходы следуют за событиями. Наложение издержек остается на усмотрение суда, и суд должен осуществлять это усмотрение в судебном порядке и разумно в интересах справедливости в отношениях между сторонами.

Альтернативное разрешение споров

Решение Апелляционного суда по делу SNEPCO & 3 Ors против FIRS & Anor заключается в том, что налоговые споры не подлежат арбитражу, поскольку они касаются доходов федерации и, следовательно, , подпадают под исключительную юрисдикцию FHC.Суд постановил, что в случае рассмотрения налогового спора арбитражным судом решение суда не подлежит исполнению из-за противоречия конкретным положениям Конституции.

Любопытно, что тот же суд в деле Statoil (Nig) Petroleum против NNPC ранее постановил, что после того, как стороны договорились об арбитраже своих споров, суды не должны вмешиваться в них, даже если спор касается налоговых вопросов. . Однако поучительно, что налоговые споры обычно возникают между RTA и налогоплательщиком, а не между частными лицами.

В данном случае мы считаем решение SNEPCO лучшим решением.

Противодействие уклонению от уплаты налогов

Налоговое законодательство Нигерии предусматривает общие положения о предотвращении уклонения от уплаты налогов в соответствии с различными законодательными актами с целью ограничения склонности налогоплательщиков использовать лазейки в налоговом законодательстве для минимизации подлежащих уплате налогов.

Положение о недопущении уклонения содержится в Разделе 22 CITA. Указанное положение гласит, что:

Если Правление считает, что какое-либо распоряжение фактически не осуществляется или что любая транзакция, которая уменьшает или может уменьшить сумму любого подлежащего уплате налога, является искусственной или фиктивной, она может не принимать во внимание любые такое распоряжение или указание о том, что такие корректировки должны быть сделаны в отношении налоговых обязательств, которые он считает необходимыми, чтобы противодействовать сокращению обязательств по налогу, затронутому или уменьшению, которое в противном случае было бы произведено транзакцией, и любая заинтересованная компания должна подлежать оценке соответственно .

В деле Addax Petroleum Services Limited против FIRS суд определил раздел 30 CITA как положение о недопущении уклонения от уплаты налогов. Указанный Раздел предусматривает, что в тех случаях, когда в течение любого оценочного года торговля или бизнес компании либо не приносит оцениваемой прибыли, либо оцениваемая прибыль меньше, чем можно было бы ожидать, полученной от этой торговли или бизнеса, либо если истинная сумма оцениваемой прибыли если компания не может быть установлена, RTA может, в случае нигерийской компании, произвести оценку и взимать с нее налог на такой справедливый и разумный процент оборота торговли или бизнеса, который может определить RTA; и в случае иностранной компании, которая имеет постоянное представительство или выполняет один контракт, включающий обследования, поставки, установки или строительство в Нигерии, начислить и взимать с иностранной компании налог на процент от оборота, который может быть отнесен к постоянному учреждение, или единый договор.

Суд в вышеупомянутом деле Addax постановил, что неправильное правило толкования законов было специально разработано для рассмотрения положений закона об избежании уплаты налогов; однако, если положения ясны, следует принять буквальное правило.

Кроме того, FIRS выпустила Положение о подоходном налоге (трансфертное ценообразование) 2018 (TPG), заменяющее Правила 2012 года о трансфертном ценообразовании (TP). В деле Prime Plastichem Nig Ltd. против FIRS налогоплательщик оспорил введение FIRS дополнительных начислений налога на прибыль по сделке между истцом и связанной компанией в соответствии с Положением о TP 2012 года.Дополнительные оценки возникли в результате корректировок трансфертного ценообразования, внесенных FIRS. Суд, выслушав аргументы сторон, подтвердил оценку FIRS и полностью отклонил апелляцию, указав, что истец не предоставил информацию, которая считалась надежной и достаточной, чтобы показать, что сделка была сделана на коммерческой основе. Это решение подкрепило установленную позицию Положения о ТП, согласно которой бремя доказывания независимого характера контролируемой операции ложится на налогоплательщика, который не только должен быть в состоянии предоставить достаточную информацию для обоснования любой позиции, занятой в его делах по ТЦ. , но также должен опровергать любые утверждения, сделанные против него FIRS.Решение TAT по делу Prime Plastichem представляет собой первое крупное постановление TP в Нигерии с момента введения Правил TP в 2012 году.

Соглашения об избежании двойного налогообложения

Нигерия заключила договоры об избежании двойного налогообложения (DTT) с более чем 22 странами. Однако для того, чтобы договор между Нигерией и любой страной имел силу закона, он должен быть принят Национальным собранием в качестве закона. С этой целью только жители стран, в которых Национальное собрание ввело в действие ДИДН с Нигерией, могут полагаться на положения таких договоров.В 2018 году были согласованы, заключены или ратифицированы различные СИДы, включая СИДН между Нигерией и Испанией, наряду с СИДН со Швецией и Южной Кореей. Также были утверждены DTT между Нигерией и Сингапуром, Ганой и Камеруном. Если компании-резиденты этих стран получают прибыль от инвестиционного дохода из Нигерии, они будут облагаться налогом у источника по ставке, установленной в их соглашении о налогообложении доходов с Нигерией, обычно 7,5%, в то время как компании из других стран облагаются налогом у источника в размере 10%.С другой стороны, коммерческая прибыль компаний-резидентов в странах, имеющих DTT с Нигерией, облагается налогом только в том случае, если существует постоянное представительство, и прибыль относится к постоянному представительству.

В деле Saipem Contracting Nig Ltd & 2 Ors против FIRS и 2 Ors истцы (в число которых входили нигерийская, голландская и французская компании) подали иск в суд, подав судебный иск против FIRS, утверждая, среди прочего, что В силу положений нигерийского налогового законодательства и DTT между Нигерией и Францией и Нигерией и Нидерландами второй и третий ответчики не были обязаны платить НДС, налог у источника и КПН по их контракту с третьим ответчиком (Shell).Суд, выслушав аргументы сторон, постановил, что ДИДН не предназначен для передачи налога, причитающегося одной стране, другой, а для обеспечения того, чтобы один и тот же доход не облагался налогом дважды двумя разными странами и что до него ничего не было. чтобы показать, что рассматриваемая сделка облагалась налогом в другой налоговой юрисдикции. При определении налогов, подлежащих уплате истцами, суд постановил, что они должны были уплачивать налог по КПН и удерживать налог с прибыли, подлежащей уплате им со стороны Shell, в то время как НДС не взимался, поскольку НДС является налогом на потребление, уплачиваемым компанией. потребитель облагаемых налогом товаров и услуг и, учитывая, что истцы не являлись потребителями данной услуги, они, следовательно, не были обязаны платить НДС.

Основные направления

Налоговые органы Нигерии в своем стремлении поднять экономику страны за счет улучшения сбора налогов, особенно с учетом быстрого роста электронной торговли в Нигерии, особенно продажи товаров и услуг через Интернет, нацелены на NRC, работающие в цифровой экономике Нигерии (DE).

С этой целью правительство Нигерии приняло Закон о финансах, который внес поправки в CITA в отношении определения прибыли NRC, полученных из Нигерии, и ввел концепцию значительного экономического присутствия (SEP) в качестве основы для определения прибыли NRC, предоставляющие цифровые услуги, а также технические, управленческие, консультационные или профессиональные услуги в Нигерии.

Закон о финансах также уполномочил министра финансов определять, что представляет собой ПВЗС в Нигерии, чтобы ввести поправку в действие. В связи с этим министр финансов, бюджета и национального планирования издал Приказ о подоходном налоге с компаний (значительное экономическое присутствие) 2020 (Приказ). Приказ, вступивший в силу 3 февраля 2020 года, определяет концепцию SEP в части налогообложения НРК в соответствии с CITA с поправками, внесенными в Закон о финансах. Приказ, по сути, дает разъяснения по категориям деятельности, осуществляемой иностранными компаниями, работающими в цифровом пространстве, которые могут эффективно инициировать ответственность по КПН в Нигерии.

В Приказе уточняется, что иностранная компания, занимающаяся цифровой деятельностью в соответствии с разделом 13 (2) (c) CITA, будет считаться имеющей SEP в Нигерии (1), если она получает доход более 25 миллионов найр от потоковых сервисов. цифрового контента, передача данных, собранных о нигерийских пользователях, созданных в результате цифровой активности пользователей; предоставление товаров или услуг, кроме технических, управленческих, консультационных или профессиональных услуг; или предоставление посреднических услуг через цифровую платформу, которая связывает поставщиков и клиентов в Нигерии; (2) если иностранная компания использует нигерийское доменное имя (.ng) или регистрирует адрес веб-сайта в Нигерии; и (3) если иностранная компания имеет целенаправленное и постоянное взаимодействие с людьми в Нигерии, настраивая свою цифровую страницу или платформу для таргетинга на людей в Нигерии, включая отображение цен, выставления счетов и вариантов оплаты в нигерийской валюте.

В Приказе также уточняется, что иностранная компания в соответствии с разделом 13 (2) (e) CITA будет считаться имеющей SEP в Нигерии в отчетном году, если она получает какой-либо доход или получает платеж от лица, проживающего в Нигерии, a постоянная база или агент иностранной компании, при условии, что такая оплата не производится (1) сотруднику лица, производящего оплату, (2) за обучение в учебном заведении; или (3) иностранной базой нигерийской компании.

НДС — еще одна сфера налогового внимания в Нигерии, особенно в отношении цифровых товаров и услуг. Помимо увеличения применяемой ставки НДС в Нигерии с 5 до 7,5 процентов, Закон о финансах также расширил сферу применения НДС, включив нематериальные товары и, как следствие, цифровые продукты. Кроме того, раздел 33 Закона о финансах расширяет рамки того, когда считается, что поставка произведена в Нигерии. Он предусматривает, что поставка товаров в любом месте будет облагаться НДС в Нигерии при условии, что фактический владелец прав на товары или на них является налогоплательщиком в Нигерии, а товары или права на них находятся, зарегистрированы или могут быть реализованы в Нигерии.

Раздел 37 Закона о финансах также внес изменения, чтобы гарантировать регистрацию НДС в Нигерии, а также учет НДС в счетах, выставляемых НРК нигерийским потребителям. В связи с этим NRC должны будут зарегистрироваться для целей НДС и включать НДС, подлежащий уплате, в свои счета, выставляемые нигерийским потребителям. Однако в случае отказа NRC перечислить применимый НДС Закон о финансах требует, чтобы получатель счета в Нигерии самостоятельно отчитывался по НДС и переводил его в налоговые органы.

Перспективы и выводы

Принятие Закона о финансах оказалось революционным в корректировке налоговой системы Нигерии, которая изначально не была предназначена для налогообложения цифровой экономики.

До вступления в силу Закона о финансах, хотя НДС подлежал уплате при поставках товаров и услуг НРК, его сфера действия не распространялась на нематериальные товары. Однако Закон о финансах расширяет сферу действия НДС, чтобы охватить поставки товаров и услуг в цифровой экономике.