где получить кредит на авто без отказа и проверок

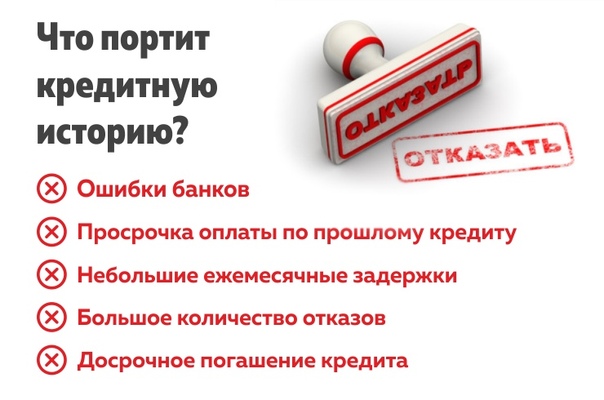

При рассмотрении заявки на автокредит банки уделяют большое внимание кредитной истории заемщика. Если клиент ранее допускал просрочки или объявлял о банкротстве, то в кредите на машину ему, скорее всего, откажут. Немногие банки готовы выдавать автокредиты заемщикам с плохой кредитной историей. Далее вы узнаете о таких предложениях подробнее.

Особенности автокредитов с плохой кредитной историей

В отличие от потребительского кредита наличными, автокредит менее рискован для банка. Он предусматривает оформление приобретаемого автомобиля в качестве залога — при неуплате долга организация будет полное право взыскать этот залог. Тем не менее, банки предпочитают не работать с проблемными клиентами — такой риск для них оправдан не всегда.

Если банк и согласится выдать кредит человеку с плохой КИ, то он будет предъявлять к клиенту более строгие, чем обычно, требования. В большинстве случаев, заемщику потребуется достаточно большой чистый доход (разница между регулярными доходами и расходами) и официальное трудоустройство.

Важную роль играет характер проблем в кредитной истории. Чем меньше размеры просрочек и чем раньше вы их погашали, тем меньше будет вероятность отказа. Если у вас есть открытые просрочки, то оформить автокредит вы, скорее всего, не сможете. То же самое касается банкротства: объявление о несостоятельности сильно портит кредитную историю.

Что делать, чтобы повысить вероятность одобрения?

- Достаточно большой официальный доход.

- Предоставление большого первоначального взноса.

- Привлечение одного или нескольких созаемщиков и поручителей.

- Статус постоянного клиента банка или получение зарплаты на его карту.

- Отсутствие судимостей или блокировок счетов.

Можно ли купить машину в кредит без отказа?

Получить автокредит без отказа достаточно сложно. Такие предложения есть не у всех банков, так как они связаны с высоким риском невозврата. В некоторых случаях банк может предъявлять менее строгие требования к клиенту, но при этом у кредита будут выше процентная ставка и первоначальный взнос. Также могут предъявляться дополнительные сведения к приобретаемой машине.

Старайтесь не обращаться к людям и организациям, которые обещают гарантированное стопроцентное одобрение кредита. Они почти всегда являются мошенниками. Обращаясь к ним, вы рискуете потерять деньги, личные данные и имущество, либо получить дополнительные проблемы при попытке «обмануть банк» или «отредактировать кредитную историю»

В России стало сложнее получить заем без кредитной истории — Российская газета

Без кредитной истории банки сегодня выдают лишь пятую часть всех заемных средств, свидетельствуют данные Объединенного кредитного бюро (ОКБ). С каждым годом клиентов без «кредитного досье» становится все меньше, но что если вы один из них? Как зарекомендовать себя в глазах банковских специалистов тем, кто берет кредит впервые и нужно ли формировать кредитную историю специально, «Российская газета» разбиралась с экспертами.

С каждым годом клиентов без «кредитного досье» становится все меньше, но что если вы один из них? Как зарекомендовать себя в глазах банковских специалистов тем, кто берет кредит впервые и нужно ли формировать кредитную историю специально, «Российская газета» разбиралась с экспертами.

Ежегодно доля займов без кредитной истории снижается на несколько процентов. По итогам 2016 года она пришла к отметке в 19 процентов, в 2015 году была на уровне 22 процентов, в 2014 году — 24 процентов. То есть за минувшие три года выдавать без «досье» стали на 5 процентов меньше кредитов.

«Банки все больше начинают опираться на информацию бюро кредитных историй. Вполне логично, что доля займов, выданных без обращения к ним, уменьшается», — говорит Лазарь Бадалов, доцент кафедры банковского дела Российского экономического университета им. Г.В. Плеханова.

Нужно учитывать еще и то, что если раньше обращение к кредитной истории занимало время и банки запрашивали ее для одобрения только крупных займов, то теперь добыть сведения можно практически мгновенно.

Без кредитной истории чаще всего банки выдают клиентам кредитные карты, на них приходится примерно треть банковских продуктов. Интересно, что на втором и третьем местах самые дорогие кредиты: ипотека — 26 процентов и автокредиты — 22 процента.

«Банки охотнее выдают кредиты новичкам на те виды продуктов, которые имеют залог, например, ипотеку или автокредиты, или продукты, лимитами по которым можно управлять в режиме реального времени, например, кредитные карты», — поясняет Даниэль Зеленский, генеральный директор Объединенного кредитного бюро.

Идти в банк без кредитной истории можно, но это должно быть единственным недостатком заемщика

При этом доля высокорисковых беззалоговых продуктов для новичков остается очень невысокой. Микрофинансовые организации выдали клиентам без истории всего 6 процентов займов. Кредиты наличными получили 14 процентов таких заемщиков.

Данные бюро кредитных историй сегодня остаются ключевым фактором для принятия решения в выдаче займа. Их роль оценивается выше, чем подтверждение дохода, место и стаж работы.

«Именно информация об исполнении клиентом его финансовых обязательств делает его более предсказуемым для кредитора, позволяет максимально объективно оценить его рисковый профиль и принять взвешенное решение о выдаче кредита», — считает Даниэль Зеленский.

Если у клиента нет кредитной истории, банки называют ее «нулевой». Это означает, что человек никогда не брал кредит. «Нулевой» история может быть и у тех, кто в кредитном договоре отказался от того, чтобы его данные передавали в банк кредитных историй.

Раньше это можно было сделать, но людям такая скрытность в итоге вышла боком. Теперь они не могут подтвердить, что платили в срок прошлый кредит. Сейчас такой отказ практически невозможен, скорее всего, банк не станет заключать договор с таким клиентом.

Инфографика «РГ»: Михаил Шипов/Ирина Жандарова

Казалось бы, отсутствие опыта у заемщика должно быть плюсом для банка. Но кредитные организации опасаются давать деньги тем, кто не продемонстрировал финансовую дисциплину или ее отсутствие. Поэтому заемщикам без кредитной истории чаще всего могут рассчитывать лишь на кредит на покупку товаров в торговых центрах, так называемые POS-кредиты.

Но кредитные организации опасаются давать деньги тем, кто не продемонстрировал финансовую дисциплину или ее отсутствие. Поэтому заемщикам без кредитной истории чаще всего могут рассчитывать лишь на кредит на покупку товаров в торговых центрах, так называемые POS-кредиты.

Даниэль Зеленский, впрочем, отмечает, что есть огромное количество альтернативных источников информации, на основе которых можно оценить клиентов — данные телекомов, соцсетей, Big Data. Сейчас банки редко используют эти сведения.

Но отдельные примеры есть. В банке «Возрождение» «Российской газете», к примеру, сообщили, что как альтернативу используют скоринг телекомов, то есть оценивают клиентов по своевременности оплаты счетов за мобильную связь.

В других странах альтернативная оценка ведется по всем регулярным платежам. К примеру, в США делается оценка клиента на основе своевременности оплаты коммунальных счетов. Те, кто платит все в срок и даже раньше него, получают не только кредит, но и низкую процентную ставку, а через несколько лет в том же банке имеют возможность взять еще один кредит на машину или другие цели по ставке ниже рыночной.

В Интернете кредитные эксперты предлагают будущим заемщикам специально формировать кредитные истории под будущие нужды. То есть взять небольшую ссуду на бытовую технику и выплатить ее в срок или оформить кредитную карту и не допускать по ней просрочек. Но стоит ли действительно пользоваться такими советами и взваливать на себя кредитное бремя без особой необходимости?

«Нет, это не очень правильный совет, действовать таким образом не стоит. К тому же никто не дает гарантии, что сделав так, вы получите кредит. Это скорее маркетинговый ход, чтобы привлечь клиента», — говорит Лазарь Бадалов.

19 процентов кредитов были выданы в России заемщикам без кредитной истории по итогам 2016 года

Эксперт уверяет, идти в банк без кредитной истории можно, но это должно быть единственным недостатком заемщика. «Хорошая зарплата, долгий срок работы на одном месте компенсируют отсутствие «кредитного досье». Если речь идет об ипотеке, то можно склонить банк на свою сторону повышенным первоначальным взносом», — уточняет Бадалов.

Традиционно считается, что в кредитной истории банк интересует только своевременность внесения платежей. Но это не так. Можно испортить себе репутацию, не совершив больших ошибок. К примеру, обратившись сразу в несколько банков. Запрос на выдачу кредита тут же появляется в кредитной истории, а если их несколько, банк делает вывод, что клиент хочет набрать денег во всех кредитных организациях сразу. Вернет ли он их потом, большой вопрос. Эти сомнения справедливы в отношении кредитов наличными, но не относится к ипотеке и автокредитам, где есть залог.

Испортить историю можно и отказами. Если один банк отказал вам в кредите, другой не будет вдаваться в детали, почему это произошло, и сделает то же самое. Поэтому к каждой подаче заявки на ссуду нужно относиться серьезно, чтобы избежать отказов из-за невольных ошибок или неполного пакета документов.

Автокредит с плохой кредитной историей

Количество проблемных заемщиков увеличивается в течение последних нескольких лет. Причины этого очевидны и состоят в уменьшении реальных доходов населения в сочетании с финансовым кризисом, вызванным пандемией коронавируса.

Причины этого очевидны и состоят в уменьшении реальных доходов населения в сочетании с финансовым кризисом, вызванным пандемией коронавируса.

Высокий уровень конкуренции на рынке вынуждает банки работать даже с этой категорией потенциальных заемщиков. В числе услуг – автокредитование при плохой кредитной истории. Обязательные условия сотрудничества с проблемными заемщиками – предоставление обеспечения по кредиту в виде поручительства и/или залога.

Требования к заемщику

Качество кредитной истории влияет на перечень требований, которые предъявляются к заемщику при оформлении ссуды. Он содержит как стандартные условия, так и ряд дополнительных. К первым относятся такие:

российское гражданство;

определенный возраст, границы которого зависят от правил конкретного банка;

официальное трудоустройство в течение 4-6 месяцев;

регистрация в регионе работы банковской организации;

уровень дохода, достаточный для погашения и обслуживания автокредита.

Выдавая заемщику с плохой кредитной историей автокредит, организация дополнительно потребует обязательное обеспечение. В таком качестве используется либо поручительство по кредиту, либо оформление залога на приобретаемую машину или ликвидную недвижимость.

Необходимые документы

Перечень документов, которые предоставляет заемщик с плохой кредитной историей при оформлении автокредита, не отличается от стандартного. Он предусматривает подачу такого набора документации:

анкету клиента, совмещенную с заявкой на выдачу автокредита;

паспорт заемщика;

справки, подтверждающие официальное трудоустройство и определенный размер дохода;

договор купли-продажи транспортного средства;

ПТС и другие документы, необходимые для оформления залога;

договоры поручительства, выступающие в качестве дополнительного обеспечения.

Особенности оформления автокредита клиентом с плохой кредитной историей

Главной отличительной особенностью рассматриваемого банковского продукта выступает повышенный риск для банка. Он компенсируется дополнительным обеспечением по сделке, в качестве которого выступает залог приобретаемой машины или оформления договоров поручительства.

Еще одним механизмом страховки становится увеличение процентной ставки по кредиту. Заемщик вынужден соглашаться на такие условия, так как в противном случае вероятность одобрения сделки со стороны банка резко уменьшается.

Способы погашения

В отношении способов погашения, автокредит с плохой кредитной историей не отличается от обычного. Как правило, банки предлагают несколько вариантов закрыть задолженность без процентов.

К ним относятся такие: внесение наличных в кассу или банкомат финансовой организации, а также использование дистанционных сервисов, например, Интернет-банка или мобильного приложения. Альтернативный способы, предусматривающие обращение к сторонним банкам, сопровождаются взиманием комиссии.

Альтернативный способы, предусматривающие обращение к сторонним банкам, сопровождаются взиманием комиссии.

Как взять автокредит с плохой кредитной историей?

Содержание статьи:

Выпуск новых моделей, выгодные предложения и акции вынуждают автолюбителей брать кредиты на покупку авто, не дожидаясь накопления необходимой суммы. Однако автокредит – это не простой потребительский заем, а более серьезные и долгосрочные обязательства. Как правило, кредит на автомобиль выдается на срок от года и более, а значит, потенциальный заемщик должен доказать свою платежеспособность. Однако даже если автолюбитель имеет высокую стабильную зарплату, ему могут не выдать требуемую сумму из-за плохой кредитной истории.

Что такое плохая кредитная история, и какой она может быть?

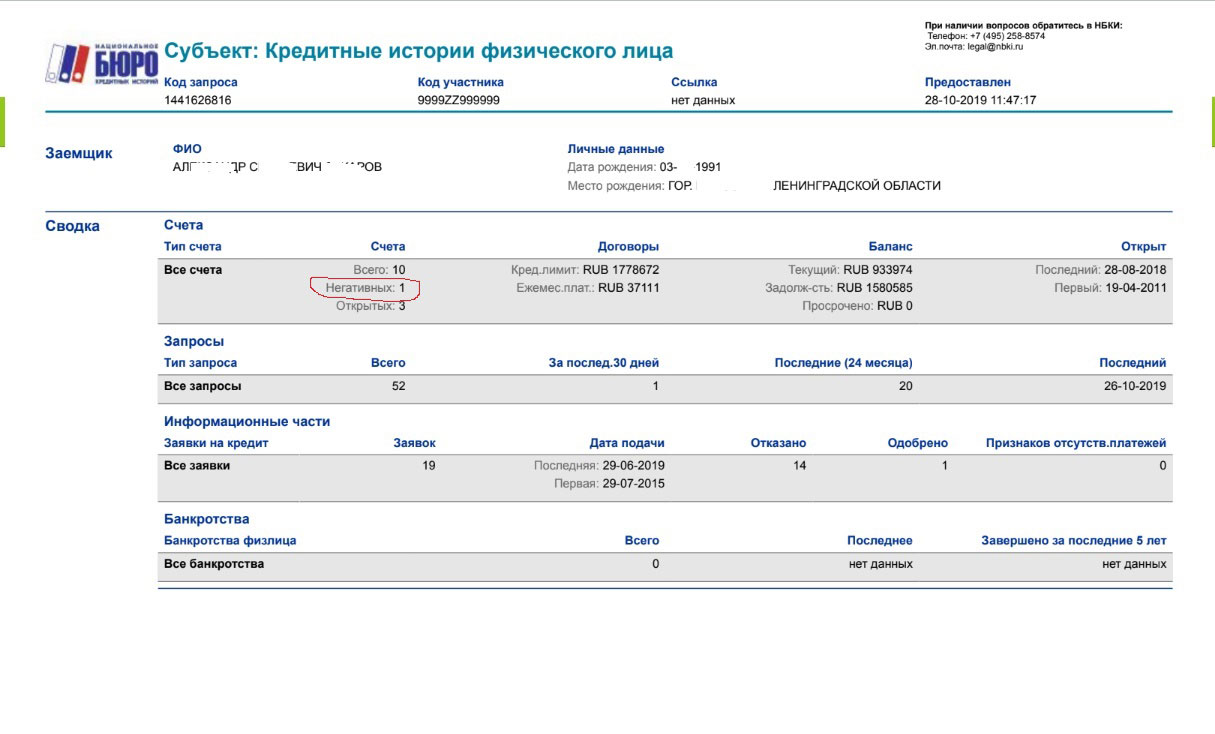

Кредитная история (КИ) представляет собой досье, в котором собирается информация о том, как заемщик гасил свои предыдущие кредитные обязательства. Данные хранятся в бюро кредитных историй (БКИ), куда кредитные учреждения передают данные о заемщиках. С 2014 года кредитные досье заемщиков обязаны передавать в бюро не только банки, но и МФО, а также кредитные союзы.

С 2014 года кредитные досье заемщиков обязаны передавать в бюро не только банки, но и МФО, а также кредитные союзы.

Таким образом, прежде чем выдать автокредит любой банк может ознакомиться с подробной историей взаимоотношений потенциального заемщика с другими кредиторами. От итогов этого ознакомления во многом зависит решение о том, на каких условиях кредит будет выдан и будет ли он выдан вообще.

Плохая кредитная история – это достаточно обширное понятие, включающее в себя как минимум три категории кредитных досье:

- кредитная история с несколькими небольшими просрочками;

- кредитная история с серьезными нарушениями договора, но закрытыми долгами;

- кредитная история с незакрытыми долгами;

- пустая кредитная история.

Кредитная история с несколькими небольшими просрочками

Это наиболее легкий вариант плохой КИ, при котором у заемщика есть все шансы получить кредит. Разумеется, деньги будут выданы на более жестких условиях, нежели заемщику с позитивной кредитной историей. В частности банки могут:

В частности банки могут:

- уменьшить максимально возможный размер кредита;

- повысить процентную ставку;

- снизить максимально возможный срок заимствования.

Для того чтобы улучшить общее впечатление от кредитного досье можно взять дополнительно несколько небольших займов и успешно закрыть их в срок.

Кредитная история с серьезными нарушениями договора, но закрытыми долгами

Подобные кредитные досье могут быть у тех, кто был не в состоянии погашать кредиты во время кризиса, имел проблемы с трудоустройством или пережил какую-то личную сложную ситуацию (болезнь, несчастный случай и т.п.). Если причиной просрочки был форс-мажор, то потенциальный заемщик может еще на этапе подачи заявки отправиться в банк с документами, которые это доказывают. Если кредитор увидит, что просрочка имела место по независящим от заемщика причинам, то он может отнестись к такому кандидату лояльнее.

Также в подобной ситуации может быть актуальным исправление кредитной истории путем взятия новых займов. Однако здесь важно погашать кредит не досрочно, а в указанные в договоре сроки, поскольку банкам важно, чтобы заемщик обеспечил им ожидаемый заработок в виде процентов. Если же заемщик не сможет доказать того, что просрочка возникла из-за форс-мажора, то одним потребительским кредитом исправить такую КИ не получится. Возможно, прежде чем взять автокредит придется в течение года-двух брать несколько займов и аккуратно их гасить.

Однако здесь важно погашать кредит не досрочно, а в указанные в договоре сроки, поскольку банкам важно, чтобы заемщик обеспечил им ожидаемый заработок в виде процентов. Если же заемщик не сможет доказать того, что просрочка возникла из-за форс-мажора, то одним потребительским кредитом исправить такую КИ не получится. Возможно, прежде чем взять автокредит придется в течение года-двух брать несколько займов и аккуратно их гасить.

Банки могут выдавать таким заемщикам кредиты, но помимо ужесточения условий могут быть предъявлены следующие требования:

- наличие ликвидного залога, покрывающего сумму займа;

- привлечение одного или нескольких поручителей;

- наличие высокой официальной заработной платы.

Кредитная история с незакрытыми долгами

Эта разновидность КИ подразумевает отказ в выдаче автокредита с вероятностью в 99%, потому имеющиеся долги однозначно придется закрывать. Нередко заемщики с такой плохой КИ даже не догадываются о таком ее состоянии. Причиной этого может быть банальная ошибка представителя банка. Если после выплаты кредита, банковский клерк забыл отправить данные в БКИ, то в его базе данных он будет продолжать считаться незакрытым. Запрашивая ваше кредитное досье, потенциальные кредиторы увидят, что на вас есть долги и окажут вам в выдаче кредита без пояснения причин.

Причиной этого может быть банальная ошибка представителя банка. Если после выплаты кредита, банковский клерк забыл отправить данные в БКИ, то в его базе данных он будет продолжать считаться незакрытым. Запрашивая ваше кредитное досье, потенциальные кредиторы увидят, что на вас есть долги и окажут вам в выдаче кредита без пояснения причин.

Дабы избежать подобного развития событий вам следует заранее запросить КИ для ознакомления. Один раз в течение года вы можете сделать это совершенно бесплатно. Если в досье содержатся ошибки или неточности, то вам следует обратиться в соответствующий банк с просьбой отправить в БКИ актуальные данные. И только после того, как все необходимые изменения будут выполнены, вам стоит идти в банк за автокредитом.

Также можно попытаться взять кредит, несмотря на плохое кредитное досье. Возможно, вы отыщете программу, где не предусмотрена проверка платежеспособности заемщика (к примеру, автокредит по двум документам). Некоторые банки при наличии нескольких поручителей и ликвидного залога могут выдать кредит, не запрашивая КИ.

Пустая кредитная история

Казалось бы, если у клиента нет кредитной истории, значит он – положительный заемщик, ведь у него нет просрочек по предыдущим долгам или непогашенных обязательств. Но для банков сотрудничество с заемщиком без КИ – это серьезный риск. Кредитор не знает, насколько дисциплинирован и аккуратен такой заемщик в деле погашения кредитов, потому в выдаче автокредита ему может быть отказано. Для того чтобы этого избежать вам следует предварительно взять и вовремя погасить небольшой потребительский кредит. Даже одной записи в КИ будет достаточно для того, чтобы банк более лояльно отнесся к такому заемщику.

В любом случае, прежде чем отправляться за автокредитом, следует запросить свою кредитную историю. Вы можете сделать это с помощью специального сервиса на нашем сайте. Это позволит вам выявить и исправить вероятные ошибки заранее, отправляясь к кредитору более уверенным в себе.

Подбираете недвижимость?

Отправьте бесплатную заявку и получите выгодное предложение на покупку недвижимости.

- Удобно: Заявка бесплатная и отправляется онлайн

- Эксклюзивно: подборка предложений исходя из Ваших запросов и пожеланий

- Выгодно: мы сотрудничаем напрямую с застройщиками, агентствами недвижимости и прочими участниками рынка.

- Быстро: в течение рабочего дня с вами свяжется специалист для подтверждения вашего запроса.

Кредит «Доверительный» без залога и поручителей – банк «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Новости: Как получить кредит без кредитной истории? — Эксперт

Естественно, у любого банка, занимающегося выдачей займов, имеется доступ к такому бюро, чтобы достоверно установить, как исполняет свои обязательства тот или иной субъект, желающий повторно взять кредит или получить деньги на карту. На основании полученной информации о потенциальном заемщике, финансовая организация решает, стоит ли выдавать кредит данному клиенту, а также на каких условиях это делать.

Для тех, кто ранее никогда не пользовался кредитными решениями, получить значительный займ в банке будет, естественно, крайне проблематично.

Какие же существуют способы, благодаря которым можно будет получить кредитные средства?

Во-первых, это получение потребительского или товарного займа. Гражданину, не имеющему кредитной истории, но планирующему в ближайшем будущем приобретение недвижимого имущества или автомобиля, банковские специалисты советуют оформлять обычный потребительский кредит. Зачастую такого вида кредиты далеко не самые выгодные, но очень хорошо подходят для создания безупречной кредитной истории.

Что для этого требуется? Следует просто обратиться в магазин, в котором присутствует представитель финансово-кредитной организации, занимающейся оформлением займов на месте покупки. С помощью такого кредита обычно берут мелкую бытовую технику, одежду, мебель, причем лучше всего брать небольшой займ, чтобы не было проблем с его возвратом.

Специалист по кредитам магазина в кратчайшие сроки оповещает клиента о принятом банком решении, хотя следует указать, что особых проверок никто в данном случае не устраивает.

Поэтому процент выдачи таких займов очень высок. Если же ставка по такому виду кредита не устраивает, можно рассматривать предложение о покупке товара в рассрочку.

Рассрочка – это разновидность кредита, позволяющая клиенту купить желаемый товар без переплаты. Как правило, рассрочка применяется к «залежалому» товару и такие предложения являются ограниченными по количеству. Но если необходимо получить «хорошую» кредитную историю, то такой вариант кредитования будет вполне уместным.

Во-вторых, для получения положительной кредитной истории можно оформить кредитную карту. Ведь кредитка – это своего рода тоже кредитный продукт, следовательно, все операции, связанные с ее использованием, видны в кредитном рейтинге ее владельца. Естественно, «чужому» потенциальному заемщику банк поначалу предложит кредитную карту с минимальным лимитом. Кого-то такой вариант не спасет, но гражданину, нуждающемуся в отличной кредитной истории, будет достаточно и маленького лимита. Причем, если кредитку часто использовать без каких-либо нарушений, лимит очень быстро возрастет, так как для банка это очень выгодно и он заинтересован в привлечении таких «порядочных и добросовестных» клиентов.

В-третьих, чтобы получить хорошую кредитную историю, можно стать чьим-то созаемщиком.

Необходимо учитывать, что информация о выплате кредита фиксируется не только в рейтинге основного заемщика, это касается и созаемщика. Поэтому стать созаемщиком – тоже отличный способ обзавестись положительной кредитной историей. Обычно созаемщиками являются супруги, близкие родственники, а также допустимо привлечь и других граждан. Поэтому, узнав о том, что кто-то из родственников или друзей собирается брать кредит, можно напроситься в созаемщики и таким образом заработать кредитный рейтинг. В данном случае кредитная история будет зависеть и от добросовестности основного заемщика, поэтому при выборе «партнера» нужно убедиться, что заемщик не подведет. Иначе можно сразу же заработать себе негативную кредитную историю.

как американские банки работают с приезжими — Frank RG

Доля иммигрантов в США составляет 14%. Это большой рынок для банков, однако далеко не все решаются на нем работать. В основном это специализированные финансовые институты и банки-монолайнеры, выяснил Frank Media.

Это большой рынок для банков, однако далеко не все решаются на нем работать. В основном это специализированные финансовые институты и банки-монолайнеры, выяснил Frank Media.

Мексиканская мечта

Население США, по данным бюро U.S. Census на 21 октября 2019 года, составляет 329,87 млн человек. Около 45 млн из них (13,7%) -иммигранты, люди, рожденные в других странах. При этом 10,5 млн иммигрантов (23%) являются “unauthorized”, то есть не имеют легальных оснований находиться в США.

Главный поставщик иммигрантов в Америку — Мексика (мексиканцы составляют четверть от числа всех иммигрантов), затем следует Китай (6%), Индия (6%), Филиппины (5%) и Республика Эль-Сальвадор (3%), говорится в исследовании американского центра Pew Research Center. Большинство иммигрантов проживают в Калифорнии (24%), Техасе (11%) и Нью-Йорке (10%).

В исследовании U.S. Census приводится другая цифра — средний доход американского домохозяйства в 2018 году составил $61 937. Он превысил не только показатель за 2017 год (на 0,8%), но и предкризисного 2007. Показатель разный для разных рас. Например, средний доход испаноязычных домохозяйств составляет $51 404, а азиатских — уже $87 243 (самый высокий среди этнических групп). Кто же делит этот кусок пирога?

Казначеи для иммигрантов

Финтех-компания Stilt в 2018 году опросила 3000 американских иммигрантов и выяснила, где они хранят свои деньги. Опрос показал, что 82,6% из них доверяют следующим банкам: Bank of America (свыше трети из них), Chase, Wells Fargo, PNC Bank, Citi. Остальные иммигранты имеют счета в других 64 банках и кредитных союзах. При этом подавляющее большинство — 94,7% — обслуживаются в одном банке, только 5% иммигрантов имеют второй банковский счет.

Примечательно, что в пятерке крупнейших национальных банков есть один локальный — PNC Bank со штаб-квартирой в Питтсбурге, штат Пенсильвания. Он оперирует только в 19 штатах страны, преимущественно на Восточном побережье. Его продукты популярны среди студентов, а также тех, кто ценит преимущества онлайн-банкинга.

Его продукты популярны среди студентов, а также тех, кто ценит преимущества онлайн-банкинга.

Что касается Bank Of America, лидера среди иммигрантского сообщества, то его репутация сейчас подмочена. Американские медиа и интернет-форумы в конце лета 2018 года запестрели сообщениями о том, что банк начал запрашивать у своих клиентов дополнительные подтверждения их легального нахождения в США. Счета клиентов банка, которые не смогли предоставить документы, были заморожены. Также дополнительные проверки коснулись иммигрантов со вторым паспортом, выданным странами, которые находятся под санкциями США.

Документы вперед

Так ли сложно на самом деле иммигранту открыть банковский счет в США? Дебетовый — нет. В отделении, куда придется прийти лично, чтобы пройти идентификацию, попросят предъявить действующий паспорт, водительское удостоверение (в США оно же служит ID), свидетельство о рождении, а также счета на электроэнергию или воду, подтверждающие место проживания.

Также необходим номер Social Security (SSN, аналог российского ИНН), он выдается только легальным резидентам США и дает право на работу и социальные бенефиты, а также содержит сведения о полученных доходах. Если у иммигранта нет SSN, то подойдет ITIN (индивидуальный номер налогоплательщика) или Alien Number (номер, который служба USCIS присваивает каждому, въезжающему в страну).

С кредитными картами сложнее — здесь придется зарабатывать кредитную историю, которая строится годами добропорядочных отношений с банками. Кредитная история отражается показателем Credit Score, который варьируется от 300 до 850 пунктов. Если он выше 700, то американские банки автоматически рассматривают жителя страны как хорошего клиента и сами шлют ему разнообразные кредитные предложения.

Свой уровень Credit Score можно узнать как в отделении банка, так и на специальных ресурсах, таких как Credit Karma (здесь же сосредоточены кредитные предложения различных банков) или Experian.

Также для тех, кто пока только строит свою кредитную историю в США, некоторые банки предлагают специальный продукт «secured credit card». Например, Wells Fargo Secured Credit Card работает следующим образом: клиент вносит на счет $300, банк открывает кредитную линию на те же $300, за пользование кредитом нужно платить 20,74% годовых, комиссия за обслуживание — $25 в год. Через некоторое время пользования картой и по мере роста кредитного рейтинга, клиент может квалифицироваться на получение unsecured кредитной карты. Для сравнения — ставка по обычным кредитным картам составляет ноль в первые 12-15 месяцев и затем начинается от 13,74% годовых.

Например, Wells Fargo Secured Credit Card работает следующим образом: клиент вносит на счет $300, банк открывает кредитную линию на те же $300, за пользование кредитом нужно платить 20,74% годовых, комиссия за обслуживание — $25 в год. Через некоторое время пользования картой и по мере роста кредитного рейтинга, клиент может квалифицироваться на получение unsecured кредитной карты. Для сравнения — ставка по обычным кредитным картам составляет ноль в первые 12-15 месяцев и затем начинается от 13,74% годовых.

Специальные кредиторы

Что же делать иммигрантам, у которых нет необходимых документов, а значит, нет возможности обслуживаться в крупнейших банках, но они все же строят свою жизнь в США — покупают автомобили и дома? Для них на американском рынке появляется все больше финансовых предложений.

Американские банки, кредитующие мигрантов: основные показатели

| Название банка | Активы | Капитал | Чистая прибыль |

|---|---|---|---|

| Discover Bank | $109 млрд | $13,2 млрд | $1,4 млрд |

| First Century Bank | $144 млн | $17 млн | $1,9 млн |

| Quontic | $394 млн | $38,4 млн | $1,7 млн |

| Источник: отчетность банков на 30 июня 2019 года |

Так, в демо-дне стартап-акселератора Y-Combinator участвовала калифорнийская компания Stilt, которая специализируется на выдаче займов обладателям студенческих и рабочих виз. Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Заявка рассматривается 24 часа, в числе критериев — даже средний балл в учебном заведении, по которому судят о возможности получить хорошую работу. Сейчас Stilt оперирует в 13 штатах. Заем в $10 тыс. на 18 месяцев компания предоставляет в среднем на условиях 13% годовых. Stilt не является банком и не раскрывает свои финансовые показатели.

фото с сайта StiltТакже специальный продукт для иммигрантов предлагает First Century Bank, который базируется в Джорджии. Его продукт — кредитная карта под названием CreditStacks (выпущенная под лицензией MasterCard), продвигается под слоганом The first card in your wallet (первая карта в вашем кошельке). Для подачи заявки, которую можно заполнить еще до переезда в США, не нужен SSN, а также локальный доход, кредитный лимит составляет до $5 тыс.(ставка 17,24%). В 2018 году проект стал победителем двух стартап-питчей.

Аналитика по теме

Прогноз по рынку банковской розницы

Трехлетний прогноз по рынку вкладов и кредитов в трех сценариях. Обновляется раз в квартал.

› Небольшой банк Quontic со штаб-квартирой в Нью-Йорке специализируется на ипотечном финансировании иммигрантских семей, они составляют 75% его клиентской базы. Банк, начавший экспансию в 2016 году, оперирует сейчас в 50 штатах. Ставка по займу в Quontic составляет 5,75% годовых, на процент выше, чем в среднем по стране.Но есть на рынке и более маститые игроки. Студенческие кредитные карты — одно из основных направлений Discover Bank, который выдает их студентам даже с нулевым кредитным рейтингом. Первые шесть месяцев студенты могут пользоваться заемным средствами по ставке 0% годовых, затем она составляет 14,74-23,74%. Также банк не взимает комиссию за трансграничные переводы, а cashback достигает 5%. Штаб-квартира банка находится в Делавере, банк основан в 1911 году и на сегодняшний момент является оператором более 50 млн кредитных карт.

Как в России

Российские банки предпринимали попытки предлагать кредиты мигрантам, но дальше пилотов эти проекты не пошли. В 2012 году кредитные продукты для приезжих были у Юниаструм Банка (в рамках совместного сервиса с системой денежных переводов «Юнистрим») и Русславбанка (владел системой переводов «Контакт», банк лишился лицензии).

«Причины закрытия проектов просты и понятны: в то время рынок трудовой миграции был достаточно «серым», возникали проблемы как с оценкой потенциальных клиентов, так и с последующим взысканием выданных кредитов», — комментирует вице-президент по розничному комиссионному бизнесу банка «Восточный» Владимир Кудряшов.

По его словам, российские банки к кредитованию клиентов-нерезидентов пока относятся осторожно: клиенту-нерезиденту можно рассчитывать на получение кредита, имея, как минимум, вид на жительство в России. «Но с учётом роста конкуренции на рынке, реализуемой государством политики повышения миграционной привлекательности России, а также «обеления» сегмента трудовой миграции, можно прогнозировать, что в ближайшее время мы увидим пилотные проекты в этой области. Допускаю, что они проходят уже сейчас, но пока без публичного анонсирования», — добавляет Кудряшов.

Займы мигрантам по повышенным по сравнению с банками ставкам выдают микрофинансовые компании (МКК). Можно выделить три компании, активно работающие на этом рынке: «Мол Булак», «Байбол» и «АзияКредит» (МФК «МЦК»).

Сооснователь банка и системы денежных переводов «Юнистрим» Георгий Писков:

«Иммигранты, которые пользуются кредитными продуктами в новой для себя стране, более дисциплинированы, чем местные жители. Зачастую они даже перевыполняют требования банков, так как не очень уверенно себя чувствуют в незнакомых реалиях. В кредитовании иммигрантов всегда есть риск «социального дефолта» — они теряют работу, а значит и постоянный доход, куда чаще, чем граждане страны. Что касается США, то свежему мигранту получить заемные средства в банке, не наработав кредитную историю, практически невозможно. Ему приходится довольствоваться дебетовыми, предоплаченными или обеспеченными депозитом (secured) кредитными картами».

Автор — основатель проекта WorkChat Seattle Гюзель Губейдуллина

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ЭТО — как получить автокредит без кредитной истории

Приходит время, когда все мы можем захотеть купить машину. У всех нас нет бюджета, чтобы быть домовладельцами с самого начала, но пока у нас не получится, есть вероятность, что мы сначала захотим купить машину. Это откроет нам путь к тому, что мы станем ответственными людьми и купим то, что мы наконец сможем назвать своим.

Тем не менее, машины очень дороги — и не у всех есть деньги, припрятанные, чтобы купить их, когда это необходимо.В результате они предпочитают брать ссуду на оплату своей новой машины. Однако главная проблема здесь в том, что нужно иметь хорошую кредитную историю — или хотя бы некоторую кредитную историю.

Итак, что происходит, когда у вас вообще нет кредита? Что, если в глазах кредитора вы практически призрак, которому он не знает, доверять ему или нет? Что ж, даже в таких условиях без машины не останешься — просто нужно знать, где искать.

Нужна ли вам кредитная карта для покупки автомобиля

Если вы амбициозный покупатель, то у вас могут быть деньги, чтобы выплатить единовременную сумму, не влезая в большую долговую яму.Однако, если у вас нет этих средств для оплаты собственного автомобиля, вы можете спросить себя: на что я могу купить машину?

Что ж, первый вариант, о котором вы могли бы подумать, — это ссуда, но, в зависимости от кредитора, вы можете даже не найти кредитора, который готов преодолеть тот факт, что у вас нет кредитной истории. Вот почему следующее, о чем вы можете подумать, — это кредитная карта — но можно ли использовать ее для такой крупной покупки?

Что ж, кредитные карты можно использовать для нескольких целей: для получения средств или для того, чтобы выглядеть надежным.В настоящее время люди просто используют кредитные карты для ежемесячных платежей — и чтобы банк мог убедиться, что они надежные люди. Использование кредитной карты помогает создать кредитную историю — вот почему вы можете понять, почему ее отсутствие может доставлять неудобства.

Если у вас есть достаточно здоровая кредитная линия, вы можете использовать настоящую кредитную карту для получения средств по ссуде. Однако имейте в виду, что кредитная карта может иметь очень высокие процентные ставки — так что вам может потребоваться заплатить до 1/3 стоимости автомобиля только в качестве процентов.Вот почему люди предпочитают кредиты вместо кредитных карт.

С технической точки зрения, если вы можете найти личного кредитора, который предоставит вам ссуду на покупку автомобиля без кредитной истории по хорошей процентной ставке, тогда вам на самом деле не нужна кредитная карта. Это потому, что им не понадобится история вашей кредитной карты, чтобы дать вам ссуду.

6 вариантов, которые следует изучить перед получением автокредиты

Итак, вы решили, что хотите получить автокредит, но что вы можете сделать, чтобы повысить свои шансы? Где взять ссуду, чтобы наконец-то получить машину своей мечты? Что ж, вот несколько советов, которым вы, возможно, захотите следовать.

Получить соавтора

Если вы зайдете в банк или в офис кредитора один, без кредитной истории и без поручителя, который мог бы поручиться за то, что вы действительно платите их долги, есть очень хороший шанс, что вы закончите с большим «нет» в лицо, и двери (образно говоря) закрываются перед вами.

Однако, если вы войдете в компанию с подписавшимся лицом, вы увидите, что все меняется. Когда у вас есть совместная подпись, вы сможете практически «брать взаймы» из их кредитной истории, заставляя вас казаться более надежным.Кроме того, кредитор будет рассматривать их как козлов отпущения, если вы решите, что выплачивать ссуды — это просто не ваш стиль.

Однако, если вы решите нанять соавтора, вам нужно быть очень осторожным — ваши действия повлияют и на них в долгосрочной перспективе. Например, если вы не погасите кредит, они будут нести ответственность за выплату за вас. Кроме того, всякий раз, когда вы вносите просроченный платеж или вообще пропустите один, навсегда перейдет на их кредитный рейтинг , а не на ваш.

По этой причине, если вы все же решите нанять со-подписывающего лица, убедитесь, что у вас есть средства для внесения необходимых платежей за автомобиль, когда они наступят.

Нажмите Альтернативные кредитные данные

Итак, у вас нет ни кредитной карты, ни ипотеки, а это означает, что у вас фактически нет ничего, что могло бы помочь вам создать свою кредитную историю. Однако у вас все еще есть текущий счет, счет за коммунальные услуги, мобильный телефон и квартплата.

Когда традиционные доказательства недоступны, кредиторы могут использовать нетрадиционные, чтобы продемонстрировать вашу способность производить платежи вовремя. Им просто нужно использовать формулы кредитного рейтинга, такие как оценка FICO XD.

Плохая новость заключается в том, что не каждый кредитор будет использовать такую альтернативную модель кредитного рейтинга — вот почему вам, возможно, придется провести некоторое исследование, прежде чем связываться с определенным кредитором. В некоторых случаях вы можете отказаться от автокредитования и перейти к индивидуальному ссуде. Они, как правило, более гибкие, а процентные ставки обычно более удобны.

В некоторых случаях вы можете отказаться от автокредитования и перейти к индивидуальному ссуде. Они, как правило, более гибкие, а процентные ставки обычно более удобны.

Рассмотреть вопрос о финансировании дилеров

Вы, вероятно, видели везде рекламу: «Нет кредита — нет проблем.Итак, если вы — покупатель, у которого плохая кредитоспособность или ее почти нет, можете ли вы получить ссуду у обычного дилера известных марок? Ну, это во многом зависит от дилера.

Если это дилерский центр с хорошей торговой маркой и хорошей репутацией, имеющий связи с крупным продавцом автомобилей, возможно, в ваших интересах сделать пару звонков финансовому менеджеру и попросить уточнить некоторые детали по кредиту.

Но могут ли они работать с кем-то, у кого вообще нет кредита? И если да, то что им нужно от вас, чтобы дать вам этот кредит? Это может быть ваша история работы или, может быть, совместное подписание, но если вы сможете дать им то, о чем они просят, вы сможете заключить хорошую сделку. Правильный дилер также может предложить вам хорошую автомобильную страховку.

Правильный дилер также может предложить вам хорошую автомобильную страховку.

Рассмотрим местные банки и кредитные союзы

Кредитные союзы или небольшие общественные банки могут быть более снисходительными при предоставлении вам ссуды, в то время как крупные банки этого не делают. Секрет здесь в том, чтобы знать, где искать. Например, вы можете найти кредиторов, у которых есть программы для новых покупателей. На самом деле они были разработаны для людей, у которых почти нет доверия.

Поскольку они будут смотреть не только на ваш кредитный рейтинг, их могут интересовать другие факторы: стабильность работы, квитанции о заработной плате, ежемесячные коммунальные платежи — и причина, по которой у вас вообще нет кредита на данный момент.Если они сочтут это приемлемым, вы можете получить ссуду.

Ссуды на рынке

Сегодня можно найти рынок для всего, в том числе для кредитов. В этом случае вы будете работать с брокером — кем-то, кто проанализирует ваши финансовые данные и представит ваши условия потенциальным спонсорам. Они решат, предоставят ли они вам ссуду или нет, на основе данных, полученных от брокера.

Они решат, предоставят ли они вам ссуду или нет, на основе данных, полученных от брокера.

Доступ к пенсионному счету

Если у вас действительно нет кредита, но вы откладываете деньги на пенсионный счет, вы можете использовать этот счет и занять немного денег, чтобы вы могли купить машину.Это не то, чем вы хотите заниматься, когда думаете о будущем, но если вам удастся вернуть его обратно, как вы обещали себе, тогда не должно быть ничего плохого. И никто не будет задавать вам вопросы о вашей кредитной истории, работе — или чем-то еще.

Однако вы можете как можно внимательнее прочитать мелкий шрифт, прежде чем продолжить. Это связано с тем, что, хотя некоторые пенсионные счета могут позволять вам брать займы без каких-либо затрат, на других могут взиматься штрафы и сборы.

Плюс, в зависимости от того, сколько вы отложили, может быть ограничение на сумму, которую вы можете занять — как это происходит с пенсионным планом 401 (k).Вот почему вы можете убедиться, что сумма, которую вы получаете, может покрыть сумму, которая вам нужна от автомобиля.

Купить машину без кредита

Когда у вас нет кредита, может быть довольно сложно получить ссуду, особенно когда никто не знает о вас достаточно, чтобы дать вам деньги. Достаточно ли вы заслуживаете доверия, чтобы делать ежемесячные платежи? Без видимого доверия они не смогут узнать. Однако надежда не потеряна — даже в этом сценарии.

Как получить автомобиль без кредита или Cosigner

Чтобы получить автомобиль без соподписывающего лица и без кредита, вам придется не обращать внимания на традиционные банки и внимательнее присмотреться к альтернативным кредиторам.Крупные банки вряд ли дадут ссуду без хорошей кредитной истории — или хотя бы со-подписавшего.

Однако другие кредиторы могут пожелать предоставить вам ссуду. Эти организации будут уделять больше внимания вашей способности оплачивать счета, а также вашему доходу. Если вы найдете подходящего кредитора, вы сможете получить машину — даже если у вас нет кредита, подтверждающего вашу надежность. Вы даже можете быть иностранным студентом в США, который ищет подержанный автомобиль — работая с подходящим кредитором, вы сможете получить финансирование.

Вы даже можете быть иностранным студентом в США, который ищет подержанный автомобиль — работая с подходящим кредитором, вы сможете получить финансирование.

Как получить автокредит без кредитной истории и без Cosigner

Итак, вы хотите заполучить машину и спокойно проехать по улицам США — больше не беспокоясь об общественном транспорте? Что ж, до тех пор, пока вы получаете свою информацию прямо, у вас должен быть способ получить ссуду.

Почему банки США не ссужают иммигрантам без кредитной истории

Вообще говоря, иностранным гражданам может быть сложно купить машину, особенно если они были только в США.С. на короткое время. Это потому, что, поскольку они новые жители, у них не было возможности создать свою кредитную историю. Кроме того, поскольку это технически не их родная страна, они могут решить, что они хотят собраться и уехать в любое время, что сделает практически невозможным для кредитора вернуть свои деньги.

Более того, поскольку они не были здесь в течение долгого времени, им может быть трудно найти соавтора — американского гражданина, готового за них поручиться. Создание таких связей обычно занимает много времени.

Создание таких связей обычно занимает много времени.

Получите личную ссуду на машину на ходулях

Персональные ссуды, как правило, являются лучшим способом получить финансирование, в основном потому, что они более гибкие по сравнению со стандартным автокредитом. Стилт может помочь вам в этом отношении, потому что процесс получения ссуды очень прост. Все, что вам нужно сделать, это:

Подайте заявку: Ваша информация будет рассмотрена, и с вами свяжутся в течение 24 часов.

Получить предложение: После проверки всех документов вы получите предложение от Стилта.Если вы примете предложение, деньги поступят на ваш счет в течение 2-3 рабочих дней.

Сделать платежи: После того, как все будет урегулировано, вам остается только произвести платежи в назначенное время.

Вы можете оформить автокредит без кредитной истории — достаточно сообщить об этом Стилту.

Заключение

Получить автокредит без кредитной истории может быть нелегко — и это может занять довольно много времени. Однако проявив терпение, вы можете получить хорошее предложение, даже если вы не являетесь гражданином США.Гражданин С. Вам просто нужно найти подходящего кредитора, который поможет вам, и вскоре вы сможете проехать по улицам.

Однако проявив терпение, вы можете получить хорошее предложение, даже если вы не являетесь гражданином США.Гражданин С. Вам просто нужно найти подходящего кредитора, который поможет вам, и вскоре вы сможете проехать по улицам.

Получение автокредиты без кредита

Когда вы начинаете жизнь в мире кредитования, совершение крупной покупки может столкнуться с трудностями. Просто иметь ничего плохого в вашей кредитной истории не обязательно, чтобы удовлетворить потенциальных кредиторов, если кредитной истории нет вообще. так же важно для повседневной жизни, как и автомобиль.

Могу ли я получить автокредит без кредита?Хотя отсутствие кредита или «тонкий файл» далеко от идеала, есть много квалифицированных претендентов, которые получают автокредиты, не имея кредитной истории.

Как получить автокредит без кредитного опыта

Если вы не можете заплатить за автомобиль наличными, эти шаги могут помочь вам получить ссуду на покупку автомобиля без опыта или с небольшим опытом.

Проверьте свою кредитную историю

Бюджет и расчет

Магазин около

Будьте реалистичны

Подумайте о первоначальном взносе

Получить косайнер

Да, даже если вы думаете, что у вас нет кредитной истории, подумайте о проверке.Бюро финансовой защиты потребителей (CFPB) рекомендует потребителям проверять свои кредитные отчеты перед каждой крупной покупкой. Это позволит вам точно узнать, что показывают записи агентства кредитной информации, и позволит вам проверить наличие ошибок, которые могут повлиять на доступ к кредиту.

Получите представление о том, как выглядят ваши финансы и где уместны деньги на покупку автомобиля, с помощью калькулятора бюджета. Затем подумайте о том, сколько вы можете позволить себе потратить на автомобиль в целом, с помощью калькулятора доступности автомобиля.Также полезен калькулятор ежемесячных платежей, который дает представление о том, как процентные ставки и условия займа влияют на возможные выплаты.

Отсутствие кредита не мешает вам искать лучшее предложение для вашей ситуации. Федеральная торговая комиссия (FTC) предлагает потребителям сравнивать ссуды от нескольких кредиторов, обращая внимание на такие факторы, как ставки по автокредитам, чтобы найти конкурентоспособные условия.

Федеральная торговая комиссия (FTC) предлагает потребителям сравнивать ссуды от нескольких кредиторов, обращая внимание на такие факторы, как ставки по автокредитам, чтобы найти конкурентоспособные условия.

Имейте в виду, что в случае утверждения ссуды отсутствие кредитной истории означает, что вам могут предложить более высокую процентную ставку, чем кому-либо с хорошей кредитной историей.

Если вы впервые покупаете автомобиль или студент, возможно, у вас нет автомобиля для обмена. Однако первоначальный взнос снизит финансируемую сумму и может снизить общую стоимость вашего кредита. Это также говорит о том, что кредитору вы серьезно относитесь к покупке автомобиля и выплате ежемесячных платежей для его погашения.

«Кредитор может потребовать, чтобы у вас был соруководитель по финансовому контракту, чтобы компенсировать любые недостатки в вашей кредитной истории», — говорится в сообщении FTC. Кредитоспособный соавтор — это тот, кто обязан произвести платежи по вашему автокредиту — даже выплатить полную сумму кредита — если вы этого не сделаете.

Кредитоспособный соавтор — это тот, кто обязан произвести платежи по вашему автокредиту — даже выплатить полную сумму кредита — если вы этого не сделаете.

При поиске финансирования вы можете попробовать банки, кредитные союзы, дилерские центры и финансовые компании онлайн. Возьмем, к примеру, RoadLoans, ведущего кредитора, который напрямую занимается кредитованием потребителей, который исключает посредников из процесса автоматического финансирования.

Финансирование дорожными займамиКак кредитор полного спектра, RoadLoans принимает заявки от потребителей со всеми видами кредита, в том числе с теми, у кого нет кредитной истории.Наш онлайн-процесс позволяет покупателям автокредитования подать заявку в считанные минуты и мгновенно получить решение.

Квалифицированные соискатели имеют возможность получить предварительное одобрение, что означает, что они могут войти в дилерский центр, уже зная условия своего автокредита. Без кредитного опыта это могло бы дать долгожданный импульс.

Без кредитного опыта это могло бы дать долгожданный импульс.

Мы работаем с сетью из 14 000 автосалонов по всей стране, и эти дилеры предлагают качественные автомобили, отвечающие нашим финансовым требованиям.Утвержденные кандидаты получат список рекомендованных дилеров в своих кредитных документах, а также смогут искать местные представительства с помощью нашего средства поиска дилеров.

Наш процесс

RoadLoans упрощает процесс финансирования авто, чтобы упростить покупку автомобиля.

Узнать большеАвтокредиты после банкротства

Узнайте, как обращаться с автокредитами после банкротства.

Узнать большеСсуды на новые и подержанные автомобили

Знайте процесс получения кредита на новую и подержанную машину.

Узнать больше * «Плохой» или «Плохой» кредит обычно считается оценкой FICO около 600 и ниже такими источниками, как Федерация потребителей Америки и Национальная ассоциация кредитной отчетности (по данным Associated Press), Bankrate. com, Credit.com , Investopedia, NerdWallet.com и другие. Бюджетное управление Конгресса США определяет 620 баллов FICO как «порог» для основных кредитов. Баллы FICO не являются единственным фактором при принятии решения о кредитовании RoadLoans.com и Santander Consumer USA.

com, Credit.com , Investopedia, NerdWallet.com и другие. Бюджетное управление Конгресса США определяет 620 баллов FICO как «порог» для основных кредитов. Баллы FICO не являются единственным фактором при принятии решения о кредитовании RoadLoans.com и Santander Consumer USA.

Как получить автокредит без кредита

Получить автокредит без кредита может быть сложно, но возможно. Хотя определенно лучше не иметь кредитного рейтинга, чем иметь плохой, примите меры для создания кредитной истории как можно скорее.

Имея хороший кредит, вам будет легче получить кредитную линию на крупные расходы, дать понять потенциальным работодателям, что вы являетесь ответственным лицом, и вам будет проще купить дом или снять квартиру.Конечно, с плохой кредитной историей все обстоит наоборот: это сделает финансовые аспекты вашей жизни все более трудными.

Начать с накопления на первый взнос по ссуде

Первоначальный взнос демонстрирует вашу приверженность покупке автомобиля и показывает, что вы вложили немало усилий. Давайте будем настоящими. Если вы не можете позволить себе даже первоначальный взнос, почему кто-то должен доверять вам машину и автокредит и все финансовые обязательства, которые влекут за собой эти две вещи?

Давайте будем настоящими. Если вы не можете позволить себе даже первоначальный взнос, почему кто-то должен доверять вам машину и автокредит и все финансовые обязательства, которые влекут за собой эти две вещи?

Один из лучших способов повысить свои шансы — сэкономить на первоначальном взносе.Чем больше ваш первоначальный взнос, тем выше ваши шансы на получение ссуды.

Как только вы накопите достаточно для первоначального взноса, вы готовы начать путешествие по покупке автомобиля. Вы хотите как минимум 10% от покупной цены, но без кредитного рейтинга попытайтесь сэкономить 20%. Чтобы получить ссуду на покупку автомобиля без кредита, вам нужно будет проделать большую работу, чтобы доказать, что вы стоите на финансовом риске.

Соберите документацию и попросите помощи у семьи и друзей, прежде чем обращаться в банк или автосалон за ссудой.

Собрать документацию

Важным фактором при получении разрешения на получение автокредита является ваша кредитная история. Если у вас нет кредитной истории, кредитор будет искать в других местах, чтобы убедиться, что вы можете позволить себе платеж, и подтвердит вероятность того, что вы погасите свой долг. Соберите следующую документацию, чтобы подтвердить свою историю:

Если у вас нет кредитной истории, кредитор будет искать в других местах, чтобы убедиться, что вы можете позволить себе платеж, и подтвердит вероятность того, что вы погасите свой долг. Соберите следующую документацию, чтобы подтвердить свою историю:

- Копия вашей банковской выписки

- Документация всех повторяющихся счетов, таких как счет за коммунальные услуги или телефон

- Подтверждение трудовой книжки — несколько квитанций о заработной плате должны работать

Важно иметь как минимум всю перечисленную выше документацию.Кредитная история не требуется для открытия банковского счета, однако она подтвердит, находится ли ваш счет в хорошем состоянии. Счета за коммунальные услуги и телефонные разговоры также легко выставляются без кредитной истории и могут служить доказательством для кредитора, что вы можете вовремя оплачивать повторяющийся счет.

Также важен источник стабильного дохода. Чем дольше вы работаете у одного работодателя, тем лучше, потому что это показывает кредитору, что вы можете работать на долгие годы.

Спросите у семьи и друзей

Семья и друзья — отличное место, чтобы начать искать помощь в финансировании автомобиля, когда у вас нет кредита.Если у них нет возможности предоставить вам полную ссуду, возможно, они будут совместно подписывать ссуду.

Сопровождающее лицо — это физическое лицо, не являющееся заемщиком, которое подписывает простой вексель и при этом принимает на себя равные обязательства по долгу. Проще говоря, вы используете чужой кредитный рейтинг для покупки автомобиля.

Счет приходит к вам, но, если вы не платите, за ссуду отвечает со-подписывающая сторона, и ее кредит пострадает, если они не произведут платежи.Просрочка платежа может нанести ущерб как кредитоспособности члена вашей семьи, так и вашим отношениям с ним. Если вы все же получили полную сумму кредита от знакомого, составьте надежный план погашения. Подумайте о том, чтобы получить помощь от надежного юрисконсульта, чтобы избежать неприятностей. Как минимум, вам следует:

- Согласитесь с установленной процентной ставкой и сроками погашения.

- Распечатайте график погашения.

- Всегда производите платежи вовремя и старайтесь погасить кредит раньше срока.

Запросить ссуду в банке или автосалоне

Если вы исчерпали все другие варианты, начните в банке или кредитном союзе, где у вас есть активный счет. У них будет легкий доступ к истории вашей учетной записи, и они с большей вероятностью предоставят вам ссуду, если у вас есть предыдущие отношения с ними.

Если у вас нет банковского счета, откройте его как можно скорее. У вас больше шансов заключить более выгодную сделку в вашем банке, чем в автосалоне.

Однако, если ваш банк не может вам помочь, обратитесь в автосалон. Независимо от того, работаете ли вы в банке или в автосалоне, подготовьте собранную документацию для проверки.

Автокредит может быть сложно получить без предварительного кредита. Создание хорошей кредитной истории жизненно важно для вашего финансового будущего. Немного спланировав, вы сразу же начнете управлять своим новым комплектом колес.

Покупка машины без кредита: 6 вещей, которые нужно знать

У вас хорошая работа, хороший первоначальный взнос и отличная успеваемость по счетам.Но без кредитной истории или кредитного рейтинга вы не обязательно сможете получить ссуду на покупку автомобиля.

В зависимости от того, кого вы спросите, покупка машины может оказаться где-то между трудностями и невозможностью, когда у вас нет кредита.

Независимо от того, по какой причине у вас нет кредита, вы далеко не одиноки. По словам Мэтта Джойнера, менеджера по автомобильным продуктам компании Experian, одного из трех основных университетов США, до 100 миллионов человек в США не имеют кредита или настолько малы, что у них нет кредитного рейтинга.С. кредитные бюро.

С другой стороны, получение ссуды на покупку автомобиля (и своевременное внесение всех платежей) укрепит вашу кредитоспособность. Так что, скорее всего, это будет разовая проблема. Но получить этот первый автокредит — это все равно, что стоять у подножия Эвереста и смотреть прямо вверх.

Но не отчаивайтесь. Купить машину без кредита может быть сложно, но возможно. Вот шесть вариантов, которые стоит рассмотреть.

См. По теме: Как купить машину с помощью кредитной карты

1.Получите второго подписывающегоЗайдите в банк или автосалон без кредита, и в какой-то момент кто-то спросит, можете ли вы найти второго подписавшего.

Получив автокредит, со-подписант позволяет вам «одолжить» свою хорошую кредитную историю. Они также обязуются получать платежи, если вы не можете их произвести.

О чем кредиторы могут не упомянуть: Это действительно плохая сделка для соавтора.

- Они несут полную ответственность за вашу ссуду, если вы не по умолчанию.

- Любые просроченные или пропущенные платежи войдут в их кредитную историю (и уменьшат их оценки).

- Сумма вашей ссуды будет засчитана в их долги, когда они подадут заявку на получение ссуды или кредитной карты.

Это означает, что эмитенты карт могут поднять ставки или сократить свои кредитные линии в свете новой ссуды. Это может затруднить (или затруднить) получение кредита в будущем.

2. Нажмите альтернативные данные кредитаУ вас нет кредитной карты или ипотеки. Но у вас может быть текущий счет, мобильный телефон, счет за коммунальные услуги или арендная плата.

Некоторые формулы кредитного скоринга, такие как FICO XD, будут включать некоторые из этих элементов, часто альтернативные или нетрадиционные кредитные данные, потому что они не используются в традиционных моделях кредитного скоринга. Если вы несете ответственность за счета, они могут продемонстрировать вашу способность регулярно вносить своевременные платежи.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Другой вариант, Experian Boost, не является отдельной моделью оценки, а представляет собой способ потенциально увеличить существующую оценку Experian с использованием альтернативных данных. И именно потребитель, а не кредитор решает, использовать ли его.

Как это работает: вы регистрируетесь в программе в Experian и предоставляете компании доступ к записям своего текущего счета в Интернете.Он просматривает и дает вам кредит за повторяющиеся своевременные платежи. Просроченные платежи или отрицательные данные игнорируются, — говорит Джойнер.

Среди потребителей, которые видят рост, оценки повышаются в среднем на 13 пунктов, говорит он, но редактор CreditCards.com заметил, что ее кредитный рейтинг повысился на 44 пункта всего за 10 минут после регистрации в Experian Boost. Потребители также могут прекратить обслуживание в любое время.

Компромиссы: Ваш автокредитор должен использовать данные Experian при андеррайтинге (разные кредиторы используют разные бюро).Кроме того, вы должны быть зарегистрированы в онлайн-банке. И вы передаете свои банковские данные другому лицу.

3. Рассмотрите возможность финансирования дилеромВы видели объявления о продаже: «Плохая кредитная история, нет кредита — нет проблем».

Так может ли покупатель с небольшим кредитом или без него получить ссуду на покупку автомобиля у обычного автосалона известной марки? Это зависит от дилера.

Если это представительство известной марки с хорошей репутацией, связанное с крупным производителем автомобилей, ему может быть выгодно позвонить менеджеру по финансам и уточнить некоторые детали.

- Могут ли они действительно работать с кем-то , у кого нет кредитного рейтинга (что сильно отличается от плохого кредита)?

- Если да, то что им потребуется для выдачи ссуды? Корешки о заработной плате и история работы? Совместное подписание? И хороши ли их бескредитные ссуды для всех машин на участке или только для некоторых?

И последнее, но не менее важное: какой процент вам нужно будет поставить и какой диапазон процентных ставок вы можете ожидать?

Некоторые красные флажки, которых следует избегать: ненужные дополнения (страхование жизни, страхование ссуд), незавершенные контракты или не включающие процентную ставку и автокредиты, которые могут превышать срок полезного использования автомобиля, говорит Ребекка Борне, старший советник по политике Центра ответственного кредитования.

Некоторые небольшие независимые и местные банки и кредитные союзы используют более индивидуальный подход к кредитованию. Другие используют почти тот же процесс, что и крупные банки.

Задача покупателей автомобилей — выяснить, что же на самом деле происходит за кулисами.

Один ключ: ищите учреждения, предлагающие программы для начинающих покупателей.

«Они созданы для людей без кредита или с ограниченным кредитом», — говорит Борне.

Эти учреждения могут также использовать то, что профессионалы называют «ручным андеррайтингом» (когда кредитор просматривает ваши финансовые записи вручную, индивидуально, вместо того, чтобы вводить цифры в автоматизированную программу).

Еще один признак того, что вы можете получить особую помощь и внимание: ищите меньший банк или кредитный союз, который был обозначен как CDFI (Финансовое учреждение общественного развития), — говорит Уолтер Меркл, вице-президент по кредитованию находящейся в Вашингтоне компании Lower Valley Credit. Союз. Эти кредиторы сосредоточены на предоставлении ссуд в районах и населенных пунктах, которые нуждаются в экономическом подъеме.

Союз. Эти кредиторы сосредоточены на предоставлении ссуд в районах и населенных пунктах, которые нуждаются в экономическом подъеме.

В Нижней долине есть программа для начинающих покупателей автомобилей, и в ней используется ручное андеррайтинг.

«Мы стараемся рассматривать наши заявки на кредит в индивидуальном порядке», — говорит он.

Меркл советует найти что-нибудь в своем районе: ищите, «кто из вашего сообщества хочет помочь таким людям, как вы», — говорит он.

Если вы найдете кредитора, готового работать с вами, он обычно изучает квитанции о заработной плате, стабильность работы, причины отсутствия кредита и историю ежемесячных платежей по счетам.

Если вы найдете кредитора, готового работать с вами, он обычно изучает квитанции о заработной плате, стабильность работы, причины отсутствия кредита и историю ежемесячных платежей по счетам.

5. Ссуды на торговой площадке В наши дни есть рынок для всего, включая ссуды.

И ссуды на рынке — это вариант этой концепции.

Как это работает: брокер берет ваши личные финансовые данные, а также размер и срок кредита, который вы хотите получить, и предлагает их множеству инвесторов, — говорит Анудж Наяр, главный специалист по финансовому здоровью торговой площадки LendingClub. ссудный брокер.

Инвестор может принять решение о выдаче кредита. Или они могут решить предложить вам другие условия (меньше денег, другой срок погашения и т. Д.).

Что вам нужно знать: Не все брокеры будут работать с заемщиками без кредита. И не все брокеры имеют дело с автокредитами, хотя многие из них предоставляют личные займы (необеспеченные займы, которые можно использовать для покупки автомобиля).

Используя ссуды на рынке, вам нужно тщательно изучить брокеров. Вы делитесь некоторыми личными данными, поэтому используйте брокеров известных брендов с хорошей репутацией.Спросите о том, как они делятся вашим профилем и что с ним происходит после завершения процесса ссуды, а также о том, сколько они могут ссудить заемщику без кредита и диапазон ставок.

См. По теме: Затмит ли личные ссуды использование кредитных карт американцами?

Не все брокеры, предоставляющие личные ссуды, будут работать с заемщиками без кредита — и не все брокеры имеют дело с автокредитами, хотя многие из них предоставляют личные ссуды.

6. Нажмите на свой пенсионный счетЕсли у вас нет кредита, но вы копите деньги на пенсионном счете, вы можете занять у него деньги, чтобы купить машину.Но вы должны внимательно прочитать мелкий шрифт, потому что, хотя некоторые типы пенсионных счетов упрощают это, другие могут сопровождаться огромными сборами и штрафами.

Например, с 401 (k) план вашей компании может ограничивать размер займа и причину. Он также установит процентную ставку.

Но если вы уволитесь или вас уволят, у вас может быть всего два-три месяца (в зависимости от компании), чтобы погасить ссуду, или вам грозит 10-процентный штраф.

С помощью Roth IRA вы можете снять любые внесенные вами деньги (не проценты) в любое время по любой причине. Но знайте, что вы можете терять интерес на десятилетия. А с пенсионными счетами это волшебство, которое помогает вам приумножить эти деньги.

Но знайте, что вы можете терять интерес на десятилетия. А с пенсионными счетами это волшебство, которое помогает вам приумножить эти деньги.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Нет кредитной истории? Да, вы все равно можете купить автомобиль

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам.Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Сравнив цены и проехав несколько тест-драйвов, вы наконец-то выбрали идеальный автомобиль для вас. Все, что осталось, — это поставить подпись на пунктирной линии. Но подождите, есть проблема. Вам нужен автокредит, но у вас нет кредитной истории. Вы в тупике или можете купить машину, не имея хорошо зарекомендовавшего себя кредитного рейтинга?

Но подождите, есть проблема. Вам нужен автокредит, но у вас нет кредитной истории. Вы в тупике или можете купить машину, не имея хорошо зарекомендовавшего себя кредитного рейтинга?

Знайте, где находится ваш кредит

Проверьте свой кредитный рейтинг бесплатно.Мы поможем вам отслеживать ваш кредит и отслеживать любые изменения с еженедельными обновлениями.Сесть за руль

К сожалению, отсутствие кредитной истории значительно затрудняет покупку автомобиля. При получении разрешения на ссуду на покупку автомобиля кредиторы принимают во внимание ваш кредитный рейтинг как показатель вашей способности производить платежи. (Не знаете, какой у вас балл? Вы можете получить бесплатный кредитный рейтинг в NerdWallet.) Если у вас нет установленной кредитной истории, вы, вероятно, будете рассматриваться как более рискованный кандидат на ссуду, и вы заплатите много более высокие процентные ставки, чем у тех, кто имеет долгую историю своевременных платежей.

Педаль в металл

Но прежде чем вы нажмете на тормозах свою мечту о новом автомобиле, вот несколько вариантов покупки автомобиля без кредитной истории:

- Совместная подпись. У вас больше шансов уехать с ссудой, если вы найдете соавтора с хорошей кредитной историей. При совместном подписании кто-то соглашается добавить свое имя в ваш автокредит. Таким образом, со-подписывающая сторона берет на себя ответственность в равной степени зависеть от платежей в случае, если вы не платите их вовремя.

- Увеличьте размер первоначального взноса. Вероятность получения одобрения на получение ссуды зависит от размера ссуды. Если вы внесете больший первоначальный взнос, у вас может быть больше шансов получить одобрение на уменьшенную сумму кредита.

- Найдите для себя ссуду. В зависимости от вашей текущей ситуации у вас могут быть расширенные возможности. Некоторые кредиторы, например, предлагают ссуды студентам, которые еще учатся в школе и не имеют кредитной истории. Поищите такие специальные приспособления, которые могут относиться к вам.

У вас больше шансов уехать с ссудой, если вы найдете соавтора с хорошей кредитной историей. При совместном подписании кто-то соглашается добавить свое имя в ваш автокредит. Таким образом, со-подписывающая сторона берет на себя ответственность в равной степени зависеть от платежей в случае, если вы не платите их вовремя.

У вас больше шансов уехать с ссудой, если вы найдете соавтора с хорошей кредитной историей. При совместном подписании кто-то соглашается добавить свое имя в ваш автокредит. Таким образом, со-подписывающая сторона берет на себя ответственность в равной степени зависеть от платежей в случае, если вы не платите их вовремя. Итак, короткий ответ — да, есть способы купить автомобиль без кредитной истории.

По дороге

Конечно, получить ссуду на новую поездку будет намного проще, если вы покажете потенциальному кредитору, что у вас хорошая кредитная история. Если вы хотите начать создавать свой, и, возможно, отложите покупку автомобиля на время, пока вы набираете кредит. Это просто требует небольшой работы: своевременное внесение платежей, поддержание низкого уровня долга и мониторинг вашего кредитного рейтинга, среди прочего.Если вы планируете подать заявку на получение кредитной карты впервые, воспользуйтесь обзором кредитной карты NerdWallet, чтобы найти лучшие кредитные карты для людей без кредитной истории.

Эта статья была обновлена 11 августа 2016 г.

Что такое ссуды на покупку автомобиля без проверки кредита?

Обычно при подаче заявки на ссуду потенциальный кредитор проводит проверку кредитоспособности (иногда называемую кредитной проверкой) заемщика. Кредит без проверки кредитоспособности — жизнеспособная альтернатива традиционному финансированию для тех, кто ищет ссуду, но знает, что их кредитная история не пройдет проверку.

Проверка кредитоспособности позволяет предприятию получить доступ к отчету о кредитоспособности потенциального заемщика в любом из трех основных кредитных бюро — Experian, Equifax и TransUnion. Эти запросы особенно важны, если заемщик запрашивает значительную сумму денег, например, на жилищную ипотеку или автокредит. Эти отчеты покажут финансы заемщика и платежеспособность.

Если в кредитной истории заемщика указано большое количество просроченных или пропущенных платежей, слишком много недавно открытых счетов или высокий уровень использования кредита (например,g., максимально используя кредитные карты), кредитор может отказать в выдаче кредита. Эти красные флажки также негативно влияют на кредитный рейтинг FICO, а заемщики с рейтингом ниже 600 не обладают достаточной кредитоспособностью. Кредитные чеки существуют, чтобы защитить потребителя от займа, превышающего сумму, которую он может выплатить, и защитить кредитора от финансовых потерь.

Возможно, вы пережили банкротство или имели дело с коллекторскими агентствами в прошлом, что привело бы к ухудшению кредитного рейтинга, но с тех пор вы несете ответственность за свои финансы. Или вы недавно закончили колледж, но никогда не подавали заявку на получение кредитной карты и, следовательно, не имеете кредитной истории. Кредит без проверки кредитоспособности может быть подходящим для вас.

Или вы недавно закончили колледж, но никогда не подавали заявку на получение кредитной карты и, следовательно, не имеете кредитной истории. Кредит без проверки кредитоспособности может быть подходящим для вас.

Как следует из названия, ссуда без проверки кредитоспособности не включает проверку кредитоспособности. Говоря языком финансов, они известны как субстандартные кредиты. Кредиторы предоставляют эти ссуды заемщикам с более высоким риском дефолта, чем более выгодные первоклассные заемщики. Тем не менее, как и в случае любого финансового решения, у использования ссуд с проверкой кредитоспособности есть свои плюсы и минусы.

Плюсы и минусы ссуды без проверки кредита Поскольку покупка автомобиля стоит значительно меньше, чем покупка дома (и влечет за собой значительно меньшие потери), все больше кредиторов готовы предлагать ссуды на покупку автомобиля без проверки кредитоспособности. А поскольку авторитетные кредиторы, предлагающие субстандартное автокредитование, как правило, имеют больше возможностей с точки зрения финансовой поддержки, они могут быть более гибкими в отношении длины кредита, условий погашения и процентных ставок.

Общий процесс подачи заявки на ссуду на покупку автомобиля без проверки кредитоспособности прост, может быть выполнен онлайн и с утверждениями в тот же день.Заемщики также могут отказаться от первоначального взноса. Однако вместо проверки кредитоспособности у кредиторов могут быть другие требования перед утверждением ссуды, такие как постоянный адрес заемщика и подтверждение дохода.

В зависимости от вашего финансового положения, однако, отрицательные стороны автокредитования без проверки кредитоспособности могут перевесить положительные стороны владения автомобилем. Поскольку субстандартные заемщики считаются должниками с высоким уровнем риска, кредиторы будут компенсировать потенциальные убытки за счет высоких процентных ставок, что сделало бы автокредит без проверки кредитоспособности самым дорогостоящим способом покупки автомобиля.

По состоянию на август Experian сообщала, что заемщики высшего класса с рейтингом FICO 720 или выше получали среднюю годовую процентную ставку (APR) в размере 3,65% для новых автокредитов и 4,29% для подержанных автомобилей. И наоборот, заемщики с высоким уровнем субстандартного кредитования (579 баллов FICO или ниже) в среднем котируют 14,39% и 20,45% годовых по кредитам на новые и подержанные автомобили, соответственно. Опять же, это средние показатели, и ставки могут возрасти до 36% (что в некоторых штатах ограничено).

И наоборот, заемщики с высоким уровнем субстандартного кредитования (579 баллов FICO или ниже) в среднем котируют 14,39% и 20,45% годовых по кредитам на новые и подержанные автомобили, соответственно. Опять же, это средние показатели, и ставки могут возрасти до 36% (что в некоторых штатах ограничено).

Выбор автомобиля также может быть ограничен определенным диапазоном цен в зависимости от вашего дохода.В конце концов, кредиторы предпочтут, чтобы вы выплатили ссуду, а не по умолчанию. А если вы пропустите платежи или откажетесь от кредита вообще, автомобиль можно будет вернуть в собственность и перепродать.

Кроме того, поскольку для получения ссуды не требуется проверка кредитоспособности, также не требуется отчетности кредитного бюро от кредитора. Таким образом, даже если вы совершаете своевременные платежи, вы не улучшаете свой кредитный рейтинг или не расширяете свою кредитную историю. По иронии судьбы, даже несмотря на то, что никакие автокредиты с проверкой кредитоспособности не повысят ваш кредитный рейтинг, невыплата, несомненно, повредит ему. Кредиторы могут отправить оставшуюся задолженность в коллекторское агентство, которое сообщит о просроченных заемщиках кредитным бюро.

Кредиторы могут отправить оставшуюся задолженность в коллекторское агентство, которое сообщит о просроченных заемщиках кредитным бюро.