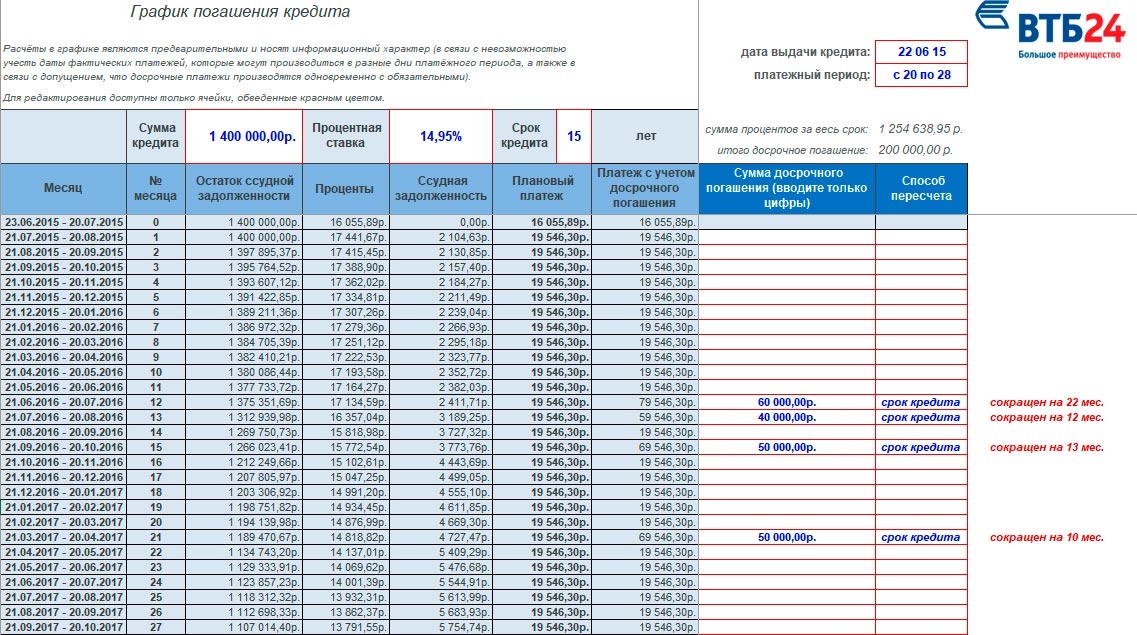

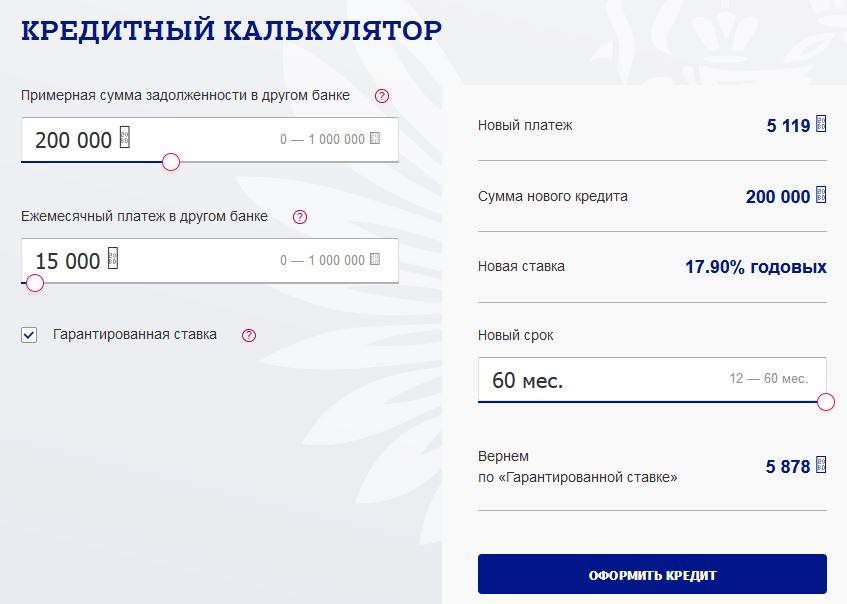

Может ли банк потребовать всю сумму кредита досрочно?

Бесплатная консультация юриста по телефону:

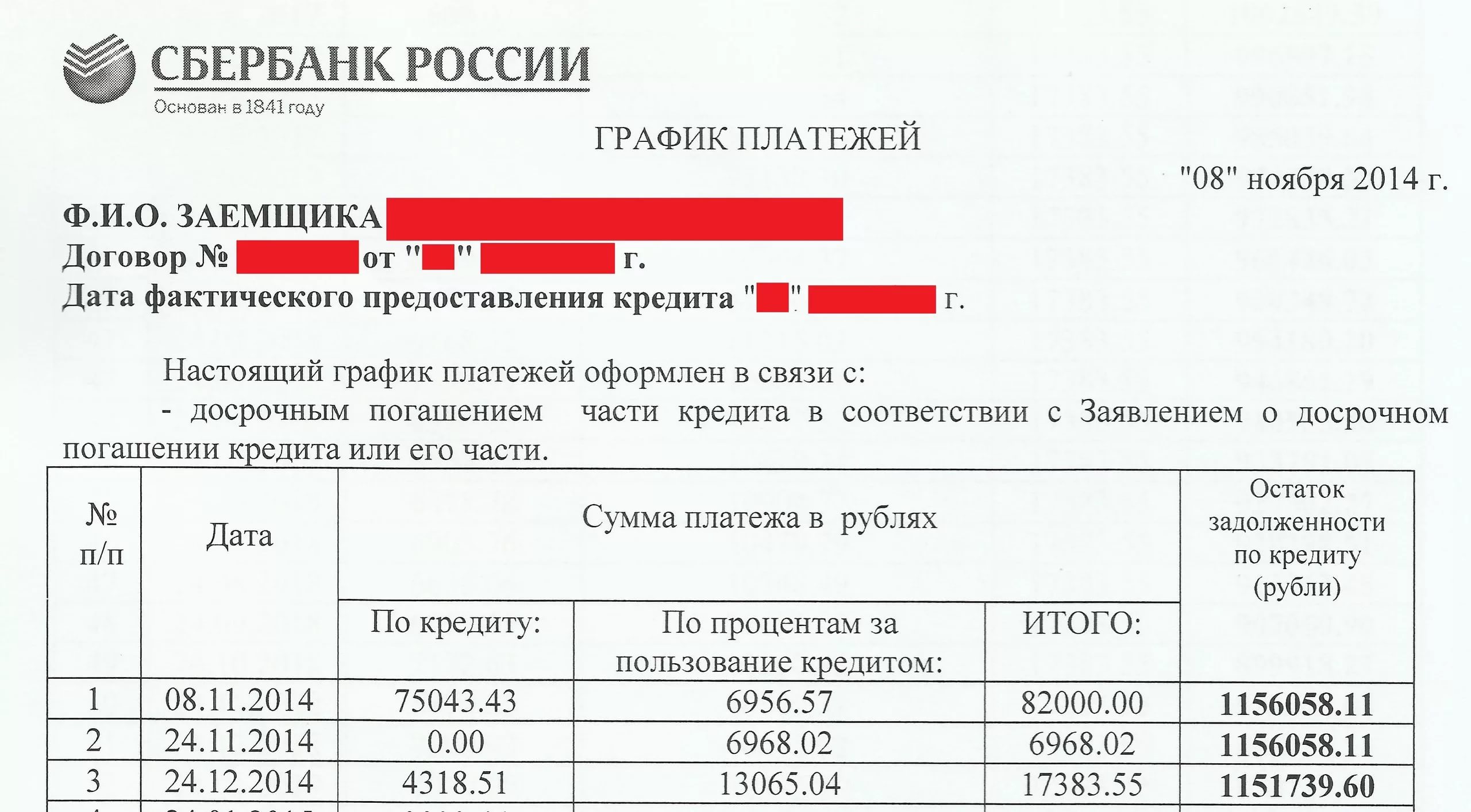

Кредитный договор может быть расторгнут досрочно заемщиком или банком. В последнем случае, досрочного погашения кредита стоит бояться людям, которые больше 3-х месяцев не выполняют обязательств по выплате долга. В каких случаях банковское учреждение потребует преждевременного погашения кредита и какие есть варианты решения проблемы, будет описано в статье.

Может ли банк потребовать возврата кредита досрочно?

Чтобы взыскать долг по кредиту раньше установленного срока в договоре, банку требуются веские основания. Основания для этого прописываются в кредитном соглашении, где банковское учреждение оставляет за собой право аннулировать соглашение в досрочном порядке. Многих заемщиков интересует, при каких условиях банк может потребовать досрочное погашение кредита.

Существует 2 условия:

- заемщик систематически пропускает выплаты по задолженности;

- нарушение заемщиком условий договора без уведомления банка — смена местожительства, работы.

Банковскому учреждению выгодно, чтобы долг выплачивался дольше положенного срока, однако, он не забывает о сопутствующих рисках и своей выгоде. При нарушении графика выплат 3 раза за год и задержка в оплатах если составляла около одного месяца, банк потребует досрочного погашения кредита. Иногда это происходит при одноразовой задержке, по причине нужды в деньгах самим банковским учреждением.

До решения суда

Банк не может принудительно взыскать с должника долг без решения суда. В досудебном решении проблемы обе стороны должны попытаться урегулировать вопрос по взаимному соглашению. Если из банковского учреждения начали поступать звонки и письма о досрочном погашении кредита, это следует воспринимать как первый признак наличия проблемы. В соглашении можно найти условия, при которых банк может пойти на такой шаг. Потеря работы и, как следствие, ухудшение материального положения, получение инвалидности оправдывают в некоторой мере задержку в выплатах. Однако, выплатить долг все же придется.

В любом случае, лучше не доводить ситуацию до судебных разбирательств. Если это все-таки случилось, значит дело приобрело серьезный оборот.

Что делать и куда обращаться?

Если банк потребовал досрочного погашения кредит, следует решать проблемы в досудебном порядке. Банк следует уведомлять о наличии уважительных причин для просрочек по выплатам:

- потеря работы;

- обязательства по алиментным выплатам;

- дорогостоящее лечение;

- потеря трудоспособности;

- появление ребенка.

Предоставляются документы, доказывающие ухудшение финансовой ситуации заемщика. При получении доказательств, банк проведет реструктуризацию долга — уменьшит процентную ставку.

Если причина накопления долга заключается не в ухудшении финансового положения, следует произвести частичное погашение долга. Тогда, даже в суде, кредитозаемщика не назовут недобросовестным плательщиком.

Тогда, даже в суде, кредитозаемщика не назовут недобросовестным плательщиком.

В случае не предоставления информации об изменении положения дел в жизни должника (изменение местожительства, смена работы), следует это исправить и направить в банк документы с новой информацией.

Если потребовали вернуть досрочно весь займ в банке и решить проблему в досудебном порядке не получилось — обращайтесь в суд. Суд часто принимает сторону банка, т.к. заемщик не выполняет условия договора и не платит в срок. Стратегия поведения человека в этой конфликтной ситуации — доказать суду невиновность в просрочке платежей из-за ухудшения материального положения. Досрочного погашения кредита можно избежать, если суд признает доводы весомыми.

Исковое заявление

Чтобы решить ситуацию через суд, придерживайтесь следующего порядка действий:

- урегулировать вопрос в досудебном порядке — выплачивать по возможности кредит по частям (не допуская просрочек), доказать свое тяжелое финансовое положение — справка о потере работы, справка из медучреждения о тяжелом заболевании или инвалидности.

- если банк продолжает настаивать на досрочном погашении кредита, решать вопрос через суд;

- пишется исковое заявление;

- прилагается письмо из банка о взыскании долга;

- документы, подтверждающие тяжелое материальное положение;

- чек об оплате госпошлины.

Чтобы оспорить досрочное погашение кредита, исковое заявление пишется в свободной форме:

- наименование банка;

- данные об истце и ответчике;

- описание обстоятельств дела;

- описывается выдвигаемое требование, с описанием уважительных причин, способствовавших ухудшению отношений между банком и заемщиком.

Отстоять свои права в суде поможет юрист, обладающий нужной квалификацией. Наш юрист ответит на все интересующие Вас вопросы по поводу незапланированного досрочного погашения кредита.

Скачать исковое заявление

Бесплатная консультация юриста по телефону:

ЦБ указал банкам на недобросовестные отказы на досрочный возврат долга :: Финансы :: РБК

Это недобросовестная практика, а деньги стоит принимать в любом случае, считает ЦБ

Это недобросовестная практика, а деньги стоит принимать в любом случае, считает ЦБКредиторы отказываются принимать от заемщиков деньги для досрочного возврата потребительских кредитов из-за того, что они вносят недостаточную сумму, говорится в письме первого зампреда Банка России Сергея Швецова.

Банкам и другим кредиторам также следует заблаговременно предоставлять заемщику расчет суммы основного долга и процентов за срок пользования потребительским кредитом.

Швецов отметил, что право заемщика на досрочный возврат потребкредита сопровождается обязанностью кредитора принять такое исполнение. «Указанное право заемщика не зависит от усмотрения кредитора и не может быть им ограничено при соблюдении заемщиком порядка предварительного уведомления кредитора», — отмечается в письме.

В законе о потребительском кредите сказано, что у заемщика есть право в течение 30 дней с даты получения потребкредита вернуть всю сумму или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования. В остальных случаях досрочно погасить долг можно, уведомив кредитора не менее чем за 30 дней до дня возврата способом, установленным в договоре.

Внесение заемщиком средств в меньшем размере, чем указано в уведомлении о досрочном возврате, само по себе не является основанием для отказа в зачислении этих сумм, сослались в регуляторе на практику Верховного суда. «В данном случае заемщиком вносятся денежные суммы, о которых кредитор был предупрежден как о досрочном возврате кредита», — отметил Швецов.

Кризис положительно повлиял на готовность россиян выплачивать долги

Темпы роста количества должников в кризисный 2020 год повысились, и теперь каждый пятый наш соотечественник имеет просроченные долги. Однако в НАПКА отмечают, что в пандемию заёмщики стали более ответственно подходить к обслуживанию своих обязательств.

Аналитики Национальной ассоциации профессиональных коллекторских агентств (НАПКА) сообщили, что по итогам кризисного 2020 года количество должников, имеющих просроченные обязательства, выросло на 400 тысяч человек и достигло 5,4 млн. Речь идёт о необеспеченных долгах. Таким образом, каждый пятый заёмщик в стране «вышел на просрочку».

За год количество должников выросло на 8% против традиционного прироста в 4-5%.

В среднем на должника приходится около 1,2 кредита. При этом порядка 80% должников имеет 1 просроченный долг, 15% — 2, 3,5% -3, 1,5% — более 4 кредитов.

Напомним, что из-за пандемии и сокращения рабочих мест в прошлом году в зоне риска оказался каждый второй заёмщик, у которого есть необеспеченный кредит.

За прошедший год по причине снижения доходов поменялось соотношение трат в бюджетах домохозяйств, обременённых просроченными кредитами. У большинства из них текущие траты в среднем отнимают сейчас 90%, и только оставшиеся 10% им удается направлять на погашение кредитных обязательств. Ранее соотношение было 80-/20+ и показатель считался нормальным.

Что принесёт нам 2021 год в плане ситуации с неплательщиками?

Эльман Мехтиев, президент СРО НАПКА, считает, что темпы прироста снизятся, и в годовом значении не будут превышать 5% против 8% в 2020 году. Таким образом, темпы вернутся к своим средним значениям (верхняя граница).

– На удивление в пандемию стало больше тех, кто понимает, что долг — это долг и его надо вернуть, они не придумывают причины не платить, а больше заинтересованы в том, чтобы начать работать со своим долгом. К сожалению, многие попали в ситуацию, когда это невозможно сделать, но и в этом случае мы не видим тенденции, что должник пытается прятаться, – сообщил глава НАПКА порталу Finversia.ru.

«На удивление в пандемию стало больше тех, кто понимает, что долг — это долг и его надо вернуть, не придумывает причины не платить, а больше заинтересован в том, чтобы погашать долг. Кроме того, средняя сумма платежа стала расти, что является подтверждением вышеизложенного тезиса», – Эльман Мехтиев, НАПКА

8 из 10 должников, имеющих просроченную задолженность свыше 90 дней, удается закрыть обязательства в течение 2 лет после того, как они начинает активно работать со своей просрочкой и после восстановления уровня дохода, пришли к выводу аналитики коллекторских агентств. Однако тем, кто не смог справиться с долговой нагрузкой и не подходил под требования кредитных каникул понадобится минимум 6-7 месяцев, чтобы возобновить платежи.

Однако тем, кто не смог справиться с долговой нагрузкой и не подходил под требования кредитных каникул понадобится минимум 6-7 месяцев, чтобы возобновить платежи.

Эльман Мехтиев также сообщил, что средняя сумма платежа по кредиту стала расти одновременно с выходом из пандемии:

– Средняя сумма платежа уже сейчас находится на привычном уровне, что в очередной раз свидетельствует, что должники сами заинтересованы поскорее погасить долг.

Уровень риска дефолта находится в прямой зависимости и от количества оформленных кредитов. При обслуживании 1 ссуды просрочка возникает в 10% случаях, 2 кредитов – уже 15%, 3 кредитов – почти 30%, 4 – более 50%.

Москва.

Собянин открыл мультимедийный центр «Союзмультпарк» на ВДНХ

Экспозиция павильона включает 18 мультимедийных аттракционов, созданных по мотивам лучших отечественных мультфильмов с использованием новейших цифровых технологий

В столице открылся мультимедийный центр «Союзмультпарк» на ВДНХ. Об этом сообщает пресс-служба мэра и правительства города.

Об этом сообщает пресс-служба мэра и правительства города.

«В столице заработал один из самых удивительных проектов на ВДНХ — парк мультфильмов на бывшем павильоне «Семена», который был отремонтирован, реконструирован. Скоро рядом появятся музей шоколада, круговая кинопанорама, огромный детский парк аттракционов. Постепенно ВДНХ превращается в детский центр развлечений, культуры и отдыха. Сами мультфильмы в нашей стране развиваются. Москва становится одним из мировых центров по мультипликации. Кино и анимация сегодня уже являются одним из драйверов развития креативной индустрии Москвы», — заявил Собянин.

Он также поблагодарил Министерство культуры России за помощь в реализации проекта.

«Город со своей стороны помог в развитии, создании технопарка. Я надеюсь, что он и дальше будет развиваться», — подчеркнул он.

В свою очередь журналист Тимофей Баженов обратился с просьбой к мэру Москвы помочь в подготовке контента для подрастающего поколения.

«Я получил колоссальное удовольствие от этой экскурсии, почувствовал себя ребенком. Я вижу, как детям это нравится. Безусловно, «Союзмультфильм» получил новую жизнь, и все это нужно считать производством детского контента. Я хотел бы попросить вас, Сергей Семенович, о таком одолжении: разрешите нам помочь сделать не просто популярный контент, а научно-популярный, потому что, мне кажется, идея воспитания подрастающего поколения, в том числе и экологического воспитания, очень важна», — сказал он.

Я вижу, как детям это нравится. Безусловно, «Союзмультфильм» получил новую жизнь, и все это нужно считать производством детского контента. Я хотел бы попросить вас, Сергей Семенович, о таком одолжении: разрешите нам помочь сделать не просто популярный контент, а научно-популярный, потому что, мне кажется, идея воспитания подрастающего поколения, в том числе и экологического воспитания, очень важна», — сказал он.

Экспозиция павильона включает 18 мультимедийных аттракционов, созданных по мотивам лучших отечественных мультфильмов с использованием новейших цифровых технологий. Играя и развлекаясь, дети смогут по-новому взглянуть на известные сюжеты и при желании сделать первые шаги в создании собственных мультфильмов.

«Помимо развлечений на аттракционах гости «Союзмультпарка» смогут принять участие в мастер-классах по созданию мультфильмов. Будущих героев мультфильма можно будет вылепить из пластилина, нарисовать, раскрасить, вырезать. Затем мультипликатор доработает и смонтирует отснятый материал, поработает со звуком и укажет имена его создателей в титрах. Полностью мультфильм будет готов в течение пяти-семи дней», — отмечает пресс-служба.

Полностью мультфильм будет готов в течение пяти-семи дней», — отмечает пресс-служба.

Желающие также смогут приобрести сувениры с любимыми персонажами и сделать снимки в специальной фотозоне.

Ожидается, что ежегодно «Союзмультпарк» на ВДНХ будут посещать около 100 тысяч человек.

«Планируется, что в технопарке будут развиваться все анимационные техники — кукольное производство, пластилиновая анимация, традиционная рисованная анимация и 3D-анимация. Здесь же предполагается наладить производство специального программного обеспечения, используемого в мультипликации», — подчеркивается в сообщении.

Добавить BFM.ru в ваши источники новостей?

инвесторы TON потребовали от Павла Дурова возместить десятки миллионов долларов — Технологии на TJ

{«id»:347391,»url»:»https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»title»:»\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»services»:{«vkontakte»:{«url»:»https:\/\/vk. com\/share.php?url=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&title=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/tjournal.

com\/share.php?url=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&title=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/tjournal. ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&text=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&text=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&text=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov&text=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432&body=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0421\u041c\u0418: \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u044b TON \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b\u0438 \u043e\u0442 \u041f\u0430\u0432\u043b\u0430 \u0414\u0443\u0440\u043e\u0432\u0430 \u0432\u043e\u0437\u043c\u0435\u0441\u0442\u0438\u0442\u044c \u0434\u0435\u0441\u044f\u0442\u043a\u0438 \u043c\u0438\u043b\u043b\u0438\u043e\u043d\u043e\u0432 \u0434\u043e\u043b\u043b\u0430\u0440\u043e\u0432&body=https:\/\/tjournal.ru\/tech\/347391-smi-investory-ton-potrebovali-ot-pavla-durova-vozmestit-desyatki-millionov-dollarov»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

9827 просмотров

Февраль 2021 года: Самые важные события по версии «Азия-Плюс»

С этого дня в последний день каждого месяца мы будем подводить итоги – вспоминать о самых важных событиях, новостях и спикерах.

1 февраля

Эмомали Рахмон произвел кадровые перестановки.

В Согде в больнице умер Шахбол Мирзоев — солдат, который был покалечен в армии. Таджикистанцы простились с солдатом, который 7 лет ждал, когда сможет встать на ноги;

В Душанбе студент напал с ножом на декана Таджикского технологического университета. Студент задержан, ему грозит до 15 лет лишения свободы.

Глава Минэнерго Далер Джума сообщил журналистам, что в настоящее время электроэнергия из Таджикистана поставляется только в Афганистан, и рассказал, сколько ее расходует дома: «Мама контролирует каждую лампочку».

В Таджикистане в 2020 году скончались порядка 42 тысяч человек. Это почти на 9 тыс. больше, чем в 2019 году, заявил журналистам министр юстиции Музаффар Ашуриён, но от чего, не уточнил.

В Таджикистане стартовал благотворительный забег «Синяя Миля» в поддержку ОО «ИРОДА».

youtube.com/embed/jDZlxRoFDdo»/>

youtube.com/embed/jDZlxRoFDdo»/>

2 февраля

В Кулябе скончался Мирзо Бегматов – известный в стране деятель государственного и партийного строительства, который возглавлял администрацию города Куляба в дни его возведения.

Наблюдательный совет ОАО «Таджикская алюминиевая компания» назначил нового председателя совета директоров компании — Раджабова Наджибулло. Ранее этот пост занимал Шерали Кабир, который стал министром промышленности Таджикистана.

Генпрокурор Таджикистана Юсуф Рахмон заявил, что Худжа-командир в ближайшее время предстанет перед судом, и что вина Махмурода Одинаева полностью доказана, и его никто не пытал.

3 февраля

Таджикистан, принимающий участие в инициативе COVAX, ознакомился с первым промежуточным прогнозом распределения вакцин от коронавируса: страна получит 732 тысячи доз вакцины AstraZeneca/Oxford.

4 февраля

Названия объектов в Душанбе теперь надо согласовывать с властями – такое решение подписал Рустам Эмомали.

Председатель Счетной палаты Карахон Чиллазода заявил, что в одном из филиалов «Амонатбанка» выявили ущерб в размере более 41 миллионов сомони;

5 февраля

Глава Комитета по архитектуре и строительству Махмадсаид Зувайдзода сообщил на пресс-конференции, что Национальный банк купил здание «Душанбе-Плаза», а мэрия Душанбе внесла строительную компанию Бега Сабура в «чёрный список»

Эмомали Рахмон принял участие в торжествах по случаю праздника Сада в Согдийской области.

6 февраля

Таджикские дизайнеры Нафиса Имранова и Сульхия Гулямова показали свои новые коллекции на Burana fashion week — неделе моды в Бишкеке.

7 февраля

В ОМВД Пянджского района убит выстрелом из автомата участковый милиционер.

8 февраля

Премьер-министр Кохир Расулзода вылетел в Москву, где прошло 17-е заседание Межправительственной комиссии по экономическому сотрудничеству между Таджикистаном и Россией — Душанбе предложил Москве скорее возобновить авиасообщение, а Алексей Оверчук предложил присоединиться к приложению «Путешествую без COVID-19».

Глава Верховного суда Таджикистана Шермухаммад Шохиён сообщил журналистам, что высшая судебная инстанция приговорила заочно лидера запрещенной в республике Партии исламского возрождения Мухиддина Кабири.

9 февраля

В Душанбе на 65 году жизни от сердечной недостаточности скончался бывший посол Таджикистана в Афганистане Имом Шарофиддин Зухуриддинзода.

Имом Шарофиддин Зухуриддинзода

Министерство финансов представило на всеобщее обсуждение проект нового Налогового кодекса. Каждый налогоплательщик мог предложить свои поправки до 25 февраля.

В Таджикистане открылся Black Star Burger — российская сеть ресторанов быстрого питания.

10 февраля

В Таджикистане будет новый TV канал, журналисты «не правы», а смотреть турецкие сериалы не патриотично, заявил журналистам глава Комитета по телевидению и радиовещанию Нуриддин Саид.

Проблемные банки всё ещё не вернули вкладчикам более $90 миллионов, заявил глава Нацбанка Хоким Холикзода.

11 февраля

На автодороге Душанбе-Варзоб в ДТП по вине майора милиции погибли трое молодых парней.

Эмомали Рахмон провел телефонный разговор с президентом Афганистана Мухаммадом Ашрафом Гани.

Всемирный банк одобрил предоставление безвозмездных средств в размере $8,63 млн для вакцинации приоритетных групп населения в Таджикистане.

12 февраля

Известный таджикский священнослужитель Эшони Сироджиддин приговорён к 5,6 годам заключения.

Глава Минздрава Джамолиддин Абдуллозода заявил, что коронавирус в стране удалось победить благодаря отказу от карантина в стране.

14 февраля

В Душанбе автобус протаранил такси, несколько пассажиров были госпитализированы.

15 февраля

14:05 4 февраля

Глава гражданской авиации Икром Субхонзода заявил, что «Сомон Эйр» снизила цены авиабилетов примерно на 30% на чартеры из России.

Для возобновления рейсов Россия не ставила перед Таджикистаном никаких условий, в том числе, о вступлении в ЕАЭС, заявил на пресс-конференции глава МИД Сироджиддин Мухриддин.

В Душанбе произошло зверское убийство таксиста: ему нанесли 42 ножевых удара.

16 февраля

Генсек ОДКБ Станислав Зась прилетел в Таджикистан и провел переговоры с Эмомали Рахмоном и главой Минобороны Таджикистана.

Родной брат главы «Агроинвестбанка» Муродали Алимардона — экс-глава «Агроивестбанка» Фаррух Тагоймуродов арестован за незаконную выдачу более 37 миллионов сомони кредитов, сообщил журналистам глава антикоррупционного ведомства Сулаймон Султонзода.

17 февраля

Задолженности ОАХК «Барки точик» на общую сумму в 5 млрд сомони ($442 млн.) списаны правительством Таджикистана, сообщили в энергохолдинге.

16:09 24 февраля

Пограничный таможенный пост «Джартепа» в Ургутском районе Самаркандской области на границе Узбекистана и Таджикистана открылся для пропуска студентов.

Комитет по языку и терминологии подготовил очередные изменения в нормы правописания таджикского языка и направил их в правительство для утверждения, сообщил председатель комитета Олимджон Мухаммаджонзода.

Комитет по делам женщин предложил Маджлиси намояндагон Маджлиси Оли внести поправки в Семейный кодекс, согласно которым следует наказывать мужчин-клиентов вместе с женщинами, занимающимися проституцией.

18 февраля

Президент Таджикистана провел переговоры с главой МИД Узбекистана Абдулазизом Камиловым.

Таможня Таджикистана рассказала подробности о контрабанде 90 килограммов золота и $15 миллионов.

Главный таджикский налоговик назвал семерку крупных должников и сообщил, что в Таджикистане выявили около 30 блогеров, которые должны заплатить налоги.

19 февраля

Эмомали Рахмон поручил отпраздновать Навруз без лишних затрат.

Новоизбранный президент США Джо Байден пригласил на работу таджикскую девушку Дилафруз Хоникбаеву, а мы узнали, кто она.

20 февраля

«Истиклол» стал шестикратным обладателем Кубка ФФТ.

Не стало советского и таджикского актера театра и кино, народного артиста Таджикистана Носира Хасанова.

22 февраля

Эмомали Рахмон подписал распоряжение о проведении трех общереспубликанских конкурсов в текущем году и выделил на это порядка 7,7 миллионов сомони;

Таджикистан и Кыргызстан обсудили вопрос обмена задержанными гражданами.

23 февраля

Глава МВД Ирана прилетел в Душанбе и провел переговоры с Эмомали Рахмоном.

24 февраля

Ёдгор Файзов извинился перед жителями ГБАО за нехватку электроэнергии.

25 февраля

Эмомали Рахмон поручил повысить стипендии студентам. Они повысятся с 1 сентября на 30 процентов. А мы узнали, какие стипендии получают студенты стран Центральной Азии? Отгадайте у кого самые высокие?

После преимущественно теплых дней в Таджикистане в ночь на 25 февраля на ряд городов и регионов обрушился обильный снегопад, в том числе, и на Душанбе.

В этот день не стало Абдуллоджона Орифова, видного государственного деятеля, доктора экономических наук, бывшего депутата парламента и просто порядочного, умного и трудолюбивого человека.

Общественная организация «Офис гражданских свобод» опубликовала книгу, где собраны истории 13 солдат, которые пострадали в армии от пыток, унижений, нарушении их прав.

26 февраля

Таджикистан разрешил въезд в страну иностранцам без наличия результата ПЦР-теста, если у них имеется справка о вакцинации против коронавируса.

Президент на очередном заседании правительства республики поручил ввести в сельхозоборот новые земли для увеличения урожая.

Рустам Эмомали решил создать в Таджикистане сельскую футбольную лигу.

Читайте нас в Telegram, Facebook, Instagram, Viber, Яндекс. Дзен и OK.

Дзен и OK.

Свои вопросы, сообщения, видео и фото присылайте на Viber, Telegram, Whatsapp, Imo по номеру +992 93 792 42 45.

Алиев посчитал попытку госпереворота в Армении её внутренним делом

Президент Азербайджана Ильхам Алиев напомнил о необходимости соблюдать соглашения по Нагорному Карабаху, независимо от внутренней ситуации в Армении. Как отметил политик, Баку не допустит угроз жизни своих граждан.

Азербайджанский лидер Ильхам Алиев заявил, что попытка переворота в Армении является внутренним делом страны. Как отметил политик, достигнутые соглашения по Нагорному Карабаху должны быть исполнены, независимо от ситуации в Армении.

Днём ранее Алиев предостерёг Армению от попыток вновь начать боевые действия в НКР на фоне внутренних противоречий. Как отметил президент Азербайджана, у него «приготовлен кулак» для тех, что живёт «реваншистскими мыслями». Алиев заявил, что война в Карабахе окончена, и посоветовал не испытывать терпение властей Азербайджана.

Как отметил президент Азербайджана, у него «приготовлен кулак» для тех, что живёт «реваншистскими мыслями». Алиев заявил, что война в Карабахе окончена, и посоветовал не испытывать терпение властей Азербайджана.

По мнению политика, в настоящее время Армения переживает самый глубокий политический кризис в своей истории. Он также упрекнул власти других стран, которые ранее «разглагольствовали о демократии» в Армении, а теперь закрывают глаза на происходящее.

25 февраля в Ереване начались протесты после того, как Генштаб потребовал отставки главы правительства Никола Пашиняна. В поддержку военных выступили экс-президенты Роберт Кочарян и Серж Саргсян, а также полиция. Глава правительства заявил о попытке насильственной смены власти, его поддержали спецслужбы страны.

После завершения военного конфликта в НКР в Армении продолжаются акции протеста. По мнению оппозиционных сил, Пашинан предал национальные интересы страны.

Напомним, в ноябре Армения, Азербайджан и Россия приняли совместное заявление, положившее конец боевым действиям в Нагорном Карабахе. Согласно итогам конфликта, стороны оставались на занятых позициях, что позволило Азербайджану установить контроль над рядом районов. Итоги конфликта были восприняты Баку как победа, а в Армении привели к массовым протестам.

Согласно итогам конфликта, стороны оставались на занятых позициях, что позволило Азербайджану установить контроль над рядом районов. Итоги конфликта были восприняты Баку как победа, а в Армении привели к массовым протестам.

Определение пункта об ускорении

Что такое оговорка об ускорении?

Положение об ускорении — это положение контракта, которое позволяет кредитору требовать от заемщика погашения всей непогашенной ссуды, если определенные требования не выполняются. В оговорке об ускорении указываются причины, по которым кредитор может потребовать погашения кредита, и требуемое погашение.

Это также известно как «завет ускорения».

Ключевые выводы

- Оговорка об ускорении или ковенант — это положение договора, которое позволяет кредитору требовать от заемщика погашения всей непогашенной ссуды, если определенные требования не выполняются.

- В оговорке об ускорении четко изложены причины, по которым кредитор может потребовать погашение ссуды, и требуемые выплаты, такие как поддержание определенного кредитного рейтинга.

- Положение об ускорении помогает защитить кредиторов, которые предоставляют финансирование предприятиям, нуждающимся в капитале.

Разъяснение оговорки об ускорении

Положение об ускорении позволяет кредитору потребовать платеж до истечения стандартных условий ссуды. Положения об ускорении обычно зависят от своевременных платежей.

Положения об ускорении кредита наиболее распространены в ипотечных кредитах и помогают снизить риск дефолта кредитора. Обычно они основаны на просрочке платежа, но могут быть структурированы и для других случаев. В большинстве случаев пункт об ускорении требует, чтобы заемщик немедленно выплатил полную задолженность по ссуде, если условия были нарушены. При полной выплате ссуды заемщик освобождается от любых дальнейших выплат по процентам и, по сути, выплачивает ссуду досрочно в момент применения оговорки об ускорении.

Положение об ускорении обычно основывается на просрочке платежа, однако количество просроченных платежей может варьироваться. Некоторые положения об ускорении могут предусматривать немедленную выплату после пропуска одного платежа, в то время как другие могут допускать два или три пропущенных платежа, прежде чем требовать полной выплаты ссуды. Продажа или передача собственности другой стороне также потенциально может быть фактором, связанным с оговоркой об ускорении.

Например, предположим, что заемщик с пятилетней ипотечной ссудой не может произвести платеж в течение третьего года.Условия ссуды включают пункт об ускорении, в котором говорится, что заемщик должен выплатить оставшуюся сумму, если один платеж пропущен. Кредитор немедленно свяжется с заемщиком, чтобы выплатить оставшуюся сумму в полном объеме. Если заемщик платит, он получает право собственности на дом и становится его полноправным владельцем. Если заемщик не может заплатить, считается, что он нарушил договор, и кредитор может лишить права выкупа и конфисковать имущество для перепродажи.

Применение пункта об ускорении

Оговорки об ускорении чаще всего встречаются в ипотечных кредитах и ссудах на недвижимость.Поскольку эти ссуды, как правило, очень большие, эта оговорка помогает защитить кредитора от риска неисполнения обязательств заемщиком. Кредитор может выбрать включение положения об ускорении, чтобы уменьшить возможные убытки и иметь больший контроль над недвижимым имуществом, связанным с ипотечной ссудой. С оговоркой об ускорении, кредитор имеет больше возможностей изъять собственность и вступить во владение домом. Это может быть выгодно для кредитора, если заемщик не выполняет свои обязательства и кредитор считает, что он может получить стоимость за счет перепродажи.

Определение векселя до востребования

Что такое вексель до востребования?

Вексель до востребования — это ссуда без фиксированного срока или графика погашения. Его можно отозвать по запросу кредитора, при условии, что уведомление, требуемое условиями ссуды, выполнено. Учитывая относительную неформальность, ссуды до востребования (или векселя) наиболее распространены среди членов семьи, друзей и близких деловых партнеров. Однако банки также могут выпускать векселя до востребования для постоянных клиентов, у которых есть надежный кредитный профиль.

Учитывая относительную неформальность, ссуды до востребования (или векселя) наиболее распространены среди членов семьи, друзей и близких деловых партнеров. Однако банки также могут выпускать векселя до востребования для постоянных клиентов, у которых есть надежный кредитный профиль.

Ключевые выводы

- Вексель до востребования — это неофициальный заем без фиксированного срока или графика погашения, который может быть востребован (востребован) в любой момент при условии предварительного уведомления заемщика.

- Из-за своего гибкого характера векселя до востребования обычны при неформальном кредитовании между семьей и друзьями и часто включают относительно небольшие суммы.

- Хотя это и не является обычным явлением, банки могут также выдавать уведомление до востребования определенным клиентам с хорошими отношениями и историей кредитоспособности.

Разъяснение нот до востребования

Ссуда до востребования может быть предоставлена члену семьи, другу или деловому партнеру в качестве услуги тому человеку, который желает получить какое-либо финансирование без каких-либо формальностей и юридических последствий. Ссуда необеспеченная, обычно небольшая по размеру, не имеет фиксированного срока погашения и не подчиняется графику погашения основной суммы долга и процентов. Заемщик пользуется этими льготами, но он также должен быть готов вернуть ссуду «по требованию» кредитора.Другими словами, для этих гибких условий кредитор оставляет за собой право потребовать ссуду в любое время, если предварительное уведомление является обоснованным.

Ссуда необеспеченная, обычно небольшая по размеру, не имеет фиксированного срока погашения и не подчиняется графику погашения основной суммы долга и процентов. Заемщик пользуется этими льготами, но он также должен быть готов вернуть ссуду «по требованию» кредитора.Другими словами, для этих гибких условий кредитор оставляет за собой право потребовать ссуду в любое время, если предварительное уведомление является обоснованным.

Общие условия векселя до востребования изложены в письменном соглашении о ссуде до востребования, которое не всегда имеет исковую силу по закону, но служит своего рода моральным контрактом между сторонами. Важно отметить, что эти условия включают основную сумму, подлежащую выплате, процентную ставку и период уведомления о том, что кредитор должен уведомить заемщика о сроке погашения векселя.Многочисленные бесплатные шаблоны для договоров займа до востребования доступны в Интернете.

Векселя до востребования, выпущенные банками

Хотя это не очень распространено, когда банк предоставляет ссуды до востребования, он неизменно обращается к клиентам, у которых были хорошие отношения с банком. Банк чувствует себя комфортно, предоставляя ссуды на условиях, благоприятных для заемщика, потому что история выплат клиента свидетельствует о его высокой кредитоспособности. Заемщик получает выгоду от гибких условий, а банк от укрепления банковских отношений.Официальное письменное соглашение о ссуде в этом случае, в отличие от ссуды от друга к другу, подлежит юридическому исполнению в соответствии с его условиями и требует подписи заемщика.

Банк чувствует себя комфортно, предоставляя ссуды на условиях, благоприятных для заемщика, потому что история выплат клиента свидетельствует о его высокой кредитоспособности. Заемщик получает выгоду от гибких условий, а банк от укрепления банковских отношений.Официальное письменное соглашение о ссуде в этом случае, в отличие от ссуды от друга к другу, подлежит юридическому исполнению в соответствии с его условиями и требует подписи заемщика.

условий займа: что это такое?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок кредита. Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта.Эти функции иногда называют «положениями и условиями».

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами. Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя доступны и другие варианты. Автокредиты часто указываются в месяцах, например, 60-месячные ссуды.

Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя доступны и другие варианты. Автокредиты часто указываются в месяцах, например, 60-месячные ссуды.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия займа также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Сроки и условия

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды.Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочная ссуда означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы заимствуете, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать один с самым долгим из возможных сроков. Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма, которую вы тратите.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги. Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком. У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных условий включают процентную ставку, требования к ежемесячным платежам, соответствующие штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки ссуды также связаны со временем, но они не совпадают со сроком ссуды. Период может быть самым коротким периодом между ежемесячными выплатами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться к времени, в которое ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например, студенческий заем на данный семестр |

Эффект от условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают с остатка кредита за каждый период. Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за дополнительные платежи, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

Некоторые ссуды не позволяют погашать остаток постепенно. Это так называемые «воздушные» ссуды. Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Это так называемые «воздушные» ссуды. Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до момента ее выплаты, например, 60 месяцев для автокредиты или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочному кредиту, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределяется на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, таким как процентная ставка, которую вы будете платить, и другие требования.

2. Предположим, что норма обязательных резервов составляет 10 процентов. Предположим, что в банковской системе есть депозиты на 20 миллионов долларов и резервы на 5 миллионов долларов. Найдите обязательные резервы, избыточные резервы и максимальную сумму, на которую могут увеличиться депозиты до востребования. (Заглавная буква A в этой задаче обозначает символ дельта-треугольника) (Заглавная буква A в этой задаче обозначает символ дельта-треугольника)  Максимальная сумма, на которую могут увеличиться депозиты до востребования, определяется уравнением: Максимальная сумма, на которую могут увеличиться депозиты до востребования, определяется уравнением: ДОБАВИТЬ = AER / r. | 3.Предположим, необходимый коэффициент резервирования составляет 25 процентов. Предположим, что банки ссужают большую часть своих избыточных резервов, а население не увеличивает их денежные запасы. Кратко объясните, как покупка Федеральным резервом ценных бумаг Казначейства США за 1000 долларов повлияет на денежную массу. Предположим, что Федеральная резервная система вместо этого продала ценную бумагу за 1000 долларов. Как это действие повлияет на денежную массу? (Заглавная буква A в этой задаче обозначает символ дельта-треугольника. |  ) )  Предполагается, что Центральная служба безопасности одолжит эти избыточные резервы. Предполагается, что Центральная служба безопасности одолжит эти избыточные резервы. Только что было заявлено, что денежная масса будет увеличиваться до тех пор, пока первоначальное увеличение резервов не превратится в обязательные резервы. Это может быть представлено: Только что было заявлено, что денежная масса будет увеличиваться до тех пор, пока первоначальное увеличение резервов не превратится в обязательные резервы. Это может быть представлено: AR = ARR. | r x ДОБАВИТЬ. |  AR = r x ДОБАВИТЬ. | ADD = AR / r. |  Джонатан заплатит за безопасность чеком, выписанным на его банк, Central Security. Это привело бы к сокращению депозитов до востребования и, следовательно, денежной массы на 1000 долларов. Кроме того, как только проверка будет подтверждена, Федеральная резервная система уменьшит резервы Центральной безопасности на 1000 долларов.Это уменьшит его обязательные резервы на 250 долларов (1000 долларов x 0,25). Это также уменьшит избыточные резервы банка на 750 долларов (1000 долларов минус 250 долларов). Это уменьшение избыточных резервов сократит кредитную деятельность банка, что приведет к последовательному сокращению депозитов до востребования и, следовательно, денежной массы. Джонатан заплатит за безопасность чеком, выписанным на его банк, Central Security. Это привело бы к сокращению депозитов до востребования и, следовательно, денежной массы на 1000 долларов. Кроме того, как только проверка будет подтверждена, Федеральная резервная система уменьшит резервы Центральной безопасности на 1000 долларов.Это уменьшит его обязательные резервы на 250 долларов (1000 долларов x 0,25). Это также уменьшит избыточные резервы банка на 750 долларов (1000 долларов минус 250 долларов). Это уменьшение избыточных резервов сократит кредитную деятельность банка, что приведет к последовательному сокращению депозитов до востребования и, следовательно, денежной массы. Его обязательные резервы уменьшатся на 187,50 долларов (750 долларов x 0,25), а избыточные резервы уменьшатся на 562,50 долларов (750 долларов минус 187,50 долларов). Это сокращение избыточных резервов означает, что Hugo First также должна сократить свою кредитную деятельность. Максимальная сумма, на которую может упасть денежная масса, определяется предыдущим уравнением Его обязательные резервы уменьшатся на 187,50 долларов (750 долларов x 0,25), а избыточные резервы уменьшатся на 562,50 долларов (750 долларов минус 187,50 долларов). Это сокращение избыточных резервов означает, что Hugo First также должна сократить свою кредитную деятельность. Максимальная сумма, на которую может упасть денежная масса, определяется предыдущим уравнением ADD = AR / r. | |

PPP | Банк Запада

1. Проблемы с регистрацией или входом:

Если вы подаете заявку на ссуду ГЧП, вам необходимо сначала зарегистрироваться для профиля ГЧП, чтобы начать подачу заявки.Если вы зарегистрированы у нас для прощения ссуды, используйте данные для входа в систему, чтобы начать подачу заявки.

2. Первая аутентификация:

Когда вы регистрируетесь в первый раз, мы используем технологию двойной аутентификации для подтверждения вашей личности. Вам будет предложено ввести номер телефона, чтобы получить уникальный код. Код может быть отправлен вам с помощью текстового сообщения / SMS-сообщения (только для мобильных телефонов) или по телефону либо на стационарный, либо на мобильный телефон.Затем вы введете свой код, когда будет предложено во время регистрации.

3. Электронное письмо с временным одноразовым паролем не получено:

Если вы регистрируетесь в первый раз или меняете свой пароль и не получаете электронное письмо с временным одноразовым паролем, это может быть связано с тем, что: 1. письмо находится в папке для спама или нежелательной почты (наиболее частая проблема ) или 2. Если электронное письмо НЕ находится в папке для спама или нежелательной почты, мы рекомендуем вам зарегистрироваться снова.

4.Номер расчетного счета:

При подаче заявления необходимо указать номер расчетного счета в Банке Запада и маршрутный номер. Введенный номер счета должен быть счетом в Банке Запада.

Введенный номер счета должен быть счетом в Банке Запада.

5. Код НАИКС:

При подаче заявки вам будет предложено ввести код Североамериканской отраслевой классификации (NAICS) вашего бизнеса. Вы можете найти свой код в налоговых документах.

6. Информация о существующем кредите ГЧП:

Если у вас уже есть ссуда ГЧП, при подаче заявления необходимо указать номер ссуды SBA и исходную сумму ссуды.Вы можете найти номер своей ссуды SBA в верхней части существующего векселя по ссуде ГЧП. Важно: НЕ используйте дефисы или дефисы при вводе номера кредита.

7. ИНН:

Если вы подаете заявку на второй розыгрыш ссуды ГЧП, вы должны ввести номер ИНН из существующей ссуды ГЧП с 2020 года.

8. Статус ошибки SBA:

Нам известно о некоторых заявках на получение займов в рамках ГЧП, которые были возвращены нам от SBA со статусом «Ошибка SBA.«SBA указало, что этот статус ошибки обычно связан с несоответствием данных между ссудами ГЧП первого и второго розыгрыша и проблемами правомочности во время проверки SBA. Если вы находитесь в такой ситуации, вам не нужно предпринимать никаких действий в настоящее время. Мы работаем с SBA, чтобы понять статус ошибки, и свяжемся с вами по электронной почте, или ваш менеджер по связям с общественностью свяжется с вами, чтобы сообщить о дальнейших действиях.

Если вы находитесь в такой ситуации, вам не нужно предпринимать никаких действий в настоящее время. Мы работаем с SBA, чтобы понять статус ошибки, и свяжемся с вами по электронной почте, или ваш менеджер по связям с общественностью свяжется с вами, чтобы сообщить о дальнейших действиях.

Получите больше ответов на наши общие вопросы о PPP, посетив нашу страницу с часто задаваемыми вопросами.

Управление ипотечным счетом | Банк США

Чтобы выплатить ежемесячную сумму ипотечного кредита, вы можете использовать один из следующих способов:

Автоплата

Autopay — это удобный способ ежемесячных выплат по ипотеке. После настройки ваши платежи будут автоматически списываться каждый месяц с вашего текущего или сберегательного счета в выбранную вами дату.

Чтобы зарегистрироваться, войдите в систему онлайн-банкинга и выберите Просмотр, оплата и управление на панели управления ипотечным счетом.Выберите Зарегистрироваться в Autopay и предоставьте запрашиваемую информацию. Для получения новой ссуды может потребоваться до 30 дней, прежде чем эта опция станет доступной.

Для получения новой ссуды может потребоваться до 30 дней, прежде чем эта опция станет доступной.

Вы получите уведомление о получении первого платежа. Если ваш дебет поступил в праздничный или выходной день, мы зачислим его на следующий рабочий день. В противном случае платежи разносятся в тот же день.

Чтобы получить помощь от представителя службы поддержки клиентов, звоните с понедельника по пятницу с 7:00 до 20:00. КТ и суббота с 8.00 до 14.00.м. CT.

Оплата по телефону

Вы можете внести ежемесячный платеж по ипотеке по телефону либо через нашу автоматизированную систему голосового ответа, либо через представителя службы поддержки клиентов. Для платежей, осуществленных по телефону, мы зачисляем платеж в тот же день (на следующий день, если он производится в выходные или праздничные дни).

Позвоните по номеру 800-365-7772, чтобы произвести оплату по телефону с помощью нашей автоматической системы голосового ответа. При запросе укажите номер вашего текущего или сберегательного счета и маршрутный номер вашего банка. Ваш платеж по ипотеке будет переведен в электронном виде из вашей ссуды в тот же день.

Ваш платеж по ипотеке будет переведен в электронном виде из вашей ссуды в тот же день.

Оплатить по почте

Если вы решите выплачивать ежемесячную сумму ипотеки по почте, U.S. Bank Home Mortgage отправит вам ежемесячный платежный отчет с платежной квитанцией. Отсоедините квитанцию об оплате и отправьте ее обратно вместе с платежом в прилагаемом конверте. Включите номер вашего ипотечного кредита в свой чек.

Для доставки на следующий день отправьте платеж на номер:

U.S. Bank Home Mortgage

ATTN: Обработка платежей

4801 Frederica Street

Owensboro, KY 42301

Обратите внимание, мы зачислим ваш платеж в день его получения. Мы не учитываем дату почтового штемпеля и не учитываем задержки отправки почты. Поэтому, пожалуйста, дайте по крайней мере семь рабочих дней для отправки по почте. Разрешить десять или более дней в праздничные дни и в другое время с большим объемом почтовых отправлений, например в налоговый сезон.

Для удобного способа оплаты выберите автоплату. Его легко настроить, и вы можете запланировать автоматические платежи, не беспокоясь о каких-либо чеках, марках или задержках по почте.

Платежи филиалов

Вы также можете вносить платежи по ипотеке в любом отделении банка США. Для лучшего обслуживания в филиале, пожалуйста, подготовьте выписку по счету при совершении платежа.

Обычно мы кредитуем любые платежи, сделанные в филиале в тот же день. Однако некоторые филиалы преобразовывают свои системы, чтобы начать процессы на следующий день раньше, чем в режиме онлайн, обычно около 16:00. местное время. Филиалы публикуют платежи, произведенные после времени их конвертации, на следующий рабочий день.Кроме того, в некоторых филиалах нет возможности проводить платеж по ипотеке напрямую. Эти отделения должны направлять платежи в ипотечное обслуживание. Эти платежи также могут быть отправлены на следующий рабочий день. Если ваш платеж не будет отправлен до следующего рабочего дня, мы укажем его в квитанции.

Посетите отделение банка США и банкомат, чтобы найти ближайший к вам филиал банка США и внести платеж по ипотеке.

О МВФ: Работа: Кредитование

Лучшее в этом разделе:

Страна, находящаяся в тяжелом финансовом положении, неспособная оплачивать свои международные счета, создает потенциальные проблемы для стабильности международной финансовой системы, для защиты которой был создан МВФ.Любая страна-член, будь то богатая, со средним уровнем дохода или бедная, может обратиться к МВФ за финансированием, если у нее есть потребность в платежном балансе, то есть если она не может найти достаточное финансирование на доступных условиях на рынках капитала, чтобы сделать свою международную выплаты и поддержание безопасного уровня резервов.

Кредиты МВФ призваны помочь странам-членам решить проблемы платежного баланса, стабилизировать свою экономику и восстановить устойчивый экономический рост. Эта роль урегулирования кризиса лежит в основе кредитования МВФ. В то же время мировой финансовый кризис высветил необходимость создания эффективных глобальных сетей финансовой безопасности, чтобы помочь странам справиться с неблагоприятными потрясениями. Таким образом, основная цель недавних реформ кредитования заключалась в том, чтобы дополнить традиционную роль МВФ в разрешении кризисов более эффективными инструментами предотвращения кризисов.

МВФ не является банком развития и, в отличие от Всемирного банка и других агентств развития, он не финансирует проекты.

Меняющийся характер кредитования

Примерно четыре из пяти стран-членов использовали кредит МВФ хотя бы один раз.Но сумма непогашенных ссуд и количество заемщиков со временем значительно колебались.

В первые два десятилетия существования МВФ более половины его кредитов приходилось на промышленные страны. Но с конца 1970-х годов эти страны смогли удовлетворить свои потребности в финансировании на рынках капитала.

Нефтяной шок 1970-х годов и долговой кризис 1980-х годов заставили многие страны с доходом ниже и ниже среднего брать займы у МВФ.

В 1990-е годы переходный процесс в Центральной и Восточной Европе и кризисы в странах с формирующейся рыночной экономикой привели к дальнейшему увеличению спроса на ресурсы МВФ.

В 2004 году благоприятные экономические условия во всем мире привели к тому, что многие страны начали выплачивать свои кредиты МВФ. Как следствие, спрос на ресурсы Фонда резко упал.

Но в 2008 году МВФ начал предоставлять займы странам, пострадавшим от глобального финансового кризиса.В настоящее время МВФ имеет программы для более чем 50 стран мира и выделил странам-членам более 325 миллиардов долларов ресурсов с начала глобального финансового кризиса. финансовый кризис.

Хотя финансовый кризис вызвал возобновление спроса на финансирование МВФ, сокращение кредитования, предшествовавшее финансовому кризису, также отразило необходимость адаптации кредитных инструментов МВФ к меняющимся потребностям стран-членов. В ответ МВФ провел всесторонний обзор своих кредитных механизмов и условий, на которых он предоставляет ссуды.

В марте 2009 года Фонд объявил о коренном пересмотре своей кредитной структуры, включая модернизацию условий, введение новой гибкой кредитной линии, повышение гибкости регулярного резервного кредитного механизма Фонда, удвоение лимитов доступа по кредитам, адаптацию структуры затрат. для высокодоступного и предупредительного кредитования, а также для инструментов оптимизации, которые редко использовались.Он также ускорил процедуры кредитования и модернизировал свой механизм для борьбы с внешними шоками, чтобы облегчить доступ к нему для стран с низкими доходами. С тех пор было проведено больше реформ, последний раз в ноябре 2011 года.

Кредитование для сохранения финансовой устойчивости

Статья I Статей соглашения МВФ гласит, что цель кредитования МВФ состоит в том, чтобы «… вселить уверенность в членов, временно предоставив им общие ресурсы Фонда под надлежащими гарантиями, тем самым предоставив им возможность исправлять несоответствия в своем платежном балансе, не прибегая к мерам, наносящим ущерб национальному или международному процветанию. «

«

На практике цель кредитования МВФ кардинально изменилась с момента создания организации. Со временем финансовая помощь МВФ изменилась: от помощи странам справляться с краткосрочными колебаниями торговли до поддержки корректировки и решения широкого круга проблем платежного баланса, возникающих в результате потрясений условий торговли, стихийных бедствий, постконфликтных ситуаций, широкого экономического перехода. , сокращение бедности и экономическое развитие, реструктуризация суверенного долга, а также банковские и валютные кризисы, вызванные доверием.

Сегодня кредитование МВФ служит трем основным целям.

Во-первых, он может плавно адаптироваться к различным шокам, помогая стране-участнице избежать разрушительной экономической корректировки или суверенного дефолта, что было бы чрезвычайно дорого как для самой страны, так и, возможно, для других стран из-за экономических и финансовых волновых эффектов (известных как цепная реакция). ).

Во-вторых, программы МВФ могут помочь разблокировать другое финансирование, выступая в качестве катализатора для других кредиторов. Это потому, что программа может служить сигналом того, что страна приняла разумную политику, укрепляя доверие к политике и увеличивая доверие инвесторов.

Это потому, что программа может служить сигналом того, что страна приняла разумную политику, укрепляя доверие к политике и увеличивая доверие инвесторов.

В-третьих, кредитование МВФ может помочь предотвратить кризис. Опыт очевиден: кризисы счета операций с капиталом, как правило, влекут за собой значительные издержки как для самих стран, так и для других стран за счет заражения. Лучший способ справиться с проблемами счета операций с капиталом — пресечь их в зародыше, прежде чем они перерастут в полномасштабный кризис.

Условия кредитования

Когда страна-член обращается к МВФ за финансированием, она может находиться в состоянии экономического кризиса или близком к нему, когда ее валюта подвергается атакам на валютных рынках, а ее международные резервы истощены, экономическая активность стагнирует или падает, а также большое количество фирм. и домохозяйства, обанкротившиеся.В трудные для экономики времена МВФ помогает странам защитить наиболее уязвимых в условиях кризиса.

МВФ стремится обеспечить, чтобы условия, связанные с выплатой кредитов МВФ, были целенаправленными и адекватно адаптированными к различным сильным сторонам политики и основополагающим принципам государств-членов. С этой целью МВФ обсуждает со страной экономическую политику, от которой можно ожидать наиболее эффективного решения проблем. МВФ и правительство согласовывают программу политики, направленную на достижение конкретных количественных целей в поддержку общих целей экономической программы властей.Например, страна может взять на себя обязательства по целевым показателям фискальных или валютных резервов.

МВФ обсуждает со страной экономическую политику, от которой можно ожидать наиболее эффективного решения проблем. МВФ и правительство согласовывают программу политики, направленную на достижение конкретных количественных целей в поддержку общих целей экономической программы властей. Например, страна может взять на себя обязательства по целевым показателям фискальных или валютных резервов.

Ссуды обычно выдаются несколькими частями в течение срока действия программы, причем каждая выплата зависит от достижения целевых показателей.Программы обычно длятся до 3 лет, в зависимости от характера проблем страны, но при необходимости за ними может последовать другая программа. Правительство излагает детали своей экономической программы в «письме о намерениях» на имя директора-распорядителя МВФ. Такие письма могут быть пересмотрены при изменении обстоятельств.

Для стран, переживающих кризис, ссуды МВФ обычно предоставляют лишь небольшую часть ресурсов, необходимых для финансирования их платежного баланса. Но ссуды МВФ также сигнализируют о том, что экономическая политика страны находится на правильном пути, что успокаивает инвесторов и официальное сообщество, помогая странам находить дополнительное финансирование из других источников.

Основные кредитные линии

В условиях экономического кризиса странам часто требуется финансирование, чтобы помочь им преодолеть проблемы с платежным балансом. С момента создания МВФ в июне 1952 года соглашение о резервном кредитовании (SBA) МВФ неоднократно использовалось странами-членами, это основной инструмент кредитования МВФ для стран с формирующимся рынком. Ставки не являются льготными, хотя они почти всегда ниже, чем те, которые страны готовы платить за привлечение финансирования с частных рынков.В 2009 году SBA был модернизирован, чтобы стать более гибким и реагировать на потребности стран-членов. Лимиты по займам были увеличены вдвое, при этом было доступно больше средств, а условия были оптимизированы и упрощены. Новая структура также позволяет делать более широкие заимствования с высоким доступом на предупредительной основе.

С момента создания МВФ в июне 1952 года соглашение о резервном кредитовании (SBA) МВФ неоднократно использовалось странами-членами, это основной инструмент кредитования МВФ для стран с формирующимся рынком. Ставки не являются льготными, хотя они почти всегда ниже, чем те, которые страны готовы платить за привлечение финансирования с частных рынков.В 2009 году SBA был модернизирован, чтобы стать более гибким и реагировать на потребности стран-членов. Лимиты по займам были увеличены вдвое, при этом было доступно больше средств, а условия были оптимизированы и упрощены. Новая структура также позволяет делать более широкие заимствования с высоким доступом на предупредительной основе.

Гибкая кредитная линия (FCL) предназначена для стран с очень сильными фундаментальными принципами, политиками и послужным списком реализации политики. Это представляет собой существенный сдвиг в том, как МВФ предоставляет финансовую помощь Фонду, особенно с учетом недавних усовершенствований, поскольку у него нет текущих (постфактум) условий и ограничений на размер кредитной линии. FCL — это возобновляемая кредитная линия, срок действия которой по усмотрению страны может составлять 1-2 года с проверкой соответствия требованиям по истечении первого года. Существует возможность либо рассматривать кредитную линию как предупредительную, либо использовать ее в любое время после утверждения FCL. После того, как страна соответствует требованиям (в соответствии с заранее установленными критериями), она может использовать все ресурсы, доступные по кредитной линии, в любое время, поскольку выплаты не будут поэтапными и зависеть от конкретной политики, как в случае с традиционными программами, поддерживаемыми МВФ.Это оправдано очень хорошей репутацией стран, которые соответствуют критериям FCL, что вселяет уверенность в том, что их экономическая политика останется сильной или что корректирующие меры будут приняты перед лицом потрясений.

FCL — это возобновляемая кредитная линия, срок действия которой по усмотрению страны может составлять 1-2 года с проверкой соответствия требованиям по истечении первого года. Существует возможность либо рассматривать кредитную линию как предупредительную, либо использовать ее в любое время после утверждения FCL. После того, как страна соответствует требованиям (в соответствии с заранее установленными критериями), она может использовать все ресурсы, доступные по кредитной линии, в любое время, поскольку выплаты не будут поэтапными и зависеть от конкретной политики, как в случае с традиционными программами, поддерживаемыми МВФ.Это оправдано очень хорошей репутацией стран, которые соответствуют критериям FCL, что вселяет уверенность в том, что их экономическая политика останется сильной или что корректирующие меры будут приняты перед лицом потрясений.

Предупредительная линия и линия ликвидности (PLL) опирается на сильные стороны и расширяет сферу действия Предупредительной кредитной линии (PCL). PLL обеспечивает финансирование для удовлетворения фактических или потенциальных потребностей платежного баланса стран с разумной политикой и предназначен для обеспечения страховки и помощи в разрешении кризисов.Он сочетает в себе процесс квалификации (аналогичный процессу FCL) с целенаправленным условием ex-post, направленным на устранение уязвимостей, выявленных во время квалификации. Его квалификационные требования сигнализируют о силе квалификационных принципов и политики страны, тем самым способствуя укреплению доверия рынка к политическим планам страны. PLL предназначен для предоставления ликвидности странам с разумной политикой в самых разных обстоятельствах, включая страны, пострадавшие от региональных или глобальных экономических и финансовых проблем.

PLL обеспечивает финансирование для удовлетворения фактических или потенциальных потребностей платежного баланса стран с разумной политикой и предназначен для обеспечения страховки и помощи в разрешении кризисов.Он сочетает в себе процесс квалификации (аналогичный процессу FCL) с целенаправленным условием ex-post, направленным на устранение уязвимостей, выявленных во время квалификации. Его квалификационные требования сигнализируют о силе квалификационных принципов и политики страны, тем самым способствуя укреплению доверия рынка к политическим планам страны. PLL предназначен для предоставления ликвидности странам с разумной политикой в самых разных обстоятельствах, включая страны, пострадавшие от региональных или глобальных экономических и финансовых проблем.

Инструмент быстрого финансирования (RFI) обеспечивает быструю финансовую помощь с ограниченным доступом странам-членам, испытывающим срочную потребность в платежном балансе, без необходимости в полноценной программе. Он может оказывать поддержку для удовлетворения широкого круга неотложных потребностей, в том числе тех, которые возникают в результате скачков цен на сырьевые товары, стихийных бедствий, постконфликтных ситуаций и чрезвычайных ситуаций, вызванных нестабильностью.

Он может оказывать поддержку для удовлетворения широкого круга неотложных потребностей, в том числе тех, которые возникают в результате скачков цен на сырьевые товары, стихийных бедствий, постконфликтных ситуаций и чрезвычайных ситуаций, вызванных нестабильностью.

Расширенный механизм финансирования используется для помощи странам в решении проблем платежного баланса, частично связанных со структурными проблемами, на исправление которых может потребоваться больше времени, чем макроэкономические диспропорции.Программа, поддерживаемая расширенным соглашением, обычно включает меры по улучшению функционирования рынков и институтов, такие как реформы налогового и финансового секторов, приватизация государственных предприятий.

Механизм торговой интеграции позволяет МВФ предоставлять займы в рамках одного из своих механизмов развивающейся стране, платежный баланс которой страдает из-за либерализации многосторонней торговли, либо потому, что ее экспортные поступления уменьшаются, когда она теряет преференциальный доступ к определенным рынкам, либо потому, что цены на продовольствие импорт увеличивается, когда отменяются сельскохозяйственные субсидии.

Кредитование стран с низкими доходами

Чтобы помочь странам с низкими доходами пережить тяжелые последствия глобального финансового кризиса, МВФ модернизировал свои механизмы льготного кредитования, чтобы сделать их более гибкими и удовлетворить растущий спрос на финансовую помощь со стороны нуждающихся стран. Эти изменения вступили в силу в январе 2010 года. После мобилизации дополнительных ресурсов займов и субсидий эти изменения увеличат объем доступных ресурсов для стран с низкими доходами до 17 миллиардов долларов до 2014 года.Чтобы обеспечить наличие ресурсов для кредитования стран с низкими доходами после 2014 года, МВФ утвердил дополнительно 2,7 миллиарда долларов в виде остаточной непредвиденной прибыли от продажи золота в рамках стратегии по обеспечению устойчивости кредитования стран с низкими доходами.

В рамках нового Целевого фонда сокращения бедности и роста (PRGT) в рамках этой более широкой реформы были созданы три типа ссуд: расширенная кредитная линия, быстрая кредитная линия и резервная кредитная линия.

Расширенная кредитная линия (ECF) предоставляет финансовую помощь странам с затяжными проблемами платежного баланса.ЕСФ приходит на смену Фонду сокращения бедности и роста (PRGF) в качестве основного инструмента Фонда для предоставления среднесрочной поддержки СНД с более высокими уровнями доступа, более льготными условиями финансирования, более гибкими конструктивными особенностями программ, а также упрощенными и более целенаправленными условиями. .

Программа ускоренного кредитования (RCF) предоставляет быструю финансовую помощь с ограниченными условиями для стран с низким уровнем дохода (СНД), которым срочно требуется платежный баланс. РПРС рационализирует чрезвычайную помощь Фонда, обеспечивает значительно более высокие уровни льгот, может гибко использоваться в широком диапазоне обстоятельств и уделяет большее внимание целям страны по сокращению бедности и росту.

Резервная кредитная линия (SCF) предоставляет финансовую помощь странам с низкими доходами (СНД), нуждающимся в краткосрочных платежных балансах. Он обеспечивает поддержку в широком диапазоне обстоятельств, обеспечивает высокий доступ, имеет низкую процентную ставку, может использоваться в качестве меры предосторожности и уделяет особое внимание целям стран по сокращению бедности и росту.

Он обеспечивает поддержку в широком диапазоне обстоятельств, обеспечивает высокий доступ, имеет низкую процентную ставку, может использоваться в качестве меры предосторожности и уделяет особое внимание целям стран по сокращению бедности и росту.

Несколько стран с низкими доходами добились значительного прогресса в последние годы на пути к экономической стабильности и больше не нуждаются в финансовой помощи МВФ.Но многие из этих стран по-прежнему обращаются к МВФ за советом, а также за мониторингом и одобрением их экономической политики, связанной с этим. Чтобы помочь этим странам, МВФ создал программу поддержки политики и сигнализации, названную «Инструмент поддержки политики».

Списание долгов

Помимо льготных кредитов, некоторые страны с низкими доходами также имеют право на списание долгов в рамках двух ключевых инициатив.

Инициатива в отношении долга бедных стран с крупной задолженностью (БСКЗ), представленная в 1996 году и усиленная в 1999 году, в соответствии с которой кредиторы скоординированно обеспечивают списание долга с целью восстановления приемлемого уровня долга; и

Многосторонняя инициатива по облегчению бремени задолженности (MDRI), в рамках которой МВФ, Международная ассоциация развития (МАР) Всемирного банка и Африканский фонд развития (AfDF) аннулировали 100% своих долговых требований к некоторым странам, чтобы помочь им продвинуться в направлении Цели развития тысячелетия.