Динамика курса канадского доллара (CAD) к рублю, доллару, евро, график изменений колебания курса канадского доллара за неделю, месяц и за 2021 год, конвертер, котировки валюты на сегодня, прогноз на завтра

Канадский доллар – официальная валюта Канады. Один канадский доллар равен 100 центам. Банковский код – CAD. Номиналы действующих банкнот: 100, 50, 20, 10 и 5 долларов. Монеты в обращении: 2 и 1 доллар, 50, 25, 10 и 5 центов.

С 2011 года Банк Канады постепенно вводил в обращение новые полимерные банкноты. На сегодняшний день в обороте практически не осталось бумажных купюр.

На полимерной банкноте номиналом 5 долларов изображен седьмой премьер-министр страны Вилфрид Лауриер. Сама купюра посвящена инновациям в области робототехники. На 10 долларах – первый премьер-министр Канады сэр Джон А. Макдональд и Канадская железная дорога. На 20 долларах – портрет королевы Великобритании Елизаветы II и мемориал в честь подвига канадских солдат в Первой мировой войне. На 50 долларах – Уильям Лайон Маккензи Кинг, десятый премьер-министр страны. Тематика банкноты – исследование Арктики. На 100 долларах – портрет восьмого премьер-министра сэра Роберта Лэйрда Бордена. Купюра посвящена инновациям в области медицины.

На 50 долларах – Уильям Лайон Маккензи Кинг, десятый премьер-министр страны. Тематика банкноты – исследование Арктики. На 100 долларах – портрет восьмого премьер-министра сэра Роберта Лэйрда Бордена. Купюра посвящена инновациям в области медицины.

На аверсе канадских монет по традиции расположен портрет королевы Великобритании Елизаветы II. На реверсе 5 центов изображен североамериканский (канадский) бобр, 10 центов – парусная рыболовецкая шхуна, 25 центов – северный олень карибу, 50 центов – королевский герб Канады, 1 доллара – птица гагара, 2 долларов – полярный белый медведь.

Стоит отметить, что Банком Канады, из-за высоких затрат на изготовление монеты, было принято решение изъять в 2012 году полностью из обращения монеты в 1 цент, а также прекратить их выпуск. До 2012-го такая монета выпускалась, на ее реверсе изображался символ Канады – кленовый лист.

Исторически коренные народы Канады не имели денежного обращения – они обменивались товарами, за исключением отдельных племен, которые использовали в качестве денег медь.

С 60-х годов XVII века первыми колонистами стали французы, которые использовали французские монеты. Однако доставка денежных знаков была сопряжена с большими трудностями. Известно, что в 1685 году дефицит монет был настолько велик, что местные власти были вынуждены использовать игральные карты с соответствующими надписями на обороте в качестве платежного средства.

В начале XVIII века денежные суррогаты были выведены из обращения, и их место заняли монеты, имевшие хождение во Франции, – 1 су, 2 су и др. В 1763 году, согласно Парижскому соглашению, Канада перешла под юрисдикцию Великобритании. Борьба между метрополиями привела к тому, что на территории страны обращались как британские фунты, так и испанские монеты, именуемые долларами. Кроме того, во время войны 1812 года широкое обращение получили так называемые военные векселя, выпускавшиеся британским правительством.

После окончания боевых действий правительство Великобритании в полном объеме обменяло эти денежные знаки на золото, что способствовало росту доверия к бумажным платежным средствам у местного населения и развитию банковской системы.

С 1821 года начал свое развитие финансовый сектор. При этом банки получили возможность выпускать свои собственные деньги под гарантии имеющихся у них золотых запасов.

В 1841 году основной денежной единицей стал канадский фунт, который был приравнен к 4 долларам США. В то время существовало очевидное противоречие между стремлением Британской империи сохранить фунт в качестве международной валюты и экономической реальностью, при которой основным торговым партнером Канады являлись Соединенные Штаты.

Переход на канадский доллар был официально объявлен в 1858 году, однако еще несколько лет после этого различные районы страны использовали свои собственные денежные системы. В 1871 году парламент принял унифицированный закон о валюте, согласно которому канадский доллар стал единой денежной единицей для всей страны.

До 1933 года, с перерывом на время Первой мировой войны, Канада использовала золотой стандарт. В 1935 году был создан Банк Канады, который осуществил эмиссию канадского доллара.

С началом Второй мировой войны курс был зафиксирован на уровне 1,1 канадского доллара за 1 американский.

Впервые плавающий курс канадского доллара был объявлен в 1950 году, но в 1962-м страна вновь привязала свою валюту к доллару США: 1 канадский доллар был равен 1,925 американского доллара.

Окончательный переход на плавающий курс, когда цену валюты определяет спрос и предложение, состоялся в 1970-х годах. С этого периода до середины 1980-х канадский доллар укреплялся, и его наибольшее значение достигло приблизительно 0,65 канадского доллара за доллар США.

Определенное снижение котировок канадского доллара произошло в 1990-х годах, когда наблюдался технологический бум в Соединенных Штатах. Но к 2007 году он вновь окреп, и на весну 2012-го за 1 американский доллар можно было купить приблизительно 99 канадских центов.

Примечательно, что Банк Канады практически никогда не проводит валютных интервенций. Официально известно, что он оказывал влияние на котировки национальной валюты последний раз в 1998 году.

Канадский доллар стоил весной 2012 года около 29,5 российского рубля, летом 2014-го – 33,15.

Таким образом, канадский доллар – свободно конвертируемая валюта, на которую регулирующие органы оказывают минимум влияния. Он является одним из самых торгуемых инструментов на рынке Forex. На сегодняшний день канадская экономика – одна из самых сильных в мире. А национальная валюта страны может рассматриваться как одна из мировых резервных. Что касается поездок в Канаду, то ограничений на ввоз и вывоз наличной валюты не существует. Банковский сектор развит, практически везде можно расплачиваться банковскими картами.

Динамика курса турецкой лиры (TRY) к рублю, доллару, евро, график изменений колебания курса турецкой лиры за неделю, месяц и за 2021 год, конвертер, котировки валюты на сегодня, прогноз на завтра

Турецкая лира – официальная валюта Турецкой Республики. Кроме того, она служит также официальной валютой Турецкой Республики Северный Кипр, признанной исключительно Турцией. Банковский код — TRY. 1 лира равна 100 курушам. Номиналы действующих банкнот: 200, 100, 50, 20, 10, 5 лир. Монеты: 1 лира, 50, 25, 10, 5, 2 и 1 куруш.

Банковский код — TRY. 1 лира равна 100 курушам. Номиналы действующих банкнот: 200, 100, 50, 20, 10, 5 лир. Монеты: 1 лира, 50, 25, 10, 5, 2 и 1 куруш.

На лицевой стороне всех турецких банкнот размещается портрет Мустафы Кемаля Ататюрка, основателя и первого президента Турции, под руководством которого была упразднена власть султана и провозглашена республика. На оборотной стороне банкноты в 5 лир изображены турецкий историк XX века Сайылы Айдын и схема Солнечной системы, структура атома и фрагмент цепочки ДНК; на 10 лирах – турецкий математик XX столетия Джахид Арф и формула его теоремы; на 20 лирах – архитектор конца XIX — начала XX века Мимар Ахмет Кемаледдин-бей и спроектированное им здание Университета Гази, а также геометрические фигуры; на 50 лирах – писательница, считающаяся первой романисткой в исламском мире, Фатма Алийе Топуз и изображения книг, а также стопок исписанной бумаги; на 100 лирах — портрет турецкого музыканта конца XVII – начала XVIII века Бухуризаде Итри, сидящая фигура персо-таджикского поэта XIII века Руми, музыкальные инструменты, нотные знаки; на 200 лирах – основатель турецкого стихосложения, поэт конца XIII — начала XIV века Юнус Эмре.

На аверсе турецких монет отпечатан портрет Ататюрка, на реверсе – номинал, орнамент и год чеканки. Единственное исключение составляет монета достоинством 50 курушей: на ней — висячий мост, достопримечательность Стамбула.

История денежного обращения Турции восходит ко временам Османской Империи, просуществовавшей с 1299 по 1922 год. Древние монеты выпускались султанами и несли на себе их имена, но не портреты — в соответствии с исламской традицией. При этом в лучшие времена допускался выпуск собственных денежных знаков на покоренных территориях. Однако к концу XIX века империя пришла в упадок и распалась. К этому времени в 1875 году страна оказалась в состоянии дефолта перед западными государствами-кредиторами.

В Первой мировой войне Турция принимала участие на стороне Германии. Последствия поражения оказались катастрофическими, и в 1923 году в результате войны за независимость Турция была провозглашена республикой, а власть султаната упразднили. На смену денежной единице Османской Империи курушу пришла турецкая лира.

До 1966 года она была привязана к доллару по курсу 1 к 9. Однако после 1970 года пережила целый ряд девальваций, и в 1980-м году курс составлял 90 лир за доллар, в 1988-м – 1 300 лир, в 1995-м – 45 тыс., а в 2001-м — уже 1,65 млн.

В 2005 году в Турции прошла денежная реформа: лира пережила деноминацию, в результате которой с банкнот убрали шесть нулей.

На весну 2012 года за 1 доллар США можно купить приблизительно 1,78-1,80 турецкой лиры, за 1 евро — 2,35 лиры. 1 лира стоит 16,40-16,50 рубля. При этом торговля новой турецкой лирой активно ширится на рынке Forex наравне с валютами других развивающихся стран, стремящихся к либерализации экономики.

Руководство Турции придерживается принципов свободной торговли, сокращается государственное участие, несмотря на тяжелые последствия мирового финансового кризиса. В целом Анкара на протяжении многих лет стремится к экономической интеграции со странами Европы, и вложения в Турцию по праву могут быть интересными для инвесторов.

Так как курс лиры не всегда стабилен, при поездках в Турецкую Республику рекомендуется брать с собой доллары или евро, которые можно обменять на местную валюту в многочисленных обменных пунктах, банках или в отделениях местной почты.

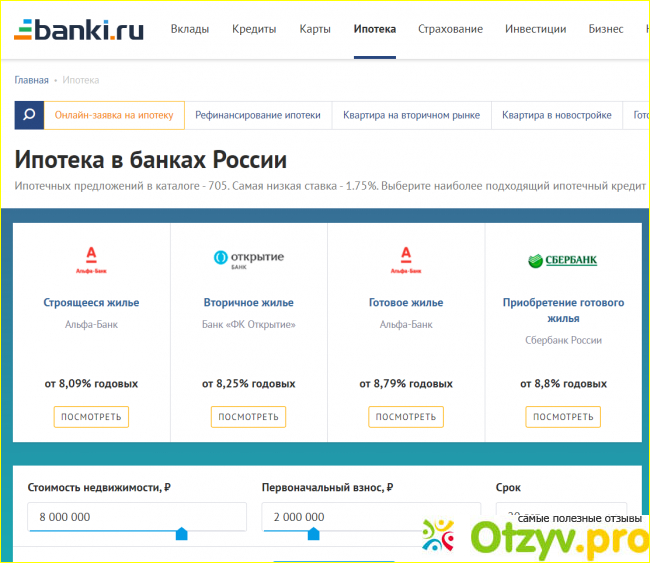

стоит ли брать потребкредиты по новым ставкам? :: Деньги :: РБК

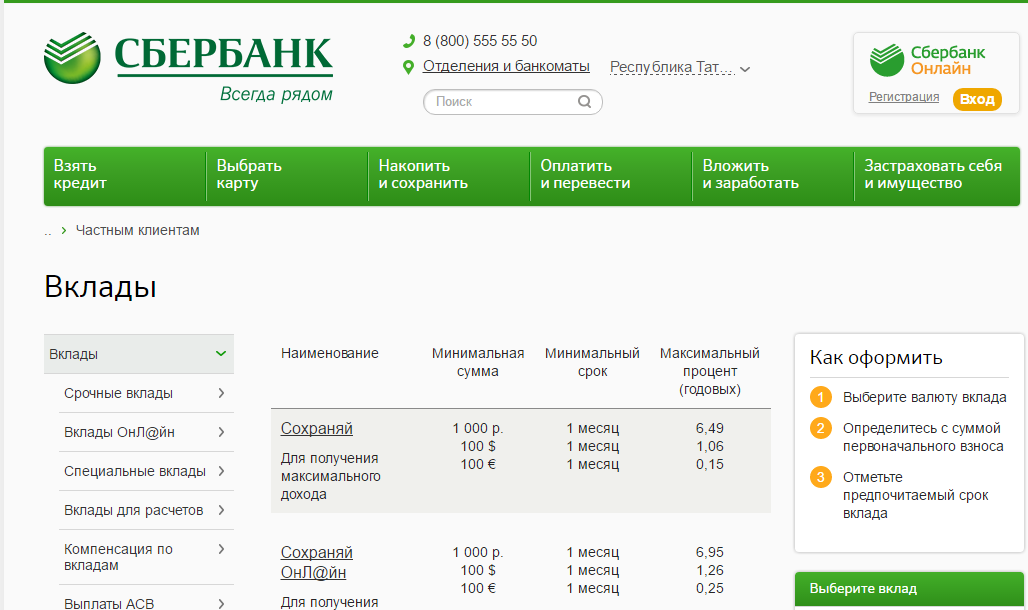

Сбербанк объявил о снижении ставок по потребительским кредитам, но его предложения не стали самыми выгодными. Стоит ли сегодня брать кредиты наличными и в каких банках?

Отделение Сбербанка в Москве (Фото: Никита Попов / РБК)

О снижении ставок по потребительским кредитам Сбербанк сообщил в понедельник на конференц-колле. Ставки по кредитам наличными с 16 мая снижены на 1,1–4,1 п.п. Минимальная ставка по обеспеченным кредитам наличными составляет 14,9% годовых (ранее 16,5%), по кредитам без обеспечения — 15,9% годовых (ранее 17,5%), говорится в официальном сообщении банка.

Банк объяснил решение готовностью экономики к снижению ставок и по вкладам, и по кредитам, даже несмотря на то что ЦБ пока не снижает ключевую ставку (11% годовых). «Тенденция к снижению ставок объективно существует — портфель потребительских кредитов, к сожалению, сокращается, и это сокращение нужно остановить, постепенно перейти к наращиванию портфеля», — объясняет главный аналитик Сбербанка Михаил Матовников.

Снижение ставок по потребительским кредитам, предпринятое Сбербанком впервые с июня 2015 года, сделало его предложение одним из самым выгодных на рынке кредитов наличными среди 15 крупнейших банков по потребительскому кредитованию. По данным Frank Research Group, ставки для заемщиков с улицы в Газпромбанке начинаются с 14,5% годовых. Минимальная ставка в Райффайзенбанке – 14,9% годовых, как и у Сбербанка.

Минимальная ставка в Райффайзенбанке – 14,9% годовых, как и у Сбербанка.

«Существует устойчивый стереотип, что в Сбербанке самые дешевые кредиты», — говорит гендиректор Frank Research Group Юрий Грибанов. По его словам, на самом деле ставка зависит от того, какой продукт менеджер предложит клиенту. Грибанов считает, что это не всегда самые дешевые предложения — все зависит от заемщика и от того, как банк оценит риски работы с ним. «Итоговая средняя ставка может оказаться существенно выше минимальных ставок, заявленных Сбербанком. Так что клиенты могут не почувствовать сильного удешевления кредитов», — рассуждает он.

В чем стоит брать кредит

Слухи о возможной второй волне девальвации рубля особенно пугают тех, кто прочно связан кредитными обязательствами или рассчитывает себя ими связать в ближайшее время. Имеет ли смысл конвертировать валютный кредит в рублевый, в чем выгоднее брать в рублях, долларах или евро разбирался корреспондент dpmoney.

Основной плюс получения и обслуживания рублевого кредита то, что заемщик не берет на себя валютные риски, связанные с возможным колебанием курсов валют в зависимости от ситуации в мировой и российской экономике.

Кредитные рынки зашевелились НовостьКредитные рынки зашевелились

По кредитам в валюте ставки, как правило, ниже, чем при

кредитовании в рублях. Однако в условиях сложнопрогнозируемого рынка для

заемщика менее рискованным будет возвращать кредит в валюте своего дохода.

До недавнего времени при росте курсов евро и доллара

выгоднее было получать рублевые кредиты, поскольку доход большинство участников

экономической деятельности, как физические лица, так и юридические получают в

рублях.

«Если заемщик получает зарплату в рублях, а кредит взял в долларах или евро, и при этом он не уверен в стабильности отечественной валюты, то лучше воспользоваться предлагаемой банком возможностью перевести кредит в рубли. Тогда на заемщике не будут отражаться колебания валютного курса», — поясняет эксперт по кредитным продуктам banki.ru Марина Чернышева.

Переводить валютный кредит на рублевые рельсы (при наличии

такой возможности в банке) имеет смысл только в том случае, если кредитная

нагрузка при изменении валюты кредита изменится в сторону увеличения не очень

существенно, и ее уровень останется приемлемым для текущего финансового

положения клиента.

«Отмечу, что увеличение размера ежемесячного платежа при изменении валюты кредита произойдет в силу того, что текущая задолженность по кредиту будет переведена в рублевый эквивалент по текущему курсу, а на остаток задолженности будет применяться действующая рублевая процентная ставка, которая на несколько процентных пунктов (не менее 2%) будет выше текущей ставки по валютному кредиту», — поясняет управляющий директор Москоммерцбанка Татьяна Лозовская.

Прогнозы о том, как изменится курс рубля по отношению к доллару и евро, равносильны прогнозам при игре в рулетку. Имеет смысл держать в уме, пожалуй, только официальный прогноз Министерства экономического развития РФ. Ведомство Эльвиры Набиуллиной прогнозирует курс рубля в 2009 году на уровне 35,1 рубля/долл.

«В настоящее время курс основных валют несколько

стабилизировался, но тем не менее я рекомендую и брать кредиты в рублях и по

возможности переводить их в рубли»,- советует начальник департамента розничных

продаж Русского Банка Развития Евгений Стародубцев.

Банки начали получать прибыль от кредитования

Марина Чернышева рекомендует внимательно изучать пункты о

процентных ставках по кредиту. «Если заемщик берет кредит с фиксированной

ставкой, важно обращать внимание на условия кредитного договора: многие банки

предусматривают возможность изменения в одностороннем порядке ставки по кредиту

при определенных конъюнктурных условиях; однако есть и те, кто в условиях

кредитования прописывают «ставка неизменна на протяжении всего периода

кредитования»,- говорит эксперт.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

ЦБ не начнет год с повышения ключевой ставки

Центробанк возьмет паузу и не будет менять ключевую ставку на предстоящем заседании 8 февраля, считают аналитики, опрошенные Банки.ру. Согласно их прогнозам, показатель останется на уровне 7,75% годовых. В 2018 году регулятор ужесточал денежно-кредитную политику дважды — в сентябре и декабре. Оба раза ключевая ставка увеличивалась на 25 базисных пунктов. Так ЦБ реагировал на возможные угрозы финансовой стабильности и риски ускорения инфляции, поясняла председатель Банка России Эльвира Набиуллина.А что теперь с инфляцией?

По предварительным данным Росстата, в январе инфляция разогналась до 1%. Годом ранее рост был всего 0,3%. На динамику повлияло запланированное повышение НДС. Впрочем, опасения инфляционного шока не оправдались, говорит аналитик отдела анализа рынков «Открытие Брокера» Тимур Нигматуллин.

Впрочем, опасения инфляционного шока не оправдались, говорит аналитик отдела анализа рынков «Открытие Брокера» Тимур Нигматуллин.

«Если смотреть на недельные данные, то инфляционные последствия от повышения НДС были достаточно мягкие. Я боялся, что будет серьезнее — 1,5—2%, — соглашается директор по анализу финансовых рынков и макроэкономики «Альфа Капитала» Владимир Брагин. — Возможно, та же инфляция на пике в первом квартале окажется ниже чем 5,5—6%, о которых говорил ЦБ. Если это так, то у ЦБ нет необходимости ужесточать денежно-кредитную политику, чтобы удержать инфляцию в рамках таргета».

Рост цен на уровне нижней границы прогнозного диапазона ЦБ — это результат слабости потребительского спроса, утверждает ведущий аналитик Центра экономического прогнозирования Газпромбанка Андрей Никандров. По его словам, Банк России примет этот эффект во внимание.

Беспокойство экспертов вызывает не столько динамика фактической инфляции, сколько инфляционные ожидания населения. В январе показатель достиг 10,4%, разогнавшись за месяц на 0,2 процентного пункта.

В январе показатель достиг 10,4%, разогнавшись за месяц на 0,2 процентного пункта.

«Тут есть, безусловно, тревожные сигналы. До конца не просчитан эффект на инфляцию как от повышения НДС, так и от попыток повлиять на инфляционные ожидания населения. Если мы думаем не на перспективу ближайшего заседания, а следующих, то при продолжении этого тренда (рост фактической инфляции и стабильно высоких инфляционных ожиданий) можно прогнозировать, что Банк России в качестве превентивной меры сделает повышение ставки на каком-то из следующих заседаний», — отмечает директор инвестиционного департамента UFG Wealth Management Алексей Потапов.

Стоит обратить внимание на структуру ожиданий, замечает Тимур Нигматуллин. Показатель инфляционных ожиданий рассчитывается с помощью опросов Банка России. «Большинство респондентов указывают на рост цен на бензин и ослабление рубля, фактор же НДС даже не входит в топ-4 причин. Таким образом, стабилизация цен на топливо и укрепление рубля могут обусловить резкое снижение ожиданий во время следующих замеров, и я бы не фокусировался на нынешних завышенных оценках», — рассуждает эксперт.

Еще один позитивный сигнал — динамика наблюдаемой инфляции. «Наблюдаемая населением инфляция снизилась с 10,2% до 10,1% и впервые с января 2015 года стала ниже инфляционных ожиданий. На наш взгляд, в условиях повышенного информационного шума о росте инфляции тренд наблюдаемой инфляции более важен для принятия решений по ставке», — говорит главный аналитик Промсвязьбанка Денис Попов. Однако он соглашается, что вероятность реализации сильных проинфляционных факторов сохраняется.

Внешний фон

Аналитики не сомневаются: Банк России будет по-прежнему принимать во внимание ситуацию на внешних рынках. Среди стандартных факторов — денежно-кредитная политика других центральных банков, цены на нефть, торговые войны и санкции в отношении России.

«По сравнению с предыдущим заседанием ситуация улучшилась, или как минимум не стала хуже в плане санкционных рисков», — говорит Алексей Потапов.

Партнер консалтинговой компании Rebridge Capital Ольга Хрипченко обращает внимание на динамику нефтяных цен. «Они показывают рост и уже обновили двухмесячный максимум. Это обусловлено санкциями США против Венесуэлы, снижением объемов добычи сланцевой нефти в США и позитивным ходом переговоров по решению конфликта между США и Китаем», — отмечает эксперт.

«Они показывают рост и уже обновили двухмесячный максимум. Это обусловлено санкциями США против Венесуэлы, снижением объемов добычи сланцевой нефти в США и позитивным ходом переговоров по решению конфликта между США и Китаем», — отмечает эксперт.

Риски для развивающихся рынков сохраняются, уверен директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко. По его словам, не стоит переоценивать итоги торгового противостояния США и Китая. «Очередной раунд переговоров снова не привел ни к какому соглашению. Остается также открытым вопрос и о российских санкциях», — констатирует аналитик.

Внешние риски остались, но весь вопрос в том, через что они влияют, подчеркивает Владимир Брагин из «Альфа Капитала». «Канал влияния — следующий: валютный курс и рост инфляционных ожиданий. Сейчас, если опираться на динамику рубля, пока внешние риски не должны формировать дополнительных инфляционных ожиданий», — поясняет собеседник Банки.ру.

Как себя чувствует рубль?

В январе доллар и евро откатились от декабрьских максимумов. По отношению к основным валютам рубль укрепился почти на 7%. Не повлияло даже решение Банка России возобновить интервенции. 15 января регулятор начал покупать валюту для Минфина в рамках бюджетного правила, а с 1 февраля увеличил объемы сделок, компенсируя отложенные ранее покупки.

По отношению к основным валютам рубль укрепился почти на 7%. Не повлияло даже решение Банка России возобновить интервенции. 15 января регулятор начал покупать валюту для Минфина в рамках бюджетного правила, а с 1 февраля увеличил объемы сделок, компенсируя отложенные ранее покупки.

«Если рубль будет укрепляться, это создает ощущение, что инфляция будет ниже. ЦБ тоже нет смысла сейчас повышать ставку, чтобы сделать российский рынок более интересным для иностранных инвесторов», — поясняет Владимир Брагин.

Отмена моратория и возобновление покупок валюты не будут серьезно влиять на решение ЦБ 8 февраля, полагают опрошенные эксперты. «Эффект от интервенций пока не ощутим, а сам их факт скорее позитивен для рынка, так как косвенно свидетельствует об устойчивости макроэкономической ситуации», — отмечает Денис Попов.

«Это скорее сигнал о снижении неопределенности, которую наблюдает регулятор», — соглашается Андрей Никандров.

Сигналы на будущее

Собеседники Банки. ру не ждут от Центробанка явных сигналов о том, как будет изменяться денежно-кредитная политика в будущем. Они обращают внимание на то, что первое заседание совета директоров ЦБ в 2019 году не является опорным — после публикации пресс-релиза брифинг Эльвиры Набиуллиной не планируется.

ру не ждут от Центробанка явных сигналов о том, как будет изменяться денежно-кредитная политика в будущем. Они обращают внимание на то, что первое заседание совета директоров ЦБ в 2019 году не является опорным — после публикации пресс-релиза брифинг Эльвиры Набиуллиной не планируется.

«Думаю, пока регулятор воздержится от четких сигналов рынку. Окончательного понимания стабилизации инфляции пока нет (пик инфляции ожидается в марте — апреле)», — говорит Денис Попов.

Владимир Брагин соглашается, что конкретика в заявлениях Банка России появится лишь к концу марта.

В своих решениях ЦБ тоже не будет торопиться, уверен Тимур Нигматуллин. «Мы считаем, что текущая ставка 7,75% годовых сохранится на этом уровне ближайшие пять месяцев. Далее ожидается снижение. В третьем квартале — начале четвертого квартала ставка ЦБ снизится до 7,5% годовых, а к концу четвертого квартала может снизиться до 7,25% годовых», — полагает эксперт.

«Ожидать возобновления цикла снижения ставки в этом году довольно оптимистично. Уже стоит смотреть на сроки не раньше первого квартала 2020 года, — говорит Алексей Потапов. — Учитывая рост фактической инфляции, инфляционных ожиданий, Банку России прежде необходимо добиться устойчивого снижения этих показателей».

Уже стоит смотреть на сроки не раньше первого квартала 2020 года, — говорит Алексей Потапов. — Учитывая рост фактической инфляции, инфляционных ожиданий, Банку России прежде необходимо добиться устойчивого снижения этих показателей».

Юлия КОШКИНА, Banki.ru.

Акции Teladoc Health подешевели: стоит ли покупать? (20.08.2020) — «Фридом Финанс»

© 2011 – 2021 ООО ИК «Фридом Финанс»

ООО ИК «Фридом Финанс» оказывает финансовые услуги на территории Российской Федерации в соответствии с государственными бессрочными лицензиями профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, а также деятельности по управлению ценными бумагами. Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Владение ценными бумагами и прочими финансовыми инструментами всегда сопряжено с рисками: стоимость ценных бумаг и прочих финансовых инструментов может как расти, так и падать. Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем. В соответствии с законодательством компания не гарантирует и не обещает в будущем доходности вложений, не дает гарантии надежности возможных инвестиций и стабильности размеров возможных доходов. Услуги по совершению сделок с зарубежными ценными бумагами доступны для лиц, являющихся в соответствии с действующим законодательством квалифицированными инвесторами, и производятся в соответствии с ограничениями, установленными действующим законодательством.

Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем. В соответствии с законодательством компания не гарантирует и не обещает в будущем доходности вложений, не дает гарантии надежности возможных инвестиций и стабильности размеров возможных доходов. Услуги по совершению сделок с зарубежными ценными бумагами доступны для лиц, являющихся в соответствии с действующим законодательством квалифицированными инвесторами, и производятся в соответствии с ограничениями, установленными действующим законодательством.

Информационно-аналитические услуги и материалы предоставляются ООО ИК «Фридом Финанс» в рамках оказания

указанных услуг и не являются самостоятельным видом деятельности. Компания оставляет за собой право

отказать в оказании услуг лицам, не удовлетворяющим предъявляемым к клиентам условиям или в отношении

которых установлен запрет/ограничения на оказание таких услуг в соответствии с законодательством Российской

Федерации или иных стран, где осуществляются операции. Также ограничения могут быть наложены внутренними

процедурами и контролем ООО ИК «Фридом Финанс».

Также ограничения могут быть наложены внутренними

процедурами и контролем ООО ИК «Фридом Финанс».

статьи, оценки, аналитика мирового финансового рынка, котировки валют и котировки акций в реальном времени на finanz.ru

Основные биржевые котировки

| Индекс ММВБ |

3 457,68 |

1,69% |

01:59:59 |

||

| Индекс PTC |

1 472,33 |

1,77% |

18:50:00 |

||

| DOW.J |

30 899,20 |

-1,89% |

00:00:25 |

||

| NAS100 |

13 581,70 |

-0,41% |

00:00:25 |

||

| S&P 500 |

3 906,90 |

-0,18% |

00:00:25 |

||

| NIKKEI |

30 220,40 |

-0,05% |

00:00:25 |

||

| DAX |

13 966,00 |

0,57% |

00:00:25 |

||

| ESTX50 |

3 706,33 |

0,69% |

00:00:25 |

||

| EUR/RUB |

89,6228 |

0,30% |

00:33:11 |

||

| USD/RUB |

73,9706 |

0,10% |

00:33:11 |

||

| CHF/RUB |

82,4828 |

0,03% |

00:33:11 |

||

| GBP/RUB |

103,5958 |

0,36% |

00:33:11 |

||

| BTC/USD |

56 026,67 |

8,35% |

00:33:11 |

||

| BCC/USD |

718,5980 |

1,83% |

00:33:11 |

||

| ETH/USD |

1 959,22 |

1,05% |

00:33:11 |

||

| Золото |

1 781,14 |

0,31% |

00:00:25 |

||

| Серебро |

27,09 |

0,22% |

23:58:14 |

||

| Медь |

8 933,45 |

3,28% |

23:58:14 |

||

| Нефть |

61,91 |

-2,55% |

00:00:25 |

акций банка: стоит ли еще инвестировать? — Schroders global

Акции Bank резко выросли к концу 2016 года, что заставило многих инвесторов сомневаться, продолжится ли ралли.

По данным MSCI, мировой банковский сектор принес в 2016 году 13,7% прибыли с учетом дивидендов. Для сравнения, индекс MSCI World показал более скромные 8,2%.

Среди банков самый большой рост был получен в США и Великобритании, хотя азиатские и европейские банки также были значительно выше.

Однако рост был достигнут после многих лет низкой производительности, начавшейся с мирового финансового кризиса десять лет назад. Это стало спусковым крючком для более широкого экономического недуга, а также привело к подавлению банковского сектора регулирующими органами.

Даже после роста в 2016 году мировой банковский индекс MSCI был все еще на 14,1% ниже, чем 10 лет назад. Если бы вы вложили 1000 долларов в индекс всемирного банка MSCI 31 декабря 2006 года, ваши инвестиции составили бы 859 долларов на 31 декабря 2016 года.

Для сравнения, 1000 долларов, вложенных в индекс MSCI World за тот же период, сегодня составят 1497 долларов.Опять же, это цифры общего дохода, включающие выплату дивидендов.

Банки — упущенная инвестиционная возможность?

американских банков лидировали в 2016 году, увеличившись на 23,5%, согласно данным MSCI.

Цены тоже выросли. К концу 2016 года американские банки торговались с 47% -ной премией к их 10-летнему среднему соотношению цены и прибыли (P / E). Банки Великобритании были на 80% выше их 10-летнего среднего показателя P / E.

Коэффициент P / E сравнивает текущую цену акций с прибылью.Если у акции, сектора или индекса коэффициент P / E ниже долгосрочного среднего, то это можно считать хорошей стоимостью или, по крайней мере, лучшей стоимостью, чем она была исторически. Меньшие числа предполагают лучшую стоимость.

европейских и азиатских банков тоже стали дороже, но их P / E остаются ниже 10-летних средних значений, согласно данным MSCI.

Ян Келли, управляющий фондом, стоимость капитала, продолжает анализ. Он сказал:

Мы видели, что в последнее время акции банков показывают хорошие результаты, но сегодня этот сектор остается одним из самых дешевых в мире.Балансы банков резко улучшились за десятилетие, прошедшее после финансового кризиса, и новый прибыльный бизнес помог им накопить значительный избыточный капитал. Наше внимание уделяется «нормализованной» прибыли, которая корректируется, чтобы устранить влияние сезонности, доходов и расходов, которые являются необычными или разовыми. Это позволяет нам рассматривать «нормализованные» дивиденды, которые мы считаем очень существенными, если сравнивать их с сегодняшними ценами на акции.

Балансы банков резко улучшились за десятилетие, прошедшее после финансового кризиса, и новый прибыльный бизнес помог им накопить значительный избыточный капитал. Наше внимание уделяется «нормализованной» прибыли, которая корректируется, чтобы устранить влияние сезонности, доходов и расходов, которые являются необычными или разовыми. Это позволяет нам рассматривать «нормализованные» дивиденды, которые мы считаем очень существенными, если сравнивать их с сегодняшними ценами на акции.

Балансы банков резко улучшились за десятилетие, прошедшее после финансового кризиса, и новый прибыльный бизнес помог им накопить значительный избыточный капитал. Наше внимание уделяется «нормализованной» прибыли, которая корректируется, чтобы устранить влияние сезонности, доходов и расходов, которые являются необычными или разовыми. Это позволяет нам рассматривать «нормализованные» дивиденды, которые мы считаем очень существенными, если сравнивать их с сегодняшними ценами на акции.Почему банки сплотились?

Это произошло в первую очередь потому, что президентом был избран Дональд Трамп.Его риторика в пользу торговли и расходов повысила ожидания по инфляции и процентным ставкам.

Повышение процентных ставок подходит для банков, которые получают большую часть своих денег на депозитах, например, сберегательных счетах.

Банки затем ссужают эти деньги другим клиентам по более высокой ставке. По более высоким ставкам они могут ссужать эти депозиты по более высокой цене.

Некоторые инвесторы также считают, что банки близки к завершению процесса исправления своих балансов — по сути, пополнения своих финансовых резервов.

Что случилось с акциями банка?

Анализ данных MSCI и Datastream, проведенный Schroders, показывает общую прибыль (с учетом дивидендов) за период с 31 декабря 2006 года по 31 декабря 2016 года:

- 1000 фунтов стерлингов в банках MSCI UK будут стоить 543 фунтов стерлингов

- 1000 долларов США в банках MSCI будут стоить 904 доллара

- 1000 евро в европейских банках MSCI, за исключением британских и швейцарских (данные доступны только с 31 декабря 2007 г.), будут стоить 595 евро.

- 1000 долларов США в банках MSCI Asia во всех странах будут стоить 979 долларов США

Почему инвесторы покинули банки?

Регулирующие органы пытались бороться с недобросовестной практикой, которая способствовала мировому финансовому кризису.

Банки были вынуждены продать активы и снизить свою подверженность риску. Они подвергались более жесткому регулированию другими способами, что отрицательно сказалось на их прибылях.

Они подвергались более жесткому регулированию другими способами, что отрицательно сказалось на их прибылях.

Этот неспокойный период неизбежно испытал доверие инвесторов к банкам.

Как мне оценить банки?

Коэффициент P / E — хорошее начало, но он только измеряет мнение рынка о банках. Он не показывает, насколько здоровы банки, что вызывает беспокойство.

В Великобритании менеджеры фондов Ник Киррейдж и Кевин Мерфи возглавляют группу по оценке стоимости, которая внимательно изучает балансы банков.В частности, они сосредотачиваются на своих обязательствах по сравнению с активами, которыми они владеют.

Во время кризиса активы, которыми они владеют, могут означать разницу между выживанием или банкротством банков.

Одним из показателей, который инвесторы используют для оценки того, какую стоимость инвесторы вкладывают в активы на балансе компании, является отношение цены к балансовой стоимости (P / B).

Цифра под цифрой предполагает, что компания оценивается ниже стоимости активов на ее балансе. Итак, теоретически, если компания продаст все свои активы, они будут стоить больше, чем текущая стоимость ее акций.

Британские, европейские и азиатские банки имеют значение P / B меньше единицы. Банки США со значением P / B 1,2 кажутся менее дешевыми.

Эндрю Эванс, другой управляющий фондом в группе по оценке стоимости капитала, проанализировал «большую четверку» британских банков. Он сказал:

Barclays, HSBC, Lloyds и RBS пережили период значительного снижения рисков — теперь они владеют гораздо большим капиталом по сравнению с обязательствами на их балансах и размером их бизнеса — и все же рынок дает им Абсолютно никакой заслуги в этом нет.Таким образом, мы по-прежнему очень довольны нашим участием в этом секторе.

Как банки могут добиться успеха с помощью криптовалюты

Безусловно, эта технология не решит всех проблем проверки или устранит риски, связанные с криптовалютами, но, как отмечает экономист Банка международных расчетов (BIS) Рафаэль Ауэр, «она может открыть новые способы надзора за этими рисками». В рабочем документе BIS за 2019 год Ауэр предложил концепцию под названием «встроенный надзор», согласно которой цифровые реестры постоянно отслеживаются на предмет нарушений.Другими словами, вместо того, чтобы вписывать новые криптографические предложения в устоявшуюся практику соблюдения нормативных требований, внедряются технологии для отслеживания и выявления проблем по мере их возникновения.

В рабочем документе BIS за 2019 год Ауэр предложил концепцию под названием «встроенный надзор», согласно которой цифровые реестры постоянно отслеживаются на предмет нарушений.Другими словами, вместо того, чтобы вписывать новые криптографические предложения в устоявшуюся практику соблюдения нормативных требований, внедряются технологии для отслеживания и выявления проблем по мере их возникновения.

KYT не заменяет KYC; они дополняют друг друга. Биржи и банки могут использовать их вместе, чтобы установить систему оценки, ранжируя потенциальных клиентов в соответствии (например) с репутацией партнеров по транзакциям или временем, а также географическим положением конкретных транзакций.Таким образом, KYT может позволить банкам выполнять свои обязательства по борьбе с отмыванием денег и финансовой преступностью, одновременно повышая доверие клиентов. Сильные программы KYT могут также сделать банки более склонными к обработке транзакций, которые в противном случае были бы запрещены их внутренней политикой. Это побудит клиентов продолжать бизнес в банке, а не передавать его конкурентам.

Это побудит клиентов продолжать бизнес в банке, а не передавать его конкурентам.

Кроме того, банкам часто необходимо проводить дальнейший тщательный анализ источников записей транзакций — процесс, который называется «знай свои данные» (KYD).

Вместе KYT, KYC и KYD можно использовать несколькими способами:

- Для проверки транзакций на биржах или платформах брокеров, которые не записывают каждую транзакцию непосредственно в сеть цепочки блоков

- Для отслеживания транзакций от сервисов, не -системы происхождения на основе блокчейнов (например, с фиатными валютами)

- Для отслеживания транзакций, в которых часть продажи происходит в автономном режиме, например, при личной передаче

- Для проверки данных экспериментальных криптовалют, где, по замыслу, некоторые транзакции не отслеживаются автоматически

Чтобы KYT заработал, банкам необходимо повысить свои внутренние возможности.С чисто технологической стороны требуемые функции включают подключение и аналитику; очень важно собирать и анализировать огромное количество данных о транзакциях на постоянной основе. Затем в реальном времени потребуются несколько управленческих навыков. К ним относятся способность выявлять незаконные транзакции, распознавать и противодействовать попыткам сокрытия происхождения транзакций, связывать счета с их секторами и странами, управлять и обновлять списки сомнительных субъектов, строить и поддерживать отношения с регулирующими органами в этом новом контексте и адаптировать технологию к установленная система соответствия без ущерба для нее.Как это часто бывает с новыми технологиями, самые большие проблемы связаны не столько с внедрением цифровых технологий, сколько с внедрением правильного отношения и привычного поведения в персонал банка и в его организационную культуру.

Затем в реальном времени потребуются несколько управленческих навыков. К ним относятся способность выявлять незаконные транзакции, распознавать и противодействовать попыткам сокрытия происхождения транзакций, связывать счета с их секторами и странами, управлять и обновлять списки сомнительных субъектов, строить и поддерживать отношения с регулирующими органами в этом новом контексте и адаптировать технологию к установленная система соответствия без ущерба для нее.Как это часто бывает с новыми технологиями, самые большие проблемы связаны не столько с внедрением цифровых технологий, сколько с внедрением правильного отношения и привычного поведения в персонал банка и в его организационную культуру.

Соответствие структурированным нормативным требованиям

Криптовалюты и связанные с ними технологии блокчейнов регулируются множеством государственных организаций по всему миру, каждая из которых ввела свои собственные законы и правила.Страны придерживаются самых разных взглядов. Некоторые из них строго ограничивают, запрещают или строго регулируют как биржи криптовалют, так и ICO. Другие в основном не вмешиваются. Тем не менее, другие регулирующие органы еще не указали, что они будут вообще предпринимать какие-либо действия.

Некоторые из них строго ограничивают, запрещают или строго регулируют как биржи криптовалют, так и ICO. Другие в основном не вмешиваются. Тем не менее, другие регулирующие органы еще не указали, что они будут вообще предпринимать какие-либо действия.

В настоящее время наиболее известные регуляторы криптовалюты в Европе и США заняли противоположные позиции в отношении правил и стандартов. В Европе, где контроль осуществляется отдельными странами, Федеральное управление финансового надзора Германии утверждает, что криптовалюты должны соответствовать существующим правилам и стандартам.В США межведомственные регулирующие органы стремятся к дальнейшей оценке цифровых валют, в то время как правила продолжают развиваться. (Для справки мы приводим обзор юридических, налоговых и нормативных требований США в Приложении A.) Поскольку ни в Европе, ни в США нет всеобъемлющего режима регулирования, другие суверенные регулирующие органы будут стремиться следовать руководящим принципам, установленным одним из этих двух влиятельных доски — это означает, что подходы, вероятно, будут разными на каждой стороне Атлантики.

Продолжают появляться новые основы политики.Европейская комиссия предложила, например, проект правовой основы, которая будет регулировать криптоактивы и их рыночную инфраструктуру, хотя неясно, будет ли и когда такая структура будет принята. Отдельно недавно разработанный подход Лихтенштейна считается всеобъемлющей и надежной моделью.

В других странах также пересматривается политика в отношении цифровых валют. В США, например, Федеральный резервный банк Бостона объявил, что вместе с Инициативой цифровой валюты Массачусетского технологического института в экспериментах оценивает более 30 различных сетей блокчейнов, чтобы определить, поддержат ли они цифровой доллар.Китай объявил о планах по запуску цифрового юаня с целью стать первой страной в мире, предлагающей цифровую суверенную валюту. BIS опубликовал данные о том, что центральные банки, представляющие одну пятую населения мира, говорят, что они, вероятно, выпустят свои первые цифровые валюты центральных банков в течение следующих трех лет. 1 Примечания:

1

Грядущее прибытие — продолжение исследования по цифровой валюте Центрального банка, денежно-кредитному и экономическому департаменту Банка международных расчетов, январь 2020 г.

1 Примечания:

1

Грядущее прибытие — продолжение исследования по цифровой валюте Центрального банка, денежно-кредитному и экономическому департаменту Банка международных расчетов, январь 2020 г.

Это несоответствие нормативных требований является одним из самых серьезных препятствий на пути роста криптовалют. Руководители бизнеса прекрасно понимают, что их инвестиции могут упасть в цене, если правила изменятся. Один особенно важный нерешенный вопрос касается юридического определения этих предложений. Будут ли они рассматриваться как активы или как средства денежного обмена? В качестве ценных бумаг или товаров? Как единая категория финансовых инструментов или как две или более категорий, каждая из которых имеет свои правила? Эти решения окажут серьезное влияние на то, как компании и инвесторы подходят к инвестициям в криптоактивы в будущем.

Поскольку не существует четкой универсальной регулирующей структуры, банки должны разработать свои собственные последовательные руководящие принципы. Во-первых, они должны составить нормативную тепловую карту и провести анализ пробелов. Это комбинированное упражнение должно охватывать наиболее важные нормативные акты, предвидеть будущие изменения и обозначать нормативные пробелы (другими словами, разницу между существующими требованиями и потенциальными изменениями) в каждом регионе.

Во-первых, они должны составить нормативную тепловую карту и провести анализ пробелов. Это комбинированное упражнение должно охватывать наиболее важные нормативные акты, предвидеть будущие изменения и обозначать нормативные пробелы (другими словами, разницу между существующими требованиями и потенциальными изменениями) в каждом регионе.

Во-вторых, банки должны разработать диагностику управления рисками для своей собственной деятельности.В этом упражнении они должны определить и приоритезировать инициативы в области криптовалюты. Затем им следует составить список основных источников знаний и технологий, необходимых для этих приоритетов. Необходимо разработать план реализации, в котором излагаются необходимые шаги для соблюдения действующих и ожидаемых нормативных требований. Следует разработать еще одну строгую программу для архивирования ключевых этапов, чтобы можно было восстановить работу.

Наконец, банкам следует рассмотреть возможность разработки программного решения для управления рисками для своих собственных транзакций и для продажи другим сторонам, например биржам, чтобы помочь финансировать расходы банков. Все эти шаги могут помочь учреждениям подготовиться к своим криптовалютным усилиям, управляя наиболее существенными рисками и принимая во внимание текущие и будущие правила.

Все эти шаги могут помочь учреждениям подготовиться к своим криптовалютным усилиям, управляя наиболее существенными рисками и принимая во внимание текущие и будущие правила.

Инновации в кастодиальных услугах

Криптовалюты часто становятся объектами мошенничества или кибер-вторжений. Таким образом, у банков растет потребность в кастодиальных услугах: хранении, обслуживании и защите криптовалютных активов. Выход на рынок хранения криптовалют может быть прибыльным бизнесом для поставщиков, предлагающих услуги с добавленной стоимостью.Банки идеально подходят для предоставления этого решения: цифрового эквивалента старомодного сейфа, использующего преимущества высоких уровней киберзащиты, которые уже используются для защиты финансовых активов и записей. В июле 2020 года Управление валютного контролера Министерства финансов США опубликовало пояснительное письмо, разъясняющее, что национальные банки и федеральные сберегательные ассоциации имеют право предлагать эти услуги — как современную версию традиционной банковской деятельности.

До сих пор ведутся споры о том, какой тип технологии использовать. Наиболее безопасным вариантом является холодное хранение (хранение данных о криптовалюте на устройствах, не подключенных к Интернету), но это означает физическое подключение устройства для каждой новой транзакции. Горячее хранилище (всегда подключенное к Интернету) более доступно, но также уязвимо для атак.

Некоторые финтех-компании начинают предлагать кастодиальные услуги.Как отметил в недавнем отчете Майк Белше, генеральный директор поставщика услуг по обеспечению безопасности кибервалюты BitGo, финтех-компании стремятся восполнить пробел и тем самым привлечь институциональных инвесторов. Например, американская финтех-компания Gemini предоставляет клиентам услуги хранителя, такие как страхование от мошенничества и воровства. Но большинство институциональных инвесторов на данный момент не принимают услуги кошельков на основе финансовых технологий из-за относительно высокого риска и проблем с соблюдением нормативных требований.

Несколько традиционных финансовых игроков, таких как Bank of America и Nomura, объявили о своих планах войти в это пространство, но ни один банк еще не занял доминирующее положение.Банки, предлагающие услуги криптовалюты, могут разработать прибыльную бизнес-модель на основе этого типа услуг. Например, никакое другое предприятие в этой области не может сравниться с репутацией банков, имеющимся послужным списком, а также навыками и отношениями, ориентированными на регулирование. По некоторым оценкам, эти атрибуты стоят до 1% годовых от стоимости активов, которые они хранят.

Здесь необходим больший нормативный консенсус, чтобы сделать кастодиальные услуги жизнеспособными. Правила Комиссии по ценным бумагам и биржам США (SEC) требуют, чтобы институциональные инвесторы поддерживали свои активы у «квалифицированного хранителя», в то время как Европейское управление по ценным бумагам и рынкам еще не определило хранение, хотя оно и заявило, что хранение является основным риском для криптоактивов .

В ближайшие несколько лет, скорее всего, криптовалюты и DLT станут мейнстримом. Инновации в сфере финансовых услуг только начинаются. В результате появятся новые способы обработки платежей, инвестиций и сбережений. Что касается рисков, то три решения — KYT, SRC и кастодиальные услуги — подходят в обозримом будущем, если обстоятельства не изменятся.

Настоящая неопределенность связана не с риском, а с упущенными возможностями.Смогут ли банки предлагать инновации в области инвестиционных инструментов и транзакционных услуг, которых ожидают их клиенты? Смогут ли они интегрировать эти новые технологии в свои существующие операции? Для этого не существует универсального сценария, но финансовые предприятия, которые первыми разработают и внедряют жизнеспособный подход, будут лидировать в отрасли.

Как североамериканские банки могут восстановить акционерную стоимость

Стратегические варианты размещения капитала

Некоторое время назад наши коллеги заметили, что большинству компаний необходимо «расти в гору», потому что они сталкиваются со зрелостью и коммерциализацией (оба из которых подрывают преимущество) или срывом и изменением поведения клиентов (оба из которых стирают преимущество). Эти обстоятельства, безусловно, применимы к банковскому делу в Северной Америке. Но даже небольшие изменения в траектории прибыльного роста могут создать значительную ценность. Наше исследование показывает, что в течение более длительного периода времени зрелые компании, которые даже незначительно увеличили свой рост выручки (на 2 процентных пункта и более), приносили акционерную прибыль на 40% выше, чем в среднем по рынку.

Эти обстоятельства, безусловно, применимы к банковскому делу в Северной Америке. Но даже небольшие изменения в траектории прибыльного роста могут создать значительную ценность. Наше исследование показывает, что в течение более длительного периода времени зрелые компании, которые даже незначительно увеличили свой рост выручки (на 2 процентных пункта и более), приносили акционерную прибыль на 40% выше, чем в среднем по рынку.

Выбор места для роста требует стратегического выбора способа размещения капитала. Многие руководители и финансовые директора банков уже задают себе следующие вопросы о своих бизнес-подразделениях:

- Можем ли мы преобразовать существующий бизнес (например, с помощью оцифровки или увеличения масштаба) для повышения производительности, или производительность улучшится только при принципиально другом бизнесе условия?

- Насколько важны эти предприятия для нашего общего портфеля?

- Какова долгосрочная стратегическая ценность работы в этих компаниях?

Ответить на эти вопросы непросто. Связи между бизнес-моделями банковского сектора вынуждают руководство применять комплексный подход к размышлениям о распределении капитала и оптимизации доходности. Например, необходимо учитывать отношения между розничным банковским обслуживанием и другими направлениями бизнеса, такими как инвестиционный и коммерческий банкинг, особенно в отношении операционного левериджа и размера банка как в настоящее время, так и в будущем. Розничный бизнес обеспечивает финансирование других направлений бизнеса. Инвестиционный банкинг предоставляет коммерческим банкам возможности и опыт на рынках долевого и долгового капитала, в то время как коммерческий банкинг служит ценным каналом распределения и источником рекомендаций для инвестиционного банкинга.Все бизнес-направления получают операционную выгоду от центральных служб банка (включая ИТ и комплаенс) и возможностей (таких как финансы и право). Взаимосвязанность в банковской сфере часто затрудняет точное измерение доходов различных бизнес-единиц и управление конкурирующими интересами внутренних заинтересованных сторон.

Связи между бизнес-моделями банковского сектора вынуждают руководство применять комплексный подход к размышлениям о распределении капитала и оптимизации доходности. Например, необходимо учитывать отношения между розничным банковским обслуживанием и другими направлениями бизнеса, такими как инвестиционный и коммерческий банкинг, особенно в отношении операционного левериджа и размера банка как в настоящее время, так и в будущем. Розничный бизнес обеспечивает финансирование других направлений бизнеса. Инвестиционный банкинг предоставляет коммерческим банкам возможности и опыт на рынках долевого и долгового капитала, в то время как коммерческий банкинг служит ценным каналом распределения и источником рекомендаций для инвестиционного банкинга.Все бизнес-направления получают операционную выгоду от центральных служб банка (включая ИТ и комплаенс) и возможностей (таких как финансы и право). Взаимосвязанность в банковской сфере часто затрудняет точное измерение доходов различных бизнес-единиц и управление конкурирующими интересами внутренних заинтересованных сторон. Обе проблемы могут подорвать способность руководства достичь внутреннего согласия в отношении определенного стратегического курса действий.

Обе проблемы могут подорвать способность руководства достичь внутреннего согласия в отношении определенного стратегического курса действий.

Все еще усложнять решения — это перегруженный экономический и деловой ландшафт.Сочетание низких ставок и относительно низкого риска в течение последнего экономического цикла привлекло новых конкурентов и побудило многие банки агрессивно добиваться роста — даже если это им вредно. Крупные банки особенно должны учитывать множество операционных и финансовых факторов (таких как их текущие рыночные позиции, активы и способность быстро перейти к новой бизнес-модели или моделям) и нормативно-правовую среду (включая требуемые уровни капитала, гибкость для возврата капитала в банк). акционеров и потенциал M&A) при выборе долгосрочных курсов.

Банкам также необходимо взглянуть на каждый из своих предприятий через ряд объективов, чтобы определить лучший путь для создания стоимости.

Финансовые результаты. Соответствующие вопросы для каждого бизнеса включают следующее:

- Является ли бизнес устойчивым со стратегической точки зрения? То есть, есть ли у нее привлекательный рынок, стабильная или улучшающаяся перспектива и источник конкурентных преимуществ?

- Каковы правильные финансовые цели и KPI для бизнеса?

- Как следует оценивать эффективность ROTCE и можно ли ее измерить на том же уровне детализации, что и финансовый анализ и планирование?

- Как будет выглядеть 20% увеличение или уменьшение материального капитала? Где потенциальные инвестиции? Каковы будут последствия сокращения?

Деловые связи. Чтобы оценить роль каждого бизнеса и его влияние на более широкий портфель, рассмотрите следующие вопросы:

- Какова цель бизнеса в портфеле и каковы последствия достижения роста по сравнению с эффективностью?

- Каковы истинные последствия взвешенной с учетом риска доходности для всех частей бизнеса?

- Как потенциальные изменения на рынке могут повлиять на общий операционный левередж и как быстро могут произойти изменения?

- Как такие изменения могут повлиять на отношения с клиентами и какие отношения имеют решающее значение для франшизы?

Стратегический прогноз. Чтобы оценить роль каждого бизнеса в среднесрочной и долгосрочной перспективе, задайте следующие вопросы:

Чтобы оценить роль каждого бизнеса в среднесрочной и долгосрочной перспективе, задайте следующие вопросы:

- Насколько важен бизнес для операций банка и каков размер его пула прибыли?

- Какие потенциальные сбои и конкурентные угрозы на горизонте?

- Как приобретения, дополнительные обязательства, реструктуризация или продажа могут повлиять на активы?

- Какие крупные ставки необходимо делать, чтобы повысить ценность в следующем десятилетии?

Повышение производительности

Для банков, которые хотят преуспеть в выбранных ими направлениях бизнеса, позиционирование для роста может потребовать процесса трансформации, возможно, в сочетании с M&A.Более слабые исполнители TSR должны преобразовать свои портфели и улучшить ROTCE за счет более пристального внимания к финансовому менеджменту, прежде чем обращать внимание на рост.

Преобразование бизнеса раньше было синонимом сокращения затрат или увеличения рентабельности. Сегодня, однако, большинство бизнес-лидеров признают, что «Как смело трансформироваться: императив для сегодняшних бизнес-лидеров». Лидерам необходимо решить следующие вопросы:

Сегодня, однако, большинство бизнес-лидеров признают, что «Как смело трансформироваться: императив для сегодняшних бизнес-лидеров». Лидерам необходимо решить следующие вопросы:

- Каким образом они должны позиционировать свои организации, чтобы выиграть в среднесрочной перспективе (обычно на период от трех до пяти лет) в среде, где рост затруднен, конкуренция высока, а технологии меняют мир вокруг них? Для большинства это означает определение своих ценностных предложений и возможностей для роста, разработку новых операционных моделей, участие в инновациях бизнес-моделей и создание новых возможностей.

- Как они могут профинансировать это путешествие, изменив бизнес-портфели и повысив производительность? Для банка важно добиться некоторых быстрых побед, которые демонстрируют прогресс и набирают обороты, в то время как более крупные среднесрочные инициативы находятся на ранних стадиях. Возможности включают выявление новых потоков доходов, снижение затрат и упрощение организации.

- Как они должны поддерживать повышение производительности с течением времени? Банкам необходимо создать желаемое лидерство, культуру и организацию для бизнеса, который они хотят создать и который может стимулировать рост.Это потребует приобретения новых навыков и способностей. Важное значение будут иметь цифровые технологии, равно как и более гибкий подход — подход, основанный на тестировании и обучении, а также на быстром и дешевом отказе в различных функциях, включая ИТ, разработку продуктов, маркетинг и распространение.

Большинство региональных банков уже взяли на себя контроль над расходами и их сокращение, насколько это возможно. Сейчас мы наблюдаем, как некоторые регионалы переключают свое внимание на стимулирование роста выручки. Выход на новый уровень эффективности операционных моделей требует цифровых и технологических преобразований.Из-за необходимости значительных инвестиций масштаб обеспечивает преимущества — особенно в таких областях, как маркетинг, данные, цифровые технологии и технологии, — которые могут привести к превосходной производительности на рынке. Крупные банки демонстрируют более сильный органический рост и ускоренными темпами наращивают расходы по ключевым категориям.

Крупные банки демонстрируют более сильный органический рост и ускоренными темпами наращивают расходы по ключевым категориям.

Как мы обсудим в следующем разделе, недавние объединения банков поставили под вопрос минимальный масштаб, необходимый для эффективной конкуренции, и слияния и поглощения возвращаются на первое место в стратегической повестке дня.Но сделки зависят от обстоятельств, например от наличия правильной цели. В отсутствие трансформирующей сделки M&A банки должны работать, чтобы преодолеть кривую масштабирования, зная своих клиентов лучше, чем конкуренты, и уделяя больше внимания прибыльным сегментам, регионам и нишам. Банки также должны использовать все доступные рычаги трансформации, включая использование данных для поэтапного изменения основных возможностей (таких как сборы и кредит), использование искусственного интеллекта и машинного обучения для автоматизации процессов, оцифровки и упрощения операционной модели, а также партнерство с цифровыми лидерами предлагать новые продукты и услуги.

Возвращение M&A?

В последние десятилетия 20-го века и в первое десятилетие 21-го слияния и поглощения сыграли большую роль в создании сегодняшних крупных североамериканских банков, как национальных, так и региональных, поскольку команды менеджеров стремились добиться экономии за счет масштаба, синергии на местном уровне и полный портфель продуктов, услуг и возможностей. Глобальный финансовый кризис и ужесточение нормативно-правовой базы поставили слияния и поглощения на полку на несколько лет, но активность снова начинает расти, движимая многими из тех же целей, а также новыми тенденциями.(См. Приложение 4.)

Зачем нужна карьера в банковском деле

Поздравляем! Вы заинтересованы в карьере в банковском деле. Но знаете ли вы о преимуществах работы в этой динамично развивающейся отрасли? Вот несколько:

- Конкурентоспособная заработная плата и отличное пособие

- Широкий спектр вакансий и опыта в процветающей отрасли

- Многочисленные возможности для развития амбициозных профессионалов

- Продолжение образования и общественные работы приветствуются

- Отличные условия труда и часы

Какими бы ни были ваши таланты, интересы и образование, для вас есть карьера в банковском деле.

Хотя вы, возможно, лучше всего знакомы с кассирами и представителями службы поддержки клиентов в своем финансовом учреждении, есть много других сотрудников, которые работают в ключевых областях банка. Например:

- Банковское администрирование / бухгалтерский учет — управляет внутренними операциями банка, устанавливает политики и обеспечивает надзор

- Consumer Banking — предоставляет финансовые услуги физическим лицам

- Коммерческий банк — предоставляет финансовые услуги предприятиям, школам, церквям и другим организациям

- Соответствие — обеспечивает стратегическое направление, гарантирует, что банк соблюдает отраслевые законы и правила

- Отдел кадров — управляет трудоустройством, заработной платой, льготами и обучением сотрудников

- Операции / Бухгалтерский учет — обеспечивает ведение документации, бухгалтерский учет и финансовый анализ

- Технологии / Информационные системы / Безопасность — обеспечивает доступность информации, поддерживает компьютерные системы и программное обеспечение, а также защищает данные

- Связи с общественностью / маркетинг — продвигает продукты и услуги банка, координирует рекламу и улучшает отношения с сообществом и СМИ

- Трастовый и инвестиционный банкинг — управляет деньгами или имуществом других лиц

Успех в банковской сфере

Карьера в банковском деле открыта для всех, независимо от расы, пола, национального происхождения, возраста или физических возможностей. Банки нанимают и обучают людей, заинтересованных в учебе и работе. Способности и отношение важны для вашего успеха. Если вы человек, стремящийся к росту и вызовам, и готовый взять на себя ответственность, банки будут заинтересованы в вас.

Банки нанимают и обучают людей, заинтересованных в учебе и работе. Способности и отношение важны для вашего успеха. Если вы человек, стремящийся к росту и вызовам, и готовый взять на себя ответственность, банки будут заинтересованы в вас.

Сотрудники банка, как правило, очень хорошо организованы и хорошо владеют компьютером. Они также обладают хорошими коммуникативными навыками, отлично ладят с людьми и ориентированы на оказание услуг.

Финансовые учреждения нанимают честных и заслуживающих доверия кандидатов.Они также ищут людей, которые умеют правильно считать и уравновешивать числа. Поскольку федеральное правительство регулирует многие аспекты банковской отрасли, их сотрудники обязаны соблюдать все правила и положения, которым должны следовать банки.

Банковское дело — это сфера услуг. Чтобы добиться успеха, вам должно нравиться работать с людьми. Сотрудникам банка нравится иметь дело с людьми из всех слоев общества и в самых разных финансовых сферах.

Кандидаты, заинтересованные в банковском деле, должны иметь как минимум диплом о среднем образовании или GED для большинства должностей начального уровня.Высшее образование в области бухгалтерского учета, финансов, бизнеса, коммуникаций, экономики, маркетинга или информатики поможет соискателю не только при первоначальном приеме на работу, но и при поиске продвижения по службе в банковской сфере.

Банки предлагают множество вариантов работы и карьерного роста. Большинство банковских фирм предлагают отличные льготы, включая медицинское страхование и страхование по инвалидности, отпуск по болезни и отпуск, а также варианты выхода на пенсию. Банковские фирмы занимаются строго регулируемыми и контролируемыми финансовыми операциями, что делает их безопасными, приятными и полезными местами для работы.Эти карьеры предлагают цельность и стабильность.

В банке есть много возможностей расширить свои знания и навыки. Большинство банков предлагают обучение без отрыва от производства и поощряют вас к дальнейшему образованию с помощью различных курсов, семинаров и программ обучения. Банки часто создают программы помощи в оплате обучения и возмещения расходов для курсовых работ, связанных с работой, чтобы помочь сотрудникам расширить свои возможности для занятия текущих и будущих должностей. Во многих крупных банках есть отделы обучения, которые помогают сотрудникам максимизировать свои навыки и таланты с помощью внутрибанковских образовательных программ.

Банки часто создают программы помощи в оплате обучения и возмещения расходов для курсовых работ, связанных с работой, чтобы помочь сотрудникам расширить свои возможности для занятия текущих и будущих должностей. Во многих крупных банках есть отделы обучения, которые помогают сотрудникам максимизировать свои навыки и таланты с помощью внутрибанковских образовательных программ.

Перспективы занятости

Успех каждого банка во многом обусловлен преданностью и умением его сотрудников. Работа в любом аспекте банковского дела может быть очень полезным и полезным. Он также может предлагать новые интересные задачи каждый день.

Банкам всегда будет необходимо нанимать и обучать талантливых, мотивированных, находчивых и ориентированных на клиентов людей. Ваш успех будет зависеть от вашей приверженности банку, вашей способности развивать знания и навыки, вашего позитивного отношения и вашей способности хорошо работать с другими и адаптироваться к изменениям.

По мере того как технологии электронной коммерции и онлайн-банкинга продолжают развиваться, технически подкованные люди всегда будут пользоваться спросом.

Банковское дело — это профессия, которая предлагает огромное количество возможностей, а также возможность ранней ответственности, быстрого карьерного роста, хорошей заработной платы и льгот. Для тех, кто готов принять вызов, может быть большая награда.

тенденций в банковском деле миллениалов: InFocus

2.Пост-канальный опыт — это новый омниканальный

«Омниканальность» — это термин, появившийся в розничной торговле для описания объединения моделей распределения, которые были построены на различных товарных запасах и инфраструктуре. Но по мере того, как физическая инвентаризация уступает место цифровым и информационным продуктам, концепция «каналов» теряет актуальность. Это особенно верно в отношении финансовых услуг, которые почти исключительно предлагают информационные продукты. Банки, следовательно, должны проектировать клиентский опыт, не связанный с канальным мышлением; то, что мы называем «постканальным» опытом. Этот опыт должен быть непрерывным и интуитивно управляемым клиентом на всех конечных точках его пути. Эффективный постканальный опыт выходит за рамки модальности (например, двумерная печать, цифровая) и технологий доставки (например, мобильных устройств, Интернета, AR / VR), чтобы лучше отражать поведение и предпочтения людей.

Этот опыт должен быть непрерывным и интуитивно управляемым клиентом на всех конечных точках его пути. Эффективный постканальный опыт выходит за рамки модальности (например, двумерная печать, цифровая) и технологий доставки (например, мобильных устройств, Интернета, AR / VR), чтобы лучше отражать поведение и предпочтения людей.

Примиряя два несколько противоречащих друг другу принципа проектирования, банки могут создавать увлекательный клиентский опыт постканального взаимодействия, чтобы стимулировать взаимодействие, когда жизненные потребности совпадают с потребностями банка.

- Спланируйте путешествие как можно лучше. Предлагайте продуманную и продуманную навигацию к конечным точкам, разработанную с учетом информации о клиентах. Рассмотрите преимущества каждого способа взаимодействия (например, когда личное общение необходимо или предпочтительно) и определяющие аспекты различных взаимодействий между банком и клиентом, чтобы определить хорошо продуманные ступени на протяжении всего пути к клиенту.

- Позвольте клиентам самостоятельно планировать поездки. Предоставляйте гибкие возможности, чтобы клиенты могли управлять своими собственными путешествиями.Используйте аналитику данных, чтобы клиенты могли взаимодействовать и удовлетворять свои потребности в соответствии с их собственными временными рамками.

Чтобы предложить клиентам тщательно продуманный путь, необходимо понимать, как, когда и где каждая конечная точка должна вступить в игру. Однако помните, что клиенты не всегда будут придерживаться намеченного банком пути. Для действительно ориентированного на клиента дизайна клиенты должны иметь возможность легко переключаться между конечными точками, когда и где они захотят.

Если бы у моего банка был инструмент, который позволил мне понять, каковы мои привычки к расходам, и помог бы мне выяснить, сколько нужно вкладывать на мой сберегательный счет в месяц, чтобы достичь моей цели, это было бы здорово! Я бы доверял ему больше, чем сторонним приложениям, потому что он уже содержит всю мою информацию и лучше всего показывает мои покупательские привычки, поскольку он подробно описывает все, что я покупаю.

— Лили М.

Вернуться к началу

Azealia Banks продолжают «отменять», в то время как RuPaul и Kanye Thrive

По общему признанию, часто бывает трудно оправдать то, как Бэнкс предпочитает реагировать на недоброжелателей в данный момент. Шутки о том, что промежность «гниет и ферментируется», никогда не будут в хорошем вкусе, особенно с учетом того, сколько людей используют пояса и другие подобные предметы для преодоления дисфории. Однако меня не менее тревожит — если не больше — то, что квир-люди, особенно цисгендерные геи, находят так легко контролировать автономию Бэнкса как художника, как человека, как чернокожую женщину.

Последний твит Моне предполагает, что из-за того, что они поддерживали ее музыку в прошлом, Бэнкс теперь обязана всей своей карьерой квир-сообществу. Снова игнорируя тот факт, что сама Бэнкс является откровенной бисексуальной женщиной, твит почти требует, чтобы Бэнкс никогда не выступал против «единственной» руки, которая ее кормит. Если отбросить неточность (поскольку определенно есть натуралы, которые слушают ее музыку), намек на то, что Бэнкс никогда не должен осмеливаться называть кого-то вроде РуПола за то, что он грубо срывает ее работу без кредита, просто из-за его роли в квир-сообществе, на самом деле опасен.Неужели «уважать квир-сообщество» внезапно означает не критиковать его? Это причина того, что так много девушек Drag Race промолчали, когда Ру Пол сделал свои неоднозначные комментарии о том, что транс-королевы не разрешают участвовать в его шоу? Потому что он непогрешимый Бог?

Если отбросить неточность (поскольку определенно есть натуралы, которые слушают ее музыку), намек на то, что Бэнкс никогда не должен осмеливаться называть кого-то вроде РуПола за то, что он грубо срывает ее работу без кредита, просто из-за его роли в квир-сообществе, на самом деле опасен.Неужели «уважать квир-сообщество» внезапно означает не критиковать его? Это причина того, что так много девушек Drag Race промолчали, когда Ру Пол сделал свои неоднозначные комментарии о том, что транс-королевы не разрешают участвовать в его шоу? Потому что он непогрешимый Бог?

Или, может быть, это связано со статусом Бэнкса как черной женщины, работающей в отрасли, где доминируют мужчины. С тех пор, как Бэнкса заклеймили как неисправимого проблемного ребенка рэп-сообщества, сделать Бэнкса плохой девушкой стало довольно легко.Именно эта ее характеристика позволила Расселу Кроу публично называть Бэнкса «негром», душить ее, плевать на нее и затем выгнать ее с ужина в своем номере отеля без каких-либо неуместных последствий. Даже RZA, который в то время руководил Бэнксом в сериале « Love Beats Rhymes », считал ее таким изгоем общества, что встал на сторону Кроу и солгал об увиденном в течение года. Азалия Бэнкс — бессменный козел отпущения .

Даже RZA, который в то время руководил Бэнксом в сериале « Love Beats Rhymes », считал ее таким изгоем общества, что встал на сторону Кроу и солгал об увиденном в течение года. Азалия Бэнкс — бессменный козел отпущения .

Сравните это обращение с Канье Уэстом, чей восьмой студийный альбом ye за выходные взлетел на вершину хит-парадов iTunes, где и остается.Несмотря на то, что Уэст провел большую часть прошлого месяца, объединяясь с Трампом, нося шляпы MAGA, восхваляя образ консервативного комментатора Кэндис Оуэнс и заявляя, что рабство было выбором, он еще не отменил по-настоящему. Если вы спросите кого-нибудь, почему они продолжают поддерживать Канье Уэста, несмотря на эти недавние споры, вы, вероятно, услышите что-нибудь о его несравненном таланте — его статусе гения . Редко, когда чернокожему мужчине предоставляется возможность сделать прорыв в том же пути, что и Уэст на протяжении его полутора десятилетней сольной карьеры, и только по этой причине ему должны быть предоставлены бесконечные возможности стать хорошим человеком. человек.

человек.

Ну, то же самое следует сказать и о Бэнксе. Хотя у нее гораздо меньше работы, чтобы показать это, люди, которые решили остаться в качестве ее поклонников, сделали это по причинам, напрямую связанным с ее уникальным даром. Она рэпер, который может петь , на самом деле (или певица, которая иногда читает рэп, в зависимости от того, кого вы спросите). Ее талант не знает границ. И, как свидетельствует количество людей, хваливших ее последний сингл «Анна Винтур», она не планирует в ближайшее время сбавлять обороты.

Так что очень прискорбно видеть, что те немногие оставшиеся фанаты (намного меньшая группа, чем у Уэста) бросают ее просто за то, что осмелились критиковать одну из наиболее проблематичных фигур в нашем сообществе.Хотя это правда, что подавляющее большинство ее фанатов состоит из квир-мужчин и женщин, несправедливо ожидать, что Бэнкс сделает все на благо сообщества ЛГБТК +, даже если оно активно играет против ее собственных интересов. Исторически сложилось так, что темнокожие женщины были наиболее восприимчивы к проблеме присвоения. Для гомосексуальных чернокожих женщин тенденция еще хуже. Идея о том, что Бэнкс должна преклониться или каким-то образом почувствовать честь, что ее работа была украдена, абсурдна, и ее готовность требовать признания за это следует приветствовать, а не критиковать.Пора нам перестать ожидать, что чернокожие женщины охотно возьмут короткий конец палки. Что еще более важно, пора перестать требовать от чернокожих женщин-гомосексуалистов превыше своих собственных нужд. Azealia Banks ничего не должен нам .

Для гомосексуальных чернокожих женщин тенденция еще хуже. Идея о том, что Бэнкс должна преклониться или каким-то образом почувствовать честь, что ее работа была украдена, абсурдна, и ее готовность требовать признания за это следует приветствовать, а не критиковать.Пора нам перестать ожидать, что чернокожие женщины охотно возьмут короткий конец палки. Что еще более важно, пора перестать требовать от чернокожих женщин-гомосексуалистов превыше своих собственных нужд. Azealia Banks ничего не должен нам .

Получите лучшее от странного. Подпишитесь на нашу еженедельную рассылку здесь.

Рейд на копилку — Суверенным фондам грозят тяжелые годы | Финансы и экономика

E ОЧЕНЬ ДРУГОЕ Понедельник Кирилл Дмитриев, глава Российского фонда прямых инвестиций ( РФПИ ), звонит в Zoom, чтобы пообщаться с 15 коллегами со всего мира. Часовые звонки часто дают ценные самородки информации как о состоянии пандемии, так и о финансовых рынках.

Часовые звонки часто дают ценные самородки информации как о состоянии пандемии, так и о финансовых рынках.

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Г-н Дмитриев говорит, что он был убежден в том, что вспышка будет серьезной. РФПИ , который управляет 50 млрд долларов от имени российского государства, с тех пор инвестировал в исследования и испытания вакцин. Он также вложил деньги в частные предприятия, такие как учи.ru, платформа онлайн-обучения, и ivi.ru, российский Netflix. Между тем другие суверенные фонды, такие как Государственный инвестиционный фонд Саудовской Аравии ( PIF ), воспользовались выгодными сделками на фондовых рынках. За первые три месяца года PIF потратил 8 миллиардов долларов на покупку пакетов акций различных компаний, от Boeing до Uber.

Мировые фонды суверенного благосостояния, состоящие из 90 с лишним ( швейцарских франка, долларов США), за последние два десятилетия приобрели значительное влияние на рынках (см. Диаграмму 1). Вместе они контролируют активы на сумму более 8 трлн долларов, что эквивалентно примерно 10% мирового ВВП .Спад дает им возможность. Свободные от обязательств, обременяющих страховщиков или пенсионные фонды, они чрезвычайно терпеливые инвесторы и могут похвастаться выгодными сделками. Но пандемия также вносит штаммы. В то время как правительства внутри страны борются с экономическим коллапсом, SWF s настоятельно рекомендуется скинуть, как и для многих, приток доходов от нефти и сырьевых товаров иссяк. Такое давление может заставить фонды изменить способ инвестирования.

Диаграмму 1). Вместе они контролируют активы на сумму более 8 трлн долларов, что эквивалентно примерно 10% мирового ВВП .Спад дает им возможность. Свободные от обязательств, обременяющих страховщиков или пенсионные фонды, они чрезвычайно терпеливые инвесторы и могут похвастаться выгодными сделками. Но пандемия также вносит штаммы. В то время как правительства внутри страны борются с экономическим коллапсом, SWF s настоятельно рекомендуется скинуть, как и для многих, приток доходов от нефти и сырьевых товаров иссяк. Такое давление может заставить фонды изменить способ инвестирования.

Страны, богатые наличными деньгами, прятали излишки иностранной валюты в кошельках с 1950-х годов, когда Кувейт создал свой фонд. SWF s часто преследуют две цели: сгладить фискальную политику, высвободив наличные деньги, когда погода изменится, и передать богатство будущим поколениям в случае, если удача (или нефть) закончится. Они быстро росли в 2000-х годах, поскольку голод Китая по сырью и другим товарам подпитывал излишки в богатых нефтью государствах и лидерах экспорта, а также в 2010-х годах, когда фонды приносили высокие прибыли. Например, с 2015 года доходность PIF почти вдвое превышает целевой показатель в 4-5% в год, согласно источнику, знакомому с фондом.

Например, с 2015 года доходность PIF почти вдвое превышает целевой показатель в 4-5% в год, согласно источнику, знакомому с фондом.