Закзать оценку недвижимости для кредитования, ипотеки в банке — оценка Рыночной стоимости жилья в Перми от

Как известно, предоставление имущества в качестве залога значительно повышает шанс получения кредита как для физических, так и для юридических лиц. Но каждый человек, имеющий опыт получения кредита под залог имущества, сталкивался со следующей проблемой — оценочная стоимость, определенная банком, значительно ниже реальной рыночной стоимости имущества.

Как правило, условия кредитования фиксируются в договоре залога, который заключается между банком и заёмщиком. Если в результате неплатежей по кредиту такая собственность переходит банку, то реализована она будет по рыночной стоимости. При этом стоимость, указанная в договоре залога, не принимается судом в расчёт.

Именно поэтому заёмщику, будь то физическое или юридическое лицо, необходимо самостоятельно озаботиться получением независимой и объективной оценки имущества для получения в банке кредита или ипотеки.

Оценка недвижимости для банка

Независимая оценка недвижимости для ипотеки или другого вида кредита позволяет защитить интересы и застраховать от умышленного занижения рыночной стоимости жилья банками Перми.

Оценочная компания Р-Консалтинг аккредитована множеством банков, выдающих кредит под залог имущества. В частности, наша оценочная компания может провести оценку для Банка ВТБ, Абсолют Банка, Банка Открытие, Росбанк и других крупнейших банков Перми и других городов России. Аккредитация гарантирует принятие оценочного отчета нашей компании банками из представленного ниже перечня.

Заказывая оценочный отчет в Департаменте Оценки «Р-Консалтинг», вы страхуете себя от дополнительных затрат времени и денег — наши отчеты принимает большинство пермских кредитных организаций, ведущих активную кредитную политику.

Информация для заемщиков

Для оформления заявления на досрочное погашение кредита, Заемщику(ам) необходимо обратиться в любое

отделение Банка для оформления заявления-поручения не позднее, чем за 1 (один) календарный день до даты

платежа, о намерении осуществить досрочный возврат кредита, включающее информацию о сумме и сроках

досрочного платежа, при этом дата планируемого досрочного погашения должна попадать на дату ежемесячного

платежа.

При наличии соответствующей отметки в заявлении-поручении и с согласия Банка может быть произведен перерасчет платежа, исходя из измененного остатка ссудной задолженности.

В случае не проставления заявителем отметки о пересчете платежа в заявлении — поручении перерасчет ежемесячного платежа не производится, при этом срок кредитования соответственно сокращается.

При частичном досрочном погашении кредита денежные средства направляются в погашение основного долга по кредиту.*

*Если Кредитный договор был оформлен до 22 марта 2010 года, Заемщику(ам) необходимо оформить заявление на пересчет ежемесячного платежа в связи с досрочным погашением. По факту рассмотрения заявления будут подготовлены Дополнительное соглашение к Кредитному договору и новая Закладная. (Срок подготовки данных документов — до 15 рабочих дней). Изменения в Договоре вступают в силу с даты подписания всеми сторонами кредитного обязательства и обеспечительного обязательства Дополнительного соглашения к Кредитному договору и Договору залога (если применимо), а также новой Закладной.

Заявление на пересчет аннуитетного платежа в связи с досрочным погашением

395 kb, pdf

Аккредитация оценочных компаний в Росбанке

Для принятия Банком решения о возможной сумме выдаваемого кредита очень важно заключение о действительной рыночной стоимости объекта недвижимости, подготовленной независимым оценщиком. В связи с этим Банку необходимы услуги независимых оценочных компаний и оценщиков-индивидуальных предпринимателей (далее совместно именуемые – Оценщик), имеющих и достаточный опыт работы и соответствующую квалификацию.

Для принятия Банком решения о возможной сумме выдаваемого кредита очень важно заключение о действительной рыночной стоимости объекта недвижимости, подготовленной независимым оценщиком. В связи с этим Банку необходимы услуги независимых оценочных компаний и оценщиков-индивидуальных предпринимателей (далее совместно именуемые – Оценщик), имеющих и достаточный опыт работы и соответствующую квалификацию.

В целях защиты от некачественной оценки и повышения эффективности процесса кредитования Банк осуществляет аккредитацию оценочный компаний — отбор Оценщиков в качестве партнеров при оценке предмета залога.

Для рассмотрения вопроса о соответствии Оценщика требованиям Банка к партнерам ему необходимо ознакомиться с Требованиями Банка к оценочным компаниям-партнерам/оценщикам-индивидуальным предпринимателям-партнерам, перечнем документов, которые необходимо предоставить в Банк, пройти процедуру регистрации на сайте Банка и предоставить в Банк документы согласно вышеуказанному перечню.

Срок рассмотрения документов составляет не более 30 рабочих дней со дня поступления в Банк всех необходимых сведений и документов.

Перечень Оценщиков-партнеров Банка (далее – Перечень) размещен на сайте Банка.

Клиенты Банка вправе предоставить отчет об оценке, подготовленный Оценщиком, не включенным в Перечень.

В этом случае отчет об оценке принимается после:

-

предоставления Оценщиком документов, необходимых для его проверки на соответствие требованиям действующего законодательства и проверки Оценщика на соответствие требованиям действующего законодательства;

-

предоставления отчета об оценке и проверки отчета об оценке на соответствие требованиям федеральных стандартов оценки.

Срок рассмотрения заявки о принятии отчета об оценке Оценщика, не включенного в Перечень – не более 30 рабочих дней с момента предоставления документов в Банк.

Информация!

При возникновении вопросов вы можете направить письмо на следующий электронный адрес: [email protected]

04.05.2021 | Документ Word, 24.75 КБ

05.2021 | Документ Word, 24.82 КБ

05.2021 | Документ Word, 24.82 КБ

04.05.2021 | Документ Excel, 37.18 КБ

Партнеры Банка для сотрудничества

Прием документов для участия в процедуре присвоения статуса Партнера Банка для проведения строительного аудита/финансово-технического контроля осуществляется без временных и региональных ограничений на постоянной основе. Отбор осуществляется на добровольной основе и проводится на основе письменного обращения (заявления) об участии в процедуре отбора.

Прием документов для участия в процедуре присвоения статуса Партнера Банка для проведения строительного аудита/финансово-технического контроля осуществляется без временных и региональных ограничений на постоянной основе. Отбор осуществляется на добровольной основе и проводится на основе письменного обращения (заявления) об участии в процедуре отбора.

Прошедшие отбор юридические лица и индивидуальные предприниматели приобретают статус Партнера Банка и включаются в Реестр Партнеров Банка, публикуемый на официальном сайте Банка.

Для участия в отборе Партнеров Банка необходимо подать Заявление, Анкету, Согласие на обработку персональных данных и другие документы, требуемые для проверки соответствия лица требованиям Банка. Подача документов осуществляется:

- в региональный филиал Банка, соответствующий месту регистрации юридического лица или индивидуального предпринимателя;

- в головной офис Банка (для Партнеров Банка, претендующим на сотрудничество с Банком по крупным проектам).

Документы следует предоставлять на бумажном носителе и в электронном (сканированном) формате.

Анкета должна быть представлена в электронном виде (на съемном электронном носителе информации CD/DVD-диске) строго в формате Excel с приложением сканированной копии Анкеты. Не принимаются к рассмотрению документы тех Потенциальных партнеров, чьи Анкеты заполнены не по установленной форме (обработка Анкет проводится в автоматизированном режиме, поэтому любое изменение полей Анкеты приведет к сбою в обработке).

Все передаваемые в Банк документы в сканированном формате должны иметь разрешение не более 200 точек на дюйм и формат многостраничного PDF-файла.

Статус Партнера Банка присваивается на неограниченный срок, но ежегодно подтверждается на основании представленных Партнером Банка документов.

Партнеры Банка могут привлекаться к оказанию услуг всеми Клиентами Банка вне зависимости от территориального расположения.

В целях обеспечения конкурентной среды и контроля за качеством взаимодействия Партнеров АО «Россельхозбанк» в области оценочной деятельности, АО «Россельхозбанк» рекомендует оценочным компаниям/частнопрактикующим оценщикам разместить на своих сайтах (иных информационных ресурсах) актуальную информацию о тарифах на оказание оценочных услуг, в том числе, применяемых для клиентов/потенциальных клиентов АО «Россельхозбанк» в рамках кредитования юридических лиц.

Все вопросы просим направлять на электронный адрес [email protected]

Оценка для банка в Москве: услуги аккредитованной оценочной компании

Рыбаков Сергей, 5 сентября 2014 года, Оценка 5 из 5.

Когда мне потребовались деньги, то сначала я обратился в банк. Потом попытался взять микрокредит. Зашел затем в ломбард и наконец, позвонил частным кредиторам.

Нигде не было отказа, но все просили неимоверные проценты и залог. Подсчитав все за и против, я решил продать дачу. Но за какую цену?

Но за какую цену?

Обзвонив всех продавцов таких же дачных домиков, выяснил, что разнобой в ценах очень значителен, почти двукратный. Конечно, не хотелось бы ошибиться и продать домик себе в убыток.

Надо искать профессионалов, кто зарабатывает себе на жизнь продажей дач. Первое, что пришло в голову – это агентства недвижимости и риэлторы. Должен сказать, что и первые, и вторые, скорее всего, члены одной мафиозной группы. Главная их цель – максимально занизить цены, в чем я убедился, когда позвонил нескольким «независимым» риэлторам. Они привели приблизительно одни и те же цифры. Причем, каждый из них настаивал на немедленной продаже моего домика и немедленной оплате наличными.

Соседи по даче посоветовали мне обратиться в Московскую Экспертизу Независимую. Пообщавшись с риэлторами, я скептически выслушал советы соседей. Тем не менее, пригласил специалистов из МЭН, о чем совершенно не пожалел.

В МЭН работают настоящие профессионалы. Работу свою они начали с очень внимательного осмотра дачного домика, изучили состояние стен и перекрытий, выяснили, когда и из каких материалов был залит фундамент, нужен ли ремонт, не подтапливается ли подвал. МЭН также осмотрел участок и комммуникации, выяснил, кто живет по соседству. Только после того, как эти и многие другие вопросы были уточнены, специалисты МЭН дали свое заключение.

МЭН также осмотрел участок и комммуникации, выяснил, кто живет по соседству. Только после того, как эти и многие другие вопросы были уточнены, специалисты МЭН дали свое заключение.

Должен заметить, что в конечном счете я продал дачу по рассчитанной МЭН цене.

Спасибо за грамотную работу.

Департамент имущества г. Москвы, 14 февраля 2015 года, Оценка 5 из 5.

Департамент имущества г. Москвы выражает благодарность Московской Экспертизе Независимой за проведенную на высоком уровне оценку здания, находящегося в собственности г. Москвы.

В соответствии с программой приватизации имущества г. Москвы данное здание планировалось выставить на торги, и для определения победителя аукциона по выкупу здания тендерная комиссия в целях выявления цены продажи выбрала Московскую Экспертизу Независимую для осуществления стоимостной оценки реализуемого здания.

Следует особо отметить, что Департамент имущества г.Москвы для определения цены выставленного на торги здания не случайно выбрал Московскую Экспертизу Независимую.

Среди всех оценочных компаний, которые претендовали на выполнение оценки стоимости выкупа, только Московская Экспертиза Независимая представила на рассмотрение Департамента имущества г. Москвы тщательно обоснованное предложение по проведению оценочной работы. Предложение компании Московская Экспертиза Независимая отличалось методологической продуманностью и ценовой конкуренцией.

Проведенная Московской Экспертизой Независимой оценка стоимости здания была положена в основу при проведении торгов по выкупу имущества, находящегося в собственности г. Москвы.

Мария, 13 ноября 2015 года, Оценка 5 из 5.

Позвольте мне поблагодарить работников Московской Экспертизы Независимой за тщательно проведенную работу, профессиональный подход, человеческое отношение и понимание всех нюансов, возникающих при оценке имущества, оставшегося после смерти близкого человека.

Моя проблема заключалась в том, что после ухода из жизни моего дальнего родственника по отцовской линии осталась квартира. К сожалению, обстоятельства сложилась таким образом, что мы жили в разных городах, встречались редко, но звонили друг другу почти каждый день.

К сожалению, обстоятельства сложилась таким образом, что мы жили в разных городах, встречались редко, но звонили друг другу почти каждый день.

На квартиру не было завещания. Как мне объяснили в юрист Московской Экспертизы Независимой , наследовать эту квартиру я смогу по закону, и поскольку я не проживала вместе с моим родственником, не вела совместное хозяйство и не делила все расходы, то мне при принятии наследства придется заплатить государственную пошлину. Пошлина, по мнению юриста, будет взиматься с рыночной стоимости квартиры, а не с инвентарной. Расчеты рыночной стоимости, предварительно произведенные сотрудниками юридической консультации, шокировали меня.

Чтобы выяснить реальную стоимость оставшейся мне в наследство квартиры, я обратилась в МЭН. Специалисты Московской Экспертизы Независимой до начала работы детально и подробно разъяснили мне, из чего будет складываться рыночная оценка квартиры. По мнению специалистов МЭН , сотрудники юридической консультации пошли по пути наименьшего сопротивления, вычислив стоимость квадратного метра как среднюю по Москве.

МЭН учла в своих расчетах площадь наследуемой квартиры, местоположение дома, приняла во внимание планировку квартиры, ее состояние и состояние дома, подъезда и этажной площадки. Была даже проведена оценка необходимости в ремонте, осмотрена придомовая территория, выяснены, где находятся магазины, остановки и т.д.

Конечный результат, то есть цена квартиры, рассчитанная МЭН, меня приятно удивила. Что более важно, сумма пошлины была заметно снижена.

Большое спасибо за работу.

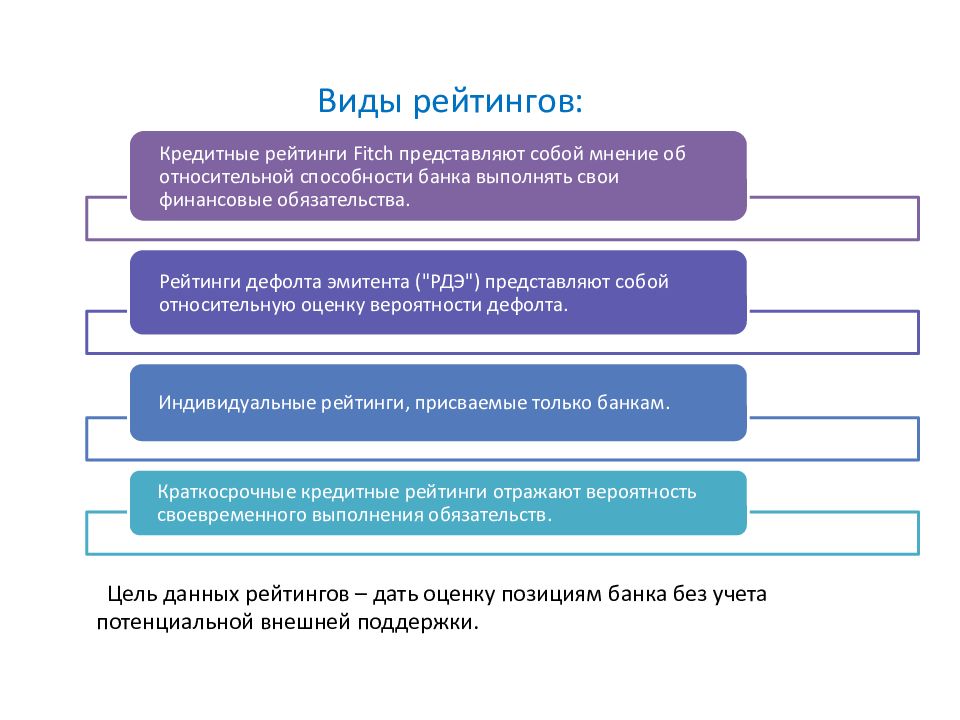

Рейтинговые оценки в анализе и сравнении результатов деятельности банков

2018 №4 — перейти к содержанию номера…

Постоянный адрес этой страницы — https://esj.today/15ecvn418.html

Полный текст статьи в формате PDF (объем файла: 556.9 Кбайт)

Ссылка для цитирования этой статьи:

Гриценко Т.С., Передера Ж. С., Правиков О.В. Рейтинговые оценки в анализе и сравнении результатов деятельности банков // Вестник Евразийской науки, 2018 №4, https://esj.today/PDF/15ECVN418.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

С., Правиков О.В. Рейтинговые оценки в анализе и сравнении результатов деятельности банков // Вестник Евразийской науки, 2018 №4, https://esj.today/PDF/15ECVN418.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Рейтинговые оценки в анализе и сравнении результатов деятельности банков

Гриценко Тарас Степанович

ФГАОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Магистрант 1-го курса, направление «Экономика»

E-mail: [email protected]

Передера Жанна Сергеевна

ФГАОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Студентка 4-го курса, направление «Экономика»

E-mail: [email protected]

Правиков Олег Владимирович

ФГАОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Доцент департамента экономических дисциплин ШЭМ

Кандидат экономических наук

E-mail: pravikov. [email protected]

[email protected]

Аннотация. Рейтинговая оценка, присвоенная банку, отождествляется с занимаемым им конкурентным положением в банковской системе, что, несомненно, отражается на имидже и доверии со стороны клиентов и инвесторов. Банковский сектор является неотъемлемым элементом денежно-кредитной политики страны. Поэтому, присвоение определенной рейтинговой оценки банковской системы влияет на конкурентное положение экономики государства и его положении на мировой арене в целом. Данная связь прослеживается и в обратном направлении. В статье приведена статистика провалов международных рейтинговых агентств. Ошибки таких агентств, пользующихся большой популярностью и применимостью, серьёзно сказываются на экономике страны и могут стать одной из причин возникновения кризисных явлений. В ходе исследования обозначен субъективизм, проявляющийся на фоне политических ситуаций, и несовершенства методологий рейтинговых оценок российских банков, присвоенных международными рейтинговыми агентствам. Зачастую рейтинговые оценки мировых агентств «запаздывают» в условиях нормальной рыночной конъюнктуры и, наоборот, демонстрируют мгновенную реакцию в период кризиса, что лишь усиливает финансовую нестабильность. Одним из решением данных проблем стало введение с 2015 года в Российской Федерации аккредитации рейтинговых агентств. Авторами статьи проведён сравнительный анализ качественных и количественных подходов к составлению рейтинговых оценок банковской деятельности с целью выявления более совершенной методологии. Системы рейтинговых оценок, основанные на качественных показателях, имеют сложную методику построения оценки, в отличие от оценок, построенных на количественных показателях. Однако, количественные оценки просты в интерпретации и избегают появления субъективных оценок. Авторами обоснована необходимость формирования независимой и более совершенной национальной системы рейтингования на основе количественных оценок. Формирование собственной системы рейтинговых оценок позволит избежать негативного влияния на экономический суверенитет страны.

Зачастую рейтинговые оценки мировых агентств «запаздывают» в условиях нормальной рыночной конъюнктуры и, наоборот, демонстрируют мгновенную реакцию в период кризиса, что лишь усиливает финансовую нестабильность. Одним из решением данных проблем стало введение с 2015 года в Российской Федерации аккредитации рейтинговых агентств. Авторами статьи проведён сравнительный анализ качественных и количественных подходов к составлению рейтинговых оценок банковской деятельности с целью выявления более совершенной методологии. Системы рейтинговых оценок, основанные на качественных показателях, имеют сложную методику построения оценки, в отличие от оценок, построенных на количественных показателях. Однако, количественные оценки просты в интерпретации и избегают появления субъективных оценок. Авторами обоснована необходимость формирования независимой и более совершенной национальной системы рейтингования на основе количественных оценок. Формирование собственной системы рейтинговых оценок позволит избежать негативного влияния на экономический суверенитет страны.

Ключевые слова: рейтинговая оценка; рэнкинг; коммерческие банки; рейтинговые агентства; количественная оценка; качественная оценка

Скачать

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

24.рф — Оценка для Абсолют Банка

Оценка недвижимости для Абсолют Банка – это определение рыночной стоимости залога, которая позволяет рассчитать справедливую и устраивающую как банк, так и заемщика реальную стоимость недвижимого имущества. Залог является самым эффективным способом обеспечения кредитных обязательств.

Абсолют Банк оценка, осуществляемая специалистами нашей компании, производится в строгом соответствии с Федеральными стандартами оценки и всеми требованиями Абсолют Банка, предъявляемыми к отчету об оценке рыночной стоимости недвижимого имущества для оформления ипотеки.

Оценочная компания ООО «Оценка-24» аккредитована в Абсолют Банке по оценке недвижимости.

Мы являемся официальными партнерами банка.

Реестр оценочных компаний на сайте Абсолют банка: ссылка>>>

|

|

|

|

Документы для оценки квартиры для ипотеки: Новостройка (для оформления собственности/закладной) ▼Вторичное жильё ▼ |

|

|

|

|

Оценка для закладной Абсолют Банк — мы готовы осуществить оценку для Абсолют Банка с целью определения залоговой стоимости. Наша задача это подготовка отчета об оценке стоимости объекта (залоговая стоимость), определив для Абсолют Банка наиболее точную и справедливую рыночную стоимость рассматриваемого в качестве залога имущества. Абсолют Банк интересует в первую очередь оценка стоимости квартиры (комнаты, дома, земельного участка) в целях ипотеки (оценка имущества для залога в Абсолют Банке).

Наша задача это подготовка отчета об оценке стоимости объекта (залоговая стоимость), определив для Абсолют Банка наиболее точную и справедливую рыночную стоимость рассматриваемого в качестве залога имущества. Абсолют Банк интересует в первую очередь оценка стоимости квартиры (комнаты, дома, земельного участка) в целях ипотеки (оценка имущества для залога в Абсолют Банке).

Список аккредитованных оценщиков Абсолют Банка включает компании, действующие на рынке оценочных услуг, для которых действует аккредитация Абсолют Банка.

Оценочные компании Абсолют Банка России – это аккредитованные Абсолют Банком оценочные компании по работе с заемщиками, берущими ипотечный кредит, либо иной вид кредита в Абсолют Банке России или оформляющие залог под недвижимость, если вам необходима оценка недвижимости для ипотеки Абсолют Банк.

Отчет об оценке рыночной стоимости квартиры для ипотеки Абсолют Банка обладает статусом официального документа.

Оценка имущества для Абсолют Банка проводится в несколько этапов. В результате применения трех основных подходов к Абсолют Банк оценке, вырабатывается комплексный подход, который предполагает, в зависимости от задач и целей процедуры, всестороннее изучение объектов, их характеристик и различных видов стоимости. Мы предлагаем широкие возможности по справедливой и качественной оценке для Абсолют Банка, с учетом интересов и желаний обеих сторон. Мы подготовим отчет таким образом, что банку будет гораздо легче принять необходимое решение.

Оценочный отчет квартиры для ипотеки Абсолют Банка нумеруется, прошивается и скрепляется печатью компании. Отчет мы самостоятельно доставим в отделение Абсолют Банка вашему менеджеру (либо вам лично). Кредитный комитет с учётом информации о реальной рыночной стоимости квартиры, указанной в отчете, примет решение о выдаче ипотечного кредита. Если отчет подготовлен специалистами нашей компании, то решение в большинстве случаев бывает положительным.

Объекты, которые мы оцениваем:

Оценка рыночной стоимости квартиры для Абсолют Банка или Оценка рыночной стоимости комнаты для Абсолют Банка в современных условиях требует многопланового подхода к процессу оценки. При проведении мероприятий, связанных с оценкой стоимости квартиры для ипотеки учитываются не только отличительные особенности квартиры, которая подвергается оценке, то есть удаленность от основных объектов городской инфраструктуры, этаж, площадь и планировка, но и объективную оценочную стоимость при оценке квартиры. В больших мегаполисах огромное значение играют также и внешние факторы: близость к станции метро или железной дороги, удаленность от центра, экологическая чистота района.

Оценочные компании, которые на профессиональном уровне занимаются оценкой рыночной стоимости квартиры и оформляют отчет об оценке квартиры для Абсолют Банка, проводят данный комплекс мероприятий, в течение одного-двух дней. Если заказчику необходима срочная оценка квартиры для Абсолют Банка, то мы готовы оформить отчет об оценке стоимости квартиры срочно.

Если заказчику необходима срочная оценка квартиры для Абсолют Банка, то мы готовы оформить отчет об оценке стоимости квартиры срочно.

Срочная оценка стоимости квартиры Абсолют Банка никак не влияет на качество отчета об оценке. Связано это с наличием у нас собственного программного обеспечения для оценки рыночной стоимости всех видов недвижимости, что позволяет снизить временные издержки и подготовить документы необходимые для положительного решения в банке в максимально сжатые сроки.

Оценка стоимости квартиры при ипотеке Абсолют Банка при продаже такое же необходимое явление как подписание договора. Стоимость квартир на рынке достаточно различна, поэтому всегда существует некоторый диапазон при проведении процедуры оценки стоимости квартир. Оценка квартиры для закладной Абсолют Банк, должна быть выполнена профессионально, с соблюдением всех требований клиентов и законов об оценочной деятельности, в данном случае вариант продажи квартиры будет оптимален.

Оценка земли для Абсолют Банка или оценка дома для Абсолют Банка. Проведение необходимых мероприятий по оценке недвижимости позволяет учесть все особенности и тонкости, которые способны оказывать влияние на реальную цену недвижимости и рыночную привлекательность объекта. Именно цена, определенная экспертом, становится для банка основополагающей. Сумма кредитного займа будет рассчитана исходя из указанной оценочной стоимости.

Оценка стоимости квартиры для ипотеки Абсолют Банка — это основа для проведения грамотной сделки с квартирой, вы всегда сможете представить необходимые документы для завершения процедуры проведения сделки.

Копии документов можно переслать по электронной почте Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript уже в процессе работы по оценке или перед выездом нашего специалиста на объект.

В зависимости от целей оценки данный список может быть дополнен, уточняйте список необходимых документов у наших специалистов.

|

Так выглядит результат нашей работы — отчет об оценке |

Понимание этапов процесса оценки дома

Подтверждение стоимости вашего нового дома

Если вы покупаете дом и ваше предложение было принято, следующим шагом будет подача заявки на ипотеку. В рамках этого процесса ваш кредитор заказывает оценку дома. Он дает вам точку зрения квалифицированного специалиста на справедливую рыночную стоимость дома, чтобы убедиться, что она соответствует покупной цене. Клиенты Bank of America могут отслеживать свои заявки на ипотеку с помощью Home Loan Navigator® .

Ваш кредитор заказывает проведение оценки лицензированным оценщиком. Однако вы, как заемщик, обычно обязаны платить за это. Стоимость отображается в сообщении о закрытии как часть ваших затрат на закрытие.

При оценке стоимости недвижимости оценщики принимают во внимание:

- Сравнимые объекты недвижимости, которые были проданы недавно, особенно те, которые аналогичны по размеру и местоположению с домом, который вы покупаете. Их продажные цены обычно являются наиболее важным фактором.

- Общее состояние и возраст дома

- Местоположение дома, включая виды или другие примечательные особенности

- Размер и характеристики дома и собственности, включая количество спален и ванных

- Основные структурные улучшения , такие как пристройка и реконструкция помещений

- Особенности и удобства , такие как бассейны и деревянные полы

Оценщик не обязательно ищет в доме возможные дефекты.Это ответственность домашнего инспектора. Вы нанимаете инспектора напрямую, если покупаете дом и хотите подробный отчет о возможном ремонте или проблемах с имуществом. Оценщик вместо этого сосредотачивается на том, соответствует ли согласованная покупная цена дома его стоимости.

Оценщик вместо этого сосредотачивается на том, соответствует ли согласованная покупная цена дома его стоимости.

Оценка — важная часть процесса ипотечного кредитования. Узнайте больше о других этапах покупки дома, чтобы вы могли уверенно их выполнять.

ссуд, HomePath и все, что вам нужно знать

Fannie Mae — официально известная как Федеральная национальная ипотечная ассоциация (FNMA) — это финансируемое государством предприятие (GSE), учрежденное Конгрессом для стимулирования домовладения и обеспечения ликвидности ипотечного рынка.Он был основан в 1938 году во время Великой депрессии в рамках Нового курса. Его цель — помочь заемщикам с умеренным и низким доходом получить финансирование для дома.

Ключевые выводы

- Fannie Mae — спонсируемое государством предприятие (GSE), созданное Конгрессом.

- Fannie Mae не создает и не выдает ипотечные кредиты домовладельцам, ищущим финансирование, но она покупает и гарантирует ипотечные кредиты на вторичном ипотечном рынке.

- Инвестируя в ипотечные кредиты, Fannie Mae создает больше ликвидности для кредиторов, включая банки, сберегательные учреждения и кредитные союзы, что затем позволяет им подписывать или финансировать больше ипотечных кредитов.

- Fannie Mae и Freddie Mac чуть не рухнули во время финансового кризиса 2008 года, были спасены и переданы в ведение правительства; в конце концов, они вернули миллиарды, которые они получили, чтобы выжить.

- У Fannie Mae есть программы помощи тем, кто пострадал от пандемии COVID-19, включая мораторий на выкуп и выселение до 30 июня 2021 года. .

Что делает Fannie Mae

Как участник вторичного рынка Fannie Mae не предоставляет ипотечные ссуды.Вместо этого он удерживает потоки средств к кредиторам, покупая или гарантируя ипотечные кредиты, выданные кредитными союзами, банками, благотворительными фондами и другими финансовыми учреждениями. Это один из двух крупных покупателей ипотеки на вторичном рынке. Другой — ее брат Фредди Мак, или Федеральная ипотечная корпорация по жилищным кредитам, которая также является GSE, учрежденной Конгрессом.

Другой — ее брат Фредди Мак, или Федеральная ипотечная корпорация по жилищным кредитам, которая также является GSE, учрежденной Конгрессом.

После покупки ипотечных кредитов на вторичном рынке Fannie Mae объединяет их для формирования ценных бумаг с ипотечным покрытием (MBS). MBS — это ценные бумаги, обеспеченные активами, которые обеспечиваются ипотекой или пулом ипотечных кредитов.Ценные бумаги Fannie Mae, обеспеченные ипотекой, затем покупаются такими учреждениями, как страховые компании, пенсионные фонды и инвестиционные банки. Он гарантирует выплаты основной суммы и процентов по своим MBS.

Fannie Mae также имеет свой собственный портфель, обычно называемый нераспределенным портфелем, который инвестирует в свои собственные ценные бумаги и ценные бумаги, обеспеченные ипотекой других организаций. Fannie Mae выпускает долговые обязательства, называемые долгами агентств, для финансирования своего нераспределенного портфеля.

Инвестируя в ипотечный рынок, Fannie Mae создает ликвидность для кредиторов, что, в свою очередь, позволяет им гарантировать или финансировать дополнительные ипотечные кредиты. В 2019 году Fannie Mae предоставила ликвидность на ипотечном рынке в размере 650 миллиардов долларов, что помогло американцам с низкими доходами купить, рефинансировать или арендовать около трех миллионов домов.

В 2019 году Fannie Mae предоставила ликвидность на ипотечном рынке в размере 650 миллиардов долларов, что помогло американцам с низкими доходами купить, рефинансировать или арендовать около трех миллионов домов.

Fannie Mae Stock

Fannie Mae является публичной компанией с 1968 года. До 2010 года она торговалась на Нью-Йоркской фондовой бирже (NYSE). После Великой рецессии и воздействия, которое она оказала на рынок жилья, Fannie Mae была вынуждена исключить из листинга свои акции из-за несоблюдения минимальной цены закрытия, установленной NYSE.Fannie Mae теперь торгует без рецепта.

Во второй половине 2008 года Fannie Mae и Freddie Mac были переданы правительству через опеку Федерального агентства жилищного финансирования (FHFA). Казначейство США выделило 191,5 миллиарда долларов на поддержание платежеспособности обеих компаний. Оба агентства вернули деньги, а потом еще немного.

В августе 2012 года условия, регулирующие дивидендные обязательства Fannie Mae, были изменены, так что Казначейство США заявляло о любой прибыли в конце каждого квартала, а также предоставляло капитал в случае дефицита.![]() В сентябре 2019 года Казначейство и FHFA объявили, что Fannie Mae и Freddie Mac могут начать удерживать свою прибыль для увеличения капитальных резервов в размере 25 миллиардов долларов и 20 миллиардов долларов соответственно. Этот шаг — шаг к выводу этих двоих из-под опеки.

В сентябре 2019 года Казначейство и FHFA объявили, что Fannie Mae и Freddie Mac могут начать удерживать свою прибыль для увеличения капитальных резервов в размере 25 миллиардов долларов и 20 миллиардов долларов соответственно. Этот шаг — шаг к выводу этих двоих из-под опеки.

Требования к займам Fannie Mae

Чтобы вести дела с Fannie Mae, ипотечный кредитор должен соблюдать Заявление о субстандартном кредитовании, изданное федеральным правительством. В заявлении рассматриваются некоторые риски, связанные с субстандартными кредитами, такие как низкие начальные ставки, за которыми следует более высокая переменная ставка; очень высокие ограничения на то, насколько может увеличиться процентная ставка; ограничивается отсутствием документации о доходах заемщика; и особенности продукта, которые делают вероятным частое рефинансирование кредита.Взаимодействие с другими людьми

Ипотечные кредиты, приобретаемые Fannie Mae, и гарантии должны соответствовать строгим критериям. Предел, например, для обычного кредита на дом на одну семью в 2021 году составляет 548 250 долларов США (по сравнению с 510 400 долларов США в 2020 году) для большинства районов и 822 375 долларов США (по сравнению с 765 600 долларов США в 2020 году) для районов с высокой стоимостью, включая Гавайи и Аляску. FHFA устанавливает эти ограничения.

Предел, например, для обычного кредита на дом на одну семью в 2021 году составляет 548 250 долларов США (по сравнению с 510 400 долларов США в 2020 году) для большинства районов и 822 375 долларов США (по сравнению с 765 600 долларов США в 2020 году) для районов с высокой стоимостью, включая Гавайи и Аляску. FHFA устанавливает эти ограничения.

Чтобы получить ссуду, обеспеченную Fannie Mae, вам необходимо обратиться к утвержденному кредитору. Наряду с отказом от субстандартных ссуд, упомянутым выше, кредиторы должны соответствовать критериям приемлемости и андеррайтинга, которые обеспечивают кредитное качество финансирования.Взаимодействие с другими людьми

Ипотечные ссуды, приобретенные и гарантированные Fannie Mae, называются соответствующими ссудами. Вообще говоря, соответствующие ссуды имеют более низкие процентные ставки, чем несоответствующие или крупные ссуды, которые обычно не поддерживаются Fannie Mae, поскольку они превышают лимиты размера ссуды.

Как подать заявление на ипотеку, обеспеченную Fannie Mae

Когда вы найдете кредитора, который имеет право выдать ссуду, обеспеченную Fannie Mae, вам будет предложено заполнить Единое заявление на жилищный ссуду.Вам нужно будет собрать и предоставить финансовую информацию и документацию. Это включает в себя данные о занятости и вашем валовом доходе, а также подтверждающие их заявления, такие как форма W-2 или 1099. Вам также необходимо будет предоставить общую сумму ваших ежемесячных долговых обязательств, таких как остатки на кредитных картах, платежи за автомобиль, алименты и алименты.

Как правило, кредиторы предпочитают следовать правилу 28/36, то есть домохозяйство должно тратить не более 28% ежемесячного дохода на расходы на жилье и не более 36% на обслуживание долга (включая ипотечные кредиты и автокредиты).Fannie Mae примет максимальное отношение долга к доходу (DTI) в 36%, хотя оно может достигать 45%, если заемщик соответствует требованиям кредитного рейтинга и резервов. Если ваш DTI слишком высок, вы можете внести больший первоначальный взнос, что снизит ваши ежемесячные расходы. Хотя 20% первоначальный взнос считается идеальным, некоторые заемщики могут внести всего 3%.

Если ваш DTI слишком высок, вы можете внести больший первоначальный взнос, что снизит ваши ежемесячные расходы. Хотя 20% первоначальный взнос считается идеальным, некоторые заемщики могут внести всего 3%.

Покупатели жилья также должны соответствовать минимальным кредитным требованиям, чтобы иметь право на ипотеку, обеспеченную Fannie Mae. Для дома на одну семью, который является основным местом проживания, требуется оценка FICO не менее 620 для ссуд с фиксированной ставкой и 640 для ипотечных ссуд с регулируемой ставкой (ARM).Конечно, чем лучше или выше ваш рейтинг FICO, тем больше вы имеете право на самые низкие доступные процентные ставки.

Модификации займа

После обвала ипотечного кредитования Fannie Mae сосредоточилась на модификациях кредитов. Модификации ссуды изменяют условия существующей ипотеки, чтобы помочь заемщикам избежать дефолта, потери права выкупа и, в конечном итоге, потери дома. Модификации могут включать более низкую процентную ставку и продление срока ссуды, что снизит ежемесячные платежи. С сентября 2008 года Fannie Mae и Freddie Mac завершили более 2,37 миллиона модификаций кредитов.

С сентября 2008 года Fannie Mae и Freddie Mac завершили более 2,37 миллиона модификаций кредитов.

Fannie Mae HomePath

Когда возникает потеря права выкупа закладных, в которых Fannie Mae является владельцем / инвестором, или когда недвижимость приобретается путем обращения взыскания вместо потери права выкупа или конфискации, Fannie Mae пытается своевременно продать недвижимость, чтобы минимизировать потенциальное влияние на сообщество. HomePath.com — это веб-сайт Fannie Mae, на котором покупатели домов и инвесторы могут искать и делать предложения по этим свойствам, а HomeReady от Fannie Mae предлагает продукты для финансирования покупателя для этих свойств.Взаимодействие с другими людьми

В некоторых случаях может быть доступно специальное финансирование. К ним относятся помощь при закрытии, первоначальные взносы в размере 3% и затраты на улучшение, включенные в кредит.

HomePath.com предлагает эксклюзивную недвижимость, принадлежащую Fannie Mae, в том числе дома на одну семью, таунхаусы и кондоминиумы. Fannie Mae использует местных специалистов по недвижимости для подготовки, обслуживания и выставления недвижимости на продажу. В большинстве объявлений есть фотографии, описания собственности и другие подробности, включая информацию о школе и районе.Взаимодействие с другими людьми

Fannie Mae использует местных специалистов по недвижимости для подготовки, обслуживания и выставления недвижимости на продажу. В большинстве объявлений есть фотографии, описания собственности и другие подробности, включая информацию о школе и районе.Взаимодействие с другими людьми

Количество, тип и продажные цены сильно различаются в зависимости от рынка, как и состояние свойств на HomePath.com. В то время как некоторые дома готовы к заселению, другие требуют ремонта или даже капитального ремонта. Каждая недвижимость продается «как есть».

Fannie Mae и COVID-19

Из-за финансовых последствий продолжающейся пандемии коронавируса бесчисленное количество домовладельцев оказались в ситуациях, когда они не могли позволить себе выплаты по ипотеке.Чтобы помочь в этой ситуации, Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), принятый в марте 2020 года, требует, чтобы кредиторы, имеющие ипотечные кредиты с федеральной поддержкой, предоставляли своим клиентам, пострадавшим от пандемии, отсрочку на срок до 180 дней и воздержание от выкупа — связанные выселения.

В рамках этого Fannie Mae предложила следующие варианты помощи и помощи по ипотеке для заемщиков по ипотеке на одну семью, которые пострадали от нынешней чрезвычайной ситуации в стране:

- Возможность запросить помощь по ипотеке, связавшись со службой ипотечного обслуживания

- Приостановление продажи и выселения взыскания до 30 июня 2021 г.

- Право на получение льготного плана по сокращению или приостановке выплат по ипотеке на срок до 12 месяцев

- Приостановление отчетности кредитного бюро о просроченных платежах заемщиков в рамках плана воздержания из-за трудностей, связанных с продолжающейся пандемией

- Отсутствие штрафов за просрочку платежа для заемщиков, участвующих в программе отсрочки платежа

- Требование о том, что после отказа обслуживающий персонал будет работать с заемщиками по постоянному плану, чтобы помочь поддерживать или сокращать ежемесячные суммы платежей по мере необходимости, включая изменение ссуды

Если вы не уверены, является ли Fannie Mae вашим поставщиком ипотечных кредитов, поддерживаемым государством, вы можете использовать его инструмент поиска ссуд, чтобы выяснить это и запросить финансовую помощь соответствующим образом.

Кроме того, FHFA также ввел более гибкие стандарты кредитования и оценки для кредитов, обеспеченных Fannie Mae и Freddie Mac, чтобы гарантировать, что покупатели жилья могут закрыть ссуды во время пандемии и что все вовлеченные стороны могут поддерживать социальное дистанцирование на протяжении всего процесса. Эти стандарты теперь позволяют:

- Альтернативная оценка ссуд на покупку и рефинансирование (проведение оценок на машине и онлайн по сравнению с оценкой на месте)

- Альтернативные методы документирования дохода и подтверждения занятости до закрытия ссуды (например, подтверждение занятости по электронной почте)

- Расширение возможностей использования доверенностей для оказания помощи в закрытии ссуды (например, электронная подпись)

Срок действия гибкости в отношении документирования доходов и доверенности истекает 30 апреля 2021 года, но гибкость альтернативной оценки была расширена как минимум до 31 мая 2021 года.Взаимодействие с другими людьми

Хотя некоторые из первоначальных мер защиты в соответствии с Законом CARES истекли, президент Байден продлил мораторий на выкуп закладных для ипотечных кредитов до 30 июня 2021 года.

Программа «RefiNow» Fannie Mae

Начиная с 5 июня 2021 года Fannie Mae предложит держателям ипотечных кредитов с низким доходом новый вариант рефинансирования в рамках программы RefiNow, призванной снизить их ежемесячные платежи и процентные ставки. Чтобы иметь право на участие в программе, домовладельцы должны зарабатывать не менее 80% от среднего дохода в их районе (AMI).

Эта программа призвана помочь большему количеству домовладельцев рефинансировать за счет устранения некоторых барьеров традиционного процесса рефинансирования, повышения доступности и содействия устойчивому домовладению. «Заемщики с низкими доходами обычно осуществляют рефинансирование медленнее, чем заемщики с более высокими доходами, потенциально упуская возможность сэкономить на расходах на жилье», — сказал Маллой Эванс, старший вице-президент и главный специалист по кредитным рискам для отдельных семей Fannie Mae.

Если домовладельцы не уверены, владеет ли Fannie Mae их ипотечным кредитом, они могут воспользоваться инструментом поиска ссуд Fannie Mae.

Программа RefiNow предлагает домовладельцам несколько преимуществ. Во-первых, это требует снижения процентной ставки домовладельца как минимум на 50 базисных пунктов и экономии не менее 50 долларов на ежемесячных выплатах домовладельца по ипотеке. Во-вторых, Fannie Mae предоставит кредитору кредит в размере 500 долларов США в момент покупки кредита, если для сделки была получена оценка, и этот кредит должен быть передан от кредитора домовладельцу. Наконец, программа не взимает 50 базисных пунктов авансового сбора за рефинансирование неблагоприятного рынка, который Fannie Mae в противном случае взимает с кредиторов при остатках на балансе не более 300 000 долларов.

Чтобы иметь право на участие в программе Fannie Mae RefiNow, домовладелец должен соответствовать следующим требованиям:

- Иметь ипотеку, обеспеченную Fannie Mae, под залог основного жилого дома с 1 квартирой.

- Имеют текущий доход на уровне 80% AMI или ниже (не доход на момент выдачи первоначального займа)

- Ни разу не пропустил платеж по ипотеке за последние шесть месяцев и не более одного пропущенного платежа по ипотеке за последние 12 месяцев.

- Иметь ипотечный кредит с соотношением кредита к стоимости до 97%, соотношением долга к доходу 65% или меньше и минимум 620 баллов FICO.

10 советов по получению справедливой цены на дом

Всех покупателей жилья объединяет одно: они не хотят, чтобы их обокрали. Каким бы ни было состояние рынка жилья, особенно важно убедиться, что вы платите справедливую цену. Но как вы узнаете, что заключаете выгодную сделку — даже на узком рынке — до того, как сделаете предложение? Вам нужно знать, как оценить стоимость любого дома, чтобы принять правильное инвестиционное решение. Следующие 10 советов покажут вам, как получить много выгод от дома.

Ключевые выводы

- При покупке дома важно получить представление о рынке, рассматривая недавно проданные дома, сопоставимые дома на рынке и доступные для просмотра, а также аналогичные дома, снятые с рынка, потому что они не были проданы.

- Вам также следует попытаться определить, на каком рынке вы находитесь: покупатель или продавец, и ценится ли ваш соседский дом или обесценивается из-за его желательности.

- Обязательно обратите внимание на совет вашего агента по недвижимости о цене.

- Будьте готовы к переговорам, а не просто принимать цену продавца.

1. Рассмотрим недавно проданную недвижимость

Сопоставимая недвижимость — это недвижимость, которая по размеру, состоянию, району и удобствам аналогична той, которую вы покупаете. Один недавно отремонтированный одноэтажный дом площадью 1200 квадратных футов с пристроенным гаражом должен быть выставлен примерно по той же цене, что и аналогичный дом площадью 1200 квадратных футов в том же районе. Тем не менее, вы также можете получить ценную информацию, посмотрев, как интересующая вас недвижимость сравнивается по цене с разными домами.Это значительно дешевле, чем более крупная или более красивая недвижимость? Это дороже, чем дома меньшего размера или менее привлекательные?

Ваш агент по недвижимости — лучший источник точной и актуальной информации о сопоставимых объектах недвижимости (также известных как «совместные услуги» или «сопоставимые объекты»). Вы также можете посмотреть сопоставимые объекты, которые в настоящее время находятся в условном депонировании, что означает, что у объекта есть покупатель, но продажа еще не завершена.

Вы также можете посмотреть сопоставимые объекты, которые в настоящее время находятся в условном депонировании, что означает, что у объекта есть покупатель, но продажа еще не завершена.

2. Проверьте сопоставимые объекты на рынке

В этом случае вы действительно можете посетить другие дома и получить тактильное представление о том, насколько их размер, состояние и удобства соотносятся с недвижимостью, которую вы рассматриваете.Затем вы можете сравнить цены и увидеть, что кажется справедливым. Разумные продавцы знают, что они должны оценивать свою недвижимость так же, как рыночные сопоставимые, если они хотят быть конкурентоспособными.

3. Посмотрите на непроданные аналоги

Если цена на дом, который вы рассматриваете, аналогична ценам на дома, снятые с продажи, потому что они не были проданы, цена на рассматриваемый дом может быть завышена. Кроме того, если на рынке имеется много аналогичных объектов, цены должны быть ниже, особенно если эти объекты свободны.

Ознакомьтесь с индексом непроданных запасов для получения информации о текущем спросе и предложении на рынке жилья. Этот индекс пытается измерить, сколько времени потребуется, чтобы все дома, находящиеся в настоящее время на рынке, были проданы, с учетом того курса, по которому дома в настоящее время продаются.

4. Узнайте о рыночных условиях, оценке

В последнее время цены росли или падали? На рынке продавца недвижимость, вероятно, будет несколько завышена, а на рынке покупателя — занижена.Все зависит от того, где рынок в настоящее время находится на кривой подъема и спада в сфере недвижимости.

Даже на рынке продавца недвижимость не может быть завышена, если рынок находится на подъеме и не приближается к своему пику. И наоборот, цены на недвижимость могут быть завышены даже на рынке покупателя, если цены только недавно начали снижаться. Конечно, может быть трудно увидеть вершины и впадины, пока они не станут историей. Также рассмотрите влияние процентных ставок по ипотеке и рынка труда на экономику.

Скептически относитесь к собственности, выставляемой на продажу собственником (FSBO), поскольку ее чрезмерно эмоциональные продавцы могут переоценить ее.

5. Будьте осторожны с недвижимостью, выставленной на продажу собственником

Собственность, выставляемую на продажу собственником (FSBO), должна быть дисконтирована, чтобы отразить тот факт, что комиссионные агента продавца отсутствуют в среднем от 2,5% до 3% (в среднем), что многие продавцы не принимают во внимание при принятии решения о том, как установить цену на дом. Еще одна потенциальная проблема с FSBO заключается в том, что продавец, возможно, не получил указаний агента об установлении разумной цены в первую очередь, или они могли быть настолько недовольны предложением агента, что решили иди в одиночку.В любой из этих ситуаций стоимость недвижимости может быть завышена.

6. Исследуйте ожидаемую оценку

Будущие перспективы выбранного вами района могут повлиять на цену. Если планируется положительное развитие, такое как строительство крупного торгового центра, расширение скоростного трамвая до района или переезд крупной новой компании в этот район, перспективы повышения стоимости дома в будущем выглядят неплохо. Даже небольшие застройки, такие как планы строительства дополнительных дорог или строительства новой школы, могут быть хорошим знаком.

С другой стороны, если продуктовые магазины и заправочные станции закрываются, цена на жилье должна быть ниже, чтобы отразить это, и вам, вероятно, следует пересмотреть решение о переезде в этот район. Строительство нового жилья может идти в любом направлении. Это может означать, что в этом районе жарко и, вероятно, он будет пользоваться большим спросом в будущем, что приведет к увеличению стоимости вашего дома, или это может привести к избытку жилья, что снизит стоимость всех домов в этом районе.

Закон о справедливом жилищном обеспечении запрещает дискриминацию в вопросах жилья и аренды по признаку расы, цвета кожи, национального происхождения, религии, пола, семейного положения и инвалидности.Если вы чувствуете, что подвергаетесь дискриминации при поиске дома, незамедлительно сообщите об этом в Министерство жилищного строительства и городского развития США.

7. Спросите у своего агента по недвижимости

Даже не анализируя данные, ваш агент по недвижимости, скорее всего, будет хорошо понимать (благодаря опыту), адекватна ли цена на недвижимость и какова может быть справедливая цена предложения.

8. Спросите себя: кажется ли вам приемлемой цена?

Если вы недовольны имуществом, цена никогда не будет казаться справедливой, даже если вы получите выгодную сделку.Даже если вы заплатите немного больше рыночной стоимости за любимый дом, в конце концов, вам все равно.

9. Испытай воду

Даже на рынке продавца вы всегда можете сделать предложение по цене ниже прейскуранта, просто чтобы увидеть, как продавец отреагирует. Некоторые продавцы указывают недвижимость по самой низкой цене, которую они готовы взять, потому что не хотят вести переговоры. Другие выставляют свои дома на более высокую цену, чем они ожидают заработать, потому что они либо рассчитывают договориться о более низкой цене, либо хотят увидеть, сделает ли кто-нибудь предложение по более высокой цене.Если такой продавец примет вашу цену или встречное предложение, вы получите указание на то, что недвижимость, вероятно, не стоит того, за что она была выставлена, и у вас есть хорошие шансы заключить справедливую сделку.

С другой стороны, некоторые продавцы могут занижать цены на свою недвижимость в надежде вызвать большой интерес и спровоцировать торговую войну. Однако, в отличие от eBay, продавцу не нужно просто продавать тому, кто предложит самую высокую цену; продавцы могут отклонить любые предложения, не соответствующие их ожиданиям.

Если вы настроены на собственность, имейте в виду, что некоторые продавцы могут быть оскорблены низкими предложениями и могут отказаться работать с вами, если вы решите использовать такую тактику. Кроме того, если вы предлагаете цену ниже прейскуранта, вы можете увеличить риск того, что другой покупатель предложит более высокую цену.

Создание искусственно заниженной ставки, тактика переговоров, известная как «занижение», может иметь неприятные последствия, если это оскорбляет продавца и он отказывается вести с вами дела.

10.Получите оценку и осмотр

После того, как вы заключите договор, кредитор проведет оценку имущества (обычно за ваш счет) для защиты своих финансовых интересов. Кредитор хочет убедиться, что, если вы перестанете выплачивать ипотечные платежи, он сможет вернуть разумную сумму своих денег, когда он лишит вас права выкупа на ваш дом. Если оценка проводится по значительно меньшей цене, чем ваша цена предложения, возможно, вы заключаете нечестную сделку. Фактически, кредитор может даже не позволить вам купить дом, если продавец не желает снизить цену.

Осмотр дома, который также проводится после того, как вы подписали контракт, даст вам еще один способ оценить цену вашего предложения. Если в доме требуется много дорогостоящего ремонта, попросите продавца либо сделать ремонт за вас, либо снизить покупную цену, чтобы вы могли сделать его самостоятельно.

Итог

Когда вы покупаете дом, важно понимать, как оценивается жилье, чтобы вы могли сделать разумные вложения и достичь справедливого соглашения с продавцом.Воспользовавшись этими советами, вы сможете сделать уверенное и информированное предложение по любому дому на любом рынке.

Оценка ипотеки и оценочная стоимость

«Оценка дома» — это комплексный отчет, который определяет стоимость вашей собственности на основе ряда факторов, от общей жилой площади до вида и года постройки.

Если вы планируете приобрести новый дом с помощью ипотеки или рефинансировать текущий ссуду (или даже получить обратную ипотеку), вам, скорее всего, потребуется заказать оценку.Это также может потребоваться для ссуды под залог собственного капитала.

Обычно этим за вас занимается банк или ипотечный брокер, но вам все равно придется оплачивать счет, если стоимость не включена в вашу ставку по ипотеке.

Оценка является ключевым компонентом процесса покупки дома и важна как для вас, так и для вашего кредитора.

Банк захочет знать, что предоставляемое им финансирование жилья может поддерживаться залогом, и вы должны быть уверены, что не платите больше, чем стоит дом, в разумных пределах.

Затраты на оценку жилья

- Стоимость оценки дома может варьироваться

- В зависимости от типа, местоположения и размера собственности

- А также по банку и ипотечному кредитору

- Но большинство колеблется от 300 до 600 долларов

Часто, когда вы подать заявку на ипотеку, кредитор запрашивает депозит на раннем этапе для покрытия стоимости оценки. Так они удерживают ваши инвестиции, чтобы вы не уходили в другое место во время процесса.

Оценка жилья обычно стоит от 250 до 750 долларов, при этом большинство из них приходится на сумму от 300 до 600 долларов.Стоимость будет варьироваться в зависимости от типа недвижимости, местоположения и площади в квадратных метрах.

Многоквартирные дома и объекты недвижимости в сельской местности, как правило, будут стоить дороже, чем односемейные дома в густонаселенных районах.

Кроме того, оценка квартиры, как правило, будет стоить столько же, сколько и оценка дома, хотя первая часто бывает намного меньше.

Это может быть связано с тем, что оценщики все еще должны оценить все здание / комплекс, что также может занять много времени.

Если недвижимость представляет собой дом стоимостью в несколько миллионов долларов, ваша оценка может стоить более 1000 долларов, а если сумма кредита находится в диапазоне нескольких миллионов долларов, вы также можете оказаться на крючке для повторной оценки.

Как оценивается мой дом?

- Оценщик посетит ваш дом, чтобы определить его состояние.

- Он проведет внутреннюю и внешнюю оценку.

- Затем сравнит вашу собственность с недавними продажами домов в районе

- . с оценочной стоимостью

Наиболее распространенным типом оценки жилой недвижимости является Единый отчет об оценке жилья или URAR.

Он состоит из фотографий интерьера и экстерьера, сравнительных продаж (comps) и полной разбивки стоимости собственности, такой как площадь в квадратных футах, размер участка, количество спален и ванных комнат, а также любые улучшения в доме.

Этот тип оценки представляет собой сочетание рыночного и стоимостного подходов для определения справедливой рыночной стоимости.

Затратный подход устанавливает стоимость дома путем определения стоимости восстановления конструкции с нуля.

При стоимостном подходе стоимость определяется с помощью сравнения продаж в непосредственной близости от продаж за последний период времени.

Когда оценщик прибудет в ваш дом, он сделает фотографии как внутри, так и снаружи, и сделает множество заметок, переходя из комнаты в комнату.

Если это рефинансирование ипотеки, есть большая вероятность, что вы встретитесь с оценщиком.

Процесс оценки жилья может занять час или меньше (некоторые оценщики осматриваются дольше, чем другие).

Примечание: Из-за COVID-19 процесс оценки может отличаться с целью минимизировать или полностью исключить человеческое взаимодействие.Для этого может даже потребоваться сделать собственные фотографии дома.

Они также сделают фотографии недавно проданных сопоставимых домов в окрестностях, которые используются в отчете.

Эти другие объекты недвижимости являются сравнительными продажами, или, как их называют в промышленности, «компромиссами», которые представляют собой недавние продажи подобных домов.

Они также разбиты в отчете об оценке и сравниваются с объектом собственности рядом.

Каждой сравнительной продаже присваивается или вычитается стоимость в нескольких категориях в зависимости от того, как она соотносится с объектом собственности.

Чистая стоимость сравнительных продаж затем усредняется, чтобы получить среднюю оценочную стоимость объекта недвижимости.

Совет: оценочная стоимость вашего дома указана для целей налога на имущество и может сильно отличаться от вашей оценочной стоимости, которую использует кредитор.

Точна ли оценка ипотеки?

- В общем, они имеют тенденцию быть довольно точными

- Для покупок дома они часто близки к цене покупки

- А для рефинансирования они, как правило, приходят по стоимости

- Но всегда будут исключения

- И два разных оценщика, вероятно, предложат два разных значения

Недавняя тенденция в отрасли заключается в использовании компаний по управлению оценкой (AMC), которые, по утверждениям критиков, полагаются на оценщиков недвижимости, которые не знакомы с районами, в которых они работают.

Здесь начинаются споры, потому что во многих случаях агент по недвижимости и / или ипотечный брокер не соглашается с комплиментами, используемыми при оценке, особенно если недвижимость не оценивается по стоимости.

Они заявят, что им следовало использовать X свойство (более ценное) вместо более дешевых в отчете.

Но независимый оценщик, имеющий лицензию на выполнение этой работы, является ответственным лицом, а не заинтересованной стороной, пытающейся осуществить продажу.

То же самое может произойти, когда заемщик рефинансирует ипотечный кредит в надежде получить выгодную стоимость.

Если это не удается, домовладелец может оспорить решение оценщика. Конечно, это, скорее всего, останется без внимания.

В конечном итоге вы попадете во власть оценочного анализа оценщика, который, безусловно, может варьироваться в зависимости от используемых ими комм.

Является ли это точным или нет, спорный, но вероятно, что разные оценщики недвижимости предложат разные значения.

Сомнительно, чтобы два оценщика предложили одинаковую цену.Однако они, скорее всего, будут довольно похожи друг на друга и в идеале не будут иметь существенного значения для результата ссуды.

Стоимость недвижимости является одним из наиболее важных факторов, когда речь идет о привлечении финансирования.

Банки и ипотечные кредиторы должны убедиться, что ваша собственность находится в хорошем состоянии и действительно стоит того, чего вы или ваш брокер называете, потому что это залог для ссуды.

Любые возможные несоответствия в оценке, вероятно, заставят инвесторов уклоняться от покупки ипотеки, оставив банк или кредитора с пустым имуществом и крупными убытками, если имущество упадет в цене.

Даже Дональд Трамп мог согласиться купить лачугу и не получить ипотеку, потому что сама недвижимость просто не подлежит продаже.

Вот почему они полагаются на профессиональную оценку объективной третьей стороны, чтобы получить справедливую оценку дома.

Продаются ли дома по оценочной стоимости?

- Дома обычно оцениваются по цене покупки / выше

- Предполагая, что согласованная цена является обычной, а не отклоняющейся

- Ключом к успеху является множество близлежащих сопоставимых продаж, которые усиливают покупную цену

- Но это не редкость для оценки значения и продажные цены расходятся

Ответ в том, что это зависит от обстоятельств.Дом вполне может быть продан по его точной оценочной стоимости, но оценка обычно заказывается банком (выбранным оценщиком) после того, как покупатель и продавец согласовывают определенную цену покупки.

Обычно происходит то, что оценщик подтверждает значение , указанное в договоре купли-продажи.

Иногда они присваивают немного большее значение, а в других случаях они не могут найти значение для обоснования продажной цены.

Это может произойти, если покупатель предложил намного больше, чем просил обойти других участников торгов.

Нельзя сказать, что они заплатили слишком много, просто другие сопоставимые объекты недвижимости были проданы по значительно меньшей цене, по профессиональному мнению оценщика.

В этом случае покупателю и продавцу может потребоваться вернуться к чертежной доске, чтобы устранить несоответствие в оценке.

Что делать, если оценка ниже закупочной цены?

- Существуют варианты, если оценка будет низкой

- Запросить обзор оценки

- Положить больше денег

- Надеюсь, что кредитор разрешит более высокую LTV

- Или попытайтесь пересмотреть цену с продавцами

Один Проблема, которая случается довольно часто, заключается в том, что оценочная стоимость оказывается ниже согласованной цены покупки.

Это обычная проблема, потому что покупатели часто переплачивают за дом своей мечты либо из-за войны торгов, либо из-за эмоциональной привязанности.

Действительно ли это переплата — вопрос другого дня.

Например, если вы согласны купить дом за 200 000 долларов и подаете заявку на ссуду с доплатой 20%, вам потребуется сумма ссуды в размере 160 000 долларов и первоначальный взнос в размере 40 000 долларов.

Это равняется соотношению кредита к стоимости в 80%, что просто равняется 160 тысячам долларов, разделенным на 200 тысяч долларов.

А теперь представьте, что кредитор возвращается и сообщает вам, что недвижимость оценена только на 190 000 долларов.

Сумма вашей ссуды в размере 160 000 долларов, основанная на новом значении в 190 000 долларов, повысит LTV до ~ 84%. И да, кредиторы используют наименьшую из продажной цены или текущей оценочной стоимости.

Их не волнует, сколько вы готовы за это платить. Их волнует, чего стоит независимый оценщик, если они лишат вас права выкупа и однажды закончат с этим.

В любом случае, это может быть проблемой, так как для вашего кредита теперь потребуется частное ипотечное страхование, потому что LTV превысит 80%, и это если бы кредитор мог даже предложить вам кредит выше 80% LTV.Часто они не могут.

Решением будет либо запросить пересмотр оценки, пересмотреть закупочную цену (более низкую) с продавцом, изучить другие кредитные программы или вложить больше денег, если у вас есть дополнительные наличные деньги.

Конечно, вы можете задаться вопросом, не переплачиваете ли вы за недвижимость, если она не имеет «по стоимости».

Используя тот же пример, если вы решили продвигаться вперед с полной покупной ценой и хотели сохранить кредит на уровне 80% LTV, вы сможете получить только ссуду в размере 152 000 долларов США.

Это означает, что вам нужно будет заплатить 48 000 долларов в качестве первоначального взноса вместо первоначальных 40 000 долларов. Положительным моментом является несколько более низкая выплата по ипотеке.

Вы также можете попытаться убедить продавца снизить продажную цену, но это может быть проигрышным усилием на горячем рынке.

Однако, если объект не вызывает особого интереса, с помощью этого подхода вы можете куда-нибудь добраться.

Если вы продаете свой дом, помните об этом, чтобы не иметь дела с низкими оценками, которые могут привести к нежелательным последствиям для покупателя и, в конечном итоге, к снижению цен на жилье.

Оценочная стоимость выше закупочной цены?

- Если оценка будет «высокой», что на самом деле не так

- Это не значит много, кроме того, что вы могли получить хорошую сделку

- Или, по крайней мере, не обязательно переплачивать за недвижимость

- Это не изменит математику вашего ипотечного кредита

Обратное тоже может произойти, хотя это не будет намного больше, чем небольшое повышение эго и, возможно, некоторый дополнительный капитал дома.

Если ваша оценка превышает покупную цену, похлопайте себя по плечу и выдохните. Вы преодолели одно серьезное препятствие в процессе ипотеки.

Однако ваш кредитор не позволит вам занять больше из-за этого. Помните, что они будут использовать меньшее из значений продажной цены или оценочной стоимости.

Так что ничего не меняется. Возможно, вы почувствуете себя немного лучше, зная, что недвижимость действительно оценивается.

Условия кредита должны остаться прежними.Это верно и для коротких продаж. Вы не получите дополнительных возможностей заимствования только потому, что покупаете по цене ниже справедливой.

Присутствовать при оценке вашего дома

- Хорошо присутствовать при оценке

- Чтобы ответить на любые вопросы, которые могут возникнуть у оценщика

- Также рекомендуется произвести уборку до их прибытия

- И, как правило, приложить все усилия

Если вы уже владеете своей недвижимостью и оцениваете ее для рефинансирования, может быть полезно приехать в этот день.Если это покупка, нынешние владельцы, скорее всего, вас не пригласят.

В любом случае, как только кредитор назначит дату оценки, запланируйте свое присутствие, чтобы помочь оценщику показать имущество. Скорее всего, вам нужно будет впустить их внутрь.

Я также рекомендую навести порядок в собственности (ограничить привлекательность), чтобы она выглядела наилучшим образом, а также быть вежливым и дружелюбным с оценщиком. Агенты по недвижимости должны проявить такую же любезность.

Конечно, некоторые могут возразить, что не имеет значения, прибрались ли вы в доме или предложите оценщику стакан воды или кофе.Но для меня никогда не помешает быть добрым.

Если вы (или агент по листингу) присутствуете, вы также можете указать на любые недавние улучшения дома, которые могут повысить его стоимость, или обсудить рыночные тенденции и аналогичные дома, которые, по вашему мнению, могут быть упущены из виду.

Кроме того, чистый и незагроможденный дом может казаться больше и дороже, чем аналогичный дом, и этого может быть достаточно, чтобы получить пограничную ценность там, где она должна быть.

То же самое относится и к домашнему осмотру, который проводится отдельно от оценки.Присутствовать, когда приедет домашний инспектор, может окупиться.

Обзор оценки

- Если оценка окажется низкой

- Некоторые кредиторы могут заказать обзор оценки

- Чтобы оспорить оценку

- Но можно пойти еще ниже…

После того, как будет заказана оценка дома, если есть проблемы с оценкой, банк или кредитор могут потребовать пересмотра оценки.

Обзор будет проводиться другим оценщиком или просто с использованием AVM или автоматизированной модели оценки.Именно здесь у многих заемщиков возникают проблемы.

Если оценка будет заниженной или если недвижимость будет признана неполной, опасной или уникальной, банк может отклонить ссуду и отказать в финансировании потенциальному заемщику.

Даже если у заемщика есть непогашенный кредит и изобилие активов, дефектная, уникальная или переоцененная собственность может помешать сделке.

Вот почему всегда важно привлекать квалифицированного оценщика, который определит реальную стоимость вашего дома, чтобы не было никаких сюрпризов, когда придет время делать или умереть.

Лучше узнать истинную стоимость вашего дома заранее, прежде чем подписывать какие-либо непредвиденные обстоятельства или контракты на покупку.

И помните, что от качества вашей оценки будет зависеть качество вашей проверки (если только она не автоматизирована).

Оценщик всегда найдет стоимость дома на основе того, что ему дано.

Если они получат отчет о плохой оценке, они, скорее всего, присвоят плохую оценку.

Я видел, как брокеры подавали несколько оценок и получали совершенно разные оценки, основанные исключительно на самой первоначальной оценке.

По состоянию на 26 января 2015 г. Fannie Mae разрешила кредиторам использовать собственный инструмент под названием «Залоговый андеррайтер», который обеспечивает автоматическую оценку рисков с оценкой риска, отметками риска (потенциальное завышение стоимости) и сообщениями кредитору, подавшему заявку. требуют дальнейшего рассмотрения.

CU работает, используя обширную базу данных записей собственности, рыночных данных и аналитических моделей для анализа оценок в целях контроля качества и управления рисками.

В будущем кредиторам может быть предоставлен отказ от заверений и гарантий в отношении стоимости, чтобы они могли более свободно ссужать, по крайней мере, когда речь идет о сомнительной стоимости имущества.

[Скоро вы сможете купить дом без оценки.]

На какой срок годна оценка?

- Оценки жилья имеют ограниченный срок хранения

- Это зависит от типа жилищного кредита

- Но большинство из них не переносятся от кредитора к кредитору независимо от времени

- Это означает, что вы не используете того же кредитора, которого он выиграл ‘ в любом случае не будет действительным

Хотите знать, как долго действует аттестация? Это сложный ответ, потому что большинство оценок нельзя переносить, а это означает, что если вы ее получите, вы все равно не сможете передать ее другому кредитору.

Итак, сначала вы должны решить, будете ли вы использовать свою старую оценку с тем же кредитором, который ее заказал.

Если да, то, возможно, вы сможете использовать его в течение 12-месячного периода, но есть вероятность, что кредитору потребуется обновить его, если он был дольше четырех месяцев.

Под обновлением я имею в виду повторный осмотр внешнего вида собственности и определение того, снизилась ли стоимость собственности с момента ее первоначальной оценки. Банки должны убедиться, что они не дают вам старой, более высокой ценности.

Ситуация, при которой вы могли бы использовать старую оценку, была бы, если бы вы думали о рефинансировании в определенном банке, а затем отказались от него по той или иной причине.

Потом, через несколько месяцев, решил снова пройти через это. Но, как уже отмечалось, это должен быть один и тот же кредитор.

Также учтите, что ценность может быть выше, и вы не сможете воспользоваться этим, если повторно воспользуетесь своей старой оценкой.

Для Fannie Mae и Freddie Mac вы рассчитываете на четыре месяца, после чего потребуется повторная проверка собственности и обновление оценки.

Для ссуд FHA существует 120-дневный период действия оценок, который может быть продлен еще на 30 дней при соблюдении определенных условий.

Если обновление оценки выполняется до истечения срока действия первоначальной оценки, оно может быть актуальным в течение 240 дней.

Для ссуд VA срок действия обычно составляет шесть месяцев, и оценка истекает после закрытия кредитной операции.

Это означает, что вы не можете использовать одну и ту же оценку для покупки и последующего рефинансирования, даже если это произойдет в течение шестимесячного периода.

Для ссуд USDA оценка должна быть завершена в течение 150 дней после закрытия ссуды. Если они старше, они могут снова стать действительными после обновления.

Вывод заключается в том, что в большинстве случаев вы не можете использовать старую оценку, поэтому не стоит на нее рассчитывать. Просто попробуйте закрыть свой кредит в первый раз.

Хотя оценка дома незаменима, вы можете провести небольшое исследование самостоятельно, используя бесплатный инструмент оценки стоимости дома в Интернете, который генерирует квази-оценку имущества за считанные секунды, просто введя домашний адрес.

Подробнее: Насколько точна Zestimate?

Процесс оценки дома — получение оценки дома

Поможем прояснить процесс оценки дома.

Критически важным шагом в процессе покупки дома является его оценка. Давайте взглянем на некоторые из часто задаваемых вопросов.

В. Что такое аттестация? Как это используется?

Оценка дома — это объективная оценка истинной (или справедливой рыночной) стоимости дома.Все кредиторы заказывают оценку во время процесса ипотечной ссуды, чтобы можно было объективно оценить рыночную стоимость дома и убедиться, что сумма денег, запрашиваемая заемщиком, является подходящей. Оценка может включать в себя информацию о недавних продажах аналогичной собственности, текущее состояние собственности и местонахождение собственности, то есть понимание того, как район влияет на стоимость собственности.

В. Кто оценивает дом и как я узнаю, что они сделают хорошую работу?

Оценкапроводится высококвалифицированными профессионалами, имеющими лицензии и / или сертификаты для определения стоимости дома справедливо, объективно и без предвзятости в том штате, где находится недвижимость.

Хотя ни один оценщик не является непогрешимым, его или ее мнение о ценности вашего дома основано на тщательном обучении, многочисленных тестах, многолетнем опыте работы и необходимом непрерывном образовании. Они также обязаны подтверждать в своих отчетах все выводы, которые могут повлиять на стоимость дома. Оценщики и их работодатели (часто управляющие оценочные компании) строго регулируются. Последствия выпуска заведомо вводящих в заблуждение или предвзятых отчетов могут быть серьезными, поэтому оценщики стараются оставаться беспристрастными и не допускать личных оценочных суждений и предубеждений в свою работу.

В. Что на самом деле ищут оценщики?

Помните: оценщики следят за состоянием того, что постоянно является частью дома или прилегает к нему. Они не оценивают декор, мебель или что-либо, что не прикреплено к собственности; наиболее важны физические характеристики вашего дома (возраст, площадь в квадратных футах, количество спален и ванных комнат, размер участка, расположение, вид), а также их наблюдаемое состояние.

Q.Как я могу повысить оценочную стоимость своего дома?

Если вы пытаетесь продать свой дом, есть множество относительно недорогих вещей, которые вы можете сделать, чтобы повысить его оценочную стоимость.

Раскрытие тайны экспертизы

Главная> Третий квартал 2012 г. > Раскрытие тайны аттестации Распечатать статьюРаскрытие тайны оценки

Вирджинии Гиббс, управляющего Совета управляющих

На недавней конференции Федеральной резервной системы для общественных проверяющих банков значительное количество времени было посвящено обсуждению функции оценки банков и соблюдения положений Федеральной резервной системы об оценке, включая практику проведения обзора оценок. 1 Несколько экспертов отметили, что при оценке ссуд на коммерческую недвижимость они иногда не находят адекватной документации обзоров оценки.

Когда эксперты оценивают кредит и сопроводительный кредитный файл, они пытаются определить, есть ли у банка:

- Проверил обоснованность фактов и предположений при оценке, а

- Сделан вывод о том, что оценка дает достоверное заключение о стоимости для поддержки кредитного решения.

Эксперты полагаются на обзор банка, чтобы помочь им понять как кредит, так и оценку. Для экспертов обзор оценки предоставляет ценную информацию об оценке банком своего залогового риска в случае, если руководство банка должно рассматривать недвижимость в качестве вторичного источника выплаты. Эта статья призвана прояснить обсуждение обзоров оценки в Межведомственном руководстве по оценке и оценке и помочь банкирам понять ожидания надзорных органов в отношении обзоров оценок. 2

Тайна оценок

Читая захватывающую тайну, может возникнуть соблазн сразу перейти к последней главе книги, чтобы узнать конец. Конечно, если вы просто пропустите прямо до конца, вы не только пропустите перипетии сюжета, но также упустите то, как и почему была разгадана загадка. У некоторых банкиров может возникнуть соблазн применить аналогичный подход к рассмотрению отчета об оценке. Например, некоторые банкиры могут предпочесть просто рассмотреть сопроводительное письмо об оценке, в котором оценщик излагает свое мнение о рыночной стоимости собственности с обзором задания на оценку.Однако банкирам следует избегать этого соблазна и вместо этого читать дальше сопроводительного письма, чтобы подтвердить, что оценщик решил «загадку» оценки (т. Е. Ответил на вопрос об оценке собственности) и что информация и анализ подтверждают рыночную стоимость собственности, как представлено в отчет об оценке.

Обсуждая обзоры оценок на недавней конференции экспертов, эксперт рассказал о своем опыте оценки земельного кредита и сопутствующей оценки.Когда он прочитал аттестацию, эксперт обнаружил, что оценщик полагался на завершенные продажи лота (т. Е. Строящийся участок с улучшениями на сайте), даже несмотря на то, что объектное свойство не было улучшено на месте. Несмотря на то, что оценка не предоставила рыночную стоимость объекта недвижимости «как разработанная», несоответствие между условиями сопоставимых объектов и объекта недвижимости означало, что объект недвижимости был «развитой» землей. Кроме того, оценка включала описание объекта недвижимости как «лесной земли», что указывало эксперту на то, что земля не была улучшена.Банк обнаружил бы такие несоответствия, если бы провел более детальную оценку.