Банковская карта это что такое Банковская карта: определение — Экономика.НЭС

Банковская карта

средство для составления расчетных и иных документов, подлежащих оплате за счет клиента, т.е. физического или юридического лица, заключившего с кредитной организацией-эмитентом банковской карты договор, предусматривающий осуществление операций с ее использованием.

Оцените определение:

Источник: Словарь терминов теневой экономики

Банковская карта

Банковская карта — инструмент, дающий возможность доступа к своему личному счету в банке. Такой счет называют специальным карточным счетом (СКС). Он открывается банком для отражения всех совершаемых клиентом операций с использованием банковской карты. Карты не будут иметь своего специального карточного счета только в том случае, если в банке все пластиковые карты одного типа «привязаны» к единому счету, либо если карта является предоплаченной.

Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат или пункт выдачи наличных (ПВН). Их также иногда называют кредитными картами или кредитками, но это обобщенное название не соответствует действительности, так как карты могут быть как кредитными, так и дебетовыми.

Тип карты, кредитная или дебетовая, определяется счетом, к которому она прикреплена, или который является для карты основным. Карта может быть прикреплена сразу к нескольким счетам (такие карты называют мультивалютными) и, наоборот, к одному счету может быть прикреплено несколько карт. Некоторые кредитные организации дают возможность своим клиентам заменять основной счет карты другим своим карточным счетом, открытым в том же банке.

Предоплаченные карты не предполагают наличие счета. Чаще всего они используются в качестве подарочных, или как альтернатива дорожным чекам. Такие карты не требуют при выпуске обязательной идентификации владельца и могут использоваться анонимно.

В России наибольшее распространение имеют карты международных платежных систем Visa и MasterCard. Карта является собственностью банка-эмитента. Клиент — держатель карты обязан вернуть ее в кредитную организацию по первому требованию. Стандартная карта изготавливается из пластика (ширина — 86 мм, высота — 54 мм, толщина — 0,76 мм) и оснащается носителем информации — магнитной полосой. В настоящее время в России существуют также карты с микропроцессором, с технологией PayPass и с транспортным приложением.

Карта может быть выпущена как на материальном носителе, так и в электронном виде (виртуальная карта).

На лицевой стороне карты может быть нанесено какое-либо изображение. В обязательном порядке на карте присутствуют ее номер и срок действия. Если карта выпущена на материальном носителе, то на нее также наносится название банка, логотип платежной системы и имя держателя (не всегда). На обратной стороне находятся магнитная полоса и бумажная полоса для подписи держателя. На картах некоторых категорий указывается код CVV2 или CVC2.

Банковская карта может одновременно использовать ряд технологий и работать сразу в нескольких платежных системах. Например, на карте нанесен логотип платежных систем MasterCard и Cirrus, или, карта обладает магнитной полосой, чипом и оснащена технологией PayPass.

Оцените определение:

Источник: Банковская энциклопедия, 2013 г. Проект: www.banki.ru

Обсуждение:Банковская карта — Википедия

| | Эта статья была переименована по результатам обсуждения от 30 марта 2010 года. Старое название Банковская платежная карта было изменено на новое: Банковская платёжная карта. Для повторного выставления статьи на переименование нужны веские основания, иначе такое действие будет нарушать правила (см. п. 8). |

Сберкарт — микропроцессорная карта от Сбербанка, это не так. И карта не является внутрибанковкой. http://www.sbercard.ru/system/banks/index.php РАзработчики ЗАО Сберкарта, Сбербанк имеет акции этой конторы. Количество участников: Членов Системы Сберкарт – 19 Кандидатов в Члены Системы (заявки на членство поданы или находятся в стадии оформления) – 45 Переговоры ведутся более, чем с 300 кредитными организациями.

Acca 15:32, 1 декабря 2008 (UTC)

- Не раскрыта тема фродов, не описана ответственность банка и кардхолдера, а также примерный порядок оспаривания платежей.

- Нет упоминания оплаты неэлектронным способом при помощи импринтера/слипа.—Akatenev 09:54, 16 марта 2007 (UTC)

- Не раскрыта тема пополнения карточного счета—Akatenev 10:08, 16 марта 2007 (UTC)

- Нет никакого описания чиповых карт.

- Наверное, стоило бы привести стандартную схему платежа Кардхолдер-Мерчант-Эквайер-Эмитент с описаниями ролей?—Akatenev 11:38, 16 марта 2007 (UTC)

- Виртуальные карты перепутаны с неэмбоссированными. Виртуальные карты (prepaid, как правило) вообще не существуют в пластике, эмитируются исключительно электронным способом, и как правило анонимны. А неэмбоссированные карты предназначены только для электронных транзакций, то есть слип снять нельзя.

- Извините, что я тут влез, но предыдущее высказывание несовсем корректно. Виртуал это виртуал — это карта для оплаты в интернете. У нее как правило нет препейда, но может быть, для повышения безопасности платежей. А препейд это просто другой вид карт или форма распостранения)

- Некорректно применяется термин «биллинг». Правильно — «платежный шлюз». Биллинг — это из другой области.—Akatenev 09:45, 16 марта 2007 (UTC)

- Некорректно применяется термин «слип», в данном контексте это «чек». Слип делается имринтером, а не печатается POS.—Akatenev 09:54, 16 марта 2007 (UTC)

Почему интервики ведут на кредитную карту? Совершенно очевидно, что статья не только про кредитные карты, но и про многие другие. Предлагаю убрать интервики вовсе, т.к. в других виии я не обнаружил такой же общей статьи. Wind 23:08, 3 февраля 2007 (UTC)

NB: Карты серий Gold/Platinum вовсе не обязаны быть кредитными. «Кредитность» карты зависит только от договора с банком. —VPliousnine 09:20, 9 сентября 2006 (UTC)

- Не обязаны, но большинство именно кредитные. Иначе теряется её смысл, так как можно обычную классик/масс взять. —Pauk 12:07, 9 сентября 2006 (UTC)

- Смысл именно в цвете. «Синюю» карту человек уровня крупного руководителя позволить себе не может (окружающие могут не понять). —VPliousnine 06:43, 10 сентября 2006 (UTC)

NB: «Хотя владелец карты называется «владельцем», на самом деле карта принадлежит банку-эмитенту»

- Нет здесь, как раз всё правильно. «Держатель» карты именно «владелец», а банк- «собственник». В юридическом смысле понятие «собственность» состоит из права владения, пользования и распоряжения. Причём все эти права могут быть собственником делегированы. Более простым языком «владельцем» называется тот у кого предмет собственности «находится на руках». Таже ситуация — например при управлении автомобилем «по доверенности». Т.е. он находится в собственности доверителя, а доверенный им «владеет» (ставит к себе в гараж) и пользуется (ездит) и иногда даже распоряжается (может продать, если доверенность позволяет). В случае карточки право распоряжения не делегируется, но делегируется право владения и пользования. Её (карточки) держатель именно «владелец» (она у него «на руках» и он ею пользуется с разрешения банка по заключённому между ними договору). Понимаете?

—Crow 12:01, 12 сентября 2006 (UTC)

… Хотя держателя карты (англ. cardholder) часто называют «владельцем», на самом деле собственником карты является банк-эмитент. … Это противоречие мнимое, … Это противоречие выдуманное — сначала неверно высказаться, а потом разъяснять как же всё-таки правильно… Фраза должна звучать примерно так: «Держатель карты является всего лишь её владельцем, а собственником остаётся банк…» и далее, если хочется, можно оставить разъяснения по поводу содержания права собственности.

Фраза о собственнике карты нуждается в переработке, так как касается не энциклопедических данных, а правил в конкретном законодательстве. Это обязательно должно быть подчёркнуто.

Википедия — не каталог, поэтому ссылки на сайты платёжных систем и «Кредитные карты в регионах России» удаляю —Deyteriy 08:55, 11 апреля 2008 (UTC)

Путаница в терминологии[править код]

В Википедии наметилась путаница с банковскими платежными картами. Предлагаю объединить статьи «Банковская карта» и «Платежная карта» на базе этой статьи. Назвать ее «банковские платежные карты» и сделать из нее ссылки на две других статьи «Дебетовые карты» (существует) и «Кредитные карты» (не существует, надо создать). Максим 13:52, 23 июня 2008 (UTC)

Платежные карты. Бизнес-энциклопедия[править код]

Получено разрешение на использование на условиях GNU FDL материалов книги «Платежные карты. Бизнес-энциклопедия», Москва: 2008. 760 с. Переплет, ISBN 5-7958-0237-4, Центр Исследований Платежных Систем и Расчетов, http://www.paysyscenter.ru —Александр Сигачёв 18:36, 2 сентября 2008 (UTC)

Убрать из статьи всю технологию изготовления![править код]

Предлагаю разделить данную статью, убрать из неё всё, что касается технологии изготовления. Банковская карта — это понятие финансовой сферы, а не инженерии. По хорошему, в эту статью необходимо добавить всё, что относится к понятию «виртуальная карта». Для финансовой сферы это гораздо более значимые вещи, чем конкретный «пластик» (пластиковая карта). Посмотрите, например, процедуру «перевыпуска карты».

Если есть инженерные данные, для них, думаю, стоит создать статьи, вроде, «карта с магнитной полосой» (Magnetic stripe card), «микропроцессорная карта (Smart card)» и проч.

И это будет правильно, поскольку картами подобного вида пользуются далеко не только платежные системы.

Например, картами с магнитной полосой открывают двери в гостиницах, микропроцессорные карты используются для хранения персонализированных данных, бесконтактные карты (Vicinity cards) используются, как магнитный пропуск и т.д.. V lentin 08:39, 10 января 2012 (UTC)

Утверждение «25 мая 2009 Верховный Суд РФ предлагал списывать не уплаченные налоги с кредиток должников» — отсутсвует в указанном в статье АИ. Только в журналистком пиарпопулистком названии, а в самом тексте АИ написано про банковский счет без его привязки не то что к кредитной карте, вообще к любой карте, в том числе к дебетовой.

Автор сообщения: 37.113.156.109 22:28, 6 марта 2017 (UTC)

К обсуждению —Well-Informed Optimist (?•!) 05:09, 6 апреля 2017 (UTC)

К обсуждению —Well-Informed Optimist (?•!) 05:09, 6 апреля 2017 (UTC)

К обсуждению —Well-Informed Optimist (?•!) 05:09, 6 апреля 2017 (UTC)

К обсуждению —Well-Informed Optimist (?•!) 05:09, 6 апреля 2017 (UTC)Как узнать банк по номеру карты: полезный лайфхак

Вы сталкивались с необходимостью узнать название банка, выпустившего карту, имея лишь ее номер? Читайте далее, как можно это сделать.

Как узнать банк по номеру карты. Фото: insuretrust.com

В определенных ситуациях возникает необходимость узнать банк по номеру карты, которую он выпустил. А также проверить, кредитная ваша карта или дебетовая. Ведь очень важно при поездке за границу иметь при себе именную кредитную карту. Это можно сделать с помощью специального сервиса. Ведь если мы держим карточку в руках, то вся необходимая информация уже присутствует на ней: номер, имя владельца, название банка-эмитента, срок действия. Но иногда случается, что известен только номер платежной карты, на которую, к примеру, нужно выполнить перевод. И не все знают о том, что в этом номере зашифрована вся остальная информация, в том числе о платежной системе и банке.

Что скрывает номер карты

По стандартам количество цифр в номере банковской карты составляет от 13 до 19. На вашей вы, скорее всего, увидите 16. Не сомневайтесь, все эти числа не случайны. Первая цифра всегда указывает на платежную систему, к которой относится карта. Например:

- 4 — VISA

- 5 — MasterCard

- 3 — American Express

- 9 — Простір

Далее следуют цифры, указывающие на банк-эмитент, на тип карты (кредитная или дебетовая), на статус карты (Classic, Gold, Platinum).

Как узнать банк по номеру карты

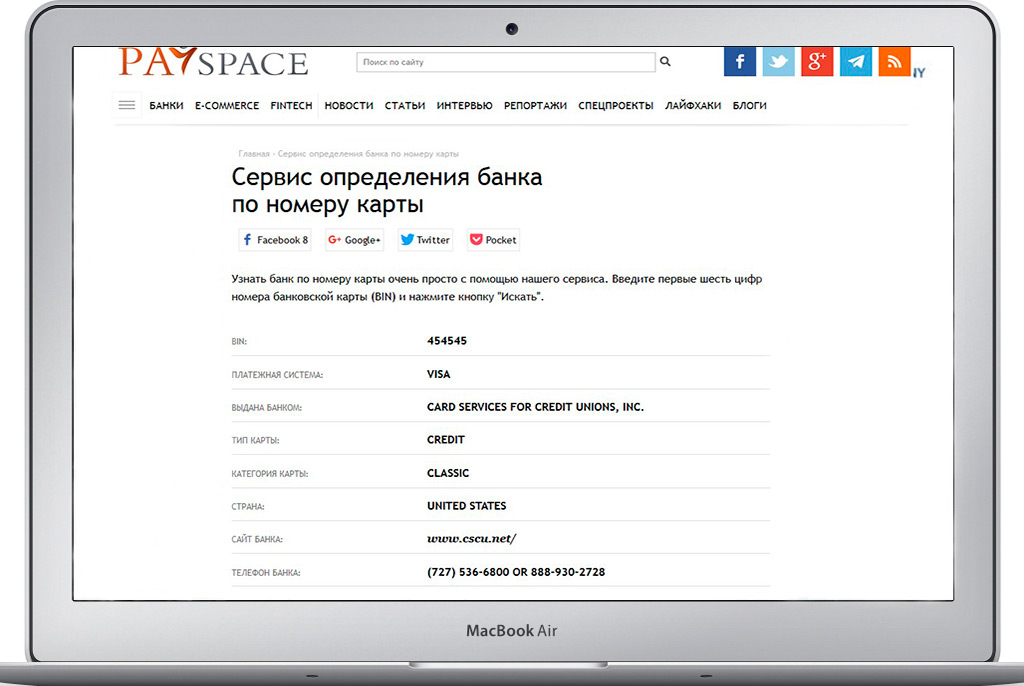

Число, служащее для определения банка, называется БИН — банковский идентификационный номер, или Bank Identification Number (BIN). BIN платежной карты определяется по первым 6 цифрам ее номера.

Для определения банка по номеру карты необходимо ввести эти 6 цифр в базе данных БИНов, используя один из сайтов. Например:

В результате, полученная информация будет выглядеть таким образом:

Зачем узнавать банк по номеру карты?

Проверить карту по ее БИН-номеру иногда необходимо, если нужно совершить банковский перевод, или если карта не принимается к оплате (например, в интернет-магазине). Такая ситуация может возникнуть, если в базе карта определяется как зарубежная. Также эта информация будет полезна тем, кто собирается в путешествие и там планирует бронировать отель или оплачивать аренду автомобиля. В этих случаях кредитная карта может не приниматься к оплате, поскольку числится в системе как дебетовая, а о кредитном лимите на ней знаете только вы и банк.

Кроме того, иногда нужно определить, какого уровня карта. На вид она может быть Classic или Standard, а на самом деле является Gold или Platinum. Зачем лишать себя преимуществ, которые предусмотрены для владельцев этих карт?

Узнать банк по номеру карты

Совет. Если ваша карта оказалась не такой, какой вы ее считали все время, лучше перестраховаться и оформить другую, у которой не будет «подводных камней». Или по крайней мере обратиться в банк, выпустивший карту. Кстати, сервис поиска банка, выпустившего карту, доступен также на английском языке — https://payspacemagazine.com/bin-card/.

Иногда требуется узнать не только название банка, который выпустил карту, но также имя самого владельца «пластика». Как узнать владельца карты ПриватБанка по номеру — читайте в нашем материале.

ВИДЕО: Как выбрать самый эффективный депозит

ЧИТАЙТЕ ТАКЖЕ

Украинцы стали чаще расплачиваться картами на заправках и в ресторанах

10 необычных способов использования банковской карты

Дебетовая карта — Википедия

Материал из Википедии — свободной энциклопедии

Дебетовая карта

Дебетовая картаДебето́вая ка́рта[1] (англ. debit card) — банковская платёжная карта, используемая для оплаты товаров и услуг, получения наличных денег в банкоматах. Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на лицевом счёте (расчётном текущем счёте), к которому она привязана. Функция дебетовых карт, главным образом, заключается в замене бумажных денег в обращении и осуществлении безналичных платежей собственными средствами клиента. В отличие от кредитных карт, а также дебетовых с разрешённым овердрафтом (превышением остатка), по настоящим дебетовым картам не разрешается кредитование деньгами банка. Однако в ряде случаев возможен несанкционированный (технический) овердрафт.

До середины 2000-х годов дебетовые карты были практически единственным видом используемых банковских карт в России, на них приходилось более 99 % от всех видов платёжных карт, эмитированных российскими банками. Вызвано это было главным образом специализацией большинства российских банков на криминальной деятельности, например, на незаконном обналичивании денежных средств[2][3][4] и, в меньшей степени, недоверием банков к населению. Кроме того, многие банки для открытия дебетовой карты определённого класса требовали внесения денежного залога для предотвращения возможных случаев несанкционированного овердрафта и мошенничества со стороны клиента. И лишь развитие кредитования населения привело к снижению доли дебетовых карт в общей массе платёжных карт.

Статистика использования в странах Европы[править | править код]

Наиболее часто используемый платёжный инструмент среди всех видов платежных карт в Европе.

В 2003 году их было в обращении 938 на 1000 жителей, а по каждой из них было в среднем осуществлено 38,6 операций за год. По количеству выпущенных дебетовых карт лидирует Португалия с показателем 1407 карт на 1000 граждан. Больше всего операций по одной карте в среднем за год было зафиксировано в Дании — 162,3. Этот инструмент также весьма популярен в Нидерландах (53,3 операций по одной карте за год и 1336 карт на 1000 жителей), Бельгии (40,2 и 1 323), Люксембурге (50,3 и 945), Финляндии (100,3 и 793) и Франции (97,8 и 722). Несмотря на большое количество дебетовых карт в обращении в Германии (1097 на 1000 жителей) и Испании (1396 на 1000 жителей), ими платили редко — 18,5 и 11,1 раза по одной карточке за год. Такой же низкий уровень использования этих платёжных средств был в Ирландии и Италии, где их находилось в обращении на 1000 жителей 273 и 484 соответственно.