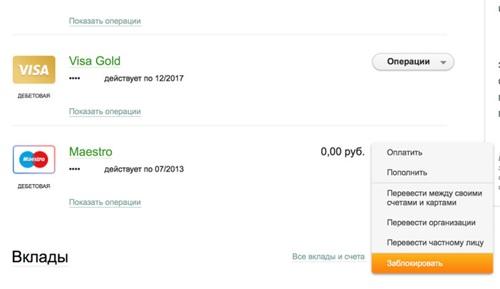

Почему могут заблокировать банковскую карту

О причинах блокировки карт россиян проинструктировал специалист по банковскому делу Антон Рогачевский, передаёт «Прайм».

Это может произойти из-за чрезмерной бдительности сотрудников банков. Такая реакция возможна в случае сомнительной операции, подозрительной активности и даже из-за наличия у вас долгов.

Банк имеет право

В этой сфере банки руководствуются законом «О противодействии легализации доходов, полученных преступным путём и пособничество терроризму».

Часто причиной блокировки является сомнительная операция — даже рядовой перевод с карты на карту может показаться подозрительным особо бдительному сотруднику.

Причины

Подозрительные операции условно разделяют на две больших группы – те, что совершил сам клиент, и операции третьих лиц.

К первым можно отнести:

-

-

Ведение незаконной предпринимательской деятельности.

-

Перевод в пользу террористических организаций.

-

Спонсирование физических лиц, занимающихся преступной деятельностью.

-

Перевод в пользу иностранных агентов, ведущих деятельность против России или других стран.

-

Если человек регулярно отправляет крупную сумму за границу, банк может заподозрить финансирование иностранного агента.

Вторая группа причин:

-

Покупка за границей (в то время как по данным банка клиент должен находиться на территории России или другой страны).

-

Одинаковые операции примерно в одно и то же время.

-

Покупка на сомнительном сайте, который не имеет защищенных каналов связи.

-

Оплата товаров в разных точках примерно в одно и то же время, чего не может быть из-за удаленности магазинов.

Также блокировка карты может произойти и при многократных попытках проведения операции в банкомате. Бывает так, что клиент неверно ввёл пин-код три раза подряд или сам заблокировал счёт в личном кабинете, в кол-центре.

Ещё одной причиной приостановки может быть подозрительная активность. Если вы совершаете много операций за короткий период, или же если вам с разных счетов пришло много переводов (даже небольших), но в одно и то же время.

Заблокировать карту банки могут и в случае ведения незаконного бизнеса. Эксперт напомнил, что физическое лицо не может заниматься предпринимательством. Для этого нужна регистрация юридического лица или ИП, поэтому перевод с назначением платежа «покупка чего-либо», скорее всего, станет причиной блокировки карты.

Карту блокируют из-за долгов по ЖКХ, штрафам, алиментам. Нельзя исключать и технический сбой системы безопасности банка.

Что делать

Обратиться на горячую линию банка и уточнить причины блокировки. Вам назовут дату, место проведения и сумму операции, после которой доступ к счёту был закрыт. Конкретную причину блокировки называют не всегда – для этого нужно связаться с отделением. Настоящий сотрудник банка не будет задавать эти вопросы для идентификации клиента: называть реквизиты карты и CVV-код не нужно. Этими данными интересуются лишь мошенники.

Кроме того, сами банки никогда не будут звонить перед блокировкой карты. Это делается без предупреждения.

Подготовьте документы, связанные с «сомнительной операцией», если такие у вас есть.

Обычно банк рассматривает подобные вопросы в течение нескольких рабочих дней, после чего возобновляет доступ в полном объеме.

Банк Долинск — Блокировка карты (кража, утрата)

Памятка держателю банковской карты о блокировке карты.

В случае если имеются предположения о раскрытии ПИН, персональных данных, позволяющих совершить неправомерные действия с Вашим банковским счетом (картой), а также, если банковская карта была утрачена, необходимо немедленно заблокировать пластиковую карту.

До момента блокировки карты Клиент несет риск, связанный с несанкционированным списанием денежных средств, с банковского счета. Карту можно заблокировать следующими способами:

• Обратиться лично в офис Банка в рабочие дни с 9-30 до 17-00

• позвонив в Банк по телефону (4242) 49-40-20 в рабочие дни с 9-30 до 17-00. Для блокировки карты по телефону необходимо сообщить «Кодовое слово», «Фамилию Имя Отчеств • позвонив в службу круглосуточной поддержки 8 800 200 45 75 (действует на территории РФ, звонок бесплатный), 8 (495) 924-75-00, 8 (383) 363-11-58 (действует на территории РФ и за пределами РФ, звонок на данный номер тарифицируется соответствующим оператором, представляющим услуги связи). Для блокировки карты по телефону необходимо сообщить «Кодовое слово», «Фамилию Имя Отчество»

Для блокировки карты по телефону необходимо сообщить «Кодовое слово», «Фамилию Имя Отчество»

• при наличии подключенной услуги «Мобильный банк» отправив сообщение на номер 6470 содержащий текст «блокировка ****», где «*» — последние четыре цифры карты. Данное сообщение подлежит отплате по тарифам Вашего сотового оператора.

Блокировка карты в офисах Банка, по телефонам службы поддержки осуществляется бесплатно. Любое устное обращение Держателя в течение 5 (пяти) рабочих дней должно быть обязательно подтверждено письменным заявлением в Банке. Вы можете разблокировать ранее заблокированную карту, если еще не осуществлялся ее перевыпуск и карта/реквизиты карты не попадали в руки третьим лицам.

Разблокировка карты является платной услугой, которая подлежит оплате в соответствии в Тарифным планом Вашей карты. Обращаем Ваше внимание, что посредством системы «Интернет – Банк» можно самостоятельно настроить режим безопасности карты , что не является блокировкой , но существенно снижет риски несанкционированного использования карты (услуга бесплатная).

Может ли банк брать деньги за обслуживание карты, если она заблокирована? | Личные деньги | Деньги

В России, по данным Центрального банка, на 1 апреля было выпущено почти 284 миллиона банковских карт. Это максимальное количество за всю историю нашей страны. Активными числятся 194,7 миллиона карточек.

При этом клиенты банков жалуются, что финансовые организации списывают плату за годовое обслуживание заблокированных карточек и тех, счета которых закрыты.

Если заблокирована карта

Для начала следует разобраться с тем, что такое «заблокированная карта», говорит адвокат Владимир Постанюк. По его словам, если «пластик» перестал считываться либо счет, привязанный к карте, арестован судебными приставами, из-за чего владелец не может им пользоваться, а также в других случаях, когда банк своим решением карточку не блокировал, он продолжает ее обслуживать. В связи с этим услуга подлежит оплате.

«Когда же карта заблокирована самим банком, необходимо иметь в виду следующее: если речь идет о дебетовой карте, следует внимательно прочесть условия договора. В нем, например, может быть указано, что оплате подлежат услуги по обслуживанию счета карты, а не исключительно самой карты. Ее блокировка не влечет за собой закрытие счета, в связи с чем банк продолжает обслуживать счет и на законных основаниях брать за это плату. Если в договоре разделена плата за обслуживание счета и карты, комиссия за обслуживание заблокированной карты не подлежит списанию», — объясняет эксперт.

В случае с кредитными картами взимать плату за обслуживание счета банк не может, поскольку его открытие является необходимым условием кредитного договора, а наличие обязательных платных услуг нарушало бы закон «О защите прав потребителей». Поэтому оплате подлежат услуги банка по обслуживанию самой карты. Таким образом, при блокировке карты комиссия за ее обслуживание списываться не должна, подчеркивает Постанюк.

В случае блокировки карты эксперты рекомендуют обратиться в банк с просьбой о выпуске новой карты с тем же расчетным счетом либо с заявлением о закрытии счета карты.

«Кстати, часто перевыпуск карты в случае утери осуществляется за отдельную плату (нужно внимательно читать условия договора при подписании), и клиент, не соглашаясь на эти условия, просто забывает о данной карте. В этом случае комиссия за банковское обслуживание продолжает начисляться. Рекомендую внимательно читать все условия при подписании банковских договоров, а также ознакомиться с тарифами банка», — резюмирует Надежда Финансовая.

В этом случае комиссия за банковское обслуживание продолжает начисляться. Рекомендую внимательно читать все условия при подписании банковских договоров, а также ознакомиться с тарифами банка», — резюмирует Надежда Финансовая.

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ В СИСТЕМАХ МОБИЛЬНЫХ ПЛАТЕЖЕЙ

Условия использования MirPay

1. Термины и определения

Каждый термин, определенный в настоящем разделе Условий, сохраняет свое значение независимо от того, в каком месте Условий он встречается, при этом слова, обозначающие единственное число, включают в себя и множественное, и наоборот.

Аутентификационные данные — пароль Клиента для авторизации в Мобильном приложении и/или Мобильном устройстве (включая, но не ограничиваясь биометрическими данными (авторизация по отпечатку пальца, изображению лица), ПИН-кодом, а также другие данные, используемые для доступа). Аутентификационные данные являются аналогом собственноручной подписи Клиента.

Аутентификационные данные являются аналогом собственноручной подписи Клиента.

Банк — Банк «Левобережный» (ПАО), 630102, г. Новосибирск, ул. Кирова, 48, лицензия Банка России № 1343.

Бесконтактный платеж — платеж, произведенный при помощи использования Цифровой карты в бесконтактном считывающем устройстве.

Виртуальное представление – электронное изображение Цифровой карты. Может не соответствовать реальному изображению Карты.

Договор — договор, заключенный между Банком и Клиентом на условиях присоединения к Условиям комплексного банковского обслуживания физических лиц в Банке «Левобережный» (ПАО), регулирующий открытие счетов, обслуживание банковских карт, обслуживание по системе ДБО.

Договоры с третьей стороной – Сервис-провайдер, оператор беспроводной связи и любые иные услуги третьей стороны или сайты, встроенные в Мобильное устройство или Мобильное приложение, которые предусматривают собственные условия (включая Условия Сервис-провайдера) и политику конфиденциальности.

Карта — банковская карта, выпущенная Банком в соответствии с Договором и обеспечивающая Клиенту возможность осуществления расчетов за товары и услуги, приобретаемые Клиентом, и/или получения наличных денежных средств.

Клиент — физическое лицо, заключившее с Банком Договор

Мобильное приложение – программное обеспечение, установленное на Мобильном устройстве, исключительные права на которое принадлежит Сервис-провайдеру, позволяющее Клиентам получать Платежные услуги.

Оператор беспроводной связи — поставщик услуг Клиента, который обеспечивает телефонное соединение с мобильной сетью для работы Мобильного устройства.

Платежные услуги – услуги Сервис-провайдера, в соответствии с Условиями Сервис-провайдера, по оплате товаров и услуг с использованием Цифровых карт.

Мобильное устройство – беспроводное устройство (включая, но не ограничиваясь, мобильные телефоны, смартфоны, планшеты, смарт-часы), произведенное компанией Apple Inc. или ООО «Самсунг Электроникс Рус Компани», а также беспроводные устройства других компаний, имеющие операционную систему Android, одобренное и поддерживаемое Сервис-провайдером для использования в Системе мобильных платежей.

или ООО «Самсунг Электроникс Рус Компани», а также беспроводные устройства других компаний, имеющие операционную систему Android, одобренное и поддерживаемое Сервис-провайдером для использования в Системе мобильных платежей.

Политика конфиденциальности – является отдельным документом: https://www.nskbl.ru/upload/iblock/6ce/Obshchie-usloviya-kompleksnogo-bankovskogo-obsluzhivaniya-FL-s-izm-i-dop-_20.pdf

Сервис-провайдер – компании Apple Inc, ООО «Самсунг Электроникс Рус Компани», являющиеся производителем Мобильного устройства; компания Google LLC, являющаяся разработчиком операционной системы Android, АО «НСПК», являющаяся разработчиком Мобильного приложения, позволяющим осуществлять платежи с помощью Цифровых Карт на Мобильном устройстве.

Цифровая карта – Карта, которую Клиент выбрал и зарегистрировал для использования в Мобильном приложении.

Условия Сервис-провайдера — Лицензионное соглашение на программное обеспечение и другие Дополнительные условия Сервис-провайдера, заключенные между Клиентом и Сервис-провайдером.

2. Основные положения

2.1. В настоящем документе содержатся условия, регулирующие использование любых Цифровых карт Банка в Мобильном приложении. Настоящие Условия являются дополнением к Договору.

2.2. При наличии разночтений между положениями настоящих Условий и Договора в отношении Платежных услуг применяются положения Договора.

2.3. Настоящие Условия устанавливают правила доступа и использования Цифровой карты Клиента только в отношениях между Банком и Клиентом. Оператор мобильной связи, Сервис-Провайдер и другие сторонние поставщики услуг или сайты, включенные в систему Платежных услуг, могут устанавливать собственные условия и положения (включая Условия Сервис-провайдера) и политику конфиденциальности (Договоры с третьими лицами), при этом Клиент также должен выполнять условия таких Договоров с третьими лицами при предоставлении им личных сведений, использовании услуг или посещении соответствующих сайтов.

2.4. Также помимо настоящих Условий использование Клиентом Платежных услуг для приобретения товаров и услуг при помощи Цифровой карты регулируется действующими Договором.

3. Принцип работы

3.1. Осуществление платежей

3.1.1. Мобильное приложение позволяет создавать Виртуальное представление Карты в Мобильном приложении Клиента, чтобы Клиент мог осуществлять:

Бесконтактные платежи на бесконтактных терминалах в пунктах продаж;

Встроенные в приложение или иные цифровые коммерческие платежи продавцам, подключенным к системе Платежных услуг.

3.1.2. Клиент регистрирует Карту в Мобильном приложении, путем ввода реквизитов Карты в Мобильное приложение. После успешной верификации Карты, формируется Цифровая карта и ее Виртуальное представление.

3.1.3. Для осуществления оплаты с помощью Цифровой карты, Клиент выбирает соответствующее Виртуальное представление Цифровой карты и размещает Мобильное устройства рядом с бесконтактным платежным терминалом или считывающим устройством в торгово-сервисном предприятии. Клиент подтверждает оплату путем ввода Аутентификационных данных.

Клиент подтверждает оплату путем ввода Аутентификационных данных.

3.1.4. Для осуществления покупок во Встроенном приложении, Клиент выбирает соответствующее Виртуальное представление Цифровой карты и подтверждает оплату путем ввода Аутентификационных данных.

3.2. Просмотр информации и платежей

3.2.1. Мобильное приложение предоставляет Клиенту доступ к информации по Цифровой карте:

статус карты: заблокирована по сроку действия, заблокирована, т.к. карта скомпрометирована;

информацию о предыдущих операциях, совершенных этой Цифровой картой: дата, сумма покупки, наименование продавца. В Мобильном приложении предусмотрена возможность отключения уведомления об операциях покупки по каждой Цифровой карте.

3.2.2. Мобильное приложение не предоставляет информацию по операциям совершенным с использованием Цифровых карт другого Мобильного приложения или Мобильного приложения, установленного на другом Мобильном устройстве.

3.2.3. При установлении лимитов и ограничений на операции в использованием Карты (ее реквизитов), данные лимиты и ограничения действуют также на операции, осуществляемые с использованием Цифровой карты.

4. Права и обязанности Клиента

4.1. Соблюдать Условия Сервис-провайдера и настоящие Условия.

4.2. До регистрации в Мобильном приложении Клиент обязан убедиться, что в Мобильном устройстве зарегистрированы только его биометрические данные. Если для авторизации в Мобильном устройстве или совершения операций в Мобильном приложении Клиента используются Аутентификационные данные другого лица, они будут считаться Аутентификационными данными Клиента.

4.3. Клиент обязан обеспечить хранение своих Аутентификационных данных в недоступном для третьих лиц месте.

4.4. В случае компрометации Аутентификационных данных и/или данных Цифровой карты, Клиент обязан незамедлительно уведомить об этом Банк.

4.5. В случае неуведомления и/или несвоевременного уведомления Клиентом Банка об утрате Аутентификационных данных и/или компрометации реквизитов Цифровой карты, Банк не несет ответственности за возможные убытки Клиента.

4.6. В случае неуведомления и/или несвоевременного уведомления Клиентом Банка об утрате, смене или передаче третьим лицам своего Мобильного устройства, Банк не несет ответственности за возможные убытки Клиента.

4.7. Использовать любую Карту, открытую на имя Клиента, не являющейся аннулированной или заблокированной, для создания Цифровой карты, при условии наличия технической возможности Банка зарегистрировать данную Карту.

4.8. Использовать одну и ту же Карту в разных Мобильных устройствах.

4.9. Клиент вправе в любое время отказаться от использования Платежных услуг, удалив Цифровую карту из Мобильного приложения.

5. Права и обязанности Банка

5.1. Отказать Клиенту в регистрации Карты и создании Цифровой карты в Мобильном приложении.

5.2. Блокировать действие Цифровой карты или возможность её использования в Мобильном приложении, дать распоряжение об изъятии Карты / Цифровой карты и принимать для этого все необходимые меры:

в случае неисполнения или ненадлежащего исполнения Клиентом обязательств, предусмотренных настоящими Условиями;

в случае подозрений на несанкционированное использование Цифровой карты и/или Карты.

в иных случаях, предусмотренных Договором и/или действующим законодательством, в том числе в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

5.3. Банк обязан обеспечить информационную поддержку Клиента по вопросам использования Цифровой карты по телефону: +7(383) 3-600-900, 8-800-3333-555.

6. Договоры с третьими сторонами

6.1. Настоящие Условия применяются только в отношении использования Клиентом Цифровой карты (Цифровых карт). Сервис-провайдер, оператор беспроводной связи и другие сайты или услуги третьей стороны, имеют собственные Договоры с третьими сторонами, при этом Клиент обязан соблюдать их условия при предоставлении указанным лицам личной информации, использовании предоставляемых ими услуг или посещении соответствующих сайтов. Банк не несет ответственности за безопасность, точность, законность, пригодность и другие аспекты содержания, или функционирования продуктов или услуг Сервис-провайдера, или третьей стороны.

Сервис-провайдер, оператор беспроводной связи и другие сайты или услуги третьей стороны, имеют собственные Договоры с третьими сторонами, при этом Клиент обязан соблюдать их условия при предоставлении указанным лицам личной информации, использовании предоставляемых ими услуг или посещении соответствующих сайтов. Банк не несет ответственности за безопасность, точность, законность, пригодность и другие аспекты содержания, или функционирования продуктов или услуг Сервис-провайдера, или третьей стороны.

6.2. Клиент обязан ознакомиться с условиями договоров с третьими сторонами до создания, активирования или использования Цифровой карты в Мобильном приложении.

6.3. Банк не несет ответственности, а также не предоставляет поддержку или содействие в отношении любого аппаратного или программного обеспечения третьей стороны, а также ее иных продуктов или услуг (включая Мобильное приложение). В случае возникновения любых вопросов или проблем в связи с использованием продуктов или услуг третьей стороны, Клиент должен обращаться непосредственно к третьей стороне для получения клиентской поддержки и помощи. При возникновении у Клиента вопросов в связи с использованием Мобильного приложения (за исключением использования Цифровой карты), Клиент должен обращаться непосредственно в службу поддержки Мобильного приложения или Сервис-провайдера.

7. Стоимость услуг

7.1. Банк не взимает плату за использование Цифровой карты.

7.2. Клиент должен учитывать, что договоры и иные соглашения с третьими сторонами могут предусматривать платежи, ограничения и запреты, которые могут отражаться на использовании любой Цифровой карты (Цифровых карт), например, использование данных или плата за передачу текстовых сообщений, взимаемая оператором беспроводной связи. Клиент обязуется нести единоличную ответственность за такие платежи и соблюдение всех ограничений или запретов.

8. Урегулирование споров

Любые споры, возникающие по предмету настоящих Условий или в связи с ним в отношении любой Цифровой карты, регулируются положениями о спорах, указанными в Договоре.

9. Конфиденциальность и безопасность

9.1. Личная информация.

9.1.1. Клиент ознакомлен и соглашается, что Банк вправе осуществлять сбор, обработку и использование технических, личных данных и связанной с ними информации включая, но не ограничиваясь информацией о Мобильном устройстве Клиента, чтобы обеспечивать:

обновление и усовершенствование продуктов, услуг Банка;

меры по повышению безопасности оказываемых услуг;

меры по предотвращению мошенничества.

9.1.2. В остальном разрешение на использование и передачу такой информации регулируется в соответствии с настоящими Условиями, Политикой конфиденциальности и Договором.

9.2. Информация, собираемая другими лицами

9.2.1. Банк не несет ответственности за работу Мобильного приложения или Сервис-провайдера. Таким образом, любая информация, которую собирает Сервис-провайдер при использовании Клиентом Цифровой карты или Мобильного приложения, регулируется Условиями Сервис-провайдера и Договорами с третьими сторонами, но не регулируется настоящими Условиями, Договором и Политикой конфиденциальности Банка.

10. Потеря, кража или несанкционированное использование Мобильного устройства Клиента

10.1. В случае потери или кражи Мобильного устройства, компрометации и (или) использования Карты (Цифровой карты) или ее реквизитов без согласия Клиента, Клиент обязан незамедлительно обратиться в Информационно-справочную службу Банка по телефонам:

Для звонка внутри России Для звонка за пределами России

(круглосуточно, бесплатно) (круглосуточно)

8-800-3333-555 +7 (383) 3-600-900

8-800-200-45-75 +7 (383) 363-11-58

10.2. В случае компрометации или подозрении на компрометацию Аутентификационных данных, Клиент обязан незамедлительно изменить сведения личной безопасности, Аутентификационные данные и убедиться, что в Мобильном устройстве/Мобильном приложении зарегистрированы только разрешенные отпечатки пальцев во избежание любого несанкционированного использования Цифровой карты или личной информации.

10.3. При получении нового Мобильного устройства Клиент обязан удалить все Цифровые карты и иную личную информацию из старого мобильного устройства. Для этого Клиент может обратиться в Банк по телефону +7(383) 3-600-900, 8-800-3333-555 с распоряжением об удалении Цифровых карт.

10.4. Клиент обязан оказывать содействие Банку при проведении любых расследований и использовать меры для предотвращения мошенничества или иные меры, которые могут предотвратить компрометацию Карт.

10.5. В Мобильном приложении могут использоваться определенные функции и меры обеспечения безопасности для защиты от несанкционированного использования Цифровых карт. Ответственность за такие функции и процедуры несет только Сервис-провайдер. Клиент обязуется не отключать такие функции и использовать указанные функции и меры безопасности для обеспечения защиты всех Цифровых карт.

11. Защита паролей Мобильного устройства, Мобильного приложения, иных Аутентификационных данных и Карт (которые выбраны для использования в качестве Цифровых карт).

11.1. Клиент обязан обеспечивать конфиденциальность сведений личной безопасности и Аутентификационных данных. Клиент обязан обеспечивать их сохранность, а также сохранность Мобильного устройства таким же образом, как обеспечивается сохранность банковских Карт и иных сведений, номеров и паролей, подтверждающих личность Клиента.

11.2. Банк настоятельно рекомендует сохранять сведения по безопасности Цифровой карты отдельно от сведений, используемых Клиентом. Не хранить физические банковские Карты с Мобильным устройством, за исключением случаев регистрации Карты в Мобильном приложении.

11.3. При получении текстового сообщения, электронного письма о том, что Клиент зарегистрировался в Мобильном приложении, при условии, что Клиент не осуществлял такой регистрации, либо при наличии каких-либо операций, которые Клиент не признал на Мобильном приложении или в выписке по Карте, незамедлительно обратитесь в Банк по телефонам, указанным в п.10.1.

12. Приостановка, аннулирование и изменение функций

Приостановка, аннулирование и изменение функций

12.1. Помимо прав прекращения, аннулирования, блокировки и закрытия Карты Клиента, как указано в Договоре, Банк оставляет за собой право на любых основаниях (при направлении по мере возможности уведомления в разумные сроки) прекратить обслуживание или поддержку любой Цифровой карты или участие в системе мобильных платежей. Банк вправе заблокировать, ограничить, приостановить или прекратить использование Клиентом любой Цифровой карты в случае нарушения им настоящих Условий, Договора, Условий Сервис-провайдера, а также договоров с третьими лицами, либо при наличии у нас подозрений в мошеннической деятельности или злоупотреблении Цифровой картой.

12.2. При выявлении Банком мошеннических действий или любой подозрительной деятельности, Банк в праве предпринять меры по блокировки Карты, в том числе и Цифровой карты, уведомив вас различным доступным способом: голосовым звонком, Push уведомлением, сообщение в виде СМС или на электронную почту.

12.3. После устранения временного блокирования или приостановки Цифровой карты (например, после проведения проверки на наличие мошеннических действий) Клиент сможет продолжить использование соответствующей Цифровой карты после уведомления Банка.

12.4. Клиент вправе удалить Цифровую карту из Мобильного приложения, пройдя соответствующую процедуру в Мобильном приложении или обратиться по в Банк по телефону: +7(383) 3-600-900. При таких обстоятельствах клиент дает разрешение Банку продолжать обработку любых неисполненных распоряжений с использованием Цифровой карты.

13. Перебои в предоставлении Платежных услуг

13.1. Доступ, использование и обслуживание Цифровой карты зависят от объема услуг Сервис-провайдера и сети оператора беспроводной связи. Банк не является оператором услуг Сервис-провайдера или сети беспроводной связи и не контролирует их действия. Банк не несет ответственность перед Клиентом за любые обстоятельства, которые могут прервать, создать препятствия или иным образом отразиться на функционировании любой Цифровой карты, включая неработоспособность Мобильного приложения или недоступность услуг беспроводной связи, коммуникаций, задержек сети, ограничений беспроводного покрытия или прерывание беспроводной связи.

13.2. Использование Цифровой карты предусматривает электронную передачу личной информации через соединение третьей стороны. Поскольку Банк не осуществляет эксплуатацию или контроль таких соединений, Банк не может гарантировать конфиденциальность или безопасность такой передачи данных. Кроме того, мобильное устройство Клиента, как правило, предварительно настроен оператором беспроводной связи.

13.3. В отношении личной или конфиденциальной информации, направляемой Банку или от Банка по сети Интернет с Мобильного устройства Клиента, Банк сохраняет за собой право ограничивать такие соединения, установленными с использованием уровня безопасности передачи или иных стандартов безопасности по усмотрению Банка. Банк может осуществлять коммуникацию путем SMS сообщений или электронных сообщений.

14. Ограничение ответственности

14.1. Клиент соглашается, что функции Мобильного приложения и Цифровой карты могут обновляться автоматически без направления дополнительного уведомления. В любой момент Банк можем принять решение о расширении, сокращении или приостановке видов и/или объемов операций, предусмотренных Цифровой картой, или изменении процедуры регистрации. Право на обновление и модернизацию функций и функциональности не является изменением Договора.

В любой момент Банк можем принять решение о расширении, сокращении или приостановке видов и/или объемов операций, предусмотренных Цифровой картой, или изменении процедуры регистрации. Право на обновление и модернизацию функций и функциональности не является изменением Договора.

14.2. Банк не несет ответственности за работу мобильного устройства пользователя. Если иное не предусмотрено законом, ни при каких обстоятельствах Банк не несет ответственности за любые понесенные убытки, связанные с использованием или невозможностью использования Цифровой карты и/или Мобильного приложения, вне зависимости от причин и оснований возникновения ответственности.

15. Прочие положения

Настоящие Условия являются дополнительными и должны читаться одновременно с Договором.

16. Изменения в настоящие Условия

Банк оставляет за собой право пересматривать настоящие Условия. О любых изменениях к настоящим Условиям Банк сообщает по электронной почте или с использованием любого иного способа коммуникации. Клиент имеет возможность ознакомиться с пересмотренными Условиями в Мобильном приложении путем доступа к любой Цифровых карте. Если Клиент не принимает каких-либо изменений, внесенных в настоящие Условия, он обязан удалить свою Цифровую карту из Мобильного приложения путем нажатия кнопки “Удалить карту» в Мобильном приложении или обратившись по телефону +7(383) 3-600-900, при этом Клиент дает Банку разрешение на дальнейшую обработку любых неисполненных операций по такой Цифровой карте (Цифровым картам), совершенным до момента удаления Цифровой карты из Мобильного приложения.

Клиент имеет возможность ознакомиться с пересмотренными Условиями в Мобильном приложении путем доступа к любой Цифровых карте. Если Клиент не принимает каких-либо изменений, внесенных в настоящие Условия, он обязан удалить свою Цифровую карту из Мобильного приложения путем нажатия кнопки “Удалить карту» в Мобильном приложении или обратившись по телефону +7(383) 3-600-900, при этом Клиент дает Банку разрешение на дальнейшую обработку любых неисполненных операций по такой Цифровой карте (Цифровым картам), совершенным до момента удаления Цифровой карты из Мобильного приложения.

17. Коммуникация

17.1. Регистрируя Карту в Мобильном приложении, Клиент принимает настоящие Условия как есть.

17.2. Клиент также соглашается получать направленные Банком уведомления и иные сообщения относительно оказания услуг по Цифровой карте (использование возможностей мобильного приложения), следующим путем:

Адрес электронной почты;

СМС сообщения;

Push уведомления.

18. Дополнительно

18.1. По любым вопросам, связанным с поддержкой Мобильных устройств и Мобильных приложений, разрешенных для использования в Сервисе мобильных платежей, Клиент должен обращаться напрямую к Сервис-Провайдеру.

18.2. Для получения информации о минимальных требованиях по программному и аппаратному обеспечению для работы Мобильного приложения необходимо обращаться напрямую к Сервис-провайдеру.

18.3. Для получения любых сведений о конфиденциальности и безопасности использования Мобильного устройства или сети Интернет, обращаться к Сервис-провайдеру или к оператору беспроводной связи.

В «Сбербанке» мне по ошибке заблокировали не ту карту — Приёмная на vc.ru

Вы будете смеяться. Вы будете говорить, что снаряд не попадает второй раз в то же самое место. Но жизнь подчас преподносит нам такие сюрпризы, о каких не могут мечтать даже люди, наделённые самым смелым воображением.

{«id»:159711,»url»:»https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»title»:»\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu&title=\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu&text=\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu&text=\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st. shareUrl=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443&body=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

shareUrl=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0412 \u00ab\u0421\u0431\u0435\u0440\u0431\u0430\u043d\u043a\u0435\u00bb \u043c\u043d\u0435 \u043f\u043e \u043e\u0448\u0438\u0431\u043a\u0435 \u0437\u0430\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u0430\u043b\u0438 \u043d\u0435 \u0442\u0443 \u043a\u0430\u0440\u0442\u0443&body=https:\/\/vc.ru\/claim\/159711-v-sberbanke-mne-po-oshibke-zablokirovali-ne-tu-kartu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

11 832 просмотров

В общем, не далее как вчера я написал здесь вот этот пост:

А сегодня поехал в другой банк — Сбербанк. Чтобы закрыть одну ненужную карту. Если я вам ещё не наскучил «длиннопостами», читайте дальше.

Чтобы закрыть одну ненужную карту. Если я вам ещё не наскучил «длиннопостами», читайте дальше.

19.09.2020 я обратился в дополнительный офис №8615/0456 Сбербанка в г. Кемерово, попросил закрыть дебетовую карту Mastercard Platinum «С большими бонусами». Это было в 11 часов по местному времени, окно №5.

Для идентификации операционистка попросила меня вставить в терминал другую карту Сбербанка. У меня из других карт Сбербанка имеется только зарплатная Mastercard Gold. Ещё необходимо уточнить, что у меня подключен пакет услуг «Сбербанк Премьер».

Я подписал заявление о закрытии карты «С большими бонусами».

«Всё, ваша карта «С большими бонусами» заблокирована, счёт закроется через 45 дней», — говорит операционистка. И отдаёт мне паспорт и зарплатную карту. Я не обратил на это внимания сразу, потому что давно не был в отделении: руководитель, который был (была, если точнее) в операционном зале, не подошёл, чтобы закрыть клиентскую сессию своим электронным ключом. В тот момент я вообще забыл про эту особенность обслуживания в Сбербанке (необходимость закрытия клиентской сессии старшим сотрудником).

Я вышел из офиса и уже сел в автомобиль, собираясь уехать. Хорошо, что не очень торопился и не уехал сразу. Потому что увидел, как из двери офиса выскочила сотрудница Сбербанка (не та, что меня обслуживала) и на всех парах устремилась в направлении моего автомобиля.

«Я, должно быть, что-то забыл в банке», — такой была первая промелькнувшая в моей голове мысль. Но всё оказалось значительно хуже: «что-то» в банке забыл не я.

«Вам нужно вернуться, чтобы закрыть клиентскую сессию», — сказала мне сотрудница. Вернутся? — Нет проблем! Я подхожу к пятому окну, вставляю свою зарплатную карту в терминал для идентификации, ввожу пин-код, а терминал выдаёт такое сообщение: «Карта недействительна» (хотя точную формулировку не помню).

Я захожу в мобильный банк и что я вижу? Что у меня больше нет карт Сбербанка. Да, я давно мечтаю уйти из этого банка (потому что от Сбербанка у меня один негатив: карты блокировали, деньги списывали по ошибке, и так ещё, по мелочи). Но зарплатный проект моей организации не позволяет таких вольностей (со сменой банка одним росчерком пера).

Но зарплатный проект моей организации не позволяет таких вольностей (со сменой банка одним росчерком пера).

Тут я подозвал начальницу. Но и вдвоём с операционисткой они не смогли ничего сделать. «Звоните на горячую линию, тут мы бессильны», — говорят.

OK, набираю номер 900, говорю: «Разблокировать карту». Мне отвечают: «Ваша карта последние цифры такие-то заблокирована окончательно, без возможности разблокировки. Карту можно только перевыпустить». Что мне остаётся? Я даю согласие на перевыпуск.

Теперь я без карты остался дней на пять (потому что карта доставляется из Москвы 3-4 рабочих дня, а сегодня суббота).

Перед уходом я говорю сотрудникам банка: «Хотите посмеяться? Смотрите, буквально несколько дней назад у меня случилась похожая ситуация в Россельхозбанке”. И показываю свой вчерашний пост здесь.

«Но мы ведь вам счёт не закрыли»,—отвечают. «А только карту!»

«Ну, спасибо, конечено»,—говорю я. Кстати, сотрудники банка даже не принесли мне извинений. Но оно и понятно: это же я виноват, что пришёл одну из карт закрывать. Не пришёл бы, не было бы проблем.

Вывод? Все эти госбанки и банки с госучастием — это какие-то монстры, нацеленные явно не на удовлетворение нужд клиентов. А на что-то совершенно другое. И даже ведь не на получение максимальной прибыли (что было бы логичным предположить). А всего лишь — на максимальное обогащение топов.

Поэтому: держитесь подальше от всех этих госбанков. А куда же податься бедному-несчастному россиянину со своими деньгами? Если скажу в Тинькофф, удалят как рекламу. Альфу посоветую, так мне ответят, что они тоже скатились ниже плинтуса (и правильно ответят). Шах и мат, господа! Шах и мат!

P.S. Не очень знаком с местными правилами. За мат тут не банят?

P.S.2. На моё обращение на банки.ру представитель Слона уже ответил, обещает разобраться:

Бесконтактная банковская карта БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

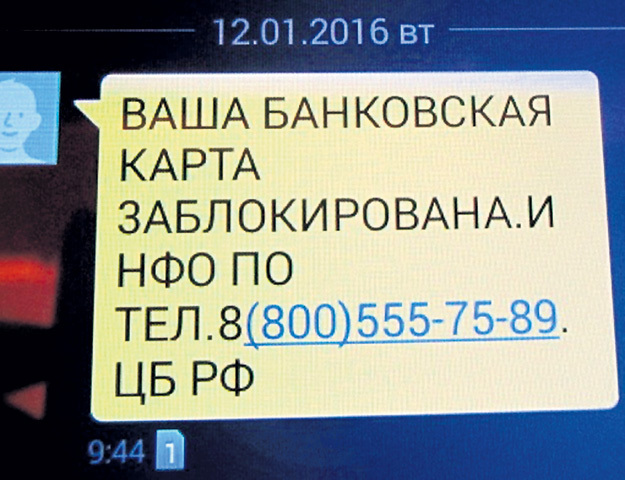

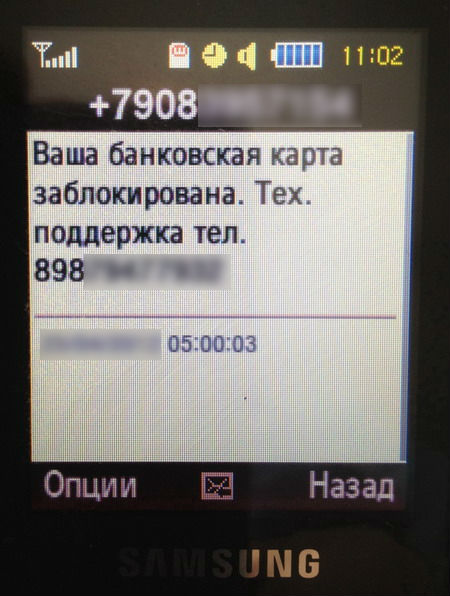

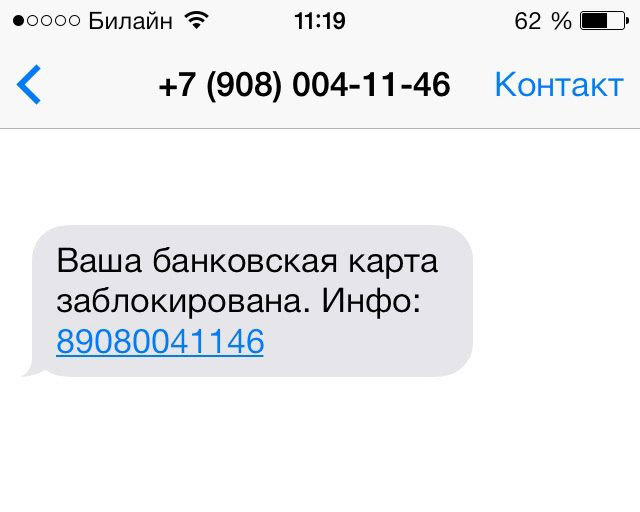

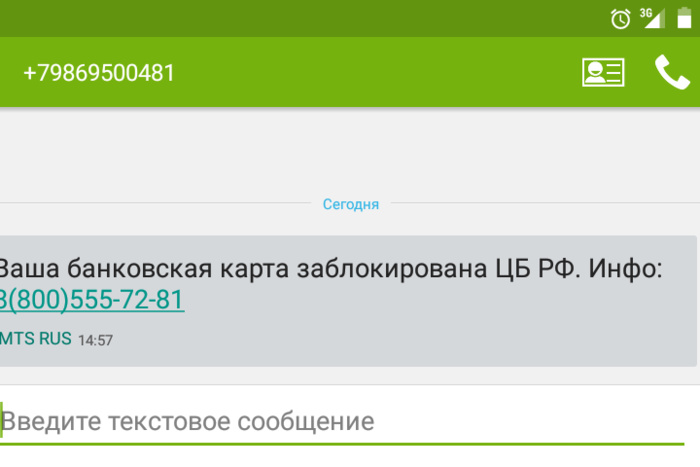

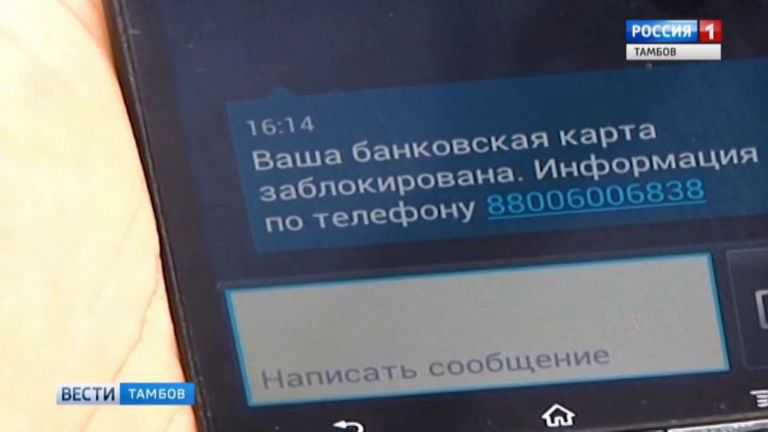

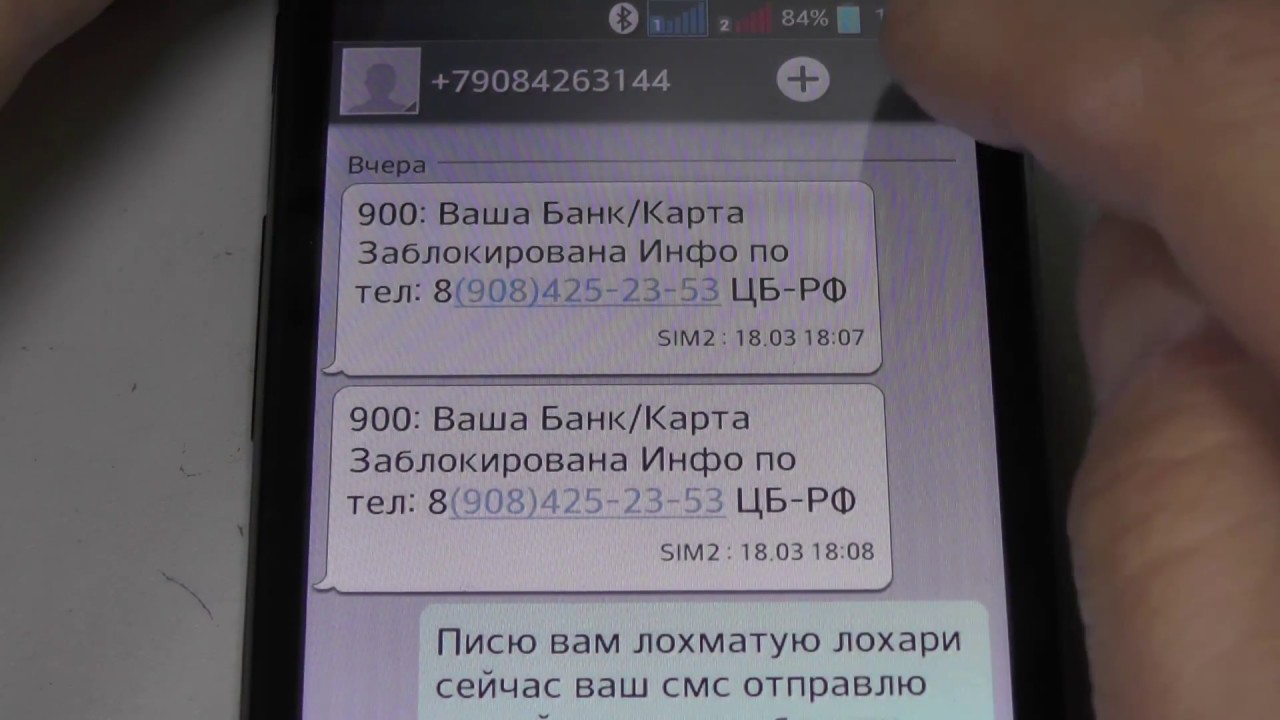

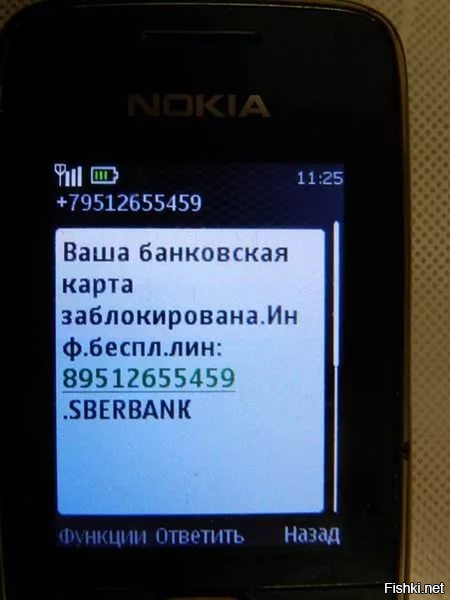

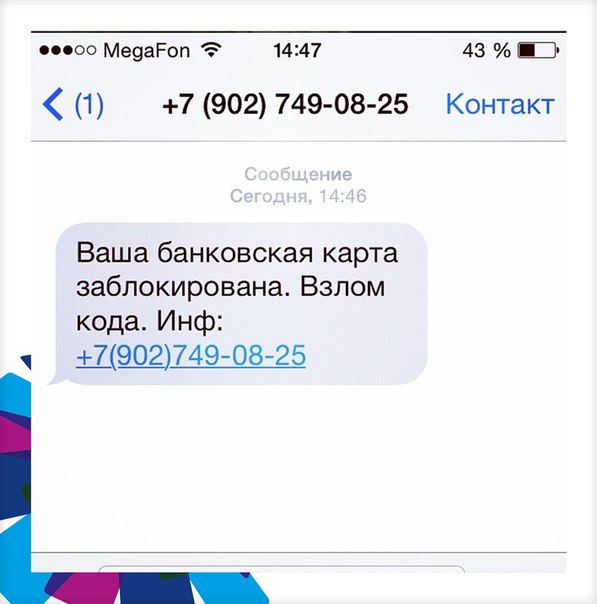

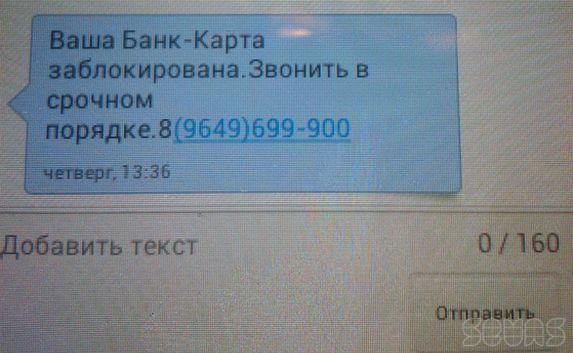

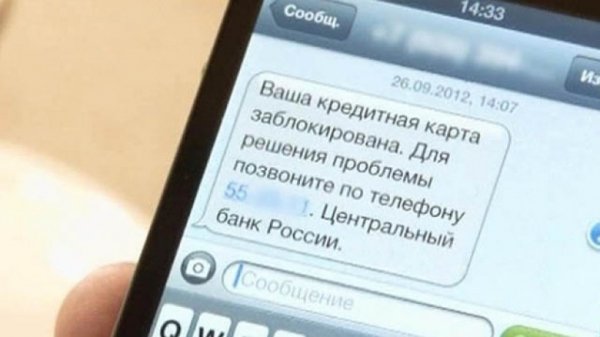

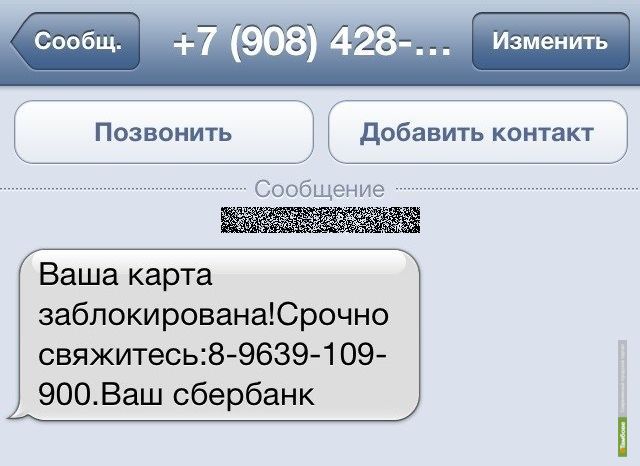

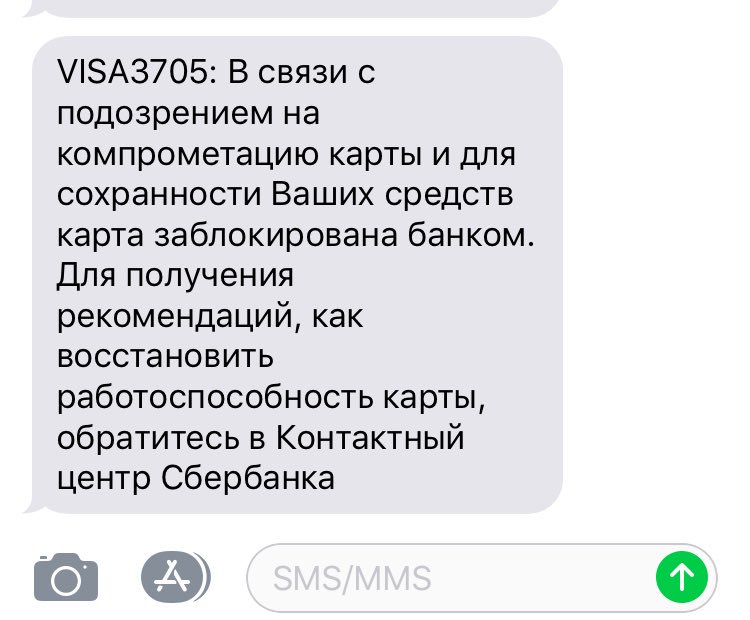

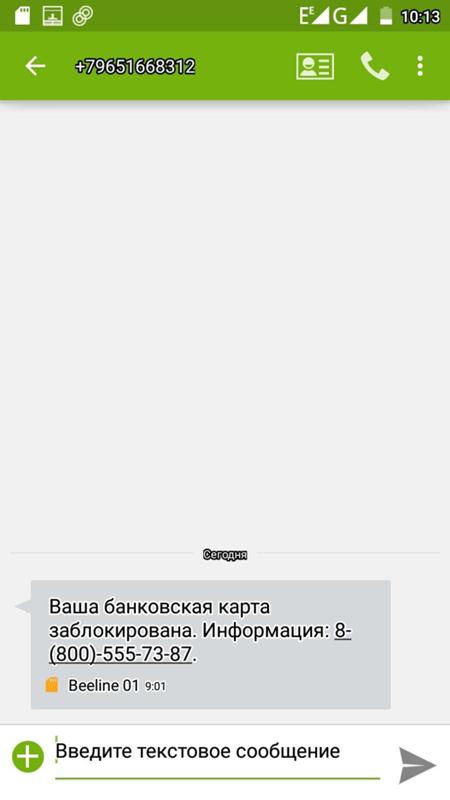

Ярославцам рассказали, что делать, если пришло сообщение о заблокированной карте- Яррег

Ярославцы поинтересовались, как поступать в случае, если пришло сообщение о том, что банковская карта заблокирована.

«Мне пришло сообщение, что моя карта заблокирована. Что будет с моими деньгами? Что делать, чтобы карта разблокировалась?», – спрашивает жительница Ярославля

Отвечает специалист по платежным системам ярославского отделения Банка России Валентина Милоянина:

— Не волнуйтесь. Даже если карта действительно заблокирована, ваши деньги в сохранности, поскольку средства находятся на банковском счете, а с помощью карты мы лишь управляем ими.

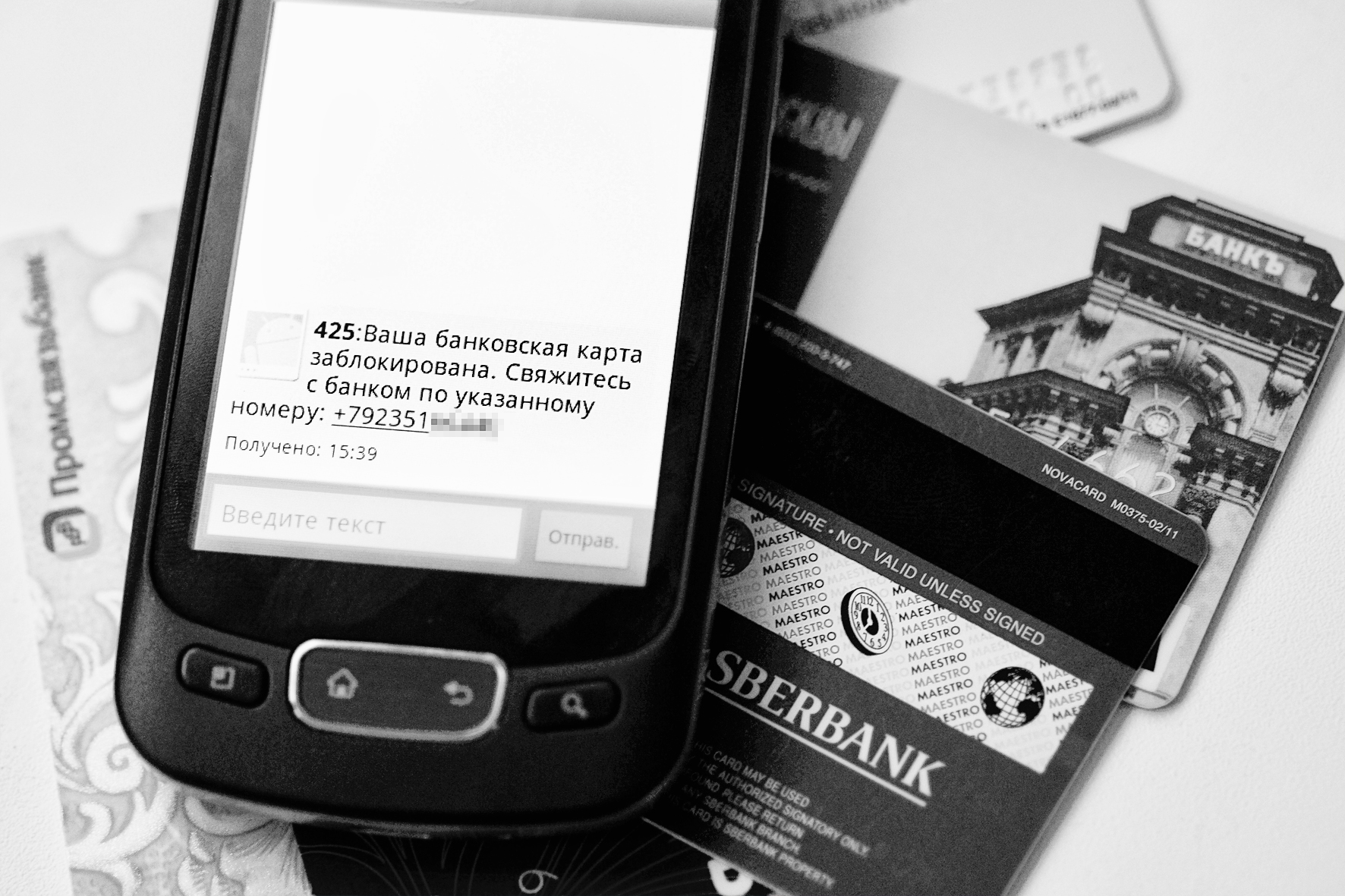

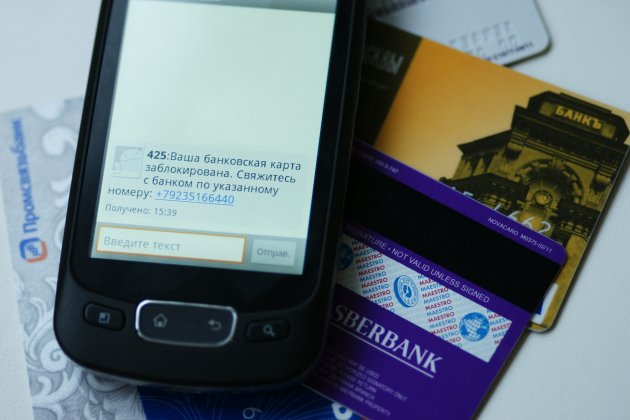

Первое, что вам предстоит сделать, это выяснить: на самом деле карта заблокирована, или сообщение пришло от мошенников, что случается, к сожалению, довольно часто. Если в сообщении указан телефон, ни в коем случае не набирайте его! Звонить нужно только по номеру, указанному на самой карте или в договоре с банком. Если карту действительно заблокировал банк, то нужно выяснить причину.

Если в сообщении указан телефон, ни в коем случае не набирайте его! Звонить нужно только по номеру, указанному на самой карте или в договоре с банком. Если карту действительно заблокировал банк, то нужно выяснить причину.

Блокировка могла произойти, если вы три раза подряд неправильно набрали пин-код в банкомате или платежном терминале. Через сутки карту разблокируют, так что делать в этом случае ничего не нужно.

Банк также имеет право заблокировать карту клиента и совершаемую операцию, если она имеет признаки подозрительной. Например, совершается нетипичный для клиента перевод денежных средств – по сумме и месту совершения транзакции. Чтобы обезопасить ваши деньги от вероятных мошенников, банк принимает решение о блокировке. В этом случае с вами свяжется сотрудник банка. Но следует иметь ввиду, что сотрудниками банка часто представляются мошенники, чтобы выведать у вас необходимые им данные. Поэтому в случае, если вам звонят, всегда лучше вежливо поблагодарить и перезвонить в банк самостоятельно по номеру телефона, указанному на карте или в договоре. Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора. Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию. Если окажется, что деньги пытались перевести мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить. Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет. Имейте это ввиду!

Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора. Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию. Если окажется, что деньги пытались перевести мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить. Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет. Имейте это ввиду!

Чтобы избежать нежелательной блокировки, стоит заранее предупреждать банк, что собираетесь делать необычные для вас платежи или переводы. Например, накануне зарубежной поездки стоит сообщить банку, в какую страну отправляетесь. Если хотите провести по карте крупную покупку или перевод, также можно предупредить об этом банк.

Для оперативной связи с консультантами Банка России рекомендую мобильное приложение «ЦБ онлайн». Это бесплатное приложение, своего рода мобильный финансовый советчик, оно доступно для iOS и Android. Ответ там можно получить и в чате, и в «живой» телефонной беседе со специалистом.

Фото из архива «Ярославского региона»

, когда компания блокирует вашу кредитную или дебетовую карту

Ваша кредитная или дебетовая карта была отклонена вскоре после того, как вы остановились в отеле или арендовали машину? Возможно, компания заблокировала или заблокировала вашу карту на сумму ориентировочной суммы вашего счета. Продавцы используют блоки, чтобы убедиться, что у вас достаточно средств для оплаты счета.

Если ваш кредитный лимит близок или у вас низкий остаток на вашем банковском счете на момент блокировки, ваша карта может быть отклонена для дополнительных покупок.Чтобы избежать сюрпризов у кассы, узнайте у эмитента карты и продавца, используют ли они блокировку.

Что такое блокировка?

Когда вы используете кредитную или дебетовую карту для регистрации в отеле или аренды автомобиля, компания обычно связывается с эмитентом вашей карты и сообщает оценку вашего счета. Это уменьшает сумму, доступную на вашем счету.

Например, предположим, что вы используете свою карту при заселении в отель за 100 долларов в сутки на пять ночей. Отель удерживает минимум 500 долларов и может добавить к заблокированной сумме расходы на «непредвиденные расходы», такие как еда или напитки.Если вы оплачиваете счет той же картой, которую использовали при регистрации, ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней после выписки, поскольку эмитент карты не знает, что вы заплатили другим способом.

Как избежать блокировки

Вы можете избежать разочарования, которое может вызвать блокировка.

1.

Спросите о блокировке

Спросите о блокировкеПри заселении в отель или аренде автомобиля — или если ресторан или другое предприятие запрашивает вашу карту перед обслуживанием — спросите:

- если компания блокирует

- сумма к блокировке

- как определяется сумма

- сколько длится блок

2.Оплата той же картой

Рассмотрите возможность оплаты отеля, аренды автомобиля или других «заблокированных» счетов той же кредитной или дебетовой картой, которую вы использовали в начале транзакции. Спросите, когда будет удалена предыдущая блокировка.

Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты, и попросите его как можно скорее снять предыдущую блокировку.

3. Поговорите с эмитентами кредитных или дебетовых карт

Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит спросить у эмитентов:

- если разрешают блоки

- сколько длится блоки

- какие типы торговцев разрешают блокировать от

Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Более короткие блоки могут быть фактором при сравнении предложений.

4. Поговорите со своим банком

Если ваша дебетовая карта допускает блокировку, вы можете рассмотреть возможность получения овердрафта в своем банке. Спросите:

- , если они предлагают план, который автоматически покрывает овердрафт

- как работает план

- сколько стоит план

Если вы выберете план, который автоматически покрывает овердрафт, вы можете понести проценты, если не погасите сумму быстро.Чтобы узнать больше о комиссиях за овердрафт и защите, посетите Бюро финансовой защиты потребителей на сайте consumerfinance.gov или посетите сайт helpwithmybank.gov, поддерживаемый Управлением финансового контролера.

Можно ли заблокировать транзакции по дебетовой карте?

Если вы подозреваете, что ваша дебетовая карта будет использоваться обманным путем, или если вы не можете остановить автоматический платеж, запланированный вами у продавца, вы можете заблокировать транзакции по дебетовой карте, связавшись с вашим банком. Обычно это можно сделать онлайн, по телефону или в отделении банка. Многие банки позволят вам получить новую карту в случае мошенничества или временно заблокировать использование карты, если она просто потеряна.

Обычно это можно сделать онлайн, по телефону или в отделении банка. Многие банки позволят вам получить новую карту в случае мошенничества или временно заблокировать использование карты, если она просто потеряна.

Самостоятельная блокировка

Если вы недавно отменили автоматический платеж, например абонемент в спортзал или подписку на журнал, и уведомили банк устно, а затем письменно в течение 14 дней с момента устного уведомления, банк может заблокировать повторяющаяся транзакция.Вы также можете оспорить любую дебетовую транзакцию, которую вы не авторизовали, включая транзакции, которые вы авторизовали ранее, но позже были отменены.

Вам следует как можно скорее связаться с банком, заметив любую ошибочную или мошенническую транзакцию, чтобы минимизировать вашу потенциальную ответственность. Кредитные и дебетовые карты Visa и MasterCard предлагают гарантию нулевой ответственности в случае мошенничества, но они требуют, чтобы вы уведомили банк как можно скорее после того, как заметили неправильный платеж.

Если вы просто потеряли свою дебетовую карту, вы можете временно заблокировать ее использование во время поиска. Обратитесь в свой банк или посетите его веб-сайт, чтобы узнать, предлагает ли он такой план, и убедиться, что на вашем счете нет мошеннических платежей. Если ваш банк позволяет вам временно заблокировать карту, вы можете разблокировать ее, как только она будет найдена, или обратиться в банк за заменой, если вы определите, что карта навсегда потеряна или украдена.

Блокировка по инициативе банка

Если банк подозревает, что ваша дебетовая карта используется обманным путем, или если на вашем счету слишком много средств, банк может заблокировать ваши транзакции без предупреждения.Это часто случается, если для вашей учетной записи выставлен счет из необычного места, например, в другой стране, если вы несколько раз ошиблись при вводе PIN-кода или если вы совершаете крупную покупку. Чтобы остановить эти блоки, просто позвоните в банк и сообщите его представителям, что вы будете совершать транзакцию.

Если карта уже была заблокирована, обычно вы можете обратиться в банк, позвонив и объяснив обстоятельства, или посетив отделение. Многие банки даже предоставляют номер для сбора звонков, если вы путешествуете за границу и испытываете трудности с вашей картой или счетом.Этот номер может быть напечатан на обратной стороне вашей карты.

Если вы планируете поездку за границу или собираетесь совершить необычно крупную транзакцию, вы можете заранее уведомить об этом свой банк, чтобы свести к минимуму вероятность блокировки карты. Некоторые банки позволяют вам делать это онлайн, а многие позволяют позвонить и рассказать представителю банка о ваших поездках или планах расходов.

Почему моя кредитная карта заблокирована?

Блокировка кредитной карты может означать две вещи: обычно временное замораживание вашей карты или приостановка части вашего кредитного лимита.Обе ситуации могут быть неприятными, но их легче разрешить, если вы понимаете, как они работают.

Что такое блокировка кредитной карты?

Обычно блокировка кредитной карты происходит, когда продавец, например гостиница, компания по аренде автомобилей или заправочная станция, удерживает на вашей карте приблизительную сумму счета. В результате эмитент карты уменьшает сумму кредита, к которой вы можете получить доступ. Задержка позволяет продавцу убедиться, что у вас достаточно кредита для оплаты списания.

В результате эмитент карты уменьшает сумму кредита, к которой вы можете получить доступ. Задержка позволяет продавцу убедиться, что у вас достаточно кредита для оплаты списания.

[Читать: Best Balance Transfer Credit Cards.]

Например, вы предоставляете кредитную карту при заселении в отель стоимостью 100 долларов в сутки на две ночи. Отель удерживает как минимум 200 долларов и может прибавить больше денег для покрытия непредвиденных расходов, таких как обслуживание номеров. Когда вы оплачиваете счет той же картой, которую предъявили при регистрации, ваш последний платеж может стереть блокировку в течение нескольких дней. Но если вы оплатите счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней.

Когда эмитент может принять решение заблокировать вашу карту?

Помимо удержания со стороны продавца, эмитент карты может заблокировать или отклонить платежи по вашей карте, заморозив вашу учетную запись.

Карта может быть заблокирована, так как эмитент карты обнаружил подозрительную и, возможно, мошенническую деятельность. Но блокировка кредитной карты также может означать, что эмитент карты, по крайней мере временно, закрыл доступ к вашей учетной записи из-за того, что вы сделали. Например, возможно, вы задержали ежемесячные платежи или совершили необычную покупку, которая сигнализирует о мошенничестве.

«Хотя блокировка вашей карты очень расстраивает и вызывает стресс, сохраняйте спокойствие и помните, что ваша компания, выпускающая карты, часто поступает так, потому что пытается сохранить ваши деньги и защитить вас от мошенничества», — говорит Кьяран Чу, главный менеджер по продукту в ACI Worldwide, поставщик платежных технологий.

Предполагаемое мошенничество. Часто карта блокируется, потому что активность в вашей учетной записи указывает на то, что вы являетесь потенциальной жертвой мошенничества с кредитной картой. Чу говорит, что это могут быть признаки потенциального мошенничества:

История продолжается

— Крупная покупка, такая как телевизор, следует за множеством транзакций с чрезвычайно низкими суммами в долларах. Это говорит о том, что мошенник мог проверить вашу кредитную карту перед тем, как совершить более крупную покупку.

— транзакции из нескольких мест появляются в течение короткого периода времени. Например, действия по вашей учетной записи могут показывать, что вы заправили машину на станции в Нью-Йорке и через час пытались купить диван в мебельном магазине в Техасе.

— После нескольких месяцев неиспользования вашей карты внезапно появляется несколько транзакций на большие суммы.

По словам Чу, сложное программное обеспечение позволяет эмитентам карт регулярно анализировать структуру ваших расходов и выявлять потенциальное мошенничество.

[Прочтите: Лучшие бонусные кредитные карты за регистрацию.]

Необычные траты. Необычные действия с вашей кредитной картой могут быть делом рук мошенника. Но вы также можете заниматься законной деятельностью, которая приводит к блокировке карты. Чу и Бриттни Майер, участник и кредитный стратег CardRates. com, говорят, что эти примеры могут поднять красный флаг:

— Поведение с высоким риском: Вы пытаетесь использовать свою карту для транзакции с высоким риском торговец.Сюда могут входить сайты азартных игр, где использование кредитных карт строго ограничено, и розничные продавцы электронной коммерции, чьи действия считаются сомнительными. Джим Angleton, президент финансовой компании Aegis Finserv Corp., добавляет, что попытка покупки онлайн порно или марихуана связанных продуктов также может подсказать блок кредитной карты.

— Странное поведение: Вы пытаетесь использовать свою карту странным образом. Например, возможно, вы никогда не оплачивали онлайн-покупки своей картой, но в онлайн-магазинах предпринимаются попытки совершить значительное количество двусторонних транзакций.Или, может быть, вы никогда не использовали свою карту для снятия наличных в банкомате, но внезапно были предприняты попытки снятия наличных в пяти банкоматах в течение двухчасового окна.

— Поведение за пределами страны: Вы, наконец, уезжаете на пляжный отдых на Ямайку, и вы планируете заплатить почти за все с помощью своей любимой кредитной карты с возвратом денег. Если вы никогда не совершали покупок на Ямайке и заранее не уведомили эмитент карты о поездке за границу, эмитент может заблокировать вашу карту, чтобы предотвратить возможное мошенничество.

Обычное поведение. Странное поведение может вызвать блокировку кредитной карты. Но то же самое можно сказать и о повседневных ситуациях. По словам Чу, некоторые из обычных событий, которые могут побудить эмитента отклонить предпринятые транзакции:

— вы пытаетесь совершить покупку, которая подтолкнет вас к превышению общего кредитного лимита.

— Срок действия вашей карты истек.

— Ваш платеж просрочен.

— При покупке вы превысите дневной лимит расходов вашей карты.

Что делать, если эмитент замораживает вашу карту

Как вы отреагируете, зависит от того, что заставило эмитент заблокировать вашу карту в первую очередь. Однако в любой ситуации первым делом необходимо связаться с эмитентом. Вы можете найти номер телефона отдела обслуживания клиентов вашего эмитента на обратной стороне карты, на веб-сайте или в мобильном приложении эмитента.

Однако в любой ситуации первым делом необходимо связаться с эмитентом. Вы можете найти номер телефона отдела обслуживания клиентов вашего эмитента на обратной стороне карты, на веб-сайте или в мобильном приложении эмитента.

Дальнейшие действия зависят от обстоятельств:

Подозрение на мошенничество. «Если обвинения законны, вам необходимо подтвердить свою личность, и блокировка будет немедленно снята», — говорит Майер. «Но если произойдет настоящее мошенничество, ваша карта, скорее всего, будет аннулирована, и вам будет отправлена новая карта с новым номером счета».

У эмитента вашей кредитной карты может быть автоматизированная система, которая предложит представителю позвонить вам о необычной активности на вашей карте или отправит вам текстовое сообщение или электронное письмо с предупреждением о блокировке.

Просроченные платежи и недостаточный кредит. Если вы обнаружите, что ваша карта была заблокирована из-за просрочки платежа, самое простое решение — произвести платеж как можно скорее и обновить свою учетную запись. После отправки платежа эмитент карты должен разблокировать вашу карту.

Что касается недостаточного кредитного лимита, вы можете попросить эмитент карты увеличить лимит, чтобы вы могли совершить покупку. Вы можете получить более высокий лимит, если ваш послужной список с эмитентом солидный.

Как я могу предотвратить блокировку у эмитента кредитной карты?

Некоторые ответы на этот вопрос легче, чем другие.

Если дело в пропущенных платежах, ответ прост: всегда платите хотя бы минимальную причитающуюся сумму и всегда платите вовремя.

Если вы планируете совершить несколько крупных покупок, не помешает заранее сообщить об этом эмитенту карты, чтобы избежать каких-либо проблем, — говорит Ксавье Эппс, основатель и генеральный директор XNE Financial Advising. То же самое верно, если вы направляетесь в другую страну; многие эмитенты предлагают возможность размещать уведомления об отпусках на своих веб-сайтах или в мобильных приложениях. Однако некоторым эмитентам больше не нужны туристические извещения.

Кроме того, не забудьте подписаться на электронные или текстовые уведомления от эмитента вашей кредитной карты, чтобы вы знали, что была обнаружена подозрительная активность. Чу добавляет, что вам следует загрузить мобильное приложение эмитента карты, если оно доступно. Таким образом, вы можете быть в курсе активности учетной записи, когда вы в пути, и можете легко настроить параметры использования вашей карты, например отключить онлайн-транзакции.

[Прочтите: Лучшие кредитные карты с высокими кредитными лимитами.]

Также помните о своей расходной активности.«Будьте впереди, зная, что определенные тенденции, такие как переход от магазина к магазину или (работа) с незнакомыми торговцами, могут вызвать блокировку», — говорит Эппс.

И если вы знаете, что покупка приведет к превышению кредитного лимита вашей карты, свяжитесь с эмитентом заранее, чтобы запросить увеличение кредитного лимита.

Что я могу сделать, чтобы облегчить бремя, если моя кредитная карта заблокирована?

По мнению экспертов, разумно иметь при себе еще одну кредитную или дебетовую карту — или даже наличные — на случай, если вы столкнетесь с блокировкой.Это позволяет вам совершить покупку, даже если ваш платеж отклонен.

Чу предлагает убедиться, что ваша контактная информация, такая как номер мобильного телефона и адрес электронной почты, актуальна, чтобы эмитент карты мог легко связаться с вами по поводу заблокированной карты или другой проблемы.

Больше из US News & World Report

Определение блоков кредитных карт

Что такое блокировка кредитной карты?

Блокировка кредитной карты — это резервирование части баланса кредитной или дебетовой карты в счет оплаты еще не оказанных услуг.Блокировка кредитных карт наиболее распространена в индустрии гостеприимства. Однако он также используется компаниями по аренде автомобилей. Как правило, блокировка кредитных карт чаще используется для платежей, связанных с услугами (в отличие от продуктов).

Ключевые выводы

- Блокировка кредитной карты — это резервирование части баланса кредитной или дебетовой карты на сумму еще не оказанных услуг.

- Блокировка кредитных карт наиболее распространена в индустрии гостеприимства и аренде автомобилей.

- Отели используют блокировку кредитных карт, чтобы гарантировать, что человек, бронирующий номер, не сможет потратить деньги, которые будут использованы в будущем для оплаты стоимости номера.

- Блокировка кредитной карты может оказать существенное влияние на владельца карты с низким кредитным лимитом или у которого остается лишь небольшая сумма кредита.

Как работает блокировка кредитной карты

Отели используют блокировку кредитных карт, чтобы гарантировать, что человек, бронирующий номер, не сможет потратить деньги, которые будут использованы в будущем для оплаты стоимости номера. Отель может заблокировать всю или часть стоимости номера до начала или окончания пребывания.

Отель может заблокировать всю или часть стоимости номера до начала или окончания пребывания.

Когда используется блокировка кредитной карты, транзакция разносится как ожидающая, а не завершенная. Общая заблокированная сумма может быть меньше фактической, поскольку дополнительные расходы на проживание, такие как обслуживание номеров, могут увеличить общую сумму задолженности.

Компании по аренде автомобилей могут удерживать кредитную карту, которая превышает стоимость аренды автомобиля, для покрытия непредвиденных расходов или ущерба, особенно если арендатор не приобретает страховку автомобиля, предлагаемую компанией по аренде автомобилей.

Недостатки блокировки кредитных карт

Блокировка кредитной карты может оказать существенное влияние на владельца карты с низким кредитным лимитом или у которого остается лишь небольшая сумма кредита. Владелец карты может забронировать номер в отеле за несколько недель до прибытия, и отель может заблокировать стоимость всего пребывания, как только бронирование будет сделано. Если владелец карты не обращает внимания на язык бронирования, указывающий на то, что может быть применена блокировка кредитной карты, он может продолжать использовать карту, несмотря на отсутствие достаточного баланса.Это может привести к начислению платы за овердрафт.

Если владелец карты не обращает внимания на язык бронирования, указывающий на то, что может быть применена блокировка кредитной карты, он может продолжать использовать карту, несмотря на отсутствие достаточного баланса.Это может привести к начислению платы за овердрафт.

Например, трехдневное бронирование, которое будет стоить в общей сложности 750 долларов, может отображаться как временная плата после бронирования, даже если пребывание в отеле не произойдет на некоторое время.

Блокировка кредитной карты может удерживаться от 10 до 15 дней даже после того, как владелец карты выселится из отеля или вернет арендованный автомобиль. Это может иметь место, если для оплаты аренды используется другая карта, а не та, которая использовалась для бронирования.Чтобы эта сумма не задерживалась, держатели карт могут попросить отель или компанию по аренде автомобилей снять блокировку после того, как они полностью оплатят использование своих услуг. Таким образом, они не узнают о блоках на своем доступном балансе.

Пять причин, по которым ваша карта блокируется

Сталкивались ли вы когда-нибудь с ситуацией, когда вы использовали свою кредитную карту в торговом учреждении только для того, чтобы получить информацию о том, что карта не работает, потому что она заблокирована? Раджеш использовал свою кредитную карту в ресторане и был шокирован, узнав, что его карта была заблокирована банком.К счастью, у него была еще одна кредитная карта для оплаты счета в ресторане. Однако более серьезной проблемой, беспокоившей Раджеша, было то, почему его карта была заблокирована.

Позвонив в банк, он понял, что недавнее использование им карты в другой стране побудило банк заблокировать карту в качестве меры безопасности. В то время как банки обычно информируют клиента, когда карта заблокирована или если сообщается о необычной активности, в случае Раджеша этого не произошло.

Вот несколько случаев, на которые следует обратить внимание, когда ваша кредитная карта может быть заблокирована.

Использование в другом месте:

Это происходит, когда вы регулярно используете свою карту в определенной стране и внезапно используете ее за границей. В случае Раджеша, который использовал свою кредитную карту для покупки электронных товаров во время путешествия на Ближний Восток, банк заблокировал его карту. Поскольку это была необычная схема расходования средств по карте, банк заподозрил, что это мошенничество.

Если вы планируете использовать карту за границей, рекомендуется сообщить в банк.Часто международное использование карт блокируется банками, и вам придется разблокировать его перед поездкой за границу. Однако, если это не относится к вашей карте, и если вы используете ее в другом месте, банк может временно заблокировать вашу карту.

Технические ошибки:

Иногда технические ошибки со стороны банка могут привести к блокировке вашей карты. Обычно это происходит при технологических обновлениях или при внедрении передовых платежных систем.

Торговец, у которого вы используете карту, возможно, не обновил свою систему, или у банка может возникнуть техническая проблема. В таких случаях ваша карта может быть заблокирована. Хотя это временное явление и может разрешиться автоматически, иногда ваша карта может оставаться заблокированной.

Изменение условий:

Банки постоянно меняют свои условия и положения, регулирующие использование кредитных карт и их использование. Хотя банки обычно информируют об этих изменениях клиентов, либо отправляя почтовые сообщения, либо размещая эти изменения на своем веб-сайте, большинство таких объявлений остаются незамеченными.Одно из таких изменений касается блокировки карт в зависимости от использования.

Соответственно, если банк обнаружит, что вы нерегулярно совершали платежи по кредитной карте с помощью других кредитных карт, которые у вас есть, карта, которую вы держите в этом банке, может быть заблокирована. Это может быть связано либо с тем, что банк проверяет ваш кредитный отчет в кредитном агентстве, либо с тем, что у вас есть несколько карт в одном банке, где ваша кредитоспособность находится под вопросом.

Необычная покупка:

Банки обычно следят за структурой ваших обычных расходов по кредитной карте.Если вам случится совершить необычную дорогостоящую покупку, то это может быть подозрением банка.

Возьмем, к примеру, Прию, у которой была кредитная карта с кредитным лимитом 75 000 рупий. Прия обычно использовала свою карту для регулярных покупок продуктов и оплаты счетов за коммунальные услуги. Ее счета по кредитной карте не превышали 15 000 рупий в месяц. В конкретный месяц она потратила 70 000 рупий на бронирование международного отеля. Это вызвало случай необычной покупки, и ее карта была заблокирована банком.

Ввод неверных данных:

Другая причина, по которой ваша карта может быть заблокирована, может заключаться в том, что вы неоднократно вводили неверную информацию при попытке выполнить транзакцию. Например, Сунил пытался сделать онлайн-покупку, используя свою кредитную карту, но забыл безопасный PIN-код, который нужно было ввести. После четырех неудачных попыток ввода неправильного PIN-кода он понял, что его карта была заблокирована банком.

После четырех неудачных попыток ввода неправильного PIN-кода он понял, что его карта была заблокирована банком.

Неоднократный ввод неправильного адреса или номера CVV также может привести к блокировке карты банком, так как есть подозрения в мошенничестве.Хотя вы не можете контролировать блокировку вашей кредитной карты банком, вы, безусловно, можете избежать ситуации, позаботившись об использовании своей кредитной карты. Если количество транзакций постоянно снижается, вам следует прекратить использование карты, так как банк заблокирует ее. Точно так же важно вводить правильную информацию при использовании карты.

Не забудьте позвонить в банк и проверить свои необычные транзакции, чтобы разблокировать карту, а не предполагать, что она исправится автоматически.

(Автор сообщения является генеральным директором BankBazaar.com)

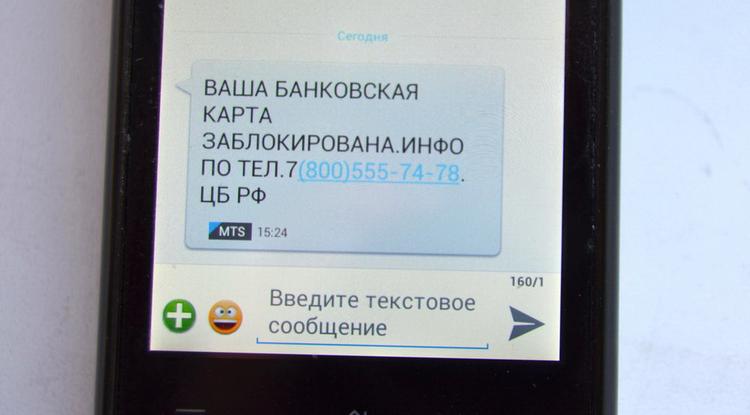

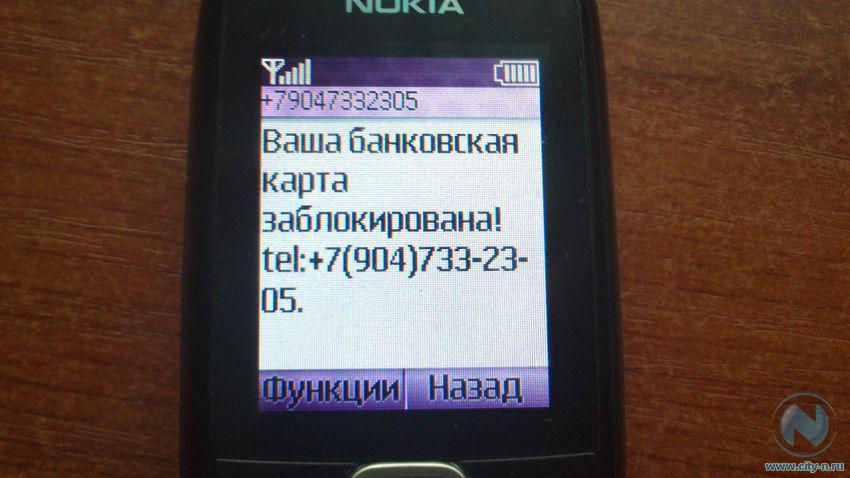

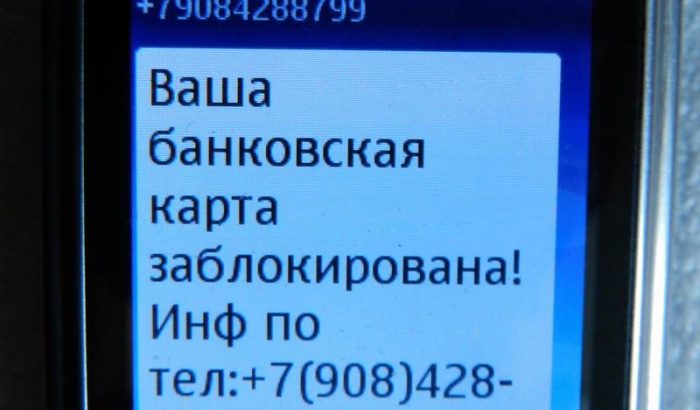

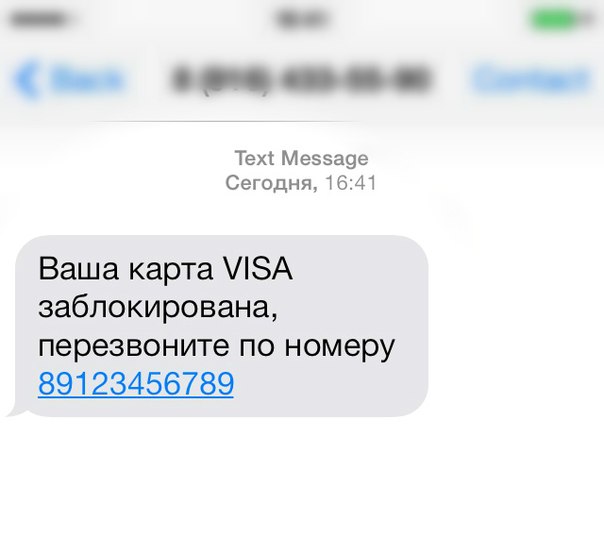

…клиентов, получающих фишинговые телефонные звонки — «Ваша карта заблокирована»

Клиенты, получающие фишинговые телефонные звонки — «Ваша карта заблокирована»

TB&T был проинформирован о том, что несколько наших клиентов получили, по всей видимости, автоматические телефонные звонки, в которых им сообщали, что их дебетовая карта (карты) MasterCard заблокирована.

ЭТО АФИША С ТЕЛЕФОННЫМ ФИШИНГОМ. ПОЖАЛУЙСТА, НЕ ПРЕДОСТАВЛЯЙТЕ ЛЮБУЮ ИНФОРМАЦИЮ ОТНОСИТЕЛЬНО ДЕБЕТОВОЙ КАРТЫ TB&T ИЛИ ДРУГОЙ ЛИЧНОЙ ИЛИ КОНФИДЕНЦИАЛЬНОЙ ИНФОРМАЦИИ ОТНОСИТЕЛЬНО ВАШИХ СЧЕТОВ В НАС.

Автоматическое сообщение просит получателя вызова «нажать 1», где он должен ввести свой 16-значный номер карты на клавиатуре телефона. Как только это введено, мошенники запрашивают персональный идентификационный номер (PIN) карты. Мошенники пытаются получить номера карт клиентов и ПИН-коды, чтобы получить доступ к счетам клиентов через банкоматы или точки продаж.Опять же, пожалуйста, не предоставляйте эту информацию никому, запрашивающему эту информацию по телефону или по электронной почте.

Если вы получили этот фишинговый телефонный звонок и предоставили вызывающему абоненту номер счета и / или PIN-код своей дебетовой карты или любую другую информацию личного счета, немедленно свяжитесь с нами, пн с 8:30 до 17:00, в службу поддержки клиентов 979-260. -5100, чтобы мы могли принять превентивные меры для защиты вашей дебетовой карты (карт) и обеспечения безопасности вашей учетной записи.

-5100, чтобы мы могли принять превентивные меры для защиты вашей дебетовой карты (карт) и обеспечения безопасности вашей учетной записи.

В нерабочее время звоните по телефону 1-866-546-8273, чтобы защитить эти карты, если вы предоставили информацию этим мошенникам.

The Bank & Trust никогда не будет запрашивать информацию о карте или счете или ПИН-коды от клиентов.

Клиенты должны принимать все меры предосторожности, чтобы знать, с кем они имеют дело, онлайн или по телефону. Если вы не уверены, повесьте трубку на звонящем или немедленно отмените онлайн-сеанс. Пожалуйста, свяжитесь с нами и сообщите нам, была ли какая-либо ваша информация предоставлена во время звонка или сеанса.

10 причин, по которым ваша дебетовая карта была отклонена — плюс исправления

Есть 10 причин, по которым ваша дебетовая карта могла быть отклонена.Вот несколько способов решить проблему и избежать ее возникновения в будущем.

1.

Вы ввели неправильный PIN-код

Вы ввели неправильный PIN-кодВыбранный вами личный идентификационный номер (PIN) должен быть введен правильно, чтобы некоторые транзакции были разрешены. Если вы введете это число неправильно, транзакция будет автоматически отклонена.

Следует нажимать кнопку кредита или дебета?

Как этого избежать:

Запомните свой PIN-код и постарайтесь не перепутать карты, если у вас есть несколько счетов с привязанной дебетовой картой.Никогда не рекомендуется писать PIN-код на карте или хранить его в кошельке. Это упростит для вора доступ к вашей учетной записи, если ваш кошелек или кошелек украдут. Если вы забыли свой PIN-код или заблокировали свой аккаунт из-за того, что слишком много раз ввели неправильный номер, позвоните в свой банк и попросите его сбросить.

2. Вы достигли лимита транзакций

Чтобы защитить ваши средства, большинство финансовых учреждений не разрешают снимать более 500 долларов США в банкоматах или тратить более 5000 долларов США в день с помощью карты. Хотя эти ограничения могут отличаться в зависимости от банка.

Хотя эти ограничения могут отличаться в зависимости от банка.

Как этого избежать:

Ознакомьтесь с дневными лимитами снятия средств на своих счетах. Если вы знаете, что вам придется их превысить, заранее сообщите об этом в банк. В большинстве случаев они увеличивают дневной лимит. Если ваша покупка уже была отклонена, попробуйте связаться с вашим банком сейчас, чтобы узнать, могут ли они поднять лимит. Затем вы можете попробовать свою покупку еще раз.

3. Срок действия истек.

У некоторых дебетовых карт также есть срок действия, как у кредитных карт.Если у вас истек срок действия, он не будет принят в банкоматах или для покупок.

Как этого избежать:

Проверьте дату и узнайте, когда истекает срок действия дебетовой карты. Запросите замену карты заранее, чтобы не потерять доступ к своей учетной записи. Убедитесь, что вы уничтожили старую карту, поскольку она содержит личную информацию, которую вы не хотите, чтобы другие могли получить. Если срок действия вашей карты уже истек, обратитесь в свое учреждение, чтобы узнать, можно ли ускорить получение новой карты.

4.Введенная вами информация не соответствует вашим личным данным.

Это обычное дело при покупках в Интернете. Продавец принимает дополнительные меры предосторожности, чтобы подтвердить вашу личность, запрашивая личную информацию, такую как имя на карте и ваш адрес. Если вы ввели что-то неправильно, вы не сможете совершить покупку.

Как этого избежать:

Перед совершением покупки в Интернете убедитесь, что введенная вами личная информация совпадает с данными дебетовой карты, которую вы используете.Если информация не соответствует, потому что она устарела, вы можете обновить ее, войдя в свой банковский счет или позвонив в свое учреждение за помощью.

5. Ваш банк заподозрил транзакцию

Большинство банков оставляют за собой право отклонить любую транзакцию, которую они сочтут несовместимой с вашими обычными привычками тратить или снимать средства. В большинстве случаев это можно выяснить на кассе, быстро позвонив в банк, но это все равно может вызвать у вас некоторое затруднение. Некоторые банки имеют функции безопасности и могут быть слишком безопасными и блокировать аутентичные транзакции.

В большинстве случаев это можно выяснить на кассе, быстро позвонив в банк, но это все равно может вызвать у вас некоторое затруднение. Некоторые банки имеют функции безопасности и могут быть слишком безопасными и блокировать аутентичные транзакции.

Как этого избежать:

Если вы планируете совершить крупную покупку, заранее сообщите об этом в банк, чтобы получить предварительную авторизацию. Если ваша транзакция уже была отклонена, обратитесь в свой банк, чтобы узнать, могут ли они ее одобрить. Затем вы можете попробовать еще раз.