23. Признаки банковских правоотношений. Банковское право. Шпаргалки

Читайте также

7. Понятие и особенности банковских правоотношений

7. Понятие и особенности банковских правоотношений Предмет изучения банковского права– банковские правоотношения.Банковские правоотношения– это урегулированные нормами банковского права общественные отношения, складывающиеся в процессе деятельности банков и

49. Субъекты и содержания расчетных правоотношений

49. Субъекты и содержания расчетных правоотношений Структура расчетных правоотношений:1) объект правоотношений;2) содержание как совокупность прав и корреспондирующих им обязанностей субъектов.Объект – денежные средства клиента кредитной

5.

Виды налоговых правоотношений

Виды налоговых правоотношений

5. Виды налоговых правоотношений В зависимости от функций, выполняемых нормами права, принято различать регулятивные и охранительные налоговые правоотношения.К первым могут быть отнесены отношения по установлению, введению, взиманию налогов и сборов.Ко второму виду

39. Налоговые органы как субъекты налоговых правоотношений

39. Налоговые органы как субъекты налоговых правоотношений Законодательством предусматривается обязательное участие государства в налоговых правоотношениях в лице налоговых органов, к которым относятся Федеральная налоговая служба и ее территориальные

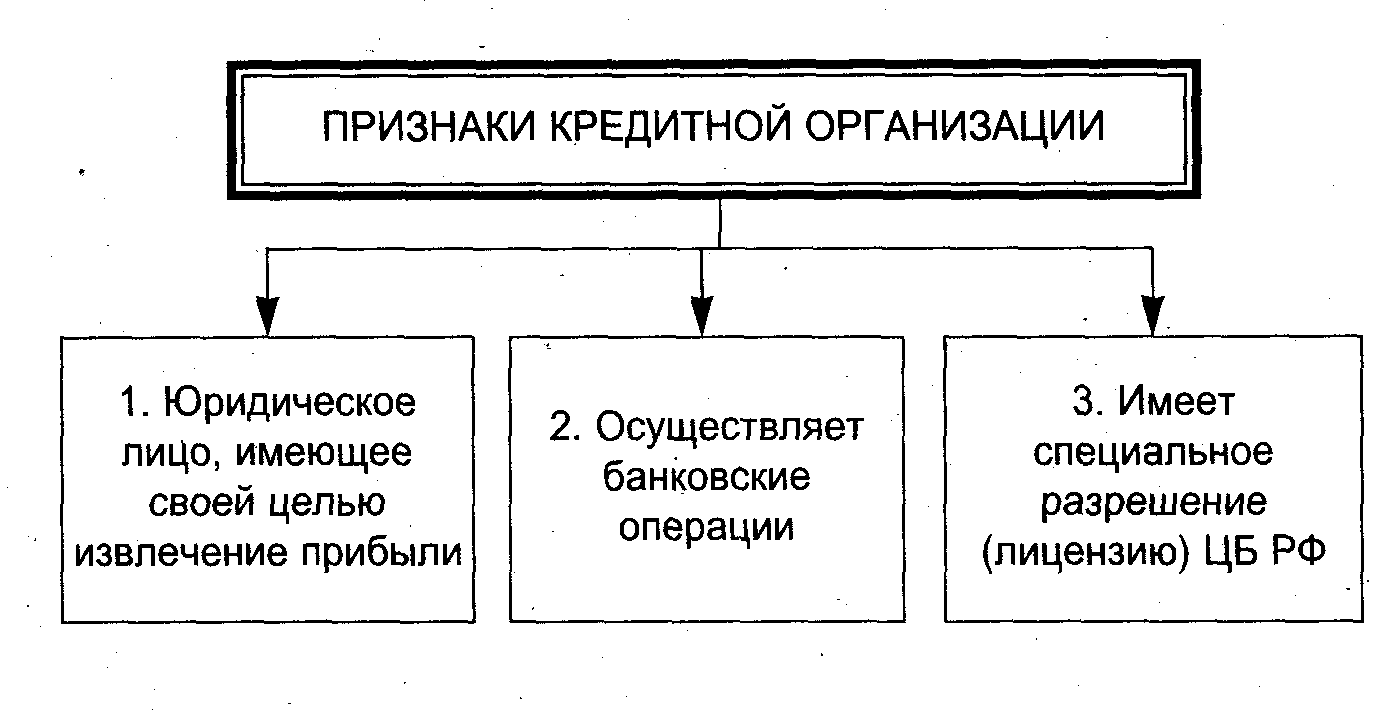

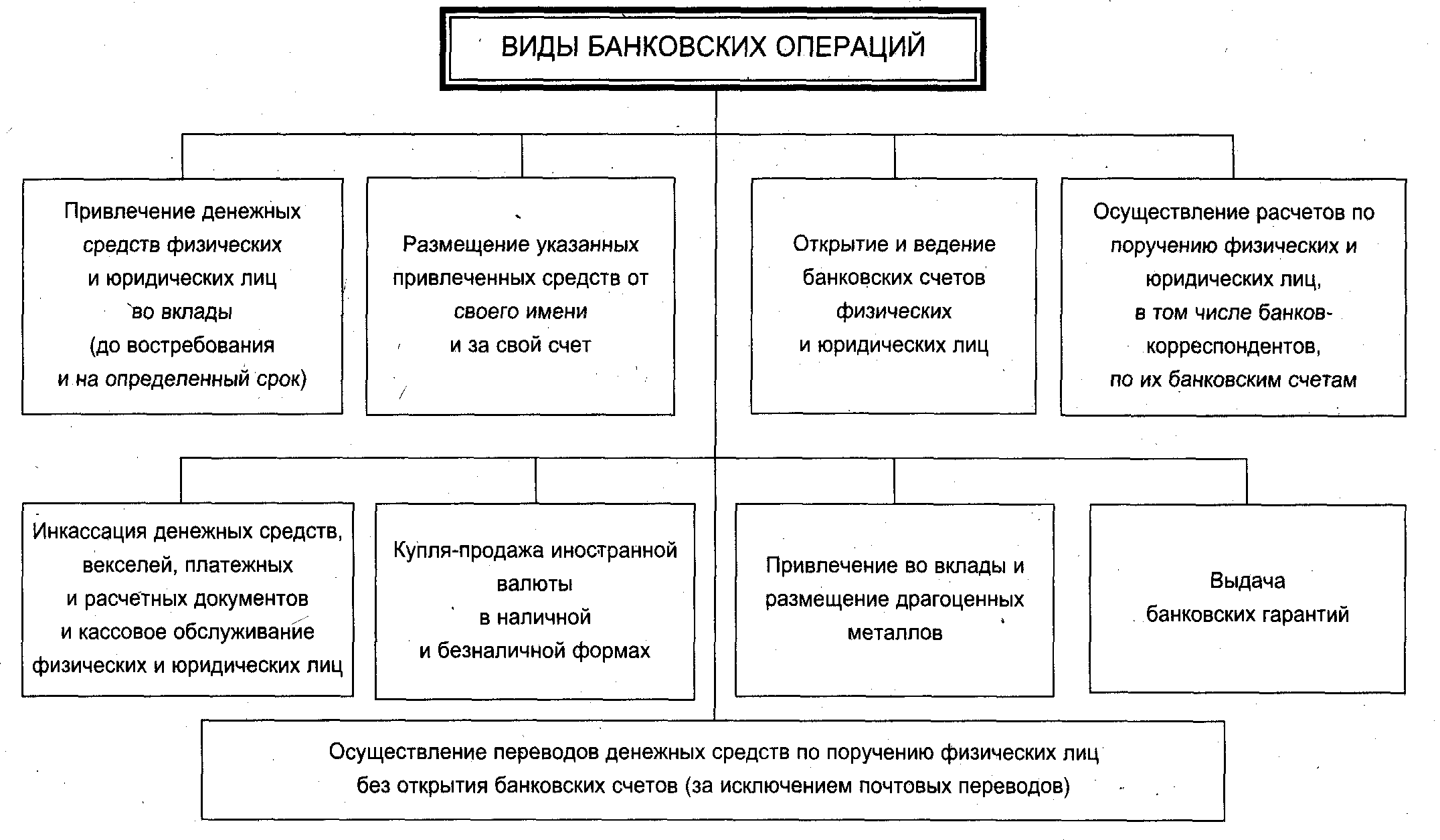

21. Перечень банковских операций и банковских сделок

21.

22. Общая характеристика банковских правоотношений

22. Общая характеристика банковских правоотношений Банковские правоотношения – это охраняемые государством общественные отношения, возникающие в сфере банковской деятельности, которые представляют собой социально значимую связь субъектов посредством прав и

24. Юридическое содержание банковских правоотношений

24. Юридическое содержание банковских правоотношений

Содержание банковских правоотношений, как и любых других правоотношений, может быть раскрыто через правовой статус субъектов таких правоотношений. Права, обязанности, а в определенных случаях и компетенция

Права, обязанности, а в определенных случаях и компетенция

35. Кредитная организация как участник банковских правоотношений

36. Банковская группа и банковский холдинг как участники банковских правоотношений

36. Банковская группа и банковский холдинг как участники банковских правоотношений Банковская группа – это не являющееся юридическим лицом объединение кредитных организаций, в котором одна кредитная организация оказывает прямо или косвенно существенное влияние на

7.

1. Понятие налоговых правоотношений, их функции, виды

1. Понятие налоговых правоотношений, их функции, виды

7.1. Понятие налоговых правоотношений, их функции, виды Отношения, регулируемые законодательством о налогах и сборах (налоговые отношения), являются разновидностью финансовых отношений и, зафиксированные в системе правовых актов обычаев делового оборота и общеправовых

7.2. Структура налоговых правоотношений. Объект налоговых правоотношений

7.2. Структура налоговых правоотношений. Объект налоговых правоотношений Элементами структуры налогового правоотношения является:– субъекты– юридическое содержание, т. е. права и обязанности субъектов.Субъекты налоговых правоотношений – лица, участвующие в

3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

3. 2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

Одним из направлений повышения доступности платежных услуг для населения в российских регионах является развитие деятельности платежных агентов,

2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

Одним из направлений повышения доступности платежных услуг для населения в российских регионах является развитие деятельности платежных агентов,

29. Основные черты страховых правоотношений

29. Основные черты страховых правоотношений Страховое правоотношение значительно отличается от других видов обязательственных правоотношений, поскольку обладает своим определенным набором индивидуальных черт. Это отличие проявляется во всех его структурных

31. Формы страховых правоотношений

31. Формы страховых правоотношений

Закон РФ «Об организации страхового дела в Российской Федерации» выделяет две основные формы страхования:1) обязательное;2) добровольное. Страхование в добровольной и обязательной формах может быть как имущественным, так и

Страхование в добровольной и обязательной формах может быть как имущественным, так и

32. Понятие страховщика в системе страховых правоотношений

32. Понятие страховщика в системе страховых правоотношений Страховщик – лицо, принявшее на себя обязанность уплатить при наступлении страхового случая страховое возмещение по имущественному страхованию или страховую сумму по личному страхованию.Согласно ст. 938 ГК РФ и

2.4. Сущность и виды предпринимательских правоотношений

2.4. Сущность и виды предпринимательских правоотношений Под предпринимательскими правоотношениями понимаются урегулированные нормами предпринимательского права отношения, возникающие в процессе осуществления предпринимательской деятельности, тесно с ней связанной

Понятие банковской деятельности через призму субъектов банковской системы и её значение для установления объективных признаков состава преступления, предусмотренного ст.

172 УК РФ Текст научной статьи по специальности «Экономика и бизнес»

172 УК РФ Текст научной статьи по специальности «Экономика и бизнес»УДК 343

А.В. Лепихин

понятие банковской деятельности через призму субъектов банковской системы и её значение для установления объективных признаков состава преступления,

BANKING activity IN AccoRDANcE wiTH THE suBJECTs

of banking system and its importance for the establishment of the objective evidence of crime due to the art. 172 of the criminal code of the Russian federation

В статье проанализированы нормы законодательства Российской Федерации в сфере банковской деятельности, выявлены недостатки нормативно-правовой системы России в данной сфере, а также представлено авторское определение термина «банковская деятельность».

Ключевые слова: банковская деятельность, банковская система, субъекты банковской системы, Банк России, Внешэкономбанк, кредитные организации, представительства иностранных банков, лицензия на осуществление банковских операций.

The article is devoted to the analysis of the legislative norms and shortcomings of Russian legal system in the field of banking activities. The author’s definition of the concept «the banking activities» is also given.

Key words: the banking activity, the banking system, the subjects of the banking system, the Bank of Russia, Development bank, credit institutions, representative offices of foreign banks, license to conduct banking operations.

Основным средством противодействия преступлениям в банковской сфере в российском законодательстве является уголовная ответственность за незаконную банковскую деятельность, предусмотренная ст. 172 УК РФ. В 2010 г. по данной уголовно — правовой норме зарегистрировано 140 преступлений, в 2011 г. — 192, в 2012 г. — 229 , в 2013 г. — 251, в 2014 г. — 213, в 2015 г. — 250 [1]. Анализируя указанную динамику, можно сделать вывод о том, что норма, предусматривающая уголовную ответственность за незаконную банковскую деятельность, используется крайне неэффективно. Причиной тому, по нашему мнению, является то обстоятельство, что, формулируя содержание рассматриваемой нормы, законодатель не смог отказаться от бланкетной диспозиции и до настоящего времени не определил понятие «банковская деятельность». Данное обстоятельство, по нашему мнению, является одной из основных причин возникновения проблем с применением в практической деятельности правоохранительных органов нормы ст. 172 УК РФ.

172 УК РФ. В 2010 г. по данной уголовно — правовой норме зарегистрировано 140 преступлений, в 2011 г. — 192, в 2012 г. — 229 , в 2013 г. — 251, в 2014 г. — 213, в 2015 г. — 250 [1]. Анализируя указанную динамику, можно сделать вывод о том, что норма, предусматривающая уголовную ответственность за незаконную банковскую деятельность, используется крайне неэффективно. Причиной тому, по нашему мнению, является то обстоятельство, что, формулируя содержание рассматриваемой нормы, законодатель не смог отказаться от бланкетной диспозиции и до настоящего времени не определил понятие «банковская деятельность». Данное обстоятельство, по нашему мнению, является одной из основных причин возникновения проблем с применением в практической деятельности правоохранительных органов нормы ст. 172 УК РФ.

Термин «банковская деятельность» относится к

числу межотраслевых и довольно часто употребляется в текстах различных нормативных актов, что связано с комплексным характером банковского законодательства. Существует множество нормативных источников, касающихся банковской деятельности и не относящихся напрямую к уголовному праву, однако необходимых в некоторых случаях для квалификации данного вида преступлений. И дело даже не в огромном их количестве, сложность состоит в том, что все указанные нормативные акты не всегда согласованы даже между собой, не говоря уже об их соответствии уголовному законодательству.

Существует множество нормативных источников, касающихся банковской деятельности и не относящихся напрямую к уголовному праву, однако необходимых в некоторых случаях для квалификации данного вида преступлений. И дело даже не в огромном их количестве, сложность состоит в том, что все указанные нормативные акты не всегда согласованы даже между собой, не говоря уже об их соответствии уголовному законодательству.

Итак, с целью определения понятия «банковская деятельность» для начала необходимо разобраться, в чем же оно заключается и какие субъекты банковской системы ее реализуют.

Проанализировав российское банковское законодательство, мы пришли к выводу, что банковская деятельность предполагает осуществление учреждениями, наделенными соответствующим правом (Банк России, Внешэкономбанк и кредитные организации), банковских операций и банковских

Лепихин Александр Владимирович, адъюнкт кафедры уголовного права Казанского юридического института МВД России

e-mail: fantasymen@mail. ru © Лепихин А.В, 2017

ru © Лепихин А.В, 2017

Статья получена: 08.12.2016. Статья принята к публикации: 07.02.2017. Статья опубликована онлайн: 20.03.2017.

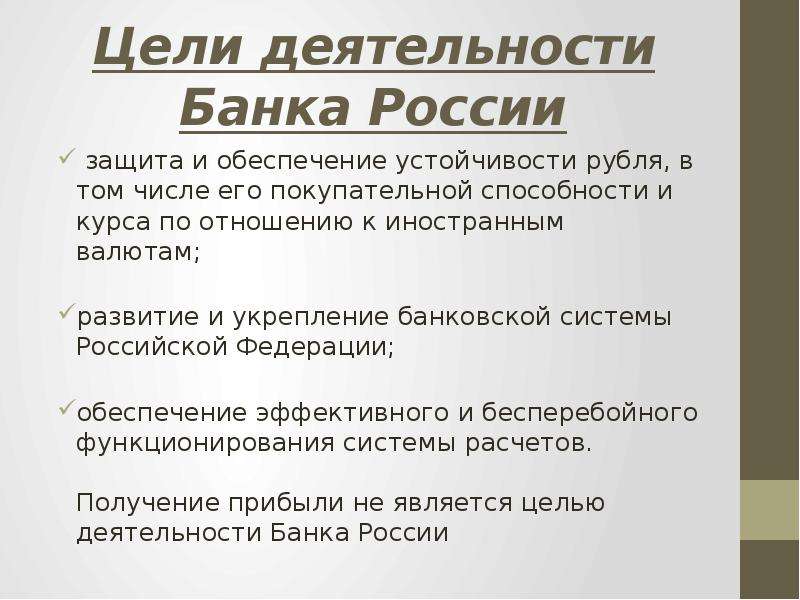

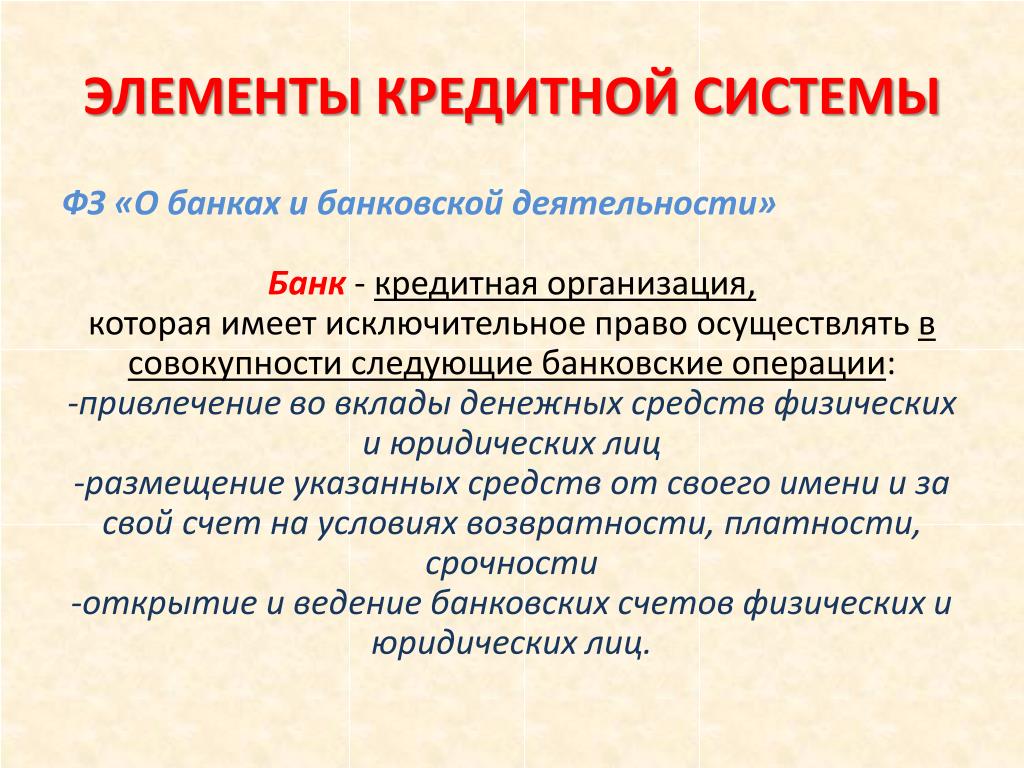

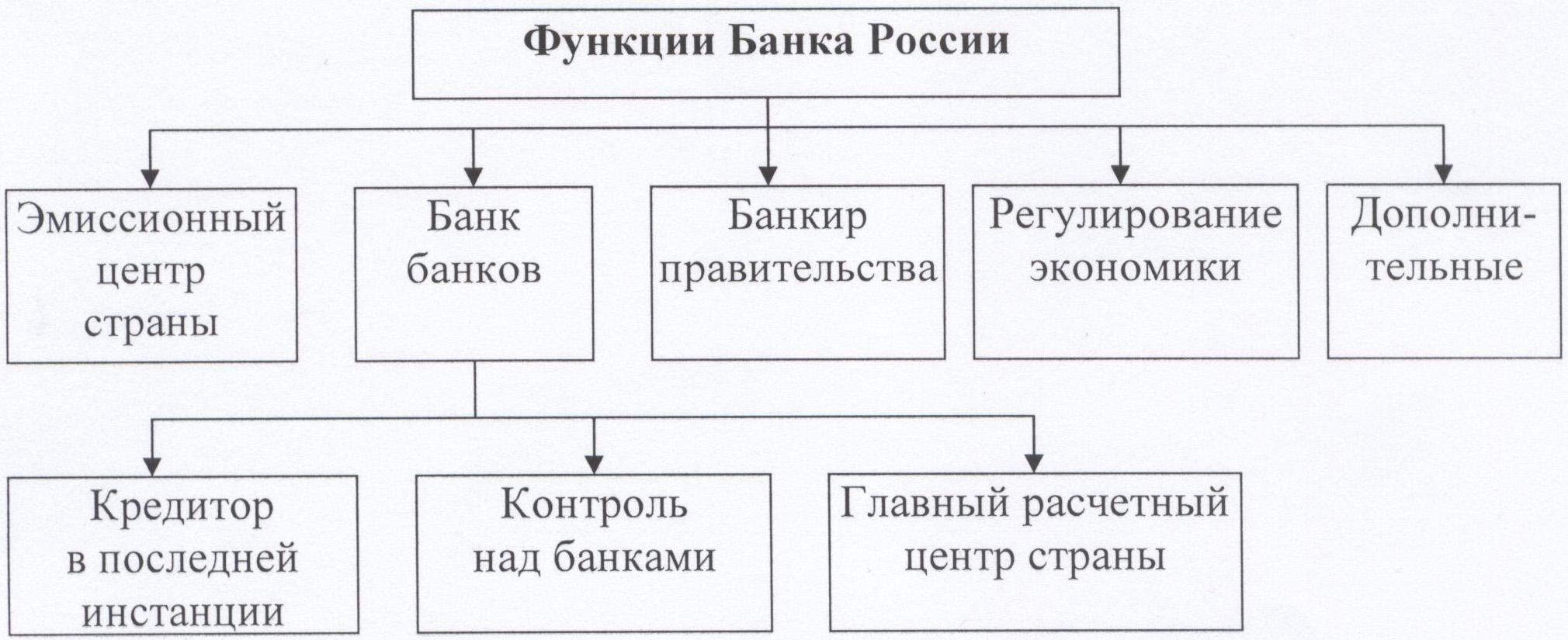

сделок, перечень которых носит исчерпывающий характер. При этом Банк России, действуя на основании ФЗ «О Центральном банке Российской Федерации (Банке России)», осуществляет указанную деятельность для выполнения своих функций с целью защиты и обеспечения устойчивости рубля, развития и укрепления банковской системы РФ, обеспечения стабильности и развития отечественной национальной платежной системы и финансового рынка России. Деятельность Банка России не преследует цель получать прибыль. Внешэкономбанк осуществляет деятельность для реализации своих функций на основании ФЗ «О банке развития» с целью повышения конкурентоспособности отечественной экономики, ее диверсификации, стимулирования инвестиционной деятельности, внешнеэкономической, страховой, консультационной и иной по реализации проектов в РФ и за рубежом, в том числе с участием иностранного капитала, направленных на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта российских товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства, при этом для осуществления своей деятельности Внешэкономбанку не требуется лицензия Банка России. Законодатель отмечает, что Внешэкономбанк вправе осуществлять коммерческую деятельность и получать с нее прибыль, которая используется для достижения указанных целей. Кредитные организации осуществляют банковскую деятельность на основании ФЗ «О банках и банковской деятельности», при этом условием осуществления таковой деятельности организациями будет являться особый порядок регистрации их в качестве кредитных, а основанием — лицензия на проведение банковских операций, выдаваемая Банком России. Законодатель отмечает, что банковская деятельность осуществляется кредитными организациями с целью извлечения прибыли [2]. На процедуру лицензирования банковской деятельности не распространяются общие правила лицензирования отдельных видов предпринимательской деятельности [3].

Законодатель отмечает, что Внешэкономбанк вправе осуществлять коммерческую деятельность и получать с нее прибыль, которая используется для достижения указанных целей. Кредитные организации осуществляют банковскую деятельность на основании ФЗ «О банках и банковской деятельности», при этом условием осуществления таковой деятельности организациями будет являться особый порядок регистрации их в качестве кредитных, а основанием — лицензия на проведение банковских операций, выдаваемая Банком России. Законодатель отмечает, что банковская деятельность осуществляется кредитными организациями с целью извлечения прибыли [2]. На процедуру лицензирования банковской деятельности не распространяются общие правила лицензирования отдельных видов предпринимательской деятельности [3].

Следует согласиться с мнением Я.А. Гейвандо-ва, который считает, что банковская деятельность и банковская система взаимообусловлены, при этом отмечает, что, оценивая содержание банковской деятельности, необходимо учитывать институциональные и организационно-правовые особенности банковской системы [4, С. 175]. Также мы поддерживаем точку зрения О.М. Олейника, который подчеркивает взаимосвязь банковской системы и банковской деятельности и предполагает определение последней через особенности состава субъектов банковской системы [5, С. 21].

175]. Также мы поддерживаем точку зрения О.М. Олейника, который подчеркивает взаимосвязь банковской системы и банковской деятельности и предполагает определение последней через особенности состава субъектов банковской системы [5, С. 21].

Заключая, что осуществление банковской деятельности возможно только в рамках банковской системы и только теми субъектами, которые законодательно включены в банковскую систему России, мы считаем, что для правильного определения термина «банковская деятельность», которое бы полностью отражало его суть, необходимо определить субъектный состав ее осуществления, то есть субъектный состав банковской системы.

В соответствии со ст. 2 ФЗ «О банках и банковской деятельности», «банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков…».

В финансовом словаре термин «банковская система» определяется как совокупность разнообразных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансового механизма [6, С. 40].

40].

Соглашаясь с позицией А.В. Журавлева, который, рассматривая особенности банковской системы, отмечает, что в систему могут быть включены только те элементы, в деятельности которых воплощается ее свойство [7, С. 15], мы приходим к выводу, что банковская система может состоять только из тех субъектов, которые и осуществляют непосредственно банковскую деятельность.

По нашему мнению, законодатель не отражает особенный отличный от Банка России и кредитных организаций характер осуществления банковской деятельности Внешэкономбанком и не включает его в отдельный уровень банковской системы.

Ю.И. Плохута-Плакутина предлагает выделить «средний уровень» банковской системы РФ, к которому относит Внешэкономбанк, обосновывая это тем, что данное учреждение отличается от кредитных организаций более высоким уровнем саморегуляции и статусом, что не позволяет соотносить их по одному уровню, но и не позволяет поставить его в один ряд с Центральным банком России [8, С. 44-49]. Этой же позиции придерживается в своей работе А.Г. Пшеничников, поясняя, что Внешэкономбанк обладает определенной независимостью от Банка России, которая не позволяет ставить его в один уровень с кредитными организациями. Автор предлагает выделить Внешэкономбанк в качестве отдельного субъекта банковской системы России, определяя его в третий уровень [9, С. 44].

44-49]. Этой же позиции придерживается в своей работе А.Г. Пшеничников, поясняя, что Внешэкономбанк обладает определенной независимостью от Банка России, которая не позволяет ставить его в один уровень с кредитными организациями. Автор предлагает выделить Внешэкономбанк в качестве отдельного субъекта банковской системы России, определяя его в третий уровень [9, С. 44].

Мы поддерживаем позицию данных ученых, но, по нашему мнению, для более объективного определения субъектного состава банковской системы РФ, который бы действительно соответствовал реалиям настоящего времени, выделение Внешэкономбанка в качестве отдельного субъекта банковской системы будет недо статочно.

В экономическом словаре под представительством банка понимается банковское учреждение в иностранном государстве, не производящее конкретных финансовых операций, аккредитуемое с целью изучения возможного рынка и защиты интересов своей материнской компании и ее клиентуры [10, С. 821].

821].

В соответствии со ст. 22 ФЗ «О банках и банковской деятельности» представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту, при этом оно не вправе осуществлять банковские операции, а соответственно, и коммерческие сделки. Законодатель в данном правовом положении не разделяет представительства на иностранные и отечественные, следовательно, оно распространяется как на иностранные, так и на отечественные представительства.

Каждое открываемое на территории нашей страны представительство иностранного банка подлежит аккредитации и в дальнейшем осуществляет свою деятельность под контролем Банка России [11]. Кроме того, представительства иностранных кредитных организаций не являются юридическими лицами, в нашем государстве ведут свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией. Само по себе представительство, помимо того, что не может осуществлять банковские операции и сделки, еще и не вправе заниматься коммерческой деятельностью, а соответственно, не может получать прибыль от своей деятельности. Непосредственной целью существования данного вида организаций в нашей стране является исследование финансово-экономической обстановки и положения в российском банковском секторе, чтобы в последующем оказывать консультационные услуги своим клиентам, а также для укрепления и расширения контактов с нашими кредитными организациями и развития международного сотруд-ниче ства в банковском секторе.

Само по себе представительство, помимо того, что не может осуществлять банковские операции и сделки, еще и не вправе заниматься коммерческой деятельностью, а соответственно, не может получать прибыль от своей деятельности. Непосредственной целью существования данного вида организаций в нашей стране является исследование финансово-экономической обстановки и положения в российском банковском секторе, чтобы в последующем оказывать консультационные услуги своим клиентам, а также для укрепления и расширения контактов с нашими кредитными организациями и развития международного сотруд-ниче ства в банковском секторе.

Проанализировав указанные обстоятельства, мы установили, что поскольку представительства иностранных банков в нашей стране не могут проводить банковские операции и сделки, в которых, по нашему мнению, непосредственно и заключается суть банковской деятельность, то они и не осуществляют ее, следовательно, не могут входить в банковскую систему РФ. По нашему мнению, такие субъекты, как представительства иностранных банков, необходимо исключить из состава банковской системы России и в конечном варианте предложить такой ее состав: Банк России, Внешэкономбанк и кредитные организации, закрепив это на законодательном уровне [12, С. 155-159].

По нашему мнению, такие субъекты, как представительства иностранных банков, необходимо исключить из состава банковской системы России и в конечном варианте предложить такой ее состав: Банк России, Внешэкономбанк и кредитные организации, закрепив это на законодательном уровне [12, С. 155-159].

Определив состав банковской системы России, которой, по нашему мнению, является наиболее актуальным в настоящее время, перейдем к определению термина «банковская деятельность». Существует множество авторских определений указанного термина, однако при этом отсутствует единообразие критериев в определении данного понятия.

В юридическом словаре термин «банковская деятельность» трактуется, как все виды деятельности (операций), осуществление которых в соответствии с прямыми императивными предписаниями федерального законодательства и нормативными актами Центрального банка РФ возможно после регистрации кредитной организации и получения разрешения (лицензии) Центрального банка РФ [13, С. 114].

114].

Некоторые авторы, например А.Б. Борисов, дают определение «банковской деятельности» [14, С. 50], выводя его из диспозиции правовой нормы УК РФ, предусматривающей наказание за указанную деятельность. На наш взгляд, такой подход к определению указанного термина ограничивает предмет и сферу правового регулирования банковской деятельности, соответственно, является не совсем верным.

Е.В. Черникова рассматривает «банковскую деятельность» в качестве финансово — экономической деятельности, которую составляют совокупность действий и процедур,осуще ствляемых кредитными организациями при проведении банковских операций и сделок, а также регулирующих, контрольных и надзорных функций Банка России, основанием которой являются сочетание целей обеспечения публичных интересов и получения коммерческой прибыли [15, С. 14, 26]. Мы вынуждены не согласиться с данным определением, так как банковское регулирование и банковский надзор являются государственным управлением и контролем в сфере банковской деятельности, в связи с чем затруднительно отнесение данных действий к банковской деятельности. Кроме того, в соответствии с действующим законодательством, наряду с кредитными организациями, Банк России и Внешэкономбанк также осу-ще ствляют банковскую деятельность.

Кроме того, в соответствии с действующим законодательством, наряду с кредитными организациями, Банк России и Внешэкономбанк также осу-ще ствляют банковскую деятельность.

По мнению Ю.В. Кучеры, «банковская деятельность» представляет собой коммерческую деятельность банковских учреждений, осуществляемую путем систематического проведения банковских операций на основании лицензии Банка России, полученной после регистрации и в соответствии с действующим законодательством, с целью получения прибыли [16, С. 37]. С точки зрения К.Т. Трофимова, «банковская деятельность» понимается как коммерческая деятельность кредитных организаций на финансовом рынке и связанных с ним услуг по выполнению роли посредника в кре-

дите, платежах и обращении капитала, осуществляемая на основании закона или лицензии [17, С. 90]. Данные исследователи не учли и не отразили в своих определениях факт возможности осуществления банковской деятельности не только банковскими и кредитными организациями, но иными предложенными субъектами банковской системы.

О.М. Олейник считает, что банковская деятельность есть совершаемая участниками банковской системы совокупность действий по поводу денег, ценных бумаг и валютных ценностей как средств платежа, сбережения и как товара [7, С. 21]. В данном определении не обозначен круг субъектов банковской деятельности, кроме того, не отражена основная специфическая черта ведения банковской деятельности для кредитных организаций — ее лицензирование Банком России. Таким образом, исходя из толкования, данное определение допускает осуществление банковской деятельности любыми лицами, даже не имеющими лицензию.

С точки зрения С.А. Маркунцева, банковская деятельность является видом предпринимательской деятельности, суть которой состоит в осуществлении кредитными организациями или Банком России совокупности банковских операций и сделок [18, С. 21]. Данный автор также не отразил в своем определении полный, по нашему мнению, субъектный состав банковской системы и обязательное условие осуществления банковской деятельности отдельными субъектами — лицензирование.

А.Г. Братко представляет «банковскую деятельность» как банковские операции и коммерческие сделки, а также иные действия кредитной организации, непосредственно направленные на повышение эффективности и надежности банковских услуг [19, С. 37]. По нашему мнению, данная формулировка «банковской деятельности» не совсем состоятельна, ввиду того что автор неверно отражает цель и смысл банковской деятельности, кроме того, как и многие вышеперечисленные, не отражает в своем определении полный состав субъектов банковской системы, имеющий право осуществлять банковскую деятельность.

Г.А. Тосунян предполагает, что банковская деятельность представляет собой направленную на систематическое осуществление банковских операций предпринимательскую деятельность кредитных организаций и деятельность Банка России (его учреждений), на основании: для Банка России и его учреждений—ФЗ «О Банке России»; для кредитных организаций — специального разрешения (лицензии) Банка России, полученного ими после государственной регистрации в соответствии с российским законодательством» [20, С. 227]. Данное определение довольно полно, по нашему

227]. Данное определение довольно полно, по нашему

мнению, описывает содержание банковской деятельности, но автор не отразил в нем возможность осуществления кредитными организациями коммерческих сделок, указанных ст. 5 ФЗ «О Банках и банковской деятельности» и осуществление соответствующей деятельности Внешэкономбанком.

По мнению А.Ж. Саркисяна, под банковской деятельностью понимается осуществление банковских операций кредитными организациями, имеющими регистрацию в Банке России в соответствии российским законодательством и получившими соответствующее разрешение (лицензию) на определенную банковскую операцию от Центрального банка РФ [21, С. 87]. Мы считаем это определение достаточно спорным, так как автор не отражает основную цель указанной деятельности для кредитных организаций — извлечение предпринимательской прибыли и не раскрывает весь круг субъектов осуществления банковской деятельности.

С точки зрения Е.В. Мильчехиной, под банковской деятельностью следует понимать осуществление кредитной организацией банковских операций на основании лицензии Банка России и коммерческих сделок, указанных в ст. 5 Федерального закона «О банках и банковской деятельности», в целях извлечения прибыли [22, С. 132]. С данным определением мы также не можем согласиться полностью в виду отсутствия в нем упоминания об осуществлении банковских операций и сделок Внешэкономбанком и Центральным банком РФ, то есть о ведении ими банковской деятельности. Кроме того, учитывая довольно динамичный темп модернизации законодательства в нашей стране, тем более в экономической сфере, ссылаться в определении на конкретную норму законодательного акта нам видится не совсем дальновидным, так как в случае отмены указанного нормативно-правового акта или внесения в него изменений определение может просто потерять свою актуальность.

По нашему мнению, определение банковской деятельности, в первую очередь, должно содержать круг субъектов, которые ее осуществляют, то есть Банк России, Внешэкономбанк, кредитные организации. Также в определении должно быть отмечено, что указанные субъекты осуществляют банковскую деятельность на основании и в соответствии с российским законодательством, а кредитные организации к тому же еще на основании лицензии, выдаваемой Банком России. Финальной смысловой частью указанного определения должны являться цели осуществления банковской деятельности субъектами банковской системы.

Также в определении должно быть отмечено, что указанные субъекты осуществляют банковскую деятельность на основании и в соответствии с российским законодательством, а кредитные организации к тому же еще на основании лицензии, выдаваемой Банком России. Финальной смысловой частью указанного определения должны являться цели осуществления банковской деятельности субъектами банковской системы.

Таким образом, банковская деятельность представляет собой осуществление субъектами банковской системы банковских операций и коммерче-

ских сделок для Банка России и Внешэкономбанка на основании федерального законодательства с целью реализации своих функций и с целью извлечения прибыли на основании лицензии Банка России

и в соответствии с законодательством РФ для кредитных организаций. При этом под субъектами банковской системы РФ следует понимать Банк России, Внешэкономбанк и кредитные организации.

список литературы

1. ФКУ «ГИАЦ МВД РФ». Преступность и правонарушения 2016. Статистический сборник. Справочное издание. М., 2016.

2. О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. N 395-I: ред. от 29.12.2015 // Ведомости съезда народных депутатов РСФСР. 1990. N 27. Ст. 357.

3. О лицензировании отдельных видов деятельности : Федеральный закон от 04.05.2011 N 99-ФЗ ред. от 10.01.2016 // Собрание законодательства РФ. 2011. N 19. Ст. 2716.

4. Гейвандов Я.А. Социальные и правовые основы банковской системы Российской Федерации. М. : Аванта+. 2003.

5. Олейник О.М. Основы банковского права: курс лекций. М. : Юристъ, 1997.

6. Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. Финансовый словарь. М. : ИНФРА-М. 2009. VI .

Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. Финансовый словарь. М. : ИНФРА-М. 2009. VI .

7. Журавлев А.В. Центральный банк Российской Федерации: проблемы развития и укрепления банковской системы : дис. … канд. юрид. наук. М., 2002.

8. Плохута-Плакутина Ю.И. «Мезоуровень» банковской системы России : понятие, признаки и субъектный состав // Юридический мир. 2008. № 5.

9. Пшеничников А.Г. Финансово-правовые аспекты государственной политики в сфере банковской деятельности в Российской Федерации : дис. … канд. юрид. наук. М., 2010.

10. Азрилиян А., Азрилиян Е., Калашникова Е., Квардакова О. Большой экономический словарь. М. : Институт новой экономики. 2010. VII .

11. О порядке аккредитации Банком России представительства иностранной кредитной организации, аккредитации иностранных граждан, которые будут осуществлять трудовую деятельность в представительстве иностранной кредитной организации, и осуществления контроля за деятельностью представительства иностранной кредитной организации : положение Банка России от 22 апреля 2015 г. // Вестник Банка России. 2015. N 78.

// Вестник Банка России. 2015. N 78.

12. Лепихин А.В. Круг субъектов банковской системы Российской Федерации, соответствующий реалиям настоящего времени // Современная наука : Актуальные проблемы теории и практики (серия «Экономика и право»). 2016. № 5.

13. Сухарев А.Я., Волосов М.Е., Додонов В.Н., Капинус Н.И. Большой юридический словарь / под ред. А.Я. Сухарева. 3-е изд., доп. и перераб. М. : ИНФРА-М, 2007.

14. Борисов А.Б. Большой экономический словарь. М. : Книжный мир, 2009.

15. Черникова Е.В. Публично-правовое регулирование банковской деятельности в Российской Федерации (финансово-правовые аспекты) : автореф. дис. … д-ра юрид. наук : 12.00.14. М., 2009.

16. Кучера Ю.В. Административно-правовое регулирование банковской деятельности в Российской Федерации : автореф. дис. … канд. юрид. наук : 12.00.14. Омск, 2000.

дис. … канд. юрид. наук : 12.00.14. Омск, 2000.

17. Трофимов К.Т. Проблемы правоспособности банка // Хозяйство и право. 2005. № 4.

18. Маркунцев С.А. О необходимости законодательного закрепления понятия «банковская деятельность» // Российская юстиция. 2006. N 4. С. 37.

19. Братко А.Г.Банковское право : Теория и практика : учеб. пособие. М. : Приор, 2000.

20. Тосунян Г.А., Викулин А.Ю., Экмалян А.М. Банковское право Российской Федерации : Общая часть : учебник / под общ. ред. акад. Б.Н. Топорнина. М., 1999.

21. Саркисян А.Ж. Незаконная банковская деятельность : уголовно-правовые аспекты : дис. … канд. юрид. наук. Ростов-на-Дону, 2007.

22. Мильчехина Е.В. Уголовно-правовой и криминологический анализ незаконной банковской деятельности : дис. … канд. юрид. наук. Екатеринбург, 2010.

ЦБ впервые за восемь лет изменит основания для блокировки счетов :: Финансы :: РБК

Финансы , 17 фев 2020, 00:010

Среди них будут сделки с виртуальными активами и регулярное снятие наличных, полученных от юрлиц

ЦБ уточнит признаки, из-за которых банки могут посчитать действия клиентов подозрительными. Вопросы могут вызвать снятие наличных с корпоративных карт, операции с виртуальными активами и использование исполнительных документов

Фото: Андрей Любимов / РБК

Банк России намерен существенно скорректировать практику банков в сфере «антиотмывочного» законодательства. ЦБ опубликовал поправки в положение 375-П, которые касаются признаков сомнительных операций. Перечень таких признаков сейчас содержит больше 100 позиций: если действия клиента подпадают под некоторые пункты, у банка есть основания приостановить или отказать в проведении транзакций, а в крайнем случае расторгнуть договор с таким клиентом.

Перечень критериев необычных операций «не обновлялся на протяжении последних восьми лет», то есть с момента появления положения в 2012 году, обращает внимание представитель ЦБ. Регулятор совместно с Росфинмониторингом год разрабатывал эти признаки, чтобы «исключить устаревшие и добавить новые схемы совершения необычных операций с учетом современного развития финансового рынка и общей цифровизации технологий предоставления банковских услуг», сказал он РБК.

Пока документ проходит процедуру оценки регулирующего воздействия. О том, что некоторые признаки сомнительных операций, на которые приходится обращать внимание банкам, уже устарели, глава ЦБ Эльвира Набиуллина говорила еще год назад. Она отмечала, что при новом подходе число оснований для отказа в проведении операций должно существенно сократиться.

ЦБ назвал недопустимыми высокие комиссии под видом борьбы с отмываниемНовый перечень «не является исчерпывающим», сказал РБК представитель ЦБ: «Кредитные организации вправе дополнить его своими критериями, характерными именно для них, с учетом масштаба, специфики и характера деятельности кредитной организации, характера совершаемых клиентами операций и связанного с ними уровня риска легализации (отмывания) преступных доходов».

|

№ |

Наименование признака |

|---|---|

|

1. |

Отрицательное значение стоимости чистых активов по балансовым данным на последнюю отчетную дату |

|

2. |

Наличие задолженности, списанной Банком на внебалансовые счета, если данная задолженность является просроченной |

|

3. |

Непредоставление информации, позволяющей Банку оценить финансовое состояние Кредитополучателя и его способность исполнить обязательства, или недостаточность информации для достоверной оценки |

|

4. |

Рейтинг Кредитополучателя, рассчитанный на последнюю отчетную дату по данным квартальной или годовой финансовой отчетности в соответствии с локальными правовыми актами Банка, равен 7–10 |

|

5. |

Приостановление, прекращение действия, аннулирование (отзыв) специальных разрешений (лицензий) на осуществление деятельности, определенной в качестве основной, в целях формирования официальной статистической информации органами государственной статистики |

|

6. |

Наличие просроченной свыше 7 дней задолженности перед другими банками, классифицированной последними в IV–VI группы риска, в отношении которого риск рассчитан Банком как крупный в соответствии с требованиями Инструкции о нормативах безопасного функционирования для банков, ОАО «Банк развития Республики Беларусь» и небанковских кредитно-финансовых организаций, утвержденной Постановлением Правления Национального банка Республики Беларусь от 28.09.2006 № 137 |

|

7.[3] |

По бизнес-плану инвестиционного проекта установлена недостаточность источников погашения кредита |

|

8. |

Приостановление уполномоченными органами операций по счетам, открытым в Банке и (или) наложение ареста на денежные средства, находящиеся на открытых Банком счетах, в том числе счетах банковских вкладов (депозитов) |

|

9. |

Наличие перед Банком просроченных от 8 дней платежей по уплате вознаграждений (процентов, комиссионных и иных аналогичных вознаграждений) |

|

10. |

Наличие перед Банком задолженности юридического лица, просроченной свыше 7 дней, и (или) задолженности физического лица, просроченной свыше 30 дней, связанных с Кредитополучателем экономически и (или) юридически таким образом, что ухудшение их финансового положения обусловливает или делает вероятным ухудшение финансового положения Кредитополучателя |

|

11. |

Наличие просроченной задолженности по основному долгу по активным банковским операциям в других банках длительностью от 31 и более дней |

|

12. |

Наличие просроченных свыше 90 дней платежей по уплате процентов по активным банковским операциям в других банках |

|

13. |

Получение убытков в течение четырех последних кварталов без учета нарастающего итога (за исключением документально подтвержденных случаев плановой убыточности) |

|

14. |

Наличие в Банке задолженности, списанной на внебалансовые счета, за исключением задолженности, указанной в пункте 2 настоящей таблицы |

|

15. |

Доля просроченной краткосрочной дебиторской/ кредиторской задолженности составляет не менее 50 % оборотных активов/краткосрочных обязательств и (или) не менее 25 % в активах/пассивах |

|

16.[1] |

Наличие вступившего в законную силу решения суда о привлечении Кредитополучателя к уголовной ответственности за преступления против собственности и порядка осуществления экономической деятельности и (или) иные преступления, повлекшие лишение свободы и (или) конфискацию имущества |

|

17. |

Снижение рейтингов, установленных международными рейтинговыми агентствами и публикуемых в их изданиях, а также размещаемых на их официальных сайтах в глобальной компьютерной сети Интернет |

|

18.[2] |

Доля просроченных платежей в лизинговом портфеле составляет 5 % и более |

|

19.[3] |

Банком направлено официальное обращение о необходимости актуализации бизнес-плана инвестиционного проекта |

|

20.[3] |

Фактическая выручка от реализации продукции, работ, услуг на отчетную дату нарастающим итогом с начала года меньше плановой на 20 % и более по истечении одного квартала после ввода объекта в эксплуатацию |

|

21.[3] |

Не соблюдены на 180 и более дней сроки ввода объекта в эксплуатацию, установленные бизнес-планом инвестиционного проекта |

РБК: ЦБ уточнит признаки сомнительных операций и основания для блокировки счетов — Экономика и бизнес

МОСКВА, 17 февраля. /ТАСС/. Банк России впервые за восемь лет подготовил поправки в сфере «антиотмывочного» законодательства, в которых уточнит признаки сомнительных операций, способные стать основанием для приостановки транзакций или блокировки банковского счета клиента. Об этом сообщила газета РБК со ссылкой на документ и представителя ЦБ.

В частности, по данным издания, регулятор предлагает не считать сомнительными операции, которые клиент проводит, несмотря на высокую комиссию и заградительные тарифы, а также транзакции, проведение которых отличается от обычного поведения клиента.

При этом сомнительными могут быть признаны некоторые операции по исполнительному документу, регулярные операции по снятию наличных со счета физического лица, если средства поступали от юридического лица или индивидуального предпринимателя, кроме зарплаты, пенсий, алиментов и подобных перечислений. Кроме того, банки смогут блокировать дистанционные транзакции, проводимые с одного устройства или с одной группы IP-адресов на счета разных компаний и физических лиц.

Также ЦБ впервые внес в перечень признаков сомнительных операций действия по продаже или приобретению виртуальных активов.

Как уточнил РБК представитель Банка России, регулятор разрабатывал перечень совместно с Росфинмониторингом в течение года, чтобы «исключить устаревшие и добавить новые схемы совершения необычных операций с учетом современного развития финансового рынка и общей цифровизации технологий предоставления банковских услуг». При этом он подчеркнул, что при формировании списка, регулятор готов учитывать пожелания банков.

«Кредитные организации вправе дополнить его своими критериями, характерными именно для них, с учетом масштаба, специфики и характера деятельности кредитной организации, характера совершаемых клиентами операций и связанного с ними уровня риска легализации (отмывания) преступных доходов», — приводит газета слова представителя ЦБ.

Зампред Банка России Дмитрий Скобелкин, выступая на ежегодной встрече банкиров с руководством Банка России, организованной Ассоциацией банков России 13 февраля, заявил, что объем обналичивания денежных средств в РФ в 2019 г. сократился в 1,9 раза, незаконного вывода денежных средств за рубеж — лишь на 2%, но сохранился на исторически низком уровне.

При этом банки могут участвовать в схемах обналичивания опосредованно и «несознательно», но существующие автоматизированные системы позволяют выявлять такие операции. По его словам, после того, как ЦБ начал направлять в кредитные организации информацию об отказах в операциях в зависимости от уровня риска, число отказов сократилось на 34% по сравнению с 2018 г., а количество клиентов, операции которых были заблокированы, — на 30%.

Кроме того, было реабилитировано 20,5 тыс. клиентов банков, попавших в «черный список» по антиотмывочному закону, и аннулировано более 42 тыс. отказов по операциям.

Росфинмониторинг — Часто задаваемые вопросы

ОРГАНИЗАЦИЯ И ОСУЩЕСТВЛЕНИЕ ВНУТРЕННЕГО КОНТРОЛЯ

Дата публикации: 28.10.2020

Должны ли правила внутреннего контроля включать должностные инструкции и положение о подразделении по ПОД/ФТ?В соответствии с требованиями к правилам внутреннего контроля утвержденным постановлением Правительства Российской Федерации от 30.06.2012 № 667[1] правила внутреннего контроля включают в себя программу организации внутреннего контроля, которая содержит описание системы внутреннего контроля в организации и ее филиале (филиалах) (при их наличии) и у индивидуального предпринимателя, а также порядок взаимодействия структурных подразделений организации (работников индивидуального предпринимателя) по вопросам реализации правил внутреннего контроля.

Таким образом, программа организации внутреннего контроля предполагает общее описание порядка функционирования в организации (индивидуального предпринимателя) механизма ПОД/ФТ/ФРОМУ и не обязывает включать в правила внутреннего контроля должностные инструкции и положения о подразделении по ПОД/ФТ/ФРОМУ.

Вместе с тем, организация (индивидуальный предприниматель) вправе инициативно дополнить данную программу информацией, которая по мнению организации необходима для эффективной реализации мер по ПОД/ФТ/ФРОМУ.

Постановление Правительства РФ от 30.06.2012 № 667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

Должна ли головная организация разрабатывать правила внутреннего контроля (целевые ПВК), если организации, входящие в группу, не являются субъектами Федерального закона № 115-ФЗ?Обязанность по разработке и реализации правил внутреннего контроля (в том числе целевых) в целях ПОД/ФТ/ФРОМУ возложена на организации, осуществляющие операции с денежными средствами или иным имуществом, являющиеся субъектами исполнения требований Федерального закона

№ 115-ФЗ (пункты 2 и 2.1 статьи 7 Федерального закона № 115-ФЗ).

Таким образом, организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны разрабатывать правила внутреннего контроля независимо от их участия в банковской группе или банковском холдинге.

Целевые правила внутреннего контроля разрабатываются и утверждаются головной кредитной организацией банковской группы или головной организацией банковского холдинга, являющейся субъектом исполнения требований Федерального закона № 115-ФЗ.

Остальные организации – участники банковской группы или банковского холдинга, являющиеся субъектами Федерального закона № 115-ФЗ, вправе принять решение о присоединении к целевым правилам внутреннего контроля.

Должны ли все организации включать в правила внутреннего контроля полный перечень операций, подлежащих обязательному контролю, и соответственно выявлять их, даже если они не выполняют ряд операций в рамках своего вида деятельности и, следовательно, никогда не смогут располагать информацией по определенному виду операций?В настоящее время в соответствии с требованиями Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, должны информировать Росфинмониторинг обо всех операциях, совершаемых их клиентами, подлежащих обязательному контролю, о которых им стало известно в ходе осуществляемой деятельности.

В связи с чем в программе выявления операций (сделок), подлежащих обязательному контролю, и операций (сделок), имеющих признаки связи с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма правил внутреннего контроля в целях ПОД/ФТ/ФРОМУ следует приводить полный перечень операций, подлежащих обязательному контролю, либо ссылку на соответствующую статью Федерального закона № 115-ФЗ.

Вместе с тем, Федеральным законом от 13.07.2020 № 208-ФЗ[2] внесены изменения в Федеральный закон № 115-ФЗ, предполагающие, что с 10.01.2021[3] организации будут информировать Росфинмониторинг только о тех операциях, подлежащих обязательному контролю, обязанность по представлению сведений о которых возложена на них обновленной статьей 6 Федерального закона № 115-ФЗ.

В этой связи, начиная с 10.01.2021 организации вправе отражать в ПВК только вышеуказанные операции.

В соответствии с пунктом 19(1) постановления Правительства Российской Федерации от 30.06.2012 № 667 в правила внутреннего контроля включаются, в том числе, критерии выявления и признаки необычных сделок, разработанные Федеральной службой по финансовому мониторингу (приказ Росфинмониторинга от 05.05.2009 № 103).

Критерии групп 11 — 22 носят общий характер и включаются в правила внутреннего контроля в полном объеме.

Группы 31 — 46 включают признаки, характерные для каждого вида деятельности. Включению в правила внутреннего контроля подлежат признаки, соответствующие виду деятельности организации (индивидуального предпринимателя).

При необходимости правила внутреннего контроля можно дополнить самостоятельно разработанными критериями выявления и признаками необычных сделок с учетом специфики осуществляемой деятельности.

Правила внутреннего контроля должны быть приведены в соответствие с требованиями нормативных правовых актов о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) не позднее месяца после даты их вступления в силу, если иное не установлено такими нормативными правовыми актами.

Соответствующие изменения в правила внутреннего контроля вносятся в случае, если принятые или измененные нормативные правовые акты затрагивают вид деятельности, осуществляемый организацией или иным лицом.

Вправе ли аудируемое лицо предоставлять для проверки аудитору свои правила внутреннего контроля по ПОД/ФТ в рамках ежегодной проверки финансовой отчётности организации? Считается ли в таком случае нарушенным требование законодательства о соблюдении конфиденциальности информации, о принимаемых мерах по ПОД/ФТ?Аудиторы при осуществлении своей деятельности руководствуются Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», Федеральным законом № 115-ФЗ, и принимаемыми во их исполнение нормативными правовыми актами.

Статьей 4 Федерального закона № 115-ФЗ установлен запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения

Учитывая изложенное, по нашему мнению, аудируемое лицо не вправе предоставлять аудитору правила внутреннего контроля или иные документы, касающиеся принимаемых им мер по ПОД/ФТ/ФРОМУ.

Индивидуальный предприниматель вправе самостоятельно осуществлять функции специального должностного лица, ответственного за реализацию правил внутреннего контроля, при условии прохождения обучения в форме целевого инструктажа до возложения на себя таких обязанностей (установлено постановлением Правительства Российской Федерации от 29.05.2014 № 492, приказом Росфинмониторинга от 03.08.2010 № 203).

При условии соответствия квалификационным требованиям к специальным должностным лицам, установленным постановлением Правительства Российской Федерации от 29.05.2014 № 492 сотрудник организации вправе совмещать обязанности должностного лица, ответственного за реализацию правил внутреннего контроля, с исполнением иных должностных обязанностей, в том числе в иных организациях.

Обучение в форме целевого инструктажа должны пройти в соответствии с Положением о требованиях к подготовке и обучению кадров, утвержденным приказом Росфинмониторинга от 03.08.2010 № 203:

— лицо, планирующее осуществлять функции специального должностного лица,

— руководитель организации (филиала),

— главный бухгалтер (бухгалтер) организации (филиала) (при наличии должности в штате организации), либо сотрудник, осуществляющий в организации функции по ведению бухгалтерского учета,

— руководитель юридического подразделения либо юрист организации (при наличии должности в штате организации).

Руководитель организации (индивидуальный предприниматель) вправе в утвержденный перечень сотрудников, обязанных пройти обучение, по своему усмотрению включить иных сотрудников, которым в соответствии с осуществляемыми ими функциями требуются знания в сфере ПОД/ФТ (например, при осуществлении первичной идентификации, выявлении операций и т.д.) в целях обеспечения соблюдения требований законодательства в сфере ПОД/ФТ и предупреждения нарушений в указанной сфере со стороны.

Повторное прохождение обучения в форме целевого инструктажа специальному должностному лицу, ранее прошедшему данный вид обучения, не требуется.

Лицо, планирующее осуществлять функции специального должностного лица, проходит обучение в форме целевого инструктажа однократно до начала осуществления таких функций. По итогам обучения выдается именное свидетельство.

При работе по совместительству в нескольких организациях, а также при переходе в иную организацию (к иному индивидуальному предпринимателю), либо в случае реорганизации юридического лица данное свидетельство будет действительно во всех организациях.

Обучающие мероприятия в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе целевой инструктаж и повышение уровня знаний, проводятся для организаций и индивидуальных предпринимателей на базе Автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» (далее – АНО МУМЦФМ).

Перечень иных учебных центров, осуществляющих обучение сотрудников организаций и индивидуальных предпринимателей по программам, устанавливаемым Росфинмониторингом, размещен на сайте АНО МУМЦФМ в сети Интернет www.mumcfm.ru, раздел «Целевой инструктаж», подраздел «Региональные партнеры».

В соответствии с пунктом 19(1) постановления Правительства Российской Федерации от 30.06.2012 № 667 в правила внутреннего контроля включаются, в том числе, критерии выявления и признаки необычных сделок, разработанные Федеральной службой по финансовому мониторингу (приказ Росфинмониторинга от 05.05.2009 № 103).

Критерии групп 11 — 22 носят общий характер и включаются в правила внутреннего контроля в полном объеме.

Группы 31 — 46 включают признаки, характерные для каждого вида деятельности. Включению в правила внутреннего контроля подлежат признаки, соответствующие виду деятельности организации (индивидуального предпринимателя).

При необходимости правила внутреннего контроля можно дополнить самостоятельно разработанными критериями выявления и признаками необычных сделок с учетом специфики осуществляемой деятельности.

Правила внутреннего контроля должны быть приведены в соответствие с требованиями нормативных правовых актов о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) не позднее месяца после даты их вступления в силу, если иное не установлено такими нормативными правовыми актами.

Соответствующие изменения в правила внутреннего контроля вносятся в случае, если принятые или измененные нормативные правовые акты затрагивают вид деятельности, осуществляемый организацией или иным лицом.

Являются ли клиентами (с точки зрения Федерального закона № 115-ФЗ) лица, обращающиеся в Лизинговую компанию за оперативным лизингом, и применяются ли к ним процедуры идентификации в соответствии с Федеральным законом № 115-ФЗ и Приказом Росфинмониторинга № 366? Необходимо ли направлять в Росфинмониторинг ФЭС с кодом вида операции 5003 по таким сделкам?

Согласно статье 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон №115-ФЗ) клиент − физическое или юридическое лицо, иностранная структура без образования юридического лица, находящиеся на обслуживании организации, осуществляющей операции с денежными средствами или иным имуществом (в том числе лизинговой компании).

Под «обслуживанием» необходимо понимать наличие гражданско-правовых отношений между лицом и организацией, в которых последняя обязана совершить в пользу другого лица определенное действие в соответствии с заключенным между сторонами договором, а именно передать имущество, выполнить работу и т.д.

Таким образом, лизинговая компания обязана проводить идентификацию лиц, с которыми заключаются договоры оперативного лизинга и информировать Росфинмониторинг о передаче имущества по таким договорам в соответствии с абзацем 4 подпункта 4 пункта 1 статьи 6 Федерального закона № 115-ФЗ (код вида операции 5003).

Рассматривается ли «Флит менеджмент» (управление автопарком) с точки зрения Федерального закона № 115-ФЗ? Нужно ли рассматривать таких лиц как клиентов и идентифицировать их в соответствии с Федеральным законом № 115-ФЗ?Исчерпывающий перечень субъектов, на которые распространяются требования законодательства о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ), приведен в статьях 5 и 7.1 Федерального закона № 115-ФЗ.

Организации, осуществляющие деятельность по управлению автопарком (Флит-менеджмент) в настоящее время к вышеуказанным субъектам не относятся.

При этом необходимо отметить, что законодательство Российской Федерации позволяет осуществлять одновременно несколько видов экономической деятельности, если иное не установлено законом.

Таким образом, в случае если вышеуказанная организация параллельно осуществляет вид деятельности, поименованный в статьях 5 и 7.1 Федерального закона № 115-ФЗ, она обязана принимать меры, направленные на ПОД/ФТ/ФРОМУ[4] в отношении всех видов осуществляемой деятельности, в том числе проводить идентификацию всех своих клиентов.

[4] Противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения.

ЦБ определил признаки сомнительных операций, которые банки вправе приостанавливать

МОСКВА, 28 сен — ПРАЙМ. Банк России опубликовал список признаков несанкционированных операций, которые банки должны приостанавливать из-за того, что они могут проводиться без согласия клиента, говорится в сообщении регулятора.

Российские банки с 26 сентября получили право приостанавливать сомнительные операции по картам на срок не более двух рабочих дней. При выявлении операции, которую можно охарактеризовать как сомнительную, банк должен незамедлительно связаться с клиентом для выяснения всех вопросов. А в случае если связаться с клиентом не удалось, банк вправе приостановить такую операцию на срок до двух суток.

Согласно документу, банк должен приостановить операцию, если информация о получателе перевода уже содержится в формируемой Банком России базе данных о случаях и попытках хищений.

Власти РФ нанесли еще один удар по «серым» зарплатам

Второй признак, который указывает на то, что операция может проводиться для кражи денег, — совпадение информации о параметрах устройств, используемых для совершения перевода через информационную систему, с информацией о параметрах устройств из базы данных.

Наконец, при несоответствии характера, объема, а также параметров совершаемых транзакций операциям, которые обычно проводит клиент, банки также должны будут приостановить операцию. Параметрами, на которые следует обратить внимание, являются время, день и место осуществления операции, использованное для этого устройства. Операция может также рассматриваться как потенциально несанкционированная, если обычной деятельности клиента не соответствуют ее сумма и периодичность.

Список, опубликованный ЦБ, содержит обязательные признаки для приостановки банками операций, однако каждый банк сможет дополнить его собственными признаками. Первый заместитель главы департамента информационной безопасности ЦБ Артем Сычев в начале сентября сообщил, что список признаков несанкционированных операций составлен с учетом мнения банковского сообщества.

Банковские вывески, Наружные банковские баннеры, Банковские вывески

Финансовые учреждения давно используют знаки для сообщения о новых программах и специальных предложениях по счетам существующим клиентам и новым инвесторам. Создав привлекательных банковских знаков с использованием полноцветной графики, для рекламы разнообразных услуг, которые вы хотите продвигать, вносит большой вклад в успех ваших маркетинговых кампаний. Независимо от того, ориентирован ли ваш целевой рынок на существующих клиентов, или ваш филиал готовит блиц для привлечения новых владельцев счетов, знаки могут создать ту ажиотаж и ажиотаж, которые вы хотите сообщить о специальных предложениях и услугах.

Может быть, ваш банк предлагает бесплатную проверку, при которой не взимается ежемесячная плата. Создав персонализированное сообщение для отображения ваших проверочных услуг на настраиваемых банковских баннерах, вы в конечном итоге накопите новые учетные записи для своего отделения, что позволит вам засиять как самый успешный менеджер отделения в вашем регионе.

Профессионально скоординированные предложения, которые вы продвигаете, заслуживают ваших усилий по изготовлению вывесок и баннеров для тематики ваших маркетинговых усилий. Даже если вы также используете другие средства для рекламы своих услуг, вывески станут отличным напоминанием клиентам, которые видели вашу рекламу.

Тематика важна при создании вывесок для банковских услуг. Вкладывая средства в наружные баннеры и витрины для продвижения своих программ с помощью наших отдельно стоящих выдвижных баннеров в вестибюле, брендирование вашего филиала и названия банка является важной частью нацеливания на вашу рыночную аудиторию.

Дорожные указатели, которые могут указать правильный путь проезда к кассам и банкоматам вашего банка, а также указатели парковки, позволяющие владельцам счетов знать, где припарковаться, также являются важной частью транспортной логистики в вашем филиале.Независимо от индивидуальной темы, которую вы хотите изобразить, любой нестандартный дизайн может быть создан для разнообразных вывесок, которые мы предлагаем, чтобы ваши парковочные знаки, уведомления и направления могли быть тематическими, чтобы включать бренд вашего филиала.

Если вы продвигаете огромное новое предложение и хотите создать большую привлекательную уличную витрину, вывески нашего коммерческого банка станут отличной альтернативой фанерным вывескам, предлагаемым другими конкурентами. Эти широкоформатные вывески позволяют любому руководителю филиала легко заменять новые рекламные баннеры на вывески, которые могут быть размером до 4х10, что делает рекламную кампанию на открытом воздухе непревзойденной.После того, как вы сохранили рамку для вывески банка, любой сотрудник сможет модернизировать свои вывески с помощью новых рекламных акций, разработав доступные сетчатые баннеры, которые можно будет установить на ваши рамки за считанные минуты.

Независимо от того, какую вывеску вы хотите изобразить, любую из наших банковских идей можно полностью настроить с помощью наших инструментов дизайна вывесок. После того, как вы закончите дизайн своего банка, можно легко применить ваши знаки ко всем без исключения нашим знакам.

Таможенные знаки банков и финансовых учреждений

Signs Now предоставляет Банковское и финансовое учреждение подписывает клиенты в США, Канаде и Великобритании.

Почему Elegant Bank Signage — это разумное вложениеДеньги говорят, но разговор начинается знаками. Помогите привлечь клиентов, вкладчиков и заемщиков в ваши филиалы с помощью привлекательной и уверенной стратегии знаков. В районе с жесткой конкуренцией вывески могут показать вашу поддержку сообщества, а также услуги, которые вы предоставляете.

Знаки на пилонах и памятники, расположенные у тротуара или перед вашим зданием, помогут запомнить ваше местоположение.Чтобы выделиться еще больше, Signs Now может показать вам преимущества световых указателей, которые служат ориентирами как днем, так и ночью. И не упускайте из виду проверенные решения, такие как оконная графика, для продвижения новых услуг, тарифов и сезонных предложений. Помогите водителям быстро найти ваши подъездные пути и банкоматы с помощью парковок и дорожных знаков. Внутри вывески кассира банка и дисплеи в вестибюле, а также знаки, соответствующие требованиям ADA, могут помочь всем клиентам найти нужные им услуги.

Привяжите свой филиал к фирменным маркетинговым мероприятиям с соответствующими вывесками, которые сообщат людям, что они могут рассчитывать на вас в получении последних предложений и новых удобных банковских услуг.

Популярные варианты вывесок для банков и финансовых учреждений:

- Банковские памятные знаки

- Вывески на витрине отделения банка и информационные письма

- Внутренние банковские вывески и баннеры

- Знаки для банка Drive-Thrus

- Многоязычная вывеска

- Банковская безопасность и указатели безопасности

- Брошюры о сберегательных и кредитных программах и печатное обеспечение

Как ваш местный провайдер, Signs Now готова стать вашим стратегическим партнером для постоянных и временных вывесок и графики при любом бюджете.

Позывные сейчас по телефону (844) 947-4467 для получения дополнительной информации.

таможенных банковских знаков | Признаки финансового учреждения

Integrated Signs была основана в результате смены местного банка и всегда ставила своей основной ценностью превышение стандартов банковской отрасли. Помня об опыте клиентов филиала и работая в соответствии с графиком работы вашего банка, Integrated Signs позаботится о том, чтобы ваше изображение отображалось с гордостью, используя последние инновации в области вывесок.

Важность вывесок в финансовой индустрии

Доверие — ключ к банковской сфере. Правильные вывески могут помочь укрепить репутацию и доверие вашего банка или кредитного союза к потенциальному клиенту. Знаки указывают направления и возможности для продвижения, чтобы привлечь людей. Члены банка предпочитают быстрое и легкое обслуживание, поэтому установка знаков для проезда через банк и вывески в вестибюле банка направит их к нужному сервису, чтобы сэкономить время.

Индивидуальный дизайн вашего банковского знака поможет вам произвести быстрое положительное впечатление на клиентов.Вы можете увеличить количество новых клиентов, которых вы обслуживаете и удерживаете ежедневно. В частности, ваше здание и банкоматы — это две важные области, которые следует учитывать, поскольку они являются местами, наиболее часто используемыми участниками и видимыми потенциальными клиентами. Произведите отличное первое впечатление с помощью указателей банка вокруг вашего офиса и убедитесь, что каждый знак представляет бренд вашего банка.

Типы банковских знаков

Каждому банку нужны знаки, рекламирующие его местонахождение и услуги. Integrated Signs предлагает свежие, инновационные новые вывески, чтобы обновить ваш банк или позаботиться обо всех изменениях банка по знакам.Мы предоставим вашему банку или кредитному союзу все необходимые знаки, в том числе:

- Светодиодные вывески для банков

- Знаки памятников

- Знаки полюса

- Знаки витрины филиала

- Письма канала

- Знаки безопасности

- Знаки вестибюля банка

- Банковские проездные знаки

- Табличка с указанием нормативных требований банка

- ADA Вывески

Integrated Signs может удовлетворить любые потребности в вывеске. Мы будем работать с вами, чтобы каждый знак выглядел именно так, как вы ожидаете, при соблюдении требований банковских знаков.

Индивидуальный дизайн вывески банка

Integrated Signs — это знаковая компания с полным спектром услуг. Наша команда может создать уникальные вывески, которые помогут вашему банку выделиться среди других. Мы используем новейшие технологии и лучшие материалы и отделку, чтобы ваши банковские знаки выдержали испытание временем. Мы можем спроектировать банковские вывески 2D или 3D в соответствии со стилем вашего здания.

Команда разработчиков Integrated Signs начинает с обсуждения ваших потребностей в вывесках и их внешнего вида. Мы определим, как ваш логотип соответствует вашим целям дизайна, выберем варианты цвета и обсудим, как дизайн дополнит архитектуру вашего банка.Наша команда дизайнеров придумывает для вас различные чертежи и корректирует их до тех пор, пока знак не станет именно таким, каким вы его себе представляли.

После того, как вы подпишетесь на проекте, Integrated Signs отправится к вашему арендодателю за разрешением, получит все разрешения, необходимые для вашего участка, и осмотрит место для доступа. Мы изготовим и установим ваши банковские знаки по индивидуальному заказу после получения всех разрешений и согласований от арендодателя.

Требования к банковским вывескам

Integrated Signs понимает правила и положения FDIC в отношении того, когда банку необходимо разместить свой логотип на дверях и банкоматах перед слиянием, и как правильно отображать название банка в это время.ISA прошла через бесчисленное количество слияний и поглощений, и мы знаем, что нужно, чтобы получить всех ваших уток подряд за конечный промежуток времени.

Банковские нормативные вывески часто носят формальный характер с множеством правил и обязательных правил. Integrated Signs будет следить за тем, чтобы все ваши пользовательские банковские знаки соответствовали требованиям и отражали дизайн, который вы задумали.

Наш метод управления проектами даст вам душевное спокойствие, поскольку мы еженедельно обновляем информацию о том, где каждое место находится в процессе и когда будут изменены филиалы.Позвоните нам или запросите расценки сегодня. Один из наших консультантов расскажет вам о ваших потребностях и о том, что мы можем предложить вашему растущему бизнесу.

специальных знаков для банков, кредитных союзов и финансовых учреждений | Государственная Знаковая Корпорация

Требуется ли вашему финансовому учреждению знаковое изображение, усиливающее ваш бренд?

Местные, региональные и национальные банки рассчитывают на то, что State Sign предлагает пакеты с вывесками, призванные привлечь внимание клиентов и сделать их услуги более доступными.Обслуживая территорию Хьюстона, State Sign разрабатывает, производит и устанавливает индивидуальные знаки для банков, кредитных союзов и финансовых учреждений в зависимости от их цвета, логотипа бренда или рекламных целей. Узнайте, как State Sign может помочь вам в развитии вашей компании уже сегодня, благодаря разнообразным возможностям вывесок для финансовых учреждений!

Использование Digital Signage для вашего финансового учреждения

Финансовый рынок — чрезвычайно динамичная отрасль, которую можно наиболее эффективно охватить с помощью цифровых вывесок.Воспользуйтесь преимуществами Центра электронных сообщений, который можно легко изменить, чтобы предоставлять клиентам банков информацию и обновления в режиме реального времени. State Sign специализируется на дизайне цифровых сообщений, которые привлекают клиентов и позволяют продавать то, на чем специализируется ваш банк или финансовое учреждение. Стратегии цифрового маркетинга увеличили поток клиентов для различных финансовых учреждений, включая

- Коммерческие банки

- Кредитные союзы

- Инвестиционные банки

- Брокерские фирмы

- Компании по управлению активами

- Страховые компании

- Финансовые компании

В дополнение к возможностям цифровых вывесок, State sign предоставляет несколько структур вывесок для банков и финансовых учреждений, в том числе

State sign имеет отраслевые знания и опыт в производстве знаков, которые предназначены для отображения вашего индивидуального логотипа бренда, помогая продемонстрировать силу, стабильность и отличный сервис.

Запросите встречу сейчас и позвольте State Sign разработать программу знаков, которая вам нужна для успеха сегодня и в будущем.

Сделать запрос Задайте вопрос7 признаков того, что банк вам не подходит

Пандемия коронавируса вынудила предприятия по всему миру адаптироваться к новым способам работы. Однако, когда дело доходит до банковской отрасли, растущая зависимость от цифровых услуг вынудила некоторые банки изо всех сил стараться улучшить свои предложения.

Фактически, исследование JD Power 2020 U.S. Retail Banking Satisfaction Study показало, что удовлетворенность клиентов снижается, а основной причиной разочарования является неспособность банков осуществить плавный переход к цифровому банкингу.

При выборе банка доступно множество вариантов. Важно учитывать функции и услуги, которые важны для вас.

Но для того, чтобы сузить выбор, может быть полезно определить, какие финансовые учреждения определенно не удовлетворяют ваши потребности, и исключить их как вариант.

Если вы думали о смене банка или открытии нового счета в другом месте, вот некоторые из основных признаков, на которые следует обратить внимание, которые могут указывать на то, что банк вам не подходит.

1. Требуется минимальный баланс, который вы не можете себе позволить.

Признанием того, что банк вам не подходит, является неспособность позволить себе это или окупить его. Существует множество банков, в которых не требуется минимальный остаток, поэтому не бойтесь искать в банках текущие счета.

Это особенно верно для сберегательных счетов, но также и для проверки.Счета, для которых требуется высокий баланс, обычно предлагают более конкурентоспособный доход от ваших сбережений, но если вы не можете этого достичь, вы просто теряете проценты, которые могли бы зарабатывать в другом месте.

2. Доступ к денежным средствам затруднен

В наши дни многие потребители выбирают бесконтактные способы оплаты и вообще избегают наличных денег в результате пандемии. Однако всегда бывает один раз, когда вам понадобятся наличные, и банкомат — простой способ получить их.

Плата за внесетевые платежи — это боль, но что еще хуже, это отсутствие доступа к наличным деньгам, когда вы испытываете затруднения.Это обычная проблема с онлайн-банками, которые могут не предлагать дебетовые карты или банкоматы. Хотя эти типы учетных записей могут быть отличными для предложения более высокой доходности, вы, вероятно, захотите иметь еще одну учетную запись (или, может быть, несколько), которая обеспечивает доступ к сети банкоматов или даже к личному отделению на время, когда вам действительно нужно. холодные наличные деньги.

Нет ничего плохого в том, чтобы иметь несколько учетных записей. На самом деле, это стратегия, которую некоторые используют, чтобы контролировать расходы и не отставать от сбережений.

3. Существуют дорогостоящие сборы за обслуживание.

Получаете ли вы плату за хранение денег в банке? Спасибо, не надо.

Многие банки не взимают дорогостоящих комиссий за обслуживание или счета, поэтому нет причин соглашаться с тем, кто хочет отблагодарить вас за хранение ваших денег.

Всегда читайте мелкий шрифт, прежде чем открывать новую учетную запись, чтобы избежать неожиданных списаний.

4. Ограничение возможностей и услуг

Мы уже довольно давно живем в цифровом мире, а это означает, что вашему банку действительно нет оправдания, чтобы не предлагать отличные мобильные или цифровые услуги.

Если ваш банк не предлагает вам простой возможности сказать, проверьте ваш баланс или внесите чек, возможно, пришло время двигаться дальше.

Другие ключевые особенности, на которые стоит обратить внимание, включают:

- Инструменты экономии и бюджетирования

- Платежные услуги (одноранговая или автоматическая оплата счетов)

- Настраиваемые функции безопасности

- Цифровой кошелек

Хотя некоторые люди предпочитают личное обслуживание, вы не можете отрицать удобство доступа к своему банковскому счету одним нажатием кнопки.Это также оказалось особенно полезным в эпоху коронавируса, когда многие отделения банков были вынуждены закрыть свои двери из-за проблем со здоровьем.

5. Вы не чувствуете себя ценным клиентом

Если у вас возникла проблема с вашим существующим банком, и вы в целом недовольны тем, как он ее решил, то, вероятно, пора прекратить работу.

Деньги и так вызывают стресс, не позволяйте банку беспокоить вас еще больше.

Хорошее обслуживание клиентов доступно круглосуточно и без выходных, и это больше, чем просто номер телефона.Помимо круглосуточной линии обслуживания клиентов, вам следует посмотреть, предлагают ли они какую-либо виртуальную помощь, поскольку это обычно ускоряет работу и означает меньше беспокойства. Суть в том, что банки должны иметь возможность быстро дать вам ответы и решить проблемы.

6. Он не застрахован FDIC или NCUA

Если ваш банк не застрахован Федеральной корпорацией страхования депозитов (FDIC), пора уходить.

FDIC защищает вас и ваши деньги в случае, если банк, с которым вы ведете бизнес, обанкротится и ему придется закрыть свои двери.Эта защита была добавлена после Великой депрессии, когда многие банки обанкротились, а ряд американцев потеряли свои сбережения и ничего не могли с этим поделать.

Банковские сбои в наши дни не очень распространены, но они все же могут случиться, поэтому всегда нужно убедиться, что учреждение застраховано FDIC, прежде чем вкладывать деньги на счет. FDIC страхует до 250 000 долларов на вкладчика в каждом банке, застрахованном FDIC, по каждой категории собственности.

Если вы осуществляете банковские операции в кредитном союзе, то ваши деньги застрахованы Национальным управлением кредитных союзов (NCUA).Как и FDIC, NCUA страхует до 250 000 долларов на каждого вкладчика, на каждый тип счета, на одно учреждение.

7. Нормы сбережений неконкурентоспособны.

Как мы упоминали ранее, нет ничего плохого в наличии нескольких учетных записей. Фактически, это может помочь с вашими общими расходами и сбережениями.

Если говорить об экономии сейчас, ставки довольно низкие. Однако это не означает, что вам следует рассчитываться — все еще доступны более высокие ставки, близкие к 1% годовых, что в наши дни считается высоким.

Если вы зарабатываете меньше, то пора присмотреться к магазинам и переместить свои сбережения.

Итог

Как говорится, «время — деньги», а потраченное впустую время — потерянные деньги. Таким образом, избирательность в отношении того, с кем вы работаете, в буквальном смысле окупается.

Не ограничивайтесь самыми высокими показателями и решите, какие функции наиболее важны для вас. Если вы сделаете это, вы, вероятно, будете намного более удовлетворены своим банком, и вам станет на одну проблему меньше, о чем стоит беспокоиться, а это всегда повод для радости.

Подробнее:

Банковское дело и финансы — SpeedPro

Вывески вашего банка должны выглядеть профессионально, четко и соответствовать вашему бренду, будь то в вестибюле, на рекламном мероприятии за пределами офиса или на потолке на виниловом баннере. Банки, ссудо-сберегательные ассоциации и кредитные союзы должны вкладывать средства в специальные вывески, которые ясно демонстрируют их ценности и надежность. Многие финансовые учреждения сотрудничают со SpeedPro для обработки графических изображений и создания нестандартных вывесок.

Сохраняйте имидж своего банка в деньгах, где бы вы ни находились

Есть две основные категории вывесок, используемых банками — внутренние служебные вывески и внешние рекламные вывески. Внутренние указатели направляют клиентов к банкоматам, офисам финансового консультанта, окошкам кассира или другим важным местам. Внешние вывески выполняют рекламные и маркетинговые функции на приемах или рекламных мероприятиях. Дисплеи в точках покупки могут функционировать как внутри, так и снаружи, чтобы продвигать новые варианты кредита или сбережений.Будь то в помещении или на улице, для одноразового или сезонного использования, индивидуальные банковские вывески должны отражать репутацию и индивидуальность учреждения.

В SpeedPro вы найдете варианты печатных и цифровых рекламных вывесок для бизнеса. У нас есть выдвижные баннеры для помещений и для улицы, идеально подходящие для объявления о новых предложениях финансовых продуктов. Фотообои в вестибюле могут создать впечатляющую сцену в этом сезоне или укрепить ваш существующий бренд, особенно если они сочетаются с обертками для транспортных средств, обертками для банкоматов или перьями снаружи.Будь то специальное или спонсируемое мероприятие, SpeedPro правильно делает индивидуальные банковские знаки.

Вывеска для внутреннего офиса для банков

Вывески для внутреннего офиса полезны для множества различных целей. Это отличный способ укрепить свой бренд, обеспечить маркетинг для новых банковских возможностей, выделить сезонные акции и улучшить качество обслуживания клиентов в целом. В то время как многие люди думают об наружных вывесках, когда они рассматривают маркетинг, хорошо спланированные внутренние вывески могут помочь вашему бизнесу увеличить продажи и привлечь постоянных членов.